135960328-Aplicatii-ceccar

23

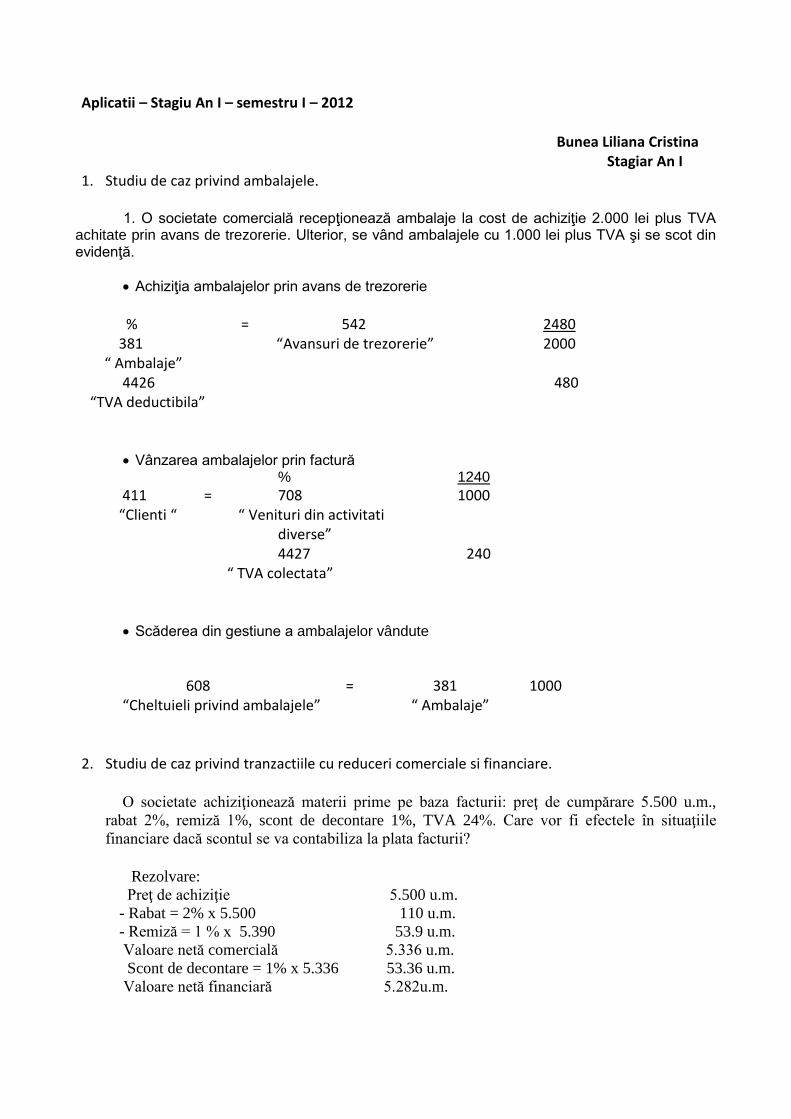

Aplicatii – Stagiu An I – semestru I – 2012 Bunea Liliana Cristina Stagiar An I 1. Studiu de caz privind ambalajele. 1. O societate comercială recepţionează ambalaje la cost de achiziţie 2.000 lei plus TVA achitate prin avans de trezorerie. Ulterior, se vând ambalajele cu 1.000 lei plus TVA şi se scot din evidenţă. Achiziţia ambalajelor prin avans de trezorerie % = 542 2480 381 “Avansuri de trezorerie” 2000 “ Ambalaje” 4426 480 “TVA deductibila” Vânzarea ambalajelor prin factură % 1240 411 = 708 1000 “Clienti “ “ Venituri din activitati diverse” 4427 240 “ TVA colectata” Scăderea din gestiune a ambalajelor vândute 608 = 381 1000 “Cheltuieli privind ambalajele” “ Ambalaje” 2. Studiu de caz privind tranzactiile cu reduceri comerciale si financiare. O societate achiziţionează materii prime pe baza facturii: preţ de cumpărare 5.500 u.m., rabat 2%, remiză 1%, scont de decontare 1%, TVA 24%. Care vor fi efectele în situaţiile financiare dacă scontul se va contabiliza la plata facturii? Rezolvare: Preţ de achiziţie 5.500 u.m. - Rabat = 2% x 5.500 110 u.m. - Remiză = 1 % x 5.390 53.9 u.m. Valoare netă comercială 5.336 u.m. Scont de decontare = 1% x 5.336 53.36 u.m. Valoare netă financiară 5.282u.m.

-

Upload

chiuhan-fekete-eni -

Category

Documents

-

view

41 -

download

0

description

apli

Transcript of 135960328-Aplicatii-ceccar

Aplicatii – Stagiu An I – semestru I – 2012 Bunea Liliana Cristina Stagiar An I 1. Studiu de caz privind ambalajele.

1. O societate comercială recepţionează ambalaje la cost de achiziţie 2.000 lei plus TVA

achitate prin avans de trezorerie. Ulterior, se vând ambalajele cu 1.000 lei plus TVA şi se scot din evidenţă.

Achiziţia ambalajelor prin avans de trezorerie

% = 542 2480

381 “Avansuri de trezorerie” 2000 “ Ambalaje”

4426 480 “TVA deductibila”

Vânzarea ambalajelor prin factură

% 1240

411 = 708 1000 “Clienti “ “ Venituri din activitati

diverse” 4427 240

“ TVA colectata”

Scăderea din gestiune a ambalajelor vândute

608 = 381 1000

“Cheltuieli privind ambalajele” “ Ambalaje” 2. Studiu de caz privind tranzactiile cu reduceri comerciale si financiare.

O societate achiziţionează materii prime pe baza facturii: preţ de cumpărare 5.500 u.m.,

rabat 2%, remiză 1%, scont de decontare 1%, TVA 24%. Care vor fi efectele în situaţiile

financiare dacă scontul se va contabiliza la plata facturii?

Rezolvare:

Preţ de achiziţie 5.500 u.m.

- Rabat = 2% x 5.500 110 u.m.

- Remiză = 1 % x 5.390 53.9 u.m.

Valoare netă comercială 5.336 u.m.

Scont de decontare = 1% x 5.336 53.36 u.m.

Valoare netă financiară 5.282u.m.

- La data achizitiei se inregistreaza:

% 6.616

301 401 5.336

„ Materii prime” „ Furnizori”

4426 1.280

„ TVA deductibila”

- contabilizarea scontului la data decontării:

% 6.616

401 767 53,36

„ Furnizori „ „Venituri din sconturi

Acordate”

5121 6.563

„ Conturi la banci in lei"

3. Studiu de caz privind deprecierea stocurilor

Marfurile detinute de entitatea Bistro sunt inregistrate la costul de 6.000 lei. La sfarsitul anului 2010, pentru aceste marfuri se estimeaza un pret de vanzare de 4.500 lei, iar costurile cu vanzarea marfurilor sunt estimate la 500 lei. In cursul anului 2011, entitatea a vandut marfuri respective iar la sfarsitul anului, valoarea realizabila neta a fost reestimata la 5.700 lei.

Care sunt inregistrarile contabile care se impun in cele 2 exercitii financiare?

- Inregistrarea deprecierii stocurilor

Cost = 6.000 lei VRN= 4.000 lei “Cheltuieli cu marfuri” = “ Marfuri” 2.000lei

- Inregistrarea reluarii partiale a deprecierii stocurilor (31.12.2011) Cost= 6.000 lei VRN= 5.700 lei “Marfuri” = “ Cheltuieli cu marfuri” 300 lei

Practica deprecierii stocurilor corespunde cerintelor principiului prudentei conform caruia Activele nu trebuiesc prezentate in bilant la o valoare mai mare decat cea care poate fi obtinuta prin utilizarea sau vanzarea lor.

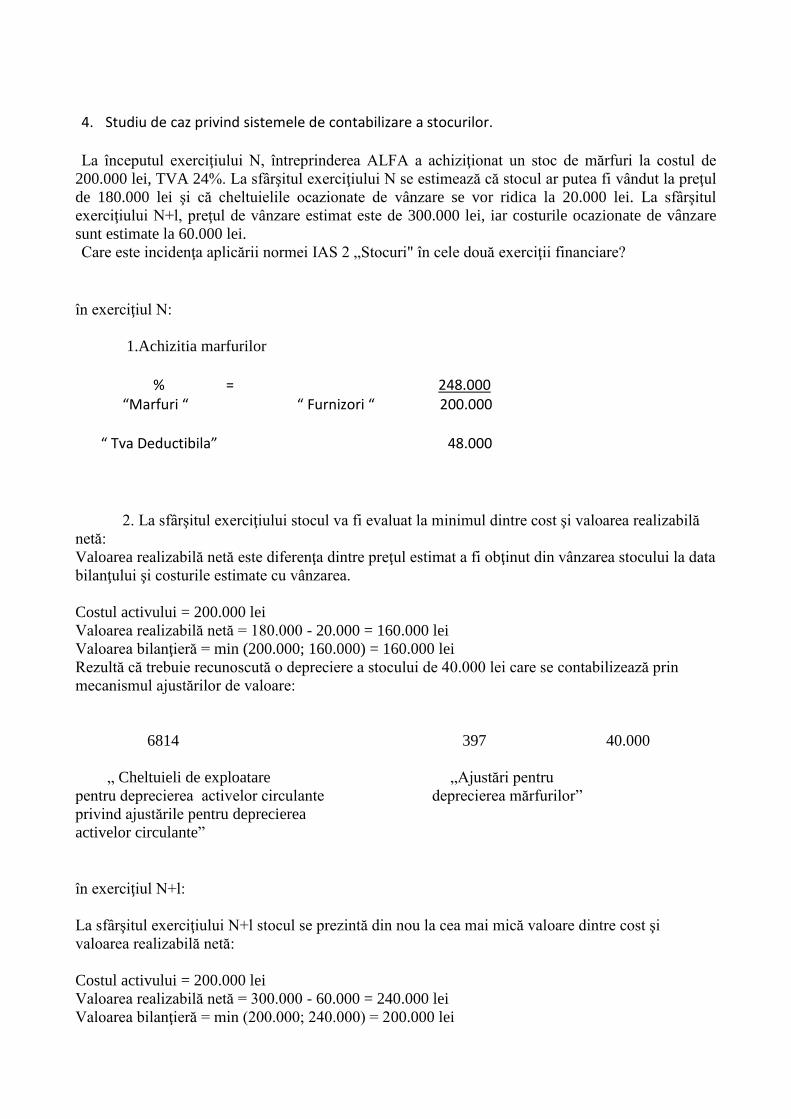

4. Studiu de caz privind sistemele de contabilizare a stocurilor.

La începutul exerciţiului N, întreprinderea ALFA a achiziţionat un stoc de mărfuri la costul de

200.000 lei, TVA 24%. La sfârşitul exerciţiului N se estimează că stocul ar putea fi vândut la preţul

de 180.000 lei şi că cheltuielile ocazionate de vânzare se vor ridica la 20.000 lei. La sfârşitul

exerciţiului N+l, preţul de vânzare estimat este de 300.000 lei, iar costurile ocazionate de vânzare

sunt estimate la 60.000 lei.

Care este incidenţa aplicării normei IAS 2 „Stocuri" în cele două exerciţii financiare?

în exerciţiul N:

1.Achizitia marfurilor

% = 248.000 “Marfuri “ “ Furnizori “ 200.000 “ Tva Deductibila” 48.000

2. La sfârşitul exerciţiului stocul va fi evaluat la minimul dintre cost şi valoarea realizabilă

netă:

Valoarea realizabilă netă este diferenţa dintre preţul estimat a fi obţinut din vânzarea stocului la data

bilanţului şi costurile estimate cu vânzarea.

Costul activului = 200.000 lei

Valoarea realizabilă netă = 180.000 - 20.000 = 160.000 lei

Valoarea bilanţieră = min (200.000; 160.000) = 160.000 lei

Rezultă că trebuie recunoscută o depreciere a stocului de 40.000 lei care se contabilizează prin

mecanismul ajustărilor de valoare:

6814 397 40.000

„ Cheltuieli de exploatare „Ajustări pentru

pentru deprecierea activelor circulante deprecierea mărfurilor”

privind ajustările pentru deprecierea

activelor circulante”

în exerciţiul N+l:

La sfârşitul exerciţiului N+l stocul se prezintă din nou la cea mai mică valoare dintre cost şi

valoarea realizabilă netă:

Costul activului = 200.000 lei

Valoarea realizabilă netă = 300.000 - 60.000 = 240.000 lei

Valoarea bilanţieră = min (200.000; 240.000) = 200.000 lei

Deprecierea contabilizată deja = 40.000 lei

Deprecierea existentă la sfârşitul exerciţiului N+l = 0 lei Rezultă că trebuie reluată deprecierea constatată la sfârşitul exerciţiului N:

397 7814 40.000 „ Ajustări pentru „ Cheltuieli de exploatare

deprecierea mărfurilor „ privind ajustările pentru deprecierea

activelor circulante”

Se observă că aplicând regula prevăzută de IAS 2 valoarea activului este dusă la valoarea pe care

acesta ar fi avut-o dacă nu s-ar fi depreciat în trecut. Plusul de valoare de 40.000 lei = 240.000 -

200.000 nu se contabilizează din prudenţă.

5. Studiu de caz privind evaluarea stocurior la intrarea in patrimoniu.

O întreprindere fabrică un produs pentru care costul variabil unitar de producţie este de 360

u.m. Cheltuielile fixe anuale de producţie sunt de 3.600 u.m. Cantităţile fabricate au fost de 10.000

bucăţi în exerciţiul N, 8.000 bucăţi în exerciţiul N+l şi 13.000 bucăţi în exerciţiul N+2.

Să se calculeze costul de producţie unitar în conformitate cu IAS 2 „Stocuri", în condiţiile în care

presupunem că mărimea capacităţii normale de producţie este de 10.000 bucăţi.

Specificare

N N+1 N+2

1.Cantitate fabricata 10.000 buc 8.000 buc

Subactivitate

13.000buc

Supraactivitate

2.Costuri variabile =

Cantitate x Cost variabil

unitar

10.000 x 360= 3.600.000 8.000 x 360 = 2.880.000 13.000 x 360= 4.680.000

3.Costuri fixe x Nivel

real/Nivel normal

3.600 x 10.000/10.000=

3.600

3.600x 8.000/10.000=

2.880

3.600x 10.000/10.000=

3.600

4.Cost total (2+3)

3.603.600 2.882.880 4.683.600

5.Cost unitar(4)

/Nivel real

360,32 360,36 360,27

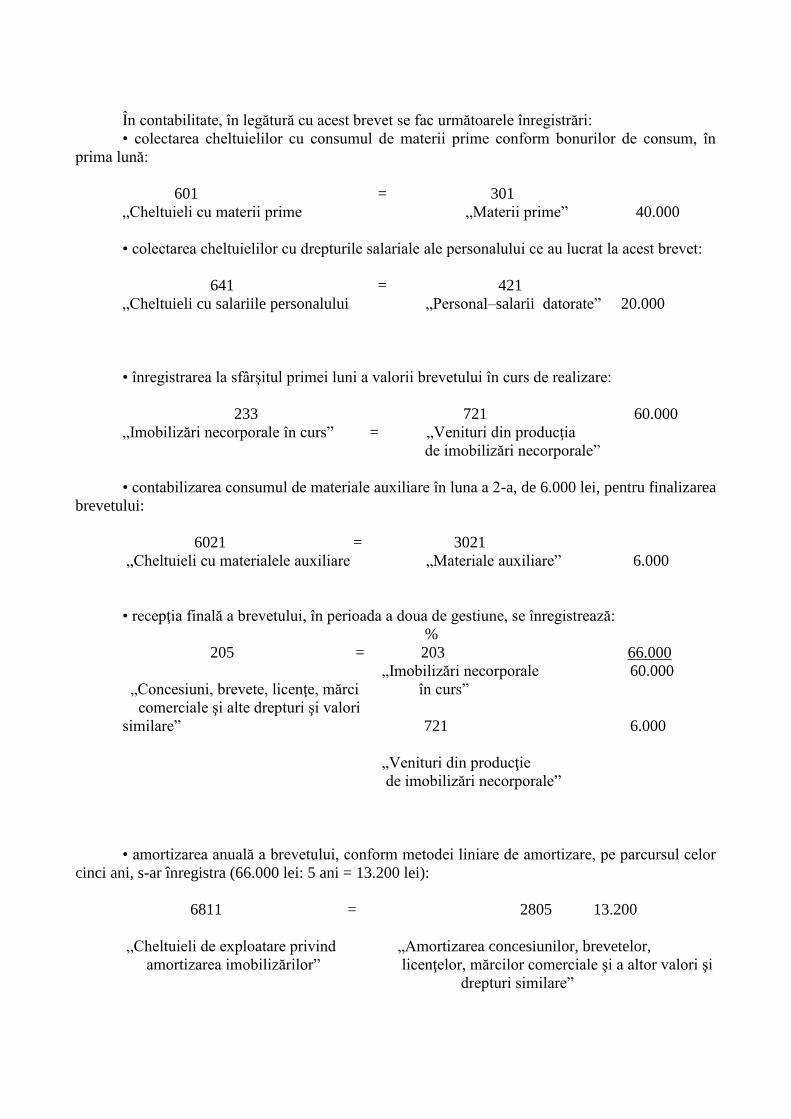

6.Studiu de caz privind imobilizarile necorporale in curs de exercitiu.

În legătură cu un brevet realizat în regie, pe parcursul a două perioade de gestiune, care se

amortizează integral, scoţându-se din evidenţă, se cunosc următoarele date:

- consum de materii prime 40.000 lei, drepturi salariale ale personalului care au lucrat la

acest brevet 20.000 lei, după prima perioadă de gestiune recepţionându-se parţial. în a doua

perioadă de gestiune se finalizează brevetul, consumându-se: materiale auxiliare 6.000 lei, după

care se recepţionează şi amortizează liniar pe parcursul a 5 ani.

În contabilitate, în legătură cu acest brevet se fac următoarele înregistrări:

• colectarea cheltuielilor cu consumul de materii prime conform bonurilor de consum, în

prima lună:

601 = 301

„Cheltuieli cu materii prime „Materii prime” 40.000

• colectarea cheltuielilor cu drepturile salariale ale personalului ce au lucrat la acest brevet:

641 = 421

„Cheltuieli cu salariile personalului „Personal–salarii datorate” 20.000

• înregistrarea la sfârşitul primei luni a valorii brevetului în curs de realizare:

233 721 60.000

„Imobilizări necorporale în curs” = „Venituri din producţia

de imobilizări necorporale”

• contabilizarea consumul de materiale auxiliare în luna a 2-a, de 6.000 lei, pentru finalizarea

brevetului:

6021 = 3021

„Cheltuieli cu materialele auxiliare „Materiale auxiliare” 6.000

• recepţia finală a brevetului, în perioada a doua de gestiune, se înregistrează:

%

205 = 203 66.000

„Imobilizări necorporale 60.000

„Concesiuni, brevete, licenţe, mărci în curs”

comerciale şi alte drepturi şi valori

similare” 721 6.000

„Venituri din producţie

de imobilizări necorporale”

• amortizarea anuală a brevetului, conform metodei liniare de amortizare, pe parcursul celor

cinci ani, s-ar înregistra (66.000 lei: 5 ani = 13.200 lei):

6811 = 2805 13.200

„Cheltuieli de exploatare privind „Amortizarea concesiunilor, brevetelor,

amortizarea imobilizărilor” licenţelor, mărcilor comerciale şi a altor valori şi

drepturi similare”

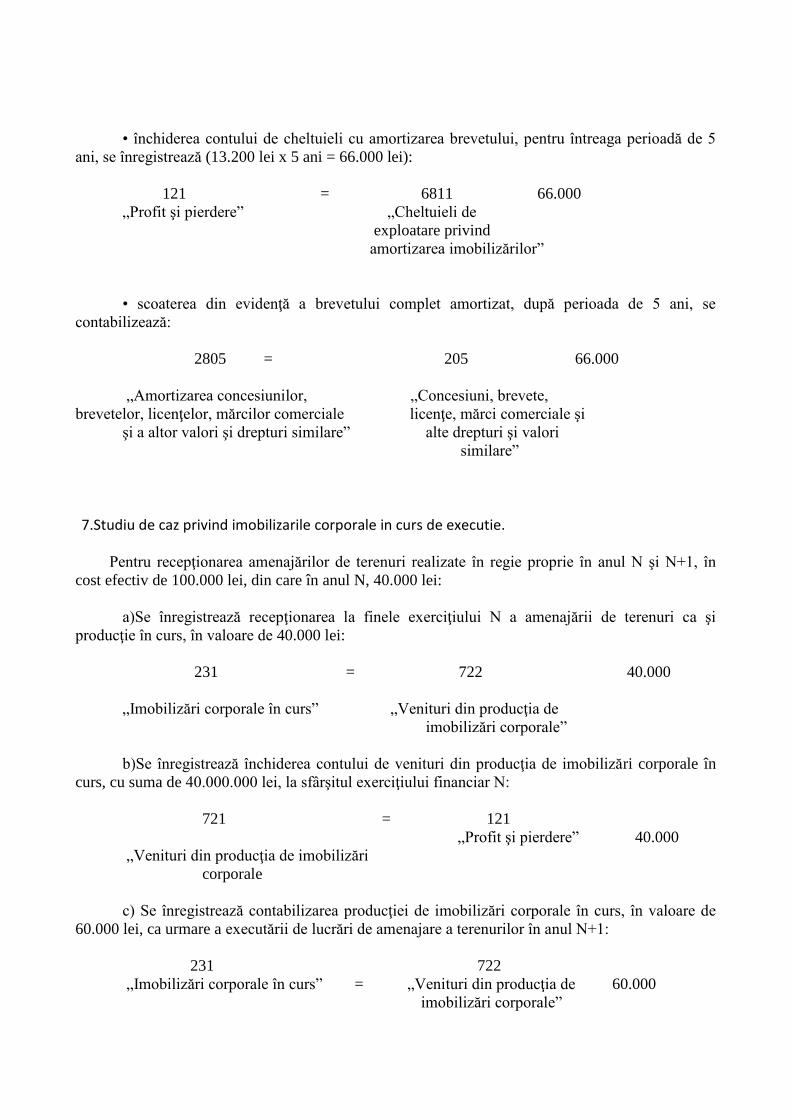

• închiderea contului de cheltuieli cu amortizarea brevetului, pentru întreaga perioadă de 5

ani, se înregistrează (13.200 lei x 5 ani = 66.000 lei):

121 = 6811 66.000

„Profit şi pierdere” „Cheltuieli de

exploatare privind

amortizarea imobilizărilor”

• scoaterea din evidenţă a brevetului complet amortizat, după perioada de 5 ani, se

contabilizează:

2805 = 205 66.000

„Amortizarea concesiunilor, „Concesiuni, brevete,

brevetelor, licenţelor, mărcilor comerciale licenţe, mărci comerciale şi

şi a altor valori şi drepturi similare” alte drepturi şi valori

similare”

7.Studiu de caz privind imobilizarile corporale in curs de executie.

Pentru recepţionarea amenajărilor de terenuri realizate în regie proprie în anul N şi N+1, în

cost efectiv de 100.000 lei, din care în anul N, 40.000 lei:

a)Se înregistrează recepţionarea la finele exerciţiului N a amenajării de terenuri ca şi

producţie în curs, în valoare de 40.000 lei:

231 = 722 40.000

„Imobilizări corporale în curs” „Venituri din producţia de

imobilizări corporale”

b)Se înregistrează închiderea contului de venituri din producţia de imobilizări corporale în

curs, cu suma de 40.000.000 lei, la sfârşitul exerciţiului financiar N:

721 = 121

„Profit şi pierdere” 40.000

„Venituri din producţia de imobilizări

corporale

c) Se înregistrează contabilizarea producţiei de imobilizări corporale în curs, în valoare de

60.000 lei, ca urmare a executării de lucrări de amenajare a terenurilor în anul N+1:

231 722

„Imobilizări corporale în curs” = „Venituri din producţia de 60.000

imobilizări corporale”

d) Se înregistrează recepţia amenajării de terenuri, conform procesului verbal de recepţie la

terminarea lucrărilor de amenajarea terenurilor, la valoarea de 100.000 lei:

2112 = 231 100.00

„Amenajări de terenuri” „Imobilizări corporale în curs”

8. Studiu de caz privind evaluarea stocurilor la iesirea din patrimoniu.

Situaţia stocurilor de materii prime în cursul lunii august este: 01.08: sold iniţial 10 buc. x 1

leu/bucată; 05.08: intrări 20 buc. x 20 lei/bucată; 10.08: intrări 30 buc. x 30 lei/bucată; 20.08: intrări

40 buc. x 40 lei/bucată; 30.08: intrări 5 buc. x 45 lei/bucată; ieşiri pe 18.08,55 buc. şi pe 25.08,43

buc. Se cere valoarea ieşirilor din 25.08 şi valoarea stocului final în condiţiile utilizării metodei

FIFO.

Data Intrari Iesiri Sold

01.08 10x10

05.08 20 x 20 10x10 + 20x20

10.08 30 x 30 10x10+20x20+30x30

18.08 55 buc.: 10 x 10 20x20

25x30

5x30

20.08 40 x 40 5x30+40x40

25.08 43 buc: 5 x 30 38x40

2x40

30.08 5 x 45 2x40+5x45

Valoarea ieşirilor de pe 25.08 = 1.67

Valoarea stocului final = 305 lei

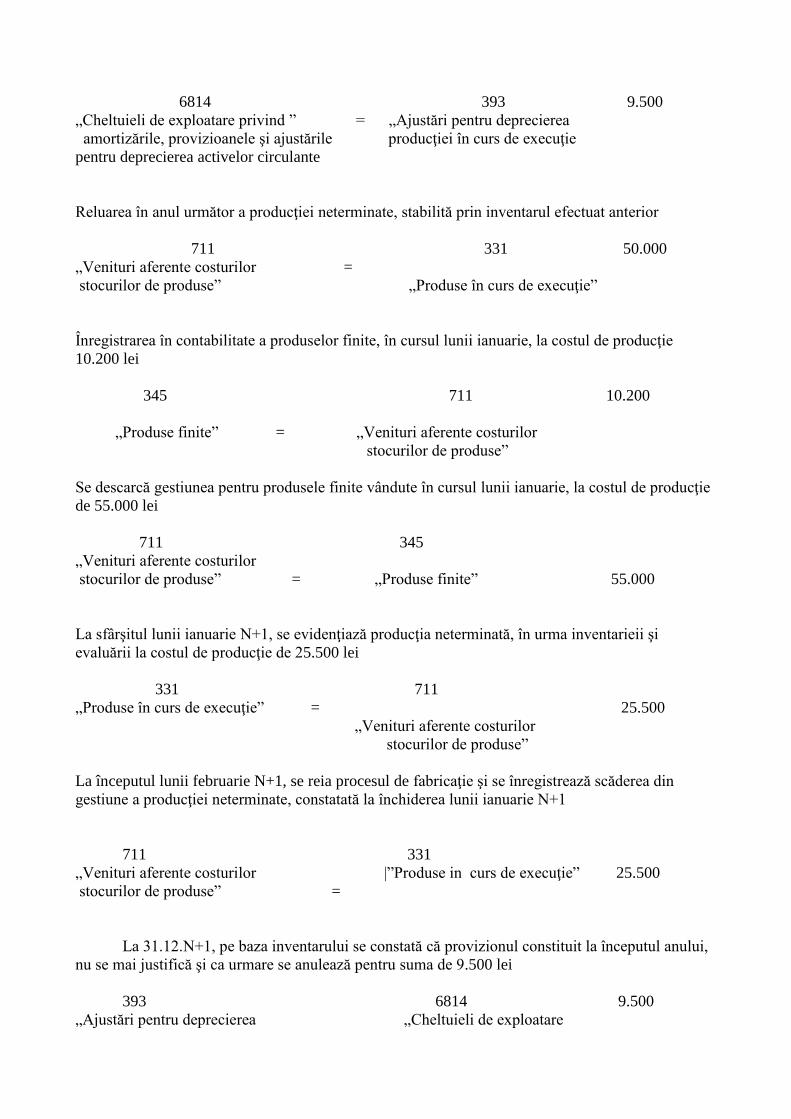

9. Studiu de caz privind productia in curs de executie aferenta stocurilor.

Societatea comercială ALTEX, în baza inventarierii de la finele exerciţiului curent (31

decembrie N) a producţiei în curs de execuţie, stabileşte că valoarea producţiei neterminate este

50.000 lei. De asemenea, pentru deprecierea producţiei în curs de execuţie, se constituie un

provizion în sumă de 9.500 lei.

Înregistrarea în contabilitate a producţiei neterminate la 31.12.N

331 711 50.000

„Produse în curs de execuţie” = „Venituri aferente costurilor

stocurilor de produse”

Înregistrarea în contabilitate a provizionului pentru deprecierea producţiei în curs de execuţie

6814 393 9.500

„Cheltuieli de exploatare privind ” = „Ajustări pentru deprecierea

amortizările, provizioanele şi ajustările producţiei în curs de execuţie

pentru deprecierea activelor circulante

Reluarea în anul următor a producţiei neterminate, stabilită prin inventarul efectuat anterior

711 331 50.000

„Venituri aferente costurilor =

stocurilor de produse” „Produse în curs de execuţie”

Înregistrarea în contabilitate a produselor finite, în cursul lunii ianuarie, la costul de producţie

10.200 lei

345 711 10.200

„Produse finite” = „Venituri aferente costurilor

stocurilor de produse”

Se descarcă gestiunea pentru produsele finite vândute în cursul lunii ianuarie, la costul de producţie

de 55.000 lei

711 345

„Venituri aferente costurilor

stocurilor de produse” = „Produse finite” 55.000

La sfârşitul lunii ianuarie N+1, se evidenţiază producţia neterminată, în urma inventarieii şi

evaluării la costul de producţie de 25.500 lei

331 711

„Produse în curs de execuţie” = 25.500

„Venituri aferente costurilor

stocurilor de produse”

La începutul lunii februarie N+1, se reia procesul de fabricaţie şi se înregistrează scăderea din

gestiune a producţiei neterminate, constatată la închiderea lunii ianuarie N+1

711 331

„Venituri aferente costurilor |”Produse in curs de execuţie” 25.500

stocurilor de produse” =

La 31.12.N+1, pe baza inventarului se constată că provizionul constituit la începutul anului,

nu se mai justifică şi ca urmare se anulează pentru suma de 9.500 lei

393 6814 9.500

„Ajustări pentru deprecierea „Cheltuieli de exploatare

privind amortizările, provizioanele şi

producţiei în curs de execuţie” = ajustările pentru deprecierea

activelor circulante”

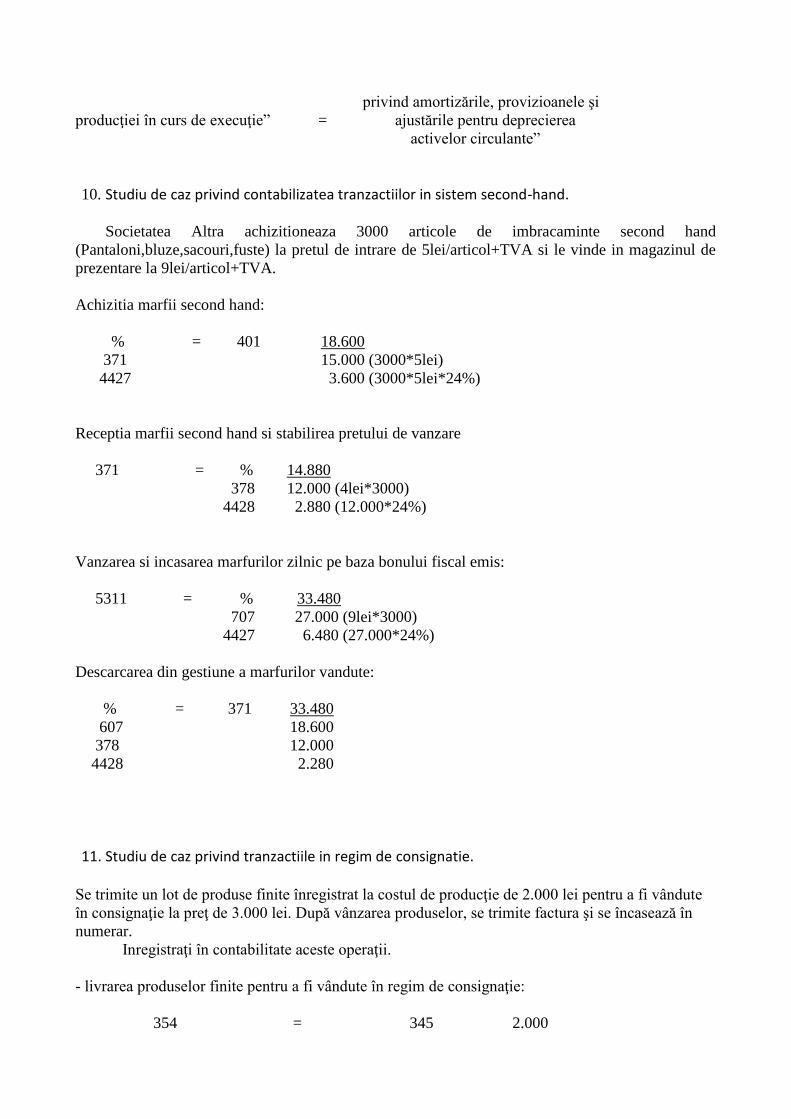

10. Studiu de caz privind contabilizatea tranzactiilor in sistem second-hand.

Societatea Altra achizitioneaza 3000 articole de imbracaminte second hand

(Pantaloni,bluze,sacouri,fuste) la pretul de intrare de 5lei/articol+TVA si le vinde in magazinul de

prezentare la 9lei/articol+TVA.

Achizitia marfii second hand:

% = 401 18.600

371 15.000 (3000*5lei)

4427 3.600 (3000*5lei*24%)

Receptia marfii second hand si stabilirea pretului de vanzare

371 = % 14.880

378 12.000 (4lei*3000)

4428 2.880 (12.000*24%)

Vanzarea si incasarea marfurilor zilnic pe baza bonului fiscal emis:

5311 = % 33.480

707 27.000 (9lei*3000)

4427 6.480 (27.000*24%)

Descarcarea din gestiune a marfurilor vandute:

% = 371 33.480

607 18.600

378 12.000

4428 2.280

11. Studiu de caz privind tranzactiile in regim de consignatie.

Se trimite un lot de produse finite înregistrat la costul de producţie de 2.000 lei pentru a fi vândute

în consignaţie la preţ de 3.000 lei. După vânzarea produselor, se trimite factura şi se încasează în

numerar.

Inregistraţi în contabilitate aceste operaţii.

- livrarea produselor finite pentru a fi vândute în regim de consignaţie:

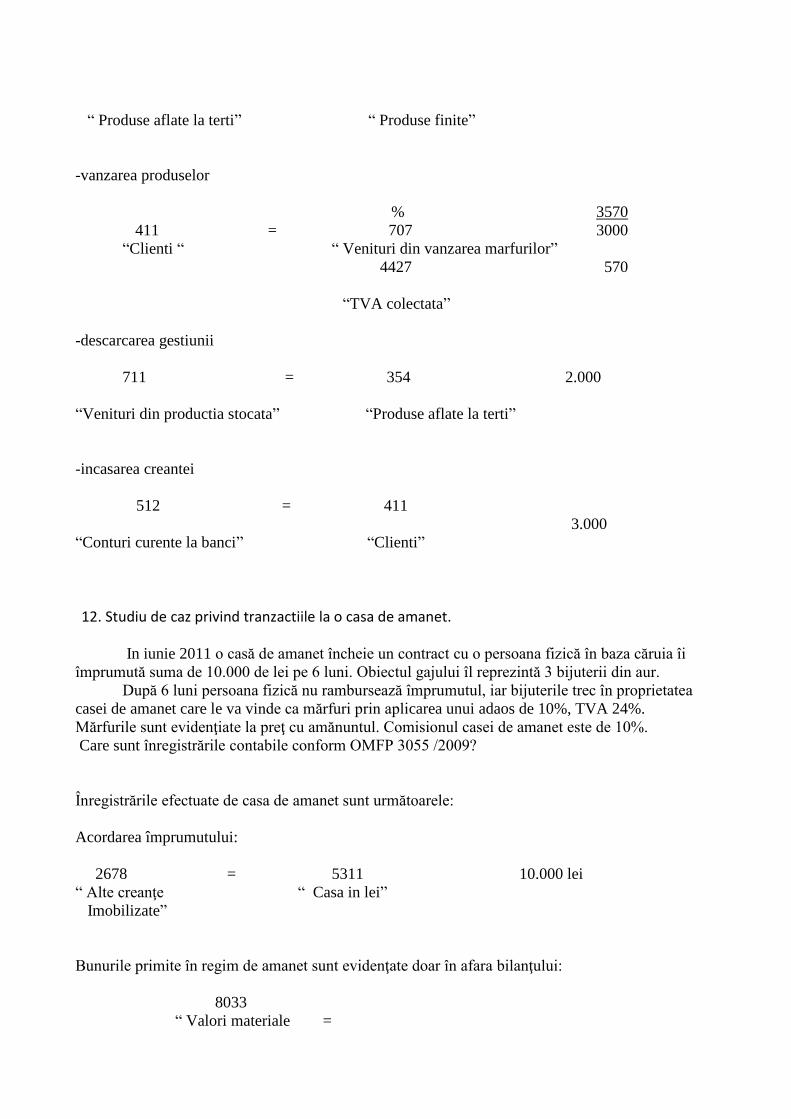

354 = 345 2.000

“ Produse aflate la terti” “ Produse finite”

-vanzarea produselor

% 3570

411 = 707 3000

“Clienti “ “ Venituri din vanzarea marfurilor”

4427 570

“TVA colectata”

-descarcarea gestiunii

711 = 354 2.000

“Venituri din productia stocata” “Produse aflate la terti”

-incasarea creantei

512 = 411

3.000

“Conturi curente la banci” “Clienti”

12. Studiu de caz privind tranzactiile la o casa de amanet.

In iunie 2011 o casă de amanet încheie un contract cu o persoana fizică în baza căruia îi

împrumută suma de 10.000 de lei pe 6 luni. Obiectul gajului îl reprezintă 3 bijuterii din aur.

După 6 luni persoana fizică nu rambursează împrumutul, iar bijuterile trec în proprietatea

casei de amanet care le va vinde ca mărfuri prin aplicarea unui adaos de 10%, TVA 24%.

Mărfurile sunt evidenţiate la preţ cu amănuntul. Comisionul casei de amanet este de 10%.

Care sunt înregistrările contabile conform OMFP 3055 /2009?

Înregistrările efectuate de casa de amanet sunt următoarele:

Acordarea împrumutului:

2678 = 5311 10.000 lei

“ Alte creanţe “ Casa in lei”

Imobilizate”

Bunurile primite în regim de amanet sunt evidenţate doar în afara bilanţului:

8033

“ Valori materiale =

10.000 primite în

păstrare sau

custodie”

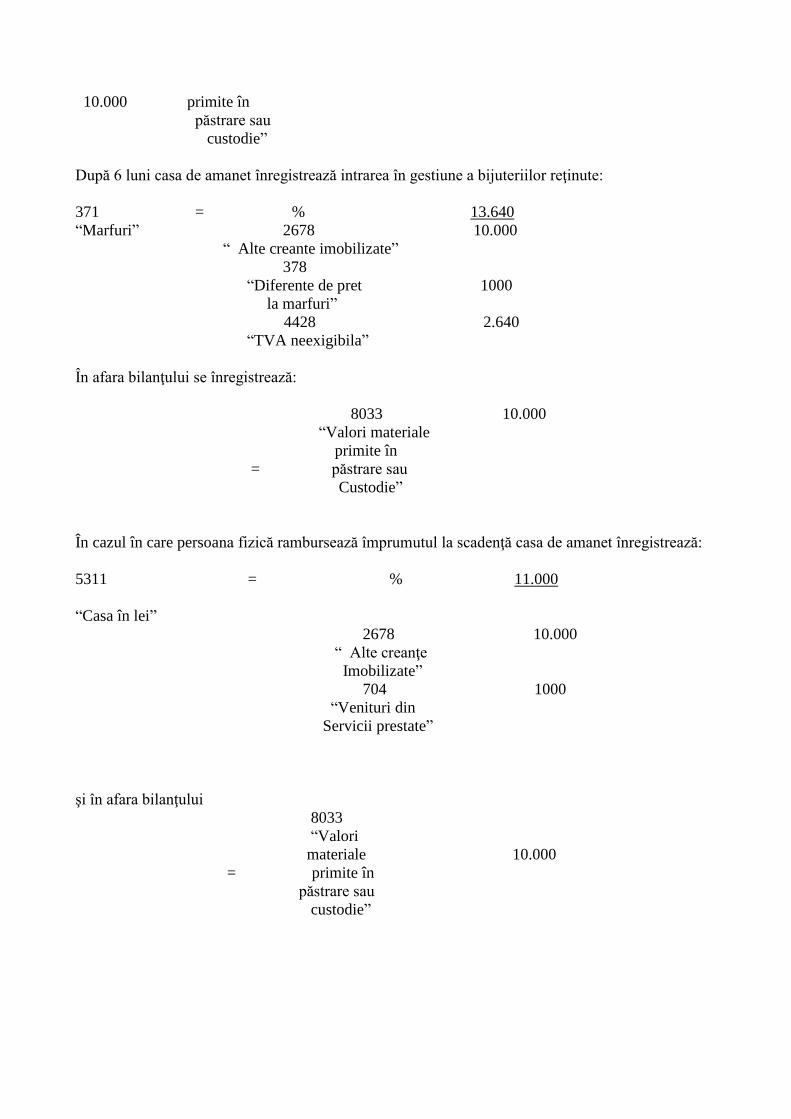

După 6 luni casa de amanet înregistrează intrarea în gestiune a bijuteriilor reţinute:

371 = % 13.640

“Marfuri” 2678 10.000

“ Alte creante imobilizate”

378

“Diferente de pret 1000

la marfuri”

4428 2.640

“TVA neexigibila”

În afara bilanţului se înregistrează:

8033 10.000

“Valori materiale

primite în

= păstrare sau

Custodie”

În cazul în care persoana fizică rambursează împrumutul la scadenţă casa de amanet înregistrează:

5311 = % 11.000

“Casa în lei”

2678 10.000

“ Alte creanţe

Imobilizate”

704 1000

“Venituri din

Servicii prestate”

şi în afara bilanţului

8033

“Valori

materiale 10.000

= primite în

păstrare sau

custodie”

13. Studiu de caz privind tranzactiile la o casa de schimb valutar.

Un client cumpara 1000 euro la cursul afisat de 4.550 lei/€ casa de schimb vinde euro

Sold casa lei 9.500

Sold casa euro 2.450

Curs BNR 4.52

Curs cumparare euro 4.5

Curs vanzare euro 4.55

5311 = % 4.550

5314 4.520 (4.52*1000€)

“Casa in lei” “Casa devize”

708 30 (4,550-4,520)

“Venituri din activitati

Diverse”

Sold final la sfarsirul zilei:

Sold casa lei: 9.500 lei +4.550 = 15.050

Sold casa euro: 2.450 € -1.000€ = 1.450€

14. Studiu de caz privind importul de stocuri.

O întreprindere românească a cumpărat de la un furnizor străin, la 25 octombrie N, mărfuri în

valoare de 50.000 euro. Decontarea contravalorii mărfurilor a fost efectuată la 25 ianuarie N+l.

Întreprinderea îşi închide conturile sale la 31 decembrie N.

Cursul monedei europene a suportat următoarea evoluţie:

- la 25 octombrie N: 3 lei;

- la 31 decembrie N: 2,9 lei;

- la 25 ianuarie N+l: 3,2 lei.

Să se prezinte înregistrările în contabilitatea societăţii româneşti.

- la 25 octombrie N, cumpărarea stocului de mărfuri (50.000 euro x 3 lei/euro):

371 = 401 150.000

“Marfuri” “Furnizori”

- la 31 decembrie N, recunoaşterea câştigului din diferenţe de curs (50.000 euro x 0,1 lei/euro):

401 765 5.000

= “Venituri din diferente

“Furnizori” de curs”

- la 25 ianuarie N+l, plata furnizorului (50.000 euro x 3,2 lei/euro) şi recunoaşterea unei pierderi din

diferenţe de curs (50.000 euro x 0,3 lei/euro):

% = 512 160.00

401 145.00

„Furnizori” „Conturi la bănci”

665 15.00

„Cheltuieli din

diferenţe de curs”

15. Studiu de caz privind exportul de stocuri.

La 25 noiembrie N, o întreprindere vinde unui client străin produse în valoare de 10.000 euro.

Contravaloarea produselor a fost decontată la 25 decembrie N. Cursul de schimb leu/euro a evoluat

astfel: la 25 noiembrie N, 1 euro = 3,9 lei, la 25 decembrie N, 1 euro = 4,0 lei.

Să se contabilizeze operaţia de vânzare şi încasarea creanţelor.

- la 25.1 l.N, vânzarea produselor (10.000 euro x 3,9 lei/euro):

„Clienti” = „ Venituri

din vanzarea produselor” 39.000

- la 25.12.N, încasarea creanţei faţă de clienţi (10.000 euro x 4 lei/euroşi recunoaşterea

diferenţelor de curs valutar (10.000 euro x 1 leu/euro)

% 40.000

„Conturi

curente la banci” = „ Clienti „ 39.000

“Venituri din diferente de curs” 1.000

16. Studiu de caz privind contabilitatea tranzactiilor pe baza de comision.

Societatea emite facturi catre clientii externi (atat din spatiul UE cat si din afara), iar

intelegerea este ca acel comision bancar care se percepe la achitarea soldului se suporta de catre

societatea care a emis factura.

Cum se inregitreaza in contabilitatea prestatorului daca se emite factura pe suma de 1000 EURO,

dar in extras apare ca primesc doar 950 EURO ...diferenta fiind comisionul bancar.

-inregistrarea incasarii facturii:

5124 4111

"Conturi la banci in devize" = "Clienti" 1000 euro

627 5124

"Cheltuieli cu servicii bancare" = "Conturi la banci in devize 50 euro.

17. Studiu de caz privind stocurile in curs de aprovizionare.

Se achiziţionează un lot de mărfuri pentru care s-au transferat riscurile si beneficiile

aferente, dar care sunt in curs de aprovizionare la o valoare de 9 .000 lei. Întreprinderea

cumpărătoare va înregistra valoarea marfurilor cumparate, pentru care s-a incheiat procesul de

aprovizionare

327 = 401 9.000

„Marfuri in curs de aprovizionare” „Furnizori”

Inregistrarea valorii marfurilor cumparate

371 = 327 9.000

„Marfuri” „Marfuri in curs de aprovizionare”

18. Studiu de caz privind stocurile trimise spre prelucrare la terti.

O entitate trimite unei alte entitati spre prelucrare materii prime in valoarea de 100.000 ron. Prelucrarea costa 20.000 ron la care se adauga TVA 3.800 ron. Dupa prelucrare materiile prime sunt returnate beneficiarului.

- transferul materiilor prime in gestiunea entitatii prelucratoare: 351 301 100.000 = “Materii si materiale “Materii prime” aflate la terti”

- ca urmare a prelucrarii se factureaza cei 23.800 ron. Suma fara TVA majoreaza valoarea materiilor prime reflectandu-se tot in contul 301, astfel:

% = 401 ” Furnizori ” 23.800 ron 301 ” Materii prime ” 20.000 ron 4426 ” Tva deductibila” 3.800 ron - materiile prime o data prelucrate se trimit inapoi unitatii beneficiare, astfel: 301 351

“Materii prime ” = “Materii si materiale 100.000 aflate la terti”

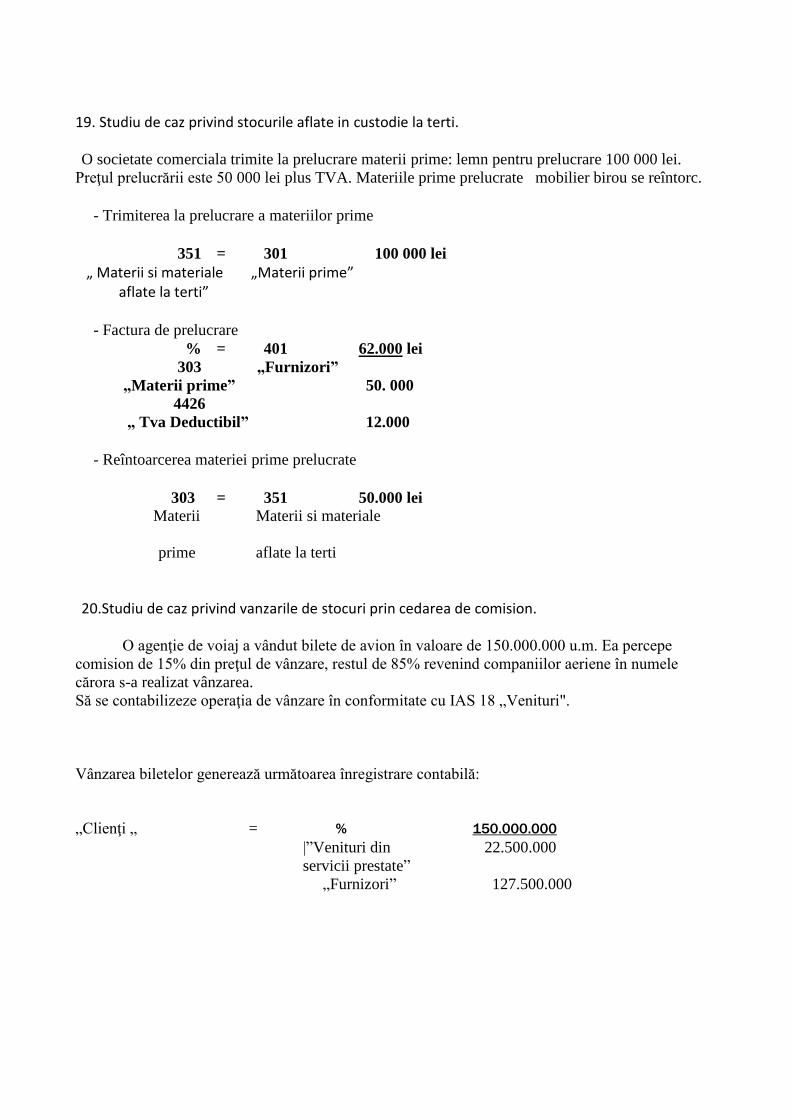

19. Studiu de caz privind stocurile aflate in custodie la terti.

O societate comerciala trimite la prelucrare materii prime: lemn pentru prelucrare 100 000 lei.

Preţul prelucrării este 50 000 lei plus TVA. Materiile prime prelucrate mobilier birou se reîntorc.

- Trimiterea la prelucrare a materiilor prime

351 = 301 100 000 lei

„ Materii si materiale „Materii prime” aflate la terti” - Factura de prelucrare

% = 401 62.000 lei

303 „Furnizori”

„Materii prime” 50. 000

4426

„ Tva Deductibil” 12.000

- Reîntoarcerea materiei prime prelucrate

303 = 351 50.000 lei

Materii Materii si materiale

prime aflate la terti

20.Studiu de caz privind vanzarile de stocuri prin cedarea de comision.

O agenţie de voiaj a vândut bilete de avion în valoare de 150.000.000 u.m. Ea percepe

comision de 15% din preţul de vânzare, restul de 85% revenind companiilor aeriene în numele

cărora s-a realizat vânzarea.

Să se contabilizeze operaţia de vânzare în conformitate cu IAS 18 „Venituri".

Vânzarea biletelor generează următoarea înregistrare contabilă:

„Clienţi „ = % 150.000.000

|”Venituri din 22.500.000

servicii prestate”

„Furnizori” 127.500.000

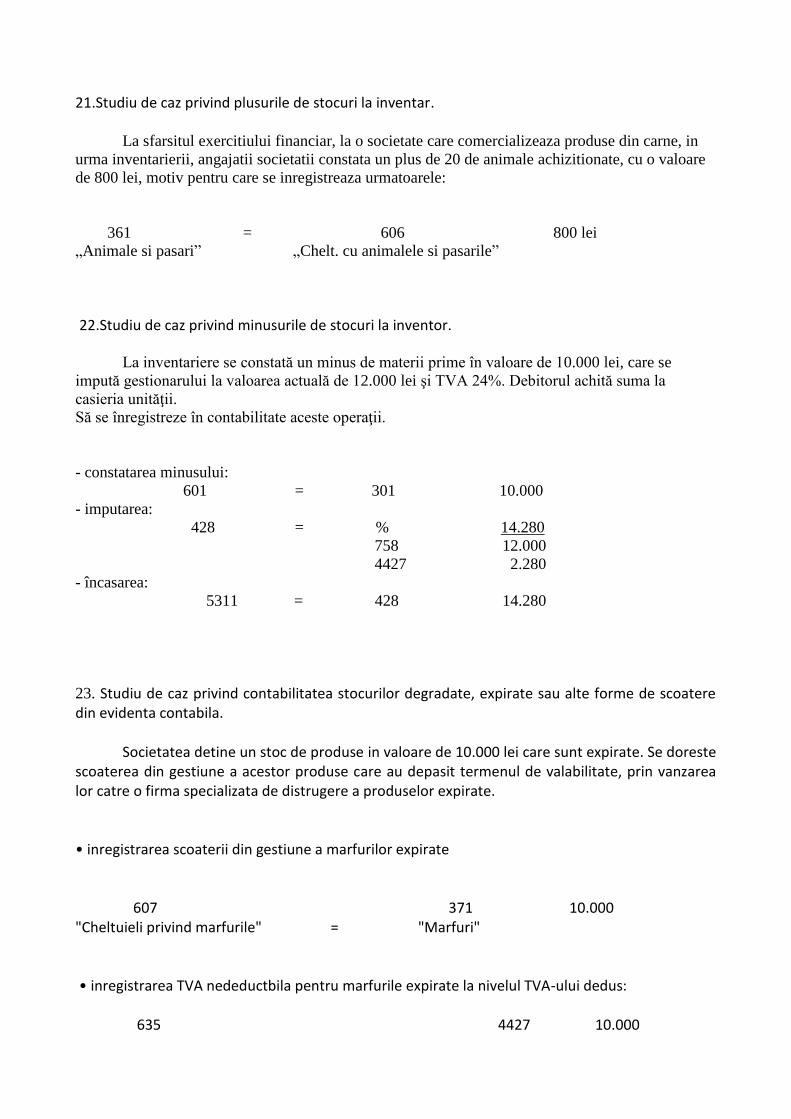

21.Studiu de caz privind plusurile de stocuri la inventar.

La sfarsitul exercitiului financiar, la o societate care comercializeaza produse din carne, in

urma inventarierii, angajatii societatii constata un plus de 20 de animale achizitionate, cu o valoare

de 800 lei, motiv pentru care se inregistreaza urmatoarele:

361 = 606 800 lei

„Animale si pasari” „Chelt. cu animalele si pasarile”

22.Studiu de caz privind minusurile de stocuri la inventor.

La inventariere se constată un minus de materii prime în valoare de 10.000 lei, care se

impută gestionarului la valoarea actuală de 12.000 lei şi TVA 24%. Debitorul achită suma la

casieria unităţii.

Să se înregistreze în contabilitate aceste operaţii.

- constatarea minusului:

601 = 301 10.000

- imputarea:

428 = % 14.280

758 12.000

4427 2.280

- încasarea:

5311 = 428 14.280

23. Studiu de caz privind contabilitatea stocurilor degradate, expirate sau alte forme de scoatere din evidenta contabila.

Societatea detine un stoc de produse in valoare de 10.000 lei care sunt expirate. Se doreste scoaterea din gestiune a acestor produse care au depasit termenul de valabilitate, prin vanzarea lor catre o firma specializata de distrugere a produselor expirate. • inregistrarea scoaterii din gestiune a marfurilor expirate 607 371 10.000 "Cheltuieli privind marfurile" = "Marfuri" • inregistrarea TVA nedeductbila pentru marfurile expirate la nivelul TVA-ului dedus: 635 4427 10.000

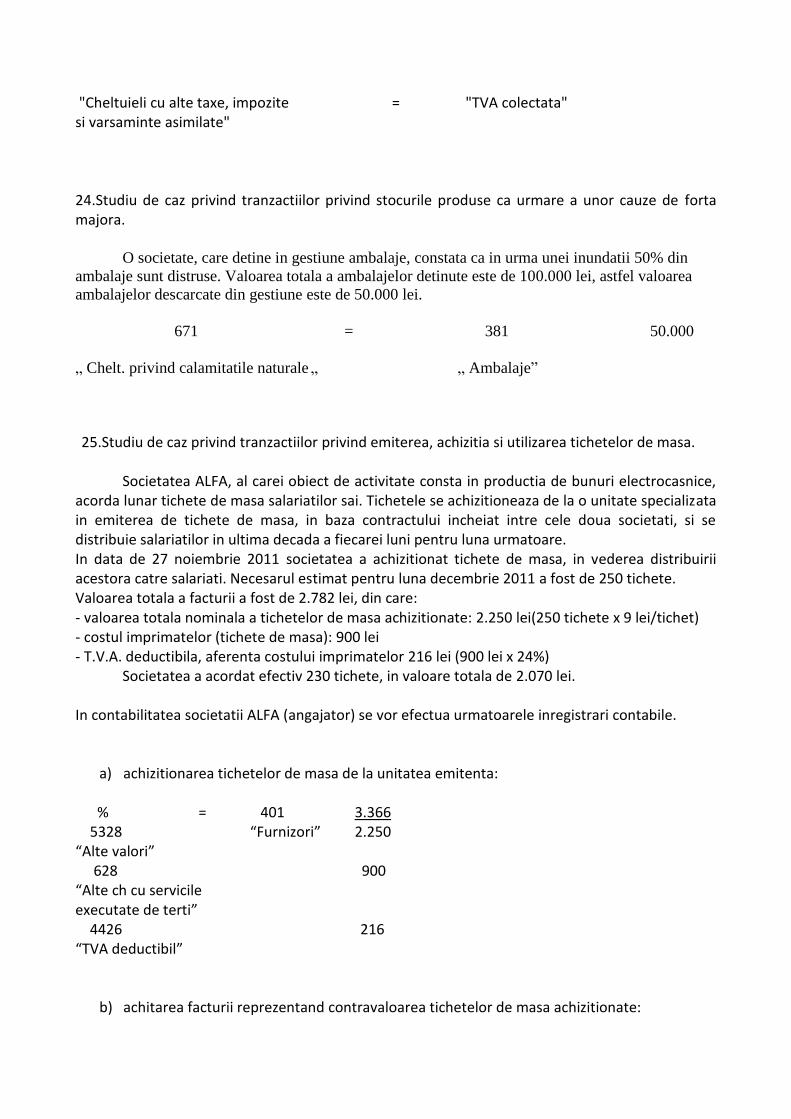

"Cheltuieli cu alte taxe, impozite = "TVA colectata" si varsaminte asimilate" 24.Studiu de caz privind tranzactiilor privind stocurile produse ca urmare a unor cauze de forta majora.

O societate, care detine in gestiune ambalaje, constata ca in urma unei inundatii 50% din

ambalaje sunt distruse. Valoarea totala a ambalajelor detinute este de 100.000 lei, astfel valoarea

ambalajelor descarcate din gestiune este de 50.000 lei.

671 = 381 50.000

„ Chelt. privind calamitatile naturale „ „ Ambalaje”

25.Studiu de caz privind tranzactiilor privind emiterea, achizitia si utilizarea tichetelor de masa.

Societatea ALFA, al carei obiect de activitate consta in productia de bunuri electrocasnice, acorda lunar tichete de masa salariatilor sai. Tichetele se achizitioneaza de la o unitate specializata in emiterea de tichete de masa, in baza contractului incheiat intre cele doua societati, si se distribuie salariatilor in ultima decada a fiecarei luni pentru luna urmatoare. In data de 27 noiembrie 2011 societatea a achizitionat tichete de masa, in vederea distribuirii acestora catre salariati. Necesarul estimat pentru luna decembrie 2011 a fost de 250 tichete. Valoarea totala a facturii a fost de 2.782 lei, din care: - valoarea totala nominala a tichetelor de masa achizitionate: 2.250 lei(250 tichete x 9 lei/tichet) - costul imprimatelor (tichete de masa): 900 lei - T.V.A. deductibila, aferenta costului imprimatelor 216 lei (900 lei x 24%)

Societatea a acordat efectiv 230 tichete, in valoare totala de 2.070 lei.

In contabilitatea societatii ALFA (angajator) se vor efectua urmatoarele inregistrari contabile.

a) achizitionarea tichetelor de masa de la unitatea emitenta:

% = 401 3.366 5328 “Furnizori” 2.250 “Alte valori” 628 900 “Alte ch cu servicile executate de terti” 4426 216 “TVA deductibil”

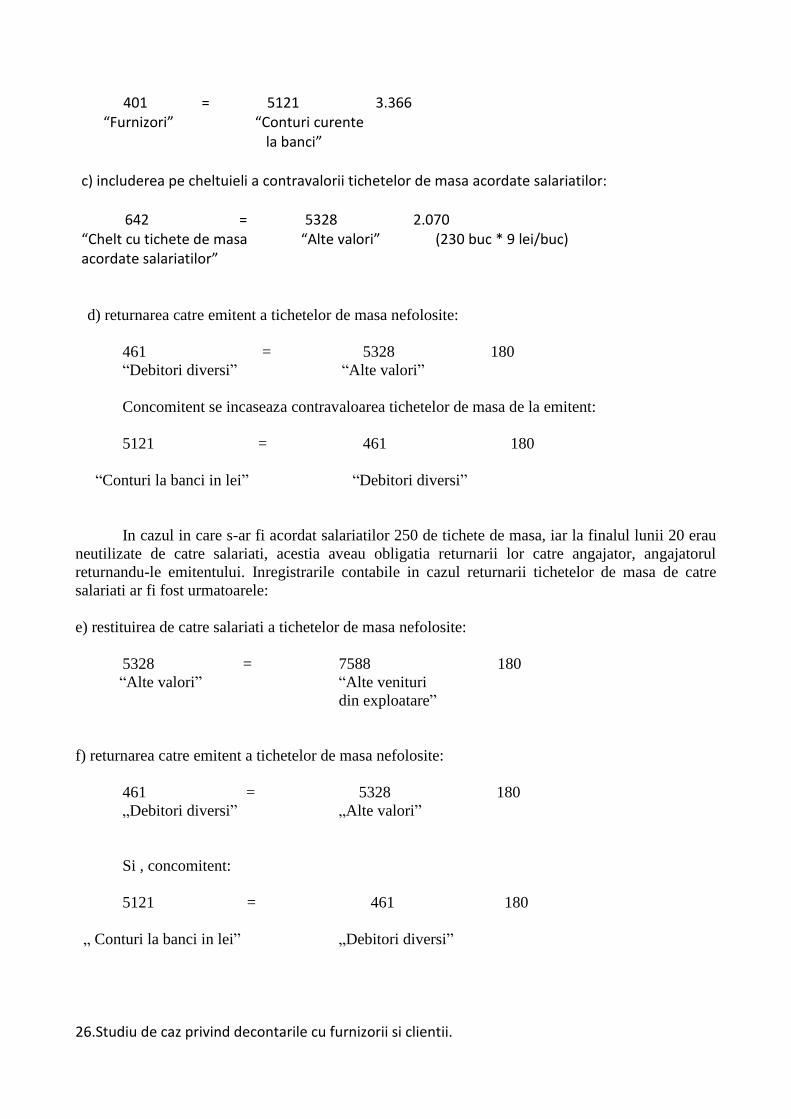

b) achitarea facturii reprezentand contravaloarea tichetelor de masa achizitionate:

401 = 5121 3.366 “Furnizori” “Conturi curente la banci” c) includerea pe cheltuieli a contravalorii tichetelor de masa acordate salariatilor: 642 = 5328 2.070 “Chelt cu tichete de masa “Alte valori” (230 buc * 9 lei/buc) acordate salariatilor”

d) returnarea catre emitent a tichetelor de masa nefolosite:

461 = 5328 180

“Debitori diversi” “Alte valori”

Concomitent se incaseaza contravaloarea tichetelor de masa de la emitent:

5121 = 461 180

“Conturi la banci in lei” “Debitori diversi”

In cazul in care s-ar fi acordat salariatilor 250 de tichete de masa, iar la finalul lunii 20 erau

neutilizate de catre salariati, acestia aveau obligatia returnarii lor catre angajator, angajatorul

returnandu-le emitentului. Inregistrarile contabile in cazul returnarii tichetelor de masa de catre

salariati ar fi fost urmatoarele:

e) restituirea de catre salariati a tichetelor de masa nefolosite:

5328 = 7588 180

“Alte valori” “Alte venituri

din exploatare”

f) returnarea catre emitent a tichetelor de masa nefolosite:

461 = 5328 180

„Debitori diversi” „Alte valori”

Si , concomitent:

5121 = 461 180

„ Conturi la banci in lei” „Debitori diversi”

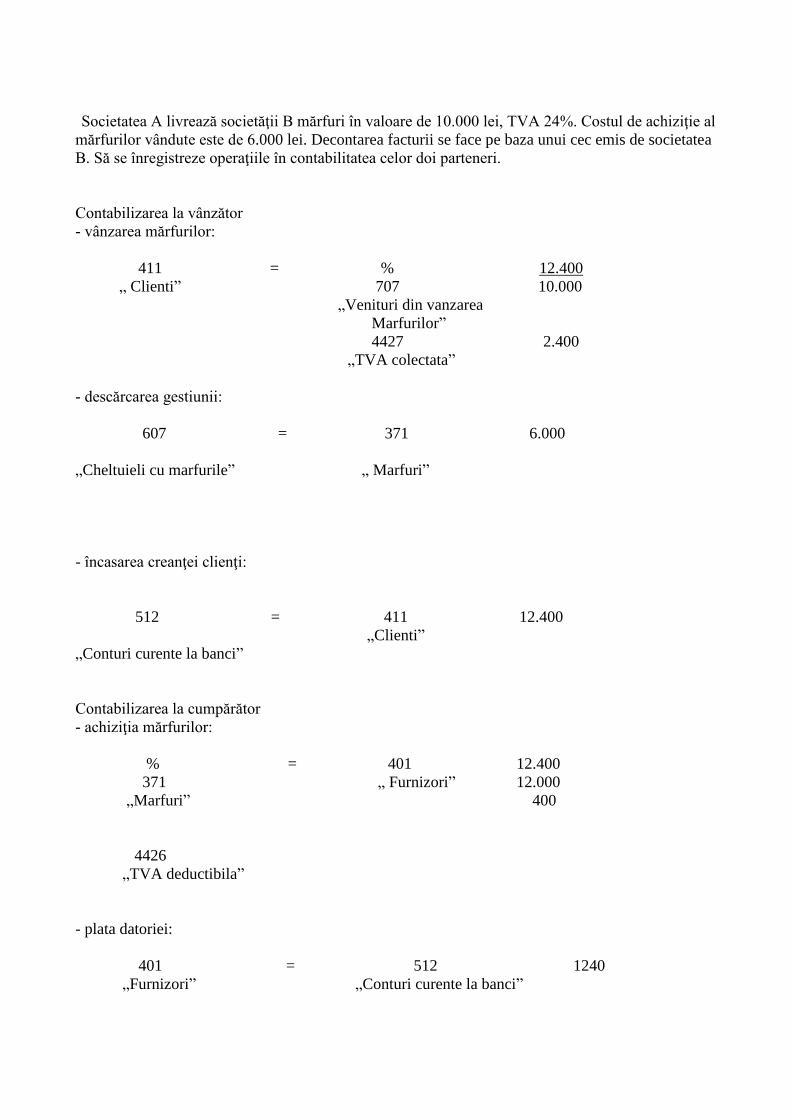

26.Studiu de caz privind decontarile cu furnizorii si clientii.

Societatea A livrează societăţii B mărfuri în valoare de 10.000 lei, TVA 24%. Costul de achiziţie al

mărfurilor vândute este de 6.000 lei. Decontarea facturii se face pe baza unui cec emis de societatea

B. Să se înregistreze operaţiile în contabilitatea celor doi parteneri.

Contabilizarea la vânzător

- vânzarea mărfurilor:

411 = % 12.400

„ Clienti” 707 10.000

„Venituri din vanzarea

Marfurilor”

4427 2.400

„TVA colectata”

- descărcarea gestiunii:

607 = 371 6.000

„Cheltuieli cu marfurile” „ Marfuri”

- încasarea creanţei clienţi:

512 = 411 12.400

„Clienti”

„Conturi curente la banci”

Contabilizarea la cumpărător

- achiziţia mărfurilor:

% = 401 12.400

371 „ Furnizori” 12.000

„Marfuri” 400

4426

„TVA deductibila”

- plata datoriei:

401 = 512 1240

„Furnizori” „Conturi curente la banci”

27.Studiu de caz privind efectele comerciale de primit si de platit.

Societatea comercială Alfa livrează cu factură societăţii SC Beta produse finite ( pentru furnizori),

materiale pentru client, 400.000 lei + TVA. Furnizorul acceptă la plată bilet la ordin întocmit de

client. După primirea efectului comercial furnizorul îl depune la bancă şi îl încasează la scadenţă.

Preţul de înregistrare la furnizor a produselor finite livrate este de 360.000 lei.

SC Alfa SRL(furnizor) Sc Beta SRL(client)

1.Livrare

411 = % 496.000

Clienti 701 400.000

Venituri din vanzari

4427 96.000

TVA colectata

1.Cumparare

% = 401 496.000

302 400.000

Materiale consumabile

4426 96.000

TVA deductibil

2.Scoatere din gestiune

711 = 345 360.000

Variatia

stocurilor Produse finite

3.Acceptarea biletului la ordin

413 = 411 496.000

Efecte de Clienti

primit

2.Emiterea biletului la ordin

401 = 403 496.000

Furnizori Efecte de

platit

4.Depunere la banca

5113 = 413 496.000

Efecte Efecte de

de incasat primit

5.Incasarea efectelor comerciale

5121 = 5113 496.000

Banca Efecte de

incasat

3.Achitarea la scadenta

403 = 5121 496.000

Efecte de Banca

platit

28. Studiu de caz privind evaluarea crentelor si datorilor in lei si in valuta la sfarsitul exercitiului financiar

La 15 mai N, societatea românească M a acordat un împrumut de 200 euro filialei germane X.La 15

aprilie societatea germană M a acordat un împrumut de 200 euro filialei X din România. Acest

împrumut are, de fapt, caracterul unei finanţări permanente. Cursul monedei europene a suportat

următoarea evoluţie:

- la 15 mai N: 3,8 lei/euro;

- la 31 decembrie N: 4 lei/euro.

-la 15 aprilie N: 3.8 lei/euro.

Să se contabilizeze, la M, acordarea împrumutului şi evaluarea creanţei la închiderea exerciţiului N

si la X, primirea împrumutului şi evaluarea datoriei la închiderea exerciţiului N, în conformitate cu

în conformitate cu IAS 21 „Efectele variaţiei cursurilor de schimb valutar".

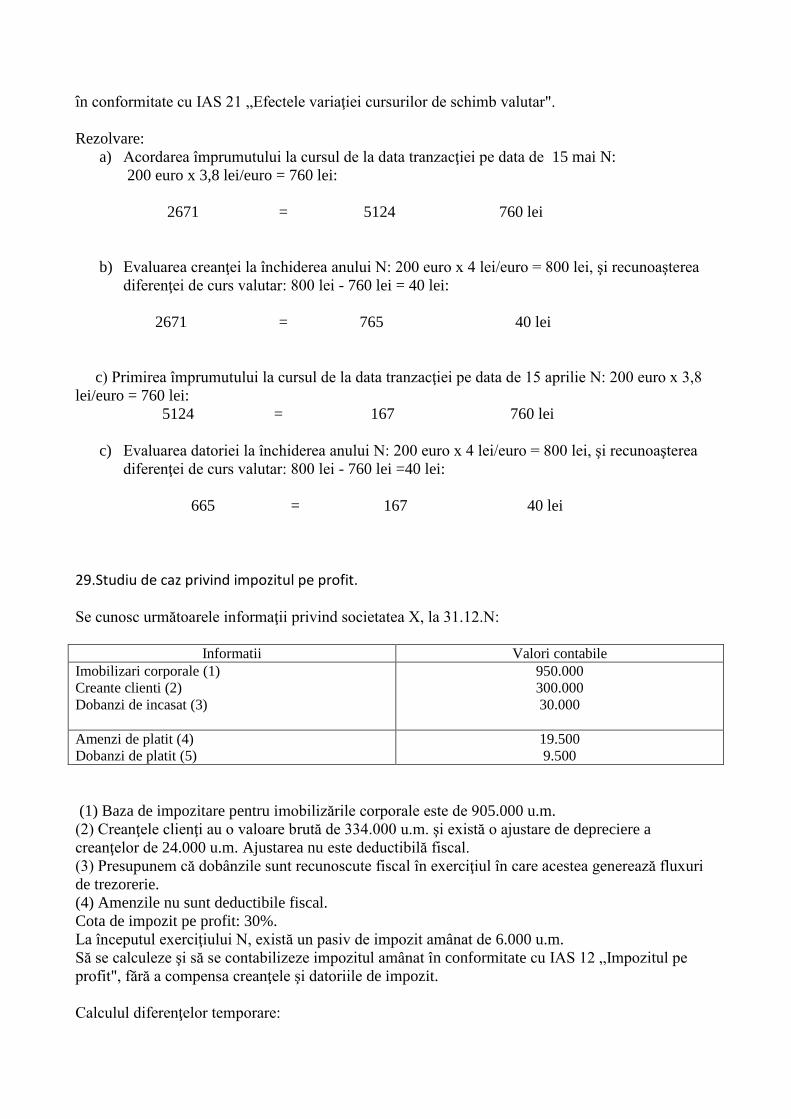

Rezolvare:

a) Acordarea împrumutului la cursul de la data tranzacţiei pe data de 15 mai N:

200 euro x 3,8 lei/euro = 760 lei:

2671 = 5124 760 lei

b) Evaluarea creanţei la închiderea anului N: 200 euro x 4 lei/euro = 800 lei, şi recunoaşterea

diferenţei de curs valutar: 800 lei - 760 lei = 40 lei:

2671 = 765 40 lei

c) Primirea împrumutului la cursul de la data tranzacţiei pe data de 15 aprilie N: 200 euro x 3,8

lei/euro = 760 lei:

5124 = 167 760 lei

c) Evaluarea datoriei la închiderea anului N: 200 euro x 4 lei/euro = 800 lei, şi recunoaşterea

diferenţei de curs valutar: 800 lei - 760 lei =40 lei:

665 = 167 40 lei

29.Studiu de caz privind impozitul pe profit.

Se cunosc următoarele informaţii privind societatea X, la 31.12.N:

Informatii Valori contabile

Imobilizari corporale (1)

Creante clienti (2)

Dobanzi de incasat (3)

950.000

300.000

30.000

Amenzi de platit (4)

Dobanzi de platit (5)

19.500

9.500

(1) Baza de impozitare pentru imobilizările corporale este de 905.000 u.m.

(2) Creanţele clienţi au o valoare brută de 334.000 u.m. şi există o ajustare de depreciere a

creanţelor de 24.000 u.m. Ajustarea nu este deductibilă fiscal.

(3) Presupunem că dobânzile sunt recunoscute fiscal în exerciţiul în care acestea generează fluxuri

de trezorerie.

(4) Amenzile nu sunt deductibile fiscal.

Cota de impozit pe profit: 30%.

La începutul exerciţiului N, există un pasiv de impozit amânat de 6.000 u.m.

Să se calculeze şi să se contabilizeze impozitul amânat în conformitate cu IAS 12 „Impozitul pe

profit", fără a compensa creanţele şi datoriile de impozit.

Calculul diferenţelor temporare:

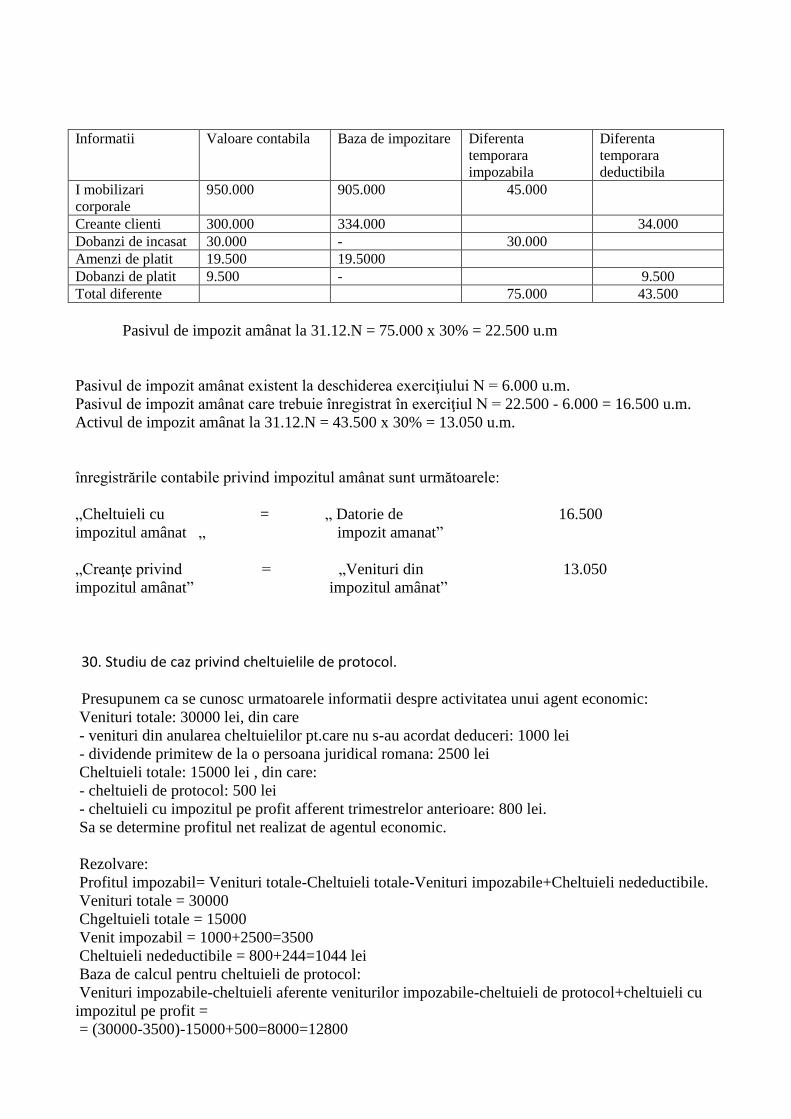

Informatii Valoare contabila Baza de impozitare Diferenta

temporara

impozabila

Diferenta

temporara

deductibila

I mobilizari

corporale

950.000 905.000 45.000

Creante clienti 300.000 334.000 34.000

Dobanzi de incasat 30.000 - 30.000

Amenzi de platit 19.500 19.5000

Dobanzi de platit 9.500 - 9.500

Total diferente 75.000 43.500

Pasivul de impozit amânat la 31.12.N = 75.000 x 30% = 22.500 u.m

Pasivul de impozit amânat existent la deschiderea exerciţiului N = 6.000 u.m.

Pasivul de impozit amânat care trebuie înregistrat în exerciţiul N = 22.500 - 6.000 = 16.500 u.m.

Activul de impozit amânat la 31.12.N = 43.500 x 30% = 13.050 u.m.

înregistrările contabile privind impozitul amânat sunt următoarele:

„Cheltuieli cu = „ Datorie de 16.500

impozitul amânat „ impozit amanat”

„Creanţe privind = „Venituri din 13.050

impozitul amânat” impozitul amânat”

30. Studiu de caz privind cheltuielile de protocol.

Presupunem ca se cunosc urmatoarele informatii despre activitatea unui agent economic:

Venituri totale: 30000 lei, din care

- venituri din anularea cheltuielilor pt.care nu s-au acordat deduceri: 1000 lei

- dividende primitew de la o persoana juridical romana: 2500 lei

Cheltuieli totale: 15000 lei , din care:

- cheltuieli de protocol: 500 lei

- cheltuieli cu impozitul pe profit afferent trimestrelor anterioare: 800 lei.

Sa se determine profitul net realizat de agentul economic.

Rezolvare:

Profitul impozabil= Venituri totale-Cheltuieli totale-Venituri impozabile+Cheltuieli nedeductibile.

Venituri totale = 30000

Chgeltuieli totale = 15000

Venit impozabil = 1000+2500=3500

Cheltuieli nedeductibile = 800+244=1044 lei

Baza de calcul pentru cheltuieli de protocol:

Venituri impozabile-cheltuieli aferente veniturilor impozabile-cheltuieli de protocol+cheltuieli cu

impozitul pe profit =

= (30000-3500)-15000+500=8000=12800

Cheltuieli de protocol deductibile = 2% aplicat la 12800 = 256 lei.

Cheltuieli de protocol nedeductibile = 500-256=244 lei

Profit impozabil = 30000-15000-3500+1044=12544 lei

Impozit/profit = 16% din 12544 = 2007 lei

Profit net = 30000-15000-2007=12993 lei.