Microsoft Word - Capitolul 4

24

PREVIZIUNI MACROECONOMICE 52 Capitolul 4 METODE STRUCTURALE DE PREVIZIUNE Metodele structurale de previziune se împart în următoarele categorii: a. metoda aproximărilor succesive; b. metoda scenariilor; c. metoda comparaţiilor internaţionale; d. metoda arborelui de pertinenţă; e. modelarea economico-matematică. Dintre acestea, vom acorda o atenţie deosebită ultimelor două: metoda arborelui de pertinenţă şi modelarea economico-matematică. 4.1. METODA ARBORELUI DE PERTINENŢĂ Arborele de pertinenţă (de posibilităţi) constă în realizarea unei scheme de conexiuni între elementele care influenţează direct evoluţia unui proces economic, în funcţie de atingerea unui obiectiv prestabilit. Practic, metoda constă în ordonarea elementelor menţionate, într-o structură arborescentă, care cuprinde: a. obiectivul principal urmărit (O); b. căile de urmat (C i ); c. mijloacele utilizate (M j ). În cazul unor probleme mai complexe, fiecare dintre aceste componente se poate subdivide pe grade de subordonare. Subdiviziunilor li se vor acorda coeficienţi de importanţă, determinaţi ca parametri de comandă, rezultaţi din analiza evoluţiei precedente şi din comparaţii internaţionale. În cele din urmă, se vor calcula note de pertinenţă, care evidenţiază ponderea cu care contribuie diferite mijloace la realizarea scopului urmărit. Ca regulă de bază, se caută ca, pe fiecare treaptă a ramificaţiei, suma coeficienţilor de importanţă şi cea a notelor de pertinenţă să fie unu.

-

Upload

ani-dumbrava -

Category

Documents

-

view

41 -

download

2

Transcript of Microsoft Word - Capitolul 4

PREVIZIUNI MACROECONOMICE

52

Capitolul 4

METODE STRUCTURALE DE PREVIZIUNE

Metodele structurale de previziune se împart în următoarele categorii: a. metoda aproximărilor succesive; b. metoda scenariilor; c. metoda comparaţiilor internaţionale; d. metoda arborelui de pertinenţă; e. modelarea economico-matematică. Dintre acestea, vom acorda o atenţie deosebită ultimelor două: metoda arborelui de

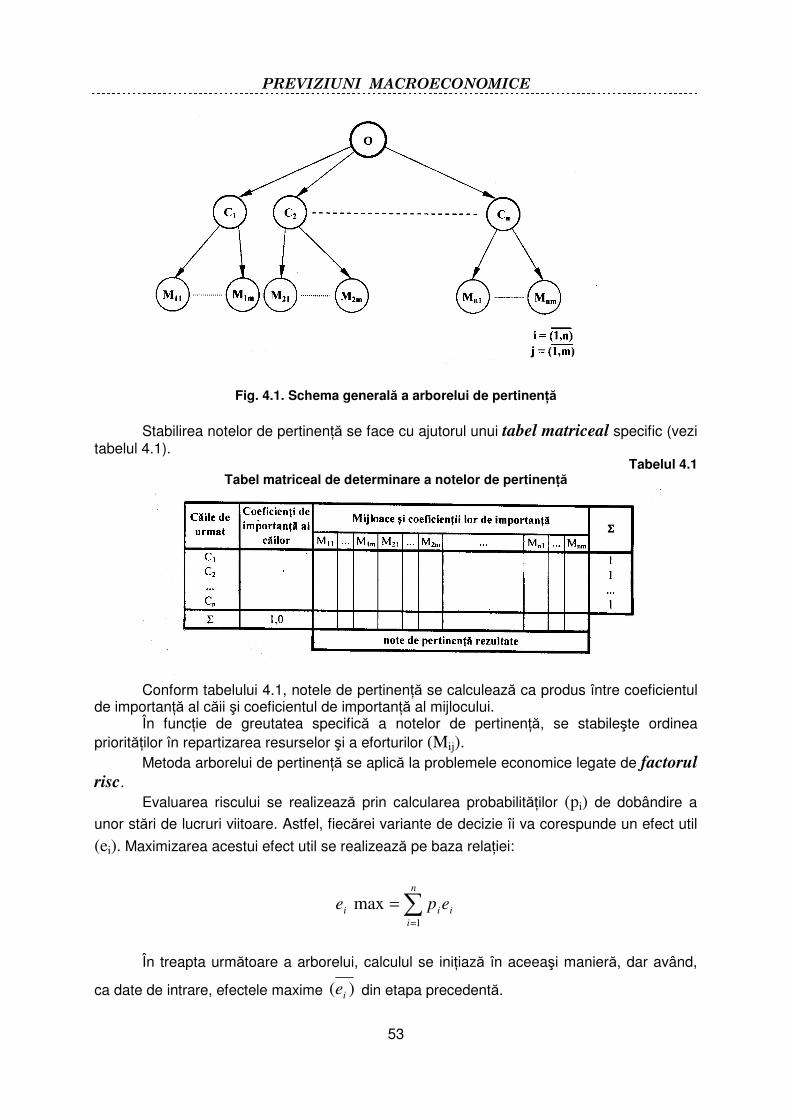

pertinenţă şi modelarea economico-matematică. 4.1. METODA ARBORELUI DE PERTINENŢĂ Arborele de pertinenţă (de posibilităţi) constă în realizarea unei scheme de conexiuni

între elementele care influenţează direct evoluţia unui proces economic, în funcţie de atingerea unui obiectiv prestabilit.

Practic, metoda constă în ordonarea elementelor menţionate, într-o structură arborescentă, care cuprinde:

a. obiectivul principal urmărit (O); b. căile de urmat (Ci); c. mijloacele utilizate (Mj). În cazul unor probleme mai complexe, fiecare dintre aceste componente se poate

subdivide pe grade de subordonare. Subdiviziunilor li se vor acorda coeficienţi de importanţă, determinaţi ca parametri

de comandă, rezultaţi din analiza evoluţiei precedente şi din comparaţii internaţionale. În cele din urmă, se vor calcula note de pertinenţă, care evidenţiază ponderea cu

care contribuie diferite mijloace la realizarea scopului urmărit. Ca regulă de bază, se caută ca, pe fiecare treaptă a ramificaţiei, suma coeficienţilor

de importanţă şi cea a notelor de pertinenţă să fie unu.

PREVIZIUNI MACROECONOMICE

53

Fig. 4.1. Schema generală a arborelui de pertinenţă

Stabilirea notelor de pertinenţă se face cu ajutorul unui tabel matriceal specific (vezi

tabelul 4.1). Tabelul 4.1

Tabel matriceal de determinare a notelor de pertinenţă

Conform tabelului 4.1, notele de pertinenţă se calculează ca produs între coeficientul

de importanţă al căii şi coeficientul de importanţă al mijlocului. În funcţie de greutatea specifică a notelor de pertinenţă, se stabileşte ordinea

priorităţilor în repartizarea resurselor şi a eforturilor (Mij). Metoda arborelui de pertinenţă se aplică la problemele economice legate de factorul

risc.

Evaluarea riscului se realizează prin calcularea probabilităţilor (pi) de dobândire a

unor stări de lucruri viitoare. Astfel, fiecărei variante de decizie îi va corespunde un efect util

(ei). Maximizarea acestui efect util se realizează pe baza relaţiei:

∑=

=n

iiii epe

1

max

În treapta următoare a arborelui, calculul se iniţiază în aceeaşi manieră, dar având,

ca date de intrare, efectele maxime )( ie din etapa precedentă.

PREVIZIUNI MACROECONOMICE

54

Utilizarea metodei arborelui de pertinenţă în previziunea economică, prezintă

următoarele avantaje.

- maniera simplă de abordare a analizei;

- instrumentarul matematic aferent accesibil;

- posibilitatea extinderii nelimitate a arborescentei;

- posibilitatea luării în considerare a unui număr nelimitat de variante şi de

opţiuni.

Limitele acestei metode vizează, în principal:

- relaţiile care se stabilesc între obiectiv, căi şi mijloace, care sunt de tip liniar;

- posibilitatea complicării actului decizional, prin realizarea unei structuri

arborescente prea stufoasă.

4.2. METODA SCENARIILOR Scenariile constau, în esenţă, în anticiparea unor evenimente şi procese economice,

pe baza unor elemente dinamice intercorelate, care avansează dinspre prezent spre viitor. De o importanţă deosebită, în cadrul acestui proces, este evidenţierea şi separarea

punctelor critice nodale, respectiv a acelor elemente care pot avea o influenţă hotărâtoare

într-un sens sau altul asupra evoluţiei fenomenului analizat.

Scenariile permit obţinerea de soluţii la două categorii de probleme:

a. determinarea căilor (mijloacelor) care permit atingerea unui anumit obiectiv

economic; b. evidenţierea elementelor care pot influenţa, în sensul dorit de decidenţi, evoluţia

fenomenului analizat. Din aceste considerente, metoda scenariilor prezintă, ca principală limită, faptul că se

află prea puternic sub influenţa factorului decident.

Din punct de vedere practic, scenariile utilizează două procedee:

a. realizarea de analize cantitative: pe baza prelucrării informaţiilor

disponibile pe calculator;

b. realizarea de analize calitative: prin intermediul unor interpretări logice a

datelor disponibile la un moment dat. Principalele domenii de utilizare a metodei scenariilor vizează previzionarea:

fenomenelor demografice, a resurselor naturale, a evoluţiei calităţii mediului ambiant etc.

PREVIZIUNI MACROECONOMICE

55

4.3. MODELAREA ECONOMICO-MATEMATICĂ Modelarea economico-matematică vizează o multitudine de metode, unele

performante, care permit previzionarea la nivel macroeconomic.

4.3.1. BALANŢA LEGĂTURILOR DINTRE RAMURI

Balanţa legăturilor dintre ramuri (BLR) reprezintă elementul fundamental al modelării

economico-matematice. Această metodă se fundamentează pe analiza input-output a lui W.

Leontief 15. Balanţa legăturilor dintre ramuri se poate realiza:

a. în expresie valorică;

b. în expresie fizică (naturală). Din punctul de vedere al factorului timp, balanţa legăturilor dintre ramuri poate fi

statică sau dinamică. O categorie aparte a balanţei de legături dintre ramuri o reprezintă cele fuzzy.

În cadrul balanţei legăturilor dintre ramuri, distingem două categorii de fluxuri.

a. input-urile: consum de resurse;

b. output-urile: bunurile materiale şi serviciile rezultate din activitatea

economică, precum şi repartizarea lor pe destinaţii.

Cu ajutorul balanţei legăturilor dintre ramuri pot fi evidenţiate relaţiile tehnologice,

respectiv conexiunile care se formează în timpul proceselor de producţie şi de consum.

4.3.1.1. B.L.R STATIC VALORIC Din gruparea şi din combinarea criteriilor prezentate anterior, rezultă mai multe tipuri

de BLR. Unul dintre acestea este BLR static valoric, iar realizarea sa se fundamentează pe

următoarele premise:

a. în fiecare ramură a economiei analizate există o singură tehnologie,

caracterizată prin vectorul coeficienţilor de cheltuieli;

b. fiecare ramură economică produce un singur bun sau un grup de bunuri

omogene, interschimbabile la nivelul ramurii respective;

c. coeficienţii cheltuielilor sunt determinaţi de tehnologia de producţie

utilizată şi se modifică sub influenţa progresului tehnic;

d. interdependenţele dintre ramurile economiei naţionale analizate sunt de

tip liniar;

e. cheltuielile de producţie dintr-o ramură sunt proporţionale cu nivelul

output-ului ramurii respective;

15 Leontief W. - „Analiza input-output”, Editura Ştiinţifică, Bucureşti, 1970.

PREVIZIUNI MACROECONOMICE

56

f. factorul muncă şi mijloacele de muncă sunt considerate resurse nelimitate.

Realizarea practică a BLR static valoric implică depăşirea unor dificultăţi legate de:

- clasificarea şi agregarea ramurilor;

- evaluarea elementelor balanţei;

- tratarea problemei importului.

Schema generală a modelului BLR static valoric este cea prezentată în tabelul 4.2.

Analiza sumară a conţinutului acestui tabel impune sublinierea a cel puţin trei

observaţii.

a. tabelul cuprinde patru cadrane, numerotate cu cifre romane;

b. importul este inclus numai în cadranul III ca resursă, nu şi ca o cheltuială;

c. cadranele I şi II se referă numai la fluxurile aferente producţiei interne. Analiza conţinutului fiecărui cadran în parte reflectă următoarele aspecte:

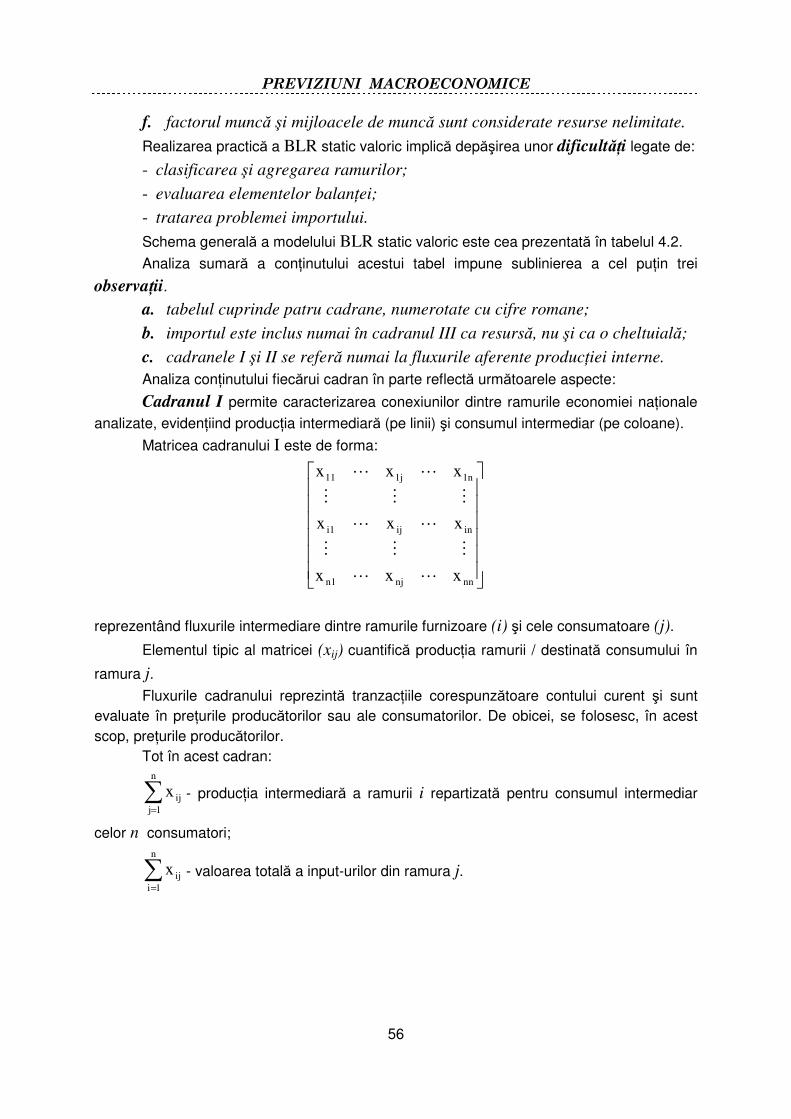

Cadranul I permite caracterizarea conexiunilor dintre ramurile economiei naţionale

analizate, evidenţiind producţia intermediară (pe linii) şi consumul intermediar (pe coloane).

Matricea cadranului I este de forma:

nnnjn1

iniji1

1n1j11

xxx

xxx

xxx

LL

MMM

LL

MMM

LL

reprezentând fluxurile intermediare dintre ramurile furnizoare (i) şi cele consumatoare (j).

Elementul tipic al matricei (xij) cuantifică producţia ramurii / destinată consumului în

ramura j. Fluxurile cadranului reprezintă tranzacţiile corespunzătoare contului curent şi sunt

evaluate în preţurile producătorilor sau ale consumatorilor. De obicei, se folosesc, în acest scop, preţurile producătorilor.

Tot în acest cadran:

∑=

n

1j

ijx - producţia intermediară a ramurii i repartizată pentru consumul intermediar

celor n consumatori;

∑=

n

1i

ijx - valoarea totală a input-urilor din ramura j.

PREVIZIUNI MACROECONOMICE

57

Tabelul 4.2.

Cadranul II evidenţiază structura utilizării finale a output-ului, conform relaţiei:

P

i

E

i

S

i

I

i

A

i

SC

i

CS

i

CI

ii YYYYYYYYY +++++++=

Această egalitate este valabilă la nivelul fiecărei ramuri i, a economiei analizate.

Însumând după i output-ul Yi, obţinem corespondentul material al valorii adăugate

brute (VA), calculată ca sumă între venitul naţional creat (VN) şi amortizarea totală (R).

Analiza simultană şi corelată a cadranelor I şi II permite determinarea următorilor

indicatori economici:

PREVIZIUNI MACROECONOMICE

58

a. total utilizări (Zi):

i

n

1j

iji YxZ +=∑=

- la nivel de ramură;

∑ ∑∑∑= ===

+=n

1i

n

1i

i

n

1j

ij

n

1i

i YxZ - la nivel de economie naţională

b. output-ul total al ramurii i (Xi):

iii MZX −=

)M(ZX i

n

1i

i

n

1i

i −=∑∑==

- la nivelul economiei naţionale

c. repartizarea output-ului:

i

n

1j

iji YxX +=∑=

Cadranul III permite caracterizarea amortizării, a venitului creat, valorii adăugate,

output-ului şi importului pe fiecare ramură sau pe total economie naţională, cu ajutorul relaţiilor:

∑=

=n

jjRR

1

∑=

=n

jjVNV

1

∑=

=n

jjVAVA

1

∑∑∑∑∑=== ==

=+==n

1i

i

n

1j

j

n

1i

n

1j

ij

n

1j

j XVAxXX

( ) ∑∑∑===

+=n

1j

j

n

1j

jj

n

1j

j Z;MXZ - total resurse

în care: R - fondul de amortizare;

V - venit naţional brut;

VA - valoare adăugată;

X - valoarea totală a output-ului. Observaţie: Valoarea exporturilor (din cadrul II) se face în preţuri franco-

depozitul producătorului pentru export, în timp ce valoarea importurilor (din cadranul

III) se exprimă în preţuri CIF-frontiera ţării importatoare.

PREVIZIUNI MACROECONOMICE

59

Analiza corelată a cadranelor I şi III permite evidenţierea ecuaţiei de echilibru a

cheltuielilor:

j

n

1i

ijjj

n

1i

ijj VAxVRxX +=++= ∑∑==

Cadranul IV reflectă procesul de redistribuire din cadrul economiei naţionale

analizate, făcând legătura între cadranele III şi II.

El nu este completat deoarece nu s-a găsit acea modalitate de exprimare a componentelor sale în maniera celor din primele trei cadrane.

Ca orice balanţă, BLR static valoric prezintă două condiţii de echilibru.

a. total utilizări egal cu total resurse atrase (pe fiecare linie, coloană cât şi la

nivelul economiei naţionale):

∑∑==

=n

jj

n

ii ZZ

11

b. cadranele (I+II) = [cadranele (I+III) – M ] pe fiecare ramură cât şi pe total

economie:

jj

n

iiji

n

jij VNRxYx ++=+ ∑∑

== 11

Însumăm fiecare membru al egalităţii după i şi obţinem:

∑∑∑∑∑ ∑∑=== == ==

+=+n

jj

n

jj

n

i

n

iij

n

i

n

ii

n

jij VNRxYx

111 11 11

Deoarece i şi j se referă la aceeaşi economie naţională, i = j = ( )n,1 , putem

scrie:

∑∑∑===

+=n

jj

n

jj

n

ii VNRY

111

Culegerea datelor necesare completării BLR static valoric se face de la nivelul

firmelor economiei naţionale analizate. Aceste date primare sunt analizate, în sensul regrupării produselor şi al separării

producţiei principale de cea secundară, cu scopul redefinirii activităţilor economice în ramuri

pure. Procesul în sine constă în utilizarea unor metode de curăţire a input-urilor şi output-

urilor, pe baza următoarelor axiome:

a. un produs prezintă aceeaşi structură a cheltuielilor, indiferent de ramura în

care este fabricat (commodity technology assumption);

PREVIZIUNI MACROECONOMICE

60

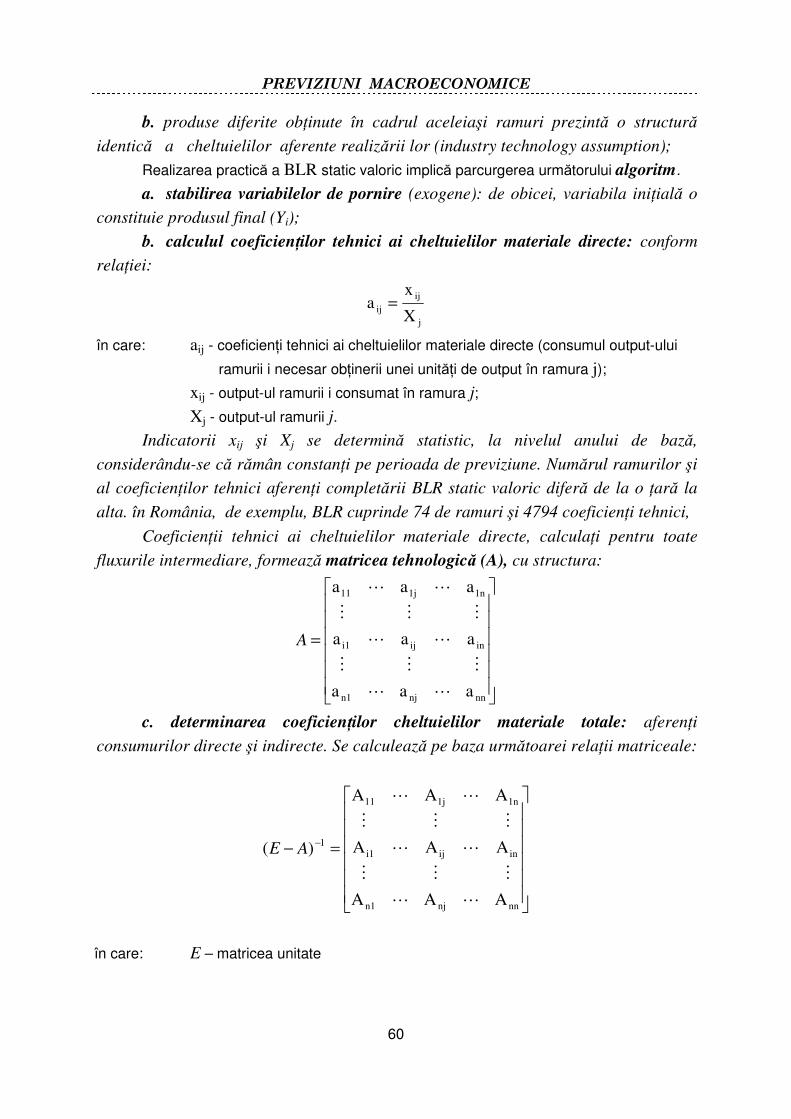

b. produse diferite obţinute în cadrul aceleiaşi ramuri prezintă o structură

identică a cheltuielilor aferente realizării lor (industry technology assumption);

Realizarea practică a BLR static valoric implică parcurgerea următorului algoritm.

a. stabilirea variabilelor de pornire (exogene): de obicei, variabila iniţială o

constituie produsul final (Yi);

b. calculul coeficienţilor tehnici ai cheltuielilor materiale directe: conform

relaţiei:

j

ij

ijX

xa =

în care: aij - coeficienţi tehnici ai cheltuielilor materiale directe (consumul output-ului

ramurii i necesar obţinerii unei unităţi de output în ramura j);

xij - output-ul ramurii i consumat în ramura j;

Xj - output-ul ramurii j.

Indicatorii xij şi Xj se determină statistic, la nivelul anului de bază,

considerându-se că rămân constanţi pe perioada de previziune. Numărul ramurilor şi

al coeficienţilor tehnici aferenţi completării BLR static valoric diferă de la o ţară la

alta. în România, de exemplu, BLR cuprinde 74 de ramuri şi 4794 coeficienţi tehnici,

Coeficienţii tehnici ai cheltuielilor materiale directe, calculaţi pentru toate

fluxurile intermediare, formează matricea tehnologică (A), cu structura:

=

nnnjn1

iniji1

1n1j11

aaa

aaa

aaa

LL

MMM

LL

MMM

LL

A

c. determinarea coeficienţilor cheltuielilor materiale totale: aferenţi

consumurilor directe şi indirecte. Se calculează pe baza următoarei relaţii matriceale:

=− −

nnnjn1

iniji1

1n1j11

1

AAA

AAA

AAA

)(

LL

MMM

LL

MMM

LL

AE

în care: E – matricea unitate

PREVIZIUNI MACROECONOMICE

61

Matricea inversă (E - A)-1 se consideră constantă, pe perioada de previziune.

Cu ajutorul simulării pe calculator, această matrice permite determinarea a mai

multor variante ale produsului final (Y), dintre care se poate alege o soluţie optimală;

d. calculul output-ului total pe perioada de previziune, conform relaţiei

matriceale:

i

-1

i YA)-E(X ⋅=

Output-ul astfel determinat se compară cu capacităţile de producţie existente şi

cu cele prevăzute a intra în funcţiune, cu resursele interne disponibile şi cu cele

posibil de obţinut din import.

e. determinarea consumurilor intermediare pentru perioada de previziune, se

face pe baza egalităţii:

xij=aijXj

În această ecuaţie, aij şi Xi sunt cunoscute (de la paşii b, respectiv d ai

algoritmului). Deoarece i şi j contorizează ramurile aceleiaşi economii naţionale,

Xi = Xj pentru aceeaşi ramură.

f. calculul volumului amortizării (R): se realizează prin două procedee:

- pe baza coeficientului amortizării din anul de bază )( 0

jr :

000

jjj XrR ⋅=

- pe baza volumului output-ului previzionat la pasul d al algoritmului:

jjj XrR ⋅= 0

g. determinarea venitului naţional creat: scăzând din valoarea output-ului

total consumul intermediar şi amortizarea:

+−= ∑

=

j

n

iijjj RxXVN

1

- la nivel de ramură;

∑ ∑∑∑= ===

+−=

n

jj

n

iij

n

jj

n

jj RxXVN

1 111

- la nivel de economie naţională

h. proiectarea importului (Mj):

jjj XmM =

în care: mj – coeficienţi de import, care evidenţiază ponderea importului în

output-ul Xj.

PREVIZIUNI MACROECONOMICE

62

i. determinarea volumului investiţiilor necesare: pornind de la investiţia

specifică (s):

Inv/Q s =

Se pot calcula astfel:

- investiţiile directe: cheltuielile cu investiţiile care se realizează într-o ramură

în scopul obţinerii unei u.m. produs final în acea ramură:

Invd = sdY

- investiţiile totale: cheltuielile făcute în toate ramurile economiei naţionale

pentru a obţine o u.m. produs final într-o anumită ramură economică:

Invt = stY

- investiţiile conexe: calculate ca:

InvCN = Invt – Invd

Observaţie: în situaţia în care variabila exogenă de la pasul a al algoritmului

este output-ul total ( )X şi nu produsul final, ecuaţia matriceală de echilibru devine:

( ) ii XAEY ⋅−=

4.3.1.2. B.L.R ÎN EXPRESIE NATURALĂ

BLR în expresie naturală se prezintă conform următoarei structuri: Tabel 4.3

Schema BLR în expresie naturală

PREVIZIUNI MACROECONOMICE

63

în care: Lj – factorul muncă utilizat pentru realizarea bunurilor j;

L0 – factorul muncă din sfera neproductivă.

Algoritmul utilizării balanţei vizează:

a. determinarea ecuaţiei de repartizare a producţiei (output-ului):

i

n

1j

iji YqX +=∑=

b. determinarea ecuaţiei de repartizare a factorului muncă:

0

n

1j

j LLL +=∑=

c. calculul coeficienţilor cheltuielilor materiale directe:

j

ijij X

q=α

Aceşti coeficienţi permit formarea matricei tehnologice Aq:

=

nnnjn1

iniji1

1n1j11

ααα

ααα

ααα

LL

MMM

LL

MMM

LL

qA

d. calculul coeficienţilor consumurilor intermediare:

qij = αij · Xj

e. determinarea ecuaţiei matriceale de echilibru:

(E – Aq)X = Y

4.3.1.3. B.L.R DINAMIC

Realizarea modelului dinamic al BLR a apărut din necesitatea de a evidenţia nivelul

şi dinamica conexiunilor ramurilor economiei analizate, sub impactul introducerii progresului tehnic.

BLR dinamic se fundamentează pe premisa că produsul final (Yi) este divizat în

două componente:

a. partea destinată investiţiilor (Ki);

b. partea destinată consumului şi exportului (Y'i). Ca urmare:

Yi(t) = Ki(t) + Y'i(t)

în care: t – factorul timp.

PREVIZIUNI MACROECONOMICE

64

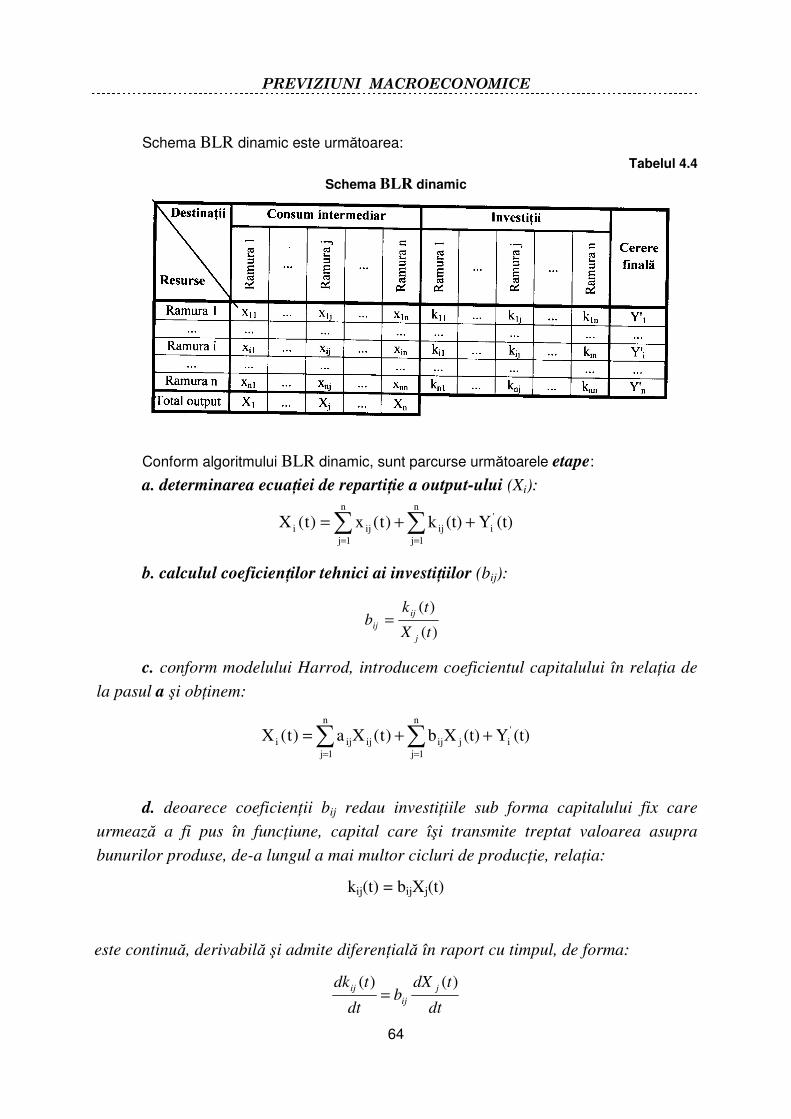

Schema BLR dinamic este următoarea: Tabelul 4.4

Schema BLR dinamic

Conform algoritmului BLR dinamic, sunt parcurse următoarele etape:

a. determinarea ecuaţiei de repartiţie a output-ului (Xi):

(t)Y(t)k)t(x)t(Xn

1j

'

iij

n

1j

iji ∑∑==

++=

b. calculul coeficienţilor tehnici ai investiţiilor (bij):

)(

)(

tX

tkb

j

ijij =

c. conform modelului Harrod, introducem coeficientul capitalului în relaţia de

la pasul a şi obţinem:

(t)Y(t)Xb)t(Xa)t(Xn

1j

'

ijij

n

1j

ijiji ∑∑==

++=

d. deoarece coeficienţii bij redau investiţiile sub forma capitalului fix care

urmează a fi pus în funcţiune, capital care îşi transmite treptat valoarea asupra

bunurilor produse, de-a lungul a mai multor cicluri de producţie, relaţia:

kij(t) = bijXj(t)

este continuă, derivabilă şi admite diferenţială în raport cu timpul, de forma:

dt

tdXb

dt

tdk jij

ij )()(=

PREVIZIUNI MACROECONOMICE

65

e. introducem concluziile de la pasul d în relaţia de la pasul c şi obţinem:

(t)Ydt

t)(dk)t(x)t(X

n

1j

'

i

ijn

1j

iji ∑∑==

++=

f. relaţia iniţială de echilibru a balanţei devine:

(t)Ydt

t)(dXb)t(Xa)t(X

n

1j

'

i

j

ij

n

1j

jiji ∑∑==

++=

Observaţii:

a. sistemul dynamic Leontief poate fi:

- de tip închis, în care cererea finală este inclusă în Xi (Y'i=0), sistemul

devenind:

∑∑==

=−−n

1j

j

ij

n

1j

jiji 0dt

t)(dXb)t(Xa)t(X

- de tip deschis, în care cererea finală este evidenţiată explicit (Y'i>0), sistemul

devenind:

(t)Ydt

t)(dXb)t(Xa)t(X

n

1j

'

i

j

ij

n

1j

jiji ∑∑==

=−−

b. în cadrul ecuaţiei de echilibru, Xi şi Y'i sunt matrici coloană de forma:

,

)(

)(

)(

;

)(

)(

)(

)(

'

'

'

1

'

1

=

=

tY

tY

tY

Y

tX

tX

tX

tX

n

ii

n

ii

M

M

M

M

în timp ce matricile A şi B sunt pătrate, de forma:

=

=

nnnjn

iniji

nj

nnnjn

iniji

nj

bbb

bbb

bbb

B

aaa

aaa

aaa

A

LL

MMM

LL

MMM

LL

LL

MMM

LL

MMM

LL

1

1

1111

1

1

1111

;

PREVIZIUNI MACROECONOMICE

66

4.3.2. FUNCŢIILE DE PRODUCŢIE

Interdependenţele variabilelor care constituie sistemul economic analizat pot fi cercetate cu ajutorul unor funcţii de producţie de forma:

Y = f(x1,…,xi,…,xn)

Noţiunea de funcţie a fost introdusă în anul 1894 de către P. Wicksteed în lucrarea

"An Essay on the Coordinations of the Laws of Distributions".

Primii care au aplicat teoria funcţiei de producţie la practica economică au fost C.W.

Cobb şi P.H. Douglas în lucrarea "A Theory of Production" (1928). Aceştia au folosit o

funcţie de forma:

Y = f(K,L)

în care: Y - output-ul;

K - capitalul total utilizat;

L - factorul muncă utilizat.

Utilizarea funcţiilor de producţie în analiza economică se fundamentează pe

următoarele premise.

a. input-urile şi output-urile sunt cantităţi reale, pozitive;

b. în cazul unui output dat, se va alege acea tehnologie care să conducă la

minimizarea consumului factorilor de producţie;

c. pentru orice combinaţie fixă de factori de producţie, se va alege acea

tehnologie care să permită maximizarea output-ului obţinut. Funcţia de producţie este o funcţie definită ca:

{ }0/: ≥∈=→ +++ xRxRundeRRf n

în care: nR+ - mulţimea vectorilor;

x - mulţimea resurselor

care satisface următoarele condiţii:

a. f(x)=0, dacă oricare ar fi vectorul x∈ (x1,...,xi,...,xn), are cel puţin una dintre

componente zero;

b. (∂f/∂xi) ≥ 0; i = ( )n,1 ;

c. (∂2f/∂ 2

ix ) ≤ 0.

Funcţiile de producţie modelează activitatea economică în condiţiile unei anumite tehnologii.

Numim tehnologie, în accepţiunea funcţiilor de producţie, tripleta:

δ = (L, K, Y)

PREVIZIUNI MACROECONOMICE

67

Mulţimea tehnologiilor existente la nivelul economiei analizate se notează cu T:

T = {δ/δ = (L,K,Y)}

şi îi corespund ipotezele:

a. dacă δ = (L,K,Y) ∈ T ⇒ (L,K,Y) ≥ 0;

b. dacă δ = (L,K,Y) ∈ T, fiecărui număr real λ, λ > 0 îi va corespunde un output

Yλ astfel încât: δλ=(Lλ,Kλ,Yλ)∈ T.

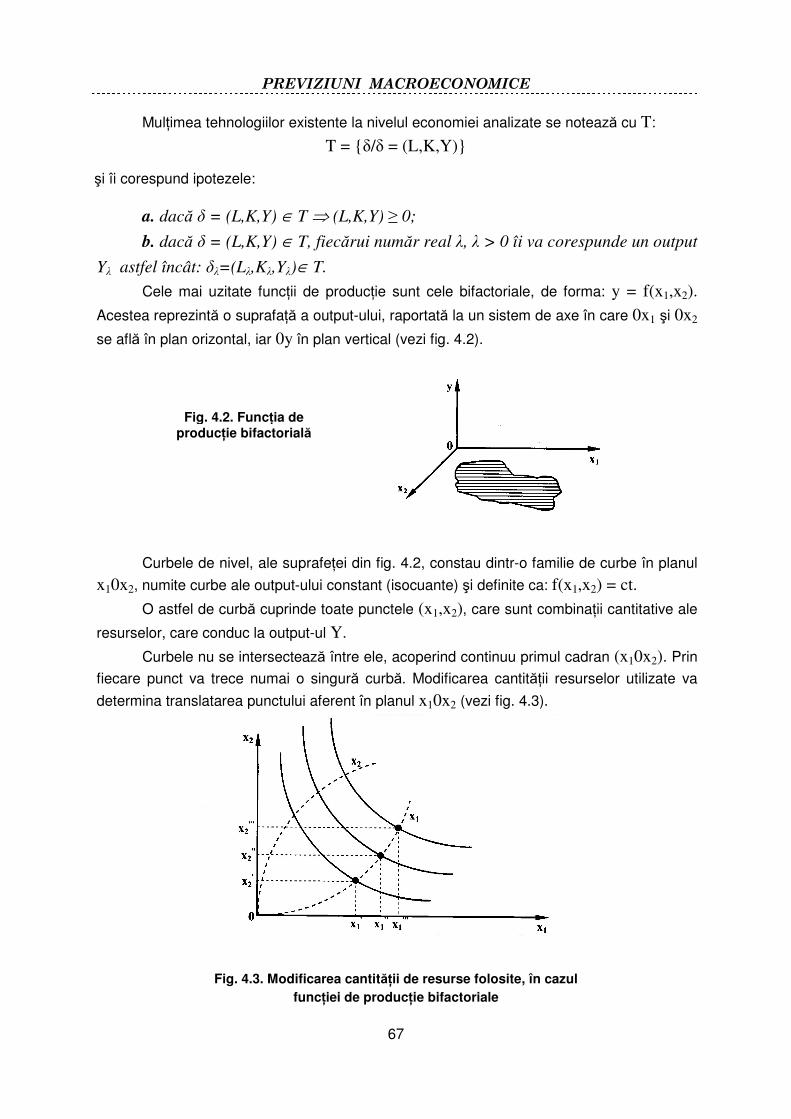

Cele mai uzitate funcţii de producţie sunt cele bifactoriale, de forma: y = f(x1,x2).

Acestea reprezintă o suprafaţă a output-ului, raportată la un sistem de axe în care 0x1 şi 0x2

se află în plan orizontal, iar 0y în plan vertical (vezi fig. 4.2).

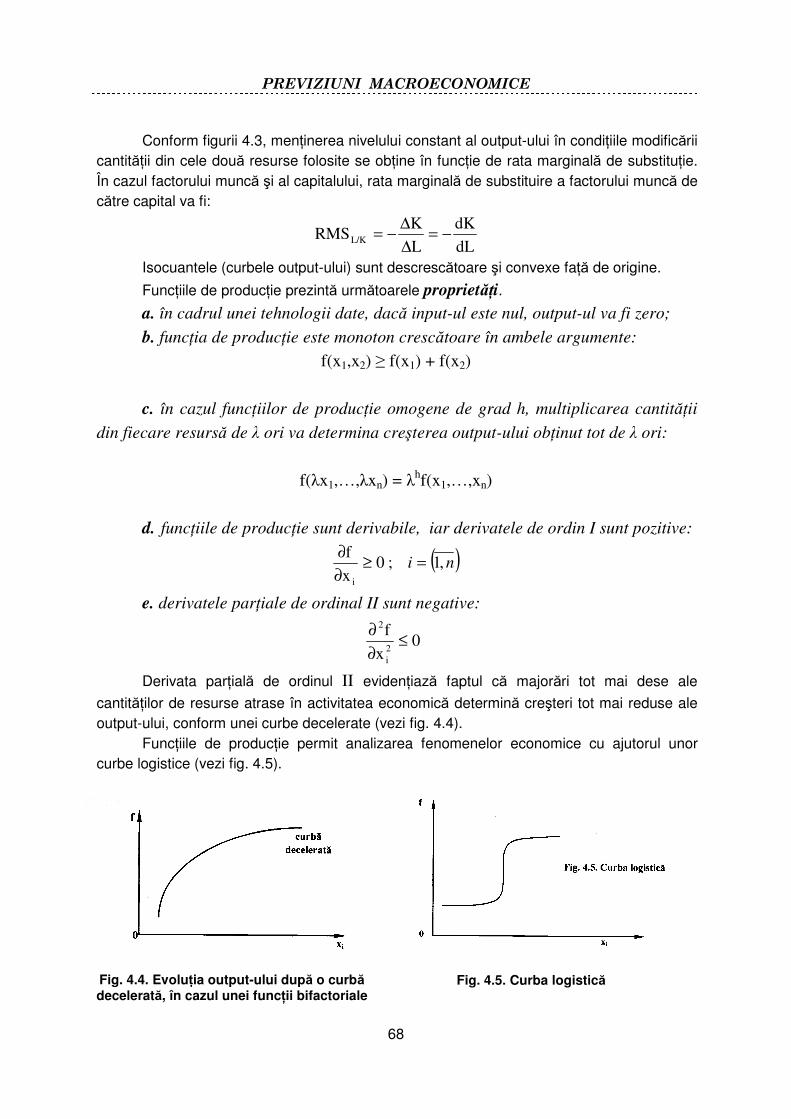

Curbele de nivel, ale suprafeţei din fig. 4.2, constau dintr-o familie de curbe în planul

x10x2, numite curbe ale output-ului constant (isocuante) şi definite ca: f(x1,x2) = ct.

O astfel de curbă cuprinde toate punctele (x1,x2), care sunt combinaţii cantitative ale

resurselor, care conduc la output-ul Y.

Curbele nu se intersectează între ele, acoperind continuu primul cadran (x10x2). Prin

fiecare punct va trece numai o singură curbă. Modificarea cantităţii resurselor utilizate va

determina translatarea punctului aferent în planul x10x2 (vezi fig. 4.3).

Fig. 4.3. Modificarea cantităţii de resurse folosite, în cazul

funcţiei de producţie bifactoriale

Fig. 4.2. Funcţia de producţie bifactorială

PREVIZIUNI MACROECONOMICE

68

Conform figurii 4.3, menţinerea nivelului constant al output-ului în condiţiile modificării

cantităţii din cele două resurse folosite se obţine în funcţie de rata marginală de substituţie. În cazul factorului muncă şi al capitalului, rata marginală de substituire a factorului muncă de către capital va fi:

dL

dK

L

KRMSL/K −=

∆

∆−=

Isocuantele (curbele output-ului) sunt descrescătoare şi convexe faţă de origine.

Funcţiile de producţie prezintă următoarele proprietăţi.

a. în cadrul unei tehnologii date, dacă input-ul este nul, output-ul va fi zero;

b. funcţia de producţie este monoton crescătoare în ambele argumente:

f(x1,x2) ≥ f(x1) + f(x2)

c. în cazul funcţiilor de producţie omogene de grad h, multiplicarea cantităţii

din fiecare resursă de λ ori va determina creşterea output-ului obţinut tot de λ ori:

f(λx1,…,λxn) = λhf(x1,…,xn)

d. funcţiile de producţie sunt derivabile, iar derivatele de ordin I sunt pozitive:

( )ni ,1;0x

f

i

=≥∂

∂

e. derivatele parţiale de ordinal II sunt negative:

0x

f2

i

2

≤∂

∂

Derivata parţială de ordinul II evidenţiază faptul că majorări tot mai dese ale

cantităţilor de resurse atrase în activitatea economică determină creşteri tot mai reduse ale output-ului, conform unei curbe decelerate (vezi fig. 4.4).

Funcţiile de producţie permit analizarea fenomenelor economice cu ajutorul unor curbe logistice (vezi fig. 4.5).

Fig. 4.4. Evoluţia output-ului după o curbă decelerată, în cazul unei funcţii bifactoriale

Fig. 4.5. Curba logistică

PREVIZIUNI MACROECONOMICE

69

O problemă aparte a curbelor de producţie o prezintă studierea randamentului şi a

elasticităţii acestora. Randamentul funcţiilor de producţie poate fi determinat ca randament mediu sau ca

randament diferenţial.

În cazul unei funcţii bifactoriale de tip Cobb-Douglas, randamentele medii vor fi:

01

0001

KKK

)L,f(K)L,f(Kη

−

−=

01

0010

LLL

)L,f(K)L,f(Kη

−

−=

Randamentele diferenţiale se determină în condiţii speciale, şi anume:

- dacă K0 = 0 ⇒ 1

01

KK

)L,f(Kη =

- dacă L0 = 0 ⇒ 1

10

LL

)L,f(Kη =

Conexiunea dintre randamentul mediu şi cel diferenţial este evidenţiată cu ajutorul

formulei lui Euler pentru funcţii omogene.

),...,,...,(...... 1

1

nin

ni

ii xxxhfx

fx

x

fx

x

fx =

∂

∂++

∂

∂++

∂

∂

În cazul funcţiilor bifactoriale omogene de grad I, această relaţie devine:

LL

fK

K

fLKfY ⋅

∂

∂+⋅

∂

∂== ),(

Pentru funcţiile omogene de grad h, vom avea egalitatea:

LL

fK

K

fLKhfY ⋅

∂

∂+⋅

∂

∂== ),(

În plus, în cazul funcţiilor omogene de grad I, randamentul mediu al unui factor de

producţie egalează randamentul diferenţial al acelui factor de producţie, dacă randamentul diferenţial al celuilalt factor de producţie este zero.

Deci, dacă:

L

f

L

LKf

K

f

∂

∂=⇒=

∂

∂ ),(0

K

f

K

LKf

L

f

∂

∂=⇒=

∂

∂ ),(0

PREVIZIUNI MACROECONOMICE

70

Elasticitatea funcţiilor de producţie se determină ca elasticitate medie şi ca elasticitate parţială.

Elasticitatea medie evidenţiază procentul de majorare a output-ului determinat de

creşterea cu un procent (1%) a cantităţii dintr-o anumită resursă:

0i

i

0 x

x

f

fE

∆∆=

Elasticitatea parţială se calculează pe fiecare factor de producţie în parte. În cazul

funcţiei bifactoriale, elasticităţile parţiale vor fi:

00

KK

K

Y

YE

∆∆=

00

LL

L

Y

YE

∆∆=

Analiza corelată a randamentului şi a elasticităţii funcţiilor de producţie conduce la

următoarele concluzii:

a. output-ul va creşte atât timp cât randamentele diferenţiale ale resurselor vor

rămâne pozitive;

b. randamentul mediu creşte atât timp cât ritmul său este pozitiv;

c. randamentul diferenţial este superior randamentului mediu.

4.3.2.1. TIPURI CLASICE DE FUNCŢII PRODUCTIVE În contextul funcţiilor clasice de producţie, vom analiza funcţiile Cobb-Douglas şi

C.E.S.

Funcţia Cobb-Douglas este de forma: rtβ

t

α

tt eLAKQ =

în care: Q – output-ul;

K – capitalul utilizat;

L – factorul muncă utilizat;

A – coeficientul de proporţionalitate (specific fiecărui tip de activitate, 0<A<1;

r – rata progresului tehnic;

t – timpul;

e – 2,71;

α, β – coeficienţi de elasticitate care evidenţiază aportul capitalului, respectiv al factorului muncă, la obţinerea output-ului.

Practic, funcţia Cobb-Douglas se foloseşte în formă logaritmată:

lnQt = lnA + αlnKt + βlnLt + rt

PREVIZIUNI MACROECONOMICE

71

Notând cu LKQ r,r,r ritmurile medii anuale de creştere a output-ului, capitalului şi

factorului muncă, prin extrapolare, obţinem:

( )t

Q0t r1QQ +=

( )t

K0t r1KK +=

( )t

L0t r1LL +=

În care: 0 – perioada de bază;

1 – orizontul previziunii.

Înlocuind aceste trei relaţii în expresia iniţială a funcţiei Cobb-Douglas, obţinem:

[ ] [ ] rtβtL0

αtK0Q0 e)r(1L)r(1KA)r1(Q ⋅+⋅+=+

Pentru anul de bază, expresia funcţiei este:

β

0

α

00 LAKQ =

Facând raportul dintre output-ul previzionat (Qt) şi cel iniţial (Q0), vom avea:

[ ] [ ]0

tQ0

β

0

α

0

rtβtL0

αtK0

0

t

Q

)r(1Q

LAK

e)r(1L)r(1KA

Q

Q +=

⋅+⋅+=

Prin simplificare, va rezulta o ecuaţie care caracterizează conexiunile dintre creşterea

output-ului, a capitalului, factorului muncă şi introducerea progresului tehnic în economie:

rtβtL

αtK

tQ e)r1()r(1)r(1 ⋅+⋅+=+

O problemă extrem de importantă în analiza funcţiei o constituie determinarea

coeficienţilor A, α şi β. Pentru o perioadă anterioară, aceşti indicatori se calculează pe baza

metodei celor mai mici pătrate, pornind de la o funcţie Cobb-Douglas fără progres tehnic încorporat:

βαLAKQ =

şi calculând derivatele parţiale în funcţie de capital şi de factorul muncă:

=⋅=∂

∂

=⋅=∂

∂

⇔

=∂

∂

=∂

∂

−

−

−

−

ββ

αα

β

α

βα

βα

βα

βα

βα

βα

LLAK

LKA

L

Q

L

Q

KLAK

LKA

K

Q

K

Q

L

QLKA

L

QK

QLKA

K

Q

1

1

1

1

:

:

:

:

PREVIZIUNI MACROECONOMICE

72

În practica economică, apar situaţii în care, pentru o anumită perioadă de timp,

cantitatea folosită dintr-un factor de producţie nu se modifică. În acest caz:

- dacă L = ct.:

Q :dK / LKAαdQQ(K)Qβ1-α ⇒=⇒=

αK

dK

Q

dQ

K

αdK:

K

αdK

LAK

dKLKAα

Q

dQβα

β1-α

=⇒==⇒

- dacă K= ct.:

Q : / dLLKAβdQQ(L)Q1-βα ⇒=⇒=

βL

dL

Q

dQ

L

αdL:

L

αdL

LAK

dLLKAβ

Q

dQβα

1-βα

=⇒==⇒

Cu ajutorul funcţiei de producţie Cobb-Douglas, poate fi evidenţiată corelaţia dintre

nivelul productivităţii (W), al înzestrării cu capital (g) şi al eficienţei utilizării capitalului (e). În

acest caz, folosim o funcţie fără progres tehnic încorporat şi calculăm productivitatea muncii: βαLAKQ =

{ {eg

K

LAK

L

K

L

LAK

L

QW

e

Q

βα

g

βα

⋅=⋅===

876

O condiţie suplimentară apărută în majoritatea cazurilor, la funcţiile de producţie

Cobb-Douglas, este aceea ca suma coeficienţilor de elasticitate să fie egală cu unu: α+β =

1. În această situaţie, corelaţia productivitatea muncii, înzestrarea cu capital şi eficienţa

utilizării capitalului devine:

α

αα-1α

gAL

KA

L

LAK

L

QW ⋅=

===

Funcţia C.E.S (Constant Elasticity of Substitution) a fost iniţiată, în anul 1961, de

către R. Solow şi K. Arrow, sub forma:

ρ

1

ρ-ρ )βLKA(αQ−

− +=

în care: α+β = 1; ρ>-1

PREVIZIUNI MACROECONOMICE

73

Pentru a evidenţia elasticităţile parţiale ale funcţiei, vom calcula derivatele parţiale în funcţie de capital şi de factorul muncă:

( ) ( ) ( )K

QKLKAKLKA

W

Q:

1 111

111

−−−−−−−−−−−− ⋅+=−⋅+

−=

∂

∂ ρρρρρρρρ βααραβαρ

ρρρ

ρ

ρρρ

ρρρρ

βα

α

βα

α

βα

βαα−−−

−

−−−

−−−−

−−

+

=+

=

+

⋅⋅+=

∂

∂

K

LLK

K

LKA

KKLKA

K

Q

K

Q1

11

1

)(

)(

( ) ( ) ( )L

QLLKAKLKA

W

Q:

1 111

111

−−−−−−−−−−−− ⋅+=−⋅+

−=

∂

∂ ρρρρρρρρ βαβρββαρ

ρρρ

ρ

ρρρ

ρρρρ

αβ

β

βα

β

βα

βαβ−−−

−

−−−

−−−−

−−

+

=+

=

+

⋅⋅+=

∂

∂

L

KLK

L

LKA

LLLKA

L

Q

L

Q1

11

1

)(

)(

4.3.2.2. IMPACTUL PROGRESULUI TEHNIC ASUPRA FACTORULUI MUNCĂ Şl A EFICIENŢEI UTILIZĂRII CAPITALULUI Dezvoltarea societăţii nu se realizează printr-o acumulare continuă. De aceea, un rol

important în dezvoltarea economiei îl are dimensionarea optimă şi utilizarea raţională a resurselor economice, ridicarea calificării factorului muncă şi creşterea productivităţii acestuia.

Odată cu scăderea absolută şi relativă a factorului muncă ocupat în sectoarele primar şi secundar şi migrarea sa spre sectorul terţiar, se constată şi o semnificativă creştere a gradului de calificare şi a stocului de învăţământ, ceea ce necesită cunoaşterea influenţei acestora asupra creşterii productivităţii muncii şi a output-ului.

În general, factorul muncă utilizat în activitatea economică poate fi divizat în trei

categorii:

a. cu studii elementare;

b. cu studii medii;

c. cu studii superioare. Acest factor muncă acţionează în condiţiile restrictive ale mediului natural. Corelaţia

om-natură parcurge cel puţin patru stadii: stadiul informaţional, de cercetare, de transformare şi de producţie propriu-zisă.

Explicitarea relaţiei om-mediu natural se realizează cu o funcţie de producţie de tip Cobb-Douglas:

βαLAKQ =

PREVIZIUNI MACROECONOMICE

74

În această relaţie clasică, α este un parametru proporţional cu productivitatea relativă

a capitalului, în timp ce β cu productivitatea relativă a muncii.

Productivitatea factorului muncă şi eficienţa utilizării capitalului, reflectate în mărimile

α şi β pot fi ameliorate prin introducerea progresului tehnic.

Introducerea progresului tehnic în activitatea economică are drept consecinţe:

- creşterea nivelului cunoştinţelor factorului muncă (a);

- creşterea eficienţei utilizării capitalului (b). În caracterizarea nivelului cunoştinţelor factorului muncă, un rol important revine

nivelului şi structurii stocului de învăţământ. Acesta reprezintă totalitatea anilor de studii elementare, medii, postliceale şi

superioare acumulate de factorul muncă activ:

∑=

=n

1i

iiinv knS

în care: ni - numărul populaţiei apte de muncă din categoria i;

ki - coeficientul care reprezintă anii de studii absolviţi de categoria de

populaţie i.

Creşterea nivelului cunoştinţelor tehnice ale factorului muncă va determina şi o creştere a productivităţii muncii. Putem scrie că:

α → α(a)

Pentru utilizarea eficientă a capitalului este necesar un anumit cuantum de

cunoştinţe, care depind de capitalul utilizat, notat cu aK. Rezultă că:

α → α(aK)

În condiţiile în care a = aK, vom realiza o productivitate normală a muncii, şi vom

nota:

α0 → α = α(aK)

Dacă însă a ≠ aK, vom asista la o creştere sau la o scădere a productivităţii muncii,

conform relaţiei:

α(a) ≈ α0 + α1(a – aK)

Analog, o utilizare eficientă a capitalului fix necesită un anumit volum de tehnologii

(b), deci:

β → β(b)

Notând cu βi tehnologiile actuale utilizate, vom obţine:

β(b) ≈ β0 + β1(b – bK)

PREVIZIUNI MACROECONOMICE

75

Înlocuind în relaţia iniţială a funcţiei Cobb-Douglas, vom avea:

[ ] 00K1K1 βα)b(bβ)a(aαKLKLA Q ⋅⋅⋅= −−

În această ultimă relaţie, folosim substituţiile de forma:

=⋅

==+nmnm

uln vuln v

eee

e euv

şi obţinem:

⇒⋅⋅⋅⋅= −− 00K1K1 βαK)lnb(bβL)lna(aαKLeeAQ

00K1K1 βαK)lnb(bβL)lna(aαKLeAQ ⋅⋅⋅= −+−

Analizând descompunerea output-ului conform funcţiei Cobb-Douglas în factori de

influenţă, se poate evidenţia importanţa pe care o au creşterea productivităţii relative a factorului muncă şi a eficienţei utilizării capitalului asupra activităţii economice.

La rândul lor, productivitatea relativă a factorului muncă şi eficienţa utilizării capitalului

sunt expresia, în mod cu totul deosebit, a ridicării nivelului cunoştinţelor factorului muncă (a)

şi al utilizării noilor tehnologii de fabricaţie (b).