Contab. Manageri 2013 (2)

273

prof. univ. dr. Maria CRIVEANU Universitatea din Craiova Facultatea de Economie şi Administrarea Afacerilor Catedra de Contabilitate CONTABILITATE PUBLICĂ 1

-

Upload

marei-c-tin -

Category

Documents

-

view

261 -

download

0

description

aaa

Transcript of Contab. Manageri 2013 (2)

prof. univ. dr. Maria CRIVEANU

Universitatea din CraiovaFacultatea de Economie şi Administrarea Afacerilor

Catedra de Contabilitate

CONTABILITATE PUBLICĂ

1

Capitolul 1ORGANIZAREA, FUNCŢIONAREA ŞI CONDUCEREA CONTABILITĂŢII ÎN

INSTITUŢIILE PUBLICE DIN ROMÂNIA1.1. ASPECTE PARTICULARE PRIVIND SISTEMUL,

SFERA DE MANIFESTARE ŞI FINANŢAREA INSTITUŢIILOR PUBLICE DIN ROMÂNIA

a) Sistemul şi sfera de manifestare a instituţiilor publice din România

Societatea românească traversează o perioadă în care finanţele publice joacă un rol primordial, cel puţin din perspectiva menţinerii sau dezvoltării unor segmente ale vieţii economico-sociale care generează efecte pe termen lung atât pentru forţa economică şi socială a statului cât şi în planul dezvoltării umane şi siguranţei cetăţeanului. Finanţele publice constituie, astăzi, o componentă de primă dimensiune a vieţii social-economice a fiecărei naţiuni, al căror impact asupra economiei este determinat nu numai de proporţiile redistribuirii produsului intern brut pe care o generează, ci şi de modul cum se realizează acest proces. Finanţele publice au căpătat valenţe şi abordări noi, după decembrie 1989 şi, respectiv, după integrarea României în Uniunea Europeană. În actualele condiţii, sistemul finanţelor publice trebuie reformat şi consolidat de aşa manieră, astfel încât, pe de o parte să corespundă cu politicile comunitare şi să respecte criteriile de la Maastricht referitoare la deficitul bugetar, inflaţie, datorie publică, iar, pe de altă parte să facă faţă presiunii şi forţelor concurenţiale care vor acţiona pe piaţa unică. Finanţele publice repartizează resursele financiare publice pe diferite destinaţii.

Activitatea finanţelor publice include elaborarea şi execuţia bugetului, stabilirea şi urmărirea impozitelor, taxelor şi a celorlalte venituri ale statului, controlul modului de utilizare a bunurilor şi valorilor aparţinând instituţiilor publice cât şi urmărirea modului de gestionare a mijloacelor financiare.

În această perspectivă un loc şi rol deosebit de important revine instituţiilor publice.

Instituţiile publice pot fi definite ca entităţi patrimoniale ce desfăşoară activităţi, de regulă, sociale, în folosul comunităţilor, activităţi care nu produc venituri sau produc venituri evaluate la preţul factorilor şi care nu sunt suficiente acoperirii cheltuielilor proprii, fiind necesară alocarea de la buget de surse pentru acoperirea acestor cheltuieli.

2

Activităţile desfăşurate în cadrul entităţilor din sistemul bugetar public din România se referă la: învăţământ, sănătate, cultură şi artă, justiţie şi autoritate publică, protecţia şi refacerea mediului înconjurător; asistenţa şi protecţia socială; activităţi de importanţă strategică, cum sunt: transporturile şi telecomunicaţiile, cercetarea ştiinţifică, chimia etc. Organele financiare de conducere din aceste entităţi publice au datoria să participe şi să contribuie activ la fundamentarea deciziilor, la raţionalizarea şi optimizarea opţiunilor bugetare pentru folosirea resurselor umane, materiale, financiare şi valutare în condiţii de bună gestiune financiară.

Din acest punct de vedere şi luând în considerare prevederile Legii finanţelor publice nr. 500/2002, instituţii publice reprezintă denumirea generică ce include:

Parlamentul României; Administraţia Prezidenţială; Guvernul; Ministerele, celelalte organe de specialitate ale administraţiei

publice centrale şi locale; Alte autorităţi publice; Autoritatea judecătorească; Instituţiile publice autonome precum şi instituţiile din subordinea

acestora, indiferent de modul de finanţare a lor ş.a.Parlamentul este organul de decizie în domeniul finanţelor publice.

Acesta aprobă legile bugetare anuale şi legile de rectificare, elaborate de guvern. Parlamentul examinează şi aprobă anual bugetul de stat, bugetul asigurărilor sociale de stat, bugetele fondurilor speciale, şi adoptă legile contului general anual al execuţiei bugetului.

Guvernul este organul suprem al administraţiei de stat care asigură realizarea politicii fiscal-bugetare ce ţine seama de proiecţiile economice şi priorităţile politice cuprinse în Programul de guvernare aprobat de Parlament. Guvernul elaborează proiectul bugetului şi al contului general anual de execuţie bugetară, pe care le trimite spre aprobare Parlamentului; exercită conducerea activităţii executive a finanţelor publice; are calitatea de a utiliza fondul de rezervă bugetară şi fondul de intervenţie, pe baza hotărârilor guvernamentale.

Ministerul Finanţelor Publice este organismul guvernamental care, în procesul bugetar şi în domeniul finanţelor publice are o gamă largă de competenţe şi responsabilităţi astfel:

emite normele metodologice pentru elaborarea bugetelor privind

3

practicile de încasare a veniturilor, de angajare, ordonanţare, lichidare şi plată a cheltuielilor, de închidere a exerciţiului bugetar, de contabilizare şi raportare;

coordonează şi pregăteşte proiectele legilor bugetare anuale, ale legilor de rectificare şi ale legilor privind aprobarea contului general de execuţie;

dispune măsuri de aplicare a politicii fiscal-bugetare; solicită rapoarte şi informaţii instituţiilor care gestionează

fonduri publice; aprobă clasificaţiile bugetare şi modificările acestora; monitorizează execuţia bugetară; colaborează cu Banca Naţională a României la elaborarea

balanţei de plăţi externe, a reglementărilor în domeniul monetar şi valutar, a balanţei creanţelor şi angajamentelor externe;

analizează propunerile de buget în etapele de elaborare a bugetului; propune soluţii de acoperire a deficitului sau de utilizare a

excedentului din contul curent al balanţei de plăţi externe ş.a.Organele locale ale administraţiei de stat sunt reprezentate de

consiliile comunale, orăşeneşti, municipale etc. prin care se realizează autonomia locală şi au o multitudine de atribuţii, dintre care menţionăm: elaborarea şi aprobarea anuală a bugetului local; stabilirea impozitelor şi taxelor locale, precum şi a taxelor speciale pe termen limitat, conform legii ş.a.

Instituţiile publice de subordonare centrală sau locală întocmesc bugetele de venituri şi cheltuieli, bugete care se aprobă de către ordonatorii superiori de credite bugetare; urmăresc realizarea bugetelor aprobate; urmăresc îndeplinirea obligaţiilor faţă de stat şi modul în care se respectă destinaţiile resurselor financiare prevăzute. Principala sursă de finanţare a instituţiilor publice o reprezintă sursele provenite de la diverse bugete. Răspunderea pentru modul în care au fost utilizate aceste fonduri revine conducătorilor instituţiilor publice care au calitatea de ordonatori de credite. Aceştia au răspunderea în organizarea şi conducerea contabilităţii instituţiilor publice.

Contabilitatea instituţiilor publice asigură informaţii ordonatorilor de credite cu privire la execuţia bugetelor de venituri şi cheltuieli, patrimoniul aflat în administrare cât şi întocmirea contului general anual de execuţie a bugetului asigurărilor sociale de stat, fondurilor speciale, precum şi a conturilor anuale de execuţie a bugetelor locale.

Potrivit prevederilor art. 74 din Legea finanţelor publice nr. 500/2002,

4

contabilitatea publică va cuprinde:a) contabilitatea veniturilor şi cheltuielilor bugetare, care să

reflecte încasarea veniturilor şi plata cheltuielilor aferente exerciţiului bugetar;

b) contabilitatea trezoreriei statului;

5

c) contabilitatea generală bazată pe principiul constatării drepturi-lor şi obligaţiilor, care să reflecte evoluţia situaţiei financiare şi patrimoniale, precum şi excedentul sau deficitul patrimonial;

d) contabilitatea destinată analizării costurilor programelor aprobate.

Dispoziţiile legii finanţelor publice se aplică în domeniul elaborării, aprobării, executării şi raportării bugetelor. Prin această lege s-a regândit întregul proces bugetar din România, care este orientat spre obiective, rezultate, performanţă. Prin acest act normativ se prezintă în mod explicit şi precis principiile de bază ale construcţiei bugetare, principalele etape ale procesului bugetar, atribuţiile instituţiilor implicate în acest proces cât şi regulile privind implementarea, execuţia şi controlul bugetului.

În acelaşi timp, legea finanţelor publice face definirea clară a conceptelor, termenilor şi expresiilor utilizate, precum şi introducerea unor concepte noi ca: „angajament legal”, „angajament bugetar”, „buna gestiune financiară”, „credite de angajament”, „acţiuni multianuale”, „co-finanţare”, „lichidarea cheltuielilor”, „ordonanţarea cheltuielilor” etc.

b) Finanţarea instituţiilor publice din RomâniaÎn legislaţia actuală se cuprind anumite precizări cu privire la

formarea, administrarea şi întrebuinţarea resurselor financiare ale statului, ale unităţilor administrativ-teritoriale şi ale instituţiilor publice.

Resursele financiare publice sunt gestionate prin intermediul bugetului şi se asigură potrivit Legii finanţelor publice nr. 500/2002 după cum urmează:

a) integral din bugetul de stat, bugetele locale, bugetul asigurărilor sociale de stat, bugetele fondurilor speciale, după caz;

b) din venituri proprii şi subvenţii acordate de la bugetul de stat, bugetul asigurărilor sociale de stat, bugetele fondurilor speciale, după caz;

c) integral din veniturile proprii.Ţinându-se seama de specificul activităţii desfăşurate, instituţiile

publice din domeniul social-cultural cum sunt şcolile de artă, casele universitarilor, policlinicile cu plată şi unele cluburi sportive, pot să-şi finanţeze în întregime cheltuielile din veniturile proprii.

Instituţiile publice mai pot folosi pentru desfăşurarea şi lărgirea activităţii lor, mijloace materiale şi băneşti primite de la persoane juridice şi fizice prin transmiterea gratuită potrivit prevederilor legale. Aceste

6

valori materiale şi băneşti se utilizează pe destinaţiile stabilite de transmiţător.

Finanţarea cheltuielilor unor instituţii din domeniul social cultural, indiferent de subordonare se asigură atât din bugetul de stat cât şi din bugetul unei unităţi administrativ-teritoriale numai în cazuri în care prin lege se stabilesc categoriile de cheltuieli care se finanţează din fiecare buget.

Veniturile extrabugetare ale instituţiilor publice se încasează, administrează şi contabilizează de instituţiile în cauză potrivit normelor pentru finanţele publice, fără a se efectua vărsăminte din acestea la bugetele administraţiei centrale de stat sau bugetele locale dacă legea nu prevede altfel. Veniturile extrabugetare ale instituţiilor publice provin din taxe, chirii, manifestări culturale, valorificări de produse din activităţi proprii şi anexe, concursuri artistice, publicaţii, impresariat, exploatarea filmelor, prestaţii editoriale, consultaţii şi servicii medicale, studii, proiecte, prestări de servicii, lucrări, exploatări ale unor bunuri pe care le au în administrare şi altele stabilite de legile de organizare a instituţiilor sau de Guvern.

Soldurile anuale rezultate din execuţia bugetului instituţiilor publice finanţate integral din mijloace extrabugetare se preiau ca venituri în anul următor.

Bugetele instituţiilor publice finanţate din mijloacele extrabugetare se includ în bugetul centralizat al ordonatorului principal de credite.

Plăţile pentru investiţiile instituţiilor publice se efectuează prin societă-ţile bancare, respectiv instituţiile de credit care, potrivit legii, execută aceste operaţii pe bază de listă de lucrări, utilaje, mobilier şi alte obiecte de investiţii, a documentaţiei tehnice prevăzute de lege şi a mijloacelor depuse de către instituţie, cu respectarea dispoziţiilor legale privind investiţiile şi decontarea acestora.

Activele fixe corporale rezultate ca urmare a cheltuielilor de investiţii sau primite prin transfer gratuit majorează fondul social al instituţiilor publice.

În România, resursele financiare publice se constituie şi se gestionează printr-un sistem unitar de bugete format din:

Bugetul de stat; Bugetele locale; Bugetul asigurărilor sociale de stat; Bugetul asigurărilor pentru şomaj; Bugetul fondului naţional unic de asigurări sociale de sănătate; Bugetul fondurilor provenite din credite externe contractate sau

7

garantate de stat şi ale căror rambursare, dobânzi şi alte costuri se asigură din fonduri publice;

Bugetul fondurilor externe nerambursabile; Bugetul activităţilor finanţate integral din venituri proprii; Bugetul trezoreriei statului; Bugetul activităţii de privatizare; Bugetul altor instituţii publice cu caracter autonom.

Primele trei componente alcătuiesc bugetul public naţional, reprezentând planuri financiare naţionale şi regionale, prin care se realizează mobilizarea de resurse şi efectuarea de cheltuieli în plan naţional, local şi social. Ataşând următoarele componentele prezentate mai sus la bugetul public naţional se formează bugetul general consolidat, care se prezintă ca fiind ansamblul bugetelor componente ale sistemului bugetar, agregate şi consolidate pentru a forma un întreg. Operaţia de consolidare bugetară desemnează operaţia de eliminare a transferurilor între bugetele componente ale bugetului general consolidat, cu scopul de a evita dubla evidenţiere a acestor sume.

Prin intermediul bugetului general consolidat sunt reflectate fluxurile financiare publice de formare a veniturilor şi de repartizare a cheltuielilor, astfel încât acesta să reprezinte un instrument important de informare a Guvernului asupra situaţiei economico-financiare din ţară. Elaborarea bugetului general consolidat se realizează pe baza clasificaţiei indicatorilor privind finanţele publice, respectiv în clasificaţie economică - în funcţie de natura cheltuielilor spre care sunt îndreptate resursele financiare publice, respectiv (cheltuieli de personal, bunuri şi servicii, dobânzi, subvenţii, transferuri, cheltuieli de capital etc.) şi în structura funcţională – în funcţie de domeniile, sectoarele de activitatea spre care sunt dirijate resursele financiare publice, respectiv (apărare, învăţământ, sănătate, securitate şi ordine publică etc.)

În cadrul bugetului general consolidat, ponderea cea mai mare a fondurilor bugetare este deţinută de bugetul de stat, urmat de bugetele locale, bugetul asigurărilor sociale de stat, bugetul fondului naţional de asigurări sociale de sănătate şi de celelalte componente enunţate mai sus.

Bugetul de stat concentrează o parte semnificativă a veniturilor şi cheltuielilor publice, grupate în ordinare şi extraordinare, conform clasificaţiei bugetare, cu specificarea naturii acestora şi cu precizarea perioadei la care se referă. Bugetul de stat este astfel conceput încât să reflecte cât mai real posibil resursele care pot fi mobilizate şi destinaţia acestora cât mai precisă şi limitată, iar la finele exerciţiului bugetar, să permită compararea şi analizarea veniturilor pe surse de provenienţă şi a

8

cheltuielilor pe destinaţii şi stabilirea excedentului sau deficitului bugetar. În caz de deficit, Parlamentul hotărăşte, la propunerea Guvernului, modalitatea de acoperire a acestuia şi măsurile care trebuie luate pentru evitarea repetării acestei situaţii.

În cazul înregistrării unui excedent definitiv al bugetului de stat, acesta este folosit, în principal, pentru diminuarea deficitelor anilor precedenţi şi pentru acoperirea totală sau parţială a datoriei publice a statului.

În stabilirea veniturilor bugetare se respectă, de regulă, următoarele: niciun impozit, nicio taxă sau niciun alt venit de această natură

nu se va putea înscrie în buget şi deci nu se va putea încasa dacă nu a fost stabilit(ă) prin lege;

este interzisă perceperea de contribuţii de orice natură, indiferent de motivaţie, atâta timp cât nu există o fundamentare legală;

anual, prin Legea bugetului de stat se aprobă structura, componenţa şi valoarea veniturilor statului.

O parte deosebit de importantă a bugetului general consolidat este reprezentată de bugetele locale.

Bugetele locale sunt planuri financiare ale unităţilor administrativ-teritoriale care au personalitate juridică, în care se înscriu veniturile şi cheltuielile colectivităţilor locale, pe o perioadă de un an. Bugetele locale au o anumită structură, în cadrul administraţiilor publice locale delimitate teritorial. Bugetele locale sunt elaborate de către ordonatorul principal de credite al fiecărei unităţi pe baza proiectelor de bugete proprii ale administraţiei, ale instituţiilor şi serviciilor publice locale, potrivit metodologiei stabilite de către Ministerul Finanţelor. Prin intermediul bugetelor locale se reflectă fluxurile formării veniturilor şi efectuării cheltuielilor administraţiilor locale şi modalitatea de finanţare a cheltuielilor pe destinaţii şi de acoperire a deficitelor. Repartizarea, pe categorii de bugete locale, a veniturilor şi cheltuielilor, se stabileşte de către organele alese la nivelul unităţilor administrativ-teritoriale, numai când Legea bugetului nu o face în mod expres. Din bugetele locale sunt finanţate acţiuni de interes local, conform prevederilor legii, ca de exemplu: acţiuni social-culturale, sportive, de tineret, inclusiv ale cultelor, acţiuni de interes local în beneficiul colectivităţii, cheltuieli de întreţinere a administraţiei publice locale, cât şi toate celelalte cheltuieli cu destinaţie specială prevăzute în anexele Legii finanţelor publice locale. În situaţia în care, veniturile proprii nu pot acoperi cheltuielile prevăzute în bugetele proprii fiecărei structuri, atunci pentru echilibrarea bugetelor

9

se pot aproba transferuri din bugetul de stat. Când, pe parcursul execuţiei bugetare apar goluri temporare de casă, ca urmare a decalajului dintre veniturile şi cheltuielile bugetului local, acestea pot fi acoperite prin împrumuturi fără dobândă acordate de Ministerul Finanţelor Publice din disponibilităţile contului curent general al trezoreriei statului, numai după utilizarea fondului de rulment, cu respectarea anumitor limite.

O altă componentă deosebit de importantă a bugetului general consolidat o reprezintă bugetul asigurărilor sociale de stat, care se elaborează şi se aprobă de către Parlament ca buget echilibrat, odată cu bugetul de stat, fiind încă o componentă distinctă a sistemului bugetar.

Bugetul asigurărilor sociale de stat este planul financiar anual care reflectă constituirea, repartizarea şi utilizarea fondurilor băneşti necesare ocrotirii pensionarilor, salariaţilor şi membrilor lor de familie. Bugetul asigurărilor sociale de stat cuprinde veniturile şi cheltuielile sistemului public de pensii fiind structurat, astfel:

la partea de venituri sunt înscrise: contribuţiile pentru asigurările sociale datorate de angajatori, contribuţiile pentru asigurările sociale datorate de salariaţi şi personalul asimilat, contribuţiile pentru asigurările sociale datorate de persoanele aflate în şomaj, veniturile nefiscale sub formă de dobânzi şi penalităţi pentru plata cu întârziere a contribuţiilor, contribuţia pentru biletele de tratament şi odihnă şi încasările din alte surse;

la partea de cheltuieli, principalele destinaţii sunt: pensiile de asigurări sociale de stat, cheltuielile pentru creşterea copiilor până la doi ani, pentru tratament balnear şi odihnă, indemnizaţiile pentru concediile de maternitate şi îngrijirea copilului, cheltuieli de capital, ajutoarele pentru decese, proteze, precum şi alte cheltuieli.

Un rol important în execuţia bugetului asigurărilor sociale de stat îl are Ministerul Munci, Solidarităţii Sociale şi Familiei. Bugetul asigurărilor sociale de stat se elaborează şi se execută separat de bugetul de stat, însă respectând atât principiile, cât şi etapele procesului bugetar stabilite de Legea privind finanţele publice nr. 500/2002.

Bugetul asigurărilor pentru şomaj se aprobă ca anexă la legea bugetului asigurărilor sociale de stat şi cuprinde veniturile şi cheltuielile sistemului asigurărilor pentru şomaj.

Veniturile bugetului asigurărilor pentru şomaj se constituie, în principal din contribuţiile angajatorilor şi contribuţiile individuale ale

10

angajaţilor, din contribuţia datorată de persoanele care încheie contract de asigurare pentru şomaj (asociaţi unici, asociaţi, administratori, persoane autorizate care desfăşoară acţiuni individuale, cetăţeni români care lucrează în străinătate etc.) precum şi venituri din alte surse, inclusiv din finanţare externă, cum ar fi: dobânzi, majorări pentru neplata în termen, penalităţi, amenzi etc.

Din bugetul asigurărilor pentru şomaj se acoperă în principal următoarele categorii de cheltuieli: plata indemnizaţiilor de şomaj, plata contribuţiilor privind asigurările sociale de stat şi de sănătate pentru beneficiarii indemnizaţiilor de şomaj, plăţi compensatorii, finanţarea măsurilor pentru stimularea ocupării forţei de muncă şi prevenirea şomajului, finanţarea serviciilor de formare profesională, taxe, comisioane şi alte cheltuieli.

La elaborarea bugetului asigurărilor pentru şomaj se respectă principiile, regulile şi etapele procesului bugetar stabilite de Legea privind finanţele publice nr. 500/2002.

Bugetul fondului naţional unic de asigurări sociale de sănătate reprezintă principalul sistem de finanţare a ocrotirii şi promovării sănătăţii populaţiei. Se aprobă de către Parlament, la propunerea Guvernului, ca anexă la legea bugetului de stat. La elaborarea acestui buget se respectă principiile, regulile şi etapele procesului bugetar stabilite de Legea privind finanţele publice nr. 500/2002.

Fondul naţional de asigurări sociale de sănătate se constituie pe seama: contribuţiilor persoanelor fizice şi juridice, subvenţiilor de la bugetul de stat, dobânzilor, donaţiilor, sponsorizărilor şi veniturilor obţinute din exploatarea patrimoniului Casei Naţionale de Asigurări de Sănătate şi Caselor teritoriale de Asigurări de Sănătate, cât şi din alte venituri, în condiţiile legii.

Aceste venituri colectate pentru fond sunt utilizate pentru: plata serviciilor medicale, a medicamentelor, a materialelor sanitare şi a dispozitivelor medicale prevăzute în contractul cadru; plata cheltuielilor de administrare, funcţionare şi de capital; constituirea unui fond de rezervă în cotă de 1% din sumele colectate la nivelul Casei Naţionale de Asigurări de Sănătate.

În situaţia înregistrării unui deficit în bugetul fondului naţional unic de asigurări sociale de sănătate, acesta poate fi acoperit numai în situaţii excepţionale şi cu motivaţii temeinice din sume alocate din bugetul de stat.

Bugetul fondurilor provenite din credite externe contractate sau garantate de stat şi a căror rambursare, dobânzi şi alte costuri se

11

asigură din fonduri publice este inclus în bugetul general consolidat numai pentru partea de cheltuieli, având impact deosebit asupra deficitului bugetului general consolidat.

Bugetul activităţilor finanţate integral din venituri proprii este o componentă a bugetului general consolidat care se elaborează de către ordonatorii principali de credite ce realizează venituri proprii din: chirii, organizarea de manifestări cultural-sportive, concursuri artistice, publicaţii, prestaţii editoriale, studii, proiecte, valorificarea produselor proprii. Soldurile anuale rezultate din execuţia acestor bugete rămân la dispoziţia instituţiilor publice, urmând a fi utilizate în anul următor, pe aceeaşi destinaţie. Bugetele acestor entităţi se prezintă ca anexă la bugetul centralizat al ordonatorului principal de credite în subordinea căruia ele funcţionează.

Bugetul Trezoreriei Statului se elaborează de către Ministerul Finanţelor şi se aprobă prin hotărâre de Guvern. Ca resurse financiare publice la acest buget reţinem veniturile din dobânzi aferente Trezoreriei Statului de la alte bugete şi sectoare, precum şi venituri din dobânzi. Din buget sunt acoperite cheltuielile de organizare şi funcţionare a Trezoreriei Statului, precum şi dobânzile la depozite şi disponibilităţi păstrate în contul Trezoreriei Statului şi dobânzile aferente datoriei publice interne şi externe.

Bugetul activităţii de privatizare este elaborat de către instituţiile publice implicate în procesul de privatizare luând în considerare strategia naţională în domeniul privatizării, fiind aprobat prin hotărâre de Guvern. Resursele acestui buget se constituie pe seama veniturilor din privatizare, dar şi din alte venituri, respectiv veniturile din dividende şi veniturile din dobânzi. Cheltuielile acestui buget se referă la: cheltuieli proprii de organizare şi funcţionare, limitate la cele efectuate în scopul privatizării (excepţie Oficiul Participaţiilor Statului şi Privatizării în Industrie); cheltuieli legate de plata onorariilor; cheltuieli pentru rapoarte de evaluare, cheltuieli destinate cofinanţării proiectelor PHARE şi alte cheltuieli.

Pe lângă aspectele particulare legate de sistemul de finanţare se reţine şi faptul că instituţiile publice prezintă anumite trăsături caracteristice care le diferenţiază de entităţile economice. În acest sens menţionăm:

a) Instituţiile publice sunt unităţi care, în general, nu desfăşoară activităţi productive ci activităţi de conducere, îndrumare, coordonare şi control în domeniul administraţiei de stat şi prestează servicii cu anumite funcţii sociale în sfera acţiunilor social-culturale, justiţiei, procuraturii şi apărării ţării;

12

b) Instituţiile publice nu îşi acoperă cheltuielile generate de întreţinerea şi funcţionarea acestora din veniturile proprii realizate;

c) Pentru activitatea desfăşurată întocmesc bugete de venituri şi cheltuieli;

d) În raport de subordonarea lor instituţiile publice primesc alocaţii bugetare pentru acoperirea cheltuielilor de funcţionare şi investiţii, de la bugetul de stat sau bugetele locale, după caz;

e) Instituţiile publice nu pot efectua cheltuieli din veniturile încasate;f)Calculează indicatori economico-financiari potrivit legii

(indicatori de lichiditate, indicatori de risc, indicatori de activitate);

g) Calculează amortizarea activelor fixe necorporale şi corporale începând cu data de 01 ianuarie 2004 în condiţiile legii.

1.2. ROLUL ORDONATORILOR DE CREDITE ÎN PROCESUL BUGETAR

Pe tot parcursul exerciţiului bugetar, în procesul de elaborare a proiectelor de buget şi de execuţie a bugetului aprobat, un rol deosebit de important revine ordonatorilor de credite.

Ordonatorii de credite sunt conducătorii instituţiilor publice cu personalitate juridică, care, potrivit legii, contribuie la proiectarea bugetului public şi la executarea acestuia. În funcţie de rolul pe care îl au pe linia finanţării bugetare, ordonatorii de credite1 sunt ierarhizaţi pe următoarele trei nivele:

ordonatori principali de credite; ordonatori secundari de credite; ordonatori terţiari de credite.

Ordonatorii principali de credite sunt reprezentaţi de conducătorii instituţiilor publice cu personalitate juridică cărora li se aprobă finanţare atât pentru cheltuielile proprii cât şi pentru instituţiile din subordine conform bugetelor aprobate în condiţiile legii. Ordonatorii principali de credite repartizează credite bugetare instituţiilor ierarhic inferioare, au dreptul să modifice bugetele acestora şi să aprobe efectuarea de cheltuieli în limita şi destinaţia aprobate prin bugetul propriu. Miniştrii şi conducătorii celorlalte organe de specialitate sunt ordonatori principali

1 Legea privind finanţele publice nr. 500/2002.13

pentru bugetul de stat, bugetul asigurărilor sociale de stat şi bugetele fondurilor speciale. Preşedinţii consiliilor judeţene, primarul general al capitalei, primarii sectoarelor municipiului Bucureşti şi primarii municipiilor, oraşelor şi comunelor sunt ordonatori principali ai bugetelor locale respective.

Ordonatorii secundari de credite sunt reprezentaţi prin conducătorii instituţiilor publice cu personalitate juridică aflate în subordinea ordonatorilor principali. Ei au în subordine instituţii de stat cu personalitate juridică ai căror conducători au calitatea de ordonatori terţiari de credite. Ordonatorii secundari repartizează creditele bugetare aprobate pentru aceste instituţii publice subordonate şi utilizează creditele bugetare deschise pentru cheltuieli proprii. În această categorie de ordonatori secundari putem menţiona inspectoratele şcolare, direcţiile de sănătate publică, agenţiile pentru ocuparea forţei de muncă ş.a.

Ordonatorii terţiari de credite sunt reprezentaţi de conducătorii instituţiilor publice care nu au în subordine subunităţi cu personalitate juridică şi care utilizează creditele bugetare repartizate de către ordonatorul principal sau secundar de credite în funcţie de poziţia instituţiei în ierarhie, numai pentru realizarea bugetelor proprii.

Pentru asigurarea unei execuţii bugetare prudenţiale, ordonatorii principali de credite repartizează creditele bugetare aprobate, după reţinerea a 10% din valoarea lor aşa cum prevede Legea 500/2002 privind finanţele publice. Această prevedere legală nu afectează cheltuielile de personal şi pe cele care decurg din obligaţii internaţionale. Reţinerea de 10% din valoarea bugetelor aprobate se acordă în semestrul al II-lea al exerciţiului bugetar după ce Guvernul a examinat execuţia bugetară a primului semestru.

Responsabilităţile ordonatorilor de credite potrivit legii finanţelor publice se referă la:

a) angajarea, lichidarea şi ordonanţarea cheltuielilor în limita creditelor bugetare repartizate şi raportate;

b) realizarea veniturilor;c) angajarea şi utilizarea creditelor bugetare pe baza bunei gestiuni

financiare;d) integritatea bunurilor încredinţate instituţiei pe care o conduc;e) organizarea şi ţinerea la zi a contabilităţii şi prezentarea în termen a

situaţiilor financiare asupra situaţiei patrimoniului aflat în administrare şi a execuţiei bugetare;

f) organizarea sistemului de monitorizare a programelor de achiziţii

14

publice şi a programelor de lucrări de investiţii publice;g) organizarea evidenţei programelor, inclusiv a indicatorilor aferen-

ţi acestora;h) organizarea şi ţinerea la zi a evidenţei patrimoniului conform

prevederilor legale.Elaborarea proiectelor bugetului de stat, bugetului asigurărilor

sociale de stat şi bugetului fondurilor speciale se realizează, potrivit Legii finanţelor publice, de către Ministerul Finanţelor pe baza propunerilor or-donatorilor principali de credite sub directa îndrumare, urmărire şi coordonare din partea Guvernului României.

Ordonatorii principali de credite îşi pot delega calitatea înlocuitorilor de drept, secretarilor generali sau altor persoane împuternicite în acest scop. Delegarea poate fi:

generală, când delegatul are competenţă deplină; specială, când delegatul poate îndeplini anumite operaţiuni.

Dacă se ia în considerare durata atunci se poate vorbi de o delegare temporară sau delegare pe durată nedeterminată. Delegarea poate fi oricând revocată, acest fapt comunicându-se Ministerului Finanţelor Publice şi Băncii Naţionale a României în situaţia în care instituţia publică derulează operaţiuni printr-o societate bancară agreată.

Ordonatorii principali şi secundari de credite pot refuza aprobarea deschiderii de noi credite bugetare, instituţiilor subordonate în situaţia constatării unor încălcări grave ale disciplinei financiare şi bugetare: schimbarea destinaţiei sumelor alocate anterior, angajarea de cheltuieli înainte de alocarea sumelor, organizarea necorespunzătoare a evidenţei bugetare ş.a.

1.3. PRINCIPIILE ŞI REGULILE BUGETARE

Conform Legii finanţelor publice nr. 500/2002, principiile generale bugetare ce stau la baza elaborării şi execuţiei bugetului de stat, a bugetului asigurărilor sociale de stat, a bugetelor locale şi a bugetelor fondurilor speciale se referă la:

- principiul universalităţii;- principiul publicităţii;- principiul unităţii;- principiul anualităţii;

15

- principiul specializării bugetare;- principiul unităţii monetare.Principiul universalităţii presupune înscrierea în buget a

veniturilor şi cheltuielilor, în totalitate, în sume brute, chiar dacă realizarea veniturilor publice presupune efectuarea unor cheltuieli prealabile. Veniturile bugetare nu pot fi afectate direct cu cheltuielile aferente acestora, cu excepţia donaţiilor şi sponsorizărilor, pentru care este stabilită o destinaţie distinctă, potrivit voinţei donatorului. În buget se vor înscrie veniturile totale pe care statul urmează să le încaseze în cursul exerciţiului bugetar şi cheltuielile totale care urmează a fi efectuate.

Principiul publicităţii stipulează faptul că sistemul bugetar este deschis şi transparent, această calitate realizându-se prin:

a) dezbaterea publică a proiectelor de buget cu prilejul aprobării acestora;

b) dezbaterea publică a conturilor generale anuale de execuţie a bugetelor, cu prilejul aprobării lor;

c) publicarea în Monitorul Oficial, a actelor normative de aprobare a bugetelor şi conturilor anuale de execuţie a acestora;

d) mijloacele de informare în masă (presă, radio, televiziune) pentru difuzarea informaţiilor asupra conţinutului bugetului, exceptând informaţiile şi documentele nepublicate, prevăzute de lege.

Respectarea acestui principiu este o necesitate pentru România în condiţiile participării la relaţiile economice, financiare şi monetare internaţionale.

Principiul unităţii se referă la faptul că toate veniturile şi cheltuielile bugetare se înscriu într-un singur document, pentru a se asigura utilizarea eficientă şi monitorizarea fondurilor publice. Conform acestui principiu, totalitatea veniturilor reţinute şi utilizate în sistem extrabugetar, se introduc în bugetul de stat, urmând regulile şi principiile acestui buget, cu excepţia: veniturilor proprii şi subvenţiilor acordate de la bugetul de stat, bugetul asigurărilor sociale de stat, bugetele fondurilor speciale, după caz; veniturilor proprii ale instituţiilor publice; veniturilor obţinute din activităţi autofinanţate; veniturilor utilizate pentru constituirea fondurilor de stimulare a personalului.

În prezent, în afara bugetului de stat şi bugetului asigurărilor sociale de stat, există două fonduri speciale, respectiv:

bugetul Fondului naţional unic de asigurări sociale de sănătate, aprobat ca anexă la legea anuală a bugetului de stat;

bugetul asigurărilor pentru şomaj, aprobat ca anexă la legea

16

anuală a bugetului asigurărilor sociale de stat.Principiul anualităţii bugetare se referă la faptul că veniturile şi

cheltuielile bugetare sunt aprobate prin lege pe o perioadă de 12 luni, care corespunde exerciţiului bugetar (în România anul bugetar coincide cu anul calendaristic). Perioada de execuţie a bugetului poate să corespundă sau nu cu perioada pentru care a fost aprobat bugetul deoarece unele venituri se încasează, iar unele cheltuieli se efectuează după expirarea anului bugetar. În aceste condiţii la sfârşitul exerciţiului bugetar, contul de închidere a execuţiei bugetare va cuprinde numai veniturile încasate şi cheltuielile efectuate iar veniturile neîncasate urmează să figureze în bugetul anului următor şi cheltuielile vor apărea în bugetul anului în care se vor efectua.

Principiul specializării bugetare presupune ca în buget să se înscrie şi să se aprobe de către Parlament, veniturile pe surse de provenienţă, respectiv, creditele bugetare pe categorii de cheltuieli, grupate după natura lor economică şi destinaţia acestora, potrivit clasificaţiei bugetare. Creditul bugetar reprezintă suma înscrisă în buget şi aprobată de Parlament în limita căreia se pot efectua plăţi în contul fiecărei cheltuieli.

Principiul unităţii monetare se referă la faptul că toate operaţiunile bugetare trebuie să fie exprimate în moneda naţională.

Notă: Referitor la regulile privind cheltuielile bugetare se reţine faptul că acestea au o destinaţie precisă şi limitată deoarece nici o cheltuială din fonduri publice nu poate fi angajată, ordonanţată şi plătită dacă nu este aprobată în condiţiile legii şi nu are prevederi bugetare.

17

Capitolul 2CONTABILITATEA CAPITALURILOR

Bibliografie recomandată

Criveanu, M., - Contabilitate publică, Editura Universitaria, Craiova, 2007. Dascălu, C., Nisulescu, I., Ştefănescu, A., - Noua contabilitate publică,

Editura InfoMega, Bucureşti, 2005. Dascălu, C., (coordonator) şi colectiv – Convergenţa contabilităţii publice

din România la Standardele Internaţionale de Contabilitate pentru Sectorul Public, Editura CECCAR, Bucureşti, 2006.

Tudorache, Saveta, şi colectiv – Contabilitatea instituţiilor publice după noul sistem contabil, Editura Irecson, Bucureşti, 2005.

Legea datoriei publice nr. 313/2004. Legea nr. 213/1998 privind proprietatea publică şi regimul juridic al acesteia. Constituţia României. IPSASB, Standardele Internaţionale de Contabilitate pentru Sectorul Public,

traducere, Editura CECCAR, 2005. OMFP 2021/2013

18

2.1. CONTABILITATEA CAPITALURILOR PROPRII

2.1.1. Noţiuni teoretice privind capitalurile proprii

Capitalurile instituţiei publice, ca surse stabile de finanţare, reprezintă echivalentul valoric al resurselor investite în active de proprietar – stat (capitaluri proprii) sau terţe persoane (datorii).

Reglementările interne şi internaţionale prezintă capitalurile sub formă de capitaluri proprii şi datorii necurente (datorii cu grad ridicat de exigibilitate).

Capitalurile proprii se referă la drepturile titularului de patrimoniu (statul, ca persoană juridică) asupra unei părţi din activele acestui patrimoniu ca urmare a aportului adus la înfiinţare dar şi pe parcursul perioadei de funcţionare a respectivei instituţii publice.

În accepţiune contabilă, datoriile necurente se regăsesc sub formă de împrumuturi şi datorii asimilate pe termen lung. În conţinutul normelor naţionale româneşti intrate în vigoare la data de 01.01.2006 şi, respectiv, al standardelor internaţionale în domeniu, capitalurile se identifică drept categorie a poziţiei financiare înlocuind pasivul.

Normele contabile româneşti definesc capitalurile proprii ca fiind interes rezidual al statului sau al unităţilor administrativ-teritoriale, în calitate de proprietari ai activelor unei instituţii publice, după deducerea tuturor datoriilor. Potrivit Standardelor Internaţionale de Contabilitate pentru Sectorul Public IPSAS 1 Prezentarea situaţiilor financiare, capitalurile proprii sunt denumite şi active nete datorită modului de determinare deductiv din formatul listă al bilanţului:

Active nete/Capitaluri proprii = Total active – Total datorii.

În contabilitatea instituţiilor publice nu apare categoria economică de capitaluri permanente cum este în contabilitatea entităţilor economice. Aceasta, deoarece, potrivit prevederilor din Legea finanţelor publice nr. 500/2002, entităţile publice nu pot contracta împrumuturi direct de la instituţiile de credit, iar împrumuturile pe termen lung sunt contractate sau garantate de stat sau unităţi administrativ-teritoriale în scopul asigurării resurselor financiare pentru întregul sistem ierarhic subordonat.

Normele contabile din România includ în structura capitalurilor proprii:- fondurile;- rezultatul patrimonial (economic) şi rezultatul raport;- rezervele din reevaluare.

19

IPSAS 1 Prezentarea situaţilor financiare prezintă următoarea structură a capitalurilor proprii:

capital subscris reprezentat de cumulul contribuţiilor de la proprietari (de regulă statul), corectat cu distribuirile către acesta (de exemplu, vărsăminte efectuate către stat);

Contribuţiile de la proprietar reprezintă beneficii economice viitoare sau potenţial de servicii cu care s-a contribuit în entitate de către părţi externe entităţii, altele decât cele care au ca rezultat datorii ale entităţii, care stabilesc un interes financiar în activele nete/capitalurile proprii ale entităţii, care:

a) conferă dreptul atât al distribuirilor de beneficii economice viitoare, cât şi al distribuirilor potenţialului de servicii de către entitate în timpul duratei sale de funcţionare, astfel de distribuiri fiind la discreţia proprietarilor sau a reprezentanţilor acestora, şi la distribuiri ale oricărui surplus de active în raport cu datoriile în eventualitatea închiderii entităţii; şi/sau

b) poate fi vândut, schimbat, transferat sau recuperat.Distribuirea către proprietari reprezintă beneficiile economice

viitoare sau potenţialul de servicii distribuit de către entitate tuturor sau unora dintre proprietari, fie ca recompensare din investiţie, fi ca recuperare a investiţiei.

surplusuri sau deficite acumulate determinate prin compararea veniturilor cu cheltuielile recunoscute în cursul perioadei;Surplusul/deficitul net cuprinde următoarele componente: a) surplusul sau deficitul din activităţile curente; şib) elemente extraordinare.

rezerve care se prezintă după natura şi scopul constituirii; interese minoritare reprezentate de o parte a surplusului/

deficitului net şi activelor nete/capitalurilor proprii atribuibile participaţiilor nedeţinute, direct sau indirect, prin entităţi controlate, de entitatea care controlează.

Din cele prezentate mai sus se observă convergenţa până la identitate privind definirea conceptului de capitaluri proprii în viziunea normelor contabile naţionale şi internaţionale. Standardul precizează posibilitatea existenţei de valori pozitive sau negative a capitalurilor proprii, urmare a evaluării reziduale realizate în Situaţia poziţiei financiare (bilanţ).

În contabilitatea instituţiilor publice din România, pe prima poziţie, apare categoria de fonduri care include: fondul activelor fixe necorporale, fondul bunurilor care alcătuiesc domeniul public al statului, fondul

20

bunurilor care alcătuiesc domeniul privat al statului, fondul bunurilor care alcătuiesc domeniul public al unităţilor administrativ-teritoriale, fondul bunurilor care alcătuiesc domeniul privat al unităţilor administrativ-terito-riale. Toate aceste fonduri reprezintă surse proprii ale entităţii publice recunoscute în cazul activelor fixe pentru care nu se calculează amortizare, făcând parte din domeniul public al statului şi unităţilor administrativ-teritoriale, respectiv domeniul privat al acestora.

Fondurile sunt elemente de capitaluri proprii ale instituţiei publice, care arată dreptul statului şi unităţilor administrativ-teritoriale de a exercita posesia, folosinţa şi dispoziţia asupra bunurilor care alcătuiesc domeniul public şi privat al acestora.

Bunurile care fac parte din domeniul public al statului sau unităţilor administrativ-teritoriale sunt prevăzute în mod expres prin legile statului român2. În mod corespunzător vor exista bunuri aparţinând domeniului public al statului, domeniului public al judeţelor, domeniului public al comunelor, al oraşelor şi al municipiilor.

Potrivit reglementărilor legale, din domeniul public al statului şi al unităţilor administrativ-teritoriale, fac parte bunurile care sunt de interes public şi sunt dobândite de stat sau de unităţile administrativ-teritoriale, după cum urmează:

domeniul public al statului este alcătuit din bunuri de uz sau de interes public naţional, declarate ca atare prin lege;

domeniul public al judeţelor este alcătuit din bunuri de uz sau de interes public judeţean, declarate ca atare prin hotărâre a consiliului judeţean, dacă acestea nu au fost declarate de interes public naţional;

domeniul public al comunelor, al oraşelor şi al municipiilor este alcătuit din bunuri de uz sau de interes public local, declarate ca atare prin hotărâre a consiliului local, dacă nu au fost declarate de interes public naţional sau judeţean.

Bunurile care alcătuiesc domeniul public al statului şi al unităţilor administrativ-teritoriale sunt inalienabile, insesizabile şi imprescriptibile, respectiv:

nu pot fi înstrăinate, ele fiind date numai în administrare regiilor autonome şi instituţiilor publice, în concesionare sau în închiriere;

nu pot fi supuse executării silite şi asupra lor nu se pot constitui garanţii reale;

nu pot fi dobândite de alte persoane prin uzucapiune sau prin efectul posesiei de bună credinţă asupra bunurilor mobile.

2 Constituţia România, art. 35, al. 4; Legea nr. 213/1998 privind proprietatea publică şi regimul juridic al acesteia.

21

Bunurile care aparţin domeniului public al statului sunt inventariate de către ministere, celelalte organe de specialitate ale administraţiei publice centrale, precum şi de autorităţile publice centrale care au în administrare asemenea bunuri. Centralizarea datelor privind inventarul bunurilor menţionate mai sus se realizează de către Ministerul Finanţelor Publice şi se supune spre aprobare Guvernului.

Inventarele bunurilor care alcătuiesc domeniul public al unităţilor administrativ-teritoriale se întocmeşte, după caz, de comisii special constituite, conduse de preşedinţii consiliilor judeţene, respectiv de primarul general al municipiului Bucureşti sau de primari.

Inventarierile astfel întocmite se însuşesc de regulă de consiliile judeţene, de Consiliul General al Municipiului Bucureşti sau de consiliile locale şi se aprobă prin hotărâre de guvern.

Domeniul privat al statului sau al unităţilor administrativ-teritoriale este alcătuit din bunuri aflate în proprietatea lor şi care nu fac parte din domeniul public. Asupra acestor bunuri statul sau unităţile administrativ-teritoriale au drept de proprietate privată.

În activitatea practică pot fi întâlnite cazuri de schimbare a destinaţiei bunurilor din domeniul public al statului sau unităţilor administrativ-teritoriale către domeniul privat al acestora sau invers cu respectarea prevederilor legale.

În acest sens se reţin următoarele situaţii: Trecerea bunurilor din domeniul privat al statului sau al

unităţilor administrativ-teritoriale, în domeniul public al acestora se face, după caz, prin hotărâre a Guvernului, a consiliului judeţean, respectiv a Consiliului General al Municipiului Bucureşti ori a consiliului local;

Trecerea bunurilor din patrimoniul societăţilor comerciale, la care statul sau o unitate administrativ teritorială este acţionar în domeniul public al acestora se poate face numai cu plata şi cu acordul adunării generale a acţionarilor societăţii comerciale respective. În lipsa acestui acord, bunurile societăţii comerciale respective pot fi trecute în domeniul public numai prin procedura exproprierii pentru cauza de utilitate publică şi după o justă şi prealabilă despăgubire;

Trecerea unui bun din domeniul public al unor unităţi administrativ-teritoriale în domeniul public al statului se face, la cererea Guvernului, prin hotărâre a consiliului judeţean, respectiv a Consiliului General al Municipiului Bucureşti sau a consiliului local, după caz;

22

Trecerea unui bun din domeniul public al statului în domeniul public al unei unităţi administrativ-teritoriale se face pe baza unei cereri formulată de consiliul judeţean, respectiv Consiliul General al Municipiului Bucureşti sau de consiliul local, după caz, aprobată prin hotărârea Guvernului.

Trecerea unor bunuri din domeniul public în domeniul privat se face, după caz, prin hotărâre a Guvernului, a consiliului judeţean, respectiv a Consiliului General al Municipiului Bucureşti sau a consiliului local, dacă prin Constituţie sau prin Lege nu se dispune altfel.

Dreptul de proprietate publică, asupra bunurilor aflate în domeniul public al statului sau al unităţilor administrativ-teritoriale, dispare în momentul în care acestea dispar sau au fost trecute în domeniul privat.

O altă categorie de fonduri care apare în contabilitatea instituţiilor publice este reprezentată de fondurile cu destinaţie specială (fondul de rulment, fondurile de risc, fondurile de rezervă, etc.) care sunt rezultatul unor reglementări specifice şi se regăsesc în entităţi care, potrivit cadrului juridic, constituie şi utilizează unul sau mai multe dintre fondurile cu destinaţie specială.

Un alt element component al capitalurilor proprii este reprezentat de rezultatul patrimonial (economic).

În funcţie de perioada din care provine rezultatul instituţiei publice, acesta poate fi delimitat în:

rezultatul patrimonial (economic) sau rezultatul curent; rezultatul reportat.

Rezultatul patrimonial (economic) reprezintă rezultatul exerciţiului financiar (an bugetar) care se stabileşte la sfârşitul perioadei, prin închiderea conturilor de cheltuieli pe de-o parte şi a conturilor de venituri şi finanţări pe de altă parte. Acest rezultat include drepturi constatate şi obligaţii neachitate în cursul exerciţiului bugetar.

Rezultatul patrimonial poate fi: pozitiv, sub forma surplusului (pentru entităţile integral finanţate

de la buget) sau profitului (în cazul entităţilor sau activităţilor finanţate din venituri proprii);

negativ, sub formă de deficit (pentru entităţile finanţate integral de la buget) sau sub forma pierderii (în cazul entităţilor sau activităţilor finanţate din venituri proprii).

23

Potrivit IPSAS 3 Surplusul sau deficitul net al perioadei, erori fundamentale şi modificări ale politicilor contabile, rezultatul patrimonial este o valoare reziduală care rezultă în urma deducerii cheltuielilor din venituri.

Se utilizează frecvent în activitatea practică şi conceptul de rezultat al execuţiei bugetare obţinut din compararea plăţilor nete de casă cu cheltuielile efective, realizate pe surse de finanţare. Rezultatul execuţiei bugetare apreciază gradul efectiv de utilizare a banului public.

La începutul anului bugetar, soldul rezultatului anului bugetar precedent se transferă asupra rezultatului reportat.

Rezultatul reportat exprimă rezultatul patrimonial al exerciţiilor financiare anterioare şi poate fi pozitiv sau negativ. El apare distinct în situaţia poziţiei financiare.

Normele internaţionale (IPSAS 1) prezintă în bilanţ surplus/deficit acumulat care cuprind atât rezultatul curent, cât şi pe cele din exerciţiile anterioare.

Rezervele din reevaluare reprezintă o componentă semnificativă a capitalurilor instituţiei publice în măsura în care acestea se constituie ca urmare a operaţiilor de reevaluare a activelor fixe. Reevaluarea activelor fixe se face, de regulă, la valoarea justă (valoarea actuală, determinată de influenţa inflaţiei sau deflaţiei) determinată pe baza unor evaluări efectuate de evaluatori autorizaţi. În situaţia reevaluării unui activ fix supus amortizării, regulile privind amortizarea se aplică activului având în vedere valoarea acestuia, determinată în urma reevaluării.

În situaţia în care valoarea justă determinată este mai mare decât valoarea contabilă înregistrată, diferenţa se va înregistra ca rezervă din reevaluare, iar activul va fi reflectat în bilanţ la valoarea actuală, adică cea justă. Reevaluările trebuie efectuate cu suficientă regularitate, astfel încât valoarea contabilă să fie permanent apropiată de valoarea justă.

În literatura de specialitate din România3 se fac aprecieri referitoare la înregistrarea diferenţelor din reevaluarea activelor fixe, după cum urmează:

- în cazul în care valoarea actuală este mai mare decât valoarea contabilă netă, diferenţa din reevaluare se înregistrează ca o creştere a rezervei din reevaluare concomitent cu creşterea valorii activului, în situaţia în care nu a existat o descreştere anterioară recunoscută ca şi cheltuială a activului respectiv sau ca un venit ce a fost recunoscut ca o compensare a unei cheltuieli anterioare;

3 Saveta Tudorache şi colectiv – Contabilitatea instituţiilor publice după noul sistem contabil, Editura Irecson, Bucureşti, 2005, pg. 78.

24

- în cazul în care valoarea actuală este mai mică decât valoarea contabilă netă a activului, diferenţa din reevaluare se înregistrează ca o cheltuială, dacă în rezerva din reevaluare nu este înregistrat un surplus anterior din reevaluare, sau ca o scădere a rezervei din reevaluare, în situaţia în care, în prealabil a fost înregistrat un surplus referitor la activul respectiv.

Normele contabile internaţionale, respectiv IPSAS 17 „Imobilizări corporale” precizează faptul că activele fixe pot fi supuse reevaluării, fiind prezentate în bilanţ la valoarea reevaluată şi nu la costul istoric.

IPSAS 17 „Imobilizări corporale” precizează că, dacă rezultatul reevaluării este pozitiv, atunci aceasta se tratează:

ca o creştere a rezervei din reevaluare, dacă nu a existat o descreştere anterioară, recunoscută ca o cheltuială aferentă acelui activ;

ca un venit care să compenseze cheltuiala cu descreşterea recunoscută anterior la acel activ.

Dacă însă rezultatul reevaluării este negativ, aceasta se tratează: ca o scădere a rezervei din reevaluare cu valoarea minimă dintre

valoarea acelei rezerve şi valoarea descreşterii; eventuala diferenţă rămasă neacoperită din rezervele existente se înregistrează ca o cheltuială;

ca o cheltuială cu întreaga valoare a descreşterii dacă în rezerva din reevaluare nu este înregistrată o sumă aferentă acelui activ.

2.1.2. Organizarea contabilităţii capitalurilor proprii

Reflectarea în contabilitate a capitalurilor proprii, ce se constituie la nivelul instituţiilor publice, în structura prezentată anterior, se realizează utilizând conturile din grupele clasei 1 „Conturi de capitaluri”, în următoarea componenţă:

grupa 10 „Capital, rezerve, fonduri“; grupa 11 „Rezultatul reportat“; grupa 12 „Rezultatul patrimonial“; grupa 13 „Fonduri cu destinaţie specială“.

Grupa 10 „Capital, rezerve, fonduri“ cuprinde următoarele conturi: contul 100 „Fondul activelor fixe necorporale“; contul 101 „Fondul bunurilor care alcătuiesc domeniul public al

statului“;

25

contul 102 „Fondul bunurilor care alcătuiesc domeniul privat al statului“;

contul 103 „Fondul bunurilor care alcătuiesc domeniul public al unităţilor administrativ-teritoriale“;

contul 104 „Fondul bunurilor care alcătuiesc domeniul privat al unităţilor administrativ-teritoriale“;

contul 105 „Rezerve din reevaluare“. contul 106 „Diferenţe din reevaluare şi diferenţe de curs aferente

dobânzilor încasate (SAPARD).Contul 100 „Fondul activelor fixe necorporale“ furnizează

informaţii privind evidenţa fondului activelor fixe necorporale care nu se supun amortizării, potrivit legii. Este cont de pasiv.

Creditul acestui cont oferă informaţii cu privire la sursa de provenienţă a activelor fixe necorporale intrate în instituţie, achiziţionate de la terţi, realizate pe cont propriu, primite cu titlu gratuit precum şi cele constatate plus la inventar prin debitul contului 206 „Înregistrări ale evenimentelor cultural-sportive“.

Debitul contului analizat înregistrează diminuarea surselor cu valoarea activelor fixe necorporale ieşite din patrimoniu, transferate la alte instituţii, scoase din funcţiune sau lipsă la inventar prin creditul contului 206 „Înregistrări ale evenimentelor cultural-sportive“.

Soldul creditor al contului reflectă fondul activelor fixe necorporale, la un moment dat.

Contul 101 „Fondul bunurilor care alcătuiesc domeniul public al statului“ oferă informaţii privind sursa de finanţare pentru bunurile care alcătuiesc domeniul public al statului şi care nu se supun amortizării, potrivit legii. Este cont de pasiv.

Creditul acestui cont identifică informaţii privind sursa de provenienţă a bunurilor care nu se supun amortizării, intrate în instituţie: achiziţionate de la terţi, realizate pe cont propriu, transferate de la alte instituţii precum şi cele constatate plus la inventar prin debitul conturilor: 211 „Terenuri şi amenajări la terenuri“, 212 „Construcţii“, 213 „Instalaţii tehnice, mijloace de transport, animale şi plantaţii“, 215 „Alte active ale statului“.

Debitul contului analizat înregistrează diminuarea surselor cu valoarea bunurilor, ieşite din patrimoniu transferate la alte instituţii, scoase din funcţiune sau lipsă la inventar (creditul conturilor 211, 212, 213,

26

215).Soldul creditor al contului reflectă sursa de provenienţă a bunurilor

care alcătuiesc domeniul public al statului, la un moment dat.Contul 102 „Fondul bunurilor care alcătuiesc domeniul privat

al statului“ furnizează informaţii cu privire la evidenţa bunurilor care alcătuiesc domeniul privat al statului potrivit legii, care nu se supun amortizării. Este cont de pasiv.

Creditul contului evidenţiază bunurile din domeniul privat al statului care nu se supun amortizării, intrate în patrimoniu, potrivit legii (debitul conturilor 211, 212, 213, 214 cât şi 347 „Bunuri confiscate sau intrate, potrivit legii, în proprietatea privată a statului“).

Debitul contului înregistrează valoarea bunurilor care alcătuiesc domeniul privat al statului care nu se supun amortizării, ieşite din patrimoniu, potrivit legii (creditul conturilor: 211, 212, 213, 214, 347). Tot în debit se înregistrează valoarea bunurilor legal confiscate sau intrate, potrivit legii, în proprietatea privată a statului, valorificate în regim de consignaţie prin creditul contului 359 „Bunuri în custodie sau în consignaţie la terţi“.

Soldul creditor al contului reprezintă sursa de provenienţă a bunurilor care alcătuiesc domeniul privat al statului, la un moment dat.

Contul 103 „Fondul bunurilor care alcătuiesc domeniul public al unităţilor administrativ-teritoriale“ ţine evidenţa bunurilor care alcătuiesc domeniul public al unităţii administrativ-teritoriale şi care nu se supun amortizării, potrivit legii. Este cont de pasiv.

În creditul contului se înregistrează bunurile din domeniul public al unităţii administrativ-teritoriale intrate în patrimoniu, potrivit legii (debitul conturilor: 211, 212, 213) iar în debitul acestui cont se înregistrează valoarea aceloraşi bunuri ieşite din domeniul public al unităţilor administrativ-teritoriale prin creditul conturilor 211, 212, 213.

Soldul creditor reprezintă sursa de provenienţă pentru bunurile care alcătuiesc domeniul public al unităţii administrativ-teritoriale, la un moment dat.

Contul 103 „Fondul bunurilor care alcătuiesc domeniul public al unităţilor administrativ-teritoriale“ se poate dezvolta în următoarele conturi analitice:

103.01 „Fondul bunurilor care alcătuiesc domeniul public al judeţului“; 103.02 „Fondul bunurilor care alcătuiesc domeniul public de interes

local“.

27

Contul 104 „Fondul bunurilor care alcătuiesc domeniul privat al unităţilor administrativ-teritoriale“ oferă informaţii privind valoarea bunurilor care alcătuiesc domeniul privat al unităţii administrativ-terito-riale şi care nu se supun amortizării, potrivit legii. Este cont de pasiv.

Creditul contului înregistrează sursa de provenienţă pentru bunurile din domeniul privat al unităţii administrativ-teritoriale intrate în patrimoniu, (debitul conturilor: 211, 212, 213, 214, 349), iar debitul său evidenţiază diminuarea sursei de proveninţă cu valoarea aceloraşi bunuri ieşite din patrimoniu prin creditul conturilor 211, 212, 213, 214, 349, 359.

Soldul creditor al contului reflectă fondul bunurilor care alcătuiesc domeniul privat al unităţii administrativ-teritoriale, la un moment dat.

Contul 104 „Fondul bunurilor care alcătuiesc domeniul privat al unităţilor administrativ-teritoriale“ se poate dezvolta în următoarele conturi analitice:

104.01 „Fondul bunurilor care alcătuiesc domeniul privat al judeţului“;

104.02 „Fondul bunurilor care alcătuiesc domeniul privat de interes local“.

Contul 105 „Rezerve din reevaluare“ ţine evidenţa rezervelor aferente reevaluării activelor fixe corporale. Este cont de pasiv.

Acest cont se detaliază pe următoarele conturi sintetice de gradul II: 1051 „Rezerve din reevaluarea terenurilor şi amenajărilor la terenuri“; 1052 „Rezerve din reevaluarea construcţiilor“; 1053 „Rezerve din reevaluarea instalaţiilor tehnice, mijloacelor de

transport, animalelor şi plantaţiilor“; 1054 „Rezerve din reevaluarea mobilierului, aparaturii birotice,

echipamentelor de protecţie a valorilor umane şi materiale şi altor active fixe corporale“.

În creditul acestui cont se identifică informaţii ce privesc creşterea de valoare rezultată din reevaluarea activelor fixe corporale prin conturile corespondente debitoare (211, 212, 213, 214), iar în debitul acestuia sunt oglindite informaţii referitoare la descreşterea de valoare rezultată din reevaluarea activelor fixe corporale sistematizate prin intermediul conturilor corespunzătoare creditoare (211, 212, 213, 214).

Soldul creditor al contului furnizează informaţii privind valoarea rezervelor din reevaluarea activelor fixe, existente în instituţie.

28

Grupa 11 „Rezultatul reportat“ cuprinde contul 117 „Rezultatul reportat“. Cu ajutorul acestui cont se ţine evidenţa rezultatului reportat, care se preia la începutul exerciţiului din rezultatul patrimonial al exerciţiului anterior, cât şi rezultatul corectării erorilor contabile aferente exerciţiilor precedente. Este cont bifuncţional. În debit se înregistrează deficitul realizat în exerciţiile bugetare precedente, iar în credit se înregistrează excedentul realizat în exerciţiile bugetare precedente.

Soldul contului poate fi debitor şi exprimă deficitul exerciţiilor bugetare precedente sau creditor şi exprimă excedentul exerciţiilor bugetare precedente.

Contabilitatea analitică este organizată pe surse de finanţare (bugetul de stat, bugetele locale, bugetul asigurărilor sociale de stat, bugetul Fondului naţional unic de asigurări sociale de sănătate, bugetul asigurărilor pentru şomaj, fonduri externe nerambursabile, venituri proprii sau venituri proprii şi subvenţii), conform Planului de conturi pentru instituţii publice.

Contul 117 „Rezultatul reportat“ se creditează prin debitul contului 121 „Rezultatul patrimonial“ cu excedentul patrimonial realizat în exerciţiul bugetar precedent.

Contul 117 „Rezultatul reportat“ se debitează prin creditul conturilor: 121 „Rezultatul patrimonial“ cu deficitul înregistrat în exerciţiul

bugetar precedent, transferat asupra rezultatului reportat la începutul exerciţiului următor;

303 „Materiale de natura obiectelor de inventar“ cu preţul de înregistrare al materialelor de natura obiectelor de inventar aflate în magazie sau folosinţă la 31 decembrie 2005, la scoaterea din folosinţă;

463 „Creanţe ale bugetului de stat“, 464 „Creanţe ale bugetului local“, 465 „Creanţe ale bugetului asigurărilor sociale de stat“, 4664 „Creanţe ale bugetului asigurărilor pentru şomaj“, 4665 „Creanţe ale bugetului Fondului naţional unic de asigurări sociale de sănătate“, cu sumele stinse prin scutire, anulare, prescripţie şi alte modalităţi prevăzute de lege, reprezentând creanţe ale bugetelor respective, dacă veniturile provin din anii precedenţi.

Rezultatul exerciţiului bugetar este urmărit cu ajutorul grupei 12 „Rezultatul patrimonial“ care cuprinde contul 121 „Rezultatul patrimonial“.

Contul 121 „Rezultatul patrimonial” ţine evidenţa rezultatului patrimonial la instituţiile publice. Este cont bifuncţional.

29

În debitul acestui cont se înregistrează cheltuielile angajate ale instituţiei după natura sau destinaţia lor (creditul conturilor de cheltuieli de la 601÷691). Tot în debit se mai înregistrează excedentul realizat în exerciţiul bugetar precedent transferat asupra rezultatului reportat la începutul exerciţiului următor prin creditul contului 117 „Rezultatul reportat“. Tot în debit se mai înregistrează:

la sfârşitul anului, sumele reprezentând excedentul anual curent al bugetului local, pentru constituirea fondului de rulment (credit cont 131 „Fondul de rulment“);

la sfârşitul perioadei, cu soldul debitor al contului de disponibil al bugetului de stat (credit cont 520 „Disponibil al bugetului de stat“);

la sfârşitul perioadei, cu excedentul patrimonial înregistrat de instituţiile publice finanţate din bugetul local şi respectiv deficitul patrimonial (în roşu) prin creditul contului 5211 „Disponibil al bugetului local“;

la sfârşitul perioadei, cu soldul debitor al contului în vederea închiderii acestuia şi stabilirii rezultatului patrimonial (credit cont 709 „Variaţia stocurilor“).În creditul contului se înregistrează veniturile constatate ale

instituţiei, după natura şi sursa lor (debitul conturilor de venituri de la 701÷791). Tot în credit este evidenţiat deficitul înregistrat în exerciţiul bugetar precedent prin debitul contului 117 „Rezultatul reportat“.

Soldul debitor al contului exprimă deficitul patrimonial, iar soldul creditor exprimă excedentul patrimonial.

Contul 121 „Rezultatul patrimonial“ se dezvoltă în conturi analitice potrivit tipului de buget pentru care se deschide şi sursei de finanţare a instituţiei publice (buget de stat, buget local, venituri proprii, bugetul asigurărilor sociale de stat, credite externe, etc.), potrivit Planului de conturi pentru instituţii publice.

2.2. CONTABILITATEA PROVIZIOANELOR

Provizioanele sunt structuri contabile de pasiv (datorii) cu exigibilitate sau valoare incertă a căror recunoaştere se realizează numai în momentul în care:

a) O entitate are o obligaţie curentă legală sau implicită, generată de un eveniment anterior;

b) Este probabil ca o ieşire de resurse care încorporează beneficii economice sau potenţial de servicii să fie necesară pentru a onora

30

obligaţia respectivă;c) Poate fi realizată o estimare credibilă a valorii obligaţiei.IPSAS 19 „Provizioane, datorii contingente şi active contingente”

distinge clar cele trei condiţii pentru recunoaşterea unui provizion.Prima condiţie este legată de existenţa unei obligaţii curente la data

raportării generată de un eveniment anterior. Entitatea va determina acest element luând în considerare toate probele existente, inclusiv, de exemplu, opiniile experţilor în situaţia existenţei unui proces. În situaţia poziţiei financiare a unei entităţi, singurele obligaţii recunoscute sunt cele care există la data raportării. Sunt recunoscute ca provizioane doar acele obligaţii generate de evenimente anterioare care sunt independente de modul de desfăşurare a activităţii în viitor de către entitatea din sectorul public. De exemplu, amenzile sau costurile de eliminare a efectelor negative produse mediului înconjurător, impuse de legislaţie unei entităţi din sectorul public.

A doua condiţie pentru recunoaşterea unui provizion este legată de prima în sensul că existenţa unei obligaţii curente implică şi probabilitatea unei reduceri a resurselor care încorporează beneficiile economice sau potenţialul de servicii pentru a îndeplini acea obligaţie.

O a treia condiţie este legată de estimarea credibilă a obligaţiilor pe care entitatea va trebui să o folosească la recunoaşterea unui provizion. Elaborarea situaţiilor financiare se realizează prin utilizarea estimărilor îndeosebi în cazul provizioanelor, care prin natura lor sunt mai incerte decât majoritatea celorlalte active sau datorii.

Acest standard (IPSAS 19) introduce şi tratează noţiunile de datorii contingente şi active contingente.

O entitate nu va recunoaşte o datorie contingentă deoarece posibilitatea ieşirii resurselor care să încorporeze beneficiile economice sau potenţialul de servicii este îndepărtată. De exemplu, în cazul unei obligaţii urmare asocierii în participaţie, partea obligaţiei care trebuie îndeplinită de alţi asociaţi este tratată ca datorie contingentă.

Datoria contingentă este o obligaţie posibilă, apărută ca urmare a unor evenimente trecute şi a cărei existenţă va fi confirmată numai de apariţia sau neapariţia unuia sau mai multor evenimente viitoare incerte, care nu pot fi în totalitate sub controlul entităţii.

În acelaşi timp, o entitate nu va recunoaşte un activ contingent în situaţia financiară, deoarece este generat, de regulă, de evenimente neplanificate şi care nu se află sub controlul entităţii. Acestea pot genera intrări de beneficii economice sau de potenţial de servicii în entitate, ceea ce ar putea determina recunoaşterea unui venit care să nu se realizeze

31

niciodată. Totuşi, când realizarea unui venit este certă, activul aferent nu mai este activ contingent şi este adecvată recunoaşterea lui.

Activul contingent este un activ posibil care apare ca urmare a unor evenimente anterioare şi a cărui existenţă va fi confirmată numai prin apariţia sau neapariţia unuia sau a mai multor evenimente viitoare nesigure, care nu pot fi în totalitate sub controlul entităţii.

Menţionăm elemente pentru care sunt recunoscute provizioane în normele contabile naţionale:

- litigii, amenzi şi penalităţi, despăgubiri, daune şi alte datorii incerte;- cheltuieli legate de activitatea de service în perioada de garanţie şi

alte cheltuieli privind garanţia acordată clienţilor;- alte provizioane de tipul restructurărilor, reparaţii şi întreţinere.

Provizioanele constituite pentru elementele menţionate anterior nu pot avea drept scop corectarea valorii activelor. Valoarea recunoscută ca provizion trebuie să constituie cea mai bună estimare la data bilanţului a costurilor necesare stingerii obligaţiei curente.

Provizioanele astfel constituite vor fi revizuite la data fiecărui bilanţ şi ajustate pentru ca valoarea estimată să fie cât mai apropiată de realitate. În cazul în care pentru stingerea unei obligaţii nu mai este posibilă o ieşire de resurse, provizionul trebuie anulat.

Potrivit IPSAS 19 „Provizioane, datorii contingente şi active contingente“, valoarea recunoscută ca provizion va constitui cea mai bună estimare a costurilor necesare stingerii obligaţiei curente la data raportării. Conducerea instituţiei publice realizează estimarea provizionului luând în considerare experienţa unor tranzacţii similare sau rapoarte elaborate de experţi independenţi, precum şi riscurile şi incertitudinile legate de evenimente. Pentru a nu subevalua datoriile şi a nu supraevalua activele în estimarea riscurilor se aplică principiul prudenţei în contabilitate. În situaţia în care efectul inflaţiei este considerat semnificativ, atunci provizionul va trebui să actualizeze cheltuielile estimate pentru stingerea obligaţiei.

Contabilitatea acestor provizioane se ţine pe feluri, în funcţie de natura şi scopul sau obiectul pentru care au fost constituite cu ajutorul contului 151 „Provizioane” care se detaliază pe următoarele conturi sintetice de gradul II:

1511 „Provizioane pentru litigii“;1512 „Provizioane pentru garanţii acordate clienţilor“;1518 „Alte provizioane“;Contul 151 „Provizioane“ este un cont de pasiv.În creditul acestui cont se înregistrează provizioanele constituite

32

sau majorate prin debitul contului 6812 „Cheltuieli operaţionale privind provizioanele“, iar în debit se înregistrează provizioanele diminuate sau anulate prin creditul contului 7812 „Venituri din provizioane“.

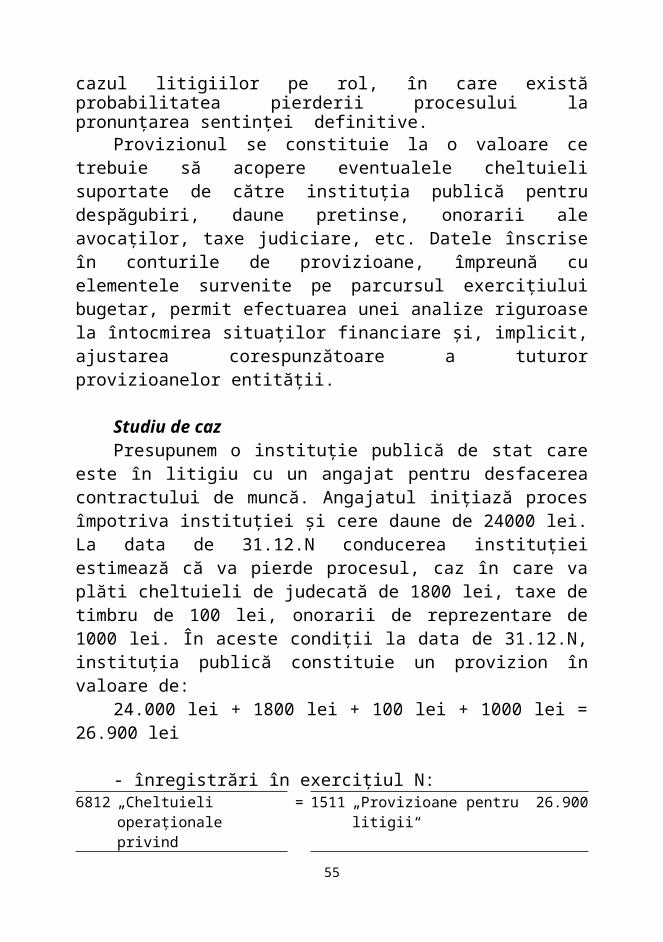

Soldul creditor al contului reprezintă provizioanele constituite.Provizioanele pentru litigii se constituie în cazul litigiilor pe rol, în

care există probabilitatea pierderii procesului la pronunţarea sentinţei definitive.

Provizionul se constituie la o valoare ce trebuie să acopere eventualele cheltuieli suportate de către instituţia publică pentru despăgubiri, daune pretinse, onorarii ale avocaţilor, taxe judiciare, etc. Datele înscrise în conturile de provizioane, împreună cu elementele survenite pe parcursul exerciţiului bugetar, permit efectuarea unei analize riguroase la întocmirea situaţilor financiare şi, implicit, ajustarea corespunzătoare a tuturor provizioanelor entităţii.

Studiu de cazPresupunem o instituţie publică de stat care este în litigiu cu un

angajat pentru desfacerea contractului de muncă. Angajatul iniţiază proces împotriva instituţiei şi cere daune de 24000 lei. La data de 31.12.N conducerea instituţiei estimează că va pierde procesul, caz în care va plăti cheltuieli de judecată de 1800 lei, taxe de timbru de 100 lei, onorarii de reprezentare de 1000 lei. În aceste condiţii la data de 31.12.N, instituţia publică constituie un provizion în valoare de:

24.000 lei + 1800 lei + 100 lei + 1000 lei = 26.900 lei

- înregistrări în exerciţiul N:6812 „Cheltuieli operaţionale

privind provizioanele“= 1511 „Provizioane pentru litigii“ 26.900

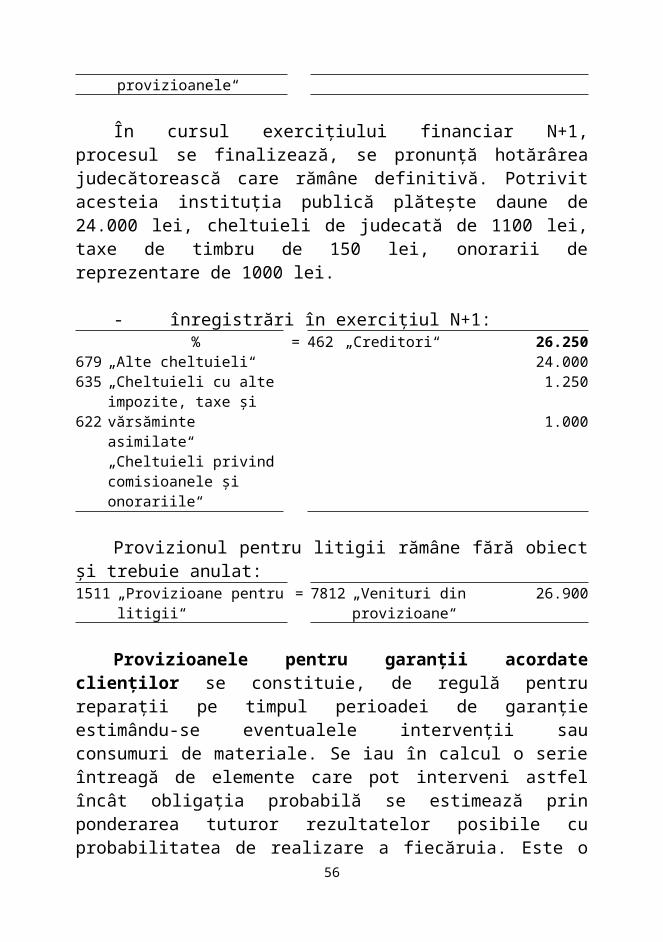

În cursul exerciţiului financiar N+1, procesul se finalizează, se pronunţă hotărârea judecătorească care rămâne definitivă. Potrivit acesteia instituţia publică plăteşte daune de 24.000 lei, cheltuieli de judecată de 1100 lei, taxe de timbru de 150 lei, onorarii de reprezentare de 1000 lei.

- înregistrări în exerciţiul N+1:

679635

%„Alte cheltuieli“„Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate“

= 462 „Creditori“ 26.25024.0001.250

33

622 „Cheltuieli privind comisioanele şi onorariile“

1.000

Provizionul pentru litigii rămâne fără obiect şi trebuie anulat:1511 „Provizioane pentru litigii“ = 7812 „Venituri din provizioane“ 26.900

Provizioanele pentru garanţii acordate clienţilor se constituie, de regulă pentru reparaţii pe timpul perioadei de garanţie estimându-se eventualele intervenţii sau consumuri de materiale. Se iau în calcul o serie întreagă de elemente care pot interveni astfel încât obligaţia probabilă se estimează prin ponderarea tuturor rezultatelor posibile cu probabilitatea de realizare a fiecăruia. Este o metodă statistică de evaluare cunoscută sub denumirea de valoare preconizată.

Provizionul este evaluat în funcţie de probabilitatea de a se înregistra o anumită pierdere.

Constituirea provizionului estimat va majora în mod corespunzător cheltuielile exerciţiului curent iar operaţiile privind înlocuirea pieselor defecte şi efectuarea reparaţiilor vor constitui cheltuieli ale perioadei care se vor înregistra ca atare în cheltuieli operaţionale generând şi micşorarea provizionului constituit anterior.

2.3. CONTABILITATEA DATORIILOR NECURENTE

În categoria datoriilor pe termen lung (datorii necurente) se includ: împrumuturile din emisiunea de obligaţiuni, datoria publică internă şi externă, sume datorate pentru acoperirea deficitelor bugetare şi alte datorii pe termen lung, în cadrul cărora sunt evidenţiate şi operaţiile de leasing.

2.3.1. Noţiuni teoretice privind împrumuturile din emisiunea de obligaţiuni

Împrumuturile din emisiunea de obligaţiuni sunt, de regulă, împrumuturi pe termen lung contractate de o instituţie prin emiterea şi vânzarea către public a unor titluri de credit negociabile denumite obligaţiuni. Împrumuturile din emisiuni de obligaţiuni sunt garantate cu activele deţinute de către instituţie, sunt obţinute, de regulă, pe termen

34

lung şi au ca scop atragerea de disponibilităţi băneşti necesare finanţării. Obligaţiunile din aceeaşi emisiune trebuie să fie de o valoare şi să acorde deţinătorilor lor (creditorii), drepturi egale.

Obligaţiunile sunt instrumente financiare de creditare, utilizate de stat în vederea acoperirii temporare a datoriei publice.

Referitor la împrumuturile din emisiunea de obligaţiuni, denumite şi împrumuturi obligatare, se reţin următoarele elemente caracteristice:

valoarea înscrisă pe obligaţiune este denumită valoare nominală şi serveşte ca bază de calcul a dobânzilor. Ea nu poate fi mai mică decât limita prevăzută de lege;

obligaţiunile sunt emise pe un termen determinat numit scadenţă; obligaţiunile sunt purtătoare de dobânzi anuale şi, atunci când

este cazul, de prime de rambursare la scadenţă, care reprezintă veniturile cuvenite cumpărătorilor de obligaţiuni. În funcţie de tipul ratei dobânzii se disting două categorii de împrumuturi obligatare şi anume:

împrumuturi cu rată fixă (rata nominală a dobânzii), care se păstrează pe toată durata de valabilitate a obligaţiunilor;

împrumuturi cu rată revizuibilă (variabilă) care se modifică în funcţie de rata dobânzii practicată pe piaţă pentru obligaţiunile cu acelaşi risc.

Dobânda anuală a obligaţiunilor, care se calculează prin aplicarea ratei dobânzii asupra valorii nominale a obligaţiunilor, este denumit CUPON.

valoarea aferentă obligaţiunilor subscrise se încasează integral în momentul subscrierii lor de către solicitanţi, denumiţi subscriptori de obligaţiuni.

Potrivit contractului de emisiune, la subscriere, obligaţiunile sunt evaluate la următoarele valori:

preţul de emisiune, respectiv, preţul de vânzare, care va fi încasat de la obligator. Acest preţ de emisiune poate fi mai mic sau cel mult egal cu valoarea nominală a obligaţiunii;

preţul de rambursare, respectiv, preţul la care vor fi rambursate (amortizate) obligaţiunile. Preţul de rambursare poate fi egal cu valoarea nominală, dar, de regulă, pentru ca obligaţiunile să fie mai atractive în momentul emiterii lor, acest preţ este superior valorii nominale. Diferenţa între preţul de emisiune sau de vânzare (mai mic) şi preţul de rambursare (mai mare) constituie prima de emisiune sau de rambursare de care beneficiază obligatarii.

35

Prima de emisiune se amortizează, în mod rezonabil, până cel târziu la data rambursării datoriei.

În momentul contractării împrumutului se stabilesc modalităţile de rambursare (amortizare) a obligaţiunilor, care se înscriu în contractul de emisiune şi care pot fi:

rambursarea integrală la scadenţă, adică la expirarea duratei prevăzute pentru plata anuală a dobânzilor. Este o formă simplă de rambursare, uşor de gestionat, dar prezintă inconvenientul utilizării unui volum important de lichidităţi la un moment dat; în fiecare an sunt planificate dobânzi constante;

rambursarea progresivă (în tranşe) prin procedeele tragerii la sorţi sau răscumpărării. În fiecare an se rambursează acelaşi număr de titluri prin tragere la sorţi sau răscumpărare direct prin bursă. În acest caz, anuitatea (cuponul şi amortismentul) va fi degresivă, deoarece pe măsura rambursării obligaţiunilor, valoarea dobânzii va scădea; anuitatea fiind compusă în acest caz dintr-o parte fixă consacrată rambursării împrumutului şi dintr-o parte variabilă consacrată dobânzilor.

rambursarea prin anuităţi constante, potrivit căreia în fiecare an se rambursează o sumă constantă ce este formată din valoarea împrumutului de rambursat şi dobândă.

Formula de calcul a anuităţilor este:

în care:A = anuitatea de rambursat;C = valoarea actuală a împrumutului de rambursat;i = rata constantă a dobânzii anuale;n = durata în ani a împrumutului.

2.3.2. Noţiuni teoretice privind datoria publică a României