Capitol 5.5 Si 5.6 Contab de Gestiune 2013

35

Capitolul 5. METODA STANDARD COST si METODA DIRECT Capitolul 5. METODA STANDARD COST si METODA DIRECT COSTING COSTING Suport de Curs pentru Contabilitatea de Gestine a Suport de Curs pentru Contabilitatea de Gestine a Organizatiilor Agroalimentare Organizatiilor Agroalimentare Anul 2013-2014 Anul 2013-2014 Mai multe informaţii gasiţi în cartea Control de gestiune, Editura ASE 2009, autor Sgărdea Florin (paginile 118-154) 5.5 Metoda standard cost 5.6 Metoda direct costing 5.5. METODA STANDARD COST Probleme de discuatat: 1. Metoda standard-cost- prezentare teoretica 2. Calculatiile standard pe produs-etepe in eleborarea calculatiilor 3. Abaterile de la costurile standard 1. Prezentarea metodei Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a costurilor prestabilite. Structurarea cheltuielilor in cadrul metodei se face dupa doua critetii: a. Dupa separarea cheltuielilor in directe si indirecte b. Dupa separarea cheltuielilor in variabile si fixe Acesta dubla clasificare a cheltuielilor da posibilitatea atat a stabilirii legaturii intre cheltuieli si purtatorul de cost /sectorul de activitate, respectiv intre cheltuieli si evolutia volumului fizic al productiei. Cheltuielile indirecte de impart in : - cheltuieli variabile – pe produs

-

Upload

laura-milentina -

Category

Documents

-

view

19 -

download

3

Transcript of Capitol 5.5 Si 5.6 Contab de Gestiune 2013

Capitolul 5. METODA STANDARD COST si METODA DIRECTCapitolul 5. METODA STANDARD COST si METODA DIRECT COSTINGCOSTING

Suport de Curs pentru Contabilitatea de Gestine aSuport de Curs pentru Contabilitatea de Gestine a Organizatiilor AgroalimentareOrganizatiilor Agroalimentare

Anul 2013-2014Anul 2013-2014

Mai multe informaţii gasiţi în cartea Control de gestiune, Editura ASE 2009, autor Sgărdea Florin (paginile 118-154)

5.5 Metoda standard cost5.6 Metoda direct costing

5.5. METODA STANDARD COST

Probleme de discuatat:

1. Metoda standard-cost- prezentare teoretica2. Calculatiile standard pe produs-etepe in eleborarea calculatiilor3. Abaterile de la costurile standard

1. Prezentarea metodei Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a

costurilor prestabilite.

Structurarea cheltuielilor in cadrul metodei se face dupa doua critetii:a. Dupa separarea cheltuielilor in directe si indirecteb. Dupa separarea cheltuielilor in variabile si fixe

Acesta dubla clasificare a cheltuielilor da posibilitatea atat a stabilirii legaturii intre cheltuieli si purtatorul de cost /sectorul de activitate, respectiv intre cheltuieli si evolutia volumului fizic al productiei.

Cheltuielile indirecte de impart in :- cheltuieli variabile – pe produs- cheltueili fixe – pe centru

Acesta structurare va determina si articolele de calculatie specifice metodei, respectiv:

* materii prime si materiale directe* manopera directa* regie ( cheltuieli indirecte de productie si cheltuieli generale si de administratie)

Definitie: Standardele sunt marimi cu caracter de etalon stabilite pe baza de studii, analize sau pornind de la unele masuratori precedente si corijate pe parcurs.

Standardele pot fi cantitative si valorice .In raport cu modul de calcul si cu conditiile la care se refera standardele pot fi :- ideale

- normale- reale.

Elaborarea calculatiei costurilor standard pe produs

Aceasta presupune elaborarea calculatiilor standard pe structura articolelor de calculatie specifice metodei respective:

- calculul costurilor standard pentru materiale- calculul costurilor standard pentru manopera- calculul costurilor de regie standard.

a. Calculul costurilor standard pentru materiale (directe)

Se stabileste pentru materiile prime si materialele directe care pot fi identificate pe produs si implicit au o legatura directa cu realizarea produsului.

Pentru stabilirea costurilor standard cu materialele, trebuie cunoscute doua elemente :

- norma de consum ( consumul standard )- pretul standard.

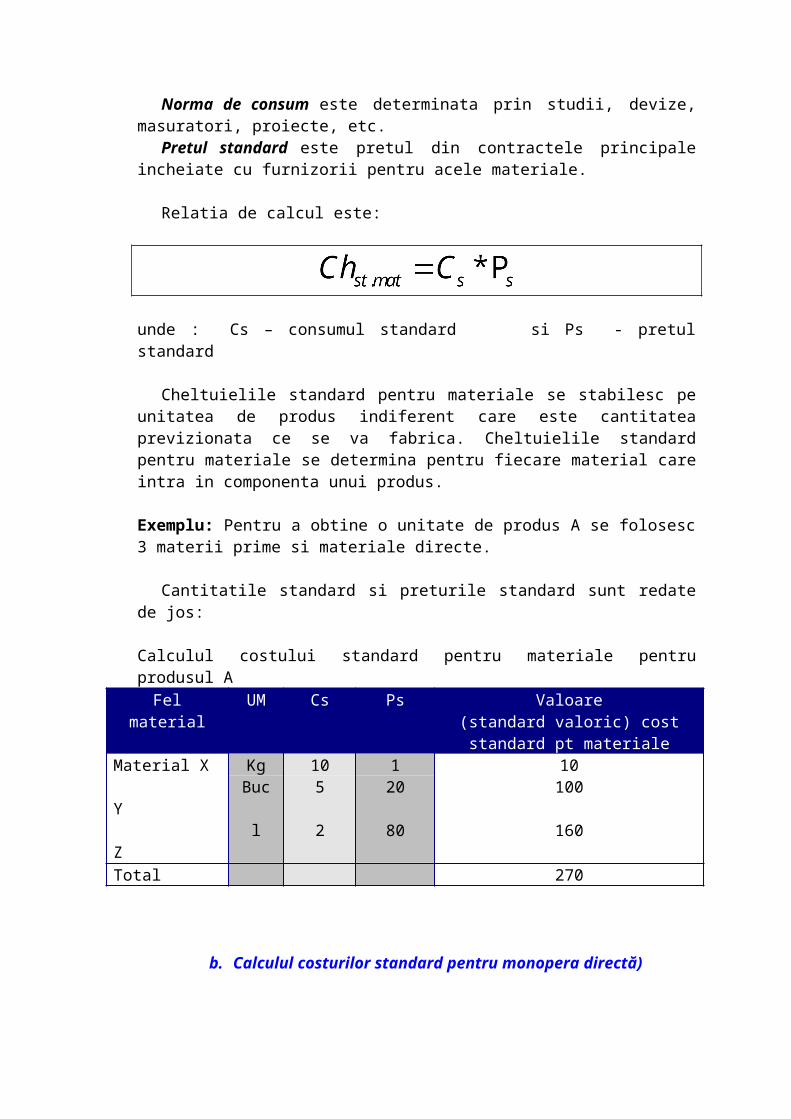

Norma de consum este determinata prin studii, devize, masuratori, proiecte, etc.Pretul standard este pretul din contractele principale incheiate cu furnizorii pentru

acele materiale.

Relatia de calcul este:

unde : Cs – consumul standard si Ps - pretul standard

Cheltuielile standard pentru materiale se stabilesc pe unitatea de produs indiferent care este cantitatea previzionata ce se va fabrica. Cheltuielile standard pentru materiale se determina pentru fiecare material care intra in componenta unui produs.

Exemplu: Pentru a obtine o unitate de produs A se folosesc 3 materii prime si materiale directe.

Cantitatile standard si preturile standard sunt redate de jos:

Calculul costului standard pentru materiale pentru produsul AFel material UM Cs Ps Valoare

(standard valoric) cost standard pt materiale

Material X Kg 10 1 10 Y Buc 5 20 100

Z l 2 80 160Total 270

b. Calculul costurilor standard pentru monopera directă)

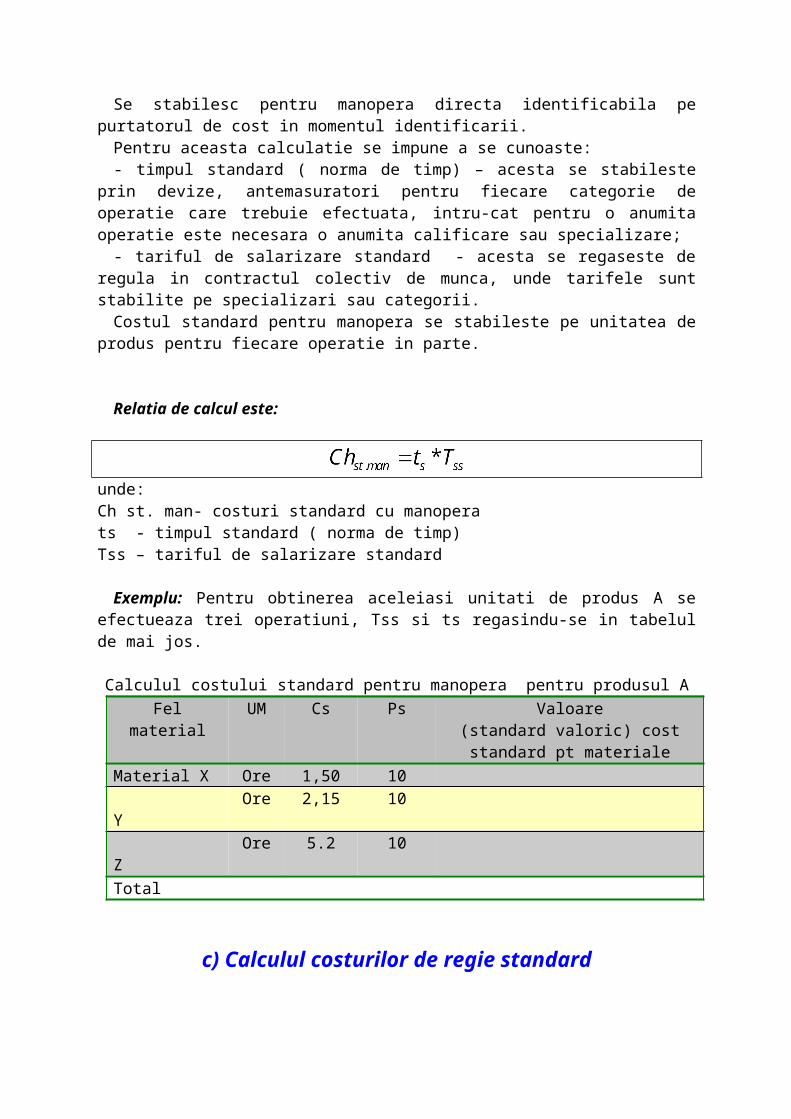

Se stabilesc pentru manopera directa identificabila pe purtatorul de cost in momentul identificarii.

Pentru aceasta calculatie se impune a se cunoaste:- timpul standard ( norma de timp) – acesta se stabileste prin devize, antemasuratori pentru

fiecare categorie de operatie care trebuie efectuata, intru-cat pentru o anumita operatie este necesara o anumita calificare sau specializare;

- tariful de salarizare standard - acesta se regaseste de regula in contractul colectiv de munca, unde tarifele sunt stabilite pe specializari sau categorii.

Costul standard pentru manopera se stabileste pe unitatea de produs pentru fiecare operatie in parte.

Relatia de calcul este:

unde:Ch st. man- costuri standard cu manoperats - timpul standard ( norma de timp)Tss – tariful de salarizare standard

Exemplu: Pentru obtinerea aceleiasi unitati de produs A se efectueaza trei operatiuni, Tss si ts regasindu-se in tabelul de mai jos.

Calculul costului standard pentru manopera pentru produsul AFel material UM Cs Ps Valoare

(standard valoric) cost standard pt materiale

Material X Ore 1,50 10 Y Ore 2,15 10 Z Ore 5.2 10Total

c) Calculul costurilor de regie standard

Costurile de regie se refera la :- regia centrului de responsabilitate ( cheltuieli indirecte de productie );- regia intreprinderii ( cheltuieli generale si de administratie).

Pentru determinarea calculatiilor standard de pleaca de la :

* cheltuieli de regie standard din ultimul an – sunt realiste pentru ca sunt din perioada cea mai apropriata, dar fiind pe o singura perioada (1 an) nu dau posibilitatea stabiliarii comportamentului cheltuielilor fata de volumul fizic al productiei in evolutia acestora, inconvenient regasit in principal pentru cheltuielile cu caracter mixt, respectiv au o componenta variabila si una fixa.

* evolutia cheltuielilor de regie pe ultimii 5-10 ani, caz in care se pot stabilii stat cheltuielile medii cat si legaturi intre cheltuieli si productie in evolutie. Totusi, aceste cheltuieli trebuie sa fie comparabile si reprezentative in timp, atat dpvd al cuantificarii dar si dpdv al capacitatii de productie la care se refera.

Indiferent de alternativa de mai sus, pentru calculul costurilor de regie standard se folosesc doua procedee: - procedeul analitic

- procedeul global

PROCEDEUL GLOBAL

Aplicarea acestuia are la baza fie cheltuielile de regie din anul precedent, fie o medie a cheltuielilor de regie pe mai multi ani.

Presupunem tratarea in bloc a cheltuielilor de regie indiferent de comportamentul acestora ( variabil, fix sau mixt).

Cheltuielile de regie standard se determina pe baza cheltuielilor de regie din anii precedenti, cheltuieli care sunt corectate ( corijate ) cu cresterea sau micsorarea volumului de activitate standard fata de volumul de activitate din perioada precedenta.

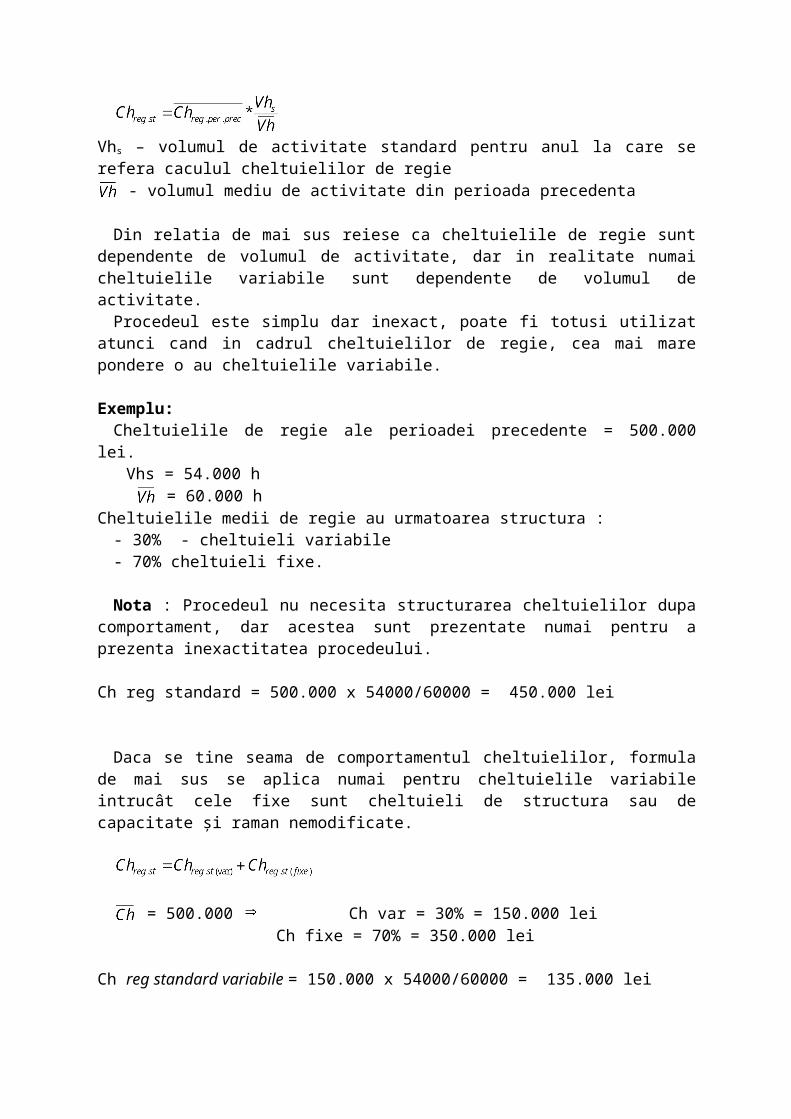

Vhs – volumul de activitate standard pentru anul la care se refera caculul cheltuielilor de regie - volumul mediu de activitate din perioada precedenta

Din relatia de mai sus reiese ca cheltuielile de regie sunt dependente de volumul de activitate, dar in realitate numai cheltuielile variabile sunt dependente de volumul de activitate.

Procedeul este simplu dar inexact, poate fi totusi utilizat atunci cand in cadrul cheltuielilor de regie, cea mai mare pondere o au cheltuielile variabile.

Exemplu:Cheltuielile de regie ale perioadei precedente = 500.000 lei.

Vhs = 54.000 h = 60.000 hCheltuielile medii de regie au urmatoarea structura :

- 30% - cheltuieli variabile- 70% cheltuieli fixe.

Nota : Procedeul nu necesita structurarea cheltuielilor dupa comportament, dar acestea sunt prezentate numai pentru a prezenta inexactitatea procedeului.

Ch reg standard = 500.000 x 54000/60000 = 450.000 lei

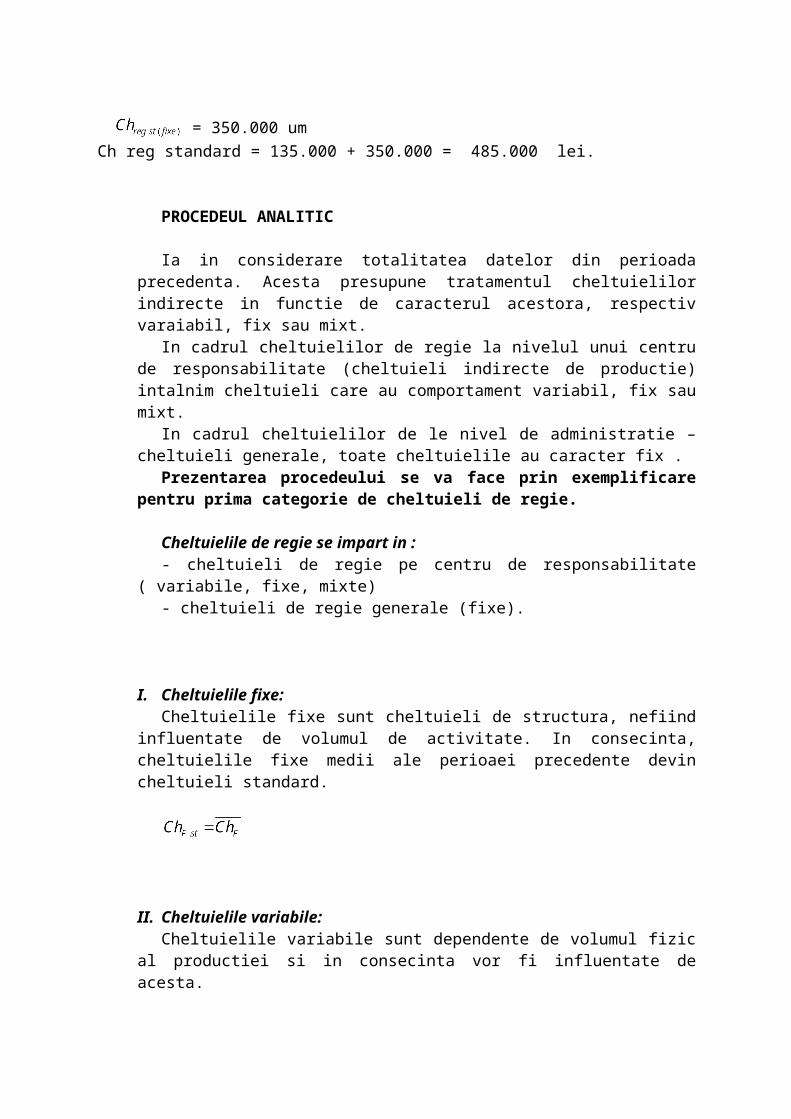

Daca se tine seama de comportamentul cheltuielilor, formula de mai sus se aplica numai pentru cheltuielile variabile intrucât cele fixe sunt cheltuieli de structura sau de capacitate şi raman nemodificate.

= 500.000 Ch var = 30% = 150.000 lei Ch fixe = 70% = 350.000 lei

Ch reg standard variabile = 150.000 x 54000/60000 = 135.000 lei

= 350.000 umCh reg standard = 135.000 + 350.000 = 485.000 lei.

PROCEDEUL ANALITIC

Ia in considerare totalitatea datelor din perioada precedenta. Acesta presupune tratamentul cheltuielilor indirecte in functie de caracterul acestora, respectiv varaiabil, fix sau mixt.

In cadrul cheltuielilor de regie la nivelul unui centru de responsabilitate (cheltuieli indirecte de productie) intalnim cheltuieli care au comportament variabil, fix sau mixt.

In cadrul cheltuielilor de le nivel de administratie – cheltuieli generale, toate cheltuielile au caracter fix .

Prezentarea procedeului se va face prin exemplificare pentru prima categorie de cheltuieli de regie.

Cheltuielile de regie se impart in :- cheltuieli de regie pe centru de responsabilitate ( variabile, fixe, mixte)- cheltuieli de regie generale (fixe).

I. Cheltuielile fixe:Cheltuielile fixe sunt cheltuieli de structura, nefiind influentate de volumul de

activitate. In consecinta, cheltuielile fixe medii ale perioaei precedente devin cheltuieli standard.

II. Cheltuielile variabile:Cheltuielile variabile sunt dependente de volumul fizic al productiei si in

consecinta vor fi influentate de acesta.

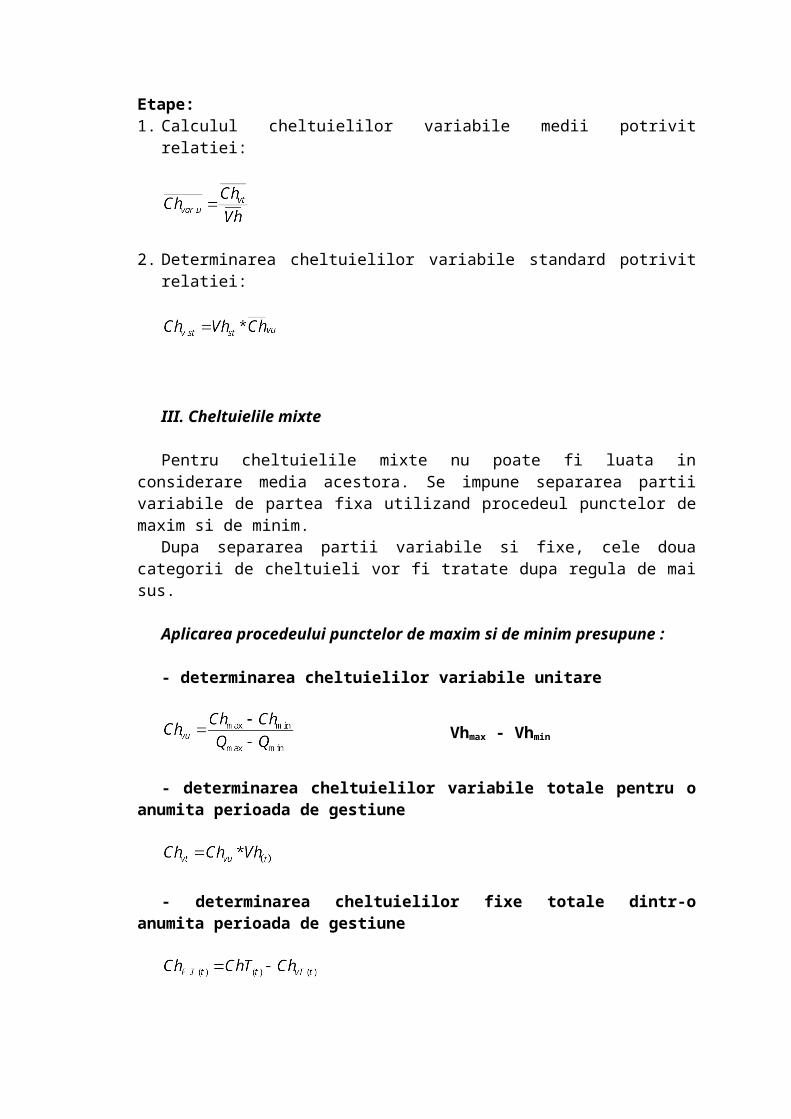

Etape:1. Calculul cheltuielilor variabile medii potrivit relatiei:

2. Determinarea cheltuielilor variabile standard potrivit relatiei:

III. Cheltuielile mixte

Pentru cheltuielile mixte nu poate fi luata in considerare media acestora. Se impune separarea partii variabile de partea fixa utilizand procedeul punctelor de maxim si de minim.

Dupa separarea partii variabile si fixe, cele doua categorii de cheltuieli vor fi tratate dupa regula de mai sus.

Aplicarea procedeului punctelor de maxim si de minim presupune :

- determinarea cheltuielilor variabile unitare

Vhmax - Vhmin

- determinarea cheltuielilor variabile totale pentru o anumita perioada de gestiune

- determinarea cheltuielilor fixe totale dintr-o anumita perioada de gestiune

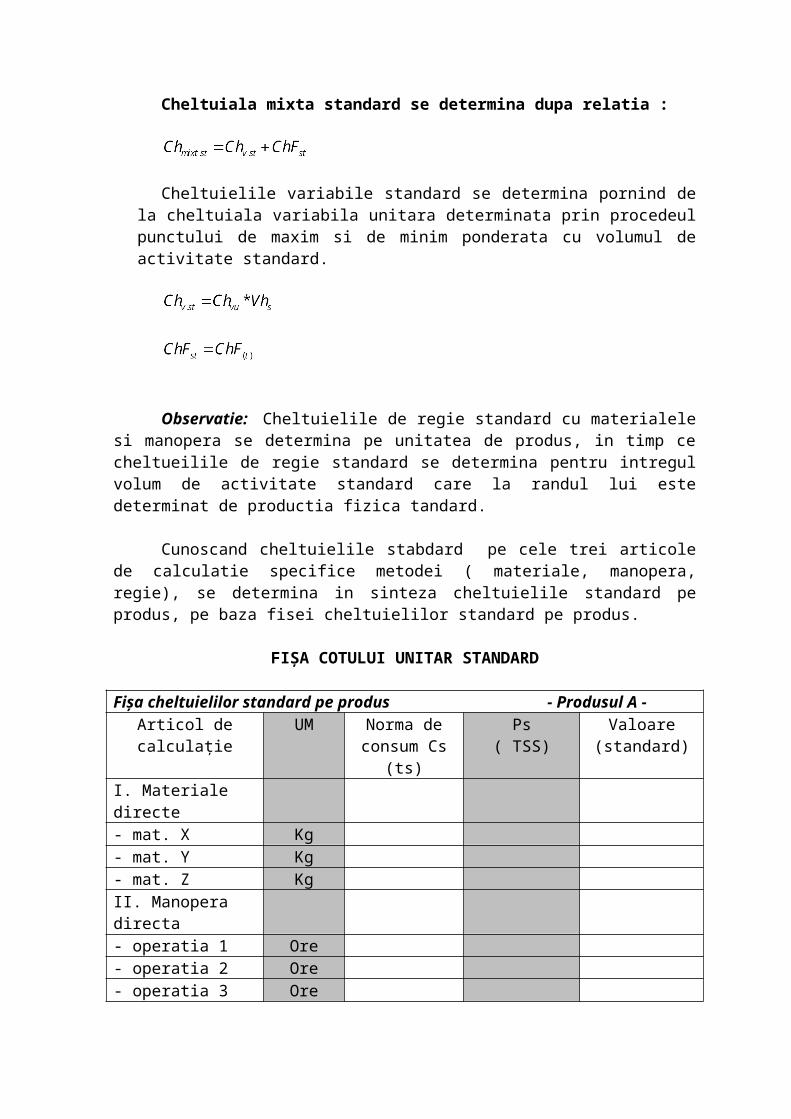

Cheltuiala mixta standard se determina dupa relatia :

Cheltuielile variabile standard se determina pornind de la cheltuiala variabila unitara determinata prin procedeul punctului de maxim si de minim ponderata cu volumul de activitate standard.

Observatie: Cheltuielile de regie standard cu materialele si manopera se determina pe unitatea de produs, in timp ce cheltueilile de regie standard se determina pentru intregul volum de activitate standard care la randul lui este determinat de productia fizica tandard.

Cunoscand cheltuielile stabdard pe cele trei articole de calculatie specifice metodei ( materiale, manopera, regie), se determina in sinteza cheltuielile standard pe produs, pe baza fisei cheltuielilor standard pe produs.

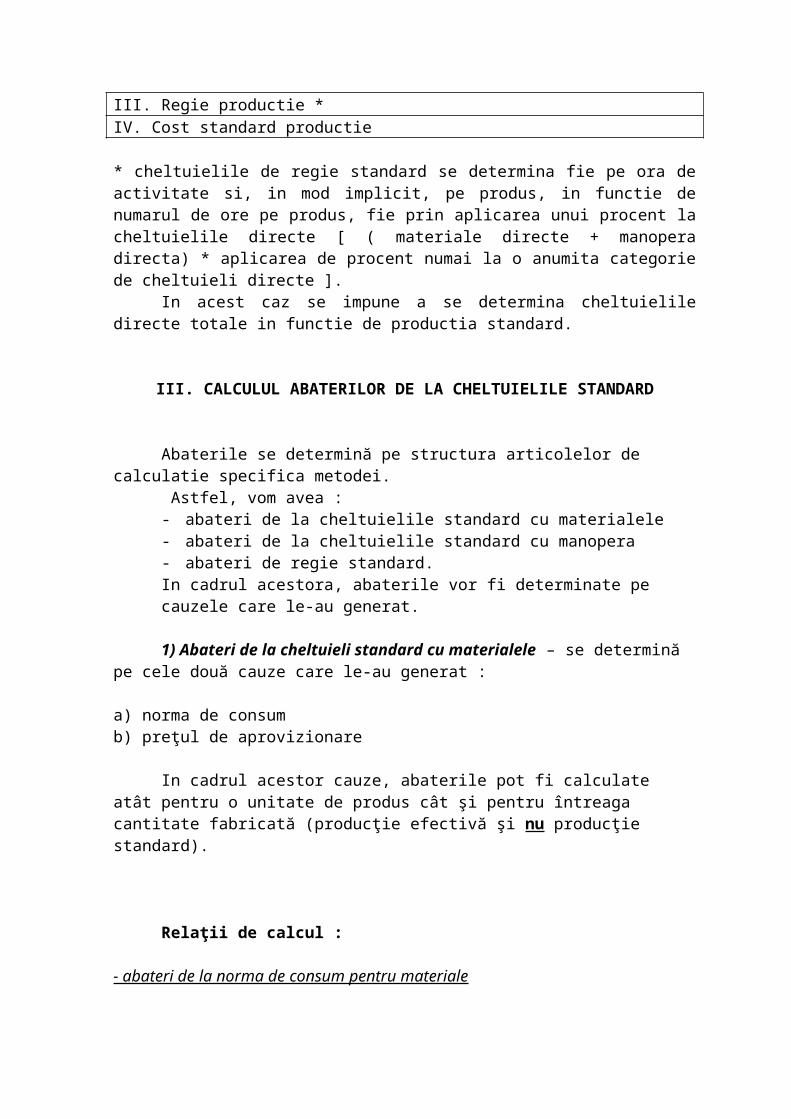

FIŞA COTULUI UNITAR STANDARD

Fişa cheltuielilor standard pe produs - Produsul A - Articol de calculaţie UM Norma de

consum Cs (ts)Ps

( TSS)Valoare

(standard)I. Materiale directe - mat. X Kg- mat. Y Kg- mat. Z KgII. Manopera directa - operatia 1 Ore- operatia 2 Ore- operatia 3 OreIII. Regie productie * IV. Cost standard productie

* cheltuielile de regie standard se determina fie pe ora de activitate si, in mod implicit, pe produs, in functie de numarul de ore pe produs, fie prin aplicarea unui procent la cheltuielile directe [ ( materiale directe + manopera directa) * aplicarea de procent numai la o anumita categorie de cheltuieli directe ].

In acest caz se impune a se determina cheltuielile directe totale in functie de productia standard.

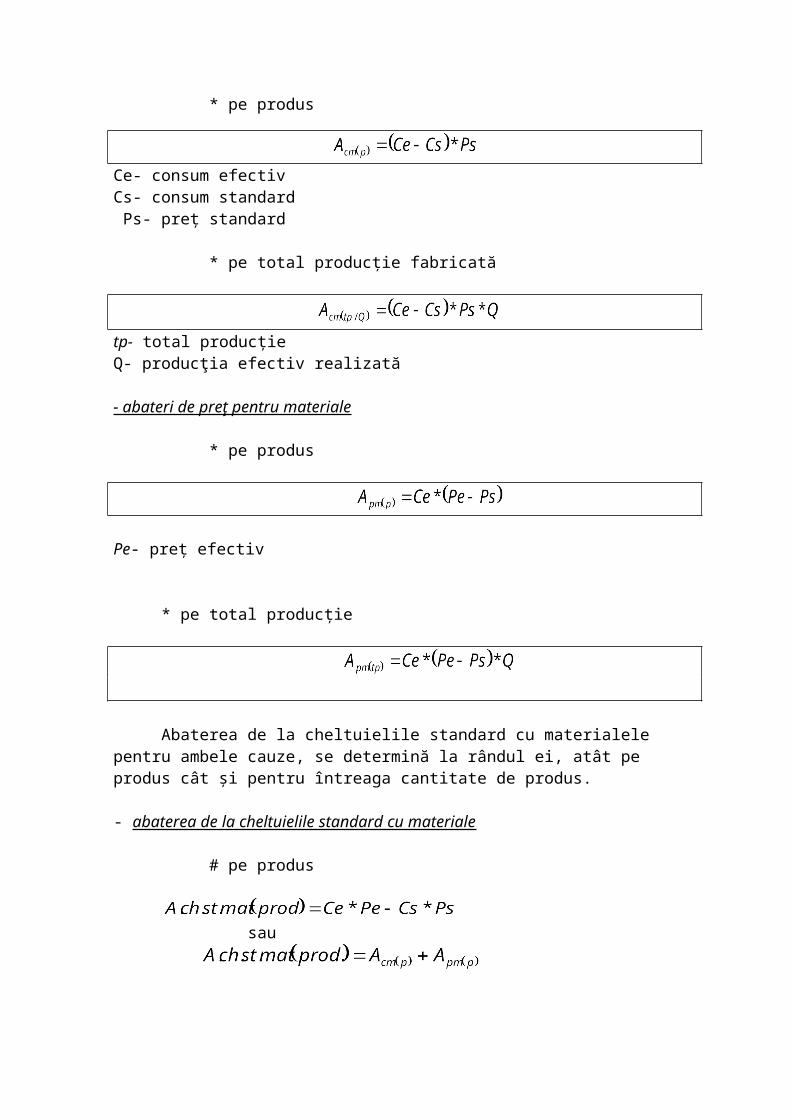

III. CALCULUL ABATERILOR DE LA CHELTUIELILE STANDARD

Abaterile se determină pe structura articolelor de calculatie specifica metodei. Astfel, vom avea :- abateri de la cheltuielile standard cu materialele- abateri de la cheltuielile standard cu manopera- abateri de regie standard.In cadrul acestora, abaterile vor fi determinate pe cauzele care le-au generat.

1) Abateri de la cheltuieli standard cu materialele – se determină pe cele două cauze care le-au generat :

a) norma de consumb) preţul de aprovizionare

In cadrul acestor cauze, abaterile pot fi calculate atât pentru o unitate de produs cât şi pentru întreaga cantitate fabricată (producţie efectivă şi nu producţie standard).

Relaţii de calcul :

- abateri de la norma de consum pentru materiale

* pe produs

Ce- consum efectivCs- consum standard Ps- preţ standard

* pe total producţie fabricată

tp- total producţieQ- producţia efectiv realizată

- abateri de preţ pentru materiale

* pe produs

Pe- preţ efectiv

* pe total producţie

Abaterea de la cheltuielile standard cu materialele pentru ambele cauze, se determină la rândul ei, atât pe produs cât şi pentru întreaga cantitate de produs.

- abaterea de la cheltuielile standard cu materiale

# pe produs

sau

* total producţie

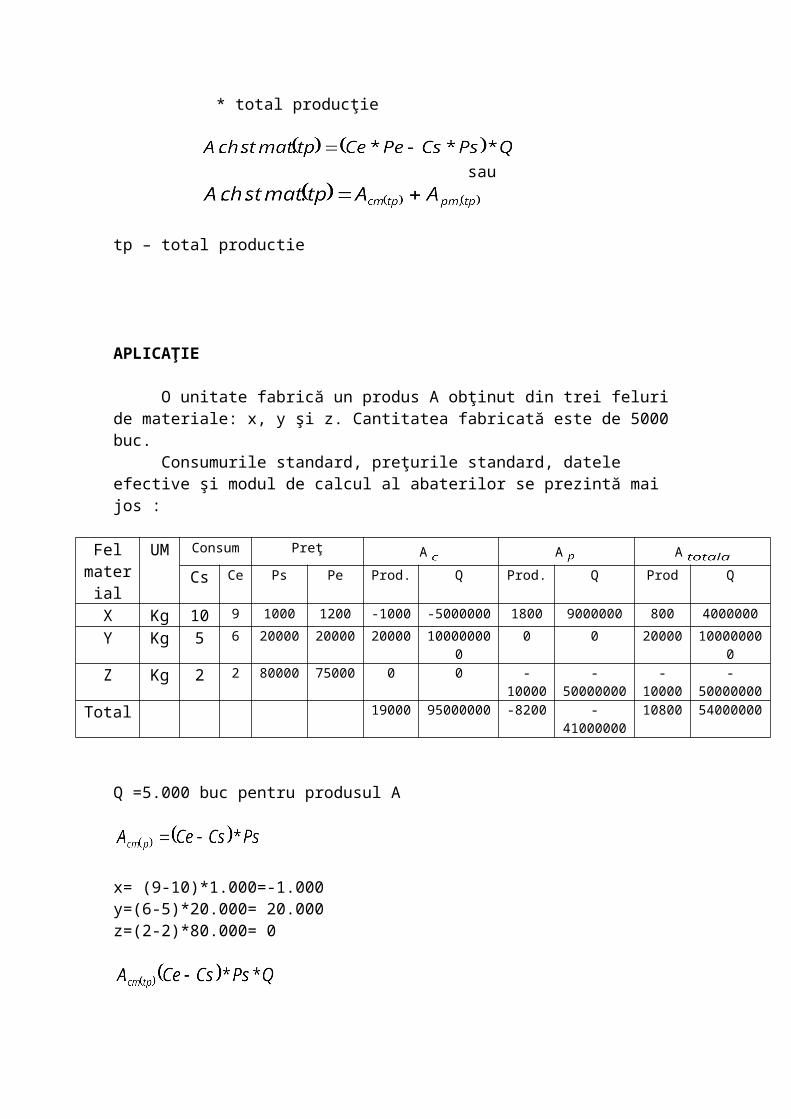

sau

tp – total productie

APLICAŢIE

O unitate fabrică un produs A obţinut din trei feluri de materiale: x, y şi z. Cantitatea fabricată este de 5000 buc.

Consumurile standard, preţurile standard, datele efective şi modul de calcul al abaterilor se prezintă mai jos :

Felmateria

l

UM

Consum Preţ A A A

Cs Ce Ps Pe Prod. Q Prod. Q Prod Q

X Kg 10 9 1000 1200 -1000 -5000000 1800 9000000 800 4000000

Y Kg 5 6 20000 20000 20000 100000000 0 0 20000 100000000

Z Kg 2 2 80000 75000 0 0 -10000 -50000000 -10000 -50000000

Total 19000 95000000 -8200 -41000000 10800 54000000

Q =5.000 buc pentru produsul A

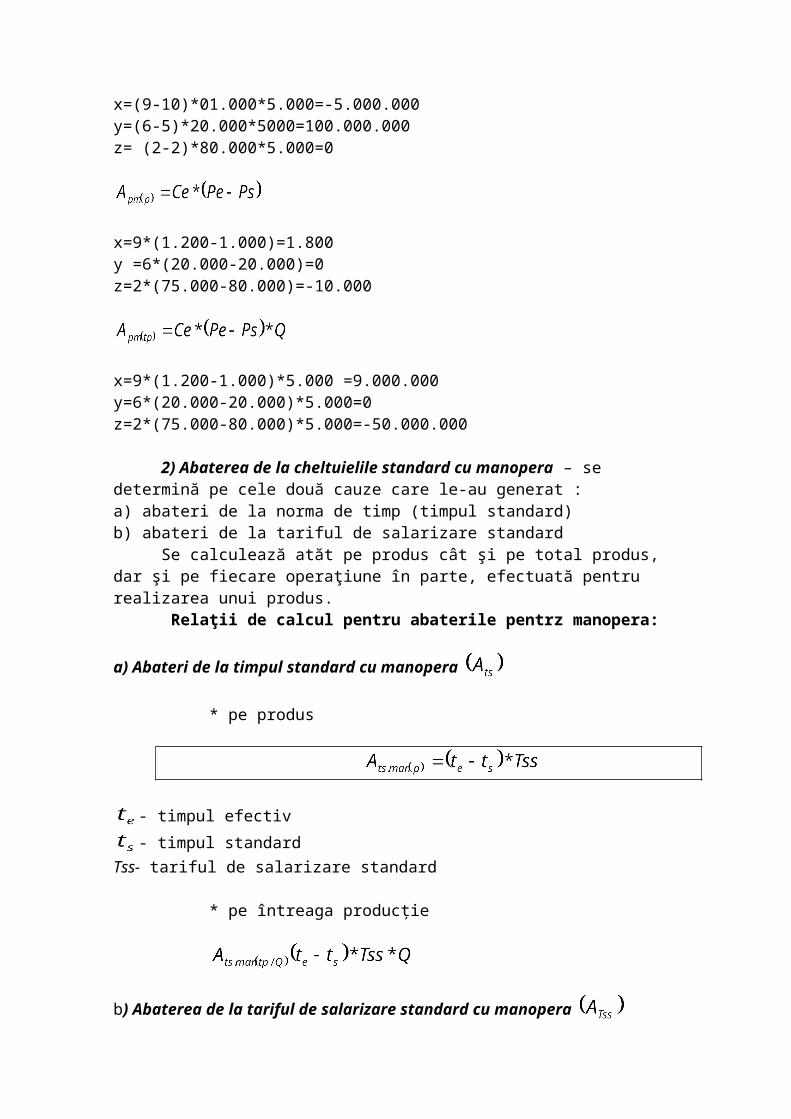

x= (9-10)*1.000=-1.000y=(6-5)*20.000= 20.000z=(2-2)*80.000= 0

x=(9-10)*01.000*5.000=-5.000.000y=(6-5)*20.000*5000=100.000.000z= (2-2)*80.000*5.000=0

x=9*(1.200-1.000)=1.800y =6*(20.000-20.000)=0z=2*(75.000-80.000)=-10.000

x=9*(1.200-1.000)*5.000 =9.000.000y=6*(20.000-20.000)*5.000=0z=2*(75.000-80.000)*5.000=-50.000.000

2) Abaterea de la cheltuielile standard cu manopera – se determină pe cele două cauze care le-au generat :a) abateri de la norma de timp (timpul standard)b) abateri de la tariful de salarizare standard

Se calculează atăt pe produs cât şi pe total produs, dar şi pe fiecare operaţiune în parte, efectuată pentru realizarea unui produs.

Relaţii de calcul pentru abaterile pentrz manopera:

a) Abateri de la timpul standard cu manopera

* pe produs

- timpul efectiv- timpul standard

Tss- tariful de salarizare standard

* pe întreaga producţie

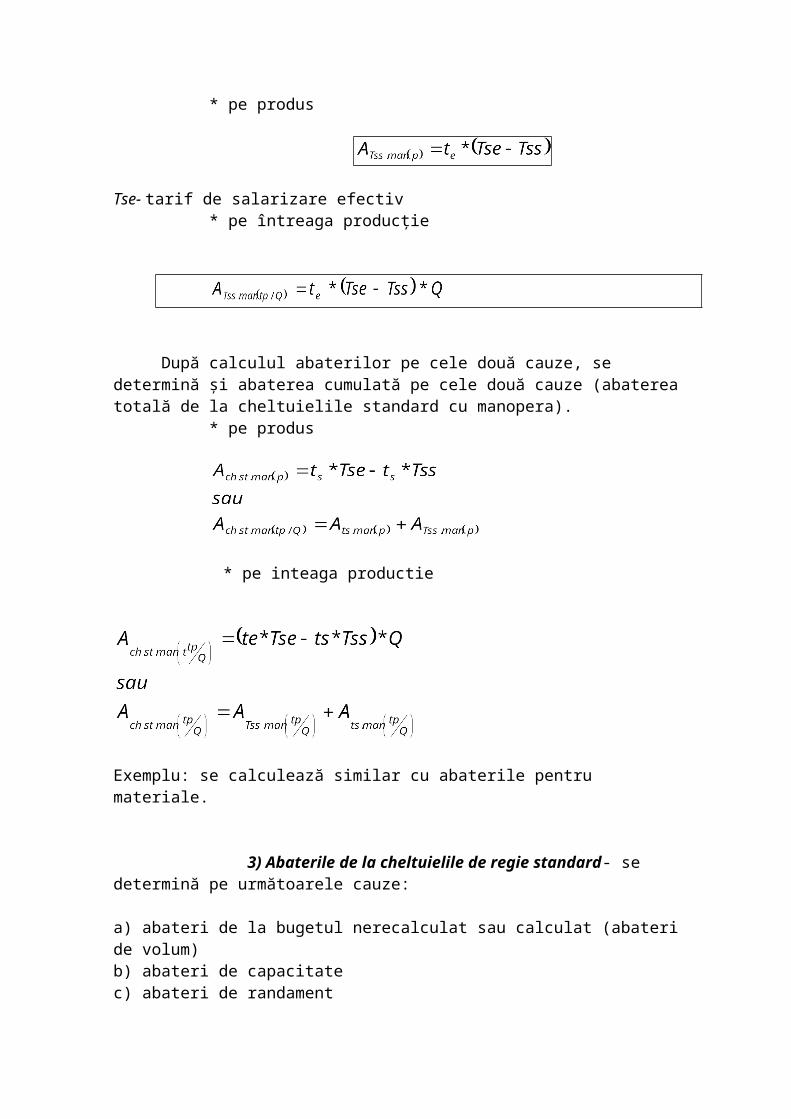

b) Abaterea de la tariful de salarizare standard cu manopera * pe produs

Tse- tarif de salarizare efectiv* pe întreaga producţie

După calculul abaterilor pe cele două cauze, se determină şi abaterea cumulată pe cele două cauze (abaterea totală de la cheltuielile standard cu manopera).

* pe produs

* pe inteaga productie

Exemplu: se calculează similar cu abaterile pentru materiale.

3) Abaterile de la cheltuielile de regie standard- se determină pe următoarele cauze:

a) abateri de la bugetul nerecalculat sau calculat (abateri de volum)b) abateri de capacitatec) abateri de randament

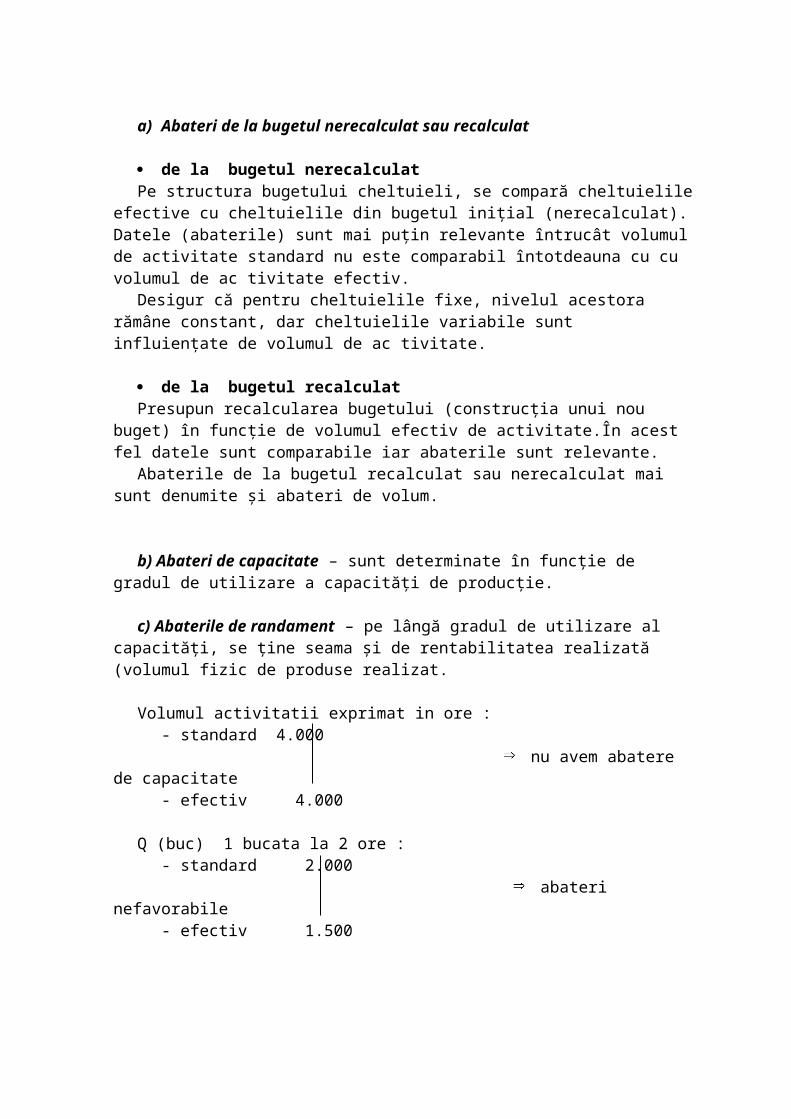

a) Abateri de la bugetul nerecalculat sau recalculat

de la bugetul nerecalculatPe structura bugetului cheltuieli, se compară cheltuielile efective cu cheltuielile din

bugetul iniţial (nerecalculat). Datele (abaterile) sunt mai puţin relevante întrucât volumul de activitate standard nu este comparabil întotdeauna cu cu volumul de ac tivitate efectiv.

Desigur că pentru cheltuielile fixe, nivelul acestora rămâne constant, dar cheltuielile variabile sunt influienţate de volumul de ac tivitate.

de la bugetul recalculatPresupun recalcularea bugetului (construcţia unui nou buget) în funcţie de volumul

efectiv de activitate.În acest fel datele sunt comparabile iar abaterile sunt relevante.Abaterile de la bugetul recalculat sau nerecalculat mai sunt denumite şi abateri de

volum.

b) Abateri de capacitate – sunt determinate în funcţie de gradul de utilizare a capacităţi de producţie.

c) Abaterile de randament – pe lângă gradul de utilizare al capacităţi, se ţine seama şi de rentabilitatea realizată (volumul fizic de produse realizat.

Volumul activitatii exprimat in ore :- standard 4.000

nu avem abatere de capacitate - efectiv 4.000

Q (buc) 1 bucata la 2 ore :- standard 2.000

abateri nefavorabile - efectiv 1.500

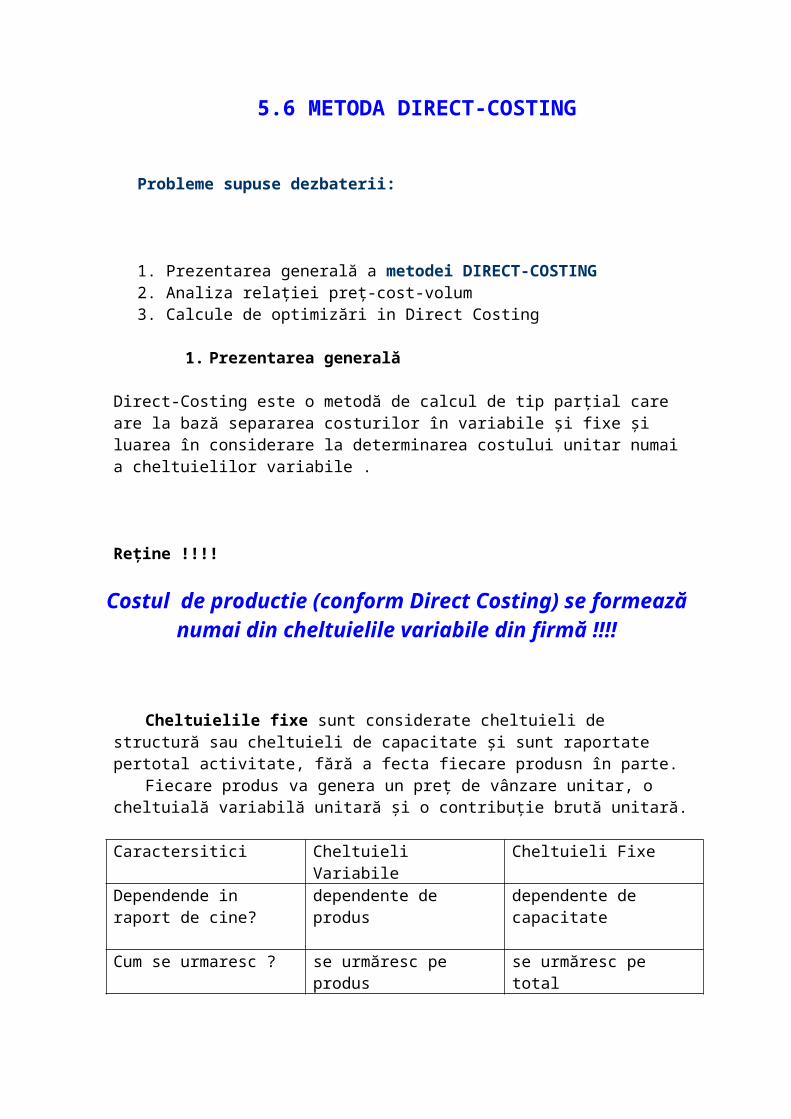

5.6 METODA DIRECT-COSTING

Probleme supuse dezbaterii:

1. Prezentarea generală a metodei DIRECT-COSTING2. Analiza relaţiei preţ-cost-volum3. Calcule de optimizări in Direct Costing

1. Prezentarea generală

Direct-Costing este o metodă de calcul de tip parţial care are la bază separarea costurilor în variabile şi fixe şi luarea în considerare la determinarea costului unitar numai a cheltuielilor variabile .

Reţine !!!!

Costul de productie (conform Direct Costing) se formează numai din cheltuielile variabile din firmă !!!!

Cheltuielile fixe sunt considerate cheltuieli de structură sau cheltuieli de capacitate şi sunt raportate pertotal activitate, fără a fecta fiecare produsn în parte.

Fiecare produs va genera un preţ de vânzare unitar, o cheltuială variabilă unitară şi o contribuţie brută unitară.

Caractersitici Cheltuieli Variabile Cheltuieli FixeDependende in raport de cine?

dependente de produs dependente de capacitate

Cum se urmaresc ? se urmăresc pe produs se urmăresc pe total

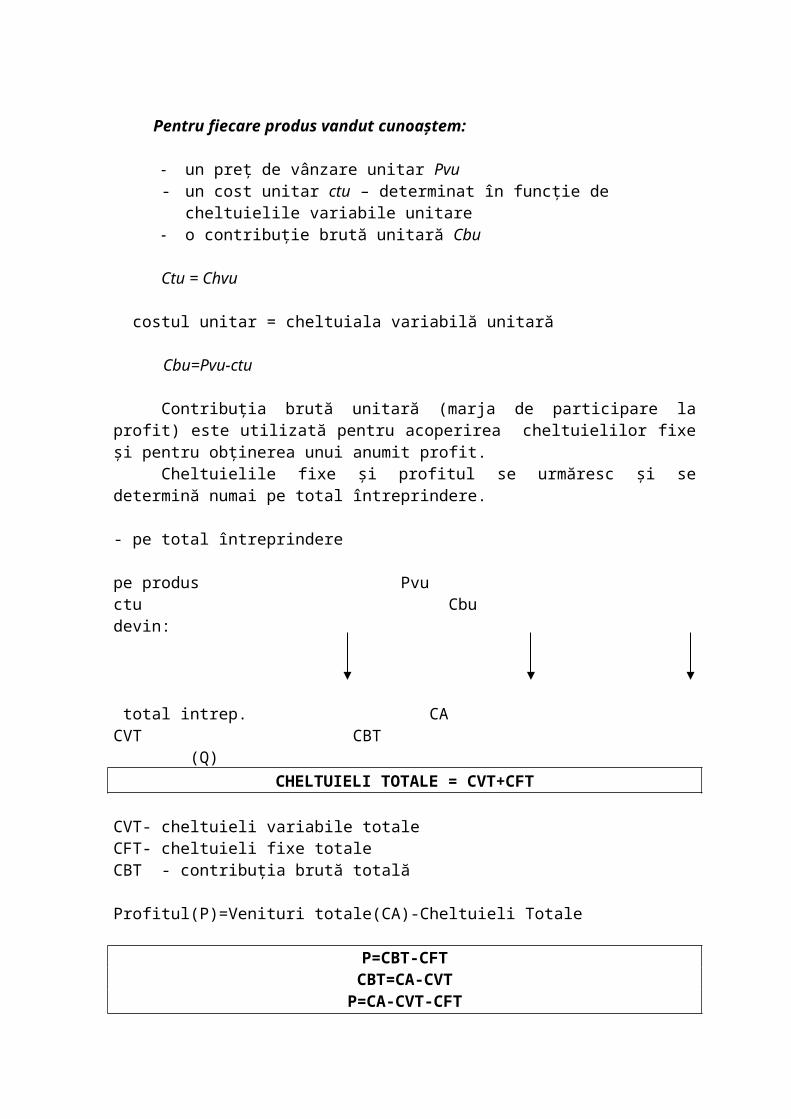

Pentru fiecare produs vandut cunoaştem:

- un preţ de vânzare unitar Pvu- un cost unitar ctu – determinat în funcţie de cheltuielile variabile unitare- o contribuţie brută unitară Cbu

Ctu = Chvu

costul unitar = cheltuiala variabilă unitară

Cbu=Pvu-ctu

Contribuţia brută unitară (marja de participare la profit) este utilizată pentru acoperirea cheltuielilor fixe şi pentru obţinerea unui anumit profit.

Cheltuielile fixe şi profitul se urmăresc şi se determină numai pe total întreprindere.

- pe total întreprindere

pe produs Pvu ctu Cbudevin:

total intrep. CA CVT CBT (Q)

CHELTUIELI TOTALE = CVT+CFT

CVT- cheltuieli variabile totaleCFT- cheltuieli fixe totaleCBT - contribuţia brută totală

Profitul(P)=Venituri totale(CA)-Cheltuieli Totale

P=CBT-CFTCBT=CA-CVT

P=CA-CVT-CFT

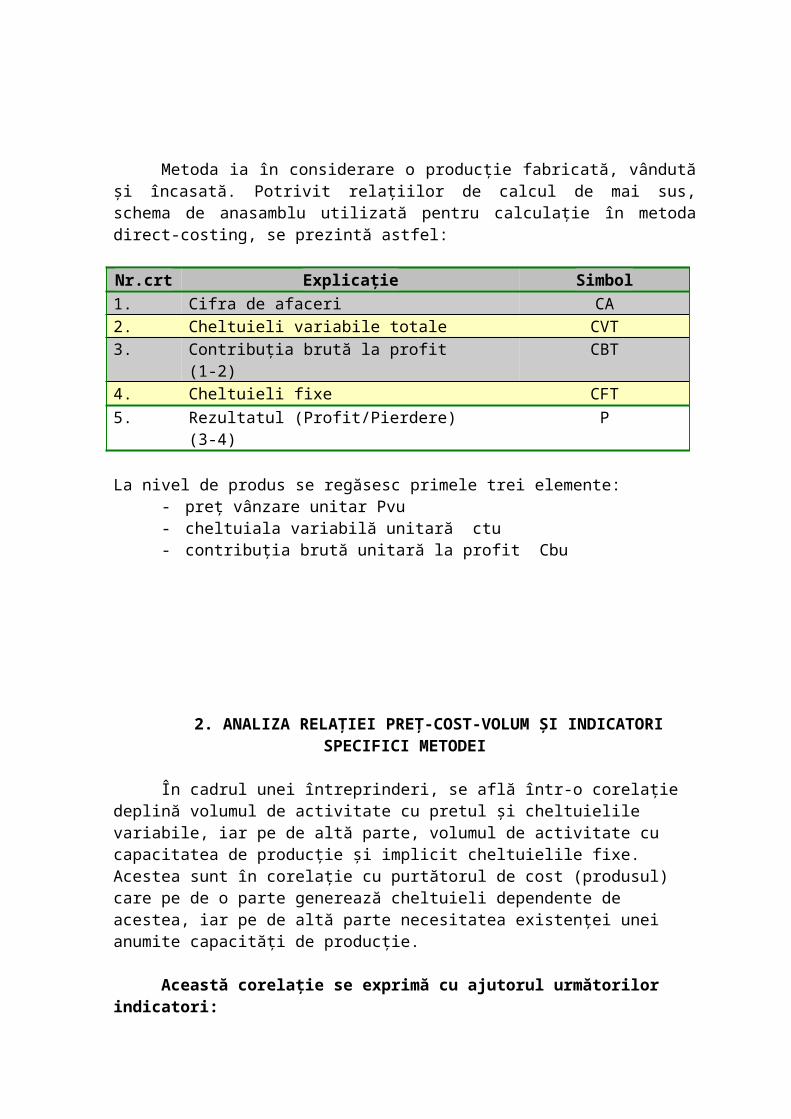

Metoda ia în considerare o producţie fabricată, vândută şi încasată. Potrivit relaţiilor de calcul de mai sus, schema de anasamblu utilizată pentru calculaţie în metoda direct-costing, se prezintă astfel:

Nr.crt Explicaţie Simbol1. Cifra de afaceri CA2. Cheltuieli variabile totale CVT3. Contribuţia brută la profit (1-2) CBT4. Cheltuieli fixe CFT5. Rezultatul (Profit/Pierdere) (3-4) P

La nivel de produs se regăsesc primele trei elemente:- preţ vânzare unitar Pvu- cheltuiala variabilă unitară ctu- contribuţia brută unitară la profit Cbu

2. ANALIZA RELAŢIEI PREŢ-COST-VOLUM ŞI INDICATORI SPECIFICI METODEI

În cadrul unei întreprinderi, se află într-o corelaţie deplină volumul de activitate cu pretul şi cheltuielile variabile, iar pe de altă parte, volumul de activitate cu capacitatea de producţie şi implicit cheltuielile fixe. Acestea sunt în corelaţie cu purtătorul de cost (produsul) care pe de o parte generează cheltuieli dependente de acestea, iar pe de altă parte necesitatea existenţei unei anumite capacităţi de producţie.

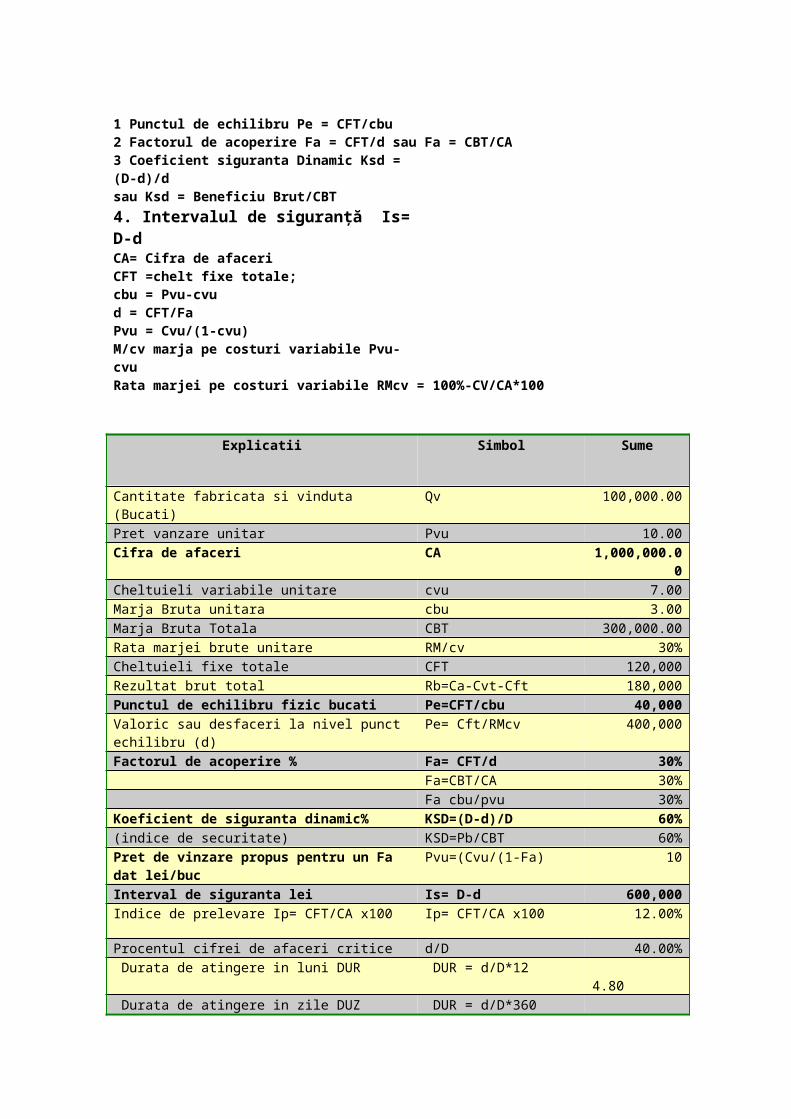

Această corelaţie se exprimă cu ajutorul următorilor indicatori:

1 Punctul de echilibru Pe = CFT/cbu2 Factorul de acoperire Fa = CFT/d sau Fa = CBT/CA3 Coeficient siguranta Dinamic Ksd = (D-d)/dsau Ksd = Beneficiu Brut/CBT4. Intervalul de siguranţă Is= D-dCA= Cifra de afaceriCFT =chelt fixe totale; cbu = Pvu-cvud = CFT/FaPvu = Cvu/(1-cvu)M/cv marja pe costuri variabile Pvu-cvuRata marjei pe costuri variabile RMcv = 100%-CV/CA*100

Explicatii Simbol Sume

Cantitate fabricata si vinduta (Bucati) Qv 100,000.00Pret vanzare unitar Pvu 10.00Cifra de afaceri CA 1,000,000.00Cheltuieli variabile unitare cvu 7.00Marja Bruta unitara cbu 3.00Marja Bruta Totala CBT 300,000.00Rata marjei brute unitare RM/cv 30%Cheltuieli fixe totale CFT 120,000Rezultat brut total Rb=Ca-Cvt-Cft 180,000Punctul de echilibru fizic bucati Pe=CFT/cbu 40,000Valoric sau desfaceri la nivel punct echilibru (d) Pe= Cft/RMcv 400,000Factorul de acoperire % Fa= CFT/d 30% Fa=CBT/CA 30% Fa cbu/pvu 30%Koeficient de siguranta dinamic% KSD=(D-d)/D 60%(indice de securitate) KSD=Pb/CBT 60%Pret de vinzare propus pentru un Fa dat lei/buc Pvu=(Cvu/(1-Fa) 10Interval de siguranta lei Is= D-d 600,000Indice de prelevare Ip= CFT/CA x100 Ip= CFT/CA x100 12.00%

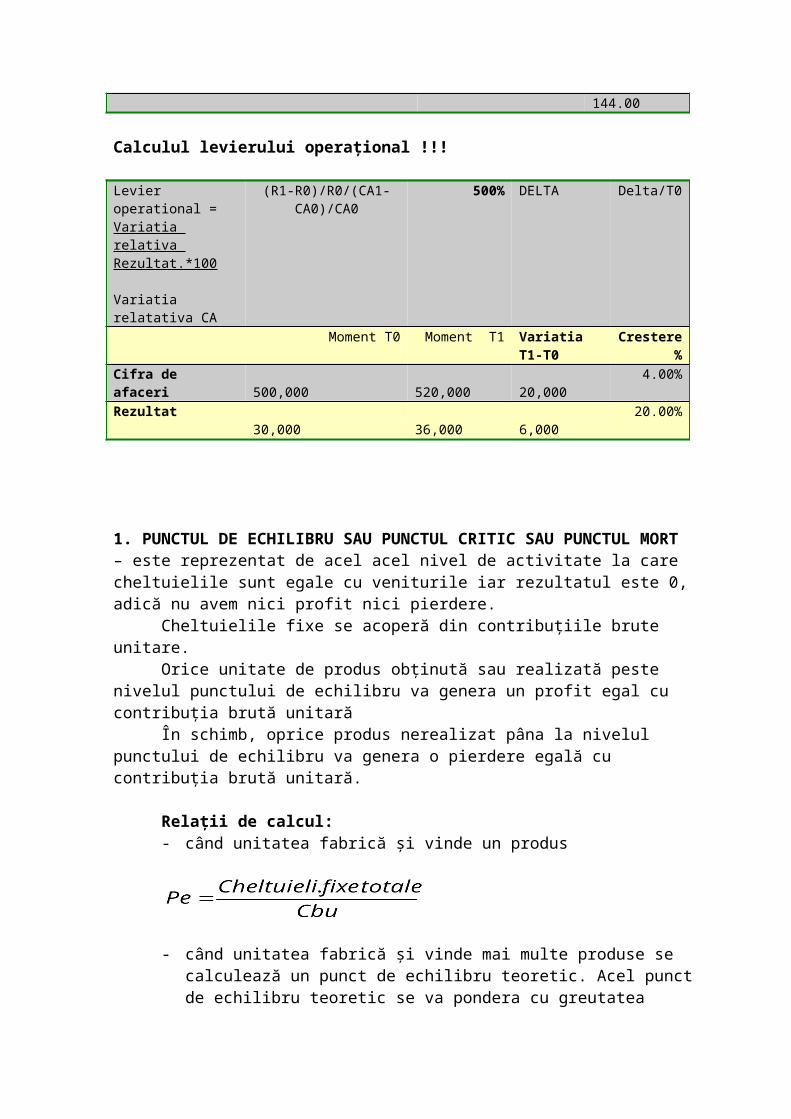

Procentul cifrei de afaceri critice d/D 40.00% Durata de atingere in luni DUR DUR = d/D*12 4.80

Durata de atingere in zile DUZ DUR = d/D*360 144.00

Calculul levierului operaţional !!!

Levier operational = Variatia relativa Rezultat.*100 Variatia relatativa CA

(R1-R0)/R0/(CA1-CA0)/CA0

500% DELTA Delta/T0

Moment T0 Moment T1 Variatia T1-T0

Crestere%

Cifra de afaceri 500,000

520,000

20,000 4.00%

Rezultat 30,000

36,000

6,000 20.00%

1. PUNCTUL DE ECHILIBRU SAU PUNCTUL CRITIC SAU PUNCTUL MORT – este reprezentat de acel acel nivel de activitate la care cheltuielile sunt egale cu veniturile iar rezultatul este 0, adică nu avem nici profit nici pierdere.

Cheltuielile fixe se acoperă din contribuţiile brute unitare.Orice unitate de produs obţinută sau realizată peste nivelul punctului de echilibru

va genera un profit egal cu contribuţia brută unitară În schimb, oprice produs nerealizat pâna la nivelul punctului de echilibru va genera

o pierdere egală cu contribuţia brută unitară.

Relaţii de calcul:- când unitatea fabrică şi vinde un produs

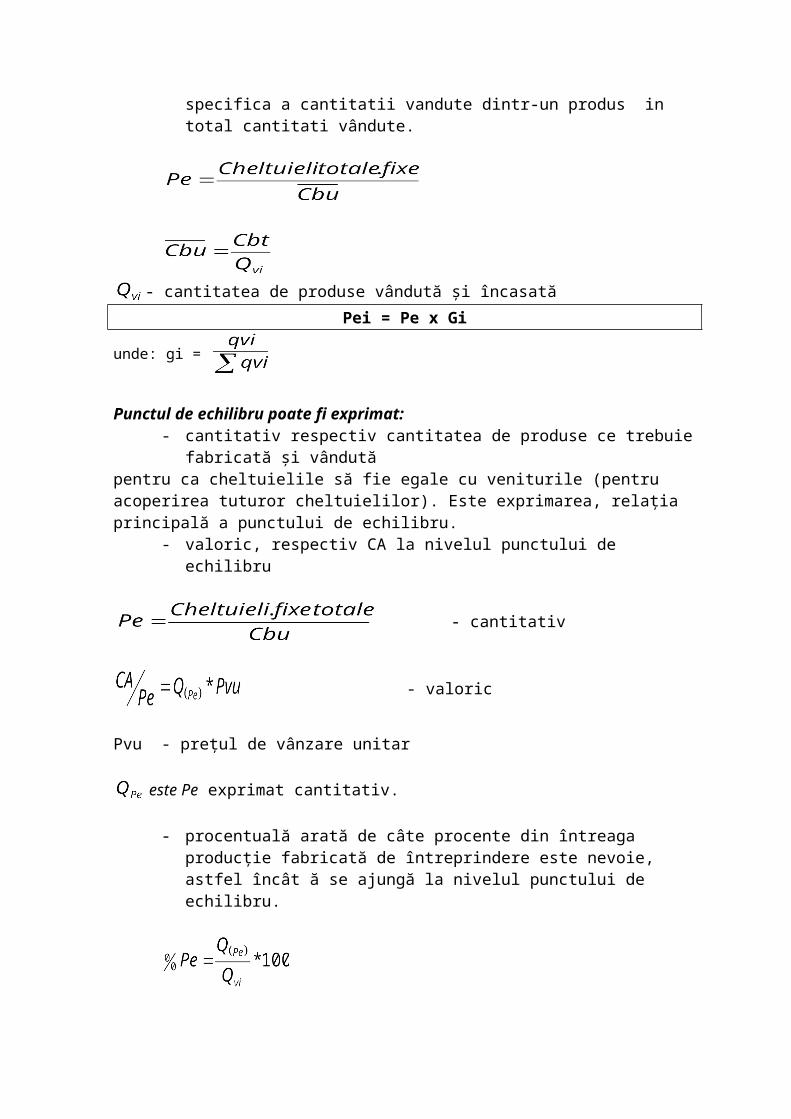

- când unitatea fabrică şi vinde mai multe produse se calculează un punct de echilibru teoretic. Acel punct de echilibru teoretic se va pondera cu greutatea specifica a cantitatii vandute dintr-un produs in total cantitati vândute.

- cantitatea de produse vândută şi încasatăPei = Pe x Gi

unde: gi =

Punctul de echilibru poate fi exprimat:- cantitativ respectiv cantitatea de produse ce trebuie fabricată şi vândută

pentru ca cheltuielile să fie egale cu veniturile (pentru acoperirea tuturor cheltuielilor). Este exprimarea, relaţia principală a punctului de echilibru.

- valoric, respectiv CA la nivelul punctului de echilibru

- cantitativ

- valoric

Pvu - preţul de vânzare unitar

este Pe exprimat cantitativ.

- procentuală arată de câte procente din întreaga producţie fabricată de întreprindere este nevoie, astfel încât ă se ajungă la nivelul punctului de echilibru.

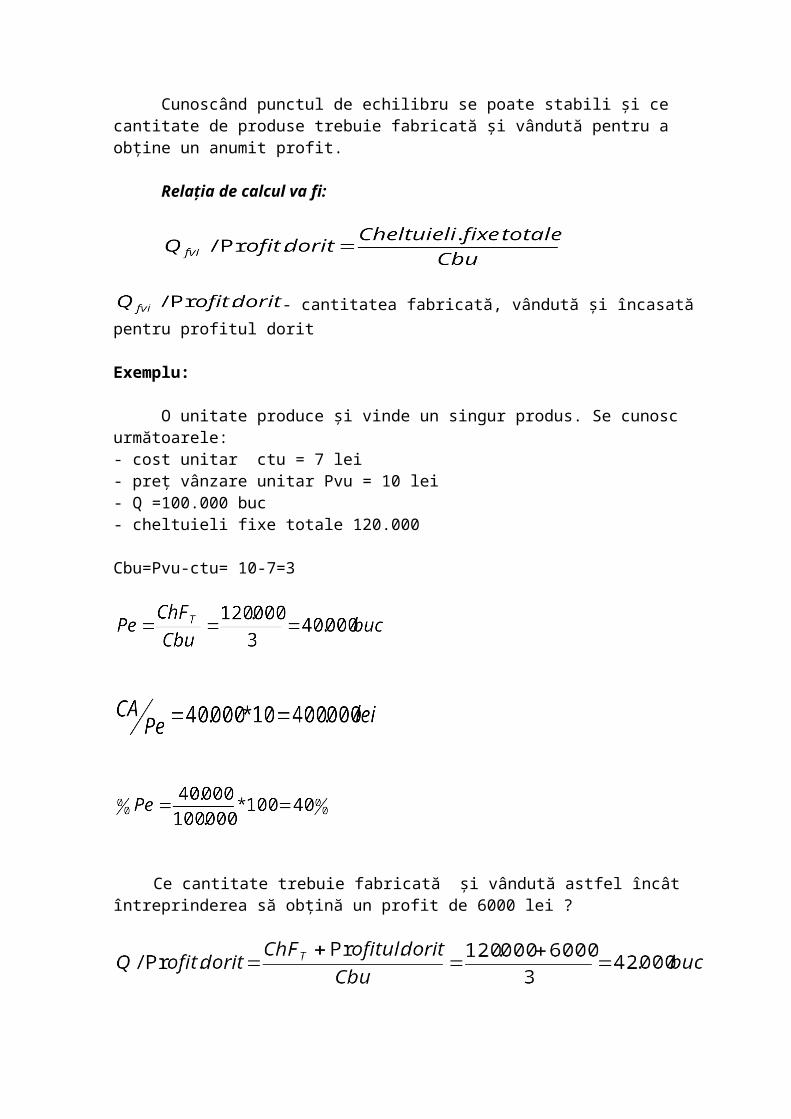

Cunoscând punctul de echilibru se poate stabili şi ce cantitate de produse trebuie fabricată şi vândută pentru a obţine un anumit profit.

Relaţia de calcul va fi:

- cantitatea fabricată, vândută şi încasată pentru profitul dorit

Exemplu:

O unitate produce şi vinde un singur produs. Se cunosc următoarele:- cost unitar ctu = 7 lei- preţ vânzare unitar Pvu = 10 lei- Q =100.000 buc- cheltuieli fixe totale 120.000

Cbu=Pvu-ctu= 10-7=3

Ce cantitate trebuie fabricată şi vândută astfel încât întreprinderea să obţină un profit de 6000 lei ?

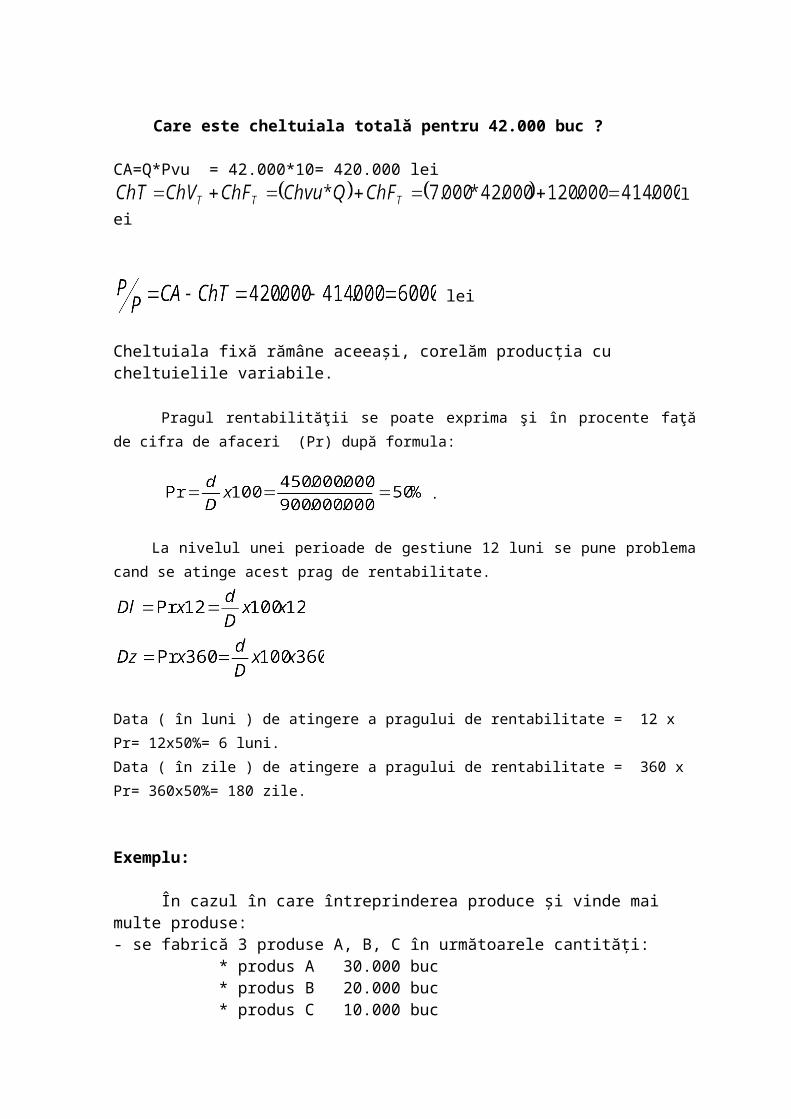

Care este cheltuiala totală pentru 42.000 buc ?

CA=Q*Pvu = 42.000*10= 420.000 leilei

lei

Cheltuiala fixă rămâne aceeaşi, corelăm producţia cu cheltuielile variabile.

Pragul rentabilităţii se poate exprima şi în procente faţă de cifra de afaceri (Pr) după formula:

.

La nivelul unei perioade de gestiune 12 luni se pune problema cand se atinge acest prag de rentabilitate.

Data ( în luni ) de atingere a pragului de rentabilitate = 12 x Pr= 12x50%= 6 luni.Data ( în zile ) de atingere a pragului de rentabilitate = 360 x Pr= 360x50%= 180 zile.

Exemplu:

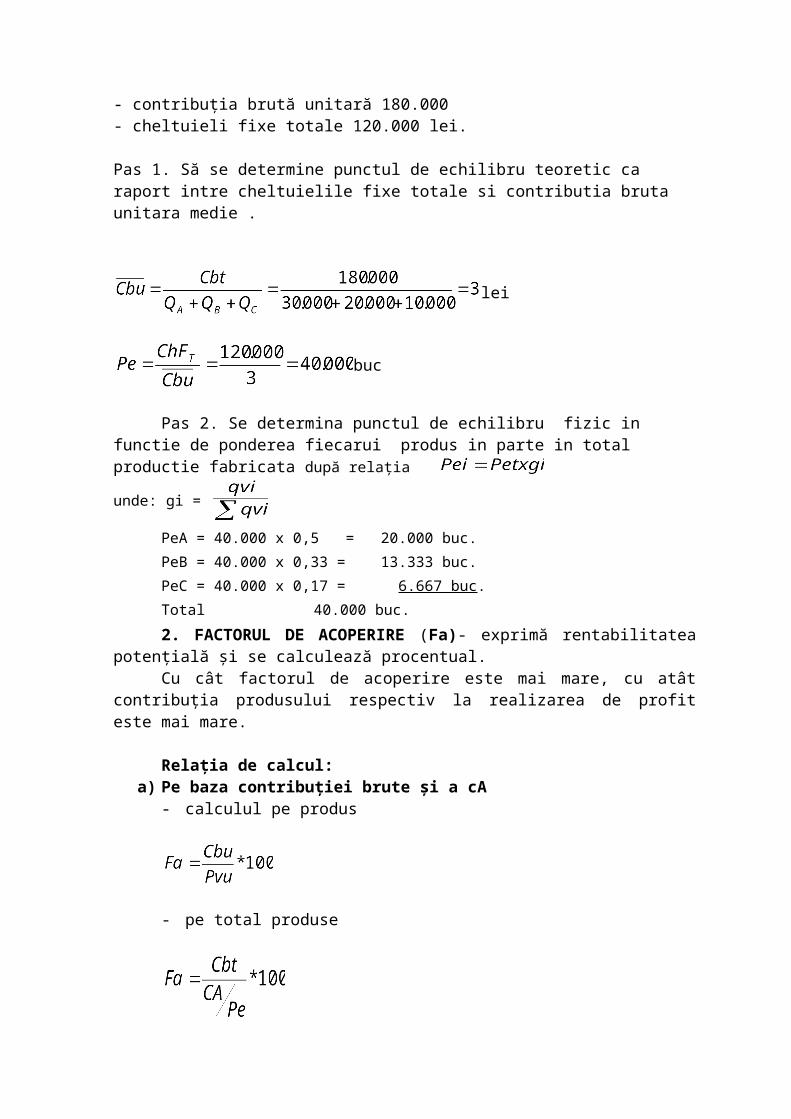

În cazul în care întreprinderea produce şi vinde mai multe produse:- se fabrică 3 produse A, B, C în următoarele cantităţi: * produs A 30.000 buc * produs B 20.000 buc * produs C 10.000 buc- contribuţia brută unitară 180.000 - cheltuieli fixe totale 120.000 lei.

Pas 1. Să se determine punctul de echilibru teoretic ca raport intre cheltuielile fixe totale si contributia bruta unitara medie .

lei

buc

Pas 2. Se determina punctul de echilibru fizic in functie de ponderea fiecarui produs in parte in total productie fabricata după relaţia

unde: gi =

PeA = 40.000 x 0,5 = 20.000 buc.PeB = 40.000 x 0,33 = 13.333 buc.PeC = 40.000 x 0,17 = 6.667 buc.Total 40.000 buc.

2. FACTORUL DE ACOPERIRE (Fa)- exprimă rentabilitatea potenţială şi se calculează procentual.

Cu cât factorul de acoperire este mai mare, cu atât contribuţia produsului respectiv la realizarea de profit este mai mare.

Relaţia de calcul:a) Pe baza contribuţiei brute şi a cA

- calculul pe produs

- pe total produse

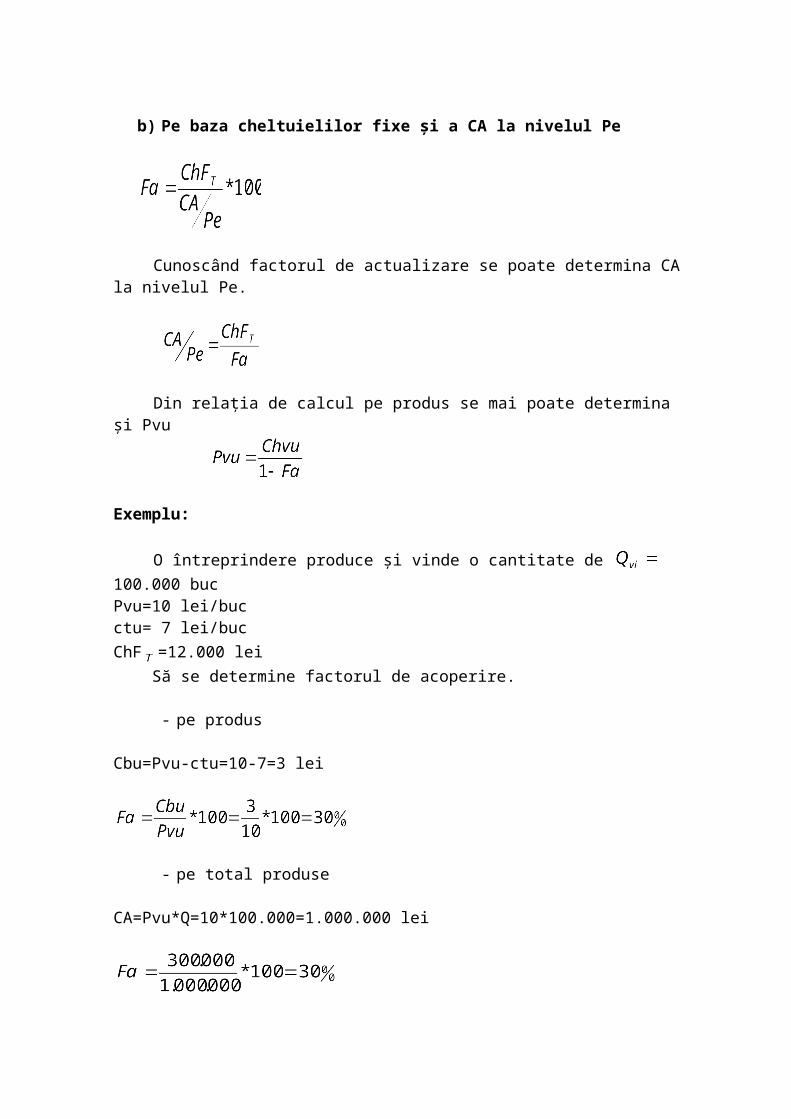

b) Pe baza cheltuielilor fixe şi a CA la nivelul Pe

Cunoscând factorul de actualizare se poate determina CA la nivelul Pe.

Din relaţia de calcul pe produs se mai poate determina şi Pvu

Exemplu:

O întreprindere produce şi vinde o cantitate de 100.000 bucPvu=10 lei/bucctu= 7 lei/bucChF =12.000 lei

Să se determine factorul de acoperire.

- pe produs

Cbu=Pvu-ctu=10-7=3 lei

- pe total produse

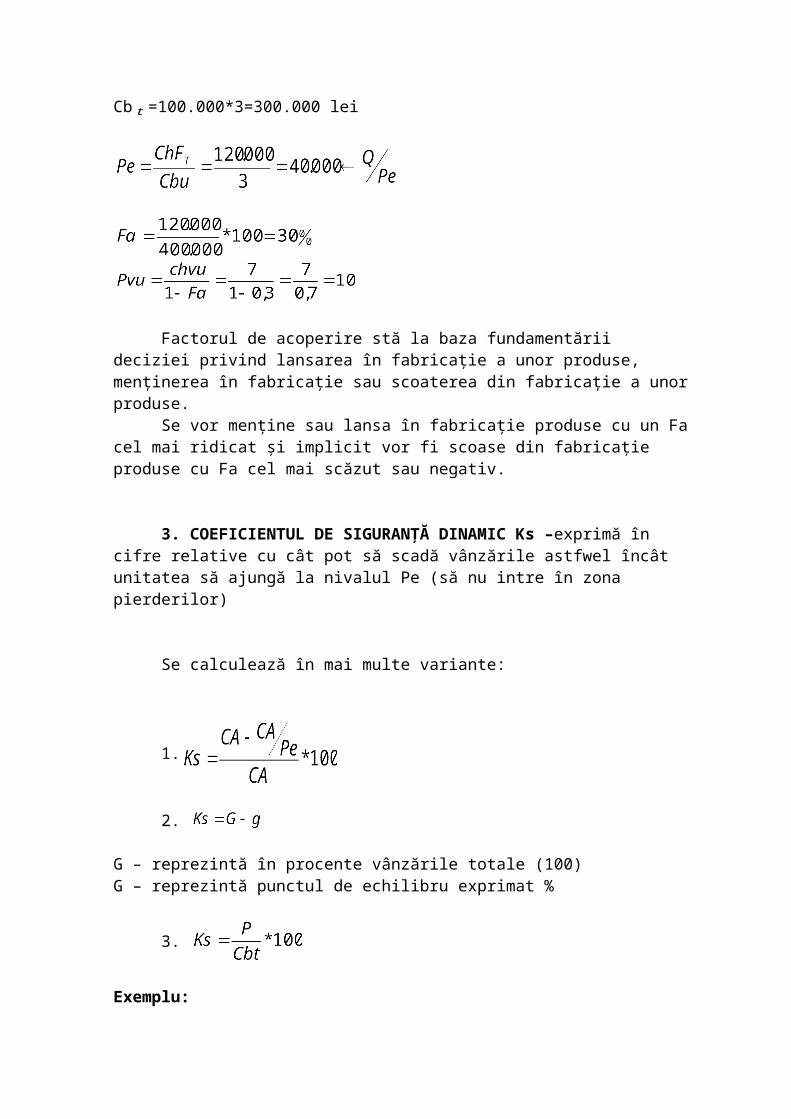

CA=Pvu*Q=10*100.000=1.000.000 lei

Cb =100.000*3=300.000 lei

Factorul de acoperire stă la baza fundamentării deciziei privind lansarea în fabricaţie a unor produse, menţinerea în fabricaţie sau scoaterea din fabricaţie a unor produse.

Se vor menţine sau lansa în fabricaţie produse cu un Fa cel mai ridicat şi implicit vor fi scoase din fabricaţie produse cu Fa cel mai scăzut sau negativ.

3. COEFICIENTUL DE SIGURANŢĂ DINAMIC Ks –exprimă în cifre relative cu cât pot să scadă vânzările astfwel încât unitatea să ajungă la nivalul Pe (să nu intre în zona pierderilor)

Se calculează în mai multe variante:

1.

2.

G – reprezintă în procente vânzările totale (100)G – reprezintă punctul de echilibru exprimat %

3.

Exemplu:

Pe baza exemplului de la factorul de actualizare să se calculeze Ks.

Ks=100-40=60%

CA=1.000.000=Pvu*Q

4. Intervalul de siguranţă Is – exprimă în valori absolute cu cât pot să scadă vânzările astfel încât întreprinderea să ajungă la nivelul Pe.

- primi doi factori sunt cei mai importanţi Pe şi Fa

Fundamentarea deciziei privind vanzarile pe baza factorului de acoperire Fa

Cu cat factorul de acoperire este mai mare cu atat contributia la profit este mai mare .

1.

2.

3.

4. Is = CA – CA/PE

Metoda direct – costing este atat o metoda de calculatie cat si o metoda de analiza.

Cbu = Pvu – ChVu

P/P = Cbt – ChFt

Exemplu privind adoptarea deciziei pe baza factorului de acoperire.

O intreprindere produce si vinde trei produse: A, B si C. Situatia pe produse cat si situatia pe total se prezinta astfel :

Situatia initialaNr.Crt

Indicatoride calcul

Situatia pe produseProdusul A Produsul B Produsul C TOTAL

Sume % Sume % Sume % Sume %1. Cifra de afaceri 150.000 100 90.000 100 60.000 100 300.000 1002. Cheltuieli variabile 69.000 46 45.000 50 66.000 110 180.000 603. Contributia bruta la

profit (3=1-2)81.000 54 45.000 50 -6.000 -10 120.000 40

4. Cheltuieli fixe - - - - - - 90.000 305. Profit ( 5=3-4) 30.000 10%

69.000 reprezinta 46% din CA ( 150.000 * 46% )CF = 300.000 * 30% = 90.000P = 300.000 * 10% = 30.000

CBT= CA – CVT

Rezulta ca din 120.000 lei avem :

- 90.000 cheltuieli fixe- 30.000 profit.Aceste elemente se acoperă din contributia bruta totala.

Se impune scoaterea din fabricatie a produsului C si realizarea unei cifre de afaceri suplimentare (care sa acopera cifra de afaceri de la produsul C) la produsele A si B sau numai la produsul A (intru-cat are factorul de acoperire cel mai ridicat).

Nota : Conducerea intreprinderii decide ca dupa scoatarea din fabricatie a produsului C, cifra de afaceri care s-ar pierde de 60.000 lei să fie acoperita in mod egal (50%) de catre produsul A si produsul B, intru-cat au totusi factorul de acoperire apropriat, iar o crestere echilibrata va conduce la evitarea unor riscuri privind vanzarile.

Situatia pe produse dupa scoatarea din fabricatie a prodului C si alocarea egala a cifrei de afaceri a acesteia catre produsul A si B

Nr.Crt

Indicatoride calcul Produsul A Produsul B Total

Sume % Sume % Sume %1. Cifra de afaceri 180.000 100 120.000 100 300.000 100

2. Cheltuieli variabile 82.8001 46 60.000 50 142.800 47,6

3. Contributia bruta la profit (3=1-2)

97.200 54 60.000 50 157.200 52,42

4. Cheltuieli fixe - - - - 90.000 30

5. Profit ( 5=3-4) 67.200 22,4

Concluzii : Prin scoatarea din fabricatie a produsului C si realizarea aceleiasi cifre de afaceri,

dar cu produsele A si B car au o contributie bruta mai mare, s-a ajuns la cresterea contributiei brute totale de la 40% la 52,4%, crestere care se regaseste in profit ( profitul a crescut cu 124% de la 30.000 situaţia iniţiala la 67.200 lei in situaţia finală)

Optimizarea rezultatului exercitiului pe baza factorilor care contribuie la realizarea acestuia

1 180.000 * 46% = 82.800

2 100 – 47,6 = 52,4

La realizarea produselor si implicit a profitului, contribuie urmatori factori:1. Pretul de vanzare2. Volumul fizic al productiei3. Cheltuieli variabile unitare4. Cheltuieli fixe totale5. Structura productiei

Interpretarea acestori factori si rolul lor in optimizarea rezultatului, trebuie facuta prin prisma contribuitie pe care o au ( cresteri, micsorari sau modificari de stuctura).

P/P = CA – ChVt – ChFt

Influenta factorilor de mai sus in optimizarea profitului, privita si in corelatie cu indicatorii specifici metodei direct-costing ( Fa, Ks, Is, Cbr), se prezinta astfel:

1. Majorarea pretului de vanzare cu un anumit procent sau cu o anumita suma va conduce la cresterea de profit egala cu produsul dintre majorarea de pret si productia fabricata.

Profitul suplimentar = (Cantitatea vanduta *majorarea de pret)

2. Majorarea volumului fizic al productiei vandute cu un procent sau cu o anumita cantitate si implicit suma, va conduce la un profit suplimentar cu produsul dintre cantitatea vanduta in plus si Cbu.

Profit = ( Cantitatea vanduta in plus * Cbu )

Factorul de acoperire ramane nemodificat pentru ca Cbu si Pvu nu s-au modificat

Fa nu se modifica , Pe nu se modifica , Ks,

3. Reducerea cheltuielilor variabile unitare cu un anumit procent sau o anumita suma, va conduce la un profit suplimentar egal cu produsul dintre cantitatea vanduta si reducarea de cost.

Profitul suplimentar = (Cantitatea vanduta * reducerea de chelt.variabile)

Reducearea cheltuielilor variabile unitare conduce implicit la cresterea contributiei brute unitare si implicit totale.

4. Reducerea cheltuielilor fixe cu o anumita suma (reducere care se face pe total cheltuieli fixe si implicit pe total intreprindere, produse), va conduce la un profit suplimentar egal cu reducerea respectiva de cheltuiala.

Profitul suplimentar = reducerea de chelt.fixe

Nu au loc modificari pe elementele care tin sau sunt generate direct de produs (Pvu, Cbu, cvu ).

Modificarea structurii productiei, respectiv cresterea ponderii produselor cu factorul de acoperire mai ridicat, concomitent cu scaderea ponderii produselor (scadere cu acelasi procent) cu factorul de acoperire redus, mai mic.

Aceasta modificare va genera un profit suplimentar, egal cu diferenta dintre cresterea de produse ponderate cu Cbu si diferenta de produse ponderata cu Cbu la produsele cu factorul de acoperire cel mai ridicat.

Profitul suplimentar Ps=

- cresterea cantitatii de produse si implicit ponderea la produsul cu factorul de acoperire ridicat ( produsul „a” in cazul nostru)

- cantitatea de produse in minus la produsul cu afctorul de acoperire mai scazut

Profitul suplimentar este in fapt o contributie bruta suplimentata generata de cresterea ponderii produselor cu contributia bruta mai ridicata.

Studiu de caz privind optimizarea profitului la SC Soficon Construct in metoda Direct-Costing

Dispuneţi de următoarele informaţii privind fabricaţia şi desfacerea a trei produse:

Produse Cantitate Pu lei-buc Valoare lei Cvu lei-buc CH fixe totale-lei

A 20.000 24 480.000 10

250.000B 30.000 26 780.000 18C 50.000 15 750.000 14,5

Se propun următoarele ipoteze de optimizare a profitului !!!

1. Cresterea pretului de vinzare cu 10%2. Majorarea volumului fizic al productieicu 20%3. Reducerea cheltuielilor variabile unitare 15%4. Reducerea cheltuielilor fixe 20%

5. Modif structurii productiei si desfacerii : creşterea vanzărilor la produsul cu factorul de acoperire cel mai mare cu 10% şi diminuarea cu aceeaşi cantitate a vanzarilor la produsul cu Fa cel mai mic.

Situaţia optimizărilor efectuate- valori ipoteticeIp1 Ip2 Ip3 Ip4 Ip5

Explicatii Situatia initiala

Crestere pret de vinzare

Majorare Volum

fizic al Qv

Reducerea cheltuieli variabile unitare

Reducerea cheltuielilor

fixe

Modif structurii productiei

si desfacerii

: + la produs cu

fa mare - la

produs cu Fa mai

mic

Situatia finala ca urmarea a actiunii factorilor pornind de la modificarea structurii prod. fab. si vindute

Ipotezele privind optimiz. Profitului

10% 20% 15% 20% 10%

A 24 26,4 24.000

8,5 200.000

22.000 26.400

B 26 28,6 36.000

15,3 30.000 36.000

C 15 16,5 60.000

12,325 45.000 54.000

Volumul desfacerii din care:

2.010.000 2.211.000 2.412.000 2.010.000 2.010.000 1.983.000 2.617.560

A 480.000 528.000 576.000 480.000 480.000 528.000 696.960B 780.000 858.000 936.000 780.000 780.000 780.000 1.029.600C 750.000 825.000 900.000 750.000 750.000 675.000 891.000

Chelt. Variabile

1.465.000 1.465.000 1.758.000 1.245.250 1.465.000 1.412.500 1.440.750

A 200.000 200.000 240.000 170.000 200.000 220.000 224.400B 540.000 540.000 648.000 459.000 540.000 540.000 550.800C 725.000 725.000 870.000 616.250 725.000 652.500 665.550

Contributia Bruta la Profit

545.000 746.000 654.000 764.750 545.000 570.500 1.176.810

A 280.000 328.000 336.000 310.000 280.000 308.000 472.560B 240.000 318.000 288.000 321.000 240.000 240.000 478.800C 25.000 100.000 30.000 133.750 25.000 22.500 225.450

Factorul de acoperire Fa=CBT/CA

27,11% 33,74% 27,11% 38,05% 27,11% 28,77% 44,96%

A 58,33% 62,12% 58,33% 64,58% 58,33% 58,33% 67,80%B 30,77% 37,06% 30,77% 41,15% 30,77% 30,77% 46,50%C 3,33% 12,12% 3,33% 17,83% 3,33% 3,33% 25,30%

Cheltuieli Fixe

250.000 250.000 250.000 250.000 200.000 250.000 200.000

Profit 295.000 496.000 404.000 514.750 345.000 320.500 976.810

desfaceri la nivelul punctului de echilibru d=CFT/Fa

922.018 740.952 922.018 657.077 737.615 868.975 444.857

Ksd = Profit/CBT

54,13% 66,49% 61,77% 67,31% 63,30% 56,18% 83,00%

Indice de prelevare Ip= CFT/CA x100

12,44% 11,31% 10,36% 12,44% 9,95% 12,61% 7,64%