TRIUNGHIUL “FISCALITATEA 2019 ECONOMIA REALA –BUGET” … · TRIUNGHIUL “FISCALITATEA...

16

TRIUNGHIUL “FISCALITATEA 2019- ECONOMIA REALA – BUGET” 26 NOIEMBRIE 2018 cursdeguvernare 26 noiembrie 2018 Fiscalitatea, din perspectiva economiei reale și a societății Ce avem de facut in fiscalitate in Romania?

Transcript of TRIUNGHIUL “FISCALITATEA 2019 ECONOMIA REALA –BUGET” … · TRIUNGHIUL “FISCALITATEA...

TRIUNGHIUL “FISCALITATEA 2019-ECONOMIA REALA – BUGET”

26 NOIEMBRIE 2018

cursdeguvernare

26 noiembrie2018

Fiscalitatea, din perspectiva economiei reale și a societății

Ce avem de facut in fiscalitatein Romania?

Sumar

Unde se afla Romania astazi in fiscalitate?

Reforme fiscale in lume. Spre ce tindem si ce avem de facut?

Cote de impozitare (impozit profit, TVA, impozit venit) -

comparatie

Deductibilitatea costurilor de finantare (Directiva ATAD)

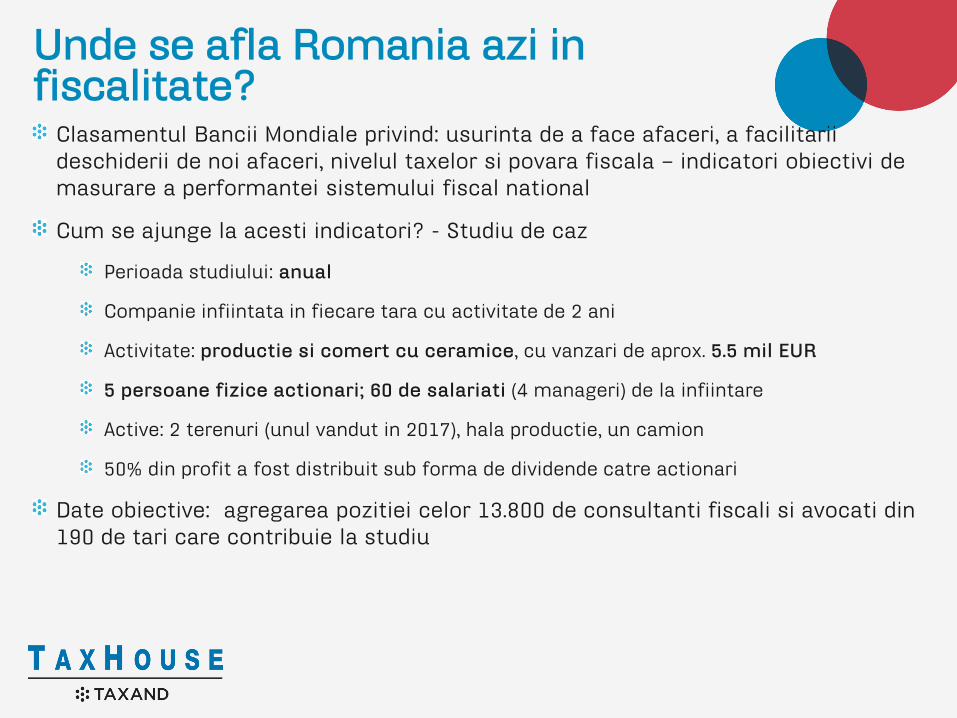

Clasamentul Bancii Mondiale privind: usurinta de a face afaceri, a facilitarii

deschiderii de noi afaceri, nivelul taxelor si povara fiscala – indicatori obiectivi de

masurare a performantei sistemului fiscal national

Cum se ajunge la acesti indicatori? - Studiu de caz

Perioada studiului: anual

Companie infiintata in fiecare tara cu activitate de 2 ani

Activitate: productie si comert cu ceramice, cu vanzari de aprox. 5.5 mil EUR

5 persoane fizice actionari; 60 de salariati (4 manageri) de la infiintare

Active: 2 terenuri (unul vandut in 2017), hala productie, un camion

50% din profit a fost distribuit sub forma de dividende catre actionari

Date obiective: agregarea pozitiei celor 13.800 de consultanti fiscali si avocati din

190 de tari care contribuie la studiu

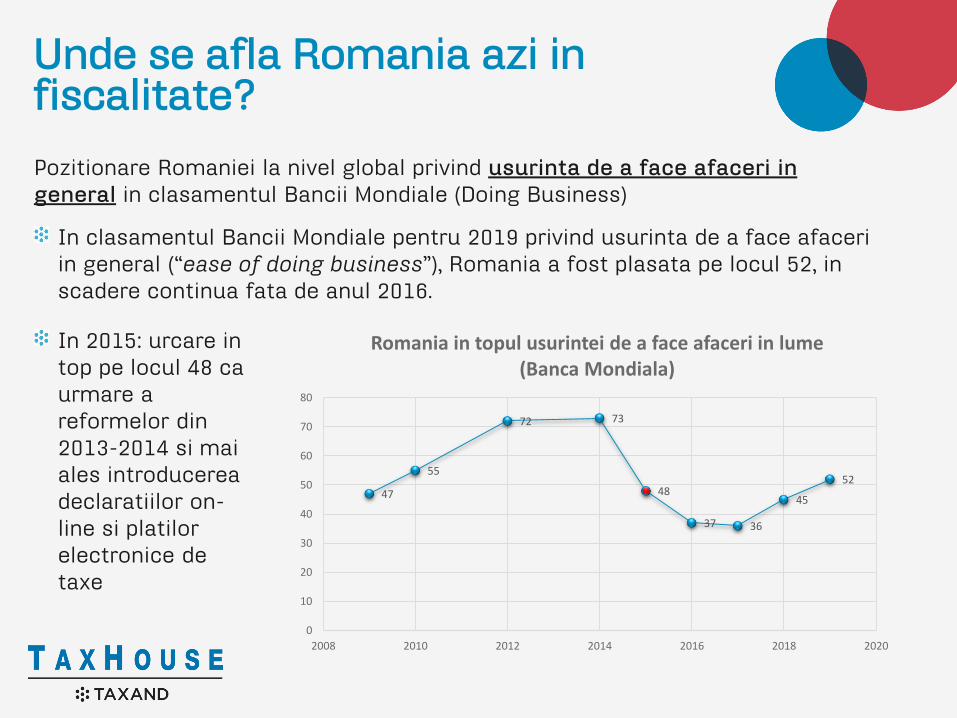

Unde se afla Romania azi in fiscalitate?

Unde se afla Romania azi in fiscalitate?

Pozitionare Romaniei la nivel global privind usurinta de a face afaceri in

general in clasamentul Bancii Mondiale (Doing Business)

In clasamentul Bancii Mondiale pentru 2019 privind usurinta de a face afaceri

in general (“ease of doing business”), Romania a fost plasata pe locul 52, in

scadere continua fata de anul 2016.

47

55

72 73

48

37 36

45

52

0

10

20

30

40

50

60

70

80

2008 2010 2012 2014 2016 2018 2020

Romania in topul usurintei de a face afaceri in lume (Banca Mondiala)

In 2015: urcare in

top pe locul 48 ca

urmare a

reformelor din

2013-2014 si mai

ales introducerea

declaratiilor on-

line si platilor

electronice de

taxe

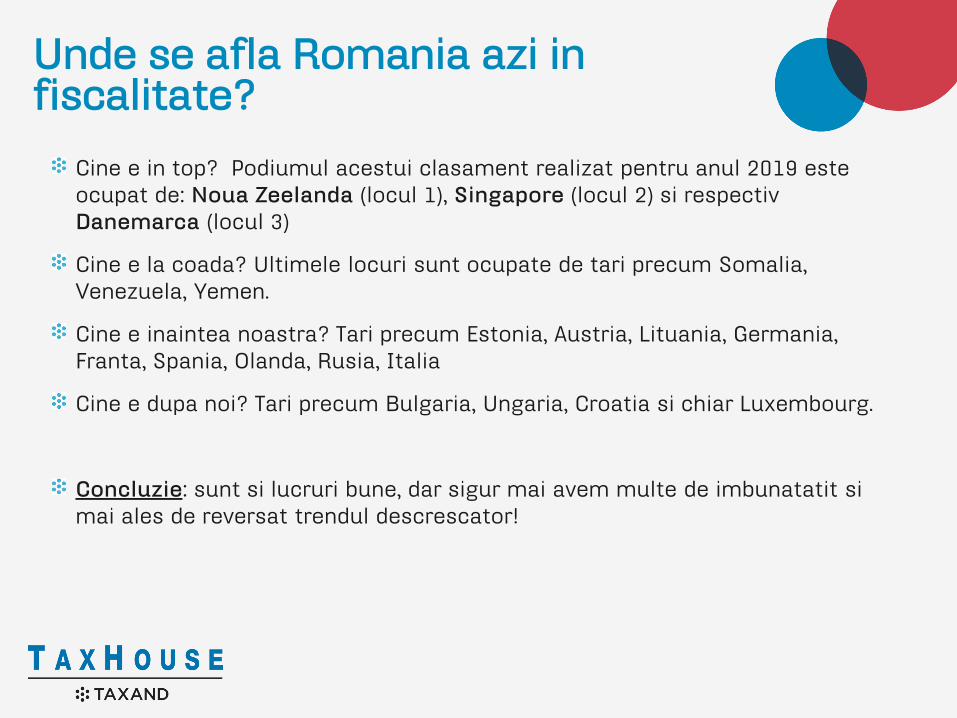

Cine e in top? Podiumul acestui clasament realizat pentru anul 2019 este

ocupat de: Noua Zeelanda (locul 1), Singapore (locul 2) si respectiv

Danemarca (locul 3)

Cine e la coada? Ultimele locuri sunt ocupate de tari precum Somalia,

Venezuela, Yemen.

Cine e inaintea noastra? Tari precum Estonia, Austria, Lituania, Germania,

Franta, Spania, Olanda, Rusia, Italia

Cine e dupa noi? Tari precum Bulgaria, Ungaria, Croatia si chiar Luxembourg.

Concluzie: sunt si lucruri bune, dar sigur mai avem multe de imbunatatit si

mai ales de reversat trendul descrescator!

Unde se afla Romania azi in fiscalitate?

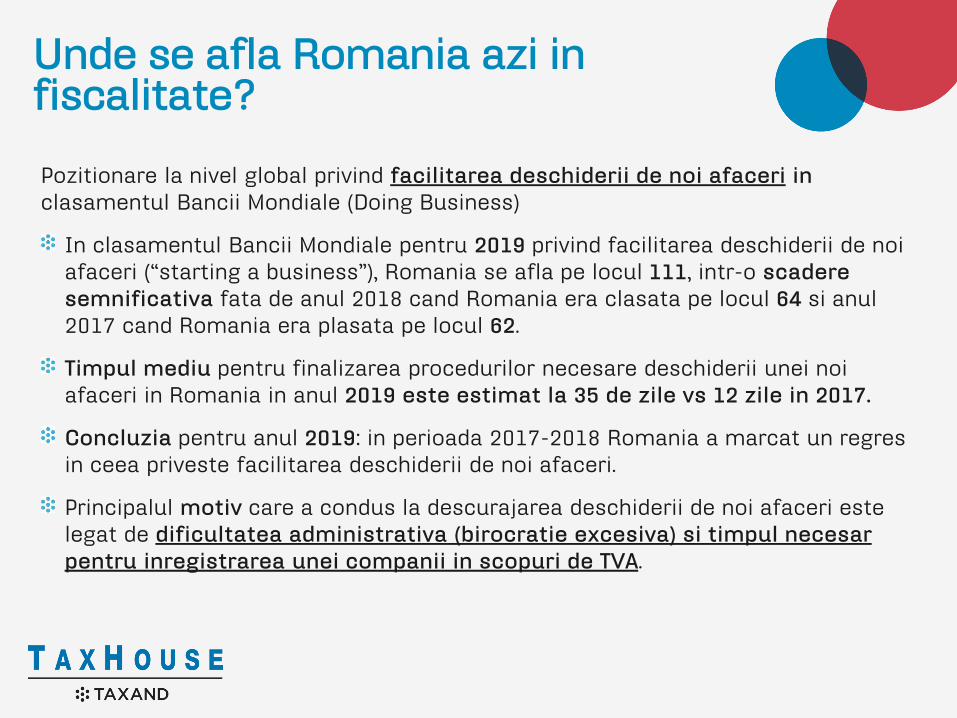

Pozitionare la nivel global privind facilitarea deschiderii de noi afaceri in

clasamentul Bancii Mondiale (Doing Business)

In clasamentul Bancii Mondiale pentru 2019 privind facilitarea deschiderii de noi

afaceri (“starting a business”), Romania se afla pe locul 111, intr-o scadere

semnificativa fata de anul 2018 cand Romania era clasata pe locul 64 si anul

2017 cand Romania era plasata pe locul 62.

Timpul mediu pentru finalizarea procedurilor necesare deschiderii unei noi

afaceri in Romania in anul 2019 este estimat la 35 de zile vs 12 zile in 2017.

Concluzia pentru anul 2019: in perioada 2017-2018 Romania a marcat un regres

in ceea priveste facilitarea deschiderii de noi afaceri.

Principalul motiv care a condus la descurajarea deschiderii de noi afaceri este

legat de dificultatea administrativa (birocratie excesiva) si timpul necesar

pentru inregistrarea unei companii in scopuri de TVA.

Unde se afla Romania azi in fiscalitate?

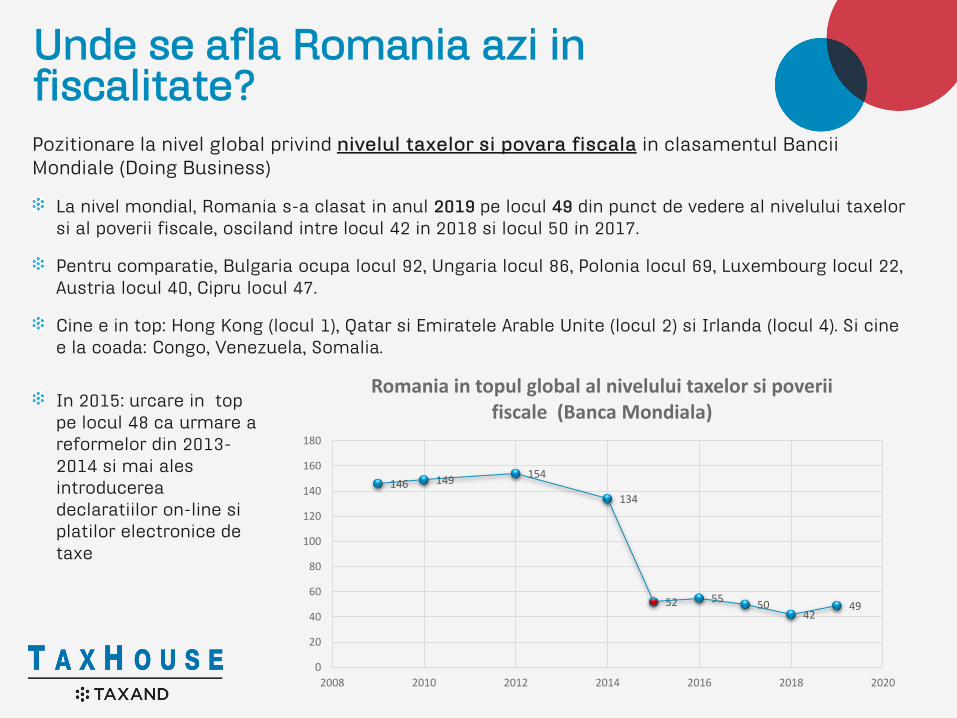

Pozitionare la nivel global privind nivelul taxelor si povara fiscala in clasamentul Bancii

Mondiale (Doing Business)

La nivel mondial, Romania s-a clasat in anul 2019 pe locul 49 din punct de vedere al nivelului taxelor

si al poverii fiscale, osciland intre locul 42 in 2018 si locul 50 in 2017.

Pentru comparatie, Bulgaria ocupa locul 92, Ungaria locul 86, Polonia locul 69, Luxembourg locul 22,

Austria locul 40, Cipru locul 47.

Cine e in top: Hong Kong (locul 1), Qatar si Emiratele Arable Unite (locul 2) si Irlanda (locul 4). Si cine

e la coada: Congo, Venezuela, Somalia.

Unde se afla Romania azi in fiscalitate?

146 149154

134

52 5550

4249

0

20

40

60

80

100

120

140

160

180

2008 2010 2012 2014 2016 2018 2020

Romania in topul global al nivelului taxelor si poverii fiscale (Banca Mondiala)

In 2015: urcare in top

pe locul 48 ca urmare a

reformelor din 2013-

2014 si mai ales

introducerea

declaratiilor on-line si

platilor electronice de

taxe

Indicatorul de taxe analizat pentru a determina nivelul taxelor si povara fiscala

(“paying taxes”) la nivelul celor 190 de state participante este determinat de:

1. nivelul taxelor datorate de companii

2. numarul platilor anuale care vizeaza taxe si impozite

3. timpul necesar intocmirii si depunerii declaratiilor fiscale

4. procedurile ulterioare depunerii declaratiilor fiscale (control fiscal, rambursari de taxe).

Unde se afla Romania azi in fiscalitate?

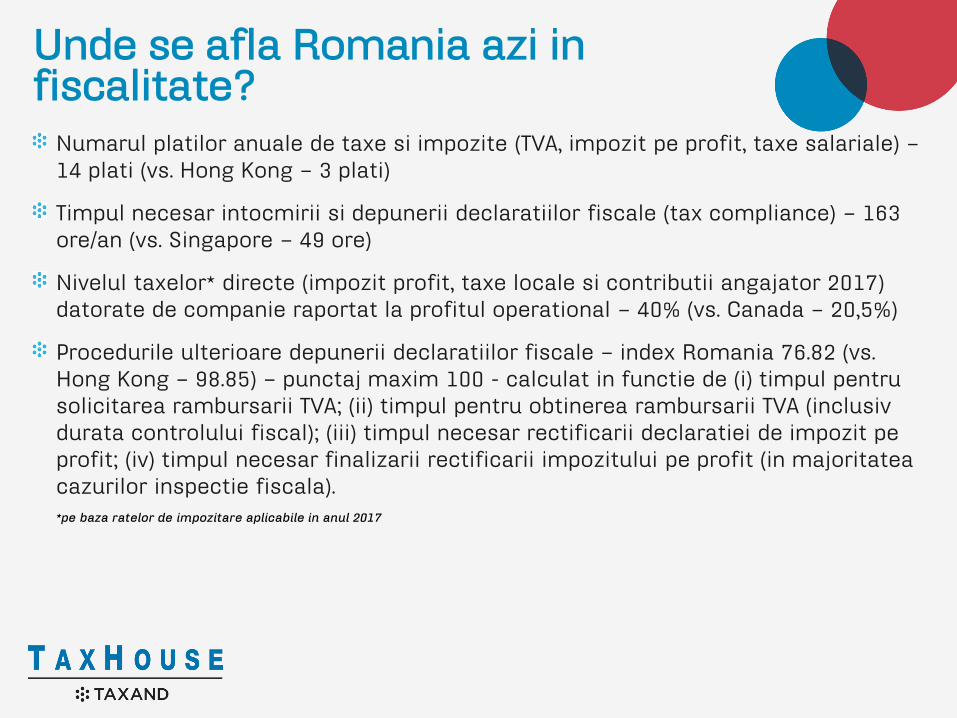

Numarul platilor anuale de taxe si impozite (TVA, impozit pe profit, taxe salariale) –

14 plati (vs. Hong Kong – 3 plati)

Timpul necesar intocmirii si depunerii declaratiilor fiscale (tax compliance) – 163

ore/an (vs. Singapore – 49 ore)

Nivelul taxelor* directe (impozit profit, taxe locale si contributii angajator 2017)

datorate de companie raportat la profitul operational – 40% (vs. Canada – 20,5%)

Procedurile ulterioare depunerii declaratiilor fiscale – index Romania 76.82 (vs.

Hong Kong – 98.85) – punctaj maxim 100 - calculat in functie de (i) timpul pentru

solicitarea rambursarii TVA; (ii) timpul pentru obtinerea rambursarii TVA (inclusiv

durata controlului fiscal); (iii) timpul necesar rectificarii declaratiei de impozit pe

profit; (iv) timpul necesar finalizarii rectificarii impozitului pe profit (in majoritatea

cazurilor inspectie fiscala).

*pe baza ratelor de impozitare aplicabile in anul 2017

Unde se afla Romania azi in fiscalitate?

Principalele reforme fiscale din lume 2017-2018

Introducerea / imbunatatirea sistemelor de depunere

online a declaratiilor fiscale

Reducerea impozitului pe profit, sporirea deducerilor, schimbarea regulilor privind

amortizarea fiscala

Reducere impozit pe venit si

contributii sociale

Imbunatatirea procedurii de rambursare TVA

Eliminarea sau comprimarea unor taxe

Simplificarea procesului de depunere a declaratiilor

fiscale si diminuarea numarului de platii si

declaratii fiscale

Imbunatatire procedura inspectie fiscala si

rectificarea impozit profit

Azerbaijan, Bahamas*, China, Coasta de Fildes, Cipru, Finlanda, Iran, Iordan, Kenya, Mauritius, Panama, Sri Lanka, Thailanda, Togo, Turcia.

*implentarea unui sistem electronic privind plata si depunerea declaratiilor de TVA.

Ecuador*, Franta, Grecia, Ungaria, Rusia, India, Togo, Romania

*100% deductibilitate pentru asigurari / abonamente medicale private acordate salariatilor

China, Cipru, Finlanda, Franta, Ungaria, Romania, India, Vietnam

Arabia Saudita, Iran, Kosovo, Mauritius (accelerare rambursare TVA si sisteme pentruraportarea online a facturilor)

China, Cipru*, Ecuator, India, Kenya, Lituania, Tunisia, Vietnam

*eliminare impozit datorat pentru proprietati imobiliare

Afghanistan*, Iran, Kosovo, Mauritius

*noi reguli privind efectuarea inspectiilor fiscale si introducerea posibilitatii depuneriideclaratiilor rectificative online

Afghanistan, Armenia*, Azerbaijan, China, Georgia, India, Kenya, Kosovo, Lituania, Vietnam

*comunicare directa cu autoritatile fiscale prin intermediul unui program de contabilitatelocal

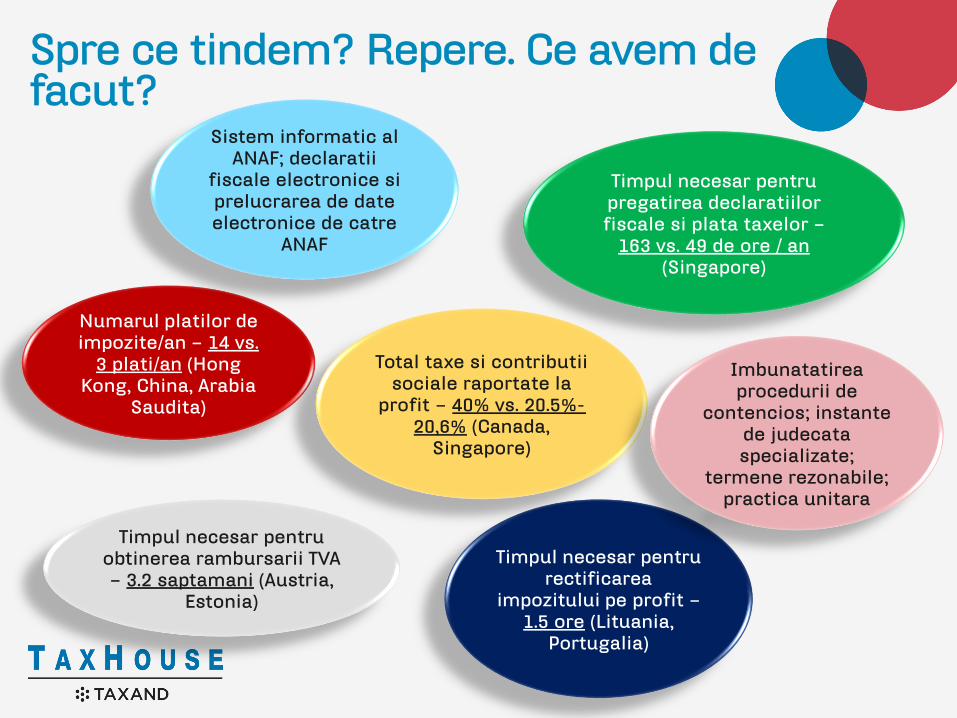

Spre ce tindem? Repere. Ce avem de facut?

Numarul platilor de impozite/an – 14 vs.

3 plati/an (Hong Kong, China, Arabia

Saudita)

Timpul necesar pentrurectificarea

impozitului pe profit –1.5 ore (Lituania,

Portugalia)

Timpul necesar pentrupregatirea declaratiilorfiscale si plata taxelor –

163 vs. 49 de ore / an(Singapore)

Timpul necesar pentruobtinerea rambursarii TVA – 3.2 saptamani (Austria,

Estonia)

Total taxe si contributiisociale raportate la

profit – 40% vs. 20.5%-20,6% (Canada,

Singapore)

Sistem informatic al ANAF; declaratii

fiscale electronice siprelucrarea de date electronice de catre

ANAF

Imbunatatireaprocedurii de

contencios; instantede judecataspecializate;

termene rezonabile; practica unitara

Cota favorabila de impozitarex Instabilitate baza de impozitare

x Serviciile intra-grup – riscnedeductibilitate

x Limitarea excesiva a deductibilitatii costurilor de

finantarex Ajustarea preturilor de transfer

Cote impozit pe profit Europa 2018Cote impozit pe profit 2018

Hungary 9%Bulgaria 10%Ireland 12.5%Cyprus 12.5%Lithuania 15%Romania 16%Croatia 18%Czech Rep 19%Poland 19%Slovenia 19%United Kingdom 19%Estonia 20%Latvia 20%

Finland 20%Slovakia 21%Greece 21%Denmark 22%Sweeden 22%Italy 24%Spain 25%Netherlands 25%Austria 25%Luxembourg 26%Belgium 29%Germany 30%France 33%Malta 35%EU average 21%Europe average 19%Global average 24%

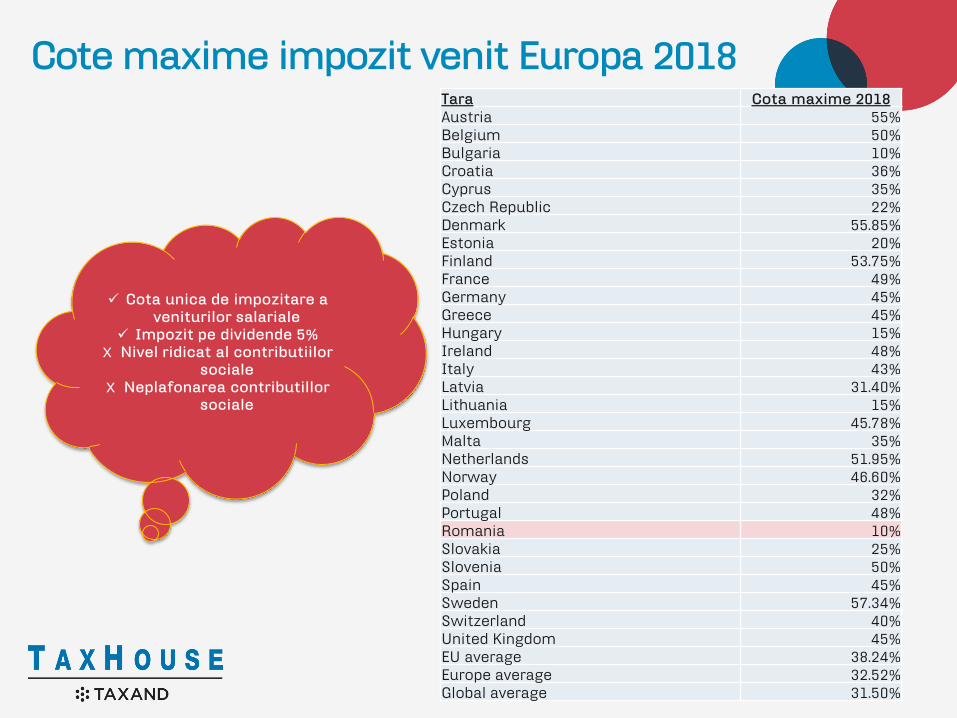

Cote maxime impozit venit Europa 2018Tara Cota maxime 2018Austria 55%Belgium 50%Bulgaria 10%Croatia 36%Cyprus 35%Czech Republic 22%Denmark 55.85%Estonia 20%Finland 53.75%France 49%Germany 45%Greece 45%Hungary 15%Ireland 48%Italy 43%Latvia 31.40%Lithuania 15%Luxembourg 45.78%Malta 35%Netherlands 51.95%Norway 46.60%Poland 32%Portugal 48%Romania 10%Slovakia 25%Slovenia 50%Spain 45%Sweden 57.34%Switzerland 40%United Kingdom 45%EU average 38.24%Europe average 32.52%Global average 31.50%

Cota unica de impozitare a veniturilor salariale

Impozit pe dividende 5%x Nivel ridicat al contributiilor

socialex Neplafonarea contributillor

sociale

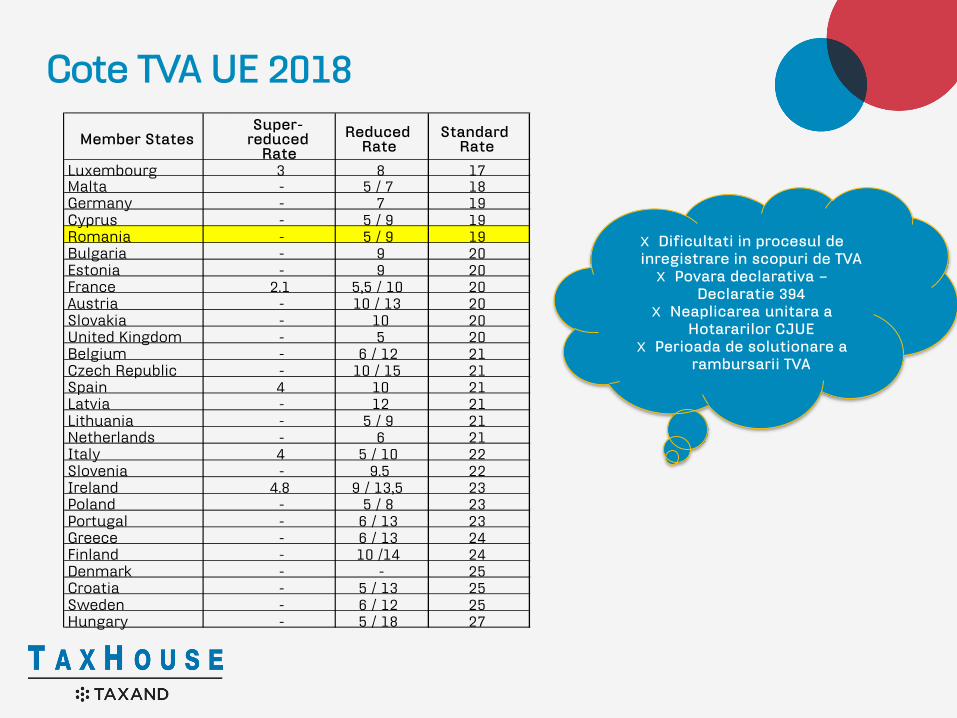

Cote TVA UE 2018

Member StatesSuper-

reduced Rate

Reduced Rate

Standard Rate

Luxembourg 3 8 17Malta - 5 / 7 18Germany - 7 19Cyprus - 5 / 9 19Romania - 5 / 9 19Bulgaria - 9 20Estonia - 9 20France 2.1 5,5 / 10 20Austria - 10 / 13 20Slovakia - 10 20United Kingdom - 5 20Belgium - 6 / 12 21Czech Republic - 10 / 15 21Spain 4 10 21Latvia - 12 21Lithuania - 5 / 9 21Netherlands - 6 21Italy 4 5 / 10 22Slovenia - 9.5 22Ireland 4.8 9 / 13,5 23Poland - 5 / 8 23Portugal - 6 / 13 23Greece - 6 / 13 24Finland - 10 /14 24Denmark - - 25Croatia - 5 / 13 25Sweden - 6 / 12 25Hungary - 5 / 18 27

x Dificultati in procesul de inregistrare in scopuri de TVA

x Povara declarativa –Declaratie 394

x Neaplicarea unitara a Hotararilor CJUE

x Perioada de solutionare a rambursarii TVA

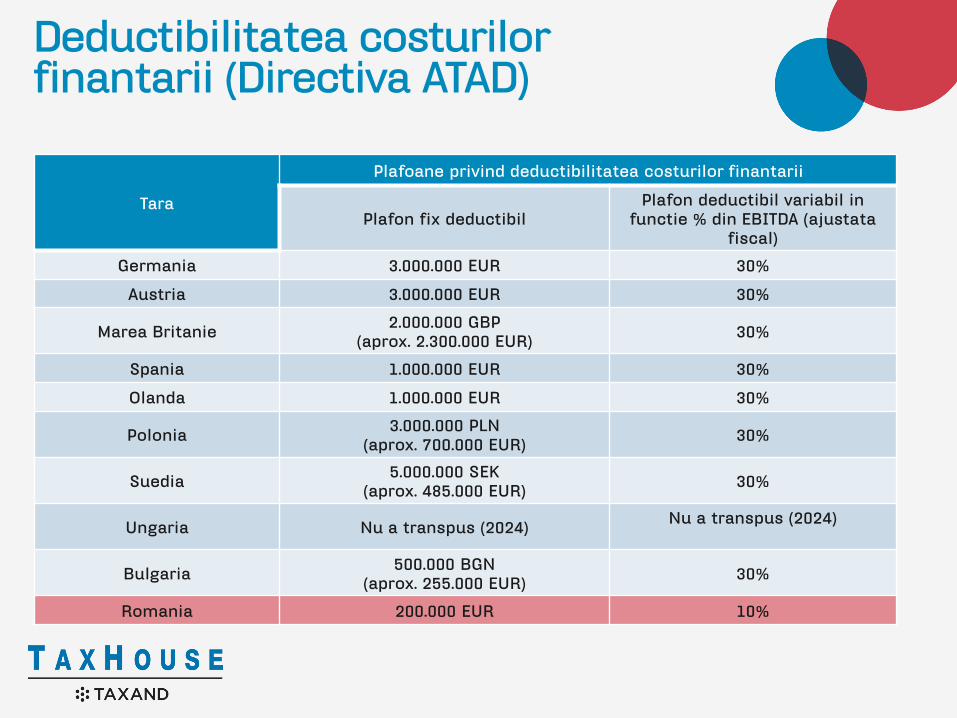

Deductibilitatea costurilorfinantarii (Directiva ATAD)

Tara

Plafoane privind deductibilitatea costurilor finantarii

Plafon fix deductibilPlafon deductibil variabil in

functie % din EBITDA (ajustatafiscal)

Germania 3.000.000 EUR 30%

Austria 3.000.000 EUR 30%

Marea Britanie2.000.000 GBP

(aprox. 2.300.000 EUR)30%

Spania 1.000.000 EUR 30%

Olanda 1.000.000 EUR 30%

Polonia3.000.000 PLN

(aprox. 700.000 EUR)30%

Suedia5.000.000 SEK

(aprox. 485.000 EUR)30%

Ungaria Nu a transpus (2024)Nu a transpus (2024)

Bulgaria500.000 BGN

(aprox. 255.000 EUR)30%

Romania 200.000 EUR 10%

Contact

Taxhouse SRL

79-81 Popa Savu Street

Monolit Building, 1st floor

District 1, 011432, Bucharest,

Romania

Tel: +40 21 316 06 45 / 46 / 47

Taxand is a global organisation of tax advisory firms. Each

firm in each country is a separate and independent legal

entity responsible for delivering client services.

© Copyright Taxand Economic Interest Grouping 2018

Registered office: 1B Heienhaff, L-1736 Senningerberg –

RCS Luxembourg C68

www.taxhouse.rowww.taxand.com