Curs Conta Bancara

33

UNITATEA 1 CONCEPTE CHEIE PRIVIND CONTABILITATEA ÎN INSTITUŢIILE DE CREDIT 1. Instituţiile financiare , componentă a sistemului bancar Conform cadrului legal din ţara noastră, activitatea financiar bancară se desfăşoară prin instituţii financiare monetare (IFM) şi instituţii financiare nebancare (IFN) . Instituţiile financiare monetare sunt reprezentate de : Banca Naţională a României, Instituţii de credit. Banca Nţională a României • Banca centrală cu rol de coordonare şi reglementare a activităţii bancare • Asigură menţinerea stabilităţii preţurilor • Principalele atribuţii sunt : Elaborează şi aplică politica monetară şi stabileşte cursul de schimb Autorizează şi supraveghează activitatea celorlalte instituţii de credit Emisiune de bancnote şi monedă Stabilirea regimului valutar şi supravegherea acestuia. Instituţiile de credit Sunt unităţi prin a căror activitate sunt atrase resurse băneşti de la public ,acordă credite ăn nume propriu şi emit monedă electronică . Din această categorie fac parte : băncile, organiz aţii cooperati ste de credit , banci de economisire şi credit are ăn domeni ul locat iv, bănci de credit ipotecar, insituţii emitente de monedă electronică. Pentru ca o instituţie de credit să funcţi oneze şi să fie autorizată de BNR trebuie să aibe un capital iniţinial de minim 5 milionane euro sau echivalentul în lei. Instituţiile de credit pot desfăşura următoarele categorii de activităţi: Atragere de depozite şi alte fonduri nerambursabile Acordare de credite Leasing financiar Operaţiuni da plăţi Emitere şi administare mijloace de plat ă, cum ar fi cărţ i de credit,cecuri de călătorie monedă electronică Tranzacţionare în nume propriu sau în numele clienţilor cu : instrumente ale pieţei moinetare( cecuri, cambii, bilete laordin, etc); valută;instrumente având la bază cursul de schim şi rata dobânzii Participarea la emisiunea de valori mobiliare şi alte instrumente financiare , servicii de consultanţă 1

-

Upload

iordacheandreea -

Category

Documents

-

view

239 -

download

0

Transcript of Curs Conta Bancara

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 1/33

UNITATEA 1

CONCEPTE CHEIE PRIVIND CONTABILITATEA ÎN INSTITUŢIILE DE

CREDIT1. Instituţiile financiare , componentă a sistemului bancar

Conform cadrului legal din ţara noastră, activitatea financiar bancară se desfăşoară prininstituţii financiare monetare (IFM) şi instituţii financiare nebancare(IFN) .

Instituţiile financiare monetare sunt reprezentate de : Banca Naţională a României,Instituţii de credit.Banca Nţională a României

• Banca centrală cu rol de coordonare şi reglementare a activităţii bancare•

Asigură menţinerea stabilităţii preţurilor • Principalele atribuţii sunt : Elaborează şi aplică politica monetară şi stabileşte cursul de schimb Autorizează şi supraveghează activitatea celorlalte instituţii de credit Emisiune de bancnote şi monedă Stabilirea regimului valutar şi supravegherea acestuia.

Instituţiile de credit

Sunt unităţi prin a căror activitate sunt atrase resurse băneşti de la public ,acordă crediteăn nume propriu şi emit monedă electronică . Din această categorie fac parte : băncile,

organizaţii cooperatiste de credit, banci de economisire şi creditare ăn domeniul locativ, bănci de credit ipotecar, insituţii emitente de monedă electronică.

Pentru ca o instituţie de credit să funcţioneze şi să fie autorizată de BNR trebuie să aibeun capital iniţinial de minim 5 milionane euro sau echivalentul în lei.

Instituţiile de credit pot desfăşura următoarele categorii de activităţi: Atragere de depozite şi alte fonduri nerambursabile Acordare de credite Leasing financiar Operaţiuni da plăţi Emitere şi administare mijloace de plată, cum ar fi cărţi de credit,cecuri de

călătorie monedă electronică Tranzacţionare în nume propriu sau în numele clienţilor cu : instrumente ale pieţei

moinetare( cecuri, cambii, bilete laordin, etc); valută;instrumente având la bazăcursul de schim şi rata dobânzii

Participarea la emisiunea de valori mobiliare şi alte instrumente financiare ,servicii de consultanţă

1

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 2/33

Intermediere pe piaţa interbanvcară Operaţiuni cu metale şi pietre preţioase

Instituţiile financiare nebancare sunt entutăţi economice cu personalitate juridică cedesfăşoară activităţi de creditare în baza unor surse de fianţare proprii sau împrumutate.

Capitalul iniţial trebuie să fie echivalentul în lei a minim 200.000 euro, sau 3milioane euro în cazul socităţilor ce acordă credite ipotecare .

Activităţile desfăşurate de IFN sunt : Acordare de credite Leasing financiar Emietere de garanţii şi asumare de angajamente , inclusiv garantarea creditului Acordare de credite cu primire de bunuri spre pastrare, cum ar fi casele de

amanet. Alte forme de finanţare de natura creditului .

2. Organizarea instituţiilor financiare

Principalele funcţii indeplinite de către o instituţie de credit sunt următoarele: Funcţii de conducere generală , care asigură buna desfăşurare a activităţii băncii Funcţii comerciale, care asigură relaţiile cu clientela Funcţiile de execuţie, cuprind activităţile ce permit finalizarea activităţilor

comerciale iniţiate de cientelă sau de instituţie. Funcţiile administrative : sunt activităţi prin care se realizează toate obligaţiile

legate de relaţiile sociale, fiscale şi profesionale ale băncii precum şi cele princare se realizează difuzarea normelor de funcţionare internă .

Structurile organizatorice de bază în desfăşurarea activităţii băncilor sunt : Direcţiile comerciale şi asimilate : întreţin relaţiilecu clientela, fiind generatoare

de venituri. Serviciile de execuţie : desfăşoară activităţi ce completează relaţiile cu clientela Serviciile de intendenţă generală: desfăşoară aactivităţi ce nu sunt legate în mod

direct de produsele bancare , dar sunt necesare. Serviciile funcţionale şi administrative realizează activităţi de organizare , control,

asistenţă de specialitate

Deoarece relaţiile cu clientela pot depăşi teritoriul unui oraţ sau ţară, instituţiile de credit

îşi crează reţele în teritoriu, având astfel o organizare piramidală. Distingem astfelurmătoarele structuri organizatorice :

• Centrala – unitate ce are personalitate juridică , cu rol de îndrumare , analiză şicontrol a activităţii unităţilor din subordine .

• Sucursalele – nu au personalitate juridică. Desfăşoară activităţi privind relaţiilecu clientela, şi activităţi privind coordonarea unităţilor din subordine .

• Agenţiile – nu au personalitate juridică, fiind deschise pe lângă sucursale .

2

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 3/33

• Punctele de lucru – nu au personalitate juridică fiind deschise în locaţii undevolumul clientelei şi operaţiunile cerute sunt mari .

3. Organizarea contabilităţii instituţiilor de credit în România

În cazul tranzacţiilor în valută, conform reglementărilor în vigoare, acestea vor fi dublurecunoscute, atât în lei cît şi în valută.

Principiile pe baza cărora este organizată contabilitatea instituţiilor de credit sunt :

1. Principiul continuităţii activităţii : conform căruia unitatea îţşi desfăşoarăactivitatea într-un viitor previzibil, fără a exista riscul întreruperii acesteia .

2. Principiul permanenţei metodelor : presupuni aolicarea aceloraşi metode şi proceduri contabile cel puţin un exerciţiu financiar .

3. principiul prudenţei : presupune următoarele aspecte :• sunt luate în considerare doar profiturile recunoscute până la data închiedrii

exerciţiului financiar • vor fi luate în considerare datoriile recunoscute în cursul exerciţiului financiar

current sau precedent, chiar dacă acestea devin evidente numai între data

bilanţului şi data întocmirii acestuia.4. Principiul independenţei exerciţiilor financiare, conform căruia veniturile şi

cheltuielile vor fi recunoscute în exerciţiul financiar în care s-a desfăşuratactivitatea .

5. Principiul necompensării , conform căruia se realizează evaluarea şi înregistrareaseparată a elementelor de activ şi pasiv, a cheltuielilor şi veniturilor nefiind premise compensări între elementele de active şi pasin în cadrul bilanţului, sauîntre vnituri şi cheltuieli în cadrul contului de profit şi pierdere .

6. Principiul prevalenţei economicului asupra juridicului : informaţiile prezentate însituaţiile financiare vor reflecta realitatea economică a tranzacţiilor economice , nudoar forma lor juridică .

4. Planul de conturi specific instituţiilor de credit

Planul de conturi afferent instituţiilor de credit cuprinde următoarele clase :

Clasa1 Operaţiuni de trezorerie şi operaţiuni interbancare : clasa cuprindeconturi cu ajutorul cărora sunt reflectate operaţiuni în lei şi valută printrezoreria proprie, în nume propriu , în numele clientelei şi în relaţia cu

Organizarea activităţii instituţiilor de credit şi a instituţiilor financiare nebancare sedesfăşoară în baza Reglementărilor contabile conforme cu directivele europene,aprobate prin Ordinul BNR nr. 13/2008 cu modificarile si completările ulterioare.

Totodată se vor lua în considerare prevederile Legii Contabilităţii de asemenea cumodificările ulterioare.

3

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 4/33

BNR.Clasa 2 Operaţiuni cu clientela : conturile din această clasă evidenţiază

tranzacţiile cu clientele, formată din personae fizice şi juridice . Clasa 3 Operaţiuni cu titluri ţi operaţiuni diverse: găsim conturi în care sunt

înregistrate operaţiunile cu titluri de valoare în nume propriu şi –sau în

numele clientelei . Având în vedere relaţiile între bănci , în această clasăsunt prevăzute conturi pentru reflectarea tranzacţiilor intrabancare,respective între sediile aceleiaşi bănci.

Clasa 4 Valori imobilizate: cu ajutorul acestei clase sunt evidenţiate tranzacţiilespecifice activelor imobilizate, leasing-ului sau activitate de creditaresubordonată.

Clasa 5 Capitaluri proprii, assimilate şi provizoane: reflectă sursele proprii definanţare ale unităţilor bancare, rezultatul curent şi rezultatul reportat.

Clasa 6 Conturi de cheltuieli: clasifică cheltuielile după natura lor .Clasa 7 Conturi de venituri : clasifică veniturile după provenienţa lor .Clasa 9 Operaţiuni în afara bilanţului : cuprinde conturi ce reflectă tranzacţii care

nu afectează patrimoniul instituţiilor bancare .Planul de conturi prevedea şi clasa 8 cebcuprindea conturi cu ajutorul cărora băncileevidenţiau tranzacţiile efectuate de acestea în numele statului . (virări de impozite ,contribuţii ,etc ). În prezent aceste operaţiuni sunt derulate prin Trezoreria statului, direcţiespecializată a Ministerului Finanţelor Publice . Bîncile pot efectua totuşi acest tip detranzacţii, daca în localitate există instituţii piblice , bănci , dar nu există o unitate detrezorerie.

În componenţa fiecărei clase intră grupe de conturi(maxim 9) simbolizate cu două cifre ,iar în fiecare grupă sunt incluse conturi sintetice : de gradul I, simbolizate cu 3 cifre, de

gradul II simbolizate cu 4 cifre, de gradul III simbolizate cu 5 cifre.Băncile trebuie să utilizeze contul sintetic de ultimul grad existent în planul de conturi ,deoarece precedentul cont sintetic nu mai are o funcţie contabilă concretă, având mai multun rol centralizator al conturilor cu grad mai mare . Dezvoltarea în analytic a conturilor sintetice prevăzute în planul de conturi este de competenţa fiecărei bănci. Conturile suntordonate în funcţie de lichiditatea activelor şi exigubilitatea pasivelor .

Contul la bancă al unei personae fizice sau juridice se identifică cu ajutorul codului IBANconstituit din 24 caractere alfanumerice . PornInd de la stânga la dreapta, acestea auurmătoarea semnificaţie:

Numărulcaracterelor

Tipul caracterelor Semnificaţia

2 Alfabetice Codul de ţară al României (RO)2 NUmerice Caractere de verificare a codului IBAN4 Alfabetice Caractere care identifică în mod unic

instituţia, respective primele 4 caractere alacodului BIC ( Bank Identifier Code)

4

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 5/33

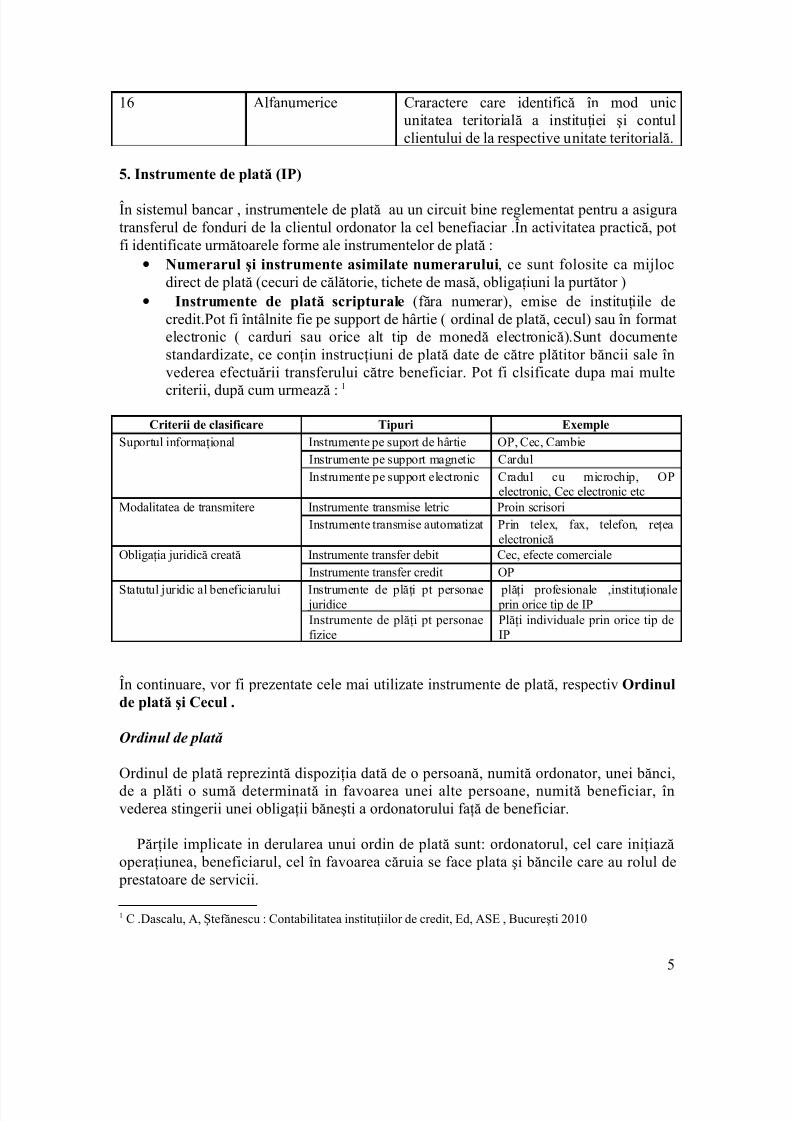

16 Alfanumerice Craractere care identifică în mod unicunitatea teritorială a instituţiei şi contulclientului de la respective unitate teritorială.

5. Instrumente de plată (IP)

În sistemul bancar , instrumentele de plată au un circuit bine reglementat pentru a asiguratransferul de fonduri de la clientul ordonator la cel benefiaciar .În activitatea practică, potfi identificate următoarele forme ale instrumentelor de plată :

• Numerarul şi instrumente asimilate numerarului, ce sunt folosite ca mijlocdirect de plată (cecuri de călătorie, tichete de masă, obligaţiuni la purtător )

• Instrumente de plată scripturale (făra numerar), emise de instituţiile decredit.Pot fi întâlnite fie pe support de hârtie ( ordinal de plată, cecul) sau în formatelectronic ( carduri sau orice alt tip de monedă electronică).Sunt documentestandardizate, ce conţin instrucţiuni de plată date de către plătitor băncii sale învederea efectuării transferului către beneficiar. Pot fi clsificate dupa mai multe

criterii, după cum urmează : 1

Criterii de clasificare Tipuri ExempleSuportul informaţional Instrumente pe suport de hârtie OP, Cec, Cambie

Instrumente pe support magnetic CardulInstrumente pe support electronic Cradul cu microchip, OP

electronic, Cec electronic etcModalitatea de transmitere Instrumente transmise letric Proin scrisori

Instrumente transmise automatizat Prin telex, fax, telefon, reţeaelectronică

Obligaţia juridică creată Instrumente transfer debit Cec, efecte comercialeInstrumente transfer credit OP

Statutul juridic al beneficiarului Instrumente de plăţi pt personae juridice

plăţi profesionale ,instituţionale prin orice tip de IP

Instrumente de plăţi pt personaefizice

Plăţi individuale prin orice tip deIP

În continuare, vor fi prezentate cele mai utilizate instrumente de plată, respectiv Ordinulde plată şi Cecul .

Ordinul de plată

Ordinul de plată reprezintă dispoziţia dată de o persoană, numită ordonator, unei bănci,de a plăti o sumă determinată in favoarea unei alte persoane, numită beneficiar, învederea stingerii unei obligaţii băneşti a ordonatorului faţă de beneficiar.

Părţile implicate in derularea unui ordin de plată sunt: ordonatorul, cel care iniţiazăoperaţiunea, beneficiarul, cel în favoarea căruia se face plata şi băncile care au rolul de prestatoare de servicii.

1 C .Dascalu, A, Ştefănescu : Contabilitatea instituţiilor de credit, Ed, ASE , Bucureşti 2010

5

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 6/33

Caracteristica ordinului de plată este aceea că el poate fi anulat sau modificat decătre ordonator.2

Cecul

Cecul este un instrument de plată utilizat pe scară largă in ţările cu economie avansată.Premisele juridice ale emiterii cecului sunt reprezentate de convenţia dintre trăgător şisocietatea bancară precum ăi de acoperirea/ previziunea (provizionul) reprezentând soldulcreditor al contului bancar al trăgătorului sau autorizaţia de descoperire a contuluiacordată de bancă (descoperirea contului - overdraft).

Cecul este un Înscris (un ordin scris - prin intermediul unui formular tipizat, pus ladispoziţie de către bănci pentru titularii de conturi de cecuri) prin care o persoană(tragător, emitent) dă ordin unei bănci (tras), la care persoana respectivă are un disponibilîn cont, de a plăti o sumă de bani determinată unei terţe persoane (beneficiarul cecului),

plata făcându-se la vedere. Pentru emiterea cecurilor, titularii trebuie să dispună deconturi care să acopere sumele ordonate de cecul emis, pe bază de disponibil, depozit bancar sau pe bază de credit (mai este utilizat si termenul de provizion), lipsa sumelor deacoperire fiind aspru pedepsită de lege in orice ţară fiind socotită drept infracţiune.3

2 http://dorinm.3x.ro/study/mainstudy.html3 http://dorinm.3x.ro/study/mainstudy.html

6

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 7/33

UNITATEA 2

CAPITALUL BANCAR

2.1 COMPONENTELE CAPITALULUI BANCAR

Una din componentele principale ale capitalului bancar o reprezintă rezultatulexerciţiului, acesta fiind determinat ca şi în cazul altor entităţi economice ca diferenţăîntre venituri şi cheltuieli.

În cazul instituţiilor de credit veniturile şi cheltuielile au elemente comune cu a celorlalteunitaţi, dar prin specificul activităţii şi elemente proprii.

Instituţiile de credit desfăşoara activităţti de plasare (creditare) şi atragere de resursefinanciare(disponibilităţi, depozite), generatoare de venituri şi/sau cheltuieli.Recunoaşterea veniturilor şi cheltuielilor în contabilitate este influenţată de poziţiainstituţiei în activitatea desfăşurată precum şi de natura clientului, ca partener în derulareatranzacţiilor bancare .

Putem distinge următoarele categorii de relaţii între instituţiile de credit şi alte entităţieconomice :

a)Relaţie instituţie de credit – instituţie de credit (sau o altă instituţie financiară

monetară )În literature de specialitate, acest tip de relaţie este cunoscut sub denumirea de relaţieinterbancară .

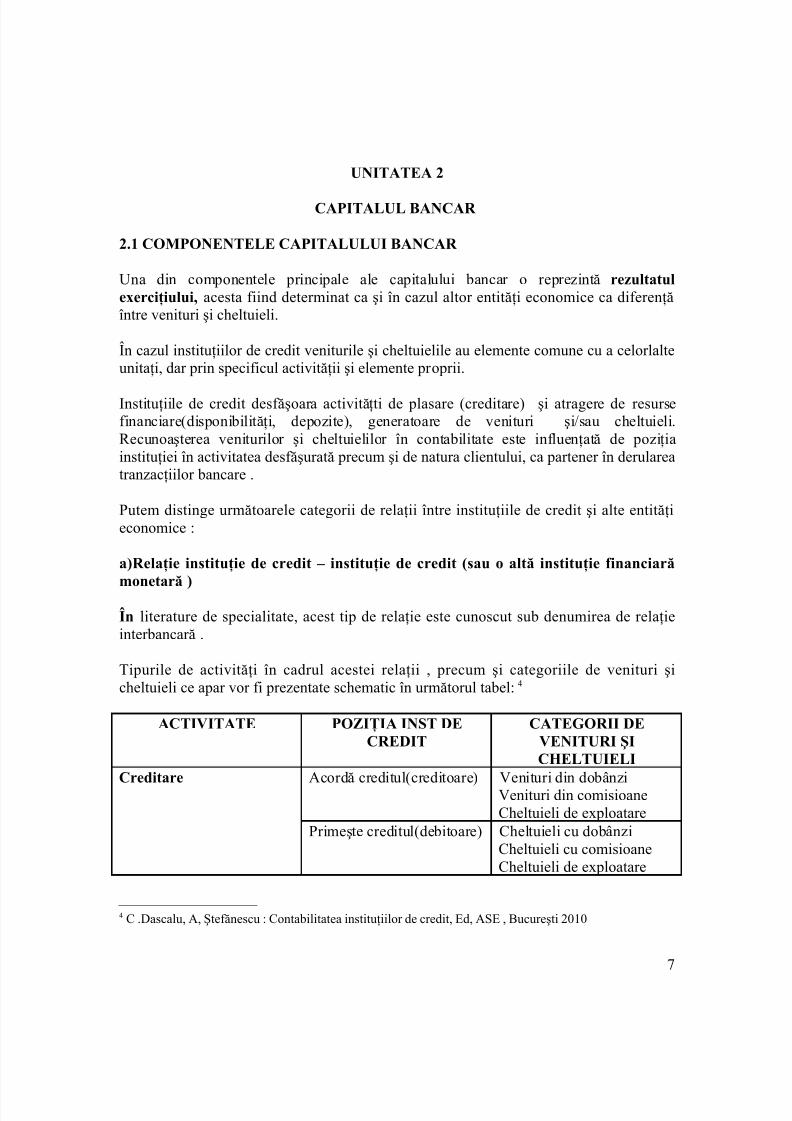

Tipurile de activităţi în cadrul acestei relaţii , precum şi categoriile de venituri şicheltuieli ce apar vor fi prezentate schematic în următorul tabel: 4

ACTIVITATE POZIŢIA INST DECREDIT

CATEGORII DEVENITURI ŞICHELTUIELI

Creditare Acordă creditul(creditoare) Venituri din dobânziVenituri din comisioaneCheltuieli de exploatare

Primeşte creditul(debitoare) Cheltuieli cu dobânziCheltuieli cu comisioaneCheltuieli de exploatare

4 C .Dascalu, A, Ştefănescu : Contabilitatea instituţiilor de credit, Ed, ASE , Bucureşti 2010

7

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 8/33

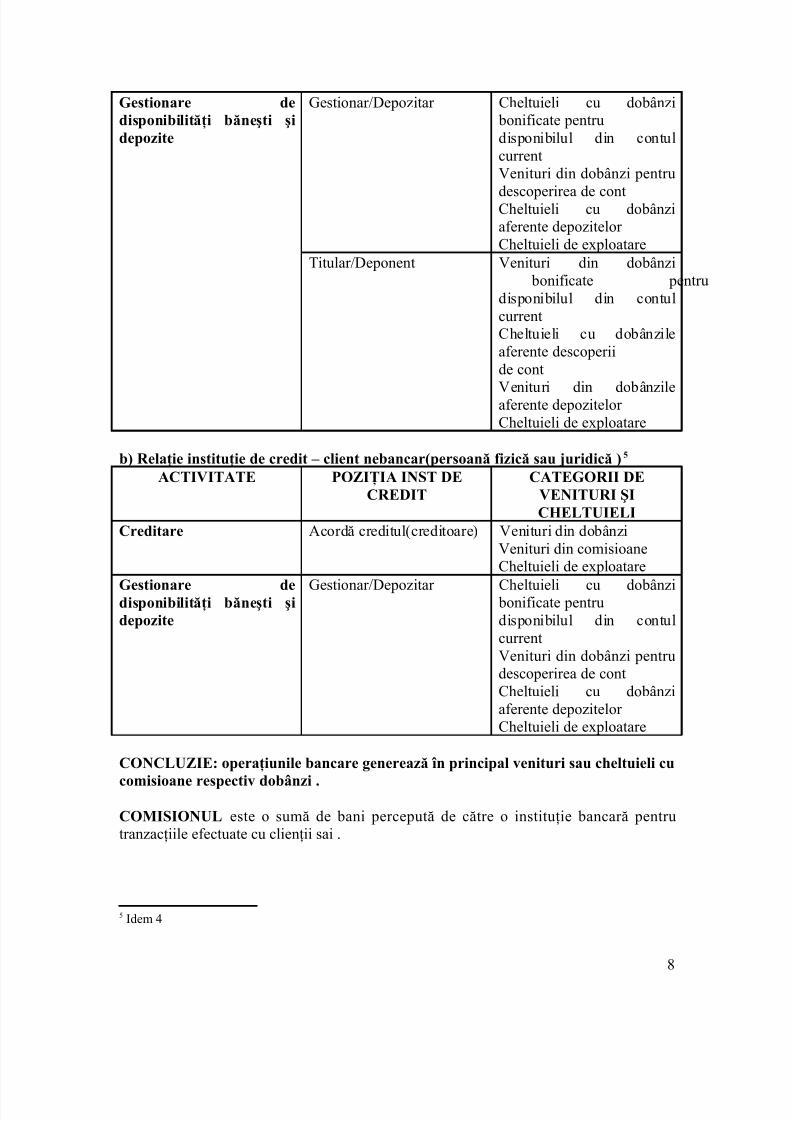

Gestionare dedisponibilităţi băneşti şidepozite

Gestionar/Depozitar Cheltuieli cu dobânzi bonificate pentrudisponibilul din contulcurrentVenituri din dobânzi pentru

descoperirea de contCheltuieli cu dobânziaferente depozitelor Cheltuieli de exploatare

Titular/Deponent Venituri din dobânzi bonificate pentrudisponibilul din contulcurrentCheltuieli cu dobânzileaferente descoperiide cont

Venituri din dobânzileaferente depozitelor Cheltuieli de exploatare

b) Relaţie instituţie de credit – client nebancar(persoană fizică sau juridică ) 5

ACTIVITATE POZIŢIA INST DECREDIT

CATEGORII DEVENITURI ŞICHELTUIELI

Creditare Acordă creditul(creditoare) Venituri din dobânziVenituri din comisioaneCheltuieli de exploatare

Gestionare dedisponibilităţi băneşti şidepozite

Gestionar/Depozitar Cheltuieli cu dobânzi bonificate pentrudisponibilul din contulcurrentVenituri din dobânzi pentrudescoperirea de contCheltuieli cu dobânziaferente depozitelor Cheltuieli de exploatare

CONCLUZIE: operaţiunile bancare generează în principal venituri sau cheltuieli cu

comisioane respectiv dobânzi .COMISIONUL este o sumă de bani percepută de către o instituţie bancară pentrutranzacţiile efectuate cu clienţii sai .

5 Idem 4

8

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 9/33

DOBÂNDA reprezintă preţul capitalului împrumutat ( costul creditului ) . Poatre fianalizată şi calculată în mărimi absolute sau relative ( ca rata a dobânzii) . Principalelecriterii de clsificare a dobânzii sunt :

• Prin prisma poziţiei băncii ,avem :

Dobândă acordată sau bonificată pentru remunerarea sumelor atrase de laclienţi Dobândă percepută , respectiv încasată pentru creditele acordate,

descoperiri de sold, etc.• Din punct de vedere al termenului de calcul sau capitalizare a sumei

Dobândă simplă : pentru o perioada mai mică de un an , în care dobândanu este capitalizată

Dobândă compusă : pentru perioade mai mari de un an , când dobânda estecapitalizată sau investită la fiecare scadenţă.

2.2 FORMAREA CAPITALULUI BANCAR

CA metode de formare a capitalului bancar putem enumera :1. rambursarea creditelor 2. calculul dobânzilor aferente contului curent3. determinarea scontului

1. Rambursarea creditelorÎn practica instituţiilor de credit sunt cunoscute următoarele posibilităţi de rambursarea creditelor :

a) Rambursarea prin rate constante, ce presupune următoarele : Determinarea cuantumului ratelor prin împărţirea valorii totale a creditului la

Numărul previzionat de scadenţe; Determinarea dobânzii aferente fiecărei rate prin aplicarea ratei de dobânda la

valoarea rămasă de rambursat şi ponderarea cu prorata de timp, în baza formulei :

D = (C x rd x nr zile) : (360 x 100), unde

D = dobândaC = valoarea credituluiRd = rata dobînzii

În acest caz, dobânda se va calcula la valoarea rămasă a creditului şi se va percepe peeprioada dintre două tranşe consecutive .

EXEMPLULa data de 10.04.2009 se acordă un credit unui client în valoare de 400.000 lei înurmătoarele condiţii :

9

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 10/33

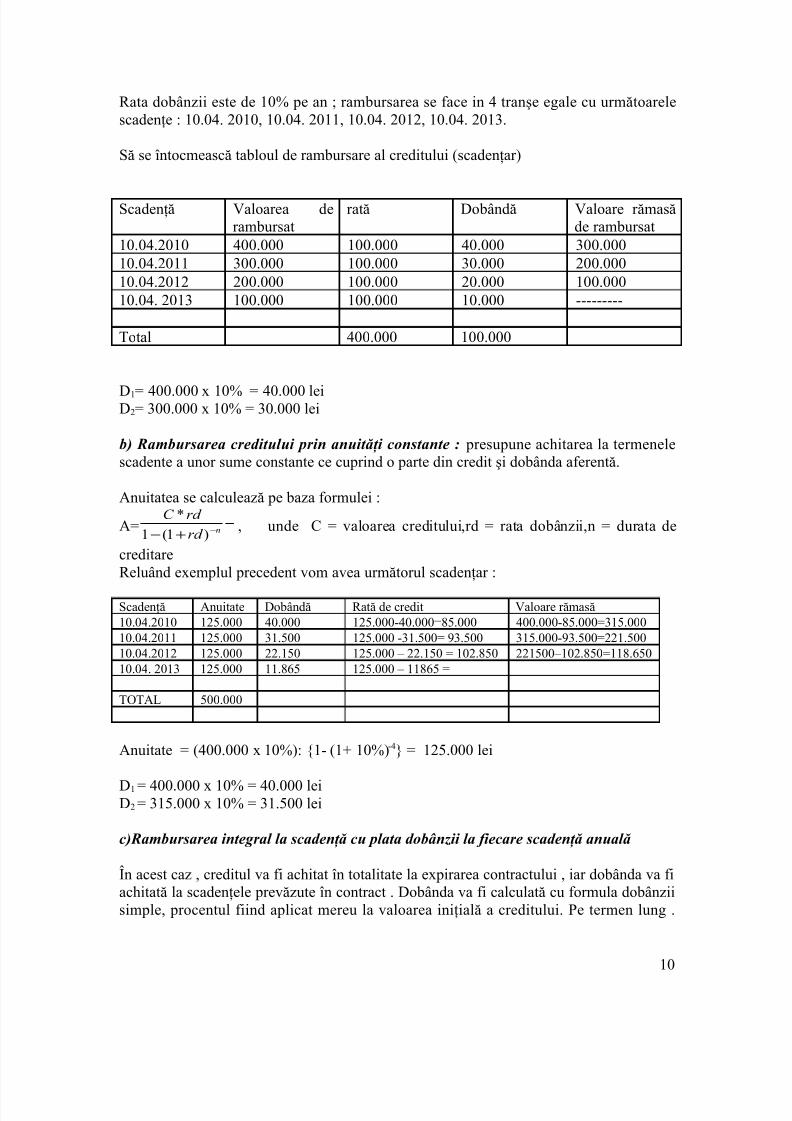

Rata dobânzii este de 10% pe an ; rambursarea se face in 4 tranşe egale cu următoarelescadenţe : 10.04. 2010, 10.04. 2011, 10.04. 2012, 10.04. 2013.

Să se întocmească tabloul de rambursare al creditului (scadenţar)

Scadenţă Valoarea derambursat

rată Dobândă Valoare rămasăde rambursat

10.04.2010 400.000 100.000 40.000 300.00010.04.2011 300.000 100.000 30.000 200.00010.04.2012 200.000 100.000 20.000 100.00010.04. 2013 100.000 100.000 10.000 ---------

Total 400.000 100.000

D1= 400.000 x 10% = 40.000 leiD2= 300.000 x 10% = 30.000 lei

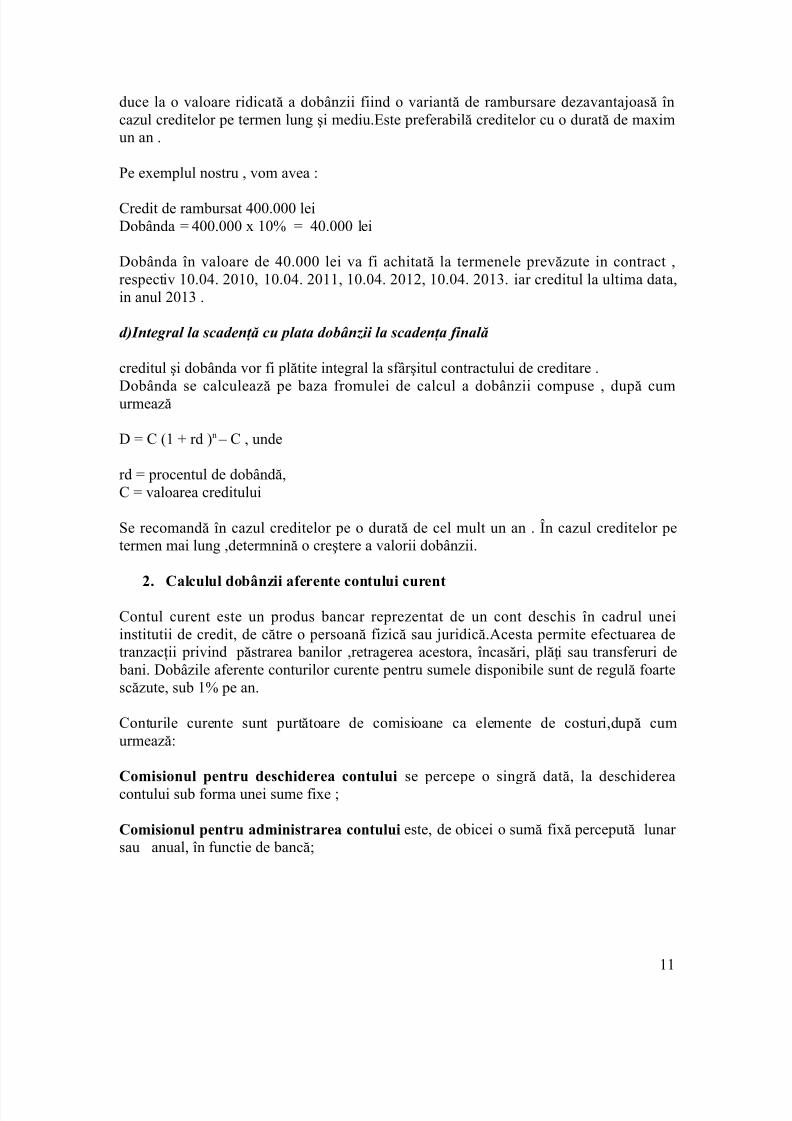

b) Rambursarea creditului prin anuităţi constante : presupune achitarea la termenelescadente a unor sume constante ce cuprind o parte din credit şi dobânda aferentă.

Anuitatea se calculează pe baza formulei :

A= n

rd

rd C

−+− )1(1

*, unde C = valoarea creditului,rd = rata dobânzii,n = durata de

creditareReluând exemplul precedent vom avea următorul scadenţar :

Scadenţă Anuitate Dobândă Rată de credit Valoare rămasă10.04.2010 125.000 40.000 125.000-40.000=85.000 400.000-85.000=315.00010.04.2011 125.000 31.500 125.000 -31.500= 93.500 315.000-93.500=221.50010.04.2012 125.000 22.150 125.000 – 22.150 = 102.850 221500–102.850=118.65010.04. 2013 125.000 11.865 125.000 – 11865 =

TOTAL 500.000

Anuitate = (400.000 x 10%): {1- (1+ 10%)-4} = 125.000 lei

D1 = 400.000 x 10% = 40.000 leiD2 = 315.000 x 10% = 31.500 lei

c)Rambursarea integral la scadenţă cu plata dobânzii la fiecare scadenţă anuală

În acest caz , creditul va fi achitat în totalitate la expirarea contractului , iar dobânda va fiachitată la scadenţele prevăzute în contract . Dobânda va fi calculată cu formula dobânziisimple, procentul fiind aplicat mereu la valoarea iniţială a creditului. Pe termen lung .

10

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 11/33

duce la o valoare ridicată a dobânzii fiind o variantă de rambursare dezavantajoasă încazul creditelor pe termen lung şi mediu.Este preferabilă creditelor cu o durată de maximun an .

Pe exemplul nostru , vom avea :

Credit de rambursat 400.000 leiDobânda = 400.000 x 10% = 40.000 lei

Dobânda în valoare de 40.000 lei va fi achitată la termenele prevăzute in contract ,respectiv 10.04. 2010, 10.04. 2011, 10.04. 2012, 10.04. 2013. iar creditul la ultima data,in anul 2013 .

d)Integral la scadenţă cu plata dobânzii la scadenţa finală

creditul şi dobânda vor fi plătite integral la sfârşitul contractului de creditare .

Dobânda se calculează pe baza fromulei de calcul a dobânzii compuse , după cumurmează

D = C (1 + rd )n – C , unde

rd = procentul de dobândă,C = valoarea creditului

Se recomandă în cazul creditelor pe o durată de cel mult un an . În cazul creditelor petermen mai lung ,determnină o creştere a valorii dobânzii.

2. Calculul dobânzii aferente contului curentContul curent este un produs bancar reprezentat de un cont deschis în cadrul uneiinstitutii de credit, de către o persoană fizică sau juridică.Acesta permite efectuarea detranzacţii privind păstrarea banilor ,retragerea acestora, încasări, plăţi sau transferuri de bani. Dobâzile aferente conturilor curente pentru sumele disponibile sunt de regulă foartescăzute, sub 1% pe an.

Conturile curente sunt purtătoare de comisioane ca elemente de costuri,după cumurmează:

Comisionul pentru deschiderea contului se percepe o singră dată, la deschidereacontului sub forma unei sume fixe ;

Comisionul pentru administrarea contului este, de obicei o sumă fixă percepută lunar sau anual, în functie de bancă;

11

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 12/33

Comisioanele de retragere şi depunere numerar se percep sub forma unui procentaplicat sumei retrase sau depuse, dar nu mai puţin de o sumă fixă stabilită de instituţia bancară .

Comisionul pentru închiderea contului este o sumă fixă solicitată în momentul

închiderii contului;Comisioanele pentru transferuri se percep atât pentru transferuri efectuate între conturideschise la aceeaşi bancă, cât şi pentru transferuri efectuate între conturi deschise la bănci diferite. Se prezintă sub forma unor sume fixe stabilite în funcţie de mărimeasumelor transferate;

Comisioanele pentru alte servicii au în vedere emiterea si transmiterea extraselor decont, carduri atasate contului, serviciul de plati debit direct, e-Banking, Phone Bankingetc.

Metode de calcul a dobânziiDobânzile pentru conturile curente se pot determina cu ajutorul următoarelor metode:

• Metoda directă• Metoda indirectă ( Hamburg sau în scară)

Metoda directă presupune următoarele :

- rata de dobândă pentru sumele creditoare să fie egală cu cea pentru sumeledebitoare ( să fie reciprocă)

- se determină numărul de zile ca diferenţă între ziua de închidere a contului şi datadesfăşurării tranzacţiei;- determinarea numerelor de cont (NC numere creditoare şi ND numere debitoare),

ca produs între numărul de zile şi valoarea tranzacţiei , după care se trec în partea corespunzătoare a contului în care s-a înregistrat tranzacţia .

- dobânda se calculează ca dobândă simplă , luând ca bază de calcul diferenţa dintresuma numerelor creditoare şi debitoare.

D = xrd x

ND NC

100360

∑ ∑−

- Dobânda astfel calculată se va înscrie pe aceeaşi parte a contului în care se află şisoldul .

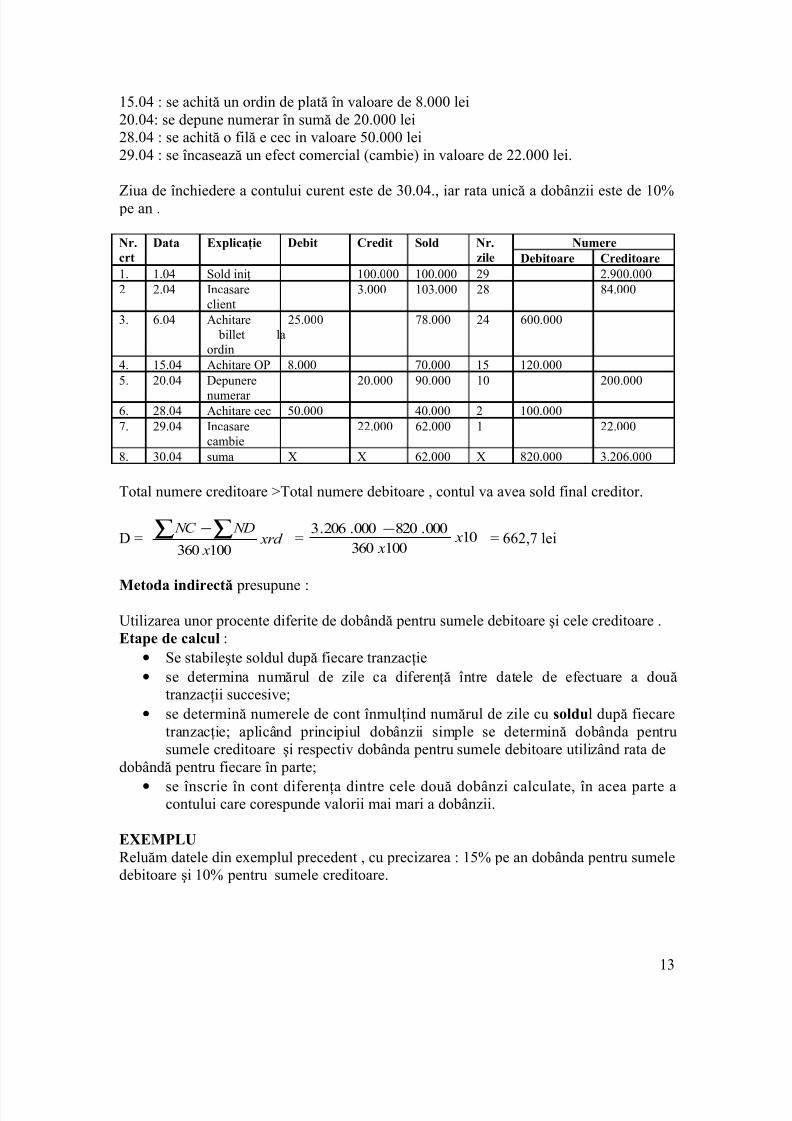

EXEMPLULA data de 1.04 .2010 o unitate economică are in contul current un disponibil de100.000 lei. În cursul lunii se înregistrează următoarele tranzacţii economice :2.04: se încasează de la un client suma de 3.000 lei6.04: se achită un bilet la ordin în valoare de 25.000 lei

12

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 13/33

15.04 : se achită un ordin de plată în valoare de 8.000 lei20.04: se depune numerar în sumă de 20.000 lei28.04 : se achită o filă e cec in valoare 50.000 lei29.04 : se încasează un efect comercial (cambie) in valoare de 22.000 lei.

Ziua de închiedere a contului curent este de 30.04., iar rata unică a dobânzii este de 10% pe an .

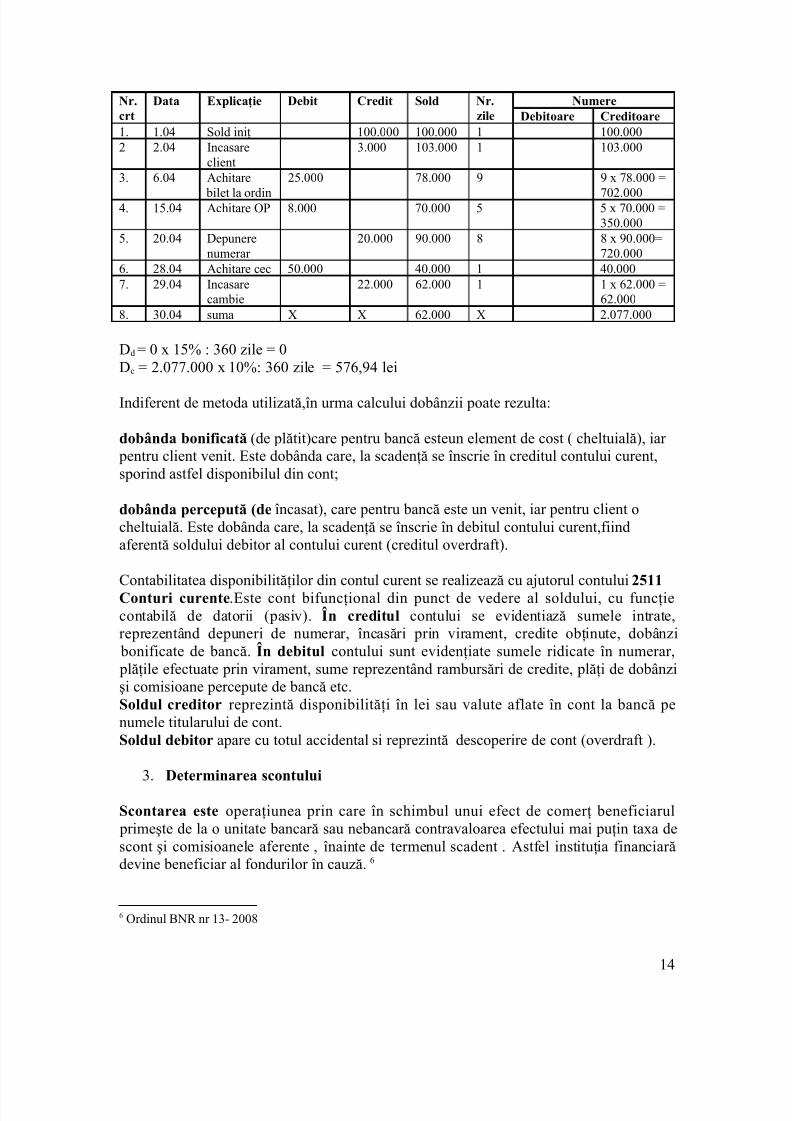

Nr.crt

Data Explicaţie Debit Credit Sold Nr.zile

NumereDebitoare Creditoare

1. 1.04 Sold iniţ 100.000 100.000 29 2.900.0002 2.04 Incasare

client3.000 103.000 28 84.000

3. 6.04 Achitare billet laordin

25.000 78.000 24 600.000

4. 15.04 Achitare OP 8.000 70.000 15 120.0005. 20.04 Depunere

numerar

20.000 90.000 10 200.000

6. 28.04 Achitare cec 50.000 40.000 2 100.0007. 29.04 Incasare

cambie22.000 62.000 1 22.000

8. 30.04 suma X X 62.000 X 820.000 3.206.000

Total numere creditoare >Total numere debitoare , contul va avea sold final creditor.

D = xrd x

ND NC

100360

∑ ∑−= 10

100360

000.820000.206.3 x

x

−

= 662,7 lei

Metoda indirectă presupune :

Utilizarea unor procente diferite de dobândă pentru sumele debitoare şi cele creditoare .Etape de calcul :

• Se stabileşte soldul după fiecare tranzacţie• se determina numărul de zile ca diferenţă între datele de efectuare a două

tranzacţii succesive;• se determină numerele de cont înmulţind numărul de zile cu soldul după fiecare

tranzacţie; aplicând principiul dobânzii simple se determină dobânda pentrusumele creditoare şi respectiv dobânda pentru sumele debitoare utilizând rata de

dobândă pentru fiecare în parte;

• se înscrie în cont diferenţa dintre cele două dobânzi calculate, în acea parte acontului care corespunde valorii mai mari a dobânzii.

EXEMPLUReluăm datele din exemplul precedent , cu precizarea : 15% pe an dobânda pentru sumeledebitoare şi 10% pentru sumele creditoare.

13

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 14/33

Nr.crt

Data Explicaţie Debit Credit Sold Nr.zile

NumereDebitoare Creditoare

1. 1.04 Sold iniţ 100.000 100.000 1 100.0002 2.04 Incasare

client3.000 103.000 1 103.000

3. 6.04 Achitare

bilet la ordin

25.000 78.000 9 9 x 78.000 =

702.0004. 15.04 Achitare OP 8.000 70.000 5 5 x 70.000 =350.000

5. 20.04 Depunerenumerar

20.000 90.000 8 8 x 90.000=720.000

6. 28.04 Achitare cec 50.000 40.000 1 40.0007. 29.04 Incasare

cambie22.000 62.000 1 1 x 62.000 =

62.0008. 30.04 suma X X 62.000 X 2.077.000

Dd = 0 x 15% : 360 zile = 0Dc = 2.077.000 x 10%: 360 zile = 576,94 lei

Indiferent de metoda utilizată,în urma calcului dobânzii poate rezulta:

dobânda bonificată (de plătit)care pentru bancă esteun element de cost ( cheltuială), iar pentru client venit. Este dobânda care, la scadenţă se înscrie în creditul contului curent,sporind astfel disponibilul din cont;

dobânda percepută (de încasat), care pentru bancă este un venit, iar pentru client ocheltuială. Este dobânda care, la scadenţă se înscrie în debitul contului curent,fiindaferentă soldului debitor al contului curent (creditul overdraft).

Contabilitatea disponibilităţilor din contul curent se realizează cu ajutorul contului 2511Conturi curente.Este cont bifuncţional din punct de vedere al soldului, cu funcţiecontabilă de datorii (pasiv). În creditul contului se evidentiază sumele intrate,reprezentând depuneri de numerar, încasări prin virament, credite obţinute, dobânzi bonificate de bancă. În debitul contului sunt evidenţiate sumele ridicate în numerar, plăţile efectuate prin virament, sume reprezentând rambursări de credite, plăţi de dobânzişi comisioane percepute de bancă etc.Soldul creditor reprezintă disponibilităţi în lei sau valute aflate în cont la bancă penumele titularului de cont.Soldul debitor apare cu totul accidental si reprezintă descoperire de cont (overdraft ).

3. Determinarea scontului

Scontarea este operaţiunea prin care în schimbul unui efect de comerţ beneficiarul primeşte de la o unitate bancară sau nebancară contravaloarea efectului mai puţin taxa descont şi comisioanele aferente , înainte de termenul scadent . Astfel instituţia financiarădevine beneficiar al fondurilor în cauză. 6

6 Ordinul BNR nr 13- 2008

14

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 15/33

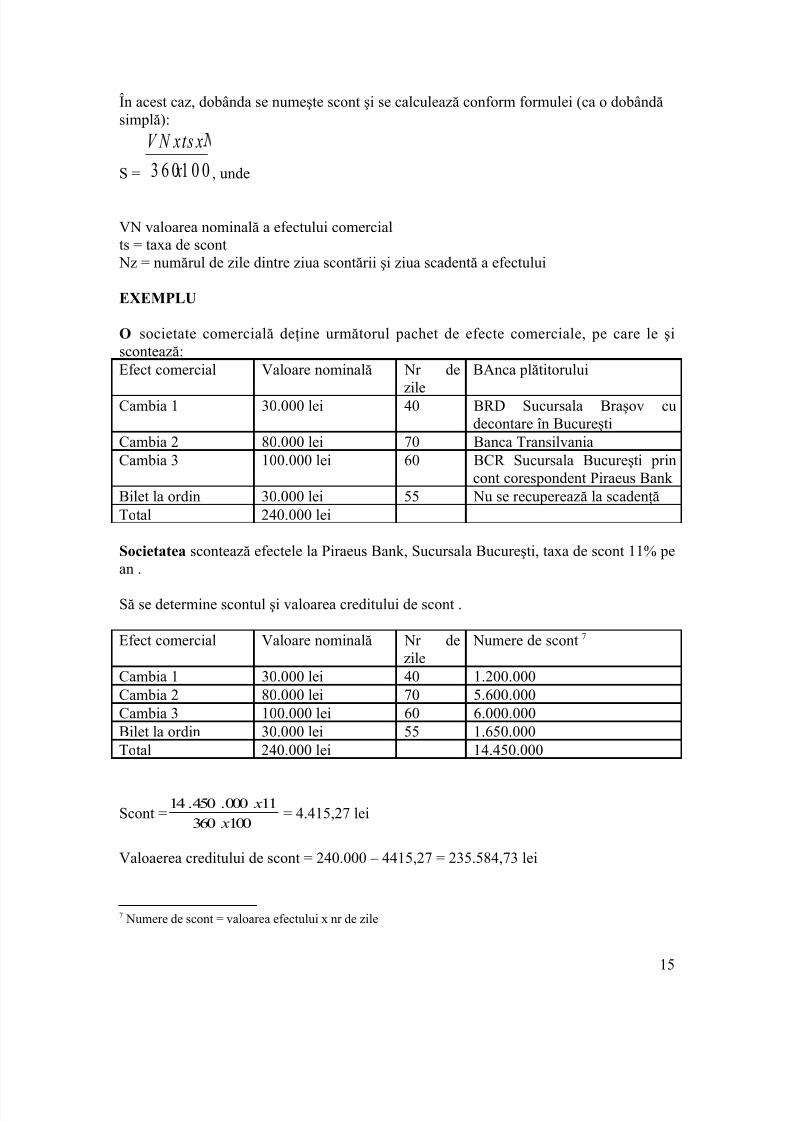

În acest caz, dobânda se numeşte scont şi se calculează conform formulei (ca o dobândăsimplă):

S = 1 0 03 6 0 x

V N xts x

, unde

VN valoarea nominală a efectului comercialts = taxa de scont Nz = numărul de zile dintre ziua scontării şi ziua scadentă a efectului

EXEMPLU

O societate comercială deţine următorul pachet de efecte comerciale, pe care le şiscontează:Efect comercial Valoare nominală Nr de

zile

BAnca plătitorului

Cambia 1 30.000 lei 40 BRD Sucursala Braşov cudecontare în Bucureşti

Cambia 2 80.000 lei 70 Banca TransilvaniaCambia 3 100.000 lei 60 BCR Sucursala Bucureşti prin

cont corespondent Piraeus Bank Bilet la ordin 30.000 lei 55 Nu se recuperează la scadenţăTotal 240.000 lei

Societatea scontează efectele la Piraeus Bank, Sucursala Bucureşti, taxa de scont 11% pean .

Să se determine scontul şi valoarea creditului de scont .

Efect comercial Valoare nominală Nr dezile

Numere de scont 7

Cambia 1 30.000 lei 40 1.200.000Cambia 2 80.000 lei 70 5.600.000Cambia 3 100.000 lei 60 6.000.000Bilet la ordin 30.000 lei 55 1.650.000Total 240.000 lei 14.450.000

Scont =100360

11000.450.14

x

x

= 4.415,27 lei

Valoaerea creditului de scont = 240.000 – 4415,27 = 235.584,73 lei

7 Numere de scont = valoarea efectului x nr de zile

15

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 16/33

APLICAŢIA 1

O societate comercială are cont deschis la BCR Sucursala Tunari . La 25.03.2009solicită băncii sale un credit pentru achizitia de utilaje în valoare de 350.000 lei, petermen de 3 ani. Finalizarea evaluării bonităţii clientului are loc la data de 3.04.2009, data

la care se alimenteaza contul curent, cu suma aprobată drept credit. Conform contractuluide creditare, rata dobânzii este de 16%/an, iar scadenţele sunt următoarele: 3.04.2010,3.04.2011 şi 3.04.2012.Întocmiţi tablourile de rambursare utilizând metodele de rambursare amintite.

APLICAŢIA 2.

Adina Popescu, angajat ale centralei BCR are cont curent deschis la Sucursala Unirea.La 01.10.N soldul creditor al clientului este de 2.000 lei. În cursul lunii octombrie seefectuează următoarele tranzacţii la ordinul şi în numele titularului de cont:1. 03.10 titularul plăteşte din cont factura Romtelecom în valoare de 120 lei;

2. 05.10 titularul depune la casieria centrală 200 lei în contul său;3. 06.10 se virează în contul titularului dobânda aferentă depozitului la termen (vezidetalii la tranzactia din 20.10).4. 10.10 titularul ridică numerar 3.000 lei (banca îi acorda 895 lei – credit în descoperirede cont (credit over – draft), pentru care îi percepe dobânda 21%. Creditul se va rambursala momentul unei încasari în contul titularului cel putin egală cu valoarea creditului îndescoperire de cont.5. 18.10 virarea în contul curent a drepturilor salariale 1.500 lei;6. 19.10 titularul de cont cumpară 100 EUR, cursul de schimb 4,36 lei/EUR, cursul devânzare practicat de BCR la data valutei (19.10) 4,38 lei/EUR;7. 20.10 titularul lichidează un depozit în suma iniţială de 5.000 lei, data constituirii

depozitului 06.09 (depozit la termen – 1 luna fără capitalizare). Rata dobânzii la termen6%/an. Dobânda la vedere 0.5%/an.8. 25.10 achiziţionează un costum de 500 lei de la Carrefour, achitând cu cardul ataşatcontului curent.9. 28.10 achită rata scadentă a unui împrumut în valoare de 1.500 lei contractat pe28.09.2009 rambursabil în trei rate lunare egale, rata dobânzii 18%/an.10. 30.10 banca determină şi înregistrează dobânda aferentă contului current.

Se cere :Determinaţi dobânda aferentă contului curent în fiecare din următoarele ipoteze:a) Rata dobânzii pentru sumele debitoare = Rata dobânzii pentru sumele creditoareRata reciproca de 1%/an

b) Rata dobânzii pentru sumele creditoare 1%/anRata dobânzii pentru sumele debitoare 1,5%/anAtentie!Pe 18.10.N sunt virate drepturile salariale. În aceeasi zi banca îsi “trage”(recupereaza)creditul acordat pe 10.10.N, calculeaza dobânda în functie de rata dobânzii pentrucreditul acordat si numarul de zile de la acordare pâna la recuperare (8 zile).

16

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 17/33

UNITATEA 3

SITUAŢIILE FINANCIARE SPECIFICE INSTITUŢIILOR DE CREDIT

3.1 Particulartăţi privind raportările financiare la instituţiile de credit şi

instituţii fnanciare nebancareÎn contextul globalizării, literatura de specialitate recunoaşte şi descrie modalităţi diferitede rezolvare a aspectelor formale de raportare financiară anuală, în concordanţă cu principalele referenţiale contabile, Standardele Internationale de Raportare Financiară(IFRS) şi Directivele Contabile Europene (Ristea, M., 2004, 2005)

Astfel, dacă se iau în considerare standardele se conturează concepţia minimului deinformaţii , fără o formă standardizată a situaţiilro financiare .

Prin prisma Directivelor Contabile Europene se conturează concepţia maximului de

informaţii .Banca Naţională a României, Comisia Naţională a Valorilor Mobiliare şi Comisia deSupraveghere a Asigurărilor elaborează reglementări contabile specifice conforme cudirectivele europene, aplicabile entiăţilor din acest domeniu de activitate.

Elaborarea situaţiilor financiare este reglementată prin uemătorul set de legi şi norme:

Ordinul BNR nr.13/2008 pentru aprobarea Reglementărilor contabile conforme cudirectivele europene, aplicabile instituţiilor de credit, instituţiilor financiare nebancare şiFondului de garantare a depozitelor în sistemul bancar.

Ordinul nr. 15/2009,privind întocmirea de către instituţiile de credit, în scop informativ,de situaţii financiare anuale individuale conforme cu Standardele Internaţionale deRaportare Financiară

OMF nr. 907/2005 privind aprobarea categoriilor de persoane juridice care aplicăreglementările contabile conforme cu Standardele Internationale de Raportare Financiară,respectiv reglementări contabile conforme cu directivele europene.

Sistemul de raportare financiară al instituţiilor de credit cuprinde :

Rapoarte financiare normalizate : acestea sunt elaborate individual şi consolidat decătre instituţiile de credit, persoane juridice române, în conformitate cu directiveleeuropene. Situatiilefinanciare elaborate pâna în 2012 au ca suport de reglementare ordinul nr.13/2008 cumodificarile si completarile ulterioare.

Rapoarte financiare în scopuri statistice,elaborate de căre sucursalele din România

17

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 18/33

ale institutiilor de credit din statele member.Acestea informaţii statistice de naturăfinanciar-contabilă privind poziţia financiară şi performanţa (Ordin nr.14/2008modificat si completat prin ordinul nr.11-2009);

Raporte financiare pentru supravegehere prudenţială,elaborate individual (Ordinul

nr.13/2007, modificat şi completat prin ordinele nr.12/2008 şi 9/2009) şi pe bazăconsolidată, corespunzător Standardelor Contabile Internaţionale de RaportareFinanciară, în scopuri de supraveghere prudenţială (Ordinul nr. 6/2007, modificat şicompletat cu ordinele nr.5/2008 şi respectiv 10/2009). Acestea corespund cadruluicomun de raportare financiară elaborat de Comitetul Supraveghetorilor Bancari Europeni(CEBS) şi sunt recunoscute în practica bancară sub denumirea de raportări FINREP. 8

3.2 Componentele situaţiilor financiare

Instituţiile de credit întocmesc situaţii financiare anuale care cuprind:•

bilanţul;• contul de profit şi pierdere;• situaţia modificărilor capitalurilor proprii,• situaţia fluxurilor de trezorerie,• notele explicative.

Unităţile subordinate instituţiilor de credit, dar care nu au personalitate juridică,organizează şi conduc contabilitatea proprie la nivel de balanţă de verificare, fără aîntocmi situaţii financiare.

Bilanţul ca situaţie financiară reflectă poziţia financiară a IC, furnizând informaţii despre

activele entităţii, capitalurile proprii şi datoriile acesteia .

Conform normelor naţionale şi internaţionale, principalele mase bilanţiere sunt definiteastfel :

Activele : resurse controlate de către instituţie ca rezultat al unor evenimente trecute, dela care se aşteaptă să genereze beneficii economice viitoare pentru instituţie şi al căror cost poate fi evaluat în mod credibil. De asemenea ,generează plasamente denumite în practica bancară, operaţiuni active .

Exemple de operaţiuni active în cazul BNR :

• operaţiuni referitoare la aur şi creanţe• creanţe asupra statului: sume pe care BNR la pune la dispoziţia statuluipentru

acoperirea cheltuielilor curente• CReanţe asupra economiei: operaţiuni effectuate în favoarea băncilor comerciale.

Lichidităţile ajunse la acestea sunt redistribuite către agenţii economici şi populaţie , respective clientelă financiară sau nefinanciară.

8 C .Dascalu, A, Ştefănescu : Contabilitatea instituţiilor de credit, Ed, ASE , Bucureşti 2010

18

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 19/33

Exemple de operaţiuni active în cazul băncilor comerciale :• Acordare de credite• Avansuri în contul curent• Operaţiuni cambiale( scontarea, împrumutul pe gaj de efecte de conerţ,

pensiunea, achiziţia de efecte publice)

Datoriile:obligaţii actuale ale instituţiei ce decurg din evenimente trecute şi prindecontarea cărora se aşteaptă să rezulte o ieşire de resurse care încorporează beneficiiEconomice,generează operaţiuni de ataragere de resurse, cunoscute în practica bancarădrept operatiuni pasive.

Exemple de operaţiuni passive în cazul BNR:• Bilete de bancă în circulaţie : masa monetară existentă în circulaţie• Angajamente externe : disponibilităţi în cont ale agenţilor financiari externi şi ale

băncilor comerciale în străinătate.• Contul current al trezoreriei publice : se constituie ca resursă BNR dacă în acest

cont sunt disponibilităţi , fiind şi purtător de dobândă.• Conturile curente ale agenşilor financiari• Capitalul propriu : reprezintă obligaţia BNR faţă de unicul său asociat, statul,

fiind foarte rar utilizat ca sursă de finanţare a operaţiunilor băncii .

Exemple de operaţiuni active în cazul băncilor comerciale :• Constitzuire de depozite• Rescontul şi operaţiuni similare• Constituirea capitalului propriu.

Capitalurile proprii reprezintă interesul rezidual al acţionarilor după deducereadatoriilor .

În cadrul bilanţului, elementele de activ sunt ordonate după lichiditate, incepând cu celelichide până la cele cu un grad redus de lichiditate .

În cadrul pasivului primele poziţii sunt ocupate de elementele de datorii şi capitaluri proprii imediat exigibile , fiind urmate apoi de cele cu un termen de exigibilitate maiindelungat .

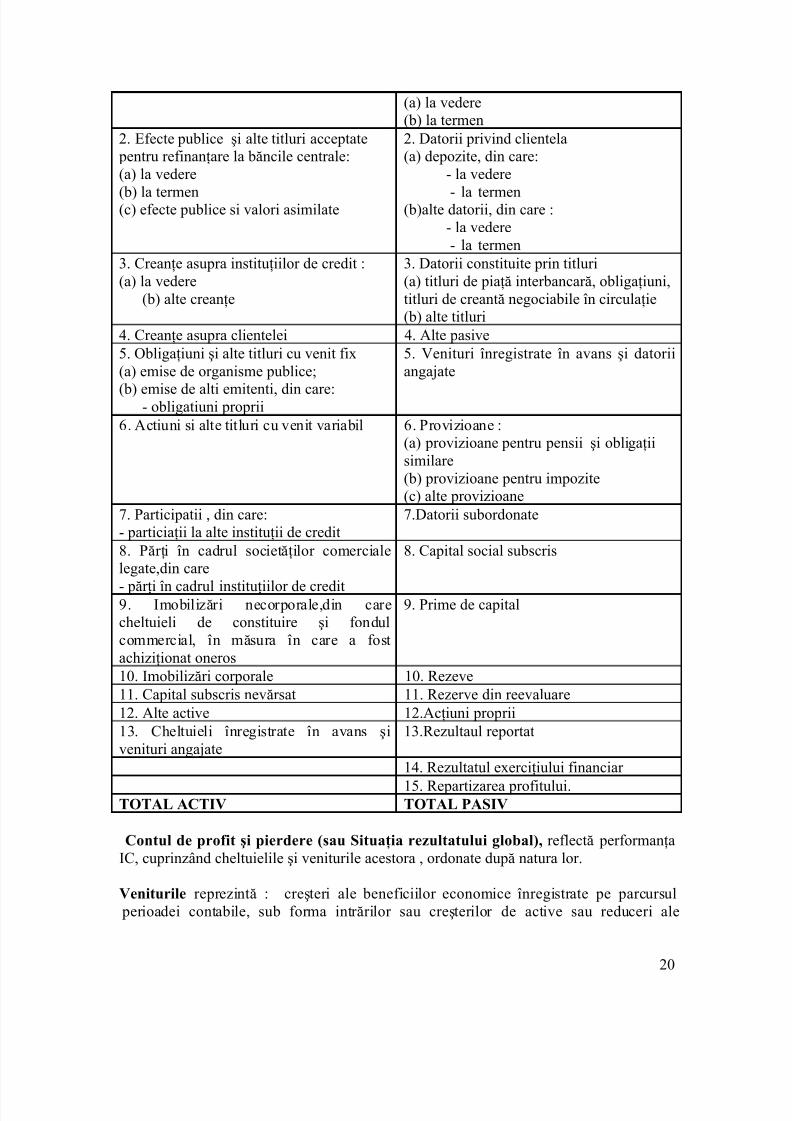

Schematic, structura bilanţului este: 9

ACTIVE DATORII + CAPITALURI PROPRII

1. Casa, disponibilităţi la bănci centrale 1. Datorii privind institutiile de credit

9 C .Dascalu, A, Ştefănescu : Contabilitatea instituţiilor de credit, Ed, ASE , Bucureşti 2010

19

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 20/33

(a) la vedere(b) la termen

2. Efecte publice şi alte titluri acceptate pentru refinanţare la băncile centrale:(a) la vedere

(b) la termen(c) efecte publice si valori asimilate

2. Datorii privind clientela(a) depozite, din care:

- la vedere

- la termen(b)alte datorii, din care :- la vedere- la termen

3. Creanţe asupra instituţiilor de credit :(a) la vedere

(b) alte creanţe

3. Datorii constituite prin titluri(a) titluri de piaţă interbancară, obligaţiuni,titluri de creantă negociabile în circulaţie(b) alte titluri

4. Creanţe asupra clientelei 4. Alte pasive5. Obligaţiuni şi alte titluri cu venit fix(a) emise de organisme publice;

(b) emise de alti emitenti, din care:- obligatiuni proprii

5. Venituri înregistrate în avans şi datoriiangajate

6. Actiuni si alte titluri cu venit variabil 6. Provizioane :(a) provizioane pentru pensii şi obligaţiisimilare(b) provizioane pentru impozite(c) alte provizioane

7. Participatii , din care:- particiaţii la alte instituţii de credit

7.Datorii subordonate

8. Părţi în cadrul societăţilor comercialelegate,din care

- părţi în cadrul instituţiilor de credit

8. Capital social subscris

9. Imobilizări necorporale,din carecheltuieli de constituire şi fondulcommercial, în măsura în care a fostachiziţionat oneros

9. Prime de capital

10. Imobilizări corporale 10. Rezeve11. Capital subscris nevărsat 11. Rezerve din reevaluare12. Alte active 12.Acţiuni proprii13. Cheltuieli înregistrate în avans şivenituri angajate

13.Rezultaul reportat

14. Rezultatul exerciţiului financiar

15. Repartizarea profitului.TOTAL ACTIV TOTAL PASIV

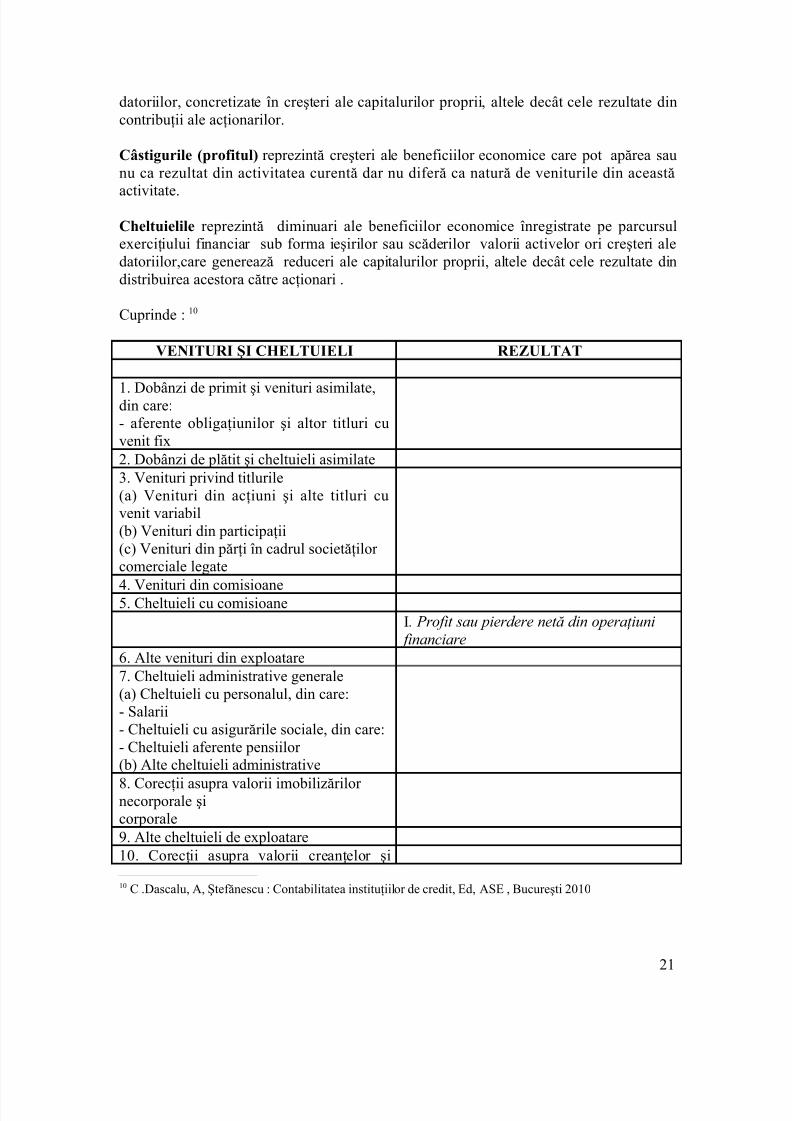

Contul de profit şi pierdere (sau Situaţia rezultatului global), reflectă performanţaIC, cuprinzând cheltuielile şi veniturile acestora , ordonate după natura lor.

Veniturile reprezintă : creşteri ale beneficiilor economice înregistrate pe parcursul perioadei contabile, sub forma intrărilor sau creşterilor de active sau reduceri ale

20

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 21/33

datoriilor, concretizate în creşteri ale capitalurilor proprii, altele decât cele rezultate dincontribuţii ale acţionarilor.

Câstigurile (profitul) reprezintă creşteri ale beneficiilor economice care pot apărea saunu ca rezultat din activitatea curentă dar nu diferă ca natură de veniturile din această

activitate.Cheltuielile reprezintă diminuari ale beneficiilor economice înregistrate pe parcursulexerciţiului financiar sub forma ieşirilor sau scăderilor valorii activelor ori creşteri aledatoriilor,care generează reduceri ale capitalurilor proprii, altele decât cele rezultate dindistribuirea acestora către acţionari .

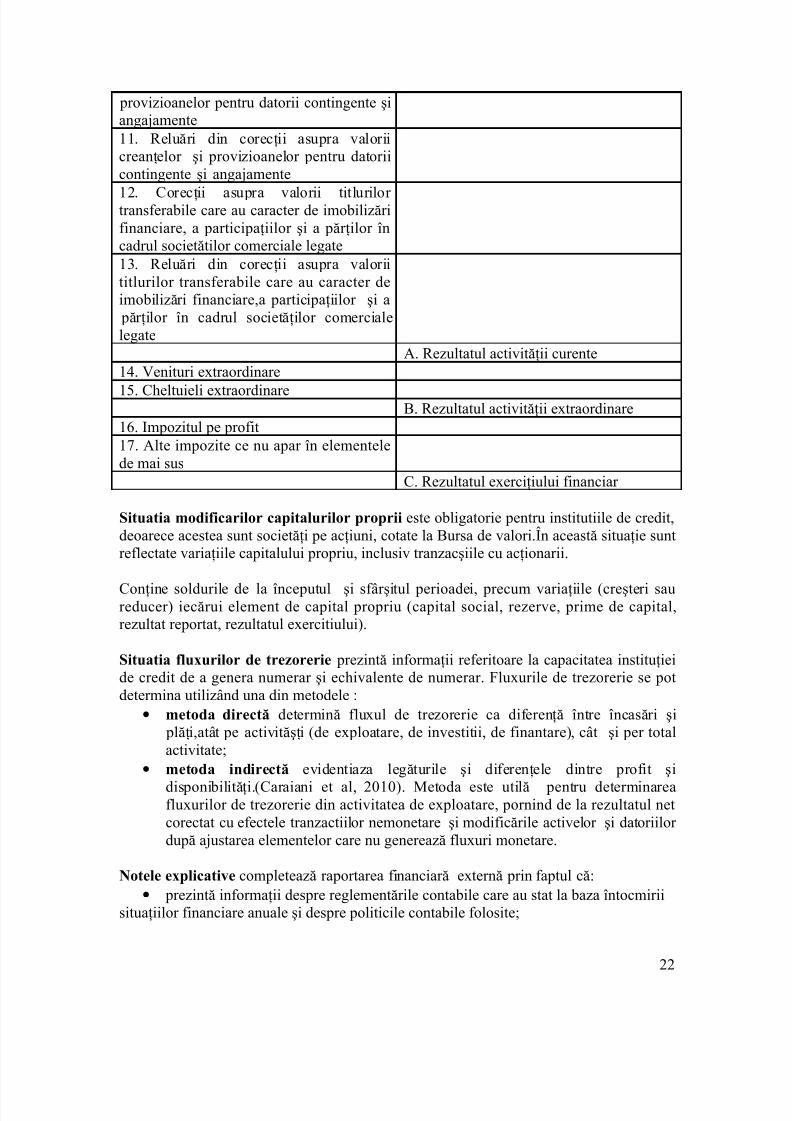

Cuprinde : 10

VENITURI ŞI CHELTUIELI REZULTAT

1. Dobânzi de primit şi venituri asimilate,din care:- aferente obligaţiunilor şi altor titluri cuvenit fix2. Dobânzi de plătit şi cheltuieli asimilate3. Venituri privind titlurile(a) Venituri din acţiuni şi alte titluri cuvenit variabil(b) Venituri din participaţii(c) Venituri din părţi în cadrul societăţilor comerciale legate

4. Venituri din comisioane5. Cheltuieli cu comisioaneI. Profit sau pierdere netă din operaţiuni financiare

6. Alte venituri din exploatare7. Cheltuieli administrative generale(a) Cheltuieli cu personalul, din care:- Salarii- Cheltuieli cu asigurările sociale, din care:- Cheltuieli aferente pensiilor (b) Alte cheltuieli administrative

8. Corecţii asupra valorii imobilizărilor necorporale şicorporale9. Alte cheltuieli de exploatare10. Corecţii asupra valorii creanţelor şi

10 C .Dascalu, A, Ştefănescu : Contabilitatea instituţiilor de credit, Ed, ASE , Bucureşti 2010

21

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 22/33

provizioanelor pentru datorii contingente şiangajamente11. Reluări din corecţii asupra valoriicreanţelor şi provizioanelor pentru datoriicontingente şi angajamente

12. Corecţii asupra valorii titlurilor transferabile care au caracter de imobilizărifinanciare, a participaţiilor şi a părţilor încadrul societătilor comerciale legate13. Reluări din corecţii asupra valoriititlurilor transferabile care au caracter deimobilizări financiare,a participaţiilor şi a părţilor în cadrul societăţilor comercialelegate

A. Rezultatul activităţii curente14. Venituri extraordinare

15. Cheltuieli extraordinare B. Rezultatul activităţii extraordinare16. Impozitul pe profit17. Alte impozite ce nu apar în elementelede mai sus

C. Rezultatul exerciţiului financiar

Situatia modificarilor capitalurilor proprii este obligatorie pentru institutiile de credit,deoarece acestea sunt societăţi pe acţiuni, cotate la Bursa de valori.În această situaţie suntreflectate variaţiile capitalului propriu, inclusiv tranzacşiile cu acţionarii.

Conţine soldurile de la începutul şi sfârşitul perioadei, precum variaţiile (creşteri saureducer) iecărui element de capital propriu (capital social, rezerve, prime de capital,rezultat reportat, rezultatul exercitiului).

Situatia fluxurilor de trezorerie prezintă informaţii referitoare la capacitatea instituţieide credit de a genera numerar şi echivalente de numerar. Fluxurile de trezorerie se potdetermina utilizând una din metodele :

• metoda directă determină fluxul de trezorerie ca diferenţă între încasări şi plăţi,atât pe activităşţi (de exploatare, de investitii, de finantare), cât şi per totalactivitate;

• metoda indirectă evidentiaza legăturile şi diferenţele dintre profit şi

disponibilităţi.(Caraiani et al, 2010). Metoda este utilă pentru determinareafluxurilor de trezorerie din activitatea de exploatare, pornind de la rezultatul netcorectat cu efectele tranzactiilor nemonetare şi modificările activelor şi datoriilor după ajustarea elementelor care nu generează fluxuri monetare.

Notele explicative completează raportarea financiară externă prin faptul că:• prezintă informaţii despre reglementările contabile care au stat la baza întocmirii

situaţiilor financiare anuale şi despre politicile contabile folosite;

22

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 23/33

• oferă informaţii suplimentare care nu sunt prezentate în situaţiile financiare. Eletrebuie să ofere informaţii privind metodele de evaluare aplicate şi metodeleutilizate pentru calcularea ajustărilor de valoare(amortizări). Pentru elementeleincluse în situatiile financiare anuale care sunt sau au fost iniţial exprimate înmonedă străina, trebuie precizat cursul de schimb pentru a fi exprimate în

moneda naţională.

UNITATEA 4

CONTABILITATEA DECONTĂRILOR INTRABANCARE

23

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 24/33

1.Noţiuni teoretice privind decontările intrabancare (intersedii)

Activitatea de bază a instituţiilor de credit constă în efectuarea de operaţiuni în numele

clienţilor. O mare parte a operaţiunilor efectuate de bănci în numele clienţilor constau înefectuarea de încasări şi plăţi între bănci ca urmare a relaţiilor comerciale şi necomercialestabilite între clienţii acestora.

Aceste operaţii determină circulaţia unor valori foarte mari între bănci. Decontările bancare sunt determinate de o serie de operaţii, precum:

- operaţii efectuate în nume propriu;- operaţii efectuate în numele clienţilor;- constituirea de depozite la alte bănci din cadrul sistemului bancar;- acordarea sau primirea de credite de la alte bănci componente ale sistemului

bancar;

Astfel de operaţii determină două mari tipuri de decontări, şi anume:- Decontări intersedii (sau intrabancare) în situaţia în care operaţiile sedesfăşoară între componente ale aceleiaşi bănci;

Decontări interbancare , în situaţia în care operaţiile au loc între instituţii de creditdiferite.

Decontările intrabancare se referă la operaţii efectuate între unităţile componente aleaceleiaşi bănci şi mai poartă numele de decontări între sedii. Aceste operaţii suntefectuate fie în nume propriu, fie în numele clienţilor. În cazul în care aceste operaţii sefac în numele clienţilor, ele generează încasări şi plăţi pe baza unor documente de platăspecifice activităţii economice, precum ordinul de plată sau cecul.(vezi unitatea 1

pentru explicaţii privind ordinal de plată şi cecul).Decontările intrabancare se desfăşoară în baza unor norme emise de BNR, care aduc bprecizări privind următoarele aspecte :

I. Identificarea unităţilor bancare şi poziţia lor în cadrul relaţiilor dedecontare intrabancareiConform normelor BNR, se numeste conventional :

SEDIUL A unitatea operativă care are initiaţiva decontării , în nume propriu sau înnumele clientului.

SEDIUL B , unitatea operativă care confirmă şi finalizează decontarea.

II. Documente interne care permit efectuarea decontărilor intrabancare

În functie de natura instrumentului de plată care sta la baza tranzacţiei,decontărileintrabancare pot fi :

24

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 25/33

Din initiaţiva plătitorului (instrumente transfer-credit), caz în care decontarea estedeschisă de către plătitor, prin intermediul ordinului de plată; Din iniţiativa beneficiarului (instrumente transfer-debit), , când decontarea este iniţiatăde către cel care are o creanţă asupra unui partener de afaceri,în baza unui cec, cambie,

bilet la ordin.Ordinele între sedii se transmit între unităţile aceleiaşi bănci prin:Scrisoare - modalitate de transmitere des utilizată, datorită costurilor mici şi a posibilităţii de transmitere a documentelor autentice.

Fax – modalitate relativ des utilizată, deoarece pot fi transmise şi elementele deidentificarde a documentelor .

Swift – presupune interconectarea tuturor unităţilor bancare şi chiar a titularilor de contla un centru de calcul unic pentru fiecare bancă. Chiar dacă presupune costuri de

implementare ridicate, transmiterea documentelor se face în timp real.III. Sisteme de verificare a decontărilor intrabancare

Modalităţile de verificare a decontărilor dintre sedii se face prin utilizarea mai multor sisteme:

- sistemul descentralizat - verificarea decontărilor dintre sedii de către persoanele care le-au efectuat. Acest sistem dă naştere la erori deoarece înmomentul verificării, ordinele omise sau emise greşit la înregistrare pot fiomise şi la verificare.

- Sistemul centralizat – presupune intervenţia unei terţe părţi pe post de

controlor, de regulă, centrala bancară sau sucursalele de judeţ. Controlul sedesfăşoară astfel: sediul iniţiator va trimite ordinele direct către controlor,care le centralizează într-o situaţie şi le trimite apoi direct către sediuldestinatar, care le înregistrează în fişe de cont numite cartotecă. Verificareaîntre sediile destinatare şi controlor se face pe baza datelor înscrise încartotecă şi în situaţia centralizatoare. Acest sistem de contare nu este preafacil deoarece duce la creşterea termenului de decontare.

- Sistemul mixt – presupune existenţa unui sediu ce are rolul de controlor;sediul emitent emite ordinele între sedii în dublu exemplar, în care unexemplar (originalul) se transmite sediului destinatar, iar celălalt sediuluicontrolor. Primul înregistrează ordinele în cartotecă, iar ultimul întocmeştesituaţia centralizatoare a ordinelor, care cuprinde:

sediul unităţii emitente; tipul ordinelor între sedii; documentul ce stă la baza ordinului; valoarea; sediul destinatar.

Sediile controloare întocmesc atâtea situaţii centralizatoare câte sedii destinatare există.

25

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 26/33

Verificarea se face la sediile destinatare prin operaţiunea numită punctaj. Punctajul seface între cartotecă şi situaţia centralizatoare şi pot rezulta trei situaţii:

1. valoarea din cartotecă = valoarea situaţiei centralizatoare, caz în careconturile de decontări între sedii, deschise pe analitice se închid.

2. valoarea din cartotecă > valoarea situaţiei verificatoare, caz în care

soldurile rămase reprezintă sume în tranzit către sedii. (caz des întâlnitdatorită decalajului în timp a transmiterii sumelor între sedii)3. valoarea din cartotecă < valoarea situaţiei verificatoare, caz în care

diferenţa se înscrie în contul de decontări intrabancare, şi după caz, îndebitori/creditori diverşi în funcţie de ce reprezintă diferenţa (plată sauîncasare).

2. Cotabilitatea decontărilor intrabancare

Relaţiile de decontare intrabancare se pot desfăşura în numele clienţilor sau în nume propriu.

Contabilitatea decontărilor intrabancare se realizează cu ajutorul conturilor din grupa 34 Decontări intrabancare şi între organizatiile cooperatiste de credit din cadrul reţelei.

2.1 Decontări intrabancare în numele clienţilor

In acest caz vor fi utilizate următoarele conturi :

341 „Decontări intrabancare” - evidenţiază operaţiunile efectuate între sediul instituţieişi subunităţile sale din ţară, cât şi între subunităţile respective. În general acesteconturi de legătură trebuie să fie verificate şi închise la sfârşitul perioadei (lună), la

nevoie cu ajutorul jurnalelor contabile suplimentare; eventualul sold existent nu trebuiesă reprezinte decât unele operaţiuni aflate în curs de lămurire ca urmare a erorilor saudificultăţilor de înregistrare. Fiind cont de legătură, acesta poate fi utilizat în funcţie denecesităţile proprii ale fiecărei unităţi şi subunităţi;

Este un cont bifuncţional, înregistrând în debit sau în credit urmatoarele:

• sume virate din contul clientilor catre/de la alte unitati operative din aceeasiretea;

• alimentari cu numerar de la alte unit ati operative;• sume încasate/primite în nume propriu în cadrul decontarilor intrabancare;•

avansuri spre decontare acordate personalului din alte unitati operative;• transferul soldurilor conturilor de venituri si cheltuieli.

Soldul creditor sau debitor al contului reprezintă sume în tranzit privind decontăriintrabancare. La finele lunii contul se închide la nivelul centralei prin transfer de solduriîntre analiticele sale.

La dezvoltarea pe analitice a conturilor se va ţine seama de:- natura operaţiei,

26

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 27/33

- moneda- luna- codul sucursalei- codul sucursalei cu care se lucrează- cifra de control a codului

În situatia decontărilor intrabancare efectuate în numele clienţilor, alţii decât băncile, seutilizeaza contul 2511Conturi curente,bifuncţional după sold şi de datorii după funcţiacontabilă. Contul înregistrează în credit încasările în numele clientului, iar în debit plăţileordonate de client. Soldul contului poate fi:creditor:reprezentând disponibilităţi în cont, pentru care titularul contului încaseazădobânda la vedere.debitor:reprezentând o datorie faţă de instituţia de credit. În această situaţie clientul estedeclarat în incapacitate de plată, sau dacă îndeplineşte condiţiile de solvabilitate şicredibilitate este creditat în descoperire de cont.

Câteva reguli de politică contabilă degajate din practică şi uzanţele bancare:• La unităţile bancare implicate într-o decontare intersedii, contul 341Decontări

Intrabancare se afla pe pozitii contabile diferite;• Controlul este iniţiat de subentitatea aflată pe poziţie de sediu B (unitatea

operativă care confirmă şi finalizează decontarea) şi se evidentiază contabil numaila sediile B (implicit şi soluţioarea, dacă este cazul);

• Dacă în urma soluţionării s-a identificat o eroare a unităţii aflate pe poziţie desediu A, atunci se corectează greşeala şi la nivelul acesteia;

• Diferenţa rezultată în urma verificării se evidenţiază doar dacă valoareacomunicată de către sediul controlor este mai mare decât valoarea cuprinsă în

cartotecă;• Atunci când valoarea înscrisă în jurnalul contabil suplimentar este mai mică decât

valoarea cuprinsă în cartotecă, exista 2 variante:-fie în cursul aceleiaşi luni, sediul B primeşte un nou jurnal care soluţionează diferenţa(situaţia cea mai probabilă);- fie, dacă pâna la sfârşitul lunii nu se primeşte un nou jurnal, suma ramâne în sold la 341drept sumă în tranzit între sedii. In acest caz 341 nu se închide decât în luna următoare,când controlul cuprinde în jurnal suma neclarificată.

• În cazul unei diferenţe recunoscute de sediul B, ce se dovedeşte în urmasoluţionării că nu îi aparţine, stornarea se face în roşu. Din raţiuni de audit intern bancar se adoptă stornarea în roşu, care păstrează poziţiile conturilor implicate,

ceea ce permite judecarea corectă a confirmărilor, verificărilor şi soluţionărilor.• La sediul controlor se întocmeşte dar nu se şi înregistrează în contabilitate

conţinutul jurnalului contabil suplimentar.

Decontările intrabancare desfăşurate în numele clienţilor se rezolvă contabil în funcţie desubentitatea/subentităţile unde clienţii au conturile deschise:

27

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 28/33

• plătitorul şi beneficiarul au conturi deschise la aceeaşi bancă (sediu)

• Plătitorul

şi beneficiarul au conturi la unităţi operative diferite• în cazul în care se depune un ordin de plată (instrumente transfer credit) pentru un

beneficiar care are contul deschis la aceeaşi bancă, dar la alt sediu, înregistrărileîn contabilitate vor fi:

la sediul A la sediul B

2511/ plătitor = 341 sediul BConturi Decontări intrabancarecurente

341 sediul A = 2511/ beneficiar Decontări intrabancare Conturi

Curente

• dacă decontarea se face în baza unor instrumente transfer debit (cecuri)înregistrările contabile vor fi :

la sediul A la sediul B

341 sediul B = 2621Decontări intrabancare Alte sume

datorate

2511/ client plătitor = 341 sediul A

2621 = 2511Alte sume datorate Client beneficiar

ExempluÎn cursul lunii martie BCR-Sucursala Tunari trimite sucursalei Buşteni ordine de plată învaloare de 10.000 lei. BCR Buşteni confirmă documente în valoare de 9.000 lei.Jurnalulcentralei BCR are valoarea de 10.000 lei. Diferenţa reprezintă un OP omis la înregistrareîn momentul primirii pachetului de documente, aspect soluţionat la momentul finalizăriiverificării.Evidentiati în contabilitatea BCR decontarea, controlul, soluţionarea diferenţelor şiînchiderea contului 341.

BCR Sucursala Tunari- Sediu APrimirea OP,emiterea avizului de creditare, efectuarea plăţii

2511/ plătitor = 341 sediul B Buşteni 10.000 leiConturi Decontări intrabancarecurente

2511/ plătitor Conturi curente

= 2511/ beneficiar Conturi curente

28

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 29/33

BCR Sucursala Buşteni- Sediu BConfirmarea primirii avizului de creditare şi efectuarea încasării

341 Bucureşti = 2511/ beneficiar 10.000 leiDecontări intrabancare Conturi

CurentePrimirea jurnalului în vederea verificării (la Buşteni)

Valoarea din cartotecă de 9.000 lei este mai mică decât cea din jurnal de 10.000 lei .rezultă o diferenţă de înregistrat de 1000 lei, prin următoarea formulă contabilă :

341 Bucureşti = 2621 1.000 leiDecontări intrabancare Alte sume de recuperat

Soluţionarea diferenţei

2621 = 2511/ beneficiar 1.000 leiAlte sume de recuperat Conturi curente În urma verificării soldurile celor 2 analtice ale contului 341 sunt egale ca valoare şiinverse ca poziţie . Centrala BCR va închide cele două analitice,prin formula contabilă: 341 Busteni = 341 Bucureşti 10.000 lei

APLICAŢII

1. O societate comercială are cont deschis la BT Sibiu. Depune ordine de plată în valoare

totală de 9.000 lei pe numele SC Andra cu cont deschis la aceeaşi bancă dar ăn Bucureşti.Centrala BP transmite jurnalul contabil suplimentar care cuprinde valoarea de 9.600 lei.Diferenta o reprezintă un avizz rectificativ inregistrat şi transmis ulterior sediului B .

Înregistraţi la BT decontarea verificarea şi soluţionarea diferenţei .

2. În cartoteca OTPBank – Sucursala Cluj sunt confirmate 34.000 um avize de debitare(AD) şi 15.000 um avize de creditare (AC). Jurnalul de control cuprinde 33.000 umavize de debitare si 18.000 um avize de creditare emise pentru Sucursala Cluj.

Care sunt implicatiile contabile ale verificarii decontarilor intrersedii?

3. În luna februarie 2010 se primesc de la clienţi ai BRD – Sucursala Sibiu OP-uri, învaloare totală de 15.000 lei şi cecuri, în suma totală de 8.000 lei. Documentele seadresează unor clienţi cu conturi curente deschise la:

• BRD – Agentia Ghimbav, pentru OP-uri în valoare de 7.000 lei şi cecuri învaloare de 3.000 RON;

• BCR – Agentia Ploieşti Est, pentru cecuri în valoare de 1.500 lei;• BRD – Sucursala Bucureşti, pentru OP-uri în valoare de 8.000 lei şi cecuri în

29

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 30/33

valoare de 3.500 lei.

Jurnalul contabil suplimentar al centralei conţine informaţii pe baza cărora unităţileoperative implicate constată următoarele:

• O diferenţă de 500 lei din operaţiuni de plată, pe care Agenţia Ghimbav o

recunoaste în contabilitate şi nicio diferenţă din operatiuni de încasare;• O diferenta de 700 lei din operaţiuni de încasare, recunoscută în contabilitate şi o

diferenţă de 300 lei din operatiune de plată, rămasă în aşteptare pentru o nouăverificare, ambele sesizate la Sucursala Bucuresti.

Se cere:1) Pornind de la informatiile disponibile organizaţi contabilitatea decontărilor îninteriorul BRD;2) Construiţi jurnalele contabile suplimentare;3) Prezentaţi pe scurt procedura de verificare şi finalizarea ei contabilă;4) Construiţi diferite ipoteze de soluţionare a diferenţelor recunoscute;5) La sfârşitul lunii închideti contul de decontări intersedii.

2.2 Contabilitatea decontărilor intersedii în nume propriu

Decontările intersedii în nume propriu reprezintă:• Transfer de stocuri între unităţile aceleiaşi bănci;• Alimentări/retrageri de numerar;• Transferul soldurilor conturilor de cheltuieli şi venituri de la sucursale şi

agenţii bancare către centrală;• Avansuri spre decontare acordate prin alte unităţi operative decât cea la care

este angajată persoana respectivă.

Transferul de stocuri între sedii ,este o operaţiune frecventă, determinată defaptul că aprovizionarea cu stocuri de orice natură se efectuează, în majoritatea cazurilor,de către unităţi operative cu personalitate juridică, acestea transferând ulterior o parte astocurilor, sucursalelor şi agenţiilor bancare din subordine.

Evidenţa contabilă a transferurilor de stocuri între sedii se realizează cu ajutorulconturilor sintetice de gradul I, din grupa 36 Conturi de stocuri.Ele înregistreaza în debit costul de achiziţie sau valoarea de utilitate a stocurilor intrate,iar în credit valoarea ieşirilor din stoc.Soldul debitor reprezintă valoarea materialelor existente în stoc.

Potrivit Ordinului BNR nr.13/2008 conturile grupei 36 evidenţiază urmatoarele:

361 Valori din aur, metale si pietre pretioase: stocuri reprezentând valori dinaur, metale şi pietre pretioase362 Materiale : stocuri sub forma materiilor prime, materiale şi alte consumabile ceurmează a fi utilizate în activitatea proprie.363 Materiale de natura obiectelor de inventar : sunt stocuri reprezentândmateriale de natura obiectelor de inventar aflate în gestiune.

30

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 31/33

365 Stocuri aflate la terti :stocuri reprezentând valori din aur, metale şi pietre preţioase, materii prime, materiale şi alte consumabile, precum şi alte stocuri, aflate laterţi.367 Alte stocuri şi valori asimilate:alte stocuri (bonuri valorice, timbre fiscale şi poştale,bilete de tratament şi odihnă, bancnote si monede care nu au curs legal etc.)

368 Alte bunuri diverse: bunuri mobile şi imobile dobândite ca urmare a executării silitea creanţelor, deţinute pentru a fi vândute etc.

Exemplu.

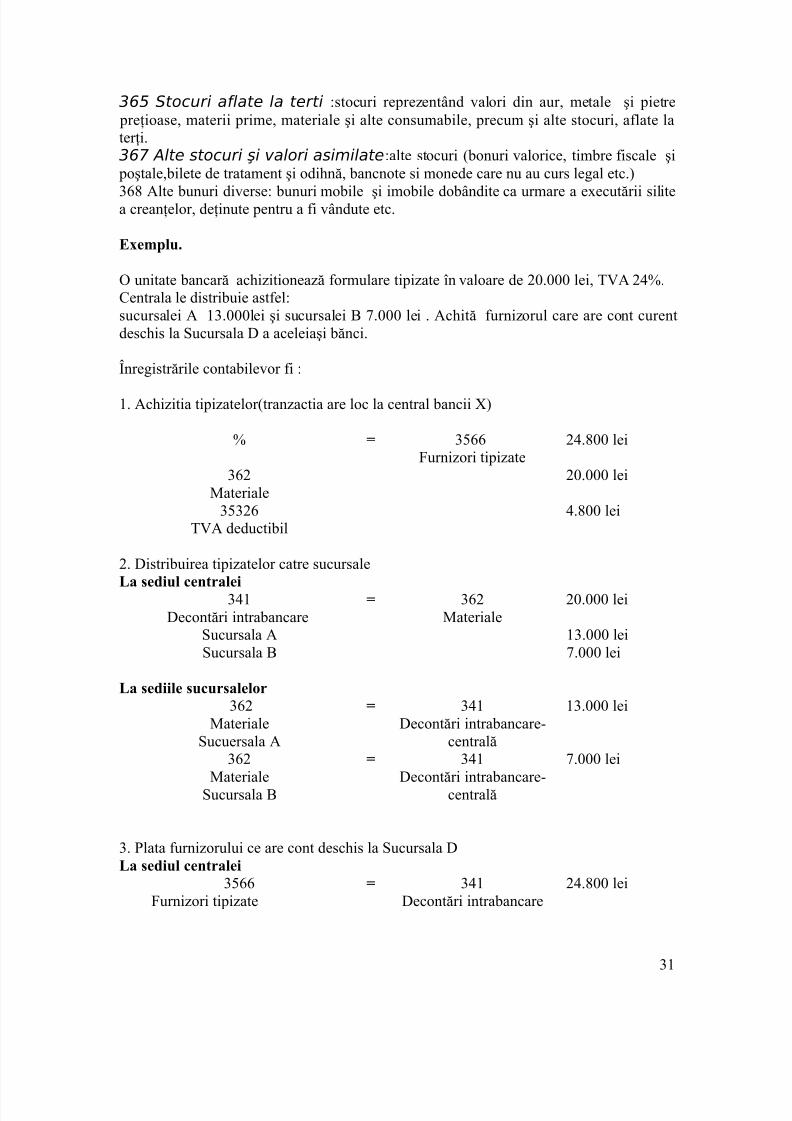

O unitate bancară achizitionează formulare tipizate în valoare de 20.000 lei, TVA 24%.Centrala le distribuie astfel:sucursalei A 13.000lei şi sucursalei B 7.000 lei . Achită furnizorul care are cont curentdeschis la Sucursala D a aceleiaşi bănci.

Înregistrările contabilevor fi :

1. Achizitia tipizatelor(tranzactia are loc la central bancii X)

% = 3566Furnizori tipizate

24.800 lei

362Materiale

20.000 lei

35326TVA deductibil

4.800 lei

2. Distribuirea tipizatelor catre sucursale

La sediul centralei341Decontări intrabancare

= 362Materiale

20.000 lei

Sucursala A 13.000 leiSucursala B 7.000 lei

La sediile sucursalelor362

MaterialeSucuersala A

= 341Decontări intrabancare-

centrală

13.000 lei

362Materiale

Sucursala B

= 341Decontări intrabancare-

centrală

7.000 lei

3. Plata furnizorului ce are cont deschis la Sucursala DLa sediul centralei

3566Furnizori tipizate

= 341Decontări intrabancare

24.800 lei

31

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 32/33

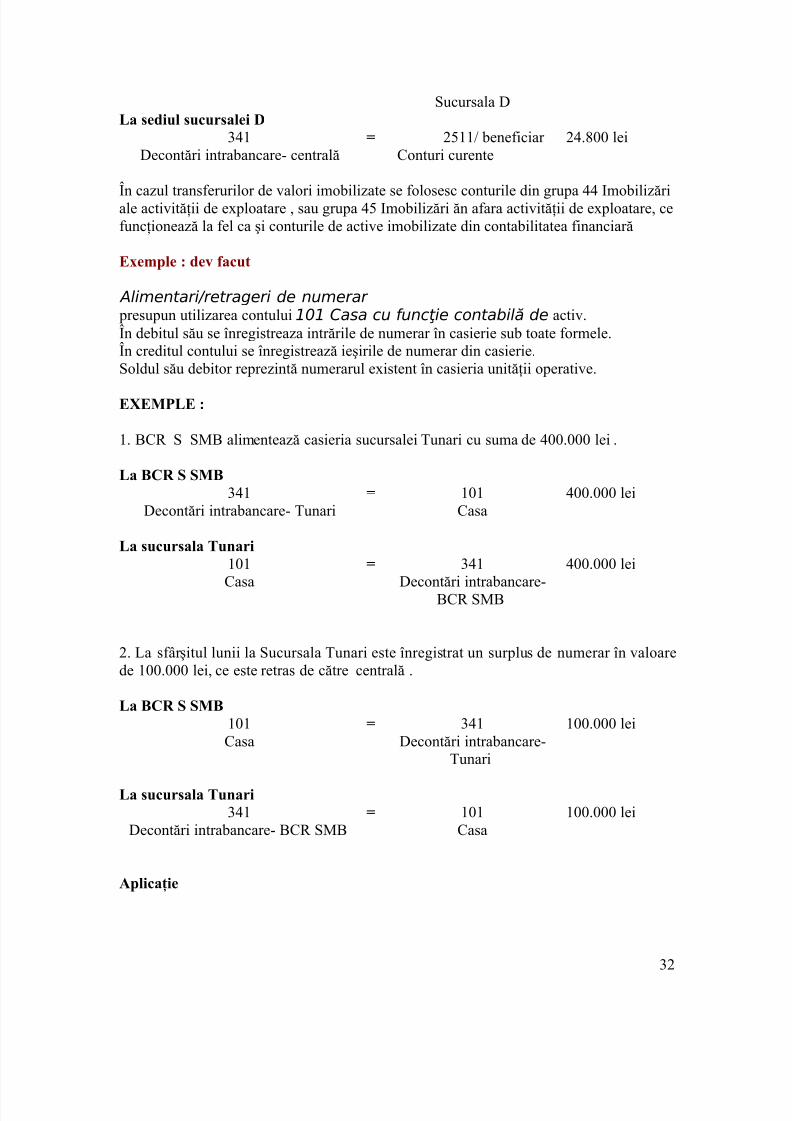

Sucursala DLa sediul sucursalei D

341Decontări intrabancare- centrală

= 2511/ beneficiar Conturi curente

24.800 lei

În cazul transferurilor de valori imobilizate se folosesc conturile din grupa 44 Imobilizăriale activităţii de exploatare , sau grupa 45 Imobilizări ăn afara activităţii de exploatare, cefuncţionează la fel ca şi conturile de active imobilizate din contabilitatea financiară

Exemple : dev facut

Alimentari/retrageri de numerar presupun utilizarea contului 101 Casa cu funcţie contabilă de activ.În debitul său se înregistreaza intrările de numerar în casierie sub toate formele.În creditul contului se înregistrează ieşirile de numerar din casierie.Soldul său debitor reprezintă numerarul existent în casieria unităţii operative.

EXEMPLE :

1. BCR S SMB alimentează casieria sucursalei Tunari cu suma de 400.000 lei .

La BCR S SMB341

Decontări intrabancare- Tunari= 101

Casa400.000 lei

La sucursala Tunari101

Casa

= 341

Decontări intrabancare-BCR SMB

400.000 lei

2. La sfârşitul lunii la Sucursala Tunari este înregistrat un surplus de numerar în valoarede 100.000 lei, ce este retras de către centrală .

La BCR S SMB101Casa

= 341Decontări intrabancare-

Tunari

100.000 lei

La sucursala Tunari341

Decontări intrabancare- BCR SMB= 101

Casa100.000 lei

Aplicaţie

32

8/3/2019 Curs Conta Bancara

http://slidepdf.com/reader/full/curs-conta-bancara 33/33

Centrala Piraeus Bank alimentează caseria centrală cu 300.000 lei din contul de laBNR. Ordinul de alimentare este executat după 2 zile. Centrala transferă în caseriasucursalei Ştefan cel Mare 500.000 lei.

Notă : Pentru recunoaşterea contabilă fidelă tranzacţiilor cu finalizare ulterioară iniţierii

se utilizează conturile din grupa 16 Valori de recuperat şi alte sume datorate,dacă suntimplícate subentităţi financiar-bancare şi 26 Valori de recuperat şi alte sume datorate,dacă este imlicată şi clientela nebancară.

Transferul soldurilor conturilor de cheltuieli si venituri de la agenţii şireprezentanţe bancare fără personalitate juridică către sucursale se înregistrează înconturile din clasa 6 Cheltuieli şi Clasa 7 Venituri .

În cadrul acestor operaţiuni centrala bancară se află pe poziţia de sediu B , respectiveconfirmă primirea soldurilor .