contabiliatea creantelor

8

Contabilitate Financiara Componenta, caracteristica si clasificarea creantelor Creantele reprezinta drepturi juridice ale intreprinderii de a primi la scadenta stabilita in contracte o suma de bani sau alte valori de la peroane fizice sau juridice. Ele constituie o parte a activelor si se inregistreaza in cap.1, 2 a Bilantului contabil. Creantele se evalueaza la valoarea nominala. Creantele in valuta straina se inregistreaza pe cont in valuta nationala la cursul de schimb valutar stabilit la data aparitiei acestora. In practica economica se intilnesc diverse feluri de creante, care se clasifica dupa urmatoarele criterii: continutul economic termenul de achitare gradul de asociere. Dupa 1 criteriu creantele se impart in: comerciale, privind avansurile acordate, ale bugetului (datoriile bugetului fata de intreprindere), ale personalului (datoriile personalului fata de intreprindere pentru imprumuturi, avansuri, marfuri), privind veniturile calculate (datoriile persoanelor fizice sau juridice pentru dividendele calculate, arenda, locatiunea s.a.). Dupa al doilea criteriu se deosebesc: creante pe termen lung (cu termen de stingere mai mare de 1 an), creante pe termen scurt (termen de stingere nu mai mare de 1 an). Dupa criteriu 3 se deosebesc: creante ale partilor nelegate, creante ale partilor legate (ale intreprinderilor asociate, ale intreprinderilor-fiice). Componenta, modul de formare si stingere a creantelor sint reglementate de prevederile S.N.C. 5 „Prezentarea rapoartelor financiare”, S.N.C. 17 „Contabilitatea arendei (leasingului)”, S.N.C. 18 „Venitul”. Evidenta creantelor comerciale

-

Upload

victor-tacu -

Category

Documents

-

view

220 -

download

0

Transcript of contabiliatea creantelor

8/2/2019 contabiliatea creantelor

http://slidepdf.com/reader/full/contabiliatea-creantelor 1/8

Contabilitate FinanciaraComponenta, caracteristica si clasificarea creantelor

Creantele reprezinta drepturi juridice ale intreprinderii de a primi la scadenta stabilita in contracteo suma de bani sau alte valori de la peroane fizice sau juridice.

Ele constituie o parte a activelor si se inregistreaza in cap.1, 2 a Bilantului contabil. Creantele seevalueaza la valoarea nominala. Creantele in valuta straina se inregistreaza pe cont in valutanationala la cursul de schimb valutar stabilit la data aparitiei acestora.

In practica economica se intilnesc diverse feluri de creante, care se clasifica dupa urmatoarelecriterii:

continutul economic

termenul de achitare

gradul de asociere.

Dupa 1 criteriu creantele se impart in:

comerciale,

privind avansurile acordate,

ale bugetului (datoriile bugetului fata de intreprindere),

ale personalului (datoriile personalului fata de intreprindere pentru imprumuturi, avansuri,marfuri),

privind veniturile calculate (datoriile persoanelor fizice sau juridice pentru dividendele calculate,arenda, locatiunea s.a.).

Dupa al doilea criteriu se deosebesc:

creante pe termen lung (cu termen de stingere mai mare de 1 an),

creante pe termen scurt (termen de stingere nu mai mare de 1 an).

Dupa criteriu 3 se deosebesc:

creante ale partilor nelegate,

creante ale partilor legate (ale intreprinderilor asociate, ale intreprinderilor-fiice).

Componenta, modul de formare si stingere a creantelor sint reglementate de prevederile S.N.C. 5„Prezentarea rapoartelor financiare”, S.N.C. 17 „Contabilitatea arendei (leasingului)”, S.N.C. 18„Venitul”.

Evidenta creantelor comerciale

8/2/2019 contabiliatea creantelor

http://slidepdf.com/reader/full/contabiliatea-creantelor 2/8

Creantele comerciale reprezinta obligatiile persoanelor fizice sau juridice fata de intreprindere pentru produsele, marfurile vindute, serviciile prestate.

Creantele comerciale apar atunci cind momentul realizarii produselor sau prestarii serviciilor nucoincide cu momentul incasarii mijloacelor banesti.

Evidenta analitica a creantelor comerciale se tine pe fiecare debitor, pe termeni de formare si deachitare a creantelor.

Evidenta sintetica a creantelor comerciale se tine in conturile de activ 221 „Creante pe termen scurtaferente facturilor comerciale”, 223 „Creante pe termen scurt a partilor legate”. In debitul acestor conturi se reflecta valoarea produselor, marfurilor vindute si serviciilor prestate cu achitareulterioara, inclusiv TVA, iar in credit – achitarea acestei valori. Soldurile acestor conturi sintdebitoare si reprezinta marimea creantelor pe termen scurt la finele perioadei de gestiune si sereflecta in cap. 2 al Bilantului contabil.

La formarea creantelor comerciale se intocmesc formulele contabile:

debit conturile 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante petermen scurt ale partilor legate” – la valoarea de vinzare a produselor, marfurilor, serviciilor,inclusiv TVA,

credit contul 611 „Venituri din vinzari” – la suma venitului obtinut din vinzarea marfurilor, prestarea serviciilor (fara TVA)

credit contul 534 „Datorii privind decontarile cu bugetul” – la suma TVA

Achitarea creantelor comerciale se inregistreaza prin formulele contabile:

a) achitarea creantelor cu mijloace banesti:

debit conturile 241 „Casa”, 242 „Conturi curente in valuta nationala”, 243 „Conturi curente invaluta straina”,

credit conturile 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante petermen scurt ale partilor legate”

b) achitarea creantelor prin schimb cu alte active:

debit conturile 111 „Active nemateriale”, 123 „Mijloace fixe”, 211 „Materiale”, 213 „Obiectede mica valoare si scurta durata”, 217 „Marfuri” etc.

credit contul 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante petermen scurt ale partilor legate”

Diferentele de curs valutar obtinute din reevaluarea soldului creantelor pe termen scurt exprimatein valuta straina la sfirsitul perioadei de gestiune se reflecta prin formulele contabile:

a) diferentele nefavorabile de curs valutar:

debit contul 722 „Cheltuieli ale activitatii financiare”,

8/2/2019 contabiliatea creantelor

http://slidepdf.com/reader/full/contabiliatea-creantelor 3/8

credit conturile 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante petermen scurt ale partilor legate”

b) diferentele favorabile de curs valutar:

debit conturile 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante pe

termen scurt ale partilor legate”

credit contul 622 „Venituri din activitatea financiara”,

Returnarea marfurilor de catre cumparatori si acordarea reducerilor de pret acestora se reflecta prinformula contabila (la suma fara TVA):

debit contul 822 „Returnarea si reducerea preturilor la marfurile vindute”,

credit conturile 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante petermen scurt ale partilor legate”

Stingerea creantelor comerciale pe termen scurt pe seama avansurilor primite se reflecta prinformula:

debit conturile 523 „Avansuri pe termen scurt primite”,

credit conturile 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante petermen scurt ale partilor legate”

Stingerea creantelor comerciale pe termen scurt pe seama datoriilor pe termen scurt fata defurnizori si antreprenori:

debit conturile 521 „Datorii pe termen scurt privind facturile comerciale”, 522 „Datorii petermen scurt fata de partile legate”, 539 „Alte datorii pe termen scurt”

credit conturile 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante petermen scurt ale partilor legate”

Decontarea creantelor comerciale dubioase pe termen scurt se reflecta prin formulele contabile:

a) din contul rezervei create:

debit contul 222 „Corectii la creante dubioase”

credit conturile 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante petermen scurt ale partilor legate”

b) fara crearea rezervei:

debit contul 712 „Cheltuieli comerciale”

credit conturile 221 „Creante pe termen scurt aferente facturilor comerciale”, 223 „Creante pe

termen scurt ale partilor legate”

8/2/2019 contabiliatea creantelor

http://slidepdf.com/reader/full/contabiliatea-creantelor 4/8

Pentru evidenta avansurilor acordate pe un termen nu mai mare de un an in contul achizitionariiulterioare a activelor este destinat contul de activ 224 “Avansuri pe termen scurt acordate”. Indebitul acestui cont se reflecta acordarea avansurilor pe termen scurt, iar in credit – sumeleavansurilor utilizate pentru stingerea datoriilor fata de furnizori sau antreprenori. Soldul acestuicont este debitor si reprezinta sumele avansurilor acordate, dar inca neutilizate la finele perioadeide gestiune si se reflecta in cap. 2 al Bilantului contabil.

La acordarea avansurilor se intocmeste formula contabila:

debit contul 224 „Avansuri pe termen scurt acordate”,

credit conturile 241 „Casa”, 242 „Conturi curente in valuta nationala”, 243 „Conturi curente invaluta straina”

Utilizarea avansului pentru stingerea datoriilor fata de furnizori se reflecta prin formula contabila:

debit conturile 521 „Datorii pe termen scurt privind facturile comerciale”, 522 „Datorii petermen scurt fata de partile legate”,

credit contul 224 „Avansuri pe termen scurt acordate”

La restituirea avansurilor pentru care nu s-a efectuat livrarea marfurilor sau prestarea serviciilor:

debit conturile 241 „Casa”, 242 „Conturi curente in valuta nationala”, 243 „Conturi curente invaluta straina”,

credit contul 224 „Avansuri pe termen scurt acordate”

Diferentele de curs valutar rezultate din reevaluarea soldului avansurilor pe termen scurt acordatein valuta straina efectuata la finele perioadei de gestiune se reflecta prin formulele contabile:

a) diferentele nefavorabile de curs valutar:

debit contul 722 „Cheltuieli ale activitatii financiare”,

credit contul 224 „Avansuri pe termen scurt acordate”

b) la diferentele favorabile de curs valutar:

debit contul 224 „Avansuri pe termen scurt acordate”

credit contul 622 „Venituri din activitatea financiara”,

Contul 222 „Corectii la creante dubioase” este destinat pentru reflectarea rezervelor pentrucreantele dubioase. Acest cont este de pasiv si de aceea in credit se reflecta formarea rezervei

privind creantele dubioase, iar in debit utilizarea ei pentru decontarea sumelor creantelor dubioase.Soldul acestui cont este creditor si reprezinta suma rezervelor neutilizate la finele perioadei degestiune si se reflecta in cap. 2 al Bilantului contabil cu semnul „minus”.

Necesitatea crearii acestor rezerve decurge din principiile prudentei si concordantei de constatare aveniturilor si cheltuielilor, iar scopul crearii acestora este compensarea pierderilor posibile ce pot fiobtinute de intreprindere in rezultatul neachitarii creantelor de catre cumparatori pentru marfurile

8/2/2019 contabiliatea creantelor

http://slidepdf.com/reader/full/contabiliatea-creantelor 5/8

vindute si serviciile prestate. Aceste creante se mai numesc creante dubioase. Creanta se consideradubioasa daca termenul de prescriptie a acesteia a expirat si ea nu are acoperire garantata.Termenul general de prescriptie este stabilit de Codul civil (Legea Republicii Moldova nr. 1107-XV din 06.06.2002) si constituie 3 ani. Totodata, mai este stabilit termenul de prescriptie specialegal cu 6 luni care se aplica pentru:

incasarea penalitatii;

viciile ascunse ale bunului vindut;

viciile lucrarilor executate in baza contractului de deservire curenta a persoanelor;

litigiile ce izvorasc din contractul de transport.

In scopuri de impozitare creanta se considera dubioasa daca corespunde conditiilor stabilitate in punctul 32 art. 5 din Codul fiscala, si anume in cazurile in care:

agentul economic lichidat nu are succesor de drepturi;

persoana juridica sau fizica care desfasoara activitate de intreprinzator, declarata insolvabila, nuare bunuri;

persoana fizica care nu desfasoara activitate de intreprinzator si gospodaria taraneasca (defermier) sau intreprinzatorul individual nu are, in decurs de 2 ani din ziua aparitiei datoriei, bunurisau este in insuficienta de bunuri ce ar putea fi percepute in vederea stingerii acestei datorii;

persoana fizica a decedat si nu mai exista persoane obligate prin lege sa onoreze obligatiileacesteia;

persoana fizica, inclusiv membrii gospodariei taranesti (de fermier) sau intreprinzatorulindividual, care si-a parasit domiciliul nu poate fi gasita in decursul termenului de prescriptiestabilit de legislatia civila;

exista actul respectiv al instantei de judecata sau al Departamentului de executare a deciziilor judecatoresti (decizie, incheiere sau alt document prevazut de legislatia in vigoare) potrivit caruia perceperea datoriei nu este posibila.

Calificarea datoriei drept compromisa, in cazurile specificate mai sus, are loc doar in baza

documentului corespunzator prin care se confirma aparitia circumstantei respective de implicareintr-o forma juridica in conditiile legii.

Termenul de prescriptie incepe sa curga de la data cind obligatia devine exigibila, adica odata cuexpirarea termenului de scadenta.

Creantele dubioase se stabilesc in urma efectuarii inventarierii creantelor si datoriilor inconformitate cu prevederile Regulamentului cu privire la modul de efectuare a inventarierii aprobat

prin Ordinul Ministerului de Finante nr. 27 din 28.04.2004. Documentele necesare pentrudecontarea creantelor dubioase sint:

lista de inventariere a creantelor si datoriilor;

procesul-verbal privind rezultatele inventarierii;

8/2/2019 contabiliatea creantelor

http://slidepdf.com/reader/full/contabiliatea-creantelor 6/8

ordinul conducatorului intreprinderii;

confirmarea organului de drept privind nerambursarea datoriei (este necesara pentru deducereacreantei in scopuri fiscale).

Rezervele privind creantele dubioase se formeaza din contul cheltuielilor comerciale concomitentcu constatarea veniturilor si cheltuielilor din vinzari.

Rezerva privind creantele dubioase poate fi efectuata prin:

calcularea cotei pierderilor;

gruparea creantelor comerciale dupa termenul de achitare

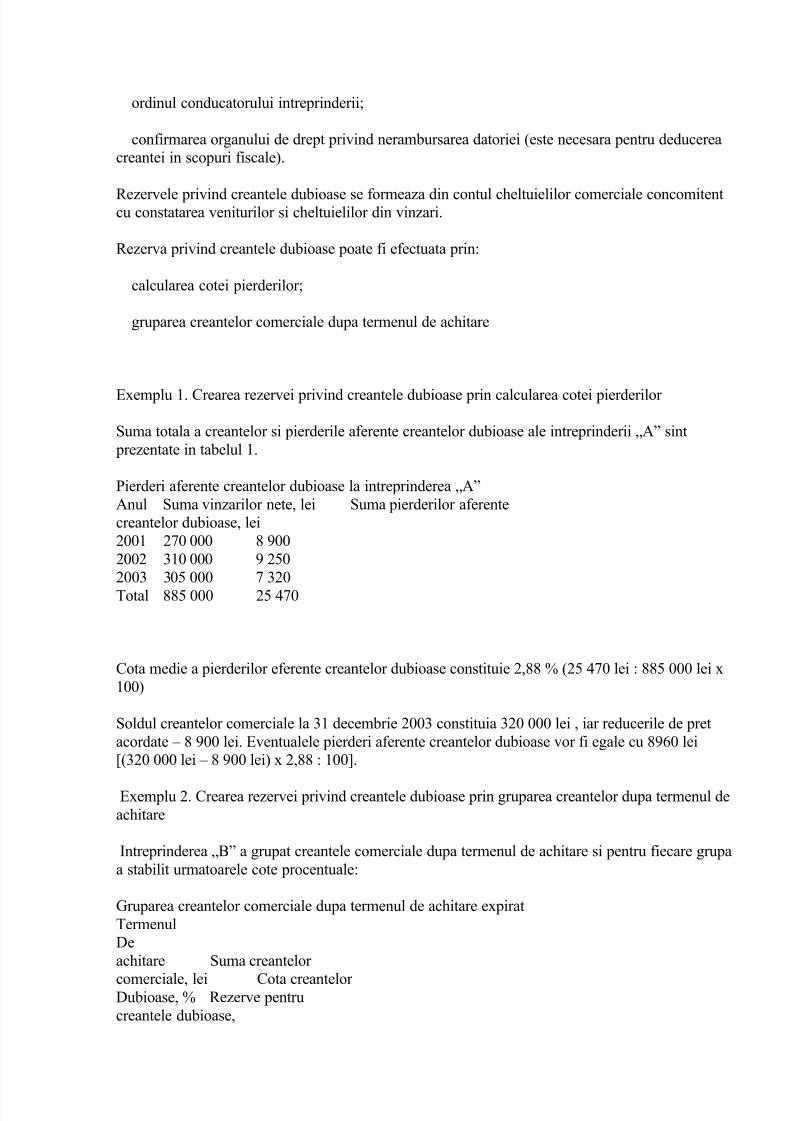

Exemplu 1. Crearea rezervei privind creantele dubioase prin calcularea cotei pierderilor

Suma totala a creantelor si pierderile aferente creantelor dubioase ale intreprinderii „A” sint prezentate in tabelul 1.

Pierderi aferente creantelor dubioase la intreprinderea „A”Anul Suma vinzarilor nete, lei Suma pierderilor aferentecreantelor dubioase, lei2001 270 000 8 9002002 310 000 9 2502003 305 000 7 320Total 885 000 25 470

Cota medie a pierderilor eferente creantelor dubioase constituie 2,88 % (25 470 lei : 885 000 lei x100)

Soldul creantelor comerciale la 31 decembrie 2003 constituia 320 000 lei , iar reducerile de pretacordate – 8 900 lei. Eventualele pierderi aferente creantelor dubioase vor fi egale cu 8960 lei[(320 000 lei – 8 900 lei) x 2,88 : 100].

Exemplu 2. Crearea rezervei privind creantele dubioase prin gruparea creantelor dupa termenul deachitare

Intreprinderea „B” a grupat creantele comerciale dupa termenul de achitare si pentru fiecare grupaa stabilit urmatoarele cote procentuale:

Gruparea creantelor comerciale dupa termenul de achitare expiratTermenulDeachitare Suma creantelor

comerciale, lei Cota creantelor Dubioase, % Rezerve pentrucreantele dubioase,

8/2/2019 contabiliatea creantelor

http://slidepdf.com/reader/full/contabiliatea-creantelor 7/8

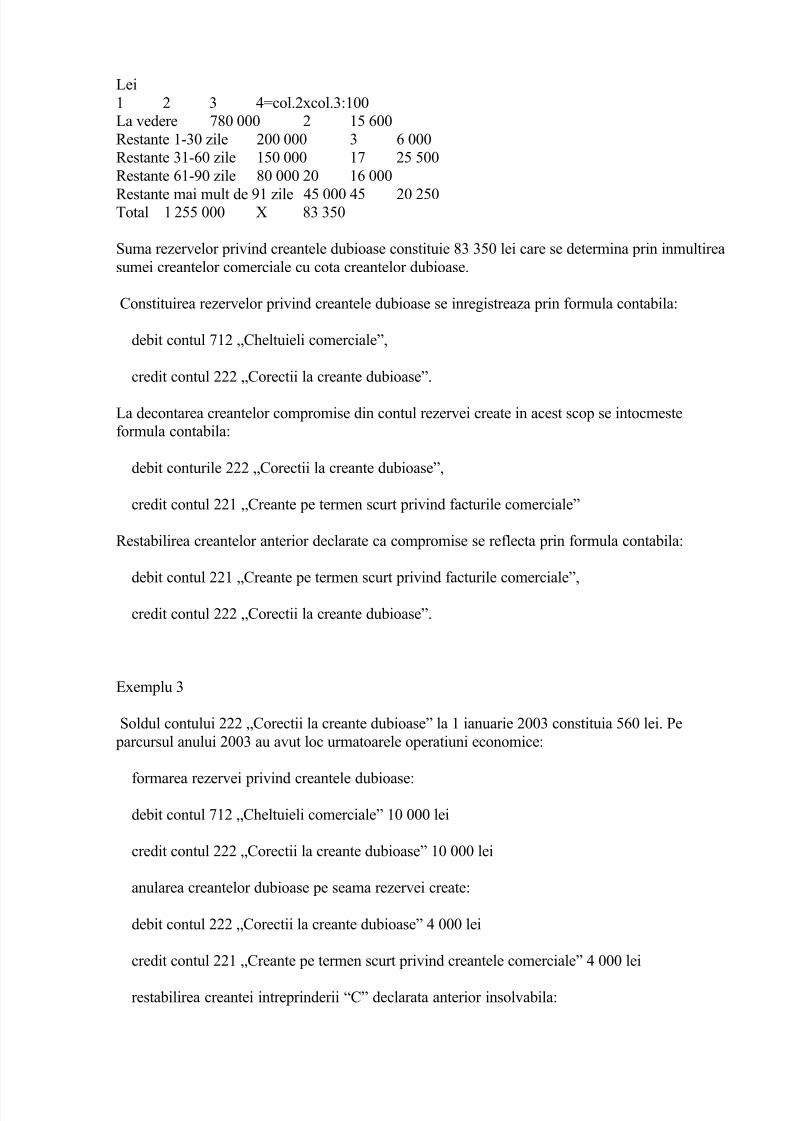

Lei1 2 3 4=col.2xcol.3:100La vedere 780 000 2 15 600Restante 1-30 zile 200 000 3 6 000Restante 31-60 zile 150 000 17 25 500Restante 61-90 zile 80 000 20 16 000

Restante mai mult de 91 zile 45 000 45 20 250Total 1 255 000 X 83 350

Suma rezervelor privind creantele dubioase constituie 83 350 lei care se determina prin inmultireasumei creantelor comerciale cu cota creantelor dubioase.

Constituirea rezervelor privind creantele dubioase se inregistreaza prin formula contabila:

debit contul 712 „Cheltuieli comerciale”,

credit contul 222 „Corectii la creante dubioase”.

La decontarea creantelor compromise din contul rezervei create in acest scop se intocmesteformula contabila:

debit conturile 222 „Corectii la creante dubioase”,

credit contul 221 „Creante pe termen scurt privind facturile comerciale”

Restabilirea creantelor anterior declarate ca compromise se reflecta prin formula contabila:

debit contul 221 „Creante pe termen scurt privind facturile comerciale”,

credit contul 222 „Corectii la creante dubioase”.

Exemplu 3

Soldul contului 222 „Corectii la creante dubioase” la 1 ianuarie 2003 constituia 560 lei. Pe parcursul anului 2003 au avut loc urmatoarele operatiuni economice:

formarea rezervei privind creantele dubioase:debit contul 712 „Cheltuieli comerciale” 10 000 lei

credit contul 222 „Corectii la creante dubioase” 10 000 lei

anularea creantelor dubioase pe seama rezervei create:

debit contul 222 „Corectii la creante dubioase” 4 000 lei

credit contul 221 „Creante pe termen scurt privind creantele comerciale” 4 000 lei

restabilirea creantei intreprinderii “C” declarata anterior insolvabila:

8/2/2019 contabiliatea creantelor

http://slidepdf.com/reader/full/contabiliatea-creantelor 8/8

debit contul 221 „Creante pe termen scurt privind creantele comerciale” 2 000 lei

credit contul 222 „Corectii la creante dubioase” 2 000 lei

Soldul contului 222 „Corectii la creante dubioase” la 31 decembrie 2003 va fi egal cu 8 560 lei(560 lei+10 000 lei+2 000 lei-4 000 lei).

In conformitate cu p. (1) art. 116 al Codului Fiscal se permite trecerea in cont a sumei TVAachitate aferente livrarii efectuate care ulterior a fost declarata drept datorie compromisa conformlegislatiei. Astfel, modul de reflectare a TVA aferent creantelor dubioase in contabilitate depindede faptul daca creanta este recunoscuta ca datorie compromisa in scopuri fiscale sau nu si anumede faptul daca se indeplinesc conditiile prevazute de alineatul (1) art. 31 al Codului Fiscal(existenta confirmarii organului de drept privind nerambursarea datoriei).

In primul caz suma TVA aferenta creantelor dubioase se trece in cont prin stornare (inregistrare cusemnul „minus”):

debit contul 221 „Creante pe termen scurt privind facturile comerciale”

credit contul 534 „Datorii privind decontarile cu bugetul”

In caz contrar (lipsa confirmarii sus-numite) suma TVA aferenta creantelor dubioase se raporteazala cheltuieli fara dreptul de deducere in scopuri fiscale a acestor cheltuieli:

debit contul 713 „Cheltuieli generale si administrative”

credit contul 221 „Creante pe termen scurt privind facturile comerciale”

Share this post

![Contabitlitatea Creantelor.[Conspecte.md]](https://static.fdocumente.com/doc/165x107/5572140c497959fc0b93a21c/contabitlitatea-creantelorconspectemd.jpg)