95526964-Monografie-Contabilitate

26

Lucrare practică la disciplina Contabilitate pentru afaceri (seminar) Master comlementar Managementul resurselor umane Formă de învatământ: zi An I Iaşi, 2010

-

Upload

alexandra-teleaga -

Category

Documents

-

view

19 -

download

0

description

,,,

Transcript of 95526964-Monografie-Contabilitate

Lucrare practică la disciplina

Contabilitate pentru afaceri

(seminar)

Master comlementar Managementul resurselor umane

Formă de învatământ: zi

An I

Iaşi, 2010

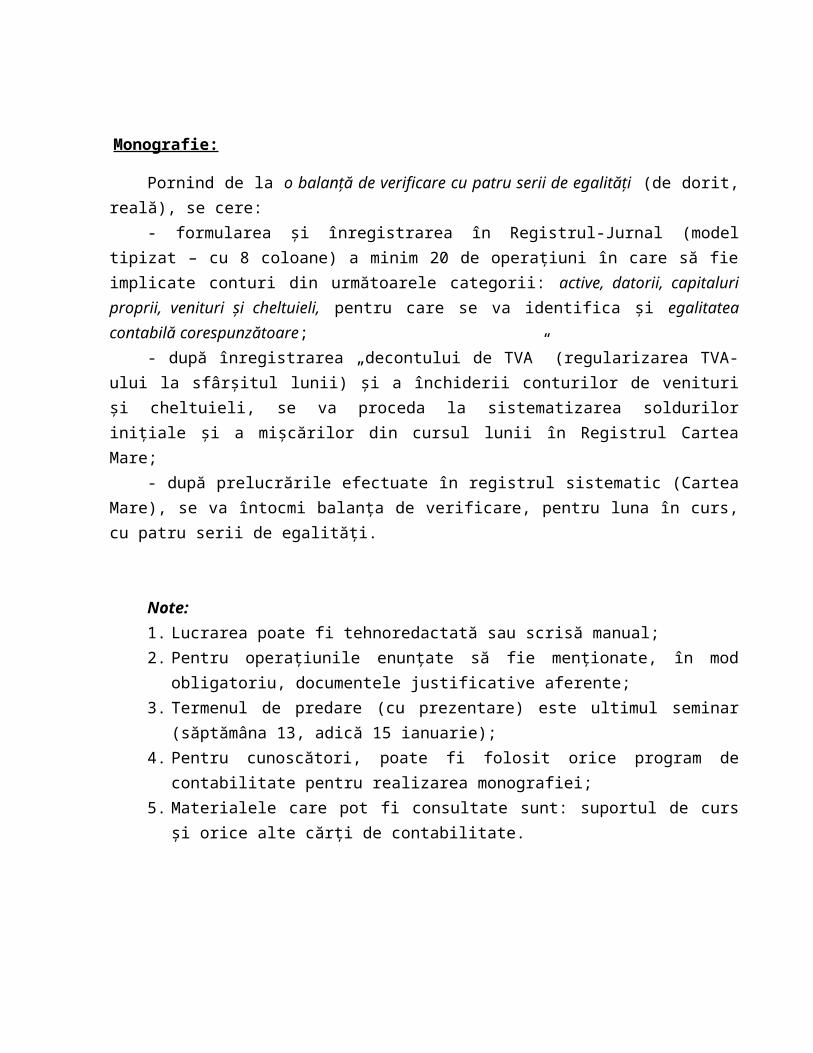

Monografie:

Pornind de la o balanţă de verificare cu patru serii de egalităţi (de dorit, reală), se cere:- formularea şi înregistrarea în Registrul-Jurnal (model tipizat – cu 8 coloane) a minim 20 de

operaţiuni în care să fie implicate conturi din următoarele categorii: active, datorii, capitaluri proprii, venituri şi cheltuieli, pentru care se va identifica şi egalitatea contabilă corespunzătoare;

- după înregistrarea „decontului de TVA” (regularizarea TVA-ului la sfârşitul lunii) şi a închiderii conturilor de venituri şi cheltuieli, se va proceda la sistematizarea soldurilor iniţiale şi a mişcărilor din cursul lunii în Registrul Cartea Mare;

- după prelucrările efectuate în registrul sistematic (Cartea Mare), se va întocmi balanţa de verificare, pentru luna în curs, cu patru serii de egalităţi.

Note:1. Lucrarea poate fi tehnoredactată sau scrisă manual;2. Pentru operaţiunile enunţate să fie menţionate, în mod obligatoriu, documentele

justificative aferente;3. Termenul de predare (cu prezentare) este ultimul seminar (săptămâna 13, adică 15

ianuarie);4. Pentru cunoscători, poate fi folosit orice program de contabilitate pentru realizarea

monografiei;5. Materialele care pot fi consultate sunt: suportul de curs şi orice alte cărţi de contabilitate.

Formulare şi înregistrare în Registrul-Jurnal. Egalităţi contabile

Societatea comercială cu profil agroalimentar SC Floris SRL din judetul Olt înregistrează in luna decembrie următoarele operaţiuni economice:

1. Se achiziţionează de la furnizori, conform facturii numărul 345/1.12.2009, ambalaje la un preţ de cumpărare de 1 500,00 lei, cota de TVA aferentă 19%.

2. Din ambalajele achiziţionate pe data de 1.12.2009 se dau în consum, conform bonului de consum 101/3.12.2009, ambalaje în valoare de 1 200,00 lei.

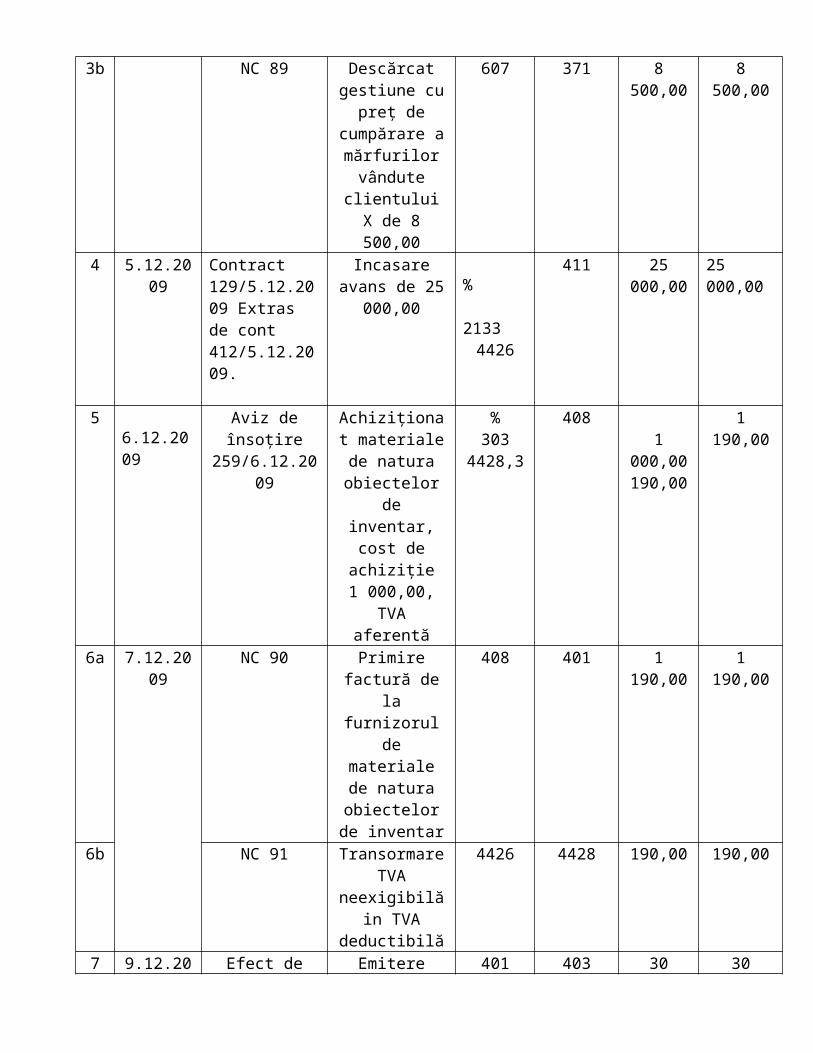

3. Se vând unui client X, conform facturii numărul 127/3.12.2009, mărfuri evaluate la preţ de vânzare 10 000,00 lei, cota aferenta de TVA 19%. Preţul de cumpărare al mărfurilor vândute clientului X d 8 500,00 lei.

4. Se încasează de la clientul Z un avans în valoare de 25 000,00 pentru livrare de mărfuri pe 4.01.2010. Operatiunea are loc pe baza contractului 129/5.12.2009 a extrasului de cont 412/5.12.2009. Incă nu se emite factură.

5. Se achiziţionează materiale de natura obeictelor de inventar la un cost de achiziţie de 1 000,00 lei,TVA aferentă 19%, recepţia efectuându-de pe baza avizului de însoţire numărul 259/6.12.2009.

6. Se primeşte factura 201/7.12.2009 cu aceeasi valoare ca cea înregistrată la recepţie.7. Se emite un efect de comerţ, număr 143/9.12.2009 pentru achitarea datoriei de

30 000,00 lei faţă de furnizorul Y. Plata se va face ulterior. 8. Se achită ambalajele achiziţionate cu factura 345/1.12.2009 prin ordinul de plată

411/11.12.2009 conform extrasului de cont 670/5.12.2009.9. Se achiziţionează, conform facturii 532/13.12.2009, un mijloc de transport la preţ de

cumpărare în valoare de 45 000,00, lei TVA aferentă 19%.10. Se înregistrează amortizarea lunară, după metoda liniară, în valoare de 200,00 lei a unor

instalaţii de lucru achiziţionate pe data de 25.01.2009 la un preţ de 9 600,00 lei care au o durată de utilizare de 4 ani.

11. Inregistrarea consumului de energie electrică, conform facturii 1245/15.12.2009 de la CEZ Distribuţie,în valoare de 500,00 lei, TVA 19%.

12. Se vând mărfuri, conform facturii 129/17.12.2009, în valoare de 5 000,00, TVA 19%, cu încasare imediată. Mărfurile au un cost de achiziţie de 4 500,00.

13. Se dau în folosinţă materialele de natura obiectelor de inventar achiziţionate, conform bonului de consum 102/18.18.2009.

14. Se produc , conform notei de predare 55/19.12.2009, 200 de bucăţi de semifabricate evaluate la cost efectiv de 50 lei/buc.

15. Inregistrarea salariilor cuvenite angajaţilor pentru luna în curs în valoare de 4 000,00 lei, conform statului de salarii 54/23.12.2009.

16. Inregistrarea, conform aceluiaşi stat de plată, contribuţiei unităţii din luna curentă la CAS, aferentă salariilor din luna decembrie în valoare de 832,00 (20,8%).

17. Inregistrarea contribuţiei angajatorului la CASS (pentru asigurările sociale de sănatate) aferentă salariilor din decembrie în valoare de 208,00 lei (5,2%).

18. Inregistrarea contribuţiei unităţii pentru ajutorul de şomaj aferentă salariilor din decembrie în valoare de 20,00 lei (0,5%).

19. Se înregistrează reţinerile din salarii pe luna în curs, conform aceluiaşi stat de plată.20. Se înregistrează plata chenzinei, conform semnăturilor din statul de plată, în valoare de

2 544,00 lei.21. Se achită, conform extrasului de cont 346/29.12.2009, obligaţiile către bugetul statului

şi cele privind asigurările şi protecţia socială aferente salariilor pe decembrie.22. Se înregistrează un împrumut nerambursabil în valoare de 20 000,00 lei de la un asociat.

Unitatea SC Floris SRL

Registrul jurnal

Nr. pag. 1

Nr. crt.

Data înreg. Documentul(felul,nr.,data)

Explicaţii Simboluri conturi SumeDebitoare Creditoare Debitoare Creditoare

1 2 3 4 5 6 7 81 1.12.2009 Factura fiscală

345/1.12.2009Achiziţonat

ambalaje,preţ de cumpărare

1 500,00, TVA 19%

%381

4426

4011 500,00285,00

1 785,00

2 3.12.2009 Bon de consum 101/3.12.2009

Consum ambalaje în valoare de 1 500,00

608 381 1 200,00 1 200,00

3a Factura fiscală 127/3.12.2009

Livrat mărfuri clientului X,preţ de vânzare 10

000,00, TVA 19%

411 %707

4427

11 900,0010 000,001 900,00

3b NC 89 Descărcat gestiune cu preţ de cumpărare a

mărfurilor vândute

clientului X de 8 500,00

607 371 8 500,00 8 500,00

4 5.12.2009 Contract 129/5.12.2009 Extras de cont 412/5.12.2009.

Incasare avans de 25 000,00

% 2133

4426

411 25 000,00 25 000,00

5 6.12.2009 Aviz de însoţire 259/6.12.2009

Achiziţionat materiale de

natura obiectelor de inventar, cost

de achiziţie 1 000,00, TVA

aferentă

%303

4428,3

4081 000,00190,00

1 190,00

6a 7.12.2009 NC 90 Primire factură de la furnizorul de materiale de

natura obiectelor de inventar

408 401 1 190,00 1 190,00

6b NC 91 Transormare TVA neexigibilă in

TVA deductibilă

4426 4428 190,00 190,00

7 9.12.2009 Efect de comerţ 143/9.12.2009

Emitere efect de comerţ faţă de

furnizorul Y pentru o datorie

de 30 000,00

401 403 30 000,00 30 000,00

8 11.12.2009 Extras de cont 345/11.12.2009

Ordin de plată 411/11.12.2009

Achitat ambalaje achiziţionate cu factura 345/1.12.2009 prin virament bancar

401 5121 1 785,00 1 785,00

9 13.12.2009 Factura fiscală 532/13.12.2009

Achiziţionare mijloc de

transport, preţ 45 000,00, TVA

19%

404,145 000,008 550,00

53 550,00

10 14.12.2009 NC 92 Amortizare lunară, după metoda liniară, de 200,00 lei a unor instalaţii de lucru achiziţionate pe 25.01.2009 cu 9 600,00 lei, durată de utilizare de 4 ani.

6811,7 2813,7 200,00 200,00

11 15.12.2009 Factura fiscală 1245/15.12.2009

Inregistrare consum energie electrică de la CEZ Distribuţie,în valoare de 500,00 lei, TVA 19%

%605

4426

401500,0095,00

595,00

12a 17.12.2009 Factura fiscală 129/17.12.2009

Vânzare mărfuri, de 5 000,00, TVA 19%, încasare imediată

5311 %707

4427

5 950,005 000,00950,00

12b NC 93 Descărcare gestiune marfuri vândute, cost de achiziţie 4 500,00

607 371 4 500,00 4 500,00

13 18.18.2009 Bon de consum 102/18.18.2009

Darea în folosinţă

materialelor de natura obiectelor

de inventar achiziţionate

603 303 1 000,00 1 000,00

14 19.12.2009 Nota de predare 55/19.12.2009

Fabricarea a 100 bucăţi semifabricate, cost efectiv 20 lei/buc.

341 711 2 000,00 2 000,00

15 23.12.2009 Stat de plată 54/23.12.2009

Inregistrare salarii angajaţi de

4 000,00 pe decembrie

641 421 4 000,00 4 000,00

16 Stat de plată 54/23.12.2009

Inregistrarea, contribuţiei unităţii la CAS, aferentă salariilor din decembrie de 832,00 (20,8%)

6451 4311 832,00 832,00

17 Stat de plată 54/23.12.2009

Inregistrare contribuţie angajator la CAS, aferentă salariilor din decembrie de 208,00 (5,2%)

6453 4313 208,00 208,00

18 Stat de plată 54/23.12.2009

Inregistrare contribuţie unitate pentru ajutorul de şomaj aferentă salariilor de 20,00 lei (0,5%).

6452 4371 20,00 20,00

19 Stat de plată 54/23.12.2009

Inregistrare reţineri din salarii:contribuţia angajaţilor la asig. soc.(10,5%),

421 %431243144372444

1194,40420,00220,0020,00

534,40

la CASS (5,5%),la fondul de şomaj (0,5%), impozit pe salarii (16% din salariul net)

20 Stat de plată 54/23.12.2009

Inregistrare plată chenzină de 2 805,60 lei

421 5311 2 805,60 2 805,60

21 28.12.2009 Extras de cont 346/29.12.2009

Achitare obligaţii către bugetul statului şi cele privind asigurările şi protecţia socială aferente salariilor pe decembrie 2 254,40 lei

%431143124313431443714372444

5121832,00420,00208,00220,0020,0020,00

534,40

2 254,40

22 29.12.2009 NC 94 Inregistrare împrumut nerambursabil de 20 000,00 lei

132 4452 20 000,00 20 000,00

23 30.12.2009 NC 95 Decont TVA %44244427

44267 220,002 850,00

9 120,00

24 NC 96 Inchidere conturi venituri

%707711

12115 000,002 000,00

17 000,00

25 NC 97 Inchidere conturi cheltuieli

121 %603605607608641

645164526453

6811,7

20 960,001 000,00500,00

13 000,001 200,004 000,00832,0020,00

208,00200,00

Egalităţi contabile:

1. 381 “Ambalaje” A +D 1 500,00 +A = +P 4426 “TVA deductibilă” A +D 285,00 401 “Furnizori P +C 1 785,00

2. +A = -A 608 „Cheltuieli privind ambalajele” A +D 1 200,00 381 „Ambalaje” A -C 1 200,00

3. 411 “Clienţi” A +D 11 900,00a. +A = +P 707 “Venituri din vânzarea mărfurilor” P +C 10 000,00

4427 “TVA colectată” P +C 1 900,00

b. +A = -A 607 “Cheltuieli privind mărfurile” A +D 8 500,00 371 “Mărfuri” A -C 8 500, 00

4. +A = -A 5121 “Conturi la bănci în lei” A +D 25 000,00

411 “Clienţi” A -C 25 000,00

5. +A = +P 303 “Materiale de natura obiectelor de inventar” A +D 1 000,00 4428,3“TVA neexigibilă”/analitic A +D 190,00 408 „Furnizori – facturi nesosite” P +C 1 190,00

6. a. –P = +P 408 „Furnizori – facturi nesosite” P -D 1 190,00 401 ”Furnizori” P +C 1 190,00

b. +A = - A 4426 “TVA deductibilă” A +D 190,00 4428,3“TVA neexigibilă” /analitic A -C 190,00

7. –P = +P 401 ”Furnizori” P -D 30 000,00

403 „Efecte de plătit” P +C 30 000,00

8. -P = -A 401 “Furnizori” P -D 1 785,00 5121 “Conturi la bănci în lei” A -C 1 785,00

9. +A = +P 2133 “Mijloace de transport” A +D 45 000,00 4426 “TVA deductibilă” A +D 8 550,00 404,1 “Furnizori de imobilizări”/analitic P +C 53 550,00

10. +A = +P 6811,7“Cheltuieli de exploatare privind amortizarea imobilizărilor”A +D 200,00 2813,7 “Amortizarea instalaţiilor, mijl. de tr., anim. şi plantaţiilor ” P +C 200,00

11. +A = +P 605 “Cheltuieli privind energia şi apa” A +D 500,00

4426 “TVA deductibilă” A +D 95,00

401 “Furnizori” P +C 595,00

12. a. +A = +P 5311 “Casa în lei” A +D 5 950,00 707 “Venituri din vânzarea mărfurilor” P +C 5 000,00 4427 “TVA colectată” P +C 950,00

b. +A = -A 607 “Cheltuieli privind mărfurile” A +D 4 500,00

371 “Mărfuri” A -C 4 500,00

13. a. +A = -A 603 “Cheltuieli privind materialele de nat. ob. de inv.” A +D 1 000,00 303 “Materiale de nat. ob. de inventar” A -C 1 000,00

14. +A = +P 341 “Semifabricate” A +D 2 000,00 711 “Variaţia stocurilor” P +C 2 000,00

15. +A = +P 641 “Cheltuieli cu salariile personalului” A +D 4 000,00 421 “Personal – salarii datorate” P +C 4 000,00

16. +A = +P 6451 “Contribuţia societăţii la asig. sociale” A +D 832,00 4311 “Contribuţia unităţii la asig. sociale” P +C 832,00

17. +A = +P 6453 “Contribuţia angajatorului ptr. asig. sociale de sănăt.” A +D 208,00 4313 “Contribuţia angajatorului ptr. asig. sociale de sănăt P +C 208,00

18. +A = +P 6452 “Contribuţia unităţii ptr. ajutorul de şomaj” A +D 20,00 4371 “Contribuţia unităţii la fondul de şomaj” P +C 20,00

19. –P = +P 421 “Personal – salarii datorate” P -D 1194 ,00 4312 “Contribuţia personalului la asig. sociale” P +C 420,00

4314 “Contrib. angajaţilor. ptr CASS” P +C 220,00

4372 “Contrib. personal la fond de şomaj” P +C 20,00

444 “Impozitul pe venituri de ntura salariilor” P +C 534,40

20. -P = -A 421 “Personal – salarii datorate” P -D 2805,60

5311 “Casa in lei” A -C 2805,60

21. -P = -A 4311 “Contribuţia unităţii la asig. sociale” P -D 832,00 4312 “Contribuţia personalului la asig. sociale” P -D 420,00 4313 “Contribuţia angajatorului ptr. asig. sociale de sănăt P -D 208,00

4314 “Contrib. angajaţilor. ptr CASS” P -D 220,00

4371 “Contribuţia unităţii la fondul de şomaj” P -D 20,00 4372 “Contrib. personal la fond de şomaj” P -D 20,00 444 “Impozitul pe venituri de ntura salariilor” P -D 534,40

5121 “Conturi la bănci în lei” A -C 2 254,40

22. +A = +P 4452 “Imprumuturi nerambursabile cu caract. de subventii” A +D 20 000,00 132 “Imprum. nerambursab. cu caract. de sub. pt. invest.” P +C 20 000,00

Cartea Mare

D 121 C D 132 C 74 4485,00 Si - Si

Rd 20 960,00 17 000,00 (24)Rc Rd - 20 000,00 (22) Rc

Tsd 20 960,00 91 485,05 Tsc Tsd - 20 000,00 Tsc Sfc 70 525,05 Sfc 20 000,00

D 2133 C D 2813,7 CSi 136 666,50 2 529,63 Si Rd 45 000,00 (9) - Rc Rd - 200,00 (10) Rc

Tsd181 666,50,00 - Tsc Tsd - 2 729,63 Tsc 181 666,5 Sfd Sfd 2 729,63

D 303 C D 341 C Si - Si - Rd 1 000,00 (5) 1 000,00 (13) Rc Rd 2 000,00 (14) - Rc

Tsd 1 000,00 1 000,00 Tsc Tsd 2 000,00 - Tsc

Ø Sfd 2 000,00

D 371 C D 381 C Si 106 691,00 Si 1 408,65 8 500,00 (3b) Rc Rd 1 500,00 (1) 1 200,00 (2) Rc 4 500,00 (12)Tsd 106 691,00 13 000,00 Tsc Tsd 2 908,65 1 200,00 Tsc Sfd 93 691,00 1 707,65 Sfd

D 401 C D 403 C 130 518,50 Si - Si

Rd 1 785,00 (4) 1 785,00 (1) Rc Rd - 30 000,00 (7) Rc 30 000,00 (7) 1 190,00 (6)

595,00 (11)Tsd 20 960,00(25) 134 088,05 Tsc Tsd - 30 000,00 Tsc Sfc 102 303,5 Sfc 30 000,00

D 404,1 C D 408 C - Si - Si

Rd - 53 550,00 (9) Rc Rd 1 190,00 (6) 1 190,00 (5) Rc

Tsd - 53 550,00 Tsc Tsd 1 190,00 1 190,00 Tsc

Sfc 53 550,00 Ø

D 411 C D 421 CSi 50 831,22 2 798,00 Si Rd 11 900,00 (3) 25 000,00 (8)Rc Rd 1 194,00 (19) 4 000,00 (15) Rc

2 805,60 (20)Tsd 62 731,22 25 000,00 Tsc Tsd 3 999,60 6 798,00 Tsc 37 731,22 Sfd Sfd 2 798,40

D 4311 C D 4312 C

1 559,00 Si 778,00 Si Rd 832,00 (21) 832,00 (16) Rc Rd 420,00 (21) 420,00 (16) Rc

Tsd 832,00 2 391,00 Tsc Tsd 420,00 1 208,00 Tsc Sfc 1 559,00 Sfc 778,00

D 4313 C D 4314 C

389,00 Si 414,00 Si Rd 208,00 (21) 208,00 (17) Rc Rd 220,00 (21) 220,00 (19) Rc

Tsd 208,00 597,000 Tsc Tsd 220,00 634,00 Tsc Sfc 389,00 Sfc 414,00

D 4371 C D 4372 C 37,00 Si 39,00 Si

Rd 20,00 (21) 20,00 (18) Rc Rd 20,00 (21) 20,00 (20) Rc

Tsd 20,00 57,000 Tsc Tsd 20,00 59,00 Tsc Sfc 37,00 Sfc 39,00

D 4424 C D 4426 C Si 1 610,00 Si - Rd 7 220,00 (23) - Rc Rd 285,00 (1) 9 120,00 (23) Rc

Tsd 8 830,00 - Tsc 190,00 (6) 8 550,00 (9)

8 830,00 95,00 (11) Tsd 9 120,00 9 120,00 Tsc

Ø

D 4427 C D 4428,3 C - Si Si -

Rd 2 850,00 (23) 1 900,00 (3a) Rc Rd 190,00 (5) 190,00 (6b) Rc

950,00 (12a)Tsd 2 850,00 2 850,000 Tsc Tsd 190,00 190,00 Tsc

Ø Ø

D 444 C D 4452 C 456,00 Si Si -

Rd 534,00 (20) 534,00 (19)Rc Rd 20 000,00 (22) - Rc

Tsd 534,00 990,00 Tsc Tsd 20 000,00 - Tsc Sfc 456,00 20 000,00 Sfc

D 5121 C D 421 CSi 1 273,64 2 798,00 Si Rd 25 000,00 (4) 1 785,00 (8)Rc Rd 1 194,00 (19) 4 000,00 (15) Rc

2 254,40 (21) 2 805,60 (20)Tsd 26 273,64 4 039,4 Tsc Tsd 3 999,60 6 798,00 Tsc 22 234,40 Sfd Sfd 2 798,40

D 5311 C D 603 CSi 16,42 Si - Rd 5 950,00 (12) 2 805,60 (20)Rc Rd 1 000,00 (13) 1 000,00 (25) Rc

Tsd 5 966,42 2 805,60 Tsc Tsd 1 000,00 1 000,00 Tsc

3 160,82 Sfd Ø

D 607 C D 605 C Si Si - Rd 8 500,00 (3) 13 000,00 (25) Rc Rd 500,00 (11) 500,00 (25) Rc 4 500,00 (12b) Tsd13 000,00 13 000,00 Tsc Tsd 500,00 500,00 Tsc

Ø Ø

D 608 C D 641 C Si - Si - Rd 1 200,00 (2) 1 200,00 (25) Rc Rd 4 000,00 (15) 4 000,00 (25) Rc Tsd 1 200,00 1 200,00 Tsc Tsd 4 000,00 4 000,00 Tsc

Ø Ø

D 6451 C D 6452 C Si - Si - Rd 832,00 (6) 832,00 (25) Rc Rd 20,00 (18) 20,00 (25) Rc Tsd 832,00 832,00 Tsc Tsd 20,00 20,00 Tsc

Ø Ø

D 6453 C D 6811,7 C Si - Si - Rd 208,00 (17) 208,00 (25) Rc Rd 200,00 (10) 200,00 (25) Rc Tsd 208,00 208,00 Tsc Tsd 200,00 200,00 Tsc

Ø Ø

D 707 C D 711 C - Si - Si Rd 15 000,00 (24) 10 000,00 (3) Rc Rd 2 000,00 (14) 2 000,00 (24) Rc 5 000,00Tsd 15 000,00 15 000,00 Tsc Tsd 2 000,00 2 000,00 Tsc

Ø Ø