Tce Suport Curs 1

33

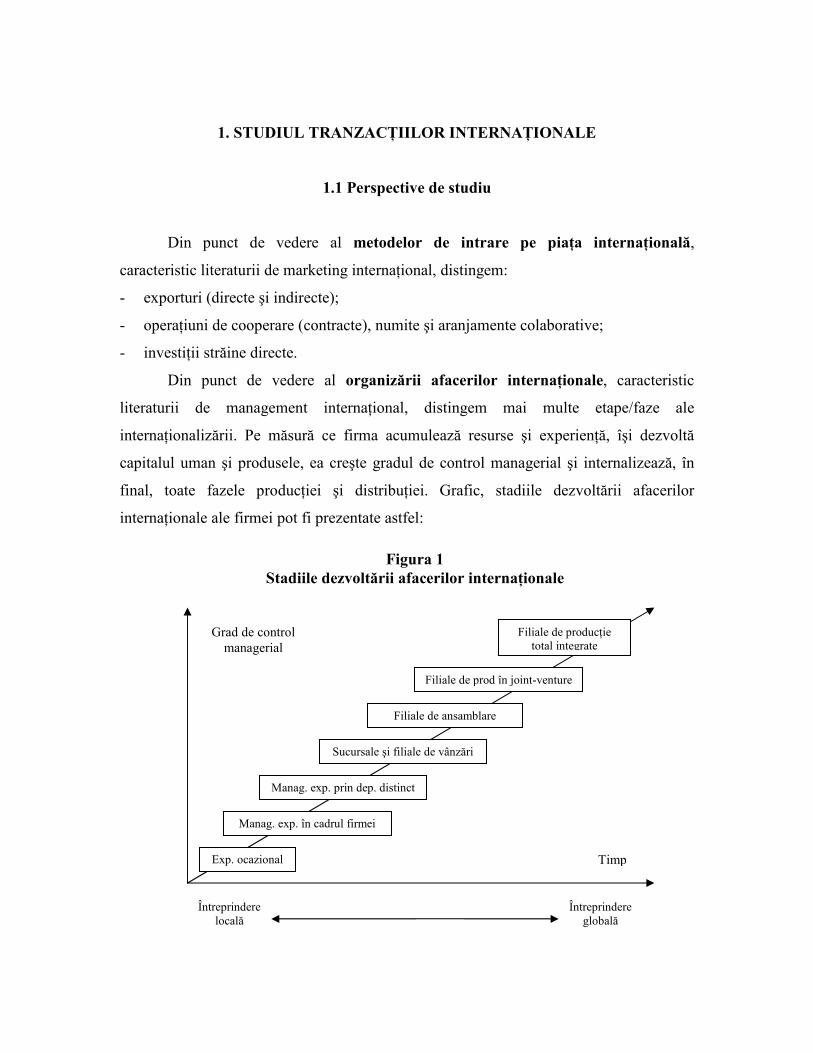

1. STUDIUL TRANZACłIILOR INTERNAłIONALE 1.1 Perspective de studiu Din punct de vedere al metodelor de intrare pe piaŃa internaŃională, caracteristic literaturii de marketing internaŃional, distingem: - exporturi (directe şi indirecte); - operaŃiuni de cooperare (contracte), numite şi aranjamente colaborative; - investiŃii străine directe. Din punct de vedere al organizării afacerilor internaŃionale, caracteristic literaturii de management internaŃional, distingem mai multe etape/faze ale internaŃionalizării. Pe măsură ce firma acumulează resurse şi experienŃă, îşi dezvoltă capitalul uman şi produsele, ea creşte gradul de control managerial şi internalizează, în final, toate fazele producŃiei şi distribuŃiei. Grafic, stadiile dezvoltării afacerilor internaŃionale ale firmei pot fi prezentate astfel: Exp. ocazional Filiale de prod în joint-venture Sucursale şi filiale de vânzări Filiale de ansamblare Manag. exp. prin dep. distinct Manag. exp. în cadrul firmei Filiale de producŃie total integrate Grad de control managerial Timp Figura 1 Stadiile dezvoltării afacerilor internaŃionale Întreprindere locală Întreprindere globală

-

Upload

buburuz-carmen -

Category

Documents

-

view

22 -

download

4

description

Tehnici de comert exterior

Transcript of Tce Suport Curs 1

1. STUDIUL TRANZACłIILOR INTERNAłIONALE

1.1 Perspective de studiu

Din punct de vedere al metodelor de intrare pe piaŃa internaŃională,

caracteristic literaturii de marketing internaŃional, distingem:

- exporturi (directe şi indirecte);

- operaŃiuni de cooperare (contracte), numite şi aranjamente colaborative;

- investiŃii străine directe.

Din punct de vedere al organizării afacerilor internaŃionale, caracteristic

literaturii de management internaŃional, distingem mai multe etape/faze ale

internaŃionalizării. Pe măsură ce firma acumulează resurse şi experienŃă, îşi dezvoltă

capitalul uman şi produsele, ea creşte gradul de control managerial şi internalizează, în

final, toate fazele producŃiei şi distribuŃiei. Grafic, stadiile dezvoltării afacerilor

internaŃionale ale firmei pot fi prezentate astfel:

Exp. ocazional

Filiale de prod în joint-venture

Sucursale şi filiale de vânzări

Filiale de ansamblare

Manag. exp. prin dep. distinct

Manag. exp. în cadrul firmei

Filiale de producŃie total integrate

Grad de control managerial

Timp

Figura 1 Stadiile dezvoltării afacerilor internaŃionale

Întreprindere locală

Întreprindere globală

AF

AC

ER

I IN

TE

RN

Ał

ION

AL

E

EXPORT

CONTRACTE DE COOPERARE

INV. DIRECTE ÎN STRĂINĂTATE

DIRECT

INDIRECT

Firme de export

Distribuitori-imp.

AgenŃi de export

Piggy-back mark.

Vânz.dir. la client

AgenŃi externi

Exp. complexe

Filială de vânzare

AlianŃe strategice

Contract. manag.

Prod. sub contract

Com. în compens.

Francizare

LicenŃiere

FILIALE PROPRII

JOINT-VENTURE

Filiale de vânzări

Part. majoritară

Part. minoritară

Filiale de prod.

AchiziŃii

Fuziuni

Greenfield invest.

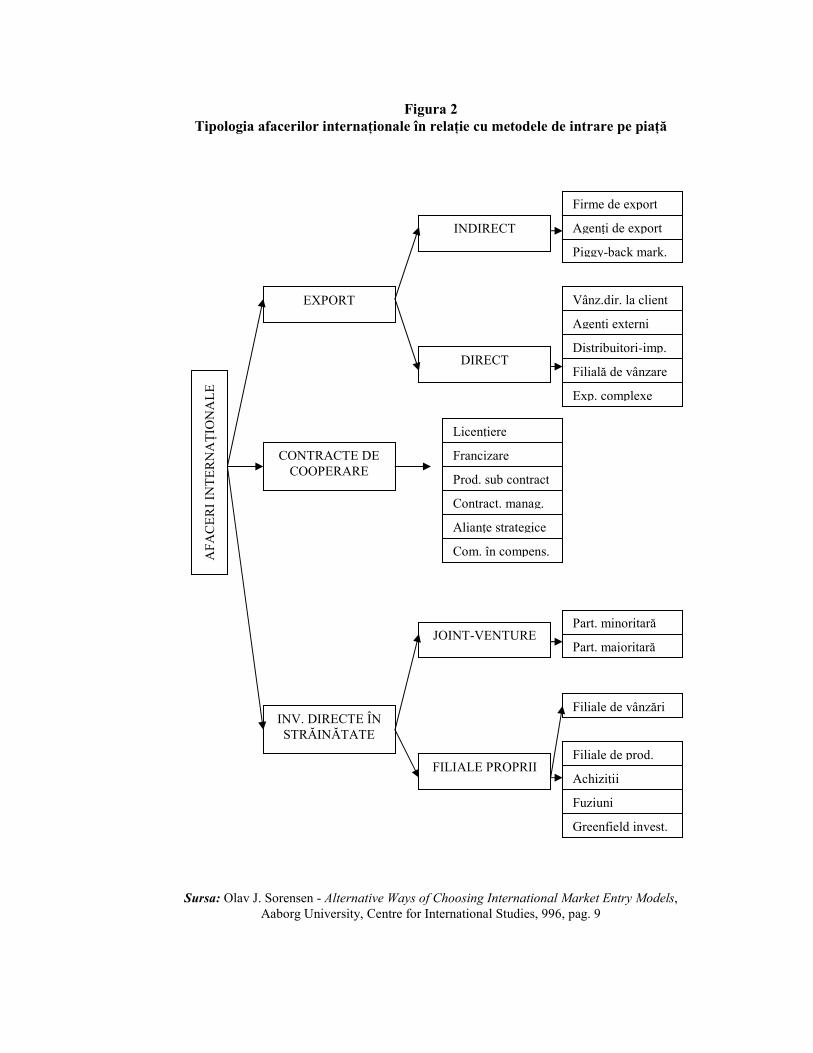

Sursa: Olav J. Sorensen - Alternative Ways of Choosing International Market Entry Models, Aaborg University, Centre for International Studies, 996, pag. 9

Figura 2 Tipologia afacerilor internaŃionale în relaŃie cu metodele de intrare pe piaŃă

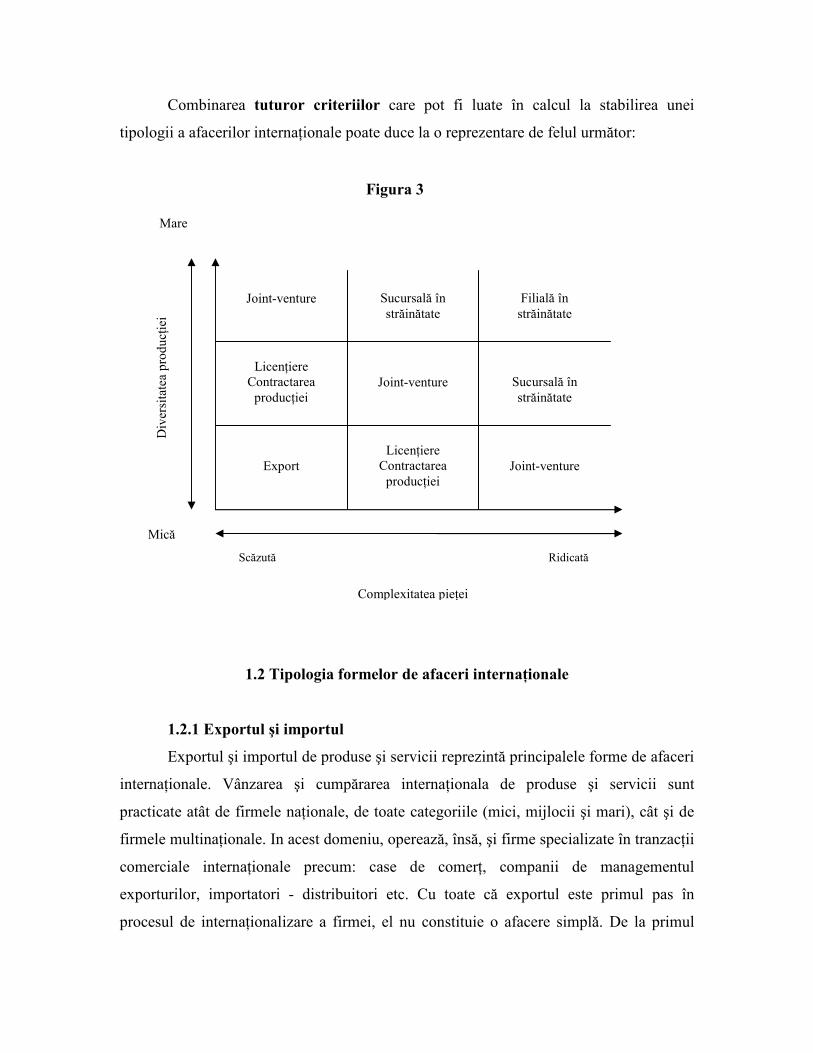

Combinarea tuturor criteriilor care pot fi luate în calcul la stabilirea unei

tipologii a afacerilor internaŃionale poate duce la o reprezentare de felul următor:

1.2 Tipologia formelor de afaceri internaŃionale

1.2.1 Exportul şi importul

Exportul şi importul de produse şi servicii reprezintă principalele forme de afaceri

internaŃionale. Vânzarea şi cumpărarea internaŃionala de produse şi servicii sunt

practicate atât de firmele naŃionale, de toate categoriile (mici, mijlocii şi mari), cât şi de

firmele multinaŃionale. In acest domeniu, operează, însă, şi firme specializate în tranzacŃii

comerciale internaŃionale precum: case de comerŃ, companii de managementul

exporturilor, importatori - distribuitori etc. Cu toate că exportul este primul pas în

procesul de internaŃionalizare a firmei, el nu constituie o afacere simplă. De la primul

Joint-venture

LicenŃiere Contractarea

producŃiei

Sucursală în străinătate

Joint-venture

Export

LicenŃiere Contractarea

producŃiei

Joint-venture

Sucursală în străinătate

Filială în

străinătate

Mare

Mică

Scăzută

Complexitatea pieŃei

Ridicată

Div

ersi

tate

a pr

oduc

Ńiei

Figura 3

contact cu piaŃa internaŃionala, prin exporturi ocazionale, până la vânzarea directă către

clienŃii din străinătate pot trece unul sau mai multe decenii. În general, majoritatea

firmelor care produc pentru piaŃa externă rămân la stadiul exportului indirect. Cel mai

adesea, exporturile firmei se dezvoltă stadial. Literatura de specialitate a abordat de multă

vreme problema determinanŃilor exportului şi a modalităŃilor de organizare.

Spre deosebire de literatura comerŃului internaŃional, caracterizată prin rigoare

teoretică şi validitate generală a explicaŃiilor, literatura afacerilor internaŃionale apelează

mult la analiza factuală sau la studiile de caz. Ca atare, sunt reflectate experimente

diferite, opinii diferite care, in general, sunt contextuale, dependente de locul şi momentul

observării.

Toate acestea, însă, nu ne împiedică să constatăm frecvenŃa şi răspândirea

exportului ca tip de tranzacŃie comercială internaŃională. Astfel, în anul 2001, exporturile

mondiale de produse şi servicii au fost de 7444 mld. USD, din care: 5984 mld USD,

export de produse şi 1460 mld. USD, export de servicii comerciale. Ritmul de creştere

anuală a exportului de produse a fost de 5% pentru perioada 1990 - 2001, iar cel al

exportului de servicii a fost de 6% pentru aceeaşi perioadă. S-a situat la un nivel dublu

faŃă de creşterea producŃiei industriale şi a PIB-ului mondial.

1.2.2 LicenŃierea şi francizarea

LicenŃierea şi francizarea sunt principalele forme de tranzacŃionare a drepturilor

de proprietate intelectuală, sub forma patentelor sau brevetelor, mărcilor, know-how-ului,

copyright-ului şi formatelor sau „pachetelor de afaceri". Toate acestea sunt instrumente

de protecŃie a drepturilor de proprietate intelectuală. Unii autori tratează licenŃierea şi

francizarea în cadrul alianŃelor strategice, iar alŃii le includ în operaŃiunile de cooperare.

Din punct de vedere teoretic (International Economics), ambele opinii sunt corecte,

deoarece firmele multinaŃionale au de ales între operarea pe piaŃa liberă (exporturi),

cooperarea cu alte firme (de regulă, licenŃierea) şi internalizarea pieŃei prin investiŃii

directe. Practic, e mai simplu şi eficient să abordăm licenŃierea şi francizarea ca o formă

distinctă de afaceri internaŃionale. Atât evoluŃia transferului de tehnologie în economia

mondială, cât şi caracteristicile distinctive ale comerŃului cu licenŃe şi francize impun o

analiză separată de celelalte operaŃiuni de cooperare internaŃională. În plus,

managementul unei firme, interesat de continuarea internaŃionalizării, nu optează pentru

categorii mari de afaceri, ci pentru tipuri de afaceri. Este greu de crezut că managerii unei

firme cu experienŃă internaŃională, pentru că în faza de licenŃiere e de presupus că există o

experienŃă a pieŃelor externe, aleg între export, operaŃiuni de cooperare şi investiŃii

directe. Mai curând, ei se concentrează pe decizia de a licenŃia sau nu. În afara aspectelor

decizionale specifice, licenŃierea şi francizarea implică aspecte juridice diferite, de

exemplu, de cele ale subcontractării.

LicenŃierea este o tranzacŃie comercială prin care proprietarul unui activ

intangibil (brevet, marcă, copyright, know-how etc.) vinde unui cumpărător (acordă

licenŃa) dreptul de a-l utiliza, în schimbul plăŃii unei sume de bani, numită redevenŃă.

Valoarea redevenŃei (royalty, în lb. engl.) depinde de valoarea de piaŃă a proprietăŃii

intelectuale respective şi, fapt important, de estimarea profiturilor viitoare aşteptate de

licenŃiat.

Transferul de active intangibile sub forma licenŃei este, de obicei, acompaniat de

asistenŃă tehnică şi alte servicii comerciale. Cazul cel mai reprezentativ este al industriilor

high-tech, unde licenŃierea produsului sau a proceselor de fabricaŃie este întotdeauna

asociată cu asistenŃă tehnică şi juridică.

Dacă produsul sau serviciul are o formă recunoscută internaŃional, licenŃiatul este

responsabil pentru marketingul acestuia într-o zonă dată a pieŃei. Responsabilitatea

respectivă presupune asumarea tuturor riscurilor şi profiturilor prevăzute în contractul de

licenŃă.

LicenŃierea este, într-o anumită măsură, o îmbinare între un export şi o investiŃie

directă. Firmele care vând licenŃe îşi propun:

• să obŃină venituri suplimentare din drepturile de proprietate deŃinute;

• să dobândească un avantaj tactic sau strategic pe pieŃele externe;

• să aibă acces mai facil pe o piaŃă externă, care ar putea fi utilizată ulterior pentru alte

tipuri de tranzacŃii comerciale;

• să fie prezente pe o piaŃă externă unde temporar nu se pot facei nvestiŃii directe.

Valoarea comerŃului cu licenŃe a fost de peste 60 mld. USD în 2001 (exprimată

prin încasările din redevenŃe). Cele mai reprezentative sunt firmele americane (peste

60%), japoneze (cca. 15%) şi germane (aprox. 5%). Preponderent, licenŃele sunt vândute

de companiile multinaŃionale filialelor din străinătate. De exemplu, în cazul SUA, 70' din

licenŃe se tranzacŃionează intra-firmă.

Francizarea este o tranzacŃie comercială prin care deŃinătorul unui activ

intangibil special (marcă, nume de marcă, tehnică de marketing sau sistem de afaceri)

vinde unui cumpărător dreptul de utilizare, în schimbul plăŃii unei taxe.

Francizarea este considerată o formă specială de licenŃiere. Dar, spre deosebire de

aceasta, francizarea implică o relaŃie mai integrată de afaceri între parteneri. În plus, prin

francizare, controlul managerial este mai strict, iar tranzacŃia iniŃială este urmată de

instruirea personalului, consulting, asistenŃă juridică etc. De regulă, francizorul vinde

sisteme complexe sau formate de afaceri („business format") care cuprind toate

aspectele constitutive ale unui mod de a oferi servicii sau produse. De la procurarea

materialelor sau inputurilor până la strategia publicitară, toate elementele sunt incluse în

„formatul de afaceri". Aceasta transferă automat imaginea de marcă a francizorului

asupra francizatului care este obligat sa respecte întocmai standardele.

Francizarea s-a răspândit considerabil în ultimele cinci decenii, ca metodă

alternativă de distribuŃie şi dezvoltare a afacerilor. Majoritatea tranzacŃiilor cu francize se

efectuează în domeniul serviciilor:

• restaurante fast-food (Mc Donald's, Pizza Hutt, Burger King, Kentucky Fried

Chicken etc);

• hotelărie (Hilton, Hospitality Inns, Best Western, Holiday Inn etc);

• închiriere autoturisme (Budget and Avis Car Rental).

Extinderea internaŃională a francizării, iniŃial această formă de afaceri s-a

dezvoltat în SUA, a dus la formarea unor uriaşe reŃele mondiale. De exemplu, reŃeaua Mc

Donald's include peste 30.999 de localuri în aproape toate Ńările lumii.

Atractivitatea acestui tip de tranzacŃie ar putea fi explicată prin:

• natura sa foarte prescriptivă. Toate aspectele operaŃionale ale afacerilor,

inclusiv termenii şi obligaŃiile contractuale, sunt deja prescrise de francizor;

• performanŃele foarte bune obŃinute de francizaŃi, relativ rapid în zone

geografice determinate;

• creşterea cererii mondiale pentru servicii şi produse standardizate. De

exemplu, creşterea gradului de ocupare a populaŃiei feminine şi orientarea tot mai

accentuată către cariere profesionale determină o schimbare a modului de

alimentaŃie, fast-food-urile fiind efective şi eficiente.

In 1946, existau câŃiva francizori în SUA, unde numărul lor a ajuns la 700 în

1960. Apoi, s-a produs extinderea internaŃională a francizelor, ajungându-se, în prezent,

la răspândirea lor în peste 140 de Ńări.

Potrivit British Franchise Association, valoarea tranzacŃiilor internaŃionale cu

francize a crescut cu o rată anuală de 36% între 1984 şi 1990, ajungând în acel an la 5,2

mld. £. Apoi, între 1991 şi 1997, valoarea lor a crescut cu 14% anual. Numărul

„formatelor de afaceri" francizate internaŃional în 1998 era de 568, iar valoarea

tranzacŃiilor depăşea 7 mld. £.

1.2.3 Aranjamentele colaboratîve

Aranjamentele colaborative reprezintă un termen generic pentru mai multe forme

de cooperare internaŃională în producŃie, distribuŃie, marketing, cercetare-dezvoltare,

management şi dezvoltarea proiectelor complexe pentru lucrări publice, obiective

industriale sau energetice. Am preluat acest termen (collaborative arrangements) dintr-o

lucrare frecvent citată în literatura de specialitate. Acolo, însă, are o accepŃiune largă -

formă intermediară între export şi investiŃii directe - desemnând combinaŃii de operaŃiuni

comerciale şi operaŃiuni de exportul capitalului sau parteneriate de comerŃ internaŃional şi

producŃie (servicii în străinătate).

Considerând că, într-o anumită măsură, aproape toate formele de afaceri

internaŃionale (exceptând exportul şi investiŃiile directe pe „loc gol" - greenfield

investment), sunt cooperări internaŃionale, am preferat o accepŃiune restrânsă a

aranjamentelor colaborative. Includem aici doar formele de cooperare contractuală ale

tranzacŃiilor comerciale internaŃionale: contractarea managementului, contractarea

prelucrării industriale (manufacturing contract), exporturile complexe (turnkey projects

acoperă, în bună măsură, acest tip de operaŃiuni) şi alianŃele strategice internaŃionale.

Contractarea managementului este o tranzacŃie comercială prin care o firmă

furnizează managementul unui client din străinătate (de regulă, tot o firmă), în schimbul

plăŃii unei taxe. Clientul extern contribuie cu fondurile necesare întreprinderii, iar

furnizorul oferă know-how-ul de management. Dacă este o întreprindere nou creată,

contractul de management poate prevedea opŃiunea de cumpărare parŃială sau totală

pentru furnizor.

In funcŃie de mărimea şi valoarea proiectului, contractarea managementului poate

avea o durată de 3 - 5 ani. De exemplu, BAA (British Airports Authority) a încheiat un

contract de management cu Atlanta Airport Authority, Georgia (SUA), pe o durată de 15

ani. Obiectivele Contractului au fost: modernizarea infrastructurii şi echipamentelor

aeroportuare, instruirea managementului şi a personalului tehnic.

Alt exemplu de contractare a managementului îl reprezintă operaŃiuŃnile efectuate

de compania Hilton la reŃele hoteliere din străinătate.

De regulă, exporturile complexe sunt acompaniate de contracte de management.

Contractarea manufacturării sau a prelucrării industriale constituie o

tranzacŃie comercială situată între licenŃiere şi investiŃia directă. O companie industrială

(dar, nu neapărat) contractează parŃial sau total fabricarea produselor sale cu firme din

străinătate, cu scopul de a vinde fie pe piaŃa respectivă, fie pe terŃe pieŃe. Controlul asupra

marketingului şi distribuŃiei produselor este reŃinut de firma contractoare. Frecvent,

contractarea manufacturării este asociată cu transferul de tehnologie (prin licenŃiere) şi

asistenŃa tehnică la clienŃii din străinătate.

Proiectele „la cheie" (turnkey projects) sunt tranzacŃii comerciale complexe prin

care o firmă, singură sau în consorŃiu cu alte firme, se angajează să proiecteze,

construiască şi echipeze o capacitate de producŃie sau servicii. De obicei, această

tranzacŃie include şi instruirea personalului. Simplu spus, proiectele „la cheie" înseamnă

construirea completă a unor întreprinderi industriale, utilităŃi publice sau capacităŃi

energetice, incluzând întregul lanŃ de activităŃi şi operaŃiuni comerciale, de la elaborarea

proiectului tehnic la instruirea personalului şi punerea în funcŃiune. Frecvent, este

efectuat şi managementul în primii ani de activitate.

În literatura noastră de specialitate, termenul folosit pentru a desemna acest gen

de tranzacŃii este cel de exporturi complexe.

Cea mai răspândită formă de „turnkey projects" o constituie BOT (built, operate

and transfer). Industrializarea postbelică a Ńărilor în dezvoltare a apelat preponderent la

modelul „BOT". Centrale energetice, centrale nucleare, aeroporturi, baraje, căi ferate şi

alte lucrări de infrastructură, finanŃate prin credite guvernamentale externe sau credite

internaŃionale (de la Banca Mondială) au fost construite pe baza exporturilor complexe.

Tipurile de afaceri internaŃionale discutate până acum reprezintă tranzacŃii

comerciale sau vânzări-cumpărări de bunuri şi servicii pe pieŃele internaŃionale. În ultimă

instanŃă, sub raport strategic, ele pot fi analizate şi ca metode de intrare a firmei pe

piaŃa internaŃională. Rămâne, însă, o categorie aparte de tranzacŃii comerciale

internaŃionale care se realizează pe bază de reciprocitate sau în alte moduri (operaŃiuni la

bursele de mărfuri şi licitaŃii internaŃionale).

TranzacŃiile comerciale pe bază de reciprocitate implică vânzarea unor

produse sau servicii, condiŃionată de cumpărarea, de aceeaşi valoare sau de o valoare mai

mică, a altor produse/servicii de la importator sau de la o terŃă persoană. Această practică

poate fi numită compensaŃie. În funcŃie de natura acordului între părŃi, compensaŃia este

parŃială sau totală.

Forma cea mai simplă a compensaŃiei o reprezintă barterul sau trocul, schimbul

de bunuri contra bunuri. Mai ales în perioada postbelică, anumite condiŃii politice,

economice şi financiare au dus la o creşteri substanŃială a complexităŃii şi valorii

operaŃiunilor comerciale în compensaŃie. Au apărut operaŃiunile de offset (producŃia cu

participarea importatorului), switch (implicarea unei terŃe părŃi), buy-back (rambursarea

creditelor în produse) etc.

În literatura noastră de specialitate se utilizează interşanjabil termenii de

operaŃiuni comerciale combinate şi contrapartidă sau operaŃiuni în contrapartidă.

Probabil, termenul operaŃiuni de comerŃ în compensaŃie răspunde cel mai bine

principiului care se află la baza întregii game de tranzacŃii: reciprocitatea angajamentelor

participanŃilor sau compensarea între vânzări şi cumpărări.

Din perspectivă managerială, operaŃiunile de comerŃ în compensaŃie nu constituie

o metodă de intrare pe piaŃa internaŃională. Dimpotrivă, prin natura şi scopul lor, aceste

operaŃiuni eludează competiŃia liberă pe piaŃă. Ca atare, le tratăm ca modalităŃi speciale

de tranzacŃionare sau comerciale. Spre deosebire de operaŃiunile comerciale

compensatorii, tranzacŃiile la bursele de mărfuri (pieŃe caracteristice apropiate de modelul

teoretic de concurenŃă) şi licitaŃiile internaŃionale presupun competiŃie deschisă. Însă, date

fiind caracteristicile lor speciale, ambele tipuri de tranzacŃii au o frecvenŃă mult mai mică

decât, să spunem, exporturile şi importurile de produse finite (bunuri de consum şi bunuri

de capital independente, care nu necesită montaj). Astfel spus, le putem încadra în

categoria modalităŃilor speciale de comercializare. În ceea ce priveşte operaŃiunile de

comerŃ în compensaŃie, acestea se reduc, frecvent, la operaŃiuni clasice de export/import.

1.2.4. AlianŃele strategice internaŃionale

AlianŃele strategice ale firmelor internaŃionale nu sunt tranzacŃii comerciale

propriu-zise. În accepŃiune largă, ele cuprind toate operaŃiunile de cooperare

internaŃională (inclusiv participaŃiile de capital în firme mixte sau joint- venture). Chiar şi

în acest caz, operează ceea ce am putea numi „restricŃia lui Porter" - colaborarea

internaŃională între firme nu generează fuziuni.

În sens restrâns, alianŃele strategice sunt forma de colaborare internaŃională între

firme, mai puŃin formale, care vizează creşterea competitivităŃii lor, prin: cercetare -

dezvoltare, marketing, distribuŃie, furnizare de subansamble etc. Toate aceste activităŃi

sunt efectuate în comun, dar nu implică formarea de noi entităŃi economice sau fuziunea

celor existente. In general, este vorba de cooperare informală între doua sau mai multe

companii cu sediul în Ńări diferite. Cele mai multe alianŃe strategice internaŃionale sunt

„non-equity" (nu presupun transferul reciproc de capital), în domeniul marketingului şi

vânzărilor.

Din punct de vedere managerial, alianŃele strategice sunt o alternativă la

strategiile concurenŃiale.

În principiu, alianŃele strategice au avantaje însemnate pentru parteneri:

• pot facilita intrarea pe o piaŃă externă greu accesibilă prin competiŃie deschisă;

• diminuează costurile de cercetare-dezvoltare şi potenŃează lansarea de noi

produse;

• determină stabilirea de standarde tehnologice.

Progresele tehnologice considerabile din telecomunicaŃii, sistemele

informaŃionale şi transporturi, coroborate cu diminuarea barierelor în calea comerŃului şi

capitalului, au dus la o creştere a numărului de alianŃe strategice. Dacă în 1989 existau

sub 2000 de alianŃe strategice, în anul 1999, numărul lor depăşea 62.000. Totuşi, multe

dintre acestea sunt nefuncŃionale. Statisticile relevă faptul că peste 2/3 din noile

colaborări internaŃionale între firme dispar în primul an de la înfiinŃare.

1.2.5. Joint - ventures

Termenul de joint - ventures acoperă, în sens larg, toate formele de asociere între

două sau mai multe firme având sediul în Ńări diferite, pe o durată mai lungă de timp. În

sens restrâns, joint ventures constituie doar acele tranzacŃii care presupun combinarea

controlului managerial şi a proprietăŃii într-o întreprindere economică. Sunt o modalitate

prin care o firmă poate dezvolta afaceri pe piaŃa externă, fără a fi nevoită să fuzioneze cu

o firmă străină, să o achiziŃioneze sau să construiască o capacitate proprie de producŃie

Firma din străinătate poate fi locală sau o filială a unei companii multinaŃionale.

NoŃiunea de joint-venture acoperă o varietate de aranjamente pentru participaŃiile

de capital. Ar putea fi identificate trei categorii importante:

• joint-venture între o firmă locală şi o firmă străină. Aceasta implică formarea unei noi

companii în care atât multinaŃionala străină, cât şi firma locală deŃin o parte din acŃiuni.

Firma străină poate să aibă pachetul majoritar sau pe cel minoritar de acŃiuni, sau

partenerii pot avea părŃi egale;

• joint-venture între o firmă străină şi o firmă locală de stat sau administraŃia publică

locală. ParticipaŃiile de capital pot fi egale sau nu. Asemenea aranjamente sunt frecvent

întâlnite în extracŃia şi rafinarea petrolului;

• joint-venture între două sau mai multe companii străine, fără nici o participaŃie de

capital locală. Un asemenea joint-venture este numit, deseori, consorŃiu. Cazurile cele

mai frecvente se găsesc în industriile extractive.

Afacerile în joint-venture nu sunt de dată recentă, existând chiar dinainte de cel

de-al doilea război mondial. Dar importanŃa lor a crescut în anii '50 şi '60, mai ales ca

mod de intrare pe piaŃa Ńărilor în dezvoltare. De exemplu, ponderea lor în investiŃiile

directe ale multinaŃionalelor americane din Ńările în dezvoltare a crescut de la 24%, în

intervalul 1951 -1955, la 45%, în 1985. În aceeaşi perioadă, ponderea joint-ventures în

investiŃiile directe efectuate de multinaŃionalele americane în Ńările dezvoltate a rămas

constantă - 26%. Aproape 2/3 din aceste joint-ventures se găsesc în industria de

prelucrare. Majoritatea joint-ventures ale firmelor americane erau parteneriate cu firme

locale private. Însă, o proporŃie ridicată din joint-ventures în industria extractivă implică

participarea unei întreprinderi locale de stat, a unei administraŃii guvernamentale

sau un consorŃiu cu companii străine.

În anii '80 şi '90, joint-ventures au devenit cea mai utilizată metodă de intrare pe

piaŃa Asiei de sud-est. Firmele europene care au efectuat investiŃii directe în Japonia, au

folosit, în anii '80, preponderent metoda joint-venture, în participaŃii egale. Apoi, au

renunŃat la joint-ventures, trecând la formarea de filiale în proporŃie de 100%. În pofida

popularităŃii lor, joint-ventures înregistrează o rată ridicată de eşec. Unii autori au

constatat că mai puŃin de 50% din joint-ventures supravieŃuiesc pe termen lung.

Joint-ventures constituie o metodă de intrare pe piaŃă şi de extindere a afacerilor

internaŃionale, alternativă la exporturi sau formarea de filiale proprii (wholly owned

subsidiaries).

Costurile ridicate de transport şi/sau barierele tarifare şi netarifare împiedică

exportul eficient pe piaŃa respectivă care, având potenŃial ridicat, este atractivă pentru

afacerile firmei. Ca atare, ea formează o companie mixtă cu o firmă locală. Formarea de

filiale proprii sau achiziŃia unor companii existente ar putea fi foarte dificilă din cauza

reglementărilor restrictive. Este cazul multor Ńări în dezvoltare, unde există încă

reglementări privind conŃinutul naŃional al producŃiei şi participarea specialiştilor proprii

la managementul unei afaceri internaŃionale. În aceste condiŃii, singura metodă eficientă

de intrare pe piaŃă este joint-ventures.

Pentru Ńara gazdă, acest tip de afacere pare optim, deoarece combină avantajele

investiŃiilor străine (import de capital, transfer de tehnologie şi calificări manageriale etc.)

cu posibilitatea de control asupra resurselor. Multe societăŃi mixte sunt orientate aproape

exclusiv spre piaŃa. Acest fapt se explică prin:

• competitivitatea internaŃională scăzută a produselor care trebuie să conŃină

obligatoriu inputuri locale într-o anumită proporŃie. Costurile şi nivelul

tehnologic al acestora afectează competitivitatea produselor finite;

• evitarea riscului de concurenŃă pe terŃe pieŃe între exporturile joint-venture şi

cele ale companiei multinaŃionale. Dacă firma multinaŃională nu poate dobândi

controlul managerial, ca în cazul filialelor proprii, ea nu este interesată să

transfere în joint-ventures cele mai performante tehnologii. De aceea, intensitatea

tehnologică (ponderea cheltuielilor de cercetare-dezvoltare) a multor societăŃi

mixte este scăzută.

Care ar putea să fie motivele formării de societăŃi mixte?

Motive ale formării joint-ventures

1. PotenŃialul pieŃei de desfacere

PiaŃa „Ńintă" are potenŃial ridicat şi nu poate fi accesată prin alte metode.

2. Atractivitatea pieŃei factorilor

În pofida restricŃiilor comerciale şi necomerciale, prezenŃa în Ńara respectivă este

importantă, deoarece oferă accesul la resurse sau materii prime esenŃiale.

3. Valoarea investiŃiei

InvestiŃia în joint-venture este-mult mai scăzută decât în cazul dezvoltării unei filiale

proprii sau al achiziŃiei unei firme locale.

4. Surmontarea barierelor de intrare pe piaŃă

Prin joint-ventures, firma este capabilă să evite barierele comerciale şi necomerciale

existente în cazul exporturilor sau ale filialelor proprii.

5. Diminuarea riscului politic

De obicei, chiar cele mai protecŃioniste guverne privesc cu mai puŃină ostilitate societăŃile

mixte decât importurile sau filialele străine. Prin urmare, riscul de expropiere, blocare a

activităŃii sau nerepatriere a profitului devine mai mic.

6. Facilitarea intrării pe piaŃă

Multe companii care au performanŃe tehnice foarte bune şi alte avantaje competitive, nu

deŃin suficiente resurse financiare, sau experienŃă adecvată de afaceri internaŃionale,

pentru a exploata oportunităŃile existente. Joint-ventures poate fi o metodă de aprofundare

a internaŃionalizării.

7. AbsenŃa avantajelor competitive nete

Firma nu are atuuri considerabile în competiŃia internaŃională. Ea nu poate oferi Ńării

gazdă tehnologii de ultimă oră, capital de valoare substanŃială, management cu reputaŃie

mondială sau posibilitatea accesării ulterioare a unor pieŃe deŃinute deja. In această

situaŃie, joint-ventures apare ca o metoda fezabilă de afaceri.

1.2.6. AchiziŃiile şi fuziunile

În principiu, formarea de filiale proprii în străinătate (wholly owned subsidiaries)

poate avea loc în două moduri alternative: prin construirea unui nou obiectiv (greenfield

investment) sau prin fuzionarea cu o companie existentă (merger). Aici se încadrează şi

achiziŃiile sau preluările de companii existente (acquisition sau takeover). Teoretic, se

poate face distincŃie între achiziŃie şi fuziune.

AchiziŃia este „cumpărarea de acŃiuni, într-o proporŃie suficientă pentru a deŃine

controlul".

Fuziunea este „unirea a două sau mai multe organizaŃii sub o singură proprietate,

prin preluarea directă de către una din organizaŃii a activelor sau pasivelor nete ale

celorlalte".

În realitate, este dificilă separarea celor două tipuri de tranzacŃii, deoarece:

- rezultatul lor este acelaşi - formarea unei noi entităŃi economice sub raport legal;

- statisticile internaŃionale şi naŃionale nu evidenŃiază distinct achiziŃiile şi

fuziunile, deosebirea fiind doar de nuanŃă;

- sunt tranzacŃii puternic particularizate, neexistând definiŃii standard sau

repere reglementative care să diferenŃieze net achiziŃiile de fuziuni. În

practică, caracterul tranzacŃiei este apreciat de la caz la caz. Depinde de

expectativele participanŃilor, de negocieri, tipul activelor financiare, strategiile şi

resursele umane implicate dacă o tranzacŃie este fuziune sau achiziŃie.

Probabil, doar caracterul amiabil sau agresiv al tranzacŃiei (takeover şi hostile

takeover) face diferenŃa între o fuziune şi o achiziŃie. Oricum, toate documentele

financiare şi statistice şi toate studiile specializate le tratează împreună (mergers &

acquisitions) - F & A. Există patru tipuri largi de F & A: orizontale, verticale, circulare şi

conglomerat.

Fuziunile şi achiziŃiile orizontale sunt tranzacŃii între firme din aceeaşi industrie.

F & A verticale sunt tranzacŃii între firme din industrii diferite, dar situate pe un

„lanŃ de ofertă", în amonte şi aval de ramura economică a firmei care achiziŃionează

activele celorlalŃi. Asigurarea facilă a necesarului de materii prime, materiale şi

subansamble ar putea să constituie un motiv serios pentru preluarea unei firme din

amonte. Controlul distribuŃiei şi vânzărilor poate fi un determinant al preluării unei

firme/fuziunii cu o firmă din aval.

F & A circulare implică firme din industrii diferite, care au canale de distribuŃie

similare.

F & A conglomerat au loc între firme cu puŃine similarităŃi în producŃie sau

management, care se aliază pentru a crea o bază economică mai largă şi un potenŃial mai

mare de profit.

Cele mai multe investiŃii străine directe au loc prin fuziuni şi achiziŃii. De la

mijlocul anilor '80 până în 1998 - 2001, ponderea F & A în investiŃiile străine directe a

crescut de la 66,3% la 76,2%. Această pondere este mai mare în Ńările dezvoltate (89%),

decât în Ńările în dezvoltare. Pe de o parte, ponderea relativ scăzută a F & A în ultima

categorie de Ńări reflectă rolul investiŃiilor directe în dezvoltarea de noi obiective

economice, iar pe de altă parte, raritatea „Ńintelor" pentru preluări în aceste Ńări.

În pofida scăderii valorii fuziunilor şi achiziŃiilor din ultimii ani, este clar că

acestea reprezintă principala formă de afaceri internaŃionale în care se concretizează

investiŃiile străine directe (ISD). Care să fie motivele atractivităŃii acestei forme de

afaceri? Probabil, observarea îndeaproape a tendinŃelor şi examinarea cazurilor din

diferite industrii (adică cercetarea empirică) ar putea să pună în evidenŃă factori

determinanŃi specifici. Cu alte cuvinte, motivele firmelor pentru a se angaja în fuziuni şi

achiziŃii ar putea să fie diferite de cele care le determină să facă joint-ventures sau

greenfield investments. Dar, cum aici nu ne interesează o analiză detaliată a formelor de

afaceri internaŃionale, ci doar o descriere succintă în scopul comparării lor, o asemenea

abordare ar fi ineficientă. De aceea, vom considera că determinanŃii fuziunilor şi

achiziŃiilor sunt cei deja fundamentaŃi şi explicaŃi de teoriile ISD. Succint, motivele ISD

în fuziuni şi achiziŃii, pe cele trei categorii importante (orizontale, verticale,

conglomerat), sunt redate în tabelul următor:

DeterminanŃii F&A internaŃionale

I. F&A Orizontale

(1) Avantaje specifice proprietăŃii firmei:

• tehnologii avansate

• calificări de marketing

• capacitate managerială deosebită

• resurse financiare disponibile

• economii de scală în producŃie şi distribuŃie

(2) Avantaje specifice localizării:

• potenŃial ridicat al pieŃei

• creştere dinamică a pieŃei

• costuri scăzute ale manoperei

• stimulente fiscale şi alte facilităŃi guvernamentale

(3) Avantaje ale internalizării:

• reducerea riscurilor comerciale

• diminuarea expunerii valutare

• reducerea costurilor de tranzacŃie etc.

II. F&A Verticale

(1) Nefezabilitatea contractelor de tranzacŃii comerciale în cazul rigidităŃilor şi

ireversibilităŃilor proceselor de producŃie

• costuri fixe ridicate pentru restructurarea producŃiei intermediare la furnizori;

• investiŃii neconvertibile în echipamente specifice la producătorii intermediari

• producŃia în flux continuu necesită asigurarea unei cantităŃi optime de inputuri esenŃiale

• perisabilitatea produselor intermediare

• incertitudinea calităŃii produselor intermediare

(2) TendinŃa preŃurilor „spot" de a distorsiona deciziile privind substituirea

inputurilor în procesul de producŃie, în timp şi spaŃiu (cazul producŃiei pe faze)

(3) Distorsionarea preŃurilor produselor intermediare în cazul exercitării puterii

de monopol

(4) IntervenŃia guvernamentală pe piaŃă (crearea stimulentelor pentru practicarea

preŃurilor de transfer)

(5) Introducerea unei noi organizări a muncii (specializarea muncii face ca

sincronizarea investiŃiilor în diferite stadii de producŃie să devină imperativă)

III. F&A Conglomerat

(1) Minimizarea riscurilor de producŃie:

- diversificarea producŃiei

- localizarea în zone diferite a activităŃilor

(2) Dispersia riscurilor valutare şi de rată a dobânzii

Avantajele importante ale fuziunilor şi achiziŃiilor explică popularitatea lor ca

metode de intrare pe piaŃa externă şi forme de extindere a afacerilor internaŃionale. Cu

toate acestea, ele au şi serioase dezavantaje.

Un prim dezavantaj ar fi dificultatea armonizării culturilor organizaŃionale

diferite. Compania care preia o firmă din străinătate trebuie să-şi formuleze strategiile pe

baza structurilor organizaŃionale existente pentru a realiza o integrare efectivă. Dar

aceasta poate avea un rezultat nefavorabil. De exemplu, încercarea de a centraliza

procesul decizional sau de a schimba metodele de operare poate întâmpina rezistenŃe şi

lipsă de motivaŃie sau încredere în efectele benefice ale strategiei adoptate, în noua

organizaŃie de afaceri. Apoi, o altă problemă a divergenŃelor culturilor organizaŃionale

rezidă în criteriile diferite de evaluare a performanŃelor (inclusiv cele financiare). De

aceea, o achiziŃie/fuziune poate să necesite o perioadă mult mai lungă de timp pentru

acomodarea celor două companii decât s-a întrevăzut iniŃial.

Un studiu empiric asupra achiziŃiilor şi fuziunilor efectuate de investitorii

finlandezi şi japonezi în SUA a constatat că distanŃa culturală mare dintre Ńări creează

diferenŃe masive între culturile organizaŃionale. Ca atare, companiile respective tind să

adopte mai mult metode colaborative de intrare pe piaŃa americană, frecvent joint-

ventures.

Alt dezavantaj al F & A rezultă din politica protecŃionistă a guvernelor. Acestea

vor să-şi protejeze firmele naŃionale, în special, când achiziŃia duce la creşterea puterii de

piaŃă a companiei străine. Politica antitrust a SUA şi UE, sofisticată şi birocratică,

reprezintă un exemplu concludent.

1.2.7 Greenfield investment

Termenul „greenfield investment" ar putea fi tradus ad-literam în limba română ca

„investiŃie pe loc gol". Probabil, variante mai reuşite ar fi: investiŃii directe în noi

obiective, investiŃii directe în noi capacităŃi de producŃie sau investiŃii directe în noi

filiale. Oricum, sensul este acelaşi: construcŃia de filiale proprii în străinătate. Literatura

internaŃională a consacrat pentru acest tip de afaceri termenul whollz owned subsidiary -

filială în proprietate integrală. Acestea se pot forma pe două căi: prin achiziŃii şi fuziuni şi

prin greenfield investment. De obicei, investiŃia directă într-o filială proprie înseamnă

alocarea unui capital substanŃial, utilizarea resurselor umane ale investitorului şi

transferul de tehnologie sau know-how în străinătate.

Ideea comună achiziŃiilor şi investiŃiilor pe „loc gol" este să combine unele

avantaje specifice firmei cu activele firmelor din străinătate, diferenŃa dintre cele două

forme de afaceri internaŃionale fiind aceea că, în timp ce achiziŃiile utilizează, în special,

activele firmelor locale şi le combină cu managementul investitorului, greenfield

investment utilizează integral activele investitorului. Natura şi nivelul avantajelor

specifice firmei determină alegerea între achiziŃie şi greenfield investment. Avantajele

localizării nu joacă un rol important în această alegere, deoarece ambele forme de afaceri

urmăresc cea mai favorabilă localizare.

Un avantaj esenŃial al greenfield investment îl constituie transferul resurselor şi

competenŃelor specifice firmei într-o Ńară străină, fără riscul de a pierde controlul

managerial, care e destul de accentuat în cazul licenŃierii şi joint-venture. Acesta este cu

atât mai important cu cât avantajul competitiv al firmei se bazează pe tehnologia unică.

Cercetările empirice au constatat că investitorii japonezi în SUA, care posedă capabilităŃi

competitive mai puternice, formează preponderent filiale proprii.

Alt avantaj important al investiŃiilor pe „loc gol" constă în controlul strict al

investitorului asupra operaŃiunilor de pe diferite pieŃe, care este o condiŃie imperativă a

strategiei globale. Astfel, companiile care-şi propun să realizeze avantaje ale localizării,

cum ar fi costurile scăzute ale muncii, sunt dependente de o structură organizaŃională

eficientă. O asemenea structură necesită mecanisme de control extins şi posibilitatea de a

elabora decizii independente. În cazul joint-ventures, nici una din cele două condiŃii nu

este îndeplinită.

Însă, formarea de filiale proprii nu este exonerată de dezavantaje. In primul rând,

este o afacere costisitoare datorită capitalurilor şi resurselor umane implicate şi

operaŃiunilor administrative şi juridice.

De regulă, cu cât diferenŃele culturale între Ńara de origine şi Ńara gazdă sunt mai

semnificative, cu atât e mai mare probabilitatea ca firmele să opteze pentru joint-ventures

sau licenŃiere.

Spre deosebire de achiziŃii şi fuziuni, greenfield investment adaugă la capacitatea

de producŃie pe piaŃa „Ńintă", fapt ce nu este întotdeauna favorabil. Evident, poate fi o

investiŃie strategică, pregătind terenul pentru afaceri viitoare, dar în cazul unei pieŃe

foarte competitive, construcŃia a noi capacităŃi de producŃie generează costuri

disproporŃionat de mari în raport de venituri. Cel puŃin pe termen mediu, capacitatea de

producŃie (filiala) nu funcŃionează la parametrii proiectaŃi, ceea ce determină

cheltuieli fixe ridicate şi implicit un cost unitar mare. Compania „mamă" ar trebui să

acopere pierderile financiare. Posibil ca, în viitor, prezenŃa pe respectiva piaŃă să fie

benefică atât prin oportunitatea unui nou potenŃial, cât şi prin utilizarea ei ca platformă

pentru afaceri pe pieŃele limitrofe.

Literatura de specialitate a înregistrat mai multe cercetări empirice care au

observat că, în cazul pieŃelor cu economii de scală mari şi grad de concentrare ridicat,

investitorii preferă achiziŃiile sau societăŃile mixte.

Finalmente, greenfield investment este o afacere cu grad înalt de risc, deoarece

compania trebuie să suporte singură toate costurile de investiŃii şi operaŃionale într-un

mediu incert.

Spre deosebire de achiziŃii şi fuziuni care sunt evidenŃiate distinct în statisticile

internaŃionale şi analizate din punct de vedere a distribuŃiei geografice, structurii pe

ramuri economice şi factorilor determinanŃi, greenfield investment nu sunt abordate

distinct în categoria investiŃiilor străine directe. Studiile consacrate acestui tip de investiŃii

directe relevă, cel mai adesea, cazuri particulare (de companii sau pieŃe) şi nu tendinŃe

generale în economia mondială. Într-o lucrare recentă, sunt examinate caracteristicile

distinctive ale fuziunilor-achiziŃiilor şi greenfield investment efectuate în Ńările

central şi est-europene. Se constată diferenŃe atât în privinŃa importanŃei factorilor

determinanŃi, cât şi în cea a caracteristicilor specifice.

Astfel, cel puŃin în cazul economiilor de tranziŃie, motivele cele mai importante

ale achiziŃiilor sunt: accesul la pieŃele locale, accesul la piaŃa altor economii de tranziŃie şi

costurile de producŃie scăzute. Pentru greenfield investment în producŃie, factorii cei mai

importanŃi sunt: costurile de producŃie scăzute şi accesul la pieŃele locale.

1.4. EntităŃile de afaceri internaŃionale

Deoarece folosim noŃiunea de afaceri internaŃionale indistinct, pentru a desemna

atât tranzacŃii, cât şi organizaŃii de afaceri, este necesar să precizăm cine sunt „actorii"

economici care operează pe piaŃa internaŃională. Frecvent, apare ideea că afacerile

internaŃionale, în general, şi tranzacŃiile comerciale, în special, au loc între state. Este

incorectă această idee, denaturând sensul analizei economice a comerŃului internaŃional.

Cu câteva excepŃii, toate tranzacŃiile comerciale şi de investiŃii se desfăşoară între firme

din Ńări diferite. Statele nu sunt agenŃi economici internaŃionali, ci „actori" politici care

pot restricŃiona sau facilita operaŃiunile firmelor. Cum însă mercantilismul nu a

dispărut niciodată din politica economică a statelor, el dobândind mereu alte forme,

relaŃiile politice tind să acopere realitatea economică. De aceea, trebuie să subliniem clar:

firmele sunt „actorii" economici internaŃionali de interes pentru studiul nostru.

Putem folosi termenul de entităŃi de afaceri internaŃionale pentru a desemna

toate categoriile de firme sau organizaŃii economice care desfăşoară tranzacŃii comerciale

şi de investiŃii pe piaŃa internaŃională. În literatura de specialitate, găsim termenii: firme,

companii, întreprinderi, afaceri şi organizaŃii de afaceri, folosiŃi interşanjabil.

Sensul este acela de entitate sau organizaŃie legală care are o structură

proprie, personalitate juridică, scop lucrativ şi management propriu. Pentru că pe

piaŃa mondială există variate categorii de întreprinderi, ar trebui să adăugăm la

caracteristicile de mai sus numele de marcă distinct. InstituŃiile financiare internaŃionale

utilizează criteriile rezidenŃei şi naŃionalităŃii pentru a defini participanŃii la tranzacŃii

internaŃionale.

Există o multitudine de noŃiuni vehiculate în literatura economică (aici cu sensul

de International Economics) şi de management (International Business).

Economiştii folosesc, cel mai adesea, termenii de firme multinaŃionale şi

întreprinderi multinaŃionale, cu sensul de companii care au activităŃi în cel puŃin două

Ńări, deŃinând în străinătate minim 50% din proprietatea unei filiale. NoŃiunea de firmă

multinaŃională este mai largă, incluzând şi firmele mici sau mijlocii care efectuează ISD.

FMI şi Banca Mondială utilizează aceiaşi termeni pentru a defini companiile care

au activităŃi de afaceri localizate în mai multe Ńări.

UNCTAD a consacrat termenul de corporaŃii transnaŃionale, prin folosirea

acestuia în toate rapoartele, studiile şi documentele elaborate sub egida sa. Probabil, nu a

existat o cauză ştiinŃifică (cum ar fi, de pildă, o teorie a firmei), ci mai curând una

ideologică. Termenul a fost elaborat în perioada de apogeu a tier-mondism-ului. Oricum,

are aceeaşi accepŃie, ca şi noŃiunea de firmă multinaŃională.

Lucrurile nu stau la fel de simplu în literatura de afaceri internaŃionale unde

regăsim, deopotrivă, accepŃiunea conferită de economişti şi o largă varietate de noŃiuni

care sunt identice cu strategiile pe care le pot urma firmele multinaŃionale. Astfel, în

multe lucrări de specialitate este descrisă o evoluŃie ireversibilă de la firma multi-

domestică (în sensul că desfăşoară activităŃi diferite în Ńări diferite) la firma

transnaŃională.

1. Firma multi-domestică

- Operează în mai multe Ńări prin filiale independente;

- Fiecare filială se concentrează pe piaŃa proprie si este liberă să acomodeze

produsele la cererea respectivă. De asemenea, marketingul şi procesul de

producŃie sunt localizate;

- Managementul este descentralizat, iar coordonarea slabă;

- Economiile de scală în producŃie, distribuŃie si marketing sunt scăzute, iar

costurile de

- coordonare între compania „mamă" şi filiale sunt ridicate.

2. Firma internaŃională

- Operează diferite activităŃi de afaceri în două sau mai multe Ńări. Autorii nu sunt

de acord asupra formelor de afaceri. Unii consideră că firmele internaŃionale

activează în export, licenŃiere .şi producŃie sub contract; alŃii o asimilează

conceptului de multinaŃională. Componentele de bază sunt centralizate, restul

descentralizate;

- Filialele au autoritate asupra activităŃilor, dar nu şi decizie strategică;

- Coordonarea este moderată;

- Integrarea filialelor în organizaŃia iniŃială este scăzută;

- PerformanŃele nu sunt strict evaluate.

3. Firma globală

- Operează pe majoritatea pieŃelor externe şi priveşte piaŃa mondială ca fiind

potenŃial internalizată;

- Realizează produse şi servicii standardizate global;

- Economiile de scală în producŃie, distribuŃie şi marketing sunt ridicate şi puternic

centralizate;

- Coordonarea este strictă şi gradul de control aproape total;

- OperaŃiunile din Ńara de origine există doar ca o parte integrată a operaŃiunilor

globale.

4. Firma transnaŃională

- Operează o reŃea mondială de filiale proprii şi companii afiliate, întreaga piaŃă

mondială fiind internalizată;

- Realizează produse/servicii standardizate, dar şi localizate sau regionale,

combinând eficienŃa pe scară globală cu avantajele localizării;

- Resursele şi activităŃile cheie nu sunt nici centralizate la compania „mamă", nici

descentralizate la filiale, ci dispersate în sisteme de specializare, pentru a se

realiza simultan coordonare strictă şi flexibilitate;

- Structura organizaŃională este complexă, mecanismele de coordonare între centru

şi filiale fiind bilaterale;

- FuncŃii precum cercetarea-dezvoltarea şi producŃia sunt centralizate, deoarece

necesită standarde uniforme, alte funcŃii (marketingul şi managementul resurselor

umane) sunt descentralizate.

Efectuând o astfel de analiză, autorii unui studiu recent au constatat că, în cea mai

mare parte, opiniile menŃionate mai sus sunt simple alegaŃii. Cele mai mari companii

multinaŃionale americane şi japoneze au peste 60% şi respectiv 80% din activitate în Ńara

de origine. De asemenea, companiile vest-europene, Ńinând seama de gradul de integrare

a pieŃei UE, au peste 50% din activitate în Ńara de origine.

SituaŃia este similară pentru proporŃia angajaŃilor din Ńară şi străinătate. În ceea

ce priveşte proprietatea şi controlul managerial, exceptând cazurile de corporaŃii

binaŃionale (foarte puŃine, de altfel), acestea sunt localizate aproape întotdeauna în Ńara de

origine.

Posibilitatea ca firmele să adopte strategii de transnaŃionalizare sau globalizare nu

poate fi negată. Dar, chiar în această situaŃie, nu putem confunda orientările manageriale

ale firmelor cu structura lor legală şi organizaŃională. În cadrul prezentei secŃiuni, ne

interesează categoriile de firme care pot fi identificate concret, ca entităŃi juridice

implicate în afacerile internaŃionale, în primul rând, cele care operează tranzacŃii

comerciale. Probabil, o viziune mai modestă şi mai realistă distinge trei tipuri de

entităŃi de afaceri internaŃionale: firmele interne sau uninaŃionale, reŃelele contractuale

multinaŃionale şi întreprinderile multinaŃionale.

(1) Firmele sau întreprinderile uninaŃionale, indiferent de profil, au sediul

permanent şi realizează activitatea de producere a bunurilor şi serviciilor într-o singură

Ńară. Ele sunt în proprietatea rezidenŃilor interni sau pot reprezenta investiŃii de portofoliu

ale rezidenŃilor străini. Formele de afaceri internaŃionale practicate sunt exportul/importul

şi aranjamentele colaboraŃive.

(2) ReŃelele contractuale multinaŃionale sunt asocieri de vânzători si cumpărători

din Ńări diferite, legate prin contracte pe termen lung, dar fără a deŃine pachete

semnificative din acŃiuni. De exemplu, relaŃiile firmelor Nike şi Reebok's cu firmele

asiatice, cărora le subcontractează producŃia de încălŃăminte, intră în această categorie.

De asemenea, reŃelele de francize ale McDonald's şi cele de companii independente, care

îmbuteliază şi distribuie Coca Cola sub licenŃă, constituie reŃele contractuale

multinaŃionale. Tot aici se încadrează alianŃele strategice din transportul aerian

internaŃional.

(3) Întreprinderile multinaŃionale sunt firme care au activităŃi de producŃie sau

servicii în cel puŃin două Ńări, rezultate din investiŃii directe în străinătate efectuate de

compania „mamă" în filiale proprii sau companii afiliate. InvestiŃiile străine directe (IDS)

în accepŃiunea dată de FMI cuprind: cumpărarea de acŃiuni, profilurile reinvestite şi

împrumuturile intra companie, adică între firma „mamă" şi filialele din străinătate. Cât

priveşte formele de afaceri în care se regăsesc ISD, acestea sunt: joint-ventures,

achiziŃiile şi fuziunile şi greenfield investment. Datorită acestei varietăŃi a ISD,

organizaŃiile de afaceri în străinătate în care multinaŃionalele deŃin proprietatea parŃială

sau integrală, poartă denumiri diferite. UNCTAD le include pe toate în noŃiunea generică

de „foreign affiliates", care în traducere ad-literam înseamnă afiliate străine. Dar, în

practica de afaceri, conceptele de filială sau companie asociată (afiliată) sunt diferite.

• Filiala în străinătate sau compania filială este o companie controlată de o

multinaŃională care deŃine peste 50% din capital şi, implicit, controlul managerial. În

literatura internaŃională, termenul cel mai frecvent folosit este cel de foreign subsidiary.

Aceasta poate fi deŃinută de o singură companie sau de un holding de companii. Dacă

întreg capitalul filialei este deŃinut de compania „mamă", ea poartă denumirea de filială

proprie sau filială în proprietate integrală (wholly ownned subsidiary).

• Compania afiliată sau asociată (affiliated company sau foreign affiliate) este o

companie în care investitorul deŃine mai puŃin de 50% din capital (în general, între 10% şi

50%). Controlul aparŃine partenerului de afaceri sau ambilor proprietari. Joint-ventures se

încadrează aici.

• Sucursala în străinătate (foreign branch) nu este o organizaŃie distinctă de afaceri, nu

are personalitate juridică, ci este parte integrantă a structurii organizatorice a companiei

proprietare.

Întreprinderile multinaŃionale pot deŃine atât filiale proprii, cât şi companii

asociate şi sucursale în străinătate. Dar aceste întreprinderi nu sunt reprezentate doar de

mari corporaŃii, ele, de regulă, având un acŃionariat numeros şi fiind cotate pe piaŃa

bursieră. Există mari întreprinderi de familie, cu statut multinaŃional (de exemplu, grupul

Cargill) şi numeroase firme mijlocii sau mici, organizate ca societăŃi cu răspundere

limitată (partnerships în lumea anglo-saxonă), care efectuează ISD. Însă, în cadrul

întreprinderilor multinaŃionale, putem distinge două categorii importante de afaceri:

parteneriatele şi corporaŃiile.

- Parteneriatele multinaŃionale sunt alianŃe de firme deŃinute în comun de un grup

de parteneri. Exemple de asemenea parteneriate se găsesc, mai ales, în sectorul

serviciilor profesionale: audit financiar-contabil (Price Waterhouse - Coopers,

KPMG etc), consulting (Mckinsey), advertising (Saatchi & Saatchi) etc.

- CorporaŃiile multinaŃionale sunt firmele organizate pe baze corporative, având

caracteristicile întreprinderilor multinaŃionale.

Categoriile de organizaŃii descrise mai sus acoperă gama largă a entităŃilor de

afaceri internaŃionale.

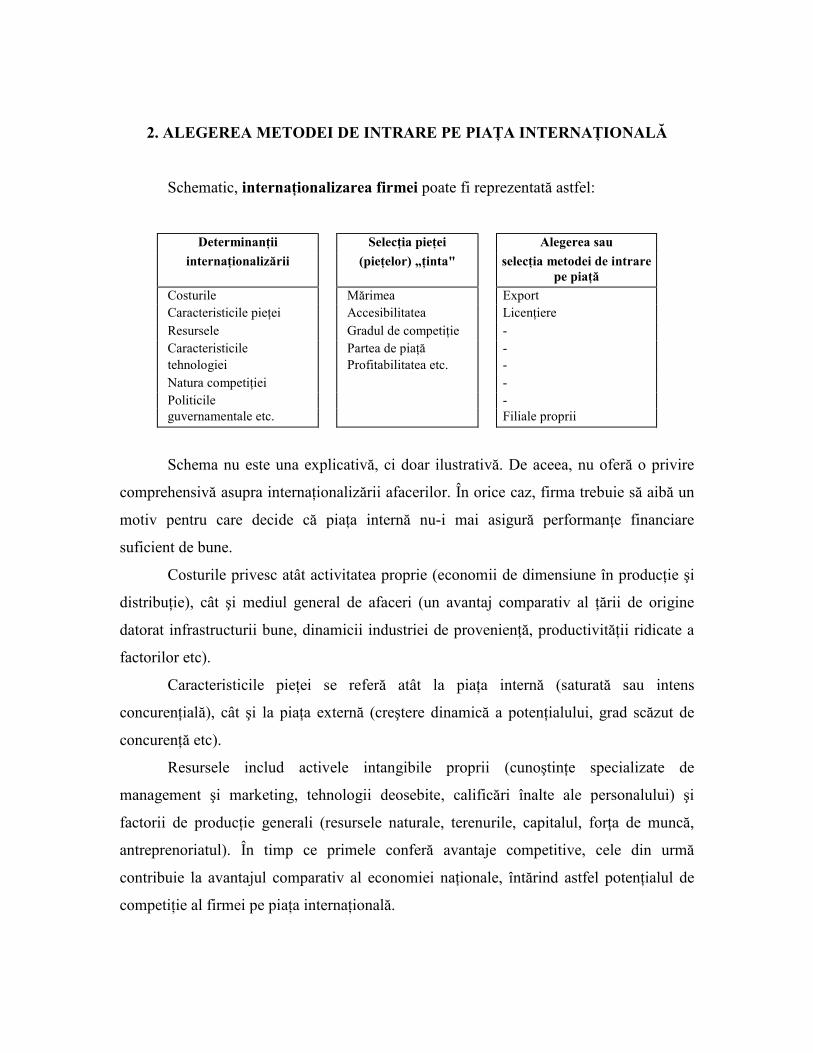

2. ALEGEREA METODEI DE INTRARE PE PIAłA INTERNAłIONALĂ

Schematic, internaŃionalizarea firmei poate fi reprezentată astfel:

DeterminanŃii SelecŃia pieŃei Alegerea sau

internaŃionalizării (pieŃelor) „Ńinta" selecŃia metodei de intrare pe piaŃă

Costurile Mărimea Export Caracteristicile pieŃei Accesibilitatea LicenŃiere Resursele Gradul de competiŃie -

- Caracteristicile Partea de piaŃă - tehnologiei Profitabilitatea etc. - Natura competiŃiei - Politicile - guvernamentale etc. Filiale proprii

Schema nu este una explicativă, ci doar ilustrativă. De aceea, nu oferă o privire

comprehensivă asupra internaŃionalizării afacerilor. În orice caz, firma trebuie să aibă un

motiv pentru care decide că piaŃa internă nu-i mai asigură performanŃe financiare

suficient de bune.

Costurile privesc atât activitatea proprie (economii de dimensiune în producŃie şi

distribuŃie), cât şi mediul general de afaceri (un avantaj comparativ al Ńării de origine

datorat infrastructurii bune, dinamicii industriei de provenienŃă, productivităŃii ridicate a

factorilor etc).

Caracteristicile pieŃei se referă atât la piaŃa internă (saturată sau intens

concurenŃială), cât şi la piaŃa externă (creştere dinamică a potenŃialului, grad scăzut de

concurenŃă etc).

Resursele includ activele intangibile proprii (cunoştinŃe specializate de

management şi marketing, tehnologii deosebite, calificări înalte ale personalului) şi

factorii de producŃie generali (resursele naturale, terenurile, capitalul, forŃa de muncă,

antreprenoriatul). În timp ce primele conferă avantaje competitive, cele din urmă

contribuie la avantajul comparativ al economiei naŃionale, întărind astfel potenŃialul de

competiŃie al firmei pe piaŃa internaŃională.

Tehnologia priveşte aici facilitarea tranzacŃiilor internaŃionale de către progresul

comunicaŃiilor, sistemelor informatice şi telecomunicaŃiilor. În plus, apare posibilitatea de

a extrage beneficii din utilizarea tehnologiei competitorilor din străinătate.

Natura competiŃiei se referă la intensitatea concurenŃei internaŃionale şi

deschiderea economiei naŃionale către competitorii străini Deseori, o firmă poate

supravieŃui în afaceri, în condiŃiile unei liberalizări a comerŃului exterior şi investiŃiilor

străine directe, doar intrând pe piaŃa competitorilor săi.

Politicile guvernamentale includ: politica comercială, politica investiŃiilor

internaŃionale şi politica valutară. Sigur, există şi alte politici care facilitează sau

restricŃionează afacerile internaŃionale, de genul celor structurale (de exemplu,

dezvoltarea regională, politica mediului înconjurător) şi a celor fiscale sau sociale. Dar

politicile care influenŃează direct afacerile internaŃionale sunt cele trei enumerate mai sus.

Evident, natura avantajelor competitive ale firmei, orientările managementului,

experienŃa internaŃională a acestuia şi caracteristicile mediului economic general din Ńara

proprie şi Ńara de destinaŃie au un rol decisiv în alegerea modului de intrare pe piaŃa

internaŃională. De exemplu, firma deŃine un produs nou şi resurse financiare suficiente.

Pentru a beneficia de câştiguri semnificative din extinderea internaŃională a afacerilor şi a

controla performanŃele în străinătate, ar trebui să realizeze o investiŃie directă într-o nouă

capacitate (greenfield investment).

Dar restricŃiile guvernamentale din Ńara vizată creează impedimente mult prea

costisitoare. Ca atare, singura modalitate eficientă de operare, în afara exportului, ar

putea-o reprezenta formarea unei societăŃi mixte (joint-venture) cu o companie similară.

Dar, oricât de importantă ar fi determinarea iniŃială a internaŃionalizării în

alegerea modului de intrare pe piaŃă, decizia privind tipul de afacere este precedată de o

analiză laborioasă a pieŃelor potenŃiale, a cărei finalitate o constituie selecŃia pieŃei sau a

pieŃelor „Ńintă".

A pune problema alegerii metodei de intrare pe piaŃa internaŃională pare să

implice două ipoteze aparent axiomatice:

• firma are o strategie de afaceri internaŃionale;

• tranzacŃiile comerciale internaŃionale sunt parte a acelei strategii.

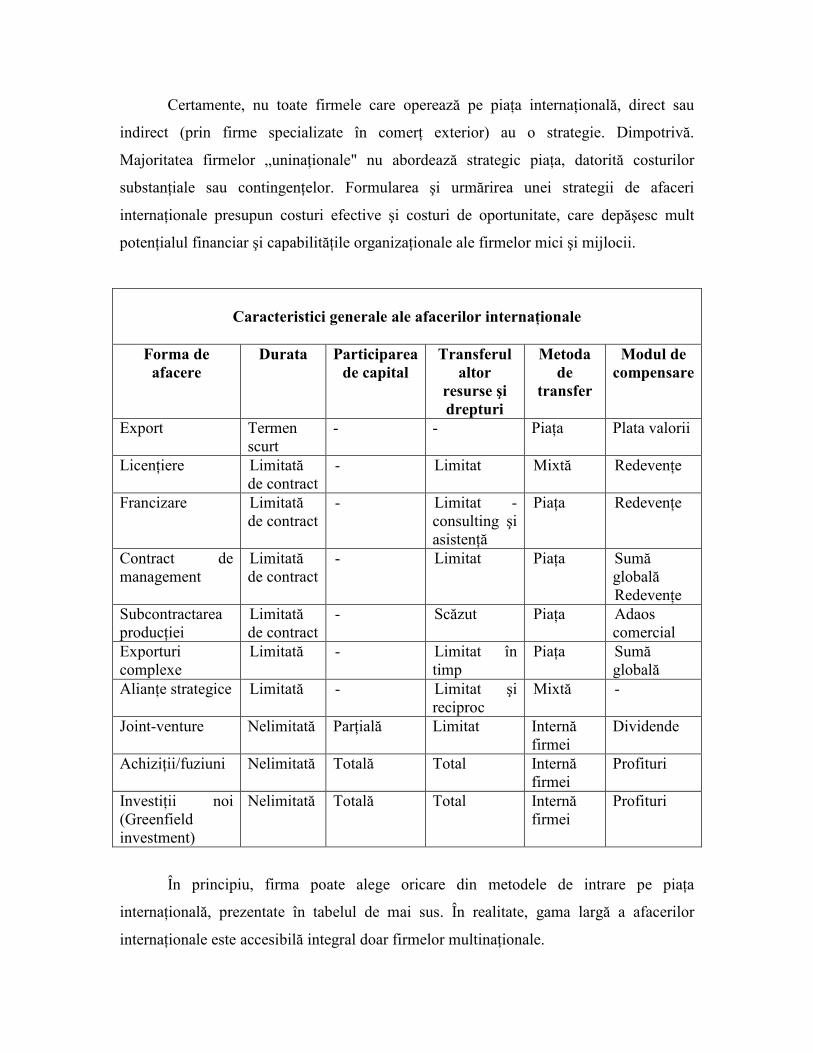

Certamente, nu toate firmele care operează pe piaŃa internaŃională, direct sau

indirect (prin firme specializate în comerŃ exterior) au o strategie. Dimpotrivă.

Majoritatea firmelor „uninaŃionale" nu abordează strategic piaŃa, datorită costurilor

substanŃiale sau contingenŃelor. Formularea şi urmărirea unei strategii de afaceri

internaŃionale presupun costuri efective şi costuri de oportunitate, care depăşesc mult

potenŃialul financiar şi capabilităŃile organizaŃionale ale firmelor mici şi mijlocii.

Caracteristici generale ale afacerilor internaŃionale

Forma de

afacere Durata Participarea

de capital Transferul

altor resurse şi drepturi

Metoda de

transfer

Modul de compensare

Export Termen scurt

- - PiaŃa Plata valorii

LicenŃiere Limitată de contract

- Limitat Mixtă RedevenŃe

Francizare Limitată de contract

- Limitat - consulting şi asistenŃă

PiaŃa RedevenŃe

Contract de management

Limitată de contract

- Limitat PiaŃa Sumă globală RedevenŃe

Subcontractarea producŃiei

Limitată de contract

- Scăzut PiaŃa Adaos comercial

Exporturi complexe

Limitată - Limitat în timp

PiaŃa Sumă globală

AlianŃe strategice Limitată - Limitat şi reciproc

Mixtă -

Joint-venture Nelimitată ParŃială Limitat Internă firmei

Dividende

AchiziŃii/fuziuni Nelimitată Totală Total Internă firmei

Profituri

InvestiŃii noi (Greenfield investment)

Nelimitată Totală Total Internă firmei

Profituri

În principiu, firma poate alege oricare din metodele de intrare pe piaŃa

internaŃională, prezentate în tabelul de mai sus. În realitate, gama largă a afacerilor

internaŃionale este accesibilă integral doar firmelor multinaŃionale.

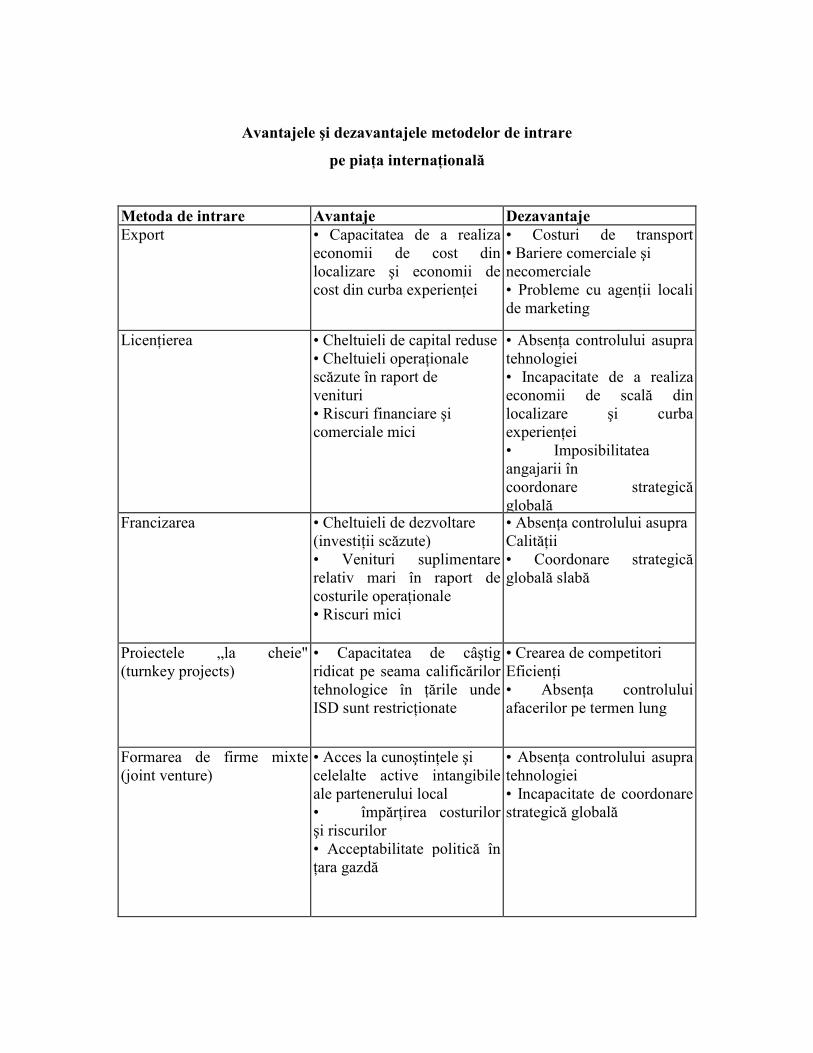

Avantajele şi dezavantajele metodelor de intrare

pe piaŃa internaŃională

Metoda de intrare Avantaje Dezavantaje Export • Capacitatea de a realiza

economii de cost din localizare şi economii de cost din curba experienŃei

• Costuri de transport • Bariere comerciale şi necomerciale • Probleme cu agenŃii locali de marketing

LicenŃierea • Cheltuieli de capital reduse • Cheltuieli operaŃionale scăzute în raport de venituri • Riscuri financiare şi comerciale mici

• AbsenŃa controlului asupra tehnologiei • Incapacitate de a realiza economii de scală din localizare şi curba experienŃei • Imposibilitatea angajarii în coordonare strategică globală

Francizarea • Cheltuieli de dezvoltare (investiŃii scăzute) • Venituri suplimentare relativ mari în raport de costurile operaŃionale • Riscuri mici

• AbsenŃa controlului asupra CalităŃii • Coordonare strategică globală slabă

Proiectele „la cheie" (turnkey projects)

• Capacitatea de câştig ridicat pe seama calificărilor tehnologice în Ńările unde ISD sunt restricŃionate

• Crearea de competitori EficienŃi • AbsenŃa controlului afacerilor pe termen lung

Formarea de firme mixte (joint venture)

• Acces la cunoştinŃele şi celelalte active intangibile ale partenerului local • împărŃirea costurilor şi riscurilor • Acceptabilitate politică în Ńara gazdă

• AbsenŃa controlului asupra tehnologiei • Incapacitate de coordonare strategică globală

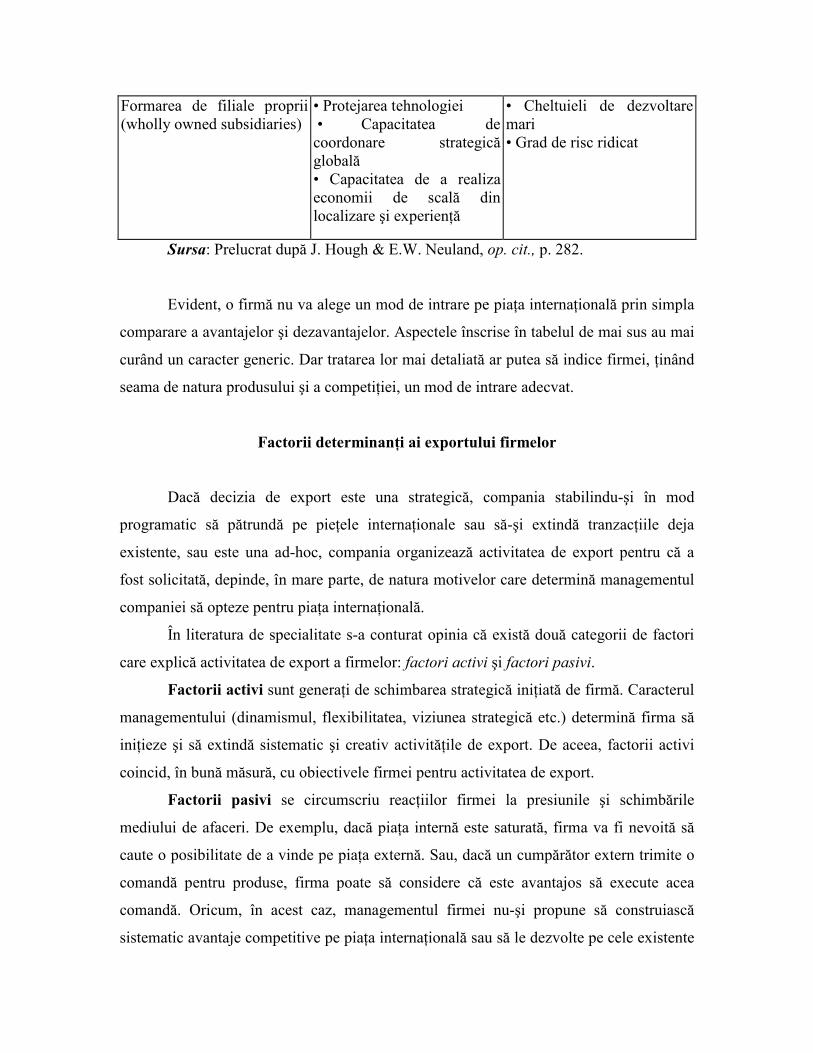

Formarea de filiale proprii (wholly owned subsidiaries)

• Protejarea tehnologiei • Capacitatea de coordonare strategică globală • Capacitatea de a realiza economii de scală din localizare şi experienŃă

• Cheltuieli de dezvoltare mari • Grad de risc ridicat

Sursa: Prelucrat după J. Hough & E.W. Neuland, op. cit., p. 282.

Evident, o firmă nu va alege un mod de intrare pe piaŃa internaŃională prin simpla

comparare a avantajelor şi dezavantajelor. Aspectele înscrise în tabelul de mai sus au mai

curând un caracter generic. Dar tratarea lor mai detaliată ar putea să indice firmei, Ńinând

seama de natura produsului şi a competiŃiei, un mod de intrare adecvat.

Factorii determinanŃi ai exportului firmelor

Dacă decizia de export este una strategică, compania stabilindu-şi în mod

programatic să pătrundă pe pieŃele internaŃionale sau să-şi extindă tranzacŃiile deja

existente, sau este una ad-hoc, compania organizează activitatea de export pentru că a

fost solicitată, depinde, în mare parte, de natura motivelor care determină managementul

companiei să opteze pentru piaŃa internaŃională.

În literatura de specialitate s-a conturat opinia că există două categorii de factori

care explică activitatea de export a firmelor: factori activi şi factori pasivi.

Factorii activi sunt generaŃi de schimbarea strategică iniŃiată de firmă. Caracterul

managementului (dinamismul, flexibilitatea, viziunea strategică etc.) determină firma să

iniŃieze şi să extindă sistematic şi creativ activităŃile de export. De aceea, factorii activi

coincid, în bună măsură, cu obiectivele firmei pentru activitatea de export.

Factorii pasivi se circumscriu reacŃiilor firmei la presiunile şi schimbările

mediului de afaceri. De exemplu, dacă piaŃa internă este saturată, firma va fi nevoită să

caute o posibilitate de a vinde pe piaŃa externă. Sau, dacă un cumpărător extern trimite o

comandă pentru produse, firma poate să considere că este avantajos să execute acea

comandă. Oricum, în acest caz, managementul firmei nu-şi propune să construiască

sistematic avantaje competitive pe piaŃa internaŃională sau să le dezvolte pe cele existente

deja. Motivele acestei atitudini manageriale ar putea fi obiective - vânzarea pe piaŃa

internă este încă profitabilă, sau resursele firmei nu permit un angajament profitabil în

afaceri internaŃionale, sau subiective - automulŃumire şi incapacitate strategică.

Ambele categorii de factori pot fi de natură internă (mediul intern al firmei sau

piaŃa naŃională generează influenŃele) sau de natură externă (mediul internaŃional de

afaceri este la originea influenŃelor).

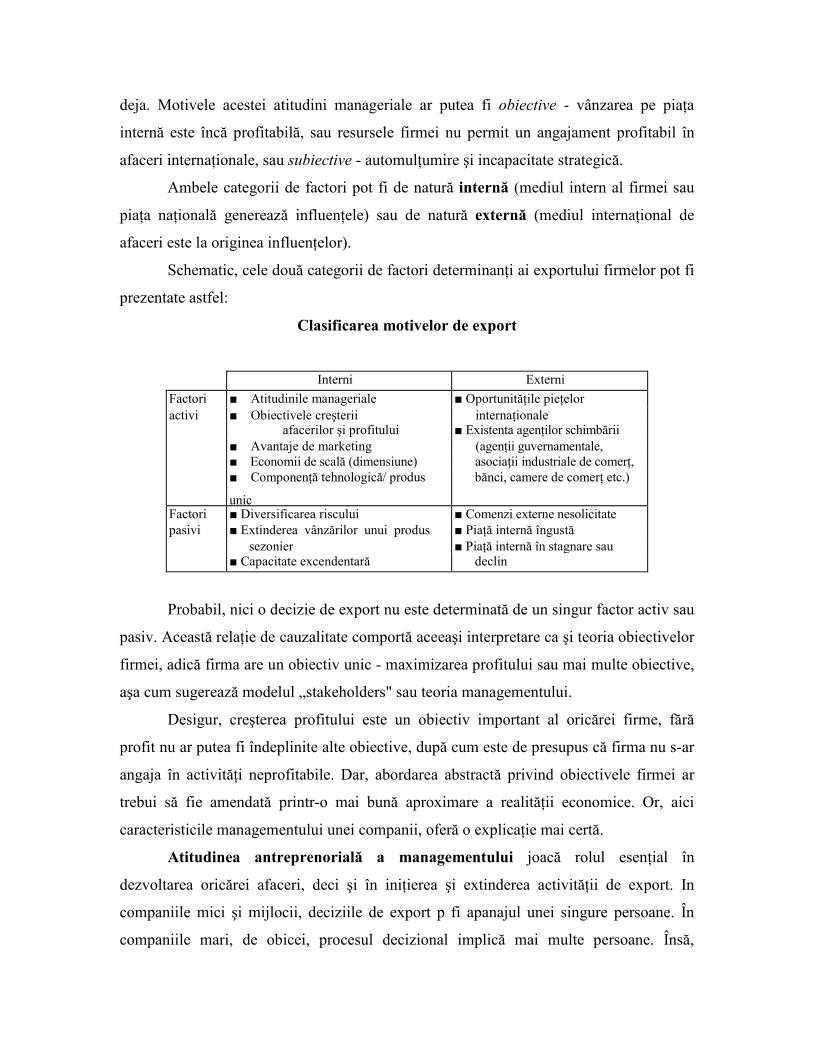

Schematic, cele două categorii de factori determinanŃi ai exportului firmelor pot fi

prezentate astfel:

Clasificarea motivelor de export

Interni Externi

Factori ■ Atitudinile manageriale ■ OportunităŃile pieŃelor activi ■ Obiectivele creşterii internaŃionale afacerilor şi profitului ■ Existenta agenŃilor schimbării ■ Avantaje de marketing (agenŃii guvernamentale, ■ Economii de scală (dimensiune) asociaŃii industriale de comerŃ, ■ ComponenŃă tehnologică/ produs

unic

bănci, camere de comerŃ etc.)

Factori ■ Diversificarea riscului ■ Comenzi externe nesolicitate pasivi ■ Extinderea vânzărilor unui produs ■ PiaŃă internă îngustă sezonier ■ PiaŃă internă în stagnare sau ■ Capacitate excendentară declin

Probabil, nici o decizie de export nu este determinată de un singur factor activ sau

pasiv. Această relaŃie de cauzalitate comportă aceeaşi interpretare ca şi teoria obiectivelor

firmei, adică firma are un obiectiv unic - maximizarea profitului sau mai multe obiective,

aşa cum sugerează modelul „stakeholders" sau teoria managementului.

Desigur, creşterea profitului este un obiectiv important al oricărei firme, fără

profit nu ar putea fi îndeplinite alte obiective, după cum este de presupus că firma nu s-ar

angaja în activităŃi neprofitabile. Dar, abordarea abstractă privind obiectivele firmei ar

trebui să fie amendată printr-o mai bună aproximare a realităŃii economice. Or, aici

caracteristicile managementului unei companii, oferă o explicaŃie mai certă.

Atitudinea antreprenorială a managementului joacă rolul esenŃial în

dezvoltarea oricărei afaceri, deci şi în iniŃierea şi extinderea activităŃii de export. In

companiile mici şi mijlocii, deciziile de export p fi apanajul unei singure persoane. În

companiile mari, de obicei, procesul decizional implică mai multe persoane. Însă,

indiferent de numărul persoanelor decidente, demararea sau extinderea exportului

depinde de percepŃia lor asupra pieŃelor externe, de expectativele privind aceste pieŃe şi

de capabilităŃile companiei de a intra în afaceri internaŃionale.

Există o corelaŃie strânsă între caracteristicile decidentului şi comportamentul în

activitatea de export. Atitudinile favorabile afacerilor internaŃionale pot fi considerate ca

o precondiŃie esenŃială a intrării pe o piaŃă externă sau a extinderii tranzacŃiilor deja

existente. Caracteristicile decidentului, în special, factorii cognitivi şi afectivi, pot

explica, în mare parte, diferenŃele de atitudine şi comportament privind exportul.

Contactele cu pieŃele externe şi informaŃiile managerilor despre acestea exercită

stimulente pentru angajarea firmei în exporturi.

OcupaŃia profesională anterioară a managerului, în sensul legăturilor cu piaŃa

internaŃională, poate să determine un angajament activ în favoarea activităŃii de export.

Dincolo de aceste caracteristici obiective, ceea ce motivează managementul să

acŃioneze şi să nu reacŃioneze pasiv este gândirea creativă, dorinŃa de inovaŃie sau, cum

metaforic spunea Schumpeter, „voinŃa de a constitui un regat privat".

ToŃi determinanŃii exportului firmelor sunt suficient de clari şi nu necesită

comentarii suplimentare. Poate că o menŃiune în plus merită avantajele de marketing

internaŃional.

CunoştinŃele specializate de marketing sau accesul la informaŃii preŃioase privind

piaŃa internaŃională pot conferi avantaje competitive (e drept, limitate) unei firme

exportatoare.

Un produs bun, o puternică forŃă de vânzare, o infrastructură eficientă de

marketing şi un sistem de servicii - suport de calitate, de exemplu, pot acŃiona ca

stimulente ale activităŃii de export, deoarece compania şi-a constituit avantaje de

marketing.

Succesul anterior al marketingului este, de regulă, un motivator puternic pentru

comportamentul viitor de marketing. CompetenŃa într-una sau mai multe activităŃi de

marketing va fi, adesea, un catalizator suficient pentru ca o companie să iniŃieze sau să

dezvolte exporturi.

Delimitarea între factorii activi şi factorii pasivi ai exportului firmelor nu este atât

de netă în practica comercială internaŃională.

Analiza succintă a unui singur factor pasiv confirmă aserŃiunea anterioară.

Primirea de comenzi externe nesolicitate este aproape unanim considerată ca o probă

evidentă a pasivităŃii companiei sau, mai clar spus a dezinteresului pentru vânzarea pe

piaŃa externă.

Comanda nesolicitată pentru producŃie de export, ca şi cererea de informaŃii

privind preŃul sau distribuŃia poate fi un mijloc prin care firma devine conştientă de

oportunităŃile pieŃei internaŃionale.

Cererile de ofertă sau comenzile emise de firmele străine au la bază informaŃiile

produse de presa specializată, expoziŃiile internaŃionale şi alte surse.

Numeroase evidenŃe sugerează că majoritatea firmelor exportatoare şi-au început

activitatea, îndeplinind cereri de ofertă sau comenzi nesolicitate. Mai mult, chiar firmele

foarte active pe piaŃa internaŃională devoltă şi derulează noi tranzacŃii comerciale pe baza

unor comenzi nesolicitate. Concluzia unei cercetări empirice a fost că peste 80% din

firmele exportatoare americane sunt receptoare de comenzi nesolicitate, în timp ce doar

30% din firmele fără activitate de export primesc asemenea comenzi.

Aceste evidenŃe denotă trei aspecte importante:

• decizia de export nu este determinată unilateral;

• atractivitatea firmei pentru clienŃii externi, care trimit comenzi nesolicitate ar

putea să depindă de caracteristici sau avantaje competitive, precum: tehnologia,

calitatea produselor, preŃul promoŃional etc. Ca atare, viziunea strategică nu

explică integral succesul deciziei de export;

• decizia de export nu prestabileşte, în totalitate, criteriile de selecŃie a pieŃei

„Ńintă" şi modalitatea de export.