pagina2 (3)

14

STRATEGII ECONOMICE ALE ÎNTREPRINDERII ŞI PLANUL CA INSTRUMENT DE CONCRETIZARE ŞI REALIZARE A LOR 7.1 Importanţa strategiilor economice pentru activitatea întreprinderii Pentru realizarea obiectivelor propuse, firma trebuie să-şi desfăşoare activitatea pe baza unei strategii economice proprii, bine fundamentate sub raport tehnic şi economic. Importanţa şi necesitatea crescândă a adoptării unei strategii economice sunt determinate de acţiunea tot mai puternică a unor factori, dintre care pot fi amintiţi, ca fiind mai importanţi, următorii: ¢ accentuarea competiţiei între întreprinderi pe pieţele interne şi externe, intrând în competiţie şi întreprinderi aparţinând ţărilor în curs de dezvoltare; ¢ apariţia şi extinderea unor tehnologii moderne de prelucrare, cum sunt sistemele flexibile de prelucrare, robotizarea proceselor ş.a. care au condus la creşterea calităţii produselor, reducerea costurilor şi la scurtarea termenelor de punere pe piaţă a unor noi produse; ¢ creşterea considerabilă a calităţii produselor oferite pe piaţa de întreprinderi, ceea ce a condus la ridicarea exigenţelor consumatorilor sub raportul calităţii; ¢ aplicarea de către unele întreprinderi a unor strategii avansate de prelucrare, ceea ce a permis obţinerea unor rezultate notabile de către acestea în domeniul creşterii productivităţii muncii şi al reducerii costurilor; ¢ extinderea folosirii calculatoarelor electronice în managementul producţiei, ceea ce a condus la optimizarea deciziilor şi la creşterea performanţelor pe plan economic şi tehnic. O strategie economică are rolul de a defini, prin obiective cât mai precise, directive de desfăşurare a activităţii întreprinderii astfel încât aceasta să-şi menţină competitivitatea şi, dacă este posibil, să realizeze o creştere a acesteia. O bună strategie economică a întreprinderii trebuie să satisfacă următoarele exigenţe: ♦ să permită o confruntare eficientă a întreprinderii cu alte întreprinderi, într-un proces economic concurenţial, în condiţiile unui mediu în permanentă evoluţie; ♦ să facă faţă cu succes, prin produse noi sau modernizate, exigenţelor sporite ale consumatorilor sub raportul calităţii şi al preţurilor;

description

mnmnmn

Transcript of pagina2 (3)

STRATEGII ECONOMICE

ALE ÎNTREPRINDERII ŞI PLANUL CA INSTRUMENT DE CONCRETIZARE ŞI REALIZARE A LOR

7.1 Importanţa strategiilor economice pentru activitatea întreprinderii

Pentru realizarea obiectivelor propuse, firma trebuie să-şi desfăşoare activitatea pe baza unei strategii economice proprii, bine fundamentate sub raport tehnic şi economic.

Importanţa şi necesitatea crescândă a adoptării unei strategii economice sunt determinate de acţiunea tot mai puternică a unor factori, dintre care pot fi amintiţi, ca fiind mai importanţi, următorii:

¢ accentuarea competiţiei între întreprinderi pe pieţele interne şi externe, intrând în competiţie şi întreprinderi aparţinând ţărilor în curs de dezvoltare;

¢ apariţia şi extinderea unor tehnologii moderne de prelucrare, cum sunt sistemele flexibile de prelucrare, robotizarea proceselor ş.a. care au condus la creşterea calităţii produselor, reducerea costurilor şi la scurtarea termenelor de punere pe piaţă a unor noi produse;

¢ creşterea considerabilă a calităţii produselor oferite pe piaţa de întreprinderi, ceea ce a condus la ridicarea exigenţelor consumatorilor sub raportul calităţii;

¢ aplicarea de către unele întreprinderi a unor strategii avansate de prelucrare, ceea ce a permis obţinerea unor rezultate notabile de către acestea în domeniul creşterii productivităţii muncii şi al reducerii costurilor;

¢ extinderea folosirii calculatoarelor electronice în managementul producţiei, ceea ce a condus la optimizarea deciziilor şi la creşterea performanţelor pe plan economic şi tehnic.

O strategie economică are rolul de a defini, prin obiective cât mai precise, directive de desfăşurare a activităţii întreprinderii astfel încât aceasta să-şi menţină competitivitatea şi, dacă este posibil, să realizeze o creştere a acesteia. O bună strategie economică a întreprinderii trebuie să satisfacă următoarele exigenţe:

♦ să permită o confruntare eficientă a întreprinderii cu alte întreprinderi, într-un proces economic concurenţial, în condiţiile unui mediu în permanentă evoluţie;

♦ să facă faţă cu succes, prin produse noi sau modernizate, exigenţelor sporite ale consumatorilor sub raportul calităţii şi al preţurilor;

Strategii economice ale întreprinderii şi planul ca instrument de concretizare şi realizare a lor

♦ să realizeze o perfecţionare continuă a structurilor existente, astfel încât acestea să fie cât mai bine adaptate noilor exigenţe impuse de modificările care survin în tehnologii, pe pieţele de desfacere şi cerinţelor crescânde, în continuă schimbare, ale consumatorilor.

7.2 Definirea conceptelor de strategie economică şi politică economică. Componentele unei strategii economice

Strategia economică reprezintă ansamblul obiectivelor economice pe care

conducerea unei unităţi economice îşi propune să le realizeze, obiective stabilite pe bază de studii, cercetări ştiinţifice şi prognoze, acţiunile ce trebuie întreprinse pe diferite orizonturi de timp şi modul de alocare a resurselor în vederea menţinerii competitivităţii şi a dezvoltării viitoare. Stabilirea obiectivelor reprezintă o componentă de bază a strategiei economice. Obiectivul reprezintă acea componentă a strategiei economice care stabileşte ce îşi propune să realizeze o unitate economică, la un anumit nivel de atingere şi în cazul unui anumit orizont de timp. Obiectivul trebuie să fie precis formulat, cuantificabil şi măsurabil. În raport cu orizontul de timp stabilit, obiectivele pot fi:

pe termen scurt; pe termen mediu; pe termen lung.

În raport cu nivelul şi extinderea influenţei pe care o exercită asupra acti-vităţii, obiectivele pot fi:

obiective stabilite pentru nivelul organizaţiei superioare – corporaţie, holding, grup de întreprinderi;

obiective cu caracter divizionar – când se referă la o latură de activitate a întreprinderii;

obiective cu caracter departamental – când se referă la un anumit departament al organizaţiei.

Pentru punerea în aplicare a unei strategii economice se stabilesc anumite politici economice sau linii de conduită. Politica economică este acea componentă a strategiei prin care se precizează acţiunile care trebuie întreprinse pentru punerea în aplicare a strategiei pe orizonturi de timp mai mici şi limitele în cadrul cărora trebuie realizate obiectivele. O strategie economică trebuie să definească în mod clar patru componente de bază:

1. sfera de aplicare; 2. desfăşurarea resurselor; 3. caracteristica distinctivă; 4. sinergia.

1. Sfera de aplicare a strategiei economice reprezintă domeniile sau

direcţiile în care urmează să-şi desfăşoare activitatea firma.

Managementul întreprinderii

2. Desfăşurarea resurselor reprezintă acea componentă a strategiei economice care precizează modul cum firma îşi va utiliza resursele de muncă, materiale şi băneşti pentru realizarea obiectivelor propuse.

3. Caracteristica distinctivă defineşte domeniul de activitate sau activităţile în care, potrivit strategiei, firma trebuie să exceleze.

4. Sinergia reprezintă acea componentă a strategiei economice care defineşte modalităţile de creştere a capacităţii productive a fiecărei componente a unui ansamblu de activităţi printr-o judicioasă structurare şi interacţiune a acestora. Realizarea efectului de sinergie prin măsuri adecvate duce la apariţia unor calităţi integrative superioare sumei aritmetice a calităţii elementelor componente.

7.3 Tipologia strategiilor economice. Conceptul de strategie economică de dezvoltare şi proces de conducere strategic

Strategiile economice se pot clasifica în funcţie de mai multe criterii. I. În raport cu nivelul de adaptare, strategiile se pot clasifica: a) strategii la nivel de organizaţie superioară; b) strategii de afaceri la nivel de întreprindere; c) strategii funcţionale.

a) Strategia la nivel de organizaţie superioară se stabileşte pentru

ansamblul întreprinderilor care sunt sub conducerea acesteia, indiferent de ramura economică din care fac parte. Prin această strategie se stabilesc domeniile economice în care organizaţia îşi va concentra activitatea, evoluţia indicatorilor economici propuşi pentru perioada considerată, modul de alocare a resurselor, acţiunile principale care urmează a fi întreprinse ş.a.

b) Strategia de afaceri la nivel de întreprindere defineşte modul de a intra în competiţie pentru o perioadă dată.

c) Strategiile funcţionale se elaborează pe diferite activităţi funcţionale ale întreprinderii, de regulă pe termen scurt. Strategii funcţionale sunt: strategiile de marketing, de personal, de finanţe, de producţie.

II. În raport cu dinamica obiectivelor propuse, strategiile economice pot fi: a) de redresare; b) de consolidare; c) de dezvoltare. a) Strategiile de redresare se elaborează la nivelul acelor întreprinderi care

sunt în prag de faliment. b) Strategia de consolidare se recomandă a fi utilizată în acele

întreprinderi care au devenit viabile sau care se menţin într-o stare de echilibru fragil, urmărindu-se prin obiective judicios stabilite ca aceste întreprinderi să devină viabile şi eficiente.

c) Strategiile de dezvoltare se elaborează de către întreprinderile viabile din punct de vedere economic, care dispun de condiţiile şi de capacitatea necesară pentru amplificarea viitoare a activităţii.

Strategii economice ale întreprinderii şi planul ca instrument de concretizare şi realizare a lor

III. În raport cu scopul urmărit, se pot deosebi: a) strategii inovaţionale; b) strategii de piaţă; c) strategii pe produse.

IV. După sfera de cuprindere, strategiile pot fi: a) strategii globale - au ca sferă de cuprindere ansamblul subsistemelor

existente în cadrul întreprinderii; b) strategii parţiale - au ca obiect numai un anumit subsistem al

întreprinderii.

V. În raport cu gradul de independenţă, strategiile pot fi: a) strategii independente - organele de conducere îşi fixează obiectivele de

dezvoltare fără limitări sau restricţii din partea altor organizaţii; b) strategii integrate - organul de conducere trebuie să ţină seama de

liniile directoare ale strategiei economice stabilite la nivelul organizaţiei superioare din care face parte.

În cadrul strategiilor economice, un loc deosebit îl au strategiile economice de dezvoltare, datorită complexităţii lor şi a efectelor asupra activităţii economice de perspective a întreprinderii.

Elaborarea unei strategii de dezvoltare reprezintă rezultatul unui proces de conducere strategică la nivelul întreprinderii. Acest proces diferă de la o întreprindere la alta prin:

- gradul de formalizare; - gradul de instituţionalizare; - nivelul de aplicare. Procesul de conducere este ansamblul de activităţi desfăşurate la nivelul

conducerii superioare a întreprinderii, care are ca obiect adoptarea unui set de decizii şi prevederi, pe aceste baze, a unor acţiuni pe un orizont mai mare de timp prin care se asigură:

fixarea misiunii întreprinderii; stabilirea obiectivelor de realizat; elaborarea strategiei de dezvoltare; corectarea operativă a obiectivelor şi acţiunilor în raport cu procesul

evolutiv pe care îl înregistrează activitatea întreprinderii.

7.4 Modele de elaborare a unei strategii economice

Elaborarea unei strategii economice reprezintă un proces dinamic şi complex, care necesită numeroase analize cu caracter cantitativ şi calitativ, o foarte bună cunoaştere a factorilor cu caracter intern şi extern care pot influenţa activitatea întreprinderii.

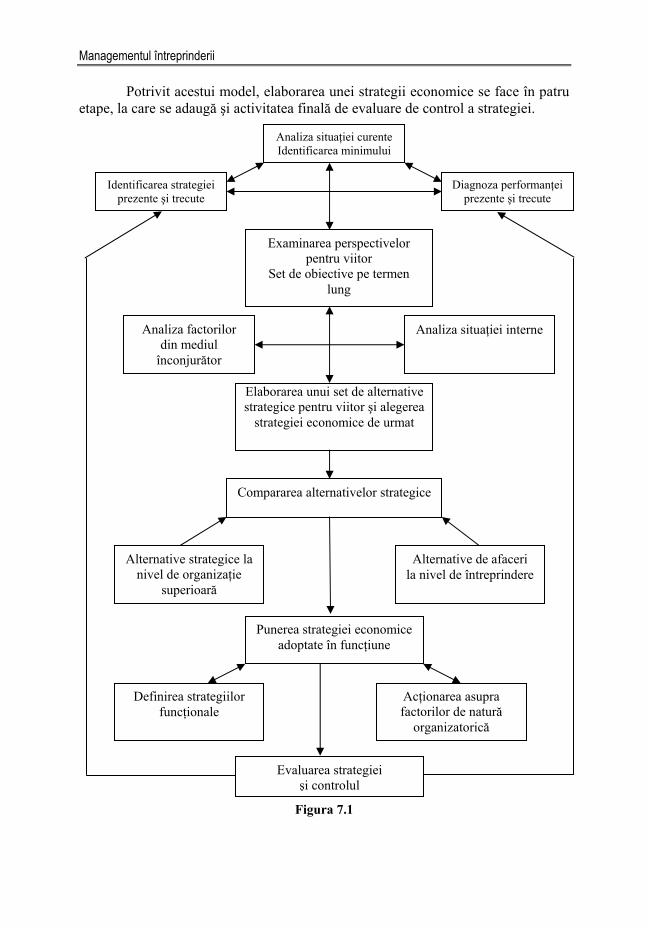

În literatura de specialitate se prezintă mai multe modele de elaborare a unei strategii economice. În figura 7.1 se prezintă un model de elaborare a unei strategii economice.

Managementul întreprinderii

Potrivit acestui model, elaborarea unei strategii economice se face în patru etape, la care se adaugă şi activitatea finală de evaluare de control a strategiei.

Analiza situaţiei curente Identificarea minimului

Identificarea strategiei prezente şi trecute

Diagnoza performanţei prezente şi trecute

Examinarea perspectivelor pentru viitor

Set de obiective pe termen lung

Elaborarea unui set de alternative strategice pentru viitor şi alegerea

strategiei economice de urmat

Analiza factorilor din mediul

înconjurător

Analiza situaţiei interne

Compararea alternativelor strategice

Alternative strategice la nivel de organizaţie

superioară

Alternative de afaceri la nivel de întreprindere

Punerea strategiei economice adoptate în funcţiune

Definirea strategiilor funcţionale

Acţionarea asupra factorilor de natură

organizatorică

Evaluarea strategiei şi controlul

Figura 7.1

Strategii economice ale întreprinderii şi planul ca instrument de concretizare şi realizare a lor

Prima etapă Analiza situaţiei curente, necesită identificarea misiunii întreprinderii şi identificarea strategiei prezente şi trecute, respectiv o diagnoză a performanţei prezente şi trecute.

Identificarea misiunii are ca obiect stabilirea măsurii în care aceasta corespunde sau nu misiunii fixate, dacă ea corespunde noilor condiţii sau se impun anumite corecturi.

Prin identificarea strategiei trecute şi prezente trebuie să se constate dacă acestea au fost aplicate corect şi dacă au corespuns sau nu obiectivelor stabilite.

A doua etapă, Examinarea perspectivelor pentru viitor, trebuie să permită stabilirea unui set de obiective pe termen lung. În acest scop se face o analiză a situaţiei interne şi o analiză a factorilor din mediul înconjurător care să ofere informaţiile necesare şi să se asigure, pe această bază, desprinderea setului de obiective pe termen lung, prin precizarea produselor care urmează a fi fabricate şi desfăcute pe pieţe, a costurilor şi preţurilor, a produselor noi ce urmează a fi lansate pe piaţă ş.a.

A treia etapă, Elaborarea unui set de alternative strategice pentru viitor şi alegerea strategiei de urmat, presupune elaborarea unui set de alternative strategice posibile, compararea acestora cu obiectivele prioritare fixate şi adoptarea strategiei economice de aplicat. Elaborarea setului de alternative strategice pentru viitor presupune elaborarea în prealabil a unui set de alternative strategice la nivel de organizaţie superioară şi a unor alternative strategice la nivel de întreprindere.

Etapa a patra, ,,Punerea strategiei economice adoptate în funcţiune”, necesită stabilirea strategiilor funcţionale ce urmează a fi adoptate şi precizarea măsurilor prin intermediul cărora să se acţioneze asupra factorilor de natură organizatorică pentru a se crea condiţiile cele mai bune pentru punerea în funcţiune a strategiei adoptate. Evaluarea strategiei trebuie să se facă pe baza unor criterii obiective care să stabilească:

1. compatibilitatea; 2. consonanţa; 3. avantajul aplicării; 4. fezabilitatea.

1. Analiza compatibilităţii trebuie să arate că strategia adoptată corespunde

cu misiunea şi scopurile definite de către întreprindere. 2. Consonanţa presupune existenţa unui acord între cuprinsul strategiei şi

tendinţele majore care se manifestă în mediul înconjurător şi care pot afecta condiţiile economice ale ramurilor în care firma îşi desfăşoară activitatea.

3. Analiza avantajului aplicării trebuie să demonstreze că aplicarea strategiei adoptate oferă avantaje întreprinderii în raport cu celelalte întreprinderi concurente sub aspectul folosirii unor resurse superioare, sub aspectul material, al existenţei unui personal cu o calificare superioară şi ocupării unei poziţii pe pieţele prevăzute.

4. Fezabilitatea strategiei economice presupune că firma poate să aplice cu succes strategia adoptată, ca pe lângă resursele de muncă, materiale şi băneşti dispune de aptitudinile şi competenţele necesare, de capacitatea de coordonare şi

Managementul întreprinderii

integrare şi că stimulează şi motivează suficient personalul pentru realizarea obiectivelor propuse.

7.5 Planul – instrument de concretizare şi realizare a strategiei economice

7.5.1 Definirea conceptelor de planificare şi plan.

Clasificarea planificării după diferite criterii

Efectuată la un nivel ştiinţific corespunzător, folosind metode şi tehnici de lucru adecvate, planificarea reprezintă o funcţiune de bază a managementului.

Prin planificare la nivelul întreprinderii se înţelege programarea, organizarea, coordonarea şi conducerea pe bază de plan a activităţii economice.

Planificarea economică se concretizează într-un ansamblu de planuri care devin instrumente esenţiale în activitatea de conducere şi organizare.

Planul reprezintă documentul elaborat sub o anumită formă scrisă, pe baza unei metodologii bine precizate, prin care se concretizează prevederile strategiei economice luate în ansamblul ei sau pe diferite componente şi se precizează sarcinile care revin compartimentelor de producţie şi funcţionale pe anumite perioade de timp.

Planificarea economică se face în funcţie de mai multe criterii: I. În funcţie cu gradul de instituţionalizare şi de formalizare, se poate

deosebi: a) planificare formală; b) planificare neformală sau informală. a) Planificarea formală se întâlneşte la acele întreprinderi unde sunt create

şi funcţionează compartimente de planificare specializate, se foloseşte un set sistematic de proceduri metodice şi se elaborează un ansamblu de documente scrise sub formă de planuri agregate sau pe domenii de activitate.

b) Planificarea neformală sau informală nu se bazează pe compartimente funcţionale de planificare şi nu foloseşte metode tehnice şi proceduri bine stabilite de planificare, având de multe ori caracter de discontinuitate.

II. După orizontul de timp la care se referă, planificarea poate fi: a) planificare pe termen lung sau perspectivă (de la 2 la 5 ani); b) planificare curentă sau pe termen scurt (de la 3 luni la un an) sau foarte

scurt (circa o săptămână).

a) Planificarea pe termen lung conţine prevederi globale, care se bazează pe estimările politicii comerciale sau previziunile de vânzare.

b) Planificarea curentă pe termen scurt prevederile sunt mai precise, pornind de la comenzi, permiţându-se trecerea la întocmirea programelor de fabricaţie, planificarea pe termen foarte scurt având ca obiect comenzile lansate deja în fabricaţie.

Strategii economice ale întreprinderii şi planul ca instrument de concretizare şi realizare a lor

III. În raport cu gradul de importanţă a indicatorilor stabiliţi şi cu orizontul de timp la care se referă aceştia, se pot deosebi:

a) planificare strategică; b) planificare tactică.

a) Planificarea strategică se realizează la nivelul conducerii de vârf, pe un

termen lung, concretizând obiectivele strategiei economice adoptate. b) Planificarea tactică concretizează acţiunile şi activităţile operative ce

trebuie efectuate pe perioade de timp mai scurte. La nivelul unităţilor, pentru o mai bună elaborare a strategiilor economice şi în vederea fundamentării şi estimării obiectivelor economice şi a indicatorilor economici de dezvoltare, pe o perioadă mai lungă de timp, se elaborează prognoze economice pe termen lung privind evoluţia cererii populaţiei pe diferite produse, evoluţia tehnologiilor de fabricaţie, privind mutaţiile ce vor surveni pe plan intern şi internaţional în domeniul conducerii şi al organizării, schimbările ce pot surveni sub raportul conjuncturii economice, politice şi sociale, pe plan intern şi internaţional ş.a.

7.5.2 Planul economic al întreprinderii. Cuprins. Mod de elaborare

Fiecare întreprindere îşi întocmeşte un plan economic de ansamblu, care, la rândul său, cuprinde un ansamblu de planuri, elaborate pe diferite domenii de activitate, denumite şi secţiuni ale planului. Planul economic trebuie să oglindească prin sistemul de indicatori ceea ce îşi propune firma să realizeze pe diferite perioade de timp în domeniul activităţii productive, pe linia introducerii progresului tehnic, a investiţiilor etc.

În cadrul întreprinderilor industriale, planul economic, denumit şi planul tehnic, industrial şi financiar poate cuprinde următoarele secţiuni de plan:

1) producţia industrială; 2) capacităţi de producţie industrială şi gradul de folosire a acestora; 3) cercetarea ştiinţifică şi dezvoltarea tehnologică, introducerea progresului

tehnic; 4) îmbunătăţirea calităţii producţiei şi a produselor; 5) investiţii - construcţii - reparaţii capitale; 6) asigurarea, pregătirea şi perfecţionarea forţei de muncă; 7) productivitatea muncii, forţa de muncă şi salarizarea; 8) aprovizionarea tehnico-materială şi desfacerea producţiei; 9) comerţul exterior; 10) costuri de producţie şi eficienţa folosirii mijloacelor fixe; 11) planul financiar. Fiecare secţiune de plan cuprinde un sistem de indicatori economici

specific, al căror cuprins şi nivel de realizare se determină folosind metode şi tehnici de calcul specifice.

Managementul întreprinderii

Între diferitele secţiuni de plan există o strânsă unitate şi interdependenţă, nivelul de realizare prevăzut pentru anumiţi indicatori constituind punctul de plecare pentru calculul altor indicatori.

Există o anumită ordine de elaborare în timp a diferitelor secţiuni de plan. Întocmirea planului economic al unei întreprinderi industriale începe cu elaborarea secţiunilor: ,,Producţie industrială”, ,,Capacităţi de producţie industrială şi gradul de folosire a acestora”, ,,Cercetarea ştiinţifică, dezvoltarea tehnologică şi introducerea progresului tehnic”, ,,Îmbunătăţirea calităţii producţiei şi a produselor”, ,,Investiţii - construcţii – reparaţii”.

Pe baza indicatorilor acestor secţiuni se poate trece la elaborarea secţiunilor: ,,Aprovizionarea tehnico-materială şi desfacerea producţiei”, ,,Asigurarea, pregătirea şi perfecţionarea forţei de muncă”, ,,Productivitatea muncii, forţa de muncă şi salarizarea” şi ,,Comerţul exterior”.

După elaborarea acestor secţiuni şi în funcţie de cuprinsul şi nivelul indicatorilor acestora, se elaborează secţiunea ,,Costuri de producţie şi eficienţa folosirii mijloacelor fixe”, iar, în final, se elaborează secţiunea ,,Planul financiar”, care oglindeşte expresia valorică, într-un sistem de indicatori adecvaţi, întreaga activitate a întreprinderii şi rezultatele financiare prevăzute a se obţine.

7.5.3 Fundamentarea planului economic al unei întreprinderi productive în condiţiile inexistenţei unui portofoliu de comenzi prealabile

Întreprinderile productive îşi organizează activitatea după sistemul

producţiei pe stoc şi după sistemul producţiei pe bază de comenzi. Sistemul de organizare a producţiei pe stoc este nerecomandabil sub report

economic, crescând riscul de a se executa produse pentru care nu se poate asigura desfacerea.

În sistemul de organizare a producţiei pe baze de comenzi, recomandabil sub raport economic, există întreprinderi care dispun de un portofoliu de comenzi certe înainte de începerea anului următor.

În cazul lipsei unui portofoliu cert de comenzi, elaborarea planului pe perioada următoare are un caracter incert, flexibil, implicând forme şi metode de calcul specifice.

Punctul de plecare în astfel de cazuri în elaborarea planului îl constituie rezultatele obţinute pe baza efectuării prognozelor de vânzări prin studierea pe cale probabilistică a cererii privind produsele întreprinderii.

Pe baza rezultatelor prognozelor pe termen scurt se estimează producţia ce s-ar putea desface, iar, în funcţie de aceasta, se determină indicatorii privind producţia ce urmează a fi realizată.

În funcţie de această producţie, se calculează resursele de muncă şi materiale necesare, se dimensionează ansamblul indicatorilor economici şi se fac ajustările necesare.

Strategii economice ale întreprinderii şi planul ca instrument de concretizare şi realizare a lor

În unele întreprinderi, elaborarea planului economic ţine seama de un grafic de producţie director, elaborat în prealabil, care stabileşte grupele de produse şi produsele ce urmează a se executa, cantităţile şi datele de execuţie, în funcţie de comenzile existente şi de rezultatele prognozelor cererii produselor.

În funcţie de acest grafic de producţie director, se elaborează schiţe de plan referitoare la capacităţile de producţie şi resursele necesare şi disponibile, efectuându-se o serie de ajustări, în final definitivându-se planul economic pe an, trimestre, luni, decade şi zile, asigurându-se un caracter flexibil al prevederilor de plan, în raport cu evoluţia cererii de produse şi a vânzărilor. CUVINTE-CHEIE:

A. Analiza situaţiei curente A. Planul C. Consonanţa D. Strategia economică E. Fezabilitatea F. Identificarea misiunii G. Analiza avantajului H. Strategia de consolidare I. Planificarea. J. Strategiile de redresare K. Punerea strategiei economice adoptate în funcţiune L. Analiza competitivităţii

1. __________ reprezintă ansamblul obiectivelor economice pe care conducerea unei unităţi economice îşi propune să le realizeze, obiective stabilite pe bază de studii, cercetări ştiinţifice şi prognoze, acţiunile ce trebuie întreprinse pe diferite orizonturi de timp şi modul de alocare a resurselor în vederea menţinerii competitivităţii şi a dezvoltării viitoare.

2. __________ trebuie să arate că strategia adoptată corespunde cu misiunea şi scopurile definite de către întreprindere.

3. __________ presupune existenţa unui acord între cuprinsul strategiei şi tendinţele majore care manifestă în mediul înconjurător şi care pot afecta condiţiile economice ale ramurilor în care forma îşi desfăşoară activitatea.

4. __________ trebuie să demonstreze că aplicarea strategiei adoptate oferă avantaje întreprinderii în raport cu celelalte întreprinderi componente sub aspectul folosirii unor resurse superioare, sub aspectul material, al existenţei unui personal cu o calificare superioară şi ocupării unei poziţii pe pieţele prevăzute.

Managementul întreprinderii

5. __________ presupune că firma poate să aplice cu succes strategia adoptată, ca pe lângă resursele de muncă, materiale şi băneşti dispun de aptitudinile şi competenţele necesare, de capacitatea de coordonarea şi integrare şi că simulează şi motivează suficient personalul pentru realizarea obiectivelor propuse.

6. ___________ reprezintă documentul elaborat sub o anumită formă scrisă, pe baza unei metodologii bine precizate, prin care se concretizează prevederile strategiei economice luate în ansamblul ei sau pe diferite componente şi se precizează sarcinile care revin compartimentelor de producţie şi funcţionale pe anumite perioade de timp.

7. ___________ reprezintă programarea, organizarea, coordonarea şi conducerea pe bază de plan a activităţii economice.

8. ___________ are ca obiect stabilirea măsurii în care aceasta corespunde sau nu misiunii fixate, dacă ea corespunde noilor condiţii sau se impun anumite corecturi.

9. ___________ necesită identificarea misiunii întreprinderii şi identificarea strategiei prezente şi trecute, respective o diagnoză a performanţei prezentate şi trecute.

10. ___________ necesită stabilirea strategiilor funcţionale ce urmează a fi adoptate şi precizarea măsurilor prin intermediul cărora să se acţioneze asupra factorilor de natură organizatorică pentru a se crea condiţiile cele mai bune pentru punerea în funcţiune a strategiei adoptate.

11. ___________ se elaborează la nivelul acelor întreprinderi care sunt în prag de faliment.

12. ___________ se recomandă a fi utilizată în acele întreprinderi care au devenit viabile sau care se menţin într-o stare de echilibru fragil, urmărindu-se prin obiective judicios stabilite ca aceste întreprinderi să devină viabile şi eficiente.

TEST GRILĂ:

1. În raport cu orizontul de timp stabilit, obiectivele pot fi:

a) pe termen scurt, mediu şi lung, b) pe termen foarte scurt, scurt şi lung; c) pe termen mediu şi lung; d) pe termen determinat; e) pe termen nedeterminat.

Strategii economice ale întreprinderii şi planul ca instrument de concretizare şi realizare a lor

2. În raport cu nivelul şi extinderea influenţei pe care o exercită asupra activităţii, obiectivele pot fi:

A. obiective stabilite pentru nivelul organizaţiei superioare; B. obiective cu caracter divizionar; C. obiective cu caracter normativ; D. obiective cu caracter decizionar; E. obiective cu caracter departamental.

a) A, B, E. b) A, B, C. c) A, C, D, E. d) A, C, E. e) B, C, D, E.

3. O strategie economică trebuie să definească în mod clar următoarele

componente de bază:

A. domeniul de desfăşurare; B. sfera de aplicare; C. desfăşurarea resurselor, D. caracteristica distinctivă; E. sinergia; F. siguranţa; G. stabilirea obiectivelor de realizat.

a) A, B, C, D. b) D, E, F, G. c) B, C, D, E. d) A, B, C, E, F, G. e) B, C, D, E, G.

4. În raport cu nivelul de adaptare, strategiile se pot clasifica:

A. strategii la nivel de organizaţie superioară; B. strategii de piaţă; C. strategii de afaceri la nivel de întreprindere; D. strategii inovaţionale; E. strategii funcţionale.

a) A, C, D, E. b) B, C, D. c) A, D. E. d) A, C, E. e) A, B, C, D, E.

5. În raport cu dinamica obiectivelor propuse, strategiile economice pot fi:

a) de conducere, consolidare, dezvoltare; b) de redresare, consolidare, dezvoltare; c) de redresare, inovaţie, dezvoltare; d) de redistribuire, dezvoltare, producţie; e) de producţie, dezvoltare, modernizare,

Managementul întreprinderii

6. Elaborarea unei strategii de dezvoltare diferă de la o întreprindere la alta prin:

a) gradul de dezvoltare, conducere şi aplicare, b) gradul de consolidare, modernizare şi retehnologizare; c) gradul de formalizare, modernizare şi conducere, d) nivelul de dezvoltare, modernizare şi gradul de aplicare, e) gradul de formalizare, instituţionalizare şi nivelul de aplicare.

7. Evaluarea strategiei trebuie să se facă pe baza unor criterii obiective

care să stabilească:

a) compatibilitatea, consolidarea, fezabilitatea şi avantajul aplicării; b) consolidarea, consonanţa, fezabilitatea şi avantajul aplicării; c) dezvoltarea, consonanţa, fezabilitatea şi avantajul aplicării; d) compatibilitatea, consonanţa, fezabilitatea şi avantajul aplicării; e) compatibilitatea, consonanţa, fezabilitatea.

8. În raport cu gradul de importanţă a indicatorilor stabiliţi şi cu orizontul

de timp la care se referă aceştia, deosebim:

a) planificarea pe perioadă determinată şi nedeterminată; b) planificarea tactică şi strategică; c) planificarea formală şi informală; d) planificarea statică şi dinamică; e) planificarea tactică.

9. În cadrul întreprinderilor industriale, planul economic, industrial şi

financiar poate cuprinde următoarele secţiuni de plan:

A) producţia industrială; B) îmbunătăţirea calităţii producţiei şi a produselor; C) investiţii- construcţii -reparaţii capitale; D) asigurare, pregătirea şi perfecţionarea forţei de muncă; E) productivitatea muncii, forţa de muncă şi salarizarea; F) aprovizionarea tehnico-materială şi desfacerea producţiei; G) comerţul exterior.

a) A, C, D, G. b) A, D, E, F, G. c) A,B, C, D, E, F, G. d) A, F, G. e) A,

G.

10. O bună strategie economică a întreprinderii trebuie să satisfacă unele exigenţe:

a) de confruntare eficientă cu unele întreprinderi şi trecerea peste exigenţele sporite ale consumarorilor sub raportul calităţii şi al preţurilor;

b) de sporire a eficienţei productivităţii şi să facă faţă concurenţei;

Strategii economice ale întreprinderii şi planul ca instrument de concretizare şi realizare a lor

c) de gestionare corectă a resurselor financiare şi materiale; d) de lansare de noi produse pe piaţă; e) de apreciere corectă a raportului dintre calitate-preţ.

11. Procesul de conducere asigură:

A) fixarea misiunii întreprinderii; B) stabilirea gradului de instituţionalizare; C) stabilirea obiectivelor de realizare; D) elaborarea strategiei de dezvoltare; E) corectarea operativă a obiectivelor şi acţiunilor; F) fixarea nivelului de aplicare; G) stabilirea gradului de formalizare.

a) A, C, D, F. b) B, C, E, F, G. c) B, F, G. d) A, C, D, E. e) A, B, C, D,

E, F, G.

12. Elaborarea unei strategii economice reprezintă:

A) analiza compatibilităţii; B) analiza avantajului; C) analiza situaţiei curente; D) examinarea perspectivelor pentru viitor; E) examinarea unui plan de afaceri; F) elaborarea unei strategii pentru viitor şi alegerea strategiei de

urmat; G) punerea strategiei economice adoptate în funcţiune.

a) A, C, D, E. b) C, D, F, G. c) A, B, C, D, E, F, G. d) A, B, E, F.

e) C, F, G.