Marketing FB Gr 2 an I

30

Universitatea din Oradea Facultatea de Științe Economice Coordonator: Studenți: Martie 2013 Finanțe Bănci, gr.2. anul I CUPRINS

-

Upload

cristinaoros -

Category

Documents

-

view

226 -

download

1

description

proiect marketing

Transcript of Marketing FB Gr 2 an I

Universitatea din OradeaFacultatea de tiine Economice

Coordonator: Studeni:

Martie 2013Finane Bnci, gr.2. anul ICUPRINS Capitolul I : Strategia de produs.........................................................................................2 1.1. Strategia de produs.........................................................................................................21.2. Clasificarea strategiei de produs......................................................................................31.3. Delimitarea tipurilor de strategii de produs.....................................................................41.4. Paii n conceperea strategiei de produs...........................................................................41.5. Dezvoltarea intensiv........................................................................................................51.6. Strategii de marketing folosite n etapele ciclului de via al unui produs.......................................................................................................................................7Capitolul II : Studiu de caz la S.C. Bancpost S.A...............................................................102.1. Prezentare general............................................................................................................102.2. Scurt istoric........................................................................................................................112.3. Premii dobndite de Bancpost S.A....................................................................................112.4. Importana marketingului n sistemul bancar....................................................................122.5. Servicii oferite de Bancpost S.A........................................................................................13 2.5.1 Credite..................................................................................................................13 2.5.2. Depozite la termen..............................................................................................15 2.5.3. Carduri................................................................................................................16Capitolul III : Preri i concluzii..........................................................................................19Bibliografie..............................................................................................................................20

CAPITOLUL IStrategia de produs

1.1 Strategia de produs

Strategia de produs reprezint una din cele 4 componente de baza ale strategiei de marketing, alturi de strategia de pre, strategia de promovare i cea de distribuie.Rolul ei este esenial, deoarece de ea depind n bun msur cifra de afaceri, cota de pia i profitabilitatea firmei. Strategia de produs ocup locul central, ntruct produsul este mijlocul nfptuirii obiectivelor pe care organizaia i le propune pentru o anumit perioad. Ea cuprinde un ansamblu coerent de decizii ce vizeaz i dimensiunile i structura gamei de produse, gradul de noutate, nivelul calitativ al produselor etc.[footnoteRef:1] [1: SICA STANCIU, M A R K E T I N G, Bucureti, 2001, pag24]

Fata de strategia de pre, strategia de produs presupune o durat mai mare de implementare iar rezultatele vin, de asemenea, dup un timp mai ndelungat. Ea este, ns, cea care d trend-ul pe termen lung al strategiei de pia. Evoluia strategiei de produs trebuie s aib n vedere:- factori interni: ateptrile acionarilor i conducerii i obiectivele pe care conducerea firmei i le propune, resursele disponibile, capacitatea de producie, tehnologii i know-how;- factori externi: structura i dinamica pieei, nivelul i caracteristicile concurenei, ateptrile consumatorilor, volumul cererii, fiscalitatea i elemente de reglementare;- poziionarea pe pia a firmei.[footnoteRef:2] [2: http://www.manager.ro/articole/totul-despre-afaceri/strategia-de-produs-1257.html]

Un alt element strategic, important pentru ntreprindere, l reprezint gradul de nnoire a produsului. n funcie de acest criteriu, variantele strategice sunt (Gradul de noutate al gamei de produse): meninerea gradului de noutate, a produselor din cadrul gamei; perfecionarea produselor existente, vizeaz doar o mbuntire a produsului n vederea prelungirii fazei de maturitate a acestuia; asimilarea de noi produse, utilizat pentru a nlocui produsele vechi, care vor fi retrase de pe pia.

1.2Clasificarea strategiei de produs 1. n funcie de modalitatea aleas pentru creterea vnzrilor: dezvoltarea pieei pe baza produselor existente: intete atragerea de clieni noi folosind produse obinute, cu adaptri minime, pornind de la unele deja existente. Acestor produse adaptate li se dau ntrebuinri diferite, pentru alte categorii de clieni/ alte piete. strategia de reformulare: vizeaz modernizarea i creterea calitii produselor, pentru a crete vnzrile pe pieele existente. Este de obicei folosit n combinaie cu alte strategii; diferenierea produselor i segmentarea pieei: producerea mai multor sortimente ale aceluiai produs, pentru mai multe segmente de clieni. strategia lrgirii gamei de produse: urmarete crearea de produse noi, care ns folosesc aceeai tehnologie/ tehnologii apropiate celor deja utilizate strategia nnoirii produsului: presupune lansarea unor variante actualizate ale produsului, fr schimbri majore la nivel tehnologic. Este strategia folosit de multe firme auto; diversificarea lateral: const n obinerea de produse noi pentru piee noi. De multe ori este profitabil, n acest caz, diferenierea brand-urilor diversificarea orizontal: se refer la producerea unor bunuri noi cu tehnologie nou, dar pentru aceleai segmente de pia. 2. n funcie de gradul de nnoire, pentru o anumit gam de produse: oferirea de produse noi: este o strategie preferabil ntr-o pia cu concuren puternic i durat mic de via a produselor; actualizarea produsului existent (mbuntirea sistematic a caracteristicilor sale); 3. n funcie de momentul schimbrilor n relaie cu concurena: strategia proactiv (anticipat): lansai primul un produs nou, putnd deveni un trend-setter. Este o strategie costisitoare (presupune costuri ridicate) i riscant (trebuie sa intuii corect dinamica ateptrilor clienilor), dar poate aduce profituri nsemnate i, de asemenea, pune presiune mare pe competitori; strategia reactiv (adaptiv): adaptarea ofertei la schimbrile impuse de concuren i de consumatori.

Dificultatea major n alegerea strategiilor de produs optime vine din necesitatea cunoaterii i nelegerii n profunzime a factorilor externi i a gsirii, n funcie de acetia, dar i de condiionrile interne, a compromisului cel mai potrivit dintre risc i potenial de cretere.[footnoteRef:3] [3: http://www.manager.ro/articole/totul-despre-afaceri/strategia-de-produs-1257.html]

1.3Delimitarea tipurilor de strategii de produs Tipurile de strategii de produs se delimiteaz nfuncie de: 1.gradul de nnoirea produselor 2.dimensiunile i structuragamei de produse 3.nivelul calitativ al produselor 4.poziiape care dorete s o ocupe pe piaa produsului 5. scopul urmrit[footnoteRef:4] [4: P.Malcomete, "Strategii de marketing", Ed.Junimea, Iasi, 1976, p.129]

6.cile folosite pentru meninereape pia, eventual creterea cotei de pia sau introducerea pe o pia existent[footnoteRef:5] [5: http://www.scritube.com/management/marketing/Strategiile-de-produs1242311215.ph]

1.4 Paii n conceperea strategie de produs n conceperea strategiei de produs, ca parte organic a strategiei ntreprinderii experiena practic indic necesitatea parcurgerii mai multor pai: analiza diagnostic al potenialului intern i mediului extern al firmei; identificarea cilor de cretere a pieii produsului; formularea obiectivelor strategiei generale; poziionarea produsului n cadrul gamei; formularea i evaluarea strategiilor de produs n cadrul mixului de marketing; controlul permanent al derulrilor operaiunilor de implementare a strategiei i eventualele intervenii corective asupra acesteia, ca rspuns la un feed-back ce ar solicita-o.[footnoteRef:6] [6: andrei.clubcisco.ro/.../MANAG_MKTG_Lectia%206_...]

1.5 Dezvoltarea intensiv Primul pas const n analiza de ctre conducerea firmei a posibilitilor de mbuntire a rezultatelor activitilor curente. Un model interesant pentru identificarea posibilitilor de dezvoltare intensiv este cel propus de I. Ansoff, denumit grila de expansiune produs/pia redat n figura 1. Conducerea analizeaz nti posibilitatea ctigrii unei cote de pia mai mari cu produsele existente pe pieele curente ale firmei (strategia de ptrundere pe pia). Se analizeaz apoi posibilitatea identificrii sau crerii de noi piee pentru produsele curente (strategia de extindere pe pia). n final, se analizeaz posibilitatea crerii unor produse noi pentru pieele deja existente (strategia de nnoire a produsului). Ulterior, se vor analiza i posibilitile de creare a unor produse noi pentru pieele noi (strategia de diversificare). Strategia de ptrundere pe pia n aceast situaie, conducerea caut modaliti de a-i mri cota de pia pentru produsele aflate pe pieele sale curente. Strategia de extindere pieei O firm trebuie s caute noi consumatori ale cror nevoi s poat fi satisfcute de produsele curente ale firmei. Strategia de nnoire a produsului Conducerea trebuie s analizeze i posibilitile de creare a unor produse noi.

1.Strategia de 3. Strategia de ptrundere pe pia nnoire a produsului2. Strategia de (Strategia de diversificare)extindere a pieei 2. Strategia de ( Strategia de extindere a pieei diversificare) Figura 1 Trei strategii de dezvoltare intensiv. Grila lui Ansoff de expansiune produs/pia.

Piee curente Produse curente Produse noi

Piee noi

Sursa : Lazr D. Dumitru, Bazele Marketingului, Editura Star Soft,Alba Iulia, pag333

Strategii de marketing folosite n etepa de introducereAtunci cnd se lanseaz un nou produs, conducerea de marketing poate stabili un nivel ridicat sau sczut pentru fiecare variabil de marketing, respectiv pentru pre, promovare, distribuie i calitatea produsului. Lund n considerare numai preul i promovarea, conducerea poate alege una din cele patru strategii prezentate n figura 2.[footnoteRef:7] [7: Philip Kotlet,Managementul Marketingului,Editura Teora,Bucureti,1997,pag454]

Figura 2. Patru strategii de marketing n etapa introducerii produsului.

Susinut Redus

Strategia de fructificare rapid a Strategia de fructificare lent a avantajului de pia avantajului de piaStrategia de ptrundere rapid pe Strategi a de ptrundere lent pe pia pia Mare Pre

Mic

Sursa:Philip Kotlet,Managementul Marketingului,Editura Teora,Bucureti,1997,pag454 Strategia de fructificare rapid a avantajului de pia: Presupune lansarea noului produs la un pre ridicat i cu un efort susinut de promovare. Firma practic un pre mare pentru a obine un profit brut unitar ct mai substanial. Ea investete masiv n promovare pentru a-i convinge pe consumatori de calitile produsului. Promovarea susinut are drept scop creterea ritmului de ptrundere pe pia. Utilizarea acestei strategii este indicat n urmtoarele condiii: o mare parte a pieei poteniale nu tie de existena produsului; consumatorii care afl despre el sunt nerbdtori s achiziioneze produsul i sunt dispui s plteasc preul cerut; firma se confrunt cu concurena potenial i dorete s creeze n rndul consumatorilorpreferina pentru marca sa. Strategia de fructificare lent a avantajului de pia: Presupune lansarea noului produs la un pre ridicat i cu un efort redus de promovare. Preul ridicat ajut la obinerea unui profit brut unitar ct mai mare, iar efortul sczut al promovrii menine cheltuielile de marketing la un nivel redus. Din aceast combinaie rezult un profit ridicat. Strategia este utilizat cu succes atunci cnd piaa are o mrime limitat, cnd cei mai muli cumprtori poteniali tiu de existena produsului, cnd ei sunt dispui s plteasc un pre mare, iar concurena potenial nu este imitent.[footnoteRef:8] [8: Philip Kotlet,Managementul Marketingului,Editura Teora,Bucureti,1997,pag. 455]

1.6 Strategii de marketing folosite n etapele ciclului de via al unui produs Strategii de marketing folosite n etapa de creteren aceast etap, firma utilizeaz mai multe strategii pentru a susine ct mai mult timp creterea rapid a pieei: Firma mbuntete calitatea produsului, adugnd noi caracteristici i mbuntind stilul. Firma adopt noi modele i o serie de produse strategice. Ptrunde pe noi segmente de pia. Realizeaz o mai bun acoperire a pieei cu produse, folosind noi canale de distribuie. Trece de le publicitatea care aduce produsul n atenia consumatorilor la publicitatea care creeaz preferina lor pentru acesta. Scade preurile pentru a-i atrage pe cumprtorii mai sensibili la pre. Strategii de marketing folosinte n etapa de maturitate n aceast etap, unele firme renun la produsele mai puin profitabile, prefernd s-i concentreze resursele asupra produselor mai rentabile i asupra produselor noi. Ele par s ignore imensul potenial de care dispun nc multe produse vechi. Multe industrii considerate a fi ajunse n faza maturitii- industria automobilelor, motocicletelor, televizoarelor, ceasurilor, aparatelor de filmat- s-a dovedit c nuau atins nc acest stadiu, cci japonezii au gsit modaliti de a spori valoarea ofertelor lor. Mrci aflate aparent "pe moarte", cum ar fi Jell- O, Ovaltine i Arm & Hammer, au renscut de mai multe ori, ca urmare a imaginaiei de care sa s-a dat dovad n marketing. Marketerii trebuie s analizeze sistematic strategiile de pia, de produs, precum i modificrile mixului de marketing.[footnoteRef:9] [9: Philip Kotlet,Managementul Marketingului,Editura Teora,Bucureti,1997,pag. 459-460]

MODIFICAREA PIEEI: firma ar trebui s ncerce s extind piaa de desfacere a mrcii sale ajunse n stadiul maturitii, acionnd asupra celor doi factori care determin volumul vnzrilor:Volumul vnzrilor = numrul utilizatorilor mrcii + rata medie a utilizriiFirma poate spori numrul de utilizatori ai mrcii n trei moduri: Convingndu-i pe nonutilizatori : firma poate ncerca s-i atrag pe cei care nu au utilizat pn acum produsul. Ptrunznd pe noi segmente ale pieei : firma poate ncerca s intre pe noi segmente de pia - geografice, demografice etc.- care utilizeaz produsul, dar nu i marca firmei respective. Atrgnd clienii concurenei : firma i poate atrage pe clienii concurenei s ncerce sau s adopte marca sa.Volumul vnzrilor poate fi, de asemenea, sporit prin convingerea utilizatorilor cureni ai mrcii de a o folosi mai des n timpul anului. Iat trei strategii n acest sens: Utilizarea mai frecvent : firma i-ar putea convinge pe clieni s utilizeze produsul mai des. Utilizarea unei cantiti mai mari de produs : firma ar putea ncerca s-i conving pe cumprtori s utilizeze o cantitate mai mare de produs cu fiecare ocazie. Utilizri mai noi i mai variate : firma ar putea ncerca s descopere noi utilizri ale produsului i s conving cumprtori s utilizeze produsul n moduri mai variate.MODIFICAREA PRODUSULUI : managerii ncearc s stimuleze vnzrile modificnd caracteristicile produsului. Aceasta se poate face n mai multe moduri: Strategia mbuntirii calitii : are drept scop creterea performanelor funcionale ale produsului - durabilitatea, sigurana, gustul. Un productor poate adesea depi concurena lansnd o nou i mbuntit main- unealt, un nou automobil, televizor sau detergent. Aceast strategie este eficient n msura n care produsul este de o calitate mai bun, cumprtorii percep acest lucru i un numr suficient de mare dintre acetia sunt dispui s suporte financiar calitatea superioar. Strategia mbuntirii caracteristicilor : are drept scop adugarea de noi caracteristici , cum ar fi : mrimea, greutatea, matetriale accesorii etc., care sporesc posibilitile de utilizare, sigurana i folosirea uoar a produsului. Strategia mbuntirii stilului : are drept scop creterea atraciei estetice a produsului. Strategii de marketing folosite n etapa de declinElaborarea strategiei de marketing: unele firme vor abandona pieele aflate n declin mai devreme dect altele. Acest lucru depinde n mare msur de nivelul barierelor de ieire. Cu ct ele sunt mai mici, cu att le este mai uor firmelor s prseasc piaa i deci mai tentant pentru firmele existente s rmn i s-i atrag pe clienii firmelor care se retrag.ntr-un studiu asupra strategiilor firmelor din ramurile aflate n declin, K.R. Harrigan deosebete cinci strategii : creterea investiiilor firmei ( pentru a se impune sau pentru a-i mbuntii poziia fa de concuren) meninerea nivelului investiiilor pn cnd incertitudinile legate de situaia la nivel de ramur sunt nlturate. scderea nivelului investiiilor n mod selectiv, abandonnd categoriile de consumatori neprofitabile i creterea simultan a investiiilor pe niele rentabile. valorificarea la maximum a investiiei n scopul recuperrii rapide a banilor investii. renunarea ntr-un timp scurt la activitatea respectiv, lichidnd activele ntr-un mod ct mai avantajos.[footnoteRef:10] [10: Philip Kotlet,Managementul Marketingului,Editura Teora,Bucureti,1997,pag. 465]

CAPITOLUL II Strategia de produs aplicat de Bancpost S.A.

2.1 Bancpost: Prezentare general

Primii 21 de ani de activitate se cuantific n cifre importante: Bancpost este o banc de top 10 n Romnia, este al 5-lea nume de marc bancar din punctul de vedere al notorietii publice, are peste 1 milion de clieni corporativi, de retail i instituionali pentru care ofer o gam variat de soluii financiar-bancare eficiente i de ncredere. Bancpost este membr a Grupului Eurobank, o instituie bancar european cu active totale de 73,6 miliarde EURO (trimestrul I/2012). Eurobank deine poziii importante n Grecia, Bulgaria, Romnia i Serbia, ofer servicii de Wholesale Banking i Wealth Management n Cipru, Luxemburg i Londra, fiind de asemenea prezent i n Ucraina.Cu peste 3.000 de angajai i o reea teritorial extins de 240 de sucursale, 10 Centre Regionale i 10 Centre de Afaceri, Banca a investit semnificativ i n dezvoltarea diverselor canale electronice de distribuie, instrumente eseniale pentru clientul modern. Fastbanking soluia de Internet Banking a Bancpost, este una dintre cele mai bune de pe pia i a nregistrat un trend cresctor semnificativ n ultimii ani, att din punct de vedere al numrului de utilizatori, ct i al valorii de tranzacionare. Bancpost este totodat unul dintre liderii pieei locale de carduri i a dezvoltat reele extinse de peste 565 ATM-uri, 8.500 POS-uri si 260 APS-uri care ofer accesul comod i permanent la serviciile Bncii. Bancpost este partenerul exclusiv n Romnia al American Express n ceea ce privete emiterea i acceptarea cardurilor de credit i este totodat reprezentant Visa i MasterCard. 2.2 Scurt Istoric Bancpost a fost nfiinat la 1 iulie 1991, prin Hotrre de Guvern, n urma reorganizrii sectorului comunicaiilor i prelurii unei pari a activelor companiei publice RomPostTelecom. Bancpost a fost autorizat de Banca Naional a Romniei s opereze ca banc universal, comercial i de economii. n anul 1997, Fondul Proprietii de Stat propune Bancpost pentru privatizare i lanseaz oferta pentru evaluarea financiar a bncii, iar n anul 2002 Bancpost devine prima banc din sistemul bancar romnesc privatizat integral. n noiembrie 2003, Eurobank (Eurobank Ergasias SA) devine acionarul majoritar al Bancpost. De atunci, Grupul i-a extins n mod constant prezena n Romnia. Astfel, n 2009 i-a consolidat pachetul de aciuni n Bancpost la 99%. Totodat, Eurobank a dezvoltat n Romnia un ntreg grup financiar, prin nfiinarea sau achiziionarea unui numr de 9 companii romneti care opereaz n diverse domenii, cum ar fi finanare, leasing, private banking, titluri de participare, asigurri, imobiliare etc. n paralel, Eurobank a investit semnificativ ntr-un amplu program de eficientizare i modernizare a ntregii activiti a Bancpost.[footnoteRef:11] [11: https://www.bancpost.ro/Bancpost/Despre-Bancpost/Prezentarea-companiei]

2.3 Premii dobndite de Bancpost S.A Bancpost a primit numeroase premii dintre care amintim: Bancpost a primit premiul Produsul Anului: Soluii Integrate pentru ntreprinderi Mici i Persoane Fizice Autorizate Bancpost a avut n 2012 cea mai puternic cretere net a portofoliului de carduri de credit Visa Bancpost a fost premiat cu Premiul special pentru angajament n susinerea exporturilor i importurilor romneti n cadrul Galei "Bancheri de Top" organizat de FinMedia Cea mai robust dezvoltare a serviciilor bancare n 2010 etc.2.4 Importana marketingului n sistemul bancar Diversitatea produselor i serviciilor bancare ,generate de intensificarea concurenei ntre bnci ,necesit identificarea consumatorilor ,proiectarea lansrii produselor respective, testarea i evidenierea calitii acestora ,n vederea formrii unei imagini de marc i difuzrii n rndul consumatorilor . Se poate afirma c ntr-o banc marketing-ul ndeplinete urmtoarele funcii : Investigheaz mediul economico-social n care acioneaz banca ; Adapteaz activitatea bncii la dinamica mediului economico-social; Maximizeaz eficiena economic ; Ofer produsele i serviciile care satisfac necesitile financiarbancare ale clienilor. Alte decizii importante n cadrul marketingului bancar sunt cele referitoare la politica de distribuie i de promovare a produselor i serviciilor bancare. Prin stabilirea canalelor de dstribuieBancposti propune s satisfac nevoile clienilor i s sporeasc nivelul rentabilitii activitii. n cadrul metodelor de distribuie se remarc reelele tradiionale precum i reelele moderne cum sunt banca la domiciliu, ghieile automate, internet-banking.[footnoteRef:12] [12: http://www.scritube.com/management/marketing/Marketingul-Bancar95387.php]

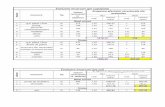

2.5 Servicii oferite de Bancpost S.A 2.5.1 CREDITE Creditul EuroIpotecar Creditul Prima Casa Creditul NUME PRENUME Creditul "Nume Prenume" cu ipoteca mprumut n baza pensiei SENIOR ACTIV Creditul NUME PRENUME Tabel nr.1 Aspecte privind creditul Nume PrenumeCreditul "Nume Prenume" StandardLEIEUR***

Suma minim1.500500

Suma maxim40.00010.000

Perioada minim12 luni12 luni

Perioada maxim60 luni60 luni

Dobnda anual variabilntre 9.5% i 13.9% (ROBOR la 3 luni + Marja fix)ntre 9% i 12% (EURIBOR la 3 luni + Marja fix)

Comision de analiz dosar0 LEI0 EUR

Comision lunar0.41%0.41%

Dobnda penalizatoare25%20%

Comision servicii postdisbursare(modificare perioada credit ieliberare acord refinanare)100 lei100 lei

Comision retragere numerar0%0%

Comision de rambursare anticipat0%0%

Sursa: https://www.bancpost.ro/Persoane-Fizice/Credite/Creditul-NUME-PRENUME Beneficiari: Beneficiarii sunt persoane fizice rezidente CondiiiBeneficiarii de credit trebuie s ndeplineasc urmatoarele condiii: S fie ceteni romni cu domiciliul stabil n Romnia, sau ceteni strini care muncesc n Romnia cu permis valid de munc i au reziden permanent sau temporar n Romnia. Cu vrst cuprins ntre 23 i 65 de ani. S fac dovada c realizeaz venituri constante. Nu nregistreaz debite sau alte obligaii neachitate la scaden ctre banc la data respectiv[footnoteRef:13] [13: https://www.bancpost.ro/Persoane-Fizice/Credite/Creditul-NUME-PRENUME]

Creditul EuroIpotecar Cu creditul EuroIpotecar de la Bancpostprimeti garantat un voucher de 2 000 de lei pentru amenajarea noii tale caseBeneficiari: Beneficiarii sunt persoanele fizice - ceteni romni i strini.CaracteristiciDestinaia creditului : Cumprare / renovare /extindere / consolidare / construire, a unui apartament sau unei case Refinanare a unui credit imobiliar / ipotecar Achiziie teren situat n oraele mariSuma creditului:minim 10.000 EUR sau echivalent RON, maxim 85% din valoarea acceptat a garaniei n cazul creditelor acordate n lei i maxim 75% din valoarea acceptat a garaniei n cazul creditelor acordate n Euro.Perioada de creditare: 5 - 35 aniPerioada de graie Optional: 3 - 12 luniExemplu de calcul: Pentru un credit ipotecar n sum de 30.000 Euro pe un termen de 25 ani cu o dobnd variabil de 6.02%, rata lunar este de 194 Euro, suma total pltibil de 58.947 Euro, DAE 6,36%, asigurare imobil obligatorie.Comisioane Comision analiz dosar: 400 EUR pentru creditele n EURO sau 1.500 RON pentru creditele n RON Comision lunar de administrare credit: 0% Comision rambursare n avans: 0% Comision lunar de administrare cont curent maxim 1,5 EUR / 6 RON Comision unic amendamente post acordare (dupa caz) : 250 RON Taxa de evaluare - 468,72 RON pentru apartamente / 572,88 RON pentru case / 520,80 RON pentru terenuri. Taxa de evaluare aferent primului imobil evaluat se va restitui clientului dup acordarea creditului.* Restituirea contravalorii taxei de evaluare aferent primului imobil evaluat, se va realizadoarn situaia acordrii creditului.Rambursarea se poate face n 2 moduri:- n rate egale -anuiti (anuitate = pli lunare incluznd principal, exceptnd perioada de graie, i dobnda)- n rate descresctoare formate n principal constant i rate descresctoareGaranii: - Ipoteca de rang I n favoarea Bncii Polia de asigurare imobil cesionat n favoarea Bncii

2.5.2 DEPOZITE LA TERMEN Depozitul CASTIGI ORICUM dobnda crete lun de lun, retragi banii oricnd fr s pierzi dobnda primit Depozitul START pe 100 de zile Depozitul START pe 4 luni Depozitul START pe 5 luni Depozitul START pe 6 luni Depozitul START pe 12 luni Depozitul START DUBLU Depozitul SUPER 90: depozit pe termen de 90 de zile Depozitul PRIMD: dobnda fix pe toat durata depozitului Depozitul CTIGI ORICUM Un depozit pe 12 luni, n care poi face ce vrei cu banii ti: i poi pstra pn la final, cu o dobnd cresctoare primit lunar, sau i poi retrage oricnd fr s pierzi dobnda acumulat n lunile anterioare!Beneficiari : produsul se adreseaz persoanelor fizice, rezidente i nerezidente.Caracteristici: produsul este garantat de Fondul de Garantare a Depozitelor n Sistemul Bancar (n limita plafonului comunicat de acesta).Veniturile din dobnzi se impoziteaz la sursa, conform legii.ConstituirePentru constituirea unui depozit CTIGI ORICUM este necesar deschiderea unui cont curent.Suma minim pentru constituirea unui depozit este 2.000 RON/EUR/USD.Moneda: RON/EUR/USDMaturitate depozit: 360 de zile.DobnziRata de dobnd crete lun de lun, oferind o dobnd atractiv nca de la primul interval, ajungnd pn la 6.50% pe an. Pentru RON, 4.50% pe an pentru EURO i 3.30% pe an. pentru USD pentru ultimul interval.Dobnda este fix, se calculeaz zilnic i se vireaz n contul curent/de economii al clientului din 30 n 30 de zile de la data constituirii depozitului, pn la mplinirea termenului de maturitate al acestuia.n caz de lichidare a depozitului naintea mplinirii termenului de maturitate, banca reine numai dobnda aferent intervalului curent de 30 de zile (reine numai dobnda nepltit clientului).

Depozitul START pe 4 luniBeneficiariProdusul se adreseaz persoanelor fizice, rezidente i nerezidente, clienilor noi i clienilor Bancpost care i constituie depozite START pe 4 luni din fonduri noiCaracteristiciProdusul este garantat de Fondul de Garantare a Depozitelor n Sistemul Bancar (n limita plafonului comunicat de acesta).Veniturile din dobnzi se impoziteaz la surs, conform legii.ConstituirePentru constituirea unui Depozit START pe 4 luni este necesar deschiderea unui. cont curentSuma minim pentru constituirea unui depozit este: 3.000 RON pentru depozitele n RON 3.000 EUR pentru depozitele n EURO 3.000 USD pentru depozitele n USDMoneda: RON/EUR/USDMaturitate depozit: 4 luniDobnziDobnda este fix, se calculeaz zilnic i se vireaz n contul curent al clientului la mplinirea termenului de maturitate al depozitului. 5.90% pe an pentru LEI 3.90% pe an pentru EURO 2.50% pe an pentru USDOpional, la constituirea depozitului START pe 4 luni, se ofer un card de credit American Express (n condiiile n care clientul se ncadreaz n politica de creditare a Bancpost), cu taxa de emitere a cardului i comision anual pe primele 6 luni zero. 2.5.3 CARDURI VISA Clasic VISA Gold VISA Electron American Express Green Euro Line American Express VISA Classic SENIOR ACTIV Programul RATE FARA DOBANDA PUNCTE ORIUNDE

VISA Classic Cardul de credit VISA Classic reprezint instrumentul de plat perfect pentru cheltuielile dumneavoastr de zi cu zi.Program de loialitate Puncte oriundeeconomiseti bani cu fiecare cumprtur realizat. Primeti 1 punct de loialitate pentru fiecare 1 leu cheltuit. Punctele se transform n bani cu un simplu apel telefonic. Flexibilitate financiar.Cu cardul VISA beneficiezi de un credit la purttor, perfect pentru a-i satisface nevoile i plcerile de zi cu zi. n plus, este uor de gestionat, astfel nct s nu ii dai bugetul peste cap. Acceptat n peste 24 de milioane de locaii comerciale.Cardul de credit VISA este acceptat n ntreaga lume n majoritatea locaiilor comerciale. Poi plti cu cardul VISA oriunde doreti: la supermarket pentru cumprturile zilnice, la restaurant, la benzinrii sau n vacane.Si ai comision 0% la plata cu cardul! Perioada de graie de pn la 55 de zilepentru tranzaciile efectuate la comerciani. Astfel, ai posibilitatea de a amna cheltuielile, fr s plteti dobnda! Sigurana. De ce s pori la tine sume mari de bani i s riti ca acetia s i fie furai sau poate s i pierzi? Mergi cu cardul la cumprturi i stai fr griji! Dac pierzi cardul, banii ti sunt protejai. Ne suni la numrul apelabil gratuit i noi l blocm imediat. Modaliti variate de plat(cash, transfer intra sau interbancar, Internet Banking) Avertizare prevenire fraude. Monitorizm toate tranzaciile tale n funcie de istoricul de plat. Dac observm tranzacii suspecte te contactm telefonic pentru confirmarea tranzaciei n cauz. Bancpost are i numeroase oferte pentru ntreprinderile mici i PFA dar i pentru ntreprinderile mari i mijlocii, de exemplu creditul pentru afaceri i multe altele.

Creditul pentru afacereBeneficiariBeneficiarii sunt ntreprinderile mici cu o cifr de afaceri anual de pn la 1.000.000 EURO i ntreprinztori individuali.Caracteristici Sume de pn la echivalentul a 250.000 EUR Durata creditului este de maximum 5 ani Se acord prin contul curent, n RON, prin una sau mai multe trane Rambursare prin rate de principal egale i plata lunar a dobnzii sau rate egale (principal + dobnda) lunare sau trimestrialeStructura de pre Dobnda creditului conform Politicii de dobnzi a Bncii Comisioane de aprobare, modificare, administrare, rambursare anticipat

Capitolul IIIPRERI I CONCLUZII n prezent, consumatorii dispun de o gam din ce n ce mai mare de produse i servicii pe care le pot achiziiona. Alegerea lor se bazeaz pe modul n care ei percep noiunile de calitate, servicii i valoare. Firma S.C. Bancpost S.A. trebuie s cunoasc elementele care determin valoarea i satisfacia din perspectiva clientului. De regul, cumprtorul va opta pentru oferta care maximizeaz valoarea oferit. Satisfacia este rezultatul resimit de un cumprtor n urma relaiei sale cu firma S.C. Bancpost S.A. Cumprtorii sunt satisfcui atunci cnd ateptrile lor sunt mplinite i ncntai atunci cnd acestea sunt depite. Clienii satisfcui rmn fideli mai mult timp cumpr n cantitate mai mare, sunt mai puin influenai de pre i alte persoane, pun firma S.C. Bancpost S.A. ntr-o lumin favorabil. Pentru a-i satisface clientela, firma trebuie s-i administreze att propriul lan valoric, ct i ntregul sistem de ofert valoric, n funcie de interesele clienilor si. Principalul obiectiv al firmei S.C. Bancpost S.A. este att s atrag clienii, ct mai ales s i i pstreze. Marketingul bazat pe relaia cu clientul este cheia pstrrii clientelei, el presupunnd oferirea unor avantaje de natur financiar i social, precum i stabilirea unor relaii structurale cu clienii. Firma S.C. Bancpost S.A. trebuie s decid ct de mult urmeaz s investeasc n marketingul de relaie cu fiecare client de pe fiecare segment de pia, pornind de la nivelul elementar i continund cu cel de reacie, de rspundere, ofensiv i de cooperare.

Bibliografie Lazr D. Dumitru, Bazele Marketingului, Editura Star Soft,Alba Iulia Philip Kotlet,Managementul Marketingului,Editura Teora,Bucureti,1997 P.Malcomete, "Strategii de marketing", Ed.Junimea, Iasi, 1976 SICA STANCIU, M A R K E T I N G, Bucureti, 2001 http://www.manager.ro/articole/totul-despre-afaceri/strategia-de-produs-1257.html http://www.scritube.com/management/marketing/Strategiile-de-produs1242311215.ph andrei.clubcisco.ro/.../MANAG_MKTG_Lectia%206_... https://www.bancpost.ro/Companii-Mici-Pfa/Credite-IMM/Creditul-pentru-afacere https://www.bancpost.ro/Persoane-Fizice/Economii https://www.bancpost.ro/Persoane-Fizice/Credite/Creditul-NUME-PRENUME https://www.bancpost.ro/Bancpost/Despre-Bancpost/Prezentarea-companiei http://www.scritube.com/management/marketing/Marketingul-Bancar95387.php

20