Managementul serviciilor publice de - ccrm.md file„Managementul serviciilor publice de transport...

75

„Managementul serviciilor publice de transport urban și impactul fiscal bugetar al acestora” Raportor: PLEȘCA Ion Șef de direcție din cadrul Direcției Generale ,,Auditul Autorităților Publice Locale” RAPORTUL auditului conformității asociat auditului de performanță 1

Transcript of Managementul serviciilor publice de - ccrm.md file„Managementul serviciilor publice de transport...

„Managementul serviciilor publice de transport urban și impactul fiscal bugetar al acestora”

Raportor:PLEȘCA IonȘef de direcție din cadrul Direcției Generale ,,Auditul Autorităților Publice Locale”

RAPORTULauditului conformității asociat auditului de performanță

1

Misiunea de audit a fost realizată la APL-urile din țără, Întreprinderile Municipale “RTEC” (Chișinău), “PUA” (Chișinău) și “DTB” (Bălți)

2

Temeiul efectuării și întrebarea generală de audit:

Misiunea de audit s-a realizat în temeiul

Art. 31 și art.32 din Legea privind organizarea și funcționareaCurții de Conturi nr. 260 din 07.12.2017;

Art. 28 art. 30 și art.31 din Legea Curții de Conturi nr.261-XVI din05.12.2008;

Programele activității de audit a Curții de Conturi pe anul 2017și respectiv 2018.

3

Cadrul normativ privind administrarea

serviciului public de transport local prin

delegarea gestiunii este imperfect.

4

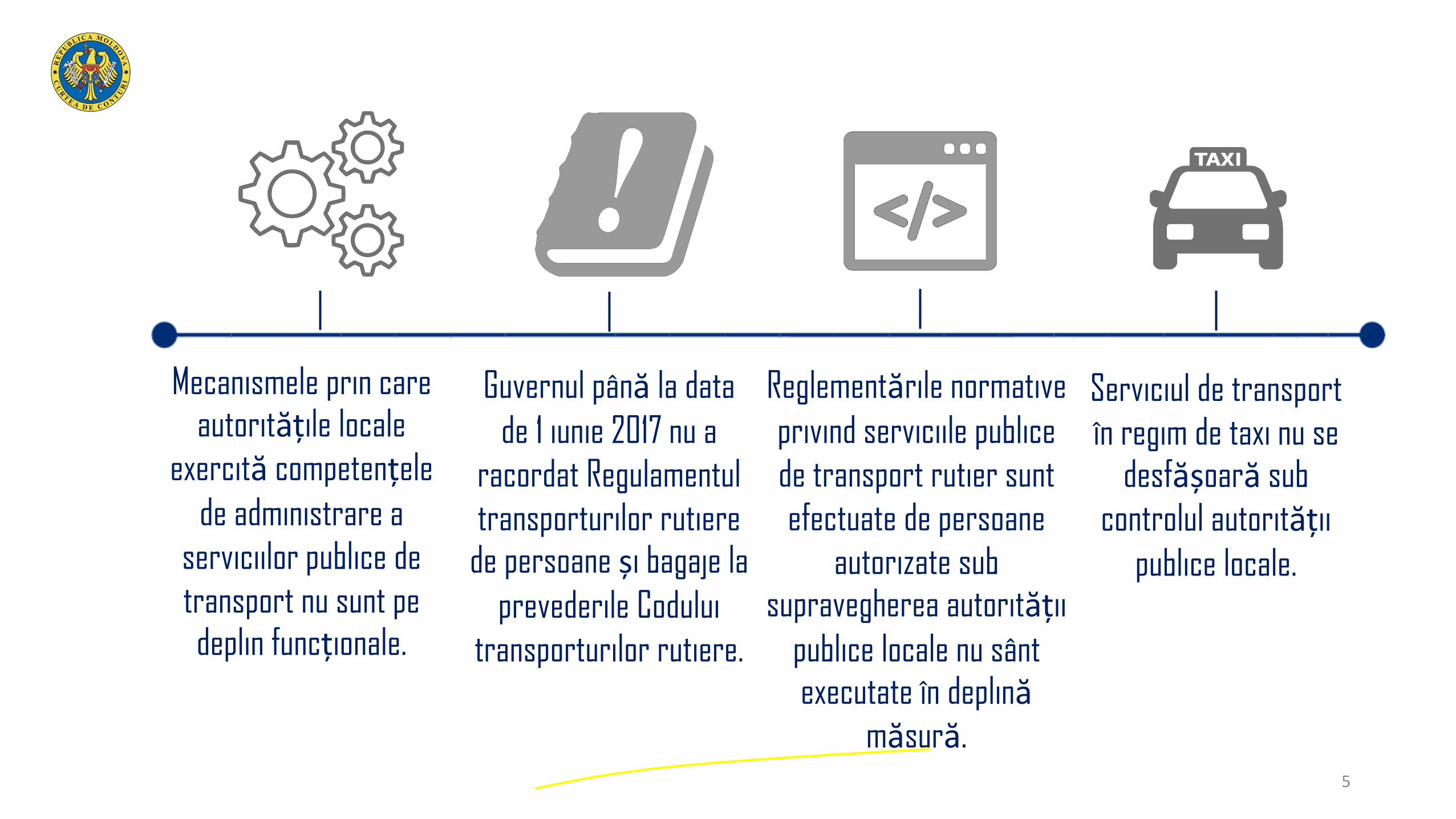

Mecanismele prin care autoritățile locale

exercită competențele

de administrare a

serviciilor publice de

transport nu sunt pe deplin funcționale.

Guvernul până la data

de 1 iunie 2017 nu a

racordat Regulamentul

transporturilor rutiere de persoane și bagaje la

prevederile Codului

transporturilor rutiere.

Reglementările normative

privind serviciile publice

de transport rutier sunt

efectuate de persoane

autorizate sub supravegherea autorității

publice locale nu sânt executate în deplină

măsură.

Serviciul de transport

în regim de taxi nu se desfășoară sub

controlul autorității publice locale.

5

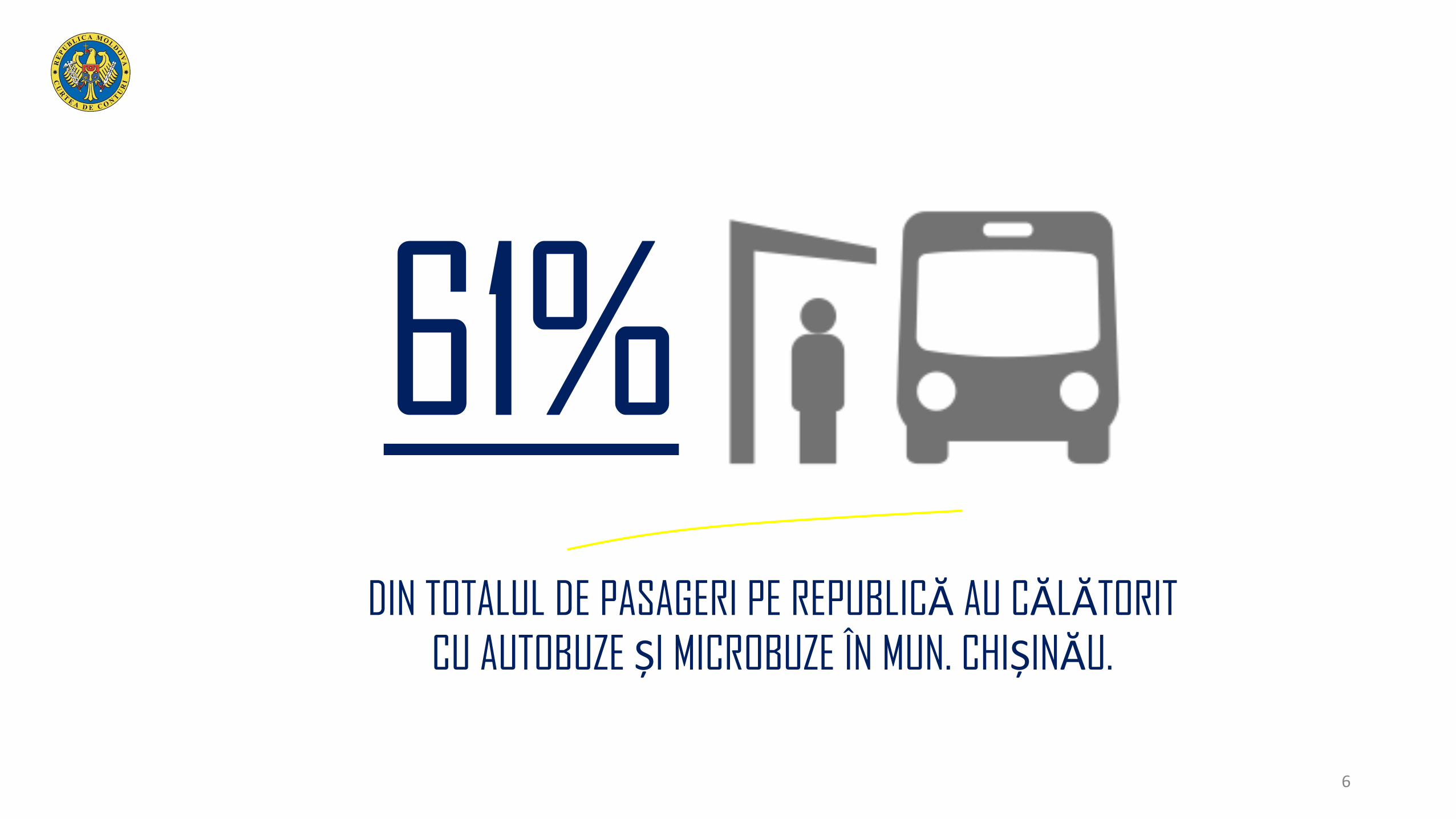

DIN TOTALUL DE PASAGERI PE REPUBLICĂ AU CĂLĂTORIT

CU AUTOBUZE ȘI MICROBUZE ÎN MUN. CHIȘINĂU.

6

Autoritățile nu dețin controlul deplin asupra

administrării serviciilor publice de transport, prin

autorizarea și monitorizarea activității acestora.

7

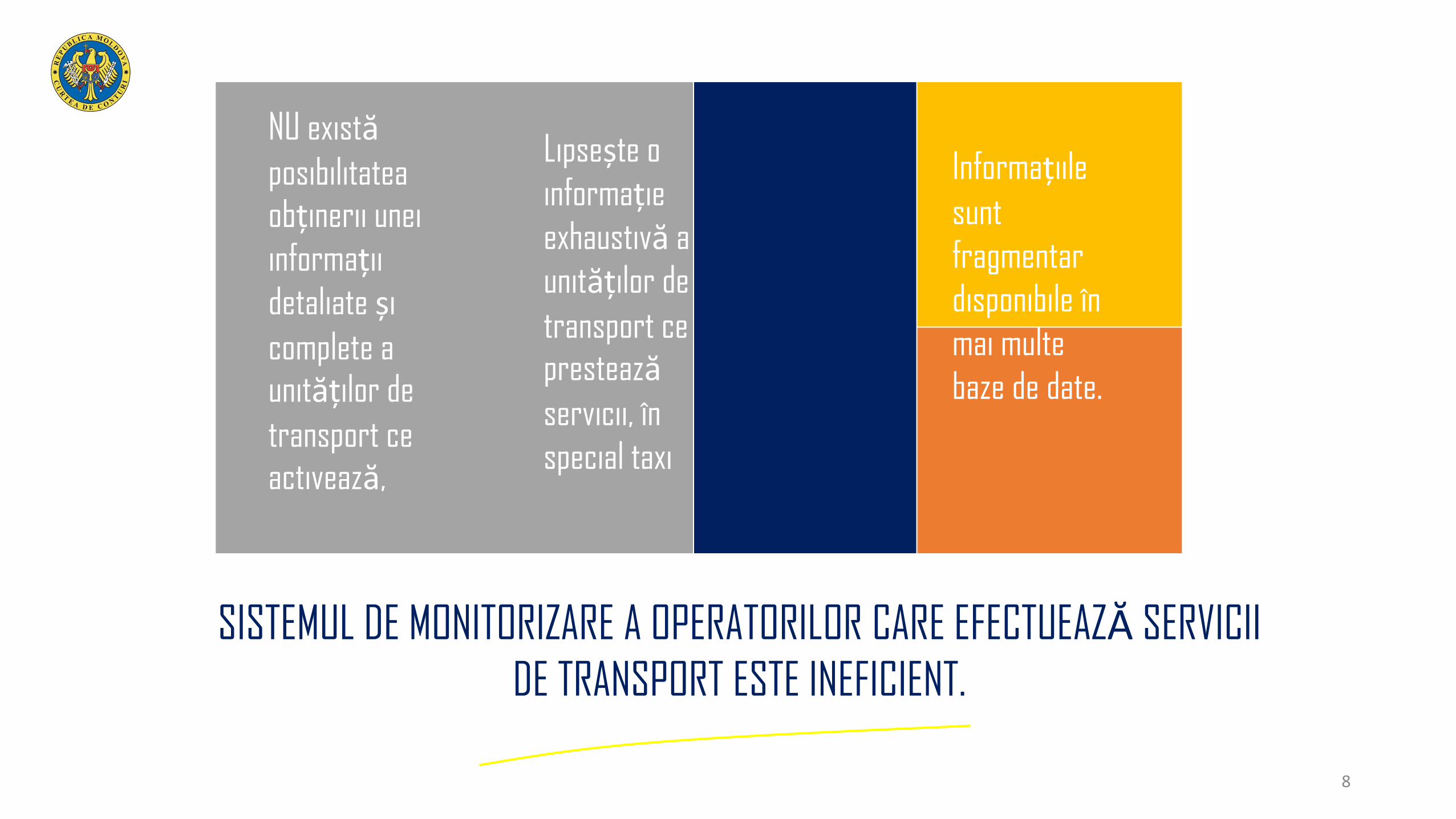

NU existăposibilitatea obținerii unei

informații detaliate și

complete a unităților de

transport ce activează,

SISTEMUL DE MONITORIZARE A OPERATORILOR CARE EFECTUEAZĂ SERVICII

DE TRANSPORT ESTE INEFICIENT.

Informațiile

sunt

fragmentar

disponibile în

mai multe

baze de date.

Lipsește o

informație

exhaustivă a

unităților de

transport ce presteazăservicii, în

special taxi

8

REGIMUL DE AUTORIZARE/COORDONARE

NU ESTE REGLEMENTAT

Procesul de

reglementare este

neuniform la unele primării – au fost

eliberate autorizații de

tipul celor din comerț.

9

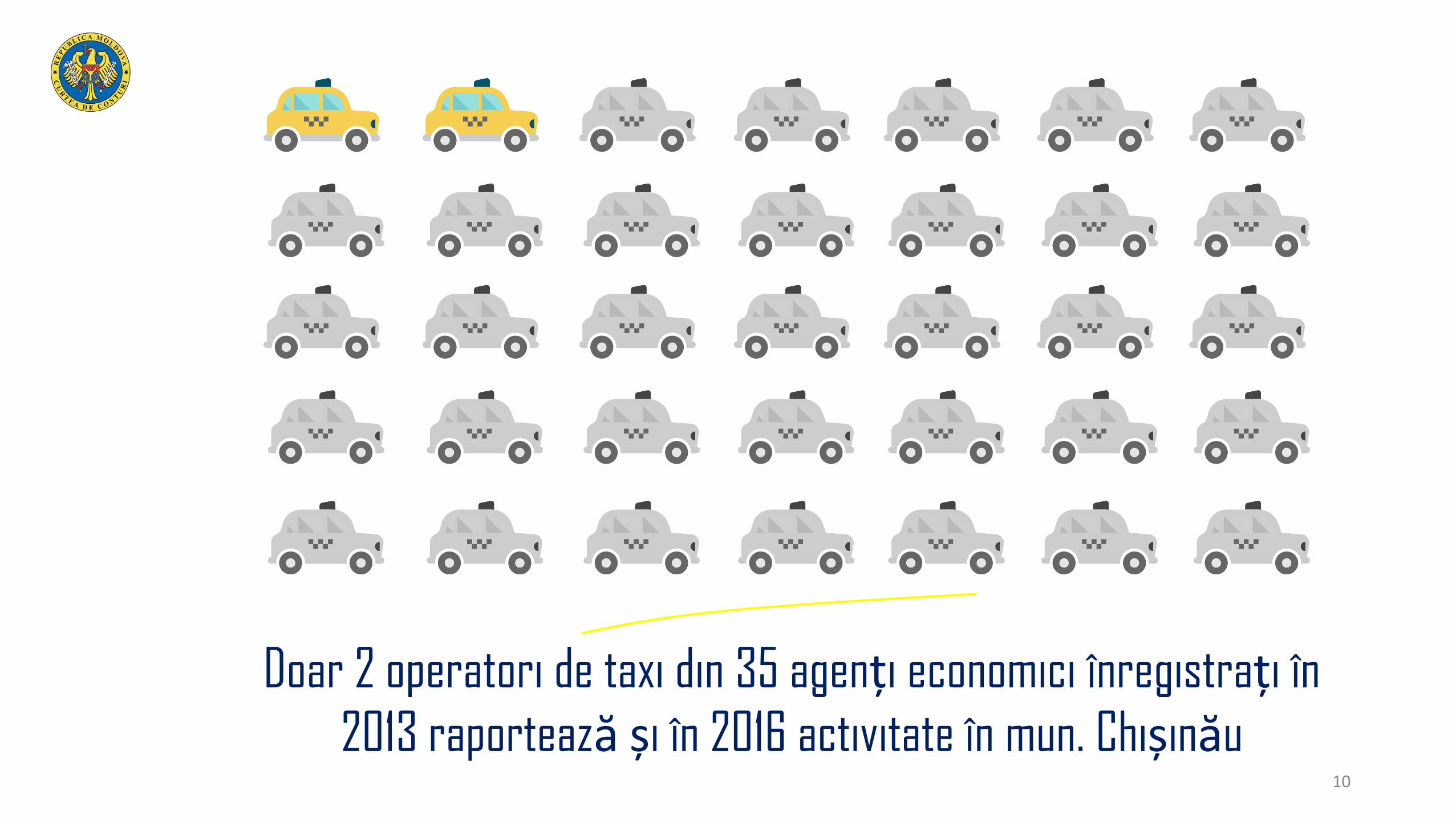

Doar 2 operatori de taxi din 35 agenți economici înregistrați în

2013 raportează și în 2016 activitate în mun. Chișinău10

Autoritățile publice locale nu au aplicat și nu

au asigurat aprobarea uniformă a bazei

impozabile privind taxa pentru transportul auto de călători

11

Mașinile de casă control deși ar

trebui să constituie un

instrument eficient de monitorizare a activității operatorilor ce presteazăservicii de taxi

1 200 (21%)mașini de casă înregistrate pe

operatori Taxi care nu desfășoarăactivitate.

În Registrul de evidență MCC

12

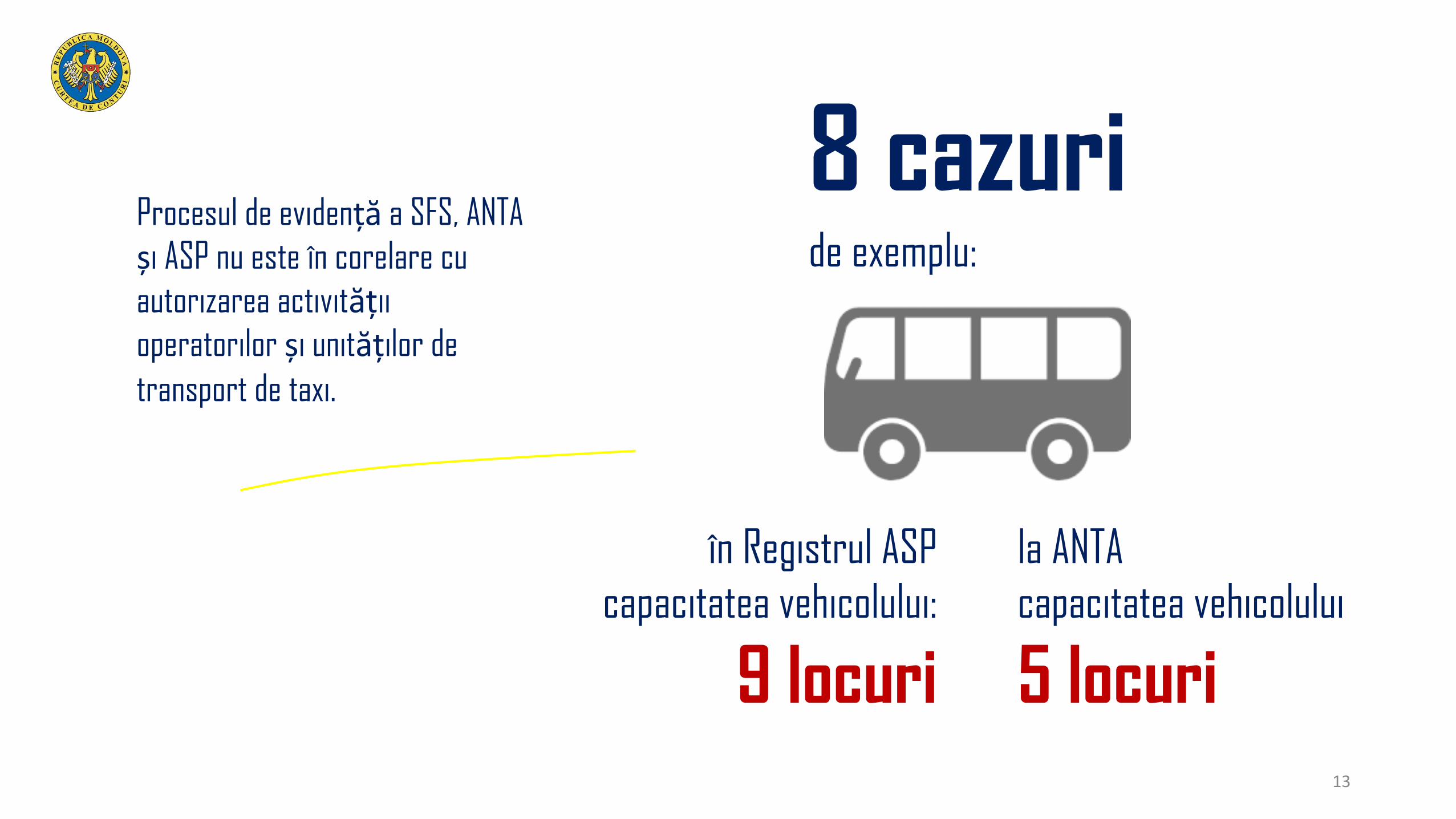

Procesul de evidență a SFS, ANTA

și ASP nu este în corelare cu

autorizarea activității operatorilor și unităților de

transport de taxi.

8 cazuri

în Registrul ASP

capacitatea vehicolului:

9 locuri

la ANTA

capacitatea vehicolului

5 locuri

de exemplu:

13

Autoritățile locale dispun de capacitățiorganizaționale și financiare reduse pentru

dezvoltgarea serviciilor de transport public urban

de pasageri.

14

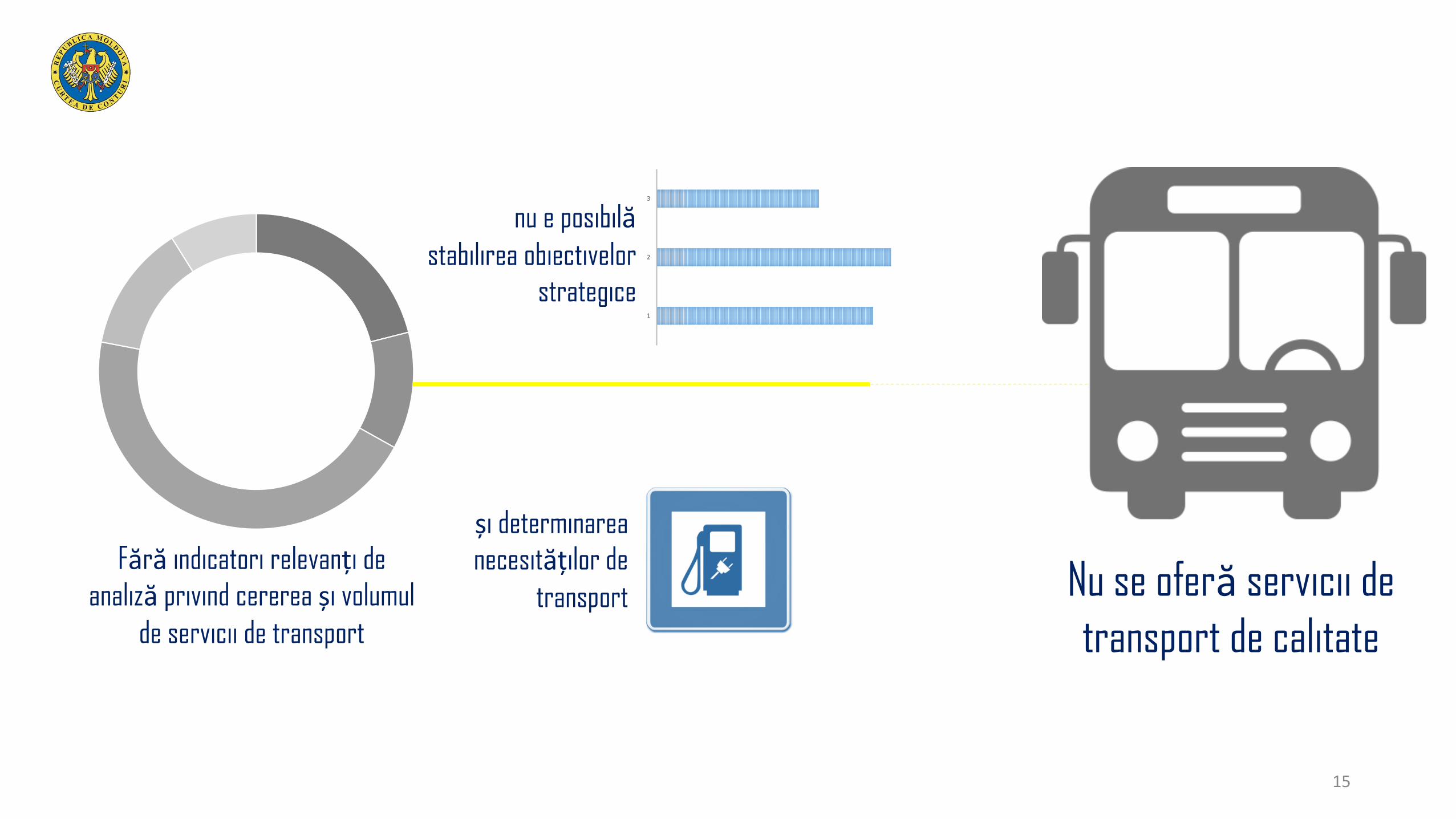

Fără indicatori relevanți de

analiză privind cererea și volumul

de servicii de transport

1

2

3

nu e posibilăstabilirea obiectivelor

strategice

și determinarea

necesităților de

transport Nu se oferă servicii de

transport de calitate

15

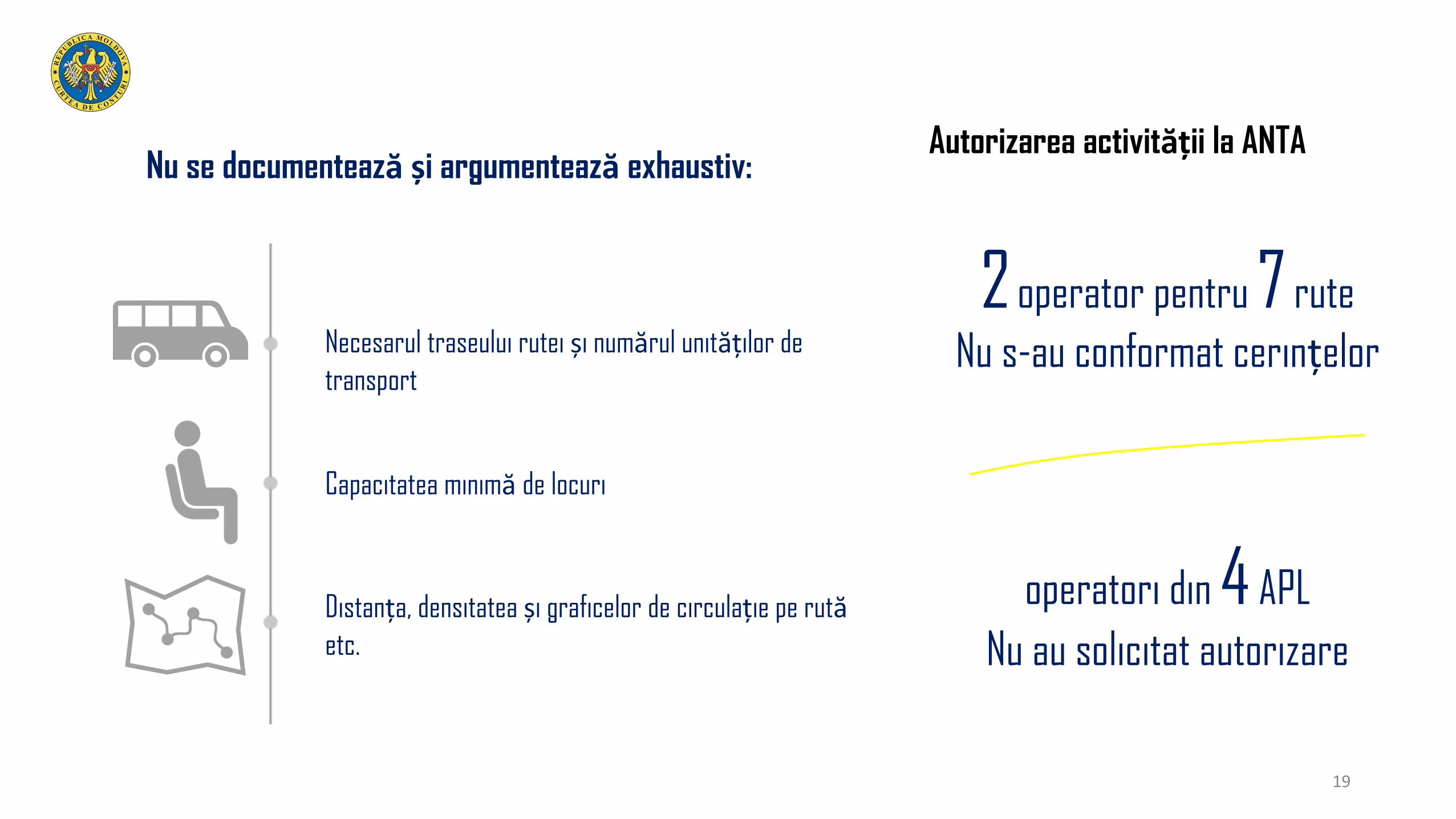

AUTORITĂȚILE NU AU ASIGURAT ATRIBUIREA PRIN CONCURS A RUTELOR

INCLUSE ÎN PROGRAMELE DE TRANSPORT RUTIER LOCAL DE PASAGERI.

De transmitererută prin

desemnarea provizorie fărălimită de termen

și nu prin concurs

16

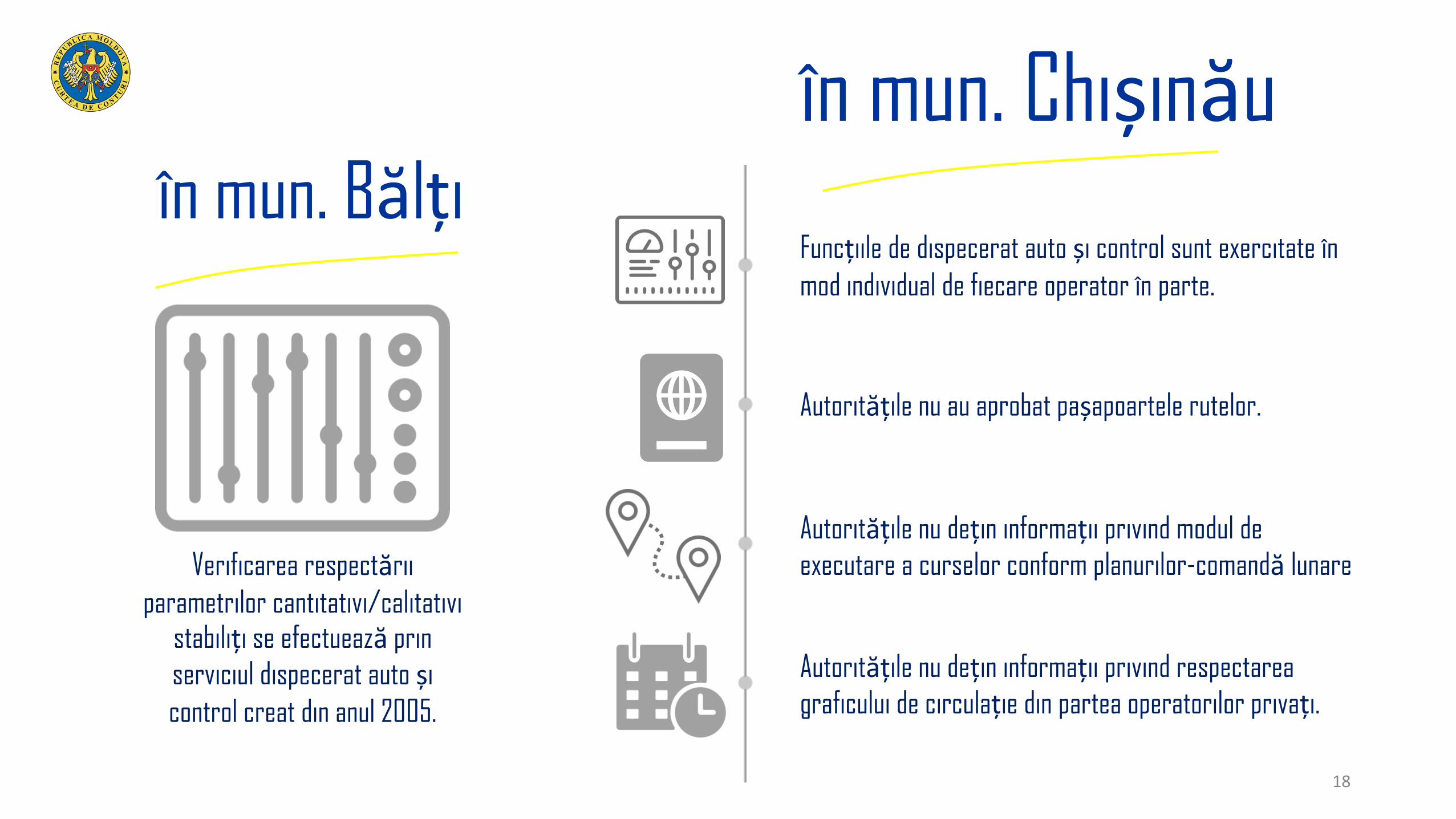

Autoritățile mun. Chișinău (DGTPCC) nu

asigură monitorizarea activității pe rutele

municipale

17

Funcțiile de dispecerat auto și control sunt exercitate în

mod individual de fiecare operator în parte.

Autoritățile nu au aprobat pașapoartele rutelor.

Autoritățile nu dețin informații privind modul de

executare a curselor conform planurilor-comandă lunare

Autoritățile nu dețin informații privind respectarea

graficului de circulație din partea operatorilor privați.

în mun. Chișinău

Verificarea respectării

parametrilor cantitativi/calitativi stabiliți se efectuează prin

serviciul dispecerat auto și

control creat din anul 2005.

în mun. Bălți

18

Necesarul traseului rutei și numărul unităților de

transport

Capacitatea minimă de locuri

Distanța, densitatea și graficelor de circulație pe rutăetc.

Nu se documentează și argumentează exhaustiv:

2 operator pentru 7 rute

Nu s-au conformat cerințelor

operatori din 4 APL

Nu au solicitat autorizare

Autorizarea activității la ANTA

19

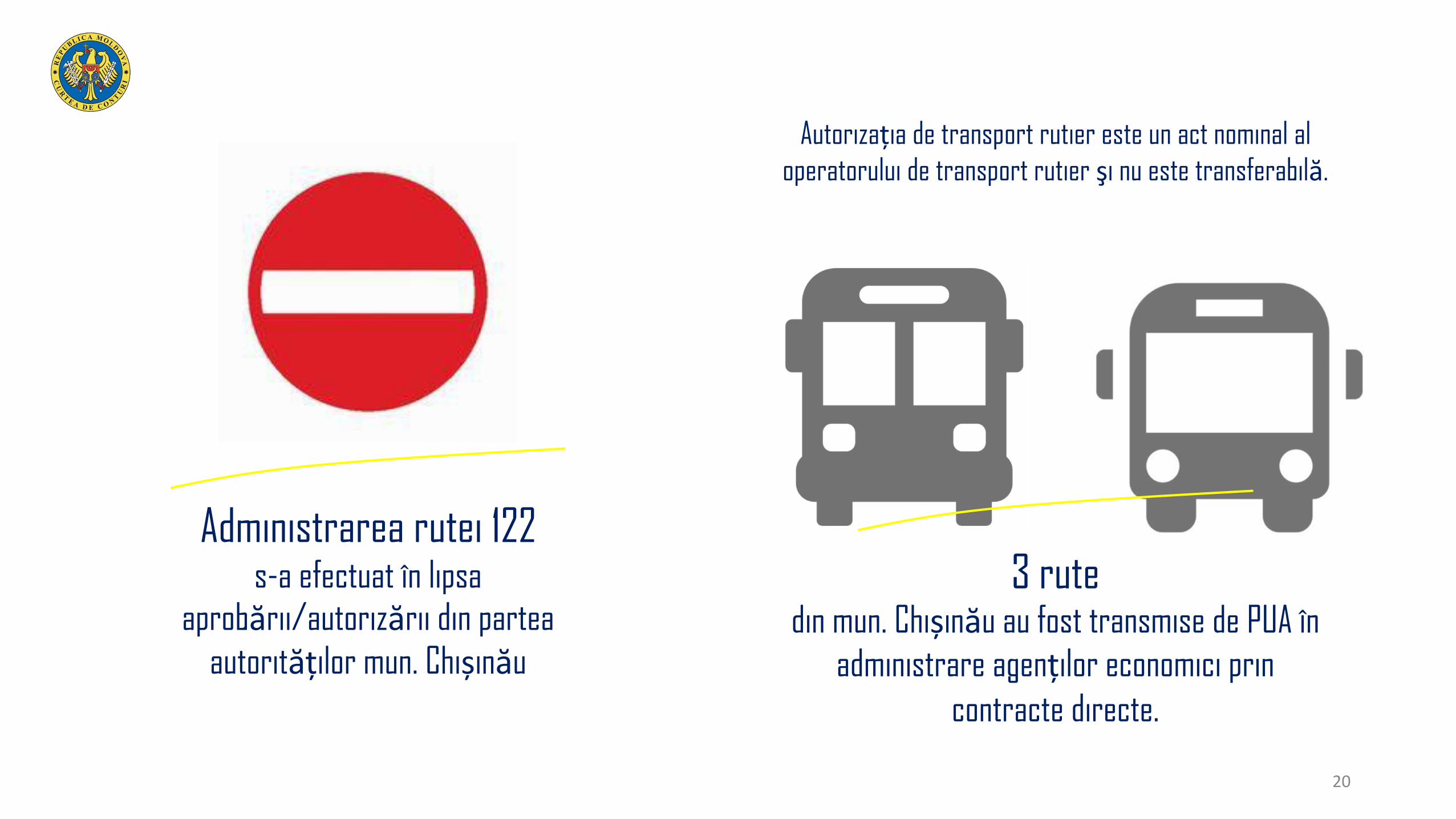

3 rutedin mun. Chișinău au fost transmise de PUA în

administrare agenților economici prin

contracte directe.

Autorizația de transport rutier este un act nominal al

operatorului de transport rutier şi nu este transferabilă.

Administrarea rutei 122 s-a efectuat în lipsa

aprobării/autorizării din partea

autorităților mun. Chișinău

20

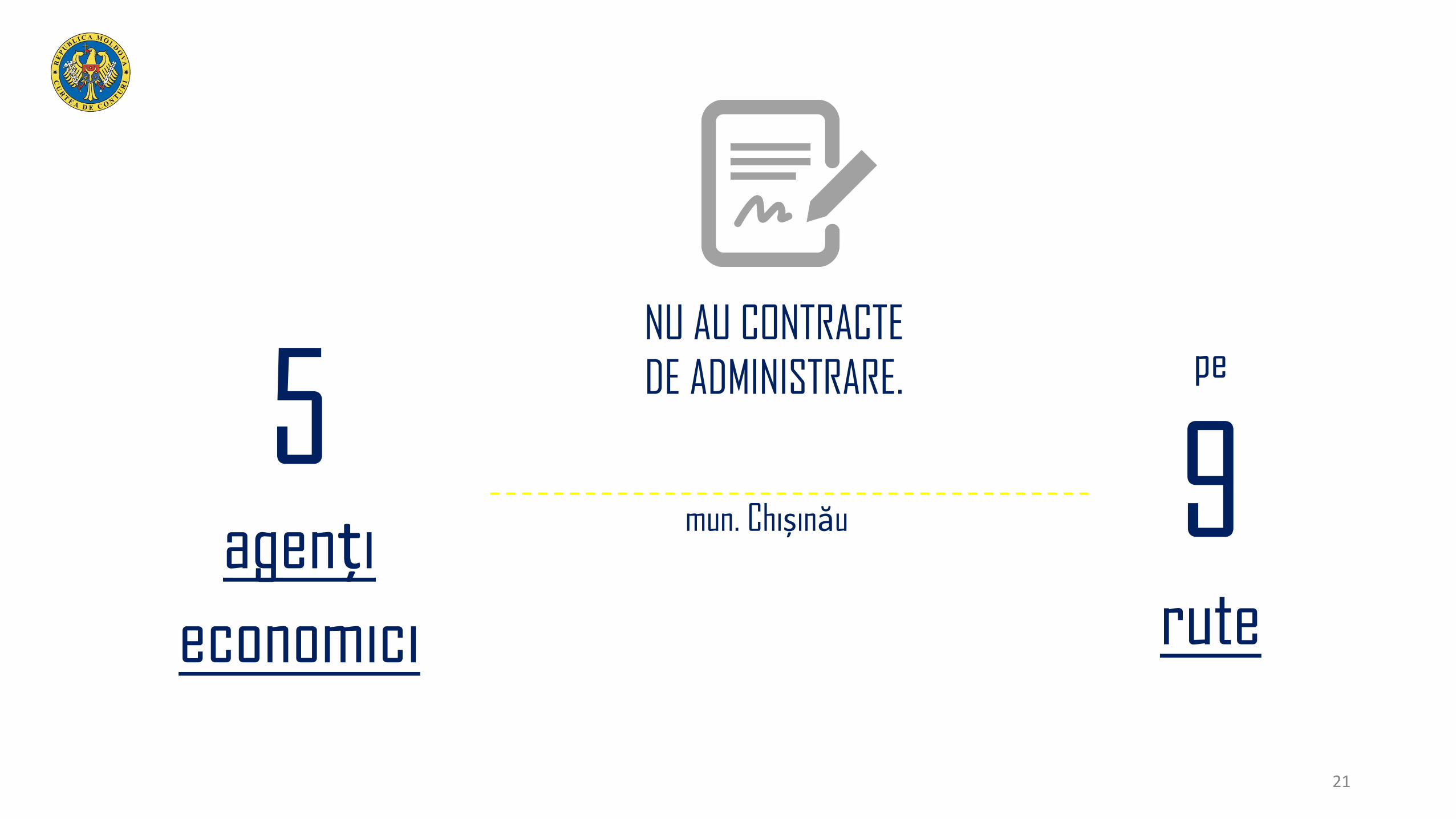

NU AU CONTRACTE

DE ADMINISTRARE.5agenți

economici

pe

9rute

mun. Chișinău

21

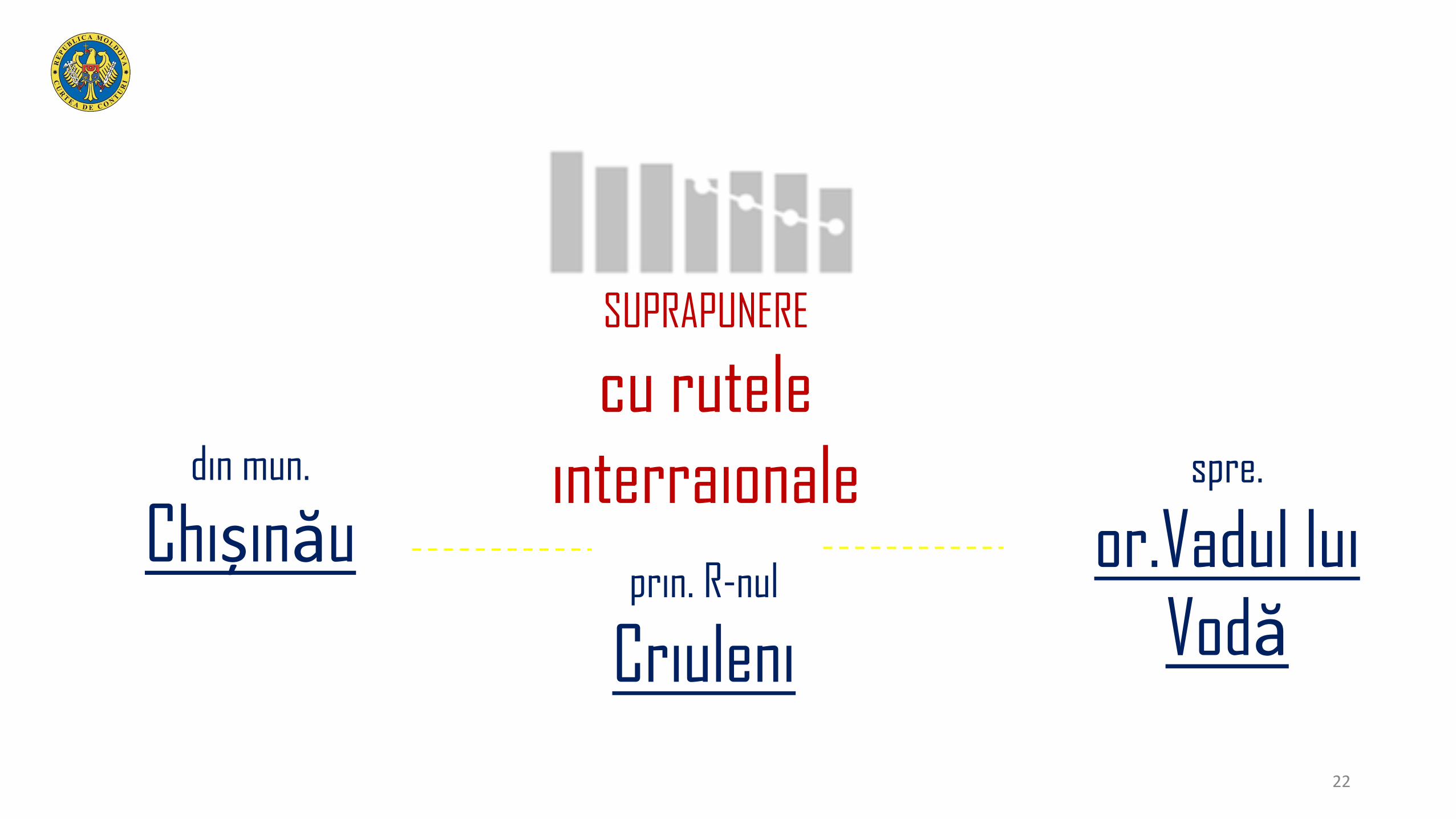

SUPRAPUNERE

cu rutele

interraionaledin mun.

Chișinăuspre.

or.Vadul lui Vodă

prin. R-nul

Criuleni

22

în mun. Chișinău

De la 300 la 850 lei

/per rutăTAXA LUNARĂ

în mun. Bălți

1 700 lei/per rută

TAXA LUNARĂ

în or. Cimișlia

1 000 lei/per rută

TAXA LUNARĂ

23

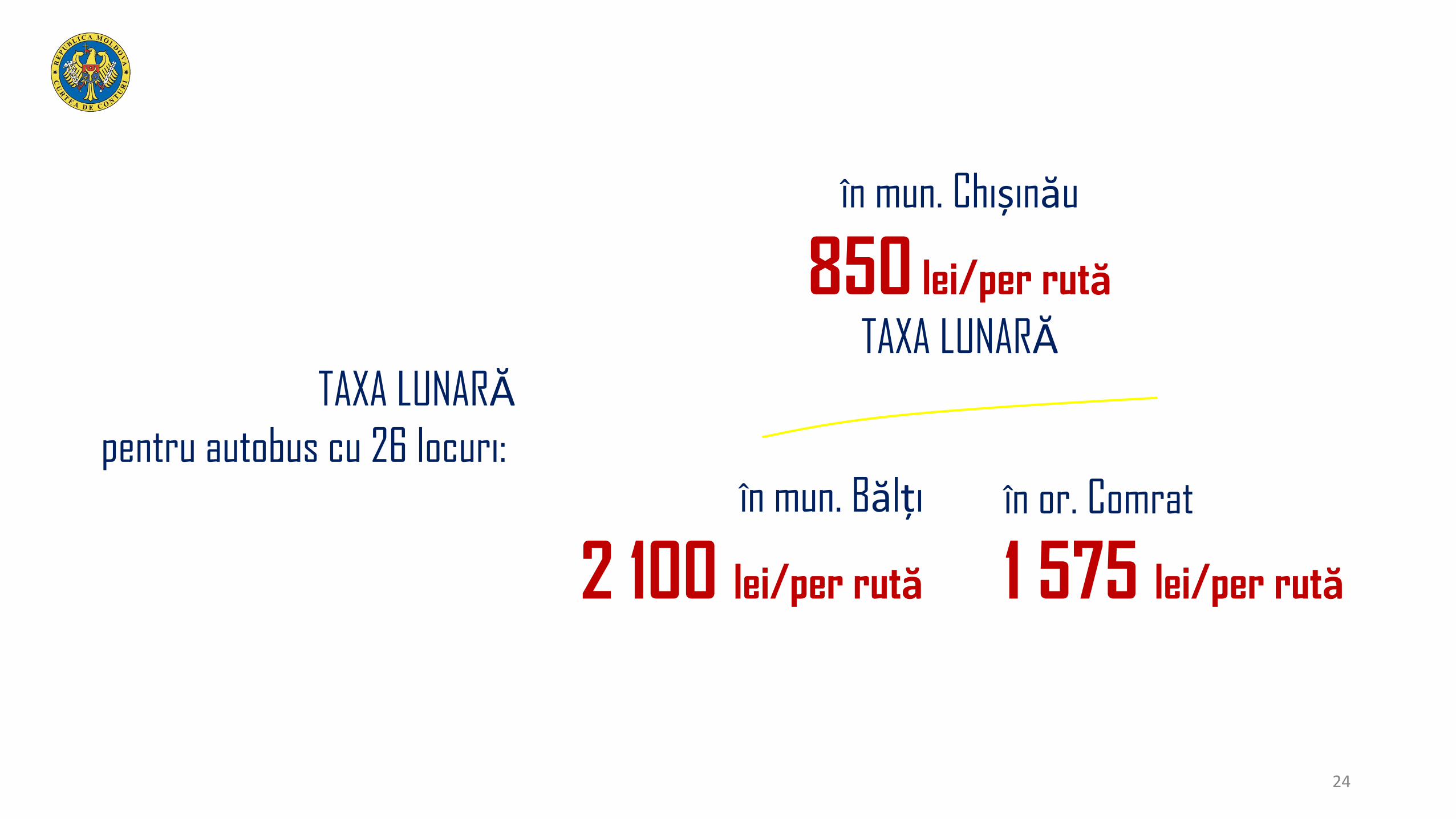

în mun. Chișinău

850 lei/per rută

TAXA LUNARĂ

în mun. Bălți

2 100 lei/per rută

în or. Comrat

1 575 lei/per rută

TAXA LUNARĂpentru autobus cu 26 locuri:

24

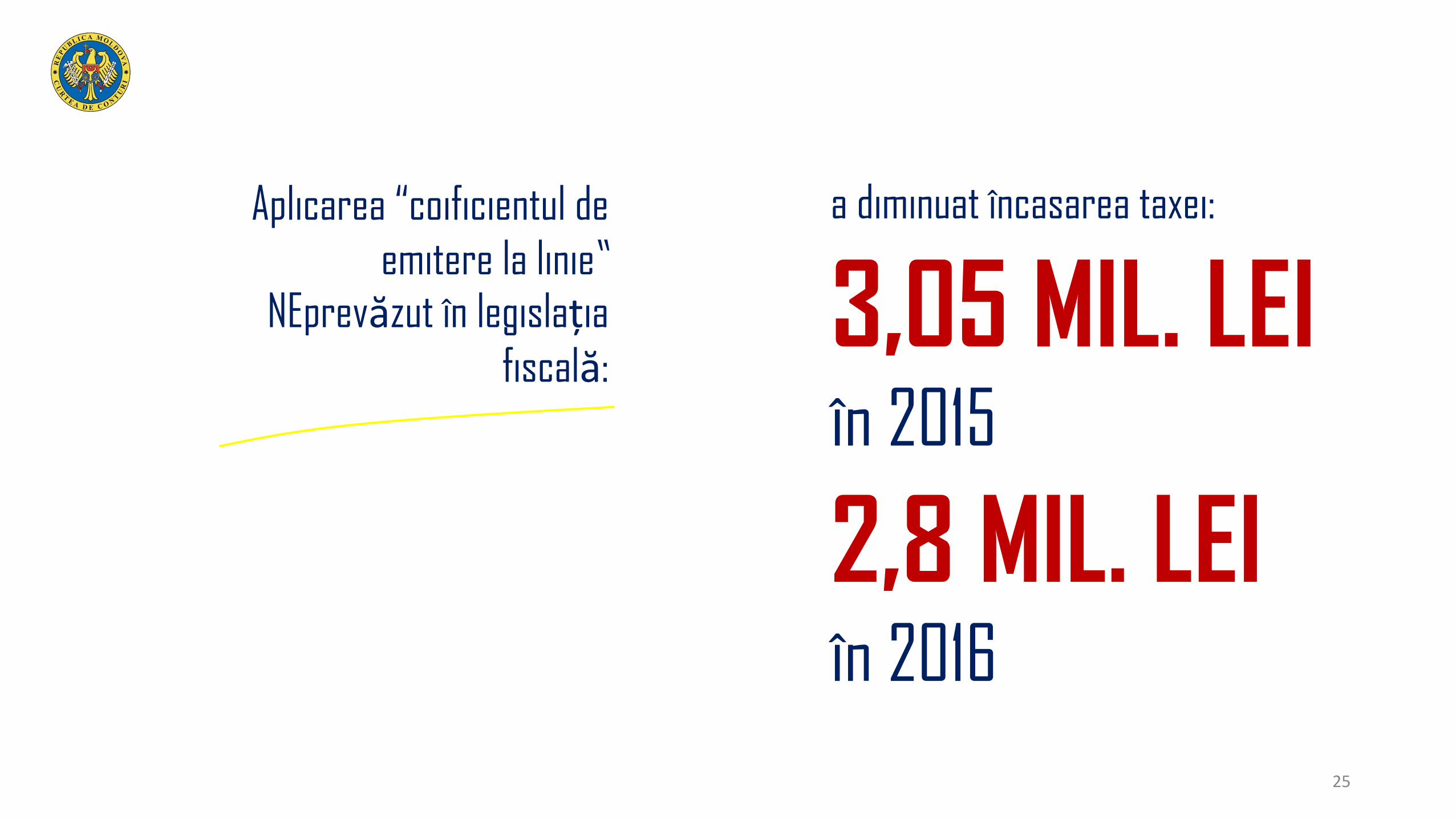

Aplicarea “coificientul de

emitere la linie”NEprevăzut în legislația

fiscală:3,05 MIL. LEIîn 2015

2,8 MIL. LEIîn 2016

a diminuat încasarea taxei:

25

Omiterea includerii spre aprobare a bazei

impozabile pentru unele rute:

în 2015

806,4 MII LEIîn 2016

denotă eschivarea de la plata taxei la circa:

26

în 2017

facilități fiscale estimate

1,4 MIL. LEIPUA

Facilități fiscale estimate

2,9 MIL. LEIRTEC

facilități fiscale estimate

0,8 MIL. LEIDTB

scutiri

de plata taxei pentru unitățile de transport

27

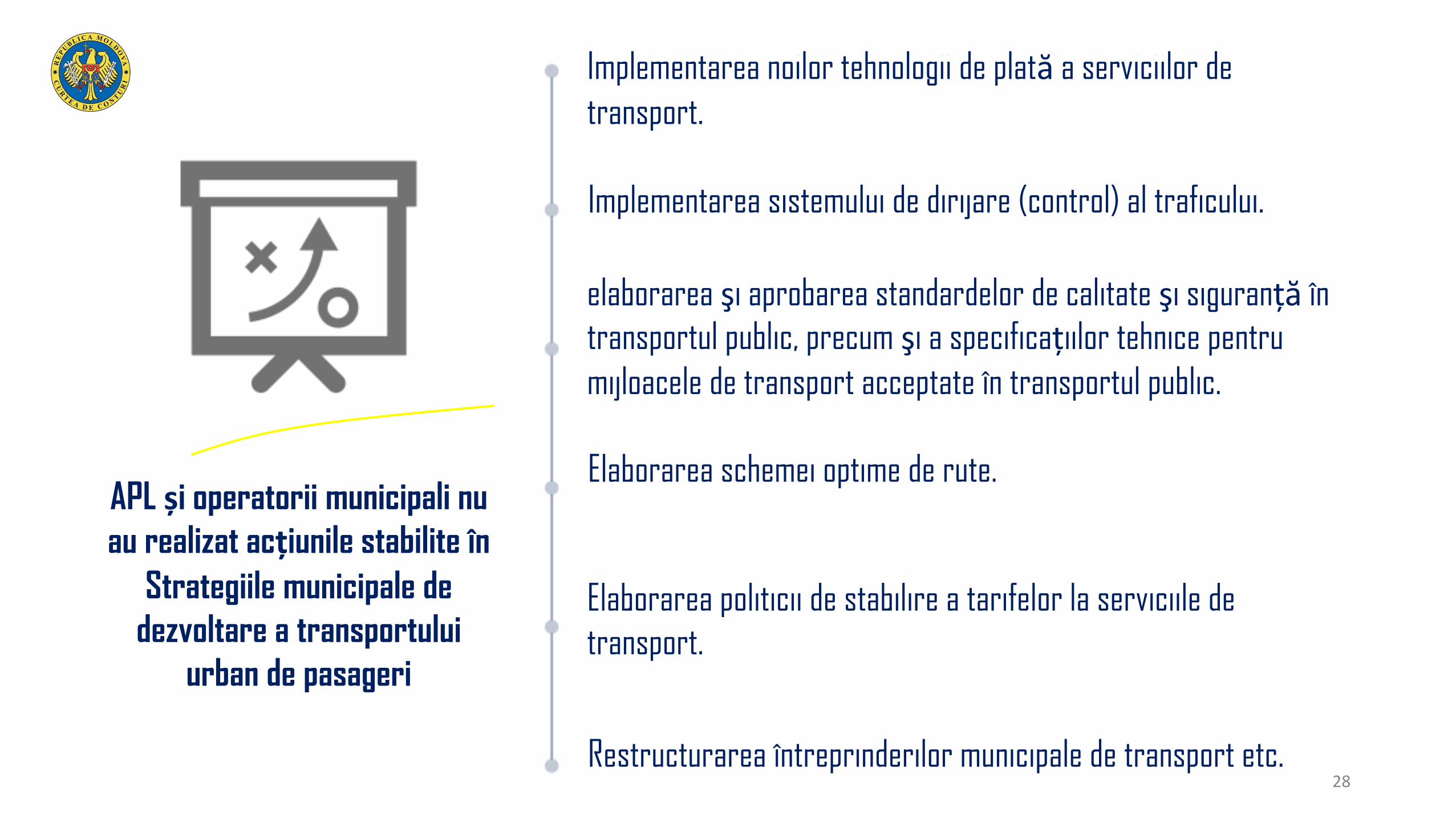

Implementarea noilor tehnologii de plată a serviciilor de

transport.

Implementarea sistemului de dirijare (control) al traficului.

elaborarea şi aprobarea standardelor de calitate şi siguranță în

transportul public, precum şi a specificațiilor tehnice pentru

mijloacele de transport acceptate în transportul public.

Elaborarea politicii de stabilire a tarifelor la serviciile de

transport.

Elaborarea schemei optime de rute.

Restructurarea întreprinderilor municipale de transport etc.

APL și operatorii municipali nu

au realizat acțiunile stabilite în

Strategiile municipale de

dezvoltare a transportului

urban de pasageri

28

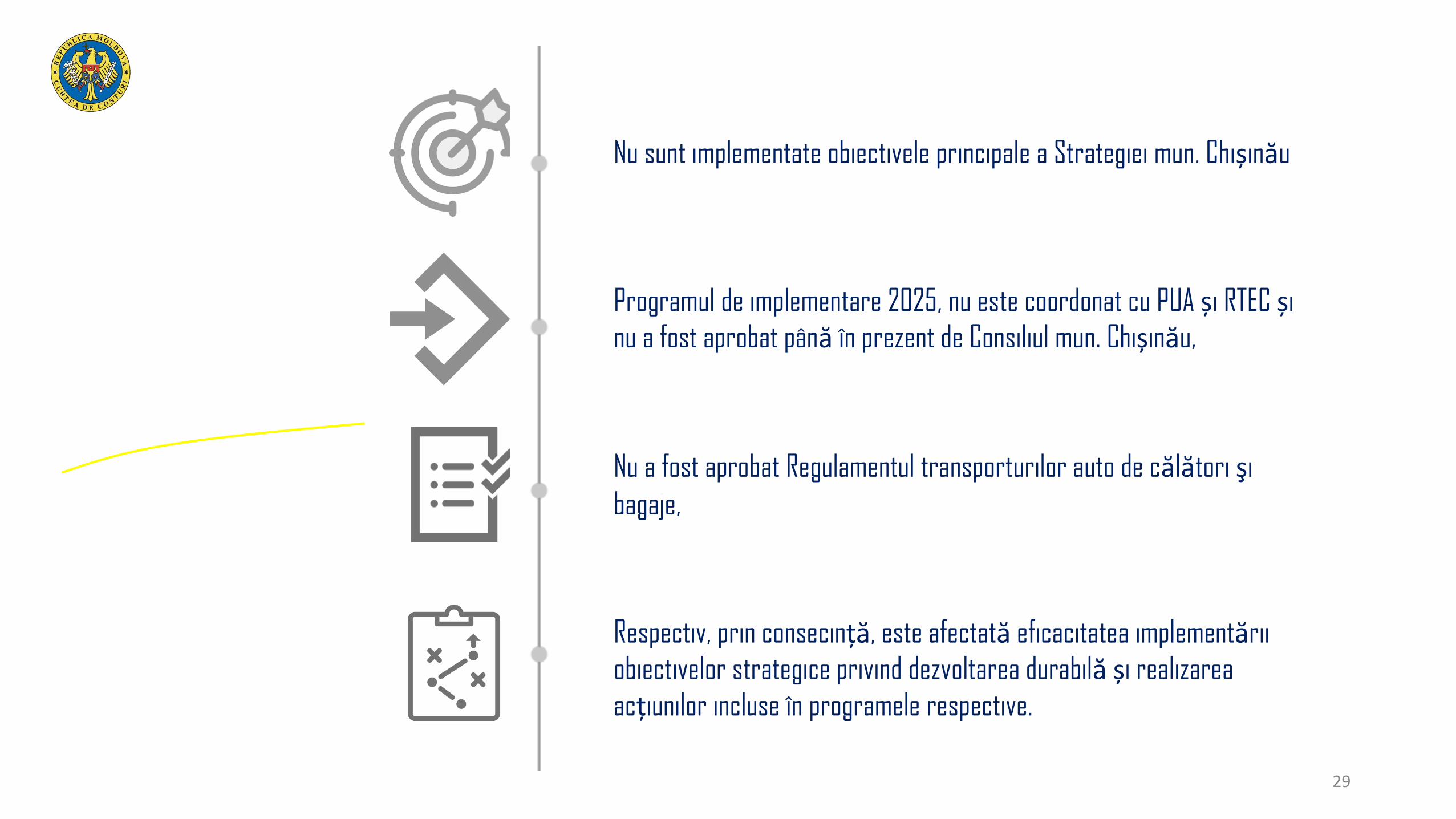

Nu sunt implementate obiectivele principale a Strategiei mun. Chișinău

Programul de implementare 2025, nu este coordonat cu PUA și RTEC și

nu a fost aprobat până în prezent de Consiliul mun. Chișinău,

Nu a fost aprobat Regulamentul transporturilor auto de călători şi

bagaje,

Respectiv, prin consecință, este afectată eficacitatea implementării

obiectivelor strategice privind dezvoltarea durabilă și realizarea

acțiunilor incluse în programele respective.

29

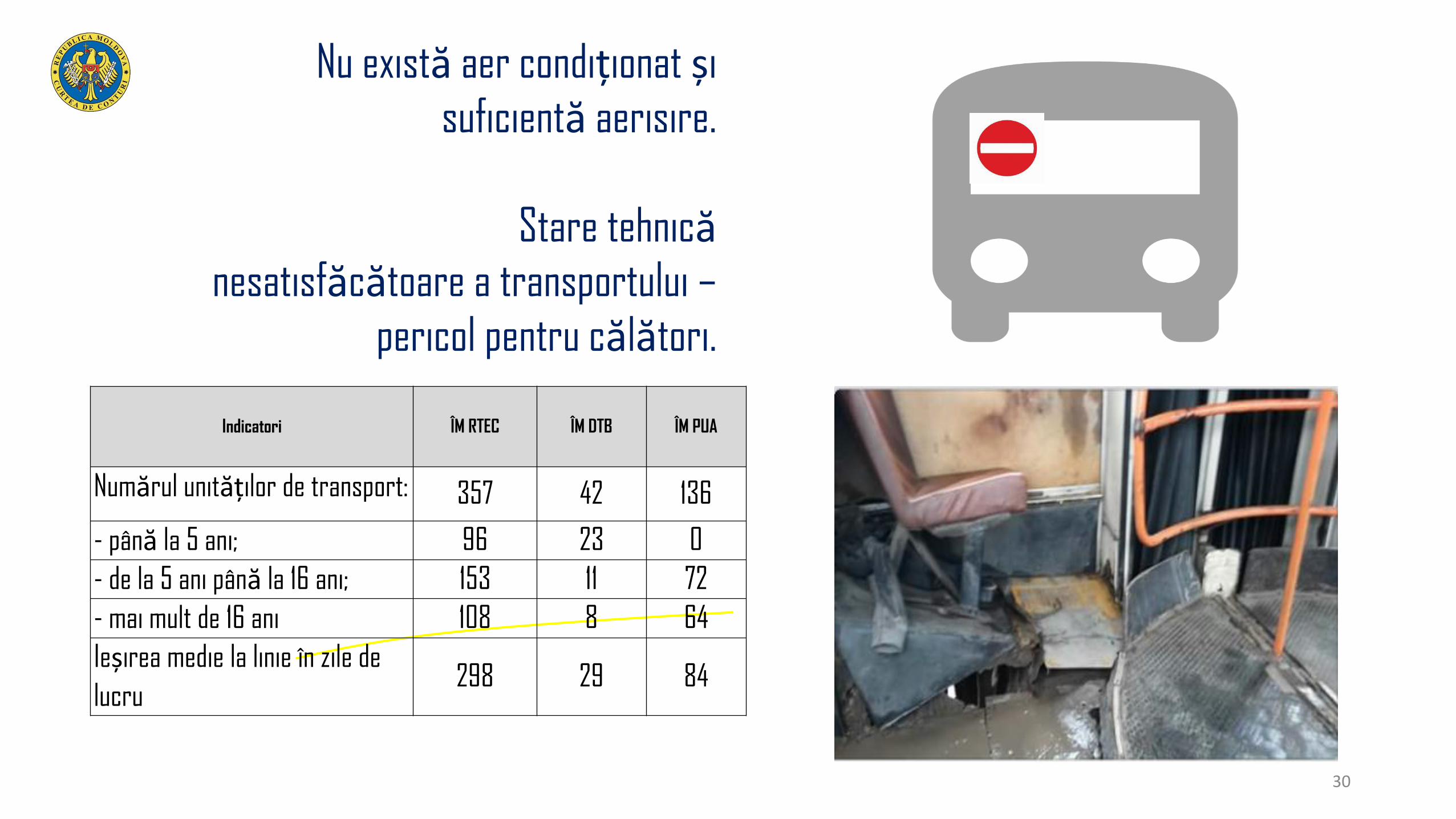

Nu există aer condiționat și

suficientă aerisire.

Stare tehnicănesatisfăcătoare a transportului –

pericol pentru călători.

Indicatori ÎM RTEC ÎM DTB ÎM PUA

Numărul unităților de transport: 357 42 136

- până la 5 ani; 96 23 0

- de la 5 ani până la 16 ani; 153 11 72

- mai mult de 16 ani 108 8 64

Ieșirea medie la linie în zile de

lucru298 29 84

30

Rutele regulate nu sânt organizate în baza analizei legăturilor economice și

sociale dintre localități

31

Pe rută

Pe oră

Și pe stație

APL din mun. Chișinău nu dispun de

analize privind fluxul de călători:

de la 1,5 (ruta 20)

la 5,7 (ruta 22)

PASAGERI la 1 km

NU ESTE UNIFORMIZATA

CAPACITATEA DE TRANSPORT

de la 0,4 (ruta 31)

la 2,3 (ruta 3)

PASAGERI la 1 km

RTEC PUA

32

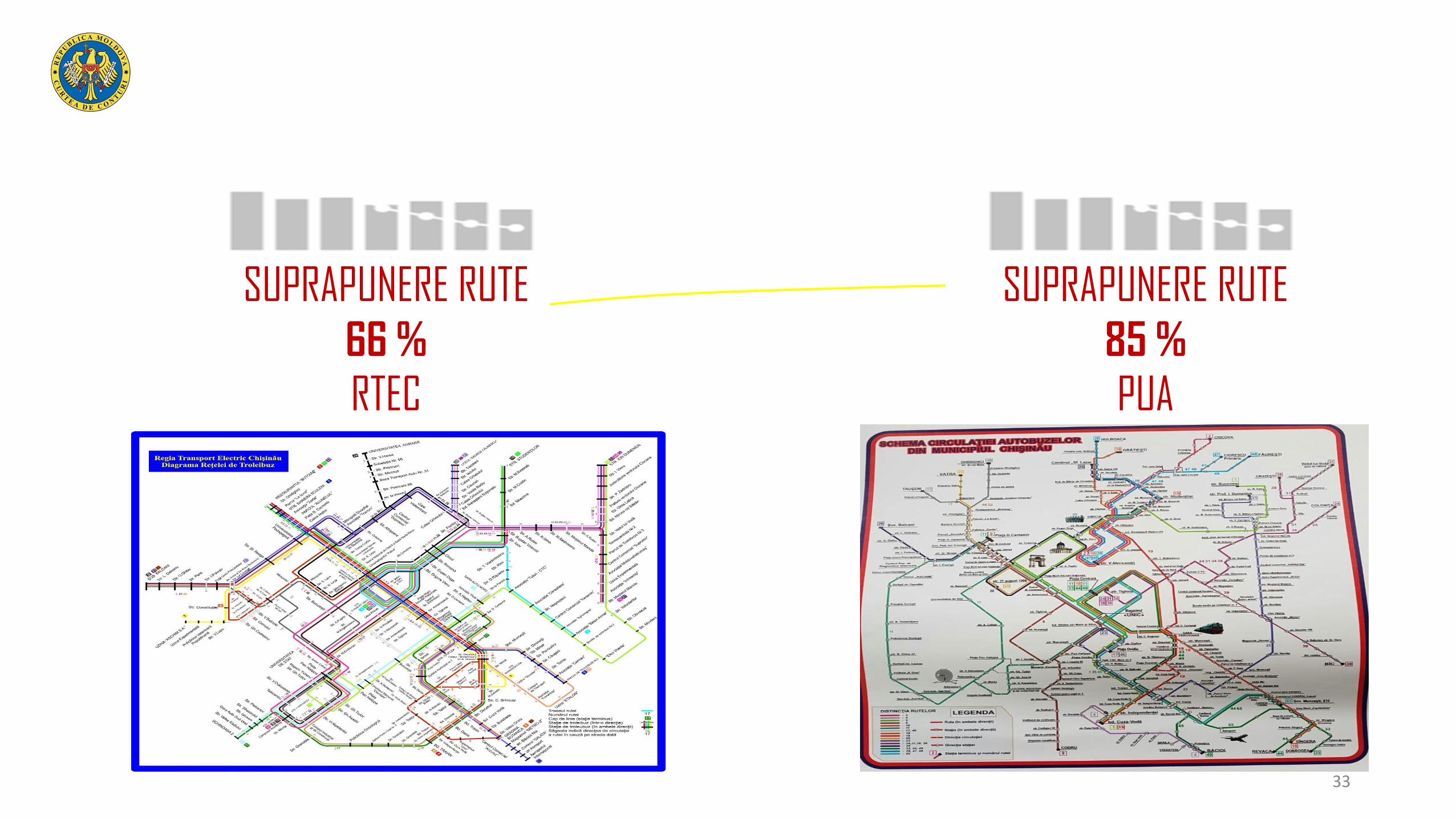

SUPRAPUNERE RUTE

66 %

RTEC

SUPRAPUNERE RUTE

85 %

PUA

33

Bulevardul Stefan cel Mare

Bulevardul Grigorie Vieru

34

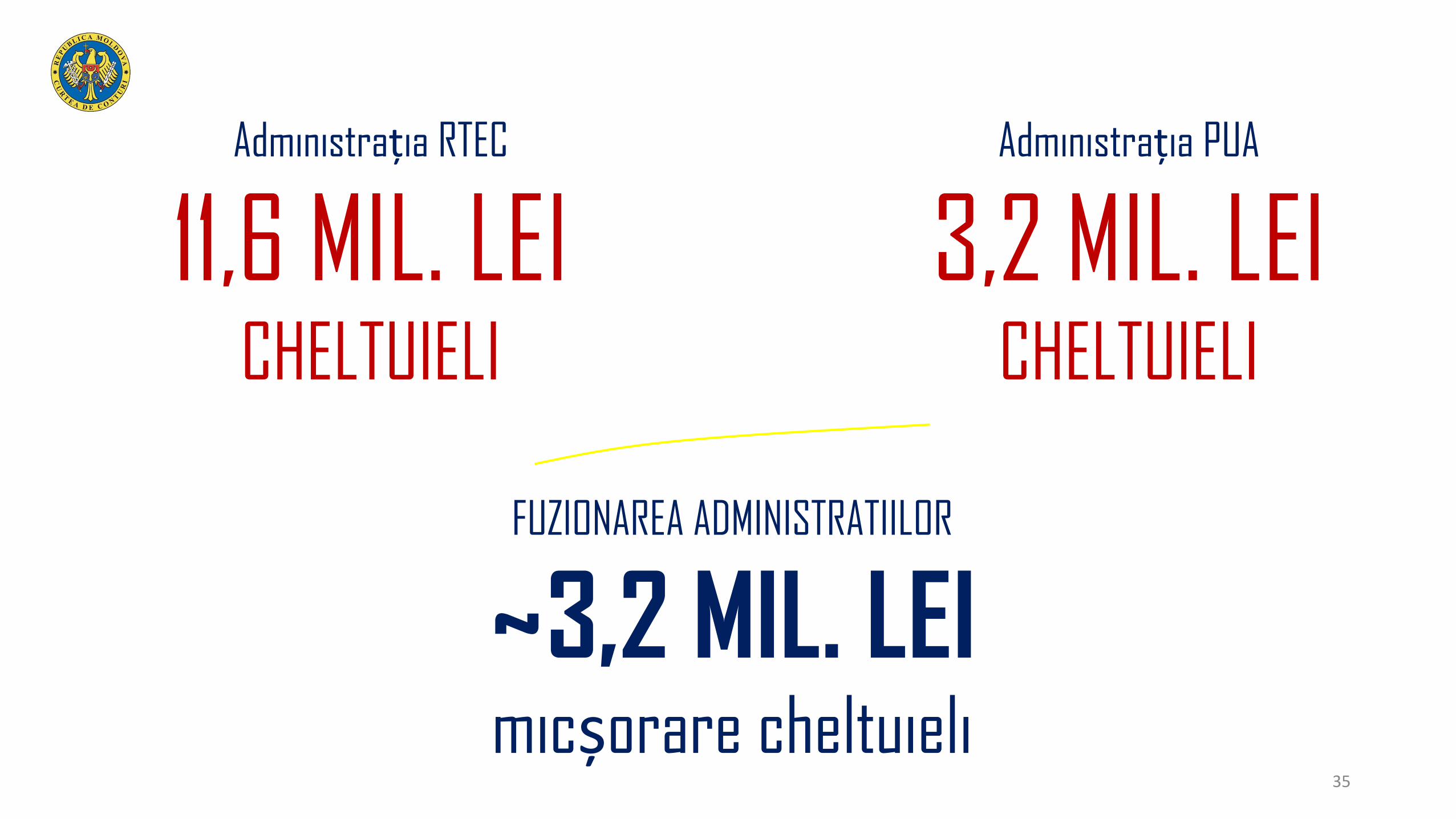

Administrația RTEC

11,6 MIL. LEICHELTUIELI

Administrația PUA

3,2 MIL. LEI CHELTUIELI

FUZIONAREA ADMINISTRATIILOR

~3,2 MIL. LEImicșorare cheltuieli

35

APL nu au asigurat înregistrarea drepturilor de proprietate și de gestiune (folosință) asupra

bunurilor imobile, cu evaluarea și reflectarea în

evidența contabilă.

36

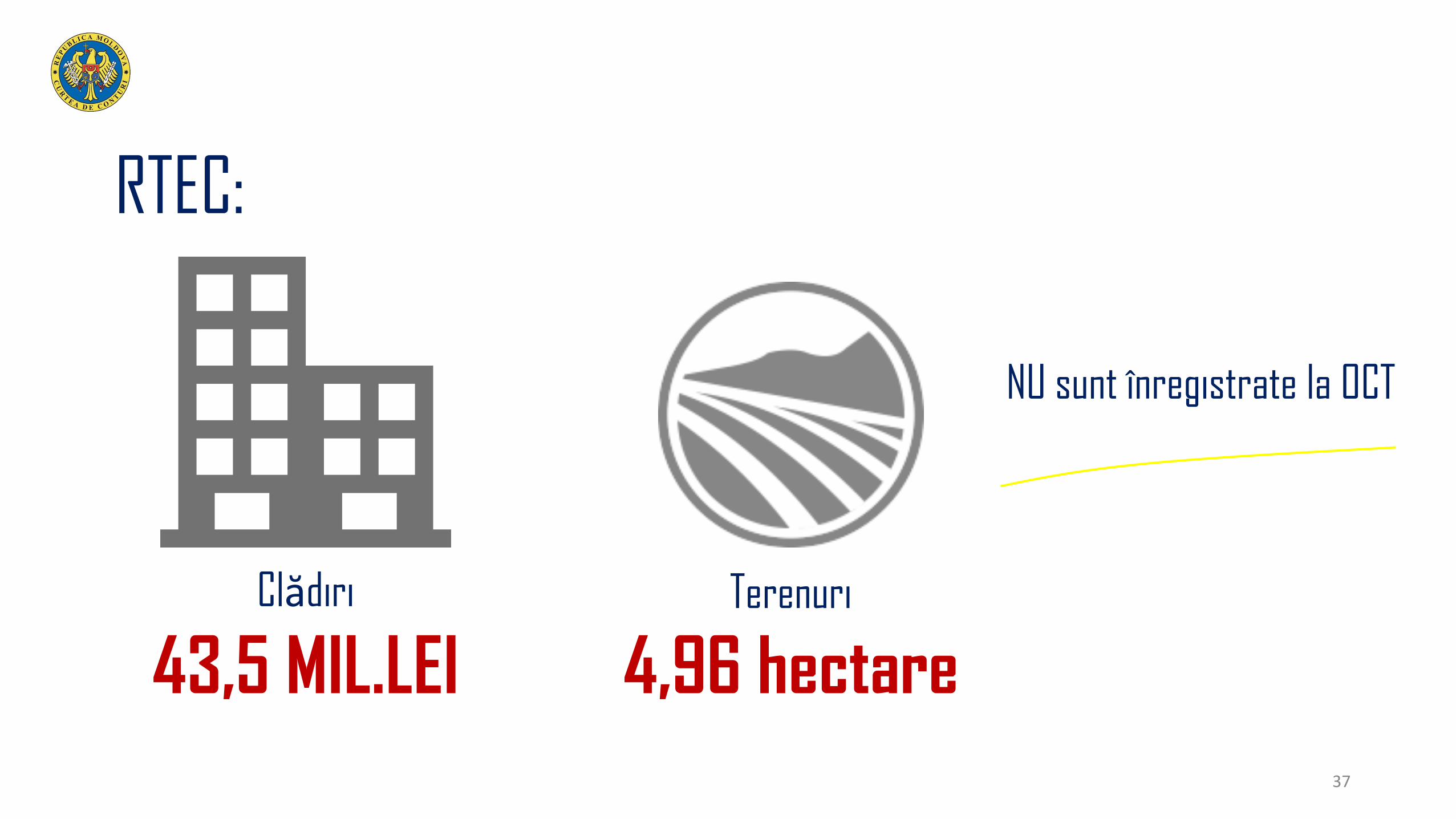

NU sunt înregistrate la OCT

Clădiri

43,5 MIL.LEITerenuri

4,96 hectare

RTEC:

37

ÎM auditate nu au efectuat reevaluarea valorii de bilanț a

activelor.

38

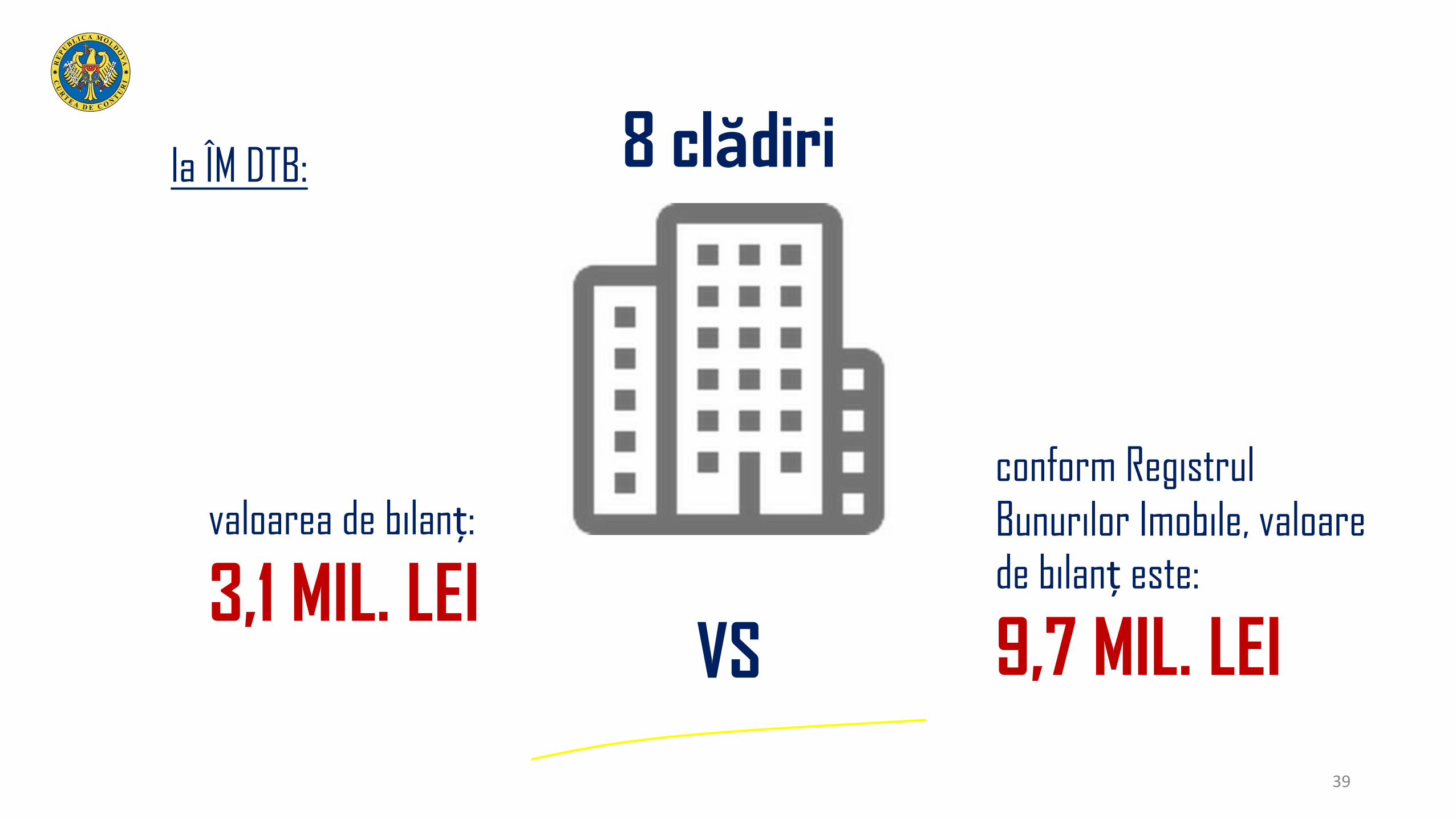

la ÎM DTB:

valoarea de bilanț:

3,1 MIL. LEI

8 clădiri

VS

conform Registrul

Bunurilor Imobile, valoare de bilanț este:

9,7 MIL. LEI

39

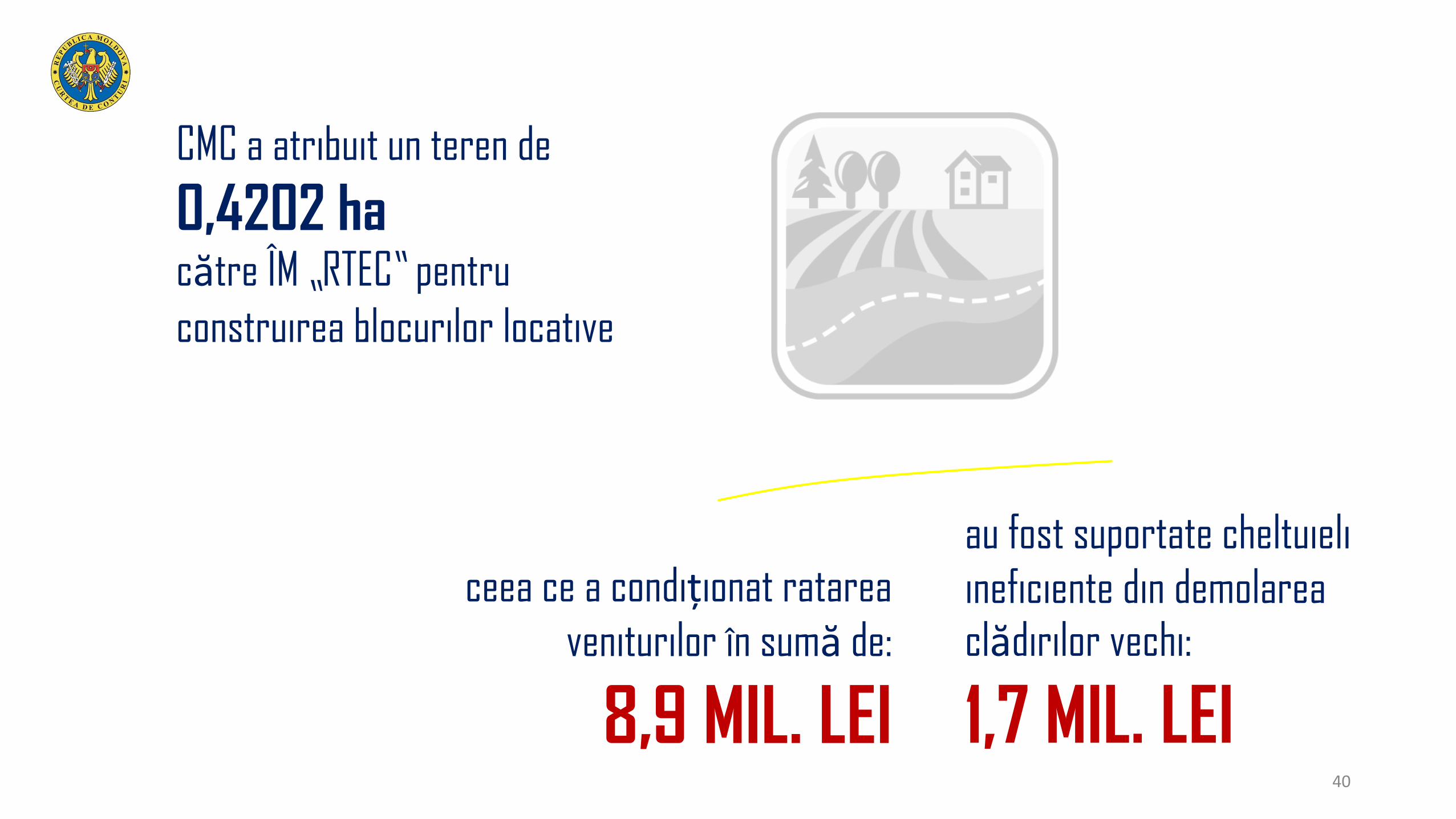

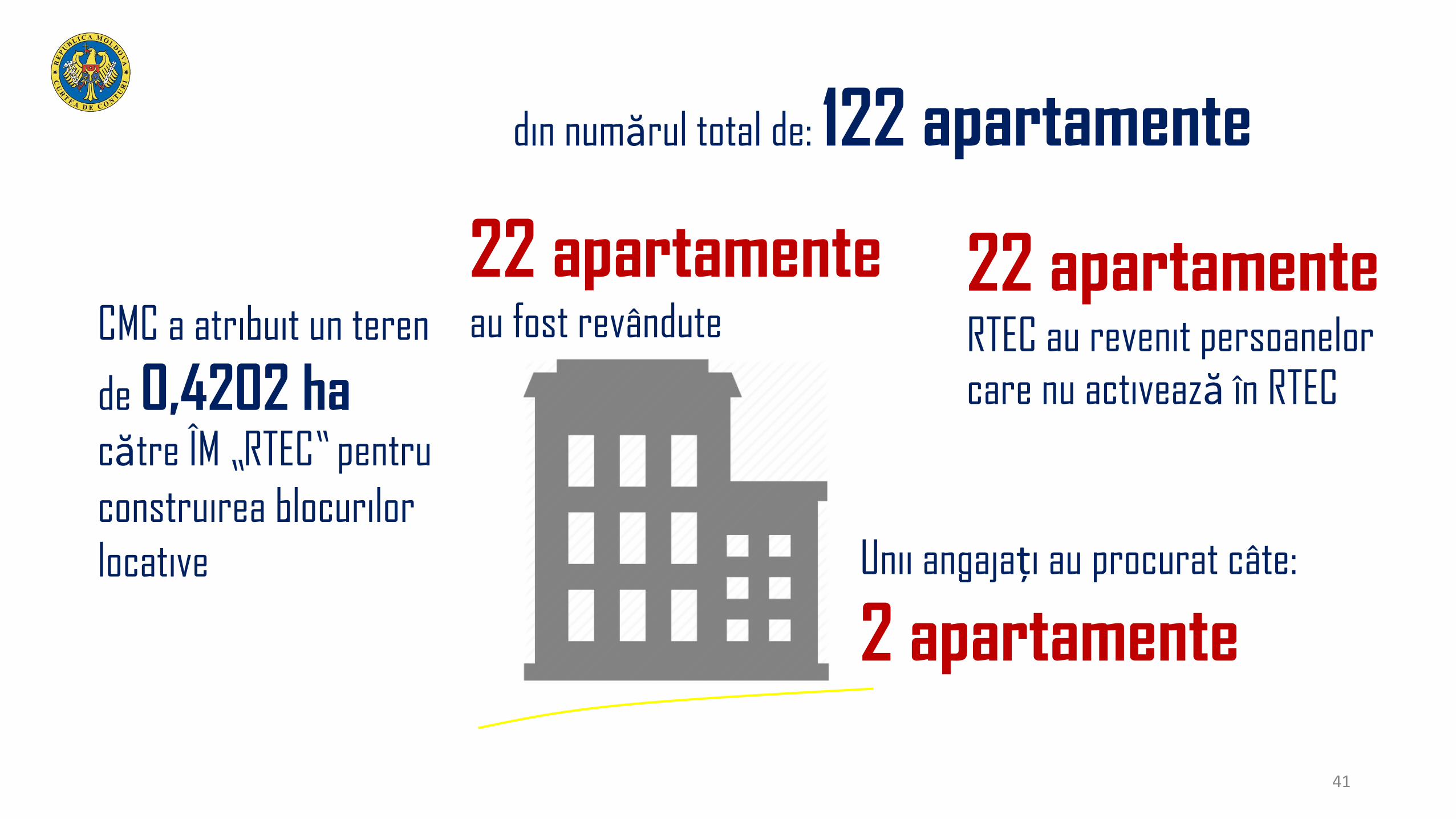

CMC a atribuit un teren de

0,4202 ha către ÎM „RTEC” pentru

construirea blocurilor locative

ceea ce a condiționat ratarea

veniturilor în sumă de:

8,9 MIL. LEI

au fost suportate cheltuieli

ineficiente din demolarea clădirilor vechi:

1,7 MIL. LEI40

CMC a atribuit un teren

de 0,4202 ha către ÎM „RTEC” pentru

construirea blocurilor

locative

din numărul total de: 122 apartamente

Unii angajați au procurat câte:

2 apartamente

22 apartamenteRTEC au revenit persoanelor care nu activează în RTEC

22 apartamenteau fost revândute

41

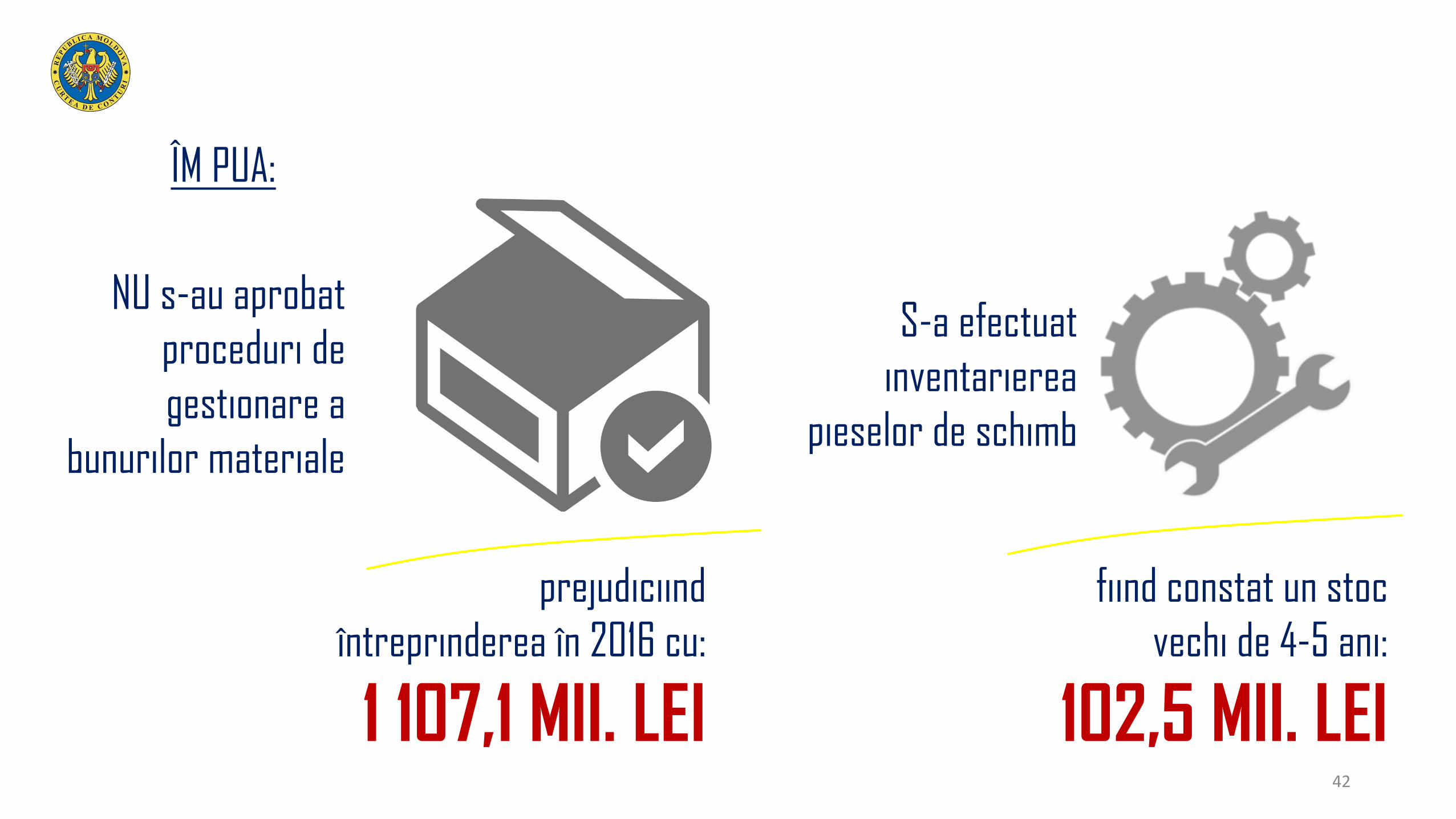

ÎM PUA:

NU s-au aprobat

proceduri de

gestionare a

bunurilor materiale

prejudiciind

întreprinderea în 2016 cu:

1 107,1 MII. LEI

S-a efectuat

inventarierea

pieselor de schimb

fiind constat un stoc

vechi de 4-5 ani:

102,5 MII. LEI42

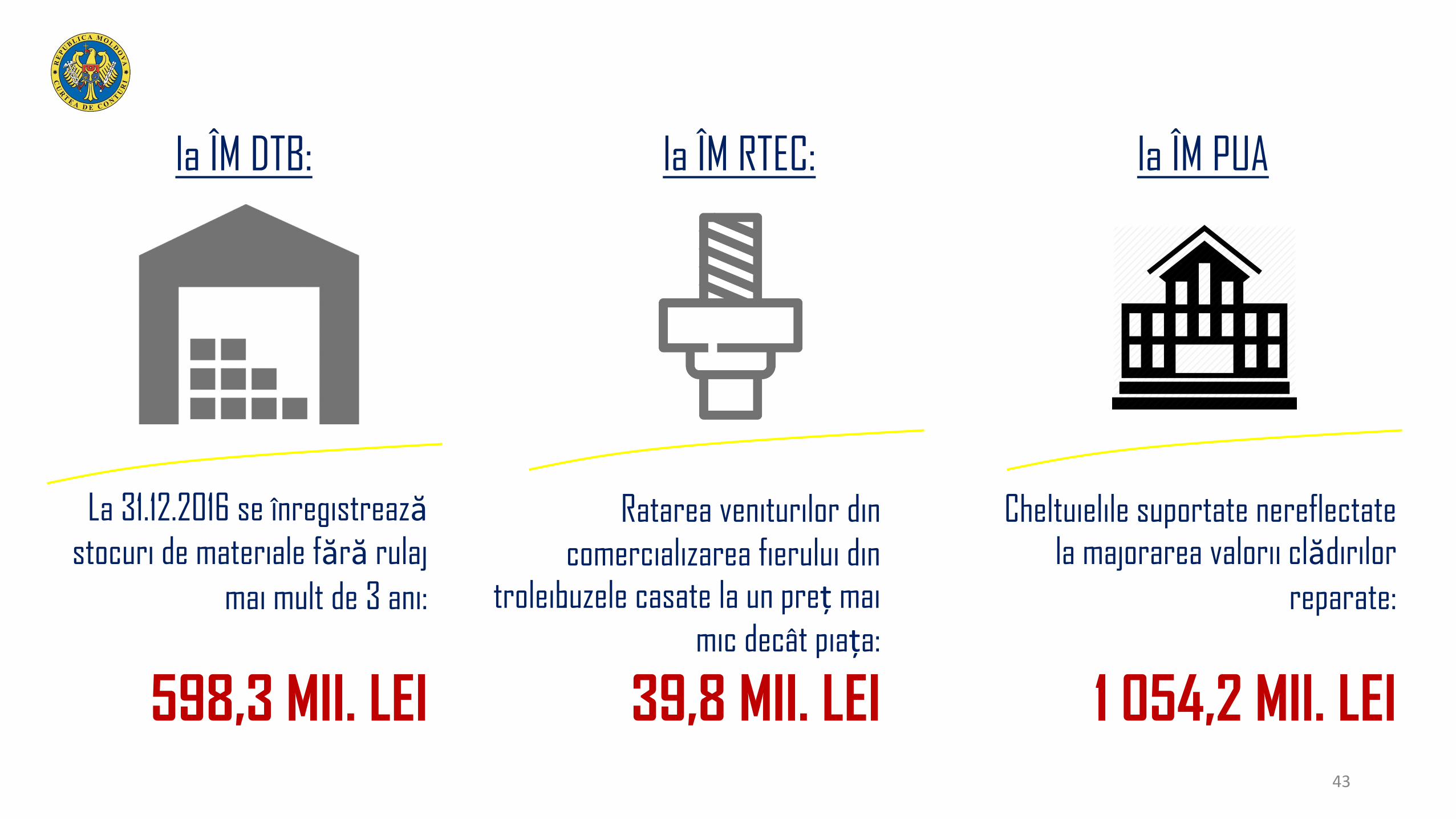

la ÎM DTB:

La 31.12.2016 se înregistreazăstocuri de materiale fără rulaj

mai mult de 3 ani:

598,3 MII. LEI

la ÎM RTEC:

Ratarea veniturilor din

comercializarea fierului din troleibuzele casate la un preț mai

mic decât piața:

39,8 MII. LEI

la ÎM PUA

Cheltuielile suportate nereflectate la majorarea valorii clădirilor

reparate:

1 054,2 MII. LEI43

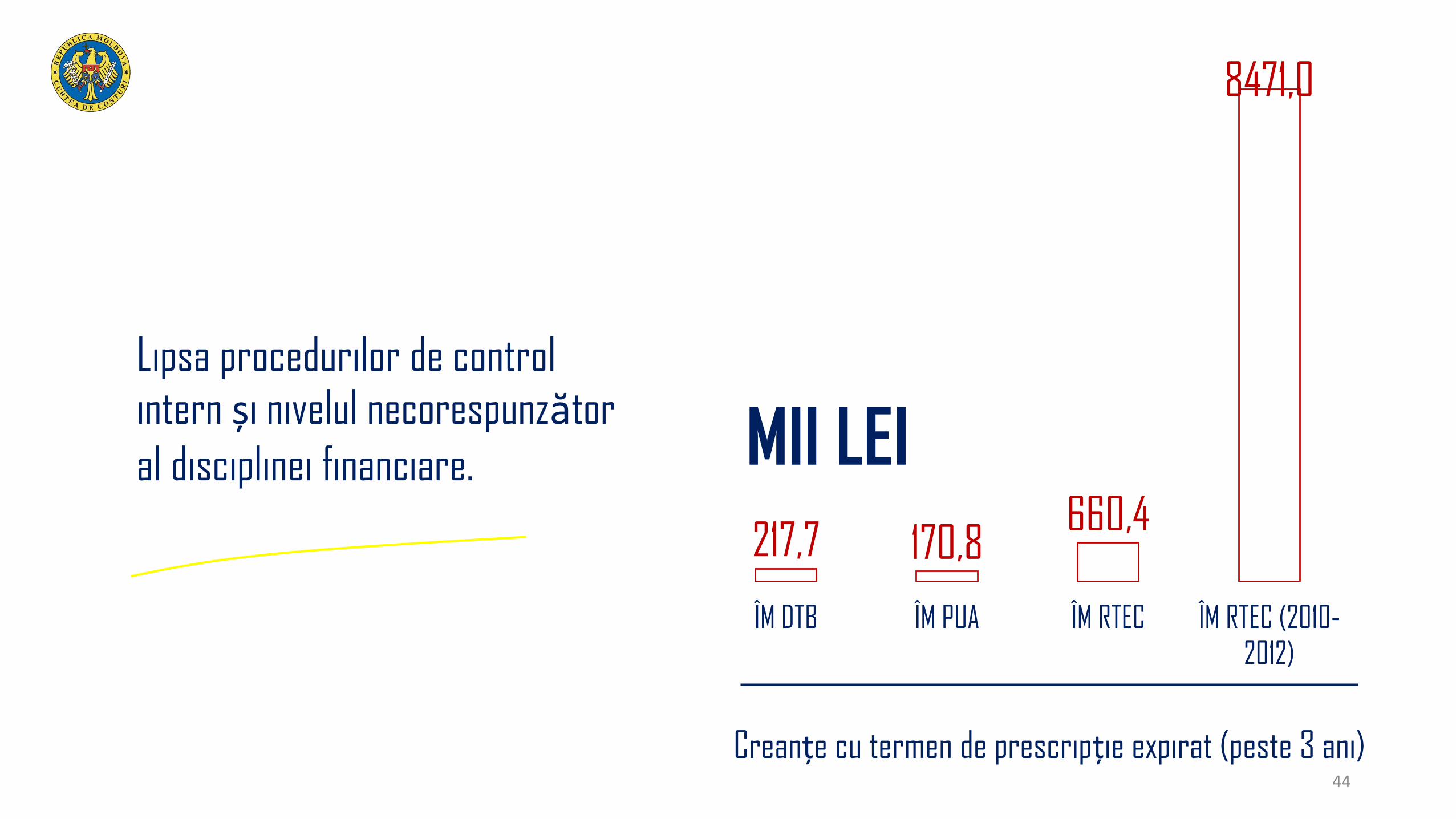

Lipsa procedurilor de control intern și nivelul necorespunzător

al disciplinei financiare.

217,7 170,8660,4

8471,0

ÎM DTB ÎM PUA ÎM RTEC ÎM RTEC (2010-

2012)

Creanțe cu termen de prescripție expirat (peste 3 ani)

MII LEI

44

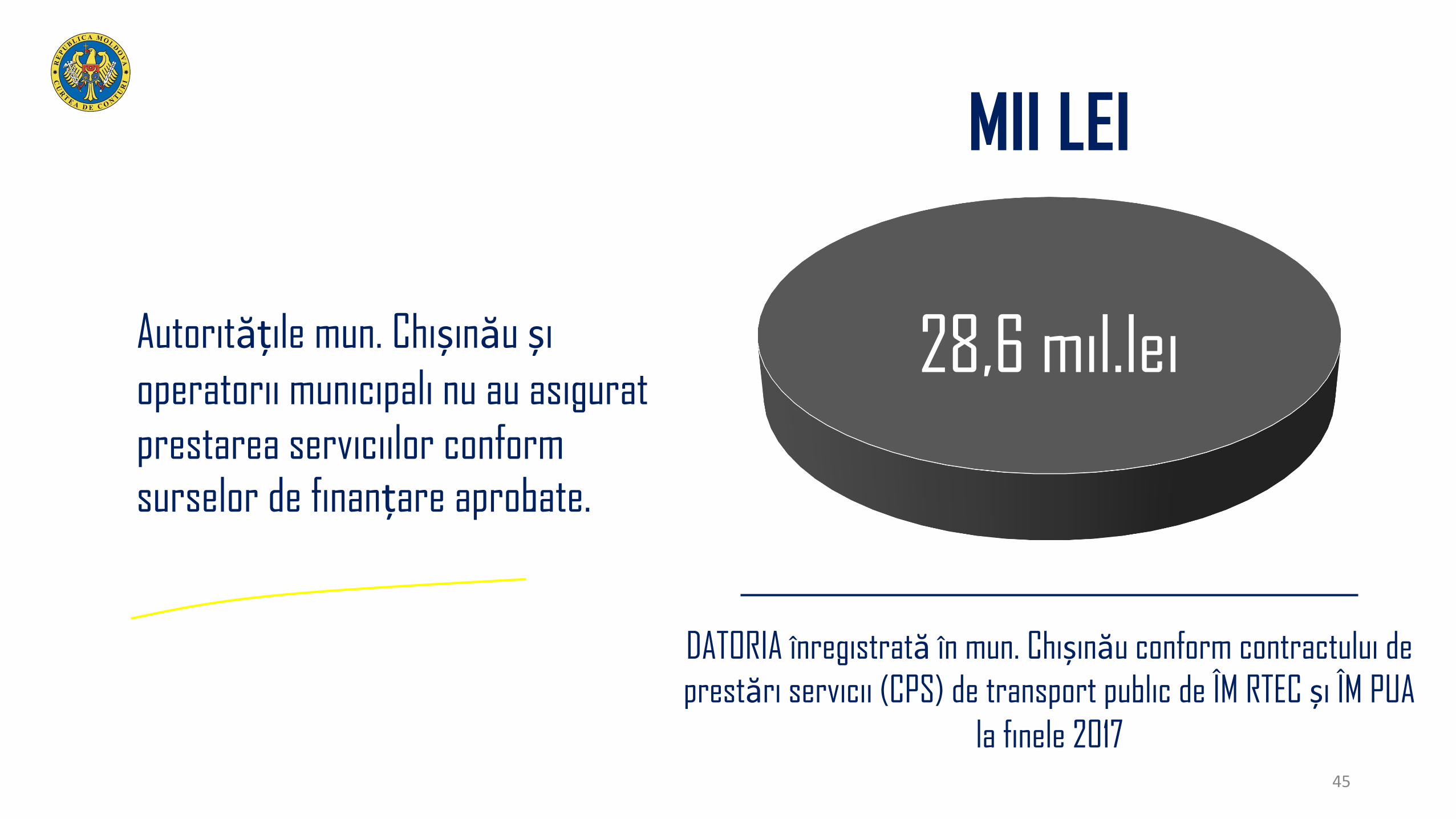

Autoritățile mun. Chișinău și

operatorii municipali nu au asigurat

prestarea serviciilor conform surselor de finanțare aprobate.

DATORIA înregistrată în mun. Chișinău conform contractului de

prestări servicii (CPS) de transport public de ÎM RTEC și ÎM PUA

la finele 2017

MII LEI

28,6 mil.lei

45

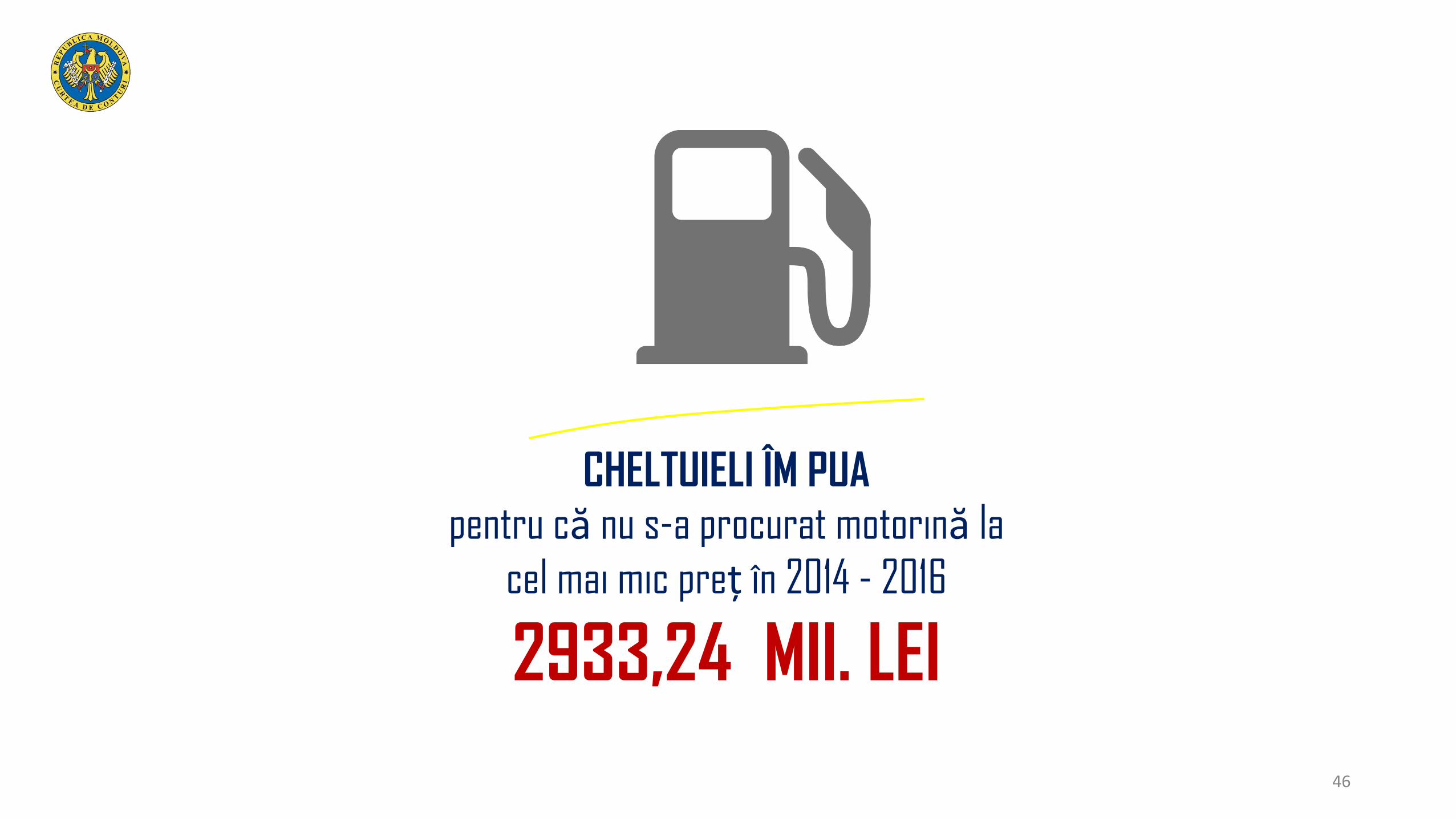

CHELTUIELI ÎM PUApentru că nu s-a procurat motorină la

cel mai mic preț în 2014 - 2016

2933,24 MII. LEI

46

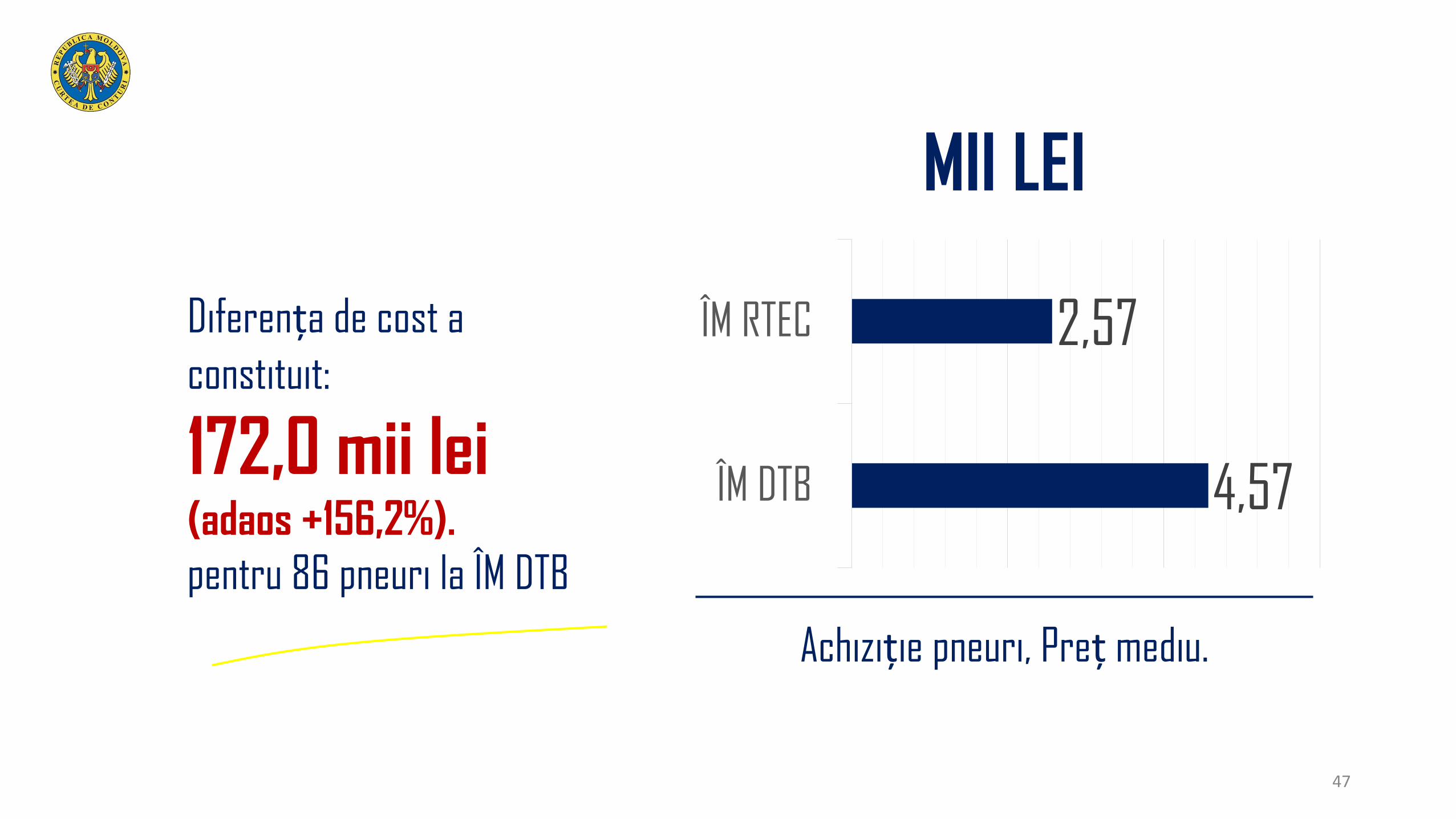

Diferența de cost a

constituit:

172,0 mii lei (adaos +156,2%).

pentru 86 pneuri la ÎM DTB

Achiziție pneuri, Preț mediu.

MII LEI

4,57

2,57

ÎM DTB

ÎM RTEC

47

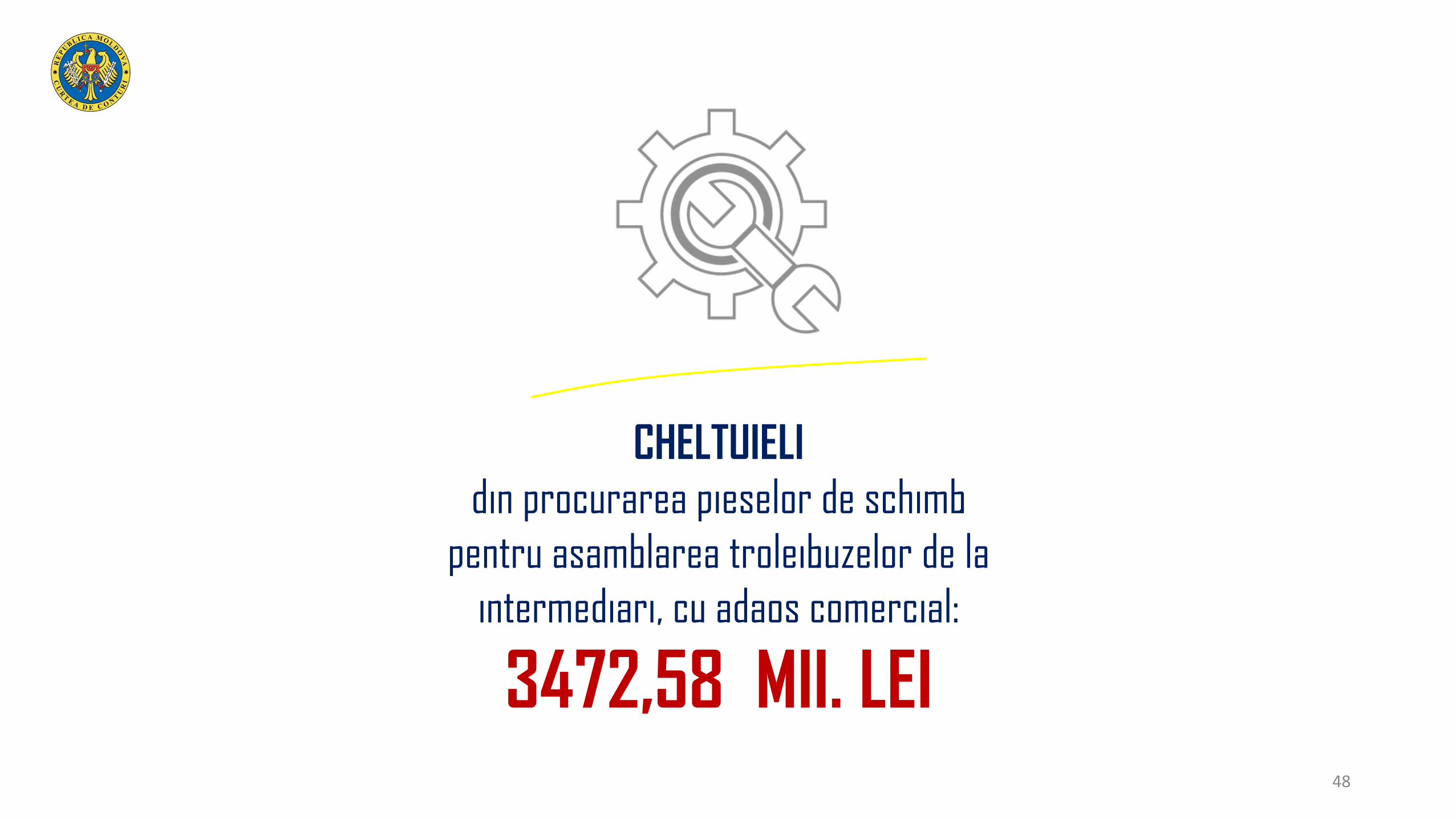

CHELTUIELI

din procurarea pieselor de schimb

pentru asamblarea troleibuzelor de la

intermediari, cu adaos comercial:

3472,58 MII. LEI48

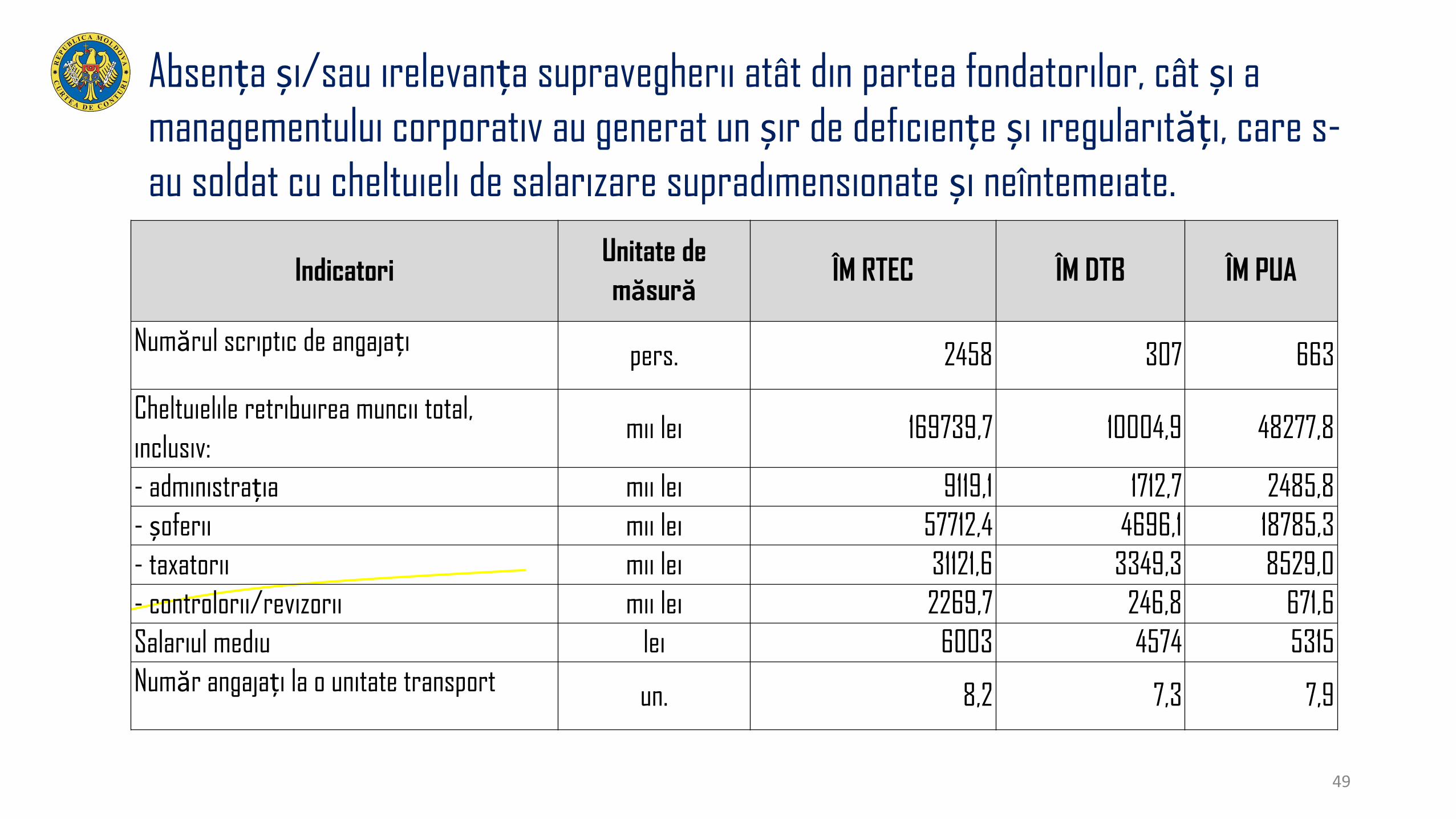

Absența și/sau irelevanța supravegherii atât din partea fondatorilor, cât și a

managementului corporativ au generat un șir de deficiențe și iregularități, care s-

au soldat cu cheltuieli de salarizare supradimensionate și neîntemeiate.

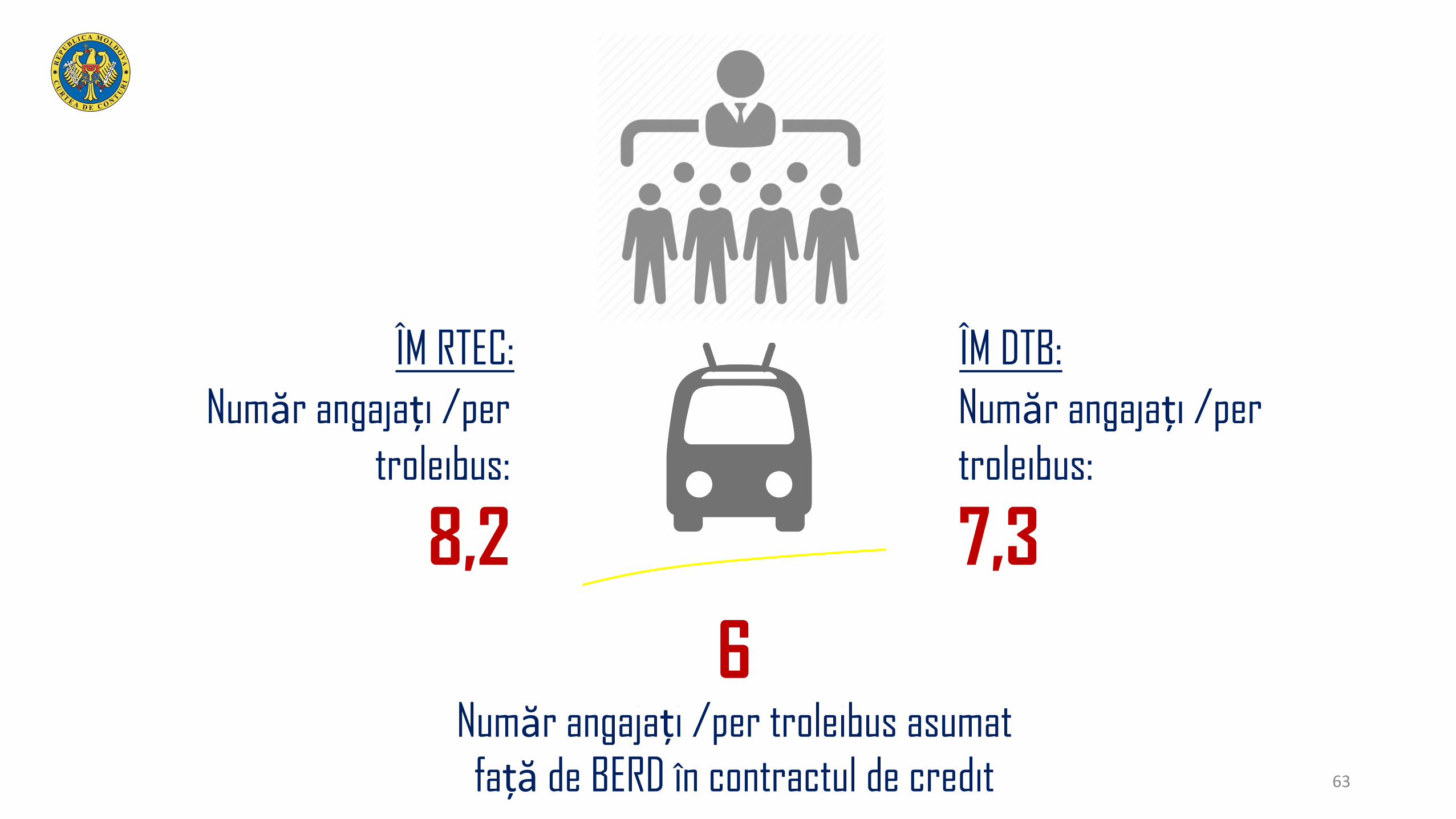

IndicatoriUnitate de

măsurăÎM RTEC ÎM DTB ÎM PUA

Numărul scriptic de angajațipers. 2458 307 663

Cheltuielile retribuirea muncii total,

inclusiv:mii lei 169739,7 10004,9 48277,8

- administrația mii lei 9119,1 1712,7 2485,8

- șoferii mii lei 57712,4 4696,1 18785,3

- taxatorii mii lei 31121,6 3349,3 8529,0

- controlorii/revizorii mii lei 2269,7 246,8 671,6

Salariul mediu lei 6003 4574 5315

Număr angajați la o unitate transportun. 8,2 7,3 7,9

49

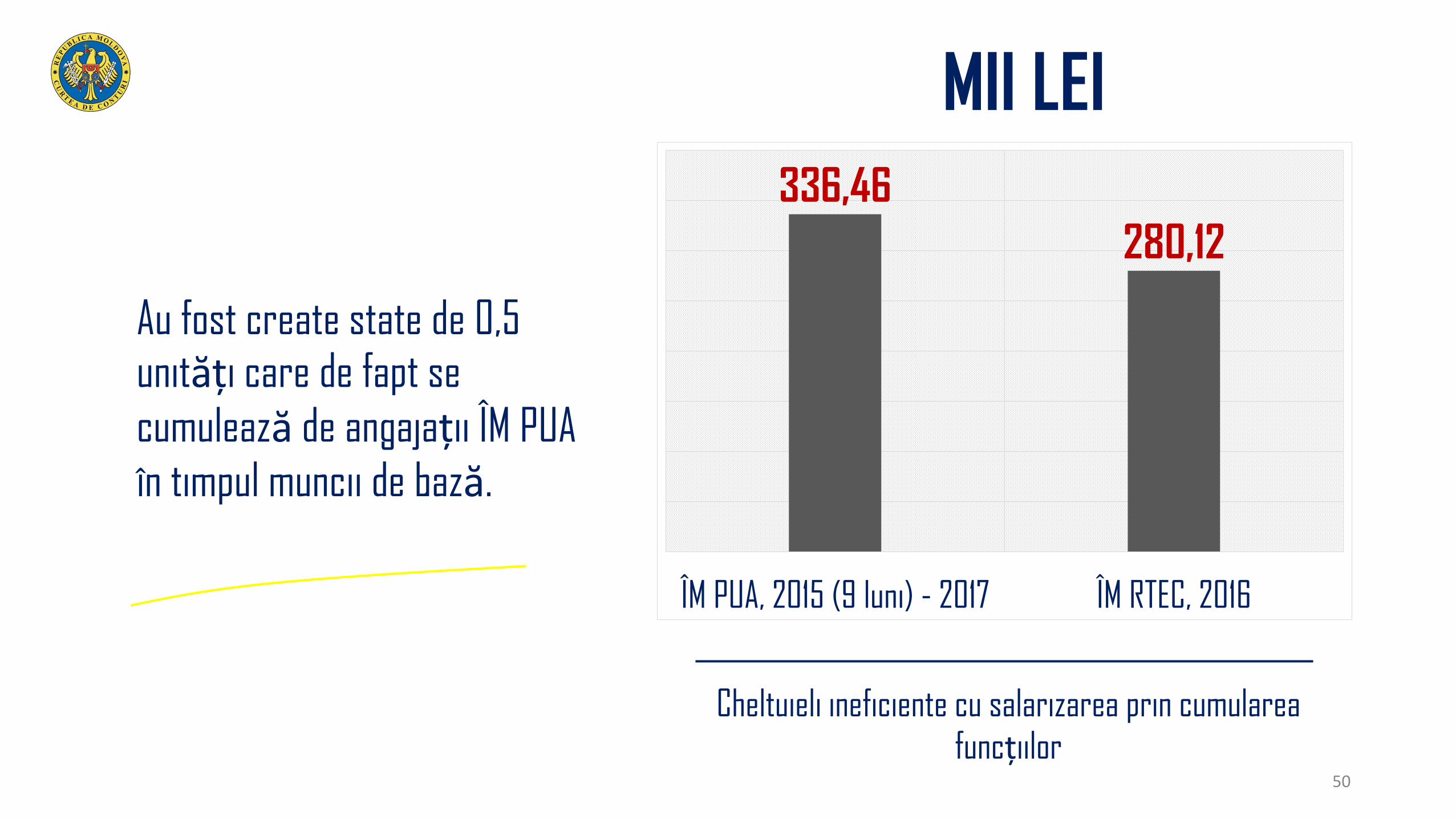

Au fost create state de 0,5 unități care de fapt se

cumulează de angajații ÎM PUA

în timpul muncii de bază.

Cheltuieli ineficiente cu salarizarea prin cumularea funcțiilor

MII LEI

336,46

280,12

ÎM PUA, 2015 (9 luni) - 2017 ÎM RTEC, 2016

50

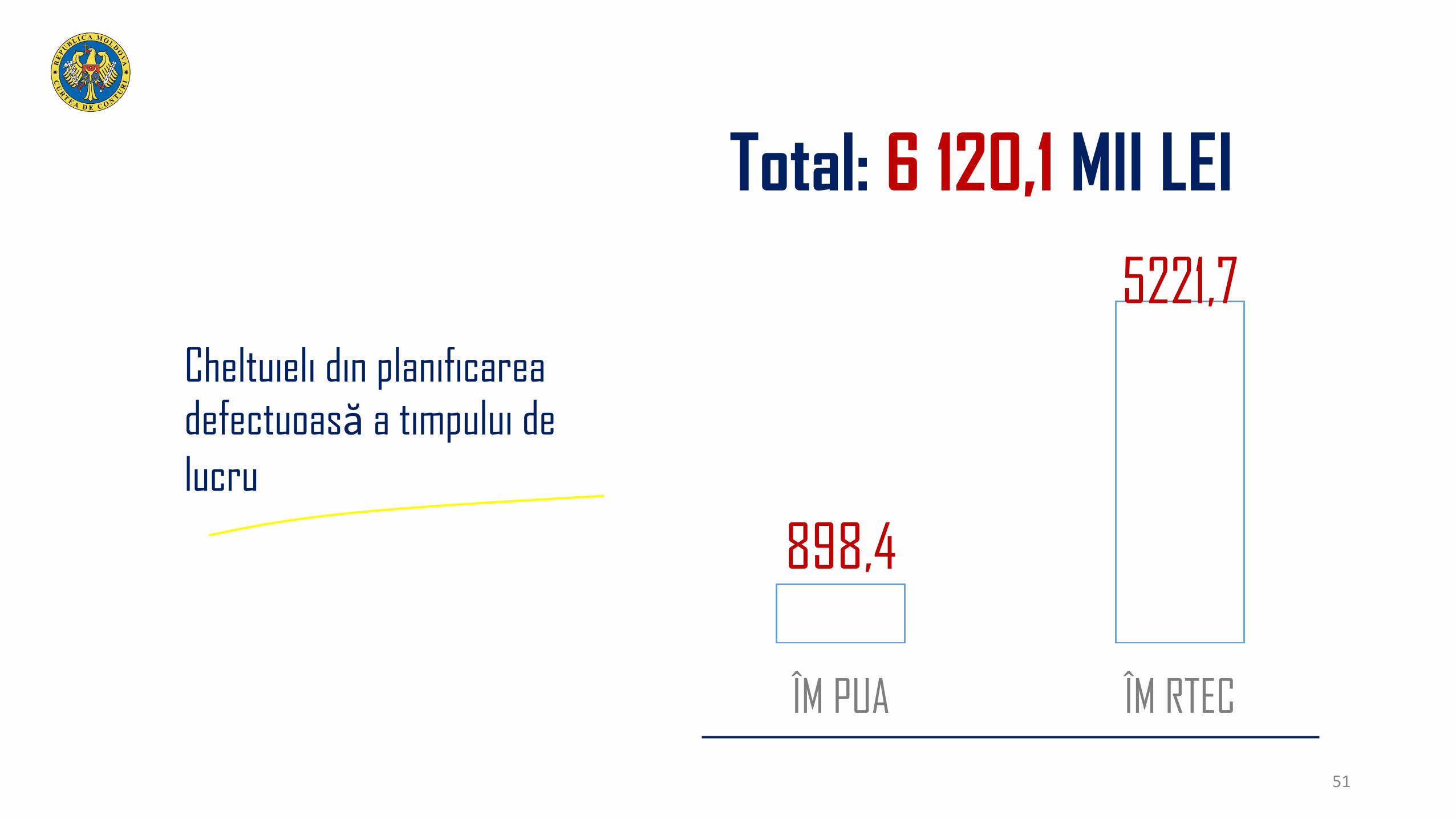

Cheltuieli din planificarea defectuoasă a timpului de

lucru

Total: 6 120,1 MII LEI

898,4

5221,7

ÎM PUA ÎM RTEC

51

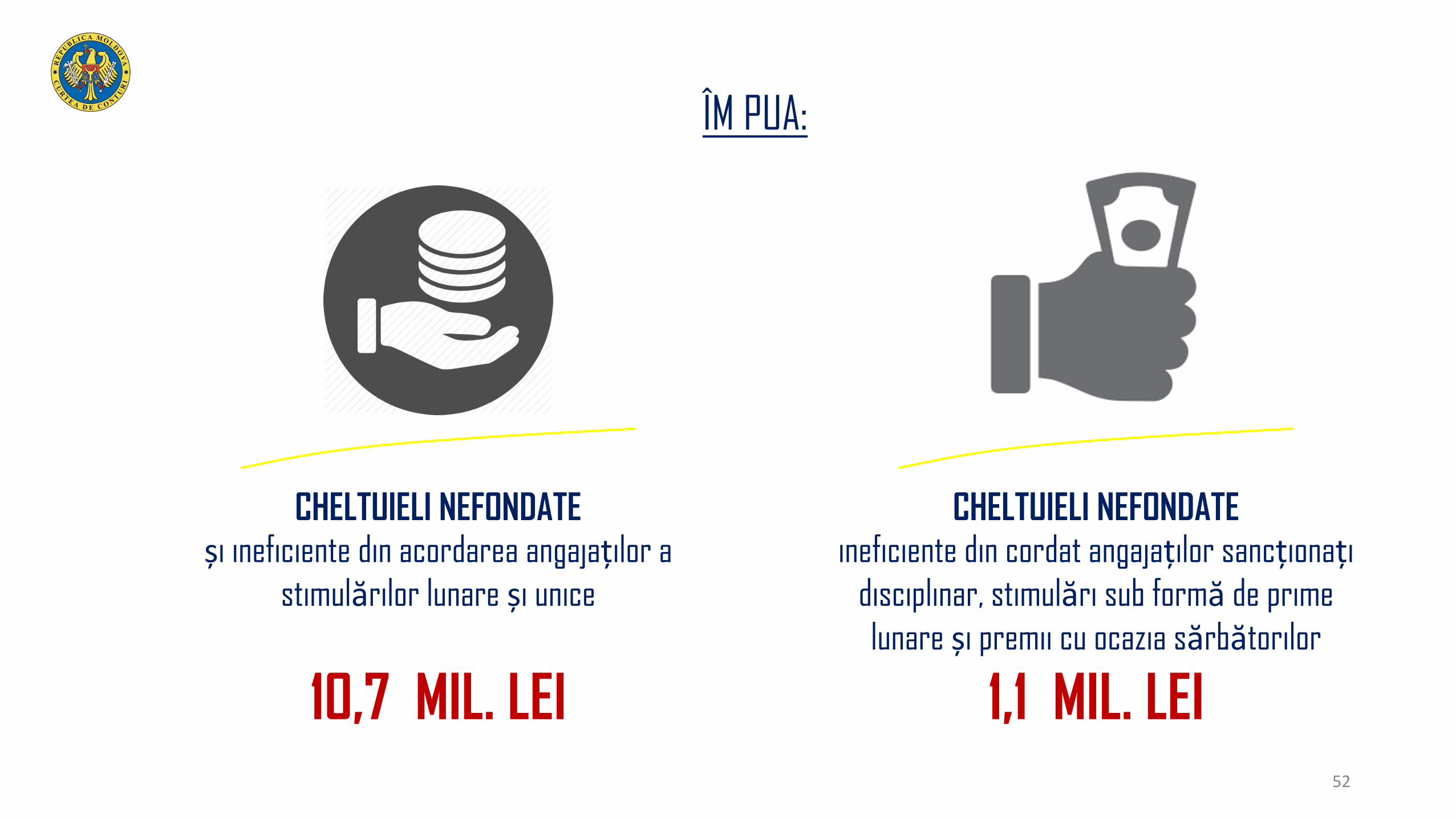

CHELTUIELI NEFONDATEși ineficiente din acordarea angajaților a

stimulărilor lunare și unice

10,7 MIL. LEI

ÎM PUA:

CHELTUIELI NEFONDATEineficiente din cordat angajaților sancționați

disciplinar, stimulări sub formă de prime

lunare și premii cu ocazia sărbătorilor

1,1 MIL. LEI52

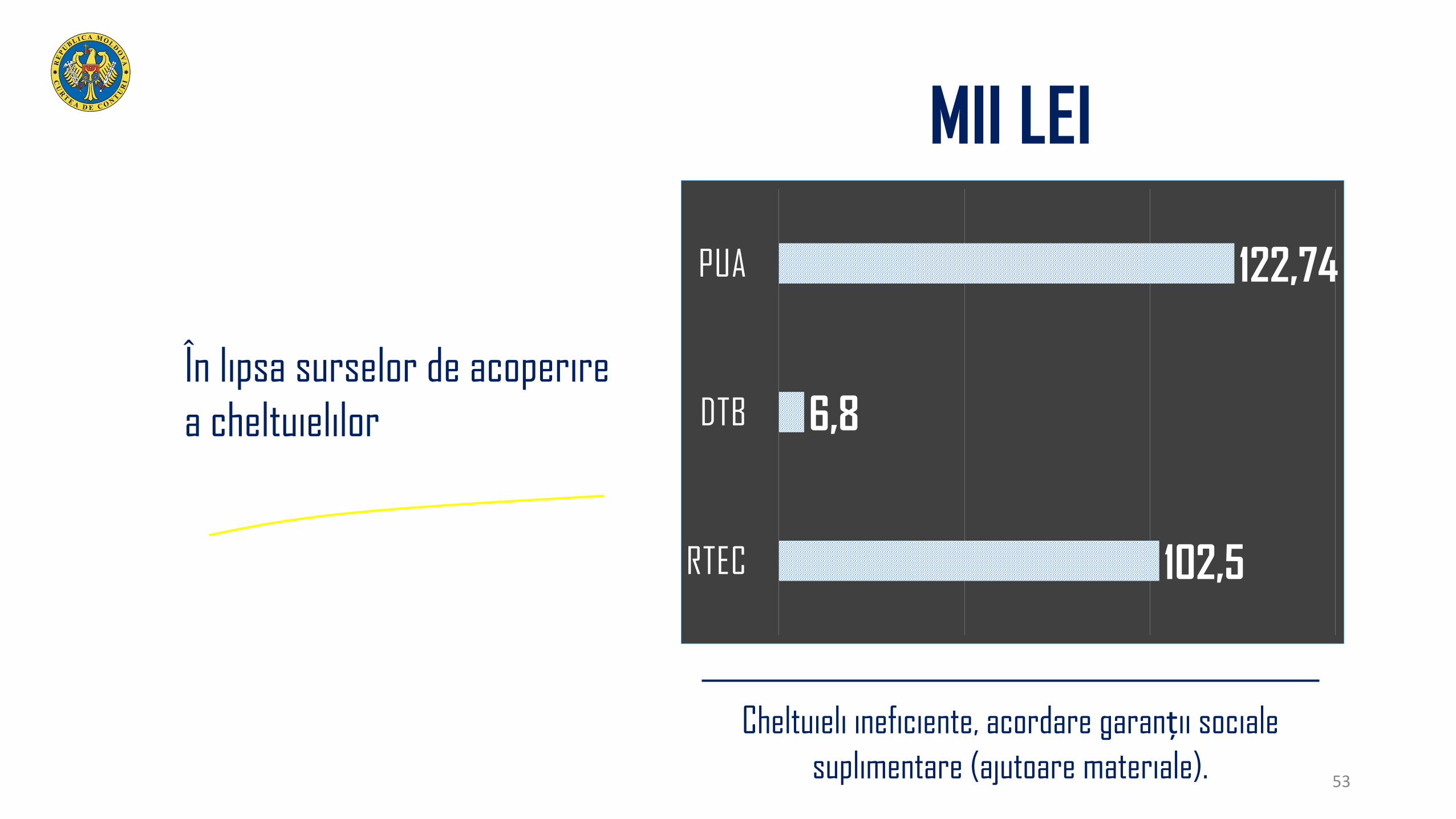

În lipsa surselor de acoperire

a cheltuielilor

MII LEI

102,5

6,8

122,74

RTEC

DTB

PUA

Cheltuieli ineficiente, acordare garanții sociale

suplimentare (ajutoare materiale). 53

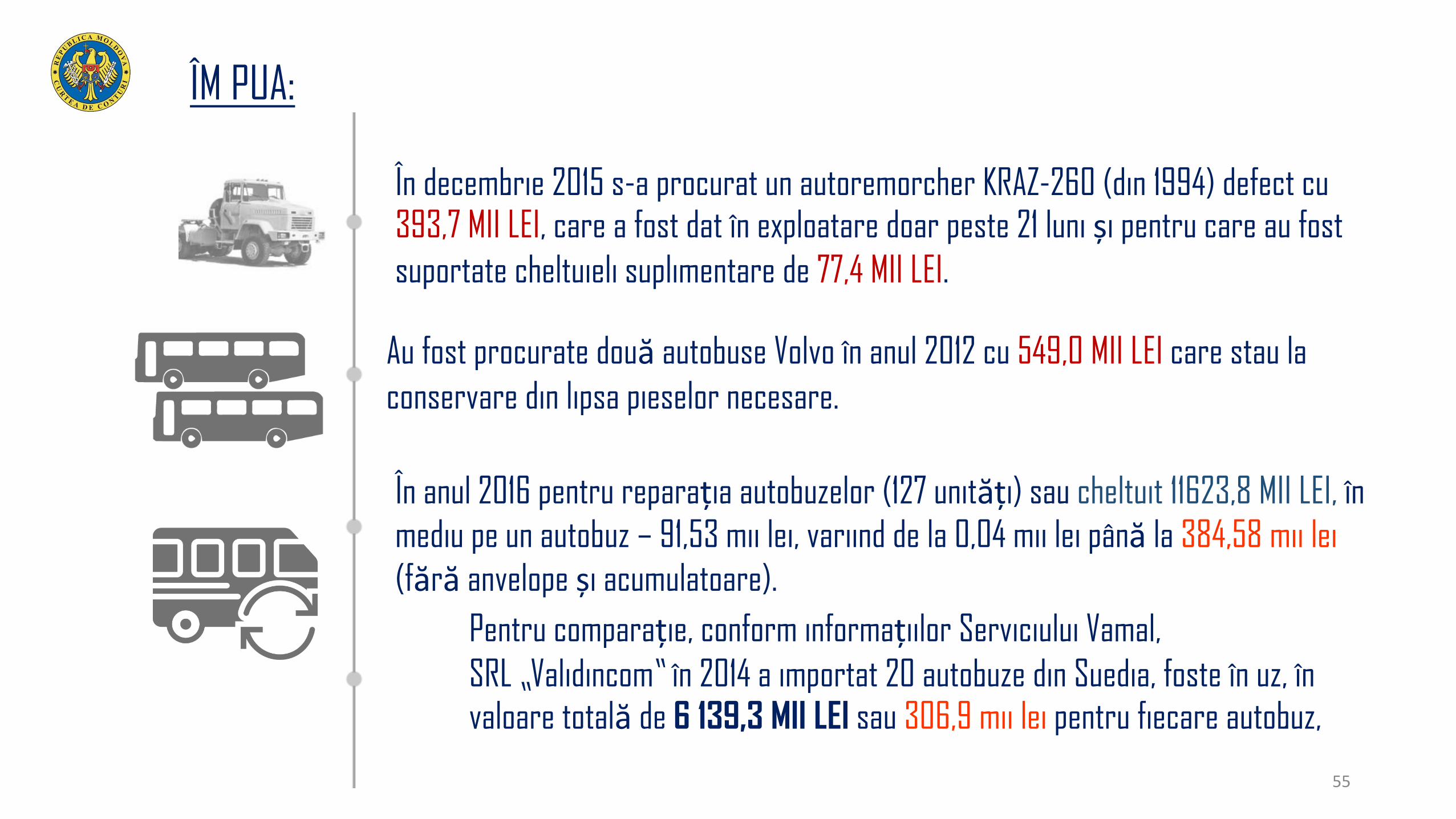

ÎM PUA efectuează achiziții nefundamentate

economic pentru procurarea unităților de

transport cu termen de exploatare extrem de mare și defecte

54

În decembrie 2015 s-a procurat un autoremorcher KRAZ-260 (din 1994) defect cu 393,7 MII LEI, care a fost dat în exploatare doar peste 21 luni și pentru care au fost

suportate cheltuieli suplimentare de 77,4 MII LEI.

Au fost procurate două autobuse Volvo în anul 2012 cu 549,0 MII LEI care stau la

conservare din lipsa pieselor necesare.

În anul 2016 pentru reparația autobuzelor (127 unități) sau cheltuit 11623,8 MII LEI, în

mediu pe un autobuz – 91,53 mii lei, variind de la 0,04 mii lei până la 384,58 mii lei

(fără anvelope și acumulatoare).

Pentru comparație, conform informațiilor Serviciului Vamal,

SRL „Validincom” în 2014 a importat 20 autobuze din Suedia, foste în uz, în valoare totală de 6 139,3 MII LEI sau 306,9 mii lei pentru fiecare autobuz,

ÎM PUA:

55

ÎM RTEC. Investițiile efectuate de municipiul

Chișinău în asamblarea troleibuzelor nu

reflectă situația reală

56

Troleibuzele asamblate sunt finanțate din bugetul municipal.

Însă fondatorul nu a reflectat

aceste mijloace ca investiții în

întreprindere:

227,8 MIL. LEI din 2014.

ÎM RTEC:

57

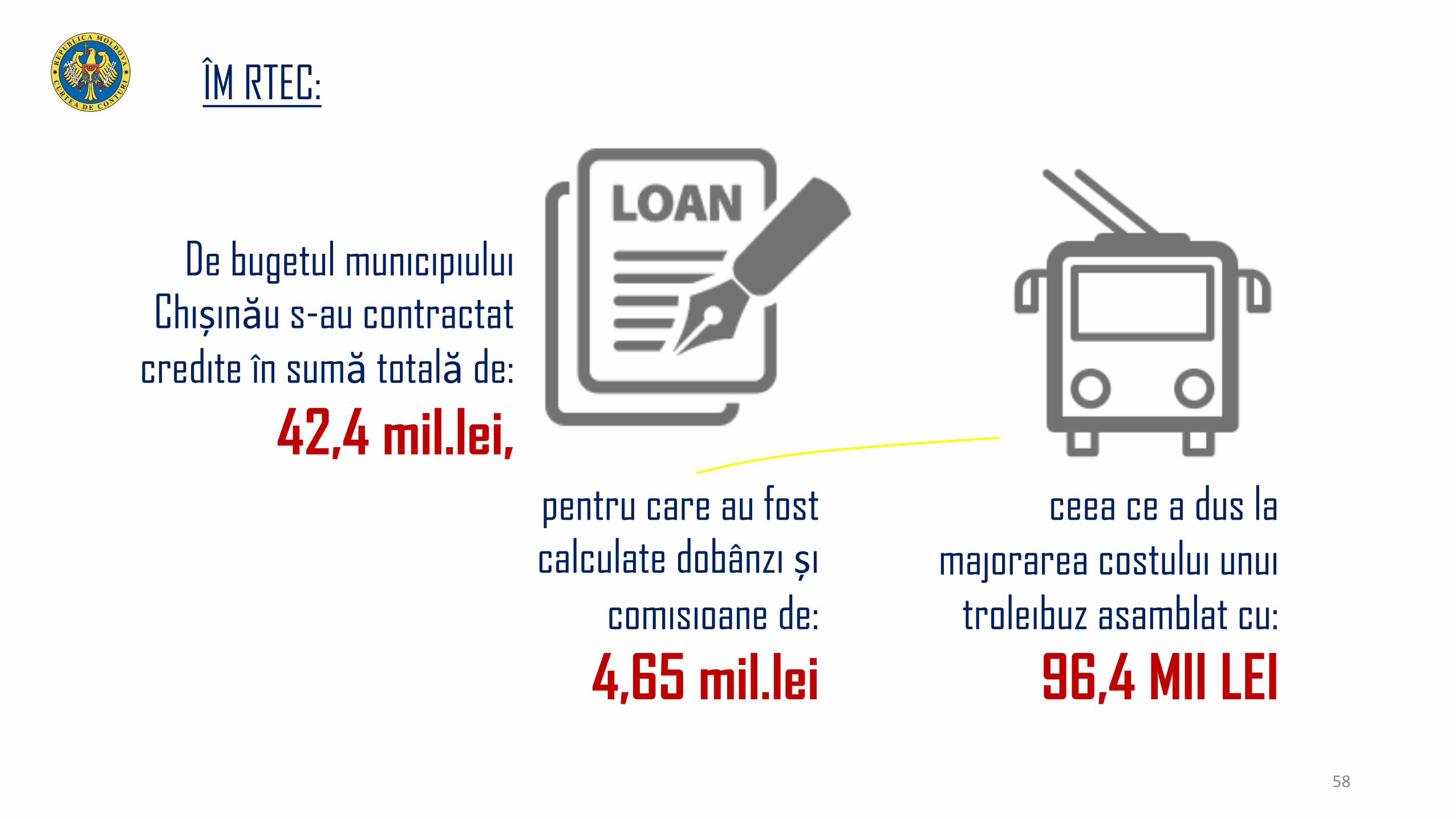

ÎM RTEC:

De bugetul municipiului Chișinău s-au contractat

credite în sumă totală de:

42,4 mil.lei,pentru care au fost calculate dobânzi și

comisioane de:

4,65 mil.lei

ceea ce a dus la

majorarea costului unui

troleibuz asamblat cu:

96,4 MII LEI

58

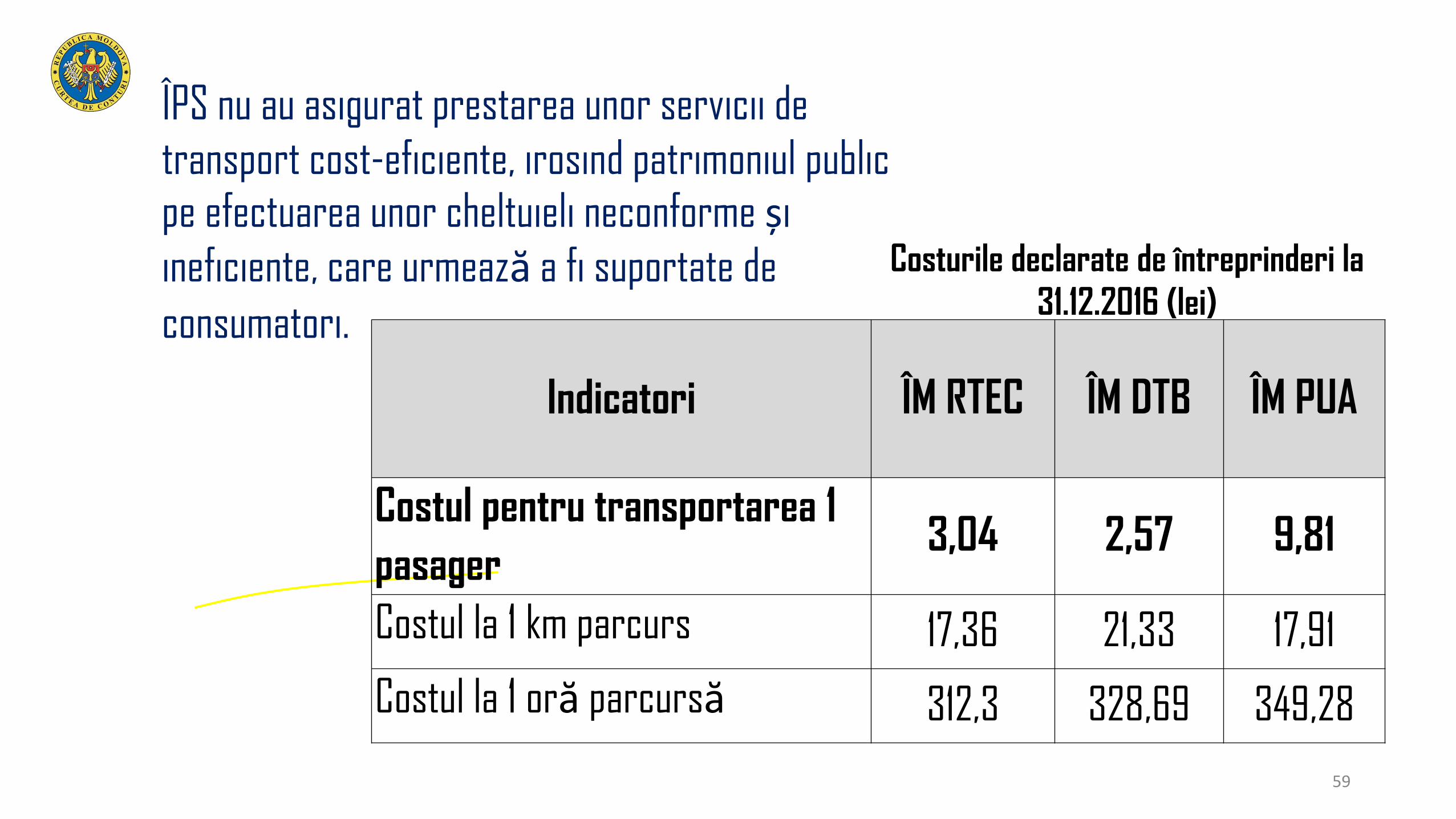

ÎPS nu au asigurat prestarea unor servicii de

transport cost-eficiente, irosind patrimoniul public pe efectuarea unor cheltuieli neconforme și

ineficiente, care urmează a fi suportate de

consumatori.

Indicatori ÎM RTEC ÎM DTB ÎM PUA

Costul pentru transportarea 1

pasager3,04 2,57 9,81

Costul la 1 km parcurs 17,36 21,33 17,91

Costul la 1 oră parcursă 312,3 328,69 349,28

Costurile declarate de întreprinderi la

31.12.2016 (lei)

59

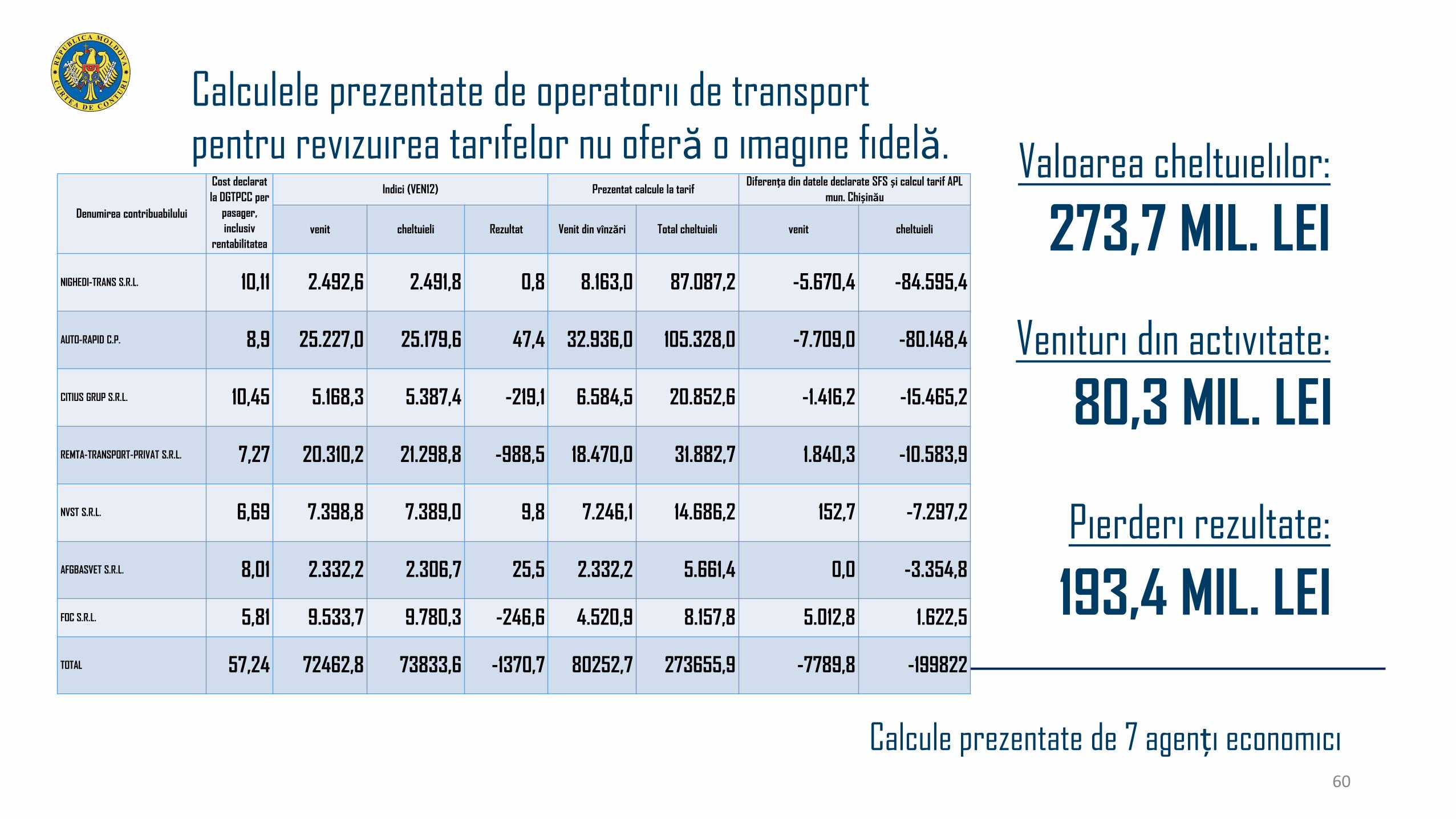

Calculele prezentate de operatorii de transport pentru revizuirea tarifelor nu oferă o imagine fidelă.

Calcule prezentate de 7 agenți economici

273,7 MIL. LEI

Valoarea cheltuielilor:

80,3 MIL. LEIVenituri din activitate:

193,4 MIL. LEI

Pierderi rezultate:

Denumirea contribuabilului

Cost declarat

la DGTPCC per

pasager,

inclusiv

rentabilitatea

Indici (VEN12) Prezentat calcule la tarifDiferența din datele declarate SFS și calcul tarif APL

mun. Chișinău

venit cheltuieli Rezultat Venit din vînzări Total cheltuieli venit cheltuieli

NIGHEDI-TRANS S.R.L. 10,11 2.492,6 2.491,8 0,8 8.163,0 87.087,2 -5.670,4 -84.595,4

AUTO-RAPID C.P. 8,9 25.227,0 25.179,6 47,4 32.936,0 105.328,0 -7.709,0 -80.148,4

CITIUS GRUP S.R.L. 10,45 5.168,3 5.387,4 -219,1 6.584,5 20.852,6 -1.416,2 -15.465,2

REMTA-TRANSPORT-PRIVAT S.R.L. 7,27 20.310,2 21.298,8 -988,5 18.470,0 31.882,7 1.840,3 -10.583,9

NVST S.R.L. 6,69 7.398,8 7.389,0 9,8 7.246,1 14.686,2 152,7 -7.297,2

AFGBASVET S.R.L. 8,01 2.332,2 2.306,7 25,5 2.332,2 5.661,4 0,0 -3.354,8

FOC S.R.L. 5,81 9.533,7 9.780,3 -246,6 4.520,9 8.157,8 5.012,8 1.622,5

TOTAL 57,24 72462,8 73833,6 -1370,7 80252,7 273655,9 -7789,8 -199822

60

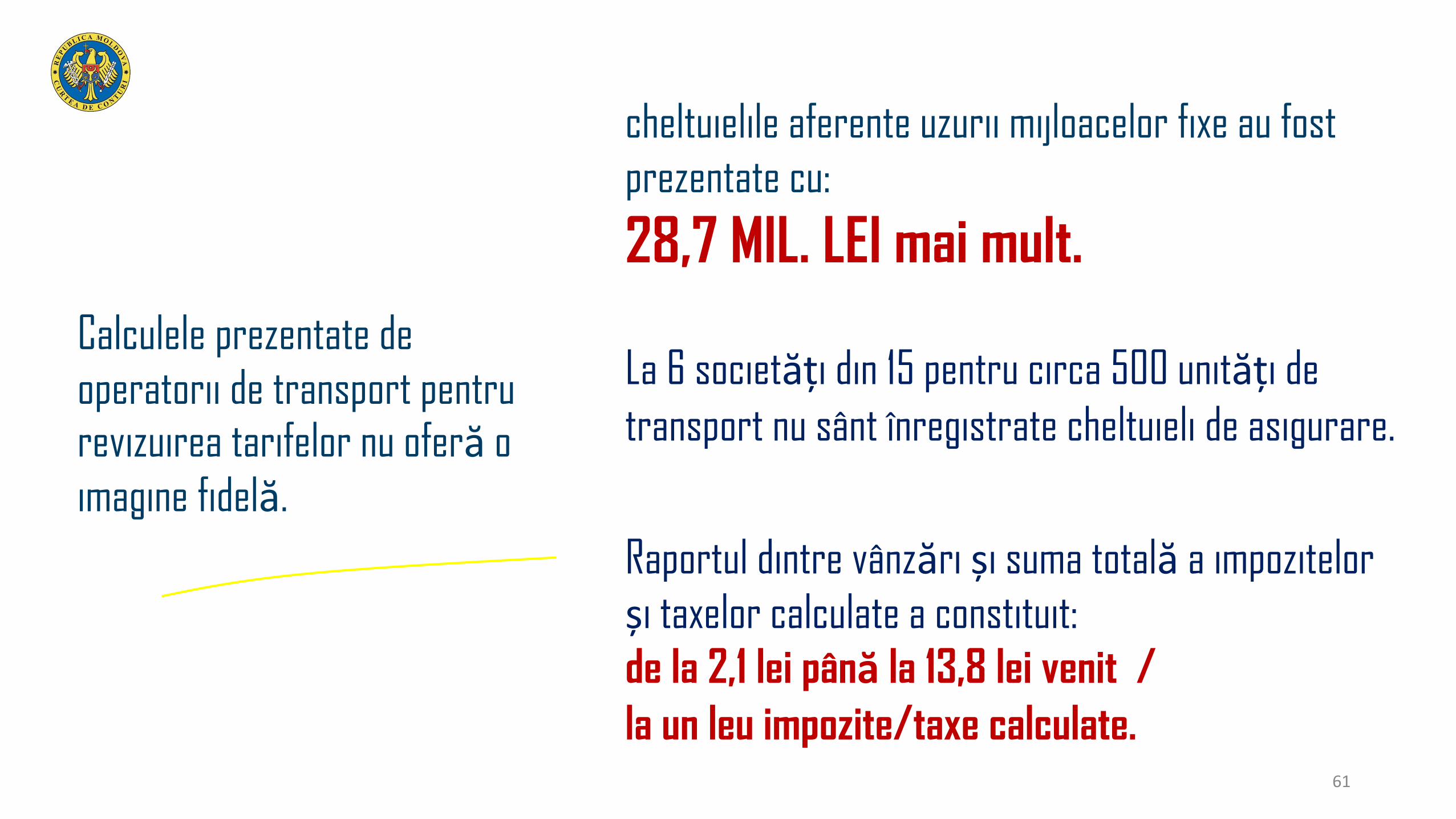

Calculele prezentate de

operatorii de transport pentru revizuirea tarifelor nu oferă o

imagine fidelă.

cheltuielile aferente uzurii mijloacelor fixe au fost

prezentate cu:

28,7 MIL. LEI mai mult.

La 6 societăți din 15 pentru circa 500 unități de

transport nu sânt înregistrate cheltuieli de asigurare.

Raportul dintre vânzări și suma totală a impozitelor

și taxelor calculate a constituit:

de la 2,1 lei până la 13,8 lei venit /

la un leu impozite/taxe calculate.61

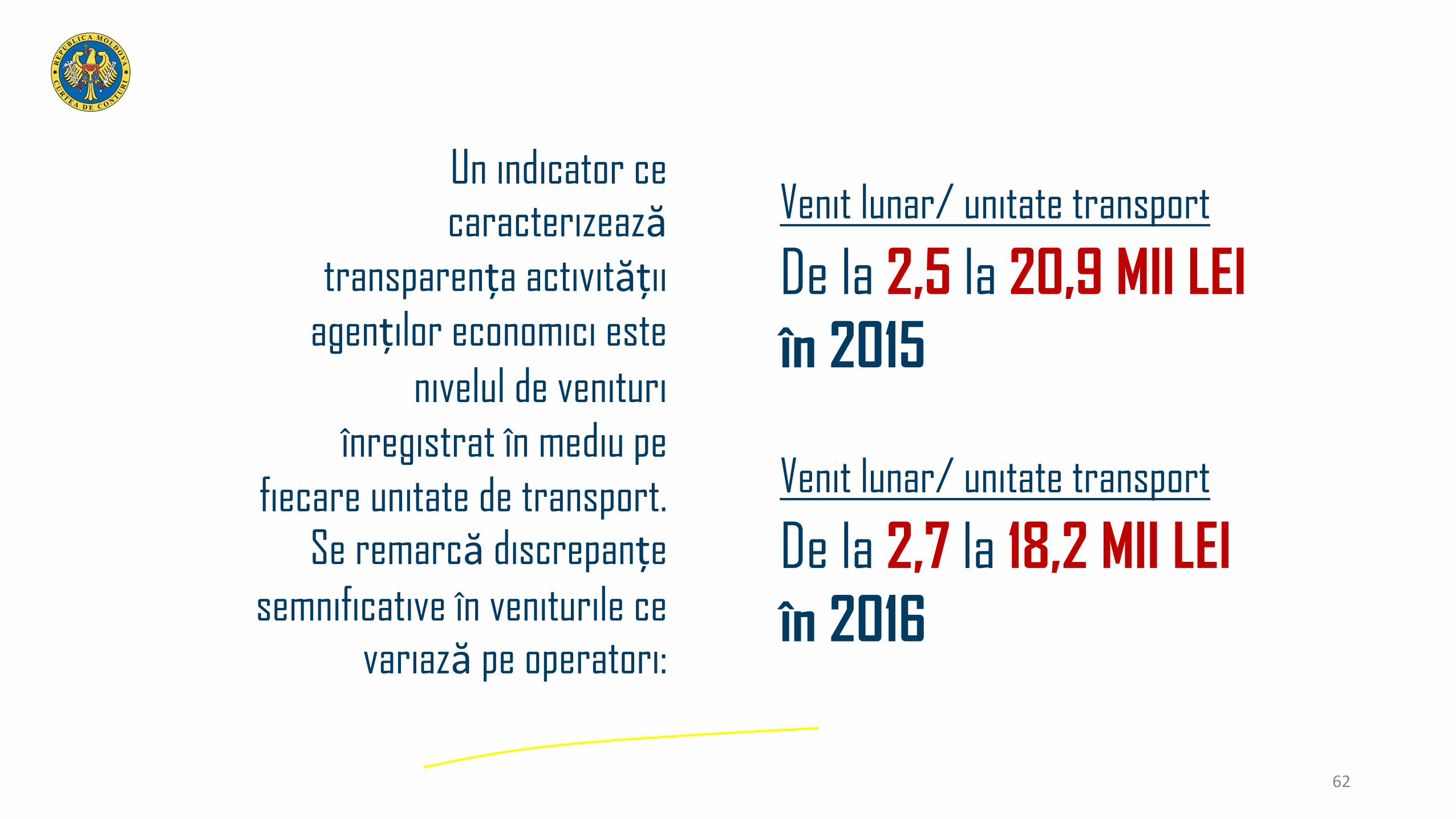

Un indicator ce caracterizează

transparența activității agenților economici este

nivelul de venituri

înregistrat în mediu pe

fiecare unitate de transport. Se remarcă discrepanțe

semnificative în veniturile ce variază pe operatori:

De la 2,5 la 20,9 MII LEI

în 2015

Venit lunar/ unitate transport

De la 2,7 la 18,2 MII LEI

în 2016

Venit lunar/ unitate transport

62

ÎM RTEC:

Număr angajați /per

troleibus:

8,2

Număr angajați /per

troleibus:

7,3

ÎM DTB:

6Număr angajați /per troleibus asumat

față de BERD în contractul de credit 63

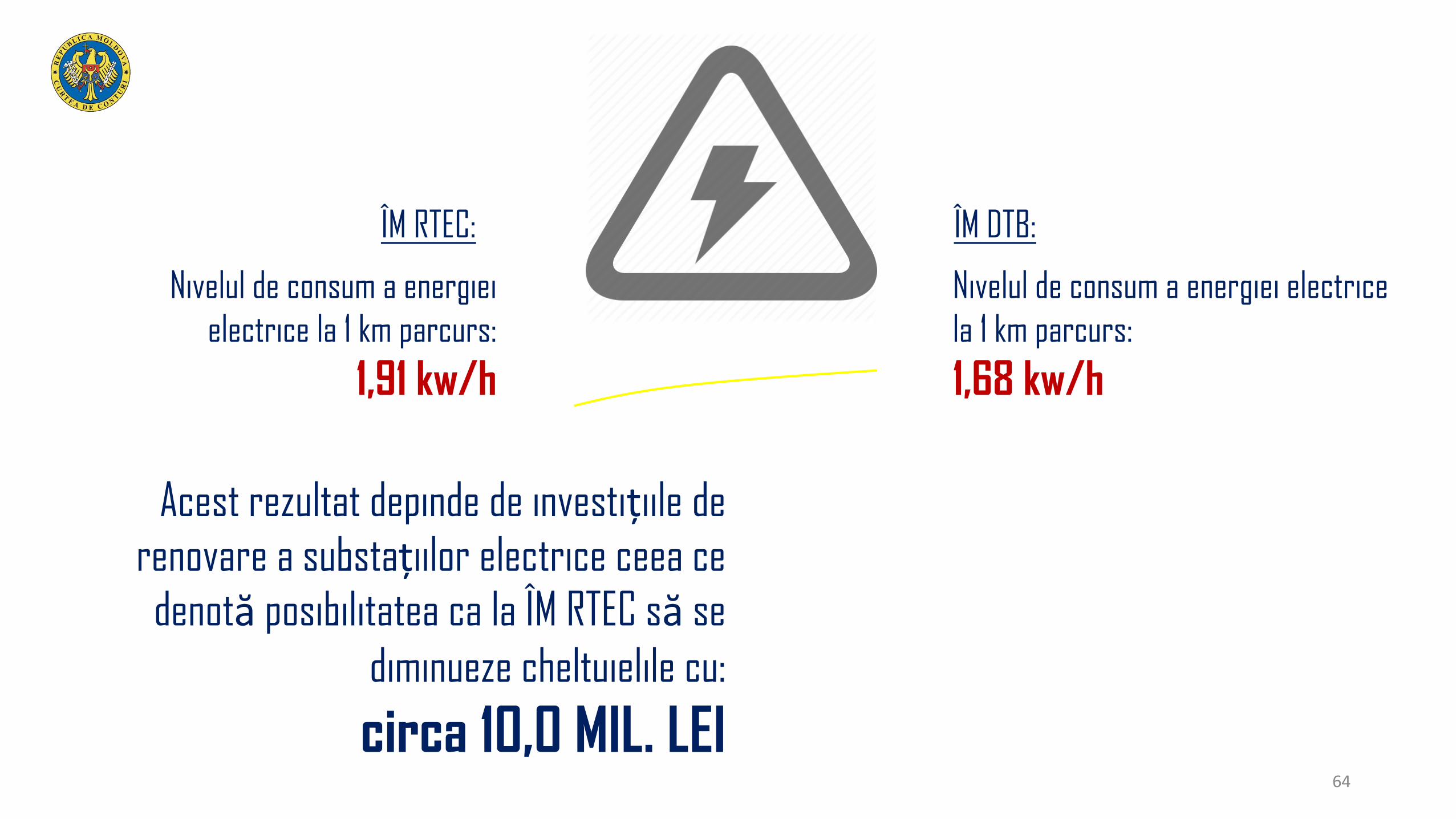

ÎM RTEC:

Nivelul de consum a energiei

electrice la 1 km parcurs:

1,91 kw/h

Nivelul de consum a energiei electrice

la 1 km parcurs:

1,68 kw/h

ÎM DTB:

Acest rezultat depinde de investițiile de

renovare a substațiilor electrice ceea ce

denotă posibilitatea ca la ÎM RTEC să se

diminueze cheltuielile cu:

circa 10,0 MIL. LEI64

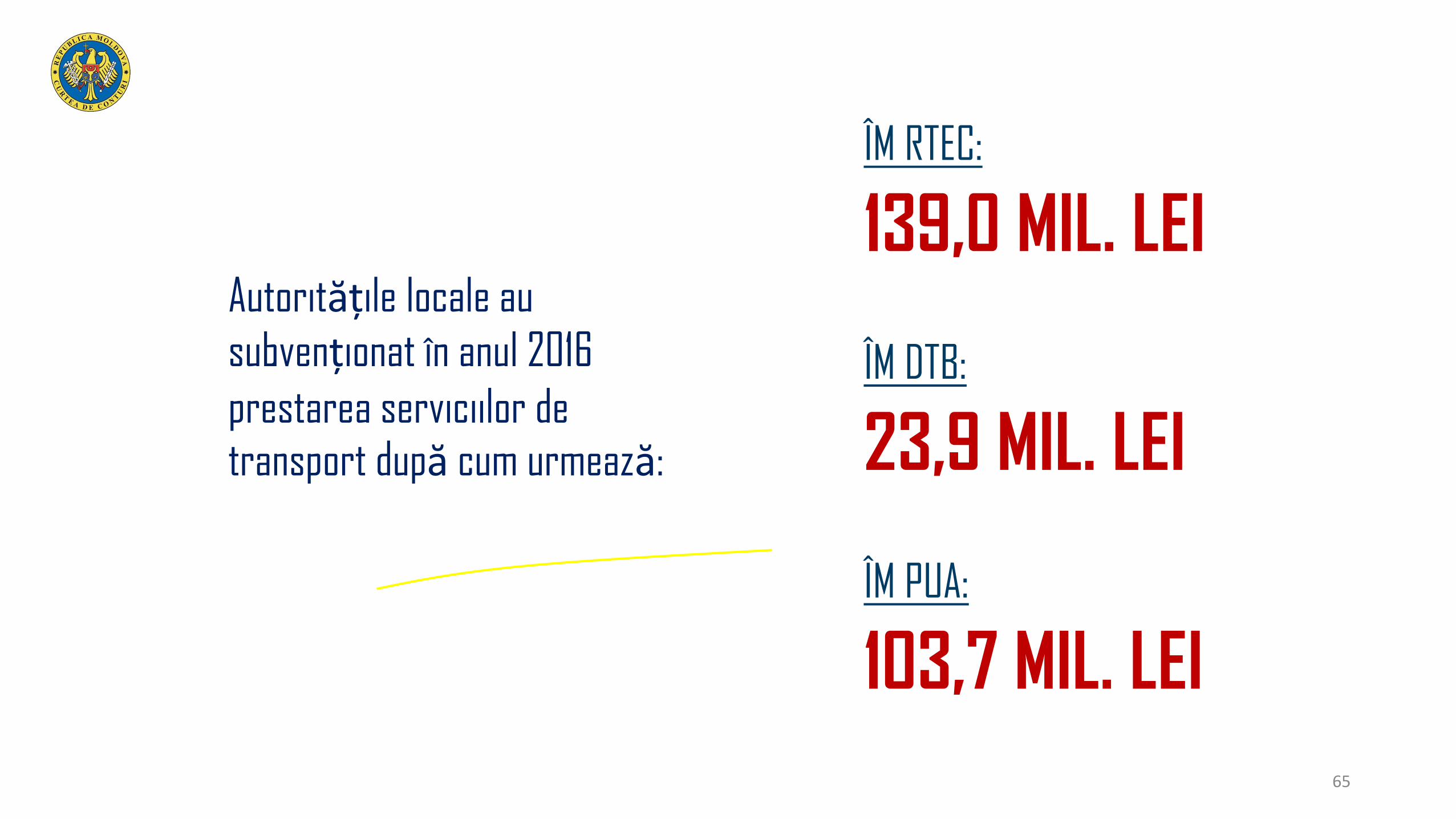

Autoritățile locale au

subvenționat în anul 2016

prestarea serviciilor de transport după cum urmează:

139,0 MIL. LEI

ÎM RTEC:

23,9 MIL. LEI

ÎM DTB:

103,7 MIL. LEI

ÎM PUA:

65

Costul serviciului de transport urban de pasageri este incert, deoarece la moment nu există un

mecanism viabil de determinare a numărului de

pasageri transportați în bază de abonament și

scutiți de plata călătoriei.

66

Stabilirii eronate a prețului unui abonament

Stabilirii eronate a costului unei călătorii

Stabilirii eronate a compensațiilor

aferente din bugetul local

ÎM RTEC și ÎM PUA nu dispun de un

mecanism clar definit de monitorizare a fluxului de călători transportați în

bază de abonamente/scutiri

fapt ce determină riscul:

67

Tipurile de venituri și cheltuieli care sunt luate în

calcul la determinarea compensațiilor alocate din

bugetul municipal Chișinău la prestarea

serviciilor de transport nu sunt ajustate la situația existentă.

68

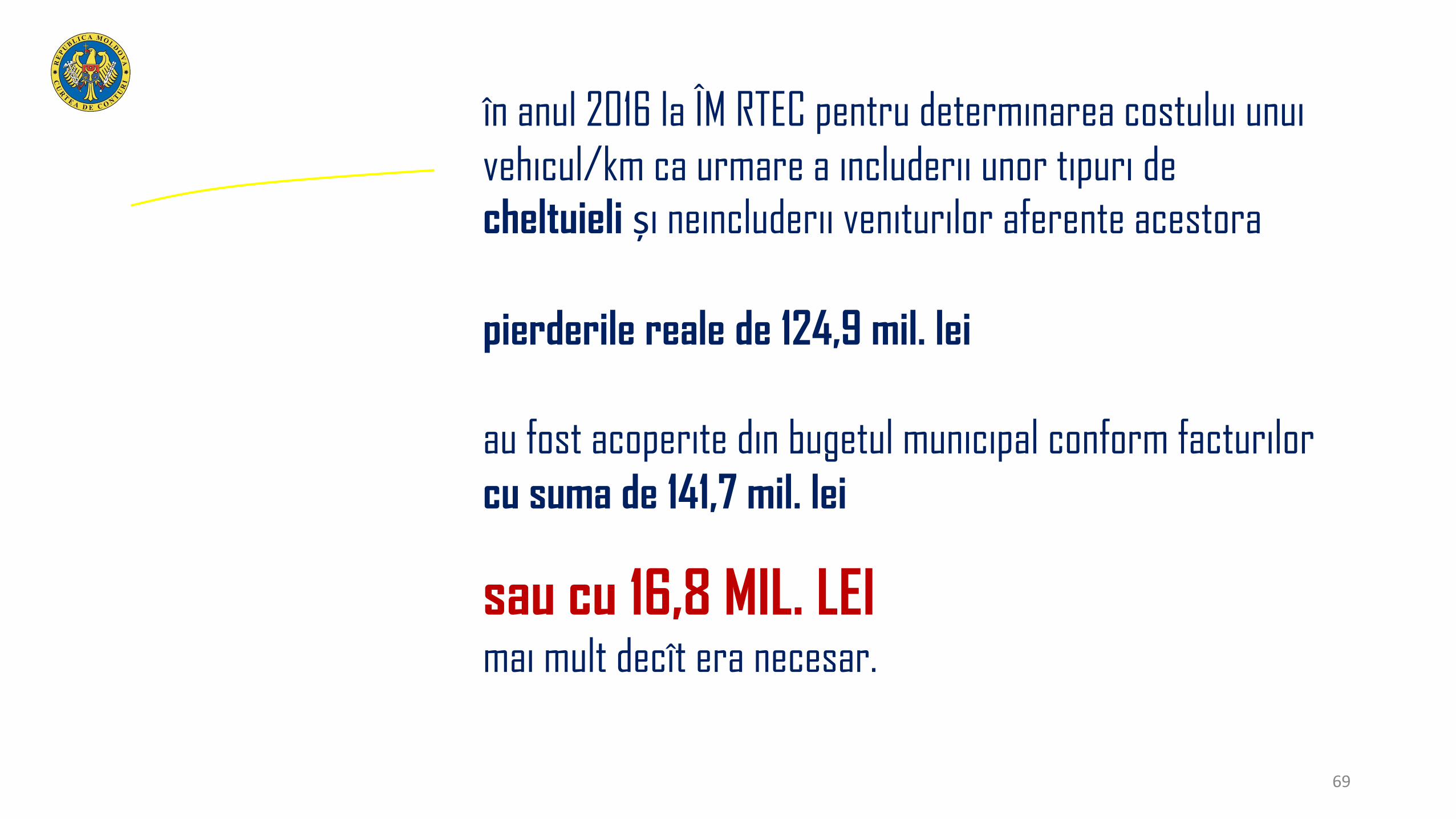

în anul 2016 la ÎM RTEC pentru determinarea costului unui

vehicul/km ca urmare a includerii unor tipuri decheltuieli și neincluderii veniturilor aferente acestora

pierderile reale de 124,9 mil. lei

au fost acoperite din bugetul municipal conform facturilor

cu suma de 141,7 mil. lei

sau cu 16,8 MIL. LEImai mult decît era necesar.

69

Facilitățile pentru călătorie în transportul public

nu au fost acordate în baza nevoii de asistențăsocială, fapt ce duce la efectuarea unor cheltuieli

neargumentate din bugetul local sub formă de

subvenții.

70

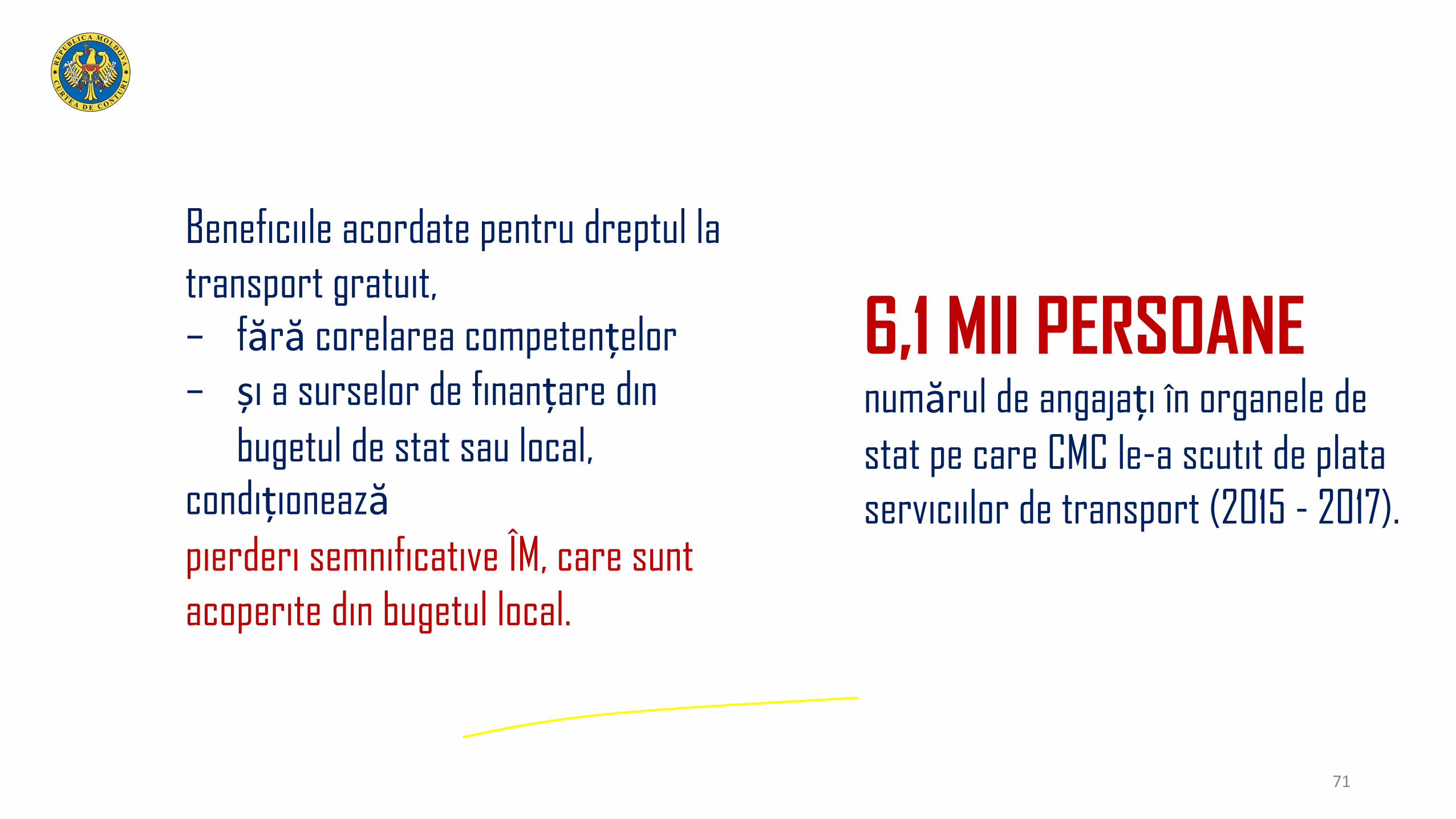

Beneficiile acordate pentru dreptul la

transport gratuit, – fără corelarea competențelor

– și a surselor de finanțare din

bugetul de stat sau local, condiționeazăpierderi semnificative ÎM, care sunt

acoperite din bugetul local.

6,1 MII PERSOANEnumărul de angajați în organele de

stat pe care CMC le-a scutit de plata

serviciilor de transport (2015 - 2017).

71

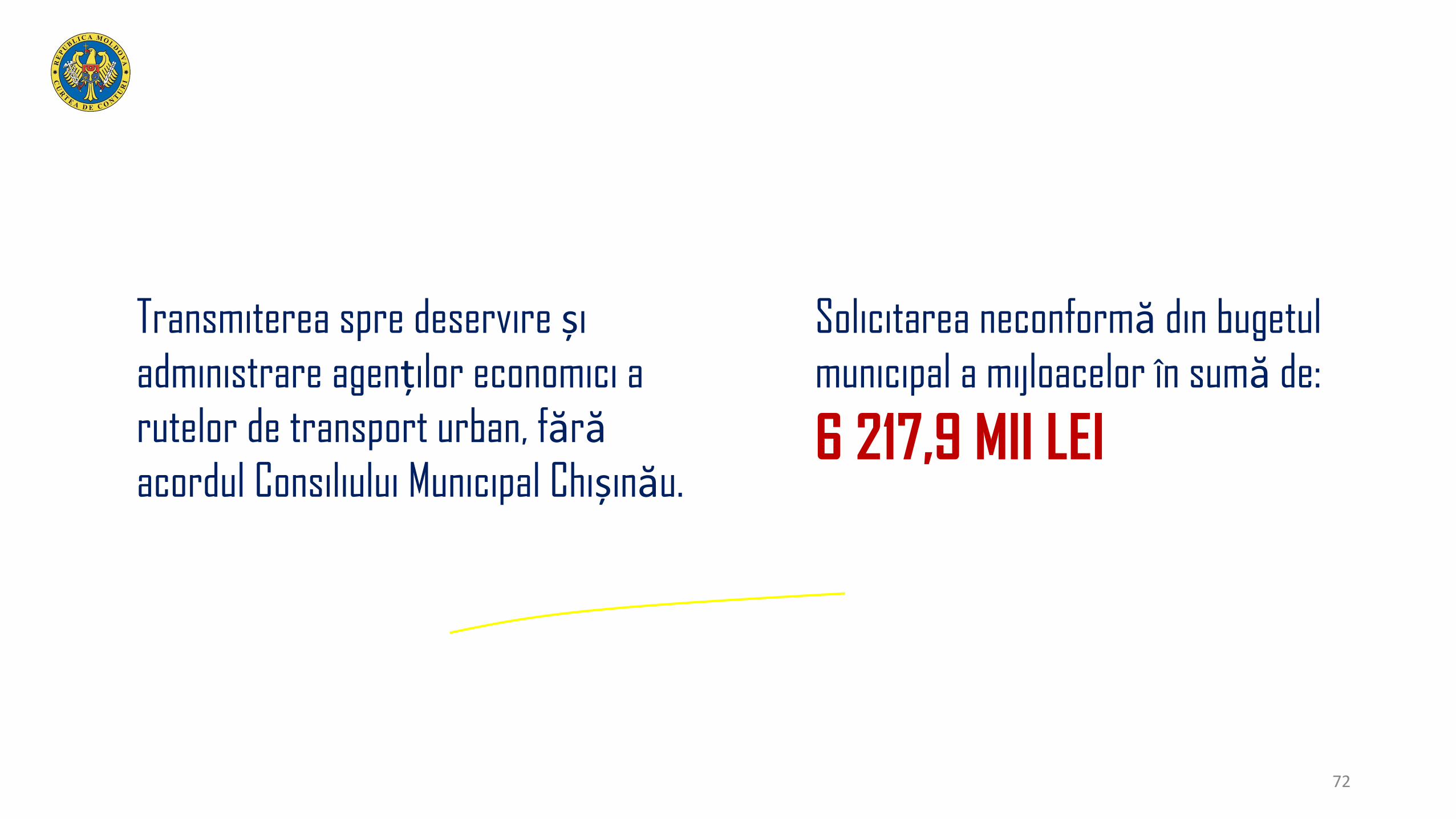

Transmiterea spre deservire și

administrare agenților economici a

rutelor de transport urban, fărăacordul Consiliului Municipal Chișinău.

Solicitarea neconformă din bugetul

municipal a mijloacelor în sumă de:

6 217,9 MII LEI

72

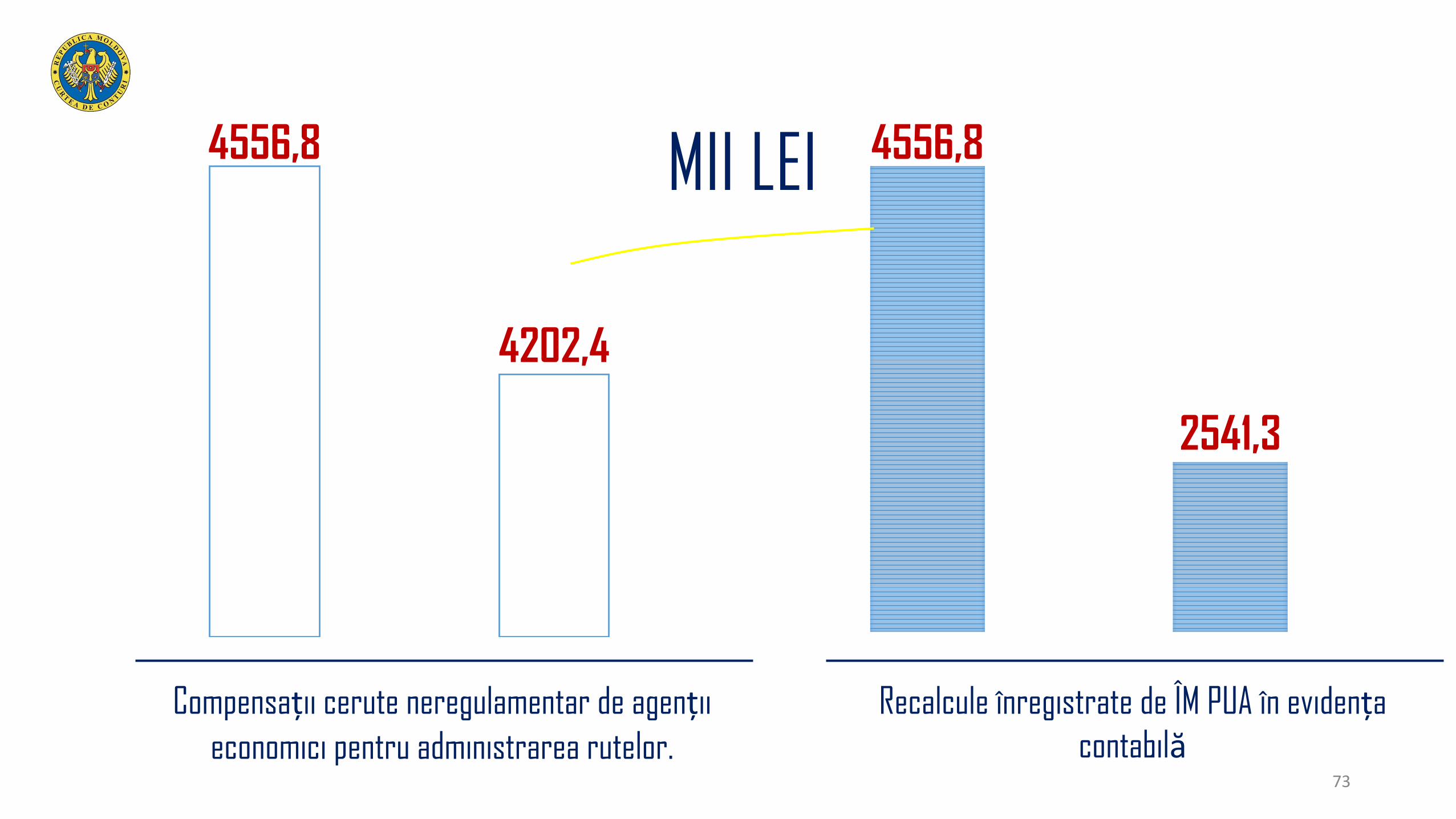

MII LEI

Compensații cerute neregulamentar de agenții economici pentru administrarea rutelor.

4556,8

2541,3

Recalcule înregistrate de ÎM PUA în evidența

contabilă

4556,8

4202,4

73

Avem servicii de calitate în transportul urban

???????????????74

Vă mulțumesc

75