ETICA IN AFACERI - sjse-ct.spiruharet.ro · Etica şi morala sunt adesea asociate cu deontologia....

69

1 UNIVERSITATEA SPIRU HARET BUCURESTI FACULTATEA DE STIINTE JURIDICE SI STIINTE ECONOMICE CONSTANŢA PROGRAM DE STUDIU: MANAGEMENT ANUL DE STUDIU: II FORMA DE ÎNVĂŢĂMĂNT: ZI ETICA IN AFACERI SINTEZA Lect.univ.dr.Ciami Cristina CONSTANŢA 2018

Transcript of ETICA IN AFACERI - sjse-ct.spiruharet.ro · Etica şi morala sunt adesea asociate cu deontologia....

1

UNIVERSITATEA SPIRU HARET BUCURESTI

FACULTATEA DE STIINTE JURIDICE SI STIINTE ECONOMICE CONSTANŢA

PROGRAM DE STUDIU: MANAGEMENT

ANUL DE STUDIU: II

FORMA DE ÎNVĂŢĂMĂNT: ZI

ETICA IN AFACERI

SINTEZA

Lect.univ.dr.Ciami Cristina

CONSTANŢA

2018

2

INTRODUCERE

Etica este o traire umana, o stare de spirit, o traire naturala, fara eforturi

comportamentale.

Etica o ai sau nu o ai!

Etica in economie trebuie sa reprezinte acea conduita umana a bunastarii.Atunci cand

omul constientizeaza valorile fundamentale ale vietii, adevarata frumusete si bogatie se apropie

de stiinta curata cu efect cu efect profilactic, terapeutic si vitaminizant pentru minte si suflet.

Etica în afaceri a apărut relativ recent în țări dezvoltate precum SUA și state ale Europei

de Vest, dar, în ultimul deceniu și tot mai multe țări din Europa Centrală și de Est manifestă

interes față de acest concept. Motivele pentru care țări din Europa Centrală și de Est manifestă

interes pentru acest subiect pot fi atât de natură socială, datorită faptului că s-a constatat o

legătură directă între gradul de dezvoltare al unei țări și importanța care se acorda în respectivul

stat eticii în afacerilor, cât și de natură economică, datorită creșterii numărului de corporații

multinaționale care și-au extins activitatea și în această regiune a lumii.

Companiile trebuie să-și actualizeze modul de acțiune în societate pentru că aceasta este

în continuă evoluție, și ceea ce era acceptabil în urmă cu douăzeci de ani acum este perimat.

Compania nu mai este doar un actor în plan economic, ea a devenit un actor și în plan

social, iar implicarea sa în calitate de cetățean a devenit o necesitate și o prioritate

deosebită.

Obiectivul general al disciplinei

Dezvoltarea capacităţii de a recunoaşte şi stabili un ansamblu de norme morale şi valori

comune pentru domeniul afacerilor. Dobândirea unei viziuni pluraliste despre muncă, viaţă şi

afaceri onorabile. De asemenea, vom urmări incitarea studenţilor în a manifesta un

comportament etic în lumea afacerilor. Un rol important îl va avea conştientizarea raportului

dintre responsabilitate, încredere, loialitate, pe de o parte, şi obţinerea succesului financiar şi

profesional, pe de altă parte.

Obiectivele specifice

● Dobândirea capacităţii de a identifica diferenţele dintre etică, morală şi moralitate;

● Posibilitatea elaborării unor opinii personale legate de legea morală, conştiinţa morală şi

responsabilitatea morală;

● Dobândirea capacităţii de a recunoaşte şi stabili un ansamblu de norme morale şi valori

comune pentru domeniul afacerilor;

Recunoaşterea rolului şi importanţei studierii Eticii în afaceri;

Însuşirea principiilor etice universale;

Elaborare a unor opinii personale legate de argumentele tipice existente în literatura de

specialitate, argumente poziţionate împotriva asocierii eticii cu afacerile;

● Dobândirea abilităţilor în elaborarea/implementarea codurilor de etică;

3

● Manifestarea unor atitudini pozitive şi responsabile faţă de domeniul ştiinţific în care se

regăseşte disciplina, cultivarea unui mediu ştiinţific centrat pe valori şi relaţii democratice,

valorificare optimă şi creativă a propriului potenţial în activităţile ştiinţifice, participarea la

propria dezvoltare. STRUCTURA CURSULUI

Capitolul I Etica-de la ramura filozofica la afaceri economice

1.1 Delimitari conceptuale ale eticii

1.2 Teoriile etice normative si relevanta lor economica

1.3 Etica in afaceri si sistemele economice

Capitolul II Conştiinţa morală şi comportamentul etic în afaceri

2.1 Simtul etic sau constiinta morala

2.2 Treptele conştiinţei morale şi nivelurile judecăţii etice în afaceri

Capitolul III Etica in afaceri si companiile multinationale

3.1 Problemele specifice eticii in afacerile internationale

3.2 Etica in afaceri si diferentele culturale pe plan international

Capitolul IV Etica in managementul international

4.1 Managerul moral in context international

4.2 Conduita etica a managementului societatilor multinationale

4

CAPITOLUL I

ETICA – DE LA RAMURĂ FILOZOFICĂ LA AFACERI ECONOMICE

1. Delimitările conceptuale ale eticii. Etica în afaceri

1.1. Delimitările conceptuale ale eticii

Definită de-a lungul timpului în diferite moduri, în funcţie de context sau de domeniul

specific de aplicabilitate practică, etica a fost focalizată pe principiile şi standardele care ar trebui

să guverneze relaţiile sociale dintre indivizi şi organizaţii şi a suscitat întotdeauna interesul celor

interesaţi să trăiască într-o lume mai bună, atentă la nevoile şi aspiraţiile celor din jur, menită să

aprecieze adevăratele valori umane şi să promoveze modelele exemplare de comportament.

În literatura de specialitate, etica (termen provenit din grecescul „ethos” – morav, obicei,

caracter) este „disciplina filozofică care studiază problemele teoretice şi practice ale moralei; în

vorbirea curentă, termenul de etică se utilizează adesea şi în sens de morală”

Astfel, pe de o parte, „etica este ştiinţa care studiază principiile morale, originea, natura, esenţa,

dezvoltarea şi conţinutul lor”, iar, pe de altă parte, „etica reprezintă ansamblul de reguli, valori şi

norme morale care reglementează comportamentul persoanelor în societate sau/şi determină

obligaţiile acestora, în general, sau într-un anumit domeniu de activitate, în particular” Etica

semnifică „ştiinţa binelui şi a răului”.

Termenul de morală (provenit din latinescul „mos, mores” – obicei) desemnează un

anume cod special, un ansamblu de reguli cărora fiecare individ trebuie să i se conformeze

pentru a fi acceptat în societate. „Morala reprezintă, astfel, totalitatea convingerilor, atitudinilor,

deprinderilor, sentimentelor, normelor, regulilor determinate istoric şi social, care reglementează

comportamentul şi raporturile indivizilor între ei, precum şi dintre aceştia şi colectivitate

(familie, grup, clasă, naţiune, societate), în funcţie de categoriile bine, rău, datorie, dreptate,

nedreptate şi a căror respectare se întemeiază pe conştiinţa şi opinia publică”1.

Morala depinde de condiţiile existenţiale ale unei anumite comunităţi umane şi nu poate avea un

caracter abstract, general valabil, fiind mai degrabă caracterizată de relativitate; cu toate acestea,

de-a lungul istoriei, de la un tip de societate la altul, rămân valabile numeroase imperative

morale (exemple: „Să nu ucizi!”, „Să nu furi!”, „Să nu minţi!”, „Să-ţi respecţi cuvântul dat!”)

care nu ţin de o anumită epocă, ci de caracterul omului de fiinţă posesoare de raţiune şi de

conştiinţă de sine, fiind considerate norme generale sau universale. Cel mai important criteriu

moral, universal valabil, şi care nu se supune judecăţii relativiste, îl reprezintă acceptarea

universalităţii drepturilor fundamentale ale omului.

1 Gabriela Ţigu, Etica Afacerilor în Turism, Editura Uranus, Bucureşti, 2003, pag. 11.

5

În timp ce „morala este considerată un fenomen real – un ansamblu de reguli şi norme de bună

purtare, cu caracter mai mult sau mai puţin universal – ce ţine de comportamentul cotidian, de

viaţa practico-spirituală reală a indivizilor şi colectivităţilor umane, etica desemnează teoria care

are ca obiect de studiu acest fenomen real (teoria despre morală), respectiv sistemul conceptual

care se află la baza unei anumite viziuni asupra moralităţii (prin moralitate înţelegându-se

condiţia omului care aspiră să trăiască potrivit unor idealuri şi principii cât mai înalte)”2.

În sens restrâns, morala comună (morala înţeleasă ca ansamblu de obiceiuri şi standarde ale

comunităţii) este nereflectivă, deoarece ea impune respectarea unor standarde ale comunităţii

prin conformism mimetic, fără a fi filtrate de raţiunea individuală; „un demers etic înseamnă

reflectarea asupra principiilor generale şi judecarea unei situaţii particulare din perspectiva

acestor principii. Spre deosebire de etică, morala are o semnificativă componentă emoţională;

etica implică mai multă detaşare, explorarea şi acceptarea modurilor de viaţă alternative;

acceptarea unei etici nu cere abandonarea unei morale private, ci considerarea celorlalte principii

şi norme morale ca alternative posibile în diferite contexte. Rolul eticii este să ajute oamenii şi

instituţiile să decidă ce este mai bine să facă, pe ce criterii să aleagă şi care le sunt obligaţiile

morale în acţiunile lor”. Etica este o abordare raţională a moralei.

Etica şi morala sunt adesea asociate cu deontologia. Termenul deontologie (în limba

greacă, „deon” – datorie, obligaţie) desemnează normele de conduită şi obligaţiile etice din

cadrul unei profesii şi aplică anumite norme morale particulare. Etica, morala şi deontologia se

referă la ceea ce este „drept”, „corect”, „just”.

Cu timpul, în cadrul eticii s-au constituit două părţi:

1. Etica normativă – vizează elaborarea şi fundamentarea teoretică a unui sistem

determinat de norme şi standarde morale, a unui anumit cod moral; şi

2. Etica teoretică – se ocupă cu cercetarea problemelor teoretice propriu-zise ale

originii şi esenţei morale

Se poate considera că etica are un caracter analitic (se preocupă de cauzele acţiunilor umane) şi

normativ (stabileşte anumite reguli de conduită); este o ştiinţă practică (orientată spre acţiune),

raţională, nu o impunere externă sau o obligaţie; etica nu este, însă, o ştiinţă descriptivă (nu

indică cum trebuie îndeplinite acţiunile umane pentru a fi considerate morale), ci este

prescriptivă (recomandă anumite norme morale ce ar trebui respectate).

Din perspectiva eticii, standardele sau normele morale sunt enunţuri cu caracter, în general,

imperativ, prin care se indică ce trebuie să facă sau să nu facă un individ conştient, pentru ca

felul comportamentului său să fie apreciat ca bun de către semeni sai.

2 Ioan Bâtlan, Philosofia moralis. Prelegeri de etică, Editura Didactică şi Pedagogică, Bucureşti, 1997, pag. 9, citat

în Gabriela Ţigu, pag. 11.

6

Pe de altă parte, Richard T. DeGeorge, în lucrarea Business Ethics (Third Edition, Macmillan

Publishing Company, New York, USA, 1990, pag. 14-15) consideră că studiul eticii cuprinde trei

faze distincte: 1) etica descriptivă; 2) etica normativă şi 3) metaetica.

1. Etica descriptivă constă în studierea şi descrierea moralităţii indivizilor, culturilor sau

societăţii, în ansamblu; etica descriptivă compară diferite sisteme morale, coduri de

conduită, practici, credinţe, principii şi valori şi furnizează materialul de bază pentru etica

normativă.

2. Etica normativă încearcă, în mod sistematic, să ofere şi să justifice un sistem moral

coerent. Sistemul eticii normative este alcătuit atât din principiile şi valorile morale de

bază, cât şi din regulile morale specifice care guvernează comportamentul oamenilor,

recomandând acele acţiuni corecte şi morale şi blamându-le sau interzicându-le pe cele

incorecte sau imorale. Aceste reguli şi valori reprezintă normele morale ale societăţii.

3. Metaetica este strâns legată de etica normativă. Metaetica reprezintă studiul eticii

normative şi, până la un anumit punct, atât etica descriptivă cât şi cea normativă implică o

activitate metaetică. Metaetica se mai numeşte şi etică analitică, deoarece studiază

semnificaţia termenilor morali şi logica gândirii morale.

Normele morale reprezintă valori culturale, consacrate prin tradiţie şi educaţie, respectarea

lor fiind impusă de opinia publică.

Una dintre clasificările normelor morale (cu importanţă practică pentru etica în afaceri) este

următoarea3:

1. Norme generale sau universale – sunt prezente în toate tipurile de comunităţi

umane, au durabilitate mare în timp şi influenţează întreaga gamă de relaţii şi activităţi

umane (exemple: cinstea, demnitatea, sinceritatea, curajul, loialitatea, generozitatea);

2. Norme particulare – se adresează unor comunităţi umane determinate, cu o

anumită variaţie în timp şi spaţiu, şi influenţează relaţii sau activităţi umane particulare

(exemple: normele vieţii de familie şi normele morale specifice unor activităţi

profesionale);

3. Norme speciale – se manifestă în cadrul unor grupuri restrânse şi, uneori, la ocazii

speciale (exemple: normele de protocol, regulile de etichetă în afaceri, codul manierelor

elegante).

Etica este fundamental diferită de religie şi de jurisprudenţă (lege).

Moralitatea (sau lipsa ei), la orice nivel şi grad de manifestare, nu poate fi impusă individului de

nicio instanţă exterioară şi nici nu poate fi sancţionată din punct de vedere legal; un agent

acţionează moral pentru că aşa îi impun propria conştiinţă şi cerinţele fireşti ale convieţuirii

3 Clasificarea normelor morale a fost preluată din Ioan Bâtlan, pag. 16 şi citată în Gabriela Ţigu, pag. 18.

7

sociale, nu pentru că este constrâns de lege (sau de altă forţă superioară) şi ameninţat în cazul

nerespectării unei obligaţii de ordin moral.

Normele morale se deosebesc de prescripţiile juridice şi de poruncile religioase prin

următoarele caracteristici:

- Normele morale se referă la actele individuale libere, conştiente şi raţionale, cu

consecinţe asupra celorlalţi şi/sau asupra propriei persoane;

- Forma cea mai caracteristică a normelor morale sunt expresiile normative categorice şi

universalizabile, care formulează anumite obligaţii sau datorii de a săvârşi fapte de natură

să potenţeze valoarea intrinsecă a umanităţii;

- Normele morale se bazează pe autonomia voinţei, fiind impuse de către o autoritate

imanentă subiectului (conştiinţa morală);

- Normele morale sunt însoţite de sancţiuni spirituale (cele mai specifice provin din

interiorul fiecărui individ);

- Normele morale au drept funcţie socială promovarea unui maximum de sociabilitate.

Într-o societate democratică, respectul faţă de lege este o valoare morală de importanţă decisivă.

Cu toate acestea, restrângerea responsabilităţii morale a omului de afaceri doar la respectarea

legii nu este nici pe departe justificată şi nici operaţională în activitatea practică.

Etica aplicată semnifică „analiza din punct de vedere moral a unor situaţii concrete din practica

socială sau profesională, în vederea luării unor decizii adecvate” (în această categorie intră etica

medicală, etica juridică, etica în mass-media, etica profesională, etica mediului înconjurător,

etica afacerilor etc.). Etica este o disciplină filozofică ce îşi găseşte aplicabilitatea în toate

domeniile vieţii practice şi spirituale.

1.1.1 Etica în afaceri – definiţie, istorie şi clasificări

Etica afacerilor (etica economică), formă particulară a eticii aplicate, reprezintă

ansamblul de reguli şi norme morale care vizează conduita agenţilor în activitatea economică (în

afaceri), atât la nivel individual, cât şi la nivel colectiv.

Etica economică este o ramură a moralei care sintetizează sistemul de valori, principii şi

norme ce s-au statornicit de-a lungul timpului în raporturile dintre agenţii economici. Alături de

principiile şi normele de drept, etica economică asigură buna desfăşurare a activităţilor şi reuşita

în afaceri. Deşi normele eticii economice nu sunt învestite cu forţă juridică precum normele de

drept, ele au un rol deosebit de important în acţiunile agenţilor economici, contând uneori mai

mult decât cele juridice.

8

Comportamentul etic al agenţilor economici este marcat de respectarea riguroasă, benevolă, a

unor principii cum sunt: încrederea şi sinceritatea deplină între agenţi; corectitudine în negocieri

şi în îndeplinirea obligaţiilor contractuale; respectarea întocmai a tuturor angajamentelor

asumate; mutualitatea avantajelor oferite şi a riscurilor. Acceptarea şi respectarea normelor de

etică economică este, de fapt, o problemă de conştiinţă economică cu un impact puternic asupra

cristalizării normelor juridice. Încălcarea lor creează o imagine nefavorabilă asupra agenţilor

economici4.

Se poate concluziona că „etica afacerilor – componentă relativ nouă a cercetării ştiinţifice – este

un domeniu de studiu aplicativ al eticii, care vizează determinarea principiilor morale şi a

codurilor de conduită ce reglementează relaţiile interumane din cadrul organizaţiilor (economice

şi comerciale) şi guvernează deciziile oamenilor de afaceri sau ale managerilor”.

În general, etica în afaceri se manifestă la cinci niveluri interdependente:

- Nivelul etic individual;

- Nivelul etic corporaţional (organizaţional);

- Nivelul etic naţional;

- Nivelul etic cultural;

- Nivelul etic internaţional.

Etica în afaceri studiază moralitatea sistemelor economice, a corporaţiilor şi a indivizilor care

interacţionează cu aceste corporaţii.

Experienţa mondială evidenţiază două abordări de bază ale eticii afacerilor:

1. Abordarea moralistă – de orientare creştină, care susţine ideea conform căreia

principiile de bază ale eticii creştine şi ale filozofiei morale trebuie extinse şi în sfera

afacerilor (ca şi în oricare alt domeniu de activitate); şi

2. Abordarea pragmatică – presupune că afacerile trebuie să fie etice nu pentru a

urma normele morale şi creştine, ci pentru că dovedirea unei responsabilităţi sociale sporite

contribuie la conferirea durabilităţii afacerii şi la obţinerea de profituri suplimentare,

evitând o serie de riscuri şi tensiuni.

În realitate, nu există o graniţă clară între cele două abordări, ele realizându-se împreună şi fiind

strâns legate, însă în timp ce prima abordare se sprijină, în principal, pe credinţă, cea de-a doua

abordare operează pe baza reglementărilor normative5.

4 Niţă Dobrotă (coordonator), Dicţionar de Economie, Editura Economică, Bucureşti, 1999, pag. 205.

5 Alexandru Puiu, Management în afacerile economice internaţionale, Ediţia a II-a, Editura Independenţa

Economică, Bucureşti, 1997, pag. 71.

9

De-a lungul istoriei, „moralitatea afacerilor” a reprezentat un subiect controversat, care a stârnit

nu numai interesul oamenilor de ştiinţă, ci şi pe cel al maselor, adepţii diferitelor religii sau

curente „la modă” în perioada luată în calcul; astfel, dacă pentru catolicismul medieval comerţul

şi banii erau consideraţi complet imorali, protestantismul – manifestat cu precădere pe

continentul american – a făcut posibilă reconcilierea moralei cu lumea afacerilor; după unele

opinii (Max Weber), tocmai această etică protestantă a muncii a făcut posibilă afirmarea şi

impunerea capitalismului.

Etica afacerilor, ca disciplină filozofică de sine stătătoare, a apărut relativ recent, adevărata sa

recunoaştere datând de acum 20-30 de ani. În prezent, problemele etice şi de responsabilitate

corporaţională au dobândit o importanţă deosebită, ajungând să se vehiculeze conceptul de

„firmă etică” şi să se promoveze „managementul responsabil social”; au apărut numeroase

lucrări consacrate acestor probleme şi, concomitent, s-au înfiinţat centre de consultanţă etică.

Marile firme adoptă coduri de conduită morală şi iniţiază programe proprii de pregătire în acest

sens, considerând etica afacerilor drept un instrument indispensabil unei bune gestionări a

întreprinderilor.

Se poate afirma că etica afacerilor a început să prindă contur în ţări dezvoltate precum SUA şi

statele Europei de Vest, dar, în prezent, şi ţările în curs de dezvoltare sau fostele ţări comuniste

din Europa Centrală şi de Est manifestă un interes din ce în ce mai sporit faţă de acest subiect. În

general, s-a observat că există o legătură directă între gradul de dezvoltare al unei ţări şi accentul

care se pune în respectiva ţară pe etica afacerilor (această concluzie nu trebuie, însă, interpretată

cu titlu de lege). O dată cu schimbarea naturii afacerilor şi cu internaţionalizarea lor, acestea au

devenit din ce în ce mai complexe şi au ridicat probleme etice necunoscute până atunci, legate de

contextul multinaţional şi multicultural de desfăşurare al activităţilor economice.

Pentru etica în afacerile economice prezintă un interes deosebit două tipuri de clasificări:

1. În funcţie de modul de abordare a eticii în afaceri; şi

2. În funcţie de nivelul la care este percepută etica în afaceri.

O primă clasificare a eticii în afacerile economice, în funcţie de modul de abordare a

problematicii, pune în evidenţă patru variante:

- Etica regulilor – porneşte de la premisa că un individ sau o societate trebuie să se

conformeze principiilor etice acceptate; etica regulilor este cea mai simplă formă de etică

şi, de asemenea, cea mai veche, iar principala dificultate legată de acest tip de etică rezidă

în diferenţierea dintre regulile categorice şi cele necategorice;

- Etica posibilului – se reduce la respectarea legilor, la deontologia profesională şi la un

anumit conformism, persoanele care preferă acest tip de etică adoptând, în majoritatea

cazurilor, obiceiurile mediului şi profesiei lor;

- Etica convingerii – este caracterizată de un puternic caracter subiectiv, fiecare individ

elaborându-şi un set de criterii şi norme morale, pornind de la propria sa experienţă în

confruntarea cu situaţii din exterior şi cu ideile celorlalţi;

10

- Etica responsabilităţii – presupune asumarea conştientă a responsabilităţii cu privire la

actele proprii şi prevederea consecinţelor actelor individuale; nu există morală a

convingerii care să nu fie, în acelaşi timp, şi a responsabilităţii.

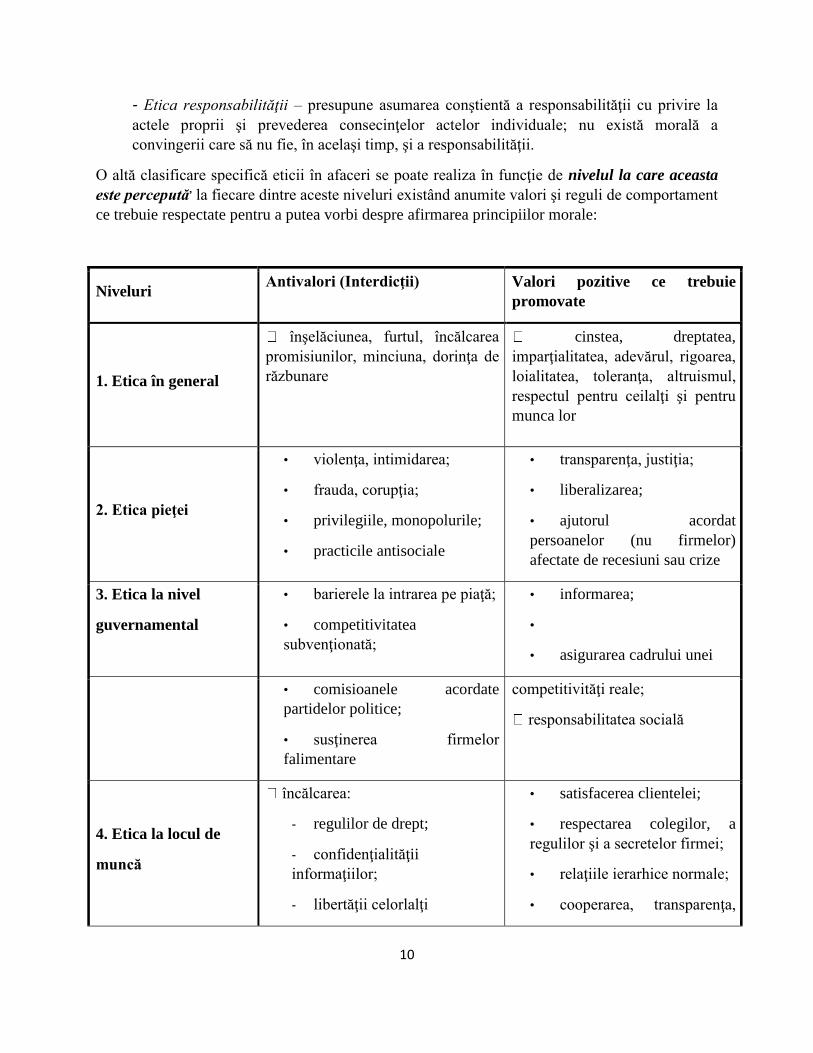

O altă clasificare specifică eticii în afaceri se poate realiza în funcţie de nivelul la care aceasta

este percepută, la fiecare dintre aceste niveluri existând anumite valori şi reguli de comportament

ce trebuie respectate pentru a putea vorbi despre afirmarea principiilor morale:

Niveluri Antivalori (Interdicţii) Valori pozitive ce trebuie

promovate

1. Etica în general

înşelăciunea, furtul, încălcarea

promisiunilor, minciuna, dorinţa de

răzbunare

cinstea, dreptatea,

imparţialitatea, adevărul, rigoarea,

loialitatea, toleranţa, altruismul,

respectul pentru ceilalţi şi pentru

munca lor

2. Etica pieţei

• violenţa, intimidarea;

• frauda, corupţia;

• privilegiile, monopolurile;

• practicile antisociale

• transparenţa, justiţia;

• liberalizarea;

• ajutorul acordat

persoanelor (nu firmelor)

afectate de recesiuni sau crize

3. Etica la nivel

guvernamental

• barierele la intrarea pe piaţă;

• competitivitatea

subvenţionată;

• informarea;

•

• asigurarea cadrului unei

• comisioanele acordate

partidelor politice;

• susţinerea firmelor

falimentare

competitivităţi reale;

responsabilitatea socială

4. Etica la locul de

muncă

încălcarea:

- regulilor de drept;

- confidenţialităţii

informaţiilor;

- libertăţii celorlalţi

• satisfacerea clientelei;

• respectarea colegilor, a

regulilor şi a secretelor firmei;

• relaţiile ierarhice normale;

• cooperarea, transparenţa,

11

spiritul de echipă

5. Etica la nivelul

conducerii

întreprinderii

• nepotismul şi discriminările

de orice

fel;

• abuzul de putere;

• climatul despotic şi

autoritar,

• violarea regulilor interne;

• conflictele de interese

• ierarhia bazată pe

competenţă;

• regulile clare;

• practicile echitabile,

remunerarea justă şi stimulativă

a personalului;

• informarea, participarea şi

motivarea angajaţilor;

• împărţirea succesului

(profitului) între participanţi;

• căutarea şi promovarea

competitivităţii şi a calităţii

6. Etica şi strategia

adoptată

strategiile bazate pe:

- marketing abuziv;

- avantaje mărunte şi efemere;

- beneficii pe termen scurt;

- coaliţii şi corupţie;

- privilegii oferite anumitor

persoane

strategiile de competitivitate pe

termen lung bazate pe:

- eforturi de progres;

- riscuri calculate;

- investiţii, cercetare-

dezvoltare, comunicare,

formare şi perfecţionare a

personalului, inovare

7. Etica în tranzacţiile

comerciale

• şantajul;

• negocierea „la un pahar”;

• avantajele personale oferite

de încheierea unei afaceri

• respectarea cuvântului dat,

punctualitatea;

• cooperarea furnizor –

client pentru a obţine avantaje

reciproce

12

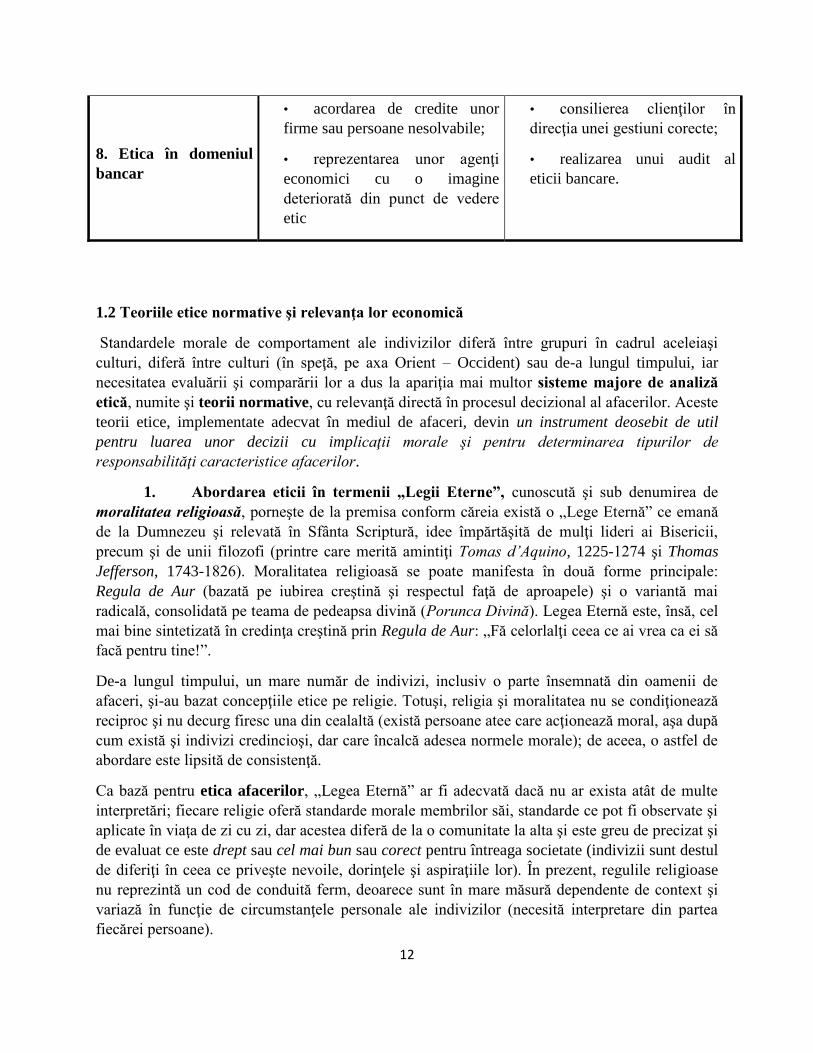

8. Etica în domeniul

bancar

• acordarea de credite unor

firme sau persoane nesolvabile;

• reprezentarea unor agenţi

economici cu o imagine

deteriorată din punct de vedere

etic

• consilierea clienţilor în

direcţia unei gestiuni corecte;

• realizarea unui audit al

eticii bancare.

1.2 Teoriile etice normative şi relevanţa lor economică

Standardele morale de comportament ale indivizilor diferă între grupuri în cadrul aceleiaşi

culturi, diferă între culturi (în speţă, pe axa Orient – Occident) sau de-a lungul timpului, iar

necesitatea evaluării şi comparării lor a dus la apariţia mai multor sisteme majore de analiză

etică, numite şi teorii normative, cu relevanţă directă în procesul decizional al afacerilor. Aceste

teorii etice, implementate adecvat în mediul de afaceri, devin un instrument deosebit de util

pentru luarea unor decizii cu implicaţii morale şi pentru determinarea tipurilor de

responsabilităţi caracteristice afacerilor.

1. Abordarea eticii în termenii „Legii Eterne”, cunoscută şi sub denumirea de

moralitatea religioasă, porneşte de la premisa conform căreia există o „Lege Eternă” ce emană

de la Dumnezeu şi relevată în Sfânta Scriptură, idee împărtăşită de mulţi lideri ai Bisericii,

precum şi de unii filozofi (printre care merită amintiţi Tomas d’Aquino, 1225-1274 şi Thomas

Jefferson, 1743-1826). Moralitatea religioasă se poate manifesta în două forme principale:

Regula de Aur (bazată pe iubirea creştină şi respectul faţă de aproapele) şi o variantă mai

radicală, consolidată pe teama de pedeapsa divină (Porunca Divină). Legea Eternă este, însă, cel

mai bine sintetizată în credinţa creştină prin Regula de Aur: „Fă celorlalţi ceea ce ai vrea ca ei să

facă pentru tine!”.

De-a lungul timpului, un mare număr de indivizi, inclusiv o parte însemnată din oamenii de

afaceri, şi-au bazat concepţiile etice pe religie. Totuşi, religia şi moralitatea nu se condiţionează

reciproc şi nu decurg firesc una din cealaltă (există persoane atee care acţionează moral, aşa după

cum există şi indivizi credincioşi, dar care încalcă adesea normele morale); de aceea, o astfel de

abordare este lipsită de consistenţă.

Ca bază pentru etica afacerilor, „Legea Eternă” ar fi adecvată dacă nu ar exista atât de multe

interpretări; fiecare religie oferă standarde morale membrilor săi, standarde ce pot fi observate şi

aplicate în viaţa de zi cu zi, dar acestea diferă de la o comunitate la alta şi este greu de precizat şi

de evaluat ce este drept sau cel mai bun sau corect pentru întreaga societate (indivizii sunt destul

de diferiţi în ceea ce priveşte nevoile, dorinţele şi aspiraţiile lor). În prezent, regulile religioase

nu reprezintă un cod de conduită ferm, deoarece sunt în mare măsură dependente de context şi

variază în funcţie de circumstanţele personale ale indivizilor (necesită interpretare din partea

fiecărei persoane).

13

Pe de altă parte, un alt motiv pentru care Legea Eternă nu se mai poate aplica în actualul context

socio-economic îl constituie faptul că drepturile morale bazate pe religie iau în calcul numai

individul, dar omit bunăstarea agregată şi aspectele legate de distribuţie. Această teorie îşi găsea

mai bine aplicabilitatea într-o comunitate agrară, dar nu într-o societate post-industrială,

caracterizată de diferenţe structurale între indivizi.

2. Abordarea eticii în termenii teoriei virtuţii se bazează, în principal, pe teoriile aristotelice

ale virtuţii şi consideră că moralitatea unei acţiuni şi interesul personal se armonizează. Etica

virtuţii a lui Aristotel (382-322 î.e.n.) recomandă purtarea demnă şi justă ca mijloc în vederea

atingerii unui scop absolut, suprem – fericirea (este o abordare teleologică, unde telos – scop,

rezultat) şi vizează formarea omului de caracter.

Această teorie nu se bazează pe intenţiile sau consecinţele unei acţiuni, ci pune în centrul

dezbaterii agentul – persoana care realizează respectiva acţiune, precum şi trăsăturile sale de

caracter (virtuţile sale). Aristotel înţelege fericirea (eudaimonia – fericire, în limba greacă) ca o

viaţă împlinită, trăită în mod raţional şi caracterizată de moderaţie (regula „căii de mijloc”).

La Aristotel, fericirea nu înseamnă căutarea plăcerii sau evitarea suferinţei, nici acumularea de

avuţie, goana după faimă sau putere. Aristotel considera că fericirea nu poate fi atinsă de către

oamenii unilaterali şi mărginiţi, care urmăresc cu obstinaţie o singură formă de satisfacţie în

viaţă, întrucât aceştia iau drept valoare – scop (plăcerea, faima, avuţia sau puterea) ceea ce nu

poate fi decât un mijloc în vedere fericirii; fericirea este starea sau condiţia stabilă a omului care

dobândeşte şi amplifică anumite valori – mijloc, numite de către Aristotel virtuţi.

Filozoful grec prefera o abordare pe termen lung a unei atitudini sau acţiuni considerate a fi

morale; de asemenea, încurajează prietenia între indivizi, ca o modalitate de obţinere a fericirii.

Ideea de bază în teoria virtuţii (susţinută după Aristotel de majoritatea teoreticienilor) era aceea

că manifestarea unei virtuţi, a unei acţiuni morale, nu necesită premeditare, agentul acţionând în

mod spontan, de fiecare dată când apare ocazia potrivită. Omul de caracter nu are nevoie de prea

multe reguli ori restricţii, deoarece bunele lui deprinderi îl fac să urmeze de la sine calea virtuţii,

singura ce duce spre adevărata şi meritata fericire (etica aristotelică nu pune accentul pe reguli

sau norme). Aspectul cel mai dezbătut cu privire la virtuţi este faptul că variază de la o cultură la

alta şi de-a lungul istoriei.

Elementul esenţial în educaţia morală la Aristotel nu este studiul erudit, pur intelectual, ci

imitaţia modelelor exemplare, care indică prin faptele şi modul lor de a fi ce înseamnă un om

virtuos. Din păcate, lumea contemporană este cu totul diferită faţă de democraţia ateniană a lui

Aristotel, indivizii având de ales între nişte modele exemplare extrem de diverse, chiar

incompatibile.

Aristotel era susţinătorul unei teze numite „unitatea virtuţilor”, pornind de la ideea că mai multe

virtuţi se sprijină şi se consolidează între ele şi nu intră în conflict; o persoană bună posedă toate

aceste virtuţi, iar imaginea preponderentă a moralităţii este reprezentată de armonie. Un alt

filozof al eticii virtuţii, foarte diferit de Aristotel şi mult mai radical decât acesta, este filozoful

14

german Friedrich Nietzsche (1844-1900), care susţinea ideea că fiecare individ posedă propriile

sale virtuţi unice şi contradictorii.

Doi teoreticieni moderni ai eticii virtuţii sunt şi David Hume (1711-1776) şi Adam Smith (1723-

1787), cunoscuţi sub denumirea de teoreticienii sentimentului moral. Ei susţineau o imagine a

naturii umane în care prietenia (camaraderia) şi mila (compasiunea) erau la fel de importante

(dar nu la fel de dominante) ca şi interesul personal, iar virtuţile erau importante, plăcute şi utile.

Teoreticienii eticii în afaceri au pus un accent deosebit pe acele trăsături generale care permiteau

sistemului pieţei libere să funcţioneze armonios şi cu eficienţă maximă în cadrul societăţii. Din

prisma eticii virtuţii, afacerile reprezintă o parte fundamentală a societăţii în care trăim;

activităţile comerciale nu vizează doar obţinerea profitului, ci pun un accent deosebit pe relaţiile

sociale şi autorespect, considerând obţinerea de utilităţi materiale drept un mijloc pentru

atingerea obiectivelor prestabilite, şi nu un scop în sine.

La nivel individual, „virtutea” specifică a unui om de afaceri sau manager presupune

competenţă, autoritate, flexibilitate, tact, putere de decizie rapidă etc., dar, mai presus de toate,

un bun om de afaceri sau manager este acela care, prin iniţiativele sale, realizează un profit cât

mai important. Însă, nimeni nu poate fi şi nu trebuie să fie doar manager şi atât; un om întreg

presupune şi alte calităţi decât succesul comercial (acesta este unul dintre motivele pentru care

urmărirea profitului, în calitate de agent economic, nu trebuie să elimine orice alt criteriu valoric

din viaţa şi activitatea unui om de afaceri; ca om întreg, acesta trebuie să cultive acele atitudini şi

trăsături de caracter de natura să-i dăruiască o meritată demnitate şi fericire).

Prietenia dintre indivizi se transpune în afaceri ca o relaţie de colaborare fructuoasă între toţi

agenţii economici (un exemplu elocvent în acest sens îl reprezintă firmele japoneze, reţele

cunoscute sub numele de keiretsu). Avantajul oferit de teoria virtuţii în afaceri este obţinerea

profitului, ca o contribuţie esenţială la bunăstarea publică, prin crearea de noi locuri de muncă,

generarea creşterii economice şi a inovaţiei tehnologice. Etica în afaceri de inspiraţie aristotelică

pune accentul pe formarea şi dezvoltarea trăsăturilor pozitive de caracter ale agenţilor economici,

cultivând un set de valori bazat pe responsabilitate socială şi altruism.

Pe de altă parte, teoria virtuţii nu poate fi aplicată în afaceri decât într-o societate omogenă şi

stabilă, ale cărei tradiţii culturale şi valori sunt general acceptate; din acest motiv, în zilele

noastre, într-o lume caracterizată de diversitate, multiculturalism şi inconstanţă, etica aristotelică

pare destul de vulnerabilă şi nu oferă rezultatele scontate. În prezent, nu există un consens solid

asupra ierarhiei valorilor şi nu există modele unanim recunoscute de oameni de afaceri al căror

succes comercial să fie asociat cu o mare probitate morală. În pofida limitelor şi anacronismelor

evidente, etica virtuţilor se dovedeşte în numeroase contexte relevantă pentru analiştii

problemelor specifice de etică în afaceri.

3. Abordarea utilitaristă a eticii: În gândirea filozofică, utilitarismul (cea mai cunoscută teorie

consecvenţialistă) a fost fundamentat de Jeremy Bentham (1748-1832) şi consideră că valoarea

morală a conduitei unei persoane poate fi determinată numai prin consecinţele (efectele)

15

comportamentului acesteia, respectiv beneficiile şi satisfacţiile sufleteşti pe care aceasta le poate

genera; fapta bună nu se defineşte prin intenţiile care stau la originea ei sau prin scopurile

urmărite de către agenţi. Utilitariştii considerau drept şi moral ceea ce maximizează plăcerea

(utilitatea) şi reduce suferinţa pentru un număr cât mai mare de persoane. O activitate este bună

din punct de vedere moral dacă şi numai dacă maximizează utilitatea şi nicio altă activitate

opţională nu produce o utilitate agregată mai mare. Dacă o acţiune produce mai mult bine decât

rău, atunci ea tinde să fie o acţiune corectă din punct de vedere moral.

Utilitarismul, ca teorie etică generală, diferă de altruism sau de egoism; în momentul calculării

beneficiilor şi daunelor, utilitariştii se consideră pe poziţie de egalitate cu toţi ceilalţi afectaţi de

deciziile acţiunilor lor, nici mai presus (egoism), nici mai prejos (altruism).

Dat fiind faptul că finalitatea utilitarismului este să asigure maximum de bine pentru maximum de

persoane (şi să minimizeze daunele sau suferinţele, pe termen lung), utilitarismul este, în multe

privinţe, consistent cu teoria economică „ortodoxă”: o decizie va fi bună dacă are drept rezultat

beneficii pentru oameni sau va fi rea dacă lezează sau produce daune.

Cele mai importante trei teorii utilitariste sunt: utilitarismul hedonist, utilitarismul pluralist şi

utilitarismul preferinţelor. Pentru utilitariştii hedonişti fericirea înseamnă dobândirea plăcerii şi

evitarea suferinţei, pe când nefericirea, asociată cu răul, înseamnă absenţa plăcerii şi

intensificarea suferinţei; principalul reprezentant al utilitariştilor hedonişti este englezul Jeremy

Bentham. Utilitariştii pluralişti consideră că există şi alţi determinanţi, cu excepţia plăcerii, care

pot fi consideraţi buni prin esenţa lor: cunoaşterea, libertatea, frumuseţea, dreptatea, prietenia,

generozitatea.

John Stuart Mill (1806-1873) a continuat teoria hedonistă a lui Jeremy Bentham, dar el a făcut

distincţia între diferitele tipuri de plăcere (utilitarismul ideal) – diferenţiere calitativă care nu

exista la predecesorul său, susţinând că, în evaluarea morală, ar trebui luate în considerare

preferinţele, mai degrabă decât plăcerile. În secolul XX, a apărut ca abordare filozofică şi

utilitarismul preferinţelor (astfel, pentru o persoană oarecare, este valoros ceea ce ea preferă).

Ca abordare pentru etica afacerilor, utilitarismul încurajează eficienţa şi stabilitatea activităţilor

economice pe termen lung (cum ar fi, de exemplu, investiţiile de capital), productivitatea şi

maximizarea profitului, stimulează performanţa economică individuală, conducând evaluarea

morală spre conceptul de analiză cost-beneficiu. Conceptul de utilitate este folosit în teoria

microeconomică pentru a compara beneficiile nete cu costurile asociate unei acţiuni, unui bun

sau unui serviciu.

Utilitariştii sprijină economiile de piaţă, deoarece le consideră motorul creşterii economice şi

generatoare de bunăstare maximă pentru un număr cât mai mare de persoane. Oamenii de

afaceri, adepţi ai utilitarismului, nu vor căuta doar maximizarea propriei lor utilităţi sau doar pe

cea a companiei lor, ci vor avea în vedere maximizarea utilităţii tuturor celor implicaţi în

respectiva relaţie de afaceri.

Din perspectiva utilitarismului, o companie care urmăreşte scopul egoist de a-şi maximiza

profitul pe termen mediu şi lung – printr-o serie de acte generoase faţă de salariaţi, clienţi,

16

furnizori, comunitate locală – dă dovadă de o generozitate lăudabilă (deşi interesată), în măsura

în care cât mai mulţi indivizi se aleg cu un beneficiu oarecare.

Utilitarismul are avantaje considerabile în contextul internaţional de afaceri (este universalist,

oferă o metodă bine determinată pentru identificarea acţiunilor morale, este flexibil). În

managementul internaţional, utilitarismul se regăseşte într-o variantă modernă: analiza SWOT.

Dezavantajul utilitarismului este că ignoră faptul că acţiunile imorale nu pot fi tolerate sub nicio

formă, chiar dacă ele aduc beneficii unei majorităţi (în anumite situaţii, adepţii utilitarismului pot

încuraja exploatarea unei minorităţi a populaţiei, prin impunerea de daune şi sacrificii, în

beneficiul majorităţii populaţiei). Teoria utilitaristă nu poate fi un determinant al acţiunilor

morale deoarece este imposibil de cuantificat beneficiul unei majorităţi faţă de sacrificiul unei

minorităţi; în plus, nu se pot calcula consecinţele unei acţiuni înainte de producerea acesteia.

Calculul utilitarist este artificial şi nu este practic (nu se pot prevedea, cu suficientă siguranţă,

toate rezultatele sau consecinţele unei acţiuni individuale şi nici nu se pot compara cu exactitate

diferitele tipuri de avantaje şi dezavantaje care pot rezulta, pe termen mediu şi lung).

Utilitarismul poate duce la o repartizare inechitabilă a resurselor în societate sau, la nivelul

firmei, la ignorarea intereselor unora dintre participanţii la activitatea acesteia. În concluzie, se

poate afirma că această abordare consideră exclusiv bunăstarea socială agregată, dar trece cu

vederea individul şi distribuirea respectivei bunăstări. Utilitarismul permite, în anumite

circumstanţe, apariţia nedreptăţii sociale.

4. Abordarea deontologică (universală) a eticii reprezintă, în esenţă, reversul

teoriei utilitarismului şi se bazează pe concepţia despre morală a lui Immanuel Kant (1724-1804)

– etica datoriei la Kant. Teoria susţine că moralitatea unei acţiuni nu poate depinde de rezultate,

deoarece acestea sunt indefinite şi incerte în momentul luării deciziei; valoarea morală a unei

acţiuni trebuie să fie evaluată în funcţie de intenţiile persoanei care ia decizia referitoare la

executarea acelei acţiuni: o acţiune este morală doar când este făcută din raţiuni morale şi bune

intenţii6. Datoria unui individ este să facă ceea ce este corect din punct de vedere moral şi să

evite ceea ce nu este corect din punct de vedere moral, indiferent de consecinţele acţiunilor sale.

Immanuel Kant pune ideea de datorie şi dreptate socială înaintea problemei binelui; el considera

că dreptatea constituia, în fapt, un criteriu al binelui. Astfel, se postulează că oamenii au anumite

obligaţii morale imanente (deon – datorie, în limba greacă) şi universale, general aplicabile (de

aici vine şi denumirea de universalism, care se mai atribuie acestei abordări). O datorie de bază

în viziunea universalismului este aceea de a-i trata pe ceilalţi ca pe nişte scopuri şi nu ca pe nişte

mijloace (oamenii merită să fie consideraţi valoroşi pentru ei înşişi, demni de respect, şi nu nişte

mijloace impersonale pentru atingerea altor scopuri); în relaţiile economice, această cerinţă

6 În concepţia kantiană, consecinţele actelor individuale sunt lipsite de orice valoare morală dacă sunt efectele unor

gesturi forţate sau accidentale sau dacă sunt săvârşite din motive şi intenţii egoiste (generozitatea interesată a firmei

prezentată în contextul eticii utilitariste nu merită, în viziunea kantiană, niciun fel de consideraţie morală, deoarece

binele făcut altora nu era decât un mijloc pentru maximizarea şi consolidarea profiturilor firmei pe termen mediu şi

lung) (Dan Crăciun).

17

capătă o importanţă deosebită, atât deoarece interzice exploatarea persoanelor, cât şi pentru că

încurajează dezvoltarea abilităţilor raţionale şi morale.

Pentru Kant, legea morală care trebuie să determine acţiunile individului se regăseşte sintetic în

Imperativul Categoric: acesta susţine că a fi moral înseamnă să te supui propriilor tale reguli,

neimpuse de nicio forţă sau autoritate exterioară, cu condiţia ca aceste reguli să fie validate de

raţiune ca legi universal valabile, întrucât prin aplicarea lor practică umanitatea din fiecare

individ, ca valoare supremă, este respectată şi cel mai bine pusă în valoare .

Filozofia morala a lui Kant are numeroase implicaţii în etica afacerilor. Dintre numeroasele

sisteme teoretice ale filozofiei morale, deontologia este cea care a influenţat cel mai mult etica în

afaceri şi ideea conexă a responsabilităţii sociale corporaţionale.

La nivel macroeconomic, cooperarea economică internaţională furnizează bazele unei moralităţi

universale congruente cu filozofia cosmopolită a lui Kant.

Teoreticienii care adoptă, la nivel microeconomic, acest punct de vedere propun, în general,

reguli de comportament corporativ şi adesea deduc aceste reguli din principiile deontologice ale

drepturilor omului şi ale dreptăţii sociale. Aplicate în câmpul afacerilor, aceste reguli se exprimă

ca responsabilităţi, obligaţii sau datorii ale managementului. Principalul argument care se oferă

pentru consolidarea acestei abordări este următorul: dacă corporaţiile sunt agenţi morali trebuie,

la fel ca şi persoanele, să-şi asume responsabilităţi morale. La rândul lor, managerii sunt agenţi

morali şi, de aceea, au obligaţii morale de bază faţă de ceilalţi membri ai societăţii.

Această abordare kantiană a eticii în afaceri are avantajul că evidenţiază respectarea şi protejarea

drepturilor fundamentale ale omului şi susţine moralitatea pieţei libere. Teoria kantiană interzice

acţiuni precum încălcarea contractelor, furtul, înşelătoria sau coerciţia.

Kant a devenit celebru în câmpul ştiinţific al eticii în afaceri datorită faptului că a susţinut ideea

„respectului pentru persoane”, afirmând că orice activitate economică ce aşează banii pe acelaşi

nivel cu individul este imorală. Adepţii kantianismului consideră organizaţia de afaceri ca pe o

comunitate morală, în care fiecare membru al organizaţiei întreţine relaţii morale cu toţi ceilalţi.

Pe de o parte, managerii unei companii trebuie să-i trateze cu respect pe toţi cei implicaţi în

această afacere; pe de altă parte, fiecare individ dintr-o companie administrată ca o comunitate

morală kantiană trebuie să considere organizaţia mai mult decât un simplu mijloc pentru

satisfacerea aspiraţiilor personale; organizaţiile de afaceri trebuie să fie considerate nişte

vehicule pentru atingerea scopurilor comune. Un individ care consideră organizaţia de afaceri

într-un sens strict instrumental acţionează împotriva principiului „respectului pentru persoane”.

În ciuda tuturor acestor avantaje, etica kantiană este prea greu de aplicat în viaţa de zi cu zi,

deoarece este prea rigidă şi prea exigentă; totuşi, publicul, în general, judecă organizaţiile de

afaceri de pe o poziţie strict kantiană.

În acelaşi timp, abordarea poate avea şi unele efecte negative, în situaţia în care ar conduce la

crearea unui climat orientat mai ales spre protecţia drepturilor sociale individuale şi mai puţin

spre performanţă (productivitate şi eficienţă). Pe de altă parte, universalismul nu deţine un sistem

18

de ierarhizare a drepturilor şi datoriilor, este foarte rigid şi, adesea, greu de implementat în

practică.

5. Abordarea eticii bazată pe drepturile individuale este tot o abordare

deontologică, complementară teoriei datoriei a lui Kant (drepturile şi datoriile / obligaţiile sunt

două feţe ale aceleiaşi monede) şi are la bază o valoare unică: libertatea personală. Teoria care

stă la baza acestei abordări porneşte de la aserţiunea filozofului englez John Locke (1635-1704):

„Libertatea individului nu trebuie să fie violată”. John Locke a susţinut drepturile naturale ale

individului la viaţă, libertate şi proprietate privată.

Drepturile naturale sunt drepturile pe care Dumnezeu i le dă fiecărui om, în virtutea statutului său

de fiinţă umană. O instituţie sau o lege care violează libertatea personală trebuie să fie respinsă

ca fiind imorală, indiferent dacă produce beneficii sporite sau fericire pentru ceilalţi membri ai

societăţii. Drepturile fundamentale ale omului nu pot fi ignorate doar din considerente de

utilitate; un drept poate fi nesocotit doar de un alt drept sau alte drepturi aflate, pe o scară a

valorilor, pe o poziţie ierarhică superioară. Atât utilitariştii cât şi non-utilitariştii consideră că

respectarea drepturilor omului reprezintă o cerinţă fundamentală, chiar dacă ei îşi susţin părerile

în mod diferit.

Conform acestei abordări, o acţiune este considerată corectă sau bună numai dacă toţi membrii

societăţii vor beneficia ulterior de o mai mare libertate personală.

Thomas Jefferson (1742-1826) spunea că drepturile omului sunt inalienabile şi îndatoririle sunt

derivate din aceste drepturi (dacă oamenii au dreptul la viaţă, la libertate şi la căutarea fericirii

– drepturi postulate în Declaraţia de Independenţă a SUA, atunci ei au obligaţia să asigure aceste

drepturi şi celorlalţi).

Un autor contemporan care susţine primatul libertăţii ca drept suprem al omului este filozoful

american Robert Nozick, adept al capitalismului; el consideră că inegalitatea socială este

dreaptă/corectă şi derivă dintr-un drept fundamental al omului, şi anume inalienabilitatea

proprietăţii private.

Cooperarea între indivizi este corectă şi benefică din punct de vedere economic numai dacă

schimburile care se realizează în societate sunt voluntare, fiecare om având libertatea de alegere.

Pentru mediul de afaceri, abordarea în termenii libertăţii personale contribuie la sporirea

schimburilor pe piaţa liberă, fiind dependentă de un sistem de piaţă capitalist (care respectă

drepturile de proprietate ale individului). În organizaţiile de afaceri, această concepţie se extinde

la asigurarea şi respectarea drepturilor salariatului, respectiv: dreptul la viaţă privată, dreptul la

liberă exprimare, dreptul la îngrijirea sănătăţii şi siguranţei fizice, libertatea de conştiinţă. Cu

toate acestea, ea poate încuraja individualismul (pune individul mai presus de societate) şi un

comportament egoist; de asemenea, este greu de realizat o ierarhie între drepturile conflictuale

ale celor luaţi în analiză (când mai multe drepturi ale omului intră în conflict, trebuie să existe o

ierarhie a lor: de exemplu, dreptul la viaţă este mai important decât dreptul de proprietate, ceea

ce nu rezultă nici din aserţiunea lui John Locke, nici din teoria lui Robert Nozick).

19

6. Abordarea justiţiară a eticii este o abordare de natură deontologică, ce îşi are originea în

curentele filozofice din diferite epoci ale omenirii (textele aristotelice, teologia creştină,

iluminismul, teoriile socialiste) care pornesc de la ideea că dreptatea este prima virtute a

instituţiilor sociale, aşa cum adevărul este prima virtute a sistemelor de gândire, de unde rezultă

necesitatea respectării corectitudinii şi imparţialităţii în aplicarea regulilor morale la nivel social

sau corporaţional. În spiritul acestui principiu, o teorie trebuie să fie respinsă sau revizuită dacă

este neadevărată, oricât de utilă şi de completă ar fi ea; în mod analog, legile şi instituţiile trebuie

îmbunătăţite sau abolite dacă sunt nedrepte, indiferent de cât de eficiente sau de acceptate sunt în

cadrul societăţii. Teoria justiţiară vizează distribuirea echitabilă a avantajelor şi a îndatoririlor în

cadrul societăţii.

Astfel, un act poate fi considerat drept, just sau corect dacă el conduce la o mai mare cooperare

între membrii societăţii (binele este perceput din perspectiva societăţii ca întreg, a cerinţelor

pentru prezervarea păcii sociale). Societatea este marcată atât de cooperare (care derivă din

conştientizarea faptului că indivizii pot obţine beneficii mai mari împreună decât prin acţiuni

solitare), cât şi de inerente conflicte (căci oamenii urmăresc, fiecare în felul său, justa distribuire

a beneficiilor). Distribuţia între membrii societăţii poate avea baze diferite: tuturor în mod egal;

fiecăruia după nevoi (sistemul socialist); după efort; după contribuţie sau după competenţă /

merit (modelul capitalist). Cele mai multe sisteme economice moderne folosesc toate cele cinci

principii.

O contribuţie recentă şi importantă la teoria dreptăţii sociale a avut-o profesorul american John

Rawls (introduce conceptul de „dreptate distributivă”) Astfel, justeţea distribuţiei apare în ideea

de contract social (acest contract se poate stabili între diferite companii / guverne şi societate, pe

de o parte, iar, pe de altă parte, între diferitele comunităţi care formează instituţiile sociale

fundamentale); diferenţele între beneficii trebuie să fie justificate, iar cei care primesc mai mult

trebuie să ofere ceva în schimb societăţii. Succesul social trebuie să fie justificat prin efecte

benefice pentru societate (beneficiile suplimentare ale unora trebuie să ducă la beneficii

compensatorii pentru ceilalţi şi, în particular, pentru cei mai puţin avantajaţi membri ai societăţii

– „inegalitate condiţionată”).

Ca punct de pornire pentru etica afacerilor, această abordare are şi ea puncte tari şi puncte slabe:

protejează interesele celor care sunt slab reprezentaţi în organele de decizie sau nu dispun de

putere la nivel social sau corporaţional, dar are dezavantajul că încurajează comoditatea şi

suficienţa în rândul angajaţilor, ceea ce afectează capacitatea acestora de asumare a riscurilor,

inovaţia şi productivitatea. Normele de drept iau în calcul aspectele distribuţiei, dar nu consideră

şi bunăstarea socială agregată sau cea a individului ca atare.

7. Confucianismul este o abordare specifică Orientului şi evidenţiată în studii mai recente; în

prezent, confucianismul clasic (care a reprezentat suportul sistemelor feudale şi al birocraţiei

imperiale) este delimitat de postconfucianism (ce reprezintă temeiul filozofic şi etic al strategiei

de afaceri în Extremul Orient). Denumirea acestui sistem vine de la filozoful chinez Confucius

(554-479 î.e.n.), care a stabilit primele principii ale confucianismului clasic: promovarea

20

armoniei şi echităţii sociale, ca imperative ale condiţiei umane; cultivarea virtuţilor de bază:

înţelepciunea, curajul, fidelitatea, loialitatea.

Rawls argumentează că, în spatele „vălului ignoranţei”, oamenii vor fi de acord cu două principii

ale dreptăţii, pe care le formulează în felul următor:

1. „Fiecare persoană trebuie să aibă drepturi egale la cea mai mare libertate

compatibilă cu libertatea similară a celorlalţi” (principiul celei mai mari libertăţi egale);

2. „Inegalităţile sociale şi economice trebuie să fie dirijate astfel încât ambele: (a) să

fie, în mod rezonabil, în avantajul tuturor, inclusiv al celor mai puţin avantajaţi membri ai

societăţii (principiul diferenţei); şi (b) să fie ataşate unor poziţii şi funcţii la care să aibă

acces liber toată lumea, în condiţiile unor oportunităţi egale (principiul egalităţii corecte a

oportunităţilor)”.

Alături de Aristotel şi Nietzsche, Confucius poate fi considerat un filozof al „eticii virtuţii”.

Societatea chineză, asemenea altor societăţi non-occidentale, se poate caracteriza drept o

„societate a virtuţii”, în care buna educaţie, bunele obiceiuri şi bunele instincte ale indivizilor se

consideră a fi cel puţin la fel de importante ca regulile şi legile publice (pe care, de altfel, le

generează).

În planul afacerilor, fiecare dintre sistemele de mai sus are particularităţile sale, care nu intră

neapărat în conflict (există valori sau antivalori comune). Totuşi, cele şapte sisteme nu pot fi

reconciliate într-un sistem logic unic, consistent şi, deşi niciunul dintre ele nu oferă o soluţie

general valabilă pentru rezolvarea dilemelor de natură etică din mediul de afaceri, totuşi, luate

împreună, se consideră că duc la raţionamente satisfăcătoare, mai ales dacă sunt completate de o

analiză economică şi juridică.

1.3 Etica in afaceri si sistemele economice

Din punct de vedere teoretic, se poate vorbi de trei perspective în ceea ce priveşte relaţia

dintre etică şi afaceri:

I. Incompatibilitatea dintre afaceri şi etică (afacerile nu au nimic în comun cu etica);

II.Compatibilitatea dintre afaceri şi etică (afacerile îndeplinesc un rol special în cadrul

comunităţii: ele aduc un beneficiu maxim comunităţii doar atunci când interesele de

afaceri sunt prioritare altor interese divergente);

III.Preeminenţa (întâietatea) eticii asupra afacerilor (în anumite situaţii, interesele de

afaceri ale companiilor trebuie să se supună considerentelor etice; uneori, etica este mai

importantă decât afacerile).

Cele trei perspective ale relaţiei dintre etică şi afaceri se vor concretiza în patru teorii

distincte:

1. Teoria incompatibilităţii dintre afaceri şi etică (Albert Carr) – se poate stabili o

analogie între această teorie şi responsabilitatea economică a firmelor: companiile trebuie

21

să respecte doar „regulile jocului” şi să câştige avantaje de ordin economic în faţa

concurenţilor; în rest, totul este permis. Teoria corespunde primei perspective

2. Teoria responsabilităţii unice a afacerilor de a face profit (Milton Friedman) –

există o corespondenţă între această teorie şi responsabilitatea legală a afacerilor de a

aduce profit şi de a maximiza valoarea acţionarilor lor, în limitele stabilite de lege. Teoria

este asociată cu cea de-a doua perspectivă.

3. Teoria „stakeholders” (Amitai Etzioni) – compania are o responsabilitate

morală faţă de toţi cei care contribuie la consolidarea profiturilor şi activităţilor sale (teoria

drepturilor „stakeholderilor” şi datoriilor companiei)7.

4. Teoria responsabilităţii sociale corporative (pragmatică vs. deontologică şi

minimalistă vs. maximalistă) – se referă la totalitatea responsabilităţilor sociale

(economice, legale, morale, discreţionare) pe care şi le asumă o corporaţie, din motive

pragmatice sau deontologice.Teoriile 3. şi 4. pot fi încadrate, împreună, în cea de-a treia

perspectivă: preeminenţa eticii asupra afacerilor.

1. Teoria incompatibilităţii dintre afaceri şi etică („Business is business and shouldn’t

be mixed up with ethics”), această teorie porneşte de la premisa că etica şi afacerile nu au niciun

punct comun; nu există responsabilităţi etice în afaceri; nu există etică în afaceri. Albert Carr

susţine ideea că etica ţine de viaţa personală a indivizilor, iar ea nu trebuie confundată cu

regulile pe care le urmează oamenii de afaceri în domeniul lor profesional.

Incompatibilitatea dintre etică şi afaceri este susţinută de analogia dintre afaceri şi jocul

de poker; astfel, afacerea este considerată drept joc competitiv şi joc de strategie, iar etica

afacerilor (business ethics) este un oximoron, o contradicţie în termeni (afacerile sunt un

domeniu competitiv, un joc dur, agresiv, în care nu este loc pentru sentimentalisme).

Albert Carr consideră că putem vorbi de un set de reguli după care joacă participanţii într-

un domeniu de afaceri; putem numi un astfel de set de reguli „etică” a afacerilor, însă aceasta nu

are nicio legătură cu etica sau morala după care ne ghidăm în viaţa de zi cu zi, în relaţiile

personale. Dacă etica relaţiilor personale ar putea fi construită pornind de la principiul „Fă

celorlalţi ceea ce ai dori ca ei să îţi facă ţie!” (Regula de Aur – Immanuel Kant), atunci

domeniul afacerilor, ca joc competitiv, ar trebui să se bazeze pe un principiu al jocului de poker:

„Fă celorlalţi ceea ce nu ai dori să îţi facă ei, înainte ca ei să îţi facă ţie acest lucru”.

„Trăim, probabil, în cea mai competitivă dintre societăţile civilizate. Obiceiurile noastre

încurajează un grad înalt de agresivitate în urmărirea aspiraţiilor personale spre succes. Afacerile

reprezintă principala arenă de competiţie, iar ele au fost ritualizate într-un joc de strategie.

Regulile de bază ale jocului au fost stabilite de către guvern, care încearcă să depisteze şi să

pedepsească afacerile frauduloase. Însă, atât timp cât o companie nu încalcă regulile jocului

stabilite prin lege, ea are dreptul legal de a-şi alcătui strategia fără a urmări nimic altceva în

afara profiturilor. Dacă urmăreşte o strategie a profiturilor pe termen lung, compania va păstra

relaţii amicale cu partenerii de afaceri atât timp cât va fi posibil. Un om de afaceri inteligent nu

va căuta avantaje acolo unde ar putea genera ostilitate din partea angajaţilor, competitorilor,

consumatorilor, guvernului ori a publicului în general. Însă, astfel de decizii sunt, în cele din

7 N. E. Bowie, R. F. Duska, pag. 40-43 şi Amitai Etzioni, Societatea monocromă, Editura Polirom, 2002, pag. 263-

277, Capitolul XIII: „Investitori” contra acţionari.

22

urmă, decizii de strategie, şi nu de etică. [Astfel], dacă un individ doreşte să ia parte la jocul

afacerilor, el trebuie să stăpânească principiile jocului, inclusiv regulile sale etice diferite”

Printre principalele critici aduse teoriei lui Albert Carr se poate menţiona cea conform

căreia acesta construieşte moralitatea (etica) într-un sens foarte îngust: atunci când etica din

viaţa privată a individului intră în conflict cu etica conform căreia acesta îşi conduce afacerile,

Albert Carr recomandă oamenilor de afaceri să facă doar ceea ce este în folosul afacerilor.

Totuşi, Albert Carr nu determină când şi de ce regulile afacerilor au prioritate asupra normelor

morale din viaţa privată a individului.

În prezent, teoria lui Albert Carr este respinsă atât de majoritatea eticienilor, cât şi de

oamenii de afaceri, care sunt conştienţi de inconsistenţa sa practică. Actualul mediu de afaceri

impune organizaţiilor de afaceri (care vor să reziste şi să prospere în timp) responsabilităţi mult

mai extinse decât simpla respectare a legilor în vigoare; în plus, s-a demonstrat faptul că un

comportament cooperant faţă de concurenţi este mult mai benefic, pe termen lung, pentru toate

părţile implicate într-o tranzacţie comercială.

2. Teoria compatibilităţii dintre afaceri şi etică („Since good business is good ethics,

good ethics will be good business too”) sau teoria responsabilităţii sociale unice a afacerilor

de a face profit. Această perspectivă se bazează pe abordarea minimalistă a economistului

Milton Friedman, conform căreia singura responsabilitate a afacerilor este de a face profit şi de a

maximiza valoarea acţionarilor (teoria clasică a afacerilor). Etica în afaceri înseamnă doar

obligaţiile managerilor faţă de proprietari (reduce la minim ideea responsabilităţii sociale a unei

afaceri, pe care o echivalează cu un contract social între manageri şi acţionari). Dacă afacerile îşi

asumă responsabilităţi suplimentare, ele o fac din motive de ordin pragmatic, pentru a câştiga în

termeni de imagine, în vederea maximizării valorii acţionarilor lor.

Milton Friedman susţine că într-o societate liberă „există o singură responsabilitate socială

în afaceri – aceea de a utiliza resursele afacerii şi de a o angaja în activităţi desemnate să

sporească profiturile, atât timp cât sunt respectate regulile jocului, adică atât timp cât compania

este angajată într-o competiţie deschisă şi liberă, lipsită de înşelătorie şi fraudă”. Astfel, scopul

unei afaceri este de a se angaja în activităţi concepute pentru a-i spori profiturile; dacă acest

scop al afacerii este dezirabil, atunci toţi cei care lucrează într-o afacere au obligaţia de a

contribui la îndeplinirea sa. „Ideea centrală este că, prin rolul său de administrator al

companiei, managerul este agentul persoanelor care deţin corporaţia sau instituţia caritabilă,

iar principala sa responsabilitate este faţă de aceştia”

Milton Friedman spunea: „Puţine tendinţe pot submina, aşa de cuprinzător, fundamentele

reale ale societăţii noastre libere ca acceptarea de către oficialii corporaţiei a responsabilităţii

sociale, în locul producerii de cât mai mulţi bani pentru acţionari”. Acelaşi autor considera că

managerii (angajaţi ai proprietarilor) nu pot dispune de cheltuirea unor resurse suplimentare –

care nu le aparţin – în scopuri sociale, deoarece aceasta ar determina o scădere a profitabilităţii

firmei şi subminarea mecanismului pieţei; orice încercare altruistă de responsabilitate socială din

partea managerilor reprezintă, practic, o însuşire din resursele acţionarilor, care nu vor fi în mod

legitim date ca profituri; alte argumente invocate de Milton Friedman împotriva responsabilităţii

sociale vizează aspecte precum creşterea costurilor afacerilor, diluarea scopului acestora şi

sporirea puterii sociale a afacerilor, fără a avea vreo răspundere faţă de public.

Responsabilitatea managerilor de a spori profiturile este atât de natură legală (cuprinsă în

lege), cât şi de natură morală (datoriile morale ale managementului faţă de proprietarii afacerii,

23

pe baza faptului că managerul este un angajat al acestora). Deşi susţine că singurul scop al

afacerilor este de a face profit (acesta este rolul lor în cadrul societăţii; societatea câştigă cel mai

mult de pe urma afacerilor atunci când ele produc profit), teoria justifică prin raţiuni de ordin

moral această natură unidimensională a afacerilor.

În prezent, teoria clasică este depăşită, iar abordarea (opusă) care predomină este cea

socio-economică (responsabilitatea socială corporativă extinsă). Aceasta (teoria modernă a

afacerilor) susţine că firma există pentru a promova bunăstarea societăţii şi implică urmărirea

unor scopuri mai largi decât simpla maximizare a profitului acţionarilor. Abordarea

responsabilităţii sociale extinse este sprijinită de economistul Paul Samuelson, care afirma: „O

corporaţie mare a acestor zile nu numai că poate să se angajeze în proiecte de responsabilitate

socială, ci este <blestemată> să procedeze astfel”.

Conceptul de responsabilitate socială a organizaţiei de afaceri a apărut datorită trecerii de

la modelul economic, în care elementul predominant era „afacerea”, la un model mult mai larg

de afaceri, care include în parteneriat problemele sociale, respectiv modelul socioeconomic.

Modelul economic a pus accentul principal pe producţie, exploatarea resurselor, interesele

individuale, o atenţie minoră acordată guvernului şi o viziune generală a afacerilor percepute ca

un sistem închis (o abordare de dreapta a pieţei, la nivel microeconomic). În contrast cu acesta,

modelul socio-economic accentuează calitatea generală a vieţii, conservarea resurselor,

interesele societăţii şi oferă o viziune asupra afacerilor ca un sistem deschis (o abordare de

stânga a pieţei, la nivel macroeconomic)

Aceste schimbări de orientare au condus la o continuă dezvoltare a unei conştiinţe de

responsabilitate socială a firmelor de afaceri. Conceptul de responsabilitate socială a organizaţiei

de afaceri presupune mai degrabă o formă de autocontrol, decât una de constrângere externă a

unor tipuri de comportamente. Ca o formă de autonomie,

responsabilitatea socială implică anumite restricţii autoimpuse privind comportamentul

organizaţiei de afaceri, precum şi o abordare altruistă şi imperative morale

În actualitate, în viaţa de zi cu zi, se observă o tot mai accentuată tendinţă a marilor

companii de a se situa undeva între cele două abordări (economică şi socio-economică),

încercând să „reconcilieze” diversele tipuri de responsabilităţi.

Viziunea socio-economică este surprinsă în cea de-a treia perspectivă – preeminenţa

eticii asupra afacerilor – şi cuprinde două teorii: teoria „stakeholders” şi teoria

responsabilităţii sociale corporative (care pare a fi punctul de vedere cel mai răspândit astăzi).

Cele două teorii îşi asumă foarte mult din etica în afaceri (responsabilitatea afacerilor presupune

mai mult decât obţinerea profiturilor).

În principiu, cea de-a treia perspectivă susţine faptul că urmărirea eficienţei şi a maximului

de profit nu este întotdeauna calea cea mai corectă în afaceri; astfel, o decizie corectă va

presupune, uneori, o decizie mai puţin profitabilă (există cazuri în care omul de afaceri este

obligat să lase deoparte obiectivul obţinerii de profit, în scopul de a preveni un rău sau de a

urmări un bine social).

3. Teoria „stakeholders”8 porneşte de la premisa că orice organizaţie de afaceri are o

responsabilitate socială şi o datorie morală faţă de toate grupurile care influenţează şi sunt

8 Termenul „stakeholders” nu are o traducere exactă în limba română; în lucrările de specialitate, el este tradus prin „investitori”,

„interesaţi”, „implicaţi”, „participanţi la întreprindere” sau „grupuri constituente”.

În Norman E. Bowie, Ronald F. Duska, pag. 40, se precizează că, în categoria „stakeholder”-ilor intră toate grupurile de „interesaţi” (managerii, consumatorii, angajaţii, creditorii, furnizorii, comunitatea în ansamblul său etc.) care, deşi nu sunt proprietarii afacerii,

24

influenţate de activitatea sa economică şi comercială, nu doar faţă de proprietari (acţionari).

Această abordare a responsabilităţii sociale a unei companii nu este una de natură pragmatică (pe

care compania şi-o asumă în mod liber, pentru a câştiga în termeni de imagine şi de profituri), ci

este una de natură deontologică (firma are anumite datorii şi obligaţii faţă de stakeholderi, iar

aceştia au drepturi în companie pentru că îşi aduc contribuţia la consolidarea profiturilor

companiei).

Astfel, scopul unei afaceri este de a servi şi a armoniza interesele divergente ale

„investitorilor săi”; o corporaţie de afaceri trebuie să fie condusă în interesul stakeholderilor săi.

Conflictul de interese dintre acţionari şi investitori este unul legitim, iar aceasta este principala

diferenţă dintre teoria „stakeholders” şi teoria clasică a firmei, în care interesele acţionarilor au

întotdeauna prioritate.

Teoria „stakeholders” porneşte de la premisa că orice afacere trebuie să îndeplinească un

rol social, iar scopul unei afaceri nu este de a face bani pentru proprietarii săi, ci de a furniza

clienţilor bunuri şi servicii de calitate ridicată, la preţuri acceptabile, de a crea locuri de muncă

pentru angajaţii săi, de a proteja mediul înconjurător, de a susţine financiar sporturile, artele şi

avansul tehnologic etc., obţinând, în final, un profit rezonabil pentru proprietarii săi, ca

recompensă meritată pentru serviciile prestate în folosul comunităţii.

Stakeholderii care interacţionează cu o firmă se pot clasifica în două grupuri: inside groups

(din care fac parte angajaţii, angajatorii, proprietarii/acţionarii, directorii executivi şi managerii)

şi outside groups (consumatorii, distribuitorii, creditorii, mediul de afaceri, comunitatea locală,

instituţii guvernamentale, sindicate, organizaţii non-guvernamentale, fundaţii, mass-media etc.).

Pe baza acestei clasificări, se pot identifica şi cele două teorii ale firmei (teoria firmei închise –

cu responsabilităţi corporative restrânse doar la nivelul grupurilor interne şi teoria firmei

deschise – cu responsabilităţi extinse asupra tuturor grupurilor interne şi externe), cu implicaţii

deosebit de importante pentru luarea unei decizii etice. În prezent, responsabilitatea socială a

managerilor se încadrează în cea de-a doua abordare (teoria firmei deschise). Astfel, în

momentul luării unei decizii etice, managementul unei societăţi trebuie să ţină seama de

interesele tuturor grupurilor mai sus enumerate, întrun mod cât mai corect cu putinţă.

Într-o altă lucrare de specialitate, stakeholderii sunt împărţiţi în două categorii distincte,

ceea ce dă naştere la două variante ale teoriei: stakeholderii primari – clienţii, angajaţii,

acţionarii, creditorii, furnizorii, distribuitorii şi competitorii (teoria „stakeholders” în variantă

restrânsă) şi stakeholderii secundari – comunităţile locale, guvernele naţionale şi străine,

grupurile de presiune, media şi publicul general (care, alături de stakeholderii primari, formează

teoria „stakeholders” în variantă extinsă).

Amitai Etzioni9 oferă argumente solide prin care susţine faptul că afacerile (şi, implicit,

directorii executivi ai acestora) au datoria morală să fie receptive, într-o oarecare măsură, şi faţă

de alte grupuri decât acţionarii (corporaţiile sunt o creaţie societală şi societatea le garantează

acţionarilor un privilegiu valoros în schimbul căruia poate pretinde, la rândul ei, o consideraţie

specifică, de unde rezultă că pretenţiile stakeholderilor sunt îndreptăţite din punct de vedere

moral). Totuşi, Amitai Etzioni consideră că bunăstarea generală a societăţii este mai bine

reprezentată dacă nu se ţine cont de aceste interese ale tuturor stakeholderilor. În ceea ce

priveşte relaţiile de afaceri ale unei companii şi efectele cumulate ale bunăstării pe care aceasta

sunt afectaţi, într-o oarecare măsură, de respectiva afacere; drept urmare, ei ar trebui să aibă un cuvânt de spus cu privire la aspectele care vizează afacerea şi la modul în care compania îşi conduce activităţile economice şi comerciale. 9 Amitai Etzioni, Societatea monocromă, Editura Polirom, 2002, pag. 263-277.

25

le poate aduce la nivelul comunităţii, este preferabil să prevaleze un argument pragmatic

(utilitarist), faţă de unul deontologic.

Elaine Sternberg10

, unul dintre cei mai înverşunaţi critici ai teoriei „stakeholders” şi

susţinătoare a teoriei „reprezentării” pe linia de gândire iniţiată de Milton Friedman (teoria

„reprezentării” – Agency Theory consideră că managerii au responsabilităţi doar faţă de

acţionari, deoarece ei sunt angajaţi şi agenţi ai acestora), aduce argumente în favoarea

egoismului „luminat” în afaceri şi respinge teoria „stakeholders” ca fiind inconsistentă şi total

neadecvată pentru afaceri. Elaine Sternberg concluzionează că o afacere profitabilă trebuie să

ţină cont de interesele tuturor categoriilor de stakeholderi pentru că aceasta este o modalitate

eficientă de a-şi atinge scopul său specific – anume, maximizarea valorii pe termen lung a

proprietarilor – şi nu pentru că stakeholderii ar fi îndreptăţi să impună unei afaceri acest tip de

responsabilitate faţă de ei.

Deşi teoria „stakeholders” are, în prezent, un număr mare de adepţi, ea are dezavantajul că

nu precizează în ce măsură o companie trebuie să-şi sacrifice profiturile sale pentru a urmări

interesele diferitelor categorii de stakeholderi; de asemenea, teoria nu oferă o modalitate de

ierarhizare a diferitelor interese divergente ale „investitorilor” unei afaceri.

Indiferent de motivaţie, ambele strategii complementare şi nu radical opuse (teoria

„stakeholders” şi teoria egoismului „luminat”) ajung practic la aceeaşi concluzie: urmărirea

profitului pe termen lung exclude un comportament rapace şi iresponsabil faţă de consumatori,

salariaţi, furnizori, creditori, competitori etc. O afacere profitabilă este una care nu uită nicio

clipă de interesele numeroaselor categorii de stakeholders, străduindu-se a veni în întâmpinarea

cerinţelor acestora. O afacere neetică este o afacere proastă, în timp ce o afacere care se

ghidează după nişte principii morale sănătoase este o afacere prosperă („bad ethics is bad

business” şi „good ethics is good business).

4. Teoria responsabilităţii sociale corporative este abordarea care îşi asumă cel mai mult din

etica în afaceri, dat fiind faptul că obligaţiile unei corporaţii se extind la nivelul întregii

comunităţii (indiferent de motive), nu doar la nivelul grupurilor care îşi aduc contribuţia la

profiturile companiei. Teoria susţine faptul că principala responsabilitate în afaceri este de a

face profit, însă există limite sau constrângeri etice referitoare la ceea ce se poate face efectiv în

afaceri; altfel spus, din punct de vedere etic, dreptul de a urmări obţinerea profitului nu este

nelimitat (toţi criticii teoriilor clasice ale afacerilor susţin că acestea au şi alte obligaţii

suplimentare celei de a face profit). Responsabilităţile sociale ale afacerilor rezultă din

interdependenţa dintre organizaţii, societate şi mediul de afaceri, în general.

În funcţie de sfera de obligaţii pe care o companie trebuie să şi le asume, responsabilitatea

socială a afacerilor poate fi de două feluri: minimalistă (singura obligaţie suplimentară a

corporaţiei este de a evita răul – demers negativ, pasiv) şi maximalistă (pe lângă obligaţia de a

evita răul, corporaţiile au datoria de a ajuta la rezolvarea unor probleme sociale şi de a face

societatea mai bună – datorii de binefacere, de caritate, de filantropie – demers pozitiv,

afirmativ).

Pe de altă parte, o clasificare distinctă a tipurilor de responsabilitate socială se poate realiza

în funcţie de motivele care stau la baza asumării unor obligaţii suplimentare; astfel, există o

10

Elaine Sternberg, Just Business. Business Ethics in Action, London, Little, Brown & Co., 1994, citată în Dan

Crăciun, pag. 72-79.

26

abordare pragmatică a responsabilităţii sociale (afacerile îşi asumă responsabilităţi sporite şi se

implică în proiecte sociale pentru a câştiga în termeni de imagine şi a-şi spori profiturile pe

termen lung) şi o abordare deontologică a acesteia (datorită rolului special pe care îl ocupă în

cadrul comunităţii, companiile au datoria de a-şi asuma obligaţii suplimentare celei de a face

profit). Dacă abordarea pragmatică implică o relaţie bidimensională între companie şi societate