Curs MRPI_part v-VII_Nadia Ciocoiu

59

MANAGEMENTUL RISCULUI PROIECTELOR DE INVESTITII Prof. dr. Nadia Ciocoiu ASE Bucuresti Facultatea de Management Departamentul Management

-

Upload

alexandru-padiu -

Category

Documents

-

view

62 -

download

2

description

risc

Transcript of Curs MRPI_part v-VII_Nadia Ciocoiu

MANAGEMENTUL

RISCULUI PROIECTELOR

DE INVESTITII

Prof. dr. Nadia Ciocoiu

ASE Bucuresti

Facultatea de Management

Departamentul Management

V. MODELAREA RISCULUI

Atitudinea fata de risc a decidentilor

Categorii de situatii decizionale

Modele de decizie in conditii de risc

Instrumente informatice pt. managementul

riscului

Atitudinea fata de risc a decidentilor

Orice decizie managerială presupune interacţiunea dintre cei doi factori:

decidentul (are competenţa de a decide si poate avea diferite atitudini

fata de risc) şi

mediul ambiant decizional (cu un conţinut şi o evoluţie complexă,

independentă de voinţa decidentului, care genereaza aparitia unor

evenimente/stari ale naturii ce influenteaza consecintele economice ale

variantelor decizionale).

ATITUDINE - o stare a minţii, o viziune mentală sau o dispoziţie referitoare la

un anumit fapt sau o situaţie / un fel de a fi sau de a se comporta

(reprezentând adesea o anumită concepţie) în raport cu o anumită situaţie.

Termenul de „atitudine” în cazul proceselor mentale umane se referă la

alegerea de răspunsuri în anumite situaţii.

Unele atitudini sunt profund fixate, reprezentând valori cheie ale individului

sau grupului, dar ele sunt tot „alegeri” de răspunsuri, în timp ce alte atitudini

sunt mai maleabile.

Un studiu despre înclinaţia către risc a directorilor de companii

din S.U.A. a ajuns la următoarele concluzii:

Managerii se percep ca asumându-şi mai multe riscuri decât o

fac în realitate;

Managerii sunt împotriva riscului în mai mare măsură când este

vorba de banii lor decât atunci când sunt banii companiei;

Cei care au fost pentru multă vreme în aceeaşi firmă sunt aversi

la risc;

Managerii de nivel ierarhic superior şi cei din firme mai mici îşi

asumă mai multe riscuri;

Managerii se consideră persoane care îşi asumă riscul, dar

numai după ce acţionează asupra pericolelor şi le modifică

astfel încât să poată fi siguri de succes;

Managerii cei mai plini de succes sunt cei care şi-au asumat

cele mai multe riscuri.

Atitudinea fata de risc a decidentilor

In cazul grupurilor de decizie: Gradul de risc asumat de un grup nu

este pur şi simplu egal cu media riscului acceptat de membrii

individuali, ci se produc schimbări în favoarea riscului sau a

conservatorismului.

Atitudinea fata de risc a decidentilor

X X X X Y Y YY

Cea mai Risc

conservatoare

alternativă

mediu Cea mai

riscantă

alternativă

Schimbare în favoarea conservatorismului Schimbare în favoarea riscului

X X X X Y Y YY

Cea mai Risc

conservatoare

alternativă

mediu Cea mai

riscantă

alternativă

Atitudinea fata de risc a decidentilor

m

u

Bani

u

Bani

u

u

m

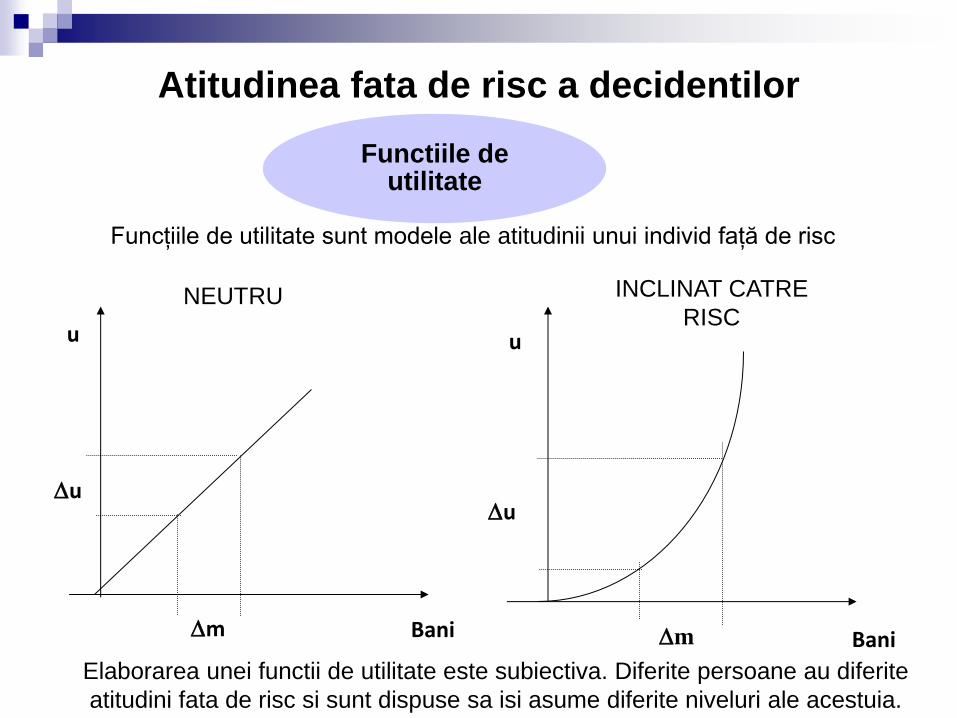

NEUTRU INCLINAT CATRE

RISC

Functiile de utilitate

Elaborarea unei functii de utilitate este subiectiva. Diferite persoane au diferite

atitudini fata de risc si sunt dispuse sa isi asume diferite niveluri ale acestuia.

Funcțiile de utilitate sunt modele ale atitudinii unui individ față de risc

Atitudinea fata de risc a decidentilor

u

Bani m

u

u

Bani m1

u1

m2

u2

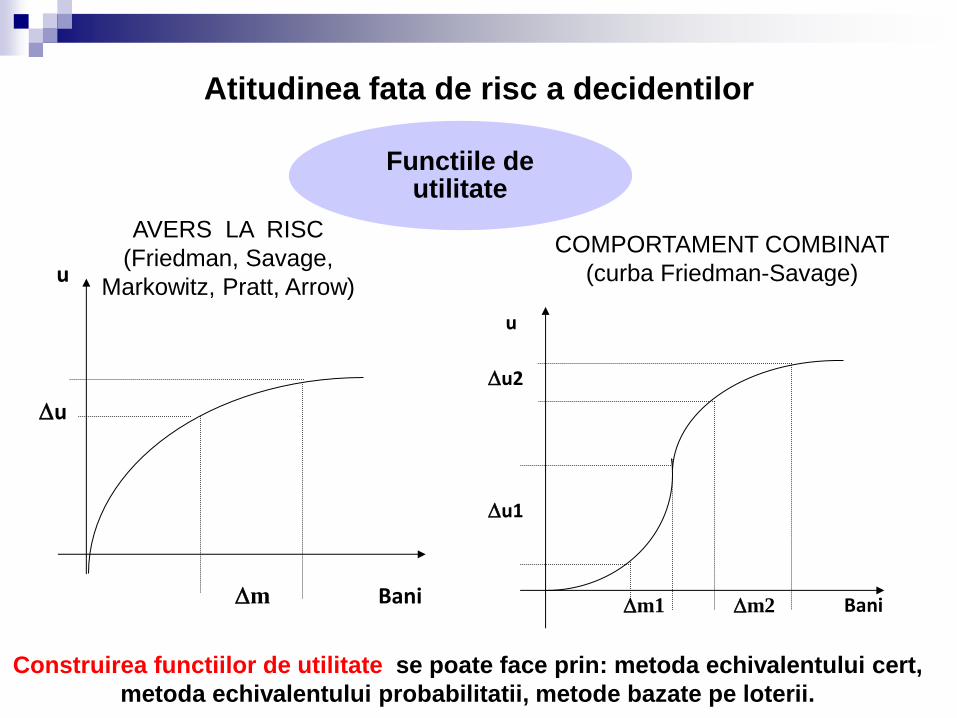

COMPORTAMENT COMBINAT

(curba Friedman-Savage)

AVERS LA RISC

(Friedman, Savage,

Markowitz, Pratt, Arrow)

Functiile de utilitate

Construirea functiilor de utilitate se poate face prin: metoda echivalentului cert,

metoda echivalentului probabilitatii, metode bazate pe loterii.

CONDITII DE CERTITUDINE

Metode ce pot fi utilizate:

Metode de Programare Matematica

CONDITII DE RISC

Metode ce pot fi utilizate:

Metode Probabilistice

(Metoda valorii asteptate, Metoda utilitatii globale maxime,

Metoda arborelui de decizie….)

CONDITII DE INCERTITUDINE

Metode ce pot fi utilizate:

Criterii de decizie in cond. de incertitudine

CONDITII DE CONCURENTA

Metode ce pot fi utilizate:

Jocuri

Categorii de situaţii decizionale si modele matematice

Modele de decizie in conditii de risc

Se apreciază că pentru un proces decizional există condiţii de risc

atunci când probabilităţile evenimentelor pot fi determinate în mod

obiectiv din date istorice (prin studiul statistic al frecvenţei de apariţie a

unor elemente aleatoare), sau în mod subiectiv, pe baza experienţei

trecute sau a intuiţiei;

În cazul riscului se poate determina, cu probabilitate matematică mai

mare decât 0 şi mai mică decât 1, evoluţia unor fenomene economice,

influenţele unor factori şi efectele lor posibile;

Deciziile în condiţii de risc se deosebesc de cele în condiţii de

incertitudine prin faptul că la primele se cunosc probabilităţile asociate

stărilor obiective ale naturii;

Probabilitatea este o caracteristică obiectivă a evenimentelor şi ţine de

structura stochastică a proceselor şi fenomenelor;

Incertitudinea variază în funcţie de cunoştinţele pe care le deţine fiecare

individ şi de atitudinea lui faţă de risc;

Diferenţa dintre risc şi incertitudine este dată de noţiunile de informaţie

şi de cunoaştere.

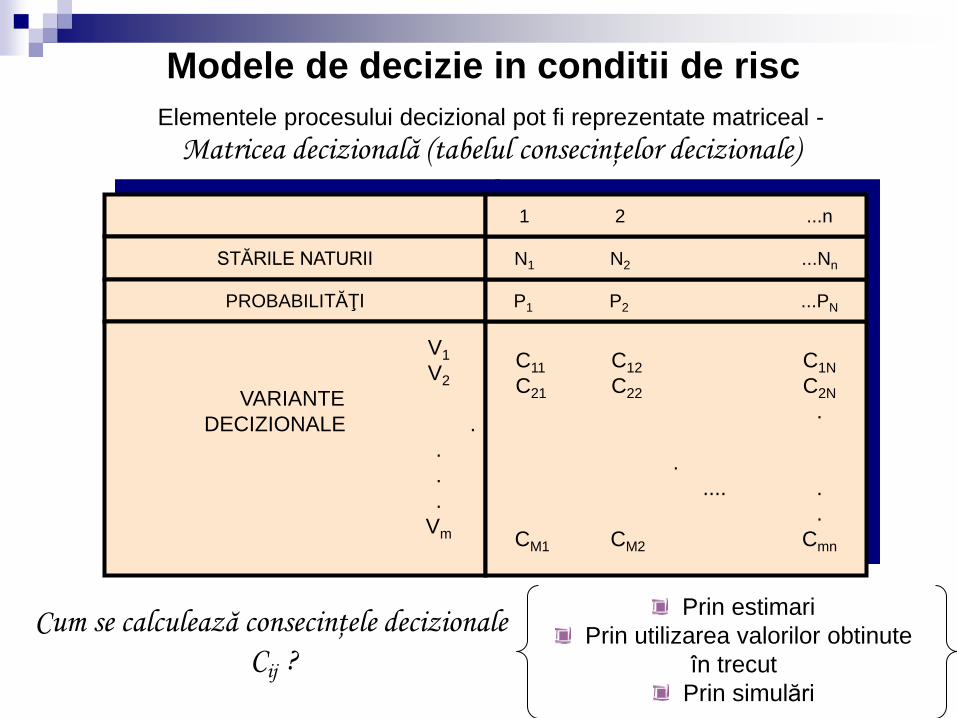

STĂRILE NATURII

PROBABILITĂŢI

V1

V2

VARIANTE

DECIZIONALE .

.

.

.

Vm

C11 C12 C1N

C21 C22 C2N

.

.

.... .

.

CM1 CM2 Cmn

P1 P2 ...PN

N1 N2 ...Nn

1 2 ...n

Elementele procesului decizional pot fi reprezentate matriceal -

Matricea decizională (tabelul consecinţelor decizionale)

Cum se calculează consecinţele decizionale

Cij ?

Prin estimari

Prin utilizarea valorilor obtinute

în trecut

Prin simulări

Modele de decizie in conditii de risc

Modele de decizie în condiţii de risc

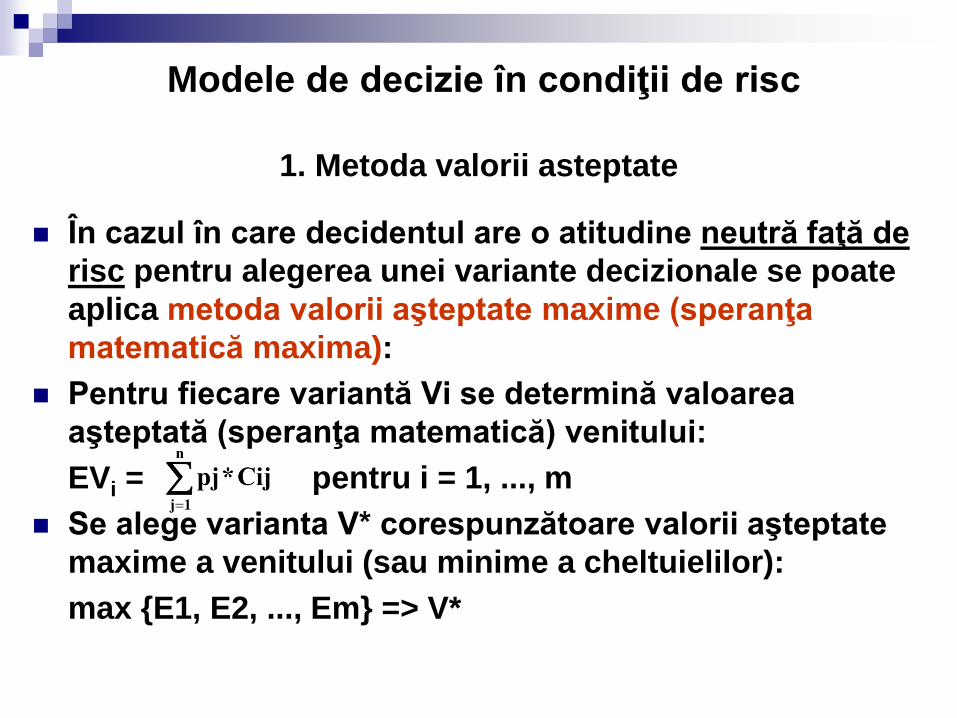

1. Metoda valorii asteptate

În cazul în care decidentul are o atitudine neutră faţă de

risc pentru alegerea unei variante decizionale se poate

aplica metoda valorii aşteptate maxime (speranţa

matematică maxima):

Pentru fiecare variantă Vi se determină valoarea

aşteptată (speranţa matematică) venitului:

EVi = pentru i = 1, ..., m

Se alege varianta V* corespunzătoare valorii aşteptate

maxime a venitului (sau minime a cheltuielilor):

max {E1, E2, ..., Em} => V*

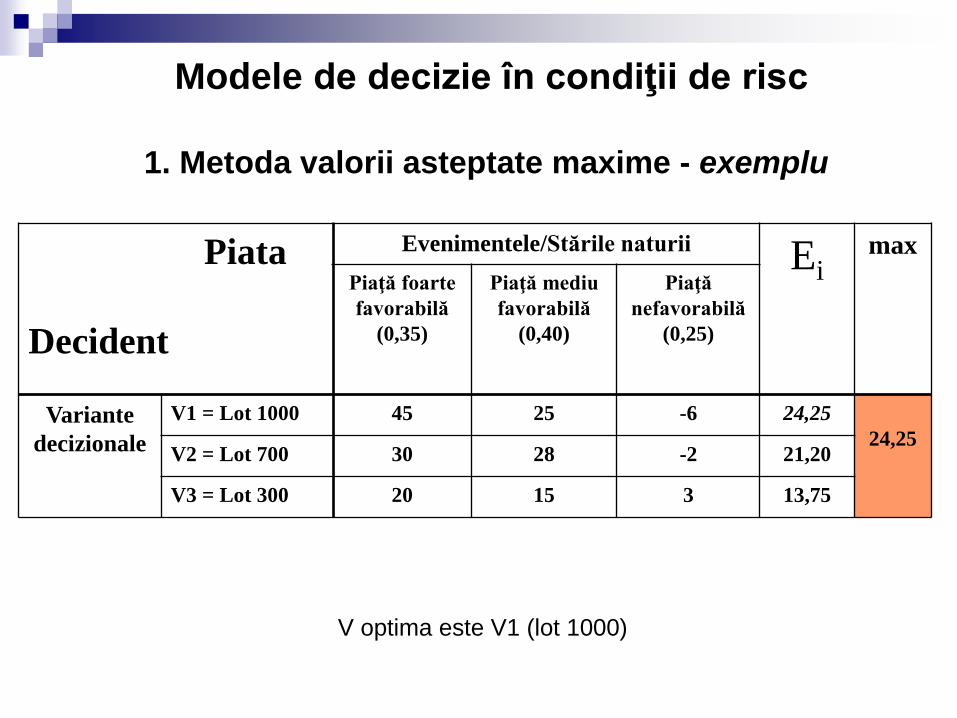

Piata

Decident

Evenimentele/Stările naturii Ei max

Piaţă foarte

favorabilă

(0,35)

Piaţă mediu

favorabilă

(0,40)

Piaţă

nefavorabilă

(0,25)

Variante

decizionale

V1 = Lot 1000 45 25 -6 24,25

24,25 V2 = Lot 700 30 28 -2 21,20

V3 = Lot 300 20 15 3 13,75

V optima este V1 (lot 1000)

Modele de decizie în condiţii de risc

1. Metoda valorii asteptate maxime - exemplu

Modele de decizie în condiţii de risc

2. Valoarea informatiei perfecte

Valoarea aşteptată a informaţiei perfecte:

= valoarea aşteptată a - valoarea aşteptată

in cond cunoasterii inf perfecte fără informaţie adiţională

= -

se va realiza un studiu de specialitate pentru obţinerea unor

informaţii suplimentare referitoare la stările naturii (nivelul cererii,

nivelul preţurilor de vânzare etc.) numai dacă acest studiu va costa

mai puţin decât valoarea aşteptată a informaţiei perfecte

Pentru ex. anterior:

valoarea aşteptată fără informaţie adiţională = valoarea aşteptată

maximă = 24,25 u.m.

valoarea aşteptată cu informaţie perfecta = 27,7 u.m.

valoarea aşteptată a informaţiei perfecte = 27,7 – 24,25 = 3,45 u.m.

)Cijmax(pn

1j m,...,1ij

n

1j

jm,...,1i

)Cijp(max

Modele de decizie în condiţii de risc

3. Metoda utilitatii globale maxime

În teoria ştiinţifică a deciziilor, utilitatea reprezintă o valoare subiectivă

asociată unui anumit rezultat economic şi asigură comparabilitatea

variantelor decizionale evaluate cu ajutorul mai multor criterii;

Utilitatea este o mărime subiectivă (depinde de aprecierea decidentului)

şi se exprimă, în acest caz, prin gradul de satisfacţie pe care îl obţine

decidentul când optează pentru una sau alta dintre variantele

decizionale, în raport cu obiectivele sale şi ale organizaţiei.

Dacă evenimentele ce determină diferitele acţiuni au atribuite

probabilităţi, iar rezultatelor respective li se asociază valori ale utilităţii

(maximă pentru rezultatul cel mai favorabil, minimă pentru cel mai

defavorabil, iar cele intermediare se determină prin metoda grafică sau

prin interpolare), atunci speranţa matematică a utilităţii (valoarea

aşteptată) determină utilitatea alegerii unei variante decizionale

Aceasta se calculează cu formula:

EUi =

Modele de decizie în condiţii de risc 3. Metoda utilitatii globale maxime - exemplu

(luarea in considerare a atitudinii fata de risc in decizii)

Un decident are de ales intre 2 variante

decizionale:

Varianta I - semnarea unui contract

din care aceasta poate câştiga 15 mii

u.m., şi

Varianta II - adoptarea deciziei de

lansare a unui produs nou pentru care

profitul obţinut este o variabilă

aleatoare cu următoarele valori,

utilităţi şi probabilităţi asociate (tabel):

Probabilitate

0,1 0,1 0,3 0,3 0,1 0,1

Profit (mii

u.m.) -10 0 2,5 15 50 70

Utilitatea 0 0,25 0,45 0,6 0,75 0,85

I. EVvarII = 16,25 > EVvarI = 15

=> Var II

II. EUvarII = 0,5 < EUvarI = 0,6

=> Var I

unde EUi =

0

0,25

0,45

0,6

0,75

0,85

-0,1

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

-10 0 2,5 15 50 70

Utilitatea

Modele de decizie in conditii de risc

Alte metode:

Metoda arborelui decizional (vezi capitolul de

analiza a riscului...)

Metode multicriteriale, etc…

VI. RISCUL IN INVESTITII

Introducere

I. Analiza riscului individual al unui proiect de investiţii 1. Metode subiective

2. Metode obiective

II. Analiza riscurilor investiţiilor financiare şi de portofoliu Evaluarea riscului de portofoliu

Modelul CAPM

Introducere

Dimensiunile deciziei de investiţii: investiţională, strategică, financiară.

Pentru evaluarea rentabilitatii se poate folosi un sistem complex de indicatori (VNA, RIR, Termen de recuperare, etc.).

In evaluarea renatabilitatii si a riscului investitiilor exista unele diferente intre investiţiile în active reale (proiecte de capital) şi cele în active financiare (actiuni, obligatiuni, etc.).

Riscul proiectelor de capital este format din: individual al unui proiect

riscul de firmă (nesistematic, diversificabil)

riscul de piaţă (sistematic, nediversificabil)

Riscul unei acţiuni: riscul de firmă (nesistematic, diversificabil)

riscul de piaţă (sistematic, nediversificabil)

Introducere riscul individual al proiectului: este riscul pe care proiectul l-ar avea dacă ar

fi singurul activ al firmei. Este măsurat de variabilitatea rentabilităţilor estimate

ale activelor.

riscul de firmă: este efectul unui proiect asupra riscului companiei fără a lua

în considerare diversificarea acţionarilor. Este măsurat de impactul proiectului

asupra variabilităţii profiturilor firmei.

riscul de piaţă: este riscul proiectului evaluat din punctul de vedere al unui

investitor care deţine un portofoliu foarte diversificat. Se măsoară prin

coeficientul „beta” al firmei. Nu poate fi eliminat prin diversificare.

Intre cele 3 tipuri de riscuri exista o legatura foarte stransa.

Riscul individual se utilizează frecvent ca aproximaţie pentru riscul de firmă şi

riscul de piaţă întrucât acestea sunt greu de măsurat.

Pentru evaluarea riscului invidual al unui proiect de investitii exista:

Metode subiective/simple (ex: luarea în calcul a estimărilor pesimiste)

Metode obiective/complexe

Riscul nesistematic

(diversificabil)/ de firma

Riscuri unice într-o industrie sau o

companie

acţiuni în justiţie, greve,

insuccesul programelor de

marketing, câştigul sau

pierderea unor contracte

majore în cadrul firmei

investitoare

Riscul sistematic

(nediversificabil)/ de piata

Riscuri asociate cu economia

şi piaţa

Inflaţie

Rata dobânzii

Riscul pieţei,

Riscul afacerii,

Riscul politic,

Riscul de fraudă

Introducere

I. Evaluarea riscului individual al proiectelor de investitii

Riscul şi incertitudinea realizării unei investiţii sunt determinate de o serie de cauze obiective şi subiective, printre care se pot enumera:

eroarea în analiza oportunităţilor de investiţii;

mijloacele inadecvate de estimare a datelor referitoare la un proiect,

evaluarea incorectă a fenomenelor economice implicate în funcţionarea obiectivului (de exemplu, prognoza cererii de produse);

amploarea proiectului în raport cu activitatea de ansamblu a iniţiatorului;

modificările imprevizibile ale mediului economic, în general, şi ale sectorului în care se realizează investiţia în special, etc.

I. Evaluarea riscului individual al proiectelor de investitii

1. Analiza probabilistică a riscului

Proiect A Proiect B

Distributii de probabilitate a VNA pt 2 proiecte de investitii in active reale:

proiectul B este mai putin riscant decat A

cu cât distribuţia de probabilitate este mai îngustă, cu atât este mai probabil

ca valoarea reală (a fluxului de numerar, a rentabilităţii etc.) să fie mai

aproape de valoarea aşteptată şi cu atât mai mic este riscul proiectului.

0

0,1

0,2

0,3

0,4

0,5

-1000 0 1500 2000 2500

0

0,1

0,2

0,3

0,4

0,5

-1000 0 1400 2000 2500

b. Metode obiective de analiza a riscului individual

I. Evaluarea riscului individual al proiectelor de investitii

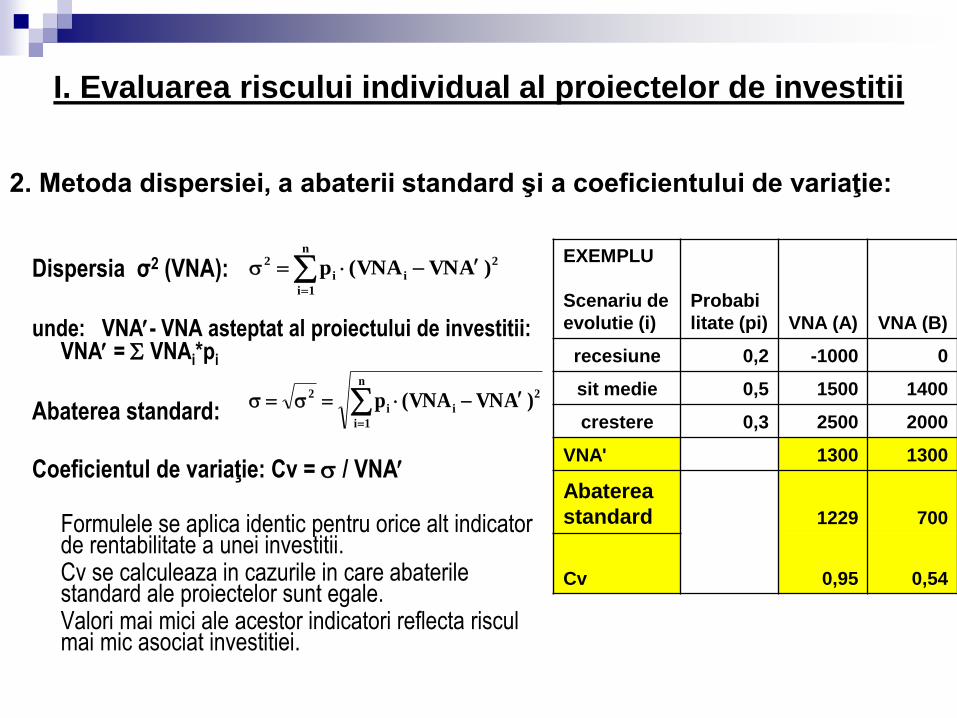

2. Metoda dispersiei, a abaterii standard şi a coeficientului de variaţie:

EXEMPLU

Scenariu de

evolutie (i)

Probabi

litate (pi) VNA (A) VNA (B)

recesiune 0,2 -1000 0

sit medie 0,5 1500 1400

crestere 0,3 2500 2000

VNA' 1300 1300

Abaterea

standard 1229 700

Cv 0,95 0,54

Dispersia σ2 (VNA):

unde: VNA- VNA asteptat al proiectului de investitii:

VNA = VNAi*pi

Abaterea standard:

Coeficientul de variaţie: Cv = / VNA Formulele se aplica identic pentru orice alt indicator

de rentabilitate a unei investitii. Cv se calculeaza in cazurile in care abaterile

standard ale proiectelor sunt egale. Valori mai mici ale acestor indicatori reflecta riscul

mai mic asociat investitiei.

n

1i

2

ii

2)AVNVNA(p

n

1i

2

ii

2)AVNVNA(p

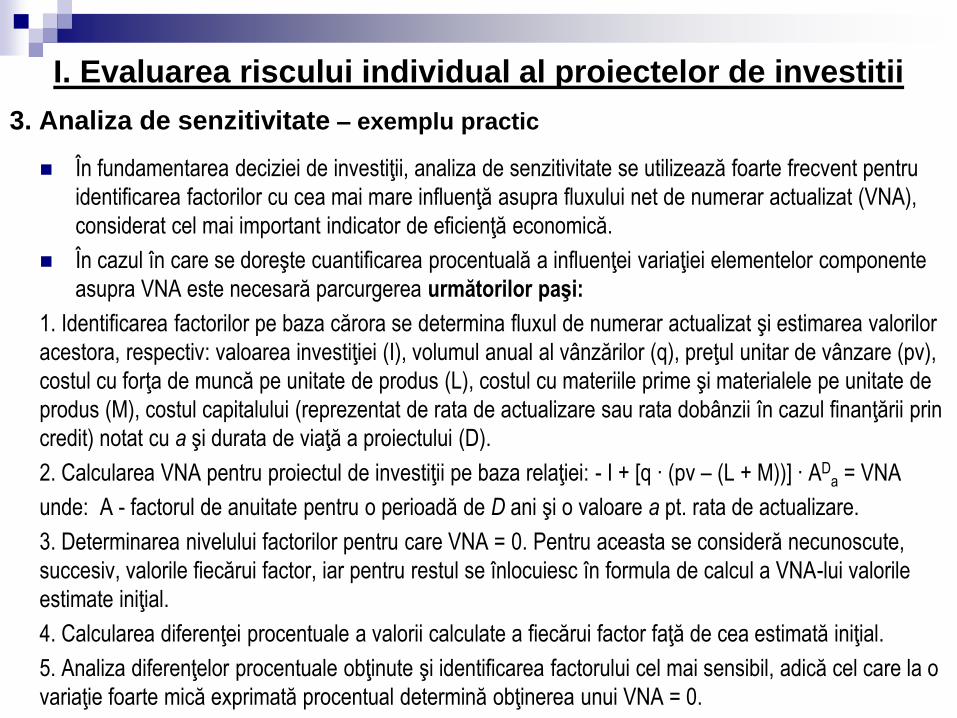

3. Analiza de senzitivitate – exemplu practic

În fundamentarea deciziei de investiţii, analiza de senzitivitate se utilizează foarte frecvent pentru

identificarea factorilor cu cea mai mare influenţă asupra fluxului net de numerar actualizat (VNA),

considerat cel mai important indicator de eficienţă economică.

În cazul în care se doreşte cuantificarea procentuală a influenţei variaţiei elementelor componente

asupra VNA este necesară parcurgerea următorilor paşi:

1. Identificarea factorilor pe baza cărora se determina fluxul de numerar actualizat şi estimarea valorilor

acestora, respectiv: valoarea investiţiei (I), volumul anual al vânzărilor (q), preţul unitar de vânzare (pv),

costul cu forţa de muncă pe unitate de produs (L), costul cu materiile prime şi materialele pe unitate de

produs (M), costul capitalului (reprezentat de rata de actualizare sau rata dobânzii în cazul finanţării prin

credit) notat cu a şi durata de viaţă a proiectului (D).

2. Calcularea VNA pentru proiectul de investiţii pe baza relaţiei: - I + [q ∙ (pv – (L + M))] ∙ ADa = VNA

unde: A - factorul de anuitate pentru o perioadă de D ani şi o valoare a pt. rata de actualizare.

3. Determinarea nivelului factorilor pentru care VNA = 0. Pentru aceasta se consideră necunoscute,

succesiv, valorile fiecărui factor, iar pentru restul se înlocuiesc în formula de calcul a VNA-lui valorile

estimate iniţial.

4. Calcularea diferenţei procentuale a valorii calculate a fiecărui factor faţă de cea estimată iniţial.

5. Analiza diferenţelor procentuale obţinute şi identificarea factorului cel mai sensibil, adică cel care la o

variaţie foarte mică exprimată procentual determină obţinerea unui VNA = 0.

I. Evaluarea riscului individual al proiectelor de investitii

3. Analiza de senzitivitate – exemplu practic

O firmă are posibilitatea să investească într-un utilaj destinat fabricării unui produs la

care cererea (q) este estimată la 15.000 buc/an in următorii 5 ani. Costul utilajului

este de 270.000 Euro (sumă plătită imediat). Pentru produsele fabricate cu utilajul

achiziţonat preţul de vânzare unitar (p) este estimat la 25 Euro/buc, costul forţei de

muncă (L) este de 10 Euro/buc., iar costul materiilor prime şi materialelor (M) este

de 9 Euro/buc. Factorul de anuitate (A) pentru o rată de actualizare a=10% şi o

perioadă de 5 ani, este egal cu 3,791.

Calcularea VNA pentru proiectul de investiţii se face pe baza relaţiei:

VNA = - I + [q ∙ (p – (L + M))] ∙ A510%

VNA = -270.000 + [15.000 ∙ (25 – (10 + 9))] ∙ 3,791 = 71.190 Eur

(proiectul este eficient VNA > 0)

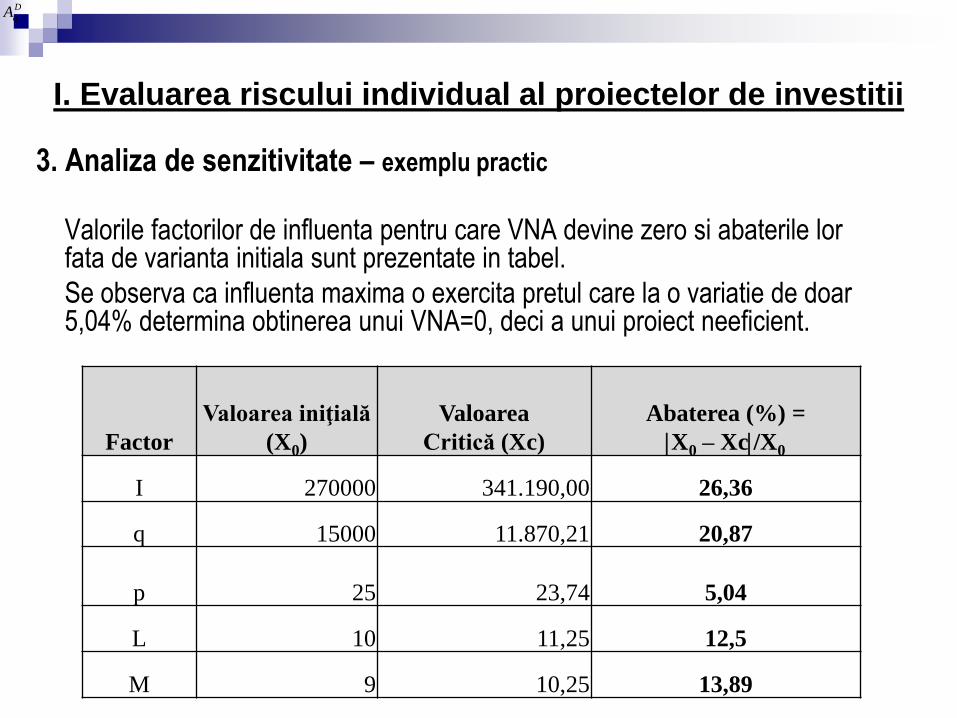

I. Evaluarea riscului individual al proiectelor de investitii

3. Analiza de senzitivitate – exemplu practic

Valorile factorilor de influenta pentru care VNA devine zero si abaterile lor fata de varianta initiala sunt prezentate in tabel.

Se observa ca influenta maxima o exercita pretul care la o variatie de doar 5,04% determina obtinerea unui VNA=0, deci a unui proiect neeficient.

I. Evaluarea riscului individual al proiectelor de investitii

Factor

Valoarea iniţială

(X0)

Valoarea

Critică (Xc)

Abaterea (%) =

X0 – Xc/X0

I 270000 341.190,00 26,36

q 15000 11.870,21 20,87

p 25 23,74

5,04

L 10 11,25 12,5

M 9 10,25 13,89

D

aA

I. Evaluarea riscului individual al proiectelor de investitii

4. Rata de actualizare ajustată la risc:

Presupune utilizarea in actualizarea fluxului de numerar a unui proiect de investiţii

riscant i în anul t a unei rate de actualizare corespunzătoare (rit) care sa reflecte riscul proiectului.

Aceasta se poate determina astfel:

a. pe baza costului de oportunitate: rata inflaţiei, rata dobânzii la depozite, rata de rentabilitate

fără risc (a titlurilor de stat), rata medie de rentabilitate a sectorului,

rata medie de rentabilitate a economiei.

b. rata de rentabilitate fără risc plus o primă de risc: rit = rfr + (prima de risc)it

- determinarea subiectivă a primei de risc

- însumarea impactului factorilor de risc (greu de aplicat)

- determinarea cu modelul “evaluării activelor corporale ale firmei”

(CAPM – Capital Asset Pricing Model): rit = rfr + i(rm – rfr)

unde: i – coeficientul de volatilitate (măsură a riscului pieţei), reflectă tendinţa

riscului unui proiect de investiţii de a varia împreună cu piaţa;

rm – rentabilitatea medie a pieţei financiare;

c. pe baza costului mediu ponderat al capitalului

(WACC – weighted average cost of capital): rit =Σ xi · ki

unde: xi – ponderea sursei de finanţare i în total capital investit;

ki – costul aferent sursei de finanţare i (rata dobanzii -in cazul creditelor sau

rata rentabilitatii capitalului propriu - in cazul surselor proprii ale actionarilor) .

5. Analiza scenariilor (vezi capitolul de analiza &

evaluare a riscului)

6. Tehnica simularii (vezi capitolul de analiza & evaluare a

riscului + cartea Luban F., Simulari in afaceri, Editura ASE, Bucuresti,

2005 disponibila la http://www.biblioteca-

digitala.ase.ro/biblioteca/carte2.asp?id=378&idb=7)

I. Evaluarea riscului individual al proiectelor de investitii

II. Riscul şi rentabilitatea unui portofoliu de investiţii

Un portofoliu reprezintă o mulţime de active atât reale, cât şi financiare în care firma îşi are investiţi banii la un moment dat.

În decizia de portofoliu firma trebuie să pornească de la faptul că structura şi caracteristicile întregului său portofoliu sunt mai importante şi necesită o mai mare atenţie decât fiecare activ din portofoliu în parte, un activ extrem de riscant putând fi păstrat într-un portofoliu împreună cu alte active mai puţin riscante.

Atunci când ia decizia de a adăuga un activ la portofoliul său curent, decidentul trebuie să ţină seama de efectul acestei decizii atât asupra valorii firmei, cât şi asupra structurii portofoliului său.

Pentru a analiza această influenţă, investitorul ia în considerare rentabilitatea aşteptată a venitului portofoliului şi riscul (reprezentat de abaterea standard a portofoliului).

II. Riscul şi rentabilitatea unui portofoliu de investiţii

Rentabilitatea unui portofoliu = media ponderată a rentabilităţilor estimate

ale activelor din portofoliu.

Riscul unui activ se măsoară prin abaterea medie pătratică şi/sau abaterea

standard.

Abaterea medie pătratică a portofoliului (riscul) NU este pur şi simplu media

ponderată a abaterilor medii pătratice ale activelor incluse deoarece intervine

CORELAŢIA dintre activele din portofoliu.

Coeficientul de corelatie a doua active (notate a si b):

R = cov(a,b)/σa*σb

unde: cov(a,b) = Σ (Kai -Kma)*(Kbi -Kmb)*pi

Kai, Kbi – rentabilitatea activelor a si b inregistrata pentru fiecare scenariu i;

Kma, Kmb – rentabilitatea medie a activelor a, respectiv b;

pi- probabilitatea de manifestare a fiecarui scenariu de evolutie a fluxului de

numerar .

II. Riscul şi rentabilitatea unui portofoliu de investiţii

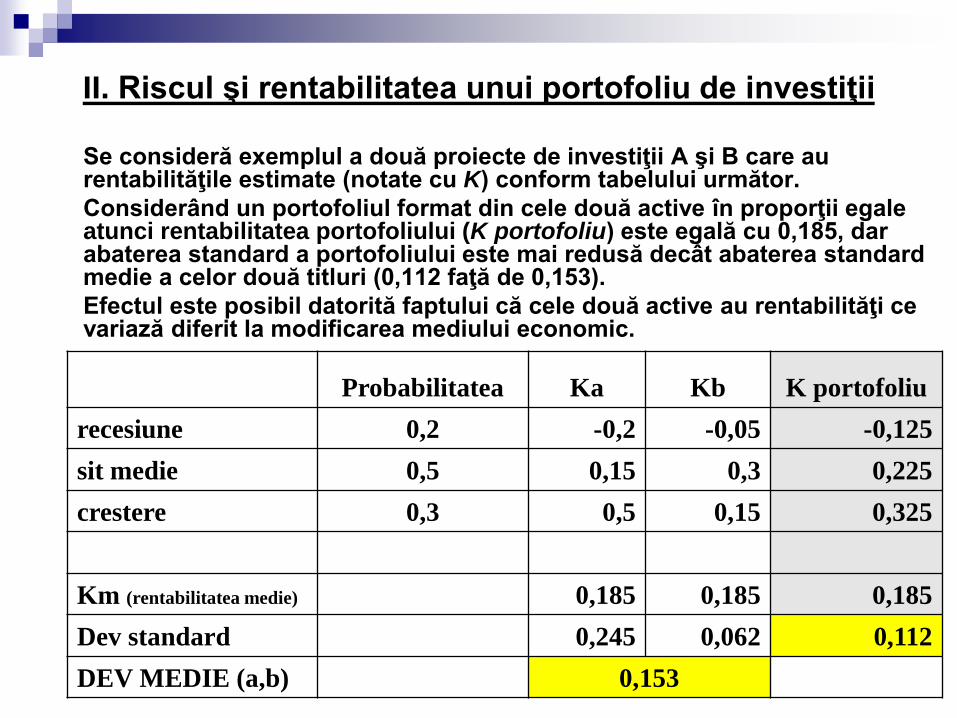

Probabilitatea Ka Kb K portofoliu

recesiune 0,2 -0,2 -0,05 -0,125

sit medie 0,5 0,15 0,3 0,225

crestere 0,3 0,5 0,15 0,325

Km (rentabilitatea medie) 0,185 0,185 0,185

Dev standard 0,245 0,062 0,112

DEV MEDIE (a,b) 0,153

Se consideră exemplul a două proiecte de investiţii A şi B care au rentabilităţile estimate (notate cu K) conform tabelului următor.

Considerând un portofoliul format din cele două active în proporţii egale atunci rentabilitatea portofoliului (K portofoliu) este egală cu 0,185, dar abaterea standard a portofoliului este mai redusă decât abaterea standard medie a celor două titluri (0,112 faţă de 0,153).

Efectul este posibil datorită faptului că cele două active au rentabilităţi ce variază diferit la modificarea mediului economic.

II. Riscul şi rentabilitatea unui portofoliu de investiţii

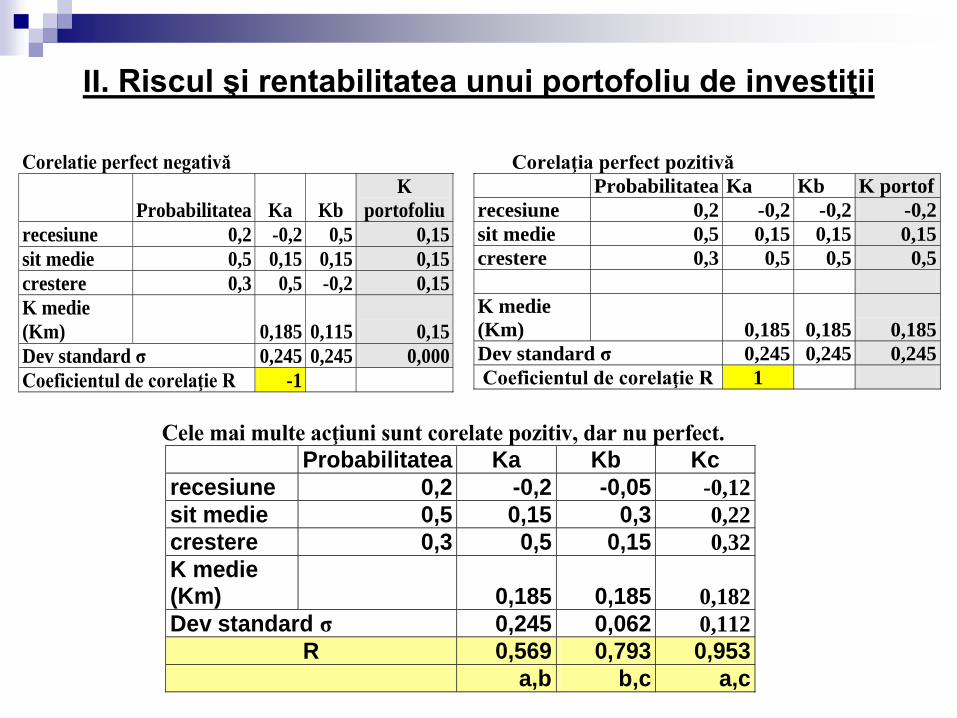

Corelatie perfect negativă

Probabilitatea Ka Kb

K

portofoliu

recesiune 0,2 -0,2 0,5 0,15

sit medie 0,5 0,15 0,15 0,15

crestere 0,3 0,5 -0,2 0,15

K medie

(Km) 0,185 0,115 0,15

Dev standard σ 0,245 0,245 0,000

Coeficientul de corelaţie R -1

Corelaţia perfect pozitivă

Probabilitatea Ka Kb K portof

recesiune 0,2 -0,2 -0,2 -0,2

sit medie 0,5 0,15 0,15 0,15

crestere 0,3 0,5 0,5 0,5

K medie

(Km) 0,185 0,185 0,185

Dev standard σ 0,245 0,245 0,245

Coeficientul de corelaţie R 1

Cele mai multe acţiuni sunt corelate pozitiv, dar nu perfect.

Probabilitatea Ka Kb Kc

recesiune 0,2 -0,2 -0,05 -0,12

sit medie 0,5 0,15 0,3 0,22

crestere 0,3 0,5 0,15 0,32

K medie (Km) 0,185 0,185 0,182

Dev standard σ 0,245 0,062 0,112

R 0,569 0,793 0,953

a,b b,c a,c

II. Riscul şi rentabilitatea unui portofoliu de investiţii

Cele mai multe acţiuni sunt corelate pozitiv, dar nu perfect, in general coeficientul de corelaţie R Є (0,5;0,7).

Ca regulă generală, riscul de portofoliu scade pe măsură ce numărul de titluri din care acesta este format creşte.

Riscul nu poate fi complet eliminat prin adăugarea unui număr foarte mare de titluri. Întotdeauna rămâne un anumit risc deoarece efectele unor căderi ale bursei care afectează aproape toate acţiunile sunt imposibil de anticipat şi de diversificat.

Aproximativ jumătate din riscul unui titlu poate fi eliminat prin păstrarea acelui titlu într-un portofoliu diversificat rezonabil, conţinând aproximativ 70 de acţiuni. !!!

Modelul CAPM (Capital Asset Pricing Model):

Işi are originea în teoria portofoliilor. Este primul model în care se evidenţiază

legătura între rentabilitatea unui activ financiar şi rentabilitatea unui portofoliu

complet diversificat prin intermediul unui indicator de risc.

Ideea metodei este aceea că, cu cât mai multe acţiuni sau titluri de valoare sunt

adăugate la portofoliul investitorului, riscul portofoliului scade.

Cu cât se extinde portofoliul, cu atât riscul "unic" asociat cu o acţiune particulară

achiziţionată de către firmă se împrăştie, iar investitorul este confruntat doar cu

riscul pieţei. De aceea, din perspectiva investitorului, tot ce contează este riscul

pieţei.

Când se evaluează o acţiune individuală, singurul lucru care contează este

contribuţia sa la riscul pieţei, doar acest element fiind luat în considerare la

evaluarea unui proiect de investiţii. Riscul individual este ignorat deoarece a fost

înlăturat printr-o bună diversificare a portofoliului.

Riscul pieţei pentru o investitie este măsurat de coeficientul beta () în modelul

pieţei. Utilizând estimarea lui , un activ este:

mai riscant decât portofoliul pieţei dacă > 1;

la fel de riscant ca portofoliul pieţei dacă = 1;

mai puţin riscant decât portofoliul pieţei dacă 0 < < 1

exista o relatie inversa intre rentabilitatea activului si cea a portofoliului pietei daca < 0.

II. Riscul şi rentabilitatea unui portofoliu de investiţii

Modelul CAPM (Capital Asset Pricing Model):

măsoară gradul de variabilitate al venitului obţinut din investitie în raport cu

variabilitatea venitului portofoliului pieţei.

Dacă > 1, adăugând activul respectiv la portofoliu atunci riscul venitului pentru

acest portofoliu creşte.

Pentru România, este dificil de calculat datorită lipsei generale de informaţii

despre analiza acţiunilor româneşti sau a alterarii acestora.

Coeficientul beta este o măsură a riscului de piata al unei acţiuni, dar este

interesant de cunoscut care este rata estimată pe care o vor cere investitorii

pentru a compensa riscul pe care şi-l asumă, la un anumit beta dat.

În teoria modelului CAPM acest lucru este exprimat prin Linia Pieţei Capitalului

(SML - Security market line) care arată relaţia dintre risc şi rata estimată a

rentabilităţii.

SML arată modul în care investitorii sunt dispuşi să facă compromisuri între risc

(măsurat prin coeficientul beta) şi rentabilitatea estimată: cu cât este mai mare

riscul cu atât mai mare este rata rentabilităţii necesară pentru a compensa

investitorii pentru asumarea unui risc. Activele cu valoarea corectă se găsesc pe

dreapta SML.

II. Riscul şi rentabilitatea unui portofoliu de investiţii

Graficul SML

SML rj = rfr + (rm – rfr)

0 0,5 1 1,5 2

Rata cerută a rentabilităţii

(%)

rm

rfr

II. Riscul şi rentabilitatea unui portofoliu de investiţii

Activ financiar

subevaluat

Activ financiar

supraevaluat

Activ financiar

corect evaluat

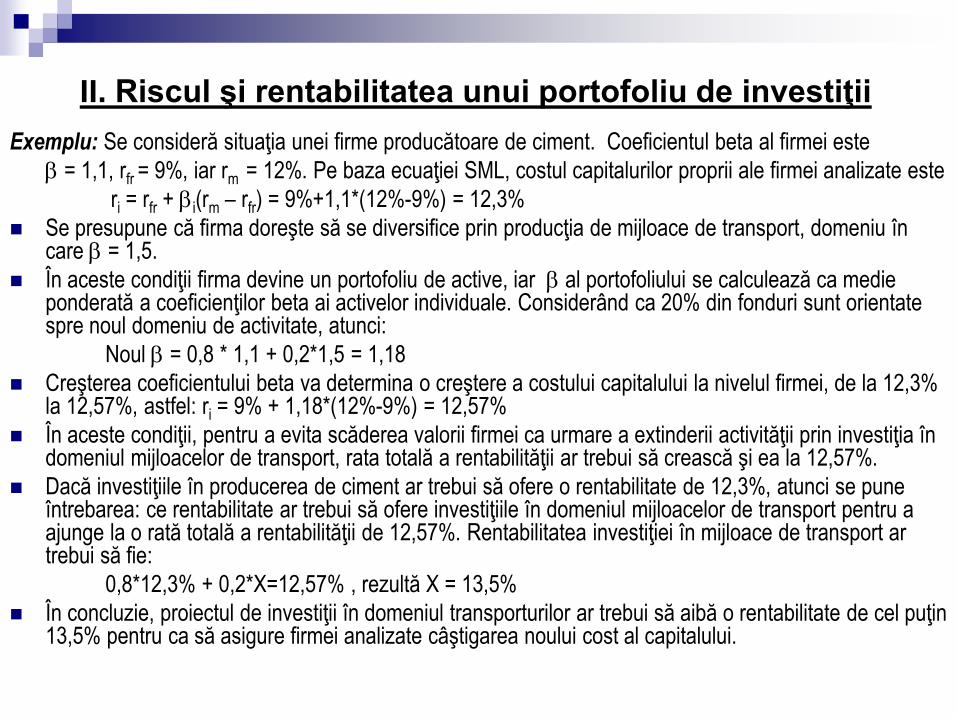

Exemplu: Se consideră situaţia unei firme producătoare de ciment. Coeficientul beta al firmei este

= 1,1, rfr = 9%, iar rm = 12%. Pe baza ecuaţiei SML, costul capitalurilor proprii ale firmei analizate este

ri = rfr + i(rm – rfr) = 9%+1,1*(12%-9%) = 12,3%

Se presupune că firma doreşte să se diversifice prin producţia de mijloace de transport, domeniu în care = 1,5.

În aceste condiţii firma devine un portofoliu de active, iar al portofoliului se calculează ca medie ponderată a coeficienţilor beta ai activelor individuale. Considerând ca 20% din fonduri sunt orientate spre noul domeniu de activitate, atunci:

Noul = 0,8 * 1,1 + 0,2*1,5 = 1,18

Creşterea coeficientului beta va determina o creştere a costului capitalului la nivelul firmei, de la 12,3% la 12,57%, astfel: ri = 9% + 1,18*(12%-9%) = 12,57%

În aceste condiţii, pentru a evita scăderea valorii firmei ca urmare a extinderii activităţii prin investiţia în domeniul mijloacelor de transport, rata totală a rentabilităţii ar trebui să crească şi ea la 12,57%.

Dacă investiţiile în producerea de ciment ar trebui să ofere o rentabilitate de 12,3%, atunci se pune întrebarea: ce rentabilitate ar trebui să ofere investiţiile în domeniul mijloacelor de transport pentru a ajunge la o rată totală a rentabilităţii de 12,57%. Rentabilitatea investiţiei în mijloace de transport ar trebui să fie:

0,8*12,3% + 0,2*X=12,57% , rezultă X = 13,5%

În concluzie, proiectul de investiţii în domeniul transporturilor ar trebui să aibă o rentabilitate de cel puţin 13,5% pentru ca să asigure firmei analizate câştigarea noului cost al capitalului.

II. Riscul şi rentabilitatea unui portofoliu de investiţii

Iniţial modelul CAPM a fost creat şi utilizat pe piaţa SUA. De-a lungul timpului, utilizarea sa, atât pe piaţa SUA, cât şi (mai ales) pe celelalte pieţe din afara SUA, ca tehnică de cuantificare ex ante a riscului sistematic a creat numeroase controverse.

Studiile realizate asupra rezultatelor înregistrate în urma unor investiţii sau plasamente pe pieţele în curs de dezvoltare relevă inexistenţa unei relaţii directe între randamentul estimat de către investitor şi coeficientul β.

Coeficientul β poate fi modalitate adecvată de măsurare ex ante a riscului, dacă sunt îndeplinite, printre altele, următoarele condiţii: piaţa de capital pentru care se estimează coeficientul este integrată în piaţa de capital mondială, iar rezultatele estimate şi riscul aferent sunt relativ constante în timp.

Limitele CAPM, ca tehnică de estimare a riscului sistematic:

modalitatea de calcul a coeficientului β (fiind bazată pe date statistice/istorice, în timp ce aşteptările investitorilor sunt orientate spre viitor; această modalitate de calcul a coeficientului β nu permite reflectarea unor evenimente sau fenomene recente care au afectat firma, şi care pot avea un rol decisiv asupra riscului asumat de firmă, precum gradul de îndatorare, spre exemplu);

utilizarea unei măsuri unidimensionale a riscului, în timp ce randamentul unei investiţii poate fi influenţat de o multitudine de factori;

dacă intensitatea tranzacţionării unui titlu pe piaţa de capital este scăzută, valoarea coeficientului β este distorsionată, fiind mai mică decât cea reală.

II. Riscul şi rentabilitatea unui portofoliu de investiţii

VII. RISCUL ECONOMIC SI RISCUL FINANCIAR

Riscul economic (de exploatare) vs.

riscul financiar.

Parti interesate.

Metode de analiza.

Exemple practice

Risc economic vs. Risc financiar

Riscul economic (al exploatării) reprezintă prejudiciul potenţial la care sunt

expuse patrimoniul, interesele şi activitatea antreprenorială determinate de

împrejurări de forţă majoră (calamităţi naturale, avarii etc.) şi incapacitatea

firmei de a se adapta la timp, cu cel mai mic cost, la variaţiile mediului (ex.:

creşterea preţului energiei, creşterea salariilor, concurenta, schimbările

tehnologice).

În cazul proiectelor, riscul exploatării exprimă vulnerabilitatea proiectului la

modificările conjuncturale ale condiţiilor şi ipotezelor acestuia, determinate de

evoluţia progresului tehnic, incertitudinea pieţei, instabilitatea social-politică

(crize, şomaj, greve, ş.a), pe perioada operaţională.

Parti interesate: personalul si conducerea firmei, partenerii de afaceri.

Riscul financiar caracterizează variabilitatea indicatorilor de rezultate sub

incidenţa structurii financiare a firmei (capitalul unei firme = capital propriu şi

capital împrumutat).

Parti interesate: finantatorii, personalul si conducerea firmei, partenerii de

afaceri.

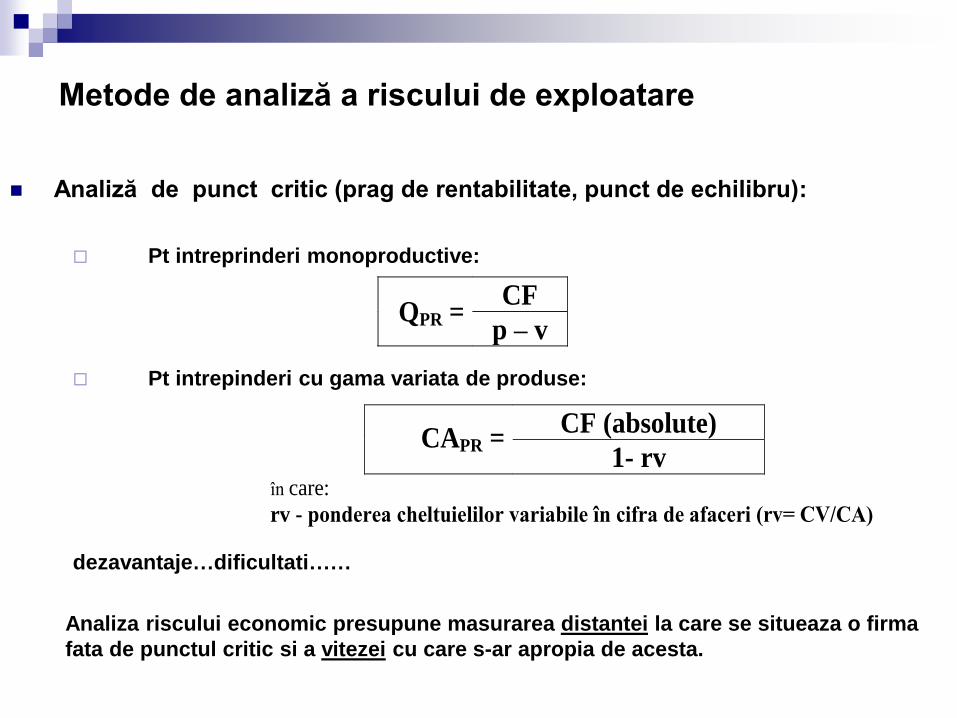

Metode de analiză a riscului de exploatare

Analiză de punct critic (prag de rentabilitate, punct de echilibru):

Pt intreprinderi monoproductive:

Pt intrepinderi cu gama variata de produse:

dezavantaje…dificultati……

Analiza riscului economic presupune masurarea distantei la care se situeaza o firma

fata de punctul critic si a vitezei cu care s-ar apropia de acesta.

QPR = CF

p – v

CAPR = CF (absolute)

1- rv în care:

rv - ponderea cheltuielilor variabile în cifra de afaceri (rv= CV/CA)

Metode de analiză a riscului de exploatare

Evaluarea riscului de exploatare pornind de la modelul pragului de rentabilitate: calculând rata (gradul de utilizare) a capacităţii de producţie corespunzător punctului

critic (RPR):

RPR = CAPR

x 100 CAreală

calculând indicele securitate (IS), care evidenţiază marja de securitate de care dispune

întreprinderea:

IS = CAreală – CAPR

CAreală

cu ajutorul unui indicator de poziţie faţă de pragul de rentabilitate, indicator exprimat

atât în mărimi absolute (), cât şi în mărimi relative ():

= CAreală – CAPR sau =

CAreală – CAPR

CAPR

Pierdere Profit Pierdere

Punctul critic neliniar

CF

PR1

PR2

CT

CA

Qopt

Studiu de caz 1

Metode de analiză a riscului de exploatare

Studiu de caz 1: Analiza riscului de exploatare pe baza pragului de

rentabilitate nonlinear

Plan A Investitie 2 mil USD

Unităţi Preţ Venituri Cost Costuri Costuri Costuri Profit

unitar

(USD)

totale unitar

var.

var.

totale

fixe totale

0 13,2 0 0 0 100 100 -100

25 10 250 10 250 100 350 -100

50 9 450 7 350 100 450 0

75 8 600 5,33 400 100 500 100

100 7,2 720 5 500 100 600 120

125 6,4 800 4,92 615 100 715 85

150 5,85 878 5,27 791 100 891 -13

175 5,4 945 6 1050 100 1150 -205

200 4,9 980 7,5 1500 100 1600 -620

0

200

400

600

800

1000

1200

1400

1600

0 25 50 75 100 125 150 175 200

Ven totale

Costuri totale

Costuri fixe

Profit

Pierdere

Figura I.1. Planul A

Pierdere

Prag de rentabilitate

relevant

Profit maxim

Plan B Investitie 5 mil USD

Unităţi Preţ unitar Venituri Cost Costuri Costuri Costuri Profit

(USD) totale unitar var. var. totale fixe totale

0 13,2 0 0 0 200 200 -200

25 10 250 12,5 300 200 500 -250

50 9 450 7,5 375 200 575 -125

75 8 600 5,73 430 200 630 -30

100 7,2 720 4,6 460 200 660 60

125 6,4 800 3,92 490 200 690 110

150 5,85 878 3,53 530 200 730 148

175 5,4 945 3,54 620 200 820 125

200 4,9 980 3,7 740 200 940 40

Studiu de caz 1: Analiza riscului de exploatare pe baza pragului de

rentabilitate nonlinear

0

200

400

600

800

1000

1200

0 25 50 75 82,5 100 125 150 175 200

Ven totale

Costuri totale

Costuri fixe

Figura I.2. Planul B

Pierdere

Profit

Prag de rentabilitate

relevant

Profit

maxim

Sensibilitatea rezultatului în raport cu nivelul de activitate: efectul de levier al exploatării (efectul de levier operaţional), componentă a

riscului global.

Riscul global al întreprinderii = sensibilitatea rezultatului net (profitul din exploatare) în raport cu cifra de afaceri şi se exprimă sub forma coeficientului de elasticitate global (coeficientul efectului de levier combinat: CELC), interpretat ca produsul altor trei coeficienţi:

Cifra de afaceri

- Cheltuieli de exploatare (fixe şi variabile)

= Rezultatul exploatării (Re)

- Cheltuieli financiare

= Rezultatul curent înainte de impozit (Ri)

- Impozitul pe profit

= Rezultatul net (Rn)

eg =

Rn

=

Rn

x

Ri

x

Re

eg=e3 x e2 x e1 Rn0 Rn0 Ri0 Re0

CA Ri Re CA

CA0 Ri0 Re0 CA0

e3 e2 e1

CELF CELE

Metode de analiză a riscului de exploatare

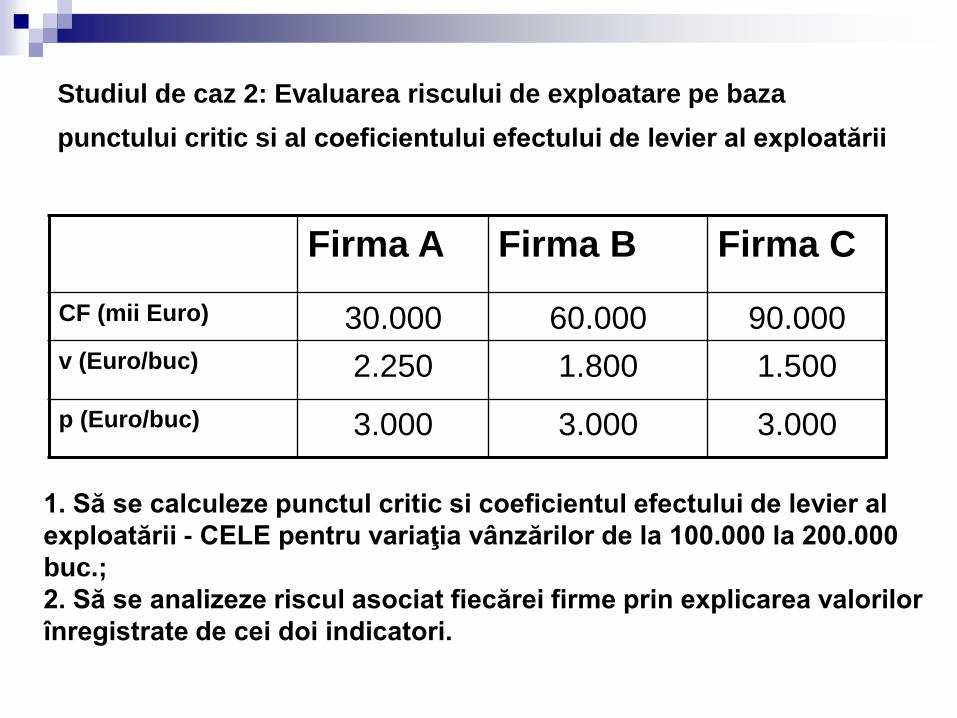

Studiul de caz 2: Evaluarea riscului de exploatare pe baza

punctului critic si al coeficientului efectului de levier al exploatării

Firma A Firma B

Firma C

CF (mii Euro) 30.000 60.000 90.000

v (Euro/buc) 2.250 1.800 1.500

p (Euro/buc) 3.000 3.000 3.000

1. Să se calculeze punctul critic si coeficientul efectului de levier al

exploatării - CELE pentru variaţia vânzărilor de la 100.000 la 200.000

buc.;

2. Să se analizeze riscul asociat fiecărei firme prin explicarea valorilor

înregistrate de cei doi indicatori.

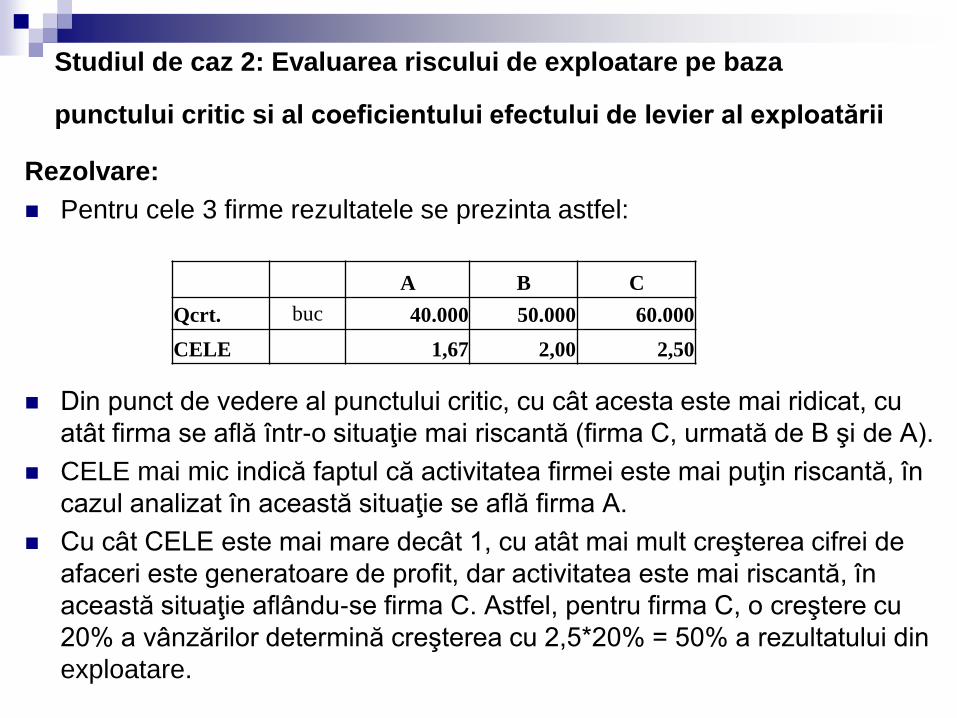

Studiul de caz 2: Evaluarea riscului de exploatare pe baza

punctului critic si al coeficientului efectului de levier al exploatării

Rezolvare:

In tabelele urmatoare sunt calculate cheltuielile şi veniturile totale,

rezultatele din exploatare si costurile unitare corespunzătoare

cantităţilor de 100.000 şi 200.000 bucăţi de produs:

Q CT=CF + v*Q (mii Euro) VT=Q*v (mii Euro)

A B C A B C

100.000 255.000 240.000 240.000 300.000 300.000 300.000

200.000 480.000 420.000 390.000 600.000 600.000 600.000

Q Rexpl = VT – CT (mii Euro) Cost unitar = CT/Q (Euro/buc)

A B C A B C

100.000 45.000 60.000 60.000 2.550 2.400 2.400

200.000 120.000 180.000 210.000 2.400 2.100 1.950

CELEA = (120.000 – 45.000) : (600.000 – 300.000)

=

1,67 45.000 300.000

Qcrt. A = 30.000.000

=

40.000 buc. 3.000 – 2.250

Studiul de caz 2: Evaluarea riscului de exploatare pe baza

punctului critic si al coeficientului efectului de levier al exploatării

Rezolvare:

Pentru cele 3 firme rezultatele se prezinta astfel:

Din punct de vedere al punctului critic, cu cât acesta este mai ridicat, cu

atât firma se află într-o situaţie mai riscantă (firma C, urmată de B şi de A).

CELE mai mic indică faptul că activitatea firmei este mai puţin riscantă, în

cazul analizat în această situaţie se află firma A.

Cu cât CELE este mai mare decât 1, cu atât mai mult creşterea cifrei de

afaceri este generatoare de profit, dar activitatea este mai riscantă, în

această situaţie aflându-se firma C. Astfel, pentru firma C, o creştere cu

20% a vânzărilor determină creşterea cu 2,5*20% = 50% a rezultatului din

exploatare.

A B C

Qcrt. buc 40.000 50.000 60.000

CELE 1,67 2,00 2,50

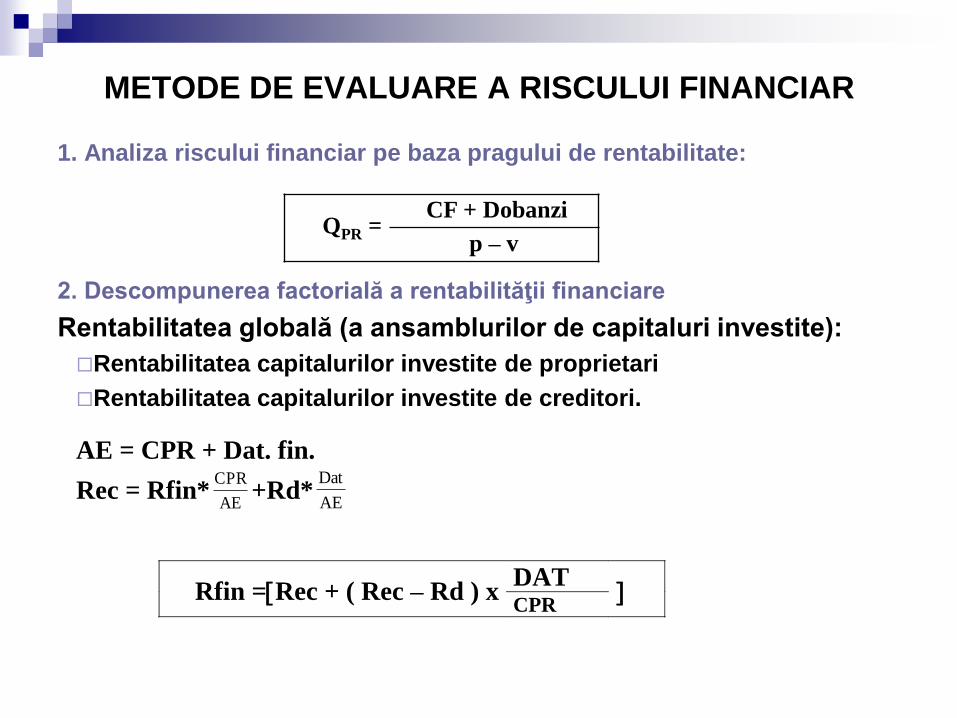

METODE DE EVALUARE A RISCULUI FINANCIAR

1. Analiza riscului financiar pe baza pragului de rentabilitate:

2. Descompunerea factorială a rentabilităţii financiare

Rentabilitatea globală (a ansamblurilor de capitaluri investite):

Rentabilitatea capitalurilor investite de proprietari

Rentabilitatea capitalurilor investite de creditori.

AE = CPR + Dat. fin.

Rec = Rfin*AE

CPR+Rd*

AE

Dat

Rfin =Rec + ( Rec – Rd ) x DAT

CPR

QPR = CF + Dobanzi

p – v

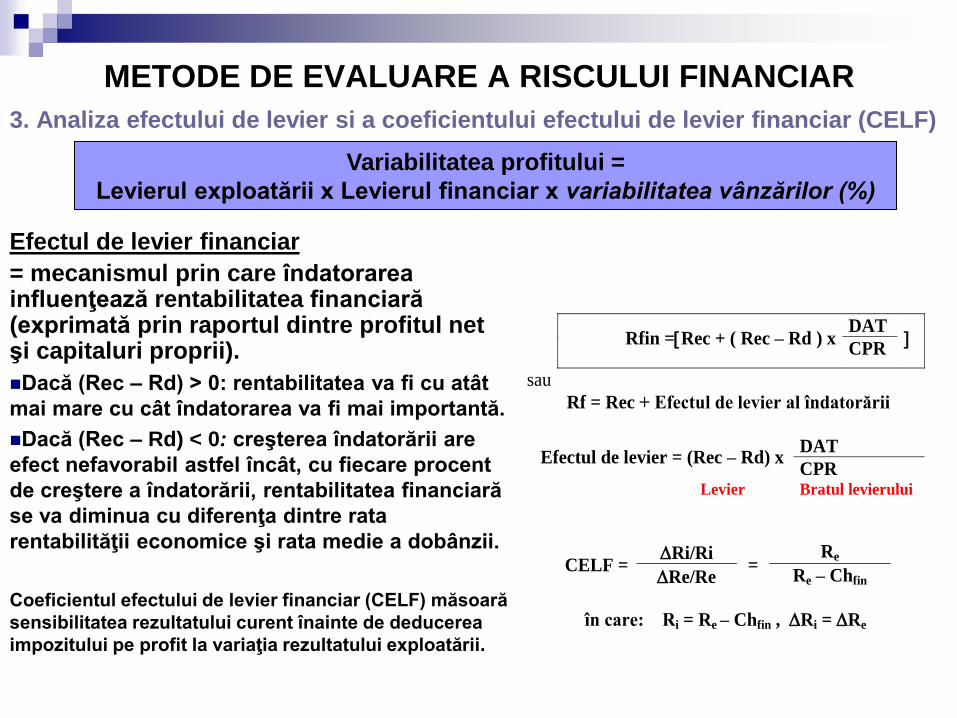

3. Analiza efectului de levier si a coeficientului efectului de levier financiar (CELF)

Variabilitatea profitului =

Levierul exploatării x Levierul financiar x variabilitatea vânzărilor (%)

Rfin =Rec + ( Rec – Rd ) x DAT

CPR

sau

Rf = Rec + Efectul de levier al îndatorării

Efectul de levier = (Rec – Rd) x DAT

CPR Levier Bratul levierului

CELF = Ri/Ri

= Re

Re/Re Re – Chfin

în care: Ri = Re – Chfin , Ri = Re

Efectul de levier financiar

= mecanismul prin care îndatorarea influenţează rentabilitatea financiară (exprimată prin raportul dintre profitul net şi capitaluri proprii).

Dacă (Rec – Rd) > 0: rentabilitatea va fi cu atât

mai mare cu cât îndatorarea va fi mai importantă.

Dacă (Rec – Rd) < 0: creşterea îndatorării are

efect nefavorabil astfel încât, cu fiecare procent

de creştere a îndatorării, rentabilitatea financiară

se va diminua cu diferenţa dintre rata

rentabilităţii economice şi rata medie a dobânzii.

Coeficientul efectului de levier financiar (CELF) măsoară

sensibilitatea rezultatului curent înainte de deducerea

impozitului pe profit la variaţia rezultatului exploatării.

METODE DE EVALUARE A RISCULUI FINANCIAR

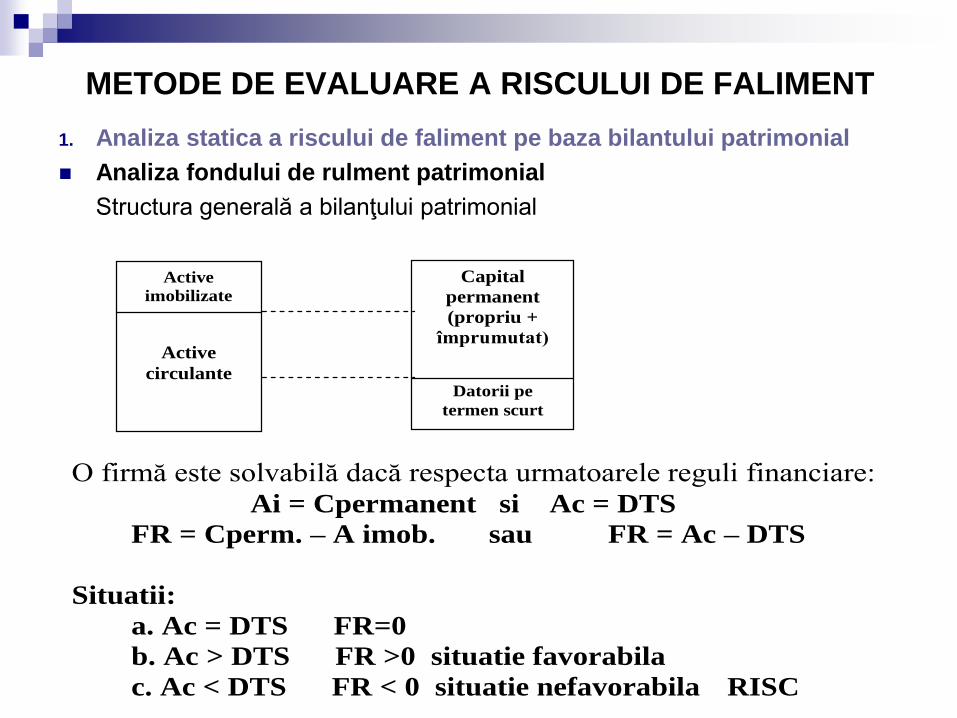

METODE DE EVALUARE A RISCULUI DE FALIMENT

1. Analiza statica a riscului de faliment pe baza bilantului patrimonial

Analiza fondului de rulment patrimonial

Structura generală a bilanţului patrimonial

Capital

permanent

(propriu +

împrumutat)

Datorii pe

termen scurt

O firmă este solvabilă dacă respecta urmatoarele reguli financiare:

Ai = Cpermanent si Ac = DTS

FR = Cperm. – A imob. sau FR = Ac – DTS

Situatii:

a. Ac = DTS FR=0

b. Ac > DTS FR >0 situatie favorabila

c. Ac < DTS FR < 0 situatie nefavorabila RISC

Active

imobilizate

Active

circulante

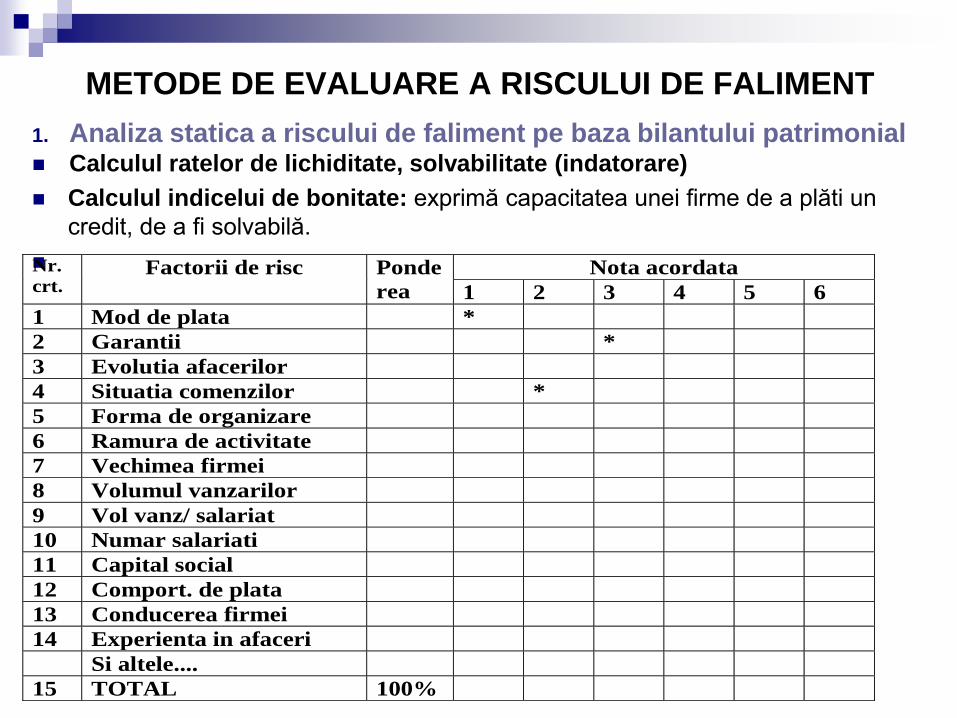

METODE DE EVALUARE A RISCULUI DE FALIMENT

1. Analiza statica a riscului de faliment pe baza bilantului patrimonial Calculul ratelor de lichiditate, solvabilitate (indatorare)

Calculul indicelui de bonitate: exprimă capacitatea unei firme de a plăti un

credit, de a fi solvabilă.

Nr.

crt. Factorii de risc Ponde

rea

Nota acordata

1 2 3 4 5 6

1 Mod de plata *

2 Garantii *

3 Evolutia afacerilor

4 Situatia comenzilor *

5 Forma de organizare

6 Ramura de activitate

7 Vechimea firmei

8 Volumul vanzarilor

9 Vol vanz/ salariat

10 Numar salariati

11 Capital social

12 Comport. de plata

13 Conducerea firmei

14 Experienta in afaceri

Si altele....

15 TOTAL 100%

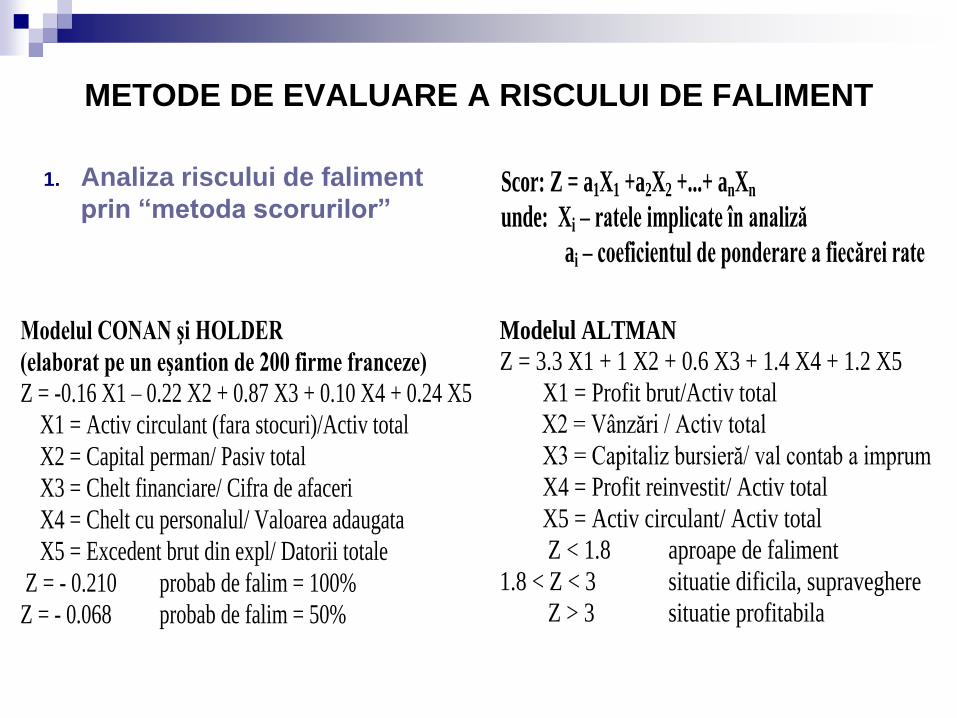

METODE DE EVALUARE A RISCULUI DE FALIMENT

1. Analiza riscului de faliment

prin “metoda scorurilor”

Scor: Z = a1X1 +a2X2 +...+ anXn

unde: Xi – ratele implicate în analiză

ai – coeficientul de ponderare a fiecărei rate

Modelul CONAN şi HOLDER

(elaborat pe un eşantion de 200 firme franceze)

Z = -0.16 X1 – 0.22 X2 + 0.87 X3 + 0.10 X4 + 0.24 X5

X1 = Activ circulant (fara stocuri)/Activ total

X2 = Capital perman/ Pasiv total

X3 = Chelt financiare/ Cifra de afaceri

X4 = Chelt cu personalul/ Valoarea adaugata

X5 = Excedent brut din expl/ Datorii totale

Z = - 0.210 probab de falim = 100%

Z = - 0.068 probab de falim = 50%

Modelul ALTMAN

Z = 3.3 X1 + 1 X2 + 0.6 X3 + 1.4 X4 + 1.2 X5

X1 = Profit brut/Activ total

X2 = Vânzări / Activ total

X3 = Capitaliz bursieră/ val contab a imprum

X4 = Profit reinvestit/ Activ total

X5 = Activ circulant/ Activ total

Z < 1.8 aproape de faliment

1.8 < Z < 3 situatie dificila, supraveghere

Z > 3 situatie profitabila

METODE DE EVALUARE A RISCULUI DE FALIMENT

1. Analiza riscului de faliment prin “metoda scorurilor”

Model romanesc

Pe baza situaţiei patrimoniului se calculează următorii indicatori economico-financiari:

1. Lichiditatea patrimonială (Lp = Act crt./Pasive crt. * 100)

2. Solvabilitatea (S = Cap pr./ Pasiv total * 100)

3. Rentabilitatea financiara

(Rf = Prof. înnainte de impoz/Capit. propriu * 100)

4. Rotaţia activelor circulante (Rac = CA/ Act. circulante *100)

5. Dependenţa de pieţele de aprovizionare şi desfacere

6. Garanţii

Încadrarea în una din categoriile:

A peste 20 p situaţie financiară bună, acordare credit

B 16 – 20 p situaţie financiară bună, acordare credit

C 11 – 15 p grad. ridicat de risc

D 6 – 10 p nu se recomanda acordarea de credit

E 0 - 5 p nu se recomanda acordarea de credit

METODE DE EVALUARE A RISCULUI DE FALIMENT

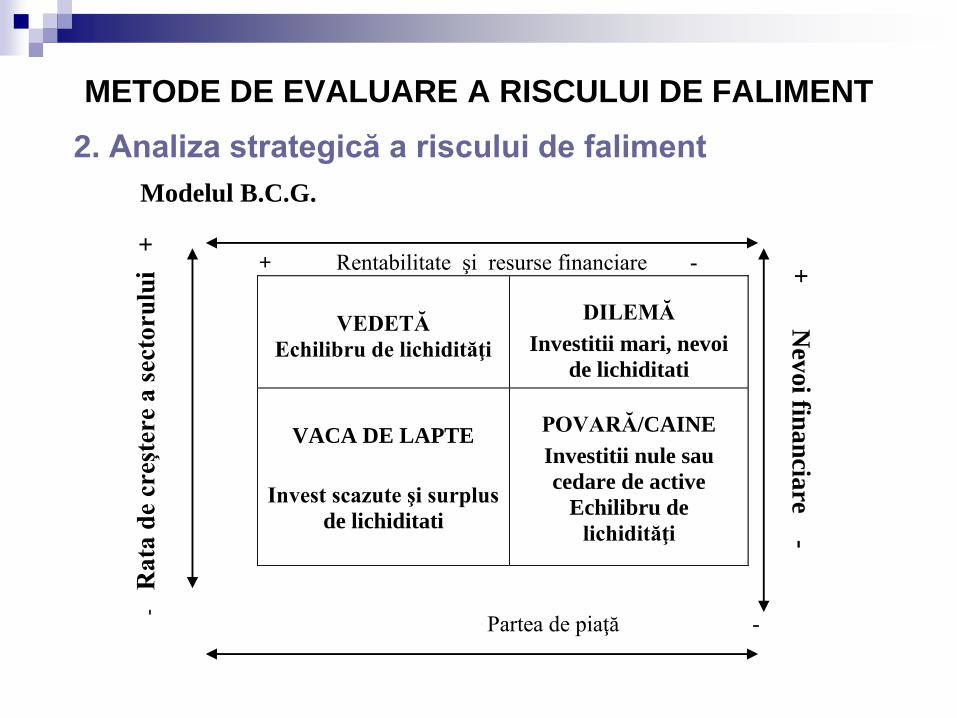

2. Analiza strategică a riscului de faliment +

Nev

oi fin

an

ciare -

-

Ra

ta d

e cr

eşte

re a

sec

toru

lui

+

Modelul B.C.G.

+ Rentabilitate şi resurse financiare -

Partea de piaţă -

VEDETĂ

Echilibru de lichidităţi

DILEMĂ

Investitii mari, nevoi

de lichiditati

VACA DE LAPTE

Invest scazute şi surplus

de lichiditati

POVARĂ/CAINE

Investitii nule sau

cedare de active

Echilibru de

lichidităţi

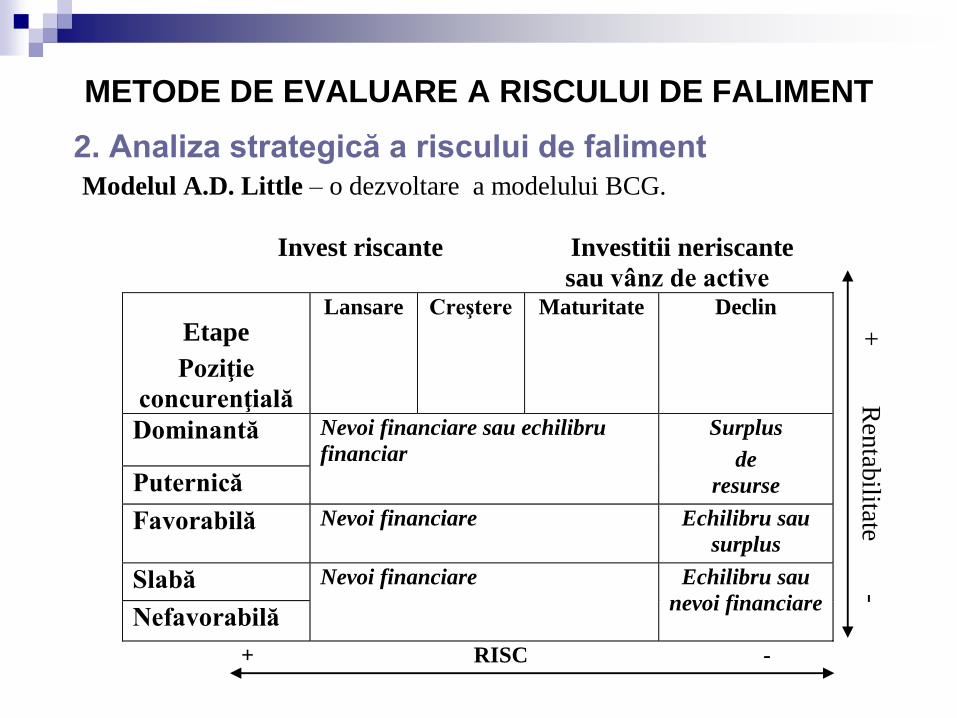

METODE DE EVALUARE A RISCULUI DE FALIMENT

2. Analiza strategică a riscului de faliment

+ R

entab

ilitate -

Modelul A.D. Little – o dezvoltare a modelului BCG.

Invest riscante Investitii neriscante

sau vânz de active

Etape

Poziţie

concurenţială

Lansare Creştere Maturitate Declin

Dominantă Nevoi financiare sau echilibru

financiar

Surplus

de

resurse Puternică

Favorabilă Nevoi financiare Echilibru sau

surplus

Slabă Nevoi financiare Echilibru sau

nevoi financiare Nefavorabilă

+ RISC -