ceccar 2010

74

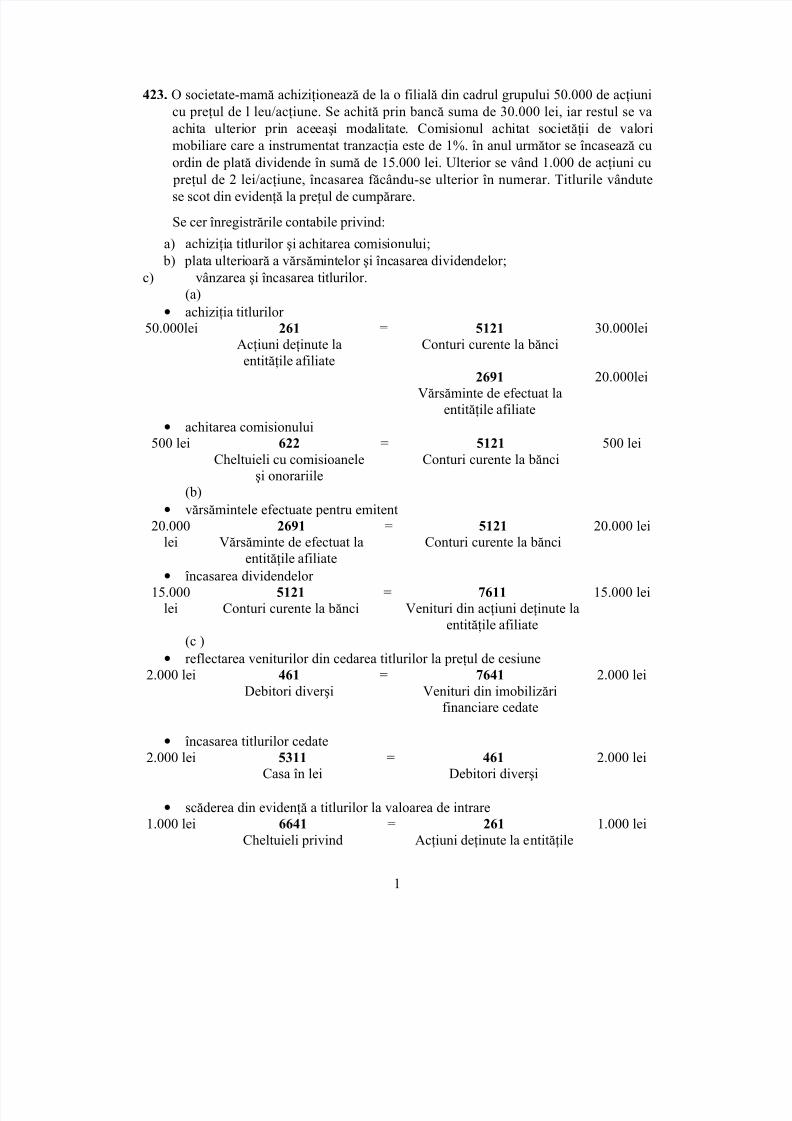

423. O societate-mamă achiziţionează de la o filială din cadrul grupului 50.000 de acţiuni cu preţul de l leu/acţiune. Se achită prin bancă suma de 30.000 lei, iar restul se va ach it a ult eri or pri n ace eaş i modal it ate. Comis ion ul ach it at socie tăţ ii de valori mobiliare care a instrumentat tranzacţia este de 1%. în anul următor se încasează cu ordin de plată dividende în sumă de 15.000 lei. Ulterior se vând 1.000 de acţiuni cu preţul de 2 lei/acţiune, încasarea făcându-se ulterior în numerar. Titlurile vândute se scot din evidenţă la preţul de cumpărare. Se cer înregistrările contabile privind: a) achi ziţi a tit luri lor şi achitarea comis ionul ui; b) plat a ulteri oară a vărsăm int elor şi înc asare a divide ndel or; c) vânzarea şi încasarea titlurilor. (a) • achiziţia titlurilor 50.000lei 261 Acţiuni deţinute la entităţile afiliate = 5121 Conturi curente la bănci 30.000lei 2691 Vărsăminte de efectuat la entităţile afiliate 20.000lei • achitarea comisionului 500 lei 622 Cheltuieli cu comisioanele şi onorariile = 5121 Conturi curente la bănci 500 lei (b) • vărsămintele efectuate pentru emitent 20.000 lei 2691 Vărsăminte de efectuat la entităţile afiliate = 5121 Conturi curente la bănci 20.000 lei • încasarea dividendelor 15.000 lei 5121 Conturi curente la bănci = 7611 Venituri din acţiuni deţinute la entităţile afiliate 15.000 lei (c ) • reflectarea veniturilor din cedarea titlurilor la preţul de cesiune 2.000 lei 461 Debitori diverşi = 7641 Venituri din imobilizări financiare cedate 2.000 lei • încasarea titlurilor cedate 2.000 lei 5311 Casa în lei = 461 Debitori diverşi 2.000 lei • scăderea din evidenţă a titlurilor la valoarea de intrare 1.000 lei 6641 Cheltuieli privind = 261 Acţiuni deţinute la e ntităţile 1.000 lei 1

-

Upload

erdei-alina -

Category

Documents

-

view

319 -

download

0

Transcript of ceccar 2010

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 1/74

423. O societate-mamă achiziţionează de la o filială din cadrul grupului 50.000 de acţiunicu preţul de l leu/acţiune. Se achită prin bancă suma de 30.000 lei, iar restul se vaachita ulterior prin aceeaşi modalitate. Comisionul achitat societăţii de valorimobiliare care a instrumentat tranzacţia este de 1%. în anul următor se încasează cuordin de plată dividende în sumă de 15.000 lei. Ulterior se vând 1.000 de acţiuni cu

preţul de 2 lei/acţiune, încasarea făcându-se ulterior în numerar. Titlurile vândutese scot din evidenţă la preţul de cumpărare.

Se cer înregistrările contabile privind:

a) achiziţia titlurilor şi achitarea comisionului; b) plata ulterioară a vărsămintelor şi încasarea dividendelor;

c) vânzarea şi încasarea titlurilor.(a)

• achiziţia titlurilor 50.000lei 261

Acţiuni deţinute la

entităţile afiliate

= 5121Conturi curente la bănci

30.000lei

2691Vărsăminte de efectuat la

entităţile afiliate

20.000lei

• achitarea comisionului500 lei 622

Cheltuieli cu comisioaneleşi onorariile

= 5121Conturi curente la bănci

500 lei

(b)• vărsămintele efectuate pentru emitent

20.000

lei

2691

Vărsăminte de efectuat laentităţile afiliate

= 5121

Conturi curente la bănci

20.000 lei

• încasarea dividendelor 15.000

lei5121

Conturi curente la bănci= 7611

Venituri din acţiuni deţinute laentităţile afiliate

15.000 lei

(c )• reflectarea veniturilor din cedarea titlurilor la preţul de cesiune

2.000 lei 461Debitori diverşi

= 7641Venituri din imobilizări

financiare cedate

2.000 lei

• încasarea titlurilor cedate2.000 lei 5311

Casa în lei= 461

Debitori diverşi2.000 lei

• scăderea din evidenţă a titlurilor la valoarea de intrare1.000 lei 6641

Cheltuieli privind= 261

Acţiuni deţinute la entităţile1.000 lei

1

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 2/74

imobilizările financiarecedate

afiliate

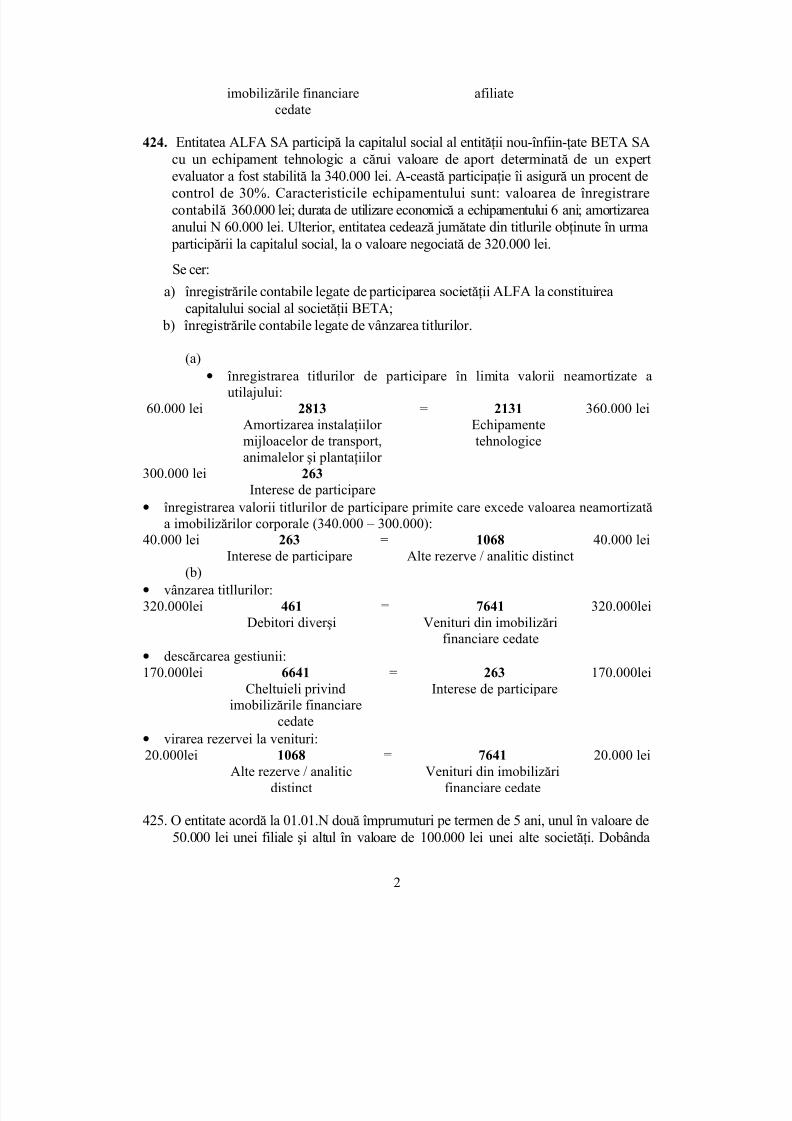

424. Entitatea ALFA SA participă la capitalul social al entităţii nou-înfiin-ţate BETA SAcu un echipament tehnologic a cărui valoare de aport determinată de un expert

evaluator a fost stabilită la 340.000 lei. A-ceastă participaţie îi asigură un procent decontrol de 30%. Caracteristicile echipamentului sunt: valoarea de înregistrarecontabilă 360.000 lei; durata de utilizare economică a echipamentului 6 ani; amortizareaanului N 60.000 lei. Ulterior, entitatea cedează jumătate din titlurile obţinute în urma participării la capitalul social, la o valoare negociată de 320.000 lei.

Se cer:

a) înregistrările contabile legate de participarea societăţii ALFA la constituireacapitalului social al societăţii BETA;

b) înregistrările contabile legate de vânzarea titlurilor.

(a)• înregistrarea titlurilor de participare în limita valorii neamortizate a

utilajului:60.000 lei 2813

Amortizarea instalaţiilor mijloacelor de transport,animalelor şi plantaţiilor

= 2131Echipamentetehnologice

360.000 lei

300.000 lei 263Interese de participare

• înregistrarea valorii titlurilor de participare primite care excede valoarea neamortizatăa imobilizărilor corporale (340.000 – 300.000):

40.000 lei 263Interese de participare

= 1068Alte rezerve / analitic distinct

40.000 lei

(b)• vânzarea titllurilor:320.000lei 461

Debitori diverşi= 7641

Venituri din imobilizărifinanciare cedate

320.000lei

• descărcarea gestiunii:170.000lei 6641

Cheltuieli privindimobilizările financiare

cedate

= 263Interese de participare

170.000lei

• virarea rezervei la venituri:20.000lei 1068

Alte rezerve / analiticdistinct

= 7641Venituri din imobilizări

financiare cedate

20.000 lei

425. O entitate acordă la 01.01.N două împrumuturi pe termen de 5 ani, unul în valoare de50.000 lei unei filiale şi altul în valoare de 100.000 lei unei alte societăţi. Dobânda

2

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 3/74

anuală se calculează la o rată de 15%, iar rambursarea se va face la sfârşitul celor 5ani.

Arătaţi care sunt înregistrările contabile, conform OMFP nr. 3.055/2009, privind:

a) acordarea împrumuturilor pe termen lung; b) dobânda anuală si încasarea ei;c) încasarea împrumuturilor la scadenţă.

• Acordarea împrumuturilor pe termen lung50.000 lei 2671

Sume datorate de entităţileafiliate

= 5121Conturi curente la

bănci

150.000 lei

100.000 lei 2675Împrumuturi acordate pe

termen lung• Dobânda anuală de încasat aferentă împrumuturilor pe termen lung acordate

Dobânda anuală datorată de filială = 15% * 50.000 = 7.500 leiDobânda anuală datorată de entitatea din afara grupului = 15 % * 100.000 lei =15.000 lei

15.000 lei 2676Dobânda aferentă

împrumuturilor acordate petermen lung

= 763Venituri din creanţe

imobilizate

22.500 lei

7.500 lei 2672Dobânda aferentă sumelor

datorate de entităţile afiliate• Încasarea dobânzii anuale22.500lei 5121

Conturi curente la bănci

= 2676Dobânda aferentă

împrumuturilor acordate petermen lung

15.000 lei

2672Dobânda aferentă sumelor

datorate de entităţile afiliate

7.500 lei

• Încasarea împrumuturilor acordate la sfârşitul celor 5 ani150.000 lei 5121

Conturi curente la bănci= 2671

Sume datorate deentităţile afiliate

50.000 lei

2675Împrumuturi acordate

pe termen lung

100.000 lei

3

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 4/74

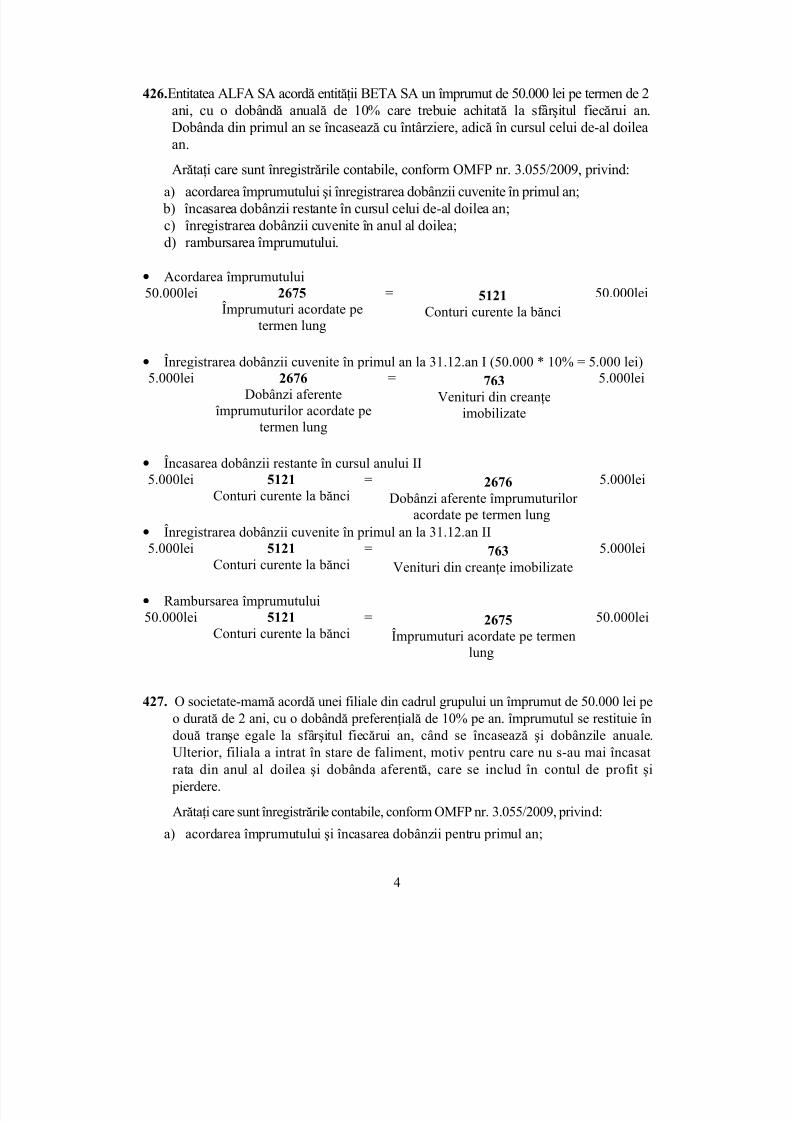

426.Entitatea ALFA SA acordă entităţii BETA SA un împrumut de 50.000 lei pe termen de 2ani, cu o dobândă anuală de 10% care trebuie achitată la sfârşitul fiecărui an.Dobânda din primul an se încasează cu întârziere, adică în cursul celui de-al doileaan.

Arătaţi care sunt înregistrările contabile, conform OMFP nr. 3.055/2009, privind:

a) acordarea împrumutului şi înregistrarea dobânzii cuvenite în primul an; b) încasarea dobânzii restante în cursul celui de-al doilea an;c) înregistrarea dobânzii cuvenite în anul al doilea;d) rambursarea împrumutului.

• Acordarea împrumutului50.000lei 2675

Împrumuturi acordate petermen lung

= 5121Conturi curente la bănci

50.000lei

• Înregistrarea dobânzii cuvenite în primul an la 31.12.an I (50.000 * 10% = 5.000 lei)5.000lei 2676

Dobânzi aferenteîmprumuturilor acordate pe

termen lung

= 763Venituri din creanţe

imobilizate

5.000lei

• Încasarea dobânzii restante în cursul anului II5.000lei 5121

Conturi curente la bănci= 2676

Dobânzi aferente împrumuturilor acordate pe termen lung

5.000lei

•

Înregistrarea dobânzii cuvenite în primul an la 31.12.an II5.000lei 5121Conturi curente la bănci

= 763Venituri din creanţe imobilizate

5.000lei

• Rambursarea împrumutului50.000lei 5121

Conturi curente la bănci= 2675

Împrumuturi acordate pe termenlung

50.000lei

427. O societate-mamă acordă unei filiale din cadrul grupului un împrumut de 50.000 lei pe

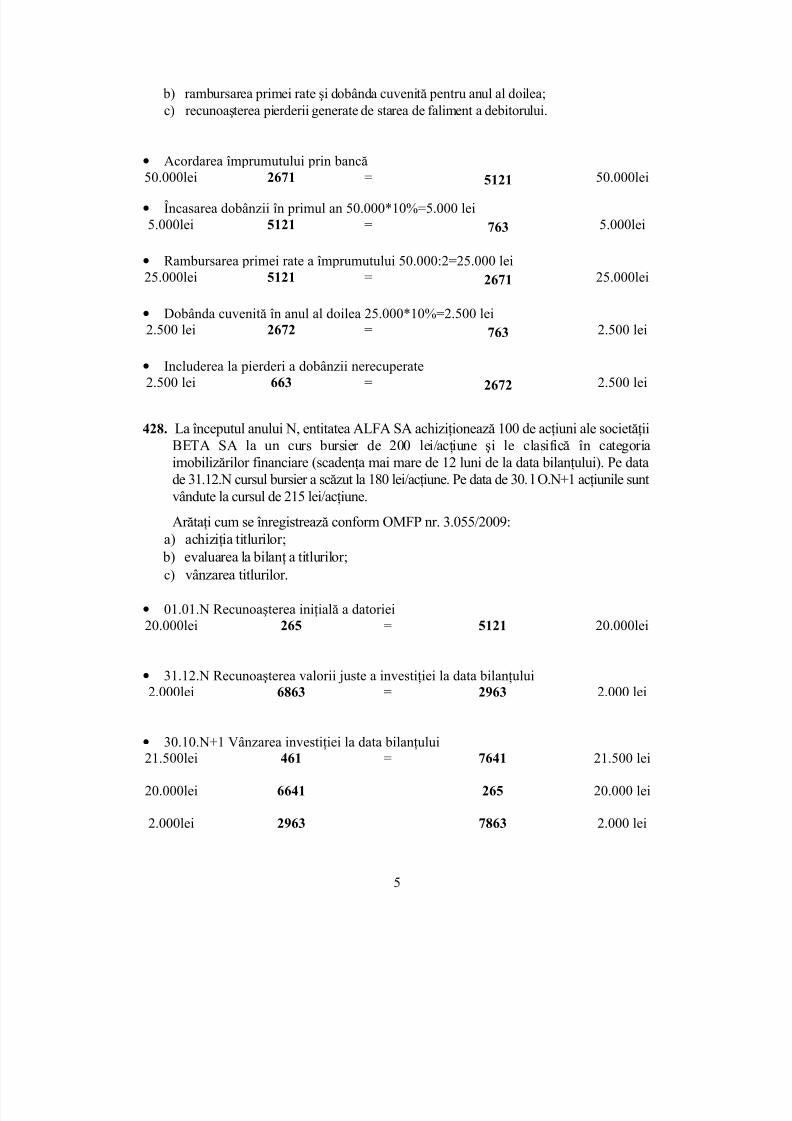

o durată de 2 ani, cu o dobândă preferenţială de 10% pe an. împrumutul se restituie îndouă tranşe egale la sfârşitul fiecărui an, când se încasează şi dobânzile anuale.Ulterior, filiala a intrat în stare de faliment, motiv pentru care nu s-au mai încasatrata din anul al doilea şi dobânda aferentă, care se includ în contul de profit şi pierdere.

Arătaţi care sunt înregistrările contabile, conform OMFP nr. 3.055/2009, privind:

a) acordarea împrumutului şi încasarea dobânzii pentru primul an;

4

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 5/74

b) rambursarea primei rate şi dobânda cuvenită pentru anul al doilea;c) recunoaşterea pierderii generate de starea de faliment a debitorului.

• Acordarea împrumutului prin bancă

50.000lei 2671 = 5121 50.000lei

• Încasarea dobânzii în primul an 50.000*10%=5.000 lei5.000lei 5121 = 763 5.000lei

• Rambursarea primei rate a împrumutului 50.000:2=25.000 lei25.000lei 5121 = 2671 25.000lei

• Dobânda cuvenită în anul al doilea 25.000*10%=2.500 lei2.500 lei 2672 = 763 2.500 lei

• Includerea la pierderi a dobânzii nerecuperate2.500 lei 663 = 2672 2.500 lei

428. La începutul anului N, entitatea ALFA SA achiziţionează 100 de acţiuni ale societăţiiBETA SA la un curs bursier de 200 lei/acţiune şi le clasifică în categoriaimobilizărilor financiare (scadenţa mai mare de 12 luni de la data bilanţului). Pe datade 31.12.N cursul bursier a scăzut la 180 lei/acţiune. Pe data de 30. l O.N+1 acţiunile suntvândute la cursul de 215 lei/acţiune.

Arătaţi cum se înregistrează conform OMFP nr. 3.055/2009:

a) achiziţia titlurilor; b) evaluarea la bilanţ a titlurilor;c) vânzarea titlurilor.

• 01.01.N Recunoaşterea iniţială a datoriei20.000lei 265 = 5121 20.000lei

• 31.12.N Recunoaşterea valorii juste a investiţiei la data bilanţului2.000lei 6863 = 2963 2.000 lei

• 30.10.N+1 Vânzarea investiţiei la data bilanţului21.500lei 461 = 7641 21.500 lei

20.000lei 6641 265 20.000 lei

2.000lei 2963 7863 2.000 lei

5

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 6/74

Dacă se preferă tratamentul recunoaşterii diferenţei de valoare până la valoarea justă în conturile de capitaluri înregistrările sunt următoarele:• 31.12.N Recunoaşterea valorii juste a investiţiei la data bilanţului2.000lei 1171 = 265 2.000 lei

• 30.10.N+1 Vânzarea investiţiei la data bilanţului21.500lei 461

=7641 21.500 lei

18.000 6641 265 18.000 lei

429. Pe data de 01.09.N entitatea ALFA SA a achiziţionat 2.000 de obligaţiuni pe termenlung, la un cost de 160 lei/titlu, valoarea nominală fiind de 150 lei/titlu. Dobânda

calculată cu o rată de 10% se plăteşte la fiecare 6 luni, iar scadenţa este la 5 ani.Arătaţi care sunt înregistrările contabile, conform OMFP nr. 3.0557 2009, privind:

a) achiziţia obligaţiunilor la O l .09.N; b) recunoaşterea dobânzii la data bilanţului.

• 01.09.N Recunoaşterea cuponului320.000lei 265 = 462 320.000lei

• 31.12.N Evaluarea venitului financiar adus de investiţie în anul N

venit financiar = 300.000 * 4/12 * 10% = 10.000 lei• 31.12.N Recunoaşterea dobânzii la data bilanţului10.000lei 2679 = 766 10.000lei

430. Dispuneţi de următoarele date: stocuri iniţiale de materii prime la începutul perioadei 3.000 lei; achiziţia de stocuri de materii prime 10.000 lei; stocuri finale dematerii prime 9.000 lei; stocuri iniţiale de produse finite la cost de producţie 12.000 lei;

produse obţinute în cost de producţie 15.000 lei; produse vândute la preţ de vânzarefacturate 20.000 lei; reducere comercială înscrisă în factura iniţială 10%; stoc final de produse nevândute 3.000 lei; amortizarea clădirilor 700 lei; salarii datorate 6.000 leişi plătite 6.500 lei; subvenţii de exploatare 2.000 lei; subvenţii pentru investiţii viratela venituri 3.000 lei.

Se cere:

a) să se prezinte, pe baza informaţiilor de mai sus, înregistrările contabile

6

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 7/74

conform OMFP nr. 3.055/2009; b) să se calculeze producţia exerciţiului şi excedentul brut din exploatare.

(1)Stocuri iniţiale de materii prime la începutul perioadei: soldul iniţial al contului

301 este 3.000 lei:

D 301 CSi 3.00010.000 (achiziţie)

Sf 9.000 lei

(2)Achiziţie stocuri de materii prime:10.000 lei 301 = 401 10.000 lei

(3)Stocuri finale: 9.000.000 lei: soldul final al contului 301 = 9.000 lei. Din contul301 rezultă un consum egal cu 3.000 lei + 10.000 lei– 9.000 lei = 4.000 lei:

4.000 lei 601 = 301 4.000 lei(4)Stocuri iniţiale de produse finite la cost producţie: soldul iniţial al contului 345este 12.000 lei:D 345 CSi 12.00015.000 (produse obţinute)

Sf 3.000 lei

(5)Produse obţinute în cost producţie:15.000 lei 345 = 711 15.000 lei

(6)Produse vândute în preţ de vânzare facturate:

Preţ de vânzare 20.000 lei- Reducere comercială 10 % x 20.000 2.000 lei= Net comercial 18.000 lei

18.000 lei 4111 = 701 18.000 lei(7)Stoc final de produse nevândute 3.000 lei: soldul final al contului 345 este

3.000 lei. Din contul 345 rezultă produse vândute în cost producţie (descărcareagestiunii ) = 12.000 lei + 15.000 lei– 3.000 lei = 24.000 lei:

24.000 lei 711 = 345 24.000 lei(8)Amortizarea clădirilor:

700 lei 6811 = 2812 700 lei(9)Salarii datorate:

6.000 lei 641 = 421 6.000 lei(10)Salarii plătite:

6.500 lei 421 = 5121 6.500 lei(11).Subvenţii de exploatare:

2.000 lei 445 = 741 2.000 lei(12)Subvenţii pentru investiţii virate la venituri:

3.000 lei 131 = 7584 3.000 leiTabloul soldurilor intermediare de gestiune:

7

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 8/74

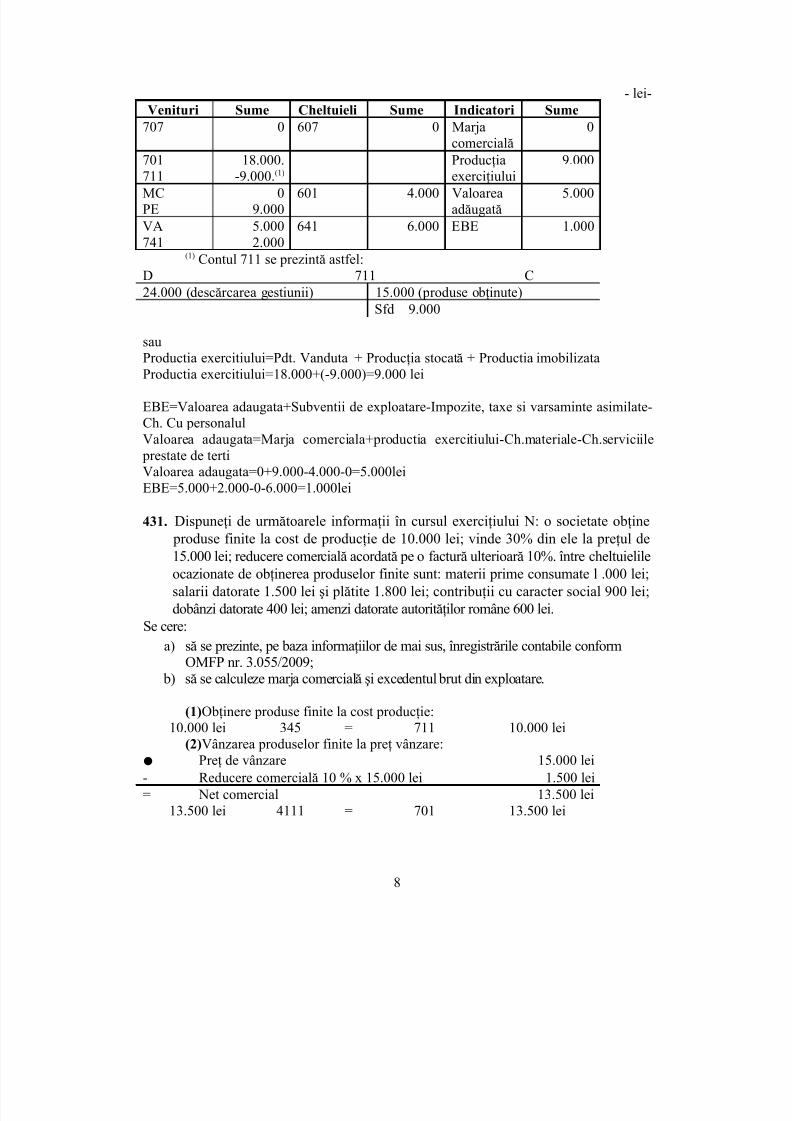

- lei-Venituri Sume Cheltuieli Sume Indicatori Sume

707 0 607 0 Marjacomercială

0

701

711

18.000.

-9.000.(1)

Producţia

exerciţiului

9.000

MCPE

09.000

601 4.000 Valoareaadăugată

5.000

VA741

5.0002.000

641 6.000 EBE 1.000

(1) Contul 711 se prezintă astfel:D 711 C24.000 (descărcarea gestiunii) 15.000 (produse obţinute)

Sfd 9.000

sau

Productia exercitiului=Pdt. Vanduta + Producţia stocată + Productia imobilizataProductia exercitiului=18.000+(-9.000)=9.000 lei

EBE=Valoarea adaugata+Subventii de exploatare-Impozite, taxe si varsaminte asimilate-Ch. Cu personalulValoarea adaugata=Marja comerciala+productia exercitiului-Ch.materiale-Ch.serviciile prestate de tertiValoarea adaugata=0+9.000-4.000-0=5.000leiEBE=5.000+2.000-0-6.000=1.000lei

431. Dispuneţi de următoarele informaţii în cursul exerciţiului N: o societate obţine

produse finite la cost de producţie de 10.000 lei; vinde 30% din ele la preţul de15.000 lei; reducere comercială acordată pe o factură ulterioară 10%. între cheltuielileocazionate de obţinerea produselor finite sunt: materii prime consumate l .000 lei;salarii datorate 1.500 lei şi plătite 1.800 lei; contribuţii cu caracter social 900 lei;dobânzi datorate 400 lei; amenzi datorate autorităţilor române 600 lei.

Se cere:a) să se prezinte, pe baza informaţiilor de mai sus, înregistrările contabile conform

OMFP nr. 3.055/2009; b) să se calculeze marja comercială şi excedentul brut din exploatare.

(1)Obţinere produse finite la cost producţie:10.000 lei 345 = 711 10.000 lei(2)Vânzarea produselor finite la preţ vânzare:

Preţ de vânzare 15.000 lei- Reducere comercială 10 % x 15.000 lei 1.500 lei= Net comercial 13.500 lei

13.500 lei 4111 = 701 13.500 lei

8

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 9/74

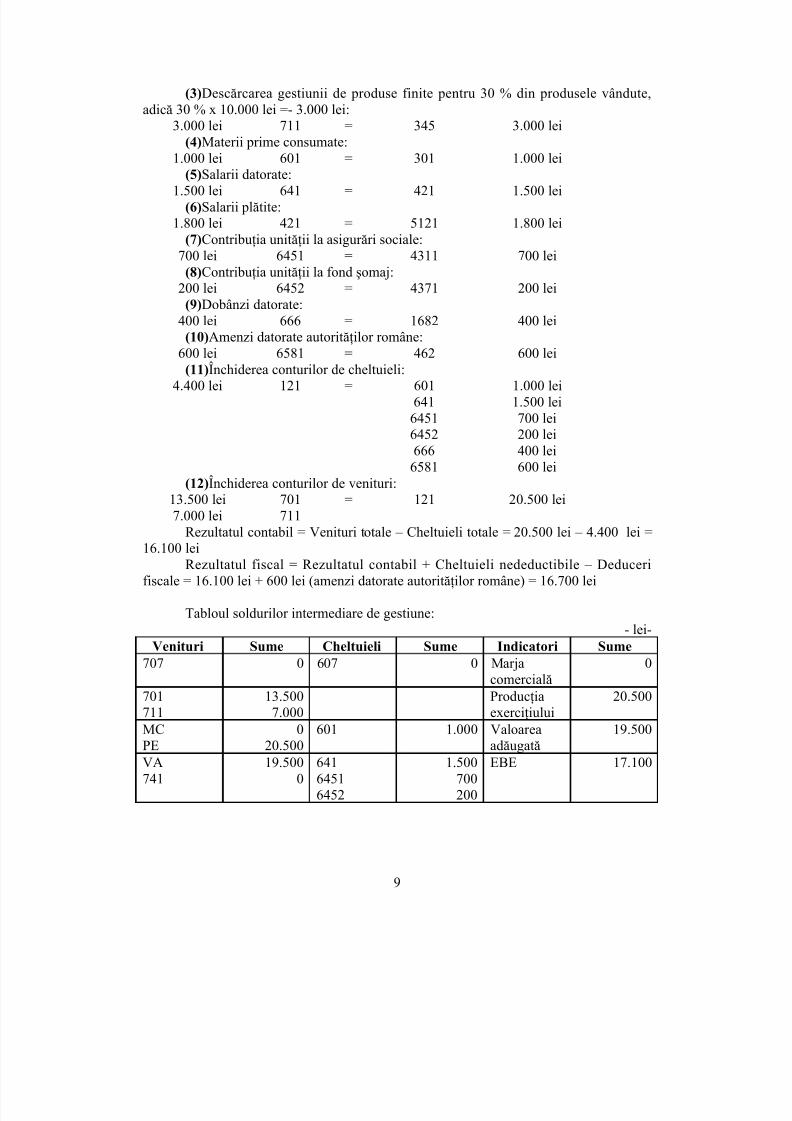

(3)Descărcarea gestiunii de produse finite pentru 30 % din produsele vândute,adică 30 % x 10.000 lei =- 3.000 lei:

3.000 lei 711 = 345 3.000 lei(4)Materii prime consumate:

1.000 lei 601 = 301 1.000 lei

(5)Salarii datorate:1.500 lei 641 = 421 1.500 lei(6)Salarii plătite:

1.800 lei 421 = 5121 1.800 lei(7)Contribuţia unităţii la asigurări sociale:

700 lei 6451 = 4311 700 lei(8)Contribuţia unităţii la fond şomaj:

200 lei 6452 = 4371 200 lei(9)Dobânzi datorate:

400 lei 666 = 1682 400 lei(10)Amenzi datorate autorităţilor române:

600 lei 6581 = 462 600 lei(11)Închiderea conturilor de cheltuieli:4.400 lei 121 = 601 1.000 lei

641 1.500 lei6451 700 lei6452 200 lei666 400 lei6581 600 lei

(12)Închiderea conturilor de venituri:13.500 lei 701 = 121 20.500 lei7.000 lei 711

Rezultatul contabil = Venituri totale – Cheltuieli totale = 20.500 lei – 4.400 lei =16.100 leiRezultatul fiscal = Rezultatul contabil + Cheltuieli nedeductibile – Deduceri

fiscale = 16.100 lei + 600 lei (amenzi datorate autorităţilor române) = 16.700 lei

Tabloul soldurilor intermediare de gestiune:- lei-

Venituri Sume Cheltuieli Sume Indicatori Sume707 0 607 0 Marja

comercială0

701

711

13.500

7.000

Producţia

exerciţiului

20.500

MCPE

020.500

601 1.000 Valoareaadăugată

19.500

VA741

19.5000

64164516452

1.500700200

EBE 17.100

9

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 10/74

432.Se dau următoarele informaţii: capitaluri proprii aferente exerciţiului N: 1.000 lei;capitaluri proprii aferente exerciţiului N-l: 600 lei. în cursul exerciţiului N au avut locurmătoarele operaţii: creşteri de capital prin aporturi noi în natură 50 lei; conversiadatoriilor în capital 20 lei; încorporarea primelor de emisiune în capital 40 lei;rambursări de capital în numerar către asociaţi 10 lei.

Care este rezultatul net aferent exerciţiului N?

Rezultatul exerciţiului = Capital propriu N – Capital propriu N-1 – Majorari +ReduceriRezultatul exerciţiului = 1.000 lei – 600 lei – 50 lei – 20 lei -40 lei + 10 lei = 300 lei

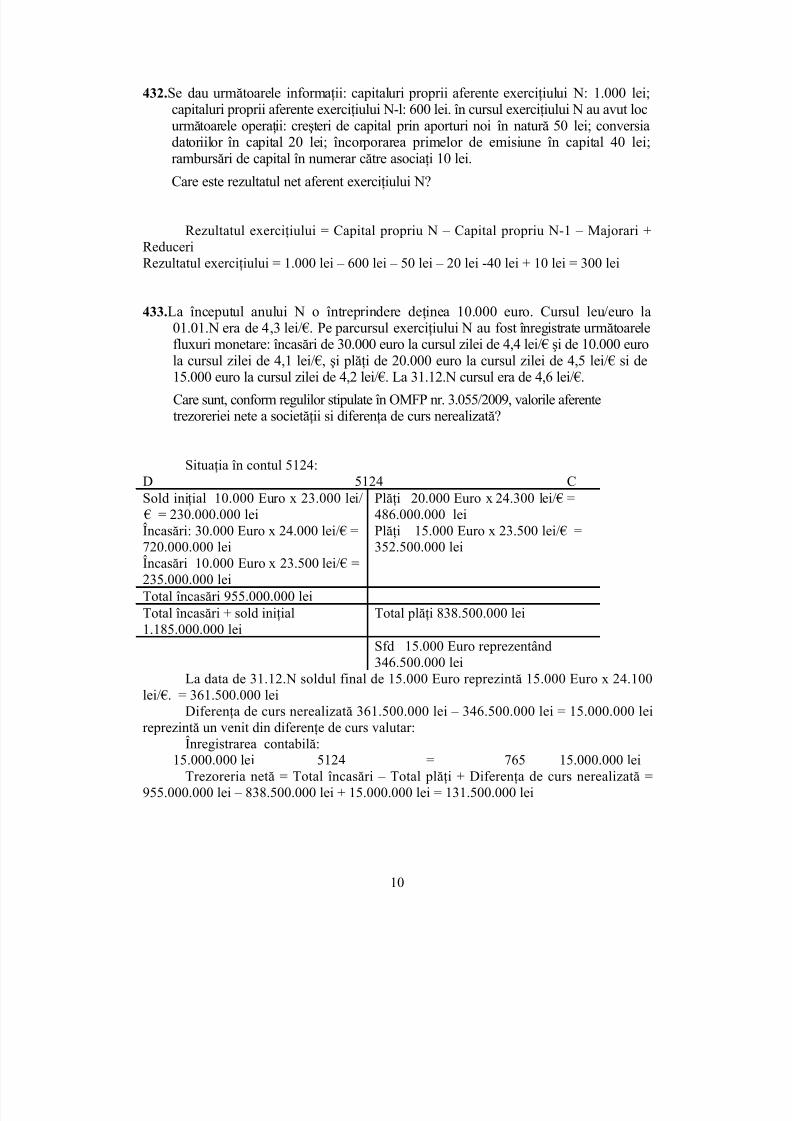

433.La începutul anului N o întreprindere deţinea 10.000 euro. Cursul leu/euro la01.01.N era de 4,3 lei/€. Pe parcursul exerciţiului N au fost înregistrate următoarelefluxuri monetare: încasări de 30.000 euro la cursul zilei de 4,4 lei/€ şi de 10.000 euro

la cursul zilei de 4,1 lei/€, şi plăţi de 20.000 euro la cursul zilei de 4,5 lei/€ si de15.000 euro la cursul zilei de 4,2 lei/€. La 31.12.N cursul era de 4,6 lei/€.

Care sunt, conform regulilor stipulate în OMFP nr. 3.055/2009, valorile aferentetrezoreriei nete a societăţii si diferenţa de curs nerealizată?

Situaţia în contul 5124:D 5124 CSold iniţial 10.000 Euro x 23.000 lei/ € = 230.000.000 lei

Plăţi 20.000 Euro x 24.300 lei/€ =486.000.000 lei

Încasări: 30.000 Euro x 24.000 lei/€ =720.000.000 lei Plăţi 15.000 Euro x 23.500 lei/€ =352.500.000 leiÎncasări 10.000 Euro x 23.500 lei/€ =235.000.000 leiTotal încasări 955.000.000 leiTotal încasări + sold iniţial1.185.000.000 lei

Total plăţi 838.500.000 lei

Sfd 15.000 Euro reprezentând346.500.000 lei

La data de 31.12.N soldul final de 15.000 Euro reprezintă 15.000 Euro x 24.100lei/€. = 361.500.000 lei

Diferenţa de curs nerealizată 361.500.000 lei – 346.500.000 lei = 15.000.000 leireprezintă un venit din diferenţe de curs valutar:Înregistrarea contabilă:

15.000.000 lei 5124 = 765 15.000.000 leiTrezoreria netă = Total încasări – Total plăţi + Diferenţa de curs nerealizată =

955.000.000 lei – 838.500.000 lei + 15.000.000 lei = 131.500.000 lei

10

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 11/74

434. Dispuneţi de următoarele informaţii: toate acţiunile filialei au fost achiziţionate cu4.600 lei. Valorile juste ale activelor achiziţionate şi ale obligaţiilor preluate sunturmătoarele: stocuri 1.500 lei; creanţe 200 lei; numerar 2.000 lei; terenuri şi clădiri4.000 lei; furnizori 1.600 lei; împrumuturi din emisiuni de obligaţiuni 1.500 lei. Aufost efectuate plăţi în valoare de 4.200 lei pentru achiziţia clădirilor.

Determinaţi fluxul de numerar provenit din activitatea de investiţii conform OMFPnr. 3.055/2009.

- Plăţi privind achiziţia filialei (1) -4.600 lei+ Numerar afferent activelor preluate +2.000 lei- Plăţi privind achiziţia clădirilor -4.200 lei= Flux de numerar provenit din activitatea

de investiţii-6.800 lei

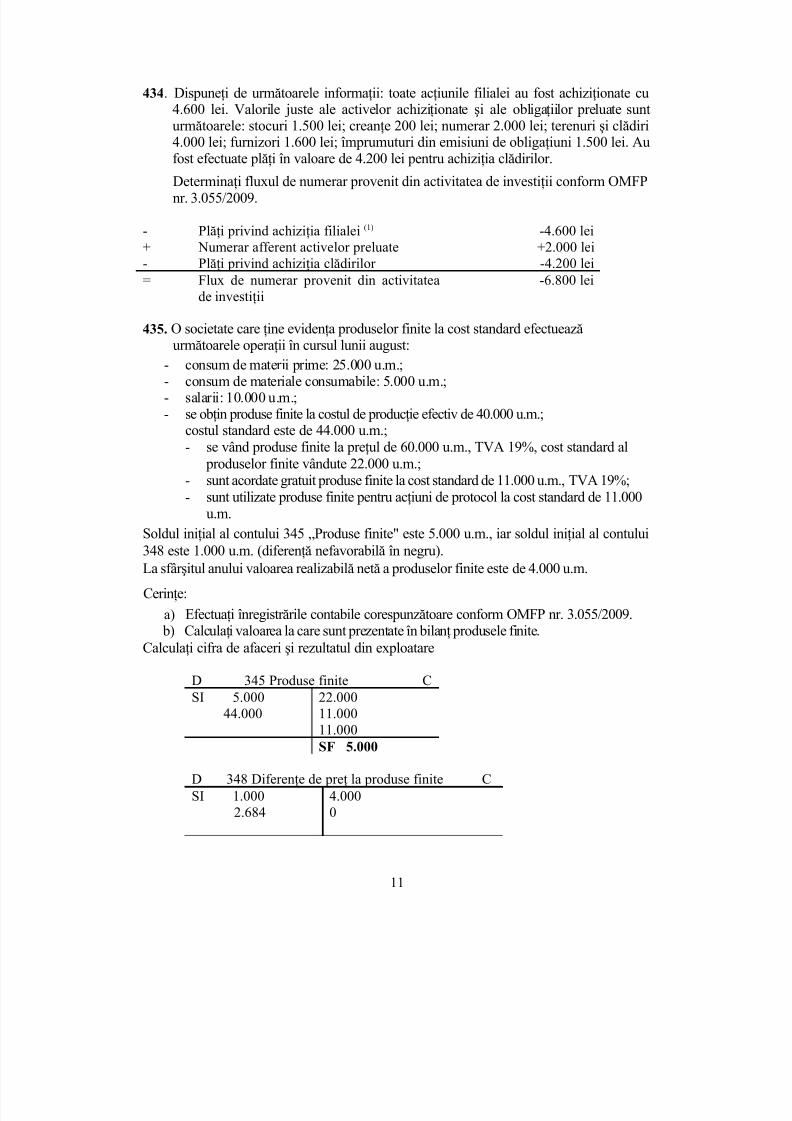

435. O societate care ţine evidenţa produselor finite la cost standard efectueazăurmătoarele operaţii în cursul lunii august:

- consum de materii prime: 25.000 u.m.;- consum de materiale consumabile: 5.000 u.m.;- salarii: 10.000 u.m.;- se obţin produse finite la costul de producţie efectiv de 40.000 u.m.;

costul standard este de 44.000 u.m.;- se vând produse finite la preţul de 60.000 u.m., TVA 19%, cost standard al

produselor finite vândute 22.000 u.m.;- sunt acordate gratuit produse finite la cost standard de 11.000 u.m., TVA 19%;- sunt utilizate produse finite pentru acţiuni de protocol la cost standard de 11.000

u.m.

Soldul iniţial al contului 345 „Produse finite" este 5.000 u.m., iar soldul iniţial al contului348 este 1.000 u.m. (diferenţă nefavorabilă în negru).La sfârşitul anului valoarea realizabilă netă a produselor finite este de 4.000 u.m.

Cerinţe:

a) Efectuaţi înregistrările contabile corespunzătoare conform OMFP nr. 3.055/2009. b) Calculaţi valoarea la care sunt prezentate în bilanţ produsele finite.

Calculaţi cifra de afaceri şi rezultatul din exploatare

D 345 Produse finite CSI 5.000

44.000

22.000

11.00011.000SF 5.000

D 348 Diferenţe de preţ la produse finite CSI 1.000

2.6844.0000

11

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 12/74

SFC 316

a) consum materii prime25.000 601 = 301 25.000

b) consum materiale consumabile5.000 602 = 302 5.000

c) înregistrare salarii10.000 641 = 421 10.000

d) obţinere produse finite44.000 345 = %

711 40.000348 4.000

e) vânzare produse finite71.400 411 = % 71.400701 60.0004427 11.400

f) descărcare gestiune22.000 711 = 345 22.000-1.346 711 = 348 -1.346

K=(1000-4000)/(5000+44000)=-0.0612

g) produse finite acordate gratuit salariaţilor

13.090 6582 = 345 11.000= 4427 2090=

h) produse finite utilizate pentru acţiuni de protocol11.000 623 = 345 11.000

K= 061,0000.49

000.3

000.44000.5

000.4000.1−=

−=

+

−

Diferenţe de preţ aferente produselor ieşite= -0,061*Rulajul creditor 345=-0,061*22.000

=-2.684 (diferenţă favorabilă)i) înregistrare diferenţe de preţ aferente ieşirilor

-1346 711 = 348 -1346

Costul produselor finite = 5.000-316 = 4.684Valoarea neta a stocurilor de produse finite la data bilantului=Sf345-Sf348=4693Valoarea realizabila neta la data bilantului 4693

12

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 13/74

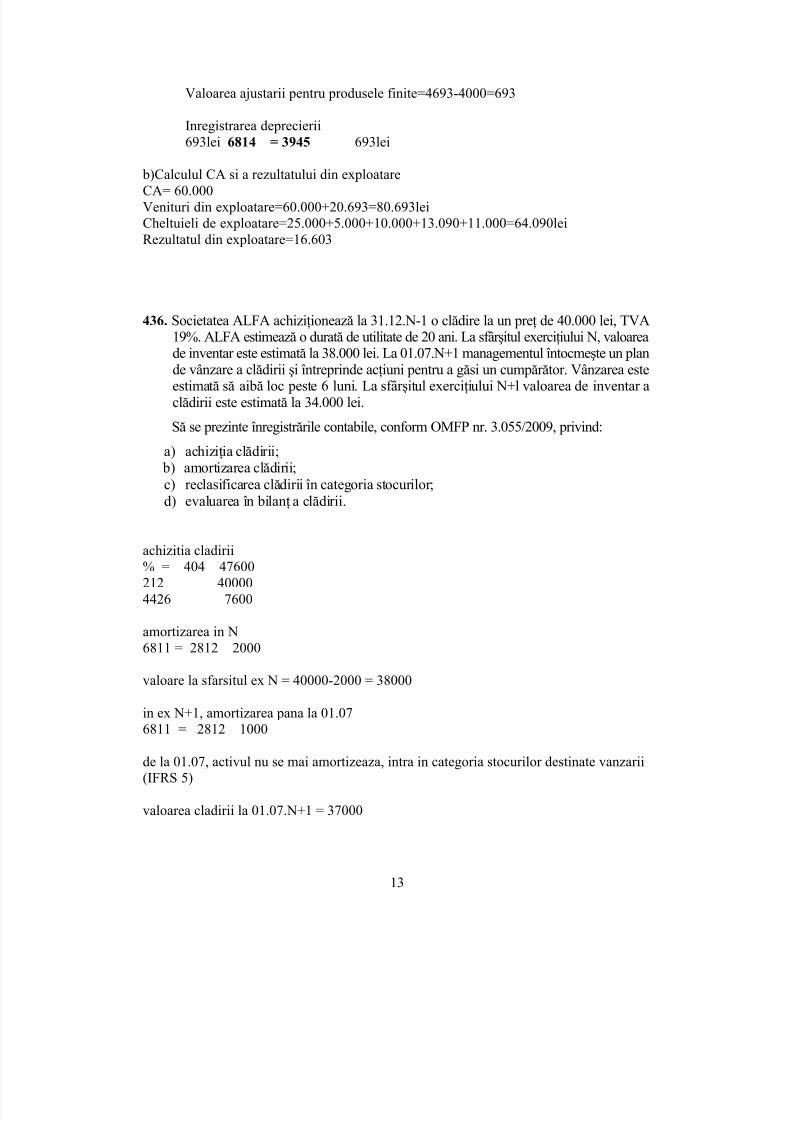

Valoarea ajustarii pentru produsele finite=4693-4000=693

Inregistrarea deprecierii693lei 6814 = 3945 693lei

b)Calculul CA si a rezultatului din exploatareCA= 60.000Venituri din exploatare=60.000+20.693=80.693leiCheltuieli de exploatare=25.000+5.000+10.000+13.090+11.000=64.090leiRezultatul din exploatare=16.603

436. Societatea ALFA achiziţionează la 31.12.N-1 o clădire la un preţ de 40.000 lei, TVA19%. ALFA estimează o durată de utilitate de 20 ani. La sfârşitul exerciţiului N, valoarea

de inventar este estimată la 38.000 lei. La 01.07.N+1 managementul întocmeşte un plande vânzare a clădirii şi întreprinde acţiuni pentru a găsi un cumpărător. Vânzarea esteestimată să aibă loc peste 6 luni. La sfârşitul exerciţiului N+l valoarea de inventar aclădirii este estimată la 34.000 lei.

Să se prezinte înregistrările contabile, conform OMFP nr. 3.055/2009, privind:

a) achiziţia clădirii; b) amortizarea clădirii;c) reclasificarea clădirii în categoria stocurilor;d) evaluarea în bilanţ a clădirii.

achizitia cladirii% = 404 47600212 400004426 7600

amortizarea in N6811 = 2812 2000

valoare la sfarsitul ex N = 40000-2000 = 38000

in ex N+1, amortizarea pana la 01.076811 = 2812 1000

de la 01.07, activul nu se mai amortizeaza, intra in categoria stocurilor destinate vanzarii(IFRS 5)

valoarea cladirii la 01.07.N+1 = 37000

13

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 14/74

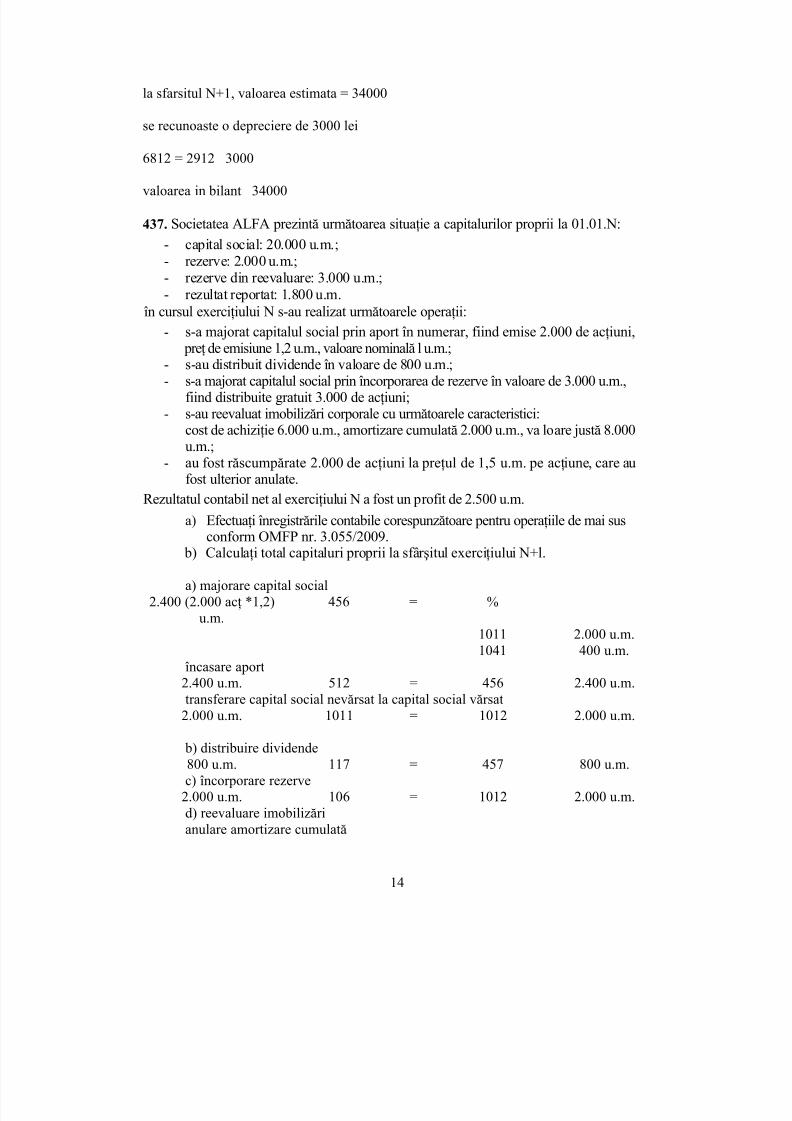

la sfarsitul N+1, valoarea estimata = 34000

se recunoaste o depreciere de 3000 lei

6812 = 2912 3000

valoarea in bilant 34000

437. Societatea ALFA prezintă următoarea situaţie a capitalurilor proprii la 01.01.N:

- capital social: 20.000 u.m.;- rezerve: 2.000 u.m.;- rezerve din reevaluare: 3.000 u.m.;- rezultat reportat: 1.800 u.m.

în cursul exerciţiului N s-au realizat următoarele operaţii:- s-a majorat capitalul social prin aport în numerar, fiind emise 2.000 de acţiuni,

preţ de emisiune 1,2 u.m., valoare nominală l u.m.;- s-au distribuit dividende în valoare de 800 u.m.;- s-a majorat capitalul social prin încorporarea de rezerve în valoare de 3.000 u.m.,

fiind distribuite gratuit 3.000 de acţiuni;- s-au reevaluat imobilizări corporale cu următoarele caracteristici:

cost de achiziţie 6.000 u.m., amortizare cumulată 2.000 u.m., va loare justă 8.000u.m.;

- au fost răscumpărate 2.000 de acţiuni la preţul de 1,5 u.m. pe acţiune, care aufost ulterior anulate.

Rezultatul contabil net al exerciţiului N a fost un profit de 2.500 u.m.

a) Efectuaţi înregistrările contabile corespunzătoare pentru operaţiile de mai sus

conform OMFP nr. 3.055/2009. b) Calculaţi total capitaluri proprii la sfârşitul exerciţiului N+l.

a) majorare capital social2.400 (2.000 acţ *1,2)

u.m.456 = %

1011 2.000 u.m.1041 400 u.m.

încasare aport2.400 u.m. 512 = 456 2.400 u.m.transferare capital social nevărsat la capital social vărsat

2.000 u.m. 1011 = 1012 2.000 u.m.

b) distribuire dividende800 u.m. 117 = 457 800 u.m.c) încorporare rezerve

2.000 u.m. 106 = 1012 2.000 u.m.d) reevaluare imobilizărianulare amortizare cumulată

14

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 15/74

2.000 u.m. 281 = 213 2.000 u.m.Valoare netă contabilă = 6.000 -2.000 = 4.000Valoare justă = 8.0008.000 - 4.000 = 4.000 diferenţă pozitivă din reevaluareînregistrare diferenţă pozitivă din reevaluare,

4.000 u.m. 213 = 105 4.000 u.m.e) răscumpărare acţiuni3.000 u.m. 109 = 512 3.000 u.m.

(2.000acţ*1,5)

anulare acţiuni2.000 u.m. 1012 = 109 2.000 u.m.

1.000 149 = 1012 1000

D 1012 C2.000 u.m.(e) SI 20.000 u.m.

2.000 u.m.(a)3.000 u.m. (c)SF 23.000 u.m.

D 105 CSI 3.000 u.m.4.000 u.m.(d)SF 7.000 u.m.

D 117 CSI 1.800 u.m.

SF 1.800 u.m.

NOTĂ S-a presupus un sold iniţial al rezervelor de 5.000 u.m., întrucât se încorporau mai mult decât existau.• Capital social 21.000+ Rezerve 0+ Rezerve din reevaluare 7.000

- Pierderi din rascumparare act 1.000+ Rezultat reportat 1.000+ Rezultat curent 2.500= Capitaluri proprii 30.500

438. La 01.07.N, o întreprindere obţine o subvenţie de 50.000 u.m. pentru a achiziţiona oinstalaţie, al cărei cost este de 90.000 u.m. şi care va fi amortizată conform metodeidegresive pe o durată de 8 ani.

D 106 C3.000 u.m.(c) SI 5.000 u.m.

SF 2.000 u.m.

15

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 16/74

Să se prezinte înregistrările contabile aferente exerciţiului N conform OMFP nr.3.055/2009.

a) achiziţie instalaţie90.000 u.m. 213 = 404 90.000 u.m.

b) primire subvenţie50.000 u.m. 445 = 475 50.000 u.m.c) încasare subvenţie

50.000 u.m. 512 = 445 50.000 u.m.

d) înregistrare amortizare 90.000* =

12

6*2*

8

100

ani11.250 u.m.

rata amortizării lineare = %5,128

100=

ani

11.250 u.m. 681 = 281 11.250 u.m.e) transfer subvenţie la venituri

6.250 u.m. 475 = 7584 6.250 u.m.

50.000 * 12,5%*2* 250.6126 = u.m.

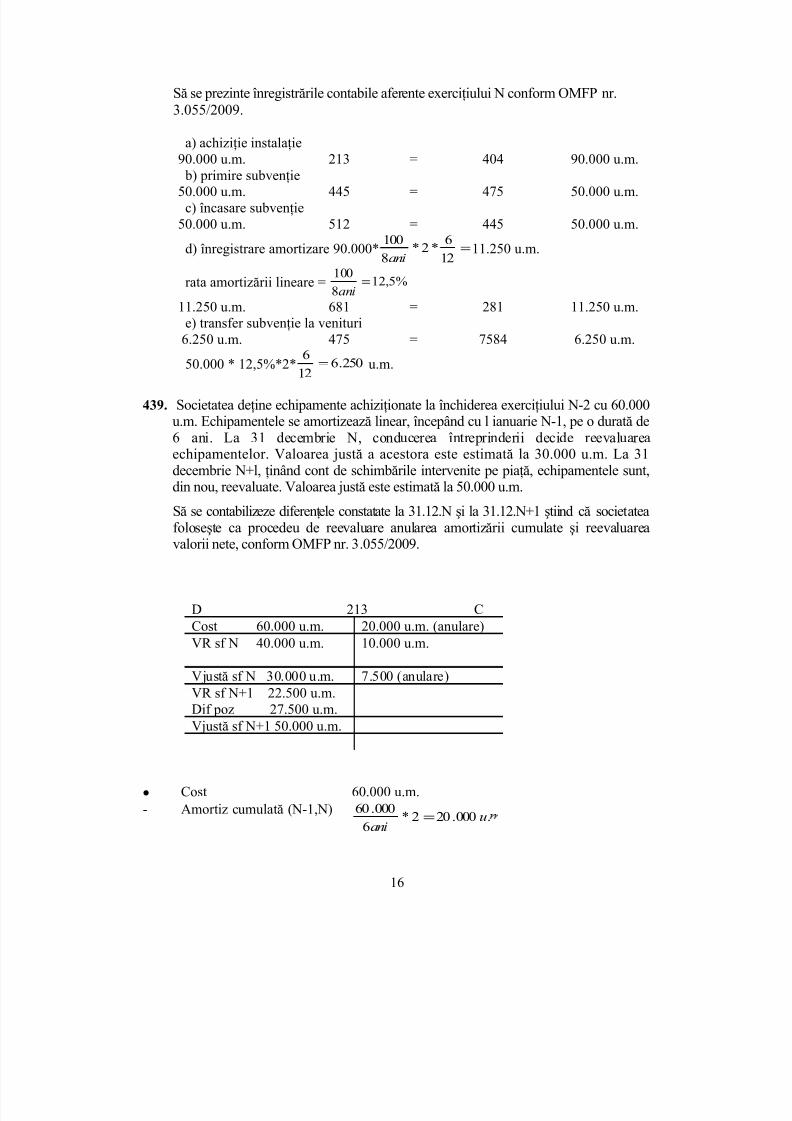

439. Societatea deţine echipamente achiziţionate la închiderea exerciţiului N-2 cu 60.000u.m. Echipamentele se amortizează linear, începând cu l ianuarie N-1, pe o durată de6 ani. La 31 decembrie N, conducerea întreprinderii decide reevaluareaechipamentelor. Valoarea justă a acestora este estimată la 30.000 u.m. La 31decembrie N+l, ţinând cont de schimbările intervenite pe piaţă, echipamentele sunt,din nou, reevaluate. Valoarea justă este estimată la 50.000 u.m.

Să se contabilizeze diferenţele constatate la 31.12.N şi la 31.12.N+1 ştiind că societateafoloseşte ca procedeu de reevaluare anularea amortizării cumulate şi reevaluareavalorii nete, conform OMFP nr. 3.055/2009.

D 213 CCost 60.000 u.m. 20.000 u.m. (anulare)VR sf N 40.000 u.m. 10.000 u.m.

Vjustă sf N 30.000 u.m. 7.500 (anulare)VR sf N+1 22.500 u.m.Dif poz 27.500 u.m.Vjustă sf N+1 50.000 u.m.

• Cost 60.000 u.m.- Amortiz cumulată (N-1,N)

.000.202*6

000.60u

ani=

16

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 17/74

= Valoare rămasă 40.000 u.m.

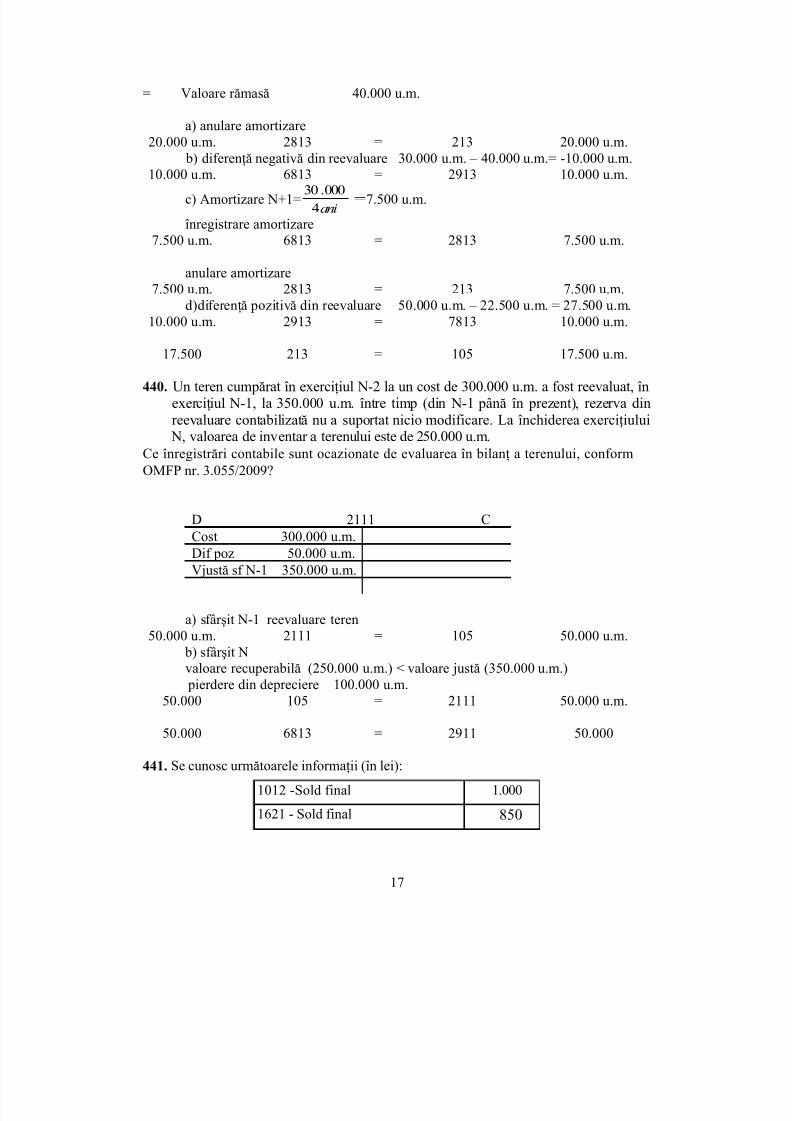

a) anulare amortizare20.000 u.m. 2813 = 213 20.000 u.m.

b) diferenţă negativă din reevaluare 30.000 u.m. – 40.000 u.m.= -10.000 u.m.

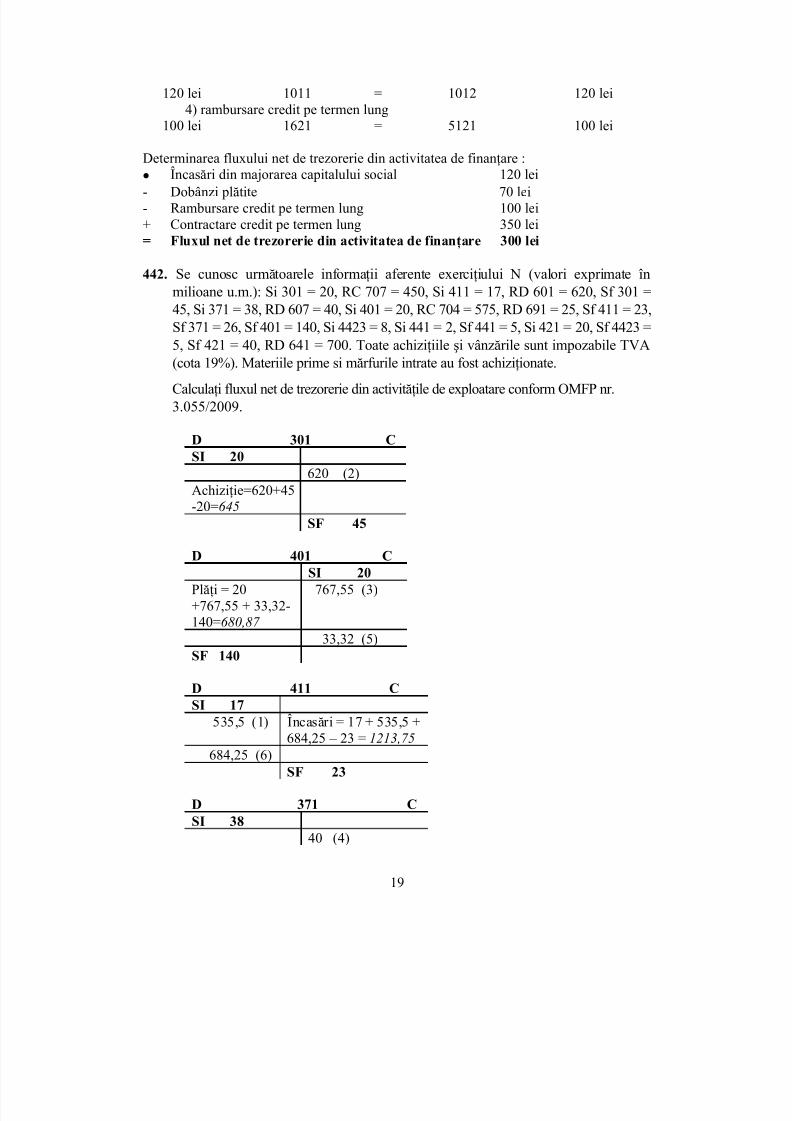

10.000 u.m. 6813 = 2913 10.000 u.m.c) Amortizare N+1= =

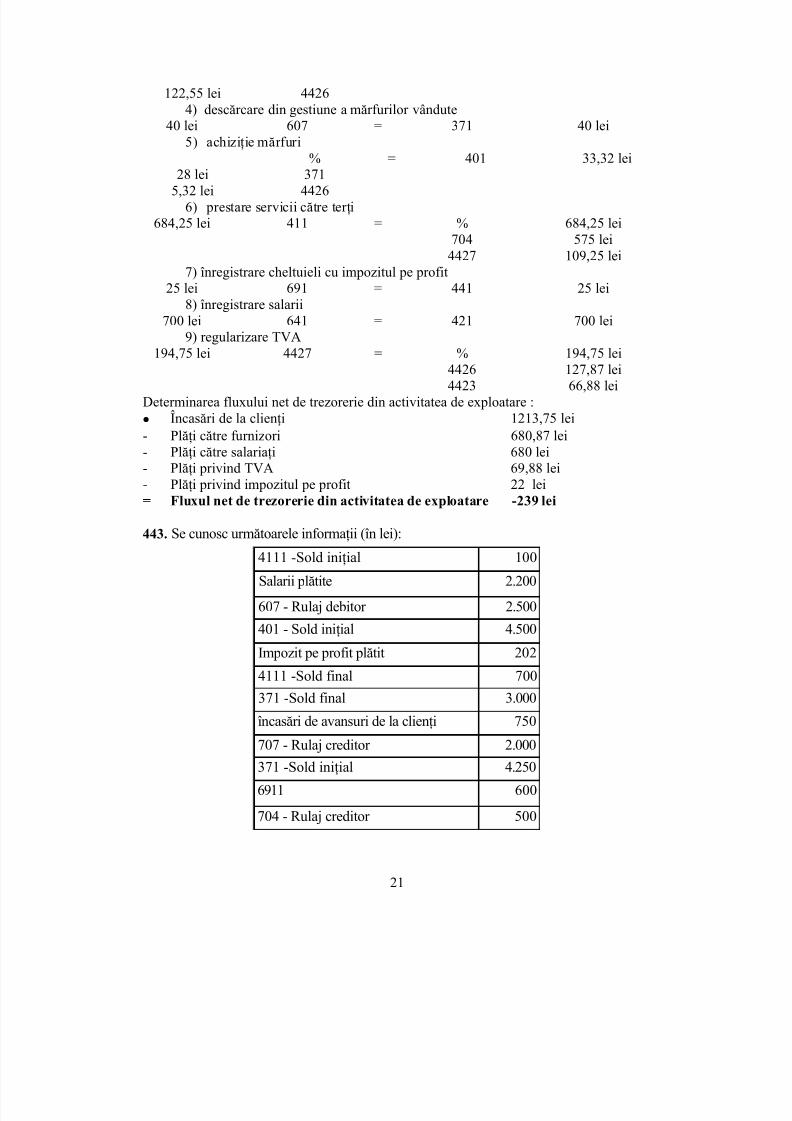

ani4

000.307.500 u.m.

înregistrare amortizare7.500 u.m. 6813 = 2813 7.500 u.m.

anulare amortizare7.500 u.m. 2813 = 213 7.500 u.m.

d)diferenţă pozitivă din reevaluare 50.000 u.m. – 22.500 u.m. = 27.500 u.m.10.000 u.m. 2913 = 7813 10.000 u.m.

17.500 213 = 105 17.500 u.m.

440. Un teren cumpărat în exerciţiul N-2 la un cost de 300.000 u.m. a fost reevaluat, înexerciţiul N-1, la 350.000 u.m. între timp (din N-1 până în prezent), rezerva dinreevaluare contabilizată nu a suportat nicio modificare. La închiderea exerciţiului N, valoarea de inventar a terenului este de 250.000 u.m.

Ce înregistrări contabile sunt ocazionate de evaluarea în bilanţ a terenului, conformOMFP nr. 3.055/2009?

D 2111 C

Cost 300.000 u.m.Dif poz 50.000 u.m.Vjustă sf N-1 350.000 u.m.

a) sfârşit N-1 reevaluare teren50.000 u.m. 2111 = 105 50.000 u.m.

b) sfârşit Nvaloare recuperabilă (250.000 u.m.) < valoare justă (350.000 u.m.) pierdere din depreciere 100.000 u.m.

50.000 105 = 2111 50.000 u.m.

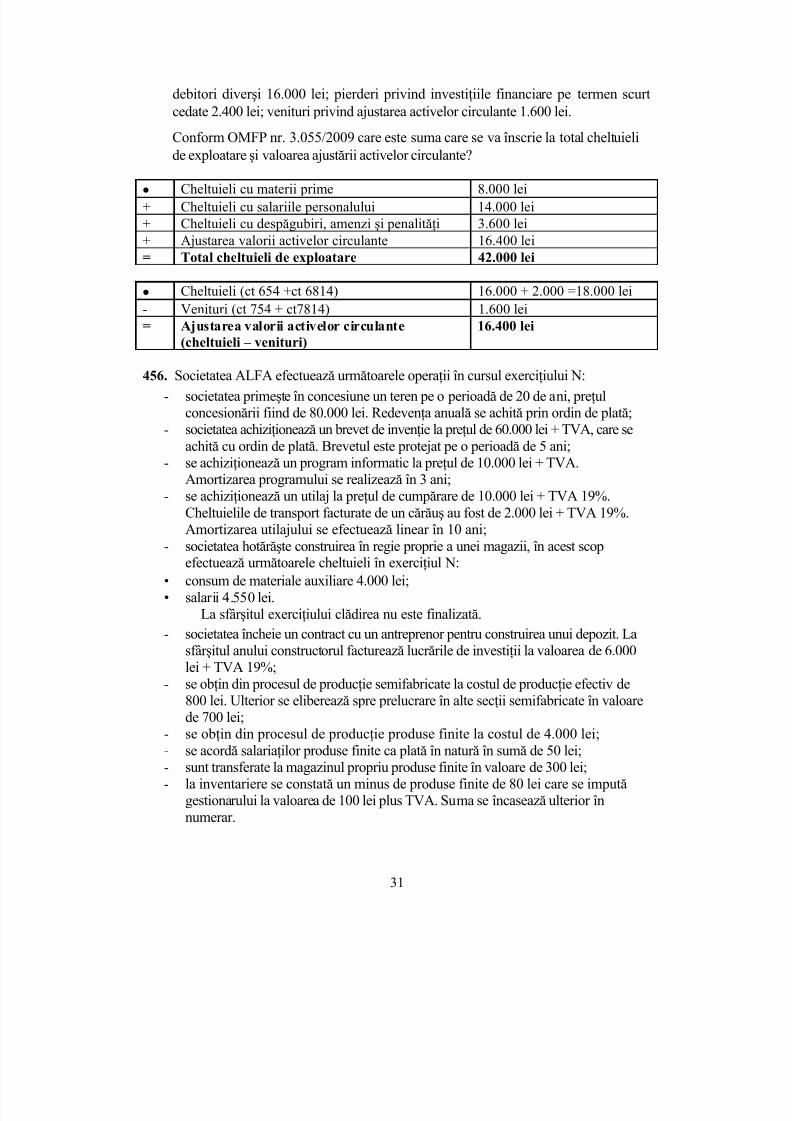

50.000 6813 = 2911 50.000

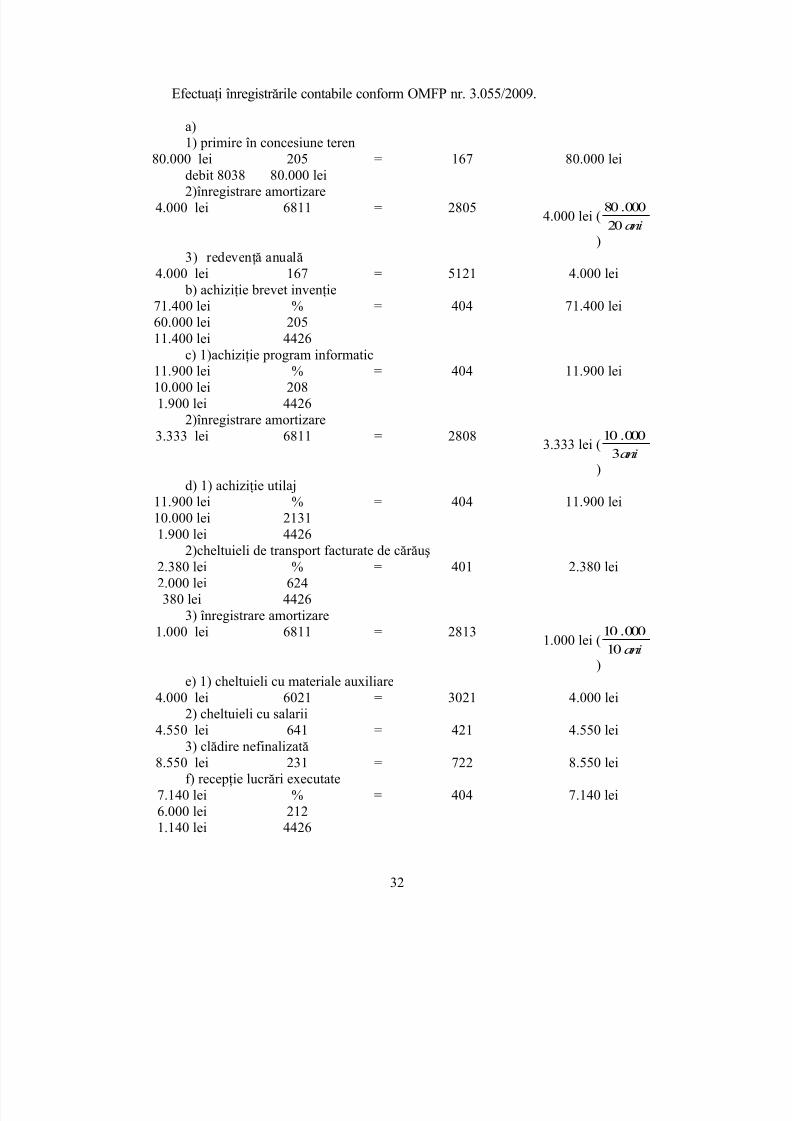

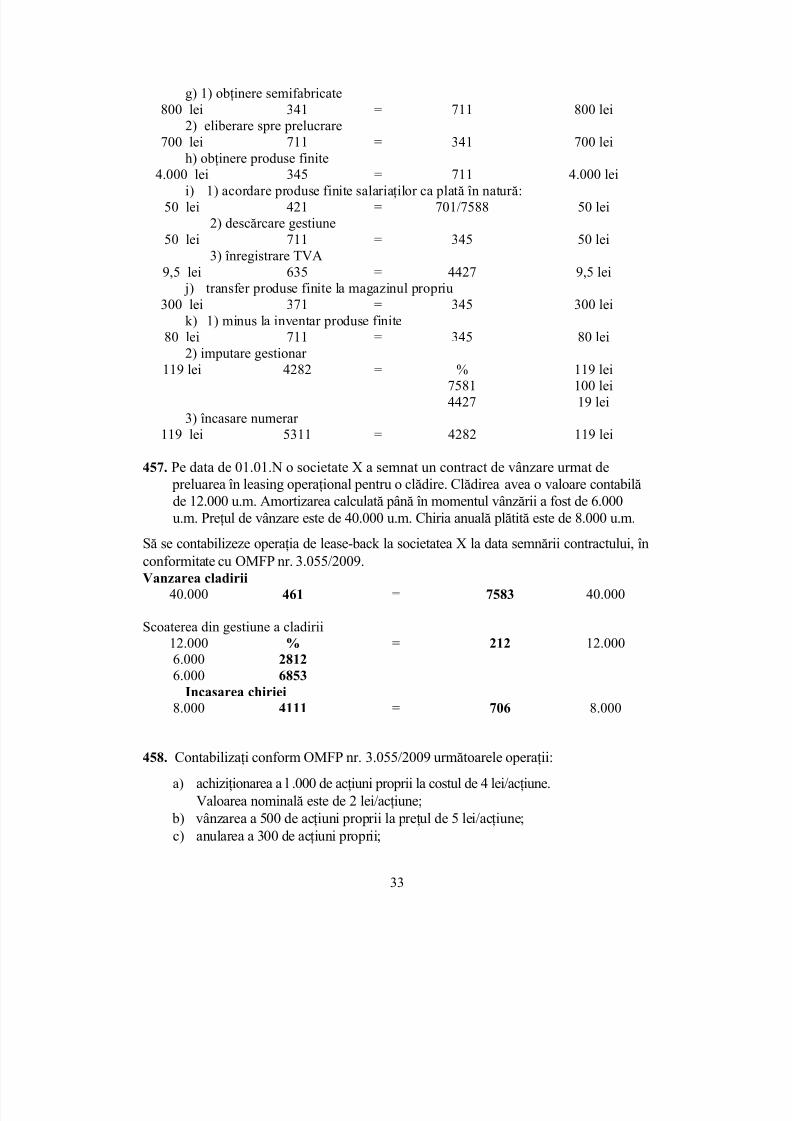

441. Se cunosc următoarele informaţii (în lei):

1012 -Sold final 1.000

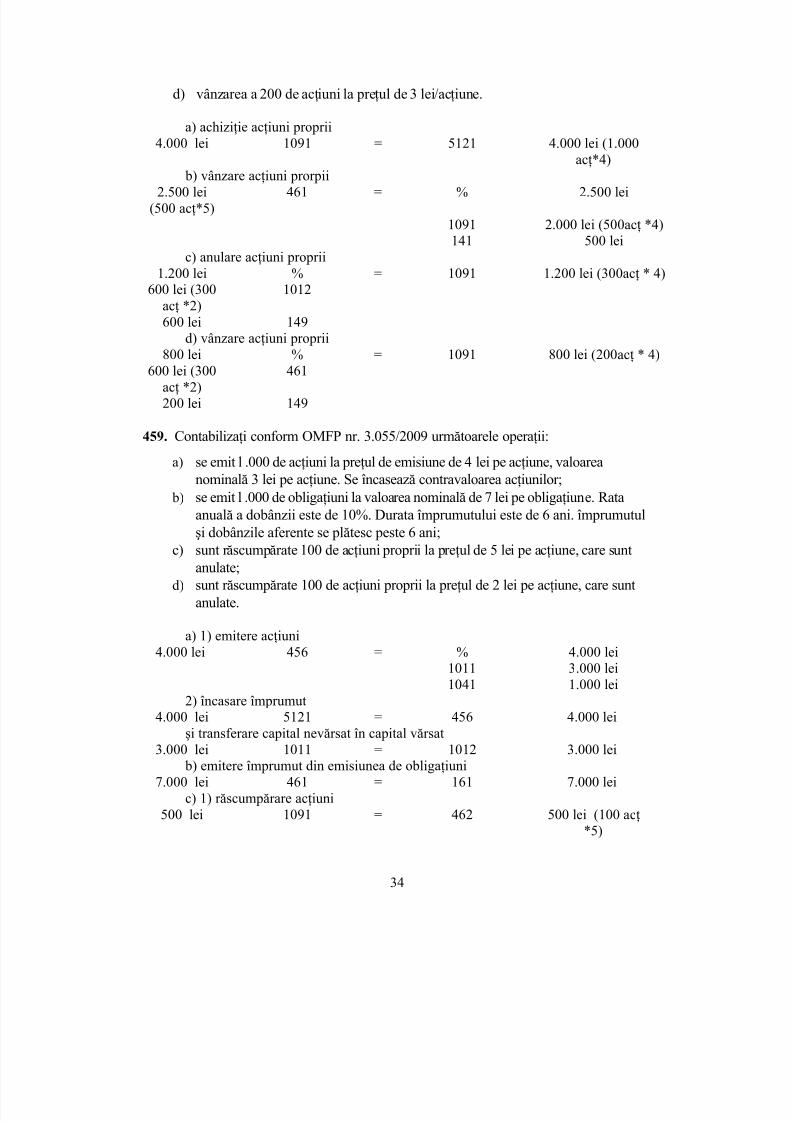

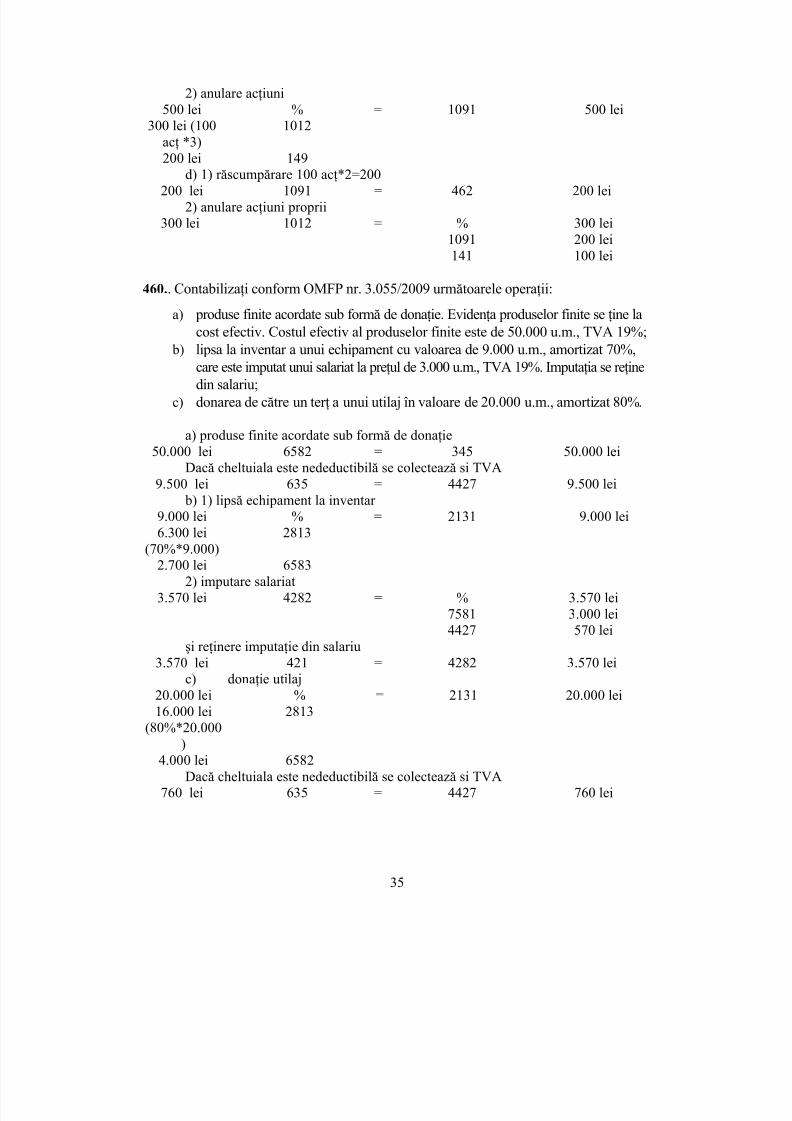

1621 - Sold final 850

17

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 18/74

1041 - Rulaj debitor 130

1621 - Sold iniţial 600

1041 - Sold iniţial 80

1012 - Sold iniţial 750

1041 - Sold final 150

Dobânzi plătite 70

1621 - Rulaj debitor 100

Informaţii suplimentare:

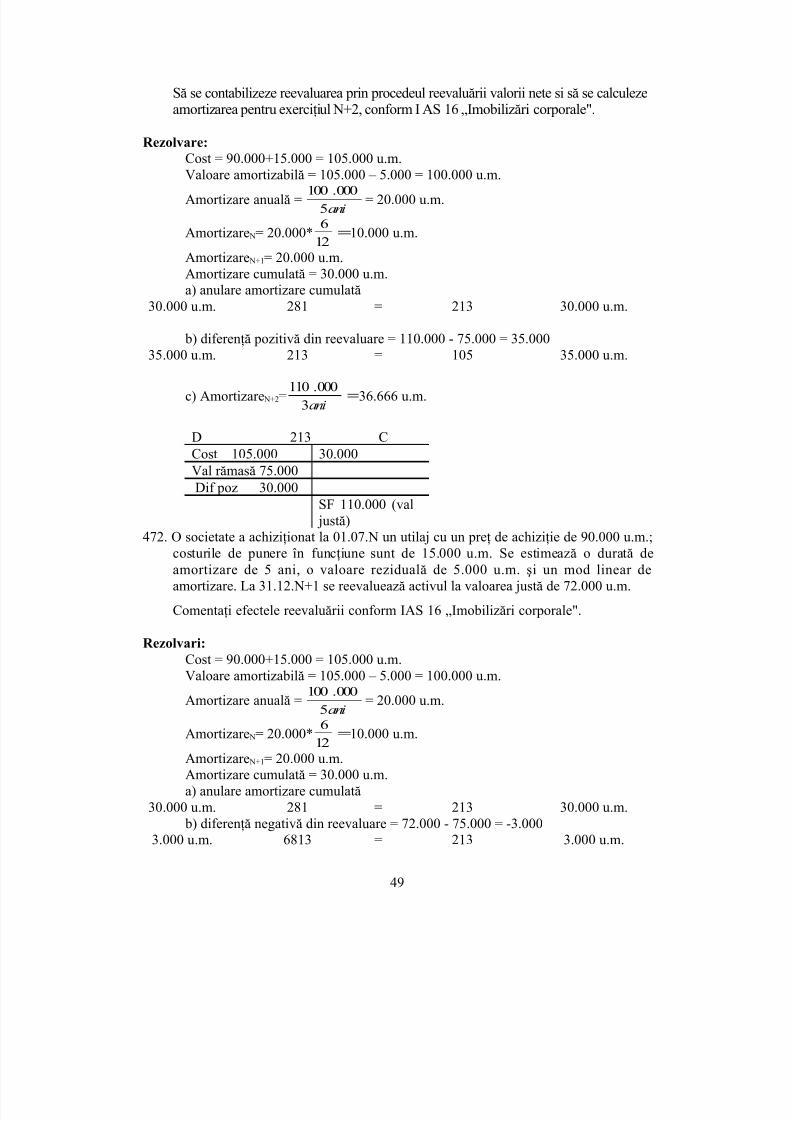

- prima de 130 lei a fost încorporată în capitalul social (alte creşteri de capital prinoperaţii interne nu au avut loc);

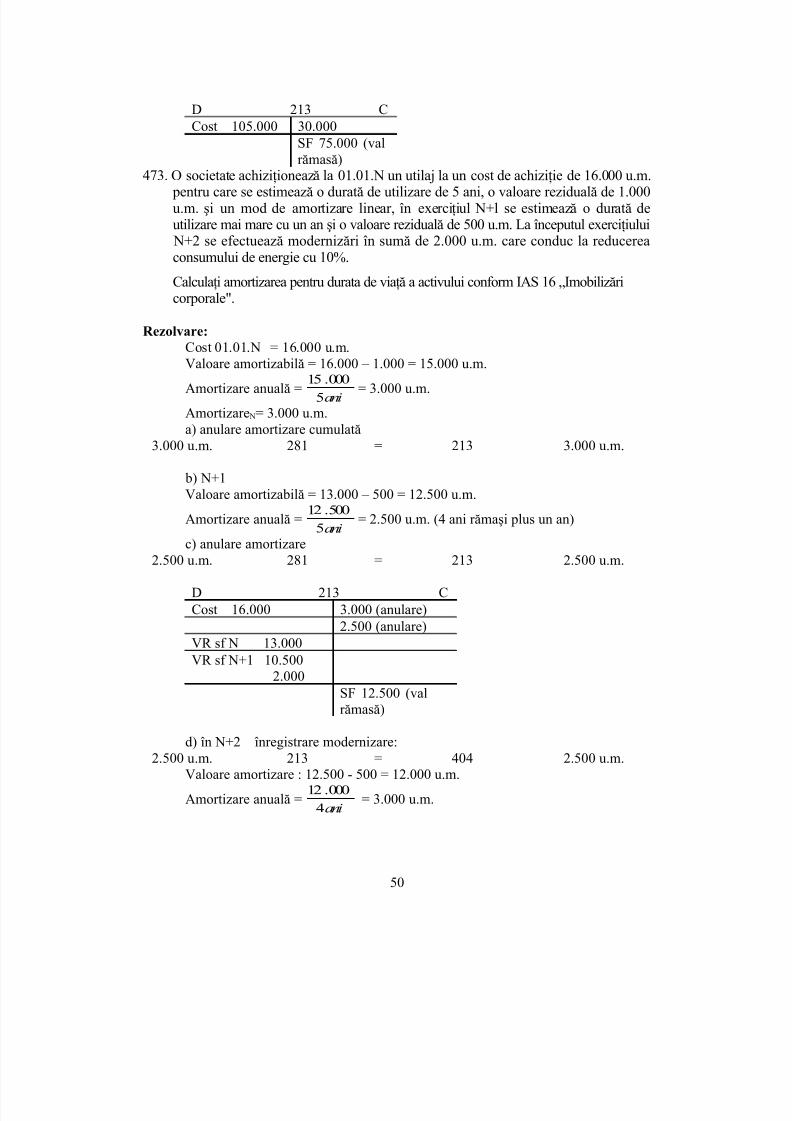

- întregul capital social subscris a fost vărsat;

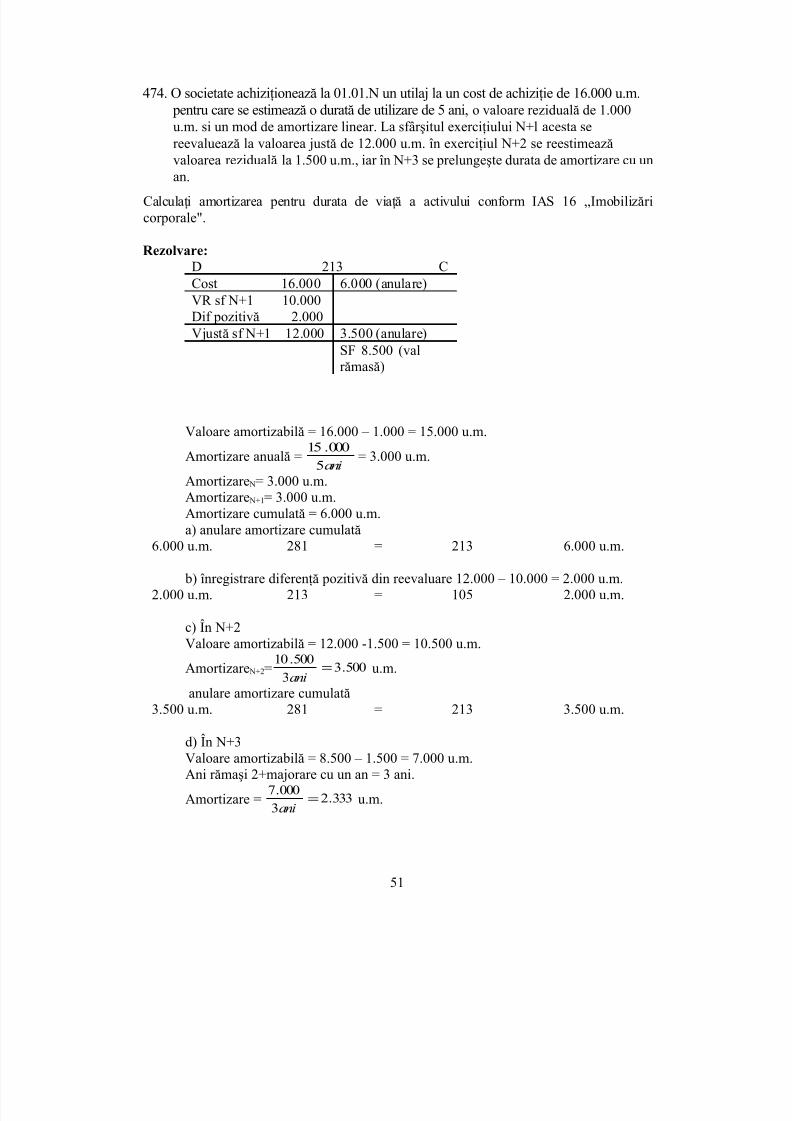

- nu au avut loc creşteri de capital prin aport în natură.Calculaţi fluxul net de trezorerie din activitatea de finanţare conform OMFP nr.3.055/2009.

D 1012 C SI 750

130 (1)X = 1.000 –

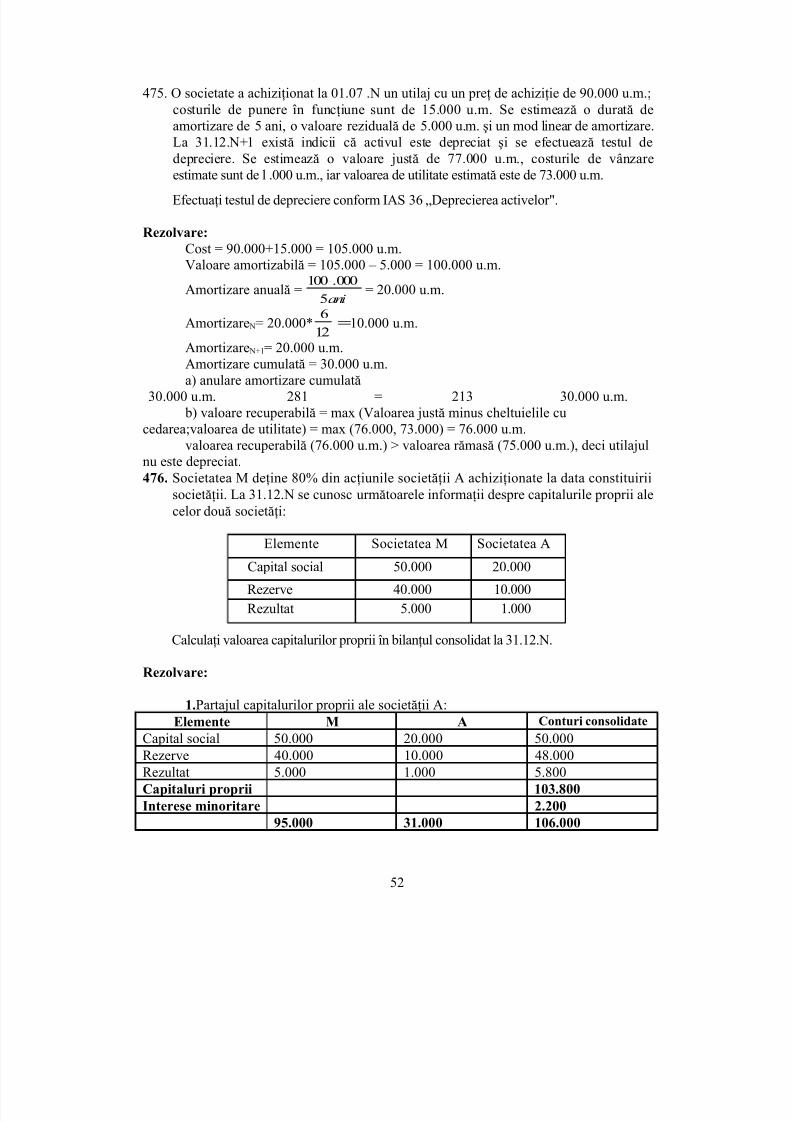

750-130 =120

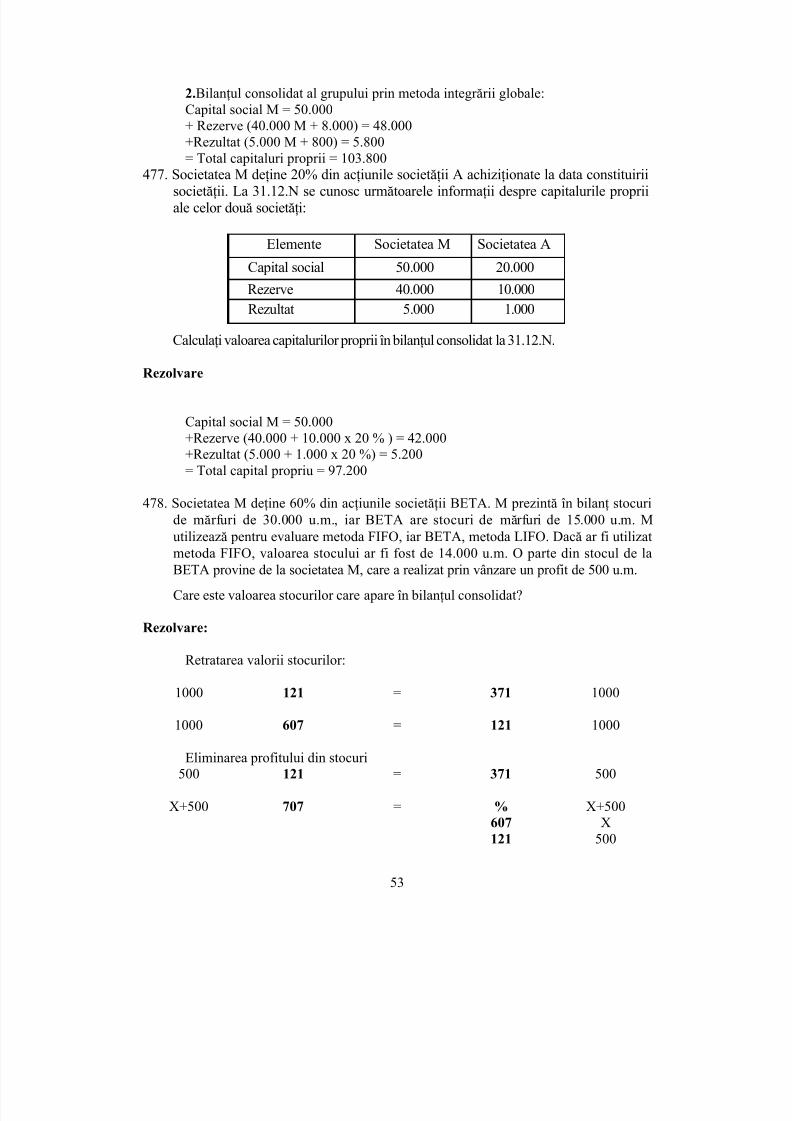

SF 1.000

D 1621 CSI 600

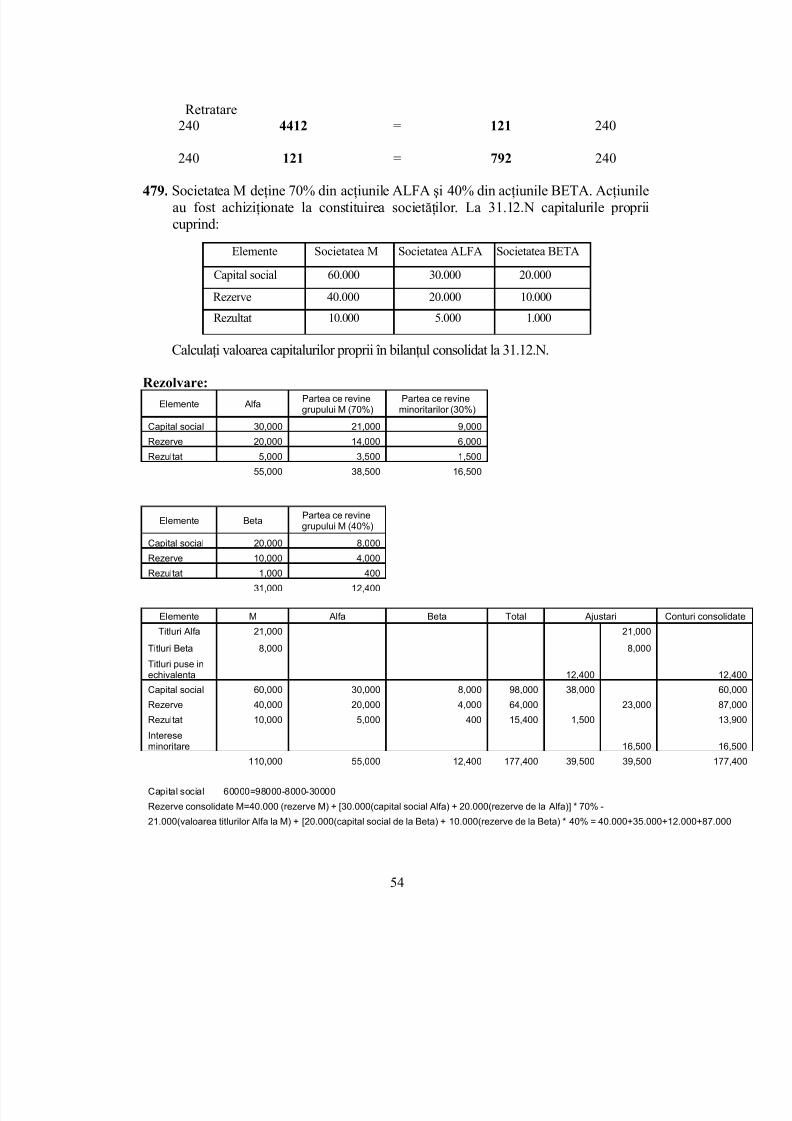

100 (4)X = 850+100 -

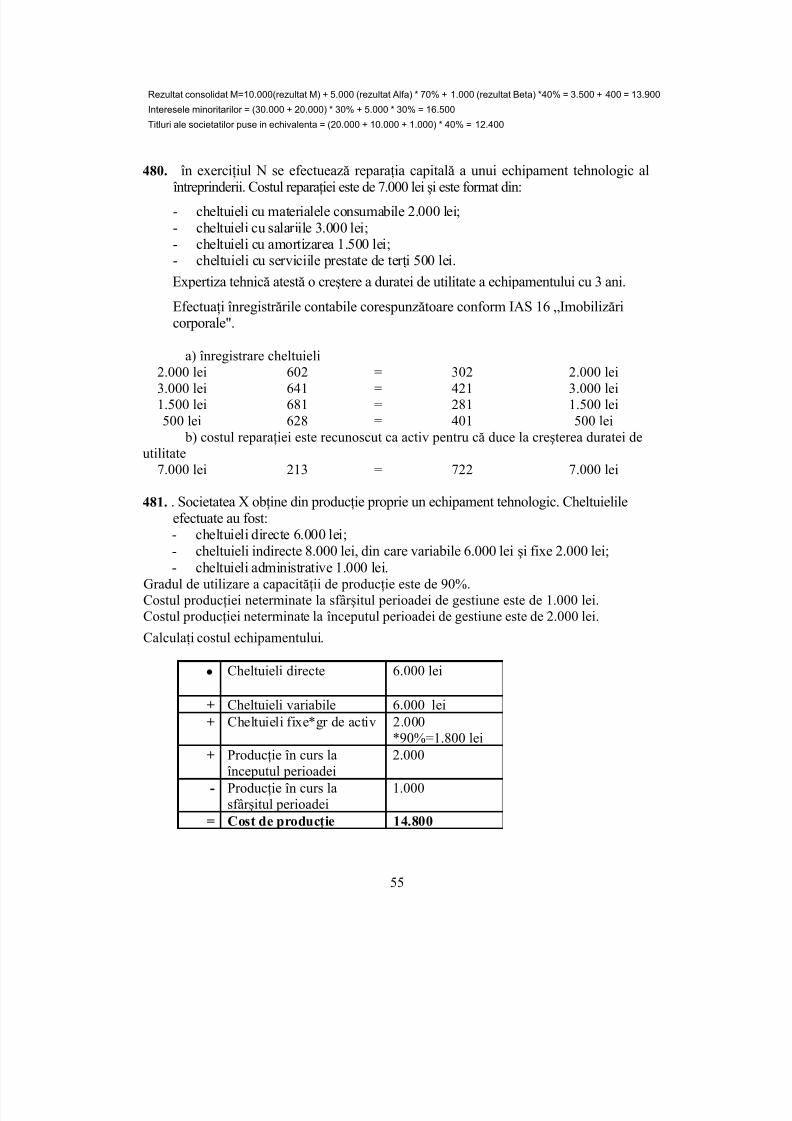

600=350

SF 850

D 1041 CSI 80

130 (1)SF 150

1) încorporare rezerve130 lei 1041 = 1012 130 lei

2) încasare capital social120 lei 5121 = 456 120 lei

3) transferare capital subscris nevărsat la capital subscris vărsat

18

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 19/74

120 lei 1011 = 1012 120 lei4) rambursare credit pe termen lung

100 lei 1621 = 5121 100 lei

Determinarea fluxului net de trezorerie din activitatea de finanţare :•

Încasări din majorarea capitalului social 120 lei- Dobânzi plătite 70 lei- Rambursare credit pe termen lung 100 lei+ Contractare credit pe termen lung 350 lei= Fluxul net de trezorerie din activitatea de finanţare 300 lei

442. Se cunosc următoarele informaţii aferente exerciţiului N (valori exprimate înmilioane u.m.): Si 301 = 20, RC 707 = 450, Si 411 = 17, RD 601 = 620, Sf 301 =45, Si 371 = 38, RD 607 = 40, Si 401 = 20, RC 704 = 575, RD 691 = 25, Sf 411 = 23,Sf 371 = 26, Sf 401 = 140, Si 4423 = 8, Si 441 = 2, Sf 441 = 5, Si 421 = 20, Sf 4423 =5, Sf 421 = 40, RD 641 = 700. Toate achiziţiile şi vânzările sunt impozabile TVA

(cota 19%). Materiile prime si mărfurile intrate au fost achiziţionate.

Calculaţi fluxul net de trezorerie din activităţile de exploatare conform OMFP nr.3.055/2009.

D 301 CSI 20

620 (2)Achiziţie=620+45-20=645

SF 45

D 401 CSI 20

Plăţi = 20+767,55 + 33,32-140=680,87

767,55 (3)

33,32 (5)SF 140

D 411 CSI 17

535,5 (1) Încasări = 17 + 535,5 +684,25 – 23 = 1213,75

684,25 (6)SF 23

D 371 CSI 38

40 (4)

19

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 20/74

Achiziţie=26+40 – 38 = 28

SF 26

D 4426 C

122,55 (3)5,32 (5) 127,87 (9)RD 127,87

D 4427 C85,5 (1)

194,75 (9) 109,25 (6)RC 194,75

D 4423 CSI 8

Plăţi = 8 + 66,88 – 5 = 69,88

66,88 (9)

SF 5

D 441 CSI 2

Plăţi = 2 + 25 – 5= 22

25 (7)

SF 5

D 421 CSI 20

Plăţi = 20 + 700 – 40 = 680

700 (8)

SF 40

1) vânzare mărfuri535,5 lei 411 = % 535,5 lei

707 450 lei4427 85,5 lei

2) consum materii prime620 lei 601 = 301 620 lei

3) achiziţie materii prime% = 401 767,55 lei

645 lei 301

20

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 21/74

122,55 lei 44264) descărcare din gestiune a mărfurilor vândute

40 lei 607 = 371 40 lei5) achiziţie mărfuri

% = 401 33,32 lei

28 lei 3715,32 lei 44266) prestare servicii către terţi

684,25 lei 411 = % 684,25 lei704 575 lei4427 109,25 lei

7) înregistrare cheltuieli cu impozitul pe profit25 lei 691 = 441 25 lei

8) înregistrare salarii700 lei 641 = 421 700 lei

9) regularizare TVA

194,75 lei 4427 = % 194,75 lei4426 127,87 lei4423 66,88 lei

Determinarea fluxului net de trezorerie din activitatea de exploatare :• Încasări de la clienţi 1213,75 lei- Plăţi către furnizori 680,87 lei- Plăţi către salariaţi 680 lei- Plăţi privind TVA 69,88 lei- Plăţi privind impozitul pe profit 22 lei= Fluxul net de trezorerie din activitatea de exploatare -239 lei

443. Se cunosc următoarele informaţii (în lei):4111 -Sold iniţial 100

Salarii plătite 2.200

607 - Rulaj debitor 2.500

401 - Sold iniţial 4.500

Impozit pe profit plătit 202

4111 -Sold final 700

371 -Sold final 3.000

încasări de avansuri de la clienţi 750707 - Rulaj creditor 2.000

371 -Sold iniţial 4.250

6911 600

704 - Rulaj creditor 500

21

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 22/74

401 - Sold final 2.800

641 4.000

605 - Rulaj debitor 450

Toate achiziţiile şi vânzările sunt impozabile TVA (cota 19%). Mărfurile intrate aufost integral achiziţionate. Avansurile încasate au fost reţinute la încasarea creanţei.

Calculaţi fluxul net de trezorerie din activitatea de exploatare prin metoda directăconform OMFP nr. 3.055/2009.

D 411 CSI 100

2380 (4) Încasări = 100+2380+595- 700 = 2375

595 (6)SF 700

D 421 CSI

Plăţi 2200 4000 (7)

SF

D 371 CSI 4250

2500 (2)Achiziţie=3000+2500 – 4250=1250

SF 3000

D 401 CSI 4500

Plăţi = 4500+535,5 + 1487,5-2800=3723

535,5 (8)

1487,5 (9)

SF 140D 441 C

SIPlăţi 202 600 (5)

SF

22

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 23/74

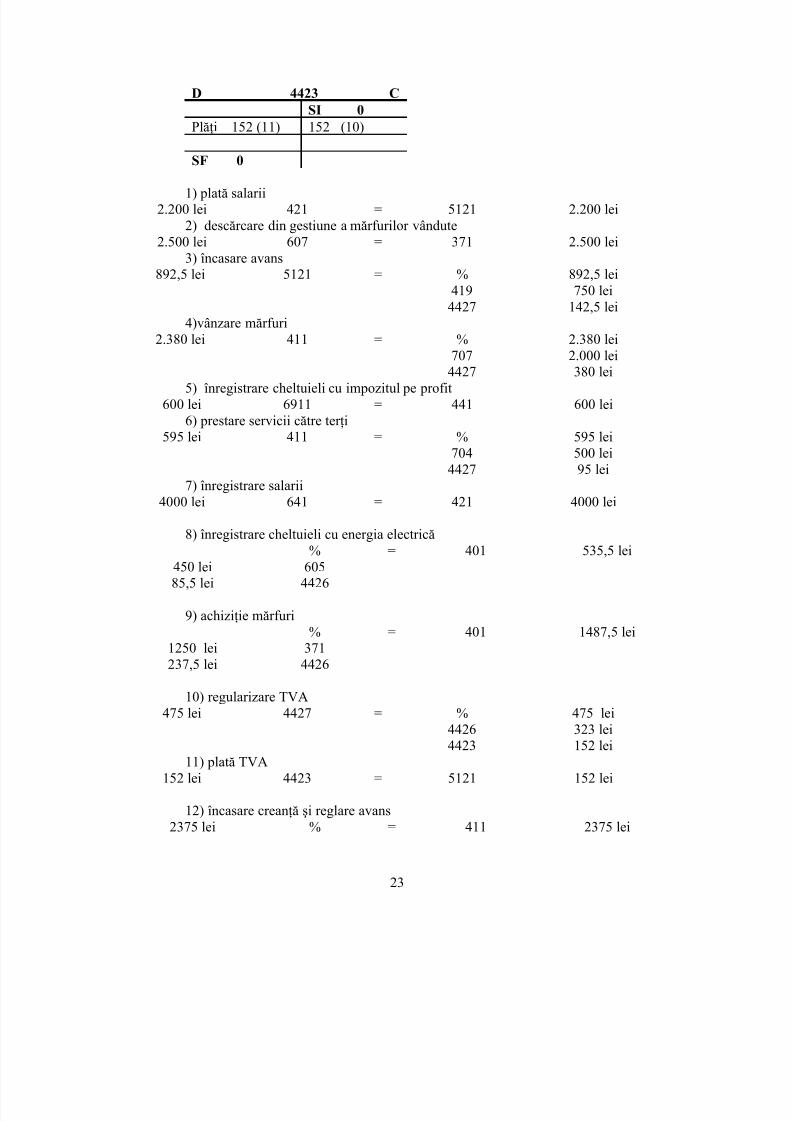

D 4423 CSI 0

Plăţi 152 (11) 152 (10)

SF 0

1) plată salarii2.200 lei 421 = 5121 2.200 lei

2) descărcare din gestiune a mărfurilor vândute2.500 lei 607 = 371 2.500 lei

3) încasare avans892,5 lei 5121 = % 892,5 lei

419 750 lei4427 142,5 lei

4)vânzare mărfuri2.380 lei 411 = % 2.380 lei

707 2.000 lei4427 380 lei5) înregistrare cheltuieli cu impozitul pe profit

600 lei 6911 = 441 600 lei6) prestare servicii către terţi

595 lei 411 = % 595 lei704 500 lei4427 95 lei

7) înregistrare salarii4000 lei 641 = 421 4000 lei

8) înregistrare cheltuieli cu energia electrică% = 401 535,5 lei450 lei 60585,5 lei 4426

9) achiziţie mărfuri% = 401 1487,5 lei

1250 lei 371237,5 lei 4426

10) regularizare TVA

475 lei 4427 = % 475 lei4426 323 lei4423 152 lei

11) plată TVA152 lei 4423 = 5121 152 lei

12) încasare creanţă şi reglare avans2375 lei % = 411 2375 lei

23

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 24/74

1482,5 lei 5121750 lei 419

142,5 lei 4427Determinarea fluxului net de trezorerie din activitatea de exploatare :• Încasări de la clienţi 2375 lei

- Plăţi către furnizori 3723 lei- Plăţi către salariaţi 2200 lei- Plăţi privind TVA 152 lei- Plăţi privind impozitul pe profit 202 lei= Fluxul net de trezorerie din activitatea de exploatare -4139,5 lei

444. SC ALFA SA contractează la data de l ianuarie N un împrumut din emisiunea deobligaţiuni în următoarele condiţii: număr de obligaţiuni emise 6.000, valoareanominală a unei obligaţiuni l leu, preţ de emisiune 0,95 lei, preţ de rambursare 1,1 lei,durata împrumutului 20 ani, rata anuală a dobânzii 10%. împrumutul este rambursat înrate anuale constante plătibile la sfârşitul anului. Dobânda se achită odată cu rata

anuală.Ce înregistrări se efectuează, conform OMFP nr. 3.055/2009, în anul N pentru acestîmprumut obligatar?

a) emitere obligaţiuni6.600 lei % = 161 6.600 lei (6.000

oblig*1,1)5.700 lei.(6.000

oblig*0,95)461

900 lei 169 b)încasare împrumut

5.700 lei 5121 = 461 5.700 leic) dobândă N 6.000 oblig*1 leu*10% = 600 u.m.

600 lei 666 = 1681 600 leid)plată dobândă

600 lei 1681 = 5121 600 lei

e)rambursare rata 1,ani20

600.6=330 u.m.

330 lei 161 = 5121 330 lei

f)amortizare prime,ani20

900= 45 lei

45 lei 6868 = 169 45 lei

445. O societate comercială deţine o instalaţie achiziţionată pe data de 30.12.N lavaloarea de 5.000 lei, amortizată linear în 5 ani. La sfârşitul anului N+3 se decidereevaluarea sa, valoarea justă stabilită fiind de 2.500 lei. Rezerva din reevaluare esterealizată pe măsura amortizării instalaţiei.

în condiţiile aplicării OMFP nr. 3.055/2009, ce înregistrări se efectuează în N+3 si N+4?

24

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 25/74

D 213 CCost 5.000 u.m. 3.000 u.m. (anulare)VR sf N+3 2.000 u.m.Dif poz 500 u.m.

Vjustă sf N+3 2.500 u.m.

• Cost 5.000 u.m.- Amortiz cumulată (N+1,

N+2, N+3)..000.33*

5

000.5mu

ani=

= Valoare rămasă la sf N+3 2.000 u.m.

a) anulare amortizare3.000 u.m. 281 = 213 3.000 u.m.

b) diferenţă pozitivă din reevaluare 2.500 u.m. – 2.000 u.m.= 500 u.m.500 u.m. 213 = 105 500 u.m.

c) înregistrare amortizare1.250 u.m. 681 = 281ani2

500.2=1.250

u.m.d) transfer 105 la 117

250 u.m. 105 = 117ani2

500=250 u.m.

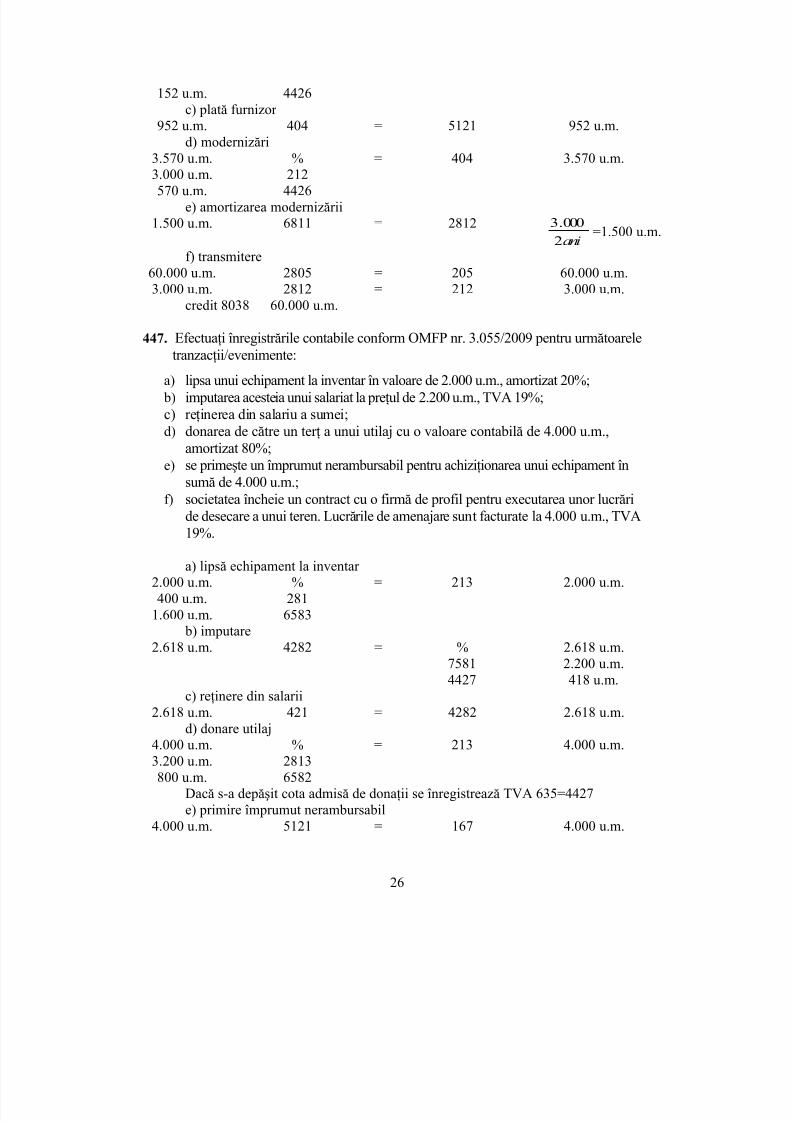

446. Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009 pentru următoareletranzacţii/evenimente:

a) se închiriază o clădire cu o valoare contabilă de 60.000 u.m. pe o durată de 2 ani; b) se primeşte factura pentru chiria lunară de 800 u.m. + TVA 19%;c) se plăteşte factura;d) chiriaşul execută lucrări de modernizare, efectuând următoarele cheltuieli:- consum de materiale în sumă de 2.000 u.m.;- cheltuieli cu energia în sumă de 1.000 u.m. + TVA 19%;

e) la sfârşitul contractului de închiriere clădirea este predată proprietarului împreunăcu investiţia realizată de chiriaş.

a) primire clădire60.000 u.m. 205 = 167 60.000 u.m.

şi debit 8038 60.000 u.m.înregistrare amortizare

30.000 u.m. 6811 = 2805ani2

000.60=30.000

u.m. b) chirie lunară

952 u.m. % = 404 952 u.m.800 u.m. 167

25

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 26/74

152 u.m. 4426c) plată furnizor

952 u.m. 404 = 5121 952 u.m.d) modernizări

3.570 u.m. % = 404 3.570 u.m.

3.000 u.m. 212570 u.m. 4426e) amortizarea modernizării

1.500 u.m. 6811 = 2812ani2

000.3=1.500 u.m.

f) transmitere60.000 u.m. 2805 = 205 60.000 u.m.3.000 u.m. 2812 = 212 3.000 u.m.

credit 8038 60.000 u.m.

447. Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009 pentru următoarele

tranzacţii/evenimente:a) lipsa unui echipament la inventar în valoare de 2.000 u.m., amortizat 20%; b) imputarea acesteia unui salariat la preţul de 2.200 u.m., TVA 19%;c) reţinerea din salariu a sumei;d) donarea de către un terţ a unui utilaj cu o valoare contabilă de 4.000 u.m.,

amortizat 80%;e) se primeşte un împrumut nerambursabil pentru achiziţionarea unui echipament în

sumă de 4.000 u.m.;f) societatea încheie un contract cu o firmă de profil pentru executarea unor lucrări

de desecare a unui teren. Lucrările de amenajare sunt facturate la 4.000 u.m., TVA

19%.a) lipsă echipament la inventar

2.000 u.m. % = 213 2.000 u.m.400 u.m. 281

1.600 u.m. 6583 b) imputare

2.618 u.m. 4282 = % 2.618 u.m.7581 2.200 u.m.4427 418 u.m.

c) reţinere din salarii

2.618 u.m. 421 = 4282 2.618 u.m.d) donare utilaj4.000 u.m. % = 213 4.000 u.m.3.200 u.m. 2813800 u.m. 6582

Dacă s-a depăşit cota admisă de donaţii se înregistrează TVA 635=4427e) primire împrumut nerambursabil

4.000 u.m. 5121 = 167 4.000 u.m.

26

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 27/74

f) lucrări desecare executate de o firmă4.760 u.m. % = 404 4.760 u.m.4.000 u.m. 211760 u.m. 4426

448. Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009 pentru următoareletranzacţii/evenimente:a) acordarea unui avans unui antreprenor pentru realizarea unei construcţii în sumă de

8.000 u.m., TVA 19%; b) lucrarea este realizată de către antreprenor în 2 ani. în primul an costul lucrărilor

facturate este de 5.000 u.m., TVA 19%. Costul total al construcţiei este de 17.000u.m.;

c) plata datoriei către antreprenor după reţinerea avansului acordat.

a) avans acordat antreprenorului9.520 u.m.. % = 404 9.520 u.m.

8.000 u.m. 2321.520 u.m. 4426

b) lucrări facturate pt prima perioadă5.950 u.m.. % = 404 5.950 u.m.5.000 u.m. 231950 u.m. 4426

c) lucrări facturate pt a doua perioadă (17.000 – 5.000 =12.000)14.280 u.m.. % = 404 14.280 u.m.12.000 u.m. 2312.280 u.m. 4426

d) recepţie la cost

17.000 u.m. 212 = 231 17.000 u.m.e) plată furnizor cu reţinere avansdatoria totală = 5.950 + 14.280 = 20.23020.230 u.m. 404 = % 20.230 u.m.

232 8.000 u.m.4426 1.520 u.m.5121 10.710 u.m.

449. Situaţia stocurilor unei societăţi comerciale se prezintă astfel: la sfârşitul anului Nvalorile contabile ale stocurilor sunt: 301 - 1.900 lei, 391 - 700 lei, 345 - 4.000 lei.

La sfârşitul anului N+l valorile contabile sunt: materii prime - 2.000 lei şi produsefinite - 4.500 lei, iar valorile realizabile nete sunt: pentru materii prime - 2.000 lei şi pentru produse finite - 4.000 lei.

Care sunt înregistrările la sfârşitul anului N+l conform OMFP nr. 3.055/2009?

a) Materii prime

27

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 28/74

Val realizabilă netă (2.000) =Val contabilă (2.000), se anulează ajustarea ptdepreciere existentă:

700 u.m. 391 = 7814 700 u.m. b) Produse finiteVal realizabilă netă (4.000) <Val contabilă (4.500), se constituie o ajustare pentru

depreciere = 500500 u.m. 6814 = 394 500 u.m.

450Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009 pentru următoareletranzacţii/evenimente:

a) sunt donate produse finite la cost standard de 9.000 u.m., cost efectiv 10.000u.m.;

b) sunt folosite pentru acţiuni de protocol produse finite în sumă de 900 u.m.;c) sunt constatate la inventariere plusuri de semifabricate în valoare de 600 u.m.;d) sunt distruse în urma unui incendiu produse reziduale de 400 u.m.

a)Donaţie produse finite:10.000 lei 6582 = 345 9.000 lei

348 1.000 leib)Produse finite folosite ca acţiuni de protocol:

900 lei 623 = 345 900 leic)Plus de semifabricate la inventariere:

600 lei 341 = 711 600 leid)Produse reziduale distruse de incendiu

400 lei 671 = 346 400 lei

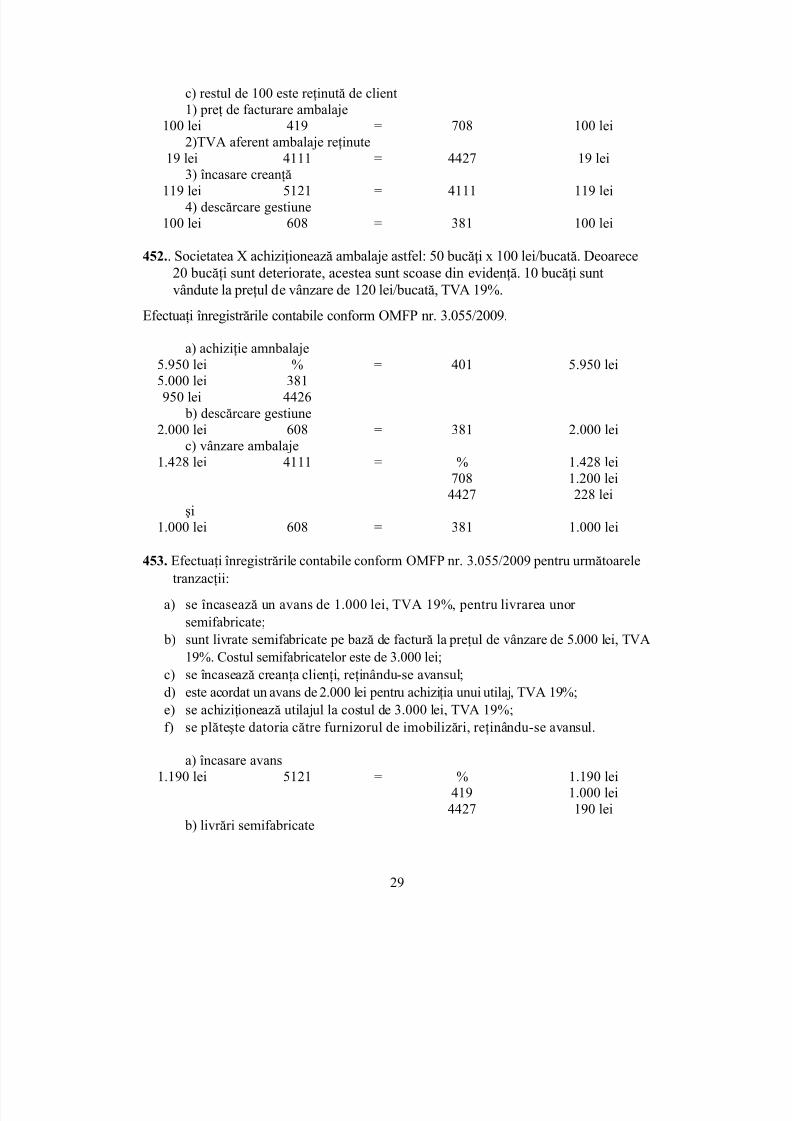

451. Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009 pentru următoareletranzacţii/evenimente:

a) vânzarea de mărfuri la preţul de 2.000 lei, TVA 19%, împreună cu ambalaje de200 lei care circulă pe principiul restituirii. Costul de achiziţie al mărfurilor vânduteeste de 1.600 lei;

b) societăţii vânzătoare îi sunt restituite ambalaje de 100 lei. Restul ambalajelor suntreţinute de client, care plăteşte contravaloarea acestora. Se încasează creanţaclienţi.

a) vânzare mărfuri şi ambalaje

2.580 lei 4111 = % 2.580 lei707 2.000 lei4427 380 lei419 200 lei

Descărcare gestiune1.600 lei 607 = 371 1.600 lei

b) restituire ambalaje100 lei 419 = 4111 100 lei

28

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 29/74

c) restul de 100 este reţinută de client1) preţ de facturare ambalaje

100 lei 419 = 708 100 lei2)TVA aferent ambalaje reţinute

19 lei 4111 = 4427 19 lei

3) încasare creanţă119 lei 5121 = 4111 119 lei4) descărcare gestiune

100 lei 608 = 381 100 lei

452.. Societatea X achiziţionează ambalaje astfel: 50 bucăţi x 100 lei/bucată. Deoarece20 bucăţi sunt deteriorate, acestea sunt scoase din evidenţă. 10 bucăţi suntvândute la preţul de vânzare de 120 lei/bucată, TVA 19%.

Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009.

a) achiziţie amnbalaje5.950 lei % = 401 5.950 lei5.000 lei 381950 lei 4426

b) descărcare gestiune2.000 lei 608 = 381 2.000 lei

c) vânzare ambalaje1.428 lei 4111 = % 1.428 lei

708 1.200 lei4427 228 lei

şi1.000 lei 608 = 381 1.000 lei

453. Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009 pentru următoareletranzacţii:

a) se încasează un avans de 1.000 lei, TVA 19%, pentru livrarea unor semifabricate;

b) sunt livrate semifabricate pe bază de factură la preţul de vânzare de 5.000 lei, TVA19%. Costul semifabricatelor este de 3.000 lei;

c) se încasează creanţa clienţi, reţinându-se avansul;d) este acordat un avans de 2.000 lei pentru achiziţia unui utilaj, TVA 19%;

e) se achiziţionează utilajul la costul de 3.000 lei, TVA 19%;f) se plăteşte datoria către furnizorul de imobilizări, reţinându-se avansul.

a) încasare avans1.190 lei 5121 = % 1.190 lei

419 1.000 lei4427 190 lei

b) livrări semifabricate

29

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 30/74

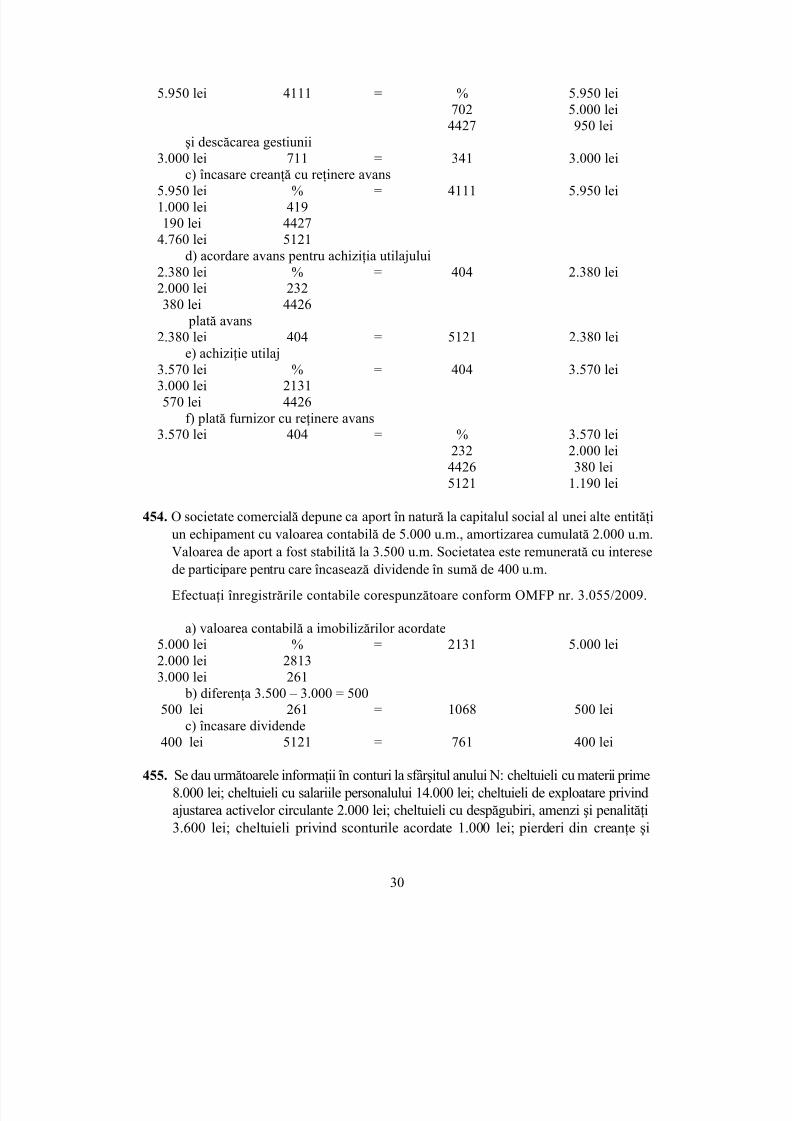

5.950 lei 4111 = % 5.950 lei702 5.000 lei4427 950 lei

şi descăcarea gestiunii3.000 lei 711 = 341 3.000 lei

c) încasare creanţă cu reţinere avans5.950 lei % = 4111 5.950 lei1.000 lei 419190 lei 4427

4.760 lei 5121d) acordare avans pentru achiziţia utilajului

2.380 lei % = 404 2.380 lei2.000 lei 232380 lei 4426

plată avans2.380 lei 404 = 5121 2.380 lei

e) achiziţie utilaj3.570 lei % = 404 3.570 lei3.000 lei 2131570 lei 4426

f) plată furnizor cu reţinere avans3.570 lei 404 = % 3.570 lei

232 2.000 lei4426 380 lei5121 1.190 lei

454. O societate comercială depune ca aport în natură la capitalul social al unei alte entităţi

un echipament cu valoarea contabilă de 5.000 u.m., amortizarea cumulată 2.000 u.m.Valoarea de aport a fost stabilită la 3.500 u.m. Societatea este remunerată cu interesede participare pentru care încasează dividende în sumă de 400 u.m.

Efectuaţi înregistrările contabile corespunzătoare conform OMFP nr. 3.055/2009.

a) valoarea contabilă a imobilizărilor acordate5.000 lei % = 2131 5.000 lei2.000 lei 28133.000 lei 261

b) diferenţa 3.500 – 3.000 = 500500 lei 261 = 1068 500 lei

c) încasare dividende400 lei 5121 = 761 400 lei

455. Se dau următoarele informaţii în conturi la sfârşitul anului N: cheltuieli cu materii prime8.000 lei; cheltuieli cu salariile personalului 14.000 lei; cheltuieli de exploatare privindajustarea activelor circulante 2.000 lei; cheltuieli cu despăgubiri, amenzi şi penalităţi3.600 lei; cheltuieli privind sconturile acordate 1.000 lei; pierderi din creanţe şi

30

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 31/74

debitori diverşi 16.000 lei; pierderi privind investiţiile financiare pe termen scurtcedate 2.400 lei; venituri privind ajustarea activelor circulante 1.600 lei.

Conform OMFP nr. 3.055/2009 care este suma care se va înscrie la total cheltuielide exploatare şi valoarea ajustării activelor circulante?

• Cheltuieli cu materii prime 8.000 lei+ Cheltuieli cu salariile personalului 14.000 lei+ Cheltuieli cu despăgubiri, amenzi şi penalităţi 3.600 lei+ Ajustarea valorii activelor circulante 16.400 lei= Total cheltuieli de exploatare 42.000 lei

• Cheltuieli (ct 654 +ct 6814) 16.000 + 2.000 =18.000 lei- Venituri (ct 754 + ct7814) 1.600 lei= Ajustarea valorii activelor circulante

(cheltuieli – venituri)16.400 lei

456. Societatea ALFA efectuează următoarele operaţii în cursul exerciţiului N:

- societatea primeşte în concesiune un teren pe o perioadă de 20 de ani, preţulconcesionării fiind de 80.000 lei. Redevenţa anuală se achită prin ordin de plată;

- societatea achiziţionează un brevet de invenţie la preţul de 60.000 lei + TVA, care seachită cu ordin de plată. Brevetul este protejat pe o perioadă de 5 ani;

- se achiziţionează un program informatic la preţul de 10.000 lei + TVA.Amortizarea programului se realizează în 3 ani;

- se achiziţionează un utilaj la preţul de cumpărare de 10.000 lei + TVA 19%.Cheltuielile de transport facturate de un cărăuş au fost de 2.000 lei + TVA 19%.Amortizarea utilajului se efectuează linear în 10 ani;

- societatea hotărăşte construirea în regie proprie a unei magazii, în acest scopefectuează următoarele cheltuieli în exerciţiul N:

• consum de materiale auxiliare 4.000 lei;• salarii 4.550 lei.

La sfârşitul exerciţiului clădirea nu este finalizată.- societatea încheie un contract cu un antreprenor pentru construirea unui depozit. La

sfârşitul anului constructorul facturează lucrările de investiţii la valoarea de 6.000lei + TVA 19%;

- se obţin din procesul de producţie semifabricate la costul de producţie efectiv de800 lei. Ulterior se eliberează spre prelucrare în alte secţii semifabricate în valoare

de 700 lei;- se obţin din procesul de producţie produse finite la costul de 4.000 lei;- se acordă salariaţilor produse finite ca plată în natură în sumă de 50 lei;- sunt transferate la magazinul propriu produse finite în valoare de 300 lei;- la inventariere se constată un minus de produse finite de 80 lei care se impută

gestionarului la valoarea de 100 lei plus TVA. Suma se încasează ulterior înnumerar.

31

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 32/74

Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009.

a)1) primire în concesiune teren

80.000 lei 205 = 167 80.000 lei

debit 8038 80.000 lei2)înregistrare amortizare4.000 lei 6811 = 2805

4.000 lei (ani20

000.80

)3) redevenţă anuală

4.000 lei 167 = 5121 4.000 lei b) achiziţie brevet invenţie

71.400 lei % = 404 71.400 lei60.000 lei 20511.400 lei 4426

c) 1)achiziţie program informatic11.900 lei % = 404 11.900 lei10.000 lei 2081.900 lei 4426

2)înregistrare amortizare3.333 lei 6811 = 2808

3.333 lei (ani3

000.10

)d) 1) achiziţie utilaj

11.900 lei % = 404 11.900 lei10.000 lei 2131

1.900 lei 44262)cheltuieli de transport facturate de cărăuş2.380 lei % = 401 2.380 lei2.000 lei 624380 lei 4426

3) înregistrare amortizare1.000 lei 6811 = 2813

1.000 lei (ani10

000.10

)e) 1) cheltuieli cu materiale auxiliare

4.000 lei 6021 = 3021 4.000 lei

2) cheltuieli cu salarii4.550 lei 641 = 421 4.550 lei3) clădire nefinalizată

8.550 lei 231 = 722 8.550 leif) recepţie lucrări executate

7.140 lei % = 404 7.140 lei6.000 lei 2121.140 lei 4426

32

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 33/74

g) 1) obţinere semifabricate800 lei 341 = 711 800 lei

2) eliberare spre prelucrare700 lei 711 = 341 700 lei

h) obţinere produse finite

4.000 lei 345 = 711 4.000 leii) 1) acordare produse finite salariaţilor ca plată în natură:50 lei 421 = 701/7588 50 lei

2) descărcare gestiune50 lei 711 = 345 50 lei

3) înregistrare TVA9,5 lei 635 = 4427 9,5 lei

j) transfer produse finite la magazinul propriu300 lei 371 = 345 300 lei

k) 1) minus la inventar produse finite80 lei 711 = 345 80 lei

2) imputare gestionar 119 lei 4282 = % 119 lei7581 100 lei4427 19 lei

3) încasare numerar 119 lei 5311 = 4282 119 lei

457. Pe data de 01.01.N o societate X a semnat un contract de vânzare urmat de preluarea în leasing operaţional pentru o clădire. Clădirea avea o valoare contabilăde 12.000 u.m. Amortizarea calculată până în momentul vânzării a fost de 6.000u.m. Preţul de vânzare este de 40.000 u.m. Chiria anuală plătită este de 8.000 u.m.

Să se contabilizeze operaţia de lease-back la societatea X la data semnării contractului, înconformitate cu OMFP nr. 3.055/2009.Vanzarea cladirii

40.000 461 = 7583 40.000

Scoaterea din gestiune a cladirii12.000 % = 212 12.0006.000 28126.000 6853

Incasarea chiriei8.000 4111 = 706 8.000

458. Contabilizaţi conform OMFP nr. 3.055/2009 următoarele operaţii:

a) achiziţionarea a l .000 de acţiuni proprii la costul de 4 lei/acţiune.Valoarea nominală este de 2 lei/acţiune;

b) vânzarea a 500 de acţiuni proprii la preţul de 5 lei/acţiune;c) anularea a 300 de acţiuni proprii;

33

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 34/74

d) vânzarea a 200 de acţiuni la preţul de 3 lei/acţiune.

a) achiziţie acţiuni proprii4.000 lei 1091 = 5121 4.000 lei (1.000

acţ*4)

b) vânzare acţiuni prorpii2.500 lei(500 acţ*5)

461 = % 2.500 lei

1091 2.000 lei (500acţ *4)141 500 lei

c) anulare acţiuni proprii1.200 lei % = 1091 1.200 lei (300acţ * 4)

600 lei (300acţ *2)

1012

600 lei 149d) vânzare acţiuni proprii

800 lei % = 1091 800 lei (200acţ * 4)600 lei (300acţ *2)

461

200 lei 149

459. Contabilizaţi conform OMFP nr. 3.055/2009 următoarele operaţii:

a) se emit l .000 de acţiuni la preţul de emisiune de 4 lei pe acţiune, valoareanominală 3 lei pe acţiune. Se încasează contravaloarea acţiunilor;

b) se emit l .000 de obligaţiuni la valoarea nominală de 7 lei pe obligaţiune. Rataanuală a dobânzii este de 10%. Durata împrumutului este de 6 ani. împrumutul

şi dobânzile aferente se plătesc peste 6 ani;c) sunt răscumpărate 100 de acţiuni proprii la preţul de 5 lei pe acţiune, care suntanulate;

d) sunt răscumpărate 100 de acţiuni proprii la preţul de 2 lei pe acţiune, care suntanulate.

a) 1) emitere acţiuni4.000 lei 456 = % 4.000 lei

1011 3.000 lei1041 1.000 lei

2) încasare împrumut

4.000 lei 5121 = 456 4.000 leişi transferare capital nevărsat în capital vărsat3.000 lei 1011 = 1012 3.000 lei

b) emitere împrumut din emisiunea de obligaţiuni7.000 lei 461 = 161 7.000 lei

c) 1) răscumpărare acţiuni500 lei 1091 = 462 500 lei (100 acţ

*5)

34

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 35/74

2) anulare acţiuni500 lei % = 1091 500 lei

300 lei (100acţ *3)

1012

200 lei 149

d) 1) răscumpărare 100 acţ*2=200200 lei 1091 = 462 200 lei2) anulare acţiuni proprii

300 lei 1012 = % 300 lei1091 200 lei141 100 lei

460.. Contabilizaţi conform OMFP nr. 3.055/2009 următoarele operaţii:

a) produse finite acordate sub formă de donaţie. Evidenţa produselor finite se ţine lacost efectiv. Costul efectiv al produselor finite este de 50.000 u.m., TVA 19%;

b) lipsa la inventar a unui echipament cu valoarea de 9.000 u.m., amortizat 70%,care este imputat unui salariat la preţul de 3.000 u.m., TVA 19%. Imputaţia se reţinedin salariu;

c) donarea de către un terţ a unui utilaj în valoare de 20.000 u.m., amortizat 80%.

a) produse finite acordate sub formă de donaţie50.000 lei 6582 = 345 50.000 lei

Dacă cheltuiala este nedeductibilă se colectează si TVA9.500 lei 635 = 4427 9.500 lei

b) 1) lipsă echipament la inventar 9.000 lei % = 2131 9.000 lei

6.300 lei(70%*9.000) 28132.700 lei 6583

2) imputare salariat3.570 lei 4282 = % 3.570 lei

7581 3.000 lei4427 570 lei

şi reţinere imputaţie din salariu3.570 lei 421 = 4282 3.570 lei

c) donaţie utilaj20.000 lei % = 2131 20.000 lei

16.000 lei(80%*20.000)

2813

4.000 lei 6582Dacă cheltuiala este nedeductibilă se colectează si TVA

760 lei 635 = 4427 760 lei

35

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 36/74

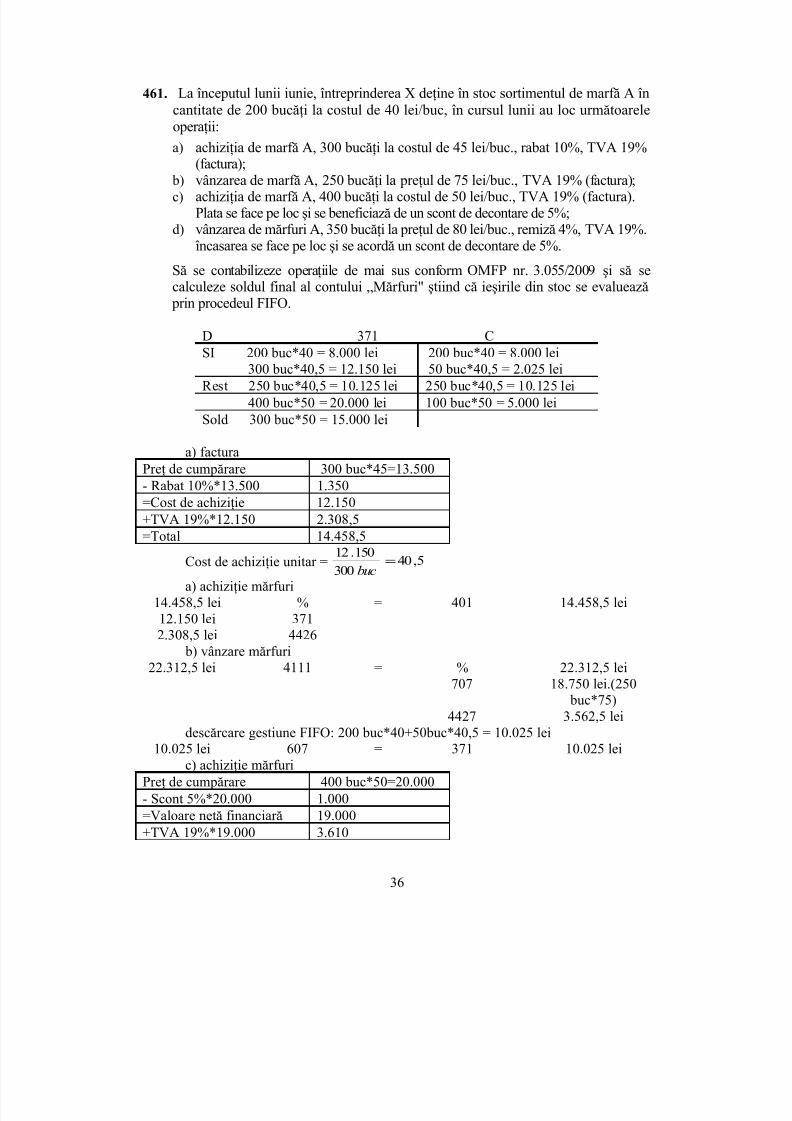

461. La începutul lunii iunie, întreprinderea X deţine în stoc sortimentul de marfă A încantitate de 200 bucăţi la costul de 40 lei/buc, în cursul lunii au loc următoareleoperaţii:

a) achiziţia de marfă A, 300 bucăţi la costul de 45 lei/buc., rabat 10%, TVA 19%(factura);

b) vânzarea de marfă A, 250 bucăţi la preţul de 75 lei/buc., TVA 19% (factura);c) achiziţia de marfă A, 400 bucăţi la costul de 50 lei/buc., TVA 19% (factura).

Plata se face pe loc şi se beneficiază de un scont de decontare de 5%;d) vânzarea de mărfuri A, 350 bucăţi la preţul de 80 lei/buc., remiză 4%, TVA 19%.

încasarea se face pe loc şi se acordă un scont de decontare de 5%.

Să se contabilizeze operaţiile de mai sus conform OMFP nr. 3.055/2009 şi să secalculeze soldul final al contului „Mărfuri" ştiind că ieşirile din stoc se evaluează prin procedeul FIFO.

D 371 C

SI 200 buc*40 = 8.000 lei300 buc*40,5 = 12.150 lei 200 buc*40 = 8.000 lei50 buc*40,5 = 2.025 leiRest 250 buc*40,5 = 10.125 lei 250 buc*40,5 = 10.125 lei

400 buc*50 = 20.000 lei 100 buc*50 = 5.000 leiSold 300 buc*50 = 15.000 lei

a) facturaPreţ de cumpărare 300 buc*45=13.500- Rabat 10%*13.500 1.350=Cost de achiziţie 12.150+TVA 19%*12.150 2.308,5

=Total 14.458,5Cost de achiziţie unitar = 5,40

300

150.12=

buc

a) achiziţie mărfuri14.458,5 lei % = 401 14.458,5 lei12.150 lei 3712.308,5 lei 4426

b) vânzare mărfuri22.312,5 lei 4111 = % 22.312,5 lei

707 18.750 lei.(250 buc*75)

4427 3.562,5 leidescărcare gestiune FIFO: 200 buc*40+50buc*40,5 = 10.025 lei10.025 lei 607 = 371 10.025 lei

c) achiziţie mărfuriPreţ de cumpărare 400 buc*50=20.000- Scont 5%*20.000 1.000=Valoare netă financiară 19.000+TVA 19%*19.000 3.610

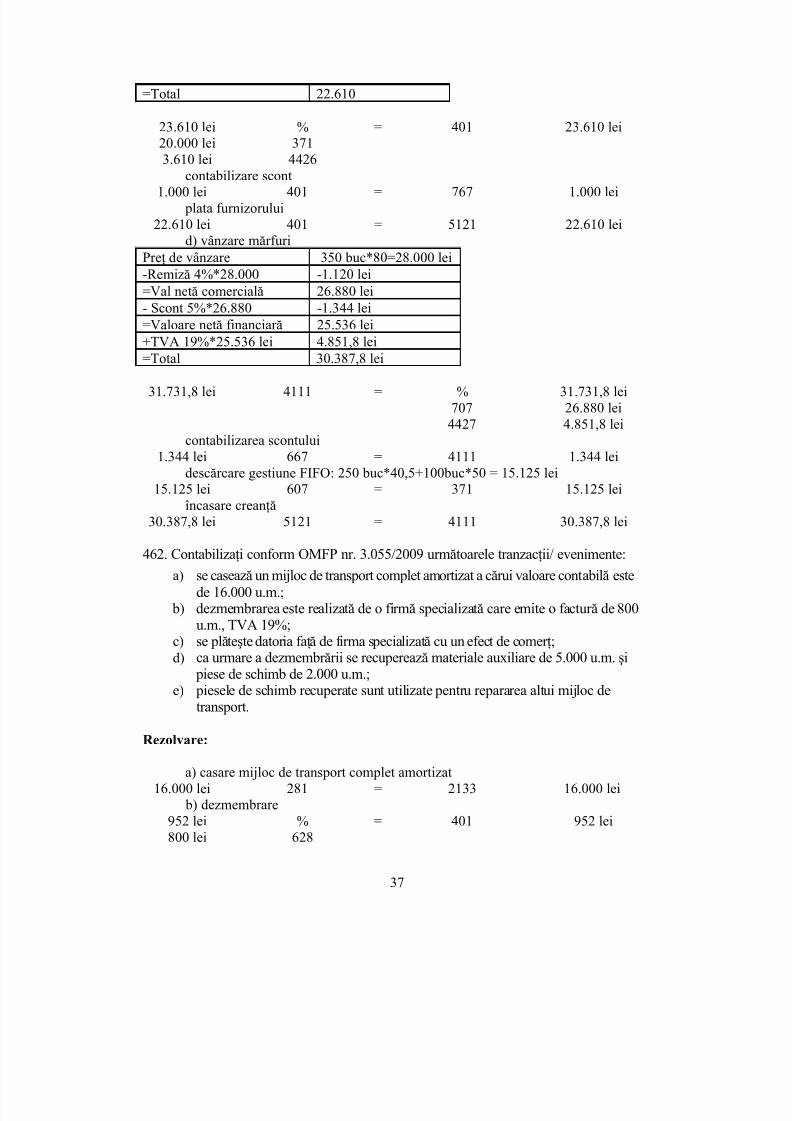

36

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 37/74

=Total 22.610

23.610 lei % = 401 23.610 lei20.000 lei 3713.610 lei 4426

contabilizare scont1.000 lei 401 = 767 1.000 lei plata furnizorului

22.610 lei 401 = 5121 22.610 leid) vânzare mărfuri

Preţ de vânzare 350 buc*80=28.000 lei-Remiză 4%*28.000 -1.120 lei=Val netă comercială 26.880 lei- Scont 5%*26.880 -1.344 lei=Valoare netă financiară 25.536 lei+TVA 19%*25.536 lei 4.851,8 lei

=Total 30.387,8 lei

31.731,8 lei 4111 = % 31.731,8 lei707 26.880 lei4427 4.851,8 lei

contabilizarea scontului1.344 lei 667 = 4111 1.344 lei

descărcare gestiune FIFO: 250 buc*40,5+100buc*50 = 15.125 lei15.125 lei 607 = 371 15.125 lei

încasare creanţă30.387,8 lei 5121 = 4111 30.387,8 lei

462. Contabilizaţi conform OMFP nr. 3.055/2009 următoarele tranzacţii/ evenimente:

a) se casează un mijloc de transport complet amortizat a cărui valoare contabilă estede 16.000 u.m.;

b) dezmembrarea este realizată de o firmă specializată care emite o factură de 800u.m., TVA 19%;

c) se plăteşte datoria faţă de firma specializată cu un efect de comerţ;d) ca urmare a dezmembrării se recuperează materiale auxiliare de 5.000 u.m. şi

piese de schimb de 2.000 u.m.;e) piesele de schimb recuperate sunt utilizate pentru repararea altui mijloc de

transport.

Rezolvare:

a) casare mijloc de transport complet amortizat16.000 lei 281 = 2133 16.000 lei

b) dezmembrare952 lei % = 401 952 lei800 lei 628

37

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 38/74

152 lei 4426c) plată cu efect comercial

952 lei 401 = 403 952 leid) recuperare materiale auxiliare şi piese de schimb

7.000 lei % = 7588 7.000 lei

5.000 lei 30212.000 lei 3024e) utilizare piese de schimb

2.000 lei 6024 = 3024 2.000 lei

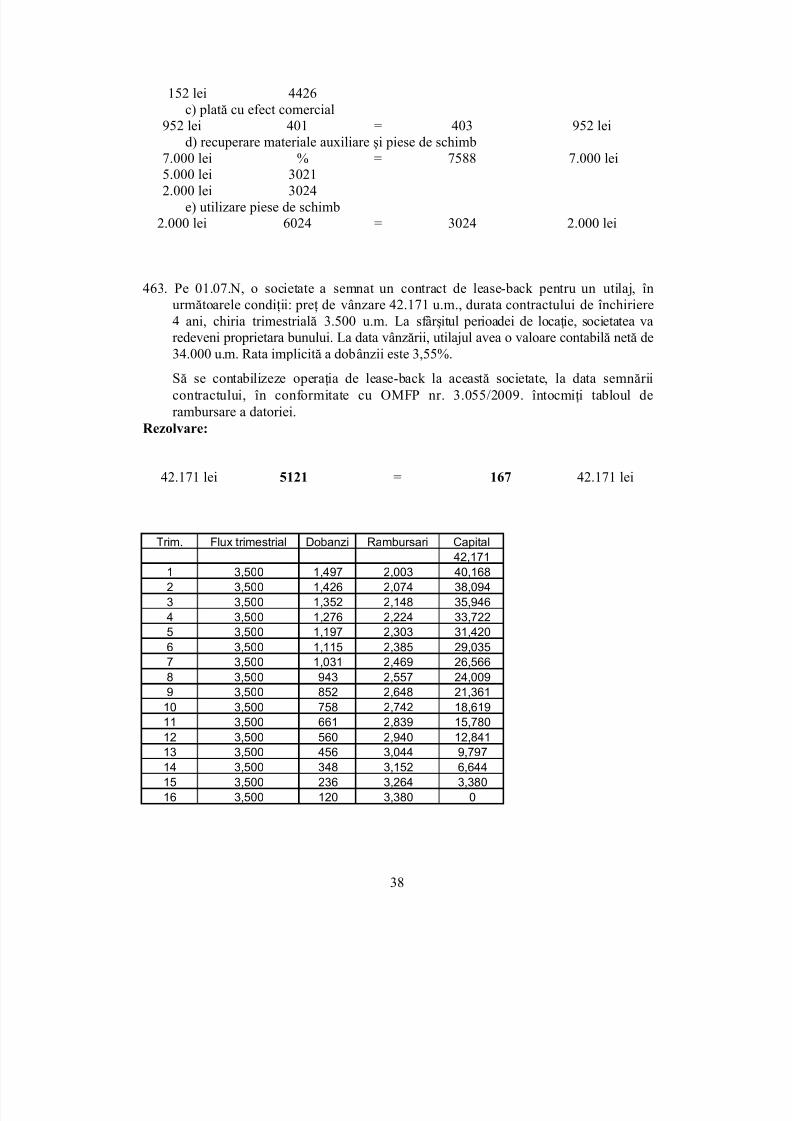

463. Pe 01.07.N, o societate a semnat un contract de lease-back pentru un utilaj, înurmătoarele condiţii: preţ de vânzare 42.171 u.m., durata contractului de închiriere4 ani, chiria trimestrială 3.500 u.m. La sfârşitul perioadei de locaţie, societatea varedeveni proprietara bunului. La data vânzării, utilajul avea o valoare contabilă netă de

34.000 u.m. Rata implicită a dobânzii este 3,55%.Să se contabilizeze operaţia de lease-back la această societate, la data semnăriicontractului, în conformitate cu OMFP nr. 3.055/2009. întocmiţi tabloul derambursare a datoriei.

Rezolvare:

42.171 lei 5121 = 167 42.171 lei

Trim. Flux trimestrial Dobanzi Rambursari Capital

42,171

1 3,500 1,497 2,003 40,168

2 3,500 1,426 2,074 38,094

3 3,500 1,352 2,148 35,946

4 3,500 1,276 2,224 33,722

5 3,500 1,197 2,303 31,420

6 3,500 1,115 2,385 29,035

7 3,500 1,031 2,469 26,566

8 3,500 943 2,557 24,009

9 3,500 852 2,648 21,361

10 3,500 758 2,742 18,619

11 3,500 661 2,839 15,780

12 3,500 560 2,940 12,841

13 3,500 456 3,044 9,797

14 3,500 348 3,152 6,644

15 3,500 236 3,264 3,380

16 3,500 120 3,380 0

38

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 39/74

464. Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009 pentru următoareletranzacţii/evenimente:

a) sunt emise l .000 de obligaţiuni la preţul de emisiune de 9 u.m. pe obligaţiune,valoarea nominală 10 u.m. pe obligaţiune, durata împrumutului 5 ani, rata

dobânzii anuală 10%. Dobânda se plăteşte la sfârşitul fiecărui an; b) după 2 ani sunt răscumpărate 250 de obligaţiuni la preţul de 11 u.m. pe obligaţiune,care se anulează;

c) după 3 ani sunt răscumpărate 250 de obligaţiuni la preţul de 8 u.m. pe obligaţiune,care se anulează;

d) la scadenţă se rambursează restul obligaţiunilor.

Rezolvare:a) emitere obligaţiuni

10.000 lei % = 161 10.000 lei9.000 lei 461

1.000 lei 169a) răscumpărare obligaţiuni

2.750 lei 506 = 5121 2.750 lei (250oblig*11)

b) anulare obligaţiuni2.750 lei % = 506 2.750 lei

2.500 lei (250oblig*10)

161

250 lei 6642c) răscumpărare obligaţiuni

2.000 lei 506 = 5121 2.000 lei (250

oblig*8)d) anulare obligaţiuni

2.500 lei(250

oblig*10)

161 = % 2.500 lei

506 2.000 lei7642 500 lei

e) rambursare rest5.000 lei 161 = 5121 5.000 lei (500

oblig*10)

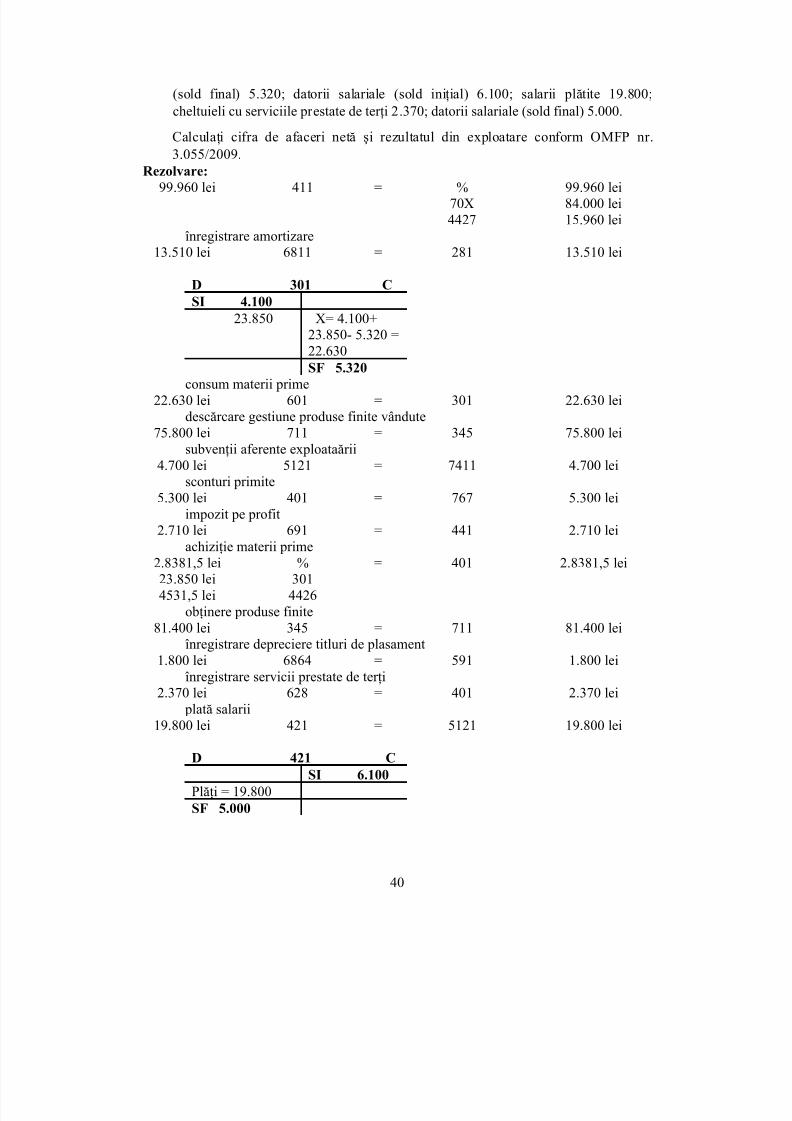

465. Se dau următoarele informaţii (în lei):Rulaj debitor clienţi (inclusiv TVA) 99.960; cheltuieli cu amortizarea 13.510; materii prime (sold iniţial) 4.100; ieşiri de produse finite la cost de producţie 75.800;subvenţii din exploatare aferente cifrei de afaceri 4.700; venituri din sconturi primite 5.300; cheltuieli cu impozitul pe profit 2.710; achiziţii de materii prime23.850 (exclusiv TVA); obţinerea de produse finite la cost de producţie 81.400; chel-tuieli cu ajustarea pentru deprecierea titlurilor de plasament 1.800; materii prime

39

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 40/74

(sold final) 5.320; datorii salariale (sold iniţial) 6.100; salarii plătite 19.800;cheltuieli cu serviciile prestate de terţi 2.370; datorii salariale (sold final) 5.000.

Calculaţi cifra de afaceri netă şi rezultatul din exploatare conform OMFP nr.3.055/2009.

Rezolvare:99.960 lei 411 = % 99.960 lei

70X 84.000 lei4427 15.960 lei

înregistrare amortizare13.510 lei 6811 = 281 13.510 lei

D 301 CSI 4.100

23.850 X= 4.100+23.850- 5.320 =

22.630SF 5.320consum materii prime

22.630 lei 601 = 301 22.630 leidescărcare gestiune produse finite vândute

75.800 lei 711 = 345 75.800 leisubvenţii aferente exploataării

4.700 lei 5121 = 7411 4.700 leisconturi primite

5.300 lei 401 = 767 5.300 leiimpozit pe profit

2.710 lei 691 = 441 2.710 leiachiziţie materii prime2.8381,5 lei % = 401 2.8381,5 lei23.850 lei 3014531,5 lei 4426

obţinere produse finite81.400 lei 345 = 711 81.400 lei

înregistrare depreciere titluri de plasament1.800 lei 6864 = 591 1.800 lei

înregistrare servicii prestate de terţi2.370 lei 628 = 401 2.370 lei

plată salarii19.800 lei 421 = 5121 19.800 lei

D 421 CSI 6.100

Plăţi = 19.800SF 5.000

40

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 41/74

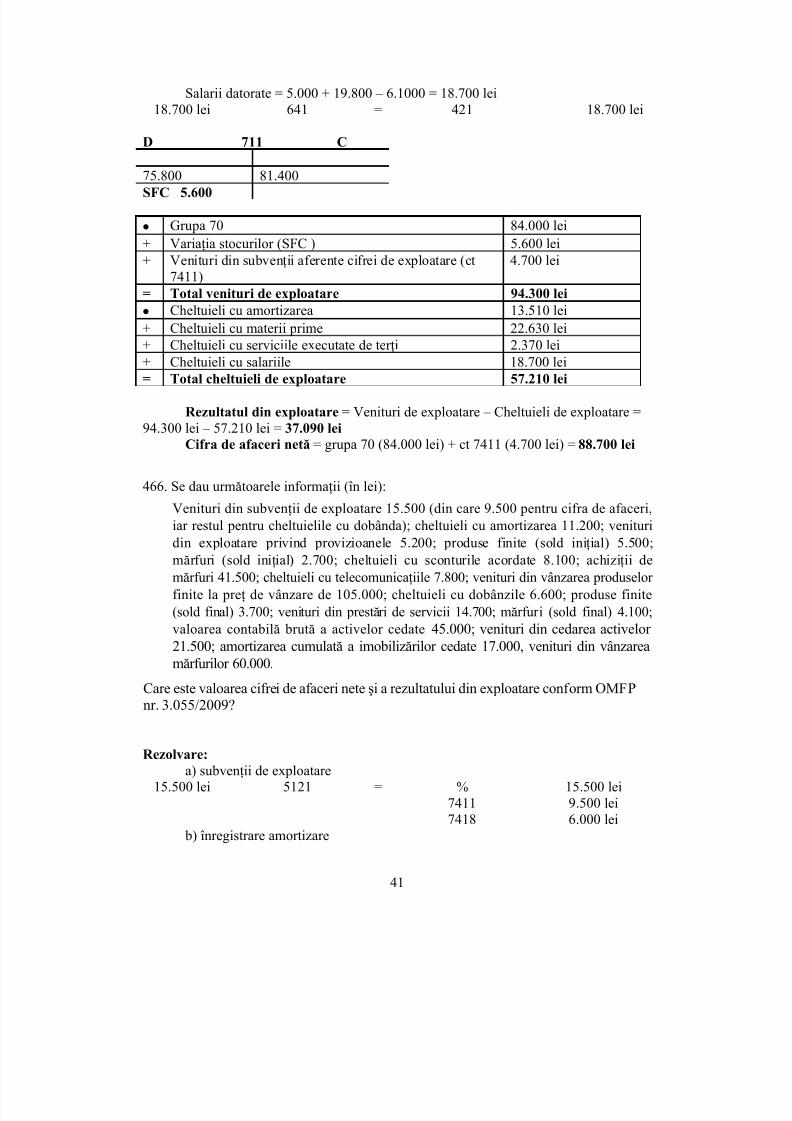

Salarii datorate = 5.000 + 19.800 – 6.1000 = 18.700 lei18.700 lei 641 = 421 18.700 lei

D 711 C

75.800 81.400SFC 5.600

• Grupa 70 84.000 lei+ Variaţia stocurilor (SFC ) 5.600 lei+ Venituri din subvenţii aferente cifrei de exploatare (ct

7411)4.700 lei

= Total venituri de exploatare 94.300 lei• Cheltuieli cu amortizarea 13.510 lei+ Cheltuieli cu materii prime 22.630 lei+ Cheltuieli cu serviciile executate de terţi 2.370 lei

+ Cheltuieli cu salariile 18.700 lei= Total cheltuieli de exploatare 57.210 lei

Rezultatul din exploatare = Venituri de exploatare – Cheltuieli de exploatare =94.300 lei – 57.210 lei = 37.090 lei

Cifra de afaceri netă = grupa 70 (84.000 lei) + ct 7411 (4.700 lei) = 88.700 lei

466. Se dau următoarele informaţii (în lei):

Venituri din subvenţii de exploatare 15.500 (din care 9.500 pentru cifra de afaceri,iar restul pentru cheltuielile cu dobânda); cheltuieli cu amortizarea 11.200; venituri

din exploatare privind provizioanele 5.200; produse finite (sold iniţial) 5.500;mărfuri (sold iniţial) 2.700; cheltuieli cu sconturile acordate 8.100; achiziţii demărfuri 41.500; cheltuieli cu telecomunicaţiile 7.800; venituri din vânzarea produselor finite la preţ de vânzare de 105.000; cheltuieli cu dobânzile 6.600; produse finite(sold final) 3.700; venituri din prestări de servicii 14.700; mărfuri (sold final) 4.100;valoarea contabilă brută a activelor cedate 45.000; venituri din cedarea activelor 21.500; amortizarea cumulată a imobilizărilor cedate 17.000, venituri din vânzareamărfurilor 60.000.

Care este valoarea cifrei de afaceri nete şi a rezultatului din exploatare conform OMFPnr. 3.055/2009?

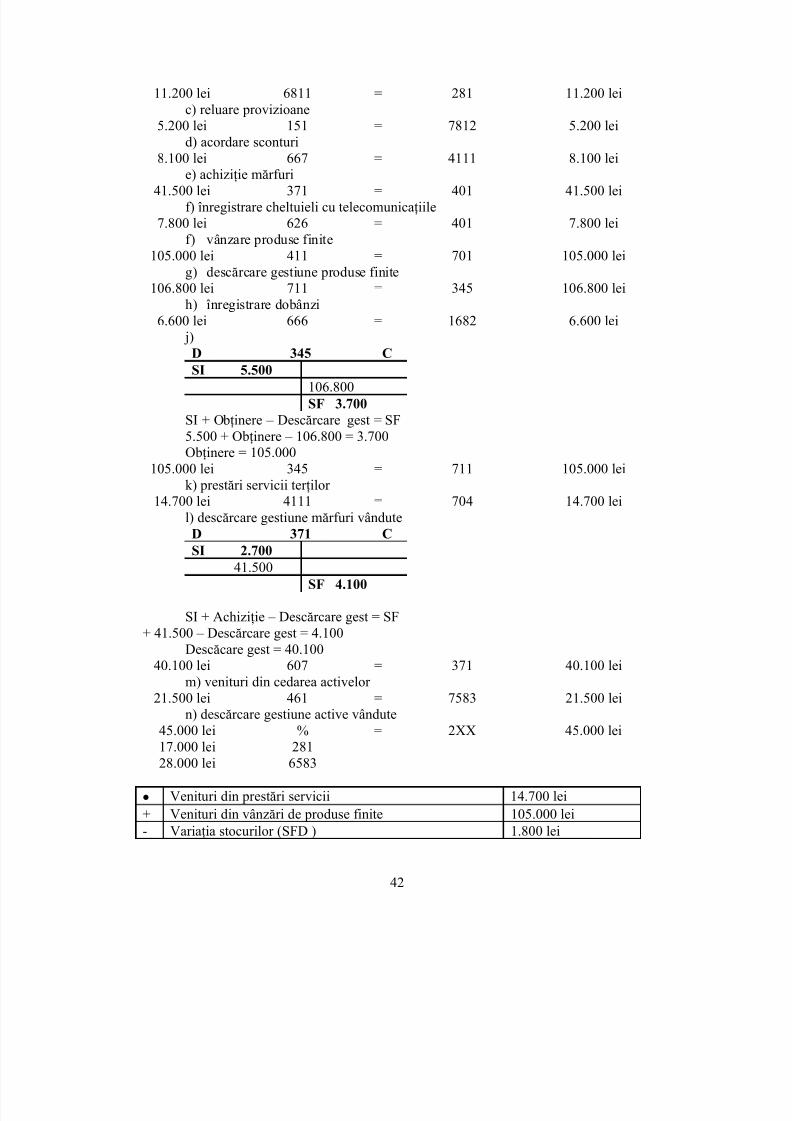

Rezolvare:a) subvenţii de exploatare

15.500 lei 5121 = % 15.500 lei7411 9.500 lei7418 6.000 lei

b) înregistrare amortizare

41

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 42/74

11.200 lei 6811 = 281 11.200 leic) reluare provizioane

5.200 lei 151 = 7812 5.200 leid) acordare sconturi

8.100 lei 667 = 4111 8.100 lei

e) achiziţie mărfuri41.500 lei 371 = 401 41.500 leif) înregistrare cheltuieli cu telecomunicaţiile

7.800 lei 626 = 401 7.800 leif) vânzare produse finite

105.000 lei 411 = 701 105.000 leig) descărcare gestiune produse finite

106.800 lei 711 = 345 106.800 leih) înregistrare dobânzi

6.600 lei 666 = 1682 6.600 lei j)

D 345 CSI 5.500106.800SF 3.700

SI + Obţinere – Descărcare gest = SF5.500 + Obţinere – 106.800 = 3.700Obţinere = 105.000

105.000 lei 345 = 711 105.000 leik) prestări servicii terţilor

14.700 lei 4111 = 704 14.700 leil) descărcare gestiune mărfuri vândute

D 371 CSI 2.70041.500

SF 4.100

SI + Achiziţie – Descărcare gest = SF+ 41.500 – Descărcare gest = 4.100

Descăcare gest = 40.10040.100 lei 607 = 371 40.100 lei

m) venituri din cedarea activelor 21.500 lei 461 = 7583 21.500 lei

n) descărcare gestiune active vândute45.000 lei % = 2XX 45.000 lei17.000 lei 28128.000 lei 6583

• Venituri din prestări servicii 14.700 lei+ Venituri din vânzări de produse finite 105.000 lei- Variaţia stocurilor (SFD ) 1.800 lei

42

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 43/74

+ Venituri din subvenţii aferente cifrei de afaceri 9.500 lei+ Alte venituri din exploatare (7583) 21.500 lei= Total venituri de exploatare 148.900 lei• Cheltuieli cu amortizarea 11.200 lei+ Cheltuieli cu telecomunicaţiile 7.800 lei

+ Cheltuieli cu mărfurile 40.100 lei+ Cheltuieli cu cedarea activelor 28.000 lei- Ajustări privind provizioanele (Venituri din reluarea

provizioanelor)5.200 lei

= Total cheltuieli de exploatare 67.000 lei

Rezultatul din exploatare = Venituri de exploatare – Cheltuieli de exploatare =152.500 lei – 81.900 lei = 70.600 lei

Cifra de afaceri netă = ct 704 (14.700 lei) + ct 701 (105.000 lei)+ ct 7411 (9.500lei) = 129.200 lei

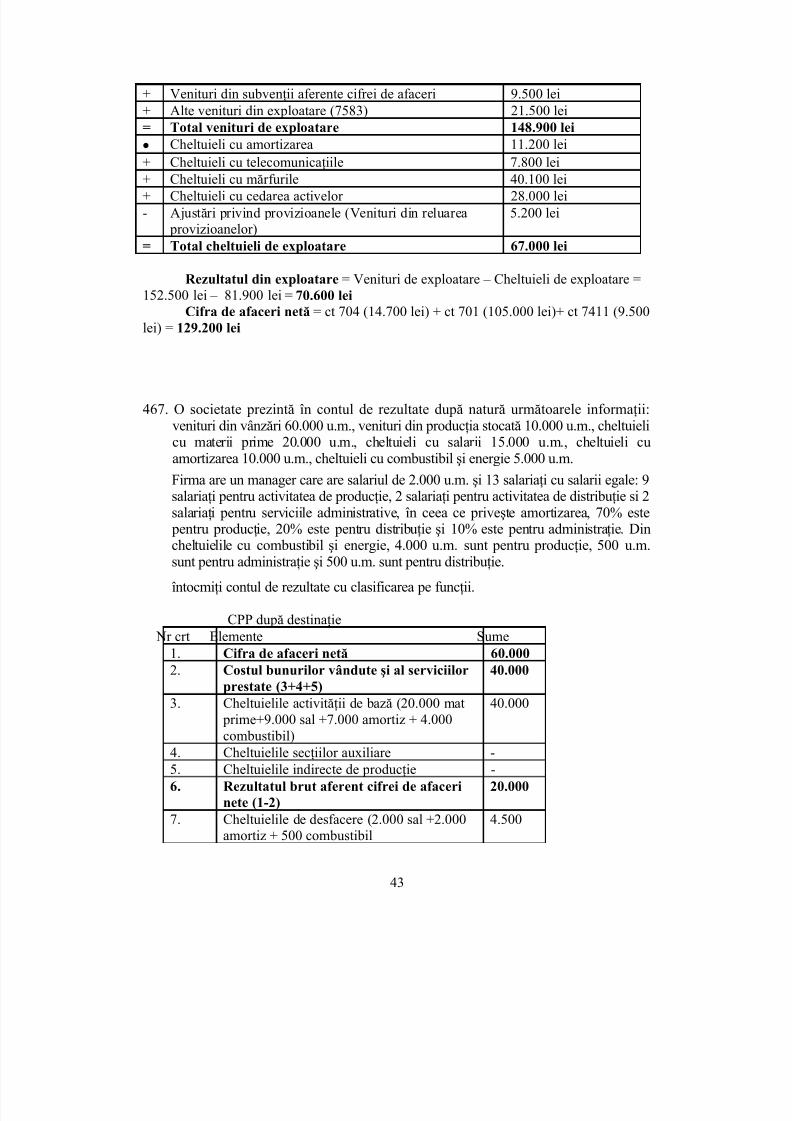

467. O societate prezintă în contul de rezultate după natură următoarele informaţii:venituri din vânzări 60.000 u.m., venituri din producţia stocată 10.000 u.m., cheltuielicu materii prime 20.000 u.m., cheltuieli cu salarii 15.000 u.m., cheltuieli cuamortizarea 10.000 u.m., cheltuieli cu combustibil şi energie 5.000 u.m.

Firma are un manager care are salariul de 2.000 u.m. şi 13 salariaţi cu salarii egale: 9salariaţi pentru activitatea de producţie, 2 salariaţi pentru activitatea de distribuţie si 2salariaţi pentru serviciile administrative, în ceea ce priveşte amortizarea, 70% este pentru producţie, 20% este pentru distribuţie şi 10% este pentru administraţie. Dincheltuielile cu combustibil şi energie, 4.000 u.m. sunt pentru producţie, 500 u.m.sunt pentru administraţie şi 500 u.m. sunt pentru distribuţie.

întocmiţi contul de rezultate cu clasificarea pe funcţii.

CPP după destinaţie Nr crt Elemente Sume1. Cifra de afaceri netă 60.0002. Costul bunurilor vândute şi al serviciilor

prestate (3+4+5)40.000

3. Cheltuielile activităţii de bază (20.000 mat

prime+9.000 sal +7.000 amortiz + 4.000combustibil)

40.000

4. Cheltuielile secţiilor auxiliare -5. Cheltuielile indirecte de producţie -6. Rezultatul brut aferent cifrei de afaceri

nete (1-2)20.000

7. Cheltuielile de desfacere (2.000 sal +2.000amortiz + 500 combustibil

4.500

43

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 44/74

8. Cheltuielile generale de administraţie (2.000sal +1.000 amortiz + 500 distribuţie)

3.500

9. Alte venituri din exploatare(venituri din producţia stocată)

10.000

10. Rezultatul din exploatare (6-7-8+9) 22.000

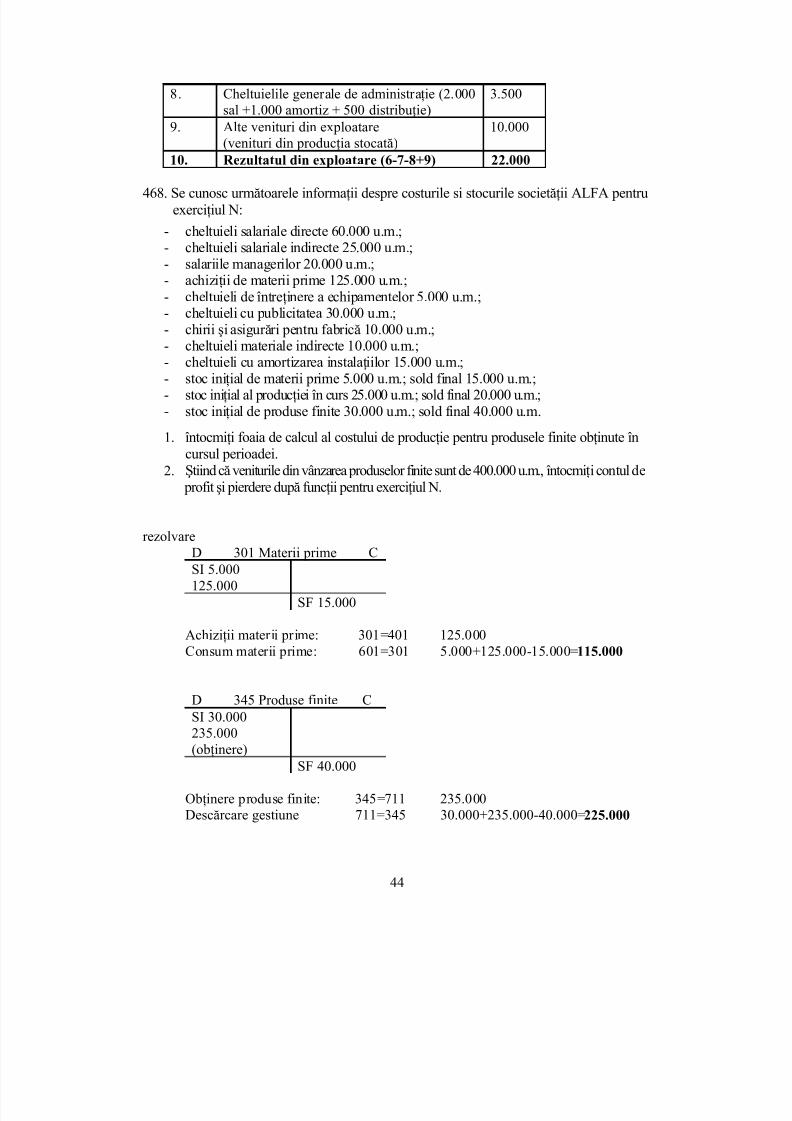

468. Se cunosc următoarele informaţii despre costurile si stocurile societăţii ALFA pentruexerciţiul N:

- cheltuieli salariale directe 60.000 u.m.;- cheltuieli salariale indirecte 25.000 u.m.;- salariile managerilor 20.000 u.m.;- achiziţii de materii prime 125.000 u.m.;- cheltuieli de întreţinere a echipamentelor 5.000 u.m.;- cheltuieli cu publicitatea 30.000 u.m.;- chirii şi asigurări pentru fabrică 10.000 u.m.;- cheltuieli materiale indirecte 10.000 u.m.;

- cheltuieli cu amortizarea instalaţiilor 15.000 u.m.;- stoc iniţial de materii prime 5.000 u.m.; sold final 15.000 u.m.;- stoc iniţial al producţiei în curs 25.000 u.m.; sold final 20.000 u.m.;- stoc iniţial de produse finite 30.000 u.m.; sold final 40.000 u.m.

1. întocmiţi foaia de calcul al costului de producţie pentru produsele finite obţinute încursul perioadei.

2. Ştiind că veniturile din vânzarea produselor finite sunt de 400.000 u.m., întocmiţi contul de profit şi pierdere după funcţii pentru exerciţiul N.

rezolvareD 301 Materii prime CSI 5.000125.000

SF 15.000

Achiziţii materii prime: 301=401 125.000Consum materii prime: 601=301 5.000+125.000-15.000=115.000

D 345 Produse finite C

SI 30.000235.000(obţinere)

SF 40.000

Obţinere produse finite: 345=711 235.000Descărcare gestiune 711=345 30.000+235.000-40.000=225.000

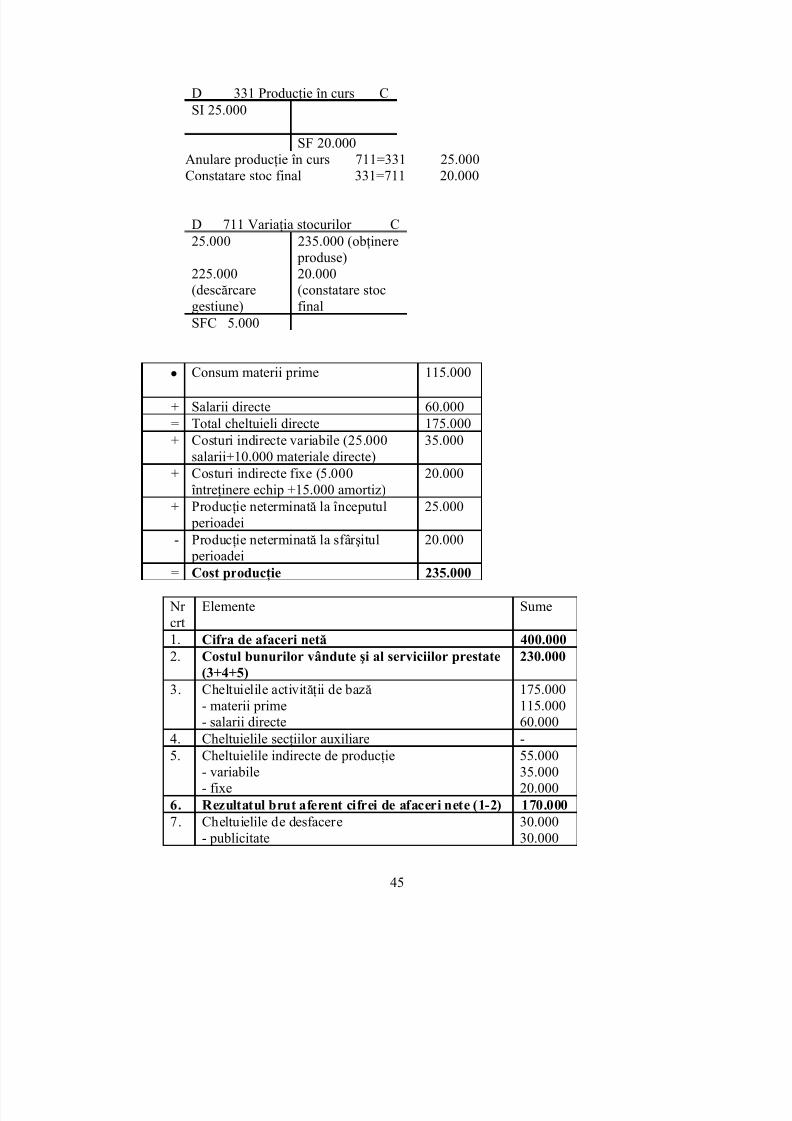

44

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 45/74

D 331 Producţie în curs CSI 25.000

SF 20.000Anulare producţie în curs 711=331 25.000

Constatare stoc final 331=711 20.000

D 711 Variaţia stocurilor C25.000 235.000 (obţinere

produse)225.000(descărcaregestiune)

20.000(constatare stocfinal

SFC 5.000

• Consum materii prime 115.000

+ Salarii directe 60.000= Total cheltuieli directe 175.000+ Costuri indirecte variabile (25.000

salarii+10.000 materiale directe)35.000

+ Costuri indirecte fixe (5.000întreţinere echip +15.000 amortiz)

20.000

+ Producţie neterminată la începutul perioadei

25.000

- Producţie neterminată la sfârşitul perioadei

20.000

= Cost producţie 235.000

Nr crt

Elemente Sume

1. Cifra de afaceri netă 400.0002. Costul bunurilor vândute şi al serviciilor prestate

(3+4+5)230.000

3. Cheltuielile activităţii de bază- materii prime- salarii directe

175.000115.00060.000

4. Cheltuielile secţiilor auxiliare -5. Cheltuielile indirecte de producţie

- variabile- fixe

55.00035.00020.000

6. Rezultatul brut aferent cifrei de afaceri nete (1-2) 170.0007. Cheltuielile de desfacere

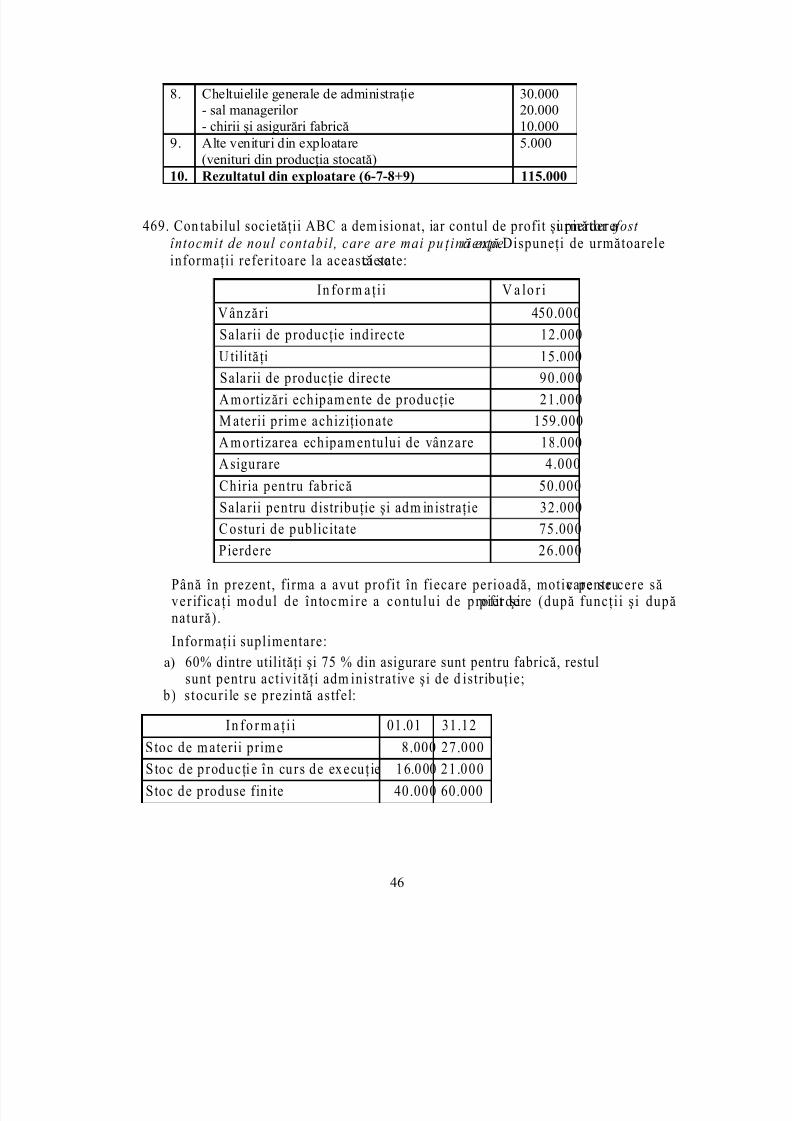

- publicitate30.00030.000

45

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 46/74

8. Cheltuielile generale de administraţie- sal managerilor - chirii şi asigurări fabrică

30.00020.00010.000

9. Alte venituri din exploatare(venituri din producţia stocată)

5.000

10. Rezultatul din exploatare (6-7-8+9) 115.000

469. Con tabilul societăţii ABC a dem isionat, iar contul de profit şi pierdereurmător a fost întocmit de noul contabil , care are mai pu ţină experienţă.Dispuneţi de următoareleinformaţii referitoare la această societate:

In fo rm aţii V a lo r i

Vânzări 450.000

Salarii de producţie indirecte 12.000

U tilităţi 15.000Salarii de producţie directe 90.000

Amortizări echipam ente de producţie 21.000

M aterii prim e achiziţionate 159.000

A mortizarea echipam entului de vânzare 18.000

Asigurare 4.000

Chiria pentru fabrică 50.000

Salarii pentru distribuţie şi adm inistraţie 32.000

Costuri de publicitate 75.000

Pierdere 26.000

Până în prezent, firma a avut profit în fiecare perioadă, motiv pentrucare se cere săver if ica ţ i modul de în tocmire a contu lu i de prof it ş i pierdere (după funcţi i ş i dupănatură).

Informaţii suplimentare:

a) 60% dintre utilităţi şi 75 % din asigurare sunt pentru fabrică, restulsunt pentru activităţi adm inistrative şi de d istribuţie;

b) s tocurile se prezintă astfel:

In fo r m a ţ i i 01.01 31.12

Stoc de m aterii prim e 8.000 27.000

Stoc de producţie în curs de execuţ ie 16.000 21.000

Stoc de produse finite 40.000 60.000

46

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 47/74

c) o parte de 80% din chirie corespunde producţiei. Explicaţi erorile

identificate în C PP prezen tat.

rezolvare

a)D 301CSi 8.000159.000

Sf 27.000

Achiziţie materii prime în valoare de 159.000 (preluat din contul de profit şi pierdere):

159.000 lei 301 = 401 159.000 leiDin contul 301 rezultă un consum de: 8.000 + 159.000 – 27.000 = 140.000 lei,înregistrat:

140.000 lei 601 = 301 140.000 lei

Eroare 1: În contul de profit şi pierdere nu figurează achiziţii materii primeci Cheltuieli cu materii prime 140.000 lei

b)Anulare sold iniţial producţie în curs:

16.000 lei 711 = 331 16.000 lei

Constatare sold final producţie în curs21.000 lei 331 = 711 21.000 leic)

D 345CSi 40.000303.000

Sf 60.000Calculul costului de producţie al produselor finite obţinute:

• Consum materii prime 140.000+ Salarii directe 90.000

+ Amortizare echipament producţie 21.000+ Alte cheltuieli legate de producţie

(60 % x 15.000 + 75 % x 4.000 + 80 % x 50.000)52.000

= Cost de producţie al produselor finite obţinute 303.000Înregistrarea costului de producţie:

303.000 lei 345 = 711 303.000 leiDin contul 345 rezultă costul bunurilor vândute (descărcarea gestiunii) = 40.000 +

303.000 – 60.000 = 283.000 lei, înregistrate:

47

5/11/2018 ceccar 2010 - slidepdf.com

http://slidepdf.com/reader/full/ceccar-2010 48/74

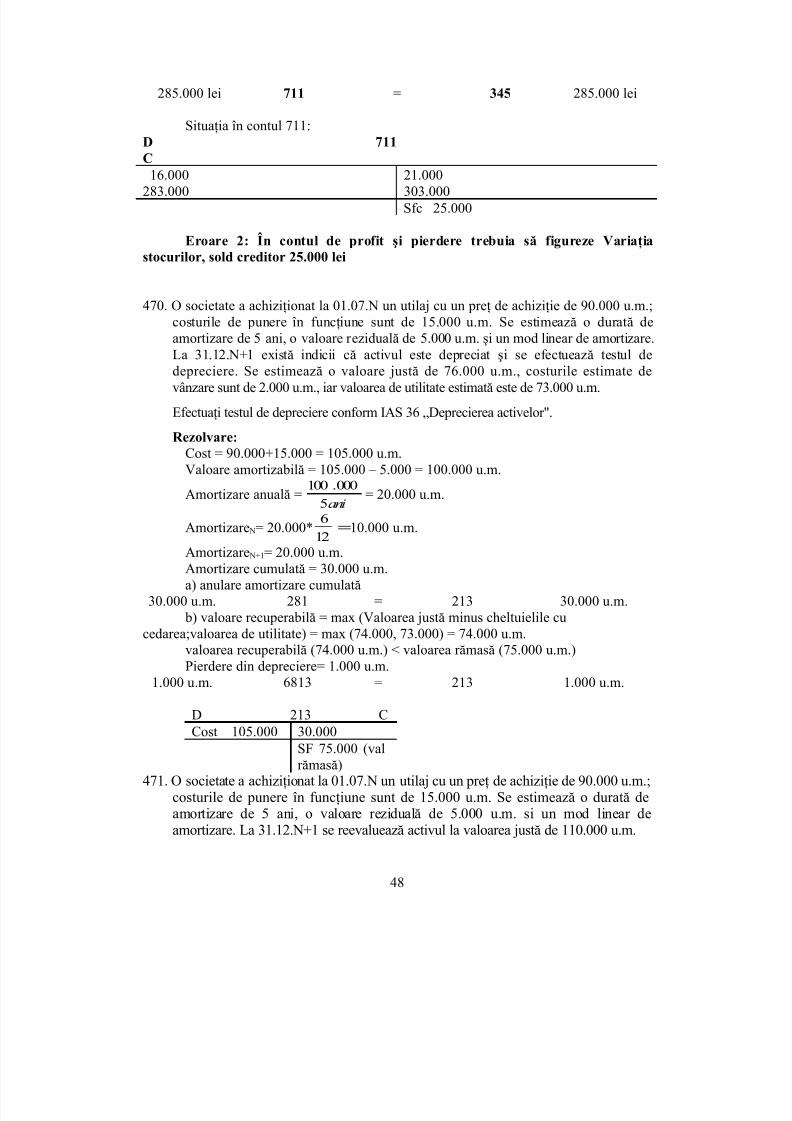

285.000 lei 711 = 345 285.000 lei

Situaţia în contul 711:D 711C

16.000 21.000283.000 303.000Sfc 25.000