Aplicatii rezolvate fiscalitate

40

Aplicatii – Stagiu An I – semestru I - 2012 Aplicatiile reprezinta prezentarea rationamentului profesional in legatura cu urmatoarele aspecte: 1. Studiu de caz privind regimul fiscal al cheltuielilor sociale. O societate doreste sa acorde salariatelor, cu ocazia zilei de 8 Martie, cadouri in valoare de 100 ron pentru fiecare angajata. Societatea vrea sa acorde aceasta suma fie in numerar, fie sub forma de tichete cadou si vrea sa stie in ce masura aceste cheltuieli sunt considerate deductibile, care sunt impozitele si contributiile datorate si care forma de acordare este mai avantajoasa din acest punct de vedere. Aceste cheltuieli intra in sfera cheltuielilor sociale. In baza art. 21 alin. (3) lit. c) din Codul fiscal , cheltuielile sociale sunt deductibile in limita unei cote de pana la 2%, aplicata asupra valorii cheltuielilor cu salariile personalului, potrivit Legii 53/2003 - Codul muncii. Intra sub incidenta acestei limite, cu prioritate, ajutoarele pentru nastere, ajutoarele pentru inmormantare, ajutoarele pentru boli grave sau incurabile si protezele, precum si cheltuielile pentru functionarea corespunzatoare a unor activitati ori unitati aflate in administrarea contribuabililor: gradinite, crese, servicii de sanatate acordate in cazul bolilor profesionale si al accidentelor de munca pana la internarea intr-o unitate sanitara, muzee, biblioteci, cantine, baze sportive, cluburi, camine de nefamilisti, pentru scolile pe care le au sub patronaj, precum si alte cheltuieli efectuate in baza contractului colectiv de munca. In cadrul acestei limite, pot fi deduse si cheltuielile reprezentand: tichete de cresa acordate de angajator in conformitate cu legislatia in vigoare, cadouri in bani sau in natura oferite copiilor minori si salariatilor, cadouri in bani sau in natura acordate salariatelor, costul prestatiilor pentru tratament si odihna, inclusiv transportul pentru salariatii proprii si pentru membrii de familie ai acestora, ajutoare pentru salariatii care au suferit pierderi in gospodarie si contributia

-

Upload

ionut-radu -

Category

Documents

-

view

718 -

download

14

Transcript of Aplicatii rezolvate fiscalitate

Aplicatii – Stagiu An I – semestru I - 2012

Aplicatiile reprezinta prezentarea rationamentului profesional in legatura cu urmatoarele aspecte:

1. Studiu de caz privind regimul fiscal al cheltuielilor sociale.

O societate doreste sa acorde salariatelor, cu ocazia zilei de 8 Martie, cadouri in valoare de 100 ron pentru fiecare angajata. Societatea vrea sa acorde aceasta suma fie in numerar, fie sub forma de tichete cadou si vrea sa stie in ce masura aceste cheltuieli sunt considerate deductibile, care sunt impozitele si contributiile datorate si care forma de acordare este mai avantajoasa din acest punct de vedere.

Aceste cheltuieli intra in sfera cheltuielilor sociale. In baza art. 21 alin. (3) lit. c) din Codul fiscal , cheltuielile sociale sunt deductibile in limita unei cote de pana la 2%, aplicata asupra valorii cheltuielilor cu salariile personalului, potrivit Legii 53/2003 - Codul muncii.

Intra sub incidenta acestei limite, cu prioritate, ajutoarele pentru nastere, ajutoarele pentru inmormantare, ajutoarele pentru boli grave sau incurabile si protezele, precum si cheltuielile pentru functionarea corespunzatoare a unor activitati ori unitati aflate in administrarea contribuabililor: gradinite, crese, servicii de sanatate acordate in cazul bolilor profesionale si al accidentelor de munca pana la internarea intr-o unitate sanitara, muzee, biblioteci, cantine, baze sportive, cluburi, camine de nefamilisti, pentru scolile pe care le au sub patronaj, precum si alte cheltuieli efectuate in baza contractului colectiv de munca.

In cadrul acestei limite, pot fi deduse si cheltuielile reprezentand: tichete de cresa acordate de angajator in conformitate cu legislatia in vigoare, cadouri in bani sau in natura oferite copiilor minori si salariatilor, cadouri in bani sau in natura acordate salariatelor, costul prestatiilor pentru tratament si odihna, inclusiv transportul pentru salariatii proprii si pentru membrii de familie ai acestora, ajutoare pentru salariatii care au suferit pierderi in gospodarie si contributia la fondurile de interventie ale asociatiei profesionale a minerilor, ajutorarea copiilor din scoli si centre de plasament.

Acordarea de tichete cadou pentru angajatii proprii se poate efectua numai pentru destinatiile sau evenimentele care se incadreaza in cheltuielile sociale. Asadar, cheltuielile cu tichete cadou efectuate de angajator se incadreaza la cheltuieli sociale.

Astfel cheltuielile cu cadourile acordate salariatelor, indiferent de forma sub care se acorda sunt deductibile daca se incadreaza in procentul de 2%.

Conform art 55 alin 4 din Codul Fiscal „...Cadourile oferite de angajatori în beneficiul copiilor minori ai angajaţilor, cu ocazia Paştelui, zilei de 1 iunie, Crăciunului şi a sărbătorilor similare ale altor culte religioase, precum şi cadourile oferite angajatelor cu ocazia zilei de 8 martie sunt neimpozabile, în măsura în care valoarea cadoului oferit fiecărei persoane, cu orice ocazie din cele de mai sus, nu depăşeşte 150 lei”

Intrucat sumele acordate salariatelor se incadreaza in limita de 150 lei nu sunt impozabile din punct de vedere al impozitului pe venit in cazul in care se acorda in numerar. Tot ce depaseste aceasta suma este considerat venit asimilat salariului si se impoziteaza in consecinta.

Daca sumele se acorda sub forma de tichete cadou, acestea sunt considerate avantaje si se supun impozitului pe venit indiferent de suma acordata, insa nu li se aplica si contributiile sociale aferente. Astfel, suma de 100 RON acordata fiecarei angajate se va considera venit net si se va evidenia si vira si impozitul pe venit afferent.

In situatia de fata cel mai avantajos mod de acordare a acestor cadori este sub forma de numerar.

2. Studiu de caz privind regimul fiscal al cheltuelilor de cercetare.

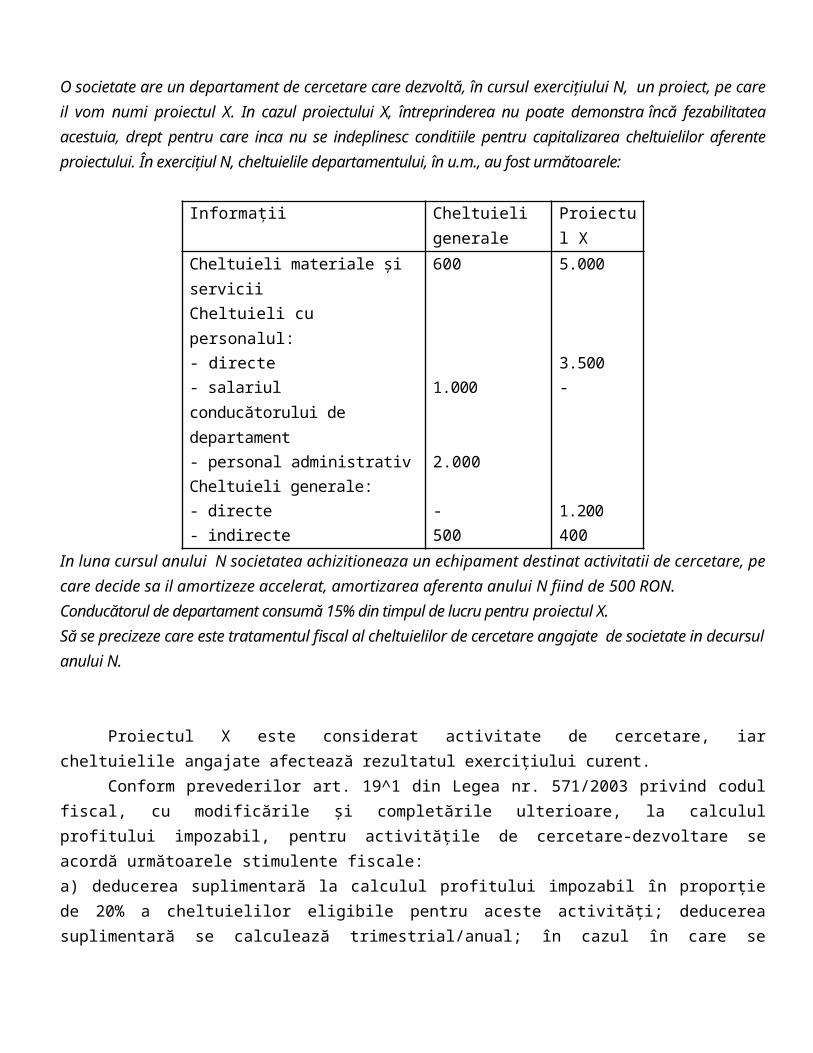

O societate are un departament de cercetare care dezvoltă, în cursul exerciţiului N, un proiect, pe care il vom numi proiectul X. In cazul proiectului X, întreprinderea nu poate demonstra încă fezabilitatea acestuia, drept pentru care inca nu se indeplinesc conditiile pentru capitalizarea cheltuielilor aferente proiectului. În exerciţiul N, cheltuielile departamentului, în u.m., au fost următoarele:

Informaţii Cheltuieli generale

Proiectul X

Cheltuieli materiale şi servicii 600 5.000Cheltuieli cu personalul: - directe 3.500- salariul conducătorului de departament

1.000 -

- personal administrativ 2.000 Cheltuieli generale: - directe - 1.200- indirecte 500 400

In luna cursul anului N societatea achizitioneaza un echipament destinat activitatii de cercetare, pe care decide sa il amortizeze accelerat, amortizarea aferenta anului N fiind de 500 RON.Conducătorul de departament consumă 15% din timpul de lucru pentru proiectul X.Să se precizeze care este tratamentul fiscal al cheltuielilor de cercetare angajate de societate in decursul anului N.

Proiectul X este considerat activitate de cercetare, iar cheltuielile angajate afectează rezultatul exerciţiului curent.

Conform prevederilor art. 19^1 din Legea nr. 571/2003 privind codul fiscal, cu modificările şi completările ulterioare, la calculul profitului impozabil, pentru activităţile de cercetare-dezvoltare se acordă următoarele stimulente fiscale:a) deducerea suplimentară la calculul profitului impozabil în proporţie de 20% a cheltuielilor eligibile pentru aceste activităţi; deducerea suplimentară se calculează trimestrial/anual; în cazul în care se realizează pierdere fiscală, aceasta se recuperează potrivit dispoziţiilor art. 26;b) aplicarea metodei de amortizare accelerată şi în cazul aparaturii şi echipamentelor destinate activităţilor de cercetare-dezvoltare

Stimulentele fiscale se acordă pentru activităţile de cercetare-dezvoltare care conduc la obţinerea de rezultate ale cercetării, valorificabile de către contribuabili, în folos propriu, în scopul creşterii veniturilor.

Conform ordinului 4504/2010, cheltuielile eligibile luate în calcul la acordarea deducerii suplimentare la determinarea profitului impozabil sunt următoarele:

a) cheltuielile de amortizare a imobilizărilor corporale, create sau achiziţionate de contribuabili în stare nouă, folosite la activităţi de cercetare-dezvoltare;b) cheltuielile cu salariile personalului care desfăşoară în mod direct activităţi de cercetare-dezvoltare;c) cheltuielile cu întreţinerea şi reparaţiile imobilizărilor corporale prevăzute la lit. a), executate de terţi;d) cheltuielile de amortizare a imobilizărilor necorporale, achiziţionate de contribuabili, folosite la activităţi de cercetare-dezvoltare;e) cheltuielile de exploatare, inclusiv: cheltuieli cu materialele consumabile, cheltuieli privind materialele de natura obiectelor de inventar, cheltuieli cu materiile prime, cheltuieli privind animalele de experiment, cât şi alte produse similare folosite la activităţi de cercetare-dezvoltare;f) cheltuielile de regie, care pot fi alocate direct rezultatelor cercetării sau proporţional, prin utilizarea unei chei de repartizare; cheia de repartizare este cea folosită de contribuabili pentru repartizarea cheltuielilor comune.(i) În categoria cheltuielilor de regie direct alocate pot fi incluse costurile pentru: chiria locaţiei unde se desfăşoară activităţile de cercetare-dezvoltare, asigurarea utilităţilor, cum sunt: apă curentă, canalizare, salubritate, energie electrică şi termică, gaze naturale corespunzătoare suprafeţei utilizate pentru activităţile de cercetare-dezvoltare, precum şi cheltuieli pentru consumabile şi birotică, multiplicare şi fotocopiere, servicii poştale şi de curierat, telefon, facsimile, internet, aferente activităţilor de cercetare-dezvoltare necesare pentru obţinerea rezultatelor cercetării.(ii) În categoria cheltuielilor de regie alocate prin cheie de repartizare pot fi incluse costurile pentru: servicii administrative şi de contabilitate, servicii poştale şi telefonice, servicii pentru întreţinerea echipamentelor IT, multiplicare şi fotocopiere, consumabile şi birotică, chiria locaţiei unde se desfăşoară activităţile proiectului, asigurarea utilităţilor, cum sunt: apă curentă, canalizare, salubritate, energie electrică şi termică, gaze naturale, şi alte cheltuieli necesare pentru implementarea proiectului.

Sunt eligibile numai acele cheltuieli înregistrate în contabilitate, pe baza documentelor justificative, potrivit reglementărilor contabile aplicabile. Pentru a fi eligibile pentru acordarea stimulentelor fiscale pentru cercetare-dezvoltare, cheltuielile trebuie să fie cheltuieli efectuate de contribuabili în scopul realizării de venituri. Deducerea suplimentară se calculează trimestrial/anual, după caz. În vederea determinării sumei ce reprezintă deducerea suplimentară la calculul profitului impozabil, cheltuielile eligibile se însumează şi se vor înscrie în registrul de evidenţă fiscală.

Deducerea cheltuielilor de cercetare-dezvoltare se evidenţiază în formularul 101 - "Declaraţie privind impozitul pe profit", la rândul 18 "Alte sume deductibile".

In situatia de fata, suma cheltuielilor care sunt luate in calcul drept cheltuieli eligibile este urmatoarea:

5000 (materiale si servicii) + 3500 (personal direct) + 1200 (chelt gen directe) + 400 (chelt gen indirecte)+ 500 (amortizare) + 150 (cota parte din salariu conducator departament alocat) = 10750 RON.

Astfel, societatea poate deduce suplimentar suma de 10750*20% = 2150 RON la calculul profitului impozabil.

3. Studiu de caz privind regimul fiscal al indemnizatiei de deplasare-detasare.

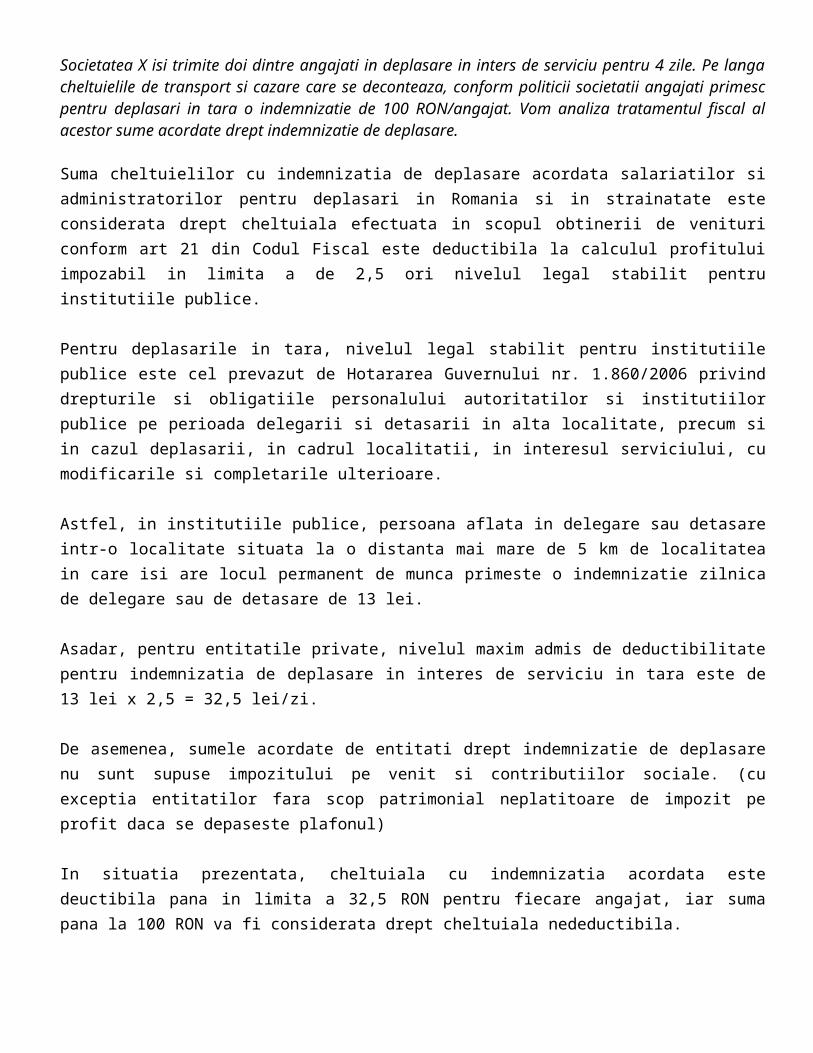

Societatea X isi trimite doi dintre angajati in deplasare in inters de serviciu pentru 4 zile. Pe langa cheltuielile de transport si cazare care se deconteaza, conform politicii societatii angajati primesc pentru deplasari in tara o indemnizatie de 100 RON/angajat. Vom analiza tratamentul fiscal al acestor sume acordate drept indemnizatie de deplasare.

Suma cheltuielilor cu indemnizatia de deplasare acordata salariatilor si administratorilor pentru deplasari in Romania si in strainatate este considerata drept cheltuiala efectuata in scopul obtinerii de venituri conform art 21 din Codul Fiscal este deductibila la calculul profitului impozabil in limita a de 2,5 ori nivelul legal stabilit pentru institutiile publice.

Pentru deplasarile in tara, nivelul legal stabilit pentru institutiile publice este cel prevazut de Hotararea Guvernului nr. 1.860/2006 privind drepturile si obligatiile personalului autoritatilor si institutiilor publice pe perioada delegarii si detasarii in alta localitate, precum si in cazul deplasarii, in cadrul localitatii, in interesul serviciului, cu modificarile si completarile ulterioare.

Astfel, in institutiile publice, persoana aflata in delegare sau detasare intr-o localitate situata la o distanta mai mare de 5 km de localitatea in care isi are locul permanent de munca primeste o indemnizatie zilnica de delegare sau de detasare de 13 lei.

Asadar, pentru entitatile private, nivelul maxim admis de deductibilitate pentru indemnizatia de deplasare in interes de serviciu in tara este de 13 lei x 2,5 = 32,5 lei/zi.

De asemenea, sumele acordate de entitati drept indemnizatie de deplasare nu sunt supuse impozitului pe venit si contributiilor sociale. (cu exceptia entitatilor fara scop patrimonial neplatitoare de impozit pe profit daca se depaseste plafonul)

In situatia prezentata, cheltuiala cu indemnizatia acordata este deuctibila pana in limita a 32,5 RON pentru fiecare angajat, iar suma pana la 100 RON va fi considerata drept cheltuiala nedeductibila.

4. Studiu de caz privind regimul fiscal al perisabilitatilor

O societate cu obiect de activitate comercializarea produselor alimentare si nealimentare, achizitioneaza un stoc de marfa in valoare de 30000 RON +TVA de la un furnizor intern. Se constata o pierdere pe parcursul transportului de 1500 RON, limita de perisablitate fiiind de 0,5%. Valoarea la care s-a vandut marfa a fost de 40000+TVA. Societatea doreste sa stie nivelul impozitului datorat strict pentru aceasta tranzactie.

Conform art. 21, alin 3, litera d) din Codul Fiscal perisabilitatile sunt cheltuieli deductibile limitat în limitele stabilite de organele de specialitate ale administraţiei centrale, împreună cu instituţiile de specialitate, cu avizul Ministerului Finanţelor Publice. In cazul nostru limita de deductibilitate pe parcursul transportului este cea specificata, si anume 0,5%.

Societatea inregistreaza pierderea la momentul constatarii.607 = 371 150 RON

Diferenta reprezinta perisabilitati nedeductibile fiscal: 1500-150=1350 RONDin punct de vedere al TVA, conform art 128, alin 8 lit c), nu constituie livrare de bunuri perisabilitatile, in limitele prevazute de lege. Astfel pentru suma ce depaseste limita TVA nu este deductibila.

TVA nedeductibil: 1350*24%=324 RON

635 4427 324 lei

Total cheltuieli nedeductibile:1350+324 = 1674 RONVenit din vanzare de marfa: 40000Total cheltuieli cu marfa : 30000 din care 1350 nededTva neded : 324

Profit impozabil: 40000-30324+1350+324= 11350 RONImpozit 16% 1816 RON

5. Studiu de caz privind regimul fiscal al tichetelor de masa.

Societatea A decide sa adopte ca parte a pachetului salarial oferit angajatilor si acordarea de tichete de masa. Conform politicii societatii tichetele de masa se acorda in prima zi lucratoare a unei luni pentru luna precedenta. Din totalul de 5 angajati, in decursul lunii un angajat a fost in delegatie pentru 3 zile, iar un altul a avut concediu de odihna 8 zile. Numarul de zile lucratoare a fost de 22 zile. Administratorul doreste sa stie exact numarul de tichete de masa pe care societatea trebuie sa le comande pentru distribuirea catre salariati, si avantajul din punct de vedere fiscal in raport cu alternativa acordarii echivalentului in bani a contravalorii tichetelor de masa.

Conform art. 6 alin. (1) din Legea 142/1998 privind acordarea tichetelor de masa, cu modificarile si completarile ulterioare, salariatul poate utiliza, lunar, un numar de tichete de masa cel mult egal cu numarul de zile in care este prezent la lucru in unitate. Art. 15 din Normele de aplicare a Legii 142/1998 privind acordarea tichetelor de masa, aprobate prin HG 5/1999, prevede ca numarul de tichete ce pot fi utilizate intr-o luna de un salariat este cel mult egal cu numarul zilelor lucratoare in care este prezent la lucru in unitate si nu poate depasi numarul de zile lucrate stabilit de angajator.

Astfel, salariatul aflat in concediu beneficiaza doar de 14 tichete, iar salariatul aflat in delegatie va primi doar 19 tichete. Numarul total de tichete comandat va fi : 22*3+14+19=99 tichete.

Din punct de vedere al impozitului pe profit, cheltuielile reprezentand tichetele de masa acordate de angajatori, potrivit legii, sunt cheltuieli cu deductibilitate limitata la calculul impozitului pe profit, potrivit art. 21 alin. (3) lit. e) din Codul Fiscal, in limitele prevazute de lege.

Veniturile angajatilor din tichetele de masa acordate de angajatori, in conformitate cu legislatia in vigoare, sunt considerate venituri de natură salarială şi sunt supuse impozitului pe veniturile din salarii, potrivit art. 55 din Codul fiscal si normelor de aplicare.

Veniturile angajatilor din tichetele de masa acordate de angajatori, conform legii in vigoare, nu se cuprind în baza de calcul a contribuţiilor sociale obligatorii, potrivit art. 296^15 lit. o) din Codul fiscal.

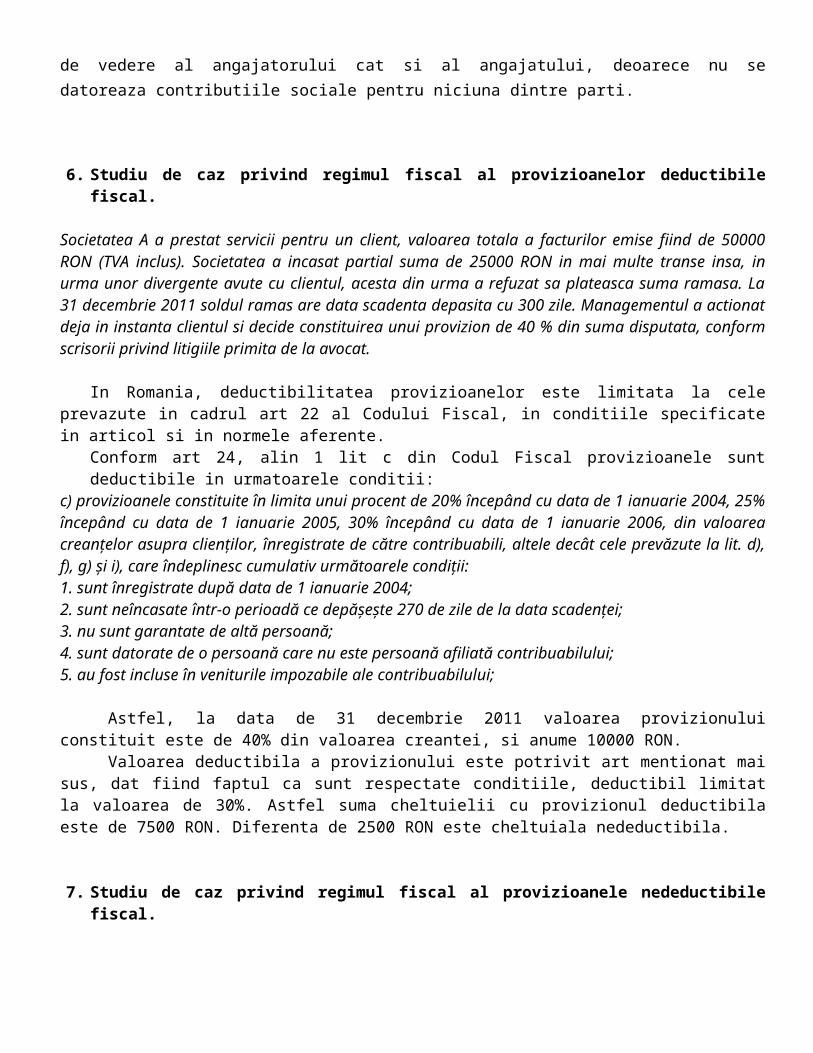

Comparativ cu acordarea contravalorii tichetelor de masa sub forma de numerar, acordarea de tichete de masa este mult mai avantajoasa din punct de vedere al angajatorului cat si al angajatului, deoarece nu se datoreaza contributiile sociale pentru niciuna dintre parti.

6. Studiu de caz privind regimul fiscal al provizioanelor deductibile fiscal.

Societatea A a prestat servicii pentru un client, valoarea totala a facturilor emise fiind de 50000 RON (TVA inclus). Societatea a incasat partial suma de 25000 RON in mai multe transe insa, in urma unor divergente avute cu clientul, acesta din urma a refuzat sa plateasca suma ramasa. La 31 decembrie 2011 soldul ramas are data scadenta depasita cu 300 zile. Managementul a actionat deja in instanta clientul si decide constituirea unui provizion de 40 % din suma disputata, conform scrisorii privind litigiile primita de la avocat.

In Romania, deductibilitatea provizioanelor este limitata la cele prevazute in cadrul art 22 al Codului Fiscal, in conditiile specificate in articol si in normele aferente.

Conform art 24, alin 1 lit c din Codul Fiscal provizioanele sunt deductibile in urmatoarele conditii:c) provizioanele constituite în limita unui procent de 20% începând cu data de 1 ianuarie 2004, 25% începând cu data de 1 ianuarie 2005, 30% începând cu data de 1 ianuarie 2006, din valoarea creanţelor asupra clienţilor, înregistrate de către contribuabili, altele decât cele prevăzute la lit. d), f), g) şi i), care îndeplinesc cumulativ următoarele condiţii:1. sunt înregistrate după data de 1 ianuarie 2004;2. sunt neîncasate într-o perioadă ce depăşeşte 270 de zile de la data scadenţei;3. nu sunt garantate de altă persoană;4. sunt datorate de o persoană care nu este persoană afiliată contribuabilului;5. au fost incluse în veniturile impozabile ale contribuabilului;

Astfel, la data de 31 decembrie 2011 valoarea provizionului constituit este de 40% din valoarea creantei, si anume 10000 RON.

Valoarea deductibila a provizionului este potrivit art mentionat mai sus, dat fiind faptul ca sunt respectate conditiile, deductibil limitat la valoarea de 30%. Astfel suma cheltuielii cu provizionul deductibila este de 7500 RON. Diferenta de 2500 RON este cheltuiala nedeductibila.

7. Studiu de caz privind regimul fiscal al provizioanele nedeductibile fiscal.

O societate detine o serie de stocuri care nu au miscare pe o perioada indelungata de timp si pe care nu mai poate sa le valorifice la pretul de vanzare din cauza faptului ca sunt degradate. La sfarsitul exercitiului N se decide constituirea unui provizion pentru deprecierea acestor stocuri, iar managementul doreste sa stie in ce masura aceasta cheltuiala este deductibila.

Stocurile cu miscare lenta fac parte din categoria activelor circulante pentru care se recomanda constituirea de provizioane, conform OMFP 3055/2009.

Activele de natura stocurilor se evalueaza la valoarea contabila, mai putin ajustarile pentru depreciere constatate. Ajustari pentru depreciere se constata inclusiv pentru stocurile fara miscare. In cazul in care

valoarea contabila a stocurilor este mai mare decat valoarea de inventar, valoarea stocurilor se diminueaza pana la valoarea realizabila neta, prin constituirea unei ajustari pentru depreciere.

Din punct de vedere contabil, la data constatarii deprecierii stocurilor societatea trebuie sa constituie provizion de depreciere:

6814 = 397/ 398Cheltuieli de exploatare privind ajustarile Ajustari pentru deprecierea pentru deprecierea activelor circulante marfurilor/ambalajelor

Cheltuielile inregistrate ca urmare a constituirii provizioanelor de depreciere stocuri nu sunt deductibile la calculul profitului impozabil.

Codul fiscal specifica la 22, ca contribuabilul are dreptul la deducerea rezervelor şi provizioanelor, numai în conformitate cu prezentul articol.

Astfel, constituirea provizioanelor poate fi privita ca si nedeductibila din punc de vedere fiscal ca o regula generala, deductibilitatea aplicandu-se strict in conditiile si limitarile prevazute la art 22.

8. Studiu de caz privind regimul fiscal al rezervelor.

La data de 31 decembrie 2011 societatea B, platitoare de impozit pe profit a inregistrat venituri totale de 100000 RON din care 5000 RON venituri neimpozabile, cheltuieli totale de 80000 RON, din care 10000 RON cheltuieli nedeductibile si 3000 cheltuieli cu impozitul pe profit. Nivelul capitalului social este de 1000 RON, iar anul anterior societatea a inregistrat pierdere, fiind si anul in care s-a infintat. Care este nivelul maxim care se poate constitui si deduce sub forma de rezerva legala in anul 2011?

Conform prevederilor art 22 alin 1 lit a, tratamentul rezervei legale este urmatorul:„rezerva legală este deductibilă în limita unei cote de 5% aplicată asupra profitului contabil, înainte de determinarea impozitului pe profit, din care se scad veniturile neimpozabile şi se adaugă cheltuielile aferente acestor venituri neimpozabile, până ce aceasta va atinge a cincea parte din capitalul social subscris şi vărsat sau din patrimoniu, după caz, potrivit legilor de organizare şi funcţionare”

Conform normelor metodologice cota de 5% reprezentând rezerva prevăzută la art. 22 alin. (1) lit. a) din Codul fiscal se aplică asupra diferenţei dintre totalul veniturilor, din care se scad veniturile neimpozabile, și totalul cheltuielilor, din care se scad cheltuielile cu impozitul pe profit și cheltuielile aferente veniturilor neimpozabile, înregistrate în contabilitate. Rezerva se calculează cumulat de la începutul anului și este deductibilă la calculul profitului impozabil trimestrial sau anual, după caz. În veniturile neimpozabile care se scad la determinarea bazei de calcul pentru rezervă sunt incluse veniturile prevăzute la art. 20 din Codul fiscal, cu excepţia celor prevăzute la lit. c).

Profitul contabil este urmatorul:

PC = 100000-5000-80000-3000 = 12000 RON

Aplicand limita de 5% avem = 12000*5% = 600 RON

Maximul rezervei legale care se poate constitui este de 1000*20% = 200 RON

Astfel, societatea va inregistra la sfarsitul anului 2011 sub forma de rezerva legala suma de 200 RON. Aceasta suma este deductibila la calculul profitului impozabil.

9. Studiu de caz privind regimul fiscal al pensiilor facultative

Se da situatia in care societatea A, pentru fidelizarea anumitor angajati, a decis implementarea unui nou pachet de beneficii extrasalariale, printre care a inclus si plata contributiei pentru pensile private. Sumele puse in discutie de managemenul societatii variaza de la 500 Euro la 1000 de euro anual. Pentru a analiza eficienta acordarii acestui beneficiu, societatea doreste sa vada implicatiile fiscal ale adoptarii acestei politici si ce contributii se datoreaza pentru sumele respective.

Regimul fiscal al pensiilor facultative il regasim in Codul Fiscal si Normele meodologice de aplicare. Potrivit pct. 77 din Norma metodologica de aplicare a Legii 571/2003 privind Codul fiscal, in aplicarea art. 55 alin. (3) din Codul fiscal se prevede ca nu sunt considerate avantaje contributiile la un fond de pensii facultative suportate de angajator pentru angajatii proprii, in limita a 400 euro anual pe participant.

Asadar, contributia la pensiile facultative in suma de cel mult 400 euro suportata de angajator nu constituie avantaj si nu se impoziteaza. Acest lucru inseamna ca venitul salarial nu suporta modificari fata de situatia anterioara acordarii acestui avantaj.

Conform art. 296 indice 16 alin. (5) lit.b) din Codul fiscal, asupra avantajelor sub forma suportarii de catre angajator a contributiilor platite la fondurile de pensii facultative, in limitele de deductibilitate stabilite potrivit legii nu se datoreaza contributia individuala de asigurari sociale, contributia datorata de angajator la bugetul asigurarilor sociale de stat si contributia de asigurare pentru accidente de munca si boli profesionale datorata de angajator la bugetul asigurarilor sociale de stat.

In concluzie, sumele ce depasesc plafonul mai sus mentionat sunt considerate avantaje si sunt asimilate salariului, pentru ele datorandu-se impozit pe salarii si contributii sociale aferente.

10.Studiu de caz privind regimul fiscal al primelor de asigurare.

Societatea A vrea sa adopte o nou politica de stimulare a performantelor angajatilor si se hotaraste sa suporte pentru acestia prime de asigurare de sanatate. In acest scop doreste sa stiu care sunt implicatiile din punct de vedere fiscal si eficienta acordarii acestor beneficii comprativ cu acordarea de prime cash, atat din punctul de vedere al angajatorului, cat si al angajatului.

Contravaloarea primelor de asigurare, cu exceptia celor obligatorii potrivit legislatiei in materie, suportate de persoana juridica sau de o alta entitate pentru salariatii proprii sau alt beneficiar de venituri din salarii, sunt considerate venituri impozabile, sub forma avantajelor reprezentand contravaloarea primelor de asigurare, la nivelul persoanei fizice beneficiare, conform prevederilor art. 55 alin. (3) lit. g) din Legea nr.571/2003 privind Codul Fiscal.

"Art. 55. - Definirea veniturilor din salarii [...]

(3) Avantajele, cu exceptia celor prevazute la alin. (4), primite in legatura cu o activitate dependenta includ, insa nu sunt limitate la:

[…] g) primele de asigurare platite de catre suportator pentru salariatii proprii sau alt beneficiar de venituri din salarii, la momentul platii primei respective, altele decat cele obligatorii."

Tratamentul fiscal al avantajului reprezentand contravaloarea primelor de asigurare aplicabil persoanei fizice beneficiare este urmatorul:

- pentru beneficiarii care obtin venituri salariale si asimilate salariilor de la suportatorul primelor de asigurare, acestea sunt impuse prin cumularea cu veniturile de aceasta natura ale lunii in care sunt platite primele de asigurare;

- pentru alti beneficiari care nu au o relatie generatoare de venituri salariale si asimilate salariilor cu suportatorul primelor de asigurare, acestea sunt impuse in conformitate cu prevederile art. 78 din Codul Fiscal.

Cota de impozitare va fi in ambele situatii 16%, dar baza de impozitare si modul ei de determinare vor fi diferite.

In contrapartida, art. 21 alin. (4) lit. k) din Titlul II al Codului fiscal dispune ca acele cheltuieli cu primele de asigurare platite de angajator, in numele angajatului, care nu sunt incluse in veniturile salariale ale angajatului fiind impozitate la nivelul acestuia, conform celor prezentate mai sus, nu sunt cheltuieli deductibile.

Fiind impozitate la nivelul persoanelor fizice, acestea reprezinta cheltuieli deductibile pentru determinarea profitului impozabil. Prin urmare, in acest caz nu poate exista o dubla impunere atat la nivelul angajatorului, cat si la nivelul angajatului, art. 21 alin. (4) lit. k) reglementand tratamentul fiscal al cheltuielilor la nivelul angajatorului cu primele de asigurare platite de acesta in numele angajatului, in functie de tratamentul fiscal aplicat la nivelul persoanei fizice, in conformitate cu prevederile art. 55 alin. (3) lit. g).

Precizam de asemenea ca, in temeiul art. 42 lit. b) din Codul fiscal, la nivelul persoanei fizice, nu sunt impozabile „sumele incasate din asigurari de orice fel reprezentand sume asigurate, precum si orice alte drepturi”.

In legatura cu asigurarile voluntare de sanatate astfel cum sunt definite de Legea nr. 95/2006 privind reforma in sanatate, Codul fiscal ofera o abordare diferita in ceea ce priveste deductibilitatea la nivelul angajatorului.

Potrivit art. 21 alin. (3) lit. k) din Codul fiscal, „cheltuielile cu primele de asigurare voluntara de sanatate, in limita unei sume reprezentand echivalentul in lei a 250 euro intr-un an fiscal pentru fiecare participant” sunt cheltuieli efectuate in scopul realizarii de venituri si prin urmare deductibile (limitat) la calculul profitului impozabil.

Cursul de schimb utilizat pentru determinarea echivalentului in euro este cursul de schimb Leu/EUR comunicat de Banca Nationala a Romaniei la data inregistrarii cheltuielilor.

Precizam, de asemenea, ca Titlul III al Codului fiscal, respectiv art. 55 alin. (3) lit. g), nu distinge intre felul primelor de asigurare suportate de angajator si considerate avantaje la nivelul angajatului, considerandu-le neimpozabile numai pe cele obligatorii.

Angajatorii, persoane fizice sau juridice, pot sa incheie contracte de asigurare voluntara de sanatate pentru angajatii lor, individual sau in grup, acordate ca beneficii aditionale la drepturile salariale ale acestora, in scopul atragerii si stabilizarii personalului angajat.

11.Studiu de caz privind regimul fiscal al functionarii si intretinerii locuintelor de serviciu.

O societate demareaza un proiect care se doreste a fi finalizat intr-o perioada de 12 luni, in aceeasi localitate ca si sediul social. In acest scop se angajeaza forta de munca necesara executiei proiectului, toti avand contracte de munca pe o perioada determinata, pana la finalizarea proiectului. Managerul de proiect are domiciliul in alta localitate decat localitatea in care se va desfasura proiectul. Avand in vederea acest lucru, societatea decide punerea la dispozitie a unei locuinte de serviciu pe durata executiei proiectului. Apartamentul are o suprafata de 60 mp si va fi utilizat doar de catre managerul de proiect. Conducerea societatii doreste sa stie care este regimul fiscal al cheltuielilor cu functionarea si intretinerea locuintei de serviciu si care sunt conditiile de deductibilitate.

Potrivit dispozitiilor Legii 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare, Titlul II, art. 21, alin. (3), lit. l) sunt considerate cheltuieli deductibile la calculul profitului impozabil cheltuielile cu intretinerea, functionarea si repararea locuintelor de serviciu aflate in localitatea unde societatea isi are sediul social. De asemenea sunt deductibile cheltuielile de aceasta natura aferente si locuintelor de serviciu amplasate in localitatile unde societatea are sedii secundare.

In cazul in care locuintele de serviciu au suprafete construite in limita celor prevazute in Anexa la Legea locuintei 114/1996, republicata, cu modificarile si completarile ulterioare, din punct de vedere fiscal se mai recunosc in plus, cheltuieli in suma de 10% .

Locuinta de serviciu este definita potrivit Legii 114/1996 , cu modificarile ulterioare, ca fiind spatiul destinat angajatilor unor societati, acordat in conditiile contractului de munca.

Locuintele de serviciu fac parte din patrimoniul agentilor economici si se administreaza in interesul acestora prin inchiriere salariatilor proprii, contractul de inchiriere fiind accesoriu la contractul individual de munca.

Prevederile art. 29 din HG 1275/2009 privind Normele metodologice de aplicare a Legii locuintei, cu modificarile ulterioare, intaresc faptul ca locuintele de serviciu trebuie sa faca parte din patrimoniul agentilor economici si ele se administreaza in interesul acestora prin inchiriere salariatilor proprii, contractul de inchiriere fiind accesoriu la contractul individual de munca.

In intelesul prevederilor impozitului pe venit, art. 55, alin. (4), lit. c), contravaloarea folosintei locuintei de serviciu, in baza repartitiei de serviciu, nu este inclusa in veniturile salariale si nu este impozabila.

Potrivit Anexei nr. 1 la Legea locuintei nr. 114/1996, pentru o singura persoana suprafata construibila maxim admisa este de 58 mp. Astfel, majorand cu 10% nivelul, ajungem la o suprafata de 63.8 mp pentru care se pot deduce cheltuielile, in situatia prezentata toate cheltuielile fiind considerate deductibile.

12.Studiu de caz privind regimul fiscal al functionarii si intretinerii unui sediu aflat in locuinta proprietate personala.

Sediul social al societatii Y se afla in apartamentul proprietate personala al unei persoane fizice. Contractul de inchiriere nu este incheiat pentru intreaga suprafata a apartamentului, ci numai pentru o portiune din acesta. Se pune problema in ce masura cheltuielile de functionare si intretinere sunt considerate cheltuieli deductibile si daca se poate deduce taxa pe valoarea adaugata din facturile de utilitati eliberate pe numele proprietarului.

Conform art. 21 alin. (3) lit. m) din Legea 571/2003 privind Codul fiscal, cheltuielile de functionare, intretinere si reparatii aferente unui sediu aflat in locuinta proprietate personala a unei persoane fizice, folosita si in scop personal, sunt deductibile in limita corespunzatoare suprafetelor puse la dispozitia societatii in baza contractelor incheiate intre parti, in acest scop.

Punctul 37 din normele metodologice date in aplicarea acestui articol stabileste ca, in cazul in care sediul unui contribuabil se afla in locuinta proprietate a unei persoane fizice, cheltuielile de functionare, intretinere si reparatii aferente sediului sunt deductibile in limita determinata pe baza raportului dintre suprafata pusa la dispozitie contribuabilului, mentionata in contractul incheiat intre parti, si suprafata totala a locuintei. Contribuabilul va justifica cheltuielile de functionare, intretinere si reparatii aferente sediului cu documente legale, cum sunt contractele incheiate cu furnizorii de utilitati si alte documente.

Asadar, cheltuielile cu utilitatile aferente sediului fiscal al societatii, situat in spatiul proprietate a unei persoane fizice sunt deductibile daca in contractul de inchiriere este prevazut ca aceste cheltuieli sunt in sarcina societatii.

In ceea ce priveste taxa pe valoarea adaugata, ca principiu, orice persoana impozabila are dreptul sa deduca taxa aferenta achizitiilor, daca acestea sunt destinate obtinerii de operatiuni taxabile. Insa, pentru exercitarea dreptului de deducere a taxei trebuie sa detinem o factura care sa cuprinda informatiile prevazute la art. 155 alin. (5) din Codul fiscal. Intrucat aceasta conditie nu poate fi indeplinita deoarece persoana fizica, nefiind inregistrata in scopuri de TVA, nu ne poate emite factura cu TVA, nu ne putem exercita dreptul de deducere a taxei din facturile de utilitati eliberate pe numele proprietarului, persoana fizica.

Cheltuielile de intretinere si functionare aferente unui sediu aflat in locuinta proprietate personala a unei persoane fizice sunt deductibile la calculul profitului impozabil. Din punctul de vedere al taxei pe valoarea adaugata nu ne putem deduce taxa din facturile eliberate pe numele persoanei fizice.

13. Studiu de caz privind regimul fiscal al cheltuielilor cu combustibilul.

O societate avand obiectul de activitate cultivarea cerealelor achizitioneaza pe o factura o cantitate de 4000 l de motorina. Pe langa utilajele agricole, societatea mai detine si doua autoturisme care sunt utilizate exclusiv transportului angajatilor la locul de munca si inca un autoturism utilizat de directorul societatii. Cele trei autoturisme au sub 3500kg si au 5, 7 si 9 locuri; toate autovehiculele si toate utilajele agricole utilizeaza drept combustibil motorina.

In cazul societatii noastre motorina achizitionata nu are o destinatie exacta ci se va utiliza in activitatea societatii in functie de necesarul zilnic. Astfel, motorina va fi utilizata atat pentru executarea lucrarilor agricole cat si pentru cele trei autoturisme.

Conform art 21, alin 1 din Codul Fiscal, pentru determinarea profitului impozabil sunt considerate cheltuieli deductibile numai cheltuielile efectuate în scopul realizării de venituri impozabile, inclusiv cele reglementate prin acte normative în vigoare.

Societatea considera ca toate cheltuielile sunt efectuate in acest scop si le considera deductibile. Cantitatea de motorina consumata pentru utilaje sau autoturisme se va determina pe banza documentelor de descarcare a gestiunii. Pentru utilajele agricole tot combustibilul si TVA-ul aferent sunt integral deductibile, deoarece sunt efectuate in scopul obtinerii de venituri impozabile, fiind una din cheltuielile majore ale acestui tip de activitate.

In privinta celor trei autorisme trebuie sa analizam prevederile Codului Fiscal cu privire la limitarea deductibilitati unor tipuri de autovehicule. Astfel, conform art 21, alin 4 se prevede ca „urmatoarele cheltuieli nu sunt deductibile:....t) 50% din cheltuielile privind combustibilul, pentru vehiculele rutiere motorizate care sunt destinate exclusiv transportului rutier de persoane, cu o greutate maximă autorizată care să nu depășească 3.500 kg și care să

nu aibă mai mult de 9 scaune de pasageri, incluzând și scaunul șoferului, aflate în proprietatea sau în

folosința contribuabilului. Prin excepție de la prezentele prevederi, cheltuielile privind combustibilul sunt

integral deductibile în situația în care vehiculele respective se înscriu în oricare dintre următoarele categorii:

1. vehiculele utilizate exclusiv pentru: intervenție, reparații, pază și protecție, curierat, transport de

personal la și de la locul de desfășurare a activității, precum și vehiculele special adaptate pentru a fi

utilizate drept care de reportaj, vehiculele utilizate de agenți de vânzări și de agenți de recrutare a forței de muncă;

2. vehiculele utilizate pentru transportul de persoane cu plată, inclusiv pentru activitatea de taxi;3. vehiculele utilizate pentru închirierea către alte persoane, inclusiv pentru desfășurarea activității

de instruire în cadrul școlilor de șoferi;”De, asemenea limitarea de 50 % se aplica si in cazul TVA, asa cum se prevede in art 145 1. Conform celor mentionate in Codul Fiscal daca autoturismele sunt destinate exclusiv transportului de persoane cheltuielile sunt deductibile integral, iar in normele metodologice aferente art 1451 se prevede care este intelesul acestui tip de vehicule pentru ca si TVA-ul aferent sa fie deductibil:

„f) vehiculele utilizate exclusiv pentru transportul personalului la şi de la locul de desfăşurare a activităţii reprezintă vehiculele utilizate de angajator pentru transportul angajaţilor în scopul desfăşurării activităţii economice la şi de la reşedinţa acestora/locul convenit de comun acord la sediul angajatorului sau la şi de la sediul angajatorului la locul în care se desfăşoară efectiv activitatea ori la şi de la reşedinţa angajaţilor/locul convenit de comun acord la locul de desfăşurare a activităţii, atunci când există dificultăţi evidente de a găsi alte mijloace de transport şi există un acord colectiv între angajator şi angajaţi prin care angajatorul se obligă să asigure gratuit acest transport;”

Astfel, conform articolelor mentionate mai sus, pentru combustibilul utilizat de societatea noastra avem urmatoarele concluzii:

- pentru utilajele agricole cheltuiala si TVA-ul sunt deductibile integral;- pentru cele doua autoturisme destinate trasportului de personal, cheltuiala si TVA-ul sunt

deductibile in conditiile mentionate;- pentru autoturismul utilizat de director, cheltuiala si TVA-ul sunt deductibile doar 50%.

14.Studiu de caz privind regimul fiscal al dobanzilor.

La sfarsitul anului 2011, societatea X avea contractat un imprumut de la o banca pe o perioada de 5 ani si o valoare de 500000 RON. In cursul lunii ianuarie 2012, societatea incaseaza un imprumut de la o societate externa, institutie nefinanciara, in valoare de 100000 EUR cu termen de rambursare 3 ani si o dobanda de 7%. Capitalurile proprii erau de 200000 RON la 31 decembrie 2011 si de 180000 la 31 martie 2012. Cursul la 31 martie este de 4 lei/EUR. In ce masura cheltuiala cu dobanda de la societatea externa este deductibila?

Art 23 din Codul Fiscal prevede anumite conditii in care cheltuiala cu dobanda este deductibila, existand anumite limitari. Conform alin 4 al art 23, dobânzile şi pierderile din diferenţe de curs valutar, în legătură cu împrumuturile obţinute direct sau indirect de la bănci internaţionale de dezvoltare şi organizaţii similare, menţionate în norme, şi cele care sunt garantate de stat, cele aferente împrumuturilor obţinute de la instituţiile de credit române sau străine, instituţiile financiare nebancare, de la persoanele juridice care acordă credite potrivit legii, precum şi cele obţinute în baza obligaţiunilor admise la tranzacţionare pe o piaţă reglementată nu intră sub incidenţa limitarilor prevazute in articol si sunt deductibile integral.

Pentru imprumuturile obtinute de la alte entitati decat cele mentionate mai sus cheltuielile cu dobanda sunt deductibile limitat astfel:

a) pentru imprumuturile in valuta, rata dobanzii acceptata in prezent este de maxim 6%, nivel care se actualizeaza anual prin hotarare a Guvernului;

b) pentru imprumuturile in lei, nivelul maxim este cel al ratei dobanzii de referinta a BNR, aferenta ultimei luni din trimestrul in care se determina impozitul pe profit

Limitele de mai sus se aplica separat pentru fiecare imprumut contractat de entitate si nu cumulat. Mai mult decat atat, pentru ca cheltuielile cu dobanda sa fie deductibile in aceste limite trebuie ca gradul de indatorare a capitalului sa fie cuprins intre 0 si 3.

Gradul de îndatorare a capitalului se determină ca raport între capitalul împrumutat cu termen de rambursare peste un an şi capitalul propriu, ca medie a valorilor existente la începutul anului şi sfârşitul perioadei pentru care se determină impozitul pe profit. Prin capital împrumutat se înţelege totalul creditelor şi împrumuturilor cu termen de rambursare peste un an, potrivit clauzelor contractuale, cu excepţia celor prevăzute la alin. (4) al art. 23 din Codul fiscal, indiferent de data la care acestea au fost contractate. Capitalul imprumutat include si imprumuturile care au un termen de rambursare mai mic de un an, daca exista prelungiri ale acestui termen, iar perioada de rambursare curenta, insumata cu perioadele de rambursare anterioare ale imprumuturilor pe care le prelungesc, depaseste un an.

În condiţiile în care gradul de îndatorare a capitalului este peste trei, cheltuielile cu dobânzile şi cu pierderea netă din diferenţele de curs valutar, aferente împrumuturilor luate în calcul la determinarea gradului de îndatorare, sunt nedeductibile. Acestea se reportează în perioada următoare, în condiţiile indeplinirii gradului de indatorare acceptat, până la deductibilitatea integrală a acestora.

In cazul de fata pentru imprumutul acordat de banca din Romania nu se pune problema deductibilitatii dobanzii. In cazul imprumutului primit de la societatea externa, conform celor prevazute la art 23, trebuie aplicate limitele mentionate. Astfel, trebuie trebuie vazut daca dobanda se incadreaza in nivelul ratei dobanzii stabilite pentru imprumuturile in valuta. Asa cum am mentionat mai sus, acest nivel este de 6 % astfel incat diferenta ce depaseste acest nivel pana la 7% este nedeductibila si nu se reporteaza.

Pentru suma care se incadreaza trebuie calculat gradul de indatorare:

GI = 0+100000*4/200000+180000 = 400000/380000 = 1.052

Gradul de indatorare este cuprins intre 0 si 3 astfel, toata cheltuiala cu dobanda care se incadreaza in limita de 6% este deductibila.

15.Studiu de caz privind regimul fiscal al diferentelor de curs valutar.

Luand exemplul de la punctul 14 de mai sus, la urmatorul termen de calcul al impozitului, rezulta o diferenta de curs valutar negativa de 20000 RON. Cursul valutar la 30 iunie este 4,5 lei/EUR. Valoarea capitalurilor proprii este de 150000 RON. Care este tratamentul diferentelor de curs valutar si in ce masura sunt acestea deductibile?

Din punct de vedere fiscal in cazul în care cheltuielile din diferenţele de curs valutar ale contribuabilului depăşesc veniturile din diferenţele de curs valutar, diferenţa va fi tratată ca o cheltuială cu dobânda, deductibilitatea acestei diferenţe fiind supusă limitei prevăzute la alin. (1) al art 23. Cheltuielile din diferenţele de curs valutar, care se limitează potrivit prezentului alineat, sunt cele aferente împrumuturilor luate în calcul la determinarea gradului de îndatorare a capitalului.

Astfel, daca se incadraza in limitele privind gradul de indatorare sunt deductibile, in caz contrar au acelasi tratament ca si dobanda, fiind nedeductibile si reportandu-se pana la indeplinirea conditiior privind gradul de indatorare.

La 30 iunie gradul de indatorare este urmatorul:

GI = 0+100000*4,5/200000+150000 = 450000/350000 = 1,286

In aceste conditii diferenta de curs valutar este deductibila.

16.Studiu de caz privind regimul fiscal al minusurilor de inventar

In urma efectuarii inventarierii stocului de marfa se constata un minus de inventar, si anume stocul faptic este de 9 bucati, conform listelor de inventariere, iar stocul scriptic este de 10 bucati. Mărfurile sunt înregistrate la preţul de vânzare cu amănuntul. Adaosul comercial este de 20%. Valoarea unei bucati este de 1500 lei.Să se înregistreze în diferenţele constatate la inventarierea mărfurilor efectuată la sfârşitul exerciţiului financiar 2011, si sa se precizeze tratamentul aplicat din punct de vedere fiscal.

Conform art. 21, alin. 4, lit. c din Legea 571/2003 privind Codul Fiscal „ cheltuielile privind bunurile de natura stocurilor sau a activelor corporale constatate lipsă din gestiune ori degradate, neimputabile, pentru care nu s-au încheiat contracte de asigurare , precum şi TVA aferenta” reprezintă cheltuieli nedeductibile fiscal.

a) Înregistrarea minusului de inventar la articolul,,Marfă,,· Minus de inventar = (cantităţi faptice –cantitati scriptice) x preţul de înregistrare în contabilitate = -1 buc x.1.500 = -1500,00 lei ;· Tva neexigibila aferentă mărfurilor lipsă: 1 500 * 24 :124 = 290,33 lei;· Adaosul comercial aferent mărfurilor lipsă: (1 500 - 290,33) x 20% = 241,93 lei· Costul de achiziţie al mărfurilor lipsă la inventar: 1 500 - 290,33 - 241,93 = 967,74 lei; 607 = 371 967,74 leiCheltuieli privind mărfurile Mărfuri 378 = 371 241,93 lei Diferenţe de preţ la mărfuri Mărfuri 4428 = 371 290,33 lei TVA neexigibila Mărfurib) Imputarea către vânzător a minusului de inventar: 4282 = 7581 1209,67,00 lei

Alte creanţe în legătură Venituri din despăgubiri, cu personalul amenzi şi penalităţi 4282 = 4427 290,33 lei Alte creanţe în legătură TVA colectată cu personalulc) Reţinerea debitului pe statul de salarii : 421 = 4282 1.500,00 leiPersonal – salarii datorate Alte creanţe în legătură cu personalulÎn cazul în care minusul de inventar este neimputabil şi nu s-au încheiat contracte de asigurare, se calculează TVA aferentă costului de achiziţie al mărfurilor în minus, care se include în cheltuieli nedeductibile fiscal :967,74x24% =232 lei . 635 = 4427 232 lei Cheltuieli privind impozite, TVA colectatătaxe şi vărsăminte asimilate

17.Studiu de caz privind regimul fiscal al TVA aferenta bunurilor acordate salariatilor.

Societatea Y noastra achizitioneaza alimente pentru a le da gratuit o masa pe zi salariatilor. La cumparare isi deduce TVA. Ce se intampla cu TVA-ul afferent acestor bunuri acordate gratuit. Care este regimul fiscal si ce obligatii are societatea?

Conform art. 128 alin. (4) din Codul Fiscal, sunt asimilate livrarilor de bunuri cu plata si preluarea de catre o persoana impozabila a bunurilor mobile achizitionate sau produse de catre aceasta pentru a fi puse la dispozitie altor persoane in mod gratuit, daca taxa aferenta bunurilor respective sau partilor lor componente a fost dedusa total sau partial, iar art 125 1 pct. 16 defineste operatiunile de mai sus ca "livrare catre sine"

Conform art 155 alin (2) persoanele impozabile trebuie sa autofactureze fiecare livrare de bunuri sau prestare de servicii catre sine.

Conform pct 70 din Normele metodologice de aplicare a Codului fiscal (1)"autofactura pentru livrari de bunuri sau prestari de servicii catre sine trebuie emisa numai daca operatiunile in cauza sunt taxabile si numai in scopul taxei . (2) Informatiile din factura emisa prin autofacturare se inscriu in jurnalele pentru vanzari si sunt preluate corespunzator in decontul de taxa, ca taxa colectata".

In acest caz societatea are obligativitatea emiterii autofacturii si colectarii de TVA pentru contravaloarea bunurilor acordate in mod gratuit. Autofactura se emite numai in scopul TVA, si nu genereaza venituri in contabilitatea firmei. Acordarea alimentelor in mod gratuit catre salariati reprezinta o cheltuiala a firmei.

In contabilitate emiterea autofacturii se inregistreaza:

635 "Cheltuieli cu alte impozite, taxe si varsaminte asimilate" = 4427 " TVA colectata"

Cheltuiala inregistrata in contul 635 nu este deductibila la calculul profitului impozabil conform art. 23 lit. b din Legea 571/2003, deoarece TVA este aferenta unor bunuri achizitionate in scopul acordarii in mod gratuit salariatilor, nu in scopul realizarii de venituri impozabile, asa cum conditioneaza acest articol de lege.

18.Studiu de caz privind regimul fiscal al platilor realizate in favoarea actionarilor.

O societate comerciala inregistreaza in contabilitate si plateste catre un furnizor contravaloarea unei facturi de raparatii auto pentru automobilul proprietate personala a asociatului in valoare de 1000 lei. Cum este tratata aceasta cheltuiala?

Cheltuielile făcute în favoarea acţionarilor sau asociaţilor, altele decât cele generate de plăţi pentru bunurile livrate sau serviciile prestate contribuabilului, la preţul de piaţă pentru aceste bunuri sau servicii, sunt considerate cheltuieli nedeductibile conform prevederilor art 21, alin 1 lit e.

Sunt considerate cheltuieli făcute în favoarea participanţilor următoarele:a) cheltuielile cu amortizarea, întreţinerea şi repararea mijloacelor de transport utilizate de către

participanţi, în favoarea acestora;b) bunurile, mărfurile şi serviciile acordate participanţilor, precum şi lucrările executate în favoarea

acestora;c) cheltuielile cu chiria şi întreţinerea spaţiilor puse la dispoziţie acestora;d) alte cheltuieli în favoarea acestora.

De asemenea, pe langa faptul ca aceste cheltuieli nu sunt deductibile, suma este considerata dividend cf art 7 alin 1 pct 12 din Codul Fiscal.

„Se consideră dividend din punct de vedere fiscal şi se supune aceluiaşi regim fiscal ca veniturile din dividende:

- suma plătită de o persoană juridică pentru bunurile sau serviciile achiziţionate de la un participant la persoana juridică peste preţul pieţei pentru astfel de bunuri şi/sau servicii, dacă suma respectivă nu a făcut obiectul impunerii la primitor cu impozitul pe venit sau pe profit;

- suma plătită de o persoană juridică pentru bunurile sau serviciile furnizate în favoarea unui participant la persoana juridică, dacă plata este făcută de către persoana juridică în folosul personal al acestuia.”

Inregistrarea acestie cheltuieli in contabilitate este urmatoarea:

611ned 401 1000 lei

Aceasta cheltuiala este considerat nedeductibila la calculul impozitului pe profit

De asemenea, conform celor mentionate mai sus, suma este tratata drept dividend si in consecinta trebuie retinut, declarat si virat impozitul pe dividende.

Valoarea dividendului brut este de 1000*100/84=1190 lei, iar suma retinuta drept impozit este de 190 lei.

19.Studiu de caz privind regimul fiscal al tranzactiilor care nu au la baza un document justificativ.

O societate achizitioneaza cadouri pentru pe care le ofera partenerilor de afaceri in scopuri de protocol. Produsele s-au achitionat initial pe baza de comanda, si s-au distribuit direct tertilor. Nu exista alt document decat comanda, care nu contine toate datele necesare pentru a fi considerate document justificativ si nici nu se mai primeste un alt document. Se doreste sa se stie daca cheltuiala de protocol poate fi inregistrata in contabilitate si i se poate aplica limita de calcul pentru a putea fi considerata cheltuiala deductibila

Cheltuielile inregistrate in contabilitate, care nu au la baza un document justificativ prin care sa se faca dovada efectuarii operatiunii nu sunt deductibile la calculul profitului impozabil, conform prevederilor art 21, alin 4, lit f. In acest sens, inregistrarile in evidenta contabila se fac cronologic si sistematic, pe baza inscrisurilor ce dobandesc calitatea de document justificativ care angajeaza raspunderea persoanelor care l-au intocmit.

Astfel, chiar in cazul in care cheltuiala cu protocolul se incadreaza in limita de deductibilitate pentru cheltuieli de protocol, ea nu poate fi luata in calcul deoarece nu are la baza un document justificativ.

Aceasta cheltuiala se va inregistra drept cheltuiala nedeductibila la calcului impozitului pe profit.

20.Studiu de caz privind regimul fiscal al cheltuielilor aferente veniturilor neimpozabile.

O societate comercială înregistrează in anul 2011 venituri în suma de 100000 RON din care 3000 RON venituri din anularea provizioanelor pentru care nu s-a acordat deducere şi 500 RON dividende primite de la o persoana juridica romana. Cheltuielile înregistrate sunt : - cheltuieli cu serviciile prestate de terţi 1000 RON; - cheltuieli cu materiile prime şi materialele consumabile 25000 RON; - cheltuieli cu stocurile constatate lipsă din gestiune 500 RON; - cheltuieli aferente veniturilor neimpozabile 300 RON; - cheltuieli cu indemnizaţia de deplasare acordată salariaţilor : 150 RON pentru deplasarea unui angajat timp de 5 zile, ştiind că limita maximă stabilită pentru acest gen de cheltuieli pentru instituţiile publice este de 13 RON/persoană/zi ; - cheltuieli cu personalul 5000 RON, din care 4.000 lei cheltuieli cu salariile i 1000 lei șcheltuieli cu contributiile sociale obligatorii aferente salariilor; - cheltuieli cu publicitatea 1200 RON

Conducerea societatii doreste sa stie tratamentul fiscal aplicabil cheltuielilor aferente veniturilor neimpozabile, precum si totalul cheltuielilor nedeductibile, in vederea determinarii profitului impozabil.

Conform prevederilor Codului Fiscal, cheltuielile aferente veniturilor neimpozabile sunt considerate cheltuieli nedeductibile la calculul impozitului pe profit. Astfel, suma cheltuielilor aferente veniturilor neimpozabile se va adauga sumei cheltuielior nedeductibile. In cazul nostru, pe langa aceasta cheltuiala, societatea mai inregistreaza drept cheltuiala nedeductibila, cheltuiala cu stocurile constatate lipsa din gestiune care nu au imputate niciunei persoane si care nu au fost asigurate. De asemenea, daca pentru stocuri s-a dedus TVA atunci suma acesteia se va considera drept cheltuiala nedeductibila.

Cheltuiala cu indemnizatia de deplasare acordata angajatului este deductibila limitat, pana la nivelul a 2,5 ori nivelului stabilit pentru institutii publice. Societatea poate deduce o suma maxima/zi de 13*2,5 = 32,5 RON. Angajatul a fost in deplasare 5 zile primind o indemnizatie de 150 RON, indemnizatia zilnica fiind 150/5=30 RON. Deci, toata cheltuiala cu indemnizatia aocrdata este deductibila.

Astfel, nivelul cheltuieilor nedeductibile al societatii pentru anul 2011 este de 300(cheltuieli aferente venituri neimpozabile)+500(minus inventar)+120(TVA aferenta minus inventar).

21.Studiu de caz privind regimul fiscal al cheltuielilor de consultanta si management.

Societatea B este supusa unui control de fond in urma caruia se constata diferente la calculul bazei impozabile si a impozitului pe profit, autoritatile neacceptand o serie de cheltuieli de consultanta deduse de societate pentru care aceasta nu a prezentat documente prin care sa faca dovada primirii serviciului, neexistand decat contractul de servicii. De asemenea, nu s-a acceptat nici TVA aferent acestor servicii. La obligatiile calculate suplimentar s-au calculat de asemenea si dobanzi si majorari de intarziere aferente. Societatea nu este de acord cu aceste diferente si vrea sa stie temeiul legal pentru care nu s-au acceptat aceste cheltuieli. De asemenea, sustine ca in contract serviciile sunt foarte explicite si ca acesta ar fi suficient pentru justificarea cheltuielilor.

Cheltuielile cu serviciile de management, consultanţă, asistenţă sau alte prestări de servicii, pentru care contribuabilii nu pot justifica necesitatea prestării acestora în scopul desfăşurării activităţii proprii şi pentru care nu sunt încheiate contracte nu sunt deductibile la calculul profitului impozabil.

Pentru a deduce cheltuielile cu serviciile de management, consultanţă,asistenţă sau alte prestări de servicii trebuie să se îndeplinească cumulativ următoarele condiţii:

- serviciile trebuie să fie efectiv prestate, să fie executate în baza unui contract încheiat între părţi sau în baza oricărei forme contractuale prevăzute de lege; justificarea prestării efective a serviciilor se efectuează prin: situaţii de lucrări, procese-verbale de recepţie, rapoarte de lucru, studii de fezabilitate, de piaţă sau orice alte materiale corespunzătoare; - contribuabilul trebuie să dovedească necesitatea efectuării cheltuielilor prin specificul activităţilor desfăşurate.

Nu intră sub incidenţa condiţiei privitoare la încheierea contractelor de prestări de servicii, prevăzută la art. 21 alin. (4) lit. m) din Codul fiscal, serviciile cu caracter ocazional prestate de persoane fizice autorizate şi de persoane juridice, cum sunt: cele de întreţinere şi reparare a activelor, serviciile poştale, serviciile de comunicaţii şi de multiplicare, parcare, transport şi altele asemenea.

Motivatia societatii cum ca ar fi suficient contractul unde se specifica consultanta care va fi oferita de catre prestator nu este valida, deoarece nu se poate face dovada ca acele servicii s-au primit efectiv de catre societate.

Intr-adevar, nu exista o formularistica tipizata pentru a fi prezentat drept dovada pentru diferitele tipuri de servicii primite, insa trebuie sa exista o dovada justificabila pentru primirea serviciilor. Aceasta poate consta fie intr-un raport scris in care se prezinta consultanta, fie un sumar cu activitatile prestate, minute ale sedintelor in care societatea a beneficiat de consultanta semnate de persoanele in cazua, si orice alte documente care pot constitui o dovada palpabila.

Aplicand dispozitiile legii, autoritatile au procedat intocmai, chiar daca in aceste tipuri de cheltuieli parerile sunt impartite. Se argumenteaza ca din moment ce exista un contract, o factura si furnizorul si-a declarat venitul nu-si au rostul impunerea atator obstacole in deducerea unei cheltuieli.

In concluzie, masura aplicata de autoritati este conforma cu prevederile legislative si obligatiile suplimentare sunt stabilite in mod corect.

22.Studiu de caz privind regimul fiscal al cheltuielilor cu creantele neincasate.

O societate a facturat marfa unei firme cu valoarea de 10000 lei, incasand partial factura. Pentru restul de marfa neincasata, la data de 31.12.2011 a constituit depreciere 6814=491 (deductibil 30%).Societatea este de acord sa nu mai incaseze restul facturii, dat fiind faptul ca marfa aflata client este deteriorata. Vom vedea care sunt inregistrarile contabile si in ce masura aceste cheltuieli sunt deductibile.

La data de 31.12.2011, odata cu inregistrarea provizionului, trebuia inregistrat clientul neincasat la Clienti incerti:4118 = 4111conform punctului 189 din OMFP 3055/2009.

Provizionul constituit la 31.12.2011 are la baza art. 22 alin. (1) litera c) din codul fiscal . - suma de incasat de 10.000 lei;- provizion (depreciere) constituit la 31.12.2011: 10.000 lei, din care 3.000 lei deductibil (30%) si 7.000 lei nedeductibil (70%). La data cind se decide inchiderea clientului (pe baza de hotarire AGA si decizie a administratorului) se fac urmatoarele inregistrari: - trecerea clientului incert pe cheltuieli astfel:654 = 4118 3000 lei - cheltuiala deductibila - parte acoperita de provizion deductibil constituit conform art. 22.Confom punctului 53 ultimul alineat din normele date in aplicarea art. 22 alin. (1) litera c) din codul fiscal :

"Cheltuielile reprezentind pierderile din creantele incerte sau in litigiu neincasate, inregistrate cu ocazia scoaterii din evidenta a acestora, sunt deductibile pentru partea acoperita de provizionul constituit potrivit art. 22 din Codul fiscal ." si 654 = 4118 7000 lei - cheltuiala nedeductibila - parte neacoperita de provizion deductibil.Conform art. 21 alin. (4) litera o):

"pierderile inregistrate la scoaterea din evidenta a creantelor incerte sau in litigiu, neincasate, pentru partea neacoperita de provizion, potrivit art. 22, precum şi pierderile inregistrate la scoaterea din evidenta a creantelor incerte sau in litigiu, neincasate, in alte situatii decât cele prevazute la art. 21 alin. (2) lit. n). In aceasta situatie, contribuabilii care scot din evidenta clientii neincasati sunt obligati sa comunice in scris

acestora scoaterea din evidenta a creantelor respective, in vederea recalcularii profitului impozabil la persoana debitoare, dupa caz;" - reluarea la venituri a provizionului deja constituit:491 = 7814 3000 lei - venit impozabil - corespunde unei cheltuieli care a fost deductibila initial (cheltuiala deductibila 30% la constituirea provizionului la 31.12.2011)si 491 = 7814 7000 lei - venit neimpozabil - corespunde unei cheltuieli care a fost nedeductibila initial (cheltuiala nedeductibila 70% la constituirea provizionului la 31.12.2011) - conform art. 20 litera c) din codul fiscal si punctului 20 din normele de aplicare ale acestuia. La scoaterea din evidenta a clientilor incerti, in cazul in care s-a incheiat procedura de faliment a clientului, cheltuiala este deductibila integral si se procedeaza si la ajustarea bazei impozabile a TVA.

Dupa scoaterea din evidenta a creantei, trebuie notificat si partenerul in acest sens, astfel incit acesta sa opereze anularea datoriei in contabilitatea sa.

23. Studiu de caz privind regimul fiscal al cheltuielilor cu sponsorizarea.

Societatea incheie un contract de sponsorizare conform legii privind sponsorizarea, in valoare de 20.000 lei. Contractul de sponsorizare se incheie in data de 2 februarie 2011.

La calculul profitului impozabil pentru trimestrul I 2011, contribuabilul prezinta urmatoarele date financiare:Venituri din vanzarea marfurilor = 1.500.000 leiVenituri din prestari de servicii = 2.000 lei_________________Total cifra de afaceri 1.502.000 leiCheltuieli privind marfurile = 850.000 leiCheltuieli cu personalul = 20.000 leiAlte cheltuieli = 90.000 lei_________________din care:20.000 lei sponsorizareTotal cheltuieli 960.000 lei

Potrivit prevederilor art.21 alin (4) lit. p. din Codul Fiscal, cheltuielile de sponsorizare si/sau mecenat efectuate potrivit legii sunt cheltuieli nedeductibile fiscal, dar pot fi scazute din impozitul pe profit datorat daca sunt indeplinite cumulativ urmatoarele conditii:1. sunt in limita a 3 la mie din cifra de afaceri;2. nu depasesc mai mult de 20% din impozitul pe profit datorat.

Presupunand ca nu mai sunt alte elemente asimilate veniturilor/cheltuielilor si nici alte cheltuieli nedeductibile si venituri neimpozabile, calculul profitului impozabil pentru trimestrul I 2011 este:Profitul impozabil = 1.502.000 - 960.000 + 20.000 = 562.000 lei.Impozitul pe profit = 562.000 x 16% = 89.920 lei.Avandu-se in vedere conditiile de deducere prevazute la art. 21 alin. (4) lit. p) din Codul fiscal (criteriile mai sus mentionate), prin aplicarea limitelor, valorile sunt:- 3 la mie din cifra de afaceri reprezinta 4.506 lei;- 20% din impozitul pe profit (inainte de deducerea cheltuielilor de sponsorizare) reprezinta 17.984 lei.Suma admisa cu care se diminueaza impozitul pe profit este 4.506 lei, prin urmare pentru trimestrul I 2011, impozitul pe profit datorat este de:89.920 - 4.506 = 85.414 lei.

24. Studiu de caz privind regimul fiscal al cheltuielilor care provin din documente de la terti inactivi fiscal.

Societatea ALFA primeste in luna februarie 2012 o factura de la un furnizor inactiv. La momentul primirii si inregistrarii in contabilitate nu s-a verificat starea furnizorului si cheltuiala a fost considerata deductibila. In luna aprilie 2012 se constata starea furnizorului. Ce se intampla in aceasta situatie?

Codul Fiscal include la art 21. (4) - "Cheltuieli care nu sunt deductibile" si cheltuielile inregistrate in evidenta contabila, care au la baza un document emis de un contribuabil inactiv al carui certificat de inregistrare fiscala a fost suspendat in baza ordinului presedintelui Agentiei Nationale de Administrare Fiscala.

Prin urmare, contabilii au obligatia de a verifica, in momentul inregistrarii facturilor de achizitie ca fiecare furnizor sa nu fie un contribuabil inactiv, in caz contrar sumele inregistrate in contabilitate de la acesti contribuabili inactivi nu sunt deductibile din punct de vedere fiscal.

In acest caz suma considerate initial deductibila se va reconsidera, reclaculandu-se impozitul pe profit. Pentru diferene se datoreaza de asemenea si dobanzi si penalitati de intarziere.

25. Studiu de caz privind regimul fiscal al cotizatiilor catre organizatiile profesionale.

O firma de contabilitate plateste in decursul unui an o suma de 5000 RON cotizatii fixe si variabile catre CECCAR. De asemenea mai plateste cotizatii catre Asociatia Profesionala a Economistilor si Contabililor o suma de 3000 RON. In ce porcent sunt aceste cheltuieli deductibile a calculul profitului impozabil?

Analizand prevederile Codului Fiscal, art 21, alin 2, lit g mentioneaza drept cheltuieli deductibile taxele de înscriere, cotizaţiile şi contribuţiile obligatorii, reglementate de actele normative în vigoare, precum

şi contribuţiile pentru fondul destinat negocierii contractului colectiv de muncă. In normele de aplicare se mentioneaza ca intră sub incidenţa prevederilor art. 21 alin. (2) lit. g) din Codul fiscal cheltuielile cu taxele de înscriere, cotizaţiile şi contribuţiile obligatorii, stabilite prin acte normative, de practicare a unor profesii cum sunt: expert contabil, contabil autorizat, arhitect, medic, auditor financiar, avocat, notar şi altele asemenea.

Astfel,putem concluziona ca sunt deductibile integral si neplafonat contributiile obligatorii platite catre CECCAR.

In cazul contributiei la Asociatia Profesionala a Economistilor si Contabililor, o asociatie nonprofit cu scopul promovarii imaginilor economistilor si contabililor, se aplica prevederile art 21, alin 4, lit s, care mentioneaza ca si cheltuieli nedeductibile cheltuielile cu taxele şi cotizaţiile către organizaţiile neguvernamentale sau asociaţiile profesionale care au legătură cu activitatea desfăşurată de contribuabili şi care depăşesc echivalentul în lei a 4.000 euro anual, altele decât cele prevăzute la alin. (2) lit. g) şi m).

Deoarece suma anuala datorata acestei asociatii nu depaseste echivalentul a 4000 euro, si aceasta cotizatie este deductibila.

26.Studiu de caz privind regimul fiscal al cheltuielilor cu amortizarea contabila si fiscala.

O societate comerciala achizitioneaza si pune in functiune in luna iunie 2011 un mijloc fix in valoare de 100.000 lei. Durata de amortizare este de 5 ani. Din punct de vedere contabil, mijlocul fix este amortizat liniar, iar din punct de vedere fiscal, mijlocul fix este amortizat accelerat. Se doreste stabilirea impactului celor doua tipuri de amortizari asupra profitului impozabil in perioada in care este amortizat.

Amortizarea contabila se calculeaza pe baza unui plan de amortizare intocmit pentru intervalul cuprins intre data punerii in functiune a imobilizarilor corporale si data recuperarii integrale a valorii de intrare a acestora. La intocmirea planului de amortizare se va avea in vedere duratele de utilizare economica si conditiile de folosire a imobilizarilor corporale. Din punct de vedere contabil, Reglementarile contabile conforme cu Directiva a IV-a a Comunitatilor Economice Europene si cu Directiva a VII-a a Comunitatilor Economice Europene, aprobate prin Ordinul 3055/2009 stabilesc modul de determinare a amortizarii contabile.

Durata de utilizare economica este durata de viata utila prin care se intelege fie perioada in care un activ va fi disponibil pentru o entitate in vederea utilizarii, fie numarul produselor sau al unor unitati similare ce se estimeaza ca vor fi obtinute de catre entitate prin utilizarea activului respectiv.

Amortizarea fiscala se calculeaza incepand cu luna urmatoare celei in care imobilizarea corporala amortizabila este pusa in functiune, pana la recuperarea integrala a valorii de intrare, conform duratelor normale de functionare stabilite in Catalogul privind clasificarea si duratele normale de functionare a mijloacelor fixe.

Pentru calculul amortizarii fiscale se va avea in vedere valoarea fiscala a activelor la data intrarii in cadrul entitatii, valoare reprezentata de costul de achizitie, costul de productie sau valoarea de piata a imobilizarilor dobandite cu titlu gratuit ori constituite ca aport in natura la capitalul social.

Durata normala de functionare este durata de utilizare in care se recupereaza, din punct de vedere fiscal, valoarea de intrare a imobilizarilor pe calea amortizarii. Duratele normale de functionare a imobilizarilor corporale amortizabile se preiau din Catalogul aprobat prin HG 2139/2004 , publicata in M.Of. nr. 46 din 13 ianuarie 2005. La achizitia unei imobilizari corporale noi, pe baza catalogului se stabileste durata normala de functionare in ani cu posibilitatea alegerii unei durate cuprinse intre o limita minima si una maxima.

Durata de utilizare economica stabilita de catre fiecare entitate in parte poate fi diferita de durata normala de functionare reglementata prin hotarare a Guvernului, motiv pentru care doar amortizarea fiscala este deductibila la determinarea rezultatului fiscal.

Conform politicii contabile a societatii mijlocul fix se va amortiza liniar pe o perioada de 5 ani.Aceeasi durata normala de functionare este prevazuta si in catalog, astfel durata de amortizare este aceeasi si in cazul amortizarii contabile si in cazul amortizarii fiscale.

Metoda de amortizare aleasa pentru amortizarea contabila este cea liniara. Societatea decide ca din punct de vedere fiscal sa utilizeze amortizarea accelerata, aplicand prevederile art 24 alin 6. Metoda accelerata este utilizata doar in scopuri fiscale, pentru impactul benefic asupra fluxurilor de trezorerie pe termen scurt.

In contabilitate se va inregistra amortizarea contabila si anume suma de 20000 lei /an.

6811 2813 20000 lei

Din punct de vedere fiscal, in primul an se va deduce suma de 50%, si anume suma de 50000 lei.

Se reduce astfel baza impozabila in primul an cu 30000 lei, rezultand un beneficiu net de 4800 lei in fluxurile de trezorerie.

Aceasta baza impozabila dedusa suplimentar se va relua liniar in urmatorii 4 ani.

27.Studiu de caz privind regimul fiscal al provizioanele de garantii de buna executie acordate clientilor.

O societate comerciala construieste structura la rosu a unei cladiri. Conform contractului dintre parti valoarea lucrarii este de 120000 RON +TVA. Una din clauzele contractuale specifica o valoare de 10% din valoarea totala a contractului drept garantie de buna executie, acordata de furnizor, acordata pentru 18 luni. Suma garantiei se va retine din valoarea facturii si se va plati de catre client la finalizarea perioadei de garantie.

4111 Clienti = % 148800 RON704 1200004427 28800

Evidentierea garantiei se face prin inregistrarea:

2678 Alte creante imobilizate = 4111 Clienti 12000

Potrivit prevederilor de la art. 128 din Codul fiscal, garantia nu are sensul de activitate economica conform articolului, astfel ca aceasta nu este in sfera de aplicare a TVA. Decontarea intre parti a sumelor aferente garantiei se poate face prin utilizarea unei facturi, insa nu este obligatoriu acest formular.

Furnizorul estimeaza posibilitatea nasterii unei obligatii fata de client in cuantumul specificat contractual. Astfel, societatea poate sa constituie un provizion pentru aceasta situatie.

6812 = 1512 12000

Cheltuieli de exploatare Provizioane pentru garantiiprivind provizioanele acordate clientilor

Din punct de vedere fiscal, aceasta cheltuiala este deductibila la calculul impozitului pe profit, potrivit art. 22 alin. (1) lit. b) din Codul fiscal.

Societatea recunoaste acest provizion pe durata de existenta a perioadei de garantie. La finalizarea perioadei si la data incasarii garantiei, societatea va inregistra reluarea acestui provizion in venituri, prin articolul contabil:

1512 = 7812 12000Provizioane pentru garantii Venituri din provizioane

acordate clientilor

Acest venit este impozabil la determinarea impozitului pe profit.

28. Studiu de caz privind regimul fiscal al provizioanelor pentru deprecierea clientilor-insolventa.

O societate emite o factura catre un client pentru serviciile prestate in luna ianuarie 2011, scadenta in februarie 2011. Valoarea totala a facturii este de 62000 RON (TVA inclus). In luna august 2011 societatea este notificata privind intrarea in insolventa a clientului. In luna februarie 2012, deoarece niciunul din planurile de reorganizare nu a fost acceptat se deschide procedura de faliment. In continuare prezentam aspectele fiscale ale acestei situatii.

Din punct de vedere contabil, asa cum se prevede in OMFP 3055/2009, in momentul in care apare incertitudinea incasarii creantei (momentul notificarii insolventei), societatea va inregistra creanta respectiva in contul de clienti incerti:

4118 Clienti incerti = 4111 Clienti 62.000 lei

Totodata, societatea ar trebui sa estimeze pe baza informatiilor obtinute despre societatea insoventa probabilitatea de neincasare a creantei si sa inregistreze in contabilitate o ajustare a valorii creantei ca urmare a riscului de neincasare:

6814 Cheltuieli de exploatare = 491 Ajustari pentru deprecierea creantelor val estimata

Cheltuiala cu provizionul de mai sus poate fi considerata deductibila partial daca sunt indeplinite prevederile de la art. 22 alin 1 din Codul Fiscal, astfel sunt deductibile :

“…….

c) provizioanele constituite în limita unui procent de 20% începând cu data de 1 ianuarie 2004, 25% începând cu data de 1 ianuarie 2005, 30% începând cu data de 1 ianuarie 2006, din valoarea creanţelor asupra clienţilor, înregistrate de către contribuabili, altele decât cele prevăzute la lit. d), f), g) şi i), care îndeplinesc cumulativ următoarele condiţii:1. sunt înregistrate după data de 1 ianuarie 2004;2. sunt neîncasate într-o perioadă ce depăşeşte 270 de zile de la data scadenţei;3. nu sunt garantate de altă persoană;4. sunt datorate de o persoană care nu este persoană afiliată contribuabilului;5. au fost incluse în veniturile impozabile ale contribuabilului;d) provizioanele specifice, constituite potrivit legilor de organizare şi funcţionare, de către instituţiile de credit, instituţiile financiare nebancare înscrise în Registrul general ţinut de Banca Naţională a României, precum şi provizioanele specifice constituite de alte persoane juridice similare;e) *** Abrogată de L. Nr. 343/2006f) *** Abrogată de L. Nr. 343/2006g) *** Abrogată de O.G. Nr. 83/2004…j) provizioanele constituite în limita unei procent de 100% din valoarea creanţelor asupra clienţilor, înregistrate de către contribuabili, altele decât cele prevăzute la lit. d), f), g) şi i), care îndeplinesc cumulativ următoarele condiţii:1. sunt înregistrate după data de 1 ianuarie 2007;2. creanţa este deţinută la o persoană juridică asupra căreia este declarată procedura de deschidere a falimentului, pe baza hotărârii judecătoreşti prin care se atestă această situaţie;3. nu sunt garantate de altă persoană;4. sunt datorate de o persoană care nu este persoană afiliată contribuabilului;5. au fost incluse în veniturile impozabile ale contribuabilului.”

La momentul notificarii insolventei, deoarece creanta are o vechime de doar 6 luni nu se incadreaza in conditiile art 22 alin 1, lit c.

Nici prevederile art 22 alin 1 lit j nu sunt aplicabile deoarece notificarea primita este doar pentru deschiderea insoventei.

Astfel, la momentul constituirii provizionului (august 2011) acesta nu poate fi considerat deductibil din punct de vedere fiscal.

La momentul deschiderii falimentului se indeplinesc conditiile de la litera j, iar pentru acest client se poate constitui un provizion deductibil integral. Reluam la venituri provizionul estimat initial (venit neimpozabil) si constituim provizion deductibil pentru intreaga valoare a creantei.

491 = 7814 val estimata

6814 = 491 62.000 RON

29.Studiu de caz privind regimul fiscal al provizioanelor pentru deprecierea clientilor-vechime.

La sfarsitul exercitiului financiar 2011 societatea A estimeaza probabilitatea incasarii creantelor clienti si decide sa constituie provizioane in valoare de 30% din valoarea creantelor pentru doi dintre clientii sai. Creanta fata de clientul X are suma de 10.000 RON o vechime de 180 zile, iar fata de clientul Y suma de 18000 RON si o vechime de 360 de zile. In cursul anului 2012 societatea incaseaza creanta de la clientul X.

La sfarsitul exercitiului N se constituie cele doua provizioane:

6814 = 491 3000 lei (pt X)6814 = 491 4800 lei (pt Y)