Analiza financiara

14

Pieţe de capital Cursul 8

-

Upload

andrei-railean -

Category

Documents

-

view

13 -

download

0

description

optiuni, active

Transcript of Analiza financiara

Pieţe de capital

Cursul 8

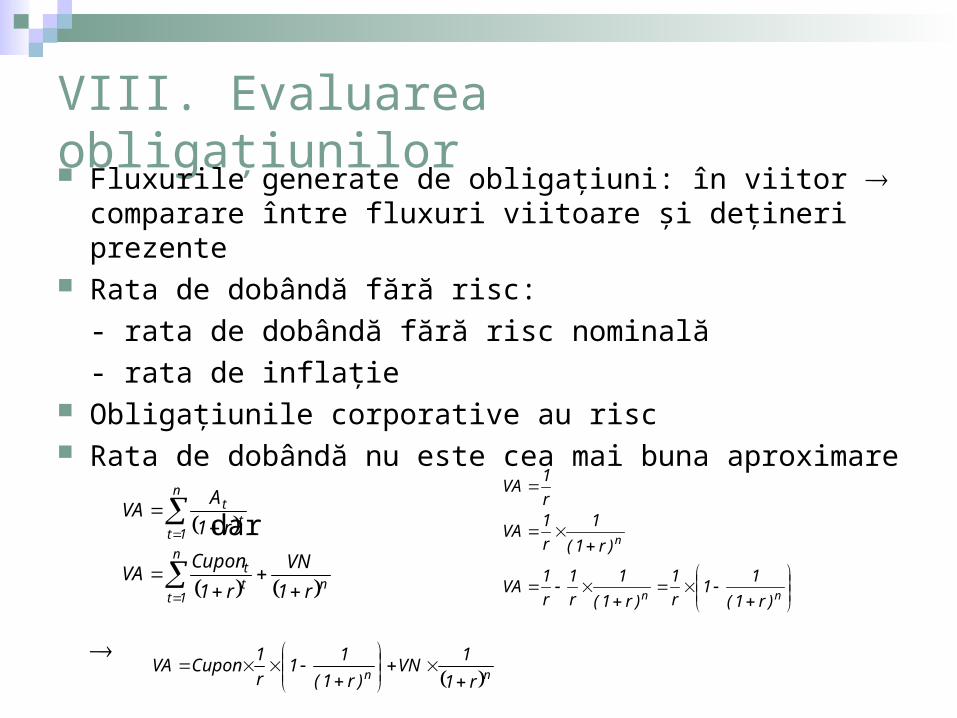

VIII. Evaluarea obligaţiunilor Fluxurile generate de obligaţiuni: în viitor comparare

între fluxuri viitoare şi deţineri prezente Rata de dobândă fără risc:

- rata de dobândă fără risc nominală

- rata de inflaţie Obligaţiunile corporative au risc Rata de dobândă nu este cea mai buna aproximare

dar

n

1tnt

t

n

1tt

t

r1

VN

r1

CuponVA

r1

AVA

nn

n

)r1(

11

r

1

)r1(

1

r

1

r

1VA

)r1(

1

r

1VA

r

1VA

nn r1

1VN

)r1(

11

r

1CuponVA

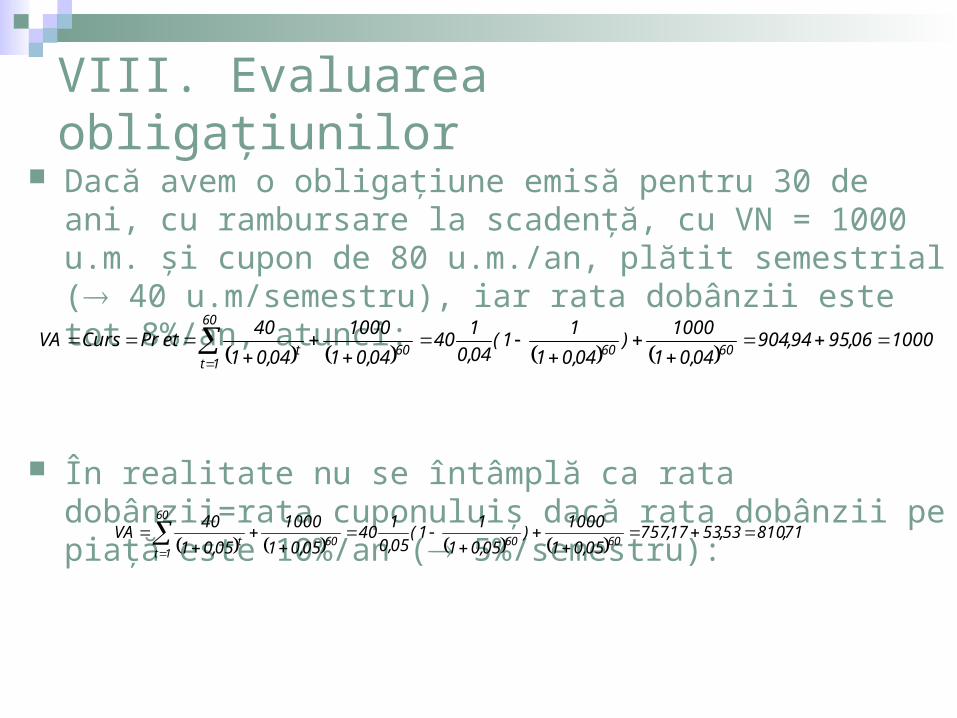

VIII. Evaluarea obligaţiunilor Dacă avem o obligaţiune emisă pentru 30 de ani, cu

rambursare la scadenţă, cu VN = 1000 u.m. şi cupon de 80 u.m./an, plătit semestrial ( 40 u.m/semestru), iar rata dobânzii este tot 8%/an, atunci:

În realitate nu se întâmplă ca rata dobânzii=rata cuponuluiş dacă rata dobânzii pe piaţă este 10%/an ( 5%/semestru):

60

1t606060t

100006,9594,90404,01

1000)

04,01

11(

04,0

140

04,01

1000

04,01

40etPrCursVA

60

1t606060t

71,81053,5317,75705,01

1000)

05,01

11(

05,0

140

05,01

1000

05,01

40VA

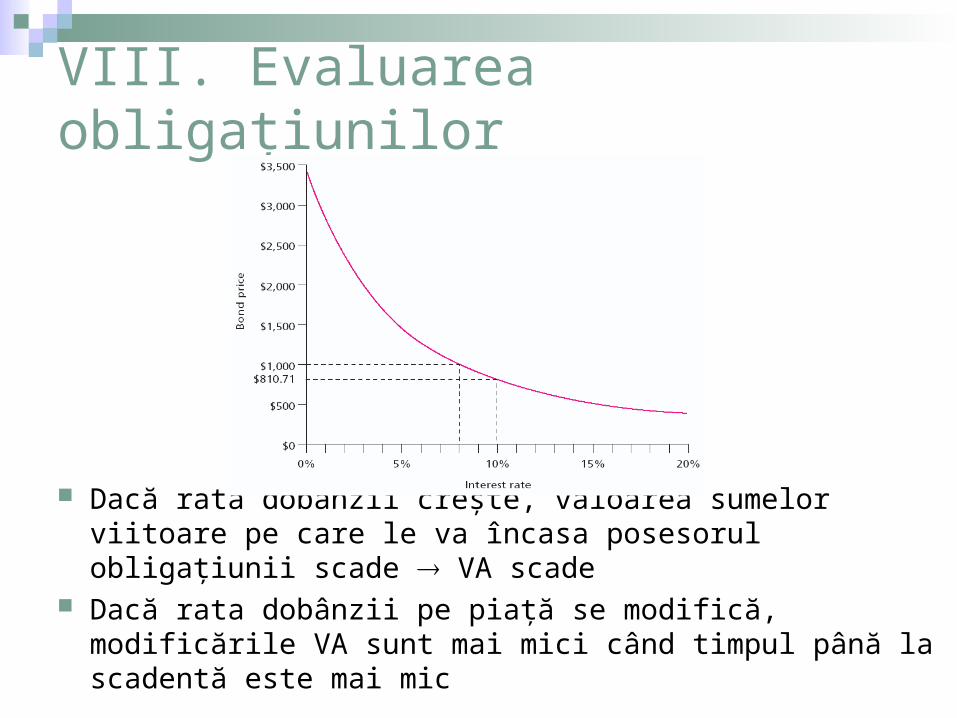

VIII. Evaluarea obligaţiunilor

Dacă rata dobânzii creşte, valoarea sumelor viitoare pe care le va încasa posesorul obligaţiunii scade VA scade

Dacă rata dobânzii pe piaţă se modifică, modificările VA sunt mai mici când timpul până la scadentă este mai mic

VIII. Evaluarea obligaţiunilor Situaţia este diferită şi în cazul în care

obligaţiunile plătesc în mod diferit cuponul de dobândă:

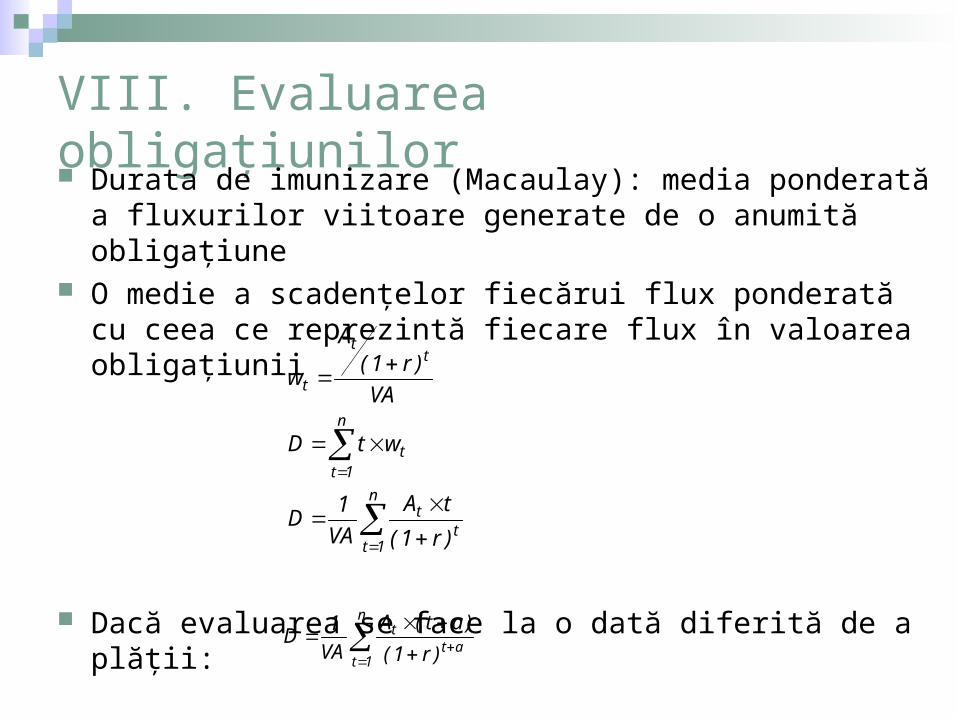

VIII. Evaluarea obligaţiunilor Durata de imunizare (Macaulay): media ponderată a

fluxurilor viitoare generate de o anumită obligaţiune O medie a scadenţelor fiecărui flux ponderată cu ceea ce

reprezintă fiecare flux în valoarea obligaţiunii

Dacă evaluarea se face la o dată diferită de a plăţii:

n

1tt

t

n

1tt

tt

t

)r1(

tA

VA

1D

wtD

VA

)r1(A

w

n

1tat

t

)r1(

)at(A

VA

1D

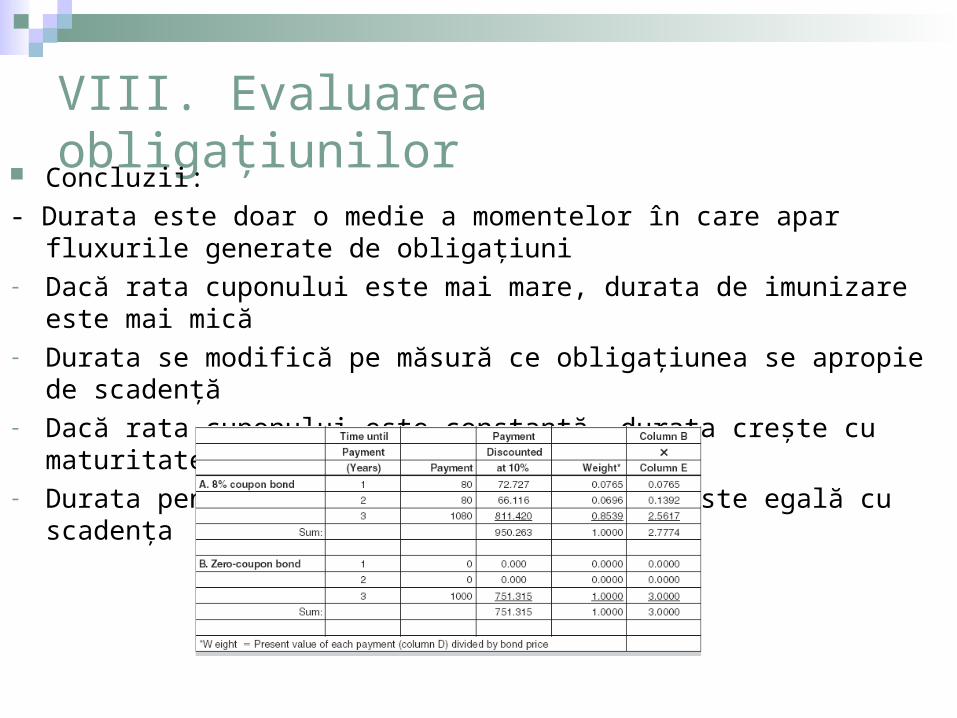

VIII. Evaluarea obligaţiunilor Concluzii:

- Durata este doar o medie a momentelor în care apar fluxurile generate de obligaţiuni

- Dacă rata cuponului este mai mare, durata de imunizare este mai mică- Durata se modifică pe măsură ce obligaţiunea se apropie de scadenţă- Dacă rata cuponului este constantă, durata creşte cu maturitatea- Durata pentru obligaţiuni cu cupon zero este egală cu scadenţa

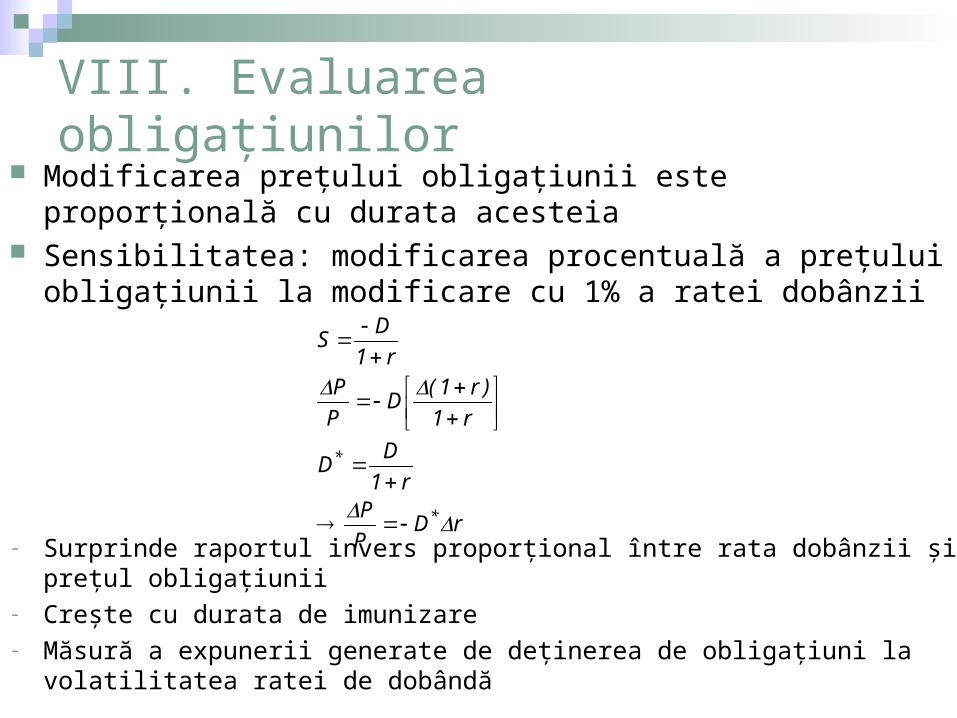

VIII. Evaluarea obligaţiunilor Modificarea preţului obligaţiunii este proporţională cu durata

acesteia Sensibilitatea: modificarea procentuală a preţului obligaţiunii la

modificare cu 1% a ratei dobânzii

- Surprinde raportul invers proporţional între rata dobânzii şi preţul obligaţiunii- Creşte cu durata de imunizare- Măsură a expunerii generate de deţinerea de obligaţiuni la volatilitatea ratei de

dobândă

rDP

Pr1

DD

r1

)r1(D

P

Pr1

DS

*

*

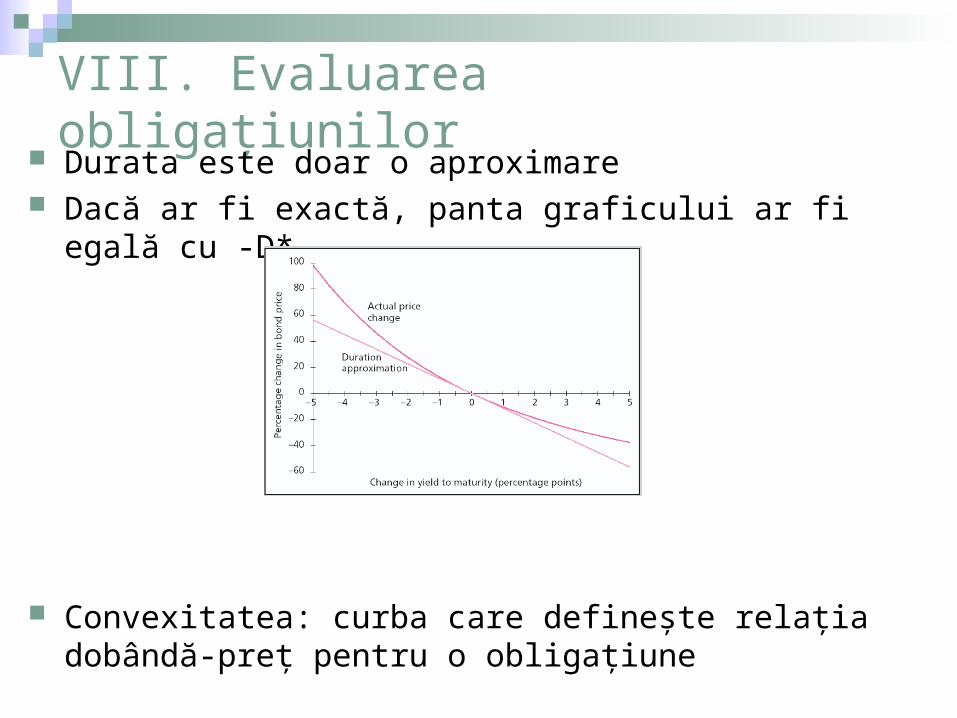

VIII. Evaluarea obligaţiunilor Durata este doar o aproximare Dacă ar fi exactă, panta graficului ar fi egală cu -D*

Convexitatea: curba care defineşte relaţia dobândă-preţ pentru o obligaţiune

VIII. Evaluarea obligaţiunilor

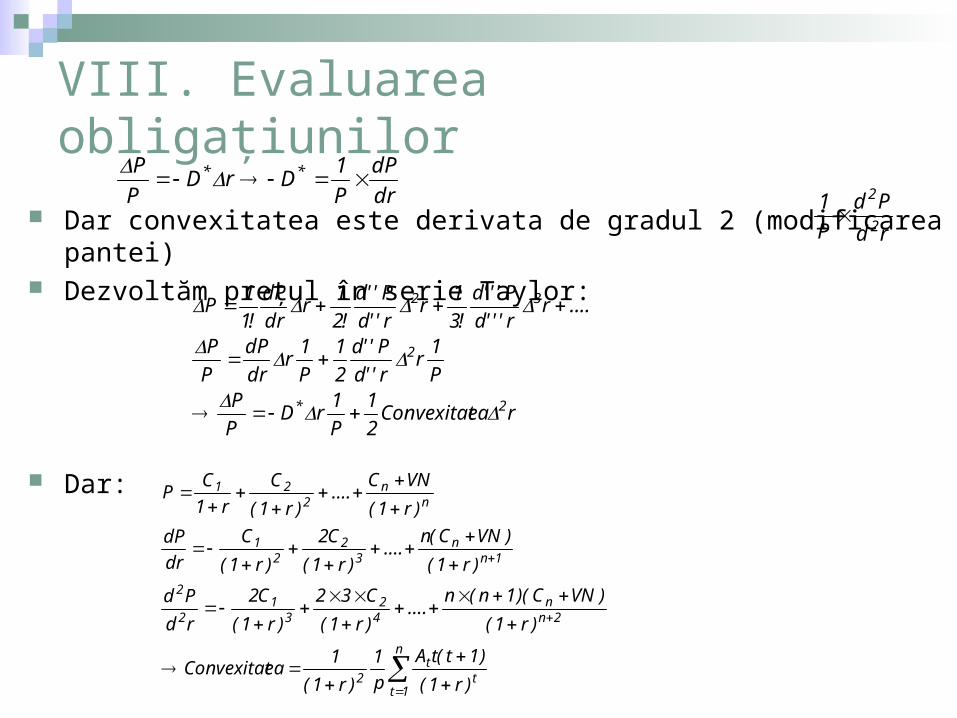

Dar convexitatea este derivata de gradul 2 (modificarea pantei) Dezvoltăm preţul în serie Taylor:

Dar:

dr

dP

P

1DrD

P

P **

rd

Pd

P

12

2

reaConvexitat2

1

P

1rD

P

PP

1r

r''d

P''d

2

1

P

1r

dr

dP

P

P

....rr'''d

P'''d

!3

1r

r''d

P''d

!2

1r

dr

dP

!1

1P

2*

2

32

n

1tt

t2

2nn

42

31

2

2

1nn

32

21

nn

221

)r1(

)1t(tA

p

1

)r1(

1eaConvexitat

)r1(

)VNC)(1n(n....

)r1(

C32

)r1(

C2

rd

Pd

)r1(

)VNC(n....

)r1(

C2

)r1(

C

dr

dP

)r1(

VNC....

)r1(

C

r1

CP

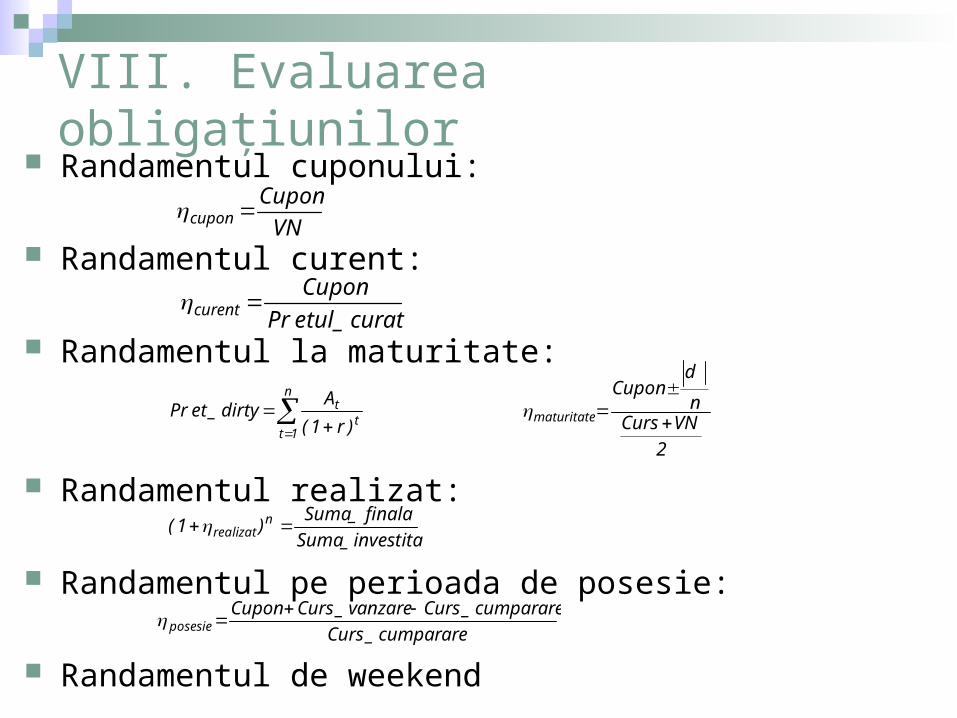

VIII. Evaluarea obligaţiunilor Randamentul cuponului:

Randamentul curent:

Randamentul la maturitate:

Randamentul realizat:

Randamentul pe perioada de posesie:

Randamentul de weekend

VN

Cuponcupon

curat_etulPr

Cuponcurent

n

1tt

t

)r1(

Adirty_etPr

2

VNCursn

dCupon

maturitate

investita_Suma

finala_Suma)1( n

realizat

cumparare_Curs

cumparare_Cursvanzare_CursCuponposesie

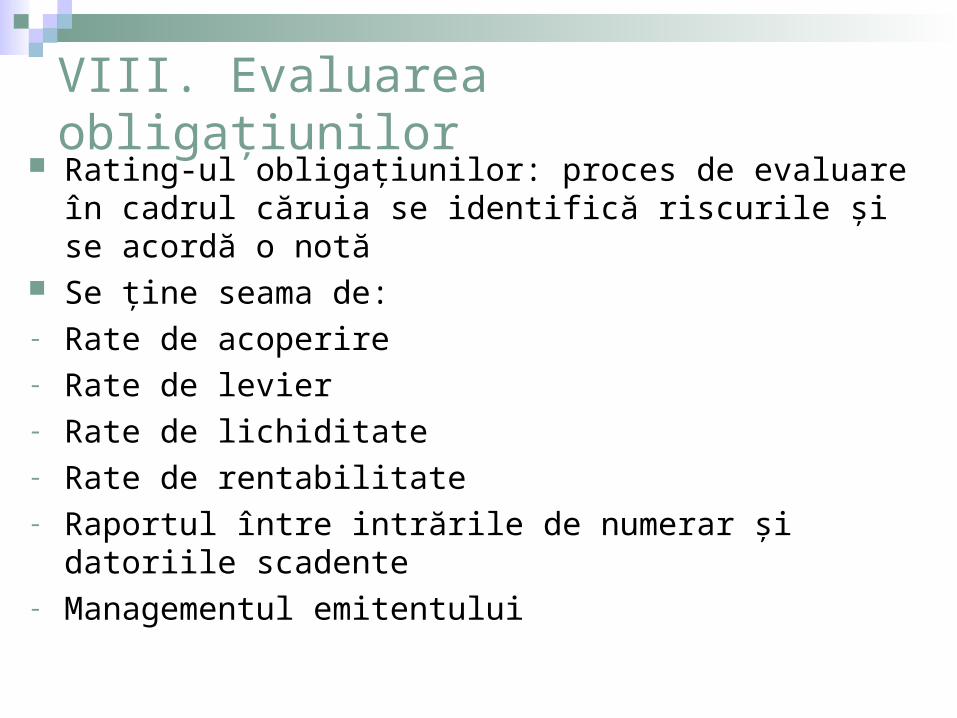

VIII. Evaluarea obligaţiunilor Rating-ul obligaţiunilor: proces de evaluare în cadrul căruia

se identifică riscurile şi se acordă o notă Se ţine seama de:- Rate de acoperire- Rate de levier- Rate de lichiditate- Rate de rentabilitate- Raportul între intrările de numerar şi datoriile scadente- Managementul emitentului

VIII. Evaluarea obligaţiunilor Prima de risc Structura la termen a primei de risc Teoria expectaţiilor nete Teoria preferinţei pentru lichiditate Teoria pieţelor segmentate

Bibliografie

Anghelache G. (2004), Piaţa de capital. Caracteristici. Evoluţii. Tranzacţii, Editura Economică, Bucureşti

Bodie, Z., A. Kane, and A. J. Marcus (2007), Essentials of Investments, 6th edition, McGraw Hill International Edition