Raport asupra inflatiei

52

-

Upload

ciocoiu-vlad-andrei -

Category

Documents

-

view

243 -

download

0

Transcript of Raport asupra inflatiei

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 1/51

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 2/51

Banca Naional a României

RAPORT ASUPRA INFLAIEI

Februarie 2012

Anul VIII, nr. 27

Serie nou

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 3/51

N O T

Unele dintre datele statistice au caracter provizoriu, urmând a fi revizuiteîn publicaiile ulterioare.

Sursa datelor statistice utilizate la realizarea graficelor úi a tabelelor a fost indicat numai atunci când acestea au fost furnizate de alte instituii.

Reproducerea publicaiei este interzis, iar utilizarea datelor în diferitelucrri este permis numai cu indicarea sursei.

Banca Naional a Românieitel.: 021/312.43.75; fax: 021/314.97.52Str. Lipscani nr. 25, cod 030031, Bucureúti

ISSN 1582-2923 (versiune tiprit)

ISSN 1584-093X (versiune online)

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 4/51

Cuvânt înainte

În luna august 2005, Banca Naional a României a adoptat o nou strategie de politic monetar – intirea direct a inflaiei. Un rol esenial în funcionarea acestui regim revine ancorrii anticipaiilor inflaioniste la nivelul obiectivului de inflaie anunat de banca central úi, prin urmare, uneicomunicri eficiente cu publicul. Principalul instrument de comunicare este Raportul asupra inflaiei.

Pentru a rspunde acestei cerine, BNR a revizuit atât structura Raportului asupra inflaiei, cât úi periodicitatea publicrii (acum trimestrial, în conformitate cu frecvena ciclului de prognoz).Pe lâng informaiile referitoare la evoluiile economice úi monetare úi la raiunile care au stat la bazadeciziilor de politic monetar din perioada analizat, raportul trimestrial include proiecia BNR

privind evoluia ratei inflaiei pe un orizont de opt trimestre, incertitudinile úi riscurile asociate

acesteia, precum úi o seciune de evaluare a acestui context din perspectiva politicii monetare.

Analiza prezentat în Raportul asupra inflaiei se bazeaz pe cele mai recente informaiistatistice disponibile la momentul redactrii, astfel încât perioadele de referin ale indicatorilorutilizai sunt diferite.

Raportul asupra inflaiei a fost aprobat în úedina Consiliului de administraie al BNR din data de

2 februarie 2012 úi include informaiile disponibile pân la data de 27 ianuarie 2012.

Toate ediiile acestei publicaii sunt disponibile pe suport hârtie úi pe website-ul BNR, http://www.bnr.ro.

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 5/51

Lista abrevierilor

AIE Administraia pentru Informaii privind Energia(din cadrul Departamentului Energiei al SUA)

ACIS Autoritatea pentru Coordonarea Instrumentelor Structurale

AMIGO ancheta asupra forei de munc în gospodrii

ANOFM Agenia Naional pentru Ocuparea Forei de Munc

BCE Banca Central European

BIM Biroul Internaional al Muncii

CE Comisia European

CNP Comisia Naional de Prognoz

COICOP clasificarea consumului individual pe destinaii

CRB Centrala Riscurilor BancareDAE dobânda anual efectiv

DG ECFIN Direcia General Afaceri Economice úi Financiare

ESI indicatorul de încredere în economie

Eurostat Oficiul de Statistic al Comunitilor Europene

IAPC indicele armonizat al preurilor de consum

INS Institutul Naional de Statistic

IPC indicele preurilor de consum

IPPI indicele preurilor produciei industriale

IVU indicele valorii unitare

MADR Ministerul Agriculturii úi Dezvoltrii Rurale

MFP Ministerul Finanelor Publice

ON overnight

PIB Produsul Intern Brut

RMO rezerve minime obligatorii

ROBID rata dobânzii pe piaa monetar pentru depozitele atrase de bnci

ROBOR rata dobânzii pe piaa monetar pentru depozitele plasate de bnci

UE Uniunea European

VAB valoarea adugat brut

1W o sptmân

1M 1 lun

3M 3 luni

6M 6 luni12M 12 luni

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 6/51

Cuprins

SINTEZ ..................................................................... ............................................................... 7

I. EVOLUIA INFLAIEI ......................................................... ............................................ 11

II. EVOLUII ALE ACTIVITII ECONOMICE.............................................................14

1. Cererea úi oferta..............................................................................................................14

1.1. Cererea.......................................................................................................................15 1.2. Oferta.........................................................................................................................18

2. Piaa muncii.....................................................................................................................19

3. Preurile de import úi preurile de producie................................................................21

III. POLITICA MONETAR ùI EVOLUII FINANCIARE ............................................. 24

1. Politica monetar ............................................................ ................................................ 24

2. Piee financiare úi evoluii monetare ............................................................................. 27 2.1. Ratele dobânzilor.......................................................................................................27 2.2. Cursul de schimb úi fluxurile de capital .......................................................... ..........29

2.3. Moneda úi creditul.....................................................................................................30

IV. PERSPECTIVELE INFLAIEI.......................................................................................33

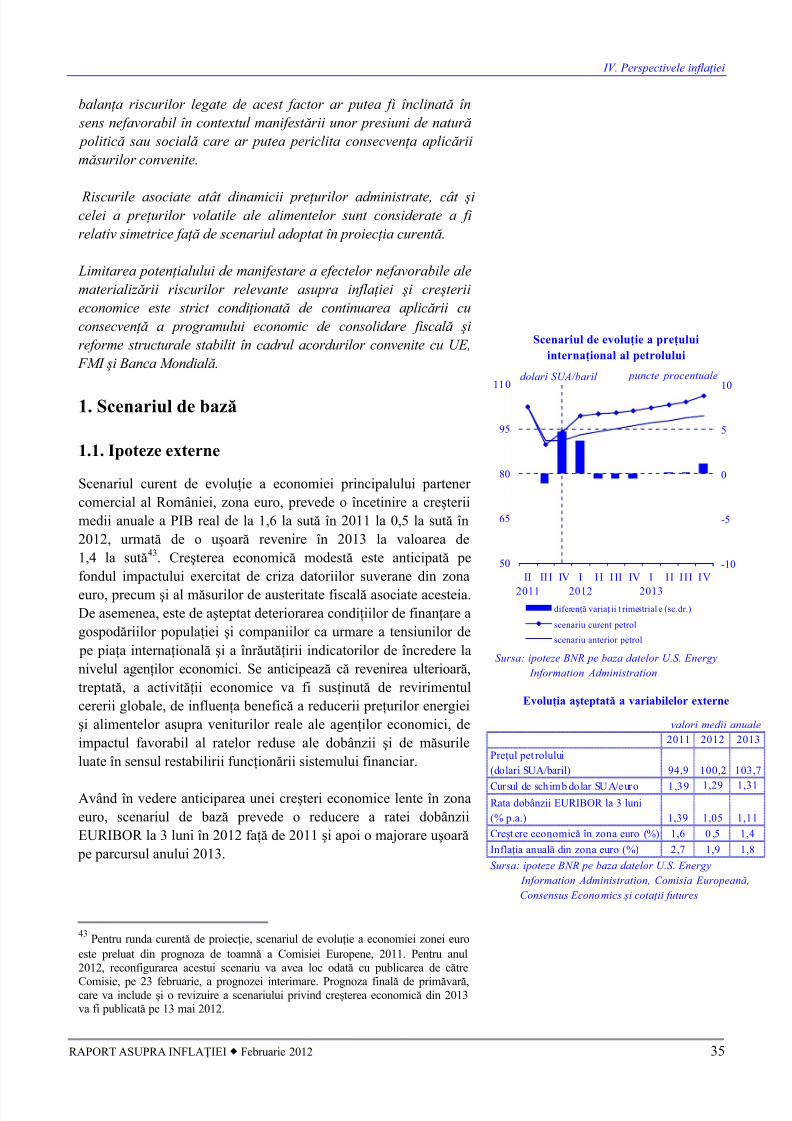

1. Scenariul de baz .................................................................. .......................................... 35 1.1. Ipoteze externe...........................................................................................................35 1.2. Perspectivele inflaiei ............................................................. ................................... 36 1.3. Presiuni ale cererii în perioada curent úi în cadrul intervalului de proiecie ............38 1.4. Riscuri asociate proieciei..........................................................................................43

2. Evaluarea de politic monetar.....................................................................................45

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 7/51

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 8/51

RAPORT ASUPRA INFLAIEI Februarie 2012 7

SINTEZ

Evoluia inflaiei úi cauzele acesteia

Rata anual a inflaiei IPC a coborât la sfârúitul trimestrului IV 2011 în apropierea punctuluicentral (3 la sut) al intervalului-int, situându-se la nivelul de 3,14 la sut, cu 0,3 puncte procentuale sub cel atins la sfârúitul trimestrului III úi cu 0,2 puncte procentuale sub nivelul prognozat în Raportul asupra inflaiei din luna noiembrie 2011.

Meninerea unui ansamblu adecvat al condiiilor monetare reale în sens larg a contribuit laconvergena ratei anuale a inflaiei la inta stabilit pentru anul 2011, consolidând progresulsubstanial al dezinflaiei din a doua parte a anului. Aceasta a fost susinut în principal deepuizarea efectului de runda întâi al majorrii la 1 iulie 2010 a cotei TVA úi de disipareatensiunilor acumulate anterior pe pieele internaionale ale materiilor prime alimentare úienergetice, sprijinit de abundena produciei agricole interne.

La reducerea în trimestrul IV a ratei anuale a inflaiei au contribuit încetinirea sensibil aritmului de creútere a preurilor combustibililor – datorat dinamicii preului petrolului pe planinternaional, dar úi unui efect de baz – úi dinamica indicelui CORE2 ajustat1. Influenelefavorabile au fost atenuate, fa de trimestrul anterior, de accelerarea creúterii preurilor administrate, sub impactul eliminrii subveniilor pentru energia termic acordate de la bugetulde stat, precum úi de uúoara încetinire a deflaiei înregistrate în termeni anuali pentru grupa

preurilor volatile ale unor mrfuri alimentare (legume, fructe, ou).

La sfârúitul trimestrului IV, rata anual a inflaiei de baz CORE2 ajustat s-a situat cu0,36 puncte procentuale sub nivelul consemnat în luna septembrie (2,37 la sut fa de2,73 la sut). Alturi de presiunile exercitate de meninerea cererii agregate sub nivelul PIB

potenial, la reducerea inflaiei de baz au contribuit propagarea efectelor ofertei agricoleabundente asupra preurilor alimentelor procesate úi atenuarea anticipaiilor inflaioniste. În senscontrar a acionat creúterea mai rapid decât în trimestrul anterior a preurilor importurilor, atât

pe seama dinamicii preurilor externe, cât úi a deprecierii relative a monedei naionale fa deeuro úi dolarul SUA.

În perioada octombrie-noiembrie 2011, salariile brute în industrie au avut o dinamic anual mairapid decât cea a productivitii muncii, având drept rezultat creúterea costurilor unitare cufora de munc. Este de aúteptat îns ca, pe termen scurt, potenialul de acumulare a unor

presiuni inflaioniste semnificative pe seama acestor evoluii s fie limitat de constrângerile cucare se confrunt productorii pe fondul persistenei deficitului de cerere.

Politica monetar în perioada parcurs de la data raportului precedent

În úedina din 2 noiembrie 2011, Consiliul de administraie al BNR a decis reducerea rateidobânzii de politic monetar la nivelul de 6 la sut pe an, de la 6,25 la sut. Decizia a fostmotivat de îmbuntirea sensibil a perspectivelor pe termen scurt ale inflaiei, relevate deevoluiile recente la acea dat úi de proiecia macroeconomic actualizat. În acelaúi timp,

prudena manifestat în dimensionarea reducerii ratei dobânzii a fost impus de persistenariscurilor, relevante în special pe termen mediu, de abatere în sus a inflaiei de la traiectoria

prognozat de banca central. Aceste riscuri erau generate pe plan extern de implicaiile crizei

1

Msur a inflaiei de baz, care elimin din calculul IPC total o serie de preuri asupra crora influena politiciimonetare (prin gestionarea cererii agregate) este puin semnificativ sau nul: cele administrate, volatile (legume,fructe, ou, combustibili), ale produselor din tutun úi ale buturilor alcoolice.

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 9/51

Sintez

8 BANCA NAIONAL A ROMÂNIEI

datoriilor suverane asupra aversiunii fa de risc a investitorilor úi asupra volatilitii fluxurilor de capital, iar pe plan intern de incertitudinea asociat conduitei politicii fiscale în perioadaelectoral urmtoare úi ajustrilor preurilor administrate.

Reluarea în luna noiembrie a tendinei de scdere a ratei anuale a inflaiei úi datele disponibile

referitoare la ajustarea descendent a anticipaiilor privind inflaia indicau probabilitatea ridicata plasrii ratei inflaiei la sfârúitul anului 2011 în apropierea punctului central (3 la sut) alintervalului-int úi reconfirmau perspectiva decelerrii în lunile imediat urmtoare atât ainflaiei totale, cât úi a celei de baz. Pe de alt parte, dincolo de orizontul apropiat, persistauincertitudinile legate de evoluiile mediului extern, ale fluxurilor de capital, ale preurilor administrate, precum úi ale unor preuri volatile.

Evaluând atât perspectivele favorabile stabilizrii ratei inflaiei în interiorul intervalului-int,cât úi riscurile producerii unor influene nefavorabile atingerii acestui obiectiv, Consiliul deadministraie al BNR a decis în úedina din 5 ianuarie 2012 reducerea ratei dobânzii de politicmonetar la nivelul de 5,75 la sut pe an.

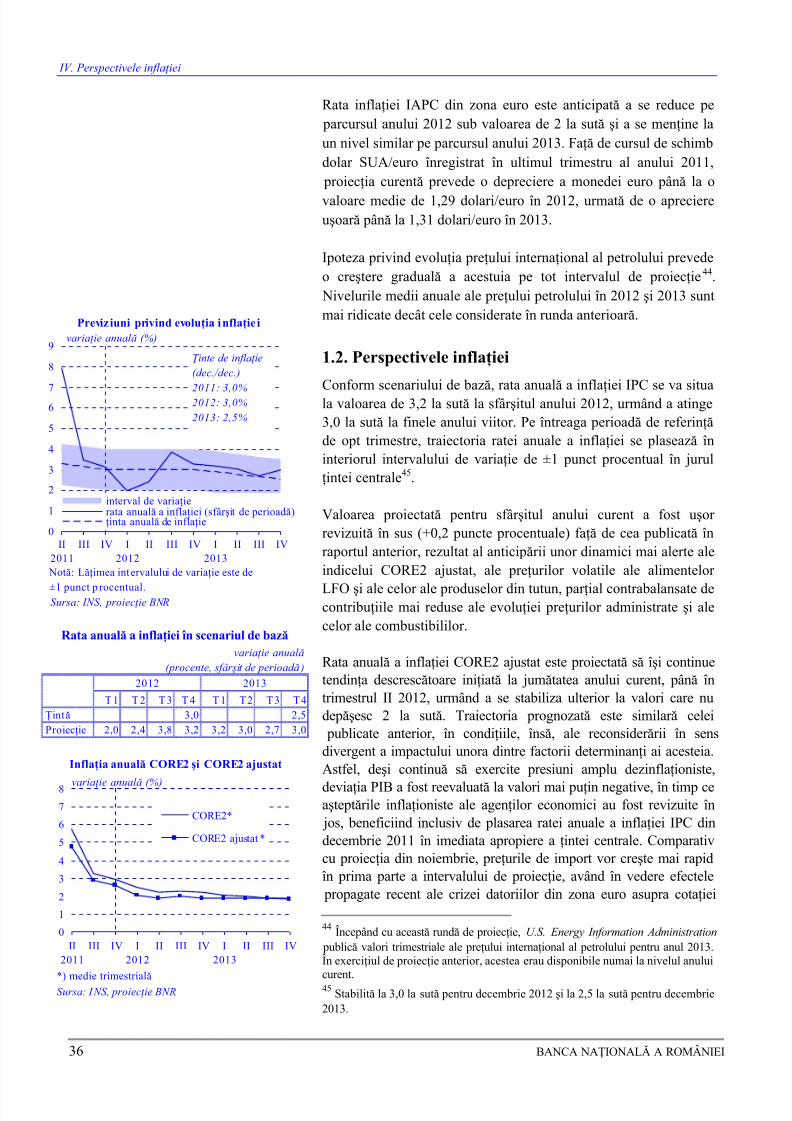

Perspectivele inflaiei

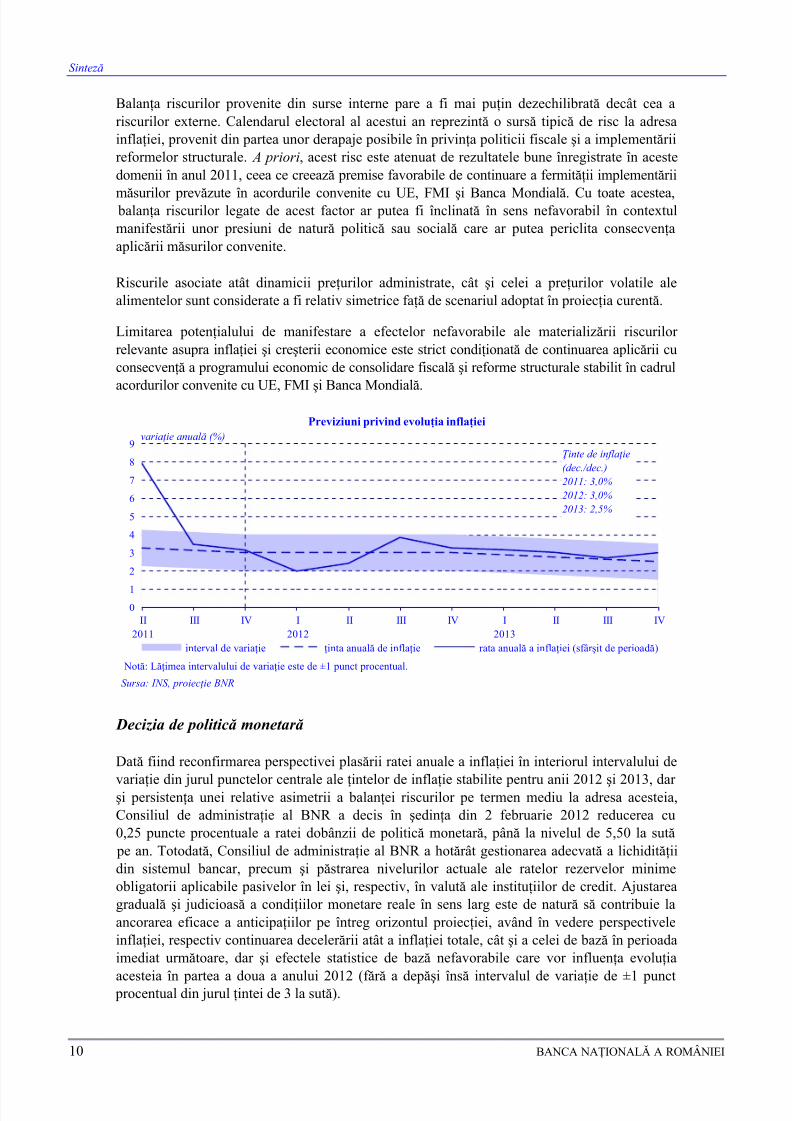

Proiecia actualizat prevede meninerea ratei anuale a inflaiei în interiorul intervalului devariaie de ±1 punct procentual din jurul intei centrale (stabilit la 3 la sut pentru 2012 úi la2,5 la sut începând din 2013) pe întreaga perioad de referin.

În trimestrul III 2011, creúterea în termeni anuali a PIB real s-a accelerat substanial, datoritatât unui efect de baz, cât úi dublrii ratei trimestriale de creútere comparativ cu trimestrul II.Dinamica trimestrial a fost susinut de aportul semnificativ al produciei agricole, de

persistena creúterii produciei industriale, corelat cu o dinamic favorabil a exporturilor, precum úi de revirimentul relativ din sectorul construciilor. Proiecia BNR prevede revenirea

creúterii anuale úi trimestriale a PIB la niveluri moderate începând din trimestrul IV 2011.Se anticipeaz c în anul 2012 creúterea economic va fi susinut de cererea intern de consumúi investiii, aportul cererii externe fiind limitat în termeni relativi de încetinirea aúteptat aactivitii economice din zona euro. Deficitul de cont curent al balanei de pli, calculat ca

pondere în PIB, este prevzut a se menine pe întregul interval de prognoz la niveluri similarecelui din anul 2011, evoluie care nu implic, ceteris paribus, ajustri semnificative ale cursuluide schimb al monedei naionale. Presiunile dezinflaioniste exercitate de deficitul de cerere sunt

prevzute a se diminua treptat, cu începere din a doua jumtate a anului curent, fr a se epuizaîns pân la orizontul proieciei.

Scenariul de baz al proieciei curente plaseaz rata anual a inflaiei IPC la sfârúitul anului

2012 la nivelul de 3,2 la sut, cu 0,2 puncte procentuale peste cel anticipat în Raportul asuprainflaiei din luna noiembrie 2011. Pentru sfârúitul anului 2013 se prevede o rat a inflaiei situatla nivelul de 3 la sut.

Traiectoriile ratelor anuale ale inflaiei IPC úi CORE2 ajustat sunt similare celor prognozate înluna noiembrie. Rata inflaiei IPC va rmâne în interiorul intervalului de variaie din jurulintelor centrale pe întreaga perioad de referin. Se anticipeaz atingerea, pe seama unor efectestatistice de baz, a unui nivel minim în trimestrul I 2012 (2 la sut) úi a unuia maxim întrimestrul III (3,8 la sut). Configurarea prudent, pe întreg intervalul de prognoz, a condiiilor monetare în sens larg va asigura revenirea în trimestrul IV 2012 úi meninerea, pân la orizontul

proieciei, a ratei anuale a inflaiei IPC la valori apropiate de nivelul de 3 la sut. Pentru rata

inflaiei CORE2 ajustat se prevede stabilizarea, din trimestrul I 2012, la niveluri care nu vor depúi 2 la sut.

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 10/51

Sintez

RAPORT ASUPRA INFLAIEI Februarie 2012 9

Uúoara revizuire în sus a prognozei ratei anuale a inflaiei IPC pentru sfârúitul anului 2012 esterezultatul unor contribuii relativ mai puin favorabile decât cele proiectate anterior aledinamicilor componentelor CORE2 ajustat, preurilor volatile ale unor mrfuri alimentare(LFO) úi preurilor produselor din tutun. Scenariul de evoluie a preurilor administrate esterevizuit uúor mai favorabil pentru anul 2012 úi în sens contrar în 2013. Ritmul prognozat de

creútere a preurilor combustibililor este mai lent în scenariul de baz curent decât în proieciaanterioar, pe întregul interval de prognoz. Revizuirea acestei componente este mai accentuatîn 2013, când úi dinamica indicelui CORE2 ajustat este anticipat a deveni comparativ maifavorabil, ambii factori contribuind la prognozarea reducerii cu 0,2 puncte procentuale a rateianuale a inflaiei IPC în decembrie 2013 fa de decembrie 2012.

Diferenele marginale dintre proiecia actualizat a inflaiei CORE2 ajustat úi cea anterioar suntrezultatul unor reevaluri moderate ale influenelor factorilor fundamentali, cu efect net decompensare reciproc. Astfel, anticipaiile privind inflaia sunt mai reduse pe întregul intervalde referin, în timp ce deficitul de cerere revizuit implic, în termeni relativi, presiunidezinflaioniste mai sczute. Creúterea anticipat a preurilor de import este, comparativ cu

proiecia anterioar, mai rapid în prima parte a perioadei de referin úi mai lent în cea de-adoua parte.

Banca central va continua s urmreasc poziionarea ratei dobânzii de politic monetar pe otraiectorie care s asigure o configuraie a condiiilor monetare reale în sens larg adecvatconsolidrii perspectivelor de meninere durabil a ratei inflaiei în interiorul intervalului-int

pe întreaga perioad de prognoz, precum úi de redresare sustenabil a procesului de creditare aeconomiei. În particular, este necesar o calibrare a condiiilor monetare în sens larg adecvat

prevenirii reinflamrii anticipaiilor inflaioniste ca urmare a creúterii temporare a ratei anuale ainflaiei, asociat unui efect de baz statistic nefavorabil, previzionat pentru trimestrul III 2012.

Balana general a riscurilor asociate proieciei curente a ratei inflaiei apare a fi înclinat însensul unor abateri nefavorabile de la scenariul de baz. Atât factori externi, cât úi interniconstituie poteniale surse de risc.

Principalele surse externe de risc sunt persistena incertitudinilor cu privire la concretizarea uneisoluionri ferme úi credibile a crizei datoriilor suverane din zona euro úi tensiunile politice úisociale din Orientul Mijlociu.

Prelungirea sau agravarea crizei datoriilor suverane ar accentua nervozitatea pieelor financiareinternaionale úi aversiunea la risc a investitorilor. Aceasta ar genera în context european úi

regional constrângeri severe în privina costurilor úi accesului la finanarea extern necesarredresrii sustenabile a economiei româneúti úi ar crea presiuni substaniale asupra cursului deschimb al leului. Creúterea economic ar fi afectat negativ. Contracia cererii interne úideprecierea monedei naionale ar genera efecte divergente asupra dinamicii preurilor, îns, datefiind viteza úi intensitatea propagrii efectelor deprecierii asupra preurilor úi anticipaiilor inflaioniste, este de aúteptat ca efectul net s conduc la inflaie mai rapid decât în scenariul de

baz.

Escaladarea tensiunilor din Orientul Mijlociu ar putea conduce la creúteri substaniale ale preului petrolului pe pieele internaionale. Acest úoc advers de ofert ar provoca abaterinefavorabile de la scenariul de baz atât în privina ratei inflaiei, cât úi a creúterii economice.

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 11/51

Sintez

10 BANCA NAIONAL A ROMÂNIEI

Balana riscurilor provenite din surse interne pare a fi mai puin dezechilibrat decât cea ariscurilor externe. Calendarul electoral al acestui an reprezint o surs tipic de risc la adresainflaiei, provenit din partea unor derapaje posibile în privina politicii fiscale úi a implementriireformelor structurale. A priori, acest risc este atenuat de rezultatele bune înregistrate în acestedomenii în anul 2011, ceea ce creeaz premise favorabile de continuare a fermitii implementrii

msurilor prevzute în acordurile convenite cu UE, FMI úi Banca Mondial. Cu toate acestea, balana riscurilor legate de acest factor ar putea fi înclinat în sens nefavorabil în contextulmanifestrii unor presiuni de natur politic sau social care ar putea periclita consecvenaaplicrii msurilor convenite.

Riscurile asociate atât dinamicii preurilor administrate, cât úi celei a preurilor volatile alealimentelor sunt considerate a fi relativ simetrice fa de scenariul adoptat în proiecia curent.

Limitarea potenialului de manifestare a efectelor nefavorabile ale materializrii riscurilor relevante asupra inflaiei úi creúterii economice este strict condiionat de continuarea aplicrii cuconsecven a programului economic de consolidare fiscal úi reforme structurale stabilit în cadrul

acordurilor convenite cu UE, FMI úi Banca Mondial.

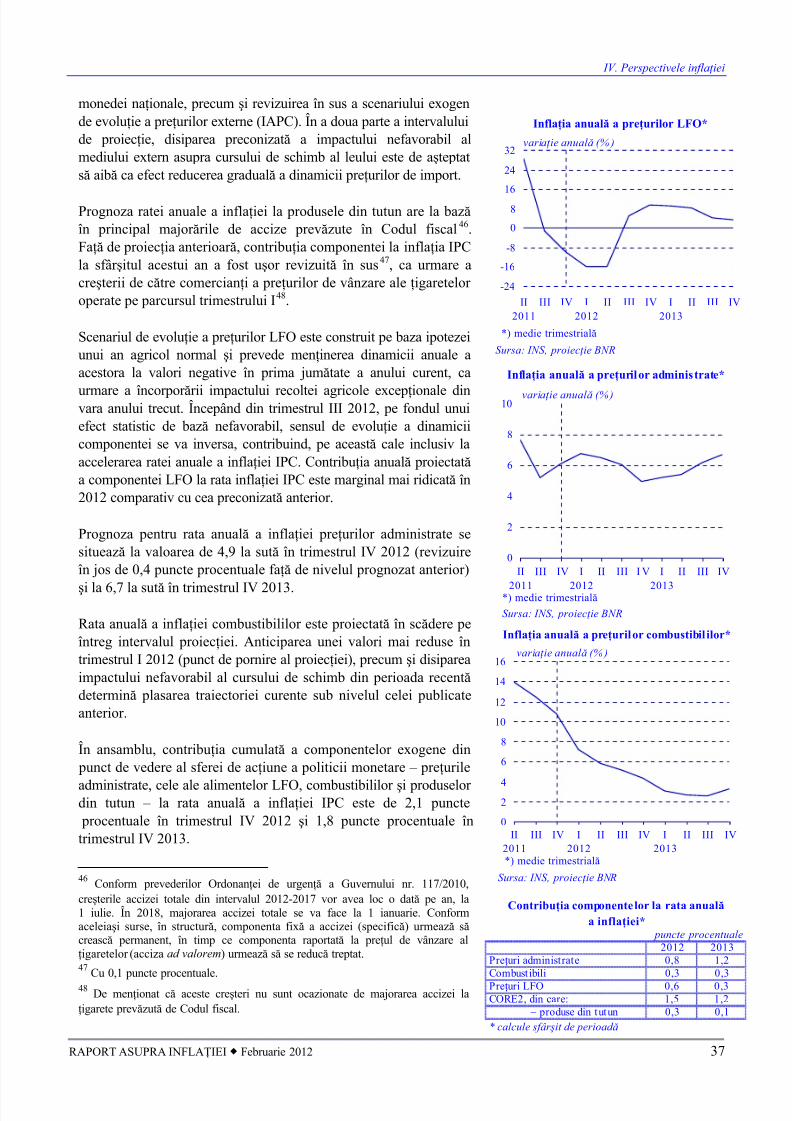

0

1

2

3

4

5

6

7

8

9

II

2011

III IV I

2012

II III IV I

2013

II III IV

interval de variaie inta anual de inflaie rata anual a inflaiei (sfârúit de perioad)

inte de inflaie

(dec./dec.)

2011: 3,0%

2012: 3,0%

2013: 2,5%

Sursa: INS, proiecie BNR

variaie anual (%)

Previziuni privind evoluia inflaiei

Not: Limea intervalului de variaie este de ±1 punct procentual.

Decizia de politic monetar

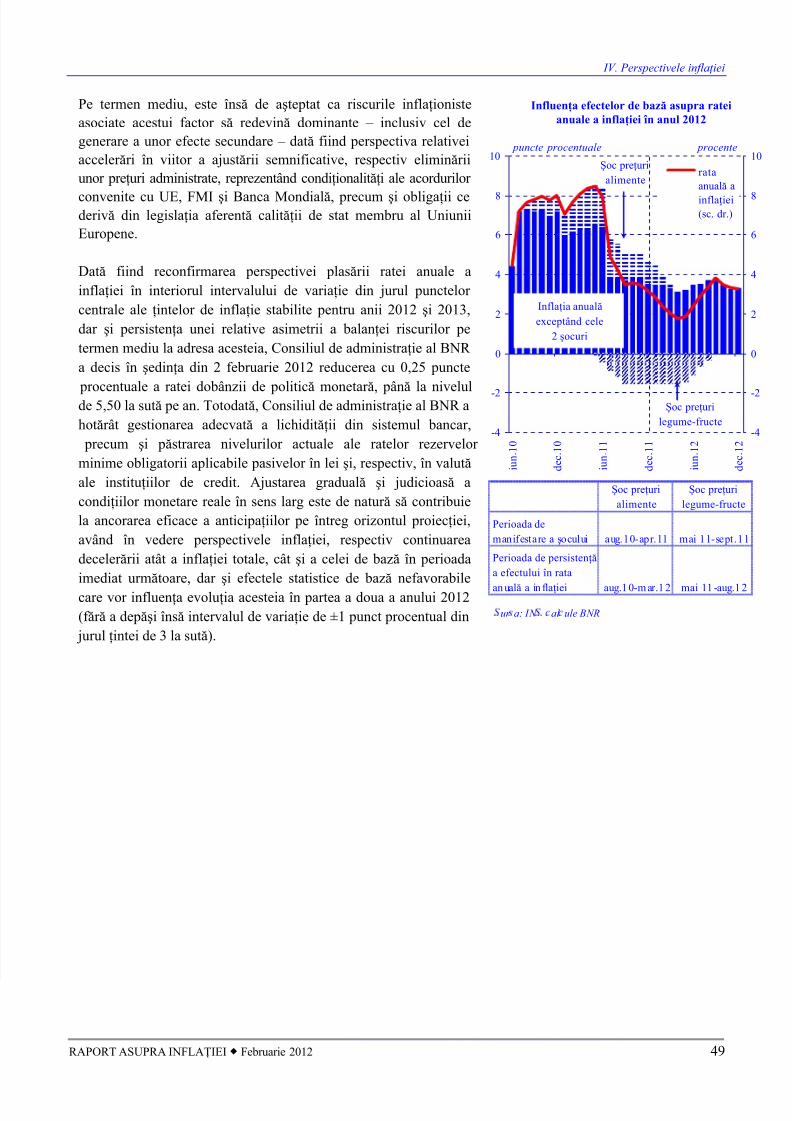

Dat fiind reconfirmarea perspectivei plasrii ratei anuale a inflaiei în interiorul intervalului de

variaie din jurul punctelor centrale ale intelor de inflaie stabilite pentru anii 2012 úi 2013, dar úi persistena unei relative asimetrii a balanei riscurilor pe termen mediu la adresa acesteia,Consiliul de administraie al BNR a decis în úedina din 2 februarie 2012 reducerea cu0,25 puncte procentuale a ratei dobânzii de politic monetar, pân la nivelul de 5,50 la sut

pe an. Totodat, Consiliul de administraie al BNR a hotrât gestionarea adecvat a lichiditiidin sistemul bancar, precum úi pstrarea nivelurilor actuale ale ratelor rezervelor minimeobligatorii aplicabile pasivelor în lei úi, respectiv, în valut ale instituiilor de credit. Ajustareagradual úi judicioas a condiiilor monetare reale în sens larg este de natur s contribuie laancorarea eficace a anticipaiilor pe întreg orizontul proieciei, având în vedere perspectiveleinflaiei, respectiv continuarea decelerrii atât a inflaiei totale, cât úi a celei de baz în perioadaimediat urmtoare, dar úi efectele statistice de baz nefavorabile care vor influena evoluia

acesteia în partea a doua a anului 2012 (fr a depúi îns intervalul de variaie de ±1 punct procentual din jurul intei de 3 la sut).

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 12/51

RAPORT ASUPRA INFLAIEI Februarie 2012 11

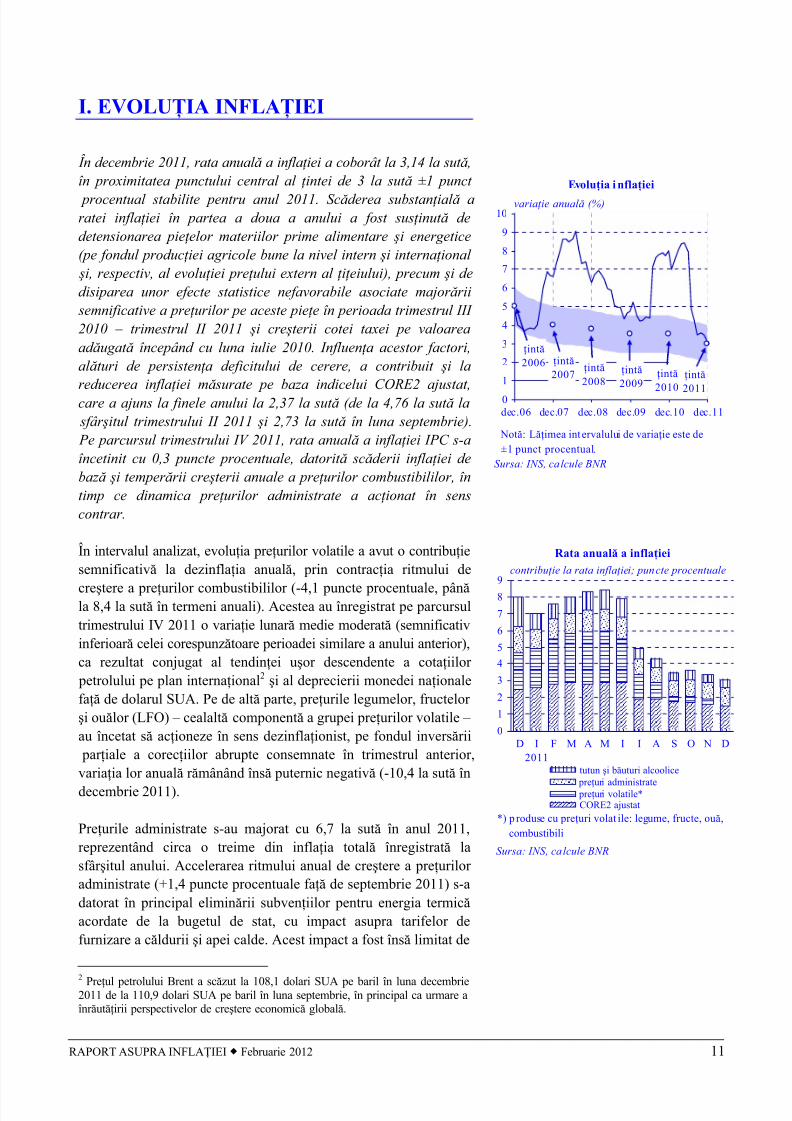

I. EVOLUIA INFLAIEI

În decembrie 2011, rata anual a inflaiei a coborât la 3,14 la sut,în proximitatea punctului central al intei de 3 la sut ±1 punct

procentual stabilite pentru anul 2011. Scderea substanial aratei inflaiei în partea a doua a anului a fost susinut dedetensionarea pieelor materiilor prime alimentare úi energetice(pe fondul produciei agricole bune la nivel intern úi internaional

úi, respectiv, al evoluiei preului extern al ieiului), precum úi dedisiparea unor efecte statistice nefavorabile asociate majorrii

semnificative a preurilor pe aceste piee în perioada trimestrul III 2010 – trimestrul II 2011 úi creúterii cotei taxei pe valoareaadugat începând cu luna iulie 2010. Influena acestor factori,alturi de persistena deficitului de cerere, a contribuit úi lareducerea inflaiei msurate pe baza indicelui CORE2 ajustat,care a ajuns la finele anului la 2,37 la sut (de la 4,76 la sut la

sfârúitul trimestrului II 2011 úi 2,73 la sut în luna septembrie). Pe parcursul trimestrului IV 2011, rata anual a inflaiei IPC s-aîncetinit cu 0,3 puncte procentuale, datorit scderii inflaiei debaz úi temperrii creúterii anuale a preurilor combustibililor, întimp ce dinamica preurilor administrate a acionat în senscontrar.

În intervalul analizat, evoluia preurilor volatile a avut o contribuiesemnificativ la dezinflaia anual, prin contracia ritmului de

creútere a preurilor combustibililor (-4,1 puncte procentuale, pânla 8,4 la sut în termeni anuali). Acestea au înregistrat pe parcursultrimestrului IV 2011 o variaie lunar medie moderat (semnificativinferioar celei corespunztoare perioadei similare a anului anterior),ca rezultat conjugat al tendinei uúor descendente a cotaiilor

petrolului pe plan internaional2 úi al deprecierii monedei naionalefa de dolarul SUA. Pe de alt parte, preurile legumelor, fructelor úi oulor (LFO) – cealalt component a grupei preurilor volatile – au încetat s acioneze în sens dezinflaionist, pe fondul inversrii

pariale a coreciilor abrupte consemnate în trimestrul anterior,variaia lor anual rmânând îns puternic negativ (-10,4 la sut în

decembrie 2011).

Preurile administrate s-au majorat cu 6,7 la sut în anul 2011,reprezentând circa o treime din inflaia total înregistrat lasfârúitul anului. Accelerarea ritmului anual de creútere a preurilor administrate (+1,4 puncte procentuale fa de septembrie 2011) s-adatorat în principal eliminrii subveniilor pentru energia termicacordate de la bugetul de stat, cu impact asupra tarifelor defurnizare a cldurii úi apei calde. Acest impact a fost îns limitat de

2

Preul petrolului Brent a sczut la 108,1 dolari SUA pe baril în luna decembrie2011 de la 110,9 dolari SUA pe baril în luna septembrie, în principal ca urmare aînrutirii perspectivelor de creútere economic global.

0

1

2

3

4

5

6

7

8

9

D I

2011

F M A M I I A S O N D

tutun úi buturi alcoolice

preuri administrate preuri volatile*CORE2 ajustat

contribuie la rata inflaiei; puncte procentuale

Sursa: INS, calcule BNR

Rata anual a inflaiei

*) p roduse cu preuri volat ile: legume, fructe, ou,

combustibili

int

2006 int

2007int

2008int

2009int

2010

int

20110

1

2

3

4

5

6

7

8

9

10

dec.06 dec.07 dec.08 dec.09 dec.10 dec.11

variaie anual (%)

Not: Limea intervalului de variaie este de

±1 punct procentual.

Sursa: INS, calcule BNR

Evoluia i nflaiei

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 13/51

I. Evoluia inflaiei

12 BANCA NAIONAL A ROMÂNIEI

suportarea (integral sau parial) a diferenei de pre din bugetelelocale în peste jumtate din reúedinele de jude (inclusiv capitala)în care mai exist sistem centralizat de termoficare.

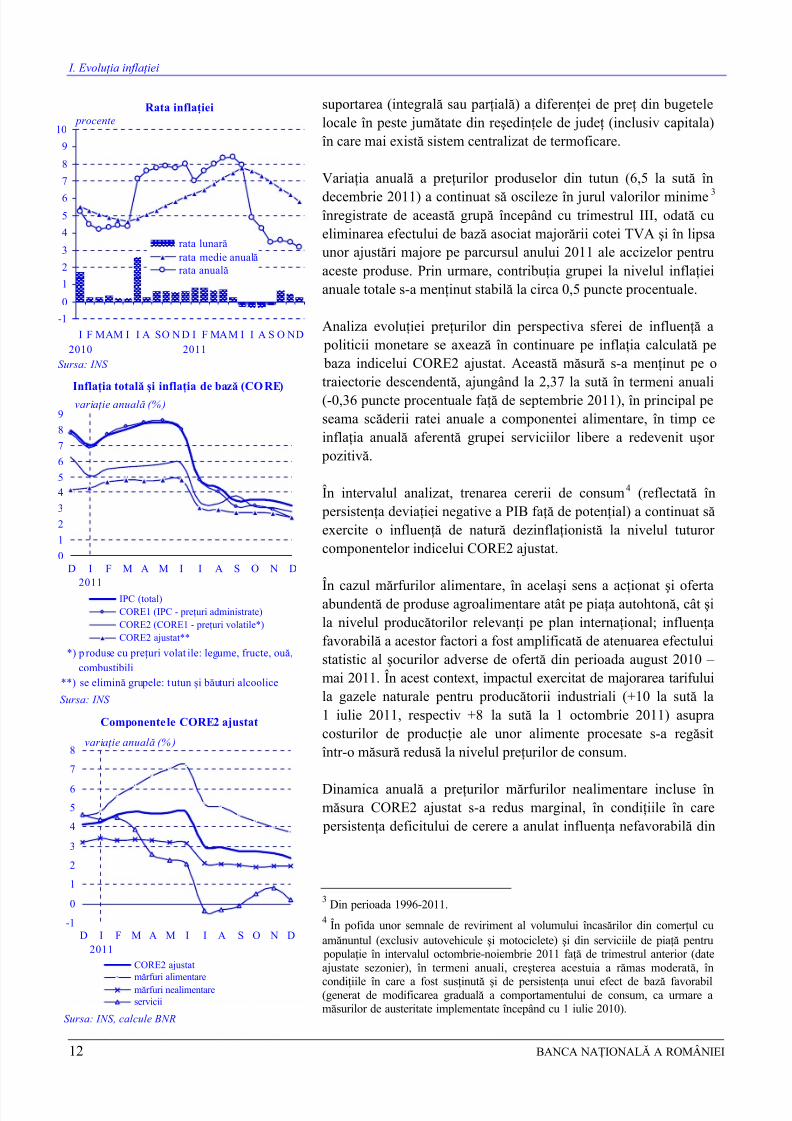

Variaia anual a preurilor produselor din tutun (6,5 la sut în

decembrie 2011) a continuat s oscileze în jurul valorilor minime3 înregistrate de aceast grup începând cu trimestrul III, odat cueliminarea efectului de baz asociat majorrii cotei TVA úi în lipsaunor ajustri majore pe parcursul anului 2011 ale accizelor pentruaceste produse. Prin urmare, contribuia grupei la nivelul inflaieianuale totale s-a meninut stabil la circa 0,5 puncte procentuale.

Analiza evoluiei preurilor din perspectiva sferei de influen a politicii monetare se axeaz în continuare pe inflaia calculat pe baza indicelui CORE2 ajustat. Aceast msur s-a meninut pe otraiectorie descendent, ajungând la 2,37 la sut în termeni anuali(-0,36 puncte procentuale fa de septembrie 2011), în principal peseama scderii ratei anuale a componentei alimentare, în timp ceinflaia anual aferent grupei serviciilor libere a redevenit uúor

pozitiv.

În intervalul analizat, trenarea cererii de consum4 (reflectat în persistena deviaiei negative a PIB fa de potenial) a continuat sexercite o influen de natur dezinflaionist la nivelul tuturor componentelor indicelui CORE2 ajustat.

În cazul mrfurilor alimentare, în acelaúi sens a acionat úi ofertaabundent de produse agroalimentare atât pe piaa autohton, cât úila nivelul productorilor relevani pe plan internaional; influenafavorabil a acestor factori a fost amplificat de atenuarea efectuluistatistic al úocurilor adverse de ofert din perioada august 2010 – mai 2011. În acest context, impactul exercitat de majorarea tarifuluila gazele naturale pentru productorii industriali (+10 la sut la1 iulie 2011, respectiv +8 la sut la 1 octombrie 2011) asupracosturilor de producie ale unor alimente procesate s-a regsitîntr-o msur redus la nivelul preurilor de consum.

Dinamica anual a preurilor mrfurilor nealimentare incluse înmsura CORE2 ajustat s-a redus marginal, în condiiile în care

persistena deficitului de cerere a anulat influena nefavorabil din

3 Din perioada 1996-2011.4 În pofida unor semnale de reviriment al volumului încasrilor din comerul cuamnuntul (exclusiv autovehicule úi motociclete) úi din serviciile de pia pentru populaie în intervalul octombrie-noiembrie 2011 fa de trimestrul anterior (dateajustate sezonier), în termeni anuali, creúterea acestuia a rmas moderat, în

condiiile în care a fost susinut úi de persistena unui efect de baz favorabil(generat de modificarea gradual a comportamentului de consum, ca urmare amsurilor de austeritate implementate începând cu 1 iulie 2010).

-1

0

1

2

3

4

5

6

7

8

9

10

I

2010

F MAM I I A SO N D I

2011

F MAM I I A S O ND

procente

rata lunar

rata medie anual

rata anual

Sursa: INS

Rata inflaiei

0

1

2

3

4

5

6

7

8

9

D I

2011

F M A M I I A S O N D

IPC (total)

CORE1 (IPC - preuri administrate)

CORE2 (CORE1 - preuri volatile*)

CORE2 ajustat**

Sursa: INS

variaie anual (%)

Inflaia total úi inflaia de baz (CORE)

*) p roduse cu preuri volat ile: legume, fructe, ou,

combustibili

**) se elimin grupele: tutun úi buturi alcoolice

Componentele CORE2 ajustat

-1

0

1

2

3

4

5

6

7

8

D I

2011

F M A M I I A S O N D

CORE2 ajustat

mrfuri alimentare

mrfuri nealimentare

servicii

Sursa: INS, calcule BNR

variaie anual (% )

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 14/51

I. Evoluia inflaiei

RAPORT ASUPRA INFLAIEI Februarie 2012 13

partea preurilor externe5, amplificat de tendina de depreciere amonedei naionale fa de euro, în timp ce evoluia preurilor interne de producie ale bunurilor de consum nu a fost de natur sgenereze presiuni inflaioniste suplimentare. Evoluia cursului deschimb leu-euro a contribuit, alturi de majorarea tarifelor energiei

termice úi ale serviciilor comunale, la uúoara accelerare înregistratde ritmul anual de creútere a preurilor serviciilor libere.

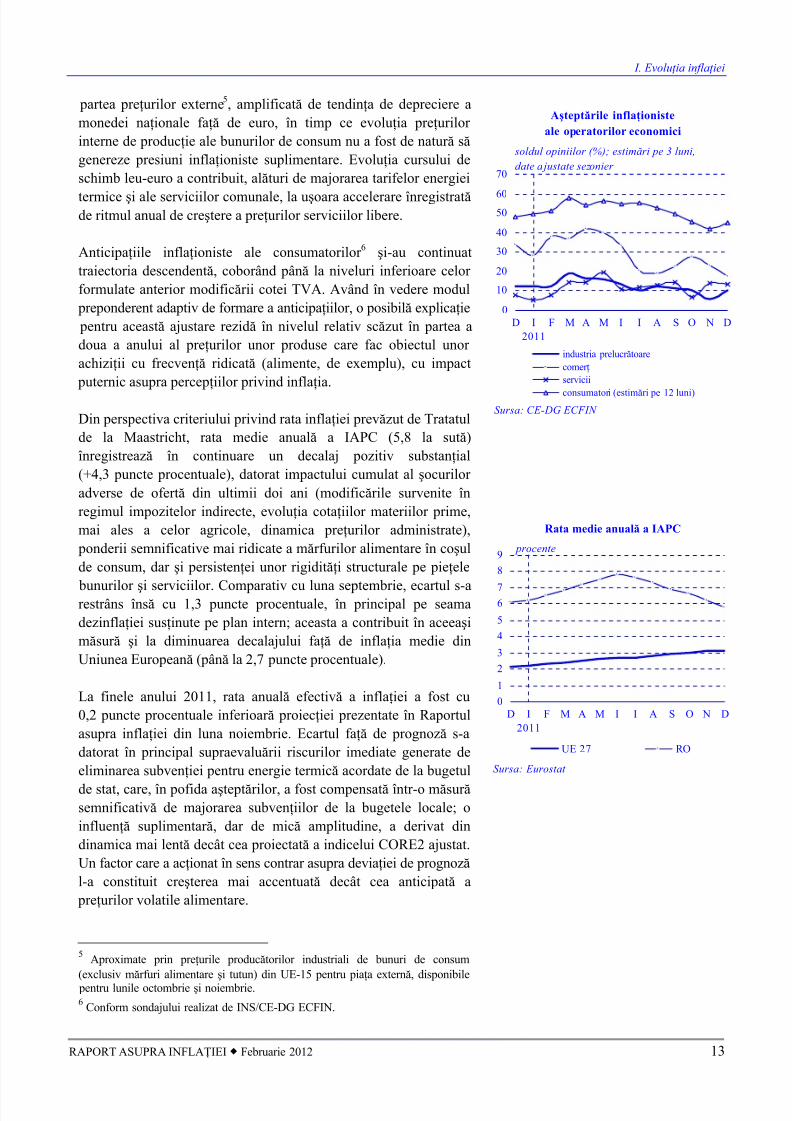

Anticipaiile inflaioniste ale consumatorilor 6 úi-au continuattraiectoria descendent, coborând pân la niveluri inferioare celor formulate anterior modificrii cotei TVA. Având în vedere modul

preponderent adaptiv de formare a anticipaiilor, o posibil explicaie pentru aceast ajustare rezid în nivelul relativ sczut în partea adoua a anului al preurilor unor produse care fac obiectul unor achiziii cu frecven ridicat (alimente, de exemplu), cu impact

puternic asupra percepiilor privind inflaia.

Din perspectiva criteriului privind rata inflaiei prevzut de Tratatulde la Maastricht, rata medie anual a IAPC (5,8 la sut)înregistreaz în continuare un decalaj pozitiv substanial(+4,3 puncte procentuale), datorat impactului cumulat al úocurilor adverse de ofert din ultimii doi ani (modificrile survenite înregimul impozitelor indirecte, evoluia cotaiilor materiilor prime,mai ales a celor agricole, dinamica preurilor administrate),

ponderii semnificative mai ridicate a mrfurilor alimentare în coúulde consum, dar úi persistenei unor rigiditi structurale pe pieele

bunurilor úi serviciilor. Comparativ cu luna septembrie, ecartul s-arestrâns îns cu 1,3 puncte procentuale, în principal pe seamadezinflaiei susinute pe plan intern; aceasta a contribuit în aceeaúimsur úi la diminuarea decalajului fa de inflaia medie dinUniunea European (pân la 2,7 puncte procentuale).

La finele anului 2011, rata anual efectiv a inflaiei a fost cu0,2 puncte procentuale inferioar proieciei prezentate în Raportulasupra inflaiei din luna noiembrie. Ecartul fa de prognoz s-adatorat în principal supraevalurii riscurilor imediate generate deeliminarea subveniei pentru energie termic acordate de la bugetul

de stat, care, în pofida aúteptrilor, a fost compensat într-o msursemnificativ de majorarea subveniilor de la bugetele locale; oinfluen suplimentar, dar de mic amplitudine, a derivat dindinamica mai lent decât cea proiectat a indicelui CORE2 ajustat.Un factor care a acionat în sens contrar asupra deviaiei de prognozl-a constituit creúterea mai accentuat decât cea anticipat a

preurilor volatile alimentare.

5 Aproximate prin preurile productorilor industriali de bunuri de consum(exclusiv mrfuri alimentare úi tutun) din UE-15 pentru piaa extern, disponibile pentru lunile octombrie úi noiembrie.6 Conform sondajului realizat de INS/CE-DG ECFIN.

0

10

20

30

40

5060

70

D I

2011

F M A M I I A S O N D

industria prelucrtoare

comer

servicii

consumatori (estimri pe 12 luni)

soldul opiniilor (%); estimri pe 3 luni,

date a justate sezonier

Sursa: CE-DG ECFIN

Aúteptrile inflaioniste

ale operatorilor economici

0

1

2

3

4

5

67

8

9

D I

2011

F M A M I I A S O N D

UE 27 RO

Sursa: Eurostat

Rata medie anual a IAPC

procente

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 15/51

14 BANCA NAIONAL A ROMÂNIEI

II. EVOLUII ALE ACTIVITIIECONOMICE

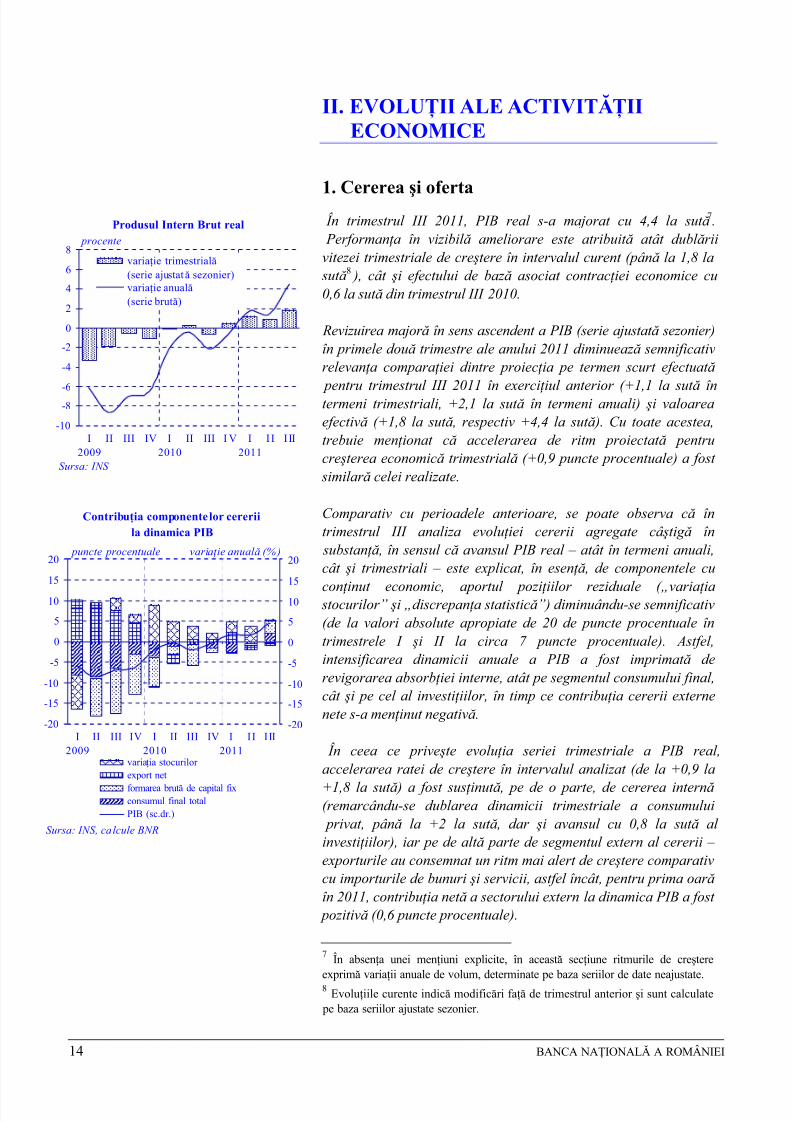

1. Cererea úi oferta În trimestrul III 2011, PIB real s-a majorat cu 4,4 la sut 7. Performana în vizibil ameliorare este atribuit atât dublriivitezei trimestriale de creútere în intervalul curent (pân la 1,8 la

sut 8 ), cât úi efectului de baz asociat contraciei economice cu0,6 la sut din trimestrul III 2010.

Revizuirea major în sens ascendent a PIB (serie ajustat sezonier)în primele dou trimestre ale anului 2011 diminueaz semnificativrelevana comparaiei dintre proiecia pe termen scurt efectuat

pentru trimestrul III 2011 în exerciiul anterior (+1,1 la sut întermeni trimestriali, +2,1 la sut în termeni anuali) úi valoareaefectiv (+1,8 la sut, respectiv +4,4 la sut). Cu toate acestea,trebuie menionat c accelerarea de ritm proiectat pentrucreúterea economic trimestrial (+0,9 puncte procentuale) a fost

similar celei realizate.

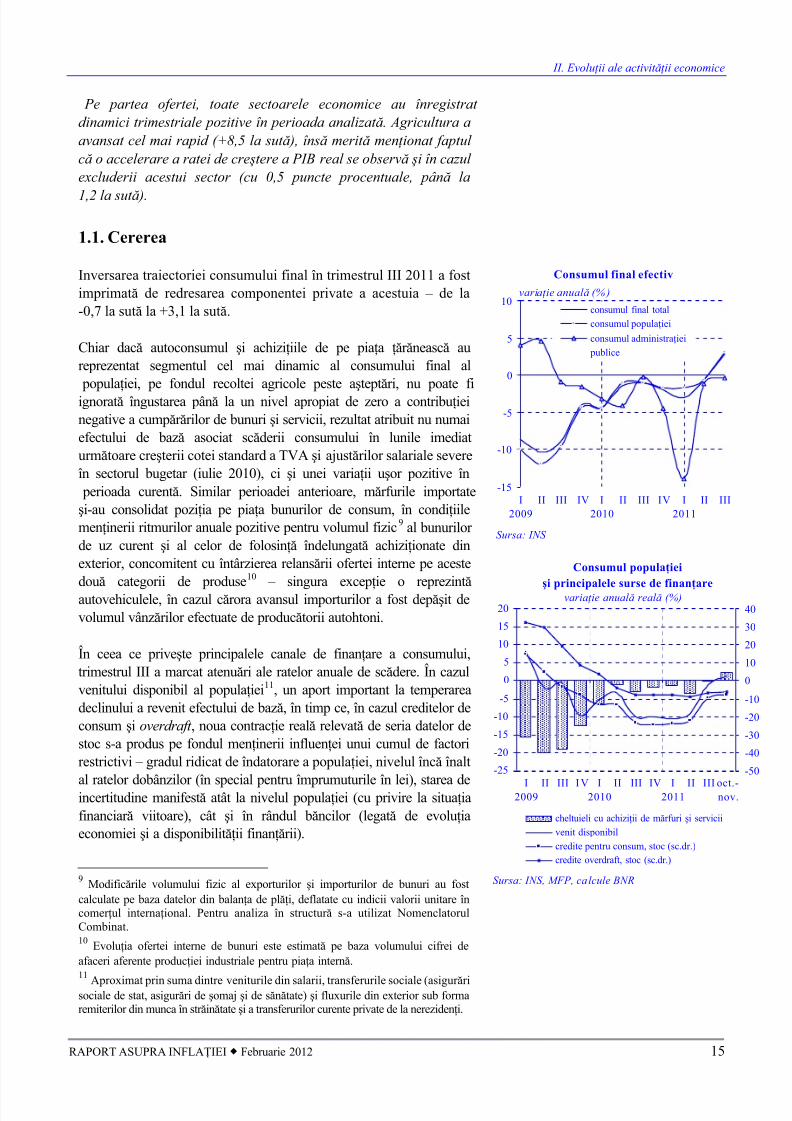

Comparativ cu perioadele anterioare, se poate observa c întrimestrul III analiza evoluiei cererii agregate câútig în

substan, în sensul c avansul PIB real – atât în termeni anuali,cât úi trimestriali – este explicat, în esen, de componentele cu

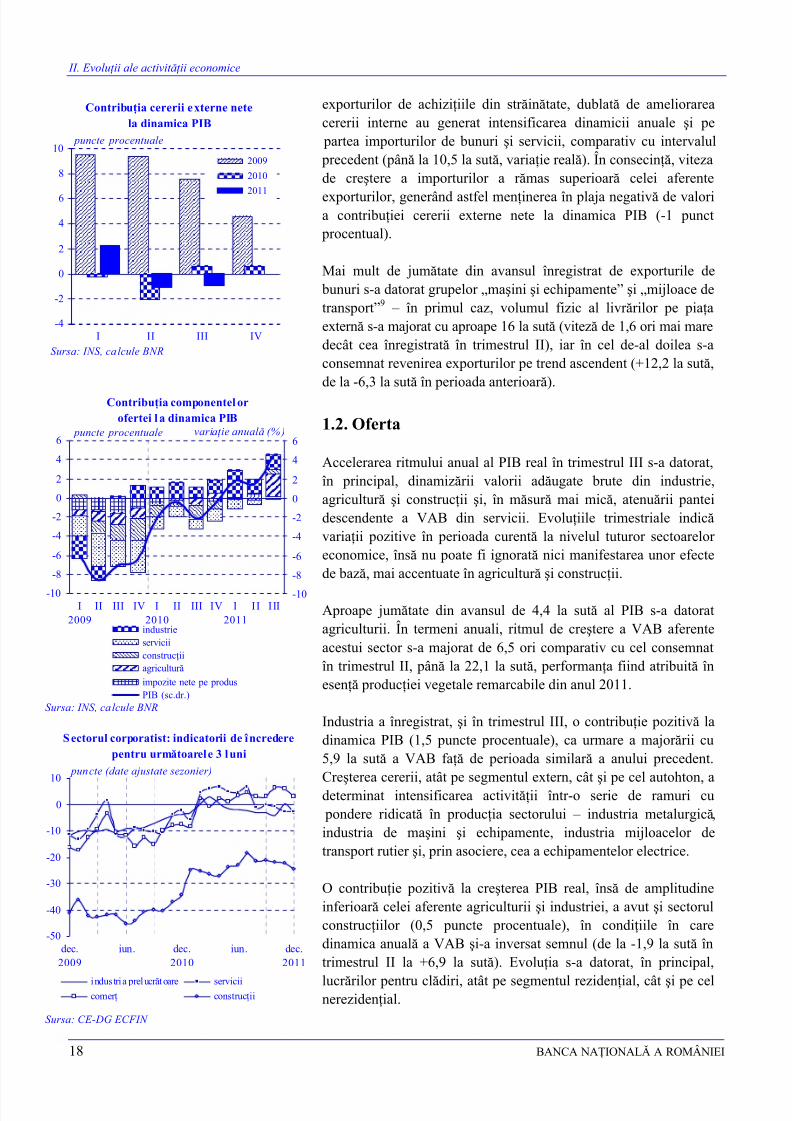

coninut economic, aportul poziiilor reziduale („variaia stocurilor” úi „discrepana statistic”) diminuându-se semnificativ(de la valori absolute apropiate de 20 de puncte procentuale întrimestrele I úi II la circa 7 puncte procentuale). Astfel,intensificarea dinamicii anuale a PIB a fost imprimat derevigorarea absorbiei interne, atât pe segmentul consumului final,cât úi pe cel al investiiilor, în timp ce contribuia cererii externenete s-a meninut negativ.

În ceea ce priveúte evoluia seriei trimestriale a PIB real,accelerarea ratei de creútere în intervalul analizat (de la +0,9 la

+1,8 la sut) a fost susinut, pe de o parte, de cererea intern (remarcându-se dublarea dinamicii trimestriale a consumului

privat, pân la +2 la sut, dar úi avansul cu 0,8 la sut al investiiilor), iar pe de alt parte de segmentul extern al cererii – exporturile au consemnat un ritm mai alert de creútere comparativcu importurile de bunuri úi servicii, astfel încât, pentru prima oar în 2011, contribuia net a sectorului extern la dinamica PIB a fost

pozitiv (0,6 puncte procentuale).

7 În absena unei meniuni explicite, în aceast seciune ritmurile de creútereexprim variaii anuale de volum, determinate pe baza seriilor de date neajustate.8 Evoluiile curente indic modificri fa de trimestrul anterior úi sunt calculate pe baza seriilor ajustate sezonier.

Produsul Intern Brut real

-10

-8-6

-4

-2

0

2

4

6

8

I

2009

II III IV I

2010

II III I V I

2011

I I I II

variaie trimestrial

(serie ajustat sezonier)

variaie anual

(serie brut)

Sursa: INS

procente

-20

-15

-10

-5

0

5

10

15

20

I

2009

II III IV I

2010

II III IV I

2011

II I II-20

-15

-10

-5

0

5

10

15

20

variaia stocurilor

export net

formarea brut de capital fixconsumul final total

PIB (sc.dr.)

Sursa: INS, calcule BNR

variaie anual (%) puncte procentuale

Contribuia componentelor cererii

la dinamica PIB

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 16/51

II. Evoluii ale activitii economice

RAPORT ASUPRA INFLAIEI Februarie 2012 15

Pe partea ofertei, toate sectoarele economice au înregistrat dinamici trimestriale pozitive în perioada analizat. Agricultura aavansat cel mai rapid (+8,5 la sut), îns merit menionat faptul c o accelerare a ratei de creútere a PIB real se observ úi în cazul excluderii acestui sector (cu 0,5 puncte procentuale, pân la

1,2 la sut).

1.1. Cererea

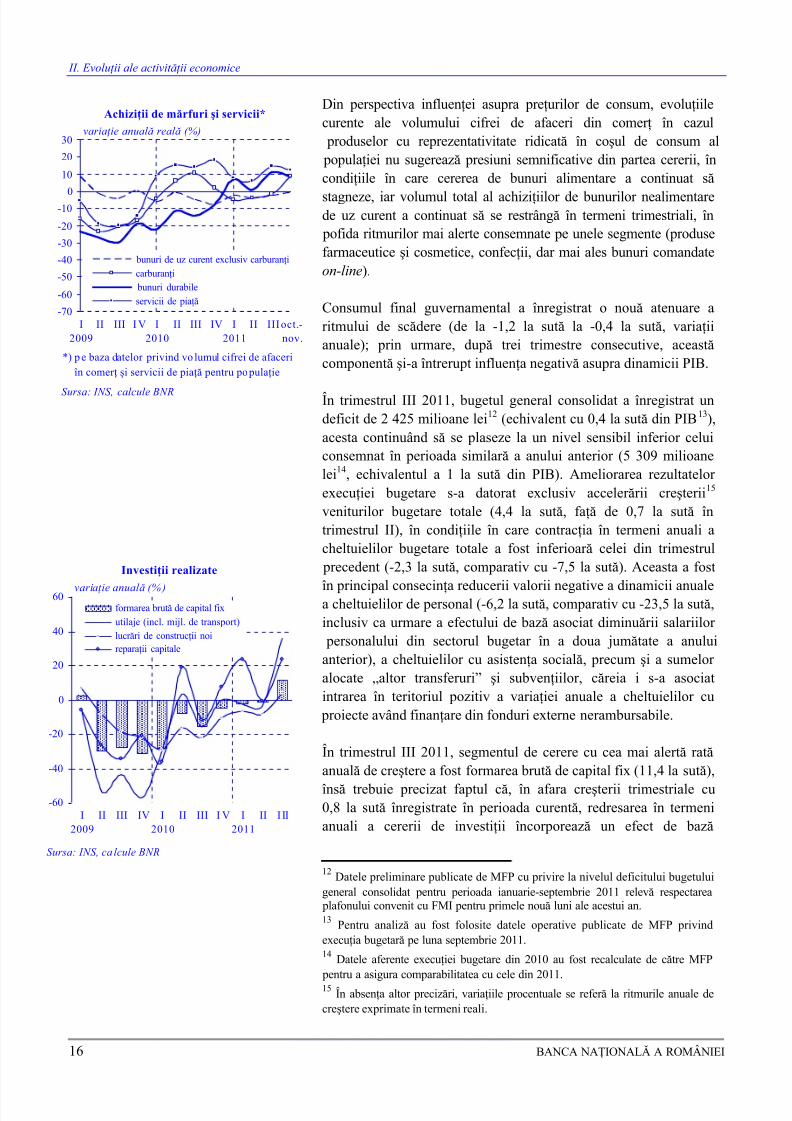

Inversarea traiectoriei consumului final în trimestrul III 2011 a fostimprimat de redresarea componentei private a acestuia – de la-0,7 la sut la +3,1 la sut.

Chiar dac autoconsumul úi achiziiile de pe piaa rneasc aureprezentat segmentul cel mai dinamic al consumului final al

populaiei, pe fondul recoltei agricole peste aúteptri, nu poate fiignorat îngustarea pân la un nivel apropiat de zero a contribuieinegative a cumprrilor de bunuri úi servicii, rezultat atribuit nu numaiefectului de baz asociat scderii consumului în lunile imediaturmtoare creúterii cotei standard a TVA úi ajustrilor salariale severeîn sectorul bugetar (iulie 2010), ci úi unei variaii uúor pozitive în

perioada curent. Similar perioadei anterioare, mrfurile importateúi-au consolidat poziia pe piaa bunurilor de consum, în condiiilemeninerii ritmurilor anuale pozitive pentru volumul fizic9 al bunurilor de uz curent úi al celor de folosin îndelungat achiziionate dinexterior, concomitent cu întârzierea relansrii ofertei interne pe acestedou categorii de produse10 – singura excepie o reprezintautovehiculele, în cazul crora avansul importurilor a fost depúit devolumul vânzrilor efectuate de productorii autohtoni.

În ceea ce priveúte principalele canale de finanare a consumului,trimestrul III a marcat atenuri ale ratelor anuale de scdere. În cazulvenitului disponibil al populaiei11, un aport important la temperareadeclinului a revenit efectului de baz, în timp ce, în cazul creditelor deconsum úi overdraft , noua contracie real relevat de seria datelor destoc s-a produs pe fondul meninerii influenei unui cumul de factorirestrictivi – gradul ridicat de îndatorare a populaiei, nivelul înc înalt

al ratelor dobânzilor (în special pentru împrumuturile în lei), starea deincertitudine manifest atât la nivelul populaiei (cu privire la situaiafinanciar viitoare), cât úi în rândul bncilor (legat de evoluiaeconomiei úi a disponibilitii finanrii).

9 Modificrile volumului fizic al exporturilor úi importurilor de bunuri au fostcalculate pe baza datelor din balana de pli, deflatate cu indicii valorii unitare încomerul internaional. Pentru analiza în structur s-a utilizat NomenclatorulCombinat.10 Evoluia ofertei interne de bunuri este estimat pe baza volumului cifrei deafaceri aferente produciei industriale pentru piaa intern.11

Aproximat prin suma dintre veniturile din salarii, transferurile sociale (asigurrisociale de stat, asigurri de úomaj úi de sntate) úi fluxurile din exterior sub formaremiterilor din munca în strintate úi a transferurilor curente private de la nerezideni.

-15

-10

-5

0

5

10

I

2009

II III IV I

2010

II III IV I

2011

II III

consumul final total

consumul populaiei

consumul administraiei

publice

variaie anual (% )

Sursa: INS

Consumul final efectiv

Consumul populaiei

ùi principalele surse de finanare

-25

-20

-15

-10

-5

0

5

10

15

20

I2009

II III I V I2010

II III IV I2011

II III oct.-nov.

-50

-40

-30

-20

-10

0

10

20

30

40

cheltuieli cu achiziii de mrfuri úi servicii

venit disponibil

credite pentru consum, stoc (sc.dr.)

credite overdraft, stoc (sc.dr.)

Sursa: INS, MFP, calcule BNR

variaie anual real (%)

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 17/51

II. Evoluii ale activitii economice

16 BANCA NAIONAL A ROMÂNIEI

Din perspectiva influenei asupra preurilor de consum, evoluiilecurente ale volumului cifrei de afaceri din comer în cazul

produselor cu reprezentativitate ridicat în coúul de consum al populaiei nu sugereaz presiuni semnificative din partea cererii, încondiiile în care cererea de bunuri alimentare a continuat s

stagneze, iar volumul total al achiziiilor de bunurilor nealimentarede uz curent a continuat s se restrâng în termeni trimestriali, în

pofida ritmurilor mai alerte consemnate pe unele segmente (produsefarmaceutice úi cosmetice, confecii, dar mai ales bunuri comandateon-line).

Consumul final guvernamental a înregistrat o nou atenuare aritmului de scdere (de la -1,2 la sut la -0,4 la sut, variaiianuale); prin urmare, dup trei trimestre consecutive, aceastcomponent úi-a întrerupt influena negativ asupra dinamicii PIB.

În trimestrul III 2011, bugetul general consolidat a înregistrat undeficit de 2 425 milioane lei12 (echivalent cu 0,4 la sut din PIB13),acesta continuând s se plaseze la un nivel sensibil inferior celuiconsemnat în perioada similar a anului anterior (5 309 milioanelei14, echivalentul a 1 la sut din PIB). Ameliorarea rezultatelor execuiei bugetare s-a datorat exclusiv accelerrii creúterii15 veniturilor bugetare totale (4,4 la sut, fa de 0,7 la sut întrimestrul II), în condiiile în care contracia în termeni anuali acheltuielilor bugetare totale a fost inferioar celei din trimestrul

precedent (-2,3 la sut, comparativ cu -7,5 la sut). Aceasta a fost

în principal consecina reducerii valorii negative a dinamicii anualea cheltuielilor de personal (-6,2 la sut, comparativ cu -23,5 la sut,inclusiv ca urmare a efectului de baz asociat diminurii salariilor

personalului din sectorul bugetar în a doua jumtate a anuluianterior), a cheltuielilor cu asistena social, precum úi a sumelor alocate „altor transferuri” úi subveniilor, creia i s-a asociatintrarea în teritoriul pozitiv a variaiei anuale a cheltuielilor cu

proiecte având finanare din fonduri externe nerambursabile.

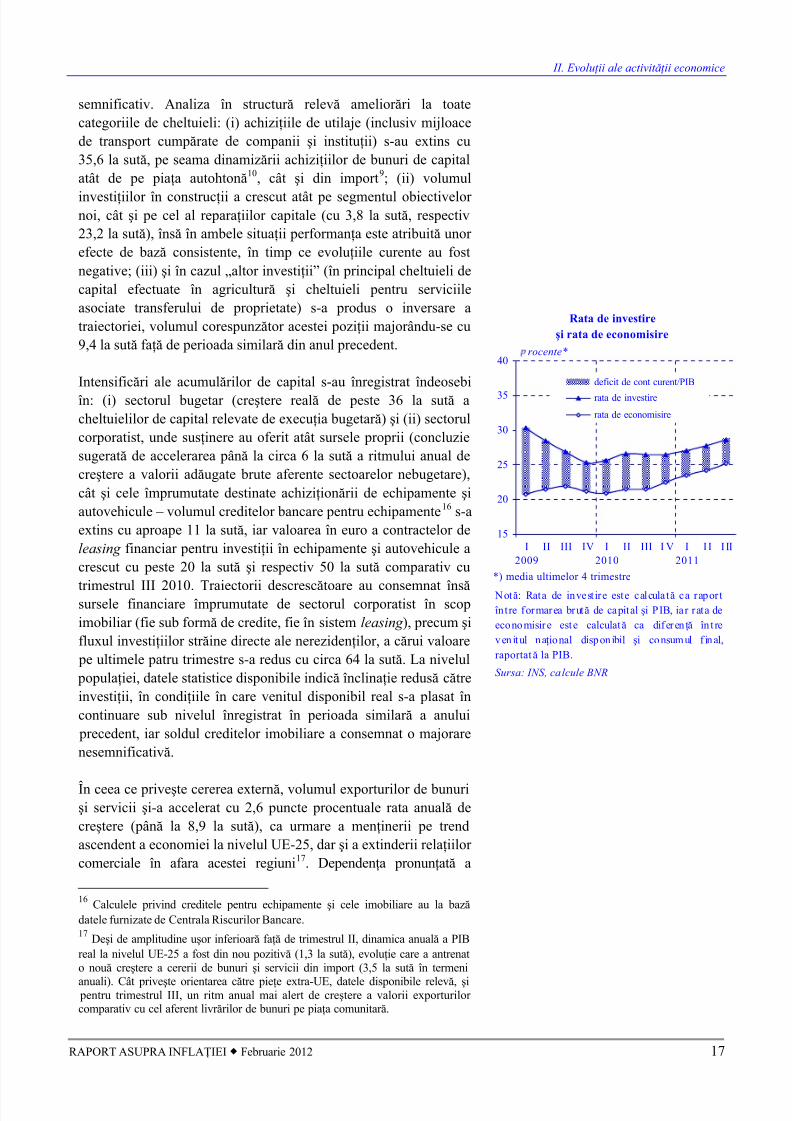

În trimestrul III 2011, segmentul de cerere cu cea mai alert ratanual de creútere a fost formarea brut de capital fix (11,4 la sut),

îns trebuie precizat faptul c, în afara creúterii trimestriale cu0,8 la sut înregistrate în perioada curent, redresarea în termenianuali a cererii de investiii încorporeaz un efect de baz

12 Datele preliminare publicate de MFP cu privire la nivelul deficitului bugetuluigeneral consolidat pentru perioada ianuarie-septembrie 2011 relev respectarea plafonului convenit cu FMI pentru primele nou luni ale acestui an.13 Pentru analiz au fost folosite datele operative publicate de MFP privindexecuia bugetar pe luna septembrie 2011.14 Datele aferente execuiei bugetare din 2010 au fost recalculate de ctre MFP pentru a asigura comparabilitatea cu cele din 2011.15 În absena altor precizri, variaiile procentuale se refer la ritmurile anuale decreútere exprimate în termeni reali.

Achiziii de mrfuri ùi servicii*

-70

-60

-50

-40

-30

-20

-100

10

20

30

I

2009

II III I V I

2010

II III IV I

2011

II III oct.-

nov.

bunuri de uz curent exclusiv carburani

carburani

bunuri durabile

servicii de pia

Sursa: INS, calcule BNR

variaie anual real (%)

*) pe baza datelor privind vo lumul cifrei de afaceri

în comer úi servicii de pia pentru populaie

-60

-40

-20

0

20

40

60

I

2009

II III IV I

2010

II III I V I

2011

II I II

formarea brut de capital fix

utilaje (incl. mijl. de transport)

lucrri de construcii noi

reparaii capitale

variaie anual (%)

Investiii realizate

Sursa: INS, ca lcule BNR

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 18/51

II. Evoluii ale activitii economice

RAPORT ASUPRA INFLAIEI Februarie 2012 17

semnificativ. Analiza în structur relev ameliorri la toatecategoriile de cheltuieli: (i) achiziiile de utilaje (inclusiv mijloacede transport cumprate de companii úi instituii) s-au extins cu35,6 la sut, pe seama dinamizrii achiziiilor de bunuri de capitalatât de pe piaa autohton10, cât úi din import9; (ii) volumul

investiiilor în construcii a crescut atât pe segmentul obiectivelor noi, cât úi pe cel al reparaiilor capitale (cu 3,8 la sut, respectiv23,2 la sut), îns în ambele situaii performana este atribuit unor efecte de baz consistente, în timp ce evoluiile curente au fostnegative; (iii) úi în cazul „altor investiii” (în principal cheltuieli decapital efectuate în agricultur úi cheltuieli pentru serviciileasociate transferului de proprietate) s-a produs o inversare atraiectoriei, volumul corespunztor acestei poziii majorându-se cu9,4 la sut fa de perioada similar din anul precedent.

Intensificri ale acumulrilor de capital s-au înregistrat îndeosebiîn: (i) sectorul bugetar (creútere real de peste 36 la sut acheltuielilor de capital relevate de execuia bugetar) úi (ii) sectorulcorporatist, unde susinere au oferit atât sursele proprii (concluziesugerat de accelerarea pân la circa 6 la sut a ritmului anual decreútere a valorii adugate brute aferente sectoarelor nebugetare),cât úi cele împrumutate destinate achiziionrii de echipamente úiautovehicule – volumul creditelor bancare pentru echipamente16 s-aextins cu aproape 11 la sut, iar valoarea în euro a contractelor deleasing financiar pentru investiii în echipamente úi autovehicule acrescut cu peste 20 la sut úi respectiv 50 la sut comparativ cu

trimestrul III 2010. Traiectorii descresctoare au consemnat înssursele financiare împrumutate de sectorul corporatist în scopimobiliar (fie sub form de credite, fie în sistem leasing ), precum úifluxul investiiilor strine directe ale nerezidenilor, a crui valoare

pe ultimele patru trimestre s-a redus cu circa 64 la sut. La nivelul populaiei, datele statistice disponibile indic înclinaie redus ctreinvestiii, în condiiile în care venitul disponibil real s-a plasat încontinuare sub nivelul înregistrat în perioada similar a anului

precedent, iar soldul creditelor imobiliare a consemnat o majorarenesemnificativ.

În ceea ce priveúte cererea extern, volumul exporturilor de bunuriúi servicii úi-a accelerat cu 2,6 puncte procentuale rata anual decreútere (pân la 8,9 la sut), ca urmare a meninerii pe trendascendent a economiei la nivelul UE-25, dar úi a extinderii relaiilor comerciale în afara acestei regiuni17. Dependena pronunat a

16 Calculele privind creditele pentru echipamente úi cele imobiliare au la bazdatele furnizate de Centrala Riscurilor Bancare.17 Deúi de amplitudine uúor inferioar fa de trimestrul II, dinamica anual a PIBreal la nivelul UE-25 a fost din nou pozitiv (1,3 la sut), evoluie care a antrenato nou creútere a cererii de bunuri úi servicii din import (3,5 la sut în termeni

anuali). Cât priveúte orientarea ctre piee extra-UE, datele disponibile relev, úi pentru trimestrul III, un ritm anual mai alert de creútere a valorii exporturilor comparativ cu cel aferent livrrilor de bunuri pe piaa comunitar.

15

20

25

30

35

40

I

2009

II III IV I

2010

II III I V I

2011

I I I II

deficit de cont curent/PIB

rata de investire

rata de economisire

Sursa: INS, calcule BNR

Not: Rata de investire este calculat ca raport

între formarea brut de capital úi PIB, iar rata de

economisire este calculat ca diferen în t re

venitul naional disponibil úi consumul f inal,

raportat la PIB.

Rata de investire

ùi rata de economisire

rocente*

*) media ultimelor 4 trimestre

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 19/51

II. Evoluii ale activitii economice

18 BANCA NAIONAL A ROMÂNIEI

exporturilor de achiziiile din strintate, dublat de ameliorareacererii interne au generat intensificarea dinamicii anuale úi pe

partea importurilor de bunuri úi servicii, comparativ cu intervalul precedent (pân la 10,5 la sut, variaie real). În consecin, vitezade creútere a importurilor a rmas superioar celei aferente

exporturilor, generând astfel meninerea în plaja negativ de valoria contribuiei cererii externe nete la dinamica PIB (-1 punct

procentual).

Mai mult de jumtate din avansul înregistrat de exporturile de bunuri s-a datorat grupelor „maúini úi echipamente” úi „mijloace detransport”9 – în primul caz, volumul fizic al livrrilor pe piaaextern s-a majorat cu aproape 16 la sut (vitez de 1,6 ori mai maredecât cea înregistrat în trimestrul II), iar în cel de-al doilea s-aconsemnat revenirea exporturilor pe trend ascendent (+12,2 la sut,de la -6,3 la sut în perioada anterioar).

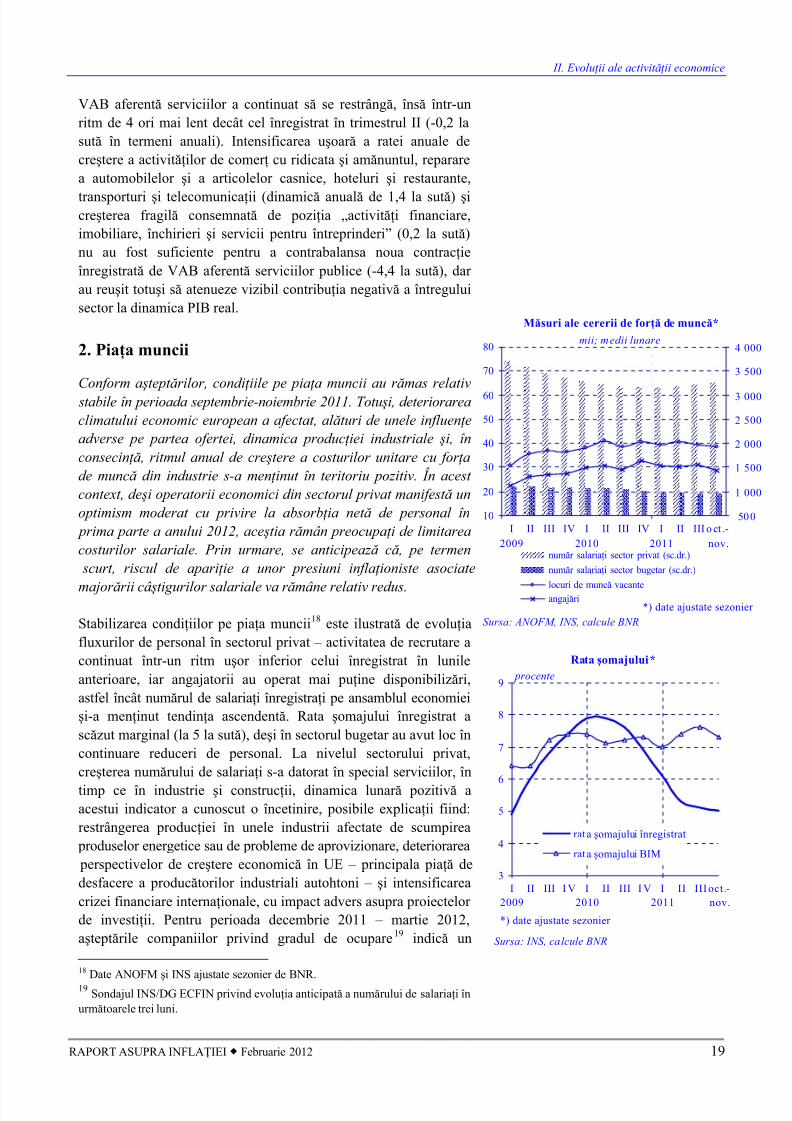

1.2. Oferta

Accelerarea ritmului anual al PIB real în trimestrul III s-a datorat,în principal, dinamizrii valorii adugate brute din industrie,agricultur úi construcii úi, în msur mai mic, atenurii panteidescendente a VAB din servicii. Evoluiile trimestriale indicvariaii pozitive în perioada curent la nivelul tuturor sectoarelor economice, îns nu poate fi ignorat nici manifestarea unor efectede baz, mai accentuate în agricultur úi construcii.

Aproape jumtate din avansul de 4,4 la sut al PIB s-a datoratagriculturii. În termeni anuali, ritmul de creútere a VAB aferenteacestui sector s-a majorat de 6,5 ori comparativ cu cel consemnatîn trimestrul II, pân la 22,1 la sut, performana fiind atribuit înesen produciei vegetale remarcabile din anul 2011.

Industria a înregistrat, úi în trimestrul III, o contribuie pozitiv ladinamica PIB (1,5 puncte procentuale), ca urmare a majorrii cu5,9 la sut a VAB fa de perioada similar a anului precedent.Creúterea cererii, atât pe segmentul extern, cât úi pe cel autohton, adeterminat intensificarea activitii într-o serie de ramuri cu

pondere ridicat în producia sectorului – industria metalurgic,industria de maúini úi echipamente, industria mijloacelor detransport rutier úi, prin asociere, cea a echipamentelor electrice.

O contribuie pozitiv la creúterea PIB real, îns de amplitudineinferioar celei aferente agriculturii úi industriei, a avut úi sectorulconstruciilor (0,5 puncte procentuale), în condiiile în caredinamica anual a VAB úi-a inversat semnul (de la -1,9 la sut întrimestrul II la +6,9 la sut). Evoluia s-a datorat, în principal,

lucrrilor pentru cldiri, atât pe segmentul rezidenial, cât úi pe celnerezidenial.

-10

-8

-6

-4

-2

0

2

4

6

I

2009

II III IV I

2010

II III IV I

2011

II I II-10

-8

-6

-4

-2

0

2

4

6

industrie

servicii

construcii

agricultur

impozite nete pe produs

PIB (sc.dr.)

Contribuia componentel or

ofertei l a dinamica PIBvariaie anual (% ) puncte procentuale

Sursa: INS, calcule BNR

-50

-40

-30

-20

-10

0

10

dec.

2009

iun. dec.

2010

iun. dec.

2011

industria prelucrtoare serviciicomer construcii

Sursa: CE-DG ECFIN

puncte (date ajustate sezonier)

Sectorul corporatist: indicatorii de încredere

pentru urmtoarele 3 luni

-4

-2

0

2

4

6

8

10

I II III IV

2009

2010

2011

Sursa: INS, ca lcule BNR

puncte procentuale

Contribuia cererii externe nete

la dinamica PIB

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 20/51

II. Evoluii ale activitii economice

RAPORT ASUPRA INFLAIEI Februarie 2012 19

VAB aferent serviciilor a continuat s se restrâng, îns într-unritm de 4 ori mai lent decât cel înregistrat în trimestrul II (-0,2 lasut în termeni anuali). Intensificarea uúoar a ratei anuale decreútere a activitilor de comer cu ridicata úi amnuntul, repararea automobilelor úi a articolelor casnice, hoteluri úi restaurante,

transporturi úi telecomunicaii (dinamic anual de 1,4 la sut) úicreúterea fragil consemnat de poziia „activiti financiare,imobiliare, închirieri úi servicii pentru întreprinderi” (0,2 la sut)nu au fost suficiente pentru a contrabalansa noua contracieînregistrat de VAB aferent serviciilor publice (-4,4 la sut), dar au reuúit totuúi s atenueze vizibil contribuia negativ a întreguluisector la dinamica PIB real.

2. Piaa muncii

Conform aúteptrilor, condiiile pe piaa muncii au rmas relativ stabile în perioada septembrie-noiembrie 2011. Totuúi, deteriorareaclimatului economic european a afectat, alturi de unele influeneadverse pe partea ofertei, dinamica produciei industriale úi, înconsecin, ritmul anual de creútere a costurilor unitare cu forade munc din industrie s-a meninut în teritoriu pozitiv. În acest context, deúi operatorii economici din sectorul privat manifest unoptimism moderat cu privire la absorbia net de personal în

prima parte a anului 2012, aceútia rmân preocupai de limitareacosturilor salariale. Prin urmare, se anticipeaz c, pe termen

scurt, riscul de apariie a unor presiuni inflaioniste asociate

majorrii câútigurilor salariale va rmâne relativ redus.

Stabilizarea condiiilor pe piaa muncii18 este ilustrat de evoluiafluxurilor de personal în sectorul privat – activitatea de recrutare acontinuat într-un ritm uúor inferior celui înregistrat în lunileanterioare, iar angajatorii au operat mai puine disponibilizri,astfel încât numrul de salariai înregistrai pe ansamblul economieiúi-a meninut tendina ascendent. Rata úomajului înregistrat asczut marginal (la 5 la sut), deúi în sectorul bugetar au avut loc încontinuare reduceri de personal. La nivelul sectorului privat,creúterea numrului de salariai s-a datorat în special serviciilor, în

timp ce în industrie úi construcii, dinamica lunar pozitiv aacestui indicator a cunoscut o încetinire, posibile explicaii fiind:restrângerea produciei în unele industrii afectate de scumpirea

produselor energetice sau de probleme de aprovizionare, deteriorarea perspectivelor de creútere economic în UE – principala pia dedesfacere a productorilor industriali autohtoni – úi intensificareacrizei financiare internaionale, cu impact advers asupra proiectelor de investiii. Pentru perioada decembrie 2011 – martie 2012,aúteptrile companiilor privind gradul de ocupare19 indic un

18 Date ANOFM úi INS ajustate sezonier de BNR.19 Sondajul INS/DG ECFIN privind evoluia anticipat a numrului de salariai înurmtoarele trei luni.

3

4

5

6

7

8

9

I

2009

II III I V I

2010

II III I V I

2011

II III oct.-

nov.

rata úomajului înregistrat

rata úomajului BIM

procente

Sursa: INS, ca lcule BNR

Rata ùomajului*

*) date ajustate sezonier

10

20

30

40

50

60

70

80

I

2009

II III IV I

2010

II III IV I

2011

II III o ct .-

nov.

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

numr salariai sector privat (sc.dr.)

numr salariai sector bugetar (sc.dr.)

locuri de munc vacanteangajri

mii; medii lunare

Msuri ale cererii de for de munc*

*) date ajustate sezonier

Sursa: ANOFM, INS, calcule BNR

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 21/51

II. Evoluii ale activitii economice

20 BANCA NAIONAL A ROMÂNIEI

relativ optimism în comerul cu amnuntul, stabilitate în industria prelucrtoare úi în alte servicii úi o uúoar înrutire în construcii.

În industrie, factorii limitativi de pe partea ofertei mai susmenionai úi atenuarea ritmului de creútere a cererii externe au

împiedicat redresarea dinamicii productivitii muncii, astfel încâtcosturile unitare cu fora de munc au continuat s se situeze laniveluri superioare celor din perioada similar a anului anterior (cu 5,3 la sut în intervalul octombrie-noiembrie 2011). Persistenadeficitului de cerere în economia naional úi intensificareaconcurenei pe plan extern, în contextul moderrii cererii la nivelglobal, constituie îns, pe termen scurt, contraponderi pentru presiunide acest tip asupra preurilor, fiind de aúteptat ca productoriiautohtoni s recurg la msuri de control al costurilor sau s acceptereducerea marjelor de profit pentru a-úi conserva cota de pia.

Ritmul anual de creútere a salariului mediu net pe economie(8,5 la sut în intervalul octombrie-noiembrie 2011, fa de8,8 la sut în trimestrul III 2011) a fost, în continuare, influenat deefectul de baz favorabil asociat salariilor din sectorul bugetar (13,1 la sut). În sectorul privat, dinamica anual a salariului nets-a meninut la nivelul consemnat în trimestrul III (7,1 la sut), caurmare a unor evoluii sectoriale mixte (accelerare de ritm înindustrie úi construcii; decelerare în servicii). Pentru trimestrul I2012 se anticipeaz o încetinire a ratei anuale de creútere asalariului mediu net pe economie, date fiind: (i) politica salarial

prudent promovat de autoriti – înghearea salariilor din sectorul bugetar; majorarea modest a salariului minim brut pe economie(cu 4,5 la sut, de la 670 lei la 700 lei începând cu 1 ianuarie2012); (ii) dispariia efectului de baz menionat; (iii) estimrilecompaniilor private20 referitoare la acordarea unor creúteri salarialemoderate.

În ceea ce priveúte venitul disponibil real, dinamica anual aacestuia a ajuns la 1,2 la sut în lunile octombrie-noiembrie 2011,dup o valoare de -1,3 la sut în trimestrul III. Din perspectiva

potenialului de impulsionare a cererii de consum, înregistrarea

unei accelerri de ritm pân la valori pozitive nu genereaz riscurila adresa plasrii ratei inflaiei pe o traiectorie compatibil cuatingerea intelor stabilite, în condiiile în care evoluia s-a datoratnu doar ameliorrii unor variabile nominale sau reale – creútereanumrului de salariai, continuarea procesului de dezinflaie,atenuarea ritmului de scdere a remiterilor muncitorilor românidin strintate –, ci úi persistenei efectului statistic asociatmsurilor de natur salarial din sectorul bugetar începând culuna iulie 2010.

20 A se vedea studiul Paywell România 2011, realizat de PricewaterhouseCoopers.

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

I2009

II III IV I2010

II III IV I2011

II III oct .-nov.

total

extractiv

prelucrtoare

energetic

variaie anual (%)

Sursa: INS, calcule BNR

Costul unitar cu fora de munc în i ndustrie

-30

-25

-20

-15

-10-5

0

5

10

15

20

25

I

2009

II III IV I

2010

II III IV I

2011

II III oct .-

nov.

economie

industrie

sector bugetar

alte servicii

variaie anual (% )

Sursa: INS, ca lcule BNR

*) deflatat cu IPC

Salariul net real*

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 22/51

II. Evoluii ale activitii economice

RAPORT ASUPRA INFLAIEI Februarie 2012 21

3. Preurile de import úi preurile de producie

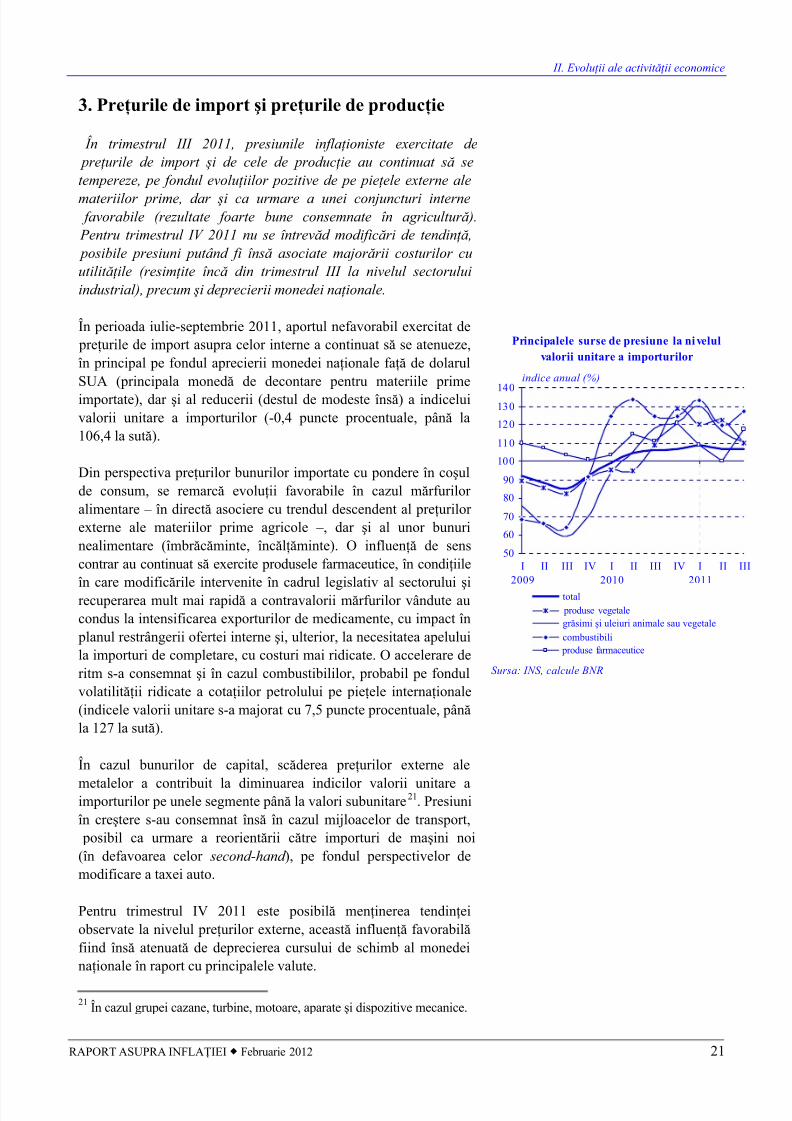

În trimestrul III 2011, presiunile inflaioniste exercitate de preurile de import úi de cele de producie au continuat s setempereze, pe fondul evoluiilor pozitive de pe pieele externe ale

materiilor prime, dar úi ca urmare a unei conjuncturi interne favorabile (rezultate foarte bune consemnate în agricultur). Pentru trimestrul IV 2011 nu se întrevd modificri de tendin, posibile presiuni putând fi îns asociate majorrii costurilor cuutilitile (resimite înc din trimestrul III la nivelul sectoruluiindustrial), precum úi deprecierii monedei naionale.

În perioada iulie-septembrie 2011, aportul nefavorabil exercitat de preurile de import asupra celor interne a continuat s se atenueze,în principal pe fondul aprecierii monedei naionale fa de dolarulSUA (principala moned de decontare pentru materiile primeimportate), dar úi al reducerii (destul de modeste îns) a indiceluivalorii unitare a importurilor (-0,4 puncte procentuale, pân la106,4 la sut).

Din perspectiva preurilor bunurilor importate cu pondere în coúulde consum, se remarc evoluii favorabile în cazul mrfurilor alimentare – în direct asociere cu trendul descendent al preurilor externe ale materiilor prime agricole –, dar úi al unor bunurinealimentare (îmbrcminte, înclminte). O influen de senscontrar au continuat s exercite produsele farmaceutice, în condiiile

în care modificrile intervenite în cadrul legislativ al sectorului úirecuperarea mult mai rapid a contravalorii mrfurilor vândute aucondus la intensificarea exporturilor de medicamente, cu impact în

planul restrângerii ofertei interne úi, ulterior, la necesitatea apeluluila importuri de completare, cu costuri mai ridicate. O accelerare deritm s-a consemnat úi în cazul combustibililor, probabil pe fondulvolatilitii ridicate a cotaiilor petrolului pe pieele internaionale(indicele valorii unitare s-a majorat cu 7,5 puncte procentuale, pânla 127 la sut).

În cazul bunurilor de capital, scderea preurilor externe ale

metalelor a contribuit la diminuarea indicilor valorii unitare aimporturilor pe unele segmente pân la valori subunitare21. Presiuniîn creútere s-au consemnat îns în cazul mijloacelor de transport,

posibil ca urmare a reorientrii ctre importuri de maúini noi(în defavoarea celor second-hand ), pe fondul perspectivelor demodificare a taxei auto.

Pentru trimestrul IV 2011 este posibil meninerea tendineiobservate la nivelul preurilor externe, aceast influen favorabilfiind îns atenuat de deprecierea cursului de schimb al monedeinaionale în raport cu principalele valute.

21 În cazul grupei cazane, turbine, motoare, aparate úi dispozitive mecanice.

50

60

70

80

90

100

110

120

130140

I

2009

II III IV I

2010

II III IV I

2011

II III

total

produse vegetale

grsimi úi uleiuri animale sau vegetale

combustibili

produse farmaceutice

Principalele surse de presiune la nivelul

valorii unitare a importurilor

Sursa: INS, calcule BNR

indice anual (%)

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 23/51

II. Evoluii ale activitii economice

22 BANCA NAIONAL A ROMÂNIEI

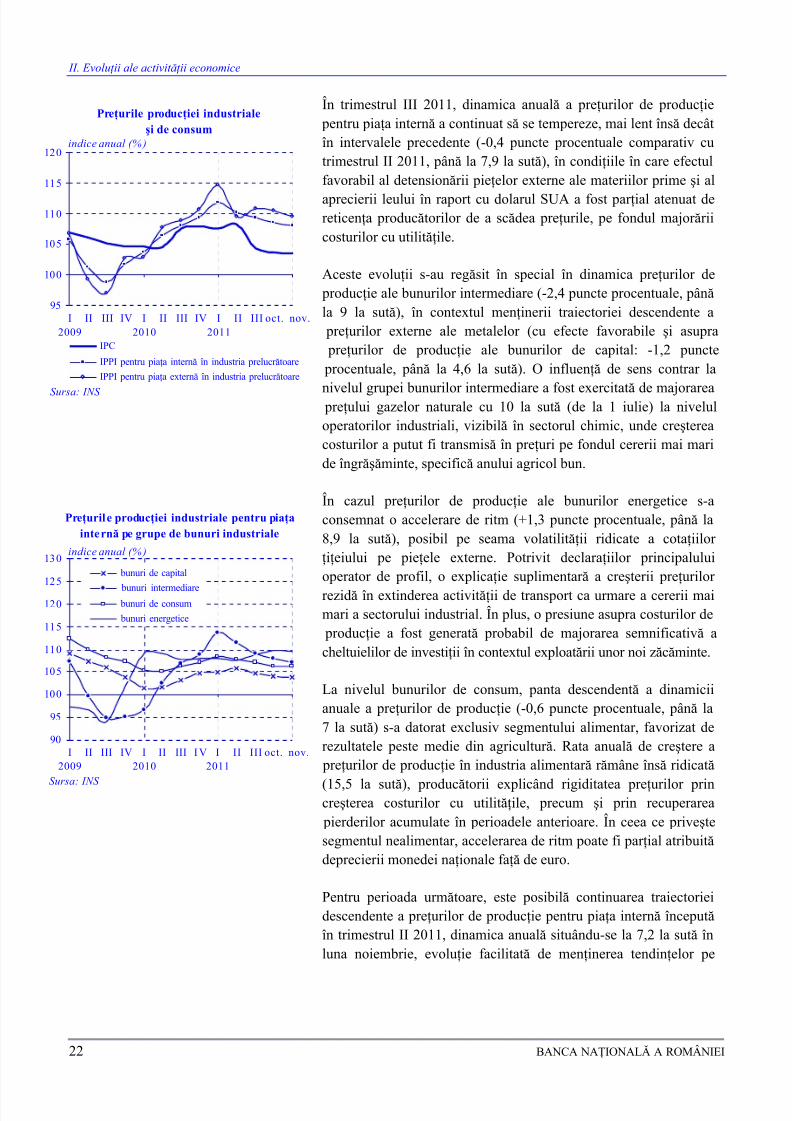

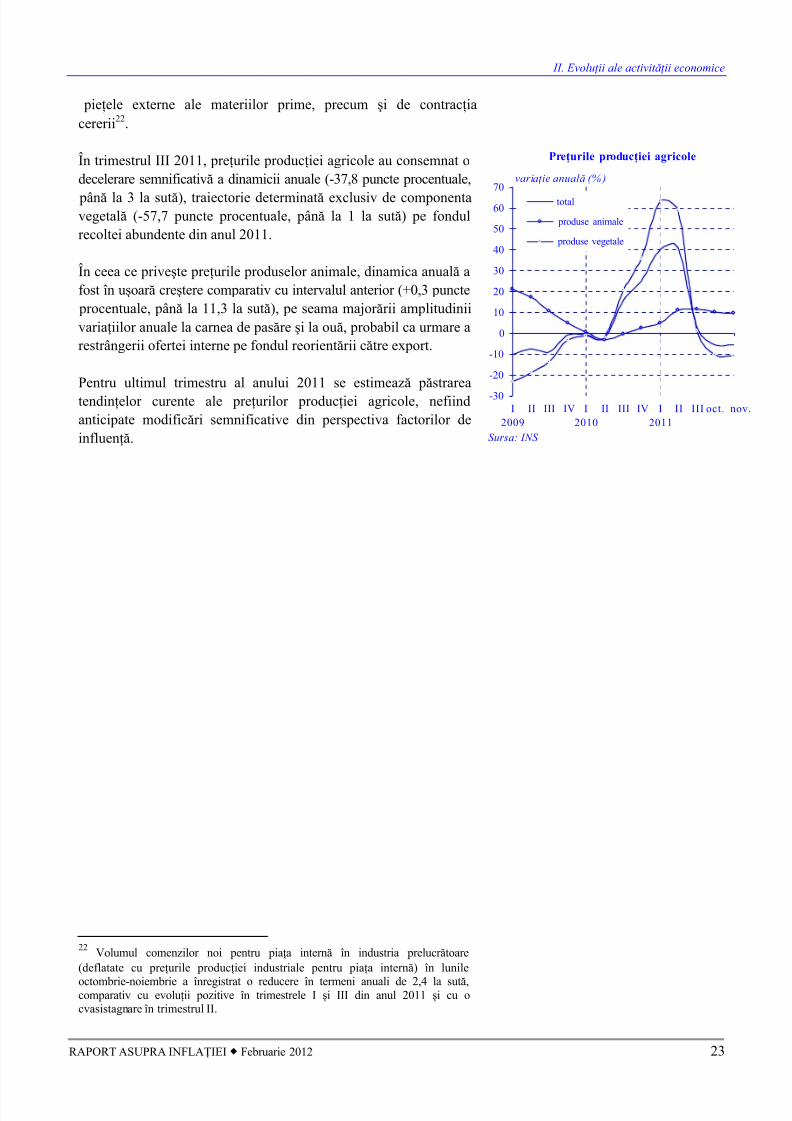

În trimestrul III 2011, dinamica anual a preurilor de producie pentru piaa intern a continuat s se tempereze, mai lent îns decâtîn intervalele precedente (-0,4 puncte procentuale comparativ cutrimestrul II 2011, pân la 7,9 la sut), în condiiile în care efectulfavorabil al detensionrii pieelor externe ale materiilor prime úi al

aprecierii leului în raport cu dolarul SUA a fost parial atenuat dereticena productorilor de a scdea preurile, pe fondul majorriicosturilor cu utilitile.

Aceste evoluii s-au regsit în special în dinamica preurilor de producie ale bunurilor intermediare (-2,4 puncte procentuale, pânla 9 la sut), în contextul meninerii traiectoriei descendente a

preurilor externe ale metalelor (cu efecte favorabile úi asupra preurilor de producie ale bunurilor de capital: -1,2 puncte procentuale, pân la 4,6 la sut). O influen de sens contrar la

nivelul grupei bunurilor intermediare a fost exercitat de majorarea preului gazelor naturale cu 10 la sut (de la 1 iulie) la niveluloperatorilor industriali, vizibil în sectorul chimic, unde creútereacosturilor a putut fi transmis în preuri pe fondul cererii mai maride îngrúminte, specific anului agricol bun.

În cazul preurilor de producie ale bunurilor energetice s-aconsemnat o accelerare de ritm (+1,3 puncte procentuale, pân la8,9 la sut), posibil pe seama volatilitii ridicate a cotaiilor ieiului pe pieele externe. Potrivit declaraiilor principaluluioperator de profil, o explicaie suplimentar a creúterii preurilor

rezid în extinderea activitii de transport ca urmare a cererii maimari a sectorului industrial. În plus, o presiune asupra costurilor de

producie a fost generat probabil de majorarea semnificativ acheltuielilor de investiii în contextul exploatrii unor noi zcminte.

La nivelul bunurilor de consum, panta descendent a dinamiciianuale a preurilor de producie (-0,6 puncte procentuale, pân la7 la sut) s-a datorat exclusiv segmentului alimentar, favorizat derezultatele peste medie din agricultur. Rata anual de creútere a

preurilor de producie în industria alimentar rmâne îns ridicat

(15,5 la sut), productorii explicând rigiditatea preurilor princreúterea costurilor cu utilitile, precum úi prin recuperarea

pierderilor acumulate în perioadele anterioare. În ceea ce priveútesegmentul nealimentar, accelerarea de ritm poate fi parial atribuitdeprecierii monedei naionale fa de euro.

Pentru perioada urmtoare, este posibil continuarea traiectorieidescendente a preurilor de producie pentru piaa intern începutîn trimestrul II 2011, dinamica anual situându-se la 7,2 la sut înluna noiembrie, evoluie facilitat de meninerea tendinelor pe

Preurile produciei industriale

ùi de consum

95

100

105

110

115

120

I

2009

II III IV I

2010

II III IV I

2011

II III oct. nov.

IPC

IPPI pentru piaa intern în industria prelucrtoare

IPPI pentru piaa extern în industria prelucrtoare

indice anual (%)

Sursa: INS

90

95

100

105

110

115

120

125

130

I

2009

II III IV I

2010

II III I V I

2011

II III oct. nov.

bunuri de capital

bunuri intermediare bunuri de consum

bunuri energetice

indice anual (%)

Sursa: INS

Preurile produciei industriale pentru piaa

intern pe grupe de bunuri industriale

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 24/51

II. Evoluii ale activitii economice

RAPORT ASUPRA INFLAIEI Februarie 2012 23

pieele externe ale materiilor prime, precum úi de contraciacererii22.

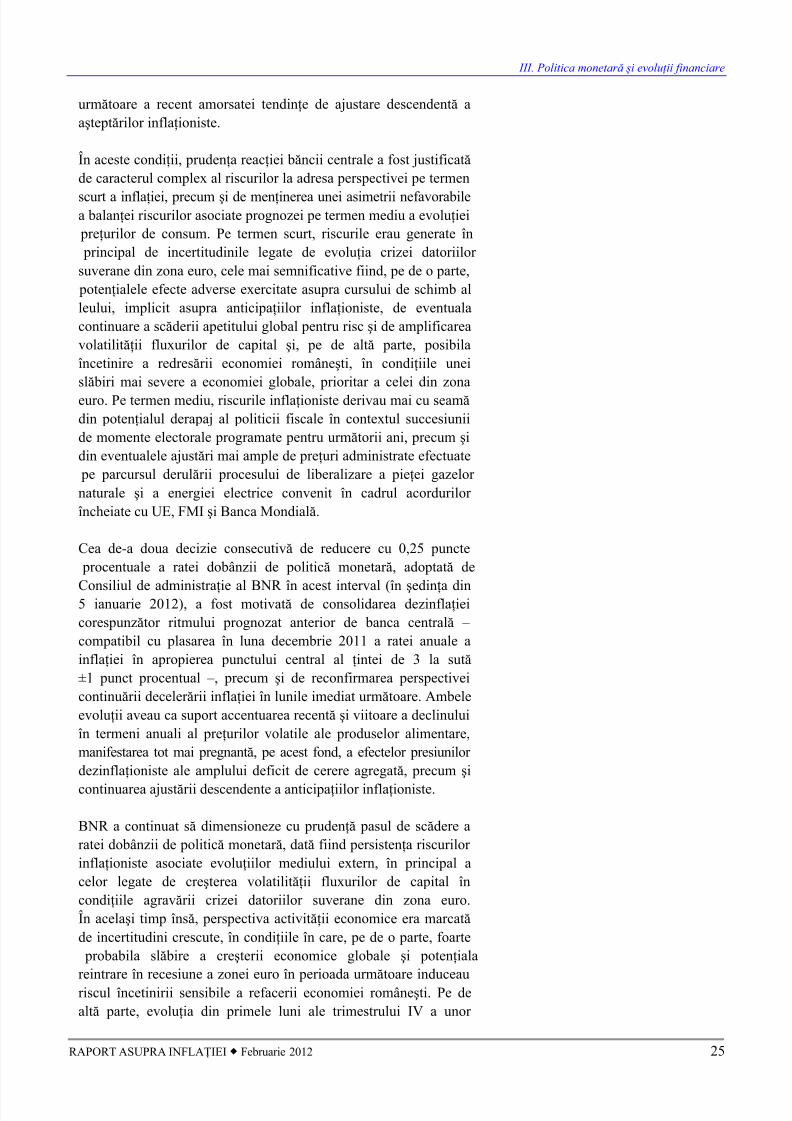

În trimestrul III 2011, preurile produciei agricole au consemnat odecelerare semnificativ a dinamicii anuale (-37,8 puncte procentuale,

pân la 3 la sut), traiectorie determinat exclusiv de componentavegetal (-57,7 puncte procentuale, pân la 1 la sut) pe fondulrecoltei abundente din anul 2011.

În ceea ce priveúte preurile produselor animale, dinamica anual afost în uúoar creútere comparativ cu intervalul anterior (+0,3 puncte

procentuale, pân la 11,3 la sut), pe seama majorrii amplitudiniivariaiilor anuale la carnea de pasre úi la ou, probabil ca urmare arestrângerii ofertei interne pe fondul reorientrii ctre export.

Pentru ultimul trimestru al anului 2011 se estimeaz pstrareatendinelor curente ale preurilor produciei agricole, nefiindanticipate modificri semnificative din perspectiva factorilor deinfluen.

22 Volumul comenzilor noi pentru piaa intern în industria prelucrtoare(deflatate cu preurile produciei industriale pentru piaa intern) în lunile

octombrie-noiembrie a înregistrat o reducere în termeni anuali de 2,4 la sut,comparativ cu evoluii pozitive în trimestrele I úi III din anul 2011 úi cu ocvasistagnare în trimestrul II.

-30

-20

-10

0

10

20

30

40

50

60

70

I

2009

II III IV I

2010

II III IV I

2011

II III oct. nov.

total

produse animale

produse vegetale

Preurile produciei agricole

variaie anual (% )

Sursa: INS

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 25/51

24 BANCA NAIONAL A ROMÂNIEI

III. POLITICA MONETARùI EVOLUII FINANCIARE

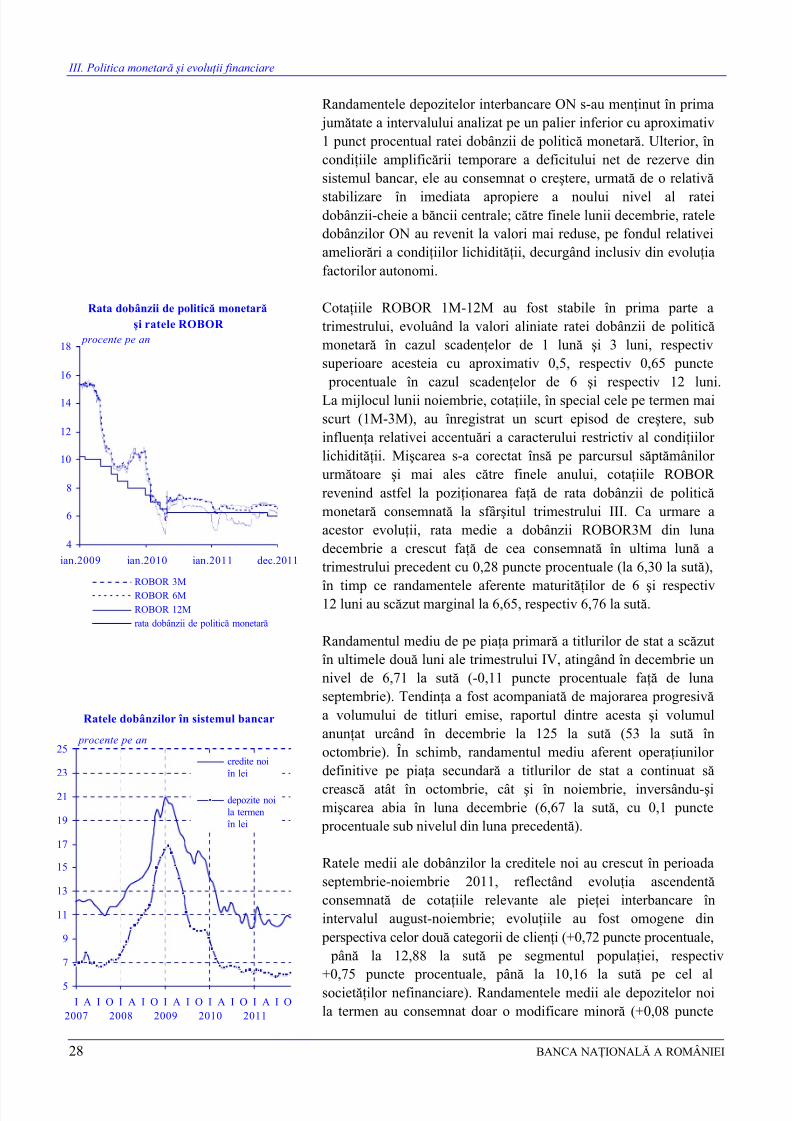

1. Politica monetar În perioada octombrie 2011-ianuarie 2012, BNR a reluat ciclul de scdere prudent a ratei dobânzii de politic monetar 23 , pe care acoborât-o în doi paúi consecutivi, cu câte 0,25 puncte procentuale,

pân la nivelul de 5,75 la sut. Ajustarea gradual a condiiilor monetare reale în sens larg – în contextul ameliorrii semnificativea evoluiei recente úi a perspectivei inflaiei úi al manifestrii uneivolatiliti moderate a cursului de schimb leu/euro – a fost denatur s asigure adecvarea acestora din perspectiva menineriidurabile a ratei anuale a inflaiei în interiorul intervalului de

variaie al intelor, precum úi a stimulrii economisirii interne,reprezentând precondiii ale unei creúteri economice sntoase.

Decizia de reluare a scderii ratei dobânzii de politic monetaradoptat de Consiliul de administraie al BNR în úedina din2 noiembrie 2011 (de la 6,25 la 6,0 la sut) a avut în vedere, în

principal, semnificativa ameliorare a evoluiei curente úi a perspectiveiinflaiei24, mai cu seam a celei pe termen scurt – implicândmeninerea ratei anuale prognozate a inflaiei de-a lungul anilor 2011 úi 2012 în intervalul de variaie din jurul punctului central de3 la sut al intelor de inflaie. Noua revizuire în sens descendent a

prognozei pe termen mediu a inflaiei a avut ca premisecvasiepuizarea efectului de runda întâi al majorrii cotei TVA îniulie 2010 – în linie cu aúteptrile bncii centrale –, precum úiampla corecie recent a preurilor volatile ale produselor alimentare25 (anticipat a continua în lunile urmtoare), context denatur s permit manifestarea mai pregnant la nivelul evoluieiaúteptate a ritmului de creútere a preurilor de consum a efectelor

presiunilor dezinflaioniste ale deficitului de cerere agregat.Alturi de aúteptata intensificare a acestor presiuni – pe fonduldiminurii ritmului previzionat de redresare a economiei româneúti,

contracarat doar temporar de performanele agriculturii din anul2011 –, un determinant important al perspectivei ameliorate ainflaiei l-a constituit foarte probabila accentuare în perioada

23 Rata dobânzii de politic monetar a fost coborât în mai 2010 úi meninutulterior la nivelul de 6,25 la sut.24 Conform scenariului de baz al proieciei actualizate, rata anual a inflaieiurma s ating în decembrie 2011 un nivel de 3,3 la sut, mai mic cu 1,3 puncte procentuale fa de valoarea proiectat anterior (Raportul asupra inflaiei dinaugust 2011); rata anual a inflaiei prognozate pentru decembrie 2012(3,0 la sut) era la rândul ei inferioar cu 0,5 puncte procentuale proieciei

precedente.25 Pe acest fond, rata anual a inflaiei a coborât de la 7,93 la sut în iunie la3,45 la sut în luna septembrie (minimul ultimilor 20 de ani).

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 26/51

III. Politica monetar úi evoluii financiare

RAPORT ASUPRA INFLAIEI Februarie 2012 25

urmtoare a recent amorsatei tendine de ajustare descendent aaúteptrilor inflaioniste.

În aceste condiii, prudena reaciei bncii centrale a fost justificatde caracterul complex al riscurilor la adresa perspectivei pe termen

scurt a inflaiei, precum úi de meninerea unei asimetrii nefavorabilea balanei riscurilor asociate prognozei pe termen mediu a evoluiei

preurilor de consum. Pe termen scurt, riscurile erau generate în principal de incertitudinile legate de evoluia crizei datoriilor suverane din zona euro, cele mai semnificative fiind, pe de o parte,

potenialele efecte adverse exercitate asupra cursului de schimb alleului, implicit asupra anticipaiilor inflaioniste, de eventualacontinuare a scderii apetitului global pentru risc úi de amplificareavolatilitii fluxurilor de capital úi, pe de alt parte, posibilaîncetinire a redresrii economiei româneúti, în condiiile uneislbiri mai severe a economiei globale, prioritar a celei din zonaeuro. Pe termen mediu, riscurile inflaioniste derivau mai cu seamdin potenialul derapaj al politicii fiscale în contextul succesiuniide momente electorale programate pentru urmtorii ani, precum úidin eventualele ajustri mai ample de preuri administrate efectuate

pe parcursul derulrii procesului de liberalizare a pieei gazelor naturale úi a energiei electrice convenit în cadrul acordurilor încheiate cu UE, FMI úi Banca Mondial.

Cea de-a doua decizie consecutiv de reducere cu 0,25 puncte procentuale a ratei dobânzii de politic monetar, adoptat de

Consiliul de administraie al BNR în acest interval (în úedina din5 ianuarie 2012), a fost motivat de consolidarea dezinflaieicorespunztor ritmului prognozat anterior de banca central – compatibil cu plasarea în luna decembrie 2011 a ratei anuale ainflaiei în apropierea punctului central al intei de 3 la sut±1 punct procentual –, precum úi de reconfirmarea perspectiveicontinurii decelerrii inflaiei în lunile imediat urmtoare. Ambeleevoluii aveau ca suport accentuarea recent úi viitoare a declinuluiîn termeni anuali al preurilor volatile ale produselor alimentare,manifestarea tot mai pregnant, pe acest fond, a efectelor presiunilor dezinflaioniste ale amplului deficit de cerere agregat, precum úi

continuarea ajustrii descendente a anticipaiilor inflaioniste.

BNR a continuat s dimensioneze cu pruden pasul de scdere aratei dobânzii de politic monetar, dat fiind persistena riscurilor inflaioniste asociate evoluiilor mediului extern, în principal acelor legate de creúterea volatilitii fluxurilor de capital încondiiile agravrii crizei datoriilor suverane din zona euro.În acelaúi timp îns, perspectiva activitii economice era marcatde incertitudini crescute, în condiiile în care, pe de o parte, foarte

probabila slbire a creúterii economice globale úi potenialareintrare în recesiune a zonei euro în perioada urmtoare induceauriscul încetinirii sensibile a refacerii economiei româneúti. Pe dealt parte, evoluia din primele luni ale trimestrului IV a unor

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 27/51

III. Politica monetar úi evoluii financiare

26 BANCA NAIONAL A ROMÂNIEI

indicatori economici cu frecven ridicat sugera o relativrezilien pe termen foarte scurt a principalelor componente alecererii interne la deteriorarea conjuncturii externe, relevante fiind:(i) revenirea la valori pozitive a dinamicii anuale a volumului cifreide afaceri din comerul cu amnuntul în octombrie; (ii) creúterea

fa de luna precedent a dinamicilor anuale pozitive ale volumuluicifrei de afaceri din comerul auto-moto úi din servicii;(iii) prelungirea dinamicii favorabile a produciei industriale úi aexportului în luna octombrie; (iv) majorarea fa de luna anterioara dinamicii anuale a volumului lucrrilor de construcii úi(v) meninerea la niveluri înalte a aúteptrilor privind creútereainvestiiilor în industrie în anul 2012 úi îmbuntirea uúoar a ESIîn luna noiembrie. Acestora li s-a asociat o prelungire a creúteriidinamicii anuale a creditului acordat sectorului privat26 în perioadaoctombrie-noiembrie, dar úi a celei aferente depozitelor la termenale populaiei.

Amplificarea ratei de creútere a creditului acordat sectorului privatdin primele dou luni din trimestrul IV – survenit în pofidarelativei înrutiri a unor parametri relevani ai cererii úi ai oferteide credite27 – a fost alimentat preponderent de avansul mai rapidal împrumuturilor companiilor (o rat medie anual de creútere de7,7 la sut, fa de 4,8 la sut în trimestrul III), susinut decomponenta pe termen scurt28 (9,2 la sut, cu 6,3 puncte procentuale

peste media perioadei iulie-septembrie), precum úi de cea petermen lung în valut. Pe segmentul populaiei ameliorarea a fost

de proporii modeste; dinamica anual a împrumuturilor a rmas înteritoriul negativ (-0,7 la sut, fa de -3,4 la sut în trimestrul III),în condiiile în care creditele noi úi-au temperat creúterea, iar

ponderea împrumuturilor destinate refinanrii s-a meninutimportant. Pe ansamblul celor dou luni, creditele de consumúi-au atenuat uúor scderea în termeni anuali (-5,6 la sut, fa de-7,8 la sut în trimestrul III), cu toate c dinamicile lunare alecomponentei în lei úi ale celei în valut, exprimate în euro, auînregistrat în acest interval valori negative. Creditele pentrulocuine au continuat îns s-úi majoreze ritmul de creútere anual,în principal ca efect al amplificrii volumului creditelor noi în

valut.

26 În absena altor meniuni, variaiile anuale sunt exprimate în termeni reali; prezena efectului de baz generat de creúterea cotei TVA în iulie 2010 la nivelulratei anuale a inflaiei distorsioneaz îns într-o anumit msur indicatoriianalizai.27 Ratele dobânzilor la creditele noi în lei úi în euro au consemnat o creútere,datorat inclusiv ajustrii unor marje fa de cotaiile relevante ale pieeimonetare. Pe deasupra, cea mai recent ediie a sondajului BNR privind creditareacompaniilor nefinanciare úi a populaiei (noiembrie 2011) a relevat faptul c înultimul trimestru al anului 2011 bncile anticipau: (i) un regres al cererii de creditea companiilor úi al celei pentru credite de consum, precum úi (ii) o însprire astandardelor de creditare (tendin similar în linii mari celei relevate de sondajelesimilare efectuate în zona euro, în Polonia úi în Ungaria).28 Inclusiv de creditele overdraft.

8/3/2019 Raport asupra inflatiei

http://slidepdf.com/reader/full/raport-asupra-inflatiei 28/51

III. Politica monetar úi evoluii financiare

RAPORT ASUPRA INFLAIEI Februarie 2012 27

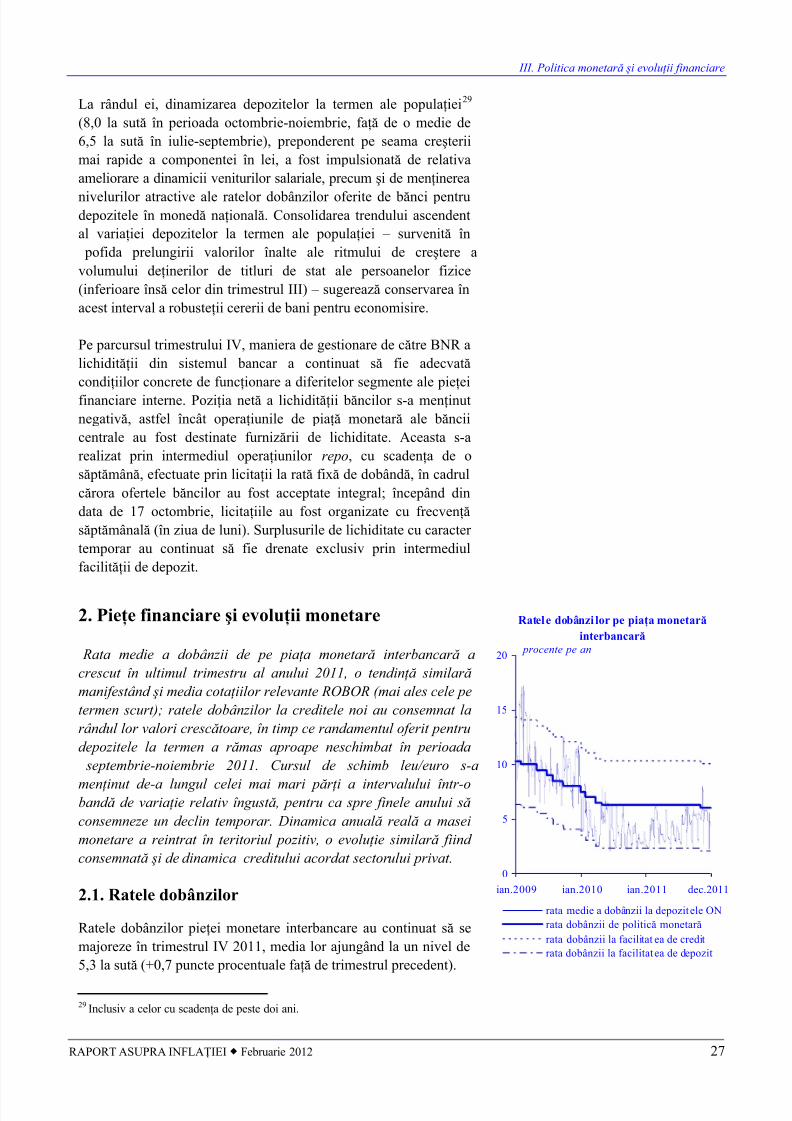

La rândul ei, dinamizarea depozitelor la termen ale populaiei29 (8,0 la sut în perioada octombrie-noiembrie, fa de o medie de6,5 la sut în iulie-septembrie), preponderent pe seama creúteriimai rapide a componentei în lei, a fost impulsionat de relativaameliorare a dinamicii veniturilor salariale, precum úi de meninerea

nivelurilor atractive ale ratelor dobânzilor oferite de bnci pentrudepozitele în moned naional. Consolidarea trendului ascendental variaiei depozitelor la termen ale populaiei – survenit în