1 - Elisabeta isanos1 1 1 1 ð , 1 ö 1 ¦ 1ó 1 1ó 1É ð k , 1 1 , 1 1 ¦£¦ 1 1 ð

Upload

cristina-ghimpeteanuCategory

view

54download

0

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 1/13

DOBÂNDA SIMPLĂ:

- A: Prezentarea problemei : primele rezultate

⋅

=1 0

pn1SSs u m ar i d i cs c a d e n t al a

pa n u a l ad o b a n d ad e p r o c e n t u lc u

a n i"n"d e p e r i o a d ao p e

Ss u m aa z id e p u n

0f i n a l

0

OBS: - din suma Sfinal , cantitatea100

pnSD 0n ⋅ reprezintă dobânda , deci la scadenţă

ridică suma S0 depusă precum şi dobânda pe perioada existenţei depozitului.

- o altă interpretare :o promisiunea că : peste “n” ani voi primi suma S , valorează astăzi

100

pn1

S

⋅

- cantitatea100

pva fi notată cu “ i ‘;

Precizare : prin flux financiar vom înţelege o serie de sume încadrate în timp ; un fluxfinanciar va fi reprezentat schematic printr-o axă a timpului , pe care vor fitrecute momentele de timp , sumele respective precum şi momentul evaluăriisumelor.Sumele trecute sub axa timpului vor fi sume date ( ieşiri ) iar cele trecutedeasupra vor fi sume primite ( intrări ); momentul evaluării va fi marcat prin

semnul “ “ .

De exemplu: schema de mai jos

1

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 2/13

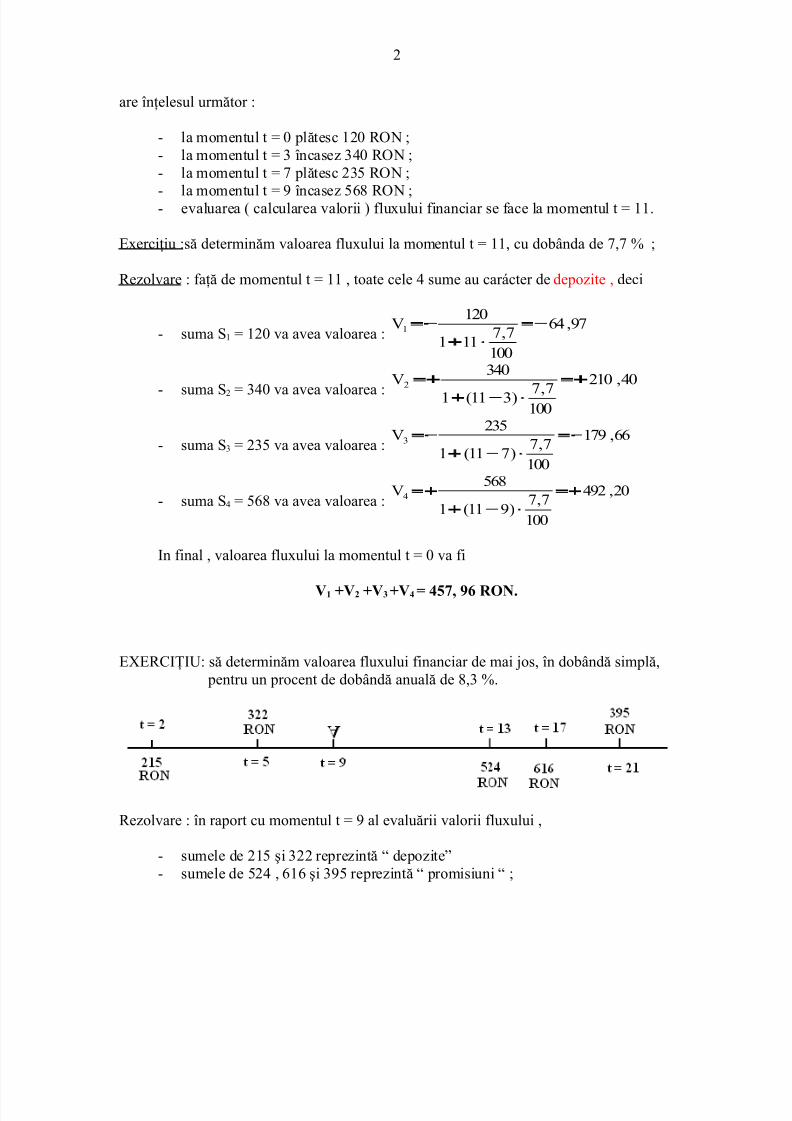

are înţelesul următor :

- la momentul t = 0 plătesc 120 RON ;- la momentul t = 3 încasez 340 RON ;- la momentul t = 7 plătesc 235 RON ;

- la momentul t = 9 încasez 568 RON ;- evaluarea ( calcularea valorii ) fluxului financiar se face la momentul t = 11.

Exerciţiu :să determinăm valoarea fluxului la momentul t = 11, cu dobânda de 7,7 % ;

Rezolvare : faţă de momentul t = 11 , toate cele 4 sume au carácter de depozite , deci

- suma S1 = 120 va avea valoarea :97,64

100

7,7111

120V1 −

⋅−

- suma S2 = 340 va avea valoarea :40,210

1007,7)311(1

340V2 +

⋅+

- suma S3 = 235 va avea valoarea :66,179

100

7,7)711(1

235V3 −

⋅−

- suma S4 = 568 va avea valoarea :20,492

100

7,7)911(1

568V4 +

⋅+

In final , valoarea fluxului la momentul t = 0 va fi

V1 +V2 +V3 +V4 = 457, 96 RON.

EXERCIŢIU: să determinăm valoarea fluxului financiar de mai jos, în dobândă simplă, pentru un procent de dobândă anuală de 8,3 %.

Rezolvare : în raport cu momentul t = 9 al evaluării valorii fluxului ,

- sumele de 215 şi 322 reprezintă “ depozite”- sumele de 524 , 616 şi 395 reprezintă “ promisiuni “ ;

2

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 3/13

Valoarea actuală a sumei 215 va fi : 915,339100

3,871215V1 +

⋅ ;

Valoarea actuală a sumei 322 va fi : 904,428100

3,841322V2 −

⋅ ;

Valoarea actuală a sumei 524 va fi : 393,393

100

3,841

524

V3 +

⋅+ ;

Valoarea actuală a sumei 616 va fi :192,370

100

3,881

616V4 +

⋅

+;

Valoarea actuală a sumei 395 va fi :896,197

100

3,8121

395V5 −

⋅

−.

In final ,obţinem valoarea 476,7 RON.

== // ==

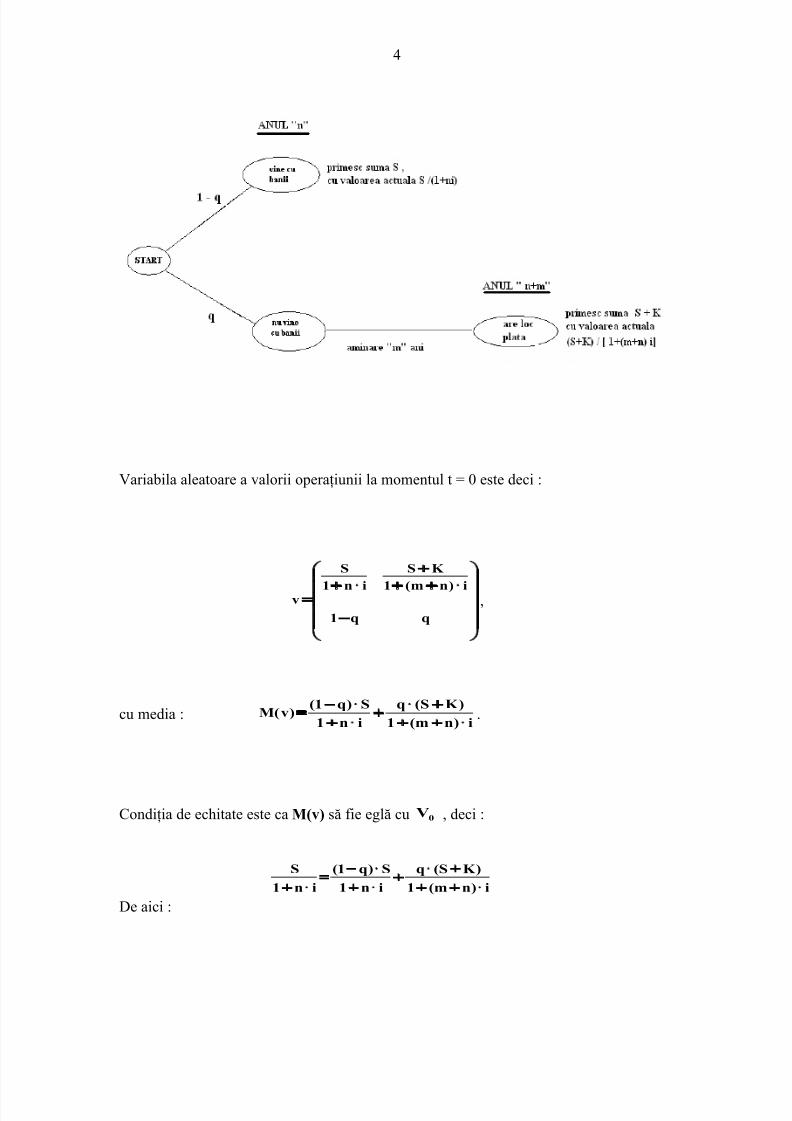

EXEMPLU

Conform contractului, ar trebui să primesc de la Costică suma “S” , peste “n” ani .Intrucât ştiu că personajul un este foarte punctual, plec cu ideea că există o

probabilitate “q” nenulă ca , la scadenţă, să NU se prezinte cu suma respectivă:deaceea în contract am prevăzut clauza conform căreia, dacă nu vine cu banii , îi maiacord o perioadă de graţie de “m” ani , după care se procedează la execuţia silită , pentru

suma “S” datorată, plus o despăgubire de valoare “K”.Imi propun să calculez valoarea K a acestei despăgubiri ,astfel încât acţiunea să se

desfăşoare în condiţii de echitate ( adică să un obţin venit în cazul în care se aplicăexecuţia silită).

Calculele se vor face în regim de dobândă simplă, cu procentul anual “p”.

REZOLVARE :

- în varianta normală , în care Costică îmi plăteşte datoria la scadenţă:în momentul semnării contractului dispun de suma

100

pn1

SV

0

⋅=

- în cazul în care apare neplata , avem situaţia descrisă în arborele stărilor de mai jos :

3

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 4/13

Variabila aleatoare a valorii operaţiunii la momentul t = 0 este deci :

−

⋅

+

⋅=qq1

i)nm(1

K S

in1

S

v ,

cu media :i)nm(1

)K S(q

in1

S)q1()v(M

⋅+

+⋅⋅

= .

Condiţia de echitate este ca M(v) să fie eglă cu 0V , deci :

i)nm(1

)K S(q

in1

S)q1(

in1

S

⋅

++

⋅

⋅=

⋅

De aici :

4

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 5/13

Sin1

imK ⋅

⋅⋅

= .

Constatăm cu satisfacţie că rezultatul nu depinde de probabilitatea “q” , pe care oricumun aveam de unde să o determin în prealabil.

== // ==

- B: ANUITĂŢI : EXEMPLE

In principiu: o anuitate este un flux financiar , constând din depuneri de valori egale,la intervale de timp egale .

EXEMPLUL 1 :

- timp de “n” ani- la sfârşitul fiecărui an- primesc câte “ x” lei

Procentul anual de dobândă simplă este “p” .Se cere valoarea totală a depunerilor efectuate, evaluarea făcându-se :

- a: la începutul primului an ;

- b: la sfârşitul anului “n”.Rezolvare : schema fluxului financiar este prezentată mai jos :

- la începutul anului 1: sumele în cauză reprezintă promisiuni , deci valoareaoperaţiunii la momentul t = 0 va fi

in1

x...

i31

x

i21

x

i1

xV

0 ⋅+

⋅+

⋅+

+=

- la sfârşitul anului n: sumele în cauză reprezintă depozite, deci valoarea

5

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 6/13

operaţiunii la momentul t = n va fi

−⋅

=

2

1ni1xn

]i)1n(1[x...)i21(x)i1(xxVn

OBS: între V0 , Vn şi n∙x pot exista deosebiri mari : de exemplu , pentru x = 1 leu ; n = 8ani şî p = 5% anual , avem :

- valoarea la începutul anului 1 : V0 = 6,6 lei- cantitatea totală de monedă depusă : n∙x = 8 lei- valoarea finală a operaţiunii : V8 = 9,4 lei.

==//==

Caracteristicile anuităţii din exemplul de mai sus sunt următoarele :

- depunerile au loc pe o perioadă limitată, precizată dinainte↔ se numesc anuităţi temporare

- depunerile au loc la sfârşitul anului ↔ se numesc anuităţi posticipate- depunerile încep chiar în primul an ( fără perioadă de graţie )

↔ se numesc anuităţi imediate .

== // ==

EXEMPLUL 2 :

- timp de “n” ani- la începutul fiecărui an ,- începând cu începutul anului “m+1”- primesc câte “ x” lei

Procentul anual de dobândă simplă este “p” .

Se cere valoarea totală a depunerilor efectuate, evaluarea făcându-se :- a: la începutul primului an ;- b: la sfârşitul anului “n + m” ( ultimul an ) .

Rezolvare : schema fluxului financiar este prezentată mai jos :

6

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 7/13

Avem :

i)1nm(1

x...

i)1m(1

x

im1

xV0 ⋅⋅⋅

+

⋅2

1ni1xn)in1(x...)i21(x)i1(xVfinal

== // ==

De exemplu : pentru x = 1 leu ; n = 8 ani , m = 4 ani şi procentul anual de dobândă simplă p = 5 % , avem >

- valoarea anuităţii la începutul anului 1 :

lei86,505,0111

1...

05,051

1

05,041

1V

0 =⋅

+⋅

+⋅

=

- valoarea anuităţii la sfârşitul anului 12 :

lei8,92

905,0118V12 =

⋅

- cantitatea totală de monedă utilizată : 1∙8=8 lei .

Caracteristicile anuităţii din exemplul de mai sus sunt următoarele :

- depunerile au loc pe o perioadă limitată, precizată dinainte

↔ se numesc anuităţi temporare- depunerile au loc la începutul anului ↔ se numesc anuităţi anticipate- depunerile un încep chiar în primul an ( există perioadă de graţie )

↔ se numesc anuităţ iamânate .

== // ==Precizare : o anuitate care nu este temporară

7

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 8/13

- se poate desfăşura pe o perioadă nelimitată de timp ( o infinitate de ani ):evident că aceasta este o ipoteză pur matematică ;

- se poate desfăşura pe o perioadă limitată , dar neprecizată în prealabil : încontractul de constiuire se prevede o clauză de încetare a depunerilor ( de

exemplu : depunerile continuă atâta timp cât paritatea EURO se menţine deasupra pragului de 3,5 RON / EURO): aceste anuităţi vor fi numite cu timp de oprire

aleator .

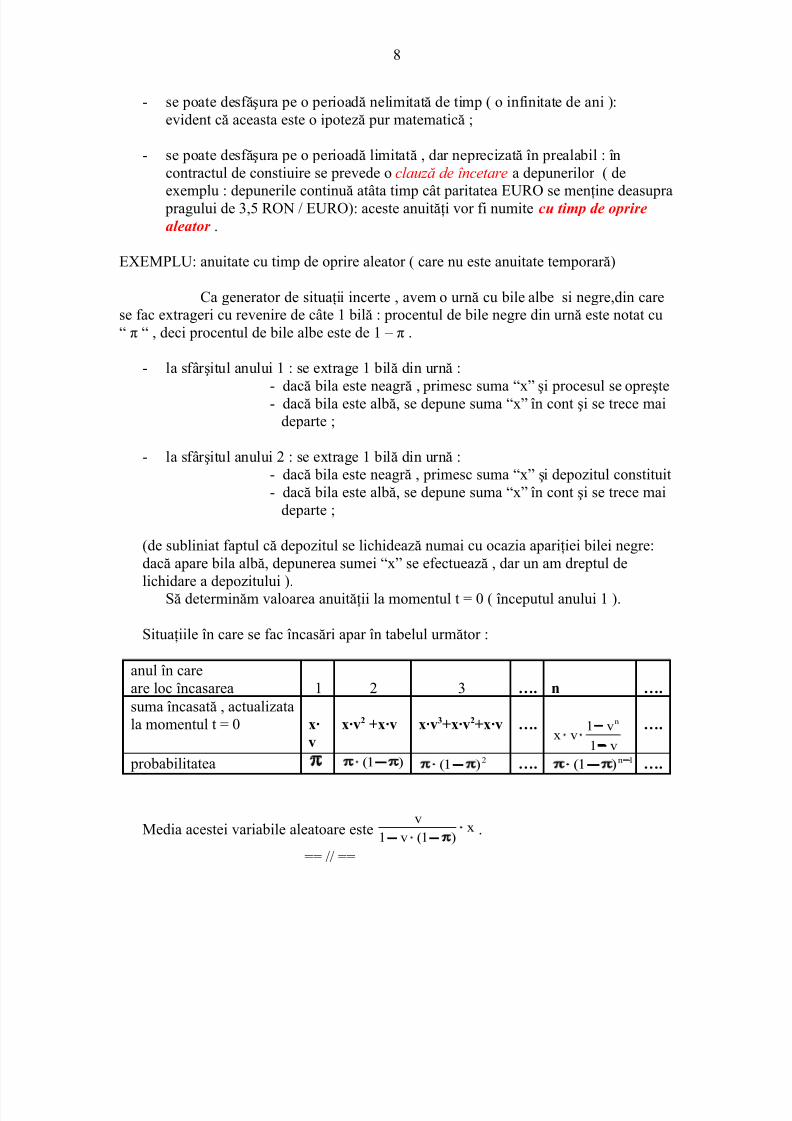

EXEMPLU: anuitate cu timp de oprire aleator ( care nu este anuitate temporară)

Ca generator de situaţii incerte , avem o urnă cu bile albe si negre,din carese fac extrageri cu revenire de câte 1 bilă : procentul de bile negre din urnă este notat cu“ π “ , deci procentul de bile albe este de 1 – π .

- la sfârşitul anului 1 : se extrage 1 bilă din urnă :

- dacă bila este neagră , primesc suma “x” şi procesul se opreşte- dacă bila este albă, se depune suma “x” în cont şi se trece maideparte ;

- la sfârşitul anului 2 : se extrage 1 bilă din urnă :- dacă bila este neagră , primesc suma “x” şi depozitul constituit- dacă bila este albă, se depune suma “x” în cont şi se trece mai

departe ;

(de subliniat faptul că depozitul se lichidează numai cu ocazia apariţiei bilei negre:dacă apare bila albă, depunerea sumei “x” se efectuează , dar un am dreptul de

lichidare a depozitului ).Să determinăm valoarea anuităţii la momentul t = 0 ( începutul anului 1 ).

Situaţiile în care se fac încasări apar în tabelul următor :

anul în careare loc încasarea 1 2 3 …. n ….suma încasată , actualizatala momentul t = 0 x∙

vx∙v2 +x∙v x∙v3+x∙v2+x∙v ….

v1

v1vx

n

−

−⋅

….

probabilitatea π )1( π 2)1( π …. 1n)1( −π ….

Media acestei variabile aleatoare este x)1(v1

v⋅

π .

== // ==

8

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 9/13

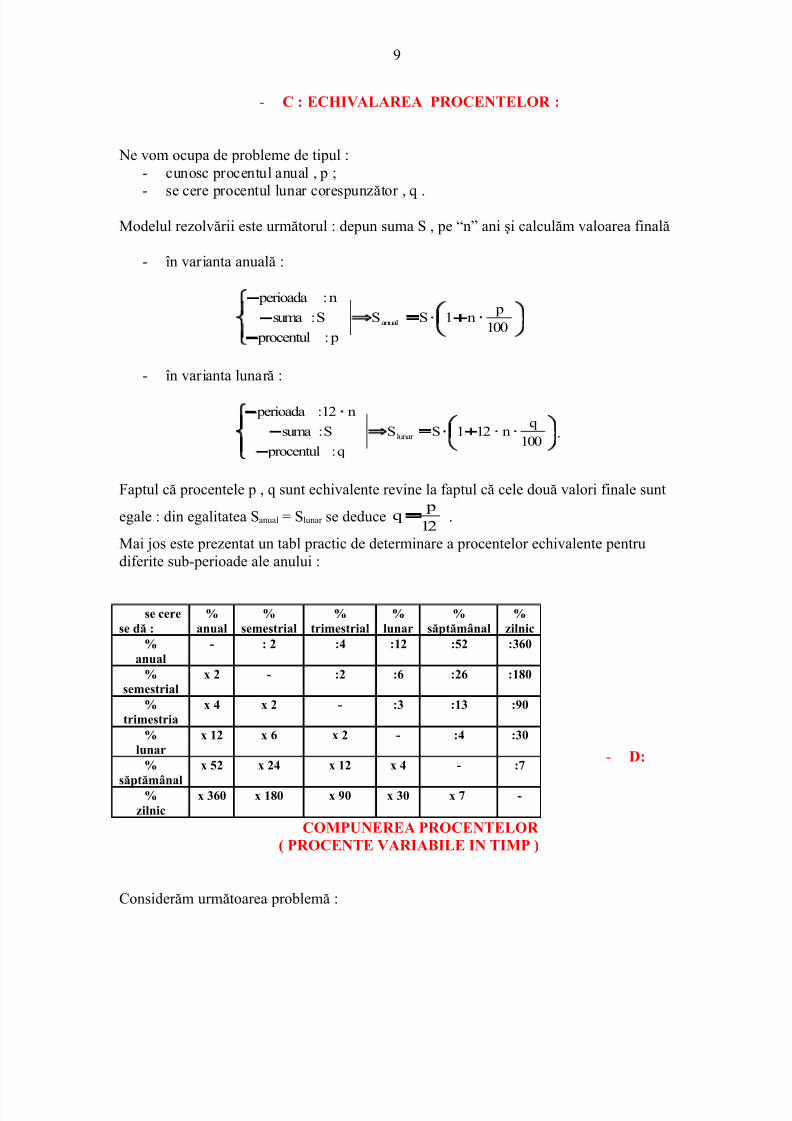

- C : ECHIVALAREA PROCENTELOR :

Ne vom ocupa de probleme de tipul :- cunosc procentul anual , p ;

- se cere procentul lunar corespunzător , q .

Modelul rezolvării este următorul : depun suma S , pe “n” ani şi calculăm valoarea finală

- în varianta anuală :

⋅

−−

−

100

pn1SS

p: procentul

S:suma

n: perioada

anual

- în varianta lunară :

⋅

−

−

⋅

100

qn121SS

q: procentul

S:suma

n12: perioada

lunar .

Faptul că procentele p , q sunt echivalente revine la faptul că cele două valori finale sunt

egale : din egalitatea Sanual = Slunar se deduce12

pq= .

Mai jos este prezentat un tabl practic de determinare a procentelor echivalente pentrudiferite sub-perioade ale anului :

- D:

COMPUNEREA PROCENTELOR ( PROCENTE VARIABILE IN TIMP )

Considerăm următoarea problemă :

se cerese dă :

%anual

%semestrial

%trimestrial

%lunar

%săptămânal

%zilnic

%anual

- : 2 :4 :12 :52 :360

%semestrial

x 2 - :2 :6 :26 :180

%trimestria

x 4 x 2 - :3 :13 :90

%lunar

x 12 x 6 x 2 - :4 :30

%

săptămânal

x 52 x 24 x 12 x 4 - :7

%zilnic

x 360 x 180 x 90 x 30 x 7 -

9

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 10/13

- avem un depozit de valoare S , pe m+n ani :- în primii “m” ani , procentul de dobândă simplă este = p- în următorii “n” ani , procentul de dobândă simplă este = q ;

Se cere procentul “k” anual constant , valabil pe întreaga perioadă de “ m+n” ani ,care

conduce la aceeaşi valoare finală ca şi cele două procente aplicate consecutiv.

- în cazul aplicării procentului unic “k” , se obţine o sumă finală

⋅100

k )nm(1SS1 ;

- în cazul celor două procente aplicate consecutiv :

o după primii “m” ani suma S devine :

⋅100

pm1SV

o după încă “n” ani , suma V devine :

⋅

⋅

⋅

100

qn1

100

pm1S

100

qn1VS2

Din egalitatea S1 = S2 , găsim :

⋅

⋅

100

qn1

100

pm1

100

k )nm(1 ,

de unde se deduce valoarea procentului “k”.

== // ==

In general : se consideră perioadele de timp consecutive , n1,n2 ,…, nk

pe perioada “ni “ a fost valabil procentul “ p i “ : atunci procentul echivalent ,valabil pe întreaga perioadă , este dat de :

−

⋅

+∏∑ =

=

k

1i

ii

k

1i

i

1100

pn1

n

100 p

== // ==

10

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 11/13

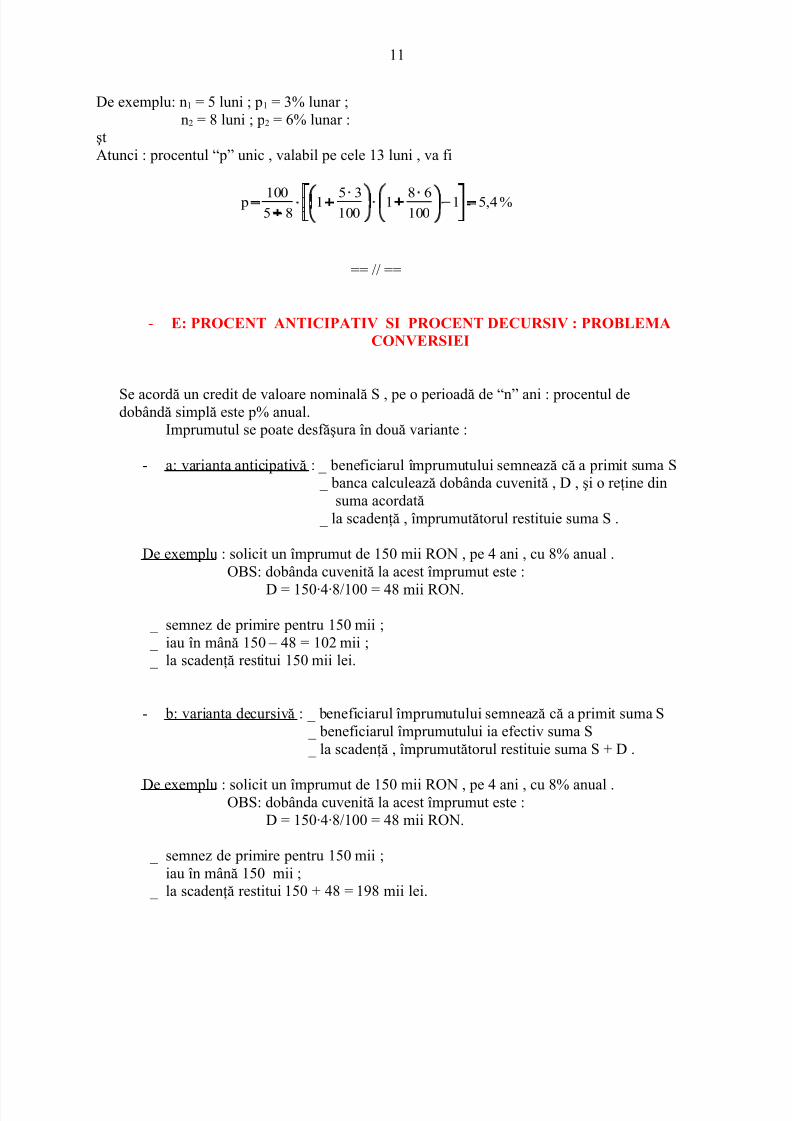

De exemplu: n1 = 5 luni ; p1 = 3% lunar ;n2 = 8 luni ; p2 = 6% lunar :

ştAtunci : procentul “p” unic , valabil pe cele 13 luni , va fi

%4,51100

681100

35185

100 p =

−

⋅+

⋅+

+

== // ==

- E: PROCENT ANTICIPATIV SI PROCENT DECURSIV : PROBLEMACONVERSIEI

Se acordă un credit de valoare nominală S , pe o perioadă de “n” ani : procentul dedobândă simplă este p% anual.

Imprumutul se poate desfăşura în două variante :

- a: varianta anticipativă : _ beneficiarul împrumutului semnează că a primit suma S_ banca calculează dobânda cuvenită , D , şi o reţine din

suma acordată_ la scadenţă , împrumutătorul restituie suma S .

De exemplu : solicit un împrumut de 150 mii RON , pe 4 ani , cu 8% anual .OBS: dobânda cuvenită la acest împrumut este :

D = 150∙4∙8/100 = 48 mii RON.

_ semnez de primire pentru 150 mii ;_ iau în mână 150 – 48 = 102 mii ;_ la scadenţă restitui 150 mii lei.

- b : varianta decursivă : _ beneficiarul împrumutului semnează că a primit suma S_ beneficiarul împrumutului ia efectiv suma S_ la scadenţă , împrumutătorul restituie suma S + D .

De exemplu : solicit un împrumut de 150 mii RON , pe 4 ani , cu 8% anual .OBS: dobânda cuvenită la acest împrumut este :

D = 150∙4∙8/100 = 48 mii RON.

_ semnez de primire pentru 150 mii ;_ iau în mână 150 mii ;_ la scadenţă restitui 150 + 48 = 198 mii lei.

11

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 12/13

==/==

Deosebirea formală între cele două variante este că:_ la varianta decursivă , valoarea nominală a împrumutului este egală cu

suma luată în mână la semnarea contractului

_ la varianta anticipativă , valoarea nominală este egală cu sumarestituită la scadenţă.Chiar dacă cele două procente par egale, totuşi efectele lor sunt diferite,după cum vomvedea în exemplele de mai jos.

Exemplul 1 : se cumosc datele unui împrumut încheiat în varianta anticipativă , anume:_ împrumut 100 lei _ pe 3 ani_ cu 7% anual ;

Se cere procentul echivalent de dobândă ,în cazul variantei decursive.

Rezolvare : la împrumutul anticipat avem o dobândă de :

lei21100

73100

100

pnSD = , deci :

_ iau în mână 100 – 21 = 79 lei _ restitui 100 lei .

Fiind echivalentă , la varianta decursivă iau aceeaşi sumă şi restitui aceeaşi sumă , adică

_ iau în mână 79 lei , aceasta reprezentând valoarea nominală a împrumutului_ restitui 100 lei.

Deci : - suma de 79 lei , cu procentul decursiv q , peste 3 ani :devine = 100 lei ,

adică : %86,8q100100

q3179 =

⋅ .

Problema 2 : se cunosc datele unui împrumut încheiat în varianta decursivă , anume_ valoarea nominală 100 lei_ scadenţa : peste 5 ani _ cu procentul de 8% anual.

OBS: dobânda aferentă are valoarea lei40100

85100D = , deci:

_ iau în mână 100 lei_ restitui 100 + 40 = 140 lei.

Varianta anticipativă echivalentă :

12

5/13/2018 DOBNDA~1 - slidepdf.com

http://slidepdf.com/reader/full/dobnda1 13/13

_ iau în mână 100 lei _ restitui 140 lei , deci valoarea nominală a împrumutului este de

140 lei

Deci : dobânda la suma de 140 lei , pe 5 ani , cu q% anual este de 40 lei, adică

%714,5qlei40100

q5140 =

==//==

In general:

• anticipativ :

100

pn1

pq:decursiv procent

p:anual procent

ani"n"scadenta

⋅=

−

−

• decursiv :100

pn1

pq:vanticipati procent

p:anual procent

ani"n"scadenta

⋅=

−

−

END

13

![Era Dar As Fi Vrut 1 1 [1]... 1](https://static.fdocumente.com/doc/165x107/58f30c2e1a28ab083f8b45b9/era-dar-as-fi-vrut-1-1-1-1.jpg)