Curs 4

93

Modele Financiare utilizate în Evaluarea Acțiunilor Comune Conf. Dr. Violeta Săcui

-

Upload

daniela-cristina -

Category

Documents

-

view

3 -

download

0

description

curs

Transcript of Curs 4

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 1/93

Modele Financiare utilizate în Evaluarea Acțiunilor Comune

Conf. Dr. Violeta Săcui

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 2/93

Ecua ia de bază în calculul valoriiț

ac iunii comuneț

• Ecua ia fundamentală în calculul valoriiț

• ↓

( ) )1(1

1

10 t

n

t

t r CF V +=∑=

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 3/93

Ecua ia de bază în calculul valorii ac iuniiț ț

comune

• V0= valoarea ac iunii comuneț

• CFt = cash-flow-urile estimate de fi ob inute deț

investitorii în ac iuni comuneț

• n = perioada de-a lungul căreia sunt estimate cash-

flow-urile

• r=rata de actualiare(rata de rentabilitate dorită)

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 4/93

Tehnica Actualizării

• Calculul valorii are la baă

• !• "ehnica #ctualiării

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 5/93

Tehnica Actualizării

• "ehnica #ctualiării• !

•

$e permite calculul valorii în timp a sumelormonetare• !

•

Care este valoarea în preent a cash-flow-uluiestimat a fi ob inut în perioada t %ț

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 6/93

Ecua ia de bază în calculul valorii ac iuniiț ț

comune

• Valoarea ac iunilor comuneț

• ↓

• direct propor ionalăț cu mărimea cash-flow-urilorestimate a fi ob inute de investitorii în ac iuni comune&ț ț

• invers propor ionalăț cu mărimea ratei derentabilitate dorite ( i' implicit' cu riscul asociat cash-ș

flow-urilor estimate)

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 7/93

Categorii de cash-flow-uri cu care selucrează în evaluarea ac iunilor comuneț

• ↓1)ividende

• )Cash-flow-uri ce remunereaă capitalul propriu investit• (cash-flow-uri disponibile ac ionarilor)ț

• *) Cash-flow-uri ce remunereaă capitalul total investit

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 8/93

Modelul actualizăriidividendelor

• ↓• este cel mai simplu model care permite evaluarea

ac+iunilor comune ale unei întreprinderi•

•

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 9/93

Modelul actualizăriidividendelor

• valoarea acţiunii este repreentată de valoareaactualiată a dividendelor estimate a fi dega,ate deaceasta

• ↓

( ) )(1

1

1

0 t t

t r DivV +=∑

∞

=

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 10/93

Modelul actualizăriidividendelor

• unde

• .0 = valoarea ac iunii comune&ț

• ivt= dividend estimat pe ac iune&ț

• r = rata de rentabilitate dorită (costul capitalului propriu)&

• n = oriontul de timp infinit/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 11/93

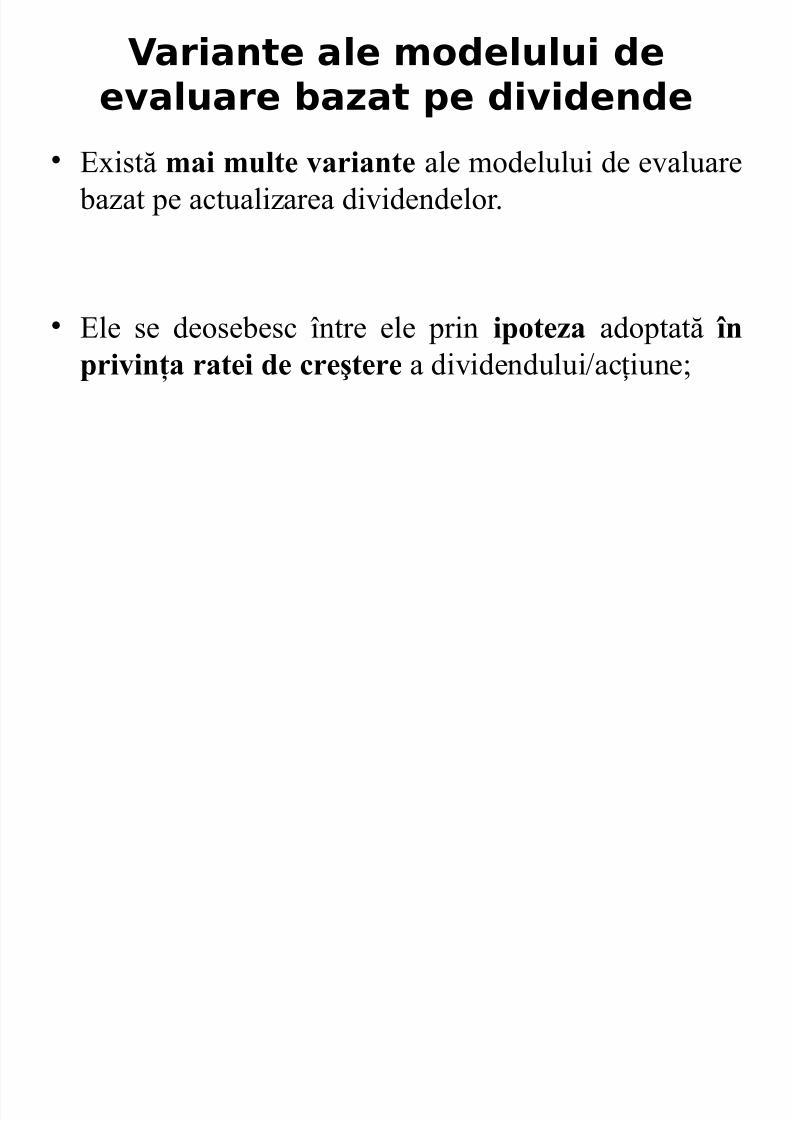

Variante ale modelului deevaluare bazat pe dividende

• istă mai multe variante ale modelului de evaluare baat pe actualiarea dividendelor/

• le se deosebesc între ele prin ipoteza adoptată înprivinţa ratei de creştere a dividendului2ac iune&ț

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 12/93

Variante ale modelului deevaluare bazat pe dividende

• ↓

• potezele care pot fi adoptate în vederea evaluării prin actualiarea dividendelor

• !• ine!istenţa creşterii (dividend constant2ac iuneț

de-a lungul timpului)&

• rată de creştere constantă&• rate de creştere diferenţiate de-a lungul timpului/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 13/93

Cazul nr. 1Întreprindere ără cre!tere

• ↓• valuarea ac iunilor unei întreprinderi careț achită

întregul profit net ac ionarilor sub formă de dividendeț

• !• nu se reinveste te nici o parte din profitul net înș

întreprindere• !

• 3rofitul net2 ac iune' ividendul2ac iuneț ț

• răm4n constante de-a lungul timpului/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 14/93

Cazul nr. 1Întreprindere ără cre!tere

• ↓• .aloarea ac+iunii comune poate fi repreentată ca o

valoare actualizată a dividendelor viitoare constante,

estimate de-a lungul unui oriont de timp infinit/• ↓

( ) )*()1(///1)1(0 ∞

++++++= r

Div

r

Div

r

DivV

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 15/93

Cazul nr. 1Întreprindere ără cre!tere

• 5n caul în care oriontul de timp este infinit'iar dividendul2ac iune este constant' ecua ia *ț ț

devine• ↓

)6(0 r

DivV =

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 16/93

Cazul nr" #$ntreprindere cu cre tereș

• • 5ntreprinderile considerate entită i viabile înț

eploatare continuă se caracterieaă printr-o• !

• tendin ă de cre tere veniturilor' profiturilor'ț ș

dividendelor' cash-flow-urilor disponibile

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 17/93

Cazul nr" #$ntreprindere cu cre tereș

• 7ata de cre8tere a profitului net iș

dividendului pe ac iuneț

• ↓

• elementul cel mai critic al evaluării• ↓

•

în special' în caul întreprinderilor cu unritm de creştere accelerat/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 18/93

Cazul nr" #$ntreprindere cu cre tereș

• 3rin intermediul ratei de cre tereș

•

↓• se ia în considerare valoarea oportunită ilorț

investi ionaleț ale întreprinderii

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 19/93

Cazul nr" #$ntreprindere cu cre tereș

• .aloarea întreprinderii are două componente• !

• - .aloarea activelor din eploatare eistente la

momentul evaluării(#ssets in 3lace)&

• - .aloarea oportunită ilor investi ionale (9rowthț ț

#ssets)

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 20/93

Cazul nr" #$ntreprindere cu cre tereș

• Valoarea ac iunilor comuneț ale unei întreprinderi estedeterminată de

• !

• - profiturile i dividendele generate de activele aflate înș

eploatarea întreprinderii la momentul evaluării(investi ii efectuate în trecut)&ț

• - profiturile i dividendele estimate a fi generate înș

mod suplimentar ca urmare a investi iilor planificate aț

fi realiate în viitor/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 21/93

Cazul nr" #$ntreprindere cu cre tereș

• Evolu ia profiturilor neteț

• !• condi ioneaăț

• !• Evolu ia dividendelorț

• !

: parte din profiturile nete se achită ac ionarilor subțformă de dividende/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 22/93

Cazul nr" #$ntreprindere cu cre tereș

• Evolu ia profiturilor neteț

• !• condi ioneaăț

• !• volu iaț valorii capitalului propriu al întreprinderii

(valoarea investi iei ac ionarilor în întreprindere)ț ț

•

!• : parte din profiturile nete se reinvestesc în

întreprindere

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 23/93

Cazul nr" #$ntreprindere cu cre tereș

• Elemente importante în evaluare• !

•

7ata de reinvestire a profitului net• 7ata de distribu ie a dividenduluiț

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 24/93

Cazul nr" #$ntreprindere cu cre tereș

• %ata de reinvestire a profitului net• ↓

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 25/93

Cazul nr" #$ntreprindere cu cre tereș

• %ata de distribu ie a dividenduluiț

• ↓

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 26/93

Cazul nr" #$ntreprindere cu cre tereș

• 5n condi iile uneiț politici constante de reinvestire aprofitului net ( i' implicit'ș de plată a dividendului)

• !

• &rofiturile nete' dividendele' capitalul propriu aleîntreprinderii ( i' implicit' valorile acestora peș

ac iune)ț vor înregistra aceea i rată de cre tere"ș ș

( d lită i d ti t i d t

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 27/93

(odalită i de estimare a ratei de cre tereț ș

• ↓

• - analia evolu iei trecute a întreprinderii iț ș

identificarea ; ratei de cre tere istorice)ș

• - opiniile anali tilor financiariș &

• - estimarea ratei de cre tere peș baza elementelorfundamentale ale întreprinderii ;rata decre tere fundamentală"ș

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 28/93

"ata de cre!tere i#torică

• #nalia evolu iei trecute a întreprinderiiț

• !•

poate să ofere informa ii pre ioase în privin aț ț țevolu iei sale viitoareț

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 29/93

"ata de cre!tere i#torică

• #specte urmărite de evaluator • !

•

care a fost ritmul de devoltare a întreprinderiiîn perioada de timp trecută%

•

cum au evoluat cifra de afaceri' profiturile'dividendele' cash-flow-urile disponibile%

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 30/93

"ata de cre!tere i#torică

• ↓• e iș evolu ia trecutăț a întreprinderii nu este

întotdeauna relevantă pentru viitor ea poate oferi

informa ii pre ioase în vederea estimării viitorț ț ului/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 31/93

Calculul ratei de cre!terei#torice

• - ca o medie aritmetică a ratelor de cre tereș

anuale înregistrate de întreprindere în perioada de timp trecută/

•

• - ca o medie geometrică a ratelor decre tere anualeș înregistrate de întreprindere în perioada de timp trecută/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 32/93

"ata de cre!tere i#torică

• ↓

• (edie aritmetică a ratelor de cre tere anualeș (gt)aferente perioadelor de timp trecute (n)

• ↓

)<(1

n

g

g

n

t t

am ∑==

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 33/93

"ata de cre!tere i#torică

• 7ata de cre tere a profitului net 2ac iune înș ț

perioada t (gt)

•

↓

)(100

1

1

−

−−=

t

t t t

profit

profit profit g

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 34/93

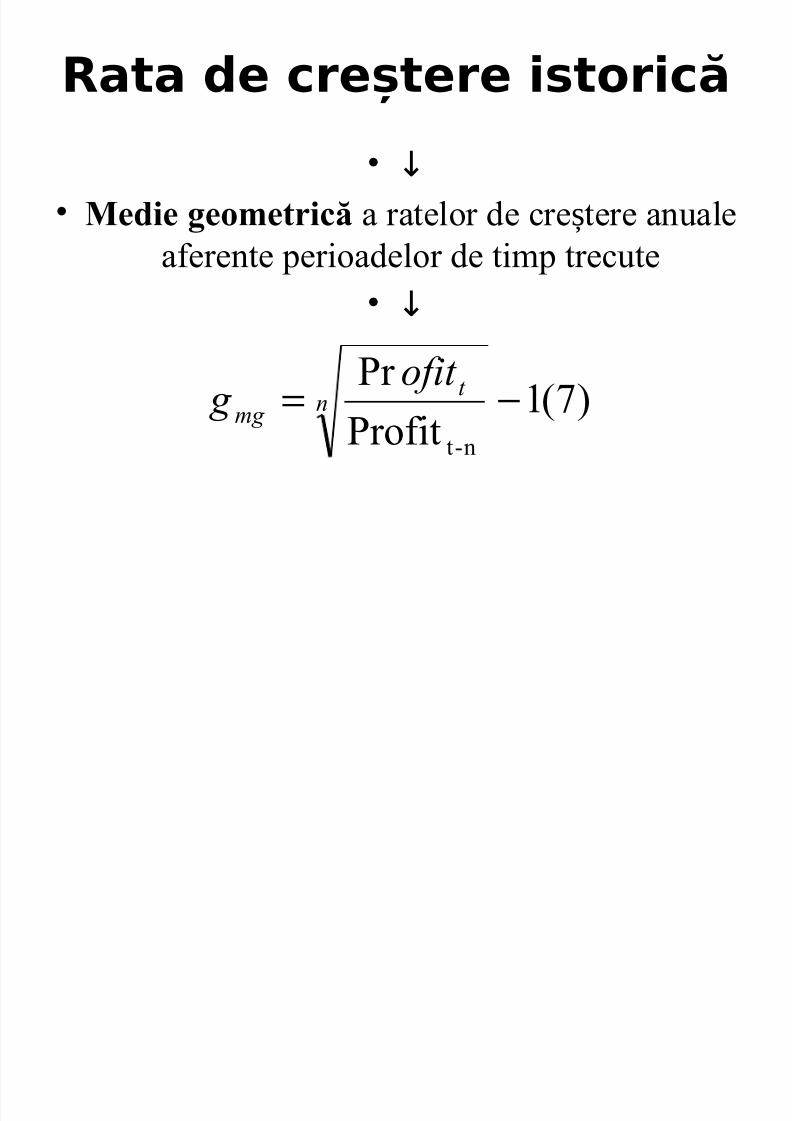

"ata de cre!tere i#torică

• ↓

• (edie geometrică a ratelor de cre tere anualeș

aferente perioadelor de timp trecute• ↓

)>(13rofit

3r

n-t

−= nt

mg

ofit

g

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 35/93

Avanta$ele ratei de cre!terei#torice

• ↓

• modalitate utilă de estimare a ratei de cre tereș

•

!• în caul unei întreprinderi care înregistreaă

un ritm de cre tere constantș de-a lungultimpului

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 36/93

*vanta+ele ratei de cre tere istoriceș

• %ata de cre tere istoricăș este consideratărelevantă în evaluarea întreprinderii în caul în

care

• !nu sunt estimate modificări importante

!

•- în mediul economic ,general i specificș alîntreprinderii&•- la nivelul resurselor iș activită iiț întreprinderii/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 37/93

%ezavanta$ele ratei de cre!terei#torice

• nu poate fi utiliată' în evaluare' în următoarele situa iiț

• !• - în evaluarea unei întreprinderi nou înfiin ate)ț

• - în evaluarea unei întreprinderi cu pierderi)

•

- în caul în care ritmul de cre tere istoric nu esteșconsiderat relevant pentru perioadele de timpviitoare"

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 38/93

"ata de cre!tereundamentală

• ↓

• este considerată o variabilă endogenă legatăde aspectele fundamentale ale activită iiț

întreprinderii/

d

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 39/93

"ata de cre!tereundamentală

• are la baă elementele fundamentale ce determinăcre terea la nivelul întreprinderiiș

• !

Valoarea investi iilorțestimate a fi realiate lanivelul întreprinderii

!factorul cantitativ

Eficien a investi iilorț țefectuate reflectată în ratade rentabilitate a acestora

! factorul calitativ

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 40/93

Tipuri de cre!tere

• 5n func ie deț modul în care sunt finan ateț

investi iile întreprinderiiț

• !

două tipuri de cre tere.ș

• !•

- Cre tere internăș - Cre tere e!ternăș

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 41/93

Cre!terea E&ternă

• (odalită i de realizare a cre terii e!terneț ș

• ↓• - implementarea unor noi proiecte

investi ionale&ț

•

- fuiunea cu alte întreprinderi&

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 42/93

Cre!terea E&ternă

• ↓

• /urse de finan are a investi iilor în cazul cre teriiț ț ș

e!terne

• !

• - ?a,orarea capitalului social prin punerea în v4nare

a unor noi ac iuni comune&ț

• - 5mprumuturi suplimentare pe termen mediu i lung&ș

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 43/93

Cre!terea E&ternă

• $oile proiecte de investi ii sunt finan ate într-unț ț

amestec capital propriu-capital împrumutat• !

• se dore te men inerea uneiș ț anumite structuri acapitalului permanent

• !

• Capitalul propriu suplimentar este ob inut dinț

eteriorul întreprinderii prin emisiunea de noiac iuni comuneț

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 44/93

Cre!terea E&ternă

• ↓

• se ma,oreaă capitalul social' capitalulpropriu' veniturile' profiturile' dividendele'cash-flow-urile disponibile

• !• se ma,oreaă numărul de ac iuni comuneț al

întreprinderii

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 45/93

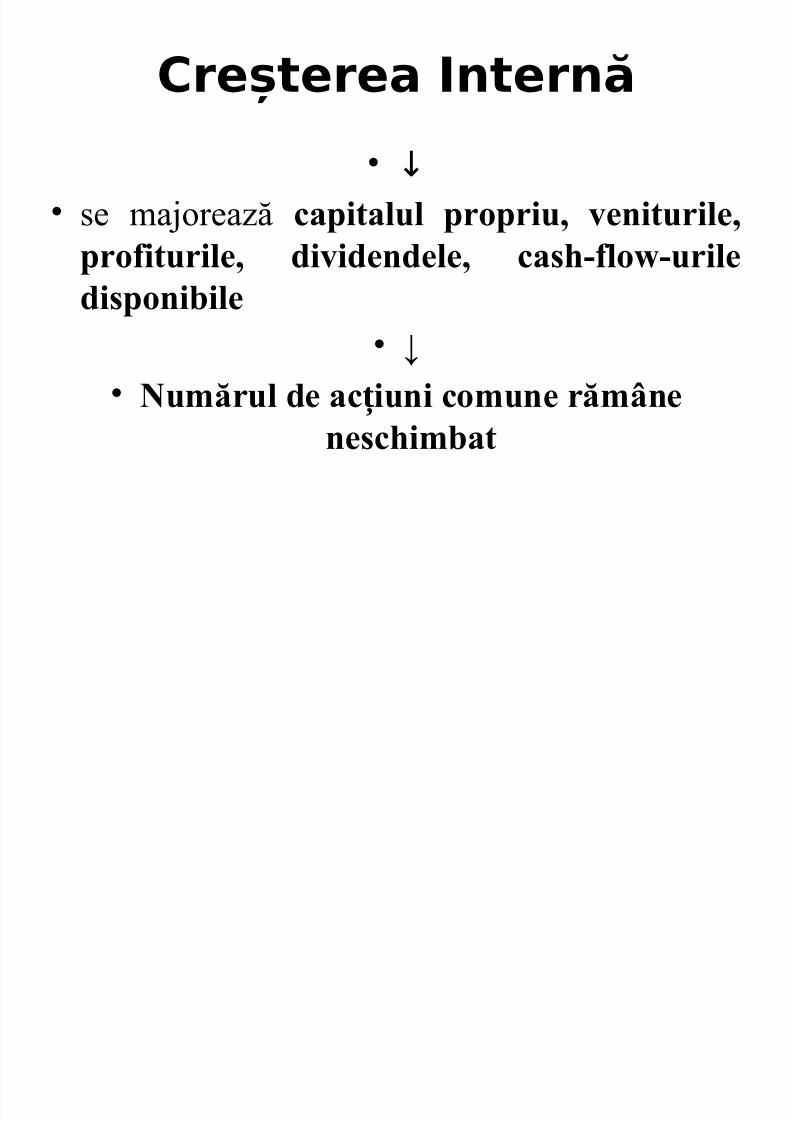

Cre!terea 'nternă

• (odalită i de realizare a cre terii interneț ș

• ↓• - implementarea unor noi proiecte

investi ionale&ț

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 46/93

Cre!terea 'nternă

• ↓

• @urse de finan are a investi iilor în caulț ț

cre terii interneș

• !• 7einvestirea par ială sau integrală a profituluiț

net• 5mprumuturi suplimentare pe termen mediu iș

lung&

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 47/93

Cre!terea 'nternă

• $oile proiecte de investi ii sunt finan ate într-unț ț

amestec capital propriu-capital împrumutat• !

• se dore te men inerea unei anumite structuri aș ț

capitalului permanent• !

• Capitalul propriu suplimentar este ob inut dinținteriorul întreprinderii prin reinvestirea profituluinet/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 48/93

Cre!terea 'nternă

• ↓

• se ma,oreaă capitalul propriu' veniturile'profiturile' dividendele' cash-flow-uriledisponibile

• !• 0umărul de ac iuni comune răm1neț

neschimbat

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 49/93

Cre terea e!ternă nu este relevantă înș

evaluare

• An aspect important care trebuie re inutț

• !• cre terea e!ternăș ' în general' nu este

relevantă în procesul de evaluare aîntreprinderii i ac iunilor comune ale acesteiaș ț

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 50/93

(otivele nerelevantei cre terii e!terneș

1) 2b inerea capitalului propriu prin emisiunea de noiț

ac iuni comuneț este o modalitate de finan are rarț

utilizată.•

↓- costul ridicat implicat de ob inerea finan ăriiț ț

(cheltuieli de emisiune considerabile)&

- riscurile emisiunilor de noi ac iuni comuneț pentruac ionarii eisten i ai întreprinderii (riscul diluăriiț ț

averii' riscul diluării puterii de deciie)

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 51/93

(otivele nerelevantei cre terii e!terneș

• 2) cre terea profiturilor nete' a dividendelorș ' a cash-flow-urilor disponibile ca urmare a investi iilorț

realiate•

!• este înso ită de cre terea numărului de ac iuniț ș ț

comune• !

• ceea ce ar putea determina ca profitul net2ac iune'ț

dividendul2ac iune' cash-flow-ul disponibil2ac iune săț ț

răm4nă neschimbat/

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 52/93

Cre terea internă este relevantă înș

evaluare

• Cre terea internăș este' în general' singurultip de cre tere relevantș în procesul de

evaluare a întreprinderii i ac iunilor acesteiaș ț

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 53/93

Cre terea internă este relevantă înș

evaluare

• cre terea profiturilor nete' a dividendelorș ' a cash-flow-urilor disponibile' ca urmare a investi iilorț

realiate•

!• determină' în condi iile în care numărul de ac iuniț ț

comune răm4ne neschimbat'• !

• cre terea profitului net3ac iune'ș ț

dividendului3ac iuneț ' cash-flow-uluidisponibil2ac iuneț

E#timarea ratei de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 54/93

E#timarea ratei decre!tere internă

• ↓

• pe baa a două variabile esen ialeț

(fundamentale) ale activită ii întreprinderiiț

• !• - rata de reinvestire din profit&• - rata de rentabilitate a capitalului investit/

E#timarea ratei de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 55/93

E#timarea ratei decre!tere internă

• ↓

7ata de

cre tereșinternă(g)

= rata de

reinvestiredin profit

B rata de rentabilitate

a capitaluluiinvestit ()

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 56/93

"ata de reinve#tire

• ↓

partea din profitul întreprinderii care este alocatăunor investi ii destinate asigurării cre terii înț ș

perioadele de timp viitoare.

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 57/93

"ata de reinve#tire (")

•7=100 (D)

•

!• ?odelul #ctualiării ividendelor • ?odelul #ctualiării Cash-flow-urilor disponibile

ac ionarilor ț

•

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 58/93

"ata de reinve#tire (")

• 4estina iile profitului netț

• !• - o parte din profitul net se reinveste te înș

întreprindere)

• - partea rămasă din profitul net se achităac ionarilor sub formă de dividende"ț

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 59/93

"ata de reinve#tire (")

• 7 = 100E - • 7 =100E

• Unde: D = Rata de distribuție dinro!tul net

• ↓ = "00 #"0)

•

" t d t bilit t it l l i

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 60/93

"ata de rentabilitate a capitalului

• ↓

• %ata de rentabilitate financiară ,rf • (rata de rentabilitate ce remunereaă capitalul propriu

investit)• !

• 3rofitul net reinvestit este capital propriu• !

• ?odelul #ctualiării ividendelor • ?odelul #ctualiării Cash-flow-urilor disponibile

ac ionarilor ț

A M d l l d E l l i

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 61/93

A. Modelul de Evaluare a luiM*ron +ordon

• ↓

• #re la baă ipotea unei rate de cre tere (g)ș

constante a profitului net i dividendului peș

ac iuneț de-a lungul unui oriont de timpinfinit/

A M d l l d E l l i

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 62/93

A. Modelul de Evaluare a luiM*ron +ordon

• ↓

propriu)/icapitalulu(costuldorităaterentabilitderata=r

infinit&laconstantaui'dividendulacresteredeanualarata=g

baa&deanulîn2actiunedividendul=iv

n-unde

)11(

)1(

)1(///

)1(

)1(

)1(

)1(

0

0

00

0

∞→

+

++

+

++

+

+=

n

n

r

g Div

r

g Div

r

g DivV

A Modelul de Evaluare a lui

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 63/93

A. Modelul de Evaluare a luiM*ron +ordon

• 5n condi iile simplificării' ecua ia 11 devineț ț

infinit/ previiunedeioriontulualan

primul pentruestimat2actiunedividendul=iv

)1(

-

)1(

1

01

10

g Div Div

unde g r

DivV

+=

−

=

A Modelul de Evaluare a lui

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 64/93

A. Modelul de Evaluare a luiM*ron +ordon

• Atiliarea modelului lui (5ron 6ordon estelimitată la evaluarea întreprinderilor care

înregistreaă o rată de creştere constantă de-alungul timpului/

'poteze care #tau la baza

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 65/93

'poteze care #tau la bazamodelului lui M*ron +ordon

• $n primul r1nd' pe termen lung' profiturile iș

dividendele vor înregistra aceea i rată de cre tereș ș /• !

•

- dacă profiturile cresc într-un ritm mai intens dec4tdividendele' pe termen lung' rata de distribu+ie vaconverge către 0&

• - dacă dividendele cresc într-un ritm mai intens dec4t profiturile' pe termen lung' se poate a,unge la situa+ianerealistă ca dividendele să depă8ească profiturile.

'poteze care #tau la baza

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 66/93

'poteze care #tau la bazamodelului lui M*ron +ordon

• $n al doilea r1nd' rata de cre8tere trebuie să fiecomparabilă cu rata de cre8tere globală a economiei(rata de cre8tere a 3GH)/

•

!• o întreprindere nu poate să crească' la infinit' cu o

rată mult superioară ratei de cre8tere globale aeconomiei

"ecomandări în privin,a

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 67/93

eco a dă p ,autilizării modelului lui M*ron

+ordon• (odelul este recomandat a fi utilizat în evaluarea

ac iunilor comune ale întreprinderilorț care îndeplinescurmătoarele condi+ii !

• - înregistreaă rate de creştere comparabile sau' mai mici'dec4t rata de creştere globală a economiei&

• - achită dividende substanţiale ce aproimeaă cash-flow-urile disponibile acţionarilor)

• - au un grad de îndatorare stabil &• - au politici de plată a dividendelor bine stabilite' care se

men+in pe termen lung/•

"ecomandări în privin,a utilizării

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 68/93

"ecomandări în privin,a utilizăriimodelului lui M*ron +ordon

• (odelul lui (5ron 6ordon poate fi utiliat în vedereaevaluării unor întreprinderi ca

• ↓

• întreprinderile furnizoare de utilităţi' a căror cre8tere este

legată de rata de cre8tere a economiei în care î8i desfă8oară eleactivitatea&

• întreprinderile furnizoare de servicii financiare' a căror

evolu+ie este legată' de asemenea' de evolu+ia economieina+ionale& ele' în general' achită dividende importante' etc/

%ezavanta$e ale utilizării

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 69/93

%ezavanta$e ale utilizăriimodelului lui M*ron +ordon

• ?odelul lui ?Iron 9ordon va subestima valoareaac+iunilor comune ale întreprinderilor care distribuieac ionarilor un nivel al dividendelor inferior sumelorț

pe care aceasta i le-ar permite să le achiteșinvestitorilor respectivi/

$ ( d l l * t li ă ii 4i id d l $

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 70/93

$/ (odelul *ctualizării 4ividendelor $n4ouă Etape

• permite eisten+a a două etape de creştere• ↓

tapa cu o rată decreştere e!traordinară,g ;

o etapă ini+ială(n ani) în care ratade creştere este mare(nefiind' înmod necesar' o rată stabilă )

tapa cu o rată de

cre tere inferioarășconstantă la infinit ,gn ;

o etapă ulterioară în care rata de

creştere se micşorează'stabili4ndu-se la un nivel inferior'

pe o perioadă de timp infinită.

H (odelul *ctualizării 4ividendelor $n

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 71/93

H/ (odelul *ctualizării 4ividendelor $n4ouă Etape

)1*()1()1(1

0 n

nn

t t

t

r

V

r

DivV

++

+=∑

=

• Ecua ia (odeluluiț

• ↓

7 (odelul *ctualizării 4ividendelor în

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 72/93

7/ (odelul *ctualizării 4ividendelor în4ouă Etape

• Ande• ivt = dividend pe ac+iune estimat în anul t&

• n = perioada de previiune eplicită (etapa cu rată decre tere înaltă)ș

• r = rata de rentabilitate dorită (costul capitalului propriu) pentru etapa cu rată de cre tere înaltă&ș

• .n = valoarea ac+iunii la sf4r8itul anului n (valoarea reidualăal ac+iunii)&

• g = rata de cre8tere aferentă etapei cu cre tere înaltă&ș

• gn = rata de cre8tere aferentă etapei cu cre tere inferioară/ș

7 (odelul *ctualizării 4ividendelor în

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 73/93

7/ (odelul *ctualizării 4ividendelor în4ouă Etape

• Valoarea ac iunii ,Vț 2 are două componente• !

• - .aloarea actualiată a dividendelor aferente etapeicu cre8tere etraordinară (.1)&

•

- .aloarea actualiată a valorii reiduale (.)

7 (odelul *ctualizării 4ividendelor în

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 74/93

7/ (odelul *ctualizării 4ividendelor în4ouă Etape

• Valoarea reziduală a ac iuniiț

• !•

valoarea ac+iunii la sf4r8itul oriontuluide previiune eplicit/

7 (odelul *ctualizării 4ividendelor în

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 75/93

7/ (odelul *ctualizării 4ividendelor în4ouă Etape

.aloarea reiduală a ac iunii (.ț n) • !•

)16(1

nn

nn

g r

DivV

−= +

7 (odelul *ctualizării 4ividendelor în

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 76/93

7/ (odelul *ctualizării 4ividendelor în4ouă Etape

•Ande

•ivn1 = dividendul pe ac+iune estimat pentru primul an al etapei curată de cre tere înaltă (oriontul de previiune noneplicit)&ș

•gn = rata de cre8tere aferentă etapei cu cre tere înaltă (gș nJg)&

•r n = rata de rentabilitate solicitată (costul capitalului propriu) aferentă

etapei cu rată de cre tere înaltă/ș

•

7 (odelul *ctualizării 4ividendelor în

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 77/93

7/ (odelul *ctualizării 4ividendelor în4ouă Etape

.aloarea reiduală a ac iunii (.ț n)

!- se calculeaă prin modelul lui ?Iron 9ordon;

- are la baă ipotezele 8i restricţiile modelului

lui ?Iron 9ordon.

Caracteristici ale etapei cu rată de cre tere înaltăș

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 78/93

Caracteristici ale etapei cu rată de cre tere înaltăș

!- ste o etapă caracteriată prin investi ii importanteț

-

%ata de reinvestire din profitul net este ridicată

- %ata de distribu ieț este redusă&

Caracteristici ale etapei cu rată de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 79/93

Caracteristici ale etapei cu rată decre tere înaltăș

• %ata de rentabilitate a capitalului propriu esteridicată&

-

%atele de rentabilitate aferente proiectelor deinvestiţii marginale sunt considerate mult superioarecostului implicat de ob inerea finan ării"ț ț

Caracteristici ale etapei cu rată de cre tere înaltăș

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 80/93

Caracteristici ale etapei cu rată de cre tere înaltăș

• ↓

• @e consideră că rata de creştere înaltă este datorată'în special' ratelor de rentabilitate ridicate aferente

investiţiilor suplimentare estimate a fi efectuate deîntreprindere/

• : rată de creştere înaltă presupune realiarea la

nivelul întreprinderii a unei rentabilităţi e!cedentaresemnificative/

Caracteristici ale etapei cu rată de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 81/93

Caracteristici ale etapei cu rată decre tere înaltăș

• %entabilitate e!cedentară• !

• iferen+a între rata de rentabilitate estimatăa fi dega,ată de un proiect de investi+ie 8icostul capitalului utiliat în vederea finan ăriiț

lui/

Caracteristici ale etapei cu rată de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 82/93

Caracteristici ale etapei cu rată decre tere înaltăș

• $ntreprinderile aflate în dezvoltare au' în general' ocapacitate de îndatorare mai scăută' 8i tind săoperee cu un grad de îndatorare mai scăut' înraport cu întreprinderile stabile/

• 3e măsura atingerii maturită+ii' capacitatea de

îndatorare creşte' put4nd să crească 8i gradul lor de îndatorare"

Caracteristici ale etapei cu rată de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 83/93

Caracteristici ale etapei cu rată decre tere înaltăș

• e asemenea' în perioada cu rată de cre tereș

înaltă' volumul mai ridicat al investiţiilor'

determină un risc mai mare al activită+ii 8i'implicit' un cost al capitalului mai ridicat/

-unimea perioadei cu rată de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 84/93

-unimea perioadei cu rată decre!tere înaltă

• 3oate fi legată de• !

• - ciclul de via ă alț produselor)

• - ciclul de via ă alț tehnologiilor&• - avanta+ele concurenţiale de+inute de întreprindere&• -oportunităţile de investiţii de care dispune

întreprinderea&• -barierele la intrarea în sectorul de activitate&• -calitatea managementului"

Caracteristici ale etapei cu rată de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 85/93

Caracteristici ale etapei cu rată decre tere inferioară dar stabilăș

• ↓•- 5ntreprinderea a a,uns la o anumită maturitate/ Ki-acreat o anumită poziţie pe piaţă pe care încearcă să o

men+ină 8i' chiar' să o etindă' treptat' pe termen lung&

• - 7educerea volumului investi iilorț (oportunită+ileinvesti+ionale sunt mai rare)&

• - @e reduce rata de reinvestire din profitul net i seș

ma,oreaă rata de distribuţie"

Caracteristici ale etapei cu rată de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 86/93

Caracteristici ale etapei cu rată decre tere inferioară ,stabilăș

• %ata de distribuţie este mai mare în etapa destabilitate dec4t în etapa cu rată de creştereaccelerată"

• : întreprindere aflată în faa de stabilitate î8i poate permite să distribuie o propor ie mai mare dinț

profiturile sale sub formă de dividende dec4t oîntreprindere care înregistreaă un proces dedevoltare accelerat/

Caracteristici ale etapei cu rată de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 87/93

Caracteristici ale etapei cu rată decre tere inferioară ,stabilăș

• %ata de rentabilitate a capitalului' va scădea' deasemenea' în perioada de stabilitate/

• &rezenţa rentabilităţilor e!cedentare este pusă subsemnul întrebării/

Caracteristici ale etapei cu rată de cre tereș

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 88/93

Caracteristici ale etapei cu rată de cre tereș

inferioară ,stabilă

• 3e măsura cre8terii dimensiunii întreprinderii' creşte

capacitatea de îndatorare a acesteia' managerii

put4nd lua decizia de ma+orare a gradului de îndatorare"

Caracteristici ale etapei cu rată de

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 89/93

Caracteristici ale etapei cu rată decre tere inferioară ,stabilăș

• : întreprindere stabilă' a,unsă la maturitate' cu odimensiune mai mare' cu un volum mai redus de

investi+ii' va implica un risc mai scăzut pentruinvestitori' 8i' din acest motiv' un cost al capitalului

mai scăzut(r nr!.

8imitele (odelului *ctualizării

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 90/93

8imitele (odelului *ctualizării4ividendelor în 4ouă Etape

• ↓• % este baat pe presupunerea că rata de creştere este

mare în timpul primei etape 8i' scade' brusc' la un nivel

mai redus la sf4r8itul ei/

• - ca urmare a faptului că o parte semnificativă a valorii'este determinată de valoarea reziduală' ob+inut prin

modelul lui 9ordon' valoarea calculată este sensibilă lapresupunerile în privinţa ratei de creştere stabilă/

C. Modelul Actualizării

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 91/93

%ividendelor în Trei Etape

• ↓• permite eisten+a a trei etape de creştere

• !

• - o etapă ini+ială cu rată de creştere semnificativă&• - o etapă de trani+ie cu rată de creştere în scădere&• - o etapă finală caracteriată prin faptul că rata de

creştere devine constantă la infinit"•

C. Modelul Actualizării

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 92/93

%ividendelor în Trei Etape• • Valoarea acţiunii întreprinderii (.0) se ob+ine prin însumarea a trei

valori• !

•

.1= valoarea actualiată a dividendelor estimate pentru perioada cucre8tere înaltă&

• .= valoarea actualiată a dividendelor estimate pentru perioada detrani+ie&

• .*= valoarea actualiată a pre+ului reidual al ac+iunii/

• !• .0 = .1 . .*

•

%ecomandări în vederea aplicării

7/21/2019 Curs 4

http://slidepdf.com/reader/full/curs-4-56d99f33d3cac 93/93

pmodelului

• ↓• în vederea evaluării tuturor întreprinderilor

pentru care se estimeaă că ratele de creştere

8i elementele care le determină se vormodifica de-a lungul timpului/