Contabilitate de Gestiune- Partea 1

12

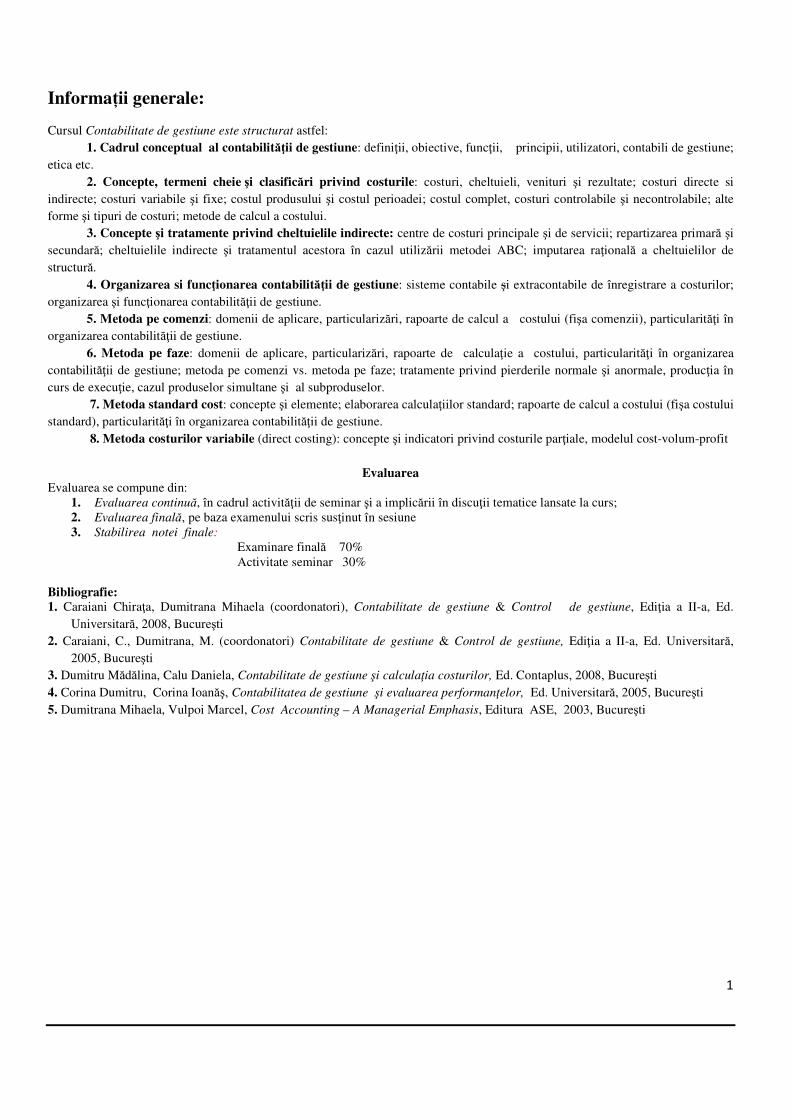

1 Informații generale: Cursul Contabilitate de gestiune este structurat astfel: 1. Cadrul conceptual al contabilităţii de gestiune: definiţii, obiective, funcţii, principii, utilizatori, contabili de gestiune; etica etc. 2. Concepte, termeni cheie şi clasificări privind costurile: costuri, cheltuieli, venituri şi rezultate; costuri directe si indirecte; costuri variabile şi fixe; costul produsului şi costul perioadei; costul complet, costuri controlabile şi necontrolabile; alte forme şi tipuri de costuri; metode de calcul a costului. 3. Concepte şi tratamente privind cheltuielile indirecte: centre de costuri principale şi de servicii; repartizarea primară şi secundară; cheltuielile indirecte şi tratamentul acestora în cazul utilizării metodei ABC; imputarea raţională a cheltuielilor de structură. 4. Organizarea si funcţionarea contabilităţii de gestiune: sisteme contabile ş i extracontabile de înregistrare a costurilor; organizarea şi funcţionarea contabilităţii de gestiune. 5. Metoda pe comenzi: domenii de aplicare, particularizări, rapoarte de calcul a costului (fişa comenzii), particularităţi în organizarea contabilităţii de gestiune. 6. Metoda pe faze: domenii de aplicare, particularizări, rapoarte de calculaţie a costului, particularităţi în organizarea contabilităţii de gestiune; metoda pe comenzi vs. metoda pe faze; tratamente privind pierderile normale şi anormale, producţia în curs de execuţie, cazul produselor simultane şi al subproduselor. 7. Metoda standard cost: concepte şi elemente; elaborarea calculaţiilor standard; rapoarte de calcul a costului (fişa costului standard), particularităţi în organizarea contabilităţii de gestiune. 8. Metoda costurilor variabile (direct costing): concepte şi indicatori privind costurile parţiale, modelul cost-volum-profit Evaluarea Evaluarea se compune din: 1. Evaluarea continuă, în cadrul activităţii de seminar şi a implicării în discuţii tematice lansate la curs; 2. Evaluarea finală, pe baza examenului scris susţinut în sesiune 3. Stabilirea notei finale: Examinare finală 70% Activitate seminar 30% Bibliografie: 1. Caraiani Chiraţa, Dumitrana Mihaela (coordonatori), Contabilitate de gestiune & Control de gestiune, Ediţia a II-a, Ed. Universitară, 2008, Bucureşti 2. Caraiani, C., Dumitrana, M. (coordonatori) Contabilitate de gestiune & Control de gestiune, Ediţia a II-a, Ed. Universitară, 2005, Bucureşti 3. Dumitru Mădălina, Calu Daniela, Contabilitate de gestiune şi calculaţia costurilor, Ed. Contaplus, 2008, Bucureşti 4. Corina Dumitru, Corina Ioanăş, Contabilitatea de gestiune şi evaluarea performanţelor, Ed. Universitară, 2005, Bucureşti 5. Dumitrana Mihaela, Vulpoi Marcel, Cost Accounting – A Managerial Emphasis, Editura ASE, 2003, Bucureşti

-

Upload

flamandu-marius -

Category

Documents

-

view

50 -

download

0

Transcript of Contabilitate de Gestiune- Partea 1

1

Informații generale: Cursul Contabilitate de gestiune este structurat astfel: 1. Cadrul conceptual al contabilităţii de gestiune: definiţii, obiective, funcţii, principii, utilizatori, contabili de gestiune; etica etc. 2. Concepte, termeni cheie şi clasificări privind costurile: costuri, cheltuieli, venituri şi rezultate; costuri directe si indirecte; costuri variabile şi fixe; costul produsului şi costul perioadei; costul complet, costuri controlabile şi necontrolabile; alte forme şi tipuri de costuri; metode de calcul a costului. 3. Concepte şi tratamente privind cheltuielile indirecte: centre de costuri principale şi de servicii; repartizarea primară şi secundară; cheltuielile indirecte şi tratamentul acestora în cazul utilizării metodei ABC; imputarea raţională a cheltuielilor de structură. 4. Organizarea si funcţionarea contabilităţii de gestiune: sisteme contabile şi extracontabile de înregistrare a costurilor; organizarea şi funcţionarea contabilităţii de gestiune. 5. Metoda pe comenzi: domenii de aplicare, particularizări, rapoarte de calcul a costului (fişa comenzii), particularităţi în organizarea contabilităţii de gestiune. 6. Metoda pe faze: domenii de aplicare, particularizări, rapoarte de calculaţie a costului, particularităţi în organizarea contabilităţii de gestiune; metoda pe comenzi vs. metoda pe faze; tratamente privind pierderile normale şi anormale, producţia în curs de execuţie, cazul produselor simultane şi al subproduselor. 7. Metoda standard cost: concepte şi elemente; elaborarea calculaţiilor standard; rapoarte de calcul a costului (fişa costului standard), particularităţi în organizarea contabilităţii de gestiune. 8. Metoda costurilor variabile (direct costing): concepte şi indicatori privind costurile parţiale, modelul cost-volum-profit

Evaluarea Evaluarea se compune din:

1. Evaluarea continuă, în cadrul activităţii de seminar şi a implicării în discuţii tematice lansate la curs; 2. Evaluarea finală, pe baza examenului scris susţinut în sesiune 3. Stabilirea notei finale:

Examinare finală 70% Activitate seminar 30%

Bibliografie: 1. Caraiani Chiraţa, Dumitrana Mihaela (coordonatori), Contabilitate de gestiune & Control de gestiune, Ediţia a II-a, Ed.

Universitară, 2008, Bucureşti 2. Caraiani, C., Dumitrana, M. (coordonatori) Contabilitate de gestiune & Control de gestiune, Ediţia a II-a, Ed. Universitară,

2005, Bucureşti 3. Dumitru Mădălina, Calu Daniela, Contabilitate de gestiune şi calculaţia costurilor, Ed. Contaplus, 2008, Bucureşti 4. Corina Dumitru, Corina Ioanăş, Contabilitatea de gestiune şi evaluarea performanţelor, Ed. Universitară, 2005, Bucureşti 5. Dumitrana Mihaela, Vulpoi Marcel, Cost Accounting – A Managerial Emphasis, Editura ASE, 2003, Bucureşti

2

CURSURILE 1-41

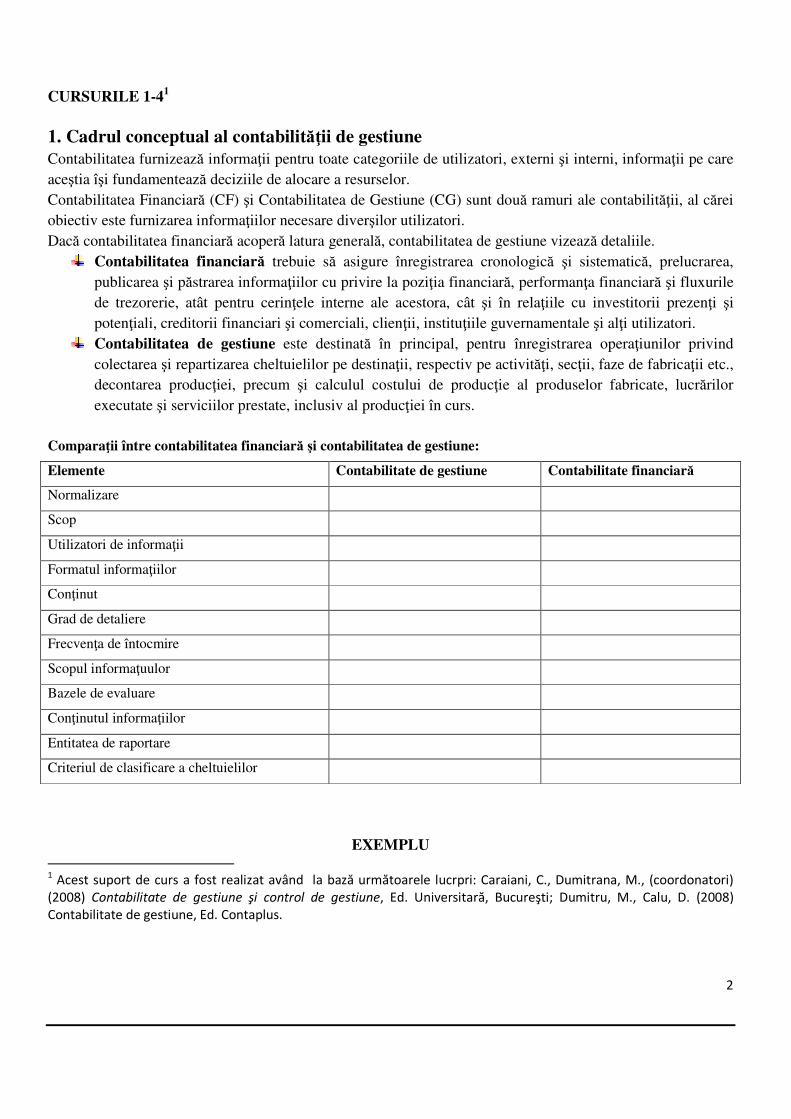

1. Cadrul conceptual al contabilităţii de gestiune Contabilitatea furnizează informaţii pentru toate categoriile de utilizatori, externi şi interni, informaţii pe care aceştia îşi fundamentează deciziile de alocare a resurselor. Contabilitatea Financiară (CF) şi Contabilitatea de Gestiune (CG) sunt două ramuri ale contabilităţii, al cărei obiectiv este furnizarea informaţiilor necesare diverşilor utilizatori. Dacă contabilitatea financiară acoperă latura generală, contabilitatea de gestiune vizează detaliile.

Contabilitatea financiară trebuie să asigure înregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la poziţia financiară, performanţa financiară şi fluxurile de trezorerie, atât pentru cerinţele interne ale acestora, cât şi în relaţiile cu investitorii prezenţi şi potenţiali, creditorii financiari şi comerciali, clienţii, instituţiile guvernamentale şi alţi utilizatori.

Contabilitatea de gestiune este destinată în principal, pentru înregistrarea operaţiunilor privind colectarea şi repartizarea cheltuielilor pe destinaţii, respectiv pe activităţi, secţii, faze de fabricaţii etc., decontarea producţiei, precum şi calculul costului de producţie al produselor fabricate, lucrărilor executate şi serviciilor prestate, inclusiv al producţiei în curs.

Comparaţii între contabilitatea financiară şi contabilitatea de gestiune:

Elemente Contabilitate de gestiune Contabilitate financiară

Normalizare

Scop

Utilizatori de informaţii

Formatul informaţiilor

Conţinut

Grad de detaliere

Frecvenţa de întocmire

Scopul informaţuulor

Bazele de evaluare

Conţinutul informaţiilor

Entitatea de raportare

Criteriul de clasificare a cheltuielilor

EXEMPLU 1 Acest suport de curs a fost realizat având la bază următoarele lucrpri: Caraiani, C., Dumitrana, M., (coordonatori)

(2008) Contabilitate de gestiune şi control de gestiune, Ed. Universitară, Bucureşti; Dumitru, M., Calu, D. (2008)

Contabilitate de gestiune, Ed. Contaplus.

3

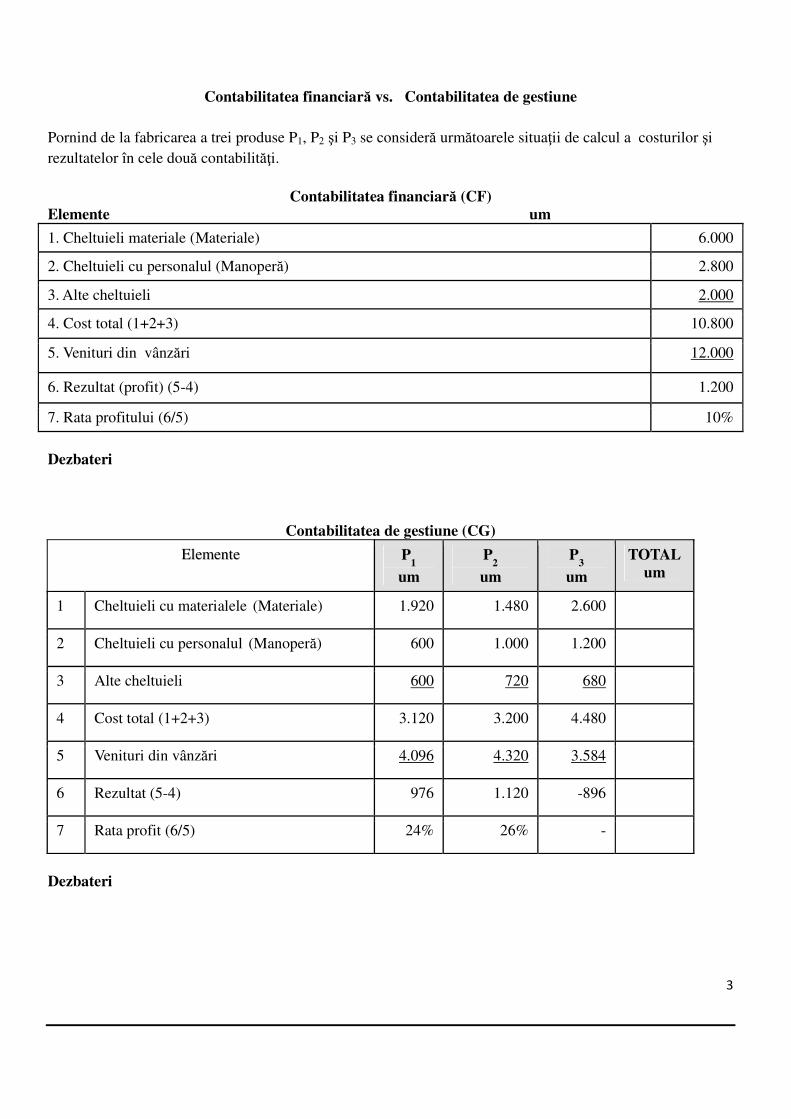

Contabilitatea financiară vs. Contabilitatea de gestiune

Pornind de la fabricarea a trei produse P1, P2 şi P3 se consideră următoarele situaţii de calcul a costurilor şi rezultatelor în cele două contabilităţi.

Contabilitatea financiară (CF) Elemente um

1. Cheltuieli materiale (Materiale) 6.000 2. Cheltuieli cu personalul (Manoperă) 2.800 3. Alte cheltuieli 2.000 4. Cost total (1+2+3) 10.800 5. Venituri din vânzări 12.000

6. Rezultat (profit) (5-4) 1.200 7. Rata profitului (6/5) 10% Dezbateri

Contabilitatea de gestiune (CG)

EElleemmeennttee P1

um P

2

um P

3

um TOTAL

um

1 Cheltuieli cu materialele (Materiale) 1.920 1.480 2.600 2 Cheltuieli cu personalul (Manoperă) 600 1.000 1.200 3 Alte cheltuieli 600 720 680 4 Cost total (1+2+3) 3.120 3.200 4.480 5 Venituri din vânzări 4.096 4.320 3.584 6 Rezultat (5-4) 976 1.120 -896 7 Rata profit (6/5) 24% 26% -

Dezbateri

4

Obiective ale contabilităţii de gestiune: � cunoaşterea costurilor în diferite circumstanţe folosind diferite tehnici şi sisteme de costuri; � stabilirea preţurilor de vânzare în diferite situaţii; � determinarea şi controlul eficienţei prin sistemul de standarde; � determinarea bazei de evaluare pentru anumite elemente de bilanţ (stocuri şi imobilizări

fabricate); � furnizarea informaţiilor necesare deciziilor pe termen scurt: relaţia cost-volum, a produce sau

a cumpăra, a menţine sau înlocui metodele de producţie etc. Utilizatori: managementul – în procesele de planificare, decizie şi control. Planificarea înseamnă să gândeşti în avans ce să faci, cum să faci şi cine să facă. Decizia reprezintă alegerea unei alternative dintr-un evantai posibil, alternativă optimă pentru un anumit curs al acţiunii. Controlul presupune compararea performanţelor actuale cu cele planificate, descoperirea abaterilor şi luarea unor măsuri de remediere.

� cunoaşterea costurilor în diferite circumstanţe folosind diferite tehnici şi sisteme de costuri; � stabilirea preţurilor de vânzare în diferite situaţii; � determinarea şi controlul eficienţei prin sistemul de standarde; � determinarea bazei de evaluare pentru anumite elemente de bilanţ (stocuri şi imobilizări

fabricate); � furnizarea informaţiilor necesare deciziilor pe termen scurt: relaţia cost-volum, a produce sau

a cumpăra, a menţine sau înlocui metodele de producţie etc.

2. Concepte, termeni cheie şi clasificări privind costurile:

2.1. Cheltuielile – elementele constitutive ale costurilor

Cheltuieli încorporabile a) Cheltuieli existente în CF încorporate în costuri fără/cu diferenţe (CCF) b) Cheltuieli absente în CF, dar încorporate în costuri (supletive) (CS)

Cheltuieli neîncorporabile (CN)

a) nu au legătură directă cu activitatea entităţii (ex. amenzi, sconturi, penalizări etc.); b) nu rezultă din activitatea curentă (ex. cheltuielile extraordinare); c) nu au caracterul unor cheltuieli (ex. cheltuieli cu impozitul pe profit).

Cheltuieli încorporabile

5

a) Cheltuieli existente în CF încorporate în costuri fără/cu diferenţe: • Fără diferenţe • Cu diferenţe (Cheltuielile reevaluate sau calculate) (CR)

Cheltuielile reevaluate reprezintă cheltuielile încorporabile în costuri pentru mărimi diferite faţă de cele care figurează în contabilitatea financiară. Aceste cheltuieli se recalculează după criterii proprii corelate cu nevoia de analiză şi se grupează în:

1. Cheltuielile cu uzura 2. Cheltuielile cu provizioane şi ajustări pentru deprecierre 3. Cheltuielile eşalonate în timp 1. Cheltuielile cu uzura (amortizarea din CF) - baza amortizabilă (valoarea de piaţă) - durata de amortizare (de utilizare care poate diferi de durata admisă de legislaţie) - cheltuiala cu uzura (atât timp cât imobilizarea rămâne în folosinţă, chiar dacă este complet amortizată)

EXEMPLU

Diferenţă de încorporat în costuri (amortizare-uzură)

� Imobilizare corporală: X � Cost de achiziţie: 60.000 um � Data achiziţiei: 1/1 /N-6 � Durata de amortizare fiscală: 10 ani � Metoda de amortizare: lineară � Valoarea de piaţă la 31.12.N: 120.000 um � Perioada pentru care se calculează uzura (de folosinţă): 8 ani

Amortizare contabilă pentru exerciţiul N

Cheltuieli cu uzura pentru exerciţiul N

Diferenţa de încorporat

b) Cheltuieli absente în CF dar încorporate în costuri

Cheltuielile supletive (CS) 1. Remunerarea întreprinzătorului 2. Remunerarea capitalului propriu

EXEMPLU

6

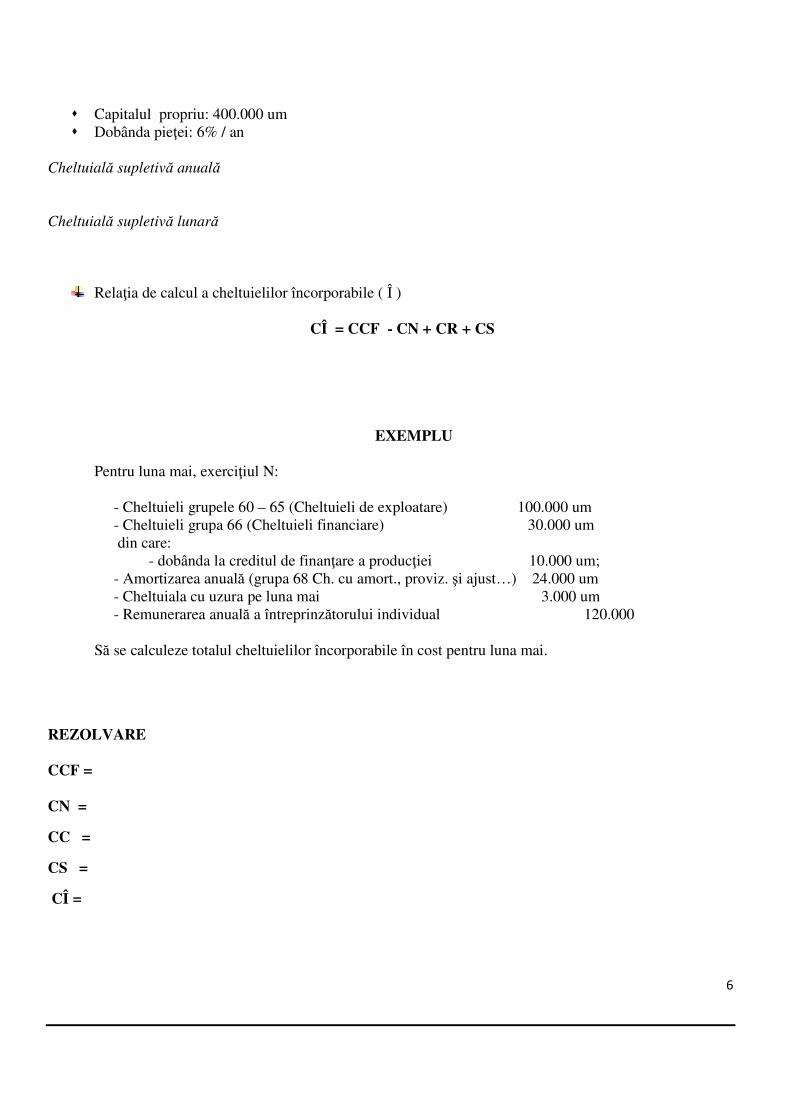

� Capitalul propriu: 400.000 um � Dobânda pieţei: 6% / an

Cheltuială supletivă anuală

Cheltuială supletivă lunară

Relaţia de calcul a cheltuielilor încorporabile ( Î )

CÎ = CCF - CN + CR + CS

EXEMPLU

Pentru luna mai, exerciţiul N: - Cheltuieli grupele 60 – 65 (Cheltuieli de exploatare) 100.000 um - Cheltuieli grupa 66 (Cheltuieli financiare) 30.000 um din care: - dobânda la creditul de finanţare a producţiei 10.000 um; - Amortizarea anuală (grupa 68 Ch. cu amort., proviz. şi ajust…) 24.000 um - Cheltuiala cu uzura pe luna mai 3.000 um - Remunerarea anuală a întreprinzătorului individual 120.000 Să se calculeze totalul cheltuielilor încorporabile în cost pentru luna mai.

REZOLVARE

CCF = CN =

CC =

CS =

CÎ =

7

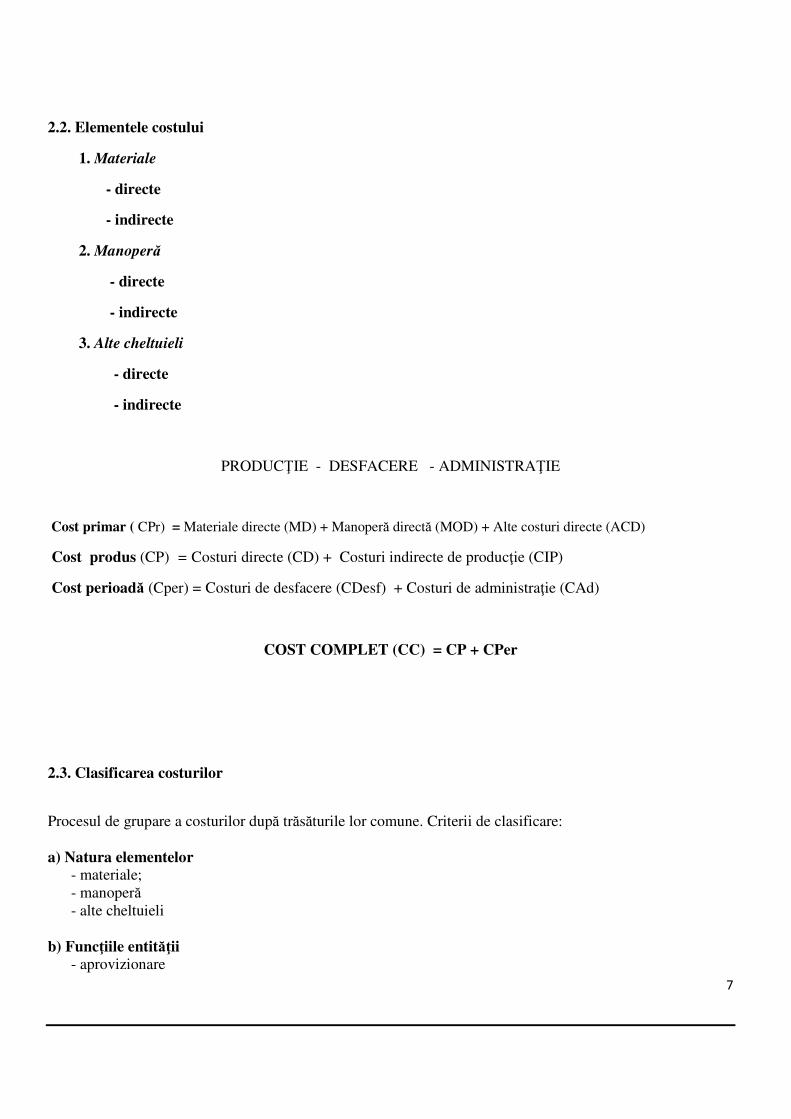

2.2. Elementele costului

1. Materiale

- directe

- indirecte

2. Manoperă

- directe

- indirecte

3. Alte cheltuieli

- directe

- indirecte

PRODUCŢIE - DESFACERE - ADMINISTRAŢIE

Cost primar ( CPr) = Materiale directe (MD) + Manoperă directă (MOD) + Alte costuri directe (ACD)

Cost produs (CP) = Costuri directe (CD) + Costuri indirecte de producţie (CIP)

Cost perioadă (Cper) = Costuri de desfacere (CDesf) + Costuri de administraţie (CAd)

COST COMPLET (CC) = CP + CPer

2.3. Clasificarea costurilor

Procesul de grupare a costurilor după trăsăturile lor comune. Criterii de clasificare: a) Natura elementelor - materiale; - manoperă - alte cheltuieli b) Funcţiile entităţii - aprovizionare

8

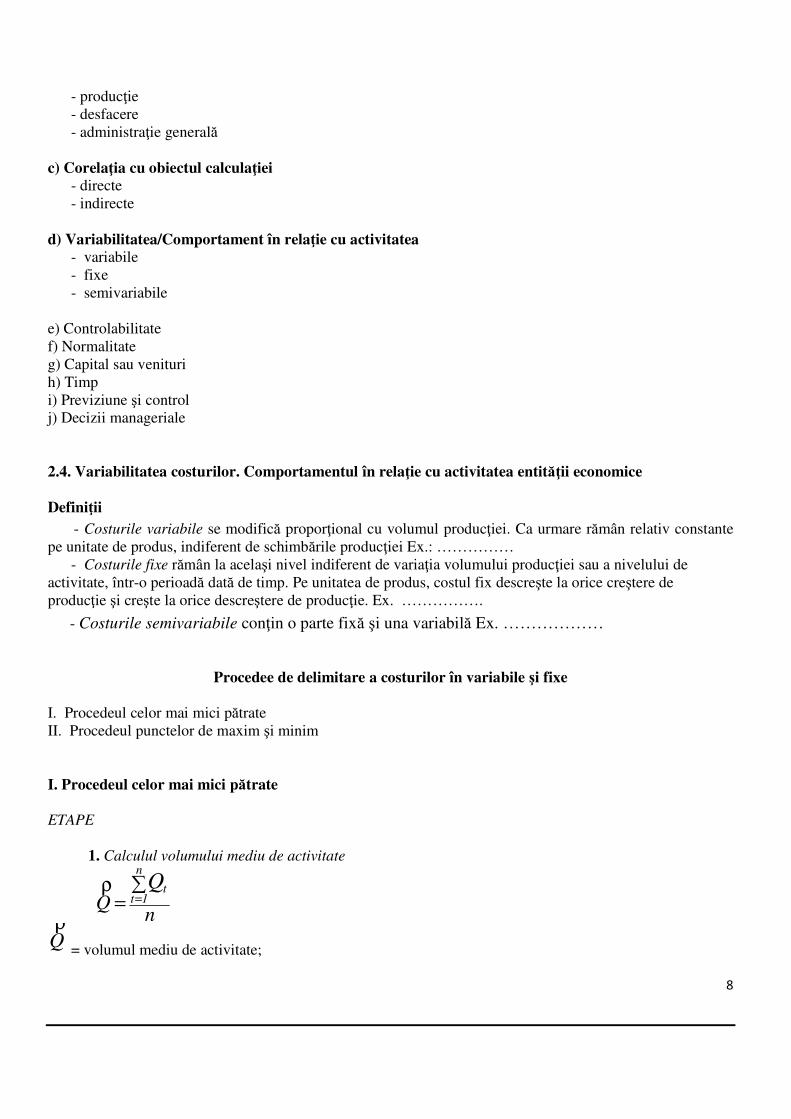

- producţie - desfacere - administraţie generală c) Corelaţia cu obiectul calculaţiei - directe - indirecte d) Variabilitatea/Comportament în relaţie cu activitatea - variabile - fixe - semivariabile e) Controlabilitate f) Normalitate g) Capital sau venituri h) Timp i) Previziune şi control j) Decizii manageriale 2.4. Variabilitatea costurilor. Comportamentul în relaţie cu activitatea entităţii economice Definiţii

- Costurile variabile se modifică proporţional cu volumul producţiei. Ca urmare rămân relativ constante pe unitate de produs, indiferent de schimbările producţiei Ex.: …………… - Costurile fixe rămân la acelaşi nivel indiferent de variaţia volumului producţiei sau a nivelului de activitate, într-o perioadă dată de timp. Pe unitatea de produs, costul fix descreşte la orice creştere de producţie şi creşte la orice descreştere de producţie. Ex. …………….

- Costurile semivariabile conţin o parte fixă şi una variabilă Ex. ………………

Procedee de delimitare a costurilor în variabile şi fixe

I. Procedeul celor mai mici pătrate II. Procedeul punctelor de maxim şi minim I. Procedeul celor mai mici pătrate

ETAPE

1. Calculul volumului mediu de activitate

nQ

n

1ttQ∑

= =ρ

Qρ

= volumul mediu de activitate;

9

Q = volumul activităţii dintr-o perioadă de gestiune;

t = perioada de gestiune (luna, trimestrul, anul); n = numărul perioadelor de gestiune luate în calcul.

2. Calculul costului mediu

n

CC

n

1tt∑

= =ρ

Cρ

= costul mediu; C = costul dintr-o perioadă de gestiune.

1. Calculul abaterii volumului activităţii din fiecare perioadă de gestiune luată în calcul, faţă de volumul mediu al activităţii:

Xt = Qt −Q

X = abaterea volumului activităţii faţă de volumul mediu al acesteia.

2. Calculul abaterii costurilor din fiecare perioadă de gestiune luată în calcul faţă de volumul mediu al costurilor:

Yt = Ct −C

Y = abaterea costurilor faţă de volumul mediu al acestora.

3. Calculul costurilor variabile unitare :

∑

=

∑

==n

1t

2t

X

n

1tt

(XY)

vc

cv = costuri variabile unitare; XY = produsul abaterilor de activitate şi costuri; X2 = abaterea pătratică a volumului activităţii.

4. Calculul costurilor variabile totale aferente unei perioade de gestiune luată în calcul:

tQv

c

tv

C ×=

Cv = costuri variabile totale.

5. Calculul costurilor fixe:

tCv-Ct

Cf t=

Cf = costuri fixe totale. Costurile fixe nefiind dependente de evoluţia volumului activităţii se vor efectua calcule pentru două perioade de gestiune oarecare.

10

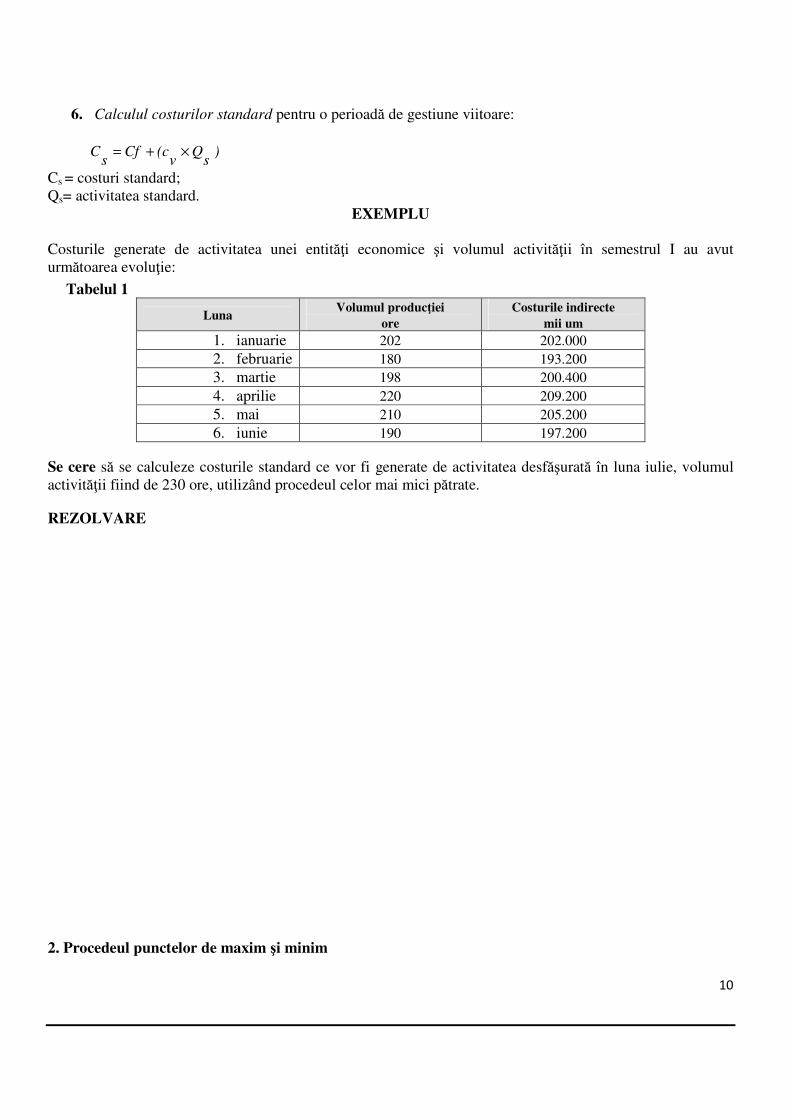

6. Calculul costurilor standard pentru o perioadă de gestiune viitoare:

)s

Qv

(cCfs

C ×+=

Cs = costuri standard; Qs= activitatea standard.

EXEMPLU

Costurile generate de activitatea unei entităţi economice şi volumul activităţii în semestrul I au avut următoarea evoluţie:

Tabelul 1

Luna Volumul producţiei

ore Costurile indirecte

mii um 1. ianuarie 202 202.000 2. februarie 180 193.200 3. martie 198 200.400 4. aprilie 220 209.200 5. mai 210 205.200 6. iunie 190 197.200

Se cere să se calculeze costurile standard ce vor fi generate de activitatea desfăşurată în luna iulie, volumul activităţii fiind de 230 ore, utilizând procedeul celor mai mici pătrate.

REZOLVARE

2. Procedeul punctelor de maxim şi minim

11

ETAPE

1. Calculul costurilor variabile unitare

minmax

minmax

CC

vc

−−

=

Cmax = costurile maxime dintr-o perioadă de gestiune; Cmin = costurile minime dintr-o perioadă de gestiune; Qmax = activitatea maximă dintr-o perioadă de gestiune; Qmin = activitatea minimă dintr-o perioadă de gestiune.

2. Calculul costurilor fixe ale unei perioade de gestiune aleatoare

Cft = Ct − (cv × Qt) Semnificaţia simbolurilor este cunoscută.

EXEMPLU

Utilizând datele din exemplul prezentat la procedeul celor mai mici pătrate, se cere să se calculeze costurile standard ce vor fi generate de activitatea desfăşurată în luna iulie, volumul activităţii fiind de 230 ore, utilizând procedeul punctelor de maxim şi minim:

Rezolvare

1. Calculul costurilor variabile unitare :

=−−

=minmax

minmax

CC

vc

2. Calculul costurilor fixe

Luna ianuarie

Cf =

Luna februarie

Cf =

3. Calculul costurilor standard aferente lunii iulie

Cs = Cf + (cv × Qs) =

Verificare

Rezultatele obţinute în procedeul punctelor de maxim şi minim sunt …………… cu cele calculate prin procedeul celor mai mici pătrate.

Exemplu recapitulativ:

12

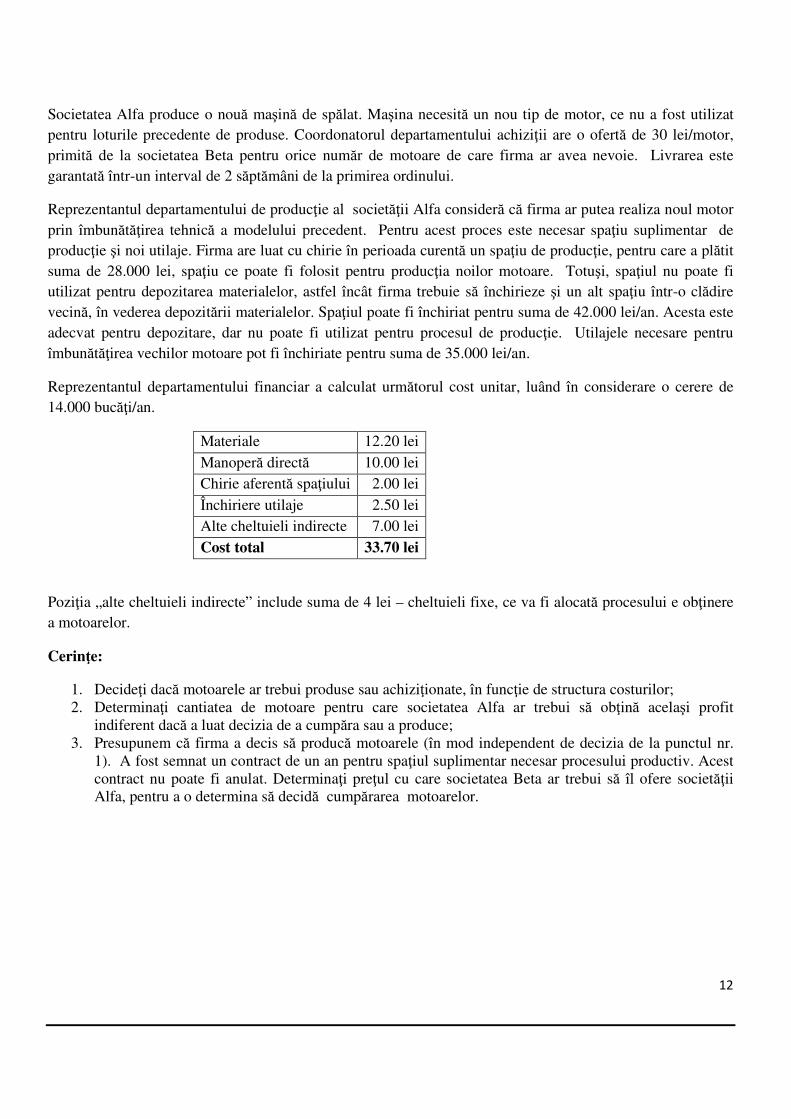

Societatea Alfa produce o nouă maşină de spălat. Maşina necesită un nou tip de motor, ce nu a fost utilizat pentru loturile precedente de produse. Coordonatorul departamentului achiziţii are o ofertă de 30 lei/motor, primită de la societatea Beta pentru orice număr de motoare de care firma ar avea nevoie. Livrarea este garantată într-un interval de 2 săptămâni de la primirea ordinului.

Reprezentantul departamentului de producţie al societăţii Alfa consideră că firma ar putea realiza noul motor prin îmbunătăţirea tehnică a modelului precedent. Pentru acest proces este necesar spaţiu suplimentar de producţie şi noi utilaje. Firma are luat cu chirie în perioada curentă un spaţiu de producţie, pentru care a plătit suma de 28.000 lei, spaţiu ce poate fi folosit pentru producţia noilor motoare. Totuşi, spaţiul nu poate fi utilizat pentru depozitarea materialelor, astfel încât firma trebuie să închirieze şi un alt spaţiu într-o clădire vecină, în vederea depozitării materialelor. Spaţiul poate fi închiriat pentru suma de 42.000 lei/an. Acesta este adecvat pentru depozitare, dar nu poate fi utilizat pentru procesul de producţie. Utilajele necesare pentru îmbunătăţirea vechilor motoare pot fi închiriate pentru suma de 35.000 lei/an.

Reprezentantul departamentului financiar a calculat următorul cost unitar, luând în considerare o cerere de 14.000 bucăţi/an.

Materiale 12.20 lei Manoperă directă 10.00 lei Chirie aferentă spaţiului 2.00 lei Închiriere utilaje 2.50 lei Alte cheltuieli indirecte 7.00 lei Cost total 33.70 lei

Poziţia „alte cheltuieli indirecte” include suma de 4 lei – cheltuieli fixe, ce va fi alocată procesului e obţinere a motoarelor.

Cerinţe:

1. Decideţi dacă motoarele ar trebui produse sau achiziţionate, în funcţie de structura costurilor; 2. Determinaţi cantiatea de motoare pentru care societatea Alfa ar trebui să obţină acelaşi profit

indiferent dacă a luat decizia de a cumpăra sau a produce; 3. Presupunem că firma a decis să producă motoarele (în mod independent de decizia de la punctul nr.

1). A fost semnat un contract de un an pentru spaţiul suplimentar necesar procesului productiv. Acest contract nu poate fi anulat. Determinaţi preţul cu care societatea Beta ar trebui să îl ofere societăţii Alfa, pentru a o determina să decidă cumpărarea motoarelor.