Climauteanul Agro

74

1.Introducere..................................... .................................................. .....pag. 4-5 2.Caracteristica generală a gospodariei S.C. „Climăuțanul-Agro”S.R.L. ......pag. 6-9 3.Analiza fondului funciar, suprafețelor însămînțate, roadei la hectar, producția globală........................................... .................................................. .........pag. 10-17 4.Situația economico-financiară a întreprinderii S.C. „Climăuțanul-Agro” S.R.L............................................... .................................................. .........pag. 18-31 5.Sistemul de impozitare........................................ ...................................pag. 32-35 3

-

Upload

catea-prisacaru -

Category

Documents

-

view

49 -

download

3

Transcript of Climauteanul Agro

1.Introducere............................................................................................

pag. 4-5

2.Caracteristica generală a gospodariei S.C. „Climăuțanul-

Agro”S.R.L. ......pag. 6-9

3.Analiza fondului funciar, suprafețelor însămînțate, roadei la hectar,

producția

globală......................................................................................................

pag. 10-17

4.Situația economico-financiară a întreprinderii S.C. „Climăuțanul-Agro”

S.R.L..........................................................................................................

pag. 18-31

5.Sistemul de

impozitare...........................................................................pag. 32-35

6.Politica de

investiții................................................................................pag. 36-38

7.Politica de credit a întreprinderii S.C.„Climăuțanul-Agro”

S.R.L...............pag. 39-40

8.Asigurarea și reasigurarea

întreprinderii.................................................pag. 41-42

3

9.Organizarea și controlul activității

financiare..........................................pag. 43-44

10.Concluzii...............................................................................................

pag. 45

11.Propuneri.............................................................................................

.pag. 46

12.Anexe

Introducere

Agricultura este una din ramurile de bază ale economiei naţionale,

aducînd cele mai mari aporturi la dezvoltarea prosperă a acesteia şi

contribuie concomitent la ridicarea nivelului de trai în republică dezvoltarea

acestei ramuri este determinată în cea mai mare măsură de factorii naturali

(fertilitatea solului, suma temperaturilor active, cantitatea de precipitaţii

etc.) dar totodată este evident marcată de cele mai primordiale elemente ale

consumurilor neefectuînd consumuri întreprinderea nu are posibilitatea de a

activa în perspectivă, adică de a relua procesul producţiei şi dee a desfăşura

activitatea benefică. Dar nu numai consumurile sunt parte componenta a

procesului de producere în întreprinderile agricole însă nu putem uita de toți

factorii de producție luați în ansamblu cum ar fi (mașinile și utilajele,

preparate de protecție fitosanitară, îngrășăminte etc.) care aduc aport

considerabil la obținerea rezultatelor înalte în procesul de producție în

4

ansamblu cu calitatea. Începănd cu anii ’90 ai sec. XX cînd sa început

trecerea de la economia centralizată la economia de piață, procesul

privatizării a început să ia amploare s-au distrus gospodăriile agricole

numite „kolhozuri”, pămîntul nu mai era prelucrat la nivel, a scăzut nivelul

intensificării agriculturii toți acesti factori au adus la scăderea producției,

producțivității, dispare specializarea pe ramuri mai ales ramura zootehnică

ce se află la momentul actual întro stare nesatisfăcătoare. Se formează

gospodăriile țărănești și de fermieri, dar sunt multe probleme ce sunt legate

de agricultură cum ar fi: lipsa tehnicii de prelucrare a solului, combine,

materiale seminciere și fitosanitare la prețuri înalte. Strategia de dezvoltare

durabilă a agriculturii ce trebuia să se finiseze în anul 2015 a eșuat, însă au

fost implimentate programe diverse de susținere a producătorilor agricoli,

de subvenționare, de creditare a agriculturii ce aduc rod în economia

națională.

În prezent sunt multe probleme cu care se confruntă producătorii

agricoli cum ar fi: prețurile mici ale producției agricole, posibilitatea de a

exporta produse peste hotarele țării au numai un număr restîns de

întreprinderi, tehnica costisitoare, majorarea continuă a prețurilor la

carburanți, materiale fitosanitare, îngrășăminte etc. În anul 2010 multe

întreprinderi agricole din RM nu au primit subvențiile acordate de stat

deoarece nu se ajungeau bani în buget, iar în 2011 agenții economici vor

putea primi subvențiile pe anul 2010 deoarece s-a acordat din bugetul de

stat 150 mln lei destinate subvenționării.

Scopul practicii de producție este: de a avea abilități practice ca viitori specialiști în domeniul contabilității de a analiza întreprinderea agricolă din toate aspectele din punct de vedere economic ce ne permite efectuarea unor observari și practici contabile cu privire la activitatea întreprinderii, evidența procesului de producție, aprovizionare și comercializare, analiza economică și financiară a întreprinderii, de a face cunoștință cu tehnologiile noi contabile ce se uitilează la moment, de

5

perspectivele dezvoltarii întreprinderii care duce și la prosperarea societății prin majorarea locurilor de muncă, ridicarea nivelului de trai al populației, aprovizionarea ramurii alimentare cu materie prima de calitate pentru producerea produselor alimentare și asigurarea securității alimentare a statului prin completarea rezervelor statului. Iar după efectuarea practicii să putem fomula direcții de perfecționare a activității întreprinderii în următorii ani, de a putea efectua previziuni cu privire la rezultatele

economico – financiare.

Caracteristica genarală a gospodăriei SC „Climăuţanul-Agro” SRL

Gospodăria agricolă SC „Climăuţanul-Agro” SRL a fost fondată în

anul 2006. Sediul societăţii se află în satul Climăuţi, raionul Donduşeni.

Aşezarea geografică a întreprinderii ce se află pe traseul Donduşeni – Otaci

cu o distanţă de 10 km de Donduşeni şi - 20 km de Otaci, O parte din

producţia de cereale produsă este destinată pentru completarea rezervei de

stat iar altă parte este destinată exportului cît şi pentru satisfacerea nevoilor

6

consumatorilor ce procură materie primă pe piaţa internă a Republicii.

Traseele de legătură a SC „Climăuţanul – Agro” SRL cu punctele de

realizare şi aprovizionare sunt parţial asfaltate, cealaltă parte fiind acoperite

cu pietriş. Gospodăria a început să exporteze producţie în anul 2009.

Societatea are statut de persoană juridică de drept privat cu scop comercial.

După forma sa organizatorico juridică este Societate Comercială și

Societate cu Răspundere Limitată. Societatea dispune de bilanţ autonom şi

conturi bancare, are ştampilă cu denumirea sa şi imaginea emblemei.

Genurile de activitate a gospodăriei:

1. Cultura cerealelor şi a leguminoaselor boabe inclusiv producerea

seminţelor.

2. Cultura sfeclei de zahăr

3. Cultura plantelor oleoaginoase

4. Cultura fructelor

5. Comerţul cu ridicata a produselor agricole brute.

6. Acordarea serviciilor de recoltare a cerialelor în agricultura

La data constituirii societăţii capitalul statutar constituia 5400 lei

divizat în părţi după cum urmează:

Chiriac Alexei – 1620 lei

Prepeliţă Dumitru – 1620 lei

Corneiciuc Ion – 1080 lei

Chiriac Victor – 1080 lei

7

Beneficiul Net al societăţii se repartizează conform deciziei adunării în

modul următor:

Pentru crearea şi completarea fondului de rezervă;

Pentru dezvoltarea societăţii, procurarea tehnicii agricole

performante pentru atingerea rezultatelor înalte la producere;

Pentru stimularea administratorului, personalului;

În alte scopuri decise de conducere;

Un rol important în întreprindere îl are tehnica performantă care se

utilizează în procesul de producție, ea este unica întreprindere agricolă din

raionul Dondușeni ce are un dezvoltat parc de mașini și tractoare

performante cum ar fi:

Combine de recoltat cerealele:

1. Combină John Deer S690

2. Combină John Deer STS

3. Combină Class Lexion

Combină de recoltat sfeclă de zahăr Ropa Euro Tiger (anexa)

Tractor Challenger MT 855B

Tractor John Deer 8430

Remorcă Vagon Fleggi

Încărcător telescopic Merlo

Semănătoare John Deer 1890

8

Aceste mijloace de producție au o productivitate destul de mare și

satisfac pe deplin cerințele întreprinderii dar mai sunt nevoie de investiții.

Spre exemplu combina de recoltat sfecla de zahăr Ropa Euro Tiger

înlocuiește munca a aproximativ 300 oameni zilnic și procesul de recoltare

a sfeclei devine destul de rapid ce duce la micșorarea pierderilor a

procentului de zahar și respectiv menține un preț înalt al producției. Un

tractor John Deer poate fi comparat cu cîteva tractoare de tip MTZ, avînd o

înalta capacitate cilindrică (13,5 litri) și productivitate foarte mare iar roțile

duble micșorează presiunea aspra solului. Combinele de recoltat cereale

John Deer sunt dotate cu calculatoare si navigație GPS ce fac ca procesul de

recoltare sa fie rapid, confortabilitatea cabinii și dotarea ei cu aer

condiționat face ca operatorul sa poată sa lucreze timp îndelungat cu

influență minimă asupra sanatații.

Evidența procesului de aprovizionare cu mijloace fixe se reflecta prin

urmatoarele formule contabile:

DT 123 CT 521

TVA aferentă mijloacelor fixe procurate nu se include în valoarea de

intrare a acestora, dar se întocmește corespondența:

DT 226 CT 521

Toate mijloacele fixe procurate se achită din contul curent în valută

națională ulterior.

9

Fig.1 Schema structurii de conducere

În continuare vom analiza schema structurii de producere a

gospodăriei.

10

Fig.2 Structura de producere a gospodăriei

Din schema de mai sus putem observa că întreprinderea se

specializează în 3 ramuri de producere: culturi de cîmp, culturi pomicole,

culturi leguminoase. Însă cea mai mare pondere o ocupă culturile de cîmp

cum ar fi: cerealierele și culturile tehnice. Întreprinderea are o specializare

îngustă deoarece se observă ca are un spectru îngust de culturi și nu are

deloc sector zootehnic.

Furnizorii de bază a întreprinderii sunt:

Combustibil: Compania Lukoil Moldova, motorină, benzină,

lubrifiante.

Materale fitosanitare, Îngrășăminte: Fertilitatea-Chișinău SA (anexa

13), Agrostoc SRL, Diazchim SRL

Material semincier: Sfeclă de zahăr –IM Magd-Vest SRL,

11

IM Sudsuker-Moldova SRL

Piese de schimb pentru mașini, tractoare: Clio-Ghedrovici ÎI.

(Anexa 11), IM „Agropiese-TGR Group” SRL

Analiza fondului funciar, suprafețelor

însămînțate, roadei la hectar, producției

globale

Pămîntul este cel mai important factor de producție în agricultură fară

de care nu se poate desfășura procesul de producere a producției agricole.

Pamintul este factorul de producție care nu se uzează dacă se exploatează

corect, este renovabil și nu poate fi mutat dintr-un loc în altul. Nordul

Republicii Moldova este bogat în soluri cernoziom de o înaltă fertilitate și

bonitatea solului este de aproximativ 70-75 baluri. Gospodăria

„Climăuțanul-Agro” deține terenuri agricole pe teritoriul raionului

Dondușeni în satele: Climăuți, Cernoleuca, Corbu, Țaul,

Elizavetovca,Plop,Horodiște,Bricenî și în rainul Ocnița s.Sauca. Suprafața

12

terenurilor agricole pe care o deține la moment întreprinderea este de 7000

ha însă cu numai 5 ani în urmă întreprinderea data și-a început activitatea cu

2292 ha, această întreprindere este cea mai mare din raionul Dondușeni

după suprafața de teren agricol și se numără printre cele mai mari

întreprinderi agricole din Republica Moldova.

În continuare vom analiza evoluția suprafețelor terenului agricol pe

perioada activității întreprinderii, datele fiind luate din Raportul statistic:

Fig. 3 Evoluția suprafețelor terenului agricol

Din figura de mai sus obervăm că suprafața terenurilor cu destinație

agricolă pe parcursul anilor 2006 – 2012 este în continuă creștere ce ne

demonstrează că gospodăria evoluiază în ritmuri înalte.

Aceasta se rasfrînge pozitiv asupra producției obținute cît și a

rezultatelor finale a gospodariei. Este pozitiv faptul că gospodaria valorifică

terenurile neprelucrate investește în ele și apoi obține rezultate înalte.

Aceasta este un mic plan a procesului de consolidare a terenului cînd

deținatorii cotelor de pamînte ce le-au obținut în urma destrămării

colhozurilor le încredințează acestor mari întreprinderi și obțin um nic

profit sub forma de producție agricolă ăn dependență de suprafața obținută.

13

Analiza structurilor suprafețelor însămînțate are o importanță

deosebită deoarece putem face observari asupra culturilor cultivate în

gospodărie pe ultimii 3 ani și modificarea suprafețelor aflate sub culturi,

este important ca în gospodarie să se respecte asolamentele aceasta este

responsabilitatea brigadirului. Tabelul ce urmează ne descrie suprafețele

ocupate sub culturi și abaterea lor procentuală față de anii precedenți.

Tabelul 1

Analiza structurilor suprafeţelor însămînţate în SC „Climăuţanul – Agro” SRL

14

Nr. d/o Culturile

2009

ha

2010

ha

2011

haAbaterea, %

2010 faţă de 2009

2011 faţă de 2010

A 1 2 3 4 5

1 Grîu de toamnă 1143 1509 1243 132,02 82,37

2 Orz de toamnă 481 696 446 144,69 64,08

3 Mazăre 24 - - - -

4 Porumb 428 725 1150 169,39 158,62

5 Soie 652 963 1601 147,69 166,25

6 Floarea -soarelui 250 583 456 233,2 78,21

7 Sfecla de zahăr 670 739 796 110,29 107,71

8 Mere 203 252 251 124,13 99,60

9Rapiţă

305 - 232 - -

10Ciapă

2 - - - -

11 Total 4158 5467 6182 131,48 113,08

Din tabelul de mai sus putem observa urmatoarele date: suprafața

terenului ocupat sub culturi constituie în anul 2010 – 5467 ha ce se

majorează cu 31,48% față de anul 2009 aceasta constituie 1309 ha iar în

anul 2011 se majorează cu 113,08% față de anul 2010 ceia ce constituie 715

ha. Analiza terenurilor agricole ocupate sub culturi ne arată urmatoarea

tendință: în anul 2010 au crescut toate suprafețele aflate sub culturi si

respectiv: grîu de toamnă cu 32,2% ceia ce constituie 366 ha, orz de toamnă

44,69% ce constituie 311 ha, porumb cu 69,39% sau cu 295 ha.

Semnificativ crește suprafața ocupată de floarea-soarelui cu 133,2% sau cu

333 ha față de 2009 la restul culturilor creșterea este de 10 – 20 %.

În anul 2011 în comparație cu situația din anul 2010 tendințele deja sunt

15

diferite suprafața s-a majorat la porumb cu 58,62%, la sfeclă de zahăr cu

7,71% și la soie cu 66,25% însă la celelalte culturi se observă o tendință de

micșorare cum este la griu de toamnă cu 17,63% ceia ce constituie -266 ha,

orz de toamnă 35,92% sau cu 250 ha, floarea soarelui scade cu 21,79% sau

cu 137 ha. Nesemnificativ se modifică suprafața ocupată de mere ea se

micșorează numai cu 1 ha.

Toate terenurile agricole ce se află la bilanțul întreprinderii sînt luate în

arendă pe termen lung cu întocmirea urmatoarei corespondenței a

conturilor:

Dt 122 Ct 421 - la valoarea de bilanț a terenurilor

Plata de arendă calculată se reflectă în evidență în modul urmator:

Dt 811 Ct 539 - la marimea plății de arenda calculate conform

contractului.

Un important indice principal de activitate a gospodăriei agricole este roada

la hectar care ne exprimă volumul de producţie obţinut în urma recoltei de

pe 1 hectar de teren agricol ocupat sub cultura dată. În continuare vom

analiza roada la hectar pe 3 ani în gospodăria SC „Climăuţanul- Agro”

SRL.

Tabelul 2

Analiza roadei la hectar în SC „Climăuţanul- Agro” SRL, q/ha

Nr. Culturile 2009 2010 2011 2010 2011 2011

16

d/o faţă de

2009

faţă de

2010

efectiv faţă de

planplan efectiv

A 1 2 3 4 5 6 71 Grîu de toamnă 40,0 43,47 41,50 43,04 108,68 99,01 103,71

2 Orz de toamnă 18,0 28,82 35,60 40,12 160,11 139,21 112,70

3 Mazăre 25,4 13,7 - - 53,94 - -

4 Porumb 91,05 89,65 90,00 81,28 98,46 90,66 90,31

5 Soie 24,86 16,12 23,25 24,99 64,84 155,02 107,48

6 Floarea -soarelui 26,3 22,82 25,75 21,69 86,77 95,05 84,23

7 Sfecla de zahăr 666,67 331,92 550,00 602,43 49,79 181,50 109,53

8 Mere 64,7 17,68 22,30 24,21 27,32 136,93 108,57

9 Rapiţă 37,5 32,31 - - 86,16 - -

10 Ceapă - 20 - - - - -

Din datele tabelului observăm ca roada la hectar în anul 2010 față de

anul 2009 are următoarea tendință:

De majorare se observă la cerealiere de gr I cum ar fi: la grîu de toamnă cu

8,68% și la orz de toamnă cu 60,11% sau 10,82q/ha.

Celelalte culturi cunosc o tendință de micșorare a roadei la hectar însă cel

mai semnificativ se observă la mere, sfecla de zahar și soie la aceste culturi

roada scade dublu față de anul 2009, aceasta s-a produs din cauza

condițiilor climaterice nefavorabile ce au influențat la obținerea acestor

rezultate. Anul 2011 aduce rezultate pozitive ce ne arată o majorare a roadei

la hectar semnificativ la orz, soie, sfecla de zahăr, mere iar pozitiv este

faptul ca la celelalte culturi este o mica micșorare a roadei în 2011 cum ar

fi: grîu de toamnă, porumbul și floarea-soarelui. Planul producției în anul

2011 a fost supraîndeplinit la majoritatea culturilor cu excepția porumbului

– planul nu s-a îndeplinit cu 15% și la floarea-soarelui planul nu s-a

17

îndeplinit cu 10% aceasta sar fi produs pe contul factorilor care nu pot fi

influențați de întreprindere.

18

Analiza producției obținute la întreprindere pe grupele de culturi este

un factor important ce ne caracterizează dezvoltarea întreprinderii, tendința

de majorare a producției obținute trebuie să fie în orice gospodărie, acum

cînd cererea la produse alimentare este în continuă creștere este pusă

sarcina de a produce cît mai mult dar un factor important este calitatea

producției ce are influență asupra prețului ei. În următorul tabel vom analiza

producția obținută la întreprindere pe culturi pe 3 ani.

Tabelul 4

Analiza producției globale în SC „Climăuțanul – Agro” SRL pe 3 ani, tone

Nr. d/o Culturile 2009 2010 2011

2010 față de 2009,

%

2011 față de 2010, %

A 1 2 3 4 5

1 Grîu de toamnă4041,4 5105,1 6418,3 126,32 125,72

2 Orz de toamnă2147,7 1359,4 805,31 63,30 59,24

3 Mazăre254,0 182,0 - 71,65 -

4 Porumb1272,5 2705,0 4420,1 212,57 163,40

5 Soie768,2 970,3 2407,0 126,31 248,07

6 Floarea –soarelui 828,5 520,6 1154,0 62,84 221,67

7 Sfecla de zahăr33000,0 22239,0 29395,5 67,39 132,18

8 Mere1399,9 536,5 4732,5 38,32 882,11

9 Rapiţă1465,0 885,8 - 60,46 -

10 Ceapă- 8,5 - - -

19

11 Total 45177,2 34512,2 49332,71 76,39 142,94

Din tabelul de mai sus putem face următoarele observări pe parcursul

anilor 2009 – 2011 la grîu de toamnă se observă o tendință de majorare a

producției totale aproximativ cu 25 % anual aceasta se petrece pe contul

majorării suprafeței ocupade de această cultură. În 2010 producția are o

tendință de micșorare la culturile cum ar fi: orz, rapiță, floarea-soarelui,

mere din cauza condițiilor climaterice și la unele culturi pe contul

micșorării suprafeței cultivate.

În 2011 tendința este de majorare a producției. În total pe

întreprindere în 2010 producția totală se micșorează cu 23,61% iar în 2011

față de 2010 se majorează cu 42,94% ce este un rezultat destul de înalt.

Producția obținută este factor important în dezvoltarea întreprinderii cu cît

ea este în creștere în dinamică cu atît vor crește rezultatele economice

obținute însă rezultatele economice depind de alți factor care se vor analiza

în continuare.

La recoltarea producției agricole și transportarea acesteia din cimp la

fațare se utilizeaza varianta a IV-a de evidența cu utilizarea taloanelor

combinerului, șoferului. Producția recoltată se contabilizeaza prin :

DT 216 CT 811

După sortarea și uscarea producție se înregistrează:

-deșeuri utilizabile:

DT 216 CT 811

-deșeuri neutilizabile:

DT 216 CT 811

20

Situația economico-financiară a întreprinderii SC „Climăuțanul-Agro” SRL

Procesele economice actuale şi tendinţele de dezvoltare conturate în

economie, precum şi speranţele în vederea ameliorării stării reale în sfera

producţiei, ţin de problemele extinderii, în Republica Moldova, a activităţii

antreprenoriale în special în sectorul agrar.

În condiţiile economiei de piaţă, strategia Republicii Moldova constă

în orientarea eforturilor spre dezvoltarea mecanismului finanţării micului

business şi cel mijlociu din agricultură în contextul integrării în Uniunea

Europeană şi penetrarea produselor agroalimentare obţinute în aceste

întreprinderi pe pieţele Uniunii Europene şi nu numai.

Politica agricolă modernă constituie o piaţă unică şi protejată.

Principiile de funcţionare a pieţei date constau în următoarele: favorizarea

procesului tehnic şi asigurarea dezvoltării raţionale a producţiei agricole;

utilizarea adecvată a factorilor de producţie, în primul rînd a forţei de

muncă; stabilirea preţurilor la produsele agroalimentare pe pieţele de

desfacere; garantarea securităţii de aprovizionarea consumurilor cu

produsele agricole; asigurarea unor preţuri rezonabile la procurarea materiei

prime şi a utilajului, etc.

Republica Moldova tinde să adopte o politică agricolă bazată pe

principiile politicii agricole comune Uniunii Europene, care ar putea fi

preluate într-o strategie de dezvoltare a agriculturii ţării noastre cu

modificările şi adaptările necesare. Un accent deosebit se acordă la

implementarea procesului tehnologic şi tehnic în agricultură, asigurarea

unui trai decent pentru populaţia rurală, favorizarea dezvoltării

21

mecanismului de finanţare a busienessului din agricultură şi a securităţii de

garantare a consumurilor de produse agricole şi alimentare.

Datorită unei organizări riguroase a activităţii întreprinderii SC

„ Climăuţanul-Agro” SRL a reuşit să-şi mărească capacitatea de producţie

prin aceea, că şi-a mărit suprafeţele agricole şi posibilitatea de a lărgi

volumul de producţie pe piaţa de desfacere, să-şi îmbunătăţeacă indicii

financiari şi economici.

În cadrul desfăşurări unei activităţi economice în timp s-a ajuns la

concluzia că pentru obţinerea rezultatelor satisfăcătoare indiferent de tipul

de proprietate sau forma organizatorico juridică este necesar mai întîi de

toate de îndeplinit o serie de condiţii obiective şi subiective de ordin

economic, organizatoric şi financiar şi apoi de efectuat o analiză succesivă a

lor. Pentru a reflecta dezvoltarea economică a unei întreprinderi este

necesar de a o analiza din mai multe puncte de vedere, cum ar fi:

specializarea, asigurarea şi folosirea mijloacelor de producţie, a resurselor

de muncă, eficienţa utilizării factorilor de producţie.

Un factor important este costul unitar ce se reflectă în utilizarea

eficientă a mijloacelor tehnice, materiei prime şi materiale. Analiza costului

unitar este importantă pentru întreprindere deoarece se pot observa

tendințele modificarii costului producției, însă in ultime perioadă din cauza

scumpirii combustibilului, materialului semincier, preparatelor fitosanitare

costul producției tinde sa se majoreze, însă costul unitar poate fi menținut la

un nivel constant daca se va majora roada la hectar ce influențiază indirect

asupra costului unitar. În urmatorul tabel vom analiza modificarile costului

unitar în întreprinderea ”Climăuțanul – Agro” SRL.

22

Tabelul 3

Prețul de cost la 1q de producție pe 3 aniîn SC „Climăuţanul-Agro” SRL

Culturile 2009 2010

20112010

faţă de 2009

2011 faţă de

2010

2011 efectiv faţă de plan

plan efectiv

A 1 2 3 4 5 6 7

Grîu de toamnă 43,02 122,05 145,60 150,98 283,71 123,70 130,70

Orz de toamnă 39,97 125,46 125,00 119,47 313,89 95,23 95,58

Porumb 72,13 114,38 102,30 114,38 158,57 100 111,81

Mazăre 136,93 291,21 - - 212,67 - -

Soie 209,19 353,47 325,50 298,29 168,97 84,39 91,64

Floarea -soarelui 154,89 347,10 375,35 431,00 224,09 124,17 114,83

Sfecla de zahăr 22,08 39,05 40,00 37,56 176,86 96,18 93,90

Mere 80,30 92,08 702,15 728,51 114,67 791,17 103,75

Rapiţă 214,52 223,62 - - 104,24 - -

Ceapă - 350 - - - - -

Din tabelul de mai sus putem face următoarele observări că costul

unitar se majorează considerabil în anul 2010 față de anul 2009 această

23

majorare s-a produs din cauza că în anul 2010 se micșorează considerabil

roada la hectar și respectiv scade nivelul producției obținute. Cel mai mult

costul unitar se majorează la grîu cu 183,71% ceia ce constituie - 79,03

lei/q, orz de toamnă - 213,89% sau 85,49 lei și mazăre 112,67% sau

respectiv 154,28 lei. În anul 2011 costul unitar al producției la unele culturi

are tendința de micșorare iar la altele de majorare însă la un nivel mai mic

decît în anul 2010. Tendința de majorare o are: grîul de toamnă cu 23,70%,

floarea-soarelui 24,17% dar cel mai mult se majorează costul unitar la mere

cu 691,17% ceia ce constituie 610 lei aceasta a fost din cauza că s-au

majorat consumurile la mere pentru a obține producție de înaltă calitate și

de a o reliza la un preț mare.

La formarea costului efectiv al producției contribuie urmatoarele

articole:

-remunerarea muncii lucrătorilor

DT 811 CT 531 48500 lei

-contribuții pentru asgurări sociale de stat

DT 811 CT 533 11155 lei

-contribuții pentru asigurări medicale

DT 811 CT 533 1698 lei

-consumuri directe de materiale

DT 811 CT 211 87530 lei

-serviciile parcului de mașini și tractoare

DT 811 CT 812 63618 lei

-cota parte a consumurilor indirecte de producție

DT 811 CT 813 31415 lei

Documentele justificative de evidență a consumurilor de producție

sunt:

Foaia de evidență a muncii și lucrărilor executate

Foaia colectivă de prezență

24

Carnetul brigadierului pentru evidența muncii și lucrărilor executate

Foaia de evidență a tractoristului-mașinist

Foaia de parcurs a tractorului

Calculul retribuirii muncii lucratorilor din sectorul zootehnic

Ordinul de lucru în acord

Actul de consum a semințelor și materialului săditor

Actul de consum al îngrășămintelor minerale, organice și bacteriene,

chimicalelor și ierbicidelor

Procesul-verbal de scotere din uz a inventarului de producție și

gospodăresc, obiectelor de mică valoare și scurtă durată

Borderoul de consum al nutrețurilor

Fișa-limită de ridicare a valorilor materiale

Bonul de uz intern

Calculul uzurii mijloacelor fixe comform situației la începutul anului

Calculul uzurii mijloacelor fixe intrate și ieșite

Borderoul calculării uzurii mijloacelor fixe pe lună

Borderoul repartizării uzurii mijloacelor fixe din ramura culturii

plantelor

Procesul-verbal de recepție-predare a obiectelor reparate, reconstruite

și modernizate.

Planificarea costului unitar a adus rezultate satisfăcătoare abaterile de

la plan fiind nesemnificative ce este un fapt pozitiv. Întreprinderea trebuie

mereu să tindă spre majorarea producției prin implimentarea soiurilor noi

progresive, respectarea asolamentelor, utilizarea mijloacelor antigrindină și

antiîngheț însă toate acestea duc la majorarea consumurilor de aceea trebuie

de ținut cont că și roada trebuie sa crească.

25

Urmatorul tabel ne arată indicii activității economico-financiare care îi

vom analiza în continuare în tabelul ce urmează. Datele fiind culese din

Rapoartele financiare anuale ale întreprinderii:

Tabelul 5

Indicii activităţii economico-financiare a gospodăriei agricole SC „Climăuţanul-Agro” pe

anii 2007 - 2011

Indicii

economici

2007

lei

2008

Lei

2009

lei

2010

lei

2011

lei

Valoarea medie a

mijloacelor fixe

2604750 8947275 20392353 27748462 39256284

Valoarea producţiei agricole

18598674 40442256 42897756 37995865 58367219

Venitul din vînzări

17152485 37038654 39429648 35772363 55253477

Numărul mediu de lucrători

169 222 244 179 194

26

În figura următoare se observă destul de clar tendințele de majorare a

valorii MF.

Fig.4 Evoluția valorii medii a mijloacelor fixe pe anii 2007-2011

Iar în următoarea figură vom reprezenta grafic modificarea venitului din

vînzări pe anii 2007 – 2011 în întreprinderea SC „Climăuțanul – Agro”

SRL

27

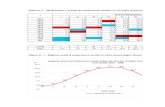

Fig. 5 Modificarea venitului din vînzări pe anii 2008 - 2010

Se observă destul de clar că în anii 2007 – 2009 venitul din vînzări

are o creștere constantă numai în anul 2010 se observă o micșorare a

venitului din vînzări, aceasta s-a produs din cauza că în 2010 s-a micșorat

nivelul producției totale. În anul 2011 venitul din vînzări are o bruscă

creștere.

Modificarea numărului de lucrători la întreprindere arată astfel:

28

Fig. 6 Evolutia numarului de lucratori în anii 2007 - 2011

Din figura 6 se observă modificarea numărului de lucrători în

întreprindere pe anii 2007 – 2011, numarul maximal de lucrători este în

anul 2009 – 244 persoane. Odată cu procurarea tehnicii performante

trebuința în lucrători scade.

Formarea preţului la SC „Climăuţanul – Agro” SRL este legată de

analiza structurii cheltuielilor şi de aplicare a cocepţiei de contribuţie la

constituirea profitului, ceea ce permite obţinerea unui echilibru dintre

preţurile de vînzare, structura sortimentului şi cheltuielile pentru realizarea

fiecărui produs, întreprinderea se străduie să fixeze preţurile la produse

astfel încît să acopere cheltuielile de producţie, de distribuţie, de vînzare, iar

uneori şi riscul. SC „Climăuţanul – Agro” SRL stabileşte preţul la

produsele sale bazate pe costuri, care sunt egale cu costurile totale aferente

unei unităţi de produs. Acest adaos variază foarte mult de la produs la

produs.

Tabelul 6

Analiza prețurilor de realizare a producției agricole (inclusiv TVA) în în întreprinderea SC

„Climăuțanul – Agro” SRL

Nr.d/o Culturile 2009 2010 2011

Abateri(+,-)

2010 față de 2009

2011 față de 2010

1 Grîu de toamnă 2,50 1,10 2,50 -1,40 +1,40

2 Orz de toamnă 2,0 - - - -

3 Mazăre - 2,20 - - -

4 Porumb 1,22 1,80 3,40 +0,58 +1,6

29

5 Soie 2,85 4,80 4,0 +,95 -0,80

6 Floarea –soarelui 4,50 3,80 6,80 -0,7 +3,00

7 Sfecla de zahăr 0,40 0,51 0,56 +0,10 +0,05

8 Mere 4,50 1,50 1,76 -3,00 +0,26

9 Rapiţă 5,30 3,60 3,09 -1,7 -0,51

10 Ceapă - 3,0 - - -

În tabelul de mai sus observăm la unele prodese agricole tendința de

creștere a prețurilor, aceasta se produce din cauza că crește cererea pe piață,

produsele agricole în republica Moldova cunosc o mare concurență mai ales

la produsele cerealiere mai ieftine ce vin de peste hotare dar statul trebuie să

protejeze producătorul intern de asemenea factor și să stimuleze prin

subvenționare continuă producerea agricolă. Modificarea prețului este

nsemnificativă în anul 2010 și la unele produse cum ar fi grîul, merele

floarea-soarelui cunoaște o tendință de micșorare, însă în 2011 prețurile

cresc la majoritatea producției cu 15 – 20% cu excepția rapiței și soiei la

care prețul scade cu 0,5 lei și respectiv cu 0,8 lei.

Procesul de comercializare a producției și serviciilor se reflectă:

-costul efectiv a producției vîndute

DT 711 CT 216 425330 lei

-venituri din vînzări achitate de cumparător

DT 221 CT 611 684300 lei

-TVA

DT221 CT 534 136860 lei

30

Ulterior:

DT242 CT 221 821160 lei

Gradul de utilizare a factorilor de producţie contribuie la dezvoltarea

prosperă a întreprinderii şi asupra obţinerii rezultatelor financiare pozitive,

în special a indicatorilor profitului şi rentabilităţii.

Rentabilitatea este unul dintre cei mai principali indicatori a eficienţei

economice de lucru a întreprinderilor dintr-o perioadă oarecare de timp.

Nivelul rentabilităţii întreprinderii se calculă în felul următor:

Rentabilitatea generală =(profitul până la impozitare /(valoarea

medie anuală a mijloacelor productive + valoarea medie anuală a activelor

curente))* 100%;

Rentabilitatea economică = (profitul până la impozitare / valoarea

medie anuală a activelor totale) * 100%;

Rentabilitatea financiară = (profitul net / valoarea medie anuală a

capitalului propriu) * 100%.

Profitul brut = Venitul din vânzări - Consumuri

Profitul perioadei de gestiune până la impozitare, reprezintă suma

rezultatelor din cele trei tipuri de activităţi (operaţională, de investiţii şi

financiară) și rezultatul excepţional.

Profitul net diferenţa rămasă la dispoziţia întreprinderii după

impozitare şi reflectă rezultatul financiar net obţinut de întreprindere în anul

de gestiune.

Gradul de utilizare a factorilor de producţie contribuie la dezvoltarea

prosperă a întreprinderii şi asupra obţinerii rezultatelor financiare pozitive,

în special a indicatorilor profitului şi rentabilităţii.

31

Rentabilitatea este unul dintre cei mai principali indicatori a eficienţei

economice de lucru a întreprinderilor dintr-o perioadă oarecare de timp.

Nivelul rentabilităţii întreprinderii se calculă în felul următor:

Rentabilitatea generală =(profitul până la impozitare /(valoarea

medie anuală a mijloacelor productive + valoarea medie anuală a activelor

curente))* 100%;

Rentabilitatea economică = (profitul până la impozitare / valoarea

medie anuală a activelor totale) * 100%;

Rec=Pi/CP*100%;

Rec=8990206/54884128=0,16%

Rentabilitatea financiară = (profitul net / valoarea medie anuală a

capitalului propriu) * 100%.

Rf=PN/Cp*100%;

Rf=8990206/54884128=0,16%

Profitul brut = Venitul din vânzări – Consumuri

PB=VV-CV=111380899 (MDL)

Profitul perioadei de gestiune până la impozitare, reprezintă suma

rezultatelor din cele trei tipuri de activităţi (operaţională, de investiţii şi

financiară) Şi rezultatul excepţional.

Profitul net diferenţa rămasă la dispoziţia întreprinderii după

impozitare şi reflectă rezultatul financiar net obţinut de întreprindere în anul

de gestiune.

PN=Pi-Iv=8990206 (MDL)

Din indicatorii calculați se observă că întreprinderea are rezultate

pozitive în activitatea sa ce este un rezultat destul de bun, dacă vom lua în

comparație cu alte întreprinderi agricole ce în ultimii ani înregistrează

32

rezultate negative. Un fapt pozitiv este este că intreprinderea are profit și

venitul din vînzarea producției este în continuă creștere, deci indirect

influențiază costul producției asupra rezultatului financiar, însă prețul de

realizare a producției este mai mare ca costul ei și poate acoperi

consumurile și de a aduce un rezultat pozitiv.

În continuare vom analiza indicii profitului în gospodăria

„Climăuţanul-Agro”, mii lei.

Tabelul 7

Analiza rezultatelor financiare SC „Climăuţanul – Agro” SRL

INDICATORII

ANIIAbaterile anului 2011

faţă de:

2009 2010 2011 2009 2010

Profit brut, lei 15364888 7189565 11138089 -4226799 3948524

Profitul perioadei de gestiune pînă la impozitare, lei

17413547 12957411 8990206 -8423341 -3967205

Profit net, lei 17413547 12957411 8990206 -8423341 -3967205

Din datele tabelului de mai sus observăm că cele mai înalte rezultate

financiare au fost obținute în anul 2009, în anul 2010 se observă tendința de

micșorare a rezultatelor financiare posibil din cauza declanșării crizei

mondiale economice care are un aport negativ asupra dezvoltării economice

a întreprinderilor din republică.

Stabilirea rezultatului financiar total se efectuiază la contul 351 prin

închiderea conturilor de venituri și cheltuieli:

33

DT 351 CT 711,712,713,714,721,722,723

Și:

DT 611,612,621,622,623

Capitalul propriu constituie o sursă de finanţare de o importanţă

majoră. Pentru mulţi agenţi economici mărimea, structura şi modificarea

capitalului propriu prezintă un interes deosebit. În continuare vom analiza

modificarea capitalului statutar în SC „Climăuțanul – Agro” SRL

Fig. 7 Modificarea capitalului statutar

Din figura de mai sus observăm că capitalul statutar al întreprinderii

este în creștere pe ultimii 3 ani ce este un fapt pozitiv deoarece din capitalul

statutar al întreprinderii pot fi procurate mijloace tehnice și utilaje

productive, mărimea capitalului statutar influențiază pozitiv asupra

lichidității întreprinderii.

Caracteristica contului 311 „ Capital statutar”

Evidența capitalului statutar se ține la contul 311 „Capital statutar” ,

este un cont destinat generalizării informației privind situația și mișcarea

capitalului statutar a întreprinderii. Modul de constituire a capitalului

statutar este reglementat de legislația Republicii Moldova si de actele de

constituire a întreprinderii:

34

-Contractul de constituire;

-Statutul întreprinderii.

Este un cont de pasiv, în credit se înregistrează mijloacele depuse în

capitalul statutar al întreprinderii, iar în debit mijloacele retrase de catre

proprietar. Soldul contului este creditor și reflectă mărimea capitalului

statutar la finele perioadei de gestiune.

La contul 311„Capital satutar” se pot deschide 5 subconturi:

311.1 – „Capital social”

311.2 – „Acțiuni simple”

311.3 – „Acțiuni privilegiate”

311.4 – „Aporturi ale asociaților”

311.5 – „Cote participante”

Evidența analitică a capitalului statutar se ține pe fondatori, acționari

sau asociații.

Operațiuni economice:

1.Constituirea capitalului statutar după înregistrarea de stat în mărimea

declarata în actele de constituire:

- la suma mijloacelor banesti depuse

DT 242, 243 CT 311

- la suma capitalului nevărsat

DT 311 CT 311

2. Marirea capitalului statutar pe seama:

- majorarea valorii nominale a acțiunilor

DT 313 CT 311

- profitului nerepartizat al anilor precedenți

DT 332 CT 311

- profitului net al anului de gestiune

35

DT 333 CT 311

Sistemul de impozitare

Puterea, stabilitatea şi perspectivele de dezvoltare a unui stat în

condiţiile economiei de piaţă sunt asigurate prin respectarea legităţilor

economice,existenţa pieţei de desfacere,prin fabricarea produselor de

calitate şi prin mijloacele financiare acumulate în bugetul societăţii.

Bugetul statului se completează în special din plăţile obligatorii

achitate de contribuabili numite impozite şi taxe.

În conformitate cu Codul Fiscal impozitele şi taxele instituite în RM

se clasifică după 2 criterii:

1. După trăsăturile de fond şi formă:

Directe - se stabilesc nominal în sarcina unor persoane fizice şi

juridice în funcţie de veniturile si averea acestora şi pe baza

cotelor de impozit prevăzute de lege.

Indirecte- se stabilesc asupra vînzării bunurilor sau a prestării

unor servicii

2. După instituţiile ce le administrează:

De stat (republicane) care cuprind:

-Impozitul pe venit

-TVA (taxa pe valoarea adăugată)

-Impozitul privat

-Taxe vamale

-Taxe percepute în fondul rutier

Locale :

-Impozitul funciar

-Impozitul pe bunurile imobiliare

-Iompzitul pentru folosirea resurselor naturale

-Taxa pentru amenajarea teritoriului

36

-Taxa pentru dreptul de a organiza licitaţii locale

-Taxa pentru amplasarea publicităţii

-Taxa pentru amplasarea unităţii comerciale

Tabelul 8

Impozitele și taxele achitate de

SC„ Climăuțanul-Agro” SRL

Nr.d/o

Denumirea impozitului

Codul impozitului

Anii

2009 2010 2011

1 Funciar 114010 466150 502525 567099

2 Amenajarea teritoriului

122280 9240 7990 7714

3 Taxa pe valoarea adăugată(TVA)

115010 7885930 7154472 4420278

4 Venitul persoanelor fizice

111010 74358 96505 138664

Suma acestor impozite sunt reflectate în Raportul Financiar anual al

întreprinderii pag. 15 (anexa 1)

37

Taxa pe valoare adăugată

Calcularea, trecerea în cont şi achitarea T.V.A. este reglementată de

titlul III al Codului fiscal.

T.V.A. - impozit general de stat care reprezintă o formă de colectare

la buget a unei părţi a valorii mărfurilor livrate, serviciilor prestate care sunt

supuse impozitării pe teritoriul RM, precum şi a unei părţi din valoarea

mărfurilor, serviciilor impozabile importante pe în RM.

Cotele T.V.A. :

a) Cota-standart în mărime de 20% din valoarea impozabilă a livrărilor

impozabile;

b) Cote reduse în mărime de :

-8% la pîine şi produse de panificaţie,lapte şi produsele lactate livrate

pe teritoriul RM,cu excepţia produselor alimentare pentru copii,care

sunt scutite de T.V.A. în conformitate cu art.103 al Codului fiscalş

c) Cote zero pentru:

- mărfurile şi serviciile pentru export;

Contribuabilul este obligat să calculeze şi să prezinte declaraţia

privind TVA pentru fiecare perioadă fiscală. Perioada fiscală privind TVA

constituie o lună calendaristică, începînd cu prima zi a lunii.

Termenele obligaţiei fiscale

Data obligaţiei fiscale privind TVA este data livrării. Data livrării se

consideră data predării mărfuilor,prestării serviciilor.

Data livrării pentru mărfuri se consideră data predării mărfurilor

consumatorului sau dacă mărfurile sunt transportate, data livrării se

consideră data la care începe transportarea, cu excepţia mărfurilor de

export, pentru care data livrării se consideră data scoaterii lor de pe

38

teritoriul RM. Pentru servicii, data livrării se consideră data prestării

serviciului, data eliberării facturii fiscale sau data la care plata se efectuează

subiectului impozabil, parţial sau în întregime, în funcţie de ce are loc mai

înainte.

În cazul în care factura fiscală este eliberată sau plata este primită

pînă la momentul efectuării livrării, data livrării se consideră data elibrării

facturii fiscale sau data primirii plăţii.

39

Politica de investiții

Investiţia reprezintă un activ deţinut de întreprinderea-investitor în

scopul

ameliorării situaţiei sale financiare prin obţinerea veniturilor (dobînzilor,

dividentelor, redevenţelor), majorarea capitalului propriu şi cîştigarea altor

profituri.

Indiferent că fondurile se plasează în active imobilizate sau în active

circulante, investirea reprezintă o imobilizare de capital importantă ca

volum şi durabilă în timp, urmărind obţinerea unei rentabilităţi viitoare

optime. Prin urmare decizia de investire conduce la o imobilizare de capital

făcută în prezent, în speranţa unei rentabilităţi viitoare şi care urmează să se

realizeze pe mai multe exerciţii financiare.

Decizia de investire este pertea integrantă a politicii generale a

întreprinderii.

Ea marchează nu numai o imobilizare de capital, dar şi o anumită activitate

utilă plasată într-un anumit segment al pieţei, angajarea unei anumite

cantităţi de resurse naturale, umane şi băneşti, iniţierea şi întreţinerea unor

relaţii cu întreprinderi din ramuri de activitate conexe, a căror cifră de

afaceri este influenţată pozitiv.

Avînd în vedere costul, de regulă ridicat al investiţiilor, o problemă

de prim ordin care se ridică este găsirea şi alegerea surselor necesare pentru

finanţare, precum şi evaluarea rentabilităţii acestora, comparînd costurile de

finanţare cu rezultatele financiare previzibile.procedura de alegere a

investiţiei presupune însă, pe lîngă evaluarea şi compararea rentabilităţii

40

proiectelor avute în vedere, în contextul strategiei generale a întreprinderii,

şi greutăţile în obţinerea surselor de finanţare. Dacă selecţia proiectelor de

investiţii se face în funcţie de criterii financiare, trebuie să se ţină cont,

totodată, şi de priorităţile dictate de politica întreprinderii în cadrul

strategiei de dezvoltare a acesteia.

Sub aspect financiar investiţia provoacă o mare cheltuială iniţială,

care trebuie să fie urmată în perspectivă de intrări de fonduri, respectiv de

fluxuri financiare de recuperare prevăzute a avea loc eşalonat pe întrega

perioadă de viaţă economică a obiectivului construit.

O politică de investiţii se defineşte în funcţie de obiectivele

angajate de o societate care dispune, în acelaşi timp, de resursele necesare.

Dar realizarea efectivă a obiectivelor, formarea resurselor şi veniturilor

generate de exploatarea obiectivului se eşalonează pe mai multe perioade

consecutive, motiv pentru care este necesară determinarea valorii lor la un

moment dat , adică acea valoare care este posibil de atribuit activelor şi

pasivelor imobilizate în procesul investiţional.

Abordarea contabilă are în vedere valoarea patrimonială respectiv

contravaloarea monetară a cumpărării/vînzării unui activ la un moment dat

şi care poate fi valoarea de achiziţie, valoarea de lichidare sau de înlocuire.

Spre deosebire de aceasta, abordarea fonanciară are în vedere valoarea

economică a unei investiţii, dată de mărimea fluxurilor de încasări viitoare

actualizate pe baza costului de oportunitate, el însuşi determinat de riscul

economic propriu proiectului de investire şi de gradul de rentabilitate al

altor oportunităţi oferite.

Întreprinderea SC „Climăuțanul-Agro„ SRL are o politică de investiții

destul de vastă care duce la modernizarea bazei tehnico materiale a

întreprinderii. Pentru a avea rezultate bune în agricultură este nevoie de

tehnică agricolă, baza tehnică care a rămas după destrămarea URSS și

combinele de tip NIVA care cunosc uzura fizică și morală încă mai

41

funcționează în gospodăriile din republică, însă o situație îmbucurătoare

este în gospodăria Climăuțanul-Agro care cu ajutorul companiei Elit-

Tehnica a procurat Combine de la gigantul John Deer aceste combine sunt

scumpe și neaccesibile pentru majoritatea gospodăriilor dar bunele rezultate

financiare obținute în gospodărie a dus la procurarea a 3 combine de

recoltare a cerealelor John Deer STS, John Deer 8430,Claas Lexion care

sunt performante au un termen lung de exploatare, în condițiile RM sunt

adaptate pentru exploatare.

Combina de recoltat sfecla de zahăr de tip ROPA EURO-TIGER

fabricație anul 2011 ce a fost procurată de către întreprindere direct

de la producător: Germania orașul Herrngiersdorf (anexa Declarație

primară de export) în sumă de 453454 euro. Această combină are o

productivitate foarte mare poate înlocui munca manuală în cîmp a

circa 300 lucrători, este foarte simplă pentru exploatare fiind

computerizată și programată în limbaj accesibil mecanizatorului

(limba Rusă).

Tractoarele John Deer și Challenger sunt de productivitate înaltă ce nu

se compară cu tractoarele sovietice, la producerea acestor tractoare se

pune accentul pe productivitate înaltă și nu în ultimul rînd pe

comfort. Deasemenea aceste tractoare sunt adaptate condițiilor de

mediu și sol a republicii.

Suma învestițiilor în anul 2011 este în jurul sumei de 1 mln. Euro, (din

informația primită de administratorul întreprinderii) foarte important că

aceste investiții au fost efectuate din sursele proprii a întreprinderii.

În scurt timp întreprinderea va procura Uscătorie de cereale de

capacitate de 20 mii tone pentru ca aceasta va permite păstrarea

cerealelor la întreprindere, păstrarea lor de lungă durată cu menținerea

calității. În raionul Dondușeni uscătoria se află la Baza de Receptie a

42

cerealelor Trans-Oil aceasta va reduce dependența întreprinderii de

acestă companie gigant care dictează prețurile la cereale pe piața

republicii.

Politica de credit a întreprinderii

SC„Climăuțanul-Agro” SRL

În cadrul întreprinderii, echilibrul financiar are loc în cazul în care

există o echivalență între resursele financiare necesare realizării

programului economic și posibilitațile de procurare a acestora.

Creditul comercial este creditul pe care şi-1 acordă întreprinzătorii la

vînzarea mărfurilor sub forma amînării plăţii. Deci, creditul comercial poate

fi acordat atât de către furnizor cumpărătorului sub formă de materii prime

şi materiale pentru perioada de la livrarea mărfurilor până la încasarea

contravalorilor, cât şi de către întreprindere furnizorului sub formă de

43

avans pentru a-i crea posibilităţi financiare acestuia în vederea executării

comenzilor.

Creditul leasing, presupune operaţiunea prin care o instituţie financia

specializată cumpără, la cererea unei întreprinderi, bunuri pentru a le închi

acesteia, în schimbul unor plăţi periodice.

Primii doi sunt în relaţii de vânzare-cumpărare, iar finanţatorul şi

utilizatorul - prin contract de leasing.

Pentru dezvoltarea întreprinderii sunt nevoie de resurse bănești, este

pozitiv faptul cînd întreprinderea poate exista fară să apeleze la resursele

împrumutate însă sunt anumite situații imprevizibile cînd trebuie de recurs

la împrumut. Astfel de împrumut poate fi creditul bancar. La începutul

anului 2010 întreprinderea a solicitat bancii comerciale Moldincombank un

credit în sumă de 2700000 lei în scopul procurării tehnicii agricole. Aceste

credit trebuie rambursat timp de 33 luni cu rata dobînzii 8,6% în baza

contractului de credit (anexa 2), îmbucurător este faptul că acesta este

unicul contract de credit solicitat în acest an la întreprindere.

Rambursarea creditului urmează în tabelul următor: Tabelul 9

Nr. Data Suma, mdl

1 25 septembrie 2011 50000

2 25 octombrie 2011 50000

3 25 noiembrie 2011 400000

4 25 decembrie 2011 400000

44

5 25 ianuarie 2012 50000

6 25 februarie 2012 50000

7 25 martie 2012 400000

8 25 aprilie 2012 400000

9 25 mai 2012 50000

10 25 iunie 2012 50000

11 25 iulie 2012 400000

12 25 august 2012 40000

Total 2 700 000 lei

Asigurarea și reasigurarea întreprinderii

Oricine are nevoie de protectie, indiferent dacă ne gîndim la persoane

fizice sau persoane juridice. Ca persoane juridice, nevoile de asigurare sunt

asemănătoare cu cele ale persanelor fizice, dar presupun o dimensiune, în

45

mod firesc, mai mare. Alături de asigurările de bunuri, pierdere a profitului,

credite, ele se manifestă și ca urmare a răspunderii pe care persoana juridică

o are fată de angajatii săi (pensie, sănătate, accidente).

Asigurarea are la bază un acord de voința încheiat între asigurat și

asigurator, prin care asiguratorul oferă asiguratului protecție pentru riscurile

pe care și le-a asumat, obligîndu-se să acopere asiguratului contravaloarea

daunelor în caz de producere a acestor evenimente, în schimbul plății de

către asigurat a unei sume de bani numita „primă de asigurare”.

Platind asiguratorului prima de asigurare, calculată prin aplicarea unui

mic % la valoarea asigurabilă, asiguratul primește în schimb garanția de

despăgubire împotriva pierderii posibile și viitoare pentru oricare din

riscurile incluse în condițiile de asigurare.

Așa dar, esența asigurării constă în dispersia riscului. Asiguratul

transferă asupra altei persoane pericolul pierderii financiare determinate de

producerea unui eveniment.

Funcțiile asigurării:

compensarea financiară a pierderilor, cauzate de producerea unui

anumit risc

prevenirea pagubelor, care se poate realiza prin finanțarea unor

activități de prevenire a producerii riscurilor

funcția financiară, este determinată de faptul ca nu toate polițele de

asigurare au ca rezultat producerea riscului, de decalajul temporal

între momentul încasarii primelor și momentul plații despăgubirilor

economisirea

reducerea costurilor statului, în special a celor legate de protecția

socială

promovarea comerțului invizibil, acolo unde legislatia permite

vînzarea de asigurari unor clienți din alte țări sau de la asiguratorii

străini.

46

Pentru asigurarea roadei de condițiile climaterice nefavorabile este nevoie

de asigurarea roadei la compania de asigurari, această practică este

benevolă pentru întreprindere deaceea în întreprinderea analizată asigurarea

roadei a fost făcută numai la cultura rapiței, este un fapt nu prea pozitiv

deoarece și la alte culturi apar riscuri diferite ce pot duce la pierderi în

procesul de producere.

Contractul de asigurare subvenționată a riscurilor produse în

agricultură, inră în vigoare la 22 noiembrie 2010 și are ca obiect de

asigurare Rapița de toamnă de pe o suprafață de 365 de hectare, suma

asigurată fiind de 4380 000 lei, tariful de asigurare fiind de 12%. Suma

primei de asigurare fiind de 525600 lei din care Asiguratul achită 262800

lei (50%). Riscurile fiind înghet de iarnă și grindină dupa cum observăm în

tabelul următor: (anexa 3)

Tabelul 10

Asigurarea rapiței de către compania de asigurări Moldasig

Culturil-

e

agricole

Riscurile

asigurate

Se asigură Suma

asigurată,

lei

Tariful de

asigurare

%

Prima de asigurare, lei

Suprafața,

ha

Productivitate-

a kg/ha

Prețul

1kg

Total Incl. Cota

asiguratului

Rapiță

de

toamnă

Grindină 365 3000 4 4380000 12 525600 262800

Total X 365 x x 4380000 x 525600 262800

Condițiile contractului prevăd despăgubirile ce se achită în urma

petrecerii riscurilor expuse. O propunere ar fi ca întreprinderea sa asigure

mai multe tipuri de culturi cu diferite riscuri pentru ca să nu aibă pierderi în

procesul de producție. Prin aceasta își garantează procesul de producție și

activitatea fară riscuri pe viitor.

La asigurarea culturilor agricole se întocmește corespondențe:

DT 811 CT 533 4380000 lei

47

Organizarea și controlul activității

financiare

În cadrul acestei funcţii sunt incluse activităţile necesare îndeplinirii

obiectivi financiare ale firmei, aşezarea lor ca sarcini pe salariaţi şi structuri

organizatorice şi situația tuturor acestora într-un cadran precis conturat de

luare şi urmărire a deciziilor. La conceptul structurilor organizatorice ale

întreprinderii (fabrici, direcţii, servicii, birouri, a componentelor funcţionale

(funcţie, post etc.) deci, trebuie să se aibă în vedere, cu prioritate sarcinile

cu caracter financiar ce le revin (dimensionarea resurselor pe care ie

angajează, eficienţa utilizării lor la nivelul acestora), constituirea centrelor

de profit (de eficienţă), sau costuri (de responsabilitate), de performanţă,

etc.|

Privite din această perspectivă, în cadrul întreprinderilor sunt două

categorii de structuri organizatorice:

- structuri cu atribuţii de bază de altă natură decât cea financiară, atribuţiile

financii revenindu-le complementar

- structuri cu atribuţii de bază de natură financiară, cărora sarcinile tehnice;

tehnologice ale firmei le revin complementar.

Oricum ar fi tratate, aceste câteva domenii la care ne-am referit sunt

într-o restructurare radicală: o nouă structură a proprietăţii; o lege relativ

nouă de organizare a contabilităţii: de legislaţie integral nouă în domeniul

fiscalităţii; aşezarea relaţiilor între agenţii economici și băncile finanţatoare

pe cu totul alte baze etc. Din acest punct de vedere, se impune atenţie;

faptul că în domeniul financiar se realizează lucrări de cea mai mare

importanţă şi interes pentru firmă, pentru acţionari, clienţi etc, dintre care

este suficient să menţionăm:

48

• bugetul firmei (veniturile şi cheltuielile firmei);

• bilanţul contabil (cu darea de seamă contabilă);

• contul de profit şi pierdere (cu repartizarea pe destinaţii a profitului);

• evaluarea firmei;

• stabilirea preţurilor şi tarifelor;

• asigurarea capacităţii de plată a firmei;

• organizarea şi exercitarea controlului şi auditului

financiar;

• relaţiile firmei cu bugetul public naţional;

• relaţiile firmei cu acţionarii, cu băncile, cu piaţa de capital etc.

Printre factorii care contribuie la perfecţionarea conducerii, la

creşterea eficienţe economice a activităţii de producţie, la creşterea

realizărilor, un rol de seamă îl ocupă controlul financiar, a cărui menire

principală constă în întărirea răspunderii, în întărirea disciplinei financiare.

Controlul financiar este variat şi cuprinde atît intervenţia directă a organelor

financiare cît şi un control preventive exercitat de către contabilul şef sau

alte persoane numite de către conducerea conducerea unităţii privind buna

gospodărire a bunurilor şi respectarea întocmai a legislaţiei financiare în

vigoare.

Principalele forme de control financiar utilizate în prezent în ţara noastră

sunt:

-controlul financiar propriu, preventiv şi de gestiune, realizat de

ministere şi alte organe centrale de stat, precum şi de prefecturi, regii

autonome;

-control financiar al statului, efectuat de către direcţia generală a

controlului financiar din Ministerul Finanţelor şi Garda Financiară;

-controlul financiar preventive şi ulterior,efectuat de către Curtea de

Conturi.

49

Potrivit dispoziţiilor legale din ţara noastră, controlul financiar poate

fi efectuat de către organe ale Ministerului Finanţelor, ale băncilor şi ale

altor instituţii financiare care participă la executarea de casă a bugetului

public naţional, de organele specializate ale ministerelor, departamentelor,

agenţilor economici cu capital de stat şi instituţiilor publice, de organelle

teritoriale ale Ministerului de Finanţe.

Deosebim doua forme de control financiar: intern şi extern.

În întreprinderea SC „Climăuțanul – Agro”SRL controlul financiar se

realizează în interiorul întreprinderii de către contabilul șef și de către

administratorul întreprinderii, care are scopul de a verifica contabilul. Iar

controlul extern este efectuat de organele fiscale raionale sau poate fi

efectuat de reprezentanții băncii în caz de solicitare a creditului.

1. În urma efectuării practicii de producție am observat că buna

gestionare a întreprinderii utilizarea metodelor și tehnicilor performante,

materialului semincier, utilizarea eficientă a fondului funciar, care a dus la

aceea că mulți deținători de cote de teren agricol încredințează în arendă

pămînturile întreprinderii date.

2. Tehnica performantă duce la rezultate bune se capătă producție de o

înaltă calitate care poate fi comercializată la un preț benefic pentru

întreprindere.

3. Întreprinderea participă la expoziția de produse și în anul 2009 și 2010

a primit Premiul ”Lider Agrobussines” în republica Moldova este un

50

rezultat foarte bun ce demonstrează că activitatea întreprinderii este pe un

plan bun care și în viitor vor da rezultate bune.

4. Orientarea spre piața externă cu produse calitative aduc rezultate

economice bune și rentabilitatea este la un nivel înalt.

5. Evidența la întreprindere este organizată după formele automatizate

moderne cu utilizarea programului 1C Contabilitate

1. Întreprinderea beneficiază de subvenționare de stat însă ar fi pozitiv

faptul dacă statul ar subvenționa întreprinderile pentru procurarea

mijloacelor de irigare, însă acestea la rîndul lor sunt foarte costisitoare și nu

pot fi suportate de stat sau de întreprindere.

2. Pozitiv ar fi faptul dacă întreprinderea ar avea o instalație

Antigrindină, căci în anul 2010 a fost distrusă o parte din producția din

cauza grindinii, iarăși la acest punct ar fi de dorit ca statul să se implice în

acest proces, sa aprovizioneze întreprinderile cu rachete antigrindină, sau sa

capete fonduri străine pentru a utiliza aceste mijloace de protecție, sau o

51

propunere ar fi sa se plătească o plată mica pentru fiecare hectar de teren ca

să poate utiliza aceste rachete.

3. Af fi fost pozitiv faptul dacă la întreprindere se vă înfăptui serviciul

Achiziții ce vor purta răspundere de realizarea producției și de reclama la

producția produsă și vor orienta producția spre export, deoarece veniturile

din vînzarea producției peste hotarele țării este cu mult mai mare și atunci

întreprinderea ar obține un profit mai mare.

4. Dacă întreprinderea ar înfăptui ramura zootehnică în special cu

creșterea vacilor mulgătoare atunci ar avea rezultate destul de bune, se

cunoaște că din procesul de cultivare a cerealierelor sunt deșeuri ce pot fi

utilizate ca hrană pentru animale, întreprinderea dispune de încăperi pentru

întreținerea vacilor însă ele trebuiesc reparate. Dar dacă s-ar efectua astfel

de investiție atunci termenul de recuperare af fi mic deoarece cererea de

lapte pe piață este în creștere și la 60 km de întreprindere este Fabrica de

produse lactate or. Soroca care ar fi un client potențial al întreprinderii.

5. Consider binevenită angajarea contabililor gestionari pe fiecare sector

de producție.

52