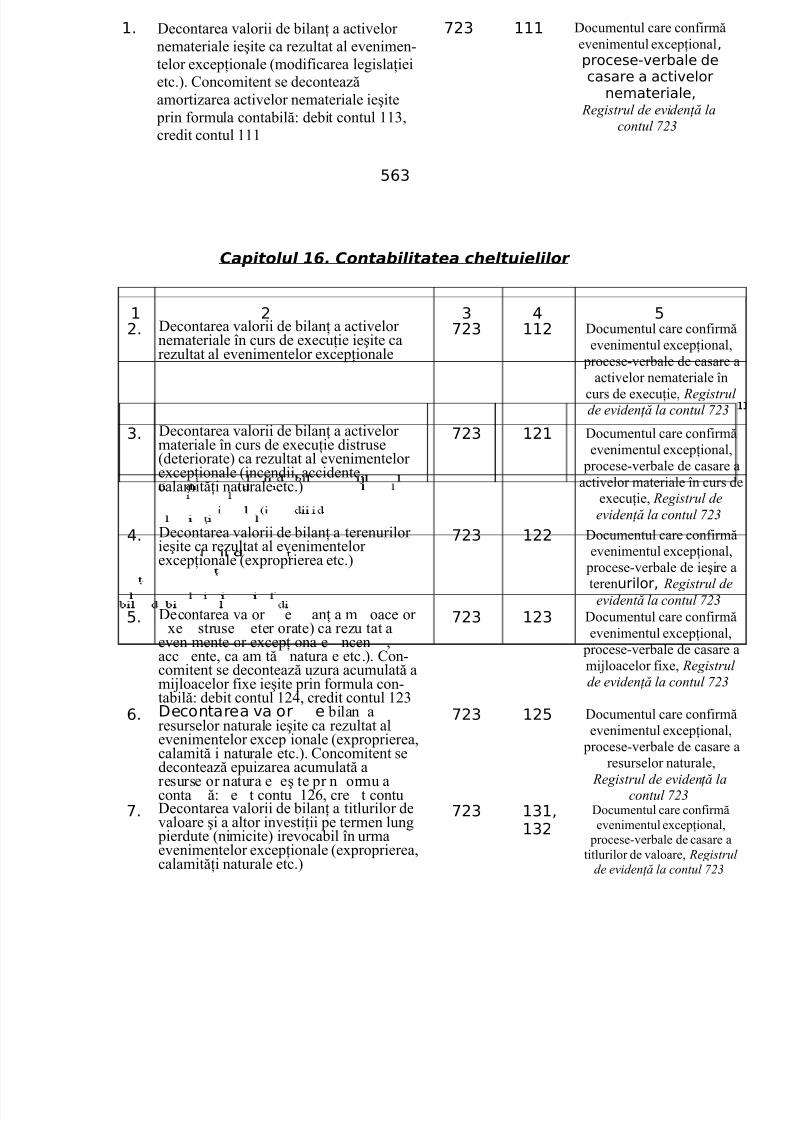

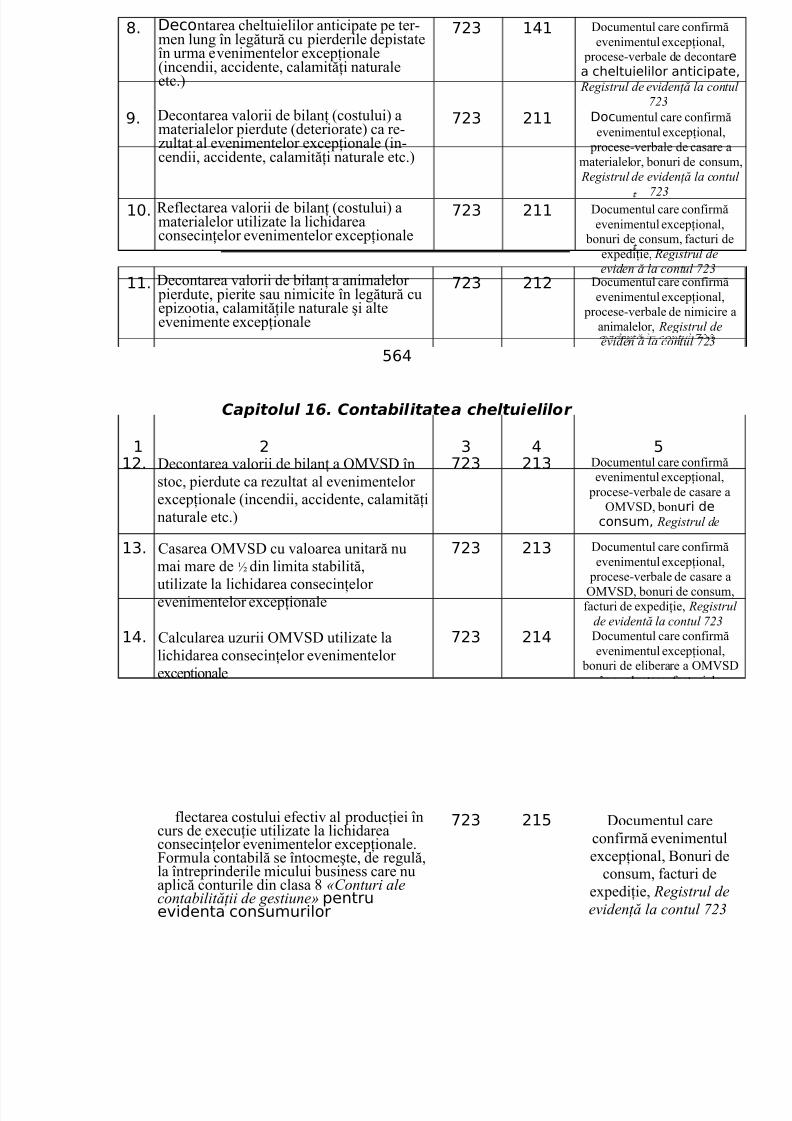

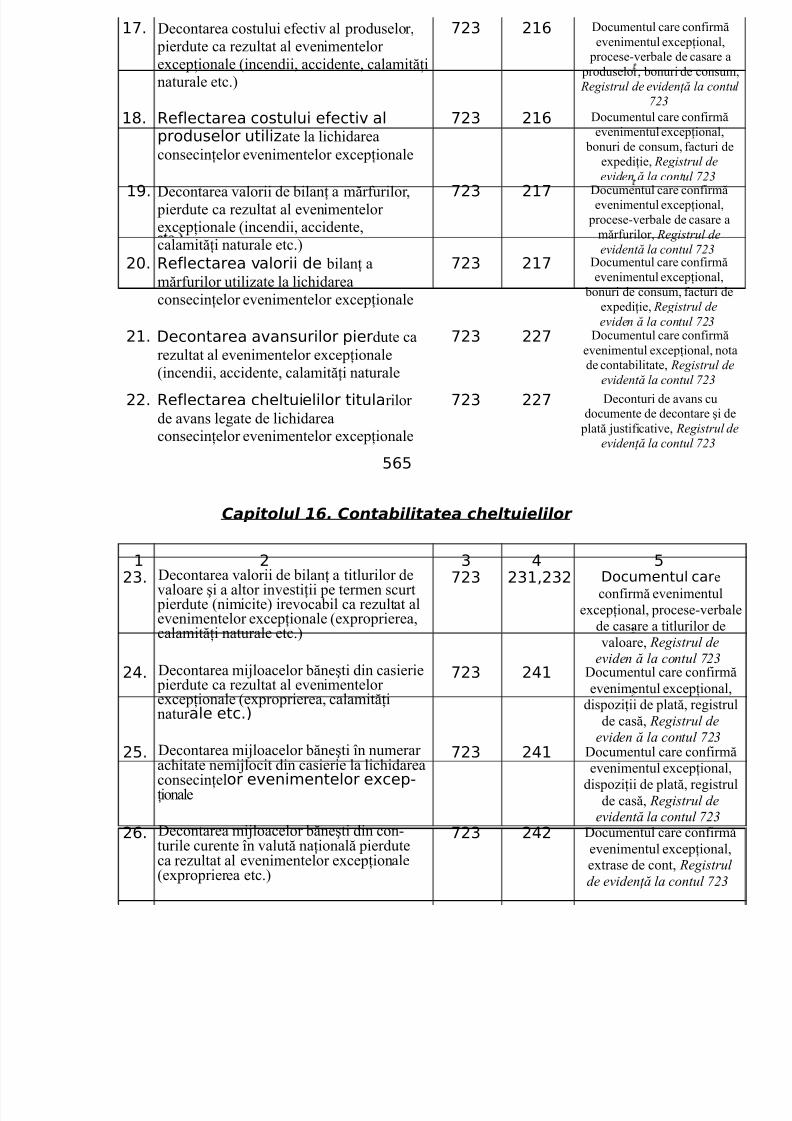

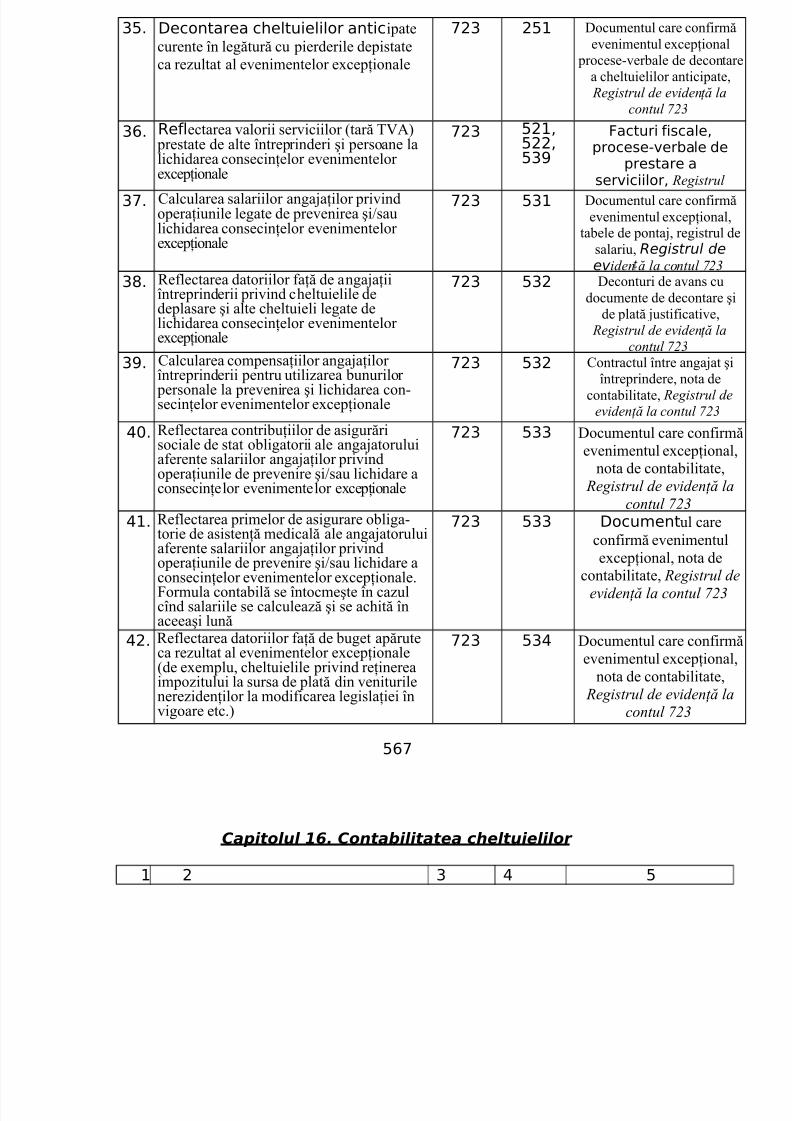

CAPITOLUL 5 Contabilitatea operatiunilor de trezorerie si a op interbancare.pdf

Upload

marina-drutaCategory

view

235download

0

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 1/60

Capitolul 16. CONTABILITATEA CHELTUIELILOR

16.1. Acte normative de bază privind contabilitatea şi impozitarea

cheltuielilorLa contabilizarea şi impozitarea cheltuielilor, în afară de actele normative cucaracter general, este necesar a se conduce de:

Regulamentul cu privire la limitarea unor tipuri de cheltuielipermise spre deducere din venitul brut, aprobat prin HotărîreaGuvernului Republicii Moldova nr. !" din "#."$.%%&'

Hotărîrea Guvernului Republicii oldova cu privire lalimitele cheltuielilor de asigurare ale agen!ilor economici şipersoanelor "izice care practică activitatea de întreprinzător,

permise ca deduceri de cheltuieli a"erente activită!ii de întreprinzător pentru scopuri "iscale nr. (&( din "(.").%%&'

Regulamentul privind modul de calculare a obliga!iilor "iscale încazul e"ectuării opera!iilor în valută străină, aprobat prin HotărîreaGuvernului Republicii Moldova nr. (&& din "(.").%%&'

Regulamentul cu privire la modul de con"irmare a dona!iilorpentru scopuri "ilantropice şi#sau de sponsorizare, aprobat prinHotărîrea Guvernului Republicii Moldova nr. (&% din "(.").%%&'

$.%.&. ' ($tocurile de măr"uri şi materiale), aprobat prin ordinul

Ministerului *inan+elor al Republicii Moldova nr. ( din $).$.%%' $.%.&. * (&omponen!a consumurilor şi cheltuielilor

întreprinderii), aprobat prin ordinul Ministerului *inan+elor alRepublicii Moldova nr. ( din $).$.%%'

$.%.&. 6 (+articularită!ile contabilită!ii a întreprinderileagricole), aprobat prin ordinul Ministerului *inan+elor al RepubliciiMoldova nr. $" din ).$.$"""'

$.%.&. - (+ro"itul pierderea/ net a/ al a/ perioadei de gestiune,erorile esen!iale şi modi"icările politicii de contabilitate), aprobat

prin ordinul Ministerului *inan+elor al Republicii Moldova nr. #& din%..$""!'

$.%.&. 11 (&ontractele de construc!ie), aprobat prin ordinulMinisterului *inan+elor al Republicii Moldova nr. # din $%.".%%%'

$.%.&. 1' (&ontabilitatea impozitului pe venit), aprobat prinordinul Ministerului *inan+elor al Republicii Moldova nr. ( din$).$.%%'

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 2/60

$.%.&. '1 (0"ectele varia!iilor cursurilor valutare), aprobat prinordinul Ministerului *inan+elor al Republicii Moldova nr. # din$%.".%%%'

523

Capitolul 16. Contabilitatea cheltuielilor

Regulamentul privind inventarierea, aprobat prinordinul Ministerului *inan+elor al Republicii Moldova nr. $ din$&."(.$""('

nstruc!iunea cu privire la modul de calculare şi achitare aimpozitului pe venit de către persoanele ce practică activitate deantreprenoriat, aprobată prin ordinul Ministerului *inan+elor alRepublicii Moldova nr. ! din $%.".$""-.

16.'. &omponen!a cheltuielilor şi modul general de re"lectarea acestora în conturile contabile

Cheltuielile reprezintă diminuarea avantaelor economice în decursul perioadei de gestiune sub forma de reflu/ sau utilizare a activelor, fieapari+ie a datoriilor care conduc la micşorarea capitalului propriu, cue/cep+ia diminuărilor rezultate din repartizarea capitalului între proprietariiîntreprinderii 0paragraful ## îit. b1 din azele conceptuale ale pregătirii şiprezentării rapoartelor "inanciare/.

în contabilitatea financiară cheltuielile se subdivizează în următoarelegrupe2

• cheltuieli ale activită+ii opera+ionale'

• cheltuieli ale activită+ii neopera+ionale;

• cheltuieli privind impozitul pe venit.La contabilizarea cheltuielilor apar două probleme principale21 evaluarea cheltuielilor, adică calcularea sumelor acestora, care trebuie

să fie reflectate în contabilitate şi rapoartele financiare'

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 3/60

$1 recunoaşterea 0constatarea1 cheltuielilor, adică stabilirea perioadei degestiune în care acestea trebuie să fie reflectate în contabilitate şirapoartele financiare.

3heltuielile se evaluează la valoarea de bilan+ a activelor pe termen lungşi curente ieşite, la sumele efective ale salariilor si contribu+iilor de asigurărisociale şi medicale calculate, uzurii miloacelor fi/e şi 4M567, amortizăriiactivelor nemateriale, provizioanelor pentru cheltuieli şi plă+i preliminareconstituite, corec+iilor la crean+ele compromise etc.

3heltuielile se recunosc şi se reflectă în contabilitate în baza următoarelor principii2 specializarea exerciţiilor, conform căruia cheltuielile se recunosc şi se

reflectă în contabilitate în perioadă de gestiune în care acestea au avutloc, indiferent de momentul plă+ii efective a miloacelor băneşti sau alteiforme de compensare. 7e e/emplu, energia electrică consumată,furnizată de ter+i, se raportează la cheltuieli în acea perioadă de gestiuneîn care ea a fost utilizată, dar nu în momentul achitării ei' plata pentruleasing 0ioca+iune8arendă1 a obiectelor de

La data ieşirii de sub tipar a prezentei lucrări, în stadiu de elaborare se afla o nouă 9nstruc+iune care, dupăaprobare, va fi publicată în :Monitorul 4ficial al Republicii Moldova;

524

Capitolul 16. Contabilitatea cheltuielilor

miloace fi/e transferată în avans se decontează la cheltuieli în acele perioade în care obiectele sus<men+ionate au fost utilizate etc.'

• prudenţa, conform căruia cheltuielile se recunosc şi se reflectă încontabilitate nemilocit în momentul efectuării lor, de e/emplu, lipsurilede bunuri materiale constatate la inventariere, precum şi pierderile dindeteriorarea bunurilor, costul produselor rebutate definitiv, consumurile

privind remedierea lor etc. 6e contabilizează la data depistării0efectuării1 lor, indiferent de cauzele lor şi e/isten+a persoanelorvinovate. 6uma recuperării preudiciului material se

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 4/60

recunoaşte ca venit numai atunci cînd întreprinderea dispune de ocertitudine argumentată privind primirea lor, adică în cazul în care e/istăo confirmare documentară respectivă 0acordul în scris al angaatului

privind recuperarea preudiciului material, hotărîrea instan+ei de udecatăetc.1'

• concordanţa, care prevede reflectarea simultană în contabilitate şi înrapoartele financiare a veniturilor şi cheltuielilor ocazionate de unele şiaceleaşi opera+iuni economice. 7e e/emplu, costul vînzărilor 0valoarea

de bilan+ a mărfurilor comercializate, costul produselor vîndute,serviciilor prestate1 se recunoaşte şi se reflectă în contabilitate şi înrapoartele financiare concomitent cu veniturile din vînzări, adică înaceeaşi perioadă de gestiune'

• necompensarea, care prevede reflectarea separată a veniturilor şicheltuielilor în contabilitate şi nu admite compensarea lor reciprocă pe

parcursul anului de gestiune.=entru generalizarea informa+iei privind cheltuielile întreprinderii sînt

destinate conturile din clasa «Cheltuieli» a !lanului de "onturi.

3onturile de eviden+ă a cheltuielilor sînt conturi de activ. 9n de#itulacestor conturi pe parcursul perioadei de gestiune se reflectă cu totalcumulativ de la începutul anului suma cheltuielilor recunoscute înconformitate cu prevederile 6.>.3. respective, iar în "redit -decontarea la finele anului de gestiune a cheltuieliloracumulate la rezultatul financiar total.

La finele fiecărui trimestru rulaele debitoare ale conturilor de cheltuielise iau în calcul la determinarea indicatorilor respectivi din Raportul

privind rezultatele financiare.3onturile de cheltuieli se închid la finele anului de gestiune cu

contul $%1 &Re'ultat (inan"iar total) şi la începutul anuluiurmător nu au sold.

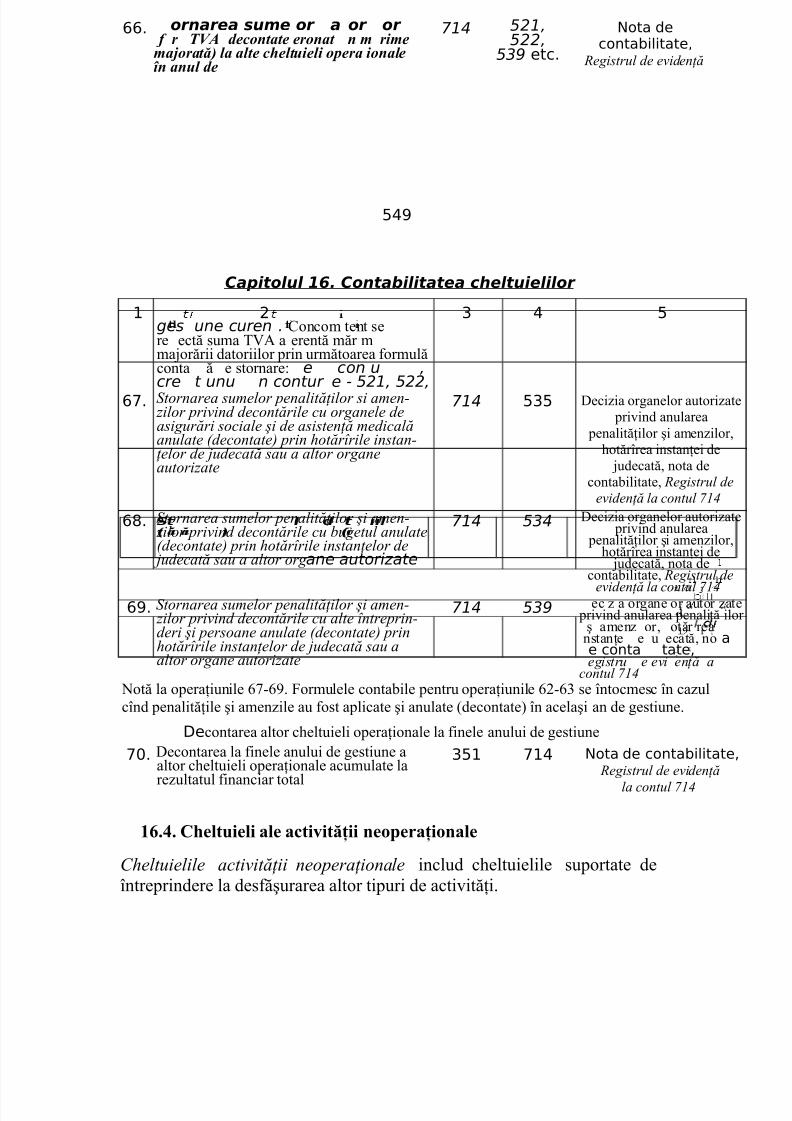

16.*. &heltuieli ale activită!ii opera!ionale

Cheltuielile activităţii operaţionale includ cheltuielile legate deefectuarea activită+ii de bază a întreprinderii.

în conformitate cu !lanul de "onturi în vigoare, pe parcursul anului de gestiune conturile decheltuieli numai se debitează în coresponden+ă cu creditul conturilor de eviden+ă a activelor, datoriilor,consumurilor etc. înregistrările în creditul conturilor de cheltuieli se efectuează doar la finele anului < ladecontarea cheltuielilor acumulate la rezultatul financiar total.

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 5/60

525

Capitolul 16. Contabilitatea cheltuielilor

în conformitate cu paragrafele )< din 6.>.3. !, aceste cheltuielicuprind2

costul vînzărilor'

cheltuielile comerciale' cheltuielile generale şi administrative'

alte cheltuieli opera+ionale.

16.3.1. Costul vînzărilor

Costul vînzărilor reprezintă suma consumurilor care au devenit cheltuielica

rezultat al vînzării produselor finite, mărfurilor şi serviciilor 0paragraful $&

din6.>.3. !1 şi include2 la întreprinderile de produc+ie < consumurile directe de materiale,

consumurile directe privind retribuirea muncii 0+inînd cont decontribu+iile de asigurări sociale şi medicale1 şi consumurile indirectede produc+ie'

la întreprinderile de comer+ < valoarea mărfurilor vîndute care sedetermină în felul următor2 la valoarea soldului stocurilor de mărfurila începutul perioadei de gestiune se adaugă valoarea achizi+iilor nete

de mărfuri în perioada de gestiune şi se scade valoarea solduluistocurilor de mărfuri la finele perioadei de gestiune' achizi+iile neteinclud volumul global al achizi+iilor minus rabaturile pentru plataanticipată şi valoarea mărfurilor returnate;

la întreprinderile de prestări servicii < consumurile de materiale şi deretribuire a muncii 0+inînd cont de contribu+iile de asigurări sociale şimedicale1, precum şi consumurile indirecte de produc+ie.

3ostul vînzărilor mărfurilor şi produselor comercializate sau ieşite într<un alt mod se determină prin una din următoarele metode2 identificării(paragraful 22 din .!.". 2#$ FIFO, LIFO, costului mediu

ponderat 0paragraful $! din 6.>.3. $1. în scopuri fiscale metodele deeviden+ă curentă a stocurilor$ inclusiv a costului vînzărilor mărfurilorşi produselor se aplică de către contribuabili în conformitatecu legisla+ia

privind contabilitatea 0art. (# alin. 0!1 din 3odul fiscal1.9ndicatorul costului vînzărilor la întreprinderile de produc+ie se determină

printr<un calcul special bazat pe datele calcula+iei costului produselor

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 6/60

fabricate în perioada de gestiune, +inînd cont de modificarea stoculuiini+ial şi final de produse finite (paragraful 2% din .!.". 3#.=entru generalizarea informa+iei privind costul vînzărilor este destinatcontul :3ostul vînzărilor; în care, în particular, se reflectă2

• costul produselor vîndute'• valoarea de bilan+ a mărfurilor vîndute'• costul serviciilor de repara+ie prestate altor întreprinderi şi persoane 0dacă

prestarea acestor servicii constituie activitatea de bază a întreprinderii1'

3alcula+ia costului produselor fabricate este obligatorie pentru întreprinderea de produc+ie şi seîntocmeşte conform formularului prezentat în anexa nr. 3 la .!.". 3 (vezi paragraful 2% din.!.". 3#.

52&

Capitolul 16. Contabilitatea cheltuielilor

• valoarea de bilan+ 0costul1 a mărfurilor 0produselor, serviciilor1 transmise0prestate1 altor întreprinderi sub formă de aport la capitalul statutar înschimbul altor active etc.'

• costul lucrărilor de construc+ie<monta, de cercetare<proiectare, de prospec+iune, de cercetări ştiin+ifice şi altor lucrări e/ecutate'

• costul serviciilor de transportare a mărfurilor şi pasagerilor'• costul serviciilor de comunica+ie prestate'• costul serviciilor de vînzare a mărfurilor în consigna+ie 0dacă prestarea

acestor servicii constituie activitatea de bază a întreprinderii1'• valoarea de bilan+ a bunurilor transmise în arendă finan+ată8leasing

financiar 0dacă arenda8leasingul constituie activitatea de bază a întreprinderii1'

• costul serviciilor din activitatea de arendă8leasing 0dacă arenda8leasingulconstituie activitatea de bază a întreprinderii1'

• costul altor servicii aferente activită+ii de bază a întreprinderii.în !lanul de "onturi pentru contul sînt prevăzute următoarele

subconturi2 «Costul produselor finite vîndute»;7112 «Costul ărfurilor vîndute»;

7113 «Costul serviciilor prestate»;711! «Costul lucrărilor de construcţie"onta#»;

711$ «Costul serviciilor din activitatea de arendă %leasin&'» .'viden+a analitică a costului vînzărilor se +ine pe tipurile mărfurilor

0produselor1 vîndute, serviciilor prestate şi pe alte direc+ii stabilite în politica

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 7/60

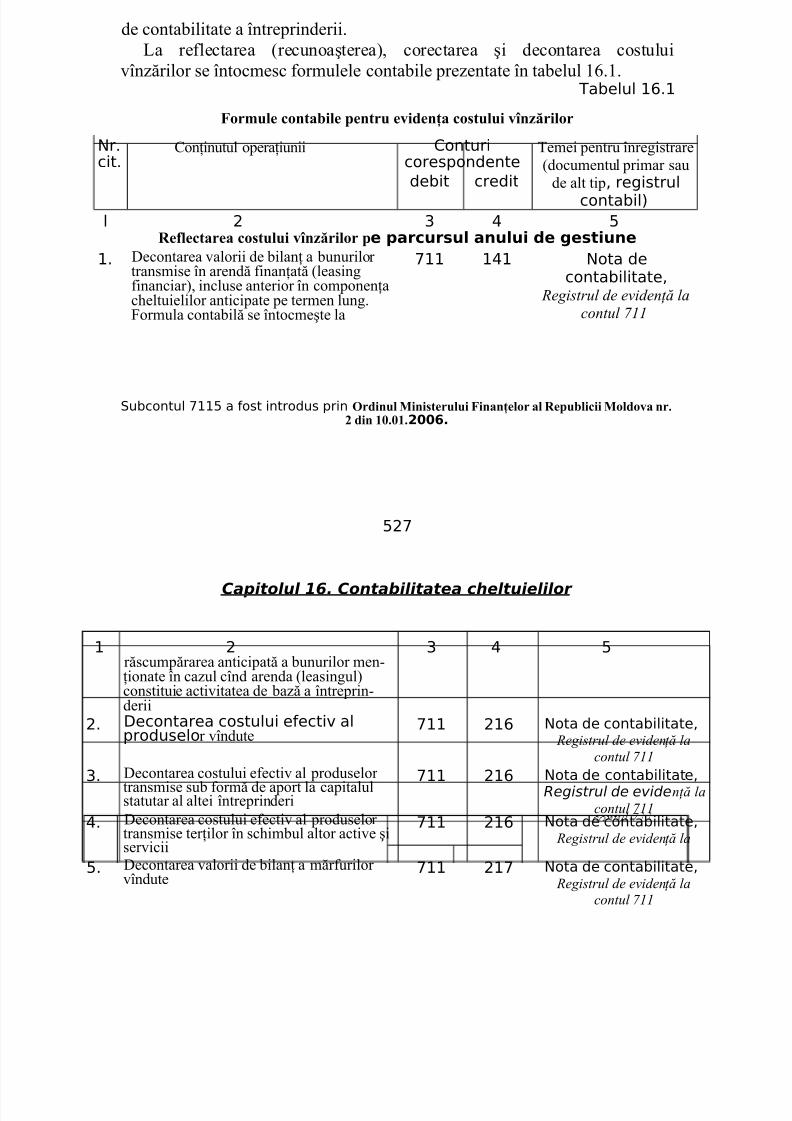

de contabilitate a întreprinderii.La reflectarea 0recunoaşterea1, corectarea şi decontarea costului

vînzărilor se întocmesc formulele contabile prezentate în tabelul #.. abelul )&.)

2ormule contabile pentru eviden!a costului vînzărilor

!r.cit.

3on+inutul opera+iunii "onturicorespondente

?emei pentru înregistrare0documentul primar sau

de alt tip$ registrul

contabil#

debit credit

l 2 3 4 5Re"lectarea costului vînzărilor pe par"ur*ul anului de ge*tiune

). 7econtarea valorii de bilan+ a bunurilortransmise în arendă finan+ată 0leasingfinanciar1, incluse anterior în componen+acheltuielilor anticipate pe termen lung.*ormula contabilă se întocmeşte la

*)) )4) !ota decontabilitate$

(e&istrul de evidenţă la

contul 711

ubcontul *))5 a fost introdus prin 3rdinul inisterului 2inan!elor al Republicii oldova nr.' din 14.41.+6.

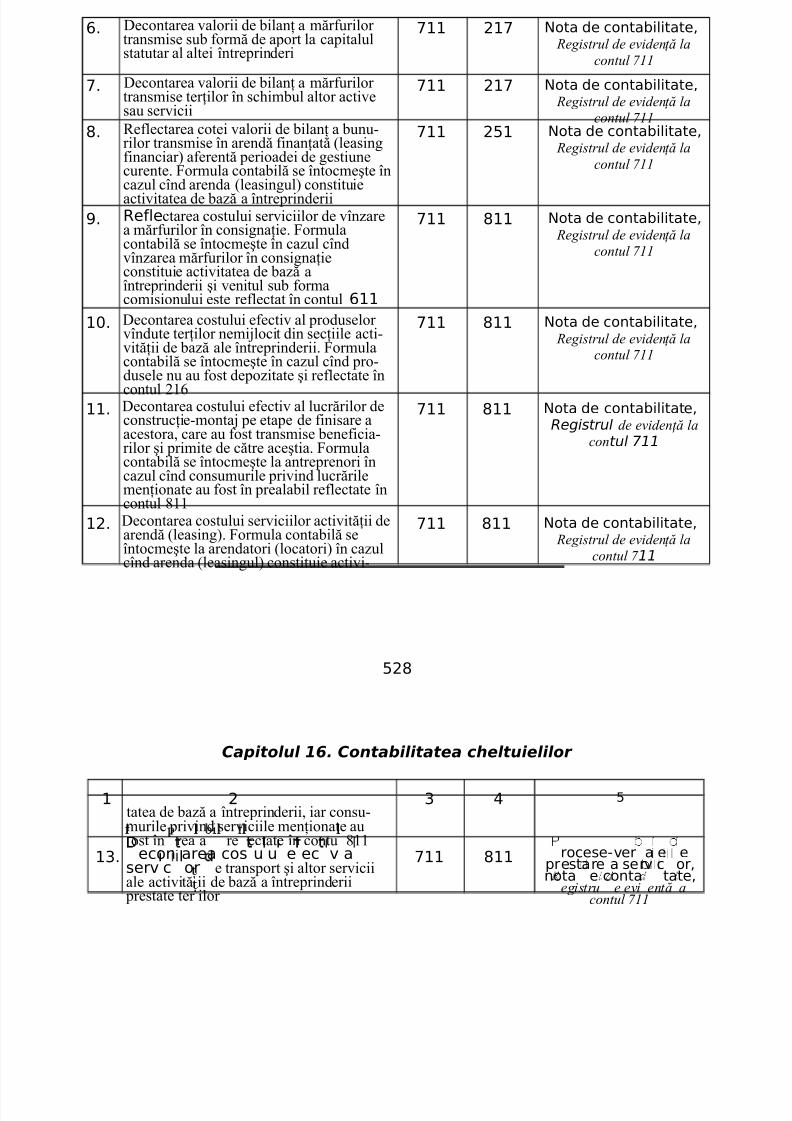

52*

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 5răscumpărarea anticipată a bunurilor men<+ionate în cazul cînd arenda 0leasingul1constituie activitatea de bază a întreprin<derii

2. +econtarea costului efectiv alproduselor vîndute

*)) 2)& !ota de contabilitate$ (e&istrul de evidenţă la

contul 711

3. 7econtarea costului efectiv al produselor

transmise sub formă de aport la capitalulstatutar al altei întreprinderi

*)) 2)& !ota de contabilitate$Registrul de evidenţă la

contul 7114. 7econtarea costului efectiv al produselor

transmise ter+ilor în schimbul altor active şiservicii

*)) 2)& !ota de contabilitate$ (e&istrul de evidenţă la

5. 7econtarea valorii de bilan+ a mărfurilorvîndute

*)) 2)* !ota de contabilitate$ (e&istrul de evidenţă la

contul 711

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 8/60

&. 7econtarea valorii de bilan+ a mărfurilortransmise sub formă de aport la capitalulstatutar al altei întreprinderi

*)) 2)* !ota de contabilitate$ (e&istrul de evidenţă la

contul 711

*. 7econtarea valorii de bilan+ a mărfurilortransmise ter+ilor în schimbul altor activesau servicii

*)) 2)* !ota de contabilitate$ (e&istrul de evidenţă la

contul 711,. Reflectarea cotei valorii de bilan+ a bunu<

rilor transmise în arendă finan+ată 0leasingfinanciar1 aferentă perioadei de gestiunecurente. *ormula contabilă se întocmeşte încazul cînd arenda 0leasingul1 constituieactivitatea de bază a întreprinderii

*)) 25) !ota de contabilitate$ (e&istrul de evidenţă la

contul 711

%. eflectarea costului serviciilor de vînzarea mărfurilor în consigna+ie. *ormulacontabilă se întocmeşte în cazul cîndvînzarea mărfurilor în consigna+ieconstituie activitatea de bază aîntreprinderii şi venitul sub formacomisionului este reflectat în contul &))

*)) ,)) !ota de contabilitate$ (e&istrul de evidenţă la

contul 711

). 7econtarea costului efectiv al produselorvîndute ter+ilor nemilocit din sec+iile acti<vită+ii de bază ale întreprinderii. *ormulacontabilă se întocmeşte în cazul cînd pro<dusele nu au fost depozitate şi reflectate în

contul $#

*)) ,)) !ota de contabilitate$ (e&istrul de evidenţă la

contul 711

)). 7econtarea costului efectiv al lucrărilor deconstruc+ie<monta pe etape de finisare aacestora, care au fost transmise beneficia<rilor şi primite de către aceştia. *ormulacontabilă se întocmeşte la antreprenori încazul cînd consumurile privind lucrărilemen+ionate au fost în prealabil reflectate încontul &

*)) ,)) !ota de contabilitate$Registrul de evidenţă la

contul !!

)2. 7econtarea costului serviciilor activită+ii dearendă 0leasing1. *ormula contabilă seîntocmeşte la arendatori 0locatori1 în cazulcînd arenda 0leasingul1 constituie activi<

*)) ,)) !ota de contabilitate$ (e&istrul de evidenţă la

contul 7 !!

52,

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 5tatea de bază a întreprinderii, iar consu<murile privind serviciile men+ionate auost în rea a re ectate în contu &

)3. econ area cos u u e ec v aserv c or e transport şi altor serviciiale activită ii de bază a întreprinderii prestate ter ilor

*)) ,)) rocese-ver a e eprestare a serv c or$nota e conta tate$

e&istru e evi entă acontul 711

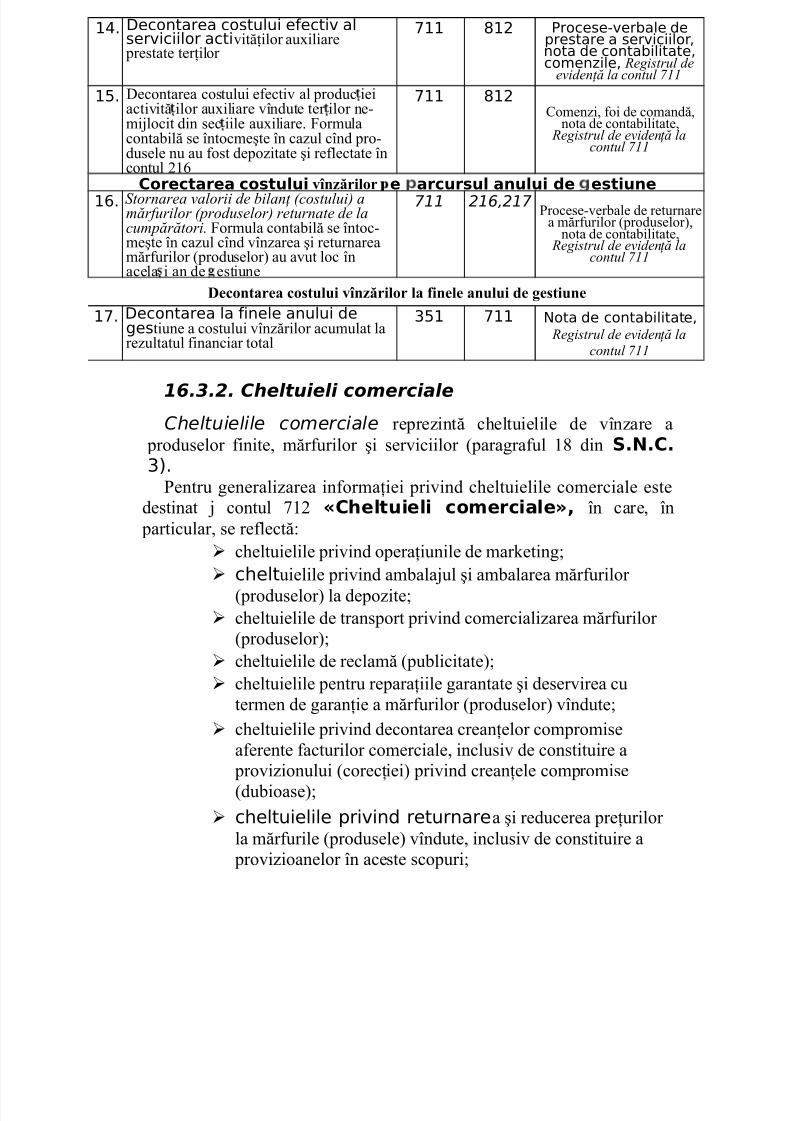

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 9/60

)4. +econtarea costului efectiv alserviciilor activită+ilor au/iliare prestate ter+ilor

*)) ,)2 /rocese-verbale deprestare a serviciilor$nota de contabilitate$comenzile$ (e&istrul de

evidenţă la contul 711

)5. 7econtarea costului efectiv al produc ieiactivită ilor au/iliare vîndute ter ilor ne<milocit din sec iile au/iliare. *ormulacontabilă se întocmeşte în cazul cînd pro<dusele nu au fost depozitate şi reflectate încontul $#

*)) ,)23omenzi, foi de comandă,

nota de contabilitate, (e&istrul de evidenţă la

contul 711

Core"tarea "o*tului vînzărilor e ar"ur*ul anului de e*tiune)&. )tornarea valorii de *ilanţ %costului' a

ărfurilor %produselor' returnate de lacupărători. *ormula contabilă se întoc<meşte în cazul cînd vînzarea şi returnareamărfurilor 0produselor1 au avut loc înacela i an de estiune

!! "!#,"! =rocese<verbale de returnarea mărfurilor 0produselor1,

nota de contabilitate, (e&istrul de evidenţă la

contul 711

5econtarea costului vînzărilor la "inele anului de gestiune

)*. +econtarea la finele anului degestiune a costului vînzărilor acumulat larezultatul financiar total

35) *)) !ota de contabilitate$ (e&istrul de evidenţă la

contul 711

16.3.2. Cheltuieli comerciale

Cheltuielile comerciale reprezintă cheltuielile de vînzare a produselor finite, mărfurilor şi serviciilor 0paragraful & din -.N.C.3#.

=entru generalizarea informa+iei privind cheltuielile comerciale estedestinat contul $ &Celtuieli "omer"iale), în care, în

particular, se reflectă2 cheltuielile privind opera+iunile de mar@eting' cheltuielile privind ambalaul şi ambalarea mărfurilor

0produselor1 la depozite' cheltuielile de transport privind comercializarea mărfurilor

0produselor1' cheltuielile de reclamă 0publicitate1' cheltuielile pentru repara+iile garantate şi deservirea cu

termen de garan+ie a mărfurilor 0produselor1 vîndute' cheltuielile privind decontarea crean+elor compromise

aferente facturilor comerciale, inclusiv de constituire a provizionului 0corec+iei1 privind crean+ele compromise

0dubioase1' cheltuielile privind returnarea şi reducerea pre+urilor

la mărfurile 0produsele1 vîndute, inclusiv de constituire a provizioanelor în aceste scopuri'

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 10/60

52%

Capitolul 16. Contabilitatea cheltuielilor

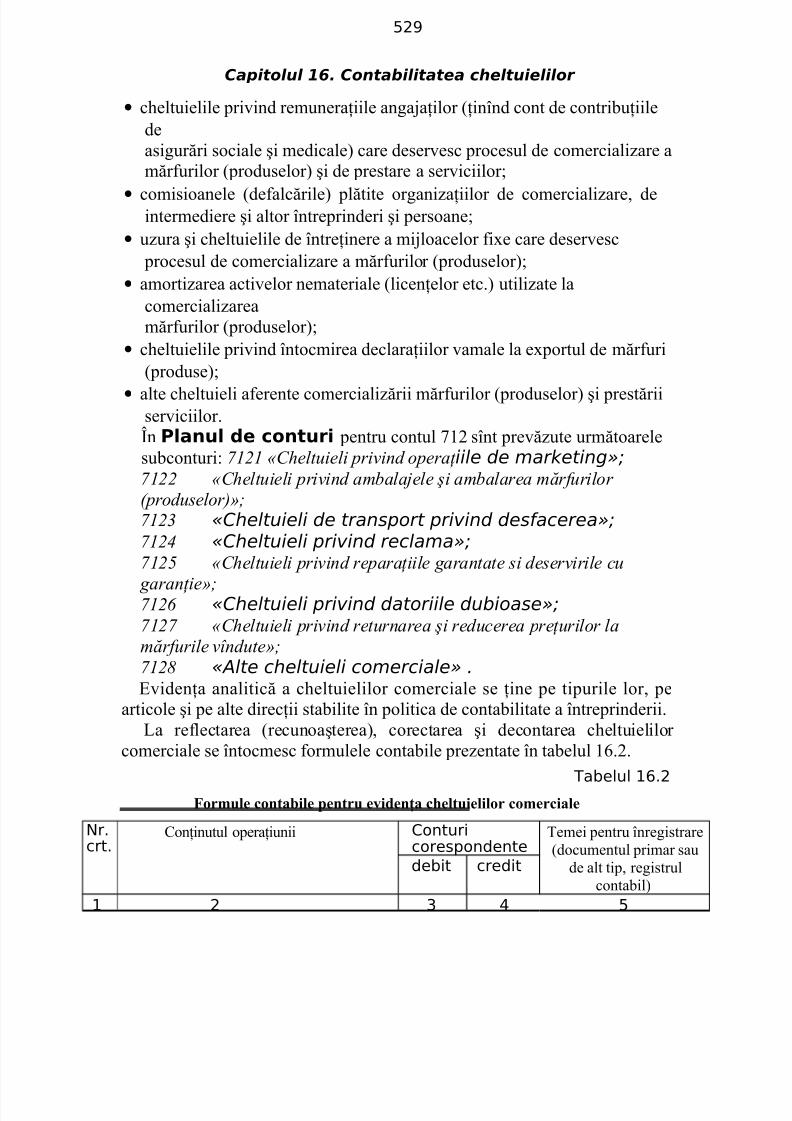

• cheltuielile privind remunera+iile angaa+ilor 0+inînd cont de contribu+iiledeasigurări sociale şi medicale1 care deservesc procesul de comercializare amărfurilor 0produselor1 şi de prestare a serviciilor'

• comisioanele 0defalcările1 plătite organiza+iilor de comercializare, deintermediere şi altor întreprinderi şi persoane'• uzura şi cheltuielile de între+inere a miloacelor fi/e care deservesc

procesul de comercializare a mărfurilor 0produselor1'• amortizarea activelor nemateriale 0licen+elor etc.1 utilizate la

comercializareamărfurilor 0produselor1'

• cheltuielile privind întocmirea declara+iilor vamale la e/portul de mărfuri0produse1'

• alte cheltuieli aferente comercializării mărfurilor 0produselor1 şi prestăriiserviciilor.An !lanul de "onturi pentru contul $ sînt prevăzute următoarelesubconturi2 7121 «Cheltuieli privind operaţ iile de mar$eting»;7122 «Cheltuieli privind a*ala#ele +i a*alarea ărfurilor

%produselor'»;7123 «Cheltuieli de transport privind des%acerea»;712! «Cheltuieli privind reclama»;712$ «Cheltuieli privind reparaţiile &arantate si deservirile cu

&aranţie»;7126 «Cheltuieli privind datoriile du&ioase»;7127 «Cheltuieli privind returnarea +i reducerea preţurilor la

ărfurile vîndute»;

712, «'lte cheltuieli comerciale» .Bviden+a analitică a cheltuielilor comerciale se +ine pe tipurile lor, pe

articole şi pe alte direc+ii stabilite în politica de contabilitate a întreprinderii.La reflectarea 0recunoaşterea1, corectarea şi decontarea cheltuielilor

comerciale se întocmesc formulele contabile prezentate în tabelul #.$.

abelul )&.2

2ormule contabile pentru eviden!a cheltuielilor comerciale

!r.crt.

3on+inutul opera+iunii "onturicorespondente

?emei pentru înregistrare0documentul primar sau

de alt tip, registrulcontabil1

debit credit

) 2 3 4 5

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 11/60

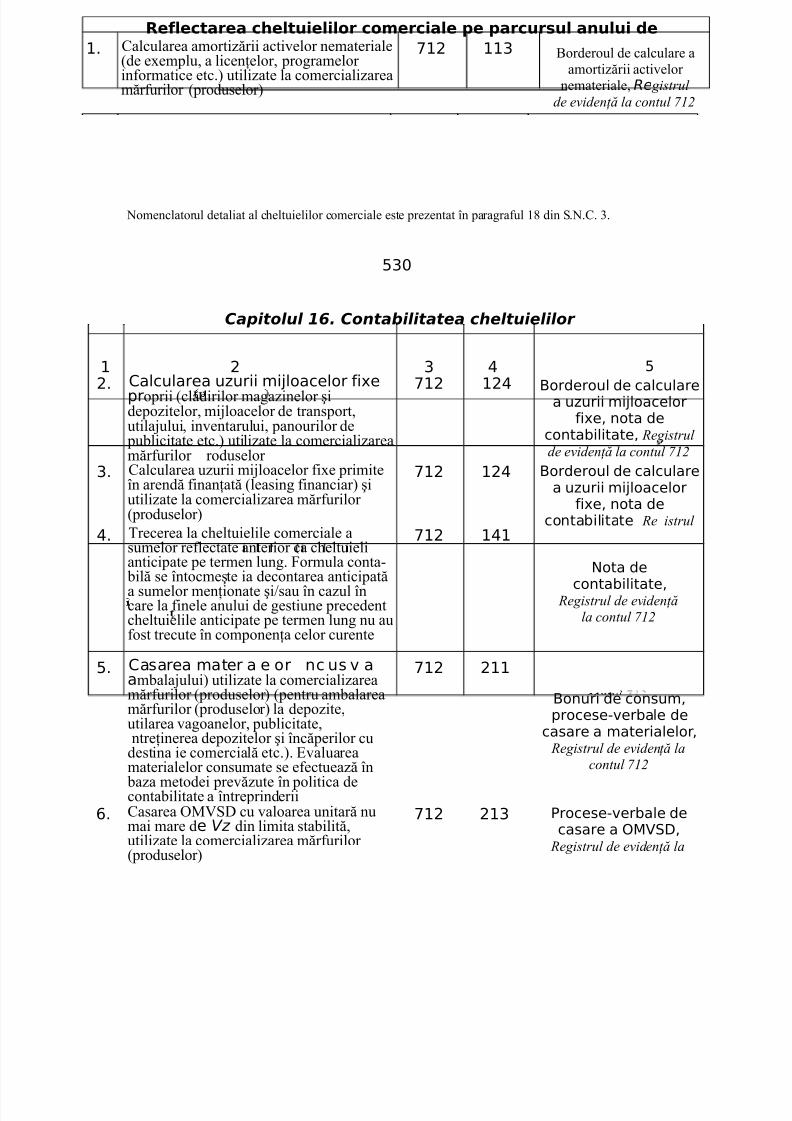

Re(le"tarea "eltuielilor "omer"iale pe par"ur*ul anului de). 3alcularea amortizării activelor nemateriale

0de e/emplu, a licen+elor, programelorinformatice etc.1 utilizate la comercializareamărfurilor 0produselor1

*)2 ))3 Corderoul de calculare aamortizării activelor

nemateriale, Re &istrul

de evidenţă la contul 712

>omenclatorul detaliat al cheltuielilor comerciale este prezentat în paragraful & din 6.>.3. !.

53

Capitolul 16. Contabilitatea cheltuielilor

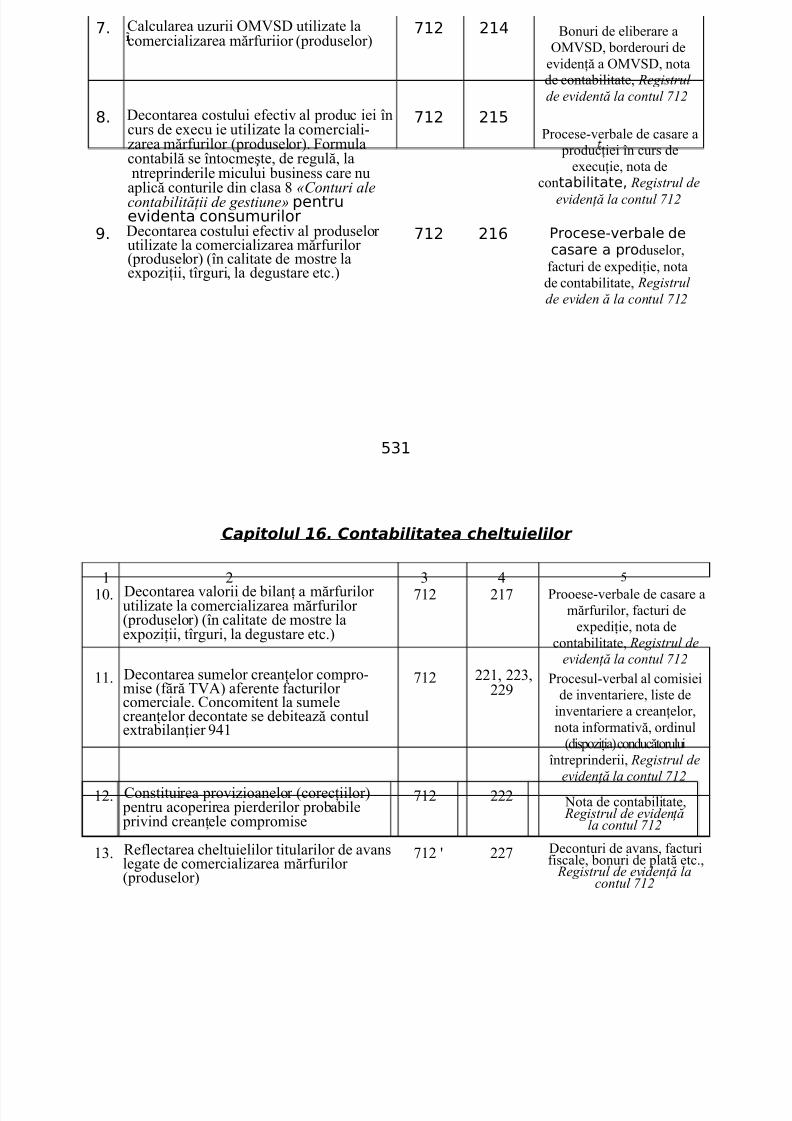

) 2 3 4 52. "alcularea uzurii mi0loacelor fi1e

proprii 0clădirilor magazinelor şidepozitelor, miloacelor de transport,utilaului, inventarului, panourilor de publicitate etc.1 utilizate la comercializareamărfurilor roduselor

*)2 )24orderoul de calcularea uzurii mi0loacelor

fi1e$ nota decontabilitate$ (e&istrul

de evidenţă la contul 712

3. 3alcularea uzurii miloacelor fi/e primiteîn arendă finan+ată 0leasing financiar1 şiutilizate la comercializarea mărfurilor0produselor1

*)2 )24 orderoul de calcularea uzurii mi0loacelor

fi1e$ nota decontabilitate (e istrul

4. ?recerea la cheltuielile comerciale asumelor reflectate anterior ca cheltuielianticipate pe termen lung. *ormula conta< bilă se întocmeşte ia decontarea anticipată

a sumelor men+ionate şi8sau în cazul încare la finele anului de gestiune precedentcheltuielile anticipate pe termen lung nu aufost trecute în componen+a celor curente

*)2 )4)

!ota de

contabilitate$ (e&istrul de evidenţă

la contul 712

5. "asarea mater a e or nc us v aambalaului1 utilizate la comercializareamărfurilor 0produselor1 0pentru ambalareamărfurilor 0produselor1 la depozite,utilarea vagoanelor, publicitate,ntre+inerea depozitelor şi încăperilor cu

destina ie comercială etc.1. Bvaluareamaterialelor consumate se efectuează în

baza metodei prevăzute în politica decontabilitate a întreprinderii

*)2 2))

onuri de consum$procese-verbale de

casare a materialelor$ (e&istrul de evidenţă la

contul 712

&. 3asarea 4M567 cu valoarea unitară numai mare de () din limita stabilită,utilizate la comercializarea mărfurilor0produselor1

*)2 2)3 /rocese-verbale decasare a M+$

(e&istrul de evidenţă la

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 12/60

*. 3alcularea uzurii 4M567 utilizate lacomercializarea mărfuriior 0produselor1

*)2 2)4 Conuri de eliberare a4M567, borderouri de

eviden+ă a 4M567, notade contabilitate, (e&istrul

de evidentă la contul 712

,. 7econtarea costului efectiv al produc iei încurs de e/ecu ie utilizate la comerciali<zarea mărfurilor 0produselor1. *ormulacontabilă se întocmeşte, de regulă, lantreprinderile micului business care nu

aplică conturile din clasa & «Conturi aleconta*ilităţii de &estiune» pentruevidenta consumurilor

*)2 2)5=rocese<verbale de casare a

produc+iei în curs dee/ecu+ie, nota de

contabilitate$ (e&istrul de

evidenţă la contul 712

%. 7econtarea costului efectiv al produselorutilizate la comercializarea mărfurilor0produselor1 0în calitate de mostre lae/pozi+ii, tîrguri, la degustare etc.1

*)2 2)& /rocese-verbale decasare a produselor,

facturi de e/pedi+ie, notade contabilitate, (e&istrul

de eviden ă la contul 712

53)

Capitolul 16. Contabilitatea cheltuielilor

$ ! ( )

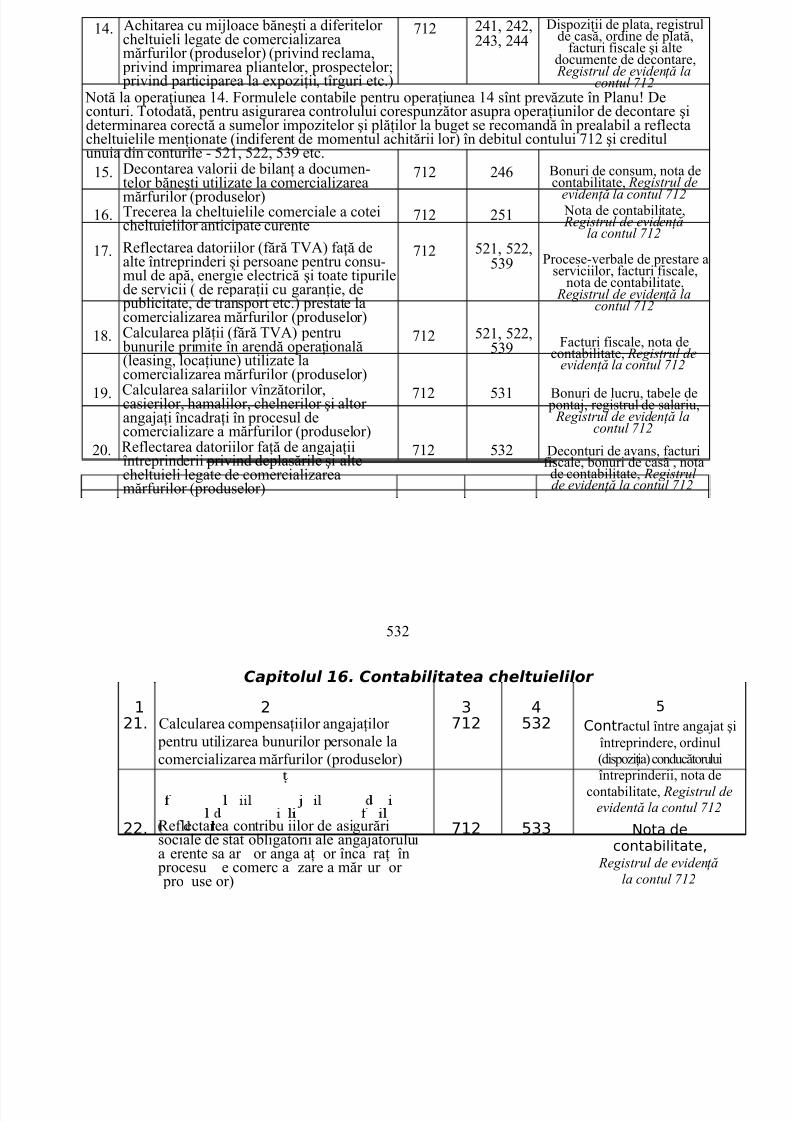

". 7econtarea valorii de bilan+ a mărfurilorutilizate la comercializarea mărfurilor0produselor1 0în calitate de mostre lae/pozi+ii, tîrguri, la degustare etc.1

$ $ =rooese<verbale de casare amărfurilor, facturi de

e/pedi+ie, nota decontabilitate, (e&istrul de

evidenţă la contul 712

. 7econtarea sumelor crean+elor compro<mise 0fără ?5D1 aferente facturilorcomerciale. 3oncomitent la sumelecrean+elor decontate se debitează contule/trabilan+ier %(

$ $$, $$!,$$%

=rocesul<verbal al comisieide inventariere, liste de

inventariere a crean+elor,nota informativă, ordinul

0dispozi+ia1 conducătoruluiîntreprinderii, (e&istrul de

evidenţă la contul 712

$. 3onstituirea provizioanelor 0corec+iilor1 pentru acoperirea pierderilor probabile privind crean+ele compromise

$ $$$ >ota de contabilitate, (e&istrul de evidenţă

la contul 712

!. Reflectarea cheltuielilor titularilor de avanslegate de comercializarea mărfurilor0produselor1

$ E $$ 7econturi de avans, facturifiscale, bonuri de plată etc., (e&istrul de evidenţă la

contul 712

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 13/60

(. Dchitarea cu miloace băneşti a diferitelorcheltuieli legate de comercializareamărfurilor 0produselor1 0privind reclama, privind imprimarea pliantelor, prospectelor' privind participarea la e/pozi+ii, tîrguri etc.1

$ $(, $($,$(!, $((

7ispozi+ii de plata, registrulde casă, ordine de plată,

facturi fiscale şi altedocumente de decontare, (e&istrul de evidenţă la

contul 712 >otă la opera+iunea (. *ormulele contabile pentru opera+iunea ( sînt prevăzute în =lanuF 7econturi. ?otodată, pentru asigurarea controlului corespunzător asupra opera+iunilor de decontare şideterminarea corectă a sumelor impozitelor şi plă+ilor la buget se recomandă în prealabil a reflectacheltuielile men+ionate 0indiferent de momentul achitării lor1 în debitul contului $ şi creditulunuia din conturile < )$, )$$, )!% etc.

). 7econtarea valorii de bilan+ a documen<telor băneşti utilizate la comercializarea

mărfurilor 0produselor1

$ $(# Conuri de consum, nota decontabilitate, (e&istrul de

evidenţă la contul 712#. ?recerea la cheltuielile comerciale a cotei

cheltuielilor anticipate curente$ $) >ota de contabilitate,

(e&istrul de evidenţăla contul 712

. Reflectarea datoriilor 0fără ?5D1 fa+ă dealte întreprinderi şi persoane pentru consu<mul de apă, energie electrică şi toate tipurilede servicii 0 de repara+ii cu garan+ie, de publicitate, de transport etc.1 prestate lacomercializarea mărfurilor 0produselor1

$ )$, )$$,)!% =rocese<verbale de prestare a

serviciilor, facturi fiscale,nota de contabilitate,

(e&istrul de evidenţă lacontul 712

&. 3alcularea plă+ii 0fără ?5D1 pentru bunurile primite în arendă opera+ională0leasing, loca+iune1 utilizate lacomercializarea mărfurilor 0produselor1

$ )$, )$$,)!% *acturi fiscale, nota de

contabilitate, (e&istrul deevidenţă la contul 712

%. 3alcularea salariilor vînzătorilor,casierilor, hamalilor, chelnerilor şi altorangaa+i încadra+i în procesul decomercializare a mărfurilor 0produselor1

$ )! Conuri de lucru, tabele de ponta, registrul de salariu, (e&istrul de evidenţă la

contul 712

$". Reflectarea datoriilor fa+ă de angaa+iiîntreprinderii privind deplasările şi altecheltuieli legate de comercializareamărfurilor 0produselor1

$ )!$ 7econturi de avans, facturifiscale, bonuri de casă , notade contabilitate, (e&istrulde evidenţă la contul 712

)!$

Capitolul 16. Contabilitatea cheltuielilor

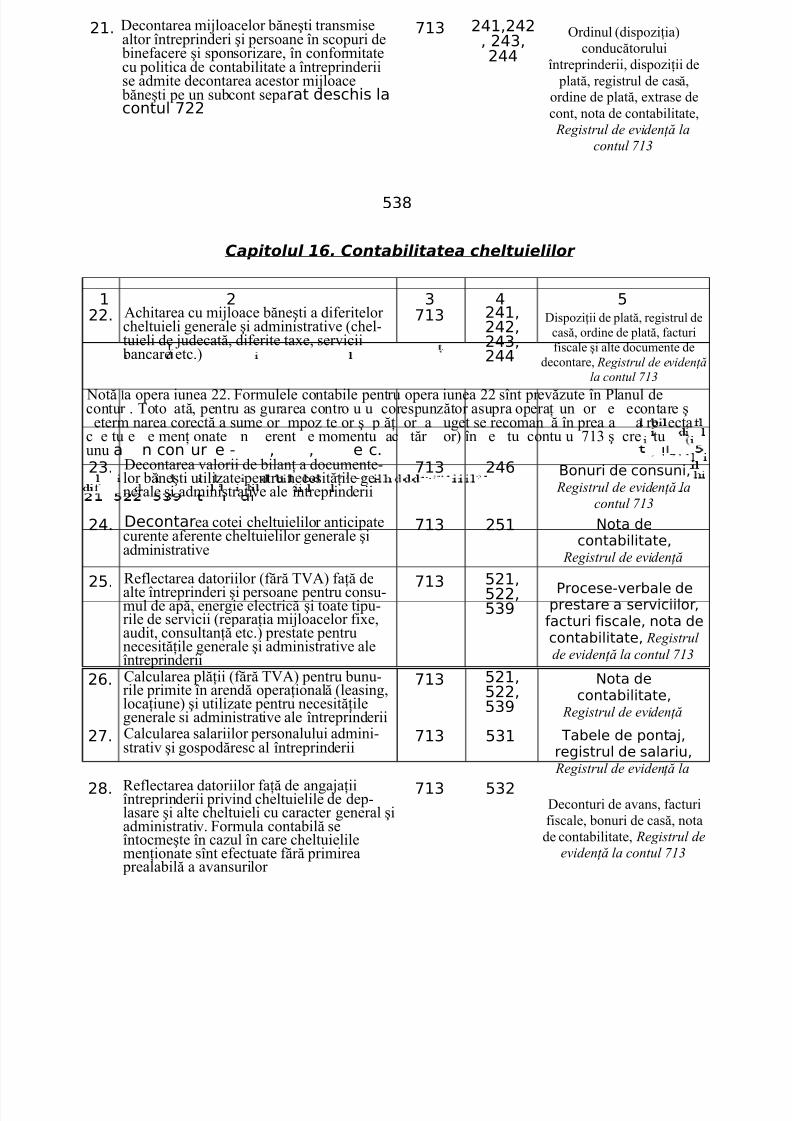

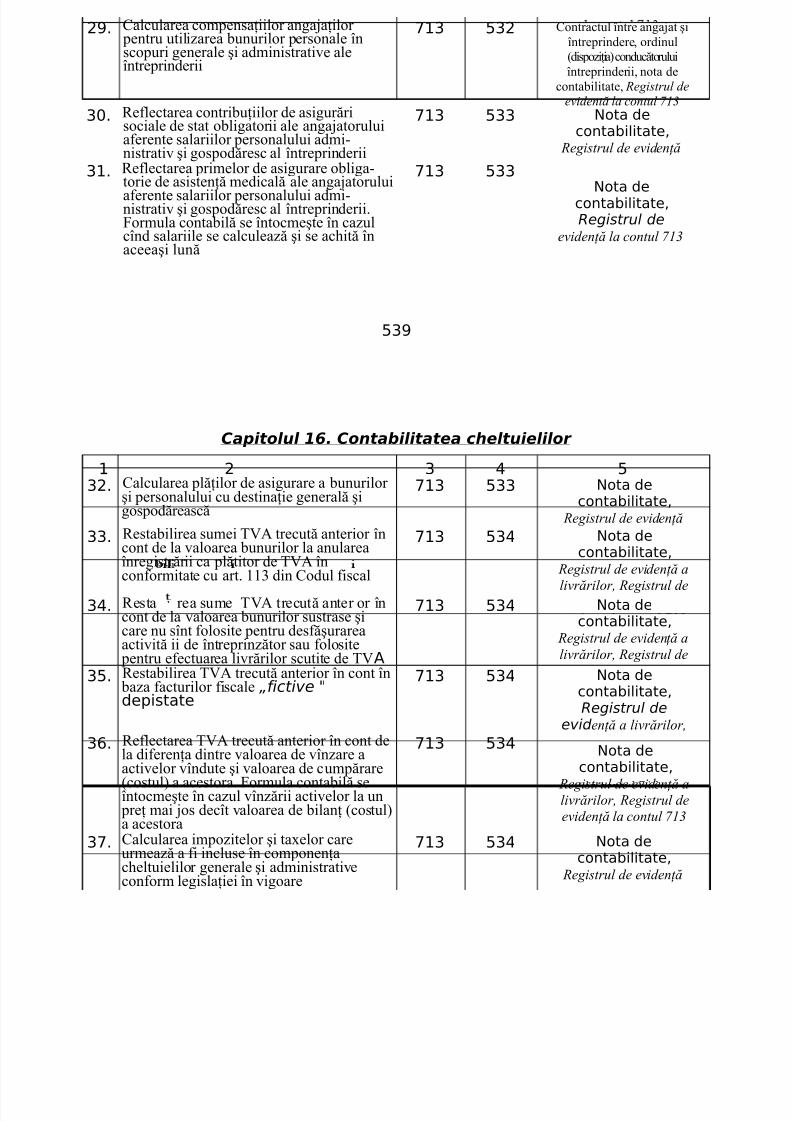

) 2 3 4 52). 3alcularea compensa+iilor angaa+ilor

pentru utilizarea bunurilor personale lacomercializarea mărfurilor 0produselor1

*)2 532 "ontractul între angaat şiîntreprindere, ordinul0dispozi+ia1 conducătoruluiîntreprinderii, nota de

contabilitate, (e&istrul deevidentă la contul 712

22. Reflectarea contribu iilor de asigurărisociale de stat obligatorii ale angaatoruluia erente sa ar or anga a+ or înca ra+ în procesu e comerc a zare a măr ur or pro use or1

*)2 533 !ota decontabilitate$

(e&istrul de evidenţă

la contul 712

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 14/60

23. Reflectarea primelor de asigurare obliga<torie de asisten+ă medicală ale angaatoruluiaferente salariilor angaa+ilor încadra+i în procesul de comercializare a mărfurilor0produselor1. *ormula contabilă seîntocmeşte în cazul cînd salariile se calcu<lează şi se achită în aceeaşi lună

*)2 533!ota de

contabilitate$ (e&istrul de evidenţă

la cont ul !"

24. 3alcularea plă+ilor de asigurare a bunurilorşi personalului încadrat în procesul decomercializare a mărfurilor 0produselor1

*)2 533 !ota decontabilitate$

(e&istrul de evidenţă

25.Reflectarea impozitelor şi ta/elor careurmează a fi incluse în componen+acheltuielilor comerciale conformlegisla+iei în vigoare

*)2 534!ota de

contabilitate$ (e&istrul de evidenţă

2&. Reflectarea primelor de asigurare obliga<torie de asisten+ă medicală ale angaatoruluiaferente salariilor angaa+ilor încadra+i în procesul de comercializare a mărfurilor0produselor1. *ormula contabilă seîntocmeşte în cazul cînd salariile secalculează şi se achită în luni diferite

*)2 535!ota de

contabilitate$ (e&istrul de evidenţă

la contul 712

2*. 3onstituirea provizioanelor pentru cheltuielişi plă+i preliminare legate de comer<cializarea mărfurilor 0produselor1 şi pres<

tarea serviciilor 0privind repara+iile garan<tate şi deservirile cu garan+ie, privind retur<narea şi reducerea pre+urilor la mărfurile, produsele vîdute etc.1

*)2 53,!ota de

contabilitate$ (e&istrul de evidenţă

la contul 712

2,. Reflectarea datoriilor 0fără ?5D1 fa+ă deal+i creditori pentru serviciile prestate lacomercializarea mărfurilor 0produselor1

*)2 53% /rocese-verbale deprestare a serviciilor$facturi fiscale$ nota decontabilitate$ (e&istrul

de eviden ă la contul 7122%. 7econtarea costului efectiv al produc+iei în

curs de e/ecu+ie din sec+iile activită+ii de bază a întreprinderii utilizate la comer<cializarea mărfurilor 0produselor1

*)2 ,)) =rocese<verbale de casare a produc+iei în curs de

e/ecu+ie, nota decontabilitate, (e&istrul de

eviden ă la contul 712

3. 7econtarea costului efectiv al produc+iei încurs de e/ecu+ie din sec+iile activită+ilorau/iliare ale întreprinderii utilizate lacomercializarea mărfurilor 0produselor1

*)2 ,)2 =rocese<verbale de casare a produc+iei în curs de

e/ecu+ie, nota decontabilitate, (e&istrul de

evidenţă la contul 712

533

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 5 >otă 9a opera iunile $%<!". *ormulele contabile pentru opera iunile $%<!" se întocmesc în cazul

n care produc ia în curs de e/ecu ie nu a fost decontată în debitu contului 2)5.

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 15/60

3). Reflectarea costului efectiv al serviciilor0de transport, ambalare, privind repara iilegarantate a mărfurilor 0produselor1 vînduteetc.1 activită ilor au/iliare prestate lacomercializarea mărfurilor roduselor

*)2 ,)2 !ota decontabilitate$

(e&istrul deevidenţă la contul

712

Core"tarea "eltuielilor "omer"iale pe par"ur*ul anului de ge*tiune

32. )tornarea suelor %fără -/' creanţelorcoerciale decontate eronat %in ăriea#orată' la cheltuielile coerciale în anulde &estiune curent *onnula contabilă seîntocmeşte la corectarea erorilor comise încazul decontării crean elor compromiseaferente facturilor comerciale. 3oncomitentse reflectă suma ?5D aferentă mărimii ma< orării crean elor decontate prin următoareaformulă contabilă2 debit unul din conturile<$$, $$!, $$%, credit contul )!(

6 ""!,""3,""*

=rocesul<verbal alcomisiei de inventariere,

liste de inventariere acrean+elor şi datoriilor,

balan+e de verificare, noteinformative, ordinul0dispozi+ia1 conducătorului

întreprinderii$ notade contabilitate$

(e&istrul de evidenţă lacontul 712

33. )tornarea suelor datoriilor %fără -/'decontate eronat %în ărie a#orată' lacheltuielile coerciale în anul de &estiunecurent 3oncomitent se reflectă suma ?5Daferentă mărimii maorării datoriilor decon<tate prin următoarea formulă contabilă destornare2 de&it contul +3, credit

unu n contur e- +"!, +"", +3*

!" +"!,+"",

+3* etc. !ota decontabilitate$

(e&istrul deevidenţă la contul

712

>otă la opera iunile !$<!!. *ormulele contabile pentru opera iunile !$<!! se întocmesc în cazuldepistării şi corectării erorilor pînă la aprobarea raportului financiar anual. Brorile depistate dupăaprobarea raportului financiar anual se corectează cu autorul contului !!.

/e"ontarea "eltuielilor "omer"iale la (inele anului de

34. +econtarea la finele anului degest une a c e tu e or comerc a eacumu ate a rezu tatu nanc artota

35) *)2 !ota decontabilitate$

(e&istrul de evidenţă

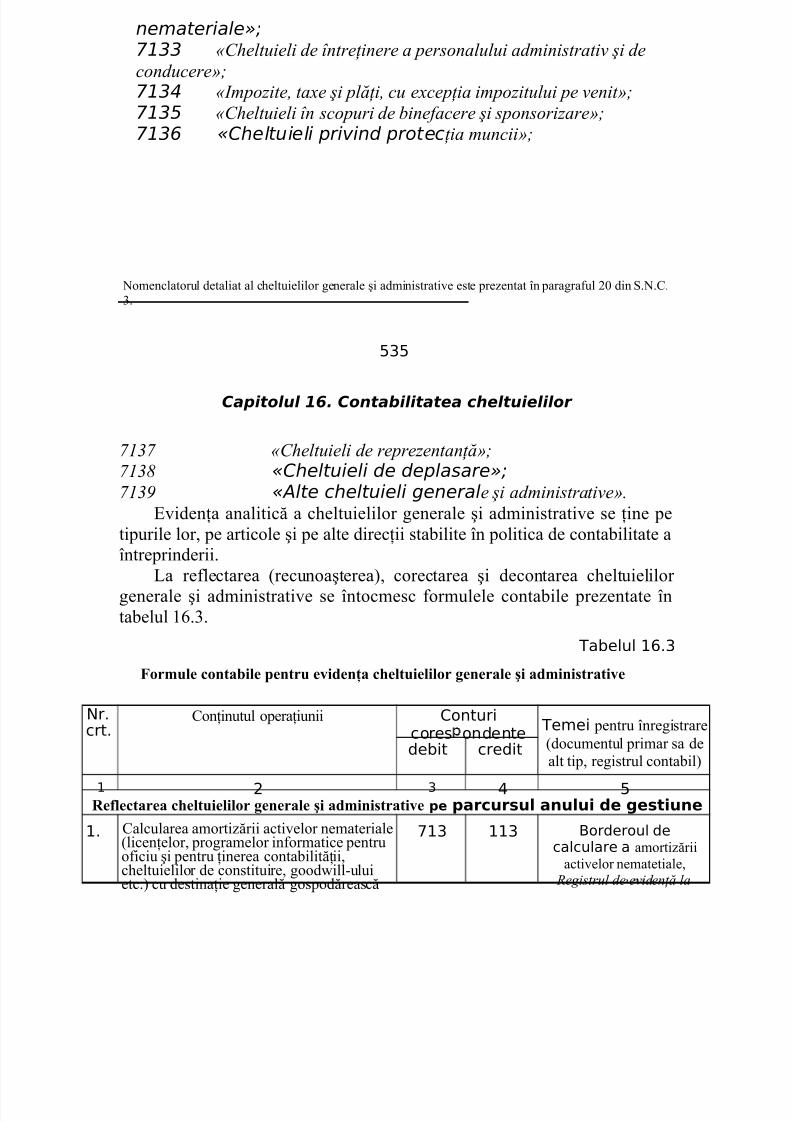

16 .3.3. Cheltuieli generale şi administrative

Cheltuielile &enerale +i adinistrative includ cheltuielile aferentedeservirii şi gestiunii întreprinderii în ansamblu.=entru generalizarea informa+iei privind cheltuielile generale şi

administrative este destinat contul *)3 (&heltuieli generale şiadministrative), în care, în particular, se reflectă2• uzura şi cheltuielile privind repara+ia şi între+inerea miloacelor fi/e cu

destina+ie generală şi de protec+ie a mediului ambiant'• amortizarea activelor nemateriale cu destina+ie generală'

534

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 16/60

Capitolul 16. Contabilitatea cheltuielilor

• cheltuielile privind retribuirea muncii 0+inînd cont de contribu+iile deasigurări sociale şi medicale1 personalului administrativ şi gospodăresc alîntreprinderii'

• plata pentru arenda 0leasing, loca+iune1 bunurilor cu destina+ie generală'• impozitele şi ta/ele calculate în conformitate cu legisla+ia în vigoare 0cu

e/cep+ia impozitului pe venit1, precum şi ta/a pe valoarea adăugată şiaccizele nerecuperabile'

• cheltuielile în scopuri de binefacere 0caritate1 şi sponsorizare'• cheltuielile pentru protec+ia muncii'• autorul material acordat angaa+ilor'• cheltuielile de reprezentan+ă, de poştă şi telegraf, de udecată, de audit,

consultative şi de alt gen'• cheltuielile de de plasare ale personalului administrativ şi

gospodăresc al întreprinderii'• cheltuielile pentru ac+iunile de ocrotire a sănătă+ii, organizarea timpului

liber şi odihnei angaa+ilor întreprinderii'• cheltuielile legate de desfăşurarea adunărilor ac+ionarilor, întocmirea

documentelor'• cheltuielile pentru cercetări ştiin+ifice, pentru inven+ii şi ra+ionalizări cu

caracter de produc+ie'• cheltuielile pentru procurarea literaturii speciale, actelor normative şi

instructive, precum şi abonarea la edi+iile speciale necesare în activitateade întreprinzător'

• cheltuielile pentru pregătirea şi reciclarea personalului'• achitarea diferitelor servicii prestate întreprinderii în conformitate cu

contractele încheiate'• cheltuielile aferente angaării for+ei de muncă'• cheltuielile de între+inere a produc+iilor şi unită+ilor de deservire'• cheltuielile neproductive 0pierderi din sta+ionări nemotivate' pierderi din

casarea produselor alimentare şi medicamentelor cu termenul de garan+iee1pirat etc.#;

• alte cheltuieli aferente deservirii şi gestiunii întreprinderii.

0n !lanul de "onturi pentru contul ! sînt prevăzute următoarelesubconturi27131 «Cheltuieli privind uzura0 repararea +i întreţinerea i#loacelor fie

cu destinaţie &enerală»;!3" «Cheltuieli privind amorti)area activelor

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 17/60

nemateriale»;!33 «Cheltuieli de întreţinere a personalului adinistrativ +i de

conducere»;!3 «pozite0 tae +i plăţi0 cu ecepţia ipozitului pe venit»;

!3+ «Cheltuieli în scopuri de *inefacere +i sponsorizare»;

!3# «Cheltuieli privind protec ţia uncii»;

>omenclatorul detaliat al cheltuielilor generale şi administrative este prezentat în paragraful $" din 6.>.3.!.

535

Capitolul 16. Contabilitatea cheltuielilor

7137 «Cheltuieli de reprezentanţă»;

713, «Cheltuieli de deplasare»;713 «'lte cheltuieli generale +i adinistrative».

Bviden+a analitică a cheltuielilor generale şi administrative se +ine petipurile lor, pe articole şi pe alte direc+ii stabilite în politica de contabilitate aîntreprinderii.

La reflectarea 0recunoaşterea1, corectarea şi decontarea cheltuielilorgenerale şi administrative se întocmesc formulele contabile prezentate întabelul #.!.

abelul )&.3

2ormule contabile pentru eviden!a cheltuielilor generale şi administrative

!r.crt.

3on+inutul opera+iunii "onturicores ondente

emei pentru înregistrare0documentul primar sa dealt tip, registrul contabil1

debit credit

) 2 3 4 5Re"lectarea cheltuielilor generale şi administrative pe par"ur*ul anului de ge*tiune

). 3alcularea amortizării activelor nemateriale0licen+elor, programelor informatice pentruoficiu şi pentru +inerea contabilită+ii,cheltuielilor de constituire, goodill<uluietc.1 cu destina+ie generală gospodărească

*)3 ))3 orderoul decalculare a amortizării

activelor nematetiale, (e&istrul de evidenţă la

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 18/60

2. 3a cu area uzur m oace or /e proprc ă r or, mo e , te n c e ca cu ,

autoturismelor etc.1 cu destina ie generalăgospodărească şi de protec ie a mediuluiambiant

*)3 )24 orderoul de calcularea uzurii mi0loacelor

fi1e$ nota decontabilitate$ (e&istrul

3. 3alcularea uzurii miloacelor fi/e cu des<tina+ie generală gospodărească şi de pro<tec+ie a naturii primite în arendă finan+ată (leasing financiar#

*)3 )24 orderoul de calcularea uzurii mi0loacelor

fi1e$ nota decontabilitate$ (e&istrul

4. ?recerea la cheltuielile generale şi admi<nistrative a sumelor reflectate anterior ca

cheltuieli anticipate pe termen lung. *or<mula contabilă se întocmeşte la decontareaant c pată a sume or men+ onate ş sau încazu cîn a ne e anu u e gest une prece ent c e tu e e ant c pate pe termen

ung nu au ost trecute în componen a ce orcurente

*)3 )4)!ota de

contabilitate$ (e&istru4 de

evidenţă la contul

713

5. 3asarea materialelor utilizate pentru nece<sită+ile generale şi gospodăreşti ale întrep<rinderii 0repara+ia şi între+inerea miloacelorfi/e' efectuarea lucrărilor e/perimentale'organizarea e/pozi+iilor, concursurilor şialtor ac+iuni privind implementareainova+iilor şi propunerilor de ra+ionalizare

*)3 2))onuri de consum$procese-verbale decasare$ (e&istrul de

evidenţă la contul 713

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 19/60

53&

Capitolul 16. Contabilitatea cheltuielilor

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 20/60

)!

) 2 3 4 5etc.1. *ormula contabilă se întocmeşte înevaluarea prevăzută de politica de conta< bilitate a întreprinderii pentru această ca<tegorie de materiale cu condi+ia că chel<tuielile men+ionate nu au fost contabilizateîn prealabil într<un cont separat alcontabilită+ii financiare 0de e/emplu, încontul ( sau în contul $)1 sau degestiune 0de e/emplu, în contul &$1

&. 7econtarea valorii de bilan a materialelor

transmise altor întreprinderi şi persoane înscopuri de binefacere şi sponsorizare, încon orm tate cu po t ca e conta tate antreprinderii se admite casarea acestor

materiale pe un subcont separat deschis lacontul $$

*)3 2)) 4rdinul 0dispozi+ia1conducătorului

întreprinderii, facturi dee/pedi+ie, nota de

contabilitate$ (e&istrul de

evidenţă la contul 713

*. 3asarea 4M567 cu valoarea unitară numai mare de ED din limita stabilită,utilizate pentru necesită+ile generale şiadministrative ale întreprinderii

*)3 2)3 /rocese-verbale decasare a M+$

borderouri de eviden+ă a4M567, (e&istrul de

evidenţă la contul 713

,. 7econtarea valorii de bilan+ a 4M567

transmise altor întreprinderi şi persoane înscopuri de binefacere şi sponsorizare. 6eadmite în conformitate cu politica decontabilitate a întreprinderii casareaacestor M+ pe un subcontseparat deschis la contul *22

*)3 2)3 4rdinul 0dispozi+ia1

conducătoruluiîntreprinderii, facturi dee/pedi+ie, nota de

contabilitate, (e&istrul de

evidenţă la contul 713

%. "alcularea uzurii M+ utilizatepentru necesită+ile generale şiadministrative ale întreprinderii

*)3 2)4 Conuri de eliberare a4M567, borderouri de

eviden+ă a 4M567, notade contabilitate, (e&istrul

de evidenţă la contul 713

). 7econtarea costului efectiv al produc+iei încurs de e/ecu+ie utilizate pentru necesită+ile

generale şi administrative ale întreprinderii.*ormula contabilă se întocmeşte, de regulă,la întreprinderile micului busi<ness care nuaplică conturile din clasa & «Conturi aleconta*ilităţii de &estiune» 7gentrueviden+a consumurilor

*)3 2)5=rocese<verbale de casare a

produc+iei în curs dee/ecu+ie, nota de

contabilitate, (e&istrul de

evidenţă la contul 713

)). 7econtarea costului efectiv al produselorutilizate pentru necesită+ile generale şiadministrative ale întreprinderii

*)3 2)& =rocese<verbale de casare a produselor, facturi de

e/pedi+ie, nota decontabilitate, (e&istrul de

evidentă la contul 713

)2. 7econtarea costului efectiv al produselortransmise altor întreprinderi şi persoane în

scopuri de binefacere şi sponsorizare, înconformitate cu politica de contabilitate aîntreprinderii se admite decontarea valoriiacestor produse pe un subcont separatdeschis la contul $$

*)3 2)&=rocese<verbale de casare a

produselor, facturi dee/pedi+ie, nota decontabilitate$ (e&istrul

de evidenţă la contul 713

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 21/60

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 5)3. 7econtarea costului efectiv al produselor

cu termenul de garan+ie e/pirat. 6e admitedecontarea costului produselor men+ionateîn contul *)4

*)3 2)& /rocese-verbale decasare a produselor$nota de contabilitate$ (e&istrul de evidenţă la

)4. 7econtarea valorii de bilan+ a mărfurilorutilizate pentru necesită+ile generale şiadministrative ale întreprinderii

*)3 2)* =rocese<verbale de casare amărfurilor, nota de

contabilitate, (e&istrul de

evidentă la contul 713

)5. 7econtarea valorii de bilan+ a mărfurilortransmise altor întreprinderi şi persoane înscopuri de binefacere şi sponsorizare, înconformitate cu politica de contabilitate aîntreprinderii se admite decontarea valoriiacestor mărfuri pe un subcont separatdeschis la contul $$

*)3 2)* 4rdinul 0dispozi+ia1conducătorului

întreprinderii, facturi dee/pedi+ie, nota de

contabilitate, (e&istrul de

evidenţă la contul 713

)&. 7econtarea valorii de bilan+ a mărfurilor cutermenul de garan+ie e/pirat. 6e admitedecontarea valorii mărfurilor men+ionate încontul (

*)3 2)* =rocese<verbale de casare a

mărfurilor, nota decontabilitate, Registrulde eviden ă la contul

)*. Reflectarea mărimii depăşirii sumei accize<lor achitate la materialele supuse accizelorasupra sumei calculate a accizului la produ<sele supuse accizelor, ob+inute din prelucra<rea materialelor men+ionate

*)3 225 !ota decontabilitate$

(e&istrul de evidenţă

la contul 713

),. Reflectarea sumei ?5D aferentă livrărilormi/te pe valorile materiale şi serviciile procurate care urmează a fi decontată lacheltuieli conform art. "$ alin. 0!1 din3odul fiscal

*)3 22& !ota decontabilitate$

(e&istrul de evidenţă

la contul 713

>otă 9a opera+iunea &. înregistrarea din opera+iunea & este precedată de următoarea formuiă

contabilă care se întocmeşte la procurarea valorilor materiale şi serviciilor destinate efectuăriilivrărilor mi/te2 debit contul $$#, credit unul din conturile < )$, )$$, )!%. Modul de calculare şirepartizare a ?5D aferentă livrărilor mi/te este e/pus în scrisoarea 9nspectoratului *iscal =rincipalde 6tat nr. <$<"#8<%!!<((! din (. .$""# 0vezi revista Conta&ilitate +i audit50 2&$ nr.))$ pag. ))*#.)%. Reflectarea cheltuielilor titularilor de

avans cu caracter general şi administrativ0de deplasare, de reprezentan+ă etc.1. *or<mula contabilă se întocmeşte în cazul încare cheltuielile men+ionate sînt efectuatedin contul avansurilor primite în prealabil

*)3 22*7econturi de avans, facturifiscale, bonuri de casă etc., (e&istrul de evidenţă la

contul 713

2. Reflectarea autorului material acordatangaa+ilor întreprinderii. 3ontul $$ seutilizează, de regulă, în cazul în care au<

torul material se acordă în formă naturală,iar contul )!$ < în toate cazurile

*)3 22* sau532

"ererea anga0atului$ordinul 0dispozi+ia1

conducătorului întreprinderii,nota de contabilitate, (e&istrul de evidenţă la

contul !3

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 22/60

2). 7econtarea miloacelor băneşti transmisealtor întreprinderi şi persoane în scopuri de binefacere şi sponsorizare, în conformitatecu politica de contabilitate a întreprinderiise admite decontarea acestor miloace băneşti pe un subcont separat deschis lacontul *22

*)3 24)$242$ 243$244

4rdinul 0dispozi+ia1conducătorului

întreprinderii, dispozi+ii de plată, registrul de casă,

ordine de plată, e/trase decont, nota de contabilitate, (e&istrul de evidenţă la

contul 713

53,

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 522. Dchitarea cu miloace băneşti a diferitelor

cheltuieli generale şi administrative 0chel<tuieli de udecată, diferite ta/e, servicii bancare etc.1

*)3 24)$242$243$244

7ispozi+ii de plată, registrul decasă, ordine de plată, facturifiscale şi alte documente de

decontare, (e&istrul de evidenţăla contul 713

>otă la opera iunea $$. *ormulele contabile pentru opera iunea $$ sînt prevăzute în =lanul decontur . ?oto ată, pentru as gurarea contro u u corespunzător asupra opera+ un or e econtare şeterm narea corectă a sume or mpoz te or ş p ă+ or a uget se recoman ă în prea a a re ecta

c e tu e e men+ onate n erent e momentu ac tăr or1 în e tu contu u ! ş cre tuunu a n con ur e - $ $ e c.23. 7econtarea valorii de bilan+ a documente<

lor băneşti utilizate pentru necesită+ile ge<nerale şi administrative ale întreprinderii

*)3 24& onuri de consuni$ (e&istrul de evidenţă la

contul 713

24. +econtarea cotei cheltuielilor anticipatecurente aferente cheltuielilor generale şiadministrative

*)3 25) !ota decontabilitate$

(e&istrul de evidenţă

25.Reflectarea datoriilor 0fără ?5D1 fa+ă dealte întreprinderi şi persoane pentru consu<mul de apă, energie electrică şi toate tipu<rile de servicii 0repara+ia miloacelor fi/e,audit, consultan+ă etc.1 prestate pentrunecesită+ile generale şi administrative aleîntreprinderii

*)352)$522$53%

/rocese-verbale deprestare a serviciilor$facturi fiscale$ nota decontabilitate$ (e&istrul

de evidenţă la contul 713

2&. 3alcularea plă+ii 0fără ?5D1 pentru bunu<rile primite în arendă opera+ională 0leasing,loca+iune1 şi utilizate pentru necesită+ilegenerale si administrative ale întreprinderii

*)3 52)$522$53%

!ota decontabilitate$

(e&istrul de evidenţă

2*. 3alcularea salariilor personalului admini<strativ şi gospodăresc al întreprinderii

*)3 53) abele de ponta0$registrul de salariu$ (e&istrul de evidenţă la

2,. Reflectarea datoriilor fa+ă de angaa+iiîntreprinderii privind cheltuielile de dep<lasare şi alte cheltuieli cu caracter general şiadministrativ. *ormula contabilă seîntocmeşte în cazul în care cheltuielilemen+ionate sînt efectuate fără primirea prealabilă a avansurilor

*)3 5327econturi de avans, facturifiscale, bonuri de casă, notade contabilitate, (e&istrul de

evidenţă la contul 713

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 23/60

2%. 3alcularea compensa+iilor angaa+ilor pentru utilizarea bunurilor personale înscopuri generale şi administrative aleîntreprinderii

*)3 532 3ontractul între angaat şiîntreprindere, ordinul0dispozi+ia1 conducătoruluiîntreprinderii, nota de

contabilitate, (e&istrul de

evidentă la contul 713

3. Reflectarea contribu+iilor de asigurărisociale de stat obligatorii ale angaatoruluiaferente salariilor personalului admi<nistrativ şi gospodăresc al întreprinderii

*)3 533 !ota decontabilitate$

(e&istrul de evidenţă

3). Reflectarea primelor de asigurare obliga<torie de asisten+ă medicală ale angaatorului

aferente salariilor personalului admi<nistrativ şi gospodăresc al întreprinderii.*ormula contabilă se întocmeşte în cazulcînd salariile se calculează şi se achită înaceeaşi lună

*)3 533!ota de

contabilitate$Registrul de

evidenţă la contul 713

53%

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 532. 3alcularea plă+ilor de asigurare a bunurilor

şi personalului cu destina+ie generală şigospodărească

*)3 533 !ota decontabilitate$

(e&istrul de evidenţă

33. Restabilirea sumei ?5D trecută anterior încont de la valoarea bunurilor la anulareaînregistrării ca plătitor de ?5D înconformitate cu art. ! din 3odul fiscal

*)3 534 !ota decontabilitate$

(e&istrul de evidenţă a

livrărilor0 (e&istrul de34. Resta rea sume ?5D trecută anter or în

cont de la valoarea bunurilor sustrase şicare nu sînt folosite pentru desfăşurareaactivită ii de întreprinzător sau folosite pentru efectuarea livrărilor scutite de ?58

*)3 534 !ota decontabilitate$

(e&istrul de evidenţă a

livrărilor0 (e&istrul de

35. Restabilirea ?5D trecută anterior în cont în baza facturilor fiscale %ictive /depistate

*)3 534 !ota decontabilitate$Registrul de

evidenţă a livrărilor0

3&. Reflectarea ?5D trecută anterior în cont dela diferen+a dintre valoarea de vînzare aactivelor vîndute şi valoarea de cumpărare

0costul1 a acestora. *ormula contabilă seîntocmeşte în cazul vînzării activelor la un pre+ mai os decît valoarea de bilan+ 0costul1a acestora

*)3 534 !ota decontabilitate$

(e&istrul de evidenţă alivrărilor0 (e&istrul de

evidenţă la contul 713

3*. 3alcularea impozitelor şi ta/elor careurmează a fi incluse în componen+acheltuielilor generale şi administrativeconform legisla+iei în vigoare

*)3 534 !ota decontabilitate$

(e&istrul de evidenţă

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 24/60

3,. Reflectarea primelor de asigurare obliga<torie de asisten+ă medicală ale angaatoruluiaferente salariilor personalului admi<nistrativ şi gospodăresc al întreprinderii.*ormula contabilă se întocmeşte în cazulcînd salariile se calculează şi se achită înluni diferite

*)3 535!ota de

contabilitate$ (e&istrul de evidenţă

la contul 713

3%. eflectarea defalcărilor în fondurilee/trabugetare speciale

*)3 53& !ota decontabilitate$

(e&istrul de evidenţă

4. 7econtarea costului efectiv al produc+iei în

curs de e/ecu+ie din sec+iile activită+ii de bază utilizate pentru necesită+ile generale şiadministrative ale întreprinderii

*)3 ,)) =rocese<verbale de casare a

produc+iei în curs dee/ecu+ie, nota decontabilitate, (e&istrul de

eviden ă la cantul 713

4)$ 7econtarea costului efectiv al produc+iei încurs de e/ecu+ie din sec+iile au/iliareutilizate pentru necesită+ile generale şiadministrative ale întreprinderii

*)3 ,)2 =rocese<verbale de casare a produc+iei în curs de

e/ecu+ie, nota decontabilitate, (e&istrul de

eviden ă la contul 713 >otă la opera+iunile ("<(. *ormulele contabile pentru opera+iunile ("<( se întocmesc în cazulîn care produc+ia în curs de e/ecu+ie nu a fost decontată în debitul contului $). 42. Reflectarea costului efectiv al serviciilor

activită+ilor au/iliare 0de încălzire, de

repara+ie a miloacelor fi/e, de transportetc.1 prestate pentru necesită+ile generale şiadministrative ale întreprinderii

*)3 ,)2 !ota de

contabilitate$ (e&istrul de

evidenţă la contul

54

Capitolul 16. Contabilitatea cheltuielilor

) 23 4 5

&orectarea cheltuielilor generale şi administrative pe par"ur*ul anului de ge*tiune

43. Stornarea sumelor datoriilor ără **3 +"!, !ota decontabilitate$decontate eronat (în mărime +3* etc.

la cheltuielile enerale i administrative în anul de estiune curent.se reflectă suma ?5D aferentă mărimii ma orării datoriilor decontate rin urmă< toarea formulă contabilă de stornare2contul +3, credit unul din+"! +"" +3* etc.

44. 0tornarea 1(' aferentă valorii

lipsurilor +i pierderilor din deteriorarea *unurilor +ira ortată la cheltuielile erioadei de

!3 +3 !ota de

contabilitate$e& str u e ev enţ

a ivrări or0 e&istru

întocme te în cazul cînd reten iile rivindrecu erarea re udiciului materialînaintate de între rindere i satisfăcute de instan a de udecată în acela i an de

5econtarea cheltuielilor generale şi administrative la "inele anului de gestiune

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 25/60

cheltuielilor enerale i administrative Re i strul de eviden ă acumulate la rezultatul financiar la contul !3

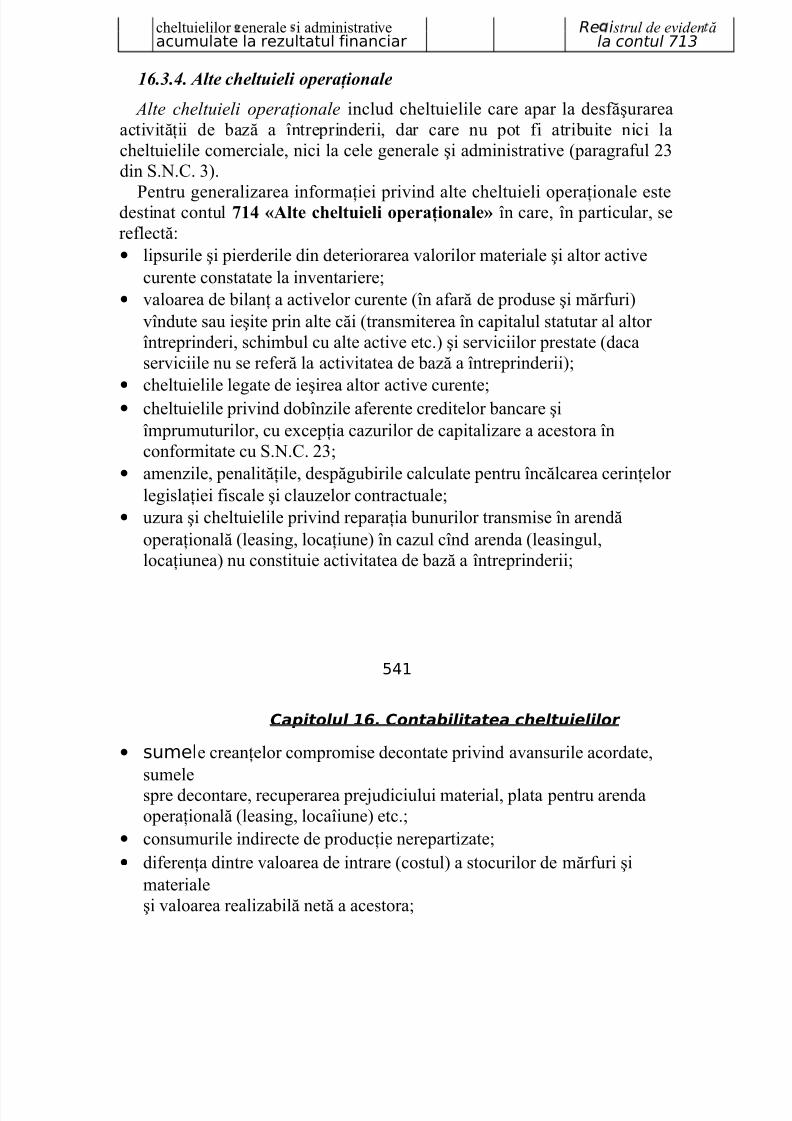

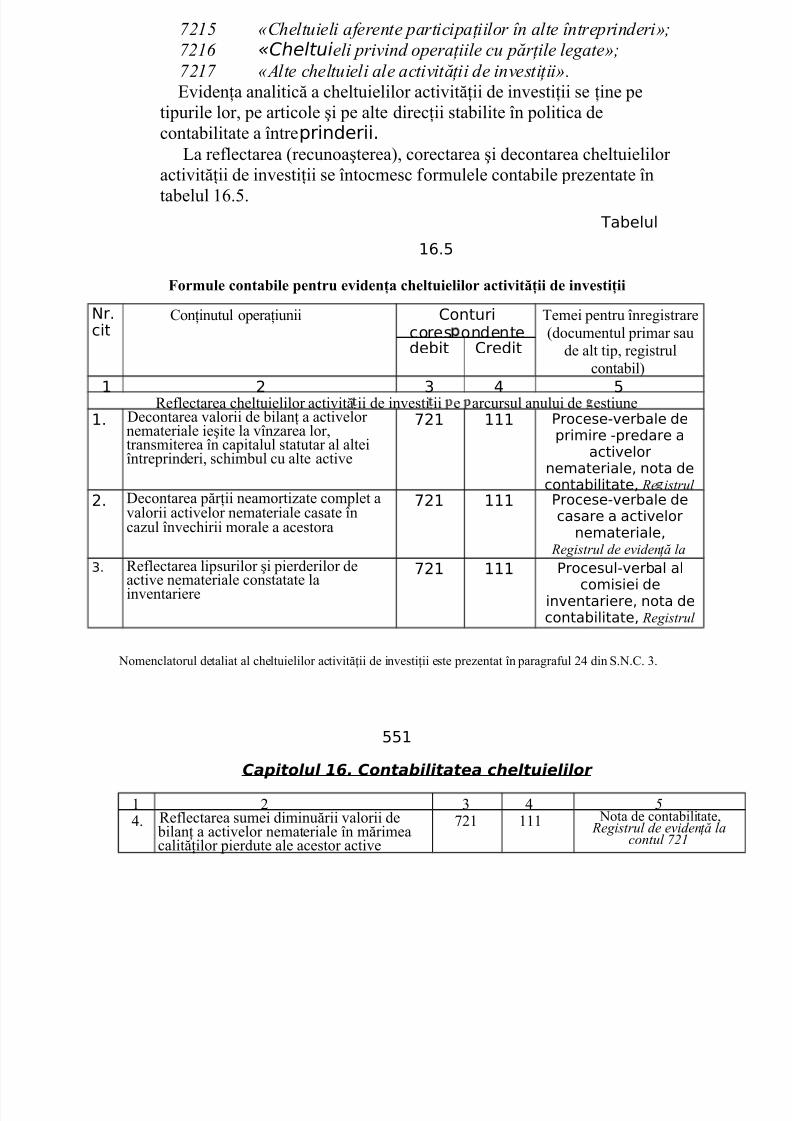

!.3.". #lte cheltuieli operaţionale

/lte cheltuieli operaţionale includ cheltuielile care apar la desfăşurareaactivită+ii de bază a întreprinderii, dar care nu pot fi atribuite nici lacheltuielile comerciale, nici la cele generale şi administrative 0paragraful $!din 6.>.3. !1.

=entru generalizarea informa+iei privind alte cheltuieli opera+ionale estedestinat contul 17 (Alte cheltuieli opera!ionale) în care, în particular, sereflectă2• lipsurile şi pierderile din deteriorarea valorilor materiale şi altor active

curente constatate la inventariere'• valoarea de bilan+ a activelor curente 0în afară de produse şi mărfuri1

vîndute sau ieşite prin alte căi 0transmiterea în capitalul statutar al altorîntreprinderi, schimbul cu alte active etc.1 şi serviciilor prestate 0dacaserviciile nu se referă la activitatea de bază a întreprinderii1'

•

cheltuielile legate de ieşirea altor active curente'• cheltuielile privind dobînzile aferente creditelor bancare şi

împrumuturilor, cu e/cep+ia cazurilor de capitalizare a acestora înconformitate cu 6.>.3. $!'

• amenzile, penalită+ile, despăgubirile calculate pentru încălcarea cerin+elorlegisla+iei fiscale şi clauzelor contractuale'

• uzura şi cheltuielile privind repara+ia bunurilor transmise în arendăopera+ională 0leasing, loca+iune1 în cazul cînd arenda 0leasingul,loca+iunea1 nu constituie activitatea de bază a întreprinderii'

54)

Capitolul 16. Contabilitatea cheltuielilor

• sumele crean+elor compromise decontate privind avansurile acordate,sumelespre decontare, recuperarea preudiciului material, plata pentru arendaopera+ională 0leasing, locaîiune1 etc.'

• consumurile indirecte de produc+ie nerepartizate'• diferen+a dintre valoarea de intrare 0costul1 a stocurilor de mărfuri şi

materialeşi valoarea realizabilă netă a acestora'

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 26/60

• cheltuielile aferente produselor rebutate şi anulării comenzilor de produc+ie'

• alte cheltuieli opera+ionale aferente activită+ii opera+ionale a întreprinderii.An !lanul de "onturi pentru contul ( sînt prevăzute următoarelesubconturi2

!! «Cheltuieli privind reali)area altor activecurente»;

!" «Cheltuieli privind arenda operaţională%leasin&ullocaţiunea'» ;!3 «Cheltuieli privind aenzile0 penalităţile0

despăgu&irile»;! «Cheltuieli din modi%icarea metodelor deevaluare a activelor curente»;!+ «Cheltuieliprivind do*înzile pentru credite si

îpruuturi»;!# «Cheltuieli de producţie indirecte nerepartizate»;

! «ipsuri +i pierderi din deteriorarea valorilor»;!2 «Cheltuieli aferente producţiei re*utate»;

!* «/lte cheltuieli operaţionale».

Bviden+a analitică a altor cheltuieli opera+ionale se +ine pe tipurile lor, pe articole şi pe alte direc+ii stabilite în politica de contabilitate aîntreprinderii.

La reflectarea 0recunoaşterea1, corectarea şi decontarea altor cheltuieliopera+ionale se întocmesc formulele contabile prezentate în tabelul #.(.

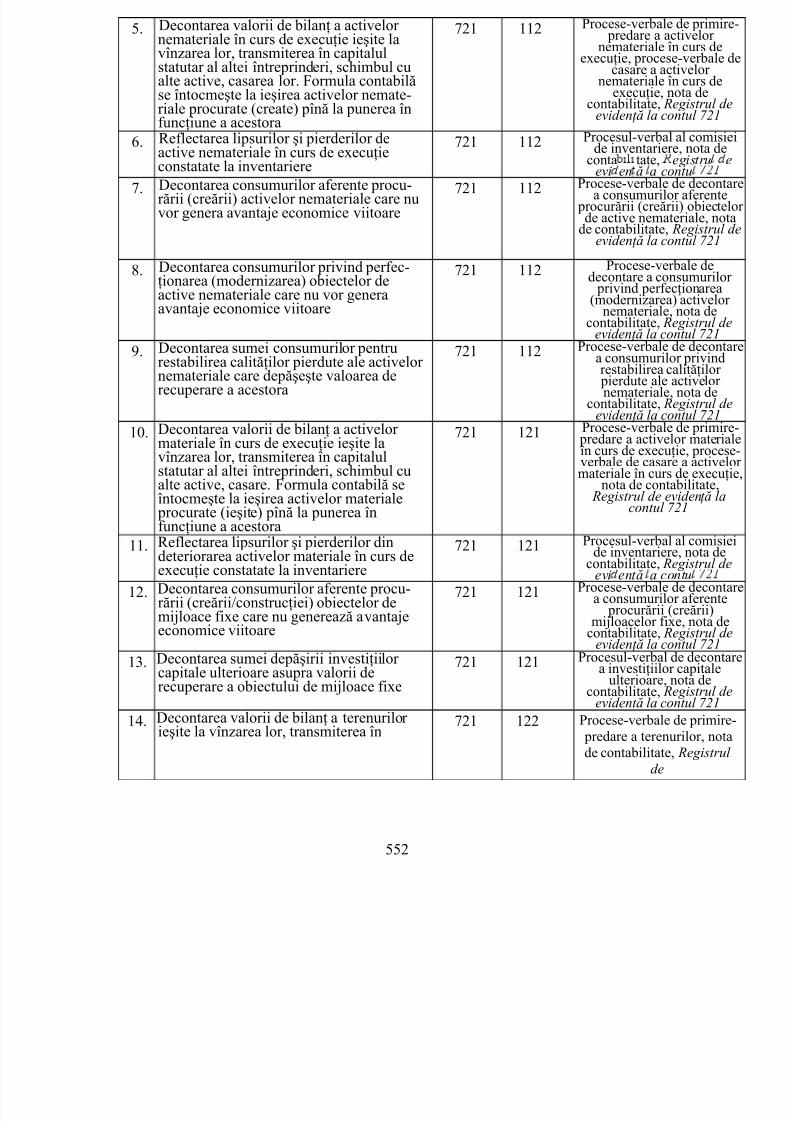

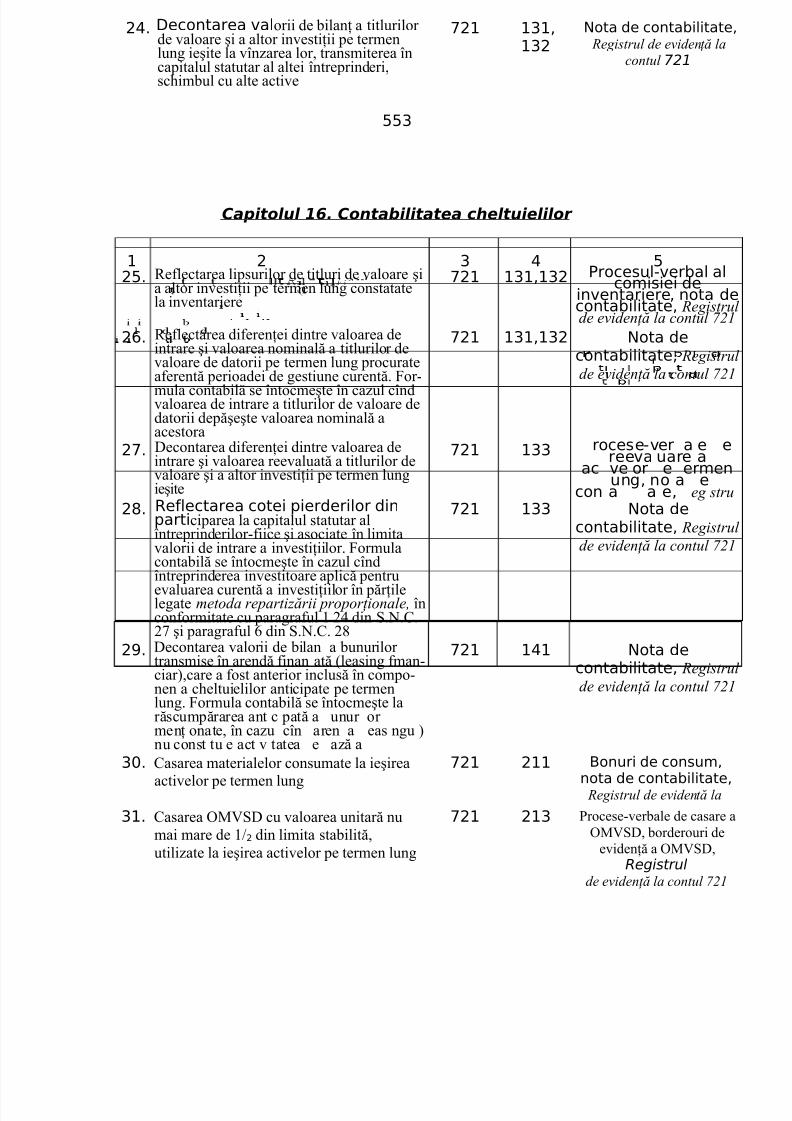

abelul )&.4

2ormule contabile pentru eviden!a altor cheltuieli opera!ionale

!r.crt.

3on+inutul opera+iunii "onturicores ondente

?eme pentru înreg strare0documentul primar sau

de alt tip, registrulcontabil debit credit

) 2 3 4 5Re"lectarea altor cheltuieli opera!ionale pe parcursul anului de gestiune

). 3alcularea amortizării activelor nemate<riaîe transmise în folosin+ă temporară altorîntreprinderi şi persoane

*)4 ))3 Corderoul de calculare aamortizării activelor

nemateriale, (e&istrul de

evidenţă la contul 71!

2. 3alcularea uzurii miloacelor fi/e transmiseîn arendă opera+ională 0leasing, loca+iune1.*ormula contabilă se întocmeşte laarendatori 0locatori1 în cazul cînd arenda0leasingul, loca+iunea1 nu constituieactivitatea de bază a acestora

*)4 )24 orderoul de calcularea uzurii mi0loacelor

fi1e$ nota decontabilitate$ Registrulde evidenţă la contul 71!

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 27/60

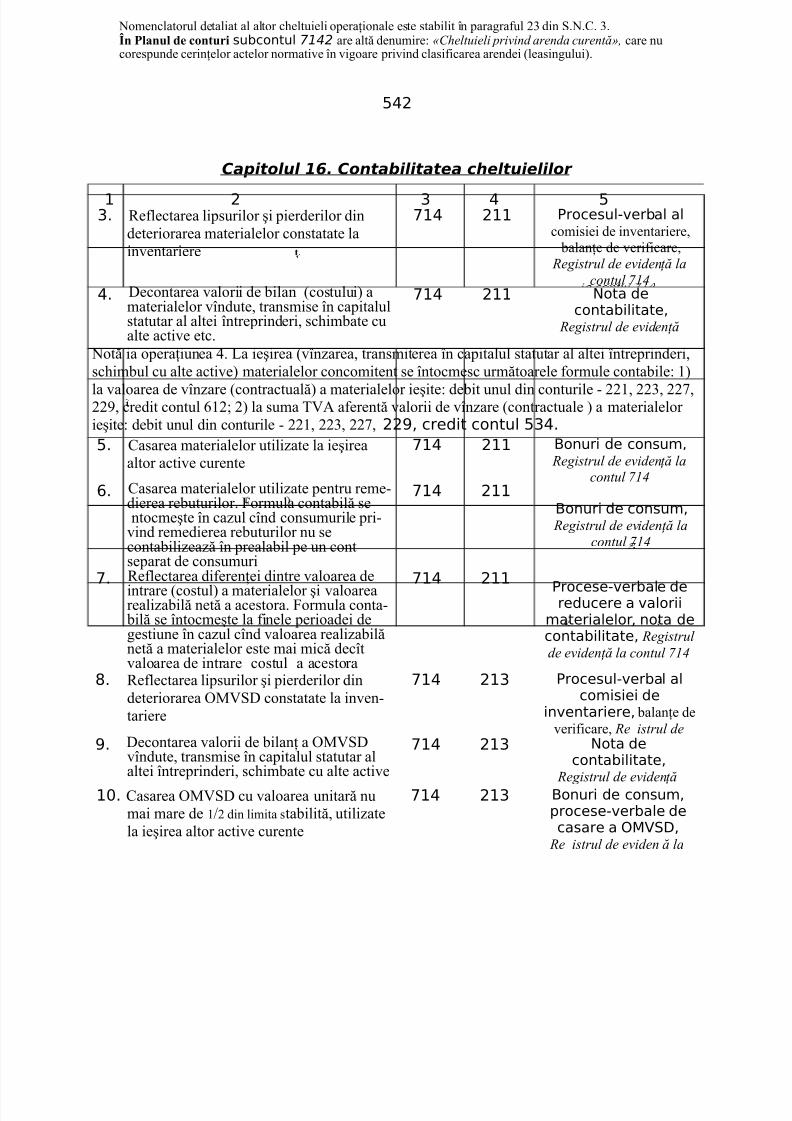

>omenclatorul detaliat al altor cheltuieli opera+ionale este stabilit în paragraful $! din 6.>.3. !.8n +lanul de conturi subcontul !" are altă denumire2 «Cheltuieli privind arenda curentă»0 care nucorespunde cerin+elor actelor normative în vigoare privind clasificarea arendei 0leasingului1.

542

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 53. Reflectarea lipsurilor şi pierderilor din

deteriorarea materialelor constatate lainventariere

*)4 2)) /rocesul-verbal alcomisiei de inventariere, balan+e de verificare,

(e&istrul de evidenţă la

contul 71!4. 7econtarea valorii de bilan 0costului1 a

materialelor vîndute, transmise în capitalulstatutar al altei întreprinderi, schimbate cualte active etc.

*)4 2)) !ota decontabilitate$

(e&istrul de evidenţă

>otă ia opera+iunea (. La ieşirea 0vînzarea, transmiterea în capitalul statutar al altei întreprinderi,schimbul cu alte active1 materialelor concomitent se întocmesc următoarele formule contabile2 1

la valoarea de vînzare 0contractuală1 a materialelor ieşite2 debit unul din conturile < $$, $$!, $$,$$%, credit contul #$' $1 la suma ?5D aferentă valorii de vînzare 0contractuale 1 a materialelorieşite2 debit unul din conturile < $$, $$!, $$, 22%$ credit contul 534.

5. 3asarea materialelor utilizate la ieşireaaltor active curente

*)4 2)) onuri de consum$ (e&istrul de evidenţă la

contul 71!&. 3asarea materialelor utilizate pentru reme<

dierea rebuturilor. *ormula contabilă sentocmeşte în cazul cînd consumurile pri<

vind remedierea rebuturilor nu secontabilizează în prealabil pe un contseparat de consumuri

*)4 2))onuri de consum$

(e&istrul de evidenţă la

contul 71!

*. Reflectarea diferen+ei dintre valoarea de

intrare 0costul1 a materialelor şi valoarearealizabilă netă a acestora. *ormula conta< bilă se întocmeşte la finele perioadei degestiune în cazul cînd valoarea realizabilănetă a materialelor este mai mică decîtvaloarea de intrare costul a acestora

*)4 2))/rocese-verbale dereducere a valorii

materialelor$ nota decontabilitate$ (e&istrul

de evidenţă la contul 71!

,. Reflectarea lipsurilor şi pierderilor dindeteriorarea 4M567 constatate la inven<tariere

*)4 2)3 /rocesul-verbal alcomisiei de

inventariere$ balan+e deverificare, (e istrul de

%. 7econtarea valorii de bilan+ a 4M567vîndute, transmise în capitalul statutar alaltei întreprinderi, schimbate cu alte active

*)4 2)3 !ota decontabilitate$

(e&istrul de evidenţă

). 3asarea 4M567 cu valoarea unitară numai mare de 8$ din limita stabilită, utilizatela ieşirea altor active curente

*)4 2)3 onuri de consum$procese-verbale decasare a M+$

(e istrul de eviden ă la

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 28/60

)). "asarea M+ cu valoarea unitarănu mai mare de 8$ din limita stabilită,utilizate la remedierea rebuturilor.*ormula contabilă se întocmeşte în cazulcînd consumurile privind remedierearebuturilor nu se contabilizează în prealabil pe un cont separat de consumuri

de e/em u$ ,)) sau ,)2

*)4 2)3onuri de consum$procese-verbale decasare a M+$

(e&istrul de evidenţă la

contul 71!

543

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 5)2. Reflectarea diferen+ei dintre valoarea de

intrare 0costul1 a 4M567 şi valoarearealizabilă netă a acestora. *ormula conta< bilă se întocmeşte la finele perioadei degestiune în cazul cînd valoarea realizabilănetă a 4M567 este mai mică decîtvaloarea de intrare 0costul1 a acestora

*)4 2)3 /rocese -verbal dereducere a valoriiM+$ nota de

contabilitate$ (e&istrul

de evidenţă la contul 71!

)3. 3alcularea uzurii 4M567 utilizate laieşirea altor active curente

*)4 2)4 Conuri de eliberare a4M567 în e/ploatare,

borderouri de eviden+ă a4M567, nota de

contabilitate$ (e&istrul de

evidenţă ia contul 71!

)4. "alcularea uzurii M+utilizate la remedierearebuturilor

*)4 2)4 !ota decontabilitate$

(e&istrul de evidenţă

)5. Reflectarea lipsurilor şi pierderilor dindeteriorarea produc+iei în curs de e/ecu+ieconstatate la inventariere. *ormula conta< bilă se întocmeşte, de regulă, la întreprin<derile micului business care nu aplică con<turile din clasa & «Conturi ale conta*ilităţiide &estiune» pentru eviden+a consumurilor

*)4 2)5 /rocesul-verbal alcomisiei de inventariere, balan+e de verificare.

(e&istrul de evidenţă lacontul 71!

)&. 7econtarea costului produselor utilizate la

remedierea rebuturilor. *ormula contabilăse întocmeşte în cazul cînd cheltuielile privind remedierea rebuturilor nu se conta< bilizează în prealabil pe un cont al contabi<lită+ii de gestiune 0de e/emplu, & sau&$1

*)4 2)& /rocese-verbale decasare a produselor$bonuri de consum$

(e&istrul de evidenţă la

contul 71!

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 29/60

)*. Re ectarea eren+e ntre costu pro u<se or ş va oarea rea za ă netă a acestora.*ormula contabilă se întocmeşte la finele perioadei de gestiune în cazul cînd valoarearealizabilă netă a produselor este mai micădecît costul acestora

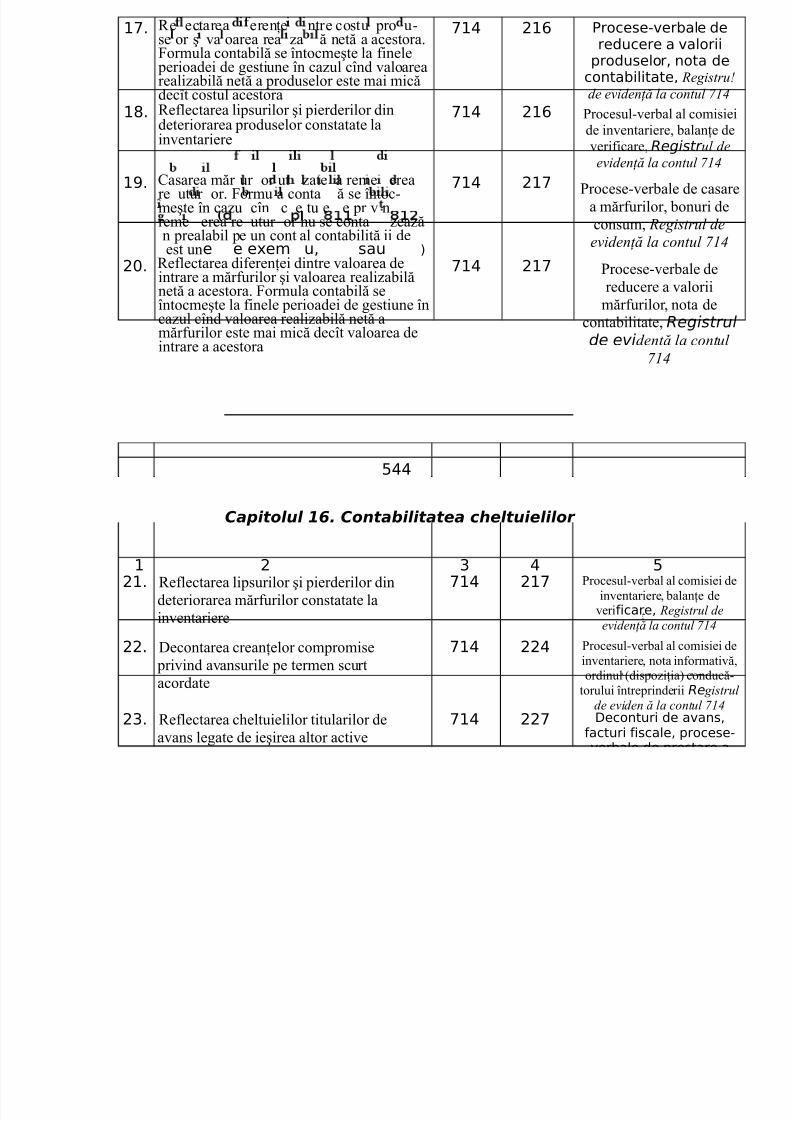

*)4 2)& /rocese-verbale dereducere a valorii

produselor$ nota decontabilitate$ (e&istru4

de evidenţă la contul 71!

),. Reflectarea lipsurilor şi pierderilor dindeteriorarea produselor constatate lainventariere

*)4 2)& =rocesul<verbal al comisieide inventariere, balan+e deverificare, Registr ul de

evidenţă la contul 71!

)%. 3asarea măr ur or ut zate a reme erea

re utur or. *ormu a conta ă se întoc<meşte în cazu cîn c e tu e e pr v nreme erea re utur or nu se conta zeazăn prealabil pe un cont al contabilită ii deest une e e1em u$ sau #

*)4 2)*

=rocese<verbale de casarea mărfurilor, bonuri deconsum, (e&istrul deevidenţă la contul 71!

2. Reflectarea diferen+ei dintre valoarea deintrare a mărfurilor şi valoarea realizabilănetă a acestora. *ormula contabilă seîntocmeşte la finele perioadei de gestiune încazul cînd valoarea realizabilă netă amărfurilor este mai mică decît valoarea deintrare a acestora

*)4 2)* =rocese<verbale dereducere a valorii

mărfurilor, nota decontabilitate, Registrulde evidentă la contul

71!

544

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 5

2). Reflectarea lipsurilor şi pierderilor dindeteriorarea mărfurilor constatate lainventariere

*)4 2)*=rocesul<verbal al comisiei de

inventariere, balan+e deverificare$ (e&istrul de

evidenţă la contul 71!

22. 7econtarea crean+elor compromise privind avansurile pe termen scurtacordate

*)4 224 =rocesul<verbal al comisiei deinventariere, nota informativă,ordinul 0dispozi+ia1 conducă<

torului întreprinderii Re &istrul

de eviden ă la contul 71!

23. Reflectarea cheltuielilor titularilor deavans legate de ieşirea altor activecurente, remedierea rebuturilor etc.

*)4 22* +econturi de avans$facturi fiscale$ procese-verbale de prestare aserviciilor$ Registrul de

24. 7econtarea crean+elor compromise aleangaa+ilor întreprinderii privind sumelespre decontare, recuperarea preudiciuluimaterial şi alte opera+iuni

*)4 22* =rocesul<verbal al comisiei deinventariere, nota informativă,ordinul 0dispozi+ia1 conducă<

torului întreprinderii, (e&istrul

de evidentă la contul 71!

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 30/60

25. 7econtarea crean+elor compromise privindveniturile calculate 0plata pentru arendaopera+ională, leasing, loca+iune etc.1

*)4 22, /rocesul-verbal alcomisiei de inventariere, notainformativă, ordinul 0dispozi+ia1

conducătorului întreprinderii (e&istrul de evidenţă la contul

2&. 7econtarea crean+elor compromise alealtor cumpărători şi clien+i

*)4 22% /rocesul-verbal alcomisiei de inventariere$

nota informativă, ordinul0dispozi+ia1 conducătoruluiîntreprinderii (e&istrul de

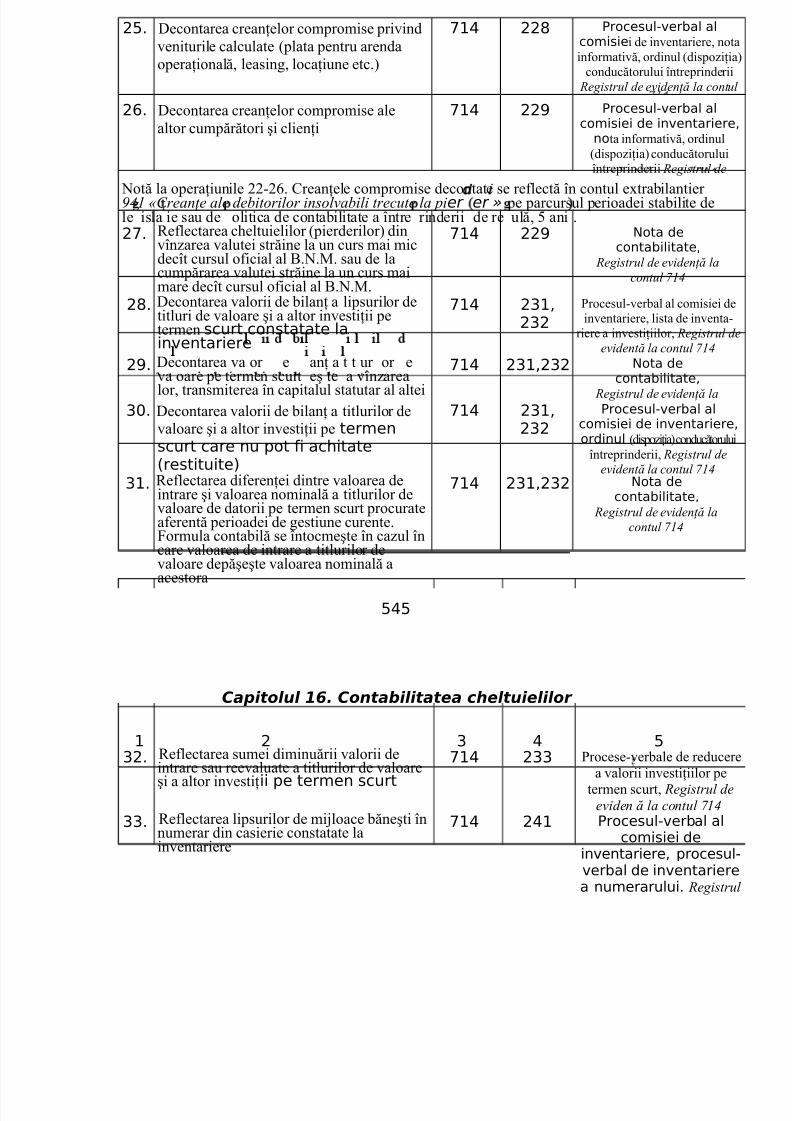

>otă la opera+iunile $$<$#. 3rean+ele compromise decontate se reflectă în contul e/trabilantier!1 «Creanţe ale de*itorilor insolva*ili trecute la pier er » pe parcursul perioadei stabilite dele isla ie sau de olitica de contabilitate a între rinderii de re ulă, ) ani . 2*. Reflectarea cheltuielilor 0pierderilor1 din

vînzarea valutei străine la un curs mai micdecît cursul oficial al C.>.M. sau de lacumpărarea valutei străine la un curs maimare decît cursul oficial al C.>.M.

*)4 22% !ota decontabilitate$

(e&istrul de evidenţă la

contul 71!

2,. 7econtarea valorii de bilan+ a lipsurilor detitluri de valoare şi a altor investi+ii petermen scurt constatate lainventariere

*)4 23)$232

=rocesul<verbal al comisiei deinventariere, lista de inventa<

riere a investi+iilor, (e&istrul de

evidentă la contul 71!

2%. 7econtarea va or e an+ a t t ur or eva oare pe termen scurt eş te a vînzarea

lor, transmiterea în capitalul statutar al altei

*)4 23)$232 !ota decontabilitate$

(e&istrul de evidenţă la3. 7econtarea valorii de bilan+ a titlurilor de

valoare şi a altor investi+ii pe termenscurt care nu pot fi achitate(restituite#

*)4 23)$232

/rocesul-verbal alcomisiei de inventariere$ordinul 0dispozi+ia1 conducătorului

întreprinderii, (e&istrul de

evidentă la contul 71!

3). Reflectarea diferen+ei dintre valoarea deintrare şi valoarea nominală a titlurilor devaloare de datorii pe termen scurt procurateaferentă perioadei de gestiune curente.*ormula contabilă se întocmeşte în cazul încare valoarea de intrare a titlurilor devaloare depăşeşte valoarea nominală aacestora

*)4 23)$232 !ota decontabilitate$

(e&istrul de evidenţă la

contul 71!

545

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 532. Reflectarea sumei diminuării valorii de

intrare sau reevaluate a titlurilor de valoare

şi a altor investi+ii pe termen scurt

*)4 233 =rocese<verbale de reducerea valorii investi+iilor pe

termen scurt, (e&istrul deeviden ă la contul 71!

33. Reflectarea lipsurilor de miloace băneşti înnumerar din casierie constatate lainventariere

*)4 24) /rocesul-verbal alcomisiei de

inventariere$ procesul-verbal de inventarierea numerarului. (e&istrul

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 31/60

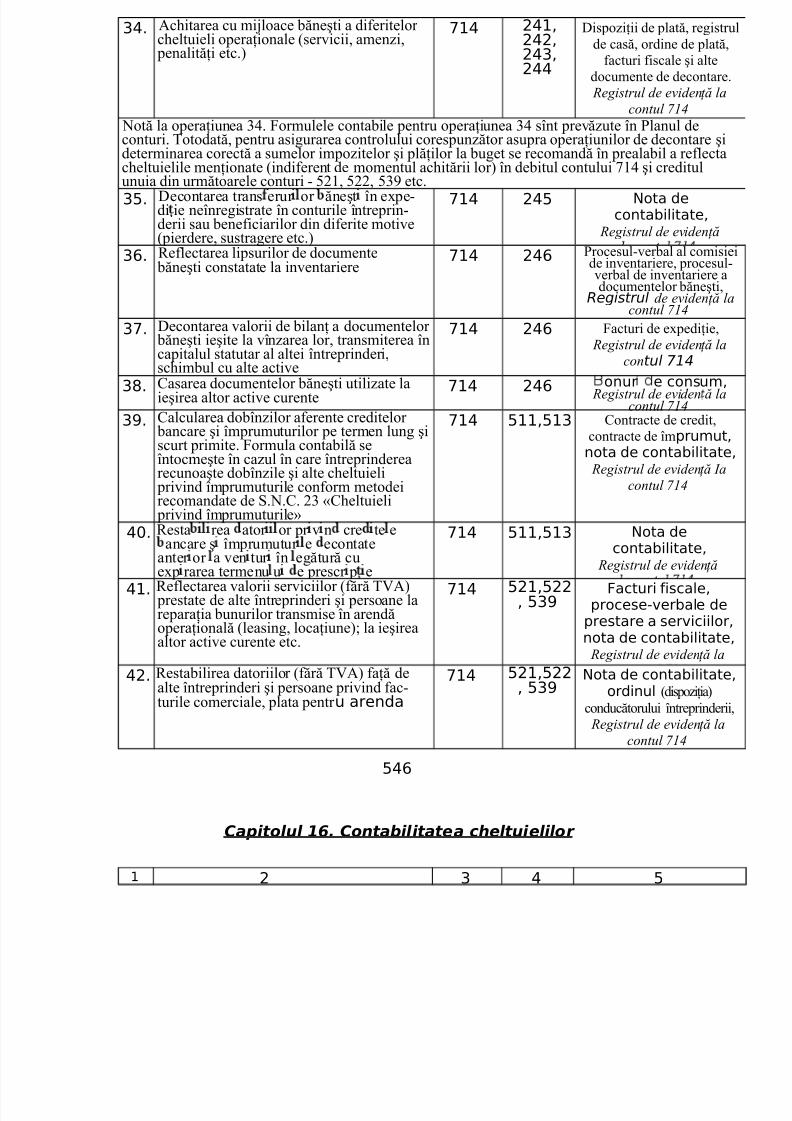

34. Dchitarea cu miloace băneşti a diferitelorcheltuieli opera+ionale 0servicii, amenzi, penalită+i etc.1

*)4 24)$242$243$244

7ispozi+ii de plată, registrulde casă, ordine de plată,

facturi fiscale şi altedocumente de decontare. (e&istrul de evidenţă la

contul 71! >otă la opera+iunea !(. *ormulele contabile pentru opera+iunea !( sînt prevăzute în =lanul deconturi. ?otodată, pentru asigurarea controlului corespunzător asupra opera+iunilor de decontare şideterminarea corectă a sumelor impozitelor şi plă+ilor la buget se recomandă în prealabil a reflectacheltuielile men+ionate 0indiferent de momentul achitării lor1 în debitul contului ( şi creditulunuia din următoarele conturi < )$, )$$, )!% etc.

35. 7econtarea trans erur or ăneşt în e/pe<di ie neînregistrate în conturile întreprin<derii sau beneficiarilor din diferite motive0pierdere, sustragere etc.1

*)4 245 !ota decontabilitate$

(e&istrul de evidenţă

3&. Reflectarea lipsurilor de documente băneşti constatate la inventariere

*)4 24& =rocesul<verbal al comisieide inventariere, procesul<verbal de inventariere adocumentelor băneşti,

Registrul de evidenţă lacontul 71!

3*. 7econtarea valorii de bilan+ a documentelor băneşti ieşite la vînzarea lor, transmiterea încapitalul statutar al altei întreprinderi,schimbul cu alte active

*)4 24& *acturi de e/pedi+ie, (e&istrul de evidenţă la

contul !

3,.3asarea documentelor băneşti utilizate laieşirea altor active curente *)4 24&

onur e consum$ (e&istrul de eviden ă la

contul 71! 3%. 3alcularea dobînzilor aferente creditelor

bancare şi împrumuturilor pe termen lung şiscurt primite. *ormula contabilă seîntocmeşte în cazul în care întreprinderearecunoaşte dobînzile şi alte cheltuieli privind împrumuturile conform metodeirecomandate de 6.>.3. $! :3heltuieli privind împrumuturile;

*)4 5))$5)3 3ontracte de credit,contracte de împrumut$nota de contabilitate$ (e&istrul de evidenţă a

contul 71!

4. Resta rea ator or pr v n cre te eancare ş împrumutur e econtate

anter or a ven tur în egătură cue/p rarea termenu u e prescr p e

*)4 5))$5)3 !ota decontabilitate$

(e&istrul de evidenţă

4). Reflectarea valorii serviciilor 0fără ?5D1 prestate de alte întreprinderi şi persoane larepara+ia bunurilor transmise în arendăopera+ională 0leasing, loca+iune1' la ieşireaaltor active curente etc.

*)4 52)$522$ 53% 9acturi fiscale$procese-verbale de

prestare a serviciilor$nota de contabilitate$ (e&istrul de evidenţă la

42. Restabilirea datoriilor 0fără ?5D1 fa+ă dealte întreprinderi şi persoane privind fac<turile comerciale, plata pentr u arenda

*)4 52)$522$ 53%

!ota de contabilitate$ordinul 0dispozi+ia1

conducătorului întreprinderii, (e&istrul de evidenţă la

contul 71!

54&

Capitolul 16. Contabilitatea cheltuielilor

) 2 3 4 5

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 32/60

opera+ională 0leasing, loca+iune1, care aufost decontate anterior în legătură cue/pirarea termenului de prescrip+ie.3oncomitent se reflectă ?5D aferentădatoriilor restabilite prin următoareaformulă contabilă2 debit contul )!(, creditunul din conturile < )$, )$$, )!%

43. estabilirea datoriilor privindavansurile primite, care au fost decontateanterior la venituri în legătură cu e/pirareatermenului de prescrip+ie. 3oncomitent sereflectă ?5D aferentă avansurilor restabilitedestinate efectuării livrărilor impozabile cu?5D prin următoarea formulă contabilă2debit contul $$), credit contul )!(

*)4 523 !ota decontabilitate$ ordinul

0dispozi+ia1 conducătoruluiîntreprinderii (e&istrul de

evidenţă la contul 71!

44. 3alcularea salariilor angaa+ilor încadra+i înremedierea rebuturilor, vînzarea altor activecurente, repara+ia miloacelor fi/e transmiseîn arendă opera+ională 0leasing, loca+iune1.*ormula contabilă se întocmeşte în cazulcînd consumurile privind opera+iunilemen+ionate nu se contabilizează în prealabil pe un cont separat al contabilită+ii degestiune

*)4 53) onuri de lucru$tabele de ponta0$

registrul de salariu$ (e&istrul de evidenţă la

contul 71!

45. Restabilirea datoriilor fa+ă de angaa+i privind sumele deponente decontate ante<rior la venituri în legătură cu e/pirareatermenului de prescrip+ie

*)4 53) !ota de contabilitate$hotrîrea instan+ei de

udecată, ordinul 0dispozi+ia1conducătorului întreprinderii, (e&istrul de evidenţă la

contul 71!

4&. Reflectarea datoriilor fa+ă de angaa+iiîntreprinderii privind cheltuielile de dep<lasare şi alte cheltuieli legate de ieşireaactivelor curente, remedierea rebuturi loretc. *ormula contabilă se întocmeşte încazul în care cheltuielile men+ionate sîntefectuate fără primirea prealabilă a avan<

surilor

*)4 532 +econturi de avans$facturi fiscale$

(e&istrul de evidenţă lacontul 71!

4*. Restabilirea datoriilor fa+ă de angaa+iiîntreprinderii privind cheltuielile de dep<lasare şi alte cheltuieli decontate anterior înlegătură cu e/pirarea termenului de prescrip+ie

*)4 532 >ota de contabilitate,hotărîrea instan+ei de

udecată, ordinul 0dispozi+ia1conducătorului întreprinderii (e&istrul de evidenţă la

contul 71!

4,. Reflectarea compensa+iilor angaa+ilor pentru utilizarea bunurilor personale laieşirea activelor curente$remedierea rebuturilor etc.

*)4 532 3ontractul încheiat întreangaat şi întreprindere, ordi<

nul 0dispozi+ia1conducătorului

întreprinderii, nota decontabilitate, (e&istrul de

evidenţă la contul 71!

4%. Reflectarea contribu+iilor de asigurărisociale de stat obligatorii ale angaatoruluiaferente2

!ota decontabilitate$

(e&istrul de evidenţă la

54*

8/13/2019 Capitolul 16 CONTABILITATEA CHELTUIELILOR

http://slidepdf.com/reader/full/capitolul-16-contabilitatea-cheltuielilor 33/60

Capitolul 16. Contabilitatea cheltuielilor

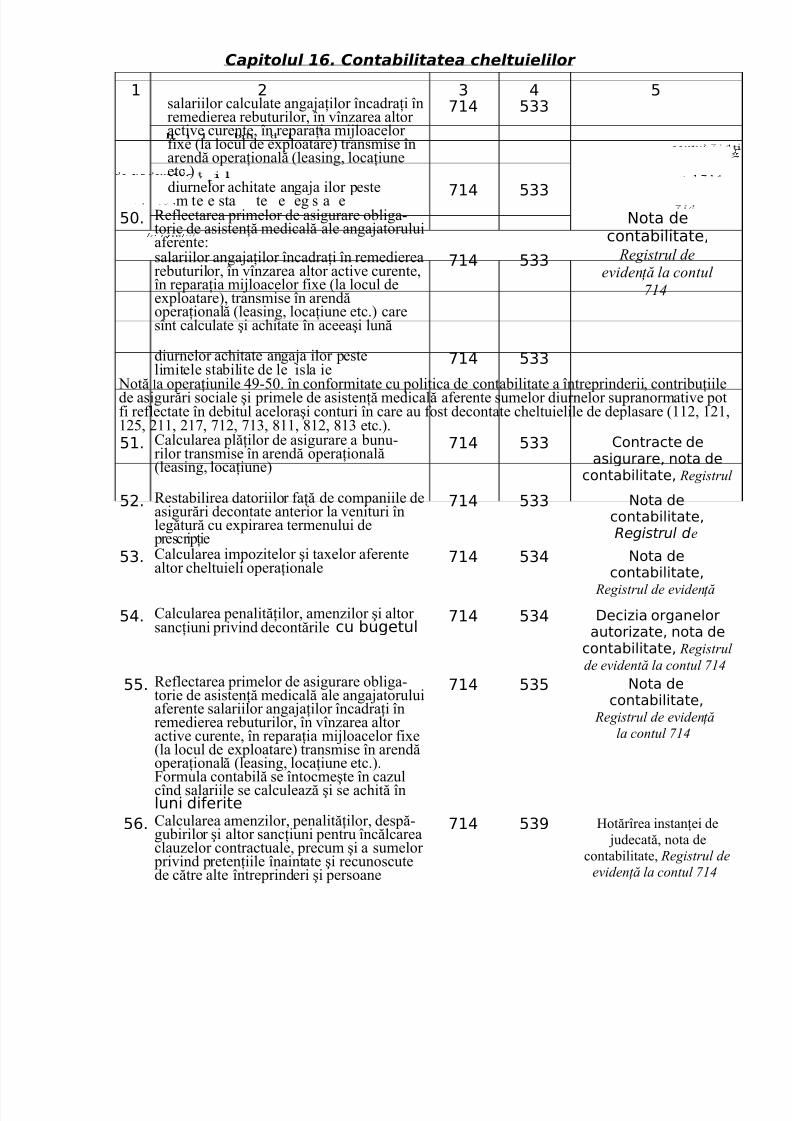

) 2 3 4 5salariilor calculate angaa+ilor încadra+i înremedierea rebuturilor, în vînzarea altoractive curente, în repara+ia miloacelorfi/e 0la locul de e/ploatare1 transmise înarendă opera+ională 0leasing, loca+iuneetc.1

*)4 533

diurnelor achitate angaa ilor pestem te e sta te e eg s a e *)4 533

5. Reflectarea primelor de asigurare obliga<torie de asisten+ă medicală ale angaatoruluiaferente2

!ota decontabilitate$

(e&istrul deevidenţă la contul

71!

salariilor angaa+ilor încadra+i în remedierearebuturilor, în vînzarea altor active curente,în repara+ia miloacelor fi/e 0la locul dee/ploatare1, transmise în arendăopera+ională 0leasing, loca+iune etc.1 caresînt calculate şi achitate în aceeaşi lună

*)4 533

diurnelor achitate angaa ilor pestelimitele stabilite de le isla ie

*)4 533

>otă la opera+iunile (%<)". în conformitate cu politica de contabilitate a întreprinderii, contribu+iilede asigurări sociale şi primele de asisten+ă medicală aferente sumelor diurnelor supranormative potfi reflectate în debitul aceloraşi conturi în care au fost decontate cheltuielile de deplasare 0$, $,$), $, $, $, !, &, &$, &! etc.1. 5). 3alcularea plă+ilor de asigurare a bunu<

rilor transmise în arendă opera+ională0leasing, loca+iune1

*)4 533 "ontracte deasigurare$ nota de

contabilitate$ (e&istrul

52. Restabilirea datoriilor fa+ă de companiile deasigurări decontate anterior la venituri înlegătură cu e/pirarea termenului de prescrip+ie

*)4 533 !ota decontabilitate$Registrul de

53. 3alcularea impozitelor şi ta/elor aferentealtor cheltuieli opera+ionale

*)4 534 !ota decontabilitate$

(e&istrul de evidenţă

54. 3alcularea penalită+ilor, amenzilor şi altorsanc+iuni privind decontările cu bugetul

*)4 534 +ecizia organelorautorizate$ nota de

contabilitate$ (e&istrul

de evidentă la contul 71!