Atestat .Metode de Capit Unor Firme

32

ARGUMENT Întreprinderea poate funcţiona ca sistem numai în condiţiile existenţei unor surse materiale şi băneşti care sa fie administrate şi utilizate judicious, în scopul realizării de bunuri şi servicii. Aceste surse constituie capitalul social. Deci întreprinderea nu-şi poate incepe activitatea fara a dispune de capital. Capitalul întreprinderii reprezintă surse stabile şi permanente de formare şi finanţare a activului unităţilor patrimoniale ce se inscriu în pasivul bilanţului sub formă de: capital social sau individual, prime de emisiune legate de un capital, rezerve şi diferite fonduri proprii. Capitalurile se constituie la înfiinţarea unităţii patrimoniale, se modifică sub formă de creşteri sau micşorări pe parcursul desfăşurării activităţii şi se lichidează odată cu desfiinţarea societăţii. În categoria capitalurilor se includ rezervele legale şi statutare constituite în unităţi, rezultetele exerciţiului, împrumuturile pe termen mediu şi lung, s.a. Asimilarea acestor categorii de capital este justificată prin faptul că ele formează surse relative stabile de provenienţă a unei părţi din activul unintăţii. În funcţie de sursa de formare şi de apartenenţă, capitalul poate fi: capital individual, când este format ca aport al intreprinzatorului şi capital social, când se constituie prin contribuţia asociaţilor sau prin subscrierea de acţiuni de către acţionari. 1

-

Upload

bogdan-coman -

Category

Documents

-

view

32 -

download

1

description

atestat

Transcript of Atestat .Metode de Capit Unor Firme

ARGUMENT

Întreprinderea poate funcţiona ca sistem numai în condiţiile existenţei unor surse materiale şi băneşti care sa fie administrate şi utilizate judicious, în scopul realizării de bunuri şi servicii. Aceste surse constituie capitalul social.

Deci întreprinderea nu-şi poate incepe activitatea fara a dispune de capital.Capitalul întreprinderii reprezintă surse stabile şi permanente de formare şi

finanţare a activului unităţilor patrimoniale ce se inscriu în pasivul bilanţului sub formă de: capital social sau individual, prime de emisiune legate de un capital, rezerve şi diferite fonduri proprii.

Capitalurile se constituie la înfiinţarea unităţii patrimoniale, se modifică sub formă de creşteri sau micşorări pe parcursul desfăşurării activităţii şi se lichidează odată cu desfiinţarea societăţii. În categoria capitalurilor se includ rezervele legale şi statutare constituite în unităţi, rezultetele exerciţiului, împrumuturile pe termen mediu şi lung, s.a. Asimilarea acestor categorii de capital este justificată prin faptul că ele formează surse relative stabile de provenienţă a unei părţi din activul unintăţii.

În funcţie de sursa de formare şi de apartenenţă, capitalul poate fi: capital individual, când este format ca aport al intreprinzatorului şi capital social, când se constituie prin contribuţia asociaţilor sau prin subscrierea de acţiuni de către acţionari.

Capitalurile proprii reprezintă totalitatea capitalurilor proprietate individuală sau ale asociaţilor care se înscriu în pasivul bilanţului. Se constituie prin aportul proprietarilor, prin autofinanţare şi alte surse financiare. Se identifică prin următoarele structuri: capital individual sau social, dupa caz: prime legate de capital, rezerve din reevaluare, rezervele întreprinderii, rezultatul reportat din exerciţiile financiare precedente, rezultatul exercitiului.

Odată construit, capitalul propriu trebuie utilizat în vederea procurării mijloacelor materiale necesare începerii activităţii (materii prime, materiale, mărfuri, obiecte de inventar etc).

Din momentul constituirii sale, capitalul social trebuie investit, în funcţie de necesităţile impuse de domeniul de activitate. Dacă el este insuficient, întreprinderea apelează la surse atrase, împrumutate – respective la credite bancare şi imprumuturi pe termen mediu şi lung (capital străin).

Prin urmare, sursa numită capital serveşte întreprinderii pentru procurarea de mijloace economice.

1

METODE DE FORMARE A CAPITALURILOR UNEI FIRME

Principalele metode de constituire a fondurilor necesare sunt :

metoda aporturilor in bani si natura metoda autofinantarii

metoda creditarii

metoda finantarii bugetare

1.Aportul presupune angajarea de catre proprietarii asociati a unor capitaluri in bani sau in natura in scopul crearii sau dezvoltarii intreprinderii. Aceasta metoda poate fi folosita la infiintarea firmei sau cu ocazia majorarii de capital. Atunci cand intreprinderea este organizata ca societate, ea poate emite actiuni in contul aporturilor actionarilor. Aceasta metoda genereaza formarea fondurilor proprii.

2.Metoda autofinantarii da nastere la fonduri proprii si presupune retinerea unei parti din rezultatele nete care se degaja din activitatea lor. Aplicarea pe scara larga a acestei metode este conditionata mai ales de capacitatea firmei de a realiza un profit cat mai ridicat. Tot pentru acoperirea nevoilor de autofinantare se poate folosi si o parte din surplusul monetar care apare sub forma amortismentului inregistrat ca urmare a uzurii capitalului fix. Desi este o metoda de baza in constituirea fondurilor firmei, ea nu este mereu si suficienta, sau foarte eficienta, fiind necesara utilizarea sa alaturi de alte metode de finantare. Autofinantarea poate fi imediata sau amanata, de mentinere sau de expansiune, ultimele doua fiind autofinantarea totala. In unele tari occidentale autofinantarea totala la care se adauga partea din profit destinata remunerarii asociatilor se numeste de CASH FLOW. In aceste tari se calculeaza o rata financiara a cash flow-ului ca raport intre acesta si cifra de afaceri, rata ce permite sa se aprecieze in ce masura vanzarile genereaza sume destinate mentinerii potentialului firmei, expansiunii acesteia si recompensarii contributiei asociatilor. Cu cat nivelul acestei rate este mai mare, cu atat capitalul de autofinantare va fi mai ridicat. Cash flow (marja bruta de autofinantare) cuprinde : beneficiul net, amortizarea si unele provizioane.

Avantajele autofinantarii se pot concretiza astfel :

2

cresterea cointeresarii firmei in obtinerea de rezultate superioare identificarea si mobilizarea resurselor interne

folosirea rationala a resurselor

subordonarea dezvoltarii intreprinderii fata de rezultatele activitatii proprii

reprezinta un mijloc sigur de acoperire financiara a necesitatilor intreprinderii

protejeaza libertatea de actiune a firmei,asigurandu-i autonomia in gestionarea activitatilor sale economico-financiare

3.Metoda creditarii este acea metoda prin care se creaza fondurile imprumutate.Aceste fonduri au caracter restituibil si sunt purtatoare de dobanda. Debitorul, pentru a putea rambursa ratele scadente si dobanzile aferente, va trebui sa sporeasca rulajul financiar,

sa incerce reducerea perioadei pentru care foloseste fondurile si sa foloseasca un volum mai rational de resurse imprumutate.Toate acestea deoarece fondurile imprumutate pot conduce si la crearea unei dependente financiare fata de creditori care le pot impune firmelor debitoare modul de utilizare a resurselor imprumutate si pot controla activitatea economico-financiara a datornicilor pentru a-si asigura recuperarea sumelor imprumutate. Un rol important in economia de piata il au obligatiunile care au un regim special de lansare si de utilizare. Referitor la credite se impune nu eliminarea acestora, ci identificarea acelei structuri optime a capitalului total utilizat, menita sa conduca la minimizarea costurilor de finantare a activitatii.

4.Finantarea bugetara se utilizeaza de obicei in cazul regiilor autonome si societatilor comerciale cu capital de stat,in special la inceputul activitatii acestora prin dotarea cu active fixe si circulante, dar si pe parcursul activitatii, atunci cand apar unele nevoi de finantare care nu pot fi acoperite prin resurse proprii.In conditiile aplicarii unui sistem prea extins de finantare de la bugetul statului, se pot genera consecinte negative care constau in scaderea interesului intreprinderii respective pentru desfasurarea unei activitati rentabile si in cresterea dependentei fata de fondurile primite de la stat.

Folosirea unei metode sau a alteia de finantare reprezinta o problema de politica financiara a fiecarei firme si a statului care trebuie sa tina seama de conditiile concrete,

3

precum si de dezavantajele fiecarei metode. In plus,trebuie luate in considerare aspecte precum :

necesitatea asigurarii la momentul oportun a capitalurilo; gradul de eficienta in folosirea fondurilor;

cointeresarea firmei in obtinerea de rezultate financiare superioare.

1.Conţinutul şi structura capitalului

Conceptul de capital trebuie utilizat de către societăţi comerciale, având la bază necesităţile utilizatorilor situaţiilor financiare. În cazul în care utilizatorii sunt preocupaţi de menţinerea capitalului nominal investit se adoptă conceptul financiar al capitalului, iar dacă aceştia sunt preocupaţi de capacitatea de exploatare a societăţii se adoptă conceptul fizic al capitalului.

Capitalul unei entităţi patrimoniale din orice ramură de activitate poate fi privit sub 2 aspecte:

- ca factor de producţie- ca aporturi ale proprietarilor acesteia

Ca factor de producţie, capitalul reprezintă ansamblul bunurilor aflate la dispoziţia unei entităţi (unităţi patrimoniale) folosite pentru obţinerea altor bunuri şi servicii destinate vânzării sau consumului propriu.

Ca aporturi ale proprietarilor entităţii, capitalul se înscrie în pasivul bilanţului, având un rol important în formarea şi dezvoltarea structurii financiare a întreprinderii, astfel capitalul trebuie să reprezinte sursa cea mai importantă de finanţare a activităţii unei întreprinderi.

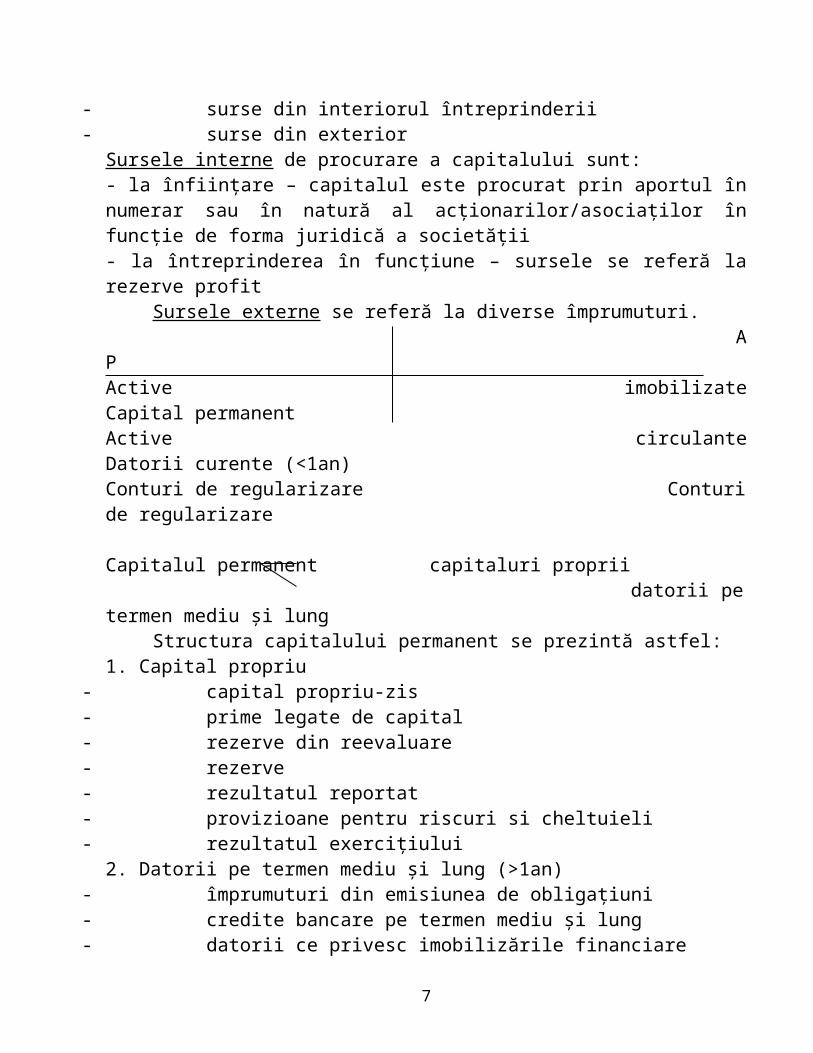

Finanţarea se efectuează din capital care se procură din 2 surse:- surse din interiorul întreprinderii- surse din exterior

Sursele interne de procurare a capitalului sunt:- la înfiinţare – capitalul este procurat prin aportul în numerar sau în natură al acţionarilor/asociaţilor în funcţie de forma juridică a societăţii- la întreprinderea în funcţiune – sursele se referă la rezerve profit

Sursele externe se referă la diverse împrumuturi. A P

4

Active imobilizate Capital permanentActive circulante Datorii curente (<1an)Conturi de regularizare Conturi de regularizare

Capitalul permanent capitaluri proprii datorii pe termen mediu şi lung

Structura capitalului permanent se prezintă astfel:1. Capital propriu

- capital propriu-zis- prime legate de capital- rezerve din reevaluare- rezerve- rezultatul reportat- provizioane pentru riscuri si cheltuieli- rezultatul exerciţiului

2. Datorii pe termen mediu şi lung (>1an)- împrumuturi din emisiunea de obligaţiuni- credite bancare pe termen mediu şi lung- datorii ce privesc imobilizările financiare

Capitalul propriu-zisCapitalul este reprezentat de capitalul societăţii, patrimoniul regiei sau patrimoniul public în funcţie de forma juridică a unităţii patrimoniale. Capitalul social subscris şi vărsat se înregistrează distinct în contabilitate pe baza actelor de constituire a persoanelor juridice şi a documentelor justificative privind vărsămintele de capital. Acesta este constituit la înfiinţarea societăţii şi reprezintă aportul investitorilor pentru formarea resurselor financiare ale societăţii.

Primele legate de capital (de emisiune, de fuziune, de aport şi de conversie a obligaţiunilor în acţiuni) reprezintă excedentul dintre valoarea de emisiune şi valoarea nominală a acţiunilor sau a părţilor sociale.

Rezervele din reevaluare reprezintă plusul sau minusul rezultat din reevaluarea imobilizărilor corporale şi trebuie prezentate în bilanţ într-un subpost separat.

Rezervele sunt:- rezerve legale – constituite anual din profitul persoanelor juridice în cotele şi limitele prevăzute de lege

5

- rezerve statutare – constituite anual din profitul net conform prevederilor din statutul acesteia - rezerve pentru acţiuni proprii – constituite din profitul net pentru susţinerea valorii de piaţă a acţiunilor proprii cotate la bursă- alte reserve – pot fi constituite facultativ din profitul net pentru acoperirea pierderilor contabile sau pentru alte scopuri conform hotărârii AGA

Rezultatul reportat reprezintă profitul sau pierderea exerciţiului anterior a cărui afectare (repartizare sau acoperire) a fost amânată de către AGA şi care va afecta rezultatul exerciţiului curent.

Rezultatul exerciţiului reprezintă diferenţa dintre venituri şi cheltuieli în situaţia în care veniturile cheltuielile profit, iar în situaţia inversă pierderi.

2. Organizarea contabilităţii capitalurilor

1. Obiectivele şi factorii organizării contabilităţii capitalurilorObiectivul fundamental al contabilităţii capitalurilor îl reprezintă evidenţa

mărimii şi mişcării acestora. Pornind de la acest obiectiv se desprind câteva obiective concrete:

- stabilirea corectă a mărimii capitalurilor- evidenţierea corectă a capitalurilor pe bază de documente legal

întocmite- conducerea curentă a evidenţei operative a capitalurilor- delimitarea obligaţiilor unităţii în ceea ce priveşte aportul la capitalul

social- valorificarea eficientă a capitalului prin plasamente rentabile- conservarea şi dezvoltarea capitalurilor proprii, urmărind prin aceasta

realizarea autonomiei financiare şi întărirea poziţiei financiare a întreprinderiiLa organizarea contabilităţii capitalurilor trebuie avuţi în vedere şi câţiva

factori specifici: tipul unităţii patrimoniale (societate comercială, regie autonomă, asociaţie, etc) forma de organizare juridică a unităţii patrimoniale (S.A., S.R.L., etc) compoziţia şi structura capitalului (în numerar, în natură) provenienţa capitalului (autohton – în lei, din străinătate – în valută)

2. Documentele justificative şi evidenţa operativă a capitalurilorBaza juridică a organizării contabilităţii capitalurilor o constituie documentaţia

de înfiinţare a unităţii comerciale care este alcătuită din:

6

- statutul societăţii şi contractul de societate sau actul constitutiv, prin care este stabilit modul de organizare şi funcţionare a societăţii

- sentinţa de autorizare emisă de instanţa judecătorească- codul unic de înregistrare la Registrul Comerţului, fiind documentul

ce atestă înfiinţarea societăţii comerciale şi existenţa sa ca persoană juridică- prospectul de emisiune pentru societăţile constituite din iniţiativa unor

membri fondatori pe baza subscripţiei publice de acţiuni- declaraţia de subscriere semnată de persoanele care acceptă să

participe la constituirea capitalului socialEvidenţa operativă a asociaţilor/acţionarilor societăţii comerciale se realizează

cu ajutorul registrului asociaţilor/acţionarilor. În acest registru se ţine evidenţa nominală pe fiecare asociat/acţionar cu numărul de acţiuni sau părţi sociale subscrise şi valoarea nominală a acestora, vărsămintele efectuate la capitalul subscris, precum şi menţiuni speciale privind cesionarea acţiunilor/părţilor sociale.

3. Conturile utilizate în organizarea contabilităţii capitalurilor Sunt folosite conturile din Clasa I – „Conturi de capitaluri” – organizată în

următoarele grupe:10 – „Capital şi rezerve”11 – „Rezultatul reportat”12 – „Rezultatul exerciţiului”16 – „Împrumuturi şi datorii asimilate”

Aceste conturi, în corelaţie cu conturile corespondente operaţiunilor, vor fi utilizate pentru realizarea ciclului contabil de prelucrare a datelor în funcţie de forma de contabilitate pe care a adoptat-o întreprinderea.

2.1. Contabilitatea primelor legate de capital Primele legate de capital, denumite în mod curent prime de capital, reprezintă excedentul sau plusul de valoare care se determină prin compararea valorilor: de emisiune a aporturilor în numerar, contabilă în cazul fuziunii cu absorbţie şi de aport

7

pentru subscrierile noi în natură (mai mari) cu valoarea nominală a acţiunilor sau părţilor sociale. Pentru organizarea contabilităţii primelor legate de capital se foloseşte contul cu aceeaşi denumire şi simbolul 104, care este de pasiv. Se dezvoltă pe două subconturi şi anume: 1041 "Prime de emisiune şi de aport" şi 1042 "Prime de fuziune". În creditul contului analizat, prin corespondenţă cu contul 456 "Decontări cu asociaţii privind capitalul", se înregistrează crearea sau constituirea primelor de capital, iar în debit se oglindeşte diminuarea sau folosirea primelor de capital prin încorporare în capitalul social, transferare la rezerve sau pentru suportarea (acoperirea) cheltuielilor cu emisiunea şi vânzarea acţiunilor, creditându-se conturile corespunzătoare acestor destinaţii. Soldul final este creditor şi reprezintă primele de capital existente la dispoziţia întreprinderii.

Exemple:

1. Se înregistrează, în contabilitate, primele de capital de 1.200 lei create ca urmare a emisiunii a 3.000 acţiuni cu valoarea nominală de 5 lei, acţiuni din care: 2.000 au valoarea de emisiune de 5.5 lei, deci prime totale de 1.000 lei (2.000 acţiuni x 0,5 lei/acţiune) şi 1.000 cu valoarea contabilă stabilită la fuziune de 5,2 lei, ceea ce reprezintă prime totale de 200. lei (1.000 acţiuni x 0,2 lei/acţiune):

456Decontări cu

asociaţii privind capitalul

= %1041

Prime de emisiune1042

Prime de fuziune

1.200. lei1.000 lei

200 lei

Capitalul social subscris şi evaluat la valoarea nominală totală a acţiunilor de 1.500. lei (3.000 acţiuni x 5 lei/acţiune) se înregistrează în mod obişnuit în creditul contului 1011 "Capital subscris nevărsat" şi debitul contului 456 "Decontări cu asociaţii privind capitalul".

2. Primele de capital create anterior se utilizează astfel: 700 lei pentru încorporarea în capital şi 500 lei se transferă la rezerve:

1041Prime de emisiune

= 1012Capital subscris

vărsat

700 lei

8

şi:%

1041Prime de emisiune 1042

Prime de fuziune

= 1068Alte rezerve

500 lei

300 lei200 lei

3.

Eventualele cheltuieli efectuate cu emisiunea şi vânzarea acţiunilor se înregistrează în debitul contului 201 "Cheltuieli de constituire", iar repartizarea sau suportarea lor se reflectă în creditul aceluiaşi cont prin corespondenţă cu debitul contului privind primele de capital.

2.2. Contabilitatea rezervelor din reevaluareReevaluarea este activitatea prin care se actualizează preţurile de înregistrare a

activelor deţinute, operaţie ce intervine mai ales în cazul inflaţiei şi este necesară pentru protecţia capitalului fizic şi financiar şi pentru corecta evaluare a rezultatelor exerciţiului.

Prin reevaluare, valorile contabile mai mici sunt înlocuite în contabilitate cu valori actuale mai mari care devin astfel noile valori contabile. Crescând valoarea contabilă a activelor reevaluate se formează în pasiv o sursă de natura capitalurilor proprii denumită „Rezerve din reevaluare”.

Contabilitatea acestora se realizează cu ajutorul contului 105 – „Rezerve din reevaluare” (P).

În credit se înregistrează:- creşterea de valoare rezultată din reevaluarea imobilizărilor corporale prin debitul conturilor 211, 212, 213, 214

În debit se înregistrează:- rezerva din reevaluare trecută la rezerve prin creditul contului 106- descreşterile faţă de valoarea contabilă netă rezultate din reevaluarea imobilizărilor corporale prin creditul contului 211, 212, 213, 214

Exemplu:

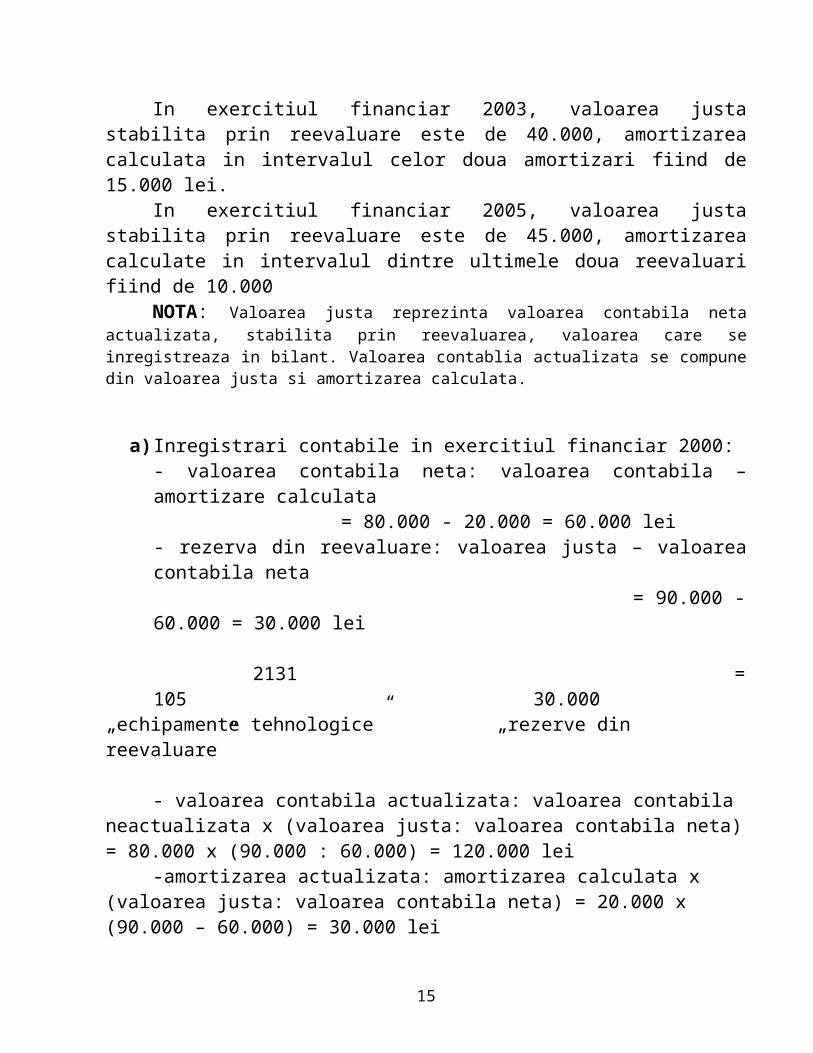

In exercitiul financiar 2000, se reevalueaza un utilaj la valoarea justa de 90.000 lei, tinandu-se seama de gradul de uzura fizica si morala al acestuia. Valoarea de

9

intrare (contabila) a utilajului este de 80.000 lei, iar valoarea amortizarii cumulate (expresia valorica a uzurii fizice si morale) este de 20.000 lei .

In exercitiul financiar 2003, valoarea justa stabilita prin reevaluare este de 40.000, amortizarea calculata in intervalul celor doua amortizari fiind de 15.000 lei.

In exercitiul financiar 2005, valoarea justa stabilita prin reevaluare este de 45.000, amortizarea calculate in intervalul dintre ultimele doua reevaluari fiind de 10.000

NOTA: Valoarea justa reprezinta valoarea contabila neta actualizata, stabilita prin reevaluarea, valoarea care se inregistreaza in bilant. Valoarea contablia actualizata se compune din valoarea justa si amortizarea calculata.

a) Inregistrari contabile in exercitiul financiar 2000:- valoarea contabila neta: valoarea contabila – amortizare calculata = 80.000 - 20.000 = 60.000 lei - rezerva din reevaluare: valoarea justa – valoarea contabila neta = 90.000 - 60.000 = 30.000 lei

2131 = 105 30.000„echipamente tehnologice” „rezerve din reevaluare”

- valoarea contabila actualizata: valoarea contabila neactualizata x (valoarea justa: valoarea contabila neta) = 80.000 x (90.000 : 60.000) = 120.000 lei

-amortizarea actualizata: amortizarea calculata x (valoarea justa: valoarea contabila neta) = 20.000 x (90.000 – 60.000) = 30.000 lei

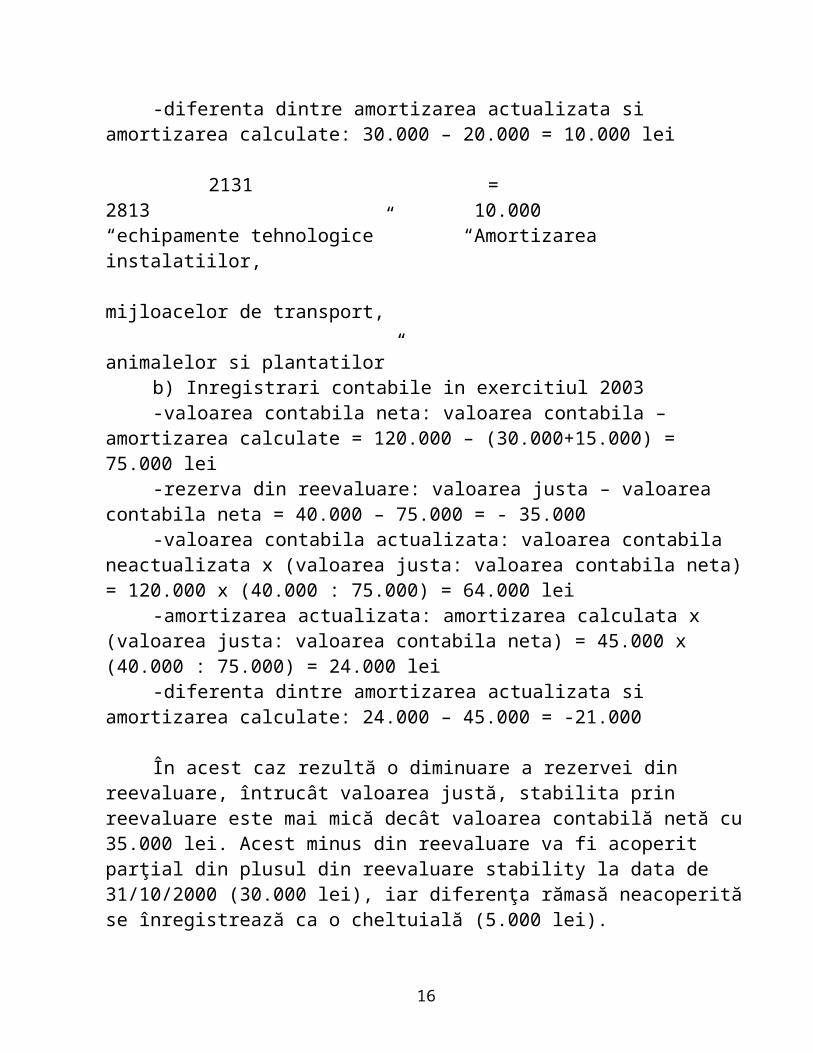

-diferenta dintre amortizarea actualizata si amortizarea calculate: 30.000 – 20.000 = 10.000 lei

2131 = 2813 10.000“echipamente tehnologice” “Amortizarea instalatiilor, mijloacelor de transport, animalelor si plantatilor”

b) Inregistrari contabile in exercitiul 2003-valoarea contabila neta: valoarea contabila – amortizarea calculate = 120.000

– (30.000+15.000) = 75.000 lei-rezerva din reevaluare: valoarea justa – valoarea contabila neta = 40.000 –

75.000 = - 35.000-valoarea contabila actualizata: valoarea contabila neactualizata x (valoarea

justa: valoarea contabila neta) = 120.000 x (40.000 : 75.000) = 64.000 lei

10

-amortizarea actualizata: amortizarea calculata x (valoarea justa: valoarea contabila neta) = 45.000 x (40.000 : 75.000) = 24.000 lei

-diferenta dintre amortizarea actualizata si amortizarea calculate: 24.000 – 45.000 = -21.000

În acest caz rezultă o diminuare a rezervei din reevaluare, întrucât valoarea justă, stabilita prin reevaluare este mai mică decât valoarea contabilă netă cu 35.000 lei. Acest minus din reevaluare va fi acoperit parţial din plusul din reevaluare stability la data de 31/10/2000 (30.000 lei), iar diferenţa rămasă neacoperită se înregistrează ca o cheltuială (5.000 lei).

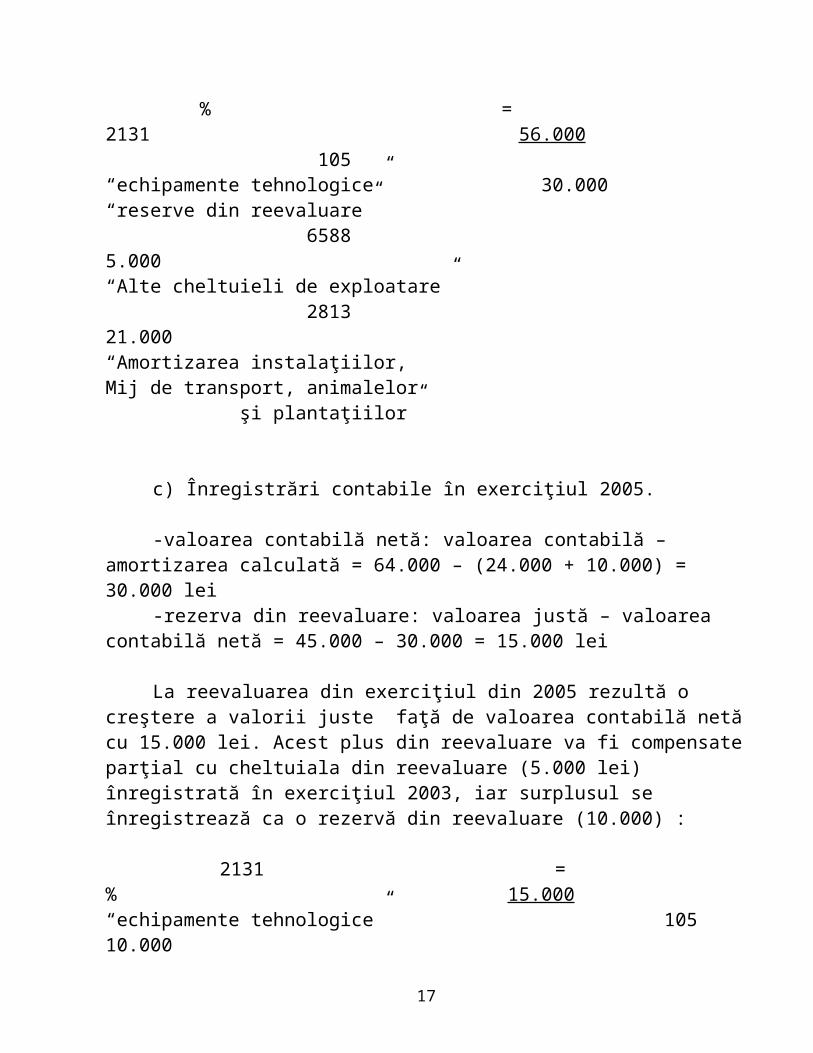

% = 2131 56.000 105 “echipamente tehnologice” 30.000“reserve din reevaluare” 6588 5.000“Alte cheltuieli de exploatare” 2813 21.000“Amortizarea instalaţiilor,Mij de transport, animalelor şi plantaţiilor”

c) Înregistrări contabile în exerciţiul 2005.

-valoarea contabilă netă: valoarea contabilă – amortizarea calculată = 64.000 – (24.000 + 10.000) = 30.000 lei

-rezerva din reevaluare: valoarea justă – valoarea contabilă netă = 45.000 – 30.000 = 15.000 lei

La reevaluarea din exerciţiul din 2005 rezultă o creştere a valorii juste faţă de valoarea contabilă netă cu 15.000 lei. Acest plus din reevaluare va fi compensate parţial cu cheltuiala din reevaluare (5.000 lei) înregistrată în exerciţiul 2003, iar surplusul se înregistrează ca o rezervă din reevaluare (10.000) :

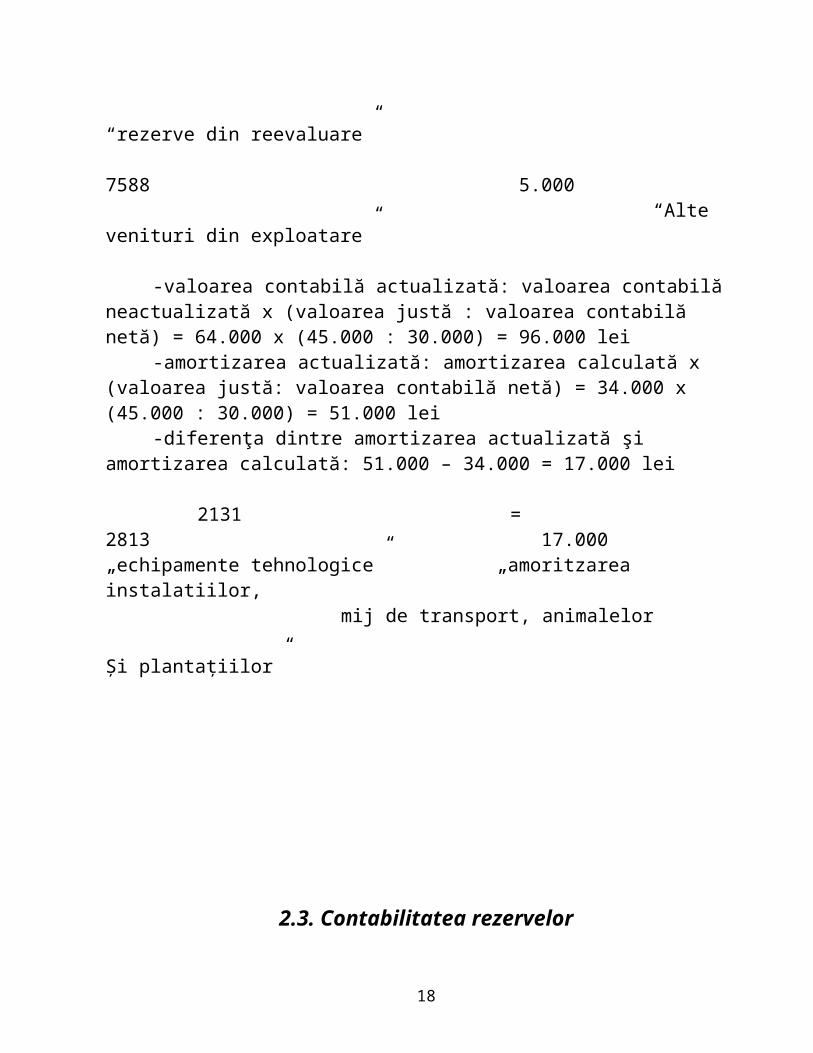

2131 = % 15.000“echipamente tehnologice” 105 10.000 “rezerve din reevaluare” 7588 5.000 “Alte venituri din exploatare”

11

-valoarea contabilă actualizată: valoarea contabilă neactualizată x (valoarea justă : valoarea contabilă netă) = 64.000 x (45.000 : 30.000) = 96.000 lei

-amortizarea actualizată: amortizarea calculată x (valoarea justă: valoarea contabilă netă) = 34.000 x (45.000 : 30.000) = 51.000 lei

-diferenţa dintre amortizarea actualizată şi amortizarea calculată: 51.000 – 34.000 = 17.000 lei

2131 = 2813 17.000„echipamente tehnologice” „amoritzarea instalatiilor,

mij de transport, animalelor Şi plantaţiilor”

2.3. Contabilitatea rezervelor Rezervele reprezintă o componentă distinctă şi relativ importantă a capitalurilor proprii, constituindu-se din profitul brut şi din cel net, după caz, din prime de capital, rezerve din reevaluarea imobilizărilor corporale ş.a. Constituirea şi în anumită măsură utilizarea rezervelor prezintă aspecte particulare de la o categorie la alta de rezerve, existând rezerve legale, rezerve statutare şi alte rezerve.

Rezervele legale, în prezent, se constituie la încheierea exerciţiului financiar în funcţie de cota legală de 5%, care se aplică la profitul brut, şi până la maxim 20% sau 25% din capitalul social, după cum unitatea dispune numai de capital indigen şi respectiv capital mixt, românesc şi străin. Aceste rezerve asigură protejarea capitalului social în sensul că se folosesc pentru acoperirea eventualelor pierderi pe care unitatea le poate înregistra sau care sunt reportate din exerciţiile anterioare.

Rezervele statutare se constituie, de asemenea, anual, în funcţie de prevederile actului constitutiv al societăţii comerciale, având ca sursă profitul net. Se utilizează pentru finanţarea unor instalaţii, acoperirea unor pierderi viitoare care depăşesc rezervele legale ş.a.

12

În categoria "Alte rezerve" sunt incluse atât sumele care, pe baza hotărârii adunării generale a acţionarilor, se repartizează din profitul net, cât şi cele provenite din prime de capital şi rezerve din reevaluarea imobilizărilor corporale şi financiare şi din alte surse. Totodată se au în vedere diferenţele în plus de curs valutar stabilite între momentul subscrierii şi data vărsării capitalului social în valută, inclusiv pentru aportul în natură al acţionarilor (asociaţilor) străini şi pentru disponibilităţile de la sfârşitul exerciţiului financiar reprezentând capital social în valută.

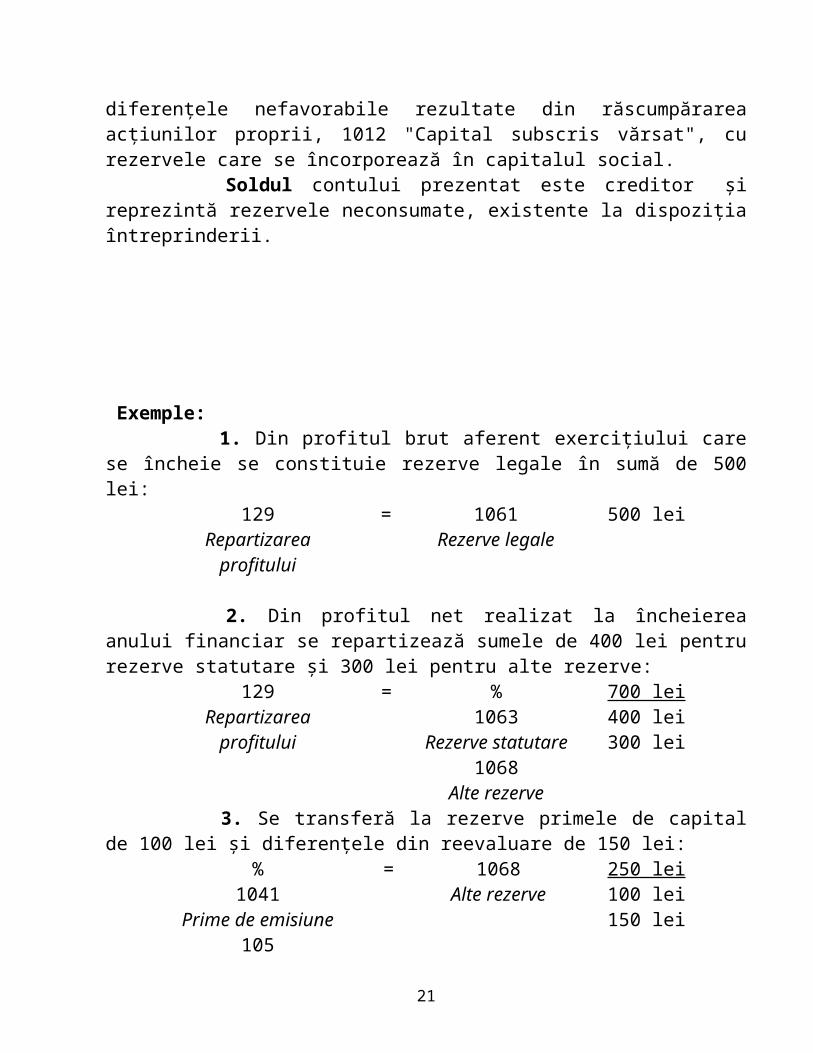

Rezervele create se folosesc pentru acoperirea pierderilor provenite din răscumpărarea acţiunilor proprii, acordarea de dividende în exerciţiile financiare care se încheie cu pierderi, majorarea capitalului social, pentru diferenţele în minus de curs valutar privind capitalul social ş.a. Evidenţa constituirii şi utilizării rezervelor se organizează cu ajutorul contului de pasiv 106 "Rezerve", care se dezvoltă pe 3 subconturi, corespunzătoare celor 3 categorii de rezerve amintite şi anume: 1061 "Rezerve legale", 1063 "Rezerve statutare" şi 1068 "Alte rezerve". Contul analizat, ca de altfel şi subconturile sale, reflectă în credit constituirea rezervelor prin corespondenţă cu debitul conturilor care arată modalitatea sau sursa de provenienţă, dintre care se amintesc: 129 "Repartizarea profitului", pentru rezervele create din profitul brut sau net aferent exerciţiului care se încheie, 117 "Rezultatul reportat", cu profitul net realizat în exerciţiile anterioare şi trecut la rezerve, 104 "Prime legate de capital", pentru primele de emisiune transferate la rezerve ş.a. În debitul contului 106 "Rezerve" se oglindeşte consumarea rezervelor, prin corespondenţă cu creditul conturilor care arată destinaţia sau modalitatea de utilizare a lor, cum sunt: 117 "Rezultatul reportat", pentru acoperirea pierderilor provenite din exerciţiile anterioare, 109 "Acţiuni proprii", cu pierderile sau diferenţele nefavorabile rezultate din răscumpărarea acţiunilor proprii, 1012 "Capital subscris vărsat", cu rezervele care se încorporează în capitalul social. Soldul contului prezentat este creditor şi reprezintă rezervele neconsumate, existente la dispoziţia întreprinderii.

Exemple: 1. Din profitul brut aferent exerciţiului care se încheie se constituie rezerve legale în sumă de 500 lei:

129 = 1061 500 lei

13

Repartizarea profitului Rezerve legale

2. Din profitul net realizat la încheierea anului financiar se repartizează sumele de 400 lei pentru rezerve statutare şi 300 lei pentru alte rezerve:

129Repartizarea profitului

= %1063

Rezerve statutare1068

Alte rezerve

700 lei400 lei300 lei

3. Se transferă la rezerve primele de capital de 100 lei şi diferenţele din reevaluare de 150 lei:

%1041

Prime de emisiune 105

Diferenţe dinreevaluare

= 1068Alte rezerve

250 lei100 lei150 lei

4. Se acoperă pierderile înregistrate în exerciţiile anterioare în sumă de 350 lei:1061

Rezerve legale

= 117Rezultatul Reportat

350 lei

5. Pe baza documentelor legale, se încorporează în capitalul social suma de 650 lei, din care: 200 lei din rezerve statutare şi 450 lei din alte rezerve:

%1063

Rezerve statutare

1068Alte rezerve

= 1012Capital subscris

vărsat

650 lei200 lei

450 lei

2.4. Contabilitatea rezultatului reportat

14

Profitul sau pierderea se urmăreşte în contabilitate cu date cumulate de la începutul anului financiar până la încheierea acestuia, fiind denumit şi rezultat al exerciţiului. După întocmirea şi aprobarea bilanţului contabil anual este necesar să se închidă contul 121 "Profit şi pierdere" pentru rezultatul exerciţiului încheiat şi aceasta în vederea reflectării în cadrul lui numai a profitului sau pierderii care priveşte noul exerciţiu. În acest scop şi totodată pe baza hotărârii adunării generale a asociaţilor sau acţionarilor o parte sau întregul rezultat net aferent exerciţiului încheiat se reportează în scopul soluţionării lui în exerciţiile următoare, în sensul repartizării profitului pe destinaţii sau acoperirii pierderii. Pentru reflectarea în contabilitate a sumelor a căror soluţionare a fost amânată se foloseşte contul bifuncţional 117 "Rezultatul reportat", care oglindeşte în credit profitul, iar în debit pierderea pentru care repartizarea şi respectiv acoperirea va avea loc în exerciţiile următoare, în ambele cazuri prin corespondenţă cu contul 121 "Profit şi pierdere". Pentru profitul reportat care se repartizează ulterior, contul 117 "Rezultatul reportat" se debitează prin creditul conturilor ce arată destinaţiile stabilite pentru acesta şi anume: 1012 "Capital subscris vărsat", pentru ceea ce se încorporează în capitalul social; 1068 "Alte rezerve", cu sumele transferate la rezerve; 457 "Dividende de plată", pentru sumele care se acordă ca dividende. Pierderea reportată care se soluţionează, în măsura stabilirii modalităţii sau modalităţilor de acoperire sau finanţare, se înregistrează în creditul contului 117 "Rezultatul reportat" prin debitul conturilor: 106 "Rezerve", 121 "Profit şi pierdere" şi 1012 "Capital subscris vărsat", după cum pierderea se acoperă din rezerve, din profitul ultimului exerciţiu încheiat şi respectiv din capitalul social.

Precizare:Acoperirea pierderii raportate pe seama profitului necesită, pe de o parte,

rezolvare contabilă, aşa cum s-a procedat anterior, iar pe de altă parte soluţionare fiscală, în sensul recuperării ei din profiturile impozabile, în funcţie de prevederile legale în domeniu.

În acest scop se are în vedere că pierderile din anii anteriori, stabilite prin declaraţiile de impozit pe profit, se recuperează din profiturile impozabile obţinute în următorii 5 ani, în ordinea înregistrării acestora, la fiecare termen de plată a impozitului pe profit, în funcţie de prevederile legale în vigoare din anul în care au fost înregistrate.

Recuperarea propriu-zisă a pierderii fiscale analizate sau altfel spus a pierderii recunoscute în mod expres de reglementarea amintită şi implicit stabilită din declaraţia anuală de impozit pe profit nu ocazionează reflectare în contabilitate în mod distinct. Această pierdere se regăseşte în soldul debitor aferent contului 117 „Rezultatul reportat”, care, în măsura realizării de beneficii în următorii 5 ani, se

15

creditează prin corespondenţă cu debitul contului 129 „Repartizarea profitului”, indiferent de faptul că pierderea acoperită este sau nu recunoscută fiscal.

Problemele privind urmărirea şi recuperarea pierderii fiscale se rezolvă numai prin intermediul declaraţiilor de impozit pe profit şi implicit a notelor de calcul ce se întocmesc în acest scop sau altfel spus numai extracontabil. În acest sens se reţine şi faptul că baza de impozitare care se stabileşte în documentul amintit se diminuează cu pierderea fiscală de recuperat din anii precedenţi obţinându-se profitul impozabil Soldul contului analizat poate fi creditor, atunci când unitatea dispune de profit reportat nerepartizat, sau debitor, în cazul în care există pierdere reportată şi nesoluţionată. Exemplul 1:

a. Se înregistrează profitul net de 5.000 lei provenit din exerciţiul încheiat şi a cărui repartizare a fost amânată:

121Profit şi pierdere

= 117Rezultatul reportat

5.000lei

b. profitul net reportat şi înregistrat anterior, de 5.000 lei, se repartizează în exerciţiul următor sau în alte exerciţii viitoare astfel: 2.500 lei se încorporează în capitalul social, 1.500 lei se transferă la alte rezerve şi 1.000 lei se cuvine acţionarilor ca dividende:

117Rezultatul reportat

= %1012

Capital subscris vărsat1068

Alte rezerve457

Dividende de

5.000 lei2.500 lei1.500 lei1.000 lei

16

plată

2.5. Contabilitatea rezultatului exerciţiuluiRezultatul exerciţiului, respectiv profitul sau pierderea, se determină ca

diferenţă între veniturile şi cheltuielile exerciţiului, indiferent de data încasării sau plăţii lor.

În contabilitate profitul sau pierderea se stabileşte lunar cumulat de la începutul anului. În acest sens conturile de venituri şi cheltuieli se închid la sfârşitul fiecărei luni prin „Rezultatul exerciţiului”, deci se soldează diferenţa dintre cele două clase (7 şi 6) influenţând direct clasa 1 „Conturi de capital”.

Contabilitatea rezultatului exerciţiului se realizează cu ajutorul conturilor din grupa 12, din care fac parte conturile 121 – „Profit şi pierdere” şi 129 – „Repartizarea profitului”.

Contul 121 (B) ţine evidenţa profitului sau pierderii realizate în cursul exerciţiului.

În credit se înregistrează:- la sfârşitul lunii, soldul creditor al conturilor din clasa 7 (701 786)- pierderea contabilă reportată prin debitul contului 117

În debit se înregistrează:- la sfârşitul lunii, soldul debitor al conturilor de cheltuieli (601 698)- profitul net realizat în exerciţiul precedent şi nerepartizat prin creditul contului 117- profitul net realizat în exerciţiul precedent care a fost repartizat pe destinaţii prin creditul contului 129

Soldul creditor reprezintă profitul realizat, iar soldul debitor pierderea. 411 = 701 100.000 411 = 707 50.000 461 = 758 200.000 5121 = 766 10.000 601 = 301 10.000 641 = 421 30.000 681 = 281 50.000 % = 121 121 = % 701 601venituri 707 641 cheltuieli

17

758 681 766 117

129(la 31.12.2006) Profit = 200.000 (în 121)

129 = %106 100.000457 100.000 (-se închide 121 cu 129)

Contul 129 (A) ţine evidenţa repartizării profitului realizat în exerciţiul curent. Contabilitatea analitică se ţine pe destinaţiile profitului stabilite conform legii.

În debit se înregistrează:- rezervele constituite din profitul realizat în exerciţiul curent prin creditul contului 106 - acoperirea pierderilor contabile realizate în exerciţiile precedente din profitul realizat în exerciţiul curent prin creditul contului 117- sumele repartizate pentru participarea salariaţilor la profit, dividende, vărsăminte din profitul net al regiilor autonome prin creditul conturilor 424, 457, 446

În credit se înregistrează:- profitul net realizat în exerciţiul precedent care a fost repartizat pe destinaţii legale prin debitul contului 121

Soldul debitor reprezintă profitul repartizat aferent anului în curs.

2.7. Contabilitatea acţiunilor propriiContul 109 (A) evidenţiază acţiunile proprii răscumpărate. - subscrierea capitalului: 4561 = 1011 - depunerea aportului: % = 4561 5121 531 212 213 371- dacă acţiunile proprii se anulează diminuarea capitalului social

18

În debit se înregistrează:- costul de achiziţie al acţiunilor proprii răscumpărate prin conturile 512, 531, 509Se mai debitează prin creditul contului 764 – „Venituri din investiţii financiare cedate” dacă valoarea de răscumpărare este mai mică decât valoarea nominală a titlurilor.

(la valoarea nominală) 109 = 531, 512 , 509 dacă plata are loc imediat dacă plata are loc ulterior-dacă valoarea nominală valoarea plătită diferenţa este un venit 109 = % (valoarea nominală)

5121 (valoarea plătită)764 (diferenţa)

În credit se înregistrează:- valoarea acţiunilor proprii anulate prin debitul contului 1012- valoarea acţiunilor proprii cedate prin debitul conturilor 512, 531- diferenţa între preţul de achiziţie şi preţul de vânzare/cesiune prin debitul contului 664

Soldul contului reprezintă valoarea acţiunilor proprii răscumpărate existente.- acţiunile cumpărate pot fi anulate diminuare capital: 1012 = 109- acţiunile cumpărate pot fi cedate: 531, 512 = 109 - dacă preţul de vânzare valoarea nominală: 531 = % 109 764 (venituri)- diferenţa între valoarea de vânzare şi valoarea de achiziţie: % = 109 531(cheltuieli) 664

Contabilitatea provizioanelor pentru riscuri şi cheltuieli

În activitatea întreprinderii pot interveni riscuri şi incertitudini legate de piaţă, respectiv de relaţiile comerciale cu terţii. Aceste riscuri şi incertitudini se manifestă de regulă în exerciţiul următor, dar ele afectează ansamblul elementelor patrimoniale

19

existente în prezent. De aceea este necesar ca de efectele lor să se ţină seama în evaluarea patrimoniului şi a rezultatului financiar curent pentru a se evita transpunerea efectelor lor asupra perioadei de gestiune viitoare. Procedura de evaluare şi înregistrare a acestor efecte constă în calculul provizioanelor pentru riscuri şi cheltuieli.

Contabilitatea lor se realizează cu ajutorul contului 151 – „Provizioane pentru riscuri şi cheltuieli” (P).

În credit se înregistrează:- valoarea provizioanelor pentru riscuri şi cheltuieli constituite prin debitul contului 681

În debit se înregistrează:- sumele reprezentând diminuarea sau anularea provizioanelor pentru riscuri şi cheltuieli prin creditul contului 688 Soldul creditor reprezintă provizioane pentru riscuri şi cheltuieli constituite.n 681 = 151 250.000.000 121 = 681n+1 628 = 401 25.000.000 151 = 781 diminuarea provizionuluin+3 151 = 781 anularea provizionului 781 = 121

Pentru cunoaşterea structurii cheltuielilor şi riscurilor pentru care s-au constituit provizioane, contul 151 se dezvoltă în conturi sintetice de gradul II:1511 – „Provizioane pentru litigii”1512 – „Provizioane pentru garanţii acordate clienţilor”1518 – „Alte provizioane pentru riscuri şi cheltuieli”

BIBLIOGRAFIE:

1. Contabilitatea financiară (vol I), Editura De Vest, Timişoara, 1994,

EPURAN, BĂBĂIŢĂ, GROSU

2. Contabilitatea financiară (vol II), Editura De Vest, Timişoara, 1995,

EPURAN, INEOVAN, PEREŞ, COTLEŢ

20

3. Managementul contabilităţii româneşti , Editura Intercreda, Deva,

PÂNTEA

4. Standardele internaţionale de contabilitate (2000, 2001)

Ordinul ministrului finanţelor publice 94/2001 pentru aprobarea

reglementărilor contabile armonizate cu directiva a 4-a a CEO şi cu

standardele internaţionale de contabilitate; ordinul ministrului finanţelor

publice 306/2002 pentru aplicarea reglementărilor privind armonizarea

contabilităţii cu directiva a 4-a. Legea contabilităţii 82/1991 republicată în

august 2002.

21