92396105 Proiect Practica Banca

132

Universitatea Babeş-Bolyai, Cluj-Napoca Facultatea de Ştiinţe Economice şi Gestiunea Afacerilor Specializarea FINANŢE - BĂNCI Lucrare de practică în domeniul bancar

-

Upload

bidian-cristina -

Category

Documents

-

view

118 -

download

0

description

practica master

Transcript of 92396105 Proiect Practica Banca

Universitatea Babeş-Bolyai, Cluj-NapocaFacultatea de Ştiinţe Economice şi Gestiunea Afacerilor

Specializarea FINANŢE - BĂNCI

Lucrare de practicăـîn domeniul bancarـ

CUPRINS

I.Organizarea si functionarea activitatii in Banca Transilvania I1. Istoric……………………………………………………………………………....5I.2. Misiunea BT……………………………………………………………………….......5I.3. Identitatea de corporaţie.............................................................................................6I.4. Locul şi rolul Băncii Transilvania în cadrul sistemului bancar din România.........8I.5. Capitalul social şi fondurile băncii..........................................................................8I.6. Obiectivele Băncii Transilvania………………………………………………….10

I.6.1. Pricipalele obiective…………………………………………………...............10 I.6.2. Corporate Bankig ……………………………………………………………..10 I.6.3. Întreprinderi mici şi mijlocii (IMM)..................................................................10 I.6.4. Retail banking………………………………………...……………………….11 I.6.5. Operaţiuni/ IT………………………………………………………................11 I.6.6. Resurse umane ………………………………………………………………..11 I.6.7. Evoluţia bazei de clienţi ...................................................................................11 I.6.8. Contracte de finanţare pe termen lung .............................................................12 I.6.9. Informaţii privind evoluţia probabilă a băncii în anul 2007 ............................12II. Conducerea şi structura organizatorică a Băncii Transilvania............................................13

II.1. Conducerea Centralei Băncii Transilvania...........................................................14II.2. Structura organizatorico – funcţională a Agentiei Negreşti Oaş………………..16

III. Operaţiuni cu clientela şi documentele aferente acestora..................................................19III.1. Clienţii Băncii Transilvania...............................................................................19III.2. Produsele şi serviciile oferite clienţilor Băncii Transilvania.............................21

IV. Modul de înfăptuire a operaţiunilor bancare....................................................................22IV.1 Documentele operative.......................................................................................22IV.1.1 Documentele utilizate......................................................................................22IV.1.2 Conţinutul documentelor ................................................................................23IV.1.3. Întocmirea şi semnarea documentelor.............................................................23IV.1.4. Corectarea documentelor.................................................................................24IV.1.5. Circuitul documentelor şi reguli de efectuare a operaţiunilor.........................25IV.2. Deschiderea, administrarea şi închiderea conturilor bancare/depozitelor..........26IV.3. Conturi curente..................................................................................................29IV.3.1 În cazul persoanelor fizice...............................................................................29IV.3.2 În cazul persoanelor juridice...........................................................................31IV.4. Depozite bancare...............................................................................................32IV.4.1. Clasificarea depozitelor..................................................................................33IV.4.2. Dobânzile (bonificaţiile depozitelor)……………………………………….34IV.4.3. Constituirea depozitelor ……………………………………………………35IV.4.4. Desfiinţarea depozitelor……………………………………………..............35IV.4.5. Procesarea depozitelor la scadenţă/aniversare………………………………36

V. Credite bancare…………………………………………………………………………...36V.1. Organizarea activităţii de administrare credite………………………………...36V.2. Întocmirea şi păstrarea dosarelor de acordare a creditelor ……………………38V.3. Administrarea creditelor acordate persoanelor juridice………………………..39

2

V.4. Administrarea creditelor acordate persoanelor fizice………………………….41V.5. Administrarea creditelor pe card……………………………………………....43

VI. Carduri…………………………………………………………………………………..43VI.1. Cardurile VISA - informaţii …………………………………………………..44VI.2. Cardurile de debit……………………………………………………………..46VI.3. Cardurile de credit.............................................................................................48

VII. Decontări. Proceduri privind instrumentele şi modalitatile de plată şi încasare fără numerar....................................................................................................................................49

VII.1. Ordinul de plată................................................................................................49VII.2. Plati externe......................................................................................................52VII.3. Decontări intrabancare.....................................................................................55VII.4. Decontări interbancare.....................................................................................55VII.5. Tehnica decontărilor.........................................................................................56VII.5.1 BT ca banca de decontare a tranzacţiilor efectuate pe BVB................ 56VII.5.2. BT ca participant la Societatea Nationala de Compensare, Decontare şi Depozitare (SNCDD) ca bancă de decontare................................................56

VIII. Organizarea activităţii de trezorerie................................................................................57VIII.1. Retrageri de numerar de la sucursalele BNR..................................................57VIII.2. Depuneri de numerar la BNR...........................................................................58VIII.3. Cumparări de numerar de la alte bănci.............................................................58VIII.4. Vânzări de numerar la alte bănci şi la Direcţiile Judeţene de Trezorerie.........59

IX. Compensarea multilaterală................................................................................................59X. Organizarea activităţii de tezaur-casierie............................................................................61

X.1. Informaţii generale..............................................................................................62X.2. Numerarul.............................................................................................................63X.3. Deţinerea şi păstrarea cheilor, sigiliilor de la tezaur, de la casele de fier, fişete de depozitare şi păstrarea dublurilor. Manipularea tezaurului şi a caselor de bani..............................................................................................................63X.4. Operaţiunile cu valori..........................................................................................64X.5. Casă de circulaţie.................................................................................................65X.6. Casă de încasări şi plăţi........................................................................................66X.6.1. Casă de încasări şi plăţi în lei.............................................................................66X.6.2. Casă de încasări şi plăţi în valută......................................................................67X.7. Casele de schimb valutar.....................................................................................68X.8. Biletele de bancă şi monedele metalice...............................................................69X.9. Închiderea casei...................................................................................................70

XI. Produse şi servicii oferite de Banca Transilvania..............................................................72XI.1. Produsele BT pentru persoane fizice.............................................................................72

XI.1.1. Credite.............................................................................................................72XI.1.2. Depozite..........................................................................................................72XI.1.3. Carduri ...........................................................................................................73XI.1.4. Direct Debit....................................................................................................74XI.1.5. BT 24.............................................................................................................74XI.1.6. Trezorerie.......................................................................................................75XI.1.7. Western Union – transfer rapid de bani, de încredere în toată lumea………75XI.1.8. Alte produse şi servicii...................................................................................75

3

XI.2. Produsele BT pentru clienţi IMM ....................................................................75XI.2.1. Credite............................................................................................................75XI.2.2. Abonament bancar.........................................................................................76XI.2.3. Produse de trezorerie.....................................................................................76XI.2.4. Home banking – BT ULTRA……………………………………………....76XI.2.5 Carduri business………………………………………………………….....76XI.2.6. BT 24.............................................................................................................76XI.2.7 POS-uri...........................................................................................................77XI.2.8. Alte produse şi servicii..................................................................................77XI.3 Produse şi servicii pentru clienţi corporativi.....................................................77

XII. Gestiunea financiară în Banca Transilvania....................................................................78XII.1. Organizarea compartimentului de contabilitate..............................................78XII.2. Contabilitatea operaţiunilor bancare………………………………………...78XII.2.1 Conţinutul situaţiilor anuale ………………………………………………..78XII.2.2 Contabilitatea cheltuielilor, veniturilor şi rezultatelor...................................78XII.2.3. Operaţiuni în afara bilanţului.......................................................................80XII.2.4 Operaţiuni de trezorerie şi interbancare.......................................................80XII.2.5. Operaţiuni cu clientela.................................................................................81XII.2.6. Operaţiuni cu titluri.....................................................................................81XII.2.7 Contabilitatea valorilor imobilizate.............................................................82XII.2.8 Capitaluri proprii, asimilate şi previzioane.................................................82

4

I. Cadrul juridic de organizare şi funcţionare al Băncii Transilvania

I.1. Istoric

Banca Transilvania este o societate bancară românească cu capital mixt român şi străin, integral privat. A fost fondată la sfârşitul anului 1993 din iniţiativa unor oameni de afaceri români şi străini iar activitatea băncii a început să se deruleze din luna februarie 1994, prin deschiderea sucursalei din Cluj-Napoca, după obţinerea autorizaţiei definitive de funcţionare din partea B.N.R.

Spiritul antreprenorial al fondatorilor săi a determinat consolidarea poziţiei Băncii Transilvania, într-o primă etapă, în Cluj şi, ulterior, la nivel regional. Banca şi-a orientat la început activitatea spre sectorul IMM şi datorită cererii pieţei, în scurt timp aceasta a început să se dedice şi domeniului retail. În anul 1997 Banca Transilvania a devenit prima instituţie bancară din România, care a fost cotată la Bursa de Valori Bucuresti, ceea ce a însemnat recunoaşterea valorii sale pe piaţă şi a transparenţei acţiunilor băncii.

Din anul 2002, Banca Transilvania are un management modern, cu un know-how international, care a imprimat bancii un stil diferit, caracterizat prin deschidere si flexibilitate. Un alt moment important pentru banca a fost anul 2003, cand s-a schimbat identitatea de corporatie, conform noii sale misiuni. Re-branding-ul a insemnat modificarea logo-ului bancii, precum si implementarea unui concept nou, standard, privind unitatile sale.

I.2. Misiunea

Banca Transilvania este un grup financiar român integrat, înfiinţat în Transilvania, cu activităţi dedicate distinct clienţilor de Corporate şi Retail Banking pentru a oferi servicii de calitate, având o reţea teritorială naţională. Fiind partenerul care îşi ţine întotdeauna promisiunile, misiunea Băncii Transilvania este să asigure randamente superioare acţionarilor, să fie responsabili faţă de comunitate.

Echipa Băncii Transilvania este formată din peste 5000 de angajaţi care împărtăşesc cultura organizaţională şi valorile BT, eforturile lor fiind canalizate în jurul aceluiaşi obiectiv: calitatea muncii lor, pentru mulţumirea clienţilor.

Banca Transilvania susţine comunitatea şi sprijină dezvoltarea acesteia, printr-o serie de sponsorizări şi implicări în proiecte locale. Dat fiind volumul mare al cererilor de sponsorizare, Banca Transilvania face o selecţie iniţială, de interes major fiind cele legate de comunitate, educaţie, dezvoltarea tinerilor.

"Tu alegi, Banca Transilvania se implică" este principiul care a marcat proiectul de marketing comunitar iniţiat, în luna martie, de Banca Transilvania, proiect destinat locuitorilor din Alba-Iulia, Bistriţa, Deva şi Sibiu. Ideea campaniei demarate de Banca Transilvania a fost aceea de a veni tot mai aproape de comunitatea din care face parte, acesta fiind un aspect prioritar al activităţii sale de implicare socială. Campania a fost iniţiată prin alegerea de către bancă, în

5

colaborare cu autorităţile publice locale din cele 4 orase, a trei proiecte, dintre care locuitorii din Alba Iulia, Bistrita, Deva şi Sibiu au avut ocazia sa aleagă unul dintre ele, în perioada 13 - 31 martie a.c., în oricare dintre unităţile BT din oraşele amintite.

I.3. Identitate de corporaţie

Brand-ul Banca Transilvania este reprezentat de asocierile persoanelor care interacţionează la un moment dat cu organizaţia, serviciile şi produsele sale, dar - bineînţeles - şi cu reprezentanţii BT. Banca Transilvania are acum şi trei sub-brand-uri: BT Café™, BT Golf Cup şi Academia BT. Dintre acestea, proiectul care s-a bucurat de cel mai mare succes este BT Café™, prima cafenea bancară din România. Grupul financiar Banca Transilvania deţine astfel de locaţii – în Bucureşti, Constanţa, Timişoara, respectiv Cluj Napoca. BT Cafe este cel mai inedit proiect al Grupului Financiar Banca Transilvania. Conceput a fi un mediu informal, dar şi de relaxare, BT Cafe este un loc de întalnire a oamenilor de afaceri. BT Golf Cup reprezintă un turneu cu tradiţie, competiţie care reuneşte, o dată pe an, importanţi oameni de afaceri români şi străini, pasionaţi de golf. Academia BT se adresează în exclusivitate angajaţilor băncii, obiectivul fiind acela de a satisface nevoile de dezvoltare profesională a acestora.

Denumirea aleasă – Transilvania, este un nume cu rezonanţă, cu semnificaţii importante. Dincolo de factorul istoric, elementele definitorii sunt: seriozitatea, stabilitatea şi păstrarea tradiţiilor ceea ce, în cazul Băncii Transilvania, înseamnă respectarea angajamentelor faţă de clienţi. Un motiv în plus pentru această denumire a fost, evident, faptul că Sediul Central al Băncii Transilvania se află în Cluj-Napoca, în Transilvania.

Logo-ul reprezintă un scut şi sugerează apărare - Banca Transilvania are grijă de banii şi de dorinţele clienţilor.

Elementele siglei sunt : denumirea băncii (scris cu corp de literă special creat) scutul (semnificaţii: siguranţă, protecţie şi grijă) acronimele BT (cresc potenţialul de diferenţiere a semnăturii grafice) cele două linii de la bază ale scutului - elementul recurent al identităţii corporative a Băncii

Transilvania

Culorile Băncii Transilvania sunt galben şi negru, combinaţie care formează unul dintre cele mai puternice contraste. Mesajul psihologic al culorilor este: galben - disticţie, încredere, căldură şi negru - credibilitate, loialitate, autoritate.

Banca se defineşte ca un grup financiar puternic, Grupul Financiar Banca Transilvania, care oferă pieţei servicii integrate – banking, asigurări, administarea investiţiilor, finanţarea

6

consumatorilor, leasing şi tranzacţii mobiliare şi prin intermediul subsidiarelor sale: BT Asigurări, BT Asset Management S.A.I. S.A., BT Direct, BT Leasing, BT Securities. Centrul puterii în cadrul Grupului Financiar BT îl reprezintă desigur Banca Transilvania, care are cote de participare de 100% sau poziţii majoritare în cadrul subsidiarelor.

BT Asigurări

BT Asigurări este o societate subsidiară a Băncii Transilvania, fondată în 1994, sub numele SAR Transilvania. În anul 2004, compania şi-a schimbat numele în BT Asigurări Transilvania pentru a sublinia apartenenţa la Grupul Financiar Banca Transilvania. Misiunea companiei este de a răspunde cu maximă eficienţă, responsabilitate şi confidenţialitate nevoilor de asigurare ale tuturor categoriilor de clienţi - de la companii naţionale până la persoane fizice. BT Asigurări este azi una din cele mai importante societăţi de asigurare din România, poziţionată - la finalul anului 2006 - pe locul 9 în topul naţional al asigurărilor generale.

BT Asset Management S.A.I. S.A.

BT Asset Management S.A.I. este o societate subsidiară a Băncii Transilvania, fondată în 2005. Obiectul de activitate este administrarea de active.

Produse: Fonduri deschise de investiţii: BT Clasic şi BT Maxim Fonduri închise de investiţii : BT Index

BT Direct

BT Direct este o societate subsidiară a Băncii Transilvania, fondată în 2003. Structura actionariat : 100% Banca Transilvania. Obiectul de activitate este finanţarea clienţilor, persoane fizice, ce doresc achiziţionarea cu plată în rate a bunurilor de folosinţă îndelungată. Misiunea firmei este de a deveni şi de a fi recunoscuţi drept o firmă naţională cu cele mai convenabile servicii de finanţare a bunurilor de folosinţă îndelungată oferite clienţilor săi.

BT Leasing

BT Leasing este o societate subsidiară a Băncii Transilvania, fondată în 1995 de mai mulţi acţionari. În septembrie 1995 Banca Transilvania a devenit unul dintre acţionarii firmei. Obiectul de activitate este acela de a desfăşura operaţiuni de leasing, cu bunuri imobile precum şi bunuri mobile de folosinţă îndelungată, cu excepţia înregistrărilor pe banda audio şi video, a pieselor de teatru, manuscriselor, brevetelor şi a drepturilor de autor.

BT Securities

BT Securities a luat fiinţă în anul 2003 ca urmare a schimbării denumirii şi sediului social al societăţii comerciale Transilvania Capital Invest. Obiectul de activitate este intermedierea tranzacţiilor financiare şi administrarea fondurilor (agenţi financiari), precum şi activităţi auxiliare intermedierilor financiare.

7

Compania de Factoring

Compania de Factoring IFN SA este prima societate din România, specializată în servicii de factoring. Fiind specializaţi numai în servicii de factoring, misiunea companiei este să îndeplinească toate asteptările clienţilor, atat societăţi IMM cât şi clienţi mari, pe baza unui parteneriat de lungă durată. Principala activitate cuprinde urmatoarele trei servicii de bază: • finanţarea facturilor;• gestiunea creanţelor ce înclude administrarea creanţelor, managementul debitorilor şi colectarea creanţelor la scadenţă;• protecţia împotriva riscului de neplată.

I.4. Locul şi rolul Băncii Transilvania în cadrul sistemului bancar din România

Banca Transilvania este structurată pe trei linii de afaceri: retail, IMM şi corporate. Astfel, banca şi-a format echipe specializate şi un portofoliu complex de produse şi servicii, pentru a susţine dezvoltarea acestor trei direcţii. Are peste 750.000 de clienţi, dintre care aproximativ 100.000 sunt persoane juridice.

Banca Transilvania este azi una dintre cele mai importante instituţii financiar – bancare din România, aflată în top 10 şi una dintre cele mai atractive companii listate la Bursa de Valori Bucureşti.

Cu o cotă de piaţă de 4,7%, Banca Transilvania este un jucător activ pe piaţă, devenind, datorită accelerării implementării strategiei de creştere, o bancă recunoscută la nivel naţional.

I.5. Capitalul social şi fondurile băncii

Capitalul iniţial, integral privat, a fost de 2,05 miliarde lei, constituit din 102.500 de acţiuni cu o valoare nominală de 2.000 lei/acţiune şi a fost subscris în proporţie de 79% de investitori români şi 21% de investitori străini. Din cele 102.500 acţiuni, 75.950 erau acţiuni nominative (aparţinând membrilor fondatori) iar 26.500 acţiuni la purtător. Ulterior, prin Normele 14/1994 a BNR şi Actul adiţional nr 15/1998 la Statutul şi Contractul de societate, acestea s-au transformat în acţiuni nominative, dematerializate fiind evidenţiate prin înscrisuri în cont.

Necesitatea alinierii la cerinţele minime de capital social impuse de Banca Naţională a României societăţilor bancare, au determinat efectuarea primei majorări de capital social în 1994, de la 2,050 mil lei la 4,292 mil lei.

Până la listarea băncii la BVB, în octombrie 1997, banca a operat trei majorări de capital prin oferta publică, membrii fondatori având dreptul de a subscrie acţiunile la valoarea nominală. În total, în decursul celor 14 ani de la înfiinţare a avut loc o creştere a capitalului social de peste 1000 de ori cel iniţial, în prezent acesta fiind de 393.354.862,2 RON = 3.933.548.622 acţiuni * valoarea nominală pe acţiune de 0,10 lei.

Deţinerea maximă a unui acţionar în capitalul băncii este limitată prin statut la 5% din numărul total de acţiuni. Singura excepţie admisă până în prezent este deţinerea de 15% a BERD. Astfel, Banca Europeană pentru Reconstrucţie şi Dezvoltare (BERD), se regăseşte ca acţionar

8

semnificativ în capitalul social, un partener care oferă un plus de siguranţă şi o garanţie pentru evoluţia viitoare a băncii. Banca Transilvania a avut avantajul locaţiei, Transilvania fiind recunoscută drept una dintre cele mai dezvoltate zone ale ţării.

Structura acţionariatului la 31.03.2007

Fig 1

Structura acţionariatului după tipul capitalului:

Român - 58.71 %

Străin - 41.99 %

Fig 2

1. Persoane Fizice cu cetăţenia română - 39.12 %

2. Persoane juridice cu capital român - 19.59 %

3. din care SIF'S - 14.42 %

9

4. Persoane Fizice cetăţeni ai altor ţări - 6.08 %

5. Persoane Juridice cu capital străin - 35.21 %

I.6. Obiectivele Băncii Transilvania

I.6.1 Principalele obiective

Principalele obiective, potrivit Raportului administratorilor pentru anul 2006 au fost :- Dezvoltarea afacerii prin înfiinţarea a peste 125 de noi unităţi , astfel că la sfârşitul anului 2006 reţeaua Băncii Transilvania a ajuns la 341 unităţi ; - Realizarea unui nivel al activelor de 2,4 mld EUR; - Cota de piaţă deţinută în funcţie de total active, la sfârşitul anului 2006 a fost de 4,61 % , fiind printre primele 5 instituţii bancare din România; - Creşterea profitului brut cu 20% , comparativ cu anul 2005; - Investiţii realizate : 93 mil RON; - Proiecte importante implementate sau iniţiate în cursul anului 2006 ;- Upgradare IT: BM6 ; BM7 + 7 caractere; - Upgradare sistem carduri: TP Gold; - Upgradare calitativă: automatizare proceduri (carduri, administrare credite), fluidizare curs decizional în agenţii; - Atragere de noi finanţări în valută , prin contractarea de împrumuturi pe termen lung de la bănci şi instituţii financiare; - Dezvoltarea Grupului financiar BT prin investiţii de capital. - Rezultatele financiare obţinute în anul 2006 au la bază strategia implementată la nivelul celor trei linii de afaceri ale Băncii Transilvania: retail, IMM şi corporate.

I.6.2 Corporate Banking :

• Credite corporate: au crescut cu 41 % faţă de anul 2005 (de la 1.504 mil RON , la 2.123 mil RON); • Clienţi BT Ultra: 3 200; • Contul de Business: banca a dezvoltat un pachet de servicii premium dedicat clienţilor corporate; • 250 de angajaţi pe partea de vânzări corporate ; • rulaje lunare de peste 1 miliard EUR prin conturileBT ;

I.6.3 Intreprinderi mici şi mijlocii (IMM):

• Cota de piaţă în funcţie de numărul de clienţi : 16% , şi locul II în sistemul bancar (sondaj Irsop); • Credite IMM: au crescut cu 106 % faţă de anul 2005 (de la 329 mil RON , la 679 mil RON);

10

• Dosare de credit: 22.700 ; • Automatizarea fluxului de aprobare pentru credite rapide (Mioritix); • Produs 7: Clubul Întreprinzătorului Român; peste 5000 membrii ; banca oferă membrilor clubului consultanţă şi training ; • Produs 8: Proprietăţi Imobiliare pe Firmă , primul produs din piaţă dedicat investiţiilor imobiliare pentru companii.

I.6.4 Retail banking:

• Carduri emise : realizat 893.677 , din care : - 833.694 carduri de debit; - 59.983 carduri de credit; • ATM-uri în funcţiune 528 şi peste 4.500 POS-uri la comercianţi; • BT 24 : 21.438 utilizatori; • Portofoliu credite retail : 43,25% din total plasament BT; • Creşterea portofoliului de credite: - la 2.132,6 mil. RON în 2006, faţă de 1.150 mil RON în 2005 ; - clienţi cu credite 279.808 în 2006 faţă de 213.001 în 2005; ( din care, clienţi cu credit pe card 153.498 în 2006 , faţă de 54.003 în 2005);

I.6.5 Operaţiuni/ IT:

- Upgrade Bankmaster 7+ 7 digits; - Migrare soluţie carduri la Oracle 10G; - Soluţie automată pentru emiterea de carduri ;- numărul de tranzacţii a crescut cu 53,5 % faţă de anul 2005 (de la 14,6 mil , la 22,4 mil tranzacţii );

I.6.6 Resurse umane :

- focus pe creşterea calităţii serviciilor , în toate sectoarele de activitate; - autopregătire prin internet + secţiuni de training; - numărul de salariaţi la 31.12.2006 : 4.542 ; - nr angajaţi noi în 2006 : 1.958; - vârsta medie 30,6 ani; - procent F/M la nivel de conducere: 61% femei; 39% bărbaţi.

I.6.7 Evoluţia bazei de clienţi :

În 2006 s-a realizat o creştere a bazei totale de clienţi de 1,27 ori faţă de finele anului 2005. Clienţii persoane fizice , au înregistrat o creştere cu 27% , iar persoanele juridice cu 26%.

11

I.6.8 Contracte de finanţare pe termen lung :

În anul 2006, Banca Transilvania a încheiat contracte de finanţare cu câteva instituţii internaţionale, dintre care Kreditanstal Fur Wiederaufbau (KFW) în valoare de 10 mil. EUR şi Fondul European pentru Europa de Sud-Est (EFSE), în valoare de 10 mil. EUR, sume destinate creditelor ipotecare. Tot anul trecut, Banca Transilvania a obţinut un credit subordonat, în sumă totală de 60 milioane EUR, parteneri fiind: European Bank For Reconstruction And Development (BERD), Nederlands Development Finance Company (FMO), Deutsche Investitions Und Entwicklungsgesellschaft (DEG), International Finance Company (IFC) şi Fondul European pentru Europa de Sud-Est (EFSE) , fiecare acordând băncii câte 12 milioane EUR .

I.6.9 Informaţii privind evoluţia probabilă a băncii în anul 2007:

Obiective calitative în 2007:

- Continuarea focusului pe creşterea calităţii; - Banca locală cu reţea extinsă ; - Flexibilitate / eficienţă/ rapiditate ; - Imbunătăţirea sistemului de carduri: TPGold şi Chip Card; - Revizuire şi upgradare BCP (Business Continuity Plan); - Soluţie Call Center: asigurarea unui contact permanent cu clienţii; - Solutie CRM: îmbunătăţirea managementului relaţiei cu clientul ; - Soluţie electronică pentru scanare şi procesare instrumente de debit (Cec-uri,BO); - BASEL II : implementare şi aplicare; - Alinierea la Standardele Internaţionale de Contabilitate şi Raportare Financiară; - Susţinere şi stabilitate din partea acţionarilor; - Creşterea cheltuielilor cu recompensarea şi training-ul => Buget alocat RON 5,9 milioane; - S-au înfiinţat şi se vor dezvolta 5 centre regionale de training unde vor fi pregătiţi aproximativ 1 500 de angajaţi .

Obiective cantitative pentru 2007:

- Evoluţia numărului de clienţi: 1.000.000 clienţi activi în anul 2007; - Atingerea unui nivel al activelor cu 47% mai mare decât în 2006: 3,5 mld EUR; - Creşterea portofoliului de credite cu 52% faţă de 2006 ; - Dezvoltarea afacerii: va continua planul de învesţii prin deschiderea a peste 100 noi unităţi; - Creşterea bugetului de investiţii la 48,6 mil EUR; - Carduri emise : 1.050.000; - Lansarea primului produs din piaţă, dedicat investiţiilor imobiliare pentru companii, acordat fără avans, pe o perioadă de 15 ani; - Lansarea creditului imobiliar în lei cu dobandă de 6,5% fixă în primii 3 ani;

12

Politica în cadrul Grupului:

Se asigură vânzări încrucişate şi integrarea la nivelul Grupului BT pentru : resurse umane, marketing, risc management, contabilitate şi raportare , aplicaţii IT;

Se realizează consolidarea trimestrială a situaţiilor financiare la nivelul grupului BT, în conformitate cu Standardele Internaţionale de Raportare Financiară.

În cursul anului 2007 Banca Transilvania şi AEGON, vor iniţia un parteneriat prin înfiinţarea unei companii mixte de gestionare a fondurilor de penisii. Motivele BT privind iniţierea acestui parteneriat sunt legate în primul rând de importanţa şi potenţialul domeniilor vizate, oportunitatea asocierii cu un jucător global şi cu reputaţie în acest domeniu, piaţa ţintă bine reprezentată în rândul clienţilor BT, oportunitatea extinderii gamei de servicii financiare oferite de bancă, abordarea unor noi generaţii de clienţi, toate acestea adăugând valoare Grupului Financiar Banca Transilvania.

Plan pentru 2007:

Bugetul de Investiţii 2007 • Sucursale = 15,705 mil. EUR • Hardware = 6,935 mil. EUR • Software = 2,355 mil. EUR • Maşini = 1,175 mil. EUR • Diverse = 0,417 mil. EUR • Investiţie Bucureşti = 6,935 mil. EUR • Amenajare clădire Romtelecom = 2,078 mil. EUR

Învestiţiile Băncii = 35,600 mil. EUR Subsidiare = 8,500 mil. EUR Fond de pensii = 3,500 mil. EUR Medicredit = 1,000 mil. EUR

Investiţii în Subsidiare = 13,000 mil. EUR Total investiţii = 48,600 mil. EUR

II. Conducerea şi structura organizatorică a Băncii Transilvania

Pentru caracterizarea structurii organizatorice a băncii se impune delimitarea activităţilor prin prisma naturii şi conţinutului acestora pe două nivele organizatorice de bază: centrala băncii (head office) şi reţeaua teritorială a unităţilor operative (branches).

13

Centrala Băncii Transilvania :

HEAD – OFFICE8, G.Bariţiu St.,400027, Cluj–NapocaRomâniaTel: 0040 264 407.150Fax: 0040 264 407.179Site: www.bancâtransilvania.ro

Banca Transilvania este prezentă în toate centrele economice importante din România, deţinând peste 390 de sucursale şi agenţii. Creşterea numărului de unităţi a avut un ritm foarte accentuat mai ales în ultimii doi ani, când au fost deschise aproximativ 250 de entităţi operaţionale, Banca Transilvania clasându-se, în prezent, pe poziţia a patra în topul băncilor din România, din punctul de vedere al numărului de unităţi. Întreaga reţea teritorială înseamnă pentru bancă o importantă carte de viztă şi, bineînteles, dovada angajamentului său de a veni tot mai aproape de clienţi. Banca Transilvania beneficiază de un sistem informatic performant, centralizat, care oferă clienţilor, ca principal avantaj, posibilitatea accesării contului curent din oricare unitate din ţară.

II.1. Conducerea Centralei Băncii Transilvania

Centrala Băncii reprezintă nucleul instituţiei, având ca principale atribuţii: orientarea băncii ca sistem activ în structurile pieţei, definirea şi implementarea strategiilor de piaţă, a planurilor şi programelor de activitate, îndrumarea, coordonarea şi controlul corporativ al întregii activităţi pe ansamblul instituţiei bancare, elaborarea de metodologii, norme şi regulamente şi aplicarea lor unitară în instituţia bancară.

Ea are în vedere prevederile din Statutul băncii, precum şi posibilităţile de grupare a activităţilor pe fluxuri şi funcţiuni şi control al riscului bancar.

Reţeaua unităţilor operative este formată din: sucursale regionale, sucursale locale, agenţii, puncte de lucru şi puncte de schimb valutar. Unităţile operative sunt organizate pentru activitatea bancară destinată clienţilor corporativi şi cea de retail şi le revine sarcina de a organiza şi derula nemijlocit operaţiuni bancare cu clienţii.

Top Managementului băncii îi revine un rol activ în conducerea centralei şi îndeplinirea acestor atribuţii.

Adunarea Generală a Acţionarilor (AGA) este organul de conducere suprem al băncii, care hotărăşte asupra celor mai importante aspecte cu privire la activitatea şi funcţionarea băncii, în conformitate cu prevederile statutului şi cu respectarea reglementărilor legale în vigoare.

Principala sarcină este aceea de a stabili obiective organizaţionale strategice şi de a aloca resursele necesare înfăptuirii acestora. Atribuţiile adunărilor generale ordinare şi extraordinare sunt cele menţionate expres în legislaţia specifică în vigoare şi statutul băncii.

Consiliul de administraţie se ocupă de administrarea băncii şi este ales de către AGA şi răspunde pentru modul în care îi sunt transpuse în practică hotărârile. Principala sarcină a Consiliului de Administraţie este de a îndruma şi coordona activitatea băncii între două adunări generale. De asemenea întreprinde analize şi stabileşte programe pe subintervale ale anului de gestiune, cu scopul

14

de a asigura o evoluţie corespunzătoare a băncii pe piaţă. Este format din 21-25 de membri, aleşi de AGA. Din Consiliul de Administraţie fac parte preşedintele, vicepreşedinţii executivi ai băncii, reprezentanţi ai acţionarilor şi specialişti din diverse domenii de activitate. Membrii Consiliului sunt obligaţi să depună înainte de intrarea în funcţie o garanţie egală cu douăzeci de acţiuni. Garanţia rămâne spre păstrare băncii şi nu va putea fi restituită administratorilor decât după ce AGA a aprobat bilanţul ultimului exerciţiu, în care administratorul a funcţionat încă. Printre atribuţiile care-i revin, se numără şi următoarele : analizează situaţiile financiar-contabile ale băncii, analizează hotărârile în privinţa plasamentelor băncii, eficienţei cu care sunt gospodărite resursele, aprobă programul de investiţii etc.

Comitetul de Direcţie se constituie pentru aducerea la îndeplinire a hotărârilor Consiliului de Administraţie. Membrii sunt numiţi de Consiliul de Administraţie. În componenţa Comitetului de Direcţie intră obligatoriu preşedintele, prim-vicepreşedintele şi vicepreşedintii băncii. Membrii Comitetului acţionează în strânsă concordanţă cu împuternicirile date de Consiliul de Administraţie. Comitetul de Direcţie se întruneşte în sedinţe săptămânale sau ori de câte ori este nevoie. Deciziile se iau cu majoritate absolută a voturilor membrilor săi, votul neputând fi dat prin delegaţie. Comitetul de Direcţie este obligat să prezinte la fiecare şedinţă a Consiliului de Administraţie registrul său de deliberări. Prin ordinul preşedintelui Băncii Transilvania SA s-a înfiinţat Comitetul de Administrare al Activelor şi Pasivelor Băncii (ALCO).

Comisia de Cenzori realizează supravegherea de ansamblu şi controlul gestiunii băncii şi este formată din 3 membrii şi tot atâţia supleanţi, aleţi de AGA pe o durată de 3 ani, după care pot fi realeşi. Cenzorii sunt obligaţi să supravegheze gestiunea băncii, să verifice dacă bilanţul şi contul de profit şi pierdere sunt legal întocmite şi în concordanţă cu registrele, dacă acestea din urmă sunt legal ţinute şi dacă evaluarea patrimoniului s-a făcut conform regulilor stabilite pentru întocmirea bilanţului. Cenzorii au drept de control asupra tuturor operaţiunilor băncii şi să obţină lunar de la Consiliul de Administraţie, situaţia privind numărul şi mersul operaţiunilor. Cenzorii iau parte la şedintele Consiliului de Administraţie fară drept de vot.

Vicepreşedinţii îşi organizează şi coordonează activitatea direcţiilor subordonate vizând atingerea obiectivelor organizaţionale de bază.

La nivel central, activitatea comerciala este structurată în două mari sectoare :A. persoane fizice ;

B. persoane juridice.

A. Segmentul Persoane Fizice (Retail) este condus de un Director Retail Banking care raportează Directorului general şi înglobează :

Direcţia Credite Persoane Fizice Direcţia Marketing Direcţia Carduri Direcţia Internet Banking

B. Segmentul Persoane Juridice (Corporate, IMM) este condus de un Director General Adjunct care este subordonat Directorului general şi înglobează :

15

Direcţia Credite Persoane Juridice şi Management de Portofoliu

Direcţia Corporate Banking / Relationship Management Departamentul Cash Management and Trade

Optimizarea fluxului muncii şi necesitatea de a rezolva în mod eficient problemele curente ale activităţii bancare au determinat înfiinţarea mai multor direcţii :- Direcţia Informatică şi Telecomunicaţii- Direcţia Contabilitate Decontări- Direcţia Decontări Externe- Direcţia Contabilitate Valutară- Direcţia Metodologie Organizare- Direcţia Privatizare- Direcţia Personal, Juridic, Administrativ.

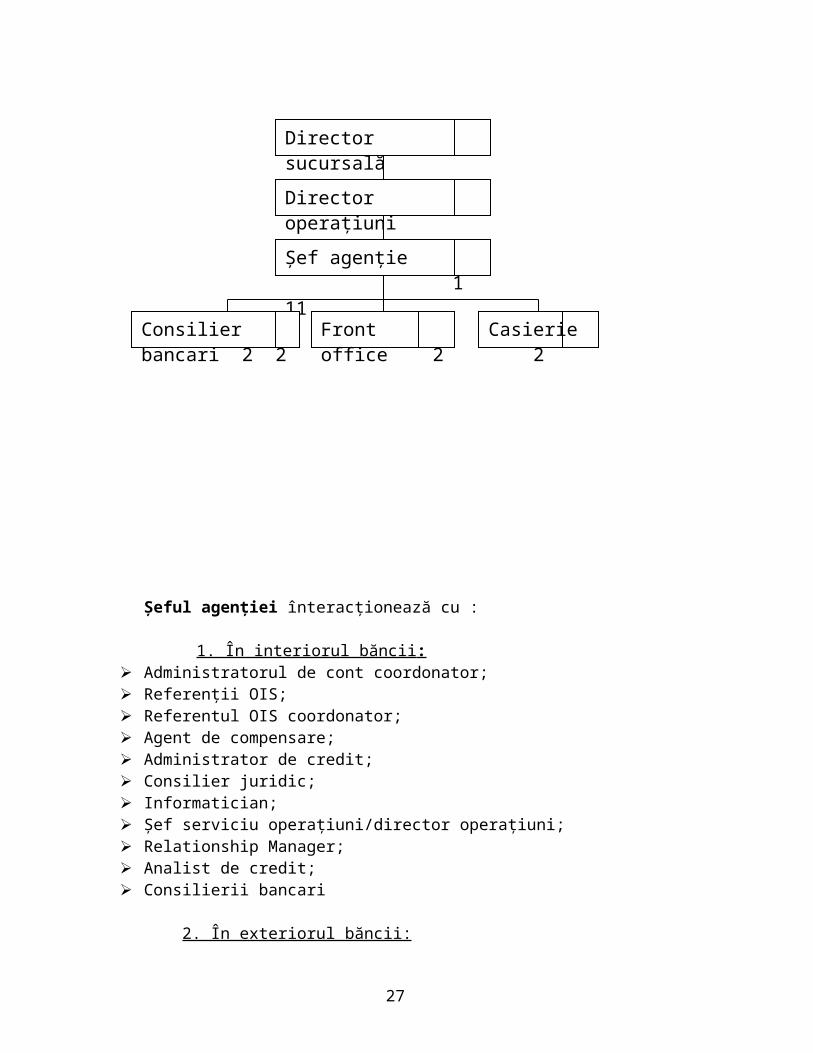

II.2. Structura organizatorica a Agenţiei Negreşti Oaş

Agenţia Negreşti Oaş, cu sediul pe strada Victoriei, Bl. 2 funcţionează ca şi punct de lucru (POS) al sucursalei Satu Mare, cu sediul în Piaţa 25 octombrie, nr. 12

Şeful agenţiei înteracţionează cu :

16

Director sucursală 1

Director operaţiuni 1

Şef agenţie 1 11

Consilier bancari 2 2

Front office 2 Casierie 2

1. În interiorul băncii : Administratorul de cont coordonator; Referenţii OIS; Referentul OIS coordonator; Agent de compensare; Administrator de credit; Consilier juridic; Informatician; Şef serviciu operaţiuni/director operaţiuni; Relationship Manager; Analist de credit; Consilierii bancari

2. În exteriorul băncii: Clienţi ai Băncii Transilvania: persoane fizice si persoane juridice.

Şeful agenţiei este subordonat direct directorului de sucursala şi are în subordine directă pe administratorul de cont, consilierul bancar şi casier.

Şeful agenţiei are următoarele atribuţii :

Păstrează legatura directă cu Serviciul decontări din cadrul sucursalei asigurând circuitul de predare-preluare de documente

Rezolvă eficient şi rapid problemele curente ale clienţilor iar în cazul în care problema depăşeste competenţa, solicită sprijinul Coordonatorului operaţiuni clientelă

Răspunde de conţinutul Jurnalului tranzacţiilor zilnice şi a documentelor justificative anexate acestuia

Verifică, în sistem încrucişat, corelaţia dintre datele din Jurnalul tranzacţiilor zilnice şi documentele anexate, semnează şi răspunde pentru corectitudinea operaţiunilor verificate

Efectuează corecţia erorilor (stornare şi reiniţiere) la operaţiunile sesizate în procesul de înregistrare a tranzacţiilor în sistem şi solicită supervizarea operaţiunii de stornare persoanei avizate

Preia documentaţia de deschidere de cont sau actele de modificare a conţinutului documentaţiei de la client, verifică completitudinea acestora şi operează deschiderea de cont (în cazul persoanelor fizice) sau remite documentaţia în back-office (în cazul persoanelor juridice)

Oferă informaţii şi consultantă completă şi complexă Clienţilor referitoare la produsele şi serviciile bancare oferite

Aplică normele şi procedurile Băncii Transilvania şi legislaţia în vigoare Îndeplineşte orice alte sarcini dispuse de către şeful ierarhic

17

Consilierul bancar interacţionează în principal cu clienţii băncii şi se subordonează direct şefului agenţiei. Consilierul bancar are următoarele atribuţii :

Efectueaza analiza specifica si propunerea in vederea acordarii creditelor retail si IMM ; Investigheaza si cunoaste piata locala de retail si IMM, identifica clientii potentiali ; Administrare operaţiuni de cont, carduri persoane fizice (lei, valută), incidente de plăţi ; Reprezinta banca la diverse evenimente de promovare a produselor BT ; Convenţii de salarii Montare POS Oferă informaţii şi consultanţă completă şi complexă Clienţilor referitoare la produsele şi

serviciile bancare oferite Aplică normele şi procedurile Băncii Transilvania şi legislaţia în vigoare Respecta confidentialitaea reglementarilor interne conform prevederilor legale privind secretul

bancar; Îndeplineşte orice alte sarcini dispuse de către şeful ierarhic

Administrator cont interacţionează în interiorul băncii cu administratorul de cont coordonator şi se subordonează direct şefului agenţiei. Obiectivul principal al postului este asigurarea interfeţei cu Clientul pentru preluarea-predarea documentelor care intră în circuitul bancar şi acordă asistenţă în vânzarea produselor şi serviciilor băncii.

Administratorul de cont are următoarele atribuţii:

Asigură interfaţa cu Clientul prin preluarea documentelor care fac obiectul tranzacţiilor (instrumente de credit, înstrumente de debit, cereri de eliberare certificate – furt-pierdere-distrugere-anulare, file CEC, licitaţii valutare, etc)

În procesul de preluare a documentelor de la Client, verifică semnăturile autorizate cu specimenele de semnatură existente în sistem, ştampila Clientului, existentă disponibilului în cont, data emiterii documentului, datele de identificare ale clientului beneficiar

Înregistrează tranzacţiile în sistem, semnează, datează şi ştampilează documentul Constituie/desfiinţează depozite pe termen în lei şi valută, depozite garanţii de bună execuţie,

depozite garanţii gestionare Arhivează contractele de depozit pe termen în lei şi valută precum şi Cererile de deschidere de

cont Anexează la extrasul de cont al Clientului toate documentele care au făcut obiectul tranzacţiilor

prin bancă (documente preluate direct de la Client sau sosite în bancă în procesul de compensare) şi eliberează Clientului Extrasele de cont

Păstrează legătura directă cu Serviciul decontări din cadrul sucursalei asigurând circuitul de predare-primire de documente

Rezolvă eficient şi rapid problemele curente ale clienţilor iar în cazul în care problema depăşeşte competenţele, sesizează Coordonatorul operaţiuni clientelă

Răspunde de conţinutul Jurnalului tranzacţiilor zilnice şi documentele anexate, semnează şi răspunde pentru corectitudinea operaţiunilor verificate

Efectuează corecţia erorilor (stornare şi reiniţiere) la operaţiunile sesizate în procesul de înregistrare a tranzacţiilor în sistem şi solicită supervizarea operaţiunii stornate persoanei avizate

18

Preia documentaţia de deschidere de cont sau actele de modificare de la Client, verifică continutul şi operează deschiderea de cont (în cazul persoanelor fizice) sau remite documentaţia în back-office (în cazul persoanelor juridice)

Oferă informaţii şi consultanţa completă şi complexă Clienţilor referitoare la produsele şi serviciile bancare oferite

Aplică normele şi procedurile Băncii Transilvania şi legislaţia în vigoare Îndeplineşte orice alte sarcini dispuse de către şeful ierarhic

Casierul interacţionează în interiorul băncii cu serviciile : operaţiuni, corporate, retail din sucursale şi trezorier şi în exteriorul băncii, cu clienţi ai acesteia. Se subordonează direct şefului agenţiei. Obiectivul principal al postului îl reprezintă efectuarea operaţiunilor de încasări/plăţi cu numerar.

Casierul îndeplineşte următoarele atribuţii :

Efectuează depuneri în contul Clienţilor persoane fizice şi juridice Efectuează retrageri de numerar din contul Clienţilor persoane fizice şi juridice Gestionează operaţiunea de depunere de numerar în genţi sigilate prin sistemul de colectare al

băncii sau depunerea directă în genţi sigilate de către clienţi Încasează de la clienţii speciali serviciile achitate de către aceştia Gestionează casetele de valori şi păstrează relaţia cu Clienţii care sunt beneficiari ai acestora Răscumpără cecuri de călătorie Încasează/achită sumele transmise/primite prin Western Union Preia/schimbă bancnotele uzate de la clienţi Verifică Jurnalul tranzacţiilor zilnice cu disponibilităţile aflate în casierie şi le predă, la finele

programului, Casierului şef Răspunde de controlul necesar a se efectua pentru identificarea persoanelor care solicită

operaţiuni prin casieria băncii Aplică normele şi procedurile Băncii Transilvania şi legislaţia în vigoare Îndeplineşte orice alte sarcini dispuse de către şeful ierarhic.

III. Operaţiuni cu clientela şi documentele aferente acestora

III.1 Clienţii Băncii Transilvania

Termenul de client include orice persoană care utilizează ori beneficiază de un serviciu sau de un produs oferit de bancă, fie că operaţiunea implică sau nu, deschiderea unui cont. Banca Transilvania clasificăa clientela sa în mai multe categorii, astfel :

19

a) După tipul titularului de cont :

Clienţi persoane fizice persoană fizică rezidentă ; persoană fizică nerezidentă.

Clienţi persoane juridice : persoane juridice rezidente ; persoane juridice nerezidente ; societăţi de asigurare-reasigurare ; instituţii financiare ; asociaţii nonprofit ; asociaţii de proprietari ; regii autonome ; persoane fizice autorizate ; alte instituţii înfiinţate legal pe teritoriul României.

b) După tipul tranzacţiilor derulate prin diferitele tipuri de conturi :

deponenţi : persoane fizice şi juridice care constituie depozite la BT ; persoane fizice şi juridice beneficiari de credite şi alte angajamente BT garantate cu depozit

colateral ; persoane fizice şi juridice beneficiari de credite şi alte angajamente BT garantate cu alte

garanţii altele decât depozitul colateral ; persoane fizice care transferă fonduri prin Western Union; persoane fizice şi juridice care efectuează încasări şi plăţi prin BT (fără a beneficia de

credite) ; clienţi participanţi la operaţiuni de piaţă valutară ; clienţi care activează pe piaţa financiară – utilizatori de titluri ; clienţi care beneficiază de servicii sau produse bancare oferite de BT fie că operaţiunile

implică sau nu deschiderea de cont curent.

c) După numărul şi volumul tranzacţiilor derulate prin cont : BT clasifică şi acordă facilităţi clienţilor săi în funcţie de numărul şi volumul tranzacţiilor în cont în baza competenţelor stabilite de CM.

d) După riscul unei activităţi ilicite asociat diferitelor tipuri de conturi şi de tranzacţii derulate prin cont :

clienţi care dispun plăţi prin documentele depuse la ghişeele băncii unde personalul bancar verifică atât identitatea persoanei care depune documentele cât şi compararea semnăturilor de pe documentele de plată cu specimenele de semnături ;

clienţi plătitori care sunt identificaţi prin parole şi semnături electronice (BT NET, BT ULTRA, carduri).

20

III.2 Produsele şi serviciile oferite clienţilor Băncii Transilvania

Banca Transilvania S.A. efectuează operaţiuni şi activităţi specifice societăţilor bancare, în ţară şi străinătate, în contul clienţilor săi, persoane fizice sau juridice, în numele unor instituţii sau în colaborare cu acestea, prevăzute în codul CAEN la poziţia 6512 – Alte activităţi intermediere respectiv, intermedieri monetare ale altor instituţii monetare, altele decât Banca Naţională (activităţi bancare) astfel :

– atragere de depozite si de alte fonduri rambursabile; – contractare de credite, incluzând printre altele: credite de consum, credite ipotecare, finanţarea tranzacţiilor comerciale, operaţiuni de factoring, scontare, forfetare; – servicii de transfer monetar; – emitere şi administrare de mijloace de plată, cum ar fi: cărţi de credit, cecuri de călătorie şi altele asemenea, inclusiv emitere de monedă electronică; – emitere de garanţii şi asumare de angajamente; – tranzacţionare în cont propriu sau în contul clienţilor, în condiţiile legii, cu: - instrumente ale pieţei monetare, cum sunt: cecuri, cambii, bilete la ordin, certificate de depozit; - valută; - contracte futures; - instrumente având la bază cursul de schimb şi rata dobânzii (futures pe cursul de schimb, futures pe rata dobanzii, forward pe cursul de schimb, forward rate agreements, swap pe deviz, swap pe rata dobanzii); - valori mobiliare şi alte instrumente financiare (titluri de stat, obligatiuni); – intermediere pe piaţa interbancară; – păstrare în custodie şi administrare de valori mobiliare şi alte instrumente financiare; – prestare de servicii privind furnizarea de date şi referinţe în domeniul creditării; – închiriere de casete de siguranţă. – depozitarea activelor fondurilor de investiţii şi societăţilor de investiţii; – distribuirea de titluri de participare la fonduri de investiţii şi acţiuni ale societăţilor de investiţii; - acţionarea ca operator al arhivei electronice de garanţii reale mobiliare; – operaţiuni cu metale şi pietre preţioase şi obiecte confecţionate din acestea, – participarea la capitalul social al unor entitati; – administrare de portofolii ale clienţilor şi consultanţă legată de aceasta; – acordare de consultanta cu privire la structura capitalului, strategia de afaceri si alte aspecte legate de aceasta; – Consultanta cu privire la fuziuni si/sau achizitii de societati comerciale;

21

IV. Infăptuirea operaţiunilor bancare

IV.1 Documentele operative

Potrivit prevederilor Legii Contabilităţii, societăţile bancare consemnează operaţiunile economice şi financiare în momentul efectuării lor, în documente, pe baza cărora se fac înregistrări în jurnale, fişe şi alte documente contabile, după caz.

IV.1.1 Documentele utilizate

A. Documentele aferente operaţiunilor în conturile persoanelor fizice sunt, în principal, următoarele :

A.1. Pentru operaţiunile de încasări: - în lei : - în numerar : ordin de încasare numerar, foaie de vărsamânt cu chitanţă - prin virament : ordin de plată (însoţit după caz, de borderou, facturi, contracte, alte

acte justificative), notă contabilă, borderou însoţitor pentru : cec, bilet la ordin, cambie ; - în valută : - în numerar : ordin de încasare numerar/chitanţă - prin virament : mesaj SWIFT, notă contabilă, dispoziţie de transfer.A.2. Pentru operaţiuni de plăţi : - în lei : - în numerar : ordin de plată numerar - prin virament : ordin de plată (însoţit sau nu, după caz, de borderou, facturi,

contracte, alte acte justificative), cec, bilet la ordin, cambie, notă contabilă ;

- în valută : - în numerar : ordin de plată numerar - prin virament : DPE/dispoziţie de transfer, notă contabilă, mesaj SWIFT.

B. Documentele aferente operaţiunilor în conturile persoanelor juridice sunt în principal, următoarele :

B.1. Pentru operaţiuni de încasări: - în lei : - în numerar : foaie de vărsământ cu chitanţă, borderou însoţitor (depuneri în numerar

cu genţi sigilate), ordin de încasare numerar - prin virament : ordin de plată (însoţit sau nu după caz, de borderou, facturi, contracte,

alte acte justificative), notă contabilă, borderou însoţitor pentru : cec, bilet la ordin şi cambie - în valută : - în numerar : ordin de încasare numerar/chitanţă - prin virament : dispoziţie de transfer, mesaj SWIFT, notă contabilă ;

22

B.2. Pentru operaţiunile de plăţi : - în lei : - în numerar : cec, ordin de plată în numerar (în cazul ridicării sumei aferente contului

inclus, ridicării garanţiei materiale de către persoanele fizice etc) - prin virament : ordin de plată (însoţit sau nu după caz, de borderou, facturi, contracte,

alte acte justificative), cec, bilet la ordin, cambie, notă contabilă - în valută : - în numerar ; ordin de plată numerar, DPE /dispoziţie de transfer - prin virament : DPE/dispoziţie de transfer, mesaj SWIFT, notă contabilă

IV.1.2 Conţinutul documentelor

Documentele contabile care servesc la prelucrarea , centralizarea şi înregistrarea în contabilitate a operaţiunilor consemnate în documentele justificative, întocmite manual sau în condiţiile utilizării tehnicii de calcul, trebuie să cuprindă elementele cu privire la :

felul, data documentului şi numărul acestuia (cu excepţia documentelor care nu sunt prevăzute a se numerota : bilet la ordin, cambie, DPE etc)

sumele corespunzătoare operaţiunilor efectuate conturile sintetice şi/sau analitice debitoare şi creditoare unitatea bancară a plătitorului şi a beneficiarului semnăturile şi ştampila (în cazul persoanei juridice) persoanelor autorizate să efectueze

operaţiuni în relaţia cu banca.Înscrierea datelor în documente se face cu cerneală , pix de culoare albastră sau neagră, cu

maşina de scris sau cu ajutorul tehnicii de calcul, după caz.În documentele justificative şi în cele contabile nu sunt admise ştersături sau alte asemenea

procedee, şi nici lăsarea de spaţii libere între operaţiunile înscrise în acestea.

IV.1.3. Întocmirea şi semnarea documentelor

Documentele de casă întocmite de către titularul de cont/subcont/împuterniciţii/reprezentanţii lui se prezintă de acesta la ghişeul unităţii bancare teritoriale.

Documentele prezentate de către titularii de cont/subcont, împuterniciţii sau reprezentanţii acestora trebuie să fie întocmite numai pe formulare tipizate şi completate cu toate datele de care dispun la rubricile ce sunt prevăzute în formular.

Documentele care, potrivit reglementărilor interne ale băncii, trebuie întocmite în mai multe exemplare, se prezintă în numărul de exemplare potrivit reglementărilor în vigoare, salariaţii băncii având obligaţia să verifice ca textul să fie acelaşi pe toate exemplarele.

Toate documentele prezentate de către titularii de cont/subcont/împuterniciţii/reprezentanţii acestora trebuie să poarte data emiterii. Pe foile de vărsământ şi pe borderourile însoţitoare de genţi, odata întocmită trebuie să fie aceeaşi cu data prezentării lor la bancă.

Pe documentele de casă (foi de vărsământ, ordin de încasare, etc) trebuie să se înscrie codul statistic al operaţiunii respective.

Atât pe documentele de decontare, cât şi pe cele de casă trebuie să fie indicate conturile în/din care se înregistrează sumele respective. Documentele de decontare şi cele de casă trebuie să fie numerotate. Pe documentele de încasări şi plăţi în numerar, persoanele fizice care

23

depun/încasează numerarul respectiv trebuie să semneze cu cerneală sau pix de culoare albastră sau neagră.

Documentele prezentate de titularii de conturi/subconturi/împuterniciţii/reprezentanţi ai acestora, care nu sunt întocmite în conformitate cu reglementările în vigoare, nu se primesc la bancă.

Banca nu răspunde de exercitarea datelor cuprinse în documente, de eventualele greşeli aritmetice, cu excepţia cazului în care se stabileşte vinovăţia salariaţilor băncii.

Salariaţii băncii care verifică şi semnează documentele operaţiunile în conturi răspund pentru corecta lor întocmire şi completare şi pentru respectarea reglementărilor interne în vigoare şi a dispoziţiilor legale.

De asemenea, dacă prin reglementările interne ale băncii se prevede ca unele operaţiuni trebuie să fie verificate, în prealabil, de salariaţii din cadrul serviciului credite, documentele respective trebuie să poarte viza persoanelor care au facut verificarea.

Salariaţii băncii nu vor elibera şi nu vor semna un număr mai mare de exemplare al documentelor decât cel prevăzut de reglementările interne ale băncii. Documentele care trebuie să fie verificate şi semnate de directorul unităţii bancare care coordonează activitatea respectivă vor purta şi semnătura acestuia.

Fişele cu specimenele de semnături şi amprentele ştampilelor utilizate de salariaţii unităţilor bancare teritoriale care, potrivit atribuţiilor de serviciu, semnează actele de casă, vor fi depuse şi la ghişeele de casierie.

Evidenţa specimenelor de semnături ale salariaţilor băncii se actualizează anual şi ori de câte ori este cazul. Exemplarele înlocuite se arhivează potrivit reglementărilor interne în vigoare.

Ştampila se foloseşte numai de către salariatul căruia i-a fost repartizată, conform Registrului în care se ţine evidenţa ştampilelor.

IV.1.4. Corectarea documentelor

Erorile constatate pe notele contabile întocmite manual de salariaţii băncii se corectează prin tăierea cu o linie a textului sau a cifrei greşite, pentru ca acestea să poată fi citite, iar deasupra lor se scrie textul sau cifra corectă. Corectarea se face pe toate exemplarele şi se confirmă prin semnătura persoanei care l-a corectat.

Personalul băncii care se ocupă cu activitatea de decontări poate să rectifice numai semnele de punctuaţie din structura codului contului beneficiarului, ce este deschis la unitatea bancară respectivă.

Agentul de compensare nu va primi de la societăţi bancare documente care au neconcordanţe. Documentele primite de la alte unităţi BT, care au unele neconcordanţe nu se restituie înainte de a fi analizate de către contabilul şef.

În cazul întocmirii documentelor cu ajutorul tehnicii de calcul, corecturile sunt admise numai înainte de prelucrarea/validarea acestora. Înregistrările efectuate greşit se corectează prin stornare. În cazul stornărilor, în nota contabilă de stornare se menţionează data şi numărul documentului/documentelor, explicaţia operaţiunii care face obiectul stornării.

24

IV.1.5. Circuitul documentelor şi reguli de efectuare a operaţiunilor Unităţile teritoriale şi direcţiile operative din Centrala băncii sunt obligate să asigure

înregistrarea corectă şi la timp a tuturor operaţiunilor. În acest sens, trebuie avute în vedere următoarele reguli :

documentele primite prin corespondenţă şi la ghişeul băncii, în timpul programului normal de lucru, se înregistrează în aceeaşi zi; documentele primite după orele alocate programului normal de lucru se înregistrează cu data următoarei zile lucrătoare ;

disponibiltăţile create în conturile/subconturile titularilor de cont în cursul zilei de lucru se utilizează, în aceeaşi zi, pentru efectuarea plăţilor ;

soldurile subconturilor colectoare se virează la termenele fixate prin reglementările interne ale băncii, sau la cele solicitate de titularii de cont, dacă nu se contravine reglementărilor legale

balanţa de verificare se întocmeşte zilnic, după prelucrarea automată a tuturor operaţiunilor din ziua respectivă, potrivit procedurilor informatice.

Circuitul intern al documentelor reprezintă traseul acestora din momentul primirii lor la ghişeu sau prin corespondenţă de la alte unităţi bancare, respectiv întocmirea lor de către salariaţii băncii şi până în momentul expedierii sau arhivării lor.

Reguli de bază ale circuitului documentelor : la virările dintr-un cont în altul, înregistrările din evidenţa analitică se efectuează prin

debitarea contului plătitor şi numai după aceea creditarea contului beneficiarului ; la depunerile de numerar, înregistrarea sumelor în conturile clienţilor este generată după

confirmarea depunerii de numerar de către casier ; plăţile în numerar se fac numai după înregistrarea sumelor în conturile clienţilor.

Înregistrările în contabilitate se fac cronologic prin respectarea succesiunii documentelor după data de întocmire sau de intrare a acestora în unitate şi sistematic, în conturi sintetice şi analitice.

Extrasele de contLa solicitarea titularului de cont/subcont/împuterniciţilor/reprezentanţilor acestuia, extrasele

de cont după ce au fost verificate, ştampilate şi semnate de administratorul de cont/client se vor înmâna solicitantului.

La sediul băncii se vor afişa informaţii la loc vizibil: informaţii privind produsele băncii ; informaţii privind moneda (lei, valută) în care se deschid conturile/subconturile ; nivelul dobânzilor practicate de BT ; cursurile valutare ; tariful de comisioane ale băncii, comisioanele aferente operaţiunilor se vor percepe conform

acestuia sau a unor înţelegeri bilaterale între părţi ; cotaţiile certificatelor de depozit cu discont ;

25

informaţii referitoare la certificatele de depozit cu parolă ; precizări de la Fondul de garantare a depozitelor în sistem bancar ; limita minimă a soldului contului/subcontului sub care nu se calculează şi nu se plăteşte

dobânda ; limita minimă pentru deschiderea conturilor de depozit la termen ; termenele de constituire a depozitelor ; conditiile generale de afaceri ; alte informaţii pe care conducerea unităţii bancare teritoriale le considera necesare.

IV.2 Deschiderea, administrarea şi închiderea conturilor bancare/depozitelor

Deschiderea de conturi curente (inclusiv de card şi depozit) are loc numai în unităţile operative ale băncii (sucursale, agenţii).

Deschiderea de conturi curente multiple pentru aceeaşi firmă se poate face din motive bine întemeiate şi numai cu aprobarea directorului de operaţiuni din sucursală. Aprobarea deschiderii conturilor pentru persoane rezidente, respectiv persoane nerezidente, este de competenţa directorului de operaţiuni/şefului de agenţie.

Banca Transilvania nu deschide conturi anonime pentru care identitatea titularului nu este cunoscută şi evidenţiată în mod corespunzător şi nici conturi sub nume fictive.

Documentaţia necesară deschiderii contului curent, pentru persoane juridice este următoarea :

a) Pentru societăţi comerciale : S.R.L., S.C.R.L., S.N.C., S.A., S.V.M.-uri, Regii autonome, Societăţi de Asigurare, persoane juridice rezidente :

Actul constitutiv al societăţii ; Sentinta civilă privind constituirea societăţii ; Certificatul de înregistrare la O.R.C. sau alt registru legal ; Certificatul constatator de la O.R.C. sau alt registru legal (cu excepţia societăţilor înfiinţate

sub 30 de zile) ; Acte adiţionale (unde este cazul) ; Hotărârea organului abilitat privind personalul autorizat să dispună de cont, dacă nu rezultă

din actul constitutiv al societăţii ; Specimenele de semnături ; Actele de identitate a persoanelor cu drept de reprezentare.

Persoanele juridice nerezidente, vor depune următoarele documente în traducere legalizată :

Documentele constitutive ; Extras din Registrul Companiilor specificând existenţa, acţionariatul, directori/reprezentanţi

ai companiei ; Documente care atestă că persoanele care urmează să fie trecute pe lista cu semnături pot să

angajeze în mod valabil compania ;

26

Copii după C.I. sau paşaportul persoanelor mandatate să angajeze persoana juridică nerezidentă în relaţia cu banca ;

Scrisoare de recomandare de la o banca de prim rang (după caz).

b) Pentru asociaţii familiale şi persoane fizice autorizate :

Certificatul de înregistrare la O.R.C. ; Actele de identificare a persoanei fizice autorizate ; Autorizaţie de funcţionare ;

Pentru asociaţii non-profit :

Contractul de asociere ; Sentinţa civilă de constituire ; Certificatul de înregistrare fiscală ; Proces verbal din care să rezulte membrii Consiliului de Administraţie ; Hotărârea organului abilitat privind personalul autorizat să dispună de cont, dacă nu rezultă

din actul constitutiv al societăţii ;

Pentru administraţii publice şi private :

Cod fiscal ; Hotărârea Guvernamentală sau ale altor instituţii statale de înfiinţare ; Proces verbal al Consiliului de Administraţie din care să rezulte persoana împuternicită să

dispună de cont ;

c) Documentaţia necesară deschiderii contului curent pentru persoane fizice, este următoarea :

Acte de identitate : B.I./C.I. pentru P.F. rezidente, PAS /C.I. /paşaport pentru persoanele fizice nerezidente (cetăţenii UE prezintă Cartea de identitate) ;

Certificatul de naştere pentru minori sub 14 ani ; Procura legalizată, eliberată pe numele persoanei care se prezintă la bancă, cu specificaţia

explicită a operaţiunii care urmează să se efectueze, a motivului nedeplasării la bancă a titularului.

Datele completate de client vor fi dovedite în faţa lucrătorului de la ghişeu cu documente originale oficiale (buletin de identitate, carte de identitate, paşaport, acte constitutive etc) şi se vor anexa copiile acestora la dosarul clientului. Pe aceste copii administratorul de cont va însemna : « Conform cu originalul », va înscrie data, numele şi prenumele citeţ şi se va depune semnătura.

Hotărârea de închidere a contului se ia de către Consiliul de Conducere al sucursalei la propunerea directorului de operaţiuni.

27

Banca nu deschide sau întrerupe relaţiile de corespondent cu băncile înregistrate în jurisdicţii care au fost identificate ca necooperante în domeniul prevenirii şi spălării banilor (ţările care nu fac parte din FATF – Financial Task Force).

Banca acceptă deschiderea de conturi administrate de intermediari de profesie caz în care pe lângă documentele solicitate în mod curent, se solicită şi documentul oficial prin care intermediarul a fost numit pentru deschiderea şi administrarea contului.

În cazul acceptării unui nou client pe baza datelor de identificare furnizate de alte bănci sau de o terţă parte, care intermediază contractul clientului cu banca, aceasta trebuie să se asigure de calitatea procedurilor de identificare aplicate de intermediar.

Unitaţile BT trebuie să reevalueze periodic calitatea procedurilor de identificare aplicate de intermediar pentru a se asigura că acestea îndeplinesc cerinţele prevazute de prezentele norme.

În cazul relaţiilor începute prin corespondenţa sau prin intermediul mijloacelor moderne de telecomunicaţii- telefon, e-mail, internet – BT trebuie să aplice clienţilor în cauză procedurile de identificare şi standardele de monitorizare aplicabile clienţilor disponibili să se prezinte personal la bancă.

Cu ocazia primei vizite a clientului la bancă, aceasta va solicita documentele corespunzătoare pentru identificarea clientului şi va întocmi evidenţele corespunzătoare.

În situaţia deschiderii de conturi în numele altei persoane, de către o persoană care acţionează ca intermediar – împuternicit, persoana interpusă, administrator al fondurilor custode, tutore, administratorul de cont trebuie să solicite şi să obţină informaţiile şi documentele corespunzătoare cu privire la identitatea intermediarului şi a titularului de cont în numele căruia acţionează, precum şi detalii privind natura împuternicirii.

Deschiderea contului de credit se face numai după deschiderea contului curent de către administratorul de credite în baza dosarului de credit aprobat care are ataşată nota completată de analistul de credit/manager de relaţie, semnată de persoanele mandatate în acest sens.

Deschiderea contului de depozite se face numai după deschiderea contului curent al persoanei, la data semnării contractului de depozit bancar.

Deschiderea contului de titluri de stat se face după deschiderea contului curent în condiţiile Procedurii de lucru cu titlurile de stat.

Deschiderea contului curent de card se face în baza Procedurii comune de emitere şi eliberare a cardurilor şi se urmează regulile deschiderii contului curent cu excepţia că se completează Cererea de deschidere de card prevazută.

Deschiderea conturilor de evidenţă şi tranzacţiile cu valori mobiliare în calitatea BT de agent custode, se face conform Normei interne privind custodia valorilor mobiliare în Banca Transilvania.

IV.3 Conturi curente

28

Contul curent reprezintă contul în cadrul căruia se evidenţiază operaţiuni de depuneri şi ridicăari de numerar, încasări şi plăţi prin virament, constituiri şi desfiinţări de depozite la termen şi la vedere, plăţi reprezentănd comisioanele bancare, acordări de sume din credite, rambursări de credite, plăţi de dobânzi etc.

IV.3.1 În cazul persoanelor fizice

Titularul contului curent personal poate fi orice persoana fizică rezidentă sau nerezidentă (cont tip A şi B). Deschiderea de cont se poate face de către titular pesonal (orice persoană fizică în vîrstă de cel puţin 14 ani) sau prin împuternicit.

Pentru deschiderea contului se completează de către client Cererea de deschidere de cont, formular tipizat propriu BT şi un Specimen de semnătura.

La primirea Cererii de deschidere de cont, lucrătorul bancar are obligaţia de a verifica dacă toate rubricile din formular au fost completate, precum şi corectitudinea datelor înscrise, prin confruntarea cu actul de identitate al clientului. Se va verifica de asemenea uniformitatea semnăturilor din toate rubricile, unde acestea se cer.

Împuternicit pentru deschiderea unui cont personal poate fi persoana care a primit din partea titularului drept de dispoziţie asupra contului sau persoana care efectuează deschiderea de cont în numele titularului.

În cazul în care contul se va deschide prin împuternicit, acesta îşi va trece datele personale pe faţa cererii de deschidere de cont, în rubrica împuternicit, fară să completeze partea de specimen de semnătură.

Persoana care deschide cont pe numele altei persoane poate efectua doar operaţiuni de depunere şi constituire de depozite. Dreptul de a efectua plăţi îl are doar titularul şi persoana împuternicită de acesta în baza specimenului de semnături, depus de titular, personal, la bancă.

Împuternicitul cu drept de dispoziţie asupra contului (drept de semnătura) este acea persoană fizică care este trecută pe specimenul de semnături introdus de către titular. Împutrniciţilor li se poate acorda drept de « primă semnătură » sau drept de « a doua semnătură ». În ambele cazuri, specificaţia se face pe formularul de deschidere de cont.

Dacă la semnătura a doua, titularul nu a împuternicit pe nimeni atunci împuetrnicitul cu « prima semnătură » are drept de dispoziţie asupra contului singur. În cazul în care există împuternicit cu a doua semnătură, împuternicitul cu « prima semnătură » poate dispune de cont numai în prezenţa celui cu drept de a « a doua semnătură ». Împuternicitul cu drept de « a doua semnătură » nu are dreptul de a efectua operaţiuni în cont sau ridicări de numerar. Împuternicitul poate opera în contul titularului numai pe timpul vieţii acestuia.

În cazul titularilor minori, se procedează după cum urmează :

1. Minorul de cel puţin 14 ni (posesor de C.I.) poate să-şi deschidă cont personal, cu specimen de semnătură şi poate dispune personal de sumele din cont, fără a avea nevoie de acceptul părinţilor.

2. Pentru minorul sub 14 ani, contul se deshide de părinţi, caz în care, la deschiderea contului se prezinta certificatul de naştere al minorului în copie şi original. Copia se anexează la cerererea de deschidere de cont. Cererea se completează de parintele care deschide contul, sub semnătură. Pe specimenul de

29

semnături se trec toate datele titularului/minorului cu specificaţia în rubrica rezervată semnăturii « minor », avînd ca împuternicit pe unul sau pe ambii părinţi

Cererile de deschidere de cont şi eventualele anexe (certficatei de naştere, de casătorie), ştampilate şi semnate de operator se vor aproba de conducerea unităţii. Cererile se vor îndosaria în ordinea numărului de cont. Orice document care apare ulterior privind modificari de date personale, adaugare sau modificare de împuterniciţi se vor ataşa cererii de deschidere de cont iniţiale, constituind astfel un dosar individual al clientului. Aceste dosare se pastrează de către personalul autorizat la loc sigur, uşor accesibil operatorilor de ghişeu, pentru a putea fi consultate oricînd este necesar.

Restituirea numerarului din cont se efectuează la cererea verbală a clientului adresată operatorului de ghişeu, pe baza actului de identitate (B.I/C.I./Paşaport). Operaţiunea de ridicare de numerar se iniţiază la ghişeu după verificarea identitaţii persoanei care o solicită şi a dreptului acestuia de a efectua operaţiuni în contul menţionat.

Plaţi prin virament din contul curent pot fi solicitate numai de persoanele autorizate prin specimen de semnături. În cazul plăţilor prin Ordin de Plată pe suport hârtie, acesta trebuie să fie completat clar, citeţ şi să cuprindă toate datele de identificare, atât ale plătitorului cât şi ale beneficiarului, respectiv : nume titular (plătitor), număr cont, banca plătitoare (beneficiară), data emiterii. Semnătura persoanei care iniţiază plată se confruntă cu specimenul de semnături de la dosarul clientului. Operatorul de ghişeu verifică buna completare a OPH-ului, după care înregistrează plată.

Operaţiunile în conturile personale ai căror titulari sunt decedaţi :

în situaţia în care se face cunoscut în scris băncii, decesul unui titular de cont, operatorul de ghişeu blochează contul pînă la prezentarea moştenitorilor legali ai titularului şi ulterior va anexa copia certificatului de deces la dosarul clientului ;

dreptul de dispoziţie asupra sumelor din cont aparţine moştenitorilor legali ai titularului de cont şi se vor elibera pe baza de certificat de moştenire legal. În această situaţie sumele se vor împărţi între toţi moştenitorii în cotele înscrise pe certificatul de moştenitor. Dacă sumele se aflaă în depozit, la prezentarea moştenitorilor, se vor desfiinţa toate depozitele, după care se vor calcula sumele care se cuvin fiecărei persoane. Moştenitorii se trec pe specimenul de semnătură a contului respectiv cu nume şi prenume, act de identitate şi menţiunea « cf. certif. de moştenire ». Certificatul de moştenire se va anexa la dosarul clientului, iar pe cererea de deschidere de cont se va face menţiunea « titular decedat ».

dacă există moştenitori minori, aceştia vor fi reprezentaţi la bancă de tutorii stabiliţi prin autoritatea tutelară Moştenitorilor minori li se vor deschide conturi pe partea de moştenire care li se cuvine, conturi care vor fi administrate de tutorii desemnaţi, în condiţiile prezentate mai jos.

Operaţiuni pe conturile aparţinând minorilor puşi sub tutela :

Pînă la majoratul minorului, drept de dispoziţie asupra contului va avea tutorele acestuia. În aceste condiţii nu se vor putea face ridicări de sume din cont decât cu aprobarea autoritaţii tutelare. Această aprobare se va aduce la fiecare operaţiune de ridicare de numerar sau

30

virament şi va cuprinde în mod explicit suma aprobată. Aprobarea se va anexa la dosarul titularului de cont.

Pentru sumele aparţinând minorilor conform unui certificat de moştenitor, pe care tutorele doreşte să le ridice pe loc, nu este obligatorie deschiderea contului, dar, se pot elibera numai în baza aprobării autoritaţii tutelare.

Operaţiuni în conturile titularilor care nu se pot deplasa la bancă:

În toate cazurile este valabilă procură legalizată, eliberată pe numele persoanei care se prezinta la bancă, cu specificatia explicită a operaţiunii care urmează să se efectueze, sau a sumei care urmează să se ridice.

În cazul bolnavilor netransportabili, poate face ridicări de numerar persoana care se prezintă la bancă cu o împuternicire semnată de titular, vizată de medicul curant, purtând parafa acestuia sub menţiunea « bolnavul este netransportabil şi se află în deplinatatea facultăţilor mintale » sau împuternicire legalizată prin deplasarea notarului la domiciliul clientului.

În cazul titularilor puşi sub tutelă pe motive de handicap motor sau psihic, operaţiunile de ridicare de numerar se vor efectua de tutorele acestuia în baza aprobării autorităţii tutelare , în aceleaşi condiţii ca în cazul minorilor.

IV.3.2 În cazul persoanelor juridice

În contul de capital se pot efectua doar depuneri de capital, suplimentare de capital şi transferul capitalului în contul de disponibil. Desfiinţarea conturilor de capitaluri se face prin prezentarea sentinţei de neînfiinţare a societăţii sau în baza declaraţiilor autentificate a membrilor fondatori, dacă demersurile de înfiinţare s-au oprit înainte de înscrierea la Camera de Comerţ şi Industrie.

Imprimatele necesare deschiderii conturilor pentru persoane juridice, sunt :

Cererea de deschidere de cont, se completează de persoana care are dreptul de a angaja societatea în relaţia cu banca. Aceasta poate fi: asociatul unic, administratorul desemnat prin statut sau numit de AGA ;

Specimenul de semnături poate fi semnat cu una sau doua semnături, în funcţie de hotărârea AGA sau a asociatului unic. Drept de primă semnătură are, în mod obligatoriu, administratorul societăţii ;

Împuternicirea-delegaţia, se completează pentru persoana sau persoanele (altele decât cele din specimenul de semnături) care vor avea dreptul de a ridica extrasele de cont sau de a efectua depuneri şi ridicări de numerar din contul curent.

Formularele de deschidere de cont se primesc la ghişeu însoţite în mod obligatoriu de dosarul de constituire a societăţii, în copie şi original, pentru confruntare şi vor purta semnătura persoanei care are dreptul de a angaja societatea, precum şi ştampila societăţii. Documentaţia de deschidere de cont pentru persoane juridice va fi verificată de consilierul juridic al sucursalei care are obligaţia avizării cererii de deschidere de cont.

31

Cererea de deschidere de cont pentru persoane juridice se aproba de conducătorul unităţii. În baza aprobării de deschidere a contului, referentul de la ghişeu stabileşte codul contului şi completează talonul cu numărul de cont pe care-l înmânează clientului.

Operaţiunile de depunere numerar în contul curent/cont de card/cont colector etc se pot efectua de către :

persoanele împuternicite de către titularul contului pentru operaţiunile pe cont ; orice persoana fizică în contul altei persoane fizice ; în acest caz depunătorul completează

Cererea/declaraţia pentru depunerea de numerar în conturi deschise la BT ; orice persoană fizică sau juridică (prin împuterniciţi) în contul altei persoane juridice dacă

titularul contului a validat aceasta posibilitate în Cererea de deschidere a contului ; în acest caz depunătorul completează Cererea/declaraţia pentru depunerea de numerar în conturi deschise la BT.

Formularul Cerere/declaraţie pentru depunerea de numerar în conturi deschise la BT, completat împreună cu copia actului de identitate a depunătorului, se vor anexa Foii de depunere şi vor sta la baza înregistrării datelor în sistem.

Operaţiunile de ridicari de numerar din conturile persoanelor juridice se pot efectua numai de persoanele împuternicite prin specimen de semnături. La ridicarea de numerar, reprezentantul firmei are obligaţia de a semna şi ştampila, cu ştampila societăţii foaia de ridicare eliberată la casierie.