Universitatea Spiru Haret · -V.Ishikawa, cercet̆tor japonez, continuator al personalit̆ţilor...

117

1 Universitatea Spiru Haret Facultatea de Științe Economice MANAGEMENTUL CALITATII Raluca M. Mihalcioiu București 2018

Transcript of Universitatea Spiru Haret · -V.Ishikawa, cercet̆tor japonez, continuator al personalit̆ţilor...

1

Universitatea Spiru Haret

Facultatea de Științe Economice

MANAGEMENTUL CALITATII

Raluca M. Mihalcioiu

București 2018

2

INTRODUCERE 4

MANAGEMENTUL CALITATII – DELIMITARI CONCEPTUALE 6

Notiunea de calitate 6

Caracteristicile calitatii 8

Evolutia notiunii de calitate 9

MANAGEMENTUL CALITATII TOTALE (TQM) 12

Functiile managementului calitatii totale 13

Principiile managementului calitatii totale 15

EVALUAREA CALITATII 19

Elaborarea sistemelor de evaluare a calitatii 19

Principii directoare privind evaluarea calitatii 21

Modele de performanță intalnite in Europa si Statele Unite 23

SISTEMUL DE MANAGEMENT AL CALITATII 33

Documentele sistemului de management al calitatii 36

Procedurile SMQ 37

RESPONSABILITATEA MANAGEMENTULUI 39

Angajamentul managementului si politica referitoare la calitate 40

Reprezentantul managementului 41

Analiza efectuata de management 42

INSTRUMENTE DE EVALUARE SI IMBUNATATIRE A CALITATII 44

Balanced Scorecard 44 Managementul public performant sub rigorile auditului public intern și extern 54 Transparență în evaluare si imbunatatire calitatii prin controlul permanent 58

Aspecte privind activitatea de realizare a controlului permanent în acțiunea de prevenire a corupției în organizațiile din Germania 62

Benchmarking 64

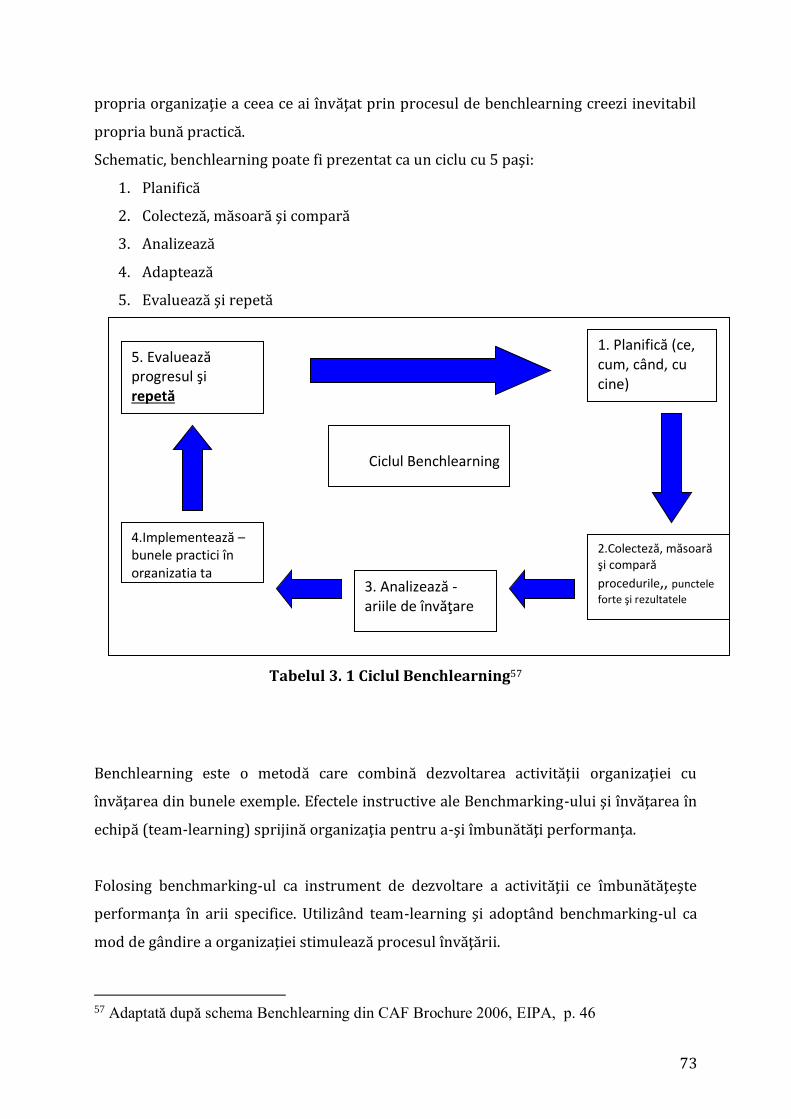

Benchlearning 72

3

Performanța în administrația românescă 74

Evoluții ale managementului calității în sectorul public European cu accent pe cadrul comun de autoevaluare a funcției publice 77

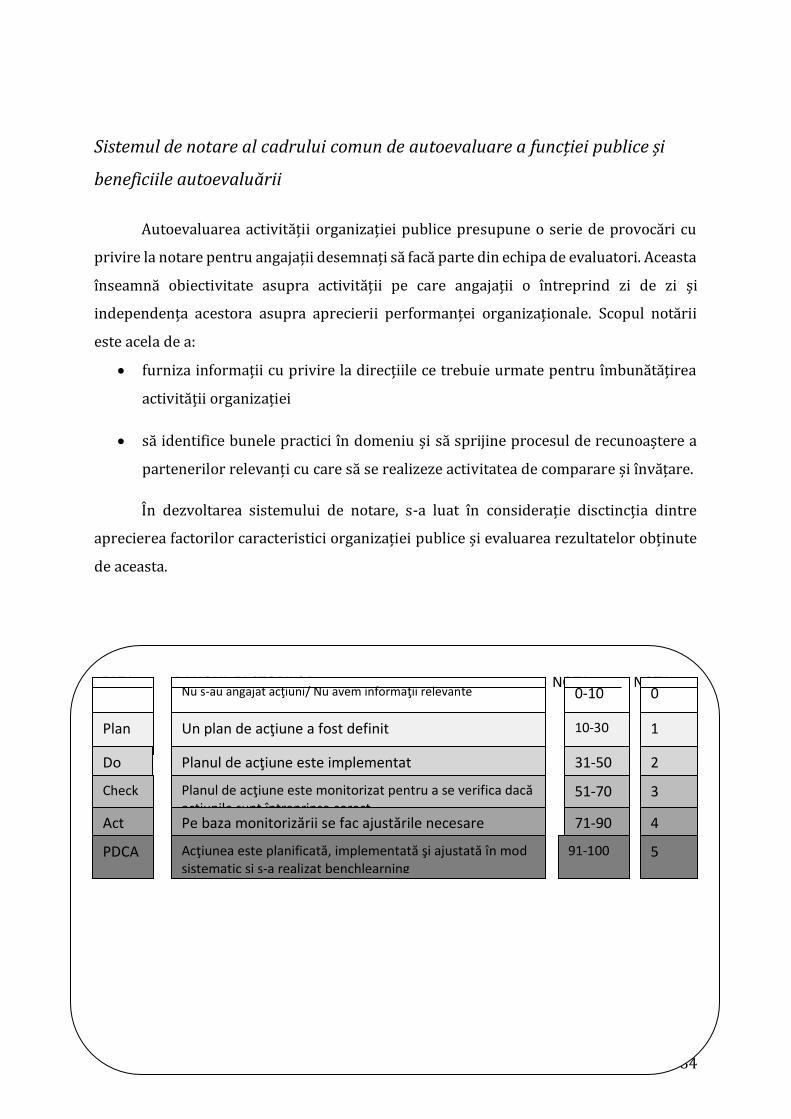

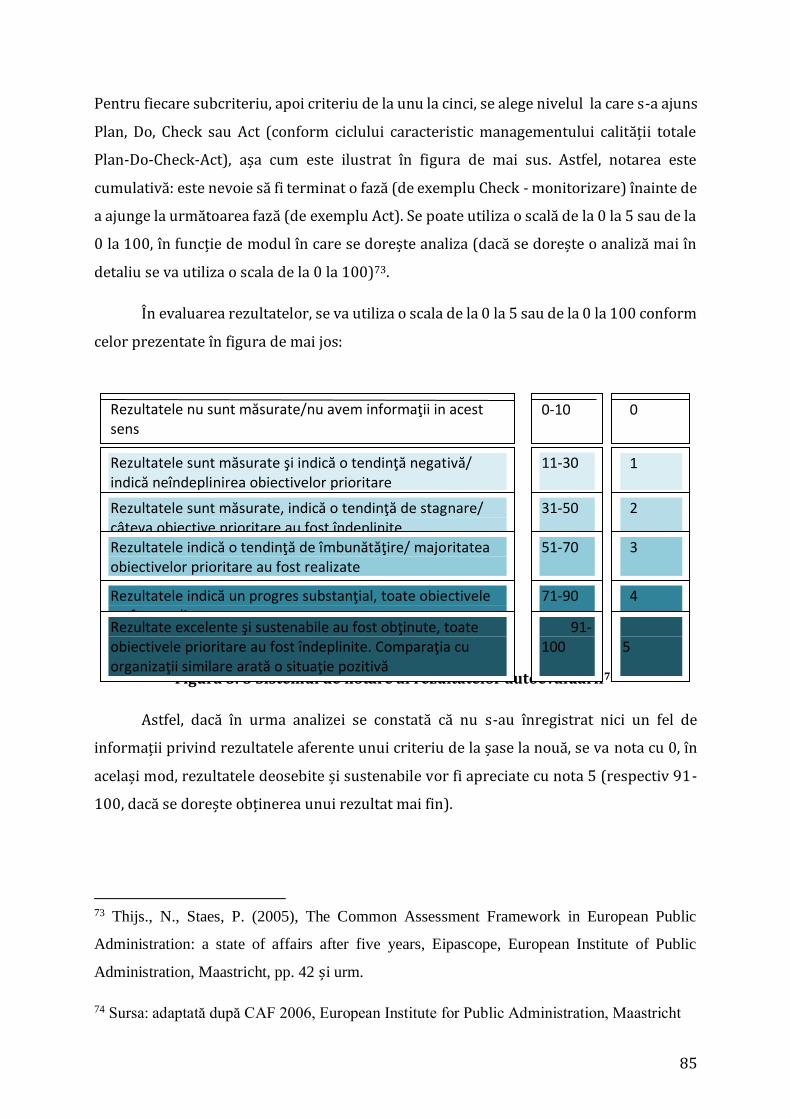

Criteriile cadrului comun de autoevaluare a funcției publice 80 Sistemul de notare al cadrului comun de autoevaluare a funcției publice și beneficiile autoevaluării 84 Evaluarea externă a cadrului comun de autoevaluare 86

BIBLIOGRAFIE 91

4

INTRODUCERE

Despre calitate se discută în orice companie și în orice domeniu acest concept având o

însemnătate deosebită. Totuși, în procesul de luare a deciziilor acest factor nu este

întotdeauna luat îm considerație, chiar dacă este cunoscut faptul că succesul unei

companii rezultă din calitatea produselor sale. Mai mult, daca în cadrul companiei există

o preocupare distinctă pentru calitate, atunci se obțin și importante avantaje de cost,

anume eficiență în alocarea resurselor.

Trăim într-o societate în continuă schimbare, în care nevoile clienților sunt din ce în ce

mai complexe, iar concurența este puternică, prin urmare, companiile, pentru a face față

acestor provocări, trebuie sa adopte noi strategii și metode pentru a-și păstra poziția pe

piață sau pentru a găsi noi piețe de desfacere pentru produsele lor. Acest lucru este posibil

numai daca companiile acționează rapid în satisfacția cerințelor clienților.

În dezvoltarea unui produs managementul companiilor trebuie să-și asume

responsabilitatea ca participarea tuturor angajaților reprezintă cel mai important mod de

a reuși să vină în întâmpinarea așteptărilor clienților.

Toate acestea sunt greu de realizat, deoarece realizarea lor presupune ca modul de

acțiune a managementului de top să fie radical modificat. Se presupune că greșelile/

deficitele unei companii pot fi înlăturate cu ajutorul tehnicii, fără să fie necesar să se pună

în discuție întreaga structură a organizației.

Definita simplu ca o modalitate de satisfacere a cerintelor , calitatea este singura în

masura de a asigura succesul pe piata în mediul puternic concurential care caracterizeaza

economia mondiala.Pe masura dezvoltarii tehnologice si a înmultirii produselor de pe

piata si cerintele consumatorilor au devenit din ce în ce mai complexe, ele referindu-se nu

numai la performantele produselor, dar si la termenele de livrare, conditiile de plata,

facilitatile la întretinere, impactul asupra sanatatii oamenilor, asupra mediului etc.

Calitatea este o notiune dinamica “o tinta în miscare”asa cum a caracterizat-o J.M.Juran,

savant american de origine româna.Preocuparile pentru calitate au început în primele

decenii ale secolului trecut, concretizandu-se în controlul conformitatii produselor cu

cerintele consemnate în documentatii.Paradoxal, aceasta abordare nu a generat

calitate.J.M.Juran si E. Deming semnaleaza în 1924 ca la Western Electric, 15-20% din cifra

5

de afaceri o reprezinta rebuturile, în ciuda faptului ca 25% dintre angajati erau controlori

de calitate.Aceasta constatare a dus la concluzia :”calitatea nu se controleaza ci se

construieste pas cu pas pe baza unei planificari riguroase”, concept care a stat la baza

teoriei moderne a calitatii.

6

Managementul calitatii – delimitari conceptuale

Consideratii istorice

Evolutia conceptului de “management al calitatii” se datoreaza activitatii unor cercetatori,

dintre care cei mai importanti sunt:

-W.E.Deming, elev al satisticianului W.A.Shewhart, s-a ocupat de introducerea metodelor

statistice în controlul calitatii. A dezvoltat un sistem de îmbunatatire a calitatii si

productivitatii, destinat managementului de vârf, ca principal responsabil de situatia

calitatii.”Roata lui Deming” reprezinta contributia acestuia la imbunatatirea continua a

calitatii.

-J.M.Juran, profesor american de origine româna, defineste calitatea drept”conformitate

cu destinatia” si fundamenteaza teoretic îmbunatatirea continua a calitatii prin cercetare

stiintifica, evidentiind ansamblul de activitati menite sa realizeze calitatea, întrunite

sugestiv în „spirala calitatii”

Paradoxal, aceste teorii au fost aplicate pentru prima oara în Japonia, cu rezultate

spectaculoase.

-V.Feigenbaum, cunoscut în special pentru introducerea conceptelor de „Total Qality

Control”si „Costurile calitatii”

-V.Ishikawa, cercetator japonez, continuator al personalitatilor mai sus citate, a

fundamentat ideea implicarii tuturor compartimentelor si angajatilor în realizarea

calitatii.Este initiatorul cercurilor calitatii” si autorul diagramei „cauza-efect”(diagrama

Ishikawa)

-Ph.Crosby, autor al conceptului „zero defecte” si al sintagmei „calitatea este gratuita”

însusita pentru crearea „culturii calitatii”în organizatie prin implicarea managementului

de vârf.

Notiunea de calitate

Pentru un nespecialist reprezinta un superlativ, legat de performanta unei firme

automobilul ROLS-ROYS sau televizorul PHILIPS, produse associate imediat cu o calitate

7

deosebita. Fara a putea nega afirmatiile de mai sus, ne întoarcem la J.M.Juran, pentru care

calitatea înseamna “corespunzator pentru utilizare”, deoarece produsul corespunde

nevoii ce a generat aparitia lui.

Notiunea de calitate necesită o încercare de obiectivizare, deoarece numai asa poate

exista baza pentru o comparație (BENCHMARKING și mai mult, BENCHLEARNING) și o

clasificare unitară.

Conform ISO 9000/2000: Calitatea este masura în care un ansamblu de caracteristici

intrinseci -îndeplinesc cerintele.

O posibila definitie a calitatii, ar fi si urmatoarea: calitatea reprezinta totalitatea

caracteristicilor si a însusirilor unui produs sau activităti, care se referă la capacitatea

(aptitudinea) de a îndeplini cerintele stabilite, definiție conform Societății germane

pentru calitate

Nu este singura definiție dată calității, însa elementele încorporate în aceasta definiție

sunt comune tuturor și anume:

1. însușirile și caracteristicile unui produs, sunt specifice acelui produs. Acestea se pot

descrie și sunt măsurabile

2. îndelinirea cerințelor se referă la faptul că produsele și activitățile trebuie să aibă un

rost; nu există calitate pentru produsele și serviciile fără rost.

3. calitatea îndeplineste cerinte, definite explicit, sau implicit (aceasta în majoritatea

cazurilor). Exemplu de cerințe definite explicit: un chestionar asupra clienților cu privire

la dorințele acestora. Implicit: câți dintre noi acordăm atenție celor de pe strada care ne

cer puțin timp pentru a răspunde unui chestionar. De ce? Suntem mereu pe fugă.

Prin aceasta, se evidentiază că notiunea de calitate are părti obiective, ca si părti

subiective. Obiective sunt componentele măsurabile ale calitătii, diferenta dintre produs

si norma stabilită, ca si performanta. Aspectul subiectiv al calitătii este dat de evaluarea

produsului, a activitătii sau a serviciului. Aceasta depinde de cel care face această

evaluare, de experienta acestuia, de punctul de vedere, de asteptările legate de folosintă.

De aceea, trebuie să existe claritate - cine pune (regleaza) criteriile de exigentă.

Elementele subiective nu pot fi eliminate, de aceea este important ca si acestea să fie

descrise, pentru a se evita situatii arbitrare (în care fiecare are o părere, dar toti vorbesc

despre altceva).

8

Caracteristicile calitatii

1. Calitatea este o marime relativa, nivelul ei fiind apreciat în raport cu cerintele ce

constituie un etalon. La randul lor, cerintele ce caracterizeaza aceiasi utilitate functionala

se pot categorisi dupa rang, în clase, de ex.autoturisme Rols-Roys, Mercedes, Opel, Dacia.

Un rol important îl are capabilitatea unei organizatii de a realiza un produs conform cu

cerintele (produs de calitate) care sa produca satisfactia clientului (perceptia faptului ca

cerintele lui au fost îndeplinite la nivelul – clasa dorita de acesta).

Cerinta este o nevoie sau o asteptare care este declarata, în general împlinita sau

obligatorie – în care :

-asteptarea declarata =cerinta împlinita specificata în documente (proiect)

-asteptarea în general împlinita -corespunde unor practici curente ale organizatiei sau

clientului, neexprimate de client, dar exprimate de furnizor.

Clientul este reprezentat de o organizatie sau o persoana care primeste un produs. Clientii

pot fi externi sau interni organizatiei (tinând cont ca un compartiment poate fi furnizor

pentru cei din aval si client pentru cei din amonte).

2. Caracterul complex al calitatii –dat de ansamblul caracteristicilor ce o definesc, în care:

caracteristica reprezinta trasaturaa distinctiva.

Caracterul complex este dat de varietatea caracteristicilor care pot fi:tehnico-functionale,

de exploatare, ergonomice, estetice, ecologice si nu în ultimul rând economice. Integrarea

în calitate a caracteristicilor economice, tine de abordarea moderna a problemei calitatii,

bazata pe faptul ca o prestatie cu pret prea ridicat nu poate satisface întotdeauna

consumatorul.

3. Calitatea este o categorie cu o sfera larga de aplicare.

Notiunea este asociata produselor si proceselor dar si organizatiilor, oamenilor, vietii,

mediului etc. Produs reprezinta rezultatul unui proces.Proces este un grup de activitati

corelate sau în interactiune, care transforma intrarile (resurse materiale, resurse umane,

informatii) în iesiri (produse si servicii).Calitatea iesirilor este în stransa corelatie cu

9

calitatea intrarilor si a proceselor. Interdependenta se extinde si asupra mediului exterior

care este influentat de produsele realizate, de procesele propriu-zise cât si de modul de

consumare a resurselor.Asa dar între organizatie si mediu exista o interdependenta

biunivoca, dupa cum se vede din schema de mai jos.

Figura: Interdependenta biunivoca dintre activitatea organizatiei si mediu.

Tocmai aceasta corelatie stransa între entitatile de mai sus este specifica abordarii

moderne a calitatii.

4. Calitatea este o marime dinamica, ce variaza continuu, corespunzator evolutiei nevoilor

sociale si progresului tehnico-stiintific, ce satisface aceste nevoi; motivul acestei evolutii

este cercetarea stiintifica care asigura o reproductie largita a calitatii, întâlnita în

literatura de specialitate sub numele de „spirala a calitatii”.

Evolutia notiunii de calitate

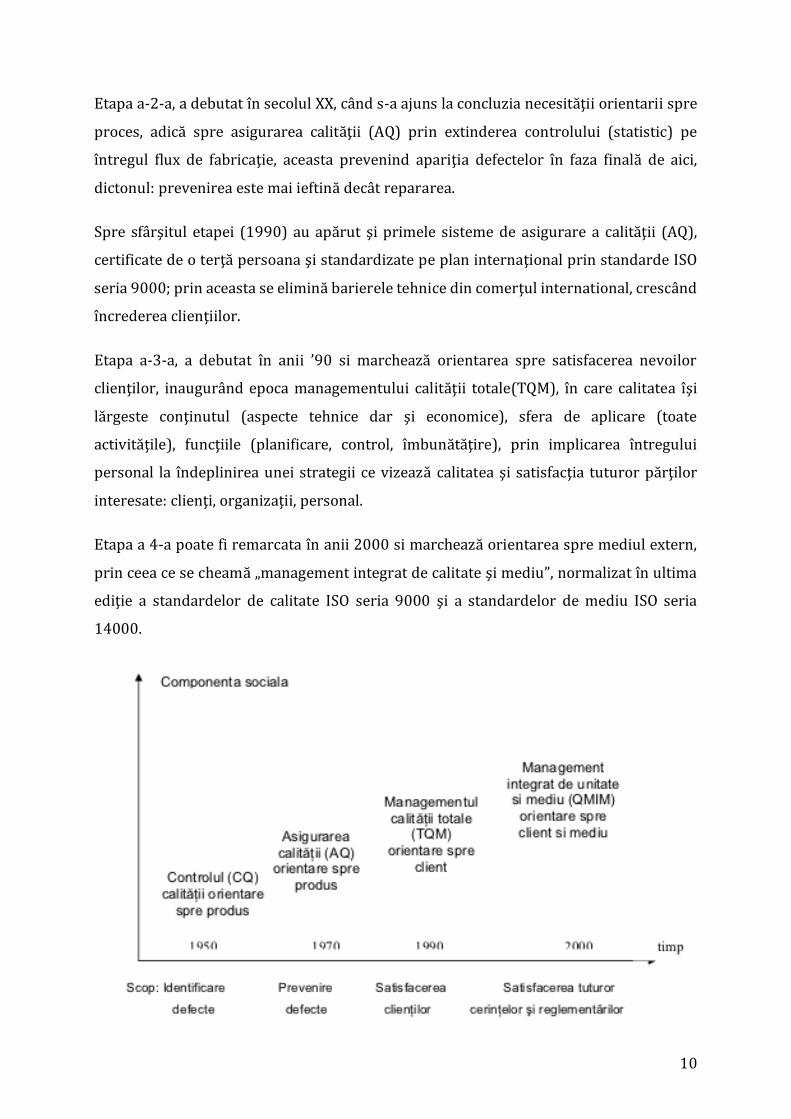

Desi conceptul este foarte vechi, actiunile orientate spre calitate au început abia în

societatea industrializata, procesul evoluând în mai multe etape, dupa cum urmeaza:

Etapa a-1-a, a debutat la sfârsitul secolului al XIX-lea; consta în controlul final al calitatii

produselor(100%); scopul a fost identificarea produselor necorespunzatoare si a

costurilor ridicate ale operatiei. Dar si înclinare spre produs. Spre sfârsitul etapei(1970),

s-a introdus controlul statistic în scopul economisirii resurselor, în conditiile acceptarii

unor riscuri atât de catre client cât si de producator.

10

Etapa a-2-a, a debutat în secolul XX, când s-a ajuns la concluzia necesitatii orientarii spre

proces, adica spre asigurarea calitatii (AQ) prin extinderea controlului (statistic) pe

întregul flux de fabricatie, aceasta prevenind aparitia defectelor în faza finala de aici,

dictonul: prevenirea este mai ieftina decât repararea.

Spre sfârsitul etapei (1990) au aparut si primele sisteme de asigurare a calitatii (AQ),

certificate de o terta persoana si standardizate pe plan international prin standarde ISO

seria 9000; prin aceasta se elimina barierele tehnice din comertul international, crescând

încrederea clientiilor.

Etapa a-3-a, a debutat în anii ’90 si marcheaza orientarea spre satisfacerea nevoilor

clientilor, inaugurând epoca managementului calitatii totale(TQM), în care calitatea îsi

largeste continutul (aspecte tehnice dar si economice), sfera de aplicare (toate

activitatile), functiile (planificare, control, îmbunatatire), prin implicarea întregului

personal la îndeplinirea unei strategii ce vizeaza calitatea si satisfactia tuturor partilor

interesate: clienti, organizatii, personal.

Etapa a 4-a poate fi remarcata în anii 2000 si marcheaza orientarea spre mediul extern,

prin ceea ce se cheama „management integrat de calitate si mediu”, normalizat în ultima

editie a standardelor de calitate ISO seria 9000 si a standardelor de mediu ISO seria

14000.

11

Figura. Evolutia abordarii calitatii

12

Managementul calitatii totale (TQM)

Calitate totala reprezinta expresia integrata a performantelor unei organizatii, tinând

cont de mediul extern, dar si de cel intern, cu urmatoarele trasaturi:

-are în vedere toate domeniile de activitate ale organizatiei;

-urmareste satisfacerea tuturor factorilor de interes ;

-are în vedere satisfacerea deplina a beneficiarilor, nu numai prin performante ci si prin

termene si costuri.

Aceste trasaturi definesc „excelenta industriala”.Organizatia tinde spre realizarea

excelentei care are ca efecte realizarea de profituri, asigurând în acelasi timp satisfacerea

cerintelor clientilor.Managementul calitatii totale (TQM)-reprezinta un model de

management, centrat pe calitate, bazat pe aportul tuturor membrilor organizatiei, care

vizeaza un succes pe termen lung prin satisfacerea clientului si aducerea de avantaje

pentru toti membrii organizatiei si pentru societate (ISO 8402-1994).

TQM reprezinta managementul orientat spre calitate care asigura atingerea calitatii

totale, precum si mentinerea acesteia prin actiuni planificate si sistematice.

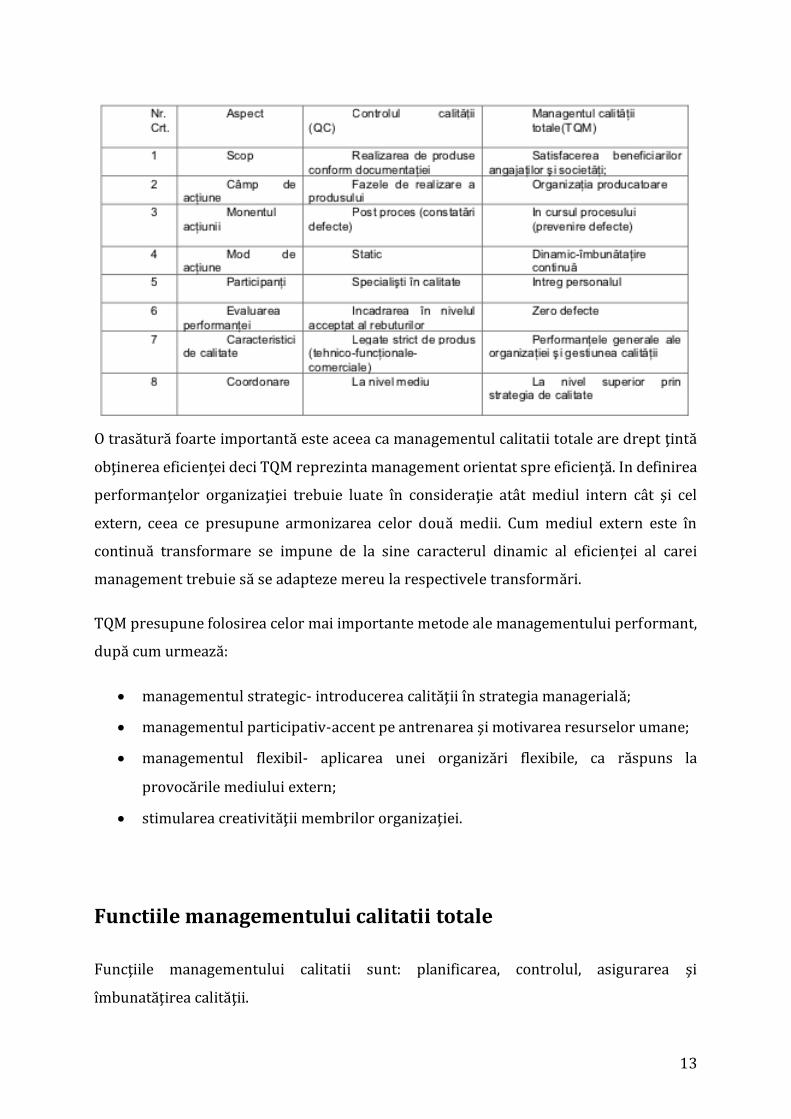

In tabelul urmator sunt aratate mutatiile de conceptie care au aparut la trecerea de la

practica clasica privind controlul calitatii la managementul calitatii.

13

O trasatura foarte importanta este aceea ca managementul calitatii totale are drept tinta

obtinerea eficientei deci TQM reprezinta management orientat spre eficienta. In definirea

performantelor organizatiei trebuie luate în consideratie atât mediul intern cât si cel

extern, ceea ce presupune armonizarea celor doua medii. Cum mediul extern este în

continua transformare se impune de la sine caracterul dinamic al eficientei al carei

management trebuie sa se adapteze mereu la respectivele transformari.

TQM presupune folosirea celor mai importante metode ale managementului performant,

dupa cum urmeaza:

• managementul strategic- introducerea calitatii în strategia manageriala;

• managementul participativ-accent pe antrenarea si motivarea resurselor umane;

• managementul flexibil- aplicarea unei organizari flexibile, ca raspuns la

provocarile mediului extern;

• stimularea creativitatii membrilor organizatiei.

Functiile managementului calitatii totale

Functiile managementului calitatii sunt: planificarea, controlul, asigurarea si

îmbunatatirea calitatii.

14

Diferiti autori au pareri nuantate privind functiile managementului calitatii, dupa cum

urmeaza:

• J.M.Juran: planificarea, controlul si îmbunatatirea calitatii;

• Deming:planificarea(PLAN), executie (DO), verificare (CHECK), actionare(ACT)-

ciclu cunoscut ca „roata a lui DEMING(PDCA);

• Kelada:planificarea, organizarea, coordonarea, controlul si asigurarea calitatii.

Intr-o viziune generala functiile managementului calitatii deriva din functiile generale ale

managementului cu adaptari specifice problematicii în cauza:previziunea, organizarea,

antrenarea si controlul.

Semnificatia practica a functiilor calitatii ar fi urmatoarea:

• planificarea calitatii - precizarea principalelor obiective ale firmei în domeniul

calitatii precum si a mijloacelor (materiale, financiare si umane) necesare realizarii

lor;

• organizarea activitatilor referitoare la calitate-stabilirea atributiilor personalului

angrenat în sistemul de calitate si reglementarea corelatiilor dintre

compartimentele create;

• antrenarea-motivarea personalului sa se angreneze în realizarea obiectivelor de

calitate;

• controlul calitatii-activitatile de monitorizare a desfasurarii proceselor si de

evaluare a rezultatelor obtinute, pentru depistarea deficientelor si a prevenirii

aparitiei lor, pentru elaborarea de noi obiective.

Necesitatea noilor obiective se întelege prin orice activitate manageriala care este

îndreptata fie spre crearea schimbarii (trecerea la noi nivele de performanta) fie spre

prevenirea acesteia (prevenirea abaterilor de la norme, planurile si specificatiile

stabilite).

Functiile mai sus sunt absolut necesare in asigurarea calitatii (furnizarea încrederii ca

cerintele calitatii vor fi îndeplinite) si la îmbunatatirea acesteia (cresterea abilitatii de a

îndeplini cerinte ale calitatii mereu sporite)

15

Principiile managementului calitatii totale

Un principiu al managementului calitatii este o regula fundamentala ce determina modul

de actiune a managementului sau organizatiei. Managementul calitatii se bazeaza pe opt

principii care constituie fundamentul acestei notiuni, si anume:

1. Orientarea catre client este principiul de baza al tuturor activitatilor din organizatie si

se aplica prin urmatoarele actiuni:

• stapanirea relatiei cu clientii;

• întelegerea asteptarilor clientilor pentru produse, preturi, fiabilitate,

mentenabilitate ;

• realizarea unui echilibru între cerintele clientului si a altor parti interesate (ex.

organizatiile ecologiste);

• comunicarea necesitatilor în organizatie;

• monitorizarea permanenta a satisfactiei clientului

2. Leaderschip-ul este principiul prin care liderii stabilesc unitatea scopurilor, directiei si

mediului intern al organizatiei, de asa maniera încât oamenii sa poata fi implicati total în

realizarea obiectivelor acesteia, prin urmatoarele actiuni:

• stabilirea unei viziuni clare despre viitor ;

• stabilirea normelor de comportament în organizatie;

• asigurarea resurselor pentru realizarea obiectivelor;

• instruirea personalului;

• antrenarea personalului prin comunicare permanenta;

Managerul trebuie sa-si asume rolul de lider în asigurarea calitatii.

3. Implicarea personalului de la toate nivelurile companiei permite ca abilitatile personale

ale tuturor angajatilor sa fie folosite în beneficiul organizatiei prin urmatoarele actiuni:

• asumarea responsabilitatii pentru rezolvarea problemelor ;

• cautarea de oportunitati pentru cresterea competentelor;

• stimularea creativitatii angajatilor.

16

Este vorba de un management participativ care va duce în final la avantaje economice dar

si sociale: îmbunatatirea comunicarii, crearea motivatiei si cresterea satisfactiei

salariatilor.

4. Abordarea bazata pe proces va duce la cresterea eficientei rezultatelor obtinute,

recurgându-se la urmatoarele actiuni:

• definirea proceselor în cadrul organizatiei;

• stabilirea clara a responsabilitatilor;

• identificarea clientilor, furnizorilor, a concurentilor;

• folosirea metodelor moderne de proiectare a proceselor, realizarea si controlul lor.

Standardele ISO seria 9000 sprijina aplicarea acestui principiu în managementul

calitatii.

5. Abordarea managementului ca system presupune identificarea, întelegerea si

conducerea proceselor corelate într-un sistem ce contribuie la eficienta si eficacitatea

actiunilor unei organizatii, prin aplicarea urmatoarelor actiuni:

• întelegerea intereconditionarilor dintre procese;

• structurarea sistemului pentru a putea realiza obiectivele cât mai eficient.

Se realizeaza cu metode specifice managementului :strategia si politica privind calitatea,

planificarea integrala a obiectivelor, evidentiind legaturile dintre procese.

6. Imbunatatirea continua a performantelor globale ale organizatiei privita ca obiectiv

permanent al acesteia. Standardele ISO-9000 considera acest principiu ca fiind o

componenta de baza a managementului calitatii, care nu trebuie sa lipseasca din strategia

unei organizatii.

Scoala de management japoneza a evidentiat doua variante ale acestei strategii:

1. varianta KAIZEN-îmbunatatirea treptata, cu pasi mici, actionând asupra

proceselor aflate în desfasurare;

2. varianta KAIRYO-îmbunatatirea radicala, bazata pe o inventie sau inovatie majora

ce poate sa conduca la avantaje radicale în timp extrem de scurt.

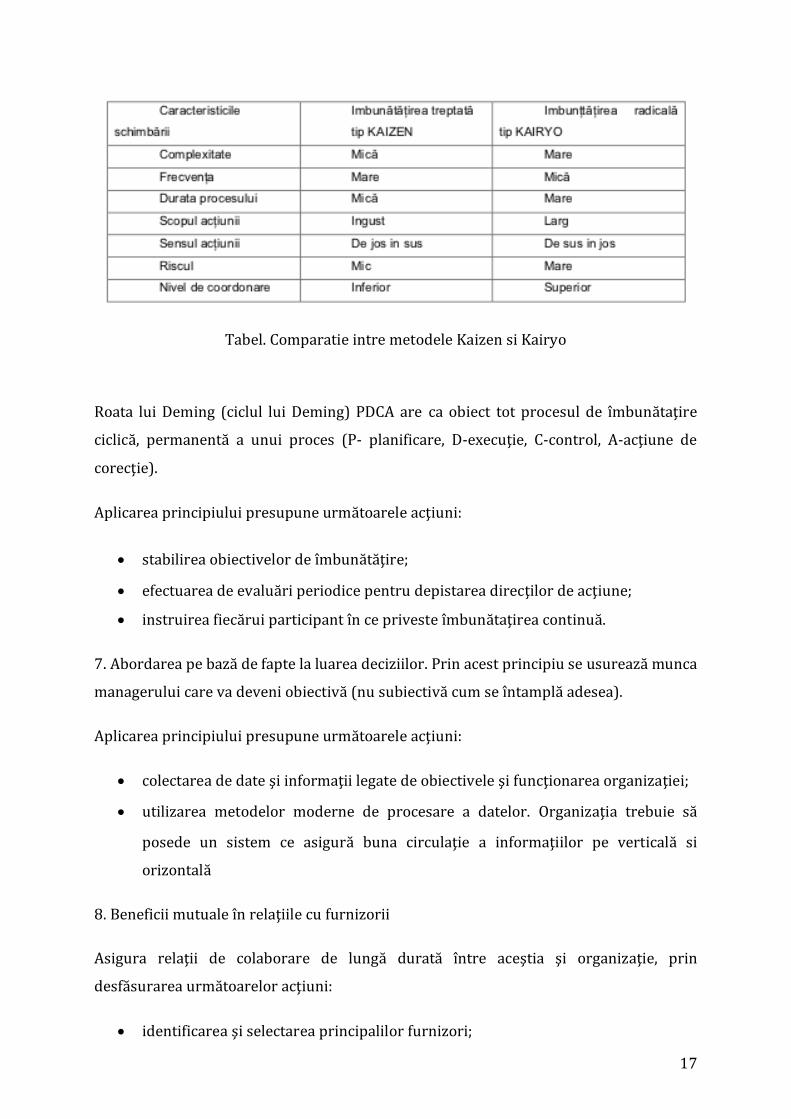

17

Tabel. Comparatie intre metodele Kaizen si Kairyo

Roata lui Deming (ciclul lui Deming) PDCA are ca obiect tot procesul de îmbunatatire

ciclica, permanenta a unui proces (P- planificare, D-executie, C-control, A-actiune de

corectie).

Aplicarea principiului presupune urmatoarele actiuni:

• stabilirea obiectivelor de îmbunatatire;

• efectuarea de evaluari periodice pentru depistarea directilor de actiune;

• instruirea fiecarui participant în ce priveste îmbunatatirea continua.

7. Abordarea pe baza de fapte la luarea deciziilor. Prin acest principiu se usureaza munca

managerului care va deveni obiectiva (nu subiectiva cum se întampla adesea).

Aplicarea principiului presupune urmatoarele actiuni:

• colectarea de date si informatii legate de obiectivele si functionarea organizatiei;

• utilizarea metodelor moderne de procesare a datelor.Organizatia trebuie sa

posede un sistem ce asigura buna circulatie a informatiilor pe verticala si

orizontala

8. Beneficii mutuale în relatiile cu furnizorii

Asigura relatii de colaborare de lunga durata între acestia si organizatie, prin

desfasurarea urmatoarelor actiuni:

• identificarea si selectarea principalilor furnizori;

18

• comunicare clara si deschisa;

• initierea de dezvoltari si îmbunatatiri comune pentru produse si procese.Fara

furnizori de calitate nu se pot realiza bunuri de calitate.

Cele 8 (opt) principii ale managementului performant expuse mai sus sunt transpuse în

viata prin sistemele de management al calitatii.

19

Evaluarea calitatii

Elaborarea sistemelor de evaluare a calitatii

Pentru ca sistemele dezvoltate pentru evaluarea calitatii să conducă la rezultatele

așteptate, trebuie ca acestea să corespundă nevoilor și să ia în considerație anumite

aspecte importante ale performanței.

Există o mare varietate de indicatori în elaborarea și implementarea sistemelor de

evaluare a calitatii. Măsurile și indicatorii sunt variate ca formă și conținut în funcție de

scopurile urmărite și de nivelul companiei abordate:

• la nivelul mediu al unei companii măsurile și indicatorii calitatii se vor orienta

către managementul resurselor și eficiența;

• la nivel managerial înalt informația trebuie să faciliteze evaluarea globală și să fie

corelată cu aspectele legate de eficiența programului, sprijinul acordat procesului

de luare a deciziilor și alocării fondurilor.

Procesul de dezvoltare a măsurilor calitatii este deosebit de important deoarece întărește

capacitatea instituțională și determină legitimitatea acțiunilor. Măsurile trebuie să

îndeplineasca următoarele condiții1:

• să fie omogene;

• să nu fie influențate de alți factori;

• informația privind performanța să fie colectată în mod eficient și eficace;

• implementarea lor să nu conducă la consecințe disfuncționale, nedorite.

Nu există (încă) sisteme de masurare a calitaii perfecte, care să îndeplinească absolut

toate cerințele impuse unui proces de evaluare a organizației și să garanteze succesul

acestuia. Trebuie deci luate în considerație limitele și insuficiențele măsurilor

performanței.

De obicei, atunci când o companie anunță că dorește să-și evalueze performanța se

implementează un număr foarte mare de măsuri și indicatori ai calitatii, ceea ce poate

1 OECD (1994)

20

duce la o aglomerare de abordări și concepte, se pierde din vedere punctul central al

analizei și prin urmare se crează condițiile pentru eșecul unui astfel de program. Trebuie

deci făcută o echilibrare între simplitate și comprehensivitate, astfel încât să acopere toate

aspectele semnificative ale calitatii unei companii. Mai mult, trebuie să există claritate cu

privire la interacțiunile dintre diferitele măsuri ale evaluarii calitatii, obiectivele să fie

astfel stabilite încât să poată fi atinse și să existe o înțelegere perfectă a relațiilor dintre

ele.

Dezvoltarea măsurilor și indicatorilor calitatii este deosebit de importantă în cadrul

procesului de evaluare si imbunatatire a calitatii, deoarece astfel se indică primele semne

ale nivelului de performanță ale unei companii. Însă, ele doar ridică întrebări cu privire la

performanță, iar pentru a se răspunde la aceste întrebări este nevoie de o analiză mai

detaliată, ceea ce presupune un volum mai mare de informații care să conducă la decizii

ce au în vedere îmbunătățirea calitatii și să se ajungă la nivelul de performanță dorit.

Pentru a asigura succesul măsurilor de evaluare a calitatii trebuie creat un mediu

favorabil dezvoltării și implementării acestora. Factorii cei mai importanți în acest sens

sunt:

• Factorul uman:

▪ responsabilitatea și participarea managerilor de vârf;

▪ perseverența în acțiune, întrucât măsurarea performanțelor este un

proces continuu;

• Formarea continuă:

▪ sunt necesare cursuri de formare pentru educarea unei viziuni

manageriale în stabilirea principiilor de lucru, învățarea formulării

unui diagnostic, definirii obiectivelor, elaborarea indicatorilor de

performanță;

• Mediul :

▪ stimularea inițiativelor ce privesc sistemele de măsurare a

performanței;

▪ promovarea unui tip de organizare care să favorizeze succesul;

• Considerații metodologice:

21

▪ elaborarea unui set de reguli aplicabile pentru toate nivelurile de

organizare ale unei companii;

▪ stabilirea etapelor pentru colectarea de informații corecte și a

modului de prelucrare a informațiilor, inclusiv analiza rezultatelor ;

▪ identificarea din timp a eventualelor dificultăți ce pot apărea în

cadrul procesului de măsurare a performanței și modul cum acestea

vor fi depășite.

Acest lucru se poate realiza în condițiile existenței unei culturi manageriale, însă rolul cel

mai important îl are voința exprimată în sprijinul acordat actiunilor ce vizează măsurarea

calitatii. Este nevoie să se apeleze la diferite presiuni pentru a stimula performanța

organizatiei, cea mai des întâlnită este presiunea bugetară, care joacă un rol pozitiv

deoarece atrage atenția asupra nivelului de performanță al unei organizații2.

Principii directoare privind evaluarea calitatii

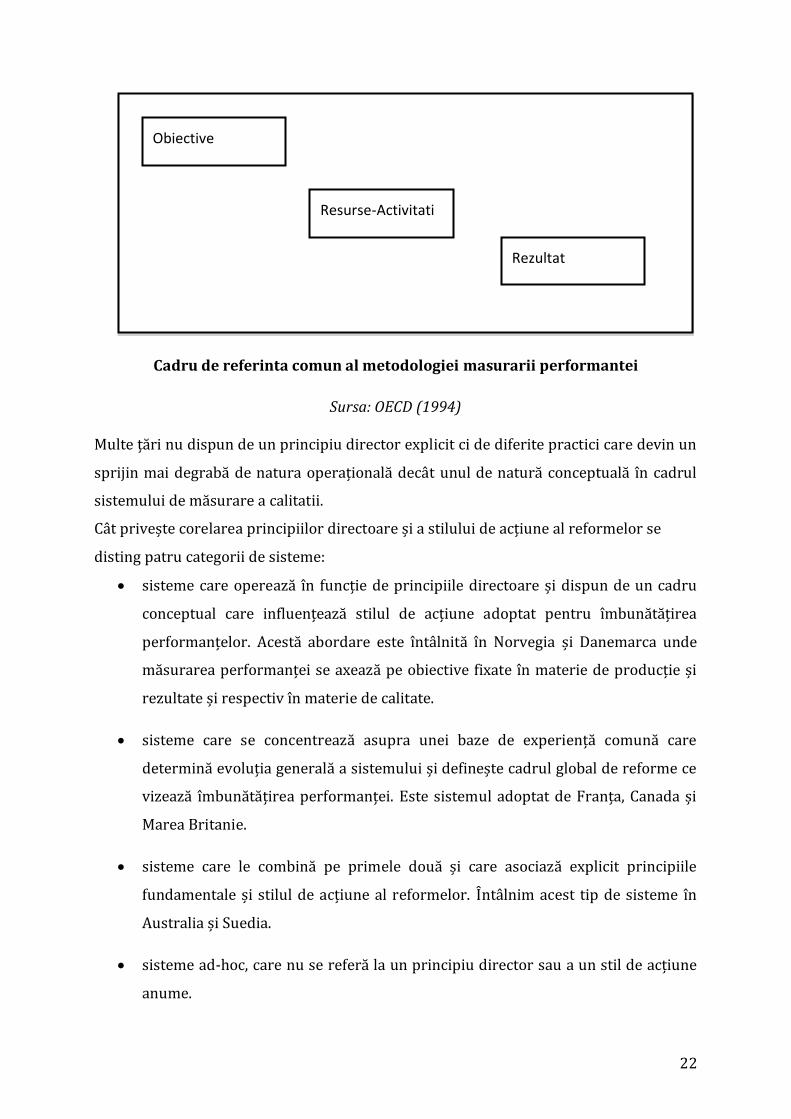

Pentru a identifica cel mai bun sistem de evaluare a calitatii este nevoie de crearea unui

cadru conceptal de analiză, în concret definirea principiilor directoare care sprijină acest

sistem de management, având ca scop perfecționarea managementului companiei. În

figura de mai jos sunt expuse componentele unui proces de producție a bunurilor și

serviciilor care reprezintă un cadru comun de abordare sistemică. Măsurarea poate

interveni într-un număr de elemente (resurse, activități, produse, rezultat) în funcție de

nivelul la care performanța este evaluată3.

2 OECD (1994)

3 idem

22

Cadru de referinta comun al metodologiei masurarii performantei

Sursa: OECD (1994) Multe țări nu dispun de un principiu director explicit ci de diferite practici care devin un

sprijin mai degrabă de natura operațională decât unul de natură conceptuală în cadrul

sistemului de măsurare a calitatii.

Cât privește corelarea principiilor directoare și a stilului de acțiune al reformelor se

disting patru categorii de sisteme:

• sisteme care operează în funcție de principiile directoare și dispun de un cadru

conceptual care influențează stilul de acțiune adoptat pentru îmbunătățirea

performanțelor. Acestă abordare este întâlnită în Norvegia și Danemarca unde

măsurarea performanței se axează pe obiective fixate în materie de producție și

rezultate și respectiv în materie de calitate.

• sisteme care se concentrează asupra unei baze de experiență comună care

determină evoluția generală a sistemului și definește cadrul global de reforme ce

vizează îmbunătățirea performanței. Este sistemul adoptat de Franța, Canada și

Marea Britanie.

• sisteme care le combină pe primele două și care asociază explicit principiile

fundamentale și stilul de acțiune al reformelor. Întâlnim acest tip de sisteme în

Australia și Suedia.

• sisteme ad-hoc, care nu se referă la un principiu director sau a un stil de acțiune

anume.

Obiective

Resurse-Activitati

Rezultat

23

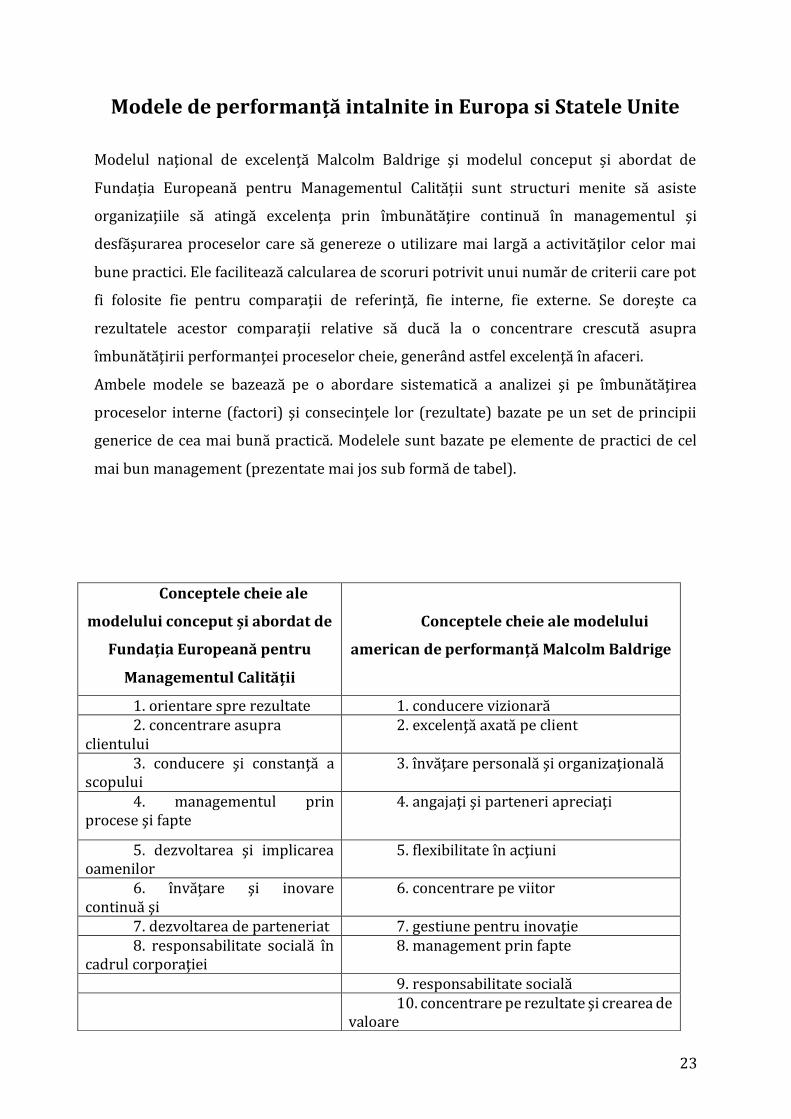

Modele de performanță intalnite in Europa si Statele Unite

Modelul national de excelentă Malcolm Baldrige si modelul conceput și abordat de

Fundația Europeană pentru Managementul Calității sunt structuri menite să asiste

organizatiile să atingă excelenta prin îmbunătătire continuă în managementul si

desfăsurarea proceselor care să genereze o utilizare mai largă a activitătilor celor mai

bune practici. Ele facilitează calcularea de scoruri potrivit unui număr de criterii care pot

fi folosite fie pentru comparatii de referintă, fie interne, fie externe. Se doreste ca

rezultatele acestor comparatii relative să ducă la o concentrare crescută asupra

îmbunătătirii performantei proceselor cheie, generând astfel excelentă în afaceri.

Ambele modele se bazează pe o abordare sistematică a analizei si pe îmbunătătirea

proceselor interne (factori) si consecintele lor (rezultate) bazate pe un set de principii

generice de cea mai bună practică. Modelele sunt bazate pe elemente de practici de cel

mai bun management (prezentate mai jos sub formă de tabel).

Conceptele cheie ale

modelului conceput și abordat de

Fundația Europeană pentru

Managementul Calității

Conceptele cheie ale modelului

american de performanță Malcolm Baldrige

1. orientare spre rezultate 1. conducere vizionară 2. concentrare asupra

clientului 2. excelentă axată pe client

3. conducere si constantă a scopului

3. învătare personală si organizatională

4. managementul prin procese si fapte

4. angajati si parteneri apreciati

5. dezvoltarea si implicarea oamenilor

5. flexibilitate în actiuni

6. învătare si inovare continuă si

6. concentrare pe viitor

7. dezvoltarea de parteneriat 7. gestiune pentru inovatie 8. responsabilitate socială în

cadrul corporatiei 8. management prin fapte

9. responsabilitate socială 10. concentrare pe rezultate si crearea de

valoare

24

Tabel Comparație între modelul conceput și abordat de Fundația Europeana

pentru Managementul Calitații și modelul american de performanța M. Baldrige

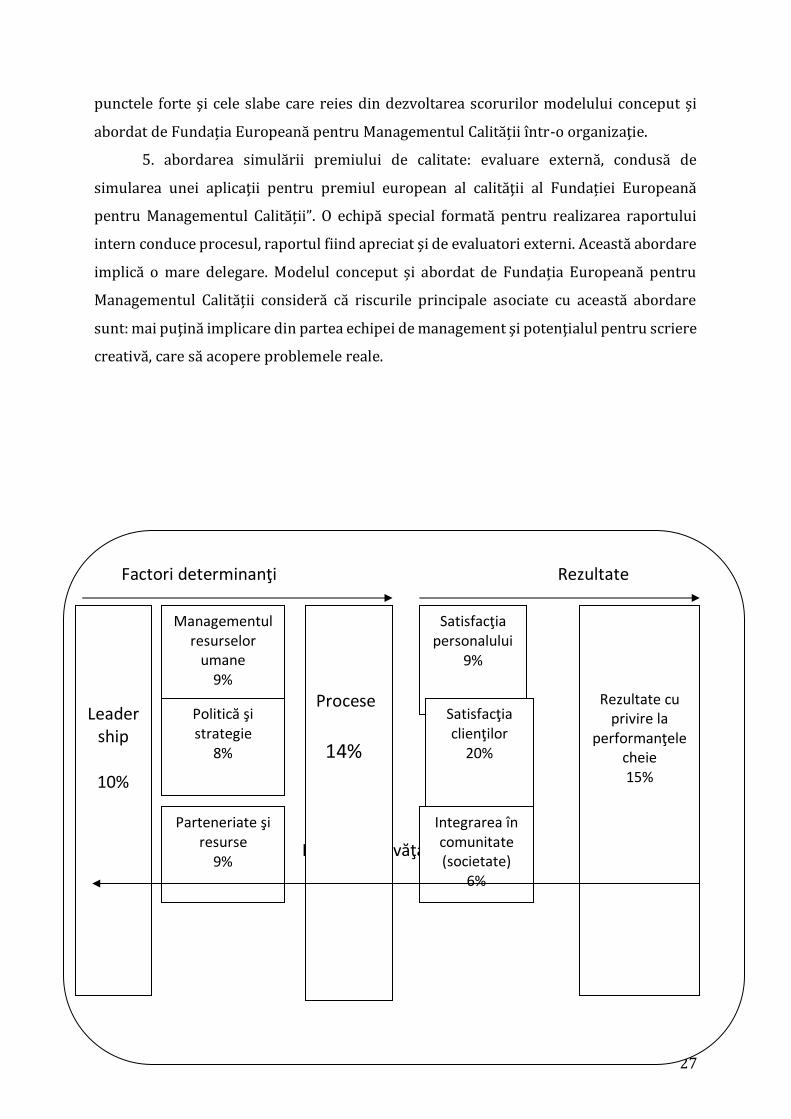

Modelul conceput și abordat de Fundația Europeană pentru Managementul Calității

evaluează performanta curentă ca un scor (suma) de-a lungul a nouă criterii, cinci criterii

denumite factori: conducere, oameni, gestiune și strategie, parteneriate și rezultate,

procese, si patru criterii bazate pe rezultate: performantă, clienti, oameni, societate. Prin

verificarea alinierii organizatiei potrivit unui număr de 32 de declaratii standard (de

exemplu, procesele sunt structurate si conduse sistematic), scorurile înregistrate sunt

atasate de răspunsuri la aceste întrebări, fie pe baza unei autoestimări interne, fie cu

asistenta evaluatorilor externi. Înregistrarea scorurilor foloseste un sistem universal de

notare, care tratează toate tipurile de organizatii la fel (fără ajustări cu privire la mărime

sau domeniu de activitate). Sistemul de apreciere a fost desemnat să permită unei

organizatii să referentieze scorul comparat cu cele ale altor firme, sau fată de cele

înregistrate la aprecierile dinainte4.

Organizatiile din sectorul public care se decid să folosească unul din modelele

prezentate mai sus trebuie să urmeze următoarele puncte în cadrul procesului de

implementare:

1. dezvoltarea si mentinerea implicării manageriale;

2. dezvoltarea si desfăsurarea strategiei comunicatiilor;

3. planificarea procesului de auto-evaluare;

4. selectarea si formarea oamenilor implicati direct în proces;

5. dirijarea autoevaluării;

6. considerarea rezultatelor și prioritătilor;

7. stabilirea si implementarea planurilor de actiune;

8. monitorizarea progresului planului de actiune si revizuirea procesului de

autoevaluare.

4 EFQM, (2003). European Assessor training Modules 2003 - Assessed version, EFQM

Brussels Representative Office, Bruxelles, p. 10

11. perspectiva sistemului

25

Modelul conceput și abordat de Fundația Europeană pentru Managementul

Calității poate fi aplicat și în cadrul sectorului public si privat din Romania. Cadrul de auto-

evaluare a modului în care funcționează organizațiile, care s-a dezvoltat pe baza

modelului Fundației Europene pentru Managementul Calității este implementat cu succes

în România.

1. Modelul conceput și abordat de Fundația Europeană pentru Managementul Calității

Originile modelului de excelentă se găsesc în domeniul managementului calității,

unde standardizarea si documentarea au o importantă aparte. Structura modelului de

excelentă este definită îndeaproape si relativ static, bazată pe prioritătile la care se ajunge

folosind ceea ce s-a numit "logica plauzibilă"5.

Termenul de excelentă, utilizat în contextul filozofiei calitătii are întelesul de

“superlativ” în ceea ce priveste ansamblul de măsuri luate pentru asigurarea si controlul

calitătii. Acest termen trebuie înteles având în vedere un principiu binecunoscut,

demonstrat de teoria sistemelor, si anume acela care spune că optimul sumei este diferit

de suma optimelor. Acest concept a adus avantaje pentru multe organizatii.

Una din institutiile europene cele mai importante în promovarea managementului

performanței si în aplicarea măsurilor pentru îmbunătățirea calității la nivelul

organizatiilor este Fundatia Europeană pentru Managementul Calitătii6, care numără la

nivelul întregului continent mii de membri, atât organizații publice cât și private.

Desi Fundația Europeană pentru Managementul Calității susține că modelul de

excelentă are o utilitate egală de-a lungul unei întregi serii de organizatii (de la

organizatiile din sectorul serviciilor si până la cele din sectorul public), indiferent unde

anume este el aplicat, sunt prevăzute care sunt zone de performantă strategică ce ar

trebui monitorizate de echipele de management. Importanta relativă atribuită fiecăreia

dintre aceste zone variază potrivit standardului ce este actualizat periodic.

Evaluarea proceselor de organizare si performantă comparate cu un set uniform

si predeterminat de priorităti strategice, facilitează procesul de proiectare, pentru că

5 Seddon, J. (1999). „The business excellence model: Will it deliver?”, Management services,

Vol. 43 (10), pp.8-12

6 denumirea originală: European Foundation for Quality Management, pe scurt EFQM

26

modelul de excelentă strategică permite compararea standardizată a rezultatelor între

diferitele organizatii, chiar dacă sunt active în diferite piete sau sectoare de activitate.

Chiar dacă structura modelului cere corespondenta cu regulile standard ale proiectului,

Modelul conceput și abordat de Fundația Europeană pentru Managementul Calității redă

foarte clar faptul că un număr de abordări relative de proiect există în functie de

cunostintele initiale ale unei organizatii, în ceea ce priveste metodologia, cât si implicarea

sa în proces si la nivelul alocării resurselor7. Modelul conceput și abordat de Fundația

Europeană pentru Managementul Calității descrie cinci abordări generice de proiect:

1. abordarea chestionar: autoevaluarea folosind chestiunile standard proiectate să

initieze organizatia în termeni de îmbunătătire a procesului. Chestionarele pot fi folosite

si pentru a facilita discutiile de grup cu privire la oportunitătile de îmbunătătire si să

informeze managementul workshop-urilor.

2. abordarea hărtii matricei: autoevaluarea folosind o hartă de matrice care

contine seriile afirmatiilor relativ la rezultate, reprezentând fiecare dintre cele nouă zone

strategice ale modelului, si fiecăreia fiindu-i desemnate un anumit număr de puncte.

Echipa de management a unei organizatii proiectează în mod normal matricea bazată pe

o discutie de grup care fortează echipa de management să-si "articuleze" viziunea

colectivă, si pasii pentru atingerea ei în toate cele nouă zone de criterii ale modelului.

3. abordarea workshop-ului: autoevaluarea rezultând dintr-un workshop. După

etapa de formare (autostudiu) si colectarea datelor relevante, grupul de management

evaluează performanta unei organizatii relativ la cele 32 de subcriterii, se pune de acord

cu privire la initiativele de luat, care vor îmbunătăti scorul (punctajul) în anul următor,

după care se pun de acord cu privire la proiectele de revizuire în curs, pentru a urmări

modul de executare a initativelor. EFQM recomandă ca doi evaluatori formati – unul

intern si altul extern – să faciliteze workshopurile.

4. abordarea pro-formă: autoevaluarea externă, realizată de consultanti: persoane

sau grupuri de persoane completează o pagină pre-tipărită cu cele 32 de subcriterii.

Evaluatori formati sau colegi din diferite departamente ar putea revizui lista rezultatelor,

7 EFQM (1999), „Assessing for excelence: A prcatical Guide for Self-Assessment”, EFQM

Representative Office Bruxelles, p. 11

27

punctele forte si cele slabe care reies din dezvoltarea scorurilor modelului conceput și

abordat de Fundația Europeană pentru Managementul Calității într-o organizatie.

5. abordarea simulării premiului de calitate: evaluare externă, condusă de

simularea unei aplicatii pentru premiul european al calitătii al Fundației Europeană

pentru Managementul Calității”. O echipă special formată pentru realizarea raportului

intern conduce procesul, raportul fiind apreciat si de evaluatori externi. Această abordare

implică o mare delegare. Modelul conceput și abordat de Fundația Europeană pentru

Managementul Calității consideră că riscurile principale asociate cu această abordare

sunt: mai putină implicare din partea echipei de management si potentialul pentru scriere

creativă, care să acopere problemele reale.

Factori determinanţi Rezultate

Inovare şi învăţare

Leader

ship

10%

Managementul resurselor

umane 9%

Politică şi strategie

8%

Parteneriate şi resurse

9%

Procese

14%

Satisfacţia personalului

9%

Satisfacţia clienţilor

20%

Integrarea în comunitate (societate)

6%

Rezultate cu privire la

performanţele cheie 15%

28

Figura 3. 1 Modelul conceput și abordat de Fundatia Europeană pentru

Managementul Calitătii 8

Cu privire la cele cinci abordări este necesar să se facă două observatii:

– în primul rând, sustinerea tuturor celor cinci abordări este principiul de

comparatie cu, si aspiratia pentru o practică ideală, cu premisa că respectarea idealului

practic enuntat duce la performantă îmbunătătită.

– în al doilea rând, toate cele cinci abordări sustin implicit adoptarea de priorităti

strategice generice, construite în jurul îmbunătătirii calitătii procesului. Când le sunt

alăturate comparatii, acestea pot fi benefice pentru organizatii, la un nivel operational.

Dar această concentrare pe "cea mai bună practică" standardizată nu este în general

considerată a fi un drum de încredere pentru succesul strategic. Însăsi faptul că este

explicită în limbajul folosit, subliniază problema: numirea unei strategii generice strategia

altcuiva, sau o strategie împrumutată, este imediat mai putin atrăgătoare.

În abordarea cercetării de față, modelul conceput și abordat de Fundația Europeană

pentru Managementul Calității oferă pentru sectorul public românesc nu numai

avantajele unei strategii verificate în practica managementului calitătii, direct relevantă

pentru contextul economic european, ci si cele ale unui pronuntat pragmatism si ale unei

orientări pronuntate către obtinerea de rezultate. De asemenea, flexibilitatea permite ca

acesta să fie aplicat cu acelasi succes atât de organizatiile publice românești de la nivel

național cât și la nivel local; acest model este recunoscut ca una dintre metodele de

îmbunătătire a performantelor, care necesită cele mai mici costuri, fiind aplicat si

monitorizat prin procesul de autoevaluare, variantă de actiune care reduce la minimum

costurile externe, aspect deosebit de sensibil pentru managementul public românesc care

se străduiește pe toate părțile să economisească bani la buget.

2. Dezvoltarea modelului de excelență american Malcolm Baldrige

Premiul national pentru calitate Malcolm Baldrige este acordat de Institutul National

American pentru Standarde si Tehonologie. A fost creat prin Actul national pentru

8 Adaptat după modelul original, disponibil pe www.efqm.org, cercetat la data de 10.04.2011

29

îmbunătătirea calitătii din 1987 si numit după ministrul Malcolm Baldrige9. Programul

recunoaste serviciile de calitate în afaceri, sănătate, educatie si sectoarele non-profit, fiind

insipirat din teoriile Managementul calitătii totale (TQM). Este singurul premiu pentru

calitate care este de fapt acordat de presedintele SUA atât pentru organizațiile din sectorul

privat cât și cele din sectorul public. Având în vedere tema cercetării doctorale, voi limita

aprecierile la aspectele ce pot duce la îmbunătățirea performanței în sectorul public din

România.

Modelul american Malcolm Baldrige a fost inițial conceput pentru a îndeplini

următoarele scopuri:

• promovarea performanței;

• recunoasterea rezultatelor excepționale din cadrul organizatiilor publice,

non-guvernamentale și private;

• aducerea în atentia publicului a strategiilor de calitate care au avut succes.

Motivul pentru care a fost creat premiul este că la mijlocul anilor 80 multi lideri din

industrie si guvern au observat că emfaza înnoită asupra calitătii nu mai era o alegere

pentru organizatiile americane, ci o necesitate pentru a-si desfăsura activitatea într-o

piată mondială care se extinde, care cere mai mult si concurenta este mai puternică. Însă

multe organizatii americane ori nu considerau că pentru ele calitatea conta, ori nu stiau

9 Malcolm Baldrige (1922-1987) a fost ministru al comerţului în timpul preşedintelui Ronald

Reagan în 1981. Pe timpul mandatului său, Baldrige a jucat un rol major în dezvoltarea şi

conducerea politicii comerciale a administraţiei Reagan. El a luat poziţie importantă în

rezolvarea dificultăţilor privind transferurile de tehnologie cu China şi India. Baldrige a ţinut

primele discuţii la nivel de guvern cu Uniunea Sovietică ceea ce a netezit accesul firmelor

americane pe piaţa sovietică. A fost considerat unul dintre liderii proeminenţi ai lumii.

Excelenţa premiată de el în management a contribuit la îmbunătăţirea pe termen lung a

economiei, eficienţei şi eficacităţii în guvernare. În cadrul Departamentului de comerţ, Baldrige

a redus bugetul cu peste 30% şi personalul administrativ cu 25%. El s-a interesat personal de

actul îmbunătăţirii calităţii, care a fost în cele din urmă numit după el. Sursa:

www.quality.nist.gov, cercetat la 25.03.2011

30

de unde să înceapă. Modelul american Malcolm Baldrige a prevăzut un standard de

excelentă care avea să ajute organizatiile americane să ajungă la calitate de clasă

mondială.

Programul de premiere s-a dovedit a fi un succes remarcabil al eforturilor echipelor

guvernamentale si cele din sectorul privat. Investitia guvernamentală anuală de

aproximativ 7 milioane de dolari este nivelată de o contributie de peste 100 de milioane

de dolari din partea sectorului privat si a organizatiilor publice de la nivel federal si local,

inclusiv 10 milioane de dolari strânse din industria privată pentru a ajuta la lansarea

programului, plus timpul si eforturile a sute de voluntari. Natura colaborării acestei

echipe comune din sectorul privat si public este probabil cel mai bine conturată de

consiliul de examinatori. În fiecare an, peste 300 de experti din domeniul industriei,

institutii de învătământ, conducere de la toate nivelurile, si organizatii non-profit oferă

multe ore voluntare pentru a revizui candidaturile premiului, pentru a realiza vizite la fața

locului si pentru a furniza fiecărui candidat un raport extins de feedback unde să se

mentioneze punctele tari si posibilitățile de îmbunătătire. Mai mult, membrii consiliului

acordă în fiecare an mii de prezentări cu privire la managementul calitătii, îmbunătătirea

performantei si premiul Baldrige.

Criteriile privind excelența în realizarea performanței

Criteriile pentru premiul modelului american de performanță Malcolm Baldrige au jucat

un rol major în atingerea scopurilor stabilite. Ele sunt acum acceptate la scară largă, nu

numai în SUA, ci în toată lumea, ca un standard pentru excelenta în performantă. Criteriile

sunt elaborate pentru a ajuta organizatiile publice și private să-si întărească

competitivitatea, concentrându-se pe două scopuri: furnizarea către clienti a unei valori

care se îmbunătăteste mereu si îmbunătătirea performantei generale a organizatiei.

Criteriile au trei roluri importante în întărirea competitivitătii americane:

• îmbunătătirea practicilor privind performanta organizatiei, capacitătile si

rezultatele acesteia;

31

• facilitarea comunicării si diseminarea informatiilor despre cele mai bune

practici printre organizatiile americane publice, private și non-

guvernamentale;

• instrument de lucru pentru întelegerea conceptelor de management al

performantei ;

Criteriile modelului american pentru excelenta performantei reprezintă un cadru pe care

orice organizatie îl poate folosi pentru a îmbunătăti performanta generală. Şapte categorii

sunt cele care formează criteriile:

1. Conducerea - examinează modul în care directorii executivi seniori conduc

organizatia si cum aceasta îsi adresează responsabilitătile publicului si

practică buna guvernare.

2. Planificarea strategică - examinează modul în care organizatia stabileste

directii strategice si cum decide cele mai importante planurile de actiune.

3. Concentrarea asupra clientului si a pietei - examinează cum organizatie

determină cerintele si asteptările clientilor si pietelor, construieste relatii

cu clientii, atrage, satisface si păstrează clientii.

4. Managementul evaluării, analizei si cunostintelor - examinează

managementul, uzul efectiv, analiza si utilizarea datelor de îmbunătătire si

informatiile care sustin procesele cheie din organizatie si sistemul de

management al performantei din cadrul organizatiei.

5. Concentrarea asupra personalului organizației - examinează cum

organizatia permite angajatilor să-si dezvolte potentialul complet si cum

salariatii aliniază obiectivelor organizatiei.

6. Managementul proceselor - examinează aspectele referitoare la

proiectarea, gestiunea si îmbunătătirea proceselor cheie de

productie/furnizare si durabilitate.

7. Rezultatele - examinează performanta organizatiei si zonele sale cheie

pentru afaceri: satisfactia clientilor, performanta financiară si de piată,

32

resursele umane, performanta furnizorului si partenerului, performanta

operatională, conducerea si responsabilitatea socială. Această categorie

mai examinează cum se comportă organizatia relativ la concurenti.

Criteriile sunt folosite de mii de organizatii pentru autoevaluare si formare, si ca

instrument pentru dezvoltarea proceselor de performantă. Câteva milioane de exemplare

au fost distribuite de la prima editie, din 1988, iar tehnica (internetul) multiplică acest

număr de mai multe ori10. Pentru multe organizatii, folosirea criteriilor rezultă în relatii

mai bune cu clientii/ cetățenii, productivitate mai ridicată, satisfactia sporită a clientilor,

etc.

La nivel international au loc aproape 80 de programe de calitate. Majoritatea au fost

stabilite în ultimii câtiva ani. Este de asemenea important de amintit că programul

premiilor este mai mult decât un concurs. În timp ce recunoasterea organizatiilor care au

un management de succes pentru performantă este partea vizibilă a programului, scopul

său este mult mai larg. La fel de important este rolul premiului în a creste constientizarea

cu privire la calitate, prin încurajarea tuturor organizatiilor publice și private să

stabilească programe de îmbunătătire a performantei, chiar dacă intentionează sau nu,

sau sunt măcar eligibile să candideze pentru premiu.

10 Baldrige National Quality Programm (2008). Criteria for performance Excelence, pp. 4 şi

urm.

33

Sistemul de management al calitatii

Sistemul de management al calitatii este definit ca un instrument de aplicare în practica a

managementului calitatii, având drept scop asigurarea celor interesati ca procesele

realizate în cadrul organizatiei pot satisface anumite cerinte.Un sistem de management al

calitatii cuprinde:structuri, proceduri, procese si resurse care au drept scop

implementarea în organizatie a managementului calitatii. Primele aparitii ale unor

sisteme de management al calitatii au avut loc în cursul celui de al doilea razboi mondial

în organizatiile producatoare de armament. Fiecare firma cerea furnizorilor sa respecte

anumite norme proprii de calitate, ceea ce complica foarte mult lucrurile. Pentru a

simplifica sarcina furnizorilor de a satisface cerintele clientilor, a devenit necesara

elaborarea unor standarde comune, recunoscute de toate partile interesate .

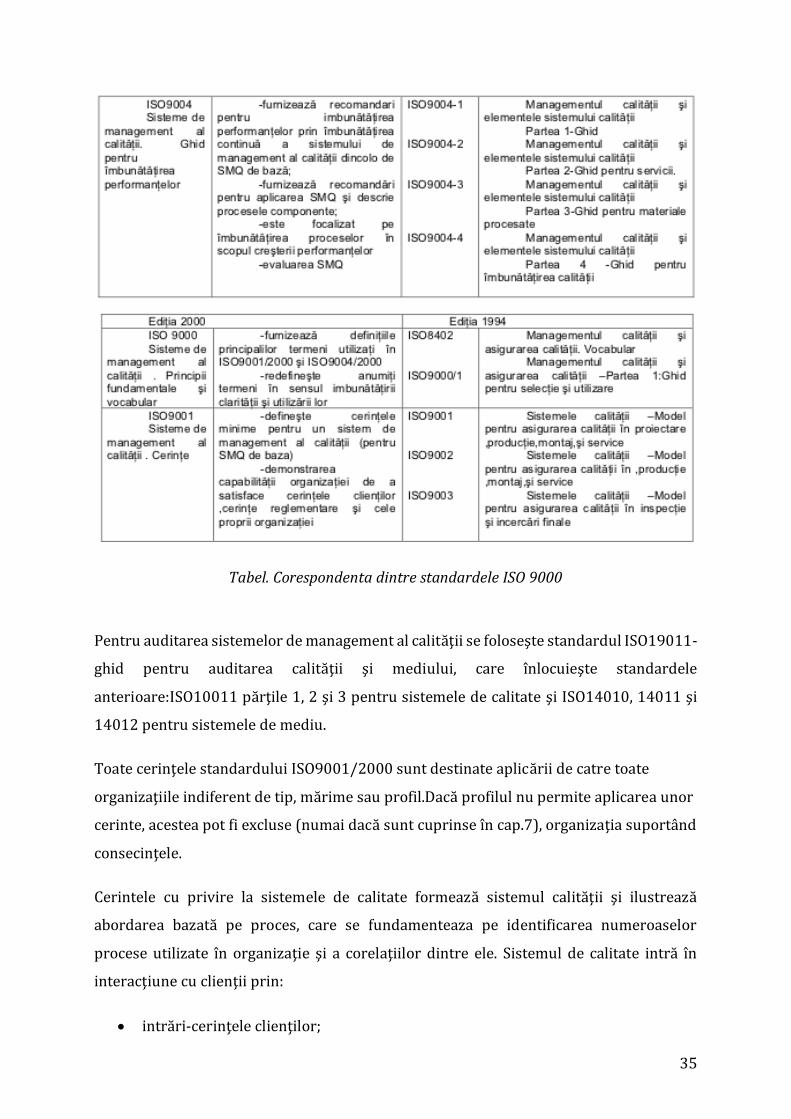

Dupa multi ani de lucru Organizatia Internationala pentru Standardizare (ISO)a publicat

la mijlocul anilor ‘80 prima varianta a seriei de standarde 9000 referitoare la sistemele

calitatii. Concomitent, a fost pus la punct si un sistem de certificare (si de auditare a

organismelor de certificare) a organizatiilor de catre o terta parte, eliminându-se

necesitatea ca fiecare organizatie sa-si verifice furnizorii.

Standardizarii reprezinta acea activitate ce stabileste pentru problemele actuale si de

perspectiva, prescriptii destinate unei utilizari comune si repetate, pentru a introduce

ordine într-un domeniu dat.

Evolutia miscarii de standardizare a calitatii este prezentata pe scurt în cele ce urmeaza:

34

• 1950-1960 -diferite tari precum Anglia, USA etc. au introdus standarde de calitate

în domeniul apararii pentru proiectarea, fabricarea si comercializarea

echipamentelor militare;

• 1979-standardizarea s-a extins si la alte industrii (aviatie, constructii navale etc.);

• 1987-a aparut prima editie a familiei de standarde ISO9000 pentru sistemele

calitatii;

• 1994- a aparut a doua editie a familiei de standarde ISO9000;

• 2000-a aparut a treia editie a familiei de standarde ISO9000, puse de acord cu

standardele din familia ISO14000, referitoare la managementul mediului.In

ultimul deceniu al secolului xx, standardele de calitate s-au extins si în domeniul

serviciilor: comert, sanatate, învatamânt, administratie, banci etc.

Standardele ISO-9000 au fost însusite fara modificari de catre Uniunea Europeana si de

asociatia de standardizare din România (ASRO), dobândind statut de standard

românesc(SR).Simbolurile SR EN ISO sugereaza ca este vorba de standarde ISO adoptate

de Uniunea Europeana si România.

Ultima editie a standardelor din familia ISO9000, alcatuita din trei standarde (9000,

9001, 9004) înlocuieste standardele ISO 9000 din editia 1994.

35

Tabel. Corespondenta dintre standardele ISO 9000

Pentru auditarea sistemelor de management al calitatii se foloseste standardul ISO19011-

ghid pentru auditarea calitatii si mediului, care înlocuieste standardele

anterioare:ISO10011 partile 1, 2 si 3 pentru sistemele de calitate si ISO14010, 14011 si

14012 pentru sistemele de mediu.

Toate cerintele standardului ISO9001/2000 sunt destinate aplicarii de catre toate

organizatiile indiferent de tip, marime sau profil.Daca profilul nu permite aplicarea unor

cerinte, acestea pot fi excluse (numai daca sunt cuprinse în cap.7), organizatia suportând

consecintele.

Cerintele cu privire la sistemele de calitate formeaza sistemul calitatii si ilustreaza

abordarea bazata pe proces, care se fundamenteaza pe identificarea numeroaselor

procese utilizate în organizatie si a corelatiilor dintre ele. Sistemul de calitate intra în

interactiune cu clientii prin:

• intrari-cerintele clientilor;

36

• iesiri-produsele oferite de la care se asteapta feedbark-ul ca principal indicator de

masurare a satisfactiei clientilor.

Intreaga afacere a organizatiei reprezinta un proces, iar stapânirea acestuia presupune

descompunerea lui în procese mai simple, sistemul de management al calitatii asigurând

pentru fiecare din aceste subprocese desfasurarea succesiva a fazelor ciclului lui Deming.

Documentele sistemului de management al calitatii

Sistemul de management al calitatii (SMQ) devine operativ numai însotit fiind de o

documentatie corespunzatoare, care serveste la :

• realizarea calitatii cerute, comunicând personalului modul în care trebuie sa actioneze; -

evaluarea SMQ (audit si certificare);

• îmbunatatirea proceselor organizatiei.

Este recomandabil ca documentele calitatii sa se limiteze la strictul necesar, ceea ce va

usura gestionarea lor. Conceptia lor trebuie sa asigure raspunsuri la o serie de întrebari

cum ar fi ce trebuie facut, cine face, unde face, cu ce face, când face, cum face, cine verifica

daca s-a facut, cum s-a declarat ?

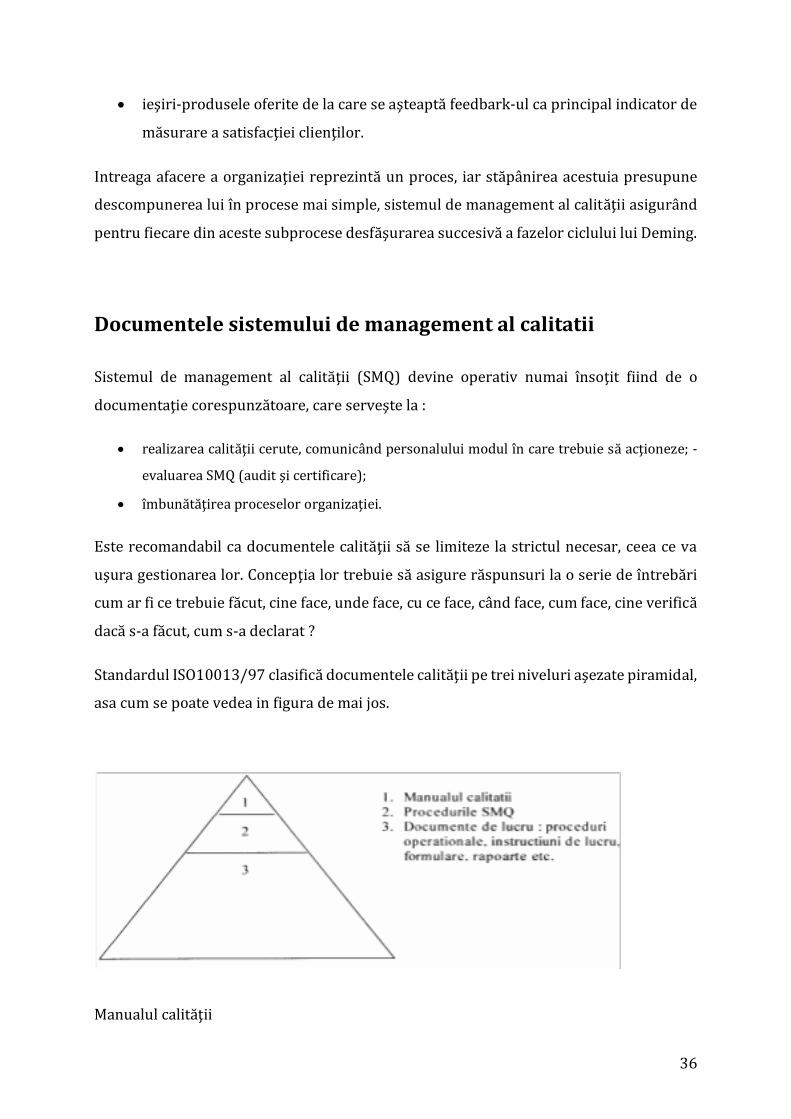

Standardul ISO10013/97 clasifica documentele calitatii pe trei niveluri asezate piramidal,

asa cum se poate vedea in figura de mai jos.

Manualul calitatii

37

Reprezinta primul nivel al documentelor SMQ, care descrie sistemul de management al

calitatii specific unei organizatii. Manualul calitatii trebuie sa cuprinda:

• declaratia documentata a politicii de calitate a managementului de vârf;

• descrierea SMQ cu procesele si interactiunile existente;

• referiri la procedurile utilizate;

• referiri la documentele de lucru utilizate.

Standardul ISO 10013 contine recomandari cu privire la elaborarea manualului calitatii,

care trebuie sa corespunda misiunii si scopului organizatiei.

Procedurile SMQ

Reprezinta al doilea nivel al documentelor SMQ; procedura este un mod specificat de

desfasurare a unei activitati sau a unui proces. Daca procedurile sunt scrise, ele se numesc

proceduri documentate. Se pot clasificaa dupa gradul de detaliere în: proceduri ale SMQ

si proceduri operationale.

Procedurile SMQ reprezinta componente ale documentatiei SMQ cerute explicit de ISO

9001/2000. Ele descriu, fara a intra în detalii tehnice, elemente ale SMQ,

responsabilitatile, autoritatea si relatiile dintre persoanele ce coordoneaza efectueaza,

verifica activitatile respective. Numarul procedurilor documentate cerute de standardul

ISO9001/2000 este de sase, ele referindu-se la urmatoarele cerinte: controlul

documentelor(1), controlul înregistrarilor(2), auditurile interne(3), controlul produselor

neconforme(4), actiuni corective(5), actiuni preventive(6),

Elaborarea procedurilor se face conform ISO 10013, care recomanda urmatoarea

structura: cerinte generale, domeniul de aplicare si scopul, responsabilitati, descrierea

procedurii, documente de referinta, înregistrari.

Documentele de lucru

Reprezinta al treilea nivel al documentelor SMQ, cuprinzând:

• Procedurile operationale – se refera la procesele specifice unui domeniu,

asigurând tinerea lor sub control;

• Instructiuni – proceduri specifice activitatilor unui compartiment;

38

• Înregistrari – document prin care se consemneaza rezultatele unei activitati sau

care furnizeaza dovezi ale activitatilor derulate. Înregistrarile trebuie sa fie lizibile,

identificabile, sa conserve informatia în timp, sa fie usor de gasit; pentru aceasta

standardul ISO9001/2000 prevede o procedura documentata privind

identificarea, arhivarea, protejarea, durata de pastrare si eliminarea

înregistrarilor.

Proiectarea si implementarea în organizatie a documentelor SMQ

Procesul de proiectare a documentelor are loc de jos în sus, începând cu documentele de

lucru (trecerea de la traditia orala la cea scrisa) si terminând cu manualul calitatii care

revine managementului de vârf, ce va urmari armonizarea lui cu politica generala si

obiectivele de calitate ale organizatiei.

Etapele proiectarii si implementarii în organizatie a documenelor SMQ sunt

urmatoarele:

• identificarea proceselor de lucru si control;

• proiectare documente de lucru;

• proiectare proceduri ale SMQ;

• proiectare manual calitate;

• armonizare documente, aprobare documente SMQ;

• difuzare documente;

• aplicare documente, îmbunatatire continua.

Documentele sunt modificate ori de câte ori este nevoie, parcursul lor fiind identic cu cel

prezentat mai sus.

Controlul documentelor

Documentele SMQ trebuie tinute sub control, în care scop în cadrul sistemului exista

proceduri documentate referitoare la:

• aprobarea documentelor înainte de emitere;

• analiza si actualizarea documentelor;

• difuzarea versiunilor relevante la punctele de utilizare;

• identificarea documentelor si controlul distributiei lor;

39

• retragerea documentelor primate.

Activitatile enumerate sunt verigi ale procesului de control al documentelor, descrise în

procedura de sistem controlul documentelor.

Responsabilitatea managementului

40

Responsabilitatea managementului reprezinta o cerinta de baza a sistemului de

management al calitatii, conform standardului ISO 9001/2000.

Desi conform conceptelor moderne calitatea trebuie realizata de întregul personal, fara

sprijinul si implicarea serioasa si permanenta a managementului de vârf, nu se poate

vorbi de realizarea calitatii.

Managementul de vârf trebuie sa prezinte dovezi plauzibile ale angajarii sale în

elaborarea, implementarea si perfectionarea continua a sistemului. Aceasta se face printr-

o serie de actiuni care sunt exemplificate în subcapitolele continuare.

Angajamentul managementului si politica referitoare la

calitate

Angajamentul managementului consta într-o declaratie angajament de principiu cu

privire la intentiile managementului de vârf la adresa calitatii, declaratie care se aduce la

cunostinta întregului personal prin afisare la loc vizibil.

Data fiind importanta acestei declaratii în actiunea de dezvoltare a unui SMQ ea este

cuprinsa în manualul calitatii.

Comunicarea acestei declaratii va fi motivatia implicarii întregului personal în orice

actiune viitoare legata de proiectarea si implementarea sistemului de management.

O conditie esentiala a reusitei este tocmai acceptarea de catre sistemul de management al

organizatiei a unor metode manageriale noi, sa fie deschisi la procesul de schimbare

personala, sa-si dezvolte aptitudinile necesare de functionarea noului sistem.

Politica referitore la calitate contine intentiile si orientarile referitoare la calitate, asa cum

sunt exprimate oficial de managementul de vârf, în manualul calitatii.

Politica referitoare la calitate se refera la obiectivele organizatiei în domeniul calitatii (ca

parte componenta a strategiei) dar si la metodologia de atingere a acestor obiective.

Documentul trebuie prelucrat cu sefii de compartimente, care la rândul lor îl comunica

subordonatilor, astfel încât acesta sa fie cunoscut de întreg personalul.Întocmirea corecta

41

a documentului presupune tratarea urmatoarelor aspecte: ce înseamna calitatea pentru

organizatie, de ce este calitatea importanta, persoanele implicate în realizarea si

îmbunatatirea calitatii, care este raspunderea conducerii fata de calitate, care sunt

obiectivele firmei pe linia calitatii, metodele de realizare a calitatii.

Pentru ca documentul sa-si atinga scopul este necesara pregatirea adecvata a managerilor

de nivel superior în scopul de a-i informa si a-i ajuta sa aplice princiipile specifice

managementului calitatii.

Reprezentantul managementului

Deoarece problemele care trebuie rezolvate în cadrul SMQ sunt complexe si numeroase,

nu întotdeauna managerul de vârf le face fata. În aceasta situatie atributia este delegata

unui reprezentant al managementului, conform cerintelor formulate în standardul ISO

9001/2000. Acesta este subordonat direct managerului de vârf si are urmatoarele

atributii:

• sa se asigure ca standardele ISO seria 9000 sunt cunoscute în întreaga organizatie;

• sa vegheze la implementarea SMQ;

• sa coordoneze activitatile legate de obiectivele calitatii;

• sa raporteze managerului de vârf despre functionarea SMQ si despre necesitatile

de îmbunatatire a acestuia.

Reprezentantul managementului (responsabilul cu calitatea)trebuie sa aiba autoritatea

de a decide sau delega în toate problemele de management al calitatii, la numirea

responsabilului cu calitatea se va avea în vedere evitarea conflictelor de interese: nu poate

fi numit în aceasta functie un sef al unui sector de productie. Fisa postului trebuie sa

prevada abilitati profesionale si psihologice specifice.

Comunicarea internă

Managerul de vârf trebuie sa se asigure ca în organizatie s-au stabilit procese adecvate de

comunicare, care sa asigure eficacitatea SMQ. Un manager care analizeaza corect situatiile

aparute, stabileste solutii adecvate de actiune, evalueaza consecintele schimbarilor

planificate, poate da gres în activitatea lui din cauza neajunsurilor în comunicare.

42

În consecinta se impune organizarea unor sisteme informationale care sa asigure la toate

nivelurile transmiterea informatiilor privind: obiectivele de calitate, masurile de

îmbunatatire a calitatii, declaratia angajament a conducerii cu privire la politica de

calitate, date referitoare la realizari, la eficienta SMQ, elemente de feedback etc.

Sistemul trebuie sa functioneze de sus in jos dar si de jos în sus. Importante sunt atât

continutul cât si maniera comunicarilor.

Analiza efectuata de management

Analiza efectuata de management reprezinta un sistem de conducere al carei utilizare este

ceruta de standardul ISO9001/2000.

Managementul de vârf are obligatia sa analizeze periodic (conform unui plan prestabilit)

SMQ din organizatie, pentru a se asigura ca aceasta continua sa fie corespunzator

(eficace). Analiza trebuie sa fie efectuata de un comitet director compus din manageri

care provin din toate sectoarele “cheie” ale companiei, folosind date privind: rezultatele

auditurilor, feedback-ul de la client, conformitatea produselor, performantele produselor,

stadiul actiunilor corective si preventive, cerinte de instruire, schimbarile produse,

recomandarile de îmbunatatire etc.

Concluziile analizei trebuie sa se refere obligatoriu la decizii de îmbunatatire a SMQ si a

produselor, a produsului fata de cerinte, a gradului de satisfactie a clientilor, la nevoia de

resurse, la noi obiective de calitate etc.

Pentru succesul acestei activitati este bine ca analiza sa fie facuta conform unei proceduri

operationale pentru analiza efectuata de management.

43

44

Instrumente de evaluare si imbunatatire a calitatii

Balanced Scorecard

În ultima decadă tot mai multe organizații se decid să utilizeze instrumentul Balanced

Scorecard pentru îmbunătățirea performanței lor. Inițial modelul conceput de Kaplan și

Norton și-a dovedit utilitatea în sectorul privat, însă în urma cercetărilor din perioada

doctorală am ajuns la concluzia că o variantă adaptată a modelului poate fi implementată

cu succes și în organizațiile din sectorul public românesc, având în vedere faptul că o

concentrare pe cele 4 perspective din cadrul modelului poate duce la îmbunătățirea

performanței publice, fără să necesite costuri deosebite de punere în aplicare. Totuși

trebuie să remarc aici faptul că realizarea performanței în organizații nu poate avea

succes dacă nu se realizează pe fondul a două elemente principale:

1. integrarea măsurării performanței în cultura organizațională românească;

2. stimularea responsabilității privind cultura de evaluare a performanțelor.

Limitele reprezentate de datele financiare ca bază pentru luarea deciziilor în

cadrul organizatiilor publice și private au fost recunoscute vreme îndelungată11, la fel ca

si utilitatea datelor nefinanciare în procesul decizional. Problema o reprezintă modul cum

poate fi identificat un set secundar potrivit tuturor măsurilor nefinanciare posibile.

Conform unui raport realizat în SUA12, "orice informatie poate fi de folos cuiva la un

anumit moment în viitor". S-a afirmat că cei care se ocupă de procesul de selectie trebuie

11 Dearden, J. (1969), „The case against ROI control”, Harvard Business Review, Vol.47 (3),

p.124

12 Committee on Non-Financial Measures of Effectiveness (1971), „Report”, Accounting

Review, Vol.46 (4), Supliment, p.165

45

să fie informati cu privire la utilitatea asteptată a datelor adunate, o observatie dezvoltată

mai târziu de mai mulți specialiști13.

În anii `80, au început discuțiile privind politicile strategice ale unei organizatii și

modul cum puteau fi folosite pentru informarea si justificarea alegerii unei măsuri

nefinanciare, fapt remarcat în literatura de specialitate de Gupta si Govindarajan14,

Johnson si Kaplan15 și Dixon16. Această observatie a mers alături de o constientizare

emergentă cu privire la existenta unor sisteme de control formal în cadrul organizatiilor

– mai ales asociate cu controlul unei activităti strategice.

O replică la acesti factori variati a fost Balanced Scorecard: un concept simplu, desi

initial vag, care a devenit foarte cunoscut în forme diferite si adoptat la scară largă17.

Balanced Scorecard a fost un instrument integrator care avea să încurajeze si usureze

folosirea informatiilor nefinanciare de către managerii de top ai organizatiilor, cu

alegerea de măsuri nefinanciare care să fie conduse la început de consideratii strategice.

Dacă managerii primesc informatii eficiente pot fi în stare să furnizeze performantă

strategică îmbunătătită18. Concluzia si concentrarea asupra instrumentului Balanced

Scorecard a fost de asemenea prezentată ca fiind valoroasă, comparată cu nevoia de a

13 Williamson, O.E. (1975), „Markets and Hierarchies: Analysis and Antitrust Implications”,

Free Press, New York, p.20, Rothschild, M., Stiglitz, J. (1976), „Equilibrium in competitive

insurance markets: an essay on the economics of imperfect information”, Quarterly Journal of

Economics, Vol.95, pp.629 şi următoarele

14 Gupta, A.K., Govindarajan, V. (1984). „Build, hold, harvest: converting strategic intentions

into reality”, Journal of Business Strategy, Vol. 4, Nr.3, p.34

15 Johnson, H.T., Kaplan, R.S. (1987), Relevance Lost: The Rise and Fall of Management

Accounting, Harvard Business School Press, Boston, p. 12

16 Dixon, J.R., Nanni, A.J., Vollman, T.E. (1990), The New Performance Challenge: Measuring

Manufacturing for World Class Competition, Dow Jones-Irwin, Homewood, SUA, p. 21

17 Rigby, D.K. (2003). „Management tools survey 2003: usage up as companies strive to make

headway in tough times”, Strategy and Leadership, Vol. 31, Nr. 5, p. 7

18 Kaplan, R.S., Norton, D.P. (1993). „Putting the balanced scorecard to work”, Harvard

Business Review, septembrie/octombrie, p. 54

46

comunica eficient prioritătile în cadrul organizatiilor19. S-a asteptat ca acest aspect să

permită direct performanta îmbunătătită din partea salariaților din cadrul organizatiei.

În 1990, Institutul Nolan Norton a sponsorizat un studiu de un an pe mai multe

companii, cu privire la perspectiva implementării măsurilor de performantă. David

Norton, directorul de la Nolan Norton, a fost cel care a condus studiul, iar Robert Kaplan

a fost consultant academic. Cele 12 companii care au format grupul de studiu inițial

considerau că accentul pus în mod exclusiv pe performanta financiară ducea la erori în

activitatea întreprinsă de organizații. Multe dintre activitătile care creează valoare

organizatională nu sunt derivate din scopurile tangibile și inițial definite. Aspectele

intangibile, cum este relatia dintre client si furnizor, dezvoltarea inovantă a produselor,

capitalul intelectual reprezintă cea mai mare parte a valorii. Deciziile luate pe baza

măsurilor financiare traditionale nu reusesc deseori să includă importanta acestor

aspecte ale valorii reale.

Programele pentru reducerea semnificativă a costurilor pot avea un impact

semnificativ asupra măsurilor financiare pe termen scurt. Ceea ce rezultă într-un rezultat

pozitiv condus doar de controalele financiare. Din nefericire, functiile pe termen lung care

creează valoare, asa cum sunt dezvoltarea pietelor, cresterea numărului angajatilor,

cercetarea si dezvoltarea sunt deseori tinta acestor reduceri de costuri. A te baza strict

numai pe măsurile financiare pentru a ghida organizatiile are deseori rezultate negative.

Kaplan, Norton si cei 12 reprezentanti ai companiilor s-au întâlnit în fiecare lună a anului

1990 pentru a dezvolta un nou model de măsurare a performantei. Au început cu analiza

studiilor de caz care implicau sisteme inovative de măsurare a performantelor. Ideile

cercetate includeau: valoarea actionarilor, productivitatea si măsurarea calitătii, noi

planuri de compensatie si un studiu de caz al factorilor analogi scorului corporatiei20.

Grupul s-a limitat la scor ca fiind cel mai promitător sistem si apoi a început să

rafineze conceptul. Rezultatul final a fost Balanced Scorecard. Au recomandat

19 Kaplan, R.S., Norton, D.P. (1992). „The Balanced Scorecard - measures that drive

performance”, Harvard Business Review, Vol. 79, ianuarie/februarie, pp. 20 şi urm.

20 Niven, P. (2002). „Balanced Scorecard Step-by-Step: Maximizing Performance and

Maintaining Results”, John Wiley&Sons, New York, p. 40

47

organizațiilor să folosească patru perspective comune, completându-le cu un număr de

perspective model, asa cum era nevoie. Cele patru perspective erau: cea financiară, a

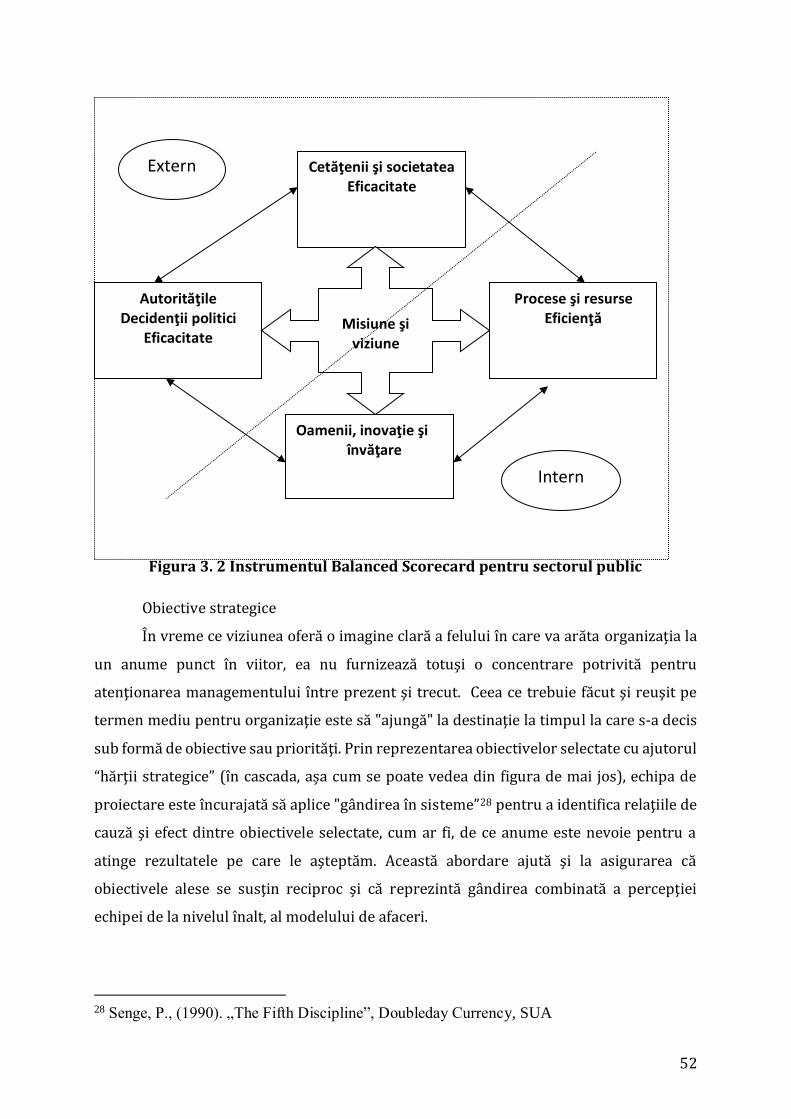

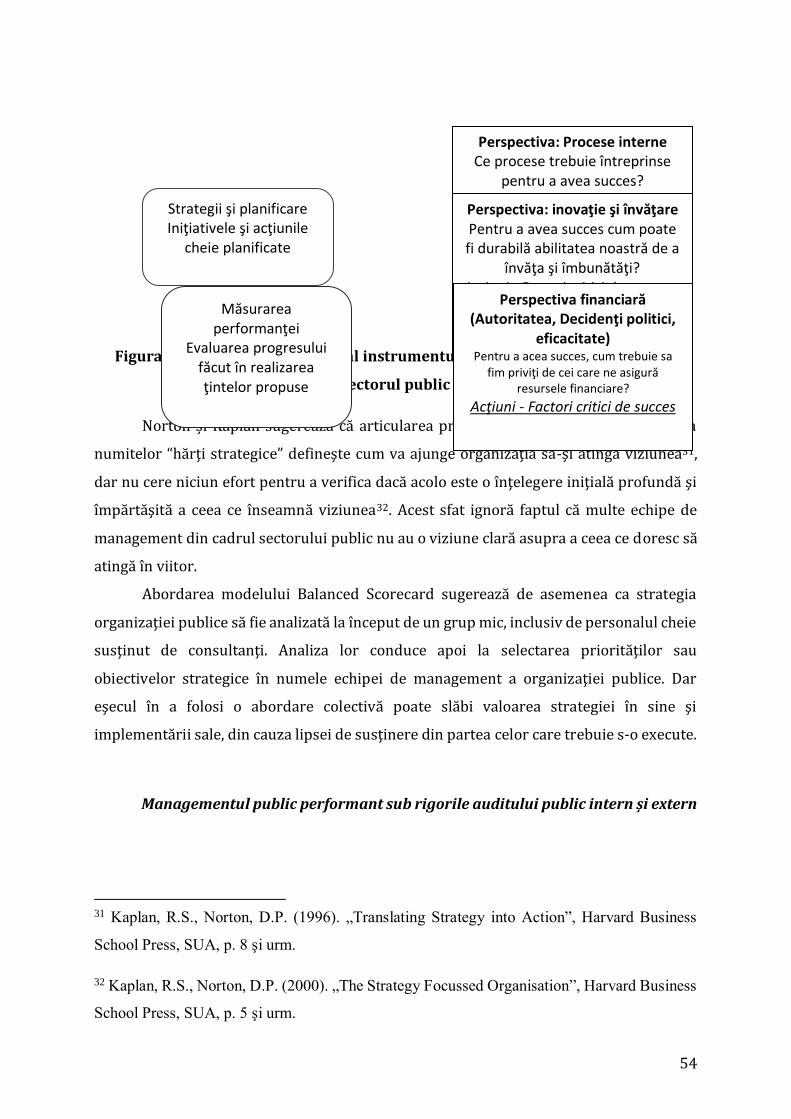

clientului, internă si cea referitoare la inovatie si învătare. Fiecare perspectivă a dus la

răspunsul unei întrebări referitoare la performanta de bază: Cum îi privim pe actionari?

Cum ne văd clientii pe noi? La ce excelăm? Ne putem îmbunătăti pentru a crea valoare?

Tabloul măsurării performantei a stabilit un echilibru între indicatorii de

performantă, obiectivele pe termen lung si cele pe termen scurt, si perspectivele de

performantă interne si externe. Aceste aspecte si măsuri operationale au completat

traditionalele măsuri financiare, furnizând o imagine atotcuprinzătoare a performantei

organizaționale.

Câteva organizații au construit prototipuri de Balanced Scorecard ca proiecte pilot

în cadrul organizatiilor lor si au raportat rezultatele obținute grupului. Un rezultat

important a fost faptul că Balanced Scorecard "adună într-un singur raport de

management multe dintre elementele ce par disparate pe agenda concurentială a unei

companii (...)"21. Rezultatul sectorial a fost acela că Balanced Scorecard ajută la

determinarea aspectului dacă îmbunătătirea într-o zonă era atinsă în detrimentul alteia.

La încheierea studiului, în decembrie 1990, grupul a documentat fezabilitatea noului

sistem de măsurare a performantei.

Kaplan si Norton au rezumat rezultatele din studiu în articolul lor din 1992 din

Harvard Business Review (HBR), Balanced Scorecard: măsurile care conduc la

performantă. Articolul a avut un impact deosebit si astfel a luat nastere o nouă generatie

a măsurilor privind performanta.

O altă analiză cu privire la tipurile de întrebări puse relativ la peformanta

managementului a considerat întrebarea "ce este Balanced Scorecard?" ca fiind de

departe cea mai comună întrebare. Kaplan si Norton nu furnizează o definitie clară a ceea

ce este Balanced Scorecard, concentrându-se în schimb asupra a cum poate fi el folosit,

sau cum se leagă de alte atribute organizationale. Cu toate acestea, în lucrările lor, pot fi

deduse un număr de atribute. Potrivit publicatiilor lui Kaplan si Norton, o schimbare

substantială în gândirea Balanced Scorecard a avut loc la mijlocul si sfârsitul anilor 90,

21 Kaplan, R.S., Norton, D. (1992). „The Balanced Scorecard: Measures that Drive

Performance”, Harvard Business Review, ian./feb., p. 16

48

ceea ce afectează descrierea Balanced Scorecard de diversi autori. Balanced Scorecard are

cel putin patru atribute:

– un amestec de măsuri financiare si nefinanciare22;

– un număr limitat de măsuri, de la 15 la 2023 si de la 20 la 2524;

– măsuri adunate în patru grupuri, numite perspective denumite la început

perspectiva financiară, client, proces intern, si inovatie si învătare, dar ultimele două se

regăsesc și sub denumirea procese interne si învătare si dezvoltare;

– măsuri alese pentru a se lega de anumite scopuri strategice – de obicei

documentate în tabele cu una sau mai multe măsuri asociate cu fiecare scop25;

– măsurile care ar trebui alese într-un mod care capătă sustinerea activă a

managerilor de vârf ai organizatiei, reflectând atât accesul lor privilegiat la informatia

strategică, cât si importanta sustinerii manifestată de ei în privinta comunicatiilor

strategice.

Etapele implementarii Balanced Scorecard

Cea mai mare provocare cu fiecare implementare a instrumentului Balanced

Scorecard este definirea informatiei celei mai relevante de utilizat.

Acest proces este menit să fie executat cu o echipă de management în sesiuni "live"

de workshop-uri. Nu este usor, dar rezolvă multe din problemele implementării Balanced

Scorecard – lipsa întelegerii si consensului cu privire la măsuri, si confuzia cu privire la