Universitatea Bun

49

UNIVERSITATEA „DUNĂREA DE JOS” FACULTATEA DE ECONOMIE ŞI ADMINISTRAR EA AFACERILOR SPECIALIZARE Management financiar - bancar Evaluarea şi finanţarea societăţii “Vel Pitar” ÎNDRUMĂTOR: Prof. univ. dr. FLORIN BUHOCIU REALIZATOR: MANOLE LUMINIŢA FILIP VALENTINA MIHAELA ŞERBAN RALUCA LUIZA TODICĂ GINA CORINA An I, Forma de învăţământ: ZI GALAŢI 2012

-

Upload

filip-valentina -

Category

Documents

-

view

261 -

download

2

Transcript of Universitatea Bun

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 1/49

UNIVERSITATEA „DUNĂREA DE JOS”

FACULTATEA DE ECONOMIE ŞI ADMINISTRAREA AFACERILOR

SPECIALIZARE Management financiar - bancar

Evaluarea şi finanţarea societăţii

“Vel Pitar”

ÎNDRUMĂTOR: Prof. univ. dr. FLORIN BUHOCIU

REALIZATOR:

MANOLE LUMINIŢA

FILIP VALENTINA MIHAELA

ŞERBAN RALUCA LUIZA

TODICĂ GINA CORINA

An I, Forma de învăţământ: ZI

GALAŢI 2012

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 2/49

1

Cuprins

Introducere.................................................................................................... pag. 2

Capitolul I: Prezentarea generala a S.C. Vel Pitar S.A………………….pag. 3

1.1. Grupul Vel Pitar…………………………………………………………pag. 3

1.2. Prezentarea societatii Vel Pitar S.A……………………………………..pag. 4

1.3. Obiectul principal de activitate……………………………………….…pag. 4

1.4. Structura organizatorica……………………………………………..…..pag. 5

CAPITOLUL II: Indicatorii economico – financiari…..………………..pag.11

2.1. Rolul cifrei de afaceri în evaluarea performanţelor economico-financiare ale

unei societăţi……………………………………………………………...…pag. 11

2.2. Nivelul si dinamica principalilor indicatori economico – financiari.…..pag.20

2.3. Analiza cifrei de afaceri la S.C. Vel Pitar S.A………………………….pag.26

Capitolul III: Proiectul de investiţie………………………………………….…..pag. 283.1. Indicatori de evaluare a eficientei investitiilor……………………...…..pag. 29

3.1.1. Indicatori statici……………………………………………..…pag. 30

3.1.2. Indicatori actualizati………………………………………..….pag. 32

3.2. Metodologia Băncii Mondiale……………………………………..…...pag. 38

3.3. Volumul imobilizărilor……………………………………………...….pag. 45

Capitolul IV: Conluzii şi propuneri………………………………………pag. 45

Bibliografie…………………………………………………………………pag. 48

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 3/49

2

Introducere

Fiecare întreprindere, în conditiile tranzitiei tarii noastre la economia de piata, indiferent

de forma de proprietate, obiect de activitate sau dimensiune, trebuie sa se adapteze în permanentala cerintele pietei si ale mediului în care îsi desfasoara activitatea, sa-si îmbunatateasca

performantele economico-financiare si capacitatea de concurenta în raport cu alti agenti

economici.

Pentru realizarea acestor obiective este foarte utila analiza diagnostic a activitatii

economico – financiare a intreprinderilor, care, prin metodele si tehnicile utilizate, permit

diagnosticarea starii diferitelor fenomene, cunoasterea cauzelor care provoaca anumite

disfunctionalitati si luarea unor masuri corespunzatoare pentru reglarea si optimizarea

rezultatelor economico – financiare ale fiecarei firme.

In acest fel, analiza diagnostic a activitatii economico – financiare a societatilor

comerciale reprezinta un mijloc important al managementului intern al fiecarei firme, care

permite fundamentarea deciziilor privind strategia dezvoltarii si utilizarea eficienta a resurselor

materiale, umane si financiare in vederea cresterii valorii de piata, a rentabilitatii si a

competitivitatii intreprinderilor.

Fiecare intreprindere, indiferent de profil si dimensiune si de spatiul socio – economic in

care activeaza, trebuie sa-si verifice permanent viabilitatea, capacitatea de concurenta siadaptare, performanta economico – financiara, aceasta cu atat mai mult cu cat mecanismele

clasice ale economiei de piata se formeaza si urmeaza sa functioneze cu toate rigorile ce le

presupun.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 4/49

3

CAPITOLUL 1. Prezentarea generala a S.C. Vel Pitar S.A.

S.C. Vel Pitar S.A. este considerat un lider pe piata romaneasca in ceea ce privesteproductia, comercializarea si distributia de produse de morarit si panificatie. Mai nou grupul Vel

Pitar reprezinta un jucator deosebit de important in domeniul productiei si distributiei de biscuiti,

napolitane, specialitati de cofetarie si produse de patiserie.

1.1.Grupul Vel Pitar

Cu cei 4600 de angajaţi, 5 mori, 12 centre de producţie, ce asigura un volum zilnic ce depăşeşte 300 tone de panificaţie proaspătă, un lanţ de desfacere de peste 140 de magazine si o

cifra de afaceri consolidata de peste 100 milioane Euro, grupul Vel Pitar este liderul pietei de

panificatie din Romania si un jucator important in domeniul productiei si distributiei de biscuiţi,

napolitane, specialităţi de cofetărie şi patiserie.

Povestea grupului incepe in momentul in care fondul de investitii Broadhurst Investments

Limited, administrat in Romania de catre New Century Holdings (NCH), achizitioneaza doua

mari companii de morarit si panificatie, Mopariv Ramnicu Valcea, Berceni Bucuresti, Mopariv

Cluj-Napoca si Granpan Tecuci. Sediul noii companii este stabilit la Ramnicu Valcea.

Anul 2007 a reprezentat trecerea la un nou tip de organizare. Compania Vel Pitar S.A. s-a

divizat in 3 societati autonome care au ca obiect de activitate panificatia – S.C. Vel Pitar S.A.,

moraritul – S.C. Sapte Spice S.A. si retailul – S.C. VP Magassin S.A.. Aceste activitati s-au

dezvoltat continuu in ultimii ani, astfel incat acum beneficiaza de conditiile necesare pentru a

functiona autonom. Prin procesul de divizare noile companii fructifica mai bine opotunitatile

oferite de piata in domeniile lor, gestioneaza mai bine resursele si utilizeaza in mod direct

veniturile obtinute.In prezent grupul Vel Pitar detine centre de productie in Bucuresti si in 10 judete din

Romania (Valcea, Arges, Brasov, Cluj, Galati, Iasi, Giugiu, Gorj, Olt si Dambovita), unitati de

morarit si o retea de magazine in marile orase din Romania.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 5/49

4

1.2. Prezentarea societatii Vel Pitar S.A.

Denumirea societatii este Societatea Comerciala“Vel Pitar” S.A.. Este o persoana juridica

romana, avand forma juridica de societate deschisa pe actiuni si s-a constituit in baza HotarariiAdunarii Generale si Extraordinare din data de 14 decembrie 2001 prin fuziunea urmatoarelor

societati: S.C. Mopariv S.A. Ramnicu Valcea (societate absorbanta), S.C. Berceni S.A. Bucuresti

si S.C. Granpan S.R.L. Tecuci (societati absorbite). Afost inregistrata in Registrul Comertului

J38/96/1991 si isi desfasoara activitatea in conformitate cu legile romane si actul constitutiv. In

octombrie 2002 Vel Pitar S.A. fuzioneaza prin absorbtie cu compania Spicul Arges Pitesti,

detinand in momentul respectiv peste 2000 de angajati. In 2003 procesul de extindere a continuat

cu preluarea altor doua companii: Pangran Iasi si Gorjpan Targu Jiu, iar in 2004 Vel Pitar a

achizitionat o unitate de productie in orasul Bals. Anul 2005 a marcat marirea grupului, prin

fuziunea cu societatile Postavarul din Brasov si Panem din Giurgiu. In anul 2007 compania Vel

Pitar se divide in trei societati autonome care au obiect de activitate panificatia panificatia – S.C.

Vel Pitar S.A., moraritul – S.C. Sapte Spice S.A. si retailul – S.C. VP Magassin S.A. La

inceputul anul 2007, grupul Vel Pitar isi extinde reteaua de centre de productie si in judetul

Dambovita, in orasul Targoviste.

Capitalul social este in valoare de 7045255.10 RON, divizat in 70452551 actiuni cu valoarea

de 0.10 RON pe actiune.Grupul Vel Pitar in cifre: 12 fabrici de panificaţie, specialităţi de panificaţie, patiserie,

biscuiţi şi napolitane; unităţi de morărit; o reţea proprie de 157 de spaţii comerciale în marile

oraşe din România; acoperire naţională; 4.600 de angajaţi; peste 2 milioane de clienţi zilnic.

Lunar, în medie, sunt produse aproximativ 10.000 tone panificaţie, 300 tone biscuiţi şi napolitane

şi 14.000 tone produse de morărit.

1.3. Obiectul principal de activitate

Societatea desfasoara activitati conform cu obiectul de activitate aprobat de catre actionari,

respectiv:

a) producerea si comercializarea produselor de morarit;

b) producerea si comercializarea produselor de panificatie;

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 6/49

5

c) comercializarea en-gross si en-detail a marfurilor;

d) prestarea de servicii.

Principalele produse, marfuri si servicii prestate sunt:

produse de morarit;

produse de panificatie;

marfuri diverse (dulciuri)

prestari servicii

Compania Vel Pitar este certificata in: managementul calitatii (ISO 9001/2000), siguranta

alimentara (HACCP – ISO 22000/2005) siguranta si sanatate ocupationala (OHSAS

18004/2004), mediu (ISO 14001/2004).

1.4. Structura organizatorica

Organizarea reprezinta aportul in ceea ce priveste realizarea obiectivelor stabilite ca urmare a

manifestarii functiei de previziune.

Organizarea se poate defini prin ansamblul actiunilor intreprinse in vederea utilizarii cu

maxima eficienta a resurselor materiale, umane si financiare pe care le are la dispozitie unitatea.Pentru utilizarea eficienta a factorilor de productie , managerul trebuie sa initieze actiuni si sa

adopte decizii menite sa asigure raporturi si proportii optime intre toate categoriile de resurse, sa

elaboreze si sa aplice in practica structuri rationale de organizare si sa practice cel mai potrivit

sistem informational.

Dupa cum se va organiza din organigrama generala, activitatea societatii comerciale Vel

Pitar este structurata pe urmatoarele compartimente:

departamentul administrativ;

departamentul resurse umane;

departament productie;

departament tehnic;

departament aprovizionare;

departament marketing care se compune din:

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 7/49

6

1. departamentul vanzari, care are ca atributii: studierea pietei, incheierea de

contracte cu beneficiarii, gestionarea vanzarilor etc.;

2. departamentul aprovizionare (cunoasterea exacta a nevoilor unitatii, incheierea de

contracte cu firmele furnizoare din tara, receptia marfurilor achizitionate).

departamentul logistic.

Organizarea structurala

Structura organizatorica este definita in literatura de specialitate ca fiind ansamblul

posturilor, al subdiviziunilor organizatorice si al relatiilor dintre acestea astfle constituite si

reglementate incat sa asigure premisele organizatorice necesare obtinerii performantelor

prestabilite. Structura functionala a S.C. Vel Pitar S.A. este prevazuta in organigrama aprobata

de Adunarea Generala a Actionarilor ( AGA ) si este formata din:

Adunarea Generala a Actionarilor ( AGA)

Adunarea Generala Ordinara a Actionarilor se intruneste cel putin o data pe an, in

maximum trei luni de la inchiderea exercitiului financiar precedent.

In cadrul ei se discuta, aproba sau modifica bilantul dupa ascultarea raportului

administratorilor sau cenzorilor, se aleg administratorii sau cenzorii si se fixeaza remuneratia

cuvenita acestora; se elaboreaza bugetul de venituri si cheltuieli; se hotaraste asupracontractarii de imprumuturi bancare si se stabileste nivelul garantiilor banesti ale

gestionarilor si cenzorilor. Tot in cadrul acesteia se stabileste nivelul salariilor pentru

personalul societatii, pe categorii de calificare, in raport cu studiile si munca efectiv prestata

si se aproba structura organizatorica a societatii.

Adunarea Generala Extraordinara a Actionarilor se intruneste la solicitarea Presedintelui

Consiliului de Administratie si ori de cate ori este nevoie a se lua o hotarare privind:

prelungirea duratei societatii, dizolvarea societatii, emisiunea de obligatiuni sau orice alta

modificare a contractului de societate a statului.

Comisia de Cenzori

Gestiunea societatii este controlata de actionari, prin deciziile Adunarii Generale si de

catre Comisia de Cenzori formata din trei membri care trebuie sa fie actionari ai S.C. Vel

Pitar S.A. cu exceptia cenzorilor contabili.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 8/49

7

Cenzorii verifica, in cursul exercitiului financiar gestionarea ctivelor fixe si a activelor

circulante, a portofoliului de efecte, casa si registrele societatii si informeaza Consiliul de

Administratie asupra neregulilor constatate, iar la inchiderea exercitiului financiar

controleaza exactitatea inventarului, verifica bilantul, contul de profit si pierdere, situatia

fluxurilor de trezorerie, prezentand Adunarii Generale a Actionarilor un raport scris.

Director General

Directorul General asigura conducerea generala si operativa a societatii, in conditii de

rentabilitate si raspunde de realizarea tuturor obligatiilor ce decurg din contractele incheiate

cu clientii la termenele stabilite, in concordanta cu politica si obiectivele in domeniul

calitatii, precum si in conformitate cu cerintele de calitate impuse de legislatia in vigoare si

clauzele contractuale, reprezinta societatea in relatiile cu persoane juridice sau fizice si cu

organele publice, la intalniri de afaceri, aproba structura organizatorica a societatii,coordoneaza, indruma si asigura toate activitatile desfasurate de societate direct sau prin

directorii din subordine, delegand acestora competentele necesare, analizeaza si aproba:

a) bilantul si contul de beneficii si pierderi;

b) bugetul de venituri si cheltuieli pe exercitiul urmator;

c) contractarea de imprumuturi bancare interne sau externe, nivelul si conditiile

imprumuturilor respective;

d) lista investitiilor si a reparatiilor capitale;

e) incheierea sau rezilierea de contracte, operatiuni de incasari si plati, cumparari sau

vanzari de bunuri, inchiriei;

f) regulamentul de organizare si functionare si fisele posturilor pentru personalul societatii.

Departament Marketing

Departamentul de Marketing se ocupa cu desfacerea produselor obtinute, controleaza si

imbunatateste periodic gradul de satisfacere al consumatorului/ clientului, controleaza si

imbunatateste mercantizarea produselor in reteaua de magazine proprii si la clientii detailisti,

prospecteaza piata privind preturi, produse, canale de distributie, concurenta, oportunitati,

luand masurile ce se impun pentru cunoasterea si imbunatatirea imaginii societatii, pentru

cunoasterea si implemenetarea marcii “Vel Pitar” pe piata interna.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 9/49

8

Departament de Resurse Umane

Departamentul de Resurse Umane se ocupa de recrutarea foreti de munca dupa

criteriul competentei profesionale, cat si cu evaluarea muncii depuse de fiecare angajat si

stimularea acestuia in vederea eliminarii timpilor morti si cresterii productivitatii muncii,

dar fara a se neglija calitatea muncii, care se reflecta in rezultate obtinute.

Departament Financiar – Contabil

Departamentul Financiar – Contabil se ocupa de inregistarea si evidentierea

tuturor fenomenelor economice ce au loc in cadrul societatii, iar prin analizele economice

care se fac se obtin informatii utile, in timp oportun, pentru luarea celor mai bune masuri

decizionale de conducere a societatii.

Departament Vanzari

Responsabilitatea Departamentului de Vanzari sunt urmatoarele: intocmeste sianalizeaza rapoartele de vanzari si de incasari, trimite rapoarte financiare, de vanzari,

retur, plati catre Directorul de Vanzari, intocmeste rapoarte de previziuni vanzari pentru

optimizarea vanzarilor precum si o situatie a vanzarilor zilnic.

Departament de Productie

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 10/49

9

Organigrama societaii

Societatea comerciala Vel Pitar S.A. nu recurge la servicii de logistica furnizate de vreo

firma specializata in domeniu. Activitatea de logistica se realizeaza in cadrul firmei. Directorul

de logistica este cel care organizeaza si permanent ia masuri pentru asigurarea completa si la

timp a societatii cu bunuri materiale si servicii de transport folosind judicios fondurile financiare

puse la dispozitie si mijloacele de transport existente. Tot directorul de logistica planifica,

indruma si controleaza activitatea de contractare, aprovizionare, receptie, distributie si consum a

materialelor, obiectelor de inventar si mijloacelor fixe necesare societatii urmarind legalitatea

documentelor intocmite.

ADUNAREA

GENERALA aACTIONARILOR

DIRECTOR

GENERAL

DIRECTOR

TEHNIC

DEPARTAMENT

de PRODUCTIE

DIERCTOR

MARKETING

DEPARTAMENT

MARKETING

DIRECTOR

RESURSE UMANE

DIRECTOR

ECONOMIC

DEPARTAMENT

FINANCIAR-

CONTABIL

DIRECTOR

LOGISTICA

APROVIZIONARE

DEPOZITARE

MATERIALE

DEPOZITARE

PRODUSE FINITE

TRANSPORT

DISTRIBUTIE

DIRECTOR

VANZARI

DEPARTAMENT

VANZARI

COMISIA de

CENZORI

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 11/49

10

Prin urmare societatea isi organizeaza, planifica si controleaza cursurile de marfuri impreuna

cu cele de informatii legate de acestea incepand de la achizitionarea produselor pana la livrarea

acestora pana la clienti.

Gradul de implicare in activitati logistice este ridicat avand in vedere ca nu apeleaza la nici o

firma de furnizare de servicii logistice. Activitatea logistica a societatii incepe odata cu primirea

unei comenzi din partea clientului si continua cu procesarea comenzii (pregatirea facturilor si

trimiterea de informatii cu privire la comanda), transmiterea de instructiuni catre depozit,

depozitarea materialelor de constructii in halele de depozitare apartinand firmei si expedierea

marfurilor solicitate.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 12/49

11

CAPITOLUL II: Indicatorii economico - financiari

2.1. Rolul cifrei de afaceri în evaluarea performanţelor economico-financiare ale unei

societăţi

Analiza cifrei de afaceri trebuie să se raporteze permanent la poziţia strategică a firmei. O

întreprindere care dispune de o poziţie strategică favorabilă este, de regulă, mai dinamică şi mai

profitabilă decât alte întreprinderi din acelaşi sector; o întreprindere fără forţă strategică va avea,

mai devreme sau mai târziu, rezultate negative sau mediocre.

În istoria managerială a întreprinderii moderne, poziţia cifrei de afaceri în sistemul de

performanţe economice este sensibil consolidat. În acest sens se remarcă legătura dintre

interesele generale ale managerilor, de care depinde politica generală a firmei, şi maximizarea

cifrei de afaceri sau a vânzărilor. Evident, prioritatea cifrei de afaceri nu elimină profitul, fără de

care perenitatea întreprinderii nu este asigurată.

Pe baza cifrei de afaceri se determină o serie de indicatori economico-financiari utilizaţi

în evaluarea performanţei agentului economic în termeni de rentabilitate şi risc, performanţă cu

care s-a încheiat exerciţiul anterior şi cu care va începe altul. Totodată, se pot întocmi situaţii

financiare care constituie surse importante de informaţii privitoare la eficienţa activităţii

desfăşurate de întreprindere, informaţii care sunt utilizate atât pe plan intern, în cadrul

întreprinderii, cât şi de către terţi. Pe plan intern, analiza retrospectivă a cifrei de afaceri pune în evidenţă nivelul

rezultatelor obţinute de întreprindere în exerciţiile anterioare, gradul în care au fost îndeplinite

obiectivele fixate, efectele perturbatoare intervenite, cauzele acestora şi măsurile care se impun

pentru eliminarea lor. Pe baza acestor date se poate face o analiză prospectivă asupra cifrei de

afaceri şi a altor indicatori, se stabilesc căile de urmat pentru atingerea acestora şi se

fundamentează strategia generală a întreprinderii.

În cunoaşterea nivelului cifrei de afaceri şi al altor indicatori ce caracterizează volumul

producţiei întreprinderii sunt interesate şi alte persoane cu care întreprinderea vine în contact, şi

anume: investitorii, salariaţii şi grupurile respective de reprezentanţi, împrumutătorii, clienţii,

guvernele şi reprezentanţii lor, chiar şi publicul.

Pornind de la cifra de afaceri, se pot calcula următorii indicatori ce caracterizează

performanţele economico-financiare ale firmei:

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 13/49

12

1) productivitatea muncii, calculată prin relaţiile:

Wa = Np

CA; Wz =

z

CA

Σ; Wh =

h

CA

Σ,

unde:

Wa, Wz, Wh – productivitatea muncii anuale, zilnice, orare

Np – numărul mediu de salariaţi sau de muncitori

Σz – numărul total de zile-om lucrate într-un an de toţi muncitorii sau de întregul

personal.

Σh – numărul total de or e-om lucrate într-un an de toţi muncitorii sau de întregul

personal.

Aceşti indicatori reflectă rezervele de sporire a volumului producţiei pe seama utilizăriimai eficiente a timpului de lucru al muncitorilor.

2) eficienţa utilizării capitalului fix:

Ekf =Kf

CA. 1000,

Kf – valoarea medie anuală a capitalului fix.

Eficienţa utilizării capitalului fix caracterizează în mod sintetic rezultatele folosirii

extensive şi intensive a mijloacelor fixe şi arată o creştere a eficienţei în cazul sporirii relative a

efectului util, respectiv a cifrei de afaceri.

3) cheltuielile aferente cifrei de afaceri se pot aprecia prin indicatorul:

C/1000 =pΣq

qcΣ

1000,

unde:

q – volumul fizic al producţiei vândute

p – preţul mediu de vânzare fără TVA

c – costul complet pe unitatea de produs.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 14/49

13

Pentru o sporire a eficienţei este necesar ca nivelul acestui indicator să fie cât mai redus.

4) cheltuielile întreprinderii la 1000 lei cifră de afaceri:

C/1000 = CA

Cf Cv,

1000,

unde:

Cv, Cf – cheltuielile variabile, respectiv cheltuielile fixe.

În funcţie de modificările intervenite în mărimea cheltuielilor variabile sau fixe se pot

face aprecieri cu privire la creşterea sau scăderea eficienţei acestor cheltuieli. Analiza poate fi

extinsă prin detalierea cheltuielilor variabile în cheltuieli cu materiile prime şi materialele

directe, cheltuieli cu salariile directe, cu dobânzile, iar cheltuielile fixe pot fi detaliate încheltuieli cu amortizarea, cheltuieli generale ale întreprinderii etc.

5) profitul aferent cifrei de afaceri:

Pr = Σqp - Σqc

Prin analiza profitului se pot deduce căile de creştere a acestuia, respectiv creşterea

cantităţilor fabricate şi vândute, îmbunătăţirea structurii producţiei în favoarea unor produse mai

rentabile, reducerea cheltuielilor pe unitatea de produs, creşterea preţurilor.

6) ratele rentabilităţii:

- rata rentabilităţii resurselor consumate – se poate calcula prin raportarea profitului

aferent cifrei de afaceri la capitalul total investit (Kt), concretizat în capital fix (Kf) şi circulant

(Kc):

Ra =Kt

Pr100 =

KcKf

csq psq

)(Σ)(Σ100

- rata rentabilităţii cheltuielilor aferente cifrei de afaceri – calculată ca raport între

profitul aferent cifrei de afaceri şi costul producţiei vândute:

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 15/49

14

Rc =qcΣ

Pr100 =

csq

csq psq

)(Σ

)(Σ)(Σ100

- rata rentabilităţii vânzărilor , calculată ca raport între excedentul brut de exploatare sau

rezultatul exploatării şi cifra de afaceri:

Rv =CA

RE EBE )(100

Ratele rentabilităţii sunt printre cei mai importanţi indicatori prin care se apreciază sub

formă relativă situaţia profitabilităţii întreprinderii, deoarece reflectă rezultatele obţinute ca

urmare a trecerii prin toate stadiile circuitului economic: aprovizionare, producţie şi desfacere.

7) numărul de rotaţii ale activului total:

Nr = At

CA

Reflectă randamentul utilizării patrimoniului. Un număr de rotaţii sub 1 reflectă o

organizare necorespunzătoare, între 1-1,2 o situaţie mediocră, între 1,2-1,4 reflectă o situaţie

satisfăcătoare, iar peste 1,4 o situaţie bună.

8) coeficientul de rotaţie a stocurilor:

Kr =St

CA

Permite aprecierea creşterii sau reducerii stocurilor de materiale. Stă la baza adoptării

deciziei de constituire a unor stocuri optime, care să atragă după sine cheltuieli minime şi să

asigure în acelaşi timp desfăşurarea fără întrerupere a procesului de producţie.

În cadrul analizei se poate studia şi corelaţia dintre dinamica cifrei de afaceri şi dinamica

stocurilor. O situaţie favorabilă apare atunci când ICA>ISt.

9) viteza de rotaţie a activelor circulante – se apreciază prin indicatorii:

-numărul de rotaţii:

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 16/49

15

Nr =S

CA

în care:

S – soldul mediu al activelor circulante

-durata medie în zile a unei rotaţii:

Dz =CA

ST

în care:

T = 360 zile.

O situaţie favorabilă se obţine atunci când viteza de rotaţie a activelor circulante creşte,

ceea ce se poate obţine prin reducerea soldului activelor circulante sau creşterea cifrei de afaceri.

10) durata medie a creditelor primite:

Dc=CA

Sc 360.

unde:

Sc – soldul mediu al creditelor pe termen scurt primite.

Evolutie Cifra de Afaceri (2006-2010)

Graficul prezinta evolutia cifrei de afaceri pentru compania VEL PITAR S.A. in perioada2006 – 2010.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 17/49

16

Evolutia Cifrei de Afaceri in Raport cu Media Industriei

Graficul prezinta evolutia cifrei de afaceri a companiei VEL PITAR S.A.in raport cu

media cifrei de afaceri din domeniul principal de activitate din care aceasta face parte, incadrandsocietatea intr-unul din quartile-urile aferente.

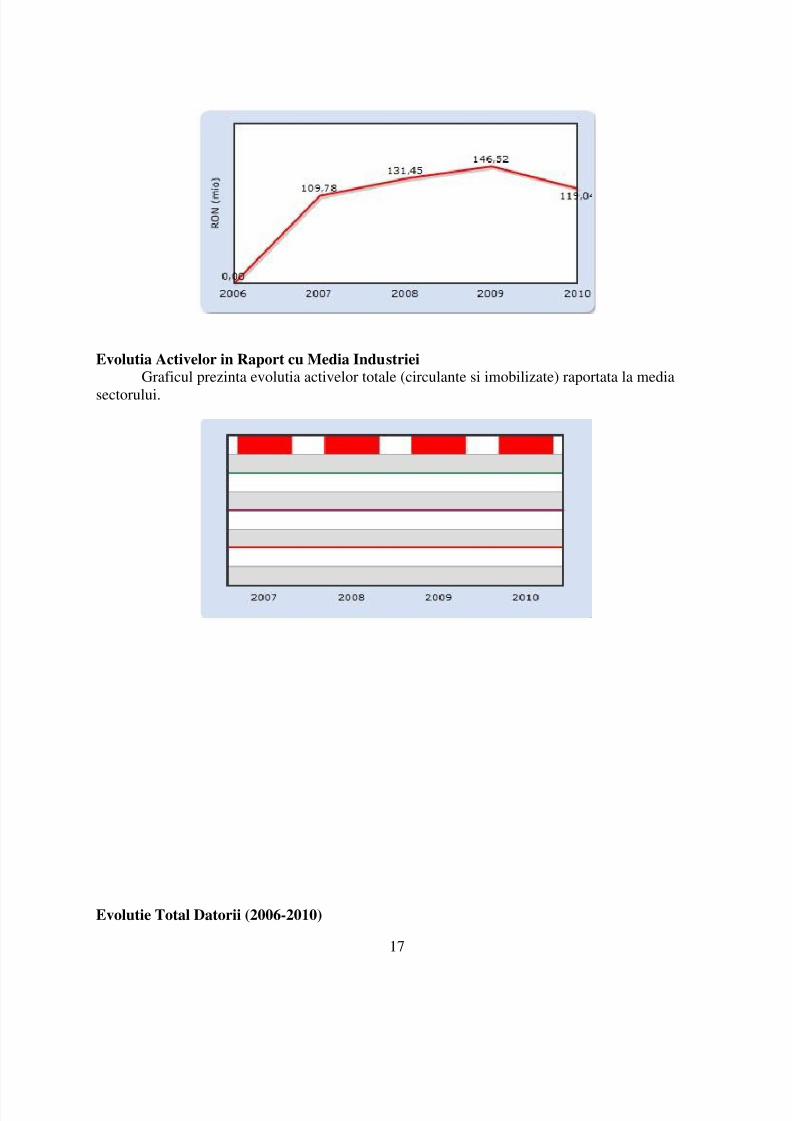

Evolutie Total Active (2006-2010)

Graficul prezinta evolutia activelor totale (calculate ca suma intre activele imobilizate siactivele circulante) pentru VEL PITAR S.A. in perioada 2006 - 2010.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 18/49

17

Evolutia Activelor in Raport cu Media Industriei

Graficul prezinta evolutia activelor totale (circulante si imobilizate) raportata la media

sectorului.

Evolutie Total Datorii (2006-2010)

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 19/49

18

Graficul prezinta evolutia datoriilor totale pentru compania VEL PITAR S.A. in perioada2006 – 2010.

Raport Datorii Totale din Total Active (%)Graficul prezinta evolutia procentuala a raportului intre datoriile totale si activele totaledetinute de catre VEL PITAR S.A. in perioada 2006 - 2010.

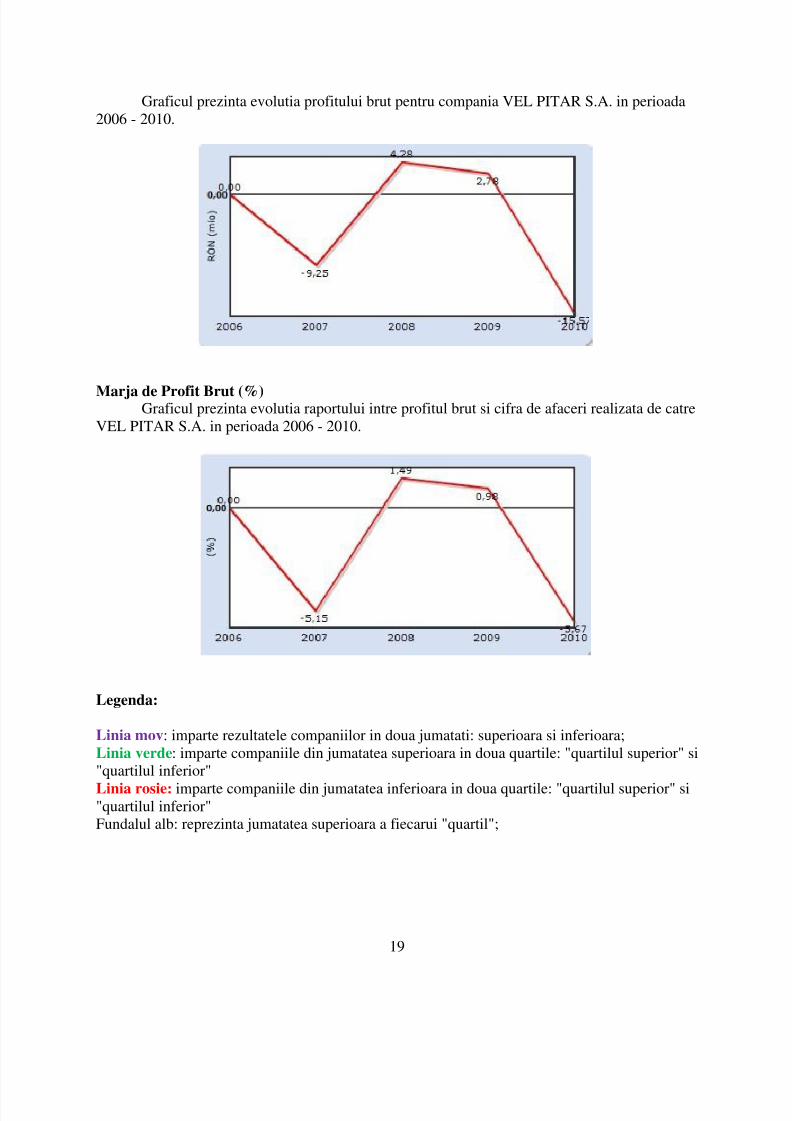

Evolutie Profit Brut (2006-2010)

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 20/49

19

Graficul prezinta evolutia profitului brut pentru compania VEL PITAR S.A. in perioada2006 - 2010.

Marja de Profit Brut (%)Graficul prezinta evolutia raportului intre profitul brut si cifra de afaceri realizata de catre

VEL PITAR S.A. in perioada 2006 - 2010.

Legenda:

Linia mov: imparte rezultatele companiilor in doua jumatati: superioara si inferioara;Linia verde: imparte companiile din jumatatea superioara in doua quartile: "quartilul superior" si"quartilul inferior"Linia rosie: imparte companiile din jumatatea inferioara in doua quartile: "quartilul superior" si"quartilul inferior"Fundalul alb: reprezinta jumatatea superioara a fiecarui "quartil";

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 21/49

20

În concluzie, cifra de afaceri este utilizată pentru calculul unui număr mare de indicatori,

pe baza cărora se pot aprecia performanţele întreprinderii şi se pot stabili decizii privind

îmbunătăţirea acesteia în viitor.

2.2. Nivelul si dinamica principalilor indicatori economico - financiari

Activitatea de productie si comercializare reprezinta obiective importante ale societatii

comerciale, indiferent de forma de proprietate, deoarece prin aceasta se realizeaza bunuri

necesare satisfacerii unor nevoi sociale. Orice activitate tehnico-productiva trebuie sa raspunda

unei nevoi sociale.

Prin comensurarea activitatii de productie si comercializare, in practica se poate folosi un

sistem de indicatori valorici, fiecare, prin continut si mod de determinare, avand o anumita

putere informationala. Sistemul de indicatori trebuie sa fie cuprinzator, dar rezonabil, pentru a

permite realizarea scopului informatiei, respectiv evaluare si decizie.

Un sistem al indicatorilor operationali in diagnoza poate fi reprezentat de urmatoarea

grupare:

indicatori ai potentialului tehnico-economic;

indicatori ai potentialului financiar;

indicatori ai rezultatelor economico-financiare; indicatori ai eficientei utilizarii potentialului tehnico-economic si financiar.

Principalii indicatori economico-financiari utilizati pentru aprecierea eficientei activitatii

societatii sunt: veniturile totale, cheltuielile totale, profitul, cifra de afaceri, productia marfa,

active fixe, active circulante, viteza de rotatie a activelor circulante, numarul de salariati,

productivitatea muncii, ratele rentabilitatii, marjele profitului.

Tabelele urmatoare prezinta evolutia principalilor indicatori economico-financiari in perioada

2009-2011.

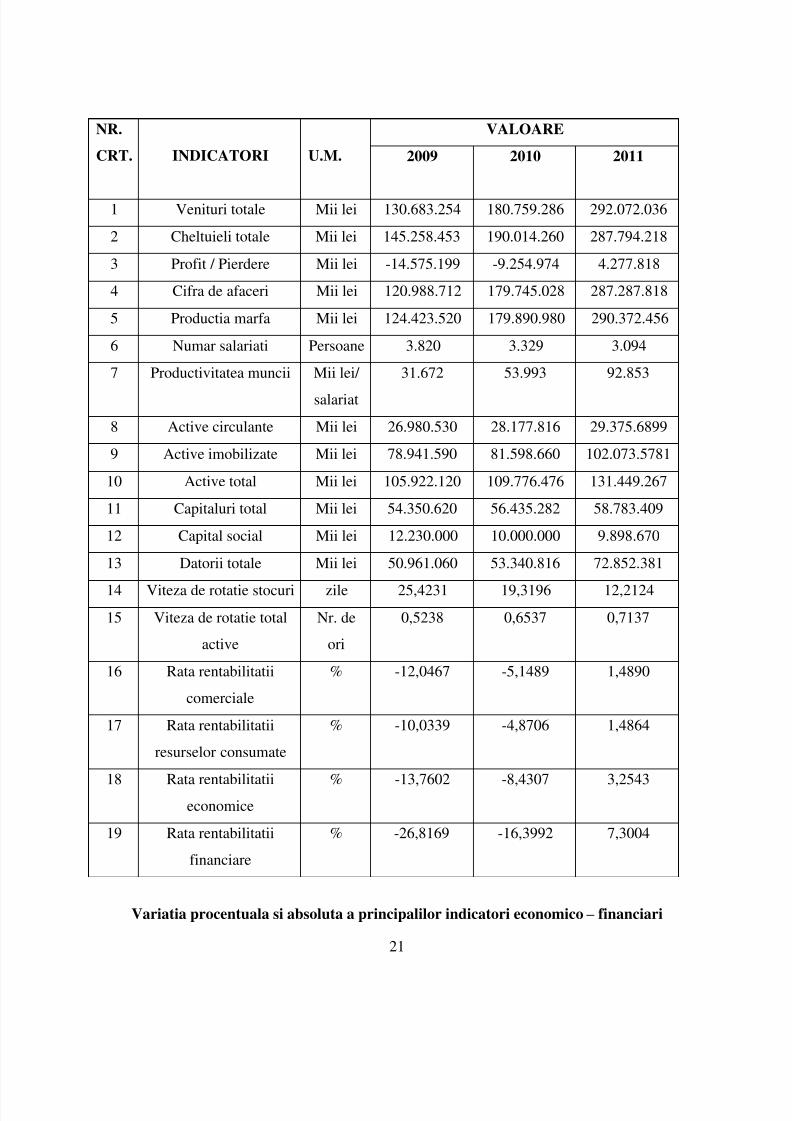

Evolutia principalilor indicatori economico-financiari in perioada 2009-2011

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 22/49

21

NR.

CRT. INDICATORI U.M.

VALOARE

2009 2010 2011

1 Venituri totale Mii lei 130.683.254 180.759.286 292.072.036

2 Cheltuieli totale Mii lei 145.258.453 190.014.260 287.794.218

3 Profit / Pierdere Mii lei -14.575.199 -9.254.974 4.277.818

4 Cifra de afaceri Mii lei 120.988.712 179.745.028 287.287.818

5 Productia marfa Mii lei 124.423.520 179.890.980 290.372.456

6 Numar salariati Persoane 3.820 3.329 3.094

7 Productivitatea muncii Mii lei/

salariat

31.672 53.993 92.853

8 Active circulante Mii lei 26.980.530 28.177.816 29.375.6899

9 Active imobilizate Mii lei 78.941.590 81.598.660 102.073.5781

10 Active total Mii lei 105.922.120 109.776.476 131.449.267

11 Capitaluri total Mii lei 54.350.620 56.435.282 58.783.409

12 Capital social Mii lei 12.230.000 10.000.000 9.898.670

13 Datorii totale Mii lei 50.961.060 53.340.816 72.852.381

14 Viteza de rotatie stocuri zile 25,4231 19,3196 12,212415 Viteza de rotatie total

active

Nr. de

ori

0,5238 0,6537 0,7137

16 Rata rentabilitatii

comerciale

% -12,0467 -5,1489 1,4890

17 Rata rentabilitatii

resurselor consumate

% -10,0339 -4,8706 1,4864

18 Rata rentabilitatiieconomice

% -13,7602 -8,4307 3,2543

19 Rata rentabilitatii

financiare

% -26,8169 -16,3992 7,3004

Variatia procentuala si absoluta a principalilor indicatori economico – financiari

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 23/49

22

INDICATORI 2010/2009 2011/2010

ΔAbsoluta

mii lei

Δprocentuala

mii lei

Δ Absoluta

mii lei

Δprocentuala

mii lei

Venituri totale 50.076.032 38,31 111.312.750 61,58

Cheltuieli totale 44.755.807 30,81 97.779.958 51,46

Cifra de afaceri 58.756.316 48,56 107.542.170 59,83

Productia marfa 55.467.370 44,58 110.481.566 61,42

Numar salariati -491 -12,85 -235 -7,06

Productivitatea muncii 22.321 70,48 38.860 71,97

Active circulante 1.197.286 4,44 1.197.873 4,25

Active imobilizate 2.657.070 3,37 20.474.918 25,09

Capitaluri total 2.084.662 3,84 2.348.127 4,16

Din punct de vedere contabil, veniturile unitatii patrimoniale sunt sumele sau valorile

incasate sau de incasat din: livrarile de bunuri, executarea de lucrari, prestarile de servicii si

avantajele pe care unitatea patrimoniala a consimtit sa le primeasca, executarea unei obligatii

legale sau contractuale din partea tertilor, veniturile exceptionale. In cadrul veniturilor, pentru

determinarea rezultatului exercitiului, se cuprind, de asemenea, veniturile din productia stocata,productia imobilizata, diminuarea sau anularea provizioanelor, pretul de vanzare a activelor

cedate.

Veniturile totale in anul 2009 au fost 130.683.624 mii lei, inregistrand anual, cresteri

cuprinse intre 38% si 62%. Astfel, in 2010 veniturile au fost de 180.759.286 mii, iar in 2011 de

292.072.036 mii, acestea din urma fiind, din punct de vedere valoric, mai mult decat dublu fata

de nivelul inregistrat in 2009. Aceasta crestere s-a datorat, in cea mai mare parte, procesului

inflationist generat, pe de o parte, de cresterea preturilor la materiile prime din tara, iar, pe de alta

parte, de deprecierea pretului in raport cu valutele convertibile.

Cheltuielile unei intreprinderi reflecta, sub forma valorica intregul consum de factori de

productie sau de resurse materiale, umane si financiare, efectuat pentru fabricarea si vanzarea

productiei. Nivelul, dinamica si structura acestor cheltuieli reflecta, in mod sintetic, activitatea

intreprinderilor industriale pe linia folosirii eficiente a resurselor de care dispun, iar reducerea

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 24/49

23

nivelului lor trebuie sa reprezinte un obiectiv principal pentru toti agentii economici, in vederea

sporirii eficientei intregii activitati desfasurate.

Fata de 2009, cheltuielile totale au crescut in 2011 aproape dublu, devastand astfel ritmul

de crestere a veniturilor in aceeasi perioada. Acest lucru a fost determinat de situatia tot mai grea

prin care trece firma de cativa ani, datorita reducerii comenzilor, care au dus la o crestere cu

51,46% a cheltuielilor in 2011 fata de 2010, veniturile crescand cam cu acelasi ritm, fiind mai

mari in 2011 fata de cele din 2010 cu numai 61,58%. Toate acestea au condus la aparitia

pierderilor, care au atins in 2009 un nivel de 14.575.199 mii lei, in 2010 de 9.254.974 mii lei, iar

in 2011 s-a inregistrat intr-un final un profit de 4.277.818 mii lei.

Productia marfa fabricata exprima, sub forma valorica, rezultatele activitatii industrial-

productive destinate vanzarii pe o anumita perioada de timp.

Valoarea productiei marfa se determina prin insumarea urmatoarelor elemente: valoareaproduselor finite livrate sau destinate livrarii in afara intreprinderii, valoarea semifabricatelor din

productie proprie livrate in afara intreprinderii in cursul perioadei analizate, valoarea lucrarilor si

serviciilor cu caracter industrial prestate pentru terti.

La S.C. Vel Pitar S.A. productia marfa a crescut in anul 2010 cu 44,58% fata de 2009 si

cu 59,83% in anul 2011 comparativ cu 2010. Asadar, in perioada analizata, productia marfa a

crescut de la an la an, ajungand sa fie de 290.372.456 mii lei in anul 2011, deci de peste doua ori

fata de cea inregistrata in 2009, primul an luat in calcul in analiza.

Cifra de afaceri a crescut in 2010 comparativ cu 2009 cu 48,56%, in 2011 fata de 2010

cu 59,83%, si deci in anul 2011 fata de 2009 cu 137,44%, atingand un nivel de 287.287.198 mii

lei. Evolutia cifrei de afaceri in raport cu productia marfa a avut un ritm de crestere mai mic, care

s-a concretizat in cresterea stocurilor.

In stransa legatura cu evolutia cifrei de afaceri trebuie avuta in vedere si valoarea

activelor circulante si odata cu aceasta viteza de circulatie a lor.

La S.C. Vel Pitar S.A. se constata o majorare a nivelului acestora, inregistrand in 2009 o

valoare de 26.980.530 mii lei, 28.177.816 mii lei in 2010 si 29.375.689 mii lei in 2011, ceea ce

inseamna o crestere procentuala cu 4,44% in 2010 fata de 2009 si cu 4,25% in 2011 comparativ

cu anul 2010.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 25/49

24

Viteza de rotatie a stocurilor in perioada 2009 – 2011 a inregistrat o scadere de la 25 zile

in 2009 la 19 zile in 2010, iar in anul 2011 a scazut la 12 zile. Aceasta evolutie s-a datorat

ritmului de crestere in aceasta perioada a cifrei de afaceri si, respectiv, a activelor circulante.

Activele imobilizate, au atins in 2009, un nivel de 78.941.590 mii lei dupa care in

urmatorii ani nivelul acestora a crescut, fiind in 2010 de 81.598.660, iar in 2011 de 102.073.578.

Numarul de salariati exprima totalitatea persoanelor care au o legatura contractuala de

munca (scrisa sau verbala) cu un agent economic, institutie sau organizatie care pentru munca

depusa sunt platite. Se disting: salariati permanenti (cand sunt angajati pe o durata

nedeterminata), salariati temporari (cand sunt angajati pe o durata determinata), salariati

sezonieri (cand sunt angajati numai in cursul anumitor perioade).

Referitor la numarul total de salariati, se constata o scadere continua a acestuia, in 2009

erau angajati 3.820 de salariati, in 2010, 3.329, iar in 2011, 3.094 salariati. Masura de reducere apersonalului s-a datorat perfectionarii utilajelor folosite, dar si datorita dorintei companiei, in

urma unor verificari, de a pastra angajatii cei mai productivi, pentru a obtine, desigur, un profit

mai mare, prin micsorarea cheltuielilor cu personalul.

Productivitatea muncii , unul dintre cei mai importanti indicatori sintetici ai eficientei

activitatii economice a intreprinderilor, reflecta eficacitatea sau rodnicia muncii cheltuite in

procesul de productie. Ea se calculeaza fie prin raportarea productiei la munca cheltuita pentru

obtinerea acesteia, fie prin raportarea cheltuielilor de munca la productia obtinuta, in ambele

situatii luandu-se in considerare si calitatea bunurilor economice. In primul caz, productivitatea

muncii reflecta numarul de unitati de bunuri care revine la o unitate de munca, in cel de-al

doilea, productivitatea muncii reflecta consumul factorului de munca ce revine la o unitate de

bun economic.

Productivitatea muncii se poate analiza pe baza cifrei de afaceri si a numarului de

salariati. La S.C. Vel Pitar S.A. aceasta a crescut de la 31.672 mii lei, cat era valoarea in 2009

triplandu-se in 2011, cand valoarea a fost de 92.853 mii lei / salariat. Aceste sporuri se datoreaza

atat cresterii cifrei de afaceri, cat si reducerii numarului de personal.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 26/49

25

Pentru aprecierea eficientei muncii, se poate calcula indicele de corelatie intre dinamica

productivitatii muncii si a salariului mediu, exprimat prin formula:

Ic = Iw

Is

Unde: Is, Iw – indicele salariului mediu, respectiv al productivitatii muncii.

Rata rentabilitatii este o marime relativam, care exprima gradul în care capitalul, în

ăntregul său aduce profit. În ansamblul indicatorilor economico – financiari, rata rentabilităţii se

situează printre cei mai sintetici indicatori de eficienţă a activităţii întreprinderii. Indicatorul rata

rentabilităţii poate căpăta forme diferite, după cum se ia în considerare profitul brut sau net la

numărător sau se schimbă baza de raportare care exprimă efortul sau cheltuiala (resurseconsumate, capitaluri, costul unui factor al procesului de producţie sau costul mai multor factori,

valoarea producţiei vândute la pret de vănzare etc.). Diferitele modele utilizate pentru exprimarea

ratei rentabilităţii au putere informativă diferită, oglindind eficienţa diferitelor laturi ale activităţii

economice a întreprinderii.

Rata rentabilităţii comerciale, se determină ca raport între rezultatul aferent cifrei de

afaceri şi cifra de afaceri evaluată în preţuri de vânzare, exclusiv TVA. A crescut de la -

12,0467% în 2009 la -5,1489% în 2010, ca urmare a creşterii profitului cu 5.320.225 mii lei,

precum şi a creşterii cifrei de afaceri, iar în 2011 a înregistrat o valoare poztivă de 1,4890%.

Rata rentabilităţii resurselor consumate, se exprimă ca raport într e rezultatele aferente

activităţii de exploatare şi cheltuielile efectuate pentru obţinerea acestuia; a înregistrat şi acesta o

creştere de la – 10,0339% (2009) la – 4,8706% (2010), iar in 2011 are o valoare pozitivă ca şi

rata rentabilităţii comerciale de 1,4864%.

Rata rentabilităţii economice, este definită ca raport între rezultatul exploatării şi activele

de exploatare. A crescut de la -13,7602% în 2009 la 3,2543% în anul 2011, atât datorită creşterii

rezultatului din exploatare, cât şi datorită creşterii la o scară mai mică a activelor de exploatare,în special a celor circuşlante.

Rata rentabilităţii financiare, se stabileşte ca raport între profitul aferent cifrei de afaceri

şi capitalul total investit (fix si circulant). A crescut de la -26,8169% (2009) la 7,3004% (2011),

sub influenta cresterii profitului si a cresterii, dar intr-un ritm mai lent, a a activelor circulante.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 27/49

26

2.3. Analiza cifrei de afaceri la S.C. Vel Pitar S.A.

Cifra de afaceri reprezinta suma totala a veniturilor din operatiuni comerciale efectuate de o

firma intr-o perioada de timp detreminata (exclusiv veniturile financiare si exceptionale).

Interesul oricarui intreprinzator vizeaza o crestere a cifrei de afaceri pentru obtinerea unui profit

cat mai mare.

Multe firme isi diversifica oferta de produse si servicii, pentru a-si diminua riscurile care apar

pe segmentele de piata pe care activeaza, avand astfel o structura variata a veniturilor. In analiza

surselor de venituri este important sa se plece de la caracterizarea intreprinderii in functie de

modul de operare, respectiv daca opereaza pe o singura piata sau mai multe, intrucat fiecare piata

poate avea o evolutie proprie, distincta si specifica, cu influiente asupra rezultatelor obtinute de

firma.

Sursele de venituri sunt necesare in evaluarea potentialului de crestere a veniturilor. De

asemenea pentru marirea profitului este utila cunoasterea evolutiei veniturilor in ultima perioada

de timp, precum si modul lor de agregare pe diferite niveluri.

Analiza dinamicii si structurii cifrei de afaceri

Analiza dinamicii si structurii cifrei de afaceri urmareste evolutia pe total si pe elementelecomponente precum si modificarile intervenite in structura cifrei de afaceri.

De asemenea, analiza dinamicii si structurii cifrei de afaceri sesizeaza cauzele care au

determinat evolutia acestui indicator si modificarile structurale, in vederea stabilirii masurilor

corespunzatoare pentru regalrea activitatii. Astfel, modificarea acesteia se reflecta asupra

principalilor indicatori economico- financiari, precum si asupra eficientei activitatii societatii

comerciale.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 28/49

27

Marimea cifrei de afaceri se determina prin insumarea veniturilor provenite din activitatea de

baza a intreprinderii (Vb) cu veniturile provenite din alte activitati (Va):

CA = Vb+Va,

unde:

Vb – reflecta cifra de afaceri din activitatea de baza a intreprinderii;

Va – reflecta cifra de afaceri din activitati cu caracter industrial sau din executarea unor

lucrari si prestarea unor servicii catre terti.

In procesul de analiza este necesar sa se calculeze modificarea absoluta si procentuala

intervenita in marimea cifrei de afaceri din perioada curenta fata de cea prevazuta sau din

perioada de baza, astfel:ΔCA=CA1- CA0 ;

ΔCA% =0

CA

CAΔ; ΔCA% = ICA-100

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 29/49

28

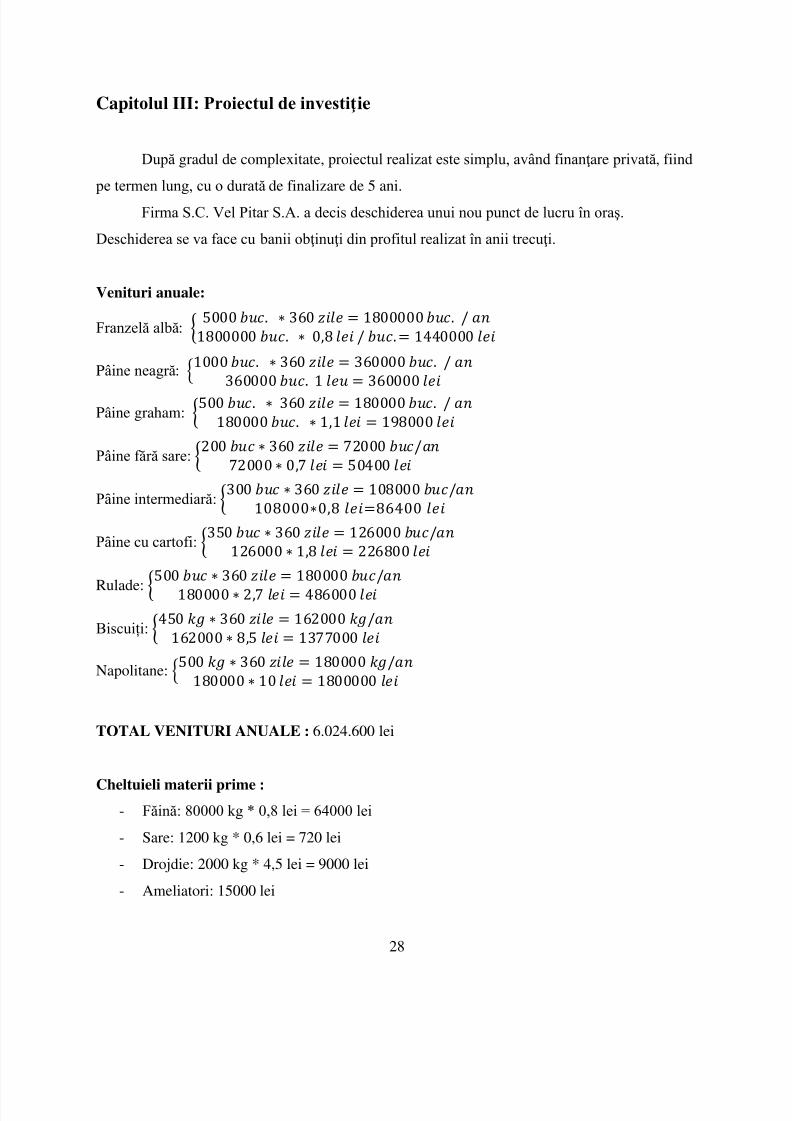

Capitolul III: Proiectul de investiţie

După gradul de complexitate, proiectul realizat este simplu, având finanţare privată, fiind

pe termen lung, cu o durată de finalizare de 5 ani.

Firma S.C. Vel Pitar S.A. a decis deschiderea unui nou punct de lucru în oraş.

Deschiderea se va face cu banii obţinuţi din profitul realizat în anii trecuţi.

Venituri anuale:

Franzelă albă: {

Pâine neagră:

Pâine graham: {

Pâine fără sare: {

Pȃine intermediară: {

Pȃine cu cartofi: {

Rulade: {

Biscuiți: {

Napolitane:

TOTAL VENITURI ANUALE : 6.024.600 lei

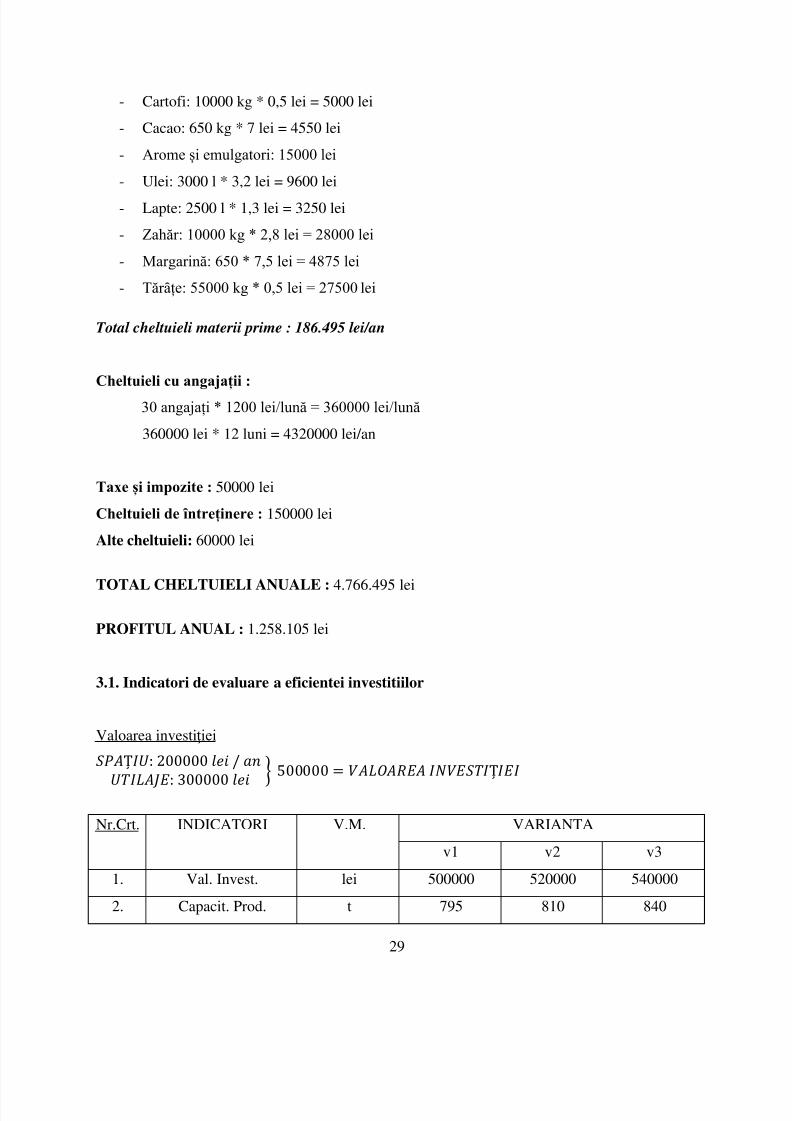

Cheltuieli materii prime :

- Făină: 80000 kg * 0,8 lei = 64000 lei

- Sare: 1200 kg * 0,6 lei = 720 lei

- Drojdie: 2000 kg * 4,5 lei = 9000 lei

- Ameliatori: 15000 lei

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 30/49

29

- Cartofi: 10000 kg * 0,5 lei = 5000 lei

- Cacao: 650 kg * 7 lei = 4550 lei

- Arome și emulgatori: 15000 lei

- Ulei: 3000 l * 3,2 lei = 9600 lei

- Lapte: 2500 l * 1,3 lei = 3250 lei

- Zahăr: 10000 kg * 2,8 lei = 28000 lei

- Margarină: 650 * 7,5 lei = 4875 lei

- Tărȃțe: 55000 kg * 0,5 lei = 27500 lei

Total cheltuieli materii prime : 186.495 lei/an

Cheltuieli cu angajații :

30 angajați * 1200 lei/lună = 360000 lei/lună

360000 lei * 12 luni = 4320000 lei/an

Taxe și impozite : 50000 lei

Cheltuieli de ȋntreținere : 150000 lei

Alte cheltuieli: 60000 lei

TOTAL CHELTUIELI ANUALE : 4.766.495 lei

PROFITUL ANUAL : 1.258.105 lei

3.1. Indicatori de evaluare a eficientei investitiilor

Valoarea investiţiei

} Nr.Crt. INDICATORI V.M. VARIANTA

v1 v2 v3

1. Val. Invest. lei 500000 520000 540000

2. Capacit. Prod. t 795 810 840

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 31/49

30

3. Venit. Anuale lei 6024600 6100000 6300000

4. Chelt. Anuale lei 4766495 4800000 4900000

5. Durata func. ani 5 5 5

3.1.1. Indicatori statici

a) Investiţia specifică:

Solutia optima dintre cele trei variante este Isv1 = 629

b) Termenul de recuperare:

Varianta optima este Tv3 = 0,38

c) Coeficientul de eficienţă economică:

Varianta optima dintre cele trei este Cev3 = 2,59

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 32/49

31

d) Randamentul economic al investiţiei:

Varianta optima este Rv3 = 11,95

Formă investiţie v1

500000

v2

520000

v3

540000

Eşalonată

I

II

III

IV

180000

195000

125000

-

180000

200000

100000

40000

200000

180000

60000

100000

k = 1

a) Volumul indicatorilor : = ∑

= 180000(3 – 1 + 1) + 195000(3 – 2 + 1) + 125000(3 – 3 + 1) = 1055000

= 180000(4 – 1 + 1) + 200000(4 – 2 + 1) + 100000(4 – 3 + 1) + 40000(4 – 4 +

1) = 1560000

= 200000(4 – 1 + 1) + 180000(4 – 2 + 1) + 60000(4 – 3 + 1) + 100000(4 – 4 +

1) = 1560000

Varianta optima dintre cele trei este Imv2, Imv3 = 1560000

b) Imobilizarea specifică/medie: = ∑ ; = ∑

=

= 351666,6

=

= 390000

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 33/49

32

=

= 390000

Varianta optima din cele trei este Imv1 = 351666

c) Pierderea de venit ca urmare a imobilizării de fonduri: = ∑

= 0,1 * 1055000 = 105500

= 0,1 * 1560000 = 156000

= 0,1 * 1560000 = 156000

Varianta optima este Piv1 = 105500

3.1.2. Indicatori actualizati

a) Investiţia actualizată

VARIANTA 1

= ∑

= 180000∙

∙ ∙

= 488,50

= ∑ ∙

= 180000∙ ∙ ∙

= 557300

= ∑ ∙ = 180000∙ ∙ +

∙ = 895600

Varianta optima este

=

∑

= 180000

∙

∙

∙

∙= 428200

= ∑ ∙ = 180000∙ ∙ ∙ ∙ = 631400

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 34/49

33

= ∑ ∙ = 180000∙ ∙ +

∙ ∙ = 1007400

Varianta optima din cele trei este

= ∑

= 200000∙

∙ + ∙

∙

=440600

= ∑ ∙ = 200000∙ ∙ + ∙ ∙ = 649800

= ∑ ∙ = 200000∙ ∙ + ∙ ∙ = 1044400

Varianta optima este

= ∙ ∙ ∙ ∙ = 3595035

= ∙ ∙

= 4793380

= ∙ ∙

= 7674440

Varianta optima este

= ∙ ∙

∙ ∙

= 3368040

= ∙ ∙

= 4953000

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 35/49

34

= ∙ ∙

= 7930000

Varianta optima este

= ∙ ∙

∙ ∙

= 3627120

= ∙ ∙

= 5334000

= ∙ ∙

= 8540000

Varianta optima este

= -1 =

– 1 = 6,36

=

-1 = – 1 = 7,6

= -1 =

– 1 = 7,56

Varianta optima este

=

-1 =

– 1 = 6,86

= -1 =

– 1 = 6,84

= -1 =

– 1 = 6,87

Varianta optima este

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 36/49

35

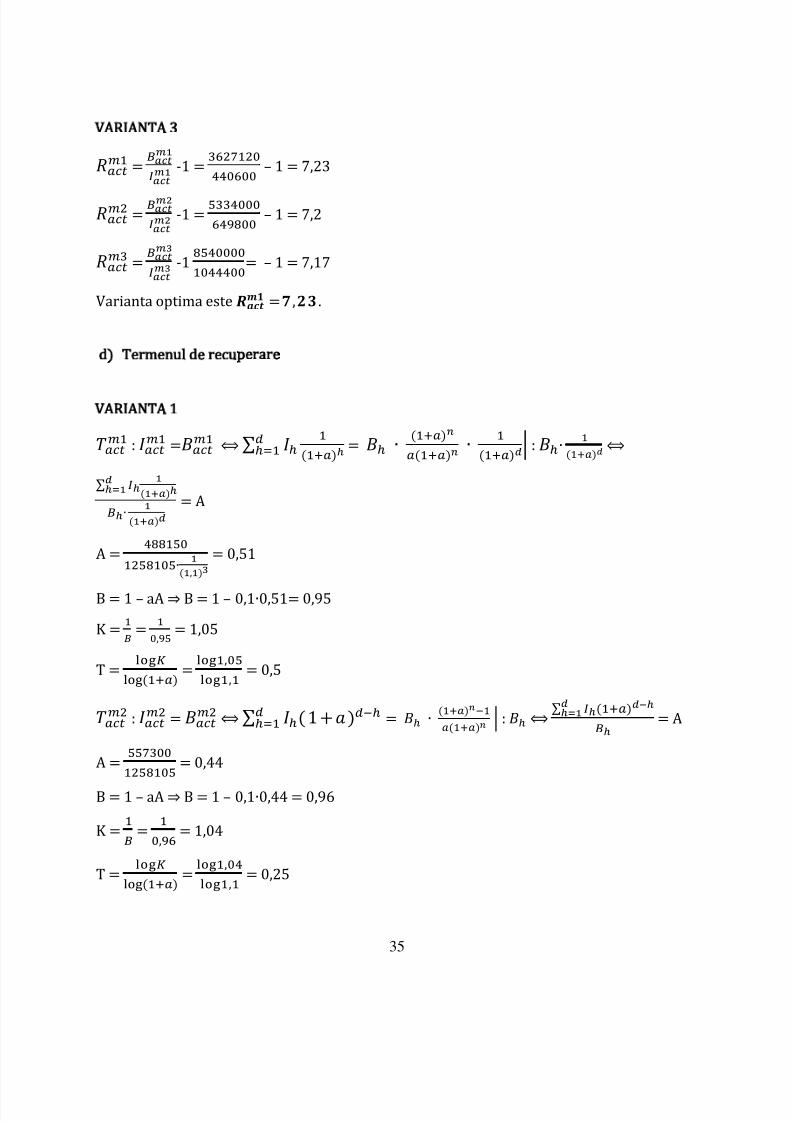

= -1 =

– 1 = 7,23

= -1 =

– 1 = 7,2

= -1

= – 1 = 7,17

Varianta optima este

: = ⟺ ∑

= ∙

∙ | : ∙

⟺∑

∙

= A

A =

∙

= 0,51

B = 1 – aA ⇒ B – ∙

K = =

= 1,05

T =

= = 0,5

: = ⟺ ∑ = ∙ | : ⟺ ∑

= A

A =

= 0,44

B = 1 – aA ⇒ B – ∙

K = =

= 1,04

T =

= = 0,25

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 37/49

36

: = ⟺ ∑ = ∙ | : ⟺

∑

= A

A = = 0,71

K aA ∙

T =

= = 0,5

Varianta optima este

: = ⟺ ∑ = ∙ ∙ | : ∙ ⟺∑

∙

= A

A =

∙

= 0,48

B = 1 – aA ⇒ B – ∙

K =

=

= 1,04

T =

= = 0,25

: = ⟺ ∑ = ∙ | : ⟺ ∑

= A

A =

= 0,48

B = 1 – aA ⇒ B – ∙

K = = = 1,04

T =

= = 0,25

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 38/49

37

: = ⟺ ∑ = ∙ | : ⟺

∑

= A

A = = 0,77

K aA ∙

T =

= = 0,5

Varianta optima este

: = ⟺ ∑ = ∙ ∙ | : ∙ ⟺∑

∙

= A

A =

∙

= 0,46

B = 1 – aA ⇒ B – ∙

K =

=

= 1,04

T =

= = 0,25

: = ⟺ ∑ = ∙ | : ⟺ ∑

=A

A =

= 0,46

B = 1 – aA ⇒ B – ∙ = 0,96

K = = = 1,05

T =

= = 0,5

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 39/49

38

: = ⟺ ∑ = ∙ | : ⟺

∑

= A

A = = 0,74

K aA ∙

T =

= = 0,5

Varianta optima este

ŢIE

Val. Investiţiei

I

II

III

Mii lei 500000

180000

195000

125000

Venituri anuale din

exploatare

Mii lei 6024600

Cheltuieli anuale Mii lei 4766495

Coeficientul de

actualizare

% 10

Durata de

funcţionare

Ani 5

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 40/49

39

- 180000 - 180000 0,90 -162000

-195000 -195000 0,82 -159900

-125000 -125000 0,75 -97350

-4766495 6024600 1258105 0,68 855511

-4766495 6024600 1258105 0,62 780025

-4766495 6024600 1258105 0,56 704538

-4766495 6024600 1258105 0,51 641633

-4766495 6024600 1258105 0,46 578728

∑

- venitul net actualizat total

∑ ∙

∑ ∙

=

∙

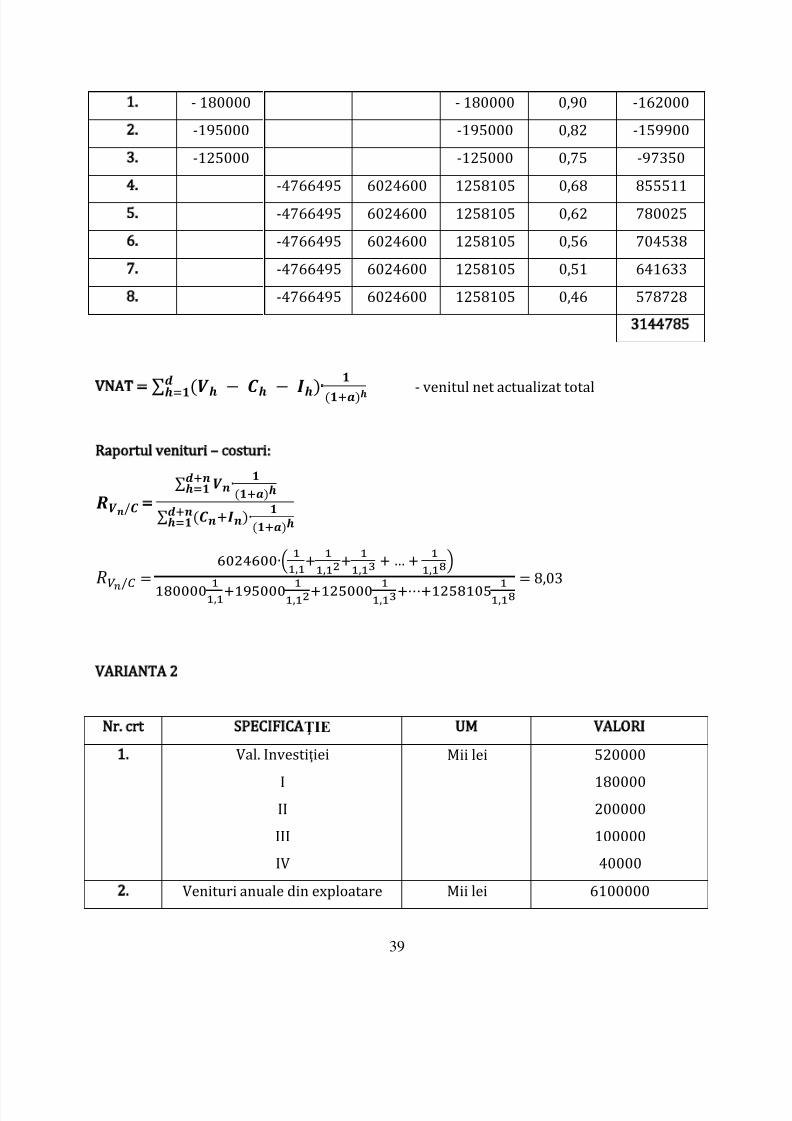

= 8,03

ŢIE

Val. Investiţiei

III

III

IV

Mii lei 520000

180000200000

100000

40000

Venituri anuale din exploatare Mii lei 6100000

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 41/49

40

Cheltuieli anuale Mii lei 4800000

Coeficientul de actualizare % 10

Durata de funcţionare Ani 5

- 180000 - 180000 0,90 -162000

-200000 -200000 0,82 -164000

-100000 -100000 0,75 -75000

-40000 -40000 0,68 -27200

-4800000 6100000 1300000 0,62 806000

-4800000 6100000 1300000 0,56 728000

-4800000 6100000 1300000 0,51 663000

-4800000 6100000 1300000 0,46 598000

-4800000 6100000 1300000 0,42 546000

∑ ∙

∑ ∙

=∙

∙

= 9,2

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 42/49

41

ŢIE

Val. Investiţiei

I

II

III

Mii lei 540000

200000

180000

60000

100000

Venituri anuale din exploatare Mii lei 6300000

Cheltuieli anuale Mii lei 4900000

Coeficientul de actualizare % 10

Durata de funcţionare Ani 5

- 200000 - 200000 0,90 -180000

-180000 -180000 0,82 -147600

-60000 -60000 0,75 -45000

-100000 -100000 0,68 -68000

-4900000 6300000 1400000 0,62 8068000

-4900000 6300000 1400000 0,56 784000

-4900000 6300000 1400000 0,51 714000

-4900000 6300000 1400000 0,46 644000

-4900000 6300000 1400000 0,42 588000

=

∑ ∙

∑ ∙

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 43/49

42

=∙

∙

= 4,5

3.3. Volumul imobilizărilor

VARIANTA 1

= 180000 (3 – 1 + 1) + 195000(3 – 2 + 1) + 125000(3 – 3 + 1) = 1055000

∑

= 180000 – + 195000

+ 125000 = 535000

= 180000 ( – ) + 195000 + 125000 = 555000

VARIANTA 2

= 180000(4 - 1 + 1) +200000(4 – 2 + 1) + 100000(4 – 3 + 1) + 40000(4 – 4 + 1) = 1560000

= 180000 – + 200000

+ 100000 + 40000

= 940000

= 180000(4 - 1) +200000(4 – 2) + 100000(4 – 3) + 40000(4 – 4) = 1040000

VARIANTA 3

= 200000(4 - 1 + 1) +180000(4 – 2 + 1) + 60000(4 – 3 + 1) + 100000(4 – 4 + 1) = 1560000

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 44/49

43

= 200000 – + 180000

+ 60000 + 100000

= 1290000

= 200000(4 - 1 ) +180000(4 – 2) + 60000(4 – 3) + 100000(4 – 4) = 1020000

VNAT = ∑ ∙

VNAT = - 180000 ∙

+ ∙ + ∙

+ 1258105 ∙

+ … +

1258105 ∙

= 3352629,9

Tabel Indicatori

Formula Varianta 1 Varianta 2 Varianta 3

629 642 643

0,39 0,4 0,38

2,51 2,5 2,59

11,55 11,5 11,95

= ∑ 1055000 1560000 1560000

= ∑

351666,6 390000 390000

= ∑ 105500 156000 156000

=

∑

488,50 428200 440600

= ∑ ∙

557300 631400 649800

= ∑ ∙

895600 1007400 1044400

= ∙

∙

3595035 3368040 3627120

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 45/49

44

= ∙

4793380 4953000 5334000

= ∙

767440 7930000 8540000

= -1 6,36 6,86 7,23

= ∙

7,6 6,84 7,2

=

-1

7,56 6,87 7,17

T =

0,5 0,25 0,25

T =

0,25 0,25 0,5

T =

0,25 0,5 0,5

În urma analizei pe care am efectuat-o asupra acestei investiţii, am ajuns la concluzia căcea mai eficientă variantă ar fi VARIANTA 1.

Finanţarea investiţiei

Acest proiect a fost finanţat din sursele proprii ale societăţii Vel Pitar. Aceste surse

interne provin din profitul net, si anume, dividende şi fond de dezvoltare.

Adunarea Generală a Acţionarilor a decis ca, după plata tuturor datoriilor către stat să

aloce resursele fiananciare rămase pentru finanţarea unui proiect de dezvoltare propriu, şi anume

deschiderea unei noi filiale.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 46/49

45

Capitolul IV: Concluzii şi propuneri

La S.C. Vel Pitar S.A. există o situaţie favorabilă a echilibrului financiar, ceea ce

constituie un punct forte pentru companie. De asemenea, dispune de o solvabilitate mare, iar

politica de marketing este una agresivă, ceea ce a dus la creşterea cifrei de afaceri şi a cotei de

piaţă. Nivelul şi dinamica cifrei de afaceri sunt influenţate de o serie de factori naturali, tehnico-

organizatorici, economici, structurali.

In economia ţării noastre, în prezent, se pune problema modernizării şi retehnologizării,

stimulată de relaţiile de proprietate privată şi de acţiunea legilor economiei de piaţă, creându-se

condiţiile favorabile pentru creşterea productivităţii muncii şi a eficienţei economice, asigurând

integrarea în economia de ţărilor europene dezvoltate.Căile principale de creştere a cifrei de

afaceri sunt : introducerea progresului tehnic, a unor metode moderne de management, ridicareacalităţii produselor, perfecţionarea metodelor de marketing.

Introducerea progresului tehnic constituie principala cale de creştere a productivităţii

muncii, de economisire a muncii vii şi materiale în fiecare întreprindere.In cadrul analizei, se

urmăreşte situaţia introducerii progresului tehnic sub toate formele sale, precum şi a

consecinţelor acestuia. In acest sens trebuie să se studieze situaţia mecanizării, dotarea

întreprinderii cu maşini şi utilaje de înalt nivel tehnic, precum şi introducerea procedeelor

tehnologice avansate.

Promovarea metodelor moderne de management reprezintă o cale importantă de sporire a

producţiei şi a cifrei de afaceri, ea realizându-se pe trei laturi principale : perfecţionarea

metodelor de conducere, perfecţionarea managementului producţiei şi perfecţionarea organizării

muncii.Mobilitatea fenomenelor economice specifice tranziţiei, caracterizată prin schimbări

rapide şi, uneori, imprevizibile ale cererii de mărfuri, ale raportului cerere-ofertă, ale nivelului

preţului etc., impun cunoaşterea aprofundată a mecanismului pieţei.

In acest context, devine esenţială orientarea întregului management spre creşterea

capacităţii de adaptare a firmei la fluctuaţiile mediului economic, respectiv subordonarea tuturor

strategiilor realizării funcţiei obiectiv : satisfacerea la un nivel superior a cerinţelor de consum şi

maximizarea, pe această cale a profitului.

SC Vel Pitar SA îşi propune prin programele de marketing o readaptare a opţiunilor

strategice ale firmei şi elaborarea unor politici – răspuns adecvate pieţei actuale române din

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 47/49

46

domeniul panificaţiei.Fundamentarea obiectivelor strategice reprezintă o atribuţie esenţială

permanentă a managementului firmei.

Mutaţiile intervenite în ultimul timp în conjunctura economică impun anumite corecţii în

eşalonarea opţiunilor strategice elaborate în anii anteriori.

SC Vel Pitar SA şi-a propus ca obiectiv pe termen scurt (2-3 ani), dezvoltarea activităţii de

producţie, creşterea vânzărilor, precum şi dezvoltarea sistemului de instruire şi motivare a

personalului. Acest obiectiv este esenţial pentru redresarea economică a firmei şi presupune

printre altele :

- Definitivarea, aprobarea, eşalonarea şi punerea în aplicaţie a programului de restructurare

economică a firmei. Scopul principal îl constituie îmbunătăţirea structurii costurilor de producţie,

respectiv scăderea cheltuielilor convenţional constante, îmbunătăţirea eficienţei economice şi

creşterea competitivităţii comerciale. Se va avea în vedere îmbunătăţirea funcţională şi reducereacosturilor structurii organizatorice.

- Elaborarea unor studii de fezabilitate pentru utilizarea capacităţilor de producţie disponibilizate

şi care nu vor putea fi valorificate prin vânzare ;

- Dezvoltarea activităţii de marketing ;

- Elaborarea unui program de asigurare a personalului de înaltă calificare în activităţi deficitare;

- Identificarea de parteneri credibili care să participe la finanţarea principalelor obiective

strategice.

O altă strategie de creştere a cifrei de afaceri a S.C. Vel pitar S.A. ar fi ridicarea calităţii

produselor.Calitatea reflectă capacitatea unui bun sau serviciu de a satisface gama de utilităţi

cărora le sunt destinate. Ea se formează în procesul de concepţie şi execuţie şi se verifică în cel

de consumare a bunurilor şi serviciilor.

In lumea factorilor de specialitate este unanim acceptată ideea că o calitate competitivă se

construieşte pe tot parcursul procesului de proiectare, execuţie şi realizare (desfacere) a

produselor, controlul final confirmând-o sau infirmând-o, fără mari posibilităţi de a o mai

influenţa.

Mecanismul îmbunătăţirii calităţii în economia de piaţă este format, pe de o parte, sub

acţiunea concurenţei, iar pe de altă parte, sub cea a statului, prin modalităţi variate, inclusiv

legislative, care vizează cu precădere protecţia consumatorului.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 48/49

47

Nivelul calităţii se reflectă nemijlocit în cifra de afaceri prin volumul vânzărilor şi preţ.

Prin raportarea la piaţă, producţia se împarte în producţie de calitate superioară, de nivel

concurenţial şi cu nivel calitativ satisfăcător.Imbunătăţirea calităţii producţiei se reflectă în mod

favorabil asupra principalilor indicatori ai performanţei economico-financiare prin volumul

producţiei şi preţul de vânzare sau numai prin volumul sau preţul de vânzare în funcţie de nivelul

calităţii şi poziţia pe piaţă.

7/31/2019 Universitatea Bun

http://slidepdf.com/reader/full/universitatea-bun 49/49

Bibliografie

Cărţi:

1. Isf ănescu Aurel; Robu Vasile, Analiză economico – financiară, Editura ASE, Bucureşti;

2. Niculescu Maria, Diagnostic global strategic, Editura Economică, Bucureşti, 1997 3. Mărgulescu Dumitru, Diagnostic economico – financiar, Editura Romcart, Bucureşti;

4. Buhociu F. – Eficienţa investiţiilor, Editura Fundaţiei Universitare Dunărea de Jos, Galaţi,

2004;

5. Buhociu F., Vîrlănuţă F., Evaluarea şi finanţarea proiectelor de investiţii, Editura

Didactică şi Pedagogică , Bucureşti, 2005.

Site-uri:

1. www.doingbusiness.ro;

2. Bilanţ S.C. Vel Pitar S.A.;

3. www.velpitar.ro