suport aptitudini Arges 2011

73

CORPUL EXPERŢILOR CONTABILI ŞI AL CONTABILILOR AUTORIZAŢI DIN ROMÂNIA FILIALA Argeș PREGĂTIRE EXAMEN APTITUDINI DISCIPLINA CONTABILITATE Lector.univ.dr. Ştefan Bunea Pite ti ș , octombrie 2011 1

-

Upload

mona-manoloiu -

Category

Documents

-

view

223 -

download

0

Transcript of suport aptitudini Arges 2011

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 1/72

CORPUL EXPERŢILOR CONTABILI ŞI AL CONTABILILOR AUTORIZAŢI DIN ROMÂNIAFILIALA Argeș

PREGĂTIRE EXAMEN APTITUDINIDISCIPLINA CONTABILITATE

Lector.univ.dr. Ştefan Bunea

Pite tiș , octombrie 2011

1

8/3/2019 suport aptitudini Arges 2011

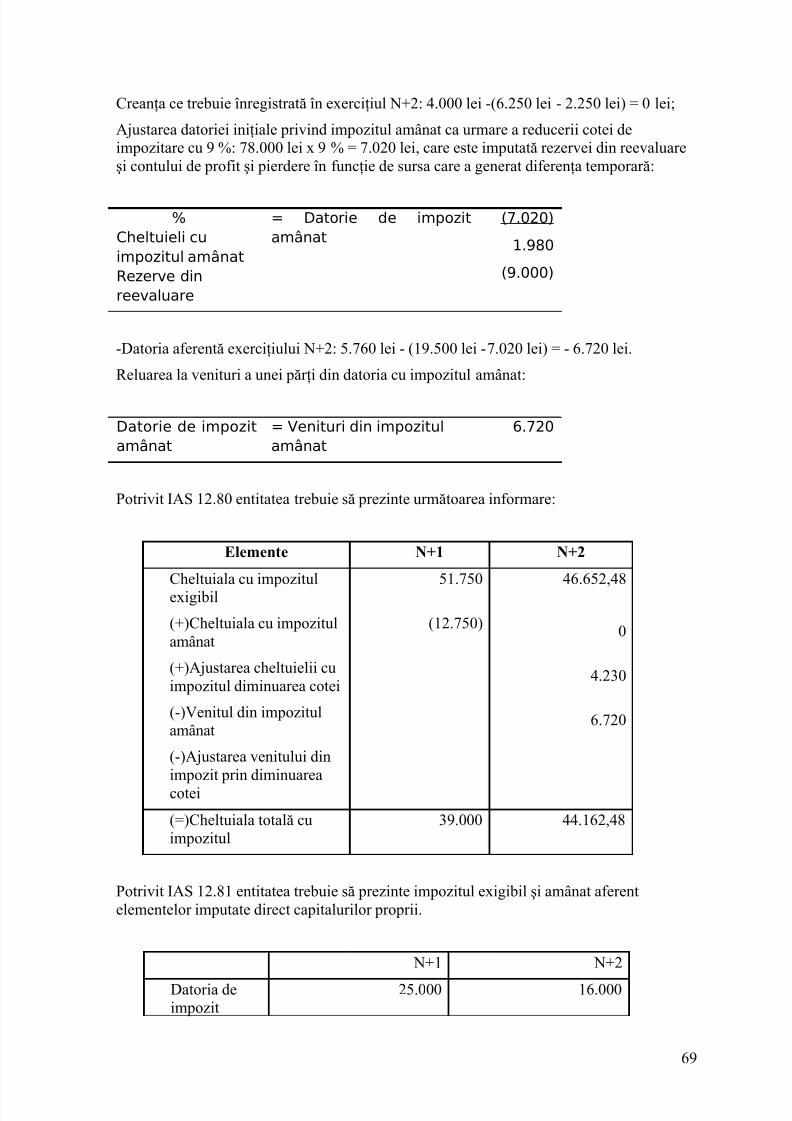

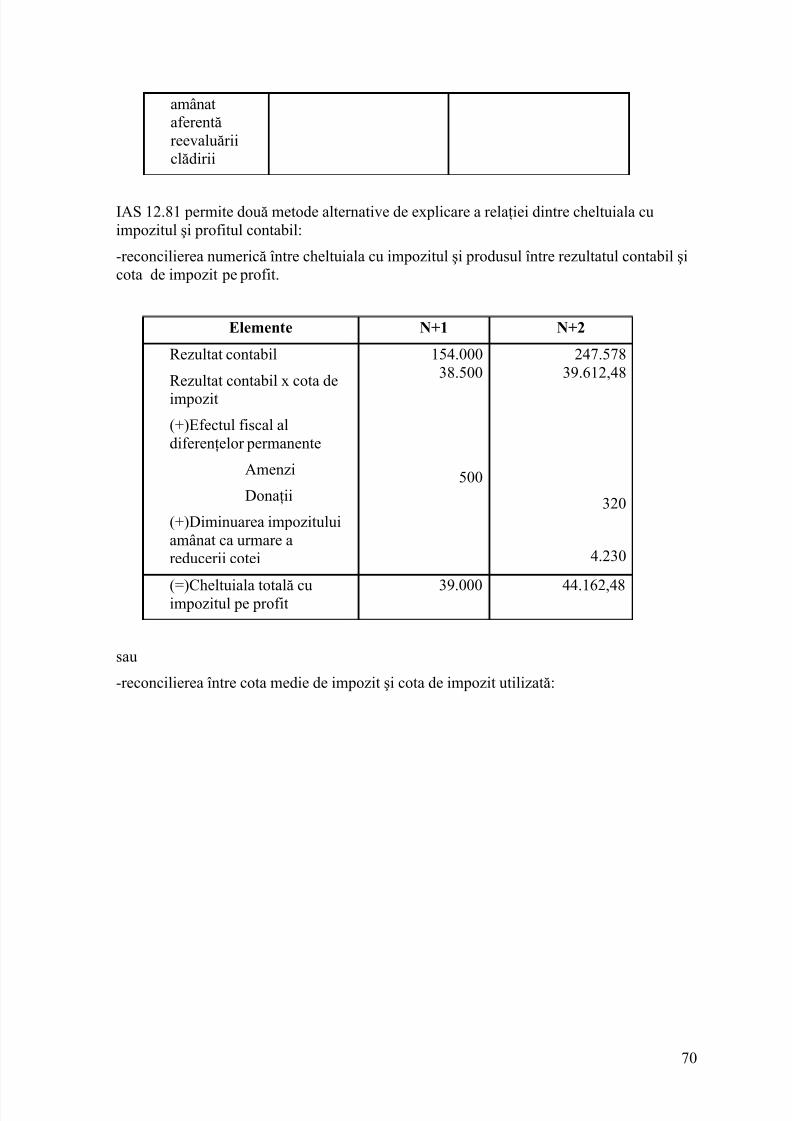

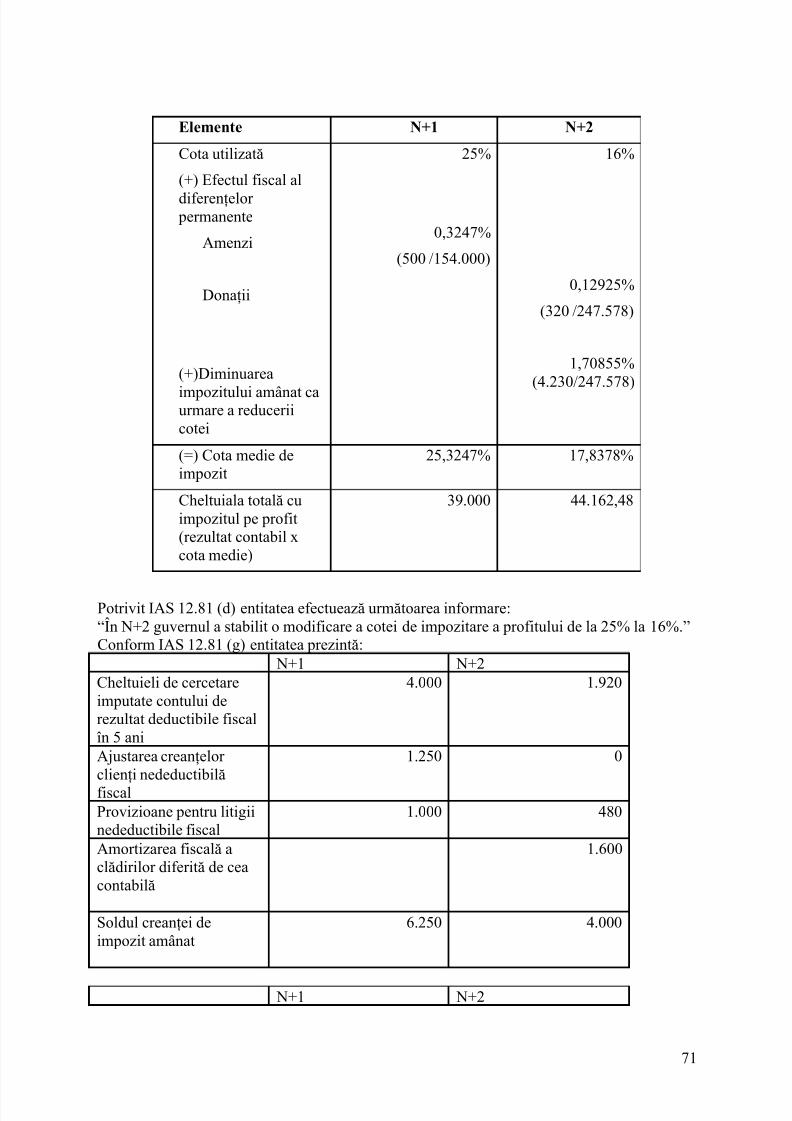

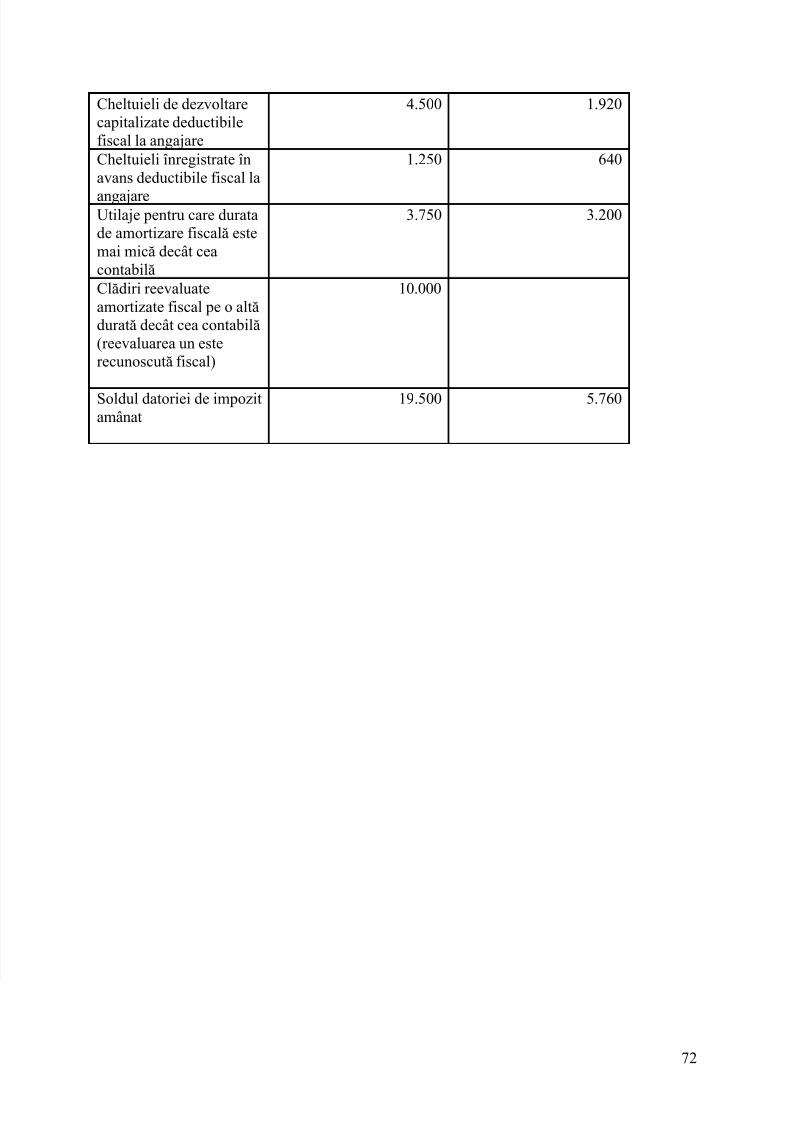

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 2/72

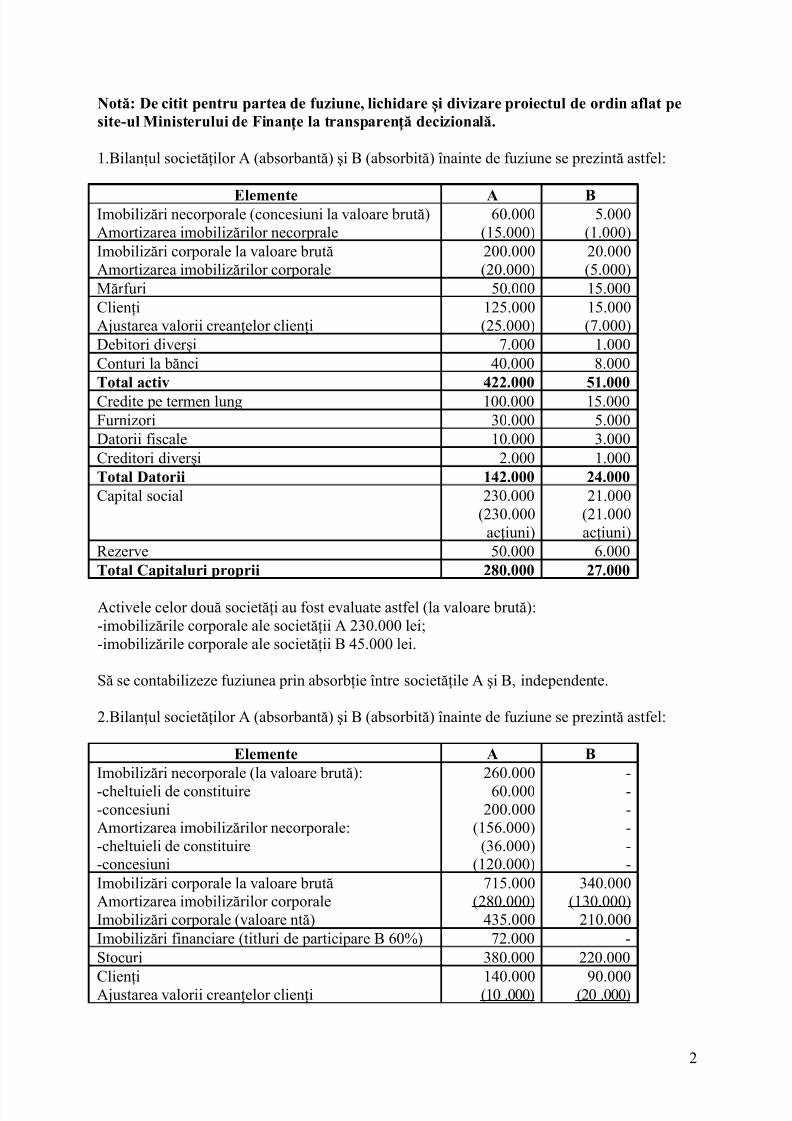

Notă: De citit pentru partea de fuziune, lichidare i divizare proiectul de ordin aflat peș site-ul Ministerului de Finan e la transparen ă decizională.ț ț

1.Bilanţul societăţilor A (absorbantă) şi B (absorbită) înainte de fuziune se prezintă astfel:

Elemente A BImobilizări necorporale (concesiuni la valoare brută)Amortizarea imobilizărilor necorprale

60.000(15.000)

5.000(1.000)

Imobilizări corporale la valoare brutăAmortizarea imobilizărilor corporale

200.000(20.000)

20.000(5.000)

Mărfuri 50.000 15.000ClienţiAjustarea valorii creanţelor clienţi

125.000(25.000)

15.000(7.000)

Debitori diverşi 7.000 1.000Conturi la bănci 40.000 8.000Total activ 422.000 51.000Credite pe termen lung 100.000 15.000Furnizori 30.000 5.000Datorii fiscale 10.000 3.000Creditori diverşi 2.000 1.000Total Datorii 142.000 24.000Capital social 230.000

(230.000acţiuni)

21.000(21.000acţiuni)

Rezerve 50.000 6.000Total Capitaluri proprii 280.000 27.000

Activele celor două societăţi au fost evaluate astfel (la valoare brută):-imobilizările corporale ale societăţii A 230.000 lei;-imobilizările corporale ale societăţii B 45.000 lei.

Să se contabilizeze fuziunea prin absorbţie între societăţile A şi B, independente.

2.Bilanţul societăţilor A (absorbantă) şi B (absorbită) înainte de fuziune se prezintă astfel:

Elemente A BImobilizări necorporale (la valoare brută):-cheltuieli de constituire-concesiuniAmortizarea imobilizărilor necorporale:-cheltuieli de constituire-concesiuni

260.00060.000

200.000(156.000)

(36.000)(120.000)

------

Imobilizări corporale la valoare brutăAmortizarea imobilizărilor corporaleImobilizări corporale (valoare ntă)

715.000(280.000)

435.000

340.000(130.000)

210.000Imobilizări financiare (titluri de participare B 60%) 72.000 -Stocuri 380.000 220.000

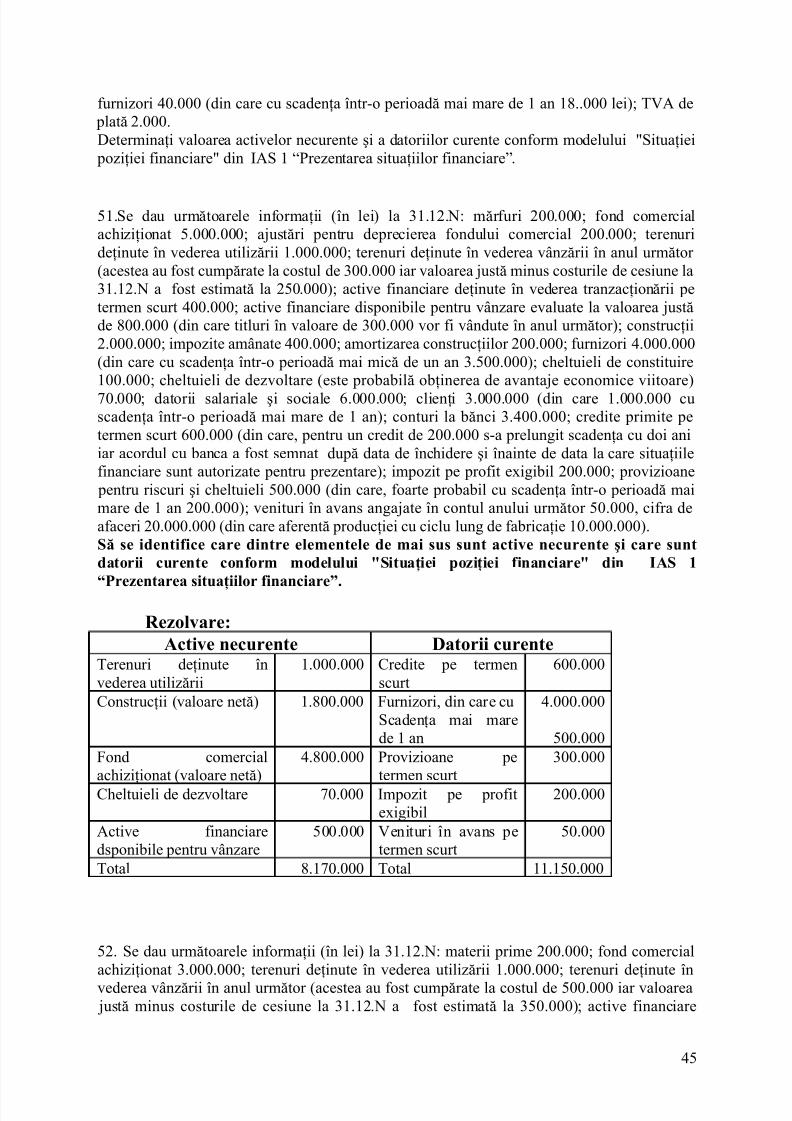

ClienţiAjustarea valorii creanţelor clienţi 140.000(10 .000) 90.000(20 .000)

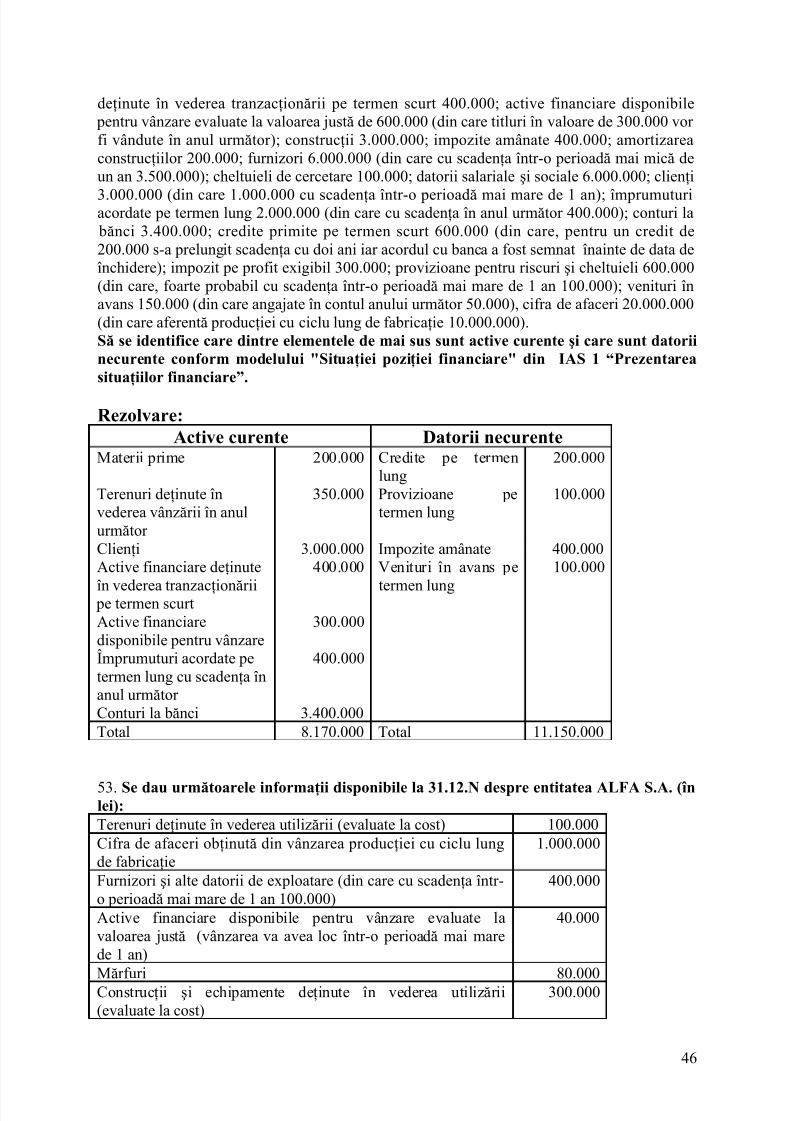

2

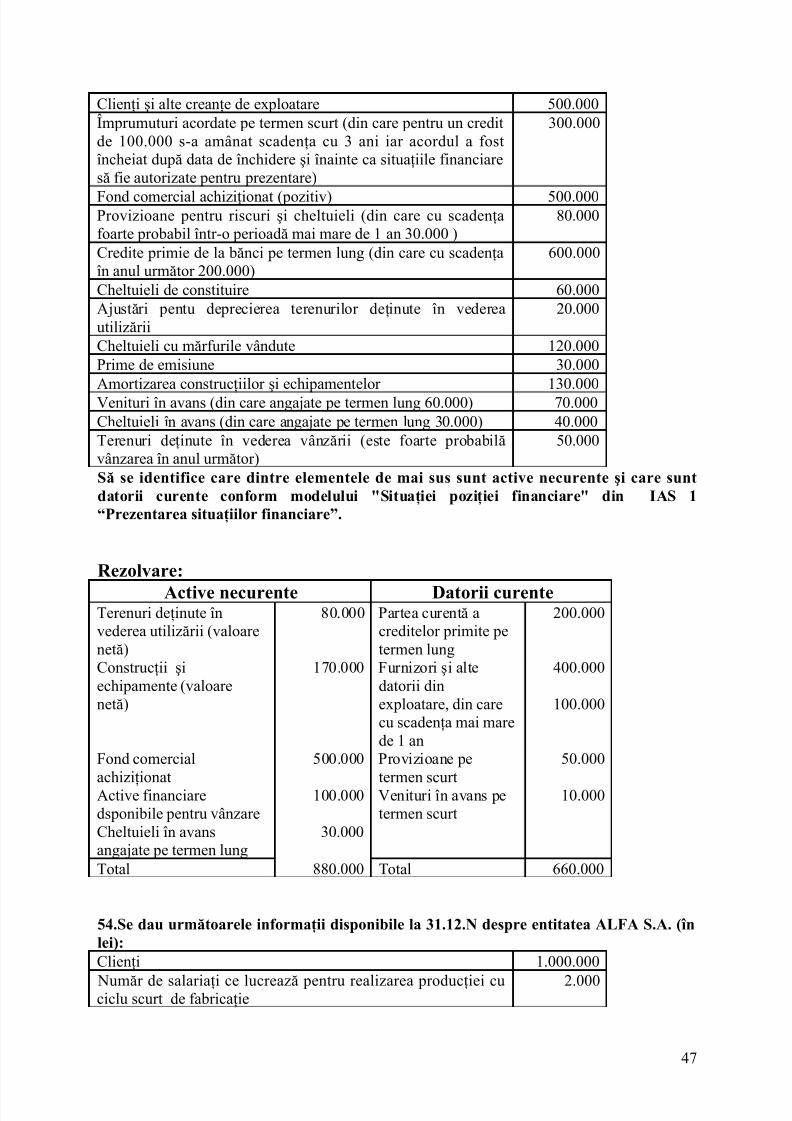

8/3/2019 suport aptitudini Arges 2011

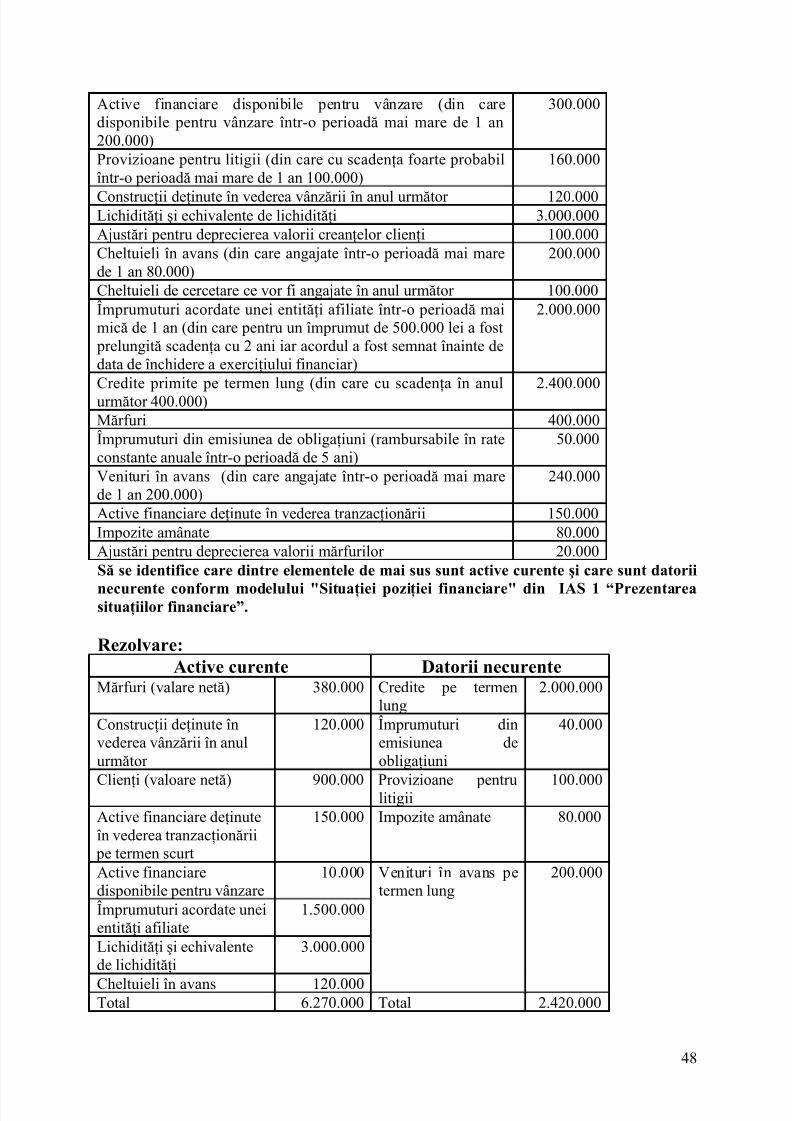

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 3/72

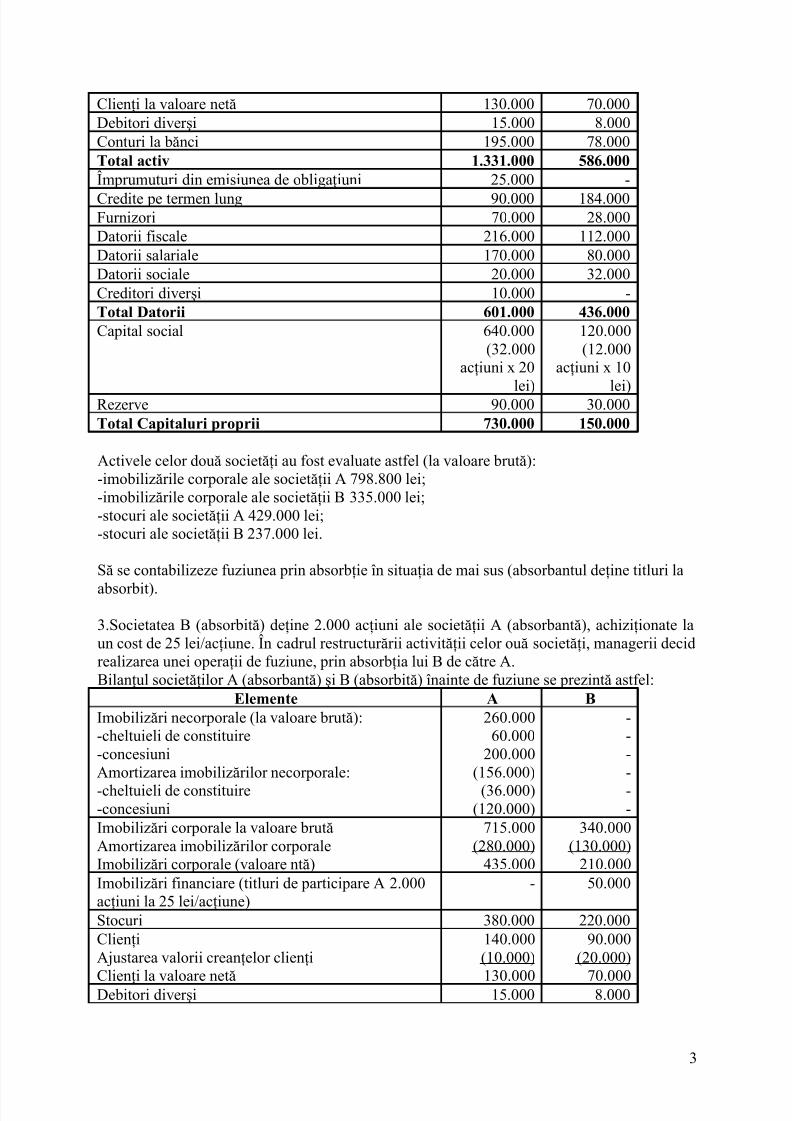

Clienţi la valoare netă 130.000 70.000Debitori diverşi 15.000 8.000Conturi la bănci 195.000 78.000Total activ 1.331.000 586.000Împrumuturi din emisiunea de obligaţiuni 25.000 -

Credite pe termen lung 90.000 184.000Furnizori 70.000 28.000Datorii fiscale 216.000 112.000Datorii salariale 170.000 80.000Datorii sociale 20.000 32.000Creditori diverşi 10.000 -Total Datorii 601.000 436.000Capital social 640.000

(32.000acţiuni x 20

lei)

120.000(12.000

acţiuni x 10

lei)Rezerve 90.000 30.000Total Capitaluri proprii 730.000 150.000

Activele celor două societăţi au fost evaluate astfel (la valoare brută):-imobilizările corporale ale societăţii A 798.800 lei;-imobilizările corporale ale societăţii B 335.000 lei;-stocuri ale societăţii A 429.000 lei;-stocuri ale societăţii B 237.000 lei.

Să se contabilizeze fuziunea prin absorbţie în situaţia de mai sus (absorbantul deţine titluri la

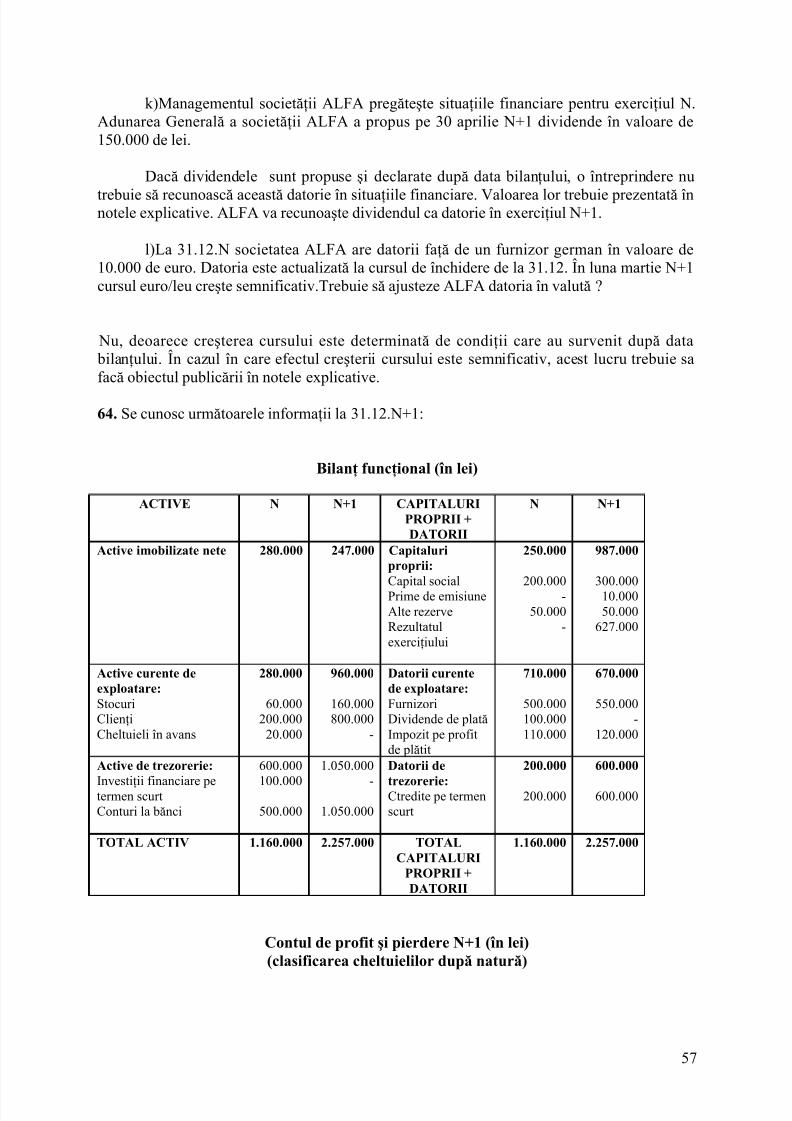

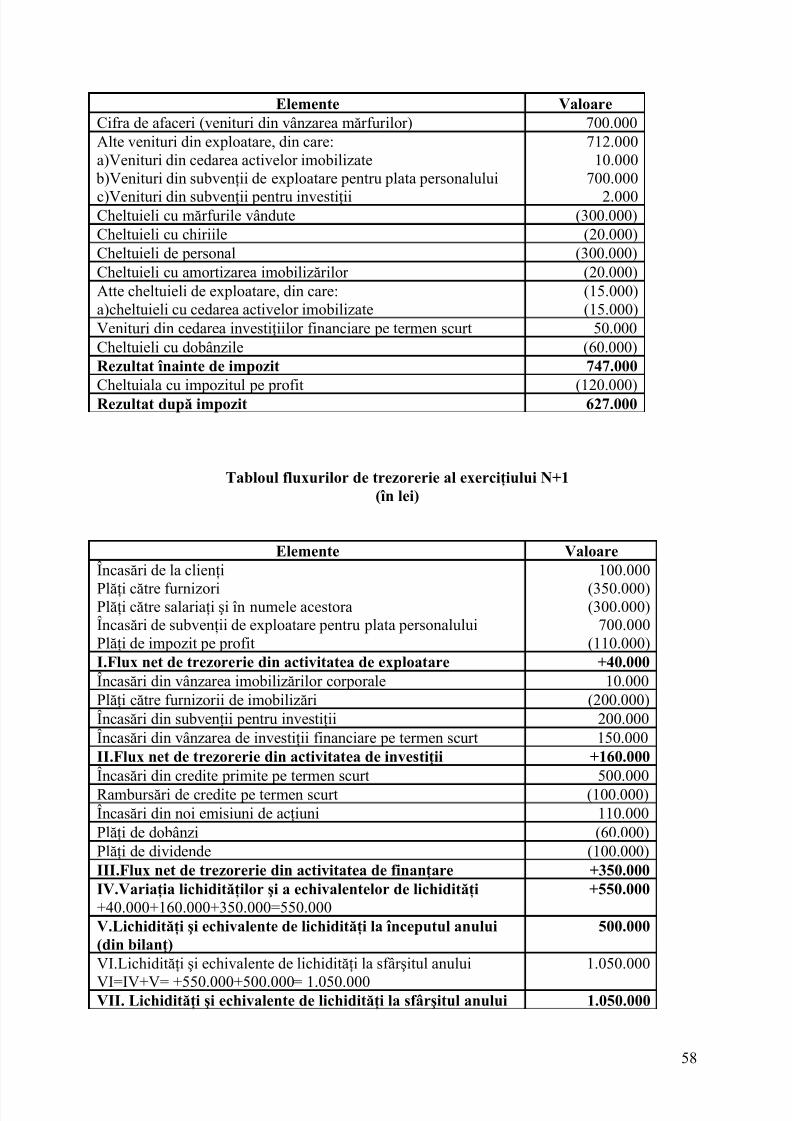

absorbit).

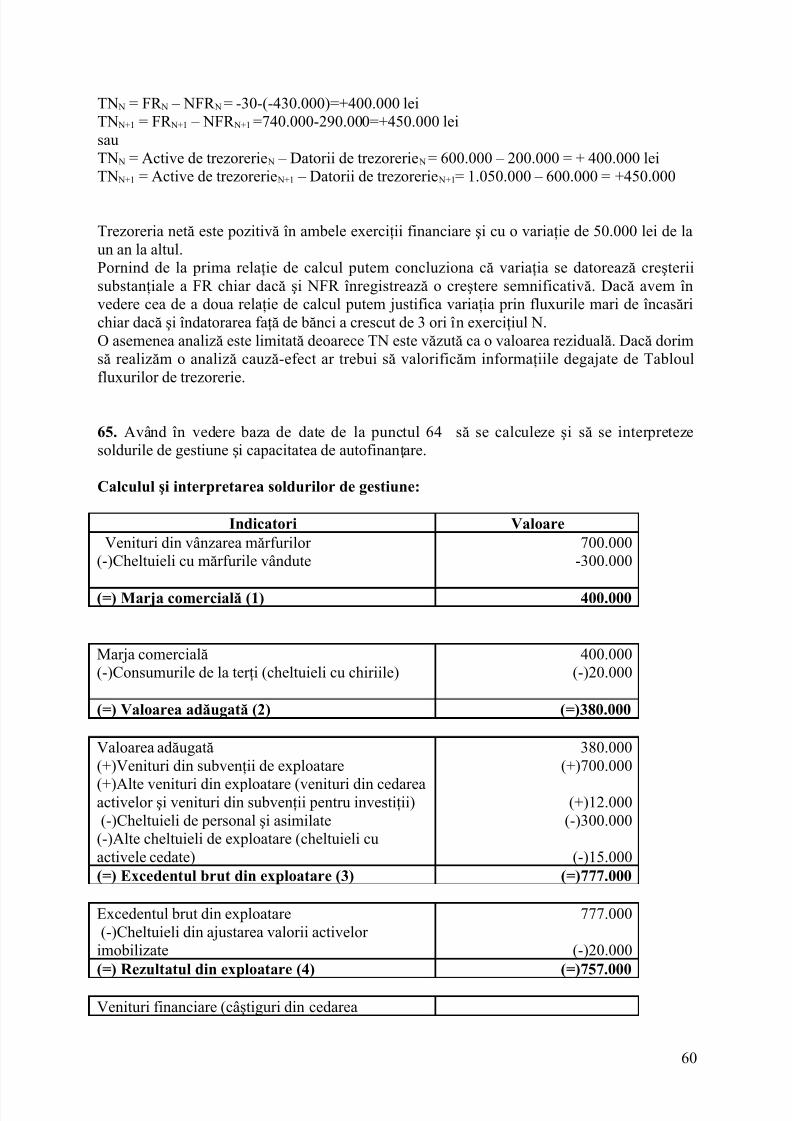

3.Societatea B (absorbită) deţine 2.000 acţiuni ale societăţii A (absorbantă), achiziţionate laun cost de 25 lei/acţiune. În cadrul restructurării activităţii celor ouă societăţi, managerii decidrealizarea unei operaţii de fuziune, prin absorbţia lui B de către A.Bilanţul societăţilor A (absorbantă) şi B (absorbită) înainte de fuziune se prezintă astfel:

Elemente A BImobilizări necorporale (la valoare brută):-cheltuieli de constituire-concesiuniAmortizarea imobilizărilor necorporale:

-cheltuieli de constituire-concesiuni

260.00060.000

200.000(156.000)

(36.000)(120.000)

----

--

Imobilizări corporale la valoare brutăAmortizarea imobilizărilor corporaleImobilizări corporale (valoare ntă)

715.000(280.000)

435.000

340.000(130.000)

210.000Imobilizări financiare (titluri de participare A 2.000acţiuni la 25 lei/acţiune)

- 50.000

Stocuri 380.000 220.000ClienţiAjustarea valorii creanţelor clienţi

Clienţi la valoare netă

140.000(10.000)

130.000

90.000(20.000)

70.000Debitori diverşi 15.000 8.000

3

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 4/72

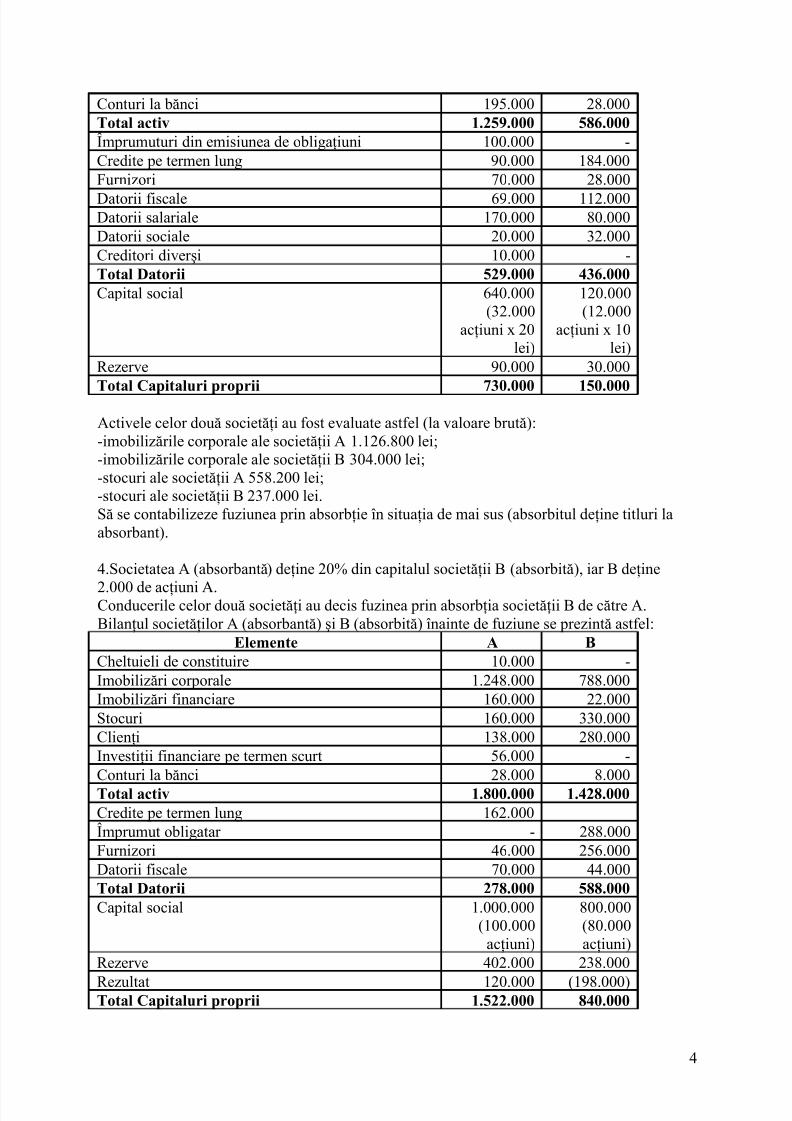

Conturi la bănci 195.000 28.000Total activ 1.259.000 586.000Împrumuturi din emisiunea de obligaţiuni 100.000 -Credite pe termen lung 90.000 184.000Furnizori 70.000 28.000

Datorii fiscale 69.000 112.000Datorii salariale 170.000 80.000Datorii sociale 20.000 32.000Creditori diverşi 10.000 -Total Datorii 529.000 436.000Capital social 640.000

(32.000acţiuni x 20

lei)

120.000(12.000

acţiuni x 10lei)

Rezerve 90.000 30.000

Total Capitaluri proprii 730.000 150.000Activele celor două societăţi au fost evaluate astfel (la valoare brută):-imobilizările corporale ale societăţii A 1.126.800 lei;-imobilizările corporale ale societăţii B 304.000 lei;-stocuri ale societăţii A 558.200 lei;-stocuri ale societăţii B 237.000 lei.Să se contabilizeze fuziunea prin absorbţie în situaţia de mai sus (absorbitul deţine titluri laabsorbant).

4.Societatea A (absorbantă) deţine 20% din capitalul societăţii B (absorbită), iar B deţine

2.000 de acţiuni A.Conducerile celor două societăţi au decis fuzinea prin absorbţia societăţii B de către A.Bilanţul societăţilor A (absorbantă) şi B (absorbită) înainte de fuziune se prezintă astfel:

Elemente A BCheltuieli de constituire 10.000 -Imobilizări corporale 1.248.000 788.000Imobilizări financiare 160.000 22.000Stocuri 160.000 330.000Clienţi 138.000 280.000Investiţii financiare pe termen scurt 56.000 -Conturi la bănci 28.000 8.000Total activ 1.800.000 1.428.000Credite pe termen lung 162.000Împrumut obligatar - 288.000Furnizori 46.000 256.000Datorii fiscale 70.000 44.000Total Datorii 278.000 588.000Capital social 1.000.000

(100.000acţiuni)

800.000(80.000acţiuni)

Rezerve 402.000 238.000

Rezultat 120.000 (198.000)Total Capitaluri proprii 1.522.000 840.000

4

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 5/72

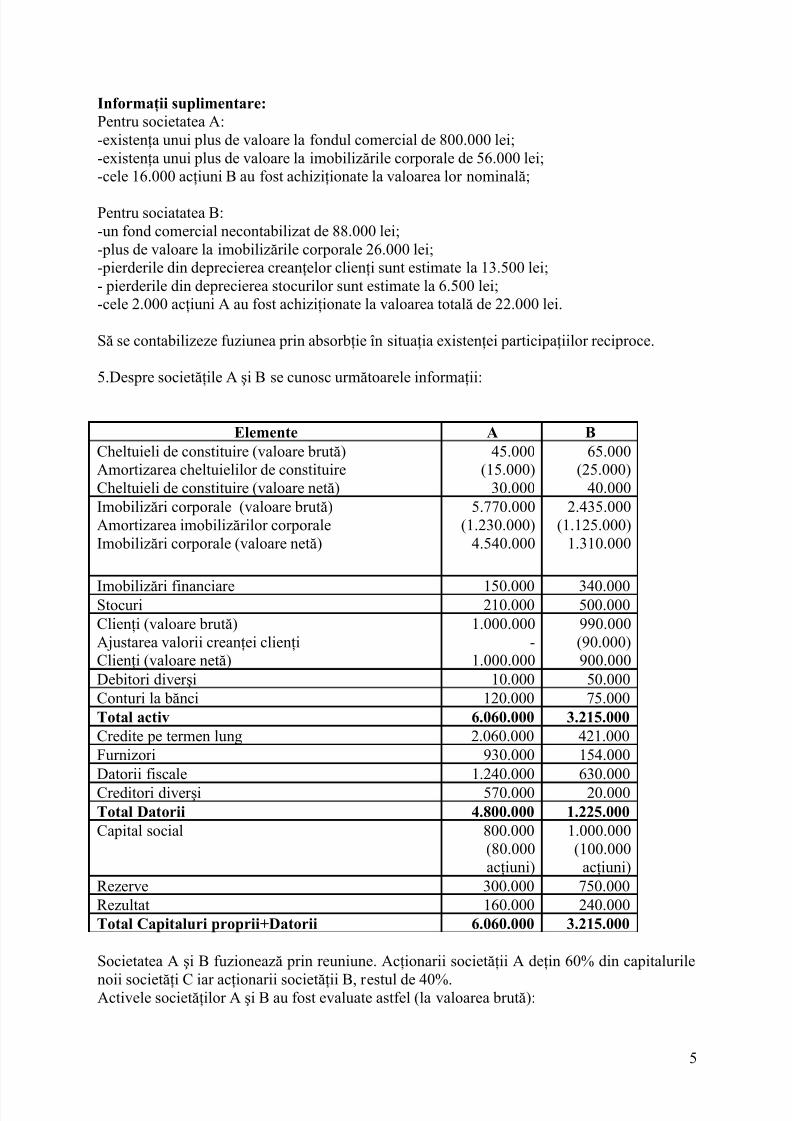

Informaţii suplimentare:Pentru societatea A:-existenţa unui plus de valoare la fondul comercial de 800.000 lei;-existenţa unui plus de valoare la imobilizările corporale de 56.000 lei;-cele 16.000 acţiuni B au fost achiziţionate la valoarea lor nominală;

Pentru sociatatea B:-un fond comercial necontabilizat de 88.000 lei;-plus de valoare la imobilizările corporale 26.000 lei;-pierderile din deprecierea creanţelor clienţi sunt estimate la 13.500 lei;- pierderile din deprecierea stocurilor sunt estimate la 6.500 lei;-cele 2.000 acţiuni A au fost achiziţionate la valoarea totală de 22.000 lei.

Să se contabilizeze fuziunea prin absorbţie în situaţia existenţei participaţiilor reciproce.

5.Despre societăţile A şi B se cunosc următoarele informaţii:

Elemente A BCheltuieli de constituire (valoare brută)Amortizarea cheltuielilor de constituireCheltuieli de constituire (valoare netă)

45.000(15.000)

30.000

65.000(25.000)

40.000Imobilizări corporale (valoare brută)Amortizarea imobilizărilor corporaleImobilizări corporale (valoare netă)

5.770.000(1.230.000)

4.540.000

2.435.000(1.125.000)

1.310.000

Imobilizări financiare 150.000 340.000Stocuri 210.000 500.000Clienţi (valoare brută)Ajustarea valorii creanţei clienţiClienţi (valoare netă)

1.000.000-

1.000.000

990.000(90.000)900.000

Debitori diverşi 10.000 50.000Conturi la bănci 120.000 75.000Total activ 6.060.000 3.215.000Credite pe termen lung 2.060.000 421.000Furnizori 930.000 154.000Datorii fiscale 1.240.000 630.000Creditori diverşi 570.000 20.000Total Datorii 4.800.000 1.225.000Capital social 800.000

(80.000acţiuni)

1.000.000(100.000

acţiuni)Rezerve 300.000 750.000Rezultat 160.000 240.000Total Capitaluri proprii+Datorii 6.060.000 3.215.000

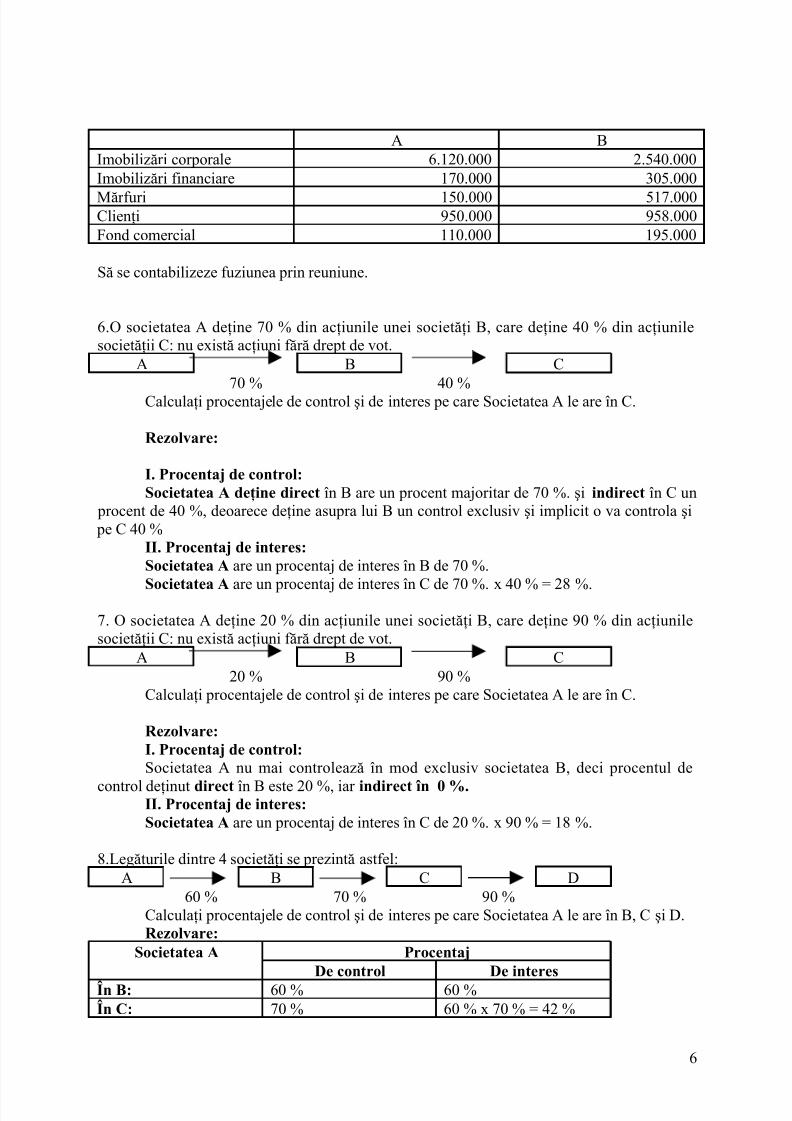

Societatea A şi B fuzionează prin reuniune. Acţionarii societăţii A deţin 60% din capitalurile

noii societăţi C iar acţionarii societăţii B, restul de 40%.Activele societăţilor A şi B au fost evaluate astfel (la valoarea brută):

5

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 6/72

A BImobilizări corporale 6.120.000 2.540.000Imobilizări financiare 170.000 305.000

Mărfuri 150.000 517.000Clienţi 950.000 958.000Fond comercial 110.000 195.000

Să se contabilizeze fuziunea prin reuniune.

6.O societatea A deţine 70 % din acţiunile unei societăţi B, care deţine 40 % din acţiunilesocietăţii C: nu există acţiuni fără drept de vot.

A B C70 % 40 %

Calculaţi procentajele de control şi de interes pe care Societatea A le are în C.

Rezolvare:

I. Procentaj de control:Societatea A deţine direct în B are un procent majoritar de 70 %. şi indirect în C un

procent de 40 %, deoarece deţine asupra lui B un control exclusiv şi implicit o va controla şi pe C 40 %

II. Procentaj de interes:Societatea A are un procentaj de interes în B de 70 %.

Societatea A are un procentaj de interes în C de 70 %. x 40 % = 28 %.7. O societatea A deţine 20 % din acţiunile unei societăţi B, care deţine 90 % din acţiunilesocietăţii C: nu există acţiuni fără drept de vot.

A B C20 % 90 %

Calculaţi procentajele de control şi de interes pe care Societatea A le are în C.

Rezolvare:I. Procentaj de control:Societatea A nu mai controlează în mod exclusiv societatea B, deci procentul de

control deţinut direct în B este 20 %, iar indirect în 0 %.II. Procentaj de interes:Societatea A are un procentaj de interes în C de 20 %. x 90 % = 18 %.

8.Legăturile dintre 4 societăţi se prezintă astfel:A B C D

60 % 70 % 90 %Calculaţi procentajele de control şi de interes pe care Societatea A le are în B, C şi D.Rezolvare:

Societatea A ProcentajDe control De interes

În B: 60 % 60 %În C: 70 % 60 % x 70 % = 42 %

6

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 7/72

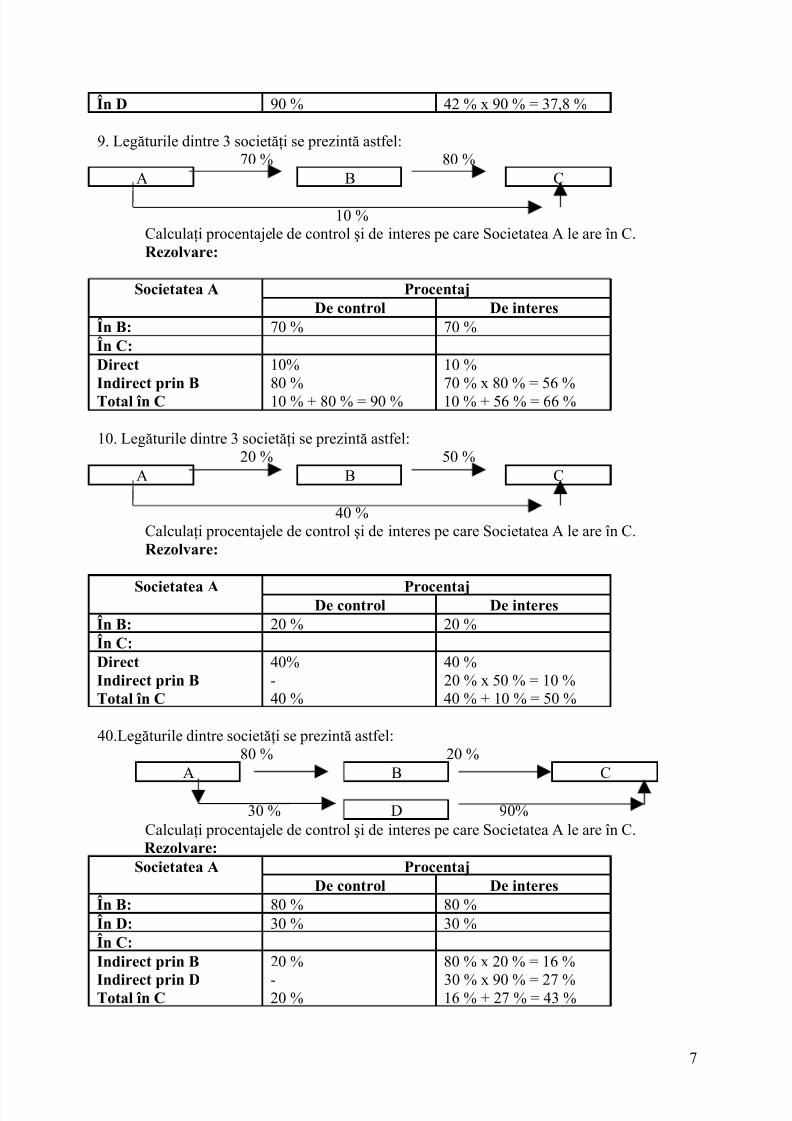

În D 90 % 42 % x 90 % = 37,8 %

9. Legăturile dintre 3 societăţi se prezintă astfel:70 % 80 %

A B C

10 %Calculaţi procentajele de control şi de interes pe care Societatea A le are în C.Rezolvare:

Societatea A ProcentajDe control De interes

În B: 70 % 70 %În C:Direct 10% 10 %Indirect prin B 80 % 70 % x 80 % = 56 %Total în C 10 % + 80 % = 90 % 10 % + 56 % = 66 %

10. Legăturile dintre 3 societăţi se prezintă astfel:20 % 50 %

A B C

40 %Calculaţi procentajele de control şi de interes pe care Societatea A le are în C.Rezolvare:

Societatea A ProcentajDe control De interesÎn B: 20 % 20 %În C:Direct 40% 40 %Indirect prin B - 20 % x 50 % = 10 %Total în C 40 % 40 % + 10 % = 50 %

40.Legăturile dintre societăţi se prezintă astfel:80 % 20 %

A B C

30 % D 90%Calculaţi procentajele de control şi de interes pe care Societatea A le are în C.Rezolvare:

Societatea A ProcentajDe control De interes

În B: 80 % 80 %În D: 30 % 30 %În C:Indirect prin B 20 % 80 % x 20 % = 16 %

Indirect prin D - 30 % x 90 % = 27 %Total în C 20 % 16 % + 27 % = 43 %

7

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 8/72

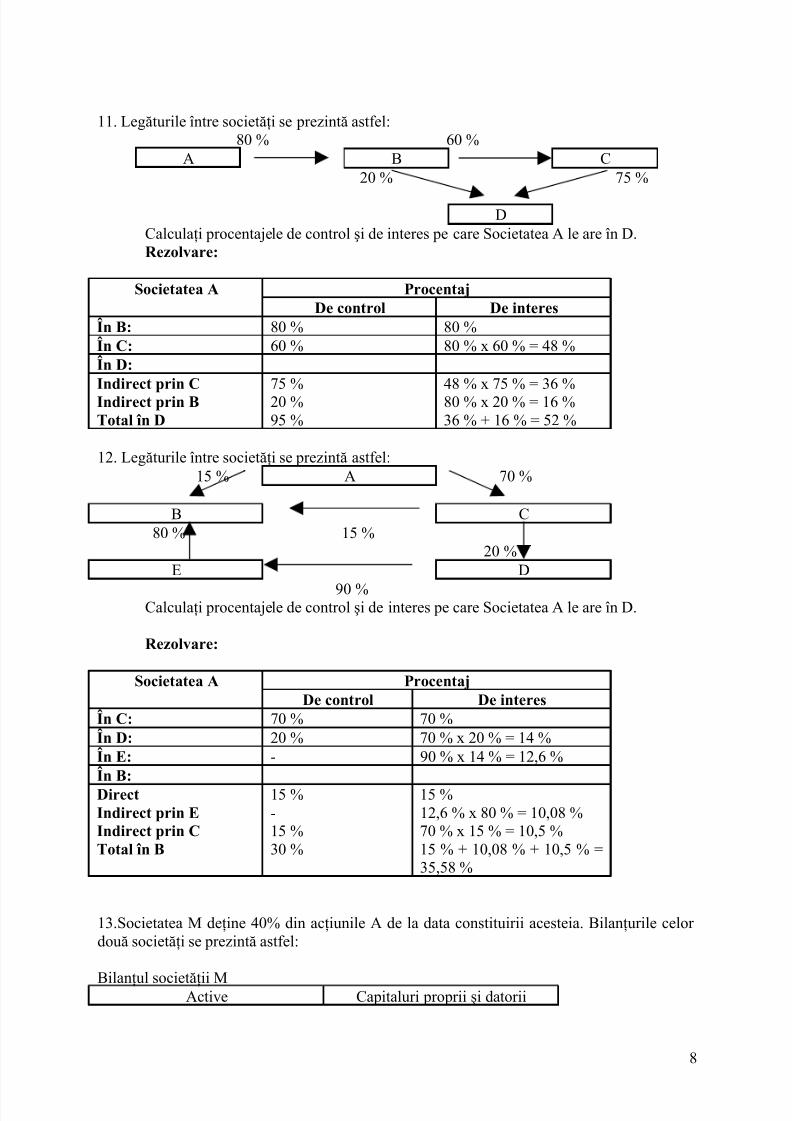

11. Legăturile între societăţi se prezintă astfel:80 % 60 %

A B C20 % 75 %

DCalculaţi procentajele de control şi de interes pe care Societatea A le are în D.Rezolvare:

Societatea A ProcentajDe control De interes

În B: 80 % 80 %În C: 60 % 80 % x 60 % = 48 %În D:Indirect prin C 75 % 48 % x 75 % = 36 %Indirect prin B 20 % 80 % x 20 % = 16 %Total în D 95 % 36 % + 16 % = 52 %

12. Legăturile între societăţi se prezintă astfel:15 % A 70 %

B C80 % 15 %

20 %E D

90 %Calculaţi procentajele de control şi de interes pe care Societatea A le are în D.

Rezolvare:

Societatea A ProcentajDe control De interes

În C: 70 % 70 %În D: 20 % 70 % x 20 % = 14 %În E: - 90 % x 14 % = 12,6 %În B:Direct 15 % 15 %Indirect prin E - 12,6 % x 80 % = 10,08 %Indirect prin C 15 % 70 % x 15 % = 10,5 %Total în B 30 % 15 % + 10,08 % + 10,5 % =

35,58 %

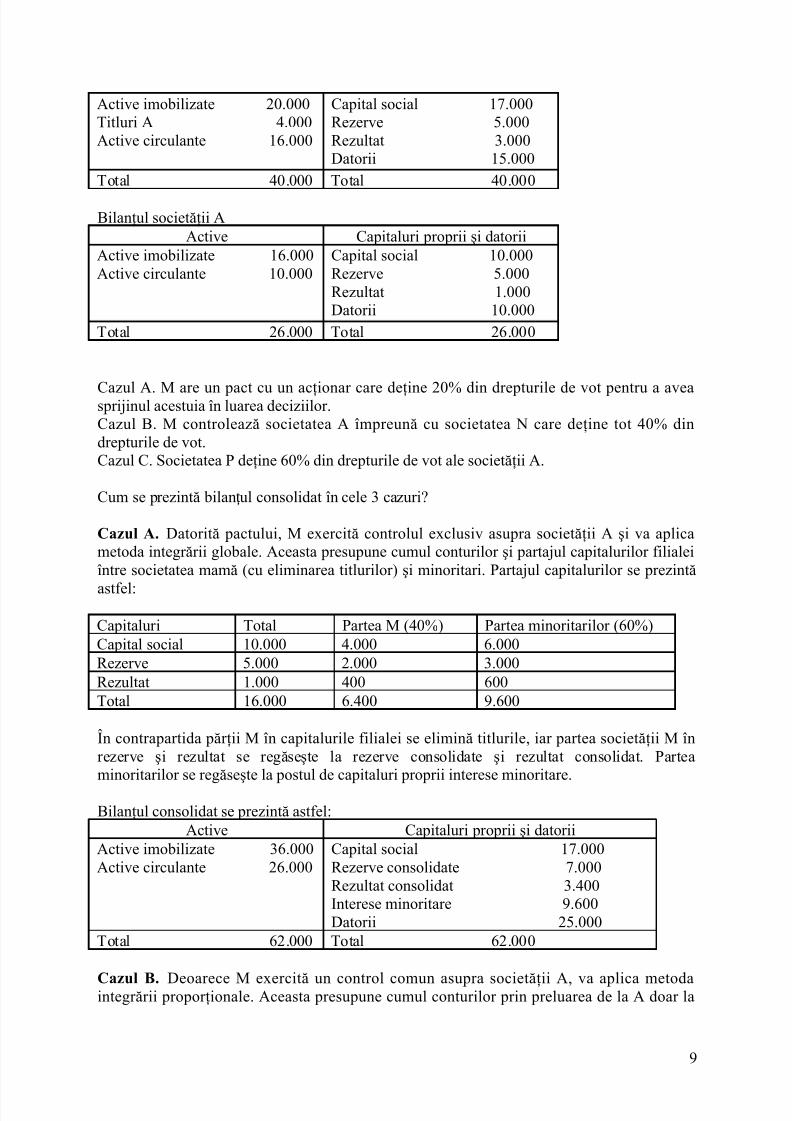

13.Societatea M deţine 40% din acţiunile A de la data constituirii acesteia. Bilanţurile celor două societăţi se prezintă astfel:

Bilanţul societăţii MActive Capitaluri proprii şi datorii

8

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 9/72

Active imobilizate 20.000Titluri A 4.000Active circulante 16.000

Capital social 17.000Rezerve 5.000Rezultat 3.000Datorii 15.000

Total 40.000 Total 40.000

Bilanţul societăţii AActive Capitaluri proprii şi datorii

Active imobilizate 16.000Active circulante 10.000

Capital social 10.000Rezerve 5.000Rezultat 1.000Datorii 10.000

Total 26.000 Total 26.000

Cazul A. M are un pact cu un acţionar care deţine 20% din drepturile de vot pentru a aveasprijinul acestuia în luarea deciziilor.Cazul B. M controlează societatea A împreună cu societatea N care deţine tot 40% dindrepturile de vot.Cazul C. Societatea P deţine 60% din drepturile de vot ale societăţii A.

Cum se prezintă bilan ul consolidat în cele 3 cazuri?ț

Cazul A. Datorită pactului, M exercită controlul exclusiv asupra societăţii A şi va aplicametoda integrării globale. Aceasta presupune cumul conturilor şi partajul capitalurilor filialeiîntre societatea mamă (cu eliminarea titlurilor) şi minoritari. Partajul capitalurilor se prezintă

astfel:

Capitaluri Total Partea M (40%) Partea minoritarilor (60%)Capital social 10.000 4.000 6.000Rezerve 5.000 2.000 3.000Rezultat 1.000 400 600Total 16.000 6.400 9.600

În contrapartida părţii M în capitalurile filialei se elimină titlurile, iar partea societăţii M înrezerve şi rezultat se regăseşte la rezerve consolidate şi rezultat consolidat. Parteaminoritarilor se regăseşte la postul de capitaluri proprii interese minoritare.

Bilanţul consolidat se prezintă astfel:Active Capitaluri proprii şi datorii

Active imobilizate 36.000Active circulante 26.000

Capital social 17.000Rezerve consolidate 7.000Rezultat consolidat 3.400Interese minoritare 9.600Datorii 25.000

Total 62.000 Total 62.000

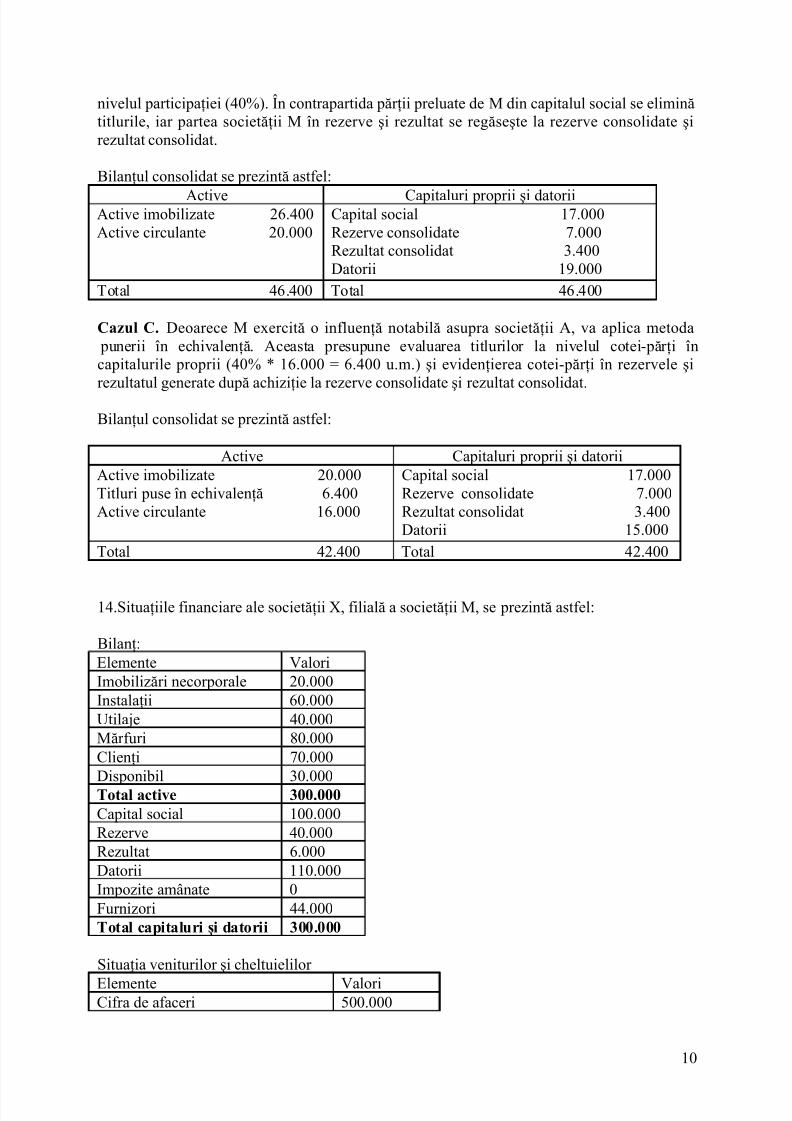

Cazul B. Deoarece M exercită un control comun asupra societăţii A, va aplica metodaintegrării proporţionale. Aceasta presupune cumul conturilor prin preluarea de la A doar la

9

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 10/72

nivelul participaţiei (40%). În contrapartida părţii preluate de M din capitalul social se eliminătitlurile, iar partea societăţii M în rezerve şi rezultat se regăseşte la rezerve consolidate şirezultat consolidat.

Bilanţul consolidat se prezintă astfel:

Active Capitaluri proprii şi datoriiActive imobilizate 26.400Active circulante 20.000

Capital social 17.000Rezerve consolidate 7.000Rezultat consolidat 3.400Datorii 19.000

Total 46.400 Total 46.400

Cazul C. Deoarece M exercită o influenţă notabilă asupra societăţii A, va aplica metoda punerii în echivalenţă. Aceasta presupune evaluarea titlurilor la nivelul cotei-părţi încapitalurile proprii (40% * 16.000 = 6.400 u.m.) şi evidenţierea cotei-părţi în rezervele şirezultatul generate după achiziţie la rezerve consolidate şi rezultat consolidat.

Bilanţul consolidat se prezintă astfel:

Active Capitaluri proprii şi datoriiActive imobilizate 20.000Titluri puse în echivalenţă 6.400Active circulante 16.000

Capital social 17.000Rezerve consolidate 7.000Rezultat consolidat 3.400Datorii 15.000

Total 42.400 Total 42.400

14.Situaţiile financiare ale societăţii X, filială a societăţii M, se prezintă astfel:

Bilanţ:Elemente ValoriImobilizări necorporale 20.000Instalaţii 60.000Utilaje 40.000Mărfuri 80.000Clienţi 70.000Disponibil 30.000Total active 300.000Capital social 100.000Rezerve 40.000Rezultat 6.000Datorii 110.000Impozite amânate 0Furnizori 44.000Total capitaluri şi datorii 300.000

Situaţia veniturilor şi cheltuielilor

Elemente ValoriCifra de afaceri 500.000

10

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 11/72

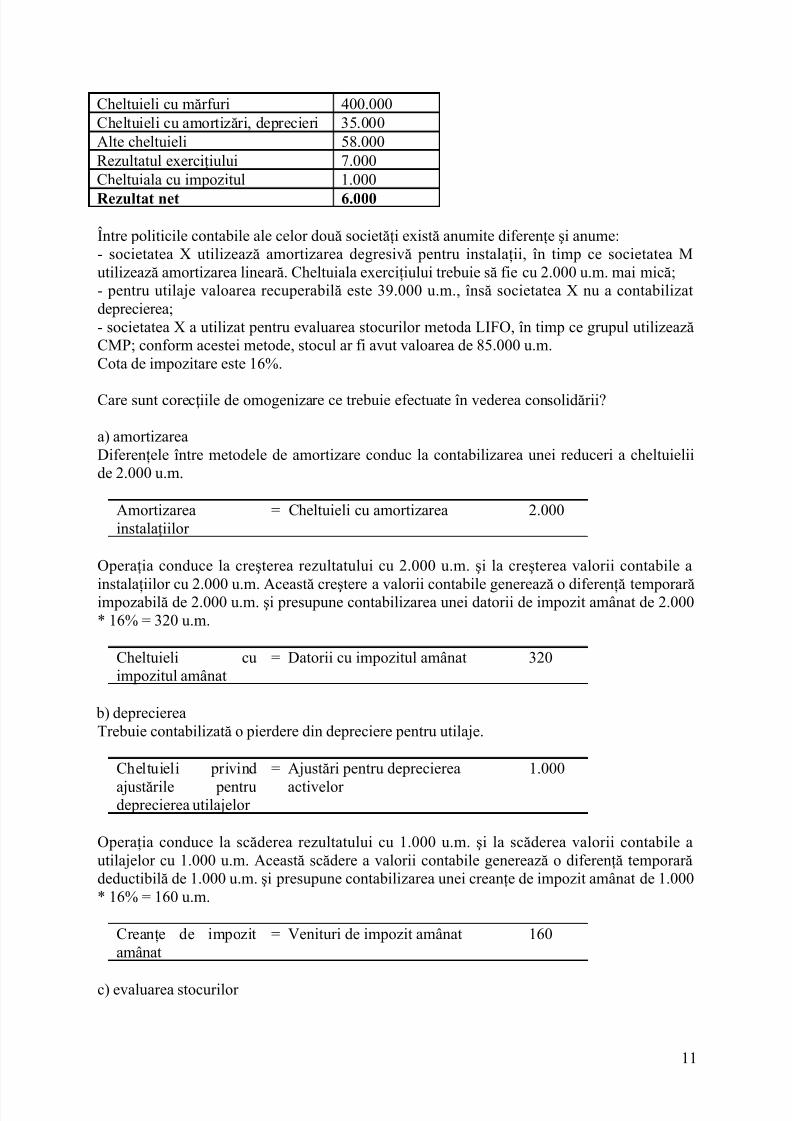

Cheltuieli cu mărfuri 400.000Cheltuieli cu amortizări, deprecieri 35.000Alte cheltuieli 58.000Rezultatul exerciţiului 7.000Cheltuiala cu impozitul 1.000

Rezultat net 6.000

Între politicile contabile ale celor două societăţi există anumite diferenţe şi anume:- societatea X utilizează amortizarea degresivă pentru instalaţii, în timp ce societatea Mutilizează amortizarea lineară. Cheltuiala exerciţiului trebuie să fie cu 2.000 u.m. mai mică;- pentru utilaje valoarea recuperabilă este 39.000 u.m., însă societatea X nu a contabilizatdeprecierea;- societatea X a utilizat pentru evaluarea stocurilor metoda LIFO, în timp ce grupul utilizeazăCMP; conform acestei metode, stocul ar fi avut valoarea de 85.000 u.m.Cota de impozitare este 16%.

Care sunt corec iile de omogenizare ce trebuie efectuate în vederea consolidării?ț

a) amortizareaDiferenţele între metodele de amortizare conduc la contabilizarea unei reduceri a cheltuieliide 2.000 u.m.

Amortizareainstalaţiilor

= Cheltuieli cu amortizarea 2.000

Operaţia conduce la creşterea rezultatului cu 2.000 u.m. şi la creşterea valorii contabile a

instalaţiilor cu 2.000 u.m. Această creştere a valorii contabile generează o diferenţă temporarăimpozabilă de 2.000 u.m. şi presupune contabilizarea unei datorii de impozit amânat de 2.000* 16% = 320 u.m.

Cheltuieli cuimpozitul amânat

= Datorii cu impozitul amânat 320

b) depreciereaTrebuie contabilizată o pierdere din depreciere pentru utilaje.

Cheltuieli privind

ajustările pentrudeprecierea utilajelor

= Ajustări pentru deprecierea

activelor

1.000

Operaţia conduce la scăderea rezultatului cu 1.000 u.m. şi la scăderea valorii contabile autilajelor cu 1.000 u.m. Această scădere a valorii contabile generează o diferenţă temporarădeductibilă de 1.000 u.m. şi presupune contabilizarea unei creanţe de impozit amânat de 1.000* 16% = 160 u.m.

Creanţe de impozitamânat

= Venituri de impozit amânat 160

c) evaluarea stocurilor

11

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 12/72

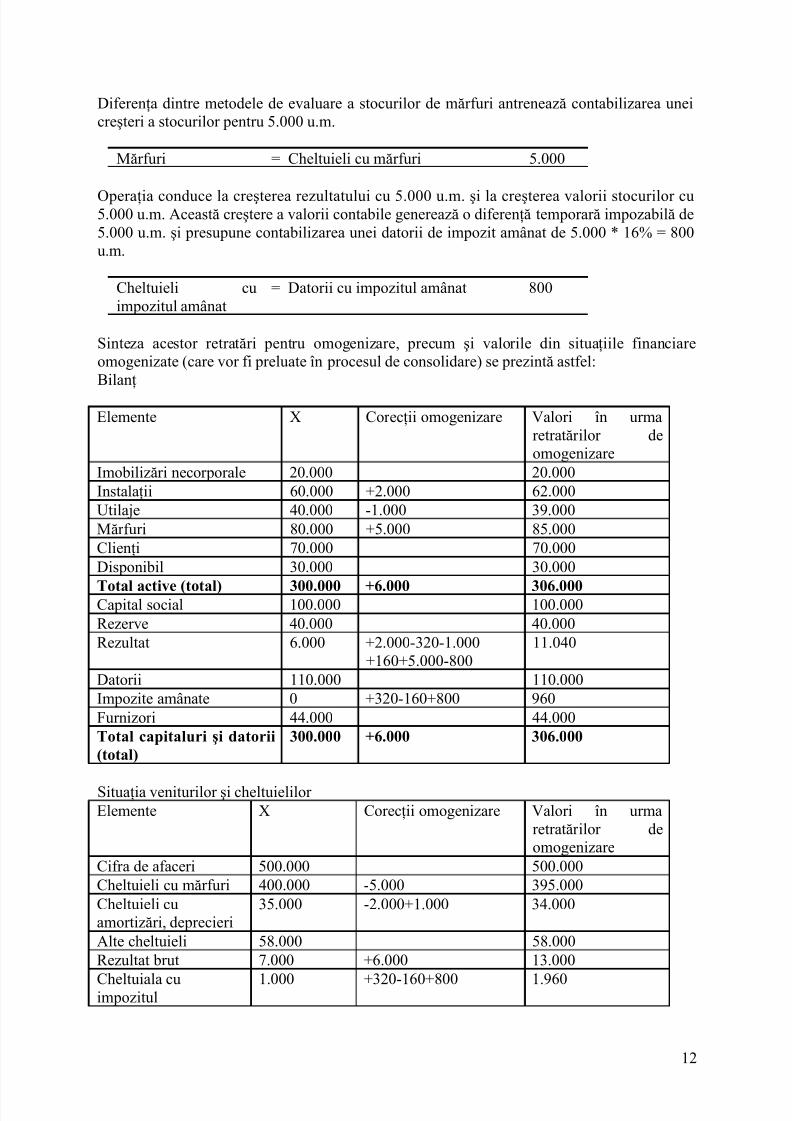

Diferenţa dintre metodele de evaluare a stocurilor de mărfuri antrenează contabilizarea uneicreşteri a stocurilor pentru 5.000 u.m.

Mărfuri = Cheltuieli cu mărfuri 5.000

Operaţia conduce la creşterea rezultatului cu 5.000 u.m. şi la creşterea valorii stocurilor cu5.000 u.m. Această creştere a valorii contabile generează o diferenţă temporară impozabilă de5.000 u.m. şi presupune contabilizarea unei datorii de impozit amânat de 5.000 * 16% = 800u.m.

Cheltuieli cuimpozitul amânat

= Datorii cu impozitul amânat 800

Sinteza acestor retratări pentru omogenizare, precum şi valorile din situaţiile financiareomogenizate (care vor fi preluate în procesul de consolidare) se prezintă astfel:Bilanţ

Elemente X Corecţii omogenizare Valori în urmaretratărilor deomogenizare

Imobilizări necorporale 20.000 20.000Instalaţii 60.000 +2.000 62.000Utilaje 40.000 -1.000 39.000Mărfuri 80.000 +5.000 85.000Clienţi 70.000 70.000Disponibil 30.000 30.000

Total active (total) 300.000 +6.000 306.000Capital social 100.000 100.000Rezerve 40.000 40.000Rezultat 6.000 +2.000-320-1.000

+160+5.000-80011.040

Datorii 110.000 110.000Impozite amânate 0 +320-160+800 960Furnizori 44.000 44.000Total capitaluri şi datorii(total)

300.000 +6.000 306.000

Situaţia veniturilor şi cheltuielilor Elemente X Corecţii omogenizare Valori în urma

retratărilor deomogenizare

Cifra de afaceri 500.000 500.000Cheltuieli cu mărfuri 400.000 -5.000 395.000Cheltuieli cuamortizări, deprecieri

35.000 -2.000+1.000 34.000

Alte cheltuieli 58.000 58.000Rezultat brut 7.000 +6.000 13.000

Cheltuiala cuimpozitul 1.000 +320-160+800 1.960

12

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 13/72

Rezultat net 6.000 +2.000-320-1.000+160+5.000-800

11.040

15.Societatea M deţine 80% din acţiunile Alfa şi a realizat următoarele tranzacţii cu aceasta:a) M a acordat societăţii Alfa la sfârşitul exerciţiului un împrumut în sumă de 5.000 u.m.;

b) M a vândut mărfuri societăţii Alfa în sumă de 2.000 u.m., sumă nedecontată până laînchiderea exerciţiului 500 u.m.;c) Alfa a vândut mărfuri societăţii M la preţ de vânzare de 1.200 u.m., realizând un profit de200 u.m.; acestea nu au fost revândute de M (sumele au fost decontate);d) Alfa a distribuit dividende către M în sumă de 300 u.m.

Ce retratări trebuie efectuate în vederea consolidării?

a) Acordarea împrumutului se regăseşte într-un cont de creanţe la societatea M şi un cont dedatorii la Alfa. Acestea sunt conturi reciproce şi trebuie eliminate.

Datorii = Sume datorate de entităţile afiliate 5.000

b) Stocul de mărfuri a fost revândut în cursul aceleiaşi perioade, însă trebuie reduse veniturileşi cheltuielile pentru sumele aferente tranzacţiei interne:

Venituri din vânzareamărfurilor

= Cheltuieli cu mărfuri 2.000

Sumele nedecontate reprezintă creanţe, respectiv datorii ale unei societăţi din grup faţă de oaltă societate din grup, prin urmare trebuie eliminate:

Furnizori = Clienţi 500

c) Stocul nu a fost revândut, prin urmare încorporează un profit intern de 200 u.m. Trebuiereduse şi cheltuielile şi veniturile contabilizate în urma tranzacţiei interne.

Venituri din vânzareamărfurilor

= %Cheltuieli cu mărfuriMărfuri

1.2001.000

200

Ajustarea valorii stocului generează o diferenţă temporară deductibilă şi conduce la

contabilizarea unei creanţe de impozit amânat de 200 * 16% = 32 u.m.

Creanţe de impozitamânat

= Venituri de impozit amânat 32

d) Distribuirea de dividende generează la M contabilizarea unui venit, iar la Alfa o distribuirede rezultat.

Venituri dindividende

= Rezultat reportat (Rezerve) 300

13

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 14/72

16.Pe 30.12.N, societatea F a achiziţionat o imobilizare corporală în următoarele condiţii: preţde cumpărare 90.000 u.m., cheltuieli cu transportul şi instalarea facturate de furnizor 4.000u.m.

Politica grupului din care face parte F este de a include în costul imobilizărilor corporale cheltuielile estimate a se angaja cu demontarea lor. Valoarea cheltuielilor estimate a

se angaja cu demontarea imobilizării este de 25.000 u.m.Care sunt operaţiile de omogenizare prealabile consolidării?

În contabilitatea lui F:2131=404 94.000Valoarea contabilă la 31.12.N = 94.000

La nivel consolidat se face retratarea de omogenizare:2131=1513 25.000

Valoarea contabilă în bilan ul consolidat = 119.000ț

Baza fiscală = Valoarea contabilă din bilan ul lui F = 94.000ț

Rezultă o diferen ă temporară impozabilă de 25.000ț

Se constată o datorie de impozit amânat:

Cheltuială cu impozitul amânat = Impozit amânat 25.000x16% = 4.000

17. Societatea F deţine construcţii achiziţionate la un cost de 600 mii u.m. şi amortizate pentrusuma de 150 mii u.m.

Politica grupului din care face parte F este de evalua clădirile la o valoare reevaluată.Valoarea justă a construcţiilor determinată de experţi la 31.12.N este de 675 mii de lei.

Care sunt operaţiile de omogenizare prealabile consolidării?

În contabilitatea lui F:Valoarea contabilă la 31.12.N = 600 – 150 = 450 mii lei

La nivel consolidat se face retratarea de omogenizare:

Cazul 1: Dacă se reevaluează valoarea brută i amortizarea cumulată:ș

Coeficient = 675/450 = 1,5

Valoarea brută reevaluată = 600x1,5=900 mii leiAmortizarea cumulată reevaluată = 150x1,5 =225 mii lei

212 = % 3002812 75

105 225

Cazul 2:Dacă se reevaluează valoarea rămasă:2812 = 212 150212=105 225

Valoarea contabilă în bilan ul consolidat = 675 mii leițBaza fiscală = Valoarea contabilă din bilan ul lui F = 450 mii leiț

14

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 15/72

Rezultă o diferen ă temporară impozabilă de 225 mii leiț

Se constată o datorie de impozit amînat care se impută prioritar elementului de capital propriu care a generat-o:

Rezerve din reevaluare = Impozit amânat 225x16% = 36 mii lei

18. Societatea F are ca obiect de activitate vânzarea de mărfuri. La 31.12.N, ea deţine în stocurmătoarele articole:

Articole Cost de achiziţie(în u.m.)

Mărfuri M1 100.000Mărfuri M2 90.000Mărfuri M3 300.000Mărfuri M4 50.000Total 540.000

Politica grupului din care face parte F este de a evalua stocurile la inventar la minimuldintre cost şi valoarea netă de realizare.

În bilanţul individual al societăţii F stocurile sunt evaluate la 540.000 u.m.Valoarea netă de realizare a fost stabilită de un evaluator profesionist:

Articole Valoare netă derealizare(în u.m.)

Mărfuri M1 95.000

Mărfuri M2 93.000Mărfuri M3 310.000Mărfuri M4 46.000Total 544.000

Care sunt operaţiile de omogenizare prealabile consolidării?

În contabilitatea lui F:Valoarea contabilă a stocului la 31.12.N = 540.000 lei

La nivel consolidat se face retratarea de omogenizare:

Sortiment Min (cost; valoarea realizabilă netă)M1 95.000M2 90.000M3 300.000M4 46.000Total 531.000

Se face ajustarea:6814=397 9.000

Valoarea contabilă în bilan ul consolidat = 531.000 leiț

15

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 16/72

Baza fiscală = Valoarea contabilă din bilan ul lui F = 540.000 leiț

Rezultă o diferen ă temporară deductibilă de 9.000ț

Se constată o crean ă de impozit amânat:ț

Impozit amânat = Venit de impozit amânat 9.000x16% = 1.440 lei

19. Pentru amortizarea unei categorii de utilaje, filiala F utilizează metoda de amortizaredegresivă, în timp ce politica grupului este de a amortiza aceste bunuri în mod linear. Filialaachiziţionase astfel de utilaje, la 1.01.N, la un cost de achiziţie de 300.000.000 u.m.Conducerea ei estimase o valoare reziduală nulă şi o durată de utilitate de 5 ani (normă deamortizare lineară = 20%, normă de amortizare degresivă = 30%).

Care sunt operaţiile de omogenizare prealabile consolidării?

În contabilitatea lui F:6811=2813 300.000.000x30% = 90.000.000Valoarea contabilă la 31.12.N = 210.000.000

La nivel consolidat se face retratarea de omogenizare:2813 = 6811 30.000.000

Valoarea contabilă în bilan ul consolidat = 240.000.000ț

Baza fiscală = Valoarea contabilă din bilan ul lui F = 210.000.000ț

Rezultă o diferen ă temporară impozabilă de 30.000.000ț

Se constată o datorie de impozit amânat:

Cheltuială cu impozitul amânat = Impozit amânat 30.000.000x16% = 4.800.000

20. Societatea F deţine un utilaj achiziţionat la începutul exerciţiului N, la un cost de 700.000u.m.. Durata de utilitate a fost estimată în momentul achiziţiei la 10.000 de ore de funcţionare.În cursul exerciţiului N, utilajul a funcţionat 1.000 de ore. Politica grupului din care face parteF este aceea de a aplica prevederile normei IAS 36.

La sfârşitul exerciţiului N, există indicii că utilajul s-a depreciat. Managerii estimeazăcă, în fiecare dintre următorii 4 ani, utilajul va funcţiona câte 2.250 de ore. Numărul de

produse realizate va fi de 4 bucăţi pe oră. Fluxurile de trezorerie nete, pe care le va obţine

întreprinderea din vânzarea unui produs, sunt estimate la 15 u.m./buc. Rata la care seactualizează fluxurile de trezorerie este de 10%.Presupunem că există o piaţă activă pe care utilajul poate fi tranzacţionat. Preţul de

vânzare ar fi de 610.000 u.m., iar cheltuielile determinate de ieşire ar fi de 10.000 u.m.

Care sunt operaţiile de omogenizare prealabile consolidării?

În contabilitatea lui F:6811=2813 700.000x 1.000h/10.000h = 70.000 leiValoarea contabilă la 31.12.N = 630.000 lei

La nivel consolidat se face retratarea de omogenizare:

16

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 17/72

Se efectuează testul de depreciere:Valoarea contabilă preluată din bilan ul lui F = 630.000 leiț

Valoarea justă minus costurile de cesiune = 600.000 leiValoarea de utilitate = (2.250hx4buc/hx15lei)/1,1 +....(2.250hx4buc/hx15lei)/1,14 =

427.931,835 lei

Valoarea recupoerabilă = max (600.000; 427.931,835) = 600.000 leiPierderea de valoare = 630.000 – 600.000 = 30.000 lei

6813 = 2913 30.000 lei

Valoarea contabilă în bilan ul consolidat = 600.000 leiț

Baza fiscală = Valoarea contabilă din bilan ul lui F = 630.000 leiț

Rezultă o diferen ă temporară deductibilă de 30.000ț

Se constată o crean ă de impozit amânat:ț

Impozit amânat = Venit de impozit amânat 30.000x16% = 4.800 lei

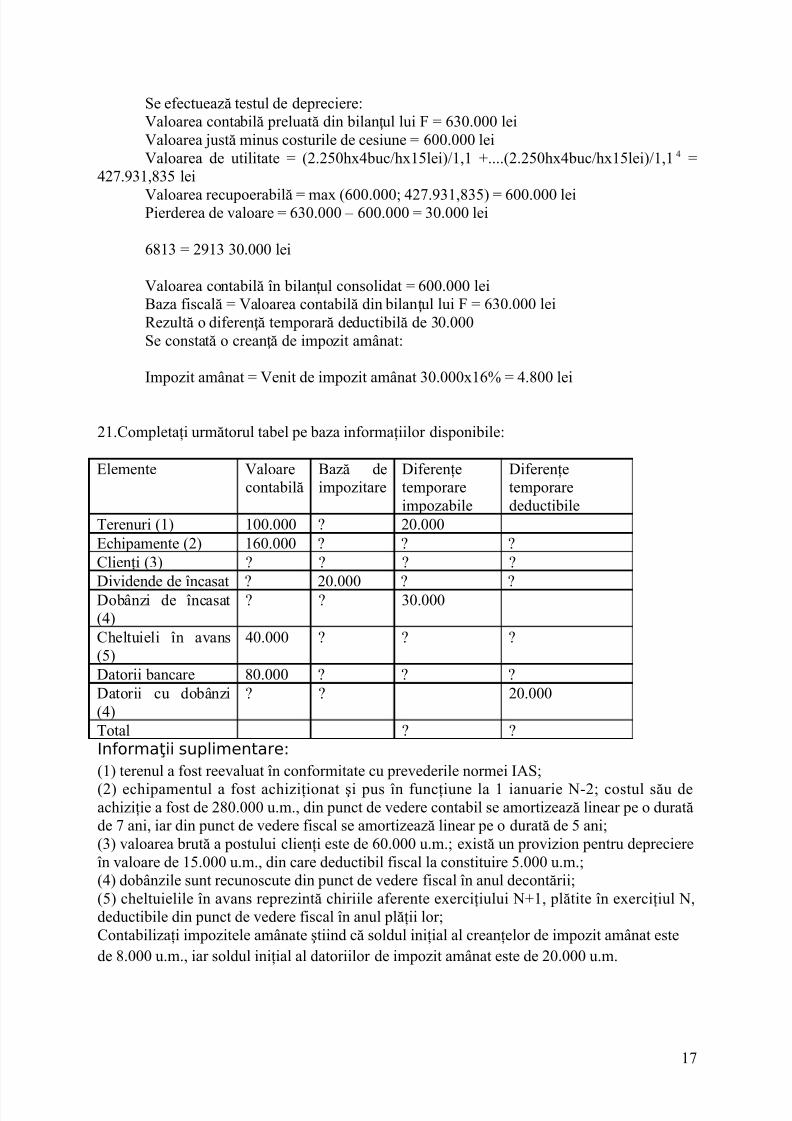

21.Completaţi următorul tabel pe baza informaţiilor disponibile:

Elemente Valoarecontabilă

Bază deimpozitare

Diferenţetemporareimpozabile

Diferenţetemporaredeductibile

Terenuri (1) 100.000 ? 20.000Echipamente (2) 160.000 ? ? ?Clienţi (3) ? ? ? ?

Dividende de încasat ? 20.000 ? ?Dobânzi de încasat(4)

? ? 30.000

Cheltuieli în avans(5)

40.000 ? ? ?

Datorii bancare 80.000 ? ? ?Datorii cu dobânzi(4)

? ? 20.000

Total ? ?Informaţii suplimentare:

(1) terenul a fost reevaluat în conformitate cu prevederile normei IAS;

(2) echipamentul a fost achiziţionat şi pus în funcţiune la 1 ianuarie N-2; costul său deachiziţie a fost de 280.000 u.m., din punct de vedere contabil se amortizează linear pe o duratăde 7 ani, iar din punct de vedere fiscal se amortizează linear pe o durată de 5 ani;(3) valoarea brută a postului clienţi este de 60.000 u.m.; există un provizion pentru depreciereîn valoare de 15.000 u.m., din care deductibil fiscal la constituire 5.000 u.m.;(4) dobânzile sunt recunoscute din punct de vedere fiscal în anul decontării;(5) cheltuielile în avans reprezintă chiriile aferente exerciţiului N+1, plătite în exerciţiul N,deductibile din punct de vedere fiscal în anul plăţii lor;Contabilizaţi impozitele amânate ştiind că soldul iniţial al creanţelor de impozit amânat estede 8.000 u.m., iar soldul iniţial al datoriilor de impozit amânat este de 20.000 u.m.

17

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 18/72

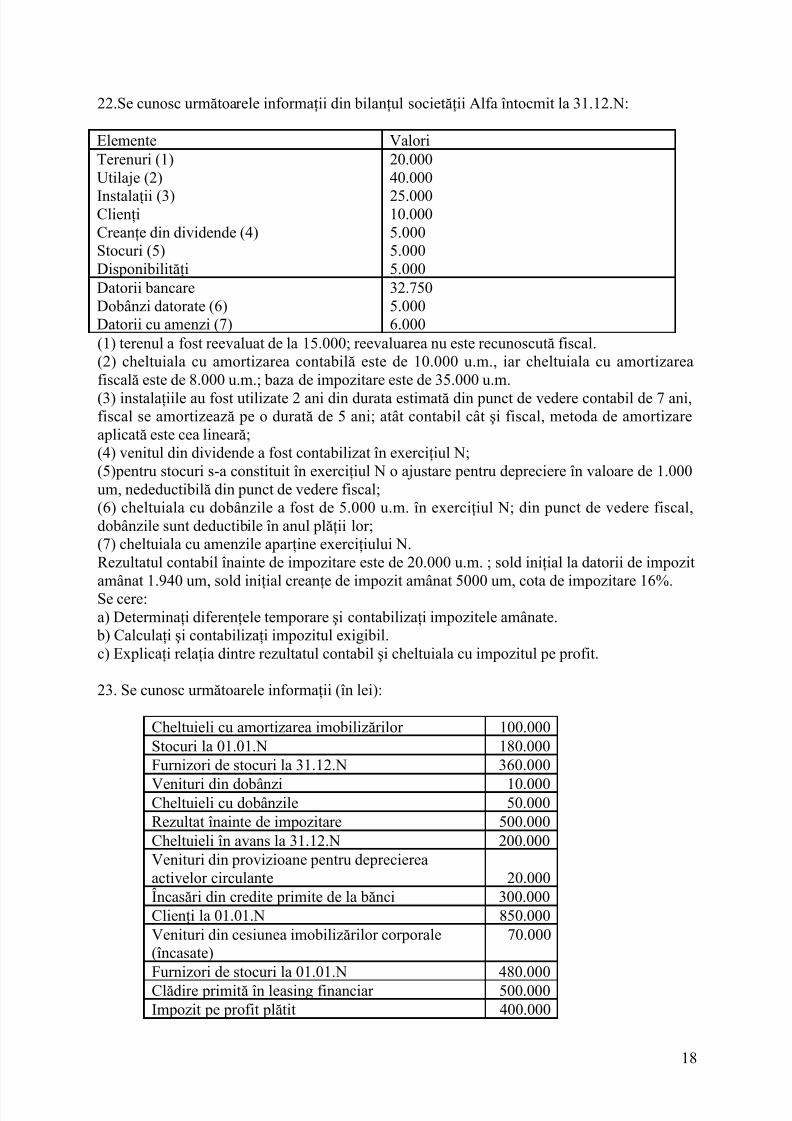

22.Se cunosc următoarele informaţii din bilanţul societăţii Alfa întocmit la 31.12.N:

Elemente ValoriTerenuri (1)Utilaje (2)

Instalaţii (3)ClienţiCreanţe din dividende (4)Stocuri (5)Disponibilităţi

20.00040.000

25.00010.0005.0005.0005.000

Datorii bancareDobânzi datorate (6)Datorii cu amenzi (7)

32.7505.0006.000

(1) terenul a fost reevaluat de la 15.000; reevaluarea nu este recunoscută fiscal.(2) cheltuiala cu amortizarea contabilă este de 10.000 u.m., iar cheltuiala cu amortizareafiscală este de 8.000 u.m.; baza de impozitare este de 35.000 u.m.(3) instalaţiile au fost utilizate 2 ani din durata estimată din punct de vedere contabil de 7 ani,fiscal se amortizează pe o durată de 5 ani; atât contabil cât şi fiscal, metoda de amortizareaplicată este cea lineară;(4) venitul din dividende a fost contabilizat în exerciţiul N;(5)pentru stocuri s-a constituit în exerciţiul N o ajustare pentru depreciere în valoare de 1.000um, nedeductibilă din punct de vedere fiscal;(6) cheltuiala cu dobânzile a fost de 5.000 u.m. în exerciţiul N; din punct de vedere fiscal,dobânzile sunt deductibile în anul plăţii lor;(7) cheltuiala cu amenzile aparţine exerciţiului N.Rezultatul contabil înainte de impozitare este de 20.000 u.m. ; sold iniţial la datorii de impozitamânat 1.940 um, sold iniţial creanţe de impozit amânat 5000 um, cota de impozitare 16%.Se cere:a) Determinaţi diferenţele temporare şi contabilizaţi impozitele amânate.

b) Calculaţi şi contabilizaţi impozitul exigibil.c) Explicaţi relaţia dintre rezultatul contabil şi cheltuiala cu impozitul pe profit.

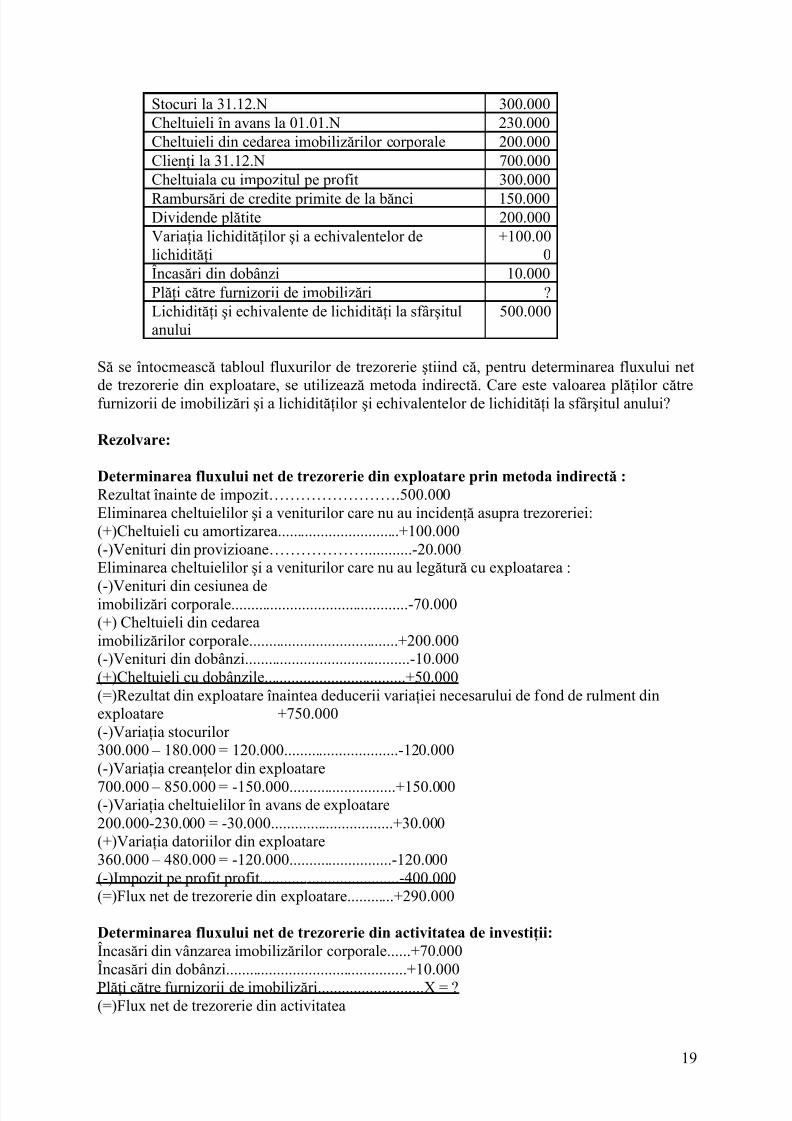

23. Se cunosc următoarele informaţii (în lei):

Cheltuieli cu amortizarea imobilizărilor 100.000Stocuri la 01.01.N 180.000Furnizori de stocuri la 31.12.N 360.000

Venituri din dobânzi 10.000Cheltuieli cu dobânzile 50.000Rezultat înainte de impozitare 500.000Cheltuieli în avans la 31.12.N 200.000Venituri din provizioane pentru depreciereaactivelor circulante 20.000Încasări din credite primite de la bănci 300.000Clienţi la 01.01.N 850.000Venituri din cesiunea imobilizărilor corporale(încasate)

70.000

Furnizori de stocuri la 01.01.N 480.000Clădire primită în leasing financiar 500.000Impozit pe profit plătit 400.000

18

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 19/72

Stocuri la 31.12.N 300.000Cheltuieli în avans la 01.01.N 230.000Cheltuieli din cedarea imobilizărilor corporale 200.000Clienţi la 31.12.N 700.000Cheltuiala cu impozitul pe profit 300.000

Rambursări de credite primite de la bănci 150.000Dividende plătite 200.000Variaţia lichidităţilor şi a echivalentelor delichidităţi

+100.000

Încasări din dobânzi 10.000Plăţi către furnizorii de imobilizări ?Lichidităţi şi echivalente de lichidităţi la sfârşitulanului

500.000

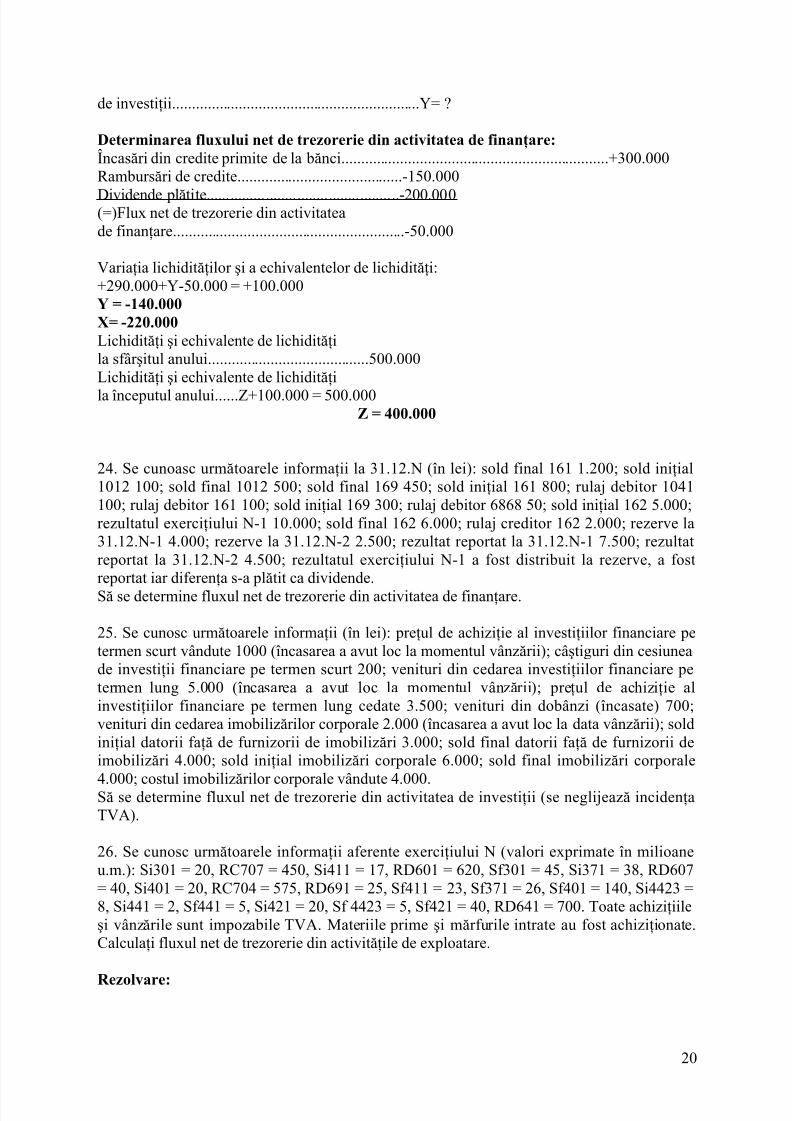

Să se întocmească tabloul fluxurilor de trezorerie ştiind că, pentru determinarea fluxului net

de trezorerie din exploatare, se utilizează metoda indirectă. Care este valoarea plăţilor cătrefurnizorii de imobilizări şi a lichidităţilor şi echivalentelor de lichidităţi la sfârşitul anului?

Rezolvare:

Determinarea fluxului net de trezorerie din exploatare prin metoda indirectă :Rezultat înainte de impozit…………………….500.000Eliminarea cheltuielilor şi a veniturilor care nu au incidenţă asupra trezoreriei:(+)Cheltuieli cu amortizarea...............................+100.000(-)Venituri din provizioane………………............-20.000Eliminarea cheltuielilor şi a veniturilor care nu au legătură cu exploatarea :

(-)Venituri din cesiunea deimobilizări corporale.............................................-70.000(+) Cheltuieli din cedareaimobilizărilor corporale......................................+200.000(-)Venituri din dobânzi..........................................-10.000(+)Cheltuieli cu dobânzile....................................+50.000(=)Rezultat din exploatare înaintea deducerii variaţiei necesarului de fond de rulment dinexploatare +750.000(-)Variaţia stocurilor 300.000 – 180.000 = 120.000.............................-120.000(-)Variaţia creanţelor din exploatare

700.000 – 850.000 = -150.000...........................+150.000(-)Variaţia cheltuielilor în avans de exploatare200.000-230.000 = -30.000...............................+30.000(+)Variaţia datoriilor din exploatare360.000 – 480.000 = -120.000..........................-120.000(-)Impozit pe profit profit...................................-400.000(=)Flux net de trezorerie din exploatare............+290.000

Determinarea fluxului net de trezorerie din activitatea de investiţii:Încasări din vânzarea imobilizărilor corporale......+70.000Încasări din dobânzi..............................................+10.000Plăţi către furnizorii de imobilizări...........................X = ?(=)Flux net de trezorerie din activitatea

19

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 20/72

de investiţii...............................................................Y= ?

Determinarea fluxului net de trezorerie din activitatea de finanţare:Încasări din credite primite de la bănci....................................................................+300.000Rambursări de credite..........................................-150.000

Dividende plăti te.................................................-200.000(=)Flux net de trezorerie din activitateade finanţare...........................................................-50.000

Variaţia lichidităţilor şi a echivalentelor de lichidităţi:+290.000+Y-50.000 = +100.000Y = -140.000X= -220.000Lichidităţi şi echivalente de lichidităţila sfârşitul anului.........................................500.000Lichidităţi şi echivalente de lichidităţi

la începutul anului......Z+100.000 = 500.000Z = 400.000

24. Se cunoasc următoarele informaţii la 31.12.N (în lei): sold final 161 1.200; sold iniţial1012 100; sold final 1012 500; sold final 169 450; sold iniţial 161 800; rulaj debitor 1041100; rulaj debitor 161 100; sold iniţial 169 300; rulaj debitor 6868 50; sold iniţial 162 5.000;rezultatul exerciţiului N-1 10.000; sold final 162 6.000; rulaj creditor 162 2.000; rezerve la31.12.N-1 4.000; rezerve la 31.12.N-2 2.500; rezultat reportat la 31.12.N-1 7.500; rezultatreportat la 31.12.N-2 4.500; rezultatul exerciţiului N-1 a fost distribuit la rezerve, a fostreportat iar diferenţa s-a plătit ca dividende.Să se determine fluxul net de trezorerie din activitatea de finanţare.

25. Se cunosc următoarele informaţii (în lei): preţul de achiziţie al investiţiilor financiare petermen scurt vândute 1000 (încasarea a avut loc la momentul vânzării); câştiguri din cesiuneade investiţii financiare pe termen scurt 200; venituri din cedarea investiţiilor financiare petermen lung 5.000 (încasarea a avut loc la momentul vânzării); preţul de achiziţie alinvestiţiilor financiare pe termen lung cedate 3.500; venituri din dobânzi (încasate) 700;venituri din cedarea imobilizărilor corporale 2.000 (încasarea a avut loc la data vânzării); soldiniţial datorii faţă de furnizorii de imobilizări 3.000; sold final datorii faţă de furnizorii deimobilizări 4.000; sold iniţial imobilizări corporale 6.000; sold final imobilizări corporale

4.000; costul imobilizărilor corporale vândute 4.000.Să se determine fluxul net de trezorerie din activitatea de investiţii (se neglijează incidenţaTVA).

26. Se cunosc următoarele informaţii aferente exerciţiului N (valori exprimate în milioaneu.m.): Si301 = 20, RC707 = 450, Si411 = 17, RD601 = 620, Sf301 = 45, Si371 = 38, RD607= 40, Si401 = 20, RC704 = 575, RD691 = 25, Sf411 = 23, Sf371 = 26, Sf401 = 140, Si4423 =8, Si441 = 2, Sf441 = 5, Si421 = 20, Sf 4423 = 5, Sf421 = 40, RD641 = 700. Toate achiziţiileşi vânzările sunt impozabile TVA. Materiile prime şi mărfurile intrate au fost achiziţionate.Calculaţi fluxul net de trezorerie din activităţile de exploatare.

Rezolvare:

20

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 21/72

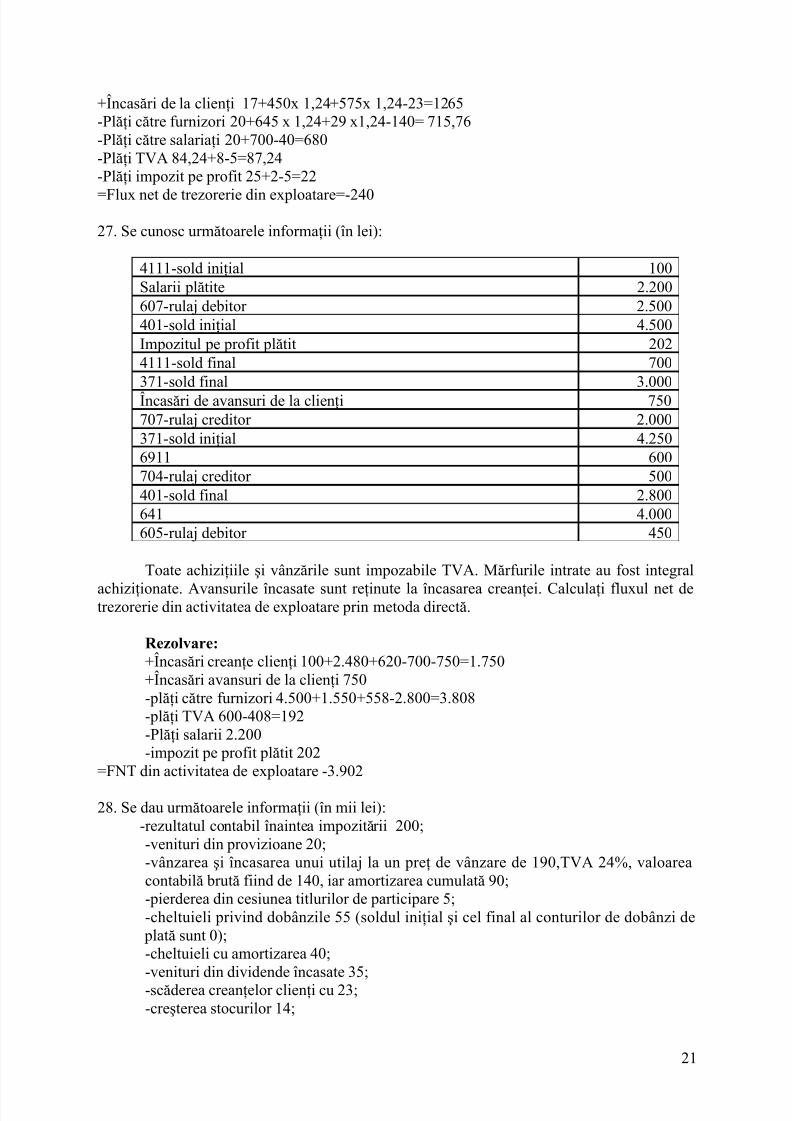

+Încasări de la clienţi 17+450x 1,24+575x 1,24-23=1265-Plăţi către furnizori 20+645 x 1,24+29 x1,24-140= 715,76-Plăţi către salariaţi 20+700-40=680-Plăţi TVA 84,24+8-5=87,24-Plăţi impozit pe profit 25+2-5=22

=Flux net de trezorerie din exploatare=-240

27. Se cunosc următoarele informaţii (în lei):

4111-sold iniţial 100Salarii plătite 2.200607-rulaj debitor 2.500401-sold iniţial 4.500Impozitul pe profit plătit 2024111-sold final 700371-sold final 3.000Încasări de avansuri de la clienţi 750707-rulaj creditor 2.000371-sold iniţial 4.2506911 600704-rulaj creditor 500401-sold final 2.800641 4.000605-rulaj debitor 450

Toate achiziţiile şi vânzările sunt impozabile TVA. Mărfurile intrate au fost integral

achiziţionate. Avansurile încasate sunt reţinute la încasarea creanţei. Calculaţi fluxul net detrezorerie din activitatea de exploatare prin metoda directă.

Rezolvare:+Încasări creanţe clienţi 100+2.480+620-700-750=1.750+Încasări avansuri de la clienţi 750-plăţi către furnizori 4.500+1.550+558-2.800=3.808-plăţi TVA 600-408=192-Plăţi salarii 2.200-impozit pe profit plătit 202

=FNT din activitatea de exploatare -3.902

28. Se dau următoarele informaţii (în mii lei):-rezultatul contabil înaintea impozitării 200;-venituri din provizioane 20;-vânzarea şi încasarea unui utilaj la un preţ de vânzare de 190,TVA 24%, valoareacontabilă brută fiind de 140, iar amortizarea cumulată 90;-pierderea din cesiunea titlurilor de participare 5;-cheltuieli privind dobânzile 55 (soldul iniţial şi cel final al conturilor de dobânzi de

plată sunt 0);-cheltuieli cu amortizarea 40;-venituri din dividende încasate 35;-scăderea creanţelor clienţi cu 23;-creşterea stocurilor 14;

21

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 22/72

-scăderea datoriilor faţă de furnizori 12;-câştiguri din investiţii financiare pe termen scurt cedate 8 (valoarea contabilă ainvestiţiilor financiare pe termen scurt cedate este de 60, iar acestea se încasează lavânzare);-cheltuieli privind impozitul pe profit 17 (contul 441 are sold iniţial 2 şi sold final 7);

-achiziţie de clădiri în valoare de 120, TVA 24%;-încasări din cesiunea titlurilor de participare 30;-furnizori de imobilizări-sold iniţial 210;-furnizori de imobilizări-sold final 70;-emisiunea unui împrumut obligatar în valoare de 120;-contractarea unui împrumut pe termen lung în valoare de 100;-majorarea capitalului social prin aport în natura în valoare de 80;-credite bancare pe termen lung - sold iniţial 90;-credite bancare pe termen lung - sold final 100;

Notă: Investiţiile financiare pe termen scurt nu sunt echivalente de lichidităţi.Dividendele şi dobânzile nu aparţin activităţii de exploatare.

Calculaţi fluxul net de trezorerie din activitatea de exploatare, investiţii şi finanţare.

Rezolvare

Pentru fluxul net de trezorerie din activităţile de exploatare utilizăm metoda indirectă.

+rezultatul contabil înaintea impozitării 200+cheltuieli cu amortizarea 40;-venituri din provizioane 20-venituri din cedarea activelor 190+Cheltuielile cu activele cedate 50-pierderea din cesiunea titlurilor de participare 5-câştiguri din investiţii financiare pe termen scurt cedate 8+cheltuieli privind dobânzile 55-venituri din dividende încasate 35+scăderea creanţelor clienţi cu 23;-creşterea stocurilor 14;-scăderea datoriilor faţă de furnizori 12;-plăţi impozit pe profit 12=FNT din activităţile de exploatare =72

+Încasări din vânzarea unui utilaj la un preţ de vânzare de 235,6+încasări din cesiunea titlurilor de participare 30+încasări din investiţii financiare pe termen scurt cedate 68+venituri din dividende încasate 35- Plăţi către furnizorii de imobilizări 210-70+148,8=288.8-plăţi TVA aferentă investiţiilor 45,6-28,8=16,8=FNT din activităţile de investiţii 63

+ încasări din emisiunea unui împrumut obligatar în valoare de 120;+încasări din contractarea unui împrumut pe termen lung în valoare de 100;-rambursări credite 90

-plăţi dobânzi 55=FNT din activităţi de finanţare 75

22

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 23/72

29.În cursul anului N o întreprindere efectuează următoarele operaţii: acordă un împrumutunei filiale aflată în dificultate financiară de 850.000 u.m.; încasează contravaloareaîmprumut obligatar cu caracteristicile: număr de obligaţiuni 1.000 titluri, valoare nominală1.100 u.m./titlu, preţ de rambursare 1.200 u.m., preţ de emisiune 900 u.m.; vinde titlurile de

participare înainte de achitarea totală, preţ de cesiune 900.000 u.m., partea neeliberată400.000 u.m. şi le încasează ; majorează capitalul social prin noi aporturi în numerar încasateîn contul curent în condiţiile: număr de acţiuni 1.000 titluri, valoare nominală 600 u.m./titlu,

preţ de emisiune 800 u.m./titlu lei, valoare matematică contabilă 900 u.m./titlu; vinde cuîncasare directă 5 calculatoare în valoare de 2.000.000 .m. acordând un scont de 10 %(exclusiv TVA); plăteşte dobânzi şi dividende în valoare de 1.200.000 u.m. din care 100.000u.m. legaţi de activitatea de exploatare. În condiţiile în care nu se ţine cont de TVA,contabilizaţi tranzacţiile şi calculaţi fluxurile de numerar provenite din activitatea de investiţiişi finanţare.

Rezolvare:

1. Încasarea contravalorii împrumutului obligatar:900.000 u.m. 5121 = 161 1.200.000 u.m.300.000 u.m. 169

2. Vânzarea titlurilor de participare pentru preţul de vânzare:500.000 u.m. 5121 = 7641 900.000 u.m.400.000 u.m. 269

3. Majorarea capitalului social:800.000 lei u.m. 456 = 1011 600.000 u.m.

1041 200.000 u.m.şi:

800.000 u.m. 5121 = 456 800.000 u.m.4. Vânzarea calculatoarelor cu încasare directă şi acordarea scontului:

2.000.000 u.m. 461 = 7583 2.000.000 u.m.şi:

1.800.000 u.m. 5121 = 461 2.000.000 u.m.200.000 u.m. 667

5. Fluxurile de numerar sunt:Flux investiţii Flux finanţare

- Acordarea unuiîmprumut filialei

- 850.000 u.m. + Încasareaîmprumutului obligatar

+ 900.000 u.m.

+Încasări din vânzareatitlurilor de participare + 500.000 u.m. + Încasări din majorareacapitalului social + 800.000 u.m.+ Încasări din vânzareacalculatoarelor

+ 1.800.000 u.m. - Plăţi de dobânzi şidividende

- 1.100.000 u.m.

= Flux investiţii + 1.450.000 u.m. = Flux finanţare + 600.000 u.m.

30.În cursul anului N o întreprindere efectuează următoarele operaţii: încasează o ratăscadentă 700.000 u.m. şi dobânda aferentă de 300.000 u.m. unui împrumut acordat în anul

precedent unei filiale aflate în dificultate financiară; achiziţionează o filială de 1.600.000 u.m.din care numerar dobândit 400.000 u.m.; achiziţionează 5 autoturisme în valoare totală de2.000.000 u.m. din care 600.000 preluate în leasing financiar, restul achitate pe loc primind un

scont de 5 %; plăteşte dobânda anuală aferentă unui împrumut obligatar emis în exerciţiulanterior cu caracteristicile: număr de obligaţiuni 1.000, valoare nominală 1.000 u.m., preţ de

23

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 24/72

rambursare 1.200 u.m., preţ de emisiune 1.100 u.m.; rata dobânzii 30 %; rambursează otranşă de 200 de obligaţiuni; plăteşte rata anuală de leasing financiar 50.000 u.m. şicontractează un credit bancare pe termen lung 1.400.000 u.m.. În condiţiile în care nu se ţinecont de TVA, contabilizaţi tranzacţiile şi calculaţi fluxurile de numerar provenite dinactivitatea de investiţii şi finanţare

Rezolvare:1. Plata furnizorului de imobilizări şi primirea scontului:1.400.000 lei u.m. 404 = 767 70.000 u.m.

5121 1.330.000 u.m.2. Plata dobânzii împrumutului obligatar calculată la valoarea nominală: 1.000

obligaţiuni × 1.000 lei/obligaţiune × 30 % = 300.000 lei:300.000 u.m. 1681 = 5121 300.000 u.m.

3. Rambursarea obligaţiunilor la preţul de rambursare: 200 obligaţiuni × 1.200lei/obligaţiune = 240.000 lei

240.000 lei u.m. 161 = 5121 240.000 u.m.4. Fluxurile de numerar sunt:

Flux investiţii Flux finanţare+Încasarea împrumutuluiacordat filialei

+ 700.000 u.m. - Plăţi de dobânziaferente împrumutuluiobligatar

- 300.000 u.m.

+Încasarea dobânziiaferente împrumutuluiacordat filialei

+ 300.000 u.m. - Rambursări deîmprumuturi obligatare

- 240.000 u.m.

- Plăţi privind achiziţiafilialei (exclusiv numerar)

- 1.200.000 u.m. - Plata anuală a ratei deleasing financiar

- 50.000 u.m.

- Plăţi privind achiziţiaautoturismelor

- 1.330.000 u.m. + Contractarea unuicredit bancare petermen lung

+ 1.400.000 u.m.

= Flux investiţii - 1.530.000 u.m. = Flux finanţare + 810.000 u.m.

31. Societatea ALFA utilizează un singur sortiment de materii prime pentru care s-a stabilit uncost standard de 5 lei/Kg. şi obţine un singur produs finit pentru care s-a stabilit un coststandard de 100 lei/buc. La începutul exerciţiului N, situaţia celor două elemente de stoc era:

Stoc iniţial materii prime = 1.000 Kg. x 5 lei/Kg.;Stoc iniţial produse finite = 80 buc. x 100 lei/buc.;Diferenţe favorabile de preţ pentru materii prime = (200 lei);

Diferenţe favorabile de preţ pentru produse finite = (100 lei).În cursul exerciţiului N au loc următoarele operaţii:1) achiziţie de materii prime 500 Kg. x 4,8 lei/Kg., TVA 24% (factura);2) consum de materii prime 300 Kg. (FIFO);3) obţinere de produse finite 20 buc.;4) vânzare de produse finite 50 buc. x 180 lei/buc., TVA 24% (factura);

La sfârşitul exerciţiului se cunosc următoarele informaţii:- costul de producţie efectiv 110 lei/buc. (din contabilitatea de gestiune);- valoarea realizabilă netă a stocului de materii prime este de 5.200 lei;- valoarea realizabilă netă a stocului de produse finite este de 4.800 lei;- stocul de produse finite a fost depreciat la sfârşitul exerciţiului N-1 cu 500 lei.

24

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 25/72

Să se contabilizeze operaţiile de mai sus şi să se determine valoarea pe care cele douăelemente de stoc o vor avea în bilanţul exerciţiului N.

Rezolvare:1)achiziţie de materii prime 500 Kgx4,8 lei/Kg, TVA 24% (factura):

% = 401 2.976301

Materii prime308

Diferenţe de preţ pentru materii

prime4426

TVA deductibilă

Furnizori 2.500

(100)

576

Diferenţa de preţ = 5.000 Kg x (5-4,8)= 100 (favorabilă)2)consum de materii prime:

601 = % 1.440Cheltuieli cu

materiile prime301

Materii prime308

Diferenţe de preţ pentru

materii prime

300 Kgx5=1.500

300Kgx(5-4,8)=(60)

3)obţinere de produse finite:

345 = 711 20buc x 100 = 2.000Produse finite Variaţia

stocurilor 4)vânzare de produse finite :

4111 = % 11.160Clienţi 701

Venituri dinvânzarea de

produse finite4427TVA colectată

50 buc x 180 = 9.000

2.160

711 = 345 50 buc x100 = 5.000Variaţia stocurilor Produse finite

5)calculul şi înregistrarea diferenţelor de preţ aferente stocurilor de produse finite:a)diferenţele aferente intrărilor în stoc:

Diferenţa aferente intrărilor = 20 buc x (100-110) = - 200 (nefavorabilă)

25

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 26/72

348 = 711 200Diferenţe de preţ

aferente produselor finite

Variaţiastocurilor

b)diferenţele aferente ieşirilor:

Calculul coeficientului de repartizare:

01,0000.2000.8

200)100(

)345345(

348348=

+

+=

+

+=

Rd Si

Rd Sik

Diferenţa aferentă ieşirilor din stoc = Rulaj creditor 345 x k = 5.000 x 0,01 = 50(nefavorabilă)

711 = 348 50Variaţia stocurilor Diferenţe de

preţ aferente produselor

finite

Situaţia în conturi este următoarea:

D 301 Materii prime C D 345 Produse finite CSi 5.000 1.500 Si 8.000 5.000

2.500 2.0006.000 Sf 5.000 Sf

D 308 Diferenþe de preþ pentru materii prime

C D 348 Diferenþe de preþ pentru produse finite

C

Si (200) (60) Si (100) 50(100) 200

(240) Sf 50 Sf 6)Evaluarea la bilanţ a elementelor de stoc:a)evaluarea în bilanţ a materiilor prime:

Valoarea contabilă a materiilor prime = Sold final 301 - Sold final 308 = 6.000 - 240 = 5.760leiValoare realizabilă netă = 5.200 lei

În bilanţ, stocul de materii prime va trebui să fie prezentat la cea mai mică valoare dintre costşi valoarea realizabilă netă.Valoarea în bilanţ a materiilor prime = min (5.760; 5.200) = 5.200 leiRezultă că trebuie contabilizată o depreciere de 560 lei:

6814 = 391 560Cheltuieli de

exploatare privindajustările pentru

Ajustări pentrudepreciereamateriilor

26

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 27/72

depreciereaactivelor circulante

prime

Valoarea în bilanţ = Sold final 301 – Sold final 308 – Sold final 391 = 5.200 lei b)evaluarea în bilanţ a produselor finite:

Valoarea contabilă a produselor finite = Sold final 345 + Sold final 348 = 5.000 + 50 = 5.050leiValoarea realizabilă netă = 4.800 leiÎn bilanţ, stocul de produse finite va trebui să fie prezentat la cea mai mică valoare dintre costşi valoarea realizabilă netă.Valoarea în bilanţ a produselor finite = min (5.050; 4.800) = 4.800 leiDeprecierea calculată = 250 lei;Deprecierea existentă la sfârşitul exerciţiului N-1 = 500 lei;Rezultă că trebuie reluată la venituri deprecierea de 250 lei:

3945 = 7814 250

Ajustări pentrudeprecierea

produselor finite

Venituri dinajustări pentru

depreciereaactivelor circulante

Valoarea din bilanţ = Sold final 345 + Sold final 348 – Sold final 3945 = 4.800 lei

32.Societatea Alfa prezintă următoarea situaţie a capitalurilor proprii la 1.01.N:- capital social: 20.000 u.m.;- rezerve: 2.000 u.m.- rezerve din reevaluare: 3.000 u.m.-rezultatul reportat 1.800 u.m.În cursul exerciţiului N, s-au realizat următoarele operaţii:- s-a majorat capitalul social prin aport în numerar, fiind emise 2.000 de acţiuni, preţ

de emisiune 1,2 u.m., valoare nominală 1 u.m.;- s-au distribuit dividende în valoare de 800 u.m.;- s-a majorat capitalul social prin încorporarea de rezerve în valoare de 3.000 u.m.,

fiind distribuite gratuit 3.000 de acţiuni;- s-au reevaluat imobilizări corporale cu următoarele caracteristici: cost de achiziţie

6.000 u.m., amortizare cumulată 2.000 u.m., valoare justă 8.000 u.m.- au fost răscumpărate 2.000 acţiuni la preţul de 1,5 u.m. pe acţiune care au fostulterior anulate.

Rezultatul contabil net al exerciţiului N a fost un profit de 2.500 u.m.a. efectaţi înregistrările contabile corespunzătoare pentru operaţiile de mai sus

b. calculaţi total capitaluri proprii la sfârşitul exerciţiului N.

Rezolvarea. emisiunea de acţiuni preţ de emisiune 1,2, valoare nominală 1

456 = %1011

1041

2.4002.000

4.00Distribuire de dividende

27

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 28/72

117 = 427 800Majorarea capitalului prin încorporarea de rezerve

106 = 1012 3.000Reevaluarea imobilizărilor corporale

21X = 105 4.000

Răscumpărarea acţiunilor proprii109 = 5121 3.000

Anularea acţiunilor proprii%

1012149

= 109 3.0002.0001.000

a. Total capitaluri proprii la începutul exerciţiului N 26.800Total capitaluri proprii la sfârşitul exerciţiului N = 26.800+2.400-800+3000-3000+4.000-3.000+3.000-2.000-1.000=29.400 u.m+2.500

33.La 1 ianuarie N, o întreprindere a vândut unui client mărfuri pentru care încasează 20.000lei. Condiţiile de decontare stabilite în contract sunt următoarele:

- 50 % la semnarea contractului;- 30 % peste un an;- 20 % peste doi ani.

Se estimează că întreprinderea client ar fi putut obţine un credit echivalent, pe piaţafinanciară, la o rată de 10%.Care sunt calculele şi înregistrările pe care ar trebui să le facă întreprinderea în ipoteza în careaplică IAS 18 „Venituri”?

Rezolvare :

Sumele nominale ce vor fi încasate de întreprindere sunt de :

- 10.000 de lei la semnarea contractului;- 6.000 de lei peste un an;- 4.000 de lei peste doi ani.

Pentru a determina valoarea acestor încasări la momentul semnării contractului se procedează la actualizarea lor cu rata de 10%.

Valoarea actualizată a încasărilor viitoare este de :

10.000 + 6.000 / (1+10%)+ 4.000/(1+10%)2

= 18.761 de lei. Se consideră că preţul de vânzareconţine dobânzi în valoare de 20.000 – 18.761 = 1.239 de lei.

Tratamentul contabil conform normei IAS 18 va fi următorul:

La 1 ianuarie N:

-vânzarea pe credit:

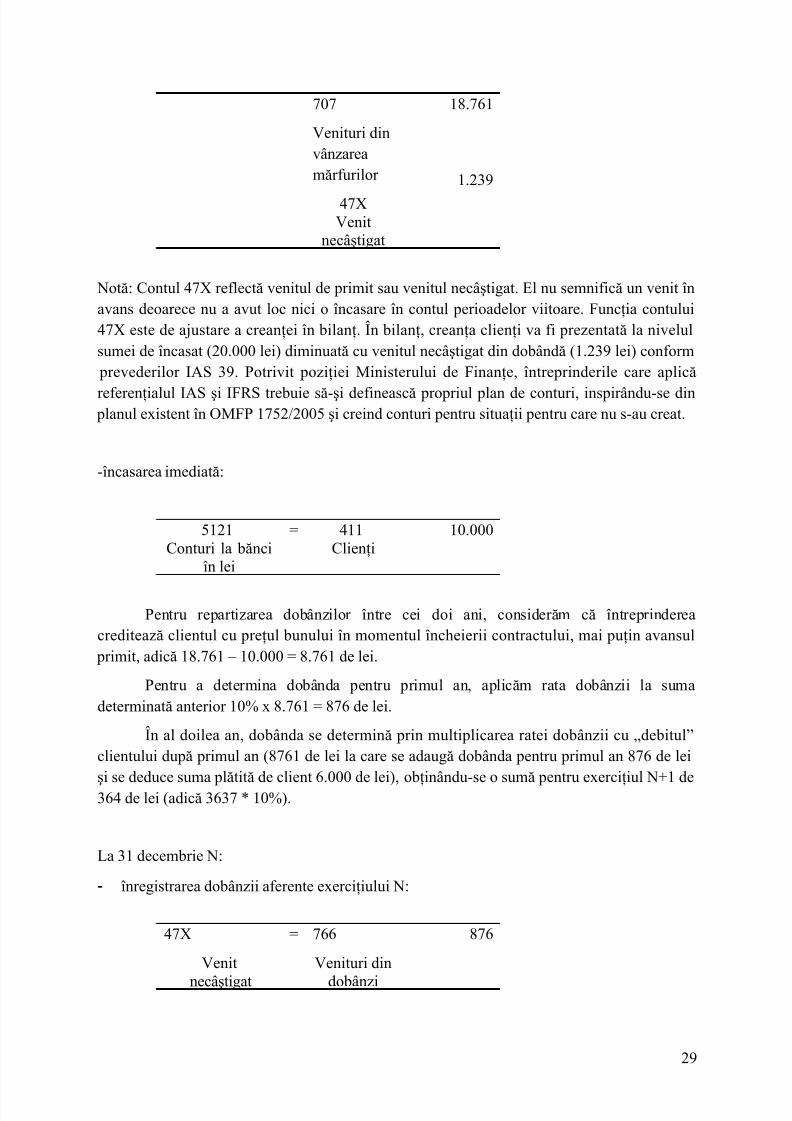

411Clienţi = % 20.000

28

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 29/72

707

Venituri dinvânzareamărfurilor

47XVenit

necâştigat

18.761

1.239

Notă: Contul 47X reflectă venitul de primit sau venitul necâştigat. El nu semnifică un venit înavans deoarece nu a avut loc nici o încasare în contul perioadelor viitoare. Funcţia contului47X este de ajustare a creanţei în bilanţ. În bilanţ, creanţa clienţi va fi prezentată la nivelulsumei de încasat (20.000 lei) diminuată cu venitul necâştigat din dobândă (1.239 lei) conform

prevederilor IAS 39. Potrivit poziţiei Ministerului de Finanţe, întreprinderile care aplică

referenţialul IAS şi IFRS trebuie să-şi definească propriul plan de conturi, inspirându-se din planul existent în OMFP 1752/2005 şi creind conturi pentru situaţii pentru care nu s-au creat.

-încasarea imediată:

5121Conturi la bănci

în lei

= 411Clienţi

10.000

Pentru repartizarea dobânzilor între cei doi ani, considerăm că întreprindereacreditează clientul cu preţul bunului în momentul încheierii contractului, mai puţin avansul

primit, adică 18.761 – 10.000 = 8.761 de lei.

Pentru a determina dobânda pentru primul an, aplicăm rata dobânzii la sumadeterminată anterior 10% x 8.761 = 876 de lei.

În al doilea an, dobânda se determină prin multiplicarea ratei dobânzii cu „debitul”clientului după primul an (8761 de lei la care se adaugă dobânda pentru primul an 876 de leişi se deduce suma plătită de client 6.000 de lei), obţinându-se o sumă pentru exerciţiul N+1 de364 de lei (adică 3637 * 10%).

La 31 decembrie N:

- înregistrarea dobânzii aferente exerciţiului N:

47X

Venit

necâştigat

= 766

Venituri din

dobânzi

876

29

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 30/72

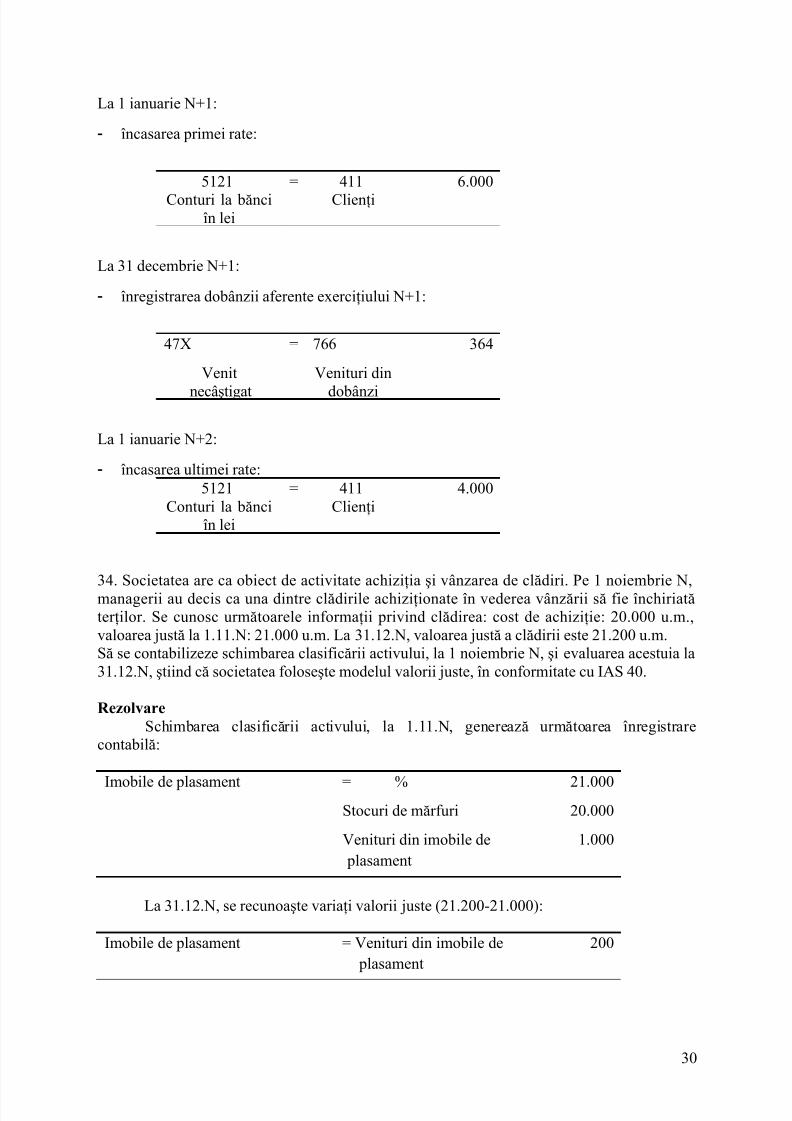

La 1 ianuarie N+1:

- încasarea primei rate:

5121

Conturi la bănciîn lei

= 411

Clienţi

6.000

La 31 decembrie N+1:

- înregistrarea dobânzii aferente exerciţiului N+1:

47X

Venit

necâştigat

= 766

Venituri din

dobânzi

364

La 1 ianuarie N+2:

- încasarea ultimei rate:5121

Conturi la bănciîn lei

= 411Clienţi

4.000

34. Societatea are ca obiect de activitate achiziţia şi vânzarea de clădiri. Pe 1 noiembrie N,managerii au decis ca una dintre clădirile achiziţionate în vederea vânzării să fie închiriatăterţilor. Se cunosc următoarele informaţii privind clădirea: cost de achiziţie: 20.000 u.m.,valoarea justă la 1.11.N: 21.000 u.m. La 31.12.N, valoarea justă a clădirii este 21.200 u.m.Să se contabilizeze schimbarea clasificării activului, la 1 noiembrie N, şi evaluarea acestuia la31.12.N, ştiind că societatea foloseşte modelul valorii juste, în conformitate cu IAS 40.

RezolvareSchimbarea clasificării activului, la 1.11.N, generează următoarea înregistrare

contabilă:

Imobile de plasament = %Stocuri de mărfuri

Venituri din imobile de plasament

21.00020.000

1.000

La 31.12.N, se recunoaşte variaţi valorii juste (21.200-21.000):

Imobile de plasament = Venituri din imobile de plasament

200

30

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 31/72

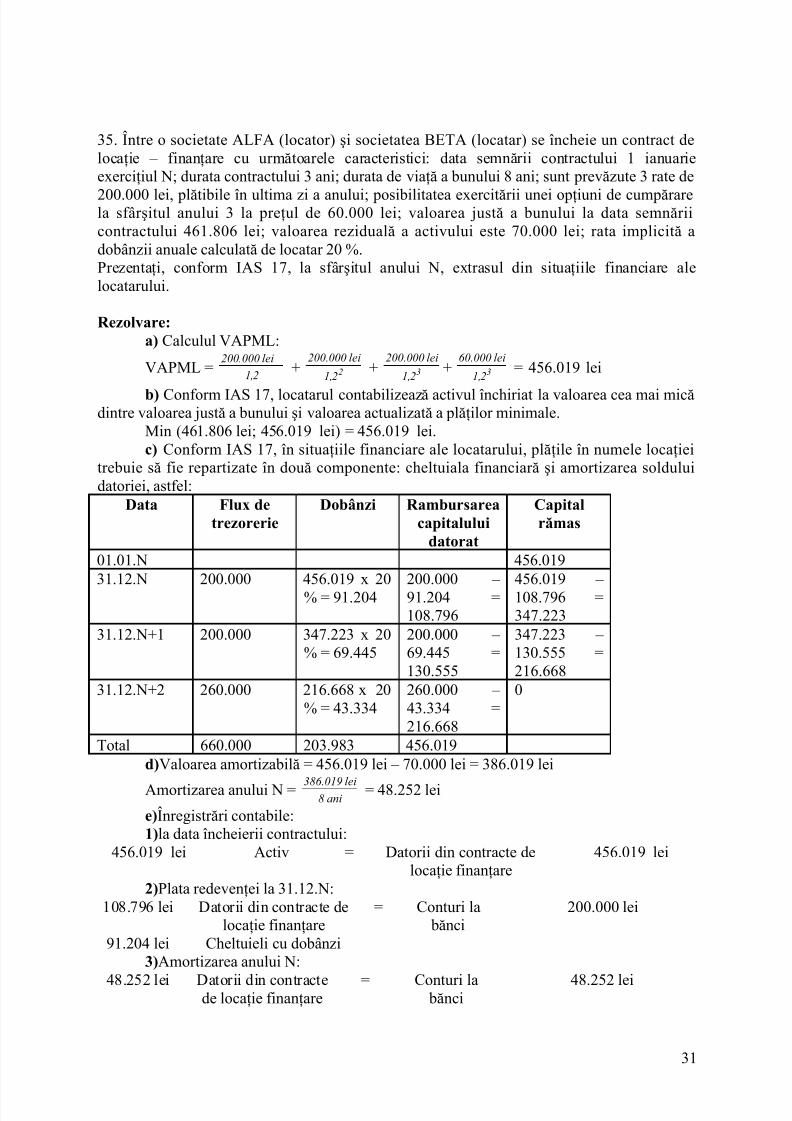

35. Între o societate ALFA (locator) şi societatea BETA (locatar) se încheie un contract delocaţie – finanţare cu următoarele caracteristici: data semnării contractului 1 ianuarieexerciţiul N; durata contractului 3 ani; durata de viaţă a bunului 8 ani; sunt prevăzute 3 rate de

200.000 lei, plătibile în ultima zi a anului; posibilitatea exercitării unei opţiuni de cumpărarela sfârşitul anului 3 la preţul de 60.000 lei; valoarea justă a bunului la data semnăriicontractului 461.806 lei; valoarea reziduală a activului este 70.000 lei; rata implicită adobânzii anuale calculată de locatar 20 %.Prezentaţi, conform IAS 17, la sfârşitul anului N, extrasul din situaţiile financiare alelocatarului.

Rezolvare:a) Calculul VAPML:

VAPML =2 ,1

lei000.200+ 2

2 ,1

lei000.200+ 3

2 ,1

lei200.000+ 3

2 ,1

lei60.000= 456.019 lei

b) Conform IAS 17, locatarul contabilizează activul închiriat la valoarea cea mai micădintre valoarea justă a bunului şi valoarea actualizată a plăţilor minimale.

Min (461.806 lei; 456.019 lei) = 456.019 lei.c) Conform IAS 17, în situaţiile financiare ale locatarului, plăţile în numele locaţiei

trebuie să fie repartizate în două componente: cheltuiala financiară şi amortizarea solduluidatoriei, astfel:

Data Flux detrezorerie

Dobânzi Rambursareacapitalului

datorat

Capitalrămas

01.01.N 456.01931.12.N 200.000 456.019 x 20

% = 91.204200.000 – 91.204 =108.796

456.019 – 108.796 =347.223

31.12.N+1 200.000 347.223 x 20% = 69.445

200.000 – 69.445 =130.555

347.223 – 130.555 =216.668

31.12.N+2 260.000 216.668 x 20% = 43.334

260.000 – 43.334 =216.668

0

Total 660.000 203.983 456.019d)Valoarea amortizabilă = 456.019 lei – 70.000 lei = 386.019 lei

Amortizarea anului N = ani8lei386.019 = 48.252 lei

e)Înregistrări contabile:1)la data încheierii contractului:

456.019 lei Activ = Datorii din contracte delocaţie finanţare

456.019 lei

2)Plata redevenţei la 31.12.N:108.796 lei Datorii din contracte de

locaţie finanţare= Conturi la

bănci200.000 lei

91.204 lei Cheltuieli cu dobânzi3)Amortizarea anului N:

48.252 lei Datorii din contractede locaţie finanţare = Conturi la bănci 48.252 lei

31

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 32/72

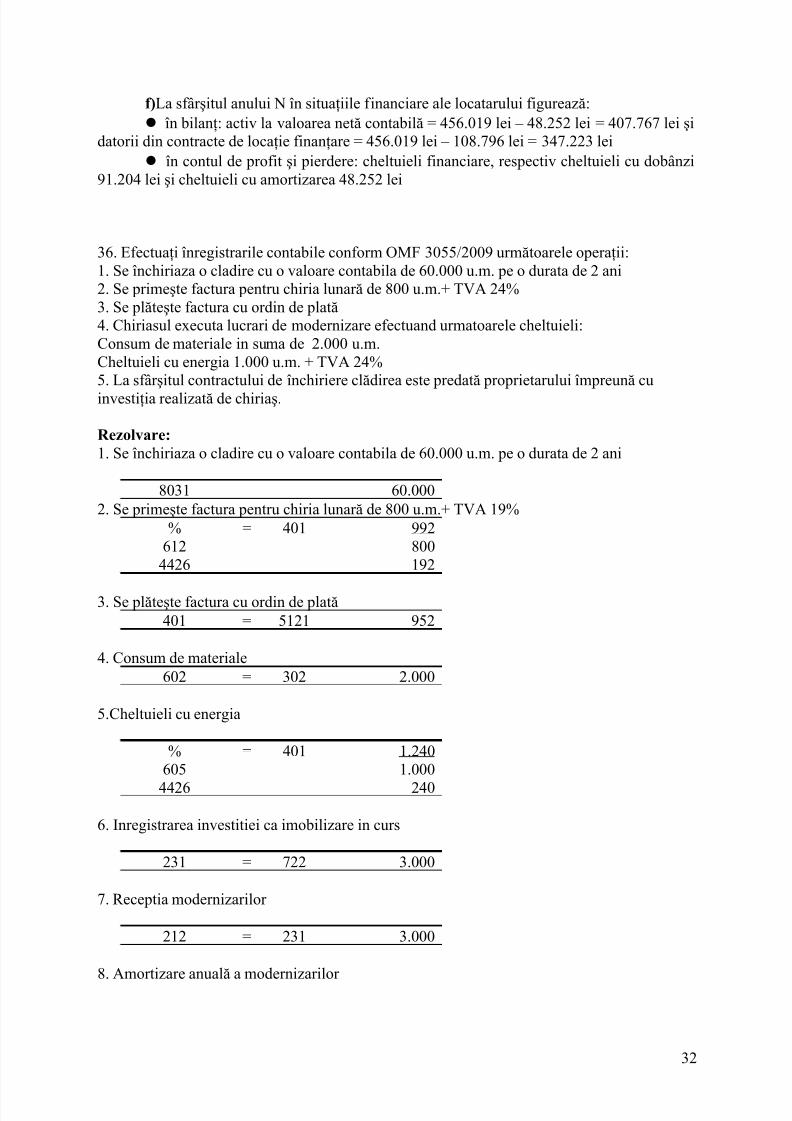

f)La sfârşitul anului N în situaţiile financiare ale locatarului figurează: în bilanţ: activ la valoarea netă contabilă = 456.019 lei – 48.252 lei = 407.767 lei şi

datorii din contracte de locaţie finanţare = 456.019 lei – 108.796 lei = 347.223 lei în contul de profit şi pierdere: cheltuieli financiare, respectiv cheltuieli cu dobânzi

91.204 lei şi cheltuieli cu amortizarea 48.252 lei

36. Efectuaţi înregistrarile contabile conform OMF 3055/2009 următoarele operaţii:1. Se închiriaza o cladire cu o valoare contabila de 60.000 u.m. pe o durata de 2 ani2. Se primeşte factura pentru chiria lunară de 800 u.m.+ TVA 24%3. Se plăteşte factura cu ordin de plată4. Chiriasul executa lucrari de modernizare efectuand urmatoarele cheltuieli:Consum de materiale in suma de 2.000 u.m.Cheltuieli cu energia 1.000 u.m. + TVA 24%5. La sfârşitul contractului de închiriere clădirea este predată proprietarului împreună cuinvestiţia realizată de chiriaş.

Rezolvare:1. Se închiriaza o cladire cu o valoare contabila de 60.000 u.m. pe o durata de 2 ani

8031 60.0002. Se primeşte factura pentru chiria lunară de 800 u.m.+ TVA 19%

% = 401 992612 800

4426 192

3. Se plăteşte factura cu ordin de plată401 = 5121 952

4. Consum de materiale602 = 302 2.000

5.Cheltuieli cu energia

% = 401 1.240605 1.000

4426 240

6. Inregistrarea investitiei ca imobilizare in curs

231 = 722 3.000

7. Receptia modernizarilor

212 = 231 3.000

8. Amortizare anuală a modernizarilor

32

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 33/72

6811 = 2812 1.500

9. Scoaterea din evidenta a modernizarii la sfarsitul perioadei de inchiriere2812 = 212 3.000

10. Predarea cladirii proprietarului

8031 60.000

37. Se dau următoarele informaţii în conturi (solduri finale) la sfârşitul anului N: cheltuieli cumaterii prime 8.000 lei; cheltuieli cu salariile personalului 14.000 lei; cheltuieli de exploatare

privind ajustarea activelor circulante 2.000 lei; Cheltuieli cu despăgubiri, amenzi şi penalităţi3.600 lei; cheltuieli privind sconturile acordate 1.000 lei; pierderi din creanţe şi debitoridiverşi 16.000 lei; pierderi privind investiţiile financiare pe termen scurt cedate 2.400 lei;venituri privind ajustarea activelor circulante 1.600 lei. Conform OMFP 3055/2009 care estesuma ce se va înscrie la cheltuieli de exploatare – total şi valoarea ajustării activelor circulante:

RezolvareCheltuieli exploatare=+cheltuieli cu materii prime 8.000 lei+ cheltuieli cu salariile personalului 14.000 lei+ cheltuieli de exploatare privind ajustarea activelor circulante 2.000 lei+pierderi din creanţe şi debitori diverşi 16.000 lei

- venituri privind ajustarea activelor circulante 1.600 lei.+Cheltuieli cu despăgubiri, amenzi şi penalităţi 3.600 lei=42.000Ajustarea activelor circulante=+ cheltuieli de exploatare privind ajustarea activelor circulante 2.000 lei+pierderi din creanţe şi debitori diverşi 16.000 lei- venituri privind ajustarea activelor circulante 1.600 lei.=16.400

38. Pe 1.01.N, o societate X a semnat un contract de vânzare urmat de preluarea în leasingoperaţional pentru o clădire. Clădirea avea o valoare contabilă de 12.000 u.m..

Amortizarea calculată până în momentul vânzării a fost de 6.000 u.m. Preţul de vânzareeste de 40.000 u.m. Chiria anuală plătită este de 8.000 leiSă se contabilizeze operaţia de lease-back, la societatea X, la data semnării contractului,în conformitate cu OMFP 3055/2009.

RezolvareOperaţía va fi contabilizată ca o vânzare urmată de o închiriere.Vânzarea clădirii461=7583 40.000Descărcarea din gestiune% = 212 12.000

6583 6.0002812 6.000

33

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 34/72

Chiria anuală612=5121 8.000

39. Contabilizaţi conform OMFP 3055/2009 următoarele operaţii:1. Achizitionarea 1.000 acţiuni proprii la costul de 4 lei / acţiune.Valoarea nominală 2 lei /

acţiune2.Vânzarea a 500 de acţiuni proprii la preţul de 5 lei pe acţiune3. Anularea a 300 de acţiuni proprii4. Vânzarea a 200 de acţiuni la preţul de 3 lei pe acţiune

Rezolvare1.Achizitionarea 1.000 acţiuni proprii la costul de 4 lei / acţiune

1091 = 5121 4.000

2.Vânzarea a 500 de acţiuni proprii la preţul de 5 lei pe acţiune5121 = %

1091

141

2.5002.000

500

1. Anularea a 300 de acţiuni proprii%

1012149

= 1091 1.200600600

5. Vânzarea a 200 de acţiuni proprii la preţul de 3 lei pe acţiune%

5121

149

= 1091 800600

20040. Contabilizaţi conform OMFP 3055/2009 următoarele operaţii:

a. Se emit 1.000 acţiuni la preţul de emisiune de 4 lei pe acţiune, valoarea nominală 3 lei pe acţiune. Se încasează contravaloarea acţiunilor.

b. Se emit 1.000 obligaţiuni la valoarea nominală de 7 lei pe obligaţiune. Rata anuală adobânzii 10%. Durata împrumutului 6 ani. Împrumutul şi dobânzile aferente se plătesc

peste 6 ani.c. Sunt răscumpărate 100 de acţiuni proprii la preţul de 5 lei pe acţiune care sunt anulate.d. Sunt răscumpărate 100 de acţiuni proprii la preţul de 2 lei pe acţiune care sunt anulate.

Rezolvarea.Se emit 1.000 acţiuni la preţul de emisiune de 4 lei pe acţiune, valoarea nominală 3 lei peacţiune.

456 = % 4.0001011 3.0001041 1.000

Se încasează contravaloarea acţiunilor.5121 = 456 4.000

b.Se emit 1.000 obligaţiuni la valoarea nominală de 7 lei pe obligaţiune.

461 = 161 7.0005121 = 461 7.000

34

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 35/72

Inregistrarea dobanzii anuale

666 = 1681 700

c. Sunt răscumpărate 100 de acţiuni proprii la preţul de 5 lei pe acţiune care sunt anulate.1091 = 5121 500

%1012149

= 1091 500300200

d. Sunt răscumpărate 100 de acţiuni proprii la preţul de 2 lei pe acţiune care sunt anulate.1091 = 5121 200

1012 = %1091141

300200100

41. Efectuaţi înregistrările contabile conform OMFP 3055/2009 pentru următoarele operaţii:a. sunt emise 1.000 de obligaţiuni la preţul de emisiune 9 u.m pe obligaţiune., valoarea

nominală 10 u.m. pe obligaţiune, durata împrumutului 5 ani, rata dobânzii anuală10%.Dobânda se plăteşte la sfârşitul fiecărui an.

b.după 2 ani sunt răscumpărate 250 obligaţiuni la preţul de 11 lei pe obligaţiune carese anuleazăc. după 3 ani sunt răscumpărate 250 de obligaţiuni la preţul de 8 lei pe obligaţiune care

se anuleazăd. la scadenţă se rambursează restul obligaţiunilor.

Rezolvarea. sunt emise 1.000 de obligaţiuni la preţul de emisiune 9 u.m pe obligaţiune., valoareanominală 10 u.m. pe obligaţiune% = 161 10.000

461 9.000169 1.000

5121 = 461 9.000Inregistrarea dobanzii aferente primului an666 = 1681 1.000

Plata dobânzii1681 = 5121 1.000

Amortizarea primei de rambursare6868 = 169 200

35

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 36/72

Rascumpararea obligatiunilor după 2 ani505 = 5121 2.750

Anularea obligatiunilor rascumparate% = 505 2.750

161 2.500668 250

6868 = 169 150

Dobânda în anul 3666 = 1681 750

Plata dobânzii1681 = 5121 750

Amortizarea primei de rambursare6868 = 169 150

Rascumpararea obligatiunilor după 3 ani505 = 5121 2.000

Anularea obligatiunilor rascumparate

161 = % 2.500505 2.000

768 5.000

6868 = 169 100

Rambursarea obligaţiunilor la scadenţă161 = 5121 5.000

6868 = 169 100

42. Se dau următoarele informaţii:rulaj debitor clienţi (inclusiv TVA) 104.160; cheltuieli cu amortizarea 13.510; materii

prime (sold iniţial) 4.100; vânzări de produse finite la cost de producţie 75.800; subvenţii dinexploatare aferente cifrei de afaceri 4.700; venituri din sconturi primite 5.300; cheltuieli cuimpozitul pe profit 2.710; achiziţii de materii prime 23.850(exclusiv TVA); obţinere de

produse finite la cost de producţie 81.400; cheltuieli cu provizioanele pentru depreciereatitlurilor de plasament 1.800; materii prime (sold final) 5.320; datorii salariale (sold iniţial)6.100; salarii plătite 19.800; cheltuieli cu serviciile prestate de terţi 2.370; datorii salariale(sold final) 5.000.

Calculaţi cifra de afaceri netă şi rezultatul din exploatare.

36

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 37/72

Rezolvare

Cifra de afaceri =Venituri din vânzări către clienţi 84.000+subvenţii de exploatare aferente cifrei de afaceri 4.700=88.700Venituri din exploatare =Cifra de afaceri 88.700+Variaţia stocurilor 81.400-75.800=5.600=94.300Cheltuieli din exploatare =Cheltuieli cu materiile prime 4.100+23.850-5.320=22.630Cheltuieli cu amortizarea 13.510Cheltuieli cu salariile 19.800+5.000-6.100=18.700

Cheltuieli cu serviciile prestate de terţi=2.370=57.210Rezultatul din exploatare =37.090

43. Se dau următoarele informaţii (în lei):venituri din subvenţii de exploatare 15.500 (din care 9.500 pentru cifra de afaceri iar restul

pentru cheltuielile cu dobânda); cheltuieli cu amortizarea 11.200; venituri din exploatare privind provizioanele 5.200; produse finite (sold iniţial) 5.500; mărfuri (sold iniţial) 2.700;cheltuieli cu sconturile acordate 8.100; achiziţii de mărfuri 41.500; cheltuieli cutelecomunicaţii 7.800; venituri din vânzarea produselor finite la preţ de vânzare 105.000 şi lacost de producţie de 106.800; cheltuieli cu dobânzile 6.600; produse finite (sold final) 3.700;

venituri din prestări de servicii 14.700; mărfuri (sold final) 4.100; valoarea contabilă aactivelor cedate 45.000; venituri din cedarea activelor 21.500; amortizarea cumulată aimobilizărilor cedate 17.000.

Care este valoarea cifrei de afaceri netă şi a rezultatului din exploatare ?Rezolvare

Cifra de afaceri=+venituri din vânzarea produselor finite la preţ de vânzare 105.000+venituri din prestări de servicii 14.700+venituri din subvenţii de exploatare pentru cifra de afaceri 9.500

=129.200+Variaţia stocurilor (3.700-5.500)+Venituri din cedarea activelor 21.500=Venituri din exploatare= 148.900Cheltuieli cu mărfurile 2700+41.500-4.100=40.100+cheltuieli cu amortizarea 11.200-venituri din exploatare privind provizioanele 5.200+cheltuieli cu telecomunicaţii 7.800+Cheltuieli cu activele cedate 45.000-17.000=28.000=Total cheltuieli din exploatare 81.900Rezultat din exploatare =47.300

37

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 38/72

44. O societate comercială depune un aport în natură la capitalul social al unei alte entităţi unechipament cu valoarea contabilă de 5.000 u.m., amortizarea cumulată 2.000 u.m. Valoarea deaport a fost stabilită la 3.500 u.m.. Societatea este remunerată cu interese de participare pentrucare încasează dividende în sumă de 400 u.m.Efectuaţi înregistrările contabile corespunzătoare conform OMFP 3055/2009.

RezolvareScoaterea din evidenţă a echipamentului şi recunoaşterea intereselor de participare

%2813263

= 2131 5.0002.0003.000

Înregistrarea diferenţei dintre valoarea de aport şi valoarea contabilă a echipamentului

263 = 1068 500Încasarea dividendelor

5121 = 7613 400

45. Se dă următoarea situaţie în conturi ( în mii de lei):641 Cheltuieli cu salariile personalului 650.000666 Cheltuieli privind dobânzile 40.000

7814 Venituri din ajustări pentru depreciereaactivelor circulante 50.000

601 Cheltuieli cu materiile prime 150.000691 Cheltuieli cu impozitul pe profit 150.000607 Cheltuieli privind mărfurile 10.000

722 Venituri din producţia de imobilizări corporale 90.0006021 Cheltuieli cu materialele auxiliare 300.000701 Venituri din vânzarea produselor finite 1.400.000611 Cheltuieli cu întreţinerea şi reparaţiile 200.000667 Cheltuieli privind sconturile acordate 46.000711 Variaţia stocurilor-rulajul creditor 550.000

7411 Venituri din subvenţii de exploatare aferentecifrei de afaceri 450.000

635 Cheltuieli cu alte impozite, taxe şi vărsăminteasimilate 20.000

754 Venituri din creanţe reactivate şi debitori

diverşi 75.0007412 Venituri din subvenţii de exploatare pentrumaterii prime şi materiale consumabile 50.000

6451 Contribuţia unităţii la asigurările sociale 180.0006814 Cheltuieli de exploatare privind ajustările

pentru deprecierea activelor circulante 90.000766 Venituri din dobânzi 60.000628 Alte cheltuieli cu serviciile executate de terţi 10.000

7414 Venituri din subvenţii de exploatare pentru plata personalului 250.000

6452 Contribuţia unităţii pentru ajutorul de şomaj 30.000

765 Venituri din diferenţe de curs valutar 10.0006583 Cheltuieli privind activele cedate şi alte operaţii

38

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 39/72

de capital 85.000707 Venituri din vânzarea mărfurilor 50.000

6811 Cheltuieli de exploatare privind amortizareaimobilizărilor 250.000

768 Alte venituri financiare 100.000

Produse finite-sold la 1.01 250.0007583 Venituri din vânzarea activelor şi alte operaţiide capital 96.000

767 Venituri din sconturi obţinute 20.0007812 Venituri din provizioane

24.000621 Cheltuieli cu colaboratorii 10.000

6581 Despăgubiri, amenzi şi penalităţi 100.000612 Cheltuieli cu redevenţele, locaţiile de gestiune

şi chiriile 34.000Produse finite-sold la 31.12 200.000

Să se întocmească Contul de profit şi pierdere conform OMF 3055.

46.Pe baza informaţiilor de la 43 să se calculeze şi să se interpreteze soldurile intermediare degestiune precum şi capacitatea de autofinanţare (atât prin metoda deductivă cât şi prin ceaaditivă).

Calculul soldurilor intermediare de gestiune (SIG)(lei)

Indicatori Valoare Venituri din vânzarea mărfurilor 707(-)Cheltuieli cu mărfurile vândute 607

50.000(-)10.000

(=) Marja comercială (1) 40.000

Producţia vândută (Grupa 70 - 707)(±)Producţia stocată (711)(+)Producţia imobilizată (Grupa 72)

1.400.000(-)50.000(+)90.000

(=) Producţia exerciţiului (2) (=) 1.440.000

Marja comercială(+)Producţia exerciţiului(-)Consumurile de la terţi (Grupa 60 – 607 +Grupa61+Grupa 62)

40.000(+)1.440.000

(-)704.000

(=) Valoarea adăugată (3) (=)776.000

Valoarea adăugată(+)Venituri din subvenţii de exploatare (Grupa 74)(+)Alte venituri din exploatare (Grupa 75)

(-)Impozite, taxe şi vărsăminte asimilate (Grupa 63)(-)Cheltuieli de personal şi asimilate (Grupa 64)

776.000(+)750.000(+)171.000

(-)20.000(-)860.000

39

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 40/72

(-)Alte cheltuieli de exploatare (Grupa 65) (-)185.000

(=) Excedentul (deficitul) brut din exploatare (4) (=)632.000

Excedentul (deficitul) brut din exploatare

(+)Venituri din ajustări de valoare ale activelor şidatoriilor din exploatare (781)(-)Cheltuieli cu amortizările, din ajustarea valoriiactivelor şi provizioanelor din exploatare (681)

632.000

(+)74.000(-)340.000

(=) Rezultatul din exploatare (5) (=)366.000

Venituri financiare (Grupa 76+786)(-)Cheltuieli financiare (Grupa 66 + 686)

170.00086.000

(=) Rezultatul financiar (6) 84.000

(±)Rezultat din exploatare(±)Rezultat financiar

366.00084.000

(=) Rezultatul curent 7) 450.000

Venituri extraordinare (77)(-)Cheltuieli extraordinare (67)

00

(=) Rezultatul extraordinar (8) 0

(±)Rezultat curent(±)Rezultatul extraordinar

450.0000

(=) Rezultatul brut (9) 450.000

Rezultat brut(-)Cheltuiala cu impozitul pe profit (691)

450.000150.000

(=) Rezultatul net (10) 300.000

(1)Marja comercialăMarja comercială exprimă în mărime absolută rentabilitatea comercială a întreprinderii. Ea nuinclude subvenţiile de exploatare primite pentru cifra de afaceri. Determinarea acestei marje

pe fiecare produs şi serviciu oferite de întreprindere este mai relevantă decât calculul eiglobal. Marja comercială este influenţată de politica de preţ, de viteza de rotaţie a stocurilor,de procedeele de evaluare a mărfurilor vândute la ieşirea din gestiune (cost mediu, FIFO etc.).

40

8/3/2019 suport aptitudini Arges 2011

http://slidepdf.com/reader/full/suport-aptitudini-arges-2011 41/72