Rezolvare Studii de Caz

31

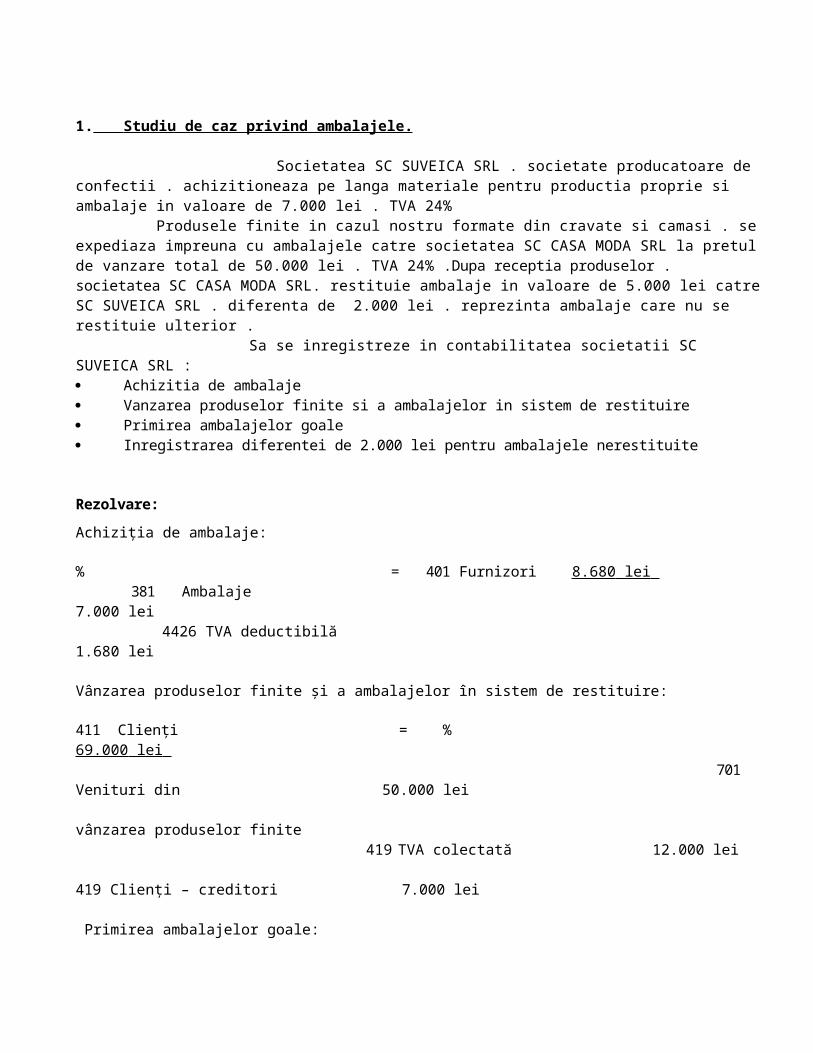

1. Studiu de caz privind ambalajele. Societatea SC SUVEICA SRL . societate producatoare de confectii . achizitioneaza pe langa materiale pentru productia proprie si ambalaje in valoare de 7.000 lei . TVA 24% Produsele finite in cazul nostru formate din cravate si camasi . se expediaza impreuna cu ambalajele catre societatea SC CASA MODA SRL la pretul de vanzare total de 50.000 lei . TVA 24% .Dupa receptia produselor . societatea SC CASA MODA SRL. restituie ambalaje in valoare de 5.000 lei catre SC SUVEICA SRL . diferenta de 2.000 lei . reprezinta ambalaje care nu se restituie ulterior . Sa se inregistreze in contabilitatea societatii SC SUVEICA SRL : Achizitia de ambalaje Vanzarea produselor finite si a ambalajelor in sistem de restituire Primirea ambalajelor goale Inregistrarea diferentei de 2.000 lei pentru ambalajele nerestituite Rezolvare: Achiziţia de ambalaje: % = 401 Furnizori 8.680 lei 381 Ambalaje 7.000 lei 4426 TVA deductibilă 1.680 lei Vânzarea produselor finite şi a ambalajelor în sistem de restituire: 411 Clienţi = % 69.000 lei 701 Venituri din 50.000 lei vânzarea produselor finite 419 TVA colectată 12.000 lei 419 Clienţi – creditori 7.000 lei Primirea ambalajelor goale:

-

Upload

rramonamihaela -

Category

Documents

-

view

276 -

download

1

description

Studiu de caz privind ambalajele

Transcript of Rezolvare Studii de Caz

1. Studiu de caz privind ambalajele.

Societatea SC SUVEICA SRL . societate producatoare de confectii . achizitioneaza pe langa materiale pentru productia proprie si ambalaje in valoare de 7.000 lei . TVA 24% Produsele finite in cazul nostru formate din cravate si camasi . se expediaza impreuna cu ambalajele catre societatea SC CASA MODA SRL la pretul de vanzare total de 50.000 lei . TVA 24% .Dupa receptia produselor . societatea SC CASA MODA SRL. restituie ambalaje in valoare de 5.000 lei catre SC SUVEICA SRL . diferenta de 2.000 lei . reprezinta ambalaje care nu se restituie ulterior .

Sa se inregistreze in contabilitatea societatii SC SUVEICA SRL : Achizitia de ambalaje Vanzarea produselor finite si a ambalajelor in sistem de restituire Primirea ambalajelor goale Inregistrarea diferentei de 2.000 lei pentru ambalajele nerestituite

Rezolvare:

Achiziţia de ambalaje:

% = 401 Furnizori 8.680 lei 381 Ambalaje 7.000 lei 4426 TVA deductibilă 1.680 lei

Vânzarea produselor finite şi a ambalajelor în sistem de restituire:

411 Clienţi = % 69.000 lei 701 Venituri din 50.000 lei vânzarea produselor finite

419 TVA colectată 12.000 lei 419 Clienţi – creditori 7.000 lei

Primirea ambalajelor goale:

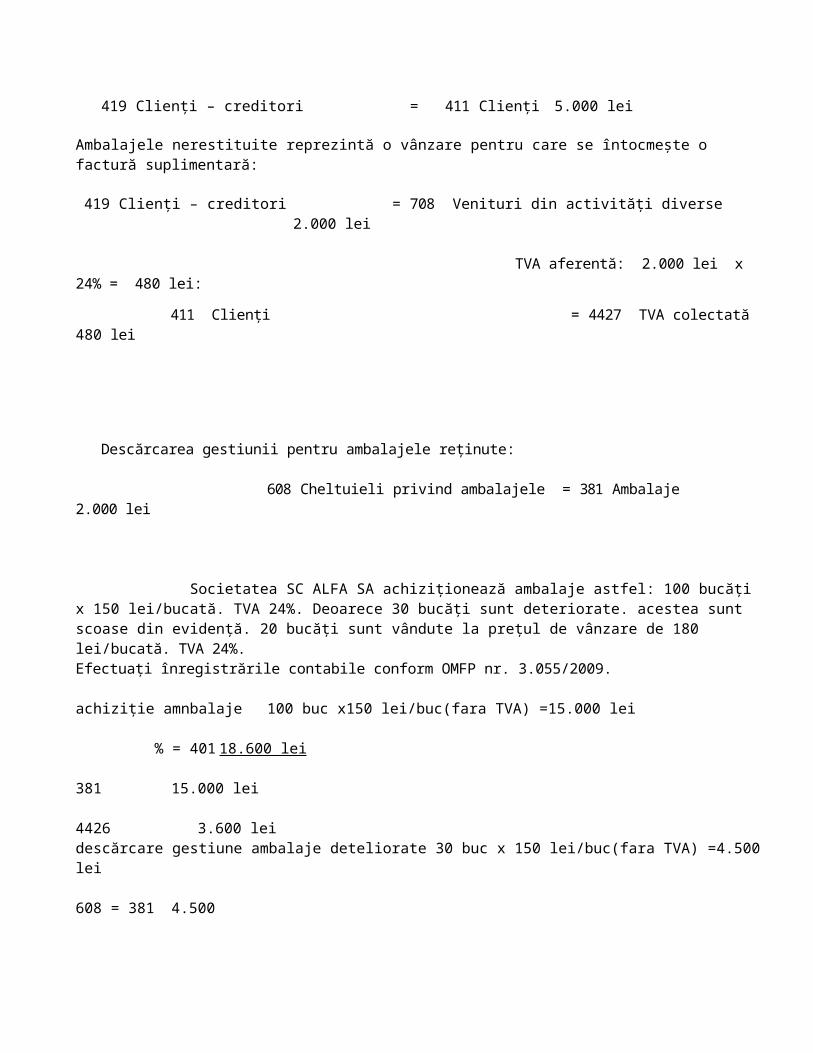

419 Clienţi – creditori = 411 Clienţi 5.000 lei

Ambalajele nerestituite reprezintă o vânzare pentru care se întocmeşte o factură suplimentară:

419 Clienţi – creditori = 708 Venituri din activităţi diverse 2.000 lei

TVA aferentă: 2.000 lei x 24% = 480 lei:

411 Clienţi = 4427 TVA colectată 480 lei

Descărcarea gestiunii pentru ambalajele reţinute:

608 Cheltuieli privind ambalajele = 381 Ambalaje 2.000 lei

Societatea SC ALFA SA achiziţionează ambalaje astfel: 100 bucăţi x 150 lei/bucată. TVA 24%. Deoarece 30 bucăţi sunt deteriorate. acestea sunt scoase din evidenţă. 20 bucăţi sunt vândute la preţul de vânzare de 180 lei/bu-cată. TVA 24%.Efectuaţi înregistrările contabile conform OMFP nr. 3.055/2009.

achiziţie amnbalaje 100 buc x150 lei/buc(fara TVA) =15.000 lei

% = 401 18.600 lei 381 15.000 lei 4426 3.600 lei

descărcare gestiune ambalaje deteliorate 30 buc x 150 lei/buc(fara TVA) =4.500 lei

608 = 381 4.500

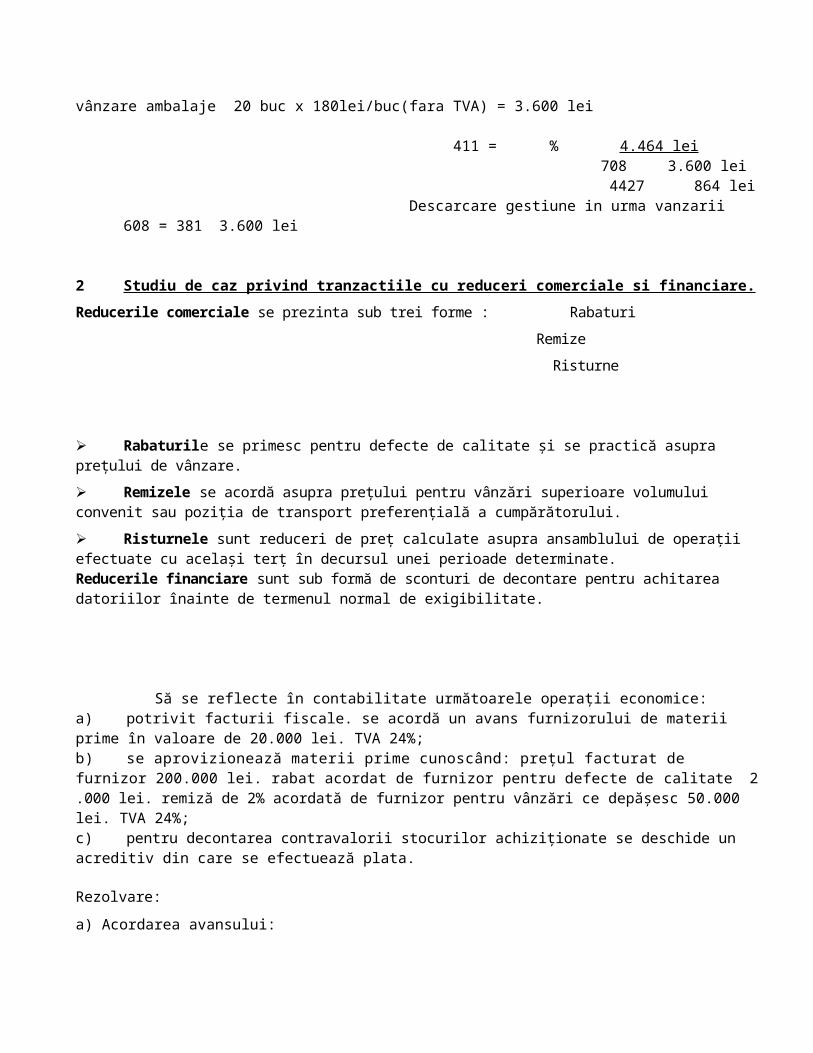

vânzare ambalaje 20 buc x 180lei/buc(fara TVA) = 3.600 lei

411 = % 4.464 lei 708 3.600 lei 4427 864 lei

Descarcare gestiune in urma vanzarii 608 = 381 3.600 lei

2 Studiu de caz privind tranzactiile cu reduceri comerciale si financiare.

Reducerile comerciale se prezinta sub trei forme : Rabaturi

Remize

Risturne

Rabaturile se primesc pentru defecte de calitate şi se practică asupra preţului de vânzare.

Remizele se acordă asupra preţului pentru vânzări superioare volumului convenit sau poziţia de transport preferenţială a cumpărătorului.

Risturnele sunt reduceri de preţ calculate asupra ansamblului de operaţii efectuate cu acelaşi terţ în decursul unei perioade determinate.Reducerile financiare sunt sub formă de sconturi de decontare pentru achitarea datoriilor înainte de termenul normal de exigibilitate.

Să se reflecte în contabilitate următoarele operaţii economice:a) potrivit facturii fiscale. se acordă un avans furnizorului de materii prime în valoare de 20.000 lei. TVA 24%;b) se aprovizionează materii prime cunoscând: preţul facturat de furnizor 200.000 lei. rabat acordat de furnizor pentru defecte de calitate 2 .000 lei. remiză de 2% acordată de furnizor pentru vânzări ce depăşesc 50.000 lei. TVA 24%;c) pentru decontarea contravalorii stocurilor achiziţionate se deschide un acreditiv din care se efectuează plata.

Rezolvare:

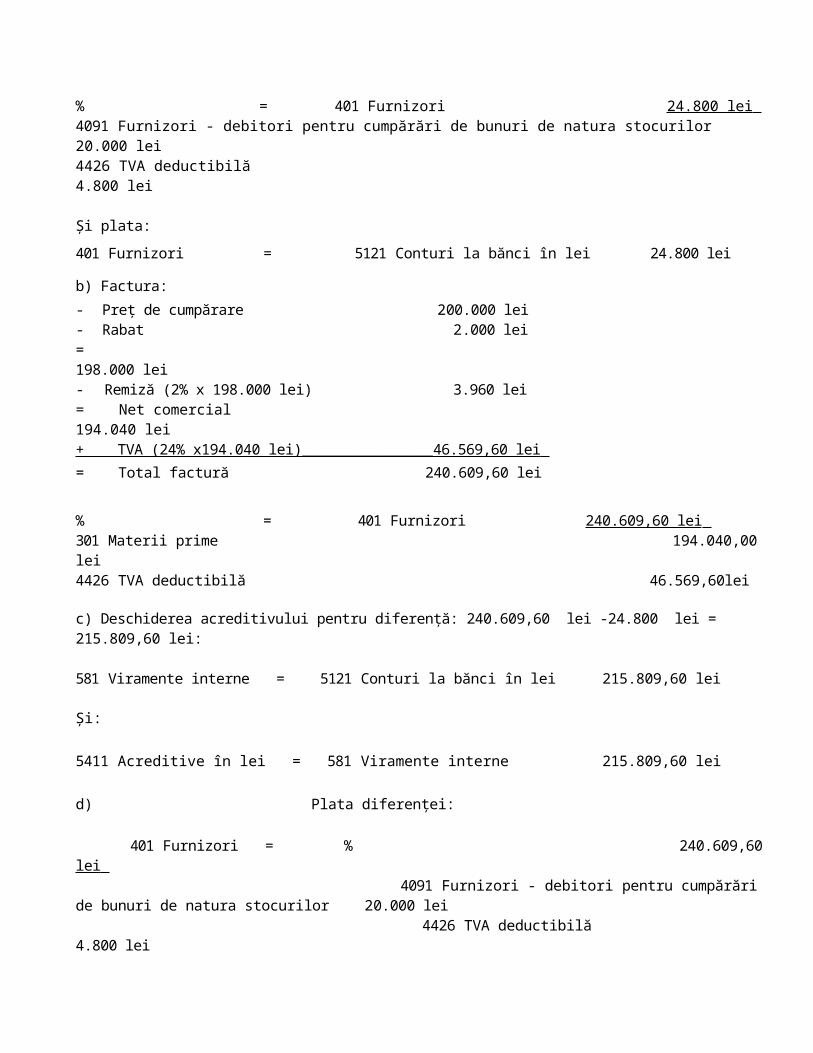

a) Acordarea avansului:

% = 401 Furnizori 24.800 lei 4091 Furnizori - debitori pentru cumpărări de bunuri de natura stocurilor 20.000 lei 4426 TVA deductibilă 4.800 lei

Şi plata:

401 Furnizori = 5121 Conturi la bănci în lei 24.800 lei

b) Factura:

- Preţ de cumpărare 200.000 lei- Rabat 2.000 lei= 198.000 lei- Remiză (2% x 198.000 lei) 3.960 lei= Net comercial 194.040 lei+ TVA (24% x194.040 lei) ____________________________ 46.569,60 lei = Total factură 240.609,60 lei

% = 401 Furnizori 240.609,60 lei 301 Materii prime 194.040,00 lei4426 TVA deductibilă 46.569,60lei

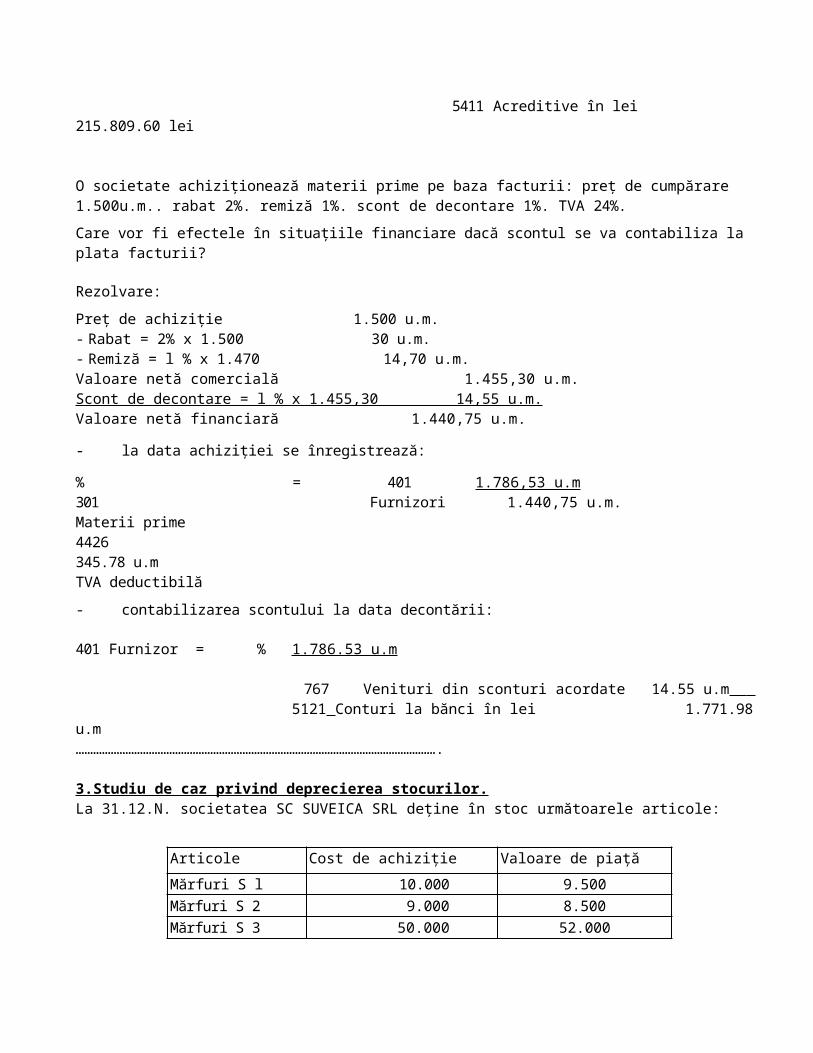

c) Deschiderea acreditivului pentru diferenţă: 240.609,60 lei -24.800 lei = 215.809,60 lei:

581 Viramente interne = 5121 Conturi la bănci în lei 215.809,60 lei

Şi:

5411 Acreditive în lei = 581 Viramente interne 215.809,60 lei

d) Plata diferenţei:

401 Furnizori = % 240.609,60 lei 4091 Furnizori - debitori pentru cumpărări de bunuri de natura stocurilor 20.000 lei 4426 TVA deductibilă 4.800 lei 5411 Acreditive în lei 215.809.60 lei

O societate achiziţionează materii prime pe baza facturii: preţ de cumpărare 1.500u.m.. rabat 2%. remiză 1%. scont de decontare 1%. TVA 24%.

Care vor fi efectele în situaţiile financiare dacă scontul se va contabiliza la plata facturii?

Rezolvare:

Preţ de achiziţie 1.500 u.m.- Rabat = 2% x 1.500 30 u.m.- Remiză = l % x 1.470 14,70 u.m.

Valoare netă comercială 1.455,30 u.m.Scont de decontare = l % x 1.455,30 14,55 u.m.Valoare netă financiară 1.440,75 u.m.

- la data achiziţiei se înregistrează:

% = 401 1.786,53 u.m301 Furnizori 1.440,75 u.m.Materii prime4426 345.78 u.mTVA deductibilă

- contabilizarea scontului la data decontării:

401 Furnizor = % 1.786.53 u.m

767 Venituri din sconturi acordate 14.55 u.m 5121 Conturi la bănci în lei 1.771.98 u.m…………………………………………………………………………………………………………….

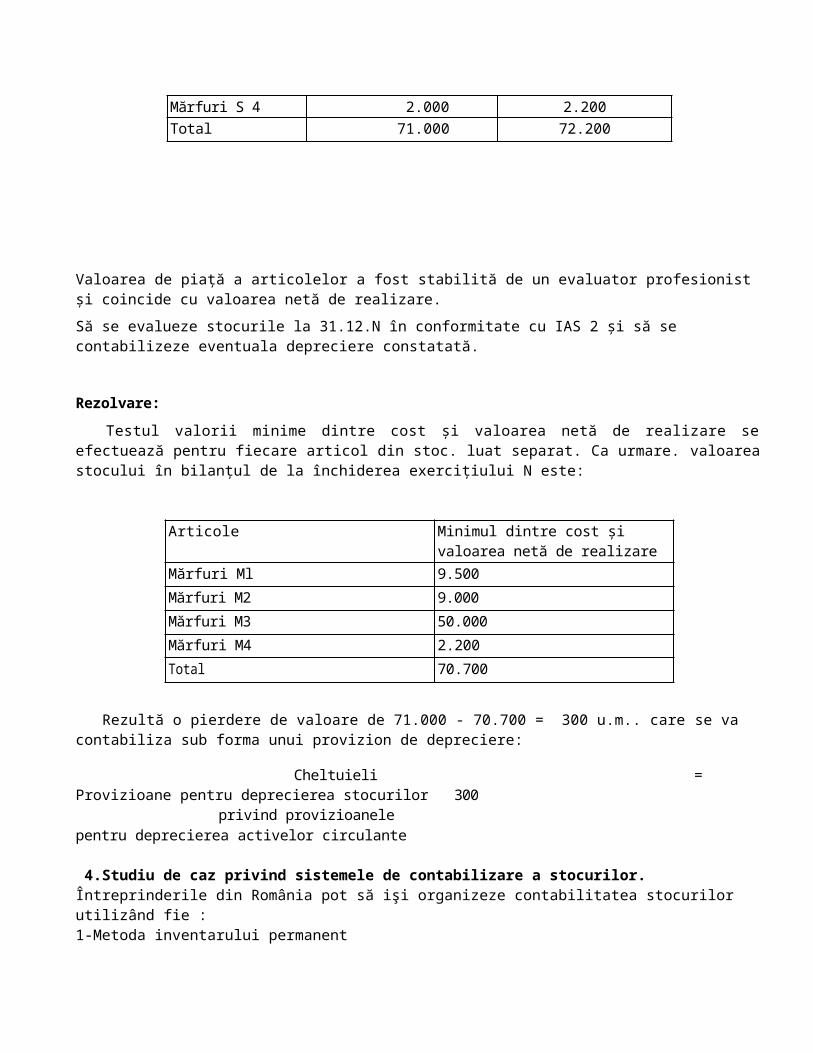

3.Studiu de caz privind deprecierea stocurilor.La 31.12.N. societatea SC SUVEICA SRL deţine în stoc următoarele articole:

Articole Cost de achiziţie (în u.m.) Valoare de piaţă (în u.m.)

Mărfuri S l 10.000 9.500

Mărfuri S 2 9.000 8.500

Mărfuri S 3 50.000 52.000

Mărfuri S 4 2.000 2.200

Total 71.000 72.200

Valoarea de piaţă a articolelor a fost stabilită de un evaluator profesionist şi coincide cu valoarea netă de realizare.

Să se evalueze stocurile la 31.12.N în conformitate cu IAS 2 şi să se contabilizeze eventuala depreciere constatată.

Rezolvare:

Testul valorii minime dintre cost şi valoarea netă de realizare se efectuează pentru fiecare articol din stoc. luat separat. Ca urmare. valoarea stocului în bilanţul de la închiderea exerciţiului N este:

Articole Minimul dintre cost şi valoarea netă de realizare (în u.m.)

Mărfuri Ml 9.500

Mărfuri M2 9.000

Mărfuri M3 50.000

Mărfuri M4 2.200

Total 70.700

Rezultă o pierdere de valoare de 71.000 - 70.700 = 300 u.m.. care se va contabiliza sub forma unui provizion de depreciere:

Cheltuieli = Provizioane pentru deprecierea stocurilor 300 privind provizioanelepentru deprecierea activelor circulante

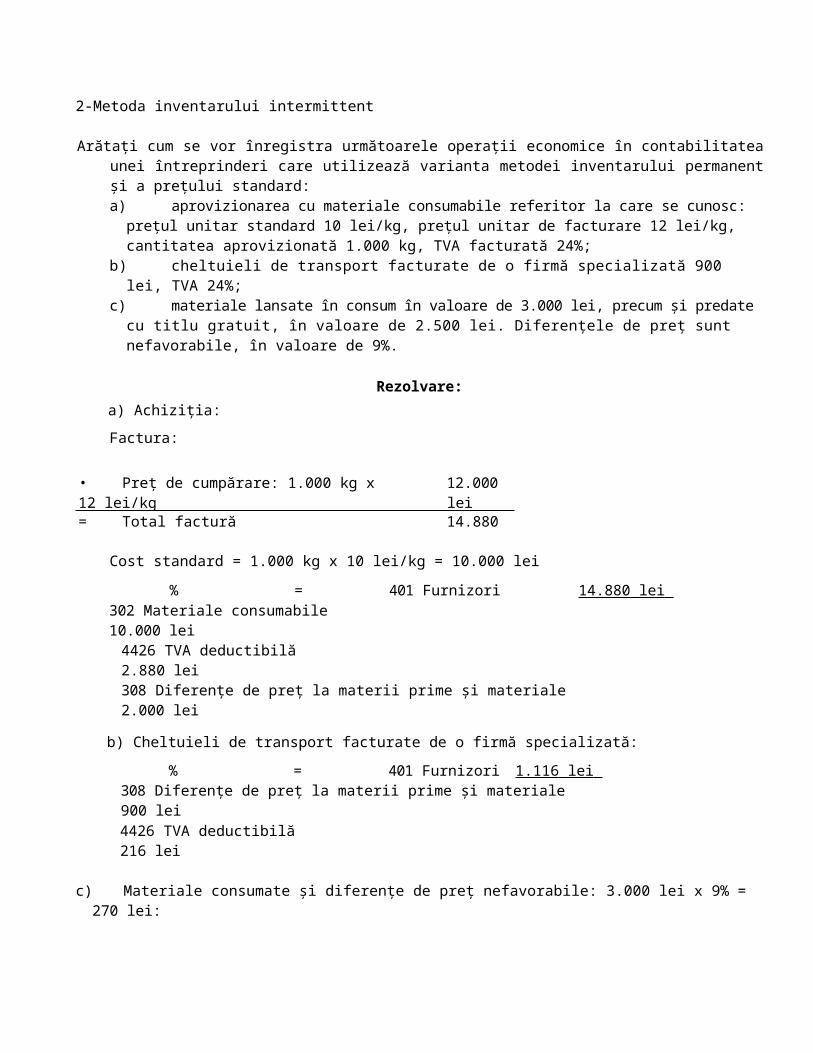

4.Studiu de caz privind sistemele de contabilizare a stocurilor.Întreprinderile din România pot să işi organizeze contabilitatea stocurilor utilizând fie :1-Metoda inventarului permanent2-Metoda inventarului intermittent

Arătaţi cum se vor înregistra următoarele operaţii economice în contabilitatea unei întreprinderi care utilizează varianta metodei inventarului permanent şi a preţului standard:a) aprovizionarea cu materiale consumabile referitor la care se cunosc: preţul unitar standard 10 lei/kg, preţul unitar

de facturare 12 lei/kg, cantitatea aprovizionată 1.000 kg, TVA facturată 24%;b) cheltuieli de transport facturate de o firmă specializată 900 lei, TVA 24%;c) materiale lansate în consum în valoare de 3.000 lei, precum şi predate cu titlu gratuit, în valoare de 2.500 lei.

Diferenţele de preţ sunt nefavorabile, în valoare de 9%.

Rezolvare:

a) Achiziţia:

Factura:

• Preţ de cumpărare: 1.000 kg x 12 lei/kg + TVA (24% x 7.700 lei)

12.000 lei 2.880 lei

= Total factură 14.880 lei lei

Cost standard = 1.000 kg x 10 lei/kg = 10.000 lei

% = 401 Furnizori 14.880 lei 302 Materiale consumabile 10.000 lei

4426 TVA deductibilă 2.880 lei308 Diferenţe de preţ la materii prime şi materiale 2.000 lei

b) Cheltuieli de transport facturate de o firmă specializată:

% = 401 Furnizori 1.116 lei 308 Diferenţe de preţ la materii prime şi materiale 900 lei4426 TVA deductibilă 216 lei

c) Materiale consumate şi diferenţe de preţ nefavorabile: 3.000 lei x 9% = 270 lei:

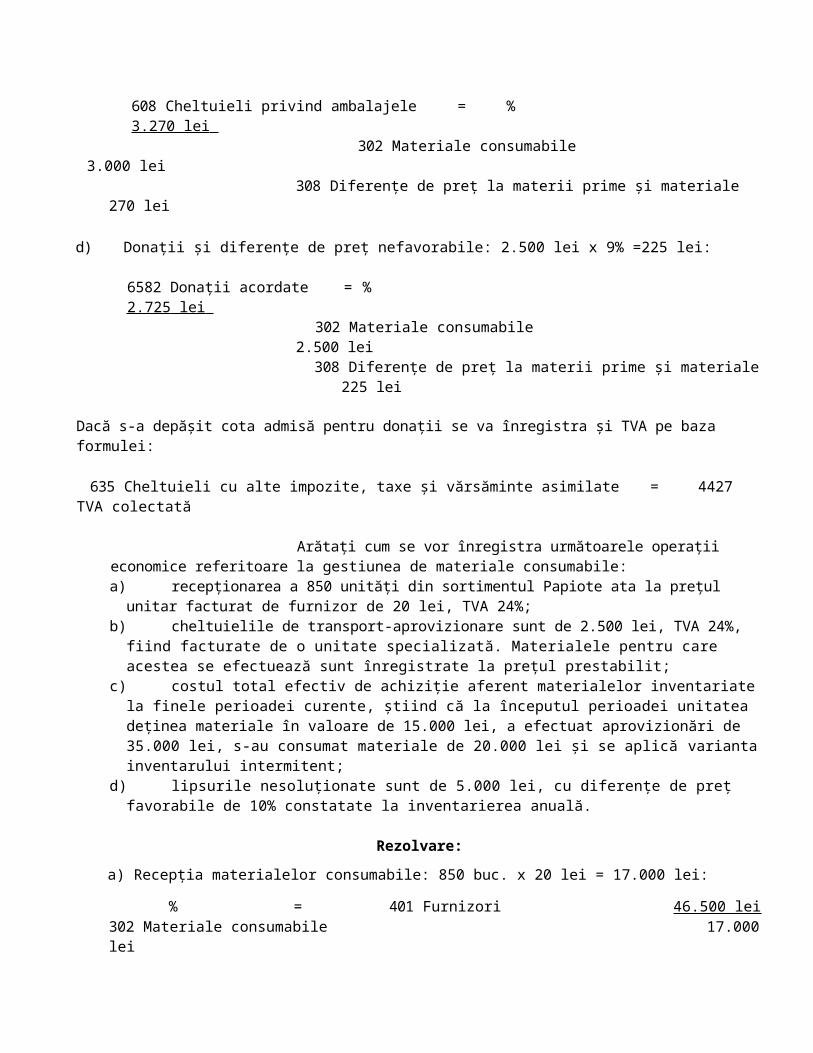

608 Cheltuieli privind ambalajele = % 3.270 lei 302 Materiale consumabile 3.000 lei

308 Diferenţe de preţ la materii prime şi materiale 270 lei

d) Donaţii şi diferenţe de preţ nefavorabile: 2.500 lei x 9% =225 lei:

6582 Donaţii acordate = % 2.725 lei 302 Materiale consumabile 2.500 lei308 Diferenţe de preţ la materii prime şi materiale 225 lei

Dacă s-a depăşit cota admisă pentru donaţii se va înregistra şi TVA pe baza formulei:

635 Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate = 4427 TVA colectată

Arătaţi cum se vor înregistra următoarele operaţii economice referitoare la gestiunea de materiale consumabile:a) recepţionarea a 850 unităţi din sortimentul Papiote ata la preţul unitar facturat de furnizor de 20 lei, TVA 24%;b) cheltuielile de transport-aprovizionare sunt de 2.500 lei, TVA 24%, fiind facturate de o unitate specializată.

Materialele pentru care acestea se efectuează sunt înregistrate la preţul prestabilit;c) costul total efectiv de achiziţie aferent materialelor inventariate la finele perioadei curente, ştiind că la

începutul perioadei unitatea deţinea materiale în valoare de 15.000 lei, a efectuat aprovizionări de 35.000 lei, s-au consumat materiale de 20.000 lei şi se aplică varianta inventarului intermitent;

d) lipsurile nesoluţionate sunt de 5.000 lei, cu diferenţe de preţ favorabile de 10% constatate la inventarierea anuală.

Rezolvare:

a) Recepţia materialelor consumabile: 850 buc. x 20 lei = 17.000 lei:

% = 401 Furnizori 46.500 lei302 Materiale consumabile 17.000 lei

4426 TVA deductibilă 4.080 lei

b) Cheltuielile de transport în condiţiile în care evidenţa se ţine la preţ prestabilit:

% = 401 Furnizori 3.100 lei 308 Diferenţe de preţ la materii prime şi materiale 2.500 lei 4426 TVA deductibilă 600 lei

c) Anularea soldului iniţial:602 Cheltuieli cu materialele consumabile = 302 Materiale consumabile 20.000 lei

Şi constatarea stocului final:

20.000 lei stoc iniţial + 35.000 lei achiziţii - 10.000 lei consum = 45.000 lei:

302 Materiale consumabile = 602 Cheltuieli cu materialele consumabile 45.000 lei

d) Lipsurile nesoluţionate cu diferenţe de preţ favorabile: 5.000 lei x 10% = 500 lei:

602 Cheltuieli cu materialele consumabile = % 4.500 lei 302 Materiale consumabile 5.000 lei

308 Diferenţe de preţ la materii prime şi materiale -500 lei

5.Studiu de caz privind evaluarea stocurior la intrarea in patrimoniu.

În functie de modul de dobândire: cu titlu oneros – cost de achizitie din productie proprie – cost de productie cu titlu gratuit – valoare justa aport în natura – valoare de aport

Ex 1) Se importa marfuri la pretul extern de 25.000 euro curs 4,3 lei/euroTaxele vamale 10% si comisionul vamal 0,5% se achita prin banca. Marfa se achita prin banca la cursul de 4,5 lei/euro. Marfurile se evalueaza la cost de achizitie.

Rezolvare:

Receptie marfuri importate :

pret extern ( 25.500x4.3 lei /euro=107.500 lei) 371 = 401 107.500 lei accize (107.500x10%=10.750 lei) 371 = 446 10.750 lei comision vamal (107.500x0.5%=537.50 lei) 371 = 446 537,50 lei TVA achitata prin banca (107.500 +10.750 +537.50) x 24% 4426 = 5121 28.509 lei

achitare accize si comision vamal 446 = 5121 11.287,50lei achitare marfa la cursul de 4.5lei/euro % = 5124 112.500 lei 401 107.500 lei 665 5.000 lei

Ex 2) Marfuri evaluate la cost de achizitie. MIP. se achizitioneaza marfa în valoare de 50.000 lei si TVA 24%. În cursul lunii se livreaza marfa în valoare de 20.000 si TVA 24% a caror cost de achizitie a fost de 15.000 lei.

Achizitie marfa % = 401 62.000 371 50.000 4427 12.000

Livrare marfa 4111 = % 24.800 707 20.000 4427 4.800

Scoatere din gestiune 607 = 371 15.000

6 Studiu de caz privind imobilizarile necorporale in curs de exercitie.

7 Studiu de caz privind imobilizarile corporale in curs de executie.

Ex: 1) O societate comerciala începe în cursul exercitiului N o lucrare de extindere la magazia de produse finite. Cheltuielile ocazionate de realizarea lucrarii de investitie. care urmeaza sa fie finalizata în cursul exercitiului urmator. pâna la sfârsitul perioadei se ridica la 35.000lei. În cursul exercitiului urmator se continua lucrarea de investitie si se receptioneaza obiectivul la un cost total de 100.000 lei.

Rezolvare:

Încontabilitate se înregistreaza operatiile:În exercitiul N Valoarea lucrarii de investitie neterminata. la nivelul costului efectiv.

231 = 722 35.000 leiImobilizari corporale în curs Venituri din productia de imobilizari corporale

În exercitiul N+1

Receptia obiectivului de investitie. la nivelul costului efectiv. cu evidentierea partii din lucrarea de investitie realizata în exercitiul precedent. 212 “Constructii”= % 100.000 lei 231 “Imobilizari corporale în curs” 65.000 lei 722 “Venituri din productia de imobilizari 35.000 lei

8 Studiu de caz privind evaluarea stocurilor la iesirea din patrimoniu.

La iesirea din gestiune a stocurilor. acestea se evalueaza si se înregistreaza în contabilitate prin aplicarea uneia din metodele: a) metoda identificarii individuale - cost istoric b) metoda costului mediu ponderat - CMP c) metoda primului intrat-primului iesit - FIFO d) metoda ultimul intrat-primul-iesit – LIFO

In cursul lunii ianuarie. SC ALFA SA obţine produse finite în următoarele condiţii:

cheltuieli directe de producţie 15.000 lei. cheltuieli indirecte de producţie 17.000 lei. din care variabile 11.000 lei; capacitatea normală de producţie 2.000 bucăţi. capacitatea reală de producţie 850 bucăţi. Societatea deţinea la începutul perioadei în stoc 350 bucăţi de produse finite. evaluate la 45 lei/bucată; ea vinde 1.000 bucăţi la 55 lei/bucată; pentru evaluarea stocurilor la ieşire foloseşte metoda LIFO (ultimul intrat. primul ieşit).

Care este valoarea stocului de produse finite la sfârşitul anului?

Rezolvare:

Determinarea costului de producţie:

Cost de producţie = Cheltuieli directe + Cheltuieli variabile de producţie + Cheltuieli fixe de producţie x Capacitatea reală de producţie / Capacitatea normală de producţie

• Cheltuieli directe 15.000 lei+ Cheltuieli variabile 11.000 lei+ Cheltuieli fixe x Capacitatea reală de producţie /Capacitatea normală de producţie =6.000 lei x 850 buc. / 2.000 buc. __________________________ 2.550 lei = Cost de producţie al perioadei 28.550 lei

Cost unitar = 28.550 lei / 850 buc. = 33,59 lei/buc.

D 345 Produse finite C

SI 350 buc. x 45 lei/buc.Intrări 850 buc. x 33,59 lei/buc.

Iesiri 1.000 lei x 55 lei/buc

SF 10.398.50 lei

Valoare ieşiri LIFO = (850 buc. x 33,59 lei/buc.) + (350 buc. x 45 lei/buc.)= 28.551,50+15.750 lei = 44.601,50 lei

9.Studiu de caz privind productia in curs de executie aferenta stocurilor.

Se achizitioneaza materii prime în cantitate de 2.000 kg înregistrate la cost de achizitie de 20 lei/kg plus TVA. În cursul anului se dau in consum 500 kg. La sfârsitul anului se constata ca pretul materiilor prime a scazut la 18 lei/kg+TVA. Ulterior. pretul materiilor prime creste la 21,5 lei/kg.

Receptie materii prime % = 401 49.600 lei 301 40.000 lei 4426 9.600 lei

Consum materii prime 601 = 301 10.000 lei

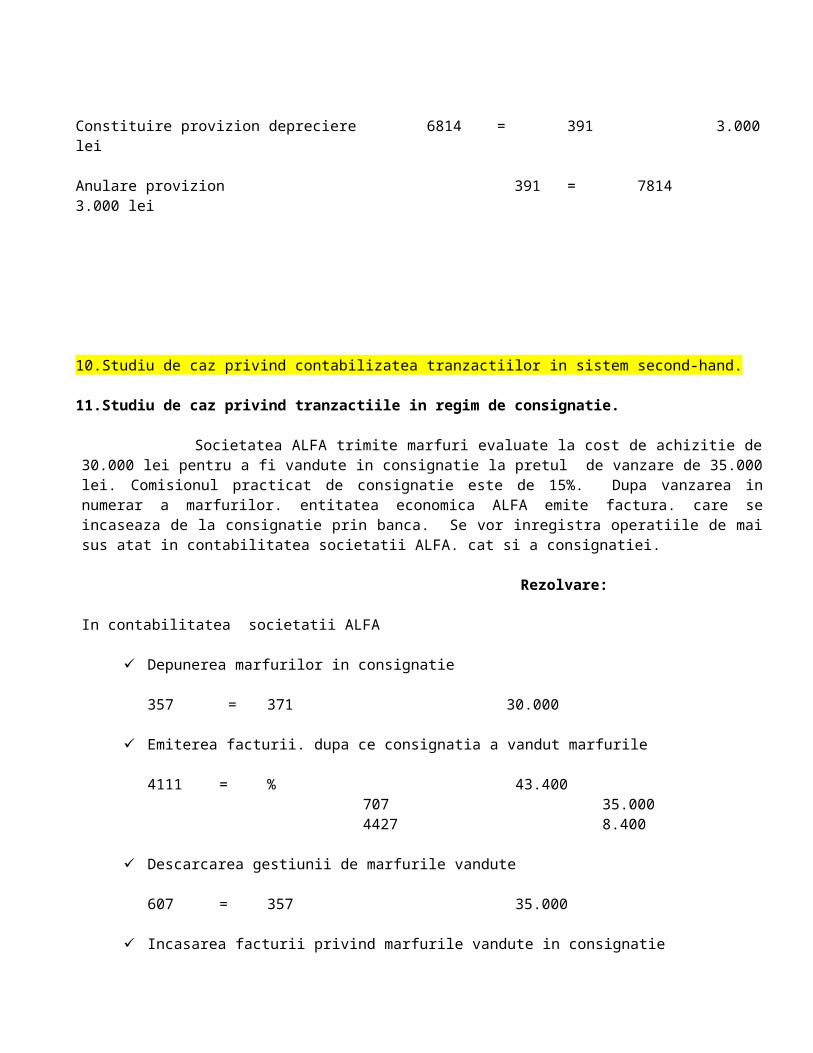

Constituire provizion depreciere 6814 = 391 3.000 lei

Anulare provizion 391 = 7814 3.000 lei

10.Studiu de caz privind contabilizatea tranzactiilor in sistem second-hand.

11.Studiu de caz privind tranzactiile in regim de consignatie.

Societatea ALFA trimite marfuri evaluate la cost de achizitie de 30.000 lei pentru a fi vandute in consignatie la pretul de vanzare de 35.000 lei. Comisionul practicat de consignatie este de 15%. Dupa vanzarea in numerar a marfurilor. entitatea economica ALFA emite factura. care se incaseaza de la consignatie prin banca. Se vor inregistra operatiile de mai sus atat in contabilitatea societatii ALFA. cat si a consignatiei.

Rezolvare:

In contabilitatea societatii ALFA

Depunerea marfurilor in consignatie

357 = 371 30.000

Emiterea facturii. dupa ce consignatia a vandut marfurile

4111 = % 43.400 707 35.000 4427 8.400

Descarcarea gestiunii de marfurile vandute

607 = 357 35.000

Incasarea facturii privind marfurile vandute in consignatie

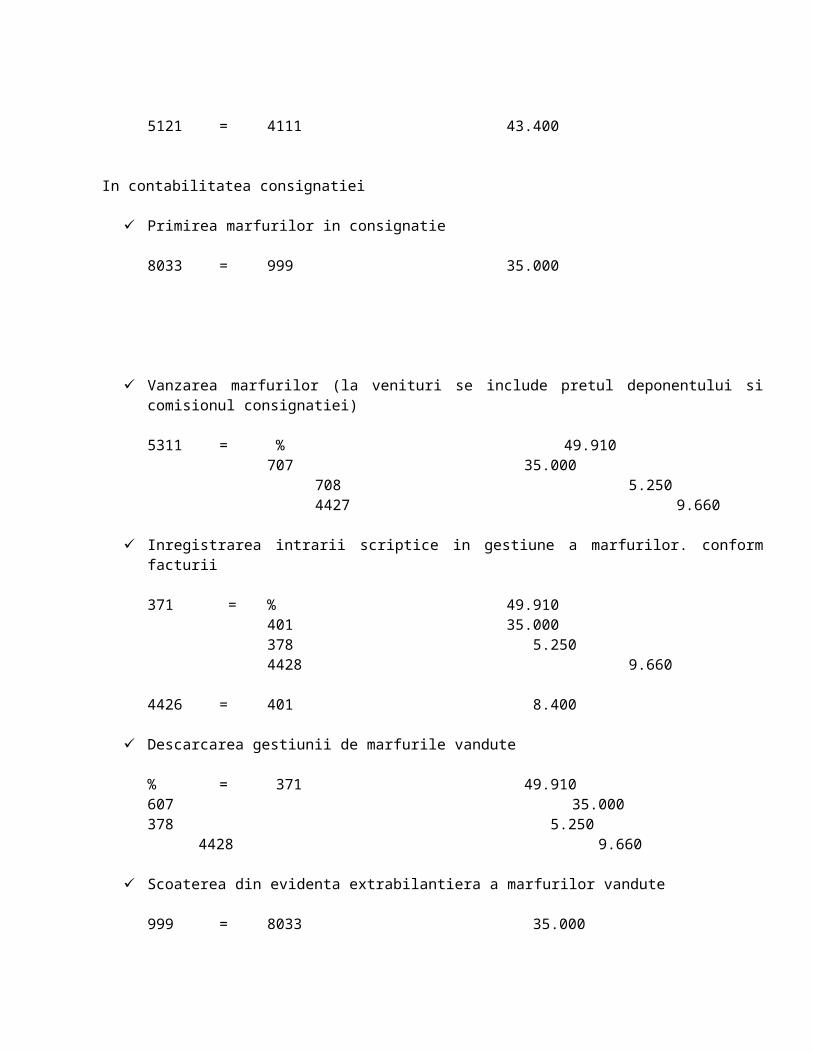

5121 = 4111 43.400

In contabilitatea consignatiei

Primirea marfurilor in consignatie

8033 = 999 35.000

Vanzarea marfurilor (la venituri se include pretul deponentului si comisionul consignatiei)

5311 = % 49.910 707 35.000

708 5.250 4427 9.660

Inregistrarea intrarii scriptice in gestiune a marfurilor. conform facturii

371 = % 49.910 401 35.000 378 5.250

4428 9.660

4426 = 401 8.400

Descarcarea gestiunii de marfurile vandute

% = 371 49.910607 35.000378 5.250

4428 9.660

Scoaterea din evidenta extrabilantiera a marfurilor vandute

999 = 8033 35.000

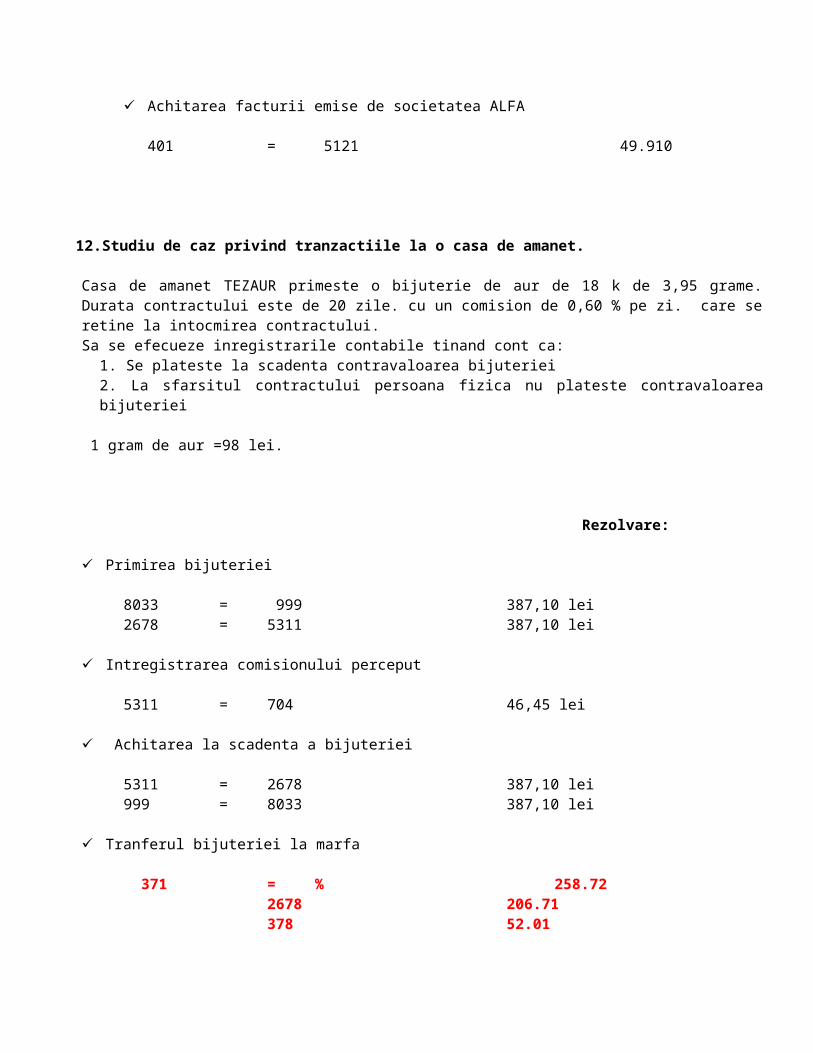

Achitarea facturii emise de societatea ALFA

401 = 5121 49.910

12.Studiu de caz privind tranzactiile la o casa de amanet.

Casa de amanet TEZAUR primeste o bijuterie de aur de 18 k de 3,95 grame. Durata contractului este de 20 zile. cu un comision de 0,60 % pe zi. care se retine la intocmirea contractului.Sa se efecueze inregistrarile contabile tinand cont ca:

1. Se plateste la scadenta contravaloarea bijuteriei2. La sfarsitul contractului persoana fizica nu plateste contravaloarea bijuteriei

1 gram de aur =98 lei.

Rezolvare:

Primirea bijuteriei

8033 = 999 387,10 lei2678 = 5311 387,10 lei

Intregistrarea comisionului perceput

5311 = 704 46,45 lei

Achitarea la scadenta a bijuteriei

5311 = 2678 387,10 lei999 = 8033 387,10 lei

Tranferul bijuteriei la marfa

371 = % 258.722678 206.71378 52.01

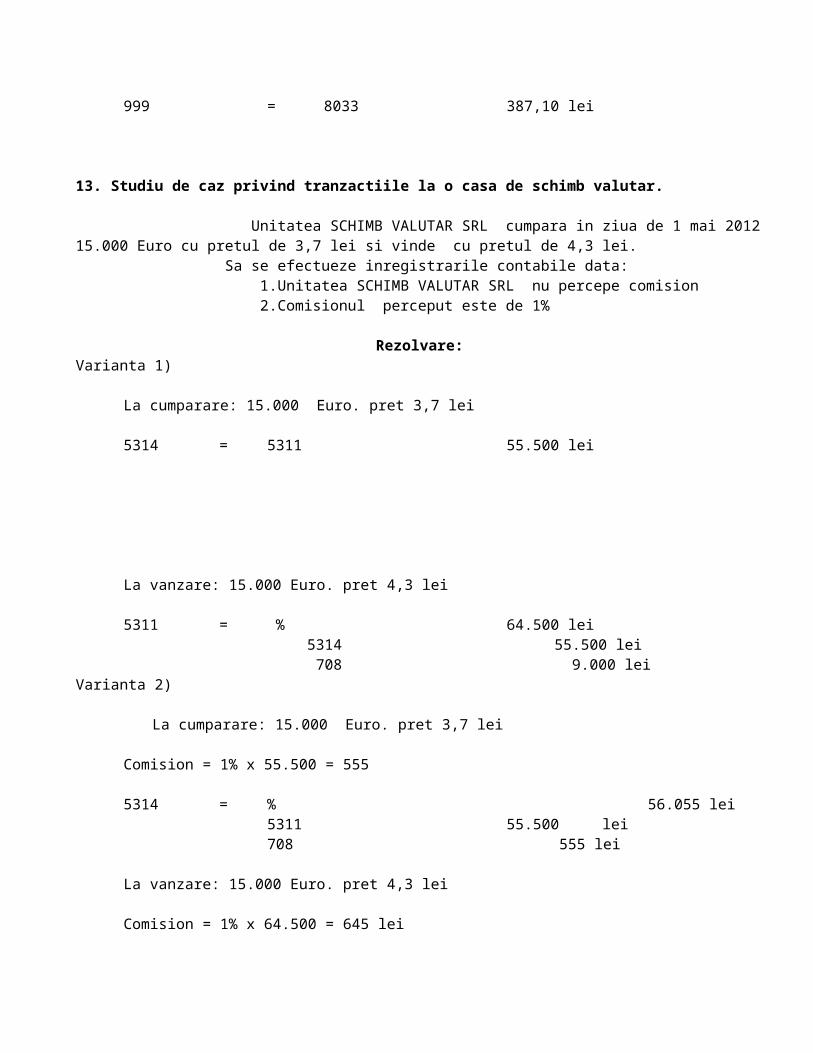

999 = 8033 387,10 lei

13. Studiu de caz privind tranzactiile la o casa de schimb valutar.

Unitatea SCHIMB VALUTAR SRL cumpara in ziua de 1 mai 2012 15.000 Euro cu pretul de 3,7 lei si vinde cu pretul de 4,3 lei. Sa se efectueze inregistrarile contabile data: 1.Unitatea SCHIMB VALUTAR SRL nu percepe comision 2.Comisionul perceput este de 1%

Rezolvare:Varianta 1)

La cumparare: 15.000 Euro. pret 3,7 lei

5314 = 5311 55.500 lei

La vanzare: 15.000 Euro. pret 4,3 lei

5311 = % 64.500 lei 5314 55.500 lei 708 9.000 lei

Varianta 2)

La cumparare: 15.000 Euro. pret 3,7 lei

Comision = 1% x 55.500 = 555

5314 = % 56.055 lei

5311 55.500 lei708 555 lei

La vanzare: 15.000 Euro. pret 4,3 lei

Comision = 1% x 64.500 = 645 lei

5311 = % 65.145 lei 5314 64.500 lei 708 645 lei

14.Studiu de caz privind importul de stocuri.

Societatea MURES SRL importa marfuri din China in valoare de 20.000 $. pe baza de factura. Aceasta facture nu are TVA. care este platit ulterior in vama in Romania. Sa se efectueze inregistrarile contabile avand in vedere urmatoarele:- Taxe vamale = 10%- TVA in vama = 24%- Cheltuieli de transport = 100 $- Cheltuieli de depozitare = 200 $- In ziua intocmirii declaratiei vamale de import se practica un curs valutar de 3.2 lei/$. iar la sfarsitul anului de

3.6 lei/$

Rezolvare:

Achizitia marfurilor la cursul de la data tranzactiei

20.000 $ x 3,2 lei/$ = 64.000 lei

371 = 401 64.000

Inregistrarea cheltuielilor accesorii (transport. depozitare). care se cuprind in valoarea marfurilor:

Chelt. transport + Chelt. depozitare 300 $ = 300 $ x 3,2 lei/$ = 960 lei

371 = 401 960 lei

Inregistrare taxe vamale

10% x (64.000 + 960) = 6.496 lei

371 = 446 6.496 lei

Plata TVA in vama

24% x (64.000 + 960 + 6.496) = 17.149,44 lei

4426 = 5121 17.149,44 lei

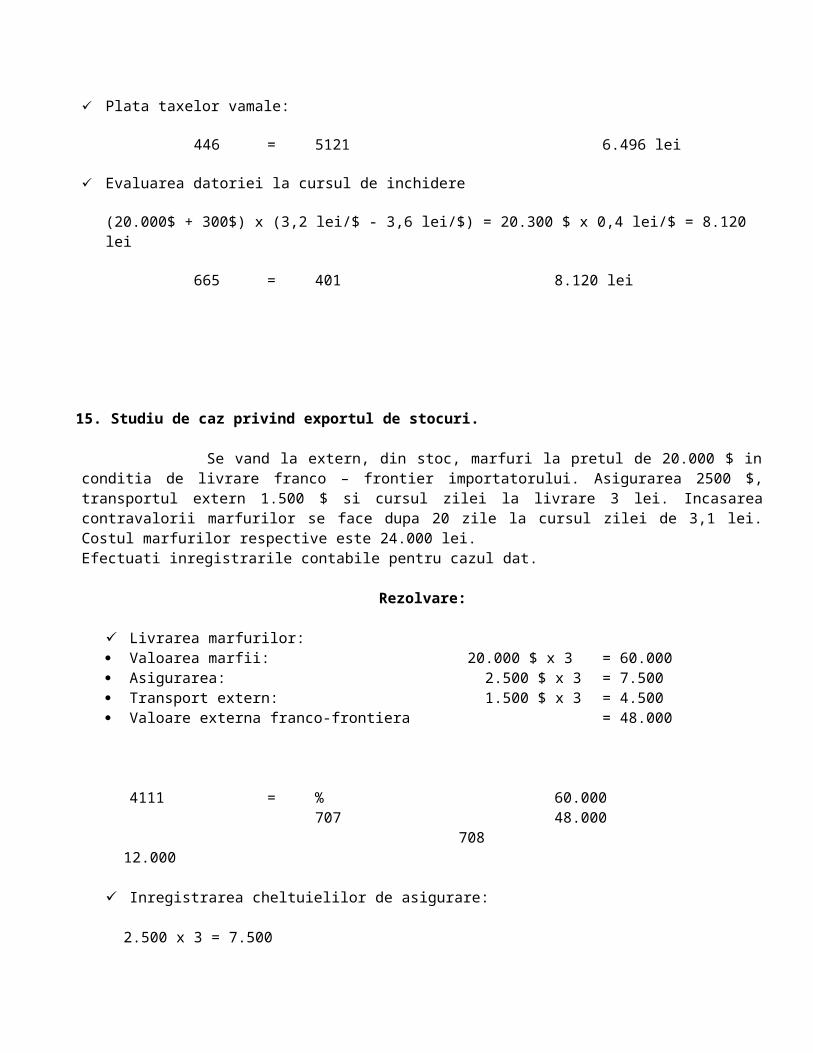

Plata taxelor vamale:

446 = 5121 6.496 lei

Evaluarea datoriei la cursul de inchidere

(20.000$ + 300$) x (3,2 lei/$ - 3,6 lei/$) = 20.300 $ x 0,4 lei/$ = 8.120 lei

665 = 401 8.120 lei

15. Studiu de caz privind exportul de stocuri.

Se vand la extern, din stoc, marfuri la pretul de 20.000 $ in conditia de livrare franco – frontier importatorului. Asigurarea 2500 $, transportul extern 1.500 $ si cursul zilei la livrare 3 lei. Incasarea contravalorii marfurilor se face dupa 20 zile la cursul zilei de 3,1 lei. Costul marfurilor respective este 24.000 lei. Efectuati inregistrarile contabile pentru cazul dat.

Rezolvare:

Livrarea marfurilor: Valoarea marfii: 20.000 $ x 3 = 60.000 Asigurarea: 2.500 $ x 3 = 7.500 Transport extern: 1.500 $ x 3 = 4.500 Valoare externa franco-frontiera = 48.000

4111 = % 60.000 707 48.000

708 12.000

Inregistrarea cheltuielilor de asigurare:

2.500 x 3 = 7.500

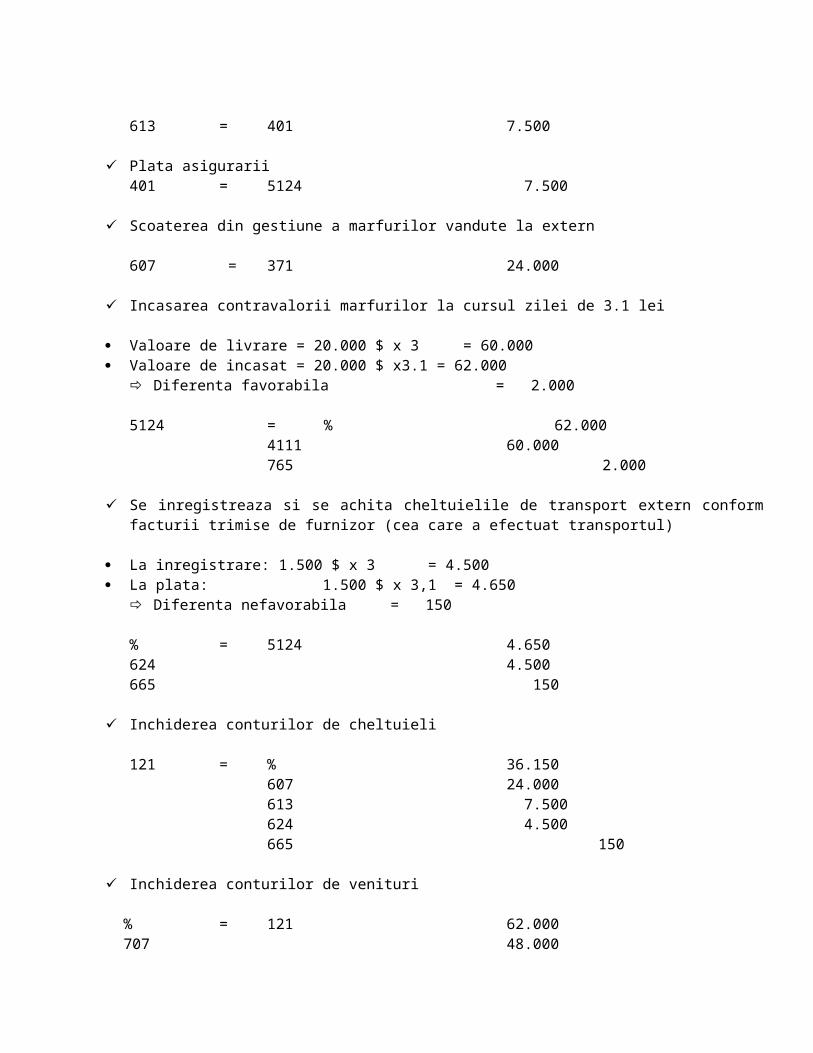

613 = 401 7.500

Plata asigurarii401 = 5124 7.500

Scoaterea din gestiune a marfurilor vandute la extern

607 = 371 24.000

Incasarea contravalorii marfurilor la cursul zilei de 3.1 lei

Valoare de livrare = 20.000 $ x 3 = 60.000 Valoare de incasat = 20.000 $ x3.1 = 62.000

Diferenta favorabila = 2.000

5124 = % 62.0004111 60.000765 2.000

Se inregistreaza si se achita cheltuielile de transport extern conform facturii trimise de furnizor (cea care a efectuat transportul)

La inregistrare: 1.500 $ x 3 = 4.500 La plata: 1.500 $ x 3,1 = 4.650

Diferenta nefavorabila = 150

% = 5124 4.650624 4.500665 150

Inchiderea conturilor de cheltuieli

121 = % 36.150607 24.000613 7.500624 4.500665 150

Inchiderea conturilor de venituri

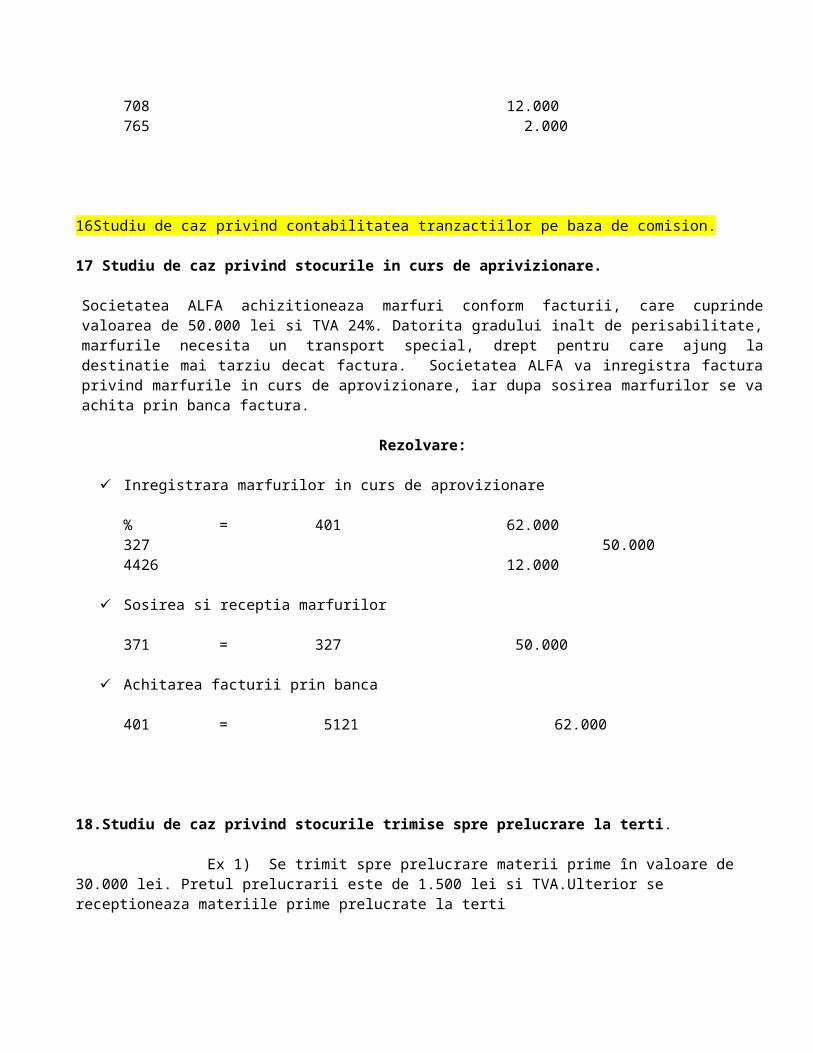

% = 121 62.000707 48.000708 12.000765 2.000

16Studiu de caz privind contabilitatea tranzactiilor pe baza de comision.

17 Studiu de caz privind stocurile in curs de aprivizionare.

Societatea ALFA achizitioneaza marfuri conform facturii, care cuprinde valoarea de 50.000 lei si TVA 24%. Datorita gradului inalt de perisabilitate, marfurile necesita un transport special, drept pentru care ajung la destinatie mai tarziu decat factura. Societatea ALFA va inregistra factura privind marfurile in curs de aprovizionare, iar dupa sosirea marfurilor se va achita prin banca factura.

Rezolvare:

Inregistrara marfurilor in curs de aprovizionare

% = 401 62.000 327 50.000 4426 12.000

Sosirea si receptia marfurilor

371 = 327 50.000

Achitarea facturii prin banca

401 = 5121 62.000

18.Studiu de caz privind stocurile trimise spre prelucrare la terti.

Ex 1) Se trimit spre prelucrare materii prime în valoare de 30.000 lei. Pretul prelucrarii este de 1.500 lei si TVA.Ulterior se receptioneaza materiile prime prelucrate la terti

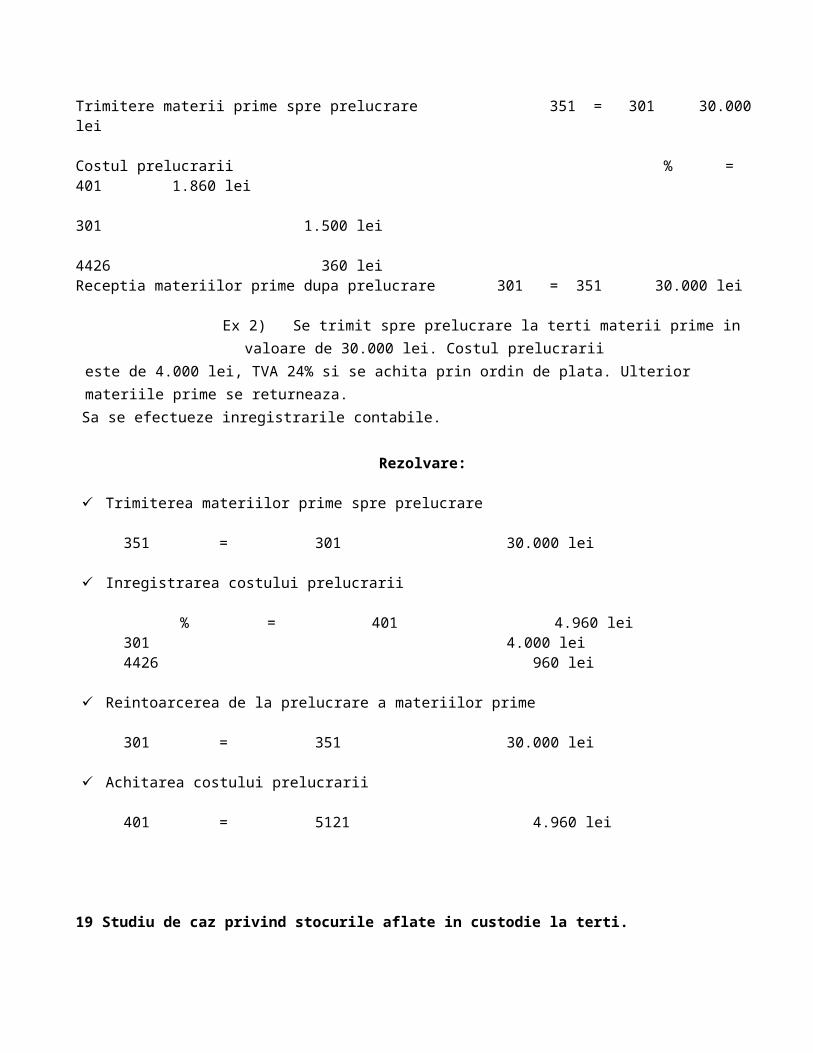

Trimitere materii prime spre prelucrare 351 = 301 30.000 lei

Costul prelucrarii % = 401 1.860 lei 301 1.500 lei 4426 360 leiReceptia materiilor prime dupa prelucrare 301 = 351 30.000 lei

Ex 2) Se trimit spre prelucrare la terti materii prime in valoare de 30.000 lei. Costul prelucrarii este de 4.000 lei, TVA 24% si se achita prin ordin de plata. Ulterior materiile prime se returneaza.Sa se efectueze inregistrarile contabile.

Rezolvare: Trimiterea materiilor prime spre prelucrare

351 = 301 30.000 lei

Inregistrarea costului prelucrarii

% = 401 4.960 lei301 4.000 lei4426 960 lei

Reintoarcerea de la prelucrare a materiilor prime

301 = 351 30.000 lei

Achitarea costului prelucrarii

401 = 5121 4.960 lei

19 Studiu de caz privind stocurile aflate in custodie la terti.

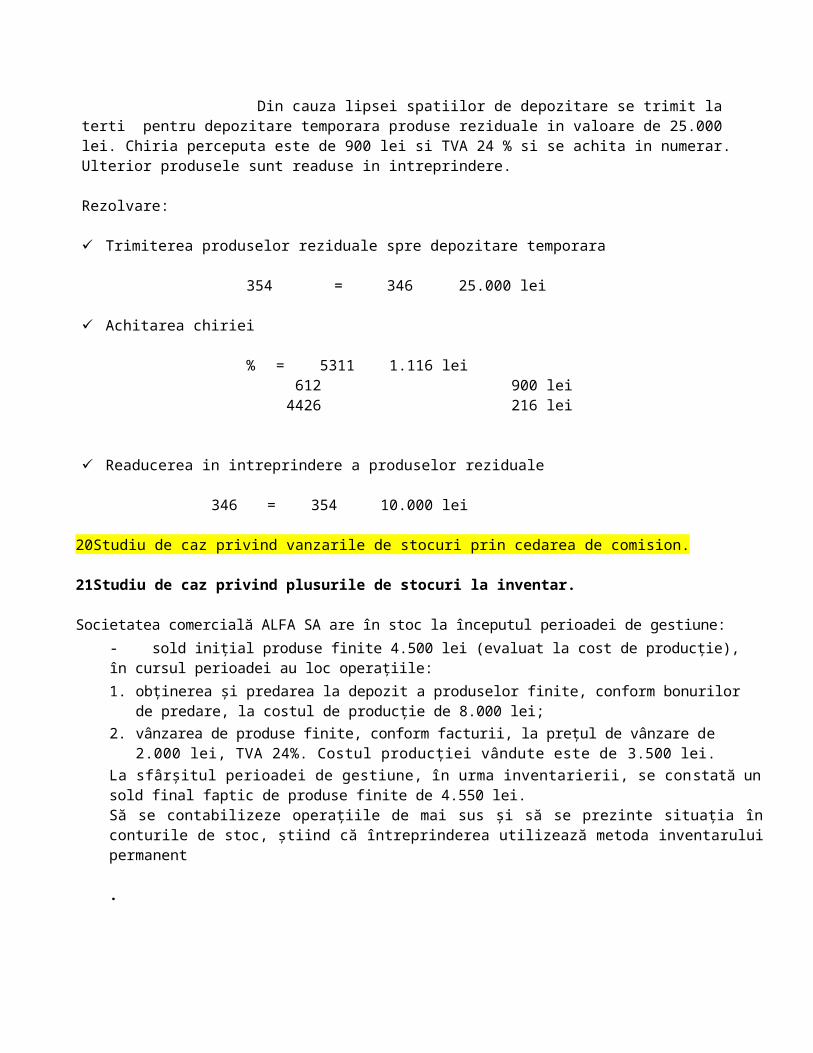

Din cauza lipsei spatiilor de depozitare se trimit la terti pentru depozitare temporara produse reziduale in valoare de 25.000 lei. Chiria perceputa este de 900 lei si TVA 24 % si se achita in numerar. Ulterior produsele sunt readuse in intreprindere.

Rezolvare:

Trimiterea produselor reziduale spre depozitare temporara

354 = 346 25.000 lei

Achitarea chiriei

% = 5311 1.116 lei 612 900 lei 4426 216 lei

Readucerea in intreprindere a produselor reziduale

346 = 354 10.000 lei

20Studiu de caz privind vanzarile de stocuri prin cedarea de comision.

21Studiu de caz privind plusurile de stocuri la inventar.

Societatea comercială ALFA SA are în stoc la începutul perioadei de gestiune:

- sold iniţial produse finite 4.500 lei (evaluat la cost de producţie), în cursul perioadei au loc operaţiile:1. obţinerea şi predarea la depozit a produselor finite, conform bonurilor de predare, la costul de producţie de

8.000 lei;2. vânzarea de produse finite, conform facturii, la preţul de vânzare de 2.000 lei, TVA 24%. Costul producţiei

vândute este de 3.500 lei.La sfârşitul perioadei de gestiune, în urma inventarierii, se constată un sold final faptic de produse finite de 4.550 lei.Să se contabilizeze operaţiile de mai sus şi să se prezinte situaţia în conturile de stoc, ştiind că întreprinderea utilizează metoda inventarului permanent

.

Rezolvare:

D 345 Produse finite C

Sold iniţial 4.500 3.500 (2)

(1) 8.000

Sold final scriptic

2.000

(3) 2.550

Sold final faptic 4.550

1. Obţinerea de produse finite:

345 Produse finite = 711 Venituri aferente costurilor stocurilor de produse 8.000

2. Vânzarea de produse finite:

4111 Clienţi = % 2.480 701 Venituri din vânzarea produselor finite 2.000 4427 TVA colectată 480

711 Venituri aferente costurilor stocurilor de produse = 345 Produse finite 3.500

3. înregistrarea diferenţelor constatate la inventar: Pentru produse finite:

Sold faptic = 4.550 leiSold scriptic = _______________________ 2 .000 lei Plus la inventar 2.550 lei

345 Produse finite = 711 Venituri aferente costurilor stocurilor de produs 2.550

22 Studiu de caz privind minusurile de stocuri la inventor.

In urma inventarierii patrimoniului entitatii economice ALFA SA s-a depistat o lipsa de marfuri la inventar, in valoare de 1.500 lei. Lipsa este imputata gestionarului, caruia i se retine din salariu suma de 1.800 lei (pretul de imputatie). Sa se efectueze inregistrarile contabile.

Rezolvare:

Se inregistreaza imputarea minusului de inventar gestionarului vinovat

4282 = % 1.860 lei7588 1.500 lei4427 360 lei

Se inregistreaza retinerea debitului pe statul de plata

421 = 4282 1.860 lei

Se inregistreaza scaderea din gestiune a marfii lipsa la inventar

607 = 371 1.500 lei

Arătaţi cum se vor înregistra în contabilitatea unei societăţi comerciale următoarele operaţii economice privind ieşirea din gestiune a unor imobilizări corporale:a) un aparat de măsură şi control constatat lipsă la inventariere, în valoare de 50.000 lei şi amortizat 20%, este scos

din evidenţă, cunoscându-se că activul respectiv este imputat unui salariat al unităţii la nivelul valorii contabile nete, TVA 24%, cu reţinerea din salariu adebitului;

b) se transmite unui terţ, cu titlu gratuit, un utilaj a cărui valoare contabilă este de 30.000 lei, amortizat 90%.

Rezolvare:

a) Lipsa la inventar a aparatului de măsură parţial amortizat: 20% x 50.000 lei = 10.000 lei:

% = 2131 50.000 lei 2813 Echipamente 10.000 lei

Amortizarea tehnologiceinstalaţiilor, (maşini, utilaje şi

mijloacelor de transport, instalaţii de lucru)animalelor şi plantaţiilor

6583 40.000 lei Cheltuieli privind activele cedate şi alte operaţii de capital

b) Imputarea aparatului la valoarea netă de 40.000 lei:

4282 = % 49.600 lei Alte creanţe 7581 40.000 leiîn legătură cu personalul Venituri din despăgubiri, amenzi şi penalităţi

4427 TVA colectată 9.600 leiŞi:

421 = 4282 49.600 leiPersonal - salarii datorate Alte creanţe în legătură cu personalul

c) Donaţia unui utilaj parţial amortizat: 90% x 30.000 lei = 27.000 lei:

% = 2131 30.000 lei2813 Echipamente 27.000 lei

Amortizarea tehnologiceinstalaţiilor, (maşini, utilaje şi

mijloacelor de transport, instalaţii de lucru)animalelor şi plantaţiilor

6582 Donaţii acordate 3.000 lei

Dacă s-a depăşit cota admisă pentru donaţii se va înregistra şi TVA, pe baza formulei:

635 Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate = 4427 TVA colectată

23Studiu de caz privind contabilitatea stocurilor degradate. expirate sau alte forme de scoatere din evidenta contabila. rox

24Studiu de caz privind tranzactiilor privind stocurile produse ca urmare a unor cauze de forta majora. rox

25Studiu de caz privind tranzactiilor privind emiterea. achizitia si utilizarea tichetelor de masa.

26Studiu de caz privind decontarile cu furnizorii si clientii.

Ex 1) O societate comercială hotărăşte majorarea capitalului social cu 50.000 lei prin compensarea unei datorii faţă de un furnizor Inregistraţi în contabilitate operaţiunile.

401 “Furnizori” = 1012 “Capital subscris varsat” 50.000vărsat

Ex 2) La 25 noiembrie N societatea ALFA SRL, vinde unui client produse în valoare de 25.000 lei cu TVA 24%. Contravaloarea produselor a fost decontată la 25 decembrie N.

Să se contabilizeze operaţia de vânzare şi încasarea creanţelor.

Rezolvare:

în contabilitate se vor înregistra următoarele:

- vânzarea produselor

Clienţi = % 31.000 lei

Venituri din 25.000 leivânzarea produselor

TVA colectata 6.000 lei

- încasarea creanţei faţă de clienţi

Conturi curente = Clienţi 31.000 lei la bănci

Ex 3) Societatea Club Sportiv TURBO SRL a cumpărat de la un furnizor de materii prime , produse în valoare de 50.000 lei. Decontarea contravalorii mărfurilor a fost efectuată in 25 ale lunii urmatoare Să se prezinte înregistrările în contabilitatea societăţii Club Sportiv TURBO SRL.

Rezolvare:

în contabilitate se vor înregistra următoarele:

- cumpararea produselor

% = 401 62.000 lei 601 Furnizori 50.000 lei

Cheltuieli cu materiile prime4426 12.000lei

TVA deductibilă

- plata datoriei fata de furnizor

Conturi curente = Clienţi 62.000 lei la bănci

27 Studiu de caz privind efectele comerciale de primit si de platit.

Societatea CASA DE MODA SRL achizitioneaza in 01 mai 2012 de la societatea SUVEICA SRL marfuri la pret de achizitie 2.000 lei plus TVA, prin emiterea unui bilet la ordin. Acesta este acceptat de furnizor pentru suma de 2.480 lei, cu termen de plata la 20 mai 2012. Costul de achizitie al marfurilor vandute este de 80lei. Se se efectueze inregistrarile contabile la societatile ALFA si BETA, tinand cont de faptul ca decontarea efectiva se realizeaza:1. La scadenta, societatea CASA DE MODA SRL achita prin virament direct furnizorului valoarea biletului la

ordin.2. Remiterea biletului la ordin, la incasare, la institutia bancara pentru care banca percepe comision 62 lei.3. Remiterea biletului la ordin, la banca, prin scontare, inainte de scadenta, la 10 mai 2012, pentru care banca

percepe drept comision suma de 50 lei si rata scontului de 40%.

Rezolvare:

Societatea CASA DE MODA SRL

Achizitia de marfuri

% = 401 2.480 lei 371 2.000 lei 4426 480 lei

Emiterea biletului la ordin (acceptat de catre furnizor)

401 = 403 2.480 lei

Societatea SUVEICA SRL

Vanzarea marfurilor

4111 = % 2.480 lei707 2.000 lei4427 480 lei

Descarcarea gestiunii

607 = 371 800 lei

Acceptarea biletului la ordin

413 = 4111 2.480 lei

Societatea CASA DE MODA SRL

Plata biletului la ordin

403 = 5121 2.480 lei

Societatea SUVEICA SRL

Incasarea biletului la ordin

5121 = 413 2.480 lei

Societatea CASA DE MODA SRL

Plata biletului la ordin la scadenta

403 = 5121 2.480 lei

Societatea SUVEICA SRL

Avalizarea biletului la ordin

5113 = 413 2.480 lei

Incasarea sumei (mai putin comisionul bancii la scadenta)

% = 5113 2.480 lei5122 2.418 lei

627 62 lei

Societatea SUVEICA SRL

Remiterea spre scontare

5114 = 413 2.480 lei

Incasarea la 10 mai 2012 (mai putin scontul)

% = 5114 2.480 lei 5121 2.404,22 lei 667 13,78 lei 627 62 lei

Scont = val. efectului * nr. zile * rata scont / 360 x 100 = 1.240 x 10 x 40 / 360 x 100 = 13,78

Suma neta incasata = 1.240 – (62 + 13,78) = 1164,22

Societatea CASA DE MODA SRL

Plata biletului la ordin la scadenta (20 mai 2012)

403 = 5121 2.480 lei

28Studiu de caz privind evaluarea crentelor si datorilor in lei si in valuta la sfarsitul exercitiului financiar.

29Studiu de caz privind impozitul pe profit.

30Studiu de caz privind cheltuielile de protocol.