Proiect Economia Romaniei

16

Cuprins Capitolul I. Sistemul bancar românesc- înfiinţare şi ev oluţie 1.1 Evoluti a sistemmulu i bancar romanesc dupa 1989 1.2 Principalele etape şi evoluţia în cadrul Sistemului Bancar Românesc 1.3 Obsesia privati zării Capi tolul II Inves ti ti il e cu capi tal st rain in si st emul bancar di n Europa Centrala si de Est 2.1 Situatia actuala a sistemului bancar din Romania Capitolul III Consecintele privatizarii 3.1 Consecinte pozitive 3.2 Consecinte negative Capitolul IV Poate afecta situatia din Grec ia si Romania? 4.1 Poate afecta situatia din Grecia si Romania? Concluzii Bibliografie 1

-

Upload

plesoiu-valentin -

Category

Documents

-

view

234 -

download

0

Transcript of Proiect Economia Romaniei

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 1/16

Cuprins

Capitolul I. Sistemul bancar românesc- înfiinţare şi evoluţie

1.1 Evolutia sistemmului bancar romanesc dupa 19891.2 Principalele etape şi evoluţia în cadrul Sistemului Bancar Românesc1.3 Obsesia privatizării

Capitolul II Investitiile cu capital strain in sistemul bancar din

Europa Centrala si de Est

2.1 Situatia actuala a sistemului bancar din Romania

Capitolul III Consecintele privatizarii

3.1 Consecinte pozitive3.2 Consecinte negative

Capitolul IV Poate afecta situatia din Grecia si Romania?

4.1 Poate afecta situatia din Grecia si Romania?

Concluzii

Bibliografie

1

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 2/16

Consecintele privatizarii cu capital strain a sistemului

bancar romanesc

Capitolul I. Sistemul bancar românesc- înfiinţare şi evoluţie

1.1 Evolutia sistemmului bancar romanesc dupa 1989

Privatizarea in domeniul bancar a început o data cu apariţia Legii nr. 83/1997 privind privatizarea societăţilor bancare cu capital majoritar de stat. Hotărârea Guvernului trebuia să precizeze modul în care se va efectua fiecare privatizare în parte. Potrivit legii, în fiecare caz seva forma o comisie de privatizare care va fi însărcinată cu supravegherea procedurilor de privatizare.

Pentru început decizia de privatizare a fost luată pentru trei societăţi cu capital majoritar de stat: Banca Română de Dezvoltare, Banc Post şi Banca Agricolă.

In cazul Băncii Agricole decizia de privatizare a fost prematură. Banca necesita un procesamplu de restructurare. Inainte de a fi inclusă in procesul de privatizare.

Comisiile de privatizare au organizat un audit internaţional pentru băncile care urmau săfie privatizate şi au lansat o ofertă publică pentru licitaţie. Pentru a se evita orice incident s-astabilit ca licitaţia să aibă loc în două etape; în prima etapă să fie stabiliţi mai mulţi câştigători,urmând ca în a doua etapă , dintre aceştia să fie aleşi câştigătorul final. După aceasta a urmat o procedura suplimentară prin care banca centrală a ţării de origine a societăţii financiar-bancarecâştigătoare, în colaborare cu BNR vor cerceta ca provenienţa banilor să fie licită.

In ambele situaţii - BRD şi Banc Post1 - privatizarea a avut în vedere două etape:

achiziţionarea unui pachet semnificativ din capitalul social al băncii şi un aport suplimentar decapital, proceduri care nu au fost îndeplinite până la sfârşitul anului 1998 aşa cum a fost prevăzut.

Potrivit legii privatizării nr. 58/1991, Fondurile Proprietăţii Private au primit o cotă de 30% din capitalul social al băncilor de stat, egal împărţite la fiecare dintre bănci. Pentru acesteaavea să fie stabilită procedura privatizării exclusiv contra numerar şi numai către investitori privaţi şi prin aport de capital privat.

Este foarte importantă sublinierea faptului că actualul sistem bancar românesc reprezintă„o creaţie şi un succes major al procesului de trecere la economia de piaţă ce a avut loc după1989”2. Recunoaşterea acestei realităţi atrage după sine o abordare specifică, distinctă a acestuidomeniu de activitate, cel puţin din următoarele puncte de vedere:

- semnifică realizarea unui obiectiv care, prin structură şi finalităţi funcţionale, constituie o premisă fundamentală în edificarea unei economii de piaţă reale;- este rezultatul conjugat al societăţii româneşti, după 1989, ca parte a transpunerii in practică aunei strategii in a cărei finalitate se regăseşte acceptul întregului spectru politic naţional;

1 Carolina Oancea Hedesiu, „Privatizarea Banc Post si BRD in linie dreapta”, Piaţa financiara nr.9/1998, pag 12;2 Constantin Bencheci, „Tehnici de restructurare bancara”, Piaţa financiara nr.10/1997, pag.8;

2

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 3/16

- respectivul sistem acoperă întreaga arie naţională, constituind o pârghie şi poate cea maicoerentă modalitate de implementare şi realizare a unor mutaţii majore în celelalte domenii deactivitate.

Procesul de privatizare, ca reper fundamental al tranziţiei la economia de piaţă, in modobligatoriu va cuprinde şi sistemul bancar, cu precizarea că el va trebui să ţină seama, pe de o

parte, de menţionările mai sus evidenţiate, iar pe de altă parte de necesitatea unei infuzii reale decapital in cadrul sistemului. Se pot adăuga considerente ce urmează a fi luate in calcululelaborării oricărei strategii naţionale de dezvoltare, cu influenţe directe asupra unor elementedefinitorii ale interesului naţional.

Ca urmare, numărul investiţiilor bancare incluse în acest proces, ca şi proporţia deimplicare a capitalului privat, indigen sau extern devin expresia unei voinţe cu o dublă motivare:economica şi politica.

Într-o prima etapă, privatizarea ar trebui să afecteze doar un număr restrâns de societăţi bancare ce au o reprezentativitate de nivel mediu in cadrul sistemului. Concluzionările şiexperienţa câştigată din realizarea acestei prime etape, ar constitui o bază reală şi eficientă înextinderea procesului respectiv şi asupra altor instituţii bancare Abordarea, într-o primă etapă,

globalistă, respectiv a tuturor componentelor sistemului în acest proces de privatizare, seconsideră a nu corespunde imperativelor unei politici economice naţionale actuale.In continuare vor fi enumerate câteva aspecte care, după definirea opţională a abordării

lor şi includerea în strategii coerente de dezvoltare, îşi pot aduce o influenţă marcantă asupracalităţii şi credibilităţii sistemului bancar românesc.

Creşterea rolului Asociaţiei Române a Băncilor în respectarea, prin consens, adeontologiei profesionale, a loialităţii concurenţiale, precum şi a unei acoperiri unitare asistemului informatic bancar.

Identificarea acelor resurse care, prin preţurile reduse, permit dirijarea exclusivă aacestora prin finanţarea unor lini de creditare având ca destinaţie întreprinderile mici şi mijlocii,cu precădere din domenii creatoare de bunuri materiale şi prestări de servicii.

Conversia creanţelor unor societăţi comerciale faţă de instituţiile bancare în acţiuni are uncaracter complex, ce nu poate fi expediat în câteva rânduri. Pentru a reliefa câteva aspecte cesusţin aprecierea de mai sus trebuie evidenţiate următoarele:- în cazul când respectiva conversie operează afectând societăţi a căror capital a devenitmajoritar particular (prin procesul privatizării), iar băncile implicate sunt cele cu capitalmajoritar de stat, se poate genera contradicţia ca bunul public să fie cel care sprijină şi creează, prin consecinţele acţiunii sale, eficienţa privată a celor ce deţin controlul real al societăţilor respective;- respectivele conversii vizează, in cele mai multe cazuri, acele societăţi unde pondereaarieratelor grefează grav continuitatea activităţilor, situându-le în grupa celor cu pierderi, plasamentul bancar pierzându-şi astfel motivaţia eficienţei;- rezolvarea astfel obţinută este una de conjunctură şi nu de fond a problematicii vizate.„Privatizarea reprezintă modalitatea cea mai rapidă de a induce modificări de comportament şistrategie, asigurând astfel băncilor independenţa faţă de Guvern şi sectorul public”3. Deoarece băncile de stat domină sectorul bancar din toate statele foste socialiste, privatizarea lor poate ficonsiderată o modalitate de instaurare a unei concurenţe efective, atât pe piaţa depozitelor bancare cât şi pe piaţa creditelor.

3 Iulia Ursut, „Strategii de privatizare fata de problema si atitudinea noilor proprietari asanării portofoliului de

credite”, Piaţa financiara nr.1/1997; pag.15;

3

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 4/16

Privatizarea poate, de asemenea, să îmbunătăţească stimulentele manageriale, săsporească participarea străină, să grăbească procesul de calificare superioară a personalului bancar, să reducă implicarea guvernamentală directa şi să sporească posibilitatea instituirii uneisupravegheri şi a unor reglementări eficiente şi cuprinzătoare.

Este însă absolut necesar ca băncile să fie pregătite pentru privatizare, ceea ce în foarte

puţine cazuri a fost valabil. Valoarea lor potenţială pentru un investitor strategic rămâne redusă;este greu de imaginat că un asemenea investitor este dispus să plătească în mod nejustificatineficiente şi lipsuri ale afacerilor în care este chemat sa investească.

Privatizarea este văzută ca un mijloc de eficientizare a activităţii şi eliminare adisfuncţionalităţilor ceea ce înseamnă că necesitatea ei nu s-ar manifesta dacă băncile de stat ar fientităţi sănătoase şi profitabile. Ca urmare, se constată că tranzacţiile, implicând vânzări de bănciunor investitori strategici de marcă fie au eşuat, fie s-au perfectat la sume reduse (nu mai mult de1.3 din fondurile proprii sau de 35-45 ori profitul net la unui an reprezentativ, ceea ce este puţin,în comparaţie cu sumele vehiculate în tranzacţii de acest tip în Europa Occidentală, respectiv până la 7-8 ori fondurile proprii şi de 14-16 profitul net din anul reprezentativ), fie au generatdoar interesul unor investitori mai puţin prestigioşi care urmăreau intrarea pe piaţă din alte

considerente.Sistemul bancar din România este structurat pe două niveluri:• Banca centrală;• Instituţiile de credit, cărora, prin lege, li s-a acordat statutul de bănci.B.N.R. este banca centrală a ţării, instituţia de emisiune a statului român. Astfel, cele mai

importante bănci comerciale din cadrul sistemului bancar românesc sunt prezentate, cugeneralităţile şi specificaţiile lor.

Banca Comercială Română-Erste- a fost înfiinţată potrivit Hotărârii Guvernului nr.1011/ 1990, prin preluarea de la Banca Naţională a României a operaţiunilor specifice unei băncicomerciale. Înmatriculată in România din 1 decembrie 1990, ca societate pe acţiuni, B.C.R. S.A.

este autorizată de Banca Naţională a României să desfăşoare activităţi in domeniul bancar. Ladata infiinţării, banca işi începea activitatea cu o parte din personalul transferat de la B.N.R., iar pe bază de protocol, prelua activ şi pasiv de 273 de miliarde de lei. Activele băncii erau aproapeîn totalitate materializate în credite bancare care însumau 269 miliarde de lei.

Banca Română pentru Dezvoltare-GSG- se constituie o bancă de dezvoltare şicomercială- societate pe acţiuni, organizată în conformitate cu legile în vigoare din România,şi funcţionează ca persoană juridică, potrivit prevederilor statului. Banca Română pentruDezvoltare este membră a Grupului Societe Generale.

Banca franceza Société Générale a castigat in decembrie 1998 licitatia pentruachizitionarea unui pachet de 51% din actiunile Bancii Romane de Dezvoltare. Suma pe caregrupul francez a platit-o atunci a fost de 200 de milioane de dolari. Din aceasta suma, circa 138milioane de dolari au fost platite autoritatilor, pentru 42% din actiunile existente, restulreprezentand o majorare de capital de 20%. Potrivit fostului presedinte al BRD, pretul platit defrancezii de la Groupe Société Générale pentru 41% din actiunile BRD a fost de 200 milioanedolari, inclusiv majorarea de capital, ceea ce a recunoscut o valoare de piata a bancii de 400milioane dolari. Suma reprezenta atunci de zece ori profitul net si de 3,5 ori valoarea activelor nete, in conditiile in care, la vremea respectiva, in Europa existau mai multe banci scoase lavanzare.

4

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 5/16

Raiffeisen Bank : 1862- Friedrich Wilhelm Raiffeisen (1818-1888), primar al mai multor oraşe germane a întemeiat o uniune de credit în Anhausen, Germania; 1886- apare prima uniune bancară Raiffeisen în Muhldorf, Austria; 1927 a fost fondată RZB- Austria ( RaiffeisenZentralbank Ostrerreich AG), acţionarul principal al reţelei de bănci din Europa Centrală şi de

Est , pentru a coordona activităţile şi politicile financiare ale întregului grup bancar Raiffeisen şieste responsabilă cu tranzacţiile şi operaţiunile efectuate în numele grupului la nivel naţional şiinternaţional. 1994- Raiffeisen Zentralbank Osterreich ( RZB- Austria) deschide o reprezentanţăîn România şi devine una din primele bănci străine din sectorul bancar românesc; iunie 1998- şi-a început activitatea Raiffeisen Bank (România), cea de-a noua bancă a RZB- Austria în EuropaCentrală şi de Est.

Banca Comerciala ,,HVB-Ţiriac” funcţionează în baza autorizaţiei nr. 427/14.03.1991,emisă de B.N.R. şi a reutarizări la 11.12.1992, în baza articolului 5 din Legea 31/1991. În anul1990 omul de afaceri Ion Ţiriac, împreuna cu partenerii săi au avut iniţiativa infiinţării primei bănci cu capital privat din România. In dorinţa de a contribui la succesul tranziţiei la economiade

piaţa. Banca Ţiriac reprezintă cea mai mare bancă cu capital privat din România, înfiinţata dupa1989. Capitalul social iniţial a fost majorat succesiv, atingând în prezent aproximativ186.981.931,20 lei. La 16 inuie 2005, Banca Ţiriac a semnat un contract de fuziune cu Bank Austria Creditanstalt(BA-CA) la Bucureşti. La finalul lunii august 2005, Bank AustriaCreditanstalt şi Ion Ţiriac au finalizat tranzacţia care va duce la fuziunea dintre HVB Bank România şi Bnca Ţiriac. Având active totale de aproximativ 2,5 miliarde EURO, 77 de unitaţi,720.000 de clienţi şi o cota de piaţă de aproape 8%, HVB Bank România şi Banca Ţiriac se vor situa impreună pe locul 4 în sistemul bancar din România. Pregătirile dintre fuziunea dintre HVBBank România şi Banca Ţiriac au început pe 1 septembrie 2005, procesul de integrare urmând casă fie finalizat în prima jumătate a anului 2006. Pe parcursul acestiu proces, cele doua bănci vor funcţiona în paralel. La momentul actual HVB Ţiriac Bank sunt în plin proces de fuziune cu

Unicredit Bank. BancPost a fost infiinţată la 26.11.1991, prin Hotărâre de Guvern, casocietate pe acţiuni

cu capital de stat, prin preluarea unei părţi a companiei publice „Rom Post Telecom”, fiindautorizată de BNR sa funcţioneze ca o bancă de tip universal, comercial şi de economii.BancPost derulează operaţiunui bancare din ianuarie 1992. Activitatea „BancPost” a demarat cuun capital de numai 226 milioane lei, oreţea de 20 de calculatoare, prima sucursala fiind deschisăîn Bucureşti. „BancPost” a obţinut profit incă din primul an, înfiinţându-se în scurt timpsucursale în fiecare reşedinţă de judeţ.

Banca Transilvania a fost înfiinţată în decembrie1993 la Cluj-Napoca, la iniţiativa unor oameni de afaceri clujeni, cu un capital social de 2 miliarde lei, din care 79% român şi 21%străin, cu sediu în Cluj-Napoca.

Banca Comercială Carpatica s-a înfiinţat pe data de 15 iulie 1993, la Sibiu, din iniţiativaunor oameni de afaceri şi a unor puternice societăţi private româneşti şi din străinătate.

5

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 6/16

1.2 Principalele etape şi evoluţia în cadrul Sistemului Bancar Românesc

Momentele „cheie” au constituit puncte de referinţă in evoluţia fiecărei instituţii bancaredin cele prezentate anterior.

Banca Comercială Română – ERSTE 1990-1993 – în această perioadă are loc extinderea relaţiei unităţilor teritoriale, personalul

creşte numeric, baza de clienţi, reprezentată aproape integral de agenţi economici, firmeindustriale cu capital de stat, se extinde.

1994-1998 – perioada de afirmare a B.C.R. pe plan intern şi internaţional o data cu întăria poziţiei sale pe piaţă.

Din 1999 până în prezent- debutul unei noi etape de evoluţie B.C.R ., participând la o premieră pe piaţa românească, respectiv fuziunea prin absorbţie a BANCOREX.

În acest moment, ERSTE BANK este noul acţionar majoritar al BCR după achiziţionareaunui pachet de61.88% din acţiuni, la un preţ de 7.65 euro/acţiune. Preţul total pentru cele490.399.321 acţiuni vândute este de 3.751.554.805 euro.

Banca Română pentru Dezvoltare – GSG Istoria BRD începe in 1923, o dată cu crearea Societăţii Naţionale pentru Credit

Industrial. Obiectivul acestei instituţi publice este finanţarea industriei româneşti.Conform legii naţionalizării din iunie 1947, Societatea Naţională pentru Credit Industrial

devine Bnca de Credit pentru Investiţii. BRD a fosrt alesă de guvern pentrua deveni prima bancacomercială privatizată.

Achiziţionarea pachetului majoritar de acţiuni a BRD de către grupul Societe Generale-unul dintre cele mai mari grupuri bancaredin zona euro – a fost finalizată în martie 1999.

În anul 2004,Societe Generale cumpără pachetul de acţiuni rezidual deţinut de statulromân în capitalul BRD, participaţia sa cerscând astfel de la 51% la 58,32%.

Raeffeisen Bank Iulie 2001 – RZB- Austria şi Fondul Româno- American de Investiţii (FRAI) au preluat

de la Autoritatea pentru Privatizare şi Administrarea Participaţiilor Statului (APAPS) peste98,84% din acţinile crelei de-a treia bănci româneşti, Banca Agricolă. Din acest pachet, RZB-Austria deţinea 93,36%. Valoarea totală a tranzacţiei se ridică la 52 milioane USD, din care 37de milioane USD reprezintă investiţi de capital, iar 15 milioabâne de USD, preţul plătit pentruachiziţionarea acţiunilor.

Iunie 2002 – prin fuziunea celor două entităţi deţinute de Raiffeisen Zentral-bank Oesterreich AG (RZB) – Raiffeisen Bank (România) şi Banca Agricolă – Raiffeisen Bank România devine una dintre cele mai puternice bănci din România.

Banca Comercială HVB – Ion ŢiriacÎn anul 2000, Banca Ţiriac a intrat pentru prima dată în topul celor mai puternice 75 de

bănci din Europa Centrală şi de Est, clasificarea făcută de prestigioasa agenţie americană derating Standard – Poors. De asemenea, Banca Ţiriac s-a situat în primele cinci bănci comercialedin Romania. În 16 iunie 2005, Bnca Ţiriac a semnat un contract de fuziune cu Bank AustriaCreditanstalt (BA-CA) la Bucureşti. Cu active totale în valoare de 2.080 milioane de EURO, 73de unităţi, peste720.000 de clienţi, şi o cotă de piaţă de 7,5% noua bancă va fi cel de-al patrulea

6

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 7/16

jucător puternic de pe piaţa românească, înaintea CEC (5.9%, numărul 5) şi după BCR (26.1%cota de piaţă), BRD (13.0%) şi Raiffeisen Bank România (9.2%).

BancPost Privatizarea BancPost a demarat în 1999, când General Electric Corporaţion din S.U.A. şi

Banco Portuges de Investimento din Lisabona au achiziţionat 35%, respectiv 10% din acţiuni.În 2001, BancPost a avut o evoluţie bună pe piaţa bancară românească, în activitateacunoscând un trend ascendent. Sursele băncii au crescut cu 49%, creditele au crescut cu 50%, cu predilecţie cele orientative spre IMM-uri. De altfel, peste 80% din creditele pe care BancPost le-a acordat au fost pentru investitorii mici şi mijloci. O evoluţie importantă a fost cea a cardurilor,BancPost deţinând locul întâi la acest capitol, având emise 645.000 de carduri.

CEC CEC este o institutie bancară cu un profund caracter social, înfiintată la 1 decembrie 1864

de către domnitorul Alexandru Ioan Cuza, ca o bancă de economisire a surplusurilor bănesti ale populatiei. CEC-ul a intrat în constiinta românilor ca fiind o bancă a celor multi, pe care acestia

au creat-o si dezvoltat-o prin depunerile de economii, beneficiind de serviciile primite si avândîncredere mai mult decît în oricare institutie bancară din tară. Din punct de vedere economic,social, istoric si cultural, valoarea CEC nu este de 500 milioane de euro, sau de 2 miliarde deeuro. Valoarea CEC este inestimabilă, pentru că această bancă populară tine intrinsec de istoria sieconomia Poporului Român, dintr-o perioadă de 142 de ani. Astăzi, în functie de mărimeaactivelor, CEC este cotată ca fiind a patra bancă pe piata românească, avînd un capital social de peste 42 de milioane de euro, cu 1.407 unităti si circa 9.000 salariati. Evaluarea efectuată deconsultantii străini la 500 milioane de euro este cu mult sub valoarea reală si de piată a patrimoniului CEC, estimată la peste 1,5 miliarde de euro.

Guvernul român a decis să vîndă un pachet de 69,9% din actiuni pachet în care esteinclusă si cota de 9,9%, care, conform legii, revine Fondului "Proprietatea". Casa de Economii si

Consemnatiuni CEC SA se situează pe locul al saselea în sistemul bancar românesc si se pregăteste să urce, în următorii 3 ani, pe unul din primele 3 locuri. CEC este o bancă universală,care oferă produse si servicii în pas cu standardele bancare moderne, atît persoanelor fizice, cît si persoanelor juridice. Înfiintată în anul 1864 ca o bancă de economii, CEC si-a consolidat pozitiasi a rămas cea mai de încredere institutie bancară din România. Originile Casei de Economii siConsemnatiuni se regăsesc în eforturile elitelor politice si economice din timpul domnitoruluiAlexandru Ioan Cuza.

CEC este continuatoarea activitătilor initiate de prima institutie de credit public dinRomânia - Casa de Depuneri si Consemnatiuni - si a celor desfăsurate, începînd cu anul 1881, deCasa de Economie, transformată în anul 1932 în Casa Natională de Economii si cecuri postale.CEC este o institutie bancară, prima din sistemul bancar românesc, înfiintată cu 16 ani înainteaBăncii Nationale a României. CEC a intrat în constiinta românilor ca o institutie care pune mai presus de orice sprijinirea depunătorilor si nu obtinerea de profit cu orice pret. CEC si-a doveditutilitatea si viabilitatea în perioadele de dezvoltare a tării.

Profiturile realizate au fost puse an de an la dispozitia bugetului public si, împreună cuîmprumuturile acordate autoritătilor române, au constituit, totodată, o importantă sursă definantare, chiar si în momente dificile ale istoriei si economiei românesti, ca de pildă Războiul deIndependentă, primul si al doilea război mondial, procesul de constructie postbelică a României.

7

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 8/16

Numai în perioada 1960-1970, Ministerul Finantelor a preluat de la CEC peste 1 miliardde dolari, în echivalent, fără dobîndă, destinat dezvoltării si modernizării economiei românesti.Suma a fost restituită CEC-ului la începutul anilor `80.

Milioane de depunători au primit o dobîndă mai mică decît cea normală pentrueconomiile lor, contribuind astfel la dezvoltarea CEC si a economiei nationale. De aceea,

milioanele de români depunători la CEC consideră că banca le apartine, oferind sigurantăsumelor depuse. CEC a intrat în constiinta românilor ca banca celor multi, pe care au creat-o sidezvoltat-o prin depunerile de economii, beneficiind de serviciile primite si avînd încredere maimult decît în oricare institutie financiar-bancară. Din punct de vedere economic, social, istoric sicultural, valoarea CEC nu este de 0,5 miliarde euro sau 2 miliarde euro. Valoarea CEC esteinestimabilă, pentru că tine intrinsec de istoria si economia poporului român, dintr-o perioadă de peste un secol si jumătate. Pentru recuperarea decalajului mare de dezvoltare economico-socialăfată de tările membre ale Uniunii Europene, România are nevoie nu de una, ci de mai multe bănci cu capital autohton, public sau privat. Aderarea României la Uniunea Europeană pune înfata miilor de unităti administrativ-teritoriale, a locuitorilor spatiului rural, cerinte importante dedezvoltare si modernizare, a căror realizare urmează să prindă viată cu fonduri autohtone, de la

Uniunea Europeană si de la alte institutii internationale. Asemenea fonduri pot ajunge optimal înlocalitătile judetelor prin intermediul CEC, care dispune de o retea importantă si de un aparatcompetent. În functie de mărimea activelor, CEC este cotată a patra bancă pe piata românească,avînd un capital social de 149 milioane RON, 1.407 unităti si circa 9.000 de salariati. Pînă lafinalizarea procesului de privatizare a CEC, peste 1.500 de salariati vor fi disponibilizati, iar potrivit noului statut al CEC, institutia va pierde în totalitate garantia acordată de stat pentrusumele depuse, o dată ce va intra în proprietate privată. În prezent, depozitele constituite de persoanele fizice sînt garantate sută la sută, iar după privatizare depozitele populatiei vor figarantate, în eventualitatea unui faliment, la fel ca si în cazul băncilor comerciale - în limitasumei de 50.000 euro. Garantia este valabilă pentru o singură persoană, indiferent de număruldepozitelor si valoarea acestora.

1.3 Obsesia privatizării

Privatizarea băncilor reprezintă o componentă importantă a reformei sectorului bancar înţările de tranziţie. Acest proces poate fi definit ca fiind un transfer al acţiunilor băncilor cucapital de stat pentru investitori privaţi autohtoni sau străini. Necesitatea privatizării societăţilor bancare este apreciată prin prisma obiectivelor pe care acest proces tinde să le realizeze.

Un laitmotiv la ordinea zilei, privită adesea ca un panaceu, privatizarea este totuşi unmijloc şi nu un scop în sine. Ea declanşeaza mutaţii importante şi întreţine combustia uneicompetiţii în care performanţa, randamentul maxim, eficienţa sunt sau ar trebuie sa fie criterii prioritare. Nu întâmplator deci, în derularea procesului de privatizare managerii sunt tentaţi să pună un mai mare accent pe urmărirea obţinerii de profit. Totuşi, dacă acest lucru este beneficsau nu pentru societate depinde de echilibru dintre posibile disfuncţionalităţi ale pieţei,determinate de lipsa competiţiei, şi deficienţele controlului guvernamental asupra firmelor publice. Mediul competitiv şi de reglementare este cu mult mai important decât problema proprietăţi în sine. Pe pieţele competitive opinia, prevalent este în favoarea proprietăţii private.Unde există un monopol natural, se impune deci o acţiune de reglementare riguroasă si energică.

Privatizarea reprezintă nu mai puţin un factor moderator, de reducere a puterilor sindicatelor, pe această cale încurajându-se structurile diversificate ale acţionarului,

8

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 9/16

redistribuindu-se fonduri şi îmbunătăţindu-se finanţele publice. Unele programe de privatizare nuau condus la o diversificare marcantă a acţionariatului avantajând doar un mic grup de investitoricare au beneficiat de câştiguri financiare neaşteptate pe seama contribuabililor.Realitatea arată însă, că privatizarea a determinat îmbunătăţirea performanţele unor firme careoperează intr-un mediu relativ competitiv.

Principalele obiective ale procesului de privatizare sunt :• Imbunătăţirea eficienţei prin creşterea competiţiei şi extinderea posibilităţilor firmelor de a se

împrumuta de pe piaţa de capital ;• Reducerea necesarului de împrumut pentru sectorul public;• Atenuarea problemelor de plată ale sectorului public;• Diminuarea implicării guvernului în luarea deciziilor la nivelul întreprindelor;• Diversificarea structurii proprietăţii asupra activelor economice;• Incurajarea preluării acţiunilor de către salariaţi;• Redistribuirea venitului şi a bogăţiei.

9

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 10/16

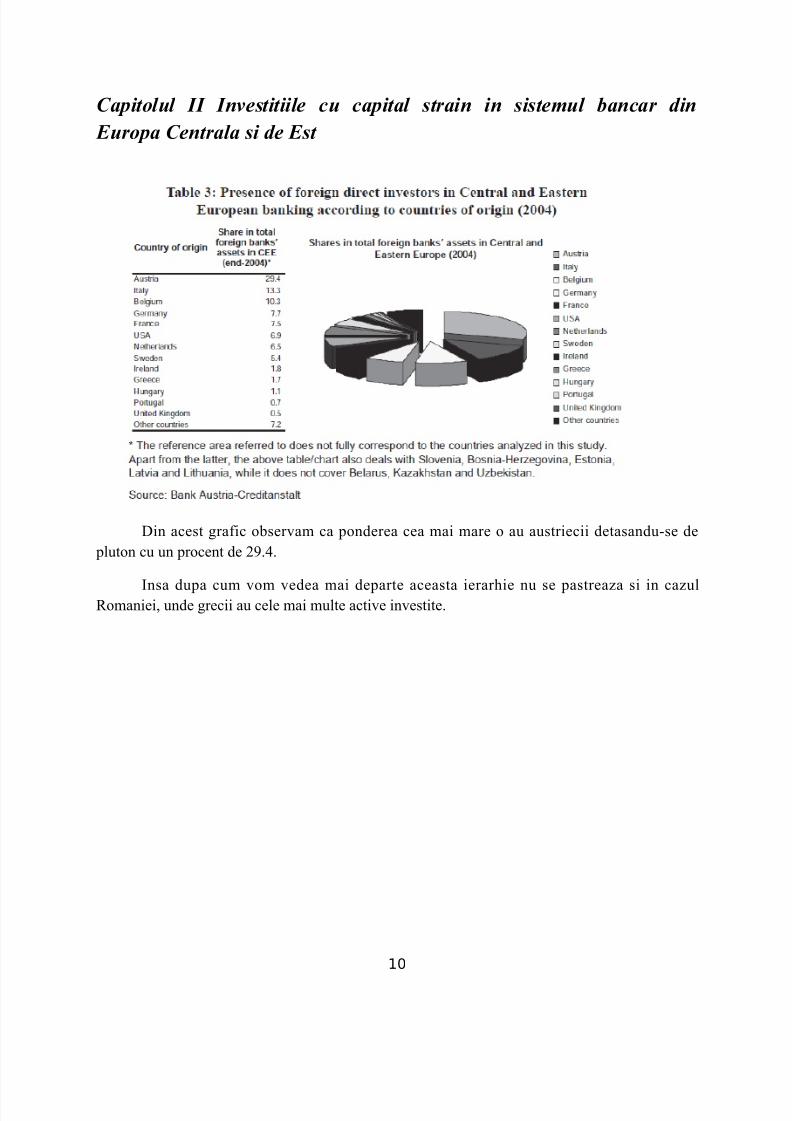

Capitolul II Investitiile cu capital strain in sistemul bancar din

Europa Centrala si de Est

Din acest grafic observam ca ponderea cea mai mare o au austriecii detasandu-se de pluton cu un procent de 29.4.

Insa dupa cum vom vedea mai departe aceasta ierarhie nu se pastreaza si in cazulRomaniei, unde grecii au cele mai multe active investite.

10

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 11/16

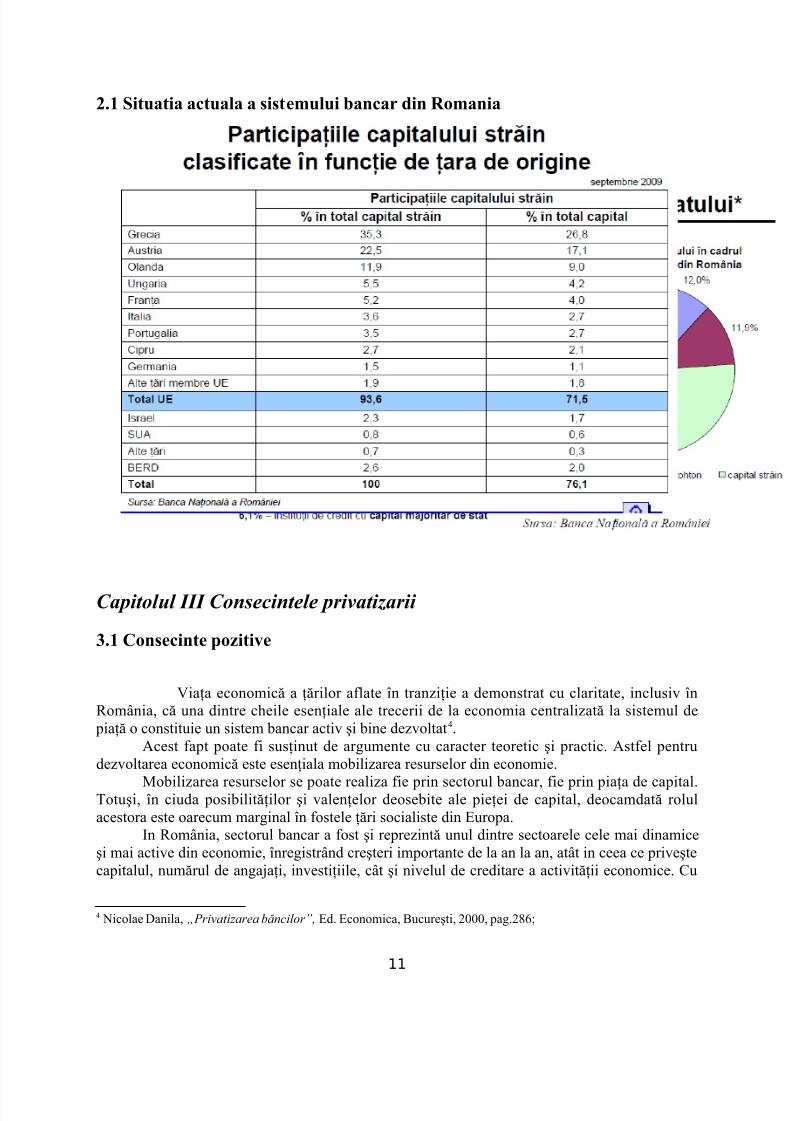

2.1 Situatia actuala a sistemului bancar din Romania

Capitolul III Consecintele privatizarii

3.1 Consecinte pozitive

Viaţa economică a ţărilor aflate în tranziţie a demonstrat cu claritate, inclusiv înRomânia, că una dintre cheile esenţiale ale trecerii de la economia centralizată la sistemul de piaţă o constituie un sistem bancar activ şi bine dezvoltat 4.

Acest fapt poate fi susţinut de argumente cu caracter teoretic şi practic. Astfel pentrudezvoltarea economică este esenţiala mobilizarea resurselor din economie.

Mobilizarea resurselor se poate realiza fie prin sectorul bancar, fie prin piaţa de capital.Totuşi, în ciuda posibilităţilor şi valenţelor deosebite ale pieţei de capital, deocamdată rolulacestora este oarecum marginal în fostele ţări socialiste din Europa.

In România, sectorul bancar a fost şi reprezintă unul dintre sectoarele cele mai dinamiceşi mai active din economie, înregistrând creşteri importante de la an la an, atât in ceea ce priveştecapitalul, numărul de angajaţi, investiţiile, cât şi nivelul de creditare a activităţii economice. Cu

4 Nicolae Danila, „Privatizarea băncilor”, Ed. Economica, Bucureşti, 2000, pag.286;

11

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 12/16

toate aceste realizări, au existat şi unele deficienţe concretizate în aspectele de slăbiciune alemanagementului bancar, credite neperformante, pierderi importante sau chiar corupţie.

Sistemul bancar trebuie să reflecte fidel nivelul de dezvoltare şi descentralizare dineconomie, reprezentând nu numai un rezultat al procesului de reformă, restructurare şi privatizare, dar şi un factor foarte activ şi mobilizator al acestui proces.

Pentru o etapa a tranziţiei la economia de piaţă din România, caracterizată prin opţiunea politica a unei reforme accelerate perceputa uneori ca o terapie de şoc privatizarea băncilor cucapital de stat va reprezenta una dintre coordonate.

Procesul de privatizare a băncilor de stat are ca obiective principale:- creşterea calităţii şi nivelului serviciilor bancare cu efect de antrenare şi de dezvoltare înîntreaga economie;- asigurarea unei concurenţe benefice pe piaţa financiar-bancară;- perfecţionarea şi creşterea eficienţei managementului în domeniul financiar-bancar.

Pentru a răspunde acestor obiective, restructurarea şi privatizarea din sectorul bancar trebuie efectuate cu hotărâre, dar şi cu o analiză atentă a premiselor, alternativelor şi aimplicaţiilor pe termen lung, pentru identificarea şi implementarea obiectivelor cu adevărat

prioritare atât pentru bănci, cât şi pentru economie. Temeiul acestui proces de reală complexitateîl reprezintă Legea privatizării societăţilor bancare adoptată de Parlament în luna aprilie 1997.In ceea ce priveşte crearea de noi bănci private, aceasta este în principiu un fenomen

salutar deoarece se presupune că va contribui la creşterea concurenţei şi implicit la îmbunătăţireaserviciilor din sectorul bancar. Totuşi, după cum s-a putut observa şi în ţara noastră, aceste bănciau trecut şi trec de multe ori prin situaţii dificile, fie datorita faptului că au fost înfiinţate pentru auşura colectarea de fonduri necesare finanţării firmelor proprii, fie că dispun de capital propriuinsuficient.

Unele concluzii se impun deja, pentru evitarea eventualelor impacte nefavorabile ale privatizării băncilor. Viitorii acţionari şi proprietari ai băncilor trebuie să prezinte garanţiilemateriale, tehnice şi morale pentru ca banca să câştige prestigiu şi o poziţie solidă pe piaţă. De

asemenea, decizia de privatizare trebuie fundamentată pe baza unei analize riguroase aadevăratei influente a băncii în întreaga economie, prin portofoliul de credite şi acţiuni. Multeaspecte ale managementului bancar pot fi perfecţionate prin transfer de know-how, chiar înabsenţa privatizării.

Pentru creşterea eficienţei sistemului bancar din România privatizarea unor bănci poatereprezenta un instrument important.

3.2 Consecinte negative

Daca ar fi sa punem in balanta consecintele pozitive si cele negative cu siguranta balantaar inclina mai mult spre cele pozitive. Totuşi, ar fi lipsit de realism sa credem că acest proces vareprezenta o soluţie rapidă şi lipsită de riscuri pentru toate societăţile bancare cu capital de stat.Deasemeni privatizarea cu capital strain presupune si asumarea unor riscuri majore printre carecal mai important ar fi acela al posibilitatii retragerii de numerar de catre de bancile mama atuncicand acestea au nevoie.

12

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 13/16

Capitolul IV Poate afecta situatia din Grecia si Romania?

4.1 Poate afecta situatia din Grecia si Romania?

In aceasta problema parerile sunt impartite existand atat adepti ai aceste ipoteze cat sisceptici cu privire la aceasta posibila situatie.

De exemplu presedintele grupului francez Socite Generale considera ca nu exista probleme particulare in Romania si nu vede un impact semnificativ. Cu toate acestea grupulfrancez ramane foarte vigilent. In schimb potrivit unei analize a băncii Morgan Stanley,subsidiarele din Europa de Est ale băncilor din Grecia ar putea să nu mai crediteze economiileacestor ţări.

România şi Bulgaria se numără printre ţările cu cea mai mare expunere la potenţialeriscuri de răspândire a situaţiei din Grecia, determinate de anvergura operaţiunilor băncilor elene

pe aceste pieţe, potrivit unei analize a Morgan Stanley, preluată de Bloomberg. "Băncile dinGrecia vor căuta să se îndepărteze de modelul de finanţare externă în cazul subsidiarelor dinEuropa emergentă şi vor încerca să determine creşterea soldului local al depozitelor într-un ritmmai rapid decât cel al creditelor. În cazuri extreme, s-ar putea abţine pentru o perioadă de laacordarea de noi credite", se arată într-un raport publicat luni de Morgan Stanley.

În consecinţă, economiile din Europa Centrală şi de Est care au deja acces dificil lafinanţare ar putea fi lovite de o criză severă de credit, care ar afecta relansarea economică.

13

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 14/16

Concluzii

În final putem concluziona că efectele procesului de privatizare în Romania sunt pozitive.Băncile care au fost supuse procesului de privatizare înregistrând rezultate pozitive conformdatelor furnizate în Situaţiile economice financiare.

Principalele obiective care au stat la baza demarării procesului de privatizare bancară înRomania au fost:

• Îmbunătăţirea eficienţei prin creşterea competiţiei şi extinderea posibilităţilor firmelor dea se împrumuta de pe piaţa de capital;

• Reducerea necesarului de împrumut pentru sectorul public;• Atenuarea problemelor de plată ale sectorului public;• Diminuarea implicării guvernului în luarea deciziilor la nivelul întreprinderilor;• Diversificarea structurii proprietăţii asupra activelor economice;• Încurajarea preluării acţiunilor de către salariaţi;• Redistribuirea venitului.

Evoluţia băncilor din România pe parcursul ultimilor ani permite formularea unei prognoze optimiste pentru perioada următoare, in care stabilizarea economiei naţionale are şansesa fie insotita de o consolidare mai rapida a pieţei bancare, potrivit unui articol apărut in publicaţia „Die Bank”. In articolul menţionat se aminteşte ca eficienta si profitabilitatea băncilor romaneşti au avut mult de suferit in anii `90, dar ca ameliorarea survenita in conjuncturamacroeconomica si procesul lent, dar constant, de restructurare si privatizare a sectorului bancar au condus la modificarea perspectivelor. Efectele secundarea ale tranziţiei către o economie de piaţa, precum standardele ineficiente de reglementare si supraveghere, normele contabileconfuze, drepturile de proprietate delimitate inadecvat si personalul slab calificat, au avut ca

rezultat in anii `90, o subcapitalizarea a băncilor, datorii nerecuperabile de proporţii si o lipsa adisciplinei de piaţa.

Esenţiale pentru revirimentul sectorului bancar au fost: închiderea Bancorex si ulterior,restructurarea reuşita a Băncii Agricole si privatizarea sa, se precizează in studiul menţionat. Inurma masurilor de redresare proporţia creditelor neperformante din portofoliul total de credite s-aredus de la 35,4 % in 1999 la 1,1 % in momentul de fata.

Astfel, in ultimi ani, ponderea proprietatii de stat gestionata de Autoritatea pentruPrivatizarea si Administrarea Participaţiilor Statului a scăzut de la 15,43% la 8.47%.

14

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 15/16

Bibliografie

Berea Aurel Octavian –Strategie bancară, Editura Expert, Bucureşti, 2001;

Berea Alexandru Paul - Modernizarea sistemului bancar, Editura Expert,Bucureşti, 2003;

Cernea Silviu, Sistemul monetar şi politica monrtară, Editura Enciclopedică, 1996;

Chirleşan Dan, Cocriş Vasile, Tehnica operaţiunilor bancar , Editura Universităţii „Al. I.Cuza” Iaşi, 2006

Dănilă Nicolaie – Privatizarea băncilor, Editura Economică, Bucureşti, 2000;

Isărescu C. Mugur – Sistemul bancar în România – evoluţii recente şi perspective,B.N.R.,1996;

Stoica Maricica, Management bancar, Editura Economică, Bucureşti, 1999.

Surse web:

www.bnro.ro

www.insse.ro

15

8/6/2019 Proiect Economia Romaniei

http://slidepdf.com/reader/full/proiect-economia-romaniei 16/16

Academia de Studii Economice Bucuresti

Proiect Economia Romaniei

„Consecintele privatizarii cu capital strain a sistemului

bancar romanesc”

Studenti:

Plesoiu Valentin

Serbanica Cosmin

2010

16