Politici Fiscale Si Manageriale Privind Cheltuielile Deductibile

of 12

-

Upload

maria-maria -

Category

Documents

-

view

220 -

download

4

description

politivi fiscale si manageriale

Transcript of Politici Fiscale Si Manageriale Privind Cheltuielile Deductibile

MASTER EXPERTIZ CONTABIL I AUDIT (B8)

Politici fiscale i manageriale privind cheltuielile deductibile

Prof. coordonator: Dr. Iosif MoldovanMasterand: Kovacs Mara IuliaExpertiz contabil si audit (B8) Anul II ID

Politici fiscale i manageriale privind cheltuielile deductibile

Notiunea de deductibilitate reprezinta din punct de vedere contabil si fiscal o recunoastere a unui element din situatiile financiare ce este permis a se realiza de catre un agent economic in activitatea sa. Raportate la cheltuieli, in procesul de determinare si contabilizare a impozitului pe profit, cheltuielile deductibile reprezinta acele cheltuieli care sunt recunoscute din punctul de vedere al fiscalitatii. Cheltuielile deductibile din punct de vedere fiscal sunt analizate in cadrul acestui proces din doua puncte de vedere.Un prim aspect se refera la faptul ca agentii economici utilizeaza articolele de cheltuieli enumerate in Codul Fiscal si alte materiale fiscale corespunzatoare acestui proces.Codul Fiscal defineste aceasta categorie ca fiind acele cheltuieli care sunt efectuate in scopul realizarii de venituri impozabile, inclusiv cele reglementate prin actele normative in vigoare.Categoriile de cheltuieli enumerate de Codul Fiscal sunt:a. cheltuielile cu achizitionarea ambalajelor, pe durata de viata stabilita de catre contribuabil; b. cheltuielile efectuate pentru protectia muncii si prevenirea accidentelor de munca si a bolilor profesionale; c. cheltuielile reprezentand contributiile pentru asigurarea de accidente de munca si boli profesionale si cheltuielile cu primele de asigurare pentru riscuri profesionale;d. cheltuielile de reclama si publicitate efectuate in scopul popularizarii firmei, produselor sau serviciilor, in baza unui contract scris, precum si costurile asociate producerii materialelor necesare pentru difuzarea mesajelor publicitare, a mostrelor din cadrul unor campanii publicitare, pentru incercarea produselor si demonstratii la punctele de vanzare, precum si alte bunuri si servicii acordate cu scopul stimularii vanzarilor; e. cheltuielile de transport si de cazare, in tara si in strainatate, efectuate de catre salariati si administratori;f. contributia la rezerva mutuala de garantare a casei centrale a cooperativelor de credit; g. taxele de inscriere, cotizatiile si contributiile obligatorii, reglementate de actele normative in vigoare, precum si contributiile pentru fondul destinat negocierii contractului colectiv de munca ;h. cheltuielile pentru formarea si perfectionarea profesionala a angajatilor;i. cheltuielile pentru marketing, studiul pietei, promovarea pe pietele existente sau noi, participarea la targuri si expozitii, la misiuni de afaceri, editarea de materiale informative proprii;j. cheltuielile de cercetare, precum si cheltuielile de dezvoltare care nu indeplinesc conditiile de a fi recunoscute ca imobilizari necorporale din punct de vedere contabil;k. cheltuielile pentru perfectionarea managementului, a sistemelor informatice, introducerea, intretinerea si perfectionarea sistemelor de management al calitatii, obtinerea atestarii potrivit cu standardele de calitate; l. cheltuielile pentru protejarea mediului si conservarea resurselor; m. taxele de inscriere, cotizatiile si contributiile datorate catre Camerele de comert si industrie , organizatiile sindicale si organizatiile patronale;n. pierderile inregistrate la scoaterea din evidenta a creantelor neincasate, in cazuri precum pro-cedura de faliment a debitorilor a fost inchisa pe baza hotararii judecatoresti; debitorul a decedat si creanta nu poate fi recuperata de la mostenitori; debitorul este dizolvat, in cazul societatii cu raspundere limitata cu asociat unic, sau lichidat, fara succesor; debitorul inregistreaza dificultati financiare majore care ii afecteaza intreg patrimoniul.

Cheltuieli cu deductibilitate limitatSunt deductibile limitat: cheltuielile de sponsorizare, mecenat, precum i pentru acordarea de burse private, efectuate conform legii, n limita unei cote de 5% din baza de calcul. cheltuielile de protocol ocazionate de acordarea unor cadouri, trataii i mese partenerilor de afaceri, efectuate n scopul afacerii, n limita unei cote de 2% din baza de calcul; cheltuieli reprezentnd cotizaii pltite asociaiilor profesionale i contribuii profesionale obligatorii pltite organizaiilor profesionale din care fac parte contribuabilii i datorate potrivit legii; cheltuielile cu indemnizaia de delegare i detaare n alt localitate, n ar i n strintate, n interesul serviciului, n limita a de 2,5 ori nivelul legal stabilit pentru instituiile publice; cheltuielile sociale, n limita sumei obinute prin aplicarea unei cote de pn la 2% la fondul de salarii realizat anual i acordate pentru salariaii proprii sau alte persoane, astfel cum este prevzut n contractul de munc, sub forma: ajutoarelor de nmormntare, ajutoarelor pentru pierderi produse n gospodriile proprii ca urmare a calamitilor naturale, ajutoarelor pentru bolile grave sau incurabile, inclusiv proteze, ajutoarelor pentru natere, tichetelor de cre acordate de angajator n conformitate cu legislaia n vigoare, cadourilor pentru copiii minori ai salariailor, cadourilor oferite salariatelor, contravalorii transportului la i de la locul de munc al salariatului, costului prestaiilor pentru tratament i odihn, inclusiv transportul, pentru salariaii proprii i membrii de familie ai acestora. Cadourile oferite de angajatori n beneficiul copiilor minori ai angajailor cu ocazia Patelui, zilei de 1 iunie, Crciunului i a srbtorilor similare ale altor culte religioase, precum i cadourile oferite angajatelor cu ocazia zilei de 8 martie sunt deductibile n msura n care valoarea cadoului oferit fiecrei persoane, cu orice ocazie dintre cele de mai sus, nu depete 150 lei; pierderile privind bunurile perisabile, n limitele prevzute de actele normative n materie; cheltuielile reprezentnd tichetele de mas acordate de angajatori, potrivit legii, precum i cele reprezentnd tichetele de vacan acordate de angajatori, potrivit legii; contribuiile efectuate n numele angajailor la fonduri de pensii facultative, n conformitate cu legislaia n vigoare, n limita echivalentului n lei a 400 euro anual pentru o persoan; prima de asigurare voluntar de sntate, conform legii, n limita echivalentului n lei a 250 euro anual pentru o persoan; cheltuielile efectuate att pentru activitatea independent, ct i n scopul personal al contribuabilului sau asociailor sunt deductibile numai pentru partea de cheltuial care este aferent activitii independente; dobnzi aferente mprumuturilor de la persoane fizice i juridice, altele dect instituiile care desfoar activitatea de creditare cu titlu profesional, utilizate n desfurarea activitii, pe baza contractului ncheiat ntre pri, n limita nivelului dobnzii de referin a Bncii Naionale a Romniei; cotizaii pltite la asociaiile profesionale n limita a 2% din baza de calcul care se determin ca diferen ntre venitul brut i cheltuielile deductibile, altele dect cheltuielile de sponsorizare, mecenat, pentru acordarea de burse private, cheltuielile de protocol, cotizaiile pltite la asociaiile profesionale. cheltuielile reprezentnd contribuiile profesionale obligatorii datorate, potrivit legii, organizaiilor profesionale din care fac parte contribuabilii, n limita a 5% din venitul brut realizat.

n cele ce urmeaz am s prezint modul de determinare i nivelul impozitului pe profit la societatea comercial SC TOTAL NSA GRUP SRL aferente primului trimestru al anului 2012.

SC.TOTAL NSA GRUP S.R.L. are sediul n oraul Slite, strada Andrei aguna, nr. 61, judeul Sibiu, telefon: 0269553907, fax: 0269553544, http://www.totalnsagrup.ro/first.html, email: [email protected]; societatea este nmatriculat la Oficiul Registrului Comerului Sibiu cu nr. J32/10/2000, codul fiscal fiind RO9315010.Firma Total Nsa Grup a fost nfiinat n anul 2000 avnd ca i obiectiv predilect comerul en-gross i en-detail cu materiale de construcii. Iniial, capitalul social n valoare de 10000 RON a fost alocat unui segment de pia relativ restrns, deoarece ntr-o faz incipient resursele financiare erau limitate. Forma de proprietete a firmei Total Nsa Grup este privat.Societatea mai sus menionat este o societate cu rspundere limitat care i desfoar activitatea pe baza susinerii financiare a celor doi acionari: Domnariu Ioan i Spori Constantin.Strategia de viitor a firmei se bazeaz pe trei elemente: creterea ponderii produselor cu valoare adugat n totalul produciei; scderea costurilor de producie; atingerea standardelor europene .

n conformitate cu Legea Contabilitatii nr. 82/1990 republicata, exercitiul economico - financiar ncepe de la 1 ianuarie si se termina la 31 decembrie al fiecarui an. Profitul societatii se stabileste prin bilantul aprobat de adunarea generala a asociatilor, dupa prezentarea raportului administratorului. Profitul impozabil se stabilese ca diferenta ntre suma totala a veniturilor si suma cheltuielilor efectuate pentru realizarea acestor venituri.Societatea are deschise conturi n devize liber convertibile si n lei la banci autorizate din Romnia, asupra carora are drept liber de dispozitie. Persoanele care semneaza n numele societatii documentele pentru operatiuni bancare au specimene de semnatura la bancile cu care lucreaza societatea.Evidenta contabila, bilantul si contul de profit si pierdere se tin n conformitate cu Legea Contabilitatii nr. 82/1990 republicata n M.O. partea I nr. 20/2000 si a Regulamentului de aplicare a Legii Contabilitatii. Societatea ntocmeste anual bilantul contabil si contul de profit si pierdere. Pierderile produse n patrimoniul societatii se suporta de asociati n limita partilor sociale subscrise.Documentele de evidenta contabila folosite se ntocmesc n conformitate cu prevederile Hotarrii nr. 831/1997 pentru aprobarea modelelor formularelor comune privind activitatea financiara si contabila si a normelor metodologice privind ntocmirea si utilizarea acestora.Cotele de amortizare a mijloacelor fixe si duratele de amortizare se calculeaza n conformitate cu Legea nr. 15/1994 privind amortizarea capitalului imobilizat n active corporale si necorporale, republicata n M.O. partea I nr. 242/1999, modificata si completata prin OUG nr. 127/1999 si OG nr. 5/2000.Angajarea personalului societatii se face pe baza de contract individual de muncii, n conditiile Codului Muncii, Legii nr. 130/1999, modificata si completata de OUG nr. 136/1999 si HG nr. 238/2002 si ale Procedurilor de aplicare a Legii nr. 130/1999.Administrarea si conducerea financiara a activitatii va fi sub controlul adunarii generale a asociatilor.Domeniul principal de activitate al firmei SC TOTAL NSA GRUP SRL este comerul en-gross i en-detail cu materiale de construcii (707).

Aa cum am prezentat anterior principalul domeniu de activitate al SC STEAUA SRL l reprezint comercializarea marfurilor (707).Societatea mai nregistreaza venituri financiare ntr-o proporie foarte mic comparativ cu veniturile din exploatare mai sus menionate, i anume: - venituri din dobnzi aferente conturilor bancare (cont 766).Se respect prevederile legislaiei fiscale n vigoare i Codul Fiscal al Romniei care se aplic exerciiului financiar privind impozitul pe profit, profitul impozabil se determin astfel: - Profitul impozabil se caluleaz ca diferen ntre veniturile realizate din orice surs i cheltuielile efectuate pentru realizarea acestora, dintr-un an fiscal, din care se scad veniturile neimpozabile i se adaug cheltuielile nedeductibile.n scopul aplicrii legii sau ale prezentelor instruciuni, care se refer la calculul ponderii veniturilor contribuabilului, nu sunt luate n calcul: veniturile nregistrate n conturile 711" venituri din producia stocat", 721 "venituri din producia de imobilizari necorporale" i 722 "venituri din producia de imobilizri corporale" care sunt rezultate din evaluarea activelor n valut i, dup caz, eventualele venturi din evaluarea datoriilor n valut, conform reglementarilor contabile, nu este cazul societii analizate.Rezultatul contabil este calculat lunar pe baza datelor nregistrate n contul 121 "profit i pierdere".

Determinarea impozitului pe profit

Profitul este o forma de venit obtinut prin intermediul unei activitati economice, ca urmare ainvestirii unui capital. Pentru ca venitul realizat sa poata fi calificat profit, este necesar ca activitateaeconomica sa fie desfasurata cu scopul obtinerii de beneficiu.Este reglementat prin legea 571/2003coroborata cu HG 44/2004.Aceasta subliniere este foarte importanta, intrucat, in practica, exista situatia in care o entitatedesfasoara o activitate producatoare de venit ce nu este calificata drept profit, pentru ca nu exista intentiaobtinerii unui beneficiu, ci veniturile sunt destinate sustinerii unei alte activitatii proprie entitatii respective.Este cazul persoanelor juridice fara scop lucrativ.Impozitul pe profit este un impozit direct care se aplica beneficiului obtinut din desfasurarea uneiactivitati economice. El reprezinta una din principalele surse de venituri ale bugetului de stat.Dup cum s-a prezentat i mai sus, profitul impozabil se calculeaz scznd din veniturile realizate din orice surs cheltuielile fcute pentru realizarea acestora,

Rezultatul contabil = venituri cheltuieli

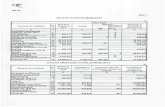

n cele ce urmeaz o s prezint situaia veniturilor i cheltuielilor pentru trimestrul I al anului 2012.

INDICATORIoctombrienoiembriedecembrieTOTAL GENERAL

VENITURI

Venituri vanzare marfa 70715671.2513255.612589.0141515.86

cheltuieli cu marfa 60718252.6015361.5011351.0844965.18

Adaos vanzari 3781567.131325.561258.904151.59

TOTAL VENITURI35490.9829942.6625198.9990632.63

CHELTUIELI

Combustibil22886.2621392.147042.851321.2

Piese schimb1726.561655.303381.86

Cheltuieli cu materialenestocate02005.302005.3

Cheltuieli cu obiectele de inventar0000

Cheltuieli cu energia2870.733699.783431.6910002.20

Cheltuieli cu reparatii2001570.201770.2

Cheltuieli cu chirii0016351635

Cheltuieli cu asigurari 328.42116.72327.432772.55

Cheltuieli cu discount0000

Cheltuieli cu protocol0000

Cheltuieli cu reclama02000200

Cheltuieli cu transport704.9300704.93

Cheltuieli cu delegatii0000

Cheltuieli cu telefoanele378.9284.44310.57973.91

Cheltuieli cu comisioane bancare287.69276.21249.74813.64

Cheltuieli cu servicii diverse1037.92980.651128.713147.28

Cheltuieli cu taxe -5959511094.510594.5

Cheltuieli cu PERSONALUL (641)

Cheltuieli cu TAXE SALARII

Subtotal cheltuieli cu personalul

Cheltuieli cu majorari buget stat 658

Cheltuieli cu majorari la furnizori 658

Cheltuieli cu sponsorizarile 658.2000

Cheltuieli nedeductibile fiscal 658000

Cheltuieli cu diferente curs244.8374.180

Cheltuieli cu dobanzile5285.052997.925033.19

Cheltuieli cu impozitul pe profit 691000

Cheltuieli cu amortizarile 68121136.6321136.6321136.63

TOTAL CHELTUIELI

INDICATORIianuariefebruariemartieTOTAL GENERAL

VENITURI

Venituri vanzare marfa145698.92239092.35300467.99685,259.26

cheltuieli cu marfa138928.97227507.52289882.29656,318.78

Adaos vanzari 6769.9511584.8310585.7028,940.48

TOTAL VENITURI6769.9511584.8310585.7028,940.48

CHELTUIELI

Combustibil346.67689.44364.731,400.84

Piese schimb0.00154.43251.54405.97

Cheltuieli cu materialenestocate0.00122.580.00122.58

Cheltuieli cu obiectele de inventar24.700.000.0024.70

Cheltuieli cu energia796.16932.48948.102,676.74

Cheltuieli cu reparatii0.000.00206.45206.45

Cheltuieli cu chirii1500.001500.001500.004,500.00

Cheltuieli cu asigurari 0.000.000.000.00

Cheltuieli cu discount-179.08-1050.74-2734.90-3,964.72

Cheltuieli cu protocol0.000.000.000.00

Cheltuieli cu reclama0.0058.640.0058.64

Cheltuieli cu transport0.000.000.000.00

Cheltuieli cu delegatii32.500.000.0032.50

Cheltuieli cu telefoanele81.52194.2994.08369.89

Cheltuieli cu comisioane bancare92.9788.77117.02298.76

Cheltuieli cu servicii diverse300.00400.00425.001,125.00

Cheltuieli cu taxe 548.64749.5765.141,363.35

Cheltuieli cu PERSONALUL3500.003500.003500.0010,500.00

Cheltuieli cu TAXE SALARII973.00973.00973.002,919.00

Subtotal cheltuieli cu personalul8017.088312.465710.1622,039.70

Cheltuieli cu majorari buget stat0.000.000.000.00

Cheltuieli cu majorari la furnizori0.000.000.000.00

Cheltuieli cu sponsorizarile0.000.000.000.00

Cheltuieli nedeductibile fiscal0.000.000.000.00

Cheltuieli cu diferente curs0.000.000.000.00

Cheltuieli cu dobanzile0.000.000.000.00

Cheltuieli cu impozitul pe profit0.000.00860.00

Cheltuieli cu amortizarile797.57797.57797.572,392.71

TOTAL CHELTUIELI8814.659110.037367.7324,432.41

ntreprinderea obine la sfritul trimestrului un profit brut (121) de 4.508,27 ron, respectiv un profit net de 3.597,23

Lista cheltuielilor deductibile:

- amenzi i penaliti neimputabile, contul 6581 Despgubiri, amenzi i penaliti - depirile de cheltuieli de protocol, reclam i publicitate, contul 623.2 cu un sold de 58.64.- depiri de cheltuieli de donaii i subvenii acordate, nu este cazul societii studiate.- pierderile din creane cont 654, nu este cazul.etc

Determinarea protocolului deductibil:

Cheltuielile de protocol n limita unei cote de 2% aplicat asupra diferenei rezultate dintre totalul veniturilor impozabile i totalul cheltuielilor aferente veniturilor impozabile, altele dect cheltuielile de protocol i cheltuielile cu impozitul pe profit;

Profitul realizat cumulat: cont 121 4.508,27 Cheltuieli de protocol, reclam i publicitate cont 623.2 58,64 Cheltuieli cu impozitul pe profit, cont 691 860,00

Rezultatul contabil 121 4.508,27 (121) + 860,00 (691) + 58,64 (623) ----------------------5.426,91 ron Cheltuiala cu protocolul deductibil = 2% * 5.426,91 = 108,53

Valoarea procentual de 2% prevazut de legile n vigoare pentru deductibilitatea cheltuielilor cu protocolul este mai mare dect valoarea cheltuielilor cu protocolul, deci va fi deductibil n totalitate.

Determinarea valorii deductibile a cheltuielii cu diferenele de curs valutar:

n cazul n care gradul de ndatorare a capitalului este peste 3 inclusiv, cheltuielile cu dobnzile nedeductibile se reporteaz n perioada urmtoare, n aceleai condiii, pn la deductibilitatea integral a acestora.n cazul n care cheltuielile din diferenele de curs valutar ale contribuabilului depesc veniturile din diferenele de curs valutar, diferena va fi tratat ca o cheltuial cu dobnd, potrivit mai sus, deductibilitatea acestei diferene fiind supus limitarilor prevazute n aceste alineate. Cheltuielile din diferenele de curs valutar, care se limiteaz potrivit prezentului alineat, sunt cele aferente mprumuturilor luate n calcul la determinarea gradului de ndatorare a capitalului.

Cheltuiala cu sponsorizarea este deductibil n limita minimului din urmtoarele:

3% din CIFRA DE AFACERI sau - 20% din IPOZITUL PE PROFIT DATORATn cazul societii noastre cheltuiala cu sponsorizarea deductibil n limit legal este:

CA = 685.259,26 => 3% * 685.259,26 = 20.557,77 20% * 910,84 = 182,68

n aceast situaie cheltuiala cu sonsorizarea este deductibil n totalitate.

n cazul amortizrii mijloacelor fixe, cheltuielile cu amortizarea sunt deductibile n limita amortizrii calculate conform Codulu Fiscal.

Determinam rezultatul impozabil:

Rezultatul fiscal = rezultatul contabil -reduceri fiscale + elementele nedeductibile fiscal

Rezultat contabil 5.426,91 + 860,00 + -------------------------6286,91 Profit impozabil

Cota de impozit pe profit care se aplic asupra profitului impozabil este de 16% 6286,91 x 16% = 1005,90

La calculul profitului impozabil limitele cheltuielilor deductibile prevazute de legislaia n vigoare se aplic trimestrial sau lunar, dup caz, astfel nct la finele anului acesta s se ncadreze n prevederile legale.Pentru determinarea profitului impozabil contribuabili sunt obligai s ntocmeasc un registru de eviden fiscal, ntr-un singur exemplar, compus din 100 de file, care trebuie numerotat, nuruit, parafat i nregistrat la organele fiscale teritorial, completerea se face n ordine cronologic fr tersturi, iar informaiile nregistrate trebuie s corespund cu operaiunile fiscale i cu datele prevazute n declaraiile de impunere. Registrul de eviden fiscal se completeaz n toate situaiile n care informaiile cuprinse n declaraia fiscal sunt obinute n urma unor prelucrri ale informaiilor furnizate de contabilitate.Modul de completare a registrului de eviden fiscal este la latitudinea fiecrui contribuabil, n funcie de specificul activitii i de necesitiile proprii ale acestuia.

BIBLIOGRAFIE

Codul Fiscal al Romniei, versiunea actualizat la data de 01 ianuarie 2008; Legea contabilitii nr 82/1991, republicat n Monitoru Oficial al Romniei, partea I; Reglementrile contabile 2008, Editura Con Fisc,Bucureti , 2008; Noile reglementri contabile conforme cu directivele europne, ediia a III-a, poductor Best Publising, Bucureti , 2008; Catalogul formularelor tipizate cu regim special privind activitatea financiar I contabila, Editura Imprimeria Nationala, Bucureti , 2004; O.M.F.P. nr 1954/2005 pentru aprobarea clasifcaiei indicatorilor privind finanele publice, publicat n Monitorul Oficial al Romniei, partea I, cu modificrile i compltrile ulterioare; Legea Finanelor Publice nr.500/2002, publicat n Monitorul Oficial al Romniei, partea I, modificat prin Legea nr.314/2003, publicat n Monitorul Oficial al Romniei.