Politica de dividend în context socio-cultural - fin.ase.ro · Yaseen Hanaan Politica de dividend...

14

Colecț ia de working papers ABC-UL LUMII FINANCIARE WP nr. 3/2015 Politica de dividend în context socio-cultural Yaseen Hanaan Facultatea Finante Asigurări Bănci si Burse de Valori, anul II, Program de masterat CEFIN [email protected] Coordonatorul lucrării Prof.univ.dr. Dragotă Victor Rezumat. Acest studiu analizează impactul factorilor socio-culturali asupra politicii de dividend în cazul tărilor în curs de dezvoltare - anul 2010. Utilizând o regresie liniară multiplă am subliniat faptul că există o influenta semnificativă a coruptiei si în acelasi timp a procentului de actiuni detinut de angajatii companiei, asupra ratei de distribuire a dividentului la nivelul companiilor internatioanele. În paralel am luat în considerare factori clasici testati în literatura de specialitate. Rezultatele studiului confirmă faptul că factorii socio-culturali au un impact semnificativ asupra deciziei de distribuire a dividendelor si par că explică mai bine decât anumiti factori consacrati politica de dividend. Cuvinte-cheie: politica de dividend, factori socio-culturali, indicele de percepere a coruptiei. Clasificare JEL: G35, Z12 Clasificare REL: 5D, 10I, 11D Introducere Politica de dividend este un subiect dezbătut în zilele noastre punând cercetătorilor întrebarea: ce determină companiile să distribuie dividend. Se remarcă teoria cu privire la această problematică initiată de Miller si Modigliani 1 în 1961 conform căreia politica de dividend nu afectează valoarea actiunilor si nici randamentele investitorilor, demonstrând că aceasta este influentată în totalitate de oportunitătile si de câstigurile viitoare ale companiei. Acest lucru a dat nastere multor controverse si de aceea specialistii sunt interesati să determine care sunt factorii care influentează decizia de distribuire a dividendelor. Numeroase studii în domeniu au raportat anumiti factori care influentează politica de dividend. Problema este că putine dintre acestea au studiat impactul unor factori socio- culturali în paralel cu factorii clasici, pe un esantion suficient de mare de companii din mai multe tări si mai ales în tările în curs de dezvoltare (clasificare conform Băncii Mondiale). În plus, dintre acestea, nu foarte multe sunt studii recente. O astfel de analiză poate fi de interes larg deoarece vine în încercarea de a identifica noi factori ce stau la baza distribuirii dividendelor. În această lucrare ne concentrăm pe analiza factorilor care au determinat decizi ile cu privire la distribuirea de dividend în anul 2010 la nivel global, luând în considerare companii 1 Miller, M., Modigliani, F. (1961). Dividend Policy, Grow and the Valuation of Shares, The Journal of Business, 4, 411- 433.

Transcript of Politica de dividend în context socio-cultural - fin.ase.ro · Yaseen Hanaan Politica de dividend...

Colecț ia de working papers ABC-UL LUMII FINANCIARE

WP nr. 3/2015

Politica de dividend în context socio-cultural

Yaseen Hanaan Facultatea Finante Asigurări Bănci si Burse de Valori, anul II, Program de masterat CEFIN

Coordonatorul lucrării

Prof.univ.dr. Dragotă Victor

Rezumat. Acest studiu analizează impactul factorilor socio-culturali asupra politicii de

dividend în cazul tărilor în curs de dezvoltare - anul 2010. Utilizând o regresie liniară

multiplă am subliniat faptul că există o influenta semnificativă a coruptiei si în acelasi timp a

procentului de actiuni detinut de angajatii companiei, asupra ratei de distribuire a

dividentului la nivelul companiilor internatioanele. În paralel am luat în considerare factori

clasici testati în literatura de specialitate. Rezultatele studiului confirmă faptul că factorii

socio-culturali au un impact semnificativ asupra deciziei de distribuire a dividendelor si par

că explică mai bine decât anumiti factori consacrati politica de dividend.

Cuvinte-cheie: politica de dividend, factori socio-culturali, indicele de percepere a

coruptiei.

Clasificare JEL: G35, Z12

Clasificare REL: 5D, 10I, 11D

Introducere

Politica de dividend este un subiect dezbătut în zilele noastre punând cercetătorilor

întrebarea: ce determină companiile să distribuie dividend. Se remarcă teoria cu privire la

această problematică initiată de Miller si Modigliani1 în 1961 conform căreia politica de

dividend nu afectează valoarea actiunilor si nici randamentele investitorilor, demonstrând că

aceasta este influentată în totalitate de oportunitătile si de câstigurile viitoare ale companiei.

Acest lucru a dat nastere multor controverse si de aceea specialistii sunt interesati să

determine care sunt factorii care influentează decizia de distribuire a dividendelor.

Numeroase studii în domeniu au raportat anumiti factori care influentează politica de

dividend. Problema este că putine dintre acestea au studiat impactul unor factori socio-

culturali în paralel cu factorii clasici, pe un esantion suficient de mare de companii din mai

multe tări si mai ales în tările în curs de dezvoltare (clasificare conform Băncii Mondiale). În

plus, dintre acestea, nu foarte multe sunt studii recente. O astfel de analiză poate fi de interes

larg deoarece vine în încercarea de a identifica noi factori ce stau la baza distribuirii

dividendelor.

În această lucrare ne concentrăm pe analiza factorilor care au determinat deciziile cu

privire la distribuirea de dividend în anul 2010 la nivel global, luând în considerare companii

1 Miller, M., Modigliani, F. (1961). Dividend Policy, Grow and the Valuation of Shares, The Journal of Business, 4, 411-

433.

Yaseen Hanaan

Politica de dividend în context socio-cultural

listate din tările în curs de dezvoltare. Am identificat noi factori, care nu au fost luati în

considerare în literatura de specialitate ca fiind factori explicativi ai politicii de dividend. De

asemenea, studiul se concentreză pe aspecte cu privire la aplicarea metodologiei necesare

astfel încât să fie asigurată o robustete cât mai mai ridicată a estimatorilor obtinuti, care să

sustină concluziile finale ale studiului.

Semnele de întrebare puse de-a lungul vremii în vederea enuntării unor argumente

rationale cu privire la practicile companiilor din punctul de vedere al dividendelor, nasc

permanente preocupări legate de această problematică. Această lucrare îsi propune să

găsească noi argumente viabile care să sustină răspunsuri la aceste întrebări. În ultima

perioadă, cercetătorii găsesc răspunsuri diferite, care nu oferă de fiecare dată explicatii clare

asupra modului în care se distribuie dividendele sau unele afirmatii sunt ilogice din punct de

vedere economic. De exemplu, de ce se distribuie dividend în situatia în care impozitarea

acestuia este mai mare decât impozitarea câstigului obtinut din tranzactionarea actiunilor?

Miller si Scholes2 în 1982 demonstrează empiric faptul că modificările dividendelor pe

termen scurt nu se datorează modificărilor impozitelor pe dividende, chiar dacă sunt mai mari

decât câştigurile din capitalul investit pe termen lung.

Pe de altă parte, Poterba si Summers3 în 1985 au precizat că impozitarea reprezintă un

dezavantaj în ceea ce priveste decizia de a distribui dividend. Încă se mai păstrează valabilă

afirmatita lui Stiglitz din 1981 si anume că nu există o explicatie satisfăcătoare a paradoxului

dividendelor. De aceea, datorită părerilor controversate, s-a născut un mare interes din partea

cercetătorilor, astfel au fost enuntate diverse teorii cu privire la politica de dividend.

Ceea ce este interesant în această lucrare este faptul că am evidentiat că rata de

distribuire a dividendelor la nivel international în anul 2010 a fost influentată de coruptia din

fiecare tară din anul respectiv si de procentul de actiuni detinut de angajatii firmei respective.

În acelasi timp, am identificat anumite influente ale factorilor determinati de literatura de

specialitate ca fiind explicativi pentru politica de dividend. De exemplu, gradul de îndatorare

al unei companii într-un an influentează în sens negativ rata de distribuire a dividendelor din

anul respectiv. Totodată, o rentabilitate financiară mai mare conduce la o rata de distribuire a

dividendelor mai mare. De asemenea, în literatura de specilitate s-a demosntrat că mărimea

dividendelor este influentată negativ de coeficientul beta. Acesta este si rezultatul analizei

asupra companiilor din tările în curs de dezvoltare în anul 2010.

Studiul ar putea fi util investitorilor, care doresc să plaseze resurse financiare în companii

din diferite tări, managerilor de portofoliu, actionarilor, cercetătorilor si mediului academic.

Acest studiu este structurat după cum urmează. În următorul capitol sunt prezentate

studii care au testat diferite influente ale unor factori asupra deciziilor luate în companii

asupra ratei de distribuire a dividendelor si asupra performantei companiilor pe ansamblu. În

capitolul 3 sunt prezentate ipotezele ce au stat la baza alegerii anumitor indicatori care

urmează a fi testati si este prezentat de asemnea si modelul econometric utilizat. De

asemenea, în acest capitol au fost prezentate testele care urmează a fi aplicate si metoda

utilizată. Apoi am prezentat rezultatele studiului si respectiv ale testelor. În final am subliniat

principalele concluzii si directii viitoare ale studiului.

2 Miller, M., Scholes, M., (1982). Dividends and Taxes: Some Empirical Evidence, The Journal of Political Economy, 90,

1118-1141. 3 Poterba, J., Summers, L. (1985). The economic Effects of Dividend Taxation, NBER Working Papers 1353, National

Bureau of Economic Research.

Colecț ia de working papers ABC-UL LUMII FINANCIARE

WP nr. 3/2015

1.Literatura de specialitate relevantă

1.1. Gradul de îndatorare

În viziunea lui Agrawal si Jayaraman4 (1994), la nivelul companiilor îndatorate se practică

rate de distribuire a dividendelor mai mici decât în acele companii neîndatorate. Putem spune că

actionarii acceptă dividende mai mici si pentru faptul că activitatea companiilor îndatorate este

monitorizată de către experti si astfel, managerii nu vor mai putea actiona în interes propriu. În

acest sens, gradul de îndatorare ridicat poate servi la reducerea conflictului de interese între

actionari si manageri. Vom testa si în studiul nostru relatia dintre nivelul îndatorării si rata de

distribuire a dividendelor.

1.2. Rentabilitatea financiară

Un alt factor care s-a dovedit de-a lungul vremii ca fiind unul semnificativ este nivelul de

concentrare al conducerii. Acest aspect poate avea diferite influente asupra performantei

companiilor si prin urmare, asupra ratei de distribuire a dividendelor.

În opinia lui Hanousek5 (2007), există efecte semnificative ale diferitelor tipuri de conducere

si ale modificărilor acestora asupra performantei întreprinderilor. Acest studiu este realizat luând

în considerare companii din Cehia, în perioada 1996-1999, după numeroasele privatizări ce au

avut loc începând cu 1990. Au fost considerate trei clase de investitori în functie de procentul

actiunilor detinut de acestia si de oportunitătile lor de a influenta deciziile în cadrul companiilor.

Sistemul de drept oferă drepturi importante actionarilor majoritari care detin mai mult de 50%

din actiuni, apoi actionarilor cu mai mult de 33% din actiuni, dar mai putin de 50%, si mai putin

celei de a treia clase, a actionarilor minoritari care detin mai putin de 10% din actiuni. În ceea ce

priveste cresterea vânzărilor si profitabilitatea companiilor, ei au demonstrat că un nivel mare de

concentrare a conducerii în companiile străine influentează pozitiv performanta acestora si mai

mult decât orice altă formă de conducere si totodată, acestea distribuie dividende mai mari.

În acest studiu se subliniază si ideea că o crestere a detinerilor străine într-o companie

conduc la o crestere a performantei pe baza cresterii vânzărilor, si de asemenea, detinerile de

către stat au efecte pozitive asupra performantei întreprinderilor (ROA si ROE). Aceste

performante, au efecte pozitive asupra ratei de distribuire a dividendelor. De aceea, consider

interesant de studiat factori care tin de concentrarea actioanriatului, faptul că actiunile sunt

detinute de actioanari străini, actionari nationali, actionari majoritari sau minoritari, de cătra

angajatii acesteia sau de către stat. Voi lua în considerare aceste aspecte în studiul econometric al

acestui studiu.

4 Agrawal, A., Jayaraman, N. (1994). The dividend policies of All-Equity Firms: A Direct Test of the Free Cash Flow Theory.

Managerial Decision Economics, 15, 139-148. 5 Hanousek, J., Kočenda, E., Svejnar, J. (2007). Origin and concentration. The Economics of Transition, 15, 1-31.

Yaseen Hanaan

Politica de dividend în context socio-cultural

1.3.Coeficientul Beta

Roseff6 (1982) încercând să explice politica de dividend la nivelul a 100 de companii

demonstrează că rata de distribuire a dividedelor este influentată negativ de coeficientul beta al

companiei. El explică această relatie prin prisma gradului de îndatorare. Astfel, un grad mare de

îndatorare este reflectat într-un coeficient beta mai mare si cu cât companiile sunt mai îndatorate

cu atât ele vor distribui dividende mai mici.

O altă explicatie a acestui fenomen poate fi aceea că o companie ale cărei actiuni sunt mai

volatile este mai predispusă să apeleze la surse externe de finantare, astfel să crească gradul de

îndatorare. Luând în considerare influenta levierului asupra ratei de distribuire a dividendelor

analizată anterior, o crestere a acestuia poate duce la o scădere a mărimii dividendelor distribuite

din profitul net al companiei. Putem deduce de aici că un coeficient beta mare poate conduce la o

rată mică de distribuire a dividendelor. Am testat această influentă si la nivelul companiilor

analizate în acest studiu.

1.4. Indicele de Coruptie Conform literaturii de specialitate, coruptia poate fi una dintre cele mai mari

disfunctionalităti în ceea ce priveste luarea deciziilor la nivel global, dar si la nivelul companiei.

Coruptia poate influenta în sens negativ distribuirea de dividende. După cum afirmă si Mauro7

(1995), cu cât coruptia este mai mare într-un anumit stat cu atât cresterea economică este mai

mică, acest lucru fiind determinat de o alocare neadecvată a fondurilor de care dispune tara

respectivă. Totodată, el a demonstrat că o crestere a nivelului coruptiei creste semnificativ rata

investitiilor calculată ca raport între investitii totale si PIB. El a realizat acest studiu la nivelul a

68 de tări, utilizând indicele de coruptie pe o scală de la 1 la 10. Tările mai sărace tind să fie mai

corupte. Acest lucru poate influenta politica de dividend în sens pozitiv sau negativ.

În viziunea lui Du8 (2008), un nivel ridicat al coruptiei conduce la o concentrare mare a

conducerii în companii si la o dependentă mai mare de credite bancare. Sub influenta unui

guvern corupt, managerii pot avea avantajul de a plăti mită pentru a estompa diferenta dintre

cheltuielile legale si cele ilegale care se fac în interesul acestora. Din cauza fricii de mită,

guvernul poate complota cu managerii companiilor pentru a acoperi atât mita cât si capitalul

expropriat. Guvernul poate actiona, de exemplu, prin modificarea în sensul scăderii drepturilor

actionarilor în ceea ce priveste luarea deciziilor în companie si ar putea păstra relaxate

standardele contabile pentru a lăsa companiile să realizeze profituri mai mari.

În cele ce urmează voi prezenta modelul econometric utilizat pentru a determina influente

ale diferitilor factori asupra mărimii ratei de distribuire a dividendelor.

6 Roseff, M. (1982). Growth, Beta and Agency Costs as determinants of Dividend Payout Ratios. The Journal of Financial

Research, 3, 249-259. 7 Mauro, P. (1995). Corruption and Growth. Quarterly Journal of Economics 1 10, 681-712. 8 Du, J. (2008). Corruption and Corporate Finance Patterns: An International Perspective. Pacific Economic Review, 13, 183-

208.

Colecț ia de working papers ABC-UL LUMII FINANCIARE

WP nr. 3/2015

2.Teoria economică si modelul econometric

În ultimul timp, s-a studiat destul de mult problema structurii actionariatului, si cum

influentează aceasta performantele companiei si deciziile luate în cadrul acestora. Nu am

identificat până acum niciun studiu care să analizeze impactul detinerilor de actiuni de către

angajatii companiei asupra politicii de devindend. De aceea, am ales să analizez acest aspect.

Intuiesc faptul că într-o companie în care angajatii detin un număr mai mare de actiuni mărimea

dividendului să fie mai mică. Acestia, vor beneficia de pe urma reinvestirii profiturilor în viitor si

posibil să accepte să nu li se ofere dividend în schimbul unei măriri de salariu la un moment dat

datorită performantelor companiei. Conform literaturii de specialitate studiate si împreună cu

intuitile economice voi testa următoarele ipoteze la nivelul companiilor ce se află în curs de

dezvoltare:

Ipoteza 1: Există o relatie negativă între gradul de îndatorare si rata de distribuire a

dividendelor la nivelul companiilor.

Ipoteza 2: În tările unde nivelul coruptiei este mai mare rata de distribuire a dividendelor

este mai mică.

Ipoteza 3: Rata de distribuire a dividendelor este influentată negativ de coeficientul beta.

Ipoteza 4: Există o relatie pozitivă între rentabilitatea financiră si rata de distriburie a

dividendelor.

Ipoteza 5: În companiile în care actionarii detin un procent mai mare de actiuni rata de

distribuire a dividendelor este mai mică.

Am intuit faptul că aceste ipoteze vor fi adevărate având în vedere faptul că analizez

companii din tările în curs de dezvoltare, care au început, o dată cu anul 2010 să îsi desfăsoare

activitatea într-un trend ascendent, într-un mediu care îsi revine după perioada crizei financiare.

Factorii anterior analizati si argumentati au fost folositi în încercarea de a explica, printr-un

studiu empiric robust, decizia de distribuire a dividendelor. Astfel, în cele ce urmează voi

prezenta, în primul rând, metodologia si baza de date folosită pentru a determina în ce măsură

variabilele alese influentează rata de distribuire a dividendelor în tările dezvoltate selectate si

apoi, voi evidentia principalele rezultate ale modelului.

Pentru a estima o ecuatie liniară de regresie, un OLS, am folosit R programming. Am

analizat influenta pe care au avut-o gradul de îndatorare al companiei, coeficientul beta,

rentabilitatea financiară, detinerile angajatilor si coruptia asupra deciziei de distribuire de

dividende pentru tările în curs de dezvoltare (conform clasificării Băncii Mondiale) în anul 2010. (1)

sau (2)

Y este vector de forma (3450 x 1, în cazul prezentului studiu)

X este matrice de forma (3450 x 5, în cazul prezentului studiu)

β este vector de forma (5 x 1, în cazul prezentului studiu)

ε este vectorul reziduurilor de forma (3450 x 1, în cazul prezentului studiu)

unde, variabila dependentă PAYOUT_RATIOk este raportul dintre dividendele plătite si

profitul net al companiei, iar variabilele independente sunt cele enumerate mai sus.

Pe viitor, este interesant de testat în ce măsură rezultatele la nivelul anului 2010 se

extrapolează si utilizând un model cu date panel la nivelul unei perioade mai lungi de timp.

Yaseen Hanaan

Politica de dividend în context socio-cultural

Pentru a calcula estimatori eficienti, consistenti si nedeplasati pentru factorii introdusi în

regresie si pentru ca toti indicatorii estimati să fie cât mai robusti am testat ipotezele ce trebuie

respectate.

Liniaritate

Această regresie liniară a fost estimată cu ajutorul metodei Ordinary Least Squares (OLS).

Am utilizat testul Ramsey9 Reset pentru a vedea dacă regresia este corect specificată. Acest test

ne spune doar dacă există probleme de specificatie, nu ne arată si care ar putea fi acestea. Ar

putea fi faptul că ecuatia nu este una liniară sau că există probleme în ceea ce priveste

heteroskedasticitatea sau autocorelarea erorilor. Prima suspiciune, în literatura de specialitate

este aceea că functia nu este liniară si că ar trebui încercată o altă functie (logaritmică,

exponentială, semi-logaritmică etc.). Un avantaj al acestui test este acela că este usor de aplicat

în e-views, dar si în alte programe precum Matlab, R, Gauss. Acesta ne poate ajuta să observăm

dacă modelul este corect specificat, dar un dezavantaj ar fi faptul că nu ne indică si care ar putea

fi probleme si ce modificări sunt necesare pentru a avea o alternativă mai bună a modelului.

Testul Ramsey este unul asimptotic si se foloseste în large sample. El are două etape prin

care testează. Prima, cea prin care se estimează regresia propriu-zisă si cea de-a doua în care se

introduc drept variabile explicative variabila dependentă la puteri superioare (la pătrat, la a 3-a

etc.). Dacă se dovedeste valoarea coeficientilor acestor termeni inclusi este apropiat de 0, atunci

putem spune că modelul este corect specificat, si nu avem dubii în ceea ce priveste liniaritatea.

iiiiiiii YYXXXXY

...****** 3

6

2

54143322110 (3)

Trebuie mentionat faptul că pentru includerea pătratului variabilei dependente drept

variabilă explicativă, e-views raporteaza statistica F si statistica T, dar acestea nu sunt distribuite

în concordantă cu F respectiv t.

Voi testa ipoteza de liniaritate si cu ajutorul testului F care are drept ipoteză nulă faptul că

modelul nu este valid. O valoare a lui F statistic mai mare decât cea a lui F tabelar este

justificativă pentru respingerea ipotezei nule.

Lipsa multi-coliniaritătii

Am verificat să nu existe multicoliniaritate între regresori cu ajutorul matricei de corelatie.

Am observat în literatura de specialiatet că pragul maxim al corelatiei între doi regresori pentru

ca acestia să poată fi acceptati într-o regresie este de 30%. Acest aspect l-am ultizat si eu în

alegerea variabilelor independente din model.

Distributia erorilor

Am analizat distributia erorilor modelului. Am verificat dacă acestea sunt homoskedastice,

dacă au varianta constantă. Am utilizat testul de Heteroskedasticitate Breusch-Pagan-Godfrey si

testul White.

Testul de Heteroskedasticitate Breusch-Pagan-Godfrey are ca ipoteză nulă faptul că erorile

sunt homoskedastice. Este un test mai puternic decât testul White. Dacă Dacă valoarea lui P-

9 Ramsey, J. B. (1969). “Tests for Specification Errors in Classical Linear Least Squares Regression Analysis,” Journal of the

Royal Statistical Society, series B, vol. 31, pp. 350–371

Colecț ia de working papers ABC-UL LUMII FINANCIARE

WP nr. 3/2015

value este mai mare de 10% acceptăm ipoteza de homoskedasticitate a erorilor. Testul White are

drept ipoteză nulă faptul că reziduurile sunt homoskedastice. Acest test se bazează pe o regresie

auxiliară. Dacă valoarea lui P-value este mai mare de 10% acceptăm ipoteza de

homoskedasticitate a erorilor.

Mă astept ca erorile să fie heteroskedastice, având în vedere faptul că nu am analizat o serie

de timp, ci o serie de date cross-sectionale. În literatura de specialitate, se acceptă în modele de

analiza a datelor financiare ale companiilor ca erorile să fie heteroskedastice. Eu voi elimina

heteroskedasticitatea pentru a avea rezultate mai robuste.

Am verificat dacă erorile sunt autocorelate si normal distribuite. Autocorelarea erorilor

am verificat-o cu ajutorul corelogramei si cu ajutorul Breusch-Godfrey Serial Correlation LM

Test. Acest test are drept ipoteză nulă faptul că nu există autocorelatie între erori până la lag - ul

specificat. Dacă probabilitatea acestui test este mai mare decât pragul de semnificatie nu putem

respinge ipoteza nulă. În cazul corelogramei, dacă probabilitatea asociată lui Q-statistic este mai

mare decât 5% sau 10%, atunci putem spune că erorile sunt neautocorelate. Între cele două

metode de a testa neautocorelarea erorilor, având în vedere si natura datelor statistice alese în

model, voi alege să folosesc drept concluziv testul Breusch-Godfrey.

În orice caz, voi folosi pentru corectarea heteroskedasticitătii si autocorelătii testul HAC

Newey-West. În literatura de specialitate este folosită această corectie pentru large sample, si s-a

demonstrat că nu are rezultate bune atunci când avem esantioane mici în care este prezentă o

puternică autocorelare a erorilor (Newey si West10

(1987) si Andrews11

(1991)). În cazul

aplicării acestei corectii dacă nu există autocorelare, este similară cu abordarea testului White.

În cazul în care aceste două ipoteze nu se respectă estimatorul clasic pentru estimarea

matricei de variantă-covariantă (estimatorul V- OLS) nu mai este un estimator consistent pentru

adevărata valoare a matricei de variantă-covariantă a estimatorului OLS. Drept urmare, erorile

standard asociate parametrilor nu sunt corecte. Ceea ce implică si faptul că testul t nu mai este

valid nici măcar în large sample.

Pentru a rezolva această problemă există două abordări în cărtile de econometrie

(Gujarati12

). Se păstrează estimatorul OLS însă se modifică modalitatea de determinare a unui

estimator pentru matricea de variantă- covariantă a lui β estimat OLS (Robust Standard Errors)

sau se înlocuieste estimatorul OLS cu estimatorul β estimat GLS care cunoaste matricea de

variantă covariantă a erorilor si se va tine cont de ea în calculul estimatorilor.

Din cauza faptului că matricea de variantă-covariantă a erorilor este necunoscută, de cele

mai multe ori în literatura de specialitate se adoptă prima variantă, si anume, păstrarea

estimatorului OLS si se va estima o altă matrice de variantă-covariantă a erorilor – V, diferită de

In. Această modalitate de rezolvare a problemei inconsistentei testului t se bazează pe faptul că

reziduurile estimate prin OLS sunt în continuare un estimator consistent pentru reziduurile reale

ale modelului. Drept urmare, aceste reziduuri pot fi folosite pentru a estima forma reală a matricei V (var-

cov). În situatia în care reziduurile sunt neautocorelate se foloseste estimatorul White care

converge în probabilitate către matricea reală V. Dacă reziduurile sunt corelate, în literatură se

foloseste estimatorul Newey-West care de asemenea va converge în probabilitateă către V.

10 Newey,W.K., West, K.(1987). ”A Simple, Positive Semi-Definite, Heteroskedasticity and Autocorrelation Consistent

Covariance Matrix”, Econometrica, 55, 703-708 11 Andrews, D. W. K. (1991). ”Heteroskedasticity and Autocorrelation Consistent Covariance Matrix Estimation”,

Econometrica, 59, 817-858 12 Gujarati (2004). ”Basic Econometrics”. Fourth Edition, The McGraw−Hill Companies

Yaseen Hanaan

Politica de dividend în context socio-cultural

Testul de semnificatie aplicat prin utilizarea Robust Standard Errors este valid pentru că am

rezolvat problemele de heteroskedasticitate si de autocorelare initiale.

Voi utiliza această abordare si pentru estimarea modelului referitor la influenta gradului de

îndatorare, coeficientului beta, indicele de coruptie, rentabilitatea financiară si detinerile

angajatilor asupra ratei de distribuire a dividendelor. Nu voi folosi metoda de esimare

Generalized Least Squares) GLS si nici cazurile particulare ale acesteia Weighted Least Squares

(WLS) sau 2 Stages Least Squares (2SLS) pentru că nu cunosc matrciea V. În cazul WLS

matricea V este diagonală si este diferită de matricea identitate. Chiar si asa, faptul că aceasta nu

este cunoscută, nu îmi permite să folosesc această metodă de estimare. Feasable GLS se poate

aplica daca matricea de var-cov nu este cunoscută si depinde de un număr mic de paramentrii.

3.Setul de date

În această lucrare am utilizat date cu privire la companiile selectate în esantion preluate din

baza de date EMIS. Am selectat comapniile din tările în curs de dezvoltare si am ales să fac acest

studiu luând în considerare primul an de redresare a economiei după criza financiară, anul 2010,

si tototdată pentru a putea construi un OLS care ne permite să testăm mai detaliat robustetea

modelului si pentru a vedea dacă există vreo influentă la nivelul unui singur an, la nivel

international, a unor factori mai putin luati în considerare în literatura de specialitate (indicele de

percepe a corputiei si detinerile angajatilor în companie) si a unor factori consacrati (coeficientul

beta, gradul de indatorare, rentabiliatatea financiară). Am exclus institutiile bancare si cele de

investitii din cauza lipsei de date în ceea ce priveste rata de distribuire a dividendelor, activele

totale si profitul brut al acestora. De asemenea, consider ca astfel se va ajunge la rezultate mai

robuste având în vedere structurile financiare si modurile de raportare diferite ale acestora fată de

alte companii.

Prezenta unui număr mare de tări în curs de dezvoltare (52) în esantion creează posibilitatea

de variatie a factorului socio-cultural – indicele de percepere a coruptiei. Pe de altă parte, noi nu

stim dacă există o variabilitate mare a indicatorilor pe o anumita tară. De exemplu, dacă luam o

companie drept reprezentativă pentru o economie, dar deciziile ei sunt afectate de factori bruianti

ar putea să nu ne ajute la generalizarea impactului. De aceea, un număr mare de companii ne

ajută să ajungem la rezultate semnificative si relevante. Am ales în esanition un număr de 3 450

de companii. În excel se pot găsi informatii referitoare la câte companii sunt din fiecare tară.

Indicele de percepere a coruptiei pentru anul 2010 a fost preluat din baza de date a

Organizatiei Internationale împotriva coruptiei (Tansparency International13). Acest indice ia în

considerare părerea analistilor, oamenilor de afaceri si expertilor pe ansamblul fiecărei tări

solicitând păreri din cel putin 12 institutii din fiecare tară. El măsoară frecventa si mărimea mitei

care se acordă institutiilor publice si politice. Cu cât indicele este mai mare, cu atât tara este mai

putin coruptă.

Am utilizat drept variabilă dependentă raportul dintre dividendele plătite si profitul net al

companiei pentru a putea fi comparabile companii de diferite dimensiuni si pentru că acest

indicator reflectă politica de dividend la nivelul companiei.

13 http://www.transparency.org

Colecț ia de working papers ABC-UL LUMII FINANCIARE

WP nr. 3/2015

4.Rezultate empirice

În acest capitol voi evidentia principalele rezultate ale testelor aplicate si ale modelului

estimat.

Nu am inclus în regresie variabile explicative care au un coeficient de corelatie mai mare

decât 0.3 pentru a evita probleme de multicoliniaritate. Am dorit să vad dacă nivelul de trai al

populatiei din tara respectivă, afectează într-o anumită măsura rata de distribuire a dividendelor.

Am ales ca un proxi pentru nivelul de trai al populatiei indicatorul macroeconomic PIB/capita

din anul 2010. Din cauza faptului că acesta este puternic corelat cu indicele de coruptie, l-am

eliminat din model. Prezint în tabelul următor matricea de corelatie între varibilele explicative,

pentru a observa că nu există probleme de multicoliniaritate între variabilele introduse în model.

Tabel 1 – Corelatiile dintre variabilele incluse în model

Corelatie BETA INDICELE RETURN GR_INDA EMPLOY

BETA 1

INDICELE_CORUPTIEI 0.28 1.00

RETURN_ON_EQUITY -0.08 -0.02 1.00

GR_INDATORARE 0.14 0.08 -0.01 1.00

EMPLOYEE_HELD -0.03 -0.07 0.00 -0.03 1.00

Sursa: Calcule proprii

Unde, beta este coeficientul de volatilitate al actiunilor companiei în anul 2010, indicele_coruptiei

este specific fiecărei tări în care îsi desfăsoară activitatea companie pentru anul 2010, Return_on_equity

este rentabilitatea financiară a companiei la finalul anului 2010, gr_ îndatorare este gradul de îndatorare

calculat ca datorii total raportate la active totale si employee_held este procentul de actiuni detinut de

angajatii companiei în anul 2010.

În primă fază am realizat un OLS simplu si am ajuns la următoarele rezultate. Pentru a prezenta doar

acele rezultate care au un grad semnificativ de relevantă, aceste rezultate nu vor fi cele care vor sta la baza

concluziilor studiului. Doresc să elimin eventualele probleme de heteroskedasticitate si autocorelare a

erorilor.

Tabel 2 – Rezultate prelimiare

Variabila dependentă: PAYOUT_RATIO

Variabila Coeficient Eroarea

Standard t-Statistic Prob.

C 51.17905 2.256827 22.67743 0.0000

BETA -18.10337 1.619815 -11.1762 0.0000

INDICELE_CORUPTIEI -1.736364 0.340386 -5.10116 0.0000

RETURN_ON_EQUITY 0.296298 0.024751 11.97101 0.0000

EMPLOYEE_HELD -0.108676 0.033535 -3.24068 0.0012

GR_INDATORARE -3.103428 1.320223 -2.35068 0.0188

R-squared 0.152141

Adjusted R-squared 0.150224

F-statistic 79.38465

Prob(F-statistic) 0

Sursa: Calcule proprii

Yaseen Hanaan

Politica de dividend în context socio-cultural

Apoi am testat heteroskedasticitatea si autocorelarea. Conform tuturor testelor de

heteroskedasticitate realizate (White, Glejner si Breusch-Pagan-Godfrey) respingem ipoteza

conform căreia erorile sunt homoskedastice.

Doresc să mentionez faptul că problemele de heteroskedasticitate a erorilor în ceea ce

priveste realizarea de modele utilizând date referitoare la informatiile financiare ale companiilor

într-un singur an (cross-sectional) nu prezintă o importantă semnificativă cum se regăseste în

analiza serilor de timp. În literatura de specialitate nu se specifică această problemă sau faptul că

aceasta s-a ajustat într-un anumit fel. Pentru a avea rezultate mai robuste, am eliminat această

heteroskedasticitate.

În ceea ce priveste autocorelarea erorilor, conform corelogramei Q- statistic nu putem

respinge ipoteza conform căreia erorile sunt neautocorelate – valorile pentru p-value fiind foarte

mici (mai mici decât 0.05). Totodată, conform histogramei putem spune ca erorile nu sunt

normal distribuite, dar putem să presupunem că au o distributie leptokuritica, întrucât avem o

valoare a skewness-ului apropiată de 0 si un kurtosis mai mare decât 3.

Tabel 3 - Statistica descriptivă a reziduurilor modelului

Media -0.429806

Mediana -4.137343

Maximul 119.4112

Minimul -178.5294

Deviatia Standard 27.22686

Kurtosis 7.358785

Jarque-Bera Test 1615.479

Probabilitatea asociată 0.0000000 Sursa: Calcule proprii

Am eliminat Heteroskedasticitatea si eventualele probleme în ceea ce priveste

autocorrelarea reziduurilor cu ajutorul HAC (heteroskedasticity autocorrelation consistent)

Newey - West, înmultind varianta erorilor cu 1/ROE (am testat să vad care se potriveste si se

mare ca cea mai bună estimare a matricei de variantă-covariantă a fost aceasta). Am observat că

după această corectie valoarea lui R squarte ajustat a crescut de la 15% la 18% si valoarea

coeficientilor s-a modificat, dar semnul a rămas acelasi.

În urma aplicării Ramsey test putem spune că nu există probleme de liniaritate în model,

întrucât valoarea coeficientului lui PAYOUT_RATIO2

este foarte aproape de 0. Acesta nu este 0

deoarece există probleme în ceea ce priveste homoskedasticitatea si autocorelarea erorilor. În

urma aplicării testului Ramsey Rest test, am observant că modelul este correct specificat, întrucât

se acceptă ipoteza nulă conform căreia modelul este correct specificat.

Am incercat să vad dacă modelul este de forma unuia logarithmic, semi - logaritmic,

reciproc, sau orice combinatie. Refăcând testul asupra acestora ne arată că modelul nu este corect

specificat.

Modelul este unul corect specificat având în vedere inferenta pe baza testului F conform

căreia faloarea lui F statistic de 94.847 mai mare decât valoarea lui F tabelar (2.10) având în

vedere numărul de grade de libertate si valoarea prugul de semnificatie de 0.05. Astfel resping

ipoteza nulă conform căruia modelul nu este valid. De aceea, putem concluziona faptul că în anul

2010, rata de distribuire a dividendelor în tările în curs de dezvoltare a fost influentată în

proportie de 18% de volatilitatea actiunilor companiei comparativ cu piata de capital, de

Colecț ia de working papers ABC-UL LUMII FINANCIARE

WP nr. 3/2015

rentabilitatea financiară, de gradul de îndatorare, de indicele de coruptie si de detinerile de

actiuni de către angajatii companiei.

Am testat totodată si stabilitatea modelului cu ajutoru testului Quandt-Andrews unknown

breakpoint test care se aplică în cazul modelelor în care erorile nu sunt homoskedastice si

prezintă autocorelare. Acest test include testul Wald, testul de likelihood ratio si lagrange

multiple. Toate acestea ne indică faptul că se respectă ipoteza nulă conform căreia nu există

puncte de întrerupere probabilitătile asociate fiind mai mari decât 10%.

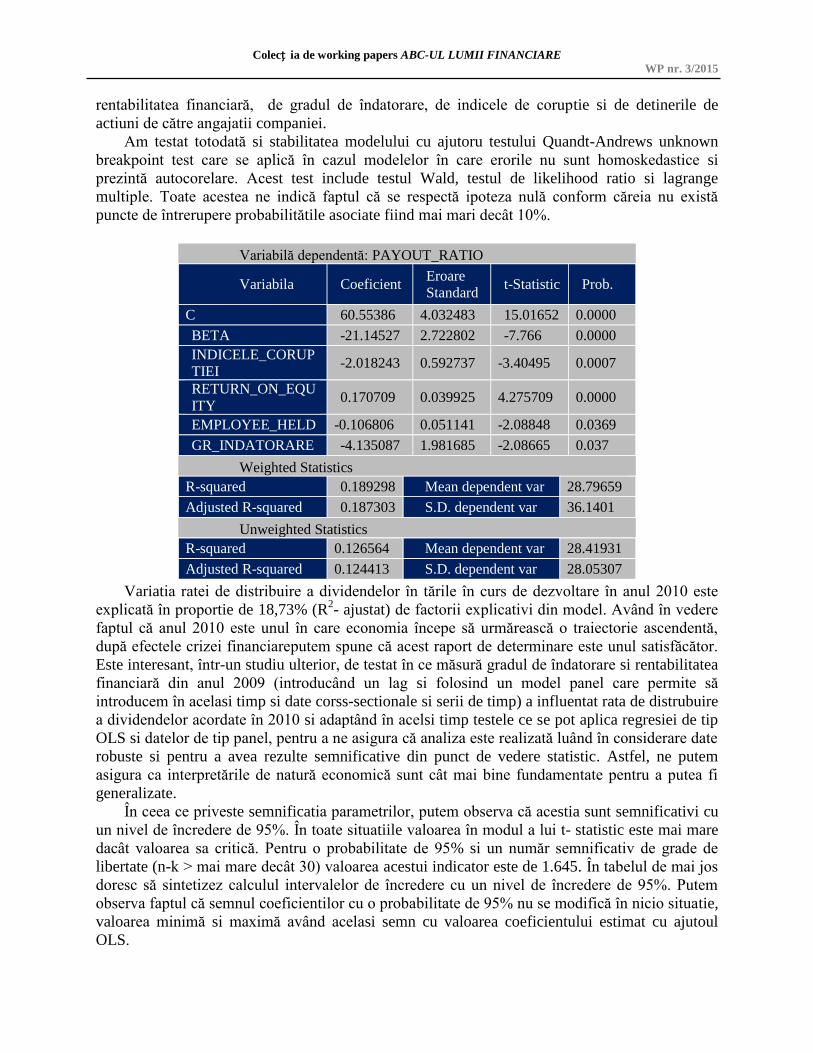

Variatia ratei de distribuire a dividendelor în tările în curs de dezvoltare în anul 2010 este

explicată în proportie de 18,73% (R2- ajustat) de factorii explicativi din model. Având în vedere

faptul că anul 2010 este unul în care economia începe să urmărească o traiectorie ascendentă,

după efectele crizei financiareputem spune că acest raport de determinare este unul satisfăcător.

Este interesant, într-un studiu ulterior, de testat în ce măsură gradul de îndatorare si rentabilitatea

financiară din anul 2009 (introducând un lag si folosind un model panel care permite să

introducem în acelasi timp si date corss-sectionale si serii de timp) a influentat rata de distrubuire

a dividendelor acordate în 2010 si adaptând în acelsi timp testele ce se pot aplica regresiei de tip

OLS si datelor de tip panel, pentru a ne asigura că analiza este realizată luând în considerare date

robuste si pentru a avea rezulte semnificative din punct de vedere statistic. Astfel, ne putem

asigura ca interpretările de natură economică sunt cât mai bine fundamentate pentru a putea fi

generalizate.

În ceea ce priveste semnificatia parametrilor, putem observa că acestia sunt semnificativi cu

un nivel de încredere de 95%. În toate situatiile valoarea în modul a lui t- statistic este mai mare

dacât valoarea sa critică. Pentru o probabilitate de 95% si un număr semnificativ de grade de

libertate (n-k > mai mare decât 30) valoarea acestui indicator este de 1.645. În tabelul de mai jos

doresc să sintetizez calculul intervalelor de încredere cu un nivel de încredere de 95%. Putem

observa faptul că semnul coeficientilor cu o probabilitate de 95% nu se modifică în nicio situatie,

valoarea minimă si maximă având acelasi semn cu valoarea coeficientului estimat cu ajutoul

OLS.

Variabilă dependentă: PAYOUT_RATIO

Variabila Coeficient Eroare

Standard t-Statistic Prob.

C 60.55386 4.032483 15.01652 0.0000

BETA -21.14527 2.722802 -7.766 0.0000

INDICELE_CORUP

TIEI -2.018243 0.592737 -3.40495 0.0007

RETURN_ON_EQU

ITY 0.170709 0.039925 4.275709 0.0000

EMPLOYEE_HELD -0.106806 0.051141 -2.08848 0.0369

GR_INDATORARE -4.135087 1.981685 -2.08665 0.037

Weighted Statistics

R-squared 0.189298 Mean dependent var 28.79659

Adjusted R-squared 0.187303 S.D. dependent var 36.1401

Unweighted Statistics

R-squared 0.126564 Mean dependent var 28.41931

Adjusted R-squared 0.124413 S.D. dependent var 28.05307

Yaseen Hanaan

Politica de dividend în context socio-cultural

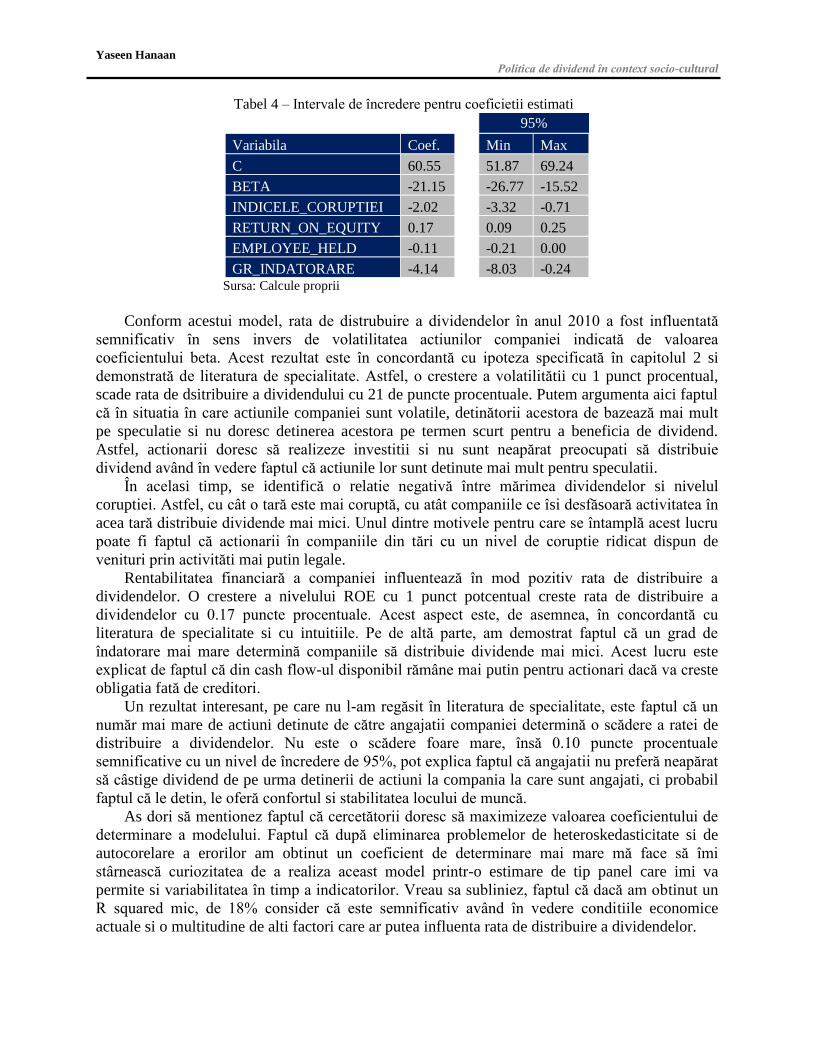

Tabel 4 – Intervale de încredere pentru coeficietii estimati

95%

Variabila Coef. Min Max

C 60.55 51.87 69.24

BETA -21.15 -26.77 -15.52

INDICELE_CORUPTIEI -2.02 -3.32 -0.71

RETURN_ON_EQUITY 0.17 0.09 0.25

EMPLOYEE_HELD -0.11 -0.21 0.00

GR_INDATORARE -4.14 -8.03 -0.24 Sursa: Calcule proprii

Conform acestui model, rata de distrubuire a dividendelor în anul 2010 a fost influentată

semnificativ în sens invers de volatilitatea actiunilor companiei indicată de valoarea

coeficientului beta. Acest rezultat este în concordantă cu ipoteza specificată în capitolul 2 si

demonstrată de literatura de specialitate. Astfel, o crestere a volatilitătii cu 1 punct procentual,

scade rata de dsitribuire a dividendului cu 21 de puncte procentuale. Putem argumenta aici faptul

că în situatia în care actiunile companiei sunt volatile, detinătorii acestora de bazează mai mult

pe speculatie si nu doresc detinerea acestora pe termen scurt pentru a beneficia de dividend.

Astfel, actionarii doresc să realizeze investitii si nu sunt neapărat preocupati să distribuie

dividend având în vedere faptul că actiunile lor sunt detinute mai mult pentru speculatii.

În acelasi timp, se identifică o relatie negativă între mărimea dividendelor si nivelul

coruptiei. Astfel, cu cât o tară este mai coruptă, cu atât companiile ce îsi desfăsoară activitatea în

acea tară distribuie dividende mai mici. Unul dintre motivele pentru care se întamplă acest lucru

poate fi faptul că actionarii în companiile din tări cu un nivel de coruptie ridicat dispun de

venituri prin activităti mai putin legale.

Rentabilitatea financiară a companiei influentează în mod pozitiv rata de distribuire a

dividendelor. O crestere a nivelului ROE cu 1 punct potcentual creste rata de distribuire a

dividendelor cu 0.17 puncte procentuale. Acest aspect este, de asemnea, în concordantă cu

literatura de specialitate si cu intuitiile. Pe de altă parte, am demostrat faptul că un grad de

îndatorare mai mare determină companiile să distribuie dividende mai mici. Acest lucru este

explicat de faptul că din cash flow-ul disponibil rămâne mai putin pentru actionari dacă va creste

obligatia fată de creditori.

Un rezultat interesant, pe care nu l-am regăsit în literatura de specialitate, este faptul că un

număr mai mare de actiuni detinute de către angajatii companiei determină o scădere a ratei de

distribuire a dividendelor. Nu este o scădere foare mare, însă 0.10 puncte procentuale

semnificative cu un nivel de încredere de 95%, pot explica faptul că angajatii nu preferă neapărat

să câstige dividend de pe urma detinerii de actiuni la compania la care sunt angajati, ci probabil

faptul că le detin, le oferă confortul si stabilitatea locului de muncă.

As dori să mentionez faptul că cercetătorii doresc să maximizeze valoarea coeficientului de

determinare a modelului. Faptul că după eliminarea problemelor de heteroskedasticitate si de

autocorelare a erorilor am obtinut un coeficient de determinare mai mare mă face să îmi

stârnească curiozitatea de a realiza aceast model printr-o estimare de tip panel care imi va

permite si variabilitatea în timp a indicatorilor. Vreau sa subliniez, faptul că dacă am obtinut un

R squared mic, de 18% consider că este semnificativ având în vedere conditiile economice

actuale si o multitudine de alti factori care ar putea influenta rata de distribuire a dividendelor.

Colecț ia de working papers ABC-UL LUMII FINANCIARE

WP nr. 3/2015

5.Concluzii

Problema identificării motivelor ce stau la baza deciziilor de distribuire de dividende rămân

în continuare de actualitate având în vedere faptul că nu s-au demontrat si nu s-au stabilit clar

care sunt principalii factori determinanti în acest context.

Principalele concluzii ale studiului subliniază faptul că există factori mai putin intuitivi care

au influentat companiile, care îsi desfăsoară activitatea în tările în curs de dezvoltare în anul

2010, să distribuie dividende. Aceste rezultate sunt în concordantă cu literatura de specialitate si

cu ipotezele formulate la începutul studiului. Printre factorii determinanti am identificat gradul

de îndatorare, care influentează semnificativ din punct de vedere statistic si în sens negativ rata

de distribuire a dividendelor, conform ipotezei 1. Totodată, prin intermediul regresiei liniare am

estimat influenta negativă a coruptiei si a faptului că angajatii detin un procent mai mare de

actiuni asupra mărimii dividendelor dintribuite din profitul net (conform ipotezei 2 si 5). De

asemenea, am determinat faptul că la nivelul companiilor în care coeficientul beta este mai mare,

rata de distrubuire a dividendelor este mai mică. Si în final, conform ipotezei 4, rentabilitatea

financiară mare determină actionarii să distribuie dividende mai mari.

Într-un studiu viitor, voi alege o altă modalitate de estimare a acestor coeficienti si voi

extinde baza de date pentru a obtine variabilitate si în timp a indicatorilor. Voi folosi un model

cu date panel care să poată realiza testările necesre asupra datelor (momentan softurile care detin

predefinit aceste modele nu permit acest lucru) care permite introducerea în model si a datelor

cross-sectionale si a unor serii de timp. Totodată, voi aporda metodologia modelelor liniare

ierarhice pentru a estima câte un coeficient beta pentru fiecare tară. Această abordare subliniază

faptul că există efecte indirecte asupra rate de distribuire a dividendelor. De exemplu, asa cum

am demonstrat în prezentul studiu, rata de distribuire a dividentului este influentată de indicele

de percepere a coruptiei, si totodată acest indice ar putea fi influentat de sistemul de drept din

fiecare tară într-o măsură mai mică sau mai mare. Astfel, cu ajutorul modelelor liniare/neliniare

ierarhice voi putea identifica această influentă (care într-o tară ar putea să fie semnificativă, iar în

alta mai putin semnificativă) estimând astfel câte un coeficient Beta pentru fiecare tară, luând în

considerare si anumite efecte indirecte. În plus, există argumente solide si din punct de vedere

statistic pentru a sustine această abordare, care pare să ajute la obtinerea unor rezultate mai

robuste decât aplicarea modelelor de tip OLS sau panel.

Bibliografie

Andrews, D. W. K. (1991). ”Heteroskedasticity and Autocorrelation Consistent Covariance

Matrix Estimation”, Econometrica, 59, 817-858

Agrawal, A., Jayaraman, N. (1994). The dividend policies of All-Equity Firms: A Direct Test of

the Free Cash Flow Theory. Managerial Decision Economics, 15, 139-148.

Brockman, P., Unlu, E. (2009). Dividend Policy, Creditor Rights, and the Agency Costs of Debt.

Journal of financial economics, 92, 276-299.

Brooks, C. (2008). Introductory Econometrics for Finance. Second Edition, Cambridge

University Press, 487-509.

Du, J. (2008). Corruption and Corporate Finance Patterns: An International Perspective.

Pacific Economic Review, 13, 183-208.

Gujarati (2004). ”Basic Econometrics”. Fourth Edition, The McGraw−Hill Companies

Yaseen Hanaan

Politica de dividend în context socio-cultural

Hanousek, J., Kočenda, E., Svejnar, J. (2007). Origin and concentration. The Economics of

Transition, 15, 1-31.

Mauro, P. (1995). Corruption and Growth. Quarterly Journal of Economics 1 10, 681-712.

Miller, M., Modigliani, F. (1961). Dividend Policy, Grow and the Valuation of Shares. The

Journal of Business, 4, 411-433

Miller, M., Rock, K. (1985). Dividend policy under asymmetric information, Journal of Finance,

40, 1031-1052.

Miller, M., Scholes, M., (1982). Dividends and Taxes: Some Empirical Evidence. The Journal of

Political Economy, 90, 1118-1141.

Newey,W.K., West, K.(1987). ”A Simple, Positive Semi-Definite, Heteroskedasticity and

Autocorrelation Consistent Covariance Matrix”, Econometrica, 55, 703-708

Poterba, J., Summers, L. (1985). The economic Effects of Dividend Taxation, NBER Working

Papers 1353, National Bureau of Economic Research.

Ramsey, J. B. (1969). “ Tests for Specification Errors in Classical Linear Least Squares

Regression Analysis”. Journal of the Royal Statistical Society, series B, vol. 31, pp. 350–

371

Roseff, M. (1982). Growth, Beta and Agency Costs as determinants of Dividend Payout Ratios.

The Journal of Financial Research, 3, 249-259

http://www.transparency.org

![Socio Emotional[1]](https://static.fdocumente.com/doc/165x107/5695d2031a28ab9b0298cab3/socio-emotional1.jpg)