CATEDRA DE MONEDĂ - ase.ro · Se ia o poziţie long pe un contract forward cu suport o aciune...

49

ACADEMIA DE STUDII ECONOMICE BUCUREŞTI CATEDRA DE MONEDĂ INGINERIE FINANCIARĂ APLICAŢII Bucureşti 2009

Transcript of CATEDRA DE MONEDĂ - ase.ro · Se ia o poziţie long pe un contract forward cu suport o aciune...

ACADEMIA DE STUDII ECONOMICE BUCUREŞTI

CATEDRA DE MONEDĂ

INGINERIE FINANCIARĂ

APLICAŢII

Bucureşti 2009

2

CUPRINS

I. Opţiuni şi strategii pe bază de opţiuni ........................................................................... 3

II. Noţiuni elementare........................................................................................................ 5

III. Modelul Binomial........................................................................................................ 9

IV. Procese Stohastice...................................................................................................... 12

V. Martingale şi Integrala stohastică .............................................................................. 17

VI. Ecuaţia Black-Merton-Scholes şi Modelul Black-Scholes ...................................... 19

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită......................... 24

VIII. Operaţiuni de hedging utilizând opţiuni PUT-protective...................................... 33

IX. Evaluarea firmei utilizând modelul Black – Scholes (Modelul Merton pentru riscul

de credit) ........................................................................................................................... 36

X. Evaluarea instrumentelor financiare derivate ........................................................... 42

XI. Obligaţiuni zero-cupon – cazul stocastic. Preţul de piaţă al riscului ...................... 46

BIBLIOGRAFIE.............................................................................................................. 49

I. Opţiuni şi strategii pe bază de opţiuni

3

I. Opţiuni şi strategii pe bază de opţiuni 1. Funcţia profitului ( tG ) la scadenţă pentru o combinaţie de mai multe opţiuni având aceeaşi scadenţă t , în funcţie de preţul la scadenţă al activului-suport ( tS ) şi de patru

preţuri de exercitare , 1, 4iE i = , este dată în tabelul următor:

tS 1E 2E 3E 4E

Panta: t

t

GS

∂∂

0 5 -2 5 0

Determinaţi două combinaţii diferite de opţiuni CALL şi PUT ce permit obţinerea profilului rezultatului dat în tabel. Reprezentaţi grafic profilul rezultatului şi determinaţi punctele moarte.

(test seminar 2006) 2. i. Funcţia profitului ( tG ) la scadenţă pentru o combinaţie de mai multe opţiuni având aceeaşi scadenţă t , în funcţie de preţul la scadenţă al activului-suport ( tS ) şi de patru

preţuri de exercitare , 1, 4iE i = şi 1i iE E +< , este dată în tabelul următor:

tS 1E 2E 3E 4E

Panta: t

t

GS

∂∂

0 2 -1 2 0

Determinaţi două combinaţii diferite de opţiuni CALL şi PUT ce permit obţinerea profilului rezultatului dat în tabel. Reprezentaţi grafic profilul rezultatului şi determinaţi punctele moarte.

ii. Determinaţi profilul rezultatelor pentru strategia următoare: cumpărarea unei opţiuni put având prima 1p şi preţul de exercitare 1E , vânzarea a două opţiuni put având prima

2p şi preţul de exercitare 2E , cumpărarea unei opţiuni put având prima 3p şi preţul de exercitare 3E . Să presupunem că 1 2 3E E E< < . Opţiunile au aceeaşi durată de viaţă şi acelaşi activ suport. Ştiind că 2 1 3 2E E E E− = − , arătaţi că ( )2 1 30,5p p p≤ ⋅ + .

(test seminar 2007) 3. Este posibil să construim o opţiune CALL sintetică, poziţie long, pe cursul de schimb euro-dolar utilizând două opţiuni, una pe cursul dolar-RON şi alta euro-RON?

a) da, luând poziţie short pe opţiuni CALL dolar-RON şi poziţie long pe opţiuni CALL euro-RON; b) da, luând poziţie long pe opţiuni PUT dolar-RON şi poziţie long pe opţiuni CALL euro-RON;

I. Opţiuni şi strategii pe bază de opţiuni

4

c) da, luând poziţie long pe opţiuni PUT dolar-RON şi poziţie short pe opţiuni PUT euro-RON; d) sunt viabile toate cele 3 strategii de mai sus; e) nu putem clona opţiunea dată deoarece e posibil ca una din cele două opţiuni pe RON să fie în bani iar alta în afara banilor la exercitare.

(Hull) 4. Funcţia profitului brut al unui instrument financiar denumit „happy call” este

1max ,2 T TS S K⎛ ⎞−⎜ ⎟

⎝ ⎠, unde TS este preţul acţiunii suport la momentul T , iar K un preţ

(de exerciţiu) fix. Fie tS preţul acţiunii suport la momentul t şi 1C , respectiv 2C , preţurile opţiunilor obişnuite cu preţurile de exerciţiu K , respectiv 2K . Preţul corect (fair price) al opţiunii happy call este de forma:

1 2H tC S C Cα β γ= + + ,

unde α , β şi γ sunt constante.

a. Să se reprezinte grafic profitul brut al opţiunii happy call.

b. Să se determine constantele α , β şi γ .

(Ødegaard)

II. Noţiuni elementare

5

II. Noţiuni elementare 1. Un investitor depune o sumă 0S într-un depozit bancar cu capitalizare, care plăteşte o dobândă la rata r , în procente pe an. Determinaţi suma finală de care va dispune investitorul după t ani, dacă capitalizarea se face: a) anual; b) semestrial; c) trimestrial; d) lunar; e) zilnic; f) în timp continuu.

(***) 2. a) O acţiune Coca Cola este cotată simultan pe piaţele bursiere NYSE la preţul de 10$ pe o acţiune şi LSE la preţul de 9£ pe o acţiune, în condiţiile în care pe piaţa valutară cursul de schimb între cele două monede este 1£ 1,45$= . Propuneţi o strategie de arbitraj şi explicaţi mecanismele prin care preţurile pe cele trei pieţe se vor corecta.

b) Presupunem că ratele de schimb spot şi forward pentru cursul de schimb £/$ sunt: spot 0 1,6080S = , forward peste 90 zile (0,90 ) 1,6056F zile = şi forward peste 180 zile (0,180 ) 1,6018F zile = . Ce oportunităţi are un arbitrajor în următoarele situaţii:

i) pe piaţă mai există o opţiune europeană CALL cu maturitatea peste 180 zile, cu preţul de exercitare 1,57$ / £E = şi care costă 0 0,02$C = ; ii) pe piaţă mai există o opţiune europeană PUT maturitatea peste 90 zile, cu preţul de exercitare 1,64$ / £E = şi care costă 0 0,02$C = . Presupunem că valoarea timp a banilor este 0.

(Hull) 3. Aplicaţii ale ipotezei absenţei oportunităţilor de arbitraj (notaţie AOA): i) Valoarea unei opţiuni CALL de tip european ( tC ) va fi întotdeauna mai mică decât valoarea activului suport ( tS ) şi mai mare decât valoarea activului suport mai puţin preţul de exercitare E actualizat: ( )r T t

t t tS C S E e− ⋅ −≥ ≥ − ⋅ .

ii) Valoarea unei opţiuni PUT de tip european ( tP ) va fi întotdeauna mai mică decât preţul de exercitare E actualizat şi mai mare decât preţul de exercitare E actualizat mai puţin valoarea activului suport ( tS ): ( ) ( )r T t r T t

t tE e P E e S− ⋅ − − ⋅ −⋅ ≥ ≥ ⋅ − .

iii) Demonstraţi următoarea relaţie care are loc între preţurile opţiunilor CALL şi PUT de tip european, care au aceleaşi caracteristici (acelaşi activ suport, acelaşi preţ de exercitare, aceeaşi scadenţă şi aceeaşi piaţă de tranzacţionare):

( ) , .r T tt t tC E e P S t T− −+ ⋅ = + ∀ ≤

(***) 4. Primele call, respectiv put, având aceleaşi caracteristici sunt: 17,2808C = şi

12,9118P = . Se ştie că 105S E= = , iar 6 luniT t− = . Să se calculeze rata dobânzii r . (Hull)

II. Noţiuni elementare

6

5. Se ia o poziţie long pe un contract forward cu suport o acţiune ex-dividend (fără dividend) la momentul 0 0t = . Cursul spot al acţiunii la momentul 0t este 0 40S = $ iar rata dobânzii în timp continuu 10%r = . a) Determinaţi preţul forward al contractului emis la momentul 0t cu scadenţa la

1T an= şi valoarea iniţială a acestui contract. b) După 6 luni ( 1 6t luni= ):

145tS = $ , 10%r = . Determinaţi preţul forward al

contractului emis la momentul 1t cu scadenţa la 1T an= şi valoarea contractului forward emis la 0t .

(Hull) 6. Arătaţi că rata de creştere a preţului futures (cu suport un indice bursier de exemplu) este egală cu excesul de rentabilitate al indicelui peste rata fără risc (rata dobânzii şi cea a dividendului sunt considerate constante).

(Hull)

7. Primele call, respectiv put (opţiuni cu aceleaşi caracteristici), sunt: 23,4530C = şi 8,8750P = . Se ştie că 185S = , 190E = iar 15%r = . Să se calculeze intervalul de timp

( )T t− rămas până la scadenţa opţiunilor. (Hull)

8. Care este rata dobânzii cu compunere continuă echivalentă cu o rată a dobânzii de 15% procente pe an, cu compunere lunară?

(Ødegaard)

9. Un investitor din România are de făcut plăţi peste 9 luni în valoare de 6,6 milioane RON iar în acest scop el va primi 1 milion EUR şi 1 milioan USD. Cursurile de schimb în prezent sunt 1 EUR = 3,6 RON şi 1 USD = 3 RON. Ratele dobânzilor sunt

5%, 4%, 6%.eur usd leur r r= = = Cercetaţi dacă investitorul poate utiliza o schemă de hedging utilizând contracte forward (cu suport EUR şi USD) astfel încăt să obţină o acoperire completă.

(test seminar 2007)

10. La 0t acţiunile ABC se tranzacţionează la cursul 250 =S . Un investitor vinde forward o acţiune, cu scadenţa peste 6 luni, la preţul forward curent de 37.260 =F . Rata dobânzii fără risc este constantă la nivelul %121 =Mr pe an cu compunere lunară şi acţiunile generează dividende cu o rata anuală instantanee a dividendului %2=δ . După trei luni de la iniţierea contractului forward (momentul 1t ) cursul acţiunii este 211 =S .

a. Calculaţi rata dobânzii fără risc cu compunere continuă. (1 pct) Calculaţi preţul forward la momentul 1t pentru un contract cu aceeaşi maturitate ca cel iniţial (timpul rămas până la scadenţă este de 3 luni). (1 pct)

II. Noţiuni elementare

7

b. Calculaţi valoarea la 1t a contractului short forward în care s-a angajat investitorul la momentul 0t . (1 pct)

(test seminar 2008)

11. Se consideră o opţiune PUT şi o opţiune CALL având acelaşi activ suport, acelaşi preţ de exerciţiu şi aceeaşi scadenţă. Activul suport plăteşte un dividend în valoare de D um cu o lună înainte de scadenţă. Primele celor două opţiuni sunt egale dacă: a) activul suport are volatilitate mare; b) activul suport are volatilitate mică; c) preţul de exerciţiu este egal cu preţul forward al activului suport; d) preţul de exerciţiu este egal cu cursul bursier al activului suport; e) preţul de exerciţiu este egal cu valoarea fructificată a cursului bursier al activului suport.

(admitere DOFIN 2006) 12. Un contract forward oferă un hedging complet al expunerii la activul suport. Astfel, de exemplu, un long forward acoperă o poziţie short pe activul suport, eliminând complet riscul de pierdere în cazul creşterii cursului acţiunii, dar elimină complet şi potenţialul de câştig în cazul scăderii cursului acţiunii. Pe unii investitori îi deranjează pierderea potenţialului de câştig odată cu riscul de pierdere, astfel încât unele bănci oferă un contract forward exotic, denumit ‘participation forward’, cu următoarele proprietăţi:

• încheiat cu o scadenţă prestabilită, T, la preţul participation forward PF ; • o poziţie long participation forward acoperă complet riscul de pierdere al unei

poziţii short pe activul suport în cazul creşterii cursului acestuia peste PF , plătind la fel ca un contract forward obişnuit PT FS − ;

• în cazul scăderii cursului activului suport sub PF , o poziţie long participation forward îi lasă investitorului cu poziţie short pe activul suport jumătate din profitul obţinut, acesta trebuind să plătească acum doar jumătate din plata aferentă unui contract forward echivalent: 0.5 ( )P TF S⋅ − ;

• preţul PF este stabilit astfel încât la iniţierea contractului între cele două părţi nu se face nici o plată (valoarea iniţială este zero, la fel ca la contractul forward obişnuit).

PTPTT FSdacăFSPayoff >−= , 0.5 ( ) ,T T P T PPayoff S F dacă S F= ⋅ − ≤

a. Desenaţi funcţia de payoff şi calculaţi derivata payoff-ului în funcţie de preţul activului suport la scadenţă. Determinaţi un portofoliu format din activul suport, depozite/împrumuturi la rata fără risc r , contracte forward standard şi/sau opţiuni europene pe activul suport (pe piaţă sunt disponibile opţiuni pentru orice preţ de exercitare) care să replice exact contractul participation forward. (1 pct)

b. Calculaţi diferenţa dintre preţul forward standard F şi PF pentru a fi îndeplinite condiţiile de mai sus. (1 pct)

(test seminar 2008)

II. Noţiuni elementare

8

13. Se consideră o acţiune care nu plăteşte dividend: 1000 =S u.m. şi %10=r (rata instantanee a dobânzii). Se consideră următoarele opţiuni, care au ca suport aceeaşi opţiune: a. Call, cu preţ de exerciţiu 100, maturitatea peste 3 luni şi preţul 2209,7=c ; b. Call, cu preţ de exerciţiu 105, maturitatea peste 3 luni şi preţul 9225,4=c ; c. Put, cu preţ de exerciţiu 105, maturitatea peste 6 luni şi preţul 3816,8=p ; d. Put, cu preţ de exerciţiu 100, maturitatea peste 3 luni şi preţul 7519,4=p ; e. Call, cu preţ de exerciţiu 105, maturitatea peste 6 luni şi preţul 6431,8=c ; f. Call, cu preţ de exerciţiu 110, maturitatea peste 6 luni şi preţul 5208,6=c . Să se construiască, dacă se poate, un portofoliu de arbitraj.

(admitere DOFIN 2006)

14. Considerăm o acţiune AAA al cărei preţ este azi 40$. Sunt observate de asemenea următoarele preţuri pentru opţiuni europene pe acţiunea AAA cu scadenţa peste 6 luni:

Preţ de exercitare Prima CALL 25 21 50 1

Sunt preţurile în echilibru sau există posibilitate de arbitraj? Explicaţi. (examen DOFIN 2005)

15. Opţiunile CALL cu scadenţa peste un an şi preţ de exercitare 50$ au preţul 2 $, iar cele cu preţ de exercitare 55$ au preţul 1,5$. Opţiunile PUT cu scadenţa peste un an şi preţ de exercitare 50$ au preţul 1,22$ , iar cele cu preţ de exercitare 55$ au preţul 3$. Preţul activului suport este 49$. Există oportunităţi de arbitraj?

(examen DOFIN 2006) 16. Presupunem că există 2 stări posibile { }1 2,ω ωΩ = . Piaţa financiară este compusă

dintr-o obligaţiune cu rata de dobândă r (şi preţul iniţial ( )0 1B = ) şi o acţiune ( )S ⋅ cu

preţul iniţial ( )0S şi preţurile viitoare posibile:

( )11, dS Sω = ; ( )21, uS Sω = ,

astfel încât d uS S< .

a. Să se arate că lipsa oportunităţilor de arbitraj este echivalentă cu:

( )01 1

d uS SS

r r< <

+ +.

b. Să se calculeze probabilitatea neutrală la risc.

Obs. În timp continuu, termenul 11 r+

se înlocuieşte cu ( )r T te− ⋅ − .

(Lim)

III. Modelul Binomial

9

III. Modelul Binomial 1. Fie o acţiune suport care are cursul spot la momentul curent 0 50 . .S u m= , 20%σ = şi pentru care se emit opţiuni cu preţul de exercitare 50 . .E u m= Rata dobânzii fără risc este

10%r = .

a) Să se evalueze opţiuni CALL şi PUT europene, americane cu şi fără dividend folosind modelul binomial pe 5 perioade ştiind că durata unei perioade este de 3 luni. În cazurile în care acţiunea suport plăteşte dividende, presupunem că acestea sunt plătite în perioada 4 şi reprezintă 10% din valoarea cursului din acel moment.

b) Verificaţi relaţia de paritate PUT-CALL în cazul opţiunilor europene ex-dividend.

c) Explicaţi de ce preţurile opţiunilor americane la emisiune sunt mai mari decât preţurile opţiunilor europene corespunzătoare.

d) Demonstraţi că un CALL american cu suport o acţiune ex-dividend se exercită întotdeauna doar la scadenţă (fiind astfel echivalent cu un CALL european cu suport o acţiune ex-dividend).

(***) 2. Să se calculeze utilizând modelul binomial, valoarea unei opţiuni PUT pe baza următoarelor date: 100; 200; 1 ; 40; 12%; 8%S E T an n rσ= = = = = = (PUT).

(examen Inginerie fin. 2006)

3. Calculaţi prima unei opţiuni put americane utilizănd modelul Cox-Ross-Rubinstein (modelul binomial) pe 3 perioade ştiind că preţul activului suport (S) este 95 u.m., durata de viaţă a opţiunii 3 luni iar volatilitatea σ a activului suport este 34,64%. Preţul de exercitare (K) este 98 u.m. iar rata dobânzii cu compunere continuă este 7%.

(test seminar 2008) 4. Să considerăm o opţiune put americană cu următoarele caracteristici:

95 ; 30 ; 98 ; 7%S euro T zile K euro r= = = = . Coeficientul de creştere 1,1u = . Calculaţi preţul acestui put american utilizând modelul Cox-Ross-Rubinstein (modelul binomial) cu 2 perioade. Determinaţi preţul opţiunii call americane corespondente. Deduceţi o relaţie de arbitraj între cele două preţuri.

(test seminar 2007) 5. Să considerăm un CALL european al cărui activ suport are preţul egal cu 100 EUR la data 0. Se cunosc următoarele date de piaţă: preţul de exercitare al opţiunii ( K ): 100 EUR; durata de viaţă a opţiunii: 3 luni; rata fără risc în timp continuu ( r ): 10%.

a) Determinaţi prima opţiunii CALL la data 0 în următoarele cazuri: i) Utilizând modelul Cox-Ross-Rubinstein (modelul Binomial) cu 4 perioade, ştiind că coeficientul de creştere u al activului suport este 1,1.

III. Modelul Binomial

10

ii) Utilizând modelul Black-Scholes, ştiind că volatilitatea anuală a activului suport σ este 0,39. b) Să presupunem că 1 1u d− = − . Determinaţi noile valori ale lui u şi d , astfel încât preţul dat de modelul Cox-Ross-Rubinstein cu o perioadă să fie egal cu preţul dat de formula de evaluare a lui Black şi Scholes (preţ calculat la punctul a).

(examen Inginerie fin. 2006)

6. Să considerăm un PUT european pe o acţiune ce nu distribuie dividende. Preţul acţiunii ( S ) este egal cu 87€ la data 0. Se cunosc următoarele date de piaţă: preţul de exercitare al opţiunii ( K ) este egal cu 83€; durata de viaţă a opţiunii este de 3 luni; rata dobânzii fără risc anuală şi continuă ( r ) este de 7%, volatilitatea anuală a preţului acţiunii (σ ) este de 15%.

i) Determinaţi prima opţiunii PUT la data 0 în următoarele cazuri:

a) Utilizînd modelul Cox-Ross-Rubinstein cu 4 perioade; b) Utilizând modelul Black-Scholes.

ii) Considerând cazul în care preţul acţiunii urmează o mişcare browniană geometrică, determinaţi un interval de încredere al valorii acţiunii la scadenţa opţiunii cu o probabilitate de 98,5%. Determinaţi primele două momente ale distribuţiei de probabilitate a preţului acţiunii la scadenţa opţiunii, ( ) ( )T TE S şi VAR S .

(examen Inginerie fin. 2007) 7. Să considerăm o opţiune put europeană al cărei activ suport are preţul P la data 0. La data 1, acest activ suport poate avea două valori: ( )1P i⋅ + cu o probabilitate egală cu q

şi ( )1P i⋅ − cu o probabilitate egală cu 1 q− . Folosind noţiunile de portofoliu fără risc şi de absenţa a oportunităţilor de arbitraj (AOA),

i) Determinaţi prima opţiunii put ştiind că preţul de exercitare este P şi că rata dobânzii fără risc este r ;

ii) Determinaţi prima opţiunii put utilizând un model binomial cu două perioade. Valorile finale ale activului suport sunt (la data 2): ( )21P i⋅ + ; ( ) ( )1 1P i i⋅ + ⋅ − şi ( )21P i⋅ − ;

iii) Reluaţi primele două cerinţe ale exerciţiului considerând că: 1000P = , 10%i = şi 0%r = .

(test seminar 2006) 8. O opţiune call de tip american are maturitatea 8 luniT t− = ; 100S = ; 100K = ;

15%r = şi 20%σ = .

a. Să se calculeze valoarea opţiunii în cadrul modelului binomial cu 2 perioade, ştiind că 1u d⋅ = .

b. Să se calculeze valoarea opţiunii în cadrul modelului binomial cu 2 perioade, ştiind că probabilitatea (subiectivă) de creştere a cursului suport este 1 2q = .

(***)

III. Modelul Binomial

11

9. Preţul actual al unei acţiuni este 400. La sfârşitul lunii preţul poate să fie 420 sau 380. Rata de dobândă este de 8% pe an. Acţiunea plăteşte după 4 luni un dividend compus dintr-o sumă fixă, egală cu 50, şi o cotă procentuală aplicată la preţ, egală cu 2%. Să se calculeze prima unei opţiuni put at-the-money de tip american cu maturitatea de 5 luni, care are ca suport această acţiune.

(***) 10. Acţiunea suport pentru o opţiune call de tip american ce expiră în 6 luni plăteşte peste 5 luni un dividend. Preţul de exerciţiu al opţiunii este 30, iar rata de dobândă este 10%. Determinaţi intervalul în care trebuie să se situeze dividendul, astfel încât opţiunea să fie exercitată anterior scadenţei.

(Ødegaard)

11. Preţurile viitoare posibile unei acţiuni sunt 100 şi 200. Preţul curent al acţiunii este 150. Preţul de exerciţiu al unei opţiuni put care expiră peste o perioadă este 150. Preţul unei obligaţiuni zero-cupon care maturează peste o perioadă este 0,8. Să se determine poziţiile în acţiune şi în activul fără risc, care elimină riscul indus de deţinerea opţiunii put.

(Ødegaard)

12. Cursul de schimb curent USD/GBP este 1,525. Valorile posibile ale acestuia după o perioadă sunt 1,625 şi 1,475. Rata de dobândă pentru USD este 5%, iar pentru GBP 7%. Să se evalueze în cadrul modelului binomial o opţiune call ce are ca suport GBP, scadenţa peste 3 perioade şi preţul de exerciţiu 1,515.

(Ødegaard) 13. O opţiune putere (power option) plăteşte la momentul T : ( )2max ,0TS X⎡ ⎤−⎣ ⎦ , unde

TS este preţul acţiunii la momentul T , iar X este preţul de exerciţiu. Să se evalueze această opţiune în cadrul modelului binomial, pentru care: 26X = ; ( )T t− este 1 an;

24tS = ; 30tS u⋅ = ; 18tS d⋅ = şi 5%r = . (Ødegaard)

IV. Procese Stohastice

12

IV. Procese Stohastice 1. Fie D preţul unui instrument financiar derivat şi S cursul activului suport. Să se scrie ecuaţia de dinamică pentru preţul derivativului D ştiind că S urmează un proces de tip Ito.

(***) 2. Fie dinamica preţului unei acţiuni: S S t S zμ σΔ = ⋅ ⋅Δ + ⋅ ⋅Δ . Fie ( )r T tF S e −= ⋅ preţul forward al acestei acţiuni. Care este dinamica preţului forward? Reprezentaţi această dinamică într-un mediu neutru la risc.

(***) 3. Fie y randamentul la maturitate cu compunere continuă (yield to maturity) pentru o obligaţiune 0-cupon ce plăteşte o unitate monetară la scadenţă. Presupunem că y urmează procesul stohastic:

0( )dy a y y dt c y dz= ⋅ − ⋅ + ⋅ ⋅ , unde 0, ,a y c sunt constante pozitive. Care este procesul urmat de preţul obligaţiunii?

(examen Inginerie fin. 2000) 4. Preţul valutei din ţara A exprimat în funcţie de preţul valutei din ţara B (1A S B= ⋅ ) urmează un proces de forma: ( )B AdS r r S dt S dzσ= − ⋅ ⋅ + ⋅ ⋅ unde ,A Br r reprezintă ratele dobânzilor în cele două ţări. Care este procesul urmat de preţul valutei din ţara B exprimat în funcţie de preţul valutei din ţara A?

(examen Inginerie fin. 2002) 5. Aplicaţi lema Ito funcţiei ln S şi demonstraţi că această variabilă urmează o distribuţie normală ( S S t S zμ σΔ = ⋅ ⋅Δ + ⋅ ⋅Δ ).

(***) 6. Cursul unei acţiuni la momentul actual este 100. Cursul acţiunii urmează un proces

Ito de forma: 0,1 0,2dS dt dzS

= ⋅ + ⋅ .

a) Care este rentabilitatea medie anuală a cursului acestei acţiuni? Dar volatilitatea corespunzătoare? b) Determinaţi intervalul de variaţie a cursului pe un orizont de 3 luni cu o probabilitate de i) 90%; ii) 95%; iii) 99%.

(Hull) 7. Cursul unei acţiuni este 0S , volatilitatea σ şi rentabilitatea .μ a. Să se deducă formula care cu probabilitatea s , dă intervalul închis în care se va afla cursul la momentul T: [ , ].p q

IV. Procese Stohastice

13

b. 0 100, 15%, 45%, 3 , 99%.S T luni sμ σ= = = = = c. Să se deducă următorii indicatori de senzitivitate privind mărimea intervalului în care

se va afla cursul: [ ] [ ] [ ] [ ]; ; ; .q p q p q p q pT sσ μ

∂ − ∂ − ∂ − ∂ −∂ ∂ ∂ ∂

Formulele deduse la punctul c) vor fi aplicate pe exemplul de la punctul b). (examen Inginerie fin. 2005)

8. Cursul unei acţiuni este 90S = u.m., iar volatilitatea sa este 27%σ = . Ştiind că rentabilitatea medie a acţiunii este de 12% , peste 6 luni cursul acţiunii se va afla cu o probabilitate de 99%, în următorul interval: a) [40,56; 170,34]; b) [60,93; 140,20]; c) [62,95; 168,95]; d) [57,34; 153,46]; e) [68,03; 172,09].

(examen licenţă 2003)

9. Preţul unei acţiuni la momentul t urmează procesul Ito: tt

t

dS dt dzS

μ σ= + , unde tz

este un proces Wiener fundamental. Să se calculeze cu o probabilitate 99%p = intervalul în care se va afla preţul acestei acţiuni peste 9T luni= , ştiind că

0, 2; 0,3; 100.tSμ σ= = = (examen IDD 2007)

10. 80, 45%, 16%.S σ μ= = = a) Să se calculeze cu o probabilitate de 99% intervalul în care se află cursul după o lună. b) Să se calculeze senitivitatea capetelor intervalului de la punctul a) în raport cu variaţia lui .σ

(examen Inginerie fin. 2005)

11. Se cunosc: 0,075μ = ; 10%σ = şi 0 750S = . Să se determine cu o probabilitate de 95% intervalul în care se va afla preţul activului la momentul 8 luniT = .

(examen IDD 2007) 12. Determinaţi procesul urmat de variabila stochastică ( )Z t (ecuaţia diferenţială stochastică) pentru următoarele situaţii:

a) ( )( ) x tZ t eα= unde 0( ) , (0) .tdx t dt dB x xμ σ= + =

b) 2( ) ( )Z t x t= unde ( ) ( ) ( ) .tdx t x t dt x t dBα σ= +

c) 1( )( )

Z tx t

= unde ( ) ( ) ( ) .tdx t x t dt x t dBα σ= + Determinaţi în această situaţie

expresia pentru ( )Z t ca funcţie de , şi ( )B tα σ . (test seminar 2008)

IV. Procese Stohastice

14

13. Presupunem că:

0ln lnt tX X t Bμ σ= + + ,

unde şiμ σ sunt parametri constanţi, 0X este cunoscut iar tB reprezintă o mişcare

browniană standard. Fie mt tY X= şi

2 212

m m t

t tZ Y eμ σ⎛ ⎞− +⎜ ⎟⎝ ⎠= , unde m este o constantă. Să se

arate că:

a. t t tdZ mZ dBσ= ;

b. [ ]21

20 0

t t

tE X X X eμ σ+

= ;

c. 2 21

20 0

m t m tm mtE X X X e

μ σ+⎡ ⎤ =⎣ ⎦ ;

d. [ ] ( )2 22 20 0 1t t t

tVar X X X e eσ μ σ+= − .

(examen Inginerie fin. 2006)

14. Să se arate, prin utilizarea lemei Ito, că ( )2

0t tS B S= + este soluţia ecuaţiei

diferenţiale stocastice 2t t tdS dt S dB= + , unde 0S este cunoscut iar tB reprezintă o mişcare browniană standard.

(examen Inginerie fin. 2006)

15. Rentabilitatea medie anuală a unei acţiuni este de 4,5%, iar volatilitatea anuală de 30%. Cursul acţiunii este de 120 um. Probabilitatea ca peste o lună cursul acţiunii să scadă este: a) strict mai mare decât 0,5; b) 0,5; c) strict mai mică decât 0,5; d) 1; e) 0.

(admitere DOFIN 2006) 16. Se consideră procesul:

dx adt bdW= + ; 0 5x = ,

unde 1,75a = ; 2b = şi dW este un proces Wiener fundamental. Să se determine media şi abaterea standard după 3 perioade ( )3dt = pentru variabila dx .

(***)

IV. Procese Stohastice

15

17. Preţul unei acţiuni urmează procesul:

dS Sdt SdWμ σ= + .

Să se deducă procesul urmat de către următoarele funcţii:

a. ( )f S Sα= ; α ∈ ;

b. ( ) nf S S= ;

c. ( ) Sf S eα= ; α ∈ ;

d. ( ) 2,f S t S t= − ;

e. ( ),f S t S tSα α= − ; 0μ = ;

f. ( )21

2,S t

f S t eσ σ−

= ; 0μ = ;

g. ( ) ( )cosf S S= .

(***) 18. Fie procesul Ito: ( ) ( )t tdX t dt t dBμ σ= + . Determinaţi dinamica lui tX

tY e= . (***)

19. Fie procesul stocastic: ( )( ) ( )t t tdX X t dt t dBμ σ= ⋅ + . Determinaţi dinamica lui

0

( )t

s ds

t tY X eμ−∫

= . Deduceţi că ( )

T

t

s ds

t T tX E X eμ−

⎡ ⎤⎢ ∫ ⎥⎢ ⎥= ⋅⎢ ⎥⎢ ⎥⎣ ⎦

F .

(***) 20. Fie ecuaţia de dinamică stocastică: ( )t t tdX X t dBθ= ⋅ , unde 0 1X = şi ( )tθ este o funcţie deterministă. Determinaţi procesul urmat de TX .

(***) 21. Ştiind că:

,dWdtdQ QQ σμ +=

IV. Procese Stohastice

16

să se determine ecuaţia de dinamică pentru ( )( )Q

Qdexpexp .

(***) 22. Ştiind că:

dWdtdX XX σμ += şi dWdtdY YY σμ += ,

să se deducă ecuaţia de dinamică pentru ⎟⎠⎞

⎜⎝⎛

⎟⎠⎞

⎜⎝⎛

YXYXd

şi ( )( )XY

XYd .

(***) 23. În cadrul modelului binomial:

( )1r tu e tσ⋅Δ= + ⋅ Δ ; ( )1r td e tσ⋅Δ= − ⋅ Δ .

Să se demonstreze că pe măsură ce n tinde la ∞ , tS converge către mişcarea browniană geometrică şi să se exprime media şi varianţa (la limită), calculate în funcţie de probabilitatea neutră la risc, pentru tS .

(Cairns)

V. Martingale şi Integrala stohastică

17

V. Martingale şi Integrala stohastică 1. tB este o martingală.

(***) 2. 2

tB t− este o martingală.

(***)

3. 2

2tB te

σσ ⋅ − ⋅ este o martingală.

(***)

4. Calculaţi 4[ ]tE B .

(Bjőrk)

5. Calculaţi integrala stocastică: 0

.t

s sB dB∫

(Bjőrk) 6. Procesul Ornstein-Uhlenbeck:

0, ; , .t t tdx kx dt dB x y k consσ σ= − + = =

Determinaţi [ ] [ ], ,t t tx E x Var x şi valoarea mediei pe termen lung a variabilei x . (***)

7. Particularizare a procesului Ornstein-Uhlenbeck – modelul Vasicek pentru dinamica ratei dobânzii:

0( ) , , , , constantetdr k r dt dB cu r kθ σ θ σ= − + .

Determinaţi: ( ) ( ), ,t t tr E r Var r şi valoarea mediei pe termen lung a variabilei r . (test seminar 2008)

8. Se consideră un proces stocastic tX a cărui dinamică este dată de următoarea relaţie:

( )t t t tdX k X dt X dBθ σ= − + , unde ,k şiθ σ sunt constante. Să se calculeze ( ), ( )T t T tE X X VAR X X şi media pe termen lung a variabilei tX . (modelul CIR pentru

dinamica ratei dobânzii). (test seminar 2007)

V. Martingale şi Integrala stohastică

18

9. Determinaţi procesul urmat de variabila stochastică ( )Z t (ecuaţia diferenţială stochastică) pentru următoarele situaţii: a) ( )( ) x tZ t eα= unde 0( ) , (0) .tdx t dt dB x xμ σ= + =

b) 2( ) ( )Z t x t= unde ( ) ( ) ( ) .tdx t x t dt x t dBα σ= +

1( )( )

Z tx t

= unde ( ) ( ) ( ) .tdx t x t dt x t dBα σ= + Determinaţi în această situaţie expresia

pentru ( )Z t ca funcţie de , şi ( )B tα σ

(test seminar 2007) 10. Se notează cu tB mişcarea geometrică browniană şi cu

( ) , 2.kkt tE B kβ ⎡ ⎤= ≥⎢ ⎥⎣ ⎦

Să se arate că:

( ) 2

0

1 1 .2

tk kt sk k dsβ β −= − ∫

Să se calculeze ( )2tE B⎡ ⎤

⎢ ⎥⎣ ⎦ şi ( )6

tE B⎡ ⎤⎢ ⎥⎣ ⎦

.

(***)

VI. Ecuaţia Black-Merton-Scholes şi Modelul Black-Scholes

19

VI. Ecuaţia Black-Merton-Scholes şi Modelul Black-Scholes 1. Un contract forward cu suport o acţiune ex-dividend este un instrument financiar derivat a cărui valoare depinde de valoarea activului suport. Verificaţi această afirmaţie folosind ecuaţia Black-Merton-Scholes.

(Hull)

2. Cursul curent al unei acţiuni este 100 . .tS u m= , volatilitatea sa este 20%σ = , rata dobânzii fără risc pe piaţă este 10%r = . Se emit opţiuni CALL şi PUT de tip european, cu scadenţa peste 6 luni şi care au un preţ de exercitare 100 . .E u m= Determinaţi valuarea curentă a opţiunilor CALL şi PUT emise.

(Hull) 3. Determinaţi valoarea unei opţiuni de tip european care dă dreptul la cumpărarea peste 9 luni a unui dolar canadian la preţul de 0,75 USD. Cursul spot este 1CAD = 0,75USD iar volatilitatea cursului de schimb CAD/USD este 4% pe an. Ratele de dobândă în procente pe an în Canada şi SUA sunt 9% şi respectiv 7%.

(Hull) 4. Un activ are un curs de piaţă 0 100 . .S u m= Pentru acest activ se emit contracte futures cu scadenţa peste 9 .T luni= Rata dobânzii pe piaţă este 10%.r = Pentru contractele futures se emit opţiuni CALL şi PUT cu scadenţa tot peste 9 luni, preţul de exercitare fiind egal cu preţul la termen pentru ambele tipuri de opţiuni. Volatilitatea preţulu futures este 20%.σ = Determinaţi prima opţiunilor emise.

(Hull) 5. Un investitor dispune de o sumă de bani A cu care poate cumpăra exact 100 acţiuni ale firmei M&N. În cazul în care suma este depusă la bancă cu dobândă continuă, după 9 luni ea devine B . Cu suma A investitorul poate cumpăra exact 1000 opţiuni CALL cu scadenţa peste 9 luni, având preţul de exercitare 0,01E B= ⋅ şi având ca suport această acţiune. Să se calculeze volatilitatea σ a acţiunii (volatilitatea implicită).

(examen Inginerie fin. 2003) 6. a) Să se stabilească relaţia de paritate PUT-CALL ştiind că la momentul 1T T< pentru acţiunea suport se plăteşte dividendul 1D . Aplicaţie: 0 40; 6 ;S K T luni= = =

1 2 ;T luni= 1 3; 10%; 4,8D r C= = = . Să se calculeze P . b) O opţiune PUT şi una CALL au ca suport acţiunea XYZ, pentru care se cunoaşte:

0 40S = , 6T luni= ; 10%r = . Preţul de exerciţiu pentru ambele opţiuni este K . Să se determine intervalul în care se află K , ştiind că P C> .

(examen Inginerie fin. 2000)

VI. Ecuaţia Black-Merton-Scholes şi Modelul Black-Scholes

20

7. Au fost emise opţiuni CALL şi PUT de tip european, având aceeşi acţiune suport şi aceeaşi scadenţă. Ştiind că ambele tipuri de opţiuni au aceeaşi primă, să se precizeze care dintre afirmaţiile de mai jos este corectă:

a) volatilitatea acţiunii suport este foarte mare; b) preţul de exerciţiu este mai mare decât

preţul acţiunii; c) opţiunile sunt „at the money”, respectiv preţul de exrciţiu este egal cu

preţul acţiunii; d) volatilitatea acţiunii suport este foarte mică; e) preţul de exerciţiu este

mai mic decât preţul acţiunii.

(examen licenţă 2001)

8. Se consideră o opţiune CALL de tip european pe francul elveţian cu scadenţa peste 6 luni şi cu preţul de exerciţiu 6E = . Cursul actual este 6S = iar volatilitatea cursului de schimb este 15%σ = . Se ştie că prima opţiunii CALL este 0,357C = , indicatorul NABLA este +0,5736 iar probabilitatea 1( ) 0,649N d = . Determinaţi rata dobânzii în Elveţia: a) 7,42%; b) 12%; c) 4,96%; d) 9%; e) 6,12%.

(examen licenţă 2003)

9. Pentru o opţiune PUT şi o opţiune CALL se plăteşte în total 14,32 um. Opţiunile au acelaşi activ suport, preţ de exercitare egal cu 82E = um şi scadenţa peste 6 luni. Activul suport are un curs egal cu 80S = um şi volatilitatea 32%σ = . Se ştie că rata dobânzii este 10%r = . Costul opţiunii CALL (C ), respectiv al opţiunii PUT ( P ) este: a) 9,56 4,76;C şi P= = b) 7, 20 7,12;C şi P= = c) 10,12 4,20;C şi P= = d)

8,16 6,16;C şi P= = e) 10,92 3, 40.C şi P= = (examen licenţă 2003)

10. Pentru o opţiune CALL şi pentru o opţiune PUT cu acelaşi activ suport se ştie că: 100, 115, 20,6%,S E r= = = iar durata până la scadenţpă este 1T an= . Ştiind că prima

CALL este 14,787021C = , iar prima PUT este 14,208088P = , rata dividendului este: a) 5%;q = b) 3%;q = c) 4%;q = d) 0%;q = e) 6%.q =

(examen licenţă 2006)

11. Deduceţi teorema de paritate put – call pentru cazul în care suportul în contractele pe opţiuni este:

a) o valută; b) un contract futures;

(***)

12. Se cunosc caracteristicile unei opţiuni call de tip european, astfel: 100S = ; 110E = ; 6 luniT t− = ; 10%r = şi prima CALL 7,9263C = . Aplicând relaţia de paritate put-call,

să se calculeze prima put. (examen IDD 2007)

VI. Ecuaţia Black-Merton-Scholes şi Modelul Black-Scholes

21

13. Să se calculeze valoarea unui PUT european, cu preţul de exerciţiu 0,50 şi cu scadenţa peste 8 luni. Suportul este o valută al cărei curs de schimb curent este 0,47, volatilitatea 12%, rata fără risc internă este 8% iar rata fără risc externă este 4%.

(Hull)

14. Se consideră un contract de cumpărare de franci elveţieni (CHF) încheiat în SUA. cursul spot este 52,0=S USD/CHF, iar scadenţa luni 4=T . Volatilitatea cursului USD/CHF este 18,0=σ . Rata dobânzii în SUA este 5%, iar în Elveţia este de 7%. Preţul de exerciţiu este 56,0=E USD/CHF. Să se calculeze prima opţiunii CALL.

(examen IDD 2005)

15. Un investitor are un portofoliu de opţiuni având următoarea structură: i. o opţiune CALL poziţie long cu preţul de exercitare 95E = ;

ii. o opţiune CALL, tot poziţie long cu preţul de exercitare 105E = ; iii. 2 opţiuni CALL, poziţie short cu preţul de exercitare 100E = ;

Acţiunea suport a acestor opţiuni prezintă următoarele caracteristici: 100; 30%S σ= = , scadenţa opţiunilor este aceeaşi: 3T luni= iar 10%.r = Se cere:

a) Valoarea portofoliului, respectiv suma investită de investitor la momentul iniţial;

b) Notândcu TV câştigul net al investitorului, care este funcţie de cursul acţiunii suport la scadenţă, respectiv ( )T T TV V S= , să se completeze următorul tabel:

TS 90 95 96 98 100 102 104 105 110 115 ( )T TV S

(examen IDD 2006)

16. Se ştie că S = 78.000, E = 60.000, T = 5 ani, r = 12%, q = 4% . Pentru aceste date se ştie că valoarea opţiunilor CALL e mai mare decât valoarea opţiunilor PUT cu 30.932,3 u.m. a) Să se calculeze diferenţa dintre C şi P pentru cazul în care T = 3 ani.

b) Să se calculeze diferenţa dintre P şi C pentru cazul în care r = 8%.

(examen IDD 2005)

17. Explicaţi de ce raţionamentele aplicate pentru a deduce relaţia de paritate put – call pentru opţiuni europene nu pot fi aplicate în mod similar pentru opţiunile americane, pentru deducerea unei relaţii similare.

(Hull)

18. Ecuaţia de dinamică a cursului unei acţiuni este t t t tdS S dt S dzμ σ= + . Fie 2

( , ) ln ( )2t t tD t S S S r T tσ⎡ ⎤⎛ ⎞⎟⎜⎢ ⎥⎟= ⋅ + + ⋅ −⎜ ⎟⎢ ⎥⎜ ⎟⎜⎝ ⎠⎢ ⎥⎣ ⎦

, unde r este data dobânzii.

VI. Ecuaţia Black-Merton-Scholes şi Modelul Black-Scholes

22

i) Să se arate că ( , )tD t S este preţul la momentul t al derivativului care la scadenţă (T ) are un payoff ( ) ln( )T T Tf S S S= ⋅ ; ii) Utilizând lema lui Ito sa se determine ecuaţia de dinamică a lui ( , )tD t S , precum şi volatilitatea acestuia. Să se arate că acest derivativ este mai riscant decât activul suport.

(examen Inginerie fin. 2007)

19. Să considerăm că piaţa este perfect descrisă de modelul Black-Scholes. Să se arate că 2

2r

S σ−

poate fi preţul unui activ financiar derivat. (examen Inginerie fin. 2007)

20. O opţiune call europeană cu suport o acţiune care nu distribuie dividende are scadenţa peste 3 luni. Preţul curent al acţiunii suport este egal cu preţul de exercitare actualizat cu rata dobânzii fără risc. În prezent preţul acţiunii este 15 euro iar analiştii au estimat că

2[ ( ) ( )] [ ( )]Pr { } 16%.r T t T t r T tTob S e S S eσ− − − −⋅ ≤ ≤ ⋅ = Care este preţul curent al

opţiunii? (examen Inginerie fin. 2008)

21. Pentru acţiunea &H S se cunosc următoarele elemente: 0 50; 15%; 30%.S μ σ= = = a. Să se calculeze intervalul maxim în care se poate afla cursul după 6 luni cu o probabilitate de 99%.

b. Ştiind că 10%r = , să se calculeze preţul unei opţiuni CALL având preţul de exerciţiu egal cu capătul din stânga al intervalului de la punctul a, precum şi preţul unei opţiuni PUT având preţul de exerciţiu egal cu capătul din dreapta al intervalului de la punctul a. Pentru ambele opţiuni 6T luni= .

(examen Inginerie fin. 2003) 22. Rentabilitatea unui activ financiar urmează următorul proces Ito:

( ) ⎥⎦

⎤⎢⎣

⎡+−=

−−

tn

tn

tt

t dZSdtSnnS

dS 12

1 ,

unde tZ este proces Wiener fundamental. Să se arate că preţul acestui activ financiar la

momentul t este n

ntt SZS ⎟⎟

⎠

⎞⎜⎜⎝

⎛+=

1

0 .

(Howison)

VI. Ecuaţia Black-Merton-Scholes şi Modelul Black-Scholes

23

23. Formula ( )2( , ) 10 ( )r T tV S t e N d− ⋅ −= ⋅ ⋅ oferă preţul unei opţiuni europene cu scadenţa

T , unde

2

2

ln ( ) ( )40 2

( )

tS r T td

T t

σ

σ

⎛ ⎞ + − ⋅ −⎜ ⎟⎝ ⎠=

⋅ −. Care este payoff-ul (valoarea) opţiunii la

scadenţa T şi în ce condiţii posesorul opţiunii primeşte banii? (examen DOFIN 2006)

24. Un broker doreşte să vândă un nou tip de opţiune pe un anumit indice şi pretinde că este cea mai sigură investiţie de pe piaţă. Brokerul chiar oferă formula de calcul a preţului opţiunii:

2( )( )2( , )

T tr T tV S t S e X e

−− − ⋅ −= ⋅ − ⋅ ,

unde S este preţul acţiunii, T t− este perioada până la scadenţă, r este rata dobânzii. Poate fi preţul de mai sus preţul unei opţiuni?

(examen DOFIN 2006)

25. Fie ( ),c S t şi ( ),p S t valorile opţiunilor call şi put de tip european, cu acelaşi preţ de exerciţiu şi aceeaşi maturitate. Să se arate că c p− satisface ecuaţia Black-Scholes, cu condiţia finală c p S K− = − , la momentul t T= . Să se deducă, astfel, că ( )r T tS Ke− −− este o soluţie a ecuaţiei Black-Scholes şi să se interpreteze rezultatele.

(Howison)

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită

24

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită 1. O acţiune are în prezent un curs de piaţă 0 180S = , volatilitatea estimată este de

32%σ = iar rata dobânzii fără risc pe piaţă este 9,5%r = . Se emit opţiuni CALL şi PUT având ca suport această acţiune, preţul de exercitare 190E = şi scadenţa peste 9 luni. Determinaţi:

a. Prima opţiunilor put şi call la momentul curent.

b. Pentru cele două opţiuni să se determine indicatorii de senzitivitate: (Delta); (Gamma); (Nabla); şi (Vega).υΔ Γ ∇

c. Determinaţi noua valoare a opţiunii call dacă valoarea acţiunii suport devine 1 181.S =

d. Determinaţi noua valoare a opţiunii put în situaţia în care valoarea acţiunii suport devine 2 177.S =

e. Ştiind că un investitor are un portofoliu format din 1 2.500N = opţiuni call, poziţie long şi 2 3.200N = opţiuni put, poziţie short, să se calculeze suma investită, precum şi indicatorii

(Delta); (Gamma); (Nabla); şi (Vega)υΔ Γ ∇

ai portofoliului.

f. Cu cât se modifică valoarea acestui portofoliu dacă cursul acţiunii suport scade cu o unitate?

g. Să se precizeze numărul de acţiuni care trebuie cumpărate sau vândute, astfel încât portofoliul să devină neutralΔ − .

h. Ce poziţii trebuie să ia acest investitor pe cele două opţiuni existente pe piaţă şi pe activul suport a.î. portofoliul său să devină neutralΔ −Γ .

(***)

2. Pentru acţiunile firmei M&N se cunosc: 87, 28%, 0S qσ= = = iar rata dobânzii pe piaţă este 10%r = . Pentru o opţiune de tip CALL cu suport acţiunea M&N şi scadenţa peste 9 luni se cunosc următorii indicatori de senzitivitate:

10,5199, 0,016846, 9,4486.θΔ = Γ = = −

Determinaţi prima opţiunii CALL. (Examen Inginerie fin. 2002)

3. Calculaţi volatilitatea implicită pentru preţul futures ştiind că preţul pe piaţă al unei opţiuni PUT cu suport contractul futures este 20 u.m. Preţul curent al contractului futures

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită

25

este 525 . .F u m= iar preţul de exercitare al opţiunii este 525 . .E u m= Scadenţa opţiunii este peste 5 luni iar rata dobânzii pe piaţă este 6%.

Obs. Volatilitatea implicită reprezintă acea valoare a volatilităţii care egalizează preţul opţiunii obţinut din model cu preţul opţiunii observabil pe piaţă.

(Hull)

4. Determinaţi volatilitatea implicită pentru o acţiune al cărei curs prezent este 0 500S = , ştiind că preţul unei opţiuni CALL cu suport această acţiune, cu preţ de

exercitare 500E = şi scadenţa peste 6 luni este 29,2514. 10%.r = (Hull)

5. a) Să se calculeze prima opţiunilor put şi call având ca suport o acţiune. Se cunosc următoarele elemente:

100; 125; 3 luni; 10%; 25%.S E T t r σ= = − = = =

b) Pentru cele două opţiuni să se determine indicatorii de senzitivitate: (Delta); (Gamma); (Nabla); (Vega) şi (Rho).υ ρΔ Γ ∇

c) Ştiind că un investitor are un portofoliu format din 1 3.500N = opţiuni call, poziţie long şi 2 1.200N = opţiuni put, poziţie short, să se calculeze suma investită, precum şi indicatorii

(Delta); (Gamma); (Nabla); (Vega) şi (Rho)υ ρΔ Γ ∇

ai portofoliului.

d) Să se precizeze numărul de acţiuni care trebuie cumpărate sau vândute, astfel încât portofoliul să devină neutralΔ − .

(***) 6. Se consideră opţiunile A şi B de tip CALL, având aceleaşi active suport şi aceeaşi scadenţă. Preţurile de exerciţiu sunt 103 100A BK şi K= = . Se notează cu AΔ şi respectiv

BΔ raportul de acoperire (de hedging) corespunzător celor două opţiuni. Să se precizeze care dintre afirmaţiile de mai jos este adevărată:

a) A BΔ = Δ ; b) A BΔ > Δ ; c) A A

B B

KK

Δ =Δ ; d) A BΔ < Δ ; e) A A B BK K−Δ = −Δ .

(examen licenţă 2001) 7. Care este valoarea unei opţiuni CALL at-the money cu scadenţa peste 6 luni ştiind că indicatorul DELTA este 0,6248, indicatorul NABLA este -0,489, iar cursul activului suport este 100? a) 10,34; b) 9,72; c) 10,5793; d) 12,4172; e) 13,58.

(examen licenţă 2004)

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită

26

8. Au fost emise mai multe tipuri de opţiuni de tip european, toate având aceeaşi acţiune suport. Cursul acţiunii suport este 90 . .S u m= , iar riscul este 30%σ = . Rata dobânzii este 10%r = . Pentru portofoliul de opţiuni se cunosc următorii indicatori: DELTA = 0,634; GAMA = 0,02; THETA = -11,906; VEGA = 25,152. Valoarea portofoliului este: a) 12,48 u.m.; b) 1,09 u.m.; c) 10,9 u.m.; d) 1,248 u.m.; e) 1,845 u.m.

(examen licenţă 2003)

9. Se cunoaşte că în cazul în care cursul activului suport este 120S = , preţul de exerciţiu este 110E = , perioada până la scadenţă este 9T luni= , iar rata dobânzii fără risc este 12%r = , prima CALL este 28,4696C = , indicatorul DELTA este 0,7418, iar indicatorul VEGA este 33,5846. În cazul în care volatilitatea creşte de la 45% la 46%, prima CALL se va comporta astfel: a) creşte cu 0,7418; b) scade cu 0,7418; c) creşte cu 0,133272; d) scade cu 0,335846; e) creşte cu 0,335846.

(examen licenţă 2006)

10. Valoarea unei opţiuni PUT este 4,8253P um= , cursul acţiunii suport este 80S um= , iar preţul de exerciţiu este 85E um= . Rata dobânzii este 10%r = . Se ştie că

în cazul în care preţul de exerciţiu ar creşte la 86E um= , valoarea opţiunii ar creşte cu 0,4175 um. Indicatorul DELTA al opţiunii este: a) -0,4175; b) -0,5825; c) 0,4563; d) 0,5825; e) -0,3833.

(examen licenţă 2005)

11. Prima opţiunii CAL respectiv PUT pe cursul de schimb USD/GBP cu următoarele caracteristici: 1,8 / şi 6S E USD GBP T luni= = = este 0,0976C USD= respectiv

0,0814P USD= . Să se precizeze care din următoarele afirmaţii este corectă. a) rata dobânzii este mai mare în Anglia decât în SUA; b) indicatorul VEGA al opţiunii PUT este mai mare decât cel al opţiunii CALL; c) rata dobânzii este aceeaşi în Anglia şi în SUA; d) preţul spot al GBP faţă de USD este egal cu preţul forward; e) rata dobânzii este mai mare în SUA decât în Anglia.

(examen licenţă 2005)

12. Cursul unui activ suport este 100 u.m. Un investitor a cumpărat un portofoliu de opţiuni pe acest activ suport, care este format din următoarele poziţii: i) LONG 100 opţiuni CALL cu prima 5,2954 u.m. şi indicatorul DELTA 0,6179; ii) LONG 100 opţiuni PUT cu prima 3,4007 u.m. şi indicatorul DELTA -0,3357. Pentru a forma un portofoliu DELTA neutru investitorul trebuie: a) să cumpere activ suport în valoare de 2822 u.m.; b) să vîndă activ suport în valoare de 200 u.m.; c) să cumpere activ suport în valoare de 869,6 u.m.; d) să vândă activ suport în valoare de 869,6 u.m.; e) să vândă activ suport în valoare de 2822 u.m.

(examen licenţă 2007)

13. A fost emisă o opţiune CALL având preţul de exerciţiu actualizat egal cu preţul acţiunii suport. Actualizarea s-a făcut pe baza ratei dobânzii practicate pe piaţă. Se ştie că

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită

27

mărimea indicatorului de acoperire (hedging) este 0,52. Prima opţiunii CALL va reprezenta următorul procent din preţul acţiunii suport: a) 14%; b) 2%; c) 52%; d) 4%; e) 10%.

(examen licenţă 2002) 14. Se ştie S = 87, r = 10%, q = 2%. O opţiune de tip CALL cu E = 84 şi scadenţa T = 9 luni are prima C = 13,4257 şi indicatorul 0,6748CΔ = . a) Să se determine mărimea opţiunii put cu acelaşi E şi aceeaşi scadenţă T.

b) Să se determine pΔ . (examen IDD 2004)

15. Se consideră că S = 100, r = 9%, 25%σ = . Fie o opţiune de tip CALL şi una PUT cu E = 97 şi scadenţa T = 6 luni. Un investitor are un portofoliu format din o poziţie long pe 300 opţiuni PUT şi o poziţie short pe 100 opţiuni CALL. a) Să se determine primele celor două opţiuni. b) Să se determine valoarea portofoliului. c) Cu cât se modifică valoarea portofoliului dacă S scade cu o unitate monetară?

(examen IDD 2004) 16. Un investitor îşi formează un portofoliu constituit dintr-o opţiune CALL şi o opţiune PUT, ambele poziţie long. Activul suport, comun pentru ambele opţiuni are următoarele caracteristici: 80; 25%S E σ= = = . Pentru ambele opţiuni scadenţa este peste 6 luni. Rata dobânzii este 8%r = . Se cere: a) Costul portofoliului; b) Valoarea indicatorului DELTA al portofoliului; c) Să se stabilească intervalul în care trebuie să se afle cursul acţiunii la scadenţă, a.î. investitorul să aibă un profit net pozitiv.

(examen IDD 2005)

17. Se consideră un contract de cumpărare de franci elveţieni încheiat în SUA. Cursul spot este de 0,52S = USD/CHF, iar scadenţa 4T = luni. Volatilitatea cursului USD/CHF este 0,18σ = . Rata dobânzii în SUA este 5%, iar în Elveţia este de 7%. Preţul de exerciţiu este E=0,56. Să se calculeze prima opţiunii CALL.

(examen IDD 2005) 18. Au fost tranzacţionate opţiuni CALL şi opţiuni PUT. Ambele tipuri de opţiuni au scadenţa peste 8 luni şi preţul de exerciţiu 78E = . Se ştie că volatilitatea activului suport este 25%σ = iar 9%r = . Mărimea primelor este: 6,83655; 5,29419C P= = . Se cere: a) Valoarea cursului spot al acţiunii suport; b) Mărimea indicatorului DELTA pentru cele două tipuri de opţiuni.

(examen IDD 2005) 19. Un investitor deţine un portofoliu format dintr-o poziţie long 100 opţiuni CALL cu preţul de exercitare 120 u.m. şi o poziţie short 100 opţiuni CALL cu preţul de exercitare

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită

28

130 u.m. Opţiunile CALL au aceeaşi scadenţă 9T t luni− = şi acelaşi activ suport ( 125, 15%S σ= = ). Rata fără risc este 10%r = . Să se calculeze indicatorul Δ pentru acest portofoliu şi rezultatul investitorului, dacă preţul activului suport la scadenţă este 127 u.m.

(examen IDD 2006) 20. Pentru o opţiune CALL se cunoaşte: 90; 94; 9 ; 9%;S E T luni r= = = =

13,3259;C = 0,5958CΔ = . Se cere:

a) Preţul opţiunii PUT corespunzătoare, precum şi PΔ ;

b) Care ar fi fost preţul CALL şi preţul PUT dacă 89S = . (examen IDD 2006)

21. Pentru două opţiuni call şi put de tip european cu acelaşi activ suport şi aceeaşi scadenţă se cunosc: prima call 7099,6=c ; prima put 2010,3=p ; delta put

3596,0−=Δ p ; nabla call 5481,0−=∇c ; maturitatea luni 9=T . Rata de dobândă fără risc este %10=r , iar activul suport nu generează venit. Să se determine preţul curent al activului suport ( )S , precum şi preţul de exerciţiu al celor două opţiuni ( )E .

(examen IDD 2006)

22. Se consideră că S = 100, r = 9%, 25%σ = . Fie o opţiune de tip CALL şi una PUT cu E = 97 şi scadenţa T = 6 luni. Un investitor are un portofoliu format din o poziţie long pe 300 opţiuni PUT şi o poziţie short pe 100 opţiuni CALL. a) Să se determine primele celor două opţiuni. (1p) b) Să se determine valoarea portofoliului. (1p) c) Cu cât se modifică valoarea portofoliului dacă E scade cu o unitate monetară? (1p)

(test seminar 2006) 23. Preţul unui contract futures este 19 USD, rata de dobândă fără risc (exprimată anual) este 12%, iar volatilitatea preţului futures (exprimată anual) este 20%.

a. Să se calculeze valoarea unei opţiuni put de tip european, ce expiră peste 5 luni şi care are ca suport acest contract futures. Preţul de exerciţiu este 20 USD.

b. Să se calculeze valoare opţiunii call emisă în aceleaşi condiţii ca opţiunea put de la punctul a).

c. Să se calculeze noul preţ al opţiunii put de la punctul a), dacă preţul futures creşte cu 0,5 USD.

d. Să se calculeze noul preţ al opţiunii call de la punctul b), dacă volatilitatea preţului futures scade cu 1 punct procentual.

(test seminar 2007) 24. Fie cursul EURRON 3.6125. Ratele dobânzilor cu compunere continuă sunt

9.5%r = pentru lei şi 4%fr = pentru euro, iar volatilitatea cursului este de 20%. Se

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită

29

emit opţiuni europene pe cursul EURRON cu scadenţa de 3 luni la preţul de exercitare K = 3.6125. a. (1 pct) Să se calculeze prima call. b. (1 pct) Să se calculeze prima put.

c. (1 pct) Să se calculeze indicatorii SD∂∂

=Δ şi 2

2

SD

∂∂=Γ pentru call şi put.

d. (1 pct) Dacă cursul valutar creşte la 3.6500 să se calculeze prima call prin aproximare Taylor de ordinul I (Δ ) şi de ordinul II ( Γ−Δ ).

(test seminar 2008) 25. Se consideră că S = 100, r = 9%, 25%σ = . Fie o opţiune de tip CALL şi una PUT cu E = 97 şi scadenţa T = 6 luni. Un investitor are un portofoliu format din o poziţie long pe 300 opţiuni PUT şi o poziţie short pe 100 opţiuni CALL.

a) Să se determine valoarea portofoliului.

b) Cu cât se modifică valoarea portofoliului dacă E scade cu o unitate monetară?

(test seminar 2008) 26. Un activ suport are în prezenta valoarea S = 200. Rata dobânzii fără risc este 10%r = , iar volatilitatea activului suport este 30%σ= . Un investitor are un portofoliu format din opţiuni pe acest activ suport:

- long 1000 opţiuni A cu 6.0=Δ , 05.0=Γ şi 4.0=υ - short 700 opţiuni B cu 2.0−=Δ , 04.0=Γ şi 6.0=υ

unde SD∂∂

=Δ , 2

2

SD

∂∂=Γ şi

συ

∂∂

=D .

a. (1.5 pct) Să se calculeze indicatorii ΘΓΔ ,, pentru portofoliu, ştiind că valoarea

portofoliului este în prezent de 8000, iar t

D∂∂

=Θ .

b. (0.5 pct) Să se formeze un portofoliu Δ neutru pornind de la portofoliul dat. c. (1 pct) Să se formeze un portofoliu ΓΔ, neutru pornind de la portofoliul dat. d. (1 pct) Să se formeze un portofoliu υ,,ΓΔ neutru pornind de la portofoliul dat.

(test seminar 2008) 27. Se consideră un contract CALL de tip european pentru a cumpăra lire sterline. Se ştie că scadenţa contractului este 6T luni= , cursul spot este 1,9803S = , preţul de exerciţiu este 2,0114E = , volatilitatea cursului este 25%σ = , rata dobânzii este în SUA este 5,2% iar rata de dobândă în Anglia este 6,8%.

a) Să se determine prima opţiunii CALL;

b) Să se precizeze modificarea primei opţiunii CALL în cazul în care rata dobânzii în SUA creşte cu 1Δ p.p. iar în Anglia cu 2Δ p.p.

(examen Inginerie fin. 2008)

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită

30

28. Se consideră o opţiune PUT de tip european. În cazul în care atât activul suport S , cât şi preţul de exerciţiu E cresc cu 20% să se precizeze care dintre următoarele afirmaţii este adevărată: a) prima opţiunii nu se modifică; b) prima opţiunii creşte cu 9,54%; c) indicatorul DELTA crşte cu 9,54%; d) prima opţiunii scade cu 9,54%; e) indicatorul DELTA nu se modifică.

(admitere DOFIN 2006)

29. Pentru o acţiune se cunosc următoarele date: 0 80, 35%S σ= = . Rata dobânzii este 10%r = şi ea coincide cu media rentabilităţii acţiunii.

a) Să se calculeze intervalul în care se poate afla cursul acţiunii după o perioadă de 6 luni cu o probabilitate de 95%. b) Un investitor îşi formează un portofoliu format dintr-o opţiune CALL cu preţul de exerciţiu 80CE = şi o opţiune PUT cu preţul de exerciţiu 80PE = , ambele cu suport această acţiune, scadenţa 6T luni= , şi poziţie long. Să se precizeze costul investiţiei, indicatorul Δ al portofoliului, precum şi funcţia de payoff. c) Să se precizeze câştigul net al investitorului pentru cazul în care TS se află la unul din capetele intervalului calculat la punctul a).

(examen Inginerie fin. 2002)

30. Pe piaţă există o opţiune CALL a cărei primă creşte cu 0,4 u.m. când preţul de exerciţiu scade cu 1 u.m si cu 0,5 u.m. cand preţul activului suport creşte cu 1 u.m. Pe piaţă a mai apărut o opţiune care plăteşte 10 u.m. dacă opţiunea CALL respectivă se exercită şi 0 în caz contrar. Un investitor evaluează această opţiune binară în prezent, într-un mediu neutru la risc la o valoare: a) de 5 u.m.; b) de 10 u.m.; c) de 4 u.m.; d) de 0,4 u.m.; e) incertă, dar nu mai mare de 10 u.m.

(admitere Dofin 2005) 31. O firmă din Aliteria, în care moneda naţională este A, are de făcut peste 1 an plăţi în valoare totală de 7,9 milioane A. În acest scop ea va primi 1 milion USD şi 1 milion EUR. Cursurile de schimb, în prezent sunt: 4A=1USD şi 3,7A = 1 EUR. Volatilităţile cursului de schimb sunt: A/USD: 1 15%σ = ; A/EUR: 2 20%σ = ; EUR/USD: 3 10%σ = . Ratele dobânzilor sunt: zona EURO: 2 8%r = ; SUA: 1 6%r = ; Aliteria: 3 10%r = . a) Să se prezinte o schemă de hedging utilizând opţiuni care să asigure cel puţin 7,9 milioane A şi care să aibă un cost cât mai redus. Se va preciza tipul de opţiuni utilizat, preţurile de exerciţiu, precum şi dacă s-au utilizat scheme de tip „cross”. b) Să se prezinte şi o schemă utilizând contracte forward.

(examen Inginerie fin. 2002)

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită

31

32. Pentru o opţiune CALL se cunosc: 0,663872; 0,426465;C CS E

∂ ∂Δ= = ∇= =−

∂ ∂

9 ;T luni= 59,74848; 31,047577C Cq

μ∂

= =− =∂

. Se cere mărimea lui S şi mărimea

lui E . (examen Inginerie fin. 2004)

33. Se consideră formula BLACK-SCHOLES pentru o opţiune CALL, activul suport

având rata instantanee a dividendului egală cu q . Se notează cu EhS

= . Să se calculeze

formula Ch

∂∂

care măsoară senzitivitatea costului opţiunii CALL în raport cu h . Să se

interpreteze economic formula dedusă. (examen Inginerie fin. 2002)

34. Pentru o opţiune CALL de tip european având ca suport o acţiune se cunosc următorii indicatori de senzitivitate:

1( )N dΔ= ; ( )2( )r T te N d− ⋅ −∇=− ⋅ ;

2121 1

2

d

eS T tσ π

−Γ= ⋅ ⋅

−

Se definesc suplimentar următorii indicatori: ES

α= şi ( ) CfS

α = .

i) Ştiind că 0,85α= ; 0,81401Δ= şi 0,69349∇=− . Să se calculeze ( )f α .

ii) Să se calculeze expresiile pentru indicatorii de senzitivitate 2

2

( ) ( )f fşiα αα α

∂ ∂∂ ∂

.

iii) Pentru cazul numeric de la punctul i, ştiind că 0,00789Γ= şi 10S = să se

calculeze 2

2

(0,85)fα

∂∂

.

(examen Inginerie fin. 2007) 35. Cursul unui activ suport este 100 u.m. Un straddle pe acest activ suport cu scadenţa peste 9 luni şi cu preţul de exercitare egal cu preţul forward la 9 luni valorează 11,5 u.m. Calculaţi indicatorul DELTA al acestui straddle.

(admitere DOFIN 2006)

36. Preţul unei acţiuni este egal cu preţul de exercitare actualizat al unei opţiuni call de tip european care are ca suport acţiunea respectivă. Determinaţi prima acestei opţiuni în funcţie de cursul acţiunii suport şi de raportul de hedging (indicatorul delta).

(examen licenţă 2003) 37. Un investitor emite 100.000 opţiuni call cu preţul de exerciţiu 82E = şi preţul

8,5183c = , în condiţiile: 82S = ; 30%σ = ; 0,5T = şi 8%r = . Presupunem că acest investitor îşi gestionează portofoliul dinamic, iar pentru simplificare ca îşi revizuieşte

VII. Indicatori de senzitivitate, hedging static şi volatilitatea implicită

32

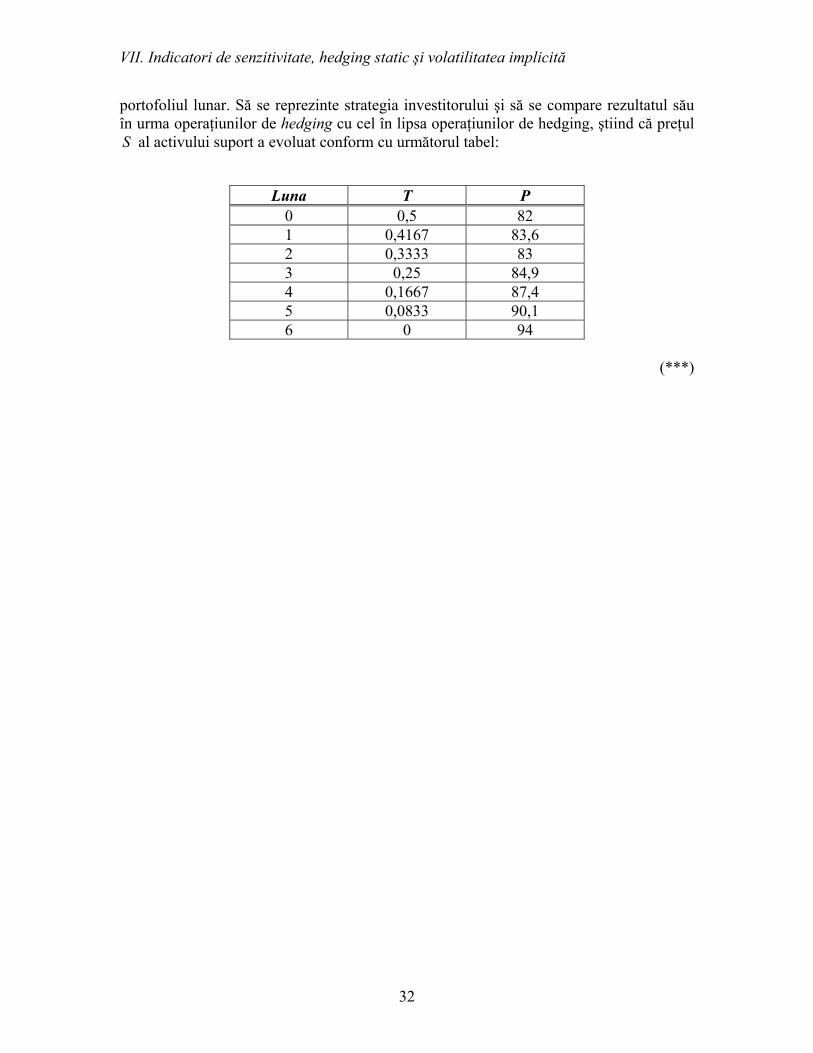

portofoliul lunar. Să se reprezinte strategia investitorului şi să se compare rezultatul său în urma operaţiunilor de hedging cu cel în lipsa operaţiunilor de hedging, ştiind că preţul S al activului suport a evoluat conform cu următorul tabel:

Luna T P 0 0,5 82 1 0,4167 83,6 2 0,3333 83 3 0,25 84,9 4 0,1667 87,4 5 0,0833 90,1 6 0 94

(***)

VIII. Operaţiuni de hedging utilizând opţiuni PUT-protective

33

VIII. Operaţiuni de hedging utilizând opţiuni PUT-protective 1. Un investitor dispune de o sumă 0 10 .W mil= u.m. pe care doreşte să o investească pentru o perioadă 2T ani= într-un portofoliu diversificat conţinând obligaţiuni zero cupon în sumă de B u.m. şi portofolii protective – put în valoare de 0W B− a.î. la scadenţă valoarea portofoliului său să fie cel puţin egală cu valoarea 11,5 .TA mil= u.m. Rata dobânzii fără risc pe piaţă este 10%r = iar acţiunile din portofoliile protective – put au un curs 0 1000S = u.m. şi o volatilitate 15%.σ = a) Determinaţi costul de cumpărare al unui portofoli protective – put ( 0PP ) şi numărul de portofolii cumpărate.

b) Valoarea la scadenţă a investiţiei, dacă valoarea acţiunilor la scadenţă este de 1200 u.m.

(Examen Inginerie fin. 2004) 2. Un investitor doreşte să investească A = 1 milion u.m. în acţiuni având următoarele caracteristici: S0=76, 16%μ = , 28%σ = pe o perioadă de T = 9 luni. Pentru fiecare acţiune cumpără o opţiune PUT cu preţul de exerciţiu E, formând un număr de portofolii protective put. Fie V(E) nivelul minim, cert al acestei investiţii după 9 luni. Rata dobânzii este r= 10%. Să se deducă o condiţie de maxim pentru V(E) şi să se precizeze dacă punctul de maxim e atins.

(Examen Inginerie fin. 2004)

3. Un investitor deţine un portofoliu format din 100 acţiuni X şi 100 acţiuni Y ce au cursurile curente 0 04 u.m. şi Y 5 u.m.X = = iar volatilităţile 15%X Yσ σ= = . Pentru conservarea valoarii portofoliului pe un orizont de 1 an (astfel încât valoarea portofoliului să fie cel puţin la nivelul celei curente), investitorul cumpără 100 opţiuni put cu suport acţiunea X şi 100 opţiuni put cu suport acţiunea Y, cu scadenţele peste 1 an. Determinaţi preţurile de exercitare ale acestor opţiuni astfel încât costul lor (şi deci al protecţiei) să fie minim. Investitorul se putea proteja utilizând contracte forward? Comentaţi diferenţele dintre cele două tipuri de protecţie prin prisma valorii finale a portofoliului.

(Test seminar 2007) 4. Un investitor deţine un portofoliu de 400 mil. USD la fel de diversificat ca S&P500. Valoarea lui S&P500 este 1350. Volatilitatea portofoliului este 28%σ = , iar rata dividendului 4%q = . Aceleaşi caracteristici are şi S&P500. Rata dobânzii este 10%r = . Investitorul doreşte să se asigure că valoarea portofoliului nu va scade în următoarele 6 luni cu mai mult de 5% din valoarea sa. În acest scop cumpără opţiuni PUT care să-l protejeze.

a) Să se calculeze costul asigurării cu opţiuni PUT.

VIII. Operaţiuni de hedging utilizând opţiuni PUT-protective

34

b) Folosind paritatea PUT-CALL, să se prezinte schema care asigură protecţia prin cumpărarea de opţiuni CALL.

c) În cazul în care investitorul decide să-şi asigure protecţia investind o parte din valoarea portofoliului în obligaţiuni, care este poziţia sa iniţială?

(examen Inginerie fin. 2001) 5. Rata dobânzii este de r 12%= . Un investitor dispune de 15.000.000 um şi îşi propune ca peste 2 ani capitalul său să fie de cel puţin 16.912.452 um. Suma de care dispune poate fi investită fie în unităţi de portofoliu diversificat, fie depusă în conturi bancare. Valoarea unei unităţi de portofoliu este 2.500 um iar riscul său este 14%σ= . Să se calculeze suma ce va fi depusă în conturi bancare, precum şi numărul de unităţi de portofoliu diversificat ce vor fi achiziţionate de investitor astfel încât să-şi asigure scopul propus.

(examen Inginerie fin. 2002) 6. Un investitor dispune de suma W = 5.000 u.m. Rata dobănzii este r = 9%. Investitorul îşi elaborează un plan de investiţii astfel încât după 3 ani el să dispună de o sumă de cel puţin A3 = 5.722,6839 u.m. În acest scop el va investi o parte din sumă în obligaţiuni, iar o parte în portofolii diversificate având preţul unitar 10Π = u.m. şi riscul 15%σ∏ = . Pentru fiecare unitate de portofoliu investitorul cumpără câte un PUT protectiv. Să se precizeze mărimea sumei investite în obligaţiuni şi numărul de opţiuni PUT cumpărate.

(examen Inginerie fin. 2004) 7. Un investitor deţine un portofoliu în valoare de 1.000.000 . .u mΠ= format 50% din acţiuni ABC şi 50% din acţiuni XYZ. Cursul acţiunii ABC este 1 100 . .S S u m= = , iar volatilitatea acesteia este 1 20%σ σ= = . Cursul acţiunii XYZ este 2 100 . .S S u m= = , iar volatilitatea acesteia este 2 20%σ σ= = . Cursurile celor două acţiuni nu sunt corelate. Rata dobânzii este 10%r = . Investitorul doreşte să utilizeze o strategie cu opţiuni astfel încât după 1 an să nu piardă mai mult de 5% din valoarea portofoliului. Pentru aceasta are la dispoziţie două variante:

Varianta A: să apeleze la o bancă pe piaţa OTC pentru a-i oferi o opţiune care să aibă ca activ suport portofoliul considerat. Specialiştii băncii ajung la concluzia că ecuaţia de dinamică a portofoliului investitoului este t P t P t td dt dzμ σ∏ = ∏ + ∏ , unde ,P Pμ σ reprezintă rentabilitatea aşteptată, respectiv volatilitatea portofoliului;

Varianta B: să utilizeze opţiuni tranzacţionate la bursă care au activ suport acţiunea ABC, respectiv acţiunea XYZ.

i) Să se determine costul operaţiunii în cazul în care se utilizează varianta A;

ii) Să se arate că întotdeauna varianta A este mai avantajoasă pentru investitor decât varianta B.

(examen Inginerie fin. 2007)

VIII. Operaţiuni de hedging utilizând opţiuni PUT-protective

35

8. Preţul acţiunii companiei X este azi 40$. De asemenea 60$ 30$u dS iar S= = , fiecare cu probabilitate 0,5 iar 1, 25r Te ⋅ = . Un broker oferă o opţiune europeană PUT cu scadenţa T şi preţ de exercitare 45$.

a) Cât este indicatorul Δ pentru această opţiune.

b) Care este preţul opţiunii?

c) Un broker vinde 100.000 de astfel de opţiuni şi primeşte cu 10 cenţi peste preţul determinat la punctul b. El doreşte să se protejeze prin hedging. Câte acţiuni trebuie să vândă sau să cumpere şi care va fi profitul la final?

(examen DOFIN 2006) 9. Un investitor emite 100.000 de opţiuni call cu următoarele caracteristici: 80S E= = ;

30%σ= ; 10%r = ; 0q = şi 6T luni= . Pentru a face o operaţiune de hedging static, el cumpără 100.000 acţiuni, utilizând bani împrumutaţi.

a) Să se precizeze profitul net maxim ce se poate obţine prin această schemă de hedging. Să se precizeze în ce condiţii operatorul este perfect acoperit.

b) Să se calculeze, cu o probabilitate de 99% pierderea maximă pe care poate să o aibă operatorul.

(examen Inginerie fin. 2002)

IX. Evaluarea firmei utilizând modelul Black – Scholes (Modelul Merton pentru riscul de credit)

36

IX. Evaluarea firmei utilizând modelul Black – Scholes (Modelul Merton pentru riscul de credit)

1. a) Valoarea activelor unei firme este A0, iar volatilitatea Aσ . Firma are luat un împrumut sub formă de bond zero cupon cu valoarea nominală F şi scadenţa T. Să se determine volatilitatea datoriei, a acţiunilor firmei şi coeficientul de corelaţie între acţiuni şi debit.

b) A0 = 110.000, F = 90.000, 78%Aσ = , T = 6 ani, r = 12%. Să se calculeze Dσ , Eσ şi DEρ , precum şi prima de risc aplicată creditului.

c) Determinaţi valoarea medie de recuperare a creditului în caz de faliment. Care este probabilitatea de nerambursare a creditului?

d) Presupunem că S JF 60.000, F 30.000= = (datoria firmei este formată dintr-un credit senior şi unul junior). Să se calculeze prima aplicată creditului senior, creditului junior, precum şi prima medie corespunzătoare întregului credit.

e) Să se deducă pentru cazul general (A0 , FS , FJ, Aσ , r şi T se dau) formula de calcul a volatilităţii debitului junior DJσ . Aplicaţie: să se calculeze volatilitatea creditului junior de la punctul d).

f) Să se demonstreze pentru cazul general că valoarea medie a primei plătite precum şi valoarea capitalului propriu, în cazul unui credit junior FJ şi a unui credit senior FS, nu

depind de structura creditului, respectiv de raportul J

S

FF

.

(Examen Inginerie fin. 2004)

2. Valoarea activelor unei firme este 100.000 u.m. iar volatilitatea acestora este 65%Aσ = . Firma a beneficiat de un credit luat sub forma unei obligaţiuni zero cupon cu

valoarea nominală 80.000 u.m. şi scadenţa peste 6 ani. Rata dobânzii pe piaţă este r = 10% . Determinaţi:

a) Valoarea iniţială a datoriei firmei şi volatilităţile datoriei respectiv acţiunilor firmei.

b) La sfârşitul anului 3, firma decide să-şi refinanţeze creditul, în situaţia în care activele sale în acest moment valorau 125.000 u.m. Calculaţi ce primă de risc va fi aplicată firmei de către noii creditori.

(Examen Inginerie fin. 2005) 3. Valoarea de piaţă a activelor unei firme este 89.000A = , ea având un credit (obligaţiune 0-cupon) cu valoarea nominală 70.000, 5 , 60%, 12%.F T ani rσ= = = = a) Să se calculeze valoarea debitului 0D , precum şi prima de risc aplicată.

IX. Evaluarea firmei utilizând modelul Black – Scholes (Modelul Merton pentru riscul de credit)

37

b) Să se calculeze următorii indicatori de senzitivitate: 0 0 0 0; ; ; ,A

D D D DA F Tσ

∂ ∂ ∂ ∂∂ ∂ ∂ ∂

menţionându-se monotonia funcţiei 0 0 ( , , , ).AD D A F Tσ= (Examen Inginerie fin. 2005)

4. Valoarea activelor unei firme este 2000A = iar volatilitatea 45%σ = . Rata dobânzii pe piaţă este 10%r = . O bancă acordă unei firme două credite, primul senior, iar al doilea junior, sub formă de obligaţiuni zero-cupon cu scadenţa 5T ani= .Valorile nominale sunt 1000 500S JF şi F= = . Se ştie că la momentul iniţial au fost emise două tipuri de opţiuni pentru cumpărarea activelor firmei. Primul tip de opţiuni are preţul de exercitare 1000E = şi prima 1452C = iar al doilea tip are preţul de exercitare egal cu

1500E = şi prima 1246C = . Prima de risc aplicată pentru creditul junior este: a) 4,31%; b) 8,85%; c) 2,81%; d) 7,73%; e) 10%.

(examen licenţă 2003)

5. O firmă a luat un credit sub formă de obligaţiuni zero-cupon în valoare de 4.500 um şi scadenţa peste 4T ani= . Volatilitatea firmei este 32%σ = , iar rata dobânzii este

10%r = . Se ştie că valoarea de piaţă a firmei este 6.000A = , iar valoarea acţiunilor este 3.173,59C = um. Prima de risc aplicată la acordarea creditului este:

a) 2,53%; b) 1,12%; c) 0,84 %; d) 2,04%; e) 1,62%. (examen licenţă 2003)

6. Valoarea activelor unei firme este A=80.000, iar volatilitatea acestora este

65%Aσ = . Rata dobânzii pe piaţă este 10%r = . Firma a luat un credit sub formă de bligaţiune zero-cupon cu valoarea nominală 15.000F = şi scadenţa 5T ani= .

a) Să se determine mărimea capitalului firmei;

b) Să se determine valoarea creditului şi prima de risc aplicată de creditor;

c) Să se determine riscul creditului. (examen IDD 2004)

7. Valoarea activelor unei firme este 0 500.000A = , iar volatilitatea este 85%Aσ = . Valoarea nominală a creditului este 300.000F = , cu scadenţa 15 aniT = . Rata dobânzii este 5%r = . Să se calculeze:

a) Valoarea 0D a creditului;

b) Valoarea 0E a capitalului propriu;

c) Prima de risc π percepută de creditor;

d) Volatilitatea ( )0Dσ debitului în momentul iniţial. (examen IDD 2007)

IX. Evaluarea firmei utilizând modelul Black – Scholes (Modelul Merton pentru riscul de credit)

38

8. Valoarea activelor unei firme este A=120.000, iar volatilitatea acestora este

45%Aσ = . Firma a luat un credit sub formă de bligaţiune zero-cupon cu valoarea nominală 90.000F = şi scadenţa 12T ani= . Rata dobânzii pe piaţă este 7%r = .

a) Să se calculeze prima de risc aplicată la credit de către bancă;

b) Să se calculeze primele de risc pentru cazul în care firma ar fi luat două credite, respctiv unul senior şi unul junior, fiecare având valoarea nominală de 45.000 .

c) Se presupune că firma poate lua două credite, respectiv unul senior şi unul junior,

având valorile nominale SF şi JF , cu 90.000S JF F+ = . Se notează cu S

J

FxF

= , se

notează cu 0SD şi 0JD valorile celor două credite şi cu 0 0 0 0 ( )S JD D D D x= + = . Să se calculeze '

0 ( )D x (derivata lui 0 ( )D x în raport cu x ). (examen Inginerie fin. 2007)

9. Valoarea de piaţă a activelor unei firme este 0 150.000A = iar volatilitatea acestora este 50%Aσ = . Firma a luat un credit sub formă de obligaţiune zero-cupon având valoarea nominală 84.000F = şi durata până la scadenţă de 5 ani. Ştiind că rata de dobândă fără risc este 10%r = , să se determine:

a) valoarea iniţială a debitului 0D ;

b) prima de risc aplicată de către creditor;

c) să se precizeze creşterea lui 0D ( 0DΔ ), dacă F creşte cu FΔ . (examen Inginerie fin. 2008)

10. Valoarea de piaţă a unei firme, tA este: t t tA D E= + , notaţiile fiind cele cunoscute. Firma a negociat cu o bancă două împrumuturi, sub formă de obligaţiuni zero-cupon, ambele avînd scadenţa peste 54 de luni. Primul, având valoarea nominală de 800SF = este un credit senior (principal), iar cel de-al doilea având valoarea nominală de 500JF = este un credit junior (subordonat). După obţinerea creditelor, valoarea de piaţă a firmei a devenit 0 1500A = iar riscul 50%Aσ = . Se ştie că 9%r = . Să se stabilească cu câte procente a scăzut cursul acţiunilor firmei, ştiind că firma are pe piaţă un număr de 100 de acţiuni, iar cursul era înainte de obţinerea creditelor egal cu 10. Să se stabilească rata dobânzii (rentabilitatea la scadenţă) cu care a fost acordat fiecare din cele două credite, prima de risc, precum şi riscul

jDσ a creditului senior. (examen Inginerie fin. 2000)

11. Valoarea activelor unei firme este de 80.000, iar volatilitatea lor este de 33%. Firma contractează un credit sub formă de obligaţiuni zero-cupon. Suma ce trebuie rambursată

IX. Evaluarea firmei utilizând modelul Black – Scholes (Modelul Merton pentru riscul de credit)

39

la scadenţă este de 65.000. Scadenţa creditului este peste 4,5 ani. Rata dobânzii fără risc este de 11%.

a) Determinaţi valoarea creditului la data iniţială şi valoarea capitalurilor proprii.

b) Determinaţi primele de risc de faliment.

c) Determinaţi riscul creditului.

d) Să presupunem că investitorul îşi imunizează poziţia de creditor. Determinaţi media de recuperare a creditului în caz de faliment. Care este probabilitatea de nerambursare a creditului?

(examen Inginerie fin. 2006)

12. Valoarea activelor unei firme este 0 10.000A = , iar volatilitatea este 42%Aσ = . Firma a luat un credit, sub formă de obligaţiune zero-cupon având valoarea nominală

8000F = şi 10T ani= . Rata dobânzii fără risc este 10%.

a) Să se calculeze valoarea acţiunilor, valoarea şi volatilitatea debitului, precum şi prima de risc aplicată de băncă;

b) Să se recalculeze indicatorii de la punctul a pentru cazul în care firma acordă dividende cu 2%q = .

(examen Inginerie fin. 2003) 13. Valoarea activului unei firme este 10.000A= , iar volatilitatea acestora este

50%σ= . Firma a luat un credit având valoarea nominală 7.500F = şi scadenţa 15T ani= . Rata dobânzii este 10%r = . Firma a emis 1.000 de acţiuni.

i) Să se calculeze valoarea capitalului propriu, cursul bursier al unei acţiuni, valoarea şi volatilitatea creditului, precum şi prima de risc aplicată de băncă;

ii) Să se determine câte acţiuni ale firmei trebuie să cumpere sau să vândă banca astfel încât valoarea expunerii băncii faţă de firmă să nu se modifice atunci când activul firmei se modifică cu o unitate.

(examen Inginerie fin. 2007) 14. Valoarea activelor unei firme este 0 25.000A = iar volatilitatea este 67%Aσ = . Valoarea nominală a creditului este 18.000F = fiind sub forma unei obligaţiuni zero cupon, cu scadenţa 5 T ani= , iar 9%r = . Capitalul propriu al firmei este compus dintr-un număr de 1.000 acţiuni.

a) Să se calculeze valoarea unei acţiuni, valoarea creditului, prima de risc percepută de creditor şi volatilitatea datoriilor.

b) Se ştie că după un număr de 2 ani, valoarea unei acţiuni a firmei a crescut de 2 ori. Să se calculeze valoarea creditului în anul t = 2.

(test seminar 2006)

IX. Evaluarea firmei utilizând modelul Black – Scholes (Modelul Merton pentru riscul de credit)

40

15. Pentru o firmă se ştie că valoarea activelor este A=20.000, 45%Aσ = . Firma a luat un credit sub formă de obligaţiuni zero-cupon cu 16.000F = , 8T ani= . Se ştie că

9%r = .

a) Să se calculeze valoarea acţiunilor firmei, volatilitatea şi valoarea debitului, precum şi prima de risc percepută de creditor;

b) Să se precizeze care ar fi fost prima de risc în cazul în care volatilitatea firmei ar fi fost 50%Aσ = , toate celelalte elemente fiind neschimbate.

(examen Inginerie fin. 2003)

16. Valoarea activelor unei firme este A = 1200 , iar volatilitatea 30%. Rata dobânzii este 9%r = . O bancă acordă firmei un credit, sub formă de obligaţiune zero-cupon, având valoarea nominală 800F = şi scadenţa 3 .T ani=

a) Să se calculeze valoarea iniţială a debitului 0D , precum şi prima de risc aplicată.

b) După un an banca constată că activele firmei au crescut numai cu 5%, iar riscul a crescut la 32%. În acelaşi timp, rata dobânzii a crescut la 10%. În aceste condiţii banca hotărăşte să vândă creditul, iar suma obţinută o investeşte integral pentru timpul rămas într-o obligaţiune zero-cupon emisă de o firmă a cărei valoare a activelor este A = 1000. În acest mod, la scadenţă banca va încasa o sumă cu 6,25% mai mare decât dacă ar fi păstrat prima obligaţiune. Să se calculeze: i) Riscul celei de a doua firme; ii) Prima de risc aplicată acesteia.

(examen Inginerie fin. 2002)

17. Valoarea de piaţă tA a unei firme este t t tA D E= + , 0D este valoarea actuală a unei obligaţiuni zero-cupon, având valoarea nominală 1200F = şi scadenţa peste 42 de luni.

0 600E = reprezintă valoarea actuală a tuturor acţiunilor emise de firmă. Se cunoaşte că 55%Aσ = , iar 10%r = . Să se calculeze valoarea de emisiune 0D a obligaţiunii,

rentabilitatea la scadenţă, prima de risc, precum şi riscul Dσ al obligaţiunii. (examen Inginerie fin. 2000)

18. Valoarea activelor unei firme este la momentul 0t = egală cu 0 10000A = . Rata dobânzii este 10%r = . Firma a luat un credit sub forma unei obligaţiuni zero-cupon cu valoarea nominală 6000F = şi scadenţa peste 66 luni. Prima de risc aplicată creditului a fost de 3,007%π= . Se cere: a) volatilitatea activelor firmei, Aσ ; b) volatilitatea creditului, Dσ ;

(examen Inginerie fin. 2006) 19. Valoarea de piaţă a activelor unei firme este 120.000.A = Firma are un credit sub forma unei obligaţiuni 0-cupon cu 80.000, 5 .F T ani= = Se ştie 55%, 12%.A rσ = =

IX. Evaluarea firmei utilizând modelul Black – Scholes (Modelul Merton pentru riscul de credit)

41

Capitalul propriu este sub formă de acţiuni fiind emise pe piaţă un număr de 1.000 acţiuni.

a) Să se specifice valoarea de piaţă a unei acţiuni precum şi prima de risc aplicată creditului.

b) Să se deducă formula care dă volatilitatea debitului şi să se calculeze volatilitatea pentru firma considerată.

c) Se ştie că 3 150.000.A = Firma doreşte să-şi stingă creditul contractat. Ce sumă trebuie să returneze băncii?