Piata Asigurarilor Si Reasigurarilor_prezentare Master

138

1 PIAŢA ASIGURĂRILOR ŞI REASIGURĂRILOR – PREZENTARE GENERALĂ (Origini, Evolu ţ ie, Asigur ă tori ş i Reasigur ă tori, Agen ţ i ş i Brokeri. Pia ţ a româneasc ă ş i Pia ţ a interna ţ ional ă ) Prof.univ.dr. Dumitru G.Badea – Presedinte si director executiv Institutul de Asigurari “Cunoaşterea este prin sine însăşi putere.” Fr. Bacon

-

Upload

ral-raluca -

Category

Documents

-

view

54 -

download

0

Transcript of Piata Asigurarilor Si Reasigurarilor_prezentare Master

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 1/138

1

PIAŢA ASIGURĂRILOR ŞIREASIGURĂRILOR –

PREZENTARE GENERALĂ (Origini, Evolu ţ ie, Asigur ă tori ş i Reasigur ă tori, Agen ţ i ş i

Brokeri. Pia ţ a româneasc ă ş i Pia ţ a interna ţ ional ă )

Prof.univ.dr. Dumitru G.Badea

– Presedinte si director executiv Institutul de Asigurari

“Cunoaşterea este prin sine însăşi putere.” Fr. Bacon

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 2/138

2

Originea şi evoluţia asigurărilor şi

reasigurărilor • dovezi ale unor operaţiuni de împărţire a riscurilor ce datează din

aceeaşi perioadă cu apariţia primelor forme organizate de comerţ.

• unii istorici consideră că şi reasigurările, ca formă de protecţie, au

apărut la foarte scurt timp după apariţia asigurărilor.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 3/138

3

Originile asigurării

• negustorii chinezi îşi distribuiau marfa în mai multe vase ce urmau

să o transporte pe râurile şi fluviile tumultoase şi periculoase ale

Chinei - formă de dispersie a riscului, nu şi o protecţie.

• babilonieni, în jurul anului 3000 î.d.Cr., au conceput şi practicat un

sistem de aşa-zise credite (împrumuturi) maritime, care îl scuteau

pe debitor de a le returna în cazul în care marfa sau nava sufereau

avarii (pierderi).

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 4/138

4

Originile asigurării

• Primele dovezi se referă la Codul lui Hammurabi, descoperit înanul 1902. – cuprindea 282 clauze – a fost compilat de Hammurabi – „contract de împrumut” - contract of bottomry:

•contract prin care banii (sau mărfurile) erau daţi în avans sprecomercializare

– fie sub formă de credit la o anumită rată a dobânzii pentru carecreditorul nu avea dreptul să primească nici o cotă din profitultranzacţiei comerciale,

– fie drept credite mixte şi parteneriat în care, alături de plata uneianumite dobânzi şi indiferent de rezultatul contractului, creditorul era îndreptăţit să primească o parte din profit

• debitorul nu avea răspundere în caz de accident, dacă mărfurile nuajungeau la destinaţie.• dacă mărfurile ajungeau, atunci debitorul trebuia să plătească

împrumutul şi dobânda.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 5/138

5

Originile asigurării

• fenicienii – vestiţi pentru comerţul maritim pe care îl făceau. – au adoptat şi au adaptat contractul comercial al babilonienilor.

• Grecii şi romanii au introdus asigurările de sănătate şi de viaţă inanul 600 î.d.Cr., când au organizat bresle numite "binevoitoriisocietăţii", carora le păsa de familii si le plăteau şi cheltuielile de înmormântare ale membrilor care mureau.

• grecii prin emiterea unor hârtii de valoare. – in secolul al IX-lea î.d.Cr., legile Rhodosului au devenit baza teoretică şi

practică a uzanţelor maritime privind avaria comună (general average ); • romanii au aderat la acelaşi sistem.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 6/138

6

Originile asigurării

• primele noţiuni de asigurare au apărut în jurul anului 3200 î.d.Cr.• principiile de bază ale asigurărilor îşi aveau originea în alte zone

geografice şi anume, spaţiul Carpato-Danubiano-Pontic

• principiul întrajutorării comunitare,• principiul „ toţi pentru unul, unul pentru toţi”.

• stadiul final al practicării contractelor de împrumut în antichitate l-areprezentat adoptarea vămii de către romani, aproximativ în anul300 î.d.Cr. principiile contractului de împrumut au fost preluate

în asigurări.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 7/1387

Dovezi ale contractelor de

asigurări 1. asigurarea maritimă

– descrie garanţia dată de autorităţi în anul 215 î.d.Cr., conformcăreia acestea au preluat riscul în schimbul unei prime deasigurare (în acest caz special, prima consta în o cotă parte din

mărfurile necesare armatei romane în Spania şi furnizate de „publicani”), pentru a se asigura de sosirea sigură a livrărilor debunuri, expediate de către comercianţii privaţi care erauproprietarii acestor bunuri.

– aranjamentul îndeplinea toate condiţiile necesare ale unuicontract de asigurare

• exista risc• proprietatea avea valoare• prima fusese plătită

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 8/1388

Dovezi ale contractelor de

asigurări 2. O scrisoare scrisă de către Cicero lui Caninus Sallust • în anul 50 î.d.Cr. în care Cicero îi solicita acestuia să garanteze o

sumă de bani care trebuia transportată de la Laodicea la Roma.• toate elementele unui contract de asigurare:

– exista o proprietate ce trebuia asigurată - în acest caz, „pecuniapublica”;

– riscul se afla în perioada de tranzit – „victurae periculum”; – prima trebuia plătită pentru a face contractul valabil.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 9/1389

Dovezi ale contractelor de

asigurări 3. contract încheiat de Suetonius pentru împăratul

Claudius • în Roma, după Suetonius, în anul 58 d.Cr. stare de agitaţie socială

(foamete mare)• pentru a-şi convinge importatorii să facă Statului un serviciu vital, împaratul s-a oferit să plătească o sumă fixă pentru toate bunurileimportate şi a acceptat şi răspunderea personală pentru toatepierderile ce ar fi putut să apară din cauza furtunilor

• toate elementele necesare pentru un contract de asigurare – interes asigurabil, – primă, – risc.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 10/13810

Evoluţia asigurărilor

• rol important în evoluţia sistemului asigurărilor şi reasigurărilor: – negustorii italieni din oraşele-state ale Italiei de Nord

– Ţările de Jos şi Anglia.

• în anul 1310, Ducele de Flandra a decis înfiinţarea Camerei de Asigurări de la Bruges pentru asigurări împotriva riscurilormaritime,

• la Londra, Parlamentul emite în 1601 „Legea privind poliţele deasigurare folosite între negustori”.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 11/138

11

Dezvoltarea asigurării maritime

• evoluţia asigurărilor strâns legată de dezvoltarea comerţului pemare

• asigurările maritime au influenţat în mod decisiv toate celelalte tipuri

de asigurări. • concepută şi născută în Italia • in perioada Evului Mediu, asigurarea maritimă a fost “copilul”

oraşelor-state italiene. – primele poliţe de asigurare maritimă sunt scrise în limba italiană

– reprezintă modelul pe baza căruia s-au dezvoltat celelalte, inclusivpoliţele Lloyd’s.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 12/138

12

Dezvoltarea asigurării maritime -

Italia• prima dovadă a asigurării maritime în Italia datează de la începutul secolului al XIV-lea.

• o lucrare din 1350 se referă la contractul de asigurare ca „rischio demere e di genti”,

• Într-o poliţă din 1385 se enumărau următoarele riscuri asigurate: – calamităţi naturale, – riscurile mării, – incendiul, – aruncarea încărcăturii peste bordul navei, – confiscare de autorităţi locale,

– represalii, – întâmplări nefericite sau orice alte obstacole. • Într-o altă poliţă din 1397 sunt menţionate riscuri asemănătoare.• ambele poliţe exclud pirateria - cel mai important şi mai frecvent

motiv de pierdere primele de asigurare erau foarte mari.• din lipsa datelor statistice, primele erau calculate aleatoriu

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 13/138

13

Dezvoltarea asigurării maritime -

Bruges• Bruges – centru important al comerţului cu lână – unul dintre primele centre care au practicat asigurarea maritimă.

– în 1310 s-a înfiinţat Camera de Asigurări – „La cererea locuitorilor din Bruges, el (contele Robert al Flandrei)

a decis înfiinţarea în acest oraş a Camerei de Asigurări undecomercianţii vor putea să-şi asigure mărfurile pentru toateriscurile, maritime şi de alt fel, la un preţ de numai câţiva

deniers la sută, după cum se practică astăzi.”

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 14/138

14

Dezvoltarea asigurării maritime -

Bruges – primul caz de litigiu datează tot din acea perioadă.

• s-a judecat la College of Echevins,• înregistrat la Ouden Wittenbouc

• datat 12 aprilie 1377.• se referă la plata unor pachete de mătase şi materiale care

au fost pierdute şi erau acoperite prin contractul deasigurare.

• prin sentinţa dată, asigurătorul a fost obligat să plăteascădespăgubirea pentru pierderea mărfurilor.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 15/138

15

Dezvoltarea asigurării maritime –

Spania• in secolul al XV-lea, Spania (Barcelona) a început să practice mult

această asigurare, mai ales datorită comerţului pe care îl avea cu

Italia (Pisa şi Florenţa).

• Barcelona a fost prima care a încercat să reglementeze, printr-o

ordonanţă, asigurările maritime în Spania – 1453.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 16/138

16

Dezvoltarea asigurării maritime -

Anglia• prima poliţa de asigurare în Anglia

– in istoria Lloyd’s se spune că cea mai veche poliţa de asigurarecunoscută datează din 15 februarie 1613

– in arhiva Curţii Amiralităţii, se consideră că 1524 este anul încare au fost încheiate pentru prima dată asemenea documente.

– prima poliţă din dosarele Amiralităţii, datată 20 septembrie 1547,redactată în limba italiană, cu o traducere în engleză ataşată.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 17/138

17

Dezvoltarea asigurării maritime -

Anglia• 3 etape:1. Lombard Street era locul cel mai renumit al asigurărilor

maritime, prin obiceiurile, tradiţiile şi obligaţiile contractualece se încheiau forma poliţei Lloyd’s.

2. al doilea pas l-a constituit înfiinţarea Camerei de Asigurări în cadrul Royal Exchange în anul 1576. – scop: înlaturarea unor practici cum ar fi dubla asigurare sau

supra-asigurarea – toate poliţele de asigurare trebuiau înregistrate.

3. al treilea pas - adoptarea „Act Touching Policies Assurancesused among merchants” (Actul privind Poliţele de Asigurare între comercianţi) în 1601 – prima încercare legislativă de a reglementa practica

asigurărilor maritime.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 18/138

18

Scurt istoric al reasigurărilor

• reasigurarea a apărut pentru prima dată în domeniul maritim.• prima afacere a avut loc în Europa• în anul 1347 a fost emisă o poliţă maritimă pentru un voiaj de la

Genova la Sluys, iar asigurătorul direct s-a reasigurat pentru ceamai mare parte din riscuri pentru distanţa Cadiz-Sluys, în timp cepartea cea mai sigură a voiajului pe Marea Mediteraneană a fostreţinută pe contul asigurătorului direct.

• în perioada de început, s-au făcut unele confuzii privind înţelesultermenului de reasigurare.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 19/138

19

Scurt istoric al reasigurărilor

• erau considerate reasigurări – tranzacţiile încheiate între doi asigurători sau – cazurile în care un asigurat a efectuat o a doua asigurare asupra

aceleiaşi proprietăţi pentru că asigurătorul original a murit sau a datfaliment

• după revocarea in Anglia, in 1864, a legii din 1746 prin care seinterziceau reasigurările, această activitate a evoluat foarte încet şigreoi.

• în alte ţări din Europa, reasigurările s-au dezvoltat permanent.• prima societate de reasigurare a fost fondată în 1846 la Koln –

Kolnische Ruch.• în 1863, Elveţia -compania Swiss Reinsurance Company• Anglia, în anul 1867 - Reinsurance Company Ltd.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 20/138

20

Participanţii pe piaţa asigurărilor

• orice piaţă presupune existenţa: – cererii şi – ofertei

pe pieţele de asigurări şi reasigurări există – clienţi - persoane fizice şi juridice care au nevoie şi doresc

protecţia pentru anumite riscuri la care sunt supuse. – ofertanţi - societăţi specializate.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 21/138

21

Participanţii pe piaţa asigurărilor

• pe piaţă se întâlnesc următoarele categorii de firme, care alcătuiescpiaţa: – Purtătorii specializaţi ai riscului (subscriitorii de riscuri), adică

asigurători şi reasigurători care oferă protecţie clienţilor lor; – Intermediari – cei mai importanţi sunt brokerii de asigurare (persoane juridice) care acţionează ca reprezentanţi ai cumpărătorilor de asigurărisau reasigurări în plasarea riscurilor şi obţinerea protecţiei; cea de-adoua categorie o reprezintă agenţii de asigurare care oferă clienţilorpoliţele unui anumit asigurător;

– Firmele ce oferă servicii specializate asociate activităţii deasigurare, cum ar fi: constatatori, evaluatori, lichidatori de daune,consultanţi în domeniul managementului de risc şi alţii.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 22/138

22

Asigurători şi reasigurători

• primesc (acceptă) riscuri în asigurare/reasigurare în schimbulprimelor de asigurare/reasigurare

• număr variabil de companii autohtone sau străine.• important pentru stabilitatea pieţei, pentru încrederea clienţilor:

– să fie solvabile, – serioase, – să aibă o conduită adecvată şi – să ducă la creşterea sau menţinerea climatului de încredere al clienţilor

(individuali şi instituţionali). • siguranţa şi securitatea financiară a asigurătorilor = capacitatea lor

de a face faţă obligaţiilor de plată asumate faţă de clienţilor săi

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 23/138

23

Asigurători şi reasigurători

• se folosesc o serie de criterii, analiza fiind realizată în modprofesional de către aşa-numitele „agenţii de rating”: Standardand Poor’s, Moody’s şi AM Best.

• rating-ul = capacitatea debitorului (respectiv a companiei deasigurare-reasigurare) de a face faţă obligaţiilor de plată cătrecreditori.

• cu cât societatea se încadrează într-o clasă mai bună, cu atât estemai solidă sub aspect financiar, putând face faţă tuturor obligaţiilorcontractuale;

• din punct de vedere al clienţilor, ratingul exprimă capabilitatea de aplăti daunele.

• două categorii principale sunt: – societăţi „sigure” şi – societăţi „vulnerabile”.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 24/138

24

Asigurători şi reasigurători

Principalii factori avuţi în vedere în evaluarea companiilor de asigurare:

• riscul domeniului (ameninţarea potenţială a unor noi concurenţi,ameninţarea substituirii anumitor produse sau servicii,competitivitatea sau volatilitatea sectorului, puterea şi posibilitateade negociere pe piaţă între clienţi şi asigurători, mediul legislativ);

• poziţia în raport cu concurenţa; • punctele tari şi punctele slabe ale companiei; • strategia şi managementul companiei; • „business mix” • rezultatele financiare din activitatea de asigurare;

• capitalizarea;• indicatorii de solvabilitatea, lichiditate;• flexibilitatea financiară (capital şi sursele capitalului); • politica de investiţii etc.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 25/138

25

Asigurători şi reasigurători

• Ratingul celor trei mari agenţii diferă. – în cazul AM Best nivelul „B+” indică o putere financiară foarte

bună, – la Standard&Poor’s, „B+” indică o companie vulnerabilă. Moody’s

este foarte prudentă şi rezervată în a da „note”maxime.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 26/138

26

Asigurători şi reasigurători

Tipurile de companii întâlnite pe piaţă în calitate de asigurători şireasigurători sunt:

• companii de asigurare

• companii captive de asigurare şi reasigurare • asociaţii mutuale(constituite pe profesii, etc.) • companii de reasigurare• sindicate Lloyd’s • pool-uri de subscriitori.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 27/138

27

Asigurători şi reasigurători

• Companii de asigurare (asigurătorii direcţi) – principalii ofertanţi de asigurări şi – cumpărători de reasigurări pe pieţele internaţionale ale

asigurărilor şi reasigurărilor.

• Pe unele pieţe, o importanţă mare o au companiile de statde asigurări. – în ţările in care asigurările sunt monopol de stat. (Brazilia, Chile,

Argentina, Kenya). – pot apare ca unici cumpărători de reasigurări în ţările lor

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 28/138

28

Asigurători şi reasigurători

• Reasigurătorii (societăţi specializate în reasigurare) – apar, în principal, în calitatea de vânzători, de ofertanţi ai

tranzacţiilor de reasigurare. – în retrocedarea unei părţi din tranzacţia iniţială de reasigurare, ei

apar în calitate de cumpărători de reasigurare. – retrocesiunea - cazul unor riscuri mari ce pot duce la pierderi

catastrofale datorită unor pericole naturale. – reasigurătorul, în calitate de cumpărător de reasigurare, caută

protecţie sub forma reasigurării neproporţionale.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 29/138

29

Asigurători şi reasigurători

• Companiile profesionale de reasigurări – societăţi specializate de reasigurare şi – reprezintă categoria principală de reasigurători prezenţi pe piaţa

internaţională.

– companii de reasigurare sub formă de societăţi pe acţiuni cuparteneri din ţări diferite

În 1976, a fost fondată compania Norwich WinterthurReinsurance Company de către

– Norwich Union Group din Marea Britanie, – Winterthur Insurance Company din Elveţia şi – Chiyoda Insurance Company din Japonia.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 30/138

30

Asigurători şi reasigurători

• Companiile captive de asigurări şi reasigurări – categorie aparte a asigurătorilor (a cumpărătorilor de

reasigurare) şi, în acelaşi timp, a reasigurătorilor, – au cunoscut o dezvoltare deosebită în perioada postbelică,

strâns legată de formarea marilor companii industriale şi

comerciale. – sunt „companii deţinute sau controlate de o altă întreprindere al

căror obiect de activitate este, în primul rând, acoperireanecesarului de asigurări al firmei “mamă”, şi, în al doilea rând,efectuarea de operaţiuni pe piaţă.”

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 31/138

31

Asigurători şi reasigurători

• Companiile captive de asigurări şi reasigurări – au configuraţii şi dimensiuni diferite.

• sub forma asociaţiilor mutuale (reciproce)

• sub forma societăţilor pe acţiuni. – după sfera de cuprindere a activităţii: • companii captive private – asigură numai riscurile proprietarului lor • companii captive mixte – asigură riscurile proprietarului şi altor părţi

terţe.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 32/138

32

Asigurători şi reasigurători

• Asociaţiile mutuale – formă de asociere a mai multor persoane care contribuie la

crearea fondului de asigurare din care vor fi despăgubiţi cei carevor suporta pagube.

– nu au capital social nu sunt societăţi de capital – aparţin contractanţilor asigurărilor, orice nou contractant devine

şi coproprietar al asociaţiei. – in cazul în care istoricul daunelor se dovedeşte a fi bun în

activitatea asociaţilor, contribuabilii nu vor primi nici un fel de

venituri suplimentare, ci vor beneficia de rate de primă maireduse.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 33/138

33

Asigurători şi reasigurători

• Sindicatele Lloyd’s – mare importanţă pe pieţele internaţionale – au ca membrii persoane fizice şi juridice (din 1994) care răspund

pentru riscurile asumate de subscriitorii operativi în numele lor. – sunt implicate atât în asigurări cât şi în reasigurări.

• Pool-urile de subscriere (underwriting pools) – reprezintă o varietate de aranjamente organizatorice. – obiectul lor constă în reducerea cererii pentru reasigurări oferite

de pieţele convenţionale de reasigurări prin mobilizareacapacităţii locale şi/sau prin încheierea de tranzacţii directe deasigurări sau reasigurări.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 34/138

34

Intermediari în asigurări şi

reasigurări• două tipuri de intermediari: – agenţi de asigurare – brokeri de asigurare

• Agenţii de asigurare – canal de distribuţie utilizat de către societăţile de asigurarepentru vânzarea poliţelor lor.

– sunt utilizaţi, indeosebi, pentru asigurările încheiate depersoanele fizice (în special asigurări de viaţă, autovehicule,

bunuri).• Brokerii – persoane juridice care acţionează în calitate de intermediari

pentru încheierea şi angajarea unor contracte de asigurare saureasigurare, reprezentând clientul.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 35/138

35

Agent de vânzări - Broker

• Reprezintă intereseleasigurătorului • Vând poliţele de asigurare ale

unuia sau mai multor asigurători,(nu din aceeaşi clasă)

• Persoane fizice care lucrează full-

time sau part-time pentruasigurătorul pe care îl reprezintăpe baza unui contract

• Nu sunt profesionişti în asigurări • Ca regulă, nu pot fi daţi în

judecată pentru neglijenţă înexercitarea profesiei

• Remunerat de către asigurătorprin salariu, comision sau ocombinare a acestora

• Uneori are atribuţii limitate (numaicompletarea cereri de asigurare),fără dreptul de a emite poliţa deasigurare

• Reprezintă interesele în primulrând ale asiguratului

• Cumpără asigurări/reasigurăripentru clientul său,numit “principal”

• Persoane juridice independente,

specializate în intermediere înasigurări • Trebuie să fie profesionişti în

asigurări • Pot fi daţi în judecată pentru

neîndeplinirea sau îndeplinireadefectuoasă a obligaţiilor lor

• Remunerat de către asigurătorprin comision, denumit comisionde brokeraj

• Atribuţii privind găsirea protecţieioptime pentru client, încheiereacontractului de asigurare, uneori şiadministrarea daunei, în primul

rând asistarea asiguratului.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 36/138

36

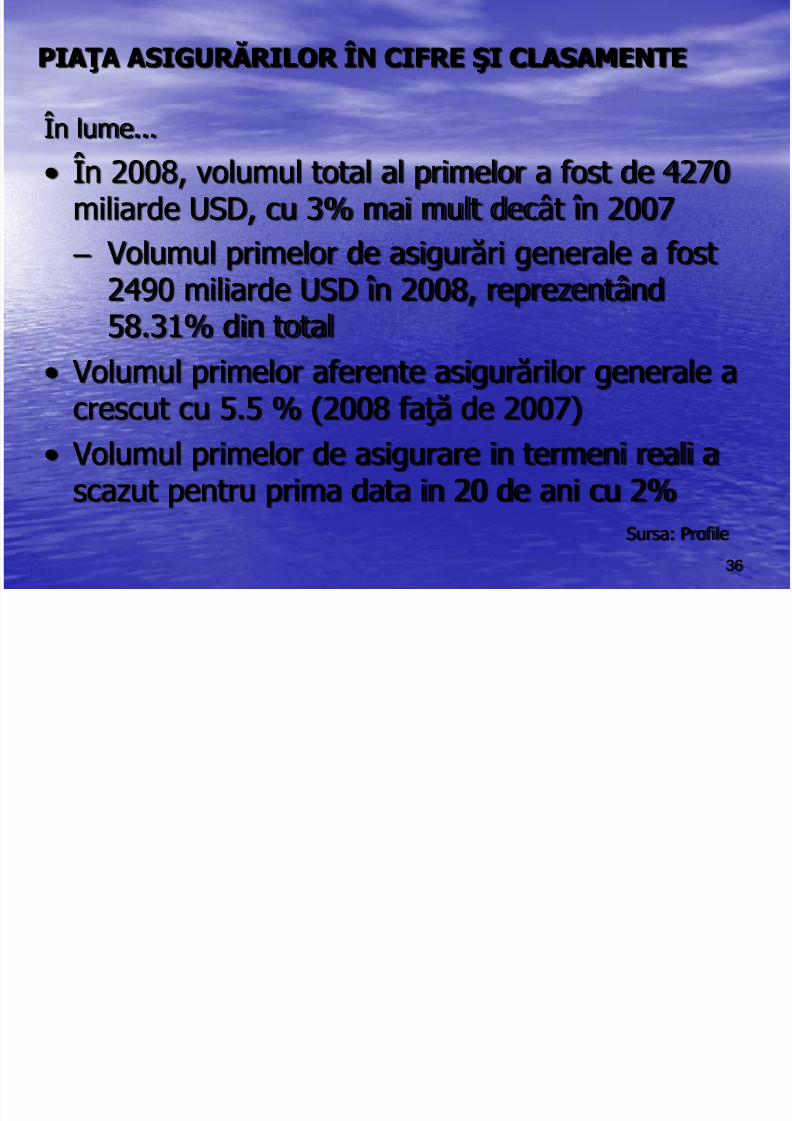

În lume...

• În 2008, volumul total al primelor a fost de 4270miliarde USD, cu 3% mai mult decât în 2007 – Volumul primelor de asigurări generale a fost

2490 miliarde USD în 2008, reprezentând58.31% din total

• Volumul primelor aferente asigurărilor generale a

crescut cu 5.5 % (2008 faţă de 2007)• Volumul primelor de asigurare in termeni reali ascazut pentru prima data in 20 de ani cu 2%

Sursa: Profile

PIAŢ A ASIGUR ĂRILOR ÎN CIFRE ŞI CLASAMENTE

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 37/138

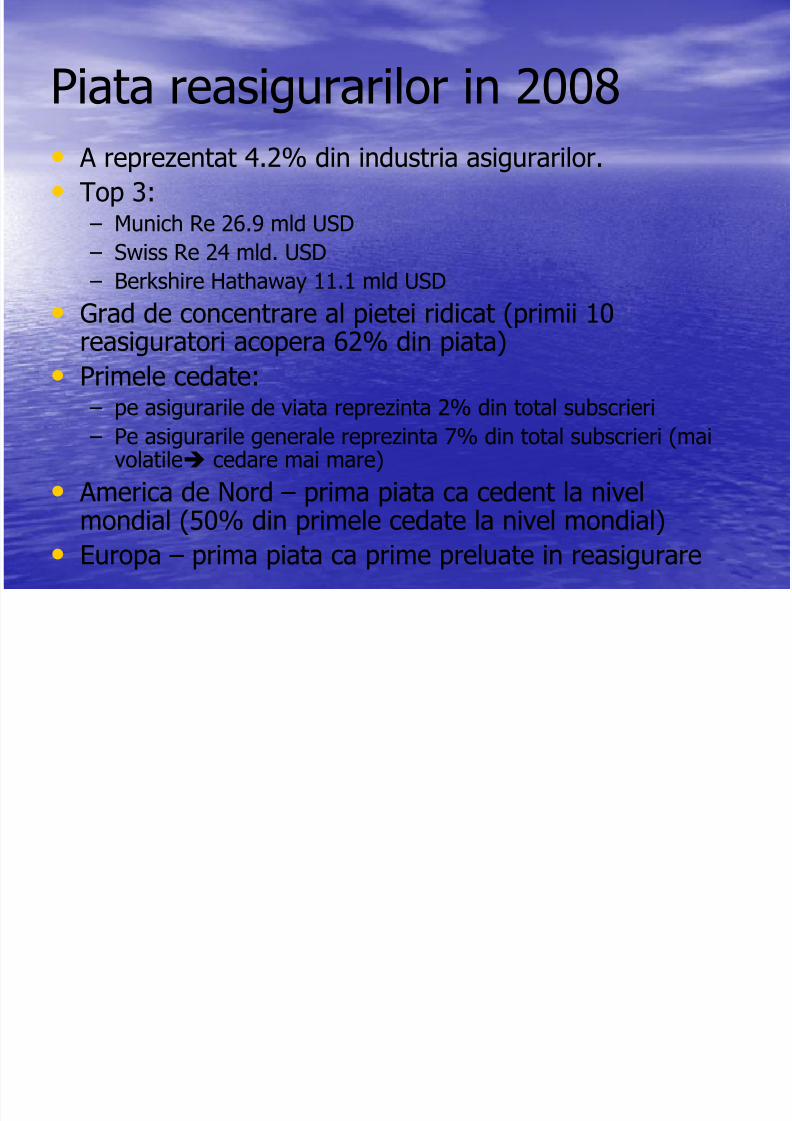

Piata reasigurarilor in 2008• A reprezentat 4.2% din industria asigurarilor.• Top 3:

– Munich Re 26.9 mld USD – Swiss Re 24 mld. USD

– Berkshire Hathaway 11.1 mld USD• Grad de concentrare al pietei ridicat (primii 10reasiguratori acopera 62% din piata)

• Primele cedate: – pe asigurarile de viata reprezinta 2% din total subscrieri – Pe asigurarile generale reprezinta 7% din total subscrieri (mai

volatile cedare mai mare)

• America de Nord – prima piata ca cedent la nivelmondial (50% din primele cedate la nivel mondial)

• Europa – prima piata ca prime preluate in reasigurare

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 38/138

38

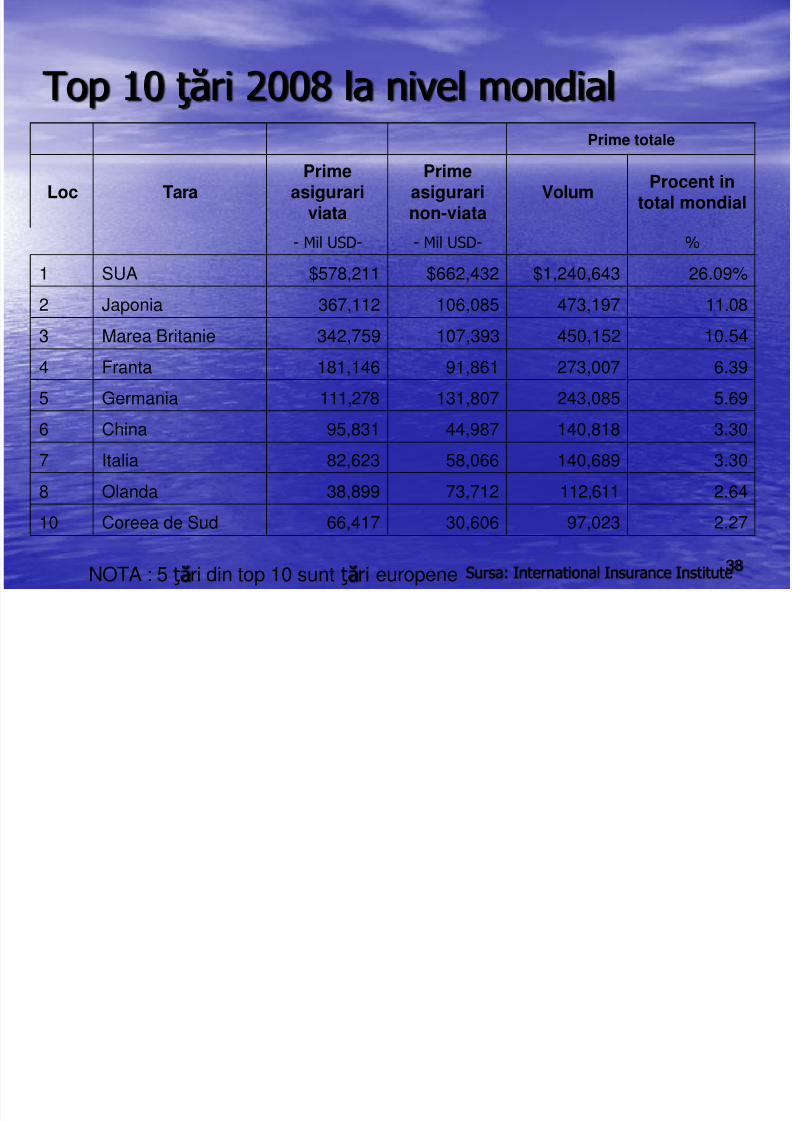

Top 10 ţări 2008 la nivel mondial

NOTA : 5 ţări din top 10 sunt ţări europene Sursa: International Insurance Institute

Prime totale

Loc Tara Prime

asigurariviata

Primeasigurarinon-viata

Volum Procent in

total mondial

- Mil USD- - Mil USD- %

1 SUA $578,211 $662,432 $1,240,643 26.09% 2 Japonia 367,112 106,085 473,197 11.08

3 Marea Britanie 342,759 107,393 450,152 10.54

4 Franta 181,146 91,861 273,007 6.39

5 Germania 111,278 131,807 243,085 5.69

6 China 95,831 44,987 140,818 3.30

7 Italia 82,623 58,066 140,689 3.30

8 Olanda 38,899 73,712 112,611 2.64

10 Coreea de Sud 66,417 30,606 97,023 2.27

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 39/138

39

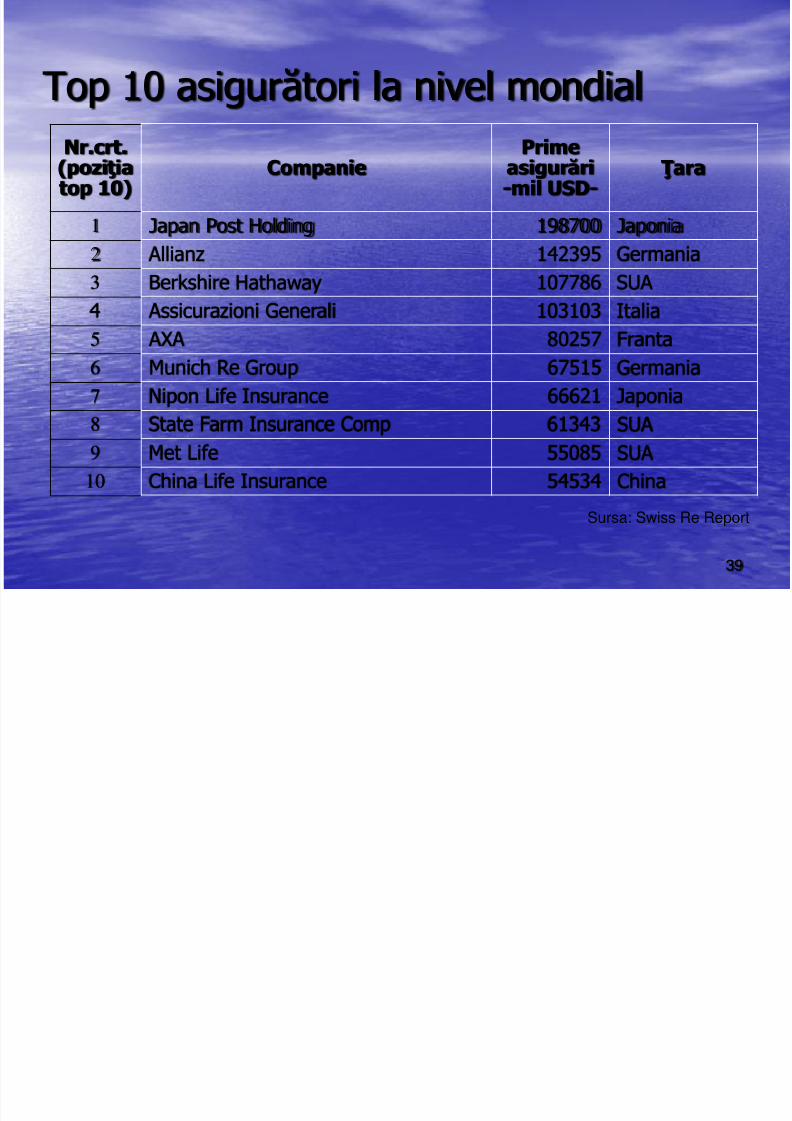

Top 10 asigurători la nivel mondial

Sursa: Swiss Re Report

Nr.crt.(poziţiatop 10)

Companie Primeasigurări-mil USD-

Ţara

1 Japan Post Holding 198700 Japonia2 Allianz 142395 Germania

3 Berkshire Hathaway 107786 SUA4 Assicurazioni Generali 103103 Italia5 AXA 80257 Franta6 Munich Re Group 67515 Germania7 Nipon Life Insurance 66621 Japonia

8 State Farm Insurance Comp 61343 SUA9 Met Life 55085 SUA10 China Life Insurance 54534 China

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 40/138

40

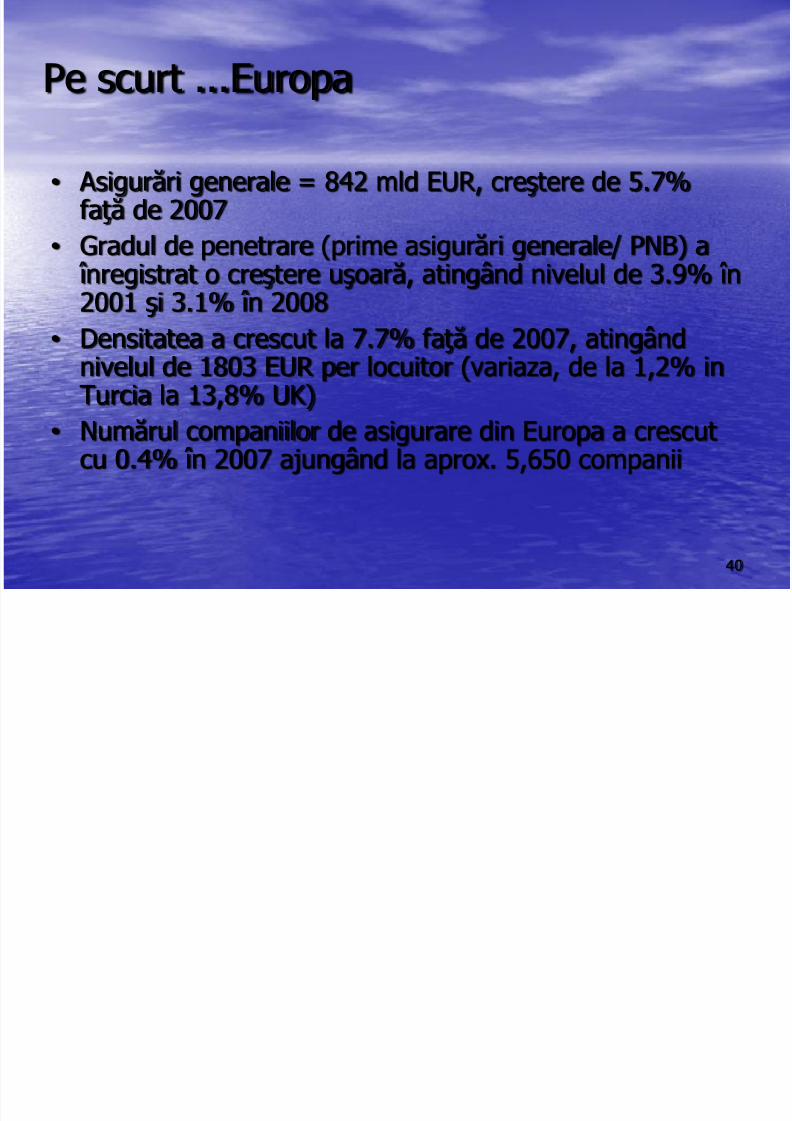

Pe scurt ...Europa

• Asigurări generale = 842 mld EUR, creştere de 5.7%faţă de 2007

• Gradul de penetrare (prime asigurări generale/ PNB) a

înregistrat o creştere uşoară, atingând nivelul de 3.9% în2001 şi 3.1% în 2008• Densitatea a crescut la 7.7% faţă de 2007, atingând

nivelul de 1803 EUR per locuitor (variaza, de la 1,2% inTurcia la 13,8% UK)

• Numărul companiilor de asigurare din Europa a crescutcu 0.4% în 2007 ajungând la aprox. 5,650 companii

Ă Î Â

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 41/138

41

Un strop de istorie- Asigurările apar înainte de 1871- 1871, prin Înaltul Decret Domnesc, prima societate românească de

asigurări DACIA; c.s. 3 mil. lei- În anii ’30, activitatea în asigurări a cunoscut cea mai mare

dezvoltare- În timpul celui de-al doilea război mondial, activitatea de asigurări a

intrat în declin

- În 1945, doar 13 societăţi româneşti şi 5 reprezentante

- În 1948, naţionalizarea - societăţile de asigurare au trecut în

proprietatea statului- 1949, RAAR se transformă în societate comercială de stat

- 1952, ADMINISTRAŢIA ASIGUR ĂRILOR DE STAT – ADAS, cu capitalintegral românesc (de stat)

ASIGUR ĂRILE ÎN ROMÂNIA

Ă Î Â

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 42/138

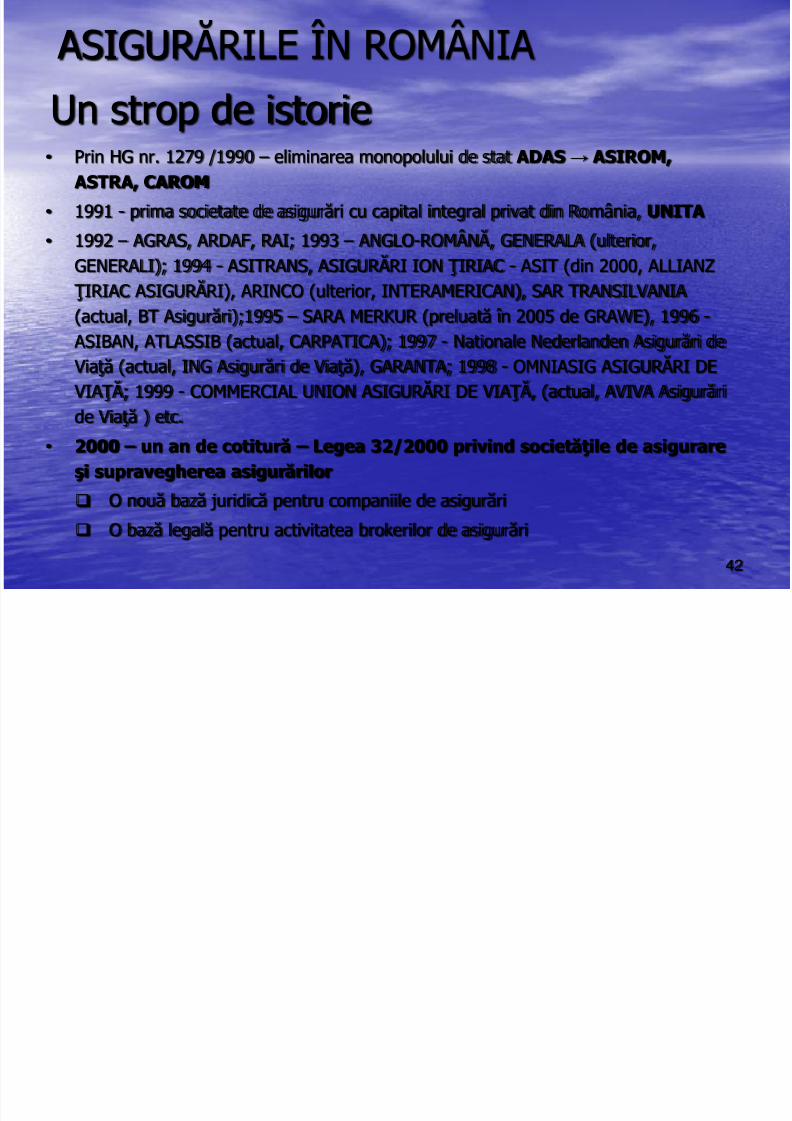

42

Un strop de istorie• Prin HG nr. 1279 /1990 – eliminarea monopolului de stat ADAS → ASIROM,

ASTRA, CAROM

• 1991 - prima societate de asigurări cu capital integral privat din România, UNITA

• 1992 – AGRAS, ARDAF, RAI; 1993 – ANGLO-ROMÂNĂ, GENERALA (ulterior,GENERALI); 1994 - ASITRANS, ASIGUR ĂRI ION ŢIRIAC - ASIT (din 2000, ALLIANZ

ŢIRIAC ASIGUR ĂRI), ARINCO (ulterior, INTERAMERICAN), SAR TRANSILVANIA(actual, BT Asigurări);1995 – SARA MERKUR (preluată în 2005 de GRAWE), 1996 - ASIBAN, ATLASSIB (actual, CARPATICA); 1997 - Nationale Nederlanden Asigurări de Viaţă (actual, ING Asigurări de Viaţă), GARANTA; 1998 - OMNIASIG ASIGUR ĂRI DE VIAŢĂ; 1999 - COMMERCIAL UNION ASIGUR ĂRI DE VIAŢĂ, (actual, AVIVA Asigurări

de Viaţă ) etc. • 2000 – un an de cotitură – Legea 32/2000 privind societăţile de asigurare

şi supravegherea asigurărilor

O nouă bază juridică pentru companiile de asigurări

O bază legală pentru activitatea brokerilor de asigurări

ASIGUR ĂRILE ÎN ROMÂNIA

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 43/138

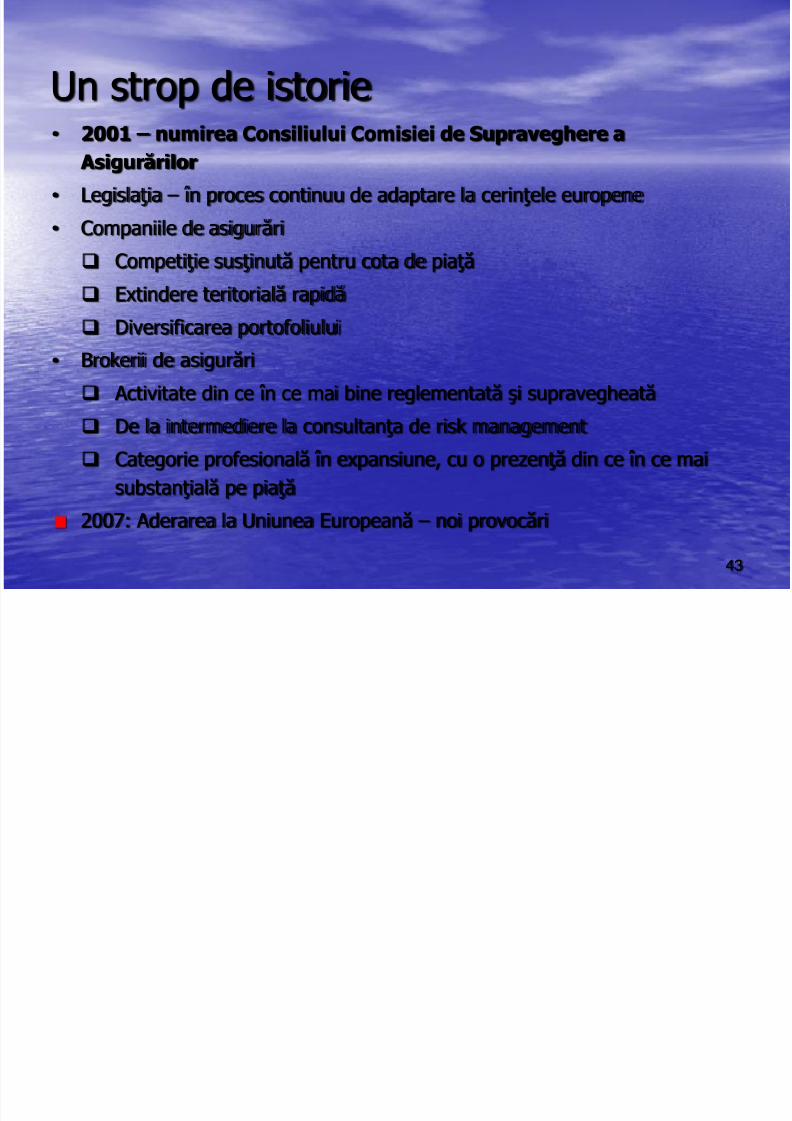

43

Un strop de istorie• 2001 – numirea Consiliului Comisiei de Supraveghere a

Asigurărilor

• Legislaţia – în proces continuu de adaptare la cerinţele europene

• Companiile de asigurări

Competiţie susţinută pentru cota de piaţă

Extindere teritorială rapidă

Diversificarea portofoliului

• Brokerii de asigurări

Activitate din ce în ce mai bine reglementată şi supravegheată

De la intermediere la consultanţa de risk management Categorie profesională în expansiune, cu o prezenţă din ce în ce mai

substanţială pe piaţă

2007: Aderarea la Uniunea Europeană – noi provocări

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 44/138

44

Evoluţia pieţei asigurărilor după 1990

Evoluţia indicatorilor în perioada 1999 – 2008: – Evoluţie pozitivă a indicatorilor (creştere)

– Prezente în piaţa asigurărilor mari companii internaţionale: AIG, Allianz, AVIVA, Generali, ING, Viena Insurance Group, UNIQA,etc.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 45/138

45

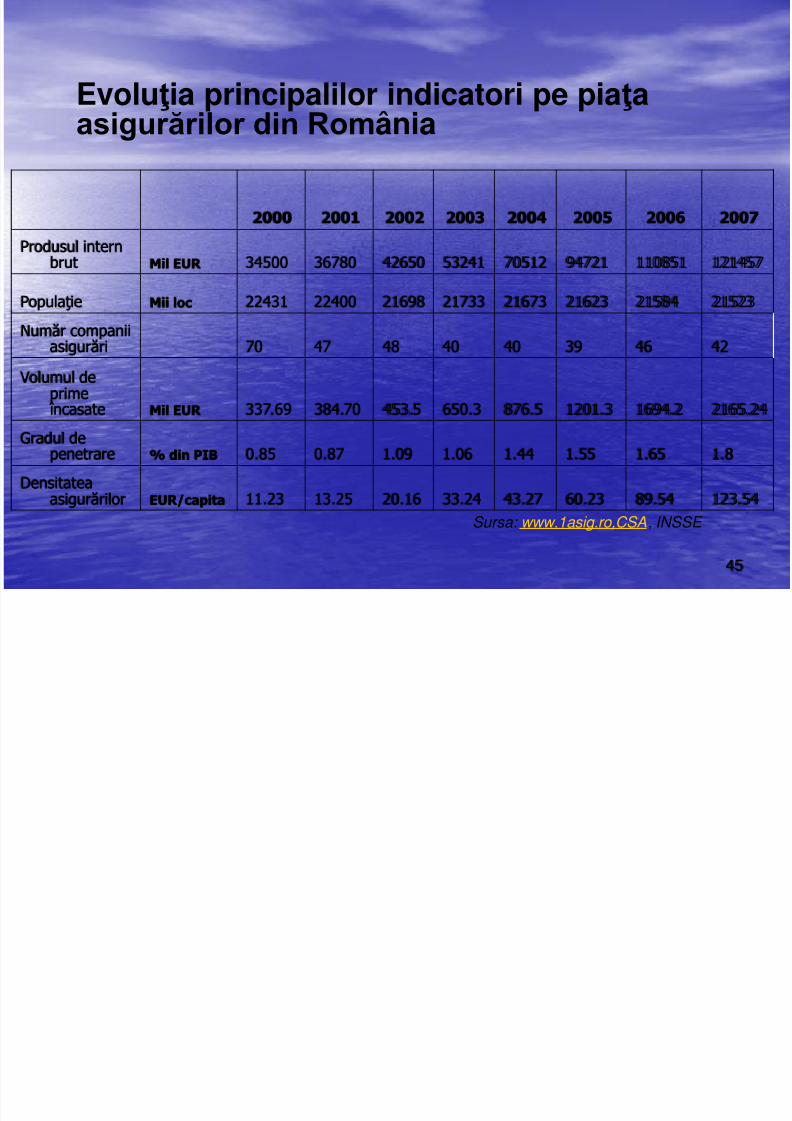

Evoluţia principalilor indicatori pe piaţaasigurărilor din România

Sursa: www.1asig.ro,CSA, INSSE

2000 2001 2002 2003 2004 2005 2006 2007

Produsul internbrut Mil EUR 34500 36780 42650 53241 70512 94721 110851 121457

Populaţie Mii loc 22431 22400 21698 21733 21673 21623 21584 21523

Număr companiiasigurări 70 47 48 40 40 39 46 42

Volumul deprime

încasate Mil EUR 337.69 384.70 453.5 650.3 876.5 1201.3 1694.2 2165.24

Gradul depenetrare % din PIB 0.85 0.87 1.09 1.06 1.44 1.55 1.65 1.8

Densitateaasigurărilor EUR/capita 11.23 13.25 20.16 33.24 43.27 60.23 89.54 123.54

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 46/138

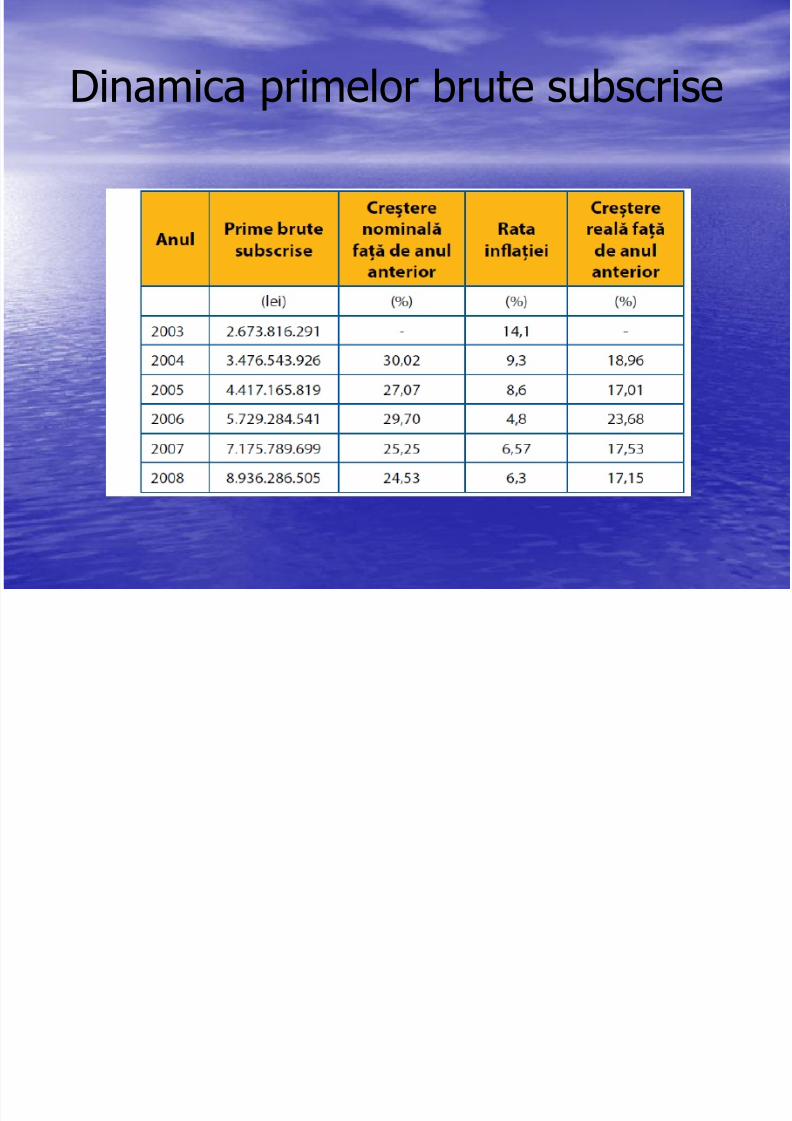

Dinamica primelor brute subscrise

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 47/138

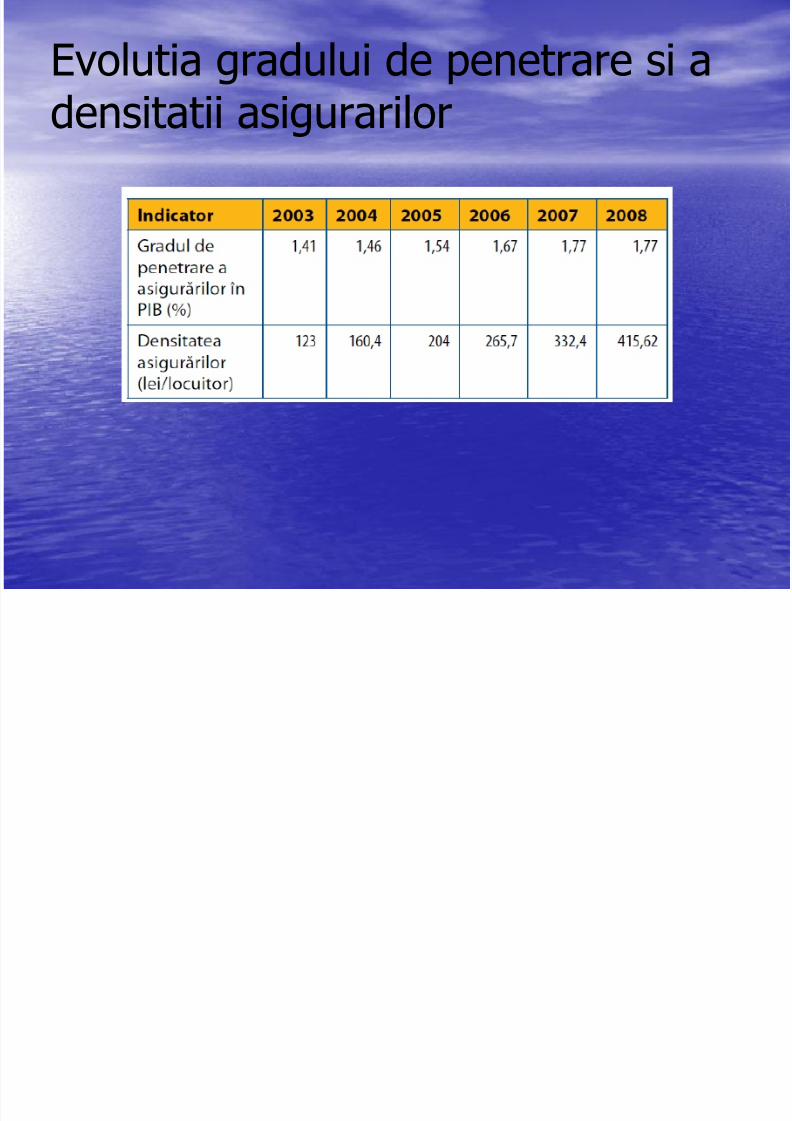

Evolutia gradului de penetrare si adensitatii asigurarilor

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 48/138

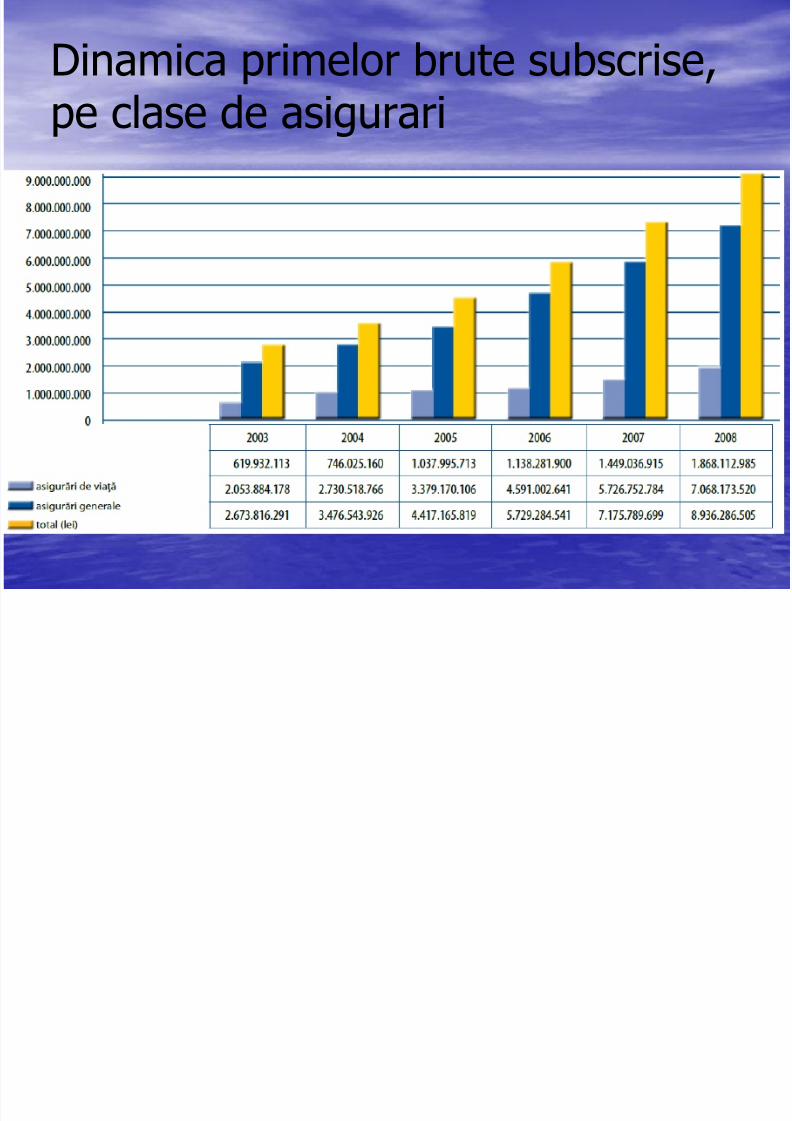

Dinamica primelor brute subscrise,pe clase de asigurari

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 49/138

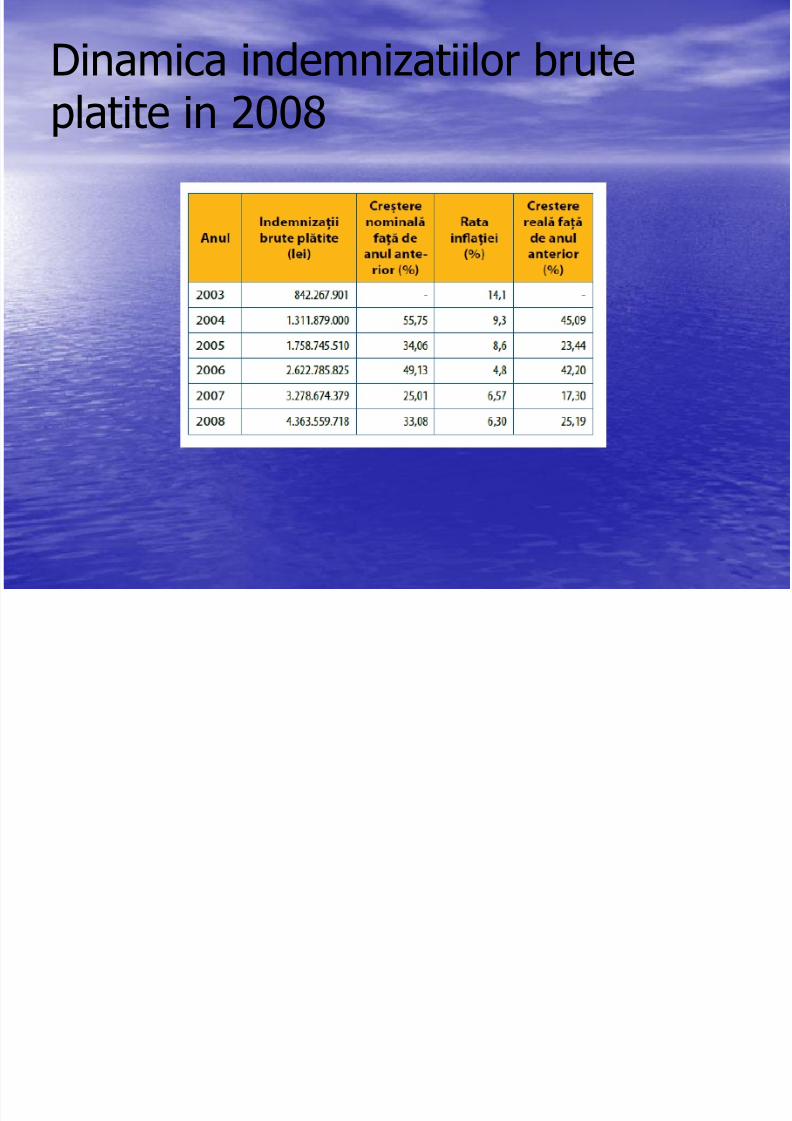

Dinamica indemnizatiilor bruteplatite in 2008

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 50/138

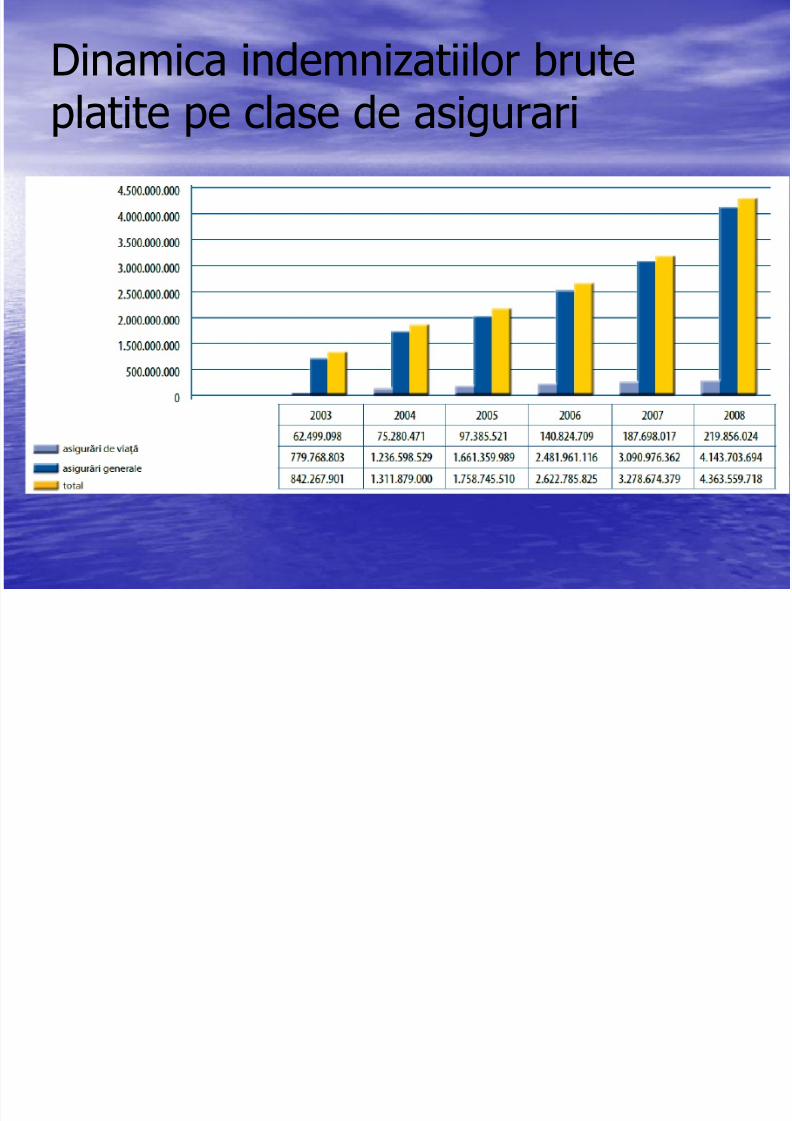

Dinamica indemnizatiilor bruteplatite pe clase de asigurari

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 51/138

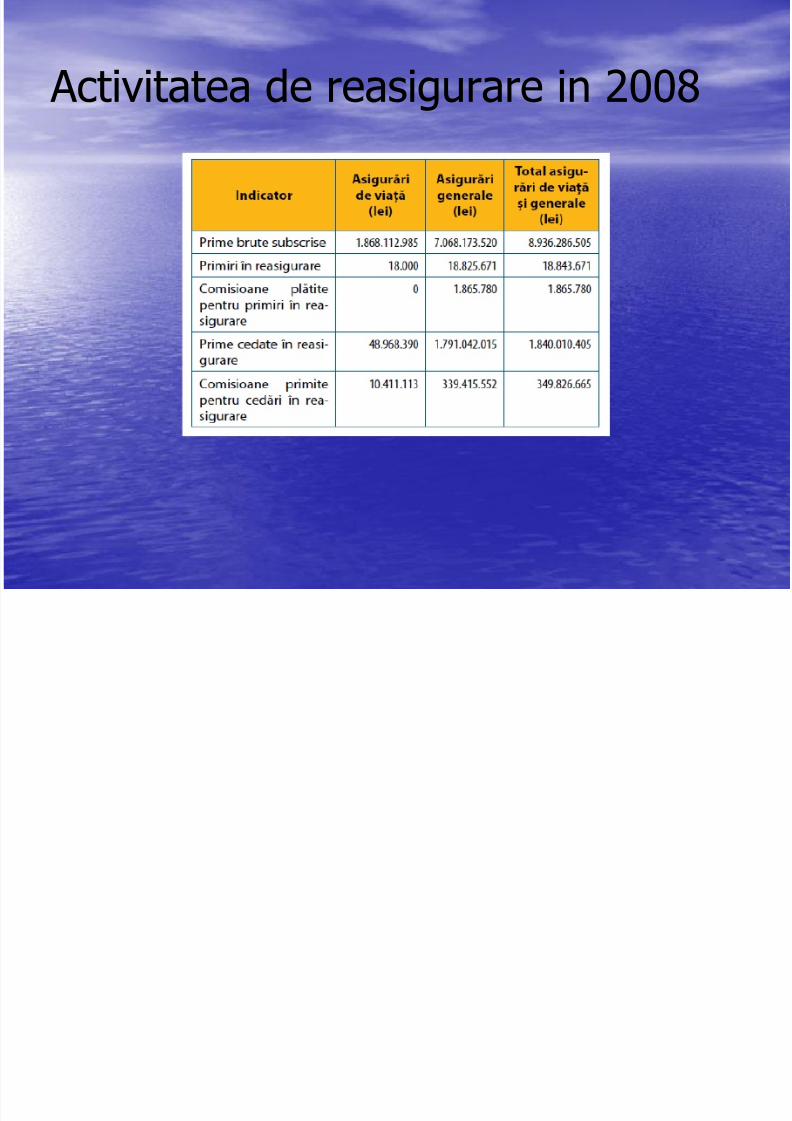

Activitatea de reasigurare in 2008

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 52/138

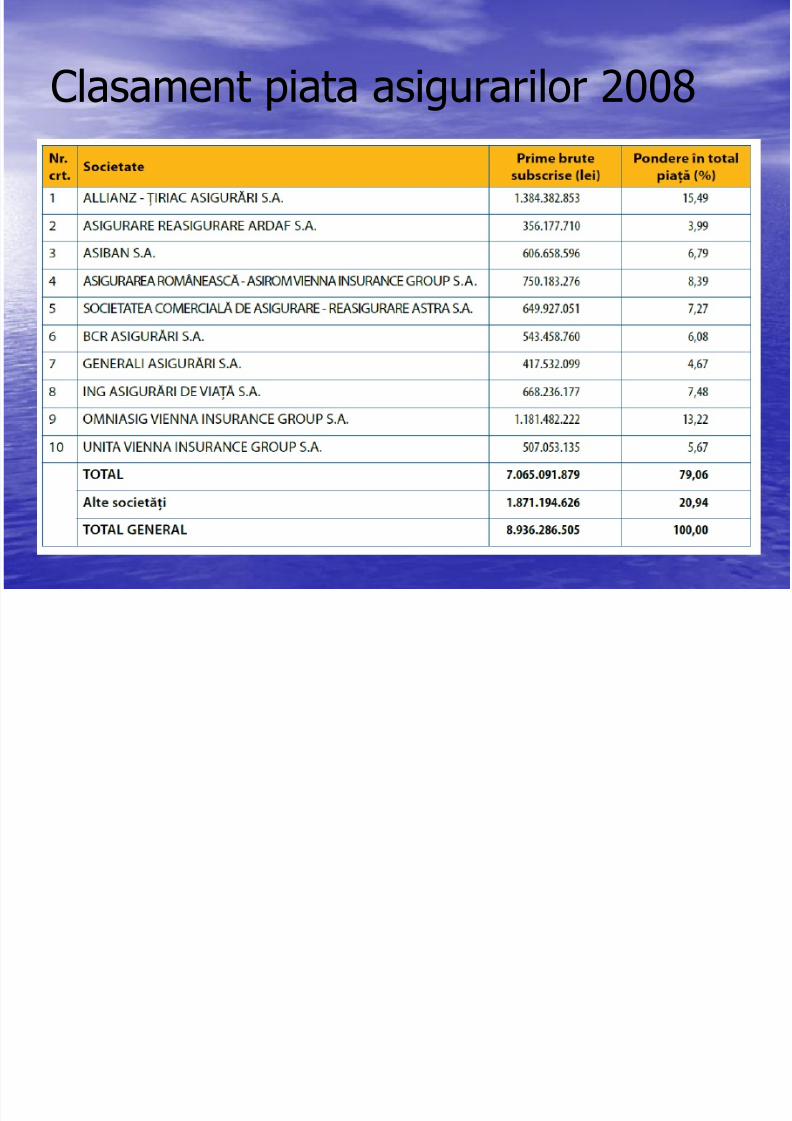

Clasament piata asigurarilor 2008

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 53/138

53

“Norocul te ajută uneori, munca î ntotdeauna.” Rene CHAR

Mul ţ umesc ş i v ă urez mult noroc

dar:

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 54/138

54

FORME DE PROTECŢIE

ÎMPOTRIVA RISCULUI

Prof.univ.dr. Dumitru G.Badea

Pre ş edinte ş i Director Executiv Institutul de Asigur ă ri

MOTTO:“Orice meserie are fructele ei, dar toate se culeg numai după ce s - au copt”

CONFUCIUS

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 55/138

55

Metode de protecţie

1.Evitarea sau prevenirea riscului • Evitarea riscului - consta în luarea de măsuri capabile să facă imposibilă producerea unui risc.

• Prevenirea riscurilor – măsuri cu caracter “activ” sau “pasiv”, dupăcaz.

2.Limitarea pagubelor provocate de riscurile produse.• Exemple : – măsuri imediate de stingerea incendiilor şi oprirea extinderii

riscurilor; – lichidarea focarelor de infecţie, sacrificarea animalelor

nevindecate;

– săparea de şanturi pentru scurgerea rapidă a apei. 3.Crearea de rezerve in vederea acoperirii a eventualelor pagube.4.Trecerea riscului asupra altei persoane.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 56/138

56

Fondurile de asigurări

• Contribuie la refacerea bunurilor avariate, distruse, la realizarea

reproducţiei sociale.

• Tipurile de fonduri de asigurare:

– forme variate;

– fonduri băneşti de care are nevoie societatea omenească, în caz de

producere a unor calamităţi naturale sau accidente.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 57/138

57

Fondurile de asigurări

a) Fonduri de rezervă financiară: – capată caracterul unor fonduri de autoprotecţie sau autoasigurare. – constituite de unele grupuri ale populaţiei şi mai cu seamă de unele

unităţi economice.

– generează costuri suplimentare pentru unitatea care a optat pentruautoprotecţie. – costul autoprotecţiei > costul asigurării propriu zise.

b) Fonduri de rezervă şi/sau de asigurare: – sunt constituite centralizat în bugetul de stat şi în bugetele locale.

– rezolvă problema constituirii fondurilor pentru acoperirea pagubelor cuun volum de resurse mult mai mic decât î n cazul autoasigurării.

– cuprinde în sfera să numai o parte din bunurile supuse riscului şi anumepe cele aflate în proprietatea statului.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 58/138

58

Fondurile de asigurări

c) Fondurile de asigurare propriu zise – reprezintă cea mai importantă forma de constituire a fondului

destinat să acopere pagubele produse de calamităţi şi deaccidente.

– sunt constituite de organizaţii specializate, care pot fi societăţicomerciale de asigurare sau organizaţii de asigurare mutuale.

– se constituie în mod descentralizat, pe seama contribuţieipersoanelor fizice şi juridice asigurate

– se utilizează centralizat pentru acoperirea pagubelor suferite deasiguraţi.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 59/138

59

Asigurările obligatorii

• Interesul economic şi social al î ntregii colectivităţi• Menţinerea continuităţi procesului de producţie• Protejarea victimelor unor accidente.

• Se pot introduce atunci când bunurile unui mare număr de persoanefizice sau juridice sunt ameninţate de producerea unor riscuri• Iau fiinţă în virtutea legii• Raporturile dintre asiguraţi şi asiguratori, drepturile şi obligaţile lor

sunt stabilite prin lege

• Nu este nevoie de acordul de voinţă al celor care deţin bunurilerespective.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 60/138

60

Asigurările obligatorii

• Exemplu: – RCA - deţinătorii de autovehicule (persoane fizice şi persoane juridice)

pentru cazurile de răspundere civilă pe teritoriul României, care includeşi sistemul Carte Verde

• Sunt cuprinse toate bunurile de acelaşi fel aparţinând persoanelorfizice şi juridice ce întrunesc condiţiile prevăzute de lege. asigurarea obligatorie este totală exclude posibilitatea selecţiei

riscurilor permite o dispersare optimă a acestora.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 61/138

61

Asigurări obligatorii

• Primele de asigurare sunt mai reduse, comparativ cu cele de laasigurarea facultativă.

• Termen: nelimitat, atâta timp cât există bunul respectiv, asiguratprin poliţe succesive

• Suma asigurată

– se stabileşte prin lege• Forma unor norme de asigurare pe unităţi de bunuri asigurate asigurarea obligatorie este o asigurare normată.

• Normele de asigurare pot fi : – absolute - se porneşte de la bunurile de acelaşi fel care au valoarea

cea mai mică pentru a nu da posibilitatea asiguraţilor care au astfel debunuri să primească î n caz de pagubă o despăgubire mai mare decâtvaloarea bunului.

– relative

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 62/138

62

Asigurări obligatorii

• Răspunderea asigurătorului – ia naştere în mod automat,

– din momentul î n care asiguratul intră în posesia bunului respectiv.

• În cazul neachitării la termen a primelor scadente de către asigurat, asigurătorul – are dreptul să solicite plata majorărilor de întârziere,

– să reţină din despăgubirea de asigurare, primele de asigurare restante.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 63/138

63

Asigurările facultative • Iau naştere în baza contractului de asigurare încheiat între

asigurător şi asigurat.• Pentru ca asiguratorul să accepte asigurarea respectivă, este

necesar ca asiguratul:

– să declare în scris toate datele necesare pentru identificarea bunuluirespectiv, î mprejurările esenţiale privind natura şi sfera riscului, – să fie de acord cu plata primelor de asigurare şi – să respecte toate obligaţiile ce-i revin pe perioada valabilităţii

contractului de asigurare.• Se pot î ncheia fie pentru bunuri, persoane, răspundere civilă, ori

riscuri necuprinse î n asigurările obligatorii, fie în completareaacestora.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 64/138

64

Asigurările facultative

• Suma asigurată: – nu este stabilită pe baza unor norme, – este stabilită în funcţie de propunerea asiguratului – are ca limită maximă valoarea reală a bunului în momentul încheierii

asigurării, – iar la asigurările de persoane, anumite sume sunt stabilite prin

regulamentul de asigurare.• Sunt mai mobile în comparaţie cu asigurările obligatorii referitor lamodul de stabilire a sumelor asigurate.

• Termen: – este valabilă numai o perioadă de timp, stabilită în contractul de

asigurare,

• R ăspunderea asigurătorului acţionează doar în cadrul acestuiinterval.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 65/138

65

Asigurări facultative

• Intră î n vigoare numai după îndeplinirea condiţiilor prevăzute încontractul de asigurare

• Cea mai importantă este plata de către asigurat a primei deasigurare.

• În situaţiile în care apar unele pagube: – înainte de plata primei de asigurare sau – după trecerea termenului prevăzut pentru achitarea ei, asigurătorul nu acordă despăgubirea respectivă.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 66/138

66

Tipuri de asigurări După riscul cuprins î n asigurare , asigurările pot fi clasificate astfel :

• asigurări împotriva incendiulor , trăsnetelor, exploziilor, mişcărilorseismice, etc. – bunurile care se asigură contra acestor fenomene sunt: clădirile, construcţiile,

utilajele şi instalaţiile, mijloacele de transport, etc.• asigurări contra grindinelor, furtunilor, uraganelor, ploilor

torenţiale, inundaţiilor, prăbuşirilor de teren, etc. – bunuri asigurate : culturile agricole şi rodul viilor;

• asigurări pentru bolile şi accidentele în cazul animalelor;• asigurări contra avariilor şi altor riscuri specifice la care sunt

supuse mijloacele de transport şi î ncărcăturile aflate pe acestea întimpul staţionării şi mersului. – eg. asigurările mijloacelor de transport şi ale mărfurilor în timpul traficului intern

şi internaţional.

• asigurări împotriva unor evenimente ce apar în viaţa oamenilor care pot duce la pierderea temporară sau definivă a capacităţii de muncă -deces, boli, accidente, etc.

• asigurări pentru cazurile de răspundere civilă care se referă laprejudicii cauzate terţelor persoane prin accidente de autovehicule, prinexercitarea unei anumite activităţi etc.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 67/138

67

Tipuri de asigurări

Asigurările interne • părţile contractante domiciliază

în aceaşi ţară,• bunurile, persoanele şi

răspunderea civilă care facobiectul lor se află pe teritoriulaceleiaşi ţări;

• riscurile asigurate se potproduce pe acelaşi teritoriu.

• primele de asigurare,despăgubirile şi sumeleasigurate se exprimă şi seplătesc î n monedă naţională.

Asigurările externe • apar î n legătură cu persoane,

bunuri sau răspundere civilăcare ies în afara limitelorteritoriale ale ţării în care se

încheie contractul deasigurare.• una din părţile contractante,

obiectul asigurat, risculasigurat se află, respectiv seproduce, pe teritoriul unei alte

ţări. • primele şi despăgubirile deasigurare se exprimă sau seplătesc î n valută

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 68/138

68

Tipuri de asigurări

După felul raporturilor ce se stabilesc între asigurat şi asigurător:• asigurări directe• asigurări indirecte (reasigurări)

Asigurări directe - raporturile de asigurare se stabilesc în modnemijlocit între asiguraţi şi asigurător • prin intermediul contractului de asigurare• în baza legii.

Reasigurarea - raport ce se stabileşte de fiecare dată î ntre douăsocietăţi de asigurare

• una are calitatea de reasigurat (cedent)• cealaltă de reasigurător.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 69/138

69

Tipuri de asigurări

• Asigurările sociale – au menirea creării unor rezerve băneşti centralizate destinate

protecţiei, sub diferite forme, a membrilor societăţii. – denumirea de “asigurări gratuite” realizabile ca asigurări sociale

de stat. – Bugetul Asigurărilor Sociale.

• Asigurările comerciale – sunt realizate de societăţi specializate şi pe principii economice. – pot fi: de bunuri, persoane sau răspundere civilă. – promovarea lor implică:

• societăţile de asigurare - în calitate de asigurător şi• persoana fizică sau juridică - în calitate de asigurat.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 70/138

70

Coasigurarea

• Modalitate de divizare al riscului de la un asigurător către mai mulţiasigurători, pentru părţi din valoarea bunului asigurat.• Nu se referă la o supraasigurare – o asigurare peste valoarea reală

a obiectului asigurat.• Asiguratul cedează cote părţi din riscul asigurat mai multor

asigurători până la 100% din valoarea riscului.• Se practică pe anumite pieţe• Este caracteristică acoperirii riscurilor mari şi foarte mari.• În cazul în care se produc daunele, asiguratul va colecta

contravaloarea despăgubirilor de la asigurătorii săi, în mod

proporţional cu nivelul primelor plătite. – eg. asigurările de incendiu şi inundaţii.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 71/138

71

Coasigurarea

• Se practică în situaţiile în care valoarea bunului asigurat este foartemare răspundere mare a asigurătorului.

• Din punct de vedere al contractului de asigurare, mai multecontracte încheiate de către asigurat cu fiecare dintre asigurători.

• Pentru asigurat, este foarte dificil să încheie aceste contracte, – datorită cantităţii de muncă implicată – datorită lipsei cunoaşterii ofertei de asigurare. coasigurarea se realizează prin intermediul brokerilor care găsesc cele

mai bune combinaţii pentru clienţii lor.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 72/138

72

Autoasigurarea

• Formă de protecţie destul de mult utilizată.• Constă în crearea de către o persoană fizică sau juridică a unui fond,

a unor rezerve proprii având ca destinaţie numai acoperireapagubelor create din orice motiv (calamităţi, incendii, furt şi altele).

• Nu este o asigurare deoarece: – Nu se bazează pe o relaţie contractuală, – Nu există părţi contractante, – Asiguratul este în acelaşi timp şi asigurător – Nu respectă ideea de mutualitate – Se practică mai ales acolo unde există expunere la pierderi relativ

reduse, dar cu o frecvenţă mai mare.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 73/138

73

Autoasigurarea

Avantajele autoasigurării: – nivelul scăzut al „primelor”, dat fiind că vor acoperi numai riscul efectiv,

nu şi alte costuri, precum cheltuieli de marketing şi vânzare, cheltuielide administrare, rezerve, comisionul brokerului, etc.

– veniturile din investirea acestor fonduri create din prime aparţinasiguratului şi pot fi folosite pentru creşterea propriului fond deprotecţie sau reducerii contribuţiilor viitoare;

– costurile viitoare pentru primele de asigurare nu vor fi afectate deistoricul daunelor la categoria de riscuri respective pe piaţă care, încondiţiile creşterii daunelor, pot determina creşterea lor la nivelul pieţei.

– prin natura protecţiei, prin autoasigurare se va stimula, în mod direct,reducerea şi controlul riscurilor.

– nu există posibilitatea apariţiei unor dispute între asigurat şi asigurător în legătură cu daunele produse.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 74/138

74

Reasigurarea

• A apărut dintr-o necesitate obiectivă, şi anume, din existenţa unorriscuri foarte mari (maritime, aviatice, incendiu, de viaţă, deaccidente etc.)

• Riscuri care pot genera daune extrem de mari

• Societăţile de asigurare, neavând capacitatea financiară suficientă,pot fi incapabile să le suporte numai pe contul lor oferă capacitatea necesară asigurătorului direct (original, iniţial) pentru

acoperirea riscurilor pe care, altfel, nu le poate suporta singur.

• Are ca efect „pulverizarea riscului”.

• R eprezintă o nouă asigurare, efectuată printr-o nouă poliţă, pentruacelaşi risc iniţial asigurat

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 75/138

75

Reasigurarea

Câteva diferenţe între asigurare şi reasigurare: • Un asigurător (companie de asigurare) poate încheia un contract de

asigurare cu o persoană fizică sau persoană juridică (în calitate deasigurat), în timp ce la un contract de reasigurare nu pot fi decât douăcompanii specializate de asigurări sau o companie de reasigurări (ca

reasigurător) şi o companie de asigurări (ca reasigurat), deci acest contractse încheie numai între două persoane juridice. • Contractul de reasigurare se încheie între două societăţi de

asigurare/reasigurare şi niciodată nu implică asiguratul în relaţia lor. • Contractul de asigurare îmbracă forma unei poliţe de asigurare, in timp ce

contractul de reasigurare îmbracă forme diferite în funcţie de tipul

reasigurării, rareori apărând în forma unei poliţe de reasigurare. • În timp ce aproape toate asigurările directe (cu excepţia celor maritime şi

de aviaţie) sunt, in principal, interne, reasigurarea este prin natura sa oactivitate internaţională.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 76/138

76

Reasigurarea

• Un contract de asigurare este legat, în mod direct, de risc şi deurmările, chiar şi cele mai mici, ale produceri acestuia, în timp cereasigurătorul devine implicat în acoperirea daunelor numai atuncicând el are obligaţia de plată rezultată din contract.

• Obiectul unei asigurate fi o proprietate, o persoană sau un profit,

expuse pierderilor sau avariilor pe care le poate suporta asiguratul în afara activităţii întreprinse de el însuşi sau de agenţii săi, în timpce reasigurătorul este indirect interesat în pierderile suportate deasiguratul original, el compensând parţial sumele plătite dereasiguratul său.

• Nu toate contractele de asigurare sunt supuse principiului

indemnizării - cu excepţia poliţelor de viaţă, accidente şi boală, întimp ce toate contractele de reasigurare, inclusiv cele pentrureasigurările de viaţă sunt contracte de despăgubire, fiind limitate laplăţile făcute de reasigurat conform asigurărilor la care a subscris.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 77/138

77

Şi să nu uităm:

“Inspiraţ ia exist ă , îns ă trebuie s ă te g ă seasc ă muncind”

Pablo PICASSO

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 78/138

78

CONTRACTUL DE ASIGURARE. ETAPELE

ASIGUR ĂRII

Prof.univ.dr. Dumitru G. Badea – Pre ş edinte ş i Director Executiv

Institutul de Asigur ă ri

MOTTO: “ Curiozitatea îi impinge pe unii s ă descopere America iar pe al ţ ii s ă asculte la us ă.”

J.M. Eco de QUINTEROS

i b j idi

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 79/138

79

Asigurarea sub aspect juridic,economic şi financiar • Forma juridică a asigurării = contract / legea propriu zisă

• Contract = Legea părţilor”

• Legea 136/ 1995, “ prin contractul de asigurare, asigurătorul seobligă ca, la producerea unui anume risc, să platească asiguratului

sau beneficiarului despăgubirea sau suma asigurată, denumită în

continuare indemnizaţie, în limitele şi la termenele convenite”

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 80/138

80

Contractul de asigurări

1) este un contract consensual - se încheie valabil prin simplulconsimţământ al părţilor.2) este un contract sinalagmatic - părţile contractante îşi asuma

obligaţii reciproce şi interdependente.• Asiguratul se obligă :

– să facă declaraţii de risc exacte, – să achite primele de asigurare datorate.

• Asiguratorul se obligă să: – acopere riscul asiguratului, – în cazul producerii riscului asiguratului să acorde indemnizaţ80ia

cuvenită.

Asiguratorul este ţinut să-şi respecte obligaţia contractuală numai înmăsura în care asiguratul şi-a onorat obligaţiile contractuale.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 81/138

81

Contractul de asigurări

3) este un contract aleatoriu - la încheierea acestuia părţile nucunosc existenţa sau întinderea exactă a avantajelor patrimoniale cevor rezulta din contract deoarece obligaţiile asumate de cele două părţi depind de un eveniment viitor şi incert.

4) este un contract cu titu oneros - fiecare parte urmăreşte să obţină un folos, o contraprestaţie în schimbul obligaţiei ce-şi asumă.

5) este un contract succesiv - se e ş aloneaz ă în timp.

6) este un contract de adeziune - este redactat şi imprimat deasigurator, la contract aderă asiguratul.

Asiguratorul întocmeşte poliţe de asigurare tip asiguraţilor potenţialinu le rămâne decât să le accepte sau să le refuze pe loc.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 82/138

82

Contractul de asigurări

7) este un contract de bună credinţă - executarea acestuia să se facă cu bună credinţă de către părţi.

• Asiguratorul: – acceptă preluarea riscului asupra sa, bazându-se pe informaţiile

furnizate de asigurat, – determină cuantumul despăgubirii pe care urmează să o acorde

asiguratului, – nu poate verifica de fiecare dată informaţiile puse la dispoziţia

sa. reaua credinţă a asiguratului se sancţionează foarte sever.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 83/138

83

Fondurile de asigurare

• În procesele de formare şi utilizare a fondurilor de asigurare se nasc

relaţii economice între participanţii la asigurare :

1. Fluxuri băneşti sub forma primelor de asigurare - persoane fizice şi

juridice asigurate organizaţia de asigurare.

2. Fluxuri băneşti sub forma indemnizaţiilor de asigurare - fondul de

asigurare persoanele fizice şi juridice afectate de producerea

evenimentului asigurat.

C diţii d lidit t l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 84/138

84

Condiţii de validitate ale unuicontract de asigurare

• orice poliţă de asigurare se bazează pe legea contractelor.

• patru condiţii de validitate :1. Capacitatea de a contracta a părţilor contractante;

2. Consimţământul valabil al părţii care se obligă;

3. Un obiect determinat;

4. O cauză licită şi morală.

di ii d lidi l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 85/138

85

Condiţii de validitate ale unuicontract de asigurare

1. Capacitatea de a contracta a părţilor contractante

• fiecare parte trebuie să aibă capacitate legală

• persoane care au împlinit vârsta de 18 ani şi nu sunt puse subinterdicţie

• minorii între 14 şi 18 ani au capacitate restrânsă şi pot încheia

acte juridice, numai cu încuviinţarea părintelui sau a tutorelui.

C di ii d lidi l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 86/138

86

Condiţii de validitate ale unuicontract de asigurare

2. Consimţământul valabil al părţii care se obligă

• potrivit dispoziţiilor codului civil român, consimţământul nu estevalabil când este dat prin eroare, smuls prin violenţă sau obţinut

prin dol;• eroarea produce nulitatea contractului dacă cade asupra obiectuluiconvenţiei;

• dolul este una din cauzele de nulitate a contractului – folosirea demijloace viclene de una din părţi, la încheierea contractului

• aceeaşi soluţie poate fi adoptată de asigurător atunci cândasiguratul dă răspunsuri inexacte sau incomplete, cu sau fără reavoinţă, cu privire la împrejurările esenţiale referitoare la risc.

C di ii d lidi l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 87/138

87

Condiţii de validitate ale unuicontract de asigurare3. Un obiect determinat• obiectul asigurării:

– bunurile, – despăgubirile datorate de asigurat unei terţe persoane, – viaţa sau incapacitatea de muncă ale asiguratului.

• categorii de bunuri excluse de la asigurare: – Bunuri care nu mai prezintă importanţă economică; – Bunuri care nu îndeplinesc anumite cerinţe prevăzute în actele

normative; – Bunuri care, prin caracteristicile proprii sau prin locul de

amplasare nu sunt expuse la riscuri, sau din contră sunt expusela riscuri excesive.• eg. în asigurarea contra furtului, nu sunt incluse bunurile

care prin dimensiuni sau prin greutate nu sunt expuseriscului de a fi sustrase.

C diţii d lidit t l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 88/138

88

Condiţii de validitate ale unuicontract de asigurare

4. O cauză licită şi morală

• cauză ilicită = contract încheiat cu încălcarea legii, a ordiniipublice sau a bunelor moravuri specifice societăţii.

P i i ii d b ă l l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 89/138

89

Principii de bază ale contractului

de asigurare • Principii = condiţii de încheiere şi derulare.

• Principalele principii sunt:

1. principiul despăgubirii;

2. principiul interesului asigurabil;3. principiul subrogării;

4. principiul maximei bunei credinţe (Utmost Good faith);

5. principiul Causa Proxima;

6. principiul contribuţiei.

P i i ii d b ă l t t l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 90/138

90

Principii de bază ale contractuluide asigurare1.Principiul despăgubirii • asigurătorul se declară de acord să plătească valoarea reală a

pierderii asiguratul nu va profita din asigurare.• dacă pierderea asigurată apare, asigurătorul nu va plăti mai mult

decât valoarea reală a daunei.

• două obiective principale: – împiedică asiguratul să profite din asigurare – el este doar compensat

financiar. – reduce frauda.

• Există câteva excepţii importante la principiul despăgubirii, care sereferă la: – Poliţa la valoare – se foloseşte pentru asigurarea obiectelor de

antichitate, picturi celebre, moşteniri familiale. – Asigurarea pe bază de cost de înlocuire – nu se percep deduceri pentru

uzură în calculul despăgubirilor plătite – Asigurarea de viaţă

P i i ii d b ă l t t l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 91/138

91

Principii de bază ale contractuluide asigurare

2. Principiul interesului asigurabil

• asiguratul trebuie să fie într-o situaţie de pierdere financiară încazul apariţiei evenimentului asigurat sau să sufere orice alt tip de

pierdere, cuantificabilă din punct de vedere financiar.• Pentru a putea intra în vigoare, contractele de asigurare trebuie să

aibă la bază un interes asigurabil care este important pentru:

– A cuantifica pierderea asiguratului

– Identificarea de soluţii pentru reducerea fraudelor etc.

P i i ii d b ă l t t l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 92/138

92

Principii de bază ale contractuluide asigurare3. Principiul subrogării • substituirea asigurătorului în locul asiguratului pentru a încasa

pagubele cauzate acestuia de terţe persoane.• asigurătorul este îndreptăţit să colecteze contravaloarea

indemnizaţiilor plătite, de la terţe persoane care au afectat

proprietatea sau viaţa asiguratului.• nu se aplică dacă nu există o plată a indemnizaţiei.• când această plată este făcută, asiguratul transferă drepturile

legale asigurătorului pentru a colecta despăgubirile de la terţapersoană.

• trei obiective principale: – împiedică asiguratul să primească despăgubire dublă pentru aceeaşipierdere.

– este folosită pentru descoperirea şi pedepsirea vinovatului. – permite menţinerea redusă a nivelului de cote de asigurare.

P i i ii d b ă l t t l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 93/138

93

Principii de bază ale contractuluide asigurare

4. Principiul maximei bunei credinţe şi corectitudine • este un principiu care trebuie să guverneze toate categoriile de

contracte.

• un nivel înalt de sinceritate şi de corectitudine din partea celordouă părţi contractante.

• subscriitorul de riscuri se bazează pe sinceritatea asiguratului înceea ce priveşte informaţiile pe care acesta le oferă în declaraţia

de asigurare.

P i i ii d b ă l t t l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 94/138

94

Principii de bază ale contractuluide asigurare5. Principiul Causa Proxima • cauza activă, reală care a determinat un eveniment sau un curs de

evenimente ce vor crea o pierdere, fără intervenţia unei alte forţe. • prima cauză din punctul de vedere al efectului şi al momentului de

apariţie.• cauză activă şi eficientă o relaţie directă între cauză şi efect –

cauza trebuie să fie suficient de puternică să determine rezultatulfinal.

• dacă există mai multe cauze ale evenimentului asigurat, proximacausa va fi cea mai puternică sau cea mai distinctă cauză care adus la apariţia pierderii.

P i i ii d b ă l t t l i

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 95/138

95

Principii de bază ale contractuluide asigurare6. Principiul contribuţiei • dreptul asigurătorului de a solicita altor asigurători să participe la

acoperirea daunelor unui asigurat.• se aplică doar în cazul în care asiguratul a contractat asigurare la

mai mulţi asigurători pentru aceeaşi pierdere.• implică existenţa a cel puţin doi asigurători care acoperă interesulaceluiaşi asigurat.

• condiţii de aplicare: – Sunt în vigoare două sau mai multe contracte de despăgubire

– Toate contractele acoperă aceleaşi riscuri cauzatoare de pierderi – Toate contractele acoperă acelaşi interes asigurabil – Toate contractele au acelaşi obiect şi sunt în vigoare în momentul

producerii riscului asigurat

Forma şi conţinutul contractului de

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 96/138

96

Forma şi conţinutul contractului deasigurare • forma contractului este scrisă;• conform legii nr. 136/1995, contractul de asigurare nu poate fi

probat prin martori;lipsa formei scrise nu va atrage nulitatea contractului, ci va

determina numai limitarea posibilităţii de a dovedi existenţa şi

conţinutul acestuia. • contractul de asigurare – exprimă acordul de voinţă al părţilor. – este alcătuit din:

• poliţa de asigurare,

• condiţiile principale şi adiţionale• anexele - pot să extindă sau să limiteze condiţiile standard alecontractului.

• poliţa de asigurare = manifestarea materială a contractului deasigurare.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 97/138

97

Părţile contractante

• contractul de asigurare se încheie între două părţi:

– asiguratul şi

– asigurătorul.

• contractul poate fi încheiat:

– direct între părţile contractante sau

– printr-un intermediar (agent sau broker).

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 98/138

98

Persoane menţionate în contract

• Semnatarul, sau contractantul asigurării – persoană fizicăsau juridică – – semnează poliţă în nume propriu; – se obligă faţă de asigurător să plătească primele de asigurare; – se mai numeşte şi stipulant al asigurării;

• Asiguratul: respectiv cel a cărei persoană sau patrimoniu sunt

supuse riscului; • Beneficiarul, desemnat în caz de daună să încaseze indemnizaţiade asigurare la producerea evenimentului asigurat prevăzut încontract.

• Persoana cuprinsă în asigurare – apare doar în contractelede răspundere civilă.

• Asigurătorul – poate fi numai persoană juridică (societate comercială); – are ca obiect de comerţ acoperirea riscurilor diverselor interese ale

asiguraţilor şi se obligă să plătească anumite sume de bani(indemnizaţia de asigurare) la producerea evenimentului asigurat.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 99/138

99

Elementele tehnice ale asigurărilor • Asigurătorul este persoană juridică (societatea de asigurări)

care: – în schimbul primei de asigurare încasate de la asiguraţi, î şi

asumă obligaţia de a acoperi pagubele produse de anumite

evenimente, – plăteşte o despăgubire pentru prejudiciul de care asiguratul

răspunde faţă de terţe persoane.

• Asiguratul este persoană fizică sau juridică, care:

– în schimbul primei de asigurare plătite asiguratorului, îşi asigurăbunurile impotriva unor calamităţi naturale sau accidente, împotriva unor evenimente ce pot apărea în viaţa sa.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 100/138

100

Elementele tehnice ale asigurărilor

• Beneficiarul asigurării este persoana care are dreptul să încaseze despăgubirea sau suma asigurată – nu este parte la contractul de asigurare.

• Contractantul asigurării este persoana fizică sau juridică carepoate încheia o asigurare, – nu are calitatea de asigurat. – contractantul asigurării poate fi în acelaşi timp şi beneficiarul

acesteia.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 101/138

101

Elementele tehnice ale asigurărilor • Riscul asigurat = evenimentul sau un grup de evenimente care

odată produs(e), datorită efectelor sale obligă pe asigurător săplătească asiguratului despăgubirea asigurată. – riscul împotriva căruia se încheie asigurarea – fenomenul asigurat, care a fost deja produs = caz asigurat

sau sinistru. – îndeplineşte anumite condiţii :

1) Producerea fenomenului pentru care se încheie asigurarea să fieposibilă.

2) Fenomenul (evenimentul) trebuie să aibă în toate cazurile un

caracter întâmplător 3) Este necesar ca acţiunea fenomenului să poată fi înregistrată înevidenţa statistică.

4) Producerea fenomenului să nu depindă de voinţa asiguratului sau abeneficiarului asigurării (aceştia să nu o poată influenţa)

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 102/138

102

Elementele tehnice ale asigurărilor • Evaluarea î n vederea asigurării = operaţiunea prin care se

stabileşte valoarea bunurilor în vederea cuprinderii lor în asigurare.

– Supraevaluarea bunurilor slăbirea preocupăriiasiguraţilor pentru prevenirea pagubelor şi în plus o primă deasigurare mai mare

– Subevaluarea bunurilor î n caz de pagubă despăgubireanu-i permite asiguratului să poată compensa în intregimepierderea suferită.

– Valoarea de asigurare la asigurările de bunuri • poate fi mai mică sau cel mult egală cu valoarea bunului respectiv,practicat pentru acel bun pe piaţă, în momentul î ncheierii asigurării.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 103/138

103

Elementele tehnice ale asigurărilor • Suma asigurată = partea din valoarea de asigurare pentru care

asigurătorul î şi asumă răspunderea în cazul producerii fenomenuluipentru care s-a încheiat asigurarea – limita maximă a răspunderii asigurătorului

– este unul din elementele care stau la baza calculării primei de asigurare. – la asigurările de bunuri, suma asigurată se stabileşte prin evaluare – î n cazul asigurărilor de persoane, contractul de asigurare nu este unul

de îndemnizare• nu este limitată nu se aplică noţiunea de supraasigurare.

• se stabileşte conform puterii de plată a asiguratului şi a gradului derisc. – la asigurarea de răspundere civilă, suma asigurată se stabileşte prin

convenţie sau prin reglementări.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 104/138

104

Elementele tehnice ale asigurărilor

• Prima de asigurare = suma de bani dinainte stabilită pe careasiguratul o plăteşte asigurătorului – se determină î nmulţind suma asigurată cu cota de primă tarifară

stabilită pentru fiecare 100 sau 1000 unităţi monetare sumă asigurată. – cota de primă tarifară – se mai numeşte şi prima brută, – se diferenţiază î n funcţie de

• ramura de asigurare,• felul bunului asigurat,

• frecvenţa,• intensitatea producerii riscurilor asigurate.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 105/138

105

Elementele tehnice ale asigurărilor • Prima de asigurare =este preţul protecţiei oferite de asigurător

pentru acele riscuri.• factorii ce influenţează mărimea primei de asigurare:

– natura bunului asigurat, – dimensiunea riscurilor, – numărul şi tipul riscurilor, – intensitatea riscurilor, – mărimea posibilă a daunelor, – gradul de dispersie a riscului, – suma asigurată,

– durata contractului, – nivelul franşizei, – întinderea geografică a acoperirii, – istoricul daunelor

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 106/138

106

Elementele tehnice ale asigurărilor

• prima plătită de asigurat = prima brută (tarifară)• este alcătuită din:

– prima netă (pură, teoretică) • este destinată acoperirii despăgubirilor şi sumelor asigurate.

– adaosul de primă (suplimentul sau încărcătura primei) • acoperă cheltuielile generale de achiziţie şi administrare ale

asigurătorului

• determină obţinerea unui profit. • Prima brută = prima netă + adaosul de primă

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 107/138

107

Elementele tehnice ale asigurărilor • Câteva tipuri de prime de asigurare:

– Prima curentă – referitoare la perioada anului în curs;

– Prima fixă – prima pe unitate de sumă asigurată;

– Tarifele de primă – cuprind primele fixe, pe tipuri deasigurări, riscuri.

– Discount-ul primei – diminuarea primei cu o anumită sumă, în funcţie de criterii:

• frecvenţa de plată a primei,

• dimensiunea primei,• inexistenţa daunei pe perioada anterioară etc.

5/17/2018 Piata Asigurarilor Si Reasigurarilor_prezentare Master - slidepdf.com

http://slidepdf.com/reader/full/piata-asigurarilor-si-reasigurarilorprezentare-master 108/138

108