GEI-FULL

21

-

Upload

costin-beca -

Category

Documents

-

view

13 -

download

3

description

Gestionarea economica a intreprinderii

Transcript of GEI-FULL

Gestiunea economica

Curs 4

Modificarea capitalului propriu in perioada curenta fata de perioada precedenta poate avea loc:

- in sensul cresterii capitalului propriu

- in sensul diminuarii capitalului propriu

- retragerea de capital de catre actionari si asociati

- acoperirea pierderilor din exercitiile precedente

b) Provizioane pentru riscuri si cheltuieli sunt destinate acoperirii de riscuri si cheltuieli pe care evenimentele

survenite sau in curs de desfasurare le fac profitabile. Astfel de evenimente privesc cazuri precise, dar realizarea

lor este nesigura.

c) Datoriile exprima resursele straine, apartinand firmelor pentru o perioada mai mult sau mai putin indelungata

si regasite sub forma de:

- imprumuturi si datorii assimilate

- furnizori si conturi assimilate

- avansuri primate de la clienti

- alte datorii

d) Imprumuturi si datorii asimilate regrupeaza mai multe categorii de imprumuturi:

- emisiunea de obligatii

- credite bancare pe termen lung si mijlociu

- datorii privind concesiunile, brevetele, licentele preluate in patrimoniu

- datorii legate de participatii

- alte imprumuturi (credite primate prin conturi curente la banci si dobanzile aferente, precum si creditele

bancare pe termen scurt)

Pentru aprecierea incidentei folosirii capitalului imprumutat asupra rezultatelor firmei este necesar sa se

analizeze efectul de indatorare.

Prin efect de indatorare se intelege rezultatul financiar pozitiv sau negativ care rezulta ca urmare a folosirii

creditului in calitate de capital.

El se obtine comparand rentabilitatea economica cu costul capitalului imprumutat (d=dobanda)

Daca Re>d -efect de indatorare pozitiv

Daca Re<d -efect de indatorare negativ

Efectul de indatorare este direct proportional cu structura financiara si cu diferenta dintre rata economica de

rentabilitate si rata dobanzii.

Efi=datorii financiare·(Re-d) Capital propriu

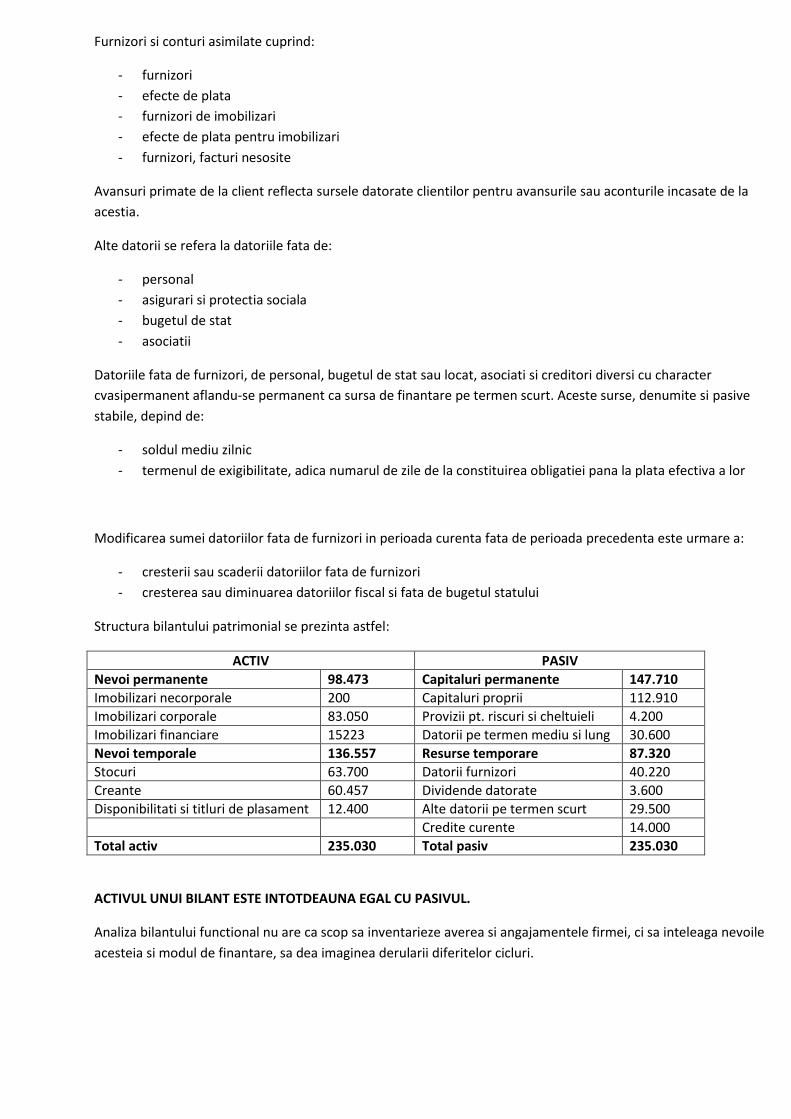

Furnizori si conturi asimilate cuprind:

- furnizori

- efecte de plata

- furnizori de imobilizari

- efecte de plata pentru imobilizari

- furnizori, facturi nesosite

Avansuri primate de la client reflecta sursele datorate clientilor pentru avansurile sau aconturile incasate de la

acestia.

Alte datorii se refera la datoriile fata de:

- personal

- asigurari si protectia sociala

- bugetul de stat

- asociatii

Datoriile fata de furnizori, de personal, bugetul de stat sau locat, asociati si creditori diversi cu character

cvasipermanent aflandu-se permanent ca sursa de finantare pe termen scurt. Aceste surse, denumite si pasive

stabile, depind de:

- soldul mediu zilnic

- termenul de exigibilitate, adica numarul de zile de la constituirea obligatiei pana la plata efectiva a lor

Modificarea sumei datoriilor fata de furnizori in perioada curenta fata de perioada precedenta este urmare a:

- cresterii sau scaderii datoriilor fata de furnizori

- cresterea sau diminuarea datoriilor fiscal si fata de bugetul statului

Structura bilantului patrimonial se prezinta astfel:

ACTIV PASIV

Nevoi permanente 98.473 Capitaluri permanente 147.710

Imobilizari necorporale 200 Capitaluri proprii 112.910

Imobilizari corporale 83.050 Provizii pt. riscuri si cheltuieli 4.200

Imobilizari financiare 15223 Datorii pe termen mediu si lung 30.600

Nevoi temporale 136.557 Resurse temporare 87.320

Stocuri 63.700 Datorii furnizori 40.220

Creante 60.457 Dividende datorate 3.600

Disponibilitati si titluri de plasament 12.400 Alte datorii pe termen scurt 29.500

Credite curente 14.000

Total activ 235.030 Total pasiv 235.030

ACTIVUL UNUI BILANT ESTE INTOTDEAUNA EGAL CU PASIVUL.

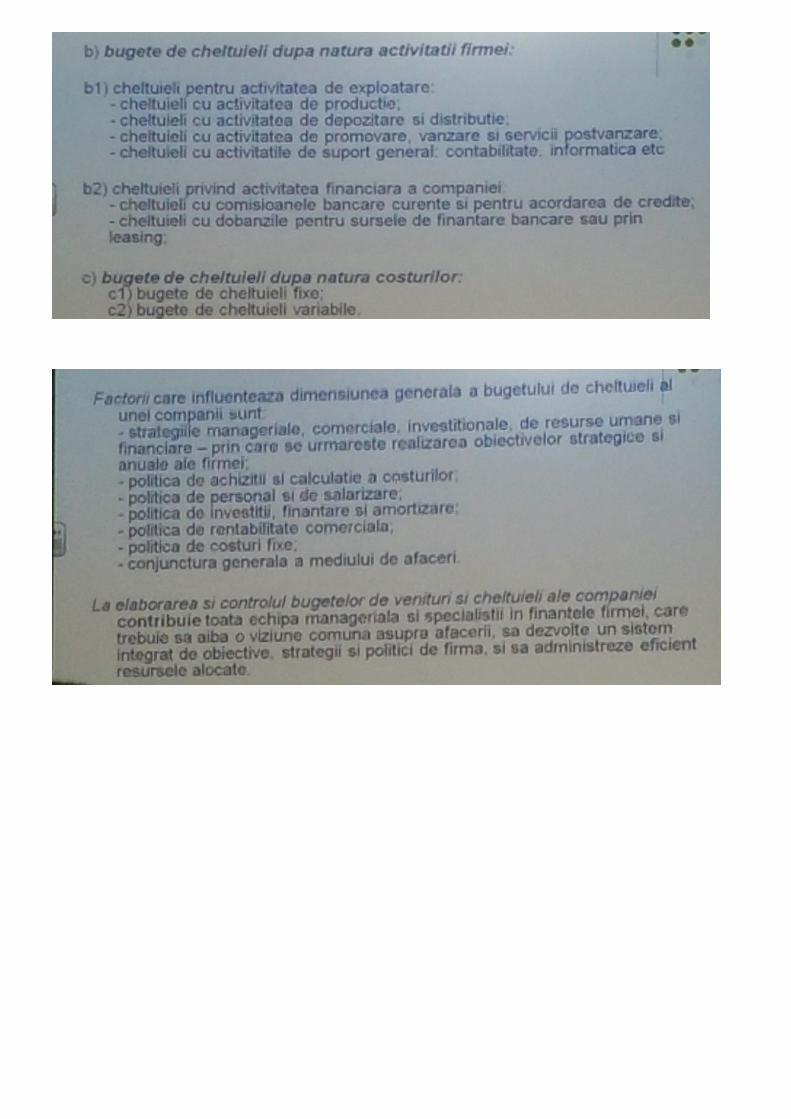

Analiza bilantului functional nu are ca scop sa inventarieze averea si angajamentele firmei, ci sa inteleaga nevoile

acesteia si modul de finantare, sa dea imaginea derularii diferitelor cicluri.

Analiza patrimoniului net

Patrimoniul reprezinta totalitatea drepturilor si obligatiilor banesti ce pot fi exprimate in bani, apartinand unei

persoane fizice sau juridice ale caror nevoi le satisfac, precum si bunurile la care se refera.

Patrimoniul net / activul net contabil este:

- diferenta dintre activul total si datoriile totale

- suma elementelor capitalului propriu

Analiza corelatiei dintre fondul de rulment, nevoia de fond de rulment si trezoreria neta

Modalitati de calcul a fondului de rulment:

- conform conceptiei patrimoniale:

a) FR=Capital permanent – Active imobilizate

FR=FRp (propriu) +Fri (imprumutat)

FRp=Capitaluri propri – Active imobilizate

Fri=Datorii pe termen mediu si lung

b) FR=Active circulante – Datorii pe termen scurt

Asadar, fondul de rulment reflecta corelatia dintre lichiditatea activelor circulante si exigibilitatea

datoriilor pe termen scurt.

- potrivit conceptiei functionale, fondul de rulment functional sau fondul de rulment net global (FRNG)

este:

a) FRNG=Surse aciclice – Active aciclice

Fondul de rulment net global reflecta surplusul resurselor durabile in raport cu valorile imobilizate

b) FRNG=(Nevoi ciclice+Nevoi de trezorerie)+(Resurse ciclice+Resurse de trezorerie)=(Active circulante

de exploatare+Active circulante in afara exploatarii+Disponibilitati) – (Datorii de exploatare+Datorii

in afara exploatarii+Credite bancare de trezorerie)

Daca fondul de rulment este pozitiv sau negativ, atunci firma are lichiditati sau, dimpotriva, este obligata

sa angajeze noi credite pentru finantarea nevoilor de exploatare.

a) Nevoia de fond de rulment, pe baza bilantului patrimonial se stabileste astfel:

NFR=(Active circulante – Disponibilitatile banesti) – (Datorii pe termen scurt – Creditele pe termen scurt) =

(Active circulante – Disponibilitati banesti) – Obligatii pe tremen scurt

NFR=(Stocuri + Creante) – Credite pe termen scurt

b) Pe baza bilantului functional, nevoia de fond de rulment este:

NFR=Nevoi ciclice – Resurse ciclice

Trezoreria neta exprima corelatia dintre fondul de rulment si nevoia de fond de rulment, reflectand situatia

financiara a firmei atat de termen mediu si lung, cat si pe tremen scurt.

a) Pe baza bilantului patrimonial (financiar)

TN=FR-NFR

b) Pe baza bilantului functional

TN=FRNG-NFR sau

TN=TA-TP

unde:

TA – trezoreria de active, respectiv soldurile debitoare ale conturilor de disponibilitati si plasamente

TP- trezoreria de pasiv, respective soldurile creditoare ale conturilor de credite pe termen scurt

Aplicatie:

Sa se determine: FR, NFR, TN:

Utilizam relatiile:

FR=Capitaluri permanente – Nevoi permanente=147.710-98.473=49.237 mil.lei

sau

FR=Nevoi temporare – Resurse temporare=136.557-87.320=49237 mil.lei

FRp=Capitaluri propri -Nevoi permanente=(112.910+4.200)-98.473=18.637 mil.lei

Fri=FR-FRp=Datoriile pe termen mediu si lung=30.600 mil.lei

NFR=(Nevoi temporare – Disponibilitati banesti si plasamente) – (Resurse temporare – Credite

curente)=(136.557-12.400)-(87.320-14.000)=50.837 mil.lei

TN=FR – NFR=49.237-50.837= -1.600 mil.lei

Gestiunea materialelor, aprovizionarea

Relatiile de asigurare a resurselor materiale se caracterizeaza prin:

- relatii de schimb intre firme

- relatii economice

- relatii economice ale caror efecte se prelungesc la invelul intregii activitati a firmei

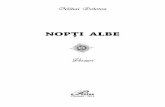

Gestiunea financiara a firmei are rol de armonizare dintre interesele “contrare” ale celor doi parteneri ce

participa la realizarea acestor relatii: furnizorul si cumparatorul.

Fundamentarea cererii se caracterizeaza prin faptul ca:

- cererea trebuie identificata de fiecare firma in parte

- cererea este perceputa ca redusa si instabila

- pentru a obtine toate avantajele posibile in conditiile unei cereri, trebuie trevut de la principiul “produce

si apoi vinde” la principiul “produce ce se vinde” sau chiar “produce ce s-a vandut deja”

Relatiile dintre firma de instalatii si mediul sau economic din aval

Sisteme de gestiune specific activitatilor componente:

- gestiunea stocurilor

- gestiunea depozitarii resurselor

- gestiunea activitatii de analiza a pietei furnizorilor

Sistemul de gestiune trebuie sa se bazeze pe existenta unor principii care sa-i permita autogenerarea

permanenta:

- autoreglare si eficienta

- mentinerea si dezvoltarea unor sisteme motivationale eficiente

- dezvoltarea spiritului de competitive bazat pe competenta

Procesul de aprovizionare

Organizarea parovizionarii se poate realiza dupa unul din urmatoarele sisteme:

- sistemul functional

- sistemul de organizare pe grupe de material

- sistemul de organizare in functie de destinatia de consum a resurselor materiale

- sistemul mixt de organizare

Sistemul functional:

- sectorul de programare a aprovizionarii

- sectorul de materiale

- sectorul de depozitare

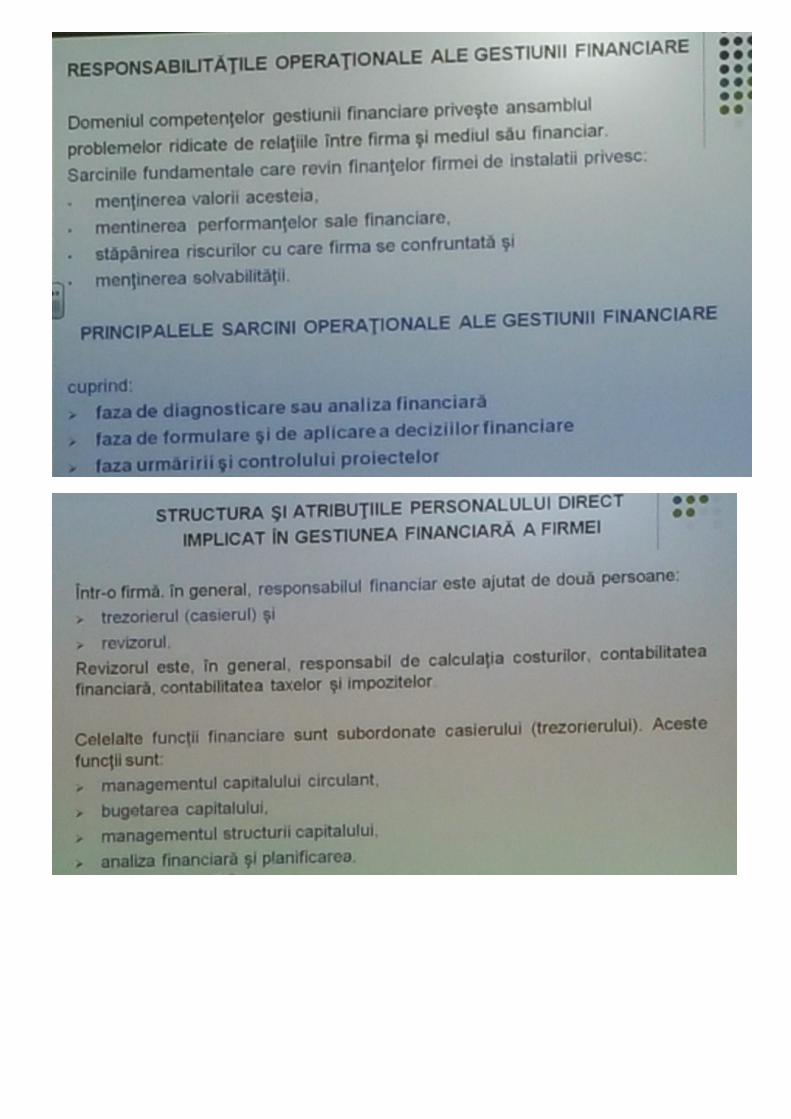

Aprovizionarea trebuie sa tina cont de urmatorii parametri:

- marimea capitalului disponibil de a investi in stocuri

- consumul pe perioade (volumul si regularitatea sa)

- costurile cu stocarea

- conditiile de cumparare

- natura articolelor/materialelor

1. Marimea capitalului

2. Consumul pe perioade

3. Costurile cu stocarea

3.1. Costul cu pastrarea stocurilor

3.2. Costul cu pastrarea stocurilor include:

o cheltuieli de amortizare

amortizarea cladirilor si echipamentelor

asigurarile

salariile personalului

intretirerea depozitelor

o deprecierea sau deteriorarea unor produse stocate

o costul finaciar, care rezulta din imobilizarea capitalului

3.3. Costul cu derularea comenzilor

3.4. Costul de penurie

4. Conditiile de cumpararea

5. Natura materialelor

Un program de aprovizionare cuprinde:

- necesarul total de resurse material (NTRM)

- sursele de acoperire a necesarului de resurse material (SANRM)

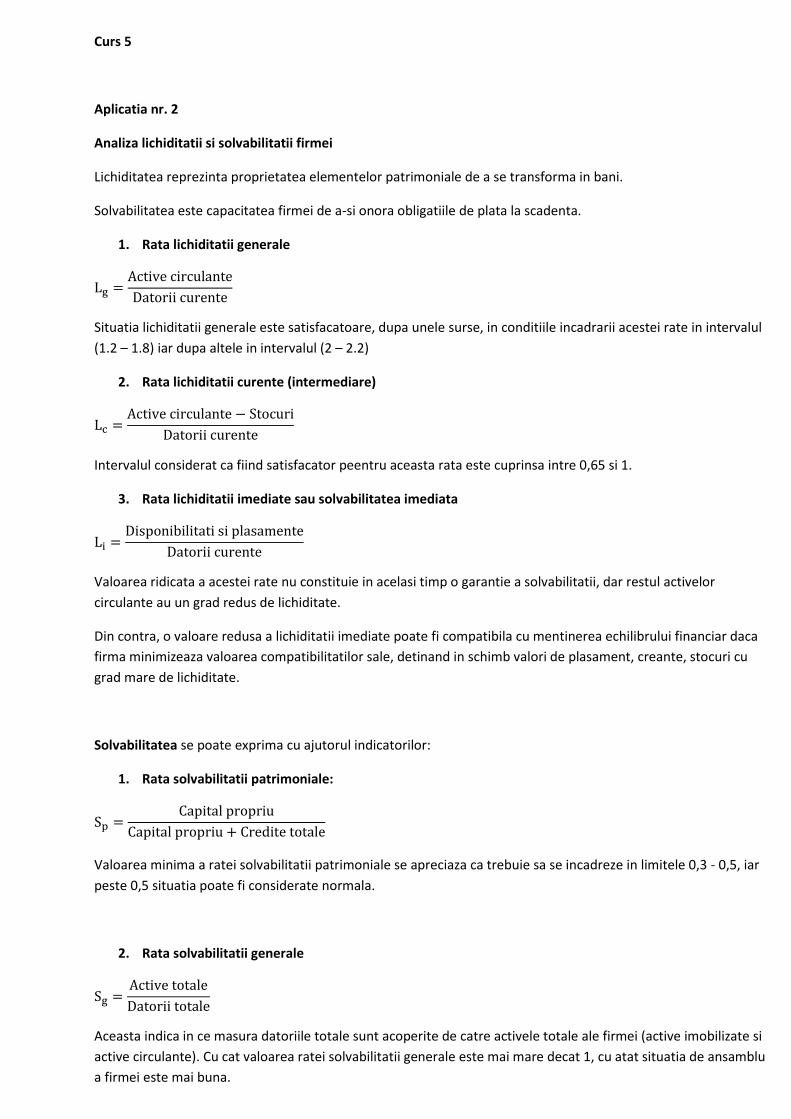

Curs 5

Aplicatia nr. 2

Analiza lichiditatii si solvabilitatii firmei

Lichiditatea reprezinta proprietatea elementelor patrimoniale de a se transforma in bani.

Solvabilitatea este capacitatea firmei de a-si onora obligatiile de plata la scadenta.

1. Rata lichiditatii generale

Situatia lichiditatii generale este satisfacatoare, dupa unele surse, in conditiile incadrarii acestei rate in intervalul

(1.2 – 1.8) iar dupa altele in intervalul (2 – 2.2)

2. Rata lichiditatii curente (intermediare)

Intervalul considerat ca fiind satisfacator peentru aceasta rata este cuprinsa intre 0,65 si 1.

3. Rata lichiditatii imediate sau solvabilitatea imediata

Valoarea ridicata a acestei rate nu constituie in acelasi timp o garantie a solvabilitatii, dar restul activelor

circulante au un grad redus de lichiditate.

Din contra, o valoare redusa a lichiditatii imediate poate fi compatibila cu mentinerea echilibrului financiar daca

firma minimizeaza valoarea compatibilitatilor sale, detinand in schimb valori de plasament, creante, stocuri cu

grad mare de lichiditate.

Solvabilitatea se poate exprima cu ajutorul indicatorilor:

1. Rata solvabilitatii patrimoniale:

Valoarea minima a ratei solvabilitatii patrimoniale se apreciaza ca trebuie sa se incadreze in limitele 0,3 - 0,5, iar

peste 0,5 situatia poate fi considerate normala.

2. Rata solvabilitatii generale

Aceasta indica in ce masura datoriile totale sunt acoperite de catre activele totale ale firmei (active imobilizate si

active circulante). Cu cat valoarea ratei solvabilitatii generale este mai mare decat 1, cu atat situatia de ansamblu

a firmei este mai buna.

ACTIV N N-1 PASIV N N-1

Imobilizari necorporale 9550 9984 Capital social 300000 300000

Imobilizari corporale 574200 526400 Rezerve 97500 49200

Imobilizari financiare 730 730 Provizioane reglementate 42000 22750

Rezultatul exercitiului 55670 25425

ACTIVE IMOBILIZATE 584480 537114 CAPITAL PROPRIU 495170 297375

Stocuri 301640 309500 Datorii financiare (cu scadenta>1 an)

394850 354500

Clienti 70120 120000 Avansuri si aconturi primite

4225 3750

Alte creante 9050 25480

Valori mobiliare de plasament

41875 43620 Furnizori si conturi asimilate

25840 95289

Disponibilitati 12500 24700 Alte datorii pe termen scurt

99580 209500

ACTIVE CIRCULANTE 435185 523300 TOTAL DATORII 524495 663039

TOTAL ACTIV 1019665 1060414 TOTAL PASIV 1019665 1060414

Indicatori N-1 N

Rata lichiditatii generale 3,36 1,7

Rata lichiditatii curente (intermediare) 1,03 0,69

Rata lichiditatii imediate 0,42 0,22

Rata solvabilitatii patrimoniale 1,25 1,12

Rata solvabilitatii generale 1,94 1,6

RATELE PRIVIND STRUCTURA ACTIVULUI

1.

1.1.

1.2.

1.3.

1.4.

1.4.1.

1.4.2.

1.4.3. Rata disponibilitatilor banesti si a plasamentelor

Pt. N: (12500+41875)/ 1019665=5,33%

Pt. N-1: (24700+43620)/ 1060414=6,44%

RATELE PRIVIND STRUCTURA PASIVULUI

1.

2.

3.

4.

ANALIZA CORELATIEI DINTRE CREANTE SI OBLIGATII

CREANTELE reflecta angajamente contractate de anumiti parteneri si firme

Din punct de vedere contabil, creantele sunt formate din:

- clienti

- furnizori – debitori

- creante privind personalul si asigurarile sociale

- alte creante privind statul si institutiile publice

- debitori diversi

OBLIGATIILE reprezinta datorii nefinanciare pe termen scurt

Acestea contin datorii catre:

- furnizori

- personal

- stat

- actionari

- avansuri catre clienti

Curs 6

Rata disponibilitatilor banesti si a plasamentelor

Rentabilitatea economica

Rata autonomiei financiare globale

Lichiditatea imediata

Creantele si obligatiile constituie principalele elemente care influenteaza fluxurile banesti ale firmei, ceea ce

inseamna ca trebuie analizat corelat din punct de vedere al sumelor si al termenelor de incasare si de plata.

1. Viteza de rotatie a stocurilor

Nr. rotatii=cifra de afaceri/stocuri

VRS (zile)=sold mediu stocuri·360/cifra de afaceri

Sold mediu stocuri=total stocuri [(N-1)+N]/2

1. Viteza de rotatie a creantelor

Nr. rotatii=cifra de afaceri/creante

VRS (zile)=sold mediu creante·360/cifra de afaceri

Sold mediu creante=total creante [(N-1)+N]/2

2. Viteza de rotatie a datoriilor

Nr. rotatii=cifra de afaceri/datorii totale

VRS (zile)=sold mediu datorii·360/cifra de afaceri

Sold mediu datorii=total datorii [(N-1)+N]/2

Corelatia dintre creante si obligatii in functie de termenele lor de vechime si de ponderea acestora in cadrul

tuturor creantelor si a obligatiilor, astfel:

- Sub 30 zile

- 30 – 60 zile

- 60 – 90 zile

- 90 – 180 zile

- 180 – 270 zile

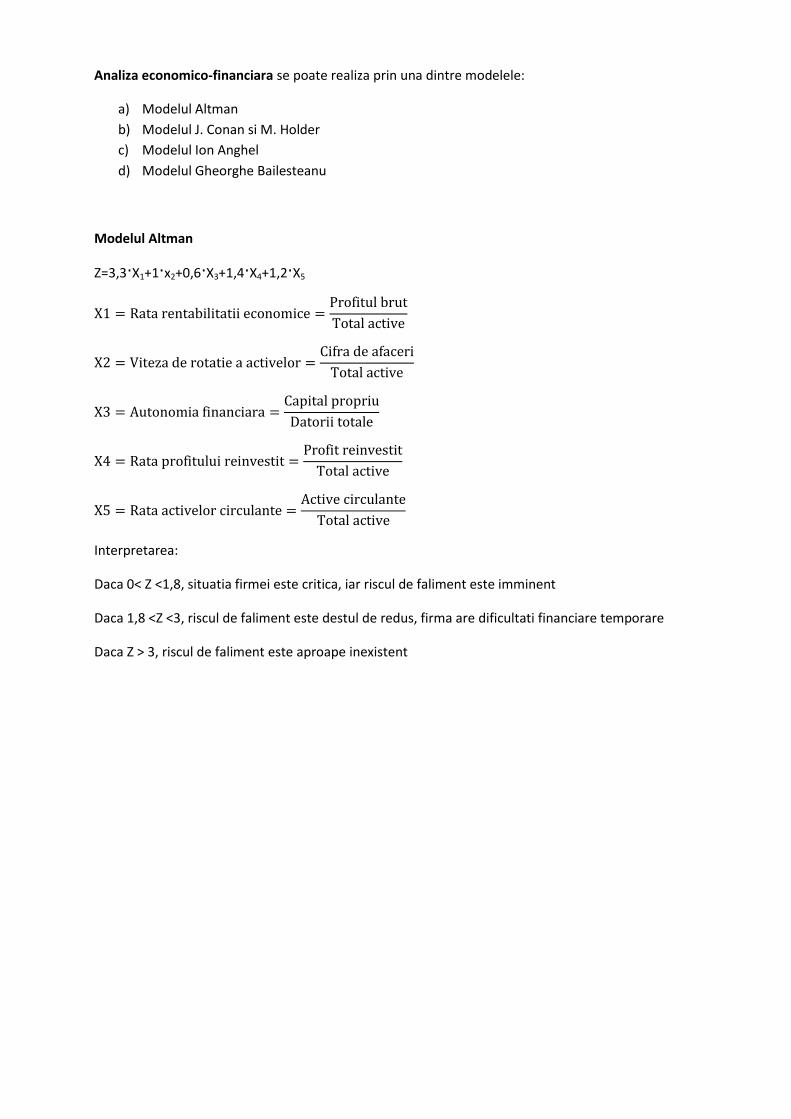

Analiza economico-financiara se poate realiza prin una dintre modelele:

a) Modelul Altman

b) Modelul J. Conan si M. Holder

c) Modelul Ion Anghel

d) Modelul Gheorghe Bailesteanu

Modelul Altman

Z=3,3·X1+1·x2+0,6·X3+1,4·X4+1,2·X5

Interpretarea:

Daca 0< Z <1,8, situatia firmei este critica, iar riscul de faliment este imminent

Daca 1,8 <Z <3, riscul de faliment este destul de redus, firma are dificultati financiare temporare

Daca Z > 3, riscul de faliment este aproape inexistent

![Happy Mind Fitness [FULL]](https://static.fdocumente.com/doc/165x107/568bf4ba1a28ab89339f17f1/happy-mind-fitness-full.jpg)

![Manevra Navei [Full]](https://static.fdocumente.com/doc/165x107/55cf9849550346d03396bd3a/manevra-navei-full.jpg)