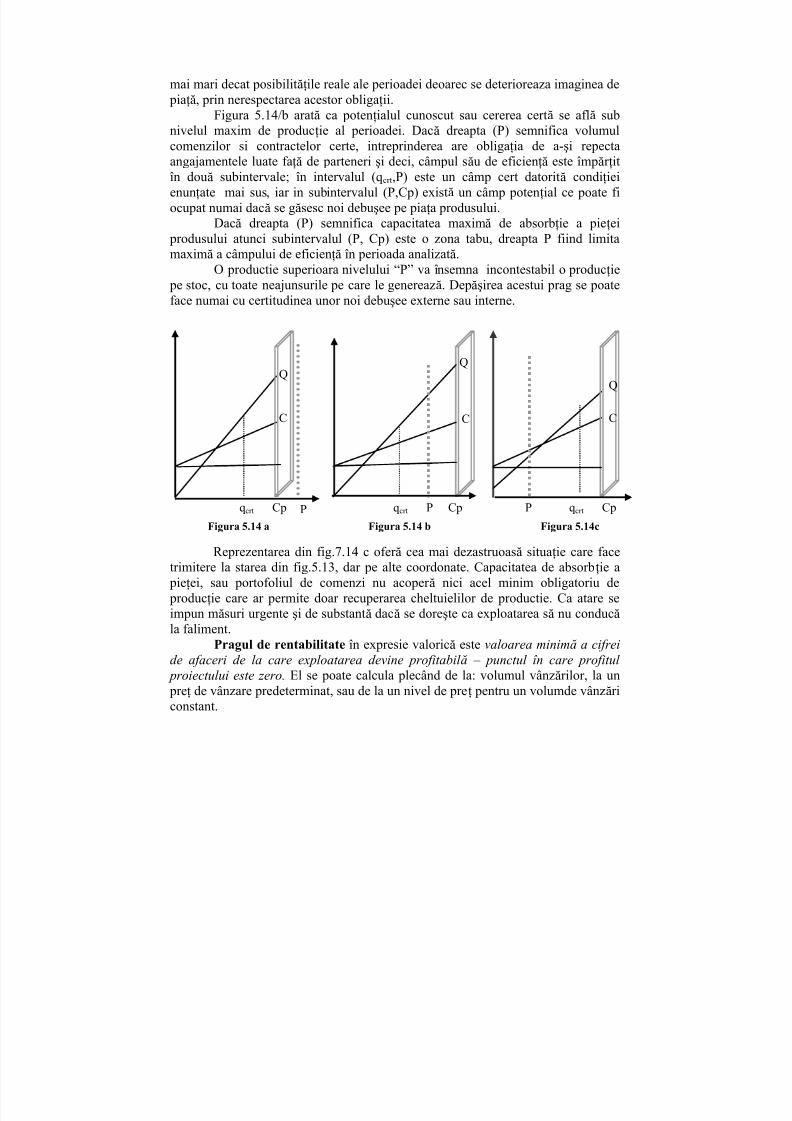

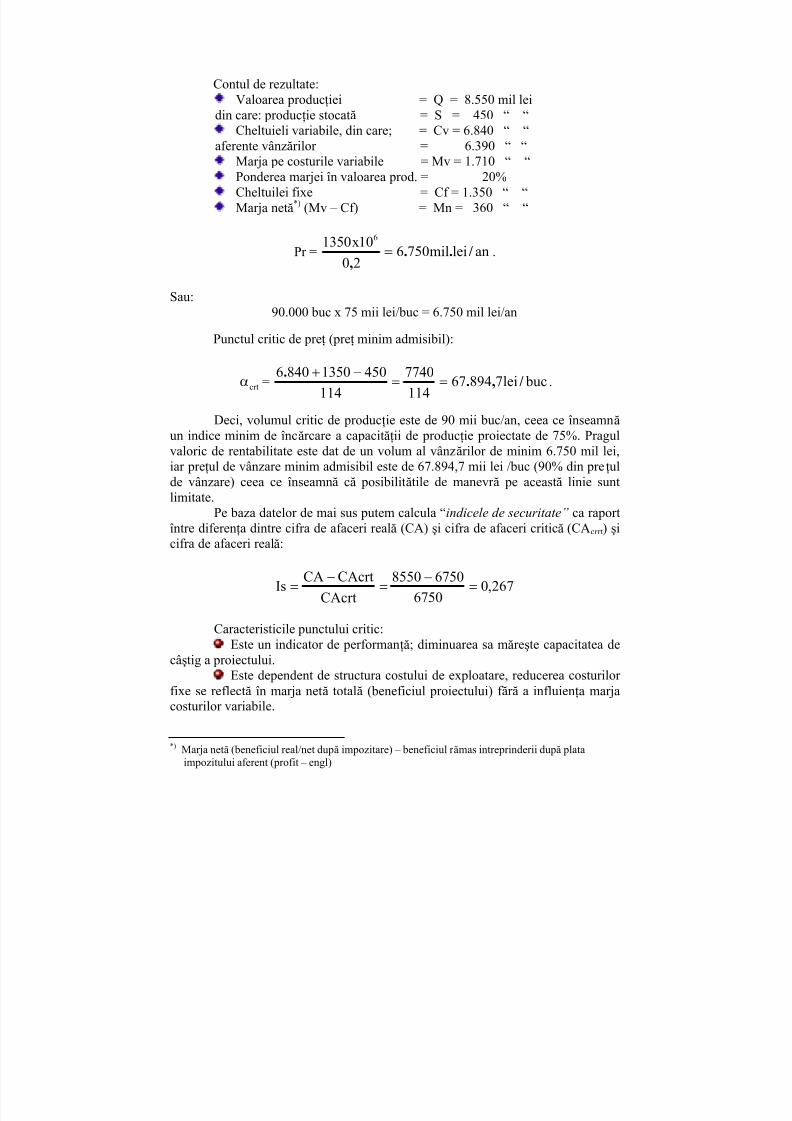

Atractivitatea Romaniei pentru investitii straine directe si investitii de portofoliu

Upload

valeria-margineanuCategory

view

31download

0description

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 1/229

1

1

CONCEPTUL DE POLITICI ŞI STRATEGII

1.1. Politici instituționale ale organizațiilor

În limba engleză se face o distincţie clară între politics and policies. Primul termense referă la activitatea specific partidelor politice şi respectiv, a politicienilor. Cel de-al

doilea termen se referă la politicile instituţionale ale organizaţiilor private sau non-profit.În limba română operăm cu un singur concept politici care înglobează ambelesemnificaţii. Noi ne vom referi numai la politicile instituţionale.

În literatura de specialitate există puncte de vedere diferite privind definireaconceptelor de politică şi strategie. Unii specialişti vorbesc numai despre politică şi

politici, iar alţii numai despre strategie şi strategii. Pentru unii specialişti politicile au osferă semantică mai cuprinzătoare, astfel că strategiile rezultă ca aplicaţii ale politicilor.Pentru alţi specialişti problema se rezolvă invers. În sfârşit, există specialişti care nu fac

nici o diferenţiere semantică între politici şi strategii, folosind cele două concepte în modinterschimbabil. Considerăm că are sens să folosim diferenţiat cele două concepte şi săacceptăm pentru conceptul de politică o sferă semantică mai mare, care înglobeazăsemantica conceptului de strategie.

Politica unei organizaţii reprezintă o opţiune generică, mai greu de explicitat şiargumentat de către decidenţii managementului superior. Ea reflectă câmpul

motivaţional al deciziilor majore, în concordanţă cu un sistem valoric care conţine maimulte elemente de ordin filosofic decât indicatori de performanţă. Politica reflectă acelinefabil pe care managerii îl obţin prin educaţie, cultură şi talent. Ea este ancorată în trecutşi direcţionează procesul decizional mai mult prin conservarea unor valori ale organizaţieidecât prin generarea de noi valori.

Politica unei organizaţii şi în special politica de calitate este legată în mod intrinsecde cultura instituţională a organizaţiei, în timp ce strategia este legată de managementul strategic. Această nuanţare este foarte importantă pentru acele organizaţii care se

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 2/229

2

caracterizează prin culturi instituţionale puternice. Dacă pentru o întreprindere mică, cu10-15 angajaţi, abia înfiinţată, cultura instituţională este practic inexistentă, pentru oorganizaţie cu peste 1000 de angajaţi şi cu o istorie de peste 100 de ani, culturainstituţională este foarte puternică. În acest caz, politica organizaţiei devine mai

importantă decât strategia ei, în sensul că poate asigura succesul sau frânareamanagementului strategic.

Politica unei organizaţii joacă un rol foarte important în promovarea modelelor degândire şi a generării unor atitudini care să asigure suportul motivaţional adecvatelaborării şi mai ales implementării unei strategii. De exemplu, dacă o firmă are politicade a angaja numai tineri, care să nu depăşească 35 de ani, atunci este clar că accentul se

pune pe dezvoltarea modelelor dinamice şi creatoare şi pe o atitudine de asigurare acompetivităţii strategicefolosind creativitatea, vitalitatea şi chiar agresivitatea tinerilor

angajaţi. Dacă politica unei organizaţii este satisfacerea la standarde cât mai ridicate acerinţelor clienţilor, atunci strategiile elaborate trebuie să fie capabile să analizeze şi săformuleze foarte clar care sunt aceste cerinţe.

Pentru organizaţiile non- profit şi pentru administraţia publică, profitul nu poateconstitui un obiectiv major. Accentul trebuie pus în schimb pe realizarea cerinţelor

beneficiarilor, ceea ce înseamnă construirea unor atitudini corespunzătoare atât pentrumanagementul de vârf cât şi pentru cei care vin în contact direct cu clienţii. În acest sens,în sistemele de administraţie publică de la noi din ţară trebuie schimbată total politica faţăde populaţie. Pentru cetăţeanul care trebuie să-şi plătească taxele către stat este importantca primăria sau secţia financiară să-i creeze condiţii civilizate pentru a nu-i consumatimpul, inutil. Celebrele cozi de la casieriile noastre sunt generatoare de un stres inutil şiinuman. Este absurd să stai la coadă ore în şir pentru a-ţi plăti o taxă. Administraţiile

publice au trebuit să-şi schimbe în mod radical politica şi să găsească soluţii novatoare prin care serviciile se fac în favoarea cetăţenilor şi nu a birocraţiilor sau a birocraţilor.

Elaborarea unor noi politici constituie nu numai un deziderat, dar şi o necesitate pentru organizaţiile care reprezintă administraţia publică. Acest proces de înnoire trebuiesă se manifeste în acelaşi timp la schimbarea managementului birocratic bazat pe modele

de gândire statice, liniare şi deter ministe cu managementul strategic bazat pe modele degândire dinamice, neliniare, aleatoare şi creatoare.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 3/229

3

1.2. Strategii instituționale

Strategiile sunt rezultatele deciziilor strategice, respective ale deciziilor luate demanagementul de vârf în scopul obţinerii obiectivelor strategice. Aceste decizii au la bazăgândirea strategică şi ele exprimă opţiunile majore ale organizaţiei de dezvoltare şi de

realizare a competitivităţii strategice. Deciziile se pot concretiza sub forma unor planuricomprehensive care documentează cum se vor obţine obiectivele strategice şi respectiv,cum îşi va îndeplini organizaţia misiunea asumată.

Într-o lume ideală, traiectoriile de evoluţie ale organizaţiei între starea prezentă şistarea viitoare unde se află obiectivele strategice ar fi echivalente, iar costurile evoluţiei peaceste traiectorii ar fi aceleaşi. Mărimea lor ar fi dată numai de diferenţa de potenţial saude poziţie între starea prezentă şi cea viitoare. Într -o astfel de situaţie, varietateatraiectoriilor ar fi nenecesară, iar alegerea uneia dintre ele nu ar constitui nici o problemă.

Poate că, într -o astfel de lume ideală nici nu am folosi termenul de strategie pentru oalegere atât de simplă, fără consecinţe majore asupra organizaţiei. Dar noi trăim într -olume reală, în care traiectoriile de evoluţie ale organizaţiei pentru a realiza obiectivelestrategice nu sunt echivalente. Fiecare traiectorie înseamnă o serie de decizii şi activităţicare consumă diferite resurse şi deci produc costuri diferite. De aceea apare normală

problema evaluării acestor traiectorii şi a alegerii traiectoriei celei mai avantajoase, caremaximizează competitivitatea strategică, în condiţiile minimizării consumului de resurse.Dacă evaluarea ar avea la bază o serie de date cunoscute, nu ar fi nici o problemă deanalizat şi de evidenţiat rezultatele cele mai convenabile. Dar pentru a evalua posibilele

traiectorii care conduc la realizarea obiectivelor strategice trebuie să luăm în calculincertitudini şi un mediu extern aflat într -o continuă schimbare. De asemenea, există o

presiune formidabilă din partea competiţiei pe care nu o putem ignora, dar nici măsura. Înaceste condiţii dificile, de incertitudini şi ameninţări, de oportunităţi şi eşecuri, luareadeciziilor majore cu scopul declarat de a realiza obiectivele strategice, constituie o

problemă şi nu oricine are capacitatea necesară de a obţine cele mai bune soluţii. Deaceea, este nevoie de o gândire strategică şi de o pregătire managerială adecvată pentru a

construi posibile strategii. Pentru orice organizaţie, dezvoltarea strategiilor constituie o

necesitate. Problema nu se pune deci dacă construim sau nu strategii, ci cum alegemdintre strategiile posibile pe cele care pot realiza o competitivitate strategică. Diferenţadintre strategii este mare, ea putând varia între succes şi faliment. De aceea, pentruelaborarea unor strategii adecvate, managementul de vârf trebuie să cunoască foarte binestarea internă a organizaţiei, starea ei externă şi mai ales, dinamica forţelor externe, astfel

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 4/229

4

ca să se realizeze un echilibru dinamic stabil între forţele interne şi cele externe, cu costuriminime din parte organizaţiei.

Realizarea obiectivelor strategice şi deci, îndeplinirea misiunii organizaţiei implicătrei faze distincte ale oricărei strategii. Prima fază se referă la construirea sau elaborarea

strategiei. Pentru această fază este important să generăm cât mai multe strategii, pentru acreşte şansele de succes în alegerea celei mai bune strategii. Să fie clar un lucru: pentrurealizarea aceluiaşi obiectiv strategic se pot construi mai multe strategii, care nu suntechivalente. De aceea, pentru această fază este foarte important gândirea creatoare, pentrua genera cât mai multe opţiuni, care urmează să să fie supuse apoi la analiză şi evaluare.Cea de-a doua fază se referă la implementarea strategiei. De multe ori se consumă energiiuriaşe cu elaborarea strategiilor neglijându-se implementarea lor. Dar succesul uneistrategii depinde în mod direct de capacitatea de implementare a ei de către organizaţie.

Ajunşi aici, subliniem faptul că în faza de implementare se întâlnesc o serie de rezistenţesau de piedici reale. Ele ţin deopotrivă de factori financiari, organizaţionali şi mai ales, dementalitatea celor care urmează să suporte schimbările produse de strategia implementată.Într-o organizaţie cu o cultură instituţională foarte puternică, bazată pe modele de gândirestatice, liniare şi deterministe, acceptarea schimbării, indiferent de geneza ei, este o

pro blemă extrem de dificilă. Există o reacţie aproape naturală de respingere a oricăreistrategii care produce schimbări pentru organizaţie. În schimb, într -o organizaţie în carecultura instituţională este proactivă şi nu reactivă, în care modelele de gândir e suntdinamice, aleatoare şi creatoare, implementarea noilor strategii se face cu mai puţinărezistenţă şi mai multă eficienţă.

Cea de-a treia fază se referă la evaluarea strategiei. Este faza în care se verifică nunumai gradul de îndeplinire a obiectivului strategic propus, dar se evaluează şi costurile cucare au fost obţinute rezultatele respective. Evaluarea este într -un fel un moment aladevărului în care recunoaştem nu numai că strategia pe care am decis-o a fost un succces,dar şi preţul plătit var ianta de insucces şi de consecinţele insuccesului pentru organizaţie.

În concluzie, o strategie de succes implică o gândire creatoare performantă pentruelaborarea ei, o organizaţie care să accepte schimbarea şi să contribuie la o implementare

eficientă a strategiei şi respectiv, o evaluare corectă care să pună în balanţă costurile şicâştigurile. Această concluzie este valabilă pentru orice tip de organizaţie, fie ea dinsectorul privat sau din sectorul non-profit.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 5/229

5

1.3. Elemente specificepoliticilor și strategiilor pentru administraţia publică

La prima vedere, politicile şi strategiile sunt elaborate şi implementate numai încazul organizaţiilor din sectorul privat. La o analiză mai atentă se constată că şiorganizaţiile non-profit, respectiv cele din administraţia publică au nevoie de politici şi

strategii.Teoretic, orice organizaţie evoluează între prezent şi viitor pe diferite căi posibile

şi este important de analizat şi decis care este calea cea mai avantajoasă. Cu alte cuvinte,există strategii de acţiune care nu pot fi ignorate, decât cu costuri mari pentru organizaţie.Specificul administraţiei publice constă în rigiditatea ei structurală şi funcţională şirespectiv, într-o cultură instituţională statică şi conservatoare.

Modelele de gândire folosite în administraţia publică sunt de cele mai multe orimodele statice, liniare şi dinamice. Aceste modele constituie obstacole majore nu numai în

elaborarea unei strategii, dar şi în implemetarea ei, mai ales dacă strategia respectivăimplică şi unele modificări structurale şi manageriale în organizaţia respectivă. Să fimrealişti. Nici un director sau un şef de serviciu nu va renunţa la poziţia lui, dacă aceastăschimbare este cumva rezultatul implementării strategiei, iar tendinţa lui este de a rezista schimbării, fapt ce devine o piedică serioasă în implementarea ei. Dacă admitem căadministraţia publică este un echilibru continuu între putere şi răspundere, atunci trebuiesă subliniem faptul că prin istoria ultimelor decenii, administraţia de la noi a înclinatîntotdeauna balanţa în favoarea puterii şi a privit cu prea multă uşurinţă în direcţiarăspunderii. Fuga de răspundere a devenit aproape o artă în administraţia publică. În acestecondiţii, dezvoltarea şi implementarea managementului strategic în administraţia publicăde la noi este o necesitate, dar transformarea ei în realitate constituie încă o problemăserioasă. Avem nevoie de multă inteligenţă şi creativitate pentru elaborarea acelor politicişi strategii care să contribuie la o schimbare într-devăr strategică a administraţiei publice.

Un alt element specific elaborării de politici şi strategii în cadrul organizaţiilor dinadministraţia publică îl constituie nevoia de a reconsidera statutul beneficiarilor şi de atransforma dispreţul cu care aceştia au fost trataţi, într -un interes real şi normal.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 6/229

2.1 Rolul investiţiilor în viaţa social-economică

În viaţa comunităţilor umane, investiţiile ocupă un loc central, între sfera

productiei de bunuri şi servicii, şi sfera consumului, fiind un factor careinfluienţează simultan atât cererea cât şi oferta. Argumentul în favoarea acesteiafirmaţii este dat de procesele de antrenare şi multiplicare a efectelor pe care legenerează orice proiect de investiţii, indiferent de sectorul de activitate în care seaplică. Implementarea unui proiect în sfera producţiei de bunuri şi/sau servicii areca efect sporirea şi diversificarea ofertei şi implicit, dacă aceasta este validată de

piaţă, creşterea veniturilor agenţilor economici. Concomitent, va fi influienţat directsau prin efectul de antrenare, gradul de ocupare a for ţei de munca, iar creştereanumarului de angajaţi şi/sau a câştigurilor lor salariale conduce, în ultimă instanţă,la sporirea cererii de bunuri si servicii.

Pe de alta parte, va avea loc o creştere a economiilor populaţiei, dar şi adisponibilităţilor financiare ale agentilor economici care vor putea fi orientate sprerealizarea de noi proiecte de investiţii.

Deci, într-un sistemului economic, activitatea de investiţii joacă un dublurol; în primul rând agenţii economici declanşatori de acţiuni investitionale, careimpelmenteaza diverse proiecte de investitii, işi sporesc oferta de bunuri şi/sauservicii prin creşterea capacitaţii lor productive, realizând venituri suplimentare, iarîn al doilea rând orice proiect de investiţii va genera nevoi sau cereri suplimentareîn sectoare conexe, amonte (furnizoare de materii prime, materiale, utilităţi etc) sauaval (distribuitoare sau consumatoare a bunurilor şi serviciilor oferite).

Implicit va avea loc o crestere în lanţ a veniturilor la toţi agenţii economiciantrenaţi. Realizarea de proiecte sau programe de investitii conduce, în principal lacreşterea stocului de capital fix. Ca atare, investiţiile constituie principala pârghiede realizare a unei restructurarii economice reale, prin creearea de noi structuri mai

performante în acord cu opţiunile strategice ale societăţi.În plan social, investiţiile joaca rolul de regulator/compensator în ocuparea

fortei de munca, în îmbunataţirea calitaţii vieţii. Implementarea unor proiecte sau programe de investiţii antreneaza modificari pe piaţa for ţei de muncă, creind onevoie suplimentara de for ţă de muncă în sectoarele care pregatesc şi

nvestiţiile în teoria

i practica economic

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 7/229

implementeaza aceste acţiuni investiţionale (cercetare - proiectare, constructii, productia de echipamente şi instalaţii de lucru etc), dar mai ales la beneficiarii de proiect care exploateaza noile capacităţi de producţie. Aceasta are ca efect, imediatsau într-o perspectivă mai mult sau mai puţin îndepartata, atenuarea presiunifactorilor generatori de şomaj.

Investiţiile destinate lucr ărilor publice, serviciilor destinate populaţiei, secaracterizează printr-o paletă de efecte induse de ordin social, cultural. Orice

proiect de investiţii din domeniul lucr ărilor publice este (trebuie să fie) subordonatunei concepţii genrale, integratoare la nivel de colectivitate teritorială şi ca atareefectele sale vor avea un caracter difuz la nivelul comunităţii.

Investiţiile pot fi privite şi ca liant între generaţii, prin crearea de noi locuride munca pentru generaţia tânăr ă, dar şi prin mostenirea de capital fix pe careaceasta o primeşte de la generaţiile anterioare.

Nu în ultimul rând, investiţiile constituie suportul material al promovării progresului tehnico-ştiinţific în diverse sectoare de activitate. Proiectele de

investiţii aplicate sunt mijlocul principal de valorificare a soluţiilor tehnice şitehnologice noi oferite de cercetarea ştiinţifică .

De mare actualitate este şi rolul pe care trebuie să-l joace activitatea deinvestiţii în rezolvarea marilor probleme ale lumii contemporane referitoare la

protectia mediului ambiant, refacerea echilibrului ecologic acolo unde ,de cele maimulte ori din ignoranta, acesta a fost rupt. Orice proiect de investiţii supus analizeide oportunitate şi eficienţă trebuie sa aibă şi componenta ecologica, iar criteriileecologice trebuie sa fie incluse în sistemul de criterii pe baza caruia se vafundamente decizia de investiţii. Spunem asta pornind de la teza unanim recunocutacă ”mai ieftin este sa previi decât să combaţi”. În acest context trebuie subliniat

faptul că multe instituţii financiare internaţionale pun condiţii de natur ă ecologică pe care trebuie să le respecte proiectele sau programele propuse spre a fi susţinutefinanciar.

Având în vedere atât tendinţele înregistrate pe plan mondial, cât şiexperienţa practică acumulată de România din 1990 şi până în prezent, specialiştiiîn economie au formulat o serie de căi pentru îmbunătăţirea cadrului legislativ şiinstituţional în domeniul investiţiilor şi creşterea gradului de atractivitate pentruinvestitorii str ăini.

Astfel de măsuri conduc la simplificării procedurilor de înregistrare asocietăţilor comerciale cu participare str ăină, la armonizrtea legislaţiei şi practici

investiţionale din România cu cele din Uniunea Europeană. Direcţiile de perfecţionare a cadrului juridic si instituţional ar trebui să se refere la: separarea activităţilor ce se circumscriu libertăţii de circulaţie a

capitalului, a investiţiei str ăine strategice, cu impact asupra economieinaţionale;

crearea unui plus de flexibilitate de acţiune a organismelorguvernamentale în negocierile cu investitorii strategici;

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 8/229

creşterea coerenţei în relaţiile cu marii investitori prin corelareademersurilor diferitelor instituţii centrale şi locale în vederea asigur ăriiunei “singure voci” în relaţiile investiţionale cu investitorii str ăini;

facilitarea realizării investiţiilor strategice prin asistarea nemijlocită amarilor investitori în toate fazele (prospectarea pieţei, negociere,

semnare, desf ăşurarea activităţii economice).

Atragerea investiţiilor str ăine ca o activitate coerentă şi deliberată, având ofinalitate bine definită, presupune utilizarea unor tehnici specifice între care un locdistinct îl ocupă acordarea de stimulente financiare, fiscale şi de alta natur ă investitorilor.

Cele mai r ăspândite sunt stimulentele fiscale care includ reduceri deimpozite, scutiri de impozite, taxe de import sau export reduse.

Stimulentele financiare oferite în general în Europa de vest şi SUA, includacordarea de sume cu titlu gratuit pentru investiţii de capital, training, dezvoltarea

amplasamentului investiţiei şi a infrastructurii, credite cu dobândă redusă şi altele.Există şi o a treia categorie de stimulente dificil de clasificat, care include o

varietate de forme, de la vânzarea la preţuri preferenţiare a terenului, construireaunei clădiri, cererea unor căi de acces, asigurarea şcolarizării şi acordarea deasistenta în recrutarea personalului, până la identificarea unor şcoli internaţionale

pentru copiii directorilor sau asigurarea accesului la cuburile sportive, locale, pentru investitori.

În cazul Europei de Est însă, nu stimulentele sunt factorul hotărâtor înluarea de decizii de a investi, ci alte aspecte cum ar fi: gradul de dezvoltare al bazeiindustriale, evoluţia privatizării, stabilitatea politică, climatul macroeconomic,

mărimea pieţei locale şi costul for ţei de muncă.Din punctul de vedere al luării deciziei de a investi, acordarea destimulente este importantă în doua momente: la formularea ideii de proiect când seîntocmeşte o listă scurtă de posibile variante pentru investiţie şi la faza decizieicând se face practic o opţiune între mai multe variante.

Stimulentele care se pot acorda investitorilor str ăini pot fi deosebit dediverse, dintre care remarcăm: participarea cu titlu gratuit la capital, până la 50%din valoarea proiectului, vânzarea terenului la preţ subvenţionat, închirierea deterenuri sau clădiri cu o perioadă de graţie în care nu se plăteşte chirie, acordareade garanţii guvernamentale, subvenţionarea salariilor personalului angajat de

investitorul str ăin, suportarea de către agenţia de dezvoltare a unor cheltuieli legatede transportul şi instalarea echipamentelor şi utilajelor, repararea şi modernizareaclădirilor existente pe cheltuiala agenţiei de dezvoltare, finanţarea trainingului

pentru angajaţii investitorului str ăin, realizarea pe cheltuiala agenţiei de dezvoltarea studiilor de marketing sau a celor legate de protecţia mediului.

În economia unei ţări activitatea de investiţii ocupă un loc central atât însfera producţiei de bunuri şi servicii cât şi în sfera consumului, influenţând atâtcererea cât şi oferta. Investiţiile reprezintă un adevărat stimul, generând noi

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 9/229

activităţi şi având ca finalitate obţinerea de bunuri şi servicii indispensabile uneieconomii sănătoase.

2.2 Conceptul de investiţie, de la teorie

la consecinţe practice

Noţiunea de investiţie (investissement – francez ă , investment – englez ă;

inversion – spaniol ă;investion – germană) este sinonimă, din punct de vederelingvistic cu; alocare, plasare,dotare5) şi prin extensie ajungem la eforturi f ăcuteacum în speranţa unor recompense viitoare. Trebuie să fie clar că prin eforturi nuse înţeleg numai eforturi financiare. Ne este familiar ă expresia părintească “ şi aminvestit/cheltuit atâta cu tine” spusă la bucurie sau la necaz, vis a vis de copilul său

ajuns la maturitate. Să fim siguri că aceste cuvinte au fost rostite nu numai cugândul la banii cheltuiţi, ci şi la toate renuţările, grijile, sentimentele părinteşti din perioada copilăriei. Deasemenea devine tot mai evidentă ponderea tot maiimportantă a investiţiilor “intelectuale”,destul de dificil de evaluat băneşte, în

proiectele actuale. Nu trebuie să confundăm investiţia cu plasamentul. În teoria şi practica

finaciar ă plasamentul este o operaţie de finanţare (direct sau indirect) a proiectelor.De el depinde repartizarea veniturilor create de investiţie, dar condiţiile de

plasament nu influienţează necesarul de investiţii.Concept de primă importanţă al teoriei economice cu profunde rezonanţe

în practică, investiţia trebuie privită ca un consum de resurse de natur ă diversă sauca o cheltuială dacă avem în vedere exprimarea acestora în unităţi valorice. Dinnoianul de definiţii întâlnite în literatura de specialitate cea mai oertientă, în opiniamultor specialişti este cea dată de Pierre Masse6) conform căreia investiţieînseamnă “ schimbarea unei satisfac ţ ii immediate şi sigure, la care se renun ţă , în

schimbul unei speran ţ e viitoare ce s-ar ob ţ ine şi al cărei suport sunt tocmai

bunurile investite”, pe scurt „o cheltuială incertă pentru un viitor incert”.

Punctul lor de convergenţă cu cheltuielile curente de producţie îl constiruienatura resurselor angajate; materiale, umane,tehnice, valutare, etc. Deosebireaesenţială între cele două categorii de cheltuieli este dată de tr ăsăturile specifice ale

investiţiilor şi anume:durata; orice proiect de investiţii are un ciclu de viaţă propriu,caracterizat prin etape şi momente/jaloane bine definite şi pe parcursulcăreia parametrii economici ai proiectului au o evoluţie proprie descrisă în tabloul de flux de numerar,

5) * * * - Dicţionarul explicativ al limbii române. Bucureşti, ed.Academiei RSR, 19846) Pierre Masse – Les choix des investissement. Dunod, Paris,

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 10/229

eficienţă – conform căreia, promotorul de proiect (agentul economicdeclansator) acceptă schimbarea unor disponibilităti prezente de resurse,în schimbul unei serii de efecte/încasări viitoare care,în sumă totală absolută să fie superioare cheltuielilor iniţiale,riscul care decurge din evoluţia parametrilor proiectului şi dacă

cheltuielile au un grad de certitudine rezonabil efectele sunt numaisperanţe.

Spre deosebire de alte concepte, noţiunea de investiţie pune accentul pedomeniul de aplicaţie, pe conţinutul său. În acest context ea poate fi abordată dinmai multe puncte de vedere:

Dimensiunea contabil ă este cea mai restrictivă, care reduce investiţia lanoţiunea de imobilizare în sens contabil al cuvântului. Din acest punct de vedereinvestiţia reprezintă ”toate bunurile mobile si imobile,corporale sau necorporale,

achizi ţ ionate sau create în intreprindere destinate a r ămâne constant sub aceia şi

formă”. Rigoarea contabilă a impus două condiţii restrictive de încadrare acheltuielilor în categoria investiţii: proprietatea şi decalajul între achiziţie şiconsumul bunurilor achiziţionate. Astfel, pentru ca o cheltuială cu achiziţionareasau producerea unui bun sau serviciu să fie considerată investiţie, trebuie ca acesteasă intre, din punct de vedere juridic, în proprietatea agentului economic, iarconsumul lor să se facă pe o perioadă mai lungă de timp, care depăşeşte unexerciţiu financiar.

Ca atare, cheltuielile privind elementele de activ circulant ce se consumă înacelaşi exerciţiu cu achiziţia (concomitent) precum şi bunurile de folosinţă îndelungată luate prin leasing (credit bail), asupra cărora intreprinderea nu deţine

drepturi de proprietate nu sunt considerate investiţiiBunurile în cauza se înregistreaza în contabilitate în clasa 2 de conturi deimobilizari şi le putem grupa astfel:

Imobiliz ări legate de exploatare ce pot fi definite ca “bunuri de oricenatura, mobile sau imobile,corporale sau necorporale,dobândite sau create în intre -

prindere, nu pentru a fi vândute sau transformate, ci pentru a fi utilizate o mai lungă perioadă de timp ca instrumente de lucru.

Imobiliz ări în afara exploat ării (neproductive) achizitionate sau createîn intreprindere pentru alte scopuri cum ar fi:

ameliorarea conditiilor de igiena şi securitate a muncii;

obiective cu caracter social; creşe, cantine ,centre de vacanţă pentrusalariaţi, sedii adminstrative etc; achiziţii de bunuri în scop speculativ (terenuri, imobile, obiecte de

artă).Se observă că această accepţiune asupra investiţiei pune accentul pe durata

de viaţă a bunului care depăseşte durata unui exerciţiu.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 11/229

Dimensiunea economică lărgeşte sfera de cuprindere a investiţiei deoarececonform acestei accepţiuni investiţia reprezintă” toate consumurile de resurse carese fac în prezent în speranţa obţinerii în viitor, a unor efecte economice(venituri,incasari) eşalonate în timp şi care, în sumă totală sunt superioarecheltuielilor iniţiale de resurse”. Şi în această viziune asupra noţiunii de investiţie

găsim referire la durată dar observam ca accentul cade mai mult pe materialitateaefortului investiţional precum şi pe eficienţa acţiunii. In aceasta accepţiune seconsider ă investiţie:

a) cumpărarea de echipamente de lucru şi alte bunuri care, iniţial constituieieşiri de trezorerie dar care au ca urmare încasări suplimentare,economii de costuri etc., eşalonate pe o durata mai lunga de timp care,în sumă totală trebuie să asigure; refacerea capacităţii de autofinanţare a firmei, rambursarea eventualelor datorii contractate cu ocazia

implementării proiectului,

crearea unui surplus de venituri care să asigure îmbunătăţireasituaţiei economico - financiare viitoare a firmei.

b) alte cheltuieli decât cele referitoare la cumpărarea de bunuri şiechipamente cum ar fi: cheltuieli pentru publicitatea de marcă; costul programelor de punere la punct a unor noutăţi în domeniul

tehnologic organizatoric,al resurselor de munca etc; costul acţiunilor de punere la punct a unor produse materiale noi; cheltuielile cu programele de cercetare – dezvoltare.

Aceste cheltuieli sunt trecute de regulă pe costurile de productie (vezi clasa6 de conturi),nu apar explicit în bilanţ deşi efectul lor scontat asupra trezorerieifirmei sub forma de intrari se prelungeste pe o perioada mai lunga de timp.

Dimensiunea financiar ă este cea mai cuprinzatoare deorece consider ă investiţii ”toate cheltuielile de resurse care genereaz ă venituri şi\sau economii pe o

lung ă perioada de timp în viitor şi in consecinta şi amortizarea (rambursarea) lor

se face pe mai mul ţ i ani.”Accepţiunea financiar ă înglobează în noţiunea de investiţii toate elementele

de imobilizari sau cheltuieli definite anterior, în plus are în vedere şi nevoia de fond

de rulment pentru exploatare (NFRE), generată de creşterea volumului de activitate.Din punct de vedere financiar, valoarea reală a efortului investiţional pentrurealizarea unui proiect este dată de costul obiectivului ce se construieşte plus nevoiade fond de rulment necesar exploatarii.

Nevoia de fond de rulment pentru exploatare rezultă prin diferenţa între”necesitaţile” cerute de buna funcţionare a ciclului de exploatare, date de creştereaactivelor circulante (stocurile de materiale, semifabricate produse finite, creanţeclienţi, TVA de recuperat) şi resursele provenind din exploatare (creanţe-furnizori,avansuri şi aconturi clienţi,etc). În majoritatea cazurilor resursele disponibile sunt

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 12/229

inferioare nevoilor şi ca atare apare o diferenţă, un gol de resurse, care poatecompromite buna desf ăşurare a procesului de producţie.El trebuie preliminat şiacoperit prin capital permanent sub forma de fond de rulment. Din punct de vederefinanciar problema cea mai importantă pentru investitor este de a se asiguraechilibrul între resurse şi nevoi.

De reţinut este şi accepţiunea juridică, cuprinsă în acordurile bilateraleinternaţionale privind promovarea şi garantarea investiţiilor (încheiate de Româniacu ter ţe state) potrivit căreia investiţie înseamnă “activele investite de către

investitorii unei păr ţ i contractante pe teritoriul celeilalte păr ţ i contractante în

conformitate cu legile şi reglement ările aplicabile pe teritoriul ultimei”. În acestcadru investiţia cuprinde:

bunuri mobile şi imobile şi alte drepturi reale: servituţi, sechestre,ipoteci, gajuri etc;

acţiuni,păr ţi sociale,orice alt fel de participare la societăţi; drepturi de creanţă sau orice alte drepturi de aceiaşi valoare economică;

drepturi de proprietate intelectuală: drepturi de autor, brevete,know-how, goodwill, desene şi modele industriale, mărci de comer ţ saude serviciu, alte drepturi similare recunoscute reciproc de către păr ţi;

concesiuni de prospectare, extracţie şi exploatare a resurselor naturale.

În concluzie, conceptul de investiţii poate fi abordat din mai multe punctede vedere; psihologic, juridic, economic, monetarist

Psihologic, o investiţie reprezintă, renunţarea la bunuri imediate înschimbul unor avantaje viitoare. Din acest punct de vedere, întreprinzătorul se află în dilemă, fiind constrâns să renunţe la satisfacţii imediate în speranţa unor

câştiguri viitoare mai mari.Din perspectiva juridică o cheltuială care nu are incidenţă patrimonială directă nu este considerată investiţie, chiar dacă aceasta sporeşte în timp potenţialulşi performanţele întreprinderii.

Sensul monetarist consider ă investiţii totalitatea cheltuielilor efectuate învederea obţinerii de venituri monetare în viitor. Se ajunge la concluzia că toatecheltuielile ar trebui considerate investiţii, indiferent de destinaţia lor, şi deci sereduce înţelesul noţiunii de investiţie la cea de cheltuieli.

Concluzionînd, putem spune ca investitie reprezinta“orice cheltuiala deresurse f ăcută în vederea creării premiselor necesare obţinerii, pe o perioadă lungă

de timp, în viitor, a unor efecte utile scontate”.În literatura de specialitate se întâlneşte o diversitate de opinii privindconceptul de investiţii. Nu vom trece în revistă toate punctele de vedere întâlnite civom prezenta câteva care este posibil să conducă la confuzii conceptuale şi laimplicaţi practice perverse.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 13/229

Astfel, găsim că “ … este un flux de capital destinat a modifica stocul

existent care constituie, împreună cu factorul muncă mai ales, unul din factorii

principali ai produc ţ iei”7) Autorii nu fac nici o referire asupra naturii sau structurii “stocului” deci

interpretarea în extenso, se refer ă la toate elementele de stoc ale activului bilanţier:

produse finite, semifabricate, materii prime, materiale, consumabile, etc. Ori, luândact de cele două condiţii impuse de rigoarea contabilă credem că este o eroare să nu facem distincţie între stocurile materiale pentru activitatea profesională curentă şi cele pentru investiţii. Consecinţa practică a acestei confuzii poate să apar ă însituaţii când guvernul unei ţări, din dorinţa de a atrage investiţiile str ăine, acordă facilităti fiscale şi vamale la importuri pentru investiţii. In atari situaţii se vor găsi“inventivi” care vor căuta să eludezea rigorile vamale sau fiscale sub acoperireamăsurilor de relaxare nominalizate pentru importurile de investiţii.

Într-o altă lucrare de referinţă găsim că investitia este “operaţia care, pentruintreprindere constă în transformarea resurselor financiare în unul sau mai multe

elemente pe care le utilizează permanent o perioadă relativ lungă, într-o manier ă durabilă, pentru realizarea obiectivului său social8). Iată deci o viziune pragmatică,tehnicistă asupra conceptului analizat. Ce obiectii se pot însă aduce acestui punc devedere.

În primul rând nu numai resursele financiare constituie izvorul investiţiilor,dacă nu ne reducem strict la viziunea monetaristă. Să ne reamintim că resurseleintelectuale – investiţie nemateriale - deţin o pondere tot mai însemnată în structuraresurselor ce stau la baza realizării proiectelor şi de regulă acestea sunt adeseoridestul de dificil de cuantificat în expresie valorică.

În al doilea rând consider ăm investiţia ca activitate/acţiune dacă avem în

vedere că, la niveluri superioare de decizie; mari intreprinderi, holdinguri, etc altaeste viziunea asupra investiţiilor vis a vis de viziunea gestionar ă la nivel de proiectsau de unitate de producţie. Dar nu înţelegem dece atunci când se vorbeşte destructura,investiţia este redusă la nivel de cheltuială. Deci, definim o operaţie careeste formată din cheltuieli.

La nivele superioare de decizie investiţia este un criteriu de fundamentaredecizională, de selecţie a proiectelor în cadrul unui portofoliu. Volumul investiţii alunei intreprinderi poate să ofere informaţii şi despre for ţa sa economică şi intenţiilesale strategice. Ca structur ă de cheltuieli şi ca volum de resurse investiţia esterelavantă însă numai la nivel de proiect.

7) “Pour les economistes, l`investissement est essentiellement un flux de capital destine a modifier lestock existant qui constituie, avec le facteur travail notamment, l`un des facteurs principaux de lafonction de production”. Bancel F, Alban R, Les choix d`investissement:methodestraditionnelles,flexibilite et analyse strategique. Economica 1995

8) * * * Dictionaire de management de projet. AFNOR,1996, pag 236, cităm “ Investissement –opération qui consiste pour l`entreprise à transformer les resources financières en un ou

plusieurs éléments que l`entreprise utilisera en permanence pour concourir de manièredurable à la réalisation de son objet social.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 14/229

Supraevaluarea locului şi a rolului pe care-l joacă mijloacele fixe îneconomia etatistă, centralizată, a condus, prin definitie, la restrângerea conţinutuluişi sferei de aplicaţie a noţiunii de investiţie. Astfel, investiţia era definită ca”totalitatea cheltuielilor prin care se creiaza, se achizi ţ ioneaza noi fonduri fixe

productive sau neproductice, se perfec ţ ioneaza sau se reconstruiesc fondurile fixe

existente”9).A trata însa investiţia numai ca pe o simplă cheltuială , în sens financiar al

cuvântului, înseamnă a neglija conţinutul concret material al efortului investiţional pe care-l face orice agent economic atunci când implementează un proiect deinvestiţii. Materializarea în practică are la baza o structura de resurse de o marediversitate din punct de vedere al naturii lor (materiale, financiare, tehnice, umane,valutare etc). Evaluarea acestora în expresie bănească este o necesitate în special

pentru fundamentarea deciziilor economice ce privesc proiectul de investiţii.În sfârsit trebuie subliniat că, scopul pentru care se face o investiţie nu este

de a obţine mijloace fixe; utilaje, echipamente, hale, magazii, etc ci de a se obţine

efecte utile de natura economică, socială, ecologică etc.Spre deosebire de activitatea de investiţii, care este creatoare de elemente

de activ, intreprinderea poate să desf ăşoare şi activităţi de dezinvesti ţ ie - operaţii derenunţare la anumite active pentru a recupera resursele angajate şi a le orienta sprealte destinaţii. Este o activitate “distructivă” dar dacă resursele recuperate suntreinvestite atunci suntem în situaţia unei distrugeri creative.

Nevoia de dezinvestiţie este efectul unei activităţi/produs nerentabil.Cauzele pot fi diferite: comerciale (risc de client ridicat), financiare (îndatorareexcesivă, trezorerie puternic negativă), criză de maturitate în sector (produsul esteuzat moral), concurenţă puternică, restrângere voluntar ă sau accidentală de

activitate etc. Dacă este efectul unui eşec ea va deteriora imagine de piaţă a firmei.Dezinvestiţia apare ca o recunoaştere a unor erori de evaluare de concepţie, şi va finecesar de măsuri drastice de redresare.

Dacă este planificată, dezinvestiţia devine pur şă simplu transpunerea în practică a unei opţiuni de modificare a portofoliului de activităţi ale intreprinderii.Sumele recuperate prin dezafectare pot fi folosite în alte scopuri: investiţii în alte

proiecte mai rentabile, plata datoriilor, cumpăr ări de acţiuni, dividende ş.a.

9) * * * Dicţionar de economie politică. Editura Politică

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 15/229

2.3 Structuri investiţionale

În fundamentarea oportunităţii şi eficienţei proiectelor cât şi în gestiunealor se folosesc diferite criterii de structurare a cheltuielilor de investi ţii, fiecaredintre ele r

ăspunzând unei anumite necesit

ăţi de analiz

ă sau de decizie. La nivelul

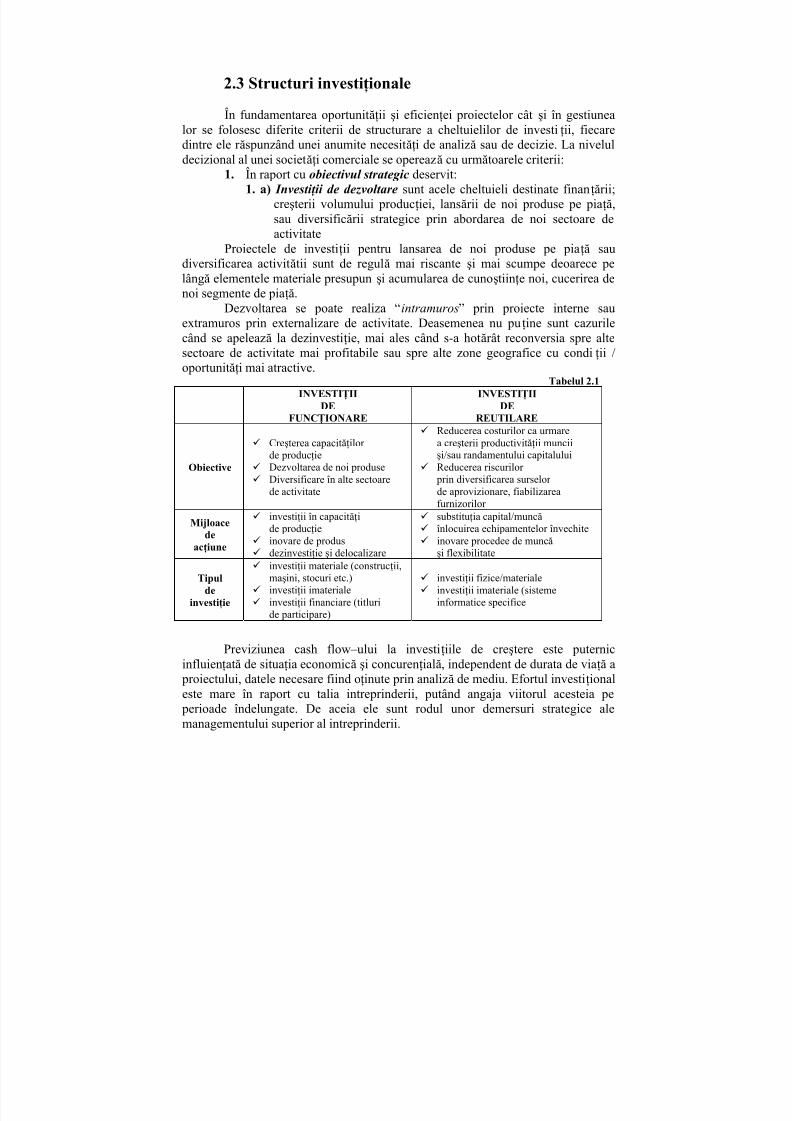

decizional al unei societăţi comerciale se operează cu următoarele criterii:1. În raport cu obiectivul strategic deservit:

1. a) Investi ţ ii de dezvoltare sunt acele cheltuieli destinate finanţării;creşterii volumului producţiei, lansării de noi produse pe piaţă,sau diversificării strategice prin abordarea de noi sectoare deactivitate

Proiectele de investiţii pentru lansarea de noi produse pe piaţă saudiversificarea activitătii sunt de regulă mai riscante şi mai scumpe deoarece pelângă elementele materiale presupun şi acumularea de cunoştiinţe noi, cucerirea denoi segmente de piaţă.

Dezvoltarea se poate realiza “intramuros” prin proiecte interne sauextramuros prin externalizare de activitate. Deasemenea nu puţine sunt cazurilecând se apelează la dezinvestiţie, mai ales când s-a hotărât reconversia spre altesectoare de activitate mai profitabile sau spre alte zone geografice cu condi ţii /oportunităţi mai atractive.

Tabelul 2.1

INVESTIŢII

DE

FUNCŢIONARE

INVESTIŢII

DE

REUTILARE

Obiective

Creşterea capacităţilor

de producţie Dezvoltarea de noi produse Diversificare în alte sectoare

de activitate

Reducerea costurilor ca urmarea creşterii productivităţii muncii

şi/sau randamentului capitalului Reducerea riscurilor

prin diversificarea surselorde aprovizionare, fiabilizareafurnizorilor

Mijloacede

acţiune

investiţii în capacităţide producţie

inovare de produs dezinvestiţie şi delocalizare

substituţia capital/muncă înlocuirea echipamentelor învechite inovare procedee de muncă

şi flexibilitate

Tipul

de

investiţie

investiţii materiale (construcţii,maşini, stocuri etc.)

investiţii imateriale

investiţii financiare (titluride participare)

investiţii fizice/materiale investiţii imateriale (sisteme

informatice specifice

Previziunea cash flow–ului la investiţiile de creştere este puternicinfluienţată de situaţia economică şi concurenţială, independent de durata de viaţă a

proiectului, datele necesare fiind oţinute prin analiză de mediu. Efortul investiţionaleste mare în raport cu talia intreprinderii, putând angaja viitorul acesteia pe

perioade îndelungate. De aceia ele sunt rodul unor demersuri strategice alemanagementului superior al intreprinderii.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 16/229

1.b) Investi ţ ii de ra ţ ionalizare sunt destinate în special;reducerii costurilorşi/sau diminuării riscurilor.

Reducerea costurilor este posibilă prin implementarea unor măsuri demodernizare a echipamentelor de producţie în scopul creşterii randamentelor(economii de materii prime) sau a productivităţii muncii (economii de personal).

Reducerea riscurilor presupune măsuri de diversificare şi consolidare asurselor de aprovizionare, fiabilizarea furnizorilor, etc.

Consecinţele aşteptate sunt, fie economii de costuri, fie un cash-flowdiferenţial pozitiv, în raport cu starea iniţială, estimat cu o anumită probabilitate(aceea a unei rupturi de stoc). In majoritatea cazurilor,cash flow-ul asociat uneiinvestiţii de raţionalizare poate fi anticipat cu suficientă precizie şi de aceea astfelde investiţii prezintă riscuri mai reduse. Problema care se poate ivi este faptul că

progresul tehnic poate să conducă la obsolescenţa rapidă a echipamentelor care încazul cel mai drastic poate să conducă la dezinvestiţie prematur ă.

În practică diferenţa dintre dezvoltare şi raţionalizare este adesea dificil de

realizat – cr şterea taliei intreprinderii (volumul producţiei) deseori esteacompaniată de politici de reducere a costurilor şi/sau riscurilor.

2. După destina ţ ia lor economică investiţiile se împart în:2.1 Investiţii materiale sau investiţii corporale, industriale sau

comerciale care constitiue activul fizic al firmei sub urmatoarele forme:a) Realizarea de active corporale/mijloace fixe (equity investments)

şi elemente de activ circulant (normative de stoc sub forma fondului derulment/capital de lucru) şi care se concretizează în bunuri şi echipamente.

b) Investiţii în valori imobiliare (investments in real estate) prin

cumpăr ări de proprietăţi;clădiri, terenuri, etc.Ele dau drept de proprietate investitorului respectiv, dreptul de a deţineacţiuni comune şi acţiuni privilegiate. Deţinătorul acestor acţiuni are drept decontrol asupra firmei şi drepturi prerogatorii – prioritate de a-şi păstra cota

procentuală în valoarea patrimonială (acţionarul are dreptul de a cumpăra primulnoi acţiuni la oferta publică).

2.2 Investitii financiare care pot fi structurate astfel:a) Investiţii cu venit fix în; certificate de depozit, conturi de

economii, tiluri de valoare ale tezaurului sau emise de agenţii guvernamentale,

obligaţiuni, warant-uri (opţiuni de cumpărare – CALL pe termen lung). b) Investiţii în titluri de valoare derivate (derivative securities)tranzacţionate pe piaţa secundar ă (contracte de tip “options”, contracte de tip“futures” încheiate pentru trei tipuri de active: mărfuri, valută, titluri financiare devaloare).

c) Investiţi în tiluri str ăine de valoare.d) Investiţii pe piaţa valutar ă.e) Investiţii pe piaţa monetar ă prin fonduri mutuale.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 17/229

2.3 Investiţii imateriale concretizate în active necorporale sub formă de fond de comer ţ, brevete, sau cheltuieli (în sens contabil al cuvântului) cuformarea personalului de exploatare, de publicitate, cu studii.

Conform ultimelor studii iniţiate de OCDE, investiţiile imateriale se află într-un progres evident, acoperind întreg spectru al investiţiilor pe termen lung. In

acelaşi timp, ele se află într-o strânsă relaţie de complementaritate cu investiţiilemateriale, ponderea lor variind însă de la sector la sector şi chiar de la proiect la

proiect. Unele investiţii necorporale sunt destinate achiziţiei de bunuri si/sauservicii altele, precum cele de cercetare-dezvoltare provin din exploatare şi suntevidenţiate în contabilitatea analitică. Tr ăsăturile lor caracteristice pot fi sintetizateastfel:

• se adresează unor achiziţii de cunoştiinţe şi/sau activeintelectuale;brevete, activităţi de cercetare-dezvoltare, formarea

personalului etc,• sunt greu de evaluat antefactum şi de aceea amortizarea lor se face

forfetar,• cel mai adesea nu au “cost” în cadrul proiectului, sunt nonvalori, şi ca

atare nu au incidenţa asupra deciziei de investiţii,• în procesul de implementare a proiectului anumite elementeimateriale

nu se manifestă (fond de comer ţ, clienţi) dar se manifestă pe parcursulexploatării,

• datorită tr ăsăturilor de mai sus ele pun probleme la cererea de finanţareexternă.

Investiţiile imateriale sunt însă o condiţie a demarajului şi perenităţii

proiectului. Se deosebesc patru mari categorii de investiţii imateriale:a. Investiţii în cercetare – dezvoltare – domeniu esenţial în lupta

concurenţială. Inovarea,ca rezultat al proiectelor şi programelor de C+Dasigur ă competenţa şi prioritate tehnologică permanentă şi durabilă.Cheltuielile pentru C+D pot fi contabilizate ca cheltuieli sau caimobilizări. Pentru a fi considerate imobilizări trebuie să îndeplinească două condiţii: să poată fi individualizate pe proiect, şi să aibă mari şansede reuşită tehnologică şi comercială. Este bine ca aceste imobilizări să se amortizeze cât mai rapid, în maxim cinci ani.

b. Investiţii de formare a personalului sunt cheltuieli destinate formării

aptitudinilor şi atitudinilor personalului de execuţie şi gestiune vis a visde noile tehnologii, noile echipamente, rezultat al procesului de inovaretehnologică, managerială,etc. In general aceste cheltuieli sunt “apendicela investiţiile materiale bazate pe transfer tehnologic, şi sunt un antidotla eventualele concedieri masive a personalului ce nu mai corespundenoilor condiţii de exploatare şi/sau gestiune care, în general suntcostisitoare în planul imaginii.

c. Investiţii în proiecte de marketing care cuprind cheltuielile de publicitate, de promotion (promovare) de construcţie a reţeleleor de

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 18/229

distribuţie, pentru studii de piaţă. In anumite sectoare de activitate cumar fi: industria cosmeticelor, produselor agroalimentare aceste cheltuielisunt determinante pentru menţinerea pe piaţă. Existenţa unei “mărcicomerciale” este indispensabilă pentru a pătrunde într-o reţea dedistribuţie de mare anvergur ă (gen supermache Carrefour, Leader

Price,etc)d. Investiţii de ameliorare a proceselor de producţie înglobând de obicei

cheltuieli pentru reţele informatice, studii de implementare a proceselorde automatizare-robotizare, a procedeelor de control al calităţii.

3. O viziune structurală logică, de mare actualitate şi care ţine cont dedestinaţia concretă a investiţiilor împarte investiţiile în: investiţii de portofoliu şiinvestiţii directe10).

Investiţii de portofoliu sunt cheltuieli privind “achiziţia de catre o persoana fizică sau juridica (investitor) rezidentă sau nerezidentă devalori mobiliare (acţiuni şi obligaţiuni) pe pieţele de capital organizate

şi reglementate cu scopul de a obţine câştiguri din dividende saudobânzi aferente acestora”. Câştigurile respective sunt rezultatulactivităţii unor ter ţi implicaţi în administrarea emitentului sau dindiferenţe favorabile de preţ de vânzare. Din cele de mai sus deducemcaracterul speculativ al acestui tip de investiţie. Conform opinieispecialiştilor deplasarea capitalurilor dintr-o ţar ă în alta depinde în

principal din diferenţa de dobândă Investiţii directe sunt cheltuieli pe care un întreprinzător le face în

vederea:• participării la constituirea sau extinderea unei societăţi comercilae,

indiferent de forma sa juridică de constituire,• dobândirii de acţiuni sau părti sociale, alt fel decât la investiţiile de

portofoliu,• înfiinţării sau extinderii unor sucursale prin aport în natur ă sau

aport financiar în moneda naţionala sau devize sau participarea lacreşterea activelor unei firme prin orice mod legal de finanţare.

Juridic ele reprezintă ”proprietatea asupra unor active de cătreîntreprinzător-finaţator (un rezident str ăin) cu scopul de a controla folosirea acestoractive” (Graham, Krugman,1989).

La nivelul decizional al proiectului sau al unităţii operative de producţie:

1. După obiectivul urmărit prin relizarea proiectului;a. investi ţ ii productive care, la rândul lor pot fi grupate astfel:investi ţ ii de expansiune, referitoare la crearea de noi capacităţide producţie,investi ţ ii de men ţ inere ,care se refer ă la înlocuirea, reutilareacapacităţi- lor de producţie existente,

10) * * * - Ordonanţa Guvernamentală nr. 92 / 30. 12. 1997 privind stimularea investi ţiilor directe.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 19/229

investi ţ ii de modernizare care se fac cu scopul creşteri performanţelor, tehnice, îmbunătăţirii randamentelor laechipamentele de producţie existente,investi ţ ii de inovare care au ca scop diversificarea activităţiifirmei.

b.

investi ţ ii obligatorii care se fac cu scopul de a se respecta anumiteangajamente luate anterior faţă de alţi agenţi economici sau faţă de

proprii angajaţi, sau cu scopul de a se respecta anumitereglementări.

c. investi ţ ii strategice care se fac în sfera cercetarii-dezvoltarii, sau pentru ameliorarea climatului de muncă. Ele pot avea caracterofensiv sau defensiv şi trebuie să cunoaştem că această structurarea investiţiilor este de mare utilitate în procesul de fundamentare adeciziilor de investiţii. Investiţiile obligatorii şi cele strategice au,în sens economic vorbind, o eficienţă economică indirectă, care se

manifestă numai pe măsura creşterii şanselor de reuşită ainvestiţiilor direct productive.

De aceea ele trebuie judecate mai mult prin prisma criteriilor de costuri şimai puţin prin prisma criteriilor de rentabilitate economică.

Această structur ă ridică şi problema dualităţii obiectivelor - sunt puţine proiectele de investiţii care sa aibă conturat unui singur obiectiv. De cele mai multeori în cadrul unui proiect se intersectează mai multe obiective. Astfel un proiect dereinnoire poate conţine şi elemente de natura amelior ării performanţelor tehnice,sau a eficienţei a activităţii de productie,iar un proiect de reutilare conţine,înmajoritatea cazurilor şi elemente de creştere a capacităţii de producţie existente.

2. După gradul de risc pe care-l prezintă putem grupa investiţiile astfel:a. investiţii cu risc scăzut - în special investiţiile de menţinere si de

ameliorare;b. investiţii cu risc sporit - în general cele mai riscante sunt investiţiile

de expansiune sau de diversificare.

3. După sursele de finan ţ are:a. investiţii finanţate din sursele proprii ale întreprinzătorului,b. investiţii finanţate din surse externe (autohtone sau str ăine),

c.

investiţii finanţate prin alocaţii bugetare.Din punct de vedere al relaţiilor ce se stabilesc între proprietarul proiectului

şi sursa str ăină de resurse pentru investiţii, putem să grupăm investiţia str ăină îndoua categorii astfel:

investiţii str ăine directe când agentul finanţator str ăin capătă şi posibilitatea de a lua decizii şi controla asupra proiectul pe liniemanagerială, tehnologică, de marketing etc

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 20/229

investiţie str ăină de portofoliu care este în esenţă, un plasament purfinanciar, f ăr ă alte implicaţii în viaţa proiectului.

În general, la realizarea unui proiect de investiţii finanţarea se asigur ă printr-o combinatie de surse, iar alocaţiile bugetare au ca destinaţie proiecte pentruobiective de importanţă strategică de interes naţional.

4. După rolul func ţ ional pe care-l joacă în cadrul proiectului deosebim:investi ţ ii directe - sunt acele cheltuieli legate funcţional şi teritorial deobiectivul care se edifică. Sunt consumurile de resurse investitionalecare se materializează în obiectele de bază ale proiectului; secţii de

producţie, spaţii de depozitare, ateliere,etc care concur ă nemijlocit larealizarea scopurilor proiectului ce se implementează,investi ţ ii colaterale - care sunt cheltuielile de resurse legate teritorial şi

funcţional de investiţia directă. Destinaţia lor este de a creea condiţiilenormale de bună funcţionare a obiectivului respectiv, de a asigura

infrastructura si utilităţile necesare (energie, apa, abur,etc),investi ţ ii conexe sunt cheltuieli care se fac în ramuri sau domeni conexe

celui în care se implementează proiectul. Sunt consecinţa fenomenuluide antrenare propriu investiţiilor, fiind generate de nevoia de a asiguracu materii prime şi energie exploatarea proiectului initial precum şicondiţiile de desfacere. Investiţiile conexe sunt fundmentate de regulă

pe bază de proiect propriu, produc efecte utile în ramura sau sectorulîn care se fac şi de aceea nu afectează în nici un fel eficienţa proiectuluiiniţial. Sunt însă cazuri când, fiind “comanda” unui proiect din alt sectorde activitate, nu produc nici un efect în domeniul unde se fac. In acest

caz cheltuielile respective trebuie să fie raportate la proiectul de bază şi bineânţeles vor afecta eficienţa economică a acestuia.

5. Conform structurii tehnologice a cheltuielilor distingem;A. Investi ţ ii în fonduri fixe care se pot grupa astfel;

cheltuieli cu echipamentele care cuprind valoarea lor deachiziţie, costul de transport la şantier, taxele aferente.

cheltuieli de montaj-instalare, achiziţii şi amenajări teren, construcţii cladiri, amenajări,

alte fonduri fixe.B. Cheltuieli preliminare (alte cheltuieli) care cuprind costul proiectelor,de formare de personal de exploatare,licenţe,know-how,cheltuieli de constituire etc.

C. Fond de rulment (capital de lucru). La fiecare din aceste capitole se poate prevedea o marjă de siguranţă sub

forma unei cote de cheltuieli neprevăzute. La valoarea nomoinală obţinută prinînsumarea celor trei capitole de cheltuieli, se adaugă eventualele cheltuieli cudobânzi, taxe aferente împrumutului de capital pentru completarea surselor definanţare a proiectului dacă ,prin contractul de împrumut s-a prevăzut că acestea se

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 21/229

vor suporta din fondurile de investiţii, obţinând astfel valoarea totală a efortuluiinvestional.

În practică, după acelaşi criteriu întâlnim o alta structur ă mai concentrată; cheltuieli pentru construcţii-montaj, cheltuieli pentru utilaje şi echipamente de lucru, alte cheltuieli.

6. În funcţie de cronologia intr ărilor şi ie şirilor de trezorerie distingemurmatoarele categorii de investiţii:

O singur ă intrare o singur ă ieşire (point-imput, point-output) respectiv,investiţia este angajată în totalitate la un moment”mo” iar efectele salescontate se vor obţine o singur ă dată, la un moment viitor.

Intr ări multiple în etapizat şi o singur ă ieşire (continous-imput, point-output ).

O singur ă intrare şi ieşiri multiple continui pe o perioadă mai lungă de

timp (point imput, continous-output). Intrari multiple ,ieşiri multiple (continous-imput, continous-output).Primele două tipuri sunt specifice investiţiilor nonproductiveInvestiţiile în sectorul public din punct de vedere structural se

caracterizează prin câteva tr ăsături specifice.Din punct de vedere al domeniului de activitate vom avea: Investiţii în proiecte/lucr ări publice cu caracter economic; industrie,

transporturi, comer ţ, agricultur ă, turism etc; Investiţii în proiecte noneconomice: servicii administrative, amenajări

urbanistice, proiecte în domeniul cultural, învăţământ, sănătate, apărare şi ordine

publică, sport etc.Legat de această clasificare se pot face precizări privind modul de finanţarea exploatării proiectului în cauză. Astfel, proiectele cu caractereconomic/comercial de regulă se “autofinanţează” respectiv prin exploatare secrează resursele necesare acoperirii cheltuielilor curente şi recuperare a efortuluiinvestiţional. Este cazul uzinelor de apă, echipamentelor energetice, termoficare,transport,comer ţ, unele servicii etc.

Există proiecte din categoria celor necomerciale care nu generază venituricum ar fi cele din domeniul apăr ării, învăţământului, sănătate. Trebuie însă subliniat faptul că frecvent întâlnim situaţia unor amenajări publice care deşi

generază venituri, acestea nu acoper ă nici cheltuielile curente de exploatare, fiindnevoie de subvenţii de la bugetul local sau central. Este cazul unor instituţii decultur ă;muzee,teatre etc, lista lor fiind de regulă stabilită la nivel central.

După modul de finanţare a investiţiilor publice avem:• Cu finanţare de la bugeteul local sau bugetele locale.• Cu finanţare din fondurile proprii ale intreprindrilor locale (regii,

societăti).

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 22/229

• Finaţate din fondurile colectivităţilor locale sau prin sponsorizări de laorganizaţii umanitare, societăţi comerciale, alte persoane fizice sau

juridice rezidente în teritoriu.• Finanţate pe bază de împrumuturi de la bănci autohtone sau pe piaţa

financiar ă externă (cu sau f ăr ă garanţie guvernamentală).Importanţă cunoaşterii surselor de finaţare are mare importanţă ân faza de

fundamentare a proiectului deoarece fiecare tip de finanţare şi chiar fiecarefinanţator poate să aibă exigenţe specifcie în acordarea fondurilor

2.4 Strategie şi investiţiii: convergenţe şi divergenţe

În contextul actual internaţional se pune un accent deosebit pe orientareastrategică a investiţiilor, care presupune că, managerii trebuie să cunoască, nunumai mediul socio-economic actual, ci şi pe cel viitor, să identifice cauzele carese afla la baza schimbărilor Se vor realiza numai acele proiecte cu şanse de succesadică, vor genera efecte utile pe întreaga durata lor de viaţă economică, într-unmediu socio-economic în continuă schimbare şi de multe ori ostil. Această abordare este de mai mare importantă în domeniul lucr ărilor publice, unde fiecare

proiect trebuie să se încadreze pe axele strategice ale dezvoltării economico-socialela nivel local şi/sau naţional.

Trebuie subliniat faptul că, fiecare proiect, pe lângă încadrarea în strategiade ansamblu, trebuie să se realizeze după o strategie de proiect personală carefundamenteză liniile generale de realizare, exploatare şi mentenanţă a obiectivuluide investiţii.

Strategia de proiect trebuie să se contureze încă din faza de prefezabilitateşi să se personalizeze în studiul de fezabilitate. Deci, încă din faza preinvestiţională care devansează decizia de investire, trebuie evaluaţi factorii cheie care potinfluenţa viabilitatea proiectului pe durată de viaţă a acestuia.

O eroare strategică, deseori prezentă în concepţia unor factori responsabili,este de a confunda politica de investiţii cu strategia de intreprindere. In fapt, celedouă sunt componente, indisolubil complementare, ale modului de gândire modernşi vizionar.

Analiza strategică – fundament al deciziei strategice, premerge decizia deinvestiţii şi între cele două trebuie să existe coerenţă, pentru că şi strategie f ăr ă

investiţii este un nonsens.Pentru a înţelege motivaţia politicii de investiţii, criteriile ce stau la baza

alegerii proiectelor ce vor fi implementate pe un orizont de timp determinat, trebuiesă se cunoască mizele şi ţintele strategice, principiile metodologice ce constituie

baza evaluării căilor şi mijloacelor de de atingere a lor. Deci, înainte de a-şi defini politica de investiţii intreprinderea trebuie să-şi stabilescă coordonatele starategicede acţiune, pertinenţa opţiunilor strategice. Pentru aceasta trebuie să găsesacă

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 23/229

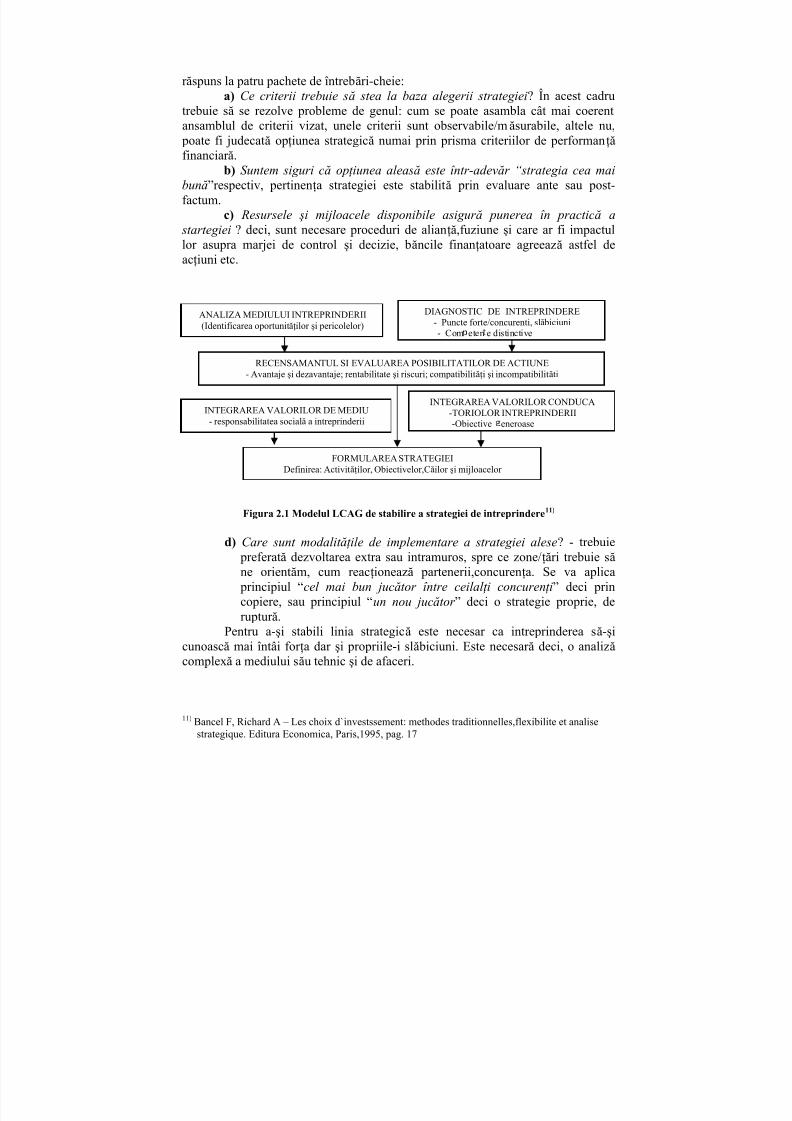

r ăspuns la patru pachete de întrebări-cheie:a) Ce criterii trebuie să stea la baza alegerii strategiei? În acest cadru

trebuie să se rezolve probleme de genul: cum se poate asambla cât mai coerentansamblul de criterii vizat, unele criterii sunt observabile/măsurabile, altele nu,

poate fi judecată opţiunea strategică numai prin prisma criteriilor de performanţă

financiar ă.b) Suntem siguri că op ţ iunea aleasă este într-adevăr “strategia cea mai

bună”respectiv, pertinenţa strategiei este stabilită prin evaluare ante sau post-factum.

c) Resursele şi mijloacele disponibile asigur ă punerea în practică a

startegiei ? deci, sunt necesare proceduri de alianţă,fuziune şi care ar fi impactullor asupra marjei de control şi decizie, băncile finanţatoare agreează astfel deacţiuni etc.

Figura 2.1 Modelul LCAG de stabilire a strategiei de intreprindere11)

d) Care sunt modalit ăţ ile de implementare a strategiei alese? - trebuie preferată dezvoltarea extra sau intramuros, spre ce zone/ţări trebuie să ne orientăm, cum reacţionează partenerii,concurenţa. Se va aplica

principiul “cel mai bun jucător între ceilal ţ i concuren ţ i” deci prin

copiere, sau principiul “un nou jucător ” deci o strategie proprie, deruptur ă.Pentru a-şi stabili linia strategică este necesar ca intreprinderea să-şi

cunoască mai întâi for ţa dar şi propriile-i slă biciuni. Este necesar ă deci, o analiză complexă a mediului său tehnic şi de afaceri.

11) Bancel F, Richard A – Les choix d`investssement: methodes traditionnelles,flexibilite et analisestrategique. Editura Economica, Paris,1995, pag. 17

FORMULAREA STRATEGIEIDefinirea: Activităţilor, Obiectivelor,Căilor şi mijloacelor

ANALIZA MEDIULUI INTREPRINDERII(Identificarea oportunităţilor şi pericolelor)

DIAGNOSTIC DE INTREPRINDERE- Puncte forte/concurenti, slă biciuni- Com eten e distinctive

RECENSAMANTUL SI EVALUAREA POSIBILITATILOR DE ACTIUNE- Avantaje şi dezavantaje; rentabilitate şi riscuri; compatibilităţi şi incompatibilităti

INTEGRAREA VALORILOR DE MEDIU- responsabilitatea socială a intreprinderii

INTEGRAREA VALORILOR CONDUCA-TORIOLOR INTREPRINDERII-Obiective eneroase

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 24/229

În analiza mediului tehnico-economic trebuie să se identifice factorii de presiune raporturile cu aceştia. In general o firmă se confruntă cu presiuni generatede: climatul politic, cadrul normativ şi reglementar, poziţia în peisajul tehnologic,

piaţa şi amploarea sa, clienţii şi furnizorii, alţi parteneri şi/sau concurenţi.Trebuie să se formuleze concluzii pertinente asupra unor pericole de genul: apariţia unor noi concurenţi pe piaţa produselor fabricate; apariţia de produse substitut sau de contrafaceri; apariţia unor noutăţi tehnologice în domeniu; modificări reglementare/legislativeAnaliza punctelor forte şi a slă biciunilor este deasemenea indispensabilă,

conform dictonului “Cunoaşte-te pe tine însuţi”, pentru a se putea stabili poziţia înfaţa concurenţei pe diferite planuri.

În plan financiar se vor analiza; structura capitalului, profitul raportat lacifra de afaceri, rata de creşteri, f ăr ă pierderea autonomiei etc,

În plan comercial - imaginea de marcă, reţeaua de distribuţie, ponderea pe

piata produselor etc,În plan tehnic – portofoliul de brevete, know how, potenţialul de cercetare,

vIrsta şi eficienţa echipamentelor etc.Analiza strategică şi diagnosticul intreprinderii constituie baza de

formulare a scenariilor cu privire la evoluţia viitoare a firmei . Portofoliul descenarii trebuie să fie echilibrat, coerent conceput pe sectoare/segmente strategice.În sprijinul realizării acestui deziderat este necesar să se selecţioneze activităţile

profesionale şi să se studieze secvenţial pe baza matricei “BCG – BostonConsulting Group” cu evidenţierea activităţilor “vedetă”. Matricea “BCG” este untablou cu dublă intrare; pe abscisă se înscrie ponderea relativă pe piată, iar pe

ordonată rata de creştere în cadrul sectorului (vezi paragraful …).Trebuie să subliniem că, analiza pe baza matricei “BCG” este irelevantă pentru acele produse/sectoare de activitate care au un avantaj confortabil ce derivă dindominaţia costurilor.

Pe de altă parte, trebuie să se aibă în vedere faptul că, o pondere scăzută pe piaţa a unui produs poate să fie compensată prin atu-uri de competitivitate, deimagine de marcă (cazul automobilelor “Ferari” sau “BMW”) sau care derivă dinsistemul de alianţe, sau din accentul investiţional pe activitatea de cercetaredezvoltare.

Fiecare scenariu trebuie să fie urmat de programe explicite de aplicare a

liniilor şi tendinţe strategice. Trecerea de la o stare la alta a matricei de analiză nueste întotdeauna benefică. Plecând de la ideia că un sistem concurenţial estecaracterizat de doi factori, la începutul anilor `80, “Grupul” a propus o matricenouă12) în care; pe abscisă se înscrie importanţa avantajului de competitivitate, iar pe ordonată posibilitatea de distincţie, pe baza numărului de posibilităţi specializatede distincţie.

12) Desreumaux Alain – Strategie. Collection “Precis de Gestion,Dalloz, Paris, 1993

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 25/229

Figura 2.2

În general for ţa avantajului concurenţial depinde, în primul rând demăsurile de protecţie impuse (bariere de intrare) pe care firma este în masur ă să le

menţină pe o piaţă pentru a nu pătrunde intruşi pe piaţă şi numărul de modurispecifice de atingerea unui avantaj concurenţial este puternic legat de gradul dediferenţiere.

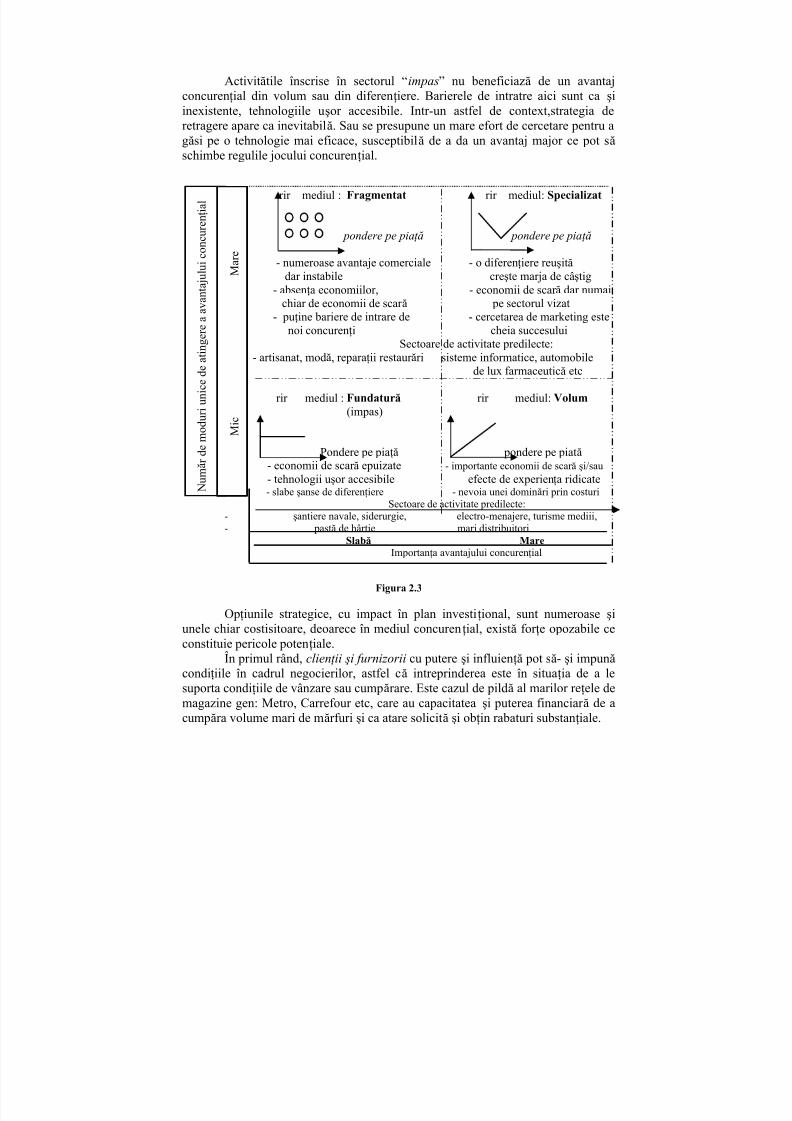

Din evoluţia concertată a celor doi parametrii rezultă o tipologie originală asistemului concurenţial formată din patru cazuri în care evoluează activitatea/produsul: mediu fragmentat,mediu specializat, mediu tip “fundătur ă” şimediul de tip “volum”, fiecare dintre ele corespunzând unei anumite relaţii întrerentabilitate (RIR) şi ponderea pe piaţă.

Într-un mediu de tip “fragmentat” nici volumul, nici diferenţierea nuasigur ă un avantaj concurenţial. Numeroase firme coexistă, într-un mod onorabil,

majoritatea competitorilor au o rentabilitate scăzută, barierele de intrare fiindextrem de slabe, tehnologia este disponibilă lejer. În măsura în care nu contează talia în jocul concurenţei,de regulă marile intreprinderi pierd în faţă I.M.M-urilormai flexibile,şi ca atare ele vor încerca să schimbe regulile jocului astfel încît să-şicreeze nişe protejate sau efecte de volum localizate. În mediul fragmentat, un rolimportant în jocul concurenţial îl are, imaginea de marcă şi/sau calităţilemanagerului. Performanţele concurenţiale sunt contardictorii şi variate, dar nu se

poate degaja un avantaj concurenţial net.În mediul specializat există oportunităţi de diferenţiere care permit crearea

de nişe strategice, apărabile pe lungi perioade de timp. Reuşita este sigur ă dacă seexploatează aceste oportunităţi într-un mod care să facă o demarcaţie durabilă faţă de concurenţă. Nişele se pot realiza în cazul triadei; produs/client/serviciu, prin

propunerea unor oferte speciale şi crearea de bariere de protecţie a acestora.Risculeste semnificativ decurgând din evoluţia tehnologică,modificarea gusturilorclienţilor,etc.

În mediul de tip volum dimensiunea întreprinderii dă un avantaj importantde cost şi se beneficiază de efectul de scar ă. Experienţa şi manevrele strategice seanalizează în termeni de menţinere sau de cucerire a pieţelor. Este singura situaţieîn care ponderea pe piaţa şi rentabilitatea sunt strâns legate.

Vedeta

Vaca de

la te

Dilema

Punct mort

Scenariicatastrofice

Scenariidorite

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 26/229

Activitătile înscrise în sectorul “impas” nu beneficiază de un avantajconcurenţial din volum sau din diferenţiere. Barierele de intratre aici sunt ca şiinexistente, tehnologiile uşor accesibile. Intr-un astfel de context,strategia deretragere apare ca inevitabilă. Sau se presupune un mare efort de cercetare pentru agăsi pe o tehnologie mai eficace, susceptibilă de a da un avantaj major ce pot să

schimbe regulile jocului concurenţial.

rir mediul : Fragmentat rir mediul: Specializat

pondere pe pia ţă pondere pe pia ţă

- numeroase avantaje comerciale - o diferenţiere reuşită dar instabile creşte marja de câştig

- absenţa economiilor, - economii de scar ă dar numai

chiar de economii de scar ă pe sectorul vizat- puţine bariere de intrare de - cercetarea de marketing este

noi concurenţi cheia succesuluiSectoare de activitate predilecte:

- artisanat, modă, reparaţii restaur ări sisteme informatice, automobilede lux farmaceutică etc

rir mediul : Fundatură rir mediul: Volum

(impas)

Pondere pe piaţă pondere pe piată - economii de scar ă epuizate - importante economii de scar ă şi/sau- tehnologii uşor accesibile efecte de experienţa ridicate- slabe şanse de diferenţiere - nevoia unei dominări prin costuri

Sectoare de activitate predilecte:- şantiere navale, siderurgie, electro-menajere, turisme mediii,- pastă de hârtie mari distribuitori

Slabă MareImportanţa avantajului concurenţial

Figura 2.3

Opţiunile strategice, cu impact în plan investiţional, sunt numeroase şiunele chiar costisitoare, deoarece în mediul concurenţial, există for ţe opozabile ceconstituie pericole potenţiale.

În primul rând, clien ţ ii şi furnizorii cu putere şi influienţă pot să- şi impună condiţiile în cadrul negocierilor, astfel că intreprinderea este în situaţia de a lesuporta condiţiile de vânzare sau cumpărare. Este cazul de pildă al marilor reţele demagazine gen: Metro, Carrefour etc, care au capacitatea şi puterea financiar ă de acumpăra volume mari de mărfuri şi ca atare solicită şi obţin rabaturi substanţiale.

N u m ă r d

e m o d u r i u n i c e d e a t i n g e r e a a v a

n t a j u l u i c o n c u r e n ţ i a l

M i c

M a r e

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 27/229

În al doilea rând, pericolul produseler “substitut” poate să afecteze curbavânzărilor. Este de pildă cazul produselor siderurgice care sunt puternic concuratede industria aluminiului sau cea a maselor plastice. Preţurile la oţel sunt în partedictate de preţul aluminiului sau al maselor plastice.

În al treilea rând, apari ţ ia de noi concuren ţ i pe pia ţ a produselor – situaţie

facilitată de slă biciunea barierelor de intrare. Aceste bariere depind de factoristructurali iar protecţia se poate realiza prin sistemul de brevete şi mărcicomerciale.

În al patrulea rând rivalitatea/neânţelegerile dintre firmele existente însector. Este starea când pe fondul unui excedent de capacităţi de producţie în raportcu cererea, există o slabă diferenţiere la nivel de produs

Stabilirea scenariului, a liniei strategice capabile să creeze un avantajconcurenţial pentru intreprindere, este formalizată, pornind de la conjugarea ţinteistrategice cu atuurile concurenţiale ale intreprinderii astfel: Cu alte cuvinte

problema este de a stabili dacă lupta contra rivlilor se va duce prin preţul

produsului sau prin parametri de calitate, de inovare tehnologica, s.a, deci,alternativa; cost – alţi factori (calitate, service, inovare). Corelând armeleconcurenţiale cu dimensiunea pietei se pot defini trei concepţii strategice privindviitoarea evolutie (vezi tabelul 2.4).

1. Strategia de dominare prin costuri ofer ă posibilităţi de impunere în faţaconcurenţei datorită unor costuri de producţie scăzute. Cauza o constituie proceseletehnologice mai performante,un management mai eficient. Ca urmare sunt create

premizele obţinerii unui profit peste media sectorului, care în cazuri de tensiune poate fi folosit drept instrument de presiune asupra mediului concurenţial,

contracarând pretenţiile furnizorilor sau ale clienţilor.

Un segment 3. Strategie de concentrare

particular (focalizare)

Este vizat 2. Strategie de 1. Strategie de dominare tot sectorul diferenţiere globală prin costuri

Caracterul de unicat este Se ofer ă produse la celenet şi înţeles de clienţi mai scăzute costuri

Figura 2.4

T i n t ă s

t r a t e g i c ă

( d i m e n s i u n e a

p i e ţ e i )

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 28/229

O astfel de strategie este indicată atunci când intreprinderea are o poziţie bună în sectorul său de activitate şi pe piaţa produsului, respectiv; o capacitate de producţie importantă, un nomenclator de prodese în fabricaţie bine articulat,oportunităţi certe de acces pe piaţa materiilor prime şi materialelor, deţine o

practică şi o experienţa tehnologică recunoscute în domeniu.

2. Strategia de diferen ţ iere se bazează pe dorinţa de a crea un produs/serviciu cu caracter de “unicat” în sectorul respectiv, din punct de vedere alcalităţilor sale funcţionale, ale serviciilor ataşate,etc. Aceasta înseamnă o atentă evaluare a surselor potenţiale de diferenţiere a caracteristicilor specifice,accentândule pe cele care dau originalitate.

O astfel de startegie va pune firma la adă post în faţă concurenţei prinformarea unei clientele fidele care recunoaşte şi prefer ă produsul/serviciul,devenind imună la preţ (exemplul clasic este cel al automobilelor Rolls Royce). In

general adoptarea unei astfel de strategii exculde intenţiile de expansiune pe piaţa produsului, dorinţa fiind de a conserva poziţia deţinută. Dificultatea constă înfaptul că, o astfel de strategie conservă cu greutate avantajele pe termen lung.

3. Strategia de focalizare (concentrare) este direcţionată pe un grup anumitde clienţi, sau pe un segment de produse pe o piaţă localizată geografic. Sestabileşte deci o ţintă îngustă spre care vor fi orientate toate energiile şi mijloacele.Prin concentrate se urmăresc, fie atngerea celor maiscăzute costuri, fie o foarte

bună diferenţiere, protecţia în faţa concurenţei decurgând din performanţele atinse pe segmentul ţintă. De obicei se vizează segmente ce sunt mai puţin sensibile la

modificări. Dar riscul constă tocamai în faptul că o astfel de schimbare transformă focalizarea în handicap.O strategie pertinentă este aceea pe care intreprinderea o poate aplica cu

riscuri minore.Există însă pericolul “linieie mediane” respectiv, angajarea simultană pe

mai multe direcţii strategice în funcţie de concurenţă de particularităţilesegmentului vizat. Astfel, din dorinţa de a fi cât mai bine protejată din toate

punctele de vedere, intreprinderea îşi poate transforma atuurile în handicapuri prindispersia mijloacelor şi competenţelelor. În practică se întâlneşte adesea şi sistemulalianţelor, în multe ţări incriminat prin lege, pentru menţinerea unui status quo pe

piaţă, prin acorduri cu clienţii si nereflectarea în costuri a creşterilor de productivitate a muncii.Decizia strategică şi decizia de investiţii se diferenţiază datorită faptului că

orizontul de timp vizat îşi pune amprenta asupra modului de evaluare şifundamentare.

7/21/2019 Curs Investitii

http://slidepdf.com/reader/full/curs-investitii-56db91c5977f6 29/229

În fundamentarea deciziilor de investiţii accentul se pune pe tehnicilecantitative de modelare şi cuantificare. Clasic de acum în domeniu este analiza pe

baza fluxului de numerar generat de proiect. Insă, cu cât orizontul de timp al proiectului este mai lung, cazul proiectelor de cercetare dezvoltare a celor deamenajare teritorială, tehnicile tardiţionale de fundamentare a deciziilor sunt dificil

de aplicat şi nu dau cele mai bune rezultate.Decizia strategică vizează un orizont de timp mai lung, ceea ce impune o

evaluare globală bazată, în special pe tehnici calitative. De multe ori, mai ales lanivelul IMM, intuiţia şi experienţă managerului sunt cheia succesului strategiei.Însă, dacă orizontul strategic este scurt atunci se poate apela în fundamentareadeciziei şi la tehnicile de alegere a investiţiilor.

Nu sunt rare cazurile ca, odată cu identificarea liniilor strategice să sestudieze şi eficienţă unor proiecte reţinute în contextul acestora, în special când se