Curs+-+Audit+financiar+2014+-Planificarea-Sectiunea+B+-+ISA+300

130

-

Upload

ioana-joanna -

Category

Documents

-

view

11 -

download

0

description

audit financiar

Transcript of Curs+-+Audit+financiar+2014+-Planificarea-Sectiunea+B+-+ISA+300

Definiția

planificăriiScopul Planificării

Condiții preliminare

pentru audit

Natura, durata și

întinderea

procedurilor de audit

Un personal care

deține pregătirea,

experiența și

competența necesară

Evaluarea riscului de

audit

Obiectivele cursului

Planificarea este o strategie generală și o abordare detaliată

care determină natura, durata și întinderea procedurilor

de audit

Natura- este o misiune de asigurare ?

- o misiune de revizuire ?

- o misiune de non-asigurare ?

- o misiune de audit intern ?

Durata: teste pe perioade interimare, la sfârștul auditul

Intinderea: Riscul de detectare planificat - RDP

Definiția planificării

Scopul principal al planificării misiunii de audit este acela de acontrola riscul de audit asumat și aparține integralresponsabilității auditorului.

◦ Permite auditorului să obţină suficiente probe adecvatepentru realizarea misiunii la clientul în cauză, în raport desetul de circumstanţe date;

◦ Permite o evaluare a costului auditului la un nivel rezonabilşi o conciliere corespunzătoare cu preţul prestaţiei;

◦ Sunt evitate neînţelegeri ce ar putea să apară în timpulrealizării misiunii cu clientul respectiv.

Incepe un audit cu planificarea

Se acordă o atenție domeniilor importante ale auditului,fiind identificate posibilele riscuri şi sunt soluţionate la timp;

Ajută la repartizarea adecvată a atribuţiilor între membriiechipei misiunii;

Facilitează conducerea şi supravegherea echipei antrenate înmisiune;

Revizuiește munca acesteia şi asistă, unde este cazul, lacoordonarea activităţii făcute de alţi auditori şi experţi atraşi înrealizarea misiunii.

Ajută auditorul să identifice și să rezolve problemele în modeficace;

Scop:

Strategie: partea cea mai importantă aunei misiuni de asigurare care se ocupăcu pregătirea, planificarea acțiunilorcoordonate în vederea atingerii unuiscop.

Strategia presupune: un plan de acțiunicronologice, abilitatea în a folosimijloacele disponibile, împrejurările șicondițiile favorabile în vederea atingeriiscopului propus

Pentru a stabili strategia

A1. Identifică caracteristicile naturii misiunii;

A2. Obiectivele de raportare pentru plasarea în timp a auditului și comunicări prevăzute;

A3. Factorii semnificativi care potrivit raționamentului profesional dau o direcție echipei de audit

A4. Reține cunoștințele dobândite în activitatea preliminară

A5. Stabilește, natura, durata și resursele necesare desfășurării misiunii

1. Activităţi preliminare misiunii

2. Obţinerea informaţiilor necesare cunoaşterii clientului şia mediului său

3. Efectuarea procedurilor analitice preliminare

4. Determinarea pragului de semnificaţie şi evaluareariscului de audit

5. Înţelegerea controlului intern, a sistemului contabil

6. Planificarea activităţilor: strategia generală de audit şiplanul de audit

Planificarea misiunii - Etape

1. Dacă este cazul să accepte un client nou sau să continue cu o

nouă misiune la un client cu care colaborează deja.

2. Să evalueze conformitatea cu cerinţele de etică, inclusiv

independenţa

3. Identificarea motivelor pentru care clientul doreşte un audit

4. Realizarea acordului cu clientul privind termenii şi condiţiile

misiunii de audit.

1. Activităţi preliminare misiunii

a. Dacă este cazul să accepte un client nou sau să continue cu o nouă misiunela un client cu care colaborează deja.

Înainte de a accepta un nou client auditorul trebuie să facă o analiză arespectivei entităţi pentru a evalua dacă misiunea poate fi acceptată. Laaceastă evaluare se are în vedere:

reputaţia entităţii; stabilitatea financiară; relaţiile care le-a avut cu alţi auditori sau experţi.

O atenţie deosebită se acordă entităţilor nou înfiinţate sau care operează înramuri sau sectoare economice nou create expuse mai mult unui eşecfinanciar care ar putea angrena şi auditorul la un risc de răspundere juridicăsemnificativă.

Dacă entitatea a mai fost auditată, auditorul trebuie să comunice cuauditorul precedent pentru luarea unei decizii asupra acceptăriimisiunii de audit.

Această comunicare se referă la integritatea clientului, principiilecontabile, procedurile de audit, onorariile practicate.

Numeroşi auditori îşi evaluează în fiecare an clienţii curenţi

pentru a stabili dacă sunt motive de a înceta misiunea de

audit cu o parte din aceştia, şi în această evaluare auditorul va

avea în vedere:

- conflicte apărute în legătură cu proceduri de audit;

- probe administrate;

- tipul de opinie exprimat;

- onorariul, nivelul acestuia;

- restanţe în achitarea onorariilor.

1. Activităţi preliminare misiunii

Motive de a nu accepta misiunea sau de a înceta

colaborarea

În cazul în care există onorarii neplătite cu o vechime de peste 1

an, auditorul trebuie să întrerupă colaborarea.

Oricare din situaţiile de mai sus pune sub semnul întrebării

independenţa auditorului.

Auditorul dacă consideră că există un risc semnificativ de apariţie

a unui conflict cu administraţia financiară pe linia achitării

obligaţiilor fiscale poate să ia în considerare încetarea misiunii

de audit.

1. Activităţi preliminare misiuniiAuditorul trebuie să analizeze şi să decidă: acceptăm un nou client? Continuăm auditul ?

Investigarea noilor clienţi şi evaluarea anuală a clienţilor

existenţi este o componentă esenţială a procesului

decizional prin care se determină riscul de audit acceptabil.

Cu cât se au în vedere riscuri acceptabile scăzute,

costurile de realizare ale auditului sunt mai mari şi ca

atare şi onorariile ar trebui să fie mai mari.

1. Activităţi preliminare misiunii

Auditorul trebuie să analizeze şi să decidă: acceptă un nou client?

continuă auditul cu clienții inițiali?

b) Identificarea motivelor pentru care clientul doreşte un audit

Ajută auditorul în estimarea nivelului riscului de auditacceptabil.

Exemple:

Clientul doreşte atragerea unor investitori în firmăinteresați de performanță, aceasta impune auditorului săcolecteze o cantitate foarte mare de probe privindcheltuielile, veniturile și rezultatul.

1. Activităţi preliminare misiunii

c. Realizarea acordului cu clientul privind termenii şi condiţiile misiunii de audit.

Activităţile preliminare misiunii:

Ajută auditorul să obţină o asigurare că a luat în considerare oriceevenimente sau împrejurări care pot afecta în mod negativ capacitatea luide a planifica şi efectua misiunea de audit pentru a reduce riscul de auditla un nivel acceptabil de scăzut.

Auditorul menţine independenţa necesară şi capacitatea de a efectuamisiunea;

Nu există aspecte legate de integritatea conducerii care pot afecta dorinţaauditorului de a continua misiunea;

1. Activităţi preliminare misiunii

Obiectivul: de a accepta sau de a continua o misiune de audit doar dacă sunt stabilite:

A. condițiile preliminare pentru un audit și

B. se confirmă înțelegerea comună privind termenii misiunii între auditor șiconducerea/guvernanța clientului.

A1. folosirea de către conducere a unui cadru de raportare financiară acceptabil înpregătirea situațiilor financiare;

A2 acordul conducerii că acceptă și înțelege responsabilitatea sa: A2.1.prezentarea fidelăa situațiilor financiare

A2.2. un control intern adecvat astfel încât situațiile financiare să nu conțină denaturărisemnificative datorate erorilor/fraudelor

A2.3. Acces la toate informațiile, informații adiacente pe care auditorul le-ar putea solicitaconducerii în scopul efectuârii auditului; acces nerestricționat la persoanele din entitate dacăauditorul consideră că este util să obțină probe de audit;

Limitarea domeniului de aplicare anterioară acceptării misiunii de audit; dezacordulauditorului cu privire la cadrul de raportare financiară;

Alți factori care afectează acceptul misiunii de audit

Activităţi preliminare misiunii

Noutăți ISA 210

B. se confirmă înțelegerea comună privind termenii misiunii între auditor și

conducerea/guvernanța clientului.

Termenii conveniți cu privire la misiunea de audit sunt documentați în scrisoarea de

angajament:

a. Obiectivul și domeniul de aplicare al auditului situațiilor financiare;

b. Responsabilitatea auditorului;

c. Responsabilitatea conducerii

d. Identificarea cadrului de raportare financiară aplicabil pt. pregătirea situațiilor

financiare

e. forma și conținutul rapotului de audit /ISA 705, 706

Activităţi preliminare misiunii

Noutăți ISA 210

La procesul de înţelegere a clientului, auditorul trebuie să ia în considerareurmătoarele elemente:

1. Natura entității:

-informații generale,

-proprietari și structura de guvernanță: investiții, finanțare, indicatori cheie,proprietari ai beneficiilor);

-condițiile sectorului de activitate: piaţa şi concurenţa; activităţi ciclice şi sezoniere

-date despre afaceri: personal de conducere, surse de venituri, produse, servicii, piețe,locații, furnizori și clienți importanți

- Proceduri de implementare a riscurilor de către conducerea clientului

-Sectorul de activitate: mediul de reglementare, principiile contabile și practicilespecifice sectorului de activitate, cerinţe şi probleme de mediu

-Date despre entitatea auditată – principii contabile selectate și aplicate de cătreclient, dacă sunt adecvate sectorului de activitate în care operează.

2.Obţinerea informaţiilor necesare cunoaşterii clientului şi a mediului său

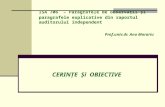

SECȚIUNEA B3/1; B3/2 – evaluarea riscurilor de denaturare semnificativă

2. Obiective, strategii și riscurile de afaceri-progresele din sectorul de activitate,

-produse și servicii noi,

-extinderea afacerii,

-cerințe contabile și de reglementare noi,

-cerințe de finanțare noi,

-utilizarea sistemelor IT

Cu cât cunoştinţele auditorului despre client se apropie de realitate, cu atât acestaînţelege mai bine activitatea desfăşurată în vederea realizării obiectului deactivitate, locul şi rolul pe care îl joacă în segmentul economic de piaţă pe care îlreprezintă, evaluează cu o mai mare precizie riscurile specifice, iar pragurile desemnificaţie sunt corect stabilite.

2.Obţinerea informaţiilor necesare înțelegerii entității şi a mediului săuSECȚIUNEA B3/1; B3/2

3. Revizuirea performanțelor financiarea entității

-indicatori ai poziției și performanței financiare

-performanța angajaților și politici de stimulente

-utilizarea previziunilor, bugetelor și analiza fluctuațiilor și a competitorilor.

-procesul derulat de client în vederea identificării riscurilor asociate afacerii.

-cum a răspuns clientul la riscurile generate de IT

4. Mediul de control

- Auditorul descrie sintetizat modul în care sunt întocmite situațiile financiare: rolul,responsabilitatea și aspectele semnifuicative aferente raportării financiare.

-detalii cu privire a personalul contabil, responsabilitățile lur în întocmirea situațiilorfinanciare, controale cu privire la închidereaexercițiului financiar, estimări contabile

-mediul de control, punerea în aplicare a valorilor de integritate și etică, competențaconducerii, stilul de lucru, politica resurselor umane

2.Obţinerea informaţiilor necesare cunoaşterii clientului şi a mediului său

B3/1 Și B3/2

5. Monitorizarea controalelor

-principalele activități prin care entitatea monitorizează controalele

interne asupra raportării financiare și modul în care inițiază acțiuni

de corectare a controalelor sale.

-dacă clientul include activități obișnuite de cordonare și supervizare

din partea managementului

Vizitarea spaţiilor de producţie ale entităţii este deosebit de utilă – prin aceasta, auditorul:

observă procesele de producţie;

întâlneşte angajaţii care au un rol important;

observă cum este asigurată protecţia activelor (integritatea lor fizică);

poate înţelege şi interpreta mai uşor datele din contabilitate;

cunoaşte structura mijloacelor de producţie şi în ce constau stocurile de materiale.

Vizitarea spaţiilor de producţie ajută auditorul la identificarea riscurilor inerente (deexemplu: dacă sunt observate utilaje neutilizate, stocuri nevandabile, auditorul îşi faceo imagine a riscurilor inerente pentru echipamente şi stocuri).

2.Obţinerea informaţiilor necesare înțelegerii clientului şi a mediului

său B3/1 Și B3/2

• Identificarea părţilor afiliate - pentru auditor este o operaţiune esenţială.

Principiile contabile general acceptate cer ca aceste operaţiuni să fie

dezvăluite în situaţiile financiare dacă acestea sunt semnificative.

• Operaţiunile cu o parte afiliată nu poate fi niciodată imparţială, complet

detaşată, astfel că există riscul ca aceste operaţiuni să nu fie evaluate la

acelaşi nivel care s-ar fi aplicat la o tranzacţie făcută cu o terţă parte

independentă.

• Partea afiliată poate fi definită ca fiind o entitate făcând parte din grup, un

proprietar majoritar al entităţii sau orice altă parte cu care entitatea are

legături economice, în condiţiile în care una dintre părţi poate influenţa

gestiunea sau politicile de exploatare ale celeilalte părţi implicate în

operaţiune.

Obţinerea informaţiilor despre obligaţiile juridice ale unui client de audit este o altălatură necesară auditorului pentru înţelegerea clientului şi a mediului său.

◦ - Statutul sau contractul de societate, document juridic necesar pentru recunoaştereaunei entităţi. Din el auditorul cunoaşte pe lângă datele de identificare, acţionarii,numărul de acţiuni, categoriile de acţiuni, privilegii şi condiţii asociate dividendelor;

◦ Regulamentele interne;

◦ Procesele verbale întocmite la întrunirile consiliului de administraţie şi ale adunăriigenerale a acţionarilor.

În acestea din urmă, auditorul găseşte aprobări privind salariile responsabililor cu funcţiiexecutive, contracte, acorduri, achiziţii de active corporale, împrumuturi, diverse autorizărirelevante.

2.Obţinerea informaţiilor necesare cunoaşterii clientului şi a mediului său

B31/B3/2

Toate aceste informaţii, auditorul le prezintă sub formă de

sinteză în foile de lucru.

Informaţiile respective sunt utilizate de auditor în

evaluarea riscurilor inerente.

Exemplu: discutarea în Consiliul de administraţie a problemei

schimbărilor intervenite în ramură, schimbări care ar afecta

utilitatea instalaţiilor şi echipamentelor de care dispune firma

va fi valorificată de auditor atunci când va evalua risculinerent legat de uzura morală.

2.Obţinerea informaţiilor necesare cunoaşterii clientului şi a mediului săuSECȚIUNEA B3/1; B3/2

Contractele încheiate de entitate pot furniza elemente esenţiale pentru înţelegerea acestuia.

Exemple:

contracte cu furnizorii şi clienţii principali;

emisiuni de obligaţiuni;

contract colectiv de muncă;

contracte distribuţie;

contracte de împrumut;

acorduri cu sindicate;

contracte închiriere.

2.Obţinerea informaţiilor necesare cunoaşterii clientului şi a mediului său

SECȚIUNEA B3/1; B3/2

Factori de risc 1

FS

2

S

3

M

4

R

5

FR

1. Intocmirea situațiilor financiare-modul în care clientul

comunică rolul, responsabilitatea raportării financiare

x

2. Detali despre personalul implicat cu responsabilitatea și întocmirea situațiilor financiare

x

3. Comunicarea efectuată de client pentru aplicarea valorilor

de integritate și etică, competență , stilul de acțiune al

conducerii

x

4. Desemnarea autorității și a responsabilității, a politicilor și practicilor de resurse umane

x

5. Monitorizarea controalelor – principalele activități prin

care se monitorizează controalele interne asupra raportării

financiare, activitati de control relevante pentru audit

x

6. Modul în care se inițiază acțiuni de corectare a controalelor

sale.

x

7. Activități obișnuite de coordonare și supervizare din

partea managementului.

x

Total

Evaluarea riscului privind mediul de control

3 4

SCĂZUT

0 0 0

Factorii de

RISC

1.CONDUCERE

2.Mediul

Contabil

3.Mediul

Operațional

4.Aspecte De audit

5 niveluri de Risc:

FS;S;M;R;FR.

Riscul inerent reprezintă susceptibilitatea ca soldul unuicont sau o clasă de tranzacţii să fie eronate şi esteîmpărţită în urmăroarele componente:

Risc general (risc pur inerent şi de mediu). Acesta derivădin aspectele referitoare la:

conducere,

funcţia contabilă,

natura afacerii şi

experienţele anterioare ale auditorului cu clientul.

Risc specific: Acesta derivă din aspectele referitoare laexperienţa anterioară a auditorului şi din înţelegereacurentă a fiecărui domeniu al auditului.

Riscul de audit – Riscul ca auditorul să exprime o opinie neadecvată de audit

atunci când situatiile financiare sunt denaturate semnificativ. Riscul de audit este o

functie a riscurilor de denaturare semnificativă şi a riscului de detectare.

Riscul ECONOMIC (afacerii) - *Riscul rezultat în urma conditiilor,

evenimentelor, circumstantelor, actiunilor sau inactiunilor semnificative care ar

putea afecta negativ capacitatea unei entităti de a îşi îndeplini obiectivele şi de a îşi

executa strategiile, sau în urma stabilirii unor obiective şi strategii neadecvate.

Riscul de audit prezintă 2 componente:

riscul de denaturare semnificativă: riscul inerent (RI ) şi riscul de control (RC);

riscul de detectare planificat (RDP)

RAA = RDP X RI x RC ,unde :

RAA – risc de audit acceptabilRI - risc inerentRC - risc de control

RDP– reprezintă o măsură a riscului ca probele de audit aferente unuisegment să nu permită detectarea unor erori sau abateri a căror valoaredepăşeşte o limită tolerabilă, în cazul în care asemenea abateri există.

RDP prezintă două aspecte: depinde de ceilalţi trei factori din model; şi determină cantitatea de probe substanţiale pe care auditorul planifică să o

colecteze, cantitate care este invers proporţională cu dimensiunea RDS .

MODELUL Riscului de audit - planificare

RDP mic RDP Mare

Natura Teste mai eficiente

( costisitoare ?)

Teste mai putin eficiente

( mai ieftine? )

Momentul Teste efectuate la sfârșitul

anului

Teste efectuate pe perioade

interimare

Intinderea Multe teste Puține teste

Factori de risc 1

FS

2

S

3

M

4

R

5

FR

Conducere - cunoașterea ei

1. Măsura în care conducerea cuprinde

proprietari/acționarix

2. Poziția financiară a clientului x

3. Lichiditatea clientului x

4. Evaluarea noastră cu privire la integritatea conducerii x

5. Măsura în care situaţiile financiare sunt folosite de

părţi externe/terţex

6. Experienţa conducerii şi cunoştinţele de gestiune a

activităţiix

Factori de risc 1 2 3 4 5

7. Amploarea rotaţiei conducerii x

8. Accentul pus pe păstrarea nivelului câştigurilor x

9. Atitudinea conducerii asupra raportării financiare x

10. Schimbarea frecventă a consultanţilor x

11. Experienţă anterioară cu privire la caracterul adecvat al controlului

exercitat de conducerex

12. Istoricul încălcării legilor sau reglementărilor x

13. Niveluri de remuneraţie corespunzătoare naturii şi performanţei

activităţilorx

Total 3 9 1 0 0

Factori de risc 1

FS

2

S

3

M

4

R

5

FR

A.Mediul contabil

1. Competenţa personalului contabil1. x

2. Atitudinea personalului contabil x

3. Probabilitatea existenţei unor informaţii financiare

eronate, necorespunzătoare sau tardive

x

4. Amploarea cu care au loc tranzacţii sau ajustări

semnificative la sau în apropierea încheierii perioadei

contabile

x

5. Dovezi mai vechi ale cosmetizării situaţiilor x

6. Frecvenţa şi amploarea tranzacţiilor dificile sau greu

de auditat

x

7. Politici contabile noi sau complexe x

Factori de risc 1

FS

2

S

3

M

4

R

5

FR

B. Mediul contabil

8. Gradul de incertitudine asociat estimărilor contabile (de ex.

deprecierea, duratele de viaţă utilă, provizioanele aferente creanţelor

nerecuperabile sau stocurilor, garanţii)

x

9. Complexitatea structurii corporative şi contabile, a clientului de audit

comparativ cu dimensiunea clientuluix

10. Întreruperi sau disfuncţionalităţi ale sistemului contabil x

11. Dovezi ale probabilităţii apariţiei unor probleme în evidenţele şi

înregistrările contabile x

Total 2 6 3 0 0

C. Mediul operațional

1. Natura sectorului de activitate – creştere/scădere, domeniu nou/vechi x

Factori de risc 1

FS

2

S

3

M

4

R

5

FR

2. Plângeri şi/sau acţiuni legale iniţiate împotriva companiei

sau conducerii de către părţi terţe /organe de reglementare

x

3. Modificări ale profitabilităţii/lichidităţii x

4. Conformitatea cu clauzele de finanţare externe x

5. Relaţia cu banca/finanţatorii externi x

6. Probabilitatea cedării unei părţi semnificative a activităţii

sau vânzarea de interese deţinute de un investitor semnificativ

x

7. Ameninţări comerciale aferente activităţilor x

8. Intenţia de a obţinere a unui noi finanţări semnificative x

9. Dovezi ale comercializării excesive x

Factori de risc 1

FS

2

S

3

M

4

R

5

FR

Mediul operațional (continuare)

10. Planuri de achiziţii semnificative/ investiţii externe x

11. Nivelul de performanţă comparativ cu sectorul de

activitate per ansamblu

x

12. Client cu un profil public ridicat (vezi explicaţia de la

B1/testul 35)

x

Total 2 4 5 1 0

D. Aspecte de audit

1. Consemnarea opiniilor de audit calificate sau modificate

anterior

x

2. Raportarea incertitudinilor fundamentale, inclusive a

aspectelor de continuitate a activităţii

x

Factori de risc 1

FS

2

S

3

M

4

R

5

FR

3. Relaţia auditorului cu conducerea superioară x

4. Estimarea de dificultărţi în obţinerea probelor de audit x

5. Tranzacţii şi practice neobişnuite sau specifice domeniului

de activitate, care sunt dificile de auditat

x

Total Audit 3 2 0 0 0

Total (A + B + C + D) 10 21 9 1 0

Relevanța acordată fiecărui factor de risc 10% 15% 20% 25% 30%

Calculul nivelului general de risc (10x10%) + (21x15%) + (9 x 20%) + (1 x 25%) +( 0 x 30%) /41

*100 = (1 +3,15 + 1,8 + 0,25)/41*100 = 15,12 %

Evaluarea generală a riscului inerent SCĂZUT

I

M

O

B

I

L

I

Z

Ă

R

C

O

R

P

P

O

R

A

L

E

Factori de risc 1

FS

2

S3 4 5

Exhaustivitate x

Exactitate x

Evaluare x

Drepturi și obligații x

Independența exercițiului x

Clasificare și prezentare x

Total 0 3 3 0 0

Relevanța acordată fiecărui risc

(10%x0)+(3x15%)+(3x20%)+(0x25%)+(0x30%)/6*100= 17,50%Evaluarea riscului specific Imobilizari corporale

10% 15% 20%

Mediu

25% 30%

I

M

O

B

I

L

I

Z

Ă

R

C

O

R

P

P

O

R

A

L

E

Factori de risc 1 2 3 4 51.Sistemele sunt predispuse erorii neadecvate/ manuale

necomputerizate?

x

2.Contabilii responsabili de acest domeniu sunt slab pregătiţi? x

3.Tranzacţii complexe (natura tranzacţiilor, nu modul în care

sunt înregistrate?x

4.Suspiciuni privind existenţa fraudelor/pierderilor? x

5.Pierderea foilor de calcul /schemelor de raţionament ale

clientului?

x

6.Tranzacţii neobişnuite (natura tranzacţiei sau natura

procesului din afara sistemului?

x

Total 5 1 0 0 0

Relevanța acordată fiecărui risc

(10%x5)+(1x15%)+(0x20%)+(0x25%)+(0x30%)/6*100= 10,83%

Evaluarea riscului specific Imobilizari corporale

10%

scăzut

15% 20% 25% 30%

Factori de risc 1 2 3 4 5

Conducere - cunoașterea ei

1.Sistemele sunt predispuse erorii neadecvate/ manuale

necomputerizate?

x

2.Contabilii responsabili de acest domeniu sunt slab pregătiţi? x

3.Tranzacţii complexe ( natura tranzacţiilor, nu modul în care

sunt înregistrate?

x

4.Suspiciuni privind existenţa fraudelor/pierderilor? x

5.Pierderea foilor de calcul /schemelor de raţionament ale

clientului?

x

6.Tranzacţii neobişnuite (natura tranzacţiei sau natura procesului

din afara sistemului?

x

Total 1 3 2 0 0

Factori de risc 1 2 3 4 5Total 1 3 2 0 0

Relevanța acordată fiecărui tip de risc 10% 15% 20% 25% 30%

Evaluare risc de control cu privire la conducere (1x10%)+(3x15%)+(2x20%)+(0x25%)+(0x30%)/6=

1,05/6 * 100 = 17,5%

Evaluarea generală MEDIU

Teste de detaliu

Interogare

Observatie.

Revizuirea documentatiei clientului

Separarea funcțiilor;

Personalul angajat;

autorizare;

Management /internal audit; supervizare;

Organizare;

Calcule corecte;

Controale fizice.

Procedurile de evaluare a riscului trebuie să includă următoarele:

1. Interogări ale conducerii, şi ale altor categorii de personal din cadrul entitătii (guvernanta corporativa, salariati, auditori interni, avocati/juristi).

2. Proceduri analitice.

3. Observare şi inspectie.

Auditorul trebuie să identifice şi să evalueze riscurile de denaturare semnificativă:

la nivelul situațiilor financiare; şi

la nivelul afirmațiilor pentru clasele de tranzacții, solduri ale conturilor şi prezentări

Exhaustivitate - toate tranzactiile şi evenimentele care ar fi trebuit să fie înregistrate au fost înregistrate.

Apariția - tranzactiile şi evenimentele care au fost înregistrate au avut loc şi sunt caracteristice entitătii.

Exactitate - valorile şi alte date cu privire la tranzactiile şi evenimentele înregistrate au fost înregistrate corespunzător.

Data de închidere - tranzactiile şi evenimentele au fost înregistrate în perioada contabilă corectă.

Clasificare - tranzactiile şi evenimentele au fost înregistrate în conturile

adecvate.

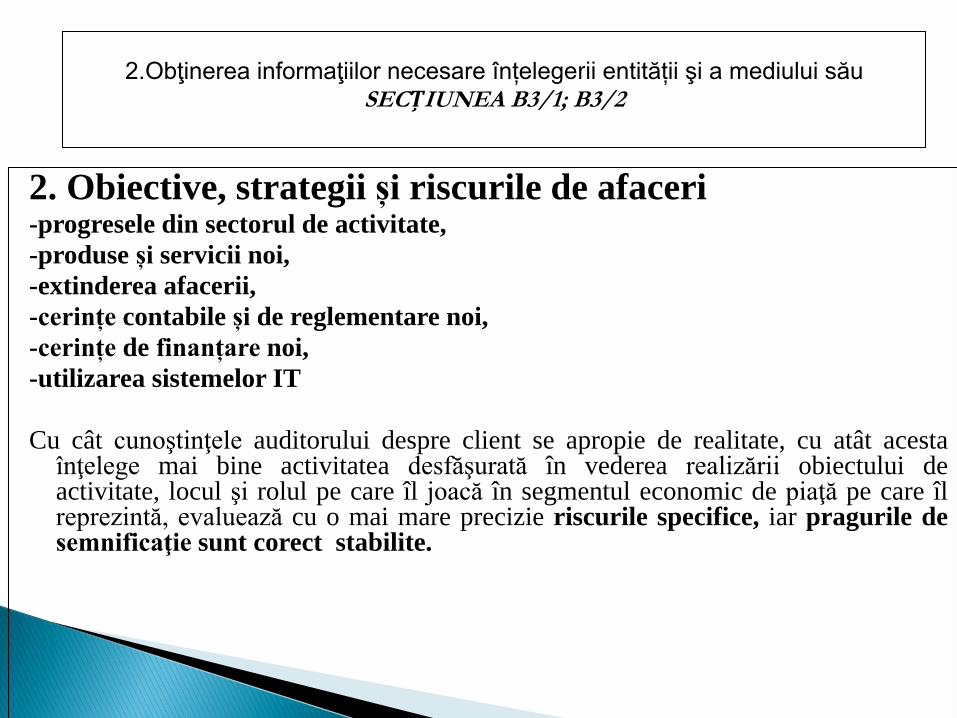

Existența - există active, datorii şi participatii la capitalul propriu.

Drepturi şi obligatii - entitatea detine sau controlează drepturile la active, iar datoriile reprezintă obligatiile entitătii.

Exhaustivitatea - toate activele, datoriile şi participatiile la capitalul propriu care ar fi trebuit înregistrate au fost înregistrate.

Evaluare şi alocare - activele, datoriile şi participatiile la capitalul propriu sunt incluse în situatiile financiare la valorile corespunzătoare şi orice ajustări de evaluare sau alocare ce rezultă din acestea sunt înregistrate corespunzător

Apariția tranzactiile şi evenimentele care au fost înregistrate au avut loc şi sunt caracteristice entitătii.

Drepturi şi obligatii - evenimentele, tranzactiile şi alte aspecte prezentate au avut loc şi sunt caracteristice entitătii.

Exhaustivitatea - toate prezentările care ar fi trebuit incluse în situatiile financiare au fost incluse.

Clasificarea şi gradul de întelegere - informatiile financiare sunt descrise şi ilustrate corespunzător, iar prezentările sunt exprimate clar.

Exactitate şi evaluare - Informatiile financiare şi alte informatii sunt prezentate corespunzător şi la valorile adecvate.

Pentru a determina natura, programarea în timp şiprofunzimea lucrărilor de audit, auditorul este obligat săapeleze la o serie de proceduri analitice preliminare.

Procedurile analitice efectuate de auditor în faza deplanificare servesc următoarelor scopuri:

◦ ajută auditorul la realizarea unei înţelegeri mai completea activităţii realizate de entitate;

◦ ajută auditorul în identificarea sferelor care ar puteaprezenta riscuri specifice de apariţie a unor prezentărieronate semnificative care ar necesita o analiză maiaprofundată.

3.Efectuarea procedurilor analitice preliminare

SECȚIUNEA B6/1

Proceduri analitice - presupun compararea sumelor

înregistrate cu estimările făcute de auditor. Deseori ele

presupun calcularea unor indicatori de către auditor pentru

a-i compara cu indicatori şi alte informaţii relevante din

anii precedenţi.

Utilizarea procedurilor analitice vizează:

◦ descoperirea unor posibile inexactităţi în situaţiile financiare;

◦ reducerea cantităţii de teste ale detaliilor soldurilor.

3.Efectuarea procedurilor analitice preliminare

SECȚIUNEA B6/1

Procedurile analitice utilizate în faza de planificare se pot

baza pe date agregate, cum ar fi diverşi indicatori financiari:

lichiditate generală, lichiditate imediată, viteza de rotaţie a

creanţelor, durata de încasare a creanţelor, viteza de rotaţie a

stocurilor, durata de comercializare a stocurilor, durata de

transformare a stocurilor în mijloace băneşti, raportul

datorii/capitaluri proprii, raportul imobilizări corporale

nete/capitaluri proprii, gradul de acoperire a dobânzilor,

marja brută procentuală, marja profitului, rentabilitatea

activelor, leviere – datorii pe termen scurt, leviere - efecte de

plătit.

3.Efectuarea procedurilor analitice preliminareSECȚIUNEA B6/1

Tipuri de proceduri analitice Avantaje Dezavantaje

1. Compararea datelor clientului cu datele de

ramura

1. Nevoia de rigoare in interpretarea rezultatelor

prin referinte la valorile medii din ramura.

1. De multe ori domeniul de activitate al

clientului nu se incadreaza in normele de

ramura. Diferite companii aplica metode

contabile diferite iar acest fapt afecteaza

comparabilitatea datelor

2. Compararea datelor clientului cu date similare

din exercitiile anterioare

Testul 1. Compararea soldului din exercitiul curent cu cel din exercitiul precedent. Acest test consta

in a include rezultatele balantei de verificare rectificate a exercitiului anterior intr-o coloana distincta

a tabelului de calcul al balantei de verificare din exercitiul curent. Astfel auditorul decide dintr-o faza

timpurie a auditului daca un cont ar trebui sa beneficieze de atentie sporita din cauza unei modificari

semnificative. Exemplu: Daca auditorul constata o crestere substantiala a cheltuielilor privind

primele de asigurare, el ar trebui sa determine daca acest fenomen se explica printr-o crestere a

activelor in firma,

Testul 2. Compararea detaliilor unui sold sintetic cu detalii similare din anul precedent. Are ca efect

izolarea anumitor informatii care trebuie examinate aprofundat si care au produs schimbari

semnficative. Exemplu: compararea detaliilor imprumuturilor ajunse la scadenta la 31.12.N cu cele

de la sfarsitul exercitiului anterior. Exemplu: compararea totalurilor lunare din exercitiul curent cu

cel anterior pentru vanzari, cheltuieli, comisioane si alte conturi. Auditorul trebuie mai intai sa faca o

estimare a schimbarii sau a absentei acesteia si apoi sa treaca la comparatii.

Dezavantaje: nu permite luarea in calcul a cresterii sau diminuarii volumului activitatii economice si

sunt ignorate corelatiile dintre date, cum ar fi cea dintre vanzari si costul bunurilor vandute.

Exemple

Tipuri de proceduri

analitice

Avantaje Dezavantaje

2. Compararea datelor clientului

cu date similare din exercitiile

anterioare

Testul 3. Compararea indicatorilor si marimilor relative in scopul compararii

cu exercitiile anterioare. Utilizarea pe scara larga a analizei prin indicatori si

marimi relative compenseaza dezavantajele testelor precedente. Indicatorii

financiari fundamentali generali si comparatii interne sunt prezentate in tabelul 1.

Procedurile analitice presupun utilizarea unor indicatori financiari generali pe parcursul

planificarii auditului si al verificarii finale a situatiilor financiare auditate.

Utilitatea indicatorilor:

- identifica dificultatile entitatii auditate;

- prezinta starea generala a afacerii clientului (echilibrul financiar,eficienta

globala, structura patrimoniala)

- intelegerea celor mai recente evenimente produse si a starii financiare a

clientului

- abordarea situatiilor financiare din perspectiva unui utilizator;

- Identificarea domeniilor cu probleme ce vor fi analizate mai aprofundat si

testate in cursul auditului .

3. Compararea datelor

clientului cu rezultatele

estimative (bugete) determinate

de client

Multe entitati intocmesc bugete pentru activitatea lor si pentru rezultate financiare.

Bugetele trebuie sa fie estimari realiste.O analiza a celor mai importante capitole din bugete in

care apar diferente intre rezultatele bugetate si cele efective, ar putea indica potentiale erori.

Absenta abaterilor poate semnala ca probabilitatea existentei unor erori sa fie minima.

Evaluarea riscului legat de control si testele de audit detaliate aplicate in exercitiul curent are

ca utilitate minimizarea posibilitatii ca informatiile financiare curente sa fie modificate de

angajatii clientului pentru a le adapta prevederilor legale.

Tipuri de proceduri analitice Avantaje Dezavantaje

4. Compararea datelor clientului

cu rezultatele estimative

determinate de auditor

Auditorul calculeaza soldul estimat in scopul de a-l compara cu soldul

efectiv. In acest tip de procedura analitica, auditorul face o estimare a

soldului pe care ar trebui sa-l aiba un cont prin raportarea acestuia la

unul sau mai multe conturi de bilant sau de rezultate sau prin

efectuarea unei extrapolari pornind de la o tendinta de evolutie in

timp.

Un exemplu de utilizare a unei tendinte de evolutie in timp ar fi

atunci cand media temporara a ajustarilor pentru creantele incerte

ca procent din suma bruta a creantelor, este aplicata soldului brut al

creantelor la sfarsitul anului supus auditului, cu scopul de a

determina o valoare estimata a ajustarilor aferente anului in curs.

5. Compararea datelor clientului

cu rezultatele estimative,

utilizandu-se date fara caracter

financiar.

Exemplu:Sa presupunem ca dorim sa estimam venitul total din

inchirierea de camere la un hotel pe care-l auditam si sa comparam

aceasta estimare cu venitul inregistrat. Putem determina numarul de

camere, pretul pentru fiecare camera si gradul de ocupare al

hotelului. De asemeni putem estima soldul unor conturi : salariile

angajatilor din productie ( totalul orelor lucrate x salariul orar) .

Problema principala a utilizarii informatiilor fara caracter financiar

este exactitatea datelor.

Tab.1 Indicatori financiari fundamentali Proceduri analitice1. Solvabilitatea pe termen scurt

Indicatori Formula de calcul Semnificatia

1.Lichiditatea generala (Lg) Masoara gradul de

acoperire a datoriilor pe

termen scurt prin active

circulante.

2. Lichiditatea imediata Li Estimeaza capacitatea

de plati obligate fara a

apela la stocuri.

3.Lichiditatea restransa (Lr) Semnaleaza iminenta

incapacitatii cronice de

plati daca evolutia este

constant defavorabila.

1...

.

scurttermenpeDatorii

circulanteActivecLg

scurttermenpeDatorii

stocuricurenteActiveLi

...

.

1...

..

scurttermenpeDatorii

numerardeEchivalentitatiDisponibilLr

2. Lichiditatea pe termen scurt

Indicatori Formula de calcul Semnificatia

1. Viteza de rotatie a creantelor (Vmrc) Tendinta de evolutie a vitezei de rotatie a creantelor

clienti este utila in evaluarea caracterului rezonabil al

ajustarilor privind creantele incerte si litigioase

2. Durata medie de incasare a creantelor

in zile (Dmic)

Cresterea duratei de recuperare a creantelor

atesta puterea de cumparare redusa si implicit

vanzari catre clienti incerti.

3. Viteza medie de rotatie a stocurilor

(Vmrs)

Arata tendinta de evolutie a vitezei de rotatie a

stocurilor pentru identificarea celor uzate

moral.

4. Durata medie de vanzare (Dmv) Arata durata in zile a stocuriloe ce se

transforma in vanzari

5. Durata medie de transformare a

stocurilor in mijloace banesti (Dmtsmb) Dmtsmb = (Dmv) + (Dmic) = 2 + 4

Numarul de zile in care stocurile devin lichide

totalclientiCreante

afacerideCifraVmrc

.

...

360..

...x

afacerideCifra

asimilateconturisiClientiDmic

stocuriloramedieValoarea

vandutebunurilorCostulVmrs

...

..

360..

...x

vandutebunurilorCostul

stocuriloramedieValoareaDmv

2. Lichiditatea pe termen scurt

Indicatori Formula de calcul Semnificatia

1. Viteza de rotatie a creantelor (Vmrc) Tendinta de evolutie a vitezei de rotatie a

creantelor clienti este utila in evaluarea

caracterului rezonabil al ajustarilor

privind creantele incerte si litigioase

2. Durata medie de incasare a creantelor

in zile (Dmic)

Cresterea duratei de recuperare a

creantelor atesta puterea de cumparare

redusa si implicit vanzari catre clienti

incerti.

3. Viteza medie de rotatie a stocurilor

(Vmrs)

Arata tendinta de evolutie a vitezei de

rotatie a stocurilor pentru identificarea

celor uzate moral.

4. Durata medie de vanzare (Dmv) Arata durata in zile a stocuriloe ce se

transforma in vanzari

5. Durata medie de transformare a

stocurilor in mijloace banesti (Dmtsmb) Dmtsmb = (Dmv) + (Dmic) = 2 + 4

Numarul de zile in care stocurile devin

lichide

totalclientiCreante

afacerideCifraVmrc

.

...

360..

...x

afacerideCifra

asimilateconturisiClientiDmic

stocuriloramedieValoarea

vandutebunurilorCostulVmrs

...

..

360..

...x

vandutebunurilorCostul

stocuriloramedieValoareaDmv

Atunci cand indicatorii de lichiditate pe termen scurt sunt utilizati pentruanaliza performantelor obtinute de o firma in timp, un impact semnificativ ilpot avea factorii ca:

Diferențele între metodele de contabilizare a stocurilor ,

Datele de inchidere ale exercițiului contabil ,

Ponderea în total a vânzărilor cu plata imediată și a vânzărilor pe credit.

3. Capacitatea de a face față datoriilor pe termen lung

Valoarea realizabila a activelor va fi importantă pentru a garanta datoriilecontractate.

Capacitatea de a face față obligațiilor de plată a dobânzilor este o funcție acapacității clientului auditat de a genera un flux de trezorerie pozitiv dinactivitatea de exploatare atât pe termen scurt, cât și în perspectivă

Proceduri analitice

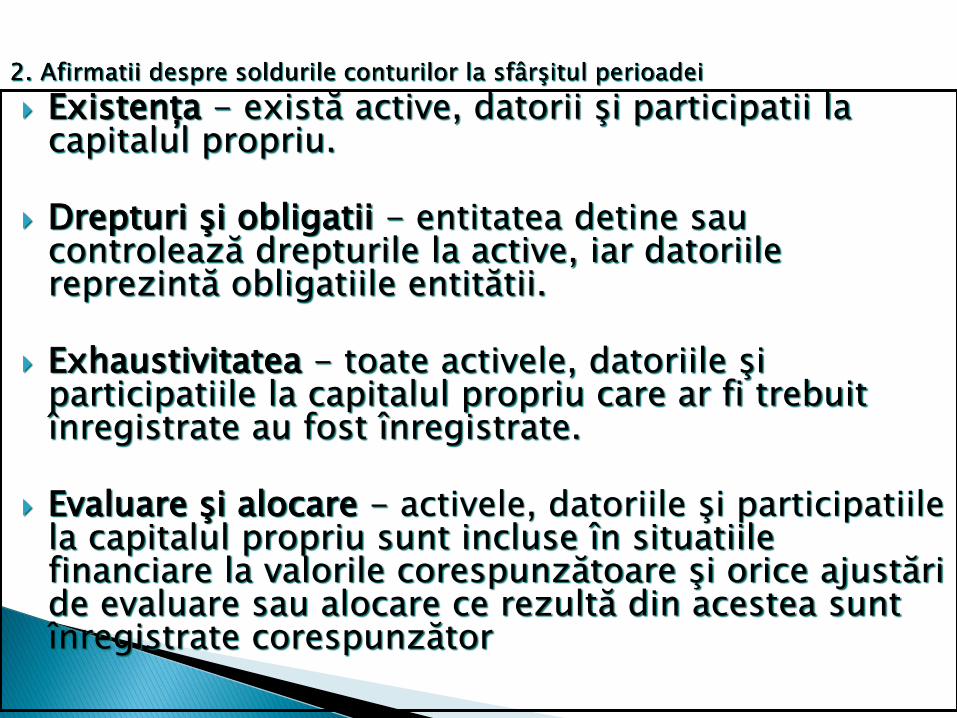

Indicatori Formula de calcul Semnificatia

1.Solvabilitatea generala (Sg)

%

Sg masoara garantiile pe care

firma le ofera creditorilor. Ea

exprima gradul de acoperire a

datoriilor totale ale firmei prin

capitalurile sale.

2. Indatorarea pe termen

scurt (Its)%

Exprima capacitatea de plata

curenta a clientului.

3.Gradul de

acoperire a dobanzilor (Gad)

Arata de cate ori entitatea poate

achita cheltuielile cu dobanda.

4.Gradul de indatorare

Semnifica ponderea capitaluli

imprumutat din totalul surselor

de finantare proprii sau

permanente.

100xpermanentCapitalsaupropriuCapital

imprumutatCapitalGi

dobanzileprivindCheltuieli

loataredinofitGad

expPr

100xactivTotal

scurttermenpeDatoriiIts

100xtotaleDatorii

propriiCapitaluriSg

Proceduri analitice

4. Indicatori ai activitatii de exploatare si de performanta

Rezolvarea problemelor financiare este imbunatatirea activitatii de exploatare. Faptul ca investitorii

si creditorii sunt interesati de rezultatele tranzactiilor unei entitati, nu ne surprinde utilizarea unui

numar mare de indicatori ai activitatii de exploatare si a performantelor entitatii auditate

Un indicator operational si de performanta este profitul pe actiune, alti indicatori aditionali ofera o

imagine completa a activitatii de exploatare

Indicatori Formula de calcul Semnificatia

Eficienta (Ef)

%

Arata daca sunt generate

suficiente venituri pentru a

justifica volumul de active

corporale utilizat.

Marja bruta

procentuala

(Mb) %

Arata proportia in care cifra

de afaceri depaseste

cheltuielile variabile. Cand

Mb are o valoare redusa ,

arata nivel ridicat al

costurilor de fabricatie a

produselor in comparatie

cu preturile de vanzare.

100.Im

..x

corporaleobilizari

afacerideCifraEf

100..

....x

afacerideCifra

vandutebunurilorCostulafacerideCifraMb

Marja

profitului (Mp)

Semnifica proportia cu care vanzarile

deppasesc cheltuielile variabile si fixe. O

deficienta la nivelul indicatorului arata, fie

ca veniturile in exces fata de cheltuielile

variabile sunt prea reduse, fie ca volumul de

productie este prea scazut in raport cu

cheltuielile fixe.

Profitabilitatea

(P)

Profitul obtinut ca urmare a exploatarii

imobilizarilor corporale.

neteVanzari

loataredinofitMp

.

exp..Pr

corporaleimobilizatActive

loataredinofitP

..

exp..Pr

Concluzii: Procedurile analitice preliminare in cursul planificarii auditului au ca scop de a determina, natura,

programarea in timp si profunzimea lucrarilor de audit.

In faza de planificare, procedurile analitice ajuta auditorul

sa inteleaga activitatea clientului,

evenimentele care s-au produs dupa data incheierii auditului anului precedent,

identificarea sferelor care pot prezenta riscuri specifice de aparitie a unor prezentari eronate semnificative, ce

necesita o analiza aprofundata.

Aşa cum s-a menţionat, procedurile analitice sunt utilizate întrei faze diferite ale unui audit:

◦ în faza de planificare pentru a putea culege probelenecesare justificării riscului de audit acceptabil;

◦ în cursul auditului în special în cursul efectuării testelorsubstanţiale;

◦ spre sfârşitul auditului ca un test final al caracteruluirezonabil al sumelor.

Proceduri analitice

4.Determinarea pragului de semnificaţie şi evaluarea riscului de audit

Informaţiile sunt semnificative dacă omisiunea sau declararea lor eronată ar puteainfluenţa deciziile economice ale utilizatorilor luate pe baza situaţiilor financiare. IFRS

Pragul de semnificaţie depide de mărimea elementului sau a erorii judecate în împrejurărilespecifice ale omisiunii sau declarării eronate.

Astfel, pragul de semnificaţie oferă mai degrabă o limită decât să reprezinte o caracteristicăcalitativă primară, pe care informaţia trebuia să o aibă pentru a fi utilă.

Semnificaţia şi riscul reprezintă două concepte fundamentale pentru planificarea şi realizareaauditului financiar.

Pragul de semnificaţie și riscul de audit

(ISA 320)

Prag de semnificaţie, înţelegem importanţa unei omisiuni

sau a unei prezentări eronate a informaţiilor contabile care

dă naştere unei probabilităţi ca raţionamentul unei persoane

rezonabile care se bazează pe informaţiile respective să fi

fost schimbat sau influenţat de omisiunea sau eroarea

respectivă.

Auditorul ia în considerare pragul de semnificaţie atât la

nivelul global al situaţiilor financiare, cât şi în relaţie cu

clasele de tranzacţii, operaţiuni, soldurile conturilor, şi

prezentările de informaţii.

Pragul de semnificaţie (ISA 320)

Determinarea pragului de semnificaţie de către auditor reprezintă un aspect ceţine de raţionamentul profesional, şi este afectat de percepţia auditorului cu privirela nevoile de informaţii financiare a utilizatorilor situaţiilor financiare.

În acest context, auditorul trebuie să cunoască faptul că utilizatorii:◦ a. Au o înţelegere rezonabilă cu privire la afacere, la activităţile economice şi

la contabilitate şi bunăvoinţa de a studia informaţiile din situaţiile financiare cu odiligenţă rezonabilă;

◦ b. Înţeleg faptul că situaţiile financiare sunt pregătite, prezentate şi auditate lanivelul pragurilor de semnificaţie;

◦ c. Recunosc incertitudinile inerente în măsurarea sumelor pe baza folosirii deestimări, judecată şi luarea în considerare a evenimentelor viitoare; şi

◦ d. Iau decizii economice rezonabile pe baza informaţiilor din situaţiile financiare.

Pragul de semnificaţie (ISA 320)

Conceptul de prag de semnificaţie este aplicat de auditor atâtîn planificarea, efectuarea auditului, cât şi în evaluareaefectului denaturărilor identificate asupra auditului şi adenaturărilor necorectate, dacă există, asupra situaţiilorfinanciare şi în formarea opiniei din raportul auditorului.

Pragul de semnificaţie funcţional reprezintă suma sausumele stabilite de auditor la un nivel mai scăzut decâtpragul de semnificaţie (global) pentru situaţiile financiareca întreg, pentru a reduce la un nivel adecvat de scăzutprobabilitatea ca denaturările necorectate sau nedetectateagregate să depăşească pragul de semnificaţie pentrusituaţiile financiare ca întreg.

PSF 1+ PSF2+PSF3,4,5,…n< PSG sau ƩPSF < PSG

Pragul de semnificaţie global și funcțional (ISA 320)

Auditorul va determina pragul de semnificaţie funcţional în

scopul evaluării riscului de denaturare semnificativă şi a

determinării naturii, momentului şi ariei de cuprindere a

procedurilor de audit suplimentare.

Pragul de semnificaţie determinat în momentul planificării

auditului nu stabileşte în mod necesar o valoare sub care

denaturările necorectate, in mod individual sau agregat, vor fi

evaluate întotdeauna ca fiind nesemnificative.

Pragul de semnificaţie (ISA 320)

Circumstanţele legate de anumite denaturări ar putea face ca

auditorul să le evalueze ca fiind semnificative chiar dacă se

află sub pragul de semnificaţie.

Deşi nu este practică proiectarea de proceduri de audit pentru

detectarea denaturărilor care ar putea fi semnificative doar

datorită naturii lor, auditorul ia în considerare nu doar

mărimea dar şi natura denaturărilor necorectate, şi

circumstanţele aparte în care acestea s-au produs, atunci

când evaluează efectul acestora asupra situaţiilor financiare.

Determinarea pragului de semnificaţie implică exercitarea judecăţii

profesionale. Un procent este adesea aplicat unui reper ales ca un

punct de plecare în determinarea pragului de semnificaţie pentru

situaţiile financiare ca întreg.

Factori care ar putea afecta identificarea unui reper adecvat includ

urmatoarele:

◦ Elementele situaţiilor financiare (de exemplu, active, datorii, capital

propriu, venituri, cheltuieli);

◦ Dacă există elemente pe care se concentrează atenţia utilizatorilor

situaţiilor financiare ale unei entităţi anume (de exemplu, în scopul

evaluării performaţei financiare, utilizatorii ar putea tinde să se

concentreze pe profit, venituri sau active nete);

Pragul de semnificaţie- Factori pentru REPERE

(ISA 320)

◦ Natura entităţii, acolo unde entitatea este în ciclul său de

viaţa, şi industria şi mediul economic în care entitatea

operează;

◦ Structura de proprietate a entităţii şi modul în care este

finanţată (de exemplu, dacă o entitate este finanţată în

exclusivitate prin datorii în defavoarea capitalului propriu,

utilizatorii ar putea să pună un accent mai mare pe active, şi

pe drepturi de creanţă referitoare la acestea, decât pe

câştigurile entităţii); şi

◦ Volatilitatea relativă a reperului.

Pragul de semnificaţie (ISA 320)

Exemple de repere care ar putea fi adecvate, în funcţie decircumstanţele entităţii, includ categorii de venituri declarateca de exemplu profit înainte de impozitare, total venituri,profit brut şi total cheltuieli, total capitaluri proprii sauvaloarea activelor nete.

Profitul înainte de impozitare din activităţi continue esteadesea folosit pentru entităţi orientate către profit. Atunci cândprofitul înainte de impozitare din activităţi continue estevolatil, alte repere ar putea fi considerate mai adecvate, ca deexemplu profitul brut sau total venituri.

Pragul de semnificaţie – importanța reperelor (ISA 320)

În legătură cu reperul ales, informaţii financiare relevante includ în mod obişnuit

rezultatele financiare ale perioadelor precedente şi poziţiile

financiare, şi bugete sau previziuni pentru perioada curentă,

ajustate pentru schimbări semnificative în circumstanţele

entităţii

Exemplu: o achiziţie semnificativă pentru afacere şi

schimbări relevante ale condiţiilor din industrie sau mediul

economic în care entitatea operează.

Pragul de semnificaţie – repere alese (ISA 320)

Exemplu: In cazul în care pragul de semnificaţie pentru

situaţiile financiare ca întreg este determinat pentru o entitate

aparte pe baza unui procentaj a profitului înainte de impozitare

din activităţi continue, circumstanţele care dau naştere la o

descreştere sau creştere excepţională a unui asemenea

profit, ar putea să-l determine pe auditor să concluzioneze că

pragul de semnificaţie pentru situaţiile financiare ca întreg, ar

fi determinat mai adecvat folosind un profit înainte de

impozitare din activităţi continue normalizat, calculat pe

baza unor rezultate din trecut.

Pragul de semnificaţie (ISA 320)

Determinarea unui procent care să fie aplicat asupra unui reper ales implicăexerciţiul raţionamentului profesional.

Există o relaţie între procentul şi reperul ales, în sensul că un procentaplicat la profitul înainte de impozitare din activităţi continue va fi în modnormal mai mare decât procentul aplicat la total venituri.

Exemplu: auditorul ar putea să ia în considerare cinci la sută din profitulînainte de impozitare din activităţi continue, ca fiind adecvat pentru oentitate orientată către profit dintr-o industrie de producţie, în timp ceauditorul ar putea să ia în considerare unu la sută din total venituri sau totalcheltuieli ca fiind adecvat pentru o entitate non-profit.

Procente mai ridicate sau mai scăzute, totuşi, ar putea fi considerateadecvate în funcţie de circumstanţe.

Pragul de semnificaţie (ISA 320)

Determinarea pragului de semnificație 31.12.2010/

anul curent

lei

31.12.2010/

Planificat

lei

31.12.2009/

Efectiv

lei

Profit înainte impozitării, după ajustarea pentru elemente

eexceptionale și primele directorilor:

10 % din acesta

5% din acesta

x

x

x

x

x

x

Cifra de afaceri:

2% din acesta

1 % din acesta

x

x

x

x

x

x

Active brute:

2% din acesta

1% din acesta

x

x

x

x

x

x

Pragul de semnificație al auditorului stabilit la…

Baza de calcul

Justificarea nivelului de prag de semnificatie ales

Intocmit și revizuit la data de…

Comentarii privind pragul de semnificatie final

Intocmit de …. și revizuit de … data intocmirii…

data revizuirii

Există o relaţie inversă între pragul de semnificaţie şi nivelul riscului de auditşi anume, cu cât este mai înalt nivelul pragului de semnificaţie, cu atât este maiscăzut riscul de audit şi invers.

RA (mic) => Prag de semnificaţie (mare), unde Trendul (mare)

RA (mare) => Prag de semnificaţie (mic), unde Trendul (mic)

Pragul de semnificaţie şi riscul de audit sunt luate în considerate pe parcursulauditului, în special atunci când se realizează:◦ (a) Identificarea şi evaluarea riscurilor de denaturare semnificativă;

◦ (b) Determinarea naturii, momentului, şi domeniului de aplicare a procedurilor deaudit suplimentare; şi

◦ (c) Evaluarea efectului denaturărilor necorectate, dacă există, asupra situaţiilorfinanciare şi asupra formării opiniei din raportul auditorului.

Pragul de semnificaţie și Riscul de audit (ISA 320)

Riscul de audit prezintă 2 componente:-riscul de denaturare semnificativă : riscul inerent şi riscul de control;-riscul de detectare planificat.

RDP = RAA unde :RAA – risc de audit acceptabil

RI x RC RI - risc inerentRC - risc de

control

RDP– reprezintă o măsură a riscului ca probele de audit aferente unuisegment să nu permită detectarea unor erori sau abateri a cărorvaloare depăşeşte o limită tolerabilă, în cazul în care asemeneaabateri există.

RDP prezintă două aspecte:-depinde de ceilalţi trei factori din model; şi-determină cantitatea de probe substanţiale pe care auditorul planifică

să o colecteze, cantitate care este invers proporţională cu dimensiunea riscului de detectare planificat.

MODELUL Riscului de audit - planificare

Pentru „riscul de audit acceptabil” se mai utilizează noţiunile de asigurarede audit sau nivel de asigurare (certitudine).

Asigurarea de audit reprezintă un complement al riscului deaudit acceptabil, adică este egală cu unu minus riscul deaudit.

Exemplu : Risc audit acceptabil = 3%

echivalent cu nivel de asigurare de (100 – 3 = 97%)

Conceptul de risc de audit acceptabil poate fi mai uşor înţeles dacă negândim că se realizează un număr mare de misiuni, să zicem 10.000. Ceporţiune din aceste misiuni ar putea conţine erori, fără a avea un impactnegativ asupra entităţii? Cu certitudine, proporţia trebuie să fie sub 10%,mai aproape de 1% sau 0,5%. În raport de acest raţionament, auditorultrebuie să-şi fixeze riscul de audit acceptabil.

Riscul de audit acceptabil

Riscul de audit este riscul ca auditorul să exprime o opinie neadecvată de

audit atunci când situaţiile financiare sunt denaturate semnificativ. Riscul

de audit este o funcţie a riscurilor de denaturare semnificativă (RDS) şi a

riscului de detectare planificat (RDP).

RA = f (RDP x RDS)

Riscul de detectare planificat este riscul ca procedurile efectuate de auditor pentru

a reduce riscul de audit la un nivel acceptabil de scăzut, nu vor fi în măsură să

detecteze o denaturare care există şi care ar putea fi semnificativă, fie individual

sau la nivel agregat împreună cu alte denaturări.

Riscul de audit

Risc de denaturare semnificativă este riscul ca situaţiile financiare să fiedenaturate semnificativ înainte de auditare. Acesta constă în douăcomponente, descrise după cum urmează la nivelul afirmaţiilor:

◦ a. Riscul inerent – Susceptibilitatea unei afirmaţii cu privire la o clasă detranzacţii, sold de cont sau prezentare de a fi denaturată semnificativ, fieindividual sau în mod agregat împreună cu alte denaturări, înainte de a luaîn considerare orice controale legate de acestea.

◦ b. Riscul de control – Riscul ca o denaturare care ar putea să apară lanivelul unei afirmaţii cu privire la o clasă de tranzacţii, sold de cont sauprezentare care ar putea fi semnificativă, fie individual sau în mod agregatîmpreună cu alte denaturări, să nu poată fi prevenită, sau detectată şicorectată la timp de către controlul intern al entităţii.

Riscul de audit

Sunteţi responsabilul cu auditul cicluclui vânzări - încasări al unui spital privat de anvergurămică. Spitalul are o reputaţie excelentă printre pacienţi dar o gestionare contabilănecorespunzatoare, principalul motiv fiind insuficienţa personalului calificat. În anii anteriori,aţi descoperit mai multe erori in facturări, încasări şi creanţe - clienţi. Ca în toate spitalele,cele mai mari posturi de active sunt creanţe - clienţi şi imobilizări corporale. Spitalul acontractat câteva împrumuturi mari de la băncile locale dar două bănci au comunicat că nusunt dispuse să extindă limita de creditare, cu atât mai mult cu cât în vecinatate seconstruieşte un nou spital foarte modern. În trecut, defalcările din impozitele locale au permisacoperirea pierderilor însă în anul curent administraţia de stat înregistrează un deficit maimare din cauza numărului important de şomeri. În anii trecuţi, răspunsurile pacienţilor lasolicitările de confirmare au fost nesatisfăcătoare. Frecvenţa răspunsurilor foarte mică, iarpacienţii care au binevoit să răspundă nu cunoşteau scopul confirmării sau soldurile corecteale datoriilor lor.

Ajungeţi la concluzia că mecanismele de control aplicate mijloacelor băneşti sunt excelente şică probabilitatea apariţiilor unor fraude este extrem de mică. Însă sunteţi mai puţin convins deinexistenţa unor erori neintenţionate în facturare, înregistrarea vânzărilor, încasărilor,creanţelor-clienţi şi creaţelor incerte.

Cerinţe: Identificaţi principalii factori care afectează riscul de audit acceptabil al acestui audit. Ce riscuri inerente vă preocupa?

(1) Principalii factori de risc sunt:

Dependenţa utilizatorilor externi de situaţiile financiare

-Examinarea situaţiilor financiare, inclusiv a notelor informative ale acestora;-Citirea proceselor verbale ale şedintelor CA pentru a determina care sunt planurile de viitor ale

spitalului;-Discutarea planurilor financiare cu managementul

Probabilitatea apariţiei de dificultăţi financiare

-Analiza situaţiilor financiare în scopul detectării dificultăţilor financiare prin utilizareaindicatorilor şi a altor proceduri analitice.

-Examinarea situaţiilor istorice şi previzionale ale fluxurilor de trezorerie în scopul determinăriinaturii intrărilor şi ieşirilor de mijloace băneşti.

Competenţa managementului

Un management competent, calificat urmăreşte în permanenţă potenţialele dificultăţi financiare şiişi modifică metodele de gestiune pentru a minimiza efectele unor probleme cu impact petermen scurt. Capacitatea managementului trebuie apreciată ca parte a evaluării probabilităţiiproducerii falimentului.

(2) Riscuri inerente idetificate:

Riscuri legate de natura activităţii clientului (ramura în care clientul îşi desfăşoarăactivitatea este foarte specializată; în această idee, IFAC publică anual o seriede alerte de ramură privind riscurile de audit;

Factorii legaţi de prezentările eronate care rezultă din raportarea financiarăfrauduloasă (caracteristică managementului şi influenţa acestuia asupramediului controlului, circumstanţele de ramură, caracteristicile activităţii deexploatare şi stabilitatea financiară)

Rezultatele auditurilor anterioare;

Erorile constatate în cursul auditului anului precedent prezintă o mare probabilitatede a se repeta în cursul auditului anului curent.

Angajament iniţial sau repetat

Angajamentul repetat în cazul de faţă nu impune reducerea riscului inerent deoareceerorile neintenţionate asupra facturărilor, vânzărilor, încasărilor şi creanţelor incerte sepot repeta şi în anul curent ceea ce impune testări aprofundate, cu scopul de adetermina dacă neajunsurile din sistemul de gestionare contabilă a fost corectată.

Părţile afiliate;

Operaţiunile cu caracter excepţional;Achiziţiile majore de mijloace fixe, leasingurile prezintă o probabilitatemai mare de a fi înregistrate greşit de către client decât operaţiunile uzuale,deoarece nu are experienţă în înregistrarea lor.

Raţionamentul necesar pentru înregistrarea corectă a soldurilor conturilor şi a operaţiunilor;Numeroase solduri de conturi necesită calculul unor estimări şi o dozăimportantă de logică managerială. Exemplificăm: ajustări (ajustări șiprovizioane pentru creanţele incerte, litigioase, rezervele pentru pierderidin credite bancare,etc)

Vulnerabilitatea activelor la deturnare; Componenţa populaţiei analizate; Relaţia dintre riscuri, probe şi factorii care influenţează riscurile.

Societatea Lotus SA prezintă următorii indicatori la sfârşitul

anului 31.12. N-1:

Active totale: 187.657 lei;

Cifra de Afaceri: 113.453 lei;

Profit brut: 75.645 lei.

31.12.N:

Active totale: 199.452 lei;

Cifra de Afaceri: 125.789 lei;

Profit brut: 78.900 lei.

Ştiind că riscul de audit a fost evaluat în mod preliminar ca

fiind scăzut, precizaţi care este pragul de semnificaţie?

Etapele calcului pragului de semnificaţie global:

Exemplificare

Etapele calcului pragului de semnificaţie global:

1. Se identifică indicatorii financiari reprezentativi ai companiei, pe celpuţin două exerciţii financiare (de cele mai multe ori, se iau în calculActivele totale, Cifra de Afaceri, Profitul brut sau Capitalurile Proprii)

2. Se aplică procentajele proporţionale la reperele stabilite

3. Se calculează variaţia (trendul) pentru fiecare procentaj în parte

4. În funcţie de evaluarea preliminară a riscului de audit, se aplică urmatoarearegulă:RA (mare) => Prag de semnificaţie (mic), unde Trendul (mic)

RA (mic) => Prag de semnificaţie (mare), unde Trendul (mare)2

5. Se urmăreşte, pornind fie de la Trendul cel mai mic sau cel mai mare, înfuncţie de riscul de audit evaluat anterior, pe linie, valoarea cea maimare, respectiv cea mai mică, după cum dictează regula, valoare ce vareprezenta pragul de semnificaţie global.

1. În situaţia în care profitul net înainte de impozitare al exerciţiuluicurent nu este semnificativ pentru mărimea societăţii auditate,auditorii pot utiliza în determinarea pragului de semnificaţie fie omedie a profitului net înainte de impozitare din anii precedenţi, fie oaltă bază de comparaţie.

Avantajul utilizării altor baze de comparaţie, cum ar fi: total activ sautotal venituri este acela că pentru multe companii aceşti factori suntmult mai stabili de la un an la altul decât profitul net înainte deimpozitare. În cazul în care societatea auditată înregistrează pierderi

este dificlă utilizarea ca bază de comparaţie a factorului total venituri.

2. Explicaţia modului de alegere a trendului stă in faptul că, in modrezonabil, se apreciază ca fiind zone de risc ridicat, acelea cesemnalează o variaţie a valorilor mare.

REPERE

REPREZENTATIVEN-1 N

TREND

Active totale 187657,00 199452,00

1% 1876,57 1994.52 117.95

2% 3753,14 3989,04 235.90

Cifra de afaceri 113453,00 125789

0.50% 567,26 628,94 61,68

1% 1134,53 1257,89 123,36

Profit brut 75645,00 78900,00

5% 3782.25 3945,00 162.75

10% 7564.50 7890,00 325.50

Datorită faptului că riscul de audit este evaluat ca fiind scăzut, ne încadram

la regula a doua şi anume:

RA (mic) => Prag de semnificaţie (mare), unde Trendul

(mare). Astfel, căutam în tabel variaţia cea mai mare, şi anume

325,5 (corespunzator a 10% din profitul brut). Urmărind pe

linie acest trend, alegem valoarea cea mai mare care să

corespundă Pragului de semnificaţie (mare).

Astfel, pragul de semnificaţie global va fi egal cu 7890 .

1. Fixarea valorii preliminare a ps; (suma maximă a prezentărilor eronatepe care le-ar conţine situaţiile financiare)

2. Repartizarea valorii preliminare a ps; Pentru primii doi paşi se planificăprofunzimea testelor; (ISA 330)

Scopul: ajută pe auditor să determine probele potrivite de acumulatpentru fiecare cont

3. Estimarea valorii totale a prezentărilor eronate pe segment

4. Estimarea valorii combinate a prezentărilor eronate

5. Compararea estimarii valorii combinate cu valoarea preliminară saurevizuită a pragului de semnificaţie. În ultimii trei pași se evalueazărezultatele

Valoarea pragului de semnificaţie (PSs) rezultată poate

fi ajustată ţinând seama de orice factor calitativ care ar

putea fi relevant pentru misiunea de audit.

Exemple de factori calitativi care pot afecta stabilirea

pragului de semnificaţie:

În etapa de stabilire valorii preliminare a pragului de semnificaţie:

erorile semnificative din anii precedenţiposibile fraudeerori de prezentare minore care pot afecta anumite obligaţii contractualeerori de prezentare minore care pot afecta tendinţa de evoluţie a profiturilor.

În etapa de estimare a denaturărilor şi de comparare cu valoarea preliminară a pragului de semnificaţie:

erori care ascund o modificare în evoluţia profiturilorerori care determină schimbarea pierderii în profit şi inverserori care pot determina o reacţie majoră pozitivă sau negativă a pieţei.

Cele mai utilizate baze de comparaţie în stabilirea pragului de semnificaţie sunt: total activ,total venituri sau anumite forme ale profitului net.

Atunci când profitul net înainte de impozitare este relativ stabil, previzibil şi reprezentativpentru mărimea entităţii auditate, regula de bază pentru determinarea pragului desemnificaţie cel mai des utilizată în practică este: 3-5% din valoarea profitului net înaintede impozitare.

Pragul de semnificaţie va fi cea mai mică valoare a intervalului în următoarele situaţii:

- societatea este în primul an de auditare- există indicii privind lipsuri semnificative în controlul intern- cifră de afaceri semnificativă la nivelul conducerii- presiuni ridicate neobişnuite din partea pieţei- risc de fraudă mai ridicat decât cel normal.

Pragul de semnificație funcțional este stabilit cu scopul de areduce la un nivel adecvat de scăzut probabilitatea catotalitatea denaturărilor necorectate sau nedetectate dinsituațiile financiare să depășească pragul de semnificațiestabilit la nivelul situațiilor financiare ca întreg.

Pragul de semnificaţie (ISA 320)

Repartizarea valorii preliminare a pragului de semnificaţie pe segmente

este necesară întrucât probele de audit sunt acumulate mai degrabă pe

segmente decât pe situaţiile financiare luate ca ansamblu. Aceasta îi ajută

pe auditori în determinarea probelor potrivite ce urmează a fi colectate.

Cea mai adecvată metodă este repartizarea pragului de semnificaţie

asupra conturilor bilanţiere.

Această repartizare îi permite auditorului să determine probele de audit

necesare pentru fiecare categorie de solduri de conturi, contribuind la

reducerea costului auditului.

Valoarea globală a pragului de semnificaţie se repartizează

la nivelul conturilor sub forma „erorii tolerabile” sau a

„pragului de semnificaţie individual”.

Abordările care permit trecerea de la valoarea globală a pragului de semnificaţiela pragul de semnificaţie individual sunt de natură cantitativă (1-4 ) saucalitativă (5-8)

1.Abordarea pe baza ponderii soldului fiecărui cont în totalul conturilor;

2. Abordarea pe baza raţionamentului profesional;

3. Abordarea pe baza nivelului de risc;

4. Abordarea pe baza formulelor;

5.Abordarea pe bază de cost;

6. Abordarea pe baza rezultatelor procedurilor analitice;

7. Abordarea pe baza ajustărilor perioadelor anterioare;

8. Abordarea pe baza consecinţelor declaraţiilor eronate

98

Această abordare presupune defalcarea pragului de semnificaţie

global pe anumite elemente individuale cum ar fi conturile: „Casa”,

„Clienţi”, „Materii prime”. Astfel, dacă suma soldurilor analizate este

de 1.200.000 u.m., iar soldul contului „Clienţi” este de 1.200 u.m, ceea

ce reprezintă 0,1% din suma totală, atunci pentru contul „Clienţi”

pragul de semnificaţie individual este de 8 u.m. (8.000*0,1).

dezavantaj

Totuşi, această metodă nu ia în considerare aspecte cum ar fi semnificaţia

mai mare sau mai mică a unor conturi sau susceptibilitatea de a prezenta

erori.

2. În acest caz, auditorul stabileşte eroarea tolerabilă apelând strict la

raţionamentul său profesional.

3. Abordarea bazată pe nivelul de risc presupune faptul că auditorul

stabileşte pragul de semnificaţie individual în funcţie de riscul pe

care îl asociază elementului respectiv. Această eroare tolerabilă poate

varia de la o treime la o şesime din valoarea globală. Dacă auditorul

consideră că respectivul cont prezintă un grad ridicat de risc atunci îi va

atribui până la o şesime din valoarea globală, aceasta conducând la o

auditare mult mai atentă a contului respectiv, în scopul reducerii riscului.

4. Abordarea bazată pe formule

Unii auditori utilizează formule pentru a repartiza pragul de semnificaţie

pe conturi în funcţie de dimensiunea acestora şi probabilitatea de a

nu conţine erori semnificative.

Spre exemplificare, folosind formula următoare, un cont cu ponderea de

40% în totalul conturilor ar putea fi repartizat cu 63% din valoarea globală

a pragului, în timp ce un cont cu ponderea de 10% din total ar putea fi

repartizat cu 32% din valoarea globală:

Eroarea tolerabilă = Valoarea globală PS – Marja de eroare aşteptată*(

Soldul contului/ Total solduri)1/2

5. Abordarea pe bază de cost

Unele categorii de conturi sunt mai costisitor de auditat. Aşadar, auditorul

le atribuie o eroare tolerabilă mai mare pentru a evita aceste costuri în plus.

6. Abordarea pe baza procedurilor analitice urmăreşteatribuirea de erori tolerabile mai mici conturilor în cazulcărora procedurile analitice au semnalat potenţiale probleme.Prin urmare, aceste conturi vor fi auditate cu o mai mareatenţie.

7. Abordarea pe baza ajustărilor perioadelor anterioare

Conturilor ale căror valori nu s-au modificat din perioadeleprecedente şi care au fost deja supuse unor teste de detaliuamănunţite fără să se detecteze denaturări le vor fi atribuiteerori tolerabile mari dacă mediul entităţii a rămas stabil dinperioada anterioară.

8. Abordarea pe baza consecinţei declaraţiei eronate

Această abordare presupune stabilirea unor erori tolerabilefoarte scăzute pentru conturile în cadrul cărora declaraţiileeronate descoperite ar avea un impact extrem de puternic.

Raţionamentul profesional şi ingeniozitatea metodelor aplicate

de auditori sunt factori cheie în repartizarea cât mai precisă a

valorii globale şi oferirea de importanţă aparte conturilor care

o solicită.

În continuarea studiului de caz, vom încerca să exemplificăm

practic metodele de calcul ale pragului de semnificaţie.

Apoi, vom încerca să repartizăm această valoare globală

asupra categoriilor de conturi şi tranzacţii. Cunoaştem că

riscul de audit este minim.

ACTIV BILANŢIER 2012 2013

A. ACTIVE IMOBILIZATE 90.178.607 98.217.389

I. IMOBILIZĂRI NECORPORALE 18.818 3.800.631

1.Concesiuni, brevete, licenţe,mărc.com 18.818 3.800.631

II. IMOBILIZĂRI CORPORALE

90.050.192 94.299.885

1.Terenuri şi construcţii

78.173.937 78.037.724

2. Instalaţii şi maşini 7.938.979 9.237.688

3. Alte utilaje şi instalaţii 500.599 498.270

4. Avansuri şi imobilizări în curs 3.436.677 6.526.203

III. IMOBILIZĂRI FINANCIARE 109.597 116.873

1. Acţiuni la entităţile afiliate 83.860 83.860

2. Împrumuturi acordate ent. afiliate 10.993 0

3.Interese de participare 0 0

4. Împrumuturi acordate entităţilor în care există interese de

part.0 0

ACTIV BILANŢIER 2012 2013

5. Investiţii deţinute ca imobilizări 4.090 4.090

6. Alte împrumuturi 10.654 28.293

B. ACTIVE CIRCULANTE 25.905.830 32.284.044

I. STOCURI 11.947.514 14.056.986

1. Materii prime şi materiaconsumabile 6.308.507 7.404.545

2. Producţia în curs de execuţie 213.098 256.459

3. Produse finite şi mărfuri 213.098 256.459

4. Avansuri pentru cumpărări de stocuri. 1.164.189 64.567

II. CREANŢE 12.132.012 16.273.281

1.Creanţe clienţi 11.797.050 15.907.391

2. Alte creanţe 334.962 365.890

III. INVESTIŢII FINANCIARE PE TERMEN

SCURT

10.407 4.825

1. Alte investiţii pe termen scurt 10.407 4.825

ACTIV BILANŢIER 2012 2013 N

IV. CASA ŞI CONTURI LA BĂNCI 1.987.644 1.815.89 1.949.042

C. CHELTUIELI ÎN AVANS 106.031 65.128 74.113

TOTAL ACTIVE(A+B+C) 68.084.290 116.149.565 130.575.546

Totodată vom prelua din contul de profit şi pierdere valoarea indicatorului Cifra de afaceri şi Profit brut pe

intervalul N-N+3:

INDICATOR 2012 2013

Cifra de afaceri 73.659.502 89.849.975

Profit brut 9.519.705 9.615.349

Am considerat oportună prezentarea evoluţiei elementelor de activ bilanţier în scopul unei mai bune

diferenţieri între metodele de calcul ale pragului de semnificaţie global.

Vom calcula pragul de semnificaţie pentru anul N, având o vedere de ansamblu a situaţiei în intervalul N,

N-3.

2012 2013 TREND

Active totale 130.575.546 ,00 116.149.565

1% 1.305.755,46 1.161.495,65 144.259,81

2% 2.611.510,92 2.322.991,30 288.519,62

Cifra de afaceri 89.849.975, 00 73.659.502,00

0.50% 449.249,88 368.297,51 80.951,49

1% 898.499,75 736.595,02 161.904,73

Profit brut 9.615.349 9.519.705,00

5% 480.767,45 475.985,25 4.782,20

10% 961.534,90 951.970,50 9.564,40

Prag de semnificaţie global = 2.611.511 u.m.

Prin urmare, vom repartiza această valoare lanivel de solduri de conturi.

Pentru a realiza acest lucru, vom utilizaabordarea pe baza ponderii soldului în totalulconturilor.

DENUMIREA ELEMENTELOR SOLDURI LA

31.12.2013

PONDEREA(%) REPARTIZAREA

PS

K EROARE

TOLERABILĂ

1 2=date din bilant 3=COL2/Total active 4= col3 x PSg 5=rationament

profesional

6= col.4 x col.5

A. ACTIVE IMOBILIZATE 98.217.389 75,22 1.964.378 2308871,11

1.Imob.necorporale RISC RIDICAT 3.800.631 2,91 57.163 0,6 34297,80

2. Imob. corporale RISC SCAZUT 94.299.885 72,22 1.418.674 1,5 2128.011,00

3. Imob. Financiare RISC RIDICAT 116.873 0,09 488.541 0,3 146562,3

B. ACTIVE CIRCULANTE 32.284.044 24,72 645.566 889115,20

1. Stocuri RISC SCAZUT 14.056.986 10,77 281260 1,5 421890,00

2. Creanţe RISC SCAZUT 16.273.281 12,46 325394 1,4 455551,60

3. Investiţii financiare pe termen scurt

RISC RIDICAT

4.825 0,004 105 0,3 31,50

4.Casa şi conturi la bănci RISC RIDICAT 1.949.042 1,49 38807 0,9 11642,10

C. CHELTUIELI ÎN AVANS RISC

RIDICAT

D. Total ACTIVE

74.113

130.575.546

0,06

100

1.567

2.611.511

0,5

-

783,50

3.198.769,81

Repartizarea vg a PS

Un element esenţial în cadrul acestei metode este reprezentat destabilirea coeficienţilor de ajustare.Dimensiunea acestora este corelată cu cea a rulajelor conturilor câtşi cu probabilitatea de a descoperi denaturări semnificative încadrul lor.

În urma studierii situaţiilor financiare, auditorul va fi în măsură să-şi exercite raţionamentul profesional în scopul unei cuantificări câtmai eficace a acestor coeficienţi.

Însumarea erorilor tolerabile individuale trebuie să conducă cătrevaloarea globală a pragului de semnificaţie repartizat.

Totuşi, se admite ca valoarea globală după repartizare să reprezinte150% din pragul de semnificaţie iniţial datorită admiterii unei eroriindividuale mai mari a conturilor importante, atât din punct de vedere almărimii cât şi al probabilităţii descoperirii unor denaturărisemnificative.

În cazul de faţă, repartizarea acestor coeficienţi a ţinut cont de

implicaţiile prezentate mai sus.

Totuşi, coeficienţii de ajustare au fost aleşi luând în

considerare obiectul de activitate al entităţii şi anume,

producţia şi comercializarea de cosmetice.

Astfel, stocurile şi creanţele reprezintă elemente relativ greu

auditabile şi susceptibile denaturărilor iar imobilizările,

datorită ponderii covârşitoare în cadrul activelor, sunt supuse

riscului de deturnare.

Pentru a putea determina şi evalua corect riscul de control, auditoriitrebuie să înţeleagă controlul intern şi să colecteze probelecorespunzătoare.

Sistemul de control intern reprezintă totalitatea politicilor şi procedurilor(controalele interne) adoptate de conducerea unei entităţi ce contribuie laîndeplinirea obiectivelor manageriale privind asigurarea, în limiterezonabile, a conducerii sistematice şi eficiente a activităţii, inclusivaderarea la politicile manageriale, la prevenirea şi detectarea fraudelor şierorilor, la acurateţea şi exhaustivitatea înregistrărilor contabile, precumşi pregătirea în timp util a informaţiilor financiare credibile.

5. Înţelegerea controlului intern şi a sistemului contabil

Controlul intern presupune :

◦ O structură organizatorică ierarhizată şi delimitată, care

să asigure separarea sarcinilor şi supervizarea

activităţilor ;

◦ Un manual de proceduri interne (instrucţiuni şi norme

interne de lucru) ;

◦ Un sistem informaţional corespunzător .

Înţelegerea controlului intern şi a sistemului contabil

Înţelegerea sistemului contabil are ca scop minimizarea posibilităţilor deproducere a erorilor, a lipsurilor din gestiune şi a fraudelor, iar acolounde acestea se constată, individualizarea şi sesizarea lor în timp.