CONTABILITATEA DE GESTIUNE A INTREPRINDERII · PDF filesi costuri fixe. Sunt cele doua extreme...

72

1 UNIVERSITATEA SPIRU HARET Facultatea de Științe Juridice, Economice și Administrative Craiova Departamentul de Științe Economice Domeniul de studii - Contabilitate Ciclul de studii - Licență Programul de studii/Calificarea - Contabilitate și Informatică de Gestiune Anul de studii: III Titular de disciplină: Lec.univ.dr. Simionescu Silvia SINTEZE CONTABILITATEA DE GESTIUNE Contabilitatea de gestiune denumita si manageriala sau analitica si control de gestiune are ca obiect reprezentarea analitica a proceselor interne ale întreprinderii care produc transformari cantitative si calitative în masa patrimoniului. Informatia construita este destinata întreprinzatorului (regizorului, administratorului) ca beneficiar intern de informatii care trebuie sa raspunda la întrebarea cum sa aloce si sa utilizeze resursele încredintate de exterior (investitori) pentru a construi performanta. In mod concret obiectul si scopul contabilitatii de gestiune se identifica cu: gestiunea stocurilor; calcularea costului produselor, serviciilor, activitatilor si functiilor; determinarea rezultatelor analitice prin compararea costului produselor cu pretul lor de vânzare; previziunea cheltuielilor si veniturilor prin întocmirea retelei interne de bugete; controlul costurilor si bugetelor prin intermediul abaterilor. Remarca. Potrivit prevederilor Legii contabilitatii nr. 82/ l991, republicata, persoanele juridice prevazute la art. 1 alin. (1) din lege, au obligatia sa organizeze si sa conduca contabilitatea de gestiune adaptata la specificul activitatii. „Contabilitatea de gestiune va asigura in principal, inregistrarea operatiilor privind colectarea si repartizarea cheltuielilor pe destinatii, respectiv pe activitati, pe centre de cost/profit, sectii, faze de fabricatie etc., decontarea productiei, precum si calculul costului de productie al produselor fabricate, lucrarilor executate si serviciilor prestate, productiei in curs de executie, imobilizarilor in curs, costul bunurilor vândute etc., corespunzator obiectului de activitate desfasurata”. Modul de organizare a contabilitatii de gestiune este la latitudinea fiecarei untitati patrimoniale. În acest sens, asa cum prevede Regulamentul, pe lânga conturile de cheltuieli pe destinatii si de calculatie a costurilor, pot fi utilizate conturi analitice corespunzatoare de venituri si rezultate, în functie de optiunea fiecarei unitati patrimoniale. Dat fiind modelul adoptat în România privind contabilitatea de gestiune, în continuare problematica va fi centrata pe calcularea costurilor si rezultatelor analitice. Procedând astfel, suntem si în consens cu faptul ca în cadrul procesului de calculatie, problema centrala o reprezinta cea a costurilor. Prin cost se exprima consumul cu destinatie de resurse, iar pe aceasta cale se gasesc raspunsuri privind alocarea resurselor pentru a maximiza rentabilitatea. Structuri privind costurile Costuri directe si costuri indirecte. Costuri variabile si costuri fixe. Cheltuielile reprezinta elemente constitutive ale costurilor şi, în consecinţa, trebuie ierarhizate si clasificate. Pomind de la necesitatea calcularii costurilor si rezultatelor analitice, doua

Transcript of CONTABILITATEA DE GESTIUNE A INTREPRINDERII · PDF filesi costuri fixe. Sunt cele doua extreme...

1

UNIVERSITATEA SPIRU HARET

Facultatea de Științe Juridice, Economice și Administrative Craiova

Departamentul de Științe Economice

Domeniul de studii - Contabilitate

Ciclul de studii - Licență

Programul de studii/Calificarea - Contabilitate și Informatică de Gestiune

Anul de studii: III

Titular de disciplină: Lec.univ.dr. Simionescu Silvia

SINTEZE

CONTABILITATEA DE GESTIUNE

Contabilitatea de gestiune denumita si manageriala sau analitica si control de gestiune are ca

obiect reprezentarea analitica a proceselor interne ale întreprinderii care produc transformari

cantitative si calitative în masa patrimoniului. Informatia construita este destinata întreprinzatorului

(regizorului, administratorului) ca beneficiar intern de informatii care trebuie sa raspunda la

întrebarea cum sa aloce si sa utilizeze resursele încredintate de exterior (investitori) pentru a

construi performanta.

In mod concret obiectul si scopul contabilitatii de gestiune se identifica cu:

gestiunea stocurilor;

calcularea costului produselor, serviciilor, activitatilor si functiilor;

determinarea rezultatelor analitice prin compararea costului produselor cu pretul lor de

vânzare;

previziunea cheltuielilor si veniturilor prin întocmirea retelei interne de bugete;

controlul costurilor si bugetelor prin intermediul abaterilor.

Remarca. Potrivit prevederilor Legii contabilitatii nr. 82/ l991, republicata, persoanele juridice

prevazute la art. 1 alin. (1) din lege, au obligatia sa organizeze si sa conduca contabilitatea de gestiune

adaptata la specificul activitatii. „Contabilitatea de gestiune va asigura in principal, inregistrarea operatiilor

privind colectarea si repartizarea cheltuielilor pe destinatii, respectiv pe activitati, pe centre de cost/profit, sectii,

faze de fabricatie etc., decontarea productiei, precum si calculul costului de productie al produselor fabricate,

lucrarilor executate si serviciilor prestate, productiei in curs de executie, imobilizarilor in curs, costul bunurilor

vândute etc., corespunzator obiectului de activitate desfasurata”. Modul de organizare a contabilitatii de gestiune este la latitudinea fiecarei untitati

patrimoniale. În acest sens, asa cum prevede Regulamentul, pe lânga conturile de cheltuieli pe

destinatii si de calculatie a costurilor, pot fi utilizate conturi analitice corespunzatoare de venituri si

rezultate, în functie de optiunea fiecarei unitati patrimoniale.

Dat fiind modelul adoptat în România privind contabilitatea de gestiune, în continuare

problematica va fi centrata pe calcularea costurilor si rezultatelor analitice. Procedând astfel, suntem

si în consens cu faptul ca în cadrul procesului de calculatie, problema centrala o reprezinta cea a

costurilor. Prin cost se exprima consumul cu destinatie de resurse, iar pe aceasta cale se gasesc

raspunsuri privind alocarea resurselor pentru a maximiza rentabilitatea.

Structuri privind costurile

Costuri directe si costuri indirecte. Costuri variabile si costuri fixe.

Cheltuielile reprezinta elemente constitutive ale costurilor şi, în consecinţa, trebuie

ierarhizate si clasificate. Pomind de la necesitatea calcularii costurilor si rezultatelor analitice, doua

2

scheme de clasificare au fost adoptate: costuri directe si costuri indirecte, precum si costuri variabile

si costuri fixe. Sunt cele doua extreme între care penduleaza calculatia costurilor pe produs, iar prin

costul produsului si costul perioadei determinarea rezultatului analitic pe produs si functii ale

întreprinderii.

Costurile directe de productie delimiteaza cheltuielile care pot fi individualizate si atribuite

fara ambiguitati unui produs sau activitati consumatoare de resurse si producatoare de rezultate. De

exemplu, consumurile de materii prime, cheltuielile cu remunerarea muncii prestate de catre

muncitorii de baza din sectiile de baza.

Costurile indirecte reprezinta cheltuieli delimitate pe produs sau activitate printr-un calcul

intermediar de repartizare. Ele au un caracter comun mai multor produse, servicii sau activitati.

Analizate ca variabile dependente de volumul productiei sau cel al activitatii consumatoare

de resurse, cheltuielile se grupeaza în costuri variabile si costuri fixe. Costurile variabile sunt

proportionale sau cvasiproportionale cu un anumit nivel de productie sau activitate. De exemplu,

consumurile de materii prime. Costurile fixe sunt cheltuieli relativ constante fata de nivelul de

productie sau de activitate. De exemplu, cheltuielile generale de productie ale sectiilor, cheltuielile

generale de administratie si altele.

Cele doua scheme de clasificare a cheltuielilor prezentate mai sus, în raport de nevoile de

gestiune pot fi mixate. Astfel, extremele costuri directe si costuri indirecte sunt grupate în costuri

directe variabile; costuri directe fixe; costuri indirecte variabile si costuri indirecte fixe. De

asemenea, în conditiile în care se da prioritate criteriului variatiei costurilor, costurile variabile si

cele fixe sunt structurate în : costuri variabile directe, costuri variabile indirecte, costuri fixe directe

si costuri fixe indirecte.

Pentru calcularea si gestiunea costurilor, grupele mari de cheltuieli prezentate mai sus, în

special cele directe si indirecte, se dezvolta pe articole de calculatie.

Articolele de calculatie reprezinta un element sau mai multe elemente de cheltuieli cu

aceeasi destinatie economica sau functie în gestiunea interna a întreprinderii. În mod corespunzator,

se delimiteaza articole de calculatie privind functiile de productie, de administratie, comerciala,

financiara si de cercetare - dezvoltare ale întreprinderii.

Pentru calcularea costului produsului, implicit a rezultatelor analitice, consideram ca poate

fi retinuta urmatoarea nomenclatura de referinta privind articolele de calculatie:

a) costul productiei în curs de executie (productia neterminata la începutul perioadei si la

sfârsitul perioadei, dupa caz);

b) cheltuieli înregistrate în avans (cota de cheltuieli preluate la începutul perioadei,

respectiv cheltuielile înregistrate în avans transferate la sfârsitul perioadei - recunoscute ca

active);

c) cheltuieli directe de productie:

materii prime si materiale directe

remuneratii directe

cheltuieli directe privind asigurarile si protectia sociala

cheltuieli specifice de fabricatie

d) cheltuieli indirecte de productie:

cheltuieli cu întretinerea si functionarea utilajului

cheltuieli generale ale sectiei

e) cheltuieli financiare

cheltuieli cu dobânzile

cheltuieli complementare (accesorii) dobânzilor

f) cheltuieli generale de administratie

g) cheltuieli de desfacere

h) cheltuieli de cercetare si dezvoltare

La articolele de calculatie “materii prime si materiale directe” se cuprind consumurile de

materii prime si materiale care intra în structura produselor, constituind substanta acestora sau

componenti auxiliari (lacuri, coloranti, chimicale si altele similare). De asemenea, se mai cuprind

diverse materiale folosite pentru fabricarea produselor (armaturi, rulmenti, piese de legatura) sau

3

cele destinate sa asigure desfasurarea procesului tehnologic fara a se regasi în substanta produselor

(explozive, lemne de mina, materiale refractare etc.).

Articolul de calculatie “remuneratii directe” cuprinde remuneratiile muncitorilor direct

productivi în acord sau regie calculate pentru munca prestata în productie, care pot fi identificate pe

repere, produse, lucrari, servicii etc. (retributiile tarifare, sporuri pentru conditii deosebite de munca

etc.). Remuneratiile sunt indirecte în cazul în care se platesc pentru munca prestata în productie care

nu poate fi identificata pe repere, produse, lucrari si servicii etc. (premiile, sporurile de reclame si

orice alte sume platite legal pentru munca prestata). Aceste remuneratii, inclusiv indemnizatiile

pentru concediul de odihna, se includ în articolul de calculatie “cheltuieli generale ale sectiei”.

Toate cheltuielile privind contributia întreprinderii la asigurarile sociale, contributia la

fondul de somaj si alte cheltuieli privind asigurarile si protectia sociala a caror baza de calcul o

reprezinta “remuneratiile directe” sunt delimitate prin articolul de calculatie “cheltuieli directe

privind asigurarile si protectia sociala”.

Prin articolul de calculatie “cheltuieli specifice de fabricatie” sunt divulgate conditiile

particulare ale diverselor ramuri de activitate cum sunt:

uzura sculelor, dispozitivelor si verificatoarelor cu destinatie speciala; cheltuieli cu

activitatea de service în industria constructiilor de masini;

reparatii capitale, amortizari specifice, cheltuieli pentru pregatiri miniere si decopertari în

industria energetica, siderurgica si extractiva;

combustibil tehnologic si energie tehnologica în industria de energie electrica, chimica si

siderurgica;

utilaje de constructii în industria de constructii - montaj care cuprinde toate cheltuielile

efectuate cu întretinerea si functionarea utilajului, amortizarea si chiriile privind utilajele si alte

cheltuieli;

alte articole de calculatie specifice ramurilor de activitate.

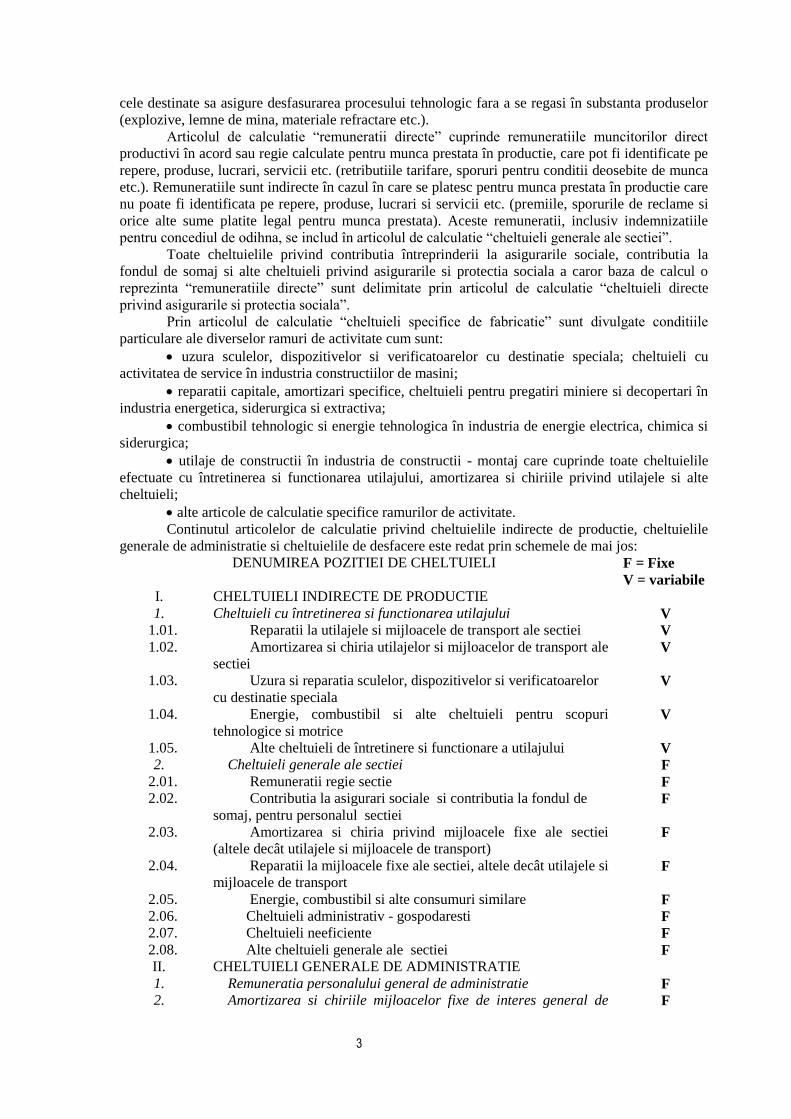

Continutul articolelor de calculatie privind cheltuielile indirecte de productie, cheltuielile

generale de administratie si cheltuielile de desfacere este redat prin schemele de mai jos:

DENUMIREA POZITIEI DE CHELTUIELI F = Fixe

V = variabile

I. CHELTUIELI INDIRECTE DE PRODUCTIE

1. Cheltuieli cu întretinerea si functionarea utilajului V

1.01. Reparatii la utilajele si mijloacele de transport ale sectiei V

1.02. Amortizarea si chiria utilajelor si mijloacelor de transport ale

sectiei V

1.03. Uzura si reparatia sculelor, dispozitivelor si verificatoarelor

cu destinatie speciala V

1.04. Energie, combustibil si alte cheltuieli pentru scopuri

tehnologice si motrice V

1.05. Alte cheltuieli de întretinere si functionare a utilajului V

2. Cheltuieli generale ale sectiei F

2.01. Remuneratii regie sectie F

2.02. Contributia la asigurari sociale si contributia la fondul de

somaj, pentru personalul sectiei F

2.03. Amortizarea si chiria privind mijloacele fixe ale sectiei

(altele decât utilajele si mijloacele de transport) F

2.04. Reparatii la mijloacele fixe ale sectiei, altele decât utilajele si

mijloacele de transport F

2.05. Energie, combustibil si alte consumuri similare F

2.06. Cheltuieli administrativ - gospodaresti F

2.07. Cheltuieli neeficiente F

2.08. Alte cheltuieli generale ale sectiei F

II. CHELTUIELI GENERALE DE ADMINISTRATIE

1. Remuneratia personalului general de administratie F

2. Amortizarea si chiriile mijloacelor fixe de interes general de F

4

administratie

3. Reparatii la mijloacele fixe de interes general de administratie F

4. Energie, combustibil si alte consumuri similare F

5. Cheltuieli administrativ - gospodaresti F

6. Cheltuieli neeficiente

7. Alte cheltuieli generale de administratie F

III. CHELTUIELI DE DESFACERE

1. Cheltuieli de desfacere (intern) V

1.01. Cheltuieli de transport si manipulare V

1.02. Cheltuieli de ambalare V

1.03. Cheltuieli de publicitate si reclama comerciala V

1.04. Alte cheltuieli de desfacere V

2. Cheltuieli de circulatie a produselor la export V

2.01. Cheltuieli de transport, manipulare, depozitare,

sortare si vamuire V

2.02. Alte cheltuieli de circulatie la export V

Costul produsului si costul perioadei

Discutate în raport de modul de decontare sau imputare, cheltuielile se diferentiaza în costul produsului si costul perioadei. Costul produsului cuprinde toate cheltuielile asociate si decontate unui obiect de calculatie identificat printr-un produs, lucrare sau serviciu. Pe aceasta cale cheltuielile angajate pot fi imobilizate, stocate sau repartizate pe mai multe exercitii. Costul perioadei cuprinde toate cheltuielile recunoscute de rezultatul exercitiului în care au fost angajate fara a se cauta o legatura cu produsul obtinut si vândut. În principiu, cheltuielile generale de administratie, cheltuielile de desfacere, cheltuielile financiare si cele exceptionale sunt costuri ale perioadei si în consecinta nu se includ în costul produselor, reflectându-se direct în rezultatul exercitiului care le-a angajat. În raport de constructia cheltuielilor la formarea valorii produsului, se disting costuri eficiente si costuri neeficiente. Costurile eficiente sunt cheltuieli care în calitatea lor de efort consumat dau valoare unui produs si în consecinta formeaza costul produsului. Costurile neeficiente reprezinta cheltuieli - pierderi determinate de esecurile tehnice sau de neutilizare integrala a patrimoniului activitatii consumatoare de resurse si producatoare de rezultate. Desi apriori au fost considerate costuri de productie, ulterior devin costuri ale perioadei fiind decontate asupra rezultatului perioadei de referinta. Se precizeaza ca prin marimea lor costurile de subactivitate apar ca o disproportie între costul calculat si valoarea bunului obtinut. Problema costului subactivitatii vizeaza delimitarea si evaluarea cheltuielilor generate de productia inferioara capacitatii normale. El se determina pe baza relatiei:

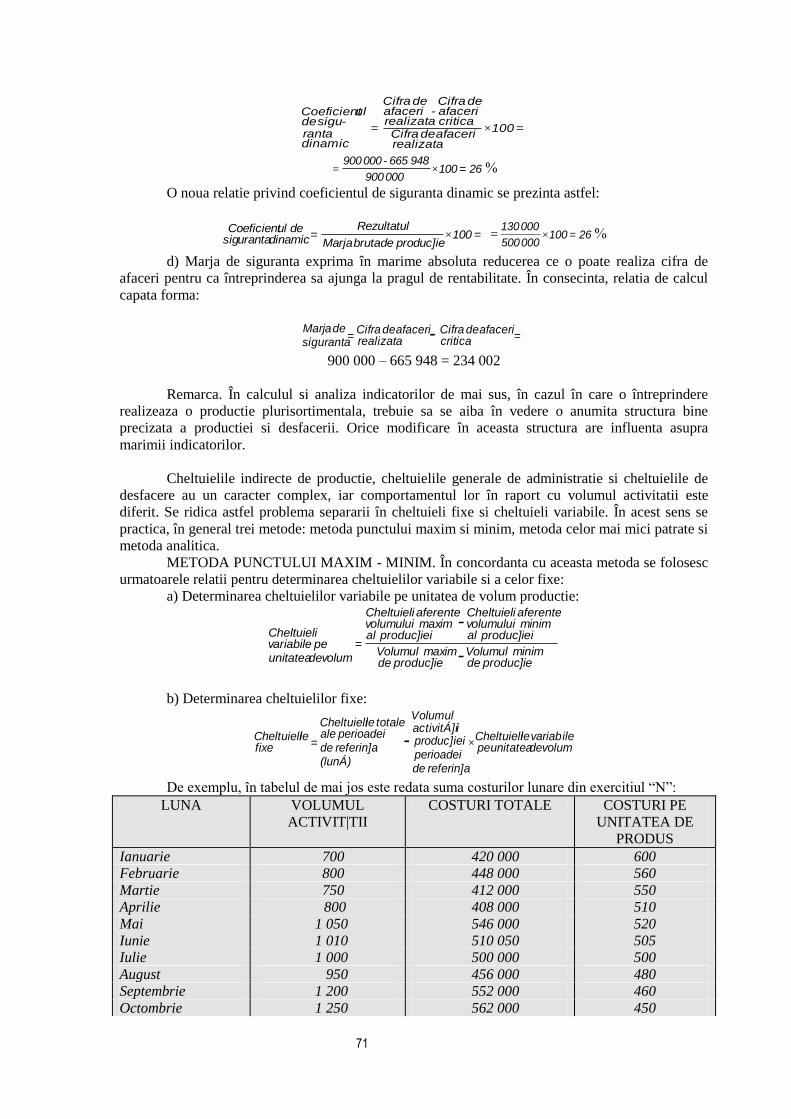

×iactivitati al normalNivelul

iactivitati al realNivelul 1 fixe

Costurile = atiisubactivit

Costul -

Literatura de specialitate, îndeosebi cea franceza, consemneaza si o împartire a costurilor prin prisma procesului decizional în costuri pertinente si costuri indiferente. Costurile pertinente sunt costuri viitoare evaluate, folosite în alternative de decizii si asupra carora se poate actiona în raport cu un plan retinut de conducere. Costurile indiferente sunt costuri istorice sau trecute, asupra carora nu se mai poate actiona pentru sustinerea unor decizii viitoare. Deci aceste costuri au fost deja sacrificate “într-o activitate” desfasurata consumatoare de resurse. Distinctia dintre cele doua costuri nu trebuie absolutizata, o informatie este relevanta atât prin valoarea sa predictiva cât si prin cea retrodictiva. Costurile indiferente pot fi utile deciziei în masura în care, confruntate cu previziunile efectuate în trecut, sa studieze eventualele decizii de luat.

Formule privind costurile

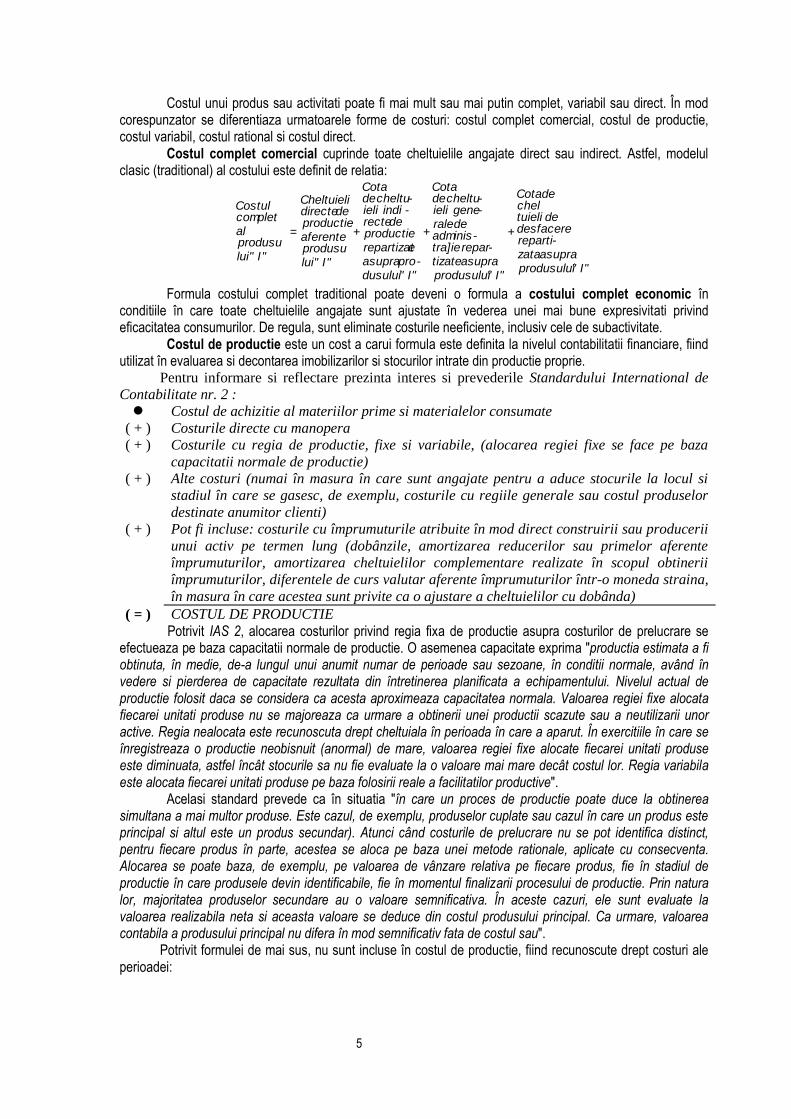

5

Costul unui produs sau activitati poate fi mai mult sau mai putin complet, variabil sau direct. În mod corespunzator se diferentiaza urmatoarele forme de costuri: costul complet comercial, costul de productie, costul variabil, costul rational si costul direct. Costul complet comercial cuprinde toate cheltuielile angajate direct sau indirect. Astfel, modelul clasic (traditional) al costului este definit de relatia:

I"" produsuluiasupra zata

-repartidesfacere

de tuielichel

de Cota

+

I"" produsuluiasupra tizate

- repartra]ie-adminis

de rale-gene ieli-cheltu de

Cota

+

I"" dusului-pro asupra

erepartizatproductie

de recte-indi ieli-cheltu de

Cota

+

"I"luiprodusuaferenteproductie

de directeCheltuieli

=

"I"luiprodusualcompletCostul

Formula costului complet traditional poate deveni o formula a costului complet economic în conditiile în care toate cheltuielile angajate sunt ajustate în vederea unei mai bune expresivitati privind eficacitatea consumurilor. De regula, sunt eliminate costurile neeficiente, inclusiv cele de subactivitate. Costul de productie este un cost a carui formula este definita la nivelul contabilitatii financiare, fiind utilizat în evaluarea si decontarea imobilizarilor si stocurilor intrate din productie proprie.

Pentru informare si reflectare prezinta interes si prevederile Standardului International de

Contabilitate nr. 2 : Costul de achizitie al materiilor prime si materialelor consumate

( + ) Costurile directe cu manopera

( + ) Costurile cu regia de productie, fixe si variabile, (alocarea regiei fixe se face pe baza

capacitatii normale de productie)

( + ) Alte costuri (numai în masura în care sunt angajate pentru a aduce stocurile la locul si

stadiul în care se gasesc, de exemplu, costurile cu regiile generale sau costul produselor

destinate anumitor clienti)

( + ) Pot fi incluse: costurile cu împrumuturile atribuite în mod direct construirii sau producerii

unui activ pe termen lung (dobânzile, amortizarea reducerilor sau primelor aferente

împrumuturilor, amortizarea cheltuielilor complementare realizate în scopul obtinerii

împrumuturilor, diferentele de curs valutar aferente împrumuturilor într-o moneda straina,

în masura în care acestea sunt privite ca o ajustare a cheltuielilor cu dobânda)

( = ) COSTUL DE PRODUCTIE

Potrivit IAS 2, alocarea costurilor privind regia fixa de productie asupra costurilor de prelucrare se efectueaza pe baza capacitatii normale de productie. O asemenea capacitate exprima "productia estimata a fi obtinuta, în medie, de-a lungul unui anumit numar de perioade sau sezoane, în conditii normale, având în vedere si pierderea de capacitate rezultata din întretinerea planificata a echipamentului. Nivelul actual de productie folosit daca se considera ca acesta aproximeaza capacitatea normala. Valoarea regiei fixe alocata fiecarei unitati produse nu se majoreaza ca urmare a obtinerii unei productii scazute sau a neutilizarii unor active. Regia nealocata este recunoscuta drept cheltuiala în perioada în care a aparut. În exercitiile în care se înregistreaza o productie neobisnuit (anormal) de mare, valoarea regiei fixe alocate fiecarei unitati produse este diminuata, astfel încât stocurile sa nu fie evaluate la o valoare mai mare decât costul lor. Regia variabila este alocata fiecarei unitati produse pe baza folosirii reale a facilitatilor productive". Acelasi standard prevede ca în situatia "în care un proces de productie poate duce la obtinerea simultana a mai multor produse. Este cazul, de exemplu, produselor cuplate sau cazul în care un produs este principal si altul este un produs secundar). Atunci când costurile de prelucrare nu se pot identifica distinct, pentru fiecare produs în parte, acestea se aloca pe baza unei metode rationale, aplicate cu consecventa. Alocarea se poate baza, de exemplu, pe valoarea de vânzare relativa pe fiecare produs, fie în stadiul de productie în care produsele devin identificabile, fie în momentul finalizarii procesului de productie. Prin natura lor, majoritatea produselor secundare au o valoare semnificativa. În aceste cazuri, ele sunt evaluate la valoarea realizabila neta si aceasta valoare se deduce din costul produsului principal. Ca urmare, valoarea contabila a produsului principal nu difera în mod semnificativ fata de costul sau".

Potrivit formulei de mai sus, nu sunt incluse în costul de productie, fiind recunoscute drept costuri ale perioadei:

6

costurile de subactivitate privind cheltuielile indirecte de productie (întrucât cheltuielile indirecte de productie sunt, în cea mai mare parte, cheltuieli fixe, repartizarea în functie de gradul de activitate se poate face în mod global, fara împartirea prealabila în cheltuieli variabile si cheltuieli fixe);

costurile generale de administratie care nu participa la aducerea activelor în forma si la locul în care se gasesc în prezent;

costurile de desfacere;

costurile de cercetare si dezvoltare care nu îndeplinesc conditiile pentru a fi incluse în categoria imobilizarilor necorporale;

cheltuielile de deplasare, cu exceptia cazurilor în care astfel de costuri sunt necesare în procesul de productie, anterior trecerii într-o noua faza de fabricatie;

alte costuri neeficiente cum sunt pierderile de materiale, manopera sau alte costuri de productie înregistrate peste limitele normal admise.

Costul variabil consta în delimitarea la nivelul fiecarui produs sau activitate numai a

cheltuielilor variabile. Aceste cheltuieli sunt considerate ca fiind ocazionate de fabricarea fiecarui

produs, lucrare sau serviciu. În schimb, cheltuielile fixe sunt considerate costuri ale perioadei, fiind

decontate în întregime asupra rezultatului exercitiului.

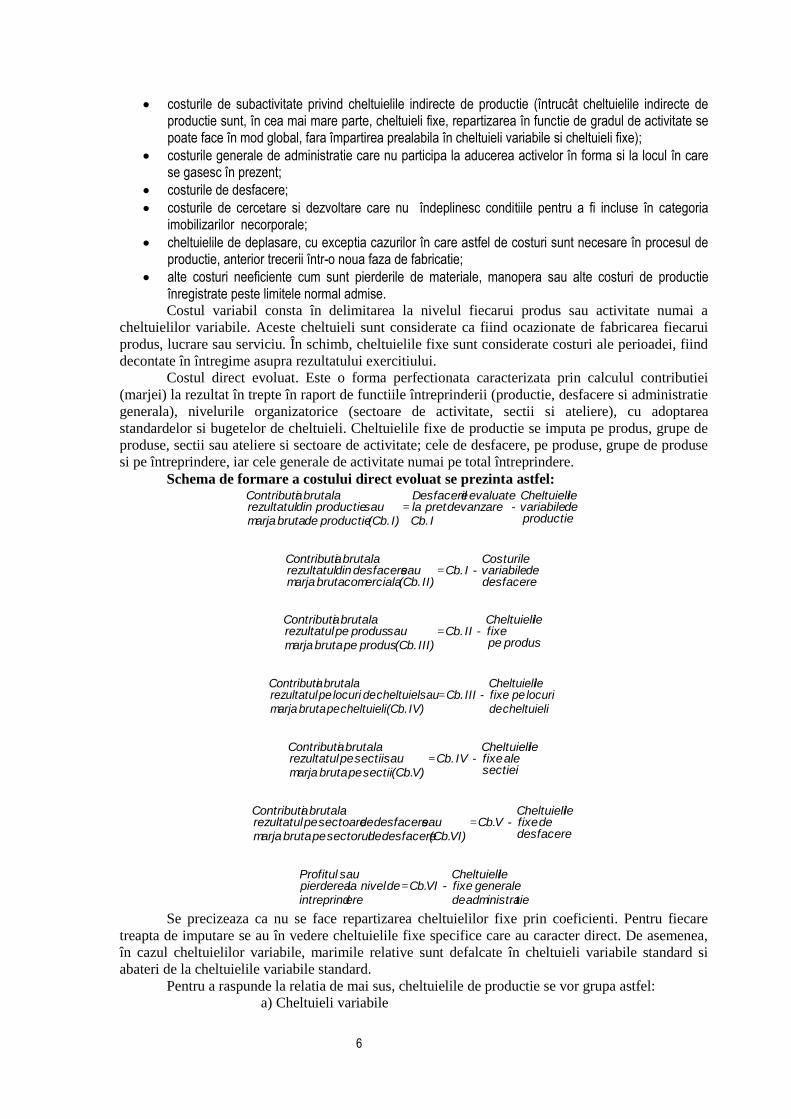

Costul direct evoluat. Este o forma perfectionata caracterizata prin calculul contributiei

(marjei) la rezultat în trepte în raport de functiile întreprinderii (productie, desfacere si administratie

generala), nivelurile organizatorice (sectoare de activitate, sectii si ateliere), cu adoptarea

standardelor si bugetelor de cheltuieli. Cheltuielile fixe de productie se imputa pe produs, grupe de

produse, sectii sau ateliere si sectoare de activitate; cele de desfacere, pe produse, grupe de produse

si pe întreprindere, iar cele generale de activitate numai pe total întreprindere.

Schema de formare a costului direct evoluat se prezinta astfel:

productie de variabile

leCheltuieli -

I Cb.vanzare de pret la

evaluate eDesfaceril

I) (Cb. productie de bruta marjasau productie din rezultatul

la bruta aContributi=

desfacere de variabile

Costurile - I Cb.

II) (Cb. comerciala bruta marjasau desfacere din rezultatul

la bruta aContributi=

produs pe fixe

leCheltuieli - II Cb.

III) (Cb. produs pe bruta marjasau produs pe rezultatul

la bruta aContributi=

cheltuieli de locuri pe fixe

leCheltuieli - III Cb.

IV) (Cb. cheltuieli pe bruta marjasau cheltuiel de locuri pe rezultatul

la bruta aContributi=

sectiei ale fixe

leCheltuieli - IV Cb.

V) (Cb. sectii pe bruta marjasau sectii pe rezultatul

la bruta aContributi=

desfacere de fixe

leCheltuieli - V Cb.

VI) (Cb. desfacere de sectorul pe bruta marjasau desfacere de sectoare pe rezultatul

la bruta aContributi=

tieadministra de generale fixe

leCheltuieli - VI Cb.

ereintreprindde nivella pierderea

sau Profitul=

Se precizeaza ca nu se face repartizarea cheltuielilor fixe prin coeficienti. Pentru fiecare

treapta de imputare se au în vedere cheltuielile fixe specifice care au caracter direct. De asemenea,

în cazul cheltuielilor variabile, marimile relative sunt defalcate în cheltuieli variabile standard si

abateri de la cheltuielile variabile standard.

Pentru a raspunde la relatia de mai sus, cheltuielile de productie se vor grupa astfel:

a) Cheltuieli variabile

7

Directe de productie

materii prime si materiale auxiliare directe

remuneratii directe (salarii directe, CAS si CFS aferente, în conditiile

salarizarii în acord)

amortizarea specifica

alte cheltuieli specifice

Indirecte de productie

energia tehnologica

combustibil tehnologic

materiale în scopuri tehnologice

alte cheltuieli indirecte

b) Cheltuieli fixe

Directe (daca este cazul, de exemplu remuneratiile)

Indirecte de productie

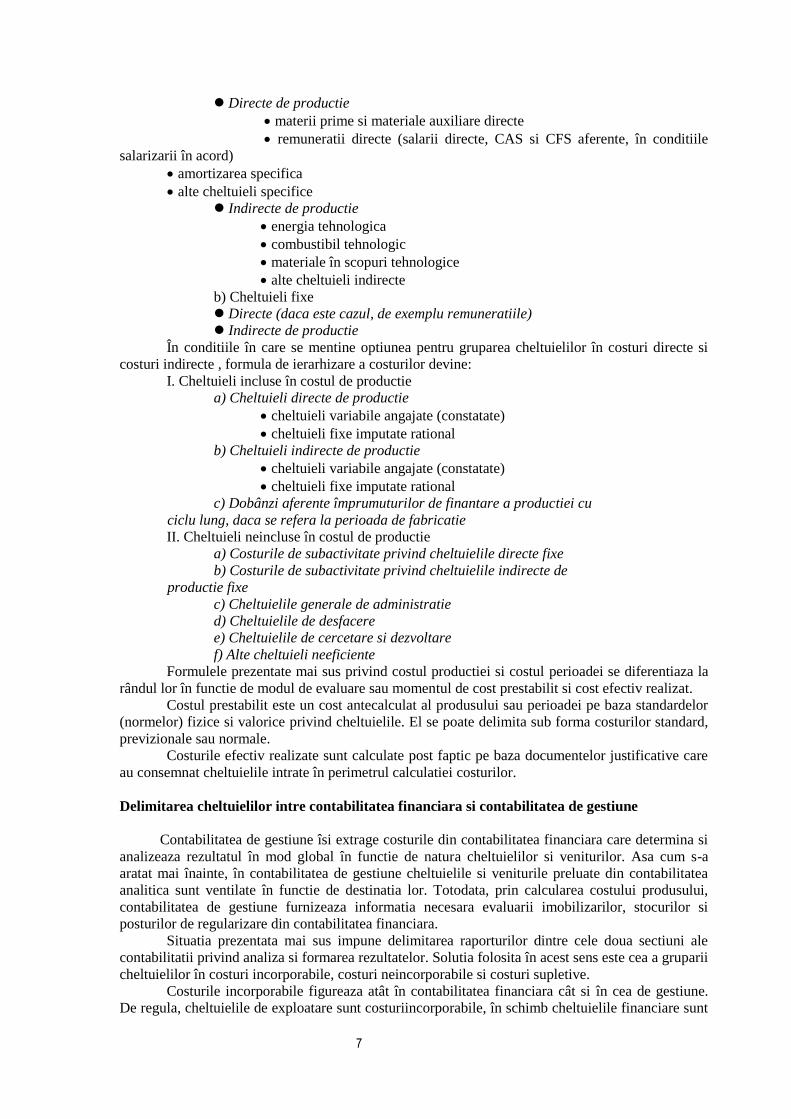

În conditiile în care se mentine optiunea pentru gruparea cheltuielilor în costuri directe si

costuri indirecte , formula de ierarhizare a costurilor devine:

I. Cheltuieli incluse în costul de productie

a) Cheltuieli directe de productie

cheltuieli variabile angajate (constatate)

cheltuieli fixe imputate rational

b) Cheltuieli indirecte de productie

cheltuieli variabile angajate (constatate)

cheltuieli fixe imputate rational

c) Dobânzi aferente împrumuturilor de finantare a productiei cu

ciclu lung, daca se refera la perioada de fabricatie

II. Cheltuieli neincluse în costul de productie

a) Costurile de subactivitate privind cheltuielile directe fixe

b) Costurile de subactivitate privind cheltuielile indirecte de

productie fixe

c) Cheltuielile generale de administratie

d) Cheltuielile de desfacere

e) Cheltuielile de cercetare si dezvoltare

f) Alte cheltuieli neeficiente

Formulele prezentate mai sus privind costul productiei si costul perioadei se diferentiaza la

rândul lor în functie de modul de evaluare sau momentul de cost prestabilit si cost efectiv realizat.

Costul prestabilit este un cost antecalculat al produsului sau perioadei pe baza standardelor

(normelor) fizice si valorice privind cheltuielile. El se poate delimita sub forma costurilor standard,

previzionale sau normale.

Costurile efectiv realizate sunt calculate post faptic pe baza documentelor justificative care

au consemnat cheltuielile intrate în perimetrul calculatiei costurilor.

Delimitarea cheltuielilor intre contabilitatea financiara si contabilitatea de gestiune

Contabilitatea de gestiune îsi extrage costurile din contabilitatea financiara care determina si

analizeaza rezultatul în mod global în functie de natura cheltuielilor si veniturilor. Asa cum s-a

aratat mai înainte, în contabilitatea de gestiune cheltuielile si veniturile preluate din contabilitatea

analitica sunt ventilate în functie de destinatia lor. Totodata, prin calcularea costului produsului,

contabilitatea de gestiune furnizeaza informatia necesara evaluarii imobilizarilor, stocurilor si

posturilor de regularizare din contabilitatea financiara.

Situatia prezentata mai sus impune delimitarea raporturilor dintre cele doua sectiuni ale

contabilitatii privind analiza si formarea rezultatelor. Solutia folosita în acest sens este cea a gruparii

cheltuielilor în costuri incorporabile, costuri neincorporabile si costuri supletive.

Costurile incorporabile figureaza atât în contabilitatea financiara cât si în cea de gestiune.

De regula, cheltuielile de exploatare sunt costuriincorporabile, în schimb cheltuielile financiare sunt

8

partial incorporabile, iar cheltuielile extraordinare, deoarece sunt în cea mai mare parte

independente de activitatea curenta, sunt costuri neincorporabile. De asemenea, anumite cheltuieli

de exploatare apreciate ca independente de costul de productie sunt expediate în categoria

cheltuielilor neincorporabile. De exemplu, provizioanele pentru deprecierea conturilor de creante -

clienti, pierderile din creante anulate etc.

Costurile neincorporabile, asa cum s-a aratat mai sus, nu formeaza obiectul înregistrarii si

analizei în contabilitatea de gestiune.

Costurile adaugate sau supletive - structura utilizata pentru a delimita cheltuielile

înregistrate în contabilitatea de gestiune, fara a se regasi în contabilitatea financiara. De exemplu,

remuneratia întreprinzatorului individual, dobânzile calculate pentru capitalul mediu imobilizat,

amortizarea suplimentara calculata pentru depasirea numarului de ore normale (stabilite potrivit

normelor de amortizare) de exploatare a mijloacelor fixe în procesul de productie etc.

Prezenta celor trei categorii de costuri impune urmatoarea articulare între rezultatul din

contabilitatea financiara si cel din contabilitatea de gestiune.

Rezultatul din contabilitatea financiara

( + ) Costurile neincorporabile

( ) Costurile supletive

( = ) Rezultatul din contabilitatea analitica

Întrucât în contabilitatea de gestiune nu exista produse care sa fie retinute ca venituri

financiare si venituri exceptionale si alte venituri, relatia de mai sus trebuie formulata astfel: Rezultatul din contabilitatea financiara

( + ) Costurile neincorporabile

( ) Costurile supletive

( ) Veniturile nerecunoscute de contabilitatea de gestiune

( = ) Rezultatul din contabilitatea analitica

Pentru contabilitatea de gestiune din România, care nu înregistreaza si calculeaza rezultatul

analitic, relatia de articulare la rezultatul calculat în contabilitatea financiara capata forma:

Rezultatul din contabilitatea financiara

( + ) Costurile neincorporabile

( ) Costurile supletive

( + ) Costurile din contabilitatea financiara

( = ) Venituri din contabilitatea financiara

sau Costurile din contabilitatea de gestiune

( + ) Costurile neincorporabile

( ) Costurile supletive

( = ) Cheltuieli din contabilitatea financiara

Fara ca modelele analitice de calcul al rezultatelor sa fie reglementate, în continuare, pe baza

literaturii de specialitate, sunt redate unele scheme ce pot fi folosite în acest sens.

Astfel, pentru întreprinderea producatoare, cu deosebire cea industriala, schema simplificata

a modelului de calcul al rezultatului analitic se prezinta astfel: Pretul de vânzare al produselor sau serviciilor vândute în cadrul perioadei

( ) Costul de productie al produselor vândute, din care

Costuri directe de productie (din care, pe

articole de calculatie)

Costuri indirecte de productie (din care, pe

articole de calculatie)

( = ) Marja bruta de productie

( ) Costul în afara productiei, din care

Costurile de desfacere (pe articole de calculatie)

Costurile generale de administratie (pe articole de calculatie)

Costurile financiare incluse în costul produsului

( = ) Rezultatul (profit sau pierdere) analitic pe produs sau servicii

9

Pentru întreprinderea comerciala, rezultatul analitic al marfurilor vândute se calculeaza pe

baza relatiei:

Venituri din vânzari

( ) Reduceri comerciale acordate

( ) Returnari de marfuri

( = ) Cifra de afaceri

( ) Costul bunurilor vândute, din care

Costul de cumparare al stocului de la începutul perioadei

+ Costul stocurilor cumparate

- Costul de cumparare al stocurilor de la începutul perioadei (cheltuieli privind

cumpararile)

= Costul bunurilor disponibile pentru vânzare

( = ) Marja bruta comerciala (profit brut din vânzari)

( ) Costuri de desfacere, din care

Costurile cu transportul

+ Costurile de ambalare

+ Remuneratii

+ Costurile cu asigurarile si protectia sociala

+ Costurile cu publicitatea si reclama comerciala

+ Costurile cu posta, telegraful, telefonul si telexul

+ Comisioanele pentru operatiile de vânzare

+ Alte costuri de desfacere

( ) Costuri generale de administratie, din care

Remuneratia personalului general de administratie

+ Amortizarea si chiriile mijloacelor fixe de interes general de administratie

+ Energie, combustibil si alte consumuri similare

+ Costuri administrativ - gospodaresti

+ Alte costuri generale de administratie

( = ) Profit sau pierdere din exploatare

5.Relatia de eficienta a contabilitatii de gestiune

Contabilitatea de gestiune este centrata pe determinarea costurilor si rezultatelor analitice.

Relatiile de calcul, implicit de eficienta, proprii sunt de forma:

a) rezultatul total ( R )

R = A - C

in care:

A - cifra de afaceri

C - costul total al produselor si serviciilor incluse în cifra de afaceri

A = qipi, i = 1, …, n

în care:

qi - cantitatea din produsul “i” vânduta;

pi - pretul de vânzare al produsului “i”.

C = qici i = 1,…, n

în care:

ci - costul produsului “i”, care poate fi complet, partial sau variabil, dupa

caz

În masura în care costul produsului nu este un cost complet, relatia de calcul al rezultatului

în contabilitatea de gestiune devine:

Rezultatul sub forma de marja bruta

R = qi (pi – ci)

Rezultatul sub forma de profit sau pierdere

R = qi (pi – ci) - Cp

în care:

10

Cp - costul perioadei

Pornind de la relatia privind marja bruta se poate aprecia ca activitatea este rentabila daca se

verifica inegalitatea,

qi (pi – ci) > Cp

Contabilitatea interna asigura si controlul de gestiune, relatia folosita în acest sens fiind de

forma:

R – R = (qi – qi) (ci – ci) – (Cp – Cp)

în care semnul indica marimea standard (normala).

6.Procedeele de calculatie a costurilor pe unitatea de produs

6.1. Diferentieri

Procedeul de calculatie reprezinta tehnicile de calcul cu ajutorul carora costurile evidentiate

pe feluri si locuri de costuri sunt delimitate si decontate fiecarui purtator de costuri.

Procedeele de calculatie se individualizeaza si opereaza an cadrul metodelor de calculatie.

Cu ajutorul lor se ventileaza si deconteaza costurile pe tot traseul (filiera) formarii costului

produselor. Obiectul calculatiei il constituie costurile directe si indirecte in raport cu purtatorul de

costuri, respectiv, costurile variabile si cele fixe in raport cu acelasi purtator.

Ca parti componente ale metodelor de calculatie a costurilor, procedeele de calculatie se

diferentiaza in raport de caracteristicile tehnice ale procesului de productie si repetabilitatea

produsului fabricat. Din acest punct de vedere se poate aprecia ca procedeul de calculatie este un

reflex in plan valoric al procedeului de productie.

6.2. Calculatia prin diviziune simpla

Acest procedeu se aplica in conditiile intreprinderilor cu productie omogena si are la baza

raportul dintre totalul costurilor de productie si cantitatea de productie obtinuta.

La rândul sau, procedeul diviziunii simple se aplica in doua variante: o singura treapta si

mai multe trepte.

6.2.1. Calculatia prin diviziune simpla in faza unica (o singura treapta)

Q

Ct cu =

unde:

cu reprezinta costul unitar al produsului ca purtator de costuri;

Ct – costul total al perioadei de calculatie;

Q – cantitatea de productie fabricata

6.2.2. Calculatia prin diviziune in trepte (mai multe trepte)

Exemplu, doua trepte: sectorul de productie si sectorul de desfacere

Productia

Costuri de productie 10 000 u.m.

Productia 1 000 buc.

Costuri de productie unitare pe buc. 10,00 u.m.

Desfacerea

Costuri de desfacere 4 000 u.m.

Desfacere 800 buc.

11

Costuri de desfacere unitare pe buc. 5,00 u.m.

Costuri complete unitare pe buc. 10,00 + 5,00 = 15,00 u.m.

6.3. Calculatia prin coeficienti de echivalenta

In cadrul acestui procedeu toate cheltuielile colectate pe locuri de costuri se repartizeaza pe

fiecare purtator de costuri prin intermediul unor coeficienti de echivalenta. Acestia reprezinta

raporturi cantitative stabilite intre produse in baza unor parametrii de referinta comuni cum sunt:

cantitatea de energie utilizata, cantitatea de materie prima utilizata, valoarea manoperei necesare,

pretul de vânzare etc.

6.3.1. Calculatia prin coeficienti de echivalenta simpli

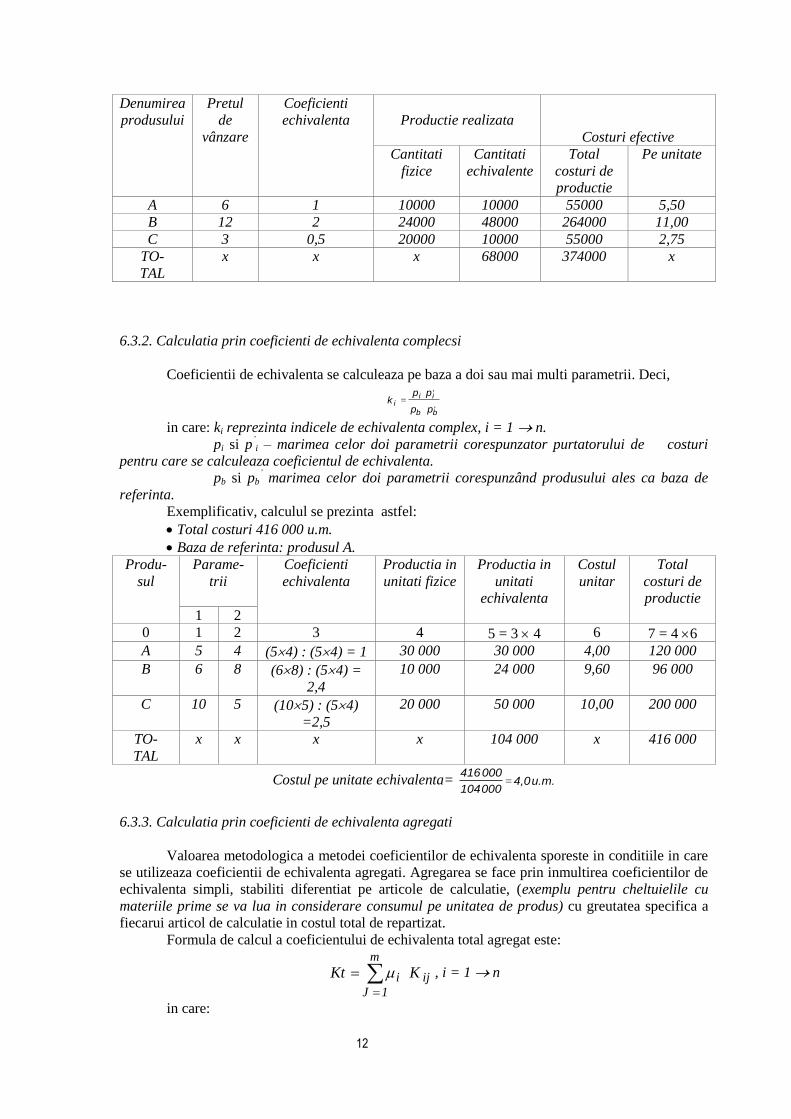

Coeficientii de echivalenta se calculeaza pe baza unui singur parametru de referinta,

exemplu consumul de materii prime, pretul de vânzare etc.

In continuare se prezinta modul de calcul al coeficientilor de echivalenta si utilizarea lor in

repartizarea costurilor indirecte, luându-se ca parametru pretul de vânzare. |n acest sens, se

presupun urmatoarele date:

productia fabricata, in cursul unei luni in cadrul unei sectii principale de productie,

evaluata la pretul de vânzare:

produsul A - 10 000 unitati, pretul de vânzare 6 u.m.;

produsul B - 24 000 unitati, pretul de vânzare 12 u.m.;

produsul C - 20 000 unitati, pretul de vânzare 3 u.m.;

totalul costurilor de productie efectuate in sectie este de 374 000 u.m..

In vederea stabilirii coeficientilor de echivalenta pentru fiecare produs se ia un produs

etalon (produsul A), al carui pret de vânzare este de 6 u.m., pentru care se stabileste coeficientul 1.

In raport cu acest coeficient se stabilesc coeficientii pentru celelalte produse, prin raportarea pretului

de vânzare al fiecarui produs la pretul de vânzare al produsului luat ca etalon. Coeficientii astfel

stabiliti sunt:

k1 (produs A) = 6/6 = 1;

k2 (produs B) = 12/6 = 2;

k3 (produs C) = 3/6 = 0,5;

Coeficientii de echivalenta se inmultesc cu cantitatile realizate pentru fiecare produs si se

obtine productia in unitati echivalente astfel:

produs A = 10 000 1 = 10 000 u.m.

produs B = 24 000 2 = 48 000 u.m.

produs C = 20 000 0,5 = 10 000 u.m.

Total productie in unitati echivalente = 68 000 u.m.

Prin raportarea totalului costurilor la productia obtinuta exprimata in unitati echivalente se

obtine costul pe unitatea echivalenta (Cue)

u.m. 5,50 000 68

000 374 Cue ==

Costul pe unitatea echivalenta se inmulteste cu cantitatile realizate din fiecare produs

exprimate in unitati echivalente si se obtin costurile totale aferente pentru fiecare produs. Daca

raportam aceste costuri la cantitatile realizate (exprimate in unitati fizice) pentru fiecare produs, se

obtin costurile efective pe unitatea de produs.

Pe baza datelor de mai sus, situatia se prezinta astfel:

Situatia de calculatie a costurilor pe baza coeficientilor de echivalenta

12

Denumirea

produsului

Pretul

de

vânzare

Coeficienti

echivalenta

Productie realizata

Costuri efective

Cantitati

fizice

Cantitati

echivalente

Total

costuri de

productie

Pe unitate

A 6 1 10000 10000 55000 5,50

B 12 2 24000 48000 264000 11,00

C 3 0,5 20000 10000 55000 2,75

TO-

TAL

x x x 68000 374000 x

6.3.2. Calculatia prin coeficienti de echivalenta complecsi

Coeficientii de echivalenta se calculeaza pe baza a doi sau mai multi parametrii. Deci,

,b b

,i i

ip p

pp k =

in care: ki reprezinta indicele de echivalenta complex, i = 1 n.

pi si p’i – marimea celor doi parametrii corespunzator purtatorului de costuri

pentru care se calculeaza coeficientul de echivalenta.

pb si pb’ marimea celor doi parametrii corespunzând produsului ales ca baza de

referinta.

Exemplificativ, calculul se prezinta astfel:

Total costuri 416 000 u.m.

Baza de referinta: produsul A.

Produ-

sul

Parame-

trii

Coeficienti

echivalenta

Productia in

unitati fizice

Productia in

unitati

echivalenta

Costul

unitar

Total

costuri de

productie

1 2

0 1 2 3 4 5 = 3 4 6 7 = 4 6

A 5 4 (54) : (54) = 1 30 000 30 000 4,00 120 000

B 6 8 (68) : (54) =

2,4

10 000 24 000 9,60 96 000

C 10 5 (105) : (54)

=2,5

20 000 50 000 10,00 200 000

TO-

TAL

x x x x 104 000 x 416 000

Costul pe unitate echivalenta= u.m. 4,0 000 104

000 416=

6.3.3. Calculatia prin coeficienti de echivalenta agregati

Valoarea metodologica a metodei coeficientilor de echivalenta sporeste in conditiile in care

se utilizeaza coeficientii de echivalenta agregati. Agregarea se face prin inmultirea coeficientilor de

echivalenta simpli, stabiliti diferentiat pe articole de calculatie, (exemplu pentru cheltuielile cu

materiile prime se va lua in considerare consumul pe unitatea de produs) cu greutatea specifica a

fiecarui articol de calculatie in costul total de repartizat.

Formula de calcul a coeficientului de echivalenta total agregat este:

ij

m

1 J

i K Kt

, i = 1 n

in care:

13

Kt reprezinta coeficientul de echivalenta total agregat,

i - greutatea specifica (ponderea) fiecarui articol de calculatie “i” in totalul costurilor;

Kij -coeficientul de echivalenta simplu pe fiecare articol de calculatie “i”

pentru fiecare produs “j”.

Coeficientul de echivalenta al fiecarui produs este egal cu i Kij.

Odata calculati coeficientii de echivalenta agregati, repartizarea costurilor in vederea

calcularii costului pe unitatea conventionala si pe fiecare produs se efectueaza potrivit metodologiei

coeficientilor de echivalenta simpli, ponderati mai inainte.

Exemplu

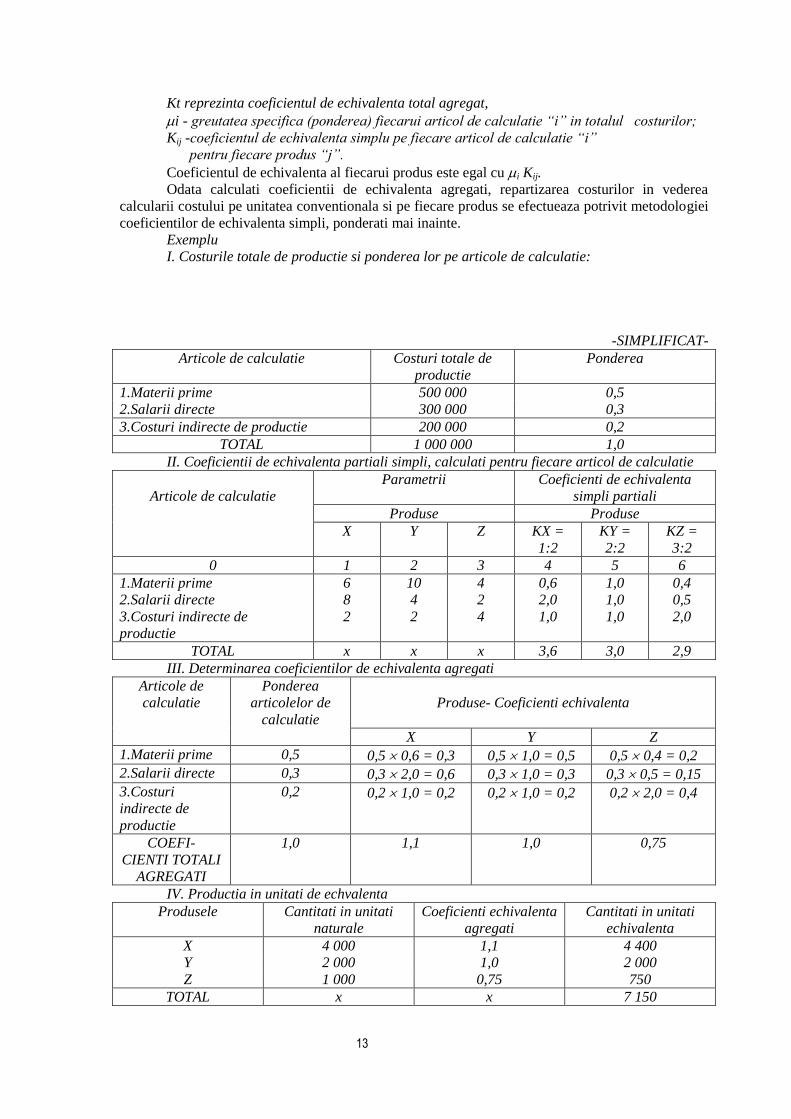

I. Costurile totale de productie si ponderea lor pe articole de calculatie:

-SIMPLIFICAT-

Articole de calculatie Costuri totale de

productie

Ponderea

1.Materii prime 500 000 0,5

2.Salarii directe 300 000 0,3

3.Costuri indirecte de productie 200 000 0,2

TOTAL 1 000 000 1,0

II. Coeficientii de echivalenta partiali simpli, calculati pentru fiecare articol de calculatie

Articole de calculatie

Parametrii Coeficienti de echivalenta

simpli partiali

Produse Produse

X Y Z KX =

1:2

KY =

2:2

KZ =

3:2

0 1 2 3 4 5 6

1.Materii prime 6 10 4 0,6 1,0 0,4

2.Salarii directe 8 4 2 2,0 1,0 0,5

3.Costuri indirecte de

productie

2 2 4 1,0 1,0 2,0

TOTAL x x x 3,6 3,0 2,9

III. Determinarea coeficientilor de echivalenta agregati

Articole de

calculatie

Ponderea

articolelor de

calculatie

Produse- Coeficienti echivalenta

X Y Z

1.Materii prime 0,5 0,5 0,6 = 0,3 0,5 1,0 = 0,5 0,5 0,4 = 0,2

2.Salarii directe 0,3 0,3 2,0 = 0,6 0,3 1,0 = 0,3 0,3 0,5 = 0,15

3.Costuri

indirecte de

productie

0,2 0,2 1,0 = 0,2 0,2 1,0 = 0,2 0,2 2,0 = 0,4

COEFI-

CIENTI TOTALI

AGREGATI

1,0 1,1 1,0 0,75

IV. Productia in unitati de echvalenta

Produsele Cantitati in unitati

naturale

Coeficienti echivalenta

agregati

Cantitati in unitati

echivalenta

X 4 000 1,1 4 400

Y 2 000 1,0 2 000

Z 1 000 0,75 750

TOTAL x x 7 150

14

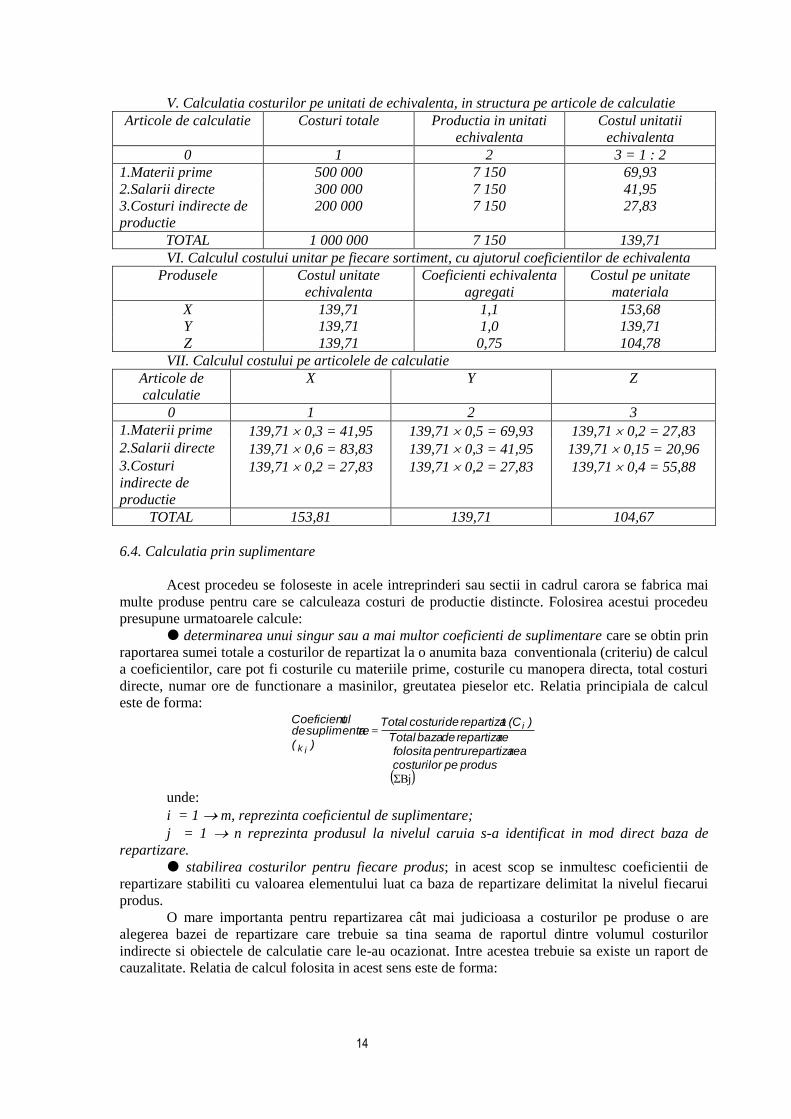

V. Calculatia costurilor pe unitati de echivalenta, in structura pe articole de calculatie

Articole de calculatie Costuri totale Productia in unitati

echivalenta

Costul unitatii

echivalenta

0 1 2 3 = 1 : 2

1.Materii prime 500 000 7 150 69,93

2.Salarii directe 300 000 7 150 41,95

3.Costuri indirecte de

productie

200 000 7 150 27,83

TOTAL 1 000 000 7 150 139,71

VI. Calculul costului unitar pe fiecare sortiment, cu ajutorul coeficientilor de echivalenta

Produsele Costul unitate

echivalenta

Coeficienti echivalenta

agregati

Costul pe unitate

materiala

X 139,71 1,1 153,68

Y 139,71 1,0 139,71

Z 139,71 0,75 104,78

VII. Calculul costului pe articolele de calculatie

Articole de

calculatie

X Y Z

0 1 2 3

1.Materii prime 139,71 0,3 = 41,95 139,71 0,5 = 69,93 139,71 0,2 = 27,83

2.Salarii directe 139,71 0,6 = 83,83 139,71 0,3 = 41,95 139,71 0,15 = 20,96

3.Costuri

indirecte de

productie

139,71 0,2 = 27,83 139,71 0,2 = 27,83 139,71 0,4 = 55,88

TOTAL 153,81 139,71 104,67

6.4. Calculatia prin suplimentare

Acest procedeu se foloseste in acele intreprinderi sau sectii in cadrul carora se fabrica mai

multe produse pentru care se calculeaza costuri de productie distincte. Folosirea acestui procedeu

presupune urmatoarele calcule:

determinarea unui singur sau a mai multor coeficienti de suplimentare care se obtin prin

raportarea sumei totale a costurilor de repartizat la o anumita baza conventionala (criteriu) de calcul

a coeficientilor, care pot fi costurile cu materiile prime, costurile cu manopera directa, total costuri

directe, numar ore de functionare a masinilor, greutatea pieselor etc. Relatia principiala de calcul

este de forma:

( )ΣBj

=

produs pe costurilor rea repartizapentru folosita re repartizade baza Total

)(C t repartizade costuri Total

)(resuplimenta de

ulCoeficienti

ik

unde:

i = 1 m, reprezinta coeficientul de suplimentare;

j = 1 n reprezinta produsul la nivelul caruia s-a identificat in mod direct baza de

repartizare.

stabilirea costurilor pentru fiecare produs; in acest scop se inmultesc coeficientii de

repartizare stabiliti cu valoarea elementului luat ca baza de repartizare delimitat la nivelul fiecarui

produs.

O mare importanta pentru repartizarea cât mai judicioasa a costurilor pe produse o are

alegerea bazei de repartizare care trebuie sa tina seama de raportul dintre volumul costurilor

indirecte si obiectele de calculatie care le-au ocazionat. Intre acestea trebuie sa existe un raport de

cauzalitate. Relatia de calcul folosita in acest sens este de forma:

15

)(Bprodus pe

delimitata costurilor are repartizade Baza

)(

re repartizadeulCoeficient

)(Garepartizat

costuride Cota

Jikij

×=

Un exemplu simplificat privind aplicarea procedeului suplimentarii pentru repartizarea

costurilor indirecte de productie, prin calcularea unui singur coeficient global sau unic se prezinta

astfel:

Totalul costurilor indirecte de productie colectate la sectia nr. 1 sunt de 600 000 u.m.;

procedeul de repartizare coeficienti de suplimentare. Baza de repartizare sunt salariile directe in

suma de 400 000 u.m., care pentru cele 3 produse fabricate in sectie se prezinta astfel: produsul A

150 000 u.m., produsul B 200 000 u.m., produsul C 50 000 u.m., deci total 400 000 u.m..

1,5 000 400

000 600

( re repartizade baza Total

)(C produc]ie de indirecte costuri Total

resuplimenta

de ulCoeficient i==

ΣBj)=

Cota de costuri indirecte pentru fiecare produs este calculata in tabelul urmator:

Situatia repartizarii cheltuielilor comune ale sectiei

Denumirea produsului Baza de repartizare

(BJ)

Coeficient de

repartizare (ki )

Costuri repartizate

(Gi)

A 150 000 1,5 225 000

B 200 000 1,5 300 000

C 50 000 1,5 75 000

TOTAL 400 000 x 600 000

Procedeul coeficientilor de suplimentare se poate aplica in doua variante:

a) procedeul coeficientului de suplimentare cumulativ. Consta in folosirea unei singure baze

implicit a unui singur coeficient pentru repartizarea tuturor structurilor de costuri asupra purtatorilor

de costuri.

La rândul sau acest procedeu se poate aplica prin suplimentare cumulativa fata de calculatia

pe locuri de costuri (coeficient global sau unic) si prin suplimentare cumulativa cu calculatia pe

locuri de costuri (coeficienti diferentiati sau multiplii).

b) procedeul coeficientilor de suplimentare selectivi. Se caracterizeaza prin utilizarea mai

multor baze de repartizare diferentiate pe categorii de costuri. De exemplu, costurile indirecte de

productie dependente de materiile prime se repartizeaza in functie de costurile cu materiile prime,

cele dependente de salariile indirecte se repartizeaza in raport de costurile cu salariile directe etc.

{i acest procedeu se poate aplica prin suplimentare selectiva fara calculatia pe locuri de

costuri (coeficienti analitici globali) si prin suplimentare selectiva cu calculatia pe locuri de costuri.

In continuare este prezentata exemplificativ metodologia de calcul proprie fiecarui

procedeu.

6.4.1. Calculatia prin suplimentare cumulativa fara calculatia pe locuri de costuri (coeficient

global)

I. Bazele sau marimile de referinta posibile

Cantitate Valori

Materii prime 100 Kg 10 000 u.m.

Salarii directe de productie 400 ore 8 000 u.m.

Costuri indirecte de productie x 2 000 u.m.

Costuri comune x 24 000 u.m.

16

TOTAL 44 000 u.m.

II. In mod alternativ sunt posibile mai multe procedee de suplimentare. Alegerea unuia sau

altuia depinde de proportionalitatea care sta la baza raportului dintre marimea (baza) de referinta

si costul repartizat.

a) Coeficienti de suplimentare valorici

suplimentare fata de materiile prime

u.m. 000 10

u.m. 000 24= 2,4 u.m. la 1 u.m. baza de referinta

suplimentare fata de salarii

u.m. 000 8

u.m. 000 24= 3,00 u.m. la 1 u.m. baza de referinta

suplimentare fata si la costul cu materiile prime plus salariile directe

u.m. 000 18

u.m. 000 24 = 1,3333 u.m. la 1 u.m. baza de referinta

suplimentare fata si la suma costurilor individuale directe (materii prime + salarii directe

+ costuri individuale speciale)

u.m. 000 20

u.m. 000 24=1.20 u.m. la 1 u.m. baza de referinta

b) Coeficienti de suplimentare cantitativ – cantitatea de materii prime

u.m./Kg 240 Kg100

u.m. 000 24=

c) Coeficienti de suplimentare de timp – pe ora salarii directe

u.m./or` 60 ore 400

u.m. 000 24=

III. Calculatia costurilor unei comenzi

1. Costuri directe

Materii prime de productie 800,00 u.m.

+ Salarii directe de productie 1 200,00 u.m.

+ Costuri speciale de fabricatie 210,00 u.m.

TOTAL 2 200,00 u.m.

2. Costuri (indirecte) de productie

a) aplicarea suplimentarii cantitative (suplimentare la cantitatea materialelor)

6 Kg 240,00 u.m./Kg = 1 440 ,000 u.m. costuri comune

Total costuri de productie = 2 200,00 u.m. + 1 440,00 u.m. = 3 640,00 u.m.

b) aplicarea coeficientilor de suplimentare valoric (fata de total costuri directe)

2 200,00 u.m. 1,3333 = 2 667,00 u.m.

Total costuri de productie = 2 200,00 u.m. + 2 667,00 u.m. = 4 867,00 u.m.

6.4.2. Calculatia prin suplimentare selectiva fara calculatia pe locuri de costuri (coeficienti

analitici)

I. Detalierea costurilor indirecte Costuri indirecte dependente de materiile prime 1 200 u.m. Costuri indirecte dependente de salariile directe 8 000 u.m. Costuri indirecte dependente de costurile speciale de

fabricatie

1 000 u.m.

Restul costurilor indirecte 3 000 u.m.

24 000 u.m.

II. Determinarea coeficientilor de suplimentare

a) fata de materii prime

120 100 u.m. 000 10

u.m. 000 12=× %

b) fata de salarii directe

17

100 100 u.m. 000 8

u.m. 000 8=× %

c) fata de costuri speciale de fabricatie

50 100 u.m. 000 2

u.m. 000 1=× %

d) fata de materii prime plus salarii directe

16,66 100 u.m. 000 18

u.m. 000 3=× %

e) fata de cantitatea de materii prime

u.m./Kg 120 Kg100

u.m. 000 12=

f) fata de orele functionare

u.m./ora 20 ore 400

u.m. 000 8=

III. Calculatia unei comenzi (valori individuale ca la 6.4.1.)

Materii prime de productie 800 u.m. 6 Kg

+ Costurile indirecte dependente de

materia prima 120 u.m. 6 Kg = 720 u.m.

= Costurile materiale 1 520 u.m.

+ Salarii directe de productie 1 200 u.m.

+ Costurile indirecte dependente de

fabricatie 1 200 u.m. 100 % = 1 200 u.m.

= Costuri de prelucrare (fabricatie) 2 400 u.m.

+ Restul costurilor indirecte

(1,666 fata de materiile prime plus

salariile directe)

( 800 + 1 200 ) 16,66 = 333,33

u.m.

+ Costurile speciale de fabricatie

(directe)

200 u.m.

+ Costurile indirecte dependente de

costurile speciale (individuale) (200 50 %) = 100 u.m.

= COSTURILE DE PRODUCTIE 4553,33 u.m. 4 553,33 u.m.

6.4.3. Calculatia prin suplimentare cumulativa pe locuri de costuri

Schema generala de calculatie Materii prime COSTURI DE

MATE-

RIALE

COSTURI DE

PRO-

DUCTIE

COSTURI

COMPLETE ALE

PRODUSELOR

VÂNDUTE

+ Costuri comune de materiale

Salarii directe loc de cost A

COSTURI DE

PRELU-

CRARE

+ Costuri comune de fabricatie loc

de cost Aa)

+ Salarii directe loc de cost B

+ Costuri comune de fabricatie loc

de cost Ba)

+ Salarii directe loc de cost C

+ Costuri comune de fabricatie loc

de cost Ca)

+ Costuri speciale directe

+ Costuri generale de administratie a)

COSTURI DE

ADMINIS-

TRATIE {I

DESFACE-

RE

+ Costuri de desfacere directe

+ Costuri de desfacere indirecte a)

a) Costurile finale ale locurilor: materii prime, productie, administratie si desfacere

6.4.4. Calculatia prin suplimentare cumulativa pe locuri de costuri

18

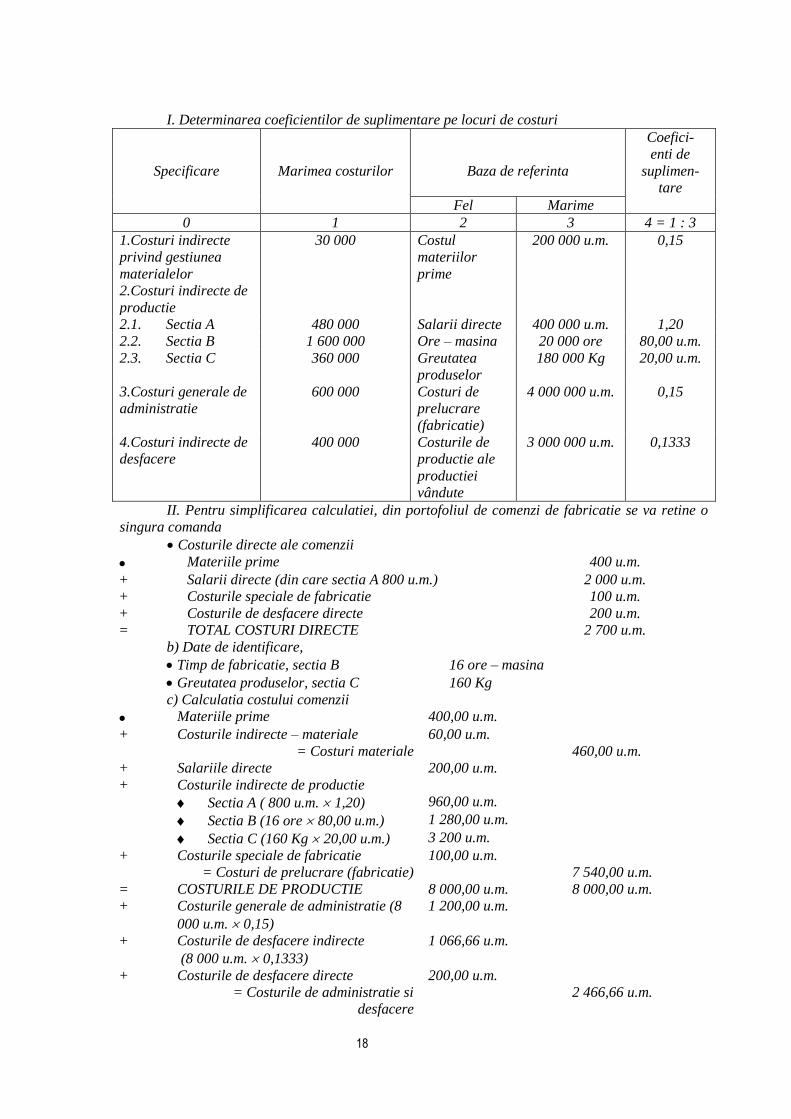

I. Determinarea coeficientilor de suplimentare pe locuri de costuri

Specificare

Marimea costurilor

Baza de referinta

Coefici-

enti de

suplimen-

tare

Fel Marime

0 1 2 3 4 = 1 : 3

1.Costuri indirecte

privind gestiunea

materialelor

30 000 Costul

materiilor

prime

200 000 u.m. 0,15

2.Costuri indirecte de

productie

2.1. Sectia A 480 000 Salarii directe 400 000 u.m. 1,20

2.2. Sectia B 1 600 000 Ore – masina 20 000 ore 80,00 u.m.

2.3. Sectia C 360 000 Greutatea

produselor

180 000 Kg 20,00 u.m.

3.Costuri generale de

administratie

600 000 Costuri de

prelucrare

(fabricatie)

4 000 000 u.m. 0,15

4.Costuri indirecte de

desfacere

400 000 Costurile de

productie ale

productiei

vândute

3 000 000 u.m. 0,1333

II. Pentru simplificarea calculatiei, din portofoliul de comenzi de fabricatie se va retine o

singura comanda

Costurile directe ale comenzii

Materiile prime 400 u.m.

+ Salarii directe (din care sectia A 800 u.m.) 2 000 u.m.

+ Costurile speciale de fabricatie 100 u.m.

+ Costurile de desfacere directe 200 u.m.

= TOTAL COSTURI DIRECTE 2 700 u.m.

b) Date de identificare,

Timp de fabricatie, sectia B 16 ore – masina

Greutatea produselor, sectia C 160 Kg

c) Calculatia costului comenzii

Materiile prime 400,00 u.m.

+ Costurile indirecte – materiale 60,00 u.m.

= Costuri materiale 460,00 u.m.

+ Salariile directe 200,00 u.m.

+ Costurile indirecte de productie

Sectia A ( 800 u.m. 1,20) 960,00 u.m.

Sectia B (16 ore 80,00 u.m.) 1 280,00 u.m.

Sectia C (160 Kg 20,00 u.m.) 3 200 u.m.

+ Costurile speciale de fabricatie 100,00 u.m.

= Costuri de prelucrare (fabricatie) 7 540,00 u.m.

= COSTURILE DE PRODUCTIE 8 000,00 u.m. 8 000,00 u.m.

+ Costurile generale de administratie (8

000 u.m. 0,15)

1 200,00 u.m.

+ Costurile de desfacere indirecte

(8 000 u.m. 0,1333)

1 066,66 u.m.

+ Costurile de desfacere directe 200,00 u.m.

= Costurile de administratie si

desfacere

2 466,66 u.m.

19

= COSTURILE COMUNE 10 466,00 u.m. 10 466,00 u.m.

6.4.5. Calculatia prin suplimentare selectiva cu calculatia costurilor pe locuri de costuri

Se caracterizeaza prin folosirea unor baze (marimi) de referinta, implicit calculatia unor

coeficienti de suplimentare diferentiati pe locuri de costuri, iar in cadrul locurilor diferentiati pe

feluri de costuri indirecte.

Exemplificativ, aplicarea procedeului se infaptuieste prin urmatoarele etape:

Determinarea coeficientilor selectivi pe locuri de costuri

Specificare Marimea

costurilor

Baza de referinta Coeficienti de

suplimentare

u.m. Fel Marime

0 1 2 3 4 = 1 : 3

1.Costuri indirecte

privind gestiunea

materialelor

1.1. Salarii 16 800 Timp de

productie

2 100 ore 16 800 : 2 100 = 8

u.m./ora

1.2. Materiale 5 000 Greutatea

materialelor

1 000 Kg 5 000 : 1 000 = 5 u.m./Kg

1.3. Alte costuri 6 000 Costul

materiilor

prime

200 000

u.m.

6 000 : 200 000 = 0,03

2.Costuri indirecte de

productie (Sectia A)

2.1. Salarii 21 000 Salarii directe 300 000

u.m.

21 000 : 300 000 = 0,07

0 1 2 3 4 = 1 : 3

2.2. Alte costuri 42 000 Timp de

productie

2 000 ore 42 000 : 2 000 = 20

u.m./ora

3.Costuri generale de

administratie

3.1. Salarii 6 200 Timp de

productie

2 100 ore 6 200 : 2 100 = 4 u.m./ora

3.2. Alte costuri 8 662 Cost de

productie

590 800

u.m.

8 662 : 590 800 u.m. =

0,015

4.Costuri indirecte de

desfacere

4.1. Salarii 6 200 Cost de

productie volum

de desfacere

620 000

u.m.

6 200 : 620 000 = 0,01

4.2. Alte costuri 5 000 Numar comenzi 40 5 000: 40 = 125 u.m./cd.

II. Calculatia unei comenzi

1. Marimi de referinta

Materii prime 3 000 u.m.

Salarii directe 5 000 u.m.

Greutatea materialelor 80 Kg

Timp de productie 65 ore

2. Calculatia

Materii prime 3 000 u.m.

+ Costuri indirecte materiale

Salarii

(8 u.m. 65 ore)

520 u.m.

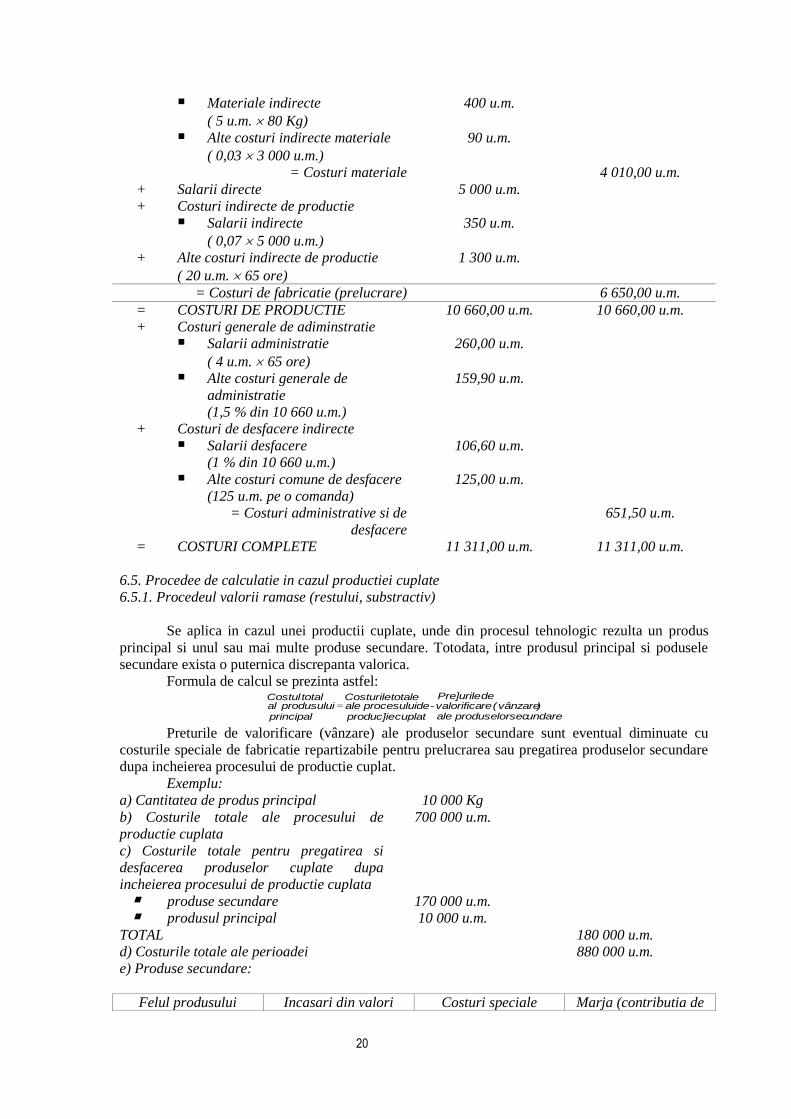

20

Materiale indirecte

( 5 u.m. 80 Kg)

400 u.m.

Alte costuri indirecte materiale

( 0,03 3 000 u.m.)

90 u.m.

= Costuri materiale 4 010,00 u.m.

+ Salarii directe 5 000 u.m.

+ Costuri indirecte de productie

Salarii indirecte

( 0,07 5 000 u.m.)

350 u.m.

+ Alte costuri indirecte de productie

( 20 u.m. 65 ore)

1 300 u.m.

= Costuri de fabricatie (prelucrare) 6 650,00 u.m.

= COSTURI DE PRODUCTIE 10 660,00 u.m. 10 660,00 u.m.

+ Costuri generale de adiminstratie

Salarii administratie

( 4 u.m. 65 ore)

260,00 u.m.

Alte costuri generale de

administratie

(1,5 % din 10 660 u.m.)

159,90 u.m.

+ Costuri de desfacere indirecte

Salarii desfacere

(1 % din 10 660 u.m.)

106,60 u.m.

Alte costuri comune de desfacere

(125 u.m. pe o comanda)

125,00 u.m.

= Costuri administrative si de

desfacere

651,50 u.m.

= COSTURI COMPLETE 11 311,00 u.m. 11 311,00 u.m.

6.5. Procedee de calculatie in cazul productiei cuplate

6.5.1. Procedeul valorii ramase (restului, substractiv)

Se aplica in cazul unei productii cuplate, unde din procesul tehnologic rezulta un produs

principal si unul sau mai multe produse secundare. Totodata, intre produsul principal si podusele

secundare exista o puternica discrepanta valorica.

Formula de calcul se prezinta astfel:

undaresecproduselor ale)vânzare( revalorifica

de Pre]urile -

cuplat produc]iede procesului ale

totale Costurile

principalprodusului al

total Costul=

Preturile de valorificare (vânzare) ale produselor secundare sunt eventual diminuate cu

costurile speciale de fabricatie repartizabile pentru prelucrarea sau pregatirea produselor secundare

dupa incheierea procesului de productie cuplat.

Exemplu:

a) Cantitatea de produs principal 10 000 Kg

b) Costurile totale ale procesului de

productie cuplata

700 000 u.m.

c) Costurile totale pentru pregatirea si

desfacerea produselor cuplate dupa

incheierea procesului de productie cuplata

produse secundare 170 000 u.m. produsul principal 10 000 u.m.

TOTAL 180 000 u.m.

d) Costurile totale ale perioadei 880 000 u.m.

e) Produse secundare:

Felul produsului Incasari din valori Costuri speciale Marja (contributia de

21

secundar fiecare acoperire)

A 200 000 30 000 170 000

B 50 000 20 000 30 000

C 40 000 15 000 25 000

D 60 000 25 000 35 000

E 70 000 80 000 10 000

TOTAL 420 000 170 000 250 000

f) Costurile ce revin din procesul de

productie al produsului principal cuplat

(700 000 – 250 000)

450 000 u.m. 45 u.m./Kg

g) Costurile ce revin produsului principal

dupa incheierea procesului cuplat

10 000 u.m. 1 leu/Kg

h) Costurile totale ce revin produsului

principal

(45 000 u.m. + 10 000 u.m.)

460 000 u.m. 46 u.m./Kg

i) Venituri din vânzarea produsului

principal

55 000 u.m. 55 u.m./Kg

j) Profit total 90 000 u.m. 9 u.m./Kg

6.5.2. Procedeul repartizarii

Domeniul de aplicare al acestui procedeu, il reprezinta productia unde rezulta mai multe

produse cuplate aproape identice ca valoare. In aceste conditii, repartizarea costurilor procesului de

productie cuplata se face dupa caz, in raport cu datele de piata (preturi, incasari), in raport cu

parametrii cantitativi sau dupa criterii tehnice (putere calorica , rezistenta la presiune etc).

Exemplul 1. Repartizarea in raport cu valoarea veniturilor realizate (cantitatea pretul).

Costurile totale ale procesului cuplat sunt de 2 701 u.m., in timpul perioadei.

Pro-

duse

Cantitati

vândute

Preturi de piata Venituri din vânzari Costurile de productie

unitare

u.m.

Cifre absolute

u.m.

% Total

u.m.

pe Kg

u.m.

1 271 3,65 989 33 691,33 3,29

2 293 3,35 982 32 2,95

3 197 2,85 561 18 486,18 2,47

4 169 2,20 372 12 342,12

5 96 1,65 158 5 135,05

TO-

TAL

1 026 x 3 062 100 2 701,00

Daca apar costuri speciale pentru diferitele produse cuplate, dupa inchiderea procesului

cuplat se procedeaza similar cu 6.3.1.

Exemplul 2. Repartizarea conform datelor tehnice (exemplu, puterea calorica in unitati

valorice)

Cocsificarea a 1 000 Kg antracit genereaza:

320 mc gaz cu 5 100 unitati calorice = 163 200 unitati calorice= 23 %

750 cocs cu 6 900 unitati calorice = 5 175 000 unitati calorice = 72 %

40 Kg pacura cu 9 000 unitati calorice = 360 000 unitati calorice=5 %

In raport cu aceste proportii vor fi repartizate toate costurile perioadei asupra produselor

cuplate in conformitate cu ponderea 23 %, 72 %, si 5 %.

6.6. Calculatia prin imputarea rationala a costurilor

22

In raport cu contributia costurilor la formarea valorii produsului, se disting costuri eficiente

si costuri neeficiente.

Costurile eficiente sunt cheltuieli care, in calitatea lor de efort consumat, dau valoare unui

produs si, in consecinta, formeaza costul produsului.

Costurile neeficiente reprezinta cheltuieli – pierderi determinate de esecurile tehnice sau de

neutilizare integrala a patrimoniului activitatii consumatoare de resurse si producatoare de rezultate.

Desi apriori au fost considerate costuri de productie, ulterior, devin costuri ale perioadei, fiind

decontate asupra rezultatului perioadei de referinta. Se precizeaza ca in marimea lor costurile de

subactivitate apar ca o disproportie intre costul calculat si valoarea bunului obtinut.

In raport de modul de imputare a costurilor angajate asupra costului produsului se disting

urmatoarele forme: costuri absorbante, costuri variabile si costuri rationale.

Costurile absorbante se caracterizeaza prin imputarea sau amortizarea tuturor cheltuielilor

angajate, in sensul perioadei de referinta, asupra purtatorului de costuri. Imputarea se face in mod

nemijlocit pentru costurile directe si prin repartizare pentru cele indirecte. Pe aceasta cale rezulta

costul complet sau comercial al produsului

Costurile variabile (direct – costing) se caracterizeaza prin delimitarea la nivelul fiecarui

purtator de valoare numai a costurilor variabile. Aceste costuri sunt considerate ca fiind ocazionate

direct de fabricarea fiecarui produs, lucrare sau serviciu. In schimb, costurile fixe sunt tratate drept

costuri de structura si exprima costul capacitatii intreprinderii de a produce si conduce. Ele sunt

acelea care variaza in functie de intervalul de timp in conditiile unor niveluri normale de utilizare a

capacitatii. In consecinta, aceasta categorie de cheltuieli nu se deconteaza la nivelul fiecarui purtator

de costuri, ci, in mod global, asupra venitului total obtinut din vânzari.

Costurile directe impun delimitarea in costul produsului numai a costurilor directe, toate

costurile indirecte sunt considerate costuri ale perioadei si afecteaza marja, respectiv diferenta dintre

pretul de vânzare si costul direct.

Gruparea costurilor in variabile si fixe conduce la problema imputarii rationale a costurilor

fixe. Desi volumul costurilor fixe ramâne constant, pe unitatea de produs se va diminua sau va

creste, pe masura ce va creste sau se va micsora volumul productiei, adica o relatie invers

proportionala.

Pentru a elimina incidenta variatiilor volumului de activitate, implicit a mentine constant

costul fix pe unitatea de produs, este necesara o imputare rationala, in functie de capacitatea

normala, a cheltuielilor fixe totale.

Imputarea rationala a costurilor impune, gruparea costurilor fixe in costuri de activitate si

costurile de subactivitate.

Costurile de activitate sunt costurile fixe recunoscute si absorbite de catre costul produsului.

Formula de calcul a marimii lor se prezinta astfel:

Capacitate

Activitate angajate

fixe Costuri activitate

de Costurile×=

Costurile de subactivitate sunt costurile fixe care nu se deconteaza asupra produsului. Ele se

calculeaza pe baza relatiei:

×=aCapacitate

aActivitate - 1 angajate

fixe Costuri atesubactivit

de Costuri

Daca se revine la normele contabile din România, in aplicarea metodelor de calculatie a

costurilor “este necesar sa se asigure determinarea costului subactivitatii care, de regula, nu se

include in costul produselor, ci se reflecta direct in rezultatul exercitiului”.

Problema costului subactivitatii vizeaza delimitarea si evaluarea cheltuielilor generate de

productia inferioara capacitatii normale. El se determina pe baza relatiei:

iactivitati al normalNivelul

iactivitati al realNivelul - 1 fixe

Cheltuieli = atiisubactivit

Costul

Pentru exemplificare, se presupune ca intreprinderea fabrica doua produse X si Y in

conditiile:

a) nivelul productiei normale:

produsul X = 100 unitati cantitative;

produsul Y = 80 unitati cantitative.

23

b) nivelul productiei reale:

produsul X = 80 unitati cantitative;

produsul Y = 64 unitati cantitative.

c) gradul de folosire a activitatii:

8,080 100

64 80 activitate de gradul =

+

+=

Calculatia costurilor pe cele doua produse:

Specificare Total X Y

1.Costuri variabile 2 400 900 1 500

2.Costuri fixe

2.1. Totale 1 200 450 750

2.2. Repartizarea in functie de

nivelul de folosire a

activitatii (1 200 0,8)

960 360 600

2.3. Costuri fixe de subactivitate 240 90 150

COST TOTAL (1 + 2.2) 3 360 1 260 2 100

3.Cantitatea de productie - 80 64

4.Costul unitar - 15,76 32,13

Repartizarea costurilor fixe pe cele doua produse s-a facut proportional cu costurile

variabile.

Remarca . In masura in care in calculatia costului este adoptata nomenclatura pe articole

de calculatie, solutia prezentata mai sus pentru repartizarea costurilor fixe poate fi adoptata si in

cazul repartizarii costurilor indirecte de productie, precum si a costurilor generale de administratie

si a costurilor de desfacere in situatia in care se includ in costul produsului. Totodata , este necesar

ca alaturi de costurile subactivitatii sa fie delimitate si “declasate”in costuri ale perioadei,

costurile ineficiente determinate de caderea calitativa a productiei (rebuturi), consumul nerational

al resurselor si alte cheltuieli.

Metoda imputarii rationale permite “netezirea”costului de productie in pofida variatiei

activitatii si independent de vointa administratorului de patrimoniu. Pentru exemplificare se

presupune ca pentru o activitate normala a intreprinderii corespunde o productie de 1 000 t din

produsul “A”. Cheltuielile variabile unitare sunt de 200 u.m., iar cheltuielile fixe totale sunt de 50

000 u.m. (50 u.m. pe produs). La sfârsitul exercitiului “N”productia reala este de 800 t, iar pentru

exercitiul “N+1”de 1 200 t.

Calculatia prin imputarea rationala se prezinta astfel:

PRODUCTIA ACTIVITATEA

NORMAL|

1 000 t

SUBACTIVITATE

800 t

SUPRAACTIVITATE

1 200 t

Costuri variabile

totale

200 000 160 000 240 000

Costuri fixe totale 50 000 50 000 50 000

Coeficient de IR 1,00 0,80 1,20

Costuri fixe

imputate

50 000 40 000 60 000

Cost productie total

IR

250 000 200 000 300 000

Cost productie

unitar IR

250 250 250

Costul de productie

unitar angajat

250,00 262,50 225,00

7.Procedee de repartizare a cheltuielilor indirecte

Problematica repartizarii cheltuielilor indirecte este similara cu cea prezentata mai inainte in

cazul calculatiei costurilor pe produs.

24

8.Metode de calculatie a costurilor

Metodele de calculatie a costurilor exprima modul de organizare a colectarii cheltuielilor de

productie in scopul determinarii costurilor pe produs. Pe aceasta cale se asigura corelarea pâna la

integrare a calculatiei pe feluri de costuri, locuri de costuri si purtatori de costuri.

Criteriul de baza in alegerea, iar pe aceasta baza delimitarea unei metode de calculatie a

costurilor este cel al caracteristicilor procesului tehnologic si tipul de productie.

Din punct de vedere tehnologic, procesul de productie poate fi simplu si complex. Simplu in

cazul in care produsul rezulta prin prelucrarea succesiva a materiei prime, complex atunci când

produsul este fabricat prin combinarea (asamblarea) partilor componente.

Tipul de productie vizeaza organizarea si repetabilitatea produselor fabricate. In acest sens

se disting urmatoarele procedee de fabricatie: productia de masa; productia de sorturi; productia de

serie; productia individuala si productia cuplata.

Productia de masa. Din aceleasi materii prime si materiale se realizeaza in aceleasi conditii

de constructie si combinatie, precum si in aceeasi succesiune tehnologica, prin repetare continua

cantitati mari ale acelorasi produse. In cazul extrem, ele sunt produse identice, deci produse

omogene. Exemplu, industria energetica, industria de asigurare a apei, industria chimica (productia

sodei calcinate, a acidului clorhidric sau sulfuric etc).

Productia de sorturi.Din materii prime initial identice se realizeaza prin variatii ale

succesiunii procesului tehnologic si/sau alte materiale consumabile, produse foarte asemanatoare.

Deosebirile constau in diferentierea unor parametrii ca lungime, latime, sau grosime si/sau grade

diferite de calitate. Prin variatiile intervenite in procesul de productie apar costurile de schimbare a

sortului, ca de exemplu pentru reorientarea, reprogramarea masinilor. Exemplu, productia de bere

sau productia de hârtie.

Productia de serie. Se caracterizeaza prin stabilitatea relativa a fabricarii unor produse ce se

executa pentru anumite cantitati denumite si loturi, precum si printr-o durata relativ mica a ciclului

de productie, prin specializarea locurilor de munca in efectuarea anumitor operatii de acelasi fel si

folosirea unui utilaj specializat paralel cu folosirea unui utilaj universal. In functie de cantitatile ce

se fabrica intr-un lot se distinge o productie de serie mica, mijlocie sau mare. Exemplu, productia de

serii mari (bunuri de consum, productia aparatelor de radio, televizoare, automobile) serii mici

(bunuri de investitii, exemplu constructia de aparate, constructia de masini si utilaje etc).

Productia individuala. Fiecare produs fabricat se deosebeste de celelalte, este unicat, o

individualitate. Nu este o productie pentru piata anonima ci o productie pe baza de comenzi.

Exemplu: productia mestesugareasca, constructia de masini si instalatii mari, constructii navale,

precum si cea mai mare parte a industriei constructiilor.

Productia cuplata. Dintr-o materie prima initiala, identica se nasc in cadrul unui proces de

productie unitar, in mod fortat, mai multe produse. Exemplu: la cocsificarea antracitului se obtin in

mod fortuit, alaturi de cocs si gaz, bitum, amoniac si benzol.

Intersectia dintre particularitatile tehnice si organizatorice ale productiei si metodele

calculatiei costurilor se realizeaza prin intermediul obiectului si unitatii de calculatie. Obiectul de

calculatie reprezinta structura tehnico – economica in raport cu care se sectorizeaza procesul de

productie in scopul conducerii lui din punct de vedere tehnic si valoric, iar pe aceasta baza calculatia

costurilor. In mod concret, obiectul de calculatie se poate identifica cu un anumit produs, lucrare,

serviciu, comanda, loturi de produse, operatie tehnologica, faza tehnologica, grup de masini etc. In

masura in care obiectul de calculatie nu se identifica cu produsul, el constituie o treapta

intermediara necesara gruparii costurilor in scopul delimitarii lor pe feluri de purtatori de valoare.

Etalonul natural, conventional, banesc sau munca folosit pentru masurarea si exprimarea

obiectului de calculatie formeaza unitatea de calculatie.

Corespunzator criteriului aratat mai sus s-au conturat, in principal, urmatoarele metode de

evidentasi calculatie ale costurilor: metoda globala, metoda pe comenzi si metoda pe faze.

Metoda globala se utilizeaza la intreprinderile monoproducatoare, unde din procesul de

productie rezulta un singur produs, o singura lucrare sau se presteaza un singur fel de serviciu. De

exemplu, intreprinderile producatoare de energie, de oxigen, de extractie a carbunelui, carierele

25

pentru substantele minerale solide, salinele cu extractie in solutie prin sonde, precum si unitatile

care fabrica produse cuplate din aceeasi materie prima.

In cadrul acestei metode costurile cu materiile prime si materialele directe, cele cu

remuneratiile directe, impozitele si contributiile asupra retributiilor, precum si alte costuri directe se

colecteaza si se calculeaza, dupa caz, pe fiecare produs sau global pe toate produsele cuplate,

rezultate simultan din aceeasi materie prima.

Costurile indirecte de productie ale sectiei si, daca este cazul, cele generale de administratie

sunt, mai intâi, colectate pe locuri de cheltuieli distincte, iar apoi repartizate pe produs.

Costul total al produsului (Cj), se determinape baza relatiei:

Cj = Dj + Kj, j = 1 n

unde Dj reprezinta costurile directe pentru produsul “j”, iar Kj cota de costuri indirecte repartizata.

Prin raportarea costului total (Cj) la cantitatea obtinuta din produsul in cauza se obtine costul efectiv

pe unitatea de masura.

In situatia obtinerii de produse cuplate, costurile se repartizeaza dupa caz pe feluri de

produse cu ajutorul coeficientilor de echivalenta sau procedeului valorii ramase.

Metoda pe comenzi se aplica in intreprinderile pluriproducatoare cu productie individuala si