Calculul Si a Impozitului Pe Profit. Repartizarea Profitului

6

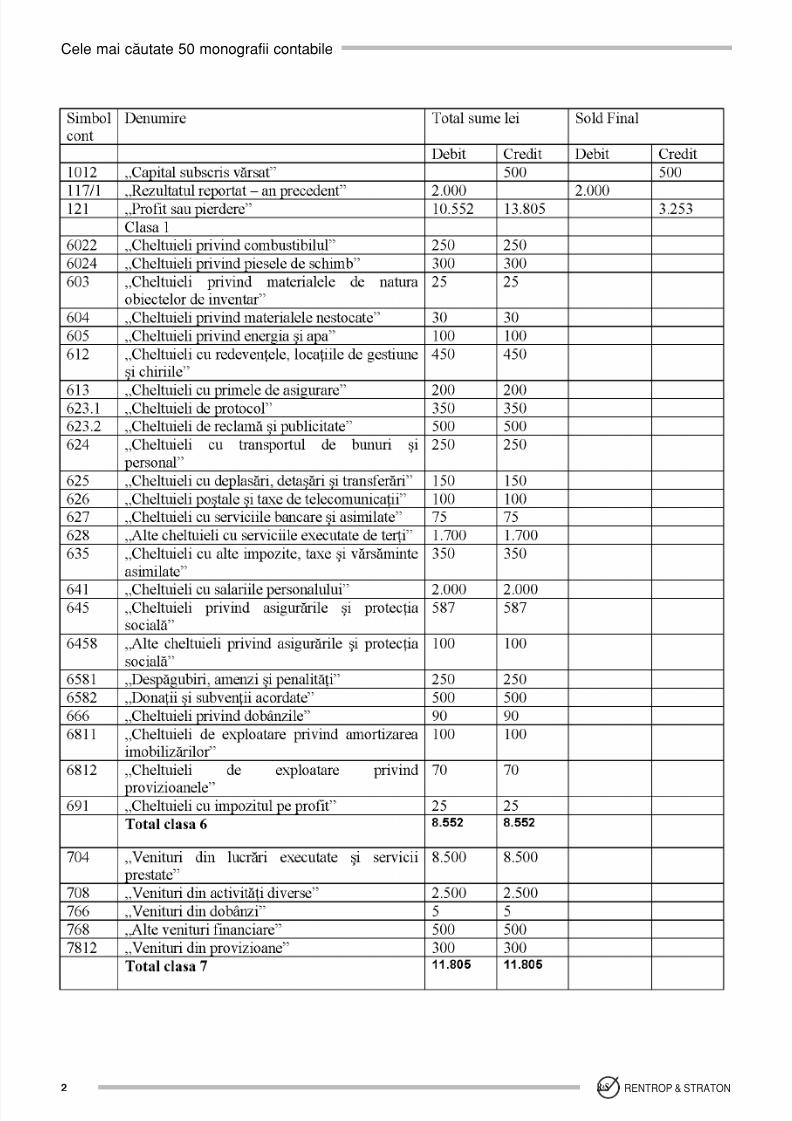

1 Cele mai c`utate 50 monografii contabile Revista Romån` de Monografii Contabile ● www.monografii.ro; www.contabilul.ro Profitul impozabil se calculeaz` ca diferen]` \ntre veniturile realizate din orice surs` [i cheltuielile efectuate \n scopul realiz`rii de venituri, dintr-un an fiscal, din care se scad veniturile neimpozabile [i la care se adaug` chel- tuielile nedeductibile. La stabilirea profitului impozabil se iau \n calcul [i alte elemente similare veniturilor [i cheltuielilor. Acte normative utilizate: ● Codul fiscal aprobat prin Legea nr. 571/2003, cu complet`rile [i modific`- rile ulterioare ● Normele metodologice de aplicare ale Codului fiscal ● Ordin nr. 1.752 din 17/11/2005 pentru aprobarea Reglement`rilor conta- bile conforme cu directivele europene, cu complet`rile [i modific`rile ul- terioare. S` presupunem c` la 31.12.2007, societatea „X“ dispune de urm`toarele informa]ii reprezentånd rulaje anuale la conturile de venituri [i cheltuieli [i solduri anuale la con- turile de capital propriu, rezultat reportat [i rezultat curent \nainte de impozitare. Preciz=ri ● Pierderea fiscal` a anului precedent este de 500 lei. ● |n contul 768 „Alte venituri financiare“ sunt \nregistrate dividendele \ncasate \n cursul anului 2007 \n valoare de 500 lei de la o societate la care societatea „X“ de]ine ac]iuni. ● Contul 7812 „Venituri din provizioane“ cuprinde: provizioane deductibile fiscal reluate la venituri \n valoare de 200 lei [i provizioane nedeductibile fiscal reluate la venituri \n valoare de 100 lei. ● Societatea are venituri neimpozabile de 600 lei (500 dividend + 100 venituri din provizioane nedeductibile fiscal). ● |n contul 625 s-au \nregistrat cheltuielile cu indemniza]iile de deplasare. Pentru aceste cheltuieli s-a urm`rit \nc` din momentul \nregistr`rii \ncadrarea lor pe cheltuieli deductibile numai \n limita a de 2,5 ori nivelul stabilit pentru institu]ii publice. ● Cheltuielile cu provizioanele au fost constituite pentru crean]e ne\ncasate. |n func]ie de condi]iile de deductibilitate impuse prin art. 22 alin. (1) lit. c) din Codul fiscal, \n anul 2007 din total provizioane constituite \n valoare de 70 lei, numai provizioanele \n va- loare de 50 lei reprezint` provizioane deductibile, iar restul provizioanelor de 20 lei reprezint` provizioane nedeductibile. ● Cheltuielile cu dobånzile sunt aferente unui contract de leasing financiar. ● Amortizarea fiscal` este de 80 lei. Exemplu Calculul [i \nregistrarea impozitului pe profit. Repartizarea profitului M o n o g r a f i i c o n t a b i l e expert contabil Monica Toma

-

Upload

anaida792000 -

Category

Documents

-

view

100 -

download

0

Transcript of Calculul Si a Impozitului Pe Profit. Repartizarea Profitului

5/17/2018 Calculul Si a Impozitului Pe Profit. Repartizarea Profitului - slidepdf.com

http://slidepdf.com/reader/full/calculul-si-a-impozitului-pe-profit-repartizarea-profitului-55b07dcb1fbb1 1/5

1

Cele mai c`utate 50 monografii contabile

Revista Romån` de Monografii Contabile ● www.monografii.ro; www.contabilul.ro

Profitul impozabil se calculeaz` ca diferen]` \ntre veniturile realizate dinorice surs` [i cheltuielile efectuate \n scopul realiz`rii de venituri, dintr-unan fiscal, din care se scad veniturile neimpozabile [i la care se adaug` chel-tuielile nedeductibile. La stabilirea profitului impozabil se iau \n calcul [ialte elemente similare veniturilor [i cheltuielilor.

Acte normative utilizate:● Codul fiscal aprobat prin Legea nr. 571/2003, cu complet`rile [i modific`-

rile ulterioare● Normele metodologice de aplicare ale Codului fiscal● Ordin nr. 1.752 din 17/11/2005 pentru aprobarea Reglement`rilor conta-

bile conforme cu directivele europene, cu complet`rile [i modific`rile ul-terioare.

S` presupunem c` la 31.12.2007, societatea „X“ dispune de urm`toarele informa]ii reprezentånd rulaje anuale la conturile de venituri [i cheltuieli [i solduri anuale la con- turile de capital propriu, rezultat reportat [i rezultat curent \nainte de impozitare.

Preciz=ri

● Pierderea fiscal` a anului precedent este de 500 lei.● |n contul 768 „Alte venituri financiare“ sunt \nregistrate dividendele \ncasate \n cursul

anului 2007 \n valoare de 500 lei de la o societate la care societatea „X“ de]ine ac]iuni.● Contul 7812 „Venituri din provizioane“ cuprinde: provizioane deductibile fiscal reluate

la venituri \n valoare de 200 lei [i provizioane nedeductibile fiscal reluate la venituri \nvaloare de 100 lei.

● Societatea are venituri neimpozabile de 600 lei (500 dividend + 100 venituri dinprovizioane nedeductibile fiscal).

● |n contul 625 s-au \nregistrat cheltuielile cu indemniza]iile de deplasare. Pentru acestecheltuieli s-a urm`rit \nc` din momentul \nregistr`rii \ncadrarea lor pe cheltuielideductibile numai \n limita a de 2,5 ori nivelul stabilit pentru institu]ii publice.

● Cheltuielile cu provizioanele au fost constituite pentru crean]e ne\ncasate. |n func]ie decondi]iile de deductibilitate impuse prin art. 22 alin. (1) lit. c) din Codul fiscal, \n anul2007 din total provizioane constituite \n valoare de 70 lei, numai provizioanele \n va-loare de 50 lei reprezint` provizioane deductibile, iar restul provizioanelor de 20 leireprezint` provizioane nedeductibile.

● Cheltuielile cu dobånzile sunt aferente unui contract de leasing financiar.● Amortizarea fiscal` este de 80 lei.

Exemplu

Calculul [i \nregistrarea

impozitului pe profit.

Repartizarea profitului

M

o

n

o

g

r

af

i

i

c

o

n

ta

b

i

l

e

expert contabil Monica Toma

5/17/2018 Calculul Si a Impozitului Pe Profit. Repartizarea Profitului - slidepdf.com

http://slidepdf.com/reader/full/calculul-si-a-impozitului-pe-profit-repartizarea-profitului-55b07dcb1fbb1 2/5

2 RENTROP & STRATONR&S

Cele mai c`utate 50 monografii contabile

5/17/2018 Calculul Si a Impozitului Pe Profit. Repartizarea Profitului - slidepdf.com

http://slidepdf.com/reader/full/calculul-si-a-impozitului-pe-profit-repartizarea-profitului-55b07dcb1fbb1 3/5

3

Cele mai c`utate 50 monografii contabile

Revista Romån` de Monografii Contabile ● www.monografii.ro; www.contabilul.ro

Calculul profitului contabil

Profitul contabil = Total venituri – Total cheltuieliProfitul contabil = 11.805 – 8.552 = 3.253

Calculul p`r]ii deductibile din cheltuielile care au deductibilitate limitat`

Calculul profitului impozabil [i al impozitului pe profit

5/17/2018 Calculul Si a Impozitului Pe Profit. Repartizarea Profitului - slidepdf.com

http://slidepdf.com/reader/full/calculul-si-a-impozitului-pe-profit-repartizarea-profitului-55b07dcb1fbb1 4/5

4 RENTROP & STRATONR&S

Cele mai c`utate 50 monografii contabile

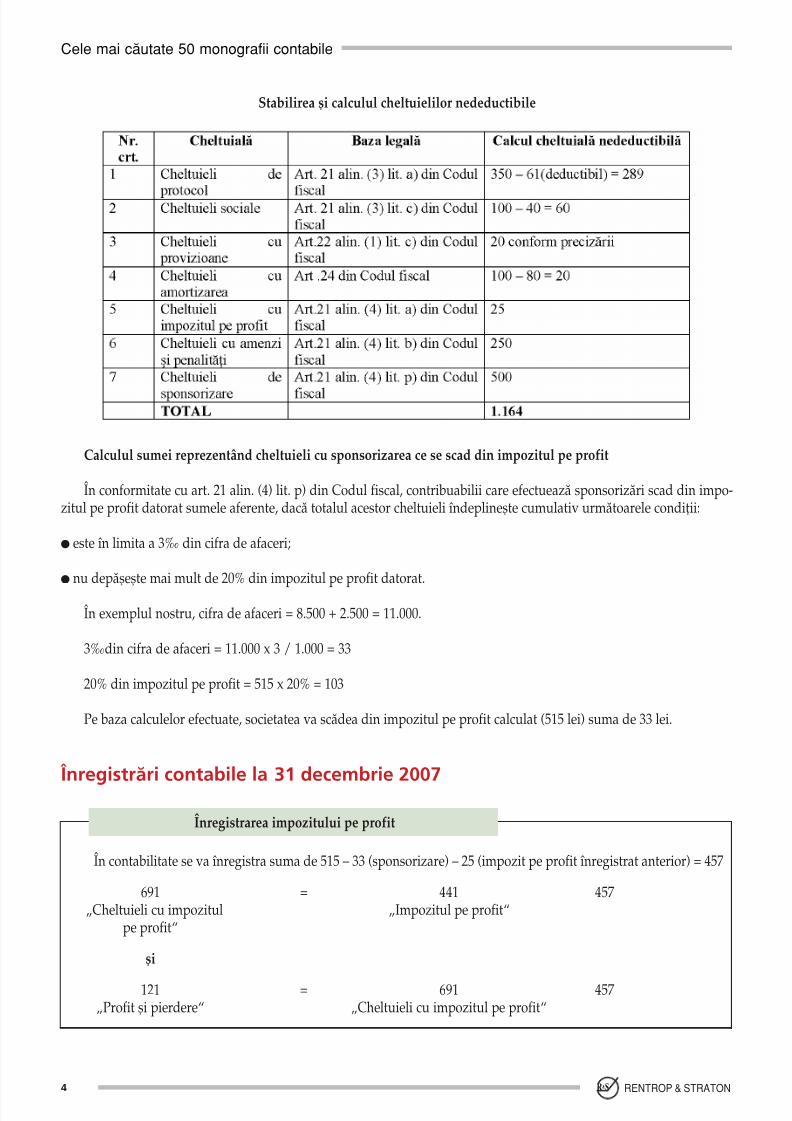

Stabilirea [i calculul cheltuielilor nedeductibile

Calculul sumei reprezentånd cheltuieli cu sponsorizarea ce se scad din impozitul pe profit

|n conformitate cu art. 21 alin. (4) lit. p) din Codul fiscal, contribuabilii care efectueaz` sponsoriz`ri scad din impo-zitul pe profit datorat sumele aferente, dac` totalul acestor cheltuieli \ndepline[te cumulativ urm`toarele condi]ii:

● este \n limita a 3‰ din cifra de afaceri;

● nu dep`[e[te mai mult de 20% din impozitul pe profit datorat.

|n exemplul nostru, cifra de afaceri = 8.500 + 2.500 = 11.000.

3‰din cifra de afaceri = 11.000 x 3 / 1.000 = 33

20% din impozitul pe profit = 515 x 20% = 103

Pe baza calculelor efectuate, societatea va sc`dea din impozitul pe profit calculat (515 lei) suma de 33 lei.

|nregistr=ri contabile la 31 decembrie 2007

|n contabilitate se va \nregistra suma de 515 – 33 (sponsorizare) – 25 (impozit pe profit \nregistrat anterior) = 457

691 = 441 457„Cheltuieli cu impozitul „Impozitul pe profit“

pe profit“

[i

121 = 691 457„Profit [i pierdere“ „Cheltuieli cu impozitul pe profit“

|nregistrarea impozitului pe profit

5/17/2018 Calculul Si a Impozitului Pe Profit. Repartizarea Profitului - slidepdf.com

http://slidepdf.com/reader/full/calculul-si-a-impozitului-pe-profit-repartizarea-profitului-55b07dcb1fbb1 5/5

5

Cele mai c`utate 50 monografii contabile

Revista Romån` de Monografii Contabile ● www.monografii.ro; www.contabilul.ro

117/2 = 117/1 2.000„Rezultatul reportat/an 2007“ „Rezultatul reportat/an precedent“

La calculul impozitului pe profit se recupereaz` pierderea fiscal`, dar \n contabilitate din profitul contabil se recu-pereaz` pierderea contabil`.

a) |nregistrarea recuper`rii pierderii contabile:

117/2 = 457 696„Rezultatul reportat/an 2007“ „Dividende de plat`“

b) |nregistrarea repartiz`rii profitului la dividende:

457 = 446 111„Dividende de plat`“ „Impozit pe dividende“

c) |nregistrarea impozitului pe dividende \n cota de 16%:

|nregistr=ri contabile efectuate la \nceputul anului 2008

|nregistrarea repartiz`rii profitului

Asocia]ii decid repartizarea profitului contabil r`mas dup` constituirea rezervelor legale, astfel:●

recuperarea pierderii contabile din anul precedent – 2000;● dividende – 696.

Dup` aprobarea situa]iilor financiare de c`tre AGA \n anul 2008, se fac urm`toarele \nregistr`ri:

129 = 1061 100„Repartizarea profitului“ „Rezerve legale“

|nregistrarea rezervelor legale:

121 = 129 100„Profit [i pierdere“ „Repartizarea profitului“

|nchiderea conturilor 129 [i 121:

Profit contabil r`mas nerepartizat = 3.253 – 457 (impozit pe profit) – 100 (rezerve) = 2.696

121 = 117/2 2.696„Profit [i pierdere“ „Rezultatul reportat/an 2007“

|nchiderea contului 121 prin 117: