![Tema 5. Invatarea Scolara[1]](https://static.fdocumente.com/doc/165x107/55cf9d54550346d033ad26d9/tema-5-invatarea-scolara1.jpg)

BFPC tema 5

10

V.TRANZACŢII BURISERE CU TITLURI FINANCIARE PRIMARE 1)Tranzacţii la vedere 2)Tehnica tranzacţiilor în marjă 3)Tehnica vânzărilor scurte 4)Tranzacţiile la termen 4.1.Tranzacţii la termen ferme 4.2.Tranzacţii la termen condiţionate 5)Formarea preţurilor pe piaţa la termen I.Tranzacții la vedere Tranzacţiile cu acţiuni şi obligaţiuni pot fi calificate drept tranzacţii cu titluri financ iare primare. Titlurile primare asigură mobilizarea resurselor financiare disponibile, dar dispersate, în economie, în calitate de capital social, când ne referim la acţiuni sau resurse financiare suplimentare pentru desfăşurare şi dezvoltare, când este vorba de obligaţiuni. Tranzacţiile la vedere, cunoscute şi sub denumirea de tranzacţii pe bani gheaţă (for cash), sunt acele operaţiuni bursiere, la care cumpărătorul trebuie să achite complet, cu resurse băneşti, titlurile pe care le-a achiziţionat, iar vânzătorul trebuie să deţină şi să predea cumpărătorului, concomitent cu achitarea, titlurile care fac obiectul tranzacţiei. Pe pieţele de tip american, există mai multe posibilităţi de lichidare a contractelor: 1. cu lichidare imediată (cash delivery), când executarea (livrarea/plata titlurilor) are loc chiar în ziua încheierii contractului bursier; 2. cu lichidare normală (regular settlement), când executarea efectivă a contractului se face după /într-un anumit număr de zile de la încheierea contractului; 3. cu lichidare pe bază de aranjament special, de regulă, prin înţelegerea părţilor, dar cu o livrare nu mai devreme de 60 de zile; 4. cu lichidare la emisiune (when issued), pentru titlurile financiare, care încă nu au fost emise, dar la care se cunoaşte data când va avea loc emisiunea. Pe pieţele de tip european, lichidarea contractului trebuie efectuată în decurs de maximum, trei zile, începând - fie din ziua tranzacţiei, fie din ziua următoare încheierii contractului la bursă. O categorie specială de tranzacţii la vedere o constituie ofertele publice secundare. Ofertele publice pot îmbrăca trei forme principale: 1. ofertă publică de cumpărare - când investitorul, care o iniţiază, doreşte să-şi cumpere un pachet de titluri; 2. ofertă publică de vînzare - când investitorul îşi face publică intenţia sa de vânzare de titluri; 3. ofertă publică de schimb - similară cu oferta publică de cumpărare, cu deosebirea că, în loc de a plăti cash titlurile solicitate, investitorul oferă alte titluri în schimb. Fiecare din aceste tipuri de oferte publice se caracterizează prin trei elemente: 1. preţul titlurilor care fac obiectul ofertei este ferm şi rămâne neschimbat pe durata ofertei; 2. cantitatea de titluri ce se doreşte cumpărată, vândută sau schimbată, în funcţie de tipul ofertei; 3. durata prestabilită de ofertă. Prin aceste oferte publice, se urmăreşte atingerea anumitor obiective, precum: 1. preluarea controlului asupra unei companii de către un anumit investitor; 2. obţinerea unei poziţii majoritare (când investitorul, care a făcut oferta publică, ajunge să deţină mai mult de jumătate din totalul drepturilor de vot). De regulă, aceste preluări prin oferte publice se fac pe cale amiabilă, însă există şi situaţii speciale, când avem de-a face cu oferte publice de cumpărare agresivă, prin care ofertantul doreşte, cu orice preţ, un anumit pachet de acţiuni (de control, majoritar sau nu).

-

Upload

iulia-radu -

Category

Documents

-

view

213 -

download

0

Transcript of BFPC tema 5

V.TRANZACŢII BURISERE CU TITLURI FINANCIARE PRIMARE1)Tranzacţii la vedere 2)Tehnica tranzacţiilor în marjă 3)Tehnica vânzărilor scurte 4)Tranzacţiile la termen 4.1.Tranzacţii la termen ferme 4.2.Tranzacţii la termen condiţionate 5)Formarea preţurilor pe piaţa la termen

I.Tranzacții la vedereTranzacţiile cu acţiuni şi obligaţiuni pot fi calificate drept tranzacţii cu titluri

financ iare primare. Titlurile primare asigură mobilizarea resurselor financiare disponibile, dar dispersate, în economie, în calitate de capital social, când ne referim la acţiuni sau resurse financiare suplimentare pentru desfăşurare şi dezvoltare, când este vorba de obligaţiuni.

Tranzacţiile la vedere, cunoscute şi sub denumirea de tranzacţii pe bani gheaţă (for cash), sunt acele operaţiuni bursiere, la care cumpărătorul trebuie să achite complet, cu resurse băneşti, titlurile pe care le-a achiziţionat, iar vânzătorul trebuie să deţină şi să predea cumpărătorului, concomitent cu achitarea, titlurile care fac obiectul tranzacţiei.

Pe pieţele de tip american, există mai multe posibilităţi de lichidare a contractelor:

1. cu lichidare imediată (cash delivery), când executarea (livrarea/plata titlurilor) are loc chiar în ziua încheierii contractului bursier;

2. cu lichidare normală (regular settlement), când executarea efectivă a contractului se face după /într-un anumit număr de zile de la încheierea contractului;

3. cu lichidare pe bază de aranjament special, de regulă, prin înţelegerea părţilor, dar cu o livrare nu mai devreme de 60 de zile;

4. cu lichidare la emisiune (when issued), pentru titlurile financiare, care încă nu au fost emise, dar la care se cunoaşte data când va avea loc emisiunea. Pe pieţele de tip european, lichidarea contractului trebuie efectuată în decurs de

maximum, trei zile, începând - fie din ziua tranzacţiei, fie din ziua următoare încheierii contractului la bursă.

O categorie specială de tranzacţii la vedere o constituie ofertele publice secundare. Ofertele publice pot îmbrăca trei forme principale:

1. ofertă publică de cumpărare - când investitorul, care o iniţiază, doreşte să-şi cumpere un pachet de titluri;

2. ofertă publică de vînzare - când investitorul îşi face publică intenţia sa de vânzare de titluri;

3. ofertă publică de schimb - similară cu oferta publică de cumpărare, cu deosebirea că, în loc de a plăti cash titlurile solicitate, investitorul oferă alte titluri în schimb.

Fiecare din aceste tipuri de oferte publice se caracterizează prin trei elemente:

1. preţul titlurilor care fac obiectul ofertei este ferm şi rămâne neschimbat pe durata ofertei;

2. cantitatea de titluri ce se doreşte cumpărată, vândută sau schimbată, în funcţie de tipul ofertei;

3. durata prestabilită de ofertă. Prin aceste oferte publice, se urmăreşte atingerea anumitor obiective, precum:

1. preluarea controlului asupra unei companii de către un anumit investitor; 2. obţinerea unei poziţii majoritare (când investitorul, care a făcut oferta publică,

ajunge să deţină mai mult de jumătate din totalul drepturilor de vot). De regulă, aceste preluări prin oferte publice se fac pe cale amiabilă, însă există şi

situaţii speciale, când avem de-a face cu oferte publice de cumpărare agresivă, prin care ofertantul doreşte, cu orice preţ, un anumit pachet de acţiuni (de control, majoritar sau nu). Pentru efectuarea acestor tranzacţii „for cash”, investitorul îşi deschide, la societatea de brokeraj, prin care operează, un cont de investiţii simplu sau cu plata cash. În cadrul acestora, se ţine evidenţa operaţiilor efectuate de investitor.

Conturile cu plată cash evidenţiază următoarele operaţiuni: 1)În credit:

Veniturile din vânzările titlurilor; Comisionul perceput de broker din vânzările titlurilor.*

2)În debit: Valoarea de piaţă a titlurilor cumpărate; Comisionul perceput de broker pentru cumpărarea titlurilor.*

În situaţia, în care clientul nu-şi respectă obligaţiunile asumate, brokerul va proceda la lichidarea poziţiei clientului său, după cum urmează:

1. prin vânzarea titlurilor - la valoarea lor de piaţă, din momentul, în care obligaţia scadentă de depunere a fondurilor nu a fost îndeplinită;

2. prin cumpărarea titlurilor de pe piaţă la cursul curent, în vederea lichidării poziţiei clientului, care nu a predat integral titlurile vândute. Orice diferenţă nefavorabilă rezultată din aceste operaţiuni este suportată de client.Mecanismul de derulare atât pentru pieţele americane, cât şi pentru cele europene,

este acelaşi, diferenţa constând în termenul stabilit pentru predarea sau plata titlurilor.

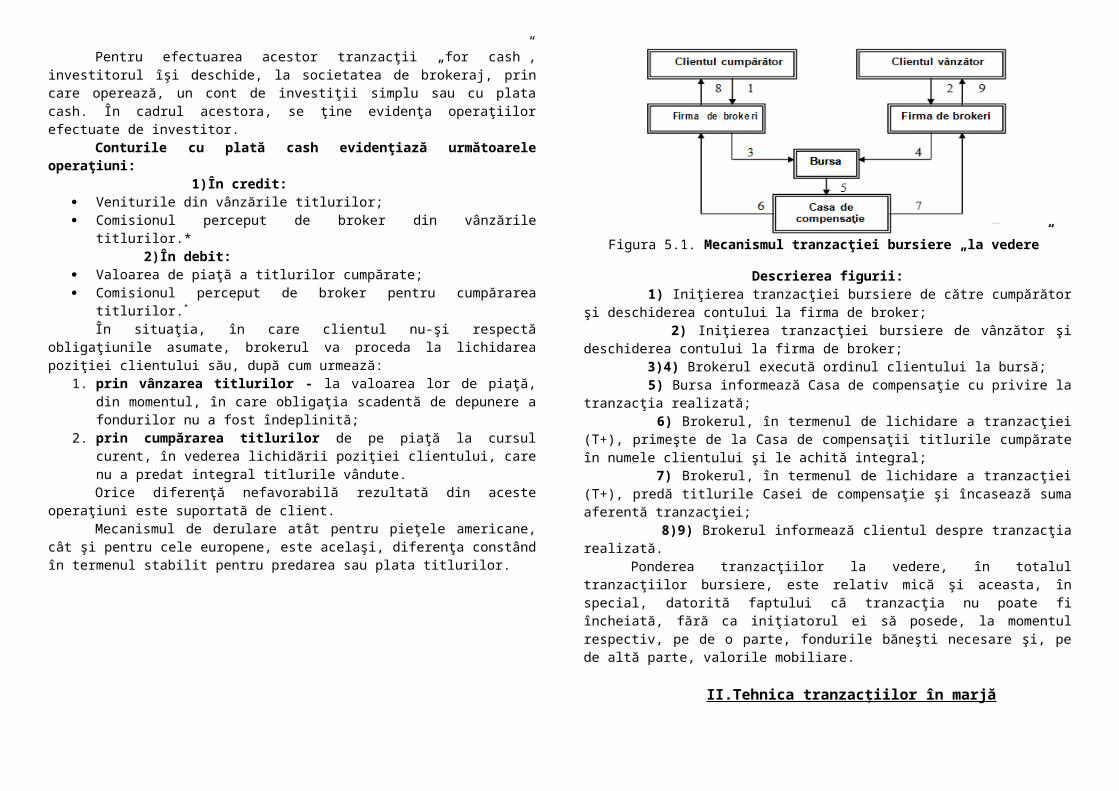

Figura 5.1. Mecanismul tranzacţiei bursiere „la vedere”

Descrierea figurii: 1) Iniţierea tranzacţiei bursiere de către cumpărător şi deschiderea contului la firma de broker; 2) Iniţierea tranzacţiei bursiere de vânzător şi deschiderea contului la firma de broker; 3)4) Brokerul execută ordinul clientului la bursă; 5) Bursa informează Casa de compensaţie cu privire la tranzacţia realizată; 6) Brokerul, în termenul de lichidare a tranzacţiei (T+), primeşte de la Casa de compensaţii titlurile cumpărate în numele clientului şi le achită integral; 7) Brokerul, în termenul de lichidare a tranzacţiei (T+), predă titlurile Casei de compensaţie şi încasează suma aferentă tranzacţiei; 8)9) Brokerul informează clientul despre tranzacţia realizată.

Ponderea tranzacţiilor la vedere, în totalul tranzacţiilor bursiere, este relativ mică şi aceasta, în special, datorită faptului că tranzacţia nu poate fi încheiată, fără ca iniţiatorul ei să posede, la momentul respectiv, pe de o parte, fondurile băneşti necesare şi, pe de altă parte, valorile mobiliare.

II.Tehnica tranzacțiilor în marjăTranzacţiile în marjă reprezintă cumpărarea titlurilor primare pe datorie, caz, în

care brokerul acordă clientului său un credit pentru realizarea plasamentului bursier.Aceste operaţiuni bursiere sunt cunoscute sub denumirea de tranzacţii în conturi

de siguranţă de tip „M”. Contul de siguranţă este deschis de broker, atunci, când clientul doreşte procurarea unui anumit număr de titluri, dar pentru care nu are suficiente resurse financiare disponibile. Suma depusă în cont de client este una de acoperire şi se numeşte „marjă”. Diferenţa dintre valoarea tranzacţiei de cumpărare şi marjă este acordată de către compania de brokeraj, pentru care clientul achită o dobândă. Titlurile procurate astfel sunt utilizate drept gaj până la stingerea obligaţiunilor clientului faţă de compania de brokeraj, iar valoarea acestora se actualizează zilnic prin prisma evoluţiei cursului de piaţă (marcarea la piaţă).

Prin tranzacţie în marjă, se creează o capacitate financiară suplimentară de finanţare pentru client. În funcţie de nivelul marjei, operatorul poate să câştige sau să piardă mai mult decât într-o tranzacţie cash, producându-se aşa-numitul efect de levier.

Efectul de levier exprimă creşterea ratei de remunerare a capitalurilor proprii, determinată de creşterea gradului de îndatorare. Efectul de levier este pus în evidenţă de reversul marjei.

L = 1 / m% : L exprimă efectul de levier; m% -marja din valoarea tranzacţiei pe care o deţine investitorul.Spre exemplu, dacă marja reprezintă 50% din valoarea tranzacţiei, investitorul

beneficiază de o capacitate dublă de finanţare.Tranzacţiilor în marjă le sunt specifice următoarele caracteristici:

1. Operaţiunea implică acordarea unui credit în bani sau unui împrumut de titluri; 2. Iniţierea tranzacţiei are loc prin depunerea, de către client, a unei sume

reprezentând marja iniţială, care constituie o imobilizare pe toată durata operaţiunii;

3. Brokerul, în calitate de creditor, solicită o garanţie ce constă în valorile mobiliare cumpărate;

4. Operaţiunea comportă un cost la nivelul ratei dobânzii aferente creditului, la care se adaugă şi rata dobânzii de refinanţare la care apelează brokerul;

5. Debitorul are posibilitatea să-şi diminueze datoria faţă de broker prin intermediul unor depuneri suplimentare în contul de siguranţă. În plus, dividendele încasate la acţiunile achiziţionate şi blocate în depozitul de garanţie constituit la broker diminuează datoria;

6. Titlurile care sunt blocate ca depozit de garanţie se actualizează zilnic prin prisma evoluţiei cursului de piaţă. Această operaţiune este denumită şi „marcarea la piaţă”.

Conturile în marjă evidenţiază următoarele operaţiuni: 1)În credit:

acoperirea adusă de client (marja); dividendele încasate la acţiunile păstrate la broker; veniturile din vânzările titlurilor.

2)În debit: valoarea de piaţă a titlurilor cumpărate; dobânda la creditul acordat de broker.

Funcţionarea contului în marjă, ca şi reglementările specifice acestui tip de tranzacţii, impune definirea unor elemente tehnice, cum sunt:

Marja iniţială, care este o mărime absolută, notată cu Mi, reprezintă suma de bani pe care clientul trebuie să o depună la broker în calitate de garanţie, înainte de plasarea ordinului de cumpărare şi executare a tranzacţiei. Marja iniţială se depune o singură dată şi se calculează după formula: Mi = Capitalul propriu al clientului la momentul 0 / Valoarea de piață a titlurilor la momentul 0

Marja permanentă sau de menţinere - în mărime relativă notată cu mp, reprezintă nivelul minim al capialului propriu al clientului, în raport cu valoarea de piaţă a titlurilor, ce trebuie, obligatoriu, păstrat pe întreaga perioadă în care clientul mai are o datorie faţă de compania de brokeri. Marja relativă permanentă se calculează după formula: Mp = Capitalul propriu al clientului la momentul / Valoarea de piață a titlurilor la momentul * 100%

Colateralul - contravaloarea titlurilor achiziţionate şi plasate la broker drept garanţie a creditului acordat;

Marja relativă curentă sau actuală, notată cu mc, reprezintă, în procente, rezultatul raportului dintre capitalul propriu al clientului la un moment dat(t1) şi valoarea de piaţă a titlurilor. Mc = Capitalul propriu al clientului la momentul1 / Valoarea de piață a titlurilor la momentul1 * 100%

Apelul în marjă – reprezintă o garanţie suplimentară solicitată de broker clientului, atunci când marja permanentă se reduce sub limita iniţială.

Brokerul este obligat să supravegheze zilnic evoluţia preţului de piaţă al titlurilor, comparativ cu preţul la care s-a executat ordinul de cumpărare al clientului, operaţiune numită marcare la piaţă, presupunând, de fapt, calcularea marjei relative curente sau absolute.

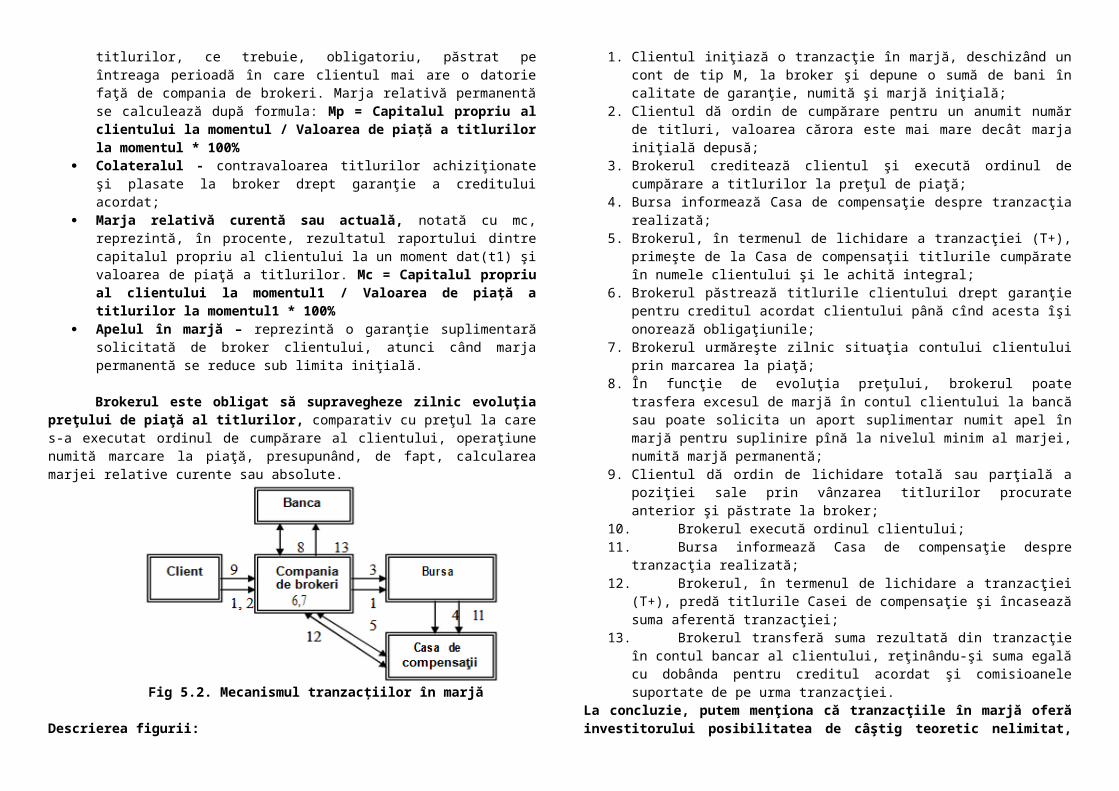

Fig 5.2. Mecanismul tranzacțiilor în marjă

Descrierea figurii:1. Clientul iniţiază o tranzacţie în marjă, deschizând un cont de tip M, la broker şi

depune o sumă de bani în calitate de garanţie, numită şi marjă iniţială; 2. Clientul dă ordin de cumpărare pentru un anumit număr de titluri, valoarea cărora

este mai mare decât marja iniţială depusă; 3. Brokerul creditează clientul şi execută ordinul de cumpărare a titlurilor la preţul

de piaţă; 4. Bursa informează Casa de compensaţie despre tranzacţia realizată; 5. Brokerul, în termenul de lichidare a tranzacţiei (T+), primeşte de la Casa de

compensaţii titlurile cumpărate în numele clientului şi le achită integral; 6. Brokerul păstrează titlurile clientului drept garanţie pentru creditul acordat

clientului până cînd acesta îşi onorează obligaţiunile; 7. Brokerul urmăreşte zilnic situaţia contului clientului prin marcarea la piaţă; 8. În funcţie de evoluţia preţului, brokerul poate trasfera excesul de marjă în contul

clientului la bancă sau poate solicita un aport suplimentar numit apel în marjă pentru suplinire pînă la nivelul minim al marjei, numită marjă permanentă;

9. Clientul dă ordin de lichidare totală sau parţială a poziţiei sale prin vânzarea titlurilor procurate anterior şi păstrate la broker;

10. Brokerul execută ordinul clientului; 11. Bursa informează Casa de compensaţie despre tranzacţia realizată; 12. Brokerul, în termenul de lichidare a tranzacţiei (T+), predă titlurile Casei de

compensaţie şi încasează suma aferentă tranzacţiei; 13. Brokerul transferă suma rezultată din tranzacţie în contul bancar al clientului,

reţinându-şi suma egală cu dobânda pentru creditul acordat şi comisioanele suportate de pe urma tranzacţiei.

La concluzie, putem menţiona că tranzacţiile în marjă oferă investitorului posibilitatea de câştig teoretic nelimitat, iar riscul la care se supune acesta se rezumă la pierderea sumei investite.

III.Tehnica vânzărilor scurteVânzările scurte sau tranzacţiile în contul de siguranţă de tip „V”(short sale) sunt

tranzacţii, în cadrul cărora, un speculator vinde valori mobiliare pe care nu le posedă la momentul tranzacţiei, dar le împrumută de la societatea de brokeraj, succedând restituirea acestora până la data stabilită.

Restituirea presupune cumpărarea valorilor respective la preţul pieţei de la data scadenţei împrumutului, preţ pe care investitorul îl estimează ca fiind mai mic decât cel de la momentul vânzării, diferenţa reprezentînd profitul său.

Profitul operaratorului reprezintă diferenţa dintre preţul de vânzare (mai mare) şi cel de cumpărare (mai mic) al valorilor mobiliare la data scadenţei împrumutului, iar pierderile, teoretic, sunt nelimitate (dacă ne gândim la faptul că preţul de cumpărare al valorilor, care trebuie restituite, poate fi oricît de mare).

Conturile în marjă (în cazul vânzărilor scurte) evidenţiază următoarele operaţiuni: 1)În credit:

marja iniţială depusă de client; valoarea de piaţă a titlurilor vândute la bursă la ordinul acestuia.

2)În debit: valoarea de piaţă a titlurilor cumpărate din ordinul clientului pentru acoperirea

poziţiei; prima pentru împrumutul titlurilor; eventualele dividende.

În perioda în care clientul este „descoperit”, are loc plata dividendelor, acestea revenind terţului care le-a cumpărat în bursă de la client, dar şi brokerului care a pus la dispoziţie titlurile vândute, acestea din urmă fiind suportate de client.

În cazul vânzărilor fără acoperire, ca şi în cazul tranzacţiilor în marjă, zilnic se realizează marcarea la piaţă, în ideea că titlurile împrumutate trebuie să fie acoperite/garantate tot timpul cu o sumă de bani mai mare dect valoarea curentă de piaţă, care să permită oricând lichidarea poziţiei fără pierderi pentru broker.

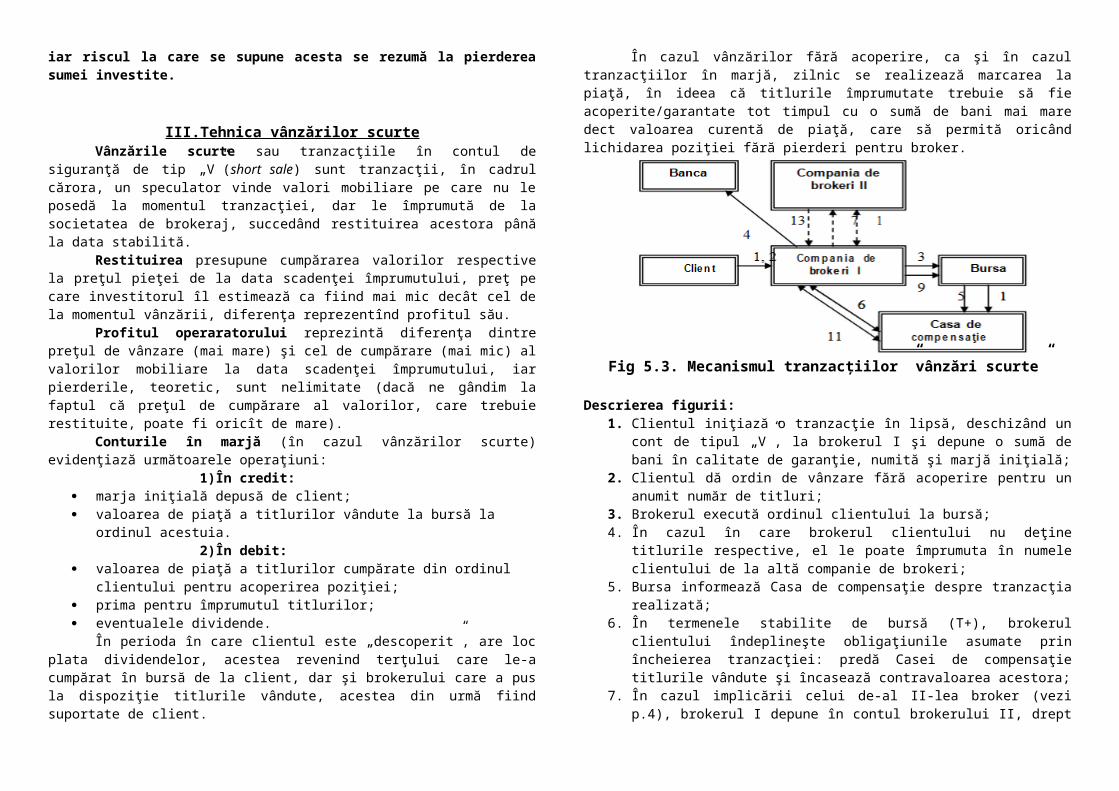

Fig 5.3. Mecanismul tranzacțiilor ”vânzări scurte”

Descrierea figurii:

1. Clientul iniţiază o tranzacţie în lipsă, deschizând un cont de tipul „V”, la brokerul I şi depune o sumă de bani în calitate de garanţie, numită şi marjă iniţială;

2. Clientul dă ordin de vânzare fără acoperire pentru un anumit număr de titluri; 3. Brokerul execută ordinul clientului la bursă; 4. În cazul în care brokerul clientului nu deţine titlurile respective, el le poate

împrumuta în numele clientului de la altă companie de brokeri; 5. Bursa informează Casa de compensaţie despre tranzacţia realizată; 6. În termenele stabilite de bursă (T+), brokerul clientului îndeplineşte obligaţiunile

asumate prin încheierea tranzacţiei: predă Casei de compensaţie titlurile vândute şi încasează contravaloarea acestora;

7. În cazul implicării celui de-al II-lea broker (vezi p.4), brokerul I depune în contul brokerului II, drept garanţie, contravaloarea titlurilor împrumutate şi vîndute;

8. Când clientul consideră că a avut loc o scădere suficientă a preţului (la care speră clientul în cazul iniţierii unei tranzacţii în lipsă), el ordonă brokerului să iniţieze tranzacţia de cumpărare pentru titlurile anterior împrumutate şi vândute;

9. Ordinul clientului este executat la bursă; 10. Bursa informează Casa de compensaţie despre tranzacţia realizată; 11. La termenul obişnuit de lichidare (T+), brokerul I achită valoarea tranzacţiei către

Casa de compensaţie şi ridică de la aceasta titlurile; 12. În cazul în care titlurile au fost împrumutate de la brokerul II (vezi p.4), ele sunt

restituite brokerului II, care returnează suma drept garanţie minus prima cuvenită pentru împrumutul titlurilor;

13. Brokerul transferă suma rezultată din tranzacţie în contul bancar al clientului reţinându-şi suma egală cu prima pentru pentru titlurile împrumutate şi comisioanele suportate pe urma tranzacţiei. În concluzie, putem menţiona că vânzările scurte sunt realizate, în special, în scop

speculativ, operatorii antincipând scăderile de preţ sau diferenţele de preţ în timp. Câştigurile mari, realizate din astfel de tranzacţii, sunt însoţite de riscuri teoretice nelimitate. În scopul protejării de riscurile provocate de tranzacţiile de tip „vânzări scurte”, investitorii apelează la diferite strategii de hedging prin intermediul produselor derivate.

IV.Tranzacțiile la termenTranzacţiile la termen (forward) reprezintă toate tranzacţiile cu valori mobiliare

încheiate pe pieţele bursiere care urmează a fi lichidate la o anumită scadenţă (1,3,6 luni, dar nu mai mult) la un preţ fixat (curs la termen). Cursul, scadenţa şi celelalte prevederi sunt stipulate în contractul la termen încheiat la momentul iniţierii tranzacţiei.

Tranzacţiile la termen cu titluri primare prin prisma modelului european, pot îmbrăca forma:

tranzacţiilor ferme; tranzacţiilor condiţionale.

4.1. Tranzacţii la termen ferme (contractul forward cu reglementare lunară) Tranzacţiile ferme se caracterizează prin faptul că presupun obligaţii definitive

pentru cele două părţi (vânzător şi cumpărător), începând cu momentul încheierii contractului, ceea ce poate fi amânat este numai momentul îndeplinirii acestor obligaţii.

Practic, îndeplinirea obligaţiunilor se poate face prin: executarea propriu-zisă a tranzacţiei; eglarea diferenţelor de curs; efectuarea unei operaţiuni de report.

1)Efectuarea propriu-zisă a tranzacţiei : Presupune ca, la termenul fixat (perioada viitoare de lichidare), cumpărătorul să preia titlurile şi să efectueze plata. 2)Reglarea diferenţelor de curs : Prezumă posibilitatea, pentru cumpărător, de a efectua o operaţiune de sens contrar, în ziua lichidării sau înainte, dar cu acelaşi termen de lichidare. În cazul acestor operaţiuni, cumpărarea la termen fermă este urmată de revânzarea lor, iar vânzarea de titluri la termen fermă este urmată de recuperarea lor. Aceste operaţiuni nu provoacă nicio mişcare în portofoliul de titluri şi ţin numai de modificarea de capital. 3)Operaţiunea de report : În cazul operaţiunilor reportate de la o lichidare la alta, operatorul continuă tranzacţia până când este satisfăcut de evoluţia cursului la care cotează titlurile respective.

Reportul se analizează de bursă ca o dublă operaţiune: operaţiune cu scadenţă şi lichidare în luna în curs; operaţiune cu scadenţă şi lichidare în luna următoare.

Derularea operaţiunii de report presupune găsirea, de către operatorul care-şi reportează poziţia de cumpărător, a unui deţinător de fonduri, care să accepte cumpărarea titlurilor la lichidare, cu angajamentul de a i le revinde la următoarea lichidare. Practic, investitorul face un împrumut de la reportor, pentru care plăteşte dobânda numită, de asemenea „report”.

Operaţiunile la termen de o lună se derulează analogic tranzacţiilor în marjă, pe baza unui depozit de garanţie.

Operaţiunile de report se fac la un curs de compensaţie, stabilit de bursă la nivelul cursului mediu al primei ore de tranzacţii din ziua de lichidare.

Experienţa ţărilor dezvoltate înregistrează chiar şi operaţiuni speculative pe piaţa cu reglementare lunară. Sensul acestora constând în faptul că vânzătorul nu deţine acţiunile tranzacţionate, iar cumpărătorul nu dispune de lichidităţile necesare pentru a efectua plata, însă are la dispoziţia sa o lună pentru a-şi regla conturile.

4.2.Tranzacții la termen condiționateTranzacţiile la termen condiţionate (facultative) reprezintă tranzacţii la termen

care oferă posibilitate cumpărătorului să opteze între două posibilităţi.Literatura de specialitate delimitează două mari categorii de tranzacţii condiţionate: tranzacţiile cu primă; tranzacţiile stellage (straddle).

Tranzacţiile cu primă sunt operaţiunile bursiere care oferă cumpărătorului posibiltatea, în schimbul unei prime achitate vânzătorului, de reziliere a contractului, dacă

realizarea acestuia îi aduce pierderi. Valoarea primei este stabilită de bursă, dar nu poate depăşi un anumit procent faţă de cursul titlului din momentul la care s-a încheiat contractul.

În forma lor clasică, tranzacţiile cu primă prezintă următoarele caracteristici:

Scadenţa tranzacţiei este fixă; Preţul tranzacţiei este determinat anticipat, fiind dat de cursul la termen prestabilit

pentru scadenţa aleasă; Cumpărătorul îşi asumă obligaţia de a plăti vânzătorului o primă la scadenţa

tranzacţiei; Prima reprezintă pierderea maximă pentru cumpărător în cazul renunţării la

contract; Tranzacţiile cu primă se încheie pentru o cantitate determinată de titluri (de

regulă, 100).Tranzacţiile cu primă pot avea un caracter speculativ sau pot constitui o modalitate

de protejare a investiţiei împotriva riscului de curs bursier.Tranzacţiile cu primă aduc profituri considerabile în situaţia pieţei perturbate.La scadenţă tranzacţiei cu primă, cumpărătorul poate opta pentru una din situaţiile

prezentate în continuare: I.Dacă cursul acţiunilor la data scadenţei(C) s-a plasat peste cel din contract(PE), atunci cumpărătorul execută contractul cumpărând valorile mobiliare la preţul de exerciţiu (cursul stabilit în contract) şi vânzându-le la cursul din ziua scadenţei.

R = N*(C-PE) II.Dacă cursul acţiunilor la data scadenţei(C) s-a plasat sub cel din contract(PE), atunci cumpărătorul abandonează executarea contractului, iar pierderea o constituie prima plătită.

R = N*(-P) III.Dacă cursul acţiunilor la data scadenţei(C) este egal cu cel din contract(PE) sau mai mic, dar se incadarează între preţul de exerciţiu şi piciorul primei (PP= PE-prima)atunci, cumpărătorul execută contractul cumpărând valorile mobiliare la preţul de exerciţiu şi vînzîndu-le la cursul din ziua scadenţei. Executarea contractului, în acest caz, implică pierderi, dar acestea sunt mai mici decât în cazul abandonării contractului.

R = N*(C-PE), < (-P)Graficul tranzacţiei cu primă privit din punctul ve vedere al cumpărătorului este

ilustrat în figura 5.4.

Opţiunile cumpărătorului prezentate anterior ne permit să deducem că câştigul cumpărătorului, în cazul tranzacţiilor cu primă, este unul nelimitat, iar pierderile limitându-se la marimea primei. Pentru vânzător, rezultatul operaţiunii este unul viceversa: I.Când cursul acţiunilor la data scadenţei(C) s-a plasat peste cel din contract(PE), atunci cumpărătorul execută contractul, iar vânzătorul cumpără titlurile la curs şi le vinde cumpărătorului la preţul de exerciţiu.

R = N*(PE-C) II.Dacă cursul acţiunilor la data scadenţei(C) s-a plasat sub cel din contract(PE) atunci, vânzătorul obţine profitul maxim, care constituie prima platită de cumpărător, deoarece cumpărătorul abandonează executarea contractului.

R = N*p III.Dacă cursul acţiunilor la data scadenţei(C) este egal cu cel din contract(PE) sau mai mic, dar se încadrează între preţul de exerciţiu şi piciorul primei (PP= PE-prima) atunci cumpărătorul execută contractul în vederea minimizării pierderilor, iar vânzătorul cumpără titlurile la curs şi le vinde cumpărătorului la preţul de exerciţiu, obţinînd un câştig, dar mai mic decât mărimea primei.

R = N*(PE-C), >pGraficul tranzacţiei cu primă privit din puncul de vedere al vânzătorului este ilustrat

în figura 5.5.

Stelajele sunt operaţiuni la termen, care combină caracteristicile tranzacţiilor ferme cu cele ale operaţiunilor condiţionate.

Cumpărătorul stelajului anticipează o puternică fluctuaţie a cursului titlurilor tranzacţionate, iar vânzătorul unui stelaj evaluează că, până la scadenţă, cursul valorilor mobiliare tranzacţionate va fi stabil.

Stelajul reprezintă o tranzacţie fermă, deoarece, la scadenţă, operatorul are obligaţia să execute contractul. Caracterul condiţionat al stelajului se manifestă prin faptul că operatorul, care a achiziţionat un stelaj, are dreptul ca, la scadenţă, să-şi stabilească poziţia în funcţie de evoluţia cursului, acesta poate ocupa poziţia de cumpărător la preţul cel mai mare prevăzut de stelaj (borna superioară) sau de vânzător la preţul cel mai mic stabilit de stelaj (borna inferioară).

Stelajul include în sine două cursuri, separate printr-un ecran. Limita inferioară şi cea superioară ale cursului sunt denumite borne ale stelajului(exemplu: 500/700).

Tranzacţia de stelaj se încheie pe termen de 6 luni.Stelajul este folosit şi ca modalitate de acoperire împotriva riscului de pierdere din

fluctuaţia cursului pentru valorile mobiliare deţinute în portofoliu.

La scadenţa tranzacţiei stelaj, cumpărătorul, în funcţie de evoluţia cursului, poate să se poziţioneze ca cumpărător sau vânzător al titlurilor care fac obiectul contractului: I.Dacă cursul la scadenţă (C) se va situa în afara bornei inferioare(BI), atunci cumpărătorul se declară vânzător şi vinde titlurile la borna inferioră, cumpărându-le la cursul din ziua scadenţei.

R = N*(BI - C) II.Dacă cursul la scadenţă (C) se va situa în afara bornei superioare(BS), atunci cumpărătorul se declară cumpărător, achiziţionănd titlurile la borna superioră şi vânzându-le la cursul din ziua scadenţei.

R = N*(C - BS) III. Dacă cursul la scadenţă (C) se va situa în centrul stelajului (CS = BS –BI / 2), atunci cumpărătorul cumpără 1/2 din titluri la BS și 1/2 din titluri la BI, înregistrând pieredere maximă.

R = 1/2 *N*(BI – BS)

(Vânzător)Stabilirea cursului între bornele stelajului va conduce la pierdere pentru

cumpărător şi câştig pentru vânzător astfel: I.Dacă cursul la scadenţă (C) se va situa în afara bornei inferioare(BI), atunci cumpărătorul se declară vânzător şi vinde titlurile, iar vânzătorul este obligat să le cumpere la borna inferioră şi poate să le vândă la cursul din ziua scadenţei.

R = N*(C – BI) II.Dacă cursul la scadenţă (C) se va situa în afara bornei superioare(BS), atunci cumpărătorul se declară cumpărător şi cumpără titlurile la borna superioră, iar vânzătorul este obligat să-i le vândă.

R = N*(BS – C) III.Dacă cursul la scadență se va situa în centrul stelajului (CS = BS – BI / 2), atunci cumpărătorul cumpără 1/2 din titluri la BS și vinde 1/2 la BI , înregistrând câștig maxim.

R = 1/2 *N*(BS - BI)

(Cumpărător)

V.Formarea prețurilor pe piața la termenPreţul pe piaţa la termen (cursul la termen) este cursul negociat pentru care

decontarea are loc la un termen convenit în viitor, la 1, 3, 6, 9, 12 luni. Cursul la termen, de regulă, diferă de cursul la vedere în funcţie de conjunctura pieţei, diferenţe care pot genera câştiguri sau pierderi pentru tranzacţiile care prevăd livrarea valorilor mobiliare şi primirea contravalorii lor pe bază de negociere pentru o operaţie la termen. Cursul la termen se stabileşte în ziua încheierii tranzacţiei ca un preţ preconizat să se realizeze. Fiind un preţ trecut în contract, el se respectă, indiferent de nivelul cursului zilei de lichidare.

Determinarea cursului la termen este privit prin prisma a două concepte: Ca efect al aşteptărilor viitoare ale participanţilor pieţei Forward, privitor la cursul

SPOT viitor, prin analizele efectuate; Ca preţ Forward bazat pe elemente de arbitraj – în baza legăturii tehnice dintre

cursul Forward şi SPOT şi rata dobânzii la depozite.Formula de calcul al preţului forward al acţiunilor este: F = S(1+Rd * t/365) F – prețul Forward S– prețul SPOT t – perioada de timp până la lichidarea contractului Forwart

Dacă pentru o acţiune sunt achitate dividende în timpul contractului Forward, atunci preţul contractului trebuie corijat cu mărimea dividendului, deoarece cumpărătorul unui contract nu beneficiază de dividende pe parcursul duratei contractului.

În cazul când dividendele sunt plătite în momentul lichidării contractului forward, atunci formula (5.2) va lua următoarea formă (în cazul utilizării dividendului ca mărime absolută):

F = S(1+Rd * t/365) – DivSau, dacă utilizăm rata procentuală a dividendului, formula va fi: F = S(1+(Rd-d)* t/365) d – rata procentuală a dividentelor pentru un an

În caz că dividendul va fi plătit, într-un moment, pe parcursul valabilităţii contractului. Atunci, cumpărătorul contractului pierde nu numai dividendul, dar şi venitul din reinvestirea lui până la momentul lichidării contractului. În acest caz: F = S(1+Rd2 * t2/365)-Div(1+Rd2,1 * t2-t1/365) Rd2 indică rata la depozitele bancare pentru perioada t2; Rd2,1 – rata la depozite bancare pentru perioada t2-t1.

Putem concluziona că preţul Forward pentru un anumit contract este preţul de livrare care face ca valoarea contractului să fie zero. Astfel se deduce că preţul Forward şi preţul de livrare sunt egale în momentul iniţierii contractului Forward.

Pe durata de viaţă a contractului Forwar preţul acestuia este posibil să se schimbe, în timp ce preţul de livrare va rămâne acelaşi, iar, în general, preţul Forward, la un anumit moment, variază în funcţie de scadenţa contractului în cauză.