Analiza Si Proiectarea Sistemului Informational privind evidenta intro gradina zoologica

65

UNIVERSITATEA DE VEST TIMIȘOARA FACULTATEA DE ECONOMIE ȘI DE ADINISTRARE A AFACERILOR SECȚIA: INFORMATICĂ-ECONOMICĂ PROIECT INFORMATIC Autor: Iohana-Violeta LĂDARU

-

Upload

bogdanellu-srl -

Category

Documents

-

view

84 -

download

5

description

Analiza Si Proiectarea Sistemului Informational privind evidenta intro gradina zoologica

Transcript of Analiza Si Proiectarea Sistemului Informational privind evidenta intro gradina zoologica

UNIVERSITATEA DE VEST TIMIȘOARA

FACULTATEA DE ECONOMIE ȘI DE ADINISTRARE A AFACERILOR

SECȚIA: INFORMATICĂ-ECONOMICĂ

PROIECT INFORMATIC

Autor: Iohana-Violeta LĂDARU

2012/2013

UNIVERSITATEA DE VEST TIMIȘOARA

FACULTATEA DE ECONOMIE ȘI DE ADINISTRARE A AFACERILOR

SECȚIA: INFORMATICĂ-ECONOMICĂ

Tema nr: 20ANALIZA ȘI PROIECTAREA SISTEMULUI INFORMATIC PRIVIND CALCULUL ȘI EVIDENȚA TVA – ÎNTOCMIREA JURNALULUI DE

VÂNZĂRI ȘI CUMPĂRĂRI

Autor: Iohana - Violeta LĂDARU

2012/2013

Cuprins:1 CAP. I ANALIZA ȘI MODELAREA SISTEMULUI INFORMAȚIONAL EXISTENT 31.1 Prezentarea generală a S.C. Compania Națională de Autostrăzi și Drumuri Naționale din România ‟C.N.A.D.N.R.” S.A. 31.2 Analiza structurii organizatorice 51.2.1 Prezentarea organigramei 51.2.2 Analiza critică a structurii organizatorice 71.3 Descrierea structurii funcționale 81.3.1 Diagrama relaților funcțiionale 81.3.2 Descrierea relațiilor funcționale 91.4 Prezentarea legislației în domeniu 101.5 Analiza sistemului informatic la S.C.: Compania Națională de Autostrăzi și Drumuri Naționale din România ‟C.N.A.D.N.R.” S.A 111.5.1 Arhitectura rețelei de calculatoare 121.5.2 Arhitectura rețelei de calculatoare 121.6 Analiza documentelor 131.6.1 Inventarul documentelor 13INVENTARUL DOCUMENTELOR 14Utilizate în activitatea calculului și evidenței TVA-ului – întocmirea jurnalului de vânzări și cumpărări

141.6.2 Evaluarea documentelor 141.7 Descrierea fluxurilor și circuitelor informaționale 461.7.1 Prezentarea flowchart-ului 461.7.2 Descrierea flowchart-ului 46

1 CAP. I ANALIZA I MODELAREA SISTEMULUI INFORMA IONAL Ș ȚEXISTENT

1.1 Prezentarea generală a S.C. Compania Na ională de Autostrăzi i Drumuriț ș Na ionale din România C.N.A.D.N.R.” S.A.ț ‟

Denumire: Compania Națională de Autostrăzi și Drumuri Naționale din România ‟C.N.A.D.N.R.” S.A.Data înființării: 15.01.2004Cod fiscal: 16054368Nr. Reg. Com: 140/552/15.01.2004Domeniu de activitate: controlul activităților economiceSediul central: Municipiul București. Bd. DinicuGolescu, nr. 38, sector 1

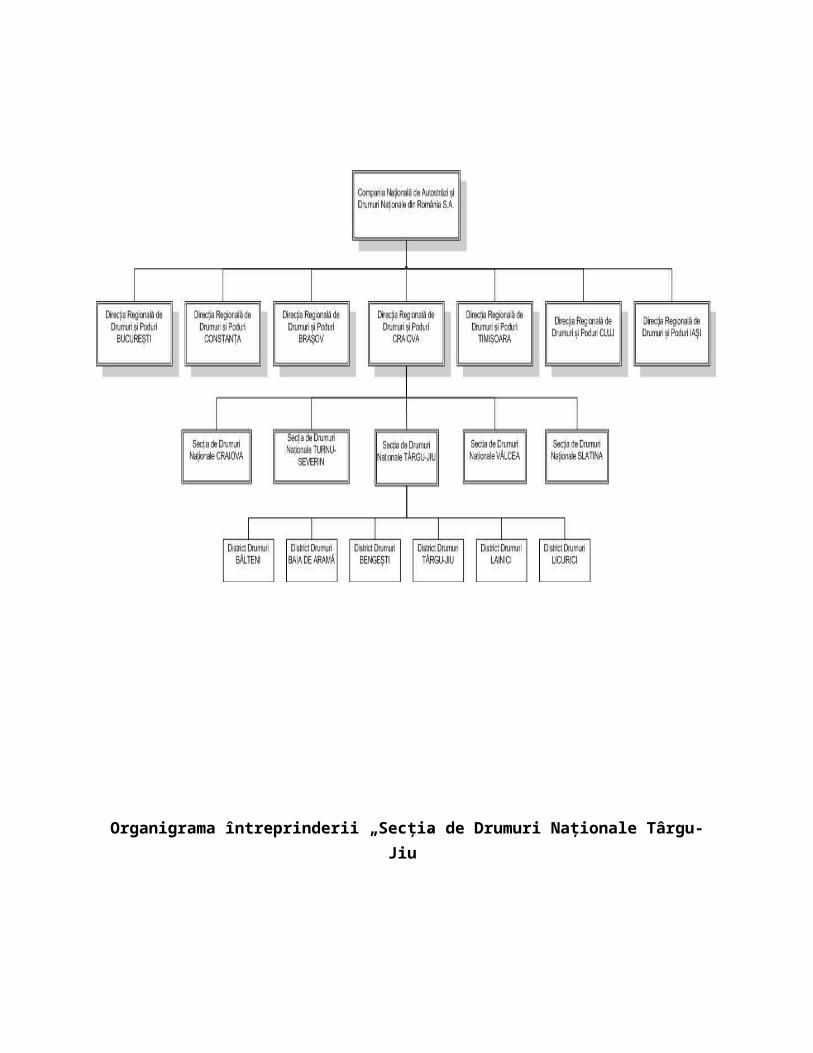

Compania Națională de Autostrăzi și DrumuriNaționale din România ‟C.N.A.D.N.R.” S.A. este organizată pe teritoriul României în 7 Direcții Regionale de Drumuri și Poduri: DRDP București, B-dul Iuliu Maniu, nr. 401A, sector 6, O.P. 76, C.P. 87; DRDP Craiova, Str. Calea Severinului, nr. 17, C.P. 200768, Craiova, jud. Dolj; DRDP Timișoara, Str. Coriolan Băran, nr. 18, C.P. 300238, Timișoara, jud. Timiș; DRDP Cluj, Str. Decebal, nr. 128, Cluj-Napoca jud. Cluj; DRDP Brașov, B-dul Mihail Kolgălniceanu, nr. 13, bl. C2, sc. 1, C.P. 500090, Brașov, jud. Brașov; DRDP Iași, Str. Gh. Asachi, nr. 19, C.P. 700481, Iași, jud.Iași; DRDP Constanța, Str. Prelungirea Traian FN, jud. Constanța. Fiecare dintre aceste regionale dispun de secții de drumuri naționale (S.D.N), acestea fiind în număr de 44. DRDP Craiova cuprinde următoarele secții: Secția de Drumuri Naționale Craiova; Secția de Drumuri Naționale Turnu Severin; Secția de Drumuri Naționale Vâlcea; Secția de Drumuri Naționale Târgu-Jiu; Secția de Drumuri Naționale Slatina.Puncte de lucru: Secția de Drumuri Naționale Târgu-Jiu cuprinde următoarele subunități: District Drumuri Târgu-Jiu, Str. Calea Serinului, nr. 213, Târgu-Jiu, jud.Gorj; District Drumuri Bâlteni; District Drumuri Licurici; District Drumuri Lainici; District Drumuri Baia de Aramă; District Drumuri BengeștiForma juridică: societate comercială pe acțiuniSfera de activitate: alte activități conexe transporturilor terestre, cod CAEN 6321Locul în sfera de activitate: activități industriale, de cercetare, de proiectare, de construcții, de întreținere, de învățământ, prestații pentru terți Gama de servicii oferite: verificare și autorizare a drumurilor și zonei de drum Nr. angajați: 87 angajațiClienți importanți: SC Beamex SRL, Buse Ion Dorel, SC Fisnil SRL, SC Lukoil SRL, SC Mol Romania SRL , Petrom SA (Bumbești-Jiu), Petrom SA (Rovinari), SC Simo&Felis SRL, Rompetrol, SC Viișoara SRL, Cîrstoc Maria Raluca, SC Defileul SRL, SC Rovers SRL, SC Giurma SRL, SC MolRomânia SRL, SC Cyfprod SRL, SC GermoilImpex SRL, SC Agesaft SRL, SC Mihsutrans SRL, SC Magnolia Impex SRL, CalinNinicaFurnizori importanți: Direcţia Regională de Drumuri Naţionale CRAIOVA, SC Gecor SRL Giurgiu – sucursala EM Rîmnicu Vâlcea, Societatea naţională a sării SA, SC Vigilent Security SRL Drobeta Turnu-Severin, SC Aparegio Gorj SA, SC Egero SA Tg-Jiu, SC Cez Vânzare SA Craiova, SC Polaris

Holding SRL Tg-Jiu, SC Secom SA DrobetaTurnu-Severin, GDF Suez București, SC Roua Europe Romania SRL Dolj.Perspective de dezvoltare: într-un viitor apropiat, compania o să se împartă în 2 mari întreprinderi: una care se va ocupa numai de drumurile naționale, iar cealaltă ocupându-se cu tot ceea ce are legătură cu autostrăzile.

1.2 Analiza structurii organizatorice

1.2.1 Prezentarea organigramei

Organigrama care prezintă încadrarea întreprinderii „Secția de Drumuri Naționale Târgu-Jiu” în Compania Națională de Autostrăzi și Drumuri Naționale din România

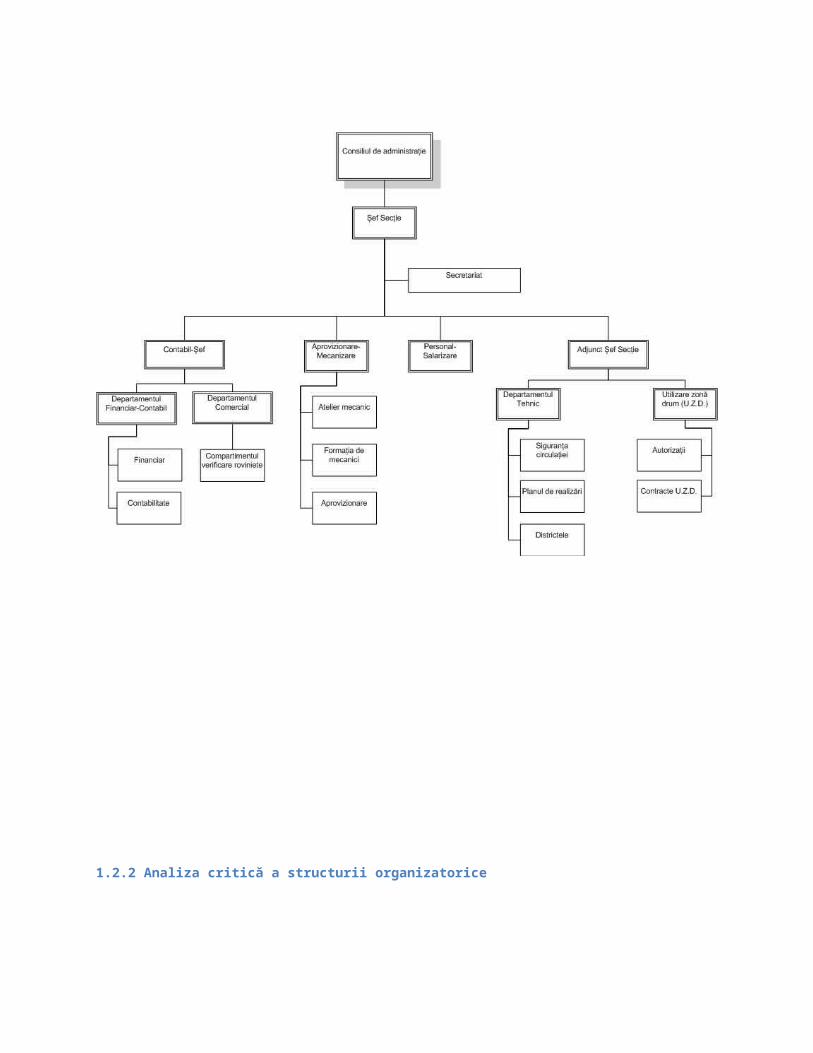

Organigrama întreprinderii „Secția de Drumuri Naționale Târgu-Jiu”

1.2.2 Analiza critică a structurii organizatorice

În urma prezentării organigramei firmei și stând de vorbă cu contabilul șef am observat că ar fi necesar introdus un departament de resurse umane cu ajutorul căruia angajații să fie mai competenți și motivați, să dea cei mai bun din ei pentru niște reușite de care să se mândrească cu ele, dar și un departament service, deoarece atunci există probleme cu diferite aparaturi, de exemplu: scanner, imprimantă, xerox etc.

Din punctul meu de vedere nu ar trebui scos nici unul din departamentele existe în întreprindere, acestea având o bună desfășurare în activitatea firmei.

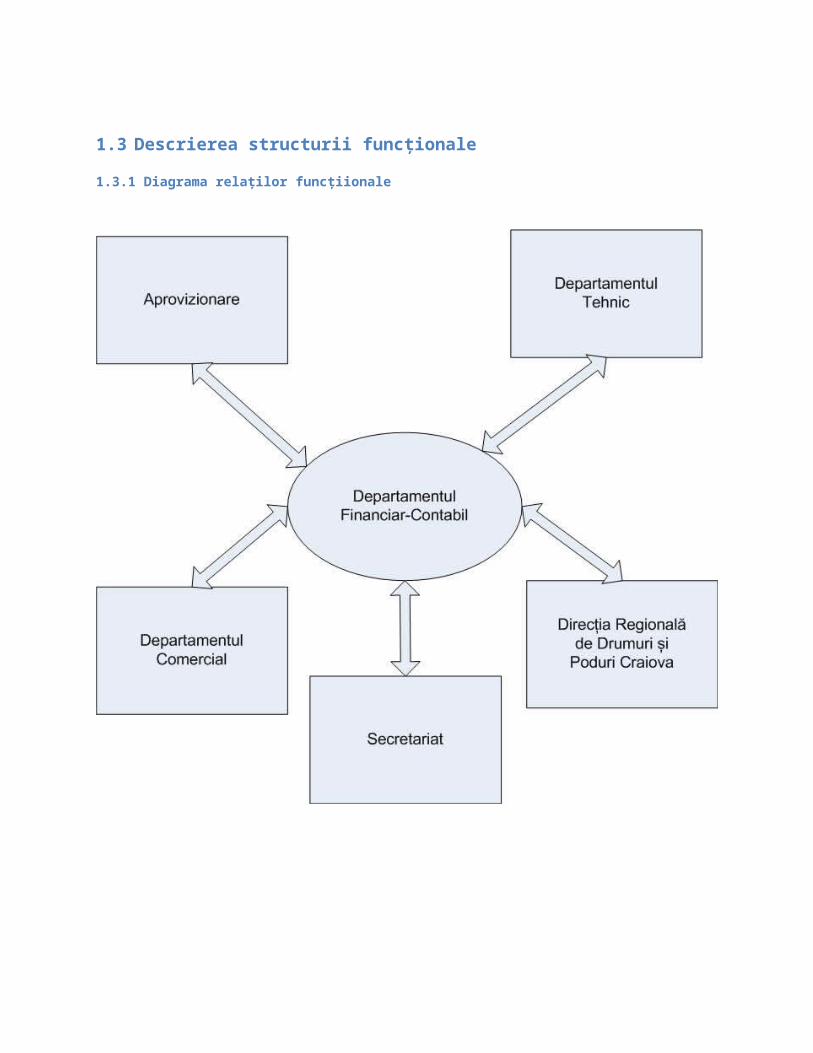

1.3 Descrierea structurii func ionaleț1.3.1 Diagrama rela ilor func iionaleț ț

1.3.2 Descrierea rela iilor func ionaleț ț

Departamentul Financiar-Contabil – Departamentul Comercial

Se preiau facturile de vânzare: emitere roviniete care se trimit la Departamentul Financiar-Contabil. Aici, se mai primesc și facturile emise în care se regăsește TVA-ul colectat pentru a putea completa jurnalul de vânzări. Facturile preluate din Departamentul Comercial sunt facturi de ieșire.

Departamentul Financiar-Contabil – Aprovizionare:

Pe baza facturii de achiziție se întocmește Nota de Recepție și constatare de diferențe, dar numai pentru materiale se face, se semnează de comisia de recepție și gestionar, se preiau de către Departamentul Financiar-Contabil, unde se trec în registrul de casă și apoi se contabilizează (se contează); cu ajutorul programului de contabilitate se trec în jurnalul de cumpărări, dar și în declarațiile 300 (Decont de taxă pe valoarea adăugată) și 394 (declarație informativă privind livrările/prestările și achizițiile efectuate pe teritoriul național).

Departamentul Financiar-Contabil – Departamentul Tehnic:

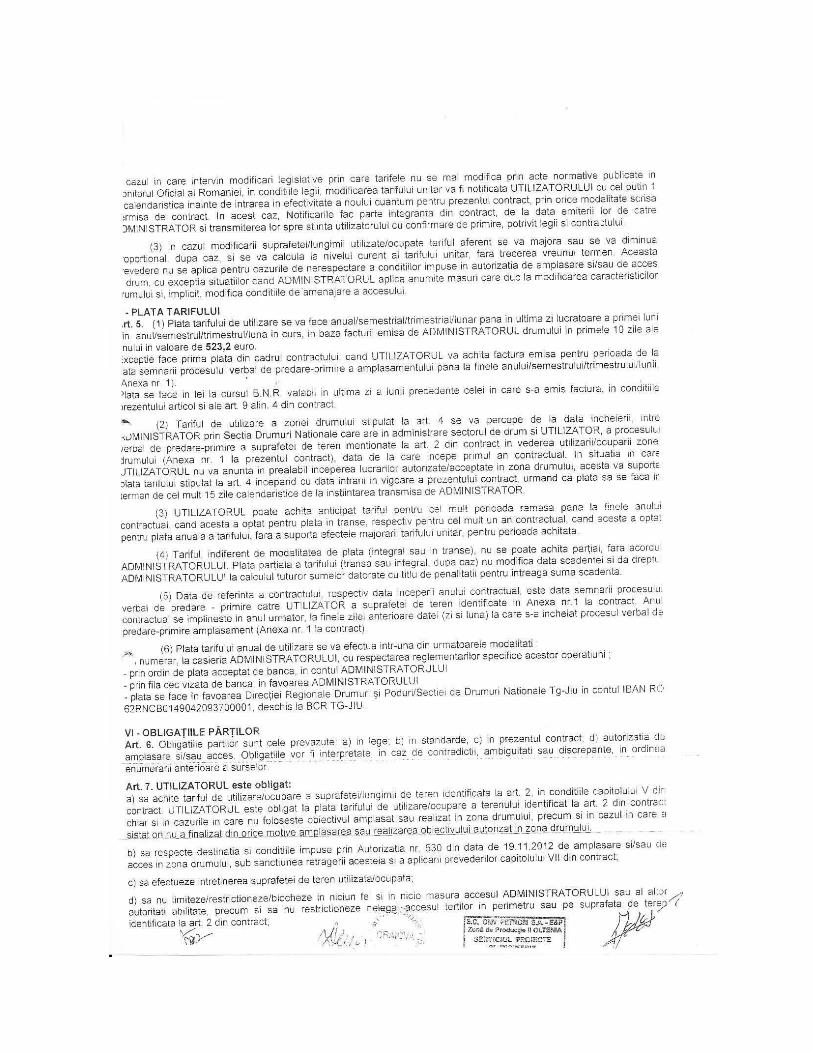

Pe baza cotractului de utilizare a zonei drumului se face factura de vânzare: contravaloarea utilizării zonei de drum, la termenul prevăzut în contract; după ce se semnează de întocmit și de conducerea unității, se avizează de controlul financiar preventiv și merge la Departamentul Financiar-Contabil, unde se trec în registrul de casă și apoi se contabilizează (se contează); cu ajutorul programului de contabilitate se trec în jurnalul de cumpărări, dar și în declarațiile 300 (Decont de taxă pe valoarea adăugată) și 394 (declarație informativă privind livrările/prestările și achizițiile efectuate pe teritoriul național).

Departamentul Financiar-Contabil – Secretariat:

Se preiau facturile de corespondeță și se trec în registrul de casă iar apoi se contabilizează (se contează); cu ajutorul programului de contabilitate se trec în jurnalul de cumpărări, dar și în declarațiile 300 (Decont de taxă pe valoarea adăugată) și 394 (declarație informativă privind livrările/prestările și achizițiile efectuate pe teritoriul național). Facturile preluate de la Secretariat sunt facturi de intrare cu TVA deductibil.

Departamentul Financiar-Contabil – Direcția Regională de Drumuri și Poduri Craiova:

La fiecare început de lună, contabilul șef merge cu jurnalul de vânzări și cumpărări și cu cele 2 declarații la Direcția de Drumuri și Poduri Craiova; aici strângându-se jurnalele și de la celelelte districte care fac parte de la această direcție, iar de aici persoana responsabilă le duce la Compania Națională de Autostrăzi și Drumuri Naționale din România până în data de 15 ale lunii, iar aceasta din urmă trebuie să meargă cu toate la ANAF până în data de 25 ale lunii.

1.4 Prezentarea legisla iei în domeniuț

Actele normative care urmăresc activitatea din Compania Națională de Autostrăzi și Drumuri Naționale din România sunt:

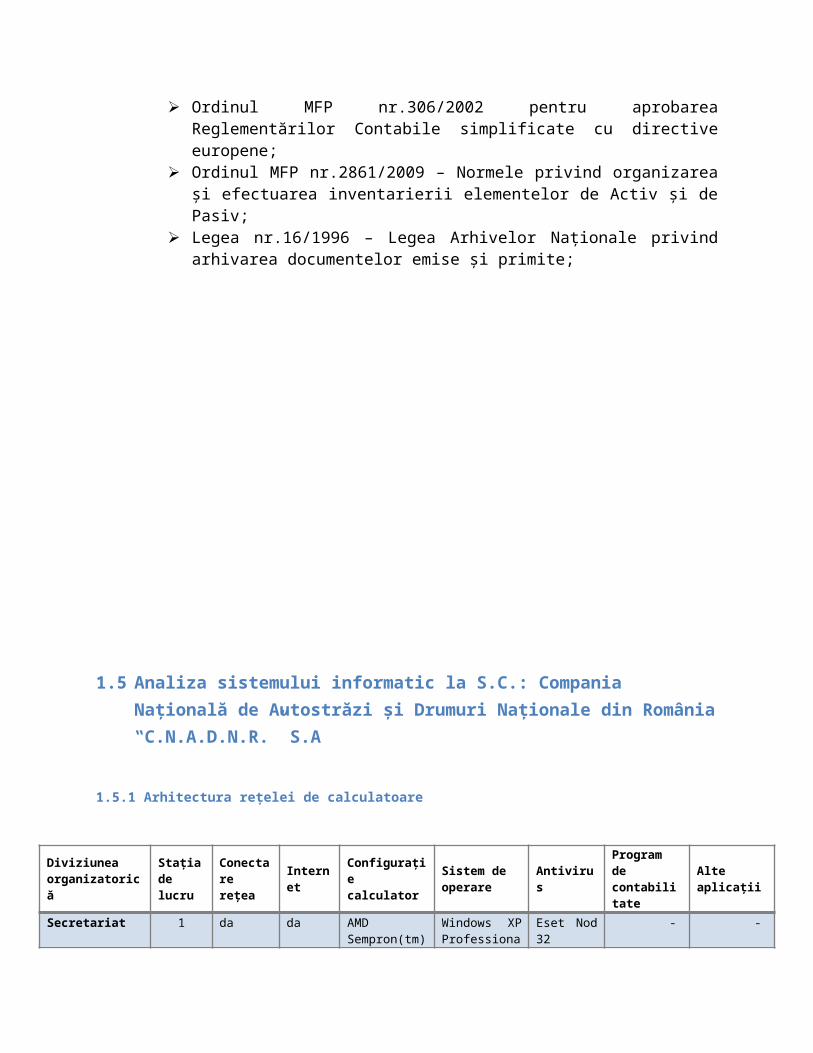

OG 84/2003 privind înființarea Companiei Naționale de Autostrăzi și Drumuri Naționale din România –CNADNR SA;

OG 43/1997 actualizată cu OG 7/2010 privind regimul juridic al drumurilor; OG 15/2002 privind aplicarea tarifului de utilizare a drumurilor; Legea nr.571/2003 privind Codul Fiscal; Legea contabilității nr.82/1991 republicată în 26.08.2002; Ordinul MFP nr.94/2001 pentrua probarea Reglementărilor Contabile actualizat

cu Directiva a 4-a a Contabilităților Economice Europene și cu Standardele Internaționale de Contabilitate;

Ordinul MFP nr.306/2002 pentru aprobarea Reglementărilor Contabile simplificate cu directive europene;

Ordinul MFP nr.2861/2009 – Normele privind organizarea și efectuarea inventarierii elementelor de Activ și de Pasiv;

Legea nr.16/1996 – Legea Arhivelor Naționale privind arhivarea documentelor emise și primite;

1.5 Analiza sistemului informatic la S.C.: Compania Na ională de Autostrăzi iț ș Drumuri Na ionale din România C.N.A.D.N.R.” S.Aț ‟

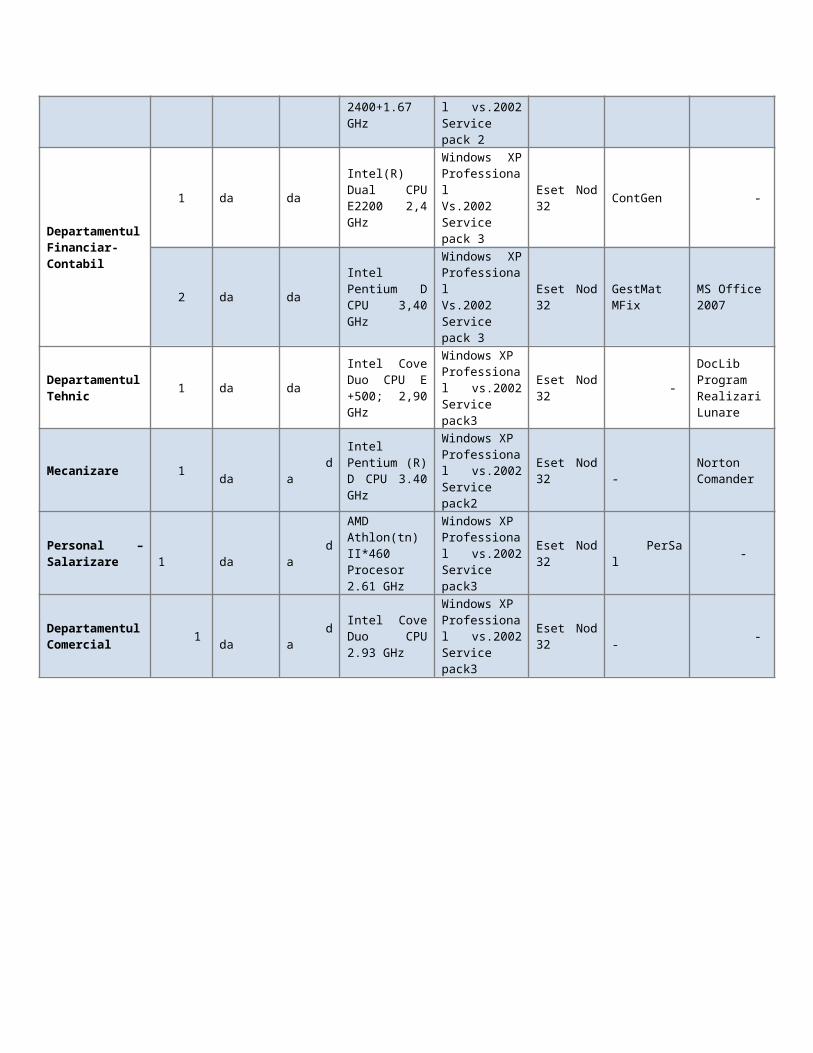

1.5.1 Arhitectura re elei de calculatoareț

Diviziunea organizatorică

Stația de lucru

Conectarerețea Internet Configurație

calculatorSistem deoperare Antivirus Program de

contabilitate Alte aplicații

Secretariat 1 da da

AMD Sempron(tm) 2400+1.67 GHz

Windows XP Professional vs.2002 Service pack 2

Eset Nod 32 - -

Departamentul Financiar-Contabil

1 da daIntel(R) Dual CPU E2200 2,4 GHz

Windows XP ProfessionalVs.2002 Service pack 3

Eset Nod 32 ContGen -

2 da da Intel Pentium D CPU 3,40 GHz

Windows XP ProfessionalVs.2002 Service pack 3

Eset Nod 32 GestMatMFix

MS Office2007

DepartamentulTehnic 1 da da

Intel Cove Duo CPU E +500; 2,90 GHz

Windows XPProfessional vs.2002 Service pack3

Eset Nod 32 -

DocLibProgram Realizari Lunare

Mecanizare 1 da daIntel Pentium (R) D CPU 3.40 GHz

Windows XPProfessional vs.2002 Service pack2

Eset Nod 32 - Norton Comander

Personal –Salarizare 1 da da

AMD Athlon(tn) II*460 Procesor 2.61 GHz

Windows XPProfessional vs.2002 Service pack3

Eset Nod 32 PerSal -

DepartamentulComercial 1 da da Intel Cove Duo

CPU 2.93 GHz

Windows XPProfessional vs.2002 Service pack3

Eset Nod 32 - -

1.5.2 Arhitectura re elei de calculatoareț

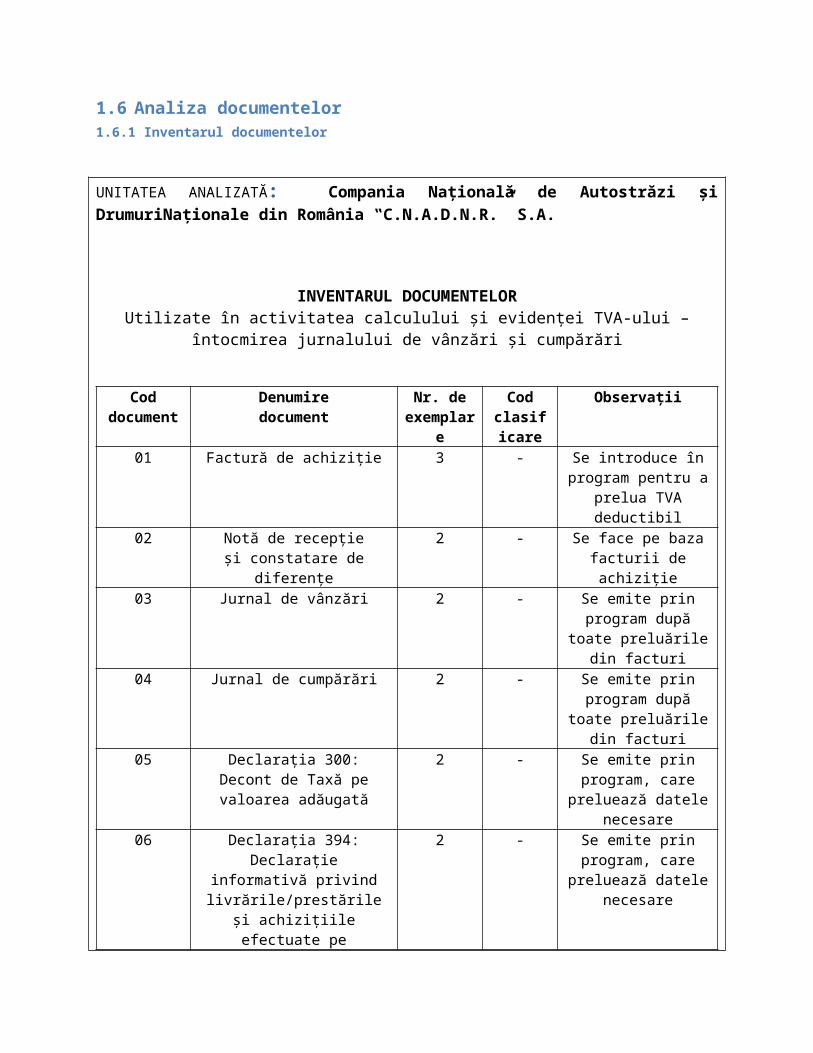

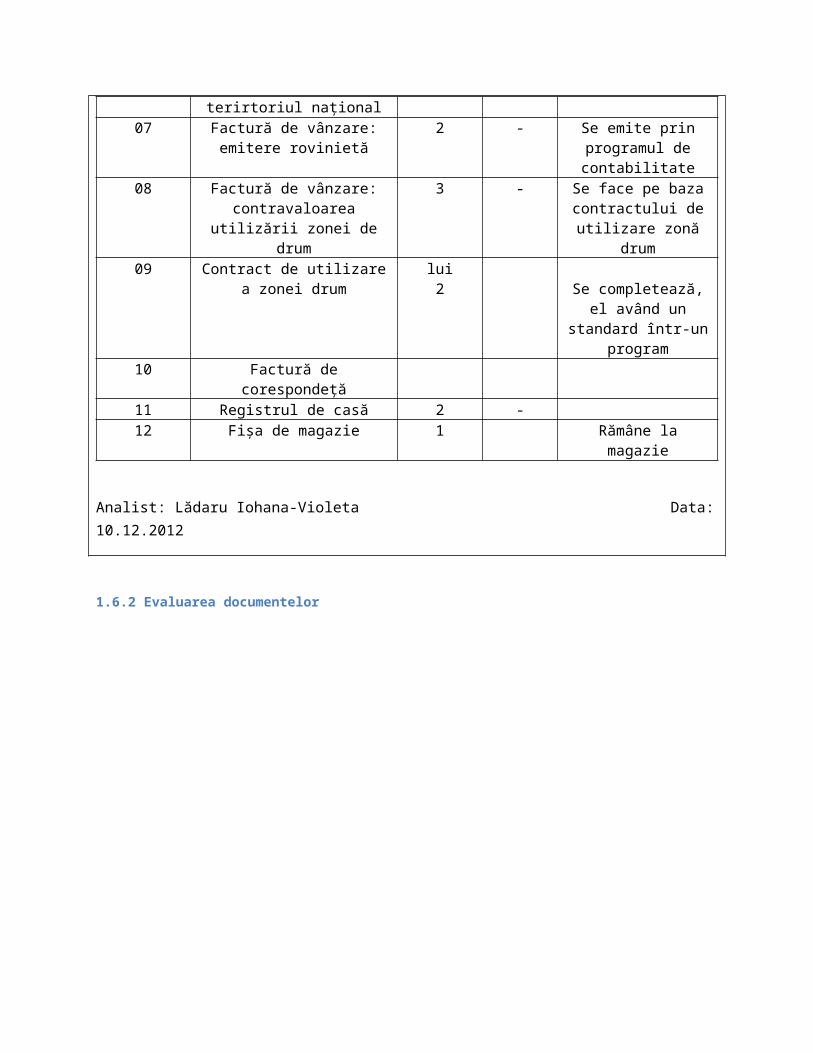

1.6 Analiza documentelor1.6.1 Inventarul documentelor

UNITATEA ANALIZATĂ: Compania Na ională de Autostrăzi i DrumuriNa ionale dinț ș ț România C.N.A.D.N.R.” S.A.‟

INVENTARUL DOCUMENTELORUtilizate în activitatea calculului i eviden ei TVA-ului – întocmirea jurnalului de vânzări iș ț ș

cumpărări

Coddocument

Denumiredocument

Nr. deexemplare

Codclasificare

Observații

01 Factură de achiziție 3 - Se introduce în program pentru a prelua TVA

deductibil02 Notă de recepție

și constatare de diferențe2 - Se face pe baza facturii

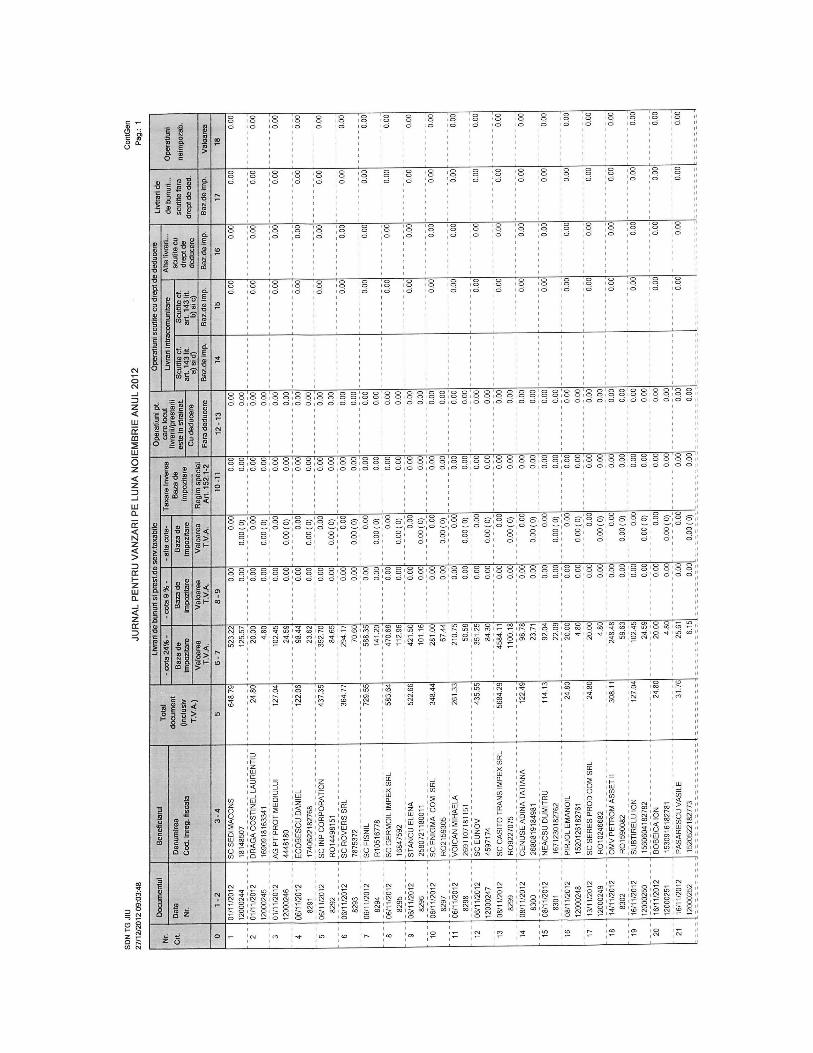

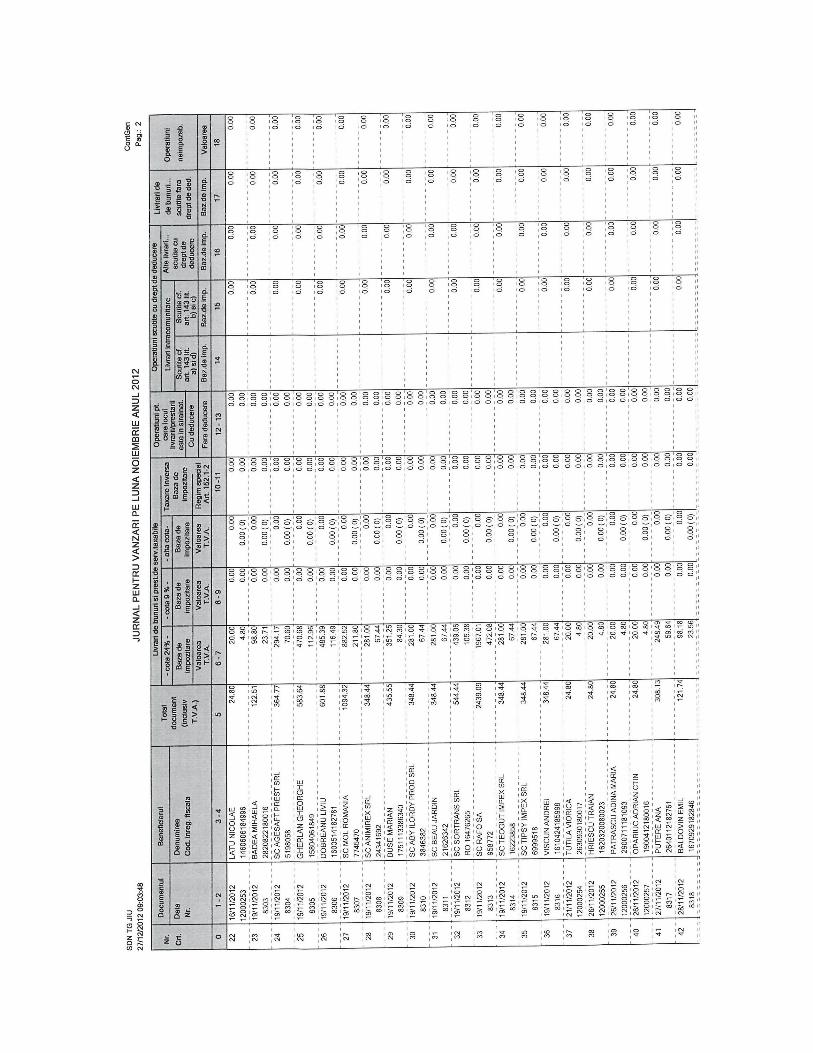

de achiziție03 Jurnal de vânzări 2 - Se emite prin program

după toate preluările din facturi

04 Jurnal de cumpărări 2 - Se emite prin program după toate preluările

din facturi05 Declarația 300: Decont de Taxă

pe valoarea adăugată2 - Se emite prin program,

care preluează datele necesare

06 Declarația 394: Declarație informativă privind

livrările/prestările și achizițiile efectuate pe terirtoriul național

2 - Se emite prin program, care preluează datele

necesare

07 Factură de vânzare: emitere rovinietă

2 - Se emite prin programul de contabilitate

08 Factură de vânzare: contravaloarea utilizării zonei

de drum

3 - Se face pe baza contractului de utilizare

zonă drum09 Contract de utilizare a zonei

drumlui2 Se completează, el

având un standard într-un program

10 Factură de corespondeță11 Registrul de casă 2 -12 Fișa de magazie 1 Rămâne la magazie

Analist: Lădaru Iohana-Violeta Data: 10.12.2012

1.6.2 Evaluarea documentelor

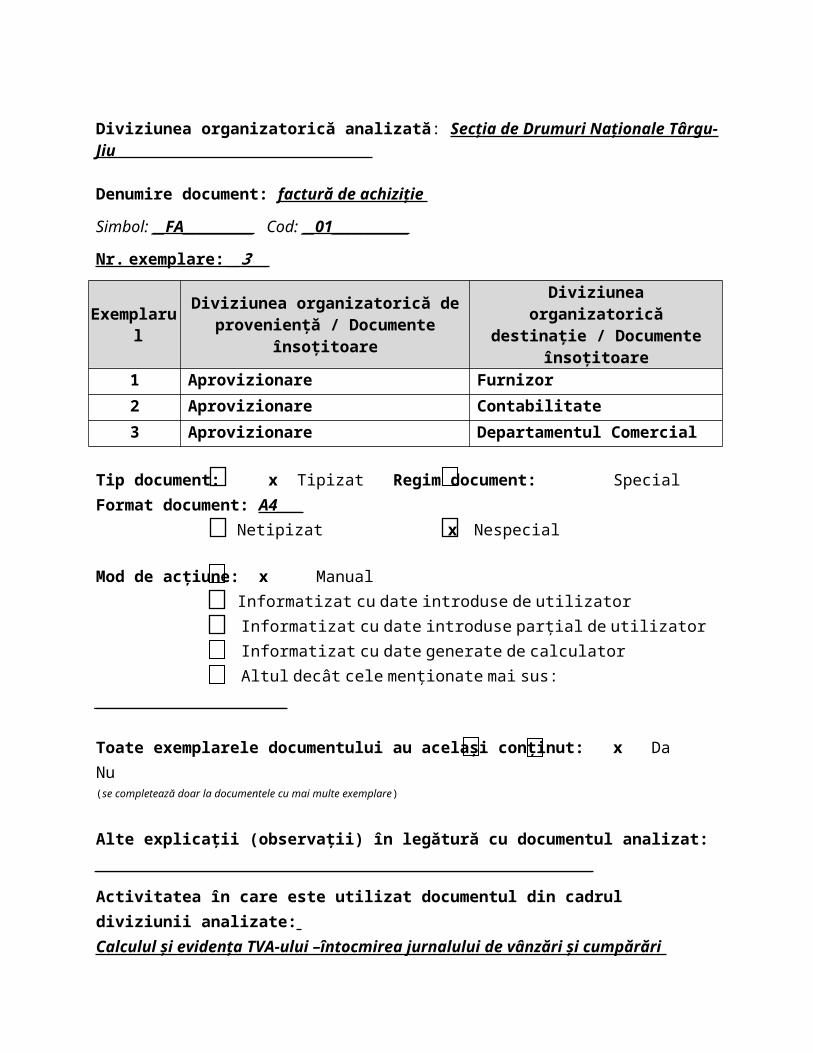

Data: _10.12.2012__C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: Secția de Drumuri Naționale Târgu-Jiu

Denumire document: factură de achiziție

Simbol: __FA___________ Cod: __01____________

Nr. exemplare: __3___

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Aprovizionare Furnizor2 Aprovizionare Contabilitate3 Aprovizionare Departamentul Comercial

Tip document: x Tipizat Regim document: Special Format document: A4____ Netipizat x Nespecial

Mod de acţiune: x Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

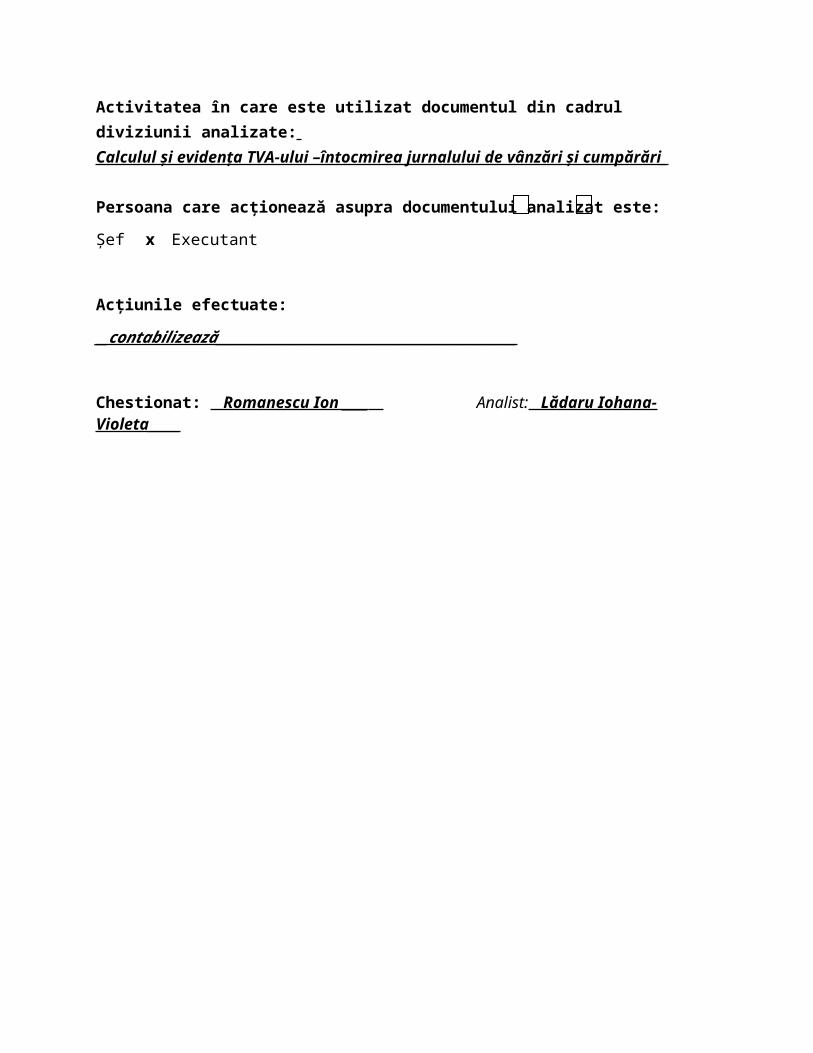

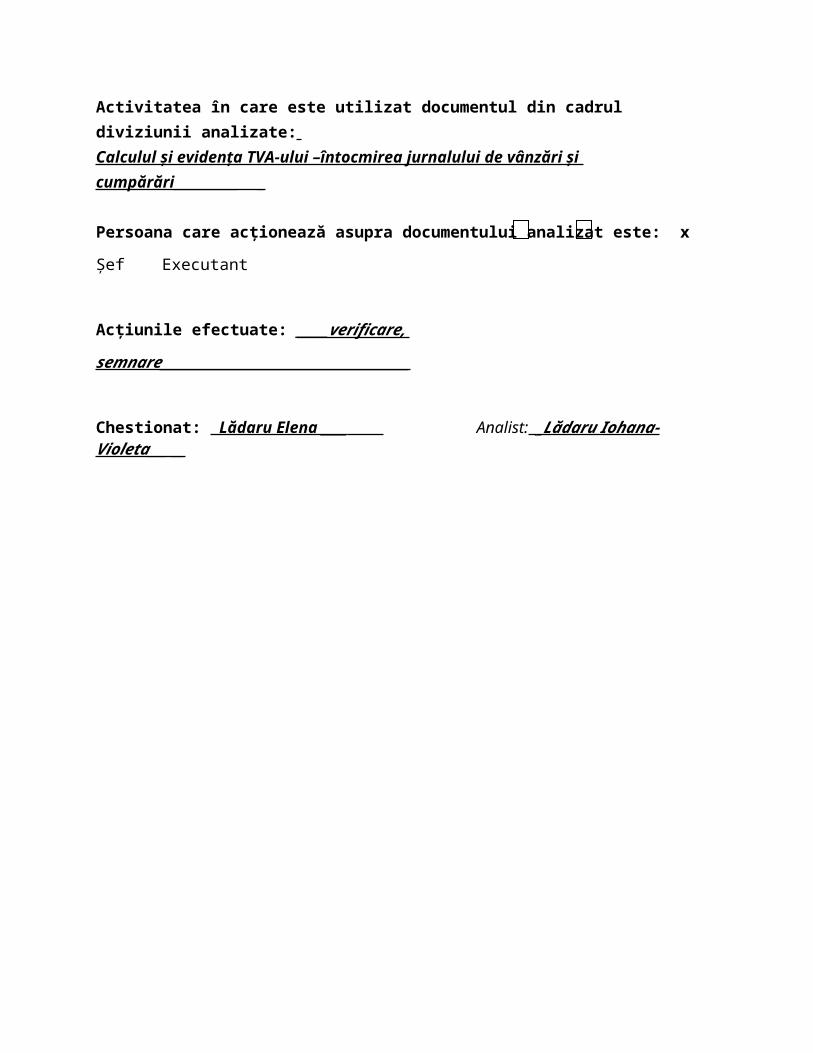

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului –întocmirea jurnalului de vânzări și cumpărări

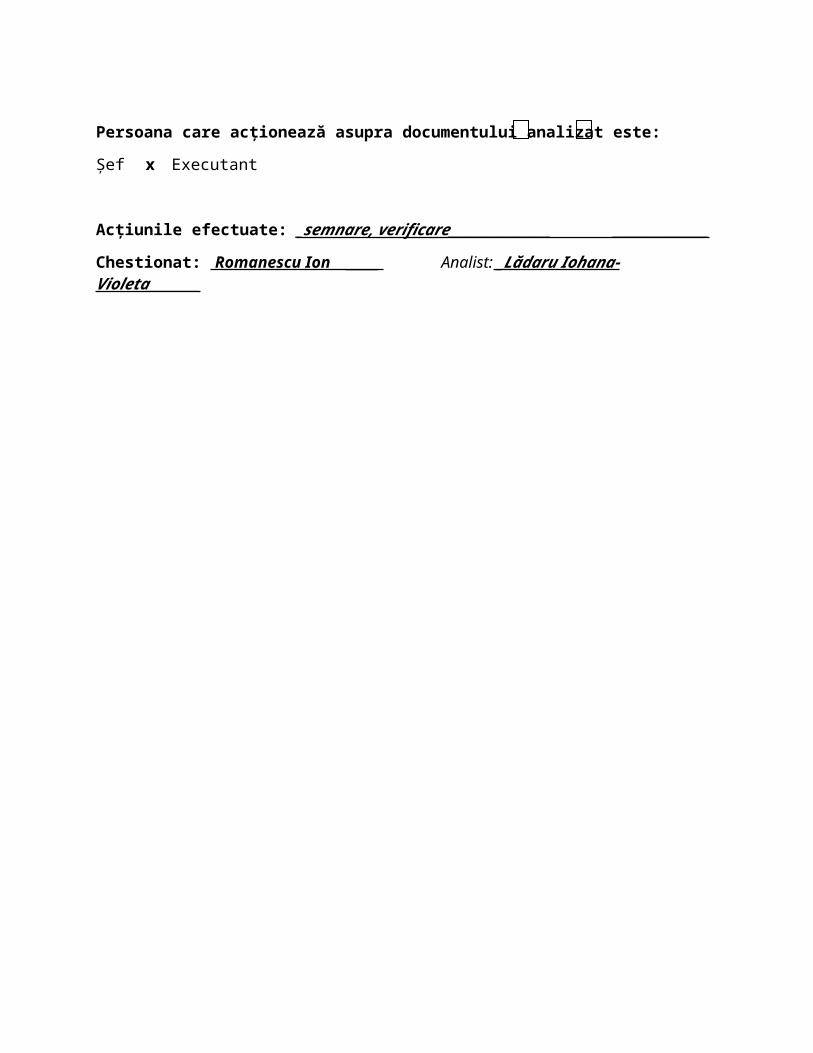

Persoana care acţionează asupra documentului analizat este: Şef x Executant

Acţiunile efectuate: _semnare, verificare________________ _______________

Chestionat: Romanescu Ion _____ Analist: _Lădaru Iohana-Violeta______ __

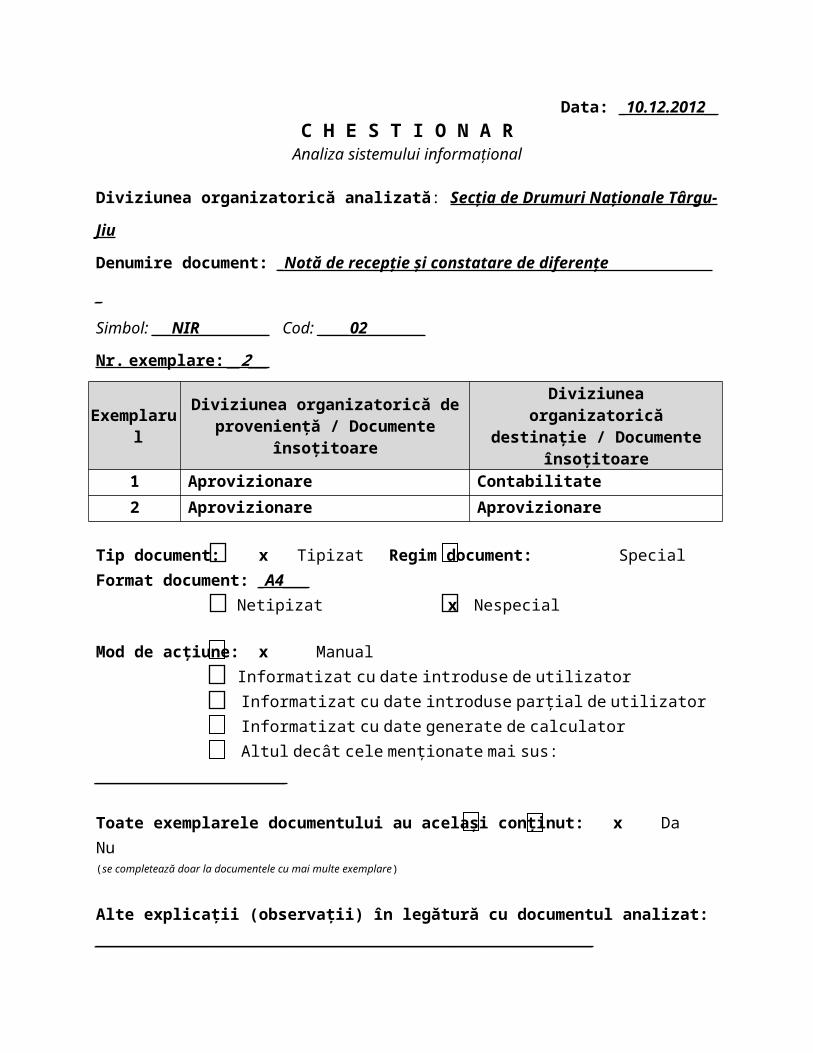

Data: _10.12.2012__C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: Secția de Drumuri Naționale Târgu-Jiu

Denumire document: _Notă de recepție și constatare de diferențe _

Simbol: ___NIR___________ Cod: _____02_________

Nr. exemplare: __2___

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Aprovizionare Contabilitate2 Aprovizionare Aprovizionare

Tip document: x Tipizat Regim document: Special Format document: _A4____ Netipizat x Nespecial

Mod de acţiune: x Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului –întocmirea jurnalului de vânzări și cumpărări_

Persoana care acţionează asupra documentului analizat este: Şef x Executant

Acţiunile efectuate: __contabilizează_______________________________________________

Chestionat: Romanescu Ion ____ Analist: Lădaru Iohana-Violeta ____ _

Data: _10.12.2012___C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secția de Drumuri Naționale Târgu-Jiu

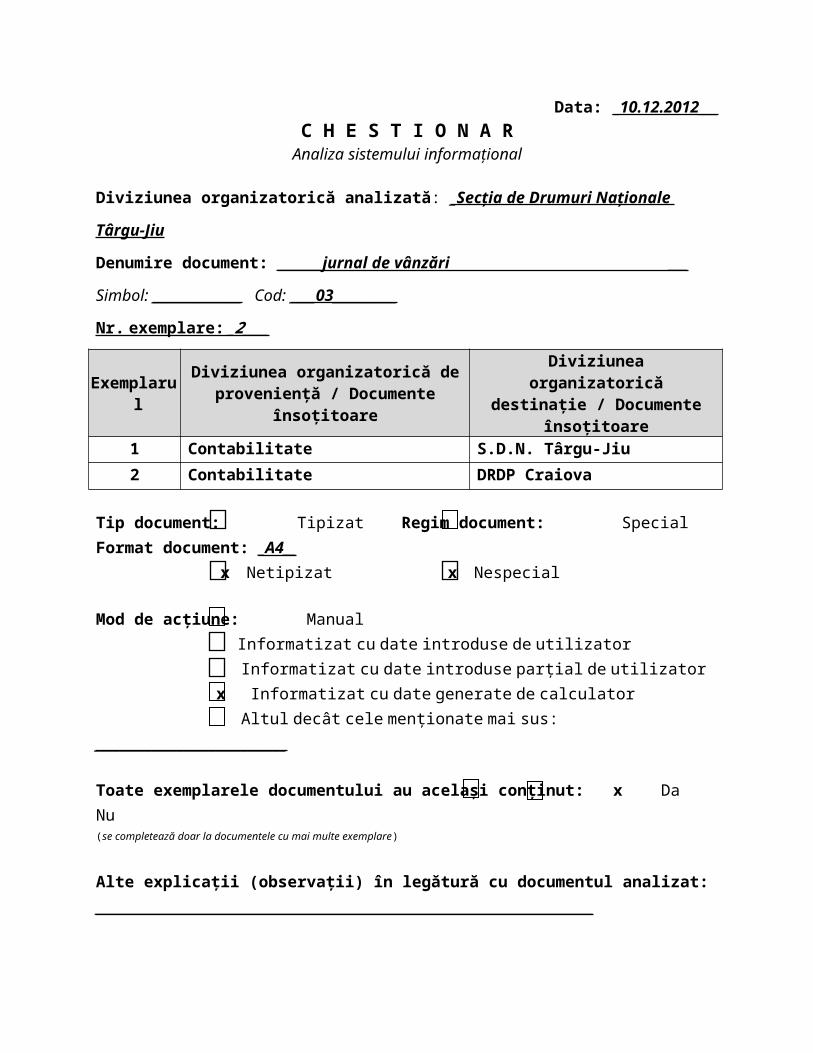

Denumire document: _______jurnal de vânzări ___

Simbol: ______________ Cod: ____03__________

Nr. exemplare: _2____

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Contabilitate S.D.N. Târgu-Jiu2 Contabilitate DRDP Craiova

Tip document: Tipizat Regim document: Special Format document: _A4__ x Netipizat x Nespecial

Mod de acţiune: Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator x Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

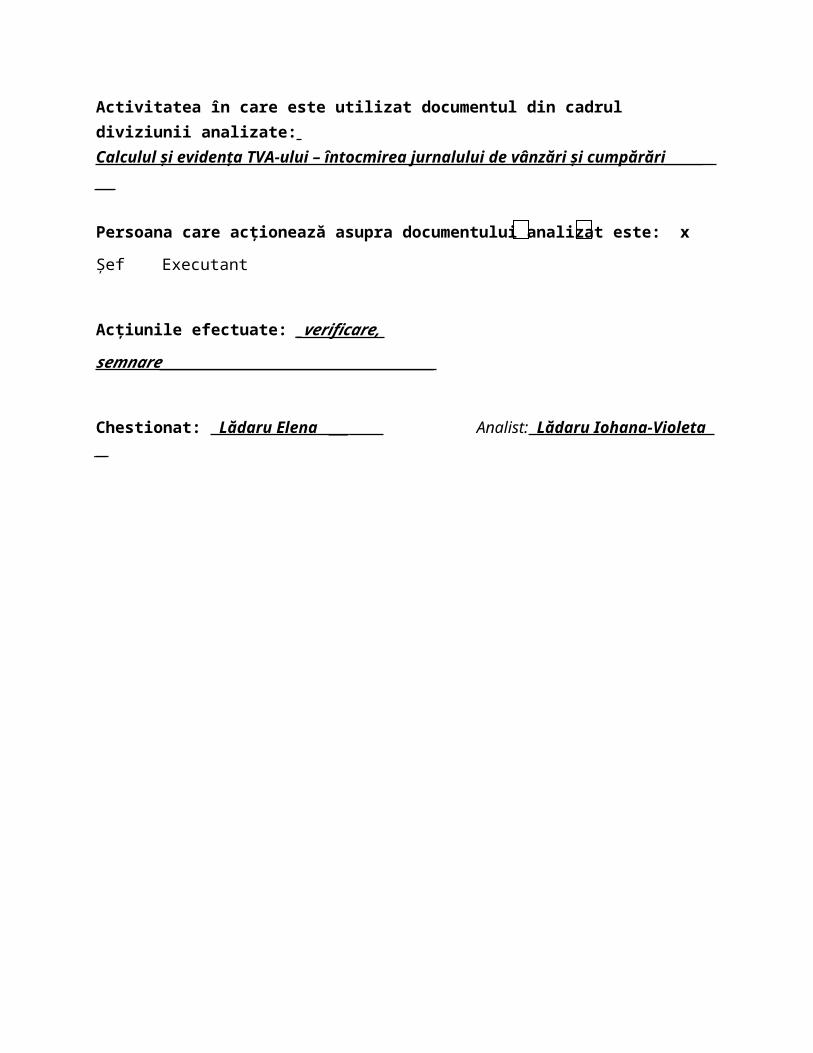

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului –întocmirea jurnalului de vânzări și cumpărări__________ _

Persoana care acţionează asupra documentului analizat este: x Şef Executant

Acţiunile efectuate: _____verificare, semnare_______________________________________

Chestionat: Lădaru Elena ____ Analist: _Lădaru Iohana-Violeta___ __

Data: _10.12.2012___C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secția de Drumuri și Poduri Târgu-Jiu___________

Denumire document: _jurnal de cumpărări___________________________ ________

Simbol: ______________ Cod: ____04__________

Nr. exemplare: __2___

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Contabilitate S.D.N. Târgu-Jiu2 Contabilitate DRDP Craiova

Tip document: Tipizat Regim document: Special Format document: _A4__ x Netipizat x Nespecial

Mod de acţiune: Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator x Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului – întocmirea jurnalului de vânzări și cumpărări______ ___

Persoana care acţionează asupra documentului analizat este: x Şef Executant

Acţiunile efectuate: _verificare, semnare___________________________________________

Chestionat: Lădaru Elena ___ Analist: Lădaru Iohana-Violeta __

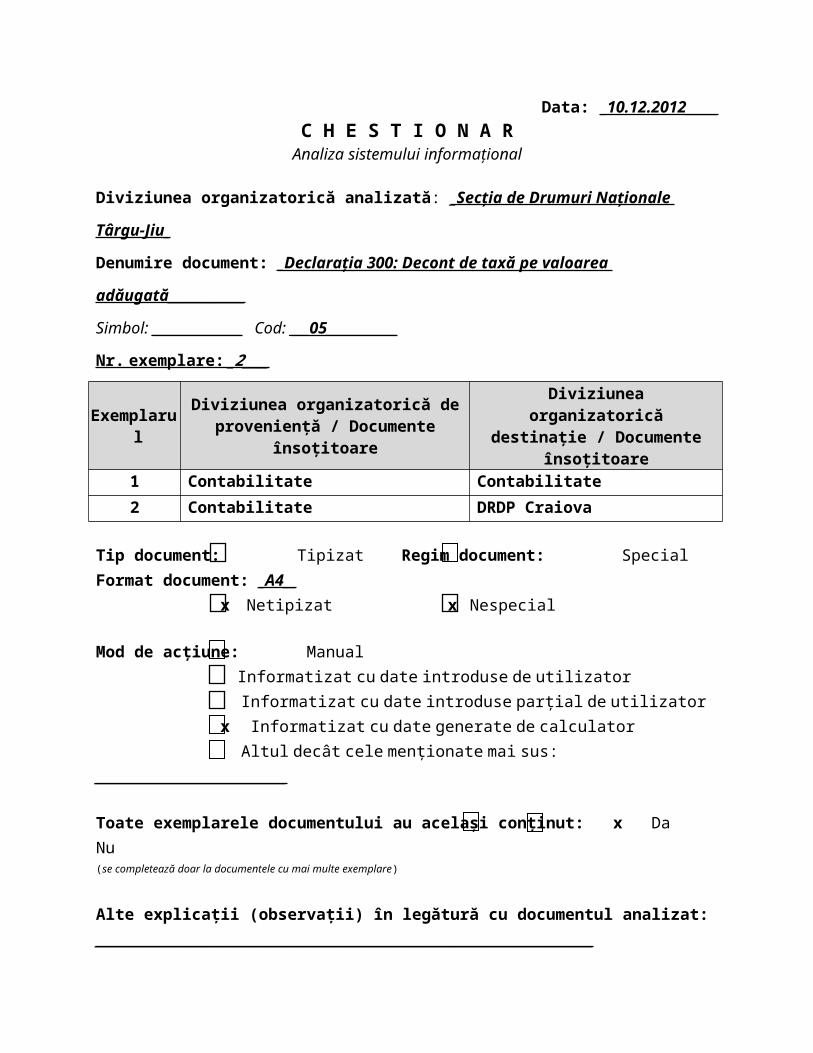

Data: _10.12.2012_____C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secția de Drumuri Naționale Târgu-Jiu_

Denumire document: _Declarația 300: Decont de taxă pe valoarea adăugată____________

Simbol: ______________ Cod: ___05___________

Nr. exemplare: _2____

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Contabilitate Contabilitate2 Contabilitate DRDP Craiova

Tip document: Tipizat Regim document: Special Format document: _A4__ x Netipizat x Nespecial

Mod de acţiune: Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator x Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

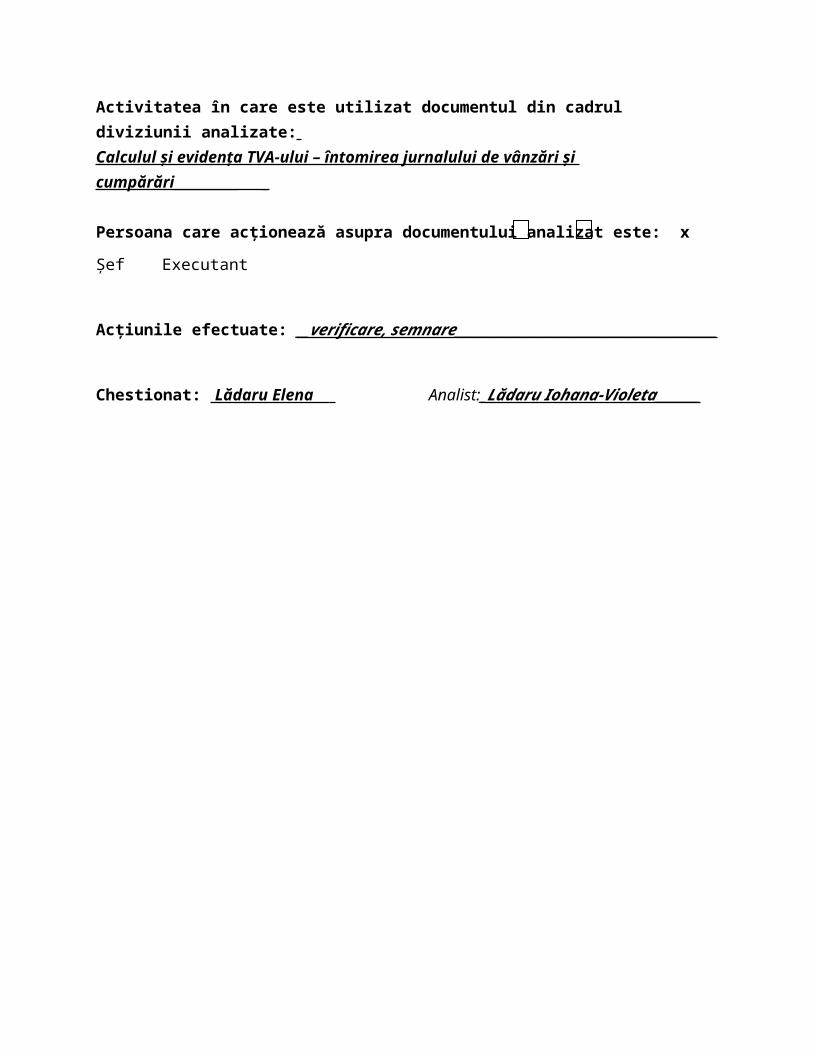

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului – întomirea jurnalului de vânzări și cumpărări__________ _

Persoana care acţionează asupra documentului analizat este: x Şef Executant

Acţiunile efectuate: __verificare, semnare_________________________________________

Chestionat: Lădaru Elena Analist:_Lădaru Iohana-Violeta_____ __

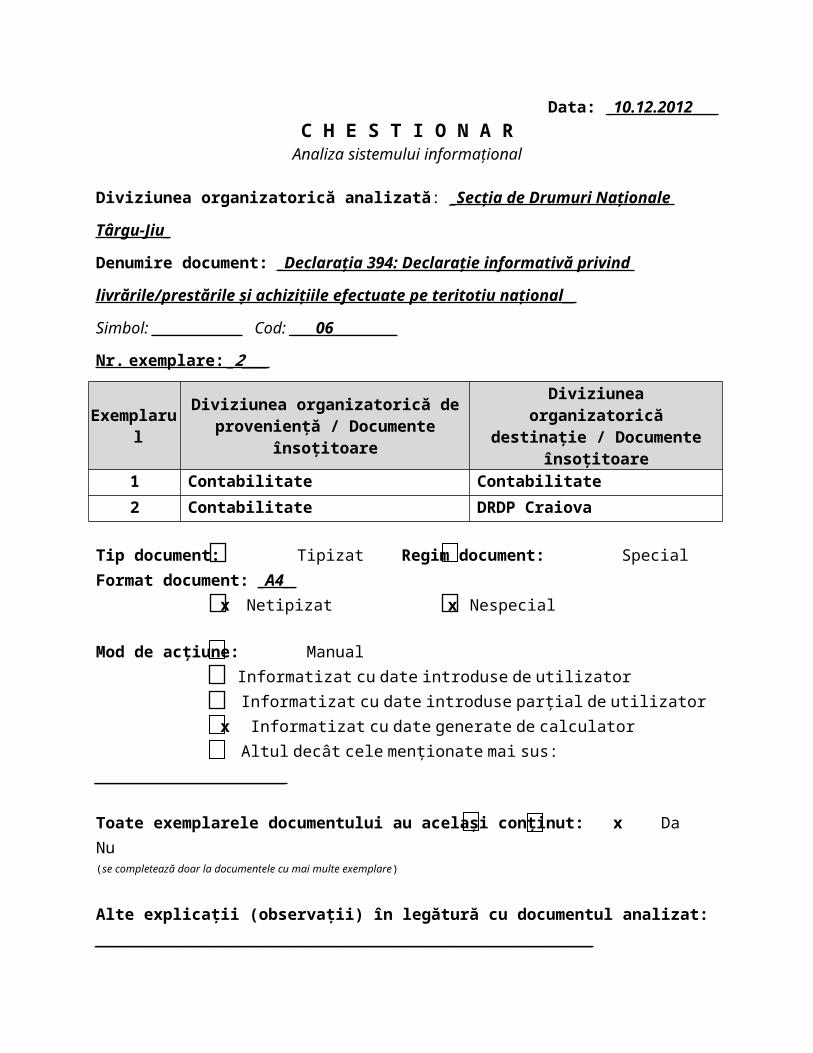

Data: _10.12.2012____C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secția de Drumuri Naționale Târgu-Jiu_

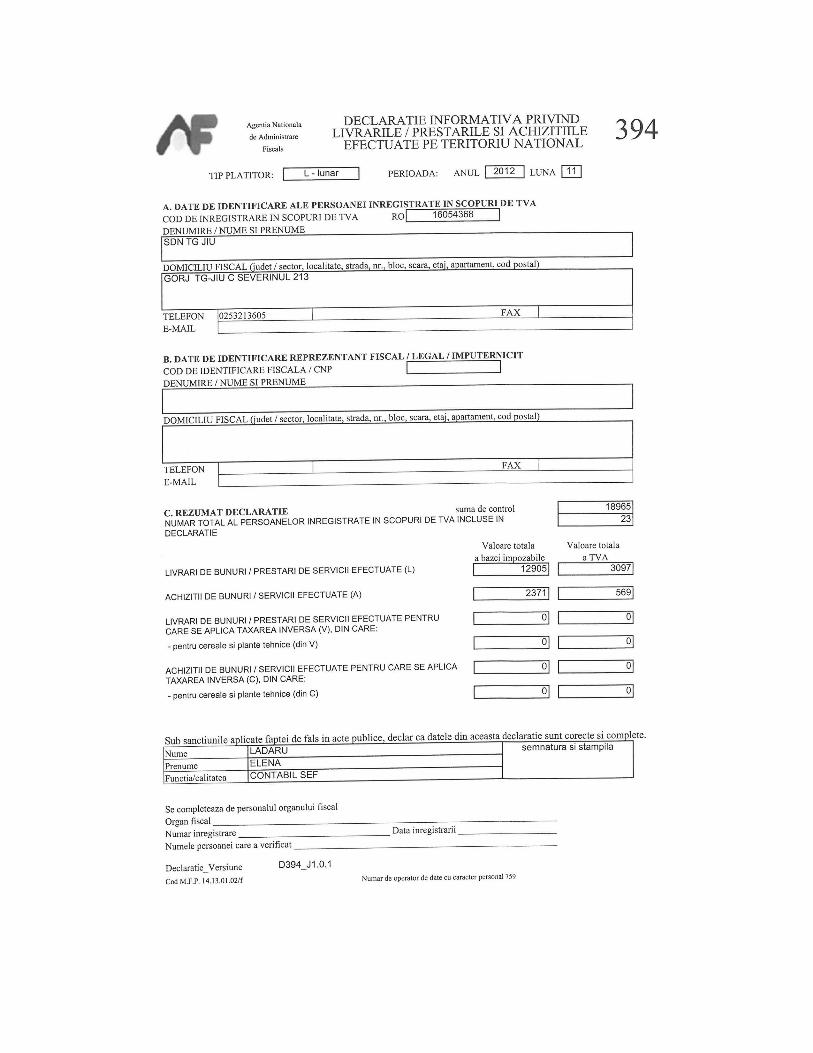

Denumire document: _Declarația 394: Declarație informativă privind livrările/prestările și

achizițiile efectuate pe teritotiu național__

Simbol: ______________ Cod: ____06__________

Nr. exemplare: _2____

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Contabilitate Contabilitate2 Contabilitate DRDP Craiova

Tip document: Tipizat Regim document: Special Format document: _A4__ x Netipizat x Nespecial

Mod de acţiune: Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator x Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului –întocmirea jurnalului de vânzări și cumpărări _____ __

Persoana care acţionează asupra documentului analizat este: x Şef Executant

Acţiunile efectuate: ____verificare, semnare______________________________________

Chestionat: Lădaru Elena Analist:_Lădaru Iohana-Violeta_ ___

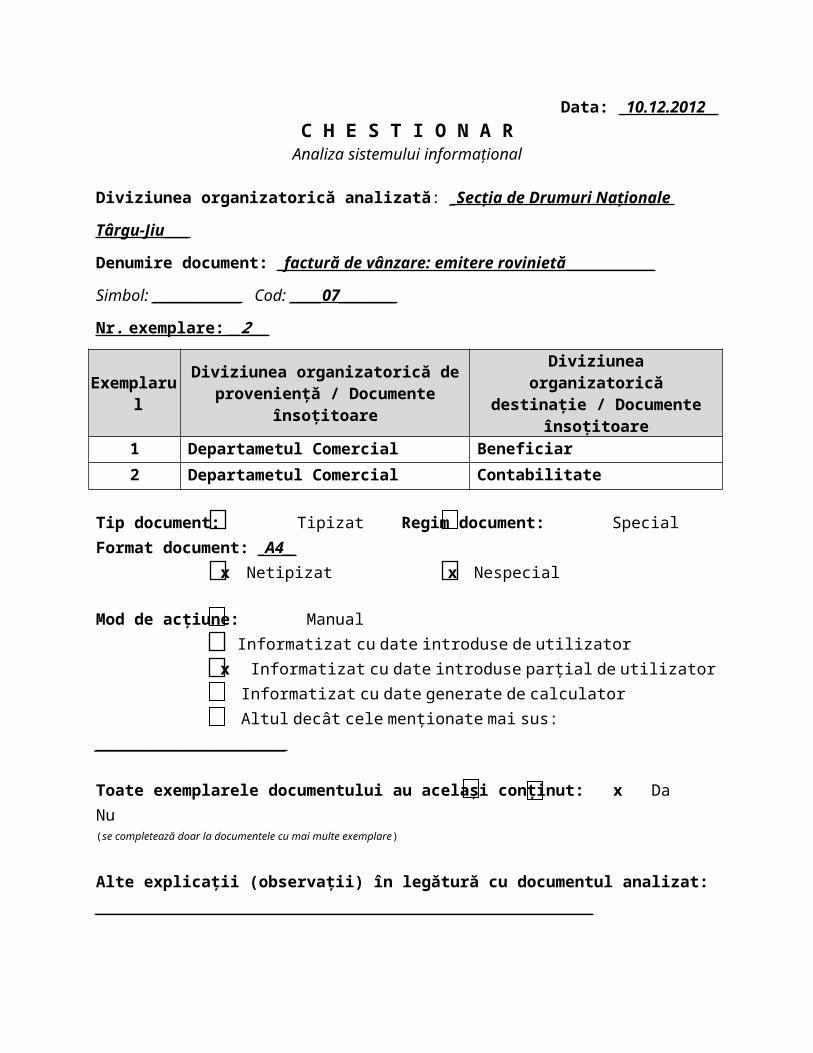

Data: _10.12.2012__C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secția de Drumuri Naționale Târgu-Jiu____

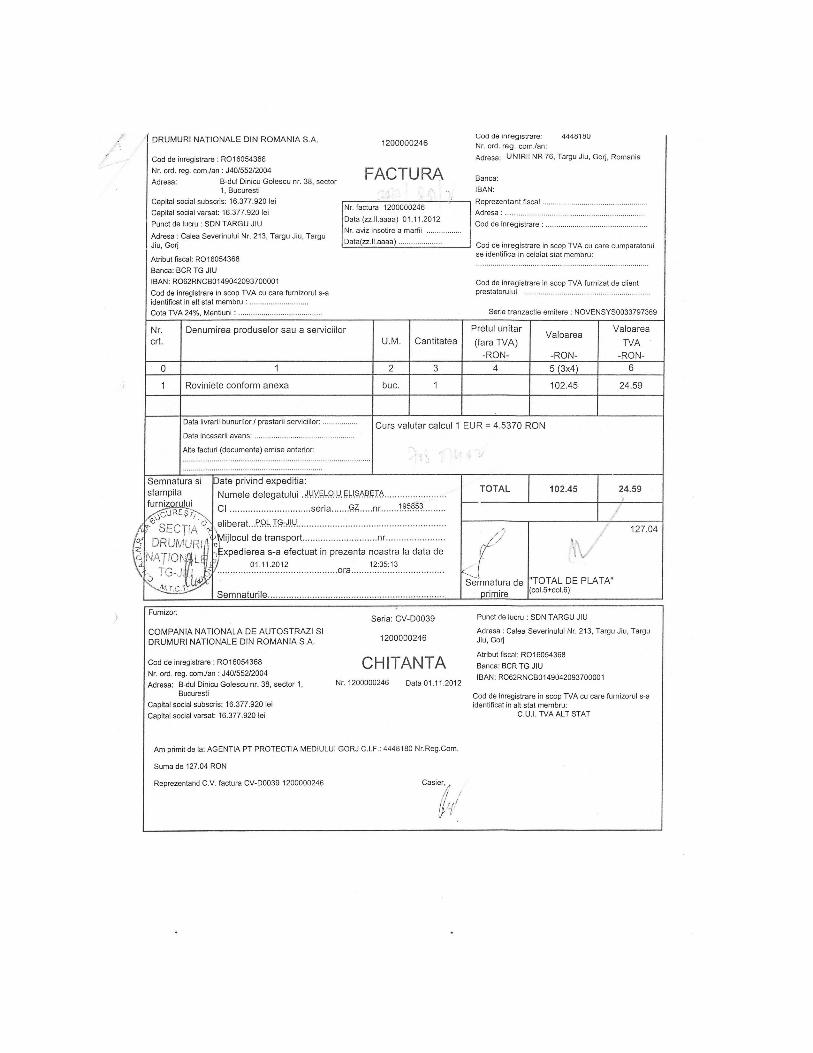

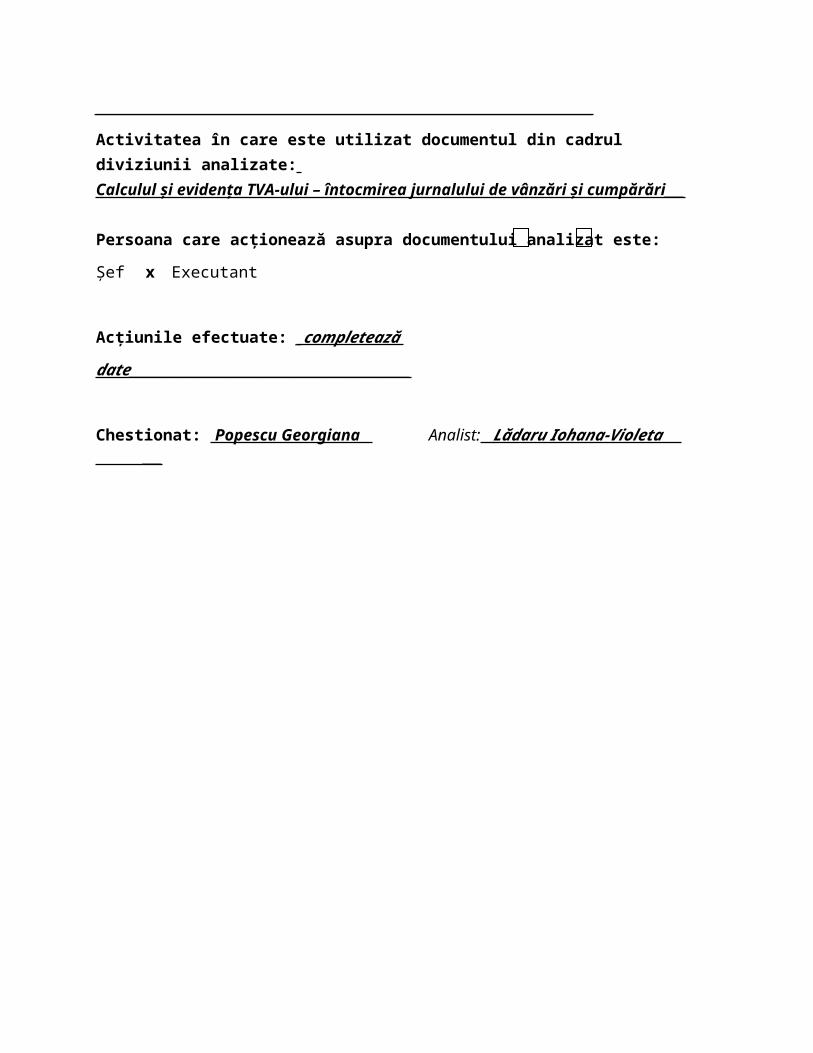

Denumire document: _factură de vânzare: emitere rovinietă______________

Simbol: ______________ Cod: _____07_________

Nr. exemplare: __2___

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Departametul Comercial Beneficiar2 Departametul Comercial Contabilitate

Tip document: Tipizat Regim document: Special Format document: _A4__ x Netipizat x Nespecial

Mod de acţiune: Manual Informatizat cu date introduse de utilizator x Informatizat cu date introduse parţial de utilizator Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

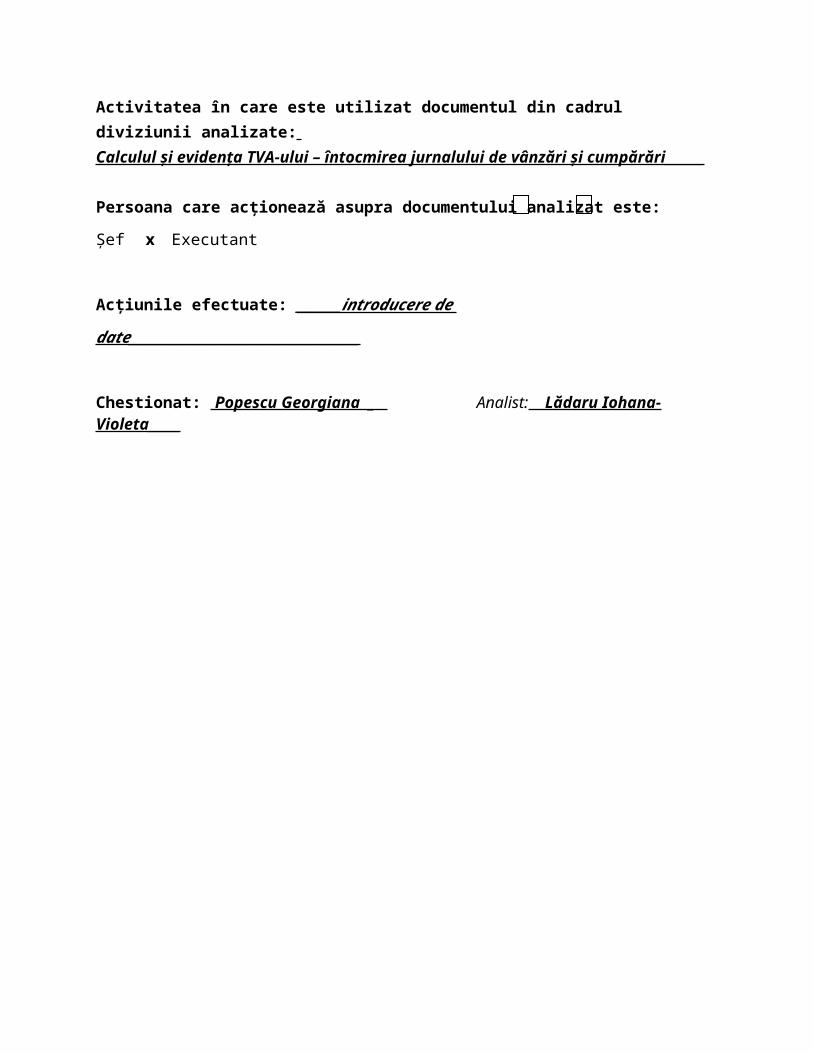

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului – întocmirea jurnalului de vânzări și cumpărări______

Persoana care acţionează asupra documentului analizat este: Şef x Executant

Acţiunile efectuate: _______introducere de date____________________________________

Chestionat: Popescu Georgiana _ Analist: Lădaru Iohana-Violeta __ ___

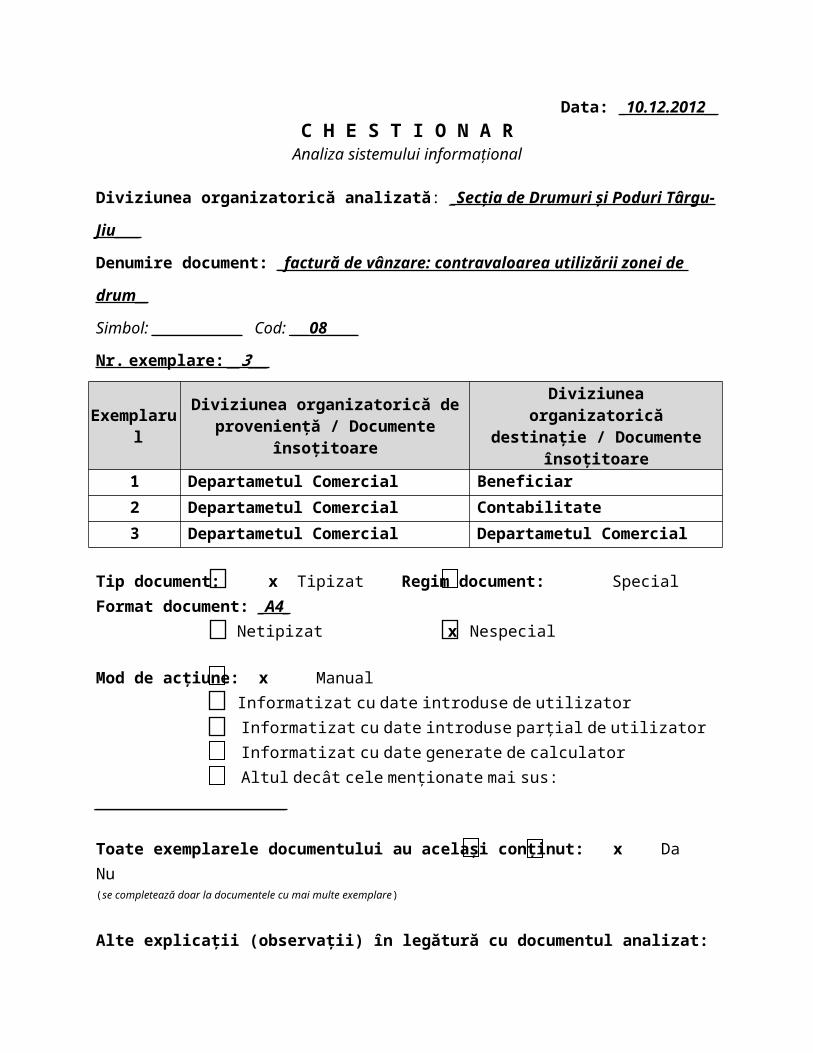

Data: _10.12.2012__C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secția de Drumuri și Poduri Târgu-Jiu____

Denumire document: _factură de vânzare: contravaloarea utilizării zonei de drum__

Simbol: ______________ Cod: ___08_____

Nr. exemplare: __3___

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Departametul Comercial Beneficiar2 Departametul Comercial Contabilitate3 Departametul Comercial Departametul Comercial

Tip document: x Tipizat Regim document: Special Format document: _A4_ Netipizat x Nespecial

Mod de acţiune: x Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului – întocmirea jurnalului de vânzări și cumpărări___

Persoana care acţionează asupra documentului analizat este: Şef x Executant

Acţiunile efectuate: _completează date____________________________________________

Chestionat: Popescu Georgiana Analist: Lădaru Iohana-Violeta___ ___

Data: _10.12.2012__C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secția de Drumuri și Poduri Târgu-Jiu_________

Denumire document: _contract de utilizare a zonei drumului_____________________

Simbol: ______________ Cod: ____08__________

Nr. exemplare: __2___

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Departamentul Tehnic S.D.N. Târgu-Jiu2 Departamentul Tehnic Beneficiar

Tip document: Tipizat Regim document: Special Format document: _A4__ x Netipizat x Nespecial

Mod de acţiune: Manual x Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului – întocmirea jurnalului de vânzări și cumpărări_____ _

Persoana care acţionează asupra documentului analizat este: Şef x Executant

Acţiunile efectuate: __verificare, semnare_________________________ ______

Chestionat: Claudia Mihalescu __ Analist: _Lădaru Iohana-Violeta__ ___

Data: _10.12.2012__C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secția de Drumuri și Poduri Târgu-Jiu_____________

Denumire document: ___factură de corespondență___________________________

Simbol: ______________ Cod: _10_____________

Nr. exemplare: _1____

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Poșta Română Casierie

Tip document: Tipizat Regim document: Special Format document: _A4_ x Netipizat x Nespecial

Mod de acţiune: Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: ______________________________________________________________________________

Persoana care acţionează asupra documentului analizat este: Şef Executant

Acţiunile efectuate: ____________________________________________________________

Chestionat: ________ Analist: _______________ _____

Data: __10.12.2012___C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secția de Drumuri și Poduri Târgu-Jiu____________

Denumire document: _registru de casă________________________________________

Simbol: ______________ Cod: ______11________

Nr. exemplare: _2____

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Casierie Financiar-Contabil2 Casierie Casierie

Tip document: x Tipizat Regim document: Special Format document: _A4_ Netipizat x Nespecial

Mod de acţiune: x Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: x Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului – întocmirea jurnalului de vânzări și cumpărări_______

Persoana care acţionează asupra documentului analizat este: Şef x Executant

Acţiunile efectuate: _introducere date, completare_________________________________

Chestionat: Popescu Georgiana Analist: Lădaru Iohana-Violeta ___

Data: _10.12.2012__C H E S T I O N A R

Analiza sistemului informaţional

Diviziunea organizatorică analizată: _Secșia de Drumuri și Poduri Târgu-Jiu_____________

Denumire document: __fișa de magazie____________________________________

Simbol: ______________ Cod: _______12_______

Nr. exemplare: _1____

Exemplarul Diviziunea organizatorică de provenienţă / Documente însoțitoare

Diviziunea organizatorică destinație / Documente însoțitoare

1 Magazie Magazie

Tip document: x Tipizat Regim document: Special Format document: _A5_ Netipizat x Nespecial

Mod de acţiune: x Manual Informatizat cu date introduse de utilizator Informatizat cu date introduse parţial de utilizator Informatizat cu date generate de calculator Altul decât cele menţionate mai sus: ______________________________

Toate exemplarele documentului au acelaşi conţinut: Da Nu (se completează doar la documentele cu mai multe exemplare)

Alte explicaţii (observaţii) în legătură cu documentul analizat:______________________________________________________________________________

Activitatea în care este utilizat documentul din cadrul diviziunii analizate: Calculul și evidența TVA-ului – întocmirea jurnalului de vânzări și cumpărări_______

Persoana care acţionează asupra documentului analizat este: Şef x Executant

Acţiunile efectuate: _completare____________________________________________

Chestionat: Popescu Nicoleta _ Analist: Lădaru Iohana-Violeta ____

1.7 Descrierea fluxurilor i circuitelor informa ionaleș ț1.7.1 Prezentarea flowchart-ului

1.7.2 Descrierea flowchart-ului

Pe baza facturii de achiziție se întocmește nota de recepție și constatare de diferențe, dar numai pentru materiale, se semnează de comisia de recepție și gestionar, se trimit la contabilitate, unde se verifică și se aprobă, având loc și controlul financiar preventiv, iar de aici este introdusă în programul de contabilitate și se extrage TVA-ul deductibil. Nota de recepție și constatare de diferențe se trece în fișa de magazie (Aprovizionare - cantitatea)

Pe baza contractului de utilizare a zonei drumului se întocmește factura de vânzare: contravaloarea utilizării zonei de drum la termenul prevăzut în contract; această factură se face în 3 exemplare, se semnează de întocmit și de conducătorul unității și se avizează de controlul financiar preventiv : una merge la beneficiar, a doua se duce la contabilitate, se introduc date în program unde au loc operații, iar cea de-a treia rămâne la departamentul Comercial. Contractul de utilizare a zonei drumului se realizează

în cadrul Departamentului Tehnic și se face în 2 exemplare: ambele merg la DRDP Craiova unde își ia toate semnăturile și se întoarce la secție: unul la Comercial iar celălalt se duce la beneficiar.

Secretarul preia factura de corespondență de la poștă(prestări de servicii ale poștei către secție) care ajunge la casierie, unde se are în vedere plătirea ei; aceasta se introduce în registrul de casă, se verifică și se aprobă, pleacă la contabilitate, unde datele sunt introduse în program, iar acesta preia TVA-ul deductibil.

Programul emite factura de vânzare: emitere de roviniete, aceasta se face în cadrul Departamentului Comercial, se realizează în 2 exemplare; se introduce în registrul de casă, merge la contabilitate, unde se verifică și se aprobă iar apoi se introduce în programul de contabilitate.

Se realizează 2 exemplare la jurnalul de vânzări și cumpărări: unul rămâne la secție și celălalt se duce la DRDP Craiova. După realizarea jurnalului se verifică de către contabilul-șef. Se realizează 2 exemplare și la cele 2 declarații: un exemplar rămâne la secție la contabilitate și celălalt se duce la DRDP Craiova. cele 2 declarații se semnează și se ștampilează de către contabilul șef. După 5 ani, jurnalul se inventariază și se arhivează în arhiva unității. După 10 ani se distrug.