Analiza Profitului Aferent Cifrei de Afaceri

of 6

-

Upload

george-tase -

Category

Documents

-

view

174 -

download

0

Transcript of Analiza Profitului Aferent Cifrei de Afaceri

Analiza profitului aferent cifrei de afacerin cazul firmelor cu activitate de producie, pentru analiza factorial a profitului aferent cifrei de afaceri, se recomand urmtoarele modelele:a) c q p q Pv vb) pr CAp q c qp q Pvvv

,`

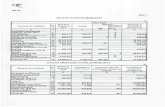

.| 1c) CA MfCATMfT PPrAnaliza profitului aferent cifrei de afaceri se efectueaz utiliznd datele din tabelul de mai jos:Tabelul nr. 1- mil. lei -Nr.crt.Indicatori Simbol ProgramatRealizat1. Cifra evaluat n preuri de vnzare exclusiv T.V.A.q pv 20.000 21.5002. Cheltuieli totale aferente cifrei de afaceri q cv 18.000 19.1353. Volumul efectiv al produciei vndute evaluat n preuri medii prevzuteqpv10- 21.7404. Volumul efectiv al produciei vnduteevaluat pe baz de costuri prevzuteq cv10- 19.457,55. Suma profitului aferent cifrei de afaceri Pr 2.000 2.3656. Profitul mediu la 1 leu cifr de afaceri (lei)pr0,10 0,11Potrivit modelului de analiz a, sistemul de factori care acioneaz asupra profitului este urmtorul:qvgPcpn care:qv reprezint volumul fizic al produciei vndute;g - structura produciei vndute pe produse;c - costurile complete unitare;p - preurile medii de vnzare unitare, exclusiv T.V.A.Analiza factorial a profitului aferent cifrei de afaceri, presupune: 0 1P P P2.365 - 2.000 = + 365 mil. leidin care, datorit:1. influenei modificrii volumului fizic al produciei vndute:lei 174mil. 2000 % 7 , 108 000 . 20 0+ P Iq P qv v% 7 , 108 100000 . 20740 . 211000 00 1 p qp qIqvvv2. influenei modificrii structurii produciei vndute pe produse:( ) lei mil. 5 , 108 % 7 , 108 2000 ) 5 , 19457 21740 (0 0 1 0 1+ v v vIq P c q p q g3. influenei costurilor complete unitare:( ) ( ) ( )lei mil. 5 , 322 ) 5 , 457 . 19 135 . 19 ( 0 1 1 1 0 1 0 1 1 1 1 1+ c q c q c q p q c q p q cv v v v v v4. influenei modificrii preurilor medii de vnzare unitare, exclusiv T.V.A.:( ) ( )lei mil. 240 - 740 . 21 500 . 21 0 1 1 1 1 1 0 1 1 1 1 1 p q p q c q p q c q p q pv v v v v vLafineleperioadei analizate, comparativ cunivelul prevzut nbugetul de venituri i cheltuieli, s-a nregistrat o cretere a profitului aferent cifrei de afaceri cu 365 mil. lei, respectivcu18,25%. Cretereaprofitului aferent cifrei deafaceri influeneazpozitiv rezultatul exploatrii, rezultatul curent, rezultatul brut i respectiv net al exerciiului etc.Analiznd influenele factorilor, se constat urmtoarele: depirea volumului fizic al produciei vndute cu 8,7% are ca rezultat sporirea profitului cu 174 mil. lei.Influena volumului producieivndute relevfaptulcpentru producia ntreprinderii exist cerere, respectiv piaa nu este saturat; structura cifrei de afaceri a influenat profitul n sensul creterii cu 108,5 mil. lei, situaie ce seexplicprincretereaponderii produselor vndutelacares-auprevzut rateale rentabilitii mai mari dect ratamedieprevzutpetotal ntreprinderei diminuarea 2ponderii produselor cu rate de rentabilitate prevzute mai mici dect rata medie programat pe ntreprindere; costurile complete unitare au exercitat o influen pozitiv asupra profitului, determinnd creterea acestuia cu 322,5 mil. lei, situaie determinat de reducerea costurilor produselor ce dein ponderea principal n totalul vnzrilor. Influena costurilor se apreciaz ca favorabil cu condiia ca s nu fi fost afectat calitatea produselor vndute. Aceast situaie pozitiv poate s fie rezultatul sporirii productivitii, reducerii consumurilor specifice, sporirii gradului de utilizare a capacitii de producie etc.; preurile de vnzare s-au redus fa de nivelul prevzut la sortimentele care dein ponderea majoritar n cifra de afaceri i au determinat diminuarea masei profitului cu 240 mil. lei. Aceast situaie poate fi determinat de scderea nivelului calitii produselor (caz n care aprecierea este negativ) i/sau aciuniifactorilor conjuncturali(oferta maimare dect cererea, scderea puterii de cumprare a clienilor etc.).Sistemul de factori care acioneaz asupra profitului potrivit, modelului b, este urmtorul:qvCApPgprpcMetodologia de analiz factorial a profitului, presupune:lei mil. 365 000 . 2 365 . 20 1+ P P Pdin care, datorit:1. influenei modificrii cifrei de afaceri:CA CA CA pr ( )1 0 0+ 150 mil. leidin care, datorit:1.1. influenei modificrii volumului fizic al produciei vndute:( ) lei mil. 1740 0 0 0 1 1+ pr p q p q qv v v1.2. influenei modificrii preurilor medii de vnzare unitare:3( )p q p q p prv v 1 1 1 0 0- 24 mil. lei2. influenei modificrii profitului mediu la 1 leu cifrei de afaceri:pr CA pr pr 1 1 0( )+ 215 mil. leidin care, datorit:2.1. influenei modificrii structurii produciei vndute pe produse:g CAq cq pq cq pvvvv |.

`,

|.

`,

]]]] 11 01 00 00 01 1 ) ' (0 1pr pr CA+ 107,5 mil. lei2.2. influenei modificrii preurilor medii de vnzare unitare:p CAq cq pq cq pvvvv |.

`,

|.

`,

]]]] 11 01 11 01 01 1 ) ' ' ' (1pr pr CA - 215 mil. lei2.3. influenei modificrii costurilor unitare:c CAq cq pq cq pvvvv |.

`,

|.

`,

]]]] 11 11 11 01 11 1 ) ' ' (1 1pr pr CA+ 322,5 mil. leiCreterea profitului aferent cifrei de afaceri s-a obinut n proporie de 41,1% pe seama sporirii cifrei de afaceri, iar n proporie de 58,9% pe seama creterii profitului mediu la 1 leu vnzri.Cifradeafaceri acrescut fadenivelul prevzut cu1.500mil. lei, contribuindla sporirea profitului cu 150 mil. lei. Aprofundnd influena cifrei de afaceri prin intermediul celor doi factori de gradul II, se constat c volumul fizic al produciei vndute a influenat pozitiv n sensulcreteriiprofituluicu 174 mil. lei, n timp ce diminuarea preurilor mediide vnzare unitare au avut ca efect scderea profitului cu 24 mil. lei.Creterea profitului mediu la 1 leu vnzri cu 0,01 lei, ceea ce semnific o cretere a ratei rentabilitii comercialelanivel dentreprinderecu1%, aavut carezultat sporirea profitului aferent cifrei de afaceri cu 215 mil. lei. Influenele factorilor indireci care acioneaz asupra profitului prin intermediul profituluimediu la 1 leu cifr de afaceri (structur, preuri, costuri), se interpreteaz similar modului mai sus prezentat (modelul de analiz a).Potrivit modelului de analiz c, sistemul de factori este urmtorul:T4MfTCAMfP gpr sauCAPpcn care:T reprezint fondul total de timp de munc;MfT - gradul de nzestrare tehnic a muncii;CAMf - eficiena utilizrii mijloacelor fixe, exprimat prin vnzrile ce revin n medie la 1 leu mijloace fixeAnaliza factorial a profitului pe produsAprofundareaanalizei profitului total al ntreprinderii presupunestudiereaprofitului principalelor produsei stabilireainfluenelor factorilor direci i indireci careacioneaz asupra acestora.Analiza profitului pe produs ( ) se poate realiza pe baza modelului:) ( c p qv ci csd cm c + + j j p cs cmsh t csd qCici n care:cm reprezintcheltuielilecumateriileprimei materialeledirectepeunitateade produs;csd- cheltuielile cu salariile directe (inclusiv CAS) pe unitatea de produs;ci- cheltuielile indirecte pe unitatea de produs;jcs - consumul specific din resursa material j;5jp - preul de aprovizionare al resursei j;t- timpul de munc pe unitatea de produs;sh- salariul mediu orar;Ci- suma cheltuielilor indirecte;q - volumul fizic al produciei obinute.Sistemul de factori care acioneaz asupra modificrii profitului pe produs se prezint, astfel:csjqv cmpjt c csdshp ciMetodologiadeanalizaprofitului peprodus, presupunecuantificareainfluenelor factorilor mai sus prezentai, dup cum urmeaz:1. q q q p cv v v ( )( )1 0 0 02. c q c cv 1 1 0( )din care:2.1. ) ( 0 11cm cm q cmv din care:2.1.1. cs q cs p cs pj v j j j j 1 1 0 0 0( )2.1.2. p q cs p cs pj v j j j j 1 1 1 1 0( )2.2. ) ( 0 11csd csd q csdv din care:2.2.1.00 1 1) ( sh t t q tv 2.2.2. ) ( 0 11 1sh sh t q shv 2.3. ) ( 0 11ci ci q civ 3. p q p pv 1 1 0( )6