Analiza formării profitului

17

Capitolul 2 Analiza formării profitul ui Obiectivele capitolului: • Definirea noţiunii de profit. • Examina rea structurii profitului (pierderii) până la impozitare. • Descr i erea tehni ci i de anal i ză factori al ă a profi tul ui (pi er deri i ) di n activitatea operaţion ală şi profitului brut. • Ilustrarea analizei profitului (pierderii) din activităţile neoperaţionale. • Expunerea modului de cal cul are a rezervelor int erne de ma orare a profitului. !.". #oţiunea de profit şi importanţa analizei acestuia $ezultatul financiar al activităţii %ntreprinderii se caracterizează prin suma profitului (pierderilor) şi a nivelul ui rentab ilităţii obţinu te. &rofitu l reprez intă dep ăşi rea ven itur ilor câş ti' ate de %nt repr ind ere asupra consumurilor şi cheltuielilor suportate de aceasta din activitatea de %ntreprinzător. antitativ profitul (pierderea) se determin ă astfel* &rofitul (pierderea) + ,enituri - onsumuri şi cheltuieli u cât este mai mare valoarea veniturilor cu atât va fi mai ridicată mărimea profitului şi invers creşterea valorii consumurilor şi sau cheltuielilor duce la diminuarea mărimii profitului. In practica contabilă şi analitică autohtonă %n conformitate cu prevederile /tandardului #aţional de onta bilita te 0 1&rez entarea rapoa rtelo r finan ciare 2 sunt utiliza te urmă toar ele noţi uni ale profitului* Profitul brut (pierderea globală) reprezin tă prof itul (pierd erea ) obţinut din vânzarea produselor mărfurilor şi servic iilor prestat e şi se determină ca di fer enţa dint re venitu ril e din vânz ări şi costul vânzărilor. Profitul (pierderea) din activitatea operaţională reprezintă diferenţa dintre veniturile şi cheltuielile obţinute de %ntr eprindere din activitatea de bază determinată d e statutul aces teia. Prof itul (pierder ea) din activitatea de investi ţ ii este diferenţa dintre veniturile şi cheltuielile obţinute de %ntreprindere din operaţiunile ce ţin de mişcarea activelor pe termen lun'.

-

Upload

oleg-taraburca -

Category

Documents

-

view

236 -

download

0

Transcript of Analiza formării profitului

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 1/17

Capitolul 2 Analiza formării profitului

Obiectivele capitolului:

• Definirea noţiunii de profit.

• Examinarea structurii profitului (pierderii) până la impozitare.

• Descrierea tehnicii de analiză factorială a profitului (pierderii) din

activitatea operaţională şi profitului brut.

• Ilustrarea analizei profitului (pierderii) din activităţile neoperaţionale.

• Expunerea modului de calculare a rezervelor interne de maorare a

profitului.

!.". #oţiunea de profit şi importanţa analizei acestuia

$ezultatul financiar al activităţii %ntreprinderii se caracterizează prin suma profitului (pierderilor) şi a

nivelului rentabilităţii obţinute. &rofitul reprezintă depăşirea veniturilor câşti'ate de %ntreprindere

asupra consumurilor şi cheltuielilor suportate de aceasta din activitatea de %ntreprinzător. antitativ

profitul (pierderea) se determină astfel*

&rofitul (pierderea) + ,enituri - onsumuri şi cheltuieli

u cât este mai mare valoarea veniturilor cu atât va fi mai ridicată mărimea profitului şi invers

creşterea valorii consumurilor şisau cheltuielilor duce la diminuarea mărimii profitului.

In practica contabilă şi analitică autohtonă %n conformitate cu prevederile /tandardului #aţional

de ontabilitate 0 1&rezentarea rapoartelor financiare2 sunt utilizate următoarele noţiuni ale

profitului*

Profitul brut (pierderea globală) reprezintă profitul (pierderea) obţinut din vânzarea produselor

mărfurilor şi serviciilor prestate şi se determină ca diferenţa dintre veniturile din vânzări şi

costul vânzărilor.

Profitul (pierderea) din activitatea operaţională reprezintă diferenţa dintre veniturile şi cheltuielile

obţinute de %ntreprindere din activitatea de bază determinată de statutul acesteia.

Profitul (pierderea) din activitatea de investiţii este diferenţa dintre veniturile şi cheltuielile

obţinute de %ntreprindere din operaţiunile ce ţin de mişcarea activelor pe termen lun'.

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 2/17

Profitul (pierderea) din activitatea financiară reprezintă diferenţa dintre veniturile şi cheltuielile

aferente operaţiunilor le'ate de modificările %n mărimea şi structura capitalului propriu şi

miloacelor %mprumutate.

Profitul (pierderea) din activitatea economico-financiară este rezultatul financiar obţinut de

%ntreprindere %n cursul perioadei de 'estiune din activităţile operaţională de investiţii şi financiară.

Profitul (pierderea) excepţional este diferenţa dintre veniturile şi cheltuielile apărute ca rezultat al

evenimentelor şi operaţiunilor excepţionale neprevăzute.

Profitul (pierderea) până la impozitare este profitul (pierderea) obţinut de %ntreprindere %n cursul

perioadei de 'estiune din toate tipurile de activităţi şi rezultatul excepţional. &rofitul (pierderea)

până la impozitare este numit profit (pierdere) contabil.

Profitul net (pierderea netă) este profitul (pierderea) care rămâne la dispoziţia %ntreprinderii

după calcularea cheltuielilor (economiilor) privind impozitul pe venit şi se determină ca diferenţa

dintre profitul (pierderea) până la impozitare şi cheltuielile (economiile) privind impozitul pe venit.

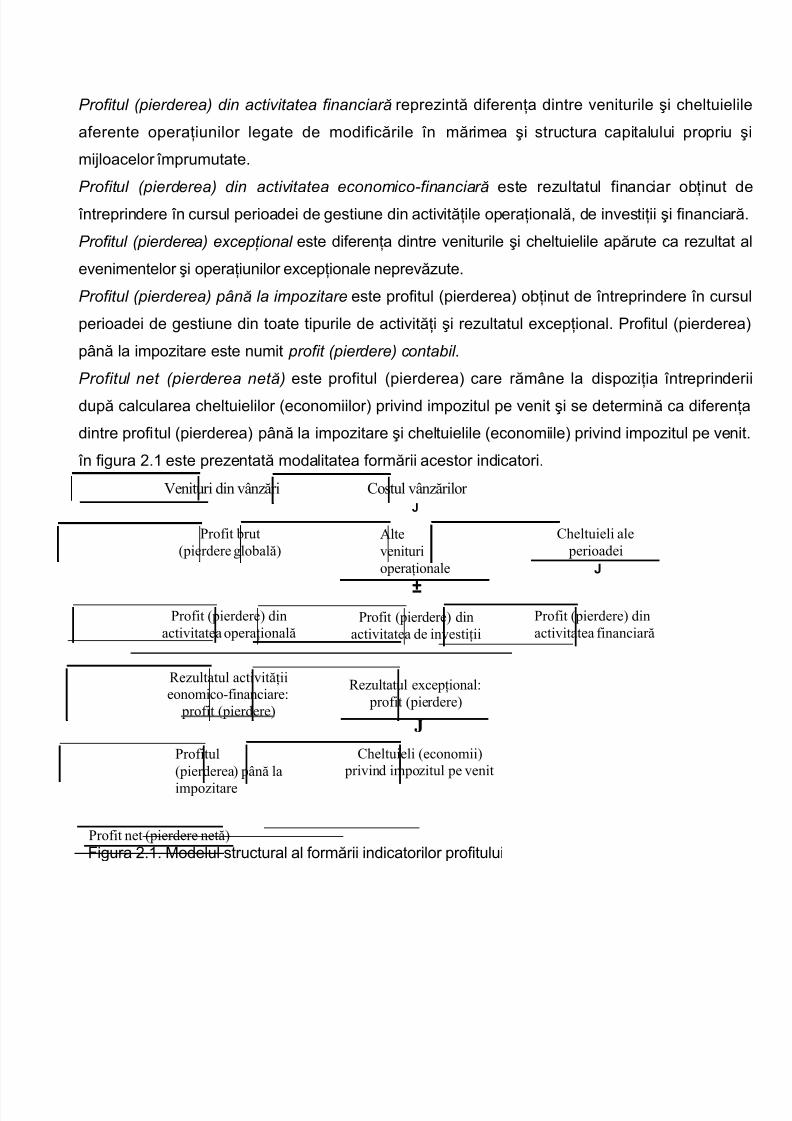

%n fi'ura !." este prezentată modalitatea formării acestor indicatori.

Venituri din vânzări Costul vânzărilor J

Profit brut

(pierdere globală)Alte

venituri

operaţionale

±

Cheltuieli ale

perioadei

J

Profit (pierdere) din

activitatea operaţionalăProfit (pierdere) din

activitatea de investiţii

Profit (pierdere) din

activitatea financiară

Rezultatul activităţiieonoico!financiare"

profit (pierdere)

Rezultatul e#cepţional"

profit (pierdere)

J

Profitul

(pierderea) până la

ipozitare

Cheltuieli (econoii) privind ipozitul pe venit

Profit net (pierdere netă)

3i'ura !.". 4odelul structural al formării indicatorilor profitului

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 3/17

5naliza profitului prezintă un interes primordial atât pentru proprietarii şi investitorii reali şi

potenţiali ai %ntreprinderii cât şi pentru alţi utilizatori ai informaţiei din Rapoartele financiare.

5stfel proprietarii şi investitorii sunt interesaţi să maximizeze mărimea profitului creat de o

anumită sumă investită. reditorii apreciază profitul %ntreprinderii ca principalul criteriu de

achitare a dobânzii şi a rambursării sumei datoriei. 5naliza profitului prezintă interes deosebit şi

pentru or'anele fiscale deoarece acesta constituie baza pentru calculul mărimii venitului

impozabil şi impozitului pe venit.

5naliza profitului oferă diferitelor cate'orii de utilizatori ai Rapoartelor financiare posibilitatea de a

aprecia următoarele aspecte*

• are este mărimea structura şi evoluţia indicatorilor profitului

(pierderii) %n ultimii ani6

• are sunt cauzele (factorii) principale ce au condiţionat schimbările

mai ales cele ne'ative ale indicatorilor profitului6

• are sunt principale surse de maorare a profitului6

$ezultatele analizei profitului sunt necesare atât pentru elaborarea strate'iei de dezvoltare

şi or'anizare a activităţii curente a %ntreprinderii cât şi pentru pro'nozarea mărimii profitului pe

viitor.

!.!. 5naliza dinamicii şi structurii profitului (pierderii) până la impozitare

5naliza %ncepe cu aprecierea %n dinamică a structurii profitului (pierderii) până la impozitare

care poate fi exprimat prin relaţia*

&&I + $57 8 $5I 8 $53 8 $E unde*

&&I - profitul (pierderea) până la impozitare9 $57 - rezultatul din activitatea operaţională9 $5I -

rezultatul din activitatea de investiţii9 $53 - rezultatul din activitatea financiară9 $E -

rezultatul excepţional.

Analiza n dinamică a profitului (pierderii) până la impozitare permite evaluarea mărimii acestuia

%n comparaţie cu realizările anilor precedenţi şisau cu datele stabilite %n Planul de afaceri şi

studierea modificărilor survenite %n mărimea profitului (pierderii) contabil %n ultimii ani.

Analiza structurală a profitului (pierderii) până la impozitare permite aprecierea aportului

fiecărui tip de activitate %n obţinerea profitului contabil.

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 4/17

reşterea %n dinamică a cotei profitului din activitatea operaţională %n suma totală a profitului

până la impozitare este apreciată pozitiv.

Din punct de vedere al tehnicii de calcul la analiza dinamicii şi structurii profitului (pierderii) până

la impozitare se determină abaterea absolută (faţă de perioada precedentă şisau de plan)

ritmul creşterii procentul %ndeplinirii planului şi ponderea rezultatului financiar obţinut din fiecare

tip de activitate %n suma totală a mărimii profitului (pierderii) până la impozitare.

5naliza dinamicii şi structurii profitului (pierderii) până la impozitare este efectuată %n baza

datelor Raportului privind rezultatele financiare !i Planului de afaceri.

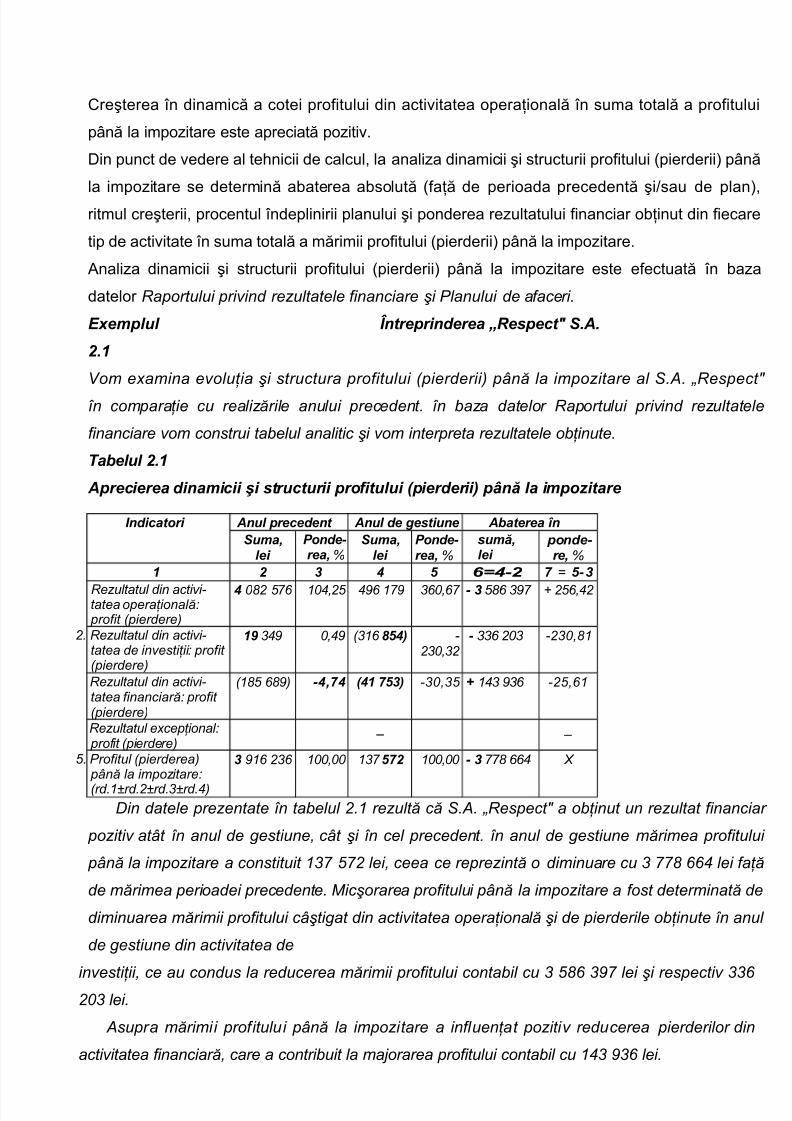

Exemplul

2.1

Întreprinderea „Respect" S.A.

"om examina evoluţia !i structura profitului (pierderii) până la impozitare al #.A. $Respect%

n comparaţie cu realizările anului precedent. n baza datelor Raportului privind rezultatele

financiare vom construi tabelul analitic !i vom interpreta rezultatele obţinute.

Tabelul 2.1

Aprecierea dinamicii şi structurii profitului pierderii! pn# la impo$itare

%ndicatori Anul precedent Anul de &estiune Abaterea 'nSuma(

lei )onde* rea( &

Suma(lei

)onde* rea( &

sum#(lei

ponde* re( &

1 2 + , - ./,*2 0 ' -*+

Rezultatul din activi-tatea operaţională profit (pierdere)

, *+ , /01+, 02 /2 31 * + ,* 32 4 +,10+

+. Rezultatul din activi-tatea de investiţii profit(pierdere)

1 302 102 (3/ -,! -+313+

* 33 +3 -+31*/

Rezultatul din activi-tatea financiară profit(pierdere)

(/*, *2) *,(0, ,1 0-+! -313, + /03 23 -+,1/

Rezultatul excepţional profit (pierdere)

3 5

,. Profitul (pierderea) până la impozitare

(rd./6rd.+6rd.36rd.0)

+ 2/ +3 /1 /3 -02 /1 * + * 0 7

8in datele prezentate n tabelul +./ rezultă că #.A. $Respect% a obţinut un rezultat financiar

pozitiv atât n anul de gestiune1 cât !i n cel precedent. n anul de gestiune mărimea profitului

până la impozitare a constituit /3 ,+ lei1 ceea ce reprezintă o diminuare cu 3 * 0 lei faţă

de mărimea perioadei precedente. 9ic!orarea profitului până la impozitare a fost determinată de

diminuarea mărimii profitului câ!tigat din activitatea operaţională !i de pierderile obţinute n anul

de gestiune din activitatea de

investiţii1 ce au condus la reducerea mărimii profitului contabil cu 3 ,* 32 lei !i respectiv 33

+3 lei.

Asupra mărimii profitului până la impozitare a influenţat pozitiv reducerea pierderilor din

activitatea financiară1 care a contribuit la ma:orarea profitului contabil cu /03 23 lei.

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 5/17

; de menţionat că ponderea cea mai mare1 in suma totală a profitului contabil1 deţine

profitul obţinut din activitatea operaţională1 ceea ce este apreciat pozitiv1 deoarece reflectă

desfă!urarea normală a activităţii de bază a ntreprinderii.

!.:. 5naliza factorială a profitului (pierderii) din activitatea operaţională

5naliza factorială a profitului (pierderii) din activitatea operaţională presupune stabilirea şi

calculul influenţei factorilor care au contribuit la modificarea %n dinamică a părţilor componente

ale profitului (pierderii) din activitatea operaţională.

Din punct de vedere factorial profitul (pierderea) din activitatea operaţională poate fi

determinat conform formulei*

&rofitul profltui brut . heltuieli 5lte

(pierderea) . . 5lte venituri heltuieli . 1 ; <

. ... .1 + (pierderea = - . . - 'enerale şi - cheltuieli

dm activitatea ... operaţionale comerciale 2 . . . . .

. 'lobală) > administrative operaţionale

3iecare parte componentă a formulei factoriale influenţează asupra profitului (pierderii)

din activitatea operaţională a %ntreprinderii. &rofitul brut (pierderea 'lobală) şi alte venituri

operaţionale au o acţiune directă iar cheltuielile perioadei - o acţiune inversă.

In calitate de sursă de informaţie pentru analiza factorială a profitului (pierderii) din

activitatea operaţională serveşte Raportul privind rezultatele financiare.

5vând %n vedere le'ătura aditivă dintre factorii influenţei şi indicatorul rezultativ %n calitate

de metodă cea mai convenabilă pentru analiza factorială a profitului (pierderii) din activitatea

operaţională se aplică metoda balanţieră.

Exemplul 2.2 'ntreprinderea „Respect" S.A.

"om efectua analiza factorială a profitului (pierderii) din activitatea operaţională n

comparaţie cu datele anului precedent. n baza datelor Raportului privind rezultatele financiare

ale #.A. $Respect% vom construi tabelul analitic !i vom interpreta rezultatele obţinute.

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 6/17

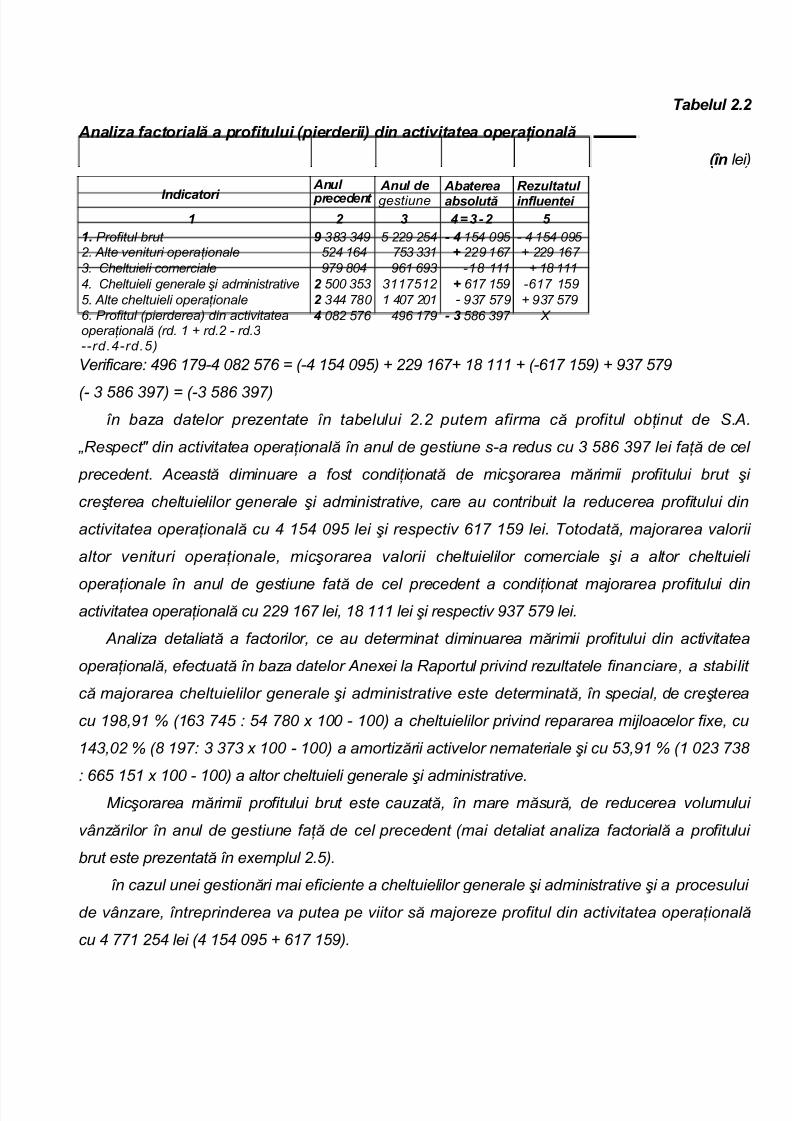

Tabelul 2.2

Anali$a factorial# a profitului pierderii! din acti4itatea opera5ional#

'n lei)

%ndicatori

Anul

precedent Anul degestiune

Abatereaabsolut#

Re$ultatulinfluentei

1 2 + ,/+*2 - 1. Profitul brut 3*3 302 , ++2 +,0 * , /,0 2, - 0 /,0 2, +. Alte venituri operaţionale ,+0 /0 ,3 33/ 6 ++2 / 4 ++2 / 3. <=eltuieli comerciale 22 *0 2/ 23 -/* /// 4 /* ///0. <=eltuieli generale !i administrative 2 , 3,3 3//,/+ 6 / /,2 -/ /,2,. Alte c=eltuieli operaţionale 2 300 * / 0 +/ * 23 ,2 4 23 ,2. Profitul (pierderea) din activitateaoperaţională (rd. / 4 rd.+ - rd.3--rd.0-rd.,)

, *+ , 02 /2 * + ,* 32 7

"erificare 02 /2-0 *+ , ' (-0 /,0 2,) 4 ++2 /4 /* /// 4 (-/ /,2) 4 23 ,2

(- 3 ,* 32) ' (-3 ,* 32)

n baza datelor prezentate n tabelului +.+ putem afirma că profitul obţinut de #.A.

$Respect% din activitatea operaţională n anul de gestiune s-a redus cu 3 ,* 32 lei faţă de cel

precedent. Această diminuare a fost condiţionată de mic!orarea mărimii profitului brut !i

cre!terea c=eltuielilor generale !i administrative1 care au contribuit la reducerea profitului din

activitatea operaţională cu 0 /,0 2, lei !i respectiv / /,2 lei. >otodată1 ma:orarea valorii

altor venituri operaţionale1 mic!orarea valorii c=eltuielilor comerciale !i a altor c=eltuieli

operaţionale n anul de gestiune fată de cel precedent a condiţionat ma:orarea profitului dinactivitatea operaţională cu ++2 / lei1 /* /// lei !i respectiv 23 ,2 lei.

Analiza detaliată a factorilor1 ce au determinat diminuarea mărimii profitului din activitatea

operaţională1 efectuată n baza datelor Anexei la Raportul privind rezultatele financiare1 a stabilit

că ma:orarea c=eltuielilor generale !i administrative este determinată1 n special1 de cre!terea

cu /2*12/ & (/3 0, ,0 * x / - /) a c=eltuielilor privind repararea mi:loacelor fixe1 cu

/031+ & (* /2 3 33 x / - /) a amortizării activelor nemateriale !i cu ,312/ & (/ +3 3*

, /,/ x / - /) a altor c=eltuieli generale !i administrative.

9ic!orarea mărimii profitului brut este cauzată1 n mare măsură1 de reducerea volumului

vânzărilor n anul de gestiune faţă de cel precedent (mai detaliat analiza factorială a profitului

brut este prezentată n exemplul +.,).

n cazul unei gestionări mai eficiente a c=eltuielilor generale !i administrative !i a procesului

de vânzare1 ntreprinderea va putea pe viitor să ma:oreze profitul din activitatea operaţională

cu 0 / +,0 lei (0 /,0 2, 4 / /,2).

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 7/17

!.?. 5naliza factorială a profitului brut (pierderii 'lobale)

omponenta cea mai importantă a profitului (pierderii) din activitatea operaţională

reprezintă profitul brut (pierderea 'lobală) de aceea %n analiza formării profitului studiului

profitului brut i se acordă o atenţie deosebită.

5naliza %ncepe cu aprecierea evoluţiei structurii profitului brut (pierderii 'lobale) obţinut pe

tipuri de activitate operaţională. De re'ulă mărimea profitului brut poate fi câşti'ată de

%ntreprindere din vânzarea produselor finite comercializarea mărfurilor prestarea serviciilor sau

executarea lucrărilor de construcţie. 5ceastă direcţie de analiză se efectuează %n baza datelor

Anexei la Raportul privind rezultatele financiare.

Exemplul

2.+

'ntreprinderea

„Respect" S.A.

"om efectua analiza dinamicii !i structurii mărimii profitului brut pe tipuri de activitate

operaţională. n baza datelor Anexei la Raportul privind rezultatele financiare a #.A. $Respect%

vom construi tabelul analitic !i vom interpreta rezultatele obţinute.

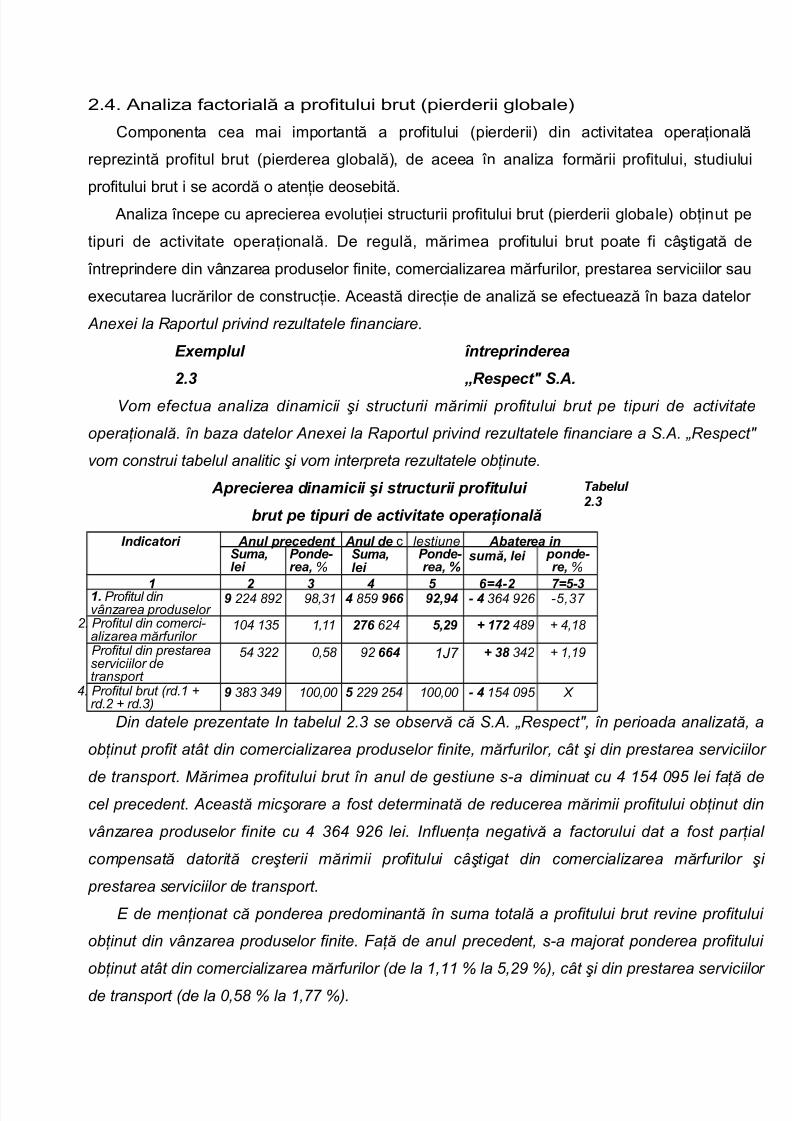

Aprecierea dinamicii şi structurii profitului

brut pe tipuri de acti4itate opera5ional#

Tabelul2.+

%ndicatori Anul precedent Anul de c lestiune Abaterea inSuma(lei

)onde* rea( &

Suma(lei

)onde* rea( 7

sum#( lei ponde* re( &

1 2 + , - /,*2 0/-*+1. Profitul dinvânzarea produselor

++0 *2+ 2*13/ , *,2 2(, * , 30 2+ -,13

+. Profitul din comerci-alizarea mărfurilor

/0 /3, /1// 20 +0 -(2 6 102 0*2 4 01/*

Profitul din prestareaserviciilor detransport

,0 3++ 1,* 2+ , /? 6 + 30+ 4 /1/2

0. Profitul brut (rd./ 4rd.+ 4 rd.3)

3*3 302 /1 - ++2 +,0 /1 * , /,0 2, 7

8in datele prezentate @n tabelul +.3 se observă că #.A. $Respect%1 n perioada analizată1 a

obţinut profit atât din comercializarea produselor finite1 mărfurilor1 cât !i din prestarea serviciilor

de transport. 9ărimea profitului brut n anul de gestiune s-a diminuat cu 0 /,0 2, lei faţă decel precedent. Această mic!orare a fost determinată de reducerea mărimii profitului obţinut din

vânzarea produselor finite cu 0 30 2+ lei. @nfluenţa negativă a factorului dat a fost parţial

compensată datorită cre!terii mărimii profitului câ!tigat din comercializarea mărfurilor !i

prestarea serviciilor de transport.

; de menţionat că ponderea predominantă n suma totală a profitului brut revine profitului

obţinut din vânzarea produselor finite. aţă de anul precedent1 s-a ma:orat ponderea profitului

obţinut atât din comercializarea mărfurilor (de la /1// & la ,1+2 &)1 cât !i din prestarea serviciilor

de transport (de la 1,* & la /1 &).

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 8/17

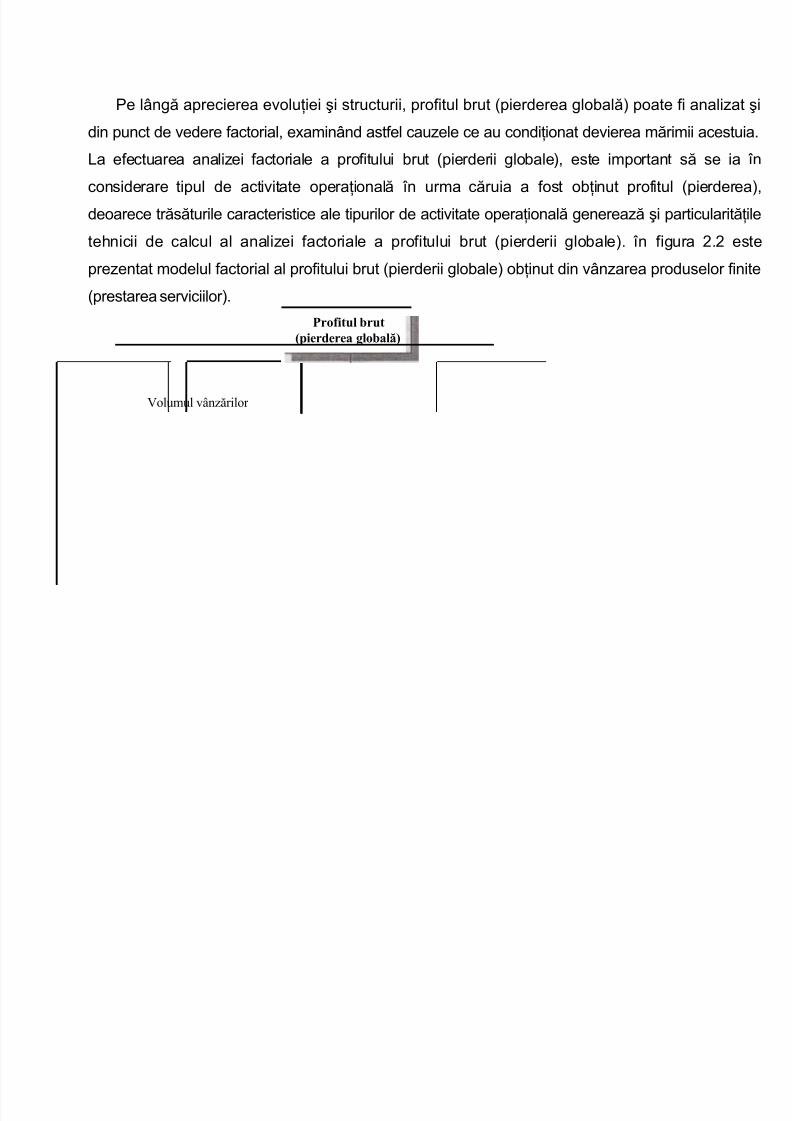

&e lân'ă aprecierea evoluţiei şi structurii profitul brut (pierderea 'lobală) poate fi analizat şi

din punct de vedere factorial examinând astfel cauzele ce au condiţionat devierea mărimii acestuia.

@a efectuarea analizei factoriale a profitului brut (pierderii 'lobale) este important să se ia %n

considerare tipul de activitate operaţională %n urma căruia a fost obţinut profitul (pierderea)

deoarece trăsăturile caracteristice ale tipurilor de activitate operaţională 'enerează şi particularităţile

tehnicii de calcul al analizei factoriale a profitului brut (pierderii 'lobale). %n fi'ura !.! este

prezentat modelul factorial al profitului brut (pierderii 'lobale) obţinut din vânzarea produselor finite

(prestarea serviciilor).

Voluul vânzărilor

Profitul brut

(pierderea globală)

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 9/17

$tructura %i sortientul vânzărilor

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 10/17

Costurile unitare &ale produselor (serviciilor)

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 11/17

Preţurile de vânzare

ale produselor

(serviciilor)

Voluul produselor

fabricate (serviciilor prestate)

Consuurile directe

de producţie

Calitatea

produselor(serviciilor)

'odificarea

soldului produselor

nerealizate

Consuurile

indirecte

de producţie

nflaţia

Preţul de vânzareal produselor

(serviciilor) realizate

Piaţa de desfacere

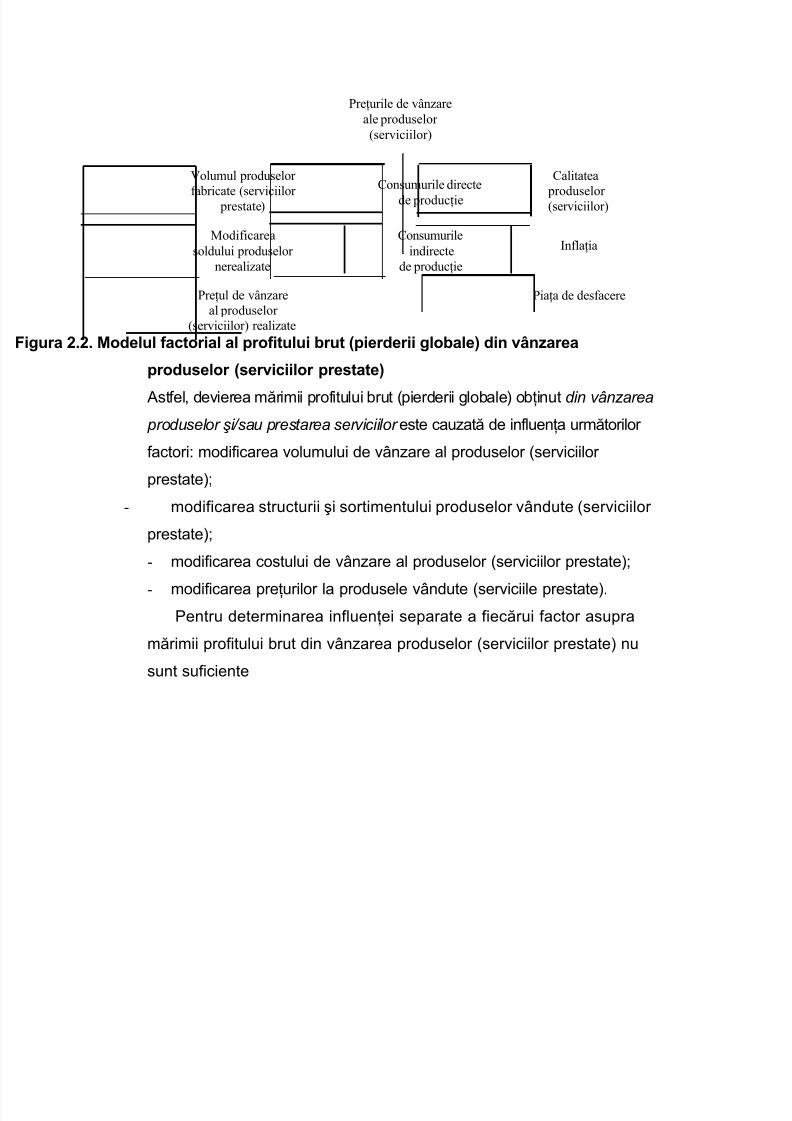

igura 2.2. Modelul factorial al profitului brut (pierderii globale din v!nzarea

produ"elor ("erviciilor pre"tate

5stfel devierea mărimii profitului brut (pierderii 'lobale) obţinut din vânzarea

produselor !iBsau prestarea serviciilor este cauzată de influenţa următorilor

factori* modificarea volumului de vânzare al produselor (serviciilor

prestate)9

! modificarea structurii şi sortimentului produselor vândute (serviciilor

prestate)9

! modificarea costului de vânzare al produselor (serviciilor prestate)9

! modificarea preţurilor la produsele vândute (serviciile prestate).

&entru determinarea influenţei separate a fiecărui factor asupra

mărimii profitului brut din vânzarea produselor (serviciilor prestate) nu

sunt suficiente

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 12/17

numai datele din Raportul financiar. Executarea analizei factoriale a

profitului brut (pierderii 'lobale) din vânzarea produselor (serviciilor

prestate) necesită şi efectuarea unor calcule speciale obţinute prin

recalcularea datelor. Deci %n calitate de surse informaţionale pentru

efectuarea analizei factoriale a profitului brut (pierderii 'lobale) din

vânzarea produselor (prestarea serviciilor) servesc*

• Anexa la Raportul privind rezultatele financiareC

• <alculaţiile produselor (serviciilor) concreteC

• <alculele speciale (de recalculare).

$ecalcularea volumului şi costului vânzărilor se efectuează prin

evaluarea cantităţii produselor (serviciilor) efectiv vândute %n anul de

'estiune cu preţurile şi costurile unitare ale produselor vândute

(serviciilor prestate) %n anul precedent sau conform Planului de afaceri.

Exemplul 2., 'ntreprinderea

„ Respect" S.A.

"om recalcula volumul !i costul produselor vândute ale #.A.

$Respect% prin evaluarea cantităţii produselor efectiv vândute n anul

de gestiune n condiţiile preţurilor !i costurilor unitare ale produselor

vândute n anul precedent. @n baza datelor <alculaţiilor produselor

concrete vom construi tabelul +.0.

5cţiunea factorilor nominalizaţi mai sus şi tehnica de calcul al

influenţei acestora asupra mărimii profitului brut (pierderii 'lobale) este

următoarea*

8olumul 4n$#rilor are o influenţă directă asupra mărimii

indicatorului rezultativ. 4aorarea volumului produselor vândute

(serviciilor prestate) duce la creşterea mărimii profitului brut şi invers

reducerea volumului vânzărilor conduce la diminuarea sumei profitului

brut. alculul influenţei modificării volumului vânzărilor produselor

(serviciilor prestate) la devierea mărimii profitului brut (pierderii 'lobale)

se determină conform relaţiei*

*++

bazăVV

PB VVP PV

× ∆∆ =

unde* A&B,, - abaterea profitului brut (pierderii 'lobale) din cauza modificării

volumului vânzărilor9

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 13/17

&Bbază - profitul brut (pierderea 'lobală) perioadei de bază

(pro'nozată sau precedentă)9

AC,,&- modificarea procentuală a volumului vânzărilor

produselor (serviciilor prestate) care se determină ca raportul dintre

costul vânzărilor recalculat şi costul vânzărilor din perioada de bază

%nmulţit cu " & şi diminuat cu " C.

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 14/17

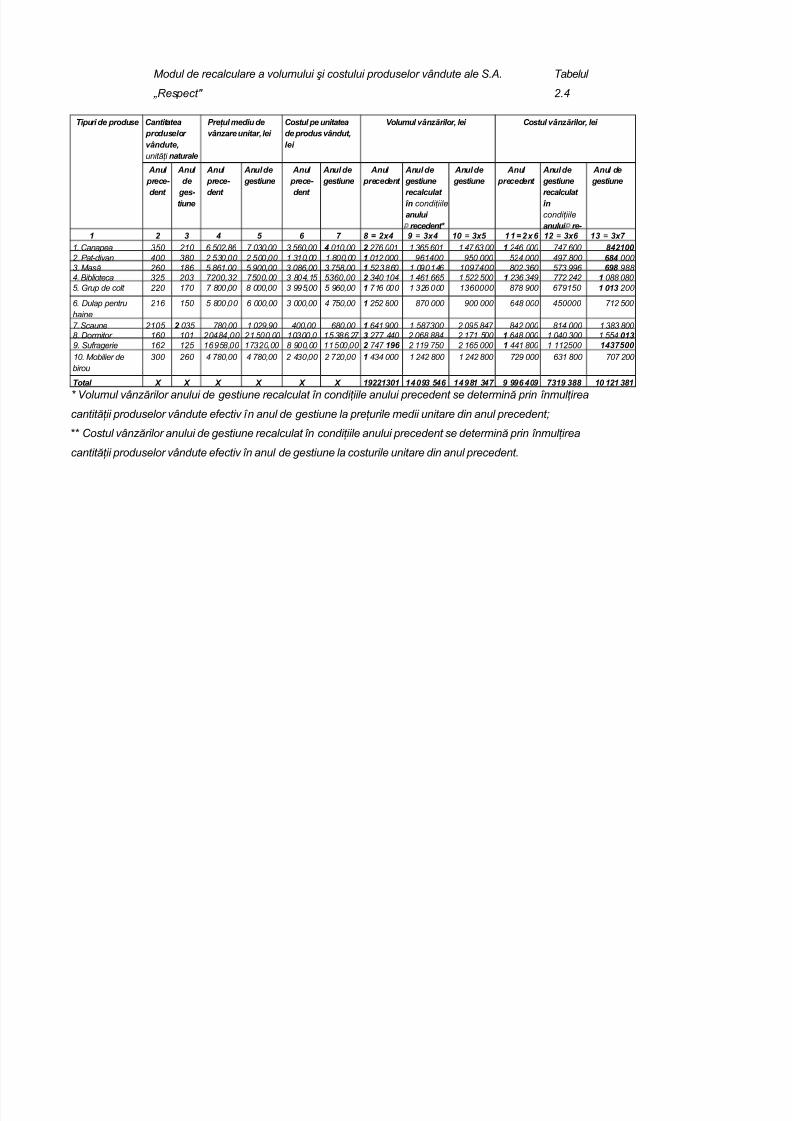

9odul de recalculare a volumului !i costului produselor vândute ale #.A.

$Respect%

>abelul

+.0

Tipuri de produse 9antitatea produselor4ndute(unităţi naturale

)re5ul mediu de4n$are unitar( lei

9ostul pe unitateade produs 4ndut(lei

8olumul 4n$#rilor( lei 9ostul 4n$#rilor( lei

Anul prece*

dent

Anulde

&es* tiune

Anul prece*

dent

Anul de&estiune

Anul prece*

dent

Anul de&estiune

Anul precedent

Anul de&estiune

recalculat'n condiţiile

anuluirecedent:

Anul de&estiune

Anul precedent

Anul de&estiune

recalculat'ncondiţiile

anului re*

Anul de&estiune

1 2 + , - 0 / 2x, ' +x, 1; ' +x- 11/2x 12 ' +x 1+ ' +x0 /. <anapea 3, +/ ,+1* 31 3 ,1 , /1 2 + / / 3, / / 0 3 1 +0 0 ,21;; +. Pat-divan 0 3* + ,31 + ,1 / 3/1 / *1 1 /+ 2/0 2, ,+0 02 * , 3. 9asă + /* , */. , 21 3 *1 3 ,*1 1 ,+3 * / 2 /0 /20 *+ 3 ,3 22 2** 0. Diblioteca 3+, +3 +13+ ,1 3 *01/, ,31 2 30 /0 / 0/ , / ,++ , 1 +3 302 + +0+ 1 ** * ,. Erup de colt ++ / *1 * 1 3 22,1 , 21 1 / / 3+ /3 ** 2 2/, 1 ;1+ +

. 8ulap pentru

=aine

+/ /, , *1 1 3 1 0 ,1 1 +,+ * * 2 0* 0, /+ ,

. #caune +/, 2 3, *1 / +212 01 *1 1 0/ 2 / ,*3 + 2, *0 *0+ */0 / 3*3 * *. 8ormitor / // +0*01 +/ ,1 /31 /, 3*1+ + + 00 + * **0 + // , 1 0* / 0 3 / ,,0 ;1+2. #ufragerie /+ /+, / 2,*1 /3+1 * 21 // ,1 2 0 1 + //2 , + /, 1 00/ * / //+, 1,+0-;; /. 9obilier de

birou

3 + 0 *1 0 *1 + 031 + +1 1 030 / +0+ * / +0+ * +2 3/ * +

Total < < < < < < 1221+;1 1, ;+ -, 1, 1 +,0 ,; 0+1 + 1; 121 +1

F "olumul vânzărilor anului de gestiune recalculat n condiţiile anului precedent se determină prin nmulţirea

cantităţii produselor vândute efectiv n anul de gestiune la preţurile medii unitare din anul precedentC

<ostul vânzărilor anului de gestiune recalculat n condiţiile anului precedent se determină prin nmulţirea

cantităţii produselor vândute efectiv n anul de gestiune la costurile unitare din anul precedent.

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 15/17

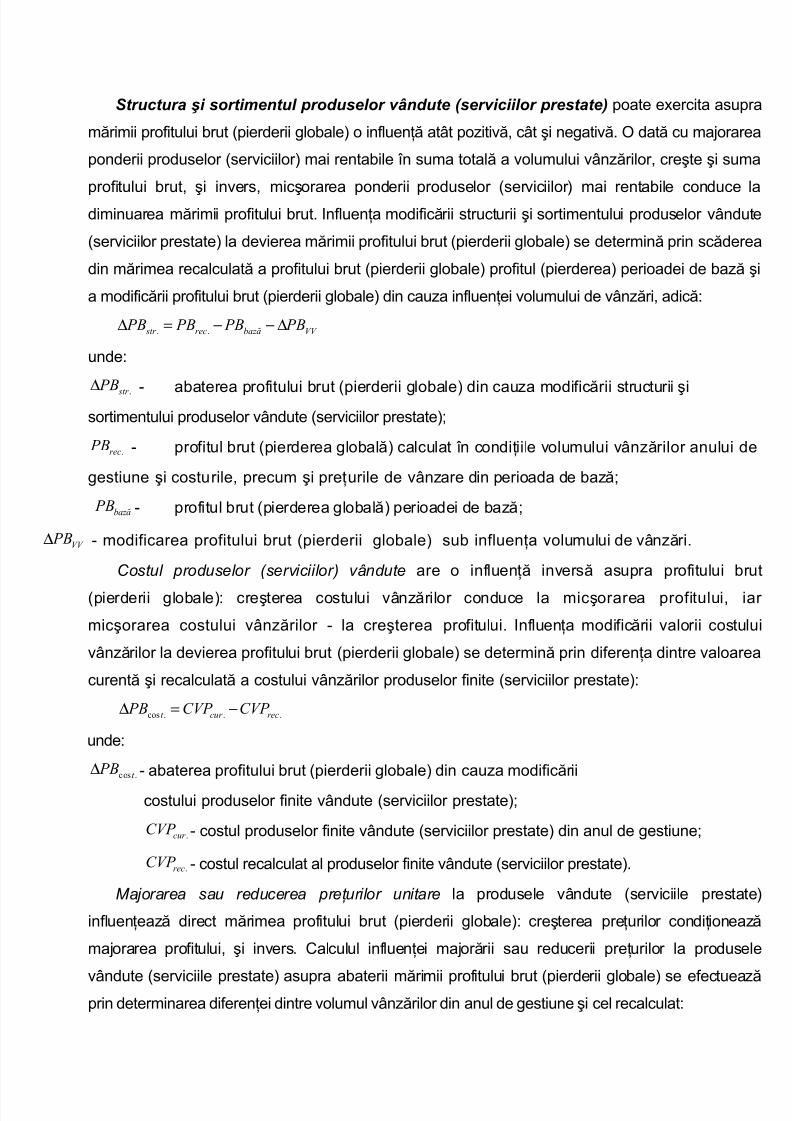

Structura şi sortimentul produselor 4ndute ser4iciilor prestate! poate exercita asupra

mărimii profitului brut (pierderii 'lobale) o influenţă atât pozitivă cât şi ne'ativă. 7 dată cu maorarea

ponderii produselor (serviciilor) mai rentabile %n suma totală a volumului vânzărilor creşte şi suma

profitului brut şi invers micşorarea ponderii produselor (serviciilor) mai rentabile conduce la

diminuarea mărimii profitului brut. Influenţa modificării structurii şi sortimentului produselor vândute

(serviciilor prestate) la devierea mărimii profitului brut (pierderii 'lobale) se determină prin scăderea

din mărimea recalculată a profitului brut (pierderii 'lobale) profitul (pierderea) perioadei de bază şi

a modificării profitului brut (pierderii 'lobale) din cauza influenţei volumului de vânzări adică*

, , str rec bază VV PB PB PB PB∆ = − − ∆

unde*

, str PB∆

- abaterea profitului brut (pierderii 'lobale) din cauza modificării structurii şisortimentului produselor vândute (serviciilor prestate)9

,rec PB - profitul brut (pierderea 'lobală) calculat %n condiţiile volumului vânzărilor anului de

'estiune şi costurile precum şi preţurile de vânzare din perioada de bază9

bază PB - profitul brut (pierderea 'lobală) perioadei de bază9

VV PB∆ - modificarea profitului brut (pierderii 'lobale) sub influenţa volumului de vânzări.

<ostul produselor (serviciilor) vândute are o influenţă inversă asupra profitului brut

(pierderii 'lobale)* creşterea costului vânzărilor conduce la micşorarea profitului iar

micşorarea costului vânzărilor - la creşterea profitului. Influenţa modificării valorii costului

vânzărilor la devierea profitului brut (pierderii 'lobale) se determină prin diferenţa dintre valoarea

curentă şi recalculată a costului vânzărilor produselor finite (serviciilor prestate)*

cos , , ,t cur rec PB CVP CVP ∆ = −

unde*

c os ,t PB∆ - abaterea profitului brut (pierderii 'lobale) din cauza modificării

costului produselor finite vândute (serviciilor prestate)9

,cur CVP - costul produselor finite vândute (serviciilor prestate) din anul de 'estiune9

,recCVP - costul recalculat al produselor finite vândute (serviciilor prestate).

9a:orarea sau reducerea preţurilor unitare la produsele vândute (serviciile prestate)

influenţează direct mărimea profitului brut (pierderii 'lobale)* creşterea preţurilor condiţionează

maorarea profitului şi invers. alculul influenţei maorării sau reducerii preţurilor la produsele

vândute (serviciile prestate) asupra abaterii mărimii profitului brut (pierderii 'lobale) se efectueazăprin determinarea diferenţei dintre volumul vânzărilor din anul de 'estiune şi cel recalculat*

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 16/17

, , , preţ cur rec PB VVP VVP ∆ = −

unde*

, preţ PB∆ - abaterea profitului brut (pierderii 'lobale) din cauza modificării

preţurilor de vânzare9

,cur VVP - volumul vânzărilor produselor finite (serviciilor prestate) din anul de 'estiune9

,recVVP - volumul vânzărilor produselor finite (serviciilor prestate) recalculat.

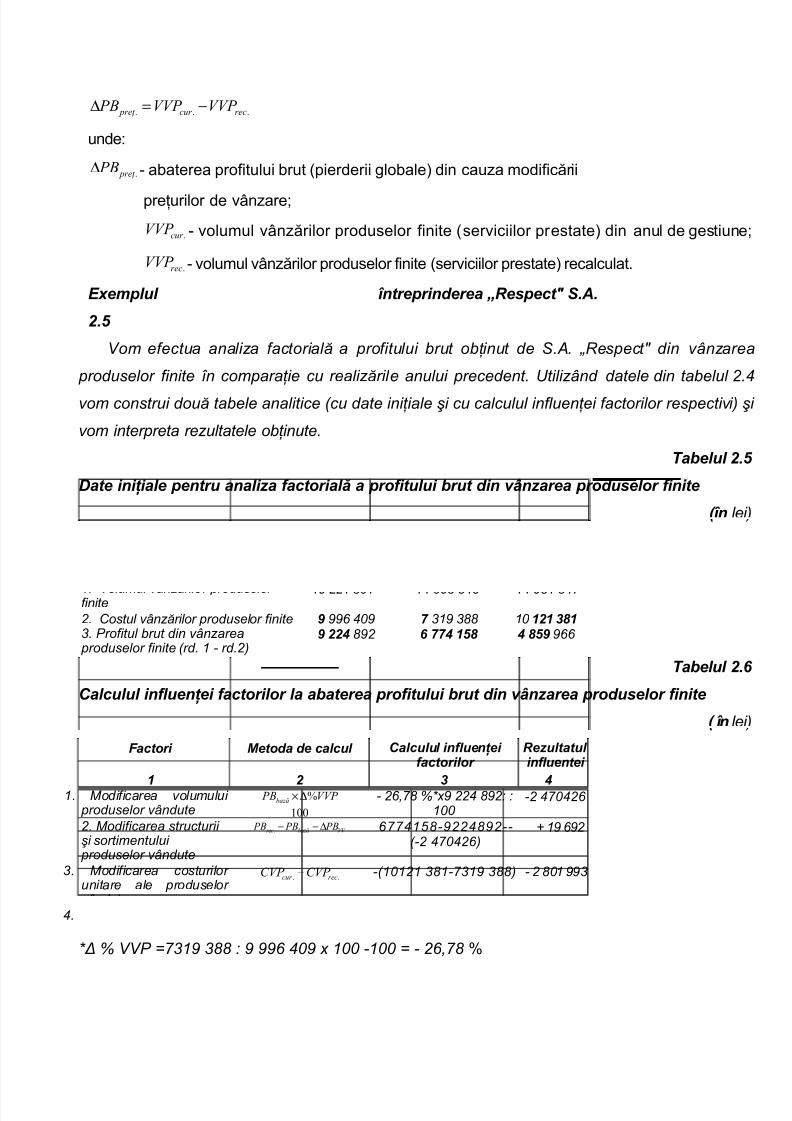

Exemplul

2.-

'ntreprinderea „Respect" S.A.

"om efectua analiza factorială a profitului brut obţinut de #.A. $Respect% din vânzarea

produselor finite n comparaţie cu realizările anului precedent. Gtilizând datele din tabelul +.0

vom construi două tabele analitice (cu date iniţiale !i cu calculul influenţei factorilor respectivi) !i

vom interpreta rezultatele obţinute.

Tabelul 2.-

=ate ini5iale pentru anali$a factorial# a profitului brut din 4n$area produselor finite

'n lei)

%ndicatori Anul precedent Recalculat Anul de&estiune

1 2 + ,

/. "olumul vânzărilor produselorfinite

/2 ++/ 3/ /0 23 ,0 /0 2*/ 30

+. <ostul vânzărilor produselor finite 22 02 0 3/2 3** / 121 +13. Profitul brut din vânzarea produselor finite (rd. / - rd.+)

22, *2+ 00, 1- , - 2

Tabelul 2.

9alculul influen5ei factorilor la abaterea profitului brut din 4n$area produselor finite

'n lei)

>actori ?etoda de calcul 9alculul influen5eifactorilor

Re$ultatulinfluentei

1 2 + ,/. 9odificarea volumului produselor vândute

)

*++

bază PB VVP × ∆ - +1* &Fx2 ++0 *2+

/ -+ 00+

+. 9odificarea structurii!i sortimentului produselor vândute

,rec bază VV PB PB PB− − ∆ 0/,*-2++0*2+--(-+ 00+)

4 /2 2+

3. 9odificarea costurilorunitare ale produselorvândute

, ,cur recCVP CVP − -(//+/ 3*/-3/2 3**) - + */ 223

0. 9odificarea preţurilor la produsele vândute

, ,cur recVVP VVP − /0 2*/ 30-/0 23 ,0 4 ** */

FH & ""P '3/2 3** 2 22 02 x / -/ ' - +1* C

8/13/2019 Analiza formării profitului

http://slidepdf.com/reader/full/analiza-formarii-profitului 17/17

"erificare 0 *,2 2 - 2 ++0 *2+ ' (-+ 0 0+) 4 /2 2+4 (- + */ 223) 4 ** */

(- 0 30 2+) ' (-0 30 2+)

n baza rezultatelor obţinute n tabelul +. putem constata că la #.A. $Respect% profitul brut

din vânzarea produselor finite s-a mic!orat faţă de anul precedent cu 0 30 2+ lei. Această

diminuare a fost determinată de influenţa negativă a reducerii volumului de vânzare a

produselor n perioada de gestiune faţă de cea precedentă cu +1* &1 ceea ce a condiţionat

reducerea profitului brut cu + 0 0+ lei. <re!terea costului vânzărilor a determinat

mic!orarea profitului brut cu + */ 223 lei. @nfluenţa negativă a acestor factori a fost parţial

compensată datorită ma:orării preţurilor la produsele vândute !i a cre!terii ponderii produselor

mai rentabile n suma totală a vânzărilor n comparaţie cu structura anului precedent. Gltimii doi

factori au condus la cre!terea profitului brut cu ** */ lei !i respectiv /2 2+ lei.

8eci1 putem constata că la #.A. $Respect% există rezerve interne de ma:orare a profitului

brut pe seama cre!terii volumului de vânzări !i reducerii costului vânzărilor. Aceasta va permite

ntreprinderii să sporească mărimea profitului brut din vânzarea produselor cu , ++ 0/2 lei (+

0 0+ 4 + */ 223).