18 SMC Evaluarea performantei

18

Ghid de Instruire pentru implementarea sistemului de management al calităţii pe baza standardului SR EN ISO 9001:2008 EVALUAREA PERFORMANTEI SISTEMULUI DE MANAGEMENT AL CALITATII Ca orice schimbare, implementarea unui sistem de management a calităţii implică un consum substanţial de resurse materiale, financiare şi umane ale întreprinderii. Principalul risc asumat este alocarea azi a unui capital economisit, în speranţa obţinerii viitoare a unor performanţe, a unor efecte care să justifice investiţia iniţială (Rusu, C., 1995; Stancu, I, 1997). Nu toate cercetările, care au investigat efectele implementării sistemelor de management a calităţii, vorbesc despre creşterea performanţelor firmei. Dimpotrivă, unii cercetători argumentează că efectele generale ale acestui proces sunt costisitoare şi mari consumatoare de timp (Mallak şi alţii, 1997), sau conduc la creşterea birocraţiei (Seddon, 1997). Evaluarea performanţei firmei stă la baza modelelor de excelenţă permiţând organizaţiilor identificarea punctelor tari, a oportunităţilor de îmbunătăţire, precum şi monitorizarea sistematică a progreselor programelor TQM. Modelul Deming, înfiinţat de către Uniunea Oamenilor de Ştiinţă Japonezi în anul 1951 are drept scop recunoaşterea excelenţei la implementarea controlului calităţii în întreaga organizaţie. Contribuţia majoră adusă de Premiul Deming o reprezintă iniţierea practicii de auto-evaluare, precum şi utilizarea unor procese care se regăsesc în Premiul Baldrige şi Premiul European a calităţii. Principala critică adusă acestui premiu, în special de către americani şi vest-europeni, este accesibilitatea limitată. Modelul Baldrige (www.quality.nist.gov) este asociat Premiului Baldrige, înfiinţat în 1987 de către guvernul SUA cu scopul de a încuraja companiile din SUA să adopte TQM în vederea câştigării avantajului competitiv. Modelul evaluează performanţele firmelor după şapte criterii, şi anume: leadership, planificarea strategică, focalizarea pe clienţi şi piaţă, informaţia şi analiza, focalizarea asupra resurselor umane, managementul proceselor şi rezultatele afacerii. Unul din punctele 1

-

Upload

vanda-ionel -

Category

Documents

-

view

14 -

download

0

Transcript of 18 SMC Evaluarea performantei

Ghid de Instruire

pentru implementarea sistemului de management al calităţii pe bazastandardului SR EN ISO 9001:2008

EVALUAREA PERFORMANTEI

SISTEMULUI DE MANAGEMENT AL CALITATII

Ca orice schimbare, implementarea unui sistem de management a calităţii implică un consum substanţial de resurse materiale, financiare şi umane ale întreprinderii. Principalul risc asumat este alocarea azi a unui capital economisit, în speranţa obţinerii viitoare a unor performanţe, a unor efecte care să justifice investiţia iniţială (Rusu, C., 1995; Stancu, I, 1997).

Nu toate cercetările, care au investigat efectele implementării sistemelor de management a calităţii, vorbesc despre creşterea performanţelor firmei. Dimpotrivă, unii cercetători argumentează că efectele generale ale acestui proces sunt costisitoare şi mari consumatoare de timp (Mallak şi alţii, 1997), sau conduc la creşterea birocraţiei (Seddon, 1997).

Evaluarea performanţei firmei stă la baza modelelor de excelenţă permiţând organizaţiilor identificarea punctelor tari, a oportunităţilor de îmbunătăţire, precum şi monitorizarea sistematică a progreselor programelor TQM.

Modelul Deming, înfiinţat de către Uniunea Oamenilor de Ştiinţă Japonezi în anul 1951 are drept scop recunoaşterea excelenţei la implementarea controlului calităţii în întreaga organizaţie. Contribuţia majoră adusă de Premiul Deming o reprezintă iniţierea practicii de auto-evaluare, precum şi utilizarea unor procese care se regăsesc în Premiul Baldrige şi Premiul European a calităţii. Principala critică adusă acestui premiu, în special de către americani şi vest-europeni, este accesibilitatea limitată.

Modelul Baldrige (www.quality.nist.gov) este asociat Premiului Baldrige, înfiinţat în 1987 de către guvernul SUA cu scopul de a încuraja companiile din SUA să adopte TQM în vederea câştigării avantajului competitiv. Modelul evaluează performanţele firmelor după şapte criterii, şi anume: leadership, planificarea strategică, focalizarea pe clienţi şi piaţă, informaţia şi analiza, focalizarea asupra resurselor umane, managementul proceselor şi rezultatele afacerii. Unul din punctele forte ale acestui premiu îl constituie modelul tridimensional de punctare utilizat, prin care se evaluează realizările în abordare, implementare şi rezultatele obţinute.

Modelul Fundaţiei Europene pentru Managementul Calităţii (EFQM) a fost elaborat în anul 1990 (www.efqm.org) şi este definit pe baza a nouă criterii de evaluare a progresului organizaţiei către excelenţă (leadership, politică şi strategie, managementul oamenilor, parteneriat şi resurse, procesele, rezultatele cu clienţii, rezultatele cu angajaţii, rezultatele în societate, principalele rezultate privind performanţele) şi urmăreşte recunoaşterea performanţei firmelor în calitate.

Dezvoltarea unui sistem propriu de indicatori cantitativi capabil să surprindă cu fidelitate performanţele firmei la orice modificare dictată de diferitele stadii de implementare a sistemelor de management a calităţii, respectiv practicilor specifice acestora, este strict necesar in orice organizatie. Acest sistem de indicatori cantitativi poate fi construit pe baza costurilor calităţii şi a rezultatelor economico – financiare ale întreprinderii.

A. Pentru identificarea gradului de implementare a sistemelor de management a calităţii pot fi avute in vedere opt variabile corespunzătoare celor opt principii specifice sistemelor moderne de management a calităţii, şi anume:

1

1. Orientarea spre clienţi a firmei este o variabilă care descrie gradul de orientare a firmei către clienţi, respectiv către cerintele acestora. Prin această variabilă pot fi urmărite patru dimensiuni ale conceptului, şi anume: importanţa acordată de către întreprindere clienţilor săi, preocuparea pentru culegerea cerinţelor clienţilor, dacă se ţine cont de aceste cerinţe în proiectarea produselor precum şi determinarea nivelului de satisfacţie al clienţilor în scopul îmbunătăţirii continue a calităţii produselor precum şi al îmbunătăţirii satisfacţiei clienţilor.

2. Leadership – descrie implicarea managerilor în planificarea, organizarea, coordonarea, decizia şi controlul asupra activităţilor legate de îmbunătăţirea calităţii în întreprindere;

3. Implicarea angajaţilor – descrie gradul în care angajaţii se implică în realizarea calităţii;

4. Abordarea bazată pe proces – descrie gradul în care sunt definite procesele din organizaţie;

5. Abordare sistemică a managementului – descrie gradul de identificare, înţelegere şi conducere a proceselor din întreprinderile chestionate ca un sistem;

6. Îmbunătăţirea continuă – descrie nivelul preocupărilor întreprinderii pentru îmbunătăţirea continuă a performanţelor angajaţilor, a proceselor, operaţiilor, a utilizării timpului, a resurselor materiale şi informaţionale;

7. Luarea deciziilor pe baza faptelor. – descrie gradul în care deciziile legate de calitate sunt luate pe baza unei analize preliminare a datelor şi informaţiilor;

8. Relaţii reciproc avantajoase cu furnizorii – descrie gradul în care o organizaţie dezvoltă şi întreţine relaţii reciproc avantajoase cu furnizorii săi în scopul creşterii satisfacţiei clienţilor firmei. În acest sens pot fi urmărite următoarele aspecte:

- existenţa mecanismelor de asigurare a calităţii produselor achiziţionate;

- implicarea firmei în procesele de îmbunătăţire continuă a furnizorilor precum şi reciproc;

B. Pentru identificarea efectelor implementării sistemelor de management a calităţii pot fi avute in vedere alte patru variabile, şi anume:

1. Satisfacţia angajaţilor – descrie modificarea gradului de satisfacţie al angajaţilor la implementarea programelor legate de calitate, în care sunt identificaţi două tipuri de factori motivaţionali, şi anume:

factori de igienă/extrinseci – care afectează funcţionarea biosistemului, şi dacă lipsesc (-), produc insatisfacţie, iar dacă sunt prezenţi, produc lipsa insatisfacţiei, dar nu produc satisfacţie

factori motivatori/de creştere/intrinseci care au o acţiune inversă celor de igienă: absenţa lor (-) nu este asociată în mod necesar cu insatisfacţia, dar prezenţa reprezintă o sursă puternică de satisfacţie.

2. Piaţa – descrie modificarea beneficiilor legate de piaţă la implementarea programelor legate de calitate în termeni de: imagine a firmei, fidelitatea clienţilor, satisfacţia clienţilor, inovarea de produse noi, etc.

3. Eficienţa firmei – descrie modificarea nivelului de eficienţă (a resurselor umane, materiale, financiare şi informaţionale) la implementarea programelor legate de calitate;

4. Impactul asupra societăţii – descrie modificarea impactului asupra societăţii la implementarea programelor legate de calitate.

Definirea sistemelor de management a calităţii

După cum prevede standardul ISO 9000:2006, un sistem al calităţii este o “structură organizatorică de responsabilităţi, activităţi, resurse şi evenimente care furnizează împreună

2

proceduri şi metode de implementare care să asigure capacitatea unei organizaţii de a îndeplini cerinţele de calitate”, în timp ce un sistem de management al calităţii este “un sistem pentru stabilirea politicii şi obiectivelor în domeniul calităţii şi pentru îndeplinirea acelor obiective”.

Un sistem de management al calităţii:

defineşte şi stabileşte politica şi obiectivele întreprinderii din domeniul calităţii;

are ca obiectiv fundamental satisfacţia continuă a clienţilor prin satisfacerea atât a cerinţelor declarate cât şi a celor implicite ale clienţilor;

este un sistem integrator de management întrucât toate compartimentele, respectiv toţi lucrătorii întreprinderii sunt implicate în asigurarea şi îmbunătăţirea calităţii produselor şi serviciilor prin luarea în calcul a tuturor etapelor de realizare a produsului;

facilitează eforturile întreprinderii de a documenta şi implementa proceduri necesare atingerii politicii, respective obiectivelor stabilite;

asigură proceduri adecvate prin care problemele pot fi identificate şi rezolvate;

reprezintă un mecanism de îmbunătăţire a calităţii produselor şi serviciilor de tipul PDCA (plan-do-check-act) în scopul creşterii nivelului de satisfacţie al clienţilor şi în scopul atingerii obiectivelor propuse;

îmbunătăţeşte continuu procedurile sale, produsele şi serviciile prin măsurarea calităţii obţinute în scopul obţinerii unui nivel superior de satisfacţie al clienţilor.

Motivaţia sistemelor moderne de management a calităţii

Cercetările efectuate de specialişti au evidenţiat faptul că cele mai importante motive pentru care o firmă urmăreşte adoptarea unui sistem modern de management a calităţii de tipul ISO 9001:2008 sunt:

- economisirea de bani;

- lărgirea pieţelor de desfacere;

- îmbunătăţirea vânzărilor;

- câştigarea prestigiului;

- principalii concurenţi sunt acreditaţi;

- clienţii noştri pretind/solicită;

- dorinţa de extindere pe pieţe din alte ţări;

- creşterea posibilităţilor de vânzare;

- toate firmele din domeniu sunt interesate;

- preşedintele firmei doreşte certificarea;

- demonstrarea profesionalismului firmei;

3

Rezultatele unor sondaje indică faptul că cel mai important motiv pentru care firmele se certifică ISO îl reprezintă clientul – presiunea clienţilor (33%), urmat de îmbunătăţirea controlului intern (18%) şi obţinerea de noi pieţe (15%).

Măsurarea şi evaluarea performanţei

Conform ISO 9000:2006, măsurarea reprezintă un ansamblu de operaţii având ca scop determinarea unei valori sau a unei mărimi în timp ce evaluarea reprezintă o examinare sistematcă a rezultatului unei activităţi în vederea stabilirii gradului de realizare a obiectivelor iniţiale.

În mod obişnuit termenul de evaluare este legat de o activitate specifică, ca de exemplu: evaluarea sistemului, evaluarea proiectului şi evaluarea proiectării.

Imaginea din figură. prezintă o formă sintetică a procesului de măsurare a performanţelor.

In contextul activităţilor de management evaluarea performanţei reprezintă o culegere de informaţii despre un proces/sistem (în acest caz prin sistem se poate înţelege organizaţii, grupuri, procese sau indivizi) în scopul luării unor decizii în legătură cu acel proces/sistem. Evaluarea performanţei este strâns legată de managementul performanţei (indiferent că se referă la organizaţii, grupuri, procese sau indivizi), care include activităţi de identificare a unor “măsuri” pentru exprimarea rezultatelor.

O definiţie cuprinzătoare a evaluării performanţei este dată de ISO 14050:1998. Această definiţie se referă la performanţa de mediu, şi anume: proces de facilitare a deciziilor managementului referitoare la o performanţă de mediu a organizaţiei prin selectarea indicatorilor, colectarea şi analizarea datelor evaluarea informaţiilor după criteriile

4

Receptor

Variabilă de stare

Măsurare“eveniment”periodică;continuă.

Indicatori de performanţă

Variabilă de stare

Alarmă

Desfăşurarea activităţilor/operaţiilor

Intervenţii asupra procesuluiVariabile de acţiune / obiectiveacţionări fizice (proces);resurse umane;reguli de gestiune a fluxurilor;variabile externe;….

performanţelor de mediu, raportare şi comunicare precum şi analizarea şi îmbunătăţirea acestui proces.

Definiţia evidenţiază etapele procesului de evaluare a performanţei, cu precizarea buclei de feedback prin care se asigură îmbunătăţirea continuă a procesului de evaluare.

Conform USAID (1996) , un plan de evaluare a performanţei trebuie să includă cel puţin:

o descriere detaliată a fiecărui indicator de performanţă utilizat;

sursa, metoda, frecvenţa culegerii datelor şi

departamentul, echipa sau individul responsabil cu asigurarea la timp a datelor necesare evaluării.

Pornind de la definiţia dată de ISO 14050:1998 pentru performanţa de mediu putem defini performanţa sistemului de management a calităţii ca fiind un proces de facilitare a deciziilor managementului prin selectarea indicatorilor, colectarea şi analizarea datelor evaluarea informaţiilor după criteriile performanţelor sistemelor de management al calităţii, raportare şi comunicare precum şi analizarea şi îmbunătăţirea acestui proces.

Evaluarea performanţei sistemelor de management al calităţii este importantă din mai multe motive:

- reprezintă un important suport în luarea unor decizii;

- suport în activitatea managerială;

- sprijin în dezvoltarea durabilă a întreprinderii prin îmbunătăţirea continuă;

- crearea unei legături între realizările din domeniul calităţii şi recompensă;

- îmbunătăţirea comunicării întreprinderii cu părţile interesate ale întreprinderii (stake-holders) prin cuantificarea performanţei sistemului de management a calităţii;

- informaţia obţinută prin procesul de evaluare poate conduce la identificarea problemelor şi a oportunităţilor potenţiale ale întreprinderii.

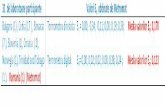

Analiza comparativă a principalelor modele de evaluare a performanţei SMC

Tabelul de mai jos prezintă o sinteză a principalelor rezultate ale analizei comparative.

Nr. crt.

Aspecte Modelul Deming

Modelul M. Baldrige

Modelul EFQA

Modelul Juran

1. Scopul apariţiei

reorientarea spre calitate a industriei japoneze

recunoaşterea organizaţiilor americane cu realizări deosebite în managementul calităţii

orientarea organizaţiilor europene spre excelenţă sustenabilă prin identificarea şi promovarea sistematică a celor mai bune practici

promovarea competitivităţii prin calitate a organizaţiilor româneşti

2. Obiectiv comun

Îmbunătăţirea continuă a performanţei organizaţionale

3. Gradul de accesibilitate

Limitat Mare Mare Mare

5

4. Conformitatea cu un anumit model

Nu solicită candidaţilor să se conformeze unui anumit model

Solicită candidaţilor să se conformeze unui anumit model

Solicită candidaţilor să se conformeze unui anumit model

Solicită candidaţilor să se conformeze unui anumit model

5. Tipul modelului

Bidimensional: baze ale TQM; scopuri ale TQM

Tridimensional: strategie şi planuri de acţiune; sistemul; informaţia şi analiza

Bidimensional: factori determinanţi; rezultate

Bidimensional: factori determinanţi; rezultate

6. Număr de criterii

10 7 9 9

7. Cuantificarea criteriilor

nu este standardizată ci depinde de importanţa, amploarea şi rolul fiecărui criteriu

Definită Definită Definită

8. Orientarea spre clienţi

Un obiectiv f. imp. (pondere nedefinită)

O orientare relativ redusă spre clienţi comparativ cu cea spre celelalte rez. ale afacerii (210 puncte din 1000 posibile)

Accent ridicat (200 puncte din 1000 posibile)

Accent ridicat (200 puncte din 1000 posibile)

9. Orientarea spre rezultatele afacerii

O orientare redusă

Un accent foarte mare (325 puncte din 1000 posibile)

un accent mai scăzut decât pe satisfacţia clienţilor (150 puncte din 1000 posibile)

un accent mai scăzut decât pe satisfacţia clienţilor (150 puncte din 1000 posibile)

10. Dependenţa de Benchmarking

Mai puţin dependent

Dependent Accent relativ ridicat

Obligatoriu

11. Feedback Raportul de evaluare se acordă doar candidaţilor calificaţi

Raport de evaluare tuturor org. care au participat la competiţie

Raport de evaluare tuturor org. care au participat la competiţie

Raport de evaluare tuturor org. care au participat la competiţie

Costurile calităţii

Monitorizarea costurilor calităţii reprezintă o cerinţă esenţială pentru introducerea unui sistem eficient de management al calităţii. Acestea reprezintă un important instrument de

6

îmbunătăţire a calităţii şi a eficienţei organizaţiei întrucât stau la baza luării deciziilor strategice şi au influenţă directă asupra mărimii profitului. Un element important îl reprezintă dezvoltarea unui sistem de indicatori cantitativi capabil să surprindă cu fidelitate performanţele firmei la orice modificare dictată de diferitele stadii de implementare a sistemelor de management a calităţii. Un asemenea sistem de indicatori cantitativi va fi construit pe baza costurilor calităţii şi a rezultatelor economico – financiare ale întreprinderii.

După Tkaczyk, S. (2001) costurile calităţii reprezintă principalii indicatori pe baza cărora pot fi evaluate performanţele sistemelor de management al calităţii. Costul calităţii (cc) s-ar putea defini (Rusu, C. şi alţii, 2001) ca diferenţa dintre costul real (cR) al unui produs sau serviciu şi costul redus (cr) dacă în realizarea bunurilor nu ar fi existat vreun serviciu sub standarde, nici un eşec sau defecţiune în fabricaţie.

Conform standardului internaţional ISO 8402, costurile calităţii reprezintă costurile prilejuite de asigurarea nivelului calităţii produselor şi serviciilor precum şi pierderile apărute atunci când nivelul satisfăcător al calităţii nu este atins. Sumar, se poate schiţa o tipologie a acestor costuri astfel încât să se poate realiza o analiză cât mai clară a lor. Această tipologie este stabilită de norma AFNOR X50-126 Franţa. Dar ea nu este unica disponibilă pe piaţă. Harrington, inspirându-se din lucrările lui Juran şi Deming, propune un demers puţin diferit unde se regăsesc aceleaşi categorii de costuri.

Eşecuri externe

Eşecuri interne

EvaluareSelectareControl

Prevenire

CNQ – costurile noncalităţii; COQ – costurile obţinerii calităţii.

Performanţă. Indicatori de performanţă.

Conform modelului ICL de abordare a managementului performanţei, performanţa este “drumul înainte – pentru fiecare individ şi pentru întreaga organizaţie.

Indicatorii de performanţă sunt instrumente de conducere ce satisfac următoarele principii:

- concordanţa cu obiectivele stabilite;

- trebuie să fie uşor de cuantificat şi de controlat;

- performanta trebuie să poată fi controlată de către persoanele cărora le este destinată măsurarea;

- măsurarea performanţei trebuie să aibă loc la acelaşi nivel la care au loc activităţile care îl generează;

- măsurările trebuie să poată fi adaptabile ca frecvenţă şi să poată fi validate.

Conturarea unui sistem de indicatori relevanţi pentru evaluarea performantei

7

C.O.Q.

Cost relativ al calităţii

C.N.Q

A. Performanţa subsistemului de dirijare a realizării calităţii

Aceasta este dată de performanţa substructurilor de comparare, de planificarea strategică a calităţii, de decizie cu privire la realizarea calităţii conform prognozelor, de organizare şi coordonare a activităţilor referitoare la calitate, de control al activităţilor de management al calităţii.

1. Performanţa substructurii de comparare (comparatorul). Această substructură are ca funcţie compararea mărimilor de ieşire (produselor, serviciilor, informaţiilor) cu programul sau mărimea de referinţă, şi anume nivelul de satisfacţie al clienţilor şi cu obiectivele şi strategia întreprinderii stabilită iniţial şi stocată în baza de date. (În fapt, prin această bază de date ce cuprinde multitudinea de standarde, indicatori cu privire la calitate, manualul calităţii, proceduri şi în general cunoştinţe se asigură managementul cunoştinţelor - knowledge management sau captarea cunoştinţelor);

2. Performanţa substructurii de planificare strategică a calităţii. Prin această substructură se stabilesc valorile, principiile şi orientările generale ale întreprinderii din domeniul calităţii. Cele mai importante valori promovate de sistemul de management al calităţii sunt:

- Clienţii – în întreprindere toate activităţile sunt orientate spre clienţi (interni sau externi), respectiv satisfacţia acestora.

- Personalul întreprinderii care în sistemul de management al calităţii reprezintă cea mai importantă resursă întrucât realizarea calităţii este rezultatul contribuţiei tuturor angajaţilor din întreprindere.

- Furnizorii de produse şi servicii. Aceştia au o contribuţie fundamentală la realizarea calităţii întrucât nivelul calităţii produselor şi serviciilor obţinute este determinat de calitatea materiilor prime, materialelor, info., etc care intră în componenţă şi care sunt procurate de la diverşi furnizori. De aceea, relaţiile reciproc avantajoase cu furnizorii trebuie să fie o altă valoare fundamentală a sistemului de management al calităţii.

- Protecţia mediului reprezintă o altă valoare fundamentală a sistemului de management al calităţii. Pe de o parte prin protecţia mediului firma câştigă din evitarea cheltuielilor din nerespectarea legislaţiei în vigoare, iar pe de altă parte, în ultimii ani se constată apariţia unor noi nişe de piaţă profitabile pentru care această valoare este fundamentală.

- Între valorile fundamentale se regăseşte şi profitul, care, de asemenea, este un obiectiv fundamental al întreprinderii. În sistemele tradiţionale de management al calităţii profitul era considerată valoare absolută. În sistemele moderne de management al calităţii valoarea profit trece pe plan secund, pe primul plan fiind cele patru valori descrise mai sus.

Pe baza valorilor, principiilor şi ale orientărilor generale ale întreprinderii în domeniul calităţii este elaborată politica, obiectivele şi strategiile din domeniul calităţii care pe baza feedback-ului obţinut din mediu sunt îmbunătăţite continuu. De asemenea, substructura de planificare strategică a calităţii realizează şi prognoze cu privire la schimbările apărute în mediul cu care interacţionează sistemul (mediul economic, legislativ, etc.).

Categorii de costuri ale non-calităţii ce vor fi utilizate în construcţia indicatorilor pentru această substructură sunt:

Pierderi datorate planificării necorespunzătoare a vânzărilor (Pvz);

Pierderi datorate planificării necorespunzătoare a necesarului de resurse (umane, materiale, financiare, informaţionale)- Pres;

3. Performanţa substructurii de decizie cu privire la realizarea calităţii conform prognozelor. Prin această substructură se realizează luarea celor mai eficiente decizii în ceea ce priveşte obiectivele şi strategia de realizare a calităţii. Aceasta constă din totalitatea modelelor, metodelor, tehnicilor, instrumentelor şi procedeelor necesare pentru a selecta obiectivele şi

8

strategiile optime de îmbunătăţire a calităţii în scopul asigurării satisfacţiei pe termen lung a cerinţelor clienţilor şi ale societăţii în condiţii de profitabilitate.

Categorii de costuri ale non-calităţii ce vor fi utilizate în construcţia indicatorilor sunt:

Pierderi datorate luării unor decizii strategice (legate de cei “4P”, etc) eronate (pierderi de clienţi, pierderi de profit, cheltuieli, pierderi de salariaţi, pierderi de timp, etc) - Pdec;

4. Performanţa substructurii de organizare şi coordonare a activităţilor referitoare la calitate. Această substructură are funcţia de a integra activităţile de management al calităţii în toate substructurile subsistemului. În acest scop este realizat, menţinut şi îmbunătăţit manualul calităţii, procedurile şi instrucţiunile de lucru precum şi asigurarea unei coordonări eficace în direcţia realizării obiectivelor, respectiv a strategiilor din domeniul calităţii. De asemenea, această substructură conţine activităţi de ţinere sub control a documentelor sistemului de management al calităţii, coordonarea analizei făcută de conducere, pregătirea sistemului de management al calităţii în vederea certificării, etc.

Categorii de costuri ale non-calităţii ce vor fi utilizate în construcţia indicatorilor sunt:

Pierderi datorate pregătirii necorespunzătoare a sistemului de management al calităţii în vederea certificării- Ppreg;

Pierderi legate de definirea necorespunzătoare a conţinutului posturilor, a atribuţiilor, îndatoririlor, a nivelurilor de autoritate şi responsabilitate Ppost;

9

- standarde- indicatori- manualul calităţii

Performanţa subsistemului de dirijare a realizării calităţii

Performanţa Subsistem efectoriu de realizare a calităţii

Mediu

INPUT

Resurse

- materiale - umane - financiare - info

Planificarea realizării calităţii -cercetări de piaţă

Pregătirea calităţii-aprovizio nare-dotare

Realiz. calităţii-producţie-procese

Ţinerea sub control a calităţii--controlul

calităţii

OUTPUT

PRODUSESERVICIIINFO

Bază de date

P D C A

P D C A

P D C A

P D C A

Controlul activităţilor de management al calităţii

Elaborarea de politici, obiective, strategii, prognoze

Decizii cu privire la realizarea calit. conf. prognozelor

Organizarea structurală a realizării calităţii şielaborarea manualului calităţii

Comparare A P C D

FEEDBACK

filtru

Figura 6. Performanţa sistemului de management al calităţii

10

B. Performanţa subsistemului de realizare a calităţii

1. Performanţa substructurii de planificare operaţională a realizării calităţii. Această substructură are rolul de a concretiza la nivel operativ principiile şi orientările formulate în cadrul substructurii de planificare strategică a realizării calităţii. La acest nivel putem face distincţia între planificarea externă şi internă a calităţii.

- Planificarea externă a calităţii are ca scop identificarea clienţilor, stabilirea cerinţelor acestora, pe baza studiilor de piaţă, service, reclamaţii, etc.;

- Prin planificarea internă a calităţii se urmăreşte transpunerea cerinţelor clienţilor în caracteristici ale produsului şi dezvoltarea proceselor care să facă posibilă realizarea acestor caracteristici.

Categorii de costuri ale non-calităţii ce vor fi utilizate în construcţia indicatorilor sunt:

Pierderi datorate produselor înlocuite - Pinl;

Diverse penalităţi: penalităţi pentru nerespectarea termenelor de livrare, pentru nerespectarea calităţii, litigii, etc. – Ppenalit.

Pierderi de clienţi – Pclienti

Costul deficienţilor majore de design – Cdesign

Costul pentru produse retrase din vânzare – Cretr;

Pierderi de beneficii datorate scăderii volumului de desfacere din cauza problemelor de calitate – Pbenef

Costuri cu acţiuni corective de proiectare (investigarea sesizărilor, efortul de reproiectare, cheltuieli de formare a personalului) – Ccorect

2. Performanţa substructurii de pregătire a realizării calităţii. Această substructură constă din totalitatea activităţilor prin care întreprinderea este asigurată cu cele mai adecvate resurse umane, materiale, financiare şi informaţionale în scopul realizării unei calităţi dorite a produselor şi serviciilor. În privinţa asigurării cu resurse umane standardul ISO 9001:2008 face precizări cu privire la necesitatea instruirii permanente a acestora, în timp ce în privinţa asigurării cu resurse materiale, dotări, etc standardul prevede activităţi de audit a furnizorilor şi recepţie calitativă a resurselor materiale aprovizionate.

Categorii de costuri ale non-calităţii ce vor fi utilizate în construcţia indicatorilor sunt:

Pierderi datorate aprovizionărilor inutilizabile cu orice tip de resurse (materiale, umane, financiare, informaţionale)- Paprov;

Pierderi datorate aprovizionării cu resurse ce necesită diferite intervenţii (reparaţii – pentru resursele materiale; training pentru resursele umane) – Pinterv

3. Performanţa substructurii de realizare propriu-zisă a calităţii. Această substructură este orientată spre client şi cuprinde activităţi de management al calităţii proiectării-dezvoltării şi realizării propriu-zise a produselor şi serviciilor. În cadrul acestei substructuri, în vederea realizării calităţii planificate se impune o implicare totală a angajaţilor din întreprindere.

Categorii de costuri ale non-calităţii ce vor fi utilizate în construcţia indicatorilor sunt:

Costuri legate de retuşări, reparaţii, recondiţionări, remedieri - Cretus;

Costuri cu rebuturile – Crebut;

Costuri cu produsele declasate – Cdeclasat;

Costuri de poluare – Cpoluare;

11

Costuri cu accidentele de muncă - Caccidente;

Costuri cu absenteismul – Cabsenteism.

4. Performanţa substructurii de ţinere sub control a calităţii constă din “ansamblul activităţilor de supraveghere a desfăşurării proceselor şi de evaluare a rezultatelor în domeniul calităţii, în fiecare din etapele traiectoriei produsului, în scopul eliminării deficienţelor şi prevenirii apariţiei lor în procesele ulterioare.” Această evaluare şi supraveghere are în vedere, prin urmare: procesele de realizare a calităţii, rezultatele acestor procese referitoare la calitate şi sistemul calităţii întreprinderii.

Categorii de costuri ale non-calităţii ce vor fi utilizate în construcţia indicatorilor sunt:

Pierderi datorate ţinerii sub control necorespunzătoare a proceselor de realizare a calităţii - Pcontrol

Pierderi legate de evaluarea necorespunzătoare a performanţei angajaţilor - Peval;

Cheltuieli de manoperă şi mijloace pentru probe repetate şi reinspecţie - Creinspecţie;

Îmbunătăţirea continuă a calităţii sistemului de management al calităţii şi a rezultatelor acestuia, evidenţiată prin ciclul de îmbunătăţire a lui Deming, PDCA, se regăseşte în toate substructurile celor două subsisteme considerate.

12