Revista Tinerilor Economiºti Anul II Nr. 3 Noiembrie...

197

Revista Tinerilor Economiºti Anul II Nr. 3 Noiembrie 2004

Transcript of Revista Tinerilor Economiºti Anul II Nr. 3 Noiembrie...

Revista Tinerilor Economiºti Anul II Nr. 3 Noiembrie 2004Revista Tinerilor Economiºti Anul II Nr. 3 Noiembrie 2004Revista Tinerilor Economiºti Anul II Nr. 3 Noiembrie 2004

An II – Nr. 3, Noiembrie 2004

Colegiul redacţional: Buligiu Ionuţ (editor) Costel Ionaşcu (redactor şef) Cristi Spulbăr (redactor) Laurenţiu Dragomir (redactor) Liviu Crăciun (editor) Marian Siminică (redactor) Marius Mitrache (redactor) Radu Ogarcă (redactor) Sorinel Domnişoru (coordonator număr)

ISSN 1583-9982

EDITORIAL

Universitarul – zoon politikon? “Destul, vine timpul când vom reînvăţa politica.”·

(Friedrich Nitzsche) Numărul 3 al Revistei Tinerilor Economişti apare în plină

campanie electorală. Am parcurs materialele din acest număr şi nu am găsit nici măcar o referire la acest eveniment. Sigur pentru noi economiştii problema nu are o importanţă deosebită luată ca atare. Însă dacă ne gândim că fiecare partid are în cadrul programului electoral o substanţială componentă economică, dezinteresul nostru este cel puţin suspect, dacă nu şi condamnabil.

Oare ne-am fi putut exprima, cel puţin în paginile revistei, cu privire la aceste programe? Ar fi fost bine? Ar fi fost util? Ce se întâmplă la alţii?

În vest, şi mai ales în S.U.A., nenumărate think-tank-uri fac aşa ceva la fiecare alegeri. Cum se arăta într-un recent supliment al Revistei Dilema Veche, dedicat tocmai unor astfel de dezbateri, se pleacă de la ideea că a guverna înseamnă să mişti banii societăţii dintr-o parte în alta. Nimic mistic, nimic providenţial, iar epoca geniilor politice care fascinează masele prin carisma lor ar fi trebuit să se încheie. Politica modernă nu mai înseamnă să fii adulat, politicienii nu sunt magicieni care scot din pălărie tot ce vor.

Politicile au devenit nişte reţete, nişte studii perfecte, care se pot preda la facultăţi bune. Există diverse reţete pentru sistemele de pensii, cu avantaje şi dezavantaje, există diverse reţete pentru asigurări de sănătate, pentru impozitare ş.a.m.d. iar raţionalizarea presupune dezbatere. Asta la ei.

La noi există foarte, foarte puţine dezbateri în jurul programelor politice, cvasi-exclusiv în carul unor talk-show-uri televizate, la care participă doar oameni politici. Nimeni din afară, nimeni din aşa-numită societate civilă.

Vina este partajată: a politicienilor care s-au transformat într-o castă închisă pe care nimic din exterior n-o atinge şi n-o interesează; a oamenilor obişnuiţi tot mai blazaţi, tot mai puţin interesaţi de viaţa politică; a specialiştilor români care deşi cunosc realităţile politice, implicaţiile lor economice, rămân într-o eternă neutralitate.

Oare de ce nu simţim impulsul să ne implicăm? Nu putem să ne poziţionăm de partea impozitării în cotă fixă sau de cea a impozitării progresive? Nu putem să ne pronunţăm dacă inflaţia la sfârşitul anului 2008 este mai posibil să fie sub 2% sau sub 3%? Dacă ritmul anual de creştere al PIB va fi de 3%, 4%, 7% , 8%? Cum va evolua managementul sistemului sanitar? Cum ar trebui să se acorde subvenţiile în agricultură? Nu putem risca un răspuns la aceste întrebări?

3

Noi credem că da. Numai că, în virtutea aceleiaşi filosofii

generale de neutralitate a specialistului, de ce nu a intelectualului, nici noi n-am avut iniţiativa de a propune o astfel de temă.

În final ar trebui să ne reamintim că “în orice ţară, nu există decât două partide: partidul celor care îndrăznesc să spună nu şi partidul celor care nu îndrăznesc. Când numărul celor care nu îndrăznesc covârşeşte numărul celor care îndrăznesc, ţara este pierdută” . Asta nu înseamnă că trebuie să criticăm cu orice preţ, ci doar că nu trebuie să acceptăm totul ca atare.

Asist. univ. drd. Radu Ogarcă

4

CUPRINS

Editorial ................................................................ 3

Perspective privind activitatea de retail banking în România............................................. 7Lect. univ. Laura Giurcă Vasilescu Lect. univ. dr. Cătălina SorianaSitnikov Universitatea din Craiova, Facultatea de Ştiinţe Economice

Deprecierea activelor financiare ...................... 12Drd. Avram Maria Carmen Universitatea “Al.I.Cuza” Iaşi Facultatea de Economie şi Administrarea Afacerilor

Neajunsurile IMM-urilor în România în contextul integrării europene ........................... 20Lector univ. dr. Mirela Cristea Lector univ. dr. Anca Băndoi Universitatea din Craiova Facultatea de Ştiinţe Economice

Tendinţe în evoluţia plăţilor internaţionale generate de introducerea euro ......................... 26Lect. univ. dr. Cristi Spulbăr Universitatea din Craiova Facultatea de Ştiinţe Economice

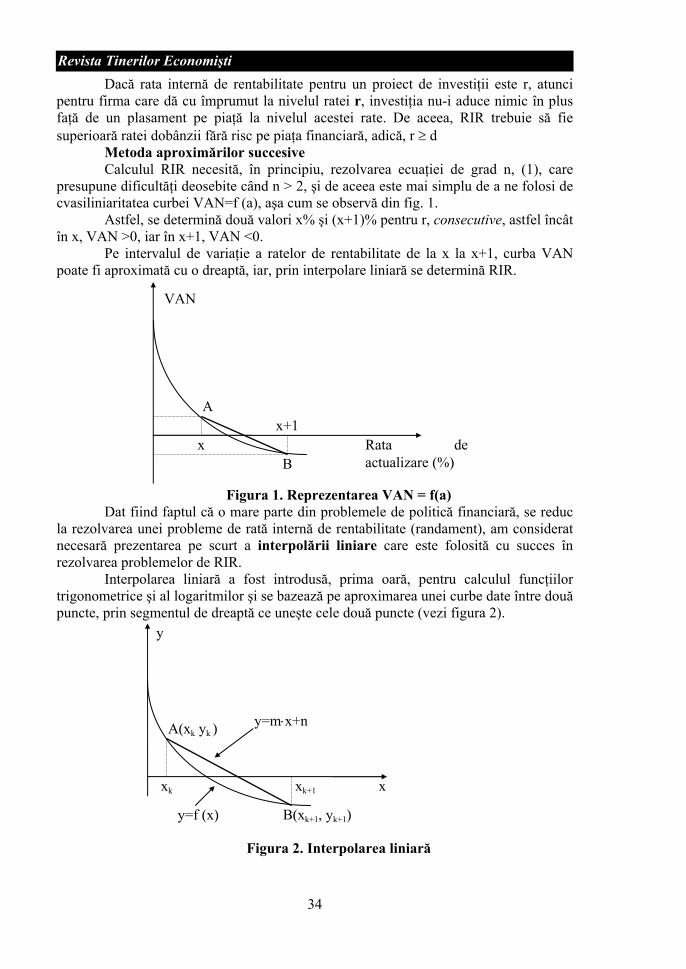

Rata internă de rentabilitate şi rata internă de rentabilitate modificată - criterii de bază în adoptarea deciziei pentru investiţii .................. 33Lect.. univ. dr. Dorel BERCEANU Universitatea din Craiova Facultatea de Ştiinţe Economice

Consideraţii privind evaluarea întreprinderii .. 38Lect. univ. drd. Mitu Narcis Eduard Universitatea din Craiova Facultatea de Ştiinţe Economice

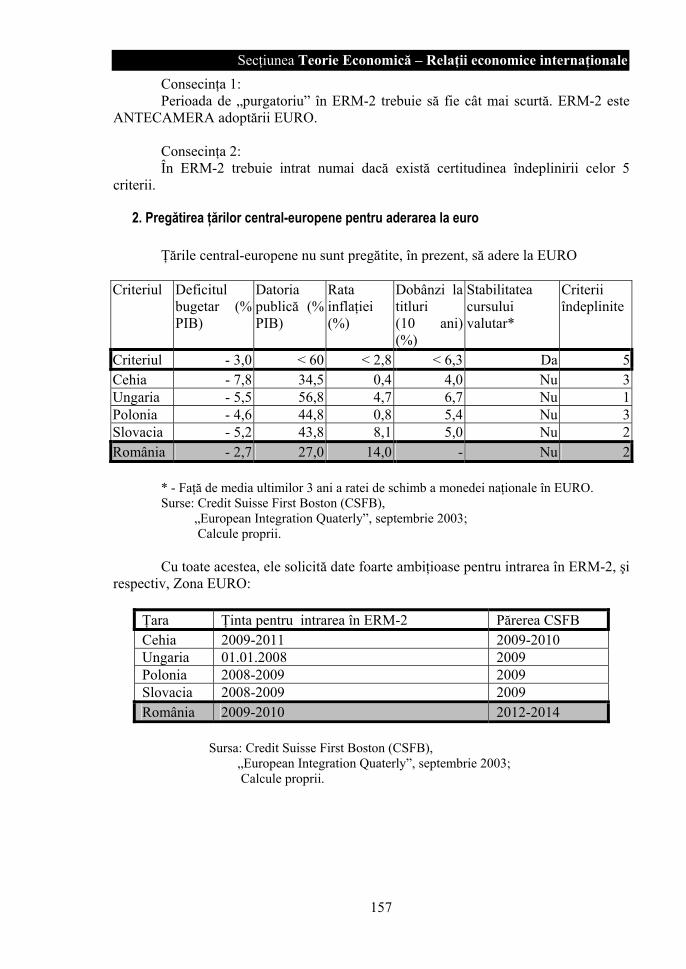

Contribuţii la evaluarea politicii de curs de schimb în România din perspectiva integrării în Uniunea Economică şi Monetară Europeană ......................................... 42Prep. drd. Oana Gherghinescu Universitatea din Craiova Facultatea de Ştiinţe Economice

Caracteristicile şi specificitatea pieţelor financiare internaţionale....................................46Asist univ .dr. Roxana Nanu Asist. univ. dr. Raluca Drăcea Universitatea din Craiova Facultatea de Ştiinţe Economice Control versus verificare ..................................53Conf. univ. dr. Sorinel Domnişoru Asist. univ. drd. Radu Bălună Prep. univ. drd. Daniel Goagără Universitatea din Craiova Facultatea de Ştiinţe Economice Informaţia contabilă privind capitalurile şi datoriile în condiţii de inflaţie............................61Asist. univ. drd. Valeriu Brabete Lect. univ. dr. Cristian Drăgan Prep. univ. drd. Daniel Goagără Universitatea din Craiova Facultatea de Ştiinţe Economice Serviciile de transport internaţional în secolul al XXI-lea .............................................................65Drd. Bocean Andreea Prep. univ .drd. Bocean Claudiu Asist. univ. drd. Barbu Mihail Cătălin Universitatea din Craiova Facultatea de Ştiinţe Economice

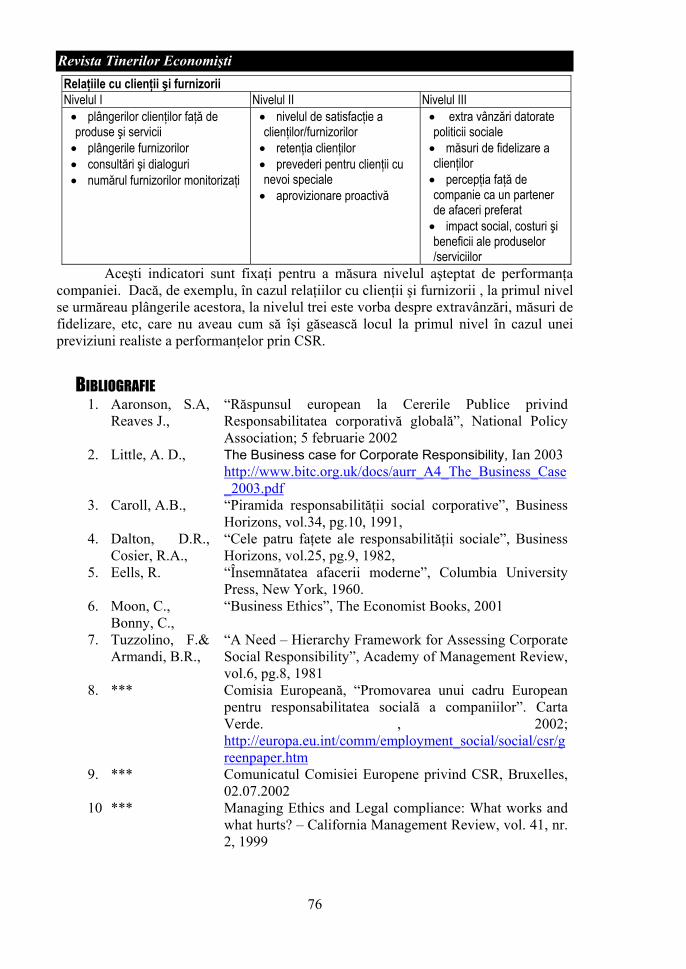

Responsabilitatea socială a companiilor şi avantajul competitiv...........................................71Asist. univ. drd. Rus Adina Universitatea “Babeş-Bolyai” Cluj-Napoca Facultatea de Ştiinţe Economice

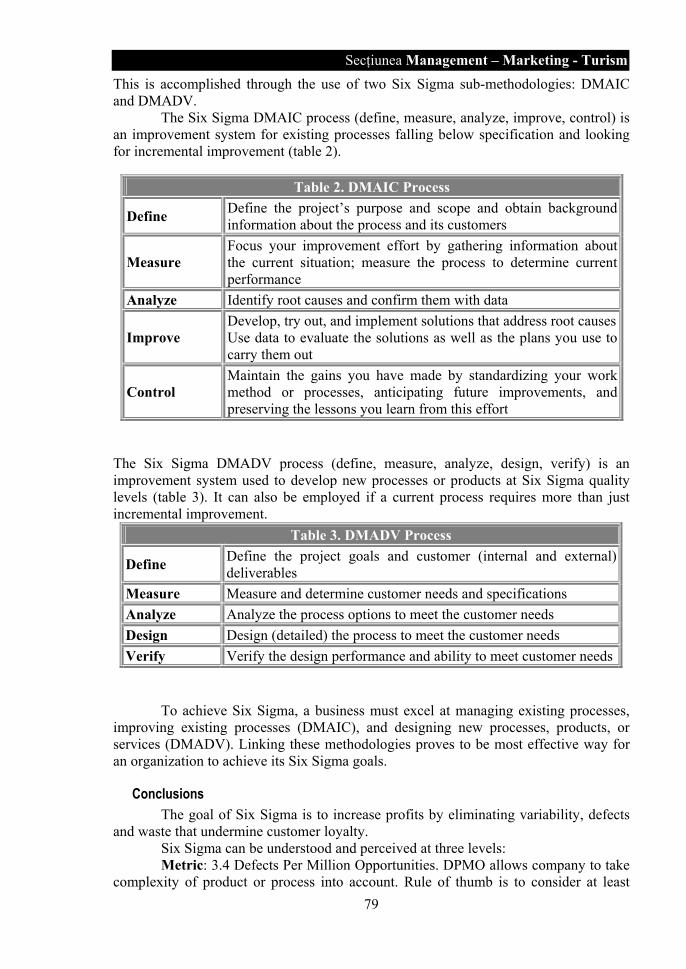

Six Sigma Quality Strategy – a summary approach .............................................................77Lect. univ. dr. Carmen Păunescu Academy of Economic Studies Bucharest Faculty of Commerce

Noua Metodologie a Managementului Calităţii Totale – Six Sigma..............................................81Lect. univ. dr. Cătălina SorianaSitnikov Lect. univ. Laura Giurcă Vasilescu Universitatea din Craiova Facultatea de Ştiinţe Economice

5

Tranziţia şi performanţele economice..............85Lect.. univ. dr. Ramona Gruescu Universitatea din Craiova Facultatea de Ştiinţe Economice

Critica modelului lui Porter................................92Asist. univ. drd. Radu OGARCĂ Universitatea din Craiova Facultatea de Ştiinţe Economice

Evaluarea culturii organizaţionale – instrumentul OCAI..............................................98Drd. Ramona Radu Academia de Studii Economice Bucureşti Facultatea de Relaţii Economice Internaţionale

Rolul managerului în procesul de reorganizare şi lichidare a intreprinderii ....105Lect. univ. dr. Marius Mitrache Universitatea din Craiova Facultatea de Ştiinţe Economice

Strategia de comunicare în afaceri .................110Conf.univ.dr. Sorina Gîrboveanu Universitatea din Craiova Facultatea de Ştiinţe Economice

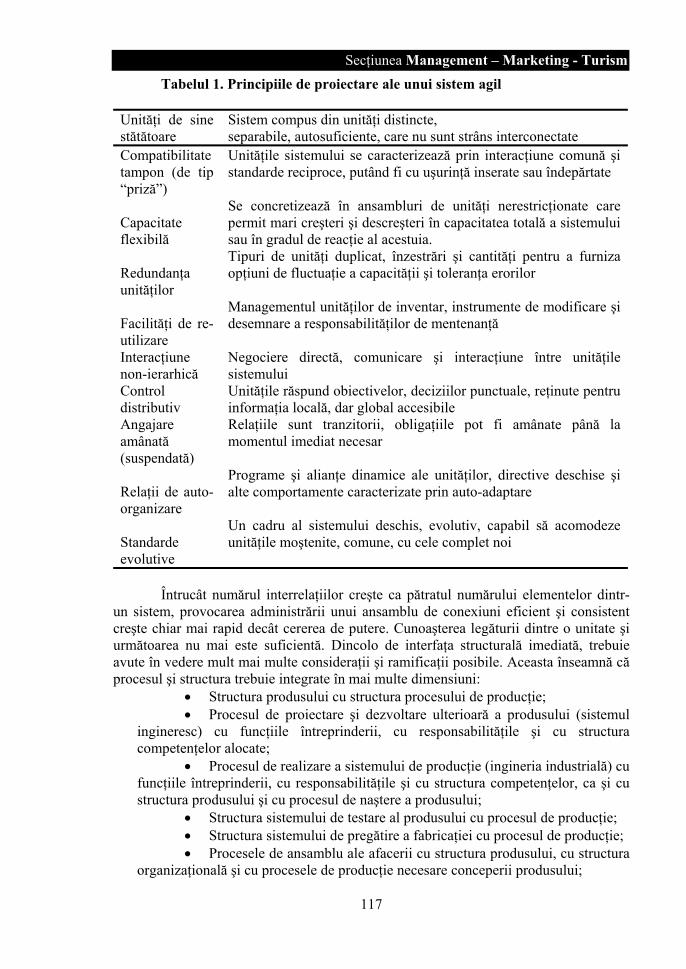

Modelarea „agilă”, o nouă abordare în managementul sistemelor ...............................115Lector Univ. dr. Ungureanu Sorin Universitatea „Sextil Puşcariu” Braşov Facultatea de Management

Indicii ale intensificării integrării internaţionale a pieţelor financiare.................123Lect. Univ. Dr. Bako E. Dana Universitatea “Babeş-Bolyai” Cluj-Napoca Facultatea de Ştiinţe Economice şi Gestiunea Afacerilor Teoria ciclurilor economice in gandirea economica romaneasca din perioada interbelica. Studiu asupra abordarii propuse de profesorul George N.Leon..........................131Asist. univ. drd. Flavius Rovinaru Universitatea “Babeş-Bolyai” Cluj-Napoca Facultatea de Ştiinţe Economice

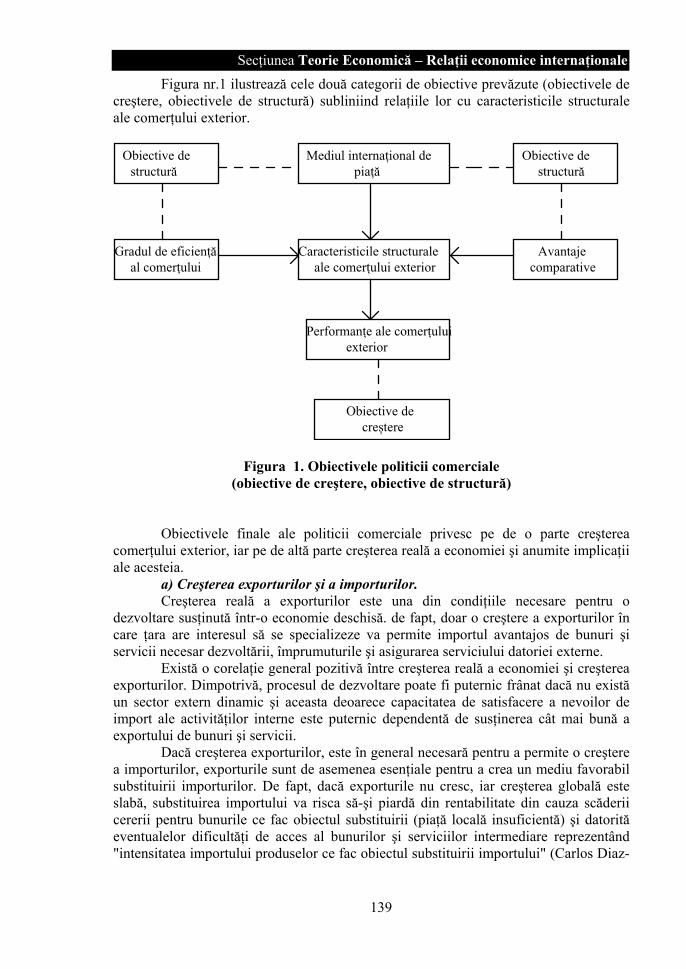

Obiectivele de creştere ale politicii comerciale.........................................................138Lect. univ. drd. Vochiţa Luminiţa Universitatea din Craiova Facultatea de Ştiinţe Economice

Controverse privind relaţia dintre comerţul internaţional şi creşterea economică............. 143Asist.univ.drd. Monica Ioana POP SILAGHI Universitatea “Babeş-Bolyai” Cluj-Napoca Facultatea de Ştiinţe Economice

Cadrul economiei mondiale postbelice. începuturi şi premise. ...................................... 149Asist. univ. drd. Salanţă Mihaela Universitatea “Babeş-Bolyai” Cluj-Napoca Facultatea de Ştiinţe Economice

Trecerea României la euro .............................. 156Drd. Tudor Popescu Universitatea Babeş-Bolyai Cluj-Napoca Facultatea de Ştiinţe Economice

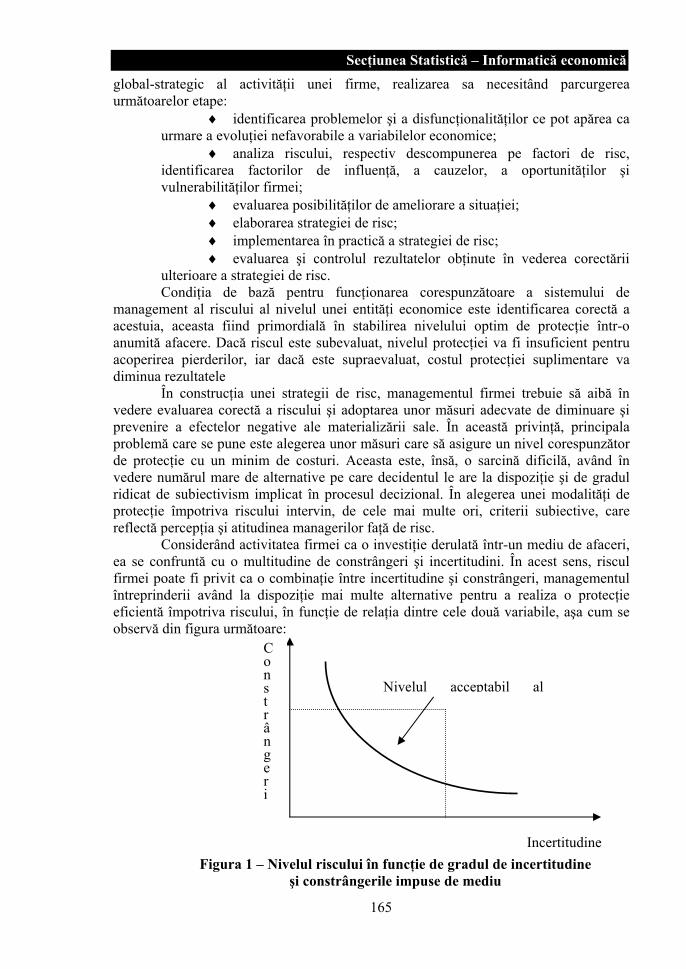

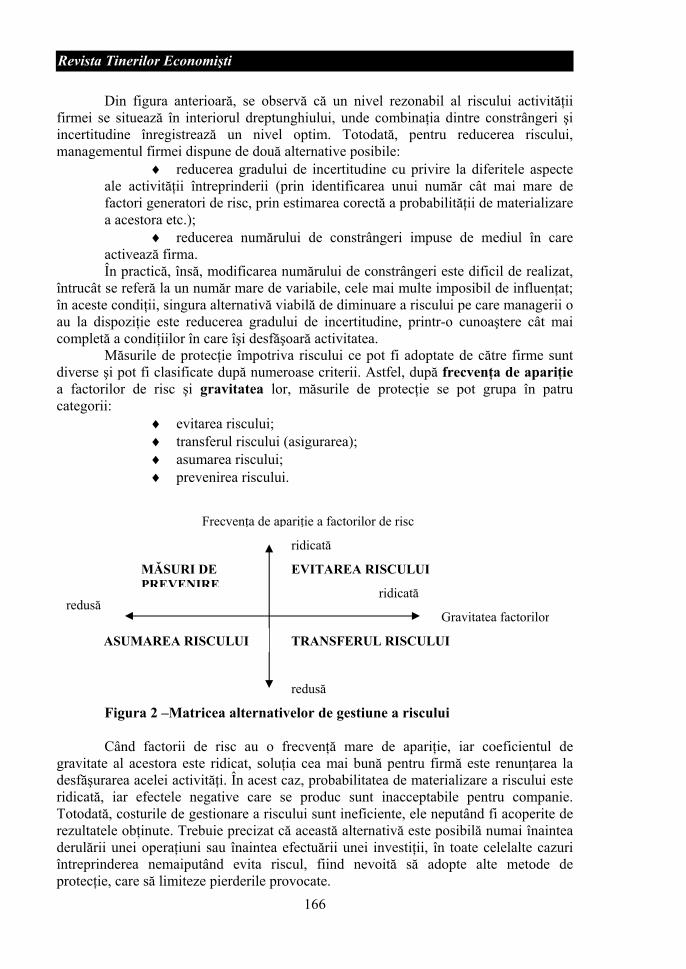

Managementul riscului la nivelul unei unităţi economice ........................................................ 162Asist. univ. drd. Daniel CÎRCIUMARU Lect. univ. dr. Marian SIMINICĂ Universitatea din Craiova Facultatea de Ştiinţe Economice

Factorii social-economici şi culturali – determinante ale fertilităţii ............ 168Conf. univ. dr. Carmen Radu Universitatea din Craiova Facultatea de Ştiinţe Economice

Tehnologii informaţionale şi de comunicare....................................................... 174Lect. univ. drd. Hauer Ileana Asist. univ. drd. Butuza Antoaneta Universitatea de Vest Timişoara Facultatea de Ştiinţe Economice Abordări ale opţiunii fiscale în finanţele publice clasice şi moderne ............................. 182Conf. univ. dr. Dincă Marius Lect. univ. drd. Dincă Gheorghiţa Universitatea “Transilvania” Braşov Facultatea de Ştiinţe Economice O nouă terminologie a organizării muncii şi activităţilor în societatea informaţională şi a cunoaşterii ........................................................ 191Lect.univ.dr. Marian STOICA Academia de Studii Economice Bucureşti Catedra de Informatică Economică

6

Secţiunea Finanţe - Contabilitate

PERSPECTIVE PRIVIND ACTIVITATEA DE RETAIL BANKING ÎN ROMÂNIA

Lect. univ. Laura Giurcă Vasilescu Lect. univ. dr. Cătălina SorianaSitnikov Universitatea din Craiova, Facultatea de Ştiinţe Economice

Abstract: The importance of the new banking services (internet banking mobile banking, home banking) increased in the last years, influencing the banking development in different ways. So, the strategies adopted by retail banks have repercussions not only in the banking sector but also in every important economic sectors. In this paper we tried to emphasize the changes in the bank field due to the major impact e-banking on the economic and financial sector.

Key words: electronic banking services, internet banking, retail banking

Segmentul de retail banking a suferit de-a lungul anilor, odată cu noile tehnologii şi sisteme de comunicaţii apărute pe piaţă, modificări importante în ceea ce priveşte serviciile oferite şi relaţiile cu clienţii.

Într-un viitor nu prea îndepărtat tehnologiile informatice vor schimba complet actuala configuraţie a băncilor tradiţionale. Tot mai multe servicii vor fi automatizate, clienţii vor prefera să-şi efectueze singuri operaţiunile sau prin telefon, astfel că noua bancă va deveni mai mult un centru de afaceri. Actuala bancă tradiţională se va transforma într-un centru tehnic de lucru, un fel de bancă fără clienţi fizici.

Noile orientări către persoanele fizice completează profilul universal al băncilor. Accentul care se pune pe produsele şi serviciile destinate acestui segment corespunde cerinţelor pieţei din România, în prezent existând o adevărată competiţie pentru piaţa de retail. De la segmentul persoanelor fizice va veni cel mai ridicat profit şi cel mai sigur; experienţa băncilor din occident cu câteva decenii în urmă reprezintă un argument în acest sens.

Anticipările vizavi de piaţa de retail românească se bazează pe următoarele premise:

►

►

►

►

piaţa românească se bazează pe un grad ridicat de competiţie, în contextul în care gradul de bancarizare este încă scăzut. Din experienţa europeană rezultă că multe bănci mici vor să aibă azi un cuvânt important de spus dar piaţa se va împărţi până la urmă între 6-7 bănci, care vor avea fiecare o cotă de piaţă de peste 5-6 la sută;

piaţa este prea puţin sofisticată, în sensul că în afară de depozite, carduri şi credite, oferta băncilor este încă limitată, deoarece nu există o veritabilă piaţă pentru produse sau servicii mai complexe;

piaţa este o piaţă de produse şi nu de clienţi, care în prezent sunt migratori şi mai puţin fideli pentru a construi o relaţie globală cu banca;

piaţa de retail este puţin rentabilă şi se află într-o febrilă construcţie şi devenire.

7

Revista Tinerilor Economişti Industria mondială bancară se restructurează, iar vechea relaţie dintre bancă şi client se schimbă şi ea. Modificările din sectorul tehnologic, reglementările şi condiţiile economice generale transformă industria serviciilor financiare.

Activitatea electronică, cunoscută şi sub denumirea de "e-banking", reprezintă o parte componentă a comerţului electronic, care cuprinde toate tipurile de tranzacţii desfăşurate prin intermediul reţelelor electronice. În urmă cu câţiva ani, activitatea de e-banking era reprezentată de operaţiuni de tip phone banking şi remote banking (tranzacţiile electronice dintre clienţi şi bancă se derulau printr-o reţea închisă de comunicare şi cu utilizarea programelor informatice specifice furnizate de bancă). În prezent, sfera noţiunii de e-banking s-a extins, utilizându-se termeni ca internet banking şi mobile banking pentru a desemna noi modalităţi prin care clienţii stabilesc raporturi bilaterale cu băncile fără a fi prezenţi fizic în clădirile acestora.

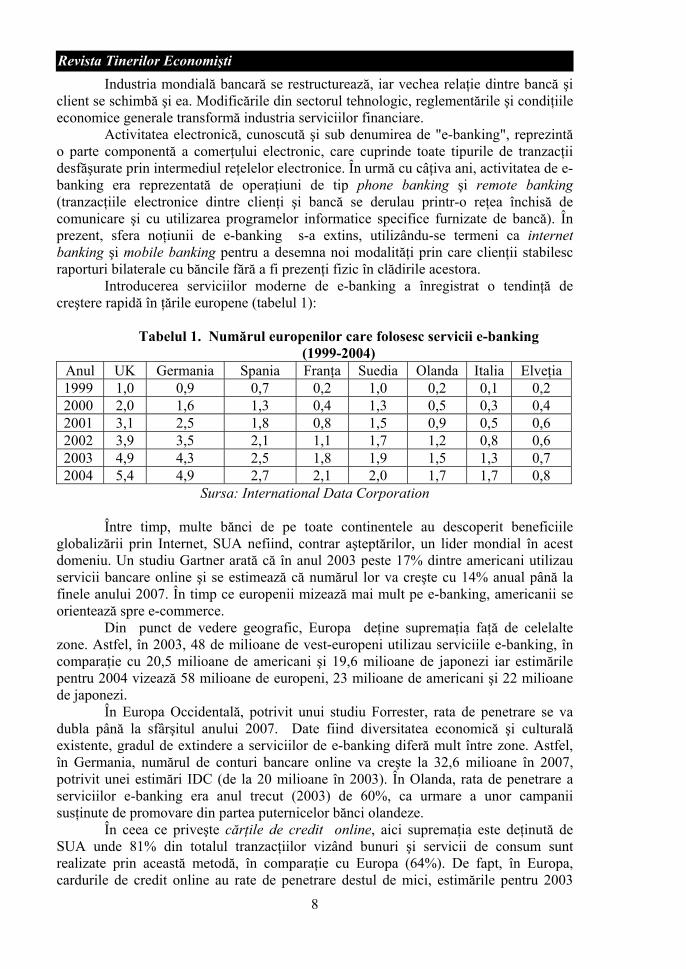

Introducerea serviciilor moderne de e-banking a înregistrat o tendinţă de creştere rapidă în ţările europene (tabelul 1):

Tabelul 1. Numărul europenilor care folosesc servicii e-banking (1999-2004)

Anul UK Germania Spania Franţa Suedia Olanda Italia Elveţia 1999 1,0 0,9 0,7 0,2 1,0 0,2 0,1 0,2 2000 2,0 1,6 1,3 0,4 1,3 0,5 0,3 0,4 2001 3,1 2,5 1,8 0,8 1,5 0,9 0,5 0,6 2002 3,9 3,5 2,1 1,1 1,7 1,2 0,8 0,6 2003 4,9 4,3 2,5 1,8 1,9 1,5 1,3 0,7 2004 5,4 4,9 2,7 2,1 2,0 1,7 1,7 0,8

Sursa: International Data Corporation Între timp, multe bănci de pe toate continentele au descoperit beneficiile globalizării prin Internet, SUA nefiind, contrar aşteptărilor, un lider mondial în acest domeniu. Un studiu Gartner arată că în anul 2003 peste 17% dintre americani utilizau servicii bancare online şi se estimează că numărul lor va creşte cu 14% anual până la finele anului 2007. În timp ce europenii mizează mai mult pe e-banking, americanii se orientează spre e-commerce. Din punct de vedere geografic, Europa deţine supremaţia faţă de celelalte zone. Astfel, în 2003, 48 de milioane de vest-europeni utilizau serviciile e-banking, în comparaţie cu 20,5 milioane de americani şi 19,6 milioane de japonezi iar estimările pentru 2004 vizează 58 milioane de europeni, 23 milioane de americani şi 22 milioane de japonezi. În Europa Occidentală, potrivit unui studiu Forrester, rata de penetrare se va dubla până la sfârşitul anului 2007. Date fiind diversitatea economică şi culturală existente, gradul de extindere a serviciilor de e-banking diferă mult între zone. Astfel, în Germania, numărul de conturi bancare online va creşte la 32,6 milioane în 2007, potrivit unei estimări IDC (de la 20 milioane în 2003). În Olanda, rata de penetrare a serviciilor e-banking era anul trecut (2003) de 60%, ca urmare a unor campanii susţinute de promovare din partea puternicelor bănci olandeze. În ceea ce priveşte cărţile de credit online, aici supremaţia este deţinută de SUA unde 81% din totalul tranzacţiilor vizând bunuri şi servicii de consum sunt realizate prin această metodă, în comparaţie cu Europa (64%). De fapt, în Europa, cardurile de credit online au rate de penetrare destul de mici, estimările pentru 2003

8

Secţiunea Finanţe - Contabilitate relevând cifre diverse, în funcţie de regiune: Franţa (13%, Germania (16%), Italia (8%), Olanda (16%), Sania (12%), Elveţia (17%), Marea Britanie (15%). Tabel 2. Numărul utilizatorilor serviciilor financiare la distanţă - mil -

Regiunea 1999 2000 2001 2002 2003 2004 Europa <1 5 12 23 48 79 Asia-Pacific <1 2 8 19 42 63 SUA <1 <1 1 1 5 13

Sursa: Celert Communications (eFinance) În România, relativ recenta dezvoltare a serviciilor Internet a făcut ca segmentul e-banking să fie încă în stadiu incipient, băncile reuşind abia în ultimii ani să-şi pună la punct infrastructura necesară. În prezent, sub o formă sau alta, câteva bănci oferă servicii bancare online: Banc Post, BCR, Volsbank, HVB, BCIT. Deşi în România cifrele sunt încă foarte reduse (doar circa 1% din clienţi au utilizat servicii de Internet banking şi 0,6% folosesc servicii de mobile banking), potenţialul pieţei este destul de ridicat. Sub aspect legislativ, în luna iulie a anului 2002, BNR a emis Regulamentul nr. 4/2002 privind tranzacţiile efectuate prin intermediul instrumentelor de plată electronice şi relaţiile dintre participanţii la aceste tranzacţii, prin care se stabileşte procedura de emitere a instrumentelor de plată electronică. Potrivit regulamentului, instrumentele de plată electronică, incluzând instrumentele de plată cu acces la distanţă, de tipul aplicaţiilor internet-banking (instrument de plată cu acces la distanţă care se bazează pe tehnologia internet şi pe sistemele informatice ale emitentului) sau home-banking (instrument de plată cu acces la distanţă care se bazează pe o aplicaţie software a emitentului instalată la sediul deţinătorului) pot fi puse în circulaţie în temeiul autorizaţiei prealabile emise de BNR. Internet banking-ul şi home-banking-ul au fost deschizătoarele de drum pentru un nou tip de serviciu: mobil-bankingul care permite accesarea informaţiilor financiar bancare de către client folosind numai telefonul mobil. Primul serviciu de mobile-banking, SmartTel, a fost lansat în iulie 2000 iar utilizatorii acestei platforme foloseau serviciile de telefonie mobilă, fiind în acelaşi timp, posesorii unui card emis de băncile care ofereau, la acea dată, opţiunea respectivă. Câteva dintre băncile româneşti oferă, pe baza unui abonament, obţinerea mai multor tipuri de informaţii referitoare la contul de card: suma de bani de pe card, ultimele cinci tranzacţii efectuate cu ajutorul instrumentului de plată, pot fi realizate transferuri de fonduri între conturile de card de debit, se pot primi alerte pentru toate tranzacţiile efectuate la automatele bancare şi magazine. Câteva statistici privind serviciile de tip e-banking oferite de băncile româneşti sunt prezentate în tabelul următor: Evoluţia tranzacţiilor făcute folosind serviciul de m-banking în ţările vest europene este prezentată în figura 1.

9

Revista Tinerilor Economişti Tabel 3 . Statistici privind serviciile electronice (trim. I 2004)

Banca Tipul serviciului Denumirea serviciului

Număr utilizatori

Număr tranzacţii

Banca Română pentru Dezvoltare

mobile-banking Mobilis peste 1000 n.a.

Banque Franco-Roumaine

internet-banking cca 160 cca 13300

Banca comercială Ion Ţiriac

electronic-banking Office 2 Office cca 740 n.a.

Emporiki Bank internet-banking 486 9934 (lei+valută)

internet-banking ING Online 212 18520 (lei+valută)

ING Bank

electronic-banking Multicash 832 213450 (lei+valută)

electronic-banking Multicash 1712 163390 mobile-banking SmartTel 1846

Raiffeisen Bank

MyBanking 1209

na Ro-Bank electronic-banking HBS 230 29300 (lei)

Sursa: www.efinance.ro/reviste

12

43

116

254

344

0 100 200 300 400

1999

2000

2001

2002

2003

volum tranzactiifolosind m-banking

Sursa: International data Corporation Figura 1. Volumul tranzacţiilor mobile-banking în Europa de vest

Analiştii consideră că aplicaţiile de tip mobile-banking, şi anume vizualizarea de informaţii referitoare la conturile sau efectuarea tranzacţiilor folosind telefoane mobile, vor avea un impact mult mai mare decât aplicaţiile de tip e-banking sau Internet-banking. Acest proces constituie, fără îndoială, o revoluţie în domeniul canalelor de comunicare bancare care oferă independenţă totală unui client, oriunde pe glob, acesta putându-şi accesa în orice moment contul, poate face plăţi sau încărca o carte de credit. Un program de servicii financiar-bancare pentru populaţie, introdus de curând şi în România de ING, vine cu un concept novator: "Self Bank" care permite gestionarea fondurilor proprii chiar de către client, atunci când doreşte, totul în sistem electronic, la costuri mai scăzute şi cu economie de timp, în comparaţie cu reţeaua bancară clasică.

10

Secţiunea Finanţe - Contabilitate Devine tot mai evident că, în general, viitorul va pune bază mai mult pe tehnologie, decât pe locaţiile fizice. Tehnologia poate fi folosită pentru a integra diferite tipuri de conturi financiare, atât timp cât clienţii sunt mai interesaţi de valoarea totală a depozitelor lor, decât de a stabili o relaţie cu furnizorul serviciilor financiare. Tehnologia sprijină şi realizarea de plăţi şi poate asigura înlocuitori pentru bănci. Pe măsură ce clienţii fac plăţi electronic şi software-ul cercetează site-ul web în locul lor pentru a afla care sunt cele mai bune rate la credite, băncile se reduc la simpli furnizori de servicii şi produse. În timp, în mintea oamenilor şi, posibil, şi în realitate, interfaţa va lua locul băncilor. În acelaşi timp, tehnologia permite băncilor să devină o interfaţă. În acest fel, tehnologia devine parte integrantă a transformărilor care au loc în segmentul retail. Apariţia activităţii bancare de e-banking, oferă băncilor şi clienţilor o serie de oportunităţi, dar generează şi numeroase riscuri pentru aceştia. Activitatea bancară electronică sporeşte ponderea specifică a riscurilor legate de tehnologiile informatice în profilul de risc al unei bănci. Totodată, ea modifică natura riscurilor bancare clasice (riscul de credit, de piaţă, de rată a dobânzii, de lichiditate), acestea manifestându-se cu rapiditate sporită şi având consecinţe mult mai importante. Evoluţiile recente indică pentru 2004 următoarele previziuni în legătură cu piaţa de retail din România şi noile servicii electronice şi informatice:

♦ se anticipează o creştere a tranzacţiilor electronice, atât ca număr cât şi ca volum;

♦ se va înregistra o creştere constantă dar nu spectaculoasă a creditelor de consum;

♦ se vor dezvolta serviciile de telebanking şi o mai bună personalizare a relaţiei de colaborare cu clienţii;

♦ marea provocare o va reprezenta exigenţa sporită a clienţilor faţă de calitatea serviciilor, a informaţiilor oferite, faţă de timpul petrecut la sediul băncii;

♦ creşterea concurenţei pe acest segment vizat deopotrivă de bănci şi de alte instituţii financiare;

♦ satisfacerea consumatorului va deveni ţinta principală în dezvoltarea portofoliului de noi produse, marcate de flexibilitate şi rapiditate. Premisele succesului în retail-banking ţine şi de alţi factori care privesc: aspectul unităţilor bancare, consultanţa oferită clienţilor persoane fizice, separarea clară a activităţilor de front şi back office, dezvoltarea canalelor alternative de distribuţie a produselor şi serviciilor oferite.

BIBLIOGRAFIE 1. Canals, J. Competitive Strategies în European Banking”, Claredon

Press, Oxford, 1994 2. Casson, M. “Multinational Corporations”, Edward Elgar Publishing

Company, Vermont USA, 1990 3. Channon, D.

F. “Global Banking Strategy”, John Willey&Sons, New York, 1990.

4. Postelnicu, C. “Corporaţiile Multinaţionale”,Ed. Casa Cărţii de Ştiinţă, Cluj-Napoca, 1998

5. Punnet, B. J., Ricks, D. A.

“International Business”, PWS-Kent Publishing Company, Boston, 1992

11

Revista Tinerilor Economişti

DEPRECIEREA ACTIVELOR FINANCIARE

Drd. Avram Maria Carmen, Universitatea “Al.I.Cuza” Iaşi, Facultatea de Economie şi Administrarea Afacerilor

Abstract: IAS 39 „Financial Instruments: Recognition and Measurement” provides the rules that the entities using financial instruments and applying IFRS should use in determining the impairment of their financial assets. The standard also prescribes the accounting treatment of the impairment. This paper discusses the differences existing between these rules and the Romanian ones.

Key words: financial assets, impairment, IAS, fair value, amortized cost, allowance account

Cu excepţia instrumentelor financiare evaluate la valoarea justă, ale cărei modificări sunt recunoscute imediat în contul de profit şi pierdere, toate activele financiare trebuie să fie supuse testelor de depreciere. Acestea constau în aprecierea, la data fiecărui bilanţ, a existenţei unor dovezi obiective privind deprecierea.

Standardul 39 defineşte deprecierea drept scăderea valorii recuperabile a unui activ sub valoarea sa contabilă netă. La rândul său, valoarea recuperabilă reprezintă valoarea prezentă a fluxurilor viitoare de numerar, actualizată pe baza ratei efective a dobânzii.

Definiţiile anterioare ar putea fi interpretate în sensul că principalul criteriu de evaluare a deprecierii este scăderea valorii recuperabile sub nivelul celei contabile nete. Cu toate acestea, IAS 39, în special varianta sa actuală, subliniază faptul că dovada obiectivă este indicatorul existenţei unei deprecieri, rezultate din producerea unui eveniment ulterior recunoaşterii iniţiale a activului. Pierderile aşteptate, oricât de probabile ar fi, nu sunt recunoscute.

După ce activul a trecut testul deprecierii, pierderea de valoare se calculează ca diferenţă între valoarea recuperabilă şi cea contabilă. Cu alte cuvinte, dovada, confirmată prin test, reprezintă cauza deprecierii, în timp ce diminuarea valorii recuperabile este consecinţa acesteia.

Dovezile obiective care atestă deprecierea activelor financiare îmbracă forma factorilor prezentaţi în figura nr. 1.

Oricare dintre factorii enumeraţi, analizat individual, nu constituie un indicator al deprecierii, însă, corelat cu alte elemente (precum gradul de lichiditate şi solvabilitate a emitentului/debitorului, expunerea la riscuri a activităţii acestuia, nivelul neonorării altor obligaţii similare, condiţiile economice naţionale şi locale) poate furniza dovezi obiective referitoare la pierderile de valoare.

12

Secţiunea Finanţe - Contabilitate

Dificultatea financiară

semnificativă a emitentului

Probabilitatea ridicată de faliment

Dispariţia unei pieţe active da-torită dificul-

tăţilor financiare

Încălcarea unui contract (de exemplu, prin

neplata principalului şi a dobânzii )

Acordarea unei concesii emitentului/ debitorului

Modificarea nefavorabilă a unui factor (de

exemplu, rata şomajului)

Figura 1 Dovezi obiective ale deprecierii Astfel, reducerea categoriei de credit a unei întreprinderi nu reprezintă, în sine,

evidenţa unei deprecieri, dar corelată cu alte informaţii, ea poate deveni o dovadă certă. Spre exemplu, o entitate “A” acordă, în luna ianuarie a anului 2002, un împrumut de 100.000$, cu o rată fixă a dobânzii de 7,5%, pe o perioadă de 5 ani, unei societăţi “B”. La sfârşitul anului, “B” se confruntă cu dificultăţi financiare datorate unei crize economice mondiale iar conducerea sa este îngrijorată de probabilitatea ridicată de a nu putea să îşi respecte obligaţiile contractuale asumate faţă de entitatea “A”.

Valoarea contabilă a împrumutului la 31 decembrie 2002 este de 82.921$. Societatea “B” renegociază cu creditorul extinderea duratei acestuia de la 5 la 7 ani. Drept urmare, plăţile lunare se reduc de la 2.000$ la 1.435$. În aceste condiţii, “B” îşi poate îndeplini obligaţiile de plată. Aşadar, dificultatea financiară pe care o traversează societatea debitoare nu este un indicator al deprecierii, aceasta depinzând de termenii creditului restructurat. Valoarea recuperabilă a creditului este egală cu cea contabilă, ridicându-se la 82.912$. Prin urmare, entitatea “A” nu trebuie să recunoască nici o pierdere din depreciere.

Un alt factor care, luat în considerare în mod izolat, nu constituie o dovadă a deprecierii activelor financiare este dispariţia unei pieţe active datorită faptului că titlurile de capital propriu ale unei întreprinderi nu mai sunt tranzacţionate public. Este adevărat că lipsa pieţei active îngreunează stabilirea pierderii din depreciere, însă, fără a fi corelată cu alte informaţii, ea nu este suficientă pentru recunoaşterea acesteia. Dovezi ale deprecierii pe o piaţă inactivă sunt: • deteriorarea semnificativă şi neaşteptată a câştigurilor unui investitor, a fluxurilor

de numerar sau a activelor nete, faţă de cele de la data achiziţiei; • reducerea sau sistarea plăţii dividendelor; • degradarea importantă a clasificării de credit.

În legătură cu instrumentele de capital propriu, noul standard oferă exemple de indicatori ai deprecierii acestora, cum ar fi: schimbări nefavorabile semnificative ale mediului tehnologic, economic şi juridic în care activează emitentul sau scăderea importantă şi prelungită a valorii juste a titlurilor. IAS 39 nu defineşte expresia “scăderea importantă şi prelungită”, ceea ce înseamnă că este nevoie de raţionament profesional pentru a evalua deprecierea acestor instrumente. Deşi sensul său exact este dificil de stabilit, precizarea “importantă şi prelungită” este utilă pentru determinarea deprecierii, deoarece tilurile de capitaluri proprii sunt supuse unor dese fluctuaţii de preţ care pot fi considerate, în mod eronat, drept pierderi de valoare.

De exemplu, o entitate deţine acţiuni ale unei întreprinderi “A”, cotate pe o piaţă publică. La sfârşitul anului, valoarea de piaţă a acţiunilor scade cu 25%, faţă de

13

Revista Tinerilor Economişti cea a altor titluri care înregistrează reduceri de doar 10%. Scăderea puternică se datorează îngrijorării participanţilor pe piaţă în ceea ce priveşte capacitatea întreprinderii “A” de a plăti datoriile scadente aferente obligaţiunilor emise. Drept consecinţă, valoarea de piaţă scade sub cost, dar investitorul nu trebuie să recunoască o pierdere din depreciere dacă această reducere nu este prelungită.

IAS 39 solicită recunoaşterea unei pierderi, atunci când există informaţii observabile referitoare la o descreştere măsurabilă a fluxurilor viitoare de trezorerie estimate pentru un grup de active financiare, chiar dacă descreşterea nu poate fi identificată pentru activele individuale din grup. Indicatori ai deprecierii pot fi: • modificarea nefavorabilă a nivelului de onorare a obligaţiilor de către debitori; • condiţii economice naţionale sau locale care sunt legate de pierderile de valoare ale

activelor din grup. Spre exemplu, creşterea ratei şomajului, schimbări adverse în ramura respectivă de activitate.

DEPRECIEREA ACTIVELOR EVALUATE LA COSTUL AMORTIZAT Tratamentul contabil al deprecierii diferă în funcţie de modalitatea de evaluare

a activelor financiare: costul amortizat sau valoarea justă. În primul caz, deprecierea se determină pe baza diferenţei dintre valoarea contabilă (mai mare) şi valoarea prezentă a fluxurilor viitoare de numerar estimate, actualizate pe baza ratei efective a dobânzii iniţiale (numită valoarea recuperabilă, care este mai mică)•. Pierderea se include în contul de profit şi pierdere al perioadei, contul de corespondenţă fiind: fie direct activul financiar, fie un cont reducere a valorii activelor (“allowance account”).

În practica contabilă românească, pierderea de valoare se înregistrează pe cheltuieli, prin intermediul unui cont de provizioane pentru depreciere. Activul figurează în bilanţ la valoarea contabilă netă (valoarea contabilă minus amortizare-dacă este cazul-, minus provizioanele pentru depreciere aferente), dar în evidenţele primare rămâne înregistrat la valoarea contabilă. Diferenţele între abordarea autohtonă a deprecierii şi cea internaţională nu se opresc aici: • baza de determinare a acesteia este reprezentată de diferenţa dintre valoarea

contabilă brută şi cea de inventar (în cazul provizioanelor pentru depreciere), respectiv valoarea contabilă netă si cea recuperabilă (conform IAS 36 şi altor norme internaţionale care tratează problema deprecierii);

• indicatorii financiari ai activelor generează rezultate diferite în cazul celor două abordări.

De exemplu, o întreprindere cumpără de la societatea “A” obligaţiuni cu valoarea de emisiune de 49.000.000$, pe o perioadă de 5 ani, cu o rată a dobânzii de 10%. Întreprinderea clasifică obligaţiunile la “creanţe şi împrumuturi” şi le evaluează la costul amortizat. Rata efectivă a dobânzii este, la data cumpărării obligaţiunilor, de 10,53482%. La sfârşitul celui de-al treilea an, societatea “A” se confruntă cu dificultăţi financiare severe şi nu mai poate să-şi plătească obligaţiile. În acel moment, costul amortizat al obligaţiunilor este de 49.539.207$. Întreprinderea preconizează că va încasa o dobândă aferentă unei rate de 10% pentru anul al 4-lea, nu va primi dobânda pentru ultimul an iar la scadenţă va recupera doar 25.000.000$ din cei 50.000.000$ aşteptaţi.

14

• Fluxurile de numerar aferente creanţelor pe termen scurt nu se actualizează, fiind evaluate la valoarea iniţială a facturii.

Secţiunea Finanţe - Contabilitate Deprecierea se calculează pe baza valorii recuperabile determinate cu ajutorul

ratei efective a dobânzii iniţiale de 10,53482%. Considerând dobânda pe anul al 3-lea deja încasată, valoarea prezentă a fluxurilor viitoare de numerar este:

$165.985.24)1053.01(

000.000.251053,01

000.000.52 =

++

+

Pierderea de valoare este de 49.539.207 – 24.985.165 = 24.554.042$ şi generează următoarea corespondenţă contabilă:

Pierderi din deprecierea activelor financiare

= Obligaţiuni 24.554.042

Obligaţiunile figurează în bilanţ şi în evidenţa primară la valoarea recuperabilă de 24.985.165$.

În contabilitatea românească, deprecierea este: 49.000.000 – 24.985.165 = 24.014.835$.

Cheltuieli privind provizioanele pentru deprecierea activelor

= Provizion pentru depreciere 24.014.835

Obligaţiunile rămân înregistrat în evidenţa primară la valoarea de intrare de 49.000.000$ (deoarece nu se utilizează costul amortizat) iar în bilanţ figurează la valoarea de 49.000.000 – 24.014.835 = 24.985.165$. Deşi efectul asupra bilanţului este acelaşi în cele două cazuri, situaţia ulterioară a obligaţiunilor este diferită, din motivele pe care le-am enumerat. Diferenţele devin şi mai evidente în situaţia anulării deprecierii, pe care o vom exemplifica ulterior.

Rata efectivă a dobânzii iniţială se utilizează pentru active financiare evaluate la cost amortizat, cu rate fixe, deoarece actualizarea prin intermediul ratei curente ar însemna stabilirea valorii juste. Cu toate acestea, pentru activele purtătoare de rate ale dobânzii variabile se poate recurge la rata efectivă curentă, stabilită pe baza preţurilor de piaţă observabile, deoarece costul amortizat şi valoarea justă a unor asemenea instrumente financiare sunt aproximativ egale. Rata curentă a unor active similare se foloseşte şi pentru calcularea deprecierii aferente instrumentelor a căror valoare justă nu poate fi determinată credibil.

Conform întrebării 113-1 din Ghidul de implementare a IAS 39, în cazul activelor garantate, estimarea valorii recuperabile reflectă fluxurile de numerar rezultate din executarea silită a acestora. Astfel, deprecierea se calculează pe baza valorii juste a garanţiei, din care se deduc costurile obţinerii acesteia.

Observaţiile anterioare au la bază un activ semnificativ individual şi evaluat separat pentru depreciere. Însă, IAS 39 permite şi evaluarea colectivă a pierderii de valoare. Un activ analizat individual şi găsit nedepreciat trebuie inclus într-o grup, în vederea stabilirii colective a deprecierii. Portofoliul conţine instrumente similare care, în mod individual, nu sunt semnificative.

În vederea evaluării colective, activele financiare sunt grupate pe baza caracteristicilor similare ale riscului de credit. Astfel, se iau în considerare tipul instrumentului, domeniul de activitate, localizarea geografică, tipul garanţiei şi alţi factori semnificativi. Caracteristicile trebuie să fie relevante pentru estimarea fluxurilor viitoare de numerar aferente portofoliului de active. Ele îndeplinesc această condiţie în măsura în care ilustrează capacitatea debitorului de a plăti toate obligaţiile sale conform termenilor contractuali.

Un exemplu de grupare a activelor financiare este prezentat în continuare. O bancă deţine un portofoliu de credite ce conţine credite comerciale şi de consum. Toate

15

Revista Tinerilor Economişti creditele de consum au rate ale dobânzii variabile. Dintre cele comerciale, 70% au rate fixe. Aproximativ 30% dintre creditele comerciale au scadenţa sub 1 an, 40% între 1 şi 5 ani iar restul între 5 şi 10 ani. Aceste credite pot fi grupate astfel:

-credite comerciale depreciate în mod individual, care se pot subclasifica în funcţie de riscul lor de credit şi care trebuie reevaluate conform programului obişnuit al băncii de apreciere a acestui risc;

-credite semnificative individual, nedepreciate conform aprecierilor băncii. Aici sunt incluse, în special, creditele comerciale;

-credite comerciale şi de consum cu rate variabile; -credite acordate debitorilor din ţările mai puţin dezvoltate ce sunt excluse din

categoria creditelor comerciale şi evaluate independent, pe baza condiţiilor economice din regiunea respectivă;

-sub-portofolii de credite care nu au fost identificate drept depreciate şi care nu sunt semnificative individual.

Fluxurile de numerar actualizate, asociate unui grup de active, se determină pe baza clauzelor contractuale şi a experienţei trecute cu portofolii similare. Această experienţă, a pierderilor trecute, trebuie ajustată pe baza informaţiilor observabile curente pentru a reflecta efectele condiţiilor actuale, care nu existau în trecut, şi pentru a elimina condiţiile anterioare, care nu mai există în prezent.

Estimarea modificărilor în fluxurile viitoare aferente unui grup de active reflectă şi este consecventă cu schimbările informaţiilor observabile de la o perioadă la alta. Metodologia şi ipotezele utilizate în realizarea estimărilor trebuie revizuite periodic pentru a reduce diferenţele dintre pierderile estimate şi cele efective.

Conform IAS 39, par.114, în cazul în care, într-o perioadă ulterioară, deprecierea recunoscută se reduce iar această scădere poate fi corelată, în mod obiectiv, cu un eveniment apărut după înregistrarea sa, deprecierea trebuie anulată prin intermediul contului de profit şi pierdere. Această operaţiune nu poate să conducă la un cost amortizat mai mare decât valoarea care ar fi fost obţinută dacă activul nu ar fi fost depreciat.

De exemplu, în cazul obligaţiunilor achiziţionate de o întreprindere la preţul de 49.000.000$, pentru care s-a recunsocut o pierdere din depreciere de 24.554.042$, noul cost amortizat, la sfârşitul anului 4, este de 22.617.308$. El rezultă din tabelul 1.

Tabelul 1 Calculul noului cost amortizat

An Cost amortizat la începutul

perioadei

Dobânda efectivă raportată

(10,53482%)

Flux de numerar (dobânda încasată)

Cost amortizat la finele

perioadei

4 24.985.165 2.632.143 5.000.000 22.617.308 La sfârşitul aceluiaşi an, valoarea recuperabilă a obligaţiunilor devine

29.302.352$, ceea ce înseamnă că este necesară anularea pierderii din depreciere pentru suma de 6.685.044$ (29.302.352 – 22.617.308). Costul amortizat la sfârşitul anului 4, în situaţia în care nu s-ar fi înregistrat o depreciere, ar fi fost de 49.758.075$ (vezi tabelul nr. 2.2). Aşadar, noul cost, rezultat după anularea corespunzătoare a deprecierii, de 29.302.352$, nu depăşeşte valoarea activului în lipsa acesteia.

Anularea deprecierii, conform IAS 39, generează următoarea corespondenţă contabilă:

16

Secţiunea Finanţe - Contabilitate Obligaţiuni = Câştiguri din anularea

deprecierii 6.685.044

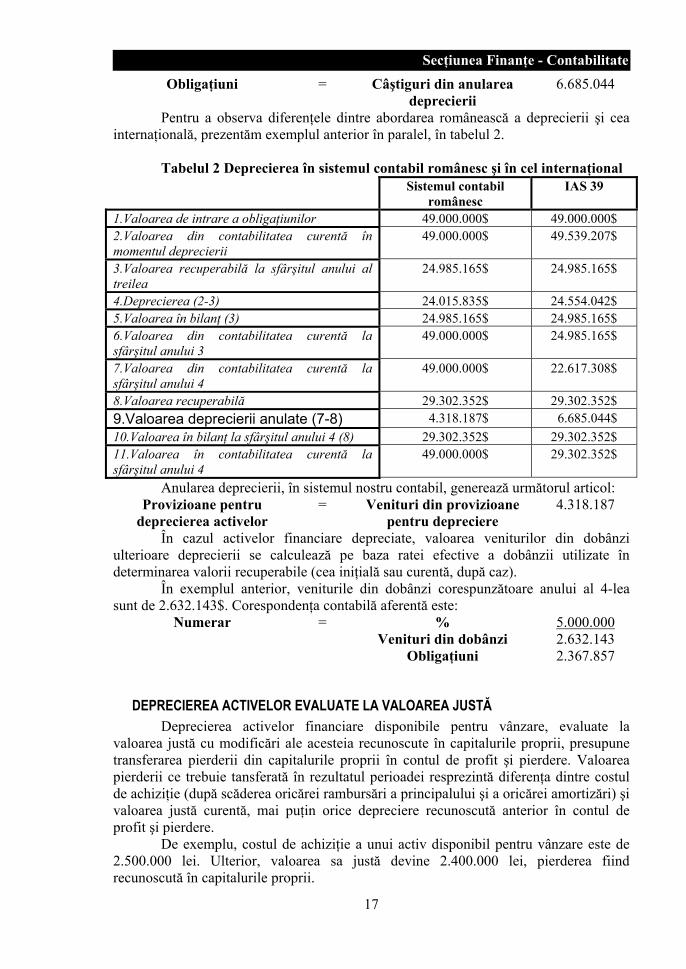

Pentru a observa diferenţele dintre abordarea românească a deprecierii şi cea internaţională, prezentăm exemplul anterior în paralel, în tabelul 2.

Tabelul 2 Deprecierea în sistemul contabil românesc şi în cel internaţional

Sistemul contabil românesc

IAS 39

1.Valoarea de intrare a obligaţiunilor 49.000.000$ 49.000.000$ 2.Valoarea din contabilitatea curentă în momentul deprecierii

49.000.000$ 49.539.207$

3.Valoarea recuperabilă la sfârşitul anului al treilea

24.985.165$ 24.985.165$

4.Deprecierea (2-3) 24.015.835$ 24.554.042$ 5.Valoarea în bilanţ (3) 24.985.165$ 24.985.165$ 6.Valoarea din contabilitatea curentă la sfârşitul anului 3

49.000.000$ 24.985.165$

7.Valoarea din contabilitatea curentă la sfârşitul anului 4

49.000.000$ 22.617.308$

8.Valoarea recuperabilă 29.302.352$ 29.302.352$ 9.Valoarea deprecierii anulate (7-8) 4.318.187$ 6.685.044$ 10.Valoarea în bilanţ la sfârşitul anului 4 (8) 29.302.352$ 29.302.352$ 11.Valoarea în contabilitatea curentă la sfârşitul anului 4

49.000.000$ 29.302.352$

Anularea deprecierii, în sistemul nostru contabil, generează următorul articol: Provizioane pentru

deprecierea activelor = Venituri din provizioane

pentru depreciere 4.318.187

În cazul activelor financiare depreciate, valoarea veniturilor din dobânzi ulterioare deprecierii se calculează pe baza ratei efective a dobânzii utilizate în determinarea valorii recuperabile (cea iniţială sau curentă, după caz).

În exemplul anterior, veniturile din dobânzi corespunzătoare anului al 4-lea sunt de 2.632.143$. Corespondenţa contabilă aferentă este:

Numerar = % Venituri din dobânzi

Obligaţiuni

5.000.000 2.632.143 2.367.857

DEPRECIEREA ACTIVELOR EVALUATE LA VALOAREA JUSTĂ Deprecierea activelor financiare disponibile pentru vânzare, evaluate la

valoarea justă cu modificări ale acesteia recunoscute în capitalurile proprii, presupune transferarea pierderii din capitalurile proprii în contul de profit şi pierdere. Valoarea pierderii ce trebuie tansferată în rezultatul perioadei resprezintă diferenţa dintre costul de achiziţie (după scăderea oricărei rambursări a principalului şi a oricărei amortizări) şi valoarea justă curentă, mai puţin orice depreciere recunoscută anterior în contul de profit şi pierdere.

De exemplu, costul de achiziţie a unui activ disponibil pentru vânzare este de 2.500.000 lei. Ulterior, valoarea sa justă devine 2.400.000 lei, pierderea fiind recunoscută în capitalurile proprii.

17

Revista Tinerilor Economişti Modificarea valorii juste în

capitalurile proprii = Active financiare

disponibile pentru vânzare 100.000

După o perioadă de timp, se constată că activul este depreciat, valoarea sa justă curentă fiind de 2.350.000 lei. Drept urmare, pierderea din depreciere se înregistrează într-un cont de pierderi, care intră în corespondenţă cu modificarea recunoscută anterior în capitalurile proprii.

Pierderi din deprecierea

activelor financiare disponibile pentru vânzare

= % Modificarea valorii juste în

capitalurile proprii Active financiare

disponibile pentru vânzare

150.000 100.000

50.000

Pentru instrumentele de datorie achiziţionate şi clasificate la “active disponibile pentru vânzare”, deprecierea presupune calcularea valorii recuperabile prin actualizarea fluxurilor viitoare de numerar aşteptate, pe baza ratei curente a dobânzii pentru active similare. Această rată reprezintă randamentul efectiv al instrumentului şi reflectă pierderea din depreciere aşteptată de piaţă.

De exemplu, o entitate a investit în obligaţiuni clasificate în categoria menţionată, plătind un preţ de 105.000.000 lei. Valoarea lor nominală este de 100.000.000 lei, rata fixă a dobânzii 10% iar durata împrumutului este de 5 ani. Valoarea justă a obligaţiunilor, la sfârşitul primului an, devine 93.000.000 lei. Rata curentă a dobânzii pentru instrumente similare este de 11,5%.

Valoarea recuperabilă, calculată prin actualizare, este:

000.525.94)115,01(

000.000.110)115,01(

000.000.10)115,11(

000.000.10)115,01(

000.000.10115,01

000.000.105432 =

++

++

++

++

+

În acest caz, entitatea trebuie să: recunoască în capitalurile proprii o scădere a valorii juste de 105.000.000 –

93.000.000 = 12.000.000 lei Modificarea valorii juste în

capitalurile proprii = Active financiare

disponibile pentru vânzare 12.000.000

transfere pierderea din depreciere din capitalurile proprii pentru suma de 105.000.000 – 94.525.000 = 10.475.000 lei.

Pierderi din deprecierea activelor financiare

= Modificarea valorii juste în capitalurile proprii

10.475.000

La o creştere a valorii juste ce poate fi corelată cu apariţia unui eveniment survenit după recunoaşterea deprecierii în contul de rezultate, pierderea poate fi anulată prin înscrierea în profitul/pierderea net(ă).

În ceea ce priveşte elementele de capitaluri proprii, noua versiune a IAS 39 prevede că pierderea din depreciere nu poate fi reluată în contul de rezultate, atâta timp cât activele continuă să fie recunoscute. Prin urmare, orice creştere a valorii juste, după depreciere, se poate înregistra doar în capitalurile proprii. Cu toate acestea, pierderile aferente instrumentelor de datorie pot fi anulate dacă evenimentul care provoacă reducerea lor se produce după recunoaşterea deprecierii.

Standardul revizuit subliniază că o scădere semnificativă şi prelungită a valorii juste sub cost reprezintă o dovadă obiectivă a deprecierii. În cazul activelor disponibile pentru vânzare, “semnificativ” înseamnă că o scădere a preţului instrumentului de capitaluri proprii (chiar dacă este temporară) conduce automat la depreciere.

18

Secţiunea Finanţe - Contabilitate Imposibilitatea anulării acesteia are consecinţe importante asupra entităţilor care aplică IAS 39.

Regulile referitoare la depreciere, prevăzute în normele internaţionale, diferă în anumite puncte de cele din care s-au inspirat, respectiv US GAAP. Conform acestora din urmă, testarea la depreciere a activelor disponibile pentru vânzare şi a celor deţinute până la scadenţă se bazează pe evenimente care nu determină o pierdere de valoare temporară. O altă diferenţă este legată de interzicerea anulării pierderii, până la derecunoaşterea oricărui tip de active financiare. Efectele noilor reglementări privind deprecierea sunt resimţite în mod diferit. Entităţile care aplicau IAS 39 şi înainte de amendarea sa trebuie să modifice sistemul de evaluare a deprecierii activelor financiare, mai ales dacă îl aplică unui portofoliu de instrumente şi nu activelor individuale. Cele care utilizează prevederile sale pentru prima dată pot întâmpina dificultăţi legate de diferenţele semnificative dintre acestea şi standardele naţionale aplicate anterior.

BIBLIOGRAFIE 1. Duţescu A. Ghid pentru înţelegerea şi aplicarea Standardelor

Internaţionale de Contabilitate, ediţia a 2-a, Ed. CECCAR, Bucureşti, 2002

2. Deloitte Touche Tohmatsu

Financial Instruments–Applying IAS 32 and IAS 39: summaries, guidance, examples and US GAAP comparisons, IAS Plus, Hong Kong, 2001

3. *** Applying IFRS, Financial Instruments-Solutions, PricewaterhouseCoopers, http://www.pwc.com

4. *** Financial Instruments under IFRS. Revised IAS 32 and IAS 39. A guide through the maze, PricewaterhouseCoopers, 2004, http://www.pwc.com/ifrs

5. *** IAS 32 and IAS 39 revised: an Overview, Ernst&Young Publications, February, 2004

19

Revista Tinerilor Economişti

NEAJUNSURILE IMM-URILOR ÎN ROMÂNIA ÎN CONTEXTUL INTEGRĂRII EUROPENE

Lector univ. dr. Mirela Cristea Lector univ. dr. Anca Băndoi Universitatea din Craiova, Facultatea de Ştiinţe Economice

Abstract: Statistic data regarding to the evolution of the small and medium sized enterprises – SMEs - emphasize their contribution to generate the gross internal product (around 60%) and underline their higher importance in the production and services sectors. The most important accomplishments are in the legislative domain, and the hardest problem remains the problem of enterprising, with the education and preparation of the population for doing small business. Another problem lies within the possibilities and ways of financing small business and the danger of unknowing the communitary acquis.

Key words: small and medium sized enterprises, evolution of SME's, entrepreneurial abilities, weak points of SMEs, access to financing

1. Starea IMM-urilor în România actuală Mediul organizaţional românesc, fiind construit pe o bază precară a activităţii

de personal moştenită de la o structură centralizată, a acumulat şi păstrează încă numeroase influenţe nefavorabile. În acest context, specialiştii în domeniul managementului resurselor umane se confruntă cu obiceiuri şi mentalităţi învechite. Un management eficient trebuie să creeze un sistem de valori bazat pe relaţii de comunicare şi încredere, responsabilizarea angajaţilor, încurajarea lor în luarea de decizii şi asumarea consecinţelor acestora.

Pe fondul acestor realităţi, tinerii debutanţi se confruntă cu criteriile de selecţie aplicate de angajatori, care nu caută în mod deosebit personalităţi marcante, ci atitudine. În acest sens, tinerii trebuie să fie pregătiţi pentru a răspunde acelor criterii comune de selecţie a candidaţilor:

- educaţia (şcoala urmată, publică sau privată, colegiu, universitate) oferă informaţii despre competenţe trecute, însa angajatorii sunt tot mai atenţi la competenţele actuale;

- experienţa (timpul petrecut în muncă, într-o firmă sau într-un anume domeniu de interes). Uneori experienţa este importantă, alteori nu. De exemplu, firmele care au culturi puternice şi doresc să-şi formeze angajaţii într-un anume mod, preferă candidaţii fără experienţă dar bine pregătiţi profesional. Pe de altă parte, există şi firme care preferă tineri ce posedă cunoştinţe de bază în domeniu.

- capabilităţi specifice postului (dacă poate candidatul să răspundă cerinţelor postului şi dacă este potrivit organizaţiei, grupului din care va face parte). Informaţii interesante, dar subiective în acest demers, se obţin şi de la referenţi. Comportamentele trecute au mare probabilitate să se repete în viitor.

20

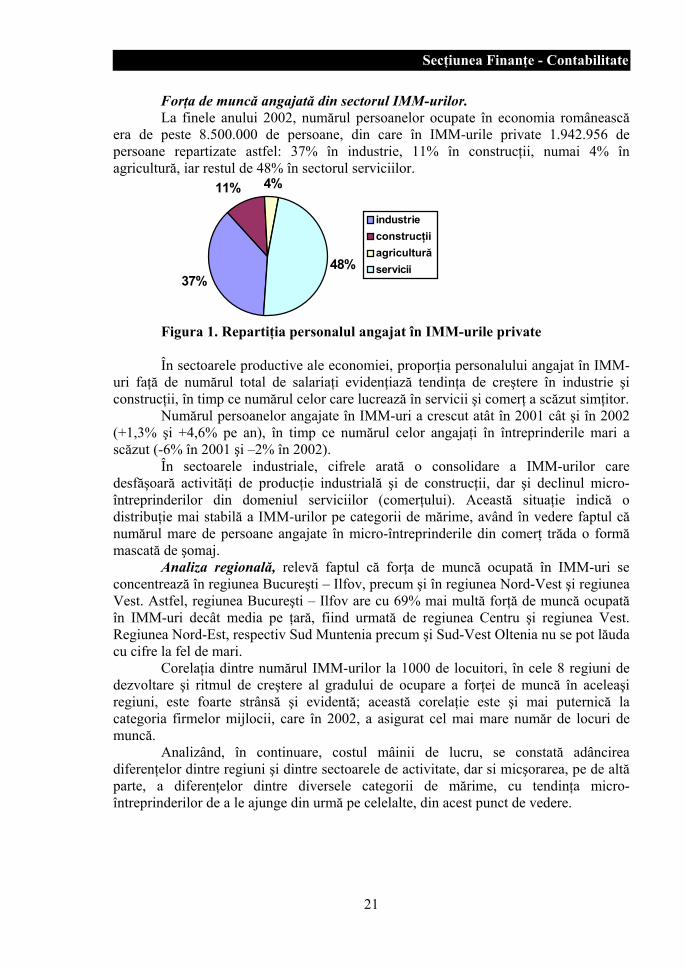

Secţiunea Finanţe - Contabilitate Forţa de muncă angajată din sectorul IMM-urilor. La finele anului 2002, numărul persoanelor ocupate în economia românească

era de peste 8.500.000 de persoane, din care în IMM-urile private 1.942.956 de persoane repartizate astfel: 37% în industrie, 11% în construcţii, numai 4% în agricultură, iar restul de 48% în sectorul serviciilor.

37%

11% 4%

48%

industrieconstrucţiiagriculturăservicii

Figura 1. Repartiţia personalul angajat în IMM-urile private În sectoarele productive ale economiei, proporţia personalului angajat în IMM-

uri faţă de numărul total de salariaţi evidenţiază tendinţa de creştere în industrie şi construcţii, în timp ce numărul celor care lucrează în servicii şi comerţ a scăzut simţitor.

Numărul persoanelor angajate în IMM-uri a crescut atât în 2001 cât şi în 2002 (+1,3% şi +4,6% pe an), în timp ce numărul celor angajaţi în întreprinderile mari a scăzut (-6% în 2001 şi –2% în 2002).

În sectoarele industriale, cifrele arată o consolidare a IMM-urilor care desfăşoară activităţi de producţie industrială şi de construcţii, dar şi declinul micro-întreprinderilor din domeniul serviciilor (comerţului). Această situaţie indică o distribuţie mai stabilă a IMM-urilor pe categorii de mărime, având în vedere faptul că numărul mare de persoane angajate în micro-întreprinderile din comerţ trăda o formă mascată de şomaj.

Analiza regională, relevă faptul că forţa de muncă ocupată în IMM-uri se concentrează în regiunea Bucureşti – Ilfov, precum şi în regiunea Nord-Vest şi regiunea Vest. Astfel, regiunea Bucureşti – Ilfov are cu 69% mai multă forţă de muncă ocupată în IMM-uri decât media pe ţară, fiind urmată de regiunea Centru şi regiunea Vest. Regiunea Nord-Est, respectiv Sud Muntenia precum şi Sud-Vest Oltenia nu se pot lăuda cu cifre la fel de mari.

Corelaţia dintre numărul IMM-urilor la 1000 de locuitori, în cele 8 regiuni de dezvoltare şi ritmul de creştere al gradului de ocupare a forţei de muncă în aceleaşi regiuni, este foarte strânsă şi evidentă; această corelaţie este şi mai puternică la categoria firmelor mijlocii, care în 2002, a asigurat cel mai mare număr de locuri de muncă.

Analizând, în continuare, costul mâinii de lucru, se constată adâncirea diferenţelor dintre regiuni şi dintre sectoarele de activitate, dar si micşorarea, pe de altă parte, a diferenţelor dintre diversele categorii de mărime, cu tendinţa micro-întreprinderilor de a le ajunge din urmă pe celelalte, din acest punct de vedere.

21

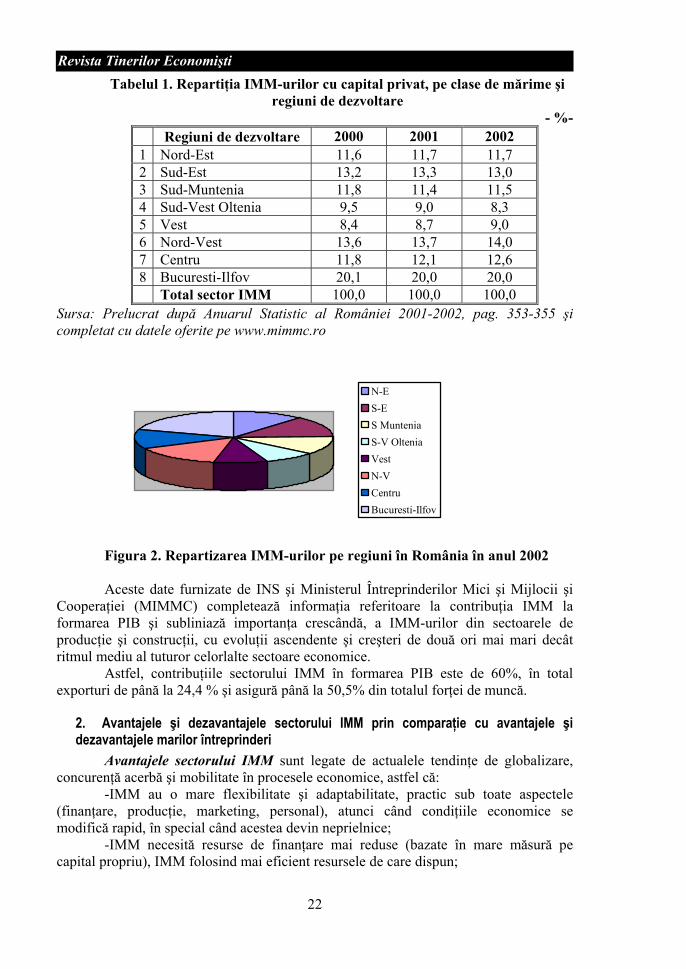

Revista Tinerilor Economişti Tabelul 1. Repartiţia IMM-urilor cu capital privat, pe clase de mărime şi

regiuni de dezvoltare - %-

Regiuni de dezvoltare 2000 2001 2002 1 Nord-Est 11,6 11,7 11,7 2 Sud-Est 13,2 13,3 13,0 3 Sud-Muntenia 11,8 11,4 11,5 4 Sud-Vest Oltenia 9,5 9,0 8,3 5 Vest 8,4 8,7 9,0 6 Nord-Vest 13,6 13,7 14,0 7 Centru 11,8 12,1 12,6 8 Bucuresti-Ilfov 20,1 20,0 20,0 Total sector IMM 100,0 100,0 100,0

Sursa: Prelucrat după Anuarul Statistic al României 2001-2002, pag. 353-355 şi completat cu datele oferite pe www.mimmc.ro

N-ES-ES MunteniaS-V OlteniaVestN-VCentruBucuresti-Ilfov

Figura 2. Repartizarea IMM-urilor pe regiuni în România în anul 2002 Aceste date furnizate de INS şi Ministerul Întreprinderilor Mici şi Mijlocii şi

Cooperaţiei (MIMMC) completează informaţia referitoare la contribuţia IMM la formarea PIB şi subliniază importanţa crescândă, a IMM-urilor din sectoarele de producţie şi construcţii, cu evoluţii ascendente şi creşteri de două ori mai mari decât ritmul mediu al tuturor celorlalte sectoare economice.

Astfel, contribuţiile sectorului IMM în formarea PIB este de 60%, în total exporturi de până la 24,4 % şi asigură până la 50,5% din totalul forţei de muncă.

2. Avantajele şi dezavantajele sectorului IMM prin comparaţie cu avantajele şi dezavantajele marilor întreprinderi

Avantajele sectorului IMM sunt legate de actualele tendinţe de globalizare, concurenţă acerbă şi mobilitate în procesele economice, astfel că:

-IMM au o mare flexibilitate şi adaptabilitate, practic sub toate aspectele (finanţare, producţie, marketing, personal), atunci când condiţiile economice se modifică rapid, în special când acestea devin neprielnice;

-IMM necesită resurse de finanţare mai reduse (bazate în mare măsură pe capital propriu), IMM folosind mai eficient resursele de care dispun;

22

Secţiunea Finanţe - Contabilitate -IMM sunt mult mai active pe piaţa muncii, creând foarte repede locuri de

muncă, adesea în domenii noi, costurile legate de crearea unui loc de muncă fiind mult mai mici decît cele înregistrate de marile întreprinderi;

-IMM influenţează, în primul rând, eficienţa pieţelor autohtone, ele găsind sau creând mai repede şi mai uşor „nişe˝ pentru anumite produse sau servicii;

-IMM sunt percepute ca element de creştere economică şi stabilitate, prin afirmarea trendurilor unei creşteri economice sănătoase pe termen lung.

Dezavantajele sau punctele slabe ale IMM apar în faţa unor întreprinderi mari şi din motive extraeconomice, şi anume:

-IMM au un acces redus pe pieţele locale şi internaţionale de capital, apărând un cerc vicios, în sensul că micii întreprinzători sunt adesea excluşi pentru că sunt mici, dar nu pot deveni mari şi chiar dispar, pentru că nu pot acoperi costurile ridicate pentru realizarea propriilor proiecte;

-IMM sunt puternic afectate de incidenţa constrângerilor instituţionale şi de reglementare, mai ales dacă doresc să intre pe piaţa externă;

-IMM sunt sensibile la orice tip de „bariere˝ (naţionale sau internaţionale, economice sau extraeconomice), transpuse în numeroase costuri de tranzacţionare foarte ridicate;

-IMM se caracterizează prin slaba reprezentare a propriilor interese, inclusiv prin accesul la reclamă sau reprezentare în diverse organisme, ceea ce le face vulnerabile, mai ales în competiţia cu întreprinderile mari.

3. Probleme cu care se confruntă IMM-urile în contextul integrării europene Principala problemă pentru Uniunea Europeană şi cu atât mai mult pentru

România o reprezintă formarea şi afirmarea aptitudinilor antreprenoriale specializate pe sectorul IMM. Concret, trebuie înregistrat un nivel de dinamism antreprenorial, măsurat prin creşterea mult mai accentuată a ratelor de intrare şi a ratelor de ieşire a firmelor pe piaţă, dar aceste rate se lovesc atât de birocraţia mai stufoasă, cât şi de acel conservatorism care poate asociat unei stări de neadaptabilitate. De asemenea, cetăţenii americani acceptă mai mult statutul de liber profesionist şi îşi asumă riscuri şi responsabilităţi. Firmele americane sunt în medie mai mici la constituire decât cele europene, antreprenorii americani testează piaţa la o scară redusă şi dacă au succes, se extind rapid, iar expansiunea angajaţilor este mult mai puternică în primii ani după demarare, în acele firme noi care promit obţinerea de succes. În Europa, însă, mulţi oameni sunt adepţii statului de angajat, mai puţin dispus să rişte, iar multe idei nu sunt aplicate pe piaţă, deoarece viabilitatea lor este pusă la îndoială chiar înainte de a fi testate. În România, cetăţenii sunt şi mai puţin implicaţi, urmărind statutul de angajat în sectorul public („la stat“). Această atitudine poate fi legată şi de sistemul de protecţie socială mult mai dezvoltat în Europa faţă de SUA. De fapt, şi SUA are fonduri de protecţie, dar acestea sunt mult mai „personalizate“ şi mai echitabil utilizate, ori în România se poate spune că s-a ajuns la o adevărată ruptură între cine şi cu cât contribuie la fonduri de protecţie şi beneficiarii fără nici o limitare.

O altă problemă constă în posibilităţile şi modalităţile de finanţare a micilor afaceri. În Europa, accesul la finanţarea unei afaceri este bine reglementat, atât la nivel naţional, cât şi comunitar, dar vor fi luate măsuri pentru a crea o piaţă a capitalului paneuropean şi pentru a pune în aplicare Planul de acţiune pentru serviciile financiare şi Planul de acţiune pentru capitalul de risc. Se va îmbunătăţi relaţia dintre sistemul

23

Revista Tinerilor Economişti bancar şi micile întreprinderi şi accesul la fondurile structurale. De asemenea, micile afaceri vor fi mai bine implicate în piaţa bursieră.

În România, finanţarea se loveşte încă de multe obstacole. Pornind de la aceste considerente, Uniunea Europeană finanţează trei priorităţi cu privire la IMM (Această finanţare se va derula prin intermediul celor 8 Agenţii de Dezvoltare Regională din România):

-dezvoltarea sectorului privat al IMM (împrumuturi nerambursabile pentru sprijinul înfiinţării sau dezvoltării IMM, linii de credit, servicii de instruire şi consultanţă pentru IMM);

-dezvoltarea resurselor umane (măsuri de calificare-recalificare pentru aducerea IMM româneşti la standardele de tehnologie europene, îmbunătăţirea managementului, măsuri active de combatere a şomajului);

-infrastructura regională în sprijinul dezvoltării economice. Ultimele măsuri au vizat trecerea la o programare multianuală a sprijinului

financiar acordat IMM-urilor din România de către Comisia Europeană şi existenţa unei strategii coerente pentru dezvoltarea sectorului IMM.

Dar pe lângă beneficiile pe care le aduc deschiderea Pieţei Unice şi libera circulaţie a mărfurilor şi serviciilor pentru IMM-urile româneşti, trebuie atrasă atenţia asupra pericolului pe care îl reprezintă necunoaşterea acquis-ului comunitar, în condiţiile competiţiei libere pe această piaţă. Pornind de la un nivel mult mai redus de dotare şi de experienţă managerială, antreprenorii pentru IMM din România trebuie să depună eforturi mult mai mari comparativ cu cei europeni. Concurenţa nu îi va menaja, astfel că cei care nu vor respecta toate standardele impuse pe piaţa unică vor fi eliminaţi.

4.Concluzii Evoluţia IMM-urilor în România arată că s-au făcut paşi în fiecare din cele 10

domenii cheie, dar baza de pornire foarte redusă dă senzaţia unui ritm lent de progres. Cele mai importante realizări sunt în domeniul legislativ, astfel că s-a elaborat

şi se perfecţionează continuu o legislaţie care subliniază importanţa micilor afaceri, făcând paşi vizibili pe drumul susţinerii activităţii practice. Actuala Agenţie a Întreprinderilor Mici şi Mijlocii şi a Cooperaţiei (ANIMMC) este foarte implicată în afirmarea sectorului micilor afaceri, stabilind numeroase programe şi propuneri pentru toate cele 10 domenii cheie.

O politică importantă s-a materializat în facilităţile pentru finanţarea IMM-urilor, derulată pe perioada 1990–2003 şi destinată să încurajeze creşterea şi dezvoltarea întreprinderilor mici şi mijlocii prin facilitarea accesului la credite şi operaţiuni de capital cu intermediarii financiari locali din ţările candidate. Această politică a constat în furnizarea de linii de credit de la instituţiile financiare internaţionale şi stimulente PHARE pentru a convinge băncile locale, companiile de leasing şi fondurile de investiţii din ţările candidate să extindă şi să menţină pe termen lung finanţarea domeniilor cheie pentru întreprinderile mici şi mijlocii. În România, programul a fost administrat în cooperare cu Banca Europeană pentru Reconstrucţie şi Dezvoltare, Banca de Dezvoltare a Consiliului Europei şi Kreditanstalt für Wiederaufbau (KfW).

Cea mai grea problemă rămâne problema antreprenoriatului, cu educaţia şi pregătirea pentru a face mici afaceri. Marea majoritate a populaţiei active a rămas încă tributară unei atitudini de pasivitate şi de aşteptare a ofertei locurilor de muncă, fiind

24

Secţiunea Finanţe - Contabilitate neobişnuită cu implicarea în crearea şi desfăşurarea unor afaceri proprii. De asemenea, deşi s-a promulgat o lege care acordă diverse facilităţi pentru crearea de mici afaceri tinerilor (studenţi), totuşi nu s-a înregistrat o evoluţie mai spectaculoasă. Problema atitudinii faţă de autocrearea de locuri de muncă rămâne un punct slab în economia românească. Se impune o mai bună racordare a întregului învăţământ superior la ideile promovate de Uniunea Europeană în legătură cu rolul deosebit acordat sectorului IMM.

Prin această măsură, ANIMMC va acorda o atenţie deosebită: • îmbunătăţirii condiţiilor culturale şi tehnice pentru dezvoltarea în România

de instrumente inovatoare de creştere a capitalului, cum ar fi venture capital, capital iniţial pentru întreprinderi nou înfiinţate, fonduri de inovare şi reţele de business angels.

• realizării unui studiu de fezabilitate pentru a identifica unul sau mai multe proiecte pilot pentru stabilirea unor astfel de instrumente financiare inovatoare, cum ar fi fonduri de capital iniţial pentru întreprinderi nou înfiinţate de înaltă tehnologie, prin acordarea de facilităţi băncilor şi altor investitori care doresc să exploateze această nişă de piaţă - investiţiile de capital în întreprinderi cu potenţial de creştere.

BIBLIOGRAFIE 1. Michael E.

Porter Strategie concurenţială – Manual de supravieţuire şi creştere a firmelor în condiţiile economiei de piaţă, Editura Teora, Bucureşti, 2004

2. **** ANIMMC-Strategia Guvernului României pentru sprijinirea dezvoltării întreprinderilor mici şi mijlocii pe perioada 2004-2008, Proiect (www.mimmc.ro).

3. **** Raportul privire de ansamblu asupra sectorului IMM, realizat de Ministerul pentru Întreprinderile Mici şi Mijlocii şi Cooperaţie

4. **** Anuarul Statistic al României, Institutul Naţional de Statistică, 2001-2002

25

Revista Tinerilor Economişti

TENDINŢE ÎN EVOLUŢIA PLĂŢILOR INTERNAŢIONALE GENERATE DE INTRODUCEREA EURO

Lect. univ. dr. Cristi Spulbăr Universitatea din Craiova Facultatea de Ştiinţe Economice

Abstract. The paper presents the changes occurred in the international payments, generated by the appearance of EURO. It's presented the actual system of payment TARGET and the future system, witch will run after 2005. Also, there are presents standpoints about the high values payments system and CLS system, witch had permit in a big measure the remove of the exchanges operations settle risk, promoted the perform of operations "pay by pay" possibility.

Key words: international payments, euro, payment and compensation system TARGET, IBAN account, CLS system, european monetary system

Pe plan macroeconomic şi pe plan internaţional, apariţia monedei euro a accelerat fenomenul convergenţei preţurilor. Moneda Euro reprezintǎ un catalizator de integrare macroeconomicǎ şi microeconomicǎ. De la apariţia monedei euro ca monedǎ de cont şi pânǎ la introducerea sa în circulaţie ca monedǎ efectivǎ, transparenţa adusǎ de aceastǎ monedǎ unicǎ a fǎcut ca preţurile sǎ fie mult mai simplu de comparat, întǎrind concurenţa pe toate pieţele de bunuri şi servicii pentru întreprinderi, dar şi pentru bunurile de consum, acolo unde marii distribuitori începeau sǎ traseze sistematic diferenţele cele mai interesante. Creşterea rapidǎ a comerţului electronic a accentuat şi mai mult acest fenomen de convergenţǎ a preţurilor, permiţându-i cumpǎrǎtorului sǎ îşi caute oportunitǎţile cele mai atractive. Cu toate acestea, variaţiile de preţ în ţările membre, spre exemplu, rǎmân, în medie, mai mari cu 30 % pentru produsele farmaceutice şi cu 15% pentru industria chimicǎ sau produsele alimentare1. Dupǎ apariţia monedei euro, pieţele financiare ale Europei continentale au recuperat diferenţele de lichiditǎţi, dimensiuni sau costuri de tranzacţionare în raport cu pieţele nord – americane, rolul internaţional al monedei euro a crescut (şi implicit ansamblul beneficiilor aferente acestui rol), pieţele europene aflându-se în plin proces de unificare. Ca monedǎ internaţionalǎ, euro îndeplineşte funcţiile clasice de unitate de cont,

mijloc de platǎ şi rezervǎ de valoare în afara zonei sale de emisie. Euro reprezintǎ monedǎ de facturare, cotare şi platǎ a mǎrfurilor. Posibilitǎţile de dezvoltare a monedei euro sunt diferite în materie de exporturi şi importuri. Ca regulǎ generalǎ, ţǎrile dezvoltate îşi factureazǎ exporturile în propriile devize, în timp ce economiile de dimensiuni reduse se raporteazǎ la o devizǎ cu rol internaţional sau la moneda ţǎrii importatoare. S.U.A., care deţin 15,5 % în totalul exporturilor mondiale, realizeazǎ o facturare a schimburilor în proporţie de 47,6 %, în timp ce U.E., cu o pondere de 20%

261 European Central Bank, Monthly Bulletin, aprilie 2004.

Secţiunea Finanţe - Contabilitate în totalul comerţului internaţional, factureazǎ doar în proporţie de 33,5 % în totalul comerţului internaţional (excluzând schimburile intra- UE). În ianuarie 2004, contul tranzacţiilor curente în zona euro a înregistrat, în date

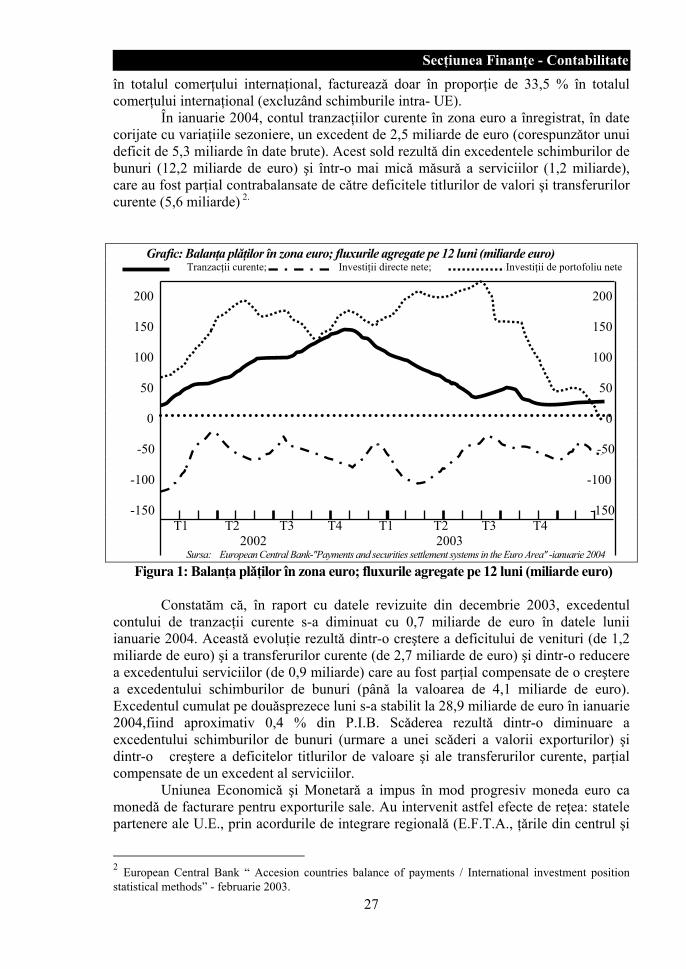

corijate cu variaţiile sezoniere, un excedent de 2,5 miliarde de euro (corespunzǎtor unui deficit de 5,3 miliarde în date brute). Acest sold rezultǎ din excedentele schimburilor de bunuri (12,2 miliarde de euro) şi într-o mai micǎ mǎsurǎ a serviciilor (1,2 miliarde), care au fost parţial contrabalansate de cǎtre deficitele titlurilor de valori şi transferurilor curente (5,6 miliarde) . 2

Grafic: Balanţa plǎţilor în zona euro; fluxurile agregate pe 12 luni (miliarde euro) Tranzacţii curente; Investiţii directe nete; Investiţii de portofoliu nete 200 200 150 150 100 100 50 50 0 0 -50 -50 -100 -100 -150 -150 T1 T2 T3 T4 T1 T2 T3 T4 2002 2003

Sursa: European Central Bank-''Payments and securities settlement systems in the Euro Area'' -ianuarie 2004

Figura 1: Balanţa plǎţilor în zona euro; fluxurile agregate pe 12 luni (miliarde euro) Constatăm că, în raport cu datele revizuite din decembrie 2003, excedentul

contului de tranzacţii curente s-a diminuat cu 0,7 miliarde de euro în datele lunii ianuarie 2004. Aceastǎ evoluţie rezultǎ dintr-o creştere a deficitului de venituri (de 1,2 miliarde de euro) şi a transferurilor curente (de 2,7 miliarde de euro) şi dintr-o reducere a excedentului serviciilor (de 0,9 miliarde) care au fost parţial compensate de o creştere a excedentului schimburilor de bunuri (pânǎ la valoarea de 4,1 miliarde de euro). Excedentul cumulat pe douǎsprezece luni s-a stabilit la 28,9 miliarde de euro în ianuarie 2004,fiind aproximativ 0,4 % din P.I.B. Scǎderea rezultǎ dintr-o diminuare a excedentului schimburilor de bunuri (urmare a unei scǎderi a valorii exporturilor) şi dintr-o creştere a deficitelor titlurilor de valoare şi ale transferurilor curente, parţial compensate de un excedent al serviciilor. Uniunea Economicǎ şi Monetarǎ a impus în mod progresiv moneda euro ca

monedǎ de facturare pentru exporturile sale. Au intervenit astfel efecte de reţea: statele partenere ale U.E., prin acordurile de integrare regionalǎ (E.F.T.A., ţǎrile din centrul şi

27

2 European Central Bank “ Accesion countries balance of payments / International investment position statistical methods” - februarie 2003.

Revista Tinerilor Economişti estul Europei, ţǎrile riverane Mǎrii Mediterane) reprezintǎ în general economii de dimensiuni reduse, cu schimburi monetare orientate în cea mai mare parte spre piaţa unicǎ europeanǎ. Acestea au început sǎ utilizeze din ce în ce mai mult moneda unicǎ- moneda principalului partener importator.

Dimpotrivǎ s-a dovedit a fi dificil ca moneda euro sǎ concureze dolarul S.U.A în ceea ce priveşte importurile. Dolarul SUA reprezintǎ moneda de cotaţie a materiilor prime şi a petrolului. Utilizarea unui etalon unic pentru bunurile ale cǎror preţuri sunt fixate în cadrul pieţelor internaţionale genereazǎ reducerea costurilor aferente informaţiei şi negocierii. În ceea ce priveşte ponderea monedei euro în cadrul operaţiunilor de

plasamente internaţionale, trebuie precizat faptul cǎ moneda europeanǎ se aflǎ pe o poziţie apropiatǎ de cea a dolarului SUA. În plus, dolarul S.U.A. reprezintǎ deviza de exprimare a 60,6 % în totalul emisiunilor efectuate, pe când moneda euro reprezintǎ o treime în totalul emisiunilor de titluri internaţionale. Întǎrindu-şi cât mai rapid poziţiile în acest domeniu, moneda euro rǎspunde unei cereri de diversificare a activelor, bazându-se pe o piaţǎ financiarǎ europeanǎ liberalizatǎ, mult mai extinsǎ, lichidǎ şi profundǎ comparativ cu pieţele naţionale considerate individual. Moneda euro serveşte exprimǎrii preţurilor mǎrfurilor comercializate în primul

rând între ţǎrile membre. Circulaţia liberǎ a bunurilor în cadrul Pieţei Interne este impulsionatǎ şi de avantajele pe care moneda unicǎ le oferǎ participanţilor: dispariţia riscului valutar şi a costurilor care însoţesc gestionarea acestuia, transparenţa şi comparabilitatea preţurilor pe pieţele ţǎrilor participante. Moneda unicǎ potenţeazǎ avantajele comerţului liberalizat cu bunuri şi servicii cu cele ale integrǎrii pieţelor factorilor de producţie- forţa de muncǎ şi capitalul. Introducerea, o datǎ cu 1 ianuarie 1999, şi a sistemului de plǎţi şi compensare T.A.R.G.E.T.3 între ţǎrile zonei Euro este de naturǎ a facilita foarte mult operaţiunile de plǎţi intra-comunitare. Sistemul T.A.R.G.E.T. contribuie la funcţionarea pieţei monetare integrate

utilizând moneda euro, care constituie de altfel un instrument indispensabil pentru conducerea eficace a politicii monetare unice. În aceeaşi manierǎ, T.A.R.G.E.T. a continuat sǎ îndeplinescǎ alte douǎ obiective principale, şi anume: • creşterea eficienţei plǎţilor transfrontaliere în euro ; • oferirea unui mecanism eficient şi sigur pentru reglementarea plǎţilor de valoare

ridicatǎ, atât naţionale cât şi internaţionale. În 2003, sistemul T.A.R.G.E.T. a efectuat, în termeni ai valorii, aproape 85 %

din volumul total al plǎţilor în euro de mare valoare, faţǎ de aproximativ 75 % în 2002. Acest progres se explicǎ în special ca urmare a procesului de consolidare a pieţei marcatǎ de închiderea sistemului hibrid Euro Access Frankfurt (E.A.F.) la momentul lansǎrii sistemului R.T.G.S. de cǎtre Banca Federalǎ a Germaniei. Creşterea constantǎ a fluxurilor transfrontaliere înregistrate în T.A.R.G.E.T.

atestǎ în egalǎ mǎsurǎ rolul descrescând al sistemului bǎncii corespondente în zonǎ dupǎ introducerea euro. În 2003, numǎrul participanţilor direcţi la T.A.R.G.E.T. a fost stabilit la 3.560, numǎrul participanţilor indirecţi la 7.328, numǎrul bǎncilor şi sucursalelor cǎtre care mesajele T.A.R.G.E.T. pot fi adresate pe plan internaţional, a fost stabilit la aproximativ 50.000. În 2003, sistemul T.A.R.G.E.T. a intermediat în medie zilnicǎ 253.016 plǎţi (internaţionale şi naţionale) pentru o valoare totalǎ de 1.552 miliarde euro. Aceasta reprezintǎ o creştere de 20 % din numǎrul plǎţilor şi 19 %

283 Trans-European Automated Real-Time Gross Settlement Express Transfer System

Secţiunea Finanţe - Contabilitate ca valoare în raport cu 2002. În sumǎ totalǎ, fluxurile internaţionale au reprezentat 31% din totalul fluxurilor înregistrate în T.A.R.G.E.T., faţǎ de 2002; ca volum, proporţia lor a rǎmas neschimbatǎ la 21 %. Tranzacţiile interbancare au reprezentat 96 % din plǎţile T.A.R.G.E.T. transfrontaliere, exprimate ca valoare totalǎ, şi 54 % în volum, restul fiind constituit de plǎţile clientelei internaţionale. Valoarea medie a unei plǎţi interbancare transfrontaliere a crescut la 25,9 milioane euro, faţǎ de 17,7 milioane în 2002, iar valoarea plǎţilor efectuate de clientela transfrontalierǎ a fost de 0,8 milioane faţǎ de 1,0 milioane în 2002. Confirmând observaţiile fǎcute în 2002, participanţii la T.A.R.G.E.T. îşi prezintǎ, în general, plǎţile la începutul zilei. La ora 13, mai mult de 50 % din volumul zilnic al operaţiilor transfrontaliere şi aproape 75 % din volumul total, a fost deja realizat prin sistemul T.A.R.G.E.T.

Deschiderea operaţiunilor CLS în septembrie 2002 a încurajat aceastǎ tendinţǎ, plǎţile CLS în euro trebuind sǎ fie efectuate în şapte sau cel mult douǎsprezece ore. Aceastǎ prezentare realizatǎ în aceeaşi zi contribuie în general la buna funcţionare a sistemului T.A.R.G.E.T şi permite limitarea riscului de incapacitate de platǎ din cauza constrângerilor de lichiditate intervenind prea târziu. Calendarul pe termen lung al zilelor de închidere a sistemului T.A.R.G.E.T. a fost strict aplicat pentru prima oarǎ în anul 2002. Pânǎ la un nou ordin, ansamblul sistemului T.A.R.G.E.T., cuprinzând toate sistemele naţionale de realizare a plǎţilor în timp real (R.B.T.R.) va fi închis în zilele respective. Aplicarea acestui calendar pe termen lung a permis dispariţia incertitudinilor pe pieţele de capital prin modificǎrile aduse în anii precedenţi. La sfârşitul anului 2002, lansarea noii versiuni T.A.R.G.E.T. s-a realizat cu succes. S-a reuşit totodatǎ şi validarea I.B.A.N.-International Bank Account Number, pentru plǎţile clientelei. Utilizarea I.B.A.N. este o condiţie prealabilǎ a procedurii plǎţilor clientelei şi constituie o etapǎ suplimentarǎ în aceastǎ direcţie. La sfârşitul anului 2002, Consiliul Guvernatorilor a adoptat un nou cadru de

indemnizaţie pentru utilizatorii sistemului T.A.R.G.E.T în caz de disfuncţiune a sistemului. Disponibilitatea sistemului a continuat sǎ se amelioreze în 2003, pentru a atinge 99,77 %. Numǎrul incidentelor s-a diminuat cu 6 % faţǎ de anul 2002. Procedurile de securitate ale sistemului T.A.R.G.E.T. au fost întǎrite în 2003 pentru a creşte eficienţa sistemului şi pentru a rǎspunde exigenţelor plǎţilor de importanţǎ sistemicǎ şi necesitǎţilor impuse de operaţiunile C.L.S. Consiliul Guvernatorilor a decis cǎ bǎncile centrale ale ţǎrilor candidate se vor putea alǎtura sistemului T.A.R.G.E.T. în momentul aderǎrii lor, fǎrǎ ca aceasta sǎ constituie o obligaţie. La sfârşitul anului 2002, Consiliul Guvernatorilor a luat o decizie strategicǎ privind structura noului model al sistemului (T.A.R.G.E.T 2). Obiectivul principal al Eurosistemului rezidǎ în a se asigura cǎ T.A.R.G.E.T evolueazǎ spre un sistem care: sǎ rǎspundǎ mai bine necesitǎţilor clientelei furnizând servicii de calitate şi

armonizate la scarǎ internaţionalǎ; sǎ garanteze eficienţa în termeni ai costurilor; sǎ fie susceptibile de a se adapta rapid evoluţiilor viitoare şi în special lǎrgirii U.E. T.A.R.G.E.T 2, care nu intrǎ în funcţiune înainte de a doua jumǎtate a

deceniului, va reprezenta un sistem cu platforme multiple, constituit din componente naţionale şi dintr-o componentǎ comunǎ. Aceasta din urmǎ va fi o platformǎ informaticǎ utilizatǎ în comun de un anumit numǎr de bǎnci centrale care urmeazǎ sǎ renunţe la platforma individualǎ. În primii trei ani care vor urma introducerii sistemului T.A.R.G.ET. 2, se va evalua capacitatea componentei comune care sǎ satisfacǎ necesitǎţile tuturor bǎncilor centrale şi comunitǎţilor bancare. Ca şi în cazul sistemului

29

Revista Tinerilor Economişti actual, T.A.R.G.E.T.2 va fi un sistem de realizare a plǎţilor în moneda bǎncii centrale pentru plǎţile în euro, în principal un sistem destinat operaţiunilor de valori mari şi de o importanţǎ sistemicǎ. Pe de altǎ parte, ca şi în dispozitivul actual, sistemul va putea servi pentru

plǎţile pe care utilizatorii doresc sǎ le realizeze în timp real şi în moneda bǎncii centrale. T.A.R.GE.T 2 va oferi un nivel al serviciilor mai armonizat decât sistemul actual. Serviciile de bazǎ, care vor cuprinde toate serviciile şi funcţionalitǎţile oferite de toate componentele sistemului T.A.R.G.E.T.2, va aplica o structurǎ tarifarǎ unicǎ la nivelul întregului Eurosistem pentru operaţiunile naţionale şi internaţionale efectuate prin acest sistem. Aceastǎ structurǎ tarifarǎ unicǎ va fi stabilitǎ pe baza unui sistem R.B.T.R. de referinţǎ, definit ca fiind cel al cǎrui cost mediu pe tranzacţie este cel mai scǎzut. Bǎncile centrale naţionale vor avea posibilitatea de a furniza servicii suplimentare, care vor fi tarifate separat şi independent de cǎtre fiecare bancǎ centralǎ.