PwC România prezintă Coroaba_Conu Leonida fata cu... · sistemul financiar” PwC I. D’ale ......

8

PwC Diana Coroabă Partener Consultanță Fiscală PwC România prezintă Scena fiscalității în România în 2018 “Conu’ Leonida față cu sistemul financiar”

Transcript of PwC România prezintă Coroaba_Conu Leonida fata cu... · sistemul financiar” PwC I. D’ale ......

PwC

Diana CoroabăPartener Consultanță Fiscală

PwC România prezintăScena fiscalității în România în

2018

“Conu’ Leonida față cu sistemul financiar”

PwC

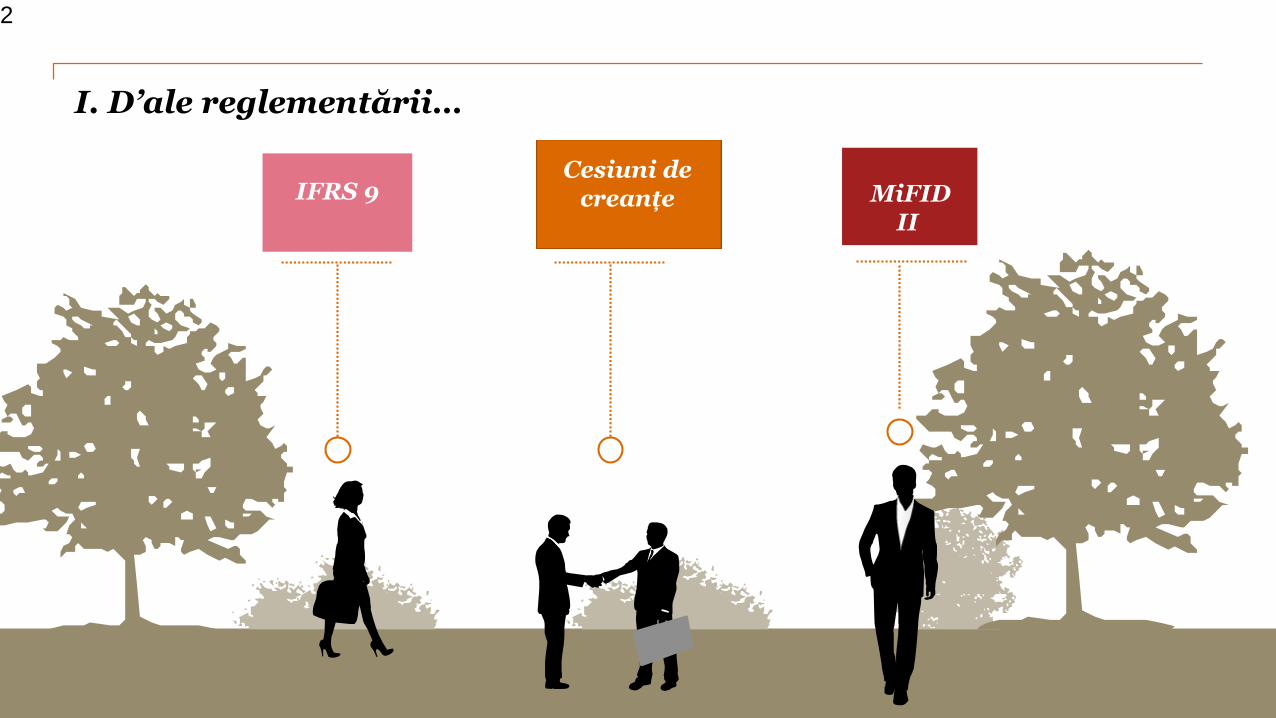

I. D’ale reglementării…

2

IFRS 9Cesiuni de

creanțe MiFID II

PwC

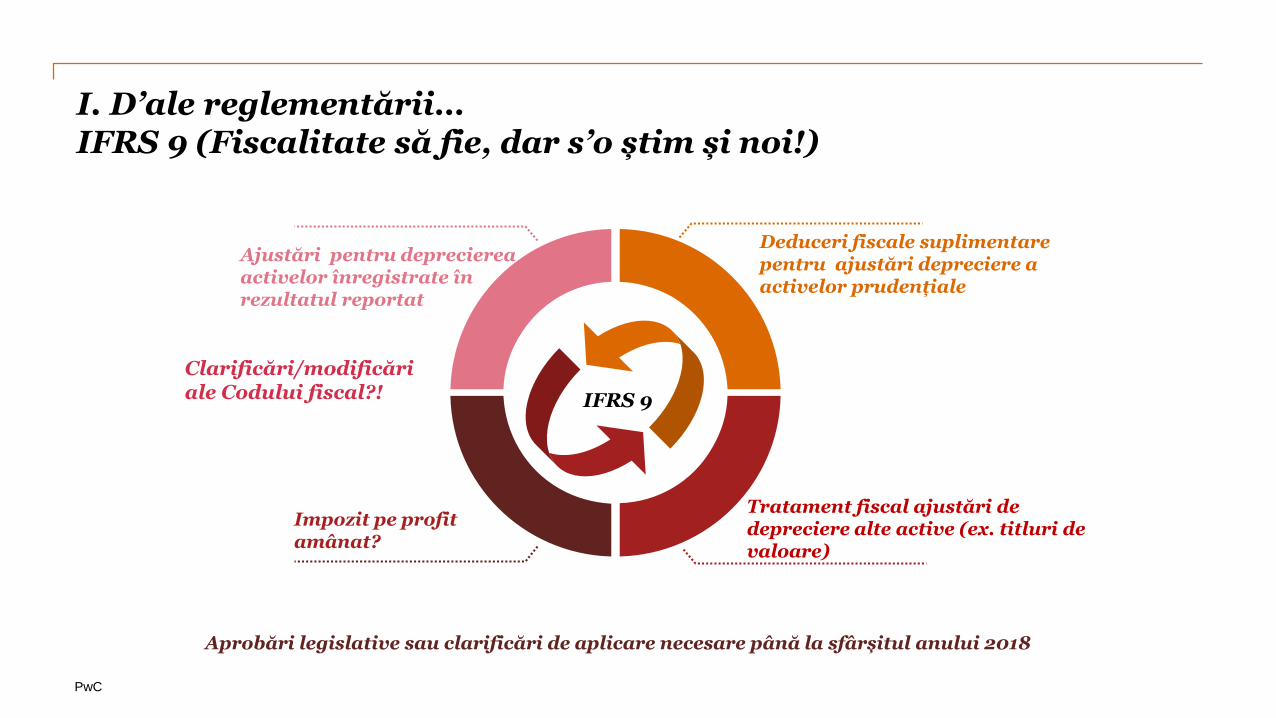

Impozit pe profit amânat?

Tratament fiscal ajustări de depreciere alte active (ex. titluri de valoare)

IFRS 9

I. D’ale reglementării…IFRS 9 (Fiscalitate să fie, dar s’o știm și noi!)

Clarificări/modificări ale Codului fiscal?!

Deduceri fiscale suplimentare pentru ajustări depreciere a activelor prudențiale

Ajustări pentru deprecierea activelor înregistrate în rezultatul reportat

Aprobări legislative sau clarificări de aplicare necesare până la sfârșitul anului 2018

PwC

I. D’ale reglementării…Piața cesiunilor de creanțe… înghețată?!

OG 25/2017 privind modificarea

Codului fiscal

Proiectul Legii de aprobare cf. Comisiei

buget-finanțe

Proiect de norme metodologice pentru

OG 25/2017

- piața de creanțe neperformante pentru IFN-uri și societăți comerciale- transferuri de portofolii de creanțe performante- reorganizări de linii de afaceri - transferuri de active cu datorii atașate

- piața de creanțe neperformante pentru toți jucătorii din economie- operațiuni de factoring- transferuri de portofolii de creanțe performante- reorganizări de linii de afaceri - transferuri de active cu datorii atașate

± impact diminuat pentru piața de creanțe neperformante prin deducerea prețului de vânzare

+ nu vor mai fi impactate operațiunile cu creanțe care nu generează pierdere

Dubla impozitare pentru valoarea

prețului de vânzare

PwC

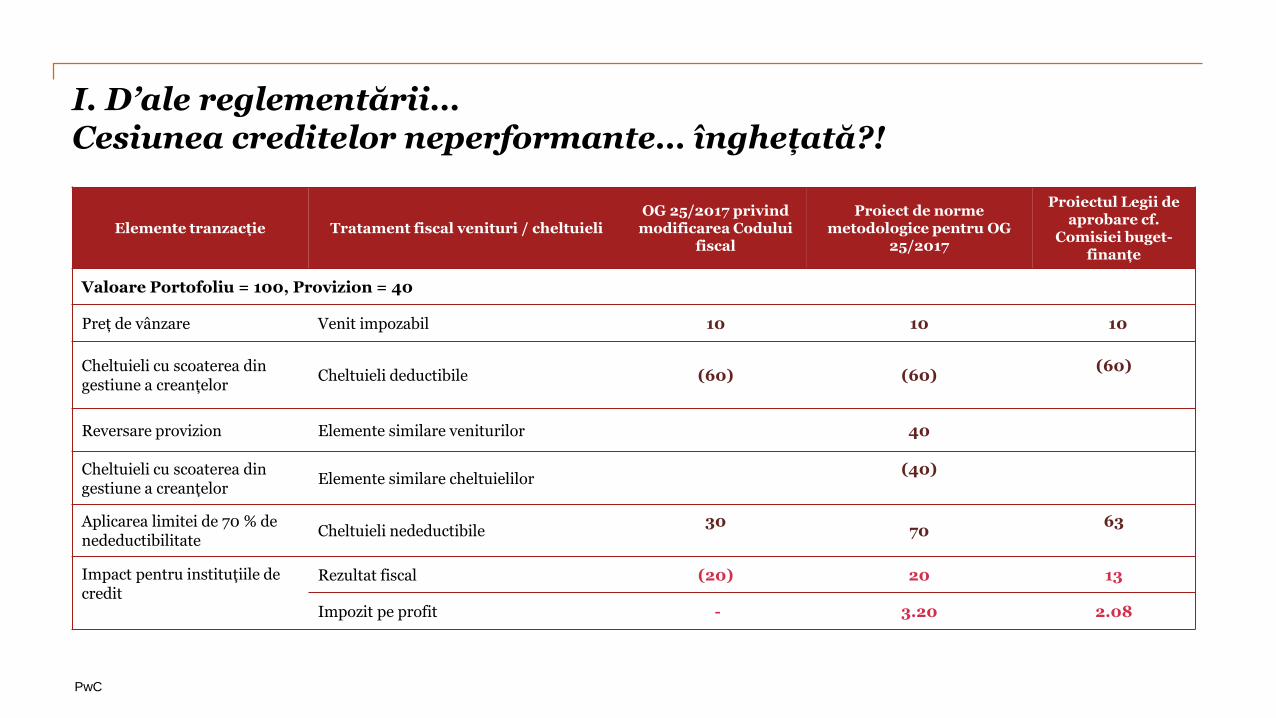

I. D’ale reglementării…Cesiunea creditelor neperformante… înghețată?!

Elemente tranzacție Tratament fiscal venituri / cheltuieliOG 25/2017 privind modificarea Codului

fiscal

Proiect de norme metodologice pentru OG

25/2017

Proiectul Legii de aprobare cf.

Comisiei buget-finanțe

Valoare Portofoliu = 100, Provizion = 40

Preț de vânzare Venit impozabil 10 10 10

Cheltuieli cu scoaterea din gestiune a creanțelor

Cheltuieli deductibile (60) (60)(60)

Reversare provizion Elemente similare veniturilor 40

Cheltuieli cu scoaterea din gestiune a creanțelor

Elemente similare cheltuielilor (40)

Aplicarea limitei de 70 % de nedeductibilitate

Cheltuieli nedeductibile 30

7063

Impact pentru instituțiile de credit

Rezultat fiscal (20) 20 13

Impozit pe profit - 3.20 2.08

6

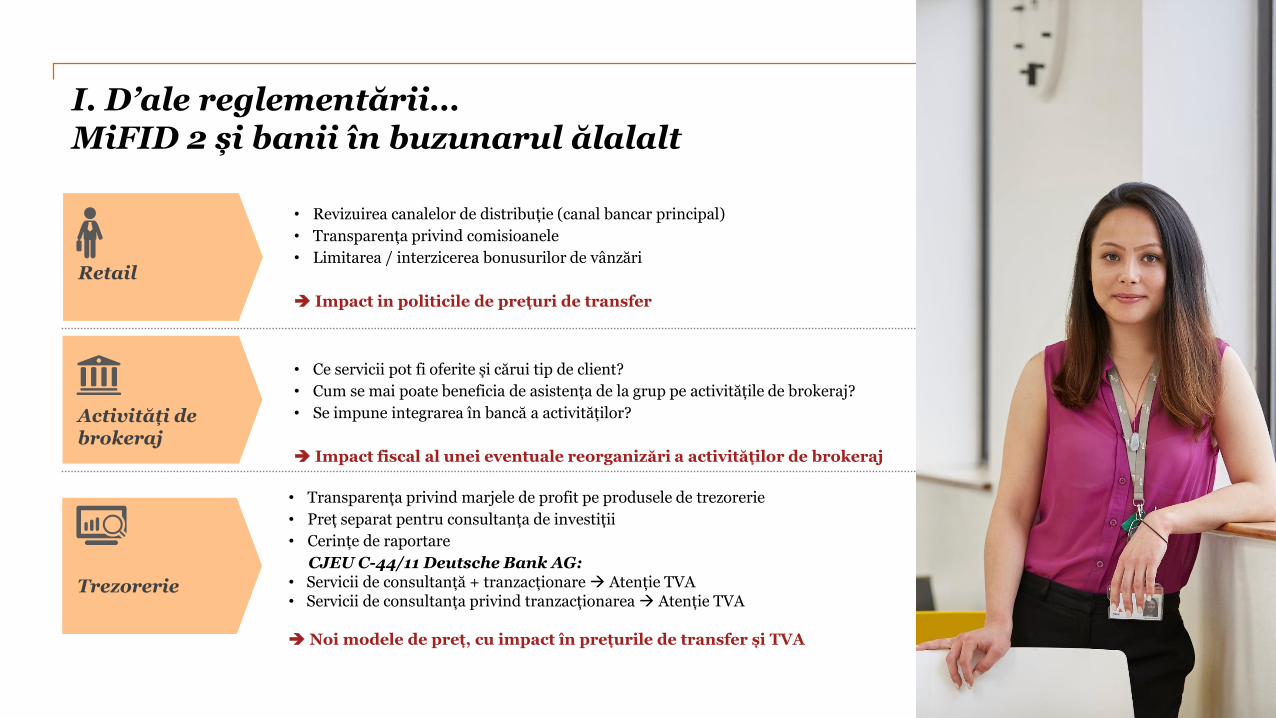

Retail

Activități de brokeraj

Trezorerie

• Revizuirea canalelor de distribuție (canal bancar principal)

• Transparența privind comisioanele

• Limitarea / interzicerea bonusurilor de vânzări

Impact in politicile de prețuri de transfer

• Ce servicii pot fi oferite și cărui tip de client?

• Cum se mai poate beneficia de asistența de la grup pe activitățile de brokeraj?

• Se impune integrarea în bancă a activităților?

Impact fiscal al unei eventuale reorganizări a activităților de brokeraj

• Transparența privind marjele de profit pe produsele de trezorerie

• Preț separat pentru consultanța de investiții

• Cerințe de raportare

CJEU C-44/11 Deutsche Bank AG:• Servicii de consultanță + tranzacționare Atenție TVA• Servicii de consultanța privind tranzacționarea Atenție TVA

Noi modele de preț, cu impact în prețurile de transfer și TVA

I. D’ale reglementării…MiFID 2 și banii în buzunarul ălalalt

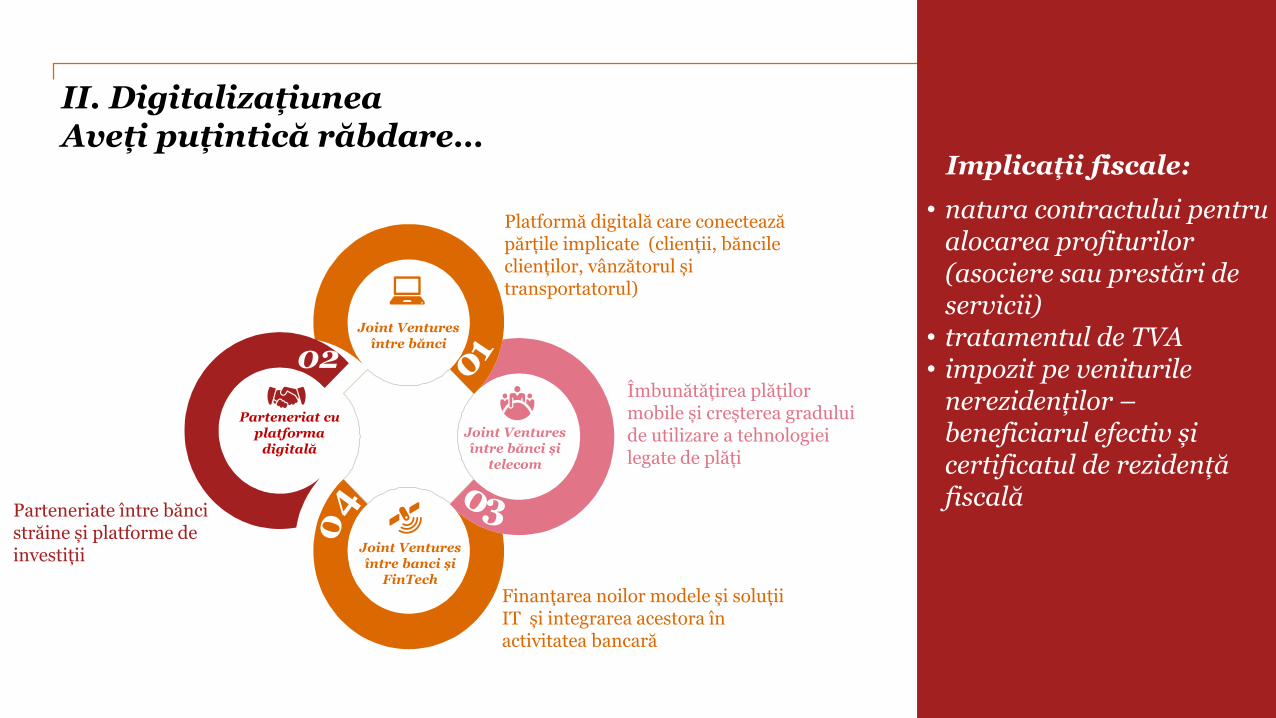

II. DigitalizațiuneaAveți puțintică răbdare…

Joint Ventures între bănci și

telecom

Joint Ventures între banci și

FinTech

Joint Ventures între bănci

Platformă digitală care conectează părțile implicate (clienții, băncile clienților, vânzătorul și transportatorul)

Parteneriate între bănci străine și platforme de investiții

Îmbunătățirea plăților mobile și creșterea gradului de utilizare a tehnologiei legate de plăți

Finanțarea noilor modele și soluții IT și integrarea acestora în activitatea bancară

02

Parteneriat cu platforma

digitală

Implicații fiscale:

• natura contractului pentru alocarea profiturilor (asociere sau prestări de servicii)

• tratamentul de TVA• impozit pe veniturile

nerezidenților –beneficiarul efectiv și certificatul de rezidență fiscală

PwC

Mulțumesc!

PwC România prezintăScena fiscalității în România în

2018