Serviciile Financiare în 2015 · Procedura de înregistrare directă urmează să fie publicată...

28

Serviciile Financiare în 2015 O perspectivă fiscală www.pwc.ro

Transcript of Serviciile Financiare în 2015 · Procedura de înregistrare directă urmează să fie publicată...

Serviciile Financiare în2015

O perspectivă fiscală

www.pwc.ro

PwC Romania

Agenda

Page

1 Modificări legislative 1

2 Probleme actuale 10

3 Tendinţe internaţionale 20

2ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Modificări legislative

3ianuarie 2014Serviciile Financiare în 2015

PwC Romania

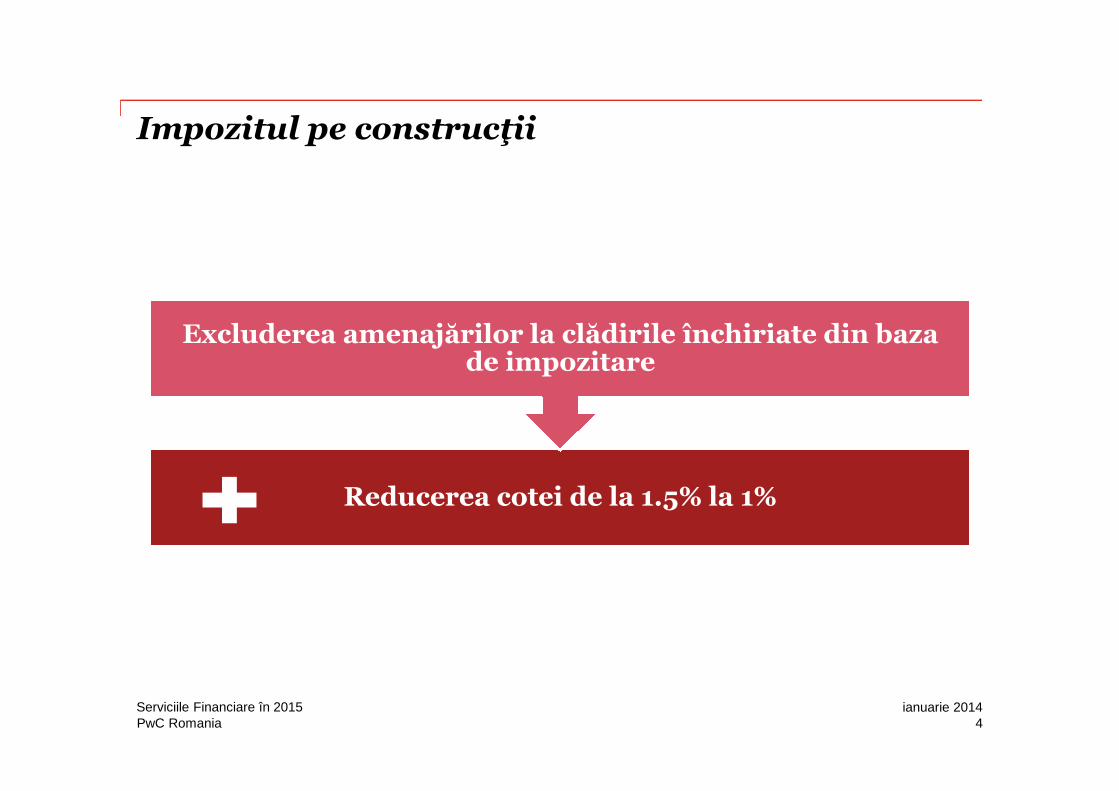

Impozitul pe construcţii

Reducerea cotei de la 1.5% la 1%

Excluderea amenajărilor la clădirile închiriate din baza de impozitare

4ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Schimbul automat de informaţii

Noi cerinţe de raportare pentru instituţiile financiare

Date privind identificarea persoanei Date referitoare la numărul contului bancar Date despre numele şi numărul de identificare fiscală

(dacă există) al instituţiei financiare care face raportarea Date despre soldul sau valoarea contului

29 octombrie: Acordul multilateral pentru schimbul automat de29 octombrie: Acordul multilateral pentru schimbul automat deinformaţii financiare

OCDE

5ianuarie 2014Serviciile Financiare în 2015

PwC Romania

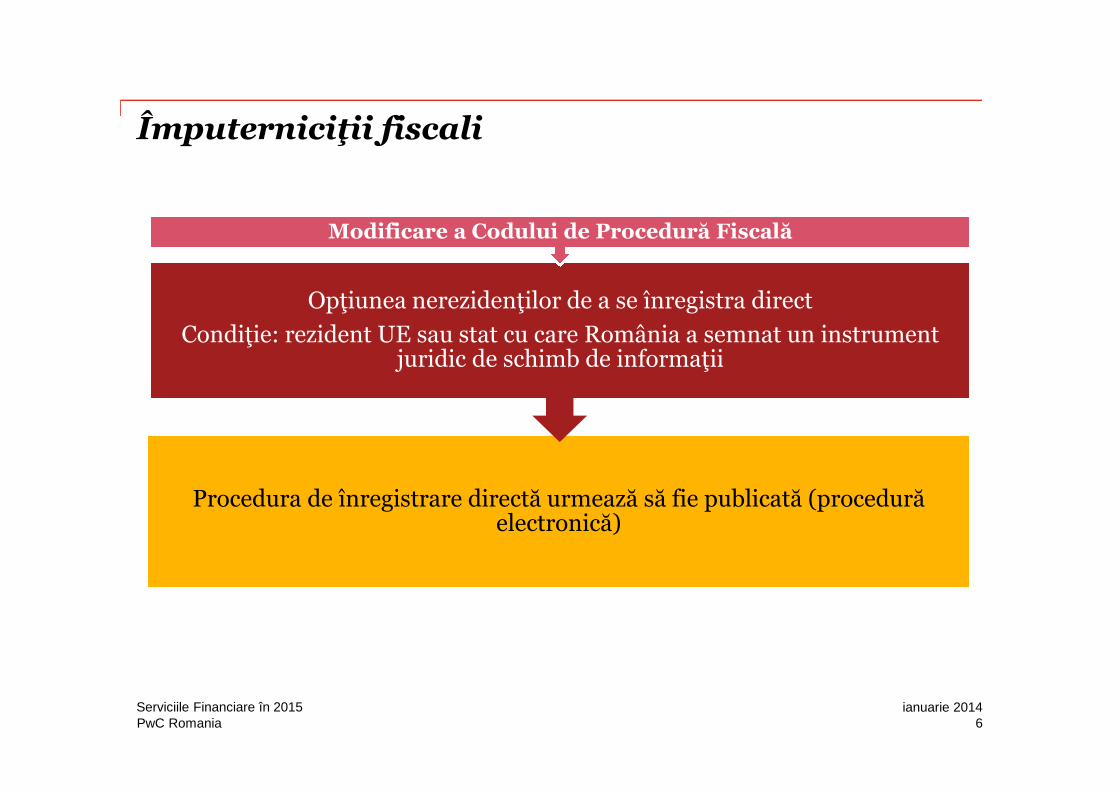

Împuterniciţii fiscali

Opţiunea nerezidenţilor de a se înregistra direct

Condiţie: rezident UE sau stat cu care România a semnat un instrument juridic de schimb de informaţii

Modificare a Codului de Procedură Fiscală

Procedura de înregistrare directă urmează să fie publicată (procedură electronică)

6ianuarie 2014Serviciile Financiare în 2015

PwC Romania

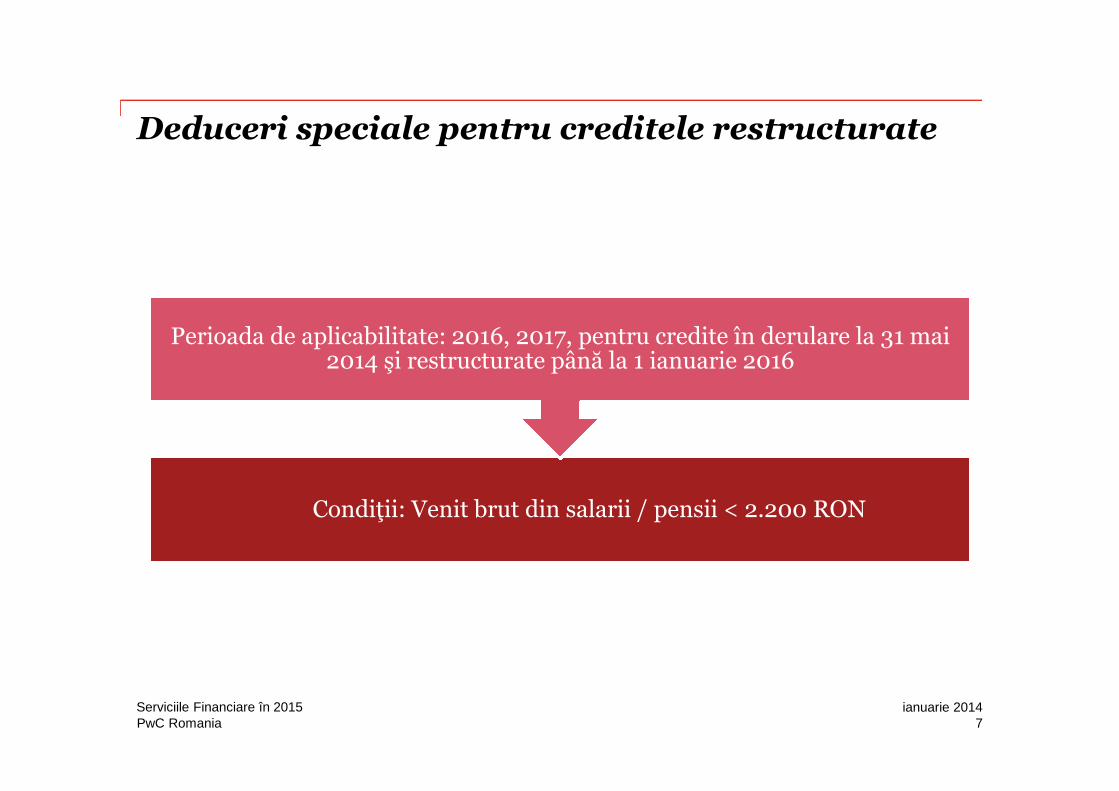

Deduceri speciale pentru creditele restructurate

Condiţii: Venit brut din salarii / pensii < 2.200 RON

Perioada de aplicabilitate: 2016, 2017, pentru credite în derulare la 31 mai2014 şi restructurate până la 1 ianuarie 2016

7ianuarie 2014Serviciile Financiare în 2015

PwC Romania

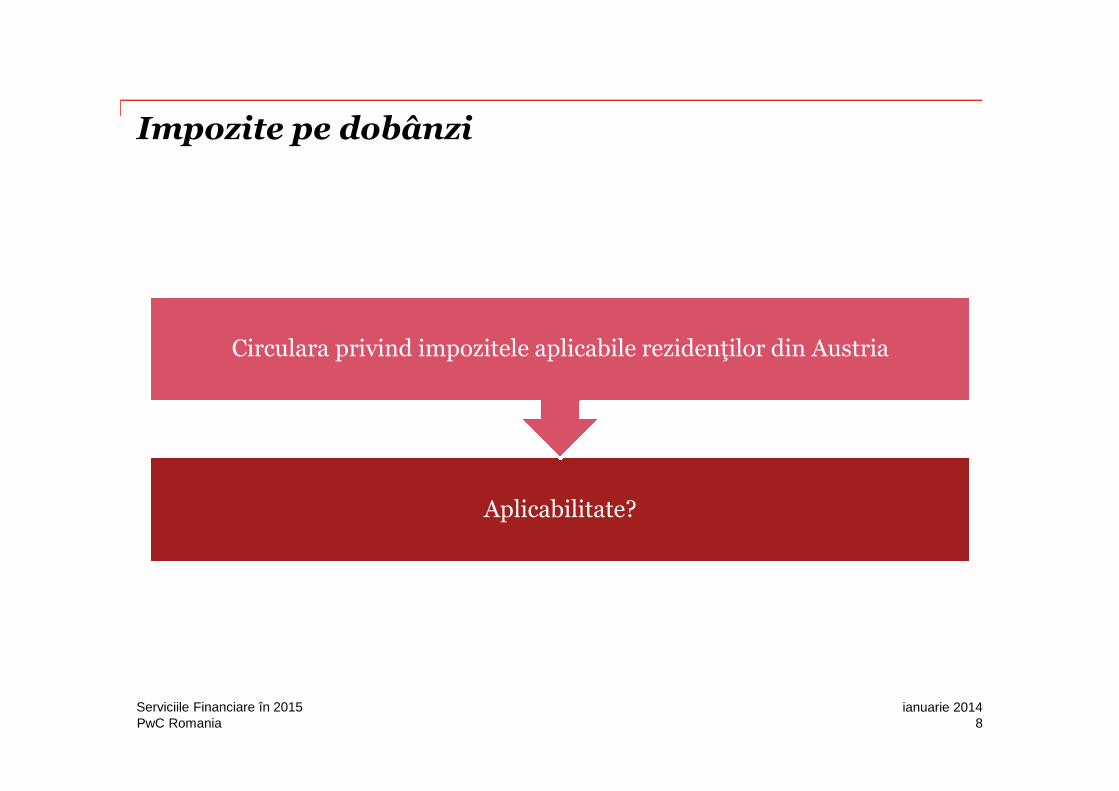

Impozite pe dobânzi

Aplicabilitate?

Circulara privind impozitele aplicabile rezidenţilor din Austria

8ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Procedura de restituire a impozitelor reţinute

Modificare martie 2014 – Restituirea impozitului reţinut în plus se face conform prevederilor Codului de Procedură Fiscală

Pentru sumele regularizate nu se mai depune declaraţie rectificativă!

ContribuabilCererea derestituire

Plătitor de venitRestituire impozit

Plătitor de venitRegularizareimpozit

Plătitor de venitCorectaredeclarație?

9ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Cazuistică CJUE

Furnizarea serviciilor cu titlu oneros către o sucursală, stabilită într-un alt stat membru, ce este membră al unui grup de TVA

Hotărârea Curţii în cauză C-7/13 (Skandia America Corp. (USA) împotrivaSkatteverket)

10ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Cazuistică CJUE

Modalitatea de calcul a pro-ratei la nivelul unei bănci ce desfășoară activități de leasing

Includerea în procentul de pro-rată la numărător / numitor doar a dobânzilor

Hotărârea Curţii în cauză C-183/13 (Fazenda Pública împotriva Banco Mais SA)

11ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Cazuistică CJUE

Societăţile de leasing care sunt în imposibilitatea de a recupera de la utilizatori bunurile care fac obiectul unui contract de leasing financiar, nupot fi obligate să auto-colecteze TVA ulterior rezilierii acestuia din culpa

utilizatorului

Hotărârea Curţii în cauză C-438/13 (BCR Leasing IFN SA împotrivaANAF)

12ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Propuneri legislative

Proiect de lege aflat înSenat

Cota propusă de impozitare: 85%

Impozitarea veniturilor dincesiunea creanţelor bancare

2

Proiect de lege aflat înSenat

Conversia în RON a creditelorîn valută care îndeplinesc

anumite condiţii

Conversia creditelor în valută

1

13ianuarie 2014Serviciile Financiare în 2015

PwC Romania

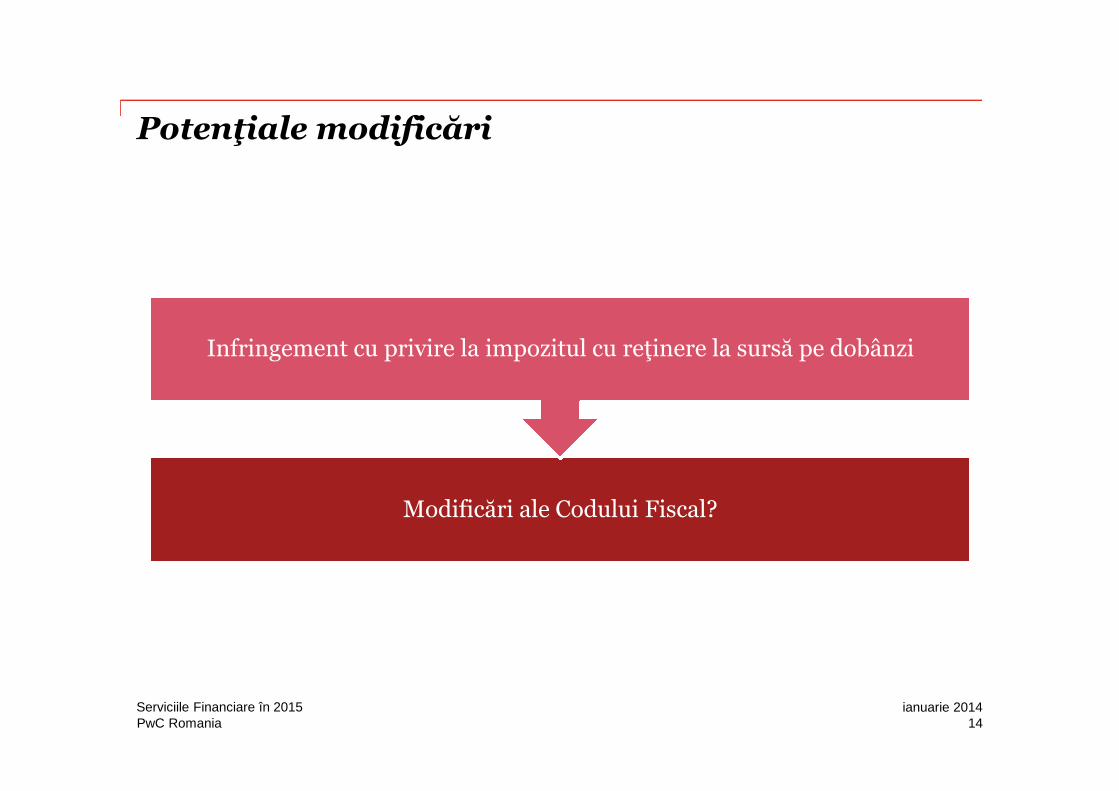

Potenţiale modificări

Modificări ale Codului Fiscal?

Infringement cu privire la impozitul cu reţinere la sursă pe dobânzi

14ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Probleme actuale

15ianuarie 2014Serviciile Financiare în 2015

PwC Romania

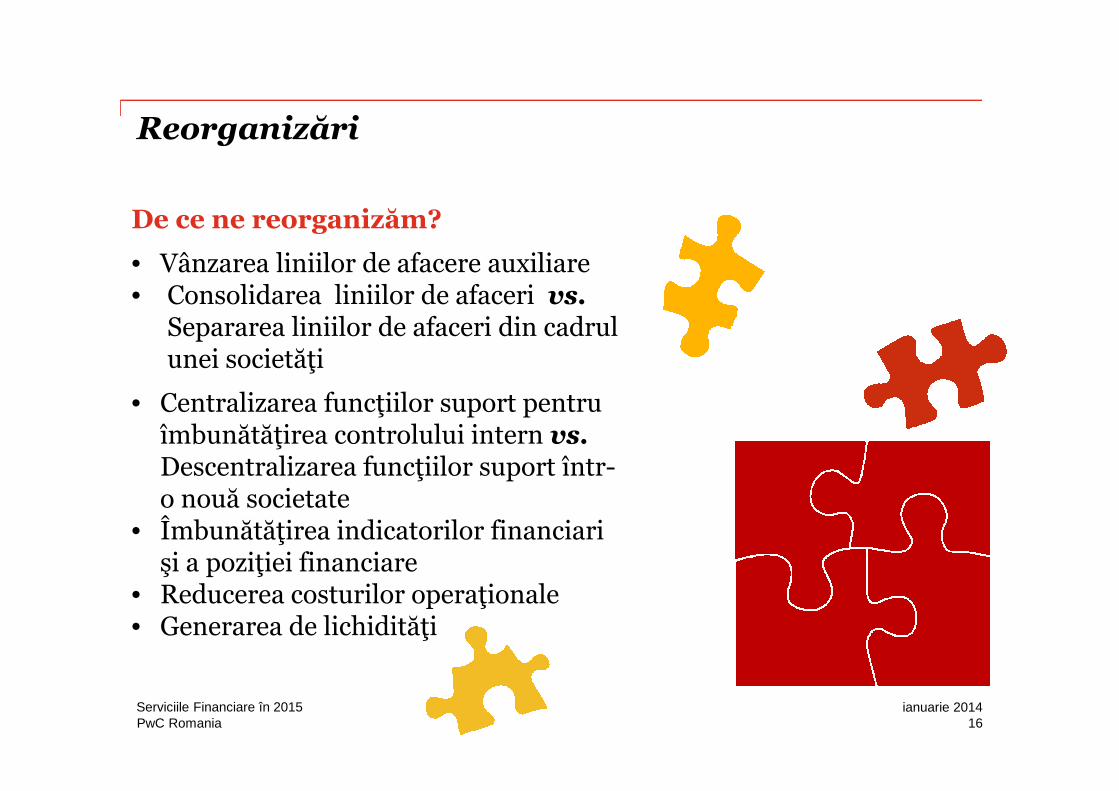

Reorganizări

De ce ne reorganizăm?

• Vânzarea liniilor de afacere auxiliare• Consolidarea liniilor de afaceri vs.

Separarea liniilor de afaceri din cadrulunei societăţi

• Centralizarea funcţiilor suport pentru îmbunătăţirea controlului intern vs.Descentralizarea funcţiilor suport într-o nouă societate

• Îmbunătăţirea indicatorilor financiari şi a poziţiei financiare

• Reducerea costurilor operaţionale• Generarea de lichidităţi

16ianuarie 2014Serviciile Financiare în 2015

PwC Romania

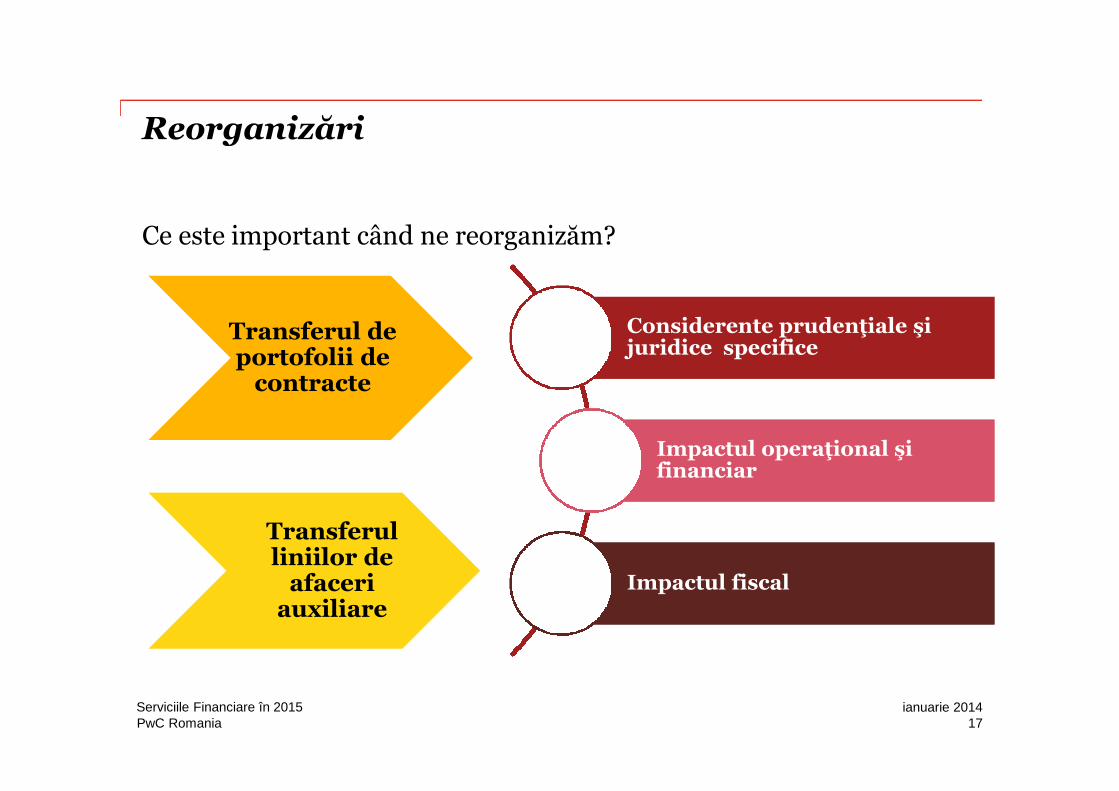

Reorganizări

Ce este important când ne reorganizăm?

Transferul deportofolii de

contracte

Transferulliniilor de

afaceriauxiliare

Considerente prudenţiale şijuridice specificeConsiderente prudenţiale şijuridice specifice

Impactul operaţional şifinanciarImpactul operaţional şifinanciar

Impactul fiscalImpactul fiscal

17ianuarie 2014Serviciile Financiare în 2015

PwC Romania

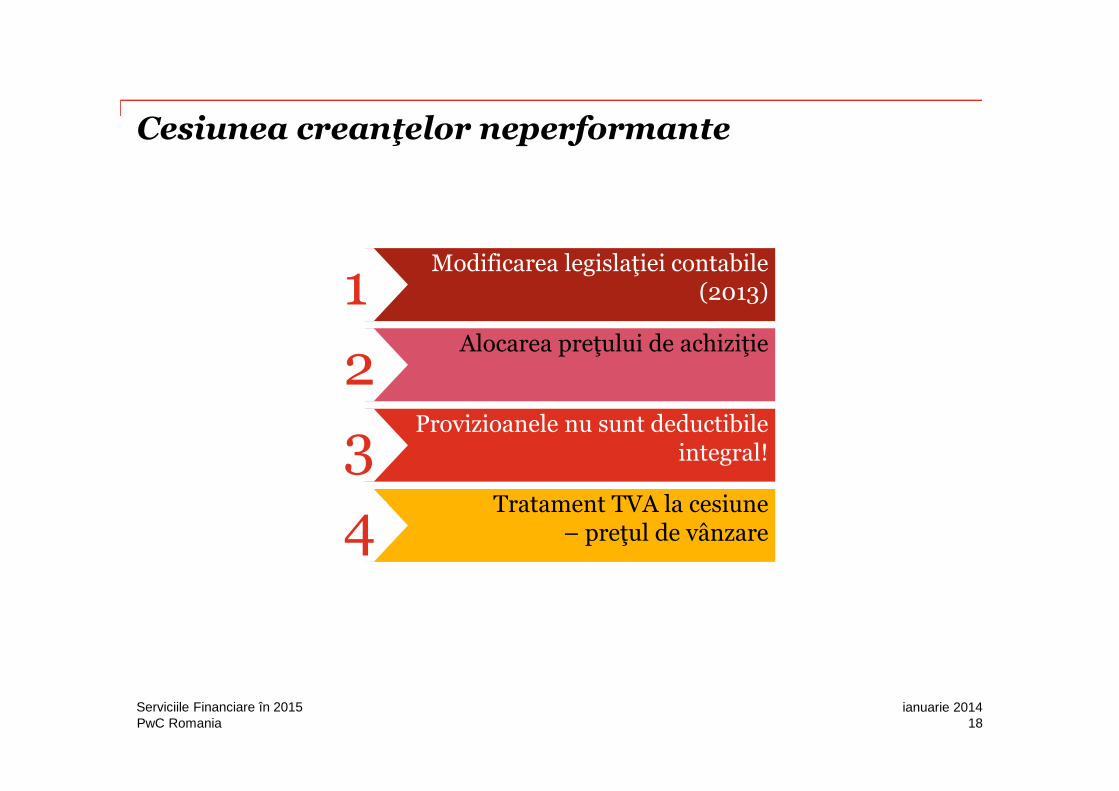

Cesiunea creanţelor neperformante

Modificarea legislaţiei contabile (2013)1

Alocarea preţului de achiziţie

2• Provizioanele nu sunt deductibile

integral!3• Tratament TVA la cesiune

– preţul de vânzare 4

18ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Produse specifice retail banking

Fidelizareaclienţilor

Dezvoltare deproduse noi

Parteneriatestrategice

Implicaţii juridice

Implicaţii fiscale

19ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Tematici actuale de control ANAF

Tranzacţii cu grupul Reclasificarea tranzacţiilor

Impozite locale Structuri de remuneraţie

20ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Identificarea contribuabililor cu risc fiscalGhidul OCDE privind identificarea riscului în materie depreţuri de transfer

Alocări

costuri

Drepturi de

proprietate intelectuală

Rezultatele financiare

Tranzacţii cu

paradisuri fiscale

21ianuarie 2014Serviciile Financiare în 2015

PwC Romania

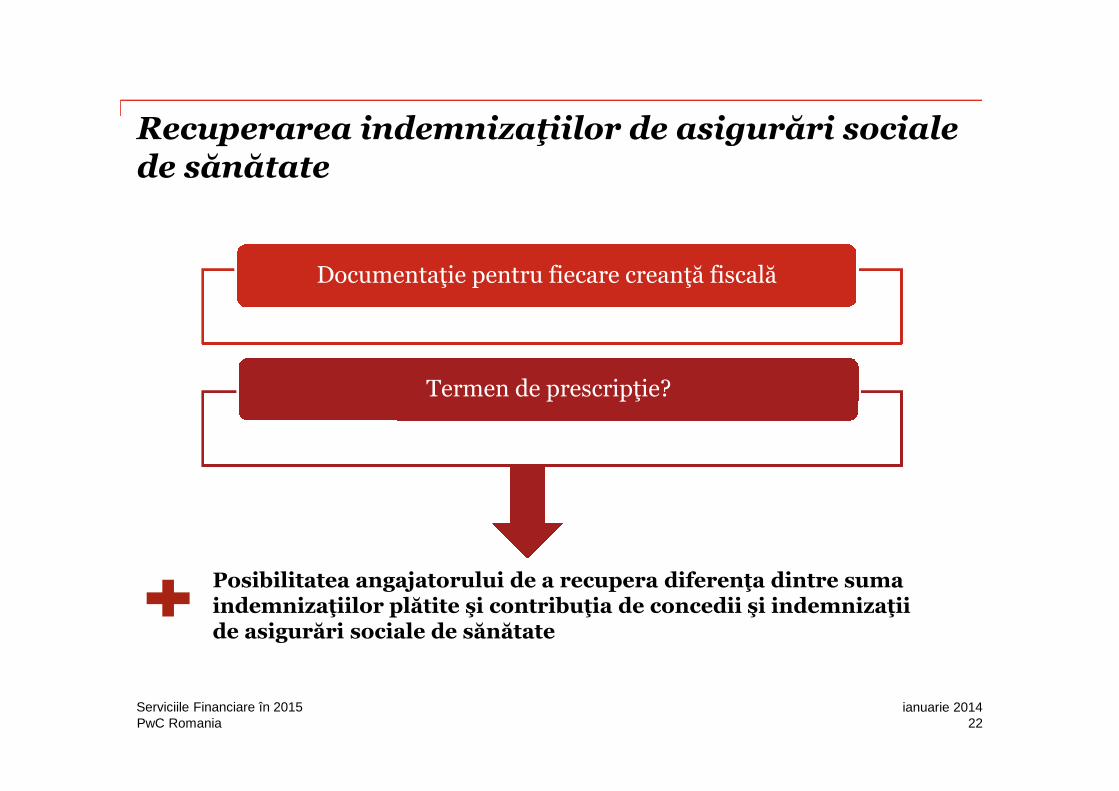

Recuperarea indemnizaţiilor de asigurări sociale de sănătate

Documentaţie pentru fiecare creanţă fiscală

Termen de prescripţie?

Posibilitatea angajatorului de a recupera diferenţa dintre suma indemnizaţiilor plătite şi contribuţia de concedii şi indemnizaţii de asigurări sociale de sănătate

22ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Impozitarea beneficiilor de tip „stock-option”

Tratament fiscalfavorabil

Definire a “stockoption plan”

InterpretareaMinisterului deFinanţe

• ConformCodului fiscal

• ConformOrdinuluicomun alCNVM si MFnr.3483/2008

• Conformunei opiniiiMF emise in2014

23ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Centralizarea funcţiilor suport în cadrul grupului

Obţinerea de economii de scară

Refacturarea cheltuielilor cu serviciile

Atenţie potenţiale costuri de TVA! Implicaţii juridice!

24ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Tranziţia la IFRS

Societăţi de asigurări

Anumite societăţi de investiţii financiare

Impact fiscal al modificării politicilor contabile privind investiţiile financiare, mijloacele fixe etc.

25ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Tendinţe internaţionale

26ianuarie 2014Serviciile Financiare în 2015

PwC Romania

Noutăţi la nivel internaţional

FATCA

Common ReportingStandard

TTF

Tranzacţii în scop

Pieţe afectate

Transferulcosturilor

Nivelsustenabil?

27ianuarie 2014Serviciile Financiare în 2015

Vă mulţumim

This publication has been prepared for general guidance on matters of interest only, and doesnot constitute professional advice. You should not act upon the information contained in thispublication without obtaining specific professional advice. No representation or warranty(express or implied) is given as to the accuracy or completeness of the information containedin this publication, and, to the extent permitted by law, PricewaterhouseCoopers Tax Advisors& Accountants SRL, its members, employees and agents do not accept or assume any liability,responsibility or duty of care for any consequences of you or anyone else acting, or refrainingto act, in reliance on the information contained in this publication or for any decision based onit.

© 2015 PricewaterhouseCoopers Tax Advisors & Accountants SRL. All rights reserved. In thisdocument, “PwC” refers to PricewaterhouseCoopers Tax Advisors & Accountants SRL which isa member firm of PricewaterhouseCoopers International Limited, each member firm of which isa separate legal entity.

Alexandra SmedoiuSenior Manager

Carmen MedarSenior Manager

Inge AbdulcairManager