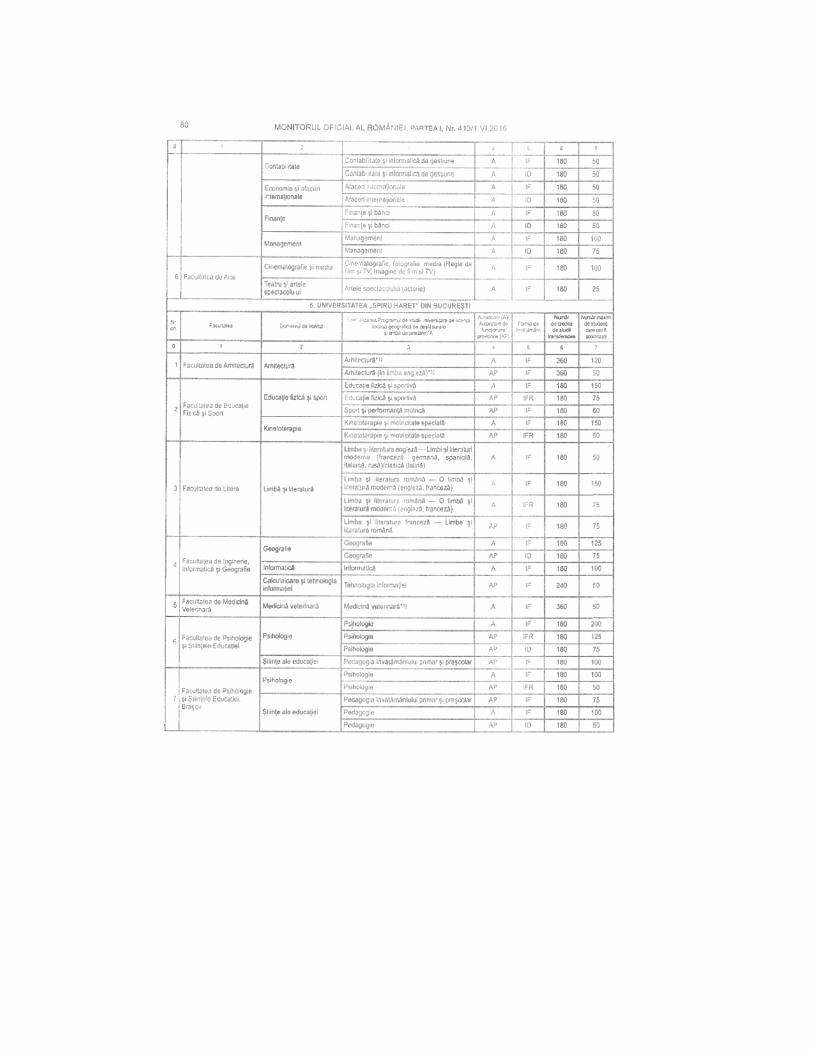

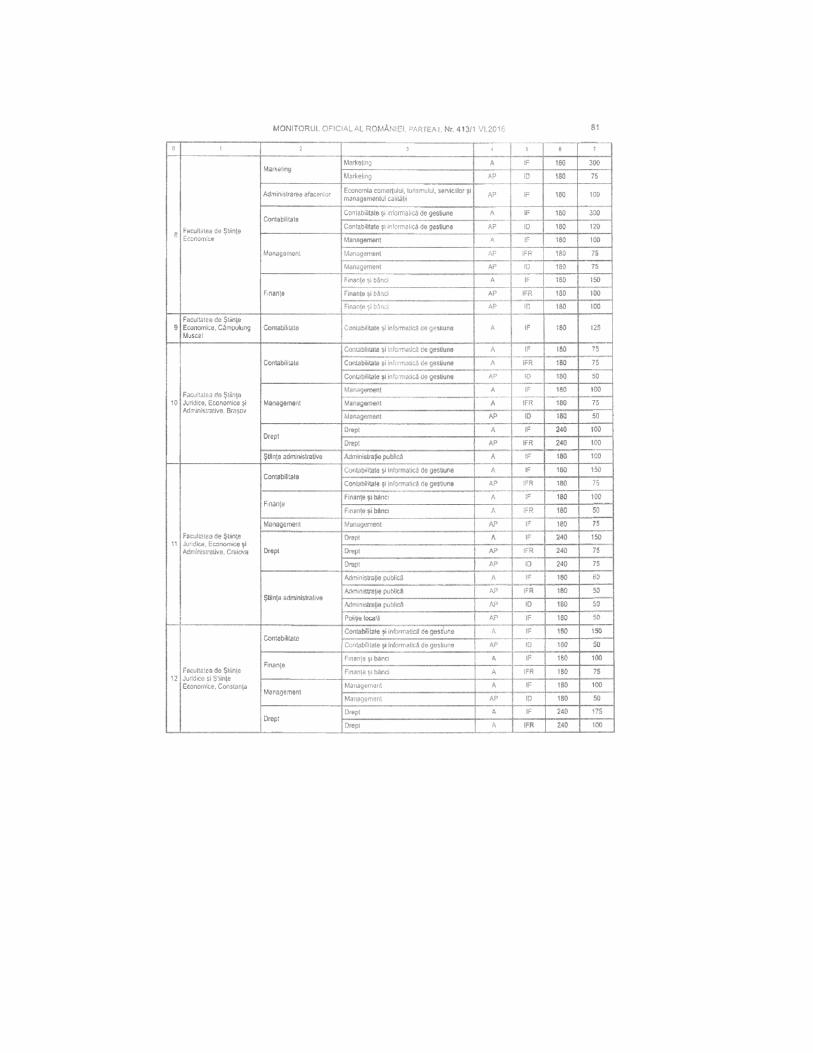

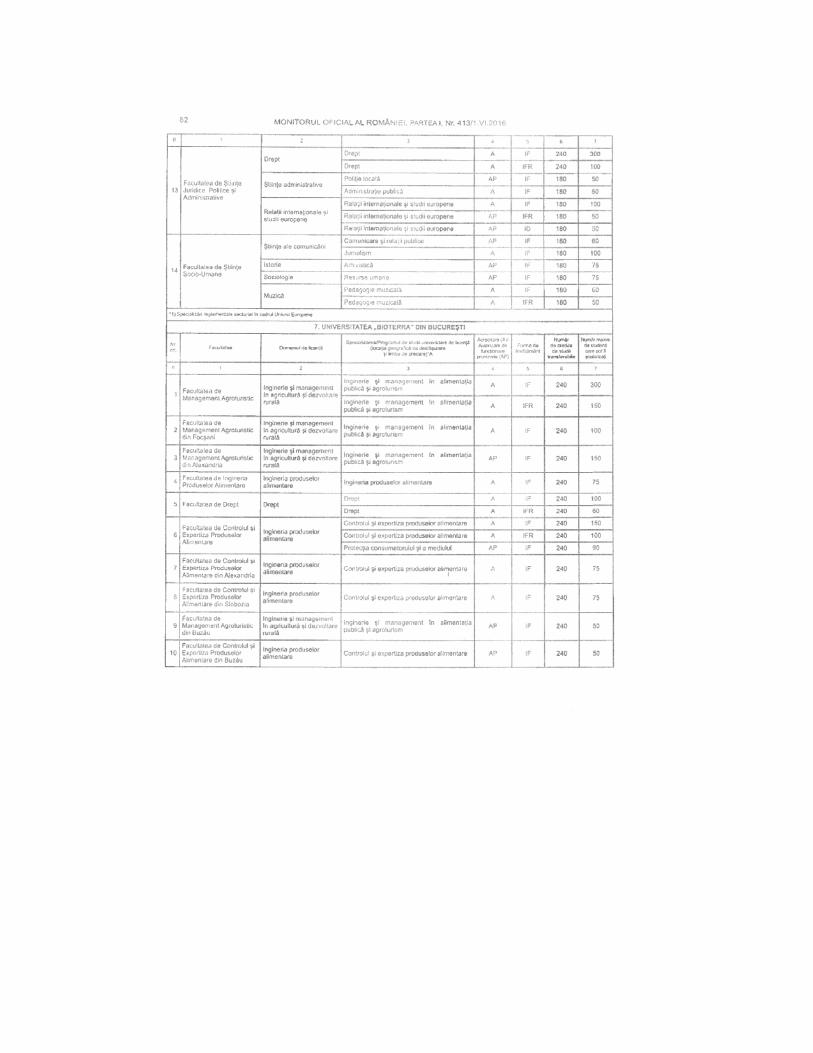

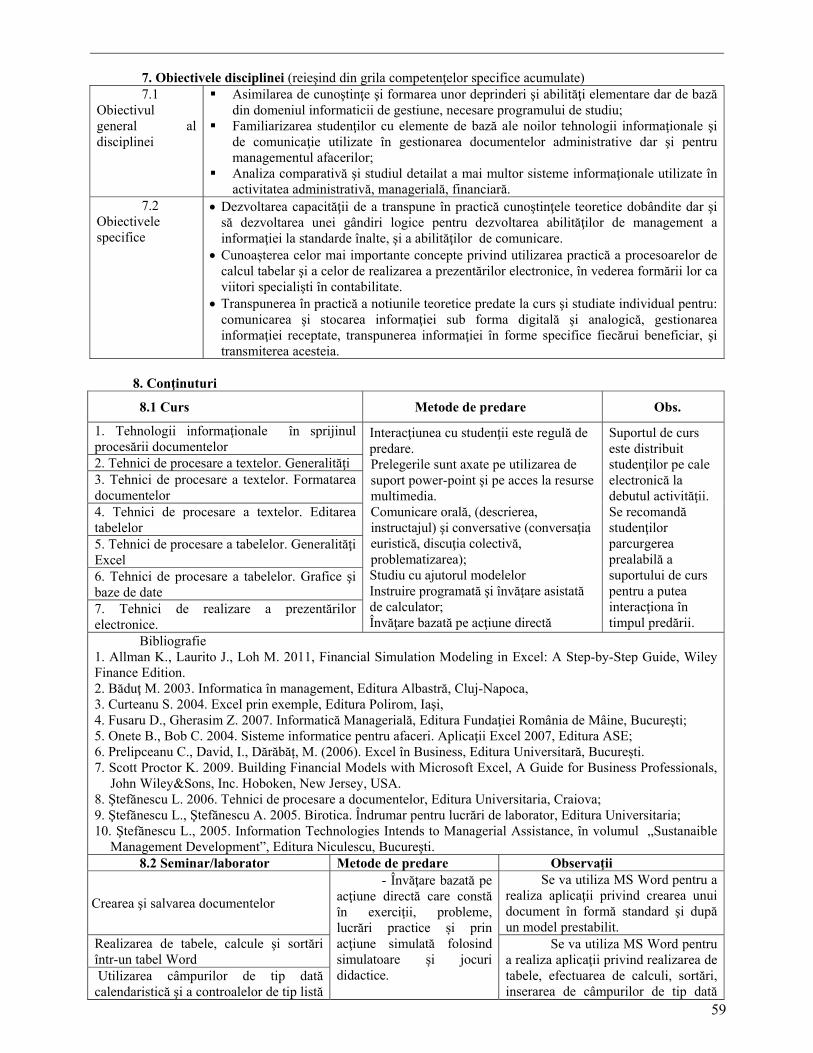

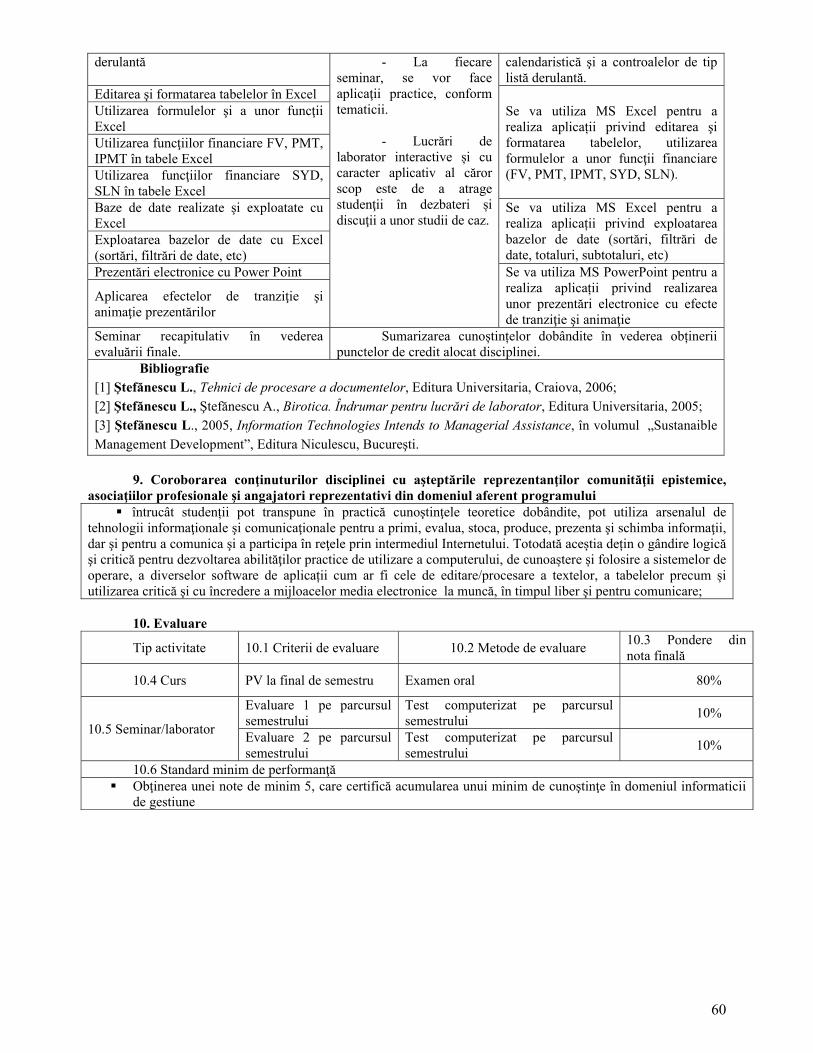

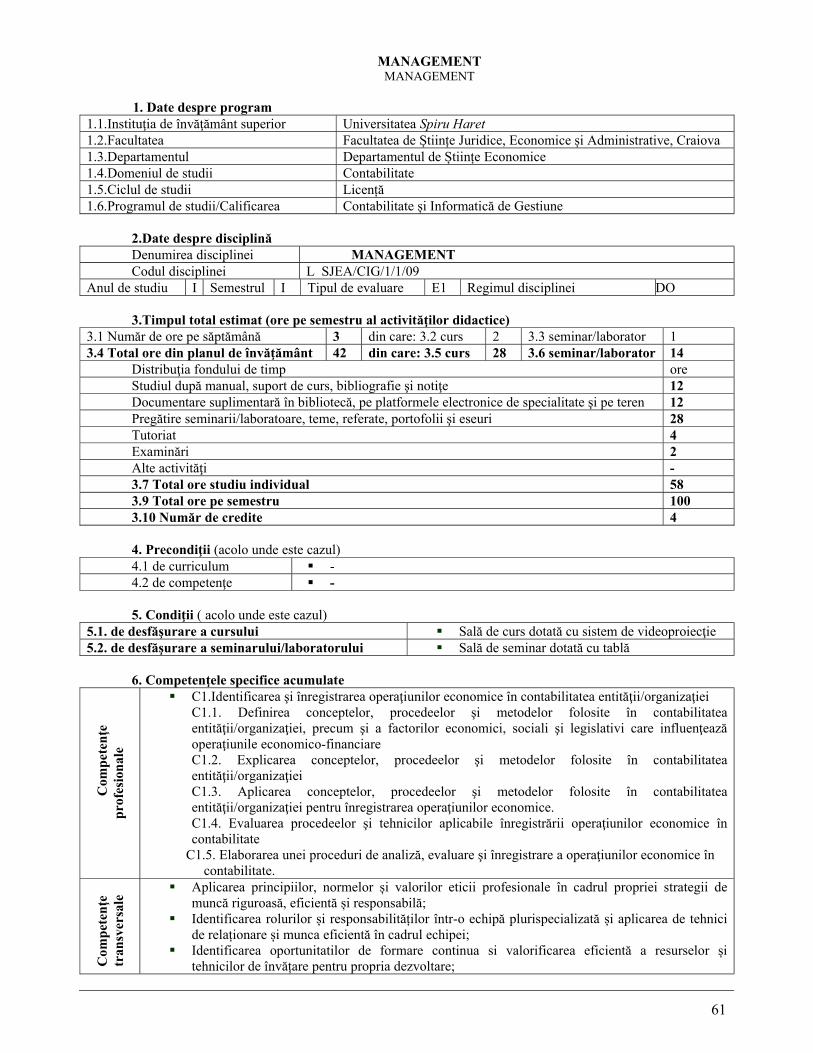

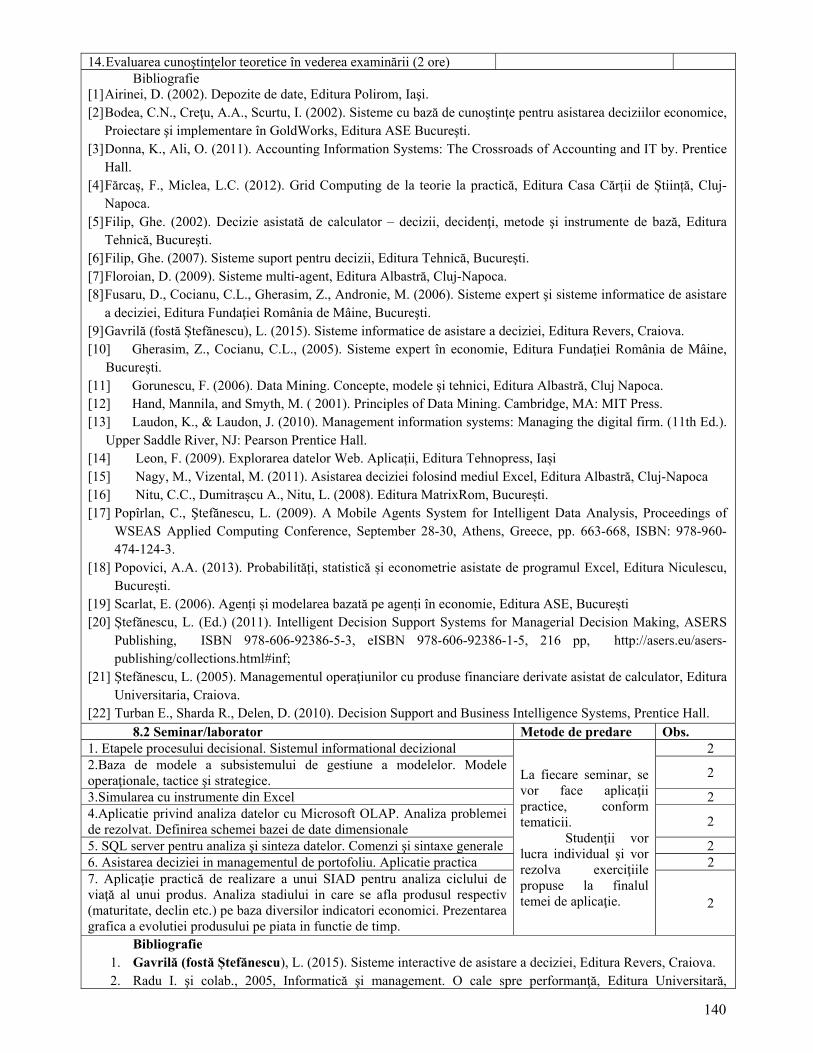

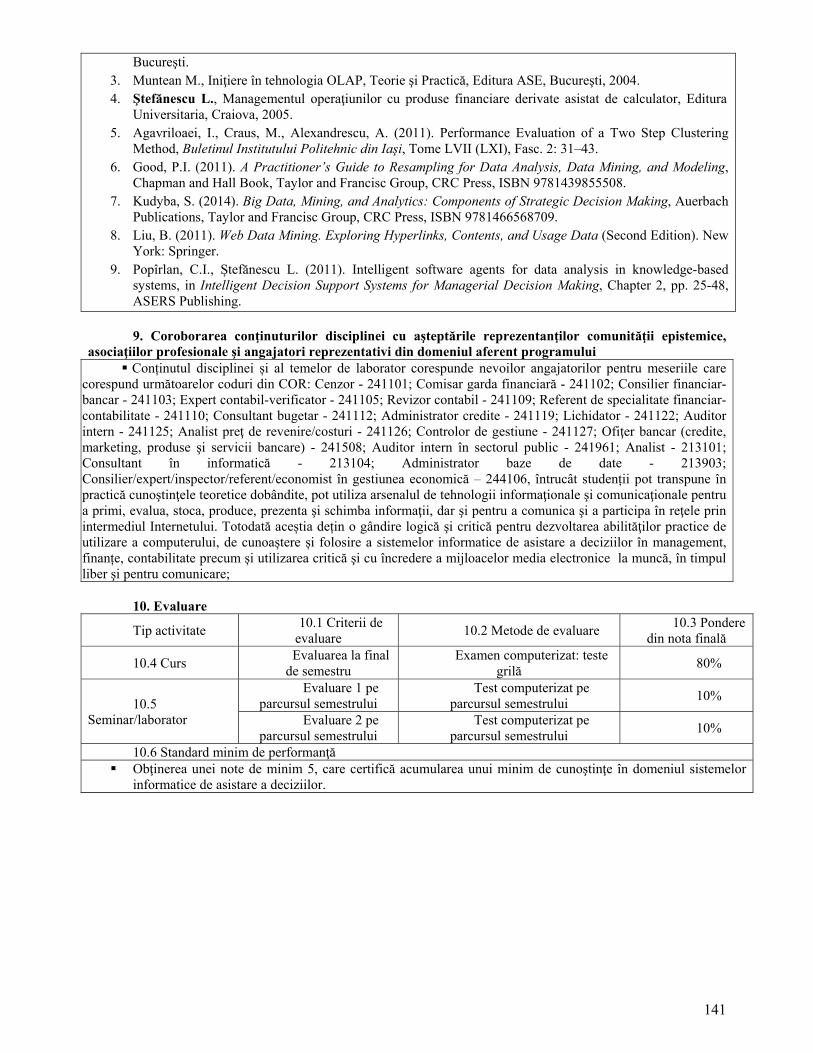

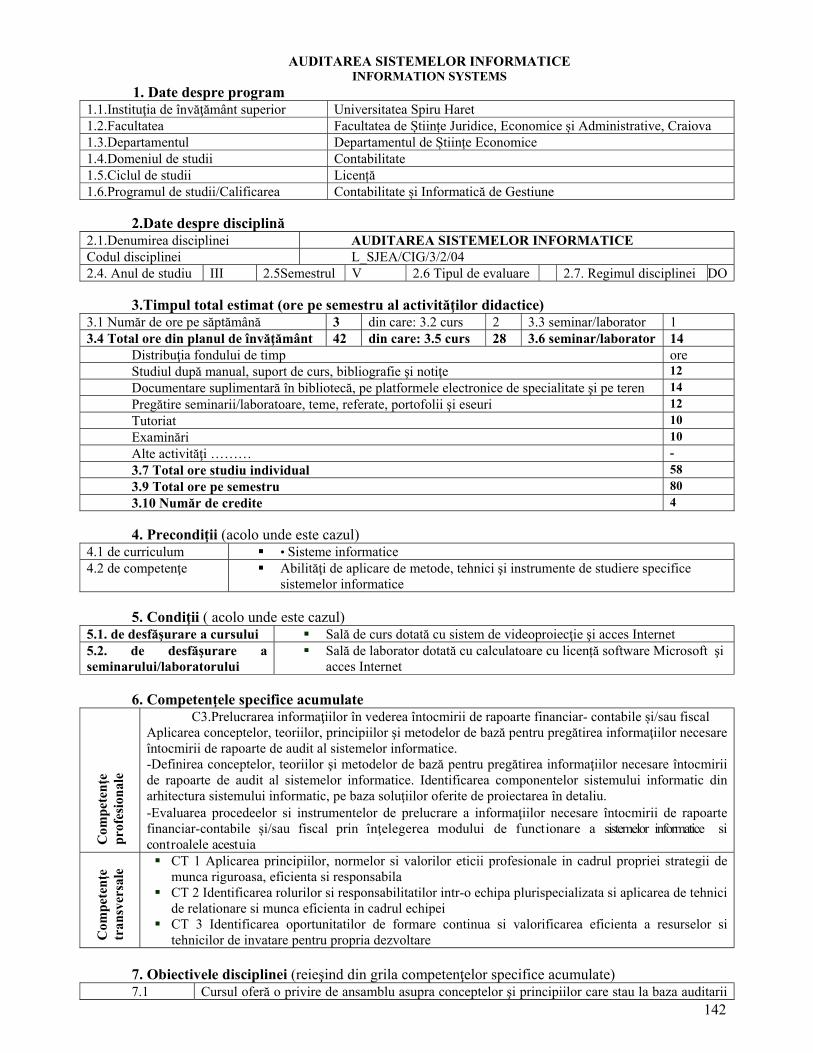

Program de studii: CONTABILITATE ȘI INFORMATICĂ DE GESTIUNE · PDF filestudii de licenţă:...

194

UNIVERSITATEA SPIRU HARET FACULTATEA DE ȘTIINȚE JURIDICE, ECONOMICE ȘI ADMINISTRATIVE CRAIOVA GHID PENTRU STUDII UNIVERSITARE DE LICENŢĂ 2016-2019 Program de studii: CONTABILITATE ȘI INFORMATICĂ DE GESTIUNE

Transcript of Program de studii: CONTABILITATE ȘI INFORMATICĂ DE GESTIUNE · PDF filestudii de licenţă:...

UNIVERSITATEA SPIRU HARET

FACULTATEA DE ȘTIINȚE JURIDICE, ECONOMICE ȘI ADMINISTRATIVE CRAIOVA

GHID PENTRU STUDII UNIVERSITARE

DE LICENŢĂ

2016-2019

Program de studii: CONTABILITATE ȘI INFORMATICĂ DE

GESTIUNE

2

C U P R I N S

Pag. 1. Universitatea Spiru Haret – componentă de bază a învăţământului superior

românesc 3

2. Prezentarea Facultăţii de Studii Juridice, Economice și Administrative, Craiova 5 3. Prezentarea programului de studii universitare de licenţă: Contabilitate și

Informatică de Gestiune 9

- personalul didactic 9 - procesul de învăţământ (COR, compatibilităţi cu alte programe, durata studiilor,

practica, sistemul de evaluare) 9

- cercetarea ştiinţifică 11 - studenţii şi absolvenţii (admiterea, transferul, absolvenţii, ALUMNI) 13 - Baza materială 14 - Managementul calităţii şi capacitatea de schimbare – condiţii de bază a unei

performanţe (subcapitol opţional) 14

4. Alte informaţii 16 - transferul de credite ECTS 16 - accesul la biblioteca virtuală 16 - modul de calcul al notei finale(evoluţii pe parcurs) 16 - modul de desfăşurarea a probelor de verificare, colocvii,etc 17 - practica de specialitate 17 - Programe de studii de masterat la specializările din cadrul facultăţii 17 - redactarea lucrării de licenţă 17

5. Anexe 19 - Cadrul legislativ de funcţionare a facultăţii de Facultăţii de Ştiinţe Juridice,

Economice și Administrative, Craiova 19

- Metodologia de admitere la programul de licenţă 24 - Planul de învățământ 30 - Fişele disciplinelor 33 - Regulament privind organizarea şi desfăşurarea examenelor de licenţă 183

3

1. UNIVERSITATEA SPIRU HARET – COMPONENTĂ DE BAZĂ A

ÎNVĂŢĂMÂNTULUI SUPERIOR ROMÂNESC

Universitatea Spiru Haret București și-a început activitatea în cadrul fundației România

de Mâine, instituţie social-umanistă de cultură, ştiinţă şi învăţământ cu caracter nonprofit,

înființată la data de 19 ianuarie 1991, potrivit prevederilor Legii pentru persoane fizice, asociații

și fundații nr. 21/1924.

În cadrul Universităţii Spiru Haret funcţionează, în prezent 14 facultăţi cu 96 de

programe de studii universitare de licență, care au parcurs, conform legii, etapele de autorizare

provizorie şi acreditare.

La 14 februarie 2000, Universitatea Spiru Haret a fost acreditată de Consiliul Naţional

de Evaluare Academică şi Acreditare. Legea nr. 443 din 5 iulie 2002 consfinţeşte faptul că

Universitatea Spiru Haret este „instituţie de învăţământ superior, persoană juridică de drept

privat şi de utilitate publică, parte a sistemului naţional de învăţământ".

Întreaga activitate a Universităţii s-a întemeiat pe recunoaşterea şi aplicarea măsurilor

legislative cu privire la învăţământ şi cercetare, dintre care menţionăm pe cele mai importante:

-Legea nr. 1/2011- Legea educaţiei naţionale; Legea nr. 288/2004 privind organizarea

studiilor universitare;

-Ordonanţa de Urgenţă a Guvernului nr. 75/2005 privind asigurarea calităţii educaţiei,

aprobată prin Legea nr. 87/2006, cu modificările şi completările ulterioare;

-Ordonanţa nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, modificată

prin Ordonanţa de Guvern nr. 6/2011;

-Legea nr. 319/2003 privind Statutul personalului de cercetare-dezvoltare, modificată și

completă ulterior;

-Legea nr. 206/2004 privind buna conduită în cercetarea ştiinţifică, dezvoltarea tehnologică

şi inovare, etc.;

-Ordinul ministrului educației și cercetării științifice nr. 5204/2014.

Toate aceste acte normative, alături de altele, asigură suportul necesar pentru

desfăşurarea unui proces de învăţământ performant, competitiv, de înaltă calitate, precum şi

condiţii deosebite de studiu, cazare, masă şi recreere pentru studenţi.

Asumându-şi, de la înfiinţare, misiunea de învăţământ şi cercetare, orientate pe valori,

creativitate, obţinerea de cunoştinţe fundamentale, dar şi de cunoştinţe, competenţe şi abilităţi de

utilitate directă în profesie şi în societate, Universitatea Spiru Haret a urmărit şi urmăreşte

permanent dezvoltarea integrală şi armonioasă a individualităţii umane, asumarea unui sistem de

4

valori capabil să contribuie la împlinirea personală, dezvoltarea spiritului antreprenorial,

participarea activă la viaţa comunităţii şi a societăţii, la succesul în competiţia pentru angajare pe

piaţa muncii. Drept urmare, Universitatea a devenit o instituţie de învăţământ superior şi

cercetare ştiinţifică, abilitată să acorde titlurile prevăzute de lege, potrivit autonomiei universitare

şi libertăţii academice.

În prezent, Universitatea Spiru Haret are, în structura sa 14 facultăţi, cu 96 de programe

de studii universitare de licenţă acreditate sau autorizate să funcţioneze în conformitate cu

prevederile legale, 48 programe de studii universitare de masterat acreditate de către ARACIS și

103 programe postuniversitare de formare și dezvoltare profesională continuă avizate de catre

Ministerul Educatiei și Cercetării Științifice, două colegii universitare în cadrul cărora sunt

autorizate doua Școli Postliceale Sanitare, Centru de formare profesională – Spiru Haret oferă 9

programe de formare continuă, care se adresează cadrelor didactice din învăţământul preuniversitar şi

vizeză formarea şi dezvoltarea competenţelor acestora în vederea îmbunătăţirii managementului şi

calităţii procesului educaţional, 11 programe de calificare și 14 programe de specializare/perfecționare,

toate autorizate ANC.

Universitatea Spiru Haret a obținut, în urma evaluării instituționale efectuată de către

Agenția Română de Asigurare a Calității în Învățământul Superior (ARACIS), calificativul

ÎNCREDERE pentru perioada 2014-2019.

Universitatea Spiru Haret are preocupări constante în identificarea nevoii educaţionale reale a

pieţei muncii şi adaptarea flexibilă a programelor de studiu pe care le oferă. Din punct de vedere al

relaţiilor internaţionale, obiectivul strategic al Unversității este bidimensional:

-creşterea recunoaşterii academice şi a vizibilităţii universităţii pe plan regional și

internațional;

-punerea în valoare a educației centrate pe student, dar și stimularea producției științifice.

Întreaga comunitate a Universităţii Spiru Haret dovedeşte prin preocupările sale o atitudine pro-

activă, responsabilă, contribuie la creșterea nivelului de cunoaștere în domeniile sale de activitate

ancorată fiind la nevoile economiei şi societăţii, participă la conferinţe internaţionale indexate în ISI

Thomson - Conference Citation Index, organizează conferințe şi workshop-uri ştiinţifice de recunoaştere

internaţională, face parte din echipe de lucru inter-universitare în proiecte europene.

Universitatea Spiru Haret promovează valorile europene, susţine deschiderea și cooperarea

academică cu beneficii mutuale, contribuie la creșterea prestigiului învățământului românesc, și al

României pe scena internaţională contemporană.

5

2. PREZENTAREA FACULTĂŢII DE ŞTIINŢE JURIDICE, ECONOMICE

ŞI ADMINISTRATIVE CRAIOVA

Facultatea de Ştiinţe Juridice, Economice şi Administrative – Craiova cu programele de

studii de licenţă: Drept, Administraţie Publică, Poliţie Locală, Contabilitate şi Informatică de Gestiune,

Finanţe şi Bănci, Management, este parte componentă a Universităţii Spiru Haret din cadrul Fundaţiei

România de Mâine, universitate acreditată ca instituţie de învăţământ superior, parte a sistemului

naţional de învăţământ, prin Legea nr. 443 din 5 iulie 2002, publicată în Monitorul Oficial nr. 491 din 9

iulie 2002.

Facultatea a luat naştere în anul 2015 prin unirea celor două facultăţii care au funcţionat în

cadrul Centrului Universitar Craiova al Universităţii Spiru Haret Bucureşti, Facultatea de Management

Financiar Contabil Craiova şi Facultatea de Drept şi Administraţie Publică Craiova. Decanul facultăţii

este Conf. univ.dr. Ilie George Dragoş.

Constituirea celor două facultăţii care s-au unit s-a înscris în eforturile consacrate reluării

învăţământului superior particular din ţara noastră, în noile condiţii create de înscrierea societăţii

româneşti în procesul de tranziţie, de la vechea ordine socială spre un nou tip de societate. Facultatea de

Ştiinţe Juridice, Economice şi Administrative Craiova din cadrul Universităţii Spiru Haret îşi desfăşoară

activitatea în noua formă de organizare a învăţământului universitar (3 – 2 – 3, licenţă, masterat, doctorat)

în concordanţă cu prevederile Legii 288/2004, cu programele de studii de licenţă: Drept, din domeniul

Drept, Administraţie Publică din domeniul Ştiinţe Administrative, Poliţie Locală din domeniul Ştiinţe

Administrative, Contabilitate şi Informatică de Gestiune, din domeniul Contabilitate, Finanţe şi Bănci

din domeniul Finanţe, Management din domeniul Management şi programele de studii de masterat

Ştiinţe Penale şi Criminalistică din domeniul drept, Contabilitate –Audit în sistemul public şi privat

din domeniul Contabilitate şi Finanţe şi administraţie publică europeană din domeniul Finanţe.

În prezent, facultatea organizează cursuri cu durata de 3-4 ani (180-240 credite) pentru formele

de învăţământ cu frecvenţă – IF, învăţământ cu frecvenţă redusă – IFR şi învăţământ la distanţă-ID, în

conformitate cu Legea nr. 1/2011.

Misiune şi obiective

Facultatea şi-a asumat misiunea de a forma specialişti cu pregătire superioară, universitară, în

domeniile dreptului, administraţiei publice, contabilităţii, finanţelor şi al managementului, în concordanţă

cu:

1. Clasificarea Internaţională tip a profesiunilor a Biroului Internaţional al Muncii al

Organizaţiei Internaţionale a Muncii, organism specializat al ONU;

2. Clasificarea Ocupaţiilor din România;

3. Noile exigenţe ale reconstrucţiei societăţii româneşti generate de tranziţia de la vechiul tip de

societate la noua societate avansată, contemporană.

6

Din misiunea sa, facultatea şi-a derivat scopul şi obiectivele principale de activitate astfel:

1. pregătirea specialiştilor necesari asigurării prezervării şi dezvoltării disciplinelor de profil, în

cadrul sistemului naţional de cercetare ştiinţifică;

2. formarea specialiştilor necesari pentru extinderea, dezvoltarea şi ridicarea nivelului calitativ

al învăţământului economic, la toate treptele şi nivelurile ierarhice ale sistemului naţional de

învăţământ;

3. formarea de jurişti şi economişti, specialişti în domeniile drept, administraţie publică,

contabilitate, finanţe şi management;

4. compatibilizarea formaţiei profesionale şi a competenţelor absolvenţilor facultăţii, cu

standardele Sistemului european de credite transferabile, în vederea promovării mobilităţii şi

recunoaşterii diplomelor în spaţiul european, odată cu aderarea României la UE.

Pentru realizarea scopului şi a obiectivelor propuse, Facultatea urmăreşte, prin întreaga sa

activitate să asigure o relaţie organică între pregătirea teoretică, metodologică şi capacitatea de

valorificare a formaţiei de specialitate obţinute de către studenţi, în diferitele domenii de activitate din

sistemul social.

Facultatea de Ştiinţe Juridice, Economice şi Administrative – Craiova are în vedere pregătirea

studenţilor pentru a deveni specialişti superior calificaţi, competenţi în analiza, interpretarea, explicarea şi

formularea de propuneri şi soluţii şi de soluţionare ştiinţifică, practică, a problemelor economice la nivel

micro, macro şi mondoeconomic.

Structura organizaţională şi funcţională

Facultatea de Ştiinţe Juridice, Economice şi Administrative – Craiova, este structurată pe şase

programe de studii: Drept, pe baza domeniului de licenţă Drept, Administraţie Publică, pe baza

domeniului de licenţă Ştiinţe Administrative, Poliţie Locală, pe baza domeniului de licenţă Ştiinţe

Administrative, Contabilitate şi Informatică de Gestiune, pe baza domeniului de licenţă Contabilitate,

Finanţe şi Bănci, pe baza domeniului de licenţă Finanţe, Management, pe baza domeniului de licenţă

Management.

În facultate îşi desfăşoară activitatea două departamente – Departamentul de Ştiinţe Economice

şi Departamentul de Ştiinţe Juridice şi Administrative, care grupează personalul didactic din cadrul celor

două profile de specialitate.

În prezent, facultatea organizează:

1. studii universitare de licenţă, cu durata de trei-patru ani (180-240 de credite);

2. studii de masterat (ciclul II de studii, cu o durată de două/patru semestre);

3. programul de pregătire psihopedagogică, metodică şi practică pentru cariera didactică.

În cadrul facultăţii sunt organizate şi funcţionează formele de învăţământ cu frecvenţă – IF, cu

frecvenţă redusă - IFR, la distanţă - ID.

7

Conducerea activităţilor didactice se realizează prin structurile şi funcţiile de conducere

existente la nivelul facultăţii, şi anume: Consiliul facultăţii, Consiliile departamentelor, respectiv, decan,

prodecan şi directorii de departament. Structura facultăţii include şi serviciile administrative şi tehnice, de

secretariat, tehnic, de întreţinere, casierie.

Conţinutul şi procesul de învăţământ

Atât conţinutul, cât şi procesul de învăţământ sunt subordonate exigenţelor majore de asigurare

a unei consecvenţe şi consistenţe reale cu misiunea, obiectivele şi finalitatea studiilor de licenţă şi

masterate, oferite de facultate. „Curriculumul”, concretizat în planurile de învăţământ şi programele

disciplinelor de studii este proiectat în concordanţă cu stadiul actual de dezvoltare al ştiinţelor economice,

este profilat în concordanţă cu exigenţele dinamicii economico-sociale naţionale şi mondiale, precum şi

cu cele ale diferitelor categorii de beneficiari şi realităţile pieţei muncii.

Strategiile învăţării, metodele şi tehnicile de bază ale pregătirii şi formării studenţilor utilizate

de corpul profesoral al facultăţii sunt moderne, în concordanţă cu didactica actuală a învăţământului

superior.

La absolvirea studiilor studenţii pot obţine:

1. Diplomă de licenţă însoţită de suplimentul de diplomă, din programul de studii urmat;

2. Diplomă de masterat însoţită de suplimentul de diplomă;

3. Adeverinţa de absolvire a ciclului întâi de studii, din Programul de pregătire pentru

profesiunea didactică a absolvenţilor care doresc să poată lucra şi în învăţământul primar

sau gimnazial.

Posibilităţi de integrare în viaţa profesională după absolvire

În funcţie de programele de studii urmate, absolvenţii facultăţii pot fi încadraţi şi ocupa posturi

de specialitate în:

1. unităţi de cercetare ştiinţifică, fundamentală sau aplicativă, ale academiilor de ştiinţe,

universităţilor, organelor de specialitate ale ministerelor, agenţiilor naţionale, consiliilor

judeţene şi municipale, corporaţiilor şi întreprinderilor economice, etc., dacă au absolvit

studii universitare de licenţă, masterat şi studii doctorale.

2. sistemul de învăţământ primar şi gimnazial (dacă absolvă ciclul I (30 credite) al

Programului de pregătire pentru profesiune didactică) sau în învăţământul liceal şi superior

(dacă absolvă şi un ciclu de studii universitare de masterat şi modulul II (30 credite) al

Programului de pregătire pentru cariera didactică);

3. unităţi economice publice sau private, industriale, agricole, de transporturi, comerciale, din

servicii sociale, etc.

4. Judecătorii, Tribunale, Parchete, Cabinete de avocatură, Cabinete notariale, în conformitate

cu legislaţia în vigoare;

5. administraţia publică centrală, zonală, judeţeană, locală;

8

Programul de studii universitare de licenţă Drept pregăteşte specialişti în domeniul juridic, care

au posibilitatea să profeseze ca Magistraţi (Judecători sau Procurori), Avocaţi, Notari, Executori

judecătoreşti, Cercetători, Cadre didactice, Auxiliari ai instanţelor de judecată (Grefieri, Arhivari etc.). De

asemenea, licenţiaţii în drept pot ocupa posturi de Consilieri juridici, Referenţi, Coordonatori de

programe şi alte funcţii care solicită cunoştinţe juridice.

Programul de studiu Administraţie publică pregăteşte specialişti în domeniul administraţiei

publice centrale şi locale, care au posibilitatea de a profesa ca: Manager proiect, Consilier administrație

publică, Expert administrație publică, Consilier armonizare legislativă, Expert armonizare legislativă,

Inspector de specialitate în administrația publică, Referent de specialitate în administrația publică,

Consultant în administraţie publică, Agent de dezvoltare, Reglementator sau Administrator public.

Absolvenţii specializării Poliţie locală pot activa în piaţa muncii pe posturi precum: Poliţist

local/ comunitar, Asistent de cabinet, Facilitator de dezvoltare comunitară, Administrator public,

Consilier în administraţia publică, Consultant în administraţia publică, Expert în administraţia publică,

Inspector de specialitate în administraţia publică sau Secretar administrativ.

Absolvenţii programului de studii Contabilitate şi informatică de gestiune pot profesa ca:

Consilier/ expert/ inspector/ referent/ economist în gestiunea economică, Analist, Referent de specialitate

financiar-contabilitate, Contabil, Contabil bugetar, Auditor intern, Controlor financiar, Administrator

financiar, Contabil financiar-bancar, Consilier financiar-bancar, Revizor contabil, Cenzor, Controlor de

gestiune, Consultant bugetar, Inspector economist, Ofiţer bancar etc.

Absolvenţii programului de studii Finanţe şi Bănci pot profesa ca: Specialişti în sistemul

financiar-bancar, Economişti în alte domenii decât cele financiar-bancare, Agenţi în activitatea financiară

şi comercială, Agenţi de valori şi cambişti (Brokeri valori), Agenţi de asigurări, Agenţi imobiliari, Experţi

în evaluarea bunurilor şi vânzători la licitaţie, Agenţi în activitatea financiară şi comercială în alte

domenii ale economiei naţionale, Inspectori şi agenţi financiari, Inspectori de vamă şi frontieră (Vameşi),

Inspectori de taxe şi impozite, Inspectori de pensii şi asigurări sociale.

Programul de studii Management asigură absolvenţilor săi posibilitatea de a profesa ca:

Consultant în management, Manager proiect, Manager marketing, Manager în domeniul siguranței

alimentare, Manager în activități de turism, Manager general, Manager financiar, Manager farmacii,

Manager de proiect în parteneriat public-privat, Manager de întreprindere socială, Manager de inovare,

Manager bancar, Manager aprovizionare, Manager al sistemelor de management al riscului, Manager al

sistemelor de management de mediu, Manager al sistemelor de management al calității, Manager al

organizației culturale, Manager achiziții etc.

9

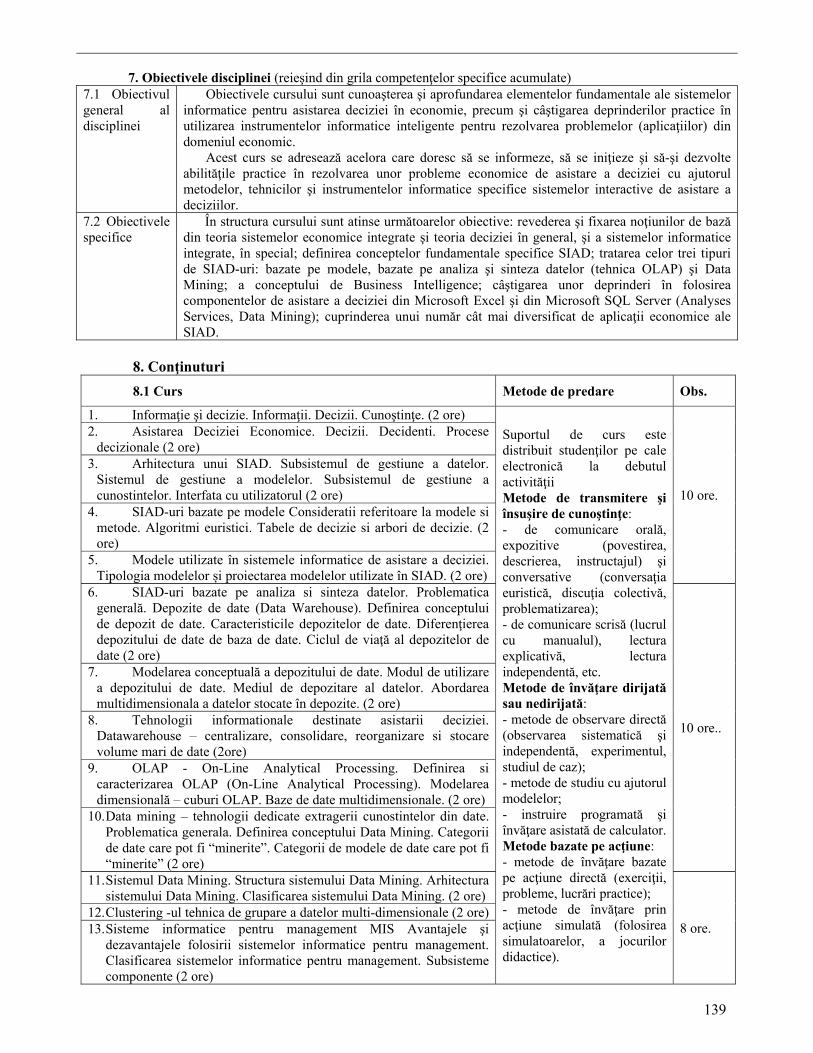

3. Prezentarea programului de studii universitare de licenţă:

CONTABILITATE ȘI INFORMATICĂ DE GESTIUNE

Domeniul fundamental: Ştiinţe Economice, Domeniul de licenţă: Contabilitate şi informatică de gestiune Facultatea: Științe Juridice, Economice și Administrative, Craiova Coordonator: conf. univ. dr. Bogdan Anca Mădălina Durata studiilor / numărul de credite: 3 ani / 180 credite Forma de învăţământ: IF

Scurtă descriere a programului de studii

Personalul didactic

Prof. univ. dr. Gavrilă Nicoleta Laura Prof. univ. dr. Mihail Gheorghe Prof. univ. dr. Matei Ion Viorel Conf. univ. dr.Bică Elena Conf. univ. dr. Bogdan Anca Mădălina Conf. univ. dr. Bondrea Marian Conf. univ. dr. Constantinescu Madalina Conf. univ. dr. Firica Camelia Conf. univ. dr. Ghiţă Emil Conf. univ. dr. Ilie Dragoș Conf. univ. dr. Negulescu Mihail Cristian Conf. univ. dr. Moise Simona Conf. univ. dr. Rotaru Simona Conf. univ. dr. Ungureanu Laura Lector univ. dr. Barbu Cristina Mihaela Lector univ. dr. Cocoşilă Gabriela Mihaela Lector univ. dr. Ghiță Mirela Claudia Lector univ. dr. Simionescu Silvia Asistent univ. dr. Bogdănoiu Cristiana Asistent univ. dr. Dincă Sorin Asistent univ. dr. Văcărescu Hobeanu Loredana

Procesul de învăţământ (COR, compatibilităţi cu alte programe, durata studiilor,

practica, sistemul de evaluare)

Programul de studii - Contabilitate şi informatică de gestiune - este coordonat de

Departamentul de Științe Economice, din cadrul Facultăţii de Științe Juridice, Economice și

10

Administrative, Craiova, Universitatea Spiru Haret, Bucureşti. Misiunea şi obiectivele programului de

studii “Management” decurg din necesitatea de a răspunde nevoilor specifice ale pieţei forţei de muncă

înalt calificate. Calitatea pregătirii este asigurată de un plan de învăţământ echilibrat, compatibil cu cele

elaborate de universităţi similare din lume, personal didactic de o înaltă ţinută ştiinţifică şi o bază

materială modernă. În consecinţă, viitorii absolvenţi trebuie să posede un cumul de cunoştinţe şi abilităţi

absolut necesare pentru integrarea într-un mediu economic foarte diversificat şi în continuă schimbare.

Misiune şi obiective

Programul de studii Contabilitate şi informatică de gestiune are o misiune didactică – de

pregătire a viitorilor economişti la un înalt nivel de competenţă în domeniu, comparativ cu standardele

internaţionale – precum şi o misiune ştiinţifică, de cercetare fundamentală şi aplicativă, iar armonizarea şi

corelarea activităţii didactice cu cea de cercetare ştiinţifică constituie factorul esenţial pentru a crea un

sistem universitar eficient, bazat pe competiţie, ca factor de progres.

Obiectivul general al programului de studii Contabilitate şi informatică de gestiune (în

conformitate cu misiunea sa) se concentrează pe necesitatea de a răspunde nevoilor specifice ale pieţei

forţei de muncă înalt calificate, în condiţiile compatibilizării sistemului românesc de învăţământ cu cel

european şi ale dobândirii, de către absolvenţi, a unor competenţe profesionale şi transversale conforme

cu prevederile Cadrului naţional al calificărilor în învăţământul superior.

Obiectivele şi profilul de competenţe dezvoltat în concordanţă cu nevoile identificate pe piaţa

muncii şi cu cadrul naţional al calificărilor sunt prezentate sintetic mai jos şi detaliat în fişele disciplinelor

din planul de învăţământ.

Obiectivele specifice ale programului de studii Contabilitate şi informatică de gestiune sunt

materializate prin calitatea pregătirii astfel încât absolvenţii, prin acumulare dezvoltare de competenţe, să

fie în măsură să organizeze şi să conducă compartimente ale organizaţiilor economice şi/sau sociale,

procese şi/sau sisteme de management, afaceri, în conformitate cu prevederile din „Clasificarea

ocupaţiilor din România” (Monitorul Oficial, Partea I, nr. 561 din 08/08/2011).

Oportunităţi de afirmare ale absolvenţilor programului. Perspective după finalizarea

studiilor:

Absolvenţii programului de studiu Contabilitate şi informatică de gestiune pot continua

studiile la masterate cu durata 2 ani, pot obţine locuri de muncă în: societăţi cu profil industrial, bănci,

administraţia financiară, învăţământ, sau îşi pot realiza firme proprii.

Prin planul de învăţământ, programul de studii universitare de licenţă Contabilitate şi

informatică de gestiune asigură absolvenţilor săi competenţe compatibile cu o serie de calificări

prevăzute în Clasificarea ocupaţiilor din România (COR), precum: Administrator baze de date - 252101;

Administrator credite - 241215; Analist - 251201; Analist preț de revenire/costuri - 241220; Auditor

intern - 241105; Auditor intern în sectorul public - 241306; Cenzor - 241201; Comisar Garda Financiară -

241202; Consilier financiar-bancar - 241203; Consilier/ expert/ inspector/ referent/ economist în

11

gestiunea economică - 263106; Consultant bugetar - 241208; Consultant în informatică - 251901;

Controlor de gestiune - 241106; Expert contabil-verificator - 241102; Lichidator - 241218; Ofițer bancar

(credite, marketing, produse și servicii bancare) - 241230; Referent de specialitate financiar-contabilitate

- 241104; Revizor contabil - 241103

Noi ocupaţii propuse pentru a fi incluse in COR: Inspector taxe şi impozite (studii superioare);

Economist –contabil;

Competenţe dezvoltate:

Competenţe profesionale: I

identificarea și înregistrarea operaţiunilor economice în contabilitatea entității/organizaţiei

Utilizarea resurselor informatice în domeniul financiar-contabil

Prelucrarea informaţiilor în vederea întocmirii de rapoarte financiar- contabile și/sau fiscale

Determinarea și interpretarea indicatorilor economico-financiari

Derularea operaţiunilor specifice controlului financiar-contabil

Competenţe transversale:

Aplicarea principiilor, normelor si valorilor eticii profesionale in cadrul propriei strategii de

munca riguroasa, eficienta si responsabila

Identificarea rolurilor si responsabilitatilor intr-o echipa plurispecializata si aplicarea de

tehnici de relationare si munca eficienta in cadrul echipei

Identificarea oportunitatilor de formare continua si valorificarea eficienta a resurselor si

tehnicilor de invatare pentru propria dezvoltare

Cercetarea ştiinţifică

Facultatea de Ştiinţe Juridice, Economice şi Administrative – Craiova a luat naştere în anul

2015 prin unirea celor două facultăţi: Drept și Administraţie Publică și Management Financiar Contabil,

care au funcţionat în cadrul Centrului Universitar Craiova al Universităţii Spiru Haret Bucureşti.

În cadrul Facultății de Ştiinţe Juridice, Economice şi Administrative – Craiova, cercetarea

ştiinţifică este văzută ca o componentă esenţială a procesului de perfecţionare profesională continuă

a corpului profesoral şi ca o modalitate de întărire a poziţiei facultăţii şi Universităţii în aria europeană a

învăţământului superior.

Cercetarea ştiinţifică se desfăşoară pe baza strategiei pe termen lung şi a programelor pe termen

mediu şi scurt, elaborate în cadrul Centrului de cercetare precum şi pe baza programelor elaborate

individual de către cadrele didactice. De-a lungul timpului, Facultatea de Management Financiar Craiova,

acum parte din Facultatea de Ştiinţe Juridice, Economice şi Administrative – Craiova şi-a creat şi îşi

propune să-şi consolideze o misiune ştiinţifică bine conturată, concepută ca sursă semnificativă de

finanţare, dar şi ca o componentă esenţială a procesului didactic, în conformitate cu principiile Declaraţiei

de la Bologna, pentru a întregi pregătirea profesională a viitorilor specilaişti.

12

În cadrul Departamentului de Științe Economice funcţionează din 2005 Centrul European de

Studii Manageriale în Administrarea Afacerilor, a cărui misiune principală este de a promova cercetarea

originală şi cresterea capacitatii de cercetare cu implicatii favorabile asupra competitivitatii internationale

a cercetarii romanesti.

În contextul în care trecerea la o societate bazată pe cunoaştere este o opţiune strategică

fundamentală şi are un impact deosebit asupra dezvoltării globale durabile iar unităţile de cercetare au un

rol esenţial prin contribuţia adusă la producerea, transmiterea, diseminarea şi utilizarea de cunoaştere,

Centrul European de Studii Manageriale în Administrarea Afacerilor urmăreşte realizarea următoarelor

teme de cercetare de excelenţă:

1.Impactul genului asupra culturii organizaţionale şi manageriale;

2.Mediu de lucru virtual şi colaborativ pentru echipele proiectelor de cercetare;

3.Practici şi politici contabile. Perspective manageriale;

4.Impactul fluxurilor de capital în economiile emergente.

În cadrul Facultăţii se acordă o atenţie însemnată activităţii de cercetare ştiinţifică a cadrelor

didactice, activitate ce se doreşte a fi racordată la cerinţele majore naţionale şi internaţionale.

În acest sens, în cadrul facultăţii este organizat un colectiv format din cadre didactice de

prestigiu care realizează în permanenţă cercetări privind atât problematica tranziţiei la economia de piaţă

în România, cât şi principalele politici financiare ale statului în perspectiva integrării. În atenţia

colectivului de cercetare se află în prezent şi cercetările în domeniul strategiilor de dezvoltare durabilă a

economiei româneşti, pe termen mediu şi lung. Desigur, cadrele noastre didactice desfăşoară activităţi de

cercetare pe bază de contract, atât cu instituţii centrale şi locale, cât şi cu agenţi economici, cercetări ce

urmăresc o îmbinare organică între sintezele teoretice şi studiile aplicative.

Strategia de cercetare a CESMAA, datorită misiunii didactice a facultăţii noastre, este orientată

către desfăşurarea unei activităţi de cercetare ştiinţifică de înalt nivel, integrata în schimbul de valori

naţional şi internaţional, pentru accesarea fondurilor europene şi naţionale puse la dispoziţia cercetării.

Strategia CESMAA vizează atingerea următoarelor obiective majore:

Acreditarea instituţională a Centrului European de Studii Manageriale in Administrarea

Afacerilor şi obţinerea unei recunoaşteri din partea CNCSIS;

Crearea la nivelul CESMAA a unui climat propice cercetării şi a unei culturi a cercetării;

Identificarea unor direcţii de cercetare comune cu alte instituţii care să se materializeze în

proiecte de cercetare în colaborare, pe teme de actualitate, cu impact în rezolvarea unor

probleme ale societăţii;

Utilizarea în mod eficient a potenţialului doctoranzilor, masteranzilor şi studenţilor în

realizarea activităţii de cercetare, îmbinând in mod eficient învăţarea cu cercetarea;

Păstrarea calităţii şiinţifice a revistelor Journal of Applied Economic Sciences şi Journal

of Applied Research in Finance, editate sub egida centrului, asigurarea regularităţii şi

continuităţii apariţiei sale editoriale, în vederea obţinerii unei clasificări superioare din

partea CNCSIS;

13

Diseminarea rezultatelor cercetării in mediul academic si nu numai;

Elaborarea de cărţi cu un înalt caracter ştiinţific, pentru actuala etapă de dezvoltare a

României de ţară membră U.E;

Sprijinirea organizării anuale a Conferinţei internaţionale a Facultăţii

Creşterea responsabilităţii cadrelor didactice în ceea ce priveşte cooperarea

intradiciplinară dar şi interdisciplinară, pentru creşterea calităţii cercetării la nivel de

facultate dar şi la nivel de Universitate;

Creşterea interesului pe care cadrele didactice proprii dar şi în colaborare îl acordă

cercetării prin stabilirea unor indicatori de performanţă mobilizatori pentru ridicarea

calităţii acesteia;

Specializarea pe un domeniu sau a unor domenii colaterale a fiecărui cadru didactic

pentru a putea fi recunoscuţi la nivel naţional şi chiar internaţional;

Înfiinţarea în viitorii ani a unui laborator de cercetare în cadrul CESMAA.

În cadrul activităţii de cercetare ştiinţifică, un loc important l-a ocupat şi continuă să îl ocupe

elaborarea de tratate, monografii, manuale şi cursuri universitare, alte materiale didactice, care să

răspundă exigenţelor actuale ale învăţământului superior economic. De asemenea, trebuie menţionat

faptul că cercetarea ştiinţifică universitară desfăşurată în cadrul facultăţii este oglindită în două reviste

Journal of Applied Economic Sciences (Web: http://cesmaa.eu/journals/jaes ) şi Journal of Applied

Research in Finance, (Web: http://cesmaa.eu/journals/jarf ) amândouă dispunând de o considerabilă

vizibilitate pe plan internaţional, revistele fiind deja indexate în baze de date internaţionale: RePEc,

Ceeol. EBSCO, IndexCopernicus, SCOPUS.

Studenţi şi absolvenţi

Cum se înscriu

Pot candida la admiterea în învăţământul superior, în ciclul de studii universitare de licenţă,

absolvenţii de liceu cu diplomă de bacalaureat sau diplomă echivalentă cu aceasta.

Pot candida, de asemenea, cetăţenii statelor membre ale U.E., ai statelor aparţinând Spaţiului

Economic European şi ai Confederaţiei Elveţiene în aceleaşi condiţii prevăzute de lege pentru cetăţenii

români, inclusiv în ceea ce priveşte taxele de şcolarizare. Recunoaşterea studiilor efectuate de către

aceştia în afara României se va realiza de către direcţia de specialitate din cadrul Ministerul Educaţiei

Naţionale înainte de înscrierea candidaţilor la concursul de admitere, fiecare candidat având obligaţia de a

prezenta, la înscrierea la concurs, atestatul de recunoaştere a studiilor.

Cetăţenii străini au obligaţia să prezinte un certificat de competenţă lingvistică, pentru limba

română, eliberat de către instituţii abilitate de Ministerul Educaţiei Naţionale. Aceeaşi condiţie se impune

şi în cazul transferurilor studenţilor între instituţiile de învăţământ superior acreditate care, potrivit legii,

au dreptul să şcolarizeze cetăţenii străini şi sunt recunoscute de către statul român. În situaţia în care

studentul se transferă de la o universitate din străinătate, aceasta trebuie să fie recunoscută de către statul

român.

14

Documentele necesare înscrierii la admitere sunt următoarele:

1. diploma de bacalaureat (diplomă echivalentă cu aceasta), în original sau adeverinţă eliberată

de liceu, în original, pentru candidaţii care au promovat examenul de bacalaureat în anul 2015 (adeverinţa

de absolvent de liceu se poate depune în copie legalizată în cazul în care candidatul care se înscrie la

admitere are adeverinţa în original depusă la un alt dosar de admitere, însoţită de o adeverinţă în care se

certifică acest lucru). Adeverinţa de absolvire trebuie să cuprindă media generală la examenul de

bacalaureat, mediile obţinute în anii de studii, termenul de valabilitate şi menţiunea că nu a fost eliberată

diploma de bacalaureat.

2. certificatul de naştere, în copie (xerox);

3. certificatul de căsătorie (dacă este cazul), în copie (xerox);

4. adeverinţă medicală tip;

5. copie de pe buletinul/cartea de identitate, care să cuprindă codul numeric personal;

6. 3 fotografii 3/4;

7. copie legalizată de pe diploma de bacalaureat, însoţită de adeverinţă eliberată de facultatea la

care se află diploma de bacalaureat, în original (pentru cei care urmează a doua facultate);

8. un dosar plic

Copiii personalului didactic aflat în activitate, copiii de pensionari şi şomeri, aflaţi în

întreţinerea părinţilor, sunt scutiţi de plata taxei de înscriere pentru admitere. Această facilitate se acordă

în următoarele condiţii:

• candidaţilor fii de cadre didactice, în temeiul unei adeverinţe eliberate de şcoala unde

funcţionează părintele/părinţii;

• candidaţii fii de pensionari, în baza cuponului de pensie din ultima lună (vârsta până la 26 ani);

• candidaţii fii de şomeri, în baza cuponului de şomer din ultima lună (vârsta până la 26 ani).

Baza materială

Centrul Universitar Craiova pune la dispoziţia studenţilor:

Bibliotecă cu peste 17.000 de volume;

Acces gratuit la biblioteca virtuală a fiecărei facultăţi;

Librărie de unde se pot achiziţiona manuale de către studenţi;

Săli de lectură (240 de locuri);

16 laboratoare de informatică (400 de calculatoare de ultimă generaţie, conectate la Internet);

37 săli de curs şi de seminar.

Managementul calităţii şi capacitatea de schimbare – condiţii de bază a unei

performanţe

Schimbările adoptate de Facultatea de Științe Juridice, Economice și Administrative Craiova,

care au fost în concordanță cu cele ale Universității, în condiţiile evoluţiilor contradictorii ale mediului

15

socio-politic şi economic impun reactualizarea politicilor şi strategiilor instituţiei, astfel încât să facă față

influenţei factorilor perturbatori.

În consens cu noile solicitări ale sistemului educaţional național şi european, Facultatea, ca parte

integrantă a Universității Spiru Haret, îşi asumă responsabilitatea reorientării politicilor şi strategiilor pe

care le aplică. Țintele esenţiale ale acestora sunt:

- creşterea responsabilităţii fiecărui membru al colectivităţii în îndeplinirea atribuţiilor care îi

revin;

- îmbunătăţirea performanţelor profesionale ale comunităţii academice prin instruire, formare,

calificare şi recalificare;

- planificarea şi evaluarea proceselor desfăşurate în organizaţie;

- perfecţionarea sistemului de alocare a resurselor materiale, financiare şi informaţionale pentru

studenţi şi personalul academic;

- dezvoltarea strategiilor alternative de finanţare;

- asigurarea cadrului unitar şi coerent al funcţionării eficace a structurilor organizaţiei;

- promovarea spiritului creativ şi antreprenorial în procesul îmbunătăţirii calităţii;

- modernizarea şi diversificarea bazei materiale a Facultății;

- creşterea inserţiei absolvenţilor pe piaţa muncii.

Prin aceste obiective, politica managerială asigură coerenţă funcţională şi calitate superioară

activității instituției şi componentelor sale, prin aplicarea unui sistem de conducere integrat. Reflectarea

acestei politici se regăseşte în orientările strategice ale Universităţii şi în instrumentele utilizate.

16

4. Alte informaţii

Transferul de credite ECTS

Transferul de credite în interiorul universităţii Spiru Haret se poate efectua la orice

disciplină, dar îndeosebi, la disciplinele complementare sau de cultură generală şi la disciplinele

opţionale şi facultative.

Transferul de credite se realizează prin acordul facultăţilor în condiţiile în care:

numărul de ore de curs la disciplina de la facultatea de la care se face transferul este

identic, apropiat (mai mic cu el mult 10%) sau mai mare în raport cu cel de la facultatea

la care se face transferul;

numărul de credite alocat disciplinelor este identic sau mai mare;

programa analitică a celor două discipline este identică, apropiată sau compatibilă.

Accesul la biblioteca virtuală a universităţii şi la internet

Studenţii Facultăţii de Științe Juridice, Economice și Administrative au acces gratuit la

Avizierul virtual şi la Biblioteca virtuală ale Universităţii Spiru Haret.

Accesul la Internet se face prin pagina web: www.spiruharet.ro. Studenţii îşi pot crea un cont

la Biblioteca virtuală şi la Avizierul virtual, prin completarea unui formular de înscriere: nume,

prenume, parola (pe care o alege fiecare student), codul numeric personal, adresa de e-mail. La user

name se va introduce codul numeric personal şi la password – parola aleasă la crearea contului. După

selectarea formei de învăţământ, a anului şi a facultăţii se face clik pe butonul „Trimite”.

Contul este creat numai dacă datele personale ale studentului: numele şi codul numeric personal

sunt incluse în baza de date. Dacă aceste date nu sunt operate şi transmise de secretariatele facultăţilor

studenţii nu îşi vor putea crea cont la Biblioteca virtuală şi la Avizierul virtual.

Modul de calcul al notei finale

În conformitate cu Regulamentul privind activitatea profesională a studenților, Capitolul V. Art.

28, “... formele de evaluare a cunoștinelor sunt: examene, verificări pe parcurs, colocvii, probe de

verificare, conform Planului de învățământ al fiecărui program de studii. Evaluările se susțin fără taxă în

sesiunile stabilite pentru anul de studii respectiv, conform structurii anului universitar. Colocviile și

verificările se programează în presesiuni”.

Conform Art. 29, ... “Studenții au dreptul să se prezinte la examen/ colocviu numai dacă și-au

îndeplinit toate obligațiile profesionale (lucrări practice, proiecte, referate etc.) stabilite prin fișa

disciplinei și au achitat toate obligațiile financiare (taxa de școlarizare, taxa de examen – restanță/

diferență, cazarea la cămin etc.)”.

Tot în Regulamentul privind activitatea profesională a studenților, Art. 30 și Art 31 se

precizează: “Evaluarea cunoștințelor la disciplinele prevăzute în Planul de învățământ se desfășoară sub

formă de: examen scris sau oral, test grilă pe calculator și probă practică.

17

Examinarea orală se face pe baza biletului de examen extras de student din totalul biletelor

întocmite, semnate de examinator și aprobate de directorul Departamentului.

Rezultatul la examenul oral se comunică studentului imediat.

Nota finală se compune din media ponderată între:

Nota obținută la verificăriel pe parcurs, care au o pondere de maxim 20%;

Nota obținută la evaluarea semestrială, care are o pondere de 80% din nota finală”.

Pentru calcularea mediei ponderate a notei finale, studentul trebuie să obțină la examenul

semestrial cel putin nota 5”.

Modul de desfăşurare a probelor de verificare, colocvii etc.

Regulamentul privind activitatea profesională a studenților, Capitolul V. Art. 35 prevede:

“Examenle/ colocviile se susțin în zilele și sălile stabilite prin programare, în orezența a cel puțin două

cadre didactice, unul dintre acestea, fiind în mod obligatoriu, titularul de disciplină.

Rezultatele evaluărilor prin probă scrisă vor fi comunicate în termen de 5 zile de la data

susținerii examenului”.

Pregătirea practică a studenţilor

În cadrul preocupărilor conducerii Facultatea de Studii Juridice, Economice și Administrative,

Craiova, un loc important îl ocupă organizarea şi desfăşurarea practicii de specialitate. În acest context,

trebuie remarcat faptul că acestei componente de bază a procesului de învăţământ i s-a alocat un număr de

90 de ore, în anul II de studiu, pentru orice program de studii, practica desfăşurându-se în cursul verii, de

către toţi studenţii, indiferent de forma de învăţământ (IF şi IFR).

De regulă, studenţii efectuează cele 90 de ore de practică, în funcţie de programul de studii, în

cadrul societăţilor comerciale, băncilor comerciale, camerelor de comerţ şi industrie, dar şi la alte

instituţii economice sau financiar-bancare şi de asigurări.

În al doilea rând, trebuie remarcate obiectivele practicii de specialitate, care trebuie privite atât

ca obiective specifice, respectiv înţelegerea şi aprofundarea de către studenţi a cunoştinţelor dobândite la

cursurile de specialitate, legate de problematica contabilă, financiar-bancară, de asigurări şi pieţe de

capital, dar şi ca obiective comune, referitoare la organizarea activităţilor desfăşurate în cadrul entităţii

unde se realizează practica, la managementul acesteia şi, nu în ultimul rând, la modul în care este

organizată activitatea financiar-contabilă. În acest context, conţinutul practicii de specialitate cuprinde

două componente, respectiv componenta generală, ce vizează aspecte şi probleme financiar-bancare

comune tuturor entităţilor economice, şi cea specifică, adecvată naturii activităţii entităţii concrete în care

se desfăşoară practica de specialitate.

În al treilea rând menţionăm faptul că practica de specialitate este privită ca o disciplină de sine

stătătoare, cuprinsă ca atare în planul de învăţământ şi prevăzută cu un număr de 3 credite.

18

De asemenea, menţionăm şi faptul că se acordă o atenţie la fel de mare îndrumării şi controlului

activităţii desfăşurate în orele de practică, precum şi verificării cunoştinţelor dobândite în timpul practicii,

aceasta finalizându-se cu colocviu.

În ceea ce priveşte modul de organizare şi desfăşurare a practicii de specialitate de către

studenţii de la învăţământul fără frecvenţă - IFR, aceasta este adaptată la condiţiile concrete ale acestor

forme de învăţământ, studenţii având posibilitatea alegerii în mod individual a entităţilor de realizare a

practicii.

Pregătirea practică a studenţilor de la toate formele de învăţământ este aprofundată şi

desăvârşită în ultimul an de studii, în planul de învăţământ fiind prevăzute, discipline, în funcţie de

specializare, care sunt finalizate cu susţinerea unui colocviu, a cărei promovare presupune importante

cunoştinţe practice de specialitate.

Programe de studii de masterat la specializările din cadrul facultăţii

Facultatea de Studii Juridice, Economice și Administrative, Craiova organizează studii de

masterat pentru absolvenţii Ciclului I Bologna, pentru programele de studii acreditate, astfel: pentru

programul de licenţă Contabilitate şi Informatică de Gestiune, forma de învăţământ cu frecvenţă,

porgramul de master având următoarea denumire: Audit intern în sistem public şi privat; pentru

programul de licenţă Finanţe şi Bănci, programul de master având denumirea de Finanţe şi Administraţie

publică europeană.

Personalul didactic coordonator şi implicat în programele de masterat este format din specialişti

reputaţi, cu recunoaştere naţională şi internaţională în domeniu, atât în teorie, cât şi în practică.

Redactarea lucrării de licenţă

Lucrarea de licență se elaborează în conformitate cu Ghidul de elaborare al lucrărilor de licență

care se află postat pe site-ul facultăţii la adresa www.spiruharet.ro.

5. Anexe

Cadrul legislativ de funcţionare a Facultăţii de Studii Juridice, Economice și

Administrative, Craiova

24

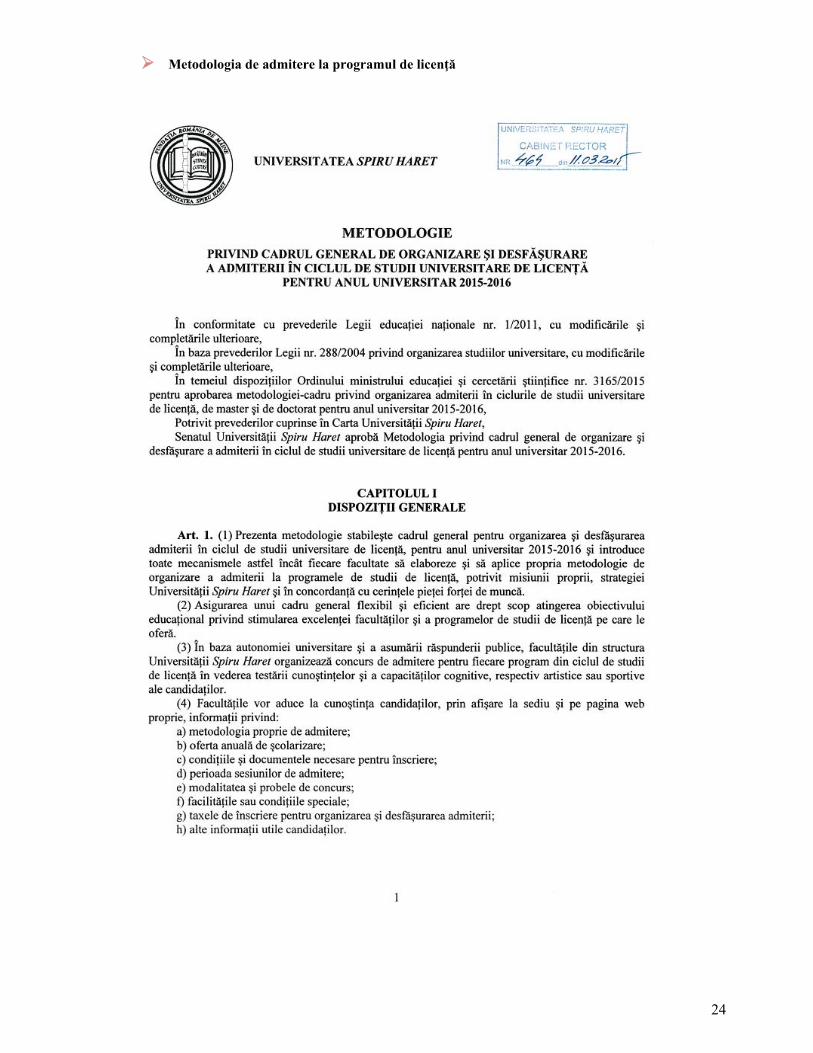

Metodologia de admitere la programul de licenţă

25

26

27

28

29

Fişele disciplinelor

Planul de învățământ

Program de studii: CONTABILITATE ȘI INFORMATICĂ DE GESTIUNE

■ ANUL I

PLANUL DE ÎNVĂȚĂMÂNT

FIŞELE DISCIPLINELOR

30

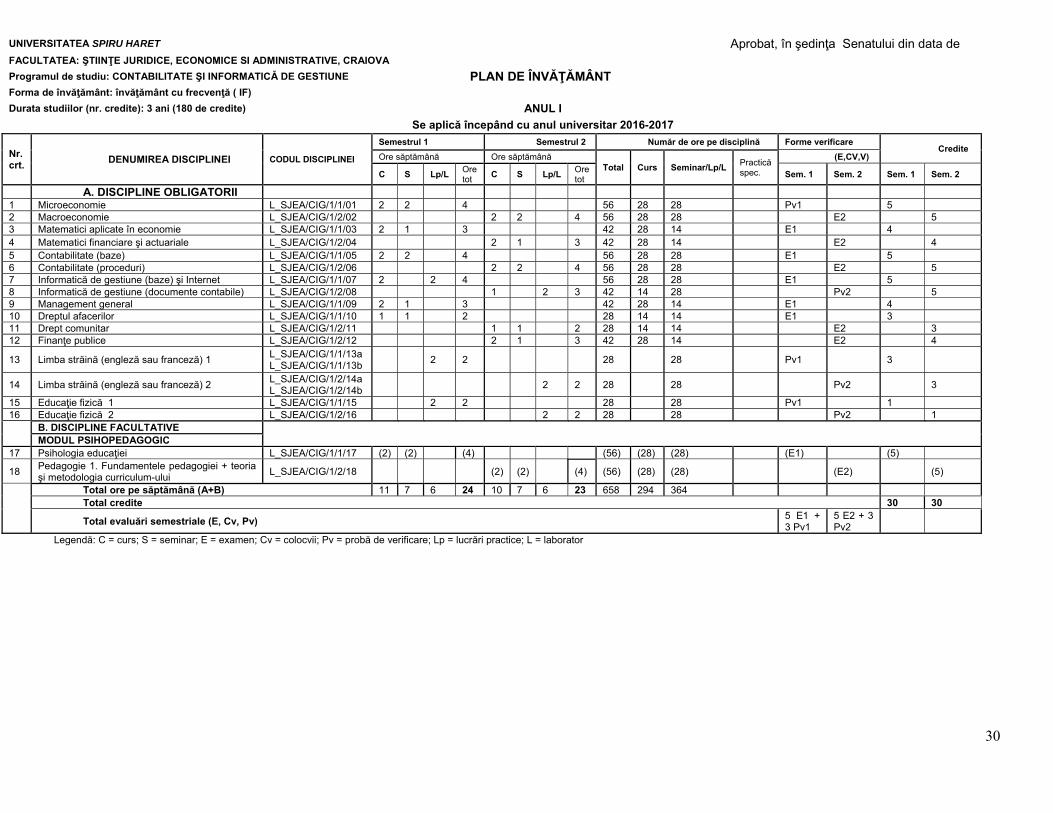

UNIVERSITATEA SPIRU HARET Aprobat, în şedinţa Senatului din data de FACULTATEA: ŞTIINŢE JURIDICE, ECONOMICE SI ADMINISTRATIVE, CRAIOVA

Programul de studiu: CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE PLAN DE ÎNVĂŢĂMÂNT Forma de învăţământ: învăţământ cu frecvenţă ( IF)

Durata studiilor (nr. credite): 3 ani (180 de credite) ANUL I

Se aplică începând cu anul universitar 2016-2017

Nr. crt.

DENUMIREA DISCIPLINEI CODUL DISCIPLINEI

Semestrul 1 Semestrul 2 Număr de ore pe disciplină Forme verificare Credite

Ore săptămână Ore săptămână Total Curs Seminar/Lp/L

Practică spec.

(E,CV,V)

C S Lp/L Ore tot

C S Lp/L Ore tot

Sem. 1 Sem. 2 Sem. 1 Sem. 2

A. DISCIPLINE OBLIGATORII 1 Microeconomie L_SJEA/CIG/1/1/01 2 2 4 56 28 28 Pv1 5 2 Macroeconomie L_SJEA/CIG/1/2/02 2 2 4 56 28 28 E2 5 3 Matematici aplicate în economie L_SJEA/CIG/1/1/03 2 1 3 42 28 14 E1 4 4 Matematici financiare şi actuariale L_SJEA/CIG/1/2/04 2 1 3 42 28 14 E2 4 5 Contabilitate (baze) L_SJEA/CIG/1/1/05 2 2 4 56 28 28 E1 5 6 Contabilitate (proceduri) L_SJEA/CIG/1/2/06 2 2 4 56 28 28 E2 5 7 Informatică de gestiune (baze) şi Internet L_SJEA/CIG/1/1/07 2 2 4 56 28 28 E1 5 8 Informatică de gestiune (documente contabile) L_SJEA/CIG/1/2/08 1 2 3 42 14 28 Pv2 5 9 Management general L_SJEA/CIG/1/1/09 2 1 3 42 28 14 E1 4 10 Dreptul afacerilor L_SJEA/CIG/1/1/10 1 1 2 28 14 14 E1 3 11 Drept comunitar L_SJEA/CIG/1/2/11 1 1 2 28 14 14 E2 3 12 Finanţe publice L_SJEA/CIG/1/2/12 2 1 3 42 28 14 E2 4

13 Limba străină (engleză sau franceză) 1 L_SJEA/CIG/1/1/13a L_SJEA/CIG/1/1/13b

2 2 28 28 Pv1 3

14 Limba străină (engleză sau franceză) 2 L_SJEA/CIG/1/2/14a L_SJEA/CIG/1/2/14b

2 2 28 28 Pv2 3

15 Educaţie fizică 1 L_SJEA/CIG/1/1/15 2 2 28 28 Pv1 1 16 Educaţie fizică 2 L_SJEA/CIG/1/2/16 2 2 28 28 Pv2 1 B. DISCIPLINE FACULTATIVE

MODUL PSIHOPEDAGOGIC 17 Psihologia educaţiei L_SJEA/CIG/1/1/17 (2) (2) (4) (56) (28) (28) (E1) (5)

18 Pedagogie 1. Fundamentele pedagogiei + teoria şi metodologia curriculum-ului

L_SJEA/CIG/1/2/18 (2) (2) (4) (56) (28) (28) (E2) (5)

Total ore pe săptămână (A+B) 11 7 6 24 10 7 6 23 658 294 364 Total credite 30 30

Total evaluări semestriale (E, Cv, Pv) 5 E1 + 3 Pv1

5 E2 + 3 Pv2

Legendă: C = curs; S = seminar; E = examen; Cv = colocvii; Pv = probă de verificare; Lp = lucrări practice; L = laborator

31

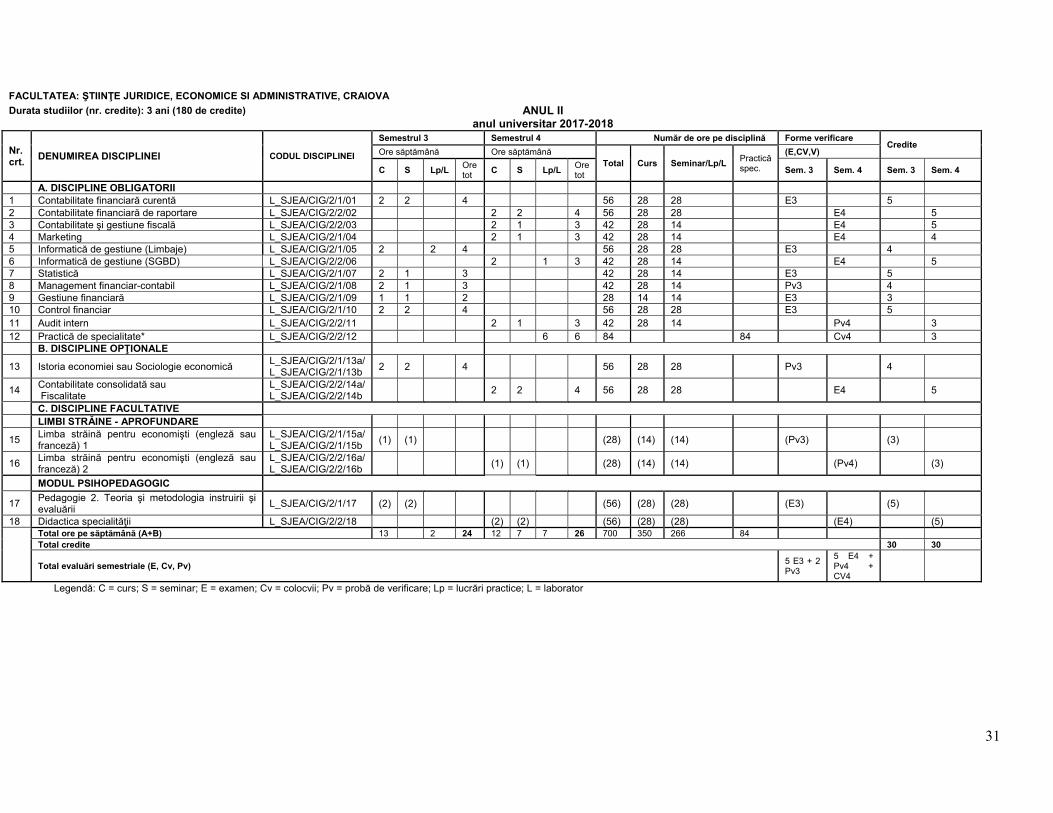

FACULTATEA: ŞTIINŢE JURIDICE, ECONOMICE SI ADMINISTRATIVE, CRAIOVA

Durata studiilor (nr. credite): 3 ani (180 de credite) ANUL II anul universitar 2017-2018

Nr. crt.

DENUMIREA DISCIPLINEI CODUL DISCIPLINEI

Semestrul 3 Semestrul 4 Număr de ore pe disciplină Forme verificare Credite

Ore săptămână Ore săptămână Total Curs Seminar/Lp/L

Practică spec.

(E,CV,V)

C S Lp/L Ore tot

C S Lp/L Ore tot

Sem. 3 Sem. 4 Sem. 3 Sem. 4

A. DISCIPLINE OBLIGATORII 1 Contabilitate financiară curentă L_SJEA/CIG/2/1/01 2 2 4 56 28 28 E3 5 2 Contabilitate financiară de raportare L_SJEA/CIG/2/2/02 2 2 4 56 28 28 E4 5 3 Contabilitate şi gestiune fiscală L_SJEA/CIG/2/2/03 2 1 3 42 28 14 E4 5 4 Marketing L_SJEA/CIG/2/1/04 2 1 3 42 28 14 E4 4 5 Informatică de gestiune (Limbaje) L_SJEA/CIG/2/1/05 2 2 4 56 28 28 E3 4 6 Informatică de gestiune (SGBD) L_SJEA/CIG/2/2/06 2 1 3 42 28 14 E4 5 7 Statistică L_SJEA/CIG/2/1/07 2 1 3 42 28 14 E3 5 8 Management financiar-contabil L_SJEA/CIG/2/1/08 2 1 3 42 28 14 Pv3 4 9 Gestiune financiară L_SJEA/CIG/2/1/09 1 1 2 28 14 14 E3 3 10 Control financiar L_SJEA/CIG/2/1/10 2 2 4 56 28 28 E3 5 11 Audit intern L_SJEA/CIG/2/2/11 2 1 3 42 28 14 Pv4 3 12 Practică de specialitate* L_SJEA/CIG/2/2/12 6 6 84 84 Cv4 3

B. DISCIPLINE OPŢIONALE

13 Istoria economiei sau Sociologie economică L_SJEA/CIG/2/1/13a/ L_SJEA/CIG/2/1/13b

2 2 4 56 28 28 Pv3 4

14 Contabilitate consolidată sau Fiscalitate

L_SJEA/CIG/2/2/14a/ L_SJEA/CIG/2/2/14b

2 2 4 56 28 28 E4 5

C. DISCIPLINE FACULTATIVE LIMBI STRĂINE - APROFUNDARE

15 Limba străină pentru economişti (engleză sau franceză) 1

L_SJEA/CIG/2/1/15a/ L_SJEA/CIG/2/1/15b

(1) (1) (28) (14) (14) (Pv3) (3)

16 Limba străină pentru economişti (engleză sau franceză) 2

L_SJEA/CIG/2/2/16a/ L_SJEA/CIG/2/2/16b

(1) (1) (28) (14) (14) (Pv4) (3)

MODUL PSIHOPEDAGOGIC

17 Pedagogie 2. Teoria şi metodologia instruirii şi evaluării

L_SJEA/CIG/2/1/17 (2) (2) (56) (28) (28) (E3) (5)

18 Didactica specialităţii L_SJEA/CIG/2/2/18 (2) (2) (56) (28) (28) (E4) (5)

Total ore pe săptămână (A+B) 13 2 24 12 7 7 26 700 350 266 84 Total credite 30 30

Total evaluări semestriale (E, Cv, Pv) 5 E3 + 2 Pv3

5 E4 + Pv4 + CV4

Legendă: C = curs; S = seminar; E = examen; Cv = colocvii; Pv = probă de verificare; Lp = lucrări practice; L = laborator

32

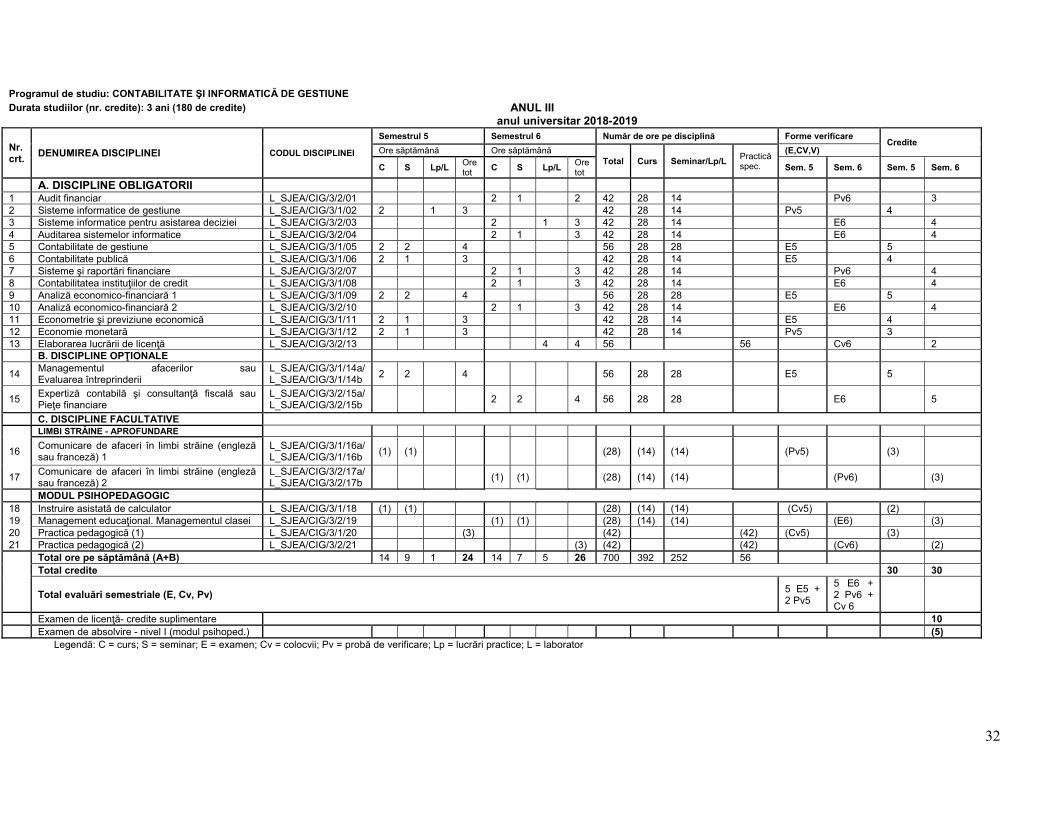

Programul de studiu: CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

Durata studiilor (nr. credite): 3 ani (180 de credite) ANUL III anul universitar 2018-2019

Nr. crt.

DENUMIREA DISCIPLINEI CODUL DISCIPLINEI

Semestrul 5 Semestrul 6 Număr de ore pe disciplină Forme verificare Credite

Ore săptămână Ore săptămână Total Curs Seminar/Lp/L

Practică spec.

(E,CV,V)

C S Lp/L Ore tot

C S Lp/L Ore tot

Sem. 5 Sem. 6 Sem. 5 Sem. 6

A. DISCIPLINE OBLIGATORII 1 Audit financiar L_SJEA/CIG/3/2/01 2 1 2 42 28 14 Pv6 3 2 Sisteme informatice de gestiune L_SJEA/CIG/3/1/02 2 1 3 42 28 14 Pv5 4 3 Sisteme informatice pentru asistarea deciziei L_SJEA/CIG/3/2/03 2 1 3 42 28 14 E6 4 4 Auditarea sistemelor informatice L_SJEA/CIG/3/2/04 2 1 3 42 28 14 E6 4 5 Contabilitate de gestiune L_SJEA/CIG/3/1/05 2 2 4 56 28 28 E5 5 6 Contabilitate publică L_SJEA/CIG/3/1/06 2 1 3 42 28 14 E5 4 7 Sisteme şi raportări financiare L_SJEA/CIG/3/2/07 2 1 3 42 28 14 Pv6 4 8 Contabilitatea instituţiilor de credit L_SJEA/CIG/3/1/08 2 1 3 42 28 14 E6 4 9 Analiză economico-financiară 1 L_SJEA/CIG/3/1/09 2 2 4 56 28 28 E5 5 10 Analiză economico-financiară 2 L_SJEA/CIG/3/2/10 2 1 3 42 28 14 E6 4 11 Econometrie şi previziune economică L_SJEA/CIG/3/1/11 2 1 3 42 28 14 E5 4 12 Economie monetară L_SJEA/CIG/3/1/12 2 1 3 42 28 14 Pv5 3 13 Elaborarea lucrării de licenţă L_SJEA/CIG/3/2/13 4 4 56 56 Cv6 2 B. DISCIPLINE OPŢIONALE

14 Managementul afacerilor sau Evaluarea întreprinderii

L_SJEA/CIG/3/1/14a/ L_SJEA/CIG/3/1/14b

2 2 4 56 28 28 E5 5

15 Expertiză contabilă şi consultanţă fiscală sau Pieţe financiare

L_SJEA/CIG/3/2/15a/ L_SJEA/CIG/3/2/15b

2 2 4 56 28 28 E6 5

C. DISCIPLINE FACULTATIVE LIMBI STRĂINE - APROFUNDARE

16 Comunicare de afaceri în limbi străine (engleză sau franceză) 1

L_SJEA/CIG/3/1/16a/ L_SJEA/CIG/3/1/16b

(1) (1) (28) (14) (14) (Pv5) (3)

17 Comunicare de afaceri în limbi străine (engleză sau franceză) 2

L_SJEA/CIG/3/2/17a/ L_SJEA/CIG/3/2/17b

(1) (1) (28) (14) (14) (Pv6) (3)

MODUL PSIHOPEDAGOGIC 18 Instruire asistată de calculator L_SJEA/CIG/3/1/18 (1) (1) (28) (14) (14) (Cv5) (2) 19 Management educaţional. Managementul clasei L_SJEA/CIG/3/2/19 (1) (1) (28) (14) (14) (E6) (3) 20 Practica pedagogică (1) L_SJEA/CIG/3/1/20 (3) (42) (42) (Cv5) (3) 21 Practica pedagogică (2) L_SJEA/CIG/3/2/21 (3) (42) (42) (Cv6) (2)

Total ore pe săptămână (A+B) 14 9 1 24 14 7 5 26 700 392 252 56 Total credite 30 30

Total evaluări semestriale (E, Cv, Pv) 5 E5 + 2 Pv5

5 E6 + 2 Pv6 + Cv 6

Examen de licenţă- credite suplimentare 10 Examen de absolvire - nivel I (modul psihoped.) (5)

Legendă: C = curs; S = seminar; E = examen; Cv = colocvii; Pv = probă de verificare; Lp = lucrări practice; L = laborator

33

FIȘELE DISCIPLINELOR ANUL I

DISCIPLINE OBLIGATORII

MICROECONOMIE MICROECONOMY

1. Date despre program

1.1.Instituţia de învăţământ superior Universitatea Spiru Haret 1.2.Facultatea Facultatea de Științe Juridice, Economice și Administrative, Craiova 1.3.Departamentul Departamentul de Științe Economice 1.4.Domeniul de studii Contabilitate 1.5.Ciclul de studii Licență1.6.Programul de studii/Calificarea Contabilitate și Informatică de Gestiune

2.Date despre disciplină 2.1.Denumirea disciplinei MICROECONOMIE Codul disciplinei L_SJEA/CIG/1/1/01 2.2. Anul de studiu I 2.3 Semestrul I 2.4 Tipul de evaluare CV1 2.5. Regimul disciplinei DO

3.Timpul total estimat (ore pe semestru al activităţilor didactice) 3.1 Număr de ore pe săptămână 4 din care: 3.2 curs 3.3 seminar/laborator 2 3.4 Total ore din planul de învăţământ 56 din care: 3.5 curs 28 3.6 seminar/laborator 28

Distribuţia fondului de timp ore Studiul după manual, suport de curs, bibliografie şi notiţe 20 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 20 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 25 Tutoriat 2 Examinări 2 Alte activităţi ……… - 3.7 Total ore studiu individual 69 3.9 Total ore pe semestru 125 3.10 Număr de credite 5

4. Precondiţii (acolo unde este cazul) 4.1 de curriculum Nu este cazul 4.2 de competenţe Nu este cazul

5. Condiţii (acolo unde este cazul)

5.1. de desfăşurare a cursului Prelegerile se desfăşoară în săli cu acces la internet şi cu echipament de predare multimedia;

5.2. de desfăşurare a seminarului/laboratorului

Sală de seminar dotată cu tablă;

6. Competenţele specifice acumulate

Com

pet

enţe

pro

fesi

onal

e Competenţă: C1. Identificarea și înregistrarea operaţiunilor economice în contabilitatea entității/organizaţiei;

C1.1. Aplicarea conceptelor, procedeelor şi metodelor folosite în contabilitatea entității/organizaţiei pentru înregistrarea operaţiunilor economice. C1.2. Definirea conceptelor, procedeelor şi metodelor folosite în contabilitatea entității/organizaţiei, precum şi a factorilor economici, sociali şi legislativi care influenţează operaţiunile economico-financiare C1.3. Elaborarea unei proceduri de analiză, evaluare şi înregistrare a operațiunilor economice în contabilitate. C1.4. Evaluarea procedeelor și tehnicilor aplicabile înregistrării operațiunilor economice în contabilitate C1.5. Explicarea conceptelor, procedeelor şi metodelor folosite în contabilitatea entității/organizaţiei

34

Com

pet

enţe

tr

ansv

ersa

le

Aplicarea principiilor, normelor și valorilor eticii profesionale în cadrul propriei strategii de muncă riguroasă, eficientă și responsabilă; Identificarea rolurilor și responsabilităților într-o echipă plurispecializată și aplicarea de tehnici de relaționare și munca eficientă în cadrul echipei; Identificarea oportunitatilor de formare continua si valorificarea eficientă a resurselor și tehnicilor de învățare pentru propria dezvoltare;

7. Obiectivele disciplinei (reieşind din grila competenţelor specifice acumulate)

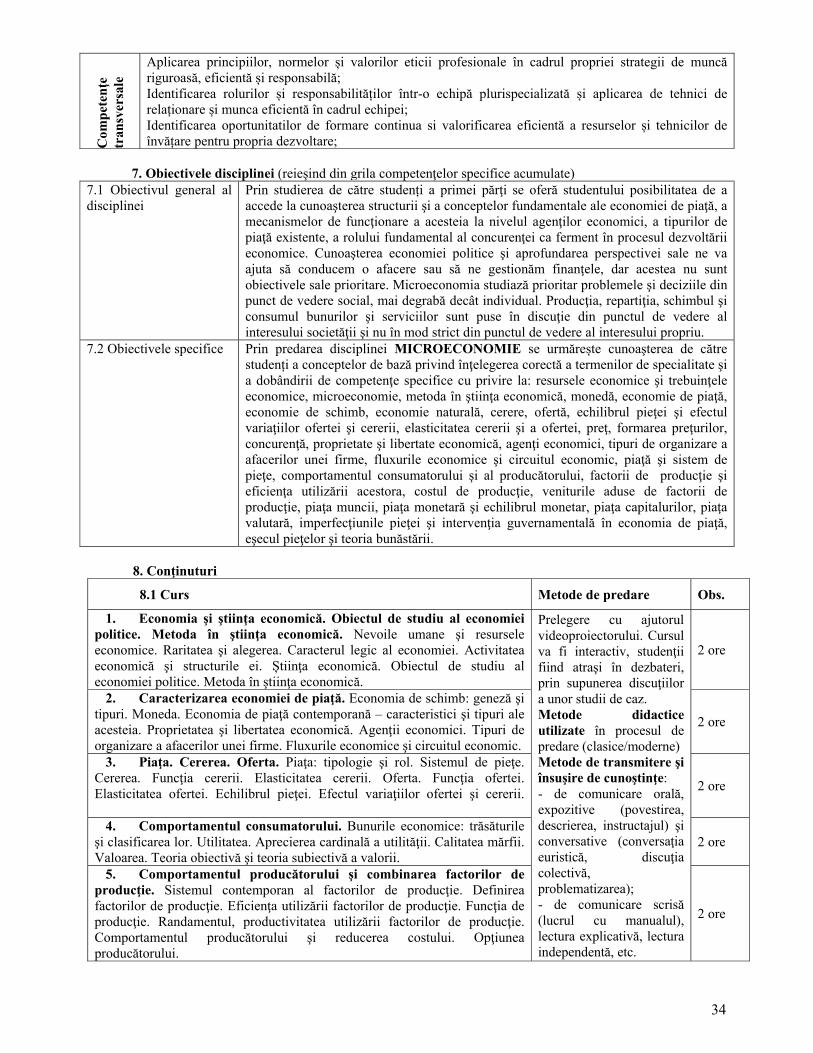

7.1 Obiectivul general al disciplinei

Prin studierea de către studenți a primei părţi se oferă studentului posibilitatea de a accede la cunoaşterea structurii şi a conceptelor fundamentale ale economiei de piaţă, a mecanismelor de funcţionare a acesteia la nivelul agenţilor economici, a tipurilor de piaţă existente, a rolului fundamental al concurenţei ca ferment în procesul dezvoltării economice. Cunoaşterea economiei politice şi aprofundarea perspectivei sale ne va ajuta să conducem o afacere sau să ne gestionăm finanţele, dar acestea nu sunt obiectivele sale prioritare. Microeconomia studiază prioritar problemele şi deciziile din punct de vedere social, mai degrabă decât individual. Producţia, repartiţia, schimbul şi consumul bunurilor şi serviciilor sunt puse în discuţie din punctul de vedere al interesului societăţii şi nu în mod strict din punctul de vedere al interesului propriu.

7.2 Obiectivele specifice Prin predarea disciplinei MICROECONOMIE se urmărește cunoaşterea de către studenți a conceptelor de bază privind înţelegerea corectă a termenilor de specialitate şi a dobândirii de competenţe specifice cu privire la: resursele economice şi trebuinţele economice, microeconomie, metoda în ştiinţa economică, monedă, economie de piaţă, economie de schimb, economie naturală, cerere, ofertă, echilibrul pieţei şi efectul variaţiilor ofertei şi cererii, elasticitatea cererii şi a ofertei, preţ, formarea preţurilor, concurenţă, proprietate şi libertate economică, agenţi economici, tipuri de organizare a afacerilor unei firme, fluxurile economice şi circuitul economic, piaţă şi sistem de pieţe, comportamentul consumatorului şi al producătorului, factorii de producţie şi eficienţa utilizării acestora, costul de producţie, veniturile aduse de factorii de producţie, piaţa muncii, piaţa monetară şi echilibrul monetar, piaţa capitalurilor, piaţa valutară, imperfecţiunile pieţei şi intervenţia guvernamentală în economia de piaţă, eşecul pieţelor şi teoria bunăstării.

8. Conţinuturi

8.1 Curs Metode de predare Obs.

1. Economia şi ştiinţa economică. Obiectul de studiu al economiei politice. Metoda în ştiinţa economică. Nevoile umane şi resursele economice. Raritatea şi alegerea. Caracterul legic al economiei. Activitatea economică şi structurile ei. Știinţa economică. Obiectul de studiu al economiei politice. Metoda în ştiinţa economică.

Prelegere cu ajutorul videoproiectorului. Cursul va fi interactiv, studenţii fiind atraşi în dezbateri, prin supunerea discuţiilor a unor studii de caz. Metode didactice utilizate în procesul de predare (clasice/moderne) Metode de transmitere şi însuşire de cunoştinţe: - de comunicare orală, expozitive (povestirea, descrierea, instructajul) şi conversative (conversaţia euristică, discuţia colectivă, problematizarea); - de comunicare scrisă (lucrul cu manualul), lectura explicativă, lectura independentă, etc.

2 ore

2. Caracterizarea economiei de piaţă. Economia de schimb: geneză şi tipuri. Moneda. Economia de piaţă contemporană – caracteristici şi tipuri ale acesteia. Proprietatea şi libertatea economică. Agenţii economici. Tipuri de organizare a afacerilor unei firme. Fluxurile economice şi circuitul economic.

2 ore

3. Piaţa. Cererea. Oferta. Piaţa: tipologie şi rol. Sistemul de pieţe. Cererea. Funcţia cererii. Elasticitatea cererii. Oferta. Funcţia ofertei. Elasticitatea ofertei. Echilibrul pieţei. Efectul variaţiilor ofertei şi cererii.

2 ore

4. Comportamentul consumatorului. Bunurile economice: trăsăturile şi clasificarea lor. Utilitatea. Aprecierea cardinală a utilităţii. Calitatea mărfii. Valoarea. Teoria obiectivă şi teoria subiectivă a valorii.

2 ore

5. Comportamentul producătorului şi combinarea factorilor de producţie. Sistemul contemporan al factorilor de producţie. Definirea factorilor de producţie. Eficienţa utilizării factorilor de producţie. Funcţia de producţie. Randamentul, productivitatea utilizării factorilor de producţie. Comportamentul producătorului şi reducerea costului. Opţiunea producătorului.

2 ore

35

6. Costul de producţie. Costul de producţie: definire. Mărimea şi tipologia costului. Tipuri de cost. Analiza pe termen scurt. Analiza pe termen lung. Relaţia dintre cost şi productivitate.

Metode de învăţare dirijată sau nedirijată: - metode de observare directă (observarea sistematică şi independentă, experimentul, studiul de caz); - metode de studiu cu ajutorul modelelor; - instruire programată şi învăţare asistată de calculator. Metode bazate pe acţiune: - metode de învăţare bazate pe acţiune directă (exerciţii, probleme, lucrări practice); - metode de învăţare prin acţiune simulată (folosirea simulatoarelor, a jocurilor didactice).

2 ore

7. Concurenţa şi formarea preţurilor. Concurenţa: conţinutul, formele şi funcţiile acesteia. Formarea preţurilor pe diverse pieţe. Intervenţia statului în domeniul preţurilor. Firmele multinaţionale şi strategiile lor.

4 ore

8. Remunerarea factorilor de producţie. Salariul. Profitul. Dobânda. Renta.

2 ore

9. Piaţa muncii. Conţinutul şi trăsăturile pieţei forţei de muncă. Cererea şi oferta de forţă de muncă. Echilibrul şi structura pieţei muncii.

2 ore

10. Piaţa monetară şi echilibrul monetar. Băncile şi instituţiile financiare. Masa monetară şi agregatele monetare. Cererea şi oferta de monedă. Echilibrul pieţei monetare. Instrumentele politicii monetare.

2 ore

11. Piaţa capitalului. Piaţa capitalului: piaţa secundară şi piaţa primară; cursul, randamentul şi câştigul. Cererea şi oferta de capital financiar. Randamentul banilor investiţi şi rata dobânzii bancare. Bursa de valori şi rolul său în economie.

2 ore

12. Piaţa valutară. Conceptul de valută; clasificarea valutelor. Aspecte generale. Cursul valutar şi factorii care îl influenţează. Categorii de operaţiuni valutare şi operatori pe piaţa valutară. Consecinţe ale modificării cursului valutar.

2 ore

13. Imperfecţiunile pieţei şi intervenţia guvernamentală. Eşecul de piaţă. Situaţii de eşec al pieţelor. Eşecul pieţelor şi teoria bunăstării.

2 ore

Bibliografie Enache, Constantin; Mecu, Constantin (coord.), (2012), Economie politică, Vol. I, Editura Fundaţiei România de Mâine, Bucureşti. Constantinescu, Madalina, (2010), Microeconomie, Editura Universitaria, Craiova. Popescu, Ion; Bondrea, Aurelian; Constantinescu, Mădălina; Roşca, Petru, (2007), Tratat de economie, Vol. I, Probleme fundamentale ale economiei contemporane. Abordare epistemologică, Editura Academiei de Ştiinţe a Moldovei, Chişinău, 2007. Lipsey, R.; Chrystal, A., (1999), Economia pozitivă, Editura Economică, Bucureşti. Samuelson, Paul Anthony, (2000), Economie Politică, Editura Teora, Bucureşti. Frank, Robert H.; Bernanke, Ben, (2005), Principles of Microeconomics, 3rd edition, Irwing McGraw Hill. McConnell, Campbell R.; Brue, Stanley L., (2004), Microeconomics, Irwing McGraw Hill

8.2 Seminar/laborator Metode de predare Obs. 1. Scurtă incursiune în istoria gândirii economice

La fiecare seminar, se vor face aplicaţii practice, conform tematicii. Studenţii vor lucra individual şi vor rezolva exerciţiile propuse la finalul temei de aplicaţie.

2 ore 2. Economia şi ştiinţa economică. Obiectul de studiu al economiei politice. Metoda în ştiinţa economică

2 ore

3. Caracterizarea economiei de piaţă 2 ore 4. Piaţa. Cererea. Oferta 2 ore5. Comportamentul consumatorului 2 ore 6. Comportamentul producătorului şi combinarea factorilor de producţie 2 ore 7. Costul de producţie 2 ore 8. Concurenţa şi formarea preţurilor 2 ore 9. Remunerarea factorilor de producţie 2 ore 10. Piaţa muncii 2 ore11. Piaţa monetară şi echilibrul monetar 2 ore 12. Piaţa capitalului 2 ore 13. Piaţa valutară 2 ore 14. Imperfecţiunile pieţei şi intervenţia guvernamentală 2 ore

Bibliografie Enache, Constantin; Mecu, Constantin (coord.), (2012), Economie politică. Aplicaţii practice, Editura Fundaţiei România de Mâine, Bucureşti. Enache, Constantin; Mecu, Constantin (coord.), (2012), Economie politică, Vol. I, Editura Fundaţiei România de Mâine, Bucureşti. Constantinescu, Madalina, (2010), Microeconomie, Editura Universitaria, Craiova.

36

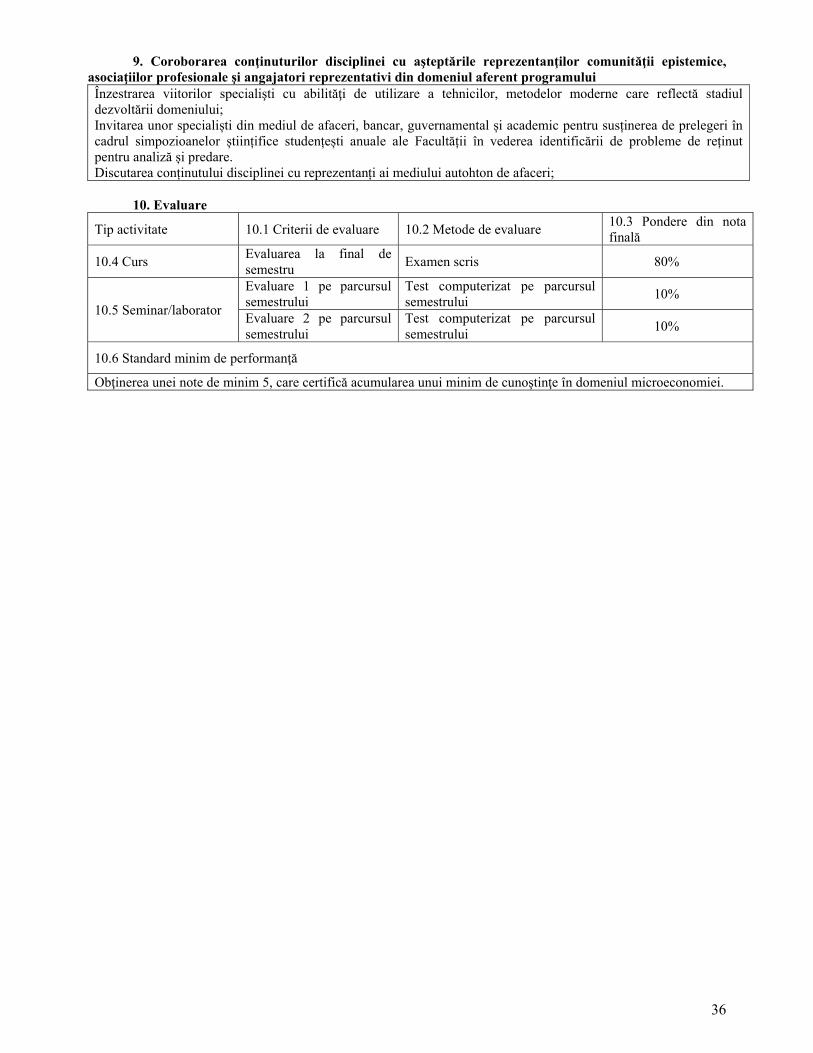

9. Coroborarea conţinuturilor disciplinei cu aşteptările reprezentanţilor comunităţii epistemice, asociaţiilor profesionale şi angajatori reprezentativi din domeniul aferent programului Înzestrarea viitorilor specialişti cu abilităţi de utilizare a tehnicilor, metodelor moderne care reflectă stadiul dezvoltării domeniului; Invitarea unor specialiști din mediul de afaceri, bancar, guvernamental și academic pentru susținerea de prelegeri în cadrul simpozioanelor științifice studențești anuale ale Facultății în vederea identificării de probleme de reținut pentru analiză și predare. Discutarea conținutului disciplinei cu reprezentanți ai mediului autohton de afaceri;

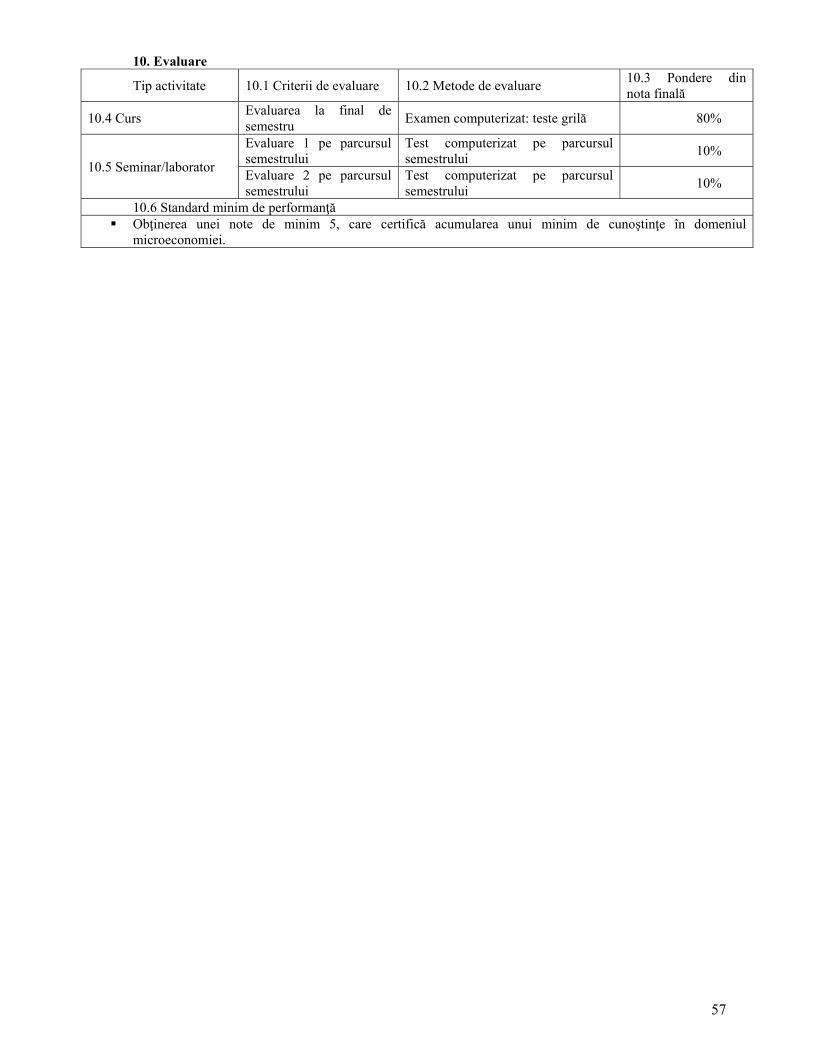

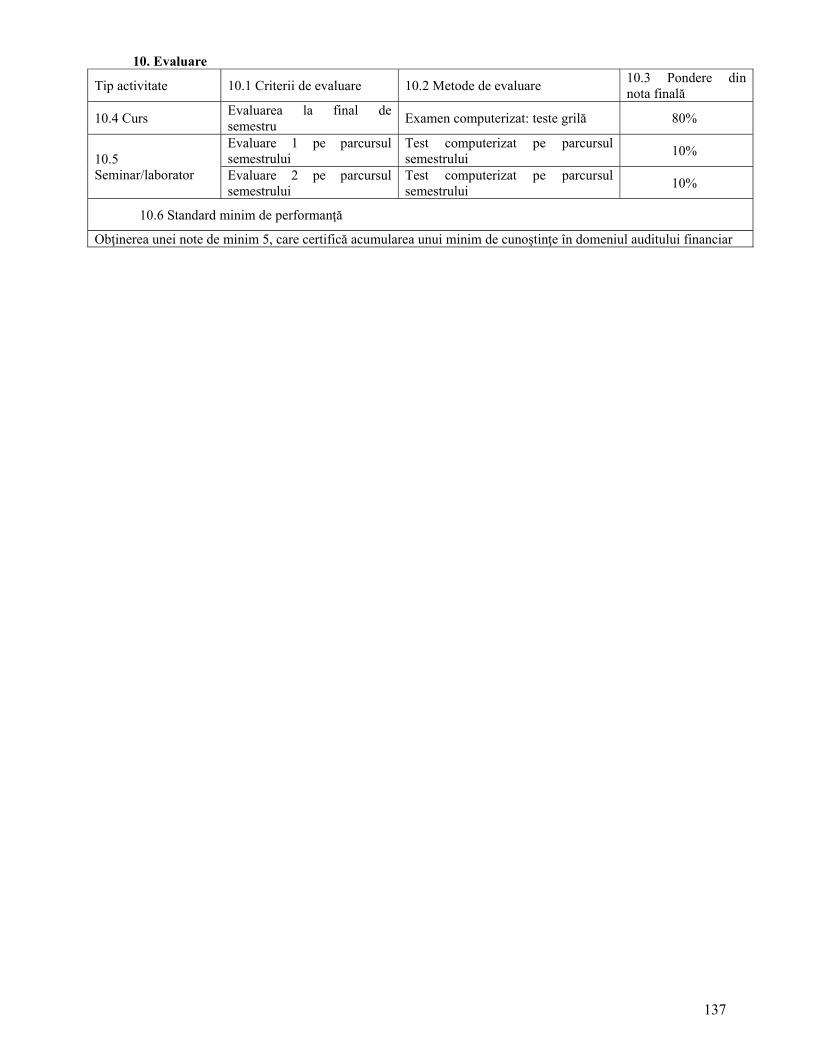

10. Evaluare

Tip activitate 10.1 Criterii de evaluare 10.2 Metode de evaluare 10.3 Pondere din nota finală

10.4 Curs Evaluarea la final de semestru

Examen scris 80%

10.5 Seminar/laborator

Evaluare 1 pe parcursul semestrului

Test computerizat pe parcursul semestrului

10%

Evaluare 2 pe parcursul semestrului

Test computerizat pe parcursul semestrului

10%

10.6 Standard minim de performanţă

Obţinerea unei note de minim 5, care certifică acumularea unui minim de cunoştinţe în domeniul microeconomiei.

37

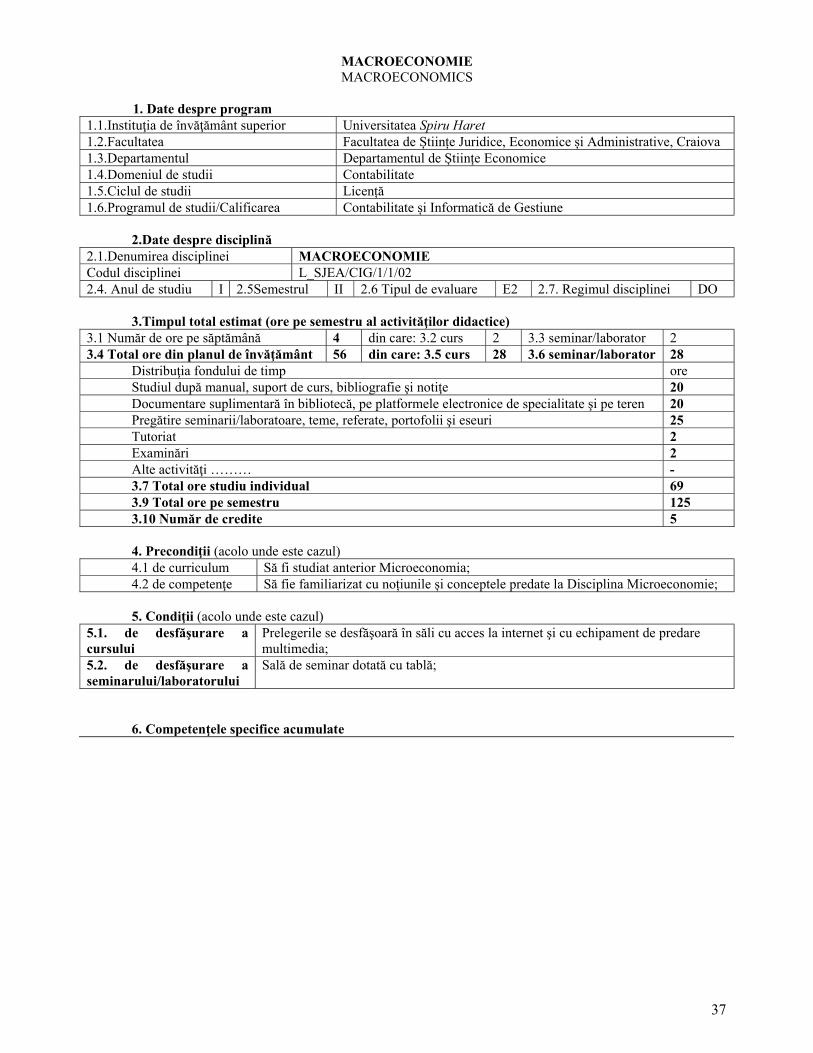

MACROECONOMIE MACROECONOMICS

1. Date despre program

1.1.Instituţia de învăţământ superior Universitatea Spiru Haret 1.2.Facultatea Facultatea de Științe Juridice, Economice și Administrative, Craiova 1.3.Departamentul Departamentul de Științe Economice 1.4.Domeniul de studii Contabilitate 1.5.Ciclul de studii Licență 1.6.Programul de studii/Calificarea Contabilitate și Informatică de Gestiune

2.Date despre disciplină 2.1.Denumirea disciplinei MACROECONOMIE Codul disciplinei L_SJEA/CIG/1/1/02 2.4. Anul de studiu I 2.5Semestrul II 2.6 Tipul de evaluare E2 2.7. Regimul disciplinei DO

3.Timpul total estimat (ore pe semestru al activităţilor didactice) 3.1 Număr de ore pe săptămână 4 din care: 3.2 curs 2 3.3 seminar/laborator 2 3.4 Total ore din planul de învăţământ 56 din care: 3.5 curs 28 3.6 seminar/laborator 28

Distribuţia fondului de timp ore Studiul după manual, suport de curs, bibliografie şi notiţe 20 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 20 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 25 Tutoriat 2 Examinări 2 Alte activităţi ……… - 3.7 Total ore studiu individual 69 3.9 Total ore pe semestru 125 3.10 Număr de credite 5

4. Precondiţii (acolo unde este cazul) 4.1 de curriculum Să fi studiat anterior Microeconomia; 4.2 de competenţe Să fie familiarizat cu noțiunile și conceptele predate la Disciplina Microeconomie;

5. Condiţii (acolo unde este cazul)

5.1. de desfăşurare a cursului

Prelegerile se desfăşoară în săli cu acces la internet şi cu echipament de predare multimedia;

5.2. de desfăşurare a seminarului/laboratorului

Sală de seminar dotată cu tablă;

6. Competenţele specifice acumulate

38

Com

pete

nţe

pro

fesi

onal

e

Competenţă: C1. Utilizarea adecvată a conceptelor, teoriilor, metodelor şi instrumentelor de natură financiară în entităţile/organizaţiile private şi publice; C1.1. Aplicarea conceptelor, teoriilor, metodelor şi instrumentelor de natură financiară în entităţile private şi publice pentru rezolvarea de probleme specifice

C1.2. Evaluarea critică a conceptelor, metodelor şi instrumentelor de natură financiară folosite pentru rezolvarea de probleme

C1.3. Explicarea şi interpretarea conceptelor, teoriilor, metodelor şi instrumentelor de natură financiară în entităţile/organizaţiile private şi publice

C1.4. Identificarea şi definirea conceptelor, teoriilor, metodelor şi instrumentelor de natură financiară în entităţile/organizaţiile private şi publice

C1.5. Valorificarea conceptelor, teoriilor, metodelor şi instrumentelor de natură financiară în elaborarea de proiecte/lucrări Competenţă: C2. Culegerea, analiza şi interpretarea de date şi informaţii referitoare la probleme economico-financiare;

C2.1. Aplicarea metodelor, tehnicilor şi instrumentelor de culegere, analiză şi interpretare a datelor referitoare la o problemă economico-financiară;

C2.2. Efectuarea de analize economico-financiare curente pe baza datelor şi informaţiilor culese; C2.3. Explicarea metodelor, tehnicilor şi instrumentelor de culegere, analiză şi interpretare a

datelor referitoare la o problemă economico-financiară; C2.4. Identificarea criteriilor de selecţie şi aplicarea variantei adecvate pentru culegerea şi

analiza datelor economico-financiare; C2.5. Identificarea şi definirea metodelor, tehnicilor şi instrumentelor de culegere, analiză şi

interpretare a datelor referitoare la o problemă economico-financiară.

Com

pet

enţe

tr

ansv

ersa

le

Aplicarea principiilor, normelor și valorilor eticii profesionale în cadrul propriei strategii de muncă riguroasă, eficientă și responsabilă; Identificarea rolurilor și responsabilităților într-o echipă plurispecializată și aplicarea de tehnici de relaționare și munca eficientă în cadrul echipei; Identificarea oportunitatilor de formare continua si valorificarea eficientă a resurselor și tehnicilor de învățare pentru propria dezvoltare;

7. Obiectivele disciplinei (reieşind din grila competenţelor specifice acumulate)

7.1 Obiectivul general al disciplinei

Obiectivul esenţial al cursului îl constituie formarea specialiştilor în economie având profunde cunoştinţe teoretico-metodologice, indispensabile pentru înţelegerea complexităţii vieţii economice reale, a dinamicii structurilor economice, a raporturilor multiple dintre agenţii vieţii economice. Obiectivele disciplinei Macroeconomie au drept scop studierea şi aprofundarea de către cursanţi a următoarelor probleme macroeconomice:

1. asigurarea echilibrului, în progres, între cererea globală şi oferta globală; 2. creşterea economică, respectiv dezvoltarea economică durabilă (viabilă, sănătoasă etc.; 3. ocuparea deplină a resurselor de muncă, asigurarea economiei naţionale cu monedă; 4. realizarea funcţiilor multiple bugetare şi fiscale; 5. asigurarea, pe termen mediu, a unei balanţe comerciale şi a unei balanţe de plăţi externe

echilibrate; 6. integrarea problemelor macroeconomice în strategii globate de creştere şi dezvoltare; 7. asigurarea coerenţei deciziilor macroeconomice.

7.2 Obiectivele specifice

Prin predarea disciplinei MACROECONOMIE se urmărește cunoaşterea de către studenți a conceptelor de bază privind înţelegerea corectă a termenilor de specialitate şi a dobândirii de competenţe specifice cu privire la: macroeconomie, politici şi probleme macroeconomice, cererea şi oferta agregate, indicatorii macroeconomici rezultativi, creştere economică, dezvoltare economică şi dezvoltare economică durabilă, ecodezvoltare, echilibru şi dezechilibru economic, venitul, consumul, economiile şi investiţiile, inflaţie, şomaj, implicarea statului în economie, distribuţia veniturilor în economie, mondoeconomie, regionalizare, globalizare, integrare economică.

8. Conţinuturi 8.1 Curs Metode de predare Obs.

Fundamentele macroeconomiei. Macroeconomia. Politici şi probleme macroeconomice; Cererea şi oferta agregate; Indicatorii macroeconomici rezultativi.

Prelegere cu ajutorul videoproiectorului. Cursul va fi interactiv, studenţii fiind atraşi în

2 ore

Creşterea şi dezvoltarea economică durabilă. Creşterea economică: 2 ore

39

delimitări conceptuale; Dezvoltarea economică durabilă; Tendinţe în procesul creşterii şi dezvoltării economice contemporane; Ecodezvoltarea.

dezbateri, prin supunerea discuţiilor a unor studii de caz. Metode didactice utilizate în procesul de predare (clasice/moderne) Metode de transmitere şi însuşire de cunoştinţe: - de comunicare orală, expozitive (povestirea, descrierea, instructajul) şi conversative (conversaţia euristică, discuţia colectivă, problematizarea); - de comunicare scrisă (lucrul cu manualul), lectura explicativă, lectura independentă, etc. Metode de învăţare dirijată sau nedirijată: - metode de observare directă (observarea sistematică şi independentă, experimentul, studiul de caz); - metode de studiu cu ajutorul modelelor; - instruire programată şi învăţare asistată de calculator. Metode bazate pe acţiune: - metode de învăţare bazate pe acţiune directă (exerciţii, probleme, lucrări practice); - metode de învăţare prin acţiune simulată

Problema dezvoltării ţărilor rămase în urmă din punct de vedere economic. Conceptul de subdezvoltare economică; Tipologii privind nivelul de dezvoltare; Aspecte structurale ale economiilor subdezvoltate; Cauzele subdezvoltării; Politici şi strategii de dezvoltare în ţările rămase în urmă economic.

2 ore

Echilibrul şi dezechilibrul economic. Echilibrul economic: premise, concept, forme şi corelaţii fundamentale; Teorii şi modele ale echilibrului economic; Teoria dezechilibrului economic.

2 ore

Venitul, consumul, economiile şi investiţiile. Venitul şi formele lui; Consumul: legităţile evoluţiei consumului; Economiile şi investiţiile; Proporţia dintre consum şi investiţii: principiul multiplicatorului şi acceleratorului.

2 ore

Fluctuaţiile activităţii economice. Ciclicitatea şi diversitatea ciclurilor economice; Cauzele evoluţiei ciclice a economiilor contemporane; Politicile anticriză.

2 ore

Şomajul. Definirea şi cauzele şomajului; Forme ale şomajului şi indicatori de măsurare; Consecinţe economice şi sociale ale şomajului; Măsuri de combatere a şomajului; Şomajul în România.

2 ore

Inflaţia. Geneza, natura, cauzele şi formele inflaţiei contemporane; Măsurarea inflaţiei şi combaterea inflaţiei. Efectele (costurile) inflaţiei; Probleme actuale privind inflaţia în România; Relaţia inflaţie-şomaj. Curba lui Philips.

2 ore

Statul şi economia. Implicarea statului în economie: conţinut, forme; Politica bugetară. Bugetul de stat; Politica fiscală; Programarea (planificarea) macroeconomică.

2 ore

Bunăstarea şi sărăcia. Distribuţia veniturilor. Inegalităţile economice şi inegalitatea veniturilor; Economia de piaţă şi protecţia socială; Politici de protecţie socială; Echitatea repartiţiei şi eficienţa economică; Conservarea puterii de cumpărare – esenţă a protecţiei sociale.

2 ore

Probleme actuale ale economiei româneşti. Caracterizarea economiei româneşti la sfârşitul anului 1989; Aspecte teoretice ale tranziţiei; Evoluţia economiei româneşti în perioada 1990-1999.

2 ore

Economia mondială: concepte şi structuri. Economia mondială – Economia deschisă: excurs istoric, definiţii; Structurile de bază ale economiei mondiale.

2 ore

Economia mondială la începutul unui nou mileniu. Regionalism şi globalizare în economia mondială. Scenarii ale dezvoltării economiei mondiale în secolul al XXI-lea; Regionalismul şi globalizarea în economia mondială; Integrarea economică internaţională. Integrarea europeană; Mondializarea activităţilor economice; Creştere şi dezvoltare în economia mondială: rezultate, constrângeri, tendinţe.

2 ore

România în economia mondială. Locul României în economia mondială; Participarea României la procesele de integrare economică; Eficienţa relaţiilor economice externe.

2 ore

Bibliografie Constantinescu Mădălina, (2010), Macroeconomie, Editura Universitaria, Craiova. Marin Elena, Bică Gheorghe, Constantinescu Mădălina, (2004), Macroeconomie, Editura Sitech, Craiova. Enache, Constantin; Mecu, Constantin, (2007), Economie politică, vol. 2, Editura Fundaţiei România de Mâine, Bucureşti. Mecu, Constantin; Părăluţă, Nedelea; Barna, Cristina; Uţă, Cristian; Zorzoliu, Raluca (2007), Economie politică. Aplicaţii practice, Editura Fundaţiei România de Mâine, Bucureşti. Stiglitz Joseph; Walsh Carl E., (2005), Economie, Editura Economică, Bucureşti. Lipsey, Richard; Chrystal, Alec, (1999), Economia pozitivă, Editura Economică, Bucureşti. Samuelson, P.A., (2000), Economia politică, Editura Teora. [7] Frank, Robert H.; Bernanke, Ben, (2005), Principles of Microeconomics, 3rd edition, Irwing McGraw Hill. McConnell, Campbell R.; Brue, Stanley L., (2004), Microeconomics, Irwing McGraw Hill

8.2 Seminar/laborator Metode de predare Obs. 1. Fundamentele macroeconomiei La fiecare seminar,

se vor face aplicaţii practice, conform

2 ore; 2. Creşterea şi dezvoltarea economică durabilă 2 ore 3. Problema dezvoltării ţărilor rămase în urmă din punct de vedere economic 2 ore

40

4. Echilibrul şi dezechilibrul economic tematicii. Studenţii vor lucra individual şi vor rezolva exerciţiile propuse la finalul temei de aplicaţie.