PLAN DE REORGANIZARE - Rovigo DE...5 1.1.2. AUTORUL PLANULUI In temeiul prevederilor art. 94 alin. 1...

41

1 TRIBUNALUL ILFOV - SECTIA A II-A CIVILA DOSAR NR. .2859/93/2012 Debitoare: S.C. RAM PRELATE CORTURI S.R.L.-in insolventa, in insolvency, en procedure collective PLAN DE REORGANIZARE RAM PRELATE CORTURI S.R.L. „Societate in insolventa, in insolvency, en procedure collective”

Transcript of PLAN DE REORGANIZARE - Rovigo DE...5 1.1.2. AUTORUL PLANULUI In temeiul prevederilor art. 94 alin. 1...

1

TRIBUNALUL ILFOV - SECTIA A II-A CIVILA

DOSAR NR. .2859/93/2012

Debitoare: S.C. RAM PRELATE CORTURI S.R.L.-in insolventa, in insolvency, en procedure

collective

P L A N D E R E O R G A N I Z A R E RAM PRELATE CORTURI S.R.L.

„Societate in insolventa, in insolvency, en procedure collective”

2

C U P R I N S

1. CAPITOLUL I – INFORMATII GENERALE

1.1. PREAMBUL

1.1.1. DEFINITII. JUSTIFICARE

1.1.2. AUTORUL PLANULUI

1.1.3. SCOPUL PLANULUI

1.1.4. AVANTAJELE REORGANIZARII

1.2. PREZENTAREA GENERALA A SOCIETATII

2. CAPITOLUL II – PREZENTAREA ACTIVULUI SOCIETATII

3. CAPITOLUL III – PREZENTAREA PASIVULUI SOCIETATII

3.1. TABELUL DEFINITIV AL CREANTELOR

3.2. DATORIILE CURENTE ALE SOCIETATII

4. CAPITOLUL IV – OBIECTIVELE PLANULUI DE REORGANIZARE

4.1. OBIECTIVELE SI DURATA PLANULUI

4.2. INTENŢIA DE REORGANIZARE

4.3. CONDUCEREA ACTIVITATII SOCIETATII IN PERIOADA DE REORGANIZARE

5. CAPITOLUL V – STRATEGIA DE REORGANIZARE

5.1.MASURILE DE PUNERE IN APLICARE A PLANULUI DE REORGANIZARE

5.1. SURSE FINANCIARE PENTRU SUSTINEREA PLANULUI DE REORGANIZARE

6. CAPITOLUL VI – DISTRIBUIRI

6.1.TRATAMENTUL CATEGORIILOR DE CREANTE

6.2.PROGRAMUL DE PLATA A CREANTELOR. PLATA CREANTELOR NASCUTE IN TIMPUL PROCEDURII.

MODALITATEA DE ACOPERIRE A PASIVULUI SOCIETATII

6.3.DESPAGUBIRI CARE URMEAZA A FI OFERITE TITULARILOR TUTUROR CATEGORIILOR DE

CREANTE, IN COMPARATIE CU VALOAREA ESTIMATIVA CE AR PUTEA FI PRIMITA PRIN

DISTRIBUIRE IN CAZ DE FALIMENT. ANALIZA COMPARATIVA REORGANIZARE-FALIMENT

7. CAPITOLUL VII – PREVIZIUNEA SITUATIEI ECONOMICO-FINANCIARE A

SOCIETATII PENTRU PERIOADA DE REORGANIZARE

8.1. FLUXUL DE NUMERAR

8. DESCARCAREA DE OBLIGATII SI DE RASPUNDERE A DEBITORULUI

9. REMUNERATIA ADMINISTRATORULUI JUDICIAR

10. CONTROLUL IMPLEMENTARII PLANULUI DE REORGANIZARE

11. CONDITIILE PRECEDENTE INCHIDERII PROCEDURII DE REORGANIZARE

JUDICIARA

3

1. CAPITOLUL I – INFORMATII GENERALE

1.1. PREAMBUL

1.1.1. DEFINITII. JUSTIFICARE

DEFINITII

Ori de cate ori vor fi folosite in prezentul plan de reorganizare, cu exceptia cazului in care sunt

definite altfel decat in cadrul acestuia, sau, cu exceptia cazului in care contextul necesita alta

interpretare, termenii definiti in continuare vor avea aceleasi intelesuri, dupa cum urmeaza:

RAM PRELATE CORTURI S.R.L. (“RAM PRELATE CORTURI”, “Debitoarea”,

“Debitorul”, “Societatea”, “Compania” ) – societatea aflata in procedura de insolventa, cu

sediul in Soseaua de Centura , nr. 263, Popesti Leordeni, jud. Ilfov, inmatriculata la Oficiul

Registrului Comertului Ilfov sub nr. J23/2682/2008, CUI 7057098.

Planul de reorganizare (“Planul de reorganizare” sau “planul”) – prezentul plan, care indica

perspectivele de redresare in raport cu posibilitatile si specificul activitatii debitorului, cu

mijloacele financiare disponibile si cu cererea pietei fata de oferta debitorului, incluzand si

programul de plata a creantelor.

Programul de plata a creantelor – se intelege tabelul de creante mentionat in planul de

reorganizare, care cuprinde cuantumul sumelor pe care debitorul se obliga sa le plateasca

creditorilor in perioada de reorganizare judiciara, prin raportare la tabelul definitiv de creante si

la fluxurile de numerar aferente perioadei de aplicare a planului de reorganizare. Platile sunt

detaliate in programul de plati cuprins in plan.

Categoria de creante defavorizate (creanta defavorizata) – este prezumata a fi categoria de

creante pentru care planul de reorganizare prevede cel putin una dintre modificarile urmatoare

pentru oricare dintre creantele categoriei respective (art.3, pct. 21 din Legea nr. 85/2006 privind

procedura insolventei):

i. o reducere a cuantumului creantei;

ii. o reducere a garantiilor sau altor accesorii, cum ar fi reesalonarea platilor in

defavoarea creditorului;

iii. valoarea actualizata cu dobanda de referinta a Bancii Nationale a Romaniei, daca nu

este stabilit altfel prin contractul privind creanta respectiva sau prin legi speciale,

este mai mica decat valoarea la care a fost inscrisa in tabelul definitiv de creante.

4

JUSTIFICARE

Reglementarea legala care sta la baza intocmirii prezentului plan de reorganizare este Legea

nr. 85/2006 privind procedura insolventei. Legea consacra problematicii reorganizarii două sectiuni

distincte, respectiv Sectiunea a 5-a („Planul”) şi Sectiunea a 6-a („Reorganizarea”). Prin prisma

acestor prevederi legale se ofera sansa debitorului fata de care s-a deschis procedura prevazută de

legea mai sus mentionata sa-si continue viata comerciala, reorganizandu-si activitatea pe baza unui

plan de reorganizare care, conform art. 95 (1): „va indica perspectivele de redresare in raport cu

posibilitatile si specificul activitatii debitorului, cu mijloacele financiare disponibile si cu cererea

pietei fata de oferta debitorului, si va cuprinde masuri concordante cu ordinea publica (…)” (art. 95

alin. 1 din Legea nr. 85/2006).

Conditiile preliminare pentru depunerea prezentului plan de reorganizare, prevazute expres

de art. 94 alin. 1 din Legea nr. 85/2006, au fost indeplinite. In acest sens, debitorul care depune

planul de reorganizare si-a manifestat intentia de reorganizare a activitatii debitoarei, iar asociatii

societatii au hotarat depunerea planului de reorganizare prin Hotararea Adunarii Generale a

Asociatilor RAM PRELATE CORTURI S.R.L. nr. 1/10.05.2013. (anexa 1 la prezentul plan de

reorganizare).

Mentionam faptul ca Societatea nu a fost subiect al procedurii instituite de prevederile Legii

nr. 85/2006 privind procedura insolventei de la infiintarea acesteia pana in prezent. Nici Societatea

si nici un membru al organelor sale de conducere nu a fost condamnat definitiv pentru niciuna

dintre infractiunile expres prevazute de art. 94 alin. 4 al Legii privind procedura insolventei. Prin

urmare, condiţiile legale prevazute de Legea privind procedura insolventei pentru propunerea unui

plan de reorganizare sunt intrunite.

Planul de reorganizare a societatii prevede ca modalitate de reorganizare a acesteia

restructurarea operationala si continuarea activitatii Societatii, coroborata cu recuperarea creantelor

societatii RAM PRELATE CORTURI S.R.L.

Planul de reorganizare pe care il supunem atentiei judecatorului-sindic si creditorilor

Societatii cuprinde perspectivele de redresare a Societatii in raport cu posibilitatile si specificul

activitatii acesteia, indica mijloacele financiare disponibile si evolutia cererii pe piata fata de oferta

Societatii. Masurile de implementare a planului de reorganizare sunt prevazute în cadrul sectiunilor

V si VI ale planului de reorganizare si prevad masuri adecvate dintre cele mentionate de art. 95

alin. 6 din Legea nr. 85/2006.

Intrucat prezentul plan de reorganizare propune achitarea creantelor inscrise in tabelul

definitiv de creante intr-un cuantum cel putin egal cu cel care ar fi achitat in caz de faliment, acest

plan nu mentioneaza alte despagubiri care urmeaza sa fie oferite titularilor tuturor categoriilor de

creante, in comparatie cu valoarea estimativa care ar putea fi primita prin distribuire in caz de

faliment, cu exceptia platilor prevazute a fi efectuate catre acestia conform programului de plati si a

prevederilor planului.

5

1.1.2. AUTORUL PLANULUI

In temeiul prevederilor art. 94 alin. 1 din Legea nr. 85/2006 privind procedura insolventei,

un plan de reorganizare va putea fi propus de catre:

- debitor, cu aprobarea adunarii generale a asociatilor/actionarilor;

- administratorul judiciar sau

- unul sau mai multi creditori care detin impreuna cel putin 20% din valoarea totala a

creantelor cuprinse in tabelul definitiv de creante, in termen de 30 de zile de la data

afisarii tabelului definitiv de creante in acelasi termen.

Conceperea si intocmirea prezentului plan de reorganizare al RAM PRELATE CORTURI

S.R.L. a fost asigurata de catre Debitoare, prin administratorul special.

Planul de reorganizare va fi depus de Societatea debitoare RAM PRELATE CORTURI

S.R.L., prin administratorul special.

1.1.3. SCOPUL PLANULUI

Scopul principal al planului de reorganizare coincide cu scopul Legii nr. 85/2006, proclamat

fara echivoc in art. 2 al legii si anume acoperirea pasivului debitorului in insolventa. Principala

modalitate de realizare a acestui scop, in conceptia moderna a legii, este reorganizarea debitorului

si mentinerea societatii in viata comerciala, cu toate consecintele sociale si economice care decurg

din aceasta. Astfel, este relevanta functia economica a procedurii instituite de Legea nr. 85/2006,

respectiv necesitatea salvarii societatii aflate in insolventa, prin reorganizare, inclusiv restructurare

economica, si numai in subsidiar, in conditiile esecului reorganizarii sau lipsei de viabilitate a

debitoarei, recurgerea la procedura falimentului pentru satisfacerea intereselor creditorilor.

Reorganizarea prin continuarea activitatii debitorului presupune efectuarea unor modificari

structurale in activitatea curenta a societatii aflate in dificultate, mentinandu-se obiectul de

activitate, dar aliniindu-se modul de desfasurare a activitatii la noua strategie, conform cu resursele

existente si cu cele care urmeaza a fi atrase, toate aceste strategii aplicate fiind menite sa faca

activitatea de baza a societatii profitabila.

Planul de reorganizare, potrivit spiritului Legii nr. 85/2006, trebuie sa satisfaca scopul

reorganizarii lato sensu, anume mentinerea debitoarei in viata comerciala si sociala, cu efectul

mentinerii serviciilor debitorului pe piata. Totodata, reorganizarea inseamna protejarea intereselor

creditorilor, care au o sansa in plus la realizarea creantelor lor. Aceasta pentru ca, in conceptia

moderna a Legii, este mult mai probabil ca o afacere functionala sa produca resursele necesare

acoperirii pasivului, decat lichidarea averii debitoarei aflate in faliment. Argumentele care pledeaza

in favoarea acoperirii pasivului Societatii prin reorganizarea activitatii acesteia sunt accentuate cu

atat mai mult in actualul context economic caracterizat printr-o acuta criza de lichiditati si scaderea

semnificativa a puterii de cumparare a populatiei, cu consecinte asupra intregii economii si asupra

agentilor economici care activeaza in tara noastra.

1.1.4. AVANTAJELE REORGANIZARII

6

Premisele reorganizarii RAM PRELATE CORTURI S.R.L.

Principalele premise de la care pleaca reorganizarea RAM PRELATE CORTURI S.R.L.

sunt urmatoarele:

imaginea de care se bucura Societatea in perceptia partenerilor;

Societatea are bune relatii cu majoritatea furnizorilor, continuand activitatea si dupa

deschiderea procedurii insolventei;

existenta unui personal calificat, cu experienta in domeniul de activitate al Societatii si

atasat fata de valorile Companiei.

Votarea planului si continuarea procedurii reorganizarii sunt masuri menite, prin finalitatea

lor, sa satisfaca intr-o masura cat mai mare interesele creditorilor, precum si interesele Debitoarei,

care isi continua activitatea, cu toate consecintele economice si sociale aferente.

Avantaje generale fata de procedura falimentului

Falimentul unei societati situeaza creditorii si debitorul pe poziţii antagonice, primii

urmarind recuperarea integrala a creantei impotriva averii debitorului, iar acesta din urma

mentinerea intreprinderii in viata comerciala. Daca, in cazul falimentului, interesele creditorilor

exclud posibilitatea salvarii intereselor debitorului, a carui avere este vanduta (lichidata) in

intregime, in cazul reorganizarii, cele doua deziderate se cumuleaza, debitorul continuandu-si

activitatea, cu consecinta cresterii sale economice, iar creditorii profita de pe urma maximizarii

valorii averii si a lichiditatilor suplimentare obtinute, realizandu-si in acest fel creantele intr-o

proportie superioara celei ce s-ar realiza in ipoteza falimentului.

Procesul de reorganizare comporta si alte avantaje, cum ar fi:

Continuand activitatea, creste considerabil gradul de vandabilitate a bunurilor unei societati

“active”, fata de situatia valorificarii patrimoniului unei societati nefunctionale (patrimoniu

care, nefolosit, este supus degradarii inevitabile pana la momentul instrainarii.

De asemenea, continuarea activitatii mareste considerabil sansele ca activul societatii sa fie

vandut ca un ansamblu in stare de functionare (ca afacere) in eventualitatea nedorita a

deschiderii procedurii de faliment.

La un simplu calcul efectuat, s-a constatat că Societatea RAM PRELATE CORTURI S.R.L. are

costuri fixe (utilitati, salarii, paza, asigurari bunuri din patrimoniu, impozite, taxe locale etc.)

semnificative, cheltuieli care nu pot fi amortizate decat prin desfasurarea activitatii de baza.

Toate aceste cheltuieli, in cazul nefericit al falimentului Societatii, ar urma sa fie platite

prioritar din valoarea bunurilor vandute, conform art. 121 alin. 1 pct. 1 si 123 pct. 1 din Legea

nr. 85/2006 (ca si cheltuieli de conservare si administrare), impietand asupra valorii obtinute

din vanzare si diminuand in mod direct gradul de satisfacere a creantelor creditorilor.

1.2. PREZENTAREA GENERALA A SOCIETATII

1.2.1. DATE DE IDENTIFICARE

Forma juridica

7

Denumirea Societatii este RAM PRELATE – CORTURI S.R.L. Societatea RAM

PRELATE – CORTURI S.R.L. a fost infiintata in temeiul prevederilor legii nr. 31/1990, este

societate cu raspundere limitata, persoana juridica romana.

Societatea comerciala este inmatriculata la Registrul Comertului de pe langa Tribunalul

Ilfov, sub nr. J23/2682/2008 si are Codul unic de Identificare (C.U.I.) 7057098.

Statutul si contractul de societate

Societatea S.C. RAM PRELATE – CORTURI S.R.L. isi desfasoara activitatea in

conformitate cu legile romane si cu actul constitutiv. Durata societatii este nelimitata.

Obiectul principal de activitate al Societatii este “Fabricarea de articole confecţionate din

textile (cu excepţia îmbrăcămintei şi lenjeriei de corp)” (cod CAEN 1392).

Capitalul social

S.C. RAM PRELATE CORTURI S.R.L. detine un capital social in valoare de 20.000 RON.

Capitalul social al Societatii este subscris si varsat integral. Capitalul este impartit in 2.000 de parti

sociale, a cate 10 RON fiecare.

Structura asociatilor, la data intocmirii prezentului plan, este urmatoarea:

- JURCA MIHNEA IOAN NICOLAE: total aport: 18.000 RON, divizat in 1.800 parti

sociale, reprezentand o cota de participare de 90%;

- JURCA N. RAZVAN NICOLAE: total aport: 2.000 RON, divizat in 200 parti sociale,

reprezentand o cota de participare de 10%;

8

Prezentare generala:

Cu o experienta de peste 15 ani in domeniu, societatea noastra proiecteaza, confectioneaza

si monteaza corturi industriale, corturi de evenimnete, acoperiri terenuri de sport formate din

stucutura metalica acoperita cu invelitoare (acoperis si pereti perimetrali) din material de prelata

(PVC + PES). De asemenea, confectioneaza toate tipurile de prelate camioane pe care

inscriptioneaza si printeaza orice fel de logo, scris, desen, etc, oferind si posibilitatea de a

confectiona structuri metalice pentru camioane de dimensiuni mici, pana la 3,5 tone. Pe langa

experienta incontestabila, referinte si parteneri, ne mandrim si consideram ca principalul nostu atuu

este acela ca suntem un one-stop-shop in ceea ce priveste clientii din industria in plina ascensiune a

corturilor industriale, a corturilor pentru orice fel de evenimente si a acoperirilor pentru terenuri de

sport. One-stop-shop inseamna ca oferim clientilor un produs complet, proiectat de echipa noastra

de ingineri, confectionat in hala noastra de productie (formata din doua departamente, atelierul de

confectionare prelate si atelierul de confectii metalice) si montat de echipele noastre specializate.

Pentru clienti aceste lucruri reprezinta avantaje deoarece oferind "pachetul complet", pe langa

calitatea crescuta a produselor care sunt urmarite pe intreg procesul de productie oferim si preturi

foarte competitive deoarece excludem externalizarea oricaror servicii cum ar fi proiectarea,

montajul sau chiar colaborarea cu alte firme producatoare de confectii metalice. Raportul

calitate/pret este cel mai bun.

Produse:

CORTURI:

Corturi industriale

Corturi de evenimente

9

Acoperiri terenuri de sport

Toate aceste constructii usoare sunt formate din doua elemente: structura metalica si invelitoare

(acoperis si pereti perimetrali) din material de prelata (PVC + PES). Structura metalica este

proiectata de catre inginerii nostri folosind softuri specializate de proiectare pentru structuri

metalice, respectand normativele in vigoare pentru vant, incarcare la zapada si seism in functie de

zona unde se doreste a fi amplasata structura. Productia se realizeaza in sectia noastra specializata

iar structura este confectionata din profile metalice rectangulare din otel de cea mai buna calitate.

Invelitoarea este formata din acoperis si pereti perimetrali fiind confectionata din material de

prelata de tip PVC + PES dupa dimensiunile structurii metalice. Materialul de prelata este de

import din Germania (MEHLER), Belgia (SIOEN), Franta (FERRARI), Austria (SATTLER) si are

urmatoarle specificatii tehnice:

-greutate 680g/mp

-rezistenta la sfasiere 300N

-rezistenta la rupere 3000N/5cm

-rezistenta lipiturii 90N/5cm

-stabilitatea termica -30/+70 grade C

-viteza de ardere <100mm/min (materialul nu arde decat in prezenta unei surse

continue care sa intretina arderea)

Amplasarea acestor constructii se poate face pe orice tip de teren. Daca exista o platforma

de beton, prinderea se va face direct pe platforma cu conexpanduri sau ancore chimice iar daca nu,

se vor sapa fundatii de tip pahar acolo unde vor fi amplasati stalpii. Dimensiunile corturilor sunt in

functie de cerintele clientilor. Practic nu exista o limitare standardizata a dimensiunilor de lungime,

latime si inaltime, corturile create de noi fiind unicate. Oferim solutii pentru orice suprafata care

trebuie acoperita. Avantajul deosebit al acestor constructii este acela ca datorita prinderilor

mecanice (in suruburi) ale elementelor componente ele pot fi usor demontate si reamplasate in alte

locatii. Produsul final este unul care implica costuri semnificativ mai reduse decat orice alt tip de

constructie care sa deserveasca aceeasi functiune, cu un termen de executie mult mai rapid si cu o

rezistenta foarte buna la fenomenele meteo intucat invelitoarea de prelata vine in rigidizarea

structurii ca si o anvelopa si ii ofera acesteia o rezistenta sporita.

10

Corturi industriale:

Ca si o alternativa la halele industirale clasice formate din structura metalica si invelitoare

de tabla sau panouri sandwich exista corturile industriale. Ele sunt formate dintr-o structura

metalica mai zvelta si acoperite cu o invelitoare de prelata care actioneaza ca si o anvelopa si ofera

ansamblului o rezistenta sporita. O structura metalica mai zvelta si o invelitoare din material de tip

PVC + PES inseamna o solutie mai rapida ca si executie si montaj si mai eficienta ca si costuri.

Corturile industiale sunt folosite pentru depozitarea unei game foarte variate de produse: de la

anvelope pentru masini, produse chimice, materiale de constructii, ambalaje, materie prima,

polistiren, vata, saltele pana la fructe, legume si furaje. De asemenea, avem clienti care au ales sa

desfasoare activitati de productie sau sa faca service-uri de masini in astfel de corturi. Amplasarea

corturilor industriale se poate face pe orice tip de teren. Daca exista o platforma de beton, prinderea

se va face direct pe platforma cu conexpanduri sau ancore chimice iar daca nu, se vor sapa fundatii

de tip pahar acolo unde vor fi amplasati stalpii. Dimensiunile corturilor industriale sunt in functie

de cerintele clientilor. Practic nu exista o limitare standardizata a dimensiunilor de lungime, latime

si inaltime, corturile industriale create de noi fiind unicate.

11

Corturi de evenimente:

Ultima tendinta a distractiilor nocturne pe timp de vara si a locatiilor mai aerisite de nunta este

reprezentata de aceste corturi de evenimente. Am fost contactati de catre clienti si rugati sa le

oferim solutii pentru organizarea diferitelor evenimente in aer liber. Fie ele nunti, petreceri,

botezuri, concerte etc cu toate pot fi periclitate de o ploaie de vara neasteptata. Pentru acest lucru

am venit in ajutorul lor si am proiectat locatii de petreceri aerisite si in acelasi timp acoperite,

formate din structuri metalice si invelitori de prelata cu decoratiuni interioare impresionante.

Acoperiri terenuri de sport

Fie ca se doreste prelungirea sezonului pe tot anul sau se doreste ca activitatea sportiva pe timp

de vara sa nu se mai desfasoare sub soare, acoperirea unui teren de sport reprezinta o solutie optima

pentru cei care il intrebuinteaza. Pe timp de vara peretii laterali cu sisteme culisante de tip perdea se

12

pot strange lasand sa circule aerul pe sub structura curba de mari dimensiuni, oferind o atmosfera

cat mai placuta. Pe timp de iarna cu peretii inchisi, cu sisteme de etansare si cu ajutorul instalatiilor

de aer cald se poate ajunge la o temperatura care face practicarea sporturilor posibila chiar si daca

afara sa inregistreaza temperaturi negative.

STRUCTURI METALICE:

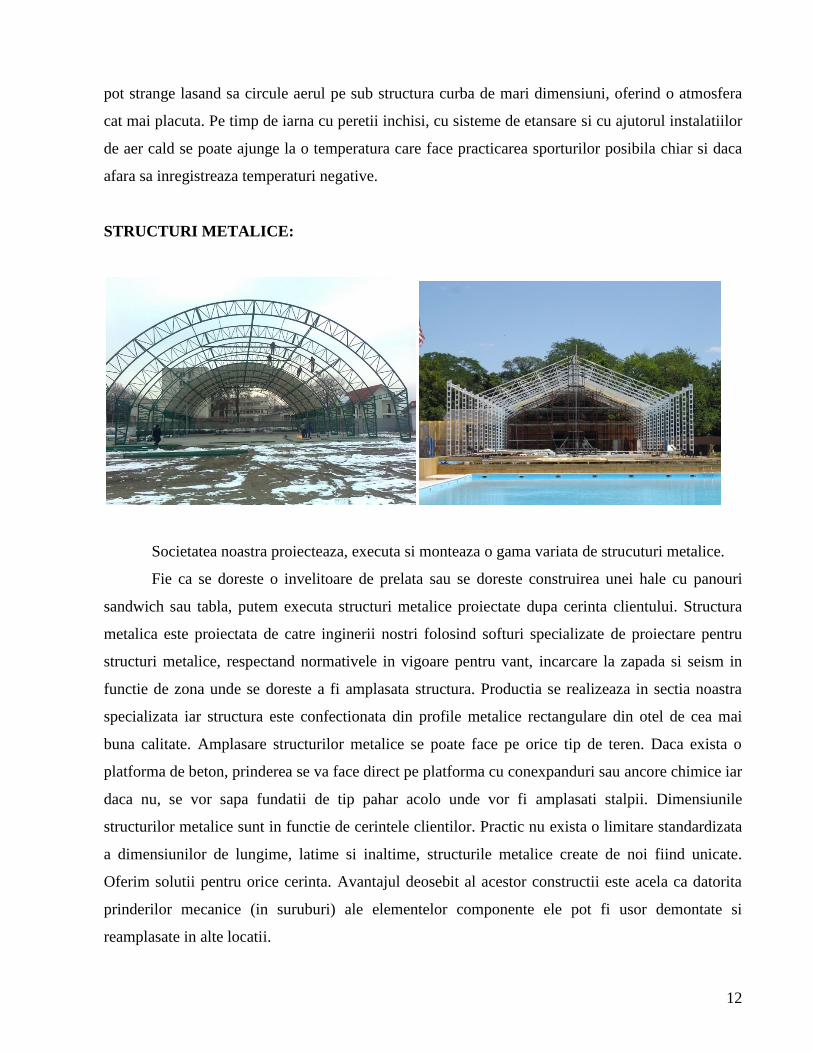

Societatea noastra proiecteaza, executa si monteaza o gama variata de strucuturi metalice.

Fie ca se doreste o invelitoare de prelata sau se doreste construirea unei hale cu panouri

sandwich sau tabla, putem executa structuri metalice proiectate dupa cerinta clientului. Structura

metalica este proiectata de catre inginerii nostri folosind softuri specializate de proiectare pentru

structuri metalice, respectand normativele in vigoare pentru vant, incarcare la zapada si seism in

functie de zona unde se doreste a fi amplasata structura. Productia se realizeaza in sectia noastra

specializata iar structura este confectionata din profile metalice rectangulare din otel de cea mai

buna calitate. Amplasare structurilor metalice se poate face pe orice tip de teren. Daca exista o

platforma de beton, prinderea se va face direct pe platforma cu conexpanduri sau ancore chimice iar

daca nu, se vor sapa fundatii de tip pahar acolo unde vor fi amplasati stalpii. Dimensiunile

structurilor metalice sunt in functie de cerintele clientilor. Practic nu exista o limitare standardizata

a dimensiunilor de lungime, latime si inaltime, structurile metalice create de noi fiind unicate.

Oferim solutii pentru orice cerinta. Avantajul deosebit al acestor constructii este acela ca datorita

prinderilor mecanice (in suruburi) ale elementelor componente ele pot fi usor demontate si

reamplasate in alte locatii.

13

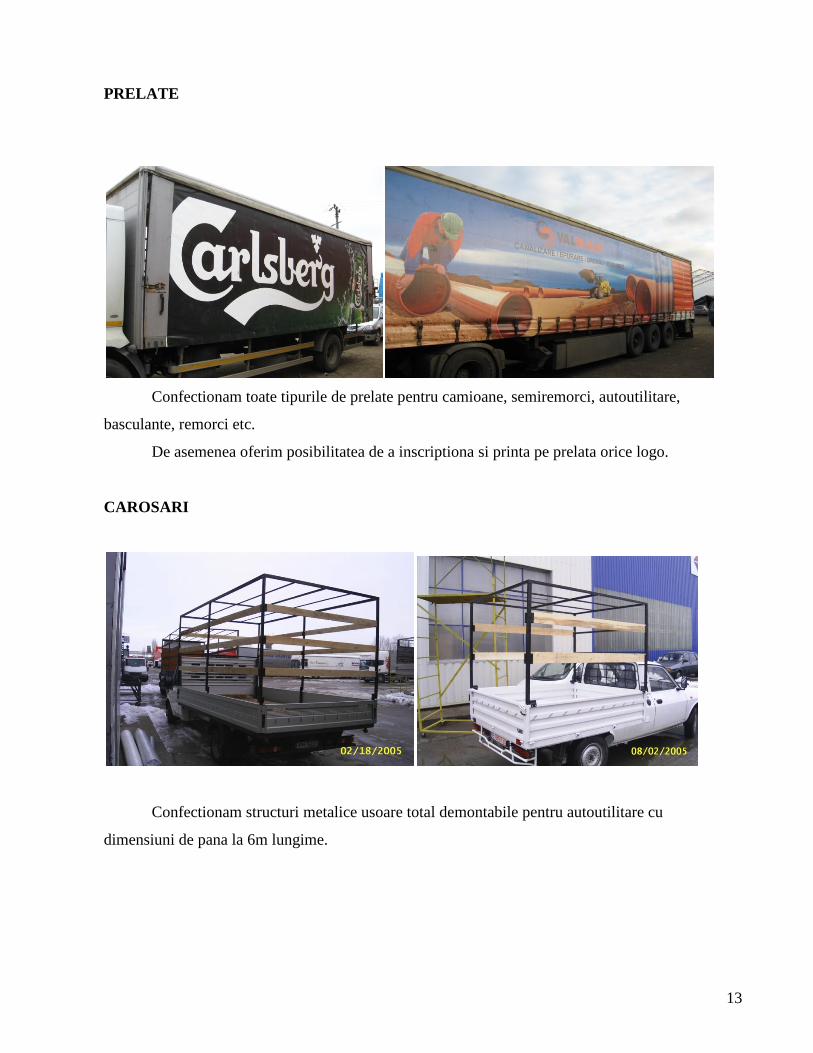

PRELATE

Confectionam toate tipurile de prelate pentru camioane, semiremorci, autoutilitare,

basculante, remorci etc.

De asemenea oferim posibilitatea de a inscriptiona si printa pe prelata orice logo.

CAROSARI

Confectionam structuri metalice usoare total demontabile pentru autoutilitare cu

dimensiuni de pana la 6m lungime.

14

CORTURI PLIABILE

Incepand cu aceasta vara, am devenit importatori exclusivi ai brand-ului German de

pavilioane expozitionale pliabile EUROPRINZ.

Pornind de la un volum minim pliat, tehnologia inovatoare face posibila montarea

unui astfel de cort in mai putin de 15 secunde. Si cu o gama foarte larga de utilizare, produsele

EUROPRINZ reprezinta solutia ideala pentru orice eveniment!

Pozitia pe piata:

Cu o experienta de mai bine de 15 ani in domeniu, societatea si-a consolidat pozitia pe piata

corturilor industriale si a producatorilor de prelate din Romania, ajungand in primele 3 firme de

acest profil din tara.

Atu-ul nostru este acela ca oferim pachetul complet clientilor, asa cum este mentionat si mai

sus in scurta prezentare.

Concurenta:

Principalele firme concurente sunt:

Anotimp, Brasov;

Ilcora, Sibiu;

Satimpex, Timisoara;

15

Planros, Timisoara;

Prelate SPG, Bucuresti;

2. CAPITOLUL II – PREZENTAREA ACTIVULUI SOCIETATII

Primul pas in analiza pozitiei financiare il reprezinta imaginea de ansamblu a situatiei

echilibrului la nivel patrimonial in cadrul careia sunt puse in evidenta evolutia si mutatiile

structurale produse în cadrul activelor, datoriilor si a capitalurilor proprii pe baza informatiilor puse

la dispozitie prin situatiile financiare (balante si bilanturi).

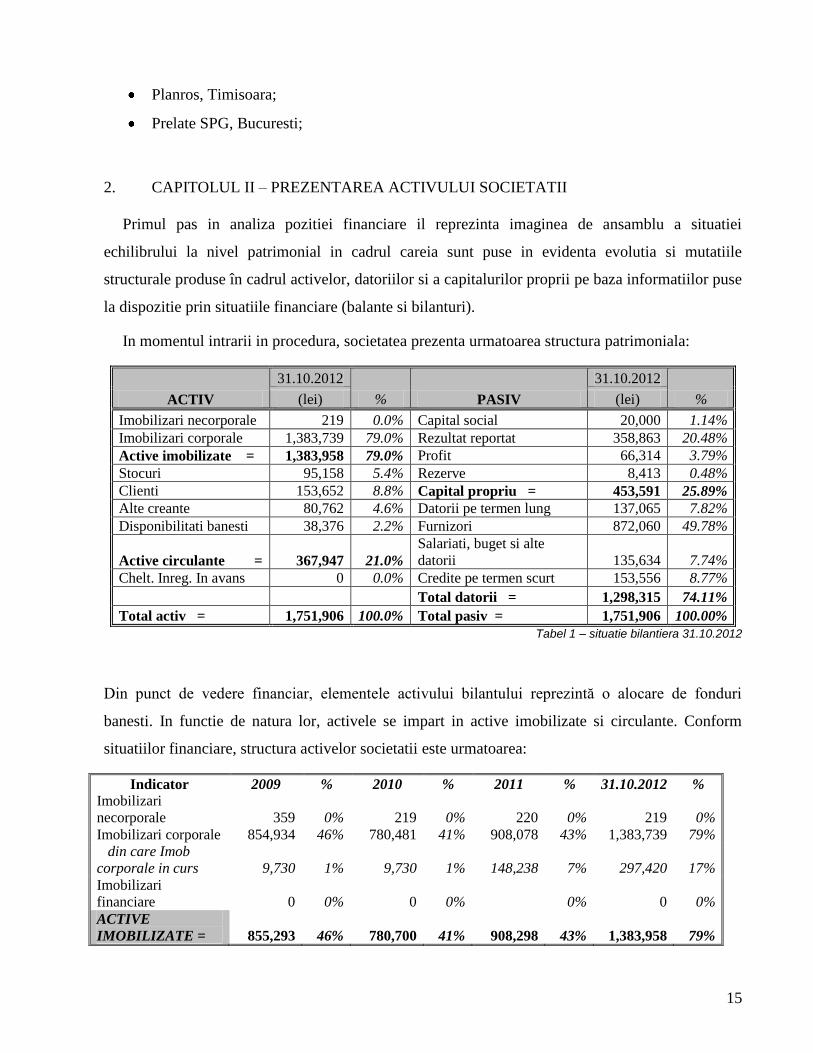

In momentul intrarii in procedura, societatea prezenta urmatoarea structura patrimoniala:

ACTIV

31.10.2012

% PASIV

31.10.2012

% (lei) (lei)

Imobilizari necorporale 219 0.0% Capital social 20,000 1.14% Imobilizari corporale 1,383,739 79.0% Rezultat reportat 358,863 20.48% Active imobilizate = 1,383,958 79.0% Profit 66,314 3.79% Stocuri 95,158 5.4% Rezerve 8,413 0.48% Clienti 153,652 8.8% Capital propriu = 453,591 25.89% Alte creante 80,762 4.6% Datorii pe termen lung 137,065 7.82% Disponibilitati banesti 38,376 2.2% Furnizori 872,060 49.78%

Active circulante = 367,947 21.0% Salariati, buget si alte

datorii 135,634 7.74% Chelt. Inreg. In avans 0 0.0% Credite pe termen scurt 153,556 8.77%

Total datorii = 1,298,315 74.11%

Total activ = 1,751,906 100.0% Total pasiv = 1,751,906 100.00% Tabel 1 – situatie bilantiera 31.10.2012

Din punct de vedere financiar, elementele activului bilantului reprezintă o alocare de fonduri

banesti. In functie de natura lor, activele se impart in active imobilizate si circulante. Conform

situatiilor financiare, structura activelor societatii este urmatoarea:

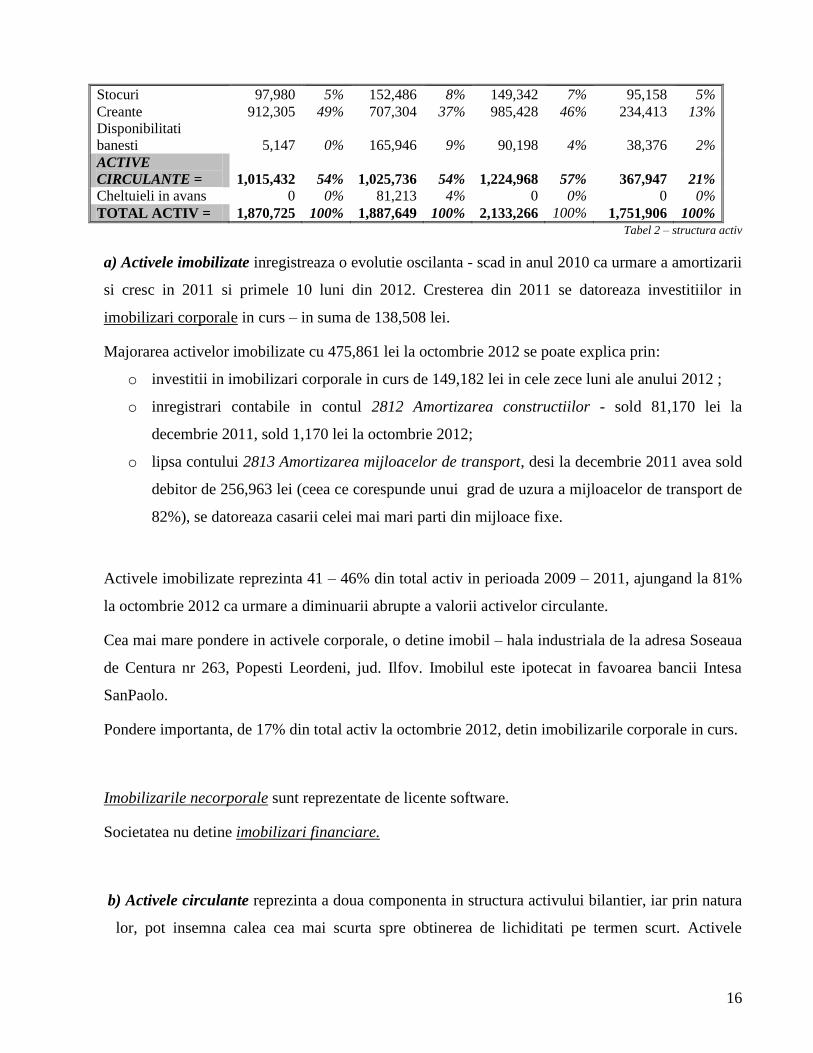

Indicator 2009 % 2010 % 2011 % 31.10.2012 % Imobilizari

necorporale 359 0% 219 0% 220 0% 219 0% Imobilizari corporale 854,934 46% 780,481 41% 908,078 43% 1,383,739 79% din care Imob

corporale in curs 9,730 1% 9,730 1% 148,238 7% 297,420 17% Imobilizari

financiare 0 0% 0 0% 0% 0 0% ACTIVE

IMOBILIZATE = 855,293 46% 780,700 41% 908,298 43% 1,383,958 79%

16

Stocuri 97,980 5% 152,486 8% 149,342 7% 95,158 5% Creante 912,305 49% 707,304 37% 985,428 46% 234,413 13% Disponibilitati

banesti 5,147 0% 165,946 9% 90,198 4% 38,376 2% ACTIVE

CIRCULANTE = 1,015,432 54% 1,025,736 54% 1,224,968 57% 367,947 21% Cheltuieli in avans 0 0% 81,213 4% 0 0% 0 0% TOTAL ACTIV = 1,870,725 100% 1,887,649 100% 2,133,266 100% 1,751,906 100%

Tabel 2 – structura activ

a) Activele imobilizate inregistreaza o evolutie oscilanta - scad in anul 2010 ca urmare a amortizarii

si cresc in 2011 si primele 10 luni din 2012. Cresterea din 2011 se datoreaza investitiilor in

imobilizari corporale in curs – in suma de 138,508 lei.

Majorarea activelor imobilizate cu 475,861 lei la octombrie 2012 se poate explica prin:

o investitii in imobilizari corporale in curs de 149,182 lei in cele zece luni ale anului 2012 ;

o inregistrari contabile in contul 2812 Amortizarea constructiilor - sold 81,170 lei la

decembrie 2011, sold 1,170 lei la octombrie 2012;

o lipsa contului 2813 Amortizarea mijloacelor de transport, desi la decembrie 2011 avea sold

debitor de 256,963 lei (ceea ce corespunde unui grad de uzura a mijloacelor de transport de

82%), se datoreaza casarii celei mai mari parti din mijloace fixe.

Activele imobilizate reprezinta 41 – 46% din total activ in perioada 2009 – 2011, ajungand la 81%

la octombrie 2012 ca urmare a diminuarii abrupte a valorii activelor circulante.

Cea mai mare pondere in activele corporale, o detine imobil – hala industriala de la adresa Soseaua

de Centura nr 263, Popesti Leordeni, jud. Ilfov. Imobilul este ipotecat in favoarea bancii Intesa

SanPaolo.

Pondere importanta, de 17% din total activ la octombrie 2012, detin imobilizarile corporale in curs.

Imobilizarile necorporale sunt reprezentate de licente software.

Societatea nu detine imobilizari financiare.

b) Activele circulante reprezinta a doua componenta in structura activului bilantier, iar prin natura

lor, pot insemna calea cea mai scurta spre obtinerea de lichiditati pe termen scurt. Activele

17

circulante ale societatii sunt constituite din stocuri, creante neincasate si disponibilitati banesti.

In perioada 2009 – 2011 se inregistreaza niveluri relativ constante de peste 1,000,000 lei si

ponderi de 54 – 57%. In anul 2012 se inregistreaza o diminuare abrupta a activelor circulante,

inregistrand nivelul de 328,380 lei ceea ce reprezinta 19% din total activ.

Nivelul stocurilor de 95,158 lei (diminuare de la 7% in total activ la 2011 la 6% la octombrie

2012) permite continuarea activitatii desfasurate pana in prezent si dupa intrarea in insolventa.

Cea mai mare scadere o inregistreaza creantele, de la 985,428 lei in 2011 reprezentand 46% din

total activ la 195,846 lei (11 % din total activ). Clientii de incasat la octombrie 2012 sunt in suma

de 153,652 lei.

Disponibilitatile banesti inregistreaza scaderi in ultimele trei perioade analizate de la 165,946 lei

(9%) in 2010, 90,198 lei (4%) in 2011 la 38,376 lei (2%) la octombrie 2012.

c) Cheltuieli inregistrate in avans reprezinta sume care se platesc in perioada fiscala curenta, dar

care se refera la exercitii financiare viitoare, cand urmeaza sa fie incluse in costuri. Doar in anul

2010 au fost inregistrate cheltuieli in avans in suma de 81,213 lei reprezentand 4% din total activ.

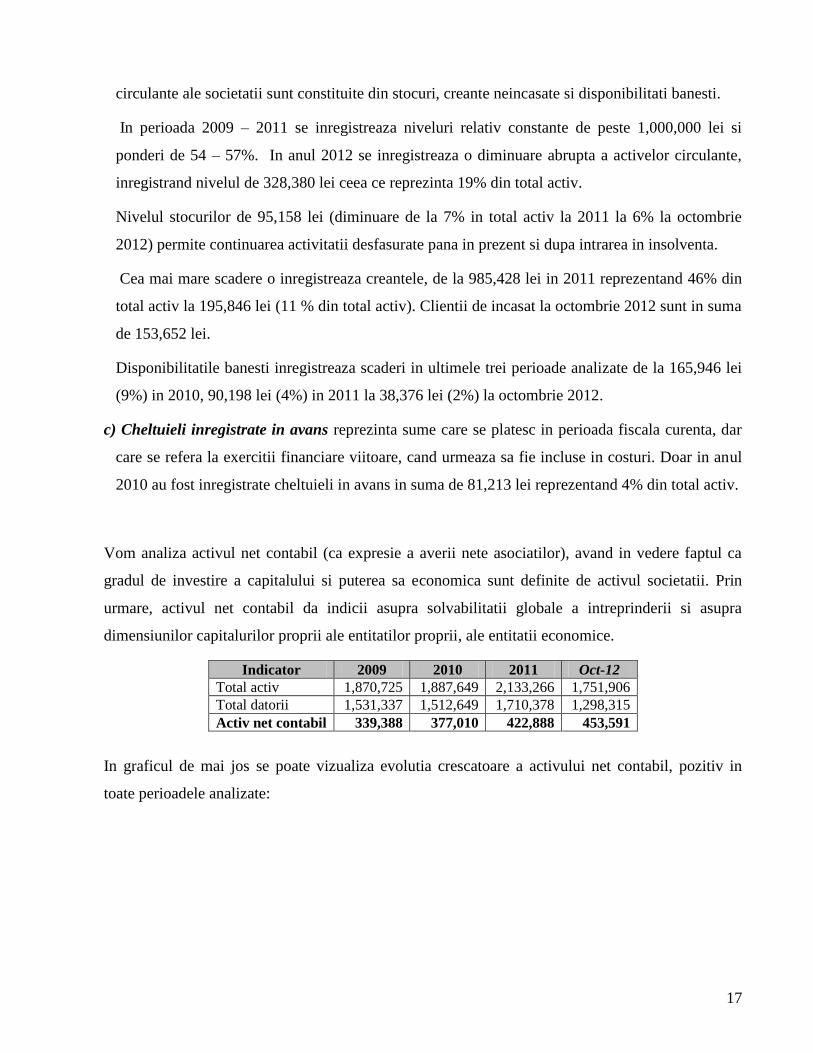

Vom analiza activul net contabil (ca expresie a averii nete asociatilor), avand in vedere faptul ca

gradul de investire a capitalului si puterea sa economica sunt definite de activul societatii. Prin

urmare, activul net contabil da indicii asupra solvabilitatii globale a intreprinderii si asupra

dimensiunilor capitalurilor proprii ale entitatilor proprii, ale entitatii economice.

Indicator 2009 2010 2011 Oct-12 Total activ 1,870,725 1,887,649 2,133,266 1,751,906 Total datorii 1,531,337 1,512,649 1,710,378 1,298,315 Activ net contabil 339,388 377,010 422,888 453,591

In graficul de mai jos se poate vizualiza evolutia crescatoare a activului net contabil, pozitiv in

toate perioadele analizate:

18

Grafic: Activ net contabil

3. CAPITOLUL III – PREZENTAREA PASIVULUI SOCIETATII

3.1. TABELUL DEFINITIV AL CREANTELOR

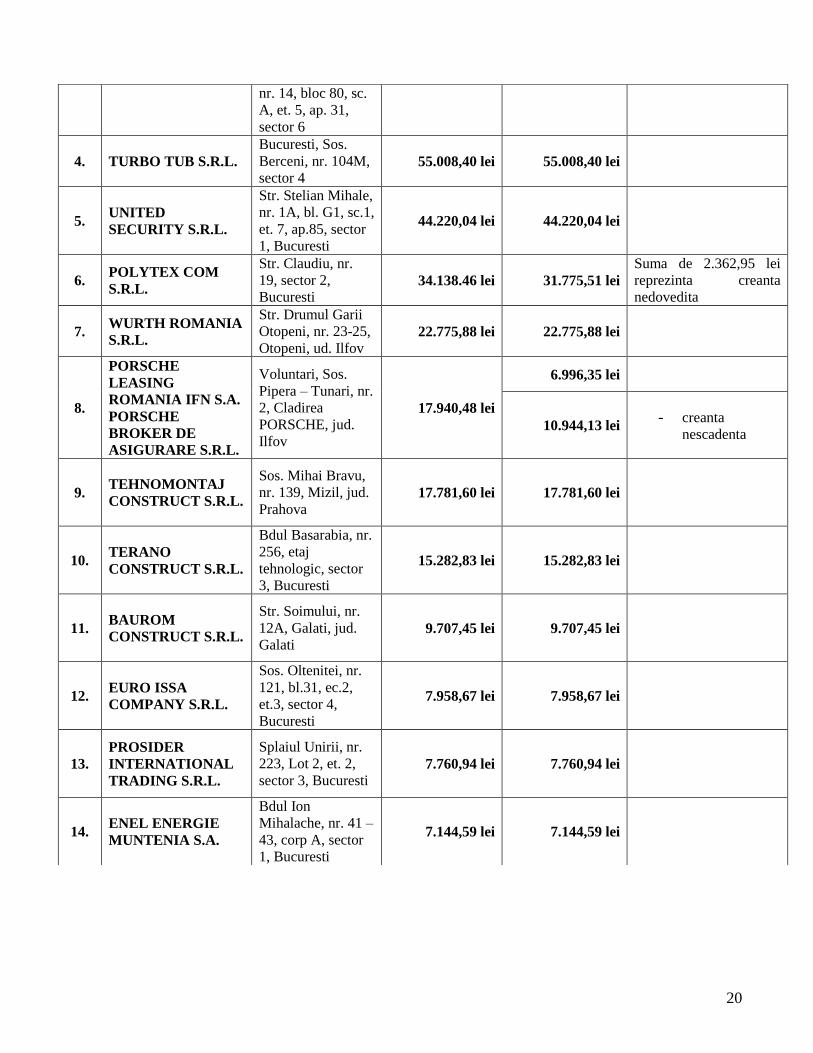

CREANTE GARANTATE

Nr.

Crt Creditor Adresa Valoarea creantei Creanta admisa Observatii

1. BANCA

COMERCIALA

INTESA

SANPAOLO

ROMANIA S.A. prin

Sucursala Titan

Arad, Bd.

Revolutiei, nr.

88, jud. Arad

855.147,07 lei 532.275,65 lei - Conform evaluarii

realizate in temeiul art. 41

alin. (2)

CREANTE IZVORATE DIN RAPORTURI DE MUNCA

Activ net contabil

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

2009 2010 2011 Oct-12

Total activ

Total datorii

Activ net contabil

Nr.

crt Creditor Adresa

Valoarea

creantei Creanta admisa Observatii

1. JURCA ALICE 1.647 lei 1.647 lei

2. JURCA RAZVAN 1.647 lei 1.647 lei

3. VLASCEANU

VIRGINIA 570 lei 570 lei

19

CREANTE BUGETARE

Nr

crt

Creditor Adresa Valoarea

creantei

Creanta admisa Observatii

1.

Directia Generala a

Fianatelor Publice

a Judetului Ilfov

Bucuresti, str.

Lucretiu

Patrascanu, nr.

10, sector 3

25.491 lei 25.491 lei

2. INSPECTORATU

L TERITORIAL

DE MUNCA al

Judetului ILFOV

Calea Giulesti,

nr. 6 – 8, sector

6, Bucuresti

45 lei 45 lei

3. PRIMARIA

ORASULUI

POPESTI

LEORDENI

Oras Popesti

Leordeni, Piata

Sf. Maria, nr. 1,

jud. Ilfov

7.275 lei 7.275 lei

CREANTE CHIROGRAFARE

4. BOERU MARIUS 1.112 lei 1.112 lei

5. JURCA MIHNEA 1.842 lei 1.842 lei

6. BUZOIANU

SERGIU 570 lei 570 lei

7. NICOLAE

GEORGIANA 18 lei 18 lei

8. MIHAIESCU

MARIAN 68 lei 68 lei

Nr.

crt Creditor Adresa

Valoarea

creantei Creanta admisa Observatii

1. TUPLEX PLASTIC

S.R.L.

Popesti Leordeni,

str. Pavel Ceamur,

nr. 12, jud. Ilfov 161.627,67 lei 161.627,67 lei

2. MEHLER

TEXNOLOGIES

S.R.L.

Str. Linia de

Centura, nr. 2 D2,

sat Stefanestii de

Jos, Comuna

Stefanestii de Jos,

jud. Ilfov

85.037,24 lei 85.037,24 lei

3. SUDOFIM SERV

S.R.L.

Ploiesti, Bdul

Republicii, nr. 197,

bl. 5C2, sc. B, ap.

71, jud. Prahova

66.103,22 lei 66.103,22 lei

4. BEST LINER S.R.L. Bucuresti, str.

Vintila Mihailescu, 56.874.90 lei 56.874.90 lei

20

nr. 14, bloc 80, sc.

A, et. 5, ap. 31,

sector 6

4. TURBO TUB S.R.L. Bucuresti, Sos.

Berceni, nr. 104M,

sector 4 55.008,40 lei 55.008,40 lei

5. UNITED

SECURITY S.R.L.

Str. Stelian Mihale,

nr. 1A, bl. G1, sc.1,

et. 7, ap.85, sector

1, Bucuresti

44.220,04 lei 44.220,04 lei

6. POLYTEX COM

S.R.L.

Str. Claudiu, nr.

19, sector 2,

Bucuresti 34.138.46 lei 31.775,51 lei

Suma de 2.362,95 lei

reprezinta creanta

nedovedita

7. WURTH ROMANIA

S.R.L.

Str. Drumul Garii

Otopeni, nr. 23-25,

Otopeni, ud. Ilfov 22.775,88 lei 22.775,88 lei

8.

PORSCHE

LEASING

ROMANIA IFN S.A. PORSCHE

BROKER DE

ASIGURARE S.R.L.

Voluntari, Sos.

Pipera – Tunari, nr.

2, Cladirea

PORSCHE, jud.

Ilfov

17.940,48 lei

6.996,35 lei

10.944,13 lei - creanta

nescadenta

9. TEHNOMONTAJ

CONSTRUCT S.R.L.

Sos. Mihai Bravu,

nr. 139, Mizil, jud.

Prahova 17.781,60 lei 17.781,60 lei

10. TERANO

CONSTRUCT S.R.L.

Bdul Basarabia, nr.

256, etaj

tehnologic, sector

3, Bucuresti

15.282,83 lei 15.282,83 lei

11. BAUROM

CONSTRUCT S.R.L.

Str. Soimului, nr.

12A, Galati, jud.

Galati 9.707,45 lei 9.707,45 lei

12. EURO ISSA

COMPANY S.R.L.

Sos. Oltenitei, nr.

121, bl.31, ec.2,

et.3, sector 4,

Bucuresti

7.958,67 lei 7.958,67 lei

13. PROSIDER

INTERNATIONAL

TRADING S.R.L.

Splaiul Unirii, nr.

223, Lot 2, et. 2,

sector 3, Bucuresti 7.760,94 lei 7.760,94 lei

14. ENEL ENERGIE

MUNTENIA S.A.

Bdul Ion

Mihalache, nr. 41 –

43, corp A, sector

1, Bucuresti

7.144,59 lei 7.144,59 lei

21

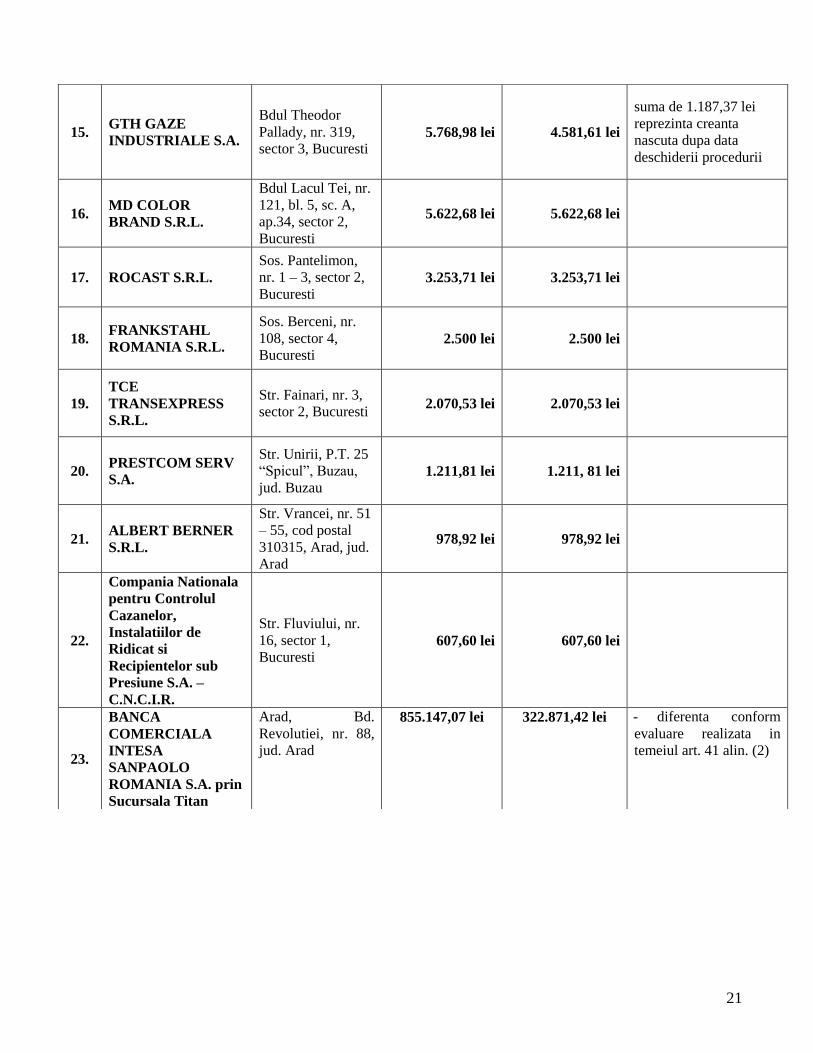

15. GTH GAZE

INDUSTRIALE S.A.

Bdul Theodor

Pallady, nr. 319,

sector 3, Bucuresti 5.768,98 lei 4.581,61 lei

suma de 1.187,37 lei

reprezinta creanta

nascuta dupa data

deschiderii procedurii

16. MD COLOR

BRAND S.R.L.

Bdul Lacul Tei, nr.

121, bl. 5, sc. A,

ap.34, sector 2,

Bucuresti

5.622,68 lei 5.622,68 lei

17. ROCAST S.R.L. Sos. Pantelimon,

nr. 1 – 3, sector 2,

Bucuresti 3.253,71 lei 3.253,71 lei

18. FRANKSTAHL

ROMANIA S.R.L.

Sos. Berceni, nr.

108, sector 4,

Bucuresti 2.500 lei 2.500 lei

19. TCE

TRANSEXPRESS

S.R.L.

Str. Fainari, nr. 3,

sector 2, Bucuresti 2.070,53 lei 2.070,53 lei

20. PRESTCOM SERV

S.A.

Str. Unirii, P.T. 25

“Spicul”, Buzau,

jud. Buzau 1.211,81 lei 1.211, 81 lei

21. ALBERT BERNER

S.R.L.

Str. Vrancei, nr. 51

– 55, cod postal

310315, Arad, jud.

Arad

978,92 lei 978,92 lei

22.

Compania Nationala

pentru Controlul

Cazanelor,

Instalatiilor de

Ridicat si

Recipientelor sub

Presiune S.A. –

C.N.C.I.R.

Str. Fluviului, nr.

16, sector 1,

Bucuresti 607,60 lei 607,60 lei

23.

BANCA

COMERCIALA

INTESA

SANPAOLO

ROMANIA S.A. prin

Sucursala Titan

Arad, Bd.

Revolutiei, nr. 88,

jud. Arad

855.147,07 lei 322.871,42 lei - diferenta conform

evaluare realizata in

temeiul art. 41 alin. (2)

22

3.2. DATORIILE CURENTE ALE SOCIETATII

La elaborarea previziunilor cu privire la fluxurile de numerar ce vor fi generate de catre

Societate ca urmare a implementarii planului de reorganizare au fost avute in vedere si platile

efectuate pentru stingerea creantelor nascute dupa deschiderea procedurii de insolventa.

Creantele nascute dupa data deschiderii procedurii reprezentand creante rezultate din

continuarea activitatii Societatii RAM PRELATE CORTURI S.R.L., inclusiv cheltuieli de

administrare, conservare, impozite si taxe, vor fi platite in perioada de reorganizare judiciara

conform actelor juridice care constituie temeiul creantelor respective, avand in vedere natura

juridica si prioritatea conferita de lege acestora. La data propunerii prezentului plan de reorganizare

societatea are obligatii curente neachitate la scadenta, nascute dupa data deschiderii procedurii, in

cuantum total de 85.266 lei.

4. CAPITOLUL V – OBIECTIVELE PLANULUI DE REORGANIZARE

4.1. OBIECTIVELE SI DURATA PLANULUI

Planul de reorganizare a fost fundamentat plecand de la situatia Societatii la data intrarii in

insolventa, cu posibilitatea de a aplica masuri de rentabilizare si de a folosi pozitia pe piata pentru

serviciile oferite.

Obiectivele planului de reorganizare converg spre:

1. Reorganizarea si continuarea activitatii, sustinuta de posibilitati reale de aplicare a

planului prezentat, chiar si in conditiile crizei actuale.

2. Stabilirea aceluiasi tratament pentru fiecare creanta din cadrul unei categorii

distincte. Prin plan, toate categoriile de creante defavorizate sunt supuse unui

tratament corect si echitabil conform prevederilor art.101 lit. C alin. 2 din Legea nr.

85/2006.

3. Fundamentarea si intocmirea unui program de rambursare partiala a creantelor

prevazute in ''Tabelul definitiv de creante".

23

4. Intocmirea planului de reorganizare are la baza, pentru acoperirea necesarului de

resurse financiare, continuarea activitatii Societatii.

Durata planului

Termenul de executare a planului de reorganizare al S.C. RAM PRELATE CORTURI

S.R.L. este de 3 ani de la data confirmarii acestuia, cu posibilitatea de prelungire in conditiile art.

95 alin. 4 din Legea nr. 85/2006.

Nota:

Pe toata perioada de aplicare a planului de reorganizare, acesta poate fi modificat potrivit

art. 101 alin. 5 din Legea nr. 85/2006, daca conditiile in care a fost propus planul de reorganizare

nu mai corespund ipotezelor de calcul si previziune sau au fost identificate alte modalitati de

stingere a creantelor, surse de finantare. Modificarile propuse ce vor fi aduse planului de

reorganizare vor fi prezentate creditorilor, cu respectarea conditiilor de vot si de confirmare

prevazute de lege.

4.2. INTENTIA DE REORGANIZARE

In temeiul prevederilor art. 94 alin. 1 din Legea nr. 85/2006 privind procedura insolventei,

un plan de reorganizare va putea fi propus de catre:

- debitor, cu aprobarea adunarii generale a asociatilor/actionarilor;

- administratorul judiciar sau

- unul sau mai multi creditori care detin impreuna cel putin 20% din valoarea totala a

creantelor cuprinse in tabelul definitiv de creante,

in termen de 30 de zile de la data afisarii tabelului definitiv de creante in acelasi termen.

Conceperea si intocmirea prezentului plan de reorganizare al RAM PRELATE CORTURI

S.R.L. a fost asigurata de catre Societatea debitoare prin administratorul special.

Planul de reorganizare va fi depus de Societatea debitoare prin administratorul special.

24

4.3. CONDUCEREA ACTIVITATII SOCIETATII IN PERIOADA DE REORGANIZARE

Conducerea Societatii este asigurata de administratorul special, d-na. Jurca Alice, ales in

temeiul dispozitiilor art. 18 din Legea insolventei, conform Hotararii Adunarii Generale a

Asociatilor RAM PRELATE CORTURI S.R.L. din data de 3/28.11.2012.

Avand in vedere ca Societatii nu i s-a ridicat dreptul de administrare, mandatul

administratorului special a fost, pe perioada de observatie, acela de a administra activitatea

Societatii sub supravegherea administratorului judiciar.

Acest mandat se va mentine si pe perioada derularii procedurii de reorganizare a Societatii,

administratorul special avand ca atributii efectuarea in numele si pe seama Societatii a actelor de

administrare necesare, sub supravegherea administratorului judiciar.

5. CAPITOLUL VI – STRATEGIA DE REORGANIZARE

5.1. MASURILE DE PUNERE IN APLICARE A PLANULUI DE REORGANIZARE

In vederea asigurarii reusitei planului de reorganizare, potrivit prevederilor art. 95 alin. 6 din

Legea nr. 85/2006, planul va specifica masuri adecvate pentru punerea sa in aplicare, precum

masurile enumerate cu caracter exemplificativ in cuprinsul textului normativ anterior mentionat.

Masurile de reorganizare judiciara prezentate in cele ce urmeaza au ca si finalitate

restructurarea afacerii derulate de catre Societate, astfel incat aceasta sa permita generarea de

beneficii pentru partile implicate in procedura insolventei Societatii. Prezentul plan de reorganizare

prevede ca principala modalitate de acoperire a datoriilor societatii continuarea activitatii curente si

recuperarea creantelor acesteia de la clientii certi. Totusi, in situatia in care piata pe care actioneaza

societatea nu-si va reveni, iar lichidatiile obtinute din continuarea activitatii si recuperarea de

creanta nu vor putea sustine platile asumate prin prezentul plan de reorganizare, societatea va putea

aplica oricand pe parcursul derularii perioadei de reorganizare a societatii orice masura adecvata

permisa de legea 85/2006, cu respectarea conditiilor legale necesare pentru fiecare masura in parte.

Astfel, debitoarea va putea sa lichideze total sau partial activele din averea sa, sa

contracteze imprumuturi, sa acopere necesaru de numerar prin aport al asociatilor, ori, cu aprobarea

25

Adunarii Generale a Asociatilor, se va putea atrage un nou asociat care sa aduca un aport in

numerar, utilizat pentru dezvoltarea afacerii si onorarea obligatiilor asumate prin programul de

plati, va avea posibilitatea unei fuziuni, divizari sau transformari, conform legii 31/1990 si a legii

85/ 2006, sa stinga obligatii prin dare in plata, conform prevederilor legii 85/2006 sau prin

efectuarea de compensari, cesiuni de creanta in locul executarii sau incheierea unor novatii conform

prevederilor din Noul Cod Civil. De asemenea, dintre masurile adecvate reusitei planului,

prevazute de art. 95 alin. 6 din Legea nr. 85/2006, raportat la activitatea Societatii, perspectivele

evolutiei pietei pe care aceasta isi desfasoara activitatea si resursele pe care Societatea le poate

genera in intervalul de implementare a planului, este prevazuta, ca optiune, si masura prevazuta de

lit. I a articolului 95 alin. 6 din Lege, si anume, modificarea actului constitutiv al debitorului, in

conditiile legii.

Metoda implica majorarea capitalului social si/sau modificarea structurii capitalului social

al persoanei juridice aflate in dificultate. Aceasta modalitate de reorganizare a activitatii implica o

serie de avantaje, cum ar fi faptul ca sumele aduse aport la capitalul social nu sunt purtatoare de

dobanzi si penalitati si nu se returneaza celor care le-au varsat decat sub forma beneficiilor

prevazute de lege.

In ceea ce priveste activitatea curenta desfasurata in perioada de observatie si care va

continuat in reorganziare, desi aflata in stare de insolventa SC RAM PRELATE CORTURI SRL a

reusit sa isi pastreze pozitia funtasa pe piata producatorilor de corturi industriale si a intregii game

de prelate pentru camioane din Romania.

Avand la dipozitie hala de productie cu atelireul pentru confectii metalice, atelierul de

confectionare prelate si lucrand in strnasa colaborare cu o echipa de ingineri specializati pe structuri

metalice nu este nevoie sa externalizam nici unul din cele 3 parti esentiale pentru o constructie cu

caracter semipermanent de tipul corturilor industriale, a corturilor de evenimente si a acoperirilor

pentru terenurile de sport. Astfel putem sa oferim probabil cel mai bun raport calitate/pret de pe

piata din Romania.

Cu experienta incontestabila in constructii usoare si prelate, prin capacitatea de productie

ridicata, calitatea superioara a produselor, dimensiunea structurilor metalice produse (suntem una

din cele 3 firme de specialitate din Romania care produce structuri metalice si cu deschideri mai

mari de 20m) etc, am reusit sa ne pastram clientii chiar si in situatia insolventei.

26

De la intrarea in insoventa am continuat, am contractat si am incheiat colaborari in conditii

exceptioanle cu firme de calibru din Romania precum SC CANPACK ROMANIA SRL din

Bucuresti, SC EUROBUILDING SRL din Braila (beneficiar final ENEL), SC FLEXITECH SRL

din judetul Prahova, SC ELITON TRANS SRL din Pitesti, SC DAACTRUCKS SRL din

Bucuresti, SC IORGU SRL din Tunari, Ilfov, SC ITALTONI SERVICE SRL din Bucuresti, SC

REGENCY COMPANY SRL din Jilava Ilfov, SC ENERGOMONTAJ SAD SRL din Bucuresti,

SC C&V WATER CONTROL SRL din Bragadiru Ilfov, SC DTR DRAEXLMAIER SISTEME

TEHNICE SRL din Codlea Brasov, SC ROHE ROMANIA SRL din Bucuresti, SC

ROMRECYCLING SRL din Bucuresti, SC GARDEN CENTER GRUP SRL din Bucuresti, SC

INTERAGROALIMENT SRL din Filipesti, Bacau, SC EUROSILOZ SA din Alexandria

Teleorman, SC REMAT HOLDING CO SA din Bucuresti, etc. Toate aceste firme pot sa garanteze

pentru promtitudinea si calitatea lucrarilor noastre.

De asemenea suntem in discutii avansate pentru lucrari de dimensiuni mari cu SC PAULUS

SRL din Ploiesti pentru 2 corturi industriale de aproximativ 1500mp suprafata construita; cu

Institutul National de Cercetare-Dezvoltare pentru Fizica si Ingineria Nucleara <Horia Hulubei>

din Bucuresti pentru un cort industrial de aproximativ 500mp; cu SC POLICOLOR SA pentru o

hala industriala cu panouri sandwich de 1000mp. Pe langa cei mai sus mentionati raman in

continuare clienti fideli numele mari din trasnportul de marfuri din Romania precum SC TRANS

EURO EXPRESS SRL, SC IORGU SRL, SC ELITON TRANS SRL, SC LEON TRANS SRL, SC

ACM TRANS SRL, SC ONCI TRANS SRL, etc.

Pentru reorganizarea activitatii si cresterea productivitatii, vom face o reevaluare a

intregului personal din cele doua ateliere: prelate si confectii metalice cu scopul de a reduce

costurile cu personalul. Aceasta reevaluare va urmari relocarea personalului de la prelate la

atelierul de confectii metalice ca muncitori necalificati necesari in procesul tehnologic. Astfel

personalul de la confectii metelice nu va fi suplimentat in cazul unor comenzi foarte mari.

Personalul de la atelierul de confectionare prelate care nu se va dovedi capabil sa lucreze in ambele

ateliere va fi disponibilizat. Ne asteptam ca cel putin 3 oameni sa nu corespunda cerintelor de lucru

in ambele ateliere.

In cazul montajelor se va renunta la externalizarea serviciilor de alpinism utilitar. Lucrul

acesta se va face prin instruirea personaluli deja existent pentru lucrul la inaltime.

27

De asemenea vom renunta si la serviciile de telefonie fixa si internet furinizate de

Romtelecom. Aceste servicii vor fi acoperite de abonamentul deja existent la ORANGE,

abonament ce cuprinde servicii de telefonie fixa si internet wireless.

Vom relaiza noi produse care au la baza ca materie prima prelate (PVC +PES) si la

realizarea carora se utilizeaza resturile tehnologice de la lucrarile de amvergura: saltele pentru

cabinete veterinare, cearceafuri cu scop hidroizolant pentru amenajari peisagere, sorturi pentru

industria alimentara etc.

Durata executarii Planului de reorganizare

Perioada de executare a Planului de Reorganizare al S.C. RAM PRELATE CORTURI

S.R.L. este de 3 ani de la confirmarea acestuia, in conformitate cu prevederile art. 95 alin. 3 din

Legea nr. 85/2006, cu posibilitatea de prelungire a perioadei de aplicare in conditiile legii.

5.2. SURSE FINANCIARE PENTRU SUSTINEREA PLANULUI DE REORGANIZARE

Asa cum rezulta din estimarea fluxului de lichiditati, Societatea poate sa-si asigure din

activitatea curenta, partial, sursele necesare respectarii planului. Pentru asigurarea celorlalte surse

necesare de lichiditati, planul se bazeaza pe incasari din recuperari de creante. Daca aceste surse nu

vor putea sustine planul de reorganizare, societatea va putea apela la orice modalitate de

reorganizare prevazuta de legea 85/2006 astfel incat sa fie respectate platile cuprinse in prezentul

plan de reorganizare.

Totusi, in situatia in care piata pe care actioneaza societatea nu-si va reveni, iar lichidatiile

obtinute din continuarea activitatii si recuperarea de creanta nu vor putea sustine platile asumate

prin prezentul plan de reorganizare, societatea va putea aplica oricand pe parcursul derularii

perioadei de reorganizare a societatii orice masura adecvata permisa de legea 85/2006, cu

respectarea conditiilor legale necesare pentru fiecare masura in parte.

Astfel, debitoarea va putea sa lichideze total sau partial activele din averea sa, sa

contracteze imprumuturi, sa acopere necesaru de numerar prin aport al asociatilor, ori, cu aprobarea

Adunarii Generale a Asociatilor, se va putea atrage un nou asociat care sa aduca un aport in

numerar, utilizat pentru dezvoltarea afacerii si onorarea obligatiilor asumate prin programul de

plati, va avea posibilitatea unei fuziuni, divizari sau transformari, conform legii 31/1990 si a legii

85/ 2006, sa stinga obligatii prin dare in plata, conform prevederilor legii 85/2006 sau prin

efectuarea de compensari, cesiuni de creanta in locul executarii sau incheierea unor novatii conform

28

prevederilor din Noul Cod Civil. De asemenea, dintre masurile adecvate reusitei planului,

prevazute de art. 95 alin. 6 din Legea nr. 85/2006, raportat la activitatea Societatii, perspectivele

evolutiei pietei pe care aceasta isi desfasoara activitatea si resursele pe care Societatea le poate

genera in intervalul de implementare a planului, este prevazuta, ca optiune, si masura prevazuta de

lit. I a articolului 95 alin. 6 din Lege, si anume, modificarea actului constitutiv al debitorului, in

conditiile legii.

Metoda implica majorarea capitalului social si/sau modificarea structurii capitalului social

al persoanei juridice aflate in dificultate. Aceasta modalitate de reorganizare a activitatii implica o

serie de avantaje, cum ar fi faptul ca sumele aduse aport la capitalul social nu sunt purtatoare de

dobanzi si penalitati si nu se returneaza celor care le-au varsat decat sub forma beneficiilor

prevazute de lege.

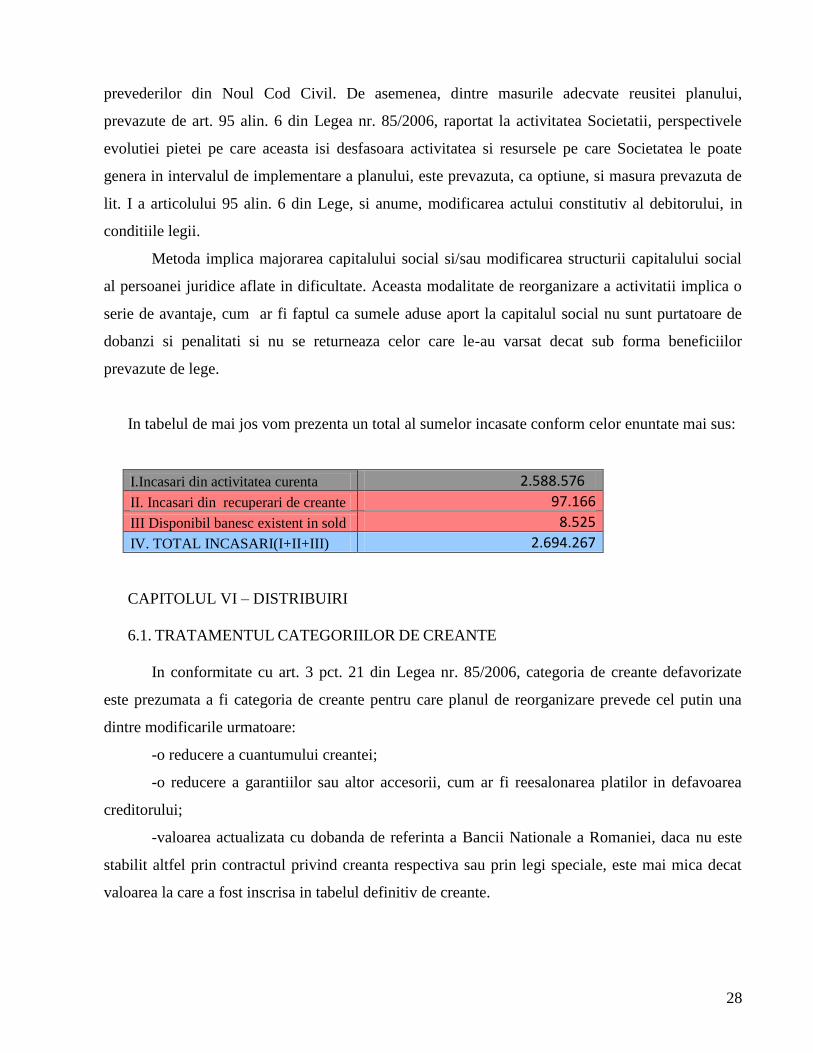

In tabelul de mai jos vom prezenta un total al sumelor incasate conform celor enuntate mai sus:

I.Incasari din activitatea curenta 2.588.576

II. Incasari din recuperari de creante 97.166

III Disponibil banesc existent in sold 8.525

IV. TOTAL INCASARI(I+II+III) 2.694.267

CAPITOLUL VI – DISTRIBUIRI

6.1. TRATAMENTUL CATEGORIILOR DE CREANTE

In conformitate cu art. 3 pct. 21 din Legea nr. 85/2006, categoria de creante defavorizate

este prezumata a fi categoria de creante pentru care planul de reorganizare prevede cel putin una

dintre modificarile urmatoare:

-o reducere a cuantumului creantei;

-o reducere a garantiilor sau altor accesorii, cum ar fi reesalonarea platilor in defavoarea

creditorului;

-valoarea actualizata cu dobanda de referinta a Bancii Nationale a Romaniei, daca nu este

stabilit altfel prin contractul privind creanta respectiva sau prin legi speciale, este mai mica decat

valoarea la care a fost inscrisa in tabelul definitiv de creante.

29

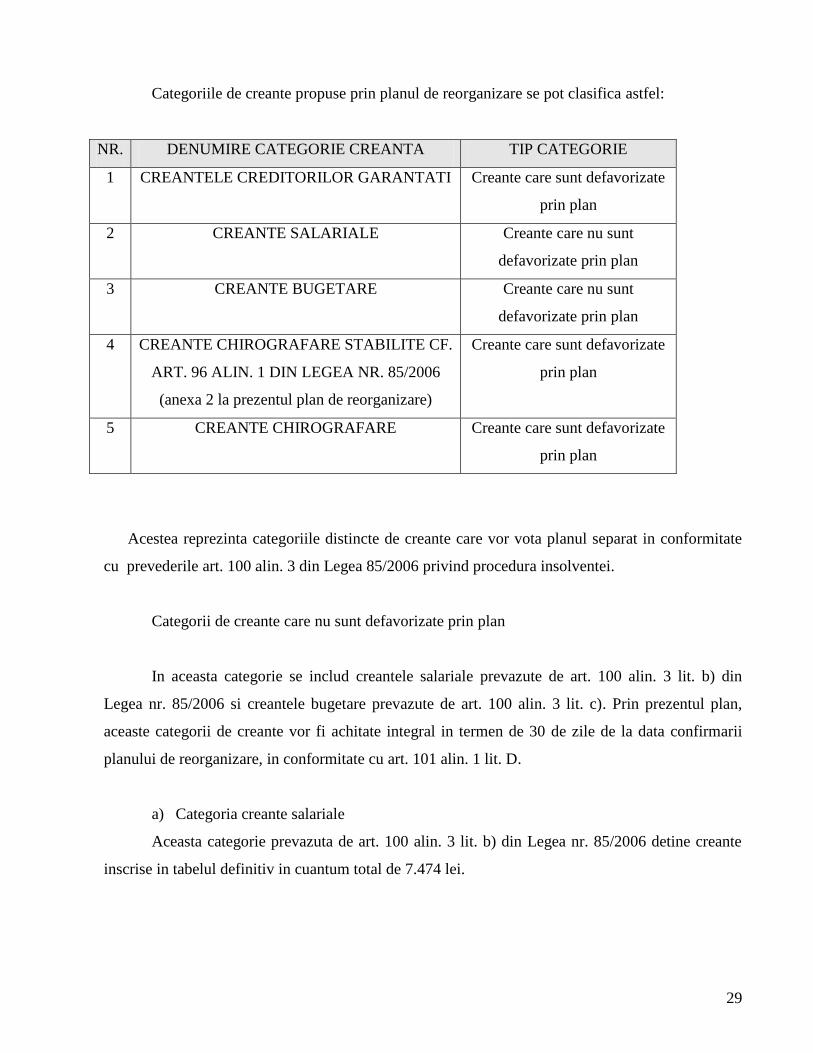

Categoriile de creante propuse prin planul de reorganizare se pot clasifica astfel:

NR. DENUMIRE CATEGORIE CREANTA TIP CATEGORIE

1 CREANTELE CREDITORILOR GARANTATI Creante care sunt defavorizate

prin plan

2 CREANTE SALARIALE Creante care nu sunt

defavorizate prin plan

3 CREANTE BUGETARE Creante care nu sunt

defavorizate prin plan

4 CREANTE CHIROGRAFARE STABILITE CF.

ART. 96 ALIN. 1 DIN LEGEA NR. 85/2006

(anexa 2 la prezentul plan de reorganizare)

Creante care sunt defavorizate

prin plan

5 CREANTE CHIROGRAFARE Creante care sunt defavorizate

prin plan

Acestea reprezinta categoriile distincte de creante care vor vota planul separat in conformitate

cu prevederile art. 100 alin. 3 din Legea 85/2006 privind procedura insolventei.

Categorii de creante care nu sunt defavorizate prin plan

In aceasta categorie se includ creantele salariale prevazute de art. 100 alin. 3 lit. b) din

Legea nr. 85/2006 si creantele bugetare prevazute de art. 100 alin. 3 lit. c). Prin prezentul plan,

aceaste categorii de creante vor fi achitate integral in termen de 30 de zile de la data confirmarii

planului de reorganizare, in conformitate cu art. 101 alin. 1 lit. D.

a) Categoria creante salariale

Aceasta categorie prevazuta de art. 100 alin. 3 lit. b) din Legea nr. 85/2006 detine creante

inscrise in tabelul definitiv in cuantum total de 7.474 lei.

30

Cu privire la aceste creante, planul de reorganizare prevede acoperirea integrala in termen

de 30 de zile de la data confirmarii planului. Pe cale de consecinta, conform art. 101 alin. 1 lit. D,

aceasta categorie va fi considerata nedefavorizata.

b) Creantele bugetare

Aceasta categorie prevazuta de art. 100 alin. 3 lit. c) din Legea nr. 85/2006 detine creante

inscrise in tabelul definitiv in cuantum total de 32.811 lei.

Cu privire la aceste creante, planul de reorganizare prevede acoperirea integrala in termen

de 30 de zile de la data confirmarii planului. Pe cale de consecinta, conform art. 101 alin. 1 lit. D,

aceasta categorie va fi considerata nedefavorizata.

Categorii de creante care sunt defavorizate prin plan

In categoria de creante defavorizate sunt incluse creantele garantate prevazute de art. 100

alin 3 lit. a), creantele chirografare stabilite cf. art. 96 alin. 1 din Legea nr. 85/2006, precum si

celelalte creante chirografare reglementate de art. 100 alin. 3 lit. e) din Legea nr. 85/2006. Aceste

categorii de creante vor fi prezumate categorii defavorizate, deoarece prezentul plan prevede o

diminuare de 77,20% a creantelor garantate si o diminuare de 100% a creantelor chirografare.

Avand in vedere obiectul de activitate al Societatii si faptul ca desfasurarea in continuare a

activitatii Debitoarei conform planului de reorganizare propus nu va genera suficiente lichiditati ca

sa poata acoperi creantele inscrise in categoriile de creditori chirografari prevazute de art. 100 alin.

3 lit. d) si e), prin prezentul plan de reorganizare nu s-a prevazut achitarea niciunei sume de bani

catre cele doua categorii de creditori chirografari.

Apreciem faptul ca pe langa interesele celor doua categorii de creditori chirografari, in

cadrul prezentei proceduri sunt implicate interesele comune a celorlalte categorii de creditori,

precum si interesul general al societatii de a vedea in Societate un agent economic viabil, generator

de locuri de munca, un contribuabil la bugetul general consolidat al statului si, finalmente, un

partener comercial de incredere. Apreciem faptul ca aceste argumente trebuie sa pledeze in

favoarea sustinerii prezentului Plan, neexistand niciun interes al acestor categorii de creante de a

respinge prezentul Plan, deoarece ipoteza falimentului nu este de natura a le aduce niciun beneficiu

pe termen lung. Totodata, in favoarea rationamentului anterior prezentat si a sustinerii prezentului

Plan pledeaza si argumente legate de raporturile comerciale desfasurate de Societate cu creditorii

31

inscrisi in aceasta categorie, raporturi concretizate in continuarea colaborarii cu majoritatea

acestora, in conformitate cu contractele incheiate si, eventual, modificate dupa deschiderea

procedurii de insolventa a Societatii.

Pe cale de consecinta, desi tratamentul pe care prezentul Plan il propune acestor categorii de

creante chirografare este de neefectuare a niciunei distribuiri, apreciem faptul ca, implementarea

Planului este de natura de a genera pe viitor beneficii si pentru aceasta categorie de creante, tinanad

seama ca vor avea in Societate un partener viabil.

Prevazandu-se prin prezentul plan o diminuare a cuantumului creantelor inscrise in aceasta

categorie, precum si a celor inscrise in categoria creditorilor bugetari, sunt intrunite conditiile art. 3

pct. 21 lit. a) din Legea nr. 85/2006, categoria creantelor chirografare prevazute de art. 100 alin. 3,

lit. d) si e) si categoria creditorilor bugetari fiind considerate categorii defavorizate prin prezentul

plan.

Concluzionand:

- categoriile de creante nedefavorizate nu primesc mai mult decat creanta inscrisa in tabelul

definitiv de creante;

- categoriile de creante defavorizate nu primesc mai putin decat suma ce ar putea fi recuperata in

ipoteza falimentului.

6.2. PROGRAMUL DE PLATA A CREANTELOR. PLATA CREANTELOR NASCUTE IN

TIMPUL PROCEDURII.MODALITATEA DE ACOPERIRE A PASIVULUI SOCIETATII

Acoperirea intr-o proportie cat mai mare a creantelor inscrise in tabelul definitiv, prin planul

de reorganizare, are la baza urmatoarele surse de finantare:

Activitatea desfasurata de Societate – reorganizarea activitatii debitorului in conditiile

continuarii activitatii normale de productie, printr-o restructurare a activitatii si o valorificare mai

eficienta a resurselor materiale si umane detinute, precum si a pozitiei ocupate pe piata locala si

nationala; De asemenea, vor fi necesare adoptarea celor mai bune masuri pentru maximizarea

recuperarii creantelor societatii.

32

Creantele nascute dupa data deschiderii procedurii reprezentand creante rezultate din

continuarea activitatii Societatii RAM PRELATE CORTURI S.R.L., inclusiv taxe, timbre,

cheltuieli aferente procedurii, cheltuieli de administrare si conservare, sumele catre fondul UNPIR,

remuneratii, onorariul administratorului judiciar, vor fi platite in perioada de reorganizare judiciara

conform actelor juridice care constituie temeiul creantelor respective avand in vedere natura

juridica si prioritatea conferita de lege acestora.

Mentionam ca, in situatia in care sumele incasate permit plata anticipat sau in cuantum mai

mare decat prevederile programului de plati, putem devansa termenele prevazute.

33

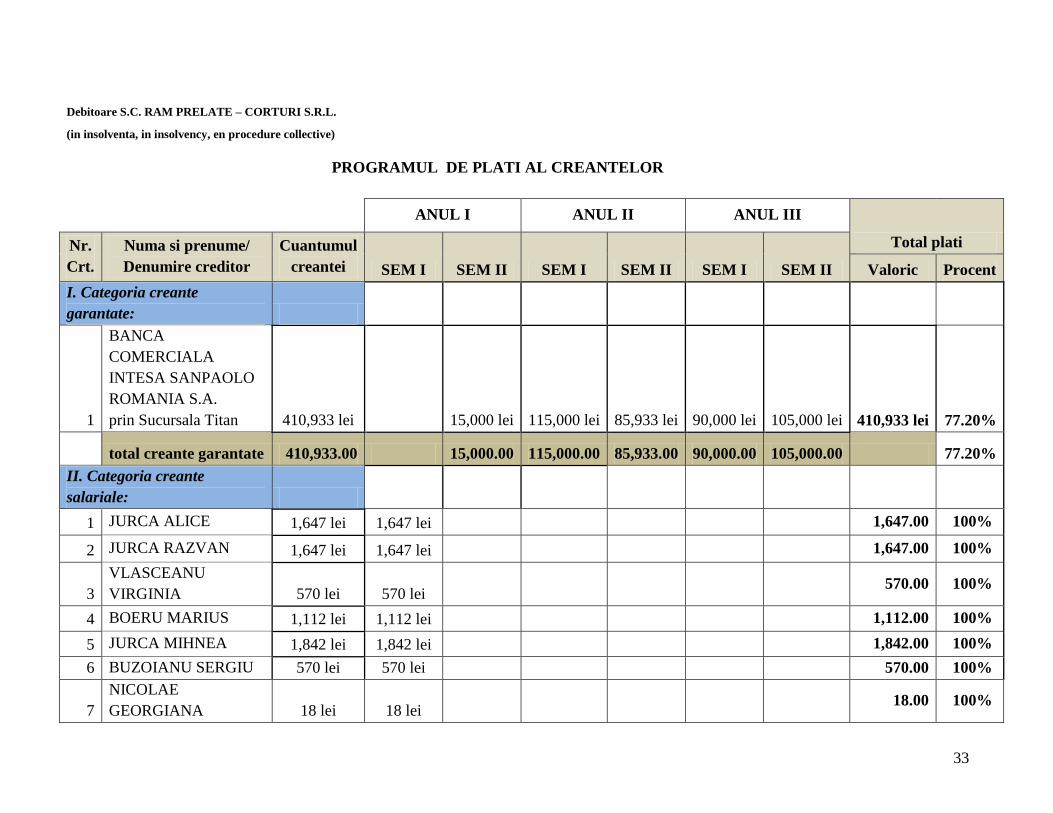

Debitoare S.C. RAM PRELATE – CORTURI S.R.L.

(in insolventa, in insolvency, en procedure collective)

PROGRAMUL DE PLATI AL CREANTELOR

ANUL I ANUL II ANUL III

Total plati Nr.

Crt.

Numa si prenume/

Denumire creditor

Cuantumul

creantei SEM I SEM II SEM I SEM II SEM I SEM II Valoric Procent

I. Categoria creante

garantate:

1

BANCA

COMERCIALA

INTESA SANPAOLO

ROMANIA S.A.

prin Sucursala Titan 410,933 lei 15,000 lei 115,000 lei 85,933 lei 90,000 lei 105,000 lei 410,933 lei 77.20%

total creante garantate 410,933.00 15,000.00 115,000.00 85,933.00 90,000.00 105,000.00 77.20%

II. Categoria creante

salariale:

1 JURCA ALICE 1,647 lei 1,647 lei 1,647.00 100%

2 JURCA RAZVAN 1,647 lei 1,647 lei 1,647.00 100%

3

VLASCEANU

VIRGINIA 570 lei 570 lei

570.00 100%

4 BOERU MARIUS 1,112 lei 1,112 lei 1,112.00 100%

5 JURCA MIHNEA 1,842 lei 1,842 lei 1,842.00 100%

6 BUZOIANU SERGIU 570 lei 570 lei 570.00 100%

7

NICOLAE

GEORGIANA 18 lei 18 lei

18.00 100%

34

8

MIHAIESCU

MARIAN 68 lei 68 lei

68.00 100%

total creante salariale 7,474.00 7,474.00 100%

III. Categoria creante bugetare

1

Directia Generala a

Fianatelor

Publice a Judetului

Ilfov

25,491 lei 25,491 lei

100%

2

INSPECTORATUL

TERITORIAL DE

MUNCA al Judetului

ILFOV

45 lei 45 lei

100%

3

PRIMARIA

ORASULUI

POPESTI LEORDENI 7,275 lei 7,275 lei

100%

total creante bugetare 32,811.00 32,811.00 100%

TOTAL GENERAL

CREANTE 451,218.00 40,285.00 15,000.00 115,000.00 85,933.00 90,000.00 105,000.00 451,218.00

35

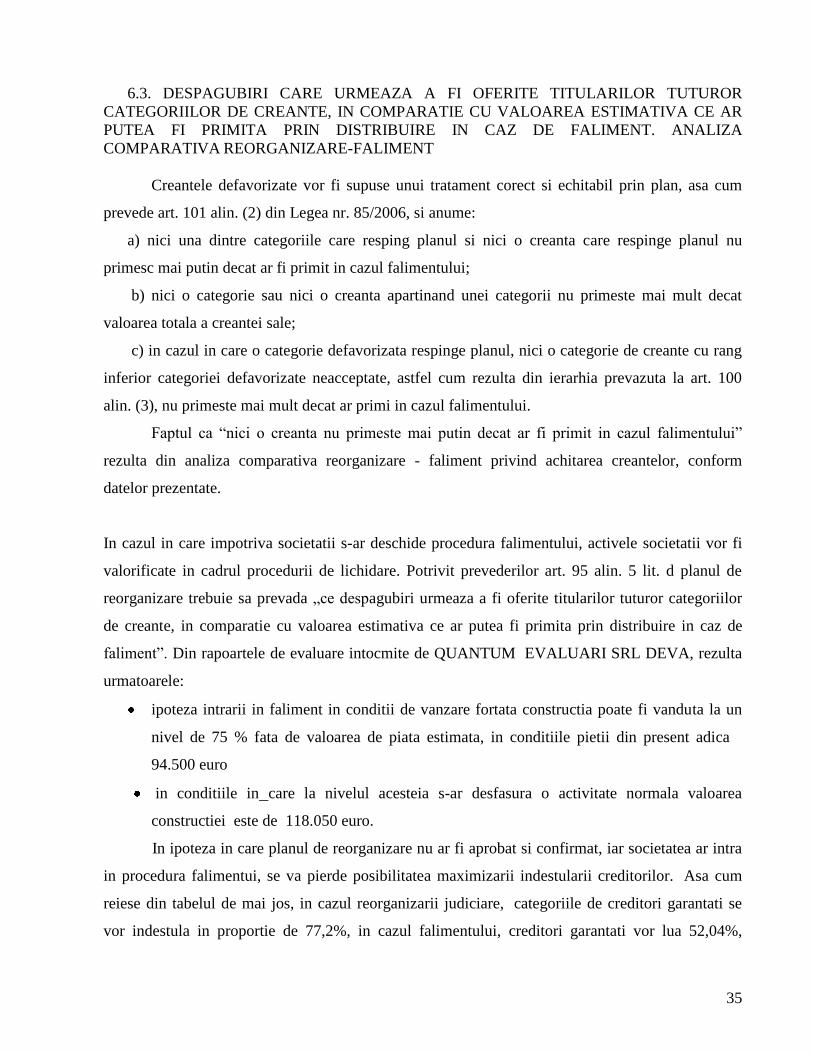

6.3. DESPAGUBIRI CARE URMEAZA A FI OFERITE TITULARILOR TUTUROR

CATEGORIILOR DE CREANTE, IN COMPARATIE CU VALOAREA ESTIMATIVA CE AR

PUTEA FI PRIMITA PRIN DISTRIBUIRE IN CAZ DE FALIMENT. ANALIZA

COMPARATIVA REORGANIZARE-FALIMENT

Creantele defavorizate vor fi supuse unui tratament corect si echitabil prin plan, asa cum

prevede art. 101 alin. (2) din Legea nr. 85/2006, si anume:

a) nici una dintre categoriile care resping planul si nici o creanta care respinge planul nu

primesc mai putin decat ar fi primit in cazul falimentului;

b) nici o categorie sau nici o creanta apartinand unei categorii nu primeste mai mult decat

valoarea totala a creantei sale;

c) in cazul in care o categorie defavorizata respinge planul, nici o categorie de creante cu rang

inferior categoriei defavorizate neacceptate, astfel cum rezulta din ierarhia prevazuta la art. 100

alin. (3), nu primeste mai mult decat ar primi in cazul falimentului.

Faptul ca “nici o creanta nu primeste mai putin decat ar fi primit in cazul falimentului”

rezulta din analiza comparativa reorganizare - faliment privind achitarea creantelor, conform

datelor prezentate.

In cazul in care impotriva societatii s-ar deschide procedura falimentului, activele societatii vor fi

valorificate in cadrul procedurii de lichidare. Potrivit prevederilor art. 95 alin. 5 lit. d planul de

reorganizare trebuie sa prevada „ce despagubiri urmeaza a fi oferite titularilor tuturor categoriilor

de creante, in comparatie cu valoarea estimativa ce ar putea fi primita prin distribuire in caz de

faliment”. Din rapoartele de evaluare intocmite de QUANTUM EVALUARI SRL DEVA, rezulta

urmatoarele:

ipoteza intrarii in faliment in conditii de vanzare fortata constructia poate fi vanduta la un

nivel de 75 % fata de valoarea de piata estimata, in conditiile pietii din present adica

94.500 euro

in conditiile in care la nivelul acesteia s-ar desfasura o activitate normala valoarea

constructiei este de 118.050 euro.

In ipoteza in care planul de reorganizare nu ar fi aprobat si confirmat, iar societatea ar intra

in procedura falimentui, se va pierde posibilitatea maximizarii indestularii creditorilor. Asa cum

reiese din tabelul de mai jos, in cazul reorganizarii judiciare, categoriile de creditori garantati se

vor indestula in proportie de 77,2%, in cazul falimentului, creditori garantati vor lua 52,04%,

36

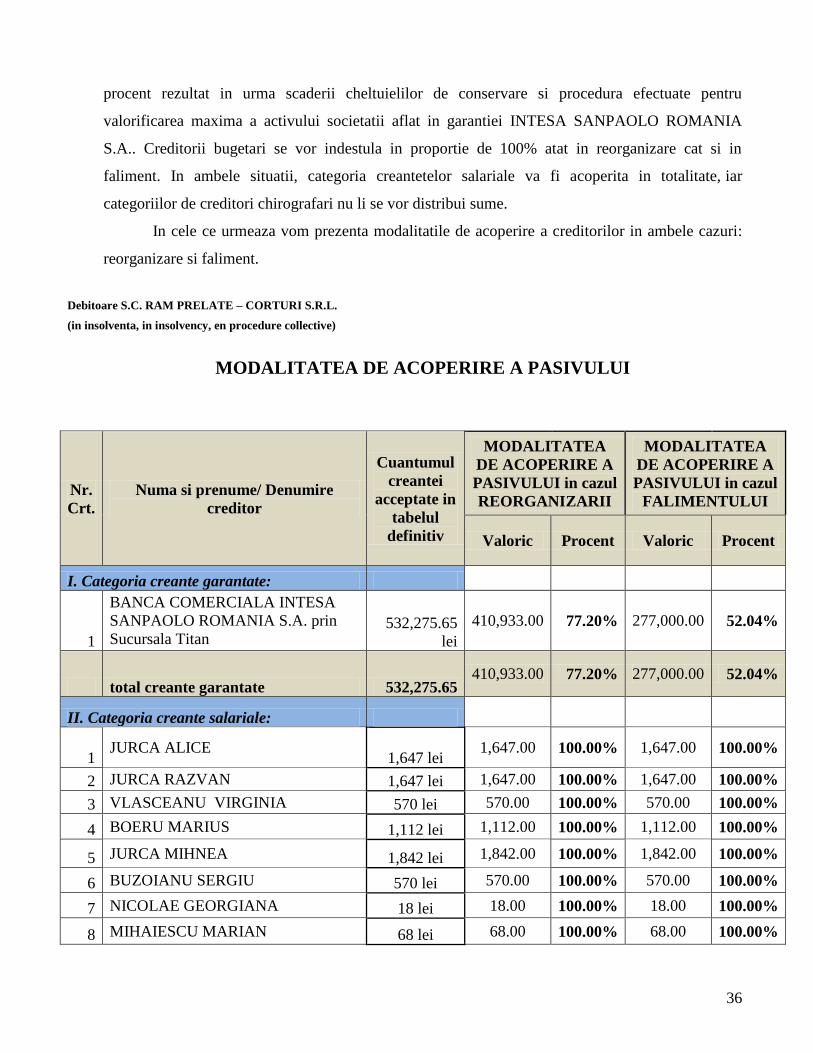

procent rezultat in urma scaderii cheltuielilor de conservare si procedura efectuate pentru

valorificarea maxima a activului societatii aflat in garantiei INTESA SANPAOLO ROMANIA

S.A.. Creditorii bugetari se vor indestula in proportie de 100% atat in reorganizare cat si in

faliment. In ambele situatii, categoria creantetelor salariale va fi acoperita in totalitate, iar

categoriilor de creditori chirografari nu li se vor distribui sume.

In cele ce urmeaza vom prezenta modalitatile de acoperire a creditorilor in ambele cazuri:

reorganizare si faliment.

Debitoare S.C. RAM PRELATE – CORTURI S.R.L.

(in insolventa, in insolvency, en procedure collective)

MODALITATEA DE ACOPERIRE A PASIVULUI

Nr.

Crt.

Numa si prenume/ Denumire

creditor

Cuantumul

creantei

acceptate in

tabelul

definitiv

MODALITATEA

DE ACOPERIRE A

PASIVULUI in cazul

REORGANIZARII

MODALITATEA

DE ACOPERIRE A

PASIVULUI in cazul

FALIMENTULUI

Valoric Procent Valoric Procent

I. Categoria creante garantate:

1

BANCA COMERCIALA INTESA

SANPAOLO ROMANIA S.A. prin

Sucursala Titan 532,275.65

lei

410,933.00 77.20% 277,000.00 52.04%

total creante garantate 532,275.65 410,933.00 77.20% 277,000.00 52.04%

II. Categoria creante salariale:

1 JURCA ALICE

1,647 lei 1,647.00 100.00% 1,647.00 100.00%

2 JURCA RAZVAN 1,647 lei 1,647.00 100.00% 1,647.00 100.00%

3 VLASCEANU VIRGINIA 570 lei 570.00 100.00% 570.00 100.00%

4 BOERU MARIUS 1,112 lei 1,112.00 100.00% 1,112.00 100.00%

5 JURCA MIHNEA 1,842 lei 1,842.00 100.00% 1,842.00 100.00%

6 BUZOIANU SERGIU 570 lei 570.00 100.00% 570.00 100.00%

7 NICOLAE GEORGIANA 18 lei 18.00 100.00% 18.00 100.00%

8 MIHAIESCU MARIAN 68 lei 68.00 100.00% 68.00 100.00%

37

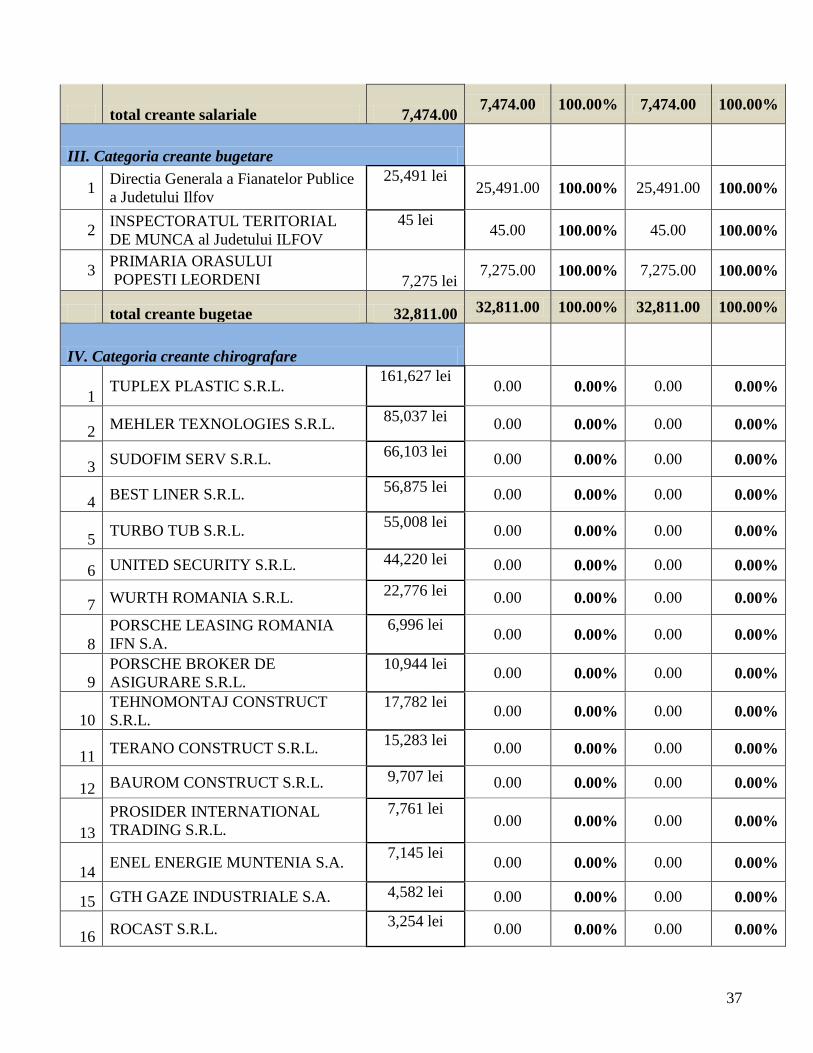

total creante salariale 7,474.00 7,474.00 100.00% 7,474.00 100.00%

III. Categoria creante bugetare

1 Directia Generala a Fianatelor Publice

a Judetului Ilfov

25,491 lei 25,491.00 100.00% 25,491.00 100.00%

2 INSPECTORATUL TERITORIAL

DE MUNCA al Judetului ILFOV

45 lei 45.00 100.00% 45.00 100.00%

3 PRIMARIA ORASULUI

POPESTI LEORDENI 7,275 lei 7,275.00 100.00% 7,275.00 100.00%

total creante bugetae 32,811.00 32,811.00 100.00% 32,811.00 100.00%

IV. Categoria creante chirografare

1 TUPLEX PLASTIC S.R.L.

161,627 lei 0.00 0.00% 0.00 0.00%

2 MEHLER TEXNOLOGIES S.R.L.

85,037 lei 0.00 0.00% 0.00 0.00%

3 SUDOFIM SERV S.R.L.

66,103 lei 0.00 0.00% 0.00 0.00%

4 BEST LINER S.R.L.

56,875 lei 0.00 0.00% 0.00 0.00%

5 TURBO TUB S.R.L.

55,008 lei 0.00 0.00% 0.00 0.00%

6 UNITED SECURITY S.R.L. 44,220 lei 0.00 0.00% 0.00 0.00%

7 WURTH ROMANIA S.R.L. 22,776 lei 0.00 0.00% 0.00 0.00%

8

PORSCHE LEASING ROMANIA

IFN S.A.

6,996 lei 0.00 0.00% 0.00 0.00%

9

PORSCHE BROKER DE

ASIGURARE S.R.L.

10,944 lei 0.00 0.00% 0.00 0.00%

10

TEHNOMONTAJ CONSTRUCT

S.R.L.

17,782 lei 0.00 0.00% 0.00 0.00%

11 TERANO CONSTRUCT S.R.L.

15,283 lei 0.00 0.00% 0.00 0.00%

12 BAUROM CONSTRUCT S.R.L. 9,707 lei 0.00 0.00% 0.00 0.00%

13

PROSIDER INTERNATIONAL

TRADING S.R.L.

7,761 lei 0.00 0.00% 0.00 0.00%

14 ENEL ENERGIE MUNTENIA S.A.

7,145 lei 0.00 0.00% 0.00 0.00%

15 GTH GAZE INDUSTRIALE S.A. 4,582 lei 0.00 0.00% 0.00 0.00%

16 ROCAST S.R.L.

3,254 lei 0.00 0.00% 0.00 0.00%

38

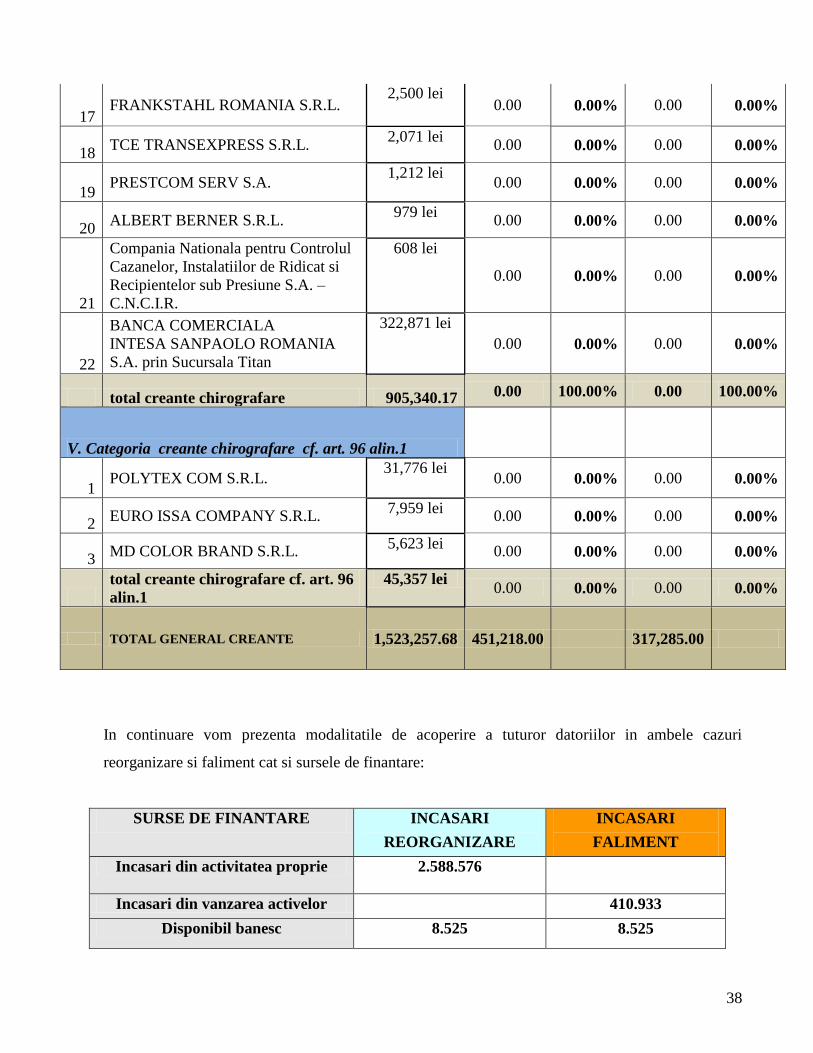

17 FRANKSTAHL ROMANIA S.R.L.

2,500 lei 0.00 0.00% 0.00 0.00%

18 TCE TRANSEXPRESS S.R.L.

2,071 lei 0.00 0.00% 0.00 0.00%

19 PRESTCOM SERV S.A.

1,212 lei 0.00 0.00% 0.00 0.00%

20 ALBERT BERNER S.R.L.

979 lei 0.00 0.00% 0.00 0.00%

21

Compania Nationala pentru Controlul

Cazanelor, Instalatiilor de Ridicat si

Recipientelor sub Presiune S.A. –

C.N.C.I.R.

608 lei

0.00 0.00% 0.00 0.00%

22

BANCA COMERCIALA

INTESA SANPAOLO ROMANIA

S.A. prin Sucursala Titan

322,871 lei

0.00 0.00% 0.00 0.00%

total creante chirografare 905,340.17 0.00 100.00% 0.00 100.00%

V. Categoria creante chirografare cf. art. 96 alin.1

1 POLYTEX COM S.R.L.

31,776 lei 0.00 0.00% 0.00 0.00%

2 EURO ISSA COMPANY S.R.L.

7,959 lei 0.00 0.00% 0.00 0.00%

3 MD COLOR BRAND S.R.L.

5,623 lei 0.00 0.00% 0.00 0.00%

total creante chirografare cf. art. 96

alin.1

45,357 lei 0.00 0.00% 0.00 0.00%

TOTAL GENERAL CREANTE 1,523,257.68 451,218.00 317,285.00

In continuare vom prezenta modalitatile de acoperire a tuturor datoriilor in ambele cazuri

reorganizare si faliment cat si sursele de finantare:

SURSE DE FINANTARE INCASARI

REORGANIZARE

INCASARI

FALIMENT

Incasari din activitatea proprie 2.588.576

Incasari din vanzarea activelor 410.933

Disponibil banesc 8.525 8.525

39

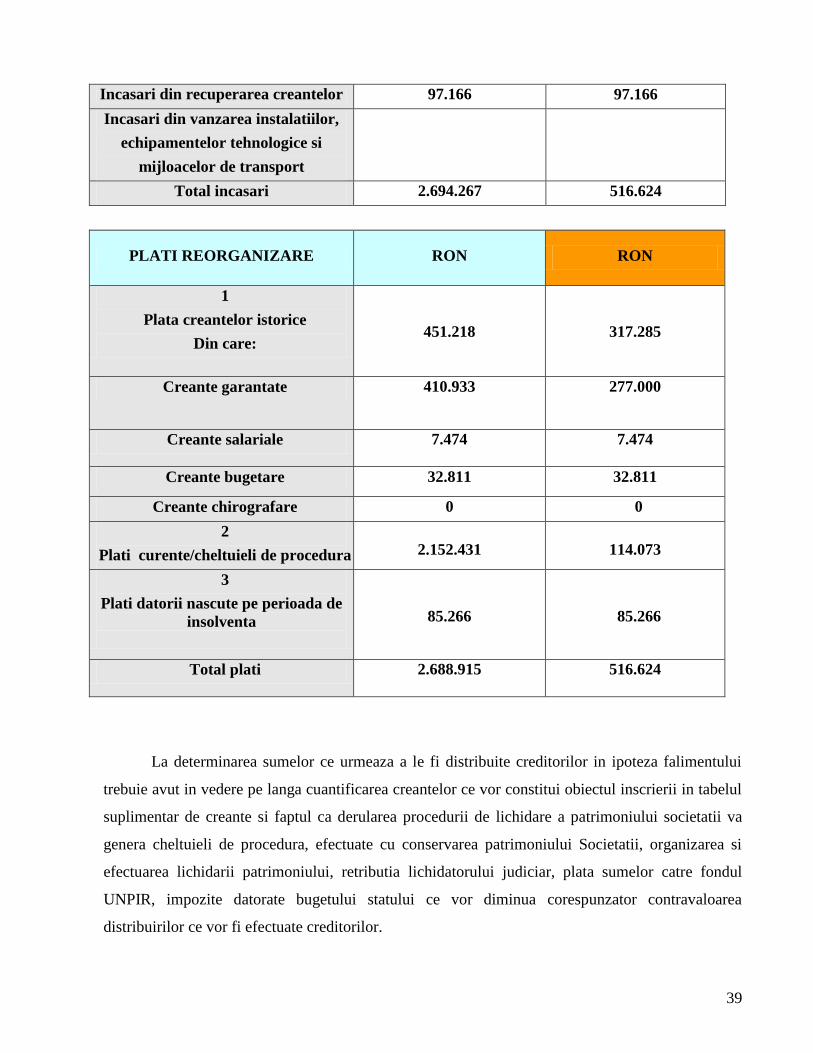

Incasari din recuperarea creantelor 97.166 97.166

Incasari din vanzarea instalatiilor,

echipamentelor tehnologice si

mijloacelor de transport

Total incasari 2.694.267 516.624

PLATI REORGANIZARE RON RON

1

Plata creantelor istorice

Din care: 451.218 317.285

Creante garantate 410.933 277.000

Creante salariale 7.474

7.474

Creante bugetare 32.811 32.811

Creante chirografare 0 0

2

Plati curente/cheltuieli de procedura

2.152.431

114.073

3

Plati datorii nascute pe perioada de

insolventa

85.266

85.266

Total plati 2.688.915

516.624

La determinarea sumelor ce urmeaza a le fi distribuite creditorilor in ipoteza falimentului

trebuie avut in vedere pe langa cuantificarea creantelor ce vor constitui obiectul inscrierii in tabelul

suplimentar de creante si faptul ca derularea procedurii de lichidare a patrimoniului societatii va

genera cheltuieli de procedura, efectuate cu conservarea patrimoniului Societatii, organizarea si

efectuarea lichidarii patrimoniului, retributia lichidatorului judiciar, plata sumelor catre fondul

UNPIR, impozite datorate bugetului statului ce vor diminua corespunzator contravaloarea

distribuirilor ce vor fi efectuate creditorilor.

40

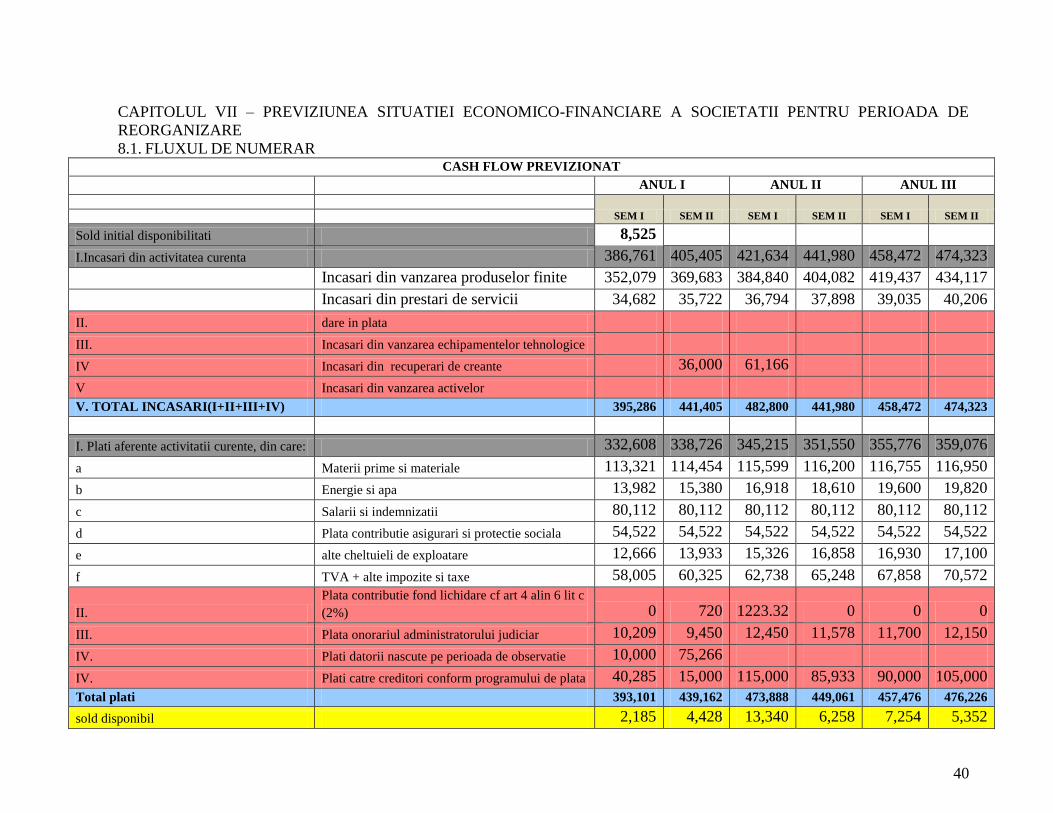

CAPITOLUL VII – PREVIZIUNEA SITUATIEI ECONOMICO-FINANCIARE A SOCIETATII PENTRU PERIOADA DE

REORGANIZARE

8.1. FLUXUL DE NUMERAR CASH FLOW PREVIZIONAT

ANUL I ANUL II ANUL III

SEM I SEM II SEM I SEM II SEM I SEM II

Sold initial disponibilitati 8,525

I.Incasari din activitatea curenta 386,761 405,405 421,634 441,980 458,472 474,323

Incasari din vanzarea produselor finite 352,079 369,683 384,840 404,082 419,437 434,117

Incasari din prestari de servicii 34,682 35,722 36,794 37,898 39,035 40,206

II. dare in plata

III. Incasari din vanzarea echipamentelor tehnologice

IV Incasari din recuperari de creante 36,000 61,166

V Incasari din vanzarea activelor

V. TOTAL INCASARI(I+II+III+IV) 395,286 441,405 482,800 441,980 458,472 474,323

I. Plati aferente activitatii curente, din care: 332,608 338,726 345,215 351,550 355,776 359,076

a Materii prime si materiale 113,321 114,454 115,599 116,200 116,755 116,950

b Energie si apa 13,982 15,380 16,918 18,610 19,600 19,820

c Salarii si indemnizatii 80,112 80,112 80,112 80,112 80,112 80,112

d Plata contributie asigurari si protectie sociala 54,522 54,522 54,522 54,522 54,522 54,522

e alte cheltuieli de exploatare 12,666 13,933 15,326 16,858 16,930 17,100

f TVA + alte impozite si taxe 58,005 60,325 62,738 65,248 67,858 70,572

II.

Plata contributie fond lichidare cf art 4 alin 6 lit c

(2%) 0 720 1223.32 0 0 0

III. Plata onorariul administratorului judiciar 10,209 9,450 12,450 11,578 11,700 12,150

IV. Plati datorii nascute pe perioada de observatie 10,000 75,266

IV. Plati catre creditori conform programului de plata 40,285 15,000 115,000 85,933 90,000 105,000

Total plati 393,101 439,162 473,888 449,061 457,476 476,226

sold disponibil 2,185 4,428 13,340 6,258 7,254 5,352

41

CAPITOLUL VIII. DESCARCAREA DE OBLIGATII SI DE RASPUNDERE A DEBITORULUI

DESCARCAREA DE GESTIUNE

Potrivit prevederilor art. 137 alin. 2 din Legea nr. 85/2006, la data confirmarii planului de

reorganizare, Debitorul RAM PRELATE CORTURI S.R.L. este descarcat de diferenta dintre

valoarea obligatiilor pe care le avea inainte de confirmarea planului si cea pravazuta in prezentul plan

de reorganizare.

De asemenea, de la data inchiderii procedurii de reorganizare judiciara, Debitorul va fi

descarcata de orice raspundere in sensul art. 95 alin. (5) lit. c) din Legea nr. 85/2006 privind

perocedura insolventei.

IX. REMUNERATIA ADMINISTRATORULUI JUDICIAR

Potrivit prevederilor art. 102 alin. 4 din Legea nr. 85/2006, programul de plati trebuie sa

precizeze si cum va fi asigurata plata administratorului judiciar.

Prin prezentul plan sunt prevazute urmatoarele plati cu titlu de onorariu al administratorului

judiciar:

Onorariu fix corespunzator perioadei de reorganizare: 1.500 lei inclusiv TVA/luna.

Onorariu de succes in valoare de 3% inclusiv TVA, din sumele distribuite, conform votului

creditorului majoritar in adunarea creditorilor din data de 15.03.2013.

Plata remuneratiei administratorului judiciar urmeaza a se efectua conform prevederilor art.

64 alin. 6 din Legea nr. 85/2006, pe baza facturilor fiscale emise de catre acesta.

X. CONTROLUL IMPLEMENTARII PLANULUI DE REORGANIZARE

In conditiile Sectiunii a 6-a din Legea nr. 85/2006, aplicarea planului de catre Societatea

debitoare este supravegheata de 3 „autoritati” independente (judecătorul-sindic, creditorii,

administratorul judiciar), care colaboreaza pentru punerea în practica a prevederilor din cuprinsul

acestuia. Judecătorul-sindic reprezinta „forul suprem”, sub conducerea caruia se deruleaza intreaga

procedura. Creditorii sunt „ochiul critic” al activitatii desfasurate in perioada de reorganizare.

Interesul evident al acestora pentru indeplinirea obiectivelor propuse prin plan (acoperirea pasivului)

reprezinta un suport practic pentru activitatea administratorului judiciar, intrucat, din coroborarea

opiniilor divergente ale creditorilor, se pot contura cu o mai mare claritate modalitatile de interventie,

in vederea corectarii sau optimizarii din mers a modului de lucru si de aplicare a planului de

reorganizare de catre Societate.

In ceea ce priveste administratorul judiciar, acesta este entitatea care are legatura directa cu

latura palpabila a activitatii Debitoarei, exercitand un control riguros asupra derularii intregii

proceduri. Pe durata implementarii planului de reorganizare, conducerea si administrarea Societatii

vor fi realizate de catre administratorul special al debitoarei.