PLAN DE REORGANIZARE - Rovigo DE... · 2. capitolul ii – prezentarea activului societatii 2.1....

33

1 TRIBUNALUL BIHOR - SECTIA A II-A CIVILA DOSAR NR. 6335/111/2012 Debitoare: IZOTEROM IMPORT EXPORT S.R.L.-in insolventa, in insolvency, en procedure collective PLAN DE REORGANIZARE IZOTEROM IMPORT EXPORT S.R.L. „Societate in insolventa, in insolvency, en procedure collective”

Transcript of PLAN DE REORGANIZARE - Rovigo DE... · 2. capitolul ii – prezentarea activului societatii 2.1....

1

TRIBUNALUL BIHOR - SECTIA A II-A CIVILA DOSAR NR. 6335/111/2012 Debitoare: IZOTEROM IMPORT EXPORT S.R.L.-in insolventa, in insolvency, en procedure collective

P L A N D E R E O R G A N I Z A R E IZOTEROM IMPORT EXPORT S.R.L.

„Societate in insolventa, in insolvency, en procedure collective”

2

C U P R I N S 1. CAPITOLUL I – INFORMATII GENERALE

1.1. PREAMBUL 1.1.1. DEFINITII. JUSTIFICARE 1.1.2. AUTORUL PLANULUI 1.1.3. SCOPUL PLANULUI 1.1.4. AVANTAJELE REORGANIZARII

1.2. PREZENTAREA GENERALA A SOCIETATII 1.2.1. DATE DE IDENTIFICARE

2. CAPITOLUL II – PREZENTAREA ACTIVULUI SOCIETATII 2.1. ACTIVUL BILANTIER

3. CAPITOLUL III – PREZENTAREA PASIVULUI SOCIETATII 3.1. TABELUL DEFINITIV AL CREANTELOR 3.2. DATORIILE CURENTE ALE SOCIETATII

4. CAPITOLUL IV – OBIECTIVELE PLANULUI DE REORGANIZARE

4.1. OBIECTIVELE SI DURATA PLANULUI 4.2. INTENłIA DE REORGANIZARE 4.3. CONDUCEREA ACTIVITATII SOCIETATII IN PERIOADA DE REORGANIZARE

5. CAPITOLUL V – STRATEGIA DE REORGANIZARE

5.1.MASURILE DE PUNERE IN APLICARE A PLANULUI DE REORGANIZARE 5.1. SURSE FINANCIARE PENTRU SUSTINEREA PLANULUI DE REORGANIZARE

6. CAPITOLUL VI – DISTRIBUIRI

6.1.TRATAMENTUL CATEGORIILOR DE CREANTE 6.2.PROGRAMUL DE PLATA A CREANTELOR 6.3.DESPAGUBIRI CARE URMEAZA A FI OFERITE TITULARILOR TUTUROR CATEGORIILOR DE

CREANTE, IN COMPARATIE CU VALOAREA ESTIMATIVA CE AR PUTEA FI PRIMITA PRIN

DISTRIBUIRE IN CAZ DE FALIMENT. MODALITATEA DE ACOPERIRE A PASIVULUI SOCIETATII. ANALIZA COMPARATIVA REORGANIZARE-FALIMENT

7. CAPITOLUL VII – PREVIZIUNEA SITUATIEI ECONOMICO-FINANCIARE A

SOCIETATII PENTRU PERIOADA DE REORGANIZARE 8.1. FLUXUL DE NUMERAR 8. CAPITOLUL VIII - DESCARCAREA DE OBLIGATII SI DE RASPUNDERE A

DEBITORULUI 9. CAPITOLUL IX - REMUNERATIA ADMINISTRATORULUI JUDICIAR 10. CAPITOLUL X - CONTROLUL IMPLEMENTARII PLANULUI DE REORGANIZARE

11. CAPITOLUL XI - CONDITIILE PRECEDENTE INCHIDERII PROCEDURII DE

REORGANIZARE JUDICIARA

3

1. CAPITOLUL I – INFORMATII GENERALE 1.1. PREAMBUL

1.1.1. DEFINITII. JUSTIFICARE

DEFINITII Ori de cate ori vor fi folosite in prezentul plan de reorganizare, cu exceptia cazului in care sunt

definite altfel decat in cadrul acestuia, sau, cu exceptia cazului in care contextul necesita alta

interpretare, termenii definiti in continuare vor avea aceleasi intelesuri, dupa cum urmeaza:

• IZOTEROM IMPORT EXPORT S.R.L. (“IZOTEROM IMPORT EXPORT”, “Debitoarea”,

“Debitorul”, “Societatea”, “Compania” ) – societatea aflata in procedura de insolventa, cu

sediul in Oradea, strada Stefan cel Mare, nr. 112, bloc D7, apartament 3, judet Bihor,

inmatriculata la Oficiul Registrului Comertului sub nr. J05/140/2001, CUI 13718089.

• Planul de reorganizare (“Planul de reorganizare” sau “planul”) – prezentul plan, care indica

perspectivele de redresare in raport cu posibilitatile si specificul activitatii debitorului, cu

mijloacele financiare disponibile si cu cererea pietei fata de oferta debitorului, incluzand si

programul de plata a creantelor.

• Programul de plata a creantelor – se intelege tabelul de creante mentionat in planul de

reorganizare, care cuprinde cuantumul sumelor pe care debitorul se obliga sa le plateasca

creditorilor in perioada de reorganizare judiciara, prin raportare la tabelul definitiv de creante si

la fluxurile de numerar aferente perioadei de aplicare a planului de reorganizare. Platile sunt

detaliate in programul de plati cuprins in plan.

• Categoria de creante defavorizate (creanta defavorizata) – este prezumata a fi categoria de

creante pentru care planul de reorganizare prevede cel putin una dintre modificarile urmatoare

pentru oricare dintre creantele categoriei respective (art.3, pct. 21 din Legea nr. 85/2006 privind

procedura insolventei):

i. o reducere a cuantumului creantei;

4

ii. o reducere a garantiilor sau altor accesorii, cum ar fi reesalonarea platilor in

defavoarea creditorului;

iii. valoarea actualizata cu dobanda de referinta a Bancii Nationale a Romaniei, daca nu

este stabilit altfel prin contractul privind creanta respectiva sau prin legi speciale,

este mai mica decat valoarea la care a fost inscrisa in tabelul definitiv de creante.

JUSTIFICARE

Reglementarea legala care sta la baza intocmirii prezentului plan de reorganizare este Legea

nr. 85/2006 privind procedura insolventei. Legea consacra problematicii reorganizarii două sectiuni

distincte, respectiv Sectiunea a 5-a („Planul”) şi Sectiunea a 6-a („Reorganizarea”). Prin prisma

acestor prevederi legale se ofera sansa debitorului fata de care s-a deschis procedura prevazută de

legea mai sus mentionata sa-si continue viata comerciala, reorganizandu-si activitatea pe baza unui

plan de reorganizare care, conform art. 95 (1): „va indica perspectivele de redresare in raport cu

posibilitatile si specificul activitatii debitorului, cu mijloacele financiare disponibile si cu cererea

pietei fata de oferta debitorului, si va cuprinde masuri concordante cu ordinea publica (…)” (art. 95

alin. 1 din Legea nr. 85/2006).

Conditiile preliminare pentru depunerea prezentului plan de reorganizare, prevazute expres

de art. 94 alin. 1 din Legea nr. 85/2006, au fost indeplinite. In acest sens, debitorul care depune

planul de reorganizare si-a manifestat intentia de reorganizare a activitatii debitoarei, iar asociatii

societatii au hotarat depunerea planului de reorganizare prin Hotararea Adunarii Generale a

Asociatilor IZOTEROM IMPORT EXPORT S.R.L. nr. 228/01.11.2013 (anexa nr.1 la prezentul

plan de reorganizare).

Mentionam faptul ca Societatea nu a fost subiect al procedurii instituite de prevederile Legii

nr. 85/2006 privind procedura insolventei de la infiintarea acesteia pana in prezent. Nici Societatea

si nici un membru al organelor sale de conducere nu a fost condamnat definitiv pentru niciuna

dintre infractiunile expres prevazute de art. 94 alin. 4 al Legii privind procedura insolventei. Prin

urmare, condiŃiile legale prevazute de Legea privind procedura insolventei pentru propunerea unui

plan de reorganizare sunt intrunite.

5

Planul de reorganizare a societatii prevede ca modalitate de reorganizare a acesteia

restructurarea operationala si continuarea activitatii Societatii, coroborata cu recuperarea creantelor

societatii IZOTEROM IMPORT EXPORT S.R.L.

Planul de reorganizare pe care il supunem atentiei judecatorului-sindic si creditorilor

Societatii cuprinde perspectivele de redresare a Societatii in raport cu posibilitatile si specificul

activitatii acesteia, indica mijloacele financiare disponibile si evolutia cererii pe piata fata de oferta

Societatii. Masurile de implementare a planului de reorganizare sunt prevazute în cadrul sectiunilor

V si VI ale planului de reorganizare si prevad masuri adecvate dintre cele mentionate de art. 95

alin. 6 din Legea nr. 85/2006.

Intrucat prezentul plan de reorganizare propune achitarea creantelor inscrise in tabelul

definitiv de creante intr-un cuantum cel putin egal cu cel care ar fi achitat in caz de faliment, acest

plan nu mentioneaza alte despagubiri care urmeaza sa fie oferite titularilor tuturor categoriilor de

creante, in comparatie cu valoarea estimativa care ar putea fi primita prin distribuire in caz de

faliment, cu exceptia platilor prevazute a fi efectuate catre acestia conform programului de plati si a

prevederilor planului.

1.1.2. AUTORUL PLANULUI

In temeiul prevederilor art. 94 alin. 1 din Legea nr. 85/2006 privind procedura insolventei,

un plan de reorganizare va putea fi propus de catre:

- debitor, cu aprobarea adunarii generale a asociatilor;

- administratorul judiciar sau

- unul sau mai multi creditori care detin impreuna cel putin 20% din valoarea totala a

creantelor cuprinse in tabelul definitiv de creante, in termen de 30 de zile de la data

afisarii tabelului definitiv de creante in acelasi termen.

Conceperea si intocmirea prezentului plan de reorganizare al IZOTEROM IMPORT

EXPORT S.R.L. a fost asigurata de catre Debitoare, prin administratorul special, in colaborare cu

Banc Post SA, in calitate de creditor majoritar.

Planul de reorganizare va fi depus de Societatea debitoare IZOTEROM IMPORT EXPORT

S.R.L., prin administratorul special.

6

1.1.3. SCOPUL PLANULUI

Scopul principal al planului de reorganizare coincide cu scopul Legii nr. 85/2006, proclamat

fara echivoc in art. 2 al legii si anume acoperirea pasivului debitorului in insolventa. Principala

modalitate de realizare a acestui scop, in conceptia moderna a legii, este reorganizarea debitorului

si mentinerea societatii in viata comerciala, cu toate consecintele sociale si economice care decurg

din aceasta. Astfel, este relevanta functia economica a procedurii instituite de Legea nr. 85/2006,

respectiv necesitatea salvarii societatii aflate in insolventa, prin reorganizare, inclusiv restructurare

economica, si numai in subsidiar, in conditiile esecului reorganizarii sau lipsei de viabilitate a

debitoarei, recurgerea la procedura falimentului pentru satisfacerea intereselor creditorilor.

Reorganizarea prin continuarea activitatii debitorului presupune efectuarea unor modificari

structurale in activitatea curenta a societatii aflate in dificultate, mentinandu-se obiectul de

activitate, dar aliniindu-se modul de desfasurare a activitatii la noua strategie, conform cu resursele

existente si cu cele care urmeaza a fi atrase, toate aceste strategii aplicate fiind menite sa faca

activitatea de baza a societatii profitabila.

Planul de reorganizare, potrivit spiritului Legii nr. 85/2006, trebuie sa satisfaca scopul

reorganizarii lato sensu, anume mentinerea debitoarei in viata comerciala si sociala, cu efectul

mentinerii serviciilor debitorului pe piata. Totodata, reorganizarea inseamna protejarea intereselor

creditorilor, care au o sansa in plus la realizarea creantelor lor. Aceasta pentru ca, in conceptia

moderna a Legii, este mult mai probabil ca o afacere functionala sa produca resursele necesare

acoperirii pasivului, decat lichidarea averii debitoarei aflate in faliment. Argumentele care pledeaza

in favoarea acoperirii pasivului Societatii prin reorganizarea activitatii acesteia sunt accentuate cu

atat mai mult in actualul context economic caracterizat printr-o acuta criza de lichiditati si scaderea

semnificativa a puterii de cumparare a populatiei, cu consecinte asupra intregii economii si asupra

agentilor economici care activeaza in tara noastra.

1.1.4. AVANTAJELE REORGANIZARII

Premisele reorganizarii IZOTEROM IMPORT EXPORT S.R.L.

Principalele premise de la care pleaca reorganizarea IZOTEROM IMPORT EXPORT

S.R.L. sunt urmatoarele:

• imaginea de care se bucura Societatea in perceptia partenerilor;

7

• Societatea are bune relatii cu majoritatea furnizorilor, continuand activitatea si dupa

deschiderea procedurii insolventei;

• existenta unui personal calificat, cu experienta in domeniul de activitate al Societatii si

atasat fata de valorile Companiei.

Votarea planului si continuarea procedurii reorganizarii sunt masuri menite, prin finalitatea

lor, sa satisfaca intr-o masura cat mai mare interesele creditorilor, precum si interesele Debitoarei,

care isi continua activitatea, cu toate consecintele economice si sociale aferente.

Avantaje generale fata de procedura falimentului

Falimentul unei societati situeaza creditorii si debitorul pe poziŃii antagonice, primii

urmarind recuperarea integrala a creantei impotriva averii debitorului, iar acesta din urma

mentinerea intreprinderii in viata comerciala. Daca, in cazul falimentului, interesele creditorilor

exclud posibilitatea salvarii intereselor debitorului, a carui avere este vanduta (lichidata) in

intregime, in cazul reorganizarii, cele doua deziderate se cumuleaza, debitorul continuandu-si

activitatea, cu consecinta cresterii sale economice, iar creditorii profita de pe urma maximizarii

valorii averii si a lichiditatilor suplimentare obtinute, realizandu-si in acest fel creantele intr-o

proportie superioara celei ce s-ar realiza in ipoteza falimentului.

Procesul de reorganizare comporta si alte avantaje, cum ar fi:

• Continuand activitatea, creste considerabil gradul de vandabilitate a bunurilor unei societati

“active”, fata de situatia valorificarii patrimoniului unei societati nefunctionale (patrimoniu

care, nefolosit, este supus degradarii inevitabile pana la momentul instrainarii.

• De asemenea, continuarea activitatii mareste considerabil sansele ca activul societatii sa fie

vandut ca un ansamblu in stare de functionare (ca afacere) in eventualitatea nedorita a

deschiderii procedurii de faliment.

• La un simplu calcul efectuat, s-a constatat că Societatea IZOTEROM IMPORT EXPORT

S.R.L. are costuri fixe (utilitati, salarii, asigurari bunuri din patrimoniu, impozite, taxe locale

etc.) semnificative, cheltuieli care nu pot fi amortizate decat prin desfasurarea activitatii de

baza. Toate aceste cheltuieli, in cazul nefericit al falimentului Societatii, ar urma sa fie platite

prioritar din valoarea bunurilor vandute, conform art. 121 alin. 1 pct. 1 si 123 pct. 1 din Legea

nr. 85/2006 (ca si cheltuieli de conservare si administrare), impietand asupra valorii obtinute

din vanzare si diminuand in mod direct gradul de satisfacere a creantelor creditorilor.

8

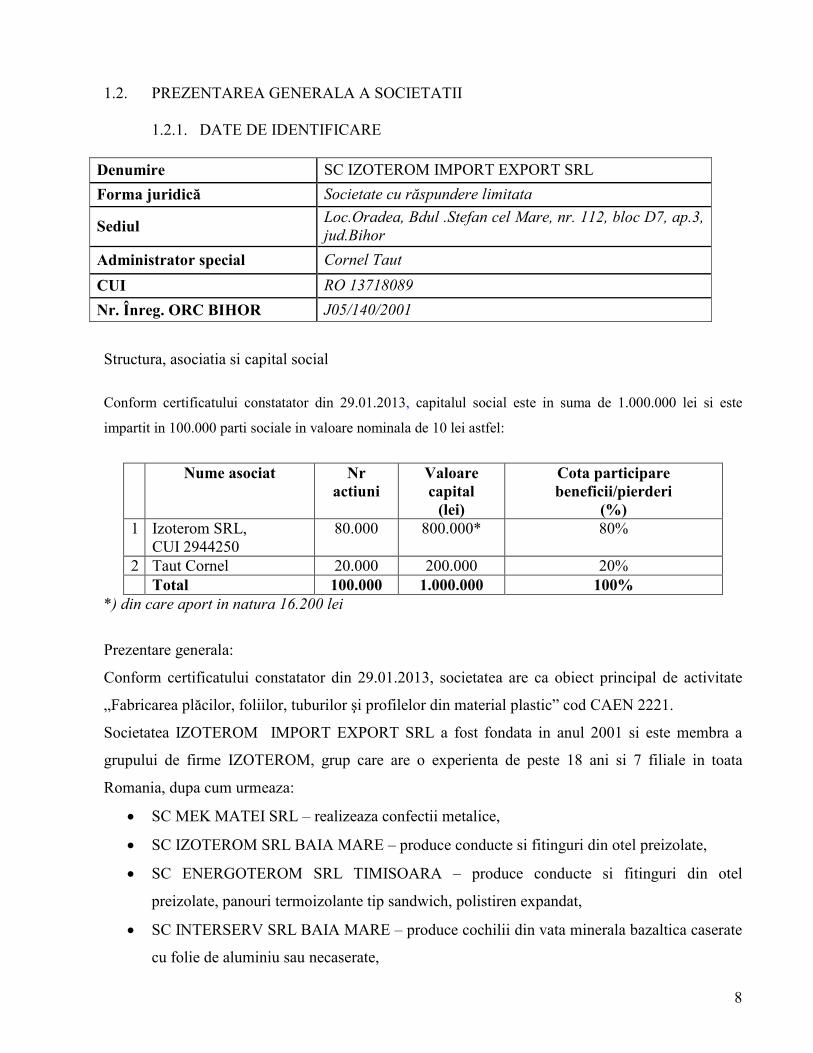

1.2. PREZENTAREA GENERALA A SOCIETATII

1.2.1. DATE DE IDENTIFICARE

Denumire SC IZOTEROM IMPORT EXPORT SRL

Forma juridică Societate cu răspundere limitata

Sediul Loc.Oradea, Bdul .Stefan cel Mare, nr. 112, bloc D7, ap.3,

jud.Bihor

Administrator special Cornel Taut

CUI RO 13718089

Nr. Înreg. ORC BIHOR J05/140/2001

Structura, asociatia si capital social

Conform certificatului constatator din 29.01.2013, capitalul social este in suma de 1.000.000 lei si este

impartit in 100.000 parti sociale in valoare nominala de 10 lei astfel:

Nume asociat Nr

actiuni

Valoare capital

(lei)

Cota participare beneficii/pierderi

(%) 1 Izoterom SRL,

CUI 2944250 80.000 800.000* 80%

2 Taut Cornel 20.000 200.000 20% Total 100.000 1.000.000 100%

*) din care aport in natura 16.200 lei

Prezentare generala:

Conform certificatului constatator din 29.01.2013, societatea are ca obiect principal de activitate

„Fabricarea plăcilor, foliilor, tuburilor şi profilelor din material plastic” cod CAEN 2221.

Societatea IZOTEROM IMPORT EXPORT SRL a fost fondata in anul 2001 si este membra a

grupului de firme IZOTEROM, grup care are o experienta de peste 18 ani si 7 filiale in toata

Romania, dupa cum urmeaza:

• SC MEK MATEI SRL – realizeaza confectii metalice,

• SC IZOTEROM SRL BAIA MARE – produce conducte si fitinguri din otel preizolate,

• SC ENERGOTEROM SRL TIMISOARA – produce conducte si fitinguri din otel

preizolate, panouri termoizolante tip sandwich, polistiren expandat,

• SC INTERSERV SRL BAIA MARE – produce cochilii din vata minerala bazaltica caserate

cu folie de aluminiu sau necaserate,

9

• SC PETROTUB IZOTEROM SA ROMAN - produce conducte si fitinguri din otel

preizolate, constructii industriale,

• SC IZOPROD SRL BUCURESTI – realizeaza constructii civile si industriale.

Firmele din grupul IZOTEROM, prin produsele lor asigură solutii tehnice moderne, viabile,

economice, nepoluante si la cele mai inalte standarde europene.

In anul 2002, societatea a demarat lucrari de investitii, incepand prin construirea unui atelier de

productie situat in Oradea, Sos. Borsului, nr. 26 si achizitia primelor utilaje de inalta performanta

care doteaza activitatea de prelucrari mecanice prin aschiere.

Referitor la activitatea de prelucrari mecanice, nivelul performant al lucrarilor executate este

asigurat atat de calificarea superioara a personalului de specialitate (muncitori calificati si corpul

tehnico-ingineresc), de dotarea cu utilaje si tehnica de calcul performante, cat si de colaborarea

noastra cu SC RAMIRA SA Baia Mare, la realizarea unei game largi de repere care sunt montate

pe utilaje pentru pozitionarea si fixarea in vederea sudurii caroseriilor de autoturisme, colaborare ce

are la baza contractele incheiate de SC RAMIRA SA cu firme producatoare de autoturisme precum:

AUTOMOBILE DACIA SA, RENAULT, PEUGEOT, VOLKSWAGEN si MERCEDES.

In anul 2005, din dorinta de dezvoltare si constienta ca pentru a exista e nevoie de viitor, societatea

IZOTEROM IMPORT EXPORT SRL, incepe construirea unei hale de productie de 1000 mp,

situata in Oradea, Sos. Borsului, nr.26, realizata pe structura metalica si invelita cu panouri

termoizolante. Aceasta hala este finalizata si dotata in anul 2007 cu utilaje de ultima generatie

Prin departamentul de vanzari SC IZOTEROM IMPORT EXPORT SRL comercializeaza

urmatoarele produse:

• folie de polietilena de joasa densitate in trei straturi;

• conducte si elemente preizolate pentru transportul agentului termic de incalzire si a apei calde menajere;

• cochilii din vata minerala bazaltica caserate cu folie de Al sau necaserate;

• polistiren expandat, ignifugat;

• repere metalice prelucrate (colaborare Ramira).

10

Suprapunerea procesului de tehnologizare initiat in anul 2007 cu inceputul si apogeul crizei

economice din 2008-2009, a condus la o lipsa acuta de comenzi ce a dus, invariabil, la un blocaj in

activitatea sa.

Mai mult, tinand cont de faptul ca obiectul principal de activitate al societatii este in stransa

legatura cu domeniul constructiilor, efectele crizei economice asupra acestui domeniu au avut un

impact semnificativ si pentru societate, sub forma diminuării drastice a cererii de pe piata relevanta

pe care aceasta activeaza ducand la impiedicarea desfasurarii activitatii in parametrii normali.

Începând cu anul 2008 activitatea firmei a început să se degradeze, reducerea bruscă şi

semnificativă a cifrei de afaceri fiind principala cauză. Concurenta mare din domeniu a impus

reducerea preturilor practicate si acordarea de reduceri comerciale pentru cei care plătesc în termen

mai scurt. Adaosul comercial practicat fiind prea mic pentru a putea acoperi cheltuielile de

exploatare ale societătii.

Chiar dacă societatea reuseste să reducă din cheltuieli ca urmare a scăderii cifrei de afaceri, o parte

a acestora rămân la un nivel ridicat, nefiind conditionate de nivelul de productie al societătii.

Principalii concurenti ai firmei, din Ńară sau la nivel local, sunt: La activitatea de producere si imprimarea foliei de polietilena

• FRAMOPACK IMPEX SRL ORADEA • SALEX PROD SRL ORADEA • PLASTICA SATU MARE • ROMFILMS SRL ARAD • GOLD PLAST SA BISTRITA • PROINTERMED SRL PITESTI • SEMOFLEX TRANSILVANIA SRL SFANTU GHEORGHE • MOBIPLAST SRL CRAIOVA • INDUSTRIAL MECANO IMP EXP SRL BUCURESTI

Organizarea interna si numarul de salariati

Organismele de conducere ale societatii si atributiile lor sunt prevazute in Legea nr.31/1990 privind

societatile comerciale si in Statutul societatii dupa cum urmeaza:

• Adunarea generala a actionarilor

• Administratorul societatii

11

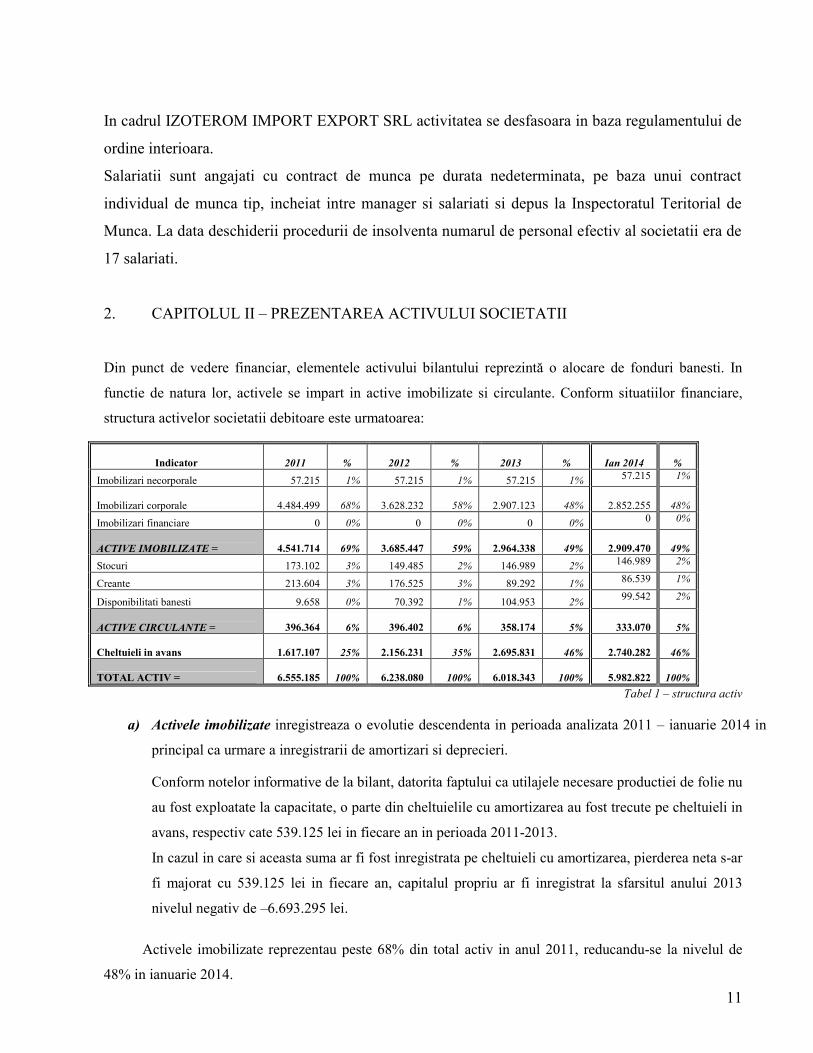

In cadrul IZOTEROM IMPORT EXPORT SRL activitatea se desfasoara in baza regulamentului de

ordine interioara.

Salariatii sunt angajati cu contract de munca pe durata nedeterminata, pe baza unui contract

individual de munca tip, incheiat intre manager si salariati si depus la Inspectoratul Teritorial de

Munca. La data deschiderii procedurii de insolventa numarul de personal efectiv al societatii era de

17 salariati.

2. CAPITOLUL II – PREZENTAREA ACTIVULUI SOCIETATII

Din punct de vedere financiar, elementele activului bilantului reprezintă o alocare de fonduri banesti. In

functie de natura lor, activele se impart in active imobilizate si circulante. Conform situatiilor financiare,

structura activelor societatii debitoare este urmatoarea:

Indicator 2011 % 2012 % 2013 %

Ian 2014

%

Imobilizari necorporale 57.215 1% 57.215 1% 57.215 1% 57.215 1%

Imobilizari corporale 4.484.499 68% 3.628.232 58% 2.907.123 48%

2.852.255

48%

Imobilizari financiare 0 0% 0 0% 0 0% 0 0%

ACTIVE IMOBILIZATE = 4.541.714 69% 3.685.447 59% 2.964.338 49%

2.909.470

49%

Stocuri 173.102 3% 149.485 2% 146.989 2% 146.989 2%

Creante 213.604 3% 176.525 3% 89.292 1% 86.539 1%

Disponibilitati banesti 9.658 0% 70.392 1% 104.953 2% 99.542 2%

ACTIVE CIRCULANTE = 396.364 6% 396.402 6% 358.174 5%

333.070

5%

Cheltuieli in avans 1.617.107 25% 2.156.231 35% 2.695.831 46%

2.740.282

46%

TOTAL ACTIV = 6.555.185 100% 6.238.080 100% 6.018.343 100%

5.982.822

100%

Tabel 1 – structura activ

a) Activele imobilizate inregistreaza o evolutie descendenta in perioada analizata 2011 – ianuarie 2014 in

principal ca urmare a inregistrarii de amortizari si deprecieri.

Conform notelor informative de la bilant, datorita faptului ca utilajele necesare productiei de folie nu

au fost exploatate la capacitate, o parte din cheltuielile cu amortizarea au fost trecute pe cheltuieli in

avans, respectiv cate 539.125 lei in fiecare an in perioada 2011-2013.

In cazul in care si aceasta suma ar fi fost inregistrata pe cheltuieli cu amortizarea, pierderea neta s-ar

fi majorat cu 539.125 lei in fiecare an, capitalul propriu ar fi inregistrat la sfarsitul anului 2013

nivelul negativ de –6.693.295 lei.

Activele imobilizate reprezentau peste 68% din total activ in anul 2011, reducandu-se la nivelul de

48% in ianuarie 2014.

12

Se constata ca au fost inregistrate iesiri reduse de bunuri in perioada 2011-2013 astfel:

- 8.483 lei in 2012

- 93.815 lei in 2013

In acelasi timp au fost realizate achizitii de noi utilaje: +23.930 lei in 2011 si +12.617 lei in 2012.

Imobilizarile necorporale sunt reprezentate de concesiuni, brevete, licente, nivel constant de 57.215 lei

Societatea nu detine imobilizari financiare.

b) Activele circulante reprezinta a doua componenta in structura activului bilantier, iar prin natura lor, pot

insemna calea cea mai scurta spre obtinerea de lichiditati pe termen scurt. Activele circulante ale societatii

debitoare sunt constituite din stocuri, creante neincasate si disponibilitati banesti.

In perioada anilor 2011-2013 se constata o stagnare a nivelului stocurilor, reprezentand 2% din total

active. Atat in 2013 cat si in luna ianuarie 2014 nivelul stocurilor este de 147 mii lei.

Creantele din perioada 2011-2013 reprezinta aprox. 3% din active, in ianuarie 2014 ajungand la 87 mii lei,

ceea ce reprezinta aprox. 1% din active.

Disponibilitatile banesti de 99.542 lei de la ianuarie 2014 sunt reprezentate de:

- 863 lei casa

- 13.025 lei conturi curente

- 85.654 lei avansuri de trezorerie

c) Cheltuieli inregistrate in avans reprezinta sume care se platesc in perioada fiscala curenta, dar care se

refera la exercitii financiare viitoare, cand urmeaza sa fie incluse in costuri.

Conform notelor informative de la bilanturi, din cauza faptului ca utilajele necesare productiei de folie nu au

fost exploatate la capacitate, o parte din cheltuielile cu amortizarea au fost trecute pe cheltuieli in avans,

respectiv cate 539.125 lei in fiecare an in perioada 2011-2013.

2.1 Activul net bilantier

Vom analiza activul net contabil (ca expresie a averii nete), avand in vedere faptul ca gradul de

investire a capitalului si puterea sa economica sunt definite de activul societatii. Prin urmare, activul net

contabil da indicii asupra solvabilitatii globale a intreprinderii si asupra dimensiunilor capitalurilor proprii

ale entitatilor proprii ale entitatii economice.

13

LEI

Indicator 2011 2012 2013 ian 2014

Total activ 6.555.185 6.238.080 6.018.343 5.982.822

Total datorii 9.322.610 10.329.476 11.094.263 11.089.147 Activ net contabil -2.767.425 -4.091.396 -5.075.920 -5.106.325

Activ net contabil

-6000000

-4000000

-2000000

0

2000000

4000000

6000000

8000000

10000000

12000000

2011 2012 2013 31.ian

total activ

total datorii

activ net contabil

Activul net inregistreaza valori negative in toate perioadele inregistrate, ajungand de la -2.767 mii lei la

-5.106 mii lei in ianuarie 2014. Daca in anul 2012 activul net s-a diminuat cu 1.323.971 lei (110.331 lei

medie lunara), in anul 2013 ritmul de scadere s-a diminuat, scazand cu 984.524 lei (82.044 lei media lunara).

In ceea ce priveste analiza surplusului de capital circulant, aceasta este redata mai jos:

LEI

Indicator 2011 2012 2013 Ian 2014

Active circulante 396.364 396.402 358.174 333.070

Datorii curente 4.046.697 4.923.153 4.271.588 4.278.897 Surplus capital circulant -3.650.333 -4.526.751 -3.913.414 -3.945.827

Capitalul circulant aflat la dispozitia societatii se diminueaza in anul 2012 fata de anul 2011, urmand ca in

anul 2013 sa aibe loc o crestere.

Inregistrarea de valori negative ale acestui indicator indica faptul ca societatea nu isi poate acoperi datoriile

curente prin transformarea in lichiditati a activelor curente.

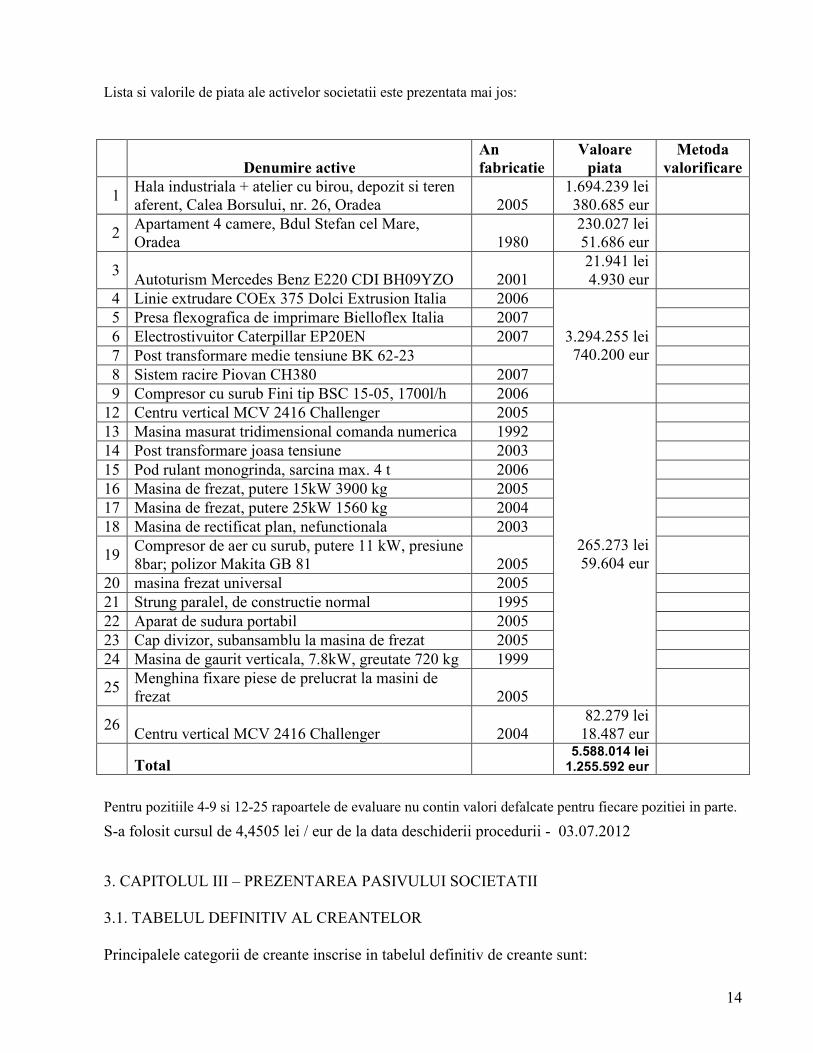

Conform rapoartelor de evaluare din 16.07.2013, valoarea de piata a activelor detinute de societate este de

5.588.014 lei (1.255.592 euro). Toate activele imobilizate sunt luate in garantie de catre BancPost.

14

Lista si valorile de piata ale activelor societatii este prezentata mai jos:

Denumire active An fabricatie

Valoare piata

Metoda valorificare

1 Hala industriala + atelier cu birou, depozit si teren aferent, Calea Borsului, nr. 26, Oradea 2005

1.694.239 lei 380.685 eur

2 Apartament 4 camere, Bdul Stefan cel Mare, Oradea 1980

230.027 lei 51.686 eur

3 Autoturism Mercedes Benz E220 CDI BH09YZO 2001

21.941 lei 4.930 eur

4 Linie extrudare COEx 375 Dolci Extrusion Italia 2006 5 Presa flexografica de imprimare Bielloflex Italia 2007 6 Electrostivuitor Caterpillar EP20EN 2007 7 Post transformare medie tensiune BK 62-23 8 Sistem racire Piovan CH380 2007 9 Compresor cu surub Fini tip BSC 15-05, 1700l/h 2006

3.294.255 lei 740.200 eur

12 Centru vertical MCV 2416 Challenger 2005 13 Masina masurat tridimensional comanda numerica 1992 14 Post transformare joasa tensiune 2003 15 Pod rulant monogrinda, sarcina max. 4 t 2006 16 Masina de frezat, putere 15kW 3900 kg 2005 17 Masina de frezat, putere 25kW 1560 kg 2004 18 Masina de rectificat plan, nefunctionala 2003

19 Compresor de aer cu surub, putere 11 kW, presiune 8bar; polizor Makita GB 81 2005

20 masina frezat universal 2005 21 Strung paralel, de constructie normal 1995 22 Aparat de sudura portabil 2005 23 Cap divizor, subansamblu la masina de frezat 2005 24 Masina de gaurit verticala, 7.8kW, greutate 720 kg 1999

25 Menghina fixare piese de prelucrat la masini de frezat 2005

265.273 lei 59.604 eur

26 Centru vertical MCV 2416 Challenger 2004

82.279 lei 18.487 eur

Total 5.588.014 lei 1.255.592 eur

Pentru pozitiile 4-9 si 12-25 rapoartele de evaluare nu contin valori defalcate pentru fiecare pozitiei in parte.

S-a folosit cursul de 4,4505 lei / eur de la data deschiderii procedurii - 03.07.2012

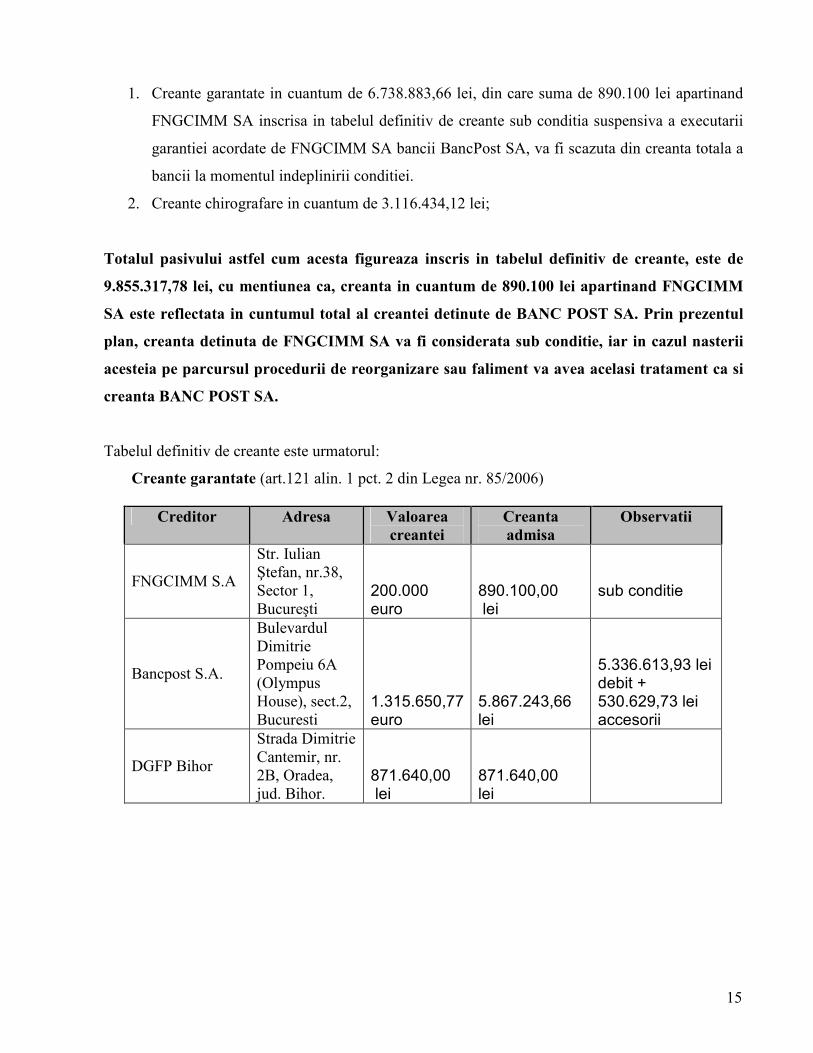

3. CAPITOLUL III – PREZENTAREA PASIVULUI SOCIETATII 3.1. TABELUL DEFINITIV AL CREANTELOR Principalele categorii de creante inscrise in tabelul definitiv de creante sunt:

15

1. Creante garantate in cuantum de 6.738.883,66 lei, din care suma de 890.100 lei apartinand

FNGCIMM SA inscrisa in tabelul definitiv de creante sub conditia suspensiva a executarii

garantiei acordate de FNGCIMM SA bancii BancPost SA, va fi scazuta din creanta totala a

bancii la momentul indeplinirii conditiei.

2. Creante chirografare in cuantum de 3.116.434,12 lei;

Totalul pasivului astfel cum acesta figureaza inscris in tabelul definitiv de creante, este de

9.855.317,78 lei, cu mentiunea ca, creanta in cuantum de 890.100 lei apartinand FNGCIMM

SA este reflectata in cuntumul total al creantei detinute de BANC POST SA. Prin prezentul

plan, creanta detinuta de FNGCIMM SA va fi considerata sub conditie, iar in cazul nasterii

acesteia pe parcursul procedurii de reorganizare sau faliment va avea acelasi tratament ca si

creanta BANC POST SA.

Tabelul definitiv de creante este urmatorul:

Creante garantate (art.121 alin. 1 pct. 2 din Legea nr. 85/2006)

Creditor Adresa Valoarea creantei

Creanta admisa

Observatii

FNGCIMM S.A

Str. Iulian Ştefan, nr.38, Sector 1, Bucureşti

200.000 euro

890.100,00 lei

sub conditie

Bancpost S.A.

Bulevardul Dimitrie Pompeiu 6A (Olympus House), sect.2, Bucuresti

1.315.650,77 euro

5.867.243,66 lei

5.336.613,93 lei debit + 530.629,73 lei accesorii

DGFP Bihor

Strada Dimitrie Cantemir, nr. 2B, Oradea, jud. Bihor.

871.640,00 lei

871.640,00 lei

16

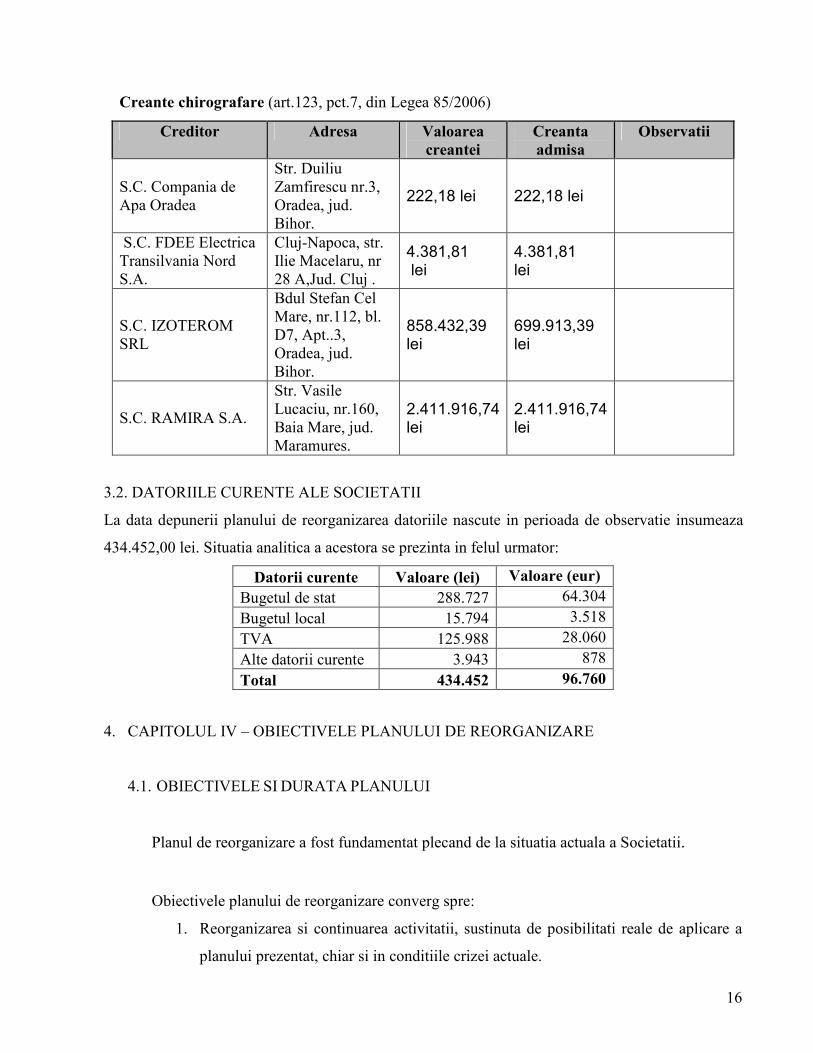

Creante chirografare (art.123, pct.7, din Legea 85/2006)

Creditor Adresa Valoarea creantei

Creanta admisa

Observatii

S.C. Compania de Apa Oradea

Str. Duiliu Zamfirescu nr.3, Oradea, jud. Bihor.

222,18 lei 222,18 lei

S.C. FDEE Electrica Transilvania Nord S.A.

Cluj-Napoca, str. Ilie Macelaru, nr 28 A,Jud. Cluj .

4.381,81 lei

4.381,81 lei

S.C. IZOTEROM SRL

Bdul Stefan Cel Mare, nr.112, bl. D7, Apt..3, Oradea, jud. Bihor.

858.432,39 lei

699.913,39 lei

S.C. RAMIRA S.A.

Str. Vasile Lucaciu, nr.160, Baia Mare, jud. Maramures.

2.411.916,74 lei

2.411.916,74 lei

3.2. DATORIILE CURENTE ALE SOCIETATII

La data depunerii planului de reorganizarea datoriile nascute in perioada de observatie insumeaza

434.452,00 lei. Situatia analitica a acestora se prezinta in felul urmator:

Datorii curente Valoare (lei) Valoare (eur) Bugetul de stat 288.727 64.304

Bugetul local 15.794 3.518

TVA 125.988 28.060

Alte datorii curente 3.943 878

Total 434.452 96.760

4. CAPITOLUL IV – OBIECTIVELE PLANULUI DE REORGANIZARE

4.1. OBIECTIVELE SI DURATA PLANULUI

Planul de reorganizare a fost fundamentat plecand de la situatia actuala a Societatii.

Obiectivele planului de reorganizare converg spre:

1. Reorganizarea si continuarea activitatii, sustinuta de posibilitati reale de aplicare a

planului prezentat, chiar si in conditiile crizei actuale.

17

2. Stabilirea aceluiasi tratament pentru fiecare creanta din cadrul unei categorii

distincte. Prin plan, toate categoriile de creante defavorizate sunt supuse unui

tratament corect si echitabil conform prevederilor art.101 lit. C alin. 2 din Legea nr.

85/2006.

3. Fundamentarea si intocmirea unui program de rambursare partiala a creantelor

prevazute in ''Tabelul definitiv de creante".

4. Intocmirea planului de reorganizare are la baza, pentru acoperirea necesarului de

resurse financiare, continuarea activitatii Societatii, lichidarea partiala sau totala a

bunurilor debitoarei, precum si adoptarea oricaror masuri necesare indeplinirii

obligatiilor asumate prin prezentul plan.

Durata planului

Termenul de executare a planului de reorganizare al IZOTEROM IMPORT EXPORT

S.R.L. este de 3 ani, respectiv 12 trimestre, de la data confirmarii acestuia, cu posibilitatea de

prelungire in conditiile art. 95 alin. 4 din Legea nr. 85/2006.

Nota:

Pe toata perioada de aplicare a planului de reorganizare, acesta poate fi modificat potrivit

art. 101 alin. 5 din Legea nr. 85/2006, daca conditiile in care a fost propus planul de reorganizare

nu mai corespund ipotezelor de calcul si previziune sau au fost identificate alte modalitati de

stingere a creantelor, surse de finantare. Modificarile propuse ce vor fi aduse planului de

reorganizare vor fi prezentate creditorilor, cu respectarea conditiilor de vot si de confirmare

prevazute de lege.

4.2. INTENTIA DE REORGANIZARE

In temeiul prevederilor art. 94 alin. 1 din Legea nr. 85/2006 privind procedura insolventei,

un plan de reorganizare va putea fi propus de catre:

- debitor, cu aprobarea adunarii generale a asociatilor/actionarilor;

- administratorul judiciar sau

- unul sau mai multi creditori care detin impreuna cel putin 20% din valoarea totala a

creantelor cuprinse in tabelul definitiv de creante,

18

in termen de 30 de zile de la data afisarii tabelului definitiv de creante in acelasi termen.

Conceperea si intocmirea prezentului plan de reorganizare al IZOTEROM IMPORT

EXPORT S.R.L. a fost asigurata de catre Debitoare, prin administratorul special, in colaborare cu

Banc Post SA, in calitate de creditor majoritar. Planul de reorganizare va fi depus de Societatea

debitoare prin administratorul special.

4.3. CONDUCEREA ACTIVITATII SOCIETATII IN PERIOADA DE REORGANIZARE

Conducerea Societatii este asigurata de administratorul special, dl. Cornel Taut, ales in

temeiul dispozitiilor art. 18 din Legea insolventei, conform Hotararii Adunarii Generale a

Asociatilor IZOTEROM IMPORT EXPORT S.R.L. din data de .

Avand in vedere ca Societatii nu i s-a ridicat dreptul de administrare, mandatul

administratorului special a fost, pe perioada de observatie, acela de a administra activitatea

Societatii sub supravegherea administratorului judiciar.

Acest mandat se va mentine si pe perioada derularii procedurii de reorganizare a Societatii,

administratorul special avand ca atributii efectuarea in numele si pe seama Societatii a actelor de

administrare necesare, sub supravegherea administratorului judiciar.

5. CAPITOLUL V – STRATEGIA DE REORGANIZARE

5.1. MASURILE DE PUNERE IN APLICARE A PLANULUI DE REORGANIZARE

In vederea asigurarii reusitei planului de reorganizare, potrivit prevederilor art. 95 alin. 6 din

Legea nr. 85/2006, planul va specifica masuri adecvate pentru punerea sa in aplicare, precum

masurile enumerate cu caracter exemplificativ in cuprinsul textului normativ anterior mentionat.

Masurile de reorganizare judiciara prezentate in cele ce urmeaza au ca si finalitate

restructurarea afacerii derulate de catre Societate, astfel incat aceasta sa permita generarea de

beneficii pentru partile implicate in procedura insolventei Societatii. Prezentul plan de reorganizare

prevede ca principala modalitate de acoperire a datoriilor societatii sa fie continuarea activitatii

curente, lichidarea partiala a activului si recuperarea creantelor acesteia de la clientii certi.

Lichidarea totala a activului societatii nu se va aplica in cazul in care societate va reusi sa obtina

veniturile necesare din alte masuri prevazute de prezentul plan. Totusi, in situatia in care piata pe

care actioneaza societatea nu-si va reveni, iar lichidatiile obtinute din continuarea activitatii,

19

lichidarea totala sau partiala a activului si recuperarea de creanta nu vor putea sustine platile

asumate prin prezentul plan de reorganizare, societatea va putea aplica oricand pe parcursul

derularii perioadei de reorganizare a societatii orice masura adecvata permisa de legea 85/2006, cu

respectarea conditiilor legale necesare pentru fiecare masura in parte.

Astfel, debitoarea va putea sa contracteze imprumuturi, sa acopere necesarul de numerar

prin aport al asociatilor, ori, cu aprobarea Adunarii Generale a Asociatilor, se va putea atrage un

nou asociat care sa aduca un aport in numerar, utilizat pentru dezvoltarea afacerii si onorarea

obligatiilor asumate prin programul de plati, va avea posibilitatea unei fuziuni, divizari sau

transformari, conform legii 31/1990 si a legii 85/ 2006, sa stinga obligatii prin dare in plata,

conform prevederilor legii 85/2006 sau prin efectuarea de compensari, cesiuni de creanta in locul

executarii sau incheierea unor novatii conform prevederilor din Noul Cod Civil. De asemenea,

dintre masurile adecvate reusitei planului, prevazute de art. 95 alin. 6 din Legea nr. 85/2006,

raportat la activitatea Societatii, perspectivele evolutiei pietei pe care aceasta isi desfasoara

activitatea si resursele pe care Societatea le poate genera in intervalul de implementare a planului,

este prevazuta, ca optiune, si masura prevazuta de lit. I a articolului 95 alin. 6 din Lege, si anume,

modificarea actului constitutiv al debitorului, in conditiile legii.

Metoda implica majorarea capitalului social si/sau modificarea structurii capitalului social

al persoanei juridice aflate in dificultate. Aceasta modalitate de reorganizare a activitatii implica o

serie de avantaje, cum ar fi faptul ca sumele aduse aport la capitalul social nu sunt purtatoare de

dobanzi si penalitati si nu se returneaza celor care le-au varsat decat sub forma beneficiilor

prevazute de lege.

In perioada de reorganizare societatea IZOTEROM IMPORT EXPORT SRL urmareste:

1. Continuarea colaborarii cu SC RAMIRA SA pentru activitatea de prelucrari mecanice

prin aschiere, de la care se primesc comenzi lunare in mod consecvent, precum si largirea

portofoliului de clienti, dupa cum urmeaza :

• COMAU ROMANIA SRL

• CONNECTRONICS ROMANIA SRL

• IPTE RO SRL ORADEA

• EMSIL TECHTRANS SRL ORADEA

20

2. Cresterea volumului de vanzari la:

• conducte si fitinguri preizolate prin participarea la licitatii organizate de autoritatile locale

(municipii) precum si diverse societati,

• cochilii din vata minerala bazaltica caserate cu folie de Al sau necaserate,

• polistiren expandat.

3. Relansarea activitatii de productie si imprimarae a foliei de polietilena, prin marirea

cifrei de afaceri si gasirea de noi piete de desfacere. Potentiali beneficiari fiind:

Folie imprimata

1 Isopor Cluj Napoca

2 Swisspor Berceni, Centura Ploiesti Est - Prahova

3 Austrotherm Bucuresti, Iuliu Maniu 598

4 EPS Thermopor - Caparol Sancraiu de Mures, Luminisului 30 - Mures

5 Genderka Oradea, Atelierelor 14

6 Energoterom Timisoara, Calea sagului 201

7 Rostiren Jimbolia, Timisorii 78 - Timis

8 Adeplast Oradea, Uzinelor 3

9 Izotec Dej, 1 Mai 134

10 OTK Print Dej, Valcele 18a

Folie termo

1 Romaqua Borsec, Carpati 46 - Harghita

2 Avi-Vest Oradea, Aviatorilor 40a

3 Plastica Satu Mare, Closca 69

4 Prolacta Copacel, Bihor

5 Regiana Drinks Oradea, Dacia 24b

6 Laurul Gurahont, Arad

7 Alconor Carei, Al. I. Cuza 27

8 Prefera Foods Garda de Jos, Alba

Folie Stretch Hood

1 Adeplast Oradea, Uzinelor 3

2 Prescon Brasov, Poienelor 5

21

3 Carmeuse Holding Brasov, Carierei 127a

4 Carpat Cement Bucuresti, Sos. Buc.-Ploiesti 1a

Folie uz general

1 Pardvest Oradea, Galileo Galilei 22

2 Simbac Oradea

3 Folio Oradea, Borsului 45

4 Angropam Oradea

5 Pardex Galileo Galilei 22a

6 Costa Voc Oradea, Golfului 1

7 Endles Sanmartin 200d, Bihor

8 Interserv Baia Mare, V. Lucaciu 160

9 Gavella Oradea, Borsului 14b

10 Recticel Miercurea Sibiului DN1 - Sibiu

11 Heralim Oradea, Predeal 2

Durata executarii Planului de reorganizare

Perioada de executare a Planului de Reorganizare al IZOTEROM IMPORT EXPORT

S.R.L. este de 3 ani ( 12 trimestre ) de la confirmarea acestuia, in conformitate cu prevederile art.

95 alin. 3 din Legea nr. 85/2006, cu posibilitatea de prelungire a perioadei de aplicare in conditiile

legii.

5.2. SURSE FINANCIARE PENTRU SUSTINEREA PLANULUI DE REORGANIZARE

Asa cum rezulta din estimarea fluxului de lichiditati, Societatea poate sa-si asigure din

activitatea curenta, partial, sursele necesare respectarii planului. Pentru asigurarea celorlalte surse

necesare de lichiditati, planul se bazeaza pe incasari din valorificarea totala a activului si din

incasari provenite din recuperari de creante. Daca aceste surse nu vor putea sustine planul de

reorganizare, societatea va putea apela la orice modalitate de reorganizare prevazuta de legea

85/2006 astfel incat sa fie respectate platile cuprinse in prezentul plan de reorganizare.

Totusi, in situatia in care piata pe care actioneaza societatea nu-si va reveni, iar lichidatiile

obtinute din continuarea activitatii, lichidarea totala si recuperarea de creanta nu vor putea sustine

platile asumate prin prezentul plan de reorganizare, societatea va putea aplica oricand pe parcursul

22

derularii perioadei de reorganizare a societatii orice masura adecvata permisa de legea 85/2006, cu

respectarea conditiilor legale necesare pentru fiecare masura in parte.

Astfel, debitoarea va putea sa contracteze imprumuturi, sa acopere necesarul de numerar

prin aport al asociatilor, ori, cu aprobarea Adunarii Generale a Asociatilor, se va putea atrage un

nou asociat care sa aduca un aport in numerar, utilizat pentru dezvoltarea afacerii si onorarea

obligatiilor asumate prin programul de plati, va avea posibilitatea unei fuziuni, divizari sau

transformari, conform legii 31/1990 si a legii 85/ 2006, sa stinga obligatii prin dare in plata,

conform prevederilor legii 85/2006 sau prin efectuarea de compensari, cesiuni de creanta in locul

executarii sau incheierea unor novatii conform prevederilor din Noul Cod Civil. De asemenea,

dintre masurile adecvate reusitei planului, prevazute de art. 95 alin. 6 din Legea nr. 85/2006,

raportat la activitatea Societatii, perspectivele evolutiei pietei pe care aceasta isi desfasoara

activitatea si resursele pe care Societatea le poate genera in intervalul de implementare a planului,

este prevazuta, ca optiune, si masura prevazuta de lit. I a articolului 95 alin. 6 din Lege, si anume,

modificarea actului constitutiv al debitorului, in conditiile legii.

In tabelul de mai jos vom prezenta un total al sumelor incasate conform celor enuntate mai sus:

EUR I.Incasari din activitatea curenta 1.125.740 II. Incasari din recuperari de creante 46.830 III. Disponibil banesc existent in sold 3.093 IV. Incasari din vanzare active 1.196.400

V. Incasari din inchiriere hala 54.000

VI. TOTAL INCASARI (I+II+III+IV+V) 2.426.063

6. CAPITOLUL VI – DISTRIBUIRI

6.1. TRATAMENTUL CATEGORIILOR DE CREANTE

In conformitate cu art. 3 pct. 21 din Legea nr. 85/2006, categoria de creante defavorizate

este prezumata a fi categoria de creante pentru care planul de reorganizare prevede cel putin una

dintre modificarile urmatoare:

-o reducere a cuantumului creantei;

-o reducere a garantiilor sau altor accesorii, cum ar fi reesalonarea platilor in defavoarea

creditorului;

-valoarea actualizata cu dobanda de referinta a Bancii Nationale a Romaniei, daca nu este

stabilit altfel prin contractul privind creanta respectiva sau prin legi speciale, este mai mica decat

valoarea la care a fost inscrisa in tabelul definitiv de creante.

23

Categoriile de creante propuse prin planul de reorganizare se pot clasifica astfel:

NR. DENUMIRE CATEGORIE CREANTA TIP CATEGORIE

1 CREANTELE CREDITORILOR GARANTATI Creante care sunt defavorizate

prin plan

2 CREANTE CHIROGRAFARE Creante care sunt defavorizate

prin plan

Acestea reprezinta categoriile distincte de creante care vor vota planul separat in

conformitate cu prevederile art. 100 alin. 3 din Legea 85/2006 privind procedura insolventei.

Categorii de creante care sunt defavorizate prin plan

In categoria de creante defavorizate sunt incluse creantele garantate prevazute de art. 100

alin 3 lit. a) si celelalte creante chirografare reglementate de art. 100 alin. 3 lit. e) din Legea nr.

85/2006. Aceste categorii de creante vor fi prezumate categorii defavorizate, deoarece prezentul

plan prevede o reesalonare a platii creantelor garantate in defavoarea creditorului si o diminuare de

100% a creantelor chirografare.

Avand in vedere obiectul de activitate al Societatii si faptul ca desfasurarea in continuare a

activitatii Debitoarei conform planului de reorganizare propus nu va genera suficiente lichiditati ca

sa poata acoperi creantele inscrise in categoria celorlalte creante chirografare prevazuta de art. 100

alin. 3 lit. e), prin prezentul plan de reorganizare nu s-a prevazut achitarea niciunei sume de bani

acestei categorii de creditori.

Apreciem faptul ca pe langa interesele categoriei de creditori chirografari, in cadrul

prezentei proceduri sunt implicate si interesele comune ale celorlalti creditori, precum si interesul

general al societatii de a vedea in Societate un agent economic viabil, generator de locuri de munca,

un contribuabil la bugetul general consolidat al statului si, finalmente, un partener comercial de

incredere. Apreciem faptul ca aceste argumente trebuie sa pledeze in favoarea sustinerii prezentului

Plan, neexistand niciun interes al acestor categorii de creante de a respinge prezentul Plan, deoarece

ipoteza falimentului nu este de natura a le aduce niciun beneficiu pe termen lung. Totodata, in

favoarea rationamentului anterior prezentat si a sustinerii prezentului Plan pledeaza si argumente

legate de raporturile comerciale desfasurate de Societate cu creditorii inscrisi in aceasta categorie,

raporturi concretizate in continuarea colaborarii cu majoritatea acestora, in conformitate cu

contractele incheiate si, eventual, modificate dupa deschiderea procedurii de insolventa a Societatii.

24

Pe cale de consecinta, desi tratamentul pe care prezentul Plan il propune categoriei de alte

creante chirografare este de neefectuare a niciunei distribuiri, apreciem faptul ca, implementarea

Planului este de natura de a genera pe viitor beneficii si pentru aceasta categorie de creante, tinanad

seama ca vor avea in Societate un partener viabil.

Prevazandu-se prin prezentul plan o diminuare a cuantumului creantelor inscrise in aceasta

categorie, precum si o reesalonare a platilor creantelor inscrise in categoria creditorilor garantati, in

defavoarea acestora, sunt intrunite conditiile art. 3 pct. 21 lit. a) din Legea nr. 85/2006, categoria

creantelor chirografare prevazute de art. 100 alin. 3, lit. e) si categoria creditorilor bugetari fiind

considerate categorii defavorizate prin prezentul plan.

Concluzionand, prin planul propus categoriile de creante defavorizate nu primesc mai putin

decat suma ce ar putea fi recuperata in ipoteza falimentului.

6.2. PROGRAMUL DE PLATA A CREANTELOR

Prin planul de reorganizare Societatea are in vedere acoperirea intr-o proportie cat mai mare a

creantelor din tabelul definitiv, avand la baza propunerea creditorului majoritar BANC POST SA,

astfel:

-reorganizarea activitatii debitorului in conditiile continuarii activitatii normale de productie si

prelucrare, si chiar cresterea acestora, printr-o restructurare a activitatii si o valorificare cat mai

eficienta a resurselor umane si materiale existente, precum si a pozitiei ocupate pe piata locala si

nationala,

-adoptarea celor mai bune masuri pentru maximizarea recuperarii creantelor Societatii,

-in trimestrul 1 al planului se vor valorifica partial active aduse in garantia bancii, pentru obtinerea

sumei de 880.000 euro, din care :

823.000 euro - utilaje,

52.000 euro – apartament,

5.000 euro – autoturism Mercedes,

-obtinerea de venituri din inchirierea halei catre cumparatorul utilajelor, sume din care se vor achita

lunar dobanzile curente generate la creditul in sold,

- in trimestrul 11 al planului se va valorifica hala de productie ipotecata in favoarea bancii

obtinandu-se astfel suma de 316.400 euro.

In cele ce urmeaza vom prezenta programul de plati al creantelor pe o perioada de trei ani.

25

De

bit

oa

re S

.C.

IZO

TE

RO

M I

MP

OR

T -

EX

PO

RT

S.R

.L.

(in

in

solv

en

ta,

in i

nso

lve

ncy

, e

n p

roce

du

re c

oll

ect

ive

)

P

RO

GR

AM

UL

DE

PLA

TI

AL

CR

EA

NT

ELO

R

ANUL I

ANUL II

ANUL III

Sume la

care se

renunta

Total plati

Nr.

Crt.

Denumire creditor

Cuantumul

creantei

(EURO)

Trim 1

Trim 2

Tr 3

Trim 4

Trim 5

Trim 6

Trim 7

Trim 8

Trim 9

Trim 10

Trim 11

Trim 12

Valoric

I. Categoria creante garantate:

1

FNGCMM SA

200.000

Sub conditie suspensiva

Banc Post SA din care:

1.495.400

898.000

68.000

418.400

1.384.400

credit

1.196.400

880.000

0

0

0

0

0

0

0

0

0

316.400

0

1.196.400

dobanzi in sold la data

confirmarii planului

299.000

0

0

0

0

12.500 12.500 12.500 12.500 12.500 12.500 12.500 46.500 165.000

134.000

2

dobanzi calculate pe

perioada planului

- 4.500 4.500

4.500 4.500 4.500 4.500 4.500 4.500 4.500 4.500 4.500 4.500

54.000

3

DGFP Bihor

195.852

0

102156

93696

195.852

Total creante garantate

(EURO):

1.691.252

898.000

170.156

512.096

1.580.252

Plata dobanzilor bancare se va efectua lunar.

II. Categoria celelalte creante chirografare:

1

SC Compania de Apa

Oradea SA

50

0

0

0

0

0

0

0

0

0

0

0

0

0

0

2

SC FDEE Electrica

Transilvania Nord SA

984

0

0

0

0

0

0

0

0

0

0

0

0

0

0

3

SC IZOTEROM SRL

157.266

0

0

0

0

0

0

0

0

0

0

0

0

0

0

4

SC RAMIRA SA

541.943

0

0

0

0

0

0

0

0

0

0

0

0

0

0

Total creante chirografare

(EURO):

700.243

0

0

0

0

0

0

0

0

0

0

0

0

0

0

TOTAL GENERAL

CREANTE (EURO):

2.391.495

898.000

170.156

512.096

1.580.252

26

6.3. DESPAGUBIRI CARE URMEAZA A FI OFERITE TITULARILOR TUTUROR

CATEGORIILOR DE CREANTE, IN COMPARATIE CU VALOAREA ESTIMATIVA CE AR

PUTEA FI PRIMITA PRIN DISTRIBUIRE IN CAZ DE FALIMENT. MODALITATEA DE ACOPERIRE

A PASIVULUI SOCIETATII. ANALIZA COMPARATIVA REORGANIZARE-FALIMENT

Creantele defavorizate vor fi supuse unui tratament corect si echitabil prin plan, asa cum

prevede art. 101 alin. (2) din Legea nr. 85/2006, si anume:

a) nici una dintre categoriile care resping planul si nici o creanta care respinge planul nu

primesc mai putin decat ar fi primit in cazul falimentului;

b) nici o categorie sau nici o creanta apartinand unei categorii nu primeste mai mult decat

valoarea totala a creantei sale;

c) in cazul in care o categorie defavorizata respinge planul, nici o categorie de creante cu rang

inferior categoriei defavorizate neacceptate, astfel cum rezulta din ierarhia prevazuta la art. 100

alin. (3), nu primeste mai mult decat ar primi in cazul falimentului.

Faptul ca “nici o creanta nu primeste mai putin decat ar fi primit in cazul falimentului”

rezulta din analiza comparativa reorganizare - faliment privind achitarea creantelor, conform

datelor prezentate.

In cazul in care impotriva societatii s-ar deschide procedura falimentului, activele societatii

vor fi valorificate in cadrul procedurii de lichidare. Potrivit prevederilor art. 95 alin. 5 lit. d planul

de reorganizare trebuie să prevadă „ce despăgubiri urmează a fi oferite titularilor tuturor

categoriilor de creante, in comparatie cu valoarea estimativa ce ar putea fi primita prin distribuire in

caz de faliment”. Din rapoartele de evaluare intocmite de dl. Burian Felician, rezulta ca in conditiile

in care s-ar desfasura o activitate normala valoarea activelor corporale este de 5.588.014 lei.

In ipoteza intrarii in faliment, in conditii de vanzare fortata, consideram ca activele corporale pot fi

vandute la un nivel de 65 % fata de valoarea de piata estimata, in conditiile actuale de piata, adica

3.632.209 lei , echivalentul sumei de 816.135 euro.

În ipoteza în care planul de reorganizare nu ar fi aprobat si confirmat, iar societatea ar intra în

procedura falimentui, se va pierde posibilitatea maximizarii indestularii creditorilor. Asa cum

reiese din tabelul de mai jos, in cazul reorganizarii judiciare, categoriile de creditori garantati se vor

indestula in proportie de 100%, in cazul falimentului, creditorii garantati se vor indestula astfel :

27

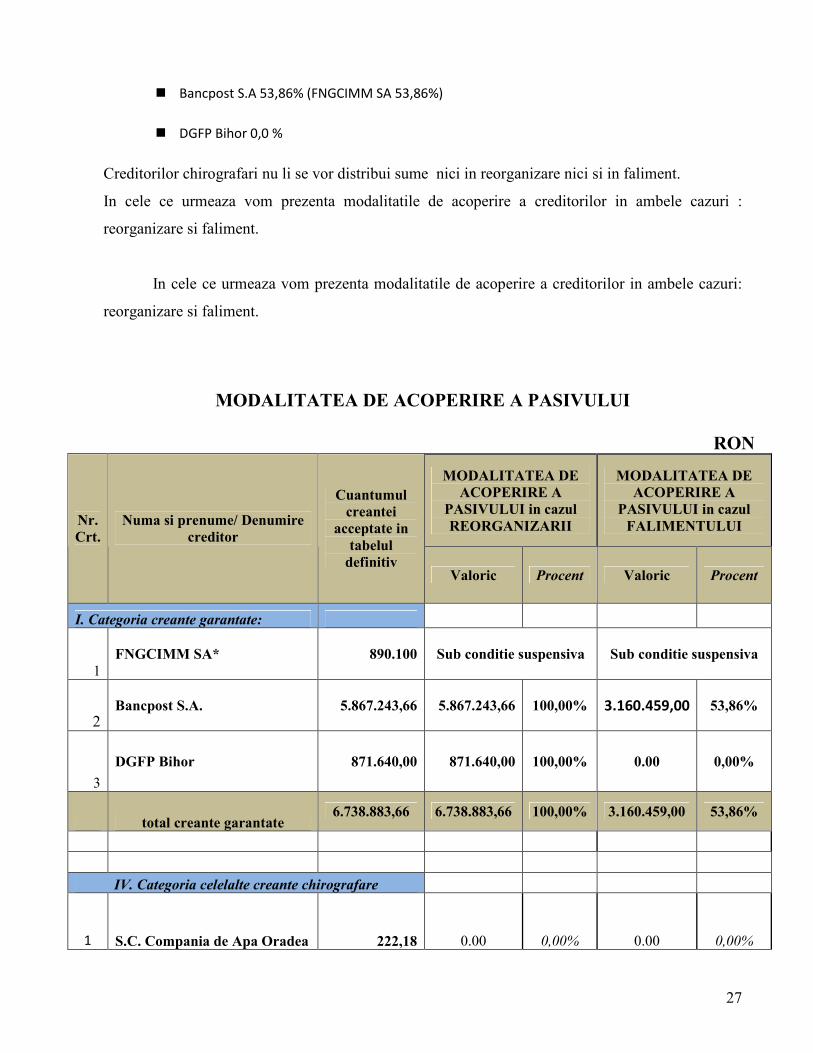

� Bancpost S.A 53,86% (FNGCIMM SA 53,86%)

� DGFP Bihor 0,0 %

Creditorilor chirografari nu li se vor distribui sume nici in reorganizare nici si in faliment.

In cele ce urmeaza vom prezenta modalitatile de acoperire a creditorilor in ambele cazuri :

reorganizare si faliment.

In cele ce urmeaza vom prezenta modalitatile de acoperire a creditorilor in ambele cazuri:

reorganizare si faliment.

MODALITATEA DE ACOPERIRE A PASIVULUI

RON

MODALITATEA DE ACOPERIRE A

PASIVULUI in cazul REORGANIZARII

MODALITATEA DE ACOPERIRE A

PASIVULUI in cazul FALIMENTULUI Nr.

Crt. Numa si prenume/ Denumire

creditor

Cuantumul creantei

acceptate in tabelul

definitiv Valoric Procent Valoric Procent

I. Categoria creante garantate:

1 FNGCIMM SA* 890.100 Sub conditie suspensiva Sub conditie suspensiva

2 Bancpost S.A. 5.867.243,66 5.867.243,66 100,00% 3.160.459,00 53,86%

3 DGFP Bihor 871.640,00 871.640,00 100,00% 0.00 0,00%

total creante garantate 6.738.883,66 6.738.883,66 100,00% 3.160.459,00 53,86%

IV. Categoria celelalte creante chirografare

1 S.C. Compania de Apa Oradea 222,18 0.00 0,00% 0.00 0,00%

28

2 S.C. FDEE Electrica Transilvania Nord S.A. 4.381,81 0.00 0.00% 0.00 0.00%

3 S.C. IZOTEROM SRL 699.913,39 0.00 0.00% 0.00 0.00%

4 S.C. RAMIRA S.A. 2.411.916,74

total creante chirografare 3.116.434,12 0.00 0.00 0.00 0.00

TOTAL GENERAL CREANTE: 9.855.317,78 6.738.883,66 3.160.459 lei 710.055 eur

Prezentul plan cuprinde valorile creantelor si modalitatile de nastere ale acestora astfel cum sunt

acestea mentionate in tabelul definitiv. In cazul in care conditia va fi indeplinita, in anul III se va

distribui catre FNGCIMM SA suma de 890.100,00 lei.

In continuare vom prezenta modalitatile de acoperire a tuturor datoriilor in ambele cazuri

reorganizare si faliment cat si sursele de finantare:

EUR

SURSE DE FINANTARE INCASARI

REORGANIZARE

INCASARI

FALIMENT

Incasari din activitatea proprie 1.125.740 -

Incasari din vanzarea activelor 1.196.400 816.135

Stocuri 8.100

Disponibil banesc 3.093

3.093

Incasari din recuperarea creantelor 46.830 46.830

Incasari din inchiriere hala 54.000 -

Total incasari 2.426.063 874.158

PLATI REORGANIZARE EUR EUR

1

Plata creantelor istorice

Din care: 1.392.252 710.055

29

Creante garantate Din care:

Bancpost S.A. DGFP Bihor

1.392.252

1.196.400 195.852

710.055

710.055 0

2

Plati curente/cheltuieli de procedura

Curente 678.925 Unpir 25.965 On. administrator 35.975

Dobanda bancara 188.000

Unpir 16.714 On. administrator 20.392 Paza 10.000 Arhiva 6.130 Alte chelt 14.107

3

Plati datorii nascute pe perioada de insolventa

96.760

96.760

Total plati: 2.417.877 874.158

La determinarea sumelor ce urmeaza a le fi distribuite creditorilor in ipoteza falimentului

trebuie avut in vedere pe langa cuantificarea creantelor ce vor constitui obiectul inscrierii in tabelul

suplimentar de creante si faptul ca derularea procedurii de lichidare a patrimoniului societatii va

genera cheltuieli de procedura, efectuate cu conservarea patrimoniului Societatii, organizarea si

efectuarea lichidarii patrimoniului, retributia lichidatorului judiciar, plata sumelor catre fondul

UNPIR, impozite datorate bugetului statului ce vor diminua corespunzator contravaloarea

distribuirilor ce vor fi efectuate creditorilor.

Creantele nascute dupa data deschiderii procedurii reprezentand creante rezultate din

continuarea activitatii Societatii IZOTEROM IMPORT EXPORT S.R.L., inclusiv taxe, timbre,

cheltuieli aferente procedurii, cheltuieli de administrare si conservare, sumele catre fondul UNPIR,

remuneratii, onorariul administratorului judiciar, vor fi platite in perioada de reorganizare judiciara

conform actelor juridice care constituie temeiul creantelor respective avand in vedere natura

juridica si prioritatea conferita de lege acestora.

Mentionam ca, in situatia in care sumele incasate permit plata anticipat sau in cuantum mai

mare decat prevederile programului de plati, putem devansa termenele prevazute.

30

7. C

AP

ITO

LU

L V

II –

PR

EV

IZIU

NE

A S

ITU

AT

IEI

EC

ON

OM

ICO

-FIN

AN

CIA

RE

A S

OC

IET

AT

II P

EN

TR

U P

ER

IOA

DA

DE

R

EO

RG

AN

IZA

RE

7.

1. F

LU

XU

L D

E N

UM

ER

AR

C

AS

H F

LO

W P

RE

VIZ

ION

AT

E

UR

AN

UL

I

AN

UL

II

AN

UL

III

T

otal

Sol

d in

itia

l dis

pon

ibil

itat

i

3.0

93

3

.093

I.

Inca

sari

din

act

ivit

atea

cu

ren

ta

29

6.03

0 39

3.30

0 43

6.41

0 1.

125.

740

II.

Inca

sari

din

van

zare

a au

totu

rism

ulu

i 5.

000

5.00

0

III.

In

casa

ri d

in v

anza

rea

imob

ilu

lui

52.

000

52.0

00

IV.

Inca

sari

din

van

zare

a h

alei

ind

ust

rial

e+ t

eren

afe

ren

t

316.

400

316.

400

V.

Inca

sari

din

van

zare

a ec

hip

amen

telo

r te

hn

olog

ice

823

.000

82

3.00

0

VI

Inca

sari

din

rec

up

erar

i de

crea

nte

46

.830

46

.830

VII

. In

casa

ri d

in in

chir

iere

hal

a 18

.000

18

.000

18

.000

54

.000

VII

I. T

OT

AL

IN

CA

SA

RI(

I+II

+II

I+IV

)

1.24

3.95

3 41

1.30

0 77

0.81

0 2.

426.

063

I. P

lati

afe

ren

te a

ctiv

itat

ii

cure

nte

, din

car

e:

20

6.44

0 23

2.74

0 23

9.74

5 67

8.92

5

a C

hel

tuie

li c

u m

ater

ii p

rim

e si

mat

eria

le c

onsu

mab

ile

32

.43

2

34

.88

0

36

.91

0

b

com

bu

stib

il

5.0

20

5

.23

6

5.5

15

31

c E

ner

gie

si a

pa

10

.38

5

10

.38

5

10

.38

5

d

Sal

arii

si i

nd

emn

izat

ii

134.

750

134.

750

134.

750

e al

te im

poz

ite

si t

axe

1

7.7

29

4

1.3

65

4

6.0

61

f al

te c

hel

tuie

li d

e ex

plo

atar

e 6

.12

4

6.1

24

6

.12

4

II.

Pla

ta c

ontr

ibut

ie f

ond

lich

idar

e cf

art

4 a

lin

6 li

t c

(2%

) 18

.917

36

0 6.

688

25.9

65

III.

P

lata

ono

rari

ul lu

nar

adm

inis

trat

orul

ui ju

dici

ar

6.62

8 6.

628

6.62

8 19

.884

IV.

Pla

ta o

nora

riu

de s

ucce

s ad

min

istr

ator

judi

ciar

* 11

.721

22

3 4.

147

16.0

91

V

Pla

ta d

oban

da b

anca

ra

18.0

00

68.0

00

102.

000

188.

000

VI

Pla

ti d

ator

ii n

ascu

te p

e pe

rioa

da d

e ob

serv

atie

96

.760

96

.760

VII

P

lati

cat

re c

redi

tori

con

form

pro

gram

ului

de

plat

a 8

80.0

00

102.

156

410.

096

1.39

2.25

2

Tot

al p

lati

1.23

8.46

6 41

0.10

7 76

9.30

4 2.

417.

877

Dis

pon

ibil

itat

i ban

esti

5.4

87

1

.19

3

1.5

06

Cas

h-f

low

cu

mu

lat

5

.48

7

6.6

80

8

.18

6

La

calc

ular

ea o

nora

riul

ui d

e su

cces

a f

ost l

uat i

n co

nsid

erar

e pr

ocen

tul d

e 1%

, la

care

se

apli

ca T

VA

. C

ifre

le s

unt e

xpri

mat

e in

eur

o.

32

8. CAPITOLUL VIII. DESCARCAREA DE OBLIGATII SI DE RASPUNDERE A

DEBITORULUI DESCARCAREA DE GESTIUNE

Potrivit prevederilor art. 137 alin. 2 din Legea nr. 85/2006, la data confirmarii

planului de reorganizare, Debitorul IZOTEROM IMPORT EXPORT S.R.L. este

descarcat de diferenta dintre valoarea obligatiilor pe care le avea inainte de confirmarea

planului si cea prevazuta in prezentul plan de reorganizare.

De asemenea, de la data inchiderii procedurii de reorganizare judiciara, Debitorul

va fi descarcata de orice raspundere in sensul art. 95 alin. (5) lit. c) din Legea nr. 85/2006

privind procedura insolventei.

9. CAPITOLUL IX. REMUNERATIA ADMINISTRATORULUI JUDICIAR

Potrivit prevederilor art. 102 alin. 4 din Legea nr. 85/2006, programul de plati

trebuie sa precizeze si cum va fi asigurata plata administratorului judiciar.

Prin prezentul plan sunt prevazute urmatoarele plati cu titlu de onorariu al

administratorului judiciar:

Onorariu fix corespunzator perioadei de reorganizare: 2.000 lei exclusiv

TVA/luna.

Onorariu de succes in valoare de 4% fara TVA din sumele recuperate si vanzari in

situatia in care cumparatorul este identificat de administratorul judiciar si 1 % in

conditiile in care este identificat de banca

Plata remuneratiei administratorului judiciar urmeaza a se efectua conform

prevederilor art. 64 alin. 6 din Legea nr. 85/2006, pe baza facturilor fiscale emise de catre

acesta.

10. CAPITOLUL X. CONTROLUL IMPLEMENTARII PLANULUI DE REORGANIZARE

In conditiile Sectiunii a 6-a din Legea nr. 85/2006, aplicarea planului de catre

Societatea debitoare este supravegheata de 3 „autoritati” independente (judecătorul-

sindic, creditorii, administratorul judiciar), care colaboreaza pentru punerea în practica a

33

prevederilor din cuprinsul acestuia. Judecătorul-sindic reprezinta „forul suprem”, sub

conducerea caruia se deruleaza intreaga procedura. Creditorii sunt „ochiul critic” al

activitatii desfasurate in perioada de reorganizare. Interesul evident al acestora pentru

indeplinirea obiectivelor propuse prin plan (acoperirea pasivului) reprezinta un suport

practic pentru activitatea administratorului judiciar, intrucat, din coroborarea opiniilor

divergente ale creditorilor, se pot contura cu o mai mare claritate modalitatile de

interventie, in vederea corectarii sau optimizarii din mers a modului de lucru si de

aplicare a planului de reorganizare de catre Societate.

In ceea ce priveste administratorul judiciar, acesta este entitatea care are legatura

directa cu latura palpabila a activitatii Debitoarei, exercitand un control riguros asupra

derularii intregii proceduri. Pe durata implementarii planului de reorganizare, conducerea

si administrarea Societatii vor fi realizate de catre administratorul special al debitoarei.

11. CAPITOLUL XI. CONDITIILE PRECEDENTE INCHIDERII PROCEDURII DE REORGANIZARE JUDICIARA Planul de reorganizare propus va fi considerat realizat si se va solicita inchiderea

procedurii de reorganizare, in cazul in care sunt indeplinite toate obligatiile de plata ale

IZOTEROM IMPORT EXPORT S.R.L. asumate prin plan. De asemenea, de la data

inchiderii procedurii de reorganizare judiciara, Debitorul este descarcat de orice

raspundere in sensul art. 95 alin. 5 lit. c) din Legea nr. 85/2006 privind procedura

insolventei.

IZOTEROM IMPORT EXPORT S.R.L. Prin administrator special,

Cornel Taut